Dalla manifattura allo store del futuro€¦ · Anno 2017 % Ripartizione Nord Africa 1 85 13 43 42...

23

Mercoledì, 14 novembre 2018 Palazzo Mezzanotte – Piazza degli Affari 6, Milano Intervento di David Pambianco Dalla manifattura allo store del futuro

Transcript of Dalla manifattura allo store del futuro€¦ · Anno 2017 % Ripartizione Nord Africa 1 85 13 43 42...

Mercoledì, 14 novembre 2018

Palazzo Mezzanotte – Piazza degli Affari 6, Milano

Intervento di David Pambianco

Dalla manifattura

allo store del futuro

La presente ricerca si basa su:

METODOLOGIA

L’analisi dei bilanci di un campione di 110 aziende italiane nei settori

abbigliamento, pelletteria, calzature e gioielli che sviluppano un

fatturato complessivo di circa 42 miliardi di €

La rielaborazione delle risposte di 36 questionari delle aziende del

campione di cui sopra per un fatturato complessivo di 24 miliardi di €

(57% del campione dei bilanci)

stime e valutazioni Pambianco

2

AZIENDE MEDIO GRANDI E IN SALUTE

Fatturato medio 384 mln €

Ebitda medio ‘17 18%

110 Aziende

Fatturato 2017 42 mld €

DATI DI SINTESI DEL CAMPIONE

3

CAGR14-17%

+5,7%

BILANCI

LUSSO, AZIENDE PIU GRANDI E PROFITTEVOLI

Fatturato medio

Ebitda %

Fatturato 2017

Cagr14-17 %

LUSSO

24 mld €

624 mln €

+6,4%

22%

NON LUSSO (Bassa+Media+Premium)

18 mld €

257 mln €

+4,8%

13%

SEGMENTAZIONE LUSSO – NON LUSSO BILANCI

4

IL LUSSO ITALIANO PRODUCE SOLO IN ITALIA

5

Europa

Italia

Asia

LUSSO

8

6

Anno 2017

% Ripartizione

Nord Africa 1

85 13

43

42

2

DOVE PRODUCONO LE AZIENDE DEL CAMPIONE QUESTIONARIO

-17%

-54%

-15%

+12% -14%

-3%

+11%

-29%

NON LUSSO (Bassa+Media+Premium)

6

Fatturato

2012

Fatturato a wholesale

QUANTO VALE IL LUSSO ITALIANO PRODOTTO IN ITALIA

Valore manifattura 1

2017 LUSSO

24 mld € 18 mld €

12 mld € 10 mld €

6 mld € 5 mld €

IL VALORE DELLA MANIFATTURA BILANCI

1 abbiamo ipotizzato un mark-up industriale di 2x e un mark-up retail di 3x

Svizzera

Francia

Totale

2012

3,9

2,9

6,8

2017

4,2

4,2

8,4

2003

2,8

1,6

4,4

7

Fonte: ICE (Istituto Commercio Estero) - Settori: Abbigliamento, Calzature, Pelletteria

7

CRESCE LUSSO PRODOTTO IN ITALIA DA BRAND STRANIERI

Cagr % 03-17

+3%

+7%

+5%

5,5 6,7 3,5

ESPORTAZIONI ITALIANE VERSO I PAESI/BRAND DEL LUSSO

Valore manifattura 1

1 abbiamo ipotizzato che circa l’80% di export sia manifattura c/terzi, di questo la metà, in particolar

modo per la Svizzera, sia riferita agli stessi brand italiani (polo logistico)

8

Manifattura di Lusso italiana

9,1 mld €

Aziende italiane

6,1 mld €

Gruppi esteri

3,0 mld €

67%

33%

METÀ DEL LUSSO PRODOTTO IN ITALIA VA ALL’ESTERO

+33% in 5 anni

1

1 Equivale a 75 mld € a valore retail di prodotti di lusso dei settori considerati

IL LUSSO VENDE IN TUTTO IL MONDO, LE ALTRE FASCE

SOLO IN EUROPA

9

Europa+MO

Italia

Asia

LUSSO

USA

RoW

Anno 2017

% Ripartizione

12

26

38

19

5

52

39

4

2

3

38 91

VENDITE PER AREA GEOGRAFICA QUESTIONARIO

-12%

+4%

-4%

+7%

+14%

-7%

+9%

+12%

-7%

+20%

NON LUSSO (Bassa+Media+Premium)

10

IL LUSSO CONTROLLA LA MAGGIORANZA DISTRIBUZIONE

Retail diretto (DOS)

Wholesale (incl. franch.)

E-Commerce

LUSSO

27

69

4

65

32

3

Anno 2017

% Ripartizione

VENDITE PER CANALE DISTRIBUTIVO QUESTIONARIO

-23%

+8%

+201%

+3%

-8%

+79%

NON LUSSO (Bassa+Media+Premium)

L’E-COMMERCE DEL LUSSO PESA E CRESCE DI PIÙ

11

di cui Dirette

Tramite terzi

LUSSO

4

5

3

3

Cagr14-17%

+54% +28%

Gestione Diretta 50 96

Gestione tramite Partner 50 4

Anno 2017

Incidenza % vendite

Vendite e-commerce 9 6

Come viene gestito l’e-commerce….

INCIDENZA E GESTIONE DELL’ECOMMERCE QUESTIONARIO

+13% +8%

Cagr14-17%

NON LUSSO (Bassa+Media+Premium)

1,9

0,2

3,6

1,6

0,6

6,6

0,2

3,1

€

€

€

€

€

$

€

€

12

2

5

0,7 $

1,1

0,07

1,8

0,9

0,2

1,2

0,09

1,6

n.a.

+32%

+49%

+26%

+19%

+46%

+64%

+37%

+20%

+32%

2016 2013 CAGR13-17 %

4

1

2 Le Parisien

5 Valore totale delle merci vendute

4 2013 Dato aggregato

1 Fashion

2,7

0,3

4,5

2,1

0,8

8,9

0,3

3,3

1,2

2017

3 Dati riferiti al 2018

3

3

FORTE SVILUPPO DEI PLAYER E-COMMERCE

valori in mld

18,5 7,2 +36% Totale 24,2

24,2 B +31%

negli ultimi 12 mesi

I PRINCIPALI PLAYERS DELL’E-COMMERCE

13

2014 CAGR14-17 % 2017

$

€

€

$

$

CAN

13,1

0,5

14,6

4,8

28,1

+3%

+7%

+5%

-1%

-4%

+21%

15,9

0,6

15,1

4,7

24,8

14,3

1 Macy’s, Bloomingdale 3 Saks (2013), Kaufhof (2015), Gilt.com (2016) 4 Neiman Marcus, Bergdorf, Mytheresa (2014)

5 La Rinascente, Illum

8,2

2 Dato online riferito alle vendite full-price 6 Dato online 2016 (stima ove possibile)

2

4

1

3

5

WHOLESALE STABILE CONCENTRATO SU POCHI GRUPPI

19,0 +0,1% 19,1 $

% online

n.d.

n.d.

22%

29%

19%

14%

15%

6 valori in mld

88,3 +2% Totale 94,6 2014 2017

75,1 75,6

13,2 18,9

Retail

Online

I PRINCIPALI DEPARTMENT STORES

94,6 B CAGR +2%

negli ultimi 3 anni

14

I BRAND CONTINUANO AD APRIRE DOS, MA + LENTAMENTE

Nr. Totale DOS

Nr. Totale DOS

LUSSO

2.810

3.289

2.993

3.166

Cagr14-17 % +5% +2%

NUMERO DEI NEGOZI DIRETTI (DOS) QUESTIONARIO

Nr. Medio DOS

Nr. Medio DOS 176

206

166

167

2017

2014

NON LUSSO (Bassa+Media+Premium)

5.1945.614 6.070

6.622 7.016 7.3267.772 7.854

2011 2012 2013 2014 2015 2016 2017 1H 2018

15

+8,1 +8,1 +9,1 +5,9 +4,4

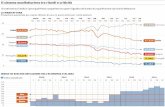

(*) Analisi Pambianco su un campione di 10 top luxury brands sia italiani che stranieri)

+1,1

RALLENTA L’ESPANSIONE RETAIL

APERTURE ANNUE DI NEGOZI DEI GRUPPI DEL LUSSO

+6,1

+51% in 7 anni

+6,1% CAGR11-18

1990 2000 2006 2012 2018

16

CONTINUA AD AUAMENTARE IL NUMERO DEI CANALI

Whole

sale Whole

sale Whole

sale Whole

sale Whole

sale

Retail

Retail Retail

Retail

Online Online

Blend

EVOLUZIONE DEI CANALI DI VENDITA – TUTTE LE FASCE

e a seguire

17

sito internet aziendale di

prodotto e di vendita

IL FUTURO È OMNICANALITÀ

Il consumatore ha diversi touch point con un brand:

siti di e-commerce

multibrand

negozi fisici

monomarca

(facebook, instagram,

twitter…)

pagine social

Tutti questi

punti di contatto

devono essere

coerenti e

omogenei

QUESTIONARIO

18

LA COMUNICAZIONE

2014 2017

SEO SEM Social

ADV

Cataloghi

Eventi

Fiere

42

33

9

16

0,5

2014 2017

4

64

13

17 2

54

13

13 3

LUSSO

17

investimenti su fatturato 6% 5% 6% 5%

SEO SEM Social

ADV

Cataloghi

Eventi

Fiere

% Ripartizione

17

57

10

15

1

% Ripartizione NON LUSSO (Bassa+Media+Premium)

19

LA NOSTRA VISIONE…

20

LA NOSTRA VISIONE

La manifattura italiana è leader mondiale, il lusso si produce solo in

Italia

I brand del lusso italiano sono internazionali, perché hanno una

grande capacità competitiva (il lusso è italiano) e un mercato di

riferimento grande (il mondo), ricco e in crescita

Le aziende italiane delle altre fasce hanno meno forza competitiva

(possono solo giocare su italianità ma non su lusso e made in Italy), un

mercato potenzialmente più grande ma in realtà più piccolo (Italia +

Europa) e sono soggette alla concorrenza dei big player mondiali

21

La distribuzione sarà sempre più multi-channel. Ci saranno ulteriori

assestamenti del canali, ma senza stravolgimenti:

crescita dell’e-commerce

calo del wholesale

lenta crescita del retail diretto

… ma sopratutto nascita continua di nuove formule blended

LA NOSTRA VISIONE

22

Il digitale sarà lo strumento/canale di comunicazione mainstream del

futuro, ma rimarranno tutti gli altri mezzi/tipologie di comunicazione.

Il tutto in un contesto di aumento di:

velocità

complessità

competenze nuove (es. AI) da acquisire esternamente

LA NOSTRA VISIONE

Grazie