CST-L La contabilità analitica - La contabilità... · Corso di Economia e Organizzazione...

102

Corso di Economia e Organizzazione Aziendale La contabilità analitica CST-L Stefano Pedrini, PhD [email protected] Corso di laurea in Ingegneria Edile – A.A. 2012/2013

Transcript of CST-L La contabilità analitica - La contabilità... · Corso di Economia e Organizzazione...

Corso di Economia e Organizzazione AziendaleLa contabilità analitica CST-L

Stefano Pedrini, [email protected]

Corso di laurea in Ingegneria Edile – A.A. 2012/2013

Stefano Pedrini

Agenda della lezione

• Definizione, finalità e caratteristiche dei sistemi di controlloContabilità analitica : definizione e obiettivi

• Sistema dei costiDefinizione di costoClassificazione dei costi• Costi variabili e costi fissi• Costi diretti e costi indiretti• Costi di produzione e costi di periodo

• Metodologie di calcolo del costo di prodottoDirect costingDirect costing evolutoFull costing

• Il costo pieno di produzione

• Processi produttivi e sistemi tradizionali di determinazione dei costiSistema per commessa (job‐order costing)Sistema per processo (process costing)

pagina 2

Stefano Pedrini

Agenda della lezione

• La contabilità per centro di costo di produzione e di servizio

• Sintesi della lezione

pagina 3

Stefano Pedrini

pagina 4

Definizione, finalità e caratteristiche dei sistemi di controllo

Stefano Pedrini

• La contabilità esterna, in quanto strumento “standard”, non porta informazioni specifiche del processo sottostante e quindi sottrae elementi utili ai fini del processo decisionale interno.

• Analogamente, in quanto strumento intrinsecamente “integrale”, ha scarsa utilità ai fini della determinazione delle specificità dei processi d’impresa, non consentendo una azione correttiva di tipo “chirurgico”.

• La contabilità esterna è strumento “consuntivo”; quindi possiede una valenza storica e non prospettica. E’ strumento che guarda al passato e quindi non veicola informazioni inerenti al futuro dell’impresa.

• E’ strumento oggettivamente molto preciso (formalmente), ma in quanto tale è oggettivamente “lento” e quindi sempre meno adatto ad essere utilizzato come strumento di gestione in un ambiente orientato al rapido cambiamento.

• Infine, in quanto strumento destinato all’ “esterno”, non può veicolare informazioni di tipo confidenziale, che tuttavia potrebbero essere utili ai fini della gestione d’impresa.

Contabilità Esterna vs Contabilità Interna pagina 5

Stefano Pedrini

Managerial Accounting(Contabilità Direzionale)

Informazioni per il supporto alle decisioni e per il controllo delle attività

di un’organizzazione

Financial Accounting(Contabilità Esterna)

Informazioni di natura economica, patrimoniale e finanziaria

Sistema di Contabilità(Accounting System)Informazioni di natura

amministrativa e gestionale

Utilizzatori esterni

Contabilità Esterna vs Contabilità Interna

Utilizzatori interni

pagina 6

Stefano Pedrini

Contabilità Esterna vs. contabilità Direzionale pagina 7

La contabilità direzionale (Managerial Accounting) fornisce informazioni esupporto decisionale

alla direzione e ai manager di un’organizzazione

La contabilità esterna(Financial Accounting)

fornisce informazioni agli azionisti, ai creditori e a tutti gli stakeholder esterni ed interni

all’organizzazione

Stefano Pedrini

Finalità del controllo di gestione

• Il controllo di gestione è un processo organizzativo che produce informazioni utilizzate dal management per prendere decisioni allo scopo di programmare, implementare, misurare e correggere le attività dell’organizzazione

• In altri termini, è un sistema di tecniche utilizzate dal managementPer pianificare gli obiettivi aziendaliPer verificare con continuità se il comportamento dell’impresa (e delle singole unità organizzative al suo interno) sia in grado di raggiungere gli obiettivi stabiliti in sede di pianificazionePer rilevare lo scostamento tra obiettivi pianificati e risultati conseguiti in modo da introdurre gli interventi correttivi eventualmente necessari

pagina 8

Stefano Pedrini

pagina 9

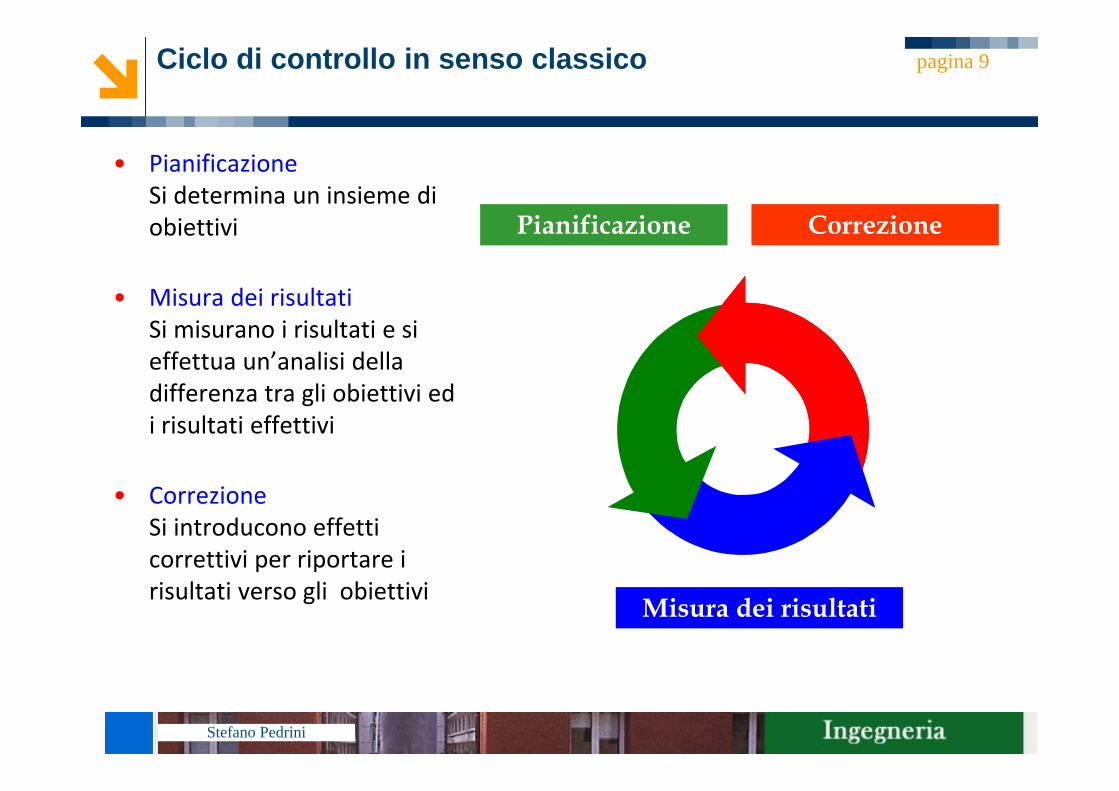

Pianificazione

Misura dei risultati

Correzione

Ciclo di controllo in senso classico

• PianificazioneSi determina un insieme di obiettivi

• Misura dei risultatiSi misurano i risultati e si effettua un’analisi della differenza tra gli obiettivi ed i risultati effettivi

• CorrezioneSi introducono effetti correttivi per riportare i risultati verso gli obiettivi

Stefano Pedrini

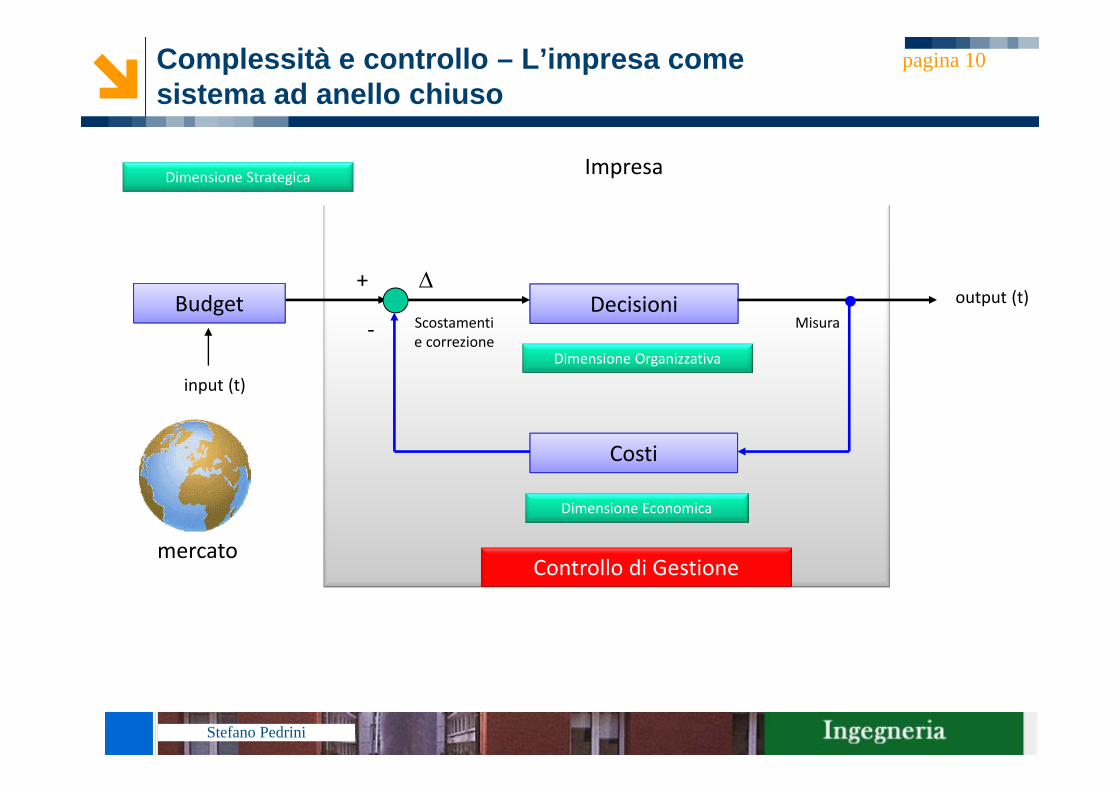

Decisioni

Costi

Δ+

‐ Misura

Dimensione Organizzativa

Dimensione Economica

Scostamentie correzione

Impresa

Budget

Controllo di Gestione

Complessità e controllo – L’impresa come sistema ad anello chiuso

input (t)

mercato

output (t)

Dimensione Strategica

pagina 10

Stefano Pedrini

t

obiettivo(es. budget ricavi annui)

effettivo(es. ricavi annui

effettivi)

anello aperto (no SCG)scostamento

t

obiettivoanello chiuso (SCG)

effettivo

punti di misura e correzione

Complessità e controllo – L’impresa come sistema ad anello chiuso

pagina 12

Stefano Pedrini

Complessità e controllo

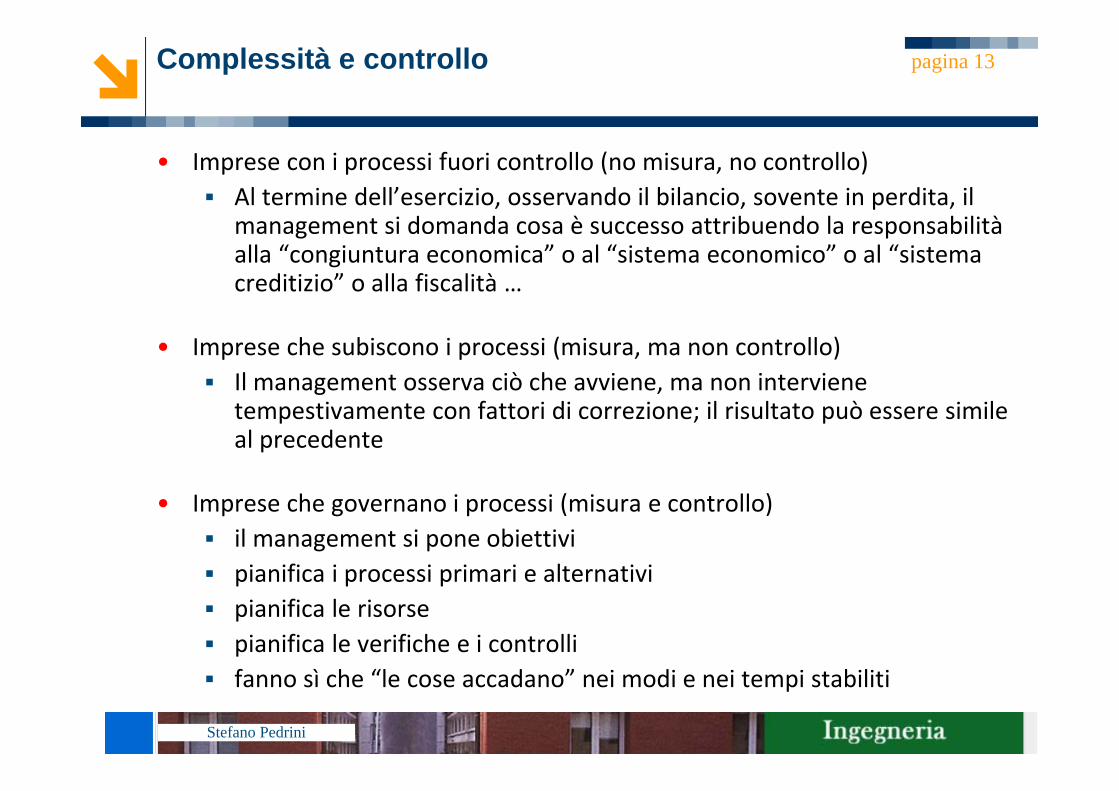

• Imprese con i processi fuori controllo (no misura, no controllo)Al termine dell’esercizio, osservando il bilancio, sovente in perdita, il management si domanda cosa è successo attribuendo la responsabilità alla “congiuntura economica” o al “sistema economico” o al “sistema creditizio” o alla fiscalità …

• Imprese che subiscono i processi (misura, ma non controllo)Il management osserva ciò che avviene, ma non interviene tempestivamente con fattori di correzione; il risultato può essere simile al precedente

• Imprese che governano i processi (misura e controllo)il management si pone obiettivi pianifica i processi primari e alternativipianifica le risorse pianifica le verifiche e i controllifanno sì che “le cose accadano” nei modi e nei tempi stabiliti

pagina 13

Stefano Pedrini

pagina 14

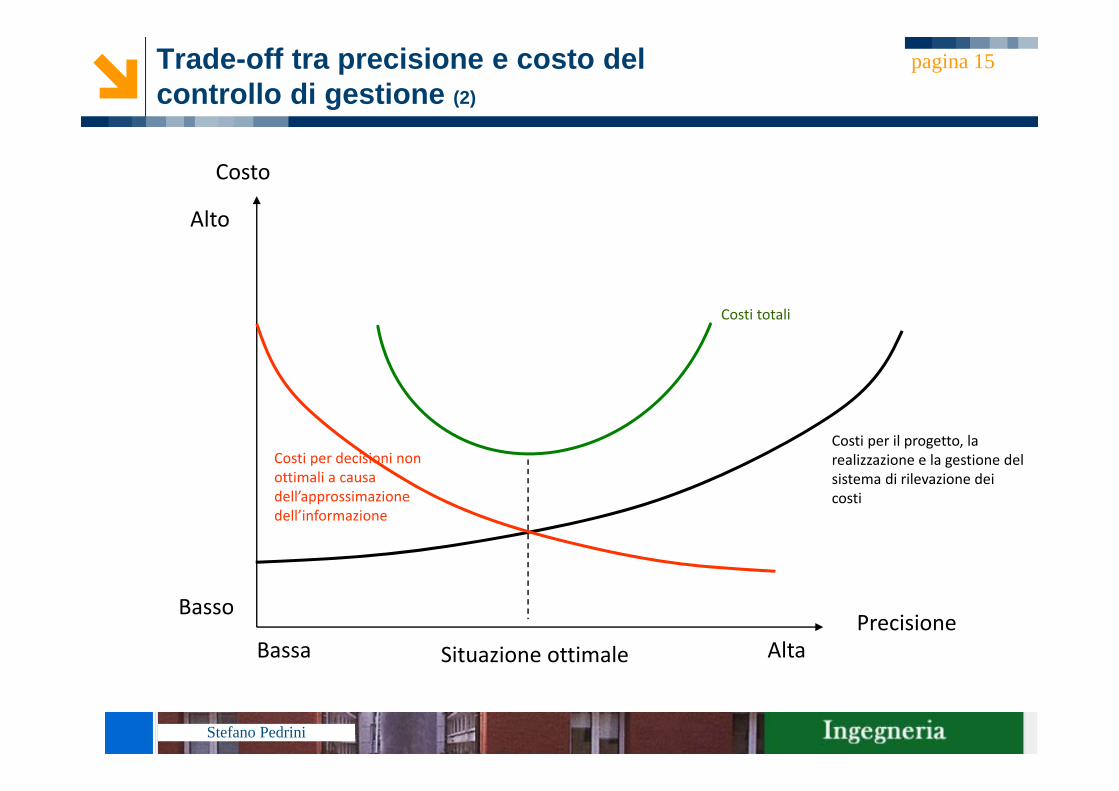

• Come nel caso di qualunque misurazione, le informazioni ottenute dalla contabilità direzionale sono approssimate; in generale l’accuratezza richiesta alla contabilità direzionale è inferiore rispetto a quella della contabilità esterna, in cambio della tempestività nel fornire le informazioni (trade‐off tra precisione e tempestività)

• Uno dei compiti principali del management è prendere decisioni in tempi rapidi; spesso ciò comporta non avere a disposizione tutti i dati necessari o averli in modo approssimato. Il management prende decisioni sulla base di informazioni incomplete o approssimate

Trade-off tra precisione e costo del controllo di gestione (1)

Stefano Pedrini

pagina 15Trade-off tra precisione e costo del controllo di gestione (2)

Alto

Alta

Basso

Bassa

Costo

PrecisioneSituazione ottimale

Costi per il progetto, la realizzazione e la gestione del sistema di rilevazione dei costi

Costi per decisioni non ottimali a causa dell’approssimazione dell’informazione

Costi totali

Stefano Pedrini

Contabilità Analitica: elementi di base

• La contabilità generale ha per oggetto l’impresa nel suo complessoÈ sufficiente per fornire informazioni sintetiche sull’andamento dell’azienda ai soggetti esterni (clienti, fornitori, finanziatori della società, azionisti, Stato, comunità sociale) …Ma è troppo aggregata come strumento interno di supporto decisionale : infatti, non consente di capire quali prodotti e quali unità organizzative siano responsabili dei risultati dell’impresa

• La contabilità analitica viene introdotta per superare questo limite della contabilità generale

E’ un sistema di rilevazione dei costi dove le voci di costo non sono classificate “per natura” come nella contabilità generale (ad esempio : acquisto di materie prime, costo del personale, ammortamenti) …Ma sono classificate “per destinazione” : ogni volta che una risorsa viene consumata, il sistema di contabilità analitica ne associa il costo relativo a un oggetto di costo, ovvero all’unità organizzativa e/o al prodotto che ne è responsabile

pagina 16

Stefano Pedrini

Contabilità Analitica: obiettivi specifici

• Grazie alla classificazione per destinazione, la contabilità analitica consente di rilevare l’assorbimento di risorse da parte di ciascun prodotto/unità organizzativa e pertanto di misurarne il costo

• La determinazione del costo di prodotto/unità organizzativa a sua volta consente di raggiungere 3 diversi obiettivi

Determinare correttamente il valore delle scorte di prodotti finiti e di semilavorati (perché nella contabilità analitica viene registrato quale prodotto consuma quali risorse)Rilevare il livello di profittabilità dei prodotti, utile per decidere correttamente il mix produttivo di un’azienda (perché la contabilità analitica, rilevando i costi di ciascun prodotto, consente di confrontarne costi e ricavi e, quindi, di misurarne la profittabilità)Misurare le prestazioni di un’unità organizzativa (perché la contabilità analitica identifica le risorse utilizzate da un’unità – i costi – e i risultati che essa produce – i ricavi)

pagina 17

Stefano Pedrini

pagina 18

Sistema dei costi

Stefano Pedrini

pagina 19Il concetto di costo

• Cosa significa la frase : “Il costo del new iPad 3G 16 GB è 599 euro”?

• La frase in sé non significa nulla se non è chiarito il contesto.è il costo di “produzione” per Apple?è il costo del solo tablet?incorpora altri costi oltre al costo del tablet, delle cuffie e della confezione?incorpora anche i costi dei servizi di assistenza?incorpora anche i costi delle future release del sistema operativo iOS?

Stefano Pedrini

Definizione di costo (1)

• Il costo è la misura monetaria delle risorse utilizzate per un qualche scopo

• La misura del costo è espressa in termini monetariLa moneta fornisce un denominatore comune che permette di sommare quantità diverse di risorse differentiAd esempio, le risorse impiegate per fare il pane sono gli ingredienti, l’utilizzo delle macchine per impastare e per cuocere, le ore impiegate; il costo delle singole componenti è il denominatore comune che permette di ottenere, sommandole, il costo di un chilogrammo di pane

pagina 20

Stefano Pedrini

Definizione di costo (2)

• Il costo misura l’impiego di risorseQuantità di prodotto, ore di lavoro, impiego di attrezzature, etc.

(Cost is a resource sacrificed or forgone to achieve a specific objective)

• La rilevazione di un costo ha sempre a riferimento uno scopo. L’oggetto del costo (cost object) è il termine tecnico per indicare il prodotto, il progetto, il servizio, il cliente, il canale distributivo, l’unità organizzativa o qualunque altra entità per la quale si desidera conoscere il valore monetario delle risorse che sono state utilizzate per realizzarla

(A cost object is anything for which a separate measurement of cost is desired)

pagina 21

Stefano Pedrini

L’oggetto del costo

• Oggetto del costo (cost object) è il termine tecnico per indicare genericamente il prodotto, l’unità organizzativa, il cliente, il progetto o altra attività o scopo per il quale i costi sono misurati.

pagina 22

Prodotto

Linea di prodotti

Marchio

Agente

Canale

Servizio

Progetto

Cliente

AttivitàUnità organizzativa

Un capo d’abbigliamento taglia 48, colore rosso

Un gruppo coerente di capi d’abbigliamento

Tutti i capi di abbigliamento Burberry

Un venditore

Un insieme omogeneo di punti vendita

Un volo aereo Ryanair da Bergamo a Londra

Un aeromobile assemblato dalla Boeing

Una catena distributiva

Un test per rilevare il controllo di qualità

Il reparto manutenzione

Stefano Pedrini

Classificazione dei costi

EconomicConcept

Cost Accounting Concept Financial Accounting Concept

Costi variabili(Variable costs)

Costi fissi(Fixed costs)

Costi diretti(Direct costs)

Costi indiretti(Indirect costs)

Costi di produzione o di prodotto(Production /product costs)

Costi non di produzione o di periodo(Non production /periodcosts)

pagina 23

• I costi possono essere classificati in modi diversi a seconda dell’obiettivo per cui sono considerati o possono essere utilizzati

Stefano Pedrini

Costi variabili

(variable costs)

I costi variabili sono costi il cui valore complessivo varia in misura proporzionale al volume di attività

• quantità di farina in un panificio (al variare della quantità di pane prodotta)

• energia elettrica per gli impianti di produzione (al variare delle ore di funzionamento degli impianti)

• spese di spedizione (al variare del numero e del peso dei colli spediti)

Costi fissi

(fixed costs)

I costi fissi sono costi il cui valore complessivo non varia al variare del volume di attività

• stipendi dei dirigenti

• energia elettrica per la climatizzazione

• costi di sorveglianza dei fabbricati

• tassa di circolazione di un autocarro

• canoni di locazione degli immobili

Costi e volume di attività pagina 24

Determinanti dei costi (cost drivers)

Stefano Pedrini

pagina 25Alcuni cost drivers

• Numero di progetti di ricerca• Numero di personale dedicate a ciascun progetto• Numero di componenti specifiche di prodotto• Numero di prodotti in fase di sviluppo• Numero di unità prodotte• Numero di prodotti diversi realizzati• Numero di lotti di produzione• Numero di ordini di modifica del prodotto• Numero di campagne pubblicitarie• Numero di addetti alle vendite• Valore delle vendite• Numero di articoli commercializzati• Numero di clienti e canali• Numero di interventi di installazione• Numero di chiamate di servizio

Ricerca & Sviluppo

Progettazione

Produzione

Marketing

Distribuzione

Servizio post vendita

da “Sistemi di Controllo”, Anthony et alt.

Stefano Pedrini

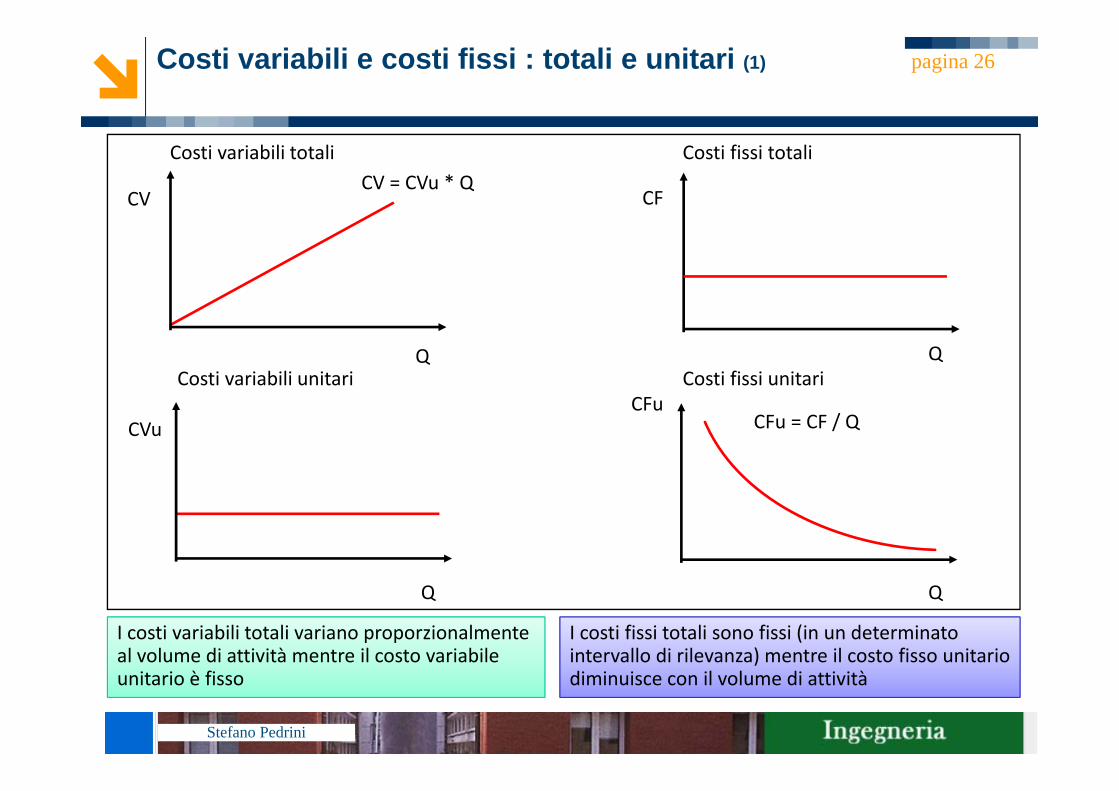

Costi variabili e costi fissi : totali e unitari (1) pagina 26

Q

CV = CVu * QCosti variabili totali

Q

CV

Costi variabili unitari

CVu

Q

CF

CFu

Q

CFu = CF / Q

Costi fissi totali

Costi fissi unitari

I costi variabili totali variano proporzionalmente al volume di attività mentre il costo variabile unitario è fisso

I costi fissi totali sono fissi (in un determinato intervallo di rilevanza) mentre il costo fisso unitario diminuisce con il volume di attività

Stefano Pedrini

Costi variabili e costi fissi : totali e unitari (2)

Prodotto A Q1 = 200 Q2 = 500

Costi variabili totali, CV 2.000 5.000

Costi fissi totali, CF 1.000 1.000

Costi variabili unitari, CVu 10 10

Costi fissi unitari, CFu 5 2

pagina 27

Costi variabili totali

Q

CV

Costi variabili unitari

CVu

CF

CFu

Costi fissi totali

Costi fissi unitari

200 500

5.000

2.0001.000

Q200 500

Q200 500 Q200 500

5

210

Stefano Pedrini

Costi variabili e costi fissi pagina 28

Quale dei seguenti costi è variabile rispetto al numero di Happy Mealvenduti al negozio di McDonald, in piazza Duca d’Aosta a Milano?

A. Lo stipendio del gestoreB. Il costo del pane per la preparazione degli hamburgerC. Il costo dell’energia elettrica per l’illuminazione del localeD. Il costo del giocattolo associato all’Happy MealE. I costi di pulizia del locale

Stefano Pedrini

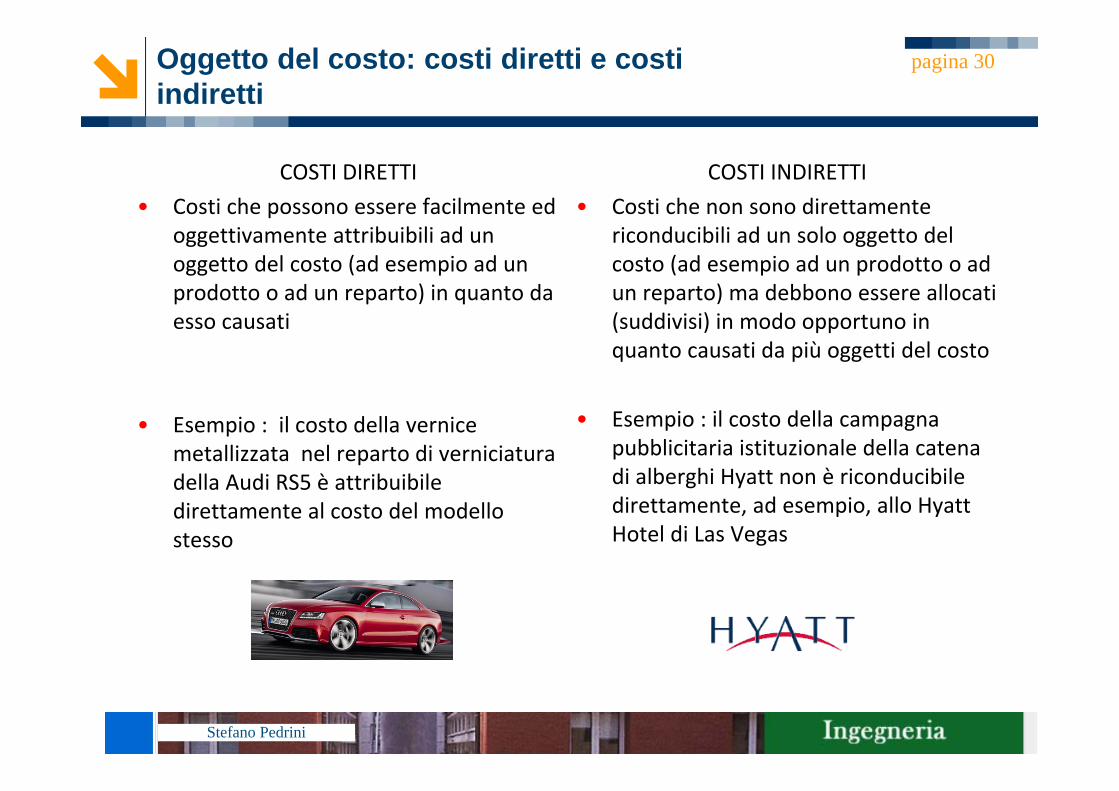

Oggetto del costo: costi diretti e costi indiretti

COSTI DIRETTI• Costi che possono essere facilmente ed

oggettivamente attribuibili ad un oggetto del costo (ad esempio ad un prodotto o ad un reparto) in quanto da esso causati

• Esempio : il costo della vernice metallizzata nel reparto di verniciatura della Audi RS5 è attribuibile direttamente al costo del modello stesso

COSTI INDIRETTI• Costi che non sono direttamente

riconducibili ad un solo oggetto del costo (ad esempio ad un prodotto o ad un reparto) ma debbono essere allocati (suddivisi) in modo opportuno in quanto causati da più oggetti del costo

• Esempio : il costo della campagna pubblicitaria istituzionale della catena di alberghi Hyatt non è riconducibile direttamente, ad esempio, allo HyattHotel di Las Vegas

pagina 30

Stefano Pedrini

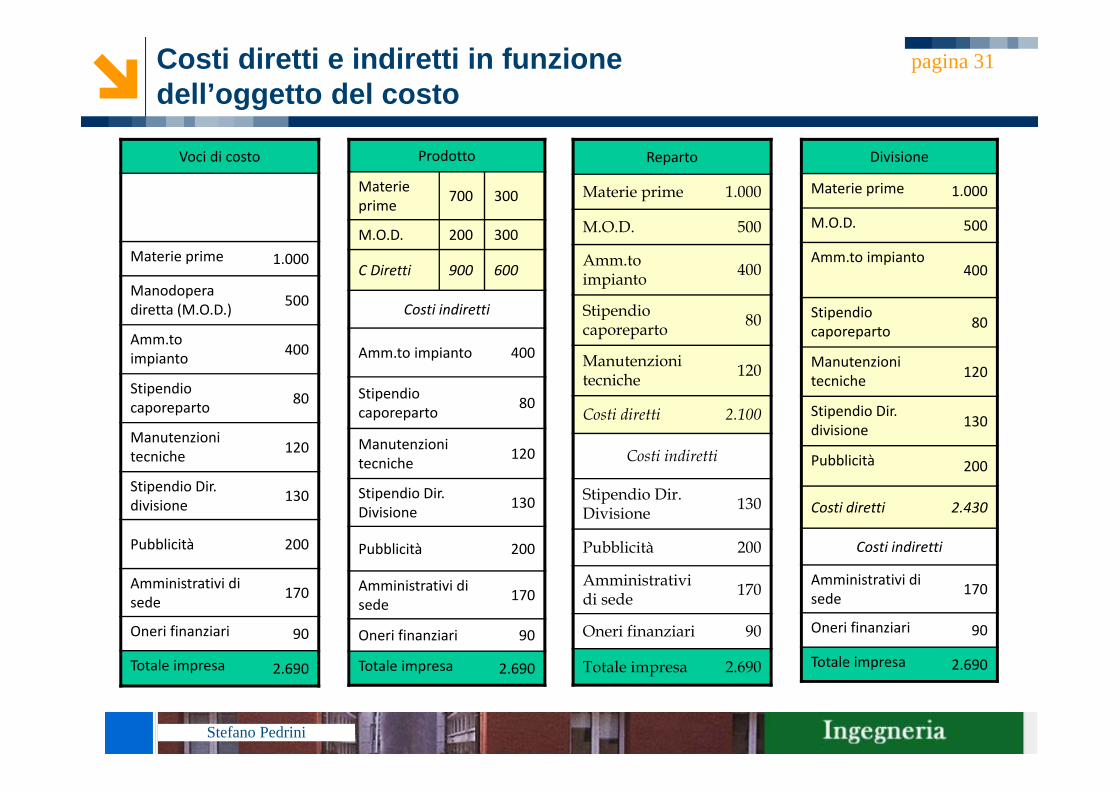

Costi diretti e indiretti in funzione dell’oggetto del costo

Voci di costo

Materie prime 1.000

Manodopera diretta (M.O.D.) 500

Amm.to impianto 400

Stipendio caporeparto 80

Manutenzioni tecniche 120

Stipendio Dir. divisione 130

Pubblicità 200

Amministrativi di sede 170

Oneri finanziari 90

Totale impresa 2.690

Prodotto

Materie prime 700 300

M.O.D. 200 300

C Diretti 900 600

Costi indiretti

Amm.to impianto 400

Stipendio caporeparto 80

Manutenzioni tecniche 120

Stipendio Dir. Divisione 130

Pubblicità 200

Amministrativi di sede 170

Oneri finanziari 90

Totale impresa 2.690

pagina 31

Reparto

Materie prime 1.000

M.O.D. 500

Amm.to impianto 400

Stipendio caporeparto 80

Manutenzioni tecniche 120

Costi diretti 2.100

Costi indiretti

Stipendio Dir. Divisione 130

Pubblicità 200

Amministrativi di sede 170

Oneri finanziari 90

Totale impresa 2.690

Divisione

Materie prime 1.000

M.O.D. 500

Amm.to impianto400

Stipendio caporeparto 80

Manutenzioni tecniche 120

Stipendio Dir. divisione 130

Pubblicità 200

Costi diretti 2.430

Costi indiretti

Amministrativi di sede 170

Oneri finanziari 90

Totale impresa 2.690

Stefano Pedrini

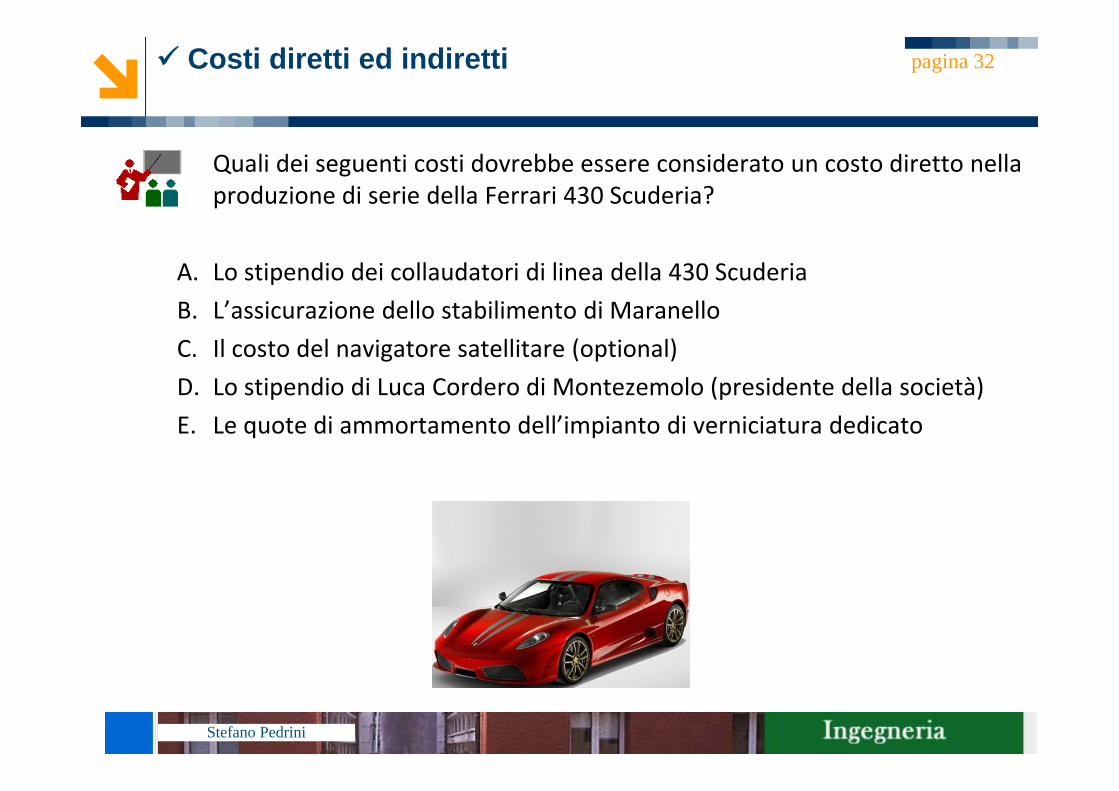

Costi diretti ed indiretti pagina 32

Quali dei seguenti costi dovrebbe essere considerato un costo diretto nella produzione di serie della Ferrari 430 Scuderia?

A. Lo stipendio dei collaudatori di linea della 430 ScuderiaB. L’assicurazione dello stabilimento di Maranello C. Il costo del navigatore satellitare (optional)D. Lo stipendio di Luca Cordero di Montezemolo (presidente della società)E. Le quote di ammortamento dell’impianto di verniciatura dedicato

Stefano Pedrini

Confronto tra costi diretti e costi variabili (1)

• Sebbene molto spesso i costi diretti di un prodotto (materiale e lavoro) sono anche costi variabili, i due concetti sono distinti:

“diretto” significa oggettivamente attribuibile“variabile” significa dipendente dai volumi produttivi

• Allo stesso modo, sebbene molti dei costi indiretti sono fissi, i due concetti sono distinti:

“indiretto” significa non direttamente riconducibile ad un solo oggetto del costo (ad esempio, un prodotto o un reparto)“fisso” significa non dipendente dai volumi produttivi

• In un certo senso, l’assegnazione dei costi ad un prodotto è un concetto contabile mentre il comportamento dei costi con il volume è un concetto economico

pagina 34

Stefano Pedrini

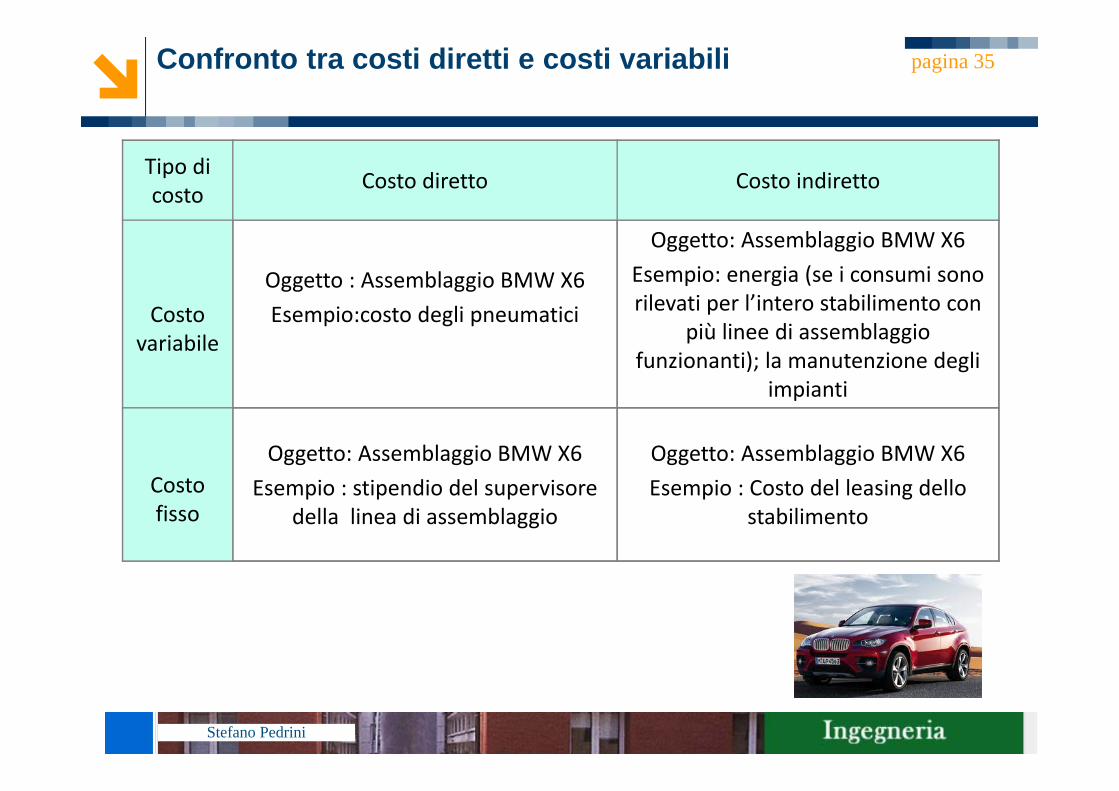

Confronto tra costi diretti e costi variabili pagina 35

Tipo di costo Costo diretto Costo indiretto

Costo variabile

Oggetto : Assemblaggio BMW X6Esempio:costo degli pneumatici

Oggetto: Assemblaggio BMW X6Esempio: energia (se i consumi sono rilevati per l’intero stabilimento con

più linee di assemblaggio funzionanti); la manutenzione degli

impianti

Costo fisso

Oggetto: Assemblaggio BMW X6Esempio : stipendio del supervisore

della linea di assemblaggio

Oggetto: Assemblaggio BMW X6Esempio : Costo del leasing dello

stabilimento

Stefano Pedrini

Costi di produzione e costi di periodo

COSTI DI PRODUZIONE(O COSTI INVENTARIABILI)

• Sono i costi riconducibili, direttamente o indirettamente, al processo produttivo. Comprendono i materiali diretti, la manodopera diretta, i costi generali di produzione

• Esempi : il costo dei pneumatici, il costo degli operai addetti al montaggio, la quota di ammortamento di un impianto di tornitura a controllo numerico

COSTI DI PERIODO( O COSTI NON DI PRODUZIONEO COSTI NON INVENTARIABILI)

• I costi di periodo sono tutti i costi non inclusi nei costi di produzione

• Esempi : i costi di spedizione dei prodotti, lo stipendio dell’amministratore delegato

pagina 36

Stefano Pedrini

Costi di produzione (1)

• Costo dei materiali direttiQuantità di materiale direttamente riconducibile ad un oggetto del costo valorizzata al prezzo unitario di acquisto del materiale• Il costo dei mattoni alla Locatelli Geom. Gabriele

• Costo della manodopera direttaQuantità di manodopera direttamente riconducibile ad un oggetto del costo valorizzata al costo orario del lavoro• Il costo degli operai della Ferretti addetti alla conduzione delle macchine movimento terra

• Altri costi direttiAltri costi non dei materiali ma sempre direttamente riconducibili all’oggetto del costo• Il costo dell’energia di un impianto dedicato alla Dalmine‐Tenaris

pagina 37

Stefano Pedrini

Costi di produzione (2)

• Costi generali di produzione (o generali di stabilimento) Costi indiretti di produzione, ossia tutti i costi di produzione diversi dai costi diretti : includono i costi della manodopera indiretta (che non partecipa direttamente al processo di trasformazione ma che svolge comunque attività di supporto al processo produttivo) e l’ammortamento degli impianti comuni• Il costo del direttore di stabilimento di Alba (CN) della Ferrero • Il costo dell’illuminazione e del riscaldamento dello stabilimento della De Longhi

• L’ammortamento di un sistema di produzione flessibile (FMS) alla Brembo

pagina 38

Stefano Pedrini

Costi di periodo (o costi non di produzione) (1)

• Costi commerciali (e di marketing e di logistica esterna)I costi commerciali e di marketing includono le ricerche di mercato, la pubblicità, le promozioni nei punti vendita, gli stipendi del personale di vendita• Il costo della campagna di marketing dei “4 salti in padella” di Findus• Il costo del personale addetto alle vendite di Kerakoll (stipendi e rimborsi spese)

I costi di logistica esterna includono i costi di gestione del magazzino prodotti finiti e i costi di trasporto per la consegna dei prodotti ai clienti• Il costo di gestione del magazzino prodotti finiti di Gewiss• Il costo della consegna ai clienti del tapis roulant di Technogym

pagina 39

Stefano Pedrini

Costi di periodo (o costi non di produzione) (2)

• Costi generali ed amministrativi (e di ricerca e sviluppo)I costi generali e amministrativi includono i costi degli staff di servizio (come l’ufficio contabilità e il personale) e i costi della sede centrale (come lo stipendio dell’amministratore delegato o le donazioni ad enti di beneficenza)• La remunerazione del Rettore del Politecnico di Milano• Il costo dell’amministratore delegato della SEA

I costi di ricerca e sviluppo sono relativi ad attività per lo sviluppo di nuovi prodotti o nuovi processi di produzione• Il costo delle attività di ricerca e sviluppo alla Yomo

pagina 40

Stefano Pedrini

Costi di produzione e costi di periodo pagina 41

Quali dei seguenti costi dovrebbe essere considerato un costo di periodo per la Ferrari?

A. Il costo dell’energia elettrica del reparto montaggio della 430 ScuderiaB. Lo stipendio di Luca Cordero di Montezemolo (presidente della società)C. I costi della vernice rosso‐FerrariD. La quota di ammortamento di una chiave dinamometricaE. L’olio di lubrificazione dei motori

Stefano Pedrini

pagina 43

Metodologie di calcolo del costo di prodotto

Stefano Pedrini

Logiche nella misurazione dei costi

• Quali voci di costo dobbiamo considerare per calcolare il costo di prodotto ?

• Esistono tre metodologie di calcolo dei costi di prodotto in funzione dei costi considerati:

• Direct costing (o metodo del costo variabile) : prevede l’attribuzione dei soli costi variabili al prodotto

• Direct costing evoluto (o metodo del costo specifico) : attribuisce al prodotto i costi variabili e i costi fissi diretti

• Full costing (o metodo del costo pieno) : calcola il costo del prodotto sommando i costi diretti e una quota equa dei costi indiretti

pagina 44

Stefano Pedrini

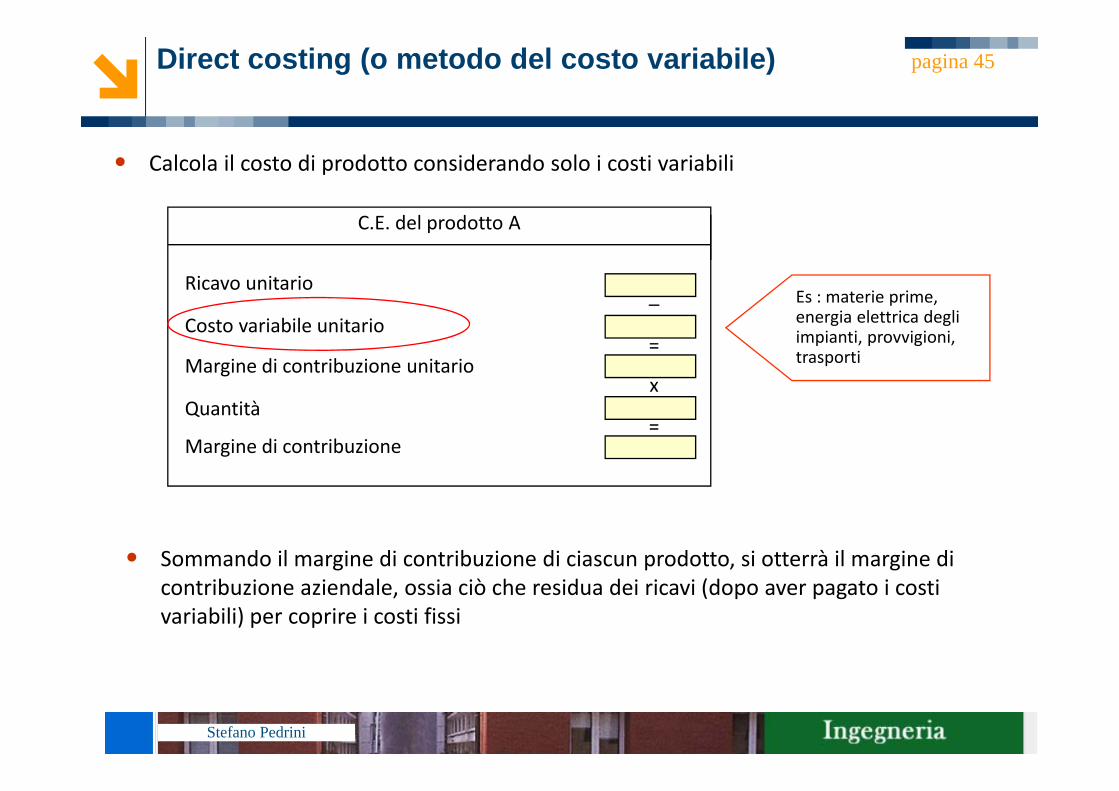

Direct costing (o metodo del costo variabile)

• Calcola il costo di prodotto considerando solo i costi variabili

pagina 45

• Sommando il margine di contribuzione di ciascun prodotto, si otterrà il margine di contribuzione aziendale, ossia ciò che residua dei ricavi (dopo aver pagato i costi variabili) per coprire i costi fissi

C.E. del prodotto A

Ricavo unitario

Costo variabile unitario

Margine di contribuzione unitario

Quantità

Margine di contribuzione

_

=

x

=

Es : materie prime, energia elettrica degli impianti, provvigioni, trasporti

Stefano Pedrini

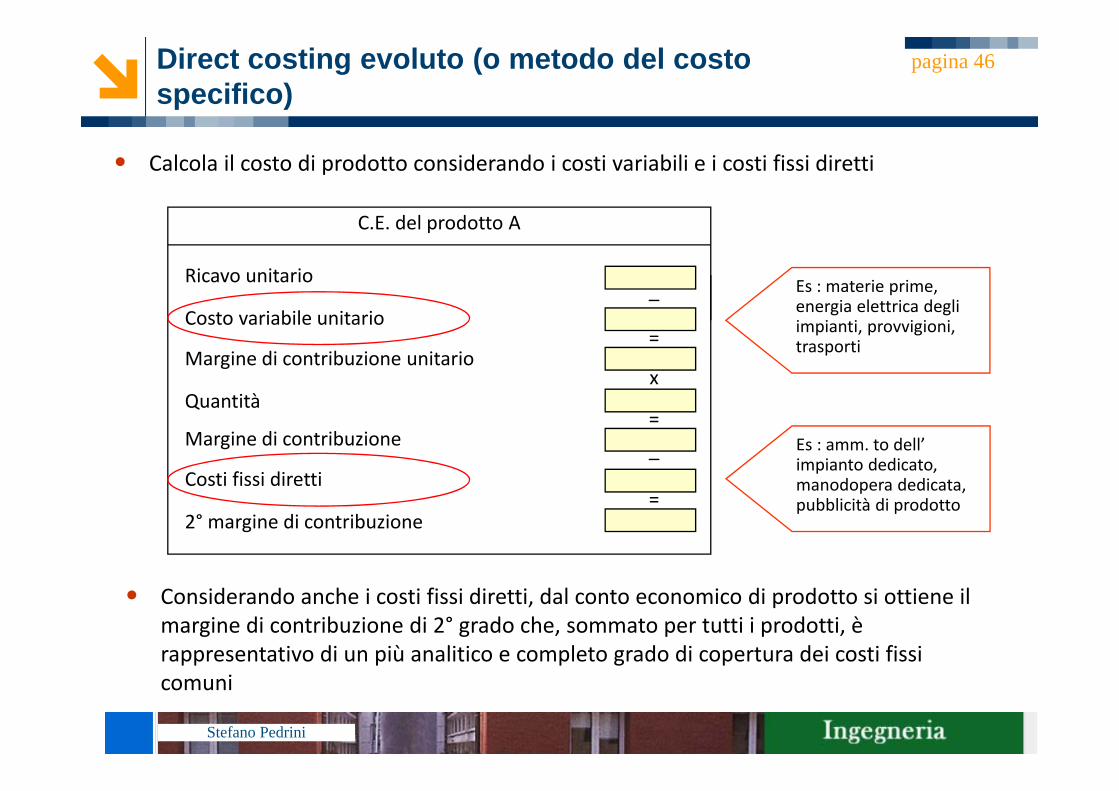

Direct costing evoluto (o metodo del costo specifico)

• Calcola il costo di prodotto considerando i costi variabili e i costi fissi diretti

pagina 46

• Considerando anche i costi fissi diretti, dal conto economico di prodotto si ottiene il margine di contribuzione di 2° grado che, sommato per tutti i prodotti, è rappresentativo di un più analitico e completo grado di copertura dei costi fissi comuni

C.E. del prodotto A

Ricavo unitario

Costo variabile unitario

Margine di contribuzione unitario

Quantità

Margine di contribuzione

_

=

x

=

Costi fissi diretti

2° margine di contribuzione

_

=

Es : materie prime, energia elettrica degli impianti, provvigioni, trasporti

Es : amm. to dell’ impianto dedicato, manodopera dedicata, pubblicità di prodotto

Stefano Pedrini

Full costing (o metodo del costo pieno)

• Considera sia le risorse assorbite direttamente dal prodotto sia una parte di quelle indirette

• In questo modo consente di calcolare il costo pieno del prodotto e perciò di redigere in modo completo il conto economico di prodotto

• Il problema è quello di individuare le chiavi per la ripartizione dei costi comuni (indiretti) al fine di caricare su ciascun prodotto quote di costo il più possibile rappresentative dell’effettiva partecipazione delle risorse comuni al prodotto medesimo

pagina 47

Stefano Pedrini

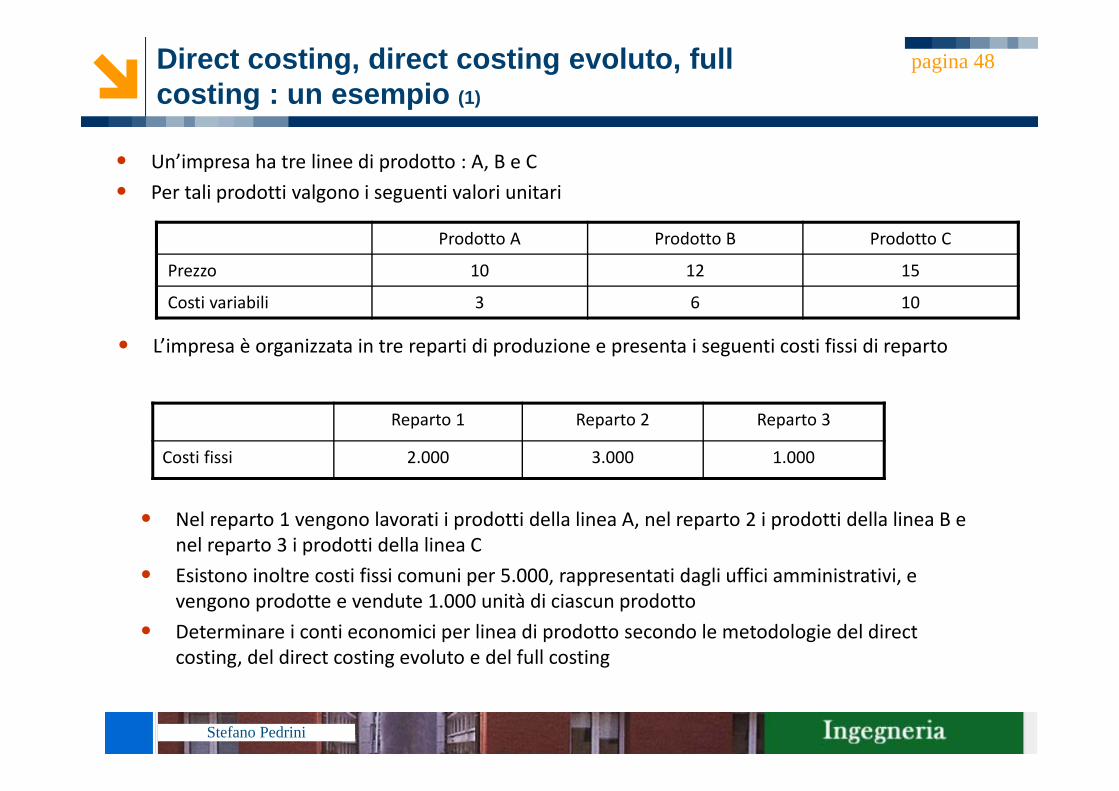

Direct costing, direct costing evoluto, full costing : un esempio (1)

Prodotto A Prodotto B Prodotto C

Prezzo 10 12 15

Costi variabili 3 6 10

pagina 48

• Un’impresa ha tre linee di prodotto : A, B e C• Per tali prodotti valgono i seguenti valori unitari

Reparto 1 Reparto 2 Reparto 3

Costi fissi 2.000 3.000 1.000

• L’impresa è organizzata in tre reparti di produzione e presenta i seguenti costi fissi di reparto

• Nel reparto 1 vengono lavorati i prodotti della linea A, nel reparto 2 i prodotti della linea B e nel reparto 3 i prodotti della linea C

• Esistono inoltre costi fissi comuni per 5.000, rappresentati dagli uffici amministrativi, e vengono prodotte e vendute 1.000 unità di ciascun prodotto

• Determinare i conti economici per linea di prodotto secondo le metodologie del direct costing, del direct costing evoluto e del full costing

Stefano Pedrini

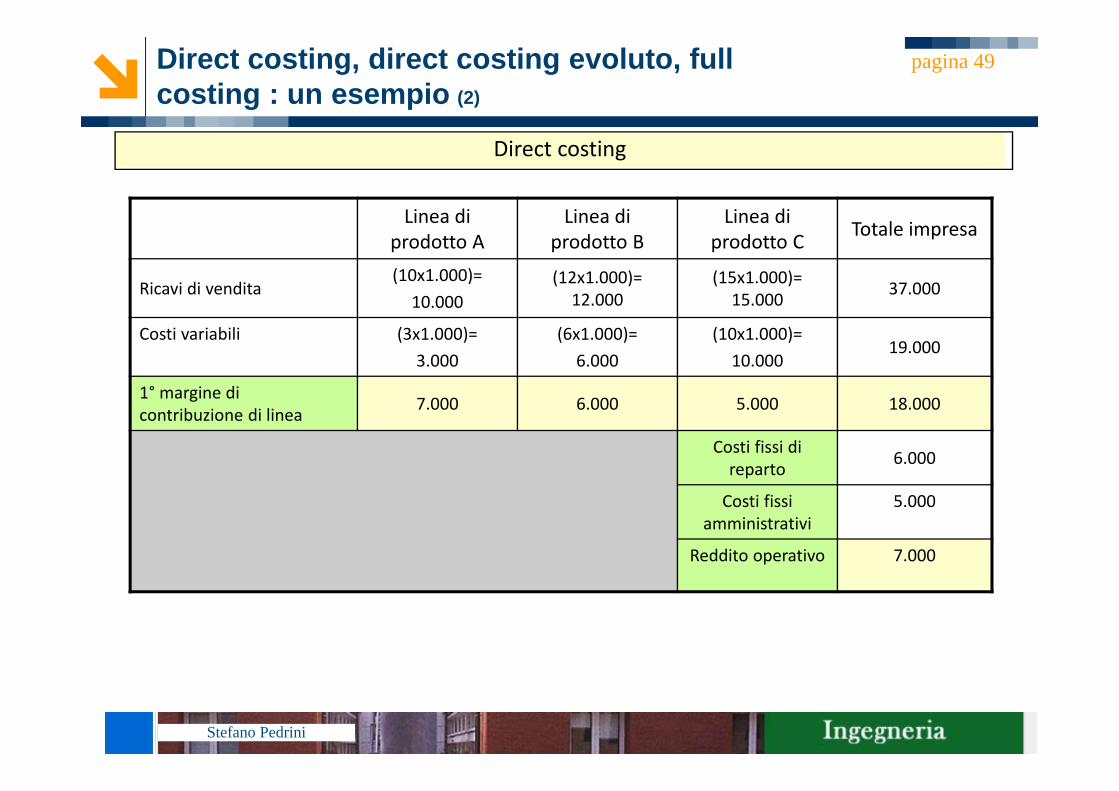

Direct costing, direct costing evoluto, full costing : un esempio (2)

Linea di prodotto A

Linea di prodotto B

Linea di prodotto C Totale impresa

Ricavi di vendita(10x1.000)=

10.000(12x1.000)=

12.000(15x1.000)=

15.000 37.000

Costi variabili (3x1.000)=3.000

(6x1.000)=6.000

(10x1.000)=10.000

19.000

1° margine di contribuzione di linea 7.000 6.000 5.000 18.000

Costi fissi di reparto 6.000

Costi fissi amministrativi

5.000

Reddito operativo 7.000

pagina 49

Direct costing

Stefano Pedrini

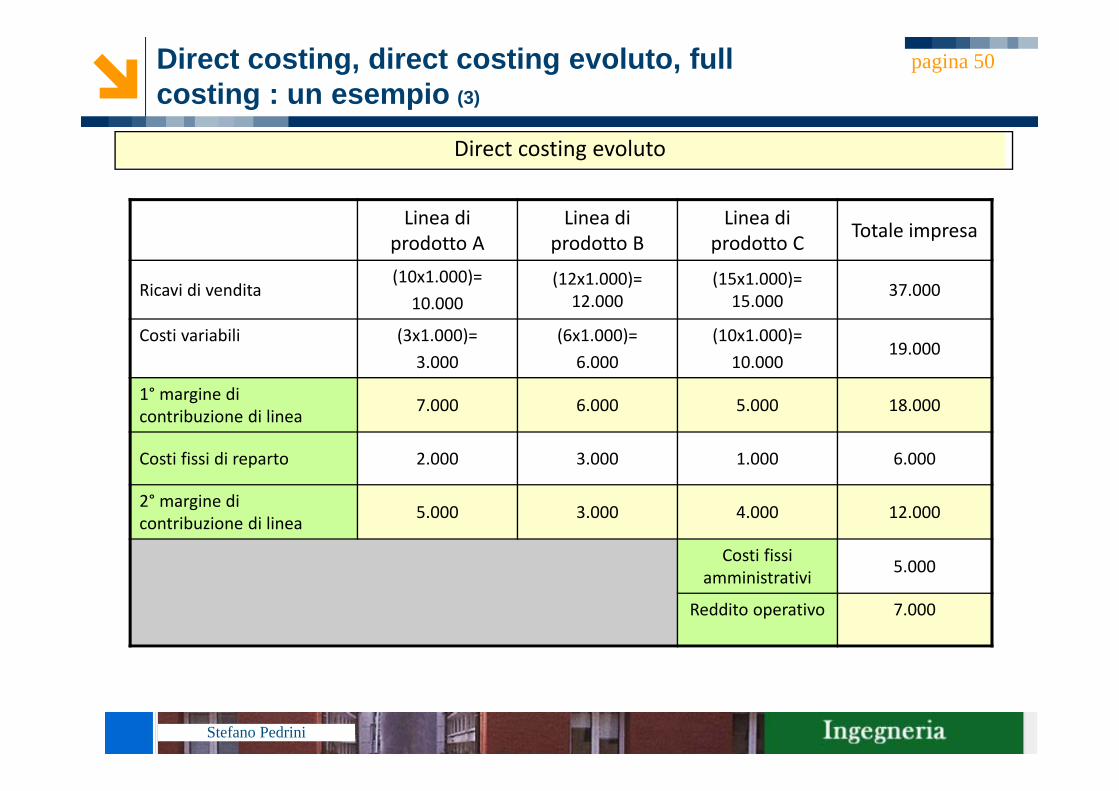

Direct costing, direct costing evoluto, full costing : un esempio (3)

Linea di prodotto A

Linea di prodotto B

Linea di prodotto C Totale impresa

Ricavi di vendita(10x1.000)=

10.000(12x1.000)=

12.000(15x1.000)=

15.000 37.000

Costi variabili (3x1.000)=3.000

(6x1.000)=6.000

(10x1.000)=10.000

19.000

1° margine di contribuzione di linea 7.000 6.000 5.000 18.000

Costi fissi di reparto 2.000 3.000 1.000 6.000

2° margine di contribuzione di linea 5.000 3.000 4.000 12.000

Costi fissi amministrativi 5.000

Reddito operativo 7.000

pagina 50

Direct costing evoluto

Stefano Pedrini

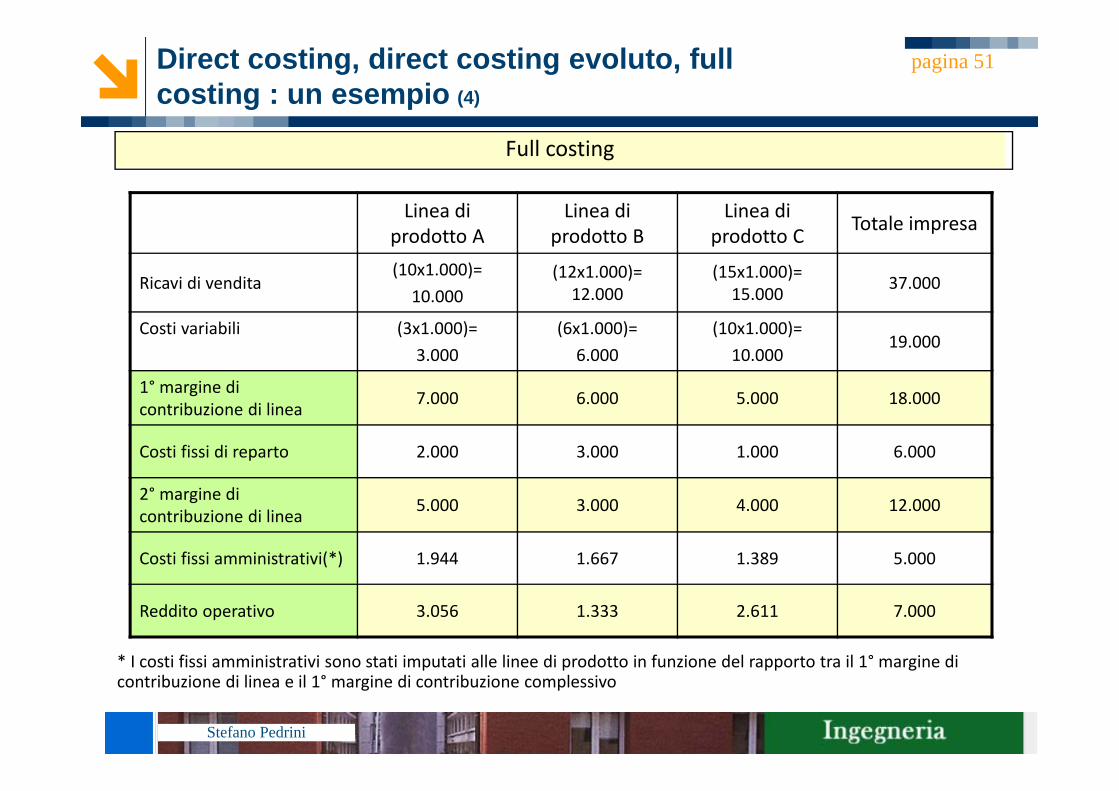

Direct costing, direct costing evoluto, full costing : un esempio (4)

Linea di prodotto A

Linea di prodotto B

Linea di prodotto C Totale impresa

Ricavi di vendita(10x1.000)=

10.000(12x1.000)=

12.000(15x1.000)=

15.000 37.000

Costi variabili (3x1.000)=3.000

(6x1.000)=6.000

(10x1.000)=10.000

19.000

1° margine di contribuzione di linea 7.000 6.000 5.000 18.000

Costi fissi di reparto 2.000 3.000 1.000 6.000

2° margine di contribuzione di linea 5.000 3.000 4.000 12.000

Costi fissi amministrativi(*) 1.944 1.667 1.389 5.000

Reddito operativo 3.056 1.333 2.611 7.000

pagina 51

Full costing

* I costi fissi amministrativi sono stati imputati alle linee di prodotto in funzione del rapporto tra il 1° margine di contribuzione di linea e il 1° margine di contribuzione complessivo

Stefano Pedrini

pagina 52

Il costo pieno di produzione

Stefano Pedrini

Concetto di costo pieno

• D’ora in avanti calcoleremo il costo del prodotto con il metodo del costo pieno

• In altri termini, misureremo il costo di prodotto come la somma tra le risorse aziendali consumate direttamente dal prodotto e quelle consumate indirettamente

• L’allocazione dei costi indiretti è problematica in quanto il consumo di tali risorse da parte del prodotto non è osservabile

Ad es : come si ripartisce lo stipendio del direttore di stabilimento su ciascuno degli n prodotti trasformati al suo interno ?

• Normalmente si ipotizza che il consumo indiretto delle risorse sia proporzionale a qualche driver osservabile, come ad esempio le ore di lavorazione macchina, la manodopera impiegata o l’impiego di materie prime

pagina 53

Stefano Pedrini

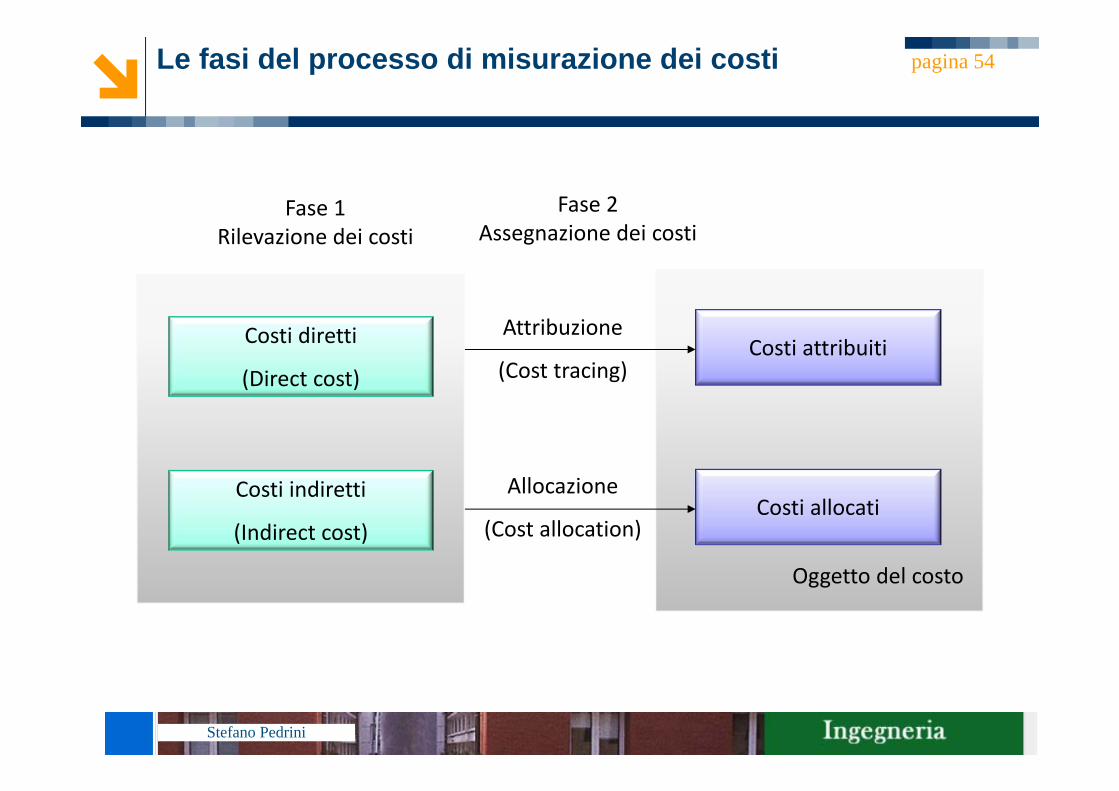

Le fasi del processo di misurazione dei costi pagina 54

Costi attribuitiAttribuzione

(Cost tracing)

Costi allocatiAllocazione

(Cost allocation)

Fase 2Assegnazione dei costi

Fase 1Rilevazione dei costi

Costi diretti

(Direct cost)

Costi indiretti

(Indirect cost)

Oggetto del costo

Stefano Pedrini

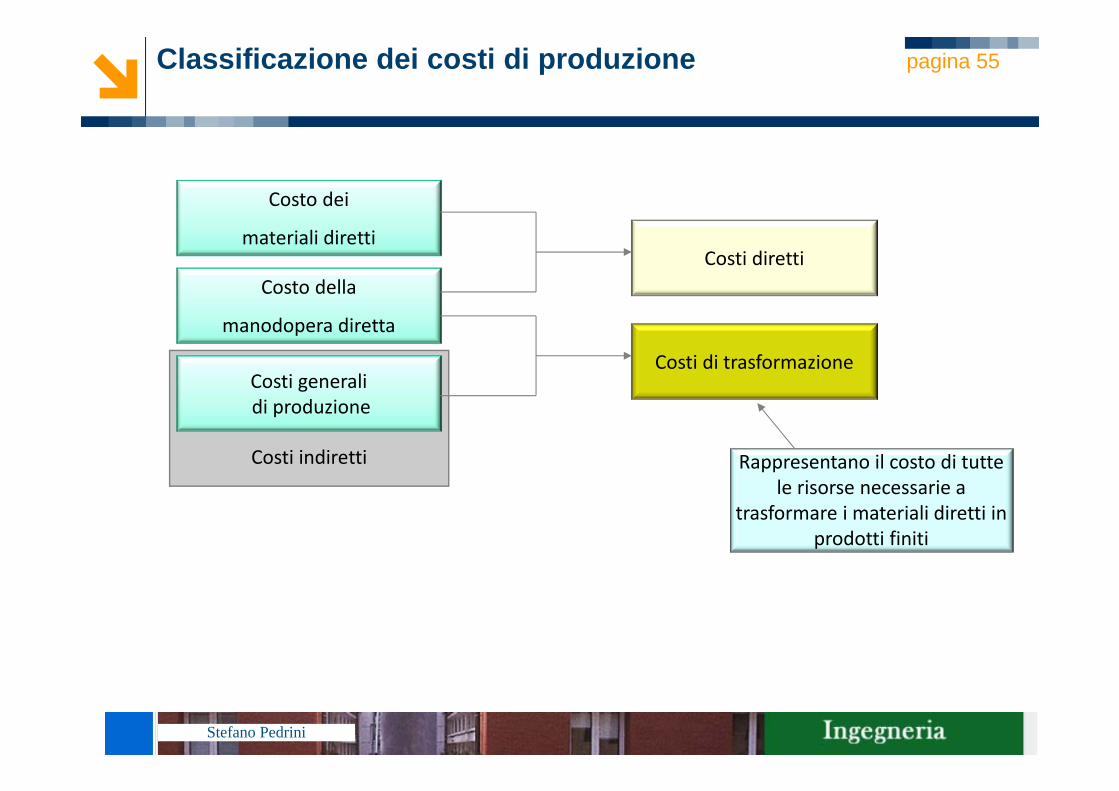

Classificazione dei costi di produzione pagina 55

Costi indiretti

Costo dei

materiali diretti

Costo della

manodopera diretta

Costi generalidi produzione

Costi diretti

Costi di trasformazione

Rappresentano il costo di tutte le risorse necessarie a

trasformare i materiali diretti in prodotti finiti

Stefano Pedrini

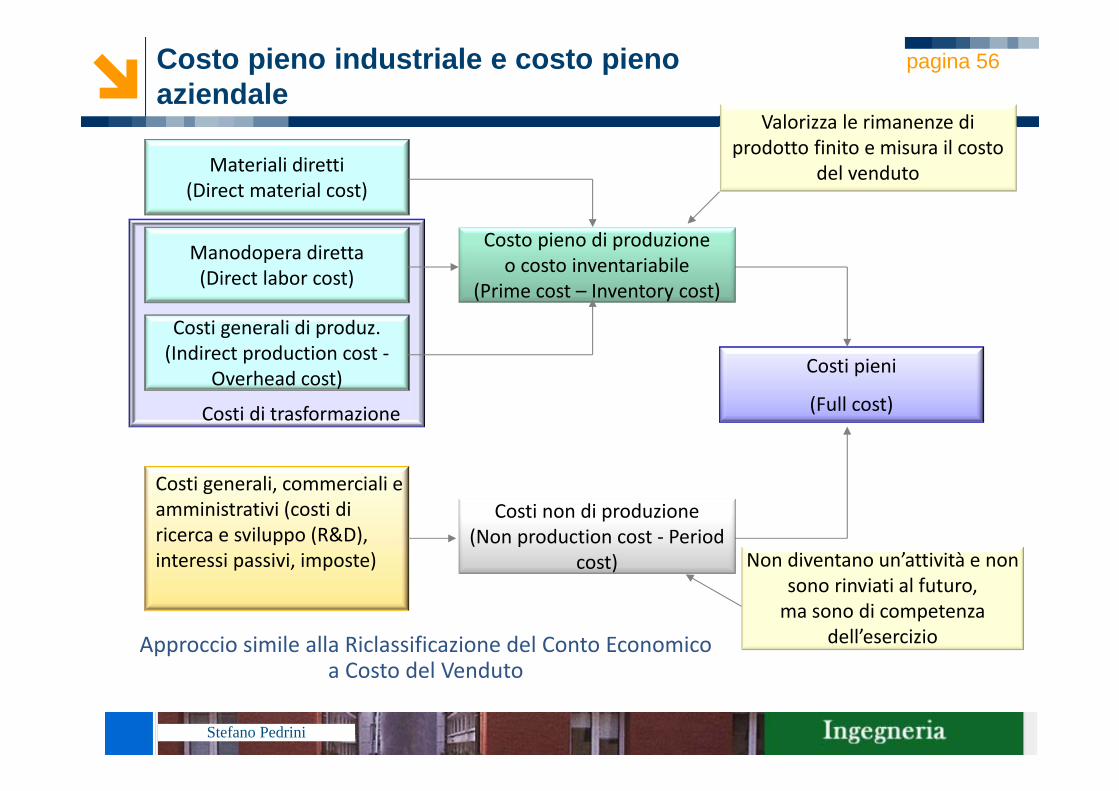

Costo pieno industriale e costo pieno aziendale

pagina 56

Costi pieni

(Full cost)

Materiali diretti(Direct material cost)

Manodopera diretta(Direct labor cost)

Costi generali di produz.(Indirect production cost ‐

Overhead cost)

Costo pieno di produzioneo costo inventariabile

(Prime cost – Inventory cost)

Costi non di produzione(Non production cost ‐ Period

cost)

Costi generali, commerciali e amministrativi (costi di ricerca e sviluppo (R&D), interessi passivi, imposte)

Costi di trasformazione

Approccio simile alla Riclassificazione del Conto Economico a Costo del Venduto

Valorizza le rimanenze di prodotto finito e misura il costo

del venduto

Non diventano un’attività e non sono rinviati al futuro,ma sono di competenza

dell’esercizio

Stefano Pedrini

Tassonomia dei costi pagina 57

Stefano Pedrini

pagina 58

Processi produttivie

sistemi tradizionali di determinazione dei costi

Stefano Pedrini

Processi di produzione (1)

• I processi di produzione delle imprese possono essere classificati in quattro ampie categorie

• Produzione per singolo pezzo (o per unità)L’oggetto dell’attività di produzione è costituito da singoli lavori fisicamente individuabili• Esempi : realizzazione di una grande turbina, costruzione di un immobile, progetto di consulenza

• Produzione per lottiUn insieme di articoli individuabili si muove in blocco da un reparto all’altro all’interno dello stabilimento• Esempi : 1.000 copie di un manuale sulla direzione dei lavori, 12 dozzine di camice modello 885 collo 41, 100 paia di jeans modello 501 colore nero w 29

pagina 59

Stefano Pedrini

Processi di produzione (2)

• Produzione di serie (o alla catena di montaggio)I singoli prodotti sono fisicamente distinguibili ma tendono ad essere molto simili tra loro• Esempi : attività di assemblaggio di computer, di frigoriferi, di biciclette

• Produzione per processoI prodotti non sono identificabili come singole unità fino ad una fase avanzata del processo di produzione• Esempi : prodotti dei settori petrolifero, chimico, dell’acciaio

pagina 60

Stefano Pedrini

Processi di produzione : un continuum

• Come per molti schemi classificatori, i confini non sono netti. Nella realtà un qualunque processo di produzione si colloca all’interno di un continnum, cioè all’interno di un segmento immaginario che vede ad un estremo la produzione “pura” per singolo pezzo e all’altro estremo la produzione “pura” per processo

pagina 61

Produzione per unità

Produzione per lotti

Produzione in serie

Produzione per processo

Stefano Pedrini

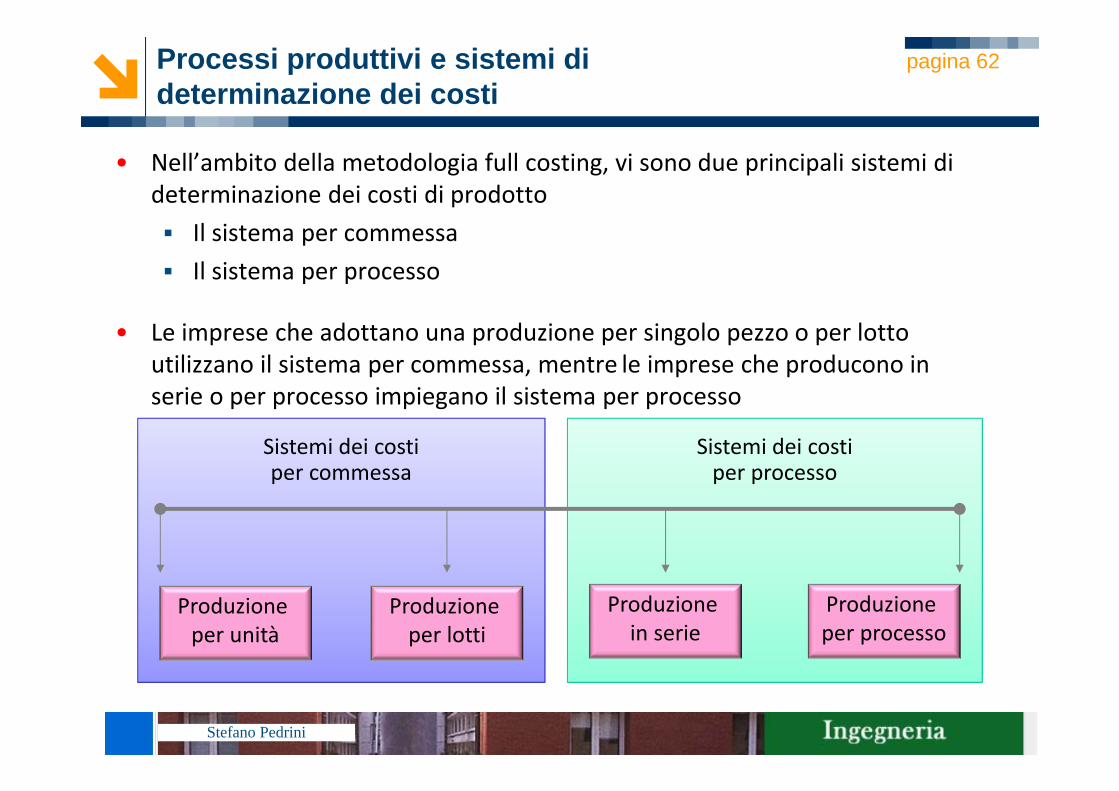

Processi produttivi e sistemi di determinazione dei costi

• Nell’ambito della metodologia full costing, vi sono due principali sistemi di determinazione dei costi di prodotto

Il sistema per commessaIl sistema per processo

• Le imprese che adottano una produzione per singolo pezzo o per lotto utilizzano il sistema per commessa, mentre le imprese che producono in serie o per processo impiegano il sistema per processo

pagina 62

Sistemi dei costiper processo

Sistemi dei costiper commessa

Produzione per unità

Produzione per lotti

Produzione in serie

Produzione per processo

Stefano Pedrini

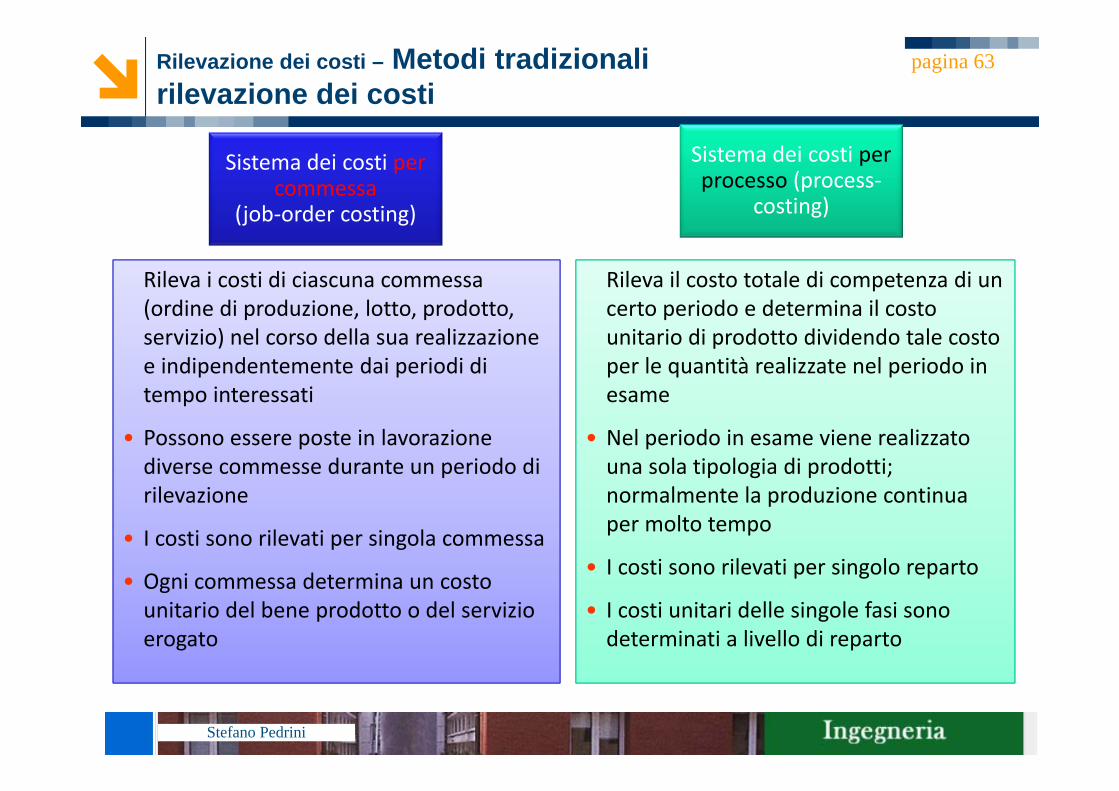

Rilevazione dei costi – Metodi tradizionali rilevazione dei costi

pagina 63

Sistema dei costi per commessa

(job‐order costing)

Rileva i costi di ciascuna commessa (ordine di produzione, lotto, prodotto, servizio) nel corso della sua realizzazione e indipendentemente dai periodi di tempo interessati

• Possono essere poste in lavorazione diverse commesse durante un periodo di rilevazione

• I costi sono rilevati per singola commessa

• Ogni commessa determina un costo unitario del bene prodotto o del servizio erogato

Sistema dei costi per processo (process‐

costing)

Rileva il costo totale di competenza di un certo periodo e determina il costo unitario di prodotto dividendo tale costo per le quantità realizzate nel periodo in esame

• Nel periodo in esame viene realizzato una sola tipologia di prodotti; normalmente la produzione continua per molto tempo

• I costi sono rilevati per singolo reparto

• I costi unitari delle singole fasi sono determinati a livello di reparto

Stefano Pedrini

Rilevazione dei costi per commessa o per processo

Quali delle seguenti organizzazioni dovrebbe utilizzare una rilevazione dei costi per commessa?

A. Foxconn nella produzione di lettori mp3B. Uno studio di ingegneria navaleC. Shell nella produzione della benzina V‐PowerD. Lady Gaga al Madison Square Garden di New York E. Costruzione di una villettaF. Serio Prefabbricati nella realizzazione di coperture a lastre ondulate

pagina 64

Stefano Pedrini

pagina 66

Sistema per commessa

(job–order costing)

Stefano Pedrini

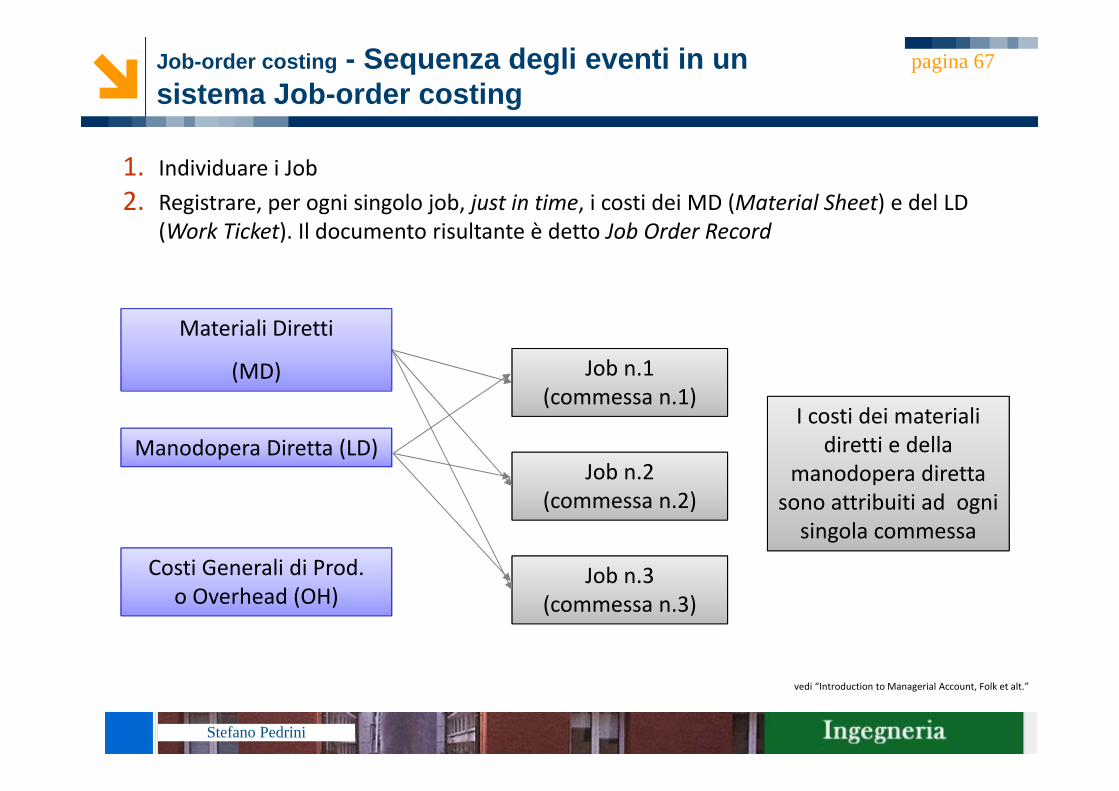

Costi Generali di Prod.o Overhead (OH)

Job n.1(commessa n.1)

Job n.2(commessa n.2)

Job n.3(commessa n.3)

I costi dei materiali diretti e della

manodopera diretta sono attribuiti ad ogni singola commessa

Materiali Diretti

(MD)

Manodopera Diretta (LD)

Job-order costing - Sequenza degli eventi in un sistema Job-order costing

pagina 67

vedi “Introduction to Managerial Account, Folk et alt.”

1. Individuare i Job2. Registrare, per ogni singolo job, just in time, i costi dei MD (Material Sheet) e del LD

(Work Ticket). Il documento risultante è detto Job Order Record

Stefano Pedrini

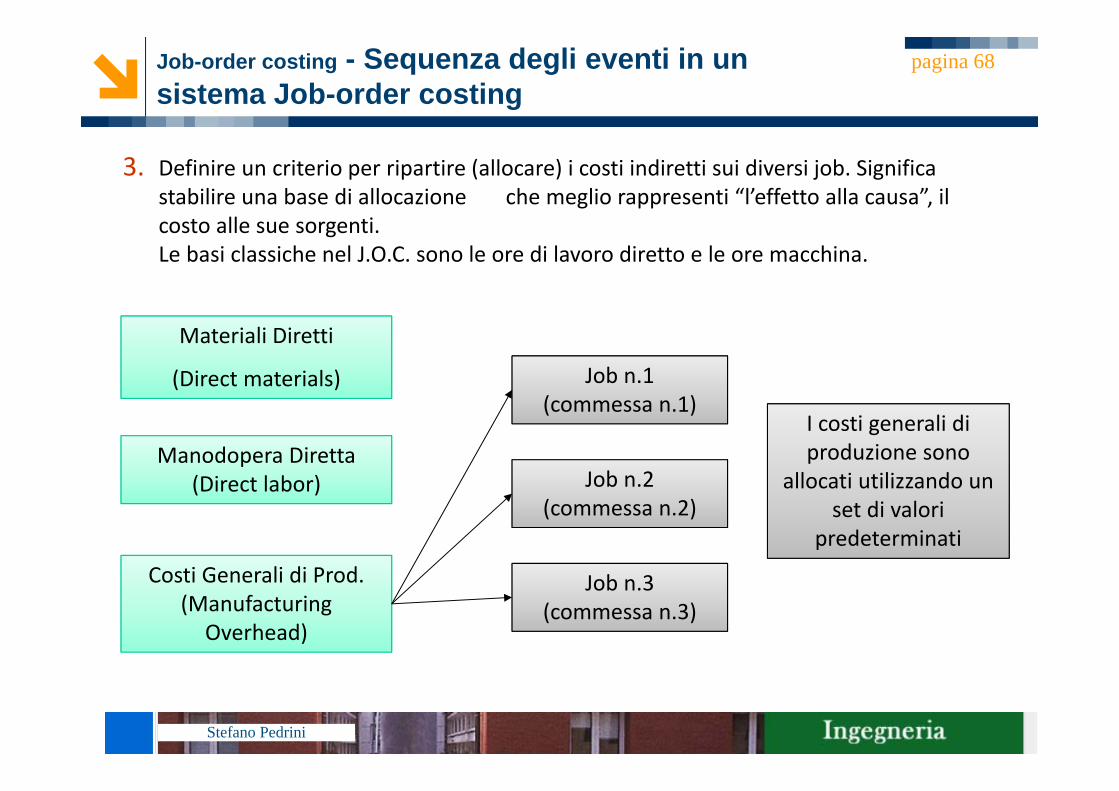

Costi Generali di Prod.(Manufacturing

Overhead)

Job n.1(commessa n.1)

Job n.2(commessa n.2)

Job n.3(commessa n.3)

I costi generali di produzione sono

allocati utilizzando un set di valori

predeterminati

Job-order costing - Sequenza degli eventi in un sistema Job-order costing

pagina 68

Materiali Diretti

(Direct materials)

Manodopera Diretta (Direct labor)

3. Definire un criterio per ripartire (allocare) i costi indiretti sui diversi job. Significa stabilire una base di allocazione che meglio rappresenti “l’effetto alla causa”, il costo alle sue sorgenti.Le basi classiche nel J.O.C. sono le ore di lavoro diretto e le ore macchina.

Stefano Pedrini

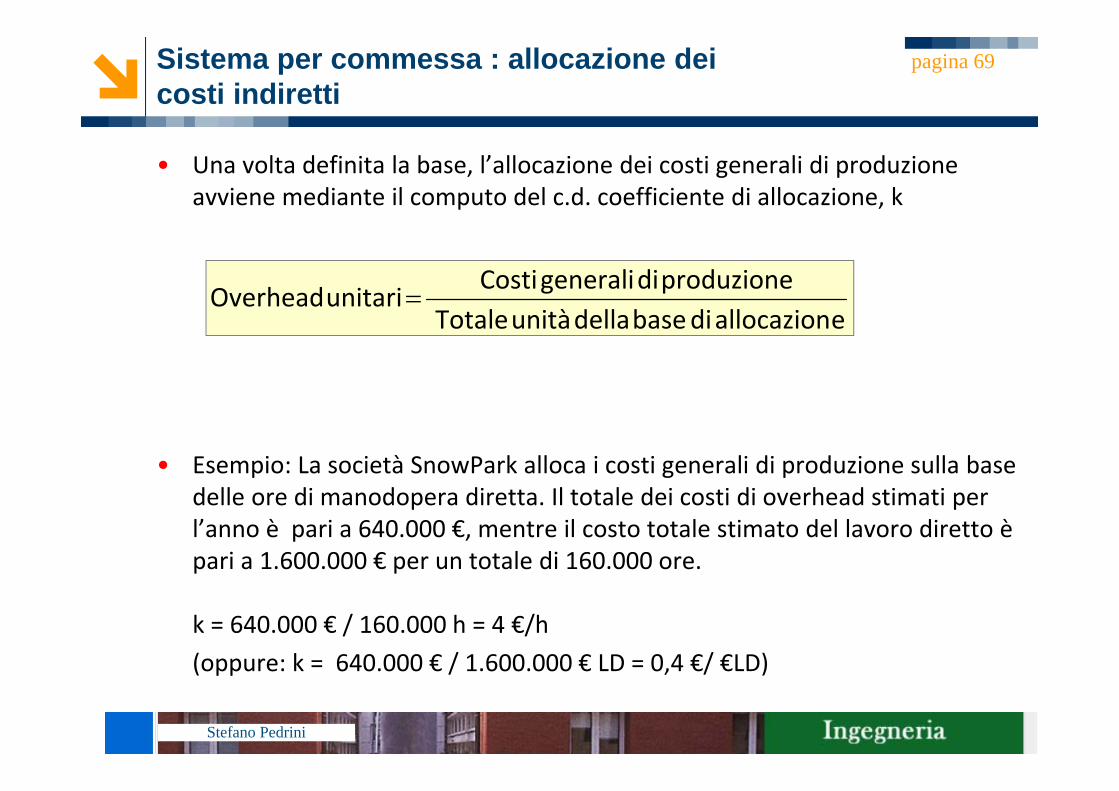

Sistema per commessa : allocazione dei costi indiretti

• Una volta definita la base, l’allocazione dei costi generali di produzione avviene mediante il computo del c.d. coefficiente di allocazione, k

• Esempio: La società SnowPark alloca i costi generali di produzione sulla base delle ore di manodopera diretta. Il totale dei costi di overhead stimati per l’anno è pari a 640.000 €, mentre il costo totale stimato del lavoro diretto è pari a 1.600.000 € per un totale di 160.000 ore.

k = 640.000 € / 160.000 h = 4 €/h(oppure: k = 640.000 € / 1.600.000 € LD = 0,4 €/ €LD)

pagina 69

eallocaziondibase dellaunitàTotaleproduzione di generali Costi unitari Overhead =

Stefano Pedrini

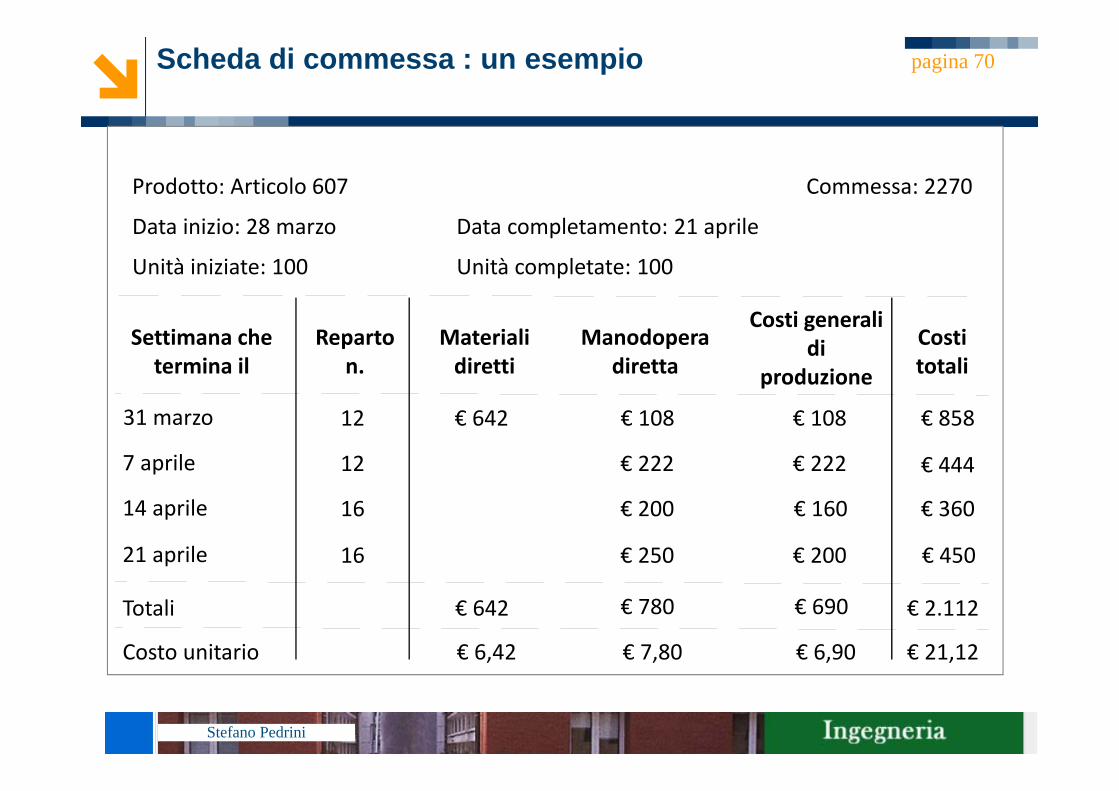

Scheda di commessa : un esempio pagina 70

Costi totali

€ 10831 marzo € 642

Costi generali di

produzione

Manodopera diretta

Materiali diretti

Reparto n.

Settimana che termina il

7 aprile

14 aprile

21 aprile

Totali

Costo unitario

12

12

16

16

€ 642

€ 6,42

€ 222

€ 200

€ 250

€ 780

€ 7,80

€ 108

€ 222

€ 160

€ 200

€ 690

€ 6,90

€ 858

€ 444

€ 2.112

€ 360

€ 450

€ 21,12

Prodotto: Articolo 607

Data inizio: 28 marzo

Unità iniziate: 100

Data completamento: 21 aprile

Unità completate: 100

Commessa: 2270

Stefano Pedrini

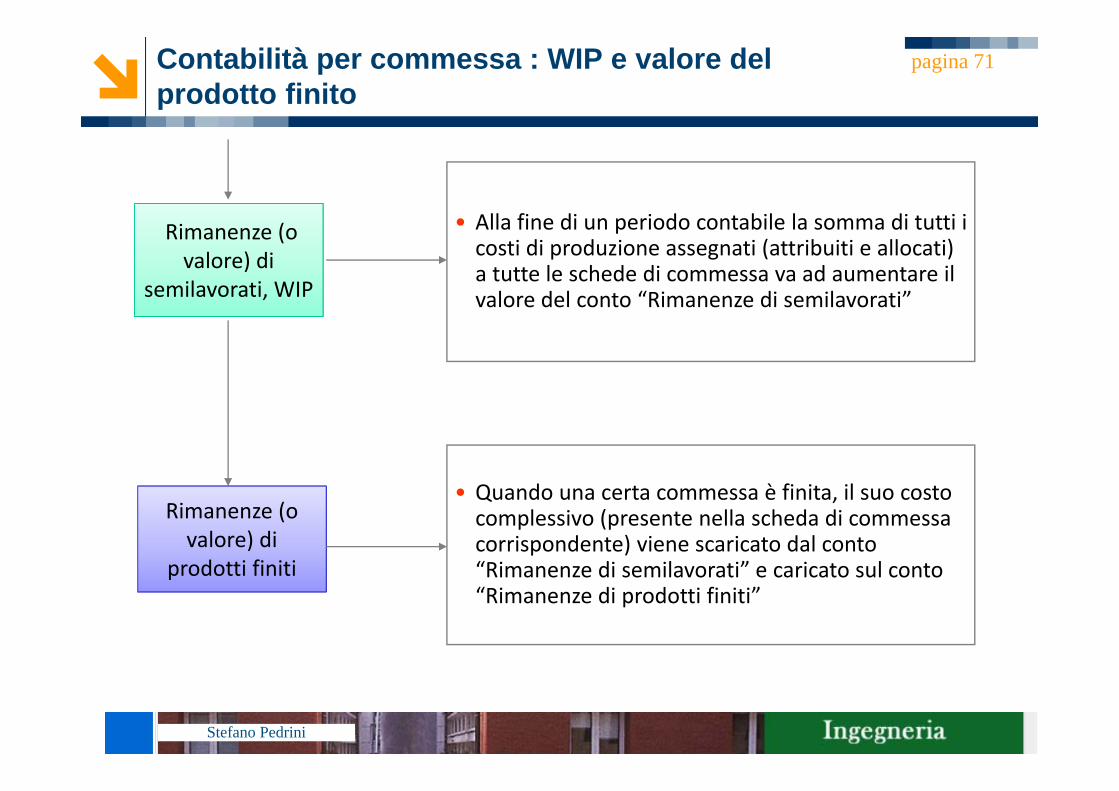

Contabilità per commessa : WIP e valore del prodotto finito

• Alla fine di un periodo contabile la somma di tutti i costi di produzione assegnati (attribuiti e allocati) a tutte le schede di commessa va ad aumentare il valore del conto “Rimanenze di semilavorati”

• Quando una certa commessa è finita, il suo costo complessivo (presente nella scheda di commessa corrispondente) viene scaricato dal conto “Rimanenze di semilavorati” e caricato sul conto “Rimanenze di prodotti finiti”

Rimanenze (o valore) di

prodotti finiti

Rimanenze (o valore) di

semilavorati, WIP

pagina 71

Stefano Pedrini

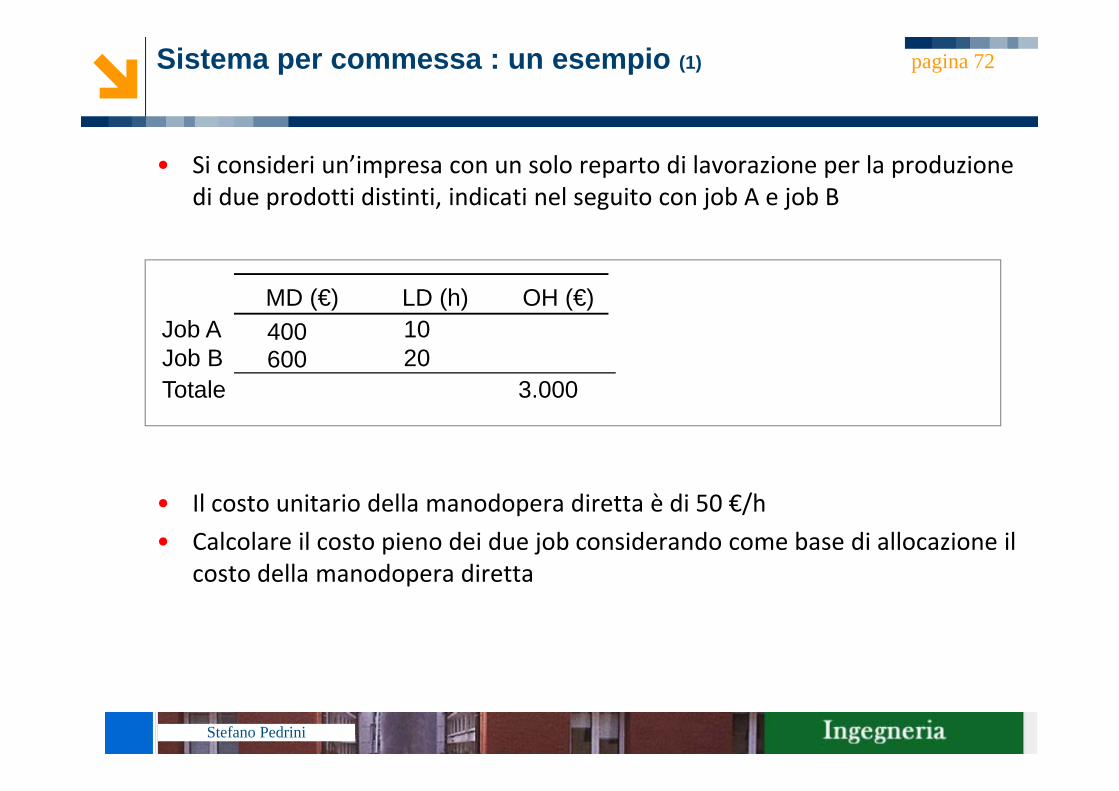

Sistema per commessa : un esempio (1)

• Si consideri un’impresa con un solo reparto di lavorazione per la produzione di due prodotti distinti, indicati nel seguito con job A e job B

• Il costo unitario della manodopera diretta è di 50 €/h• Calcolare il costo pieno dei due job considerando come base di allocazione il

costo della manodopera diretta

pagina 72

Job A 400Job BTotale

MD (€) LD (h) OH (€)

600 2010

3.000

Stefano Pedrini

Sistema per commessa : un esempio (2)

• Calcolo del coefficiente di allocazioneK = Costi generali di produzione / Totale unità della base di allocazioneK = OH / (LDA + LDB)K= 3.000 € /(500 € + 1.000 € ) = 3.000 € / 1.500 € = 2

• Calcolo dei costi generali (indiretti) di produzione dei due jobOHA = K * LDA = 2 * 500 € = 1.000 €OHB = K * LDB = 2 * 1.000 € = 2.000 €

• Determinazione del costo pieno di produzione dei due jobCA = MDA + LDA + OHA = 400 € + 500 € + 1.000 € = 1.900 €CB = MDB + LDB + OHB = 600 € + 1.000 € + 2.000 € = 3.600 €

pagina 73

Stefano Pedrini

pagina 74

Sistema per processo

(process costing)

Stefano Pedrini

Sequenza degli eventi in un sistema per processo (1)

• Individuare le fasi (reparti) che compongono il processo• Stabilire, per ogni fase (reparto j, j = 1…N), i costi dei materiali diretti (MD) e i

costi di conversione (CC = LD + OH)

Materiali diretti(MD)

Manodopera diretta(LD)

Costi generali di produz .(OH)

Repartoj

(CC)

Materiali diretti(MD)

Manodopera diretta(LD)

Costi generali di produzione .(OH)

Repartoj

(CC)

pagina 75

Stefano Pedrini

Sequenza degli eventi in un sistema per processo (2)

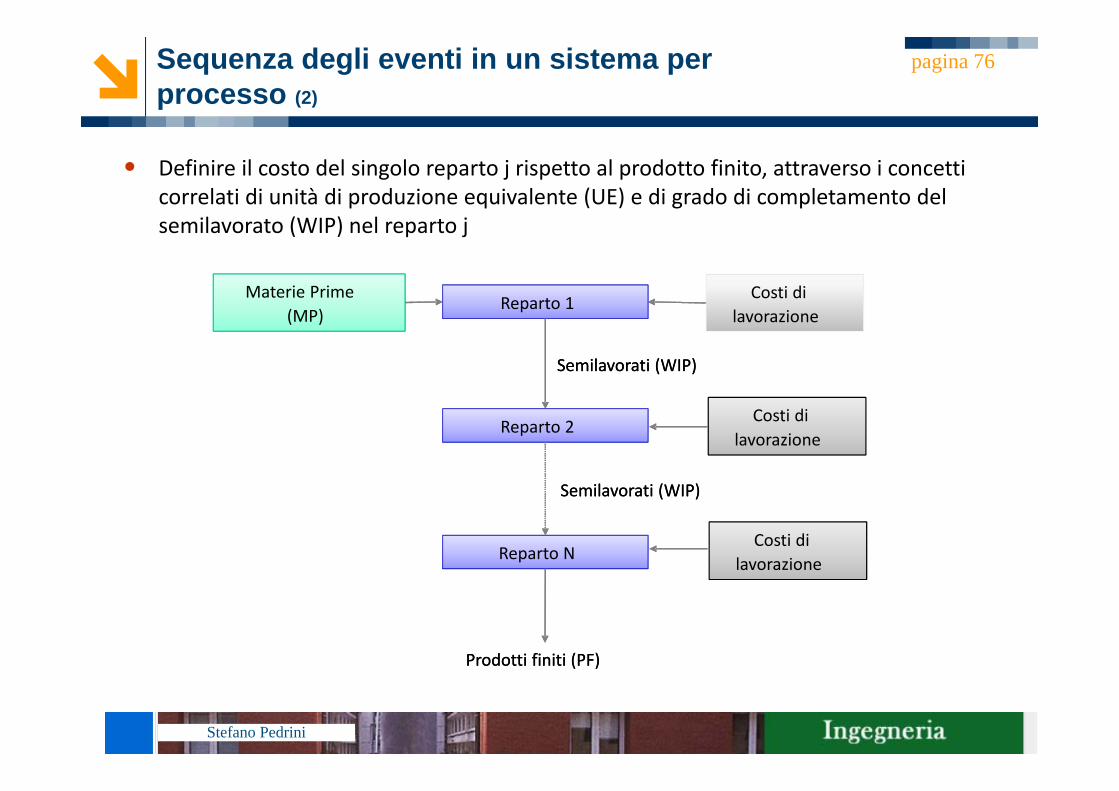

• Definire il costo del singolo reparto j rispetto al prodotto finito, attraverso i concetti correlati di unità di produzione equivalente (UE) e di grado di completamento del semilavorato (WIP) nel reparto j

Reparto 1

Reparto 2

Reparto N

Prodotti finiti (PF)

Materie Prime (MP)

Costi di lavorazione

Semilavorati (WIP)

Costi di lavorazione

Costi di lavorazione

Semilavorati (WIP)

Reparto 1

Reparto 2

Reparto N

Prodotti finiti (PF)

Materie Prime (MP)

Costi di lavorazione

Semilavorati (WIP)

Costi di lavorazione

Costi di lavorazione

Semilavorati (WIP)

pagina 76

Stefano Pedrini

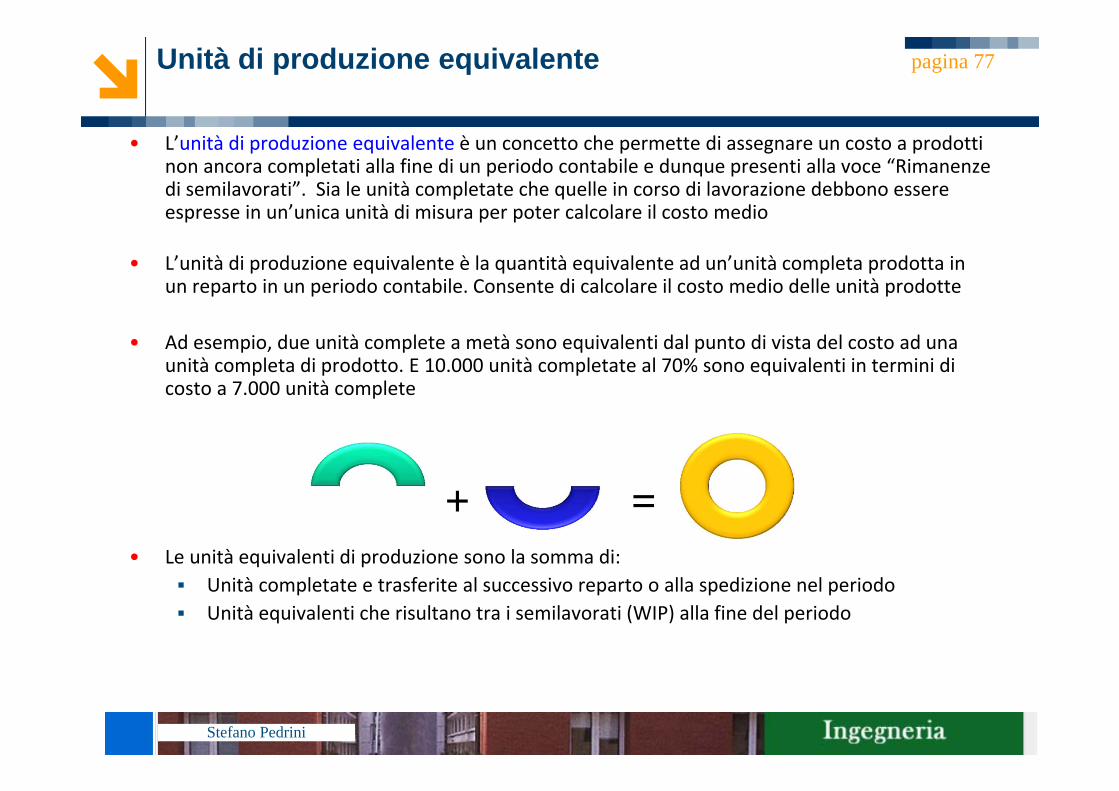

Unità di produzione equivalente

• L’unità di produzione equivalente è un concetto che permette di assegnare un costo a prodotti non ancora completati alla fine di un periodo contabile e dunque presenti alla voce “Rimanenze di semilavorati”. Sia le unità completate che quelle in corso di lavorazione debbono essere espresse in un’unica unità di misura per poter calcolare il costo medio

• L’unità di produzione equivalente è la quantità equivalente ad un’unità completa prodotta in un reparto in un periodo contabile. Consente di calcolare il costo medio delle unità prodotte

• Ad esempio, due unità complete a metà sono equivalenti dal punto di vista del costo ad una unità completa di prodotto. E 10.000 unità completate al 70% sono equivalenti in termini di costo a 7.000 unità complete

• Le unità equivalenti di produzione sono la somma di:Unità completate e trasferite al successivo reparto o alla spedizione nel periodoUnità equivalenti che risultano tra i semilavorati (WIP) alla fine del periodo

pagina 77

+ =

Stefano Pedrini

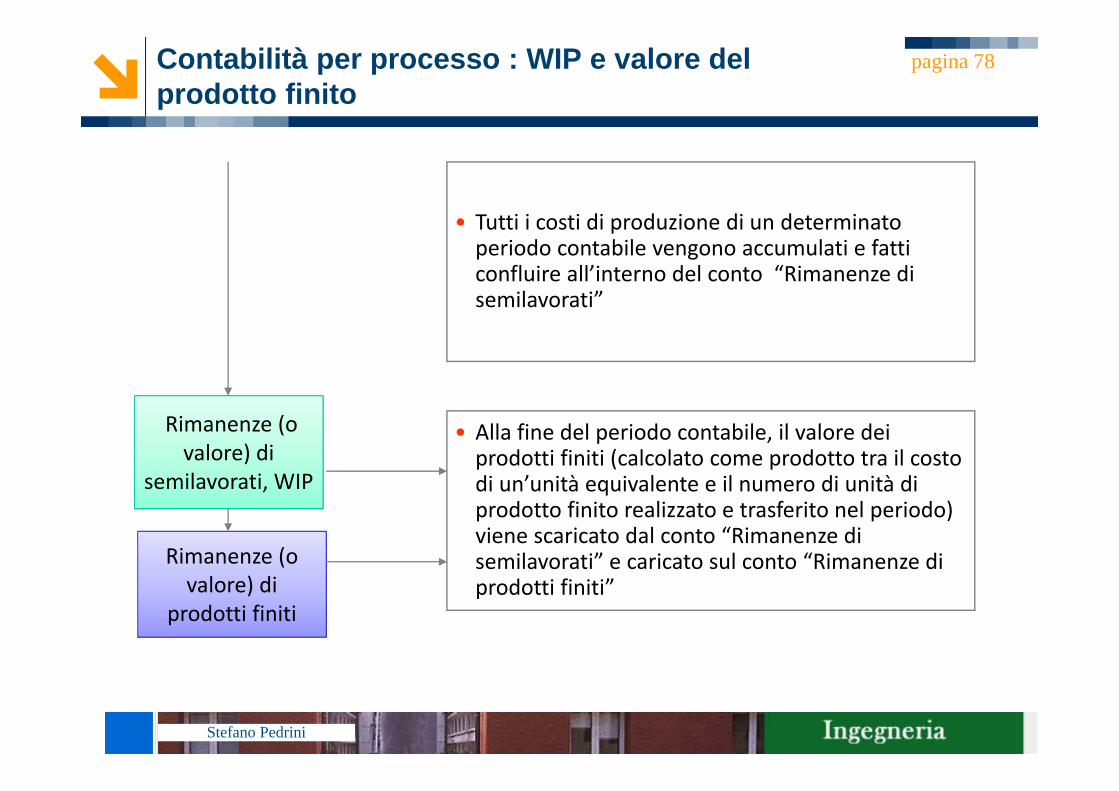

Contabilità per processo : WIP e valore del prodotto finito

pagina 78

• Tutti i costi di produzione di un determinato periodo contabile vengono accumulati e fatti confluire all’interno del conto “Rimanenze di semilavorati”

• Alla fine del periodo contabile, il valore dei prodotti finiti (calcolato come prodotto tra il costo di un’unità equivalente e il numero di unità di prodotto finito realizzato e trasferito nel periodo) viene scaricato dal conto “Rimanenze di semilavorati” e caricato sul conto “Rimanenze di prodotti finiti”

Rimanenze (o valore) di

prodotti finiti

Rimanenze (o valore) di

semilavorati, WIP

Stefano Pedrini

Sistema per processo : un esempio (1)

• In un reparto di un’impresa che opera per processo, il 1° maggio vi sono 550 unità semilavorate valorizzate a 12.000 €. Durante il mese vengono poste in produzione 3.000 unità di prodotto, di cui 2.450 unità completate vengono trasferite dal conto “Rimanenze di semilavorati” al conto “Rimanenze di prodotti finiti”. A fine maggio risultano presenti tra i semilavorati 1.100 unità con un grado di completamento del 50%

• I costi di produzione sostenuti nel mese di maggio ammontano a 60.600 €

• Si determini, per il mese di maggio, il numero delle unità di produzione equivalente (UE), il costo per unità equivalente (CUE), il valore dei semilavorati (WIP) e il valore del prodotto finito (WIP)

pagina 79

Stefano Pedrini

Process costing : un esempio (2) pagina 80

Semilavorati al 1 maggio 550 unità € 12.000

Unità messe in produzione in maggio 3.000Unità completate e trasferite nel mese di maggio 2.450

Costi aggiunti alla produzione in maggio € 60.600

Semilavorati al 31 maggio 1.100 unità50% completamento

Stefano Pedrini

Process costing : un esempio (3)

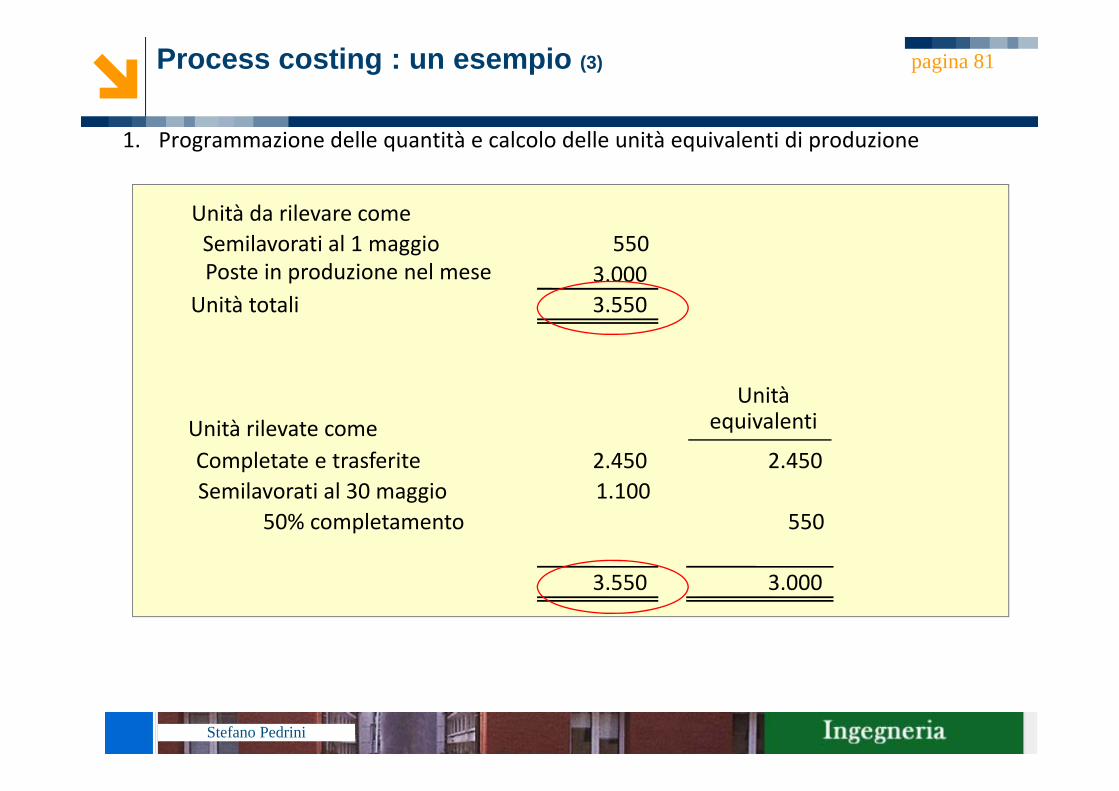

1. Programmazione delle quantità e calcolo delle unità equivalenti di produzione

pagina 81

Unità da rilevare comeSemilavorati al 1 maggio 550Poste in produzione nel mese 3.000

Unità totali 3.550

Unità rilevate comeCompletate e trasferite 2.450 2.450Semilavorati al 30 maggio 1.100

50% completamento 550

3.550 3.000

Unità equivalenti

Stefano Pedrini

Process costing : un esempio (4)

2. Calcolo del costo di un’unità equivalente di produzione

pagina 82

CUE =Valore semilavorati al 1 maggio + Costi aggiunti alla prod in maggio

Unità equivalenti

=€ 12.000 + € 60.600

3.000= € 24,2

3. Calcolo del valore del prodotto finito (VPF) e del valore dei semilavorati (WIP)

VPF al 30 maggio 2.450WIP al 30 maggio

50% completamento 550

3.000

Unità equivalenti

24,2

24,2

CUE (€)

59.290

13.310

72.600

Costi totali (€)

Stefano Pedrini

Process costing : un esempio (5)

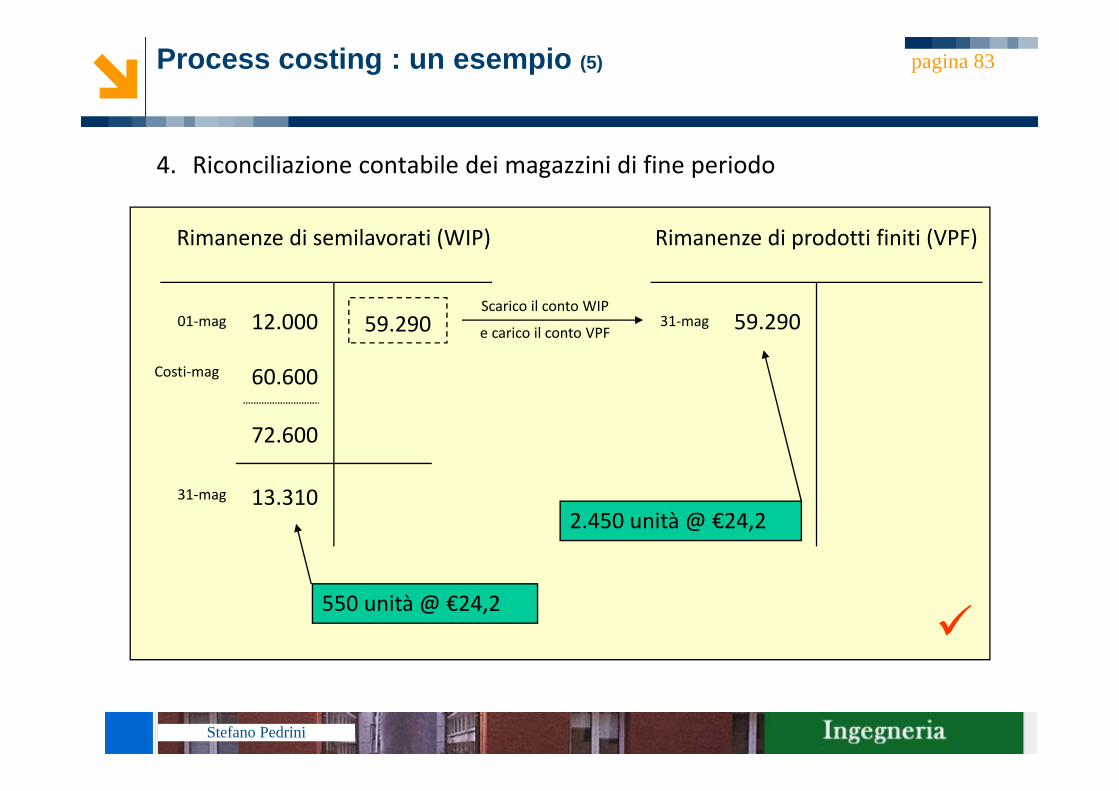

4. Riconciliazione contabile dei magazzini di fine periodo

pagina 83

550 unità @ €24,2

2.450 unità @ €24,2

Rimanenze di semilavorati (WIP)

12.00001‐mag

Costi‐mag 60.600

72.600

31‐mag

59.290

13.310

Rimanenze di prodotti finiti (VPF)

Scarico il conto WIP

e carico il conto VPF 59.29031‐mag

Stefano Pedrini

Riepilogo : sistema per commessa (job-order costing)

• Il sistema di determinazione dei costi per commessa è impiegato dalle imprese che adottano una produzione per unità o per lotto

• L’entità alla quale attribuire i costi è la commessa (job), cioè un’unità o un lotto di prodotti, alla quale viene associata una scheda di commessa su cui vengono riportati, suddivisi per centri di costo, tutti i dati relativi al ciclo di lavorazione

costo dei materiali diretticosto della manodopera direttacosti indiretti (o generali) di produzione

• I costi di ciascuna commessa sono rilevati nel corso della sua realizzazione e indipendentemente dal periodo contabile di svolgimento delle attività di trasformazione

• Durante un periodo di rilevazione possono essere poste in lavorazione diverse commesse contemporaneamente

• Ogni commessa determina un costo unitario del bene prodotto o del servizio erogato

pagina 84

Stefano Pedrini

Riepilogo : sistema per processo (process costing)

• Il sistema di determinazione dei costi per processo è impiegato dalle imprese che adottano una produzione in serie o per processo

• Rileva il costo totale sostenuto complessivamente in un certa fase del ciclo produttivo (reparto) in un certo periodo contabile e determina il costo unitario di prodotto dividendo tale costo per le quantità realizzate nel periodo in esame

• Il calcolo delle unità realizzate in un reparto in un certo periodo contabile si avvale dei concetti correlati di unità equivalente e di grado di completamento

• Nel caso di imprese monoprodotto (ad esempio impianti per la raffinazione di oli combustibili), l’analisi può considerarsi esaustiva

• Una logica analoga viene utilizzata nel caso di cicli di lavorazione che prevedono la realizzazione di by‐product, cioè prodotti che non compiono l’intero ciclo di lavorazione; in tal caso si calcola il numero di unità equivalenti in base a coefficienti di equivalenza che tengono conto della porzione di ciclo di lavorazione sostenuta dal by‐product rispetto al ciclo totale

pagina 85

Stefano Pedrini

pagina 86

La contabilità per centro di costo di produzione e servizio

Stefano Pedrini

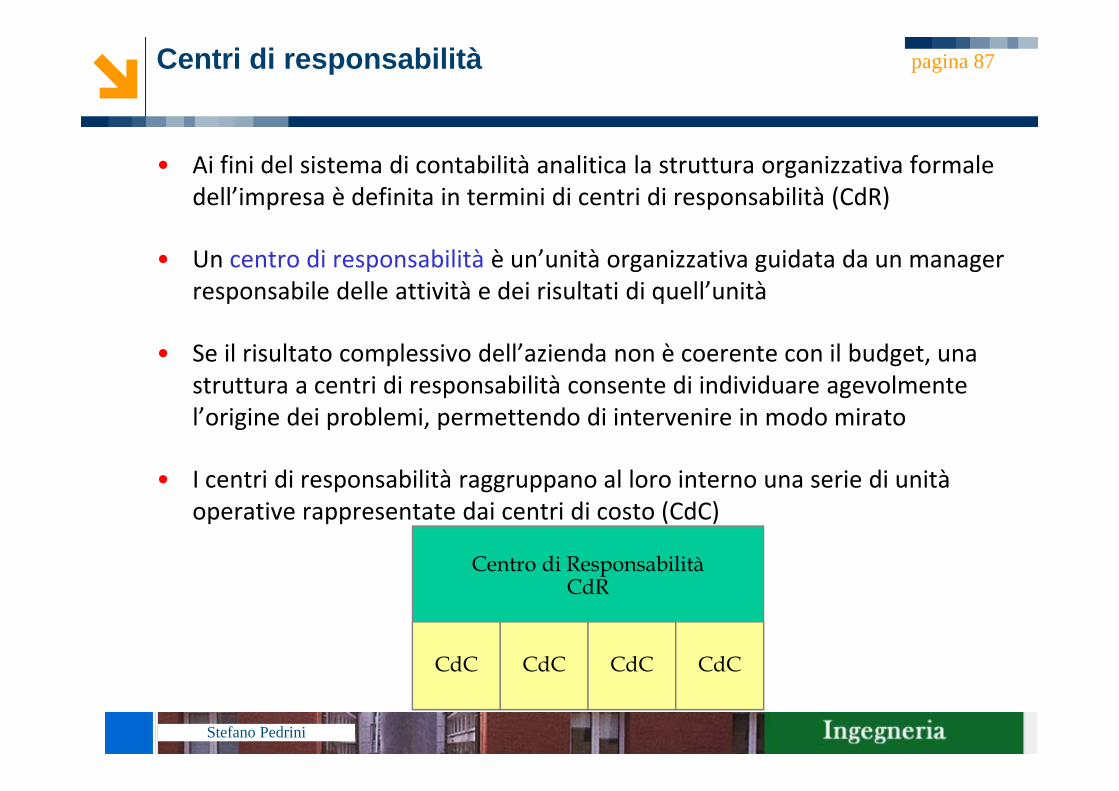

Centri di responsabilità

• Ai fini del sistema di contabilità analitica la struttura organizzativa formale dell’impresa è definita in termini di centri di responsabilità (CdR)

• Un centro di responsabilità è un’unità organizzativa guidata da un manager responsabile delle attività e dei risultati di quell’unità

• Se il risultato complessivo dell’azienda non è coerente con il budget, una struttura a centri di responsabilità consente di individuare agevolmente l’origine dei problemi, permettendo di intervenire in modo mirato

• I centri di responsabilità raggruppano al loro interno una serie di unità operative rappresentate dai centri di costo (CdC)

pagina 87

Centro di ResponsabilitàCdR

CdC CdC CdC CdC

Stefano Pedrini

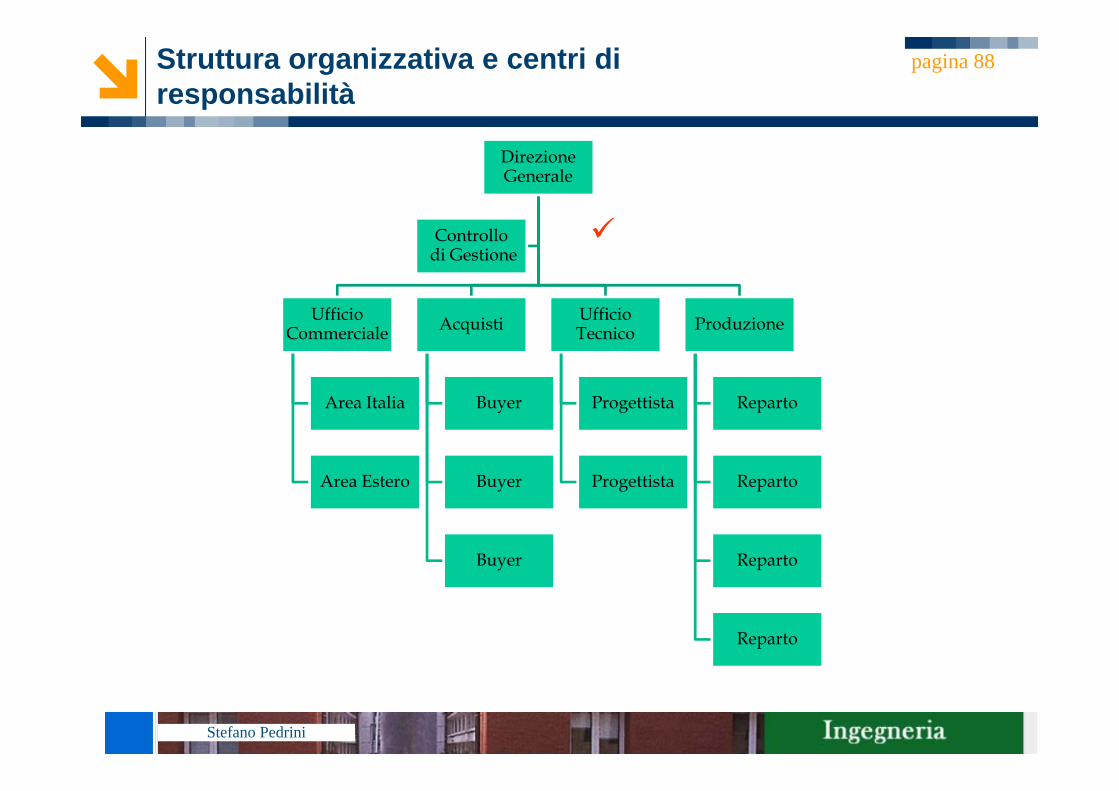

Struttura organizzativa e centri di responsabilità

pagina 88

DirezioneGenerale

UfficioCommerciale

Area Italia

Area Estero

Acquisti

Buyer

Buyer

Buyer

UfficioTecnico

Progettista

Progettista

Produzione

Reparto

Reparto

Reparto

Reparto

Controllodi Gestione

Stefano Pedrini

Centri di costo

• Il centro di costo è un’unità operativa che svolge una specifica attività sotto il controllo e la responsabilità di un dirigente ed alla quale è possibile attribuire, in modo completo ed esclusivo, i costi dei fattori produttivi impiegati

La sala operatoria delle Cliniche GavazzeniIl reparto di produzione delle pinze per freni della BremboLa cucina del ristorante “da Vittorio”

• I centri di costo sono uno “stratagemma contabile” per la corretta rilevazione e assegnazione dei costi o per l’attribuzione dei coefficienti di costo ai singoli prodotti o per controllare l’efficienza produttiva

• In un sistema di determinazione dei costi di prodotto, gli elementi di costo sono in una prima fase accumulati per centro di costo ed in una seconda fase sono assegnati ai prodotti. Per questo il centro di costo è spesso definito oggetto di costo intermedio (intermediate cost object) per distinguerlo dall’oggetto di costo finale (final cost object) che nei sistemi di cost accountingè il prodotto

pagina 89

Stefano Pedrini

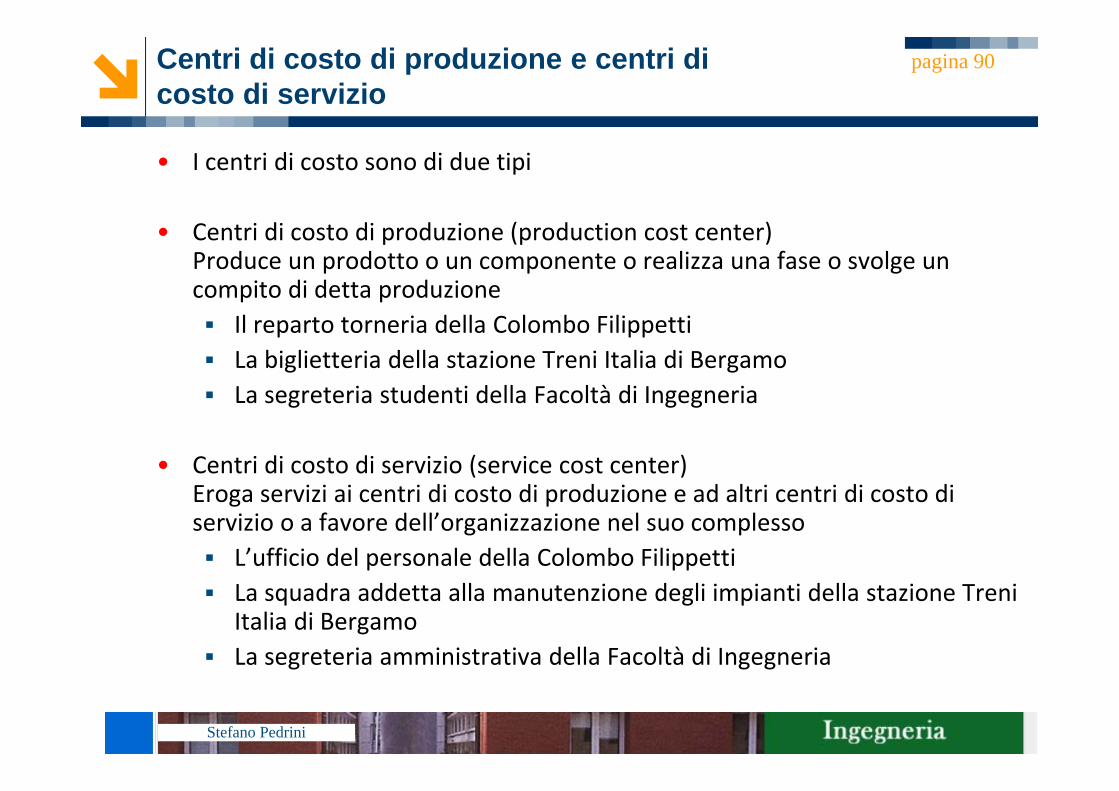

Centri di costo di produzione e centri di costo di servizio

• I centri di costo sono di due tipi

• Centri di costo di produzione (production cost center)Produce un prodotto o un componente o realizza una fase o svolge un compito di detta produzione

Il reparto torneria della Colombo FilippettiLa biglietteria della stazione Treni Italia di BergamoLa segreteria studenti della Facoltà di Ingegneria

• Centri di costo di servizio (service cost center)Eroga servizi ai centri di costo di produzione e ad altri centri di costo di servizio o a favore dell’organizzazione nel suo complesso

L’ufficio del personale della Colombo FilippettiLa squadra addetta alla manutenzione degli impianti della stazione Treni Italia di BergamoLa segreteria amministrativa della Facoltà di Ingegneria

pagina 90

Stefano Pedrini

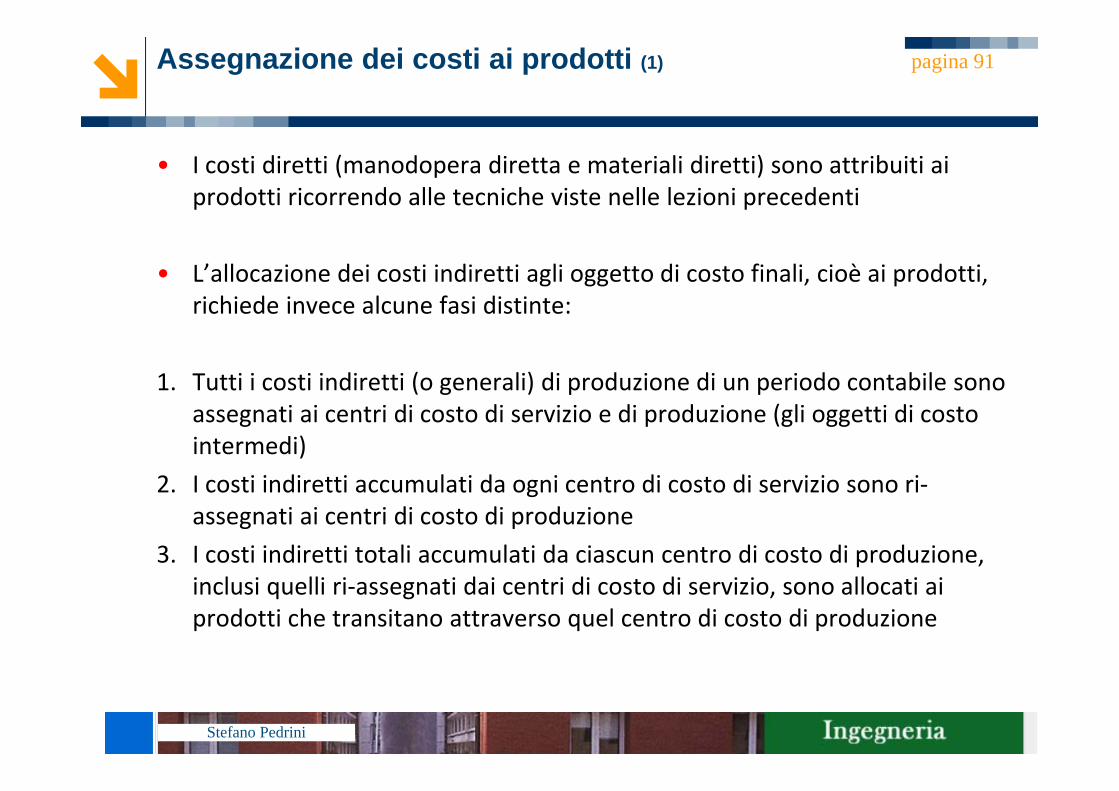

Assegnazione dei costi ai prodotti (1)

• I costi diretti (manodopera diretta e materiali diretti) sono attribuiti ai prodotti ricorrendo alle tecniche viste nelle lezioni precedenti

• L’allocazione dei costi indiretti agli oggetto di costo finali, cioè ai prodotti, richiede invece alcune fasi distinte:

1. Tutti i costi indiretti (o generali) di produzione di un periodo contabile sono assegnati ai centri di costo di servizio e di produzione (gli oggetti di costo intermedi)

2. I costi indiretti accumulati da ogni centro di costo di servizio sono ri‐assegnati ai centri di costo di produzione

3. I costi indiretti totali accumulati da ciascun centro di costo di produzione, inclusi quelli ri‐assegnati dai centri di costo di servizio, sono allocati ai prodotti che transitano attraverso quel centro di costo di produzione

pagina 91

Stefano Pedrini

Assegnazione dei costi ai prodotti (2) pagina 92

attribuzioni

Lavoro diretto

Materiali diretti

Costi diretti di produzione

Costiattribuiti

attribuzioniattribuzioni

Costiallocati

allocazioni

una

o po

che

basi

allocazioni

CdC di servizio

(di struttura)

CdC di servizio

(di struttura)

Costi non di produzione

(costi di periodo)

CdC di servizio

(di struttura)

assegnazioni

CdC produttivi

CdC produttivi CdC di

servizioCdC

produttivi

assegnazioni

Costi generali di produzione

mol

tepl

ici

basi

1

2

3

Stefano Pedrini

Tecniche di assegnazione dei costi dei centri di servizio (1)

• Il meccanismo di ripartizione dei costi dei centri di servizio sui costi dei centri produttivi può essere implementato mediante quattro tecniche distinte, riportate nel seguito in ordine crescente di complessità

Metodo diretto (a una fase)Metodo diretto a due fasiMetodo “step‐down” o sequenzialeMetodo “reciproco”

• Queste tecniche si differenziano per le modalità con cui si tiene conto degli scambi esistenti tra i centri di servizio

pagina 93

Stefano Pedrini

Tecniche di assegnazione dei costi dei centri di servizio (2)

• Indicando conSj il costo del centro di servizio j‐esimoRSjk l’impiego delle risorse del centro di servizio j‐esimo da parte del centro di servizio k‐esimoRPji l’impiego delle risorse del centro di servizio j‐esimo da parte del produttivo i‐esimoCSjk costo del centro di servizio j‐esimo assegnato al centro di servizio k‐esimoCPji costo del centro di servizio j‐esimo assegnato al centro produttivo i‐esimo

• Il metodo diretto (a una fase) ignora completamente gli scambi di risorse esistenti tra i centri di servizio e alloca direttamente i costi ai centri produttivi. In particolare il costo del centro di servizio j allocato al centro produttivo i è pari a:

pagina 94

Stefano Pedrini

Tecniche di assegnazione dei costi dei centri di servizio (3)

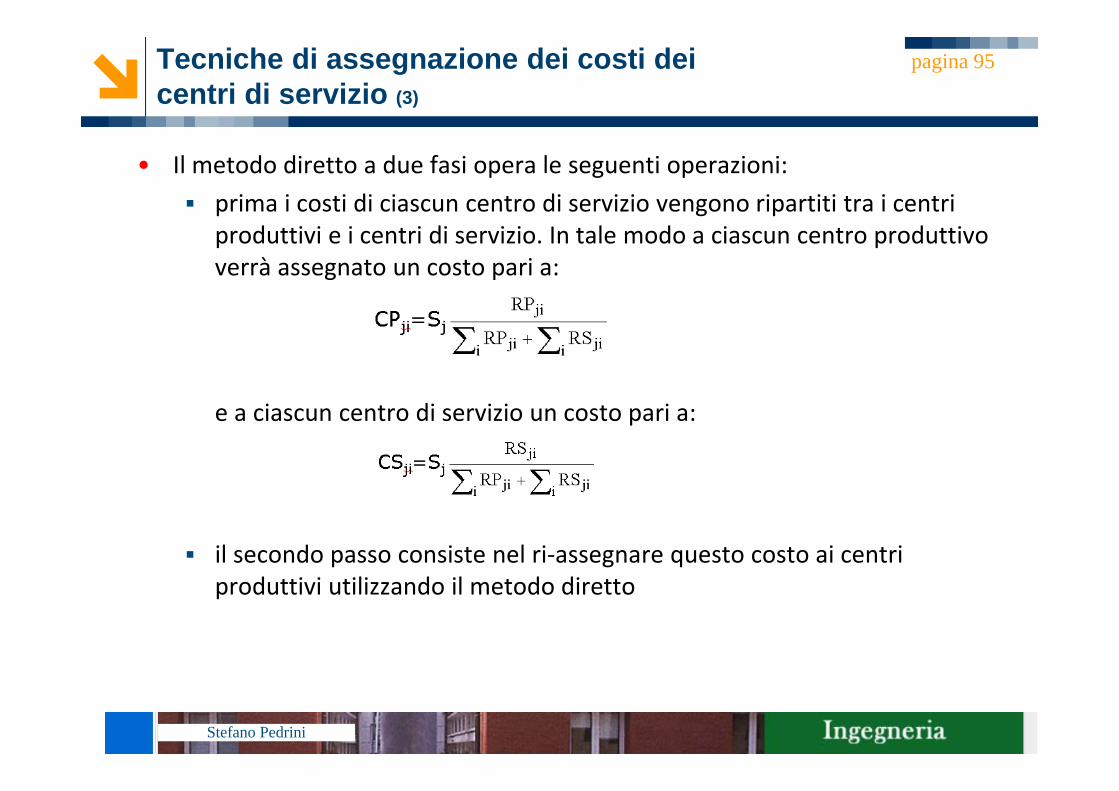

• Il metodo diretto a due fasi opera le seguenti operazioni: prima i costi di ciascun centro di servizio vengono ripartiti tra i centri produttivi e i centri di servizio. In tale modo a ciascun centro produttivo verrà assegnato un costo pari a:

e a ciascun centro di servizio un costo pari a:

il secondo passo consiste nel ri‐assegnare questo costo ai centri produttivi utilizzando il metodo diretto

pagina 95

Stefano Pedrini

Tecniche di assegnazione dei costi dei centri di servizio (4)

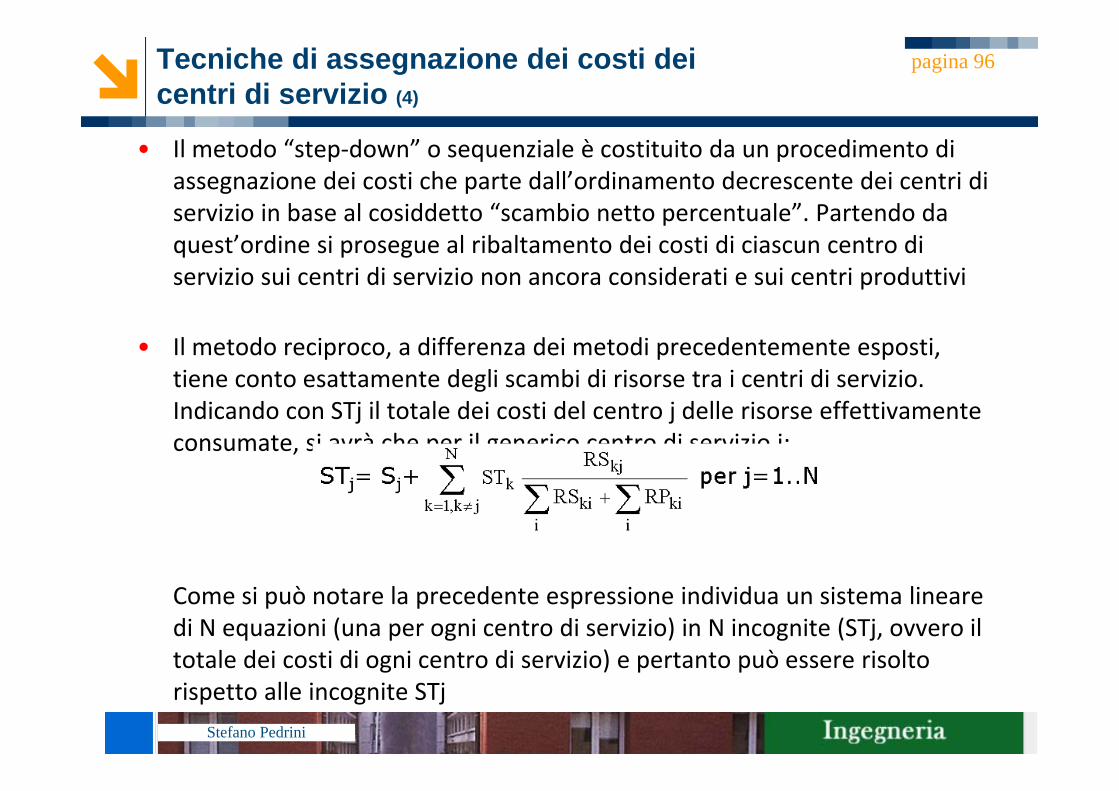

• Il metodo “step‐down” o sequenziale è costituito da un procedimento di assegnazione dei costi che parte dall’ordinamento decrescente dei centri di servizio in base al cosiddetto “scambio netto percentuale”. Partendo da quest’ordine si prosegue al ribaltamento dei costi di ciascun centro di servizio sui centri di servizio non ancora considerati e sui centri produttivi

• Il metodo reciproco, a differenza dei metodi precedentemente esposti, tiene conto esattamente degli scambi di risorse tra i centri di servizio. Indicando con STj il totale dei costi del centro j delle risorse effettivamente consumate, si avrà che per il generico centro di servizio j:

Come si può notare la precedente espressione individua un sistema lineare di N equazioni (una per ogni centro di servizio) in N incognite (STj, ovvero il totale dei costi di ogni centro di servizio) e pertanto può essere risolto rispetto alle incognite STj

pagina 96

Stefano Pedrini

Tecniche di assegnazione dei costi dei centri di servizio : esempi (5)

pagina 97

• Si consideri il semplice problema di ripartizione dei costi di due centri di costo di servizio (CS1 e CS2) su due centri di costo produttivi (CP1 e CP2), i cui valori sono riportati nella seguente tabella

• Si ri-assegnino i costi dei centri di servizio ai centri produttivi impiegando i seguenti metodi– Metodo diretto (a una fase)– Metodo diretto a due fasi– Metodo step-down– Metodo reciproco

CS1 CS2 CP1 CP2 Totale

Costi ante-ripartizione (in milioni)

900 174 600 300 1974

Giorni di occupazione dedicati al centro:

CS1 24 36 60 120

CS2 3 24 3 30

Centro Servizio 1

Centro produttivo 1

Centro Servizio 2

Centro produttivo 2

Prodotto finale

Fase 1

Fase 2

Stefano Pedrini

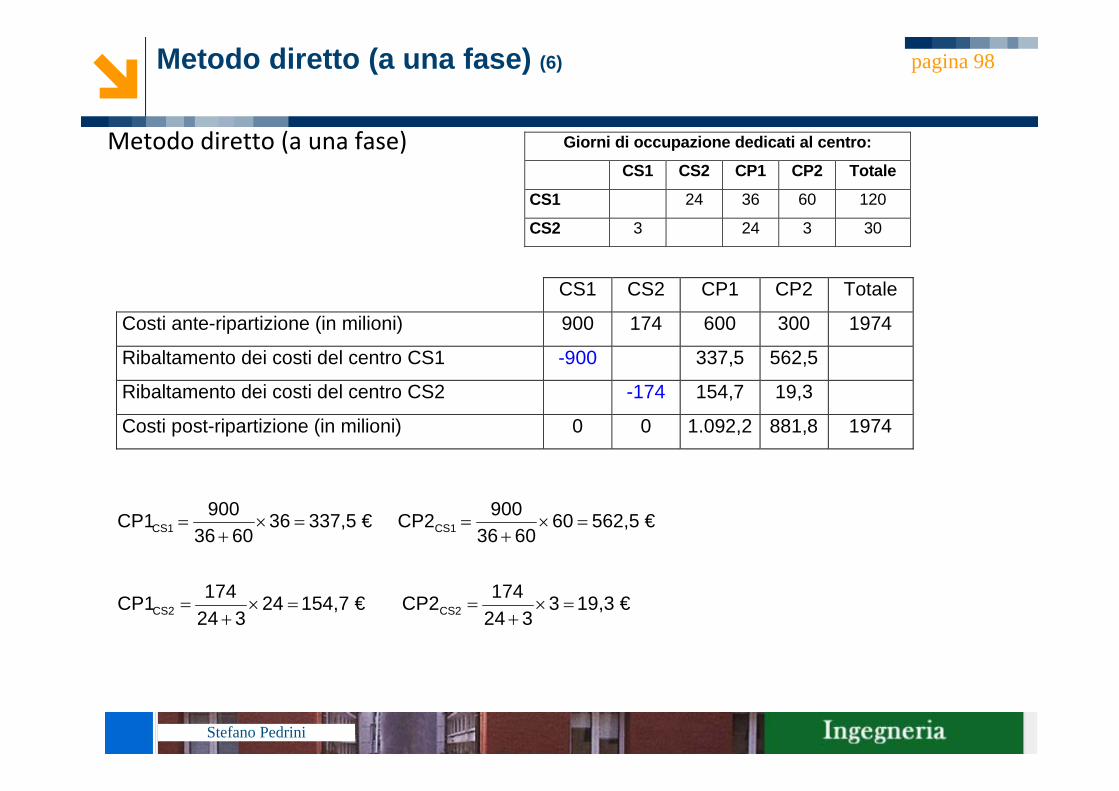

Metodo diretto (a una fase) (6)

Metodo diretto (a una fase)

pagina 98

Giorni di occupazione dedicati al centro:

CS1 CS2 CP1 CP2 Totale

CS1 24 36 60 120

CS2 3 24 3 30

€ 562,5606036

900CP2 € 337,5366036

900CP1 CS1CS1 =×+

==×+

=

€ 19,33324

174CP2 € 154,724324

174CP1 CS2CS2 =×+

==×+

=

CS1 CS2 CP1 CP2 Totale

Costi ante-ripartizione (in milioni) 900 174 600 300 1974

Ribaltamento dei costi del centro CS1 -900 337,5 562,5

Ribaltamento dei costi del centro CS2 -174 154,7 19,3

Costi post-ripartizione (in milioni) 0 0 1.092,2 881,8 1974

Stefano Pedrini

Metodo diretto a due fasi (7) pagina 99

Metodo diretto a due fasi

CS1 CS2 CP1 CP2 Totale

Costi ante-ripartizione (in milioni) 900 174 600 300 1974

Ribaltamento dei costi del centro CS1 -900 180 270 450

Ribaltamento dei costi del centro CS2 17,4 -174 139,2 17,4

Costi “intermedi” (in milioni) 17,4 180 1.009,2 767,4 1974

Seconda fase: utilizzo del metodo diretto

Ribaltamento dei costi del centro CS1 -17,4 6,525 10,875

Ribaltamento dei costi del centro CS2 -180 160 20

Costi post-ripartizione (in milioni) 0 0 1.175,725 798,275 1974

Giorni di occupazione dedicati al centro:

CS1 CS2 CP1 CP2 Totale

CS1 24 36 60 120

CS2 3 24 3 30

€ 18024603624

900CS2 € 45060603624

900CP2 € 27036603624

900CP1

fase Prima

CS1CS1CS1 =×++

==×++

==×++

=

€ 17,433243

174CS2 € 17,433243

174CP2 € 139,2243243

174CP1 CS2CS2CS2 =×++

==×++

==×++

=

€ 10,875606036

17,4CP2' € 6,525366036

17,4CP1'

fase Seconda

CS1CS1 =×+

==×+

=

€ 203324

180CP2' € 16024324

180CP1' CS2CS2 =×+

==×+

=

Stefano Pedrini

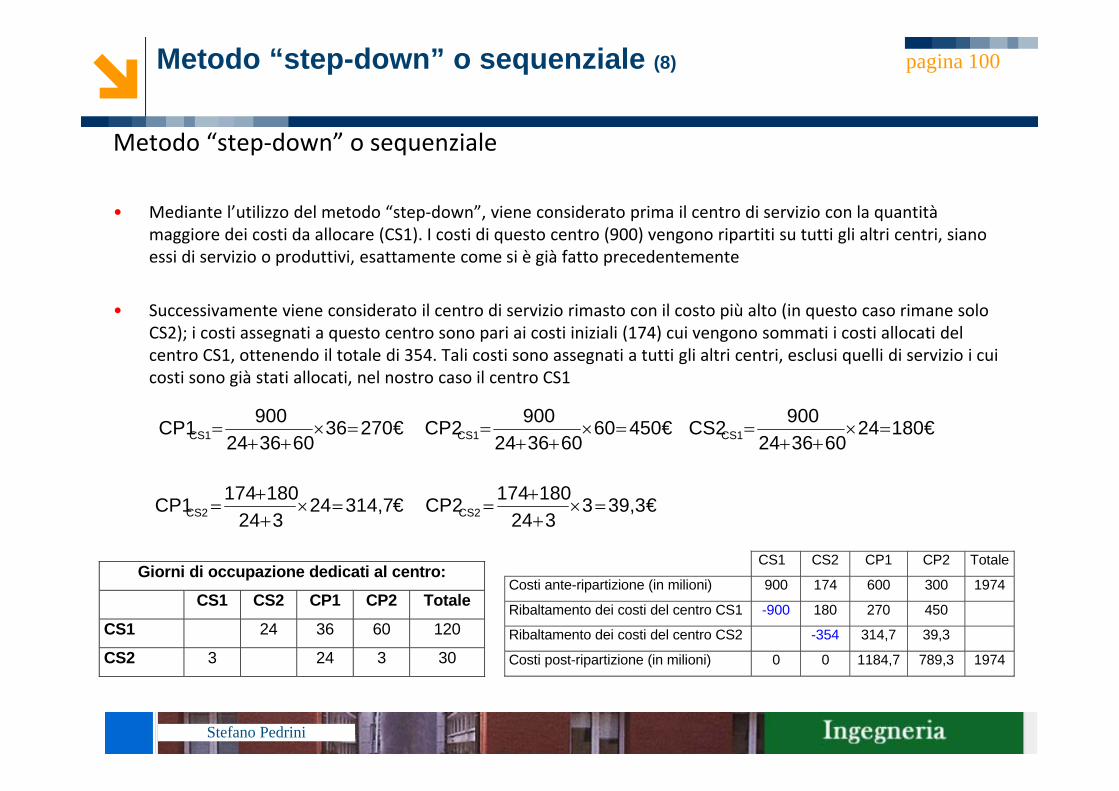

Metodo “step-down” o sequenziale (8)

Metodo “step‐down” o sequenziale

• Mediante l’utilizzo del metodo “step‐down”, viene considerato prima il centro di servizio con la quantità maggiore dei costi da allocare (CS1). I costi di questo centro (900) vengono ripartiti su tutti gli altri centri, siano essi di servizio o produttivi, esattamente come si è già fatto precedentemente

• Successivamente viene considerato il centro di servizio rimasto con il costo più alto (in questo caso rimane solo CS2); i costi assegnati a questo centro sono pari ai costi iniziali (174) cui vengono sommati i costi allocati del centro CS1, ottenendo il totale di 354. Tali costi sono assegnati a tutti gli altri centri, esclusi quelli di servizio i cui costi sono già stati allocati, nel nostro caso il centro CS1

pagina 100

€ 18024603624

900CS2 € 45060603624

900CP2 € 27036603624

900CP1 CS1CS1CS1 =×++

==×++

==×++

=

€ 39,33324

180174CP2 € 314,724324

180174CP1 CS2CS2 =×++

==×++

=

Giorni di occupazione dedicati al centro:

CS1 CS2 CP1 CP2 Totale

CS1 24 36 60 120

CS2 3 24 3 30

CS1 CS2 CP1 CP2 Totale

Costi ante-ripartizione (in milioni) 900 174 600 300 1974

Ribaltamento dei costi del centro CS1 -900 180 270 450

Ribaltamento dei costi del centro CS2 -354 314,7 39,3

Costi post-ripartizione (in milioni) 0 0 1184,7 789,3 1974

Stefano Pedrini

Metodo reciproco (9)

Metodo reciproco• È possibile ricavare il costo imputabile ai centri di servizio mediante la soluzione del seguente

sistema di due equazioni in due incognite

pagina 101

⎪⎩

⎪⎨⎧

=

=⇒

⎪⎪⎩

⎪⎪⎨

⎧

+=

+=

361,224CS2

936,122CS1

CS112024174CS2

CS2303900CS1

Giorni di occupazione dedicati al centro:

CS1 CS2 CP1 CP2 Totale

CS1 24 36 60 120

CS2 3 24 3 30

Costi ante-ripartizione (in milioni)

CS1 CS2 CP1 CP2 Totale

900 174 600 300 1974

• A questo punto il metodo reciproco prevede l’allocazione dei costi dei centri di servizio appena ricavati sui centri produttivi

€ 36,1233243

361,22CP2 € 288,98243243

361,22CP1

€ 468,0660603624

936,12CP2 € 280,8436603624

936,12CP1

CS2CS2

CS1CS1

=×++

==×++

=

=×++

==×++

=

CS1 CS2 CP1 CP2 Totale

Costi ante-ripartizione (in milioni) 936,12 361,22 600 300

Ribaltamento dei costi del centro CS1 -936,12 280,84 468,06

Ribaltamento dei costi del centro CS2 -361,22 288,98 36,12

Costi post-ripartizione (in milioni) 0 0 1169,82 804,18 1974

Stefano Pedrini

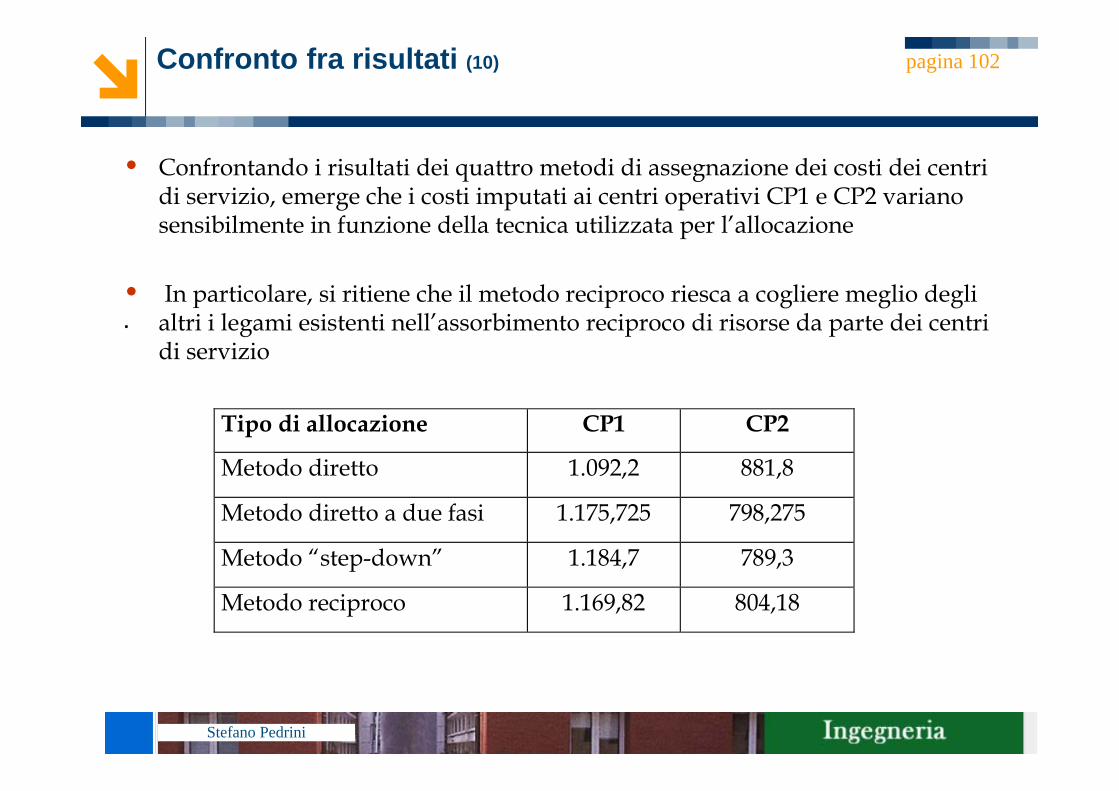

Confronto fra risultati (10)

.

pagina 102

Tipo di allocazione CP1 CP2

Metodo diretto 1.092,2 881,8

Metodo diretto a due fasi 1.175,725 798,275

Metodo “step-down” 1.184,7 789,3

Metodo reciproco 1.169,82 804,18

• Confrontando i risultati dei quattro metodi di assegnazione dei costi dei centri di servizio, emerge che i costi imputati ai centri operativi CP1 e CP2 variano sensibilmente in funzione della tecnica utilizzata per l’allocazione

• In particolare, si ritiene che il metodo reciproco riesca a cogliere meglio degli altri i legami esistenti nell’assorbimento reciproco di risorse da parte dei centri di servizio

Stefano Pedrini

pagina 103

Sintesi della lezione e bibliografia

Stefano Pedrini

Percorso logico della lezione

• Abbiamo cominciato la lezione individuando i limiti della contabilità esterna ai fini del governo dell’impresa e cogliendo il ruolo del controllo di gestione nel superamento di tali limiti. Abbiamo poi definito il sistema di controllo di gestione e ne abbiamo descritto gli obiettivi (pianificare, misurare, correggere) e gli strumenti (contabilità interna, budget, analisi degli scostamenti) nell’ambito dei processi manageriali

• In seguito abbiamo definito il concetto di costo e abbiamo variamente classificato i costi

• Successivamente abbiamo illustrato i principali sistemi di determinazione del costo di prodotto e abbiamo imparato a calcolare il costo pieno di produzione di un prodotto/servizio

pagina 104

Stefano Pedrini

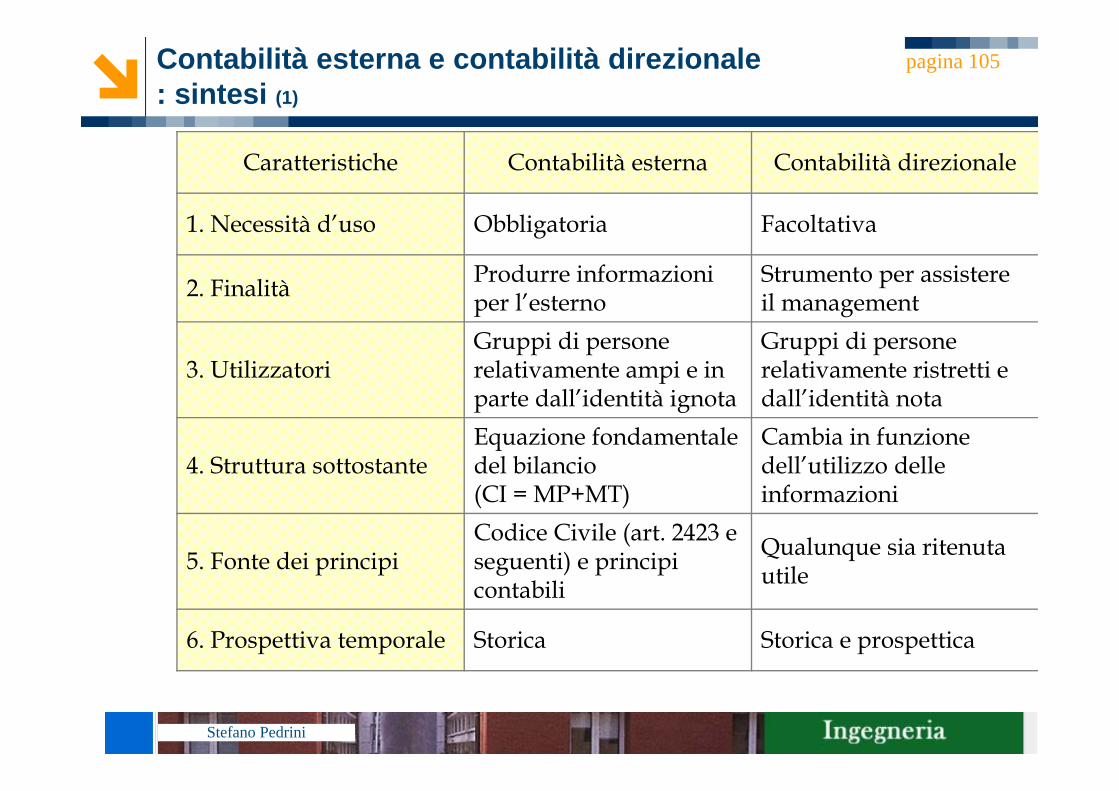

Contabilità esterna e contabilità direzionale : sintesi (1)

pagina 105

Caratteristiche Contabilità esterna Contabilità direzionale

1. Necessità d’uso Obbligatoria Facoltativa

2. Finalità Produrre informazioni per l’esterno

Strumento per assistere il management

3. UtilizzatoriGruppi di persone relativamente ampi e in parte dall’identità ignota

Gruppi di persone relativamente ristretti e dall’identità nota

4. Struttura sottostanteEquazione fondamentale del bilancio (CI = MP+MT)

Cambia in funzione dell’utilizzo delle informazioni

5. Fonte dei principiCodice Civile (art. 2423 e seguenti) e principi contabili

Qualunque sia ritenuta utile

6. Prospettiva temporale Storica Storica e prospettica

Stefano Pedrini

Contabilità esterna e contabilità direzionale : sintesi (2)

pagina 106

Caratteristiche Contabilità esterna Contabilità direzionale

7. Tipo delle informazioni Solamente monetarie Monetarie e non

monetarie

8. Accuratezza della misura

Livello di precisione relativamente alto

Il livello di precisione può essere relativamente basso

9. Frequenza del reporting Trimestrale e annuale

Cambia con lo scopo; comuni sono frequenze settimanali e mensili

10. Tempestività del reporting

Ritardi di settimane o anche di mesi rispetto al periodo esaminato

Report prodotti tempestivamente al termine del periodo di misurazione

11. Unità oggetto del reporting L’intera organizzazione Segmenti

dell’organizzazione12. Responsabilità amministrative Sempre presenti Molto limitate

Stefano Pedrini

Bibliografia

• Anthony R., Hawkins D., Macrì D., Merchant K., Sistemi di controllo. Analisi economiche per le decisioni aziendali 3/ed, McGraw‐Hill, 2008

• Giudici G., Gestire le risorse dell’impresa 3/ed, Maggioli Editore, 2008

pagina 107

![[COMUNAS-ALI-CST] · COMUNAS-ALI-CST Conservazione a norma ad uso dei Comuni [COMUNAS-ALI-CST] - Conservazione a norma - Disciplinare.docx Pagina 2 di 22 Disciplinare di gara Acronimi](https://static.fdocumenti.com/doc/165x107/5fdb5b00d8a2703b77136c3a/comunas-ali-cst-comunas-ali-cst-conservazione-a-norma-ad-uso-dei-comuni-comunas-ali-cst.jpg)