Costi, ricavi IT e Audit · • Aree di inefficienza individuabili con maggiore chiarezza, ... •...

28

Transcript of Costi, ricavi IT e Audit · • Aree di inefficienza individuabili con maggiore chiarezza, ... •...

1 – Premessa

2 – Idea: la genesi

3 – Le motivazioni

4 – Descrizione tematica: idea e contesto, obiettivi

5 – Approccio metodologico

6 – Riferimenti di approfondimento

7 – Osservazioni: punti di forza, criticità

8 – Soluzione software: ipotesi

9 – Approccio all’audit

1 – Premessa

2 – Idea: la genesi

3 – Le motivazioni

4 – Descrizione tematica: idea e contesto, obiettivi

5 – Approccio metodologico

6 – Riferimenti di approfondimento

7 – Osservazioni: punti di forza, criticità

8 – Soluzione software: ipotesi

9 – Approccio all’audit

4

Premessa: l’idea di riferimento

Costi e Ricavi IT, CRIT (o ITC&R, all’inglese):

definizione e valutazione costi IT, definizione ricavi IT a fronte dell’erogazione di servizi verso clienti interni

5

La genesi

• Perché i costi IT

• L’Amministrazione rimprovera all’IT di “costare troppo”.

• L’azienda nel suo complesso non percepisce chiaramente il contributo dell’IT al

business, anche se ne beneficia in modo massiccio e quotidiano.

• Le varie funzioni aziendali spesso richiedono interventi all’IT che potrebbero

gestire in autonomia (tramite formazione e poi manualistica), oppure all’ultimo

momento segnalano che non è più necessario intervenire.

• Le varie funzioni aziendali richiedono ricicli alle modifiche (fare/disfare), in

sostanza avviene una non corretta gestione del Change Management.

Genesi

?

6

Le motivazioni

• Il tema della stima e del controllo dei costi IT, suddivisi per processo e per attività

• Tema ancora relativamente poco implementato concretamente nelle imprese

italiane, come dimostrano le indagini statistiche in ambito IT, ma comunque

presente nel dibattito, nelle indagini ed anche percepito come importante da

alcuni Responsabili IT.

• Tema per sua natura, “trasversale” rispetto, ad esempio, all’analisi ed il

ridisegno dei processi IT, la contabilità analitica, il reporting direzionale.

Motivazioni

1 – Premessa

2 – Idea: la genesi

3 – Le motivazioni

4 – Descrizione tematica: idea e contesto, obiettivi

5 – Approccio metodologico

6 – Riferimenti di approfondimento

7 – Osservazioni: punti di forza, criticità

8 – Soluzione software: ipotesi

9 – Approccio all’audit

8

Descrizione Tematica – Idea e Contesto 1/2

CONTESTO

Funzione IT di un’impresa medio-

grande, appartenente a qualsiasi

settore. Le attività/servizi IT NON sono

esternalizzate.

L’IDEA DI RIFERIMENTO

Creazione di un modello attendibile e completo

della realtà dell’IT, cercando di determinare

l'effettivo utilizzo delle risorse impiegate nella

erogazione dei servizi:

valutare in maniera accurata costi, produttività e

ricavi dei processi/attività relativi.

9

Descrizione Tematica – Obiettivi 2/2

OBIETTIVI

Obiettivi non tutti mutuamente esclusivi:

1. identificare e governare i costi dei processi IT;

2. fornire ai clienti interni servizi a pagamento, secondo tariffe in linea con quelle di mercato,

trasformando il Centro di Costo IT in Centro di Profitto;

3. in alternativa al 2, puntare al pareggio di bilancio della funzione IT, definendo opportune tariffe;

4. disincentivare la reiterazione delle medesime richieste di intervento all’IT, definendo tariffe

progressivamente crescenti per gli interventi “fotocopia”;

5. come per il 4, disincentivare la modifica di una richiesta già accettata dall’IT e sulla quale l’IT ha già

sostenuto costi di preparazione.

10

Descrizione sintetica dell’approccio metodologico 1/3

Principali passi da svolgere per raggiungere gli obiettivi descritti in precedenza:

a. definizione insieme al cliente degli obiettivi (vedere diapositiva precedente) e, di

conseguenza, del piano di progetto dell’attività;

b. definizione di una mappa dettagliata dei processi e dei servizi IT, comprendente i

volumi in gioco, ad esempio tramite utilizzo del framework ITIL, per la

formalizzazione dei processi (essenzialmente quelli di servizio), e COBIT, per la

definizione dei controlli;

c. definizione dei relativi KPI, specie quelli indicatori della produttività, ad esempio

basandosi sul framework ITIL: es. numero di richieste di “change” gestite con

successo (distinguendo tra richieste degli utenti e richieste di modifica di altra

natura), numero di incidenti risolti; inoltre definizione di altri parametri utili alla

stima dei costi (es. tempi di utilizzo di un software);

SEGUE

Contenuto

11

Descrizione sintetica dell’approccio metodologico 2/3

d. determinazione/stima e ripartizione dei costi dell’IT, ad es. tramite metodologia

ABC, dettagliati per risorsa, per attività, per processo, per volumi di transazioni:

es. costo di un intervento di Help Desk, costo medio di gestione di un incidente,

costo di utilizzo di un applicativo da parte di una determinata Funzione aziendale;

e. valutazione dei costi di un processo in rapporto alla produttività (KPI di processo),

per individuare i processi più “spreconi” e quelli più “virtuosi”;

f. confronto tra i costi, i valori di produttività rilevati ed i benchmark di settore;

SEGUE

Contenuto

12

Descrizione sintetica dell’approccio metodologico 3/3

g. eventuale analisi e ridisegno dei processi, per migliorare la produttività e

contenere i costi, tramite il framework ITIL: riduzione tempi esecuzione attività,

eventuale automazione, eliminazione attività inutili, eliminazione colli di bottiglia,

riduzione numero di errori, minimizzazione tempi di attesa, ecc.;

h. introduzione di prezzi per i servizi erogati, ove richiesto dal cliente, da attribuire ai

clienti interni, ma in coerenza con gli obiettivi definiti nella diapositiva precedente;

i. personalizzazione di una soluzione software, con opportune regole di business,

per il monitoraggio e l’aggiornamento di costi, produttività e prezzi (ricavi).

Contenuto

13

Riferimenti di Approfondimento

• Sintesi riferimenti utilizzati.

• Nota: si tratta, in tutti i casi, di riferimenti rinvenuti tramite ricerca via Internet

Sintesi ricerche Assinform e Microfocus sulla spesa IT (escluse le TLC)

del 2007, sulle previsioni per il 2008 e sul comportamento dei CIO, in

Italia ed in Europa.

http://searchcio.techtarget.it/

Distribuzione della spesa IT per settore (Banche, Industria, TLC, Servizi,

PA) e per tipologia di offerta (software, hardware, vari servizi).

www.key4biz.it/News/2008/09/30/Net_economy/Information_Technology_

Assintel_Report_2OO8_Software_Servizi_e_Hardware.html

Portale degli Osservatori della Business School del Politecnico di Milano:

contiene alcune delle indagini citate nel presente documento

www.osservatori.net

Ref. 1

Ref. 2

Ref. 3

1 – Premessa

2 – Idea: la genesi

3 – Le motivazioni

4 – Descrizione tematica: idea e contesto, obiettivi

5 – Approccio metodologico

6 – Riferimenti di approfondimento

7 – Osservazioni: punti di forza, criticità

8 – Soluzione software: ipotesi

9 – Approccio all’audit

15

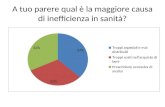

Osservazioni 1/4

• Costi meglio visibili e più sotto controllo: un recente Rapporto dell’Osservatorio

ICT Strategic Sourcing del Politecnico indica come il principale beneficio “ex

post” dell’outsourcing per gli ICT Manager sia un miglioramento della visibilità e

del controllo dei costi; quindi, prima dell’outsourcing non sono così ben visibili e

sotto controllo!

• Aree di inefficienza individuabili con maggiore chiarezza, per ottenere risparmi,

insieme a quelle in cui, invece, occorre investire ulteriormente.

• Possibilità di evidenziare l’effettivo contributo economico dell’IT al business

aziendale, per ciascuna funzione/divisione beneficiaria.

Punti di forza

(1/2)

€

16

Osservazioni 2/4

• Approccio modularizzabile: ciascun modulo può essere eseguito in tempi

diversi.

• Definizione costi (ed eventualmente ricavi) dell’ICT ancora poco diffusa nelle

medie imprese italiane, secondo recenti indagini (Microfocus, dell’Osservatorio

ICT Strategic Sourcing del Politecnico di Milano), se non come propedeutica ad

un outsourcing dell’IT ampie opportunità di riflessione e sviluppi sul tema.

Punti di forza

(2/2)

17

Osservazioni 3/4

• Indagini: cultura IT nelle aziende italiane tuttora poco orientata alla definizione

analitica dei costi IT, spesso ottenuta solo in seguito ad outsourcing dei servizi.

• Opposizione da parte della Funzione IT, per timore di essere sempre più

controllata dall’ Amministrazione e subire così un attento esame delle proprie

performance ed eventualmente una riduzione del budget.

• Difficoltà nel reperimento di dati attendibili, con i quali alimentare la stima dei

costi: es. giorni/ore di lavoro del personale IT, ripartite per attività/cliente

interno.

Criticità

(1/2)

18

Osservazioni 4/4

• Intervento complesso, di durata non trascurabile, costoso e dai risultati legati a

ciò che effettivamente sarà evidenziato e quindi non garantiti a priori.

• Intervento modulare, a patto di non distanziare troppo i moduli durante un

periodo di forti cambiamenti di processi e sistemi.

• Difficoltà nel reperire una soluzione software che copra al 100% le esigenze

definite in precedenza.

Criticità

(2/2)

19

Soluzione software: ipotesi

Requisiti

• Capacità di raccolta dati, perlomeno parzialmente automatizzata.

• Capacità di ripartizione costi in base alle attività.

• Reportistica: es. costi per attività, per funzione aziendale, per risorsa/asset.

Attualmente sono in fase di ricerca soluzioni Open Source.

Software:

approccio

20

Audit della gestione dei costi e dei ricavi: approccio

• Indicatori “spia”: costi eccessivi, superamento budget, acquisti non autorizzati,

progetti/interventi non portati a termine, ecc..

• Elementi da esaminare: budget, contratti, piani di progetto, richieste di

intervento da parte delle funzioni, distribuzione attività tra i dipendenti (es.

rapporti periodici), modalità di determinazione dei prezzi applicati.

• Strumenti di audit: es. COBIT

Audit:

approccio

21

DS6 (Delivery and Support) Identify and Allocate Costs

• DS6.1 Definition of Services: identificazione di tutti i costi IT, loro mappatura sui

servizi per supportare un modello di costi trasparente……..

• DS6.2 IT Accounting: rilevazione ed allocazione dei costi effettivi, in accordo

con il modello costi dell’impresa. La differenza tra le previsioni ed i costi effettivi

dovrebbe essere analizzata e trasmessa via report, in accordo con i sistemi di

controllo di gestione dell’impresa.

• DS6.3 Cost Modelling and Charging: stabilire ed utilizzare un modello di costi

IT basato sulla definizione di servizi che supportino il calcolo delle tariffe per

servizio……e ne incoraggino un uso corretto.

• DS6.4 Cost Model Maintenance: revisione e confronto del modello con le

migliori pratiche, per confermarne l’adeguatezza e l’aderenza alle mutevoli

esigenze del business e delle attività IT.

Audit della gestione dei costi e dei ricavi: COBIT 1/5

Audit:

approccio

22

• DS6.1 Definition of Services: identificazione di tutti i costi IT, loro mappatura sui

servizi per supportare un modello di costi trasparente.

• Verifica dell’avvenuta impostazione ed implementazione di una metodologia di

costing (es. ABC), a campione (su uno o più processi e/o servizi: es. sviluppo

software, Help Desk)

Audit della gestione dei costi e dei ricavi: COBIT 2/5

Audit:

approccio

23

• DS6.2 IT Accounting: rilevazione ed allocazione dei costi effettivi, in accordo

con il modello costi dell’impresa. La differenza tra le previsioni ed i costi effettivi

dovrebbe essere analizzata e trasmessa via report, in accordo con i sistemi di

controllo di gestione dell’impresa.

• Verifica dell’esecuzione delle attività tipiche del controllo di gestione,

confrontando i costi stimati (a budget) con quelli effettivi (a consuntivo), per

ciascun processo/servizio.

Audit della gestione dei costi e dei ricavi: COBIT 3/5

Audit:

approccio

24

• DS6.3 Cost Modelling and Charging: stabilire ed utilizzare un modello di costi

IT basato sulla definizione di servizi che supportino il calcolo delle tariffe per

servizio e ne incoraggino un uso corretto.

• Verifica dell’obiettivo che la funzione IT ha inteso perseguire e se esso

comprenda la definizione di tariffe. In tal caso, verificarne l’implementazione

secondo le logiche individuate in precedenza (eventualmente anche tramite

interviste a personale delle funzioni “clienti” dell’IT).

Audit della gestione dei costi e dei ricavi: COBIT 4/5

Audit:

approccio

25

• DS6.4 Cost Model Maintenance: revisione e confronto del modello con le

migliori pratiche, per confermarne l’adeguatezza e l’aderenza alle mutevoli

esigenze del business e delle attività IT.

• Verifica dell’avvenuto adeguamento del modello ad un mutamento dei

processi/servizi dell’IT: es. esternalizzazione Help Desk (niente più costi interni

né fissi), fusione tra società che comporti anche la fusione tra le funzioni IT.

Audit della gestione dei costi e dei ricavi: COBIT 5/5

Audit:

approccio

27

Analisi tramite Activity Based Costing 1/2

Analisi e ripartizione dei costi in base alle attività svolte in azienda. Fasi di attività:

1. individuazione attività effettivamente svolte, distinguendo tra attività a valore

aggiunto (es. commerciali), attività non a valore aggiunto (es. amministrative),

attività primarie (relative al business dell’azienda), attività secondarie (di

supporto alle primarie), attività necessarie (da eseguirsi sempre e in modo

continuo), attività discrezionali (non necessarie);

2. raccolta e analisi dei dati relativi ai costi aziendali (es. stipendi, investimenti,

costi generali, ecc.)

ABC

28

Analisi tramite Activity Based Costing 2/2

3. scelta dei criteri (driver) di ripartizione dei costi; es. percentuale di tempo

dedicata, numero di transazioni eseguite, tempi di attività, di inattività;

4. stima costi per raggruppamento (es. processo, servizio, funzione aziendale);

5. analisi dei costi: quali attività consumano di più, quali di meno e perché; quali si

possono “tagliare” (se non a valore aggiunto, non necessarie e secondarie).

ABC