Costi Di Generazione Dell’Energia Elettrica

128

costi di produzione 1 Costi di generazione dell’energia elettrica Centrali a carbone, olio combustibile, gas, nucleari

-

Upload

vincenzoluci -

Category

Documents

-

view

10 -

download

0

description

Costi generazione energia elettrica

Transcript of Costi Di Generazione Dell’Energia Elettrica

costi di produzione 1

Costi di generazione dell’energia elettrica

Centrali a carbone, olio combustibile, gas, nucleari

costi di produzione 2

Analisi e valutazione dei costi di produzione della energia elettrica

• L’analisi può essere fatta: • a consuntivo

• serve per avere delle informazioni sui profitti o sulle perdite o per effettuare delle previsioni sui costi futuri sulla base di proiezioni.

• I costi sono stimati spesso su base annuale.

• a preventivo • e sono valutati sulla base di scenari di

riferimento

costi di produzione 3

Costi industriali • In una ottica aziendale o industriale i costi valutati sono

quelli “ industriali”. • In una ottica industriale contribuiscono alla valutazione del

costo: – i costi di investimento; – i costi di esercizio – I costi di manutenzione – Gli oneri finanziari e tributari

• In una ottica pubblica la valutazione dei costi si spinge alla valutazione del:

• costo totale sociale stimando le “ esternalità” o costi esterni.

Grandezze economiche • Si definiscono le seguenti grandezze economiche:

– prezzo: cifra richiesta o offerta per assicurare un determinato bene o servizio (es. acquisto del kWh elettrico);

– ricavo : ammontare della vendita del bene o servizio (incasso riferito ad un certo periodo ed associato all’aver fornito un bene o svolto un servizio) ;

– costo: ammontare pagato per l’acquisto e l’uso dei beni strumentali per la produzione dei beni o servizi;

– utile o profitto: differenza tra ricavo e costo sostenuto per realizzare quel ricavo.

costi di produzione 4

costi di produzione 5

Classificazione dei beni o servizi

• Consumabili: • Beni o servizi utilizzati all’atto stesso

dell’acquisto ( es. energia elettrica) o in un certo numero di periodi di tempo ( macchine);

• accantonabili: • sono consumati più tardi rispetto al momento

dell’acquisto ( materie prime, combustibili);

costi di produzione 6

Classificazione dei costi: • di investimento: costi sostenuti nella realizzazione di impianti,

infrastrutture, ecc. • di produzione: costi per materiali, manodopera, energia,

manutenzione, scarti e sfridi, ammortamenti , affitti di oggetti connessi al processo di produzione ecc.;

• generali o di amministrazione: costi per il personale amministrativo, per il mantenimento delle strutture, di funzionamento generale come spese telefoniche, riscaldamento, illuminazione ecc.;

• commerciali o di distribuzione : costi per trasporti, pubblicità, acquisizione dell’utenza, promozione ecc.;

• finanziari ( interessi passivi).

Costi di generazione dell’energia elettrica

• Sono calcolati a livello di impianto ai morsetti di connessione alle linee di trasporto (busbar). – Non includono i costi di trasmissione e distribuzione;. – Non includono i costi esterni o esternalità; – Tengono conto della vita utile dei diversi tipi di impianto; – Adottano il metodo detto “discounted cash flow method

(DCF)” – I tassi di sconto convenzionali solo il 5% e il 10%. – I costi valutati sono resi confrontabili con il metodo detto:

Levelised costs of electricity (LCOE).

costi di produzione 7

Incertezze nella valutazione dei costi

• Prezzi futuri per i combustibili; • Prezzi futuri associati alla produzione di CO2; • Costi per i finanziamento attuali e futuri; • Costi di costruzione; • Costi per lo smantellamento (decommissioning) e di

smaltimento dei rifiuti (storage, disposal) • Prezzi di riferimento per l’energia elettrica. • Costi associati alle incentivazioni

costi di produzione 8

costi di produzione 9

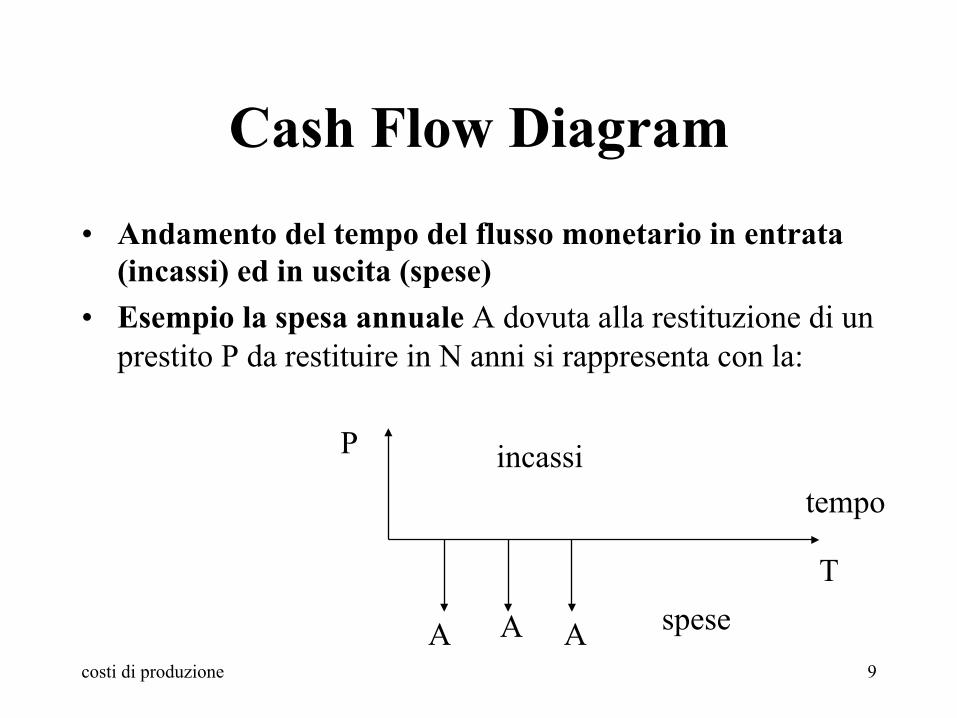

Cash Flow Diagram

• Andamento del tempo del flusso monetario in entrata (incassi) ed in uscita (spese)

• Esempio la spesa annuale A dovuta alla restituzione di un prestito P da restituire in N anni si rappresenta con la:

P

T

A A A

tempo incassi

spese

costi di produzione 10

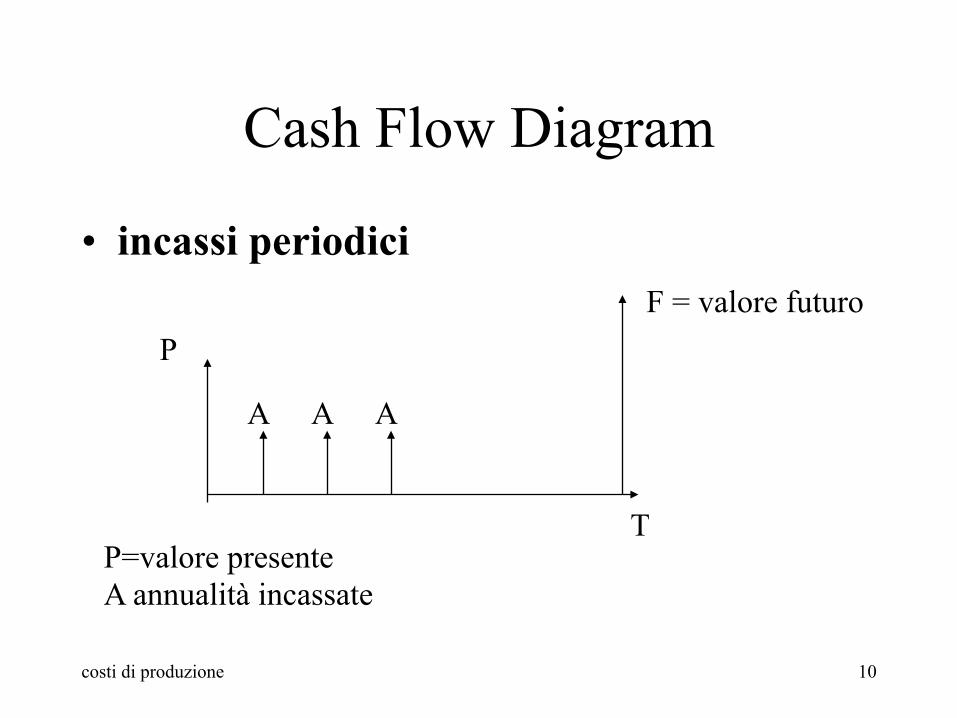

Cash Flow Diagram

• incassi periodici

T

A A A

F = valore futuro P

P=valore presente A annualità incassate

costi di produzione 11

Attualizzazione della moneta

• Consiste in un processo (matematico) atto a confrontare i valori della moneta spesa o incassata in diversi istanti di tempo.

• Sono utilizzati i concetti di: • tasso di interesse i % • tasso di sconto r % • Capitale C • Valore presente P • Valore futuro o montante F

costi di produzione 12

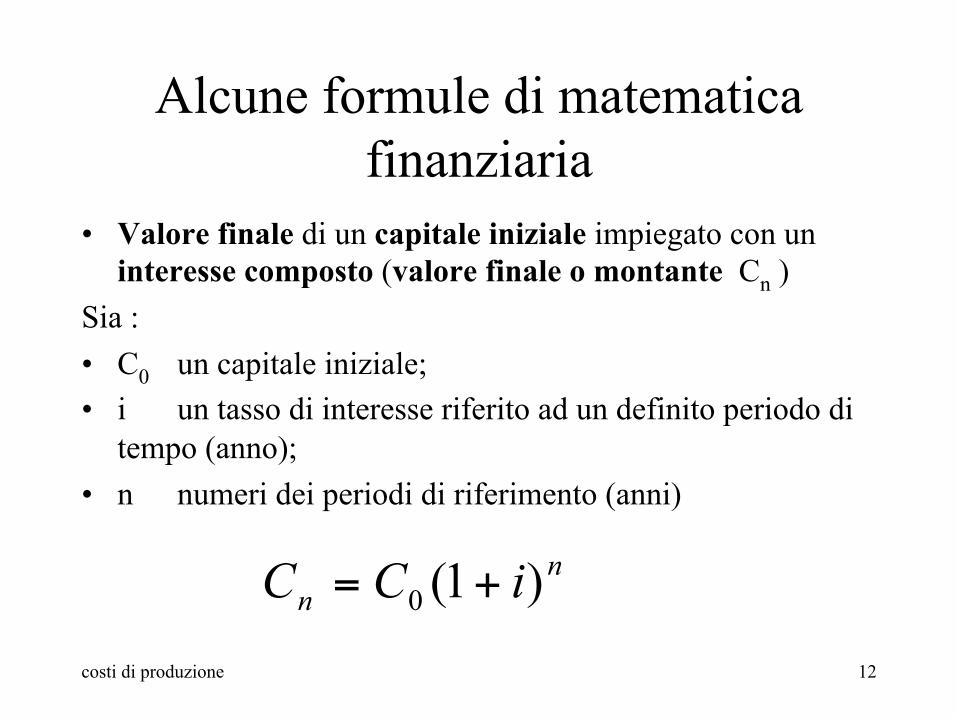

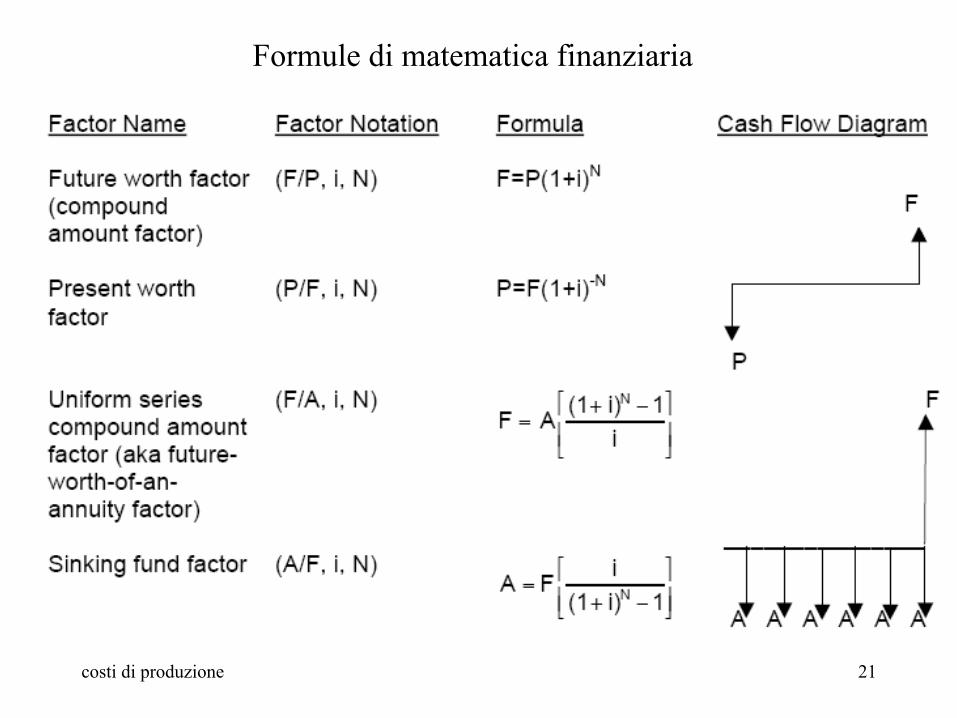

Alcune formule di matematica finanziaria

• Valore finale di un capitale iniziale impiegato con un interesse composto (valore finale o montante Cn )

Sia : • C0 un capitale iniziale; • i un tasso di interesse riferito ad un definito periodo di

tempo (anno); • n numeri dei periodi di riferimento (anni)

nn iCC )1(0 +=

costi di produzione 13

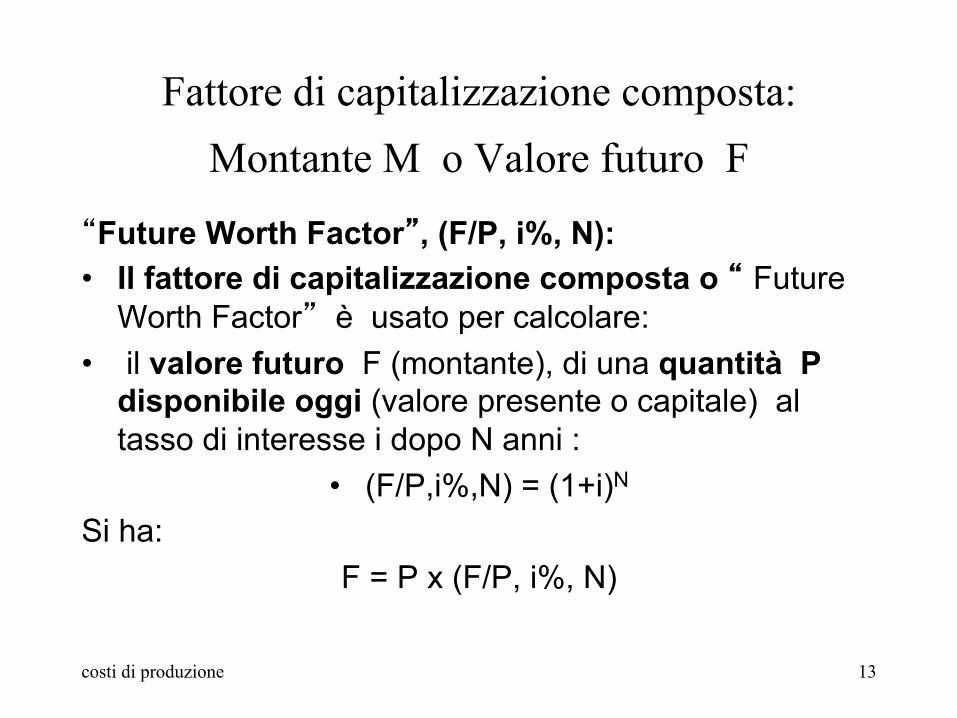

Fattore di capitalizzazione composta: Montante M o Valore futuro F

“Future Worth Factor”, (F/P, i%, N): • Il fattore di capitalizzazione composta o “ Future

Worth Factor” è usato per calcolare: • il valore futuro F (montante), di una quantità P

disponibile oggi (valore presente o capitale) al tasso di interesse i dopo N anni :

• (F/P,i%,N) = (1+i)N

Si ha: F = P x (F/P, i%, N)

costi di produzione 14

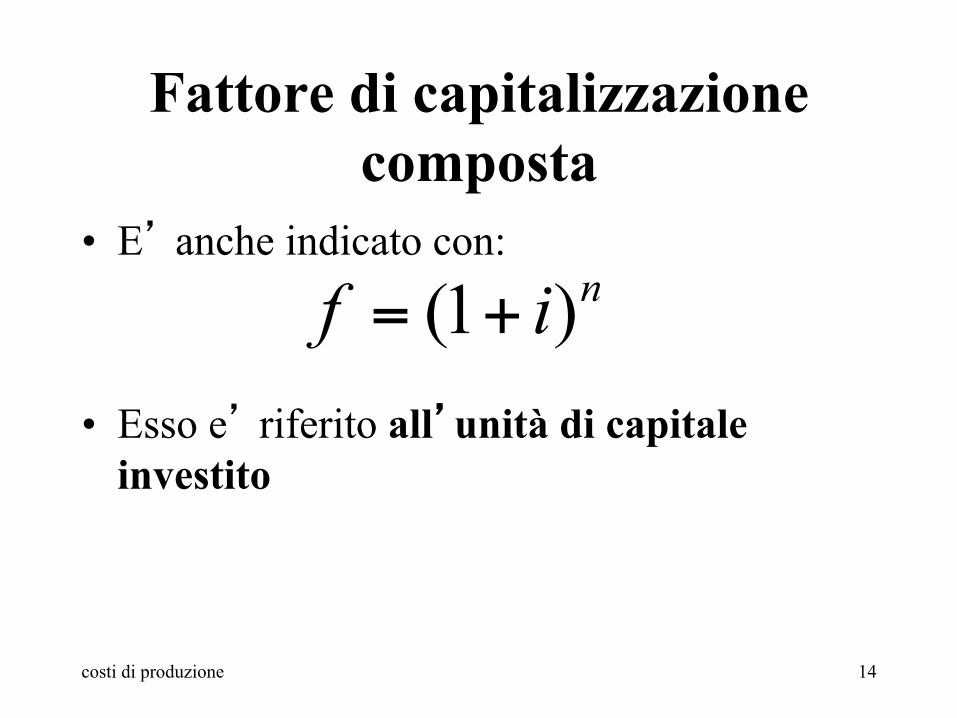

Fattore di capitalizzazione composta

• E’ anche indicato con:

• Esso e’ riferito all’unità di capitale investito

nif )1( +=

costi di produzione 15

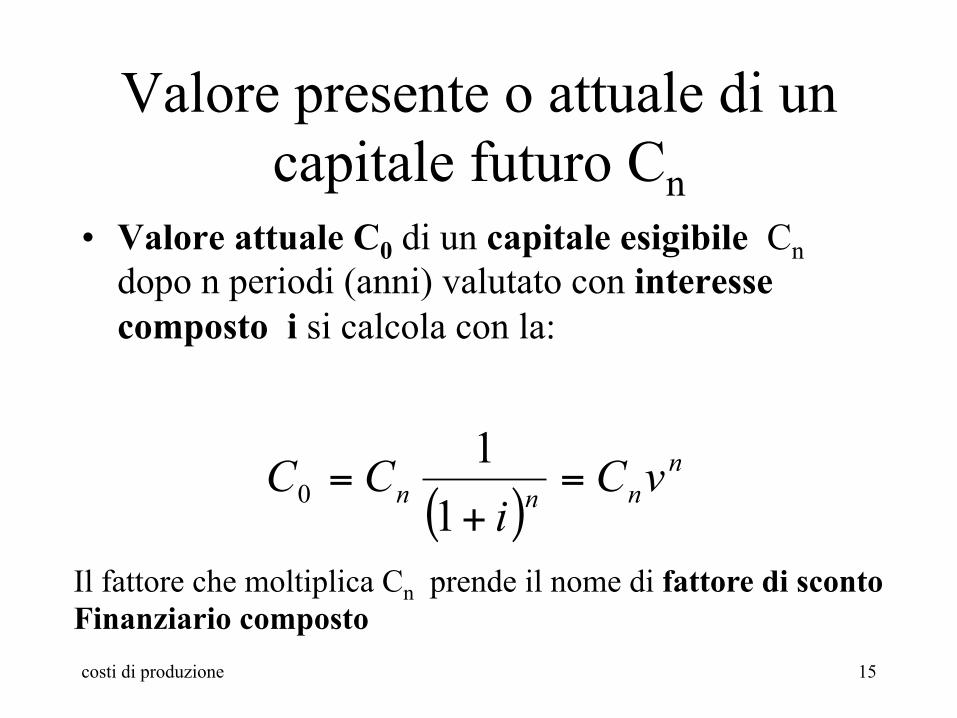

Valore presente o attuale di un capitale futuro Cn

• Valore attuale C0 di un capitale esigibile Cn dopo n periodi (anni) valutato con interesse composto i si calcola con la:

( )n

nnn vCi

CC =+

=11

0

Il fattore che moltiplica Cn prende il nome di fattore di sconto Finanziario composto

costi di produzione 16

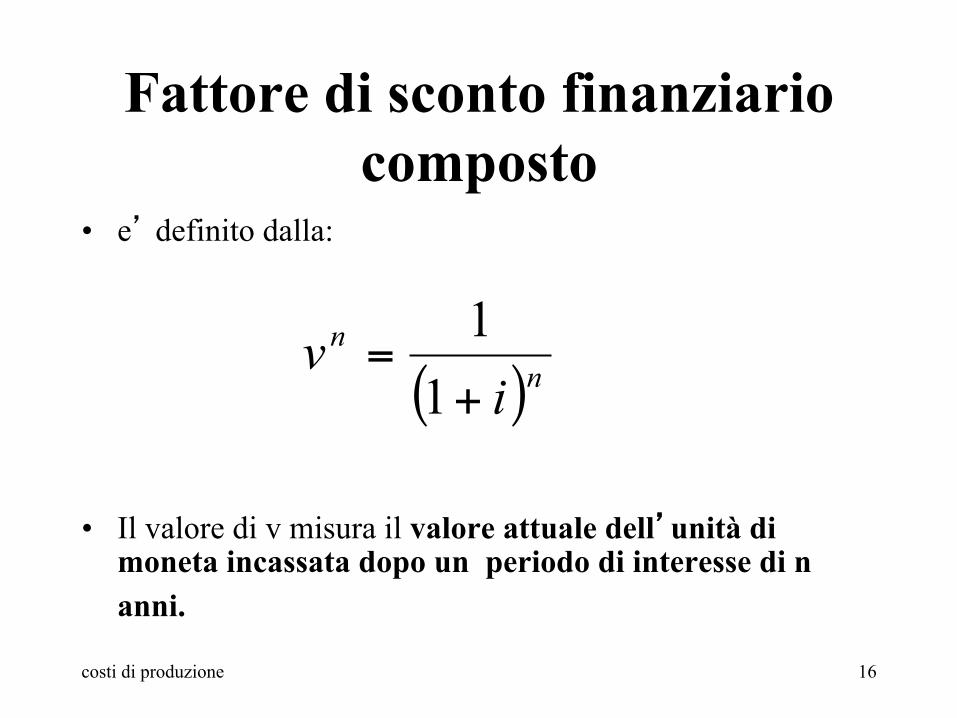

Fattore di sconto finanziario composto

• e’ definito dalla:

• Il valore di v misura il valore attuale dell’unità di moneta incassata dopo un periodo di interesse di n anni.

( )nn

iv

+=11

costi di produzione 17

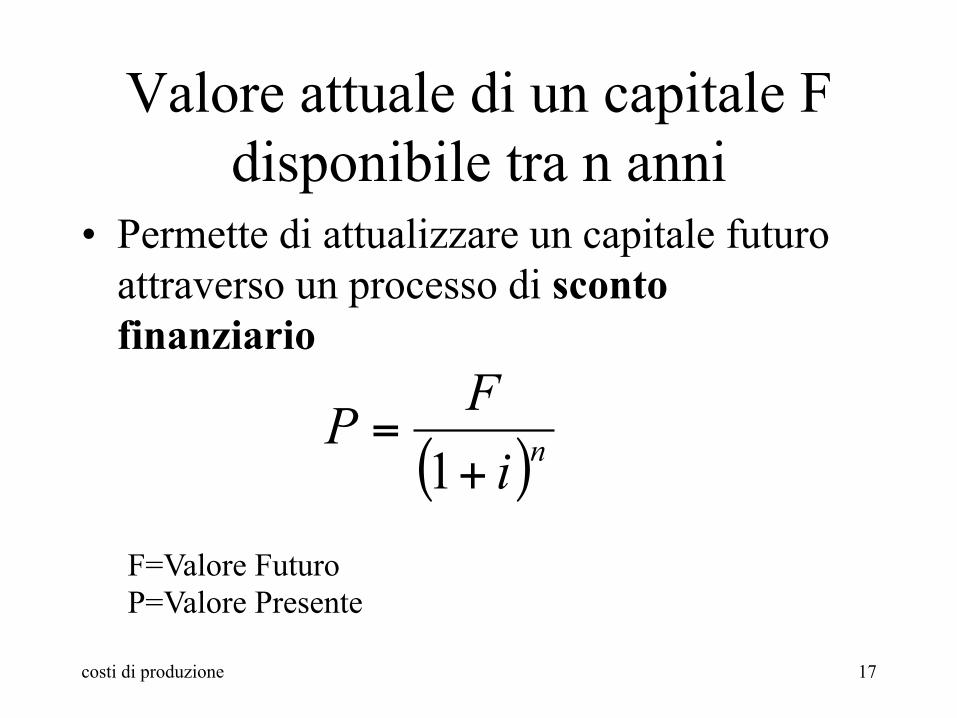

Valore attuale di un capitale F disponibile tra n anni

• Permette di attualizzare un capitale futuro attraverso un processo di sconto finanziario

( )niFP+

=1

F=Valore Futuro P=Valore Presente

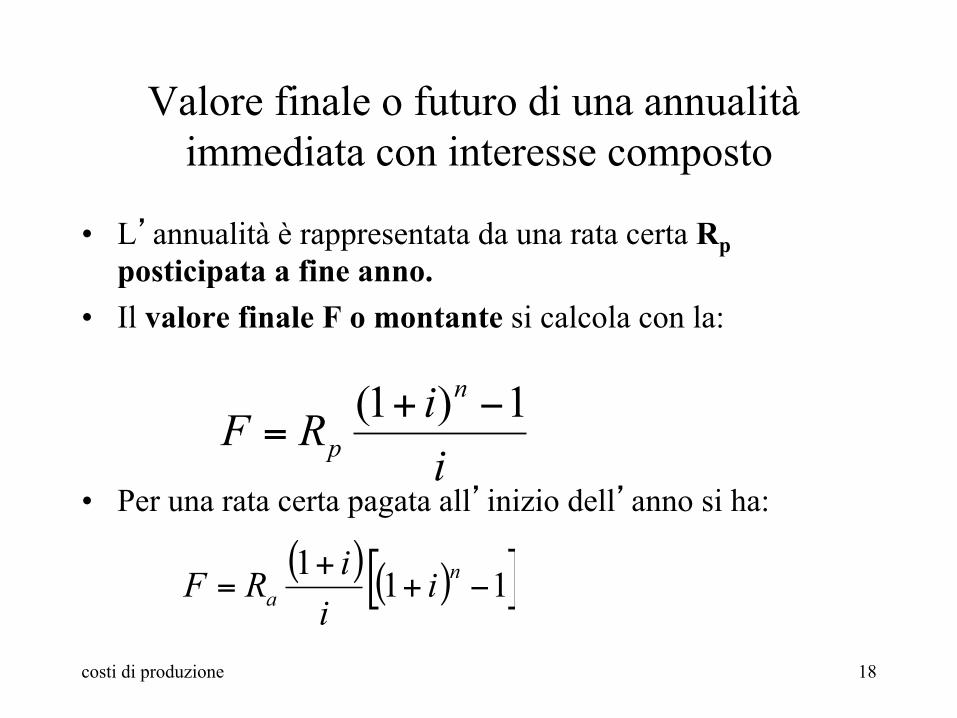

Valore finale o futuro di una annualità immediata con interesse composto

• L’annualità è rappresentata da una rata certa Rp posticipata a fine anno.

• Il valore finale F o montante si calcola con la:

• Per una rata certa pagata all’inizio dell’anno si ha:

costi di produzione 18

iiRFn

p1)1( −+

=

( ) ( )[ ]111−+

+= n

a iiiRF

costi di produzione 19

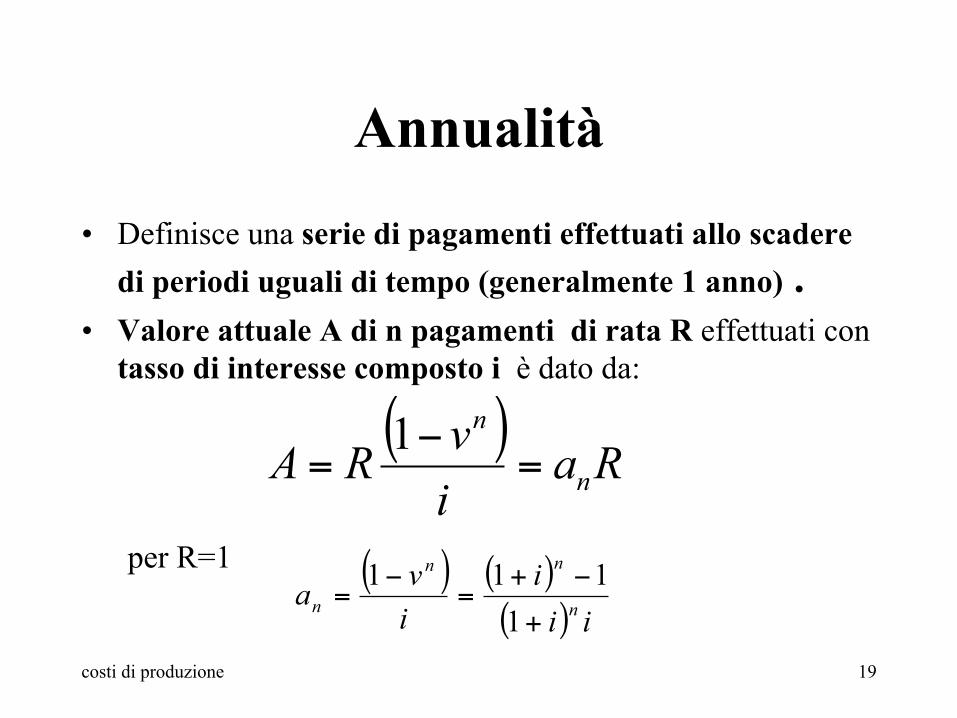

Annualità

• Definisce una serie di pagamenti effettuati allo scadere di periodi uguali di tempo (generalmente 1 anno) .

• Valore attuale A di n pagamenti di rata R effettuati con tasso di interesse composto i è dato da:

( ) RaivRA n

n

=−

=1

( ) ( )( ) iii

iva n

nn

n+

−+=

−=

1111per R=1

costi di produzione 20

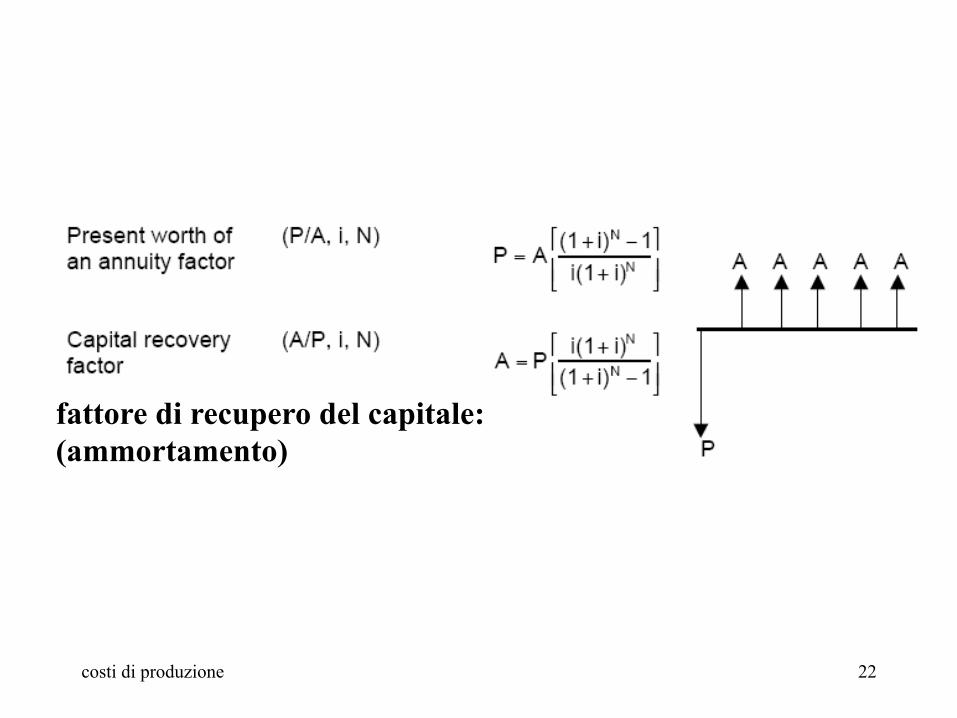

Rateizzazione • La rateizzazione di un valore attuale P in n rate R

posticipate riferite a periodi uguali con tasso di interesse i si esprime con la:

• Questa relazione è utilizzata per calcolare l’ammortamento annuo in n anni e al tasso i del capitale investito oggi ovvero la rata annua di recupero del capitale.

( )( ) 111

−+

+== n

n

n iiiP

aPR

costi di produzione 21

Formule di matematica finanziaria

costi di produzione 22

fattore di recupero del capitale: (ammortamento)

costi di produzione 23

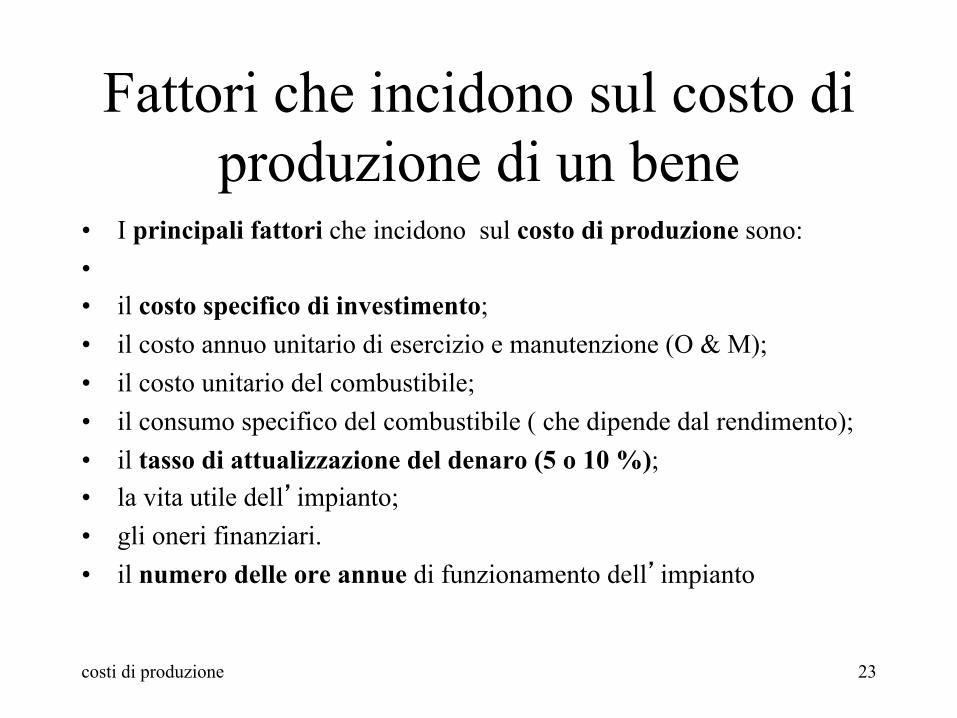

Fattori che incidono sul costo di produzione di un bene

• I principali fattori che incidono sul costo di produzione sono: • • il costo specifico di investimento; • il costo annuo unitario di esercizio e manutenzione (O & M); • il costo unitario del combustibile; • il consumo specifico del combustibile ( che dipende dal rendimento); • il tasso di attualizzazione del denaro (5 o 10 %); • la vita utile dell’impianto; • gli oneri finanziari. • il numero delle ore annue di funzionamento dell’impianto

costi di produzione 24

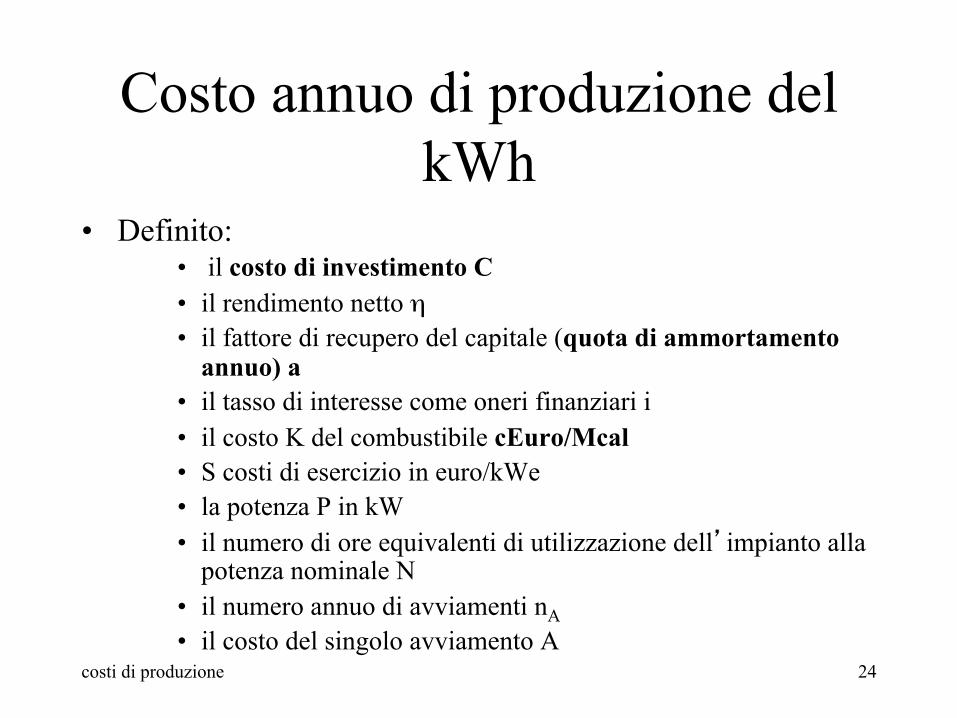

Costo annuo di produzione del kWh

• Definito: • il costo di investimento C • il rendimento netto η• il fattore di recupero del capitale (quota di ammortamento

annuo) a • il tasso di interesse come oneri finanziari i • il costo K del combustibile cEuro/Mcal • S costi di esercizio in euro/kWe • la potenza P in kW • il numero di ore equivalenti di utilizzazione dell’impianto alla

potenza nominale N • il numero annuo di avviamenti nA • il costo del singolo avviamento A

costi di produzione 25

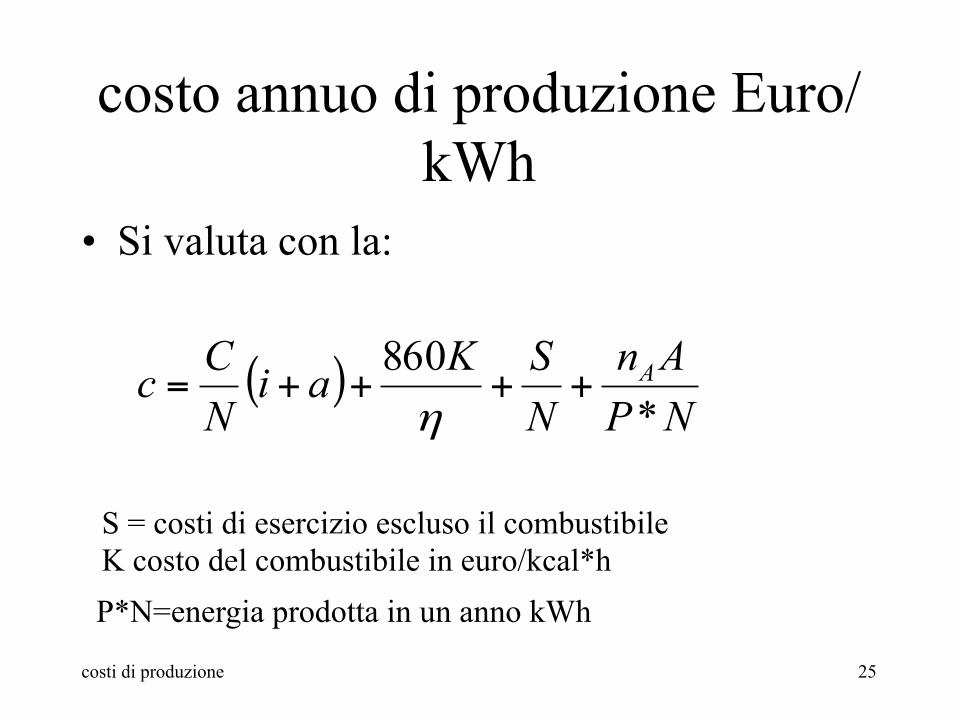

costo annuo di produzione Euro/kWh

• Si valuta con la:

( )NPAn

NSKai

NCc A

*860

++++=η

P*N=energia prodotta in un anno kWh

S = costi di esercizio escluso il combustibile K costo del combustibile in euro/kcal*h

costi di produzione 26

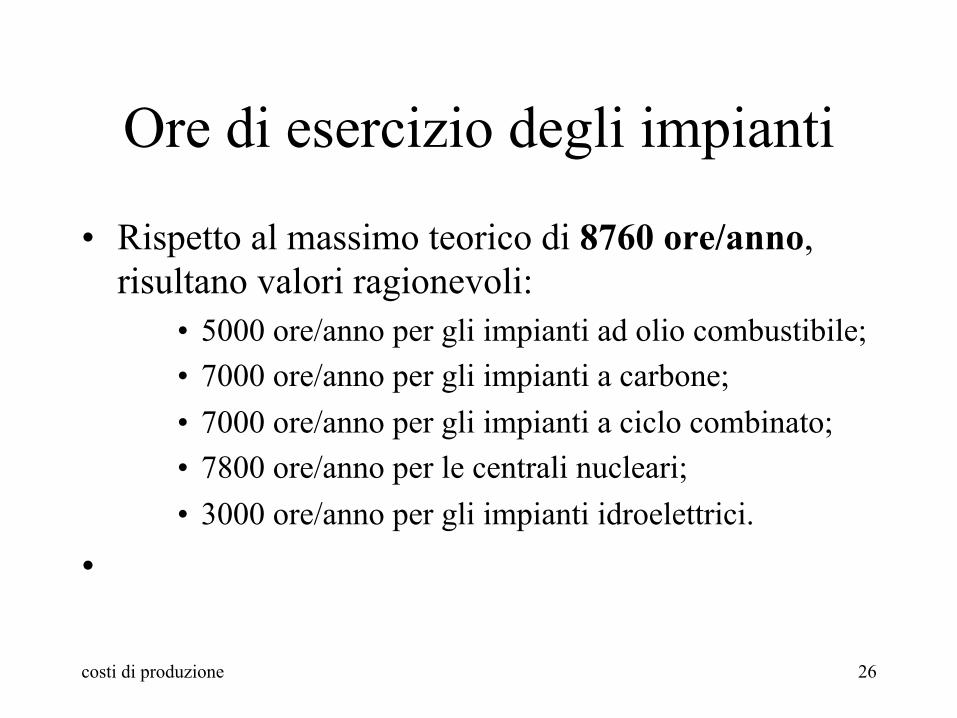

Ore di esercizio degli impianti

• Rispetto al massimo teorico di 8760 ore/anno, risultano valori ragionevoli:

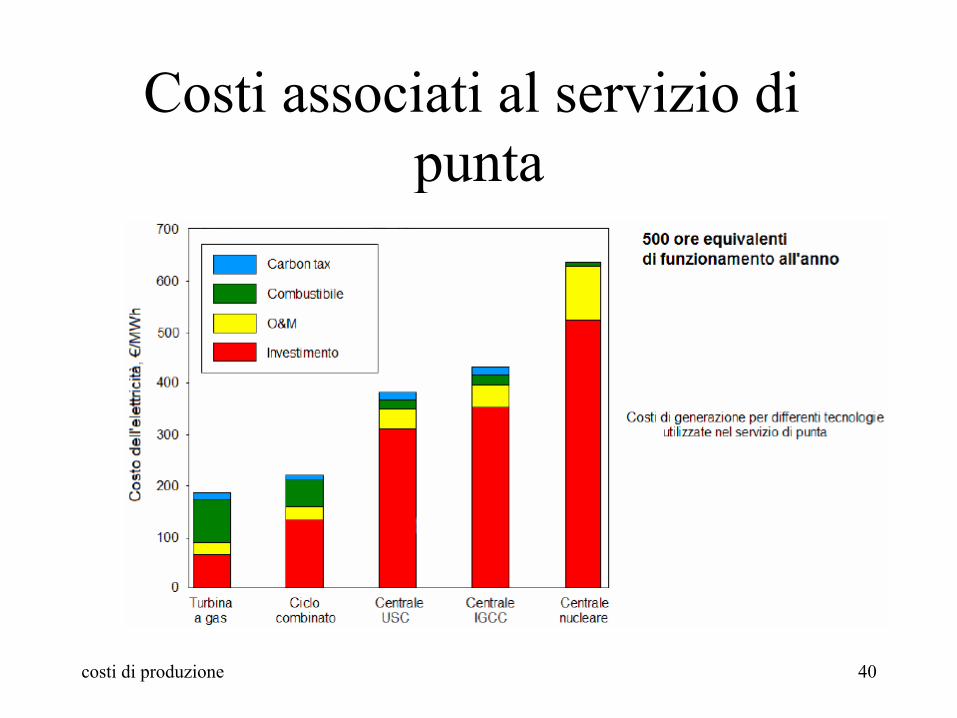

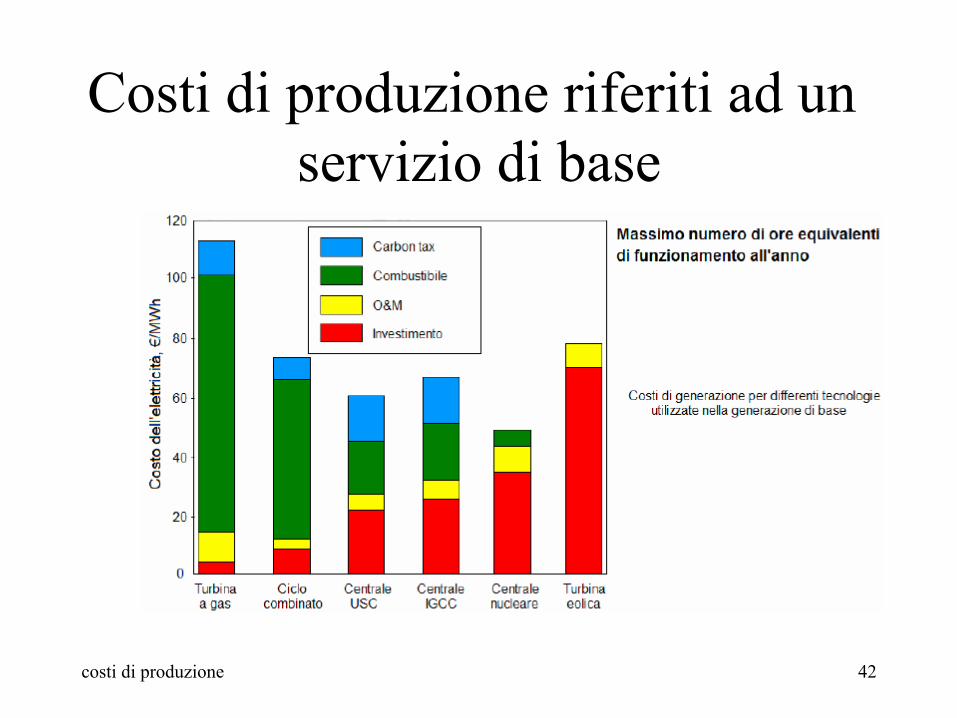

• 5000 ore/anno per gli impianti ad olio combustibile; • 7000 ore/anno per gli impianti a carbone; • 7000 ore/anno per gli impianti a ciclo combinato; • 7800 ore/anno per le centrali nucleari; • 3000 ore/anno per gli impianti idroelettrici.

•

Determinazione dei costi di generazione

• il costo totale del kWh prodotto può ritenersi la somma di quattro diverse voci:

• la quota relativa all’ammortamento del capitale investito e di tutti gli oneri finanziari ad esso pertinenti;

• i costi operativi relativi alla gestione dell’impianto, a cominciare dalle spese per il personale, i materiali (parti di ricambio, reagenti, lubrificanti, ecc.), le risorse esterne (le ditte esterne appaltatrici di lavori sull’impianto), le assicurazioni, le imposte e i canoni;

• il costo per l’acquisto del combustibile; • le esternalità derivanti dall’impatto ambientale dovuto alla

costruzione e all’esercizio della centrale.

costi di produzione 27

Costi di produzione del kWh

• La somma dei primi tre termini costituisce il costo industriale (cioè l’onere sostenuto dal produttore per generare un kWh e di fatto riversato sul consumatore), denominato anche o costo interno.

• Il quarto termine è il cosiddetto costo esterno (a carico invece della collettività), che valorizza in termini monetari gli effetti indotti sull’ambiente dalla costruzione e dall’esercizio della centrale.

• Va ricordato che la competitività economica tra le diverse tipologie di produzione solo raramente e in misura parziale tiene conto dei costi esterni.

costi di produzione 28

Costi di produzione • Per valutare in modo corretto il costo di generazione è necessario

ripartire l’investimento iniziale su tutta l’energia prodotta dalla centrale lungo la sua vita economica utile.

• Questa operazione deve altresì riconoscere che la generazione di energia è differita rispetto al periodo in cui è sostenuto l’investimento e contemplare gli oneri finanziari derivanti da questo sfasamento.

• La metodologia utilizzata fa riferimento al metodo che valuta l’incidenza del capitale investito sulla produzione elettrica attraverso un’analisi dei flussi di cassa annuali lungo la vita utile della centrale.

costi di produzione 29

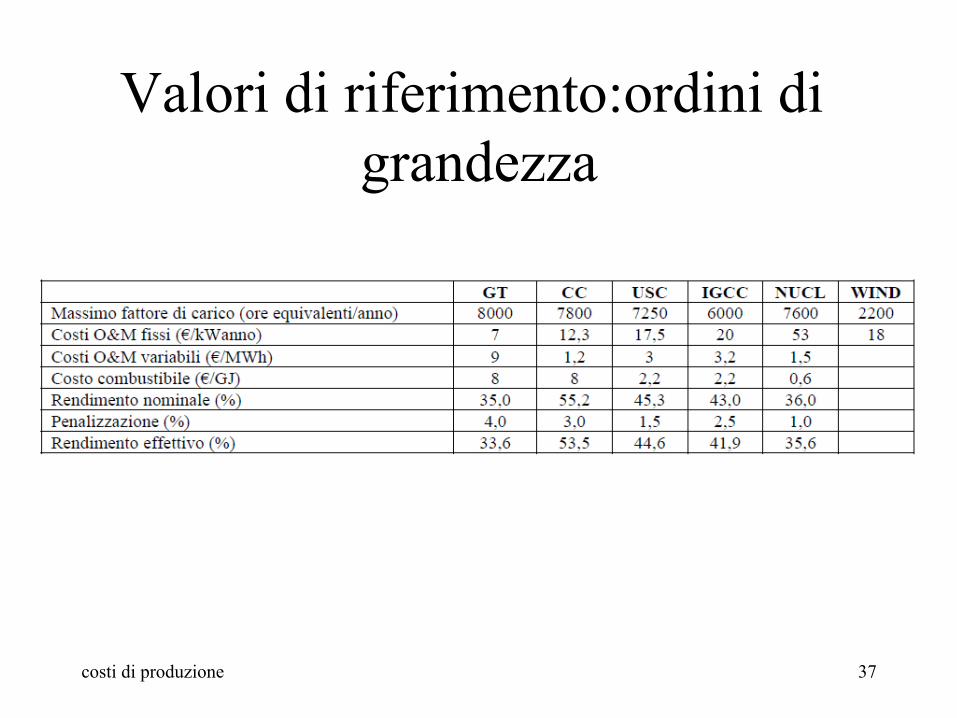

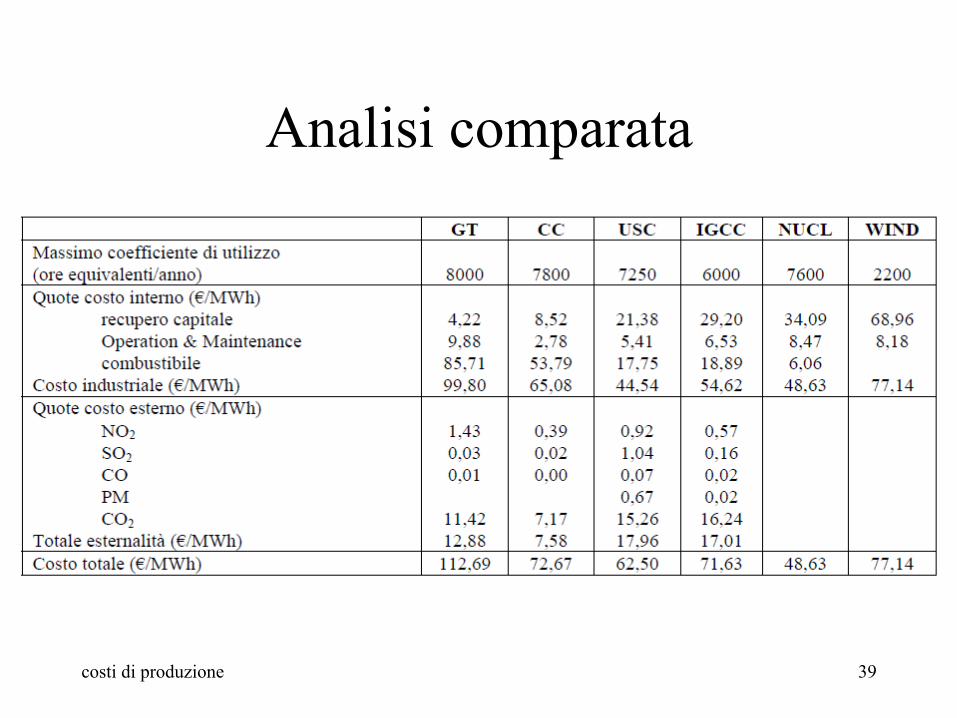

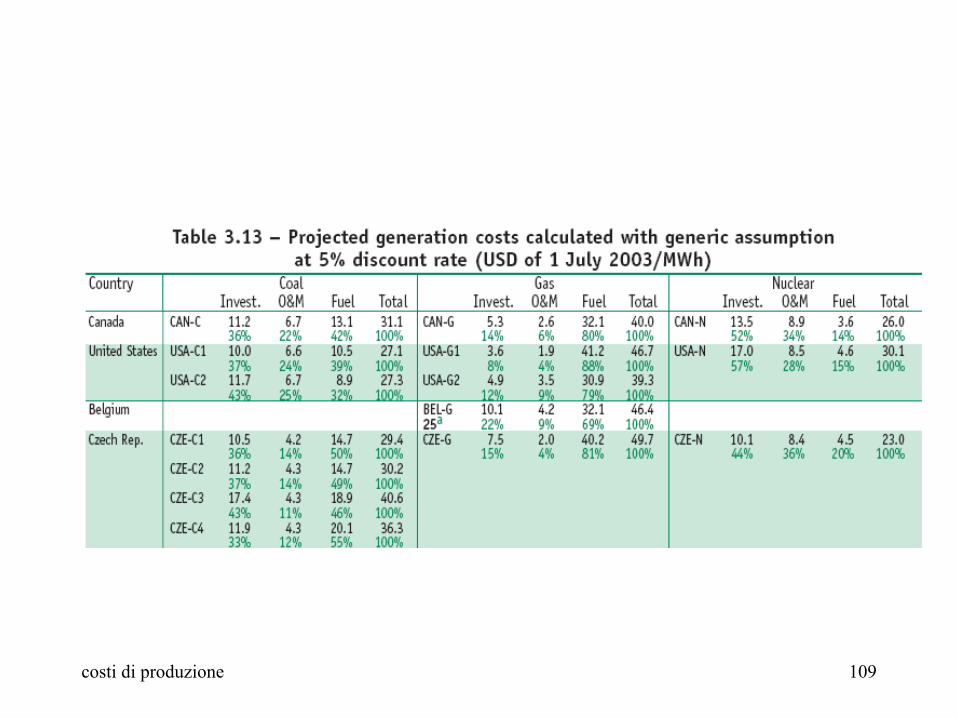

Confronto tra costi • Un recente studio del Politecnico di Milano (Forum sull’energia

elettrica, maggio 2007) prende in esame sei moderne tecnologie basate su differenti fonti primarie: – 1. turbina a gas operante in ciclo semplice alimentata a gas

naturale (GT), – 2. ciclo combinato gas/vapore alimentato a gas naturale (CC), – 3. centrale a ciclo Rankine ultrasupercritico alimentata a carbone

(USC), – 4. ciclo combinato integrato con un processo di gassificazione del

carbone (IGCC), – 5. centrale nucleare (NUCL), – 6. turbina eolica (WIND).

costi di produzione 30

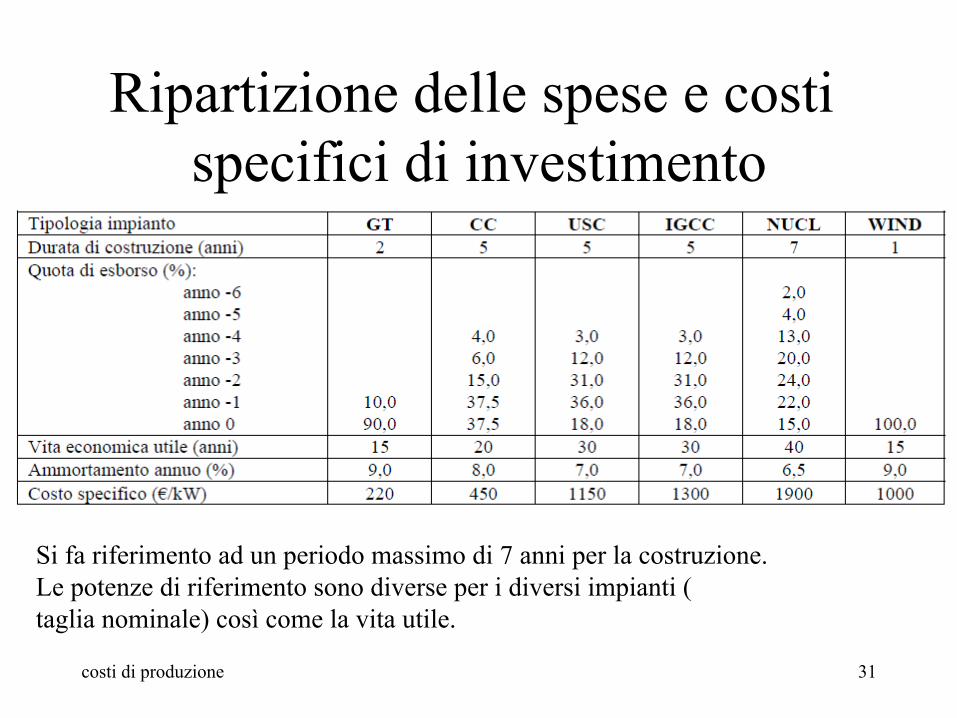

Ripartizione delle spese e costi specifici di investimento

costi di produzione 31

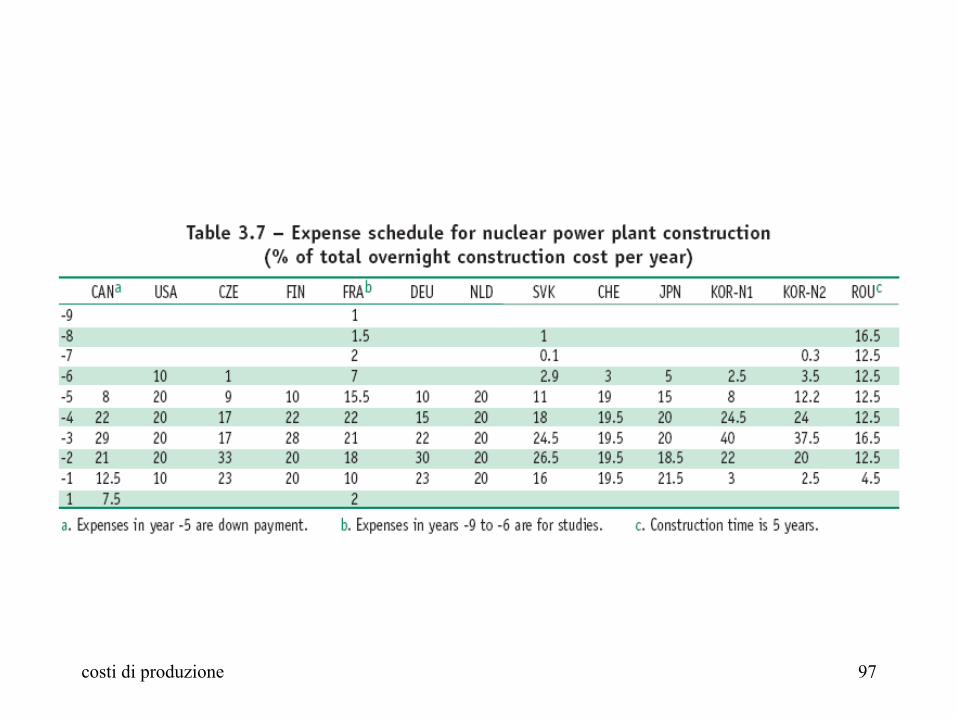

Si fa riferimento ad un periodo massimo di 7 anni per la costruzione. Le potenze di riferimento sono diverse per i diversi impianti ( taglia nominale) così come la vita utile.

Vita ecomica • La vita economica utile considerata è il periodo di tempo entro il

quale la centrale deve recuperare l’investimento necessario alla sua costruzione, remunerandolo al tempo stesso al tasso di attualizzazione pattuito.

• Questa durata non può ovviamente eccedere l’effettiva vita tecnica dell’impianto ma può risultare inferiore nel caso l’investitore voglia cautelarsi da fenomeni di obsolescenza che possono rendere antieconomico esercire la centrale, trascorso un certo numero d’anni dalla costruzione.

• Per gli impianti operanti in Italia, il calcolo dell’ammortamento ai fini fiscali deve essere effettuato attraverso i coefficienti fissati per legge.

– Il costo specifico varia da impianti costruiti ex-novo (impianti green-field) ad

impianti oggetto di trasformazione (impianti brown-field). costi di produzione 32

Costi operativi o di esercizio • Per quanto concerne i costi operativi relativi alla gestione

dell’impianto (costi O&M) va sottolineato che la quota fissa include i costi indipendenti dall’effettiva produzione dell’impianto (spese di personale, assicurazioni, ecc.) mentre la quota variabile si riferisce agli oneri dipendenti dall’entità della produzione (lubrificanti, reagenti chimici, smaltimento scorie, ecc.).

• Nello studio, i prezzi assunti per i combustibili sono stime che riflettono i costi al dicembre 2006.

• Per avere una stima più affidabile del costo del kWh generato, vengono utilizzati i rendimenti medi annui, derivati applicando al rendimento normale dell’impianto un coefficiente di penalizzazione in considerazione di usura, funzionamento a carico parziale, sporcamento (in special modo nei compressori dei cicli a gas), transitori di avviamento e fermata.

costi di produzione 33

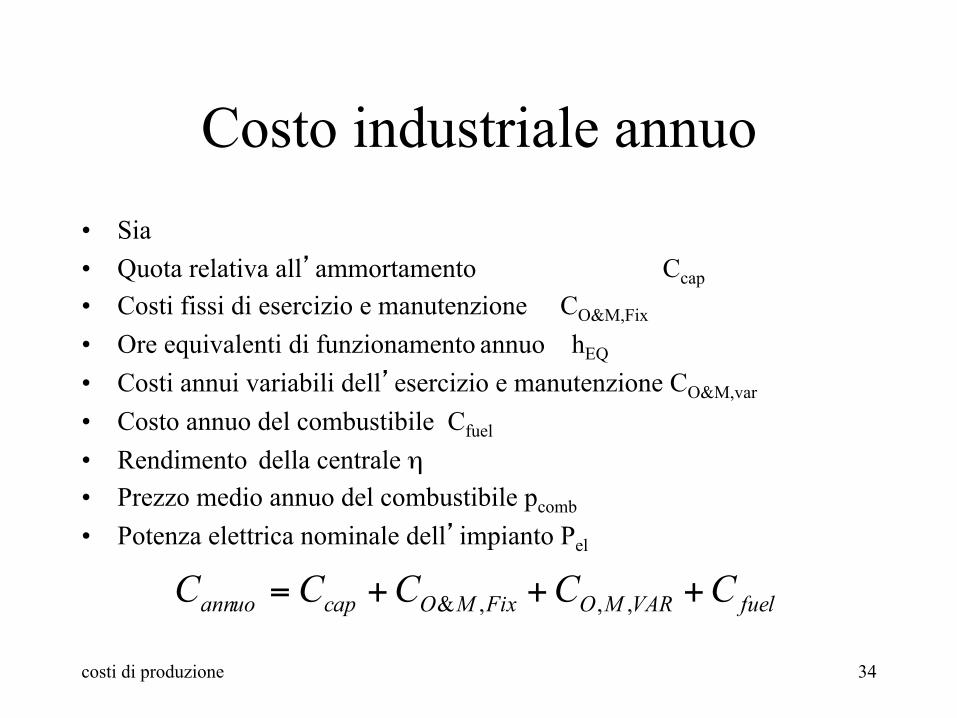

Costo industriale annuo • Sia • Quota relativa all’ammortamento Ccap • Costi fissi di esercizio e manutenzione CO&M,Fix

• Ore equivalenti di funzionamento annuo hEQ

• Costi annui variabili dell’esercizio e manutenzione CO&M,var

• Costo annuo del combustibile Cfuel

• Rendimento della centrale η • Prezzo medio annuo del combustibile pcomb

• Potenza elettrica nominale dell’impianto Pel

costi di produzione 34

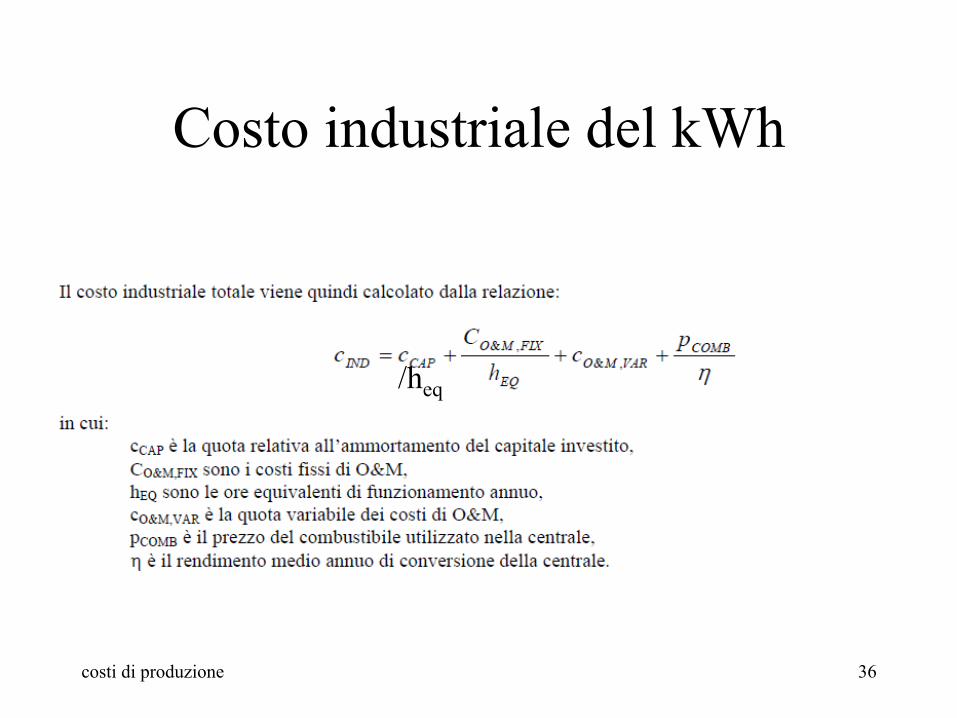

fuelVARMOFixMOcapannuo CCCCC +++= ,,,&

Costo industriale del kWh

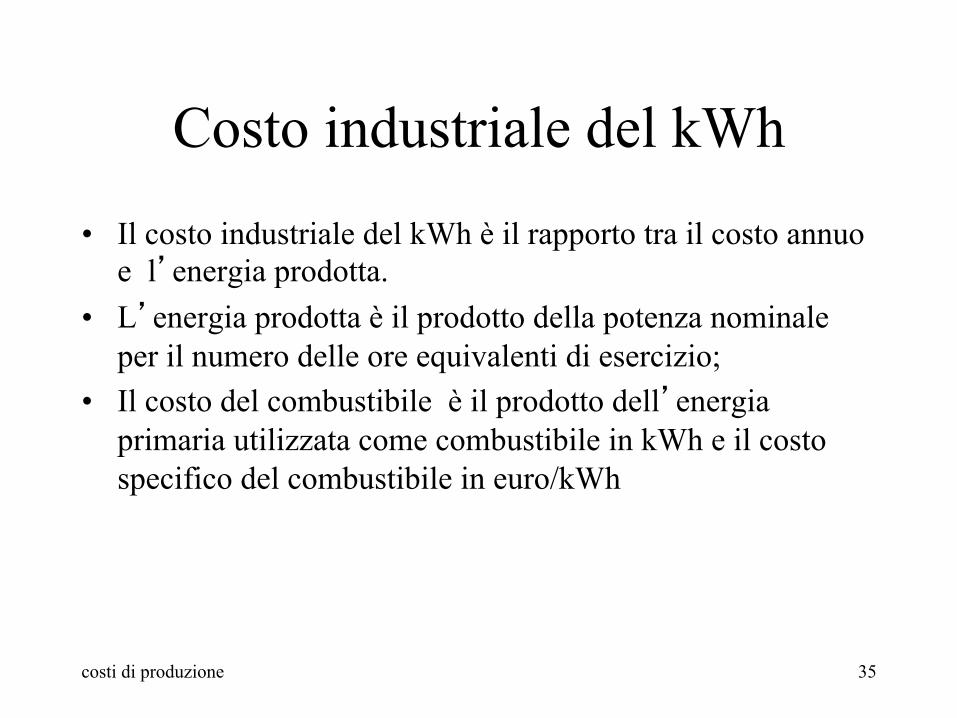

• Il costo industriale del kWh è il rapporto tra il costo annuo e l’energia prodotta.

• L’energia prodotta è il prodotto della potenza nominale per il numero delle ore equivalenti di esercizio;

• Il costo del combustibile è il prodotto dell’energia primaria utilizzata come combustibile in kWh e il costo specifico del combustibile in euro/kWh

costi di produzione 35

Costo industriale del kWh

costi di produzione 36

/heq

Valori di riferimento:ordini di grandezza

costi di produzione 37

Calcolo dei costi esterni

costi di produzione 38

Analisi comparata

costi di produzione 39

Costi associati al servizio di punta

costi di produzione 40

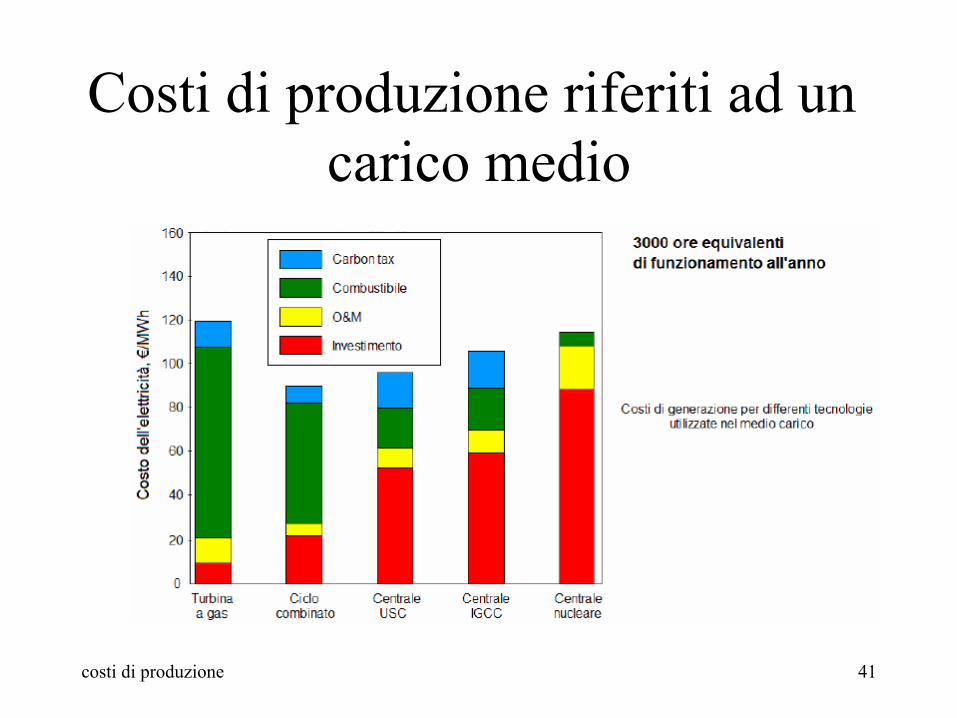

Costi di produzione riferiti ad un carico medio

costi di produzione 41

Costi di produzione riferiti ad un servizio di base

costi di produzione 42

costi di produzione 43

Bibliografia

• Projected Costs of Generating Electricity 2010

• NUCLEAR ENERGY AGENCY NEA • INTERNATIONAL ENERGY AGENCY IEA • ORGANISATION FOR ECONOMIC CO-OPERATION AND

DEVELOPMENT OECD

• Si tratta di un regolare esercizio svolto ogni cinque anni da un gruppo di esperti con metodologie concordate e standardizzate.

Metodologia LCOE

• levelised cost of electricity (LCOE) • Si tratta di uno strumento che permette il confronto tra

diverse tecnologie considerando la loro vita utile.

• Il ritorno del capitale è considerato in assenza di rischi specifici associati al mercato dell’elettricità e/o alla tecnologia.

• Il mercato dell’energia elettrica è considerato un monopolio regolamentato con guadagni garantiti e prezzi regolamentati.

costi di produzione 44

Ipotesi e metodo • Sia: • Tasso di interesse r costante e stabile nel tempo sia nei costi che nei

benefici: 5 o 10 %. • Prezzo dell’elettricità Pelectricity : stabile e costante per tutta la vita del

progetto • Il periodo di riferimento è l’anno e si considerano le voci:

– Electricityt: The amount of electricity produced in year “t”; – PElectricity: The constant price of electricity assunta pari a LCOE; – (1+r)-t: The discount factor for year “t”; – Investmentt: Investment costs in year “t”; – O&Mt: Operations and maintenance costs in year “t”; – Fuelt: Fuel costs in year “t”; – Carbont: Carbon costs in year “t”; – Decommissioningt: Decommissioning cost in year “t”.

costi di produzione 45

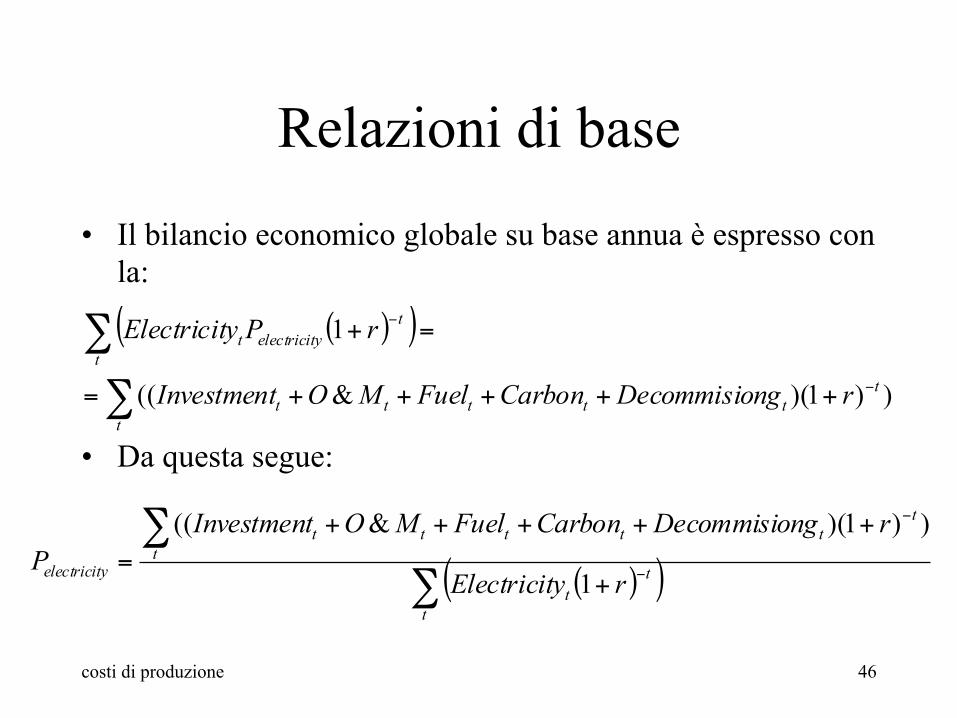

Relazioni di base

• Il bilancio economico globale su base annua è espresso con la:

• Da questa segue:

costi di produzione 46

( )( )))1)(&((

1

ttttt

tt

t

tyelectricitt

rngDecommisioCarbonFuelMOInvestment

rPyElectricit

−

−

+++++=

=+

∑

∑

( )( )∑

∑−

−

+

+++++=

t

tt

ttttt

tt

yelectricit ryElectricit

rngDecommisioCarbonFuelMOInvestmentP

1

))1)(&((

costi di produzione 47

Costi di investimento

• Sono anche detti: overnight construction cost

• Dipendono dalla tipologia dell’impianto e dal sito.

• Sono espressi in Euro/MWe installato • questi costi sono distribuiti in relazione al

periodo di realizzazione dell’opera . • Il costo globale di investimento è riferito

all’istante di entrata in servizio commerciale dell’impianto.

costi di produzione 48

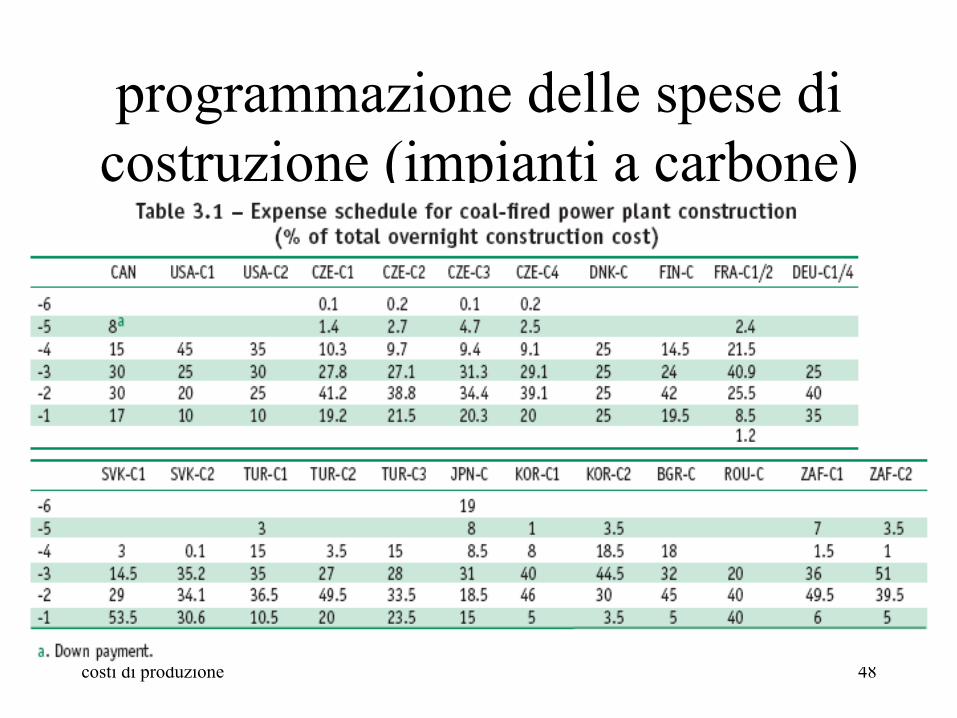

programmazione delle spese di costruzione (impianti a carbone)

costi di produzione 49

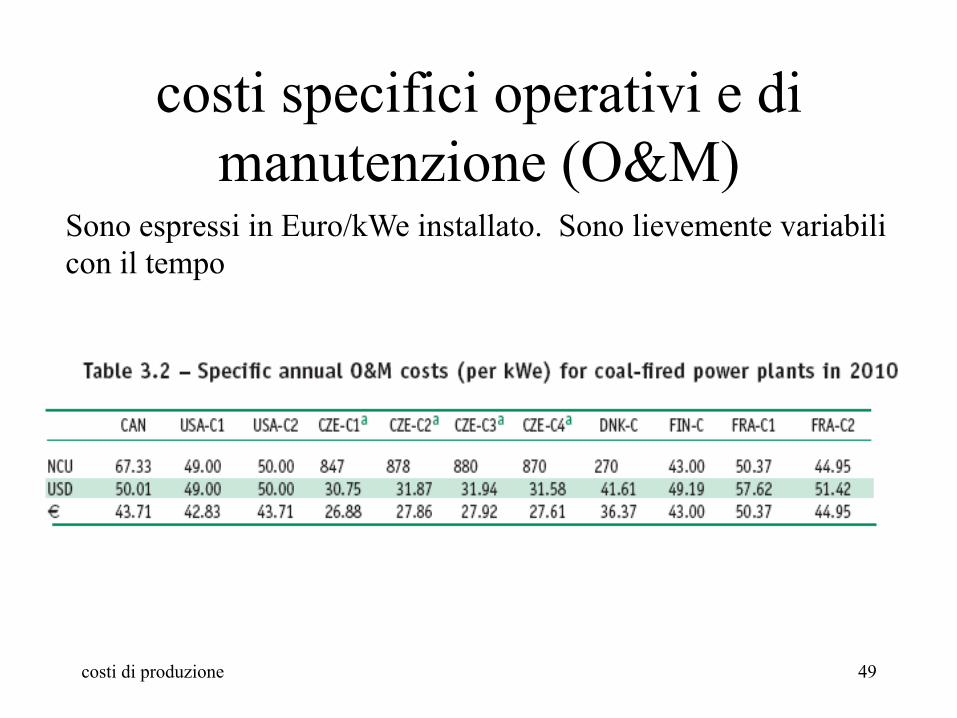

costi specifici operativi e di manutenzione (O&M)

Sono espressi in Euro/kWe installato. Sono lievemente variabili con il tempo

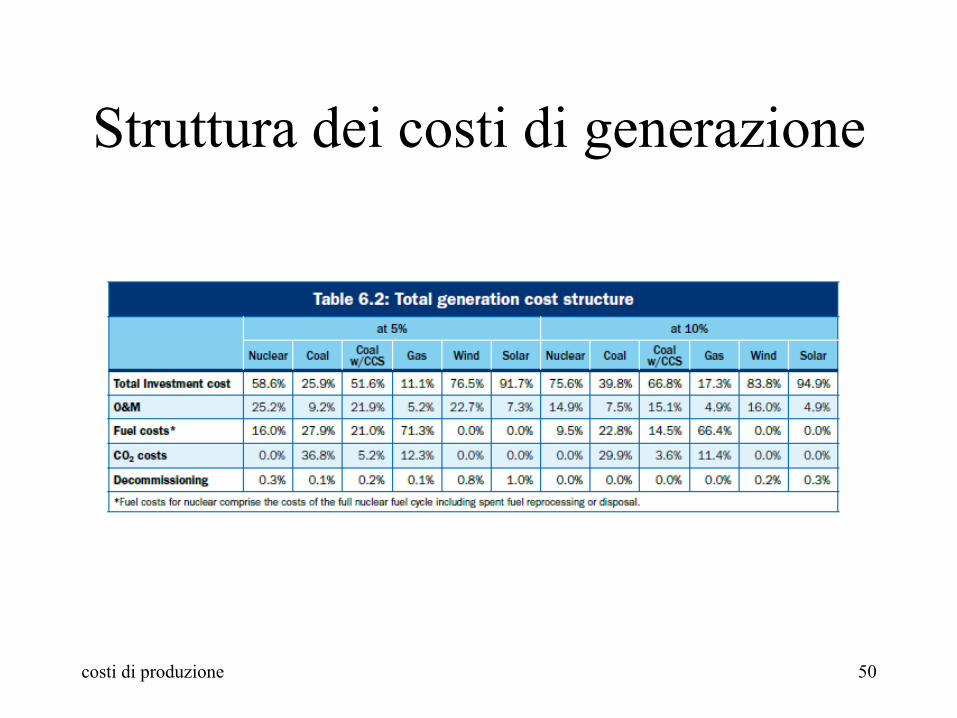

Struttura dei costi di generazione

costi di produzione 50

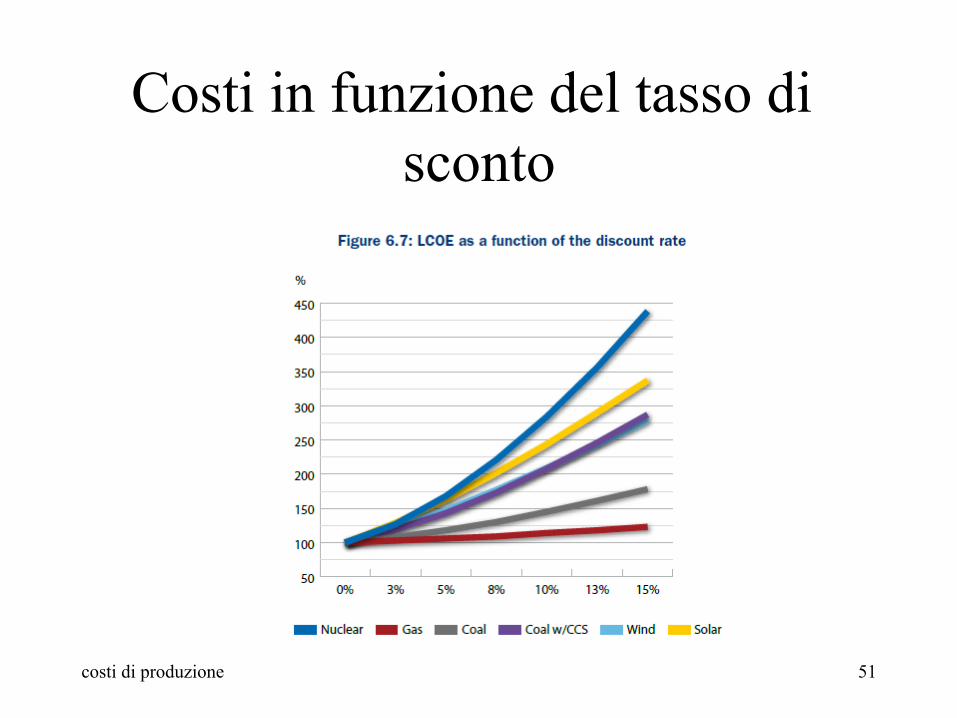

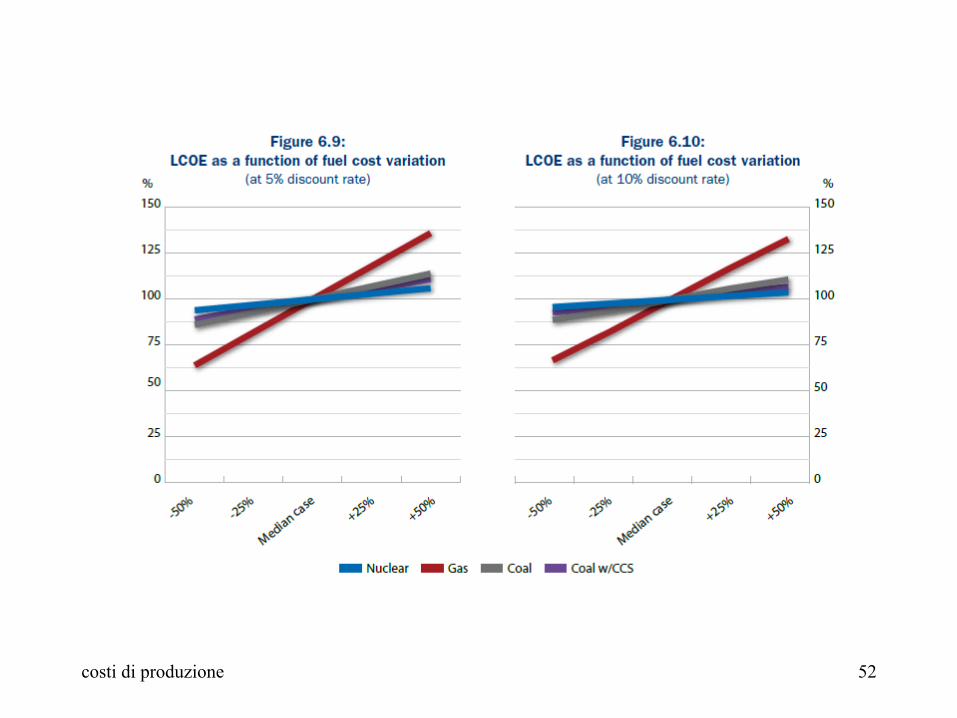

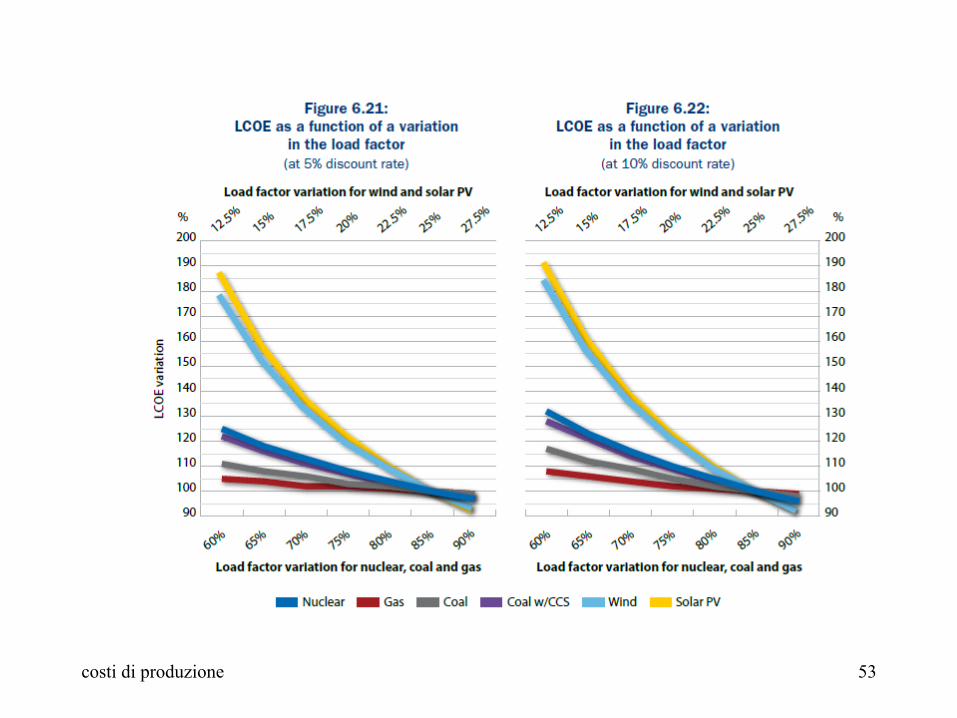

Costi in funzione del tasso di sconto

costi di produzione 51

costi di produzione 52

costi di produzione 53

costi di produzione 54

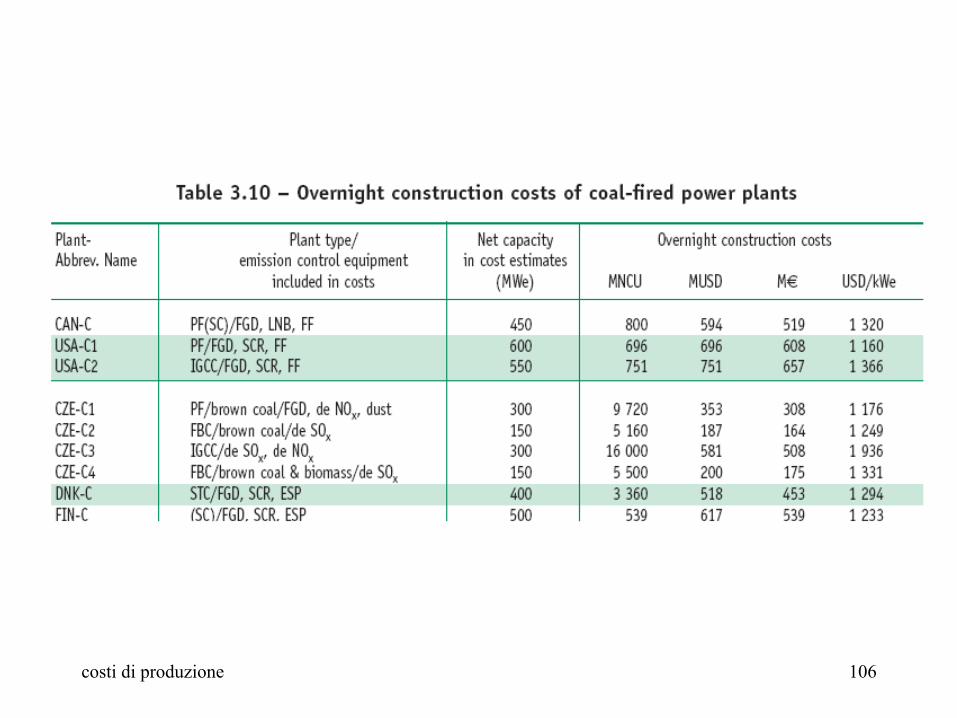

Centrali alimentate a carbone • costi di costruzione (overnight construction cost) • Sono riferiti alla potenza elettrica installata. E’ necessario indicare

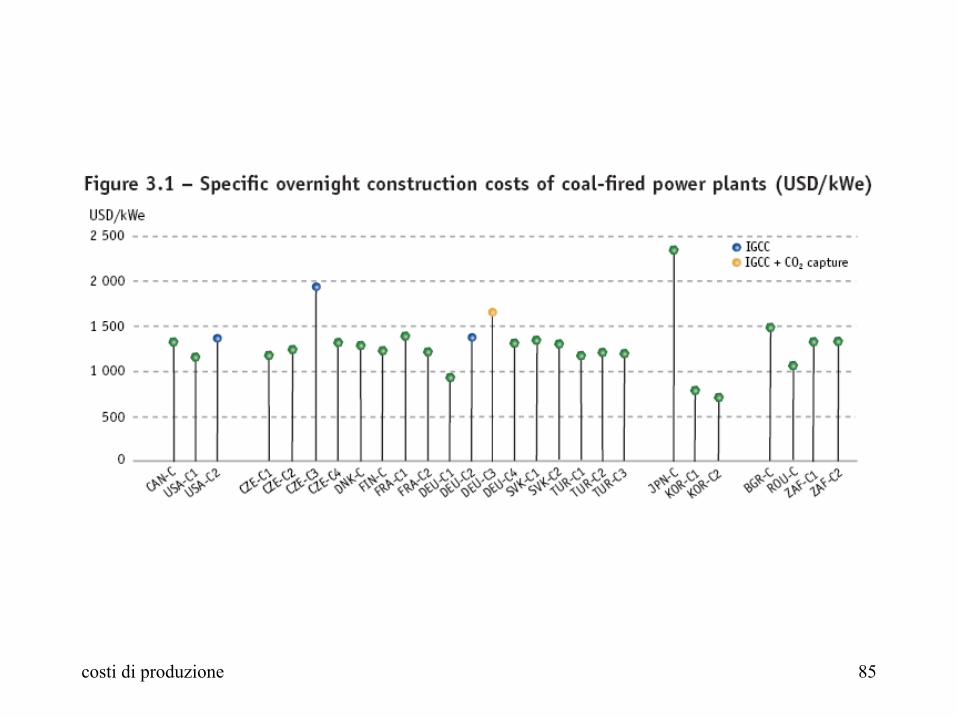

la presenza o meno di opere o impianti dipendenti dal sito quali le torri di raffreddamento, gli impianti di abbattimento degli inquinanti

• variano tra 1000 and 1500 USD/kWe. • tempi di costruzione: per la maggior parte degli impianti è di circa 4

anni. si arriva anche a 6. • costo del combustibile: i combustibili di riferimento sono: coal, brown

coal o lignite. • Variano, nel corso della vita economica dell’impianto da paese a

paese. Il prezzo del carbone potrà variare entro il 2010 anche di un fattore 20.

• Il prezzo si ritiene sufficientemente stabile.

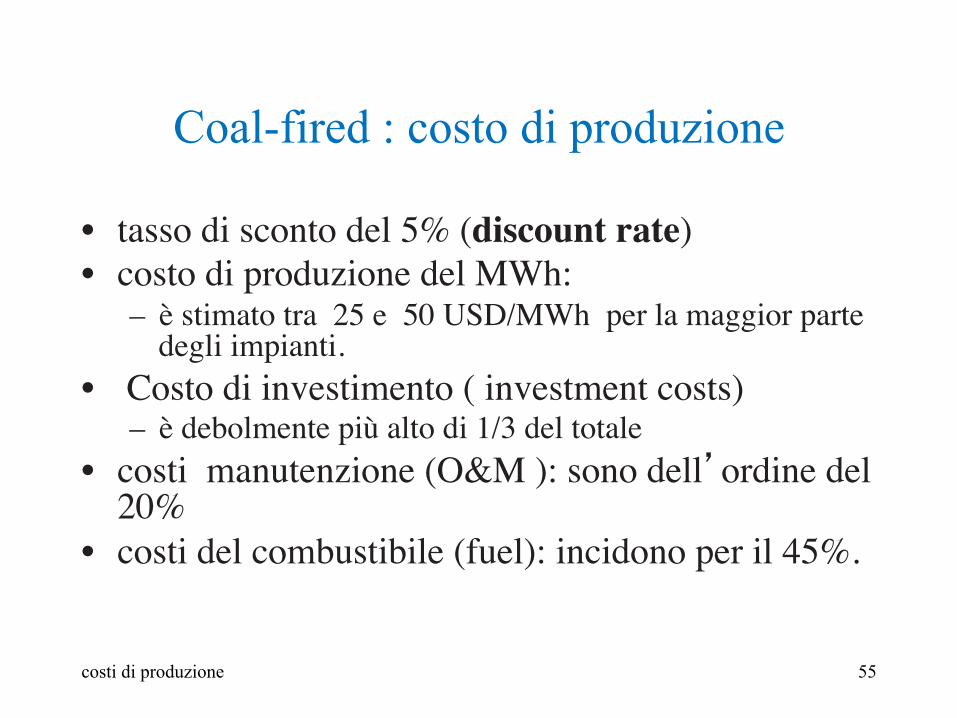

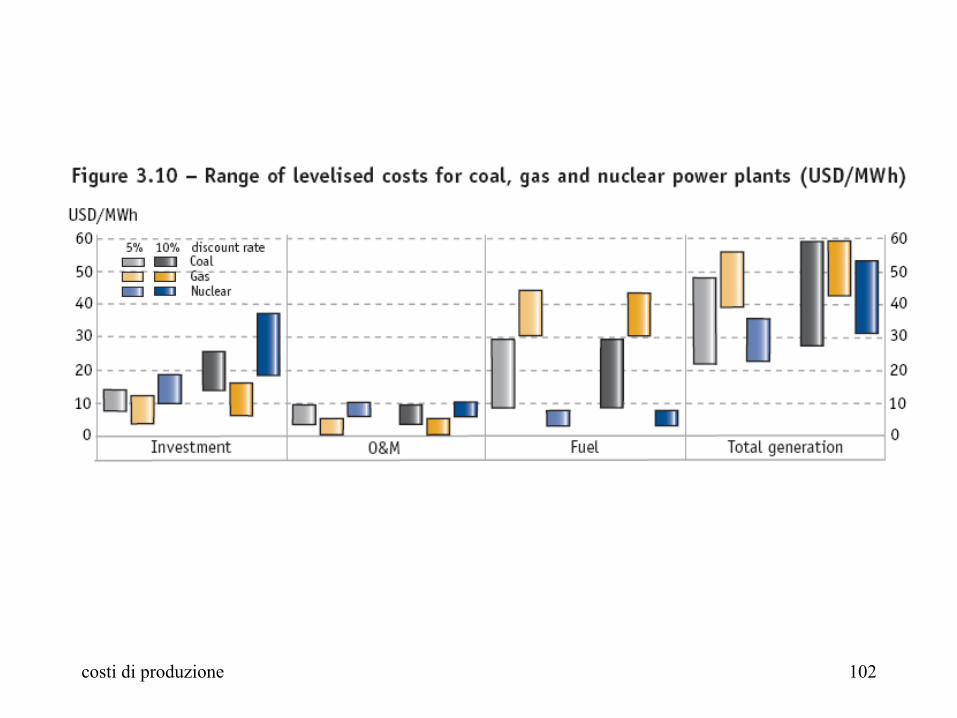

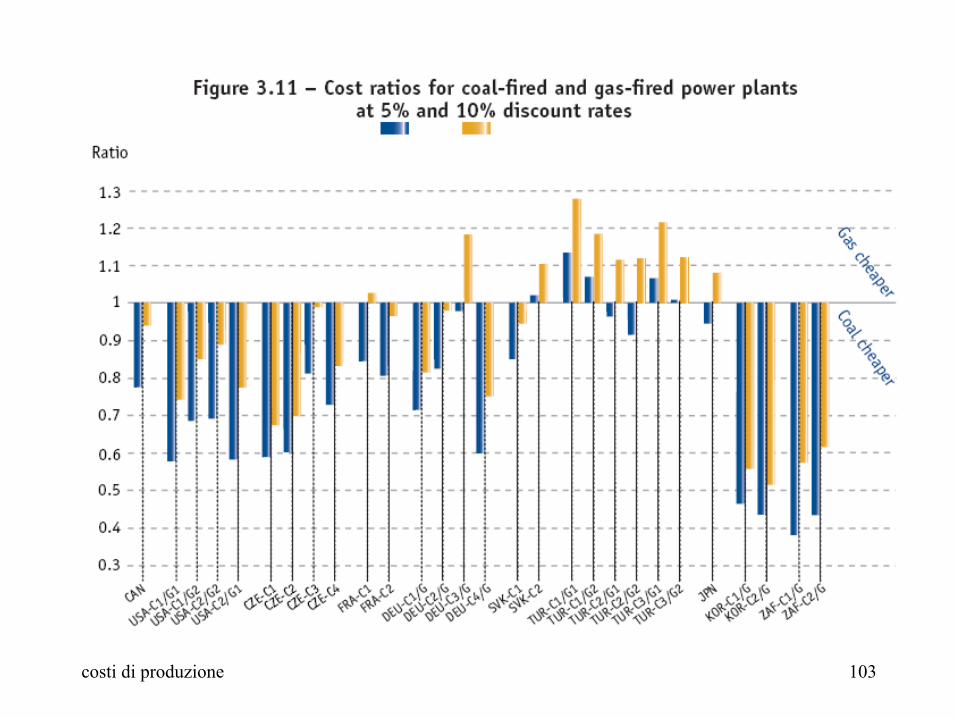

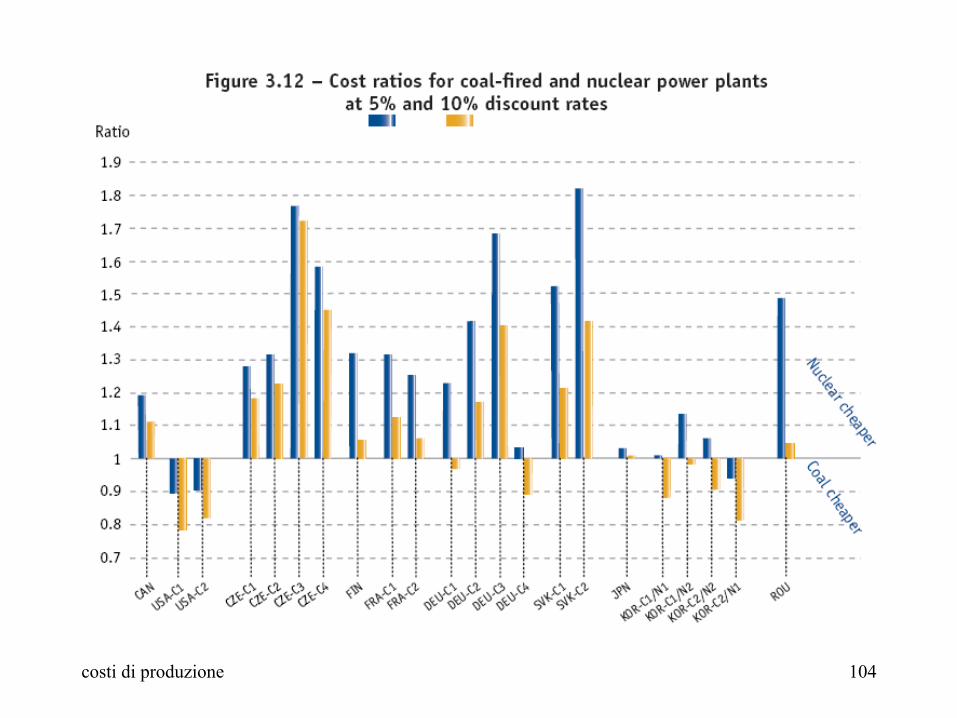

costi di produzione 55

Coal-fired : costo di produzione

• tasso di sconto del 5% (discount rate)• costo di produzione del MWh:

– è stimato tra 25 e 50 USD/MWh per la maggior parte degli impianti.

• Costo di investimento ( investment costs)– è debolmente più alto di 1/3 del totale

• costi manutenzione (O&M ): sono dell’ordine del 20%

• costi del combustibile (fuel): incidono per il 45%.

costi di produzione 56

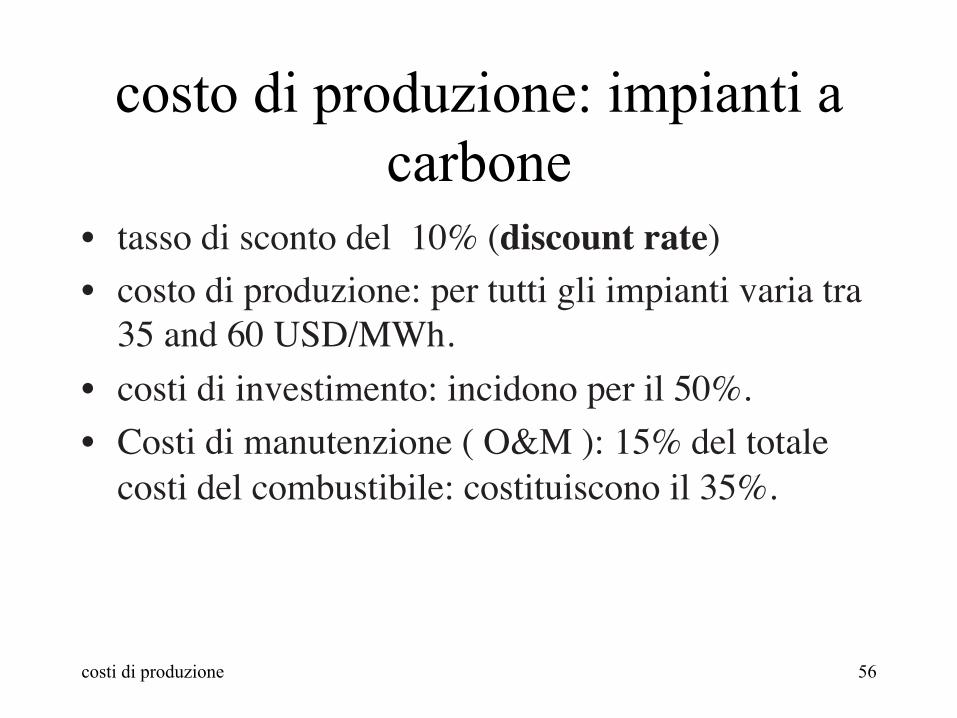

costo di produzione: impianti a carbone

• tasso di sconto del 10% (discount rate)• costo di produzione: per tutti gli impianti varia tra

35 and 60 USD/MWh. • costi di investimento: incidono per il 50%.• Costi di manutenzione ( O&M ): 15% del totale

costi del combustibile: costituiscono il 35%.

costi di produzione 57

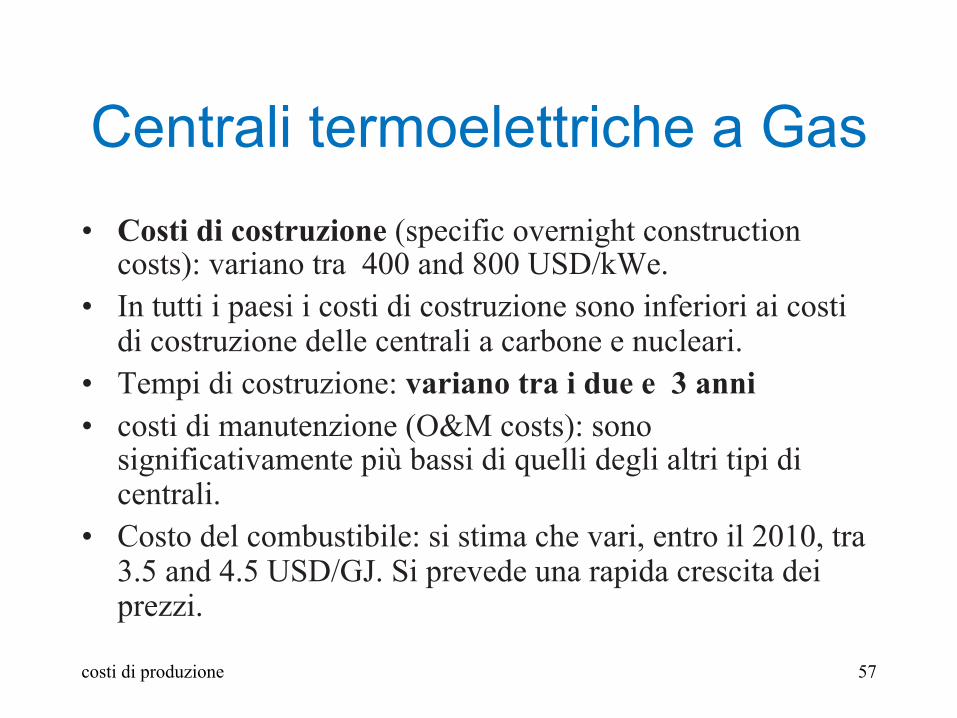

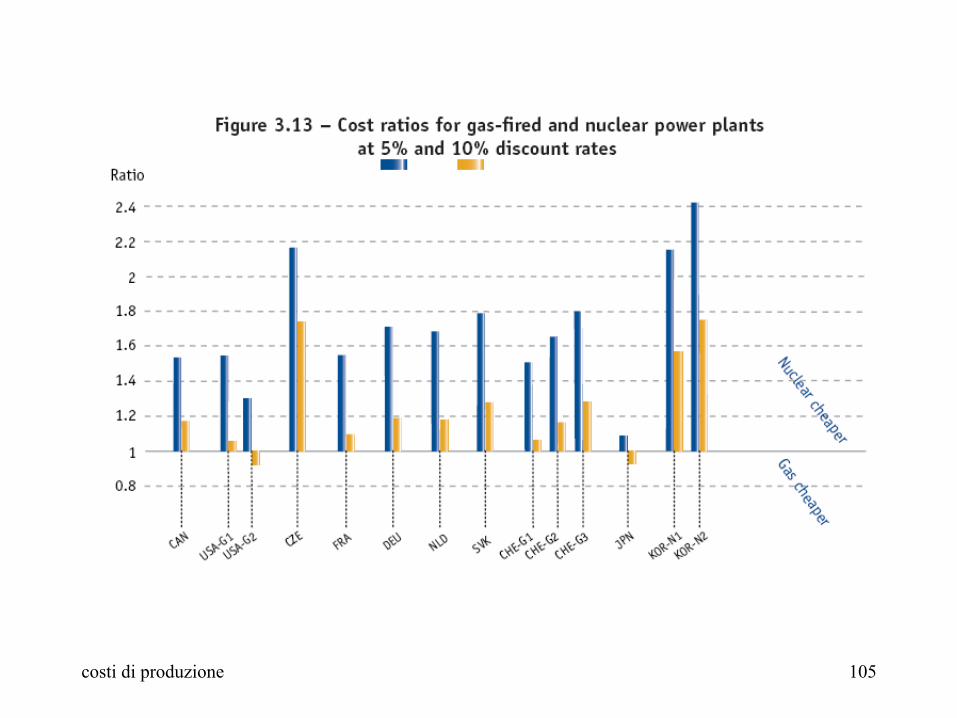

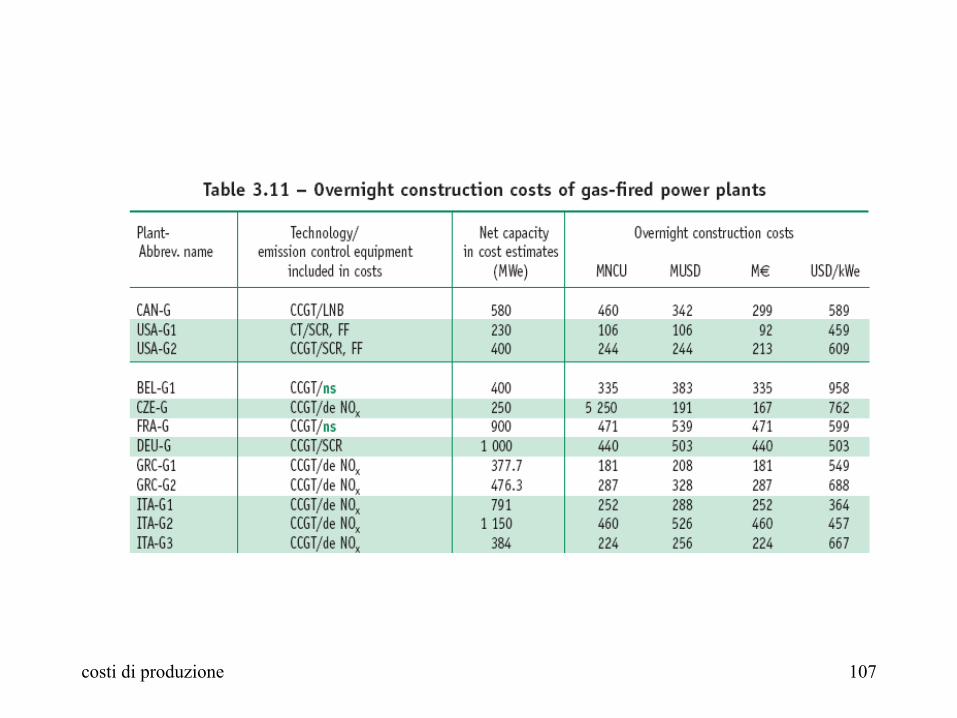

Centrali termoelettriche a Gas • Costi di costruzione (specific overnight construction

costs): variano tra 400 and 800 USD/kWe. • In tutti i paesi i costi di costruzione sono inferiori ai costi

di costruzione delle centrali a carbone e nucleari. • Tempi di costruzione: variano tra i due e 3 anni • costi di manutenzione (O&M costs): sono

significativamente più bassi di quelli degli altri tipi di centrali.

• Costo del combustibile: si stima che vari, entro il 2010, tra 3.5 and 4.5 USD/GJ. Si prevede una rapida crescita dei prezzi.

costi di produzione 58

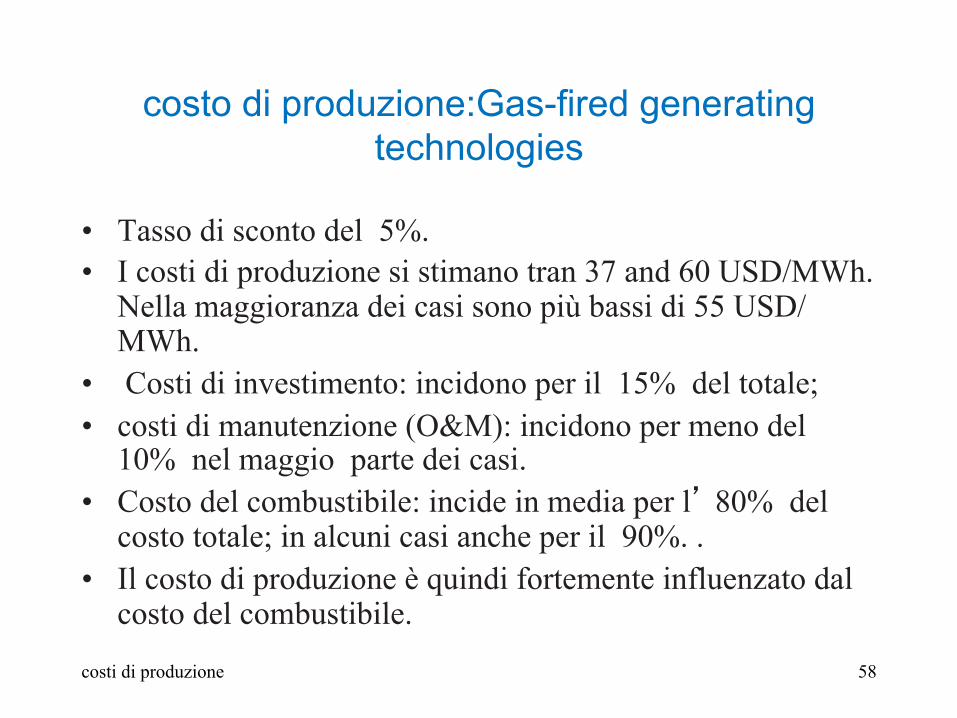

costo di produzione:Gas-fired generating technologies

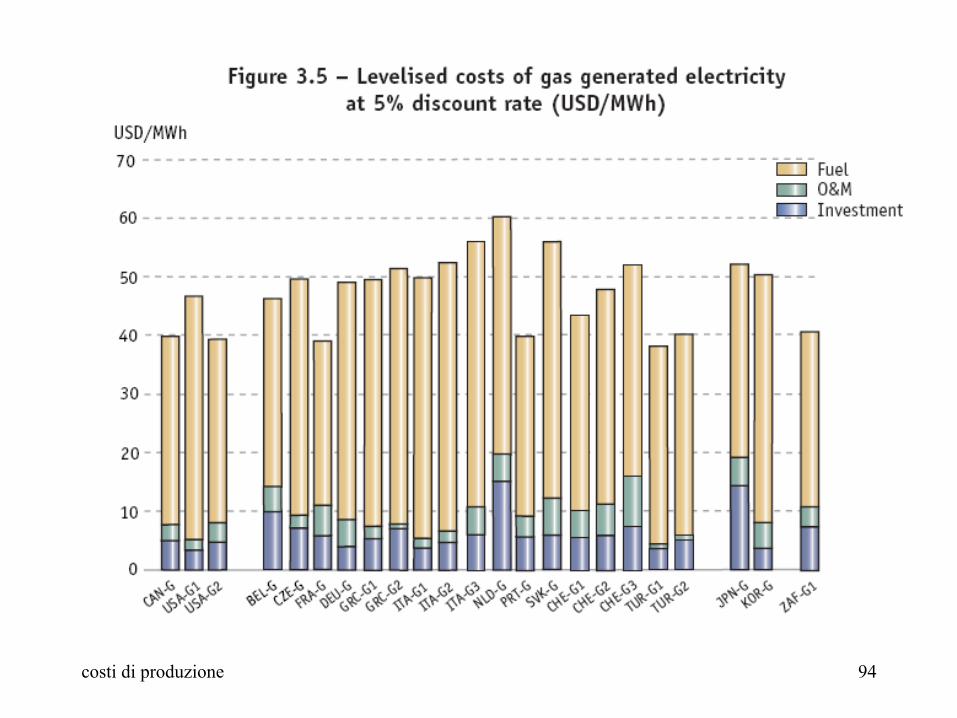

• Tasso di sconto del 5%. • I costi di produzione si stimano tran 37 and 60 USD/MWh.

Nella maggioranza dei casi sono più bassi di 55 USD/MWh.

• Costi di investimento: incidono per il 15% del totale; • costi di manutenzione (O&M): incidono per meno del

10% nel maggio parte dei casi. • Costo del combustibile: incide in media per l’ 80% del

costo totale; in alcuni casi anche per il 90%. . • Il costo di produzione è quindi fortemente influenzato dal

costo del combustibile.

costi di produzione 59

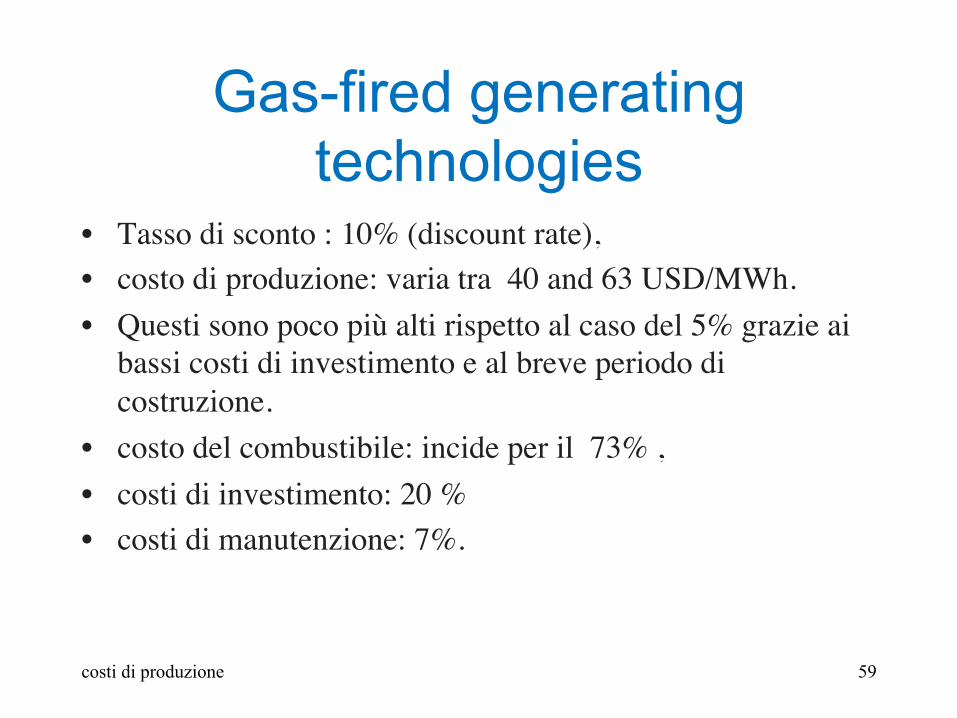

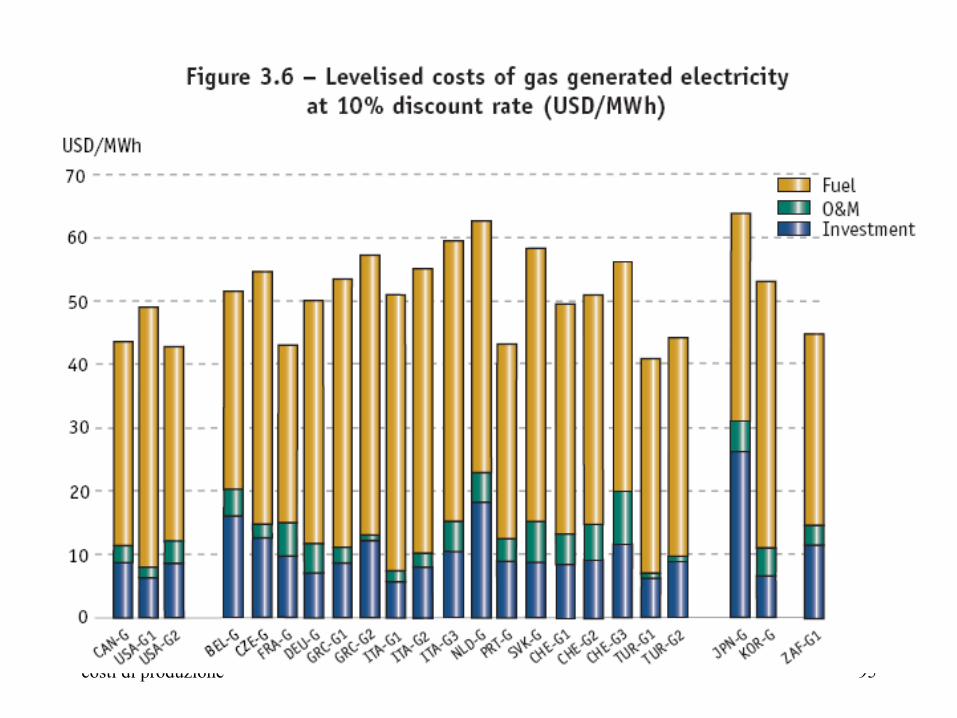

Gas-fired generating technologies

• Tasso di sconto : 10% (discount rate),• costo di produzione: varia tra 40 and 63 USD/MWh. • Questi sono poco più alti rispetto al caso del 5% grazie ai

bassi costi di investimento e al breve periodo di costruzione.

• costo del combustibile: incide per il 73% ,• costi di investimento: 20 %• costi di manutenzione: 7%.

costi di produzione 60

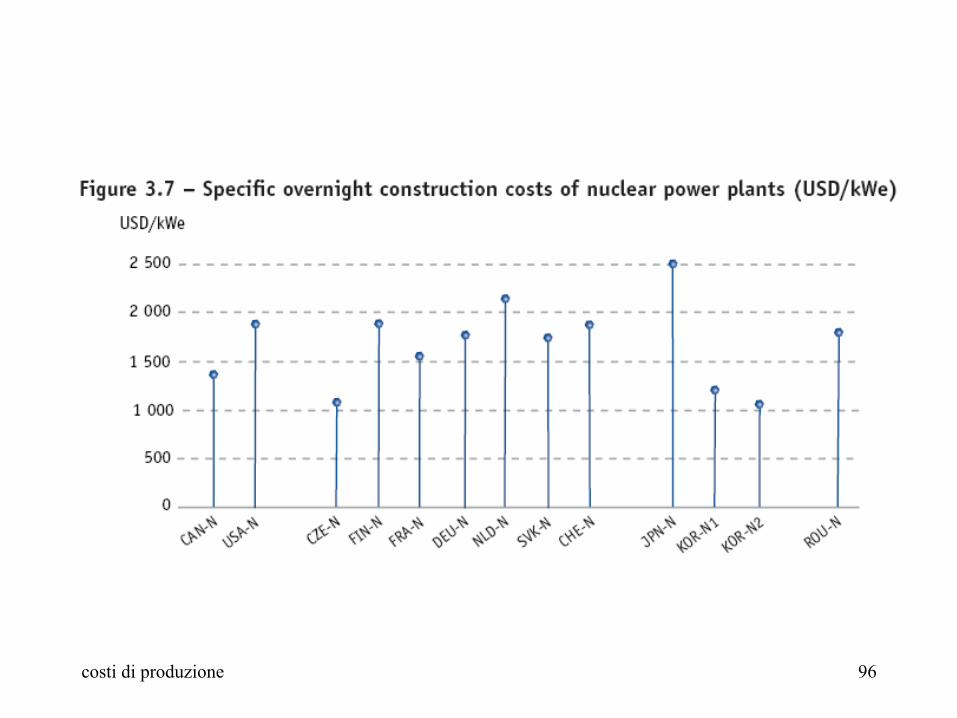

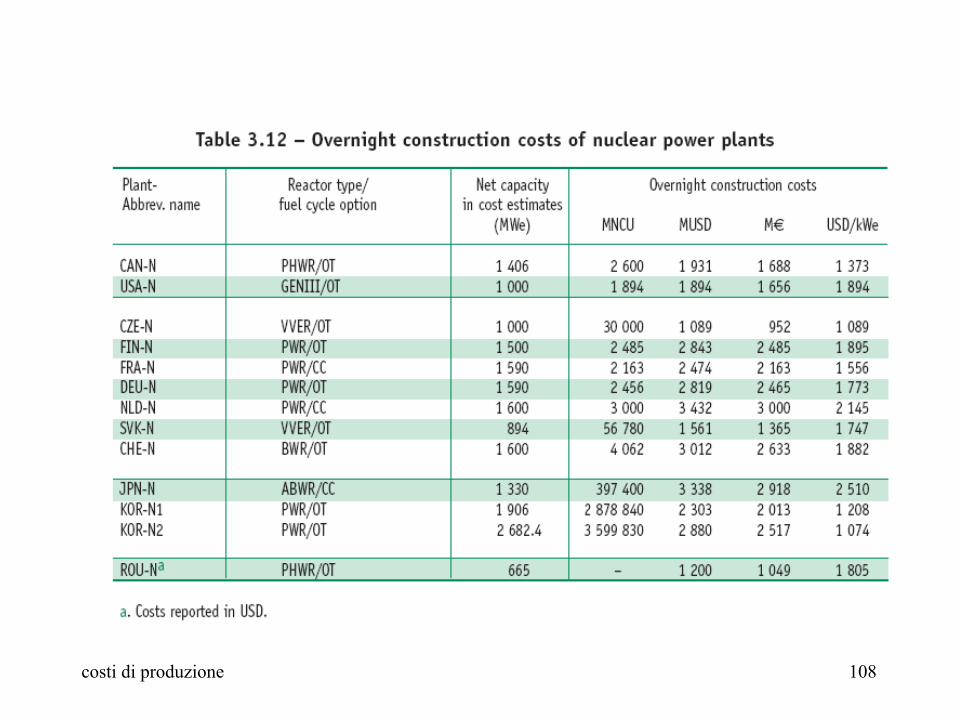

Centrali nucleari:Nuclear generating technologies

• costi di costruzione (specific overnight investment costs), esclusi i costi di rinnovo e smantellamento (refurbishment or decommissioning), variano tra 1000 and 2000 USD/kWe per molti impianti.

• durata della costruzione: varia dai cinque ai 10 anni. • La maggiore incidenza dei costi si ha nei primi 5 anni della

costruzione.

costi di produzione 61

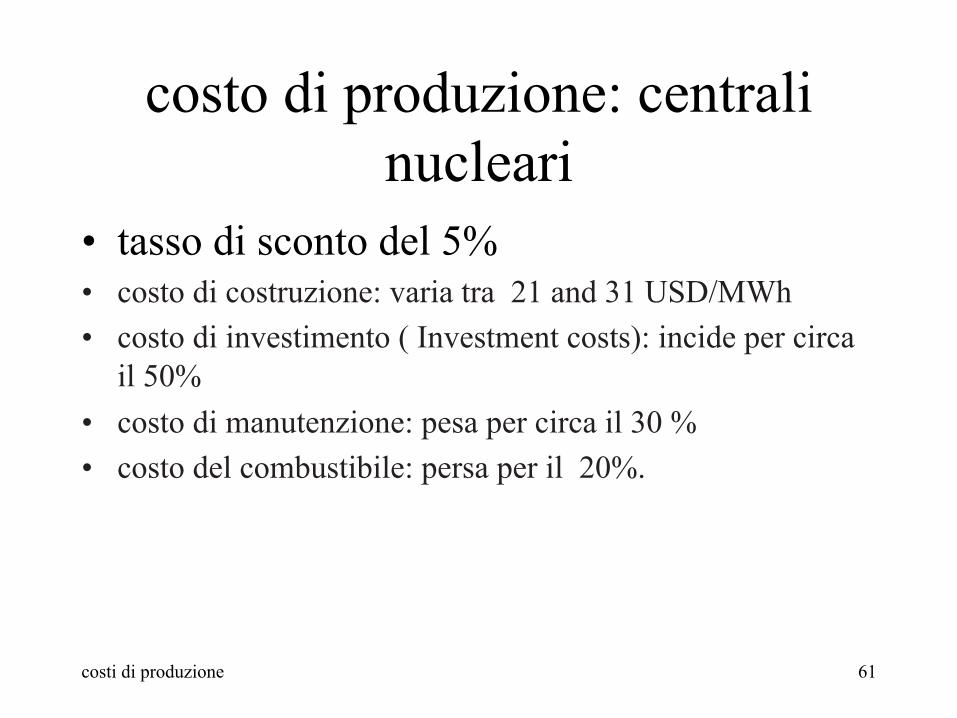

costo di produzione: centrali nucleari

• tasso di sconto del 5% • costo di costruzione: varia tra 21 and 31 USD/MWh • costo di investimento ( Investment costs): incide per circa

il 50% • costo di manutenzione: pesa per circa il 30 % • costo del combustibile: persa per il 20%.

costi di produzione 62

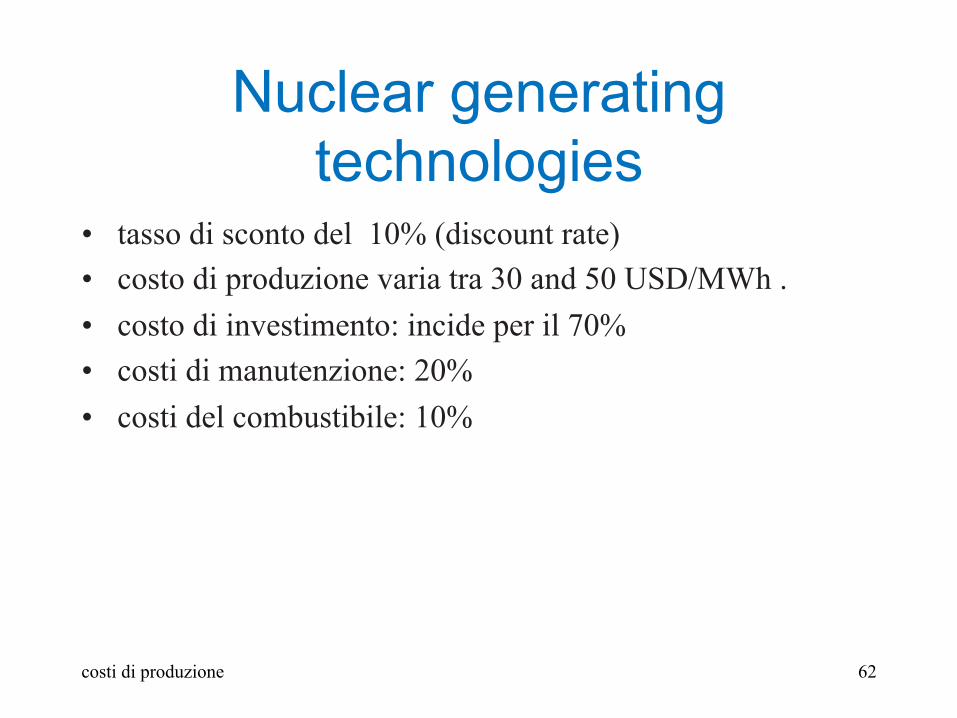

Nuclear generating technologies

• tasso di sconto del 10% (discount rate) • costo di produzione varia tra 30 and 50 USD/MWh . • costo di investimento: incide per il 70% • costi di manutenzione: 20% • costi del combustibile: 10%

costi di produzione 63

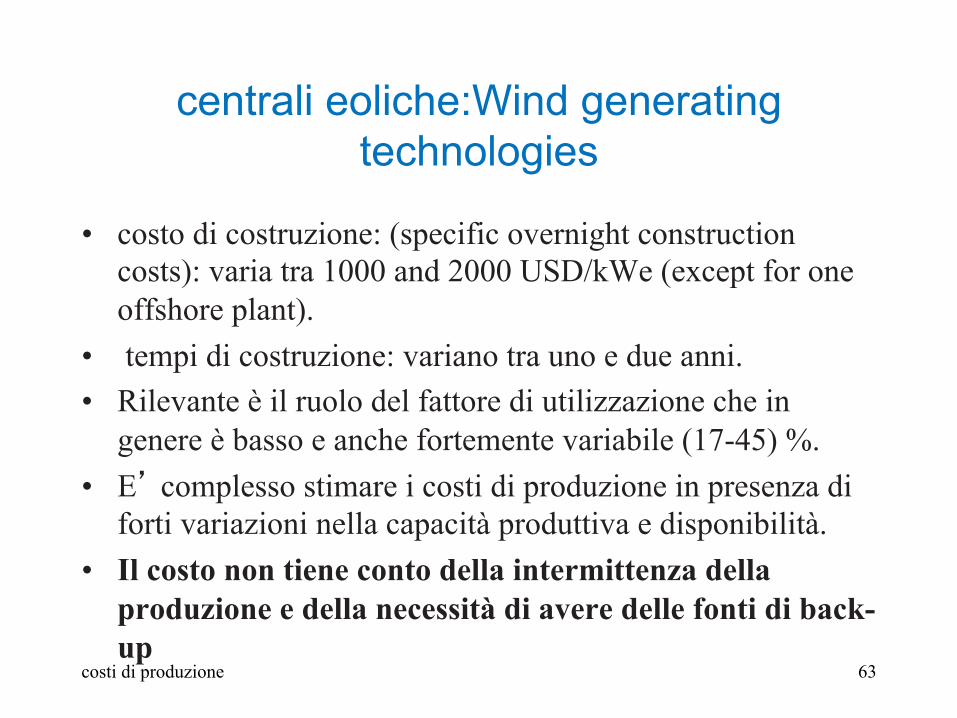

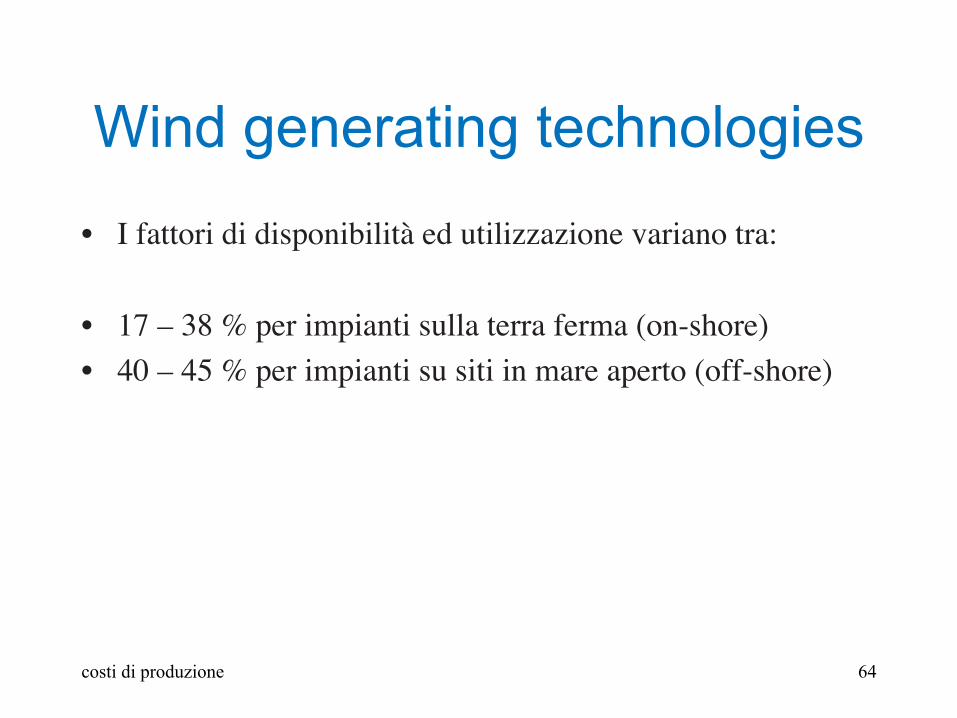

centrali eoliche:Wind generating technologies

• costo di costruzione: (specific overnight construction costs): varia tra 1000 and 2000 USD/kWe (except for one offshore plant).

• tempi di costruzione: variano tra uno e due anni. • Rilevante è il ruolo del fattore di utilizzazione che in

genere è basso e anche fortemente variabile (17-45) %. • E’ complesso stimare i costi di produzione in presenza di

forti variazioni nella capacità produttiva e disponibilità. • Il costo non tiene conto della intermittenza della

produzione e della necessità di avere delle fonti di back-up

costi di produzione 64

Wind generating technologies • I fattori di disponibilità ed utilizzazione variano tra:

• 17 – 38 % per impianti sulla terra ferma (on-shore)• 40 – 45 % per impianti su siti in mare aperto (off-shore)

costi di produzione 65

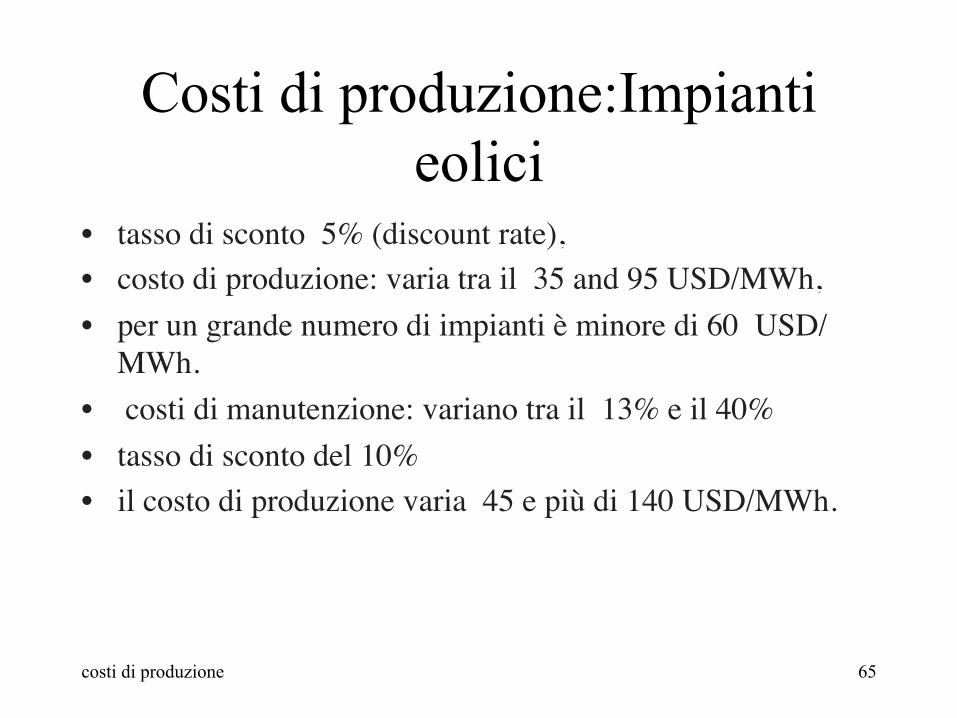

Costi di produzione:Impianti eolici

• tasso di sconto 5% (discount rate),• costo di produzione: varia tra il 35 and 95 USD/MWh, • per un grande numero di impianti è minore di 60 USD/

MWh.• costi di manutenzione: variano tra il 13% e il 40% • tasso di sconto del 10% • il costo di produzione varia 45 e più di 140 USD/MWh.

costi di produzione 66

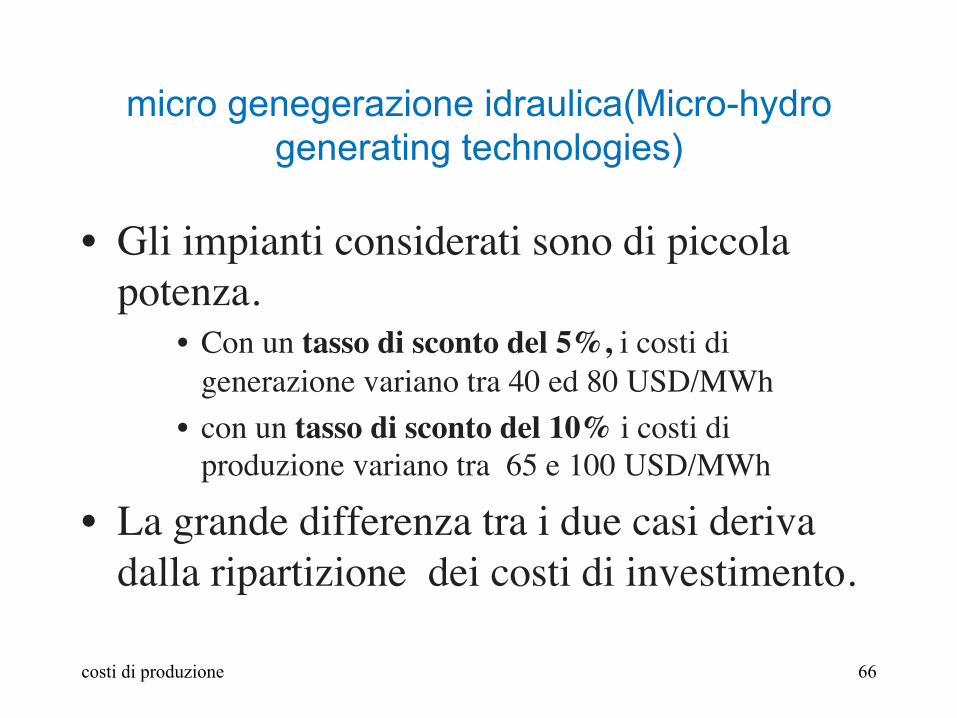

micro genegerazione idraulica(Micro-hydro generating technologies)

• Gli impianti considerati sono di piccola potenza.

• Con un tasso di sconto del 5%, i costi di generazione variano tra 40 ed 80 USD/MWh

• con un tasso di sconto del 10% i costi di produzione variano tra 65 e 100 USD/MWh

• La grande differenza tra i due casi deriva dalla ripartizione dei costi di investimento.

costi di produzione 67

Impianti solari

• Il fattore di utilizzazione (availability/capacity factors ) varia tra il 9% e il 24 %.

• I costi di produzione stimati sono compresi tra 150 USD/MWh con il 5% di tasso di sconto e più di 200 USD/MWh con il 10% di tasso di sconto.

• Per fattori di utilizzazione inferiori il costo di produzione è molto più grande di 300 USD/MWh

costi di produzione 68

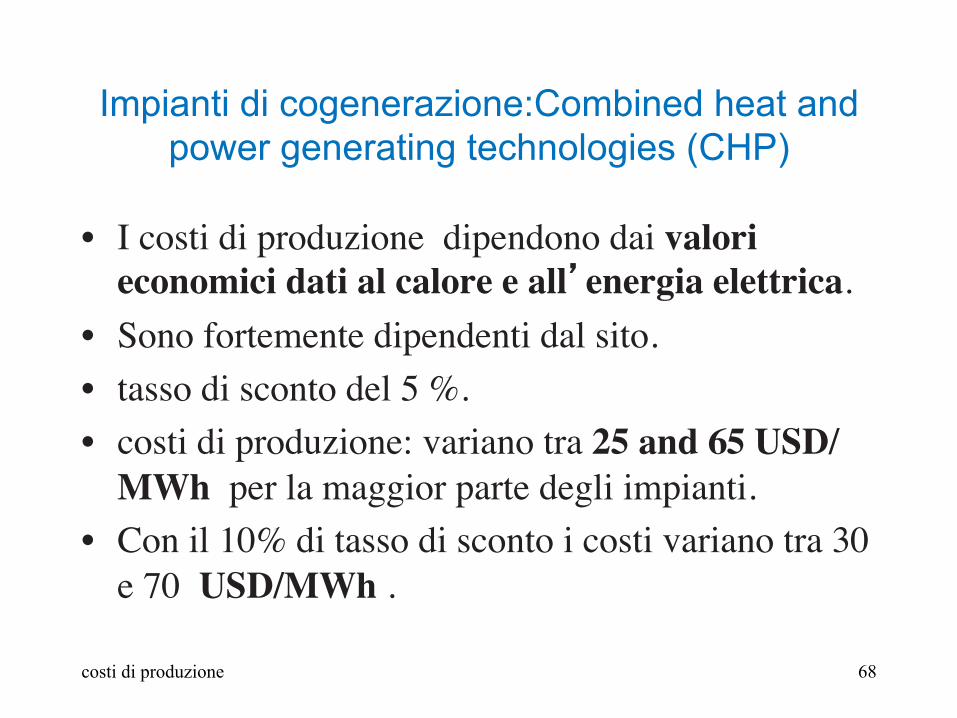

Impianti di cogenerazione:Combined heat and power generating technologies (CHP)

• I costi di produzione dipendono dai valori economici dati al calore e all’energia elettrica.

• Sono fortemente dipendenti dal sito.• tasso di sconto del 5 %.• costi di produzione: variano tra 25 and 65 USD/

MWh per la maggior parte degli impianti.• Con il 10% di tasso di sconto i costi variano tra 30

e 70 USD/MWh .

costi di produzione 69

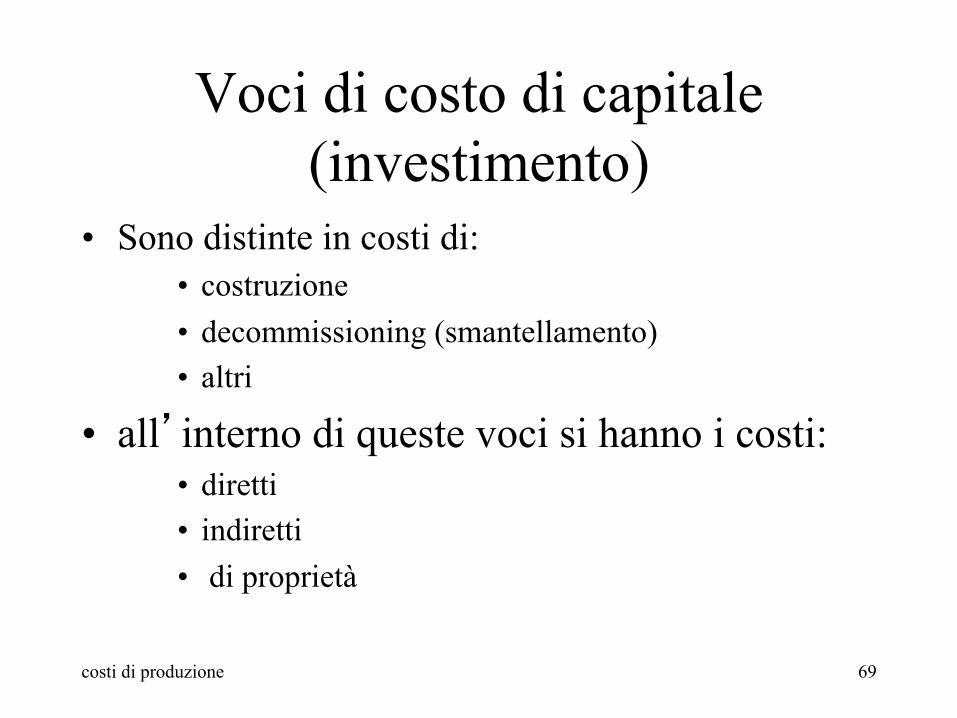

Voci di costo di capitale (investimento)

• Sono distinte in costi di: • costruzione • decommissioning (smantellamento) • altri

• all’interno di queste voci si hanno i costi: • diretti • indiretti • di proprietà

costi di produzione 70

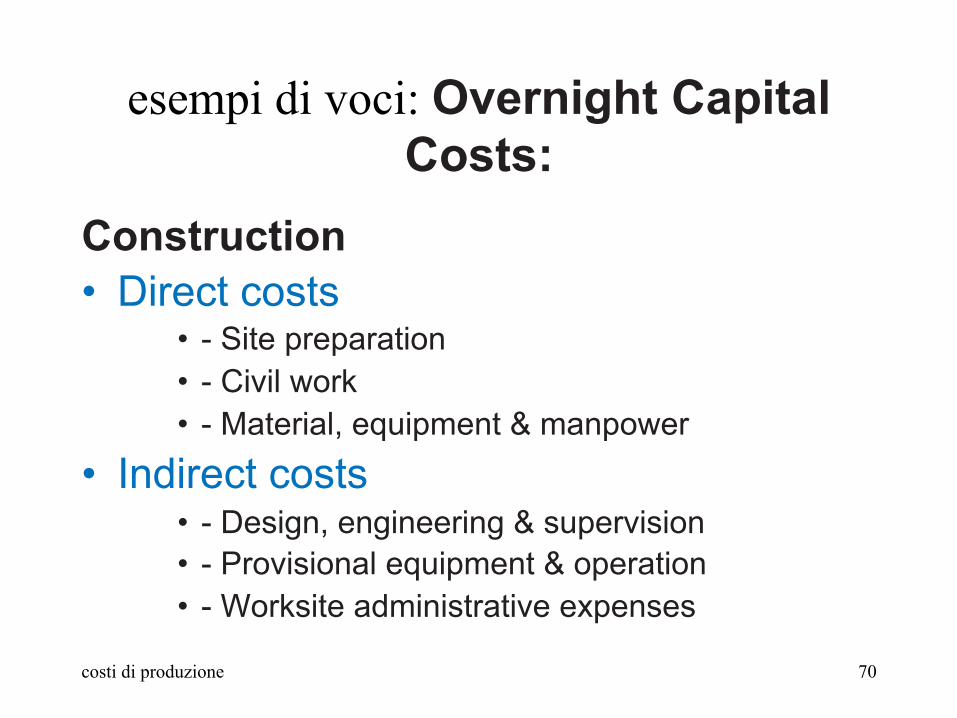

esempi di voci: Overnight Capital Costs:

Construction • Direct costs

• - Site preparation • - Civil work • - Material, equipment & manpower

• Indirect costs • - Design, engineering & supervision • - Provisional equipment & operation • - Worksite administrative expenses

costi di produzione 71

esempi di voci: Overnight Capital Costs:

Construction • Owner’s costs

• - General administration • - Pre-operation • - R&D (plant specific) • - Spare parts • - Site selection, acquisition, licensing & public

relations • - Taxes (local/regional, plant specific)

costi di produzione 72

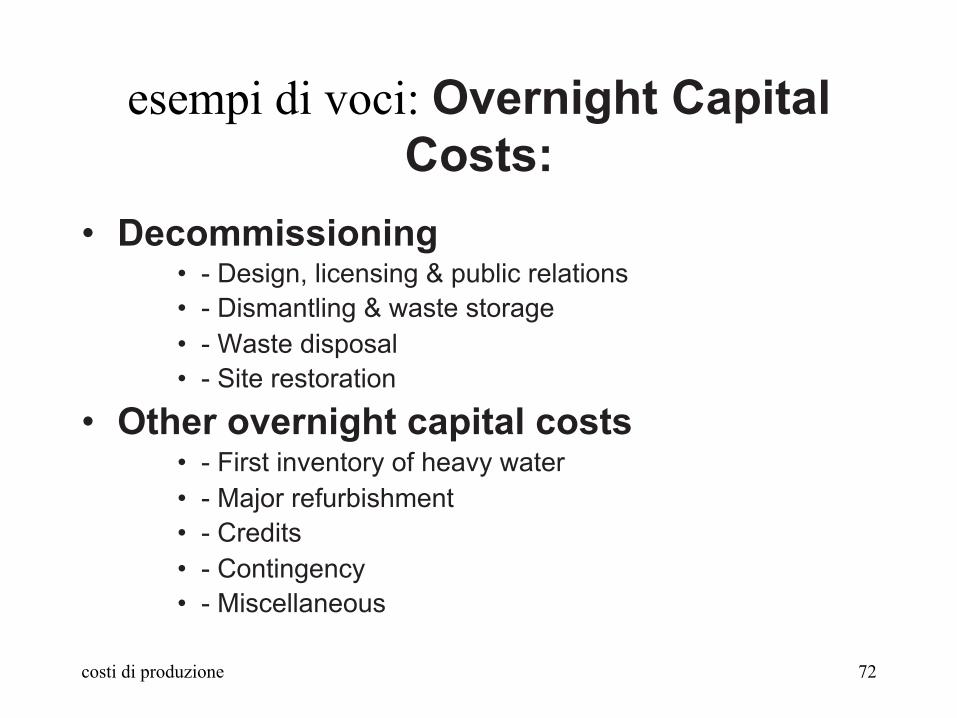

esempi di voci: Overnight Capital Costs:

• Decommissioning • - Design, licensing & public relations • - Dismantling & waste storage • - Waste disposal • - Site restoration

• Other overnight capital costs • - First inventory of heavy water • - Major refurbishment • - Credits • - Contingency • - Miscellaneous

costi di produzione 73

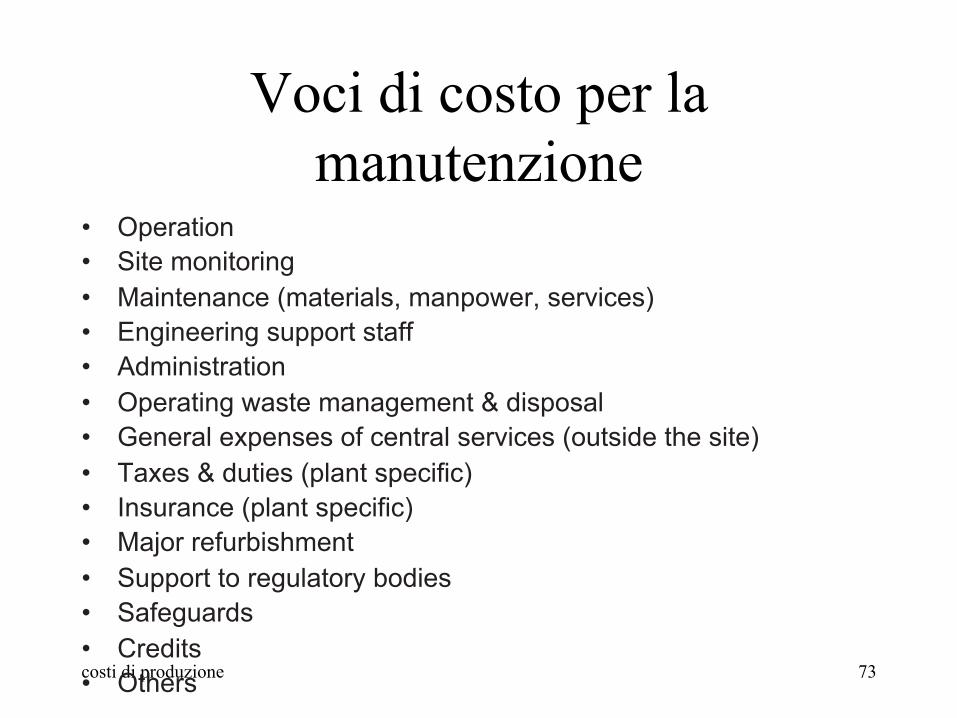

Voci di costo per la manutenzione

• Operation • Site monitoring • Maintenance (materials, manpower, services) • Engineering support staff • Administration • Operating waste management & disposal • General expenses of central services (outside the site) • Taxes & duties (plant specific) • Insurance (plant specific) • Major refurbishment • Support to regulatory bodies • Safeguards • Credits • Others

costi di produzione 74

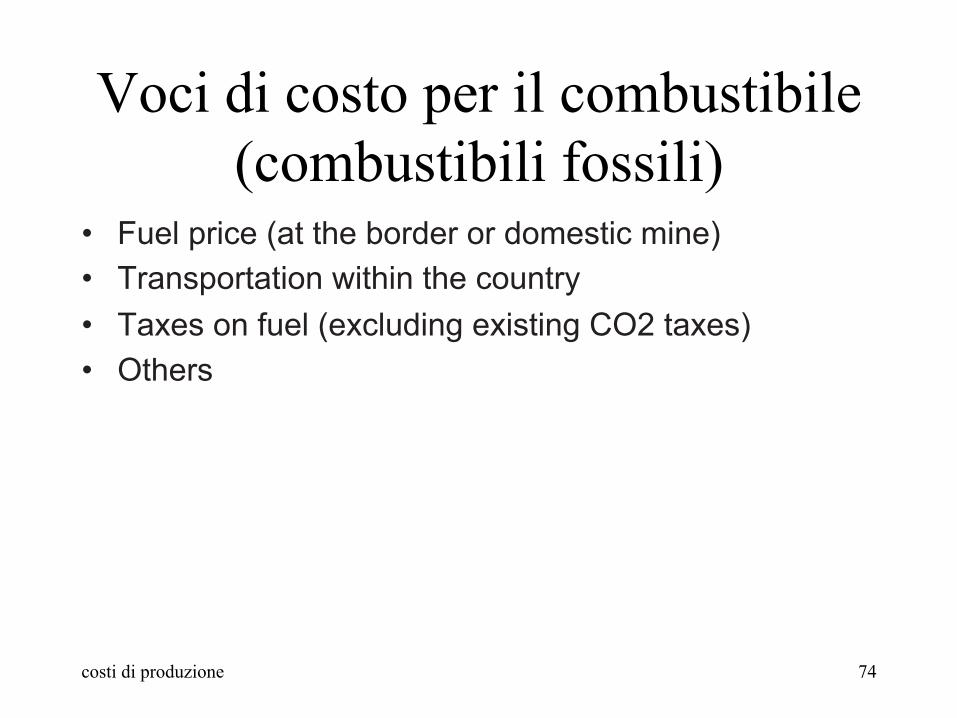

Voci di costo per il combustibile (combustibili fossili)

• Fuel price (at the border or domestic mine) • Transportation within the country • Taxes on fuel (excluding existing CO2 taxes) • Others

costi di produzione 75

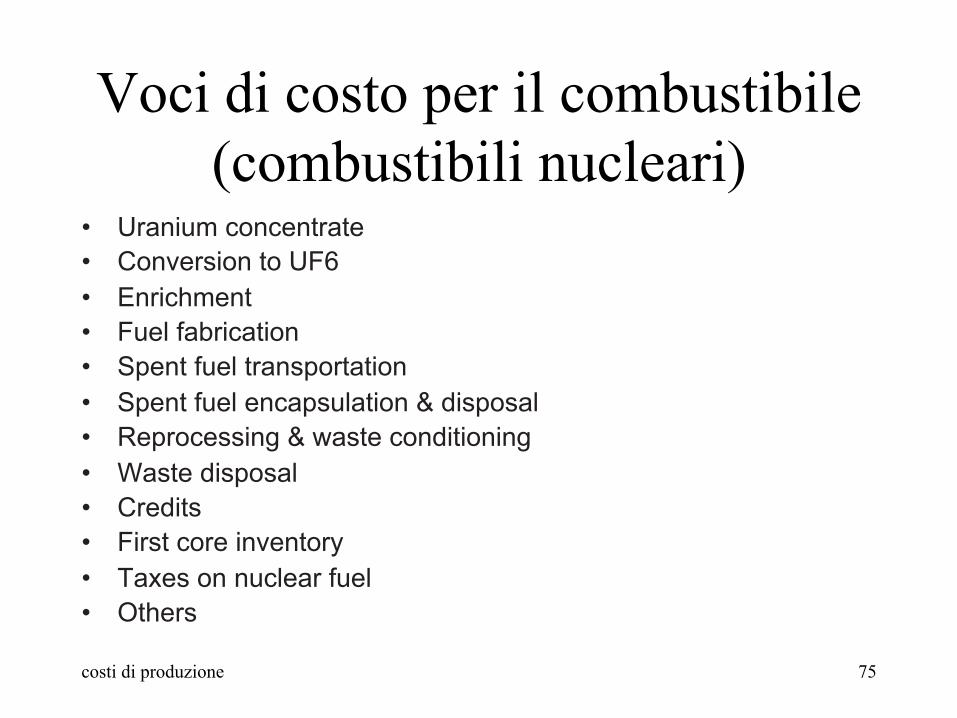

Voci di costo per il combustibile (combustibili nucleari)

• Uranium concentrate • Conversion to UF6 • Enrichment • Fuel fabrication • Spent fuel transportation • Spent fuel encapsulation & disposal • Reprocessing & waste conditioning • Waste disposal • Credits • First core inventory • Taxes on nuclear fuel • Others

costi di produzione 76

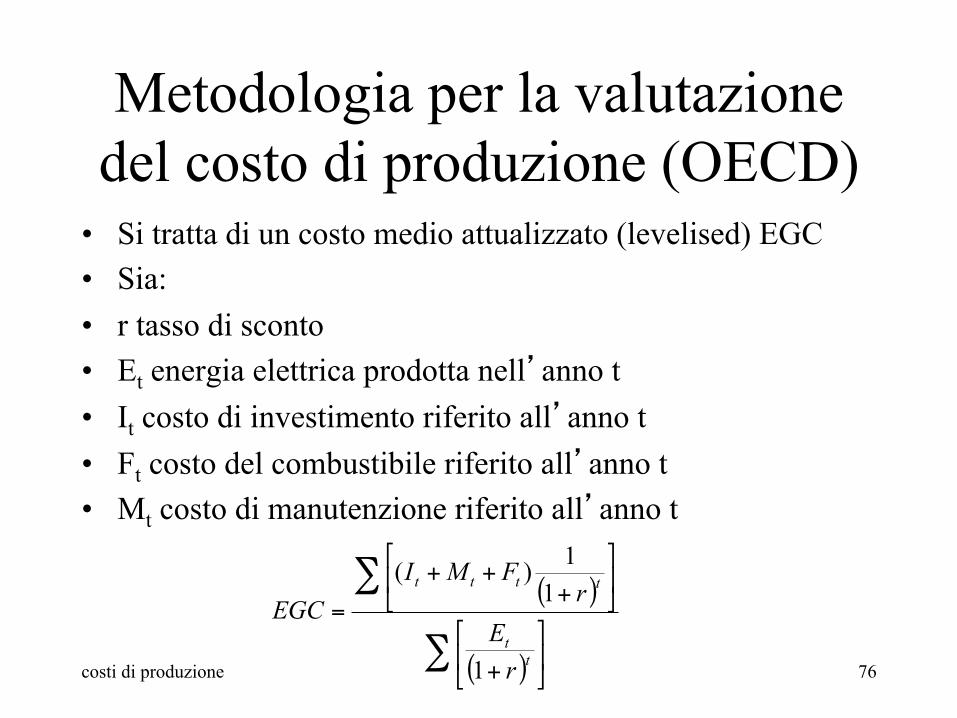

Metodologia per la valutazione del costo di produzione (OECD)

• Si tratta di un costo medio attualizzato (levelised) EGC • Sia: • r tasso di sconto • Et energia elettrica prodotta nell’anno t • It costo di investimento riferito all’anno t • Ft costo del combustibile riferito all’anno t • Mt costo di manutenzione riferito all’anno t

( )

( )∑

∑

⎥⎦

⎤⎢⎣

⎡

+

⎥⎦

⎤⎢⎣

⎡

+++

=

tt

tttt

rE

rFMI

EGC

1

11)(

costi di produzione 77

costi di produzione 78

costi di produzione 79

costi di produzione 80

costi di produzione 81

costi di produzione 82

costi di produzione 83

costi di produzione 84

costi di produzione 85

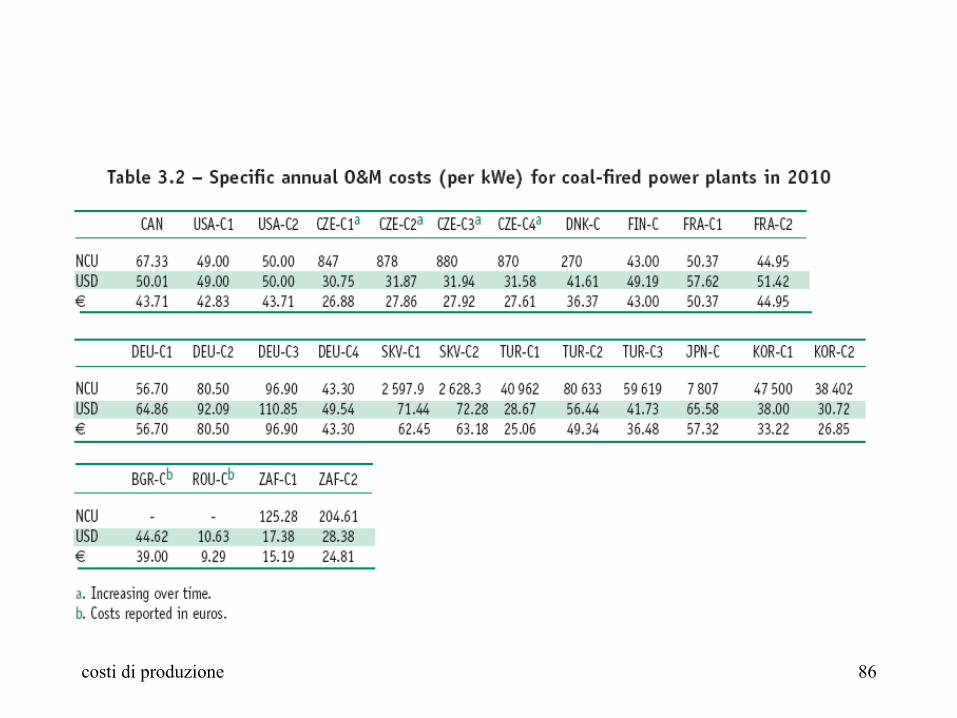

costi di produzione 86

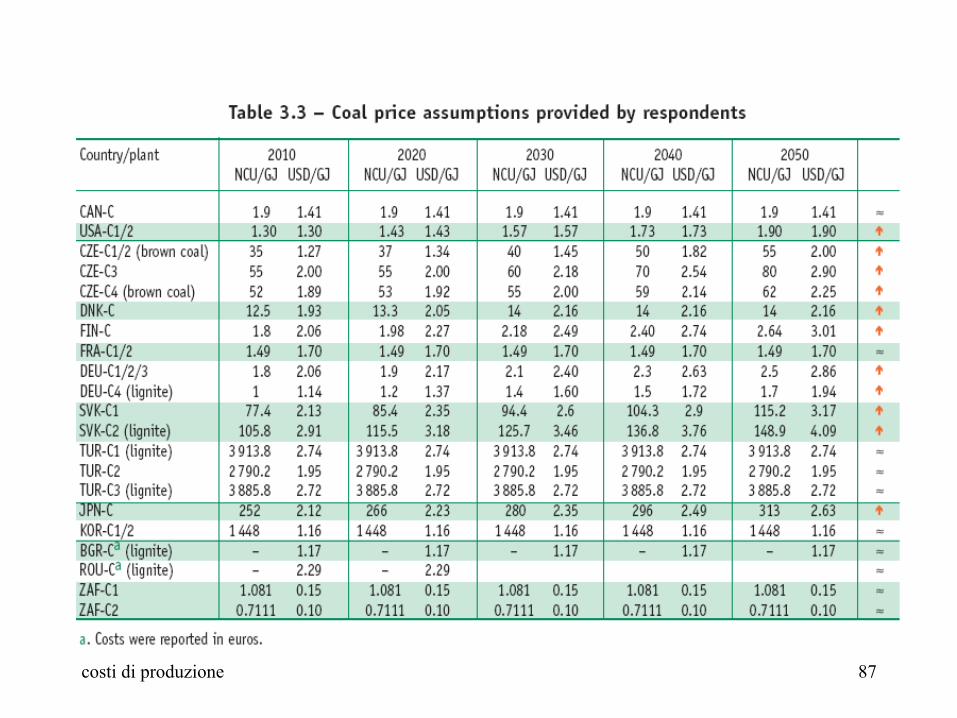

costi di produzione 87

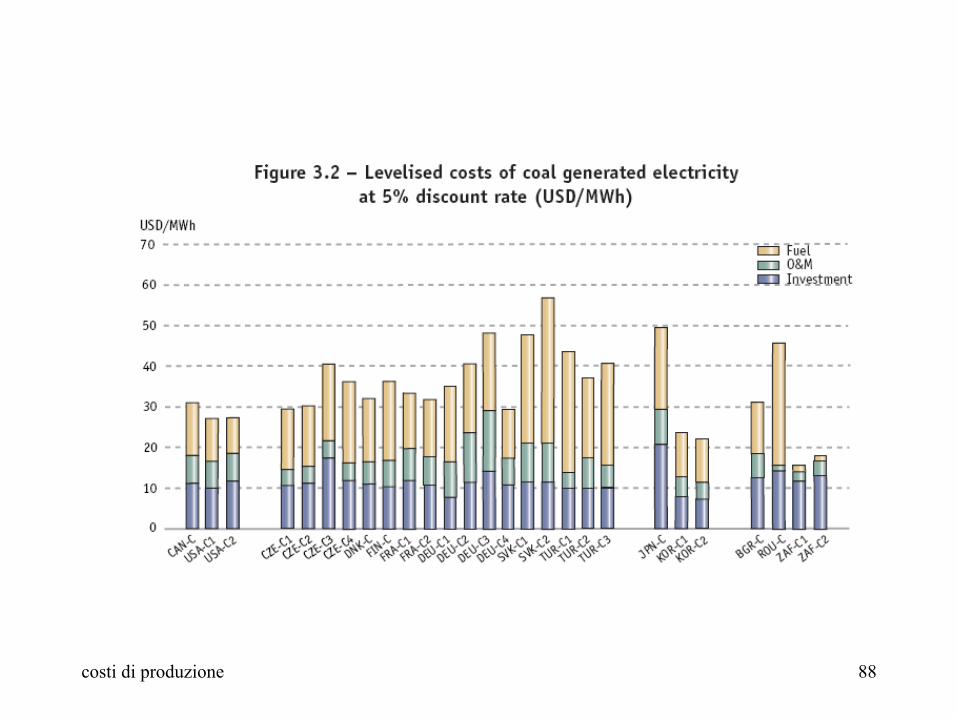

costi di produzione 88

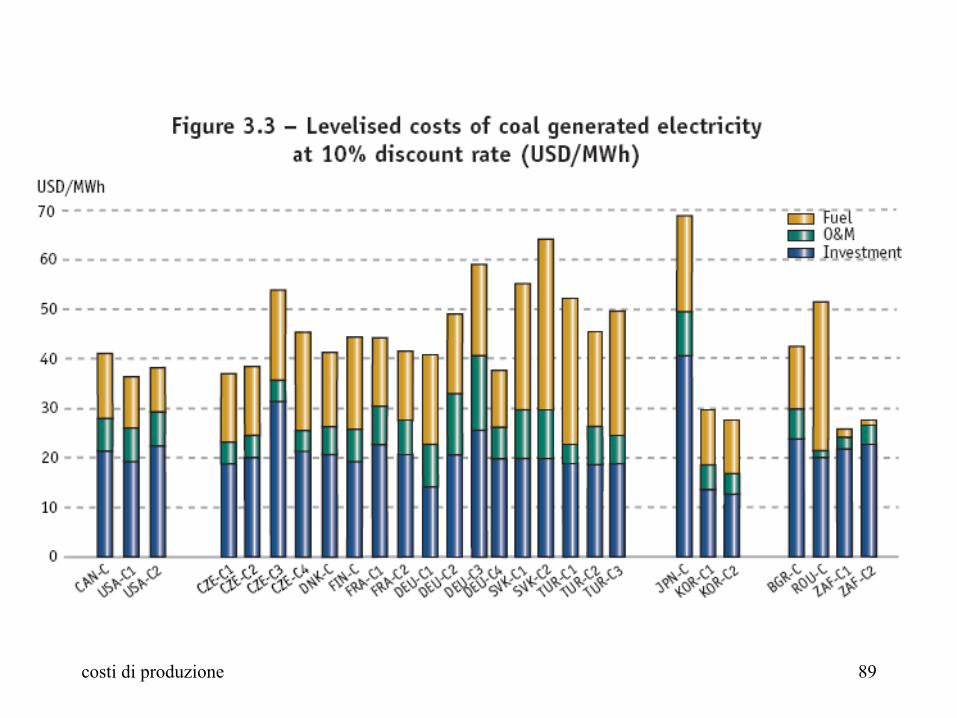

costi di produzione 89

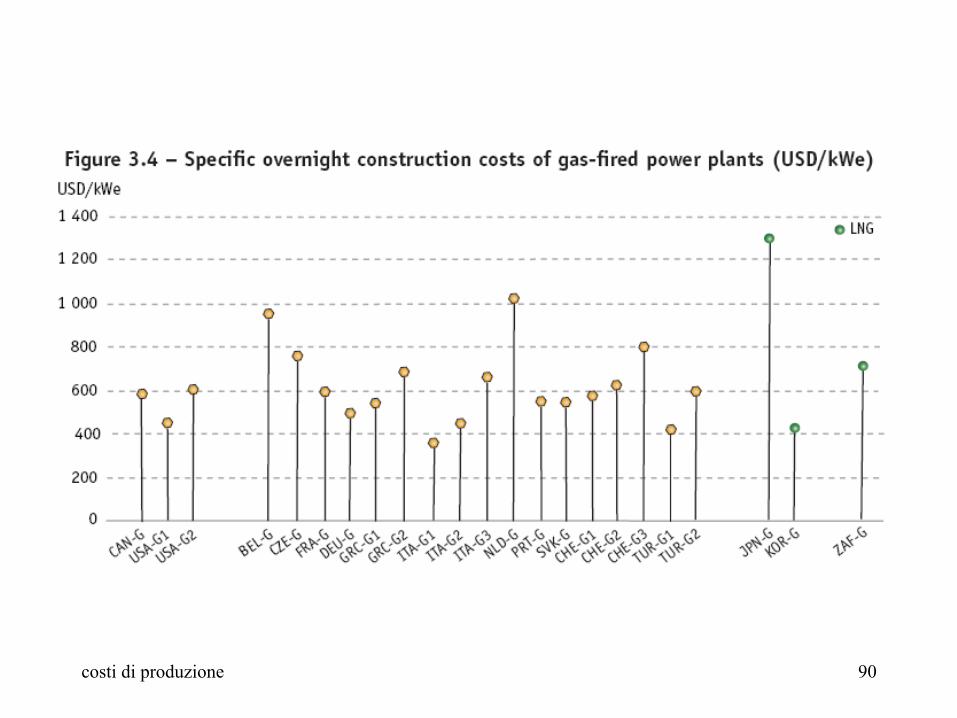

costi di produzione 90

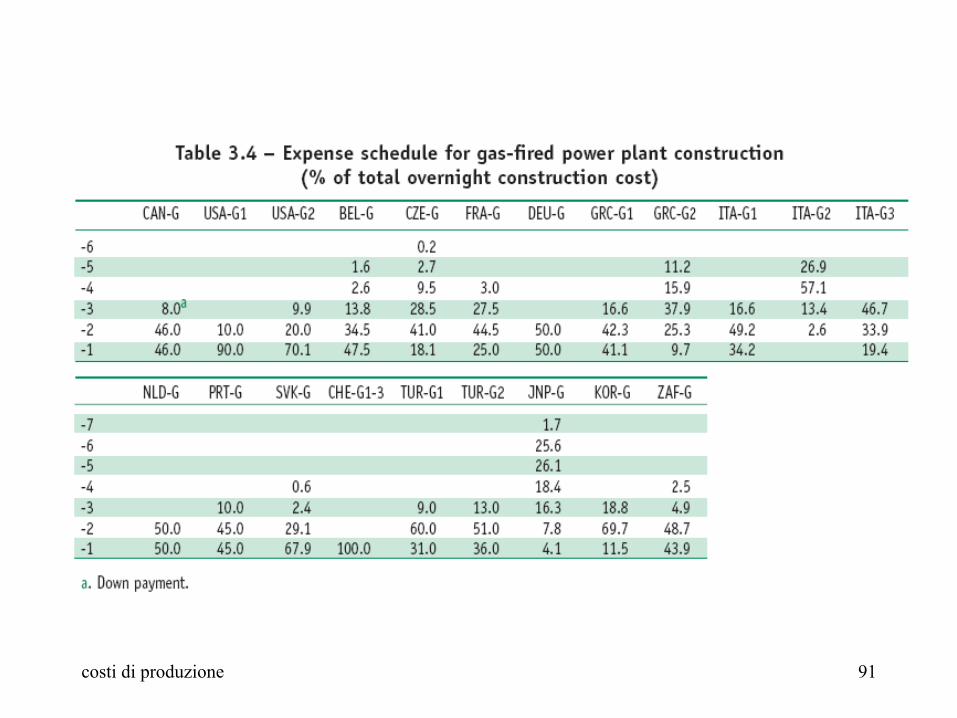

costi di produzione 91

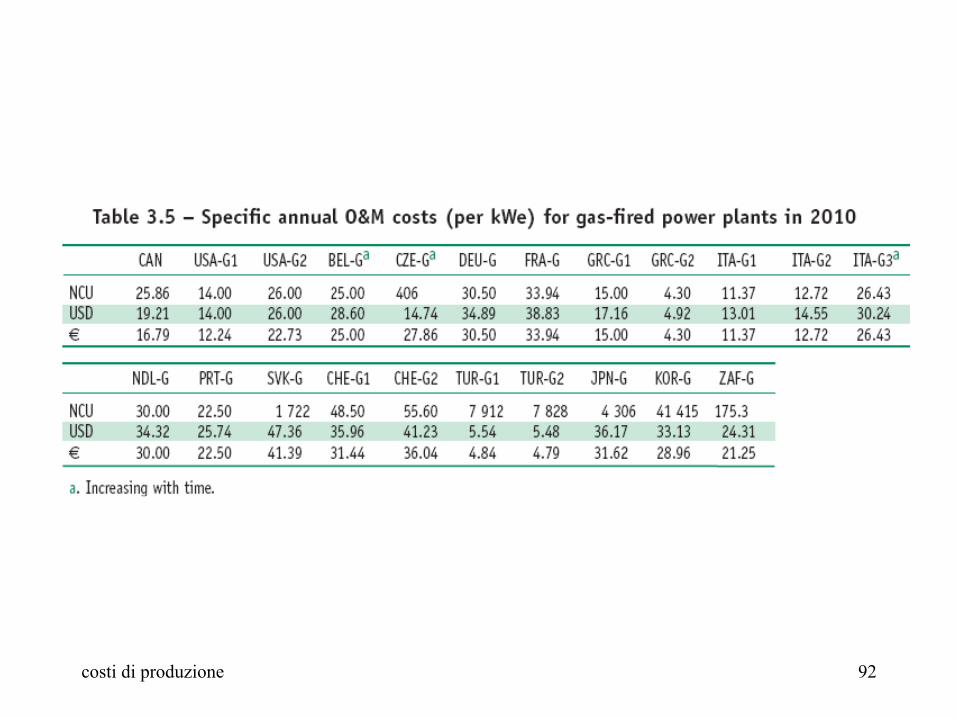

costi di produzione 92

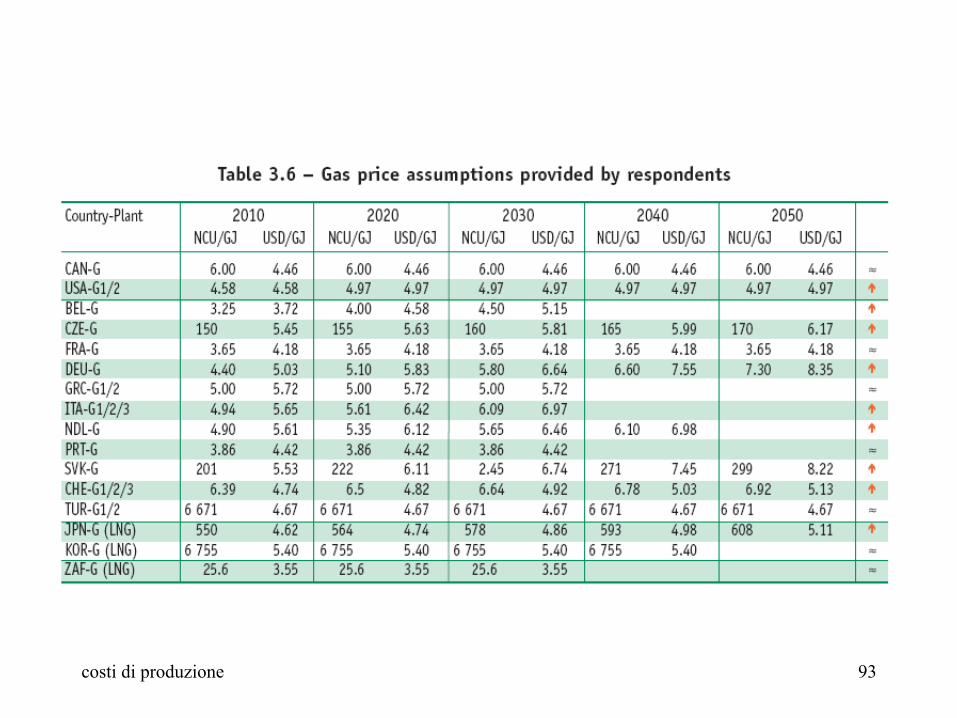

costi di produzione 93

costi di produzione 94

costi di produzione 95

costi di produzione 96

costi di produzione 97

costi di produzione 98

costi di produzione 99

costi di produzione 100

costi di produzione 101

costi di produzione 102

costi di produzione 103

costi di produzione 104

costi di produzione 105

costi di produzione 106

costi di produzione 107

costi di produzione 108

costi di produzione 109

costi di produzione 110

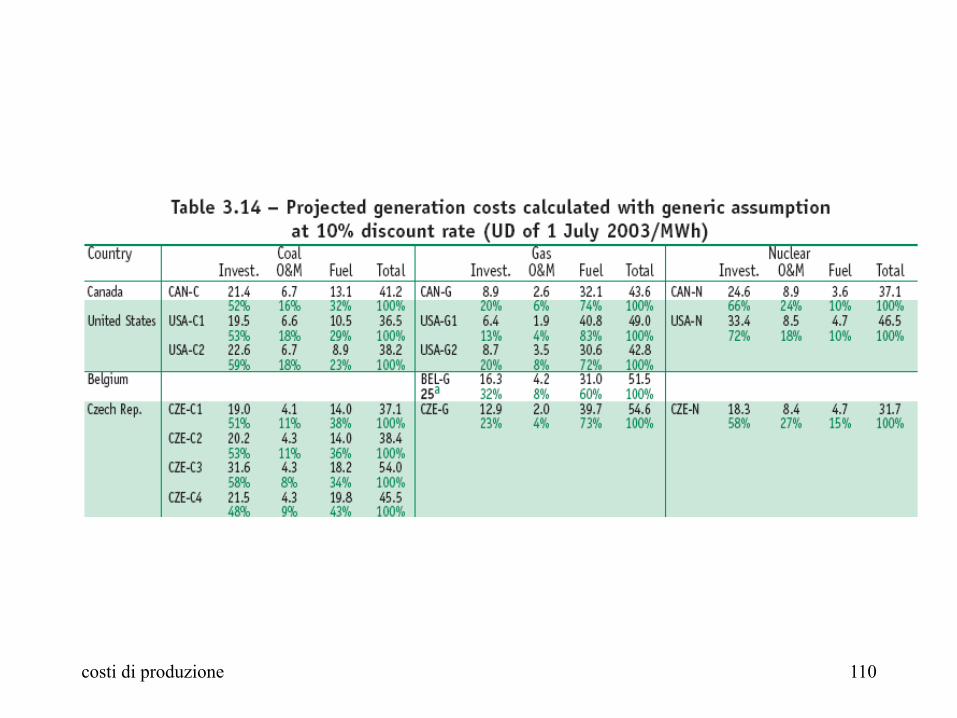

costi di produzione 111

costi di produzione 112

Metodologie e formulario per le valutazioni economiche (di tipo previsionale)

• Si analizza il valore economico dell’investimento.

• Si hanno tre metodologie di analisi: • tempo di ritorno o recupero del capitale

investito (PBT); • valore attuale netto (VAN) • ritorno del tasso di interesse (IRR Interest

rate of Return).

costi di produzione 113

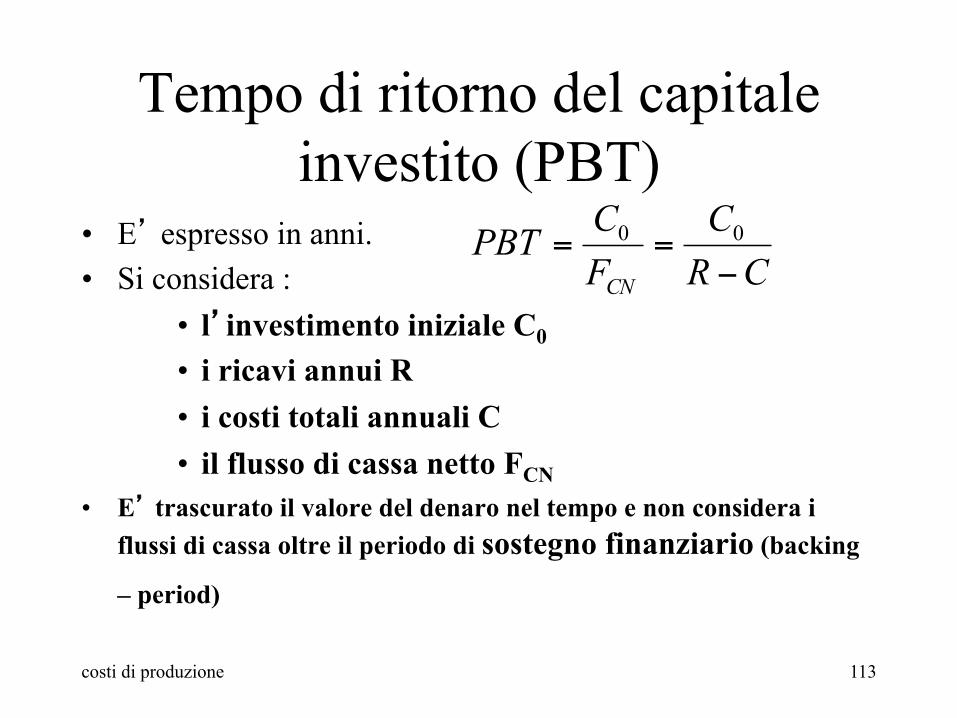

Tempo di ritorno del capitale investito (PBT)

• E’ espresso in anni. • Si considera :

• l’investimento iniziale C0

• i ricavi annui R • i costi totali annuali C • il flusso di cassa netto FCN

• E’ trascurato il valore del denaro nel tempo e non considera i flussi di cassa oltre il periodo di sostegno finanziario (backing

– period)

CRC

FCPBTCN −

== 00

costi di produzione 114

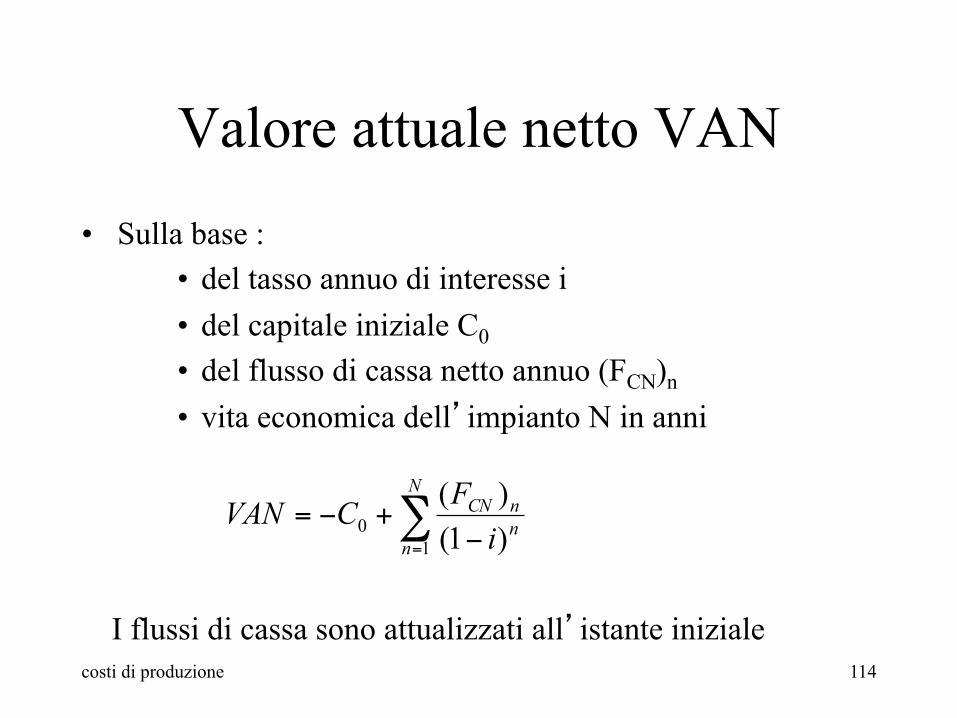

Valore attuale netto VAN

• Sulla base : • del tasso annuo di interesse i • del capitale iniziale C0

• del flusso di cassa netto annuo (FCN)n

• vita economica dell’impianto N in anni

∑= −

+−=N

nnnCN

iFCVAN

10 )1(

)(

I flussi di cassa sono attualizzati all’istante iniziale

costi di produzione 115

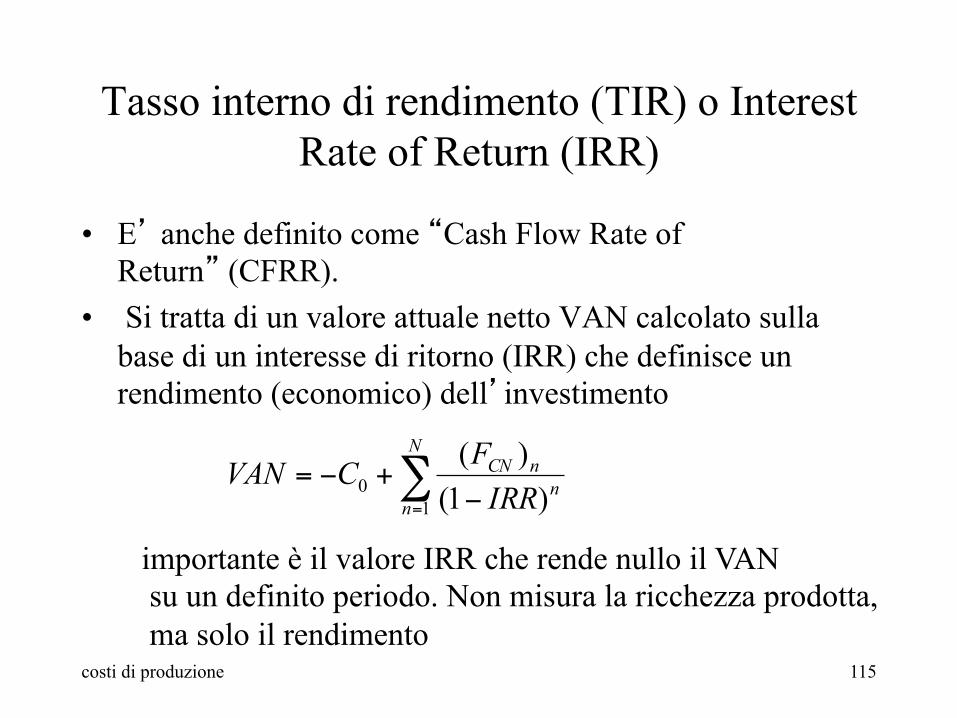

Tasso interno di rendimento (TIR) o Interest Rate of Return (IRR)

• E’ anche definito come “Cash Flow Rate of Return” (CFRR).

• Si tratta di un valore attuale netto VAN calcolato sulla base di un interesse di ritorno (IRR) che definisce un rendimento (economico) dell’investimento

∑= −

+−=N

nn

nCN

IRRFCVAN

10 )1(

)(

importante è il valore IRR che rende nullo il VAN su un definito periodo. Non misura la ricchezza prodotta, ma solo il rendimento

costi di produzione 116

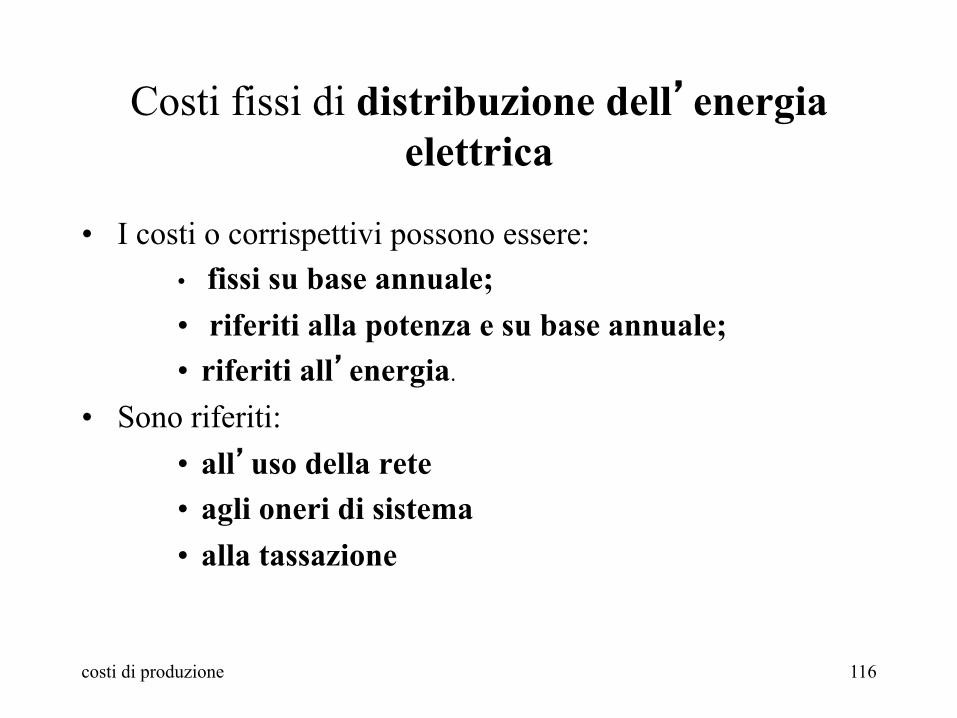

Costi fissi di distribuzione dell’energia elettrica

• I costi o corrispettivi possono essere: • fissi su base annuale; • riferiti alla potenza e su base annuale; • riferiti all’energia.

• Sono riferiti: • all’uso della rete • agli oneri di sistema • alla tassazione

costi di produzione 117

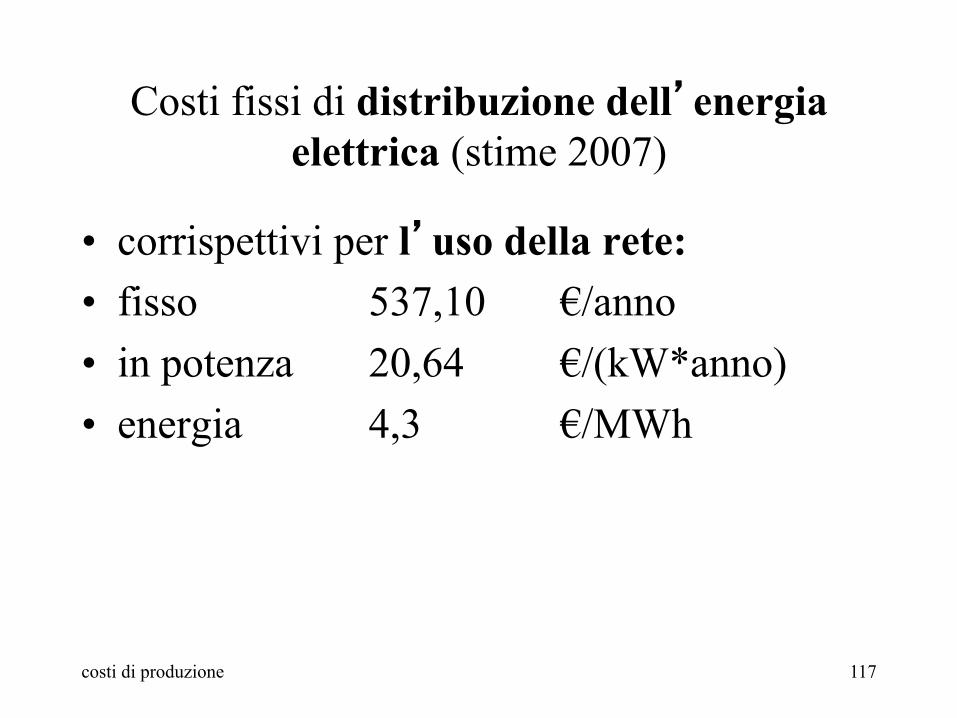

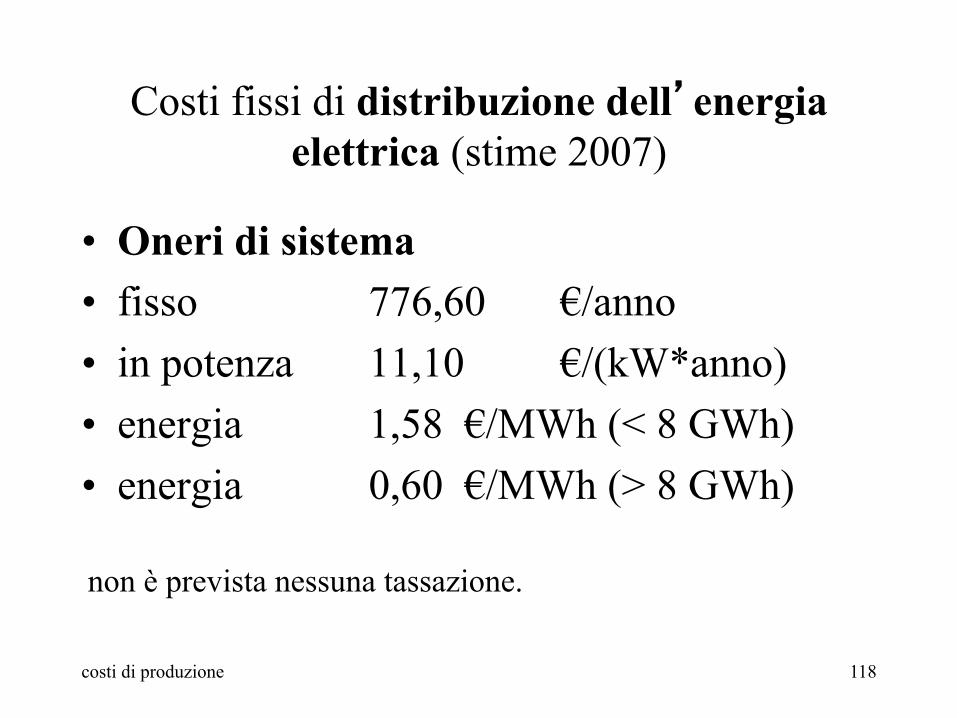

Costi fissi di distribuzione dell’energia elettrica (stime 2007)

• corrispettivi per l’uso della rete: • fisso 537,10 €/anno • in potenza 20,64 €/(kW*anno) • energia 4,3 €/MWh

costi di produzione 118

Costi fissi di distribuzione dell’energia elettrica (stime 2007)

• Oneri di sistema • fisso 776,60 €/anno • in potenza 11,10 €/(kW*anno) • energia 1,58 €/MWh (< 8 GWh) • energia 0,60 €/MWh (> 8 GWh)

non è prevista nessuna tassazione.

costi di produzione 119

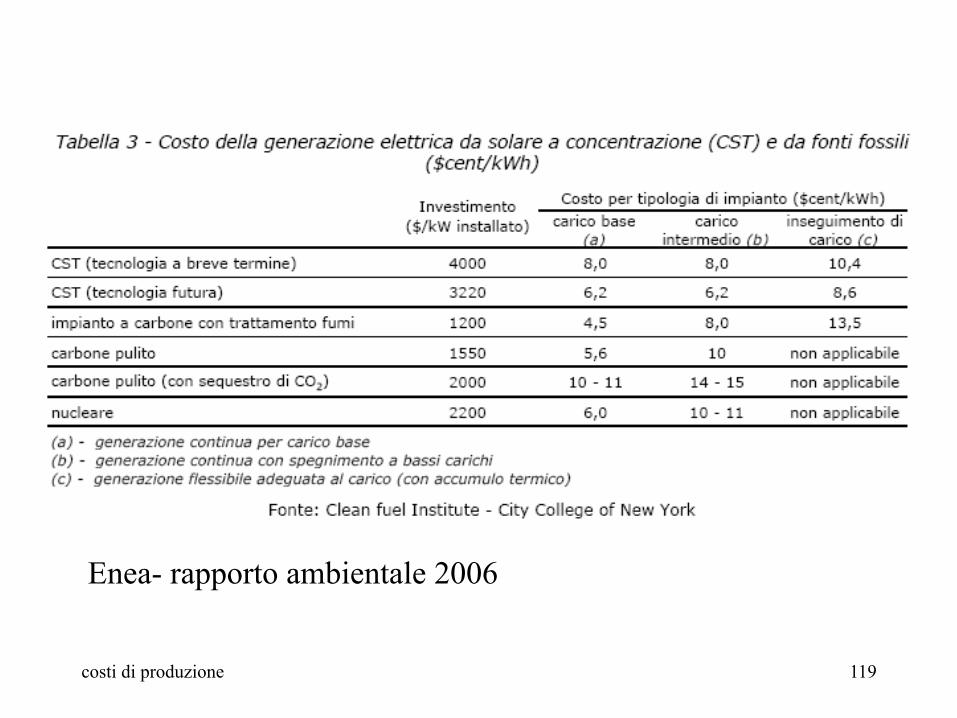

Enea- rapporto ambientale 2006

costi di produzione 120

Consumi di energia elettrica in Italia

• I consumi di energia elettrica, ossia i kWh che vengono direttamente prelevati dagli utenti.

• Essi sono rappresentati da circa: • il 90% dell’energia prodotta, • il 4% della produzione che è utilizzata nei servizi

ausiliari • il 6% che si dissipa nelle perdite di trasporto e di

distribuzione.

28-4-11-2-5-11costi di produzione

120

costi di produzione 121

Nota sul processo di produzione

• Poiché l’energia elettrica non è immagazzinabile, un aumento di prelievo provoca nello stesso istante la produzione di una corrispondente energia in centrale;

• tutti gli impianti di produzione, trasporto e distribuzione devono essere dimensionati in modo da poter far fronte, in qualsiasi momento, alla potenza massima di cui l’utenza può complessivamente disporre, oltre naturalmente le perdite.

28-4-11-2-5-11costi di produzione

121

costi di produzione 122

Diagramma di carico

• Si definisce diagramma di carico la curva della potenza attiva richiesta dall’utenza in funzione del tempo.

• Secondo il periodo di tempo preso in considerazione si possono avere diagrammi di carico

• giornalieri, settimanali, annuali. • I diagrammi di carico giornalieri hanno andamento analogo nei primi

cinque giorni della settimana, presentando un massimo di potenza in genere nella giornata di mercoledì, mentre assumono un andamento diverso per il sabato e i giorni festivi, con riduzione delle potenze.

• In un diagramma di carico si chiama carico massimo (o punta massima) la potenza istantanea più elevata e carichi di punta quelli più alti aventi una durata complessiva inferiore a 4 ore su 24.

costi di produzione 123

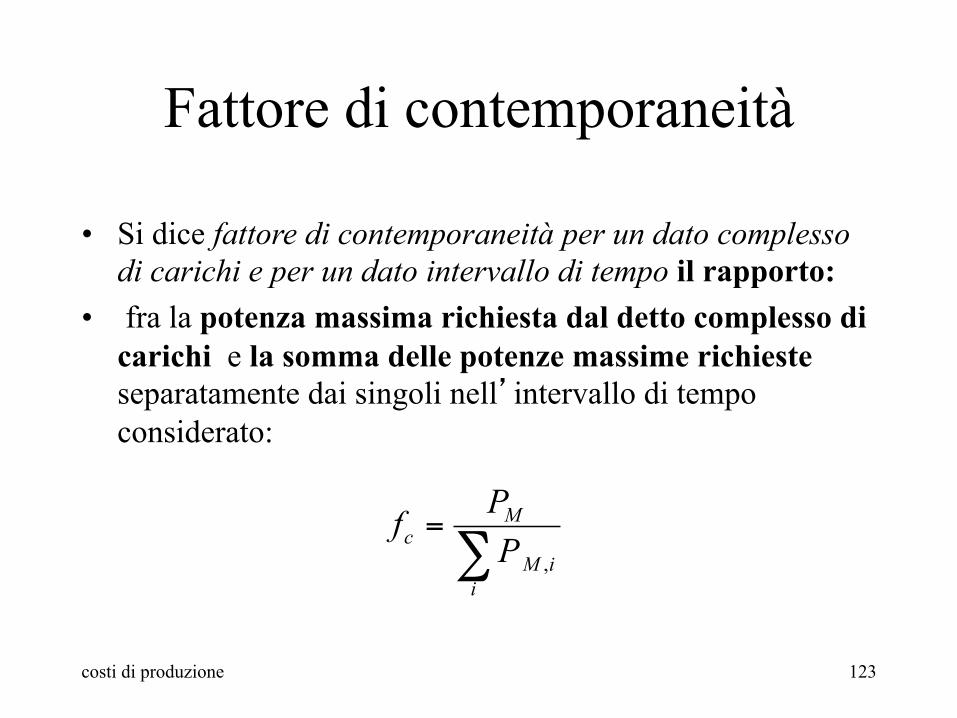

Fattore di contemporaneità

• Si dice fattore di contemporaneità per un dato complesso di carichi e per un dato intervallo di tempo il rapporto:

• fra la potenza massima richiesta dal detto complesso di carichi e la somma delle potenze massime richieste separatamente dai singoli nell’intervallo di tempo considerato:

∑=

iiM

Mc P

Pf,

costi di produzione 124

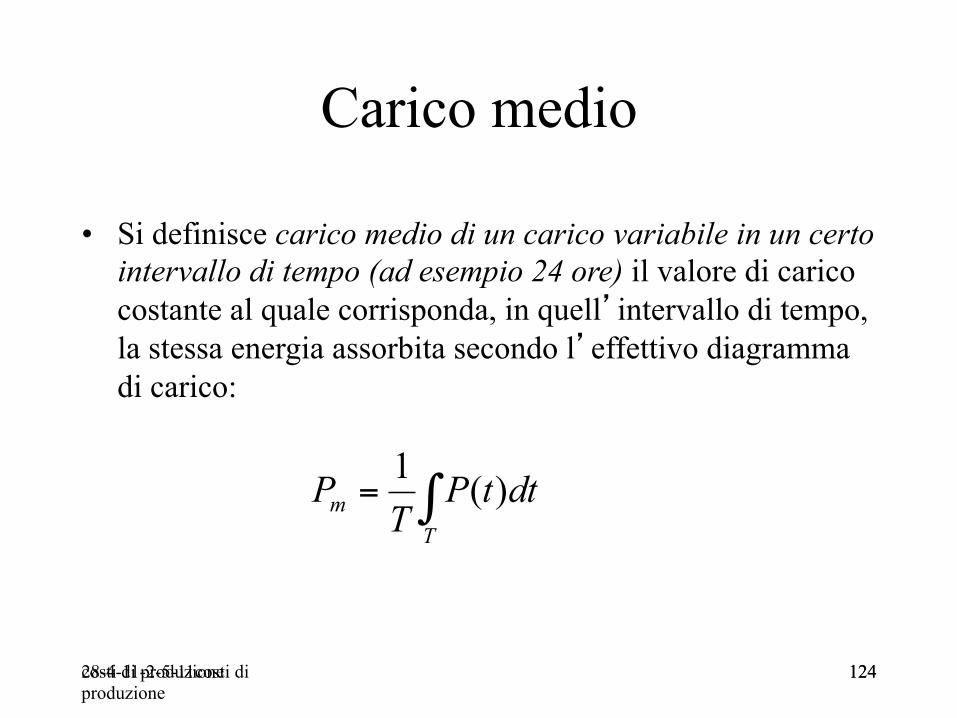

Carico medio

• Si definisce carico medio di un carico variabile in un certo intervallo di tempo (ad esempio 24 ore) il valore di carico costante al quale corrisponda, in quell’intervallo di tempo, la stessa energia assorbita secondo l’effettivo diagramma di carico:

28-4-11-2-5-11costi di produzione

124

∫=T

m dttPT

P )(1

costi di produzione 125

qualità di energia nei diagrammi di carico

• Le diverse qualità di energia che entrano a formare il diagramma di carico si possono classificare come segue:

• energia di base continua: è quella al di sotto del minimo carico festivo; • energia di base feriale: è quella al di sotto del minimo carico feriale; • energia di modulazione a continuità diurna: è quella corrispondente alla

parte di carico compresa tra la minima feriale e la punta di recessione meridiana;

• energia di modulazione spinta: è quella compresa nella residua parte sovrastante del diagramma.

• In pratica le prime due voci vengono conglobate nella denominazione

di energia di base e le due successive in quella di energia modulata.

costi di produzione 126

Costo marginale

• Il costo marginale o incrementale è l’incremento di costo sostenuto per produrre un kWh in più in un impianto già funzionante.

• Esso coincide con la quota variabile del costo del kWh ed è praticamente nullo per gli impianti idroelettrici e pari alla sola quota del combustibile per gli impianti termoelettrici.

costi di produzione 127

Utilizzazione degli impianti (1/2)

• L’ordine di preferenza nell’utilizzazione degli impianti dovrà perciò essere il seguente:

• 1. centrali idroelettriche ad acqua fluente: questi impianti hanno costo marginale quasi nullo e la loro mancata utilizzazione comporterebbe sfiori d’acqua e quindi una perdita di energia.

• 2. centrali geotermoelettriche: esse hanno costi marginali assai modesti, poiché utilizzano vapore endogeno.

• 3. centrali nucleotermoelettriche: le centrali nucleari, pur avendo costi unitari di produzione abbastanza elevati, hanno costi marginali inferiori a quelli delle centrali termoelettriche convenzionali, data la modesta incidenza del costo del combustibile nucleare (uranio).

costi di produzione 128

Utilizzazione degli impianti (2/2)

• 4. centrali termoelettriche: il costo marginale di un impianto termoelettrico dipende per la massima parte dal costo del combustibile ed è funzione del rendimento dei gruppi ai diversi carichi.

• Se ne deduce che il criterio di scelta dei gruppi termici da tenere o immettere in servizio è quello di coprire la potenza necessaria con gruppi scelti in ordine decrescente di rendimento.

• 5. impianti idroelettrici “di regolazione” con serbatoio e impianti di pompaggio: essi sono destinati alla copertura delle punte di carico nonché alla regolazione della frequenza di rete.

• Il costo marginale per gli impianti di pompaggio è elevato, superiore a quello delle centrali termoelettriche, mentre quello degli impianti a serbatoio potrebbe sembrare assai basso: si tratta in realtà di energia pregiata, disponibile ad ogni evenienza.