Corso di revisione aziendale anno accademico 2012-2013 ruolo del collegio... · Mancata...

38

Il collegio sindacale Corso di revisione aziendale anno accademico 2012-2013 Università degli Studi di Bergamo Prof. DANIELE GERVASIO

Transcript of Corso di revisione aziendale anno accademico 2012-2013 ruolo del collegio... · Mancata...

Il collegio sindacale

Corso di revisione aziendale anno accademico 2012-2013

Università degli Studi di Bergamo

Prof. DANIELE GERVASIO

2

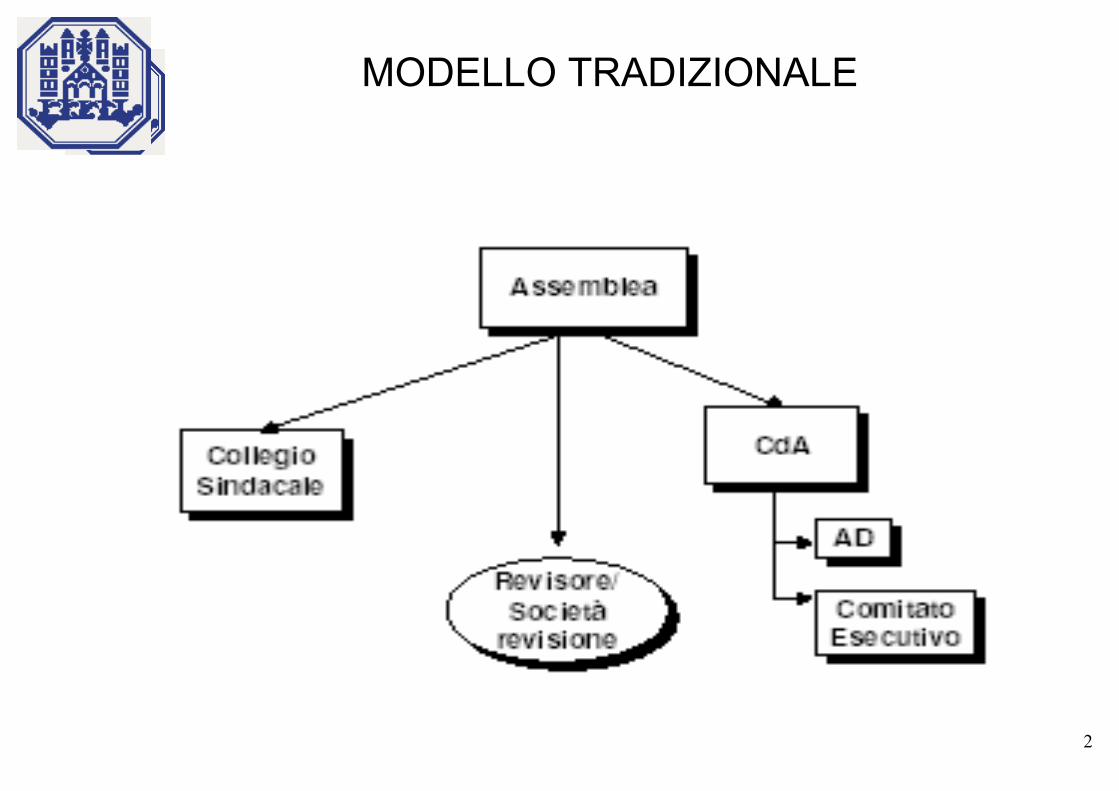

MODELLO TRADIZIONALE

3

MODELLO TRADIZIONALE Amministrazione

La responsabilità della gestione dell'impresa è affidata a uno o più amministratori (anche non soci). Nel secondo caso è costituito un CdA che può delegare le proprie attribuzioni (salvo, ad esempio, quelle relative alla redazione del bilancio) a un Comitato Esecutivo composto da alcuni dei suoi membri/componenti. Controllo sulla gestione Il Collegio Sindacale vigila (con atti di ispezione e controllo) sull'osservanza della legge, dello statuto e dei principi di corretta amministrazione. Controllo contabile È affidato a un revisore contabile/società di revisione iscritti nel Registro o, nelle Spa che fanno ricorso al capitale di rischio, ad una società di revisione. Le società che non fanno ricorso a capitale di rischio e che non sono tenute alla redazione del bilancio consolidato possono affidare il controllo contabile al Collegio Sindacale tramite apposita previsione dello Statuto.

4

n Introduzione n Società per azioni

Modello tradizionale

- Collegio sindacale - Controllo contabile

n Società a responsabilità limitata

5

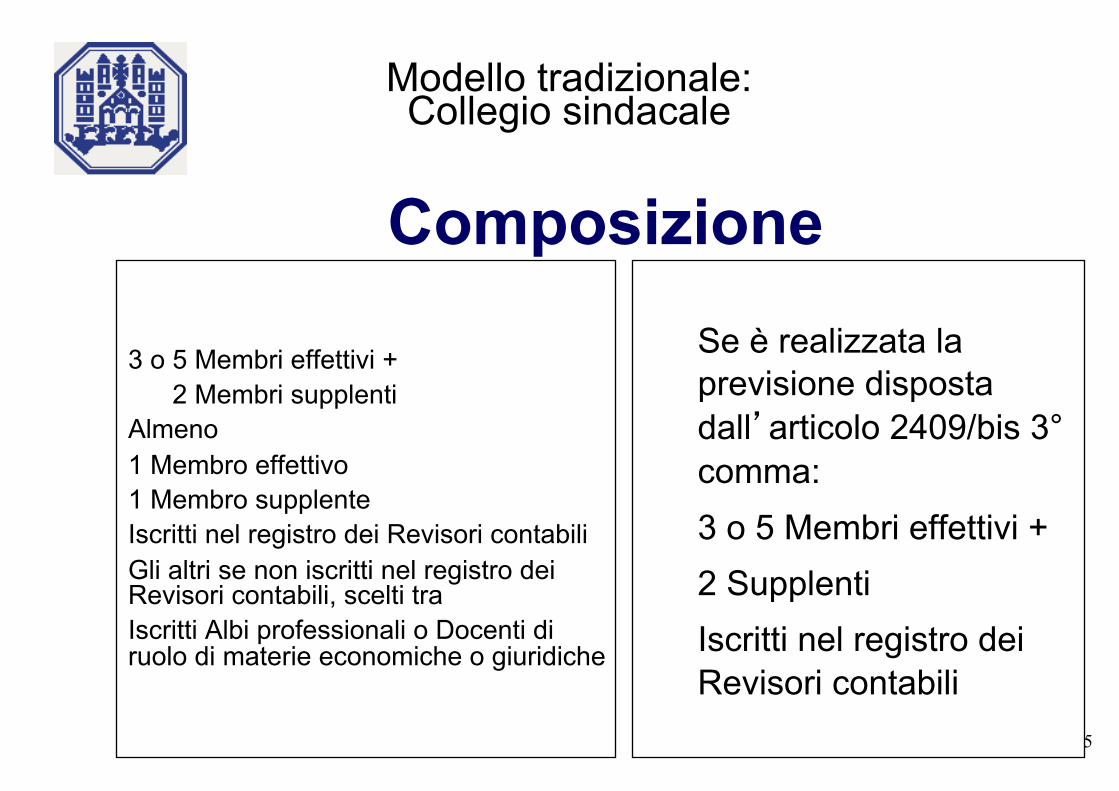

Modello tradizionale: Collegio sindacale

3 o 5 Membri effettivi + 2 Membri supplenti Almeno 1 Membro effettivo 1 Membro supplente Iscritti nel registro dei Revisori contabili Gli altri se non iscritti nel registro dei Revisori contabili, scelti tra Iscritti Albi professionali o Docenti di ruolo di materie economiche o giuridiche

Se è realizzata la previsione disposta dall’articolo 2409/bis 3° comma: 3 o 5 Membri effettivi + 2 Supplenti Iscritti nel registro dei Revisori contabili

Composizione

6

Nomina e scadenza

La prima volta viene nominato nell’Atto costitutivo, successivamente nominato dall’Assemblea Ordinaria. Il Presidente è nominato dall’A.O. Resta in carica per 3 esercizi e scade alla data dell’Assemblea convocata per l’approvazione del bilancio. La cessazione ha effetto dal momento della ricostituzione del nuovo collegio

7

Ineleggibilità e decadenza

art. 2399 cc n Coloro che si trovano nelle condizioni previste dall’art. 2382 c.c. (interdetto,

inabilitato, fallito, condannato a pena che importa l’interdizione dai pubblici uffici) n Coniuge, parenti ed affini entro il quarto grado degli amministratori, gli

amministratori, il coniuge, i parenti e gli affini entro il quarto grado, delle controllate, controllanti e delle società soggette a comune controllo

n Tutti coloro che sono legati alla società (controllate, controllanti, società soggette

a comune controllo) da rapporti di lavoro, consulenza continuativa e prestazione d’opera retribuita, altri rapporti patrimoniali che ne compromettano l’indipendenza

n Lo statuto può prevedere ulteriori limiti riferiti all’eleggibilità o al cumulo degli

incarichi (facoltà) n Sospensione o cancellazione dal registro revisori sono causa di decadenza n Mancata partecipazione a 2 riunioni del Collegio Sindacale, 2 adunanze

consecutive del Consiglio d’Amministrazione o del Comitato Esecutivo o 1 Assemblea

8

Revoca

Solo per giusta causa con delibera approvata con decreto dal Tribunale, sentito l’interessato.

9

Doveri

n Vigila sull’osservanza della legge e dello statuto;

n Vigila sul rispetto dei principi di corretta amministrazione, in particolare deve valutare l’adeguatezza dell’assetto organizzativo, amministrativo e contabile e vigilare sul suo concreto funzionamento

n Esercita il controllo contabile se realizzata la fattispecie prevista dal 2409/bis 3° comma.

10

Principi di corretta amministrazione

Che cosa si intende per principi di corretta amministrazione?

Sono le regole del buon governo dell’impresa: n Controllo preventivo delle condizioni di mercato; n Verifica dell’adeguatezza della struttura operativa dell’impresa; n Valutazione del tasso di rischio dell’operazione; n Congruità dell’utile sperato rispetto al volume

degli investimenti

11

Poteri (1)

n Atti di ispezione e di controllo n Richiesta notizie agli amministratori n Scambio informazioni con i corrispondenti organi di società

controllate n Possibilità di avvalersi di propri dipendenti o ausiliari (assenza

condizioni di incompatibiltà)

12

Poteri (2)

n Convocare l’Assemblea, ma non il CdA o il C.E., in caso di omissione o ritardo da parte degli amministratori

n Convocare l’Assemblea, previa comunicazione al Presidente del CdA, in caso di gravi fatti censurabili

n Denunciare al Tribunale irregolarità e violazioni compiute dagli amministratori che possono produrre un danno alla società

n Impugnare le delibere consiliari adottate in difformità alla legge o all’atto costitutivo (art. 2388).

13

Riunioni C.S. e partecipazione alle adunanze CdA, C.E. e alle

Assemblee n Il collegio deve riunirsi almeno ogni 90 giorni, anche attraverso

mezzi telematici (videoconferenza o altri mezzi equipollenti) se lo statuto lo consente. Il collegio è regolarmente costituito con la presenza della maggioranza dei suoi componenti e delibera a maggioranza assoluta dei presenti

n I sindaci devono partecipare alle adunanze del Consiglio di

Amministrazione, alle Assemblee ed alle riunioni del Comitato Esecutivo (vedi decadenza)

14

Responsabilità

Solidale con gli amministratori nel caso in cui il danno non si sarebbe prodotto se avessero ottemperato ai propri obblighi (responsabilità per colpa). Rispondono nei confronti della società, dei soci, del terzo danneggiato, dei creditori sociali. Prescrizione quinquennale dalla data in cui il sindaco cessa dal suo incarico.

15

Denunzia al collegio

Tutti i soci possono denunziare fatti ritenuti censurabili al collegio che deve tenerne conto in sede di relazione assemblare.

Se la denuncia è prodotta dal 20/esimo del Capitale Sociale il collegio deve indagare senza indugi.

16

Revisione contabile obbligatoria da parte società di revisione

n Società quotate n Società controllate di quotate (parametri significativi) n SGR n SIM n SICAV n Emittenti di strumenti finanziari diffusi tra il pubblico n Assicurazioni

17

La Consob ha stabilito che non rivestono significativa rilevanza, e sono pertanto

escluse dall’obbligo, le società controllate, anche se incluse nel consolidato, il cui attivo

patrimoniale è inferiore al 2% dell’attivo del bilancio consolidato e i cui ricavi sono

inferiori al 5%dei ricavi consolidati, sempre che la somma degli attivi e dei ricavi di

tali società non superi il 10% o il 15%, rispettivamente, dell’attivo e dei ricavi

consolidati (art.151 Regolamento Emittenti).

18

Per le società quotate, controllate significative, SIM, ecc(*).

Il TUF ha portato alla seguente separazione:

n funzioni di controllo e sorveglianza spettanti al Collegio Sindacale;

n funzione di controllo contabile spettante alla società di revisione/revisore contabile (**) (Albo Consob).

(*) A seguire, per semplicità, si indicherà solo società quotate, pur intendendo, ove non specificamente evidenziato, che le disposizioni valgono anche per le controllate significative, SIM, ecc.

(**) La possibilità di avere un revisore contabile è stata introdotta dal D.Lgs. 27 gennaio 2010, n. 39

19

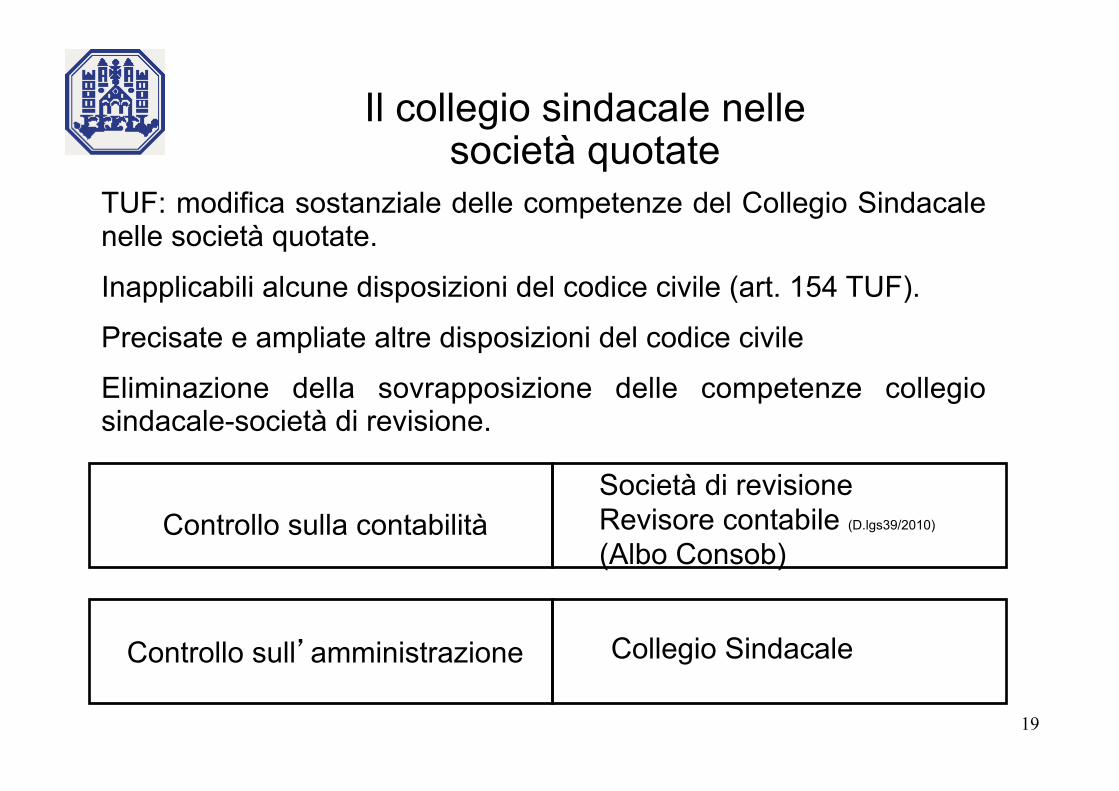

Il collegio sindacale nelle società quotate

TUF: modifica sostanziale delle competenze del Collegio Sindacale nelle società quotate.

Inapplicabili alcune disposizioni del codice civile (art. 154 TUF).

Precisate e ampliate altre disposizioni del codice civile

Eliminazione della sovrapposizione delle competenze collegio sindacale-società di revisione.

Controllo sulla contabilità Società di revisione Revisore contabile (D.lgs39/2010)

(Albo Consob)

Controllo sull’amministrazione Collegio Sindacale

20

Con riferimento alle società quotate va evidenziato che: Il TUF (D. Lgs, 58/98) ha sancito la separazione tra il controllo legale dei conti e controllo sull’amministrazione la Riforma del Diritto societario (D. Lgs. 6/03) ha previsto 3 Modelli organizzativi: tradizionale, dualistico e monistico, nei quali il controllo sull’amministrazione spetta rispettivamente a - Collegio sindacale (Modello Tradizionale) - Consiglio di Sorveglianza (Modello Dualistico) - Comitato per il controllo sulla Gestione (Modello Monistico)

“Funzione” Gestione della società Controllo sull’amministrazione

Controllo legale dei conti

Commenti

“Modello societario”

S.p.a.:

Modello “tradizionale”

Amministratore o consiglio di

amministrazione, con eventuale

delega al comitato esecutivo. (1)

Collegio sindacale (A)

Revisore contabile o società di revisione

Se la s.p.a. non fa ricorso al mercato del capitale di rischio e se non è tenuta alla redazione del bilancio consolidato il controllo legale dei conti può essere svolto dal collegio sindacale (tutti i membri revisori contabili iscritti nel registro istituito dal Ministero di giustizia)

S.p.a.:

Modello “dualistico”

Consiglio di gestione (2)

Consiglio di sorveglianza (B)

Revisore contabile o società di revisione

_

S.p.a.:

Modello “monistico”

Consiglio di amministrazione (3)

Comitato per il controllo sulla gestione (C)

Revisore contabile o società di revisione

_

S.p.a. quotate

A seconda del modello

organizzativo prescelto può essere

(1), (2) o (3).

A seconda del modello

organizzativo prescelto può

essere (A), (B) o (C).

Società di revisione iscritta all’albo

speciale tenuto dalla Consob

Revisore contabile

La possibilità del revisore contabile è una

novità introdotta da l D.Lgs. 27 gennaio 2010,

n. 39

22

Di seguito si analizzeranno le funzioni del Collegio sindacale nelle Società quotate, ricordando che, nel caso di scelta del modello dualistico o monistico, dette funzioni saranno esercitate rispettivamente da:

- Consiglio di Sorveglianza (Modello Dualistico)

- Comitato per il controllo sulla Gestione (Modello Monistico)

* * * * *

23

Ratio della riforma contenuta nel TUF

Eliminare l’accumulo delle funzioni del collegio sindacale per rilanciare l’efficacia del controllo sull’amministrazione

Due ragioni alla base della riforma:

n globalizzazione dell’economia e privatizzazione delle imprese pubbliche: maggiore ricorso a capitale di rischio;

n manifestazione dei fenomeni di diffusa illegalità (anni 80/90).

24

Composizione del collegio sindacale (art. 148 TUF)

TUF

n stabilisce il numero minimo dei componenti: non inferiore a 3 effettivi e 2 supplenti.

n riserva all’atto costitutivo • la determinazione del numero dei membri del collegio sindacale

(art. 148 TUF);

• i criteri e modalità per la nomina del presidente;

• i limiti al cumulo degli incarichi;

• presenza delle clausole necessarie per garantire che 1 membro effettivo sia eletto dalla minoranza (se il collegio ha più di 3 membri: non meno di 2 dalla minoranza).

25

Composizione del collegio sindacale

TUF (segue)

n Stabilisce le cause di ineleggibilità: Soggetti che si trovano nelle condizioni previste dall’art. 2382 Cod. Civ.:

• interdetti;

• inabilitati;

• falliti;

• condannati ad una pena che importa l’interdizione, anche temporanea, dai pubblici uffici, o l’incapacità ad esercitare pubblici uffici.

Coniugi, parenti, affini entro il 4° grado degli amministratori della società o delle società da questa controllate o che la controllano.

Soggetti legati da rapporti di lavoro autonomo o subordinato con la società o con le società da questa controllate o che la controllano.

26

I principali compiti del Collegio Sindacale (art. 149 TUF)

1. Osservanza della legge e dell’atto costitutivo.

2. Rispetto dei principi di corretta amministrazione.

3. Vigilanza sull’adeguatezza della struttura organizzativa, del SCI e del sistema amministrativo contabile, sull’affidabilità di quest’ultimo a rappresentare correttamente i fatti di gestione.

4. Adeguatezza delle disposizioni impartite dalla società alle società controllate

Collegio Sindacale deve assistere alle assemblee e alle riunioni del CDA e del comitato esecutivo.

(se non assistono (senza giustificato motivo) alle assemblee, o durante l’esercizio, a 2 riunioni del CDA o del comitato esecutivo decadono)

27

I principali compiti del Collegio Sindacale (art. 149 TUF)

Segue

NB:

Al Collegio Sindacale, in base al TUF, spetta la valutazione della adeguatezza n del sistema di controllo interno

n del sistema amministrativo contabile

28

1. Osservanza della legge e dell’atto costitutivo

Regolarità e congruità dell’amministrazione

Ø Regolarità rispetto alla normativa societaria e del settore in cui

opera l’impresa ed ai regolamenti interni

Ø Congruità rispetto al patrimonio sociale ed al normale rischio d’impresa.

29

2. Rispetto dei principi di corretta amministrazione

Controllo di legittimità finalizzato a verificare la rispondenza delle scelte degli amministratori ai principi economico-tecnici di una buona gestione. I sindaci, nello svolgimento delle loro funzioni di vigilanza sul rispetto dei principi di corretta amministrazione, dovranno accertare che gli amministratori non compaiono operazioni.

- estranee all’oggetto sociale; - in conflitto d’interessi con la società; - manifestamente imprudenti e azzardate; - che possono compromettere l’integrità del patrimonio

sociale; - volte a sopprimere o modificare i diritti attribuiti dalla legge

o dallo statuto ai singoli soci; - in contrasto con le deliberazioni assunte dall’assemblea,

dal CDA, o dal Comitato esecutivo.

30

Adeguatezza della struttura organizzativa, del SCI, del sistema amministrativo-contabile nel suo complesso, nonché vigilanza sull’affidabilità di quest’ultimo a rappresentare correttamente i fatti di gestione.

NB: Vigilanza sul SCI - Contenuto più ampio rispetto al controllo della società di revisione;

- Necessità di coordinare l’attività del collegio con quella della società di revisione.

3. Vigilanza sull’adeguatezza della struttura organizzativa, del SCI e del sistema amministrativo contabile, sull’affidabilità di quest’ultimo a rappresentare correttamente i fatti di gestione

31

Collegio sindacale verifica che gli amministratori non omettano di chiedere alle società controllate notizie utili e rilevanti.

E’ un caso particolare di controllo dell’adeguatezza del sistema di controllo interno. Identificare l’area del SCI e della struttura organizzativa preposta ai rapporti con le società del gruppo.

Controllo dell’esistenza di una funzione responsabile dei rapporti con le società con le controllate (informazioni necessarie, tempestività ecc.)

4. Adeguatezza delle disposizioni impartite dalla società alle società controllate

32

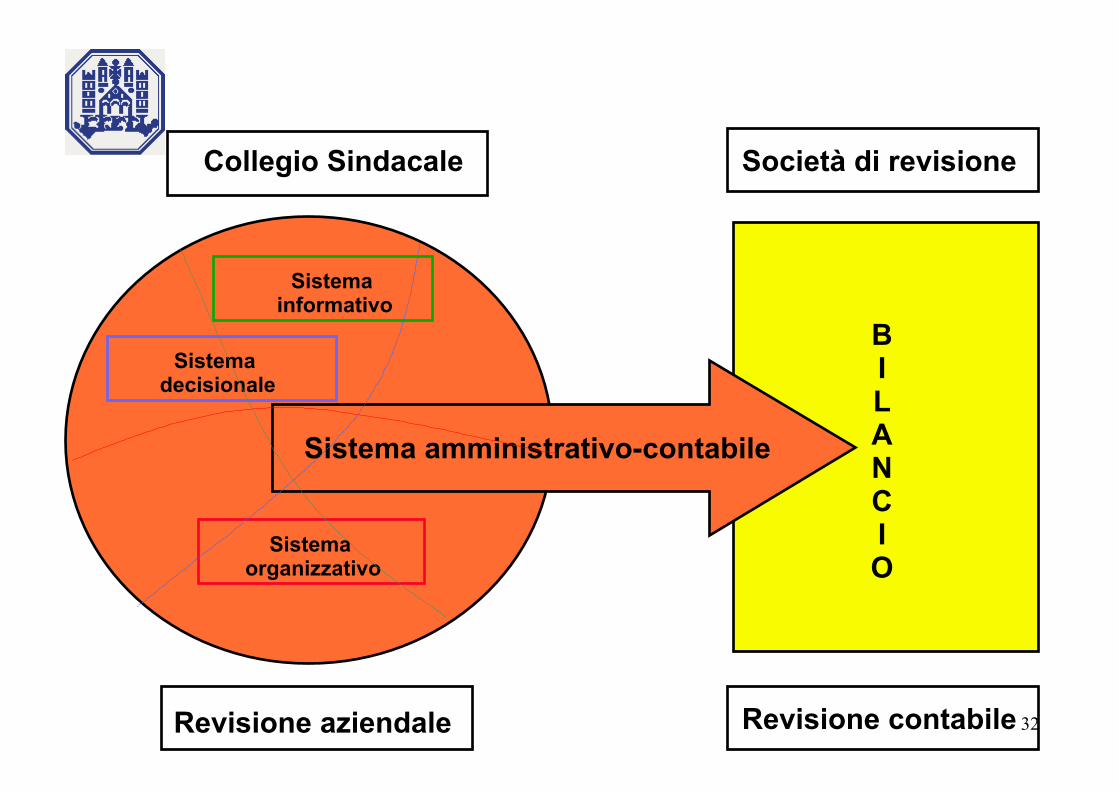

Collegio Sindacale Società di revisione

BILANCIO

Revisione contabile Revisione aziendale

Sistema amministrativo-contabile

Sistema informativo

Sistema decisionale

Sistema organizzativo

33

1. Nomina e revoca della società di revisione

Il Collegio sindacale deve acquisire delle informazioni necessarie per esprimere il

proprio parere all’assemblea sul conferimento o sulla revoca dell’incarico alla

società di revisione, verificando l’indipendenza della società di revisione, l’idoneità

tecnica all’espletamento dell’incarico (rispetto Comunicazione Consob 29

marzo 1998, n. 99023932, delibera Consob n. 11971/99).

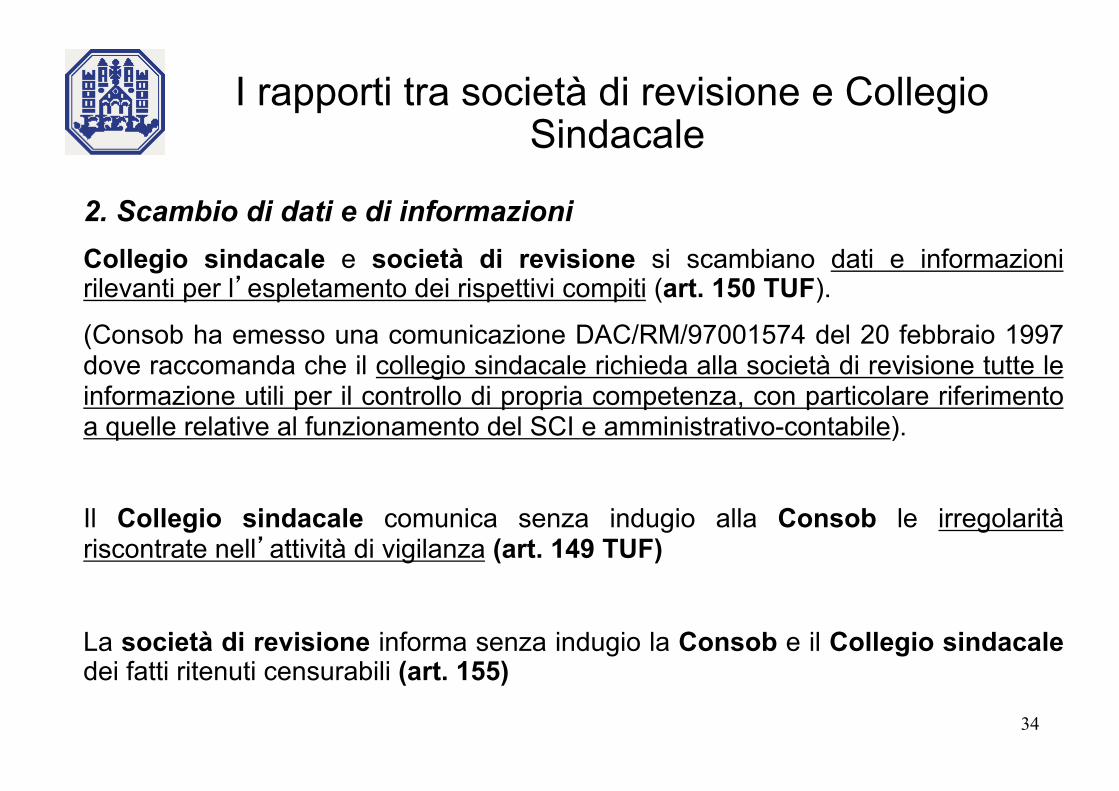

I rapporti tra società di revisione e Collegio Sindacale

34

2. Scambio di dati e di informazioni Collegio sindacale e società di revisione si scambiano dati e informazioni rilevanti per l’espletamento dei rispettivi compiti (art. 150 TUF).

(Consob ha emesso una comunicazione DAC/RM/97001574 del 20 febbraio 1997 dove raccomanda che il collegio sindacale richieda alla società di revisione tutte le informazione utili per il controllo di propria competenza, con particolare riferimento a quelle relative al funzionamento del SCI e amministrativo-contabile).

Il Collegio sindacale comunica senza indugio alla Consob le irregolarità riscontrate nell’attività di vigilanza (art. 149 TUF)

La società di revisione informa senza indugio la Consob e il Collegio sindacale dei fatti ritenuti censurabili (art. 155)

I rapporti tra società di revisione e Collegio Sindacale

35

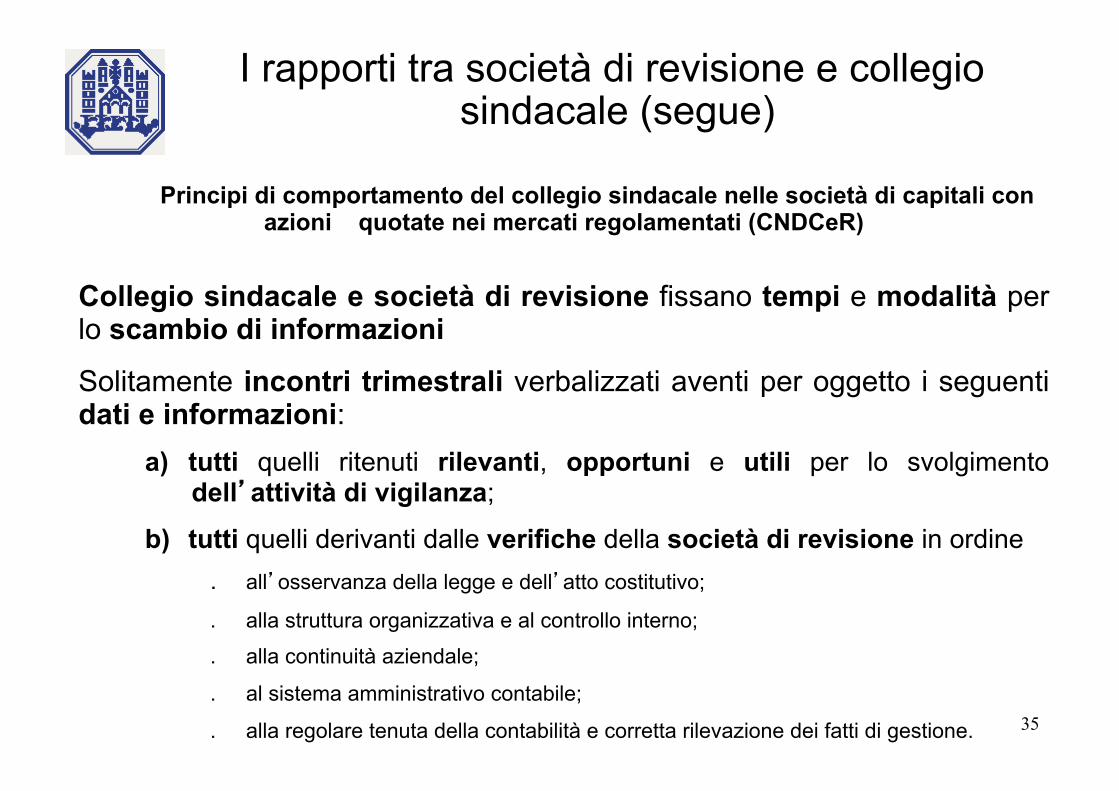

Principi di comportamento del collegio sindacale nelle società di capitali con

azioni quotate nei mercati regolamentati (CNDCeR) Collegio sindacale e società di revisione fissano tempi e modalità per lo scambio di informazioni

Solitamente incontri trimestrali verbalizzati aventi per oggetto i seguenti dati e informazioni:

a) tutti quelli ritenuti rilevanti, opportuni e utili per lo svolgimento dell’attività di vigilanza;

b) tutti quelli derivanti dalle verifiche della società di revisione in ordine . all’osservanza della legge e dell’atto costitutivo;

. alla struttura organizzativa e al controllo interno;

. alla continuità aziendale;

. al sistema amministrativo contabile;

. alla regolare tenuta della contabilità e corretta rilevazione dei fatti di gestione.

I rapporti tra società di revisione e collegio sindacale (segue)

36

c. tutte le comunicazioni e richieste scritte e verbali della società di revisione agli amministratori e dirigenti;

d. l’ esistenza di fatti censurabili rilevanti dalla società di revisione;

e. le verifiche effettuate su operazioni con parti correlate e le considerazioni al riguardo.

In occasione delle fasi conclusive di verifica del bilancio e della relazione semestrale la società di revisione fornisce al collegio sindacale:

- comunicazione del piano di revisione applicato e delle procedure svolte;

- notizie riguardanti a problematiche relative al bilancio e alla relazione semestrale;

- informazioni sulle relazioni che intende emettere.

Al momento del rilascio delle relazioni la società di revisione deve rilasciare copia al collegio sindacale.

I rapporti tra società di revisione e collegio sindacale

37

I rapporti tra società di revisione e collegio sindacale (segue)

COLLEGIO

SINDACALE SOCIETÀ DI REVSIONE

richiesta carte di lavoro

La richiesta del Collegio sindacale deve essere motivata

Il revisore informa per iscritto il Collegio sindacale delle caratteristiche e dei limiti della revisione contabile e di alcune richieste in merito alle modalità di acquisizione delle informazioni delle carte di lavoro

Il Collegio sindacale aderisce alle richieste del revisore

L‘esame delle carte di lavoro del revisore da parte dei sindaci non sostituisce i controlli attribuiti al collegio sindacale e non lo sollevano dalla sua responsabilità

38

I rapporti tra società di revisione e collegio sindacale (segue)

COLLEGIO

SINDACALE SOCIETÀ DI REVSIONE

richiesta informazioni

La richiesta di informazioni può riguardare: - il piano delle attività ai fini della vigilanza prevista dall’art. 2409- sexies c.c. - I risultati delle verifiche sull’adeguatezza della struttura organizzativa, amministrativa, contabile e del SCI - I risultati delle operazioni con parti correlate e alle transazioni rilevanti - le eventuali denunce dei soci - i suggerimenti inoltrati alla Direzione e/o al Consiglio di amministrazione - i risultati delle altre attività di controllo assegnate ai sindaci da leggi speciali

Gli incontri con il collegio sindacale vanno annotati nel libro della revisione con indicazione degli argomenti trattati