Corso di Ragioneria I plico esercizi (programma...

30

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina 1 ESERCIZIO N. 1 L’azienda industriale PROTY presenta un totale impieghi pari a Euro 12.000.000. Il candidato ricostruisca la Situazione Patrimoniale riclassificata ai fini dell’analisi di bilancio in base ai seguenti dati: - l’indice di rigidità degli impieghi è pari al 50%; - l’indice di patrimonializzazione è pari al 33,33333%; - il leverage è pari a 2; - l’indice di struttura secondario è pari a 1,6; - l’indice di tesoreria primario è pari al 37,5%; - l’indice di tesoreria secondario è pari al 162,5% Stato Patrimoniale riclassificato IMMOBILIZZAZIONI Immobilizzazioni tecniche Immobilizzazioni finanziarie ………………. CAPITALE PROPRIO PASSIVO CONSOLIDATO …………….. …………….. ATTIVO CIRCOLANTE Disponibilità Liquidità differite Liquidità immediate ……………… ……………… ……………… ………………. PASSIVO CORRENTE …………….. IMPIEGHI 12.000.000 FONTI …………….. Il candidato calcoli inoltre l’indice di struttura primario e l’indice di disponibilità.

Transcript of Corso di Ragioneria I plico esercizi (programma...

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

1

ESERCIZIO N. 1

L’azienda industriale PROTY presenta un totale impieghi pari a Euro 12.000.000.

Il candidato ricostruisca la Situazione Patrimoniale riclassificata ai fini dell’analisi di bilancio in base ai seguenti dati:

− l’indice di rigidità degli impieghi è pari al 50%;

− l’indice di patrimonializzazione è pari al 33,33333%;

− il leverage è pari a 2;

− l’indice di struttura secondario è pari a 1,6;

− l’indice di tesoreria primario è pari al 37,5%;

− l’indice di tesoreria secondario è pari al 162,5%

Stato Patrimoniale riclassificato

IMMOBILIZZAZIONI Immobilizzazioni tecniche Immobilizzazioni finanziarie

………………. CAPITALE PROPRIO PASSIVO CONSOLIDATO

…………….. ……………..

ATTIVO CIRCOLANTE Disponibilità Liquidità differite Liquidità immediate

……………………………………………………………….

PASSIVO CORRENTE

……………..

IMPIEGHI 12.000.000 FONTI ……………..

Il candidato calcoli inoltre l’indice di struttura primario e l’indice di disponibilità.

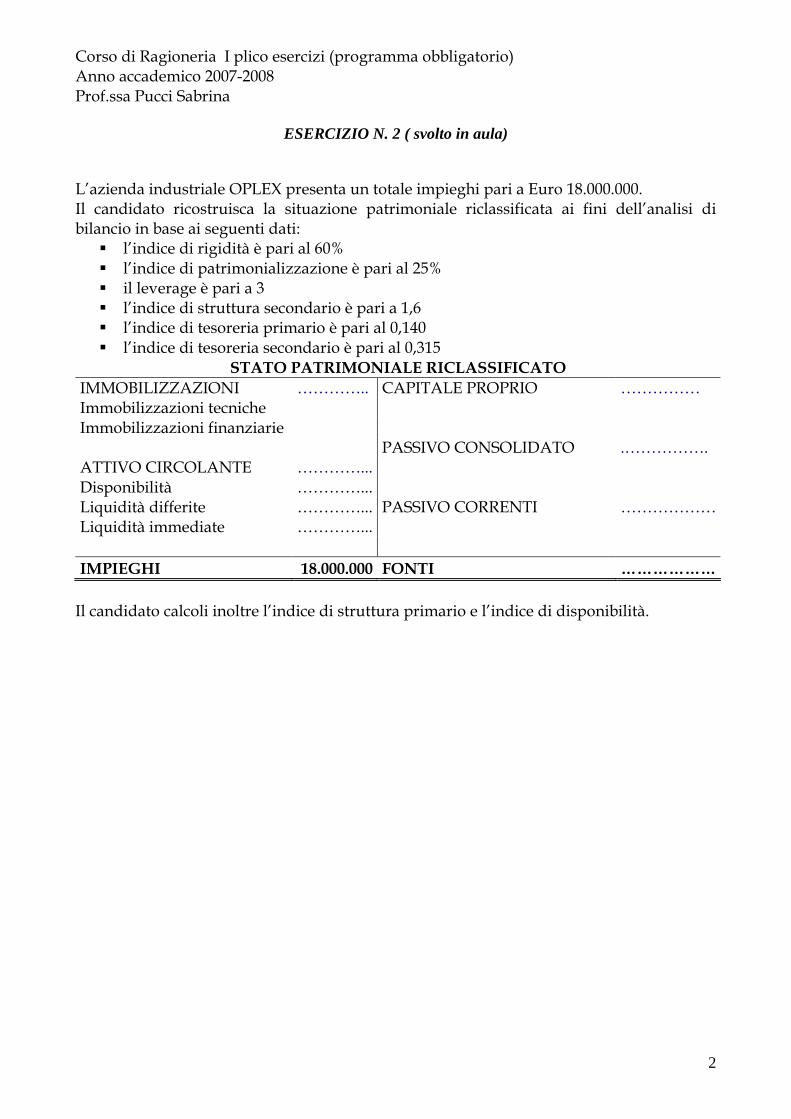

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

2

ESERCIZIO N. 2 ( svolto in aula)

L’azienda industriale OPLEX presenta un totale impieghi pari a Euro 18.000.000. Il candidato ricostruisca la situazione patrimoniale riclassificata ai fini dell’analisi di bilancio in base ai seguenti dati:

� l’indice di rigidità è pari al 60% � l’indice di patrimonializzazione è pari al 25% � il leverage è pari a 3 � l’indice di struttura secondario è pari a 1,6 � l’indice di tesoreria primario è pari al 0,140 � l’indice di tesoreria secondario è pari al 0,315

STATO PATRIMONIALE RICLASSIFICATO

IMMOBILIZZAZIONI ………….. CAPITALE PROPRIO …………… Immobilizzazioni tecniche Immobilizzazioni finanziarie PASSIVO CONSOLIDATO .……………. ATTIVO CIRCOLANTE …………... Disponibilità …………... Liquidità differite …………... PASSIVO CORRENTI ……………… Liquidità immediate …………...

IMPIEGHI 18.000.000 FONTI ………………

Il candidato calcoli inoltre l’indice di struttura primario e l’indice di disponibilità.

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

3

ESERCIZIO N. 3 Sulla base dei dati di seguito riportati, il candidato effettui un’analisi di bilancio evidenziando, ove possibile, i dati che potrebbero essere soggetti ad “interpretazione”. Situazione patrimoniale riclassificata

x x-1 x-2

attivo

1) immobilizzato Immobilizzazioni tecniche 12.000 10.000 9.000 meno Fondi ammortamento 2.600 2.200 2.100 9.400 7.800 6.900 - 2) circolante - magazzino 6.500 7.500 7.200 clienti 5.300 5.200 4.600 risconti attivi 1.000 800 800 cassa e banca 1.200 1.100 500 Attività correnti 14.000 14.600 13.100 Totale 23.400 22.400 20.000

passivo - 1) a breve - conti bancari passivi 5.400 6.000 7.000 fornitori per forniture esercizio 2.500 3.100 4.000 fornitori per imm.tecniche 500 1.000 1.200 ratei passivi 200 100 100 fondo imposte 60 100 40 quota corrente mutui passivi 300 400 - 100 passività correnti 8.960 10.700 12.240 - 2) a medio e lungo termine - mutui passivi 4.700 2.800 1.000 TFR 200 100 100 4.900 2.900 1.100 3) capitale netto - capitale sociale 7.000 6.800 5.500 riserve 2.000 1.800 1.000 utile di esercizio 540 200 160 9.540 8.800 6.660

totale 23.400 22.400 20.000

risultato operativo 500 270 300

Confrontando quanto ottenuto con i valori della tabella che segue, si commenti la situazione patrimoniale, finanziaria e reddituale dell’impresa esaminata.

settore rigidità impieghi 0,41leverage 0,8current ratio 1,3Quick ratio (acid ratio) 1,02ROE 5%ROI 1,50%

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

4

ESERCIZIO N. 4 ( svolto in aula )

Sulla base dei dati di seguito riportati, il candidato, dopo aver opportunamente riclassificato lo stato patrimoniale, effettui un’analisi di bilancio ponendo in luce, ove possibile, punti di forza e di debolezza dell’azienda.

Attivo 2007 2006 2005 1) immobilizzato Impianti e macchinari 75.000 68.000 70.000 Terreni 5.000 5.000 35.000 Oneri pluriennali 7.000 1.500 2.000 Partecipazioni strategiche 12.000 12.000 12.000 Crediti finanziari 5.000 6.000 7.000 (di cui con durata inferiore all'anno) 400 700 1.000 Totale Attività immobilizzate 104.000 92.500 126.000

2) circolante magazzino prodotti 14.000 21.000 20.000 magazzino materie prime 5.000 5.000 5.000 crediti verso clienti con durata inferiore all'anno 15.000 25.000 25.000 crediti verso clienti con durata superiore all'anno 2.500 2.000 1.500 Titoli in portafoglio 18.000 10.000 2.000 cassa e banca 13.000 10.000 2.000 Totale Attività correnti 67.500 73.000 55.500

Totale ATTIVO 171.500 165.500 181.500

Passivo 1) a breve debiti verso banche a breve termine 20.000 20.000 95.000 debiti verso fornitori 6.500 7.000 6.000 ratei passivi 2.000 1.500 1.000 fondo imposte 3.600 2.200 2.500 risconti passivi 1.400 800 1.000 Totale passività a breve 33.500 31.500 105.500

2) a medio e lungo termine debiti verso banche a medio lungo termine 70.000 70.000 30.000 TFR 14.000 13.000 12.000 Totale passività a medio lungo termine 84.000 83.000 42.000

3) capitale netto capitale sociale 40.000 40.000 30.000 riserve 11.000 10.000 7.000 utile di esercizio ( perdita di esercizio ) 3.000 1.000 -3.000

Totale Capitale netto 54.000 51.000 34.000

Totale PASSIVITA' e NETTO 171.500 165.500 181.500

risultato operativo 15.000 6.000 1.000

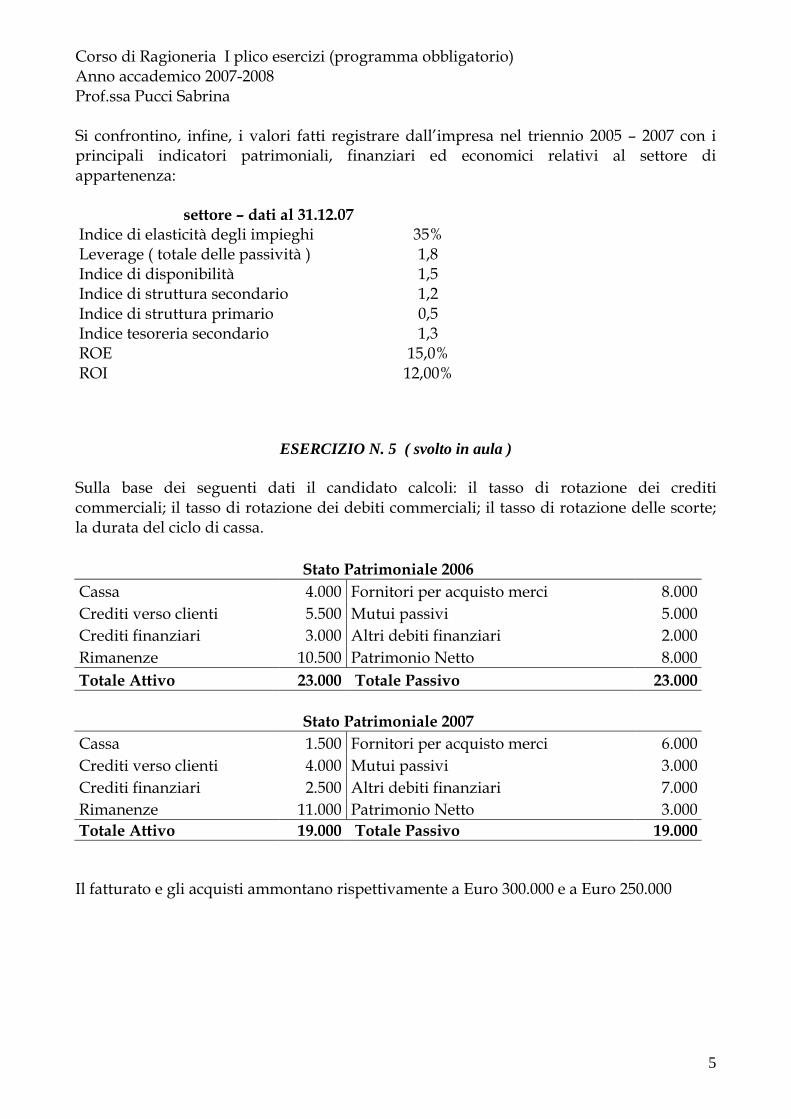

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

5

Si confrontino, infine, i valori fatti registrare dall’impresa nel triennio 2005 – 2007 con i principali indicatori patrimoniali, finanziari ed economici relativi al settore di appartenenza:

settore – dati al 31.12.07 Indice di elasticità degli impieghi 35% Leverage ( totale delle passività ) 1,8 Indice di disponibilità 1,5 Indice di struttura secondario 1,2 Indice di struttura primario 0,5 Indice tesoreria secondario 1,3 ROE 15,0% ROI 12,00%

ESERCIZIO N. 5 ( svolto in aula ) Sulla base dei seguenti dati il candidato calcoli: il tasso di rotazione dei crediti commerciali; il tasso di rotazione dei debiti commerciali; il tasso di rotazione delle scorte; la durata del ciclo di cassa.

Stato Patrimoniale 2006

Cassa 4.000 Fornitori per acquisto merci 8.000

Crediti verso clienti 5.500 Mutui passivi 5.000

Crediti finanziari 3.000 Altri debiti finanziari 2.000

Rimanenze 10.500 Patrimonio Netto 8.000

Totale Attivo 23.000 Totale Passivo 23.000

Stato Patrimoniale 2007

Cassa 1.500 Fornitori per acquisto merci 6.000

Crediti verso clienti 4.000 Mutui passivi 3.000

Crediti finanziari 2.500 Altri debiti finanziari 7.000

Rimanenze 11.000 Patrimonio Netto 3.000

Totale Attivo 19.000 Totale Passivo 19.000 Il fatturato e gli acquisti ammontano rispettivamente a Euro 300.000 e a Euro 250.000

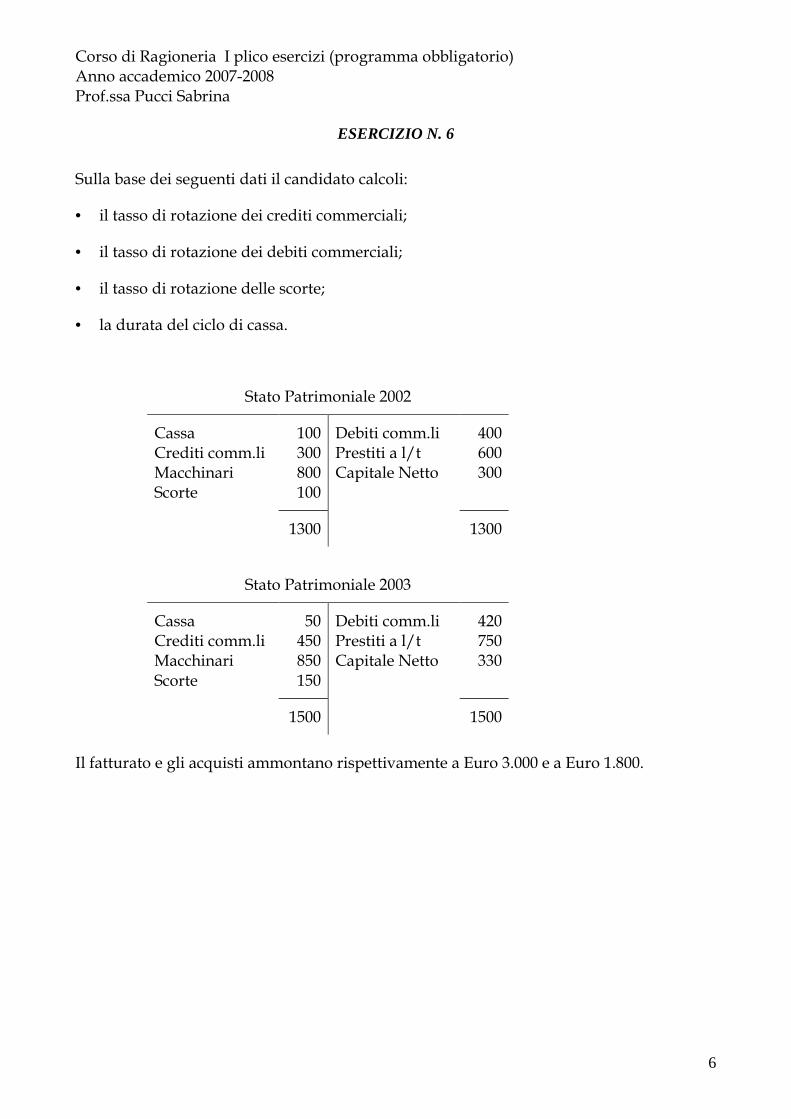

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

6

ESERCIZIO N. 6

Sulla base dei seguenti dati il candidato calcoli:

• il tasso di rotazione dei crediti commerciali;

• il tasso di rotazione dei debiti commerciali;

• il tasso di rotazione delle scorte;

• la durata del ciclo di cassa.

Stato Patrimoniale 2002

Cassa Crediti comm.li Macchinari Scorte

100 300 800 100

Debiti comm.li Prestiti a l/t Capitale Netto

400 600 300

1300 1300

Stato Patrimoniale 2003

Cassa Crediti comm.li Macchinari Scorte

50 450 850 150

Debiti comm.li Prestiti a l/t Capitale Netto

420 750 330

1500 1500

Il fatturato e gli acquisti ammontano rispettivamente a Euro 3.000 e a Euro 1.800.

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

7

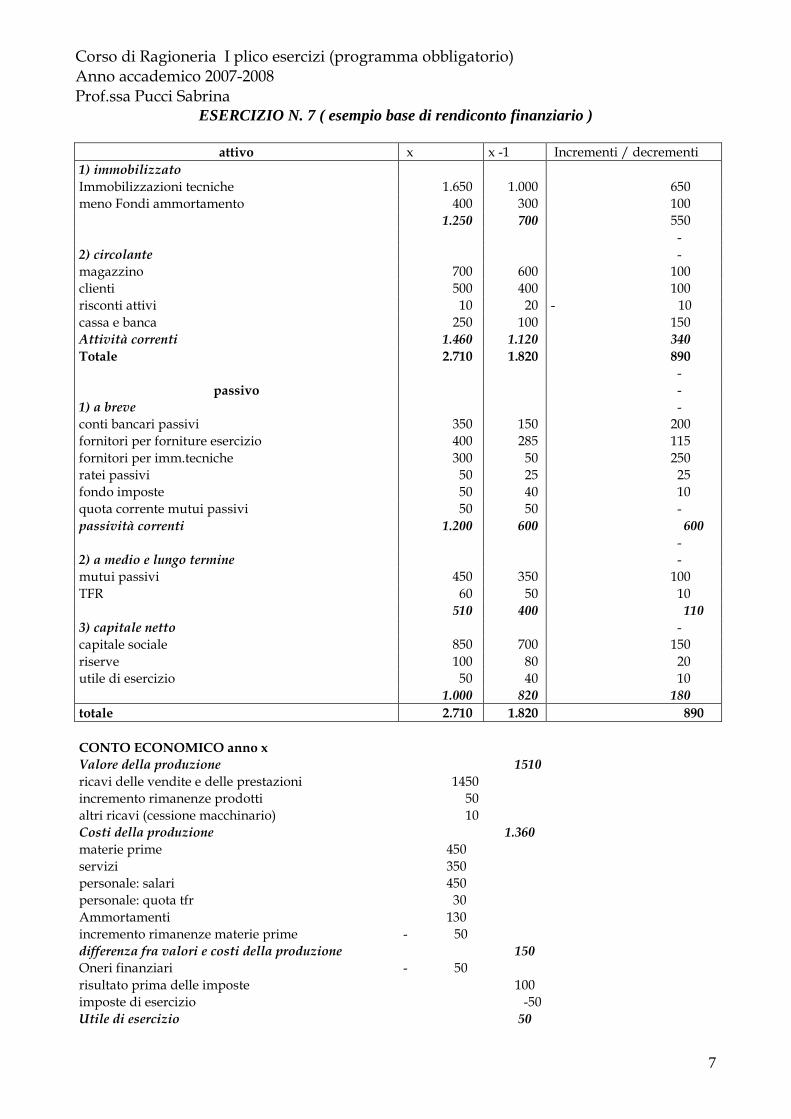

ESERCIZIO N. 7 ( esempio base di rendiconto finanziario )

attivo x x -1 Incrementi / decrementi

1) immobilizzato

Immobilizzazioni tecniche 1.650 1.000 650

meno Fondi ammortamento 400 300 100

1.250 700 550

-

2) circolante -

magazzino 700 600 100

clienti 500 400 100

risconti attivi 10 20 - 10

cassa e banca 250 100 150

Attività correnti 1.460 1.120 340

Totale 2.710 1.820 890

-

passivo -

1) a breve -

conti bancari passivi 350 150 200

fornitori per forniture esercizio 400 285 115

fornitori per imm.tecniche 300 50 250

ratei passivi 50 25 25

fondo imposte 50 40 10

quota corrente mutui passivi 50 50 -

passività correnti 1.200 600 600

-

2) a medio e lungo termine -

mutui passivi 450 350 100

TFR 60 50 10

510 400 110

3) capitale netto -

capitale sociale 850 700 150

riserve 100 80 20

utile di esercizio 50 40 10

1.000 820 180

totale 2.710 1.820 890

CONTO ECONOMICO anno x

Valore della produzione 1510

ricavi delle vendite e delle prestazioni 1450

incremento rimanenze prodotti 50

altri ricavi (cessione macchinario) 10

Costi della produzione 1.360

materie prime 450

servizi 350

personale: salari 450

personale: quota tfr 30

Ammortamenti 130

incremento rimanenze materie prime - 50

differenza fra valori e costi della produzione 150

Oneri finanziari - 50

risultato prima delle imposte 100

imposte di esercizio -50

Utile di esercizio 50

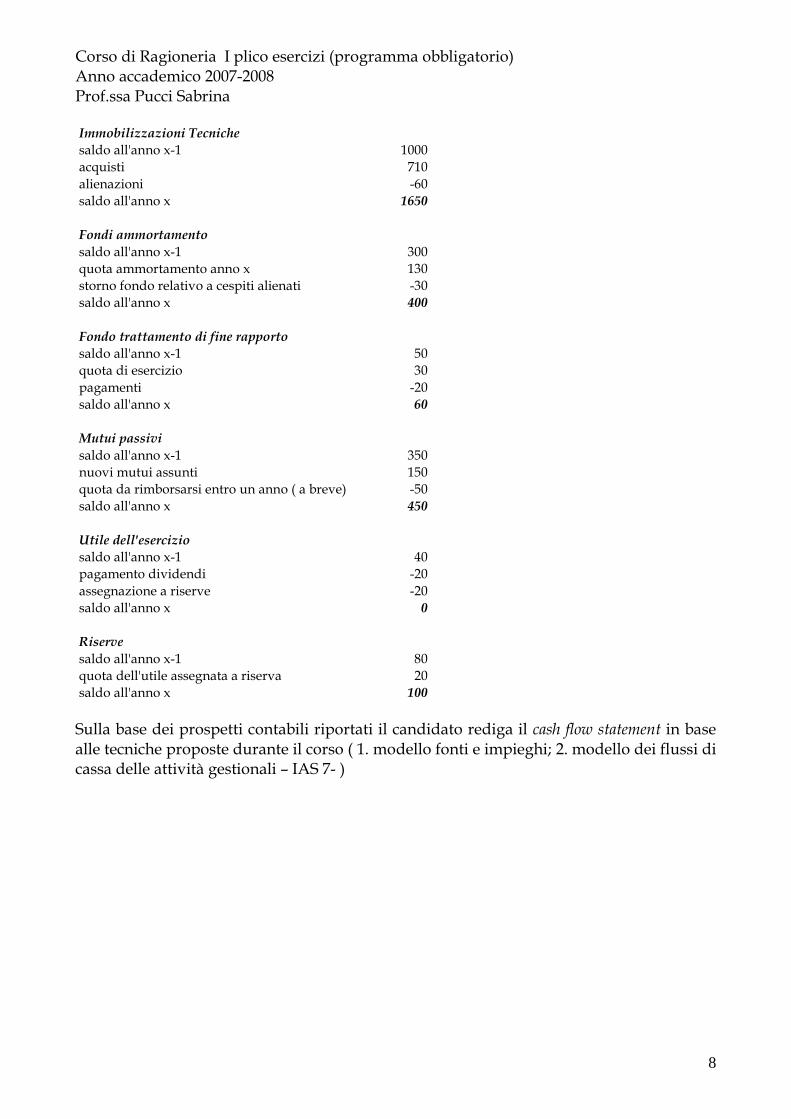

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

8

Immobilizzazioni Tecniche

saldo all'anno x-1 1000

acquisti 710

alienazioni -60

saldo all'anno x 1650

Fondi ammortamento

saldo all'anno x-1 300

quota ammortamento anno x 130

storno fondo relativo a cespiti alienati -30

saldo all'anno x 400

Fondo trattamento di fine rapporto

saldo all'anno x-1 50

quota di esercizio 30

pagamenti -20

saldo all'anno x 60

Mutui passivi

saldo all'anno x-1 350

nuovi mutui assunti 150

quota da rimborsarsi entro un anno ( a breve) -50

saldo all'anno x 450

Utile dell'esercizio

saldo all'anno x-1 40

pagamento dividendi -20

assegnazione a riserve -20

saldo all'anno x 0

Riserve

saldo all'anno x-1 80

quota dell'utile assegnata a riserva 20

saldo all'anno x 100

Sulla base dei prospetti contabili riportati il candidato rediga il cash flow statement in base alle tecniche proposte durante il corso ( 1. modello fonti e impieghi; 2. modello dei flussi di cassa delle attività gestionali – IAS 7- )

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

9

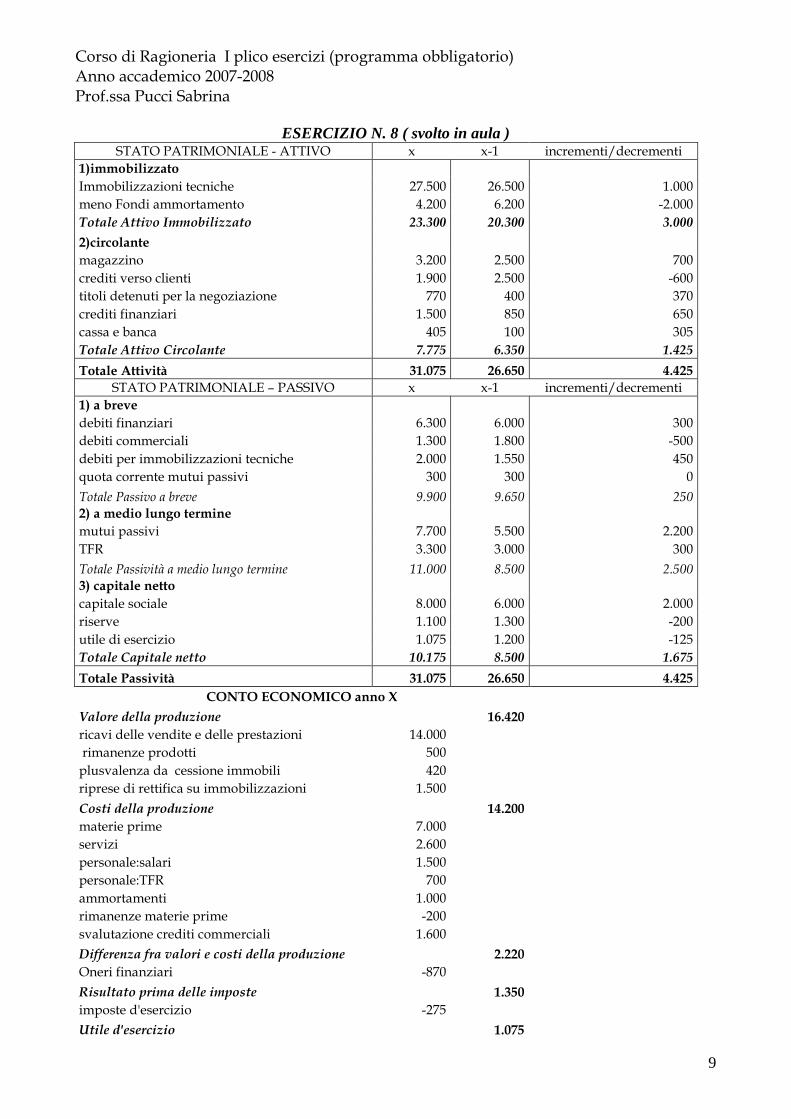

ESERCIZIO N. 8 ( svolto in aula ) STATO PATRIMONIALE - ATTIVO x x-1 incrementi/decrementi

1)immobilizzato

Immobilizzazioni tecniche 27.500 26.500 1.000

meno Fondi ammortamento 4.200 6.200 -2.000

Totale Attivo Immobilizzato 23.300 20.300 3.000

2)circolante

magazzino 3.200 2.500 700

crediti verso clienti 1.900 2.500 -600

titoli detenuti per la negoziazione 770 400 370

crediti finanziari 1.500 850 650

cassa e banca 405 100 305

Totale Attivo Circolante 7.775 6.350 1.425

Totale Attività 31.075 26.650 4.425

STATO PATRIMONIALE – PASSIVO x x-1 incrementi/decrementi

1) a breve

debiti finanziari 6.300 6.000 300

debiti commerciali 1.300 1.800 -500

debiti per immobilizzazioni tecniche 2.000 1.550 450

quota corrente mutui passivi 300 300 0

Totale Passivo a breve 9.900 9.650 250 2) a medio lungo termine

mutui passivi 7.700 5.500 2.200

TFR 3.300 3.000 300

Totale Passività a medio lungo termine 11.000 8.500 2.500 3) capitale netto

capitale sociale 8.000 6.000 2.000

riserve 1.100 1.300 -200

utile di esercizio 1.075 1.200 -125

Totale Capitale netto 10.175 8.500 1.675

Totale Passività 31.075 26.650 4.425

CONTO ECONOMICO anno X

Valore della produzione 16.420

ricavi delle vendite e delle prestazioni 14.000

rimanenze prodotti 500

plusvalenza da cessione immobili 420

riprese di rettifica su immobilizzazioni 1.500

Costi della produzione 14.200

materie prime 7.000

servizi 2.600

personale:salari 1.500

personale:TFR 700

ammortamenti 1.000

rimanenze materie prime -200

svalutazione crediti commerciali 1.600

Differenza fra valori e costi della produzione 2.220

Oneri finanziari -870

Risultato prima delle imposte 1.350

imposte d'esercizio -275

Utile d'esercizio 1.075

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

10

Immobilizzazioni tecniche

saldo all'anno x-1 26.500

acquisti 3.500

riprese di rettifica 1.500

- alienazioni -4.000

saldo all'anno x 27.500

Fondo ammortamento

saldo all'anno x-1 6.200

quota ammortamento anno x 1.000

- storno fondo relativo a cespiti alienati -3.000

saldo all'anno x 4.200

Rimanenze

saldo all'anno x-1 2.500

variazione rimanenze prodotti finiti 500

variazione rimanenze materie prime 200

saldo all'anno x 3.200

Crediti commerciali

saldo all'anno x-1 2.500

ricavi da vendite 14.000

- crediti incassati -13.000

- svalutazioni -1.600

saldo all'anno x 1.900

Debiti commerciali

saldo all'anno x-1 1.800

acquisti materie prime e servizi 9.600

- pagamento debiti -10.100

saldo all'anno x 1.300

Fondo trattamento fine rapporto

saldo all'anno x-1 3.000

quota esercizio 700

- pagamenti -400

saldo all'anno x 3.300

Mutui passivi

saldo all'anno x-1 5.500

nuovi mutui assunti 2.500

- quota da rimborsarsi entro un anno (a breve) -300

saldo all'anno x 7.700

Utile dell'esercizio X-1

saldo all'anno x-1 1.200

- pagamento dividendi -1.200

saldo all'anno x 0

Capitale sociale

saldo all'anno x-1 6.000

incrementi capitale sociale - conferimento denaro 1.630

incrementi capitale sociale - apporto titoli 370

saldo all'anno x 8.000

Riserve

saldo anno x-1 1.300

- quota di riserve distribuite ai soci -200

saldo all'anno x 1.100

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

11

Sulla base delle informazioni suesposte il candidato proceda alla redazione del cash flow statement mettendo in rilievo i flussi di cassa generati/assorbiti dalla gestione reddituale, di investimento e finanziaria ( modello previsto dallo IAS 7 ).

ESERCIZIO N. 9 ( svolto in aula ) IL FLUSSO DI CASSA DELLA GESTIONE REDDITUALE – il trattamento dei ratei

attivi e passivi Nel corso del suo primo anno di attività ( esercizio N ), la società Alfa ha contabilizzato ricavi per € 2.700 e costi per € 2.000. In sede di scritture di assestamento sono contabilizzati: - ratei passivi per € 400 relativi alla quota di interessi passivi di competenza dell’esercizio N. L’onere finanziario complessivo, pari a 750, sarà corrisposto alla scadenza del prestito prevista nel corso dell’esercizio successivo; - ratei attivi per € 100 espressivi della quota di fitto attivo di competenza dell’esercizio. L’importo totale del canone, che sarà incassato nel febbraio dell’anno N+1, è di 600. Nel corso dell’esercizio successivo ( N + 1 ) i ricavi conseguiti ammontano a 3.800 ( di cui 600 relativi all’incasso del fitto attivo di cui sopra ) mentre i costi risultano pari a 2.700 ( di cui 750 per gli interessi passivi sul prestito in scadenza). Alla chiusura dell’esercizio si rilevano: - ratei passivi di € 250 per la quota di fitto passivo di competenza dell’esercizio; - ratei attivi di € 300 relativo alla parte di interessi attivi posticipati di competenza dell’anno N+1. Sulla base dei dati riportati, ipotizzando che i componenti di reddito abbiano manifestazione monetaria nello stesso esercizio in cui avviene la loro annotazione contabile, il candidato determini l’utile ( perdita dell’esercizio ) e il flusso di cassa della gestione reddituale per entrambi gli esercizi ( N e N+1).

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

12

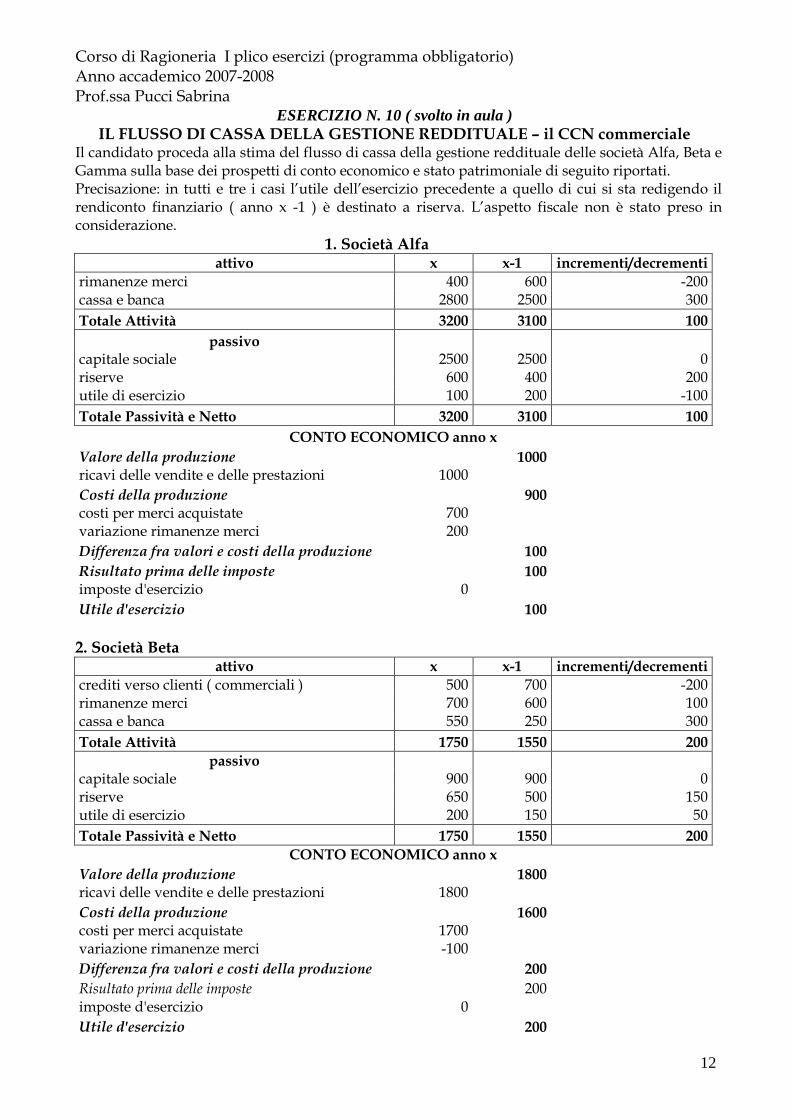

ESERCIZIO N. 10 ( svolto in aula ) IL FLUSSO DI CASSA DELLA GESTIONE REDDITUALE – il CCN commerciale

Il candidato proceda alla stima del flusso di cassa della gestione reddituale delle società Alfa, Beta e Gamma sulla base dei prospetti di conto economico e stato patrimoniale di seguito riportati. Precisazione: in tutti e tre i casi l’utile dell’esercizio precedente a quello di cui si sta redigendo il rendiconto finanziario ( anno x -1 ) è destinato a riserva. L’aspetto fiscale non è stato preso in considerazione.

1. Società Alfa attivo x x-1 incrementi/decrementi

rimanenze merci 400 600 -200 cassa e banca 2800 2500 300

Totale Attività 3200 3100 100

passivo capitale sociale 2500 2500 0 riserve 600 400 200 utile di esercizio 100 200 -100

Totale Passività e Netto 3200 3100 100

CONTO ECONOMICO anno x

Valore della produzione 1000 ricavi delle vendite e delle prestazioni 1000

Costi della produzione 900 costi per merci acquistate 700 variazione rimanenze merci 200

Differenza fra valori e costi della produzione 100

Risultato prima delle imposte 100 imposte d'esercizio 0

Utile d'esercizio 100

2. Società Beta

attivo x x-1 incrementi/decrementi

crediti verso clienti ( commerciali ) 500 700 -200 rimanenze merci 700 600 100 cassa e banca 550 250 300

Totale Attività 1750 1550 200

passivo capitale sociale 900 900 0 riserve 650 500 150 utile di esercizio 200 150 50

Totale Passività e Netto 1750 1550 200

CONTO ECONOMICO anno x

Valore della produzione 1800 ricavi delle vendite e delle prestazioni 1800

Costi della produzione 1600 costi per merci acquistate 1700 variazione rimanenze merci -100

Differenza fra valori e costi della produzione 200

Risultato prima delle imposte 200 imposte d'esercizio 0

Utile d'esercizio 200

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

13

3. Società Gamma

attivo x x-1 incrementi/decrementi

rimanenze merci 700 500 200 crediti verso clienti ( commerciali ) 450 300 150 cassa e banca 3550 2900 650

Totale Attività 4700 3700 1000

passivo debiti verso fornitori ( commerciali ) 400 500 -100 capitale sociale 2000 2000 0 riserve 1200 700 500 utile di esercizio 1100 500 600

Totale Passività e Netto 4700 3700 1000

CONTO ECONOMICO anno x

Valore della produzione 1700 ricavi delle vendite e delle prestazioni 1700

Costi della produzione 600 costi per merci acquistate 800 variazione rimanenze merci -200

Differenza fra valori e costi della produzione 1100

Risultato prima delle imposte 1100 imposte d'esercizio 0

Utile d'esercizio 1100

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

14

SOLUZIONE ESERCIZIO N. 1

Attivo Fisso Attivo Fisso Indice di rigidità degli impieghi =

------------------------ = --------------------- = 0,50

Capitale Investito 12.000.000

Attivo Fisso = 6.000.000

Attivo Circolante = Capitale Investito – Attivo Fisso = 12.000.000 – 6.000.000 = 6.000.000

Capitale Netto Capitale Netto Indice di patrimonializzazione =

--------------------------------- = --------------------- = 0,3333333

Capitale di Finanziamento 12.000.000

Capitale Netto ≅ 4.000.000

Passivo Consolidato + Passivo Corrente P.Cons. + P.Corr. Leverage = --------------------------------- = --------------------- = 2 Capitale Proprio 4.000.000

Passivo Consolidato + Passivo Corrente = 8.000.000

Capitale Netto + Passivo Corrente Indice di struttura secondario

= --------------------------------------------- =

Attivo Fisso 4.000.000 + Passivo Consolidato = --------------------------------------------- = 1,6 6.000.000

Passivo Consolidato = 5.600.000

Passivo Corrente = 8.000.000 – 5.600.000 = 2.400.000

Liquidità Immediate Liquidità Immediate Indice di tesoreria primario =

------------------------------- = --------------------- = 0,375

Passivo Corrente 2.400.000

Liquidità Immediate = 900.000

Liquidità Immediate + Liquidità Differite Indice di tesoreria secondario = -------------------------------------------------- = Passivo Corrente 900.000 + Liquidità Differite = -------------------------------------------------- = 1,625 2.400.000

Liquidità Differite = 3.000.000

Disponibilità = Attivo Circolante – Liquidità Immediate – Liquidità differite = = 6.000.000 – 900.000 – 3.000.000 = 2.100.000

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

15

Stato Patrimoniale riclassificato

IMMOBILIZZAZIONI Immobilizzazioni tecniche Immobilizzazioni finanziarie

6.000.000 CAPITALE PROPRIO PASSIVO CONSOLIDATO

4.000.000

5.600.000 ATTIVO CIRCOLANTE Disponibilità Liquidità differite Liquidità immediate

6.000.000 2.100.000 3.000.000

900.000

PASSIVO CORRENTE

2.400.000

IMPIEGHI 12.000.000 FONTI 12.000.000

Capitale Netto 4.000.000 Indice di struttura primario =

--------------------- = ------------------- = 0,666666667

Attivo Fisso 6.000.000

Attività Correnti 6.000.000 Indice di disponibilità = -------------------------- = ------------------- = 2,5 Passività Correnti 2.400.000

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

16

SOLUZIONE ESERCIZIO N. 2

attivo immobilizzato indice di rigidità =

18.000.000 = 0,6 x = 10800000

attivo circolante 7.200.000

patrimonio netto indice di patrimonializzazione =

18.000.000 = 0,25 x = 4.500.000

4500000 + x indice di struttura secondario =

10.800.000 = 1,6

passività consolidate = 10.800.000 * 1,6 - 4.500.000 12.780.000

passività correnti = 720.000

liquidità immediate indice di tesoreria primario =

720.000 = 0,14 x = 100800

100.800 + x indice di tesoreria secondario =

720.000 = 0,315

liquidità differite = 720.000 * 0,315 - 100.800 126.000

disponibilità = 6.973.200

indice di disponibilità = 10

0,416666667 indice di struttura primario =

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

17

SOLUZIONE ESERCIZIO N. 3

0,34520.000

6.900impieghi degli rigidità di Indice

60,3482142822.400

7.800impieghi degli rigidità di Indice

0,40170923.400

9.400impieghi degli rigidità di Indice

nvestitoCapitale_I

soAttivo_Fisimpieghi degli rigidità di Indice

2-x

1-x

x

==

==

==

=

1,2166.660

1.1007.000Leverage

1,011 8.800

2.9006.000Leverage

1,080 9.540

4.9005.400Leverage

roprioCapitale_P

i_CreditoCapitale_deverageL

2-x

1-x

x

=+=

=+=

=+=

=

0,48212.240

5008004.600Ratio Acid

0,664 10.700

1.1008005.200Ratio Acid

0,8378.960

1.2001.0005.300Ratio Acid

CorrentiPassività_

DifferiteLiquidità_ImmediateLiquidità_Ratio Acid

2-x

1-x

x

=++=

=++=

=++=

+=

2,40%6.660

160ROE

2,27%8.800

200ROE

5,66%9.540

OER

roprioCapitale_P

NettoRisultatoOER

2-x

1-x

x

==

==

==

=

540

_

1,0702614412.240

13.100Ratio Current

11,36448598 10.700

14.600Ratio Current

1,56258.960

14.000Ratio Current

CorrentiPassività_

orrentiAttività_CRatio Current

2-x

1-x

x

==

==

==

=

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

18

1,50%20.000

300ROI

1,21%22.400

270ROI

2,14%23.400

OIR

nvestitoCapitale_I

OperativoRisultatoOIR

2-x

1-x

x

==

==

==

=

500

_

Anno x Anno x-1 Anno x-2 Settore Indice di rigidità degli impieghi 0,401709 0,348214286 0,345 0,41 Leverage 1,080 1,011 1,216 0,8 Current Ratio 1,5625 1,364485981 1,07026144 1,3 Acid Ratio 0,837 0,664 0,482 1,02 ROE 5,66% 2,27% 2,40% 5% ROI 2,14% 1,21% 1,50% 1,50%

SOLUZIONE ESERCIZIO N. 4

Situazione patrimoniale riclassificata

Attivo 2007 2006 2005 Totale attivo immobilizzato 106.100 93.800 126.500 Liquidità immediate 13.000 10.000 2.000 Liquidità differite 33.400 35.700 28.000 Disponibilità 19.000 26.000 25.000 Totale attivo circolante 65.400 71.700 55.000 Totale Attivo 171.500 165.500 181.500

Passivo 2007 2006 2005 Passività a breve 33.500 31.500 105.500 Passività a medio lungo termine 84.000 83.000 42.000 Patrimonio netto 54.000 51.000 34.000

Totale Passivo 171.500 165.500 181.500

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

19

Calcolo degli indici di bilancio

65.400 71.700 55.000

171.500 165.500 181.500 indice di elasticità degli impieghi

0,381341 0,433233 0,303030

106.100 93.800 126.500

171.500 165.500 181.500 indice di rigidità degli impieghi

0,618659 0,566767 0,696970

65.400 71.700 55.000

33.500 31.500 105.500 indice di disponibilità

1,952239 2,276190 0,521327

46.400 45.700 30.000

33.500 31.500 105.500 indice di tesoreria secondario

1,385075 1,450794 0,284360

13.000 10.000 2.000

33.500 31.500 105.500 indice di tesoreria primario

0,388060 0,317460 0,018957

54.000 51.000 34.000

106.100 93.800 126.500 indice di struttura primario

0,508954 0,543710 0,268775

138.000 134.000 76.000

106.100 93.800 126.500 indice di struttura secondario

1,300660 1,428571 0,600791

3.000 1.000 -3.000

54.000 51.000 34.000 ROE

0,055556 0,019608 Non significativo

15.000 6.000 1.000

171.500 165.500 181.500 ROI

0,087464 0,036254 0,005510

117.500 114.500 147.500

54.000 51.000 34.000 Leverage

2,175926 2,245098 4,338235

54.000 51.000 34.000

171.500 165.500 181.500 Indice di patrimonializzazione

0,314869 0,308157 0,187328

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

20

SOLUZIONE ESERCIZIO N. 5

10.500 + 11.000

2 Indice di rotazione delle scorte =

300.000 * 365 = 13 giorni

8.000 + 6.000

2 Indice di rotazione dei debiti commerciali =

250.000 * 365 = 10 giorni

5.500 + 4.000

2 Indice di rotazione dei crediti commerciali =

300.000 * 365 = 5 giorni

DURATA DEL CICLO DI CASSA = 13 - 10 + 5 = 8 giorni

SOLUZIONE ESERCIZIO N. 6

625,45365000.32

450300

365220032002

=•

+

=•

+

=Fatturato

CreditiCrediti

TRC

13889,83365800.12

420400

365220032002

=•

+

=•

+

=Acquisti

DebitiDebiti

TRD

20833,15365000.32

150100

365220032002

=•

+

=•

+

=Fatturato

ScorteScorte

TRS

CICLO DI CASSA = TRC – TRD + TRS = 45,625 – 83,13889 + 15,20833 = -22,3056

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

21

SOLUZIONE ESERCIZIO N. 7

1.PROSPETTO FONTI E IMPIEGHI

FONTI Liquidità generata dalla gestione reddituale utile netto di esercizio 50 rettifiche in più o in meno che non hanno trovato effetto sulla liquidità a) ammortamento esercizio 130 b) aumento crediti verso clienti -100 c) aumento rimanenze -100 d) diminuzione risconti attivi 10 e) aumento fornitori 115 f) aumento ratei passivi 25 g) aumento fondo imposte 10 h) indennità anzianità dell'esercizio h) 1. Quota 30 h) 2. Pagamenti -20 i) aumento dei conti correnti bancari passivi 200 Liquidità generata dalla gestione reddituale 350 aumento debiti vs fornitori per immobilizz. pagabili entro 12 mesi 250 assunzione nuovi mutui 150 aumento capitale 150 valore netto contabile cespiti venduti 30 930

IMPIEGHI acquisto cespiti patrimoniali 710 pagamento mutui 50 pagamento dividendi 20 780 saldo dei movimenti di liquidità dell'esercizio 150 liquidità iniziale 100 Liquidità alla fine dell'esercizio 250

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

22

2. PROSPETTO IAS 7

Operazioni della gestione reddituale utile di esercizio 50 ammortamenti 130 accantonamenti al TFR 30 plusvalenze -10 indennità pagate -20 aumento crediti verso clienti -100 aumento rimanenze -100 diminuzione risconti attivi 10 aumento fornitori 115 aumento ratei passivi 25 aumento fondo imposte 10 140 Attività di investimento acquisto cespiti -710 debiti aumentati nei confronti di fornitori di impianti 250 vendite di cespiti (prezzo di realizzo) 40 -420 Attività di finanziamento incremento debiti a breve vs banche 200 accensione mutui 150 rimborso mutui -50 dividendi pagati -20 aumento capitale 150 430 flusso di cassa complessivo 150 cassa e banca iniziali 100 cassa e banca finali 250

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

23

SOLUZIONE ESERCIZIO N. 8

FLUSSO DI CASSA DELLA GESTIONE REDDITUALE -145

utile netto di esercizio 1.075 ammortamento 1.000 indennità di fine rapporto 700 - uscite per corresponsione del TFR -400 svalutazione crediti commerciali 1.600 - plusvalenza da alienazione -420 - ripresa di rettifica -1.500 - differenza tra ricavi imputati a C.E. e crediti commerciali incassati -1.000 - decremento debiti commerciali -500 - incremento rimanenze -700

FLUSSO DI CASSA DELLA GESTIONE DI INVESTIMENTO -2.280

valore di realizzo cespiti alienati 1.420 - acquisti immobilizzazioni -3.500 incremento debiti per immobilizzazioni tecniche 450 - incremento crediti finanziari – concessione di finanziamenti -650

FLUSSO DI CASSA DELLA GESTIONE FINANZIARIA 2.730

aumento capitale sociale a pagamento 1.630 - pagamento dividendi -1.400 nuovi mutui assunti 2.500 - rimborso mutui passivi -300 aumento debiti finanziari 300

VARIAZIONE DI CASSA E BANCA 305

CASSA E BANCA INIZIALI 100

CASSA E BANCA FINALI 405

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

24

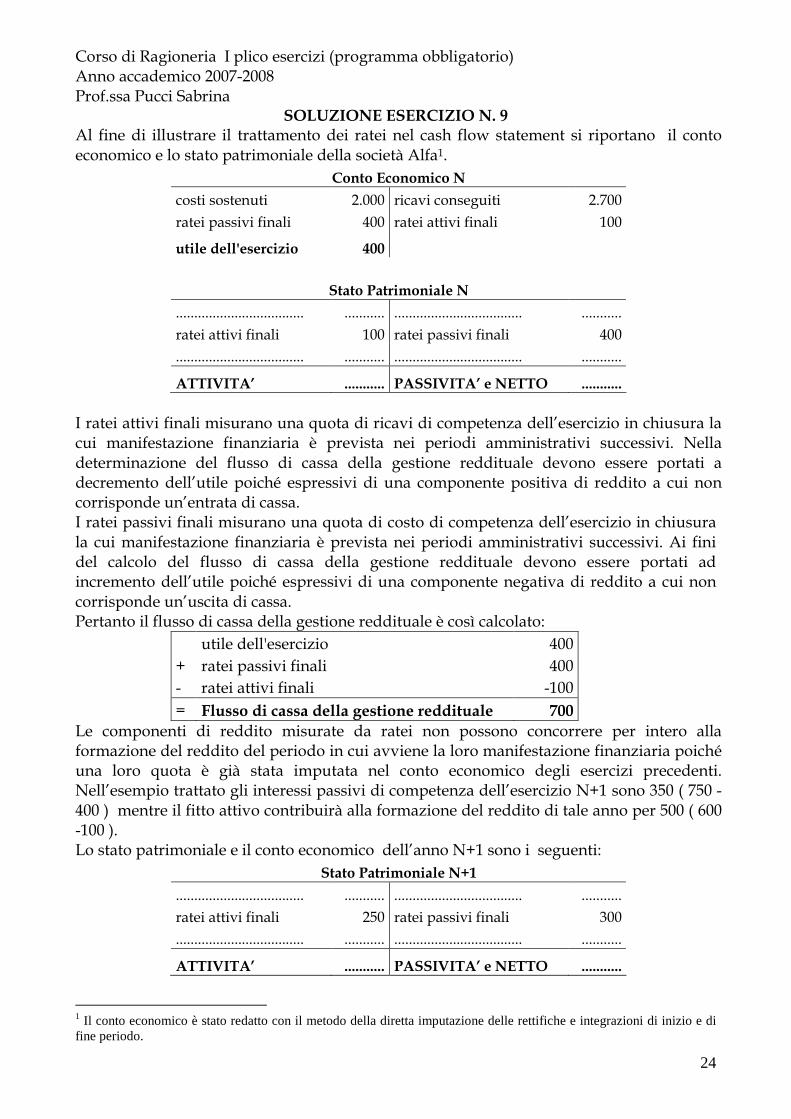

SOLUZIONE ESERCIZIO N. 9 Al fine di illustrare il trattamento dei ratei nel cash flow statement si riportano il conto economico e lo stato patrimoniale della società Alfa1.

Conto Economico N

costi sostenuti 2.000 ricavi conseguiti 2.700

ratei passivi finali 400 ratei attivi finali 100

utile dell'esercizio 400

Stato Patrimoniale N

................................... ........... ................................... ...........

ratei attivi finali 100 ratei passivi finali 400

................................... ........... ................................... ...........

ATTIVITA’ ........... PASSIVITA’ e NETTO ...........

I ratei attivi finali misurano una quota di ricavi di competenza dell’esercizio in chiusura la cui manifestazione finanziaria è prevista nei periodi amministrativi successivi. Nella determinazione del flusso di cassa della gestione reddituale devono essere portati a decremento dell’utile poiché espressivi di una componente positiva di reddito a cui non corrisponde un’entrata di cassa. I ratei passivi finali misurano una quota di costo di competenza dell’esercizio in chiusura la cui manifestazione finanziaria è prevista nei periodi amministrativi successivi. Ai fini del calcolo del flusso di cassa della gestione reddituale devono essere portati ad incremento dell’utile poiché espressivi di una componente negativa di reddito a cui non corrisponde un’uscita di cassa. Pertanto il flusso di cassa della gestione reddituale è così calcolato:

utile dell'esercizio 400

+ ratei passivi finali 400

- ratei attivi finali -100

= Flusso di cassa della gestione reddituale 700

Le componenti di reddito misurate da ratei non possono concorrere per intero alla formazione del reddito del periodo in cui avviene la loro manifestazione finanziaria poiché una loro quota è già stata imputata nel conto economico degli esercizi precedenti. Nell’esempio trattato gli interessi passivi di competenza dell’esercizio N+1 sono 350 ( 750 - 400 ) mentre il fitto attivo contribuirà alla formazione del reddito di tale anno per 500 ( 600 -100 ). Lo stato patrimoniale e il conto economico dell’anno N+1 sono i seguenti:

Stato Patrimoniale N+1

................................... ........... ................................... ...........

ratei attivi finali 250 ratei passivi finali 300

................................... ........... ................................... ...........

ATTIVITA’ ........... PASSIVITA’ e NETTO ...........

1 Il conto economico è stato redatto con il metodo della diretta imputazione delle rettifiche e integrazioni di inizio e di fine periodo.

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

25

Conto Economico N+1

ratei attivi iniziali 100 ratei passivi iniziali 400

altri costi 1.950 altri ricavi 3.200

interessi passivi 750 fitti attivi 600

ratei passivi finali 250 ratei attivi finali 300

utile dell'esercizio 1.450

I ratei attivi iniziali misurano una quota di ricavi avente manifestazione finanziaria nell’esercizio in chiusura2 che non partecipa alla formazione del reddito di tale periodo perché già imputata, in base al principio della competenza economica, all’anno precedente. Ai fini del calcolo del flusso di cassa della gestione reddituale devono essere portati ad incremento dell’utile in modo da evidenziare l’intera entrata monetaria relativa al provento contabilizzato nel corso del periodo amministrativo. I ratei passivi iniziali misurano una quota di costo avente manifestazione finanziaria nell’esercizio in chiusura che non partecipa alla formazione del reddito di tale periodo perché già imputata, in base al principio della competenza economica, all’anno precedente. Ai fini del calcolo del flusso di cassa della gestione reddituale devono essere portati a decremento dell’utile in modo da evidenziare l’intera uscita monetaria relativa all’onere rilevato nel corso del periodo amministrativo. Il flusso di cassa della gestione reddituale si ottiene così:

utile dell'esercizio 1.450

+ ratei attivi iniziali 100

- ratei passivi iniziali -400

+ ratei passivi finali 250

- ratei attivi finali -300 = Flusso di cassa della gestione reddituale 1.100

Sostituendo i valori iniziali e finali dei ratei attivi e passivi con la variazione, la formulazione è la seguente:

utile dell'esercizio 1.450

- incremento ratei attivi -200

- decremento ratei passivi -150

= Flusso di cassa della gestione reddituale 1.100

2 In questa sede non sono presi in considerazioni i ratei e risconti generati da operazioni che coinvolgono più di due periodi amministrativi consecutivi ( ratei e risconti pluriennali ). Si pensi, ad esempio, ad un canone di locazione pagato interamente nell’esercizio N che risulta di competenza anche degli anni N+1 e N+2.

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

26

Nella redazione del cash flow statement: - l’incremento della voce ratei attivi deve essere sottratto al risultato di periodo poiché significa che la quota di “ricavi non monetari” di competenza dell’esercizio di cui si sta redigendo il rendiconto finanziario è maggiore dell’afflusso di liquidità che non transita nel conto economico del medesimo periodo amministrativo; - il decremento della voce ratei attivi deve essere sommato al risultato di periodo poiché significa che la quota di “ricavi non monetari” di competenza dell’esercizio di cui si sta redigendo il rendiconto finanziario è inferiore all’afflusso di liquidità che non transita nel conto economico del medesimo periodo amministrativo; - l’incremento della voce ratei passivi deve essere sommato al risultato di periodo poiché significa che la quota di “costi non monetari” di competenza dell’esercizio di cui si sta redigendo il rendiconto finanziario è inferiore del decremento di liquidità che non transita nel conto economico del medesimo periodo amministrativo perché già imputato negli anni passati; - il decremento della voce ratei passivi deve essere sottratto al risultato di periodo poiché significa che la quota di “costi non monetari” di competenza dell’esercizio di cui si sta redigendo il rendiconto finanziario è inferiore del decremento di liquidità che non transita nel conto economico del medesimo periodo amministrativo perché già imputato negli anni passati.

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

27

SOLUZIONE ESERCIZIO N. 10 Con questo esercizio ci prefiggiamo l’obiettivo di illustrare la logica sottostante il trattamento della variazione del Capitale Circolante Netto Commerciale ( rimanenze, crediti verso clienti e debiti verso fornitori ) nella determinazione del flusso di cassa della gestione reddituale attraverso il metodo indiretto .

Società Alfa ( le rimanenze ) Nella prima fattispecie proposta le componenti positive e negative di reddito hanno manifestazione monetaria nello stesso esercizio in cui sono rilevati in contabilità generale. Ai fini dell’analisi presentiamo il conto economico a sezioni contrapposte dell’azienda in esame dando separata evidenza al valore delle rimanenze iniziali e finali.

Conto Economico anno x

Rimanenze iniziali merci 600 Merci c/vendite 1000 Merci c/acquisti 700 Rimanenze finali merci 400

Utile di esercizio 100

Le rimanenze iniziali costituiscono una componente negativa di reddito ( inclusione di costi ) relativa a costi sostenuti negli esercizi precedenti a quello di cui si sta redigendo il rendiconto finanziario. Si tratta, quindi, di una posta decrementativa del risultato di periodo a cui non corrisponde un’uscita di cassa. Per la costruzione del rendiconto finanziario è necessario procedere ad una rettifica positiva all’utile ( perdita ) netto ( netta ). Le rimanenze finali rappresentano una componente positiva di reddito ( rinvio al futuro di costi ) che esprime il valore delle merci in magazzino in attesa di realizzo. Questa posta di bilancio contribuisce positivamente alla formazione del reddito di periodo ma non produce un incremento del flusso di cassa. Nella redazione del cash flow statement il valore delle rimanenze finali è portato a decremento dell’utile ( perdita ) netto ( netta ). Il flusso di cassa della gestione reddituale è così determinato:

Utile di esercizio 100 + Rimanenze iniziali merci + 600 - Rimanenze finali merci - 400

= Flusso di cassa della gestione reddituale = 300 Nella struttura del conto economico civilistico introdotta con il D.lgs 127/1991 le rimanenze finali e iniziali confluiscono in un unico conto denominato “Variazione rimanenze” che accoglie in dare il valore delle rimanenze iniziali e in avere quello delle rimanenze finali. Ai fini della stima del flusso di cassa della gestione reddituale:

- se il valore delle rimanenze finali è maggiore di quello delle rimanenze iniziali il conto economico evidenzia una componente positiva di reddito “non monetaria” da sottrarre al risultato economico;

- se il valore delle rimanenze finali è minore di quello delle rimanenze iniziali il conto economico evidenzia una componente negativa di reddito “non monetaria” da aggiungere al risultato economico.

Rispetto all’esempio proposto si avrà la seguente situazione:

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

28

Variazione Rimanenze merci

Rimanenze iniziali merci 600 Rimanenze finali merci 400 Saldo a Conto Economico 200

Conto Economico anno x

Variazione rimanenze merci 200 Merci c/vendite 1000 Merci c/acquisti 700 Utile di esercizio 100

Il flusso di cassa della gestione reddituale è dato da:

Utile di esercizio 100 + Variazione rimanenze merci + 200

= Flusso di cassa della gestione reddituale = 300

Società Beta ( crediti commerciali ) La concessione di dilazioni di pagamento alla clientela può comportare la mancata coincidenza tra i ricavi iscritti nel conto economico e i connessi incassi. L’afflusso di cassa derivante dal collocamento sul mercato dei prodotti o delle merci è dato dalla somma tra:

- le entrate monetarie legate alle vendite avvenute nell’esercizio in chiusura , - le entrate monetarie derivanti dall’incasso dai crediti commerciali esistenti

all’inizio dell’esercizio. Non considerando l’aspetto delle svalutazioni, il valore di iscrizione in bilancio dei crediti commerciali si ottiene con la seguente espressione:

valore dei crediti all'inizio dell’esercizio ( 01.01.X) + vendite effettuate nell’anno – fatturato - entrate derivanti dai ricavi di vendita

= valore dei crediti in bilancio (31.12. X ) Gli incassi dalla clientela relativi ad un dato periodo amministrativo sono così determinati:

valore dei crediti all'inizio dell’esercizio ( 01.01.X) + vendite effettuate nell’anno – fatturato - valore dei crediti in bilancio (31.12. X )

= entrate derivanti dai ricavi di vendita Con riferimento all’esemplificazione proposta:

valore dei crediti all'inizio dell’esercizio ( 01.01.X) 300 + vendite effettuate nell’anno – fatturato 1.700 - valore dei crediti in bilancio (31.12. X ) - 450

= entrate derivanti dai ricavi di vendita = 1.550

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

29

La variazione dei crediti verso clienti esprime la differenza tra il fatturato dell’esercizio e gli incassi avvenuti nello stesso periodo. In particolare:

- un incremento dei crediti verso clienti sta a significare che le vendite sono state inferiori agli incassi;

- un decremento dei crediti verso clienti sta a significare che le vendite sono state superiori agli incassi.

Dovendo passare da una grandezza reddituale ( fatturato ) a una grandezza finanziaria ( entrata di liquidità ) è intuitivo come:

- l’incremento dei crediti deve essere sottratto all’utile/perdita dell’esercizio; - la diminuzione della consistenza dei crediti deve essere sommata al risultato di

periodo. Rimandando a quanto riportato nelle pagine precedenti in merito alla variazione delle rimanenze, il flusso di cassa della gestione reddituale della società Beta è così determinato:

Utile dell’esercizio esercizio 200 - incremento rimanenze merci -100 + decremento dei crediti commerciali 200 = Flusso di cassa della gestione reddituale 300

Società Gamma ( debiti commerciali ) Le dilazioni di pagamento concesse dai fornitori sull’acquisto di materie prime e merci può generare una differenza tra i costi rilevati in conto economico e l’ammontare delle uscite monetarie per l’approvvigionamento di fattori produttivi a fecondità semplice, quest’ultime rappresentate dalla somma tra: - i pagamenti relativi ad acquisti avvenuti nel periodo; - le somme corrisposte ai fornitori per l’estinzione delle passività commerciali contratte negli anni antecedenti a quello in oggetto. Il valore dei debiti commerciali da iscrivere in bilancio si ottiene con il seguente calcolo:

valore dei debiti verso fornitori all'inizio dell’esercizio ( 01.01.X) + acquisti effettuati nell’anno - uscite derivanti dall’ acquisto delle materie e merci

= valore dei debiti verso fornitori in bilancio (31.12. X ) Ne segue che il valore delle uscite verificatesi nel corso del periodo ( anno x ) è così determinato:

valore dei debiti verso fornitori all'inizio dell’esercizio ( 01.01.X) + acquisti effettuati nell’anno - valore dei debiti verso fornitori in bilancio (31.12. X ) = uscite derivanti dall’acquisto delle materie e merci

Con riferimento alla società Gamma:

valore dei debiti v/ fornitori all'inizio dell’esercizio ( 01.01.X) 500 + acquisti effettuati nell’anno 800 - valore dei debiti v/ fornitori in bilancio (31.12. X ) - 400

= uscite derivanti dall’acquisto delle materie e merci = 900

Corso di Ragioneria I plico esercizi (programma obbligatorio) Anno accademico 2007-2008 Prof.ssa Pucci Sabrina

30

La variazione dei debiti commerciali esprime la differenza tra i costi sostenuti per l’acquisto di fattori produttivi e i pagamenti verso fornitori. In particolare: - un incremento dei debiti implica che i costi imputati a conto economico sono stati inferiori ai pagamenti; - un decremento dei debiti implica che i costi imputati a conto economico sono stati superiori ai pagamenti. Per passare dalla grandezza reddituale ( costi di esercizio ) alla grandezza finanziaria (uscite di cassa verso i fornitori):

- l’incremento dei debiti commerciali deve essere sommato all’utile/perdita dell’esercizio;

- la diminuzione della consistenza dei debiti commerciali deve essere sottratta all’utile / perdita.

Il flusso di cassa della gestione reddituale della società Gamma è determinato attraverso il seguente schema:

Utile di esercizio 1100 - incremento delle rimanenze merci -200 - incremento dei crediti commerciali -150 - decremento dei debiti commerciali -100

= Flusso di cassa della gestione reddituale 650