CORSO DI POLITICA ECONOMICA INTERNAZIONALE · La politica monetaria sistematica non ha, cioè,...

19

© P. Montalbano © P. Montalbano DOCENTE PIERLUIGI MONTALBANO [email protected] AR & SW & PIH CORSO DI POLITICA ECONOMICA INTERNAZIONALE AA 2017-2018

Transcript of CORSO DI POLITICA ECONOMICA INTERNAZIONALE · La politica monetaria sistematica non ha, cioè,...

© P. Montalbano© P. Montalbano

DOCENTE

PIERLUIGI MONTALBANO

AR & SW & PIH

CORSO DI POLITICA ECONOMICA

INTERNAZIONALE

AA 2017-2018

© P. Montalbano

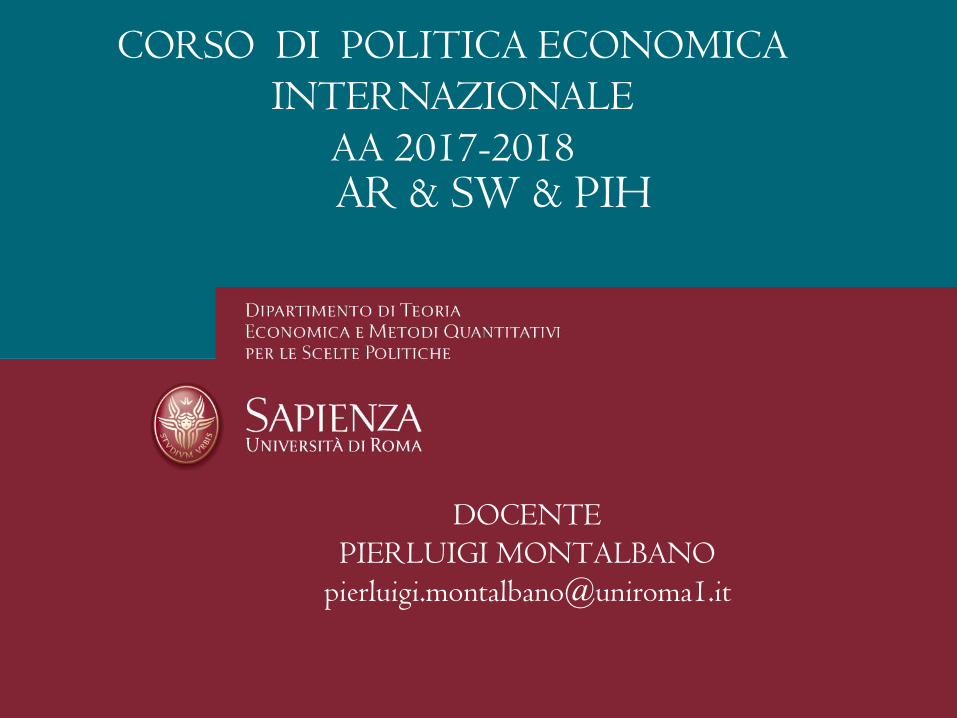

Le aspettative

Con le aspettative adattive il valore atteso di una variabile dipende dai valori passati, non solo da quelli

degli ultimi periodi: gli operatori correggono gli errori delle aspettative passate. Il valore futuro è calcolato

come una media dei valori passati, dando maggior peso ai valori dei periodi più recenti (dati di più periodi).

In base alle aspettative razionali le previsioni migliori che gli operatori possono fare con l’uso più efficiente delle

informazioni disponibili, senza commettere errori sistematici di previsione. Sono le migliori previsioni possibili. Gli operatori si comportano in base a corrette anticipazioni degli esiti degli eventi e delle loro azioni. Perciò sono in

grado di anticipare e di contrastare misure di politica fiscale e monetaria, così da renderle inefficaci. Sanno quando

e come il governo e la banca centrale interverranno. Anzi,con la loro inerzia (‘non fare nulla, tanto ci saranno

Interventi pubblici’) possono obbligare governo e banca centrale ad intervenire.

Le aspettative statiche sono esogene: gli operatori si attendono per il futuro lo stesso valore

corrente delle variabili, che non avranno cambiamenti: è rilevante il dato dell’ultimo periodo.

Secondo le aspettative estrapolative la differenza tra valore atteso e valore corrente è

proporzionale alla variazione del valore corrente nell’ultimo periodo (mese, anno, ecc.):

sono rilevanti i dati degli ultimi due periodi.

Le aspettative sono previsioni fondate su valutazioni probabilistiche, data l’incertezza sui valori futuri delle

variabili economiche(prezzi, produzione, vendite, inflazione, disoccupazione, tassi di interesse, tassi di cambio, ecc.).

Le diverse teorie si riferiscono alle uniformità di comportamento di un operatore medio rappresentativo

Secondo la c.d. nuova macroeconomia classica (una scuola di economia di impostazione neoclassico - monetarista):

a) Tutti i mercati sono sempre in equilibrio e, in caso di squilibrio, si portano rapidamente in equilibrio con la perfetta

flessibilità dei prezzi e dei salari.

b) Tutti gli operatori (imprese e consumatori) hanno aspettative razionali. Il sistema economico rimane in equilibrio al

tasso naturale di disoccupazione.

Economia & Finanza Pubblica

© P. Montalbano© P. Montalbano

Le AspettativeCosa sono le aspettative?

• Previsioni soggettive sui valori futuri delle variabili economiche.

• Non sono una teoria economica ma un metodo di analisi.

• Tema centrale della politica economica perché influenzano il comportamento degli agenti economici.

Esempi:

- le famiglie decidono quanto consumare sulla base delle aspettative di reddito futuro.

- le imprese decidono quanto investire in base alle aspettative di rendimento futuro.

• Le aspettative dipendono da molti fattori, fra cui le azioni del governo: una modifica della politica monetaria o fiscale spinge gli individui a modificare le proprie aspettative e quindi ogni valutazione di efficacia di un intervento di politica economica deve tener conto dell’effetto sulle aspettative.

3

© P. Montalbano© P. Montalbano4

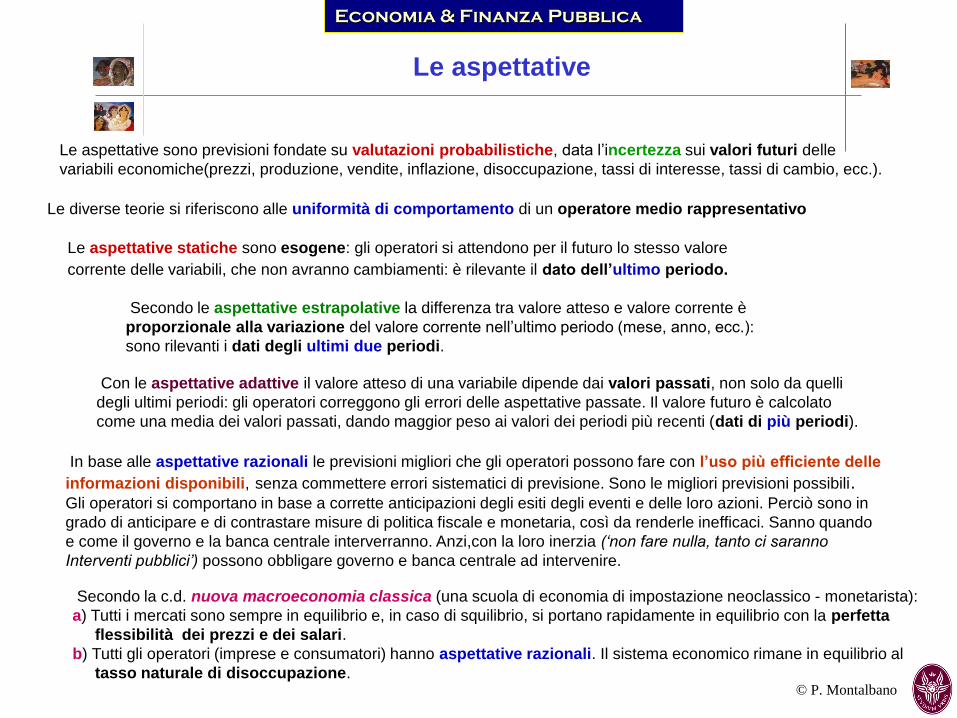

• Aspettative esogene (Keynes)

Vedi “efficienza marginale del capitale” (i.e. tasso di profitto atteso) e domanda di moneta di natura speculativa (determinata dal corso futuro atteso dei titoli);

Difetto:

non è esplicitato il modo in cui si formulano (animal spirits).

• Aspettative adattive (Cagan, 1956; Nerlove, 1958; Friedman, 1968)

Le aspettative attuali dipendono dall’esperienza passata più recente;

Difetto:

Sono inefficienti perché guardano solo al passato.

Evoluzione

© P. Montalbano© P. Montalbano

Le aspettative adattive (AA)

5

Le aspettative sono fondate sui valori passati delle variabili e sul margine di errore delle aspettative formulate al tempo precedente, ponderato per un fattore di aggiustamento, α:

Margine di erroreValore passato

Dove:• è il valore futuro atteso;

• è il valore “passato” atteso;

• è il valore effettivo;

• è il fattore di aggiustamento.

© P. Montalbano© P. Montalbano6

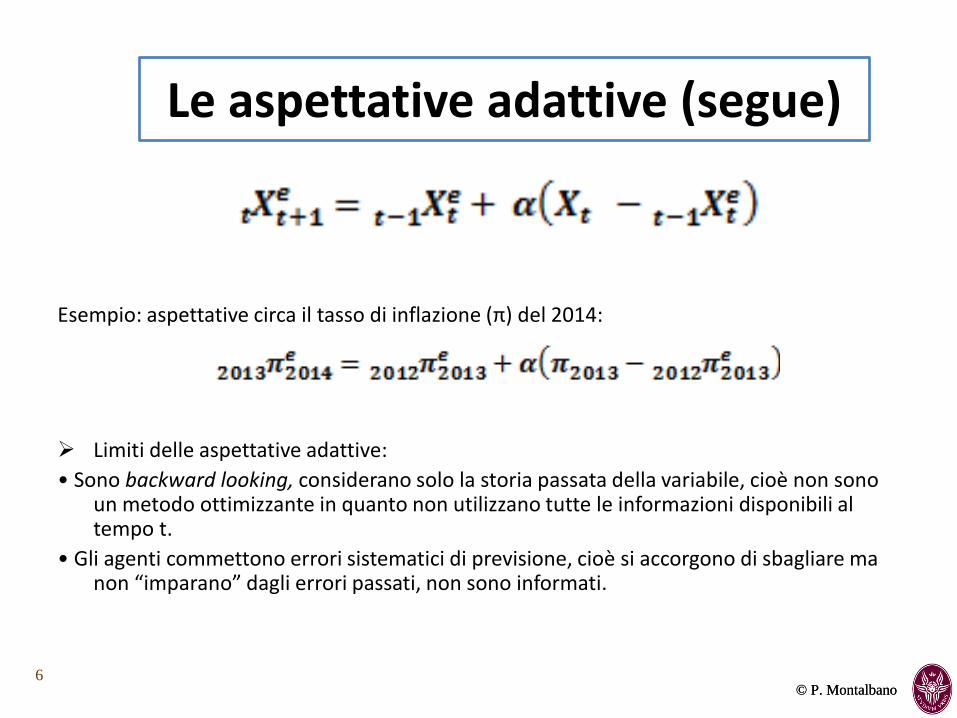

Esempio: aspettative circa il tasso di inflazione (π) del 2014:

Limiti delle aspettative adattive:

• Sono backward looking, considerano solo la storia passata della variabile, cioè non sono un metodo ottimizzante in quanto non utilizzano tutte le informazioni disponibili al tempo t.

• Gli agenti commettono errori sistematici di previsione, cioè si accorgono di sbagliare ma non “imparano” dagli errori passati, non sono informati.

Le aspettative adattive (segue)

© P. Montalbano

© P. Montalbano© P. Montalbano

Le aspettative razionali

8

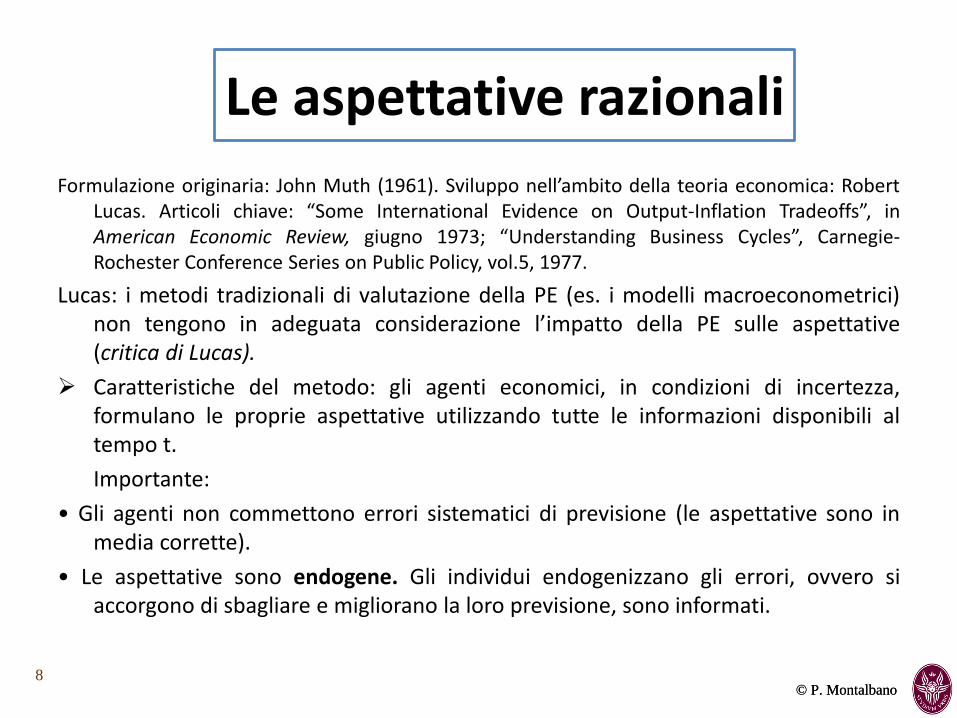

Formulazione originaria: John Muth (1961). Sviluppo nell’ambito della teoria economica: RobertLucas. Articoli chiave: “Some International Evidence on Output-Inflation Tradeoffs”, inAmerican Economic Review, giugno 1973; “Understanding Business Cycles”, Carnegie-Rochester Conference Series on Public Policy, vol.5, 1977.

Lucas: i metodi tradizionali di valutazione della PE (es. i modelli macroeconometrici)non tengono in adeguata considerazione l’impatto della PE sulle aspettative(critica di Lucas).

Caratteristiche del metodo: gli agenti economici, in condizioni di incertezza,formulano le proprie aspettative utilizzando tutte le informazioni disponibili altempo t.

Importante:

• Gli agenti non commettono errori sistematici di previsione (le aspettative sono inmedia corrette).

• Le aspettative sono endogene. Gli individui endogenizzano gli errori, ovvero siaccorgono di sbagliare e migliorano la loro previsione, sono informati.

© P. Montalbano© P. Montalbano

Le aspettative razionali (segue)

9

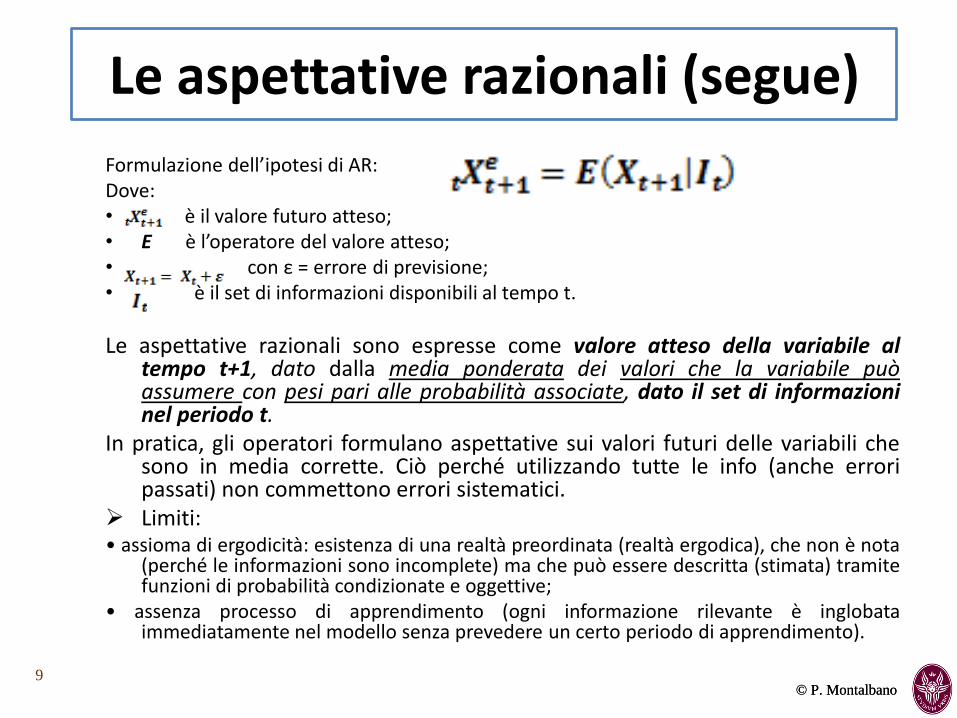

Formulazione dell’ipotesi di AR:Dove:• è il valore futuro atteso;• E è l’operatore del valore atteso;• con ε = errore di previsione;• è il set di informazioni disponibili al tempo t.

Le aspettative razionali sono espresse come valore atteso della variabile altempo t+1, dato dalla media ponderata dei valori che la variabile puòassumere con pesi pari alle probabilità associate, dato il set di informazioninel periodo t.

In pratica, gli operatori formulano aspettative sui valori futuri delle variabili chesono in media corrette. Ciò perché utilizzando tutte le info (anche erroripassati) non commettono errori sistematici.

Limiti:• assioma di ergodicità: esistenza di una realtà preordinata (realtà ergodica), che non è nota

(perché le informazioni sono incomplete) ma che può essere descritta (stimata) tramitefunzioni di probabilità condizionate e oggettive;

• assenza processo di apprendimento (ogni informazione rilevante è inglobataimmediatamente nel modello senza prevedere un certo periodo di apprendimento).

© P. Montalbano© P. Montalbano

Media ponderata

POLITICA ECONOMICA 2012-2013

Le Aspettative

1

0

• Ipotizzando che i valori che la variabile X può assumere al tempo t+1 e le probabilità associate al verificarsi di ciascun valore (i.e. il grado di verosimiglianza con cui ciascun valore è destinato a verificarsi) siano:

• x1 con probabilità p1;

• x2 con probabilità p2;

• x3 con probabilità p3;

• x4 con probabilità p4.

• La media ponderata è la somma dei valori che la variabile può assumere, da x1 a x4, moltiplicati (cioè pesati) per le relative probabilità, ovvero:

• Media ponderata = x1*p1 + x2*p2 + x3*p3 + x4*p4

© P. Montalbano© P. Montalbano

Esempio

• x1=5 con p1=0.2

• x2=4 con p2=0.1

• x3=9 con p3=0.6

• x4=3 con p4=0.1

• Media aritmetica = (5+4+9+3)/4= 5.25

• Media aritmetica ponderata = (5*0.2) + (4*0.1) + (9*0.6) + (3*0.1) = 7.1

• Perché la media ponderata è, in questo caso, più elevata di quella semplice?

• Perché viene dato più “peso” al valore della variabile con più alta probabilità di verificarsi rispetto alle altre, ovvero x3=9 con probabilità 0.6.

© P. Montalbano© P. Montalbano

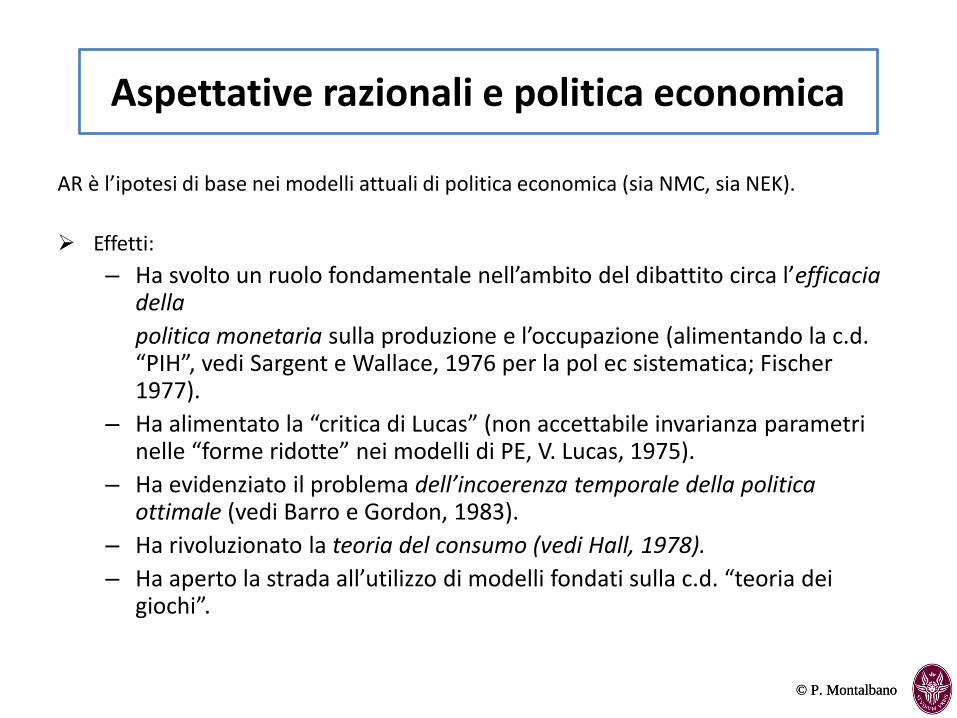

Aspettative razionali e politica economica

AR è l’ipotesi di base nei modelli attuali di politica economica (sia NMC, sia NEK).

Effetti:

– Ha svolto un ruolo fondamentale nell’ambito del dibattito circa l’efficacia della

politica monetaria sulla produzione e l’occupazione (alimentando la c.d. “PIH”, vedi Sargent e Wallace, 1976 per la pol ec sistematica; Fischer 1977).

– Ha alimentato la “critica di Lucas” (non accettabile invarianza parametri nelle “forme ridotte” nei modelli di PE, V. Lucas, 1975).

– Ha evidenziato il problema dell’incoerenza temporale della politica ottimale (vedi Barro e Gordon, 1983).

– Ha rivoluzionato la teoria del consumo (vedi Hall, 1978).

– Ha aperto la strada all’utilizzo di modelli fondati sulla c.d. “teoria dei giochi”.

© P. Montalbano© P. Montalbano

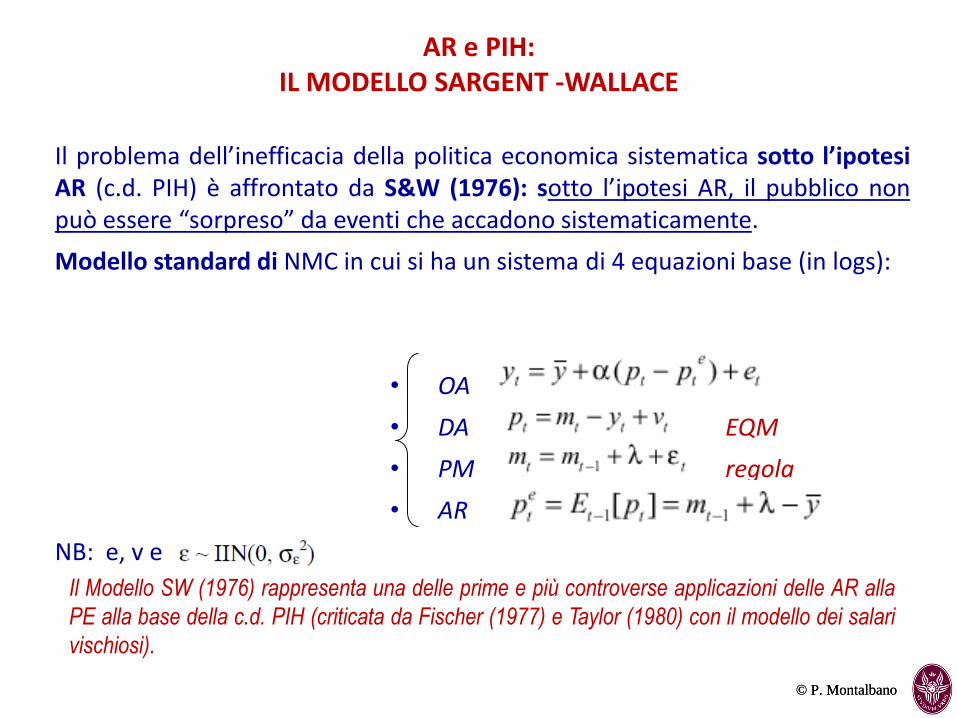

AR e PIH: IL MODELLO SARGENT -WALLACE

Il problema dell’inefficacia della politica economica sistematica sotto l’ipotesiAR (c.d. PIH) è affrontato da S&W (1976): sotto l’ipotesi AR, il pubblico nonpuò essere “sorpreso” da eventi che accadono sistematicamente.

Modello standard di NMC in cui si ha un sistema di 4 equazioni base (in logs):

• OA

• DA EQM

• PM regola

• AR

NB: e, v e

Il Modello SW (1976) rappresenta una delle prime e più controverse applicazioni delle AR alla

PE alla base della c.d. PIH (criticata da Fischer (1977) e Taylor (1980) con il modello dei salari

vischiosi).

© P. Montalbano© P. Montalbano

IL MODELLO SARGENT E WALLACE (1976) (1)

Per illustrare il Modello (in riferimento alla politica monetaria), partiamo dalla formulazione empirica della funzione di OA (in log)

Consideriamo poi la seguente versione stocastica della eq. quantitativa della moneta (DA)

ove vt rappresenta l’esistenza di shock della velocità di circolazione della moneta, legati a variazioni nei gusti e/o delle tecniche di pagamento .

Vogliamo verificare gli effetti di una politica monetaria sistematica sotto l’ipotesi di AR da parte degli operatori. La politica monetaria sistematica viene esemplificata dalla seguente funzione (regola di PE):

ove mt rappresenta lo stock di moneta nominale al tempo t; mt-1 lo stock di moneta nominale al tempo (t-1);. un coefficiente prefissato di variazione della quantità di moneta (monetarytargeting); ε il margine di errore

© P. Montalbano© P. Montalbano

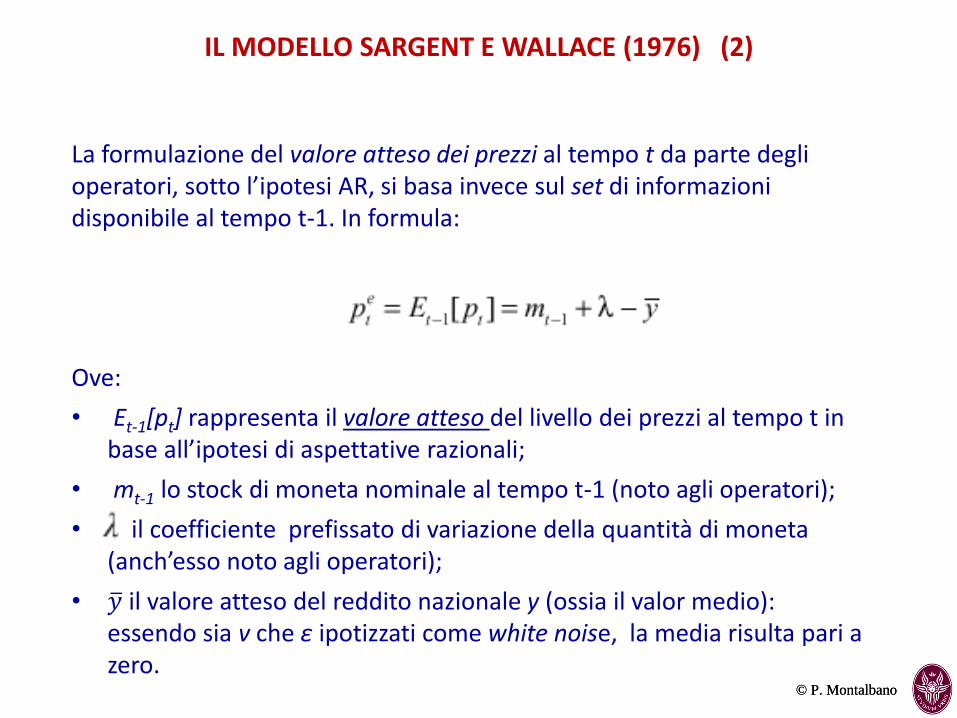

La formulazione del valore atteso dei prezzi al tempo t da parte degli operatori, sotto l’ipotesi AR, si basa invece sul set di informazioni disponibile al tempo t-1. In formula:

Ove:

• Et-1[pt] rappresenta il valore atteso del livello dei prezzi al tempo t in base all’ipotesi di aspettative razionali;

• mt-1 lo stock di moneta nominale al tempo t-1 (noto agli operatori);

• il coefficiente prefissato di variazione della quantità di moneta (anch’esso noto agli operatori);

• 𝑦 il valore atteso del reddito nazionale y (ossia il valor medio): essendo sia v che ε ipotizzati come white noise, la media risulta pari a zero.

IL MODELLO SARGENT E WALLACE (1976) (2)

© P. Montalbano© P. Montalbano

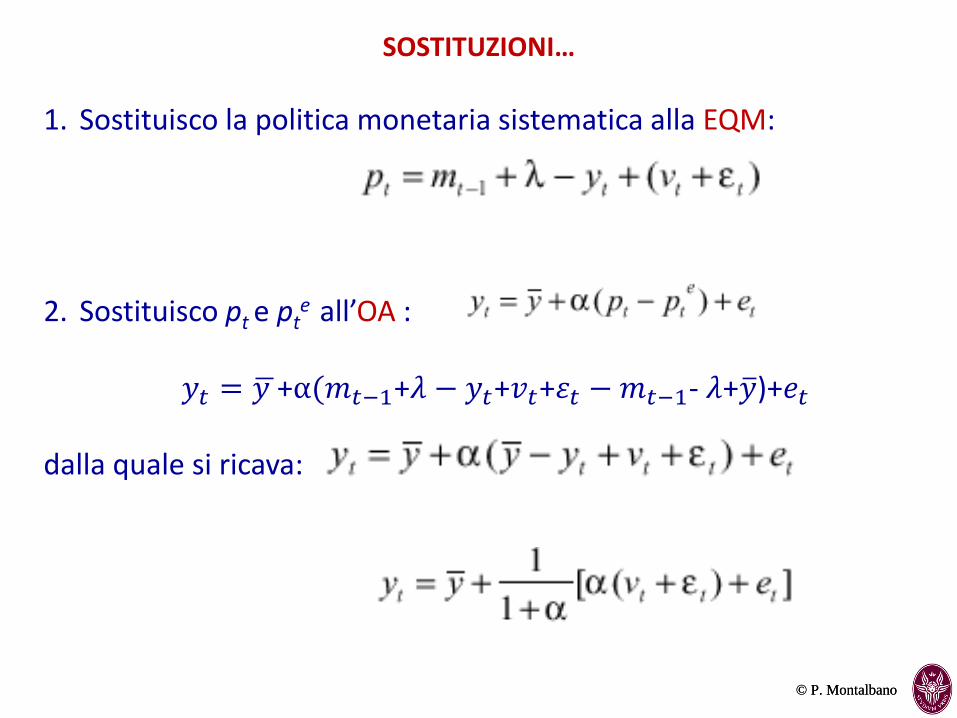

SOSTITUZIONI…

1. Sostituisco la politica monetaria sistematica alla EQM:

2. Sostituisco pt e pte all’OA :

𝑦𝑡 = 𝑦 +α(𝑚𝑡−1+𝜆 − 𝑦𝑡+𝑣𝑡+𝜀𝑡 −𝑚𝑡−1- 𝜆+ 𝑦)+𝑒𝑡

dalla quale si ricava:

© P. Montalbano© P. Montalbano

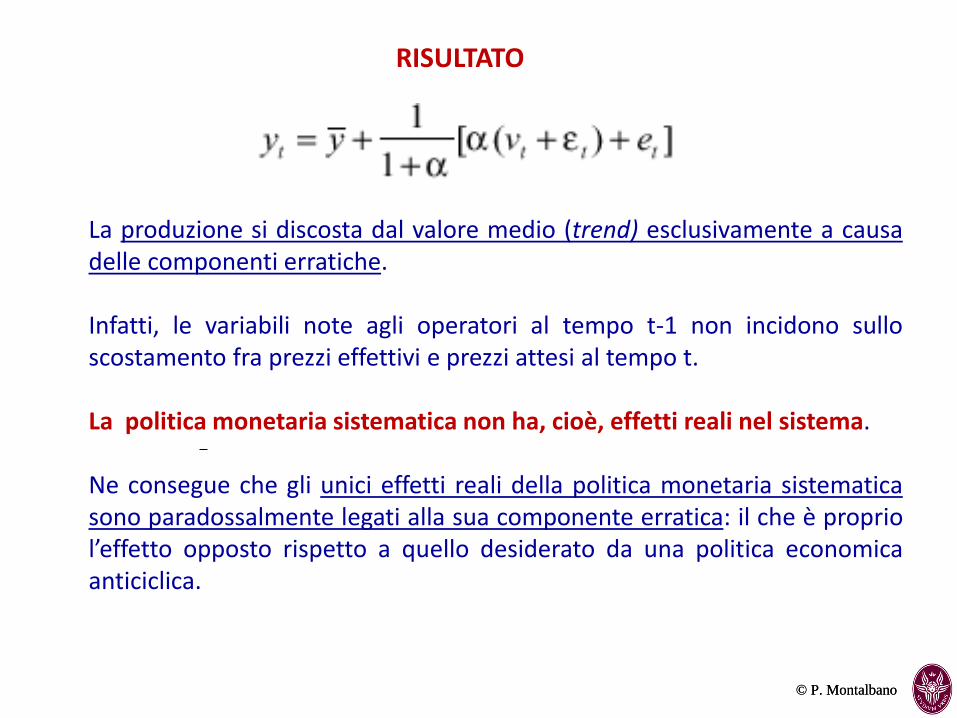

RISULTATO

La produzione si discosta dal valore medio (trend) esclusivamente a causadelle componenti erratiche.

Infatti, le variabili note agli operatori al tempo t-1 non incidono sulloscostamento fra prezzi effettivi e prezzi attesi al tempo t.

La politica monetaria sistematica non ha, cioè, effetti reali nel sistema.

Ne consegue che gli unici effetti reali della politica monetaria sistematicasono paradossalmente legati alla sua componente erratica: il che è propriol’effetto opposto rispetto a quello desiderato da una politica economicaanticiclica.

© P. Montalbano© P. Montalbano

PIH

Da ciò deriva la PIH “proposizione di inefficacia” della PE: se leaspettative sono razionali, le uniche politiche economiche chehanno un effetto sulle variabili reali sono quelle impreviste, ma,dato che le aspettative sono razionali, le uniche politiche imprevistesono quelle imprevedibili

Come già sostenuto da Friedman (1953), pertanto, anche Sargent eWallace (1976) dimostrano che gli unici effetti reali della politicamonetaria sono quelli di amplificare le variazioni cicliche dell’outputrispetto al suo trend.

Essi dimostrano, tuttavia, a differenza di Friedman, che l’inefficaciadella politica monetaria si estende anche al caso dell’adozione diuna politica monetaria sistematica.

© P. Montalbano© P. Montalbano

IL DIBATTITO SULL’EFFICACIA DELLA POLITICA ECONOMICA

Il contributo di SW ha acceso un ampio dibattito fra gli addetti ailavori, determinando un generale ripensamento circa il ruolo el’utilità della politica economica.

Si fece strada all’epoca l’idea che PIH fosse un’implicazionenecessaria dell’ipotesi di AR.

Stanley Fischer (1977) e successivamente John Taylor (1980)dimostrarono, al contrario, la plausibilità di modelli basati sull’ipotesiAR in cui politiche economiche sistematiche conservano l’efficacia ela possibilità di stabilizzare il sistema economico.

La spiegazione è legata all’esistenza di vincoli ad agire che nonpermettono agli operatori di modificare continuamente il lorocomportamento al variare delle aspettative.

NB! - NMK “vincolo ad agire” (salari “vischiosi”, v. Fischer, 1977 e prezzi “vischiosi”, v. Mankiw, 1988)