Isola delle femmine piano regolatore politi ka affari corruzione speculazione

CONTRATTI DERIVATI

Copertura e Speculazione

DEFINIZIONE

� Sono ‘derivati’ “i contratti che insistono suelementi di altri schemi negoziali, quali titoli,valute, tassi di interesse, tassi di cambio, indici diborsa, ecc. Il loro valore deriva da quello deglielementi sottostanti”.elementi sottostanti”.

� (Banca d’Italia, circolari 29.03.88, n. 4 e 21.04.99, n. 229)

PREMESSE GENERALI

Bank for International Settlements

QuarterlyRevue, June 2011 (aggiornamento

2010):

A) Rilevanza economica del fenomeno contrattuale;

B) Data una posizione, la controparte è rintracciabile;

2010):

G 10 + CH

Derivati per un valore di $

601,048 miliardi

($ 465,260 su tassi di

interesse).

C) Contratti intermediati (banche, Sim) in mercati regolamentati (Borse,

Sistemi Multilaterali di Negoziazione);D) Pluralità di rapporti contrattuali:

inerenti il sottostante; con l’intermediario; tra le parti del contratto

derivato

Nel TUF (d.lgs. 58/1998)

� (non in considerazione qui le regole su prestazione di servizi e attività di investimento; riserva di attività; regole di comportamento);

� Nozione di strumenti finanziari (prodotti finanziari, valori mobiliari): art. 1, comma 2°;

� Nozione di strumenti finanziari derivati: art. 1, comma 3°, Tufrinvia Nozione di strumenti finanziari derivati: art. 1, comma 3°, Tufrinvia

- all’art. 1, comma 2°, lett. d – j ed

- all’art. 1, comma 1° bis, lett. d

In sostanza, è compresa l’intera gamma dei derivati rinvenibili nel mercato di capitali, che presentando indici di finanziarietàgiustificano perciò l’applicazione della disciplina dei servizi e delle attività di investimento.

CLASSIFICAZIONE

� Derivati finanziari (Financial Derivatives) (art. 1, comma 2°, lett. d, Tuf):

- sottostante: entità tipicamente finanziarie (valuta, tasso di interesse, indici finanziari);

- struttura: futures, swaps, opzioni, accordi per scambi futuri di tassi di interesse ed altro;

- regolamento per differenziale o con consegna del sottostante;

� Derivati su merci (Commodities Derivatives) (art. 1, comma 2°, lett. e, f, g, Tuf):

- sottostante: merci (qualsiasi bene che possa essere oggetto di scambio: hard commodities, eg. materie prime, metalli preziosi, prodotti chimici; soft commodities, es. caffè, cotone, zucchero);

- struttura : futures, swaps, opzioni, contratti a termine;- struttura : futures, swaps, opzioni, contratti a termine;

- indici di finanziarietà: regolamento per differenziale; regolamento per consegna del sottostante se negoziati su un mercato regolamentato o un sistema multilaterale di negoziazione;

- assenza di scopo commerciale

� Derivati diversi (art. 1, comma 2°, lett. h, i, j):

- sottostante: entità diverse da attività finanziarie o merci. Varie tipologie: Credit Derivatives, che trasferiscono il rischio di credito (lett. h); contratti finanziari differenziali (lett. i); derivati ‘esotici’, che hanno come sottostante variabili climatiche, tariffe di trasporto, quote di emissione, tassi di inflazione, statistiche economiche ufficiali (lett. j); altri contratti derivati connessi a sottostante diverso da quelli in precedenza elencati ;

- struttura : futures, swaps, opzioni, contratti a termine.

- indici di finanziarietà: regolamento per differenziale; regolamento per consegna del sottostante se negoziati su un mercato regolamentato o un sistema multilaterale di negoziazione (art. 1, comma 2°, lett. j, Tuf).

(F. Annunziata, La disciplina del mercato mobiliare)

Accordo perché una parte versi all’altra – in un’unica opiù soluzioni – somme di denaro calcolateapplicando a un unico ammontare di riferimento, un

SWAP

applicando a un unico ammontare di riferimento, unparametro (tassi di interesse e/o di cambio) diverso perciascuna parte.

Dal calcolo si ottiene sia l’individuazione della parte obbligata al versamento, sia la determinazione dell’importo dovuto.

Schema utilizzato nelle categorie (a) dei derivati finanziari, (b) dei derivati su merci, (c) dei derivati diversi.

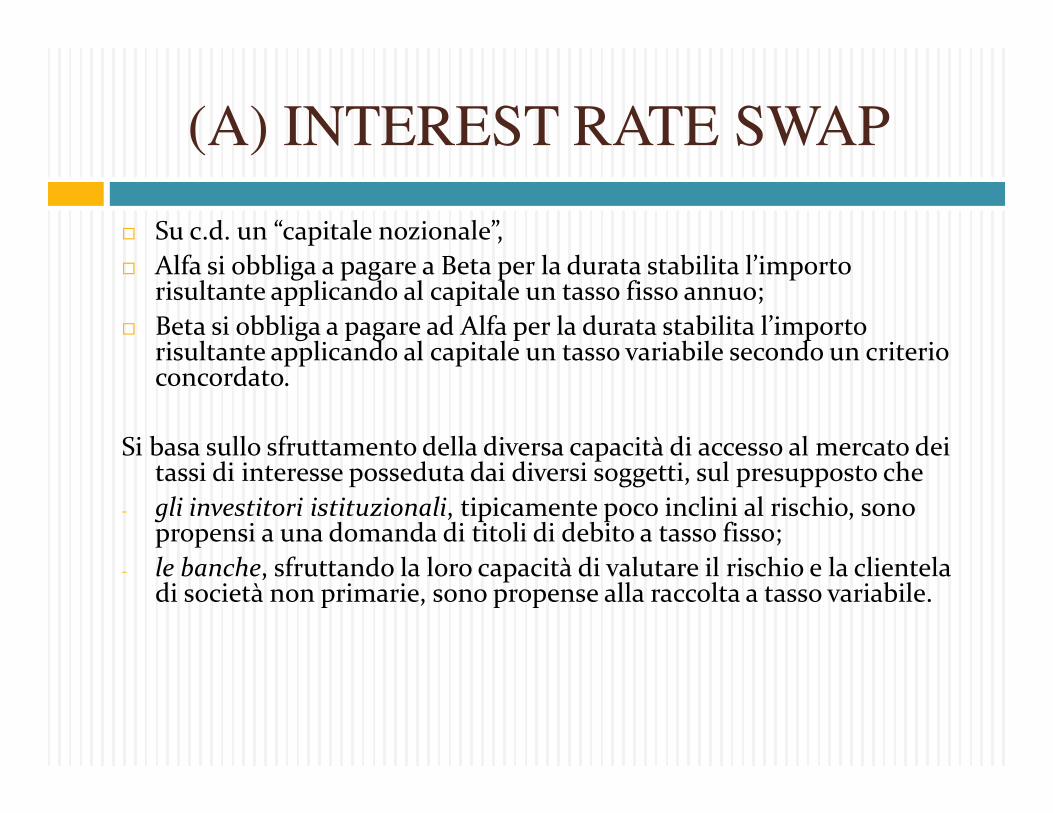

(A) INTEREST RATE SWAP

� Su c.d. un “capitale nozionale”,

� Alfa si obbliga a pagare a Beta per la durata stabilita l’importo risultante applicando al capitale un tasso fisso annuo;

� Beta si obbliga a pagare ad Alfa per la durata stabilita l’importo risultante applicando al capitale un tasso variabile secondo un criterio concordato.

Si basa sullo sfruttamento della diversa capacità di accesso al mercato dei tassi di interesse posseduta dai diversi soggetti, sul presupposto che

- gli investitori istituzionali, tipicamente poco inclini al rischio, sono propensi a una domanda di titoli di debito a tasso fisso;

- le banche, sfruttando la loro capacità di valutare il rischio e la clientela di società non primarie, sono propense alla raccolta a tasso variabile.

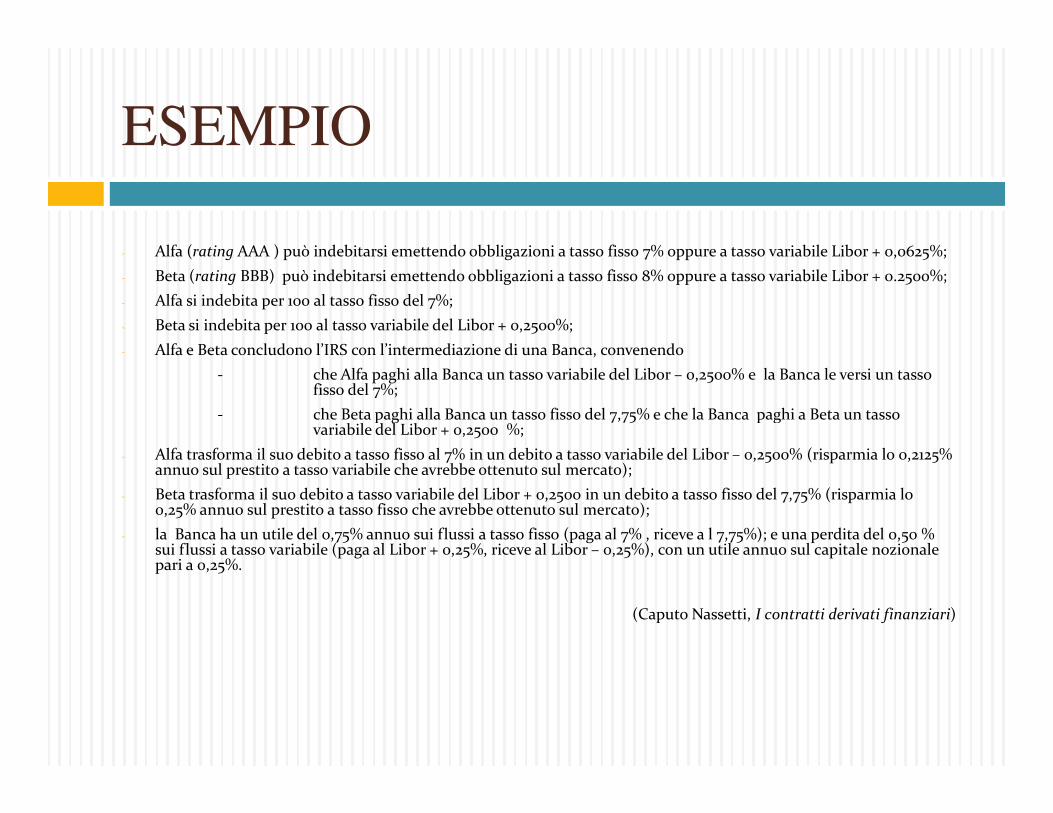

ESEMPIO

- Alfa (rating AAA ) può indebitarsi emettendo obbligazioni a tasso fisso 7% oppure a tasso variabile Libor + 0,0625%;

- Beta (rating BBB) può indebitarsi emettendo obbligazioni a tasso fisso 8% oppure a tasso variabile Libor + 0.2500%;

- Alfa si indebita per 100 al tasso fisso del 7%;

- Beta si indebita per 100 al tasso variabile del Libor + 0,2500%;

- Alfa e Beta concludono l’IRS con l’intermediazione di una Banca, convenendo

- che Alfa paghi alla Banca un tasso variabile del Libor – 0,2500% e la Banca le versi un tasso fisso del 7%;

- che Beta paghi alla Banca un tasso fisso del 7,75% e che la Banca paghi a Beta un tasso - che Beta paghi alla Banca un tasso fisso del 7,75% e che la Banca paghi a Beta un tasso variabile del Libor + 0,2500 %;

- Alfa trasforma il suo debito a tasso fisso al 7% in un debito a tasso variabile del Libor – 0,2500% (risparmia lo 0,2125% annuo sul prestito a tasso variabile che avrebbe ottenuto sul mercato);

- Beta trasforma il suo debito a tasso variabile del Libor + 0,2500 in un debito a tasso fisso del 7,75% (risparmia lo 0,25% annuo sul prestito a tasso fisso che avrebbe ottenuto sul mercato);

- la Banca ha un utile del 0,75% annuo sui flussi a tasso fisso (paga al 7% , riceve a l 7,75%); e una perdita del 0,50 % sui flussi a tasso variabile (paga al Libor + 0,25%, riceve al Libor – 0,25%), con un utile annuo sul capitale nozionale pari a 0,25%.

(Caputo Nassetti, I contratti derivati finanziari)

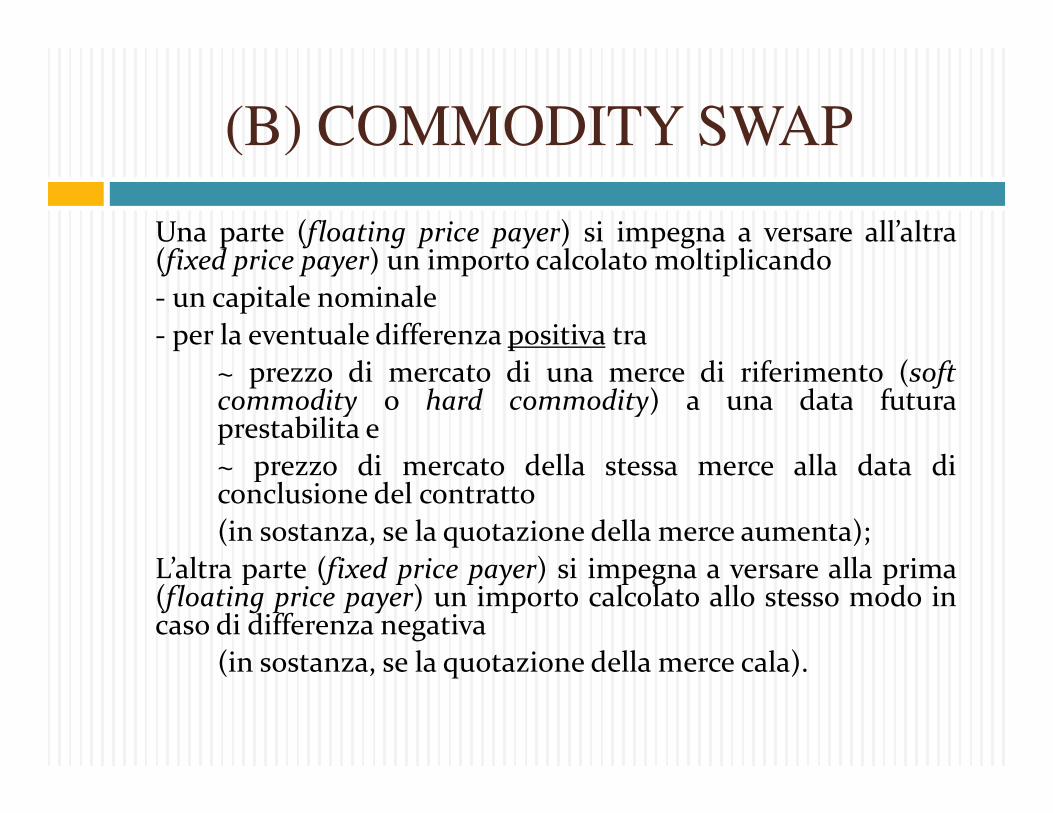

(B) COMMODITY SWAP

Una parte (floating price payer) si impegna a versare all’altra(fixed price payer) un importo calcolato moltiplicando

- un capitale nominale

- per la eventuale differenza positiva tra

~ prezzo di mercato di una merce di riferimento (softcommodity o hard commodity) a una data futuracommodity o hard commodity) a una data futuraprestabilita e

~ prezzo di mercato della stessa merce alla data diconclusione del contratto

(in sostanza, se la quotazione della merce aumenta);

L’altra parte (fixed price payer) si impegna a versare alla prima(floating price payer) un importo calcolato allo stesso modo incaso di differenza negativa

(in sostanza, se la quotazione della merce cala).

ESEMPIO

Tizio (Fixed PP) stipula con Caio (Floating PP) un commodity swap su 1.000 t. di rame al prezzo di riferimento (fixed price) di $ 7.000/t, con durata 5 anni e liquidazione ogni 6 mesi.

Alla prima scadenza semestrale il prezzo di mercato (floating price) del rame, rilevato su una borsa merci (floating price) del rame, rilevato su una borsa merci prescelta dalle parti (es. LME) è $ 8.000/t.

Caio (Floating PP) deve $ 1 milione a Tizio.Alla seconda scadenza il prezzo di mercato crolla a $

5.000/t.Tizio (Fixed PP) deve $ 2 milioni a Caio.

(Caputo Nassetti, I contratti derivati finanziari)

(C) CREDIT DEFAULT SWAP

In cambio di una commissione periodica espressa in punti base fissi(basis points, pari normalmente a 1/100 dell’1% – su un capitalenozionale),� il Venditore di Protezione (Protection Seller) accetta di pagare al

Compratore di Protezione (Protection Buyer) una determinata somma didenaro se entro un certo termine,

� in riferimento ad un soggetto debitore del Compratore di Protezione (Entedi Riferimento o Reference Entity),di Riferimento o Reference Entity),

� si verifica un Evento di Credito (Credit Event) consistente neldeterioramento del profilo creditizio (es. dichiarazione di insolvenza,procedura concorsuale, liquidazione).

Può essere previsto che al verificarsi del Credit Event ilProtection Buyer trasferisca al Protection Seller la posizionecreditizia verso l’Ente di Riferimento, per un ammontare pariall’importo pattuito nello swap (credit default swap complesso).

Contratto in base al quale le parti si impegnano

a scambiare a un prezzo predefinito ed a una data

FUTURE

a scambiare a un prezzo predefinito ed a una data prestabilita determinate attività (compravendita a termine di beni), oppure

a versare o a riscuotere un importo determinato in base all’andamento di un indicatore di riferimento

(Carozzi, Contratti derivati finanziari e di credito)

(A) TRE MESI EURO (EURIBOR)

FUTURE

� “Vendita e acquisto di uno o più lotti in relazione a un tasso di interesse per un deposito in una determinata divisa per un determinato periodo di tempo” art. 1.02, Short Term Interest Rate Contract predisposto da Euronext).

� Importo nozionale € 1 milione; scadenze trimestrali fisse (03/06/09/12);

� Alla scadenza viene calcolato il tasso di riferimento (Edsp: Exchange Delivery Settlement Price) che riflette il tasso espresso dal mercato per depositi interbancari nella stessa divisa e per la stessa durata del future;

Se l’Edsp supera il tasso di interesse dedotto in contratto il venditore paga una � Se l’Edsp supera il tasso di interesse dedotto in contratto il venditore paga una somma pari alla differenza tra Edsp e tasso di interesse dedotto nel contratto, moltiplicata per il capitale nozionale e per tre mesi, dividendo il tutto per 365 giorni.

� Se il tasso di interesse dedotto in contratto supera l’Edsp, il compratore paga una somma pari alla differenza tra tasso di interesse dedotto in contratto ed Edsp, moltiplicata per il capitale nozionale e per tre mesi, dividendo il tutto per 365 giorni.

(B) WHITE SUGAR FUTURE

� Oggetto: 50 t di zucchero con caratteristiche descritte in dettaglio (“white beet or canecrystal sugar or refined sugar of any origin of the crop current at thetime of delivery, freerunning of regular grain size and fair average of thequality of deliveries made from thedeclared origin for such crop, with minimum polarisation 99.8 degrees, moisturemaximum 0,06%, and colour maximum 45 units ICUMSA attentuation index (exceptthat sugar originating in the EU shall satisfy the colour specification set out or referredto in the ASSUC Rules, all at time of delivery to vessel at port”);

� Descrizione di temini e modalità di consegna:

- la merce può essere consegnata in uno dei porti inclusi nella lista- la merce può essere consegnata in uno dei porti inclusi nella listapredisposta da Euronext;

- il prezzo è FOB;

- lo zucchero deve essere contenuto in sacchi di iuta di 50 kg ciascuno;

- le scadenze sono trimestrali (03/06/09/12);

� Il venditore si obbliga a consegnare la merce ed a ricevere il pagamento; il compratore si obbliga a ricevere la merce e ad eseguire il pagamento;

� Alla scadenza contrattuale Euronext calcola l’Edsp (Exchange Delivery SettlementPrice), che riflette il prezzo medio dei future per quel mese di consegna; alla consegna va pagato il prezzo calcolato applicando l’Edsp alla quantità oggetto del contratto e il differenziale tra Edsp e prezzo convenuto.

ESEMPIO

� Tizio acquista un future su 50 t di zucchero a $ 100/t e scadenza al successivo mese di settembre;

� Caio vende lo stesso future.

� Il contratto prevede la cosegna FOB in uno dei porti della lista.

� Il contratto è intermediato dalla Clearing House, che è controparte formale sia di Tizio, sia di Caio;controparte formale sia di Tizio, sia di Caio;

� Alla scadenza Euronext calcola l’Edsp, per ipotesi $ 102/t;

� Tizio deve pagare $ 5.100 ($ 102/t per 50 t);

� Caio deve pagare $ 100 (Edsp meno prezzo convenuto per 50 t)

� Tizio ha un costo effettivo di $ 5000, Caio ha un ricavo netto di $ 5000, il tutto nonostante il prezzo di mercato sia salito di $ 2/t.

(Caputo Nassetti, I contratti derivati finanziari)

(C) NON FARM PAYROLLS

FORWARD

� Non farm payrolls: indice mensile che in USA misura la variazione nel numero dei salariati in attività non agricole (producono 80% PIL). Indicatore dello stato dell’economia USA:

� una parte ha diritto di ricevere dall’altra una somma calcolata sulla base della eventuale differenza positiva tra livello dell’indice pubblicato alla scadenza contrattuale e livello dell’indice pubblicato alla scadenza contrattuale e livello dell’indice concordato al momento della stipula;

� l’altra parte ha diritto di ricevere dalla prima una somma calcolata sulla base della eventuale differenza negativa tra livello dell’indice pubblicato alla scadenza contrattuale e livello dell’indice concordato al momento della stipula

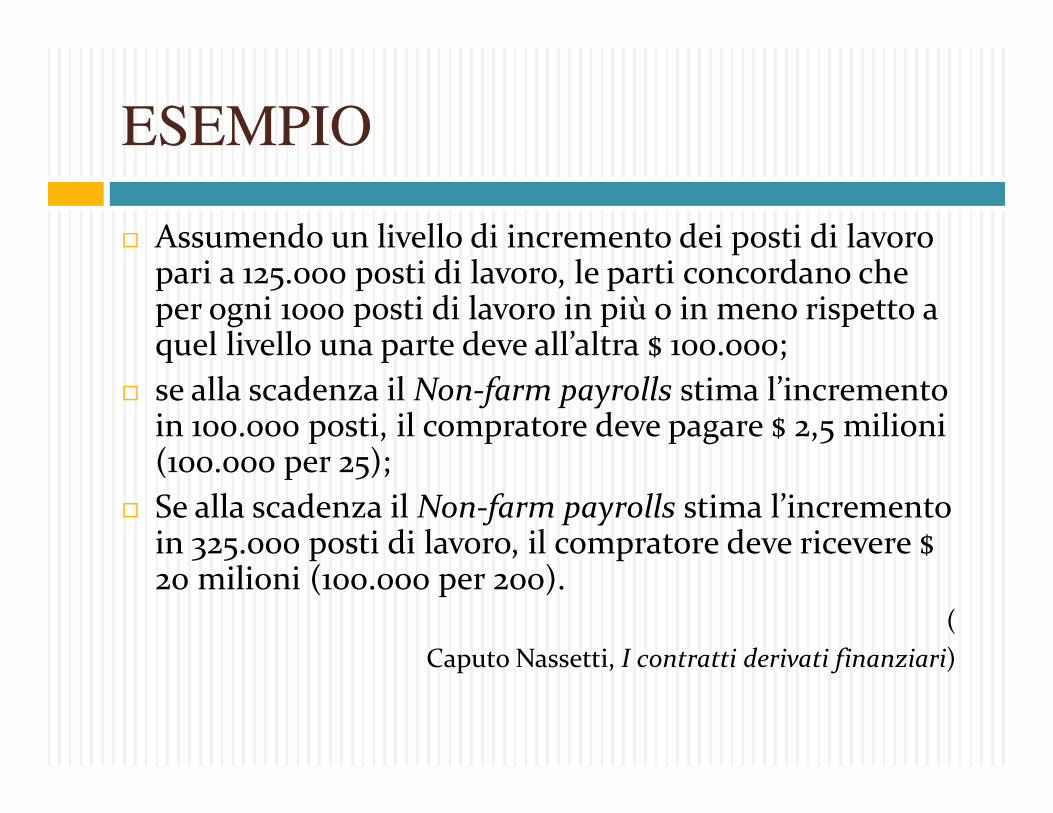

ESEMPIO

� Assumendo un livello di incremento dei posti di lavoro pari a 125.000 posti di lavoro, le parti concordano che per ogni 1000 posti di lavoro in più o in meno rispetto a quel livello una parte deve all’altra $ 100.000;

� se alla scadenza il Non-farm payrolls stima l’incremento in 100.000 posti, il compratore deve pagare $ 2,5 milioni se alla scadenza il Non-farm payrolls stima l’incremento in 100.000 posti, il compratore deve pagare $ 2,5 milioni (100.000 per 25);

� Se alla scadenza il Non-farm payrolls stima l’incremento in 325.000 posti di lavoro, il compratore deve ricevere $ 20 milioni (100.000 per 200).

(

Caputo Nassetti, I contratti derivati finanziari)

Contratto con il quale le parti scambiano

�un premio

verso la facoltà di acquistare (call option) o vendere (put option)

OPTION

�verso la facoltà di acquistare (call option) o vendere (put option) una certa quantità di sottostante (stock options, index options, bond options ecc.)

�ad una scadenza e ad un prezzo predeterminati.

art. 1331 c.c. e problema della cedibilità dell’opzione

Warrant: opzione cartolarizzata

(A) INTEREST RATE CAP

(FLOOR)- In cambio di un premio,

- l’acquirente del cap ha diritto di ricevere dal venditore

- per tutta la durata del contratto e alle scadenze stabilite

- un importo pari a una somma nominale moltiplicata per la differenza se positiva tra un tasso di mercato (es. la differenza se positiva tra un tasso di mercato (es. Libor) e il tasso fisso predeterminato nel contratto (l’opposto per il floor),

- attualizzando poi la cifra moltiplicandola ulteriormente per i giorni compresi tra le scadenze stabilite e dividendo il tutto per 360.

ESEMPIO

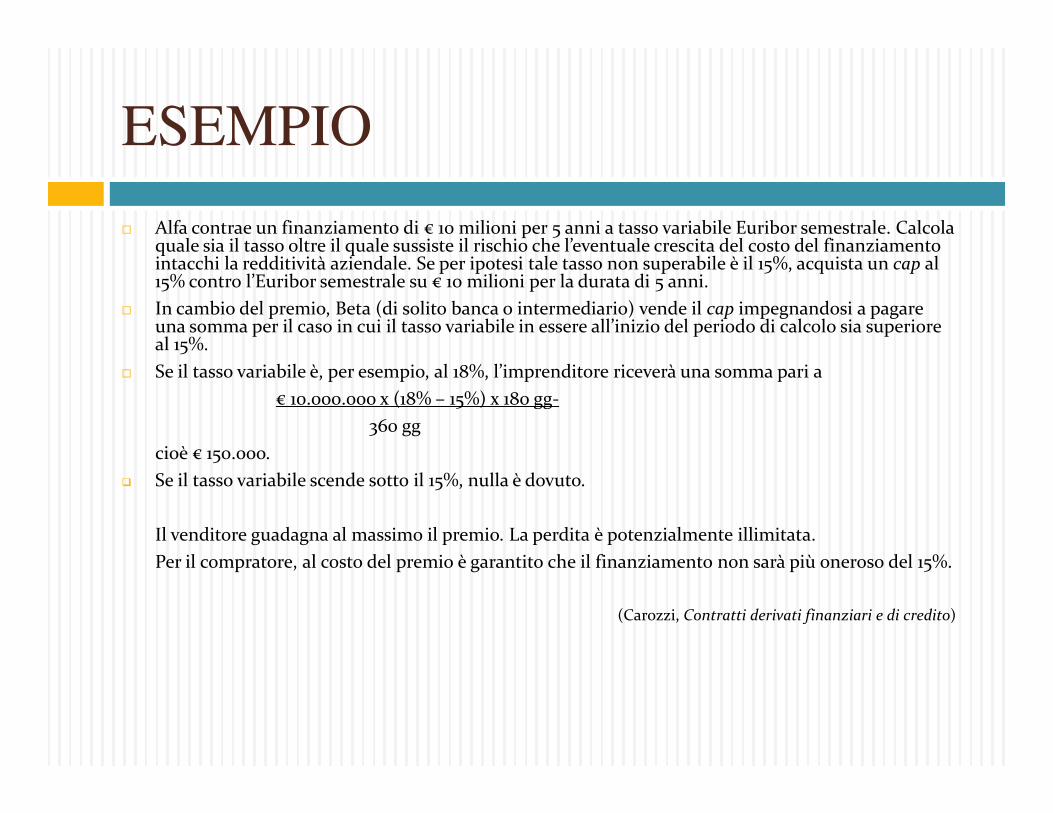

� Alfa contrae un finanziamento di € 10 milioni per 5 anni a tasso variabile Euribor semestrale. Calcola quale sia il tasso oltre il quale sussiste il rischio che l’eventuale crescita del costo del finanziamento intacchi la redditività aziendale. Se per ipotesi tale tasso non superabile è il 15%, acquista un cap al 15% contro l’Euribor semestrale su € 10 milioni per la durata di 5 anni.

� In cambio del premio, Beta (di solito banca o intermediario) vende il cap impegnandosi a pagare una somma per il caso in cui il tasso variabile in essere all’inizio del periodo di calcolo sia superiore al 15%.

� Se il tasso variabile è, per esempio, al 18%, l’imprenditore riceverà una somma pari a

€ 10.000.000 x (18% – 15%) x 180 gg-€ 10.000.000 x (18% – 15%) x 180 gg-

360 gg

cioè € 150.ooo.

� Se il tasso variabile scende sotto il 15%, nulla è dovuto.

Il venditore guadagna al massimo il premio. La perdita è potenzialmente illimitata.

Per il compratore, al costo del premio è garantito che il finanziamento non sarà più oneroso del 15%.

(Carozzi, Contratti derivati finanziari e di credito)

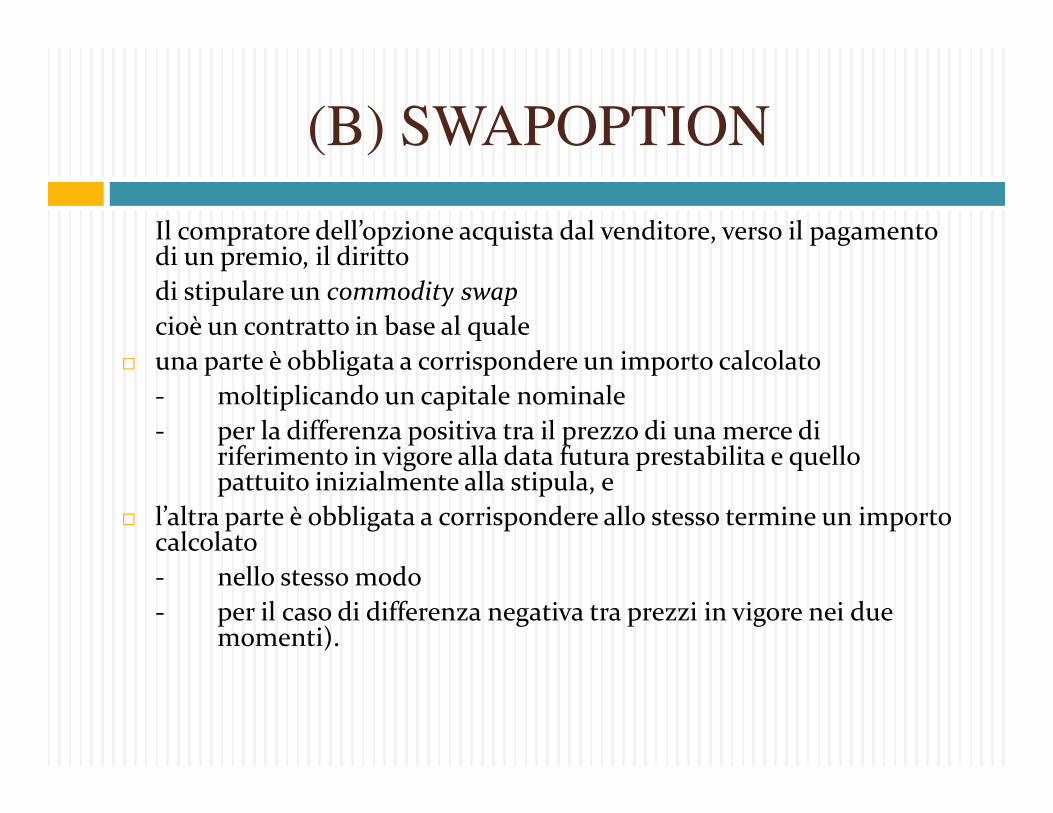

(B) SWAPOPTION

Il compratore dell’opzione acquista dal venditore, verso il pagamento di un premio, il diritto

di stipulare un commodity swap

cioè un contratto in base al quale

� una parte è obbligata a corrispondere un importo calcolato

- moltiplicando un capitale nominale - moltiplicando un capitale nominale

- per la differenza positiva tra il prezzo di una merce di riferimento in vigore alla data futura prestabilita e quello pattuito inizialmente alla stipula, e

� l’altra parte è obbligata a corrispondere allo stesso termine un importo calcolato

- nello stesso modo

- per il caso di differenza negativa tra prezzi in vigore nei due momenti).

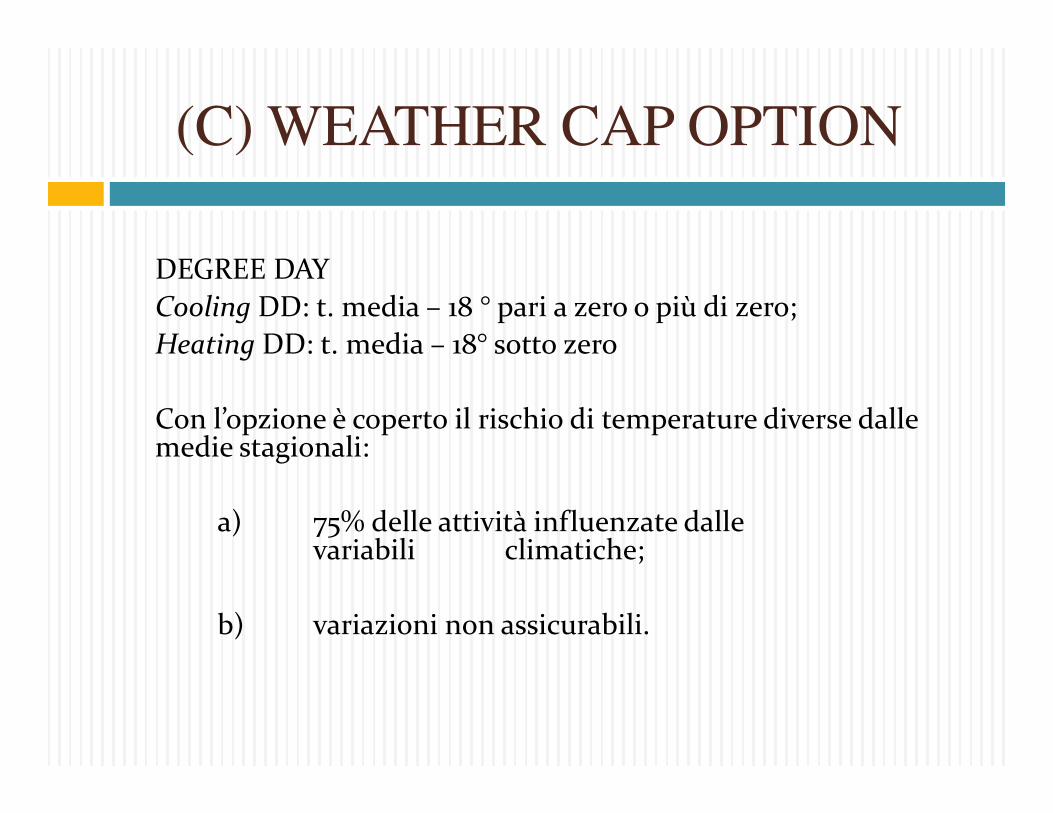

(C) WEATHER CAP OPTION

DEGREE DAY

Cooling DD: t. media – 18 ° pari a zero o più di zero;

Heating DD: t. media – 18° sotto zero

Con l’opzione è coperto il rischio di temperature diverse dalle Con l’opzione è coperto il rischio di temperature diverse dalle medie stagionali:

a) 75% delle attività influenzate dalle variabili climatiche;

b) variazioni non assicurabili.

ESEMPIO

Produttore di articoli da sci sa che se dicembre è mite calano le vendite.

Per ipotesi, sa che ogni grado sopra la media storica (per esempio, 5°), genera minori utili per € 3 milioni.

In dicembre gli HDD sono in media 403 (18° – 5° per 31 giorni di dicembre).

Se la t media è 6°, gli HDD scendono a 372.

Stipula la weather cap option in base alla quale,

� pagando all’intermediario un premio,

� ha diritto a € 100.000 per ogni HDD al di sotto di 403 HDD.

Se quindi la media di dicembre sarà effettivamente di 6°, incasserà € 3,1 milioni.

(n.b.: non si tratta di un’opzione in senso tecnico)

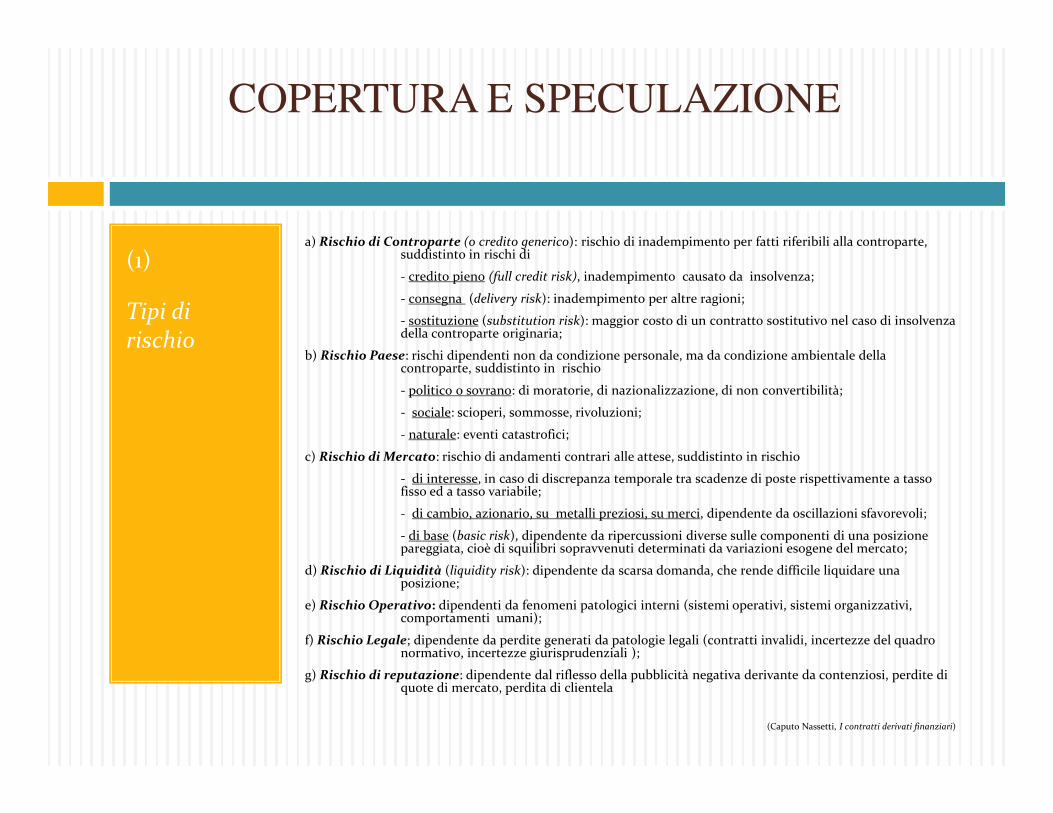

COPERTURA E SPECULAZIONE

(1)

Tipi di rischio

a) Rischio di Controparte (o credito generico): rischio di inadempimento per fatti riferibili alla controparte, suddistinto in rischi di

- credito pieno (full credit risk), inadempimento causato da insolvenza;

- consegna (delivery risk): inadempimento per altre ragioni;

- sostituzione (substitution risk): maggior costo di un contratto sostitutivo nel caso di insolvenza della controparte originaria;

b) Rischio Paese: rischi dipendenti non da condizione personale, ma da condizione ambientale della controparte, suddistinto in rischio

- politico o sovrano: di moratorie, di nazionalizzazione, di non convertibilità;

- sociale: scioperi, sommosse, rivoluzioni;- sociale: scioperi, sommosse, rivoluzioni;

- naturale: eventi catastrofici;

c) Rischio di Mercato: rischio di andamenti contrari alle attese, suddistinto in rischio

- di interesse, in caso di discrepanza temporale tra scadenze di poste rispettivamente a tasso fisso ed a tasso variabile;

- di cambio, azionario, su metalli preziosi, su merci, dipendente da oscillazioni sfavorevoli;

- di base (basic risk), dipendente da ripercussioni diverse sulle componenti di una posizione pareggiata, cioè di squilibri sopravvenuti determinati da variazioni esogene del mercato;

d) Rischio di Liquidità (liquidity risk): dipendente da scarsa domanda, che rende difficile liquidare una posizione;

e) Rischio Operativo: dipendenti da fenomeni patologici interni (sistemi operativi, sistemi organizzativi, comportamenti umani);

f) Rischio Legale; dipendente da perdite generati da patologie legali (contratti invalidi, incertezze del quadro normativo, incertezze giurisprudenziali );

g) Rischio di reputazione: dipendente dal riflesso della pubblicità negativa derivante da contenziosi, perdite di quote di mercato, perdita di clientela

(Caputo Nassetti, I contratti derivati finanziari)

(2)

Funzione di copertura dei derivati

Gli schemi disponibili possono ridurre o eliminare i rischi (hedging). Per esempio.

- Con un IRS si può incidere su rischio di mercato, rischio di interesse, ecc.;mercato, rischio di interesse, ecc.;

- Con un fFture si possono assorbire rischio di mercato, rischio paese, ecc.;

- Con un CDS si possono assorbire rischio di controparte; rischio paese, ecc.

(3)

Funzione speculativa dei derivati

� Arbitraggio (da distinguere dalla speculazione tout court): vantaggi economici realizzati per esempio sfruttando disarmonie temporanee dei prezzi di mercato, o disarmonie dei prezzi di mercato, o disarmonie del costo del credito, o disarmonie dei profili creditizi delle controparti;

� Speculazione: in assenza di posizioni sottostanti da coprire, per realizzare puro lucro.

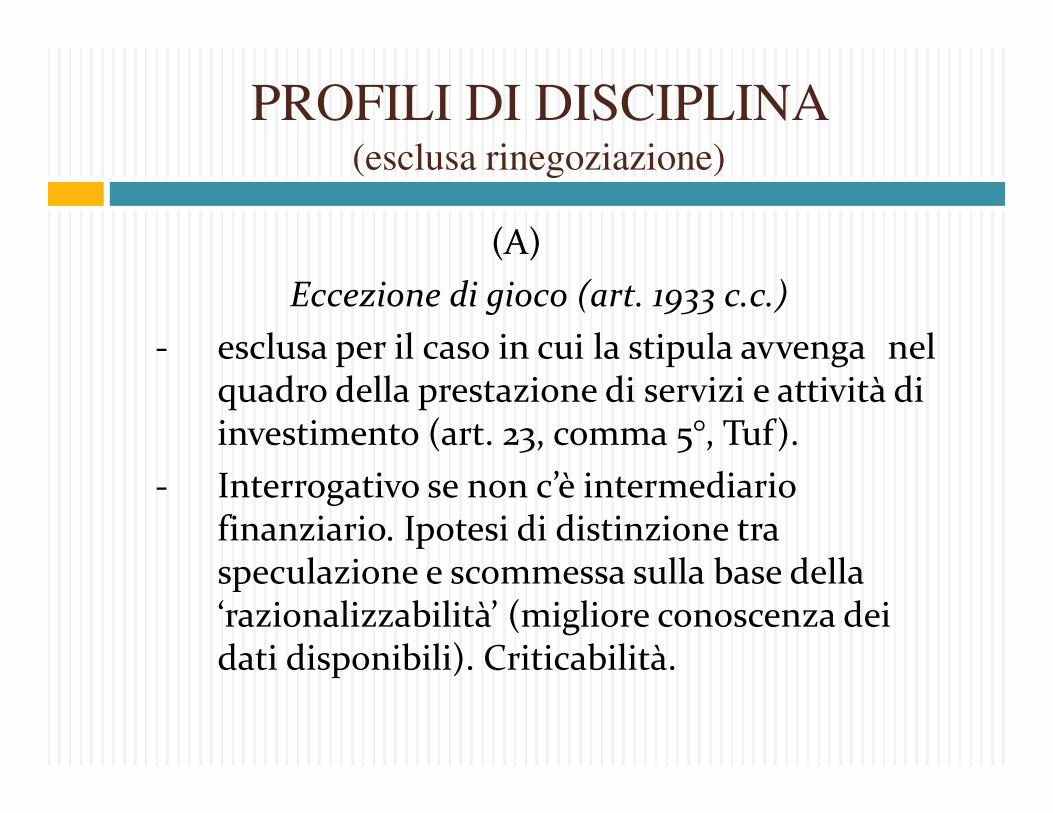

PROFILI DI DISCIPLINA (esclusa rinegoziazione)

(A)

Eccezione di gioco (art. 1933 c.c.)

- esclusa per il caso in cui la stipula avvenga nel quadro della prestazione di servizi e attività di quadro della prestazione di servizi e attività di investimento (art. 23, comma 5°, Tuf).

- Interrogativo se non c’è intermediario finanziario. Ipotesi di distinzione tra speculazione e scommessa sulla base della ‘razionalizzabilità’ (migliore conoscenza dei dati disponibili). Criticabilità.

(B)

Competenza e responsabilità.

Esponente aziendale con funzioni amministrative (A, AD, DL): possono stipulare se funzione di (A, AD, DL): possono stipulare se funzione di copertura.

In caso di speculazione: revoca per giusta causa, azione di responsabilità.

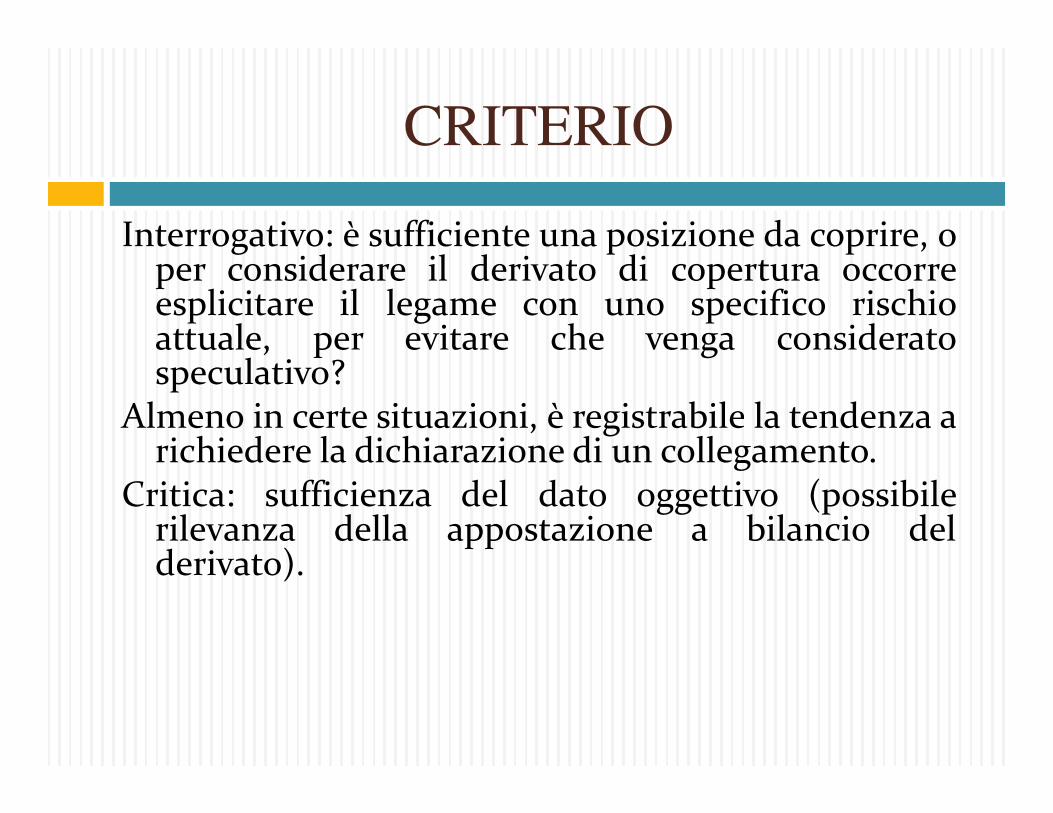

CRITERIO

Interrogativo: è sufficiente una posizione da coprire, oper considerare il derivato di copertura occorreesplicitare il legame con uno specifico rischioattuale, per evitare che venga consideratospeculativo?

Almeno in certe situazioni, è registrabile la tendenza aAlmeno in certe situazioni, è registrabile la tendenza arichiedere la dichiarazione di un collegamento.

Critica: sufficienza del dato oggettivo (possibilerilevanza della appostazione a bilancio delderivato).