CopertinaQuaderno1:Layout 1 11-12-2008 12:19...

116

Transcript of CopertinaQuaderno1:Layout 1 11-12-2008 12:19...

CopertinaQuaderno1:Layout 1 11-12-2008 12:19 Pagina 1

CopertinaQuaderno1:Layout 1 11-12-2008 12:19 Pagina 2

Rete Nazionale per lo Sviluppo Rurale

Sistemi e strumenti per rafforzare

la competitività nell’agro-alimentare

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 1

Il quaderno è stato prodotto nell’ambito delle attività previste nella misura3.I.3 del Programma ”Creazione di una Rete Nazionale per lo SviluppoRurale” del Ministero delle politiche agricole, alimentari e forestali(Decisione della Commissione europea n. C(2002) del 19/02/02). Le atti-vità della Rete sono state affidate dal Mipaaf all’ATI composta da INEA eAgriconsulting.

Il quaderno è a cura di Alessandra Pesce. Roberto Henke ha collaboratoall’impostazione della prima parte. La stesura delle singole parti si deve aiseguenti autori:

Parte I: Mariangela Perito (parr. 1.1, 2.2, 3.3); Francesco Vanni (parr. 1.2,2.1, 3.1), Roberto Cagliero (3.2)

Parte II: Alessandra PesceParte III: Milena Verrascina

L’editing è stato curato da Manuela Scornaienghi

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 2

Introduzione.................................................................................................................................................................................................. pag. 5

PARTE IRIFLESSIONI E ANALISI DELLA COMPETITIVITÀ

NELL’AGRO-ALIMENTARE

1. LO SCENARIO DI RIFERIMENTO PER L’ANALISI DEL SISTEMA AGRO-ALIMENTARE ITALIANO ...................................................................................................... pag. 9

1.1 Recente evoluzione del sistema agro-alimentare ............................................................................................. pag. 91.1.1 Principali determinanti del sistema agro-alimentare.......................................................................................... pag. 91.1.2 Elementi di riflessione sull’approccio teorico del sistema agro-alimentare:

filiera o supply chain? ........................................................................................................................................................ pag. 121.2 I mercati internazionali e lo scenario politico di riferimento.................................................................... pag. 14

1.2.1 L’evoluzione dello scenario internazionale .............................................................................................................. pag. 141.2.2 Lo scenario comunitario: la PAC e l’allargamento dell’UE................................................................................ pag. 17

2. ALCUNE CONSIDERAZIONI SUL CONCETTO DI COMPETITIVITÀ.......................................................... pag. 182.1 La competitività dell’azienda agricola ........................................................................................................................ pag. 19

2.1.1 Le strategie e i fattori della competitività................................................................................................................. pag. 192.1.2 Redditività e competitività................................................................................................................................................ pag. 21

2.2 L’approccio territoriale allo studio della competitività agro-alimentare........................................ pag. 23

3. LA CAPACITÀ COMPETITIVA DEL SISTEMA AGRO-ALIMENTARE ITALIANO: ALCUNI DATI A CONFRONTO ............................................................................................................................................. pag. 26

3.1 L’agro-alimentare nel sistema economico nazionale e competitività sui mercati internazionali ............................................................................................................... pag. 263.1.1 Alcuni dati sul sistema agro-alimentare italiano................................................................................................... pag. 263.1.2 Gli scambi con l’estero........................................................................................................................................................ pag. 31

3.2 La competitività del sistema agro-alimentare italiano sulla base dei dati FADN................... pag. 343.2.1 Un approfondimento: le imprese vitivinicole in Francia e Italia a confronto.......................................... pag. 43

3.3 La competitività delle aziende agricole attraverso il territorio: i distretti agro-industriali e i farmer’s markets ................................................................................................. pag. 473.3.1 I distretti agro-industriali .................................................................................................................................................. pag. 473.3.2 I farmer’s markets................................................................................................................................................................ pag. 50

RETELEADER 3

INDICE

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 3

PARTE IIPOLITICHE NAZIONALI E COMUNITARIE

PER IL RAFFORZAMENTO DELLA COMPETITIVITÀ

1. LE POLITICHE COMUNITARIE E LA LORO TRADUZIONE PROGRAMMATICA PER LA FASE 2007-13 ............................................................................................................................................................. pag. 57

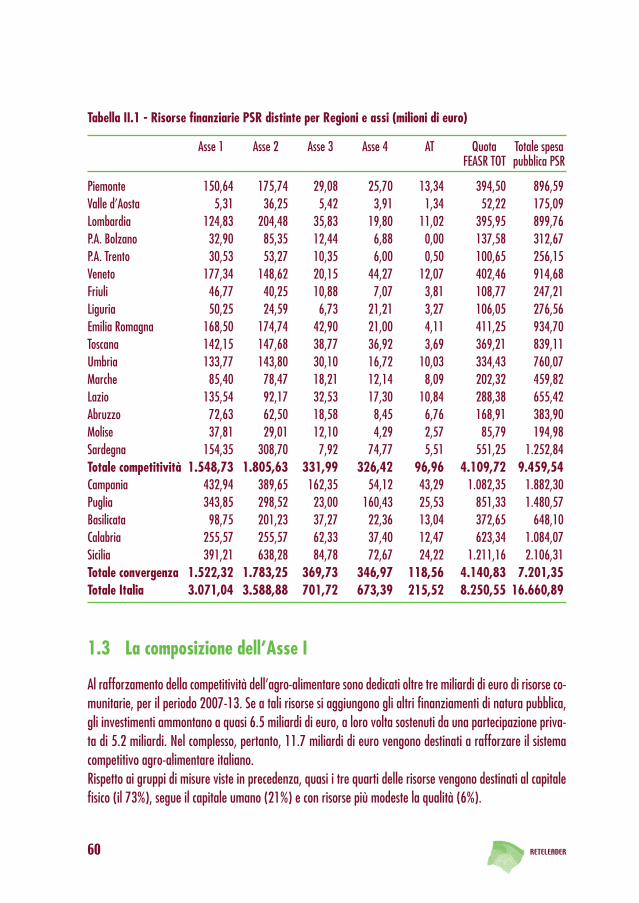

1.1 Gli obiettivi della politica di sviluppo rurale.......................................................................................................... pag. 571.2 Il Piano Strategico Nazionale ............................................................................................................................................. pag. 581.3 La composizione dell’Asse I................................................................................................................................................. pag. 601.4 Il confronto con la programmazione 2000-2006.............................................................................................. pag. 63

2. GLI STRUMENTI NAZIONALI .............................................................................................................................................. pag. 662.1 Il Programma Attuativo Nazionale FAS .................................................................................................................... pag. 662.2 I contratti di filiera...................................................................................................................................................................... pag. 692.3 Il ricambio generazionale ....................................................................................................................................................... pag. 76

3. RIFLESSIONI CONCLUSIVE.................................................................................................................................................... pag. 79

PARTE IIILA COMPETITIVITÀ DEL SETTORE AGRO-ALIMENTARE

E LA FILIERA IN CHIAVE GAL

1. IL QUADRO DI RIFERIMENTO ............................................................................................................................................ pag. 83

2. COMPETITIVITÀ E PROCESSI DI SVILUPPO TERRITORIALE ..................................................................... pag. 842.1 Competitività territoriale e capitale territoriale: produzioni agro-alimentari

tipiche di qualità come atout per lo sviluppo socioeconomico delle aree rurali........................ pag. 84

3. LE STRATEGIE DEI GAL PER LA COMPETITIVITÀ DEL SETTORE AGRO-ALIMENTARE.......... pag. 863.1 Leader e competitività del settore agro-alimentare: creazione di reti,

strategie d’area, gestione dei partenariati ............................................................................................................ pag. 923.2 Strumenti utilizzati nei contesti Leader+ per la competitività

del settore agro-alimentare ................................................................................................................................................ pag. 963.3 Analisi dell’azione dei GAL per le filiere agro-alimentari di qualità ................................................. pag. 973.4 Le strategie per la competitività del settore agro-alimentare:

alcune chiavi interpretative locali ................................................................................................................................... pag. 1004. I GAL E LA COMPETITIVITÀ DEL SETTORE AGRO-ALIMENTARE

NELLA PROGRAMMAZIONE 2007-2013 ................................................................................................................ pag. 106

BIBLIOGRAFIA ............................................................................................................................................................................................ pag. 109

4 RETELEADER

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 4

Introduzione

I Quaderni informativi, nell’ambito della Rete Nazionale Leader+, hanno lo scopo di affrontare tematiche diinteresse dei Gruppi di Azione Locale per le loro attività di pianificazione, animazione e realizzazione deipiani di sviluppo. Le finalità di questo strumento editoriale sono promuovere la diffusione di approcci, me-todi, esperienze che favoriscano il partenariato orizzontale e verticale e sostenere la diffusione di approccied esperienze inerenti le opportunità di sviluppo dei territori rurali. Questo quaderno informativo cerca di fornire una panoramica delle diverse angolazioni, e della loro appli-cazione, del concetto di competitività nel settore agro-alimentare. Il tema risulta essere di estrema importanza in questa fase, poiché la nuova programmazione comunitariaper lo sviluppo rurale 2007-13 assegna al rafforzamento della competitività del sistema agro-alimentareuno degli obiettivi prioritari di azione.Il quaderno è strutturato in tre parti: nella prima si delineano approcci teorici e quantitativi nella declinazio-ne del concetto di competitività, nella seconda si evidenziano gli strumenti disponibili a livello comunitario enazionale in favore della competitività, mentre nella terza parte si forniscono elementi di riflessione sulla ba-se di esperienze maturate nell’ambito Leader.

RETELEADER 5

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 5

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 6

RETELEADER 7

PARTE IRIFLESSIONI E ANALISI DELLA COMPETITIVITÀ

NELL’AGRO-ALIMENTARE

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 7

CopertinaQuaderno1:Layout 1 11-12-2008 12:19 Pagina 2

1. LO SCENARIO DI RIFERIMENTO PER L’ANALISI DEL SISTEMAAGRO-ALIMENTARE ITALIANO

1.1 Recente evoluzione del sistema agro-alimentare

L’organizzazione dei mercati dei prodotti agricoli, negli ultimi anni, risulta interessata da profonde dinami-che evolutive che portano sempre più verso un confronto diretto tra un numero ristretto di fornitori e una do-manda sempre più concentrata. In questo quadro, i piccoli produttori agricoli si trovano a dover fronteggia-re una situazione di continue crisi dato che non riescono più a fare giungere facilmente i propri prodotti alconsumatore finale. Anche i tradizionali mercati all’ingrosso e, a cascata i mercati rionali, che risultavano illuogo fondamentale in cui si svolgeva il commercio delle città e dove i piccoli produttori agricoli vendevanoi propri prodotti, sono ormai in una situazione di perdita continua di quote di mercato rispetto a forme piùmoderne di vendita. Molti studiosi, quindi, hanno iniziato ad analizzare modelli teorici di riferimento per descrivere tutti i passaggiche un prodotto deve realizzare per giungere dalla fase di produzione al consumatore finale. In questo ambi-to, si evidenzia come alcuni termini, quali filiera o supply chain (catena dell’offerta) siano entrati nel lessico co-mune e a volte si tenda a sovrapporli. Quindi, l’obiettivo che ci proponiamo in questa parte del lavoro (parr.1.1.1 e 1.1.2) è di presentare, da un lato, una breve descrizione delle principali determinati del sistema agro-alimentare, dall’altro di fare il punto di cosa si intenda con il termine filiera e cosa per supply chain. In riferi-mento a quest’ultimo aspetto si evidenzia come, dal nostro punto di vista, l’evoluzione del sistema agro-alimentare abbia posto la necessità di dare la giusta chiave interpretativa a questi due concetti teorici.

1.1.1 Principali determinanti del sistema agro-alimentare

Nel corso degli ultimi anni profondi mutamenti hanno interessato il sistema agro-alimentare. Tali cambia-menti sono stati determinati da alcuni fattori chiave: i nuovi orientamenti dei consumi alimentari, il rinno-vamento strutturale e organizzativo dell’agro-industria, della grande distribuzione e del canale HORECA (Ho-tellerie-Restaurant-Café), la crescente liberalizzazione dei mercati e le numerose innovazioni che hanno in-teressato il sistema. L’evoluzione dei consumi, in particolare, è caratterizzata da due tendenze di fondo: da un lato l’omogeneiz-zazione dei gusti dei consumatori, dall’altro il delinearsi di segmenti e nicchie di mercato sempre più speci-fici, in relazione a determinati modelli di comportamento. La destrutturazione dei pasti e le mutate abitudi-ni di preparazione degli stessi spostano l’attenzione dell’acquirente verso prodotti che incorporano un elevatolivello di servizi.L’industria agro-alimentare, d’altro canto, si pone in maniera abbastanza dicotomica, con grandi aziende,molto competitive sul mercato globale e i cui marchi sono ampiamente conosciuti dai consumatori interna-

RETELEADER 9

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 9

10 RETELEADER

zionali, e piccole e piccolissime aziende con un bacino di riferimento prevalentemente di scala locale. Anchela distribuzione moderna ha conosciuto, nel corso degli ultimi vent’anni, un’intensa espansione, portandol’Italia ai livelli di altri Paesi europei. Ciò ha portato lo spostamento del potere contrattuale sempre più avalle lungo la filiera. In particolare, le insegne della distribuzione moderna impongono ai propri fornitoripartnership sempre più sofisticate, in relazione non solo alla qualità e tipologia dei prodotti richiesti, ma an-che relativamente ai servizi aggiunti, dal packaging alla logistica, alla gestione dei lineari, sino alla promo-zione e pubblicità.In cambiamento, inoltre, risulta anche il contesto politico in cui si inquadra l’agricoltura: dalla riforma dellaPAC agli accordi in seno al WTO (vedi par. 1.2).Infine, la distribuzione organizzata, negli ultimi anni ha completamente surclassato il dettaglio tradizionale eha di fatto assunto il ruolo di garante di ultima istanza nei confronti del consumatore. La propensione alla con-centrazione degli acquisti da parte della clientela (one stop shopping) fa sì che vengano effettuati in un unicogiorno settimanale e in un solo punto vendita. Ciò ha favorito la nascita e lo sviluppo di tipologie distributivein grado di soddisfare tale tendenza, con superfici sempre più grandi e assortimento più ampio possibile.In aggiunta la GDO (Grande Distribuzione Organizzata) sta investendo sempre di più sull’immagine dei pun-ti di vendita, attraverso colori e arredi maggiormente rassicuranti, e offre prodotti freschi mediamente piùattraenti rispetto a quelli venduti nei punti di vendita tradizionali, grazie soprattutto a una maggiore capa-cità di proporre una vasta gamma di prodotti sulla base delle esigenze specifiche della clientela.La politica di sviluppo messa in atto dalla grande distribuzione, per riuscire a conciliare le nuove richiestedel consumatore e la propria redditività, si articola su precisi assi di intervento: • la separazione dell’attività logistica da quella commerciale;• la sostituzione dei depositi di stoccaggio con le piattaforme logistiche; • il progressivo accorciamento della filiera, attraverso l’esclusione del mercato all’ingrosso nel processo di

distribuzione dei prodotti.La funzione logistica ha assunto negli ultimi anni un ruolo strategico per l’intero sistema agro-alimentare. In-fatti, essa ha permesso di dare delle risposte positive alla crescente complessità delle attività lungo la filie-ra. La logistica, quindi, può essere vista come una vera e propria innovazione organizzativa, che ha portatoa un controllo maggiore della produzione e al raggiungimento di maggiori economie di scala.In particolare, per la GDO l’applicazione di un’efficiente gestione logistica porta alla possibilità di minimiz-zare l’incidenza delle scorte, attraverso la sostituzione della tradizionale funzione di magazzino con quelladelle piattaforme logistiche, che si presentano come centri di ricezione di ordini e in cui i prodotti possono su-bire processi di manipolazione e successivamente essere smistati.Possiamo avere diverse forme di piattaforme:• dei produttori, che si presentano come piattaforme di concentrazione, localizzate prevalentemente nel-

le aree di produzione;• dei distributori, collocate nei pressi dei mercati di consumo, che possono operare anche su prodotti di-

somogenei;

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 10

• dei prestatori logistici, gestite per lo più da aziende di trasporto che in questo modo possono offrire ai lo-ro clienti puntualità nelle consegne (grazie alla migliore conoscenza del territorio), affidabilità nella con-servazione delle merci (queste piattaforme sono spesso organizzate con magazzini sia dry sia refrigera-ti in base alla tipologia di prodotto che trasportano), assicurazioni ad hoc sui prodotti movimentati.

L’ottimizzazione dei costi logistici può essere perseguita anche attraverso l’utilizzazione dalle opportunità of-ferte dalle tecnologie informatiche, al fine di migliorare il rapporto dialettico tra la fase a monte e a valle delcanale distributivo. L’attenzione crescente nei confronti delle attività logistiche è motivata dal fatto che in quasi tutti i settori i co-sti logistici rappresentano oltre il 10% del fatturato. Nella filiera ortofrutticola essi possono raggiungere an-che oltre il 30% del costo complessivo: se si prendono in considerazione l’elevato numero di manipolazionie la grandi distanze percorse nel caso dei prodotti di contro-stagione, i costi logistici giungono a essere più ele-vati dei relativi costi di produzione.Inoltre, la GDO intrattiene con i fornitori relazioni che si allontanano sempre più dal modello commercialeclassico, proprio del commercio tradizionale. In particolare, la distribuzione moderna per provvedere all’ap-provvigionamento dei propri punti vendita intrattiene rapporti diretti con la centrale di acquisto (struttura spe-cializzata alla quale viene affidato il ruolo di valutare e di selezionare i fornitori più convenienti in materiadi prezzi, di servizi post-vendita e di logistica). La centrale d’acquisto prende l’impegno di relazionarsi con ifornitori e di stipulare con questi ultimi degli opportuni contratti di fornitura e quaderni di carico. In defini-tiva, la centrale si pone lungo la filiera come un vero e proprio intermediario, che sostituisce di fatto il mer-cato all’ingrosso.Infine, a fronte di una lunga lista di crisi alimentari, la Grande distribuzione, per riuscire a dare precise ga-ranzie ai consumatori sulla sicurezza dei prodotti, richiede ai produttori agricoli e a tutti gli operatori che a va-rio titolo sono coinvolti nella supply chain agro-alimentare di sottoscrivere standard di qualità privati comel’EurepGAP, BRC e IFS, i quali definiscono le condizioni commerciali circa i requisiti minimi di sicurezza e di qua-lità dei prodotti. Per poter fare ciò, le aziende coinvolte devono realizzare necessariamente processi di am-modernamento logistico e nuovi sistemi di elaborazione di scambio delle informazioni.Considerando tutti questi fattori di “spinta” del cambiamento del sistema agro-alimentare, in questa parte dellavoro, ci proponiamo di dare alcuni elementi di riflessione sui motivi che più di altri hanno fortemente con-dizionato la capacità competitiva delle imprese agro-alimentari italiane. In particolare, l’idea di base è chesulle sfide con le quali si confrontano i produttori agricoli le strategie e le pratiche di gestione della filiera (or-mai largamente note come Supply Chain Management) costituiscono i fattori chiave di creazione e distribu-zione del valore del prodotto lungo i diversi passaggi della filiera stessa.

RETELEADER 11

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 11

1.1.2 Elementi di riflessione sull’approccio teorico del sistema agro-alimentare:filiera o supply chain?

Cosa significa filiera, cosa supply chain? Vanno utilizzati indifferentemente oppure vogliono indicare que-stioni differenti? Queste domande sono assai frequenti tra tutti coloro, studiosi o operatori, interessanti allacomprensione del funzionamento del sistema agro-alimentare e delle leve strategiche per il mantenimentoe l’evoluzione della competitività di tale sistema.Il concetto di supply chain agro-alimentare si fonda sull’evoluzione della nozione tradizionale di filiera (Ma-lassis e Padilla, 1986). Infatti, negli studi rivolti al settore agro-alimentare viene spesso utilizzata la nozionedi filiera, con la quale si intende definire una successione di stadi sequenzialmente ravvicinati, da un punto divista tecnico e tecnologico, necessari per trasformare la materia prima in prodotto finito, pronto per essere ac-quistato dal consumatore finale. I prodotti agro-alimentari, quindi, vengono trasferiti lungo la filiera e subi-scono le trasformazioni fisiche, i trattamenti e i condizionamenti necessari per prepararli alla vendita finale. In tale processo però non si prendono in esame le effettive esigenze e aspettative del consumatore. Dagli ini-zi degli anni Ottanta, quindi, alcuni lavori (in primis Filser, 1989) hanno iniziato a porre l’accento sul ruoloche svolge il consumatore nel processo di organizzazione del settore a monte. L’idea di base è che il consu-matore cambia, e cambiando ricerca sempre più negli alimenti attributi salutistici, organolettici, nutrizionalie di sicurezza igienica, nonché caratteristiche tali da facilitarne l’utilizzo nella preparazione dei pasti. Il pro-duttore, quindi, deve adeguarsi a tutti questi cambiamenti. Da ciò risulta come l’approccio filiera, da solo, non riesca più a spiegare la complessità dei cambiamentidel consumatore, della distribuzione, del trasporto, della produzione e cosi via. In tale processo, quindi, lanozione di supply chain agro-alimentare riesce meglio a interpretare i modi in cui i diversi operatori del set-tore agro-alimentare (produttori agricoli, intermediari, grossisti, industrie alimentari, dettaglianti, ecc.) so-no chiamati ad affrontare le nuove sfide dell’ambiente economico e, parallelamente, i nuovi bisogni deiconsumatori. La nozione di supply chain agro-alimentare parte dalla considerazione che, per rispondere adeguatamentea queste nuove sfide, il settore agro-alimentare debba cercare di creare un ambiente sempre più di collabo-razione nei rapporti tra gli operatori a monte e a valle. Ciò porta, inevitabilmente a una ricerca di soluzionie relazioni tra gli operatori tali da semplificare le procedure, ridurre l’incertezza tra i diversi stadi e accre-scere la fiducia del consumatore finale. Inoltre, tale sistema crea i presupposti per la gestione delle nuovefrontiere per il controllo delle filiere e la rintracciabilità dei prodotti. In particolare, la rintracciabilità dei pro-dotti agro-alimentari (obbligatoria per tutti i prodotti a partire dal 1° gennaio 2005) necessita di un sistemaadeguato e funzionante che consenta di seguire i prodotti dal campo alla tavola, integrando le informazio-ni sull’origine e sulle caratteristiche del prodotto a quelle relative alla gestione logistica della merce. Le infor-mazioni principali devono essere individuabili sulle singole unità di consumo.Da ciò risulta come l’organizzazione della circolazione della merce sul modello della filiera corrisponda auna regolazione del settore a monte da parte del settore a valle. Invece, un modello che si fonda sul concetto

12 RETELEADER

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 12

della supply chain considera come elemento d’analisi anche la gestione del flusso di merci e del flusso diinformazione collegato. L’approccio di supply chain, quindi, aggiunge alcuni tasselli alla teoria della filiera: il flusso di merci al qua-le corrisponde quello di informazioni, concatenazione tra soggetti economici sequenzialmente ravvicinati, inmaniera tale che questi si influenzino reciprocamente in un idea di “circolarità” tra il flusso di merci e il flus-so di informazioni al fine ultimo di massimizzare l’utilità del consumatore. I bisogni del consumatore e/o diun agente economico a valle sono recepiti dall’agente economico a monte che cerca, compatibilmente con lapropria struttura produttiva, di rispondere nella maniera più soddisfacente al proprio cliente (fig. I.1).

Figura I.2 - Rappresentazione grafica della nozione di filiera e di catena agro-alimentare

In definitiva, il prendere in esame il sistema agro-alimentare attraverso l’approccio di supply chain consen-te di rendere effettivamente applicabili gli strumenti, messi in campo sia dal legislatore sia dalle aziende, perrassicurare il consumatore sulla qualità e sulla sicurezza dei prodotti. Inoltre consente di inserire nuovi sog-getti (prestatori logistici, gestori di sistemi software, ecc.) tra i fattori strategici che possono o meno condi-zionare le strategie di successo e di competitività dell’intero sistema agro-alimentare.Si continua tuttavia a parlare di filiera essenzialmente perché tale termine è entrato ormai nel lessico co-mune e tutti (studiosi, operatori, policy maker, e altri soggetti) tendono a esprimere con esso l’insieme deiprocessi sequenzialmente ravvicinati (da monte a valle) che portano il prodotto dal campo alla tavola, esten-dendo il concetto più in un’accezione di supply chain che di filiera alla Malassis. Un esempio per comprenderecosa si intende per filiera e come questa è rappresentata viene di seguito riportato (fig. I.2).

RETELEADER 13

Filiera

Catena agro-alimentare

Produttore

Produttore

IntermediarioIntermediario Distribuzione

Consumatore

flusso di merciflusso informazione

Intermediario Intermediario Distribuzione Consumatore

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 13

Figura I.2 - Organizzazione della filiera dell’ortofrutta fresca

1.2 I mercati internazionali e lo scenario politico di riferimento

1.2.1 L’evoluzione dello scenario internazionale

La competitività delle imprese agro-alimentari italiane è strettamente dipendente dell’evoluzione dello sce-nario competitivo internazionale, sia dal punto di vista dell’andamento dei mercati, sia per quanto riguardail contesto politico e istituzionale di riferimento. Il potenziale competitivo delle imprese sarà, infatti, sempremaggiormente influenzato dai nuovi assetti geopolitici ed economici che stanno ridisegnando il nuovo scenarioglobale, caratterizzato da un crescente peso di nuovi attori economici, da nuovi accordi internazionali sulcommercio dei prodotti e da una crescente instabilità dei prezzi delle materie prime. A partire dalla metà del 2006 si è assistito a un aumento senza precedenti delle quotazioni mondiali di alcu-ne commodities agricole (in particolare oli e grassi, cereali, latte, riso), un trend che ha destato non pochepreoccupazioni per la sicurezza alimentare a livello mondiale. Al di là della diverse cause strutturali e con-giunturali che hanno provocato questo aumento, si può rilevare come le proiezioni a medio termine confermino

14 RETELEADER

Produttore agricolo

Mercatoall’ingrosso

GDO Venditadiretta

RistorazionecollettivaHORECA

Gestione delleinformazioni

trasportotrasporto

trasportotrasporto

trasporto trasportotrasporto

trasporto

trasporto

Frutta&VerduraGDO Altro Ambulante

Liberi servizi

EsportazioniImportazioni301

Trasformazione1.700

Consumatore

Piattaforma Piattaforma

FRESCO

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 14

questa tendenza anche nel medio-lungo periodo. Secondo le proiezioni OECD/FAO (2008) i prezzi delle com-modities agricole sono destinati a rimanere, nel periodo 2008-2017, a un livello decisamente più alto rispet-to a quello 1998-2007. L’andamento dei prezzi e il relativo impatto sul sistema agro-alimentare sarà chiara-mente differenziato nei vari paesi, influenzato dalle diverse politiche governative e dai diversi contesti eco-nomici e di mercato. Per quanto riguarda il settore primario, il reale vantaggio dell’aumento dei prezzi saràstrettamente dipendente dall’effettivo posizionamento dei produttori nella catena del valore, unitamente al-l’andamento del prezzo dei fattori di produzione. A questo proposito è necessario evidenziare come l’evolu-zione dei prezzi delle materie prime agricole sia avvenuta sullo sfondo di un altrettanto significativo aumen-to dei prezzi del petrolio, che in termini reali è raddoppiato dal 2003 e aumentato del 50% dal 2005. Se l’au-mento dei costi energetici sta influenzando negativamente il settore agro-alimentare, ad esempio causando au-menti dei prezzi dei fertilizzanti e dei costi di trasporto, in futuro questa tendenza potrà avere effetti partico-larmente negativi per quei paesi, come l’Italia, che sono forti importatori di materie prime agricole.Tra le principali cause strutturali che hanno concorso a determinare l’aumento dei prezzi, riveste sicuramen-te un ruolo importante la crescita della domanda di alimenti di alcuni paesi emergenti, in particolare delle co-siddette “BRICs economies” (Brasile, Russia, India e Cina). La crescita sostenuta dell’economia di questi pae-si ha infatti determinato un aumento della domanda di alimenti proteici e, di conseguenza, di cereali perl’alimentazione animale e di fasce importanti delle popolazione mondiale. Questa crescita sta modificando gliequilibri commerciali a livello globale, ed è destinata a influenzare sempre di più lo scenario competitivo in-ternazionale. Il crescente peso economico a livello internazionale di questi nuovi giganti del mercato sta in-teressando anche il settore agro-alimentare europeo, generando una crescente preoccupazione sia per quan-to riguarda le molte regole commerciali ancora da definire sia relativamente agli standard qualitativi e allasalubrità dei prodotti importati. L’ascesa di questi nuovi attori economici sullo scenario internazionale puòrappresentare certamente alcuni rischi per il sistema agro-alimentare europeo, ma allo stesso tempo puòrappresentare un’importante opportunità, soprattutto per le imprese maggiormente orientate all’export, diacquisire importanti posizioni competitive su questi mercati. Un recente studio dell’ISMEA (2008) evidenziacome, malgrado l’espansione del commercio agro-alimentare di India, Brasile e Cina coinvolga in misura li-mitata l’Italia esso possa rappresentare, attraverso la crescente domanda di prodotti di qualità provenientedai segmenti di popolazione più ricchi di questi Paesi, un’importante opportunità di espansione per le espor-tazioni delle imprese italiane.Come sarà successivamente illustrato, il vantaggio competitivo sui mercati internazionali del sistema agro-ali-mentare italiano si basa prevalentemente su prodotti ad alto valore aggiunto e riguarda soprattutto quelli ca-ratterizzati dal cosiddetto Made in Italy. Allo stesso modo il successo delle produzioni agro-alimentari suimercati internazionali di altri paesi comunitari (ad esempio Francia, Spagna, Gracia e Portogallo), e il rela-tivo potenziale di espansione, è prevalentemente legato a prodotti di elevata qualità, che traggono il van-taggio competitivo da uno stretto legame con il territorio, dalle strategie di miglioramento della qualità edalla differenziazione e tipicizzazione dei prodotti. Questo potenziale potrà essere pienamente sfruttato siaattraverso adeguate strategie commerciali e distributive, ma anche grazie all’effettiva possibilità di contra-

RETELEADER 15

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 15

stare efficacemente i numerosi tentativi di imitazione. Per questi Paesi il fenomeno della contraffazione ali-mentare rappresenta infatti una significativa penalizzazione commerciale, ed è legata a fenomeni come lafalsificazione della denominazione di origine o a denominazioni con riferimenti ingannevoli relativi all’areageografica di provenienza. L’Italia, insieme a questi Paesi comunitari è quindi particolarmente interessata ad avere maggiori garanziesu tale fronte, ritenendo necessario il rafforzamento del sistema di protezione delle indicazioni geograficheanche nell’ambito dell’Organizzazione Mondiale del Commercio (WTO), al fine di sfruttare a pieno il poten-ziale competitivo del sistema agro-alimentare sui mercati internazionali. Il recente fallimento dei negoziati durante l’ultimo ciclo di conferenze a Ginevra1, ha fatto emergere però an-cora una volta le difficoltà del WTO nel mediare gli interessi di Paesi con esigenze profondamente diverse, eha evidenziato come gli interessi di nazioni emergenti, tra cui India e Cina, siano determinanti per il possi-bile raggiungimento di un accordo finale. Le questioni relative al commercio dei prodotti agro-alimentari so-no state ancora una volta il motivo del fallimento dell’accordo, a causa di contrasti tra Paesi emersi anche du-rante i precedenti round negoziali. I Paesi emergenti mettono sotto accusa la politica degli USA, in partico-lare per il mantenimento dei sussidi ai produttori agricoli di cotone e di zucchero, e all’Unione europea, checome già evidenziato, pretende una protezione più decisa dei propri marchi geografici2. Per quanto riguar-da i sussidi interni agli agricoltori, l’Unione europea sta invece mostrando una grande disponibilità a ridur-re gli effetti distorsivi delle proprie politiche sui mercati agro-alimentari internazionali. A questo proposito èinteressante rilevare come di fronte a una sostanziale staticità dei negoziati multilaterali in sede WTO, la po-litica agricola comune si sia orientata, soprattutto attraverso la cosiddetta riforma Fischler del 2003, a unamaggiore liberalizzazione degli scambi e a una consistente riduzione degli effetti distorsivi sui mercati in-ternazionali (Anania, 2007). Infatti, se durante l’ultimo ventennio le politiche di sostegno “accoppiate” allaproduzione e i sussidi all’esportazione erogati attraverso la PAC hanno profondamente influito sulla compe-titività delle produzioni agro-alimentari europee, alimentando forti tensioni nei rapporti internazionali, il di-saccoppiamento dell’aiuto comunitario ha rappresentato un profondo cambiamento nelle modalità di soste-gno al settore, che può essere considerato un importante progresso verso una maggiore “sostenibilità ester-na” della politica agricola, passando da aiuti distorsivi del mercato ad aiuti certamente meno distorsivi (Fra-scarelli, 2007). Come verrà approfondito nel prossimo paragrafo, la competitività del settore agro-alimen-tare europeo sarà fortemente influenzata anche da questa evoluzione delle modalità di sostegno al settoreprimario.

16 RETELEADER

1 A Ginevra, nel luglio 2008 si è registrato l’ennesimo fallimento del negoziato del Doha Round. Il presente ciclo di negoziati è stato lanciato nel 2001per incrementare la liberalizzazione degli scambi internazionali attraverso una riduzione dei sussidi agli agricoltori, un miglior accesso al mercato deiprodotti agricoli e l’abbassamento dei dazi sui prodotti industriali nei grandi Paesi emergenti.

2 Durante l’ultimo incontro del WTO a Ginevra l’accordo è saltato sull’applicazione del meccanismo di salvaguardia relativo ai prodotti agricoli. Questomeccanismo permette a un Paese di applicare dazi e tariffe eccezionali sui prodotti agricoli in caso di un forte aumento delle importazioni o di un ribas-so dei prezzi. In disaccordo, in particolare, alcuni Paesi emergenti come l’India, che si sono battuti affinché la soglia di applicazione di tale meccanismofosse bassa (10%). Gli USA si sono opposti temendo che tale meccanismo possa essere usato come uno strumento protezionistico.

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 16

1.2.2 Lo scenario comunitario: la PAC e l’allargamento dell’UE

All’interno dello scenario economico e politico comunitario, tra i vari fattori che influenzano maggiormenteil potenziale competitivo del sistema agro-alimentare, è opportuno esaminare brevemente l’evoluzione del-la politica agricola comune e l’allargamento dell’Unione europea. Durante l’ultimo decennio il sistema agro-alimentare europeo si è trovato ad affrontare importanti sfide le-gate alle complesse dinamiche della globalizzazione dei mercati e al mutato contesto internazionale, che sisono tradotte, a livello politico, in un crescente interesse sul tema della competitività. Il percorso attraversoil quale la politica agricola comunitaria ha riservato una maggiore attenzione, e di conseguenza un crescen-te supporto finanziario, alla competitività dell’agricoltura, affonda le sue radici nella riforma MacSharry del1992. Questa riforma, pur avendo come obiettivo principale quello di risolvere il problema della sovrappro-duzione, conteneva importanti elementi innovativi sul fronte delle modalità di sostegno al settore (come unaprima forma di sostegno parzialmente disaccoppiato), e soprattutto, per la prima volta, veniva introdottauna politica di sviluppo rurale mirata a migliorare la competitività delle zone rurali, a tutelare l’ambiente eil patrimonio rurale e a promuovere il ruolo polifunzionale dell’agricoltura3. La competitività delle imprese agricole è divenuta un elemento ancora più centrale della politica agricola co-mune a partire dalla riforma del 1999 (Agenda 2000), che ha intrapreso un cammino riformatore, poi pro-seguito con la Riforma di Medio termine del 2003 (la cosiddetta Riforma Fischler), incentrato su una profon-da revisione dei meccanismi di sostegno alla produzione e sull’assegnazione di maggiori risorse per la rea-lizzazione di benefici ambientali e per incrementare la competitività delle aree rurali.Le ultime riforme hanno inoltre considerato la competitività del settore un elemento inscindibile da altri im-portanti obiettivi, primo tra tutti quello della multifunzionalità dell’attività agricola, vincolando il sostegno inmaniera maggiore a tutte le funzioni “non produttivistiche” dell’agricoltura, ovvero quelle ambientali, pae-saggistiche, sociali e ricreative. Il riconoscimento di una agricoltura multifunzionale è fondato prevalente-mente sulla valorizzazione delle caratteristiche del “modello di agricoltura europeo”: un modello basato sul-la piccola dimensione delle aziende, sulla presenza rilevante della pluriattività e sulla forte integrazione traattività agricola e territorio. Sulla base di questo modello, il riconoscimento dell’agricoltura multifunzionalea livello politico vuole sottolineare l’inseparabilità delle funzioni primarie e secondarie dell’attività agricola:l’agricoltura produce non solo beni destinati all’alimentazione umana e animale, ma anche servizi per la so-cietà nel suo complesso, che assumono prevalentemente la forma di beni pubblici (Henke, 2004).L’evoluzione del sostegno pubblico al settore si è basata sostanzialmente su questo riconoscimento, per cui l’a-gricoltore non viene remunerato per la sua attività economica di produttore di alimenti, ma per tutti quei ser-vizi aggiuntivi (cura del paesaggio, gestione delle risorse naturali, benessere degli animali, sicurezza e qua-

RETELEADER 17

3 In particolare vennero introdotti i seguenti regolamenti: 2078/92, relativo a metodi di produzione agricola compatibili con le esigenze di protezionedell’ambiente e con la cura dello spazio naturale, il regolamento 2296/92 sulle superficie ritirate dalla produzione e il regolamento 2080/92, che isti-tuiva un regime comunitario di aiuti alle misure forestali nel settore agricolo.

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 17

18 RETELEADER

lità degli alimenti, ecc.) che vengono forniti congiuntamente e inscindibilmente all’attività produttiva principale. In particolare, la riforma di medio termine del 2003 ha portato a un ulteriore “disaccoppiamento” degli aiu-ti comunitari, concentrando nel Pagamento Unico Aziendale un aiuto al reddito dell’agricoltore che primaera in qualche misura vincolato al tipo e alla quantità delle produzioni. Attraverso il disaccoppiamento dei pa-gamenti diretti la PAC vuole infatti promuovere “atteggiamenti virtuosi” degli imprenditori agricoli, con l’am-bizioso obiettivo di conciliare un maggiore orientamento al mercato con la sostenibilità ambientale e socia-le delle pratiche agricole. La recente proposta della Commissione europea relativa alla “verifica dello stato di salute della PAC” è orien-tata a estendere ulteriormente il disaccoppiamento degli aiuti, in modo da permettere agli imprenditori agri-coli di rispondere ancora meglio alle oscillazioni del mercato. La proposta comprende anche importanti mo-difiche relative al sistema di controllo dell’offerta dei prodotti agricoli, con cambiamenti che sono destinati aincidere in maniera significativa sulla struttura produttiva e sulla competitività di molti comparti4. A lato dell’evoluzione della politica di settore, è necessario evidenziare come il recente allargamento dell’U-nione europea abbia ridisegnato lo scenario competitivo comunitario, con la progressiva eliminazione dellebarriere commerciali e un processo di liberalizzazione dei mercati che è tuttora in atto. Se la prima fase diquesto processo ha portato a una rapida integrazione commerciale tra l’EU a 15 e i nuovi Stati membri pre-valentemente nei comparti extra-agricoli, è possibile osservare come, durante l’ultimo decennio, anche i flus-si di scambio dei prodotti agro-alimentari tra l’UE a 15 e i nuovi Stati membri abbiano fatto registrare un co-stante aumento. L’aumento dei flussi commerciali e la crescente integrazione dei nuovi Stati membri potranno offrire inoltreun’importante opportunità in particolare per quei paesi dell’UE-15, tra cui l’Italia, che hanno una strutturadelle esportazioni agro-alimentari complementare rispetto a quella di questi partner europei, sia per quan-to riguarda la merceologia sia per il livello qualitativo dei prodotti (Antimiani et al., 2006).

2. ALCUNE CONSIDERAZIONI SUL CONCETTO DI COMPETITIVITÀ

Gli approcci teorici che caratterizzano gli studi sulla competitività hanno trovato molte applicazioni anche nel-l’ambito degli studi sui sistemi agro-alimentari. Schematizzando al massimo i contributi sul tema della com-petitività che caratterizzano la letteratura economico-agraria, è possibile rilevare la coesistenza di linee di stu-dio che si concentrano maggiormente sulle strategie delle imprese agro-alimentari, con approcci maggior-mente incentrati sui fattori competitivi dei sistemi economico-territoriali (ad esempio i distretti agro-alimentari). Mentre il paragrafo 2.1 descrive brevemente l’approccio di matrice aziendale, il successivo 2.2 vuole forni-

4 Le proposte legislative della Commissione, nel quadro della verifica dello stato di salute della Pac (Health Check), comportano rilevanti aggiustamentialla riforma del 2003, tra i quali l’abolizione dell’obbligatorietà della pratica del set-aside dalla campagna 2008-2009 e una transizione verso la finedel sistema delle quote latte nel settore del latte bovino.

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 18

re una breve rassegna del concetto di competitività in chiave territoriale, un approccio che enfatizza maggior-mente le relazioni socio-economiche esistenti in un territorio e il ruolo delle istituzioni nel generare le condizionidi competitività.

2.1 La competitività dell’azienda agricola

2.1.1 Le strategie e i fattori della competitività

La competitività delle imprese è un argomento complesso che è stato studiato con approcci teorici e metodo-logici anche molto diversi. Nonostante ciò, una consueta definizione di competitività delle imprese riguardala loro capacità di “stare sul mercato”, ovvero, secondo la definizione di Pitts e Lagnevik (1998, in de Ste-fano, 2003), “la duratura capacità di acquisire e conservare con profitto una certa quota del mercato inter-no o internazionale”. Tra i vari approcci che hanno caratterizzato lo studio della materia, spesso legati a diversi paradigmi teoricidi riferimento, il lavoro di Porter emerge per la ricchezza di applicazioni alle quali ha dato origine, soprat-tutto in Paesi a economia avanzata (de Stefano, 2003). La teoria di Porter (1985) si basa sull’idea del van-taggio competitivo, ovvero sull’individuazione dei fattori della competitività aziendale che consentono al-l’impresa di ottenere una posizione dominante sul mercato. In questa visione l’interazione dei vari fattori ca-ratterizzanti l’attività dell’impresa, come le risorse produttive, le infrastrutture utilizzate, la domanda deibeni, la struttura e la strategia delle aziende concorrenti e l’azione delle istituzioni determinano le condizio-ni per l’adozione di innovazioni che possono generare vantaggi competitivi. L’azienda riesce così ad acquisi-re un vantaggio competitivo rispetto alla concorrenza quando, attraverso l’ottimale combinazione dei fatto-ri produttivi, riesce a creare stabilmente valore per i consumatori. Secondo Porter esistono tre strategie checonsentono alle imprese di ottenere questo vantaggio competitivo sul mercato:• la leadership di costo: questa strategia si basa sulla capacità, da parte dell’impresa, di offrire prodotti

simili o equivalenti a quelli offerti dai concorrenti, ma a un prezzo minore. Tale strategia è particolar-mente rilevante nei settori in cui i prodotti sono fortemente standardizzati e la concorrenza tra le azien-de del settore è basata prevalentemente sul fattore prezzo;

• la differenziazione: questa strategia è rappresentata dalla capacità dell’impresa di offrire prodotti conun valore aggiunto o con fattori differenziali. Tali elementi devono poter essere riconosciuti dai consu-matori, i quali saranno disposti a pagare un prezzo maggiore proprio per la presenza di queste carat-teristiche “uniche” dei prodotti;

• la focalizzazione è una strategia che può essere orientata ai costi o alla differenziazione. Un’impresa puòquindi mirare al perseguimento di un vantaggio di costo limitatamente a uno o a pochi segmenti delmercato, oppure indirizzarsi alla differenziazione, cercando di identificare un segmento di clientela par-ticolarmente sensibile alla qualità dei propri prodotti.

RETELEADER 19

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 19

Come evidenziato da Pretolani (2003), queste strategie non sono pienamente applicabili al contesto delleaziende agricole, visto che il modello di Porter si basa su condizioni, come la presenza di un numero ridottodi aziende e la loro capacità di imporre i prezzi sul mercato, che sono difficilmente riscontrabili nel sistemaagricolo. Allo stesso modo la differenziazione dei prodotti da parte delle aziende agricole avviene secondo di-namiche peculiari al settore, in particolare è generalmente legata ai marchi collettivi piuttosto che alla mar-ca dei prodotti. Nonostante queste importanti limitazioni, lo schema concettuale elaborato da Porter consente un’accurata de-terminazione dei fattori della competitività, che ha trovato importanti applicazioni anche alla realtà azien-dale dell’agricoltura italiana. Pretolani (2003), basandosi su questo quadro teorico, ha suddiviso i fattori chedeterminano la competitività delle imprese agricole in quattro grandi tipologie: • le caratteristiche delle imprese: l’analisi della competitività della aziende agricole deve innanzitutto ba-

sarsi sull’esame delle caratteristiche strutturali delle aziende (nella doppia accezione di dimensione fi-sica ed economica5). Allo stesso tempo è necessario rilevare anche le caratteristiche fisiche e sociali de-gli imprenditori (età, sesso, tipo di conduttore dell’azienda, ecc.);

• l’ambiente economico-istituzionale: come già evidenziato in precedenza, il potenziale competitivo del-le imprese è altamente influenzato dall’insieme di fattori che compongono il quadro economico-istitu-zionale nel quale operano. Nel caso delle imprese agricole diventa particolarmente interessante rileva-re il ruolo del settore pubblico nel determinarne la competitività (ad esempio valutando il peso del so-stegno comunitario);

• le condizioni dei fattori della produzione: la competitività delle aziende è legata alla disponibilità e alcosto dei principali fattori produttivi, come il lavoro e il capitale. Altri fattori determinanti sono la loca-lizzazione geografica delle aziende e la loro dotazione di infrastrutture;

• i rapporti delle aziende con i mercati: dal punto di vista della competitività sono fondamentali i rap-porti di relazione che l’azienda ha con il mercato. Tali fattori possono comprendere sia i beni sia i ser-vizi prodotti dalle aziende (legami a valle), ma anche quei beni che le aziende utilizzano come fattoridi produzione (legami a monte).

L’analisi qualitativa di questi fattori consente di avere un quadro esaustivo sulla posizione competitiva delle im-prese sul mercato, cogliendone i principali punti di forza e le relative criticità. Allo stesso tempo, come sarà evi-denziato nel paragrafo seguente, il calcolo del reddito aziendale e la remunerazione dei fattori produttivi con-sentono di avere un’importante base quantitativa per valutare la competitività delle imprese agricole.

20 RETELEADER

5 Il parametro della dimensione economica delle imprese diventa particolarmente importante se oltre alla effettiva competitività delle imprese si voglionoanalizzare anche le loro strategie di sopravvivenza (Sabbatini, 2006).

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 20

RETELEADER 21

2.1.2 Redditività e competitività

La redditività, ovvero la capacità dell’impresa di produrre reddito (utili), è un indicatore che riveste certa-mente un ruolo di primo piano nel valutare il livello competitivo delle imprese. A questo proposito è neces-sario sottolineare come, nel settore agricolo, l’ottimale combinazione dei fattori di competitività e l’imple-mentazione delle strategie descritte sopra (ad esempio di leadership di costo o di differenziazione di pro-dotto) siano quasi sempre finalizzate alla massimizzazione del reddito aziendale (Pretolani, 2003). Il reddito di un azienda agricola, definito come Reddito Netto Reale (RN), corrisponde alla differenza trail valore della Produzione Lorda Vendibile (PLV)6 e la somma dei Costi Fissi (CF)7 e dei Costi Variabili (CV)8:RN = PLV – (CF + CV). Il reddito aziendale, unitamente ad altre caratteristiche economiche e produttive delle aziende agricole, puòessere analizzato attraverso l’utilizzo della banca dati RICA (Rete d’Informazione Contabile Agricola), cherappresenta la fonte ufficiale dell’Unione europea in materia (vedere box).

6 La Produzione Lorda Vendibile totale di un’azienda corrisponde alla somma di tutti i prodotti ottenuti durante l’annata agraria meno i prodotti reimpie-gati nella produzione. Della Plv fa parte anche l’utile lordo di stalla (Uls) che è costituito dalla variazione positiva o negativa del capitale bestiamedurante l’anno.

7 I Costi fissi sono rappresentati dagli oneri sostenuti per l’impiego di fattori che esauriscono la loro durata in più anni: ammortamenti, interessi, affittoterreni, compensi per lavoratori dipendenti fissi o comunque tutti quei costi che, nel breve periodo, non cambiano in funzione della produzione.

8 I Costi Variabili sono i osti sostenuti per l’impiego dei fattori a logorio totale, cioè: energia, noleggi, compensi per lavoro avventizio o comunque tuttiquei costi che si modificano in funzione della produzione.

La Rete di Informazione Contabile Agricola (RICA)

La Rete di Informazione Contabile Agricola (RICA) è uno strumento informativo comunitario creato per assicu-rare la conoscenza della condizione economica delle aziende agricole professionali dei vari stati membri. La RI-CA si basa su un’indagine campionaria annuale che viene svolta con una impostazione analoga in tutti i paesidell’UE e rappresenta l’unica forma armonizzata di informazioni microeconomiche, assicurando la produzionedi dati comparabili a livello europeo. L’elaborazione di questi dati permette all’Unione europea di seguire l’an-damento della situazione dei redditi degli agricoltori nei vari Stati membri e di avere un supporto alle decisioniin materia di politica agricola e rurale.In Italia la gestione e l’organizzazione della RICA è stata affidata all’Istituto di Economia Agraria (INEA), che rap-presenta l’organo di collegamento tra lo Stato italiano e la UE per la gestione di questa banca dati (DPR 1708/65). La RICA interessa annualmente un campione di circa 17.000 aziende, rappresentativo delle aziende agricoleprofessionali, che fornisce dati sui costi di produzione, sui ricavi delle vendite dei prodotti e su altri aspetti con-nessi alla loro attività. Le informazioni raccolte dalla RICA per ogni singola azienda riguardano circa 2.000variabili che si riferiscono sia a dati fisici e strutturali (localizzazione, superficie delle colture, numero di capiallevati, manodopera, ecc.) sia dati economici, come il valore delle produzioni, vendite e acquisti, passività,quote di produzione, aspetti patrimoniali, ecc..

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 21

La classificazione tipologica delle aziende all’interno della banca dati RICA viene effettuata attraverso i red-diti lordi standard (RLS)9, corrispondenti a una situazione media per ogni singolo prodotto considerato nel-l’ambito di un dato livello territoriale. I redditi lordi standard esprimono così un valore medio applicabile atutte le aziende ricadenti in un determinato territorio.Il campione delle aziende viene così suddiviso sulla base dell’Ordinamento Tecnico Economico (OTE) e all’U-nità di Dimensione Economica (UDE).• OTE: l’Orientamento tecnico economico serve per classificare le aziende agricole in base al peso eco-

nomico delle varie attività produttive e alla loro combinazione. Ciascuna azienda è classificata in unodegli OTE in base all’incidenza percentuale del reddito lordo standard delle varie attività produttiveaziendali sul reddito lordo standard complessivo dell’azienda.

• UDE: l’Unità di dimensione economica rappresenta l’unità di base per il calcolo della dimensione eco-nomica aziendale, la quale è definita in base al Reddito lordo standard (RLS) complessivo dell’azienda.L’UDE è un multiplo dell’ecu di riferimento con cui viene misurato il RLS attribuito all’azienda. Dal 2001,per la RICA, viene adottato il RLS-96 per il quale 1 UDE = circa 1.200 euro.

Un esemplare esercizio estimativo relativo alla redditività delle aziende agricole è stato svolto dall’INEA re-lativamente alle aziende professionali della regione Basilicata (De Vivo et al., 2006); gli autori hanno mes-so a punto un criterio di calcolo per valutare il reddito netto aziendale, sia complessivamente sia come espres-sione di remunerazione unitaria dei fattori produttivi impiegati.L’analisi della redditività proposta da De Vivo et al. (2006) comprende, oltre al calcolo del reddito nettoaziendale, anche il calcolo delle “Remunerazioni Unitarie di Riferimento” (RUR) per i fattori produttivi con-feriti dagli imprenditori e del “reddito netto di riferimento” (RNR), che rappresenta l’insieme delle remune-razioni dei fattori produttivi date le quantità impiegate e fissati i livelli delle “remunerazioni unitarie di ri-ferimento”. Una misurazione della redditività dei fattori è stata così espressa attraverso l’indice di redditività(IR), ottenuto dal rapporto tra il reddito netto reale (RN) e il reddito netto di riferimento (RNR)10.Oltre all’analisi del reddito aziendale vengono inoltre prese in considerazione alcune variabili che possono in-fluenzare in maniera significativa la redditività dei fattori produttivi• La classe di ampiezza dell’azienda: i costi fissi di un’azienda sono strettamente legati a questa variabi-

le, che può essere espressa in termini di Unità di Dimensione Economica (UDE), ma anche di SuperficieAgricola Utilizzata (SAU). Altre variabili che possono essere utili per interpretare l’ampiezza di un’a-zienda sono il volume del lavoro e la composizione della manodopera;

• l’indirizzo produttivo: l’indirizzo produttivo aziendale è una variabile che consente di esprimere la spe-cializzazione produttiva dell’azienda (questa variabile è espressa dalla banca dati RICA attraverso laclassificazione in base all’Orientamento Tecnico Economico);

22 RETELEADER

9 Il reddito lordo standard si calcola per ciascuna attività produttiva aziendale come differenza tra la produzione vendibile ed alcuni costi specifici (esclusila manodopera e le macchine). Si definisce standard in quanto è calcolato su medie triennali e con riferimento alla zona altimetrica di ogni regione.

10 Nello studio le aziende vengono classificate secondo quattro classi di redditività: IR1<0,33; 0,33 < IR2 > 0,66; 0,66 < IR3 > 1; IR4 > 1.

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 22

• l’ubicazione aziendale: l’ubicazione del centro aziendale ha un’evidente incidenza sulle scelte produt-tive, sulle rese colturali e sui costi di produzione (l’ubicazione aziendale viene rilevata dalla RICA in ba-se a una distinzione del territorio in fasce altimetriche: montagna, collina e pianura);

• la forma di conduzione: questa variabile influenza in modo decisivo la redditività dei fattori produttivi(la banca dati RICA considera tre principali forme di conduzione aziendale: conduzione diretta del col-tivatore, conduzione con salariati e altro-da specificare);

• la tipologia e l’entità del supporto pubblico alle aziende: la possibilità di un’impresa di ottenere e man-tenere vantaggi competitivi dipende anche dal sostegno pubblico, inteso sia come politiche di settore(PAC) sia come sistema economico-istituzionale nel quale le imprese operano. Nel primo caso, nono-stante la recente evoluzione dell’impostazione della PAC, è evidente come il sostegno comunitario siafondamentale dal punto di vista della redditività aziendale (nella banca dati RICA gli aiuti al redditorientrano nella formazione della PLV, evidenziandone così l’influenza sulla redditività dei fattori). Dalpunto di vista economico-istituzionale è altrettanto evidente come l’efficienza del sistema fiscale, pre-videnziale, amministrativo e creditizio legato al settore agricolo giochi un ruolo di primo piano nell’in-fluenzare la redditività delle imprese.

2.2 L’approccio territoriale allo studio della competitività agro-alimentare

La spiegazione di cosa si intenda per competitività è un tentativo che ha interessato negli ultimi anni un nu-mero elevato di soggetti sia del mondo produttivo e politico sia degli studiosi che a vario titolo si occupanodella tematica. Il significato linguistico stesso, se considerato congiuntamente alla sua etimologia, così comeviene spesso sottolineato, mostra segni di chiara ambivalenza. Nei dizionari di lingua inglese – sia nelle ver-sioni britanniche sia in quelle americane – vengono estesamente definiti l’aggettivo competitive, il verbo tocompete e il sostantivo competition, ma non il sostantivo competitiveness, che è indicato semplicemente co-me termine derivato. Tutte le definizioni rievocano, con varie sfumature, l’idea di lotta, di contesa, di riva-lità. Di fatto il termine competere deriva dal latino cum-petere: dove il verbo petere ha in sé un’idea di azio-ne, non necessariamente conflittuale (è chieder per avere, aspirare, tendere e anche colpire); la preposizio-ne cum per lo più aggrega, anziché contrapporre, anche se, laddove indica specificamente unione, può alcontempo significare congiunzione o distacco, accordo o disaccordo: consentire cum alqo, differre cum alqo. Il piccolo esercizio ora condotto, spesso riportato nei testi di studio sulla competitività, ha lo scopo di far com-prendere come il concetto di competitività abbia già di per sè un’innata ambivalenza. Partendo da ciò, l’analisi degli elementi che influenzano la competitività e cosa, di fatto, essa definisca è unodei punti maggiormente indagati dagli economisti (come evidenziato nel par. 2.2). Molti studiosi hanno cer-cato di interpretare la competitività in chiave territoriale interrogandosi sul problema se sia il territorio a in-fluire sulla capacità competitiva delle imprese o se siano queste ultime a incidere sulla competitività del terri-torio in cui sono localizzate. Di fatto, per poter affrontare correttamente tale valutazione bisogna partire chia-

RETELEADER 23

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 23

rendo il livello di analisi prescelto, ovvero competitività tra aziende o tra territori. La competitività, infatti, sipuò riferire all’impresa, al suo prodotto e a una data zona geografica; si tratta, dunque, di un concetto rela-tivo, con un significato adattabile ai diversi campi di riferimento e, comunque, ambivalente, esprimendo con-temporaneamente un’idea di conflittualità e di collaborazione (Nardone, Sisto, Lopolito, 2005). L’approccioterritoriale, con il concetto di milieu innovateur (Camagni 1989; 1994) e con l’approccio dei distretti (Bra-manti, Maggioni 1997; Varaldo, Ferrucci 1997, Becattini 2000, Garofoli, 2001; Rullani, 2003) vede la com-petitività come il risultato della diffusione di conoscenza e delle innovazioni a livello di territorio. La scelta del territorio, come punto di partenza nello studio della competitività delle aziende agro-alimenta-ri, in particolare, si fonda sulla considerazione che in esso si realizza una complessa trama di attività (pro-duzione, trasformazione, commercializzazione, servizi annessi, ecc.), a volte legate in maniera funzionale l’u-na e l’altra e per le quali è estremamente difficile individuare il limite di una componente rispetto a un’al-tra. Il territorio rappresenta, tra l’altro, il fattore con il quale interagiscono e al quale si integrano le forzeeconomiche, politiche e sociali (Cesaretti, Green, Hammoudi, 2006).Nei territori sono contemporaneamente presenti molteplici attività e, ci si trova di fronte un’estrema etero-geneità di attori che contribuiscono alla produzione di beni e servizi e un complesso tessuto culturale ed eco-nomico, che determina dei vincoli ma anche forti identità locali.D’altro canto la produzione agro-alimentare, considerata nella sua interezza, si confronta con un insiemedifferenziato di mercati di sbocco sia di tipo territoriale (intermediari agricoli, mercati all’ingrosso, centrali diacquisto del commercio moderno) sia extra territoriale (legati o meno a quelli locali). Infine i territori, e leaziende che in esso operano, si confrontano con numerose norme e regolamenti di tipo locale, nazionale edeuropeo.In aggiunta a quanto sopra sottolineato si evidenzia come l’articolazione territoriale delle attività agro-alimentari si confronta con una realtà sempre più globale da un lato e locale dall’altro. Ciò porta alla neces-sità di ricercare una governance territoriale che permetta alle differenti aziende che incidono su un deter-minato territorio di posizionarsi in maniera competitiva nel mercato globale e “difendere” le proprie posizionisul mercato locale (Cesaroni, Piccaluga, 2003).Il territorio, quindi, rappresenta l’elemento di partenza per la creazione, interazione e integrazione delle at-tività che compongono il sistema agro-alimentare e un fondamento logico imprescindibile per qualsiasi stra-tegia di miglioramento competitivo delle filiere agro-alimentari.La questione su quali siano i fattori di competitività del territorio/aziende agro-alimentare e la combinazio-ne migliore per conseguirla è oggi giorno un elemento nevralgico di discussione. Il sistema agro-alimentare,di fatto, con le differenti dinamiche evolutive e le relative complessità, si orienta sempre più verso modellidi sviluppo che portano all’ottenimento di un certo posizionamento competitivo, nell’ambito dello scenario glo-bale, tanto delle imprese quanto dei sistemi territoriali. In definitiva, dal nostro punto di vista, la concorrenza delle aziende non dipende solo da fattori riconducibi-li alle singole aziende ma dall’azione di numerosi altri attori operanti nel sistema territoriale in cui la stessaazienda è ubicata.

24 RETELEADER

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 24

In tale ottica, acquisisce un ruolo strategico la disponibilità, da parte dell’universo delle imprese, di un insie-me di beni comuni quali: un’adeguata dotazione di infrastrutture, la diffusione di modelli imprenditoriali eamministrativi efficienti, ma soprattutto l’incentivazione all’innovazione e la condivisione di informazioni edi conoscenza.Quanto detto porta alla considerazione che la capacità delle imprese di competere nell’attuale contesto glo-bale dipenda dall’abilità dei sistemi territoriali, di cui esse stesse fanno parte, di alimentare lo sviluppo, for-nendo alle risorse già presenti sul territorio strumenti innovativi in grado di risolvere problematiche connes-se a distorsioni, ritardi o a un’allocazione inefficiente delle risorse stesse. In altri termini, la competitività diun sistema territoriale dipende anche dalle sua capacità di innovare e migliorarsi.Ma si può misurare la competitività territoriale? Vi sono attualmente indicatori adeguati? Lo studio di sistemi oggettivi di misurazione, e dei relativi indicatori, è un esercizio che coinvolge da sempremolti studiosi. Di fatto non ci sembra che esistano al momento indicatori di competitività aggregata, ma so-lo di alcuni specifici fattori. Ad esempio, alcuni indicatori partono dalla considerazione che la competitività diun territorio si basa sulle relazioni socio-economiche esistenti fra imprese e attori e il loro livello di modifi-cazione nel tempo. La capacità competitiva dei territori è fortemente correlata con il grado di burocrazia del-la pubblica amministrazione, dalle relazioni tra imprese (dalla presenza o meno di cooperative), le caratte-ristiche del sistema bancario, una propensione territoriale e i rapporti con il sistema produttivo locale e la pre-senza o meno di criminalità.A tal proposito alcuni istituti di ricerca e istituzioni hanno provato a fare una misurazione della competitività.Ad esempio il WEF (World Economic Forum) prende a riferimento un indicatore di competitività globale del-la crescita (sviluppato a partire dal 1979), che è misurato sulla base di 12 indicatori riuniti in tre macroin-siemi: indicatori di sostegno allo sviluppo economico (funzionamento delle istituzioni, infrastrutture, stabilitàmacroeconomica, istruzione e sanità), indicatori di efficienza economica (efficienza del mercato del lavoro,mercato finanziario, livello produttivo, ecc.) e indicatori di innovazione tecnologica. Inoltre, sempre il WEF calcola un indice del grado di competitività delle aziende di un determinato territorioutilizzando il cosiddetto “Business Competitiveness Index (BCI)”.

RETELEADER 25

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 25

3. LA CAPACITÀ COMPETITIVA DEL SISTEMA AGRO-ALIMENTAREITALIANO: ALCUNI DATI A CONFRONTO

3.1 L’agro-alimentare nel sistema economico nazionale e la competiti-vità sui mercati internazionali

In questa sezione vengono forniti alcuni dati utili a valutare il potenziale competitivo delle imprese agro-ali-mentari sul mercato interno e su quello internazionale. L’analisi macroeconomica, unitamente alla descri-zione di alcune strategie competitive adottate dalle imprese, si pone l’obiettivo di evidenziare i punti di for-za e i punti debolezza del sistema agro-alimentare italiano sotto il profilo della competitività, osservandoneanche le principali peculiarità rispetto al contesto competitivo internazionale. L’analisi della capacità compe-titiva delle imprese agro-alimentari italiane, in una visione più propriamente microeconomica, verrà con-dotta nel par. 3.2.

3.1.1 Alcuni dati sul sistema agro-alimentare italiano

Questa sintetica analisi vuole mettere in evidenza alcuni indicatori macro-economici che possono fornire unsupporto di informazioni relativo al livello di competitività del sistema agro-alimentare italiano. I dati sonorelativi al settore agricolo, ma anche a quel complesso di attività alle quali la produzione agricola è stretta-mente collegata, come l’industria alimentare e la distribuzione dei prodotti agro-alimentari.

Il settore agricoloNel 2005 in Italia vengono registrate dall’Istat circa 1,7 milioni di aziende, con una superficie complessiva pa-ri a 12,7 milioni di ettari. La superficie media aziendale risulta così di 7,4 ettari, nettamente inferiore al datomedio dell’EU-15 (21,4 ha), ma anche al dato relativo all’EU-27 (11,4 ha) (dati Eurostat). Il dato medio na-zionale, in realtà, cela una notevole disomogeneità a seconda della collocazione geografica delle aziende, conuna dimensione media aziendale più ridotta nelle Regioni meridionali rispetto a quelle settentrionali del paese.Durante gli ultimi due decenni la dimensione media aziendale delle imprese italiane ha comunque subito unnotevole incremento: è aumentata di 1,8 ettari tra il 1990 e il 2005, come risultato della riduzione del 35%del numero di aziende, a fronte di una contrazione della SAU dell’ordine del 15%.Osservando l’evoluzione più recente delle caratteristiche strutturali delle aziende agricole (Istat, 2005) emer-ge come questo processo di concentrazione sia stato particolarmente rilevante nel periodo 2003-2005, quan-do si è registrata una riduzione del numero delle imprese agricole attive del 12% (oltre 235.000 aziende inmeno) con una quota preponderante (il 57% del totale) di aziende che hanno cessato l’attività al Sud dellapenisola (170.000 aziende in meno).

26 RETELEADER

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 26

Continua inoltre a emergere con chiarezza su tutto il territorio nazionale una forte polarizzazione dell’agri-coltura: mentre il 2,2% delle imprese concentra quasi il 40% della SAU totale (aziende con superficie mag-giore di 50 ha), quasi la metà delle aziende (49,3%) ha una superficie inferiore ai 2 ettari, coltivando soloil 6% della SAU.Come evidenziato nel par. 2.1, oltre alla dimensione fisica delle imprese agricole, un indicatore particolar-mente rilevante per analizzare la competitività è la loro dimensione economica, rappresentata dall’insiemedei redditi lordi standard. Sulla base della dimensione economica, si possono distinguere tre diverse tipolo-gie di classi aziendali (Sotte, 2006a e 2006b):• le “non imprese”, ovvero le aziende al di sotto di 8 Ude, che vengono considerate non orientate al mer-

cato, la cui sopravvivenza è legata a funzioni extra-produttive, come ad esempio quelle residenziali edi autoconsumo (Henke, 2007);

• le “imprese”, ovvero quelle aziende con una dimensione economica superiore ai 16 Ude, aziende orien-tate al mercato in grado di produrre un reddito soddisfacente per almeno un’unità di lavoro impiegatain azienda;

• una fascia intermedia di imprese con una dimensione compresa tra gli 8 e i 16 Ude, che può oscillaretra la categoria “non imprese” e quella di “imprese” a seconda delle diverse forme che assume il so-stegno pubblico e della capacità di queste di avvalersene.

Osservando l’evoluzione della dimensione economica delle aziende italiane dal 1990 (fig. I.3) si registrauna netta diminuzione di quelle appartenenti alla classe dimensionale inferiore, accompagnata da un lieveincremento sia delle “imprese” sia delle aziende appartenenti alla fascia intermedia. Allo stesso tempo sipuò osservare come le aziende classificate come “non imprese” nel 2005 rappresentassero ancora la mag-gioranza a livello nazionale. I dati del censimento Istat del 2000 (Henke, 2007) evidenziano come queste aziende siano presenti preva-lentemente nelle Regioni del Mezzogiorno (60,2%) e in particolare in Campania (10,3%), Puglia (14,4%) e Si-cilia (14,9%). Le aziende al di sopra di 16 Ude invece sfiorano il 50% al Nord, mentre si attestano attorno al36% al Sud. Esse raggiungono il 30% del totale in Lombardia, il 28% in Emilia Romagna, mentre al Sud il va-lore più alto si registra per la Sardegna, ma per tutte le Regioni del Mezzogiorno la quota è inferiore al 10%.Per quanto riguarda la manodopera utilizzata dal settore primario, i dati dell’ultima indagine campionariasulle strutture e produzioni delle aziende agricole (Istat, 2005) evidenziano come più del 60% della mano-dopera complessivamente impiegata nel settore primario si concentri nel Sud Italia (prevalentemente in Pu-glia, Sicilia e Campania) e in tutte le Regioni la manodopera familiare sia preponderante sul totale di quel-la aziendale. Dall’analisi dei dati censuari del 2000 emerge inoltre come più della metà delle aziende abbiaun conduttore con età superiore a 60 anni, mentre il 38,3% ha età compresa tra 40 e 60 anni e solo il 10%ha meno di 40 anni. Questa situazione è pressoché comune a tutte le Regioni italiane, con pochi ma signifi-cativi spostamenti (Henke, 2007).Riassumendo, tra gli elementi di criticità della struttura del settore primario italiano che possono avere si-gnificativi effetti negativi sotto il punto di vista della competitività emergono le ridotte dimensioni medie del-

RETELEADER 27

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 27

le imprese agricole, la forte polarizzazione, l’elevata età degli agricoltori e la mancanza di un adeguato ri-cambio generazionale. Analizzando invece altri indicatori di natura economica, è possibile riscontrare come il valore aggiunto del set-tore agricolo ai prezzi di base si attesti sui 27.192 milioni di euro (dato 2006) contribuendo per il 2% allaformazione del valore aggiunto dell’economia italiana. Questo dato cela una forte differenziazione territo-riale: nel Centro-Nord l’agricoltura pesa per il 2,1% in termini di valore aggiunto a prezzi base e per il 3,8%in termini di unità di lavoro, mentre al Sud tali valori sono decisamente più alti, raggiungendo rispettiva-mente il 4,6% e l’8,8% (Inea, 2007a).Il valore aggiunto al costo dei fattori per unità di lavoro, pari a 22.984 euro, risulta molto distante sia daquello del complesso dell’economia nazionale (51.442 euro) sia dal dato relativo all’industria alimentare(49.637 euro pro-capite) (Inea, 2007a). Nel 2007 la produzione di beni e di servizi dell’agricoltura ha raggiunto il valore di 45.746 milioni di eurocorrenti, e tra le singole componenti emerge la rilevanza degli allevamenti zootecnici (32,6%) e delle colti-vazioni erbacee (30,4%), seguite dalle coltivazioni legnose (22,3).

28 RETELEADER

Figura I.3 - Evoluzione del numero di aziende in Italia per UDE, 1990-2005

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

19901993

19951997

20002003

2005

< 8UDE 8-16

UDE > 16UDE

Fonte: elaborazione su dati Eurostat

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 28

Tabella I.1 - Produzione a prezzi correnti, 2007

Milioni di euro % sul totale

Coltivazioni erbacee 13.860 30,4%Coltivazioni legnose 10.183 22,3%Coltivazioni foraggere 1.674 3,7%Allevamenti zootecnici 14.868 32,6%Attività dei servizi connessi 5.009 11,0%Produzione agricola 45.594 100,0%Attività secondarie (+) 1.269 2,8%Attività secondarie (-)* 1.117 2,4%Produzione della branca agricoltura 45.764 100,0%

* Attività agricole esercitate come attività secondarie da imprese appartenenti ad altre branche

Fonte: Ismea (2008b) su dati Istat

La produzione reale ai prezzi di base del settore, calcolata per l’agricoltura “professionale”11, ha inoltre fat-to registrare un lieve incremento (+1% medio annuo) dal 2002 al 2007, un dato in controtendenza rispet-to alla lieve flessione che ha riguardato i principali partner europei (Ismea, 2008b).Le attività secondarie come l’agriturismo e la trasformazione aziendale, pur contribuendo solo per il 2,8% delvalore corrente della branca agricoltura, durante gli ultimi anni hanno fatto registrare costanti progressi siaa valori costanti sia a prezzi correnti, evidenziando il crescente peso economico di tali funzioni.Le recenti analisi congiunturali sulla struttura e sulla redditività del settore agricolo (Inea, 2007b; Ismea,2007; Ismea, 2008b; Federalimentare-Ismea, 2007) evidenziano inoltre come il processo di maggiore libe-ralizzazione promosso dalla recente riforma della PAC abbia avuto effetti significativi, spingendo gli agri-coltori a orientare maggiormente le produzioni secondo i segnali del mercato. Un esempio degno di nota, daquesto punto di vista, è l’allargamento della coltivazione di grano duro nelle aree settentrionali del paese,evidenziando come il disaccoppiamento del sostegno possa spingere gli operatori a rispondere ai segnali delmercato in maniera più efficiente rispetto al passato.

L’industria alimentareSecondo i dati Istat nel 2006 erano presenti sul territorio nazionale ben 78.000 aziende dell’industria ali-mentare e bevande, con un numero di occupati di 476.100 unità, pari al 9,5% del totale dell’industria.

RETELEADER 29

11 Questa elaborazione è stata fatta sulla base di dati Eurostat relativi ai Conti Economici dell’Agricoltura ed escludono le attività delle aziende più piccole,che sono invece comprese nelle stime dei Conti Nazionali.

CompAgroaCorretto3:INEA_Quaderno05_07.qxd 10-12-2008 11:19 Pagina 29

Tabella I.2 - Fatturato dell’industria alimentare per settori, 2006

Milioni di euro % sul totale

Altri comparti* 31.108 28,3%Lattiero-caseario 14.200 12,9%Dolciario 10.146 9,2%Salumi 7.370 6,7%Carni bovine 5.800 5,3%Mangimistico 4.950 4,5%Avicolo 3.900 3,5%Pasta 3.519 3,2%Conserve vegetali 3.220 2,9%Olio di oliva e di semi 4.200 3,8%Molitorio 2.407 2,2%Surgelati 2.100 1,9%Vino 10.700 9,7%Birra 2.450 2,2%Zucchero 1.100 1,0%Succhi di frutta 1.060 1,0%Riso 870 0,8%Ittici 900 0,8%

* Di cui infanzia e dietetici, bevande gassate, caffè, acque minerali

Fonte: Inea 2007a (su dati Federalimentare)