Controllo di gestione e pianificazione aziendale ai tempi ...NATURA DEI COSTI Attrribuibili a...

19

Controllo di gestione e pianificazione aziendale ai tempi del Covid-19 Webinar per amministratori d’azienda ed emergenza Covid-19

Transcript of Controllo di gestione e pianificazione aziendale ai tempi ...NATURA DEI COSTI Attrribuibili a...

Controllo di gestione e

pianificazione aziendale

ai tempi del Covid-19

Webinar per amministratori d’azienda ed emergenza Covid-19

Il processo decisionale nelle PMI

La pressione competitiva sempre più elevata e il particolare periodo che stiamo

vivendo, richiede capacità decisionali «tempestive» e «accurate» per definire

strategie con obiettivi chiari e coerenti.

Le capacità decisionali dipendono dalla qualità delle informazioni disponibili:

➢ Informazioni precise e pertinenti sono una risorsa

➢ L’uso corretto delle informazioni è l’elemento costitutivo della strategia

Il processo decisionale nelle PMI

richiedono

INFORMAZIONI ESTERNE INFORMAZIONI INTERNE

MERCATO AZIENDA

DECISIONI

AZIENDALI• Quantita’ Fisiche

• Elementi di Costo

• Segmenti Vendite

INFORMAZIONI ANALITICHE

per questo l’azienda

dovrebbe disporre di

Presidiare l’efficacia nel raggiungimento degli obiettivi e l’efficienza

nell’impiego delle risorse, permette il corretto conseguimento degli obiettivi

aziendali fissati dalla strategia e dal budget.

EFFICACIA = _______________

EFFICIENZA = ________________

Il processo decisionale nelle PMI

obiettivi realizzati

obiettivi previsti

risultati raggiunti

risorse impiegate

Il processo decisionale nelle PMI

LA META

PREFISSATA

PIANO DI VOLO

CONTROLLO DELLA ROTTA

OBIETTIVO

BUDGET

CONTABILITA’ ANALITICA E

CONTROLLO BUDGET

Il controllo di gestione

Il controllo di gestione

Realtà sostanziale

d’impresa

BILANCIO DI ESERCIZIO

BILANCIO UFFICIALE

• Soggetto ad obblighi legislativi

• Definisce i rapporti con

gli e sterni(banche, stato,

Sindacati).

BILANCIO GESTIONALE

• Criteri di valutazione

aderenti alla realtà

aziendale

• Strumento di informazione

per l’imprenditore

Realtà formale

d’impresa

BILANCIO

GESTIONALE

BILANCIO

CIVILISTICO

DESTINATARI

INTERNI

DESTINATARI

ESTERNI

Consiglio di

amministrazione

Organi di controllo e

revisione

Direzione generale

▪ Soci investitori

▪ Finanziatori/creditori

▪ Enti assicurativi

Direzione per area▪ P.A. per:

* adempimenti civili

* adempimenti fiscali

Il bilancio civilistico e gestionale

Il bilancio civilistico

LA STUTTURA DEL CONTO ECONOMICO CIVILITSTICO E’ SUDDIVISA IN

AREE O SEZIONI:

C PROVENTI E ONERI FINANZIARI

B

D

COSTI DELLA PRODUZIONE

RETTIFICHE DI VALORE

ATTIVITA’ FINANZIARIE

A VALORE DELLA PRODUZIONE

Il bilancio gestionale

Il bilancio gestionale

Il bilancio gestionale

La segmentazione dei risultati

La segmentazione dei risultati

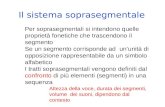

Diretti Indiretti

Materie prime

Semilavorati

Materiali di consumo

Prodotti rivenduti senza trasformazione

Retribuzioni e oneri del personale diretto di produzione

Forniture e prestazioni di terzi (lavorazioni)

Ammortamento macchine e attrezzature

Forza motrice

Manutenzione ordinaria

Oneri finanziari per la produzione

Retribuzioni e oneri del personale indiretto di produzione

Retribuzioni e oneri impiegati tecnici

Consulenze tecniche

Riscaldamento illuminazione per produzione

Ammortamento fabbricati per produzione

Manutenzione fabbricati

Assicurazioni industriali

Trasporti e consegne

Provvigioni

Sconti abbuoni e resi

Oneri e perdite commerciali

Retribuzioni e oneri pers. diretto di vendita

Retribuzioni e oneri pers. indiretto di vendita

Consulenze commerciali

Ammortamento automezzi

Ammortamenti macchine e mobili d'ufficio

Pubblicità

Spese generali amministrative

NATURA DEI COSTI

Attrribuibili a ciascun settoreFissiVariabili

PIANO DEI CONTI

La segmentazione dei risultati

REDDITIVITA’ LORDA – MARGINI DI CONTRIBUZIONE

(ottenuta dai prodotti o servizi venduti)

EFFICIENZA – MARGINI INDUSTRIALI

(O CONTRIBUTIVI NETTI)

(ottenuti da reparti , settori aziendali)

RENDIMENTO DEI CAPITALI – MARGINI

OPERATIVI/NETTI/AUTOFINANZIAMENTO

(ottenuti dalla gestione caratteristica o intera dell’azienda)

FAVORENDO IL PROCESSO DECISIONALE

La segmentazione dei risultati

La segmentazione dei risultati

RISULTATI

GESTIONALI

PERIODICI

SISTEMA

INFORMATIVO

CONTABILE

STRUMENTI

SPECIFICIcon i suoi

RILEVAZIONI MOVIMENTI

DI PERIODO

PIANO DEI CONTI e

SUDDIVISIONI per

centri di costo

+RILEVAZIONI

EXTRACONTABILI

* INTEGRAZIONI DI

COMPETENZA

* NORMALIZZAZIONI

* RIPARTIZIONI

+PROCEDURE

SPECIFICHE* AMMORTAMENTI

* RATEI / RISCONTI

* RETTIFICHE GESTIONALI

* INVENTARI

* STATISTICHE VENDITE

ECONOMICI

AZIENDALI E

DI SEGMENTO

FINANZIARI

FLUSSI E

INDICI

Normalizzazione del conto economico

Assunto principale che deve essere preso in considerazione quando

si effettua un’analisi gestionale approfondita destinata in via

riservata all’amministrazione è che:

IL CONTO ECONOMICO DEVE ESSERE RETTIFICATO E/O

DEPURATO DA COMPONENTI REDDITUALI E DI COSTO CHE

SONO RAPPPRESENTATIVI O MENO DELLA SITUAZIONE

ECONOMICA REALE

Normalizzazione del conto economico

➢ RIMANENZE FINALI (valorizzazione corretta)

➢ REMUNERAZIONE LAVORO SOCI/COLLABORATORI

➢ AFFITTO FIGURATIVO (laboratori in prorietà)

➢ QUOTE AMMORTAMENTO FIGURATIVE

➢ MANUTENZIONI E RIPARAZIONI c/amm.to

➢ CANONI LEASING (quote finanziarie/quote

capitali)

➢ PERDITE SU CREDITI (reali/fiscali/sostenute)