Controlli di finanza pubblica - giorgiochambeyront.eu · finanza pubblica e dai principali...

155

Corso di alta formazione in “Diritto tributario e Finanza pubblica” «I controlli in tema di finanza pubblica» Dott. Giorgio Chambeyront Lundì 20 luglio 2015, ore 14:00 – 19:00 1

Transcript of Controlli di finanza pubblica - giorgiochambeyront.eu · finanza pubblica e dai principali...

Corso di alta formazione in

“Diritto tributario e Finanza pubblica”

«I controlli in tema di finanza pubblica»

Dott. Giorgio ChambeyrontLundì 20 luglio 2015, ore 14:00 – 19:00

1

INTRODUZIONE

L’attività amministrativa si ripartisce in attività di

amministrazione:

1. Attiva;

2. Consultiva;

3. Di controllo.

2

DEFINIZIONE

Il controllo amministrativo è l’attività di

verificazione amministrativa di conformità di un

atto, di un’attività, di un comportamento a

determinati canoni o prescrizioni, ad opera di

un’autorità (interna o esterna) al fine di

esprimere un giudizio e di adottare le

conseguenti misure giuridiche.

3

PRESUPPOSTI

1. Previsione di legge;

2. Diversità di organi (rapporto interorganico);

3. Sovraordinazione dell’organo controllante.

4

CLASSIFICAZIONE (1)

In funzione dell’oggetto del controllo:

1. Controlli su atti;

2. Controlli sull’attività complessiva;

3. Controlli su organi o enti.

5

CLASSIFICAZIONE (2)

In funzione del parametro utilizzato:

1. Controlli di legittimità (conformità a legge);

2. Controlli di merito (utilità e opportunità o

«convenienza»).

6

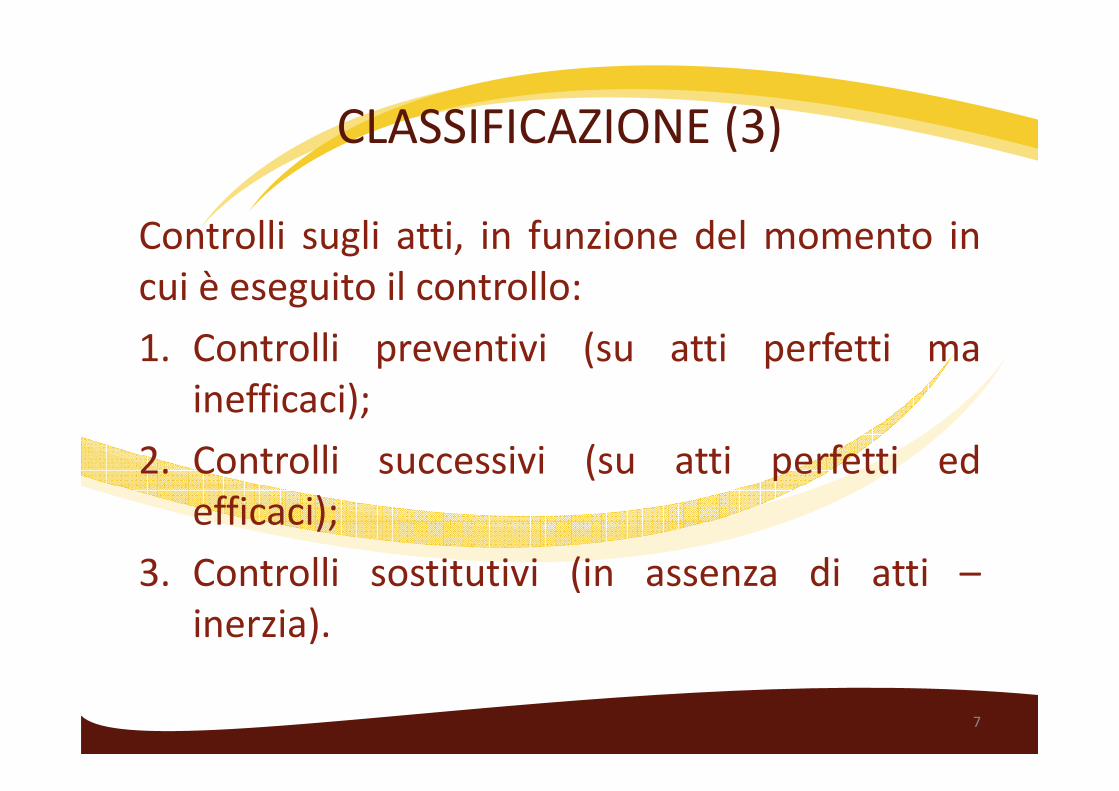

CLASSIFICAZIONE (3)

Controlli sugli atti, in funzione del momento in

cui è eseguito il controllo:

1. Controlli preventivi (su atti perfetti ma

inefficaci);

2. Controlli successivi (su atti perfetti ed

efficaci);

3. Controlli sostitutivi (in assenza di atti –

inerzia).

7

CLASSIFICAZIONE (4)

In funzione della cadenza prevista dalla legge:

1. Controlli ordinari;

2. Controlli straordinari (a discrezione

dell’autorità amministrativa).

8

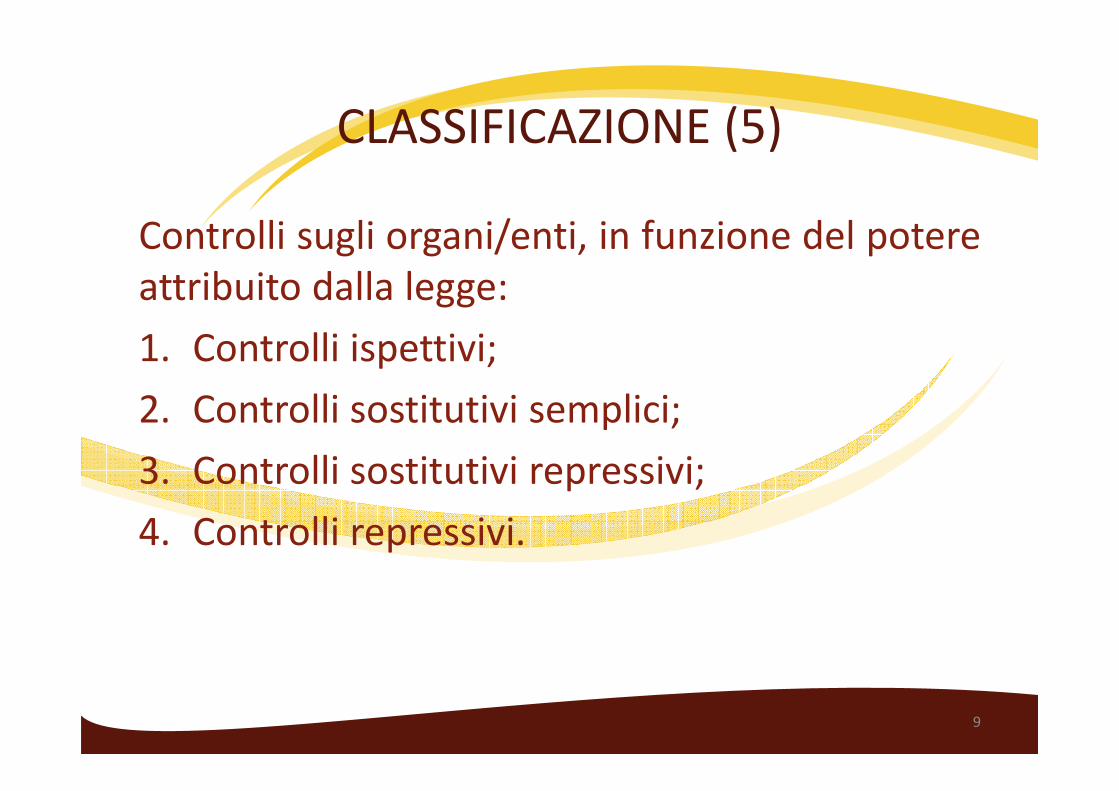

CLASSIFICAZIONE (5)

Controlli sugli organi/enti, in funzione del potere

attribuito dalla legge:

1. Controlli ispettivi;

2. Controlli sostitutivi semplici;

3. Controlli sostitutivi repressivi;

4. Controlli repressivi.

9

CLASSIFICAZIONE (6)

In funzione del rapporto tra i soggetti

(controllante controllato):

1. Controlli interni;

2. Controlli esterni.

10

CLASSIFICAZIONE (7)

I controlli interni si suddividono in:

1. Controlli gerarchici (riforma, revoca,

annullamento degli atti);

2. Controlli delle Ragionerie (regolarità

amministrativa contabile).

11

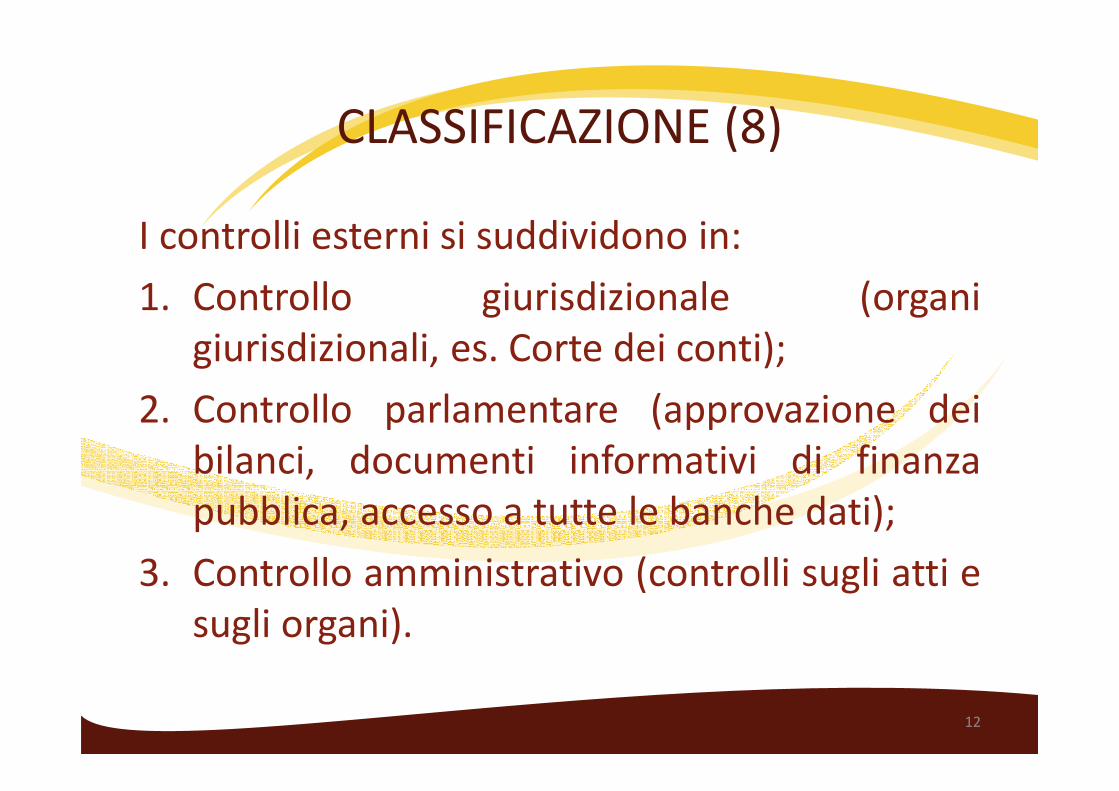

CLASSIFICAZIONE (8)

I controlli esterni si suddividono in:

1. Controllo giurisdizionale (organi

giurisdizionali, es. Corte dei conti);

2. Controllo parlamentare (approvazione dei

bilanci, documenti informativi di finanza

pubblica, accesso a tutte le banche dati);

3. Controllo amministrativo (controlli sugli atti e

sugli organi).

12

AREE DEL CONTROLLO INTERNO

1. Controllo di regolarità amministrativa e

contabile;

2. Controllo di gestione (costi/risultati);

3. Valutazione dei dirigenti;

4. Valutazione e controllo strategico

(adeguatezza piani/programmi).

(Art. 1 D.Lgs. 30 luglio 1999, n. 286)

13

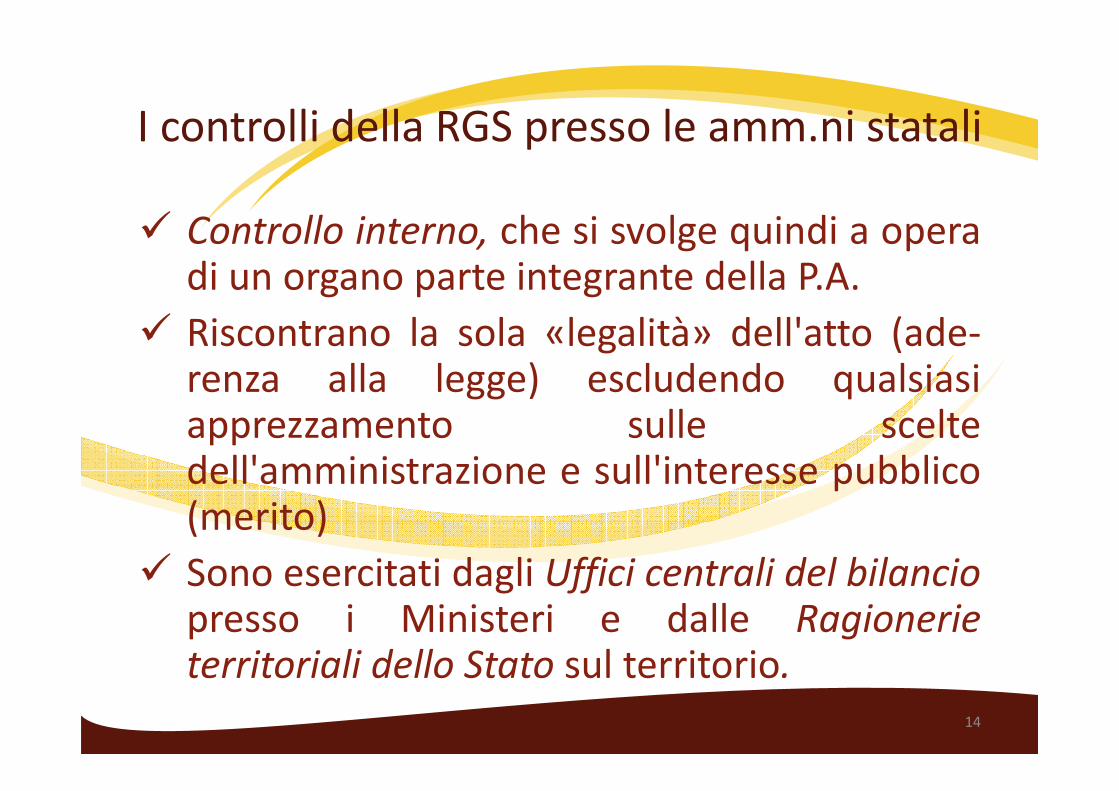

I controlli della RGS presso le amm.ni statali

� Controllo interno, che si svolge quindi a operadi un organo parte integrante della P.A.

� Riscontrano la sola «legalità» dell'atto (ade-renza alla legge) escludendo qualsiasiapprezzamento sulle sceltedell'amministrazione e sull'interesse pubblico(merito)

� Sono esercitati dagli Uffici centrali del bilancio

presso i Ministeri e dalle Ragionerie

territoriali dello Stato sul territorio.

14

I controlli della RGS presso gli EE.PP.

� La RGS è presente presso gli EE.PP.

sovvenzionati dallo Stato, mediante uno o più

membri con funzione di sindaci o revisori dei

conti.

� Non le compete invece il controllo contabile

sugli atti degli EE. territoriali, espletato da

organi interni.

� Può tuttavia effettuare ispezioni presso tutti

gli enti con i S.I.Fi.P.

15

IL MONITORAGGIO DEI CONTI PUBBLICI

Ai sensi dell'art. 14 L. 196/2009 la RGS:

• Consolida le operazioni delle PP.AA. e valutala coerenza dell'evoluzione della grandezze difinanza pubblica con gli obiettivi indicati nelDEF e ne verifica il raggiungimento;

• Monitora gli effetti finanziari delle misurepreviste dalla manovra di finanza pubblica edei principali provvedimenti adottati in corsod'anno;

• Monitora i flussi di cassa delle PP.AA. con ilSIOPE.

16

Il monitoraggio dei flussi finanziari è effettuato

attraverso il sistema SIOPE - Sistema informativo

sulle operazioni degli enti pubblici, gestito da

RGS, Banca d'Italia e ISTAT.

Monitoraggio dei flussi di cassa

17

Il SIOPE

Le amministrazioni pubbliche, a eccezione deglienti di previdenza (che li trasmettonomensilmente alla RGS), trasmettonoquotidianamente al SIOPE, tramite i propritesorieri o cassieri, i dati degli incassi epagamenti effettuati, codificati con criteriuniformi. I tesorieri e i cassieri non possonoaccettare disposizioni di pagamento prive dellacodificazione. I dati SIOPE delle PP.AA. gestitidalla Banca d'Italia sono di tipo aperto eliberamente accessibili.

18

EE.LL. – Art. 148 TUEL

La RGS può verificare la regolarità della gestione

qualora si evidenzino, anche dal SIOPE, situazioni

di squilibrio finanziario quali:

• Ripetuto utilizzo dell'anticipazione di tesoreria;

• Disequilibrio consolidato della parte corrente

del bilancio;

• Anomala gestione dei servizi conto terzi;

• Aumento non giustificato di spesa degli organi

politici istituzionali.19

Compiti del Dipartimento delle Finanze

Al Dipartimento delle finanze spetta monitorare:

• l'andamento delle entrate tributarie;

• gli effetti finanziari sul lato delle entrate delle

misure tributarie previste dalla manovra di

finanza pubblica e dai principali

provvedimenti tributari adottati nel corso

dell'anno.

20

La relaz. sul conto consolidato di cassa

il Ministro dell'economia entro il 31 maggio, il 30settembre e il 30 novembre presenta alleCamere una relazione:

• Sul conto consolidato di cassa delle PP.AA.riferita al primo trimestre, al primo semestree ai primi 9 mesi dell'anno, evidenziandoeventualmente l'aggiornamento delle stimepreviste dal Documento di Economia eFinanza;

• Sulla consistenza del debito pubblico.

21

I controlli interni di gestione

Il D.Lgs. 150/2009 ha istituito gli organismi

indipendenti di valutazione della performance

(O.I.V.) che riferiscono direttamente all’organo di

indirizzo politico e amministrativo cui sono

affidati:

• la misurazione e valutazione della

performance;

• La valutazione e il controllo strategico.

22

O.I.V.

• Monitora il funzionamento del sistema dellavalutazione, trasparenza e integrità ed elaborauna relazione annuale sullo stato dello stesso;

• Comunica le criticità riscontrate ai competentiorgani di governo e amministrazione e allaCorte dei conti, all'Ispettorato per la FP e allaCIVIT;

• Valida la Relazione sulla performance e neAssicura la visibilità attraverso la pubblicazionesul sito istituzionale dell'amministrazione;

23

O.I.V.

• Garantisce la correttezza della misurazione evalutazione e dell'utilizzo dei premi nel rispettodel merito e della professionalità;

• Propone, sulla base del Sistema di misurazionee valutazione della performance, la valutazioneannuale dei dirigenti;

• E’ responsabile della corretta applicazionedelle linee guida predisposte dalla CIVIT;

• Promuove e attesta l'assolvimento degliobblighi relativi alla trasparenza e all'integrità.

24

NAVS

Gli enti territoriali e il SSN possono non istituire

l’O.I.V. e farne svolgere le funzioni ai «Nuclei

Aziendali di Valutazione Strategica», oggi

presenti, ad esempio, presso molti comuni e

ASL. Infatti l’art. 16 del D.Lgs. 150/2009 non

indica l’art. 14 tra quelli che si applicano

direttamente a tali enti ne tra quelli ai cui

principi devono essere adeguati i rispettivi

ordinamenti.

25

Il controllo di regolarità amm. contabile

In attuazione dell'articolo 49 della L. 196/2009 è

stato emanato il D.Lgs. 30-6-2011, n. 123,

recante la riforma dei controlli di regolarità

amministrativa e contabile.

Il controllo ha per oggetto gli atti aventi riflessi

finanziari sui bilanci dello Stato, delle altre

amministrazioni pubbliche e degli organismi

pubblici (art. 2, comma 1).

26

Il controllo di regolarità amm. contabile

E’ svolto dagli organi previsti dalla legge nei

diversi comparti della PA e, in particolare,

nell'ambito delle proprie competenze

istituzionali, dalla RGS, attraverso i propri uffici

centrali e periferici e i Servizi ispettivi di finanza

pubblica, nonché dai collegi di revisione e

sindacali presso gli enti e organismi pubblici, al

fine di assicurare la legittimità e proficuità della

spesa (art. 2, comma 2).

27

Il controllo di regolarità amm. contabile

Garantisce la legittimità contabile e

amministrativa, al fine di assicurare la

trasparenza, la regolarità e la correttezza

dell'azione amministrativa, e si svolge in via

preventiva o successiva rispetto al momento in

cui l'atto di spesa spiega i suoi effetti (art. 2,

comma 5).

28

Il controllo di regolarità amm. contabile

Alcuni atti sono comunque soggetti a controllo

preventivo, indipendentemente dagli effetti

finanziari (art. 5, comma 2):

29

Atti comunque soggetti a contr. prev. (1)

1. Atti soggetti a controllo preventivo di

legittimità della Corte dei conti (art. 3 L.

20/94). Tali atti sono inviati dalle

amministrazioni simultaneamente agli uffici

del sistema delle Ragionerie, per il controllo

preventivo di regolarità contabile e alla

competente Sezione di controllo della Corte

dei conti per il controllo di legittimità.

30

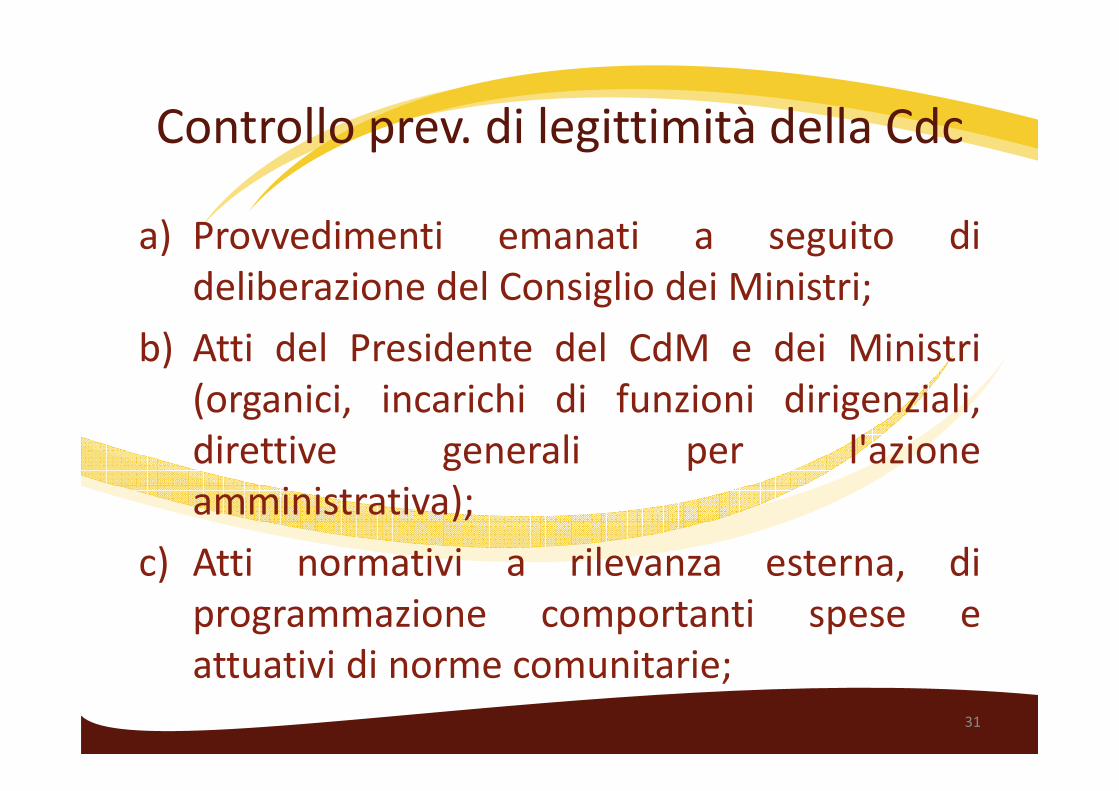

Controllo prev. di legittimità della Cdc

a) Provvedimenti emanati a seguito di

deliberazione del Consiglio dei Ministri;

b) Atti del Presidente del CdM e dei Ministri

(organici, incarichi di funzioni dirigenziali,

direttive generali per l'azione

amministrativa);

c) Atti normativi a rilevanza esterna, di

programmazione comportanti spese e

attuativi di norme comunitarie;

31

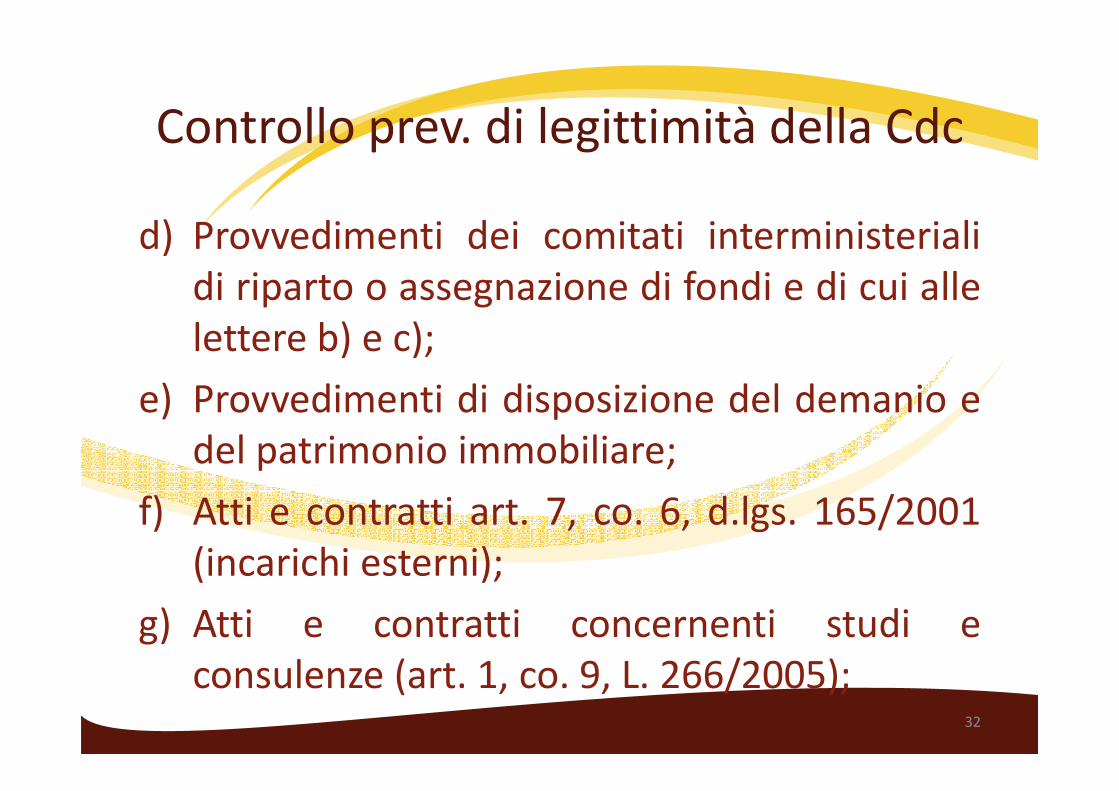

Controllo prev. di legittimità della Cdc

d) Provvedimenti dei comitati interministeriali

di riparto o assegnazione di fondi e di cui alle

lettere b) e c);

e) Provvedimenti di disposizione del demanio e

del patrimonio immobiliare;

f) Atti e contratti art. 7, co. 6, d.lgs. 165/2001

(incarichi esterni);

g) Atti e contratti concernenti studi e

consulenze (art. 1, co. 9, L. 266/2005);32

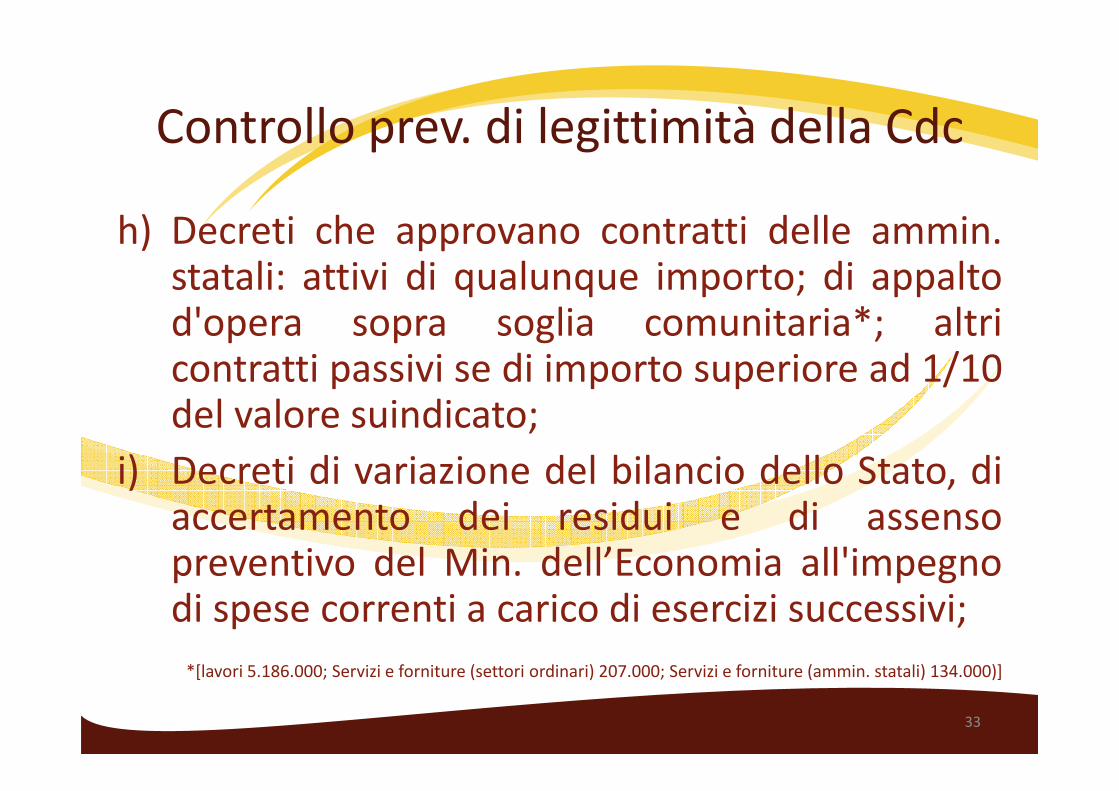

Controllo prev. di legittimità della Cdc

h) Decreti che approvano contratti delle ammin.statali: attivi di qualunque importo; di appaltod'opera sopra soglia comunitaria*; altricontratti passivi se di importo superiore ad 1/10del valore suindicato;

i) Decreti di variazione del bilancio dello Stato, diaccertamento dei residui e di assensopreventivo del Min. dell’Economia all'impegnodi spese correnti a carico di esercizi successivi;

*[lavori 5.186.000; Servizi e forniture (settori ordinari) 207.000; Servizi e forniture (ammin. statali) 134.000)]

33

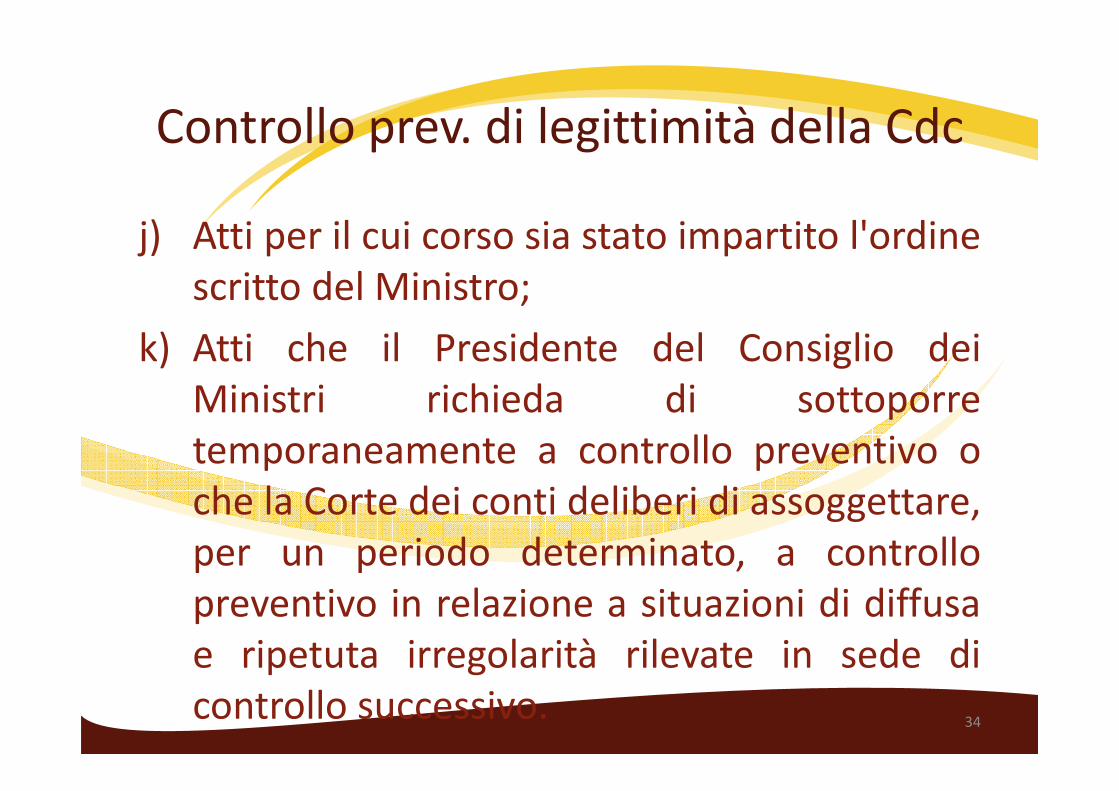

Controllo prev. di legittimità della Cdc

j) Atti per il cui corso sia stato impartito l'ordine

scritto del Ministro;

k) Atti che il Presidente del Consiglio dei

Ministri richieda di sottoporre

temporaneamente a controllo preventivo o

che la Corte dei conti deliberi di assoggettare,

per un periodo determinato, a controllo

preventivo in relazione a situazioni di diffusa

e ripetuta irregolarità rilevate in sede di

controllo successivo.34

Atti comunque soggetti a contr. prev. (2)

2. Decreti di approvazione di contratti o atti

aggiuntivi, atti di cottimo e affidamenti

diretti, atti di riconoscimento di debito;

3. Provvedimenti o contratti di assunzione di

personale a qualsiasi titolo;

4. Atti relativi al trattamento giuridico ed

economico del personale statale in servizio;

35

Atti comunque soggetti a contr. prev. (3)

5. accordi in materia di contrattazioneintegrativa, di qualunque livello, intervenutiai sensi della vigente normativa legislativa econtrattuale. Gli accordi locali stipulati dallearticolazioni centrali e periferiche deiMinisteri sono sottoposti al controllo daparte del competente U.C.B.;

6. atti e provvedimenti comportantitrasferimenti di somme dal bilancio delloStato ad altri enti o organismi;

36

Atti comunque soggetti a contr. prev. (4)

7. Atti e provvedimenti di gestione degli stati diprevisione dell'entrata e della spesa, nonchédel conto del patrimonio.

8. Contratti passivi, convenzioni, decreti ed altriprovvedimenti riguardanti interventi delleamm.ni statali, cofinanziati con risorse UE (ocomplementari rispetto alla programmazioneUE) giacenti sulla contabilità del Fondo dirotazione di cui all'art. 5 L. 183/1987 ferma larendicontazione ex L. 1041/1971.

37

Art. 1 L. 20/94

La responsabilità […] in materia di contabilità

pubblica è personale e limitata ai fatti e alle

omissioni commessi con dolo o colpa grave,

ferma restando l'insindacabilità nel merito delle

scelte discrezionali. In ogni caso è esclusa la

gravità della colpa quando il fatto dannoso

tragga origine dall'emanazione di un atto vistato

e registrato in sede di controllo preventivo di

legittimità, limitatamente ai profili presi in

considerazione nell'esercizio del controllo. […]38

Il controllo di regolarità amm. contabile

Sono sottoposti al controllo preventivo di

regolarità amministrativa e contabile tutti gli atti

dai quali derivino effetti finanziari per il bilancio

dello Stato, ad eccezione di quelli posti in essere

dalle amministrazioni, dagli organismi e dagli

organi dello Stato dotati di autonomia

finanziaria e contabile (es. Organi costituzionali,

Authority, Agenzie, Enti territoriali e del SSN)

(art. 5) (sistema ibrido: Istituzioni scolastiche).

39

Il controllo di regolarità amm. contabile

A seguito dell'esito positivo del controllo

preventivo di regolarità amministrativa e

contabile, l'atto diviene efficace a decorrere

dalla data della sua emanazione.

40

Il controllo di regolarità amm. contabile

Il controllo di regolarità amministrativa e

contabile sugli atti adottati dalle amministrazioni

statali, centrali e periferiche, è svolto,

rispettivamente, dagli Uffici centrali del bilancio

operanti presso ciascuna amministrazione

centrale e dalle Ragionerie territoriali dello Stato

secondo il proprio ambito di competenza.

41

Il controllo di regolarità amm. contabile

Il controllo di regolarità amministrativa e

contabile sugli atti adottati dagli enti ed

organismi pubblici è svolto dai collegi dei

revisori dei conti e sindacali.

42

Controllo contabile (art. 6)

L'ufficio di controllo effettua la registrazione

contabile delle somme relative agli atti di spesa

di cui all'articolo 5, con conseguente effetto di

rendere indisponibili ad altri fini le somme ad

essa riferite.

43

Atti che non possono avere corso (1)

(Art. 6, comma 2)

1. Atti pervenuti oltre il termine perentorio diricevibilità del 31/12 dell'esercizio finanziario cuisi riferisce la spesa, fatti salvi quelli direttamenteconseguenti all'applicazione di provvedimentilegislativi pubblicati nell'ultimo quadrimestredell'anno;

2. Atti comportanti una spesa che ecceda lostanziamento del capitolo di bilancio, ovverodell'articolo, qualora il capitolo sia suddiviso inarticoli;

44

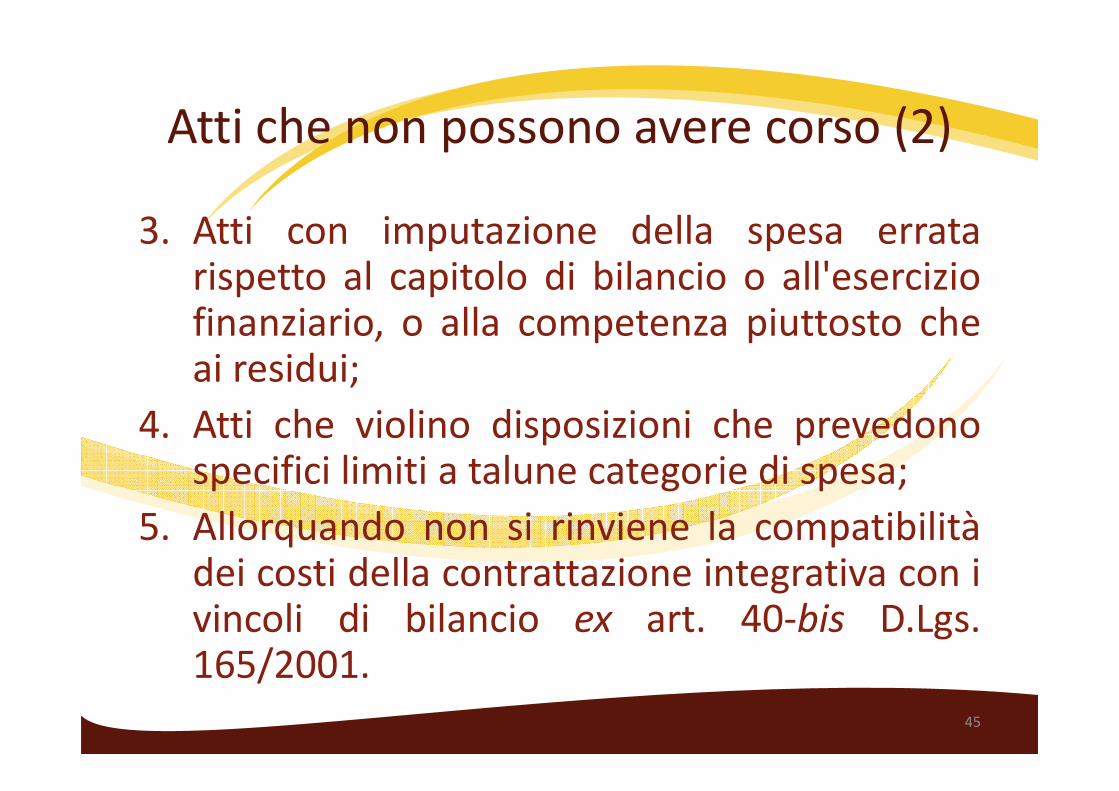

Atti che non possono avere corso (2)

3. Atti con imputazione della spesa erratarispetto al capitolo di bilancio o all'eserciziofinanziario, o alla competenza piuttosto cheai residui;

4. Atti che violino disposizioni che prevedonospecifici limiti a talune categorie di spesa;

5. Allorquando non si rinviene la compatibilitàdei costi della contrattazione integrativa con ivincoli di bilancio ex art. 40-bis D.Lgs.165/2001.

45

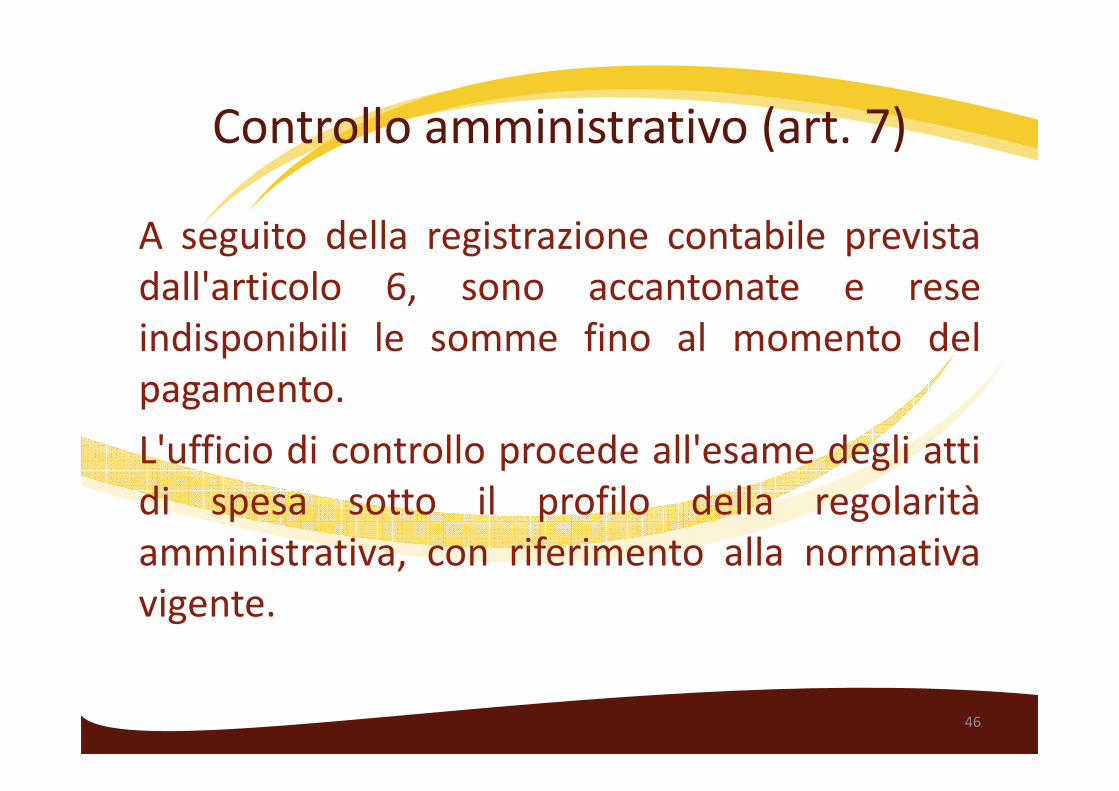

Controllo amministrativo (art. 7)

A seguito della registrazione contabile prevista

dall'articolo 6, sono accantonate e rese

indisponibili le somme fino al momento del

pagamento.

L'ufficio di controllo procede all'esame degli atti

di spesa sotto il profilo della regolarità

amministrativa, con riferimento alla normativa

vigente.

46

Controllo amministrativo (segue)

L'ufficio di controllo richiede chiarimenti o

comunica le osservazioni nei termini indicati

dall'articolo 8.

In caso di esito negativo del controllo, gli atti

non producono effetti a carico del bilancio dello

Stato, salvo che sia esplicitamente richiesto di

dare ulteriore corso al provvedimento, sotto la

responsabilità del dirigente titolare della spesa

ai sensi dell'articolo 10.

47

Termini del controllo (art. 8)

Gli atti di cui all'art. 5, contestualmente alla loro

adozione, sono inviati all'ufficio di controllo che,

entro 30 gg., provvede all'apposizione del visto

di regolarità amministrativa e contabile. Per i

provvedimenti di cui all'art. 5, comma 2, lettere

c) e d), l'ufficio di controllo si pronuncia entro 60

gg. Per gli accordi in materia di contrattazione

integrativa di cui all'art. 5, comma 1, lettera e),

restano fermi i termini previsti dalle vigenti

disposizioni contrattuali.48

Termini del controllo (segue)

Fatte salve le norme in materia di controllo daparte della Cdc (ex art. 3 L. 20/1994), trascorsi i30 gg. senza che l'ufficio di controllo abbiaformulato osservazioni, l'atto è efficace e vienerestituito munito di visto.

In presenza di osservazioni o richieste dichiarimenti, i termini per l'espletamento delcontrollo sono interrotti fino al momento in cuil'ufficio di controllo riceve i documenti o ichiarimenti richiesti.

49

Termini del controllo (segue)

Gli atti di pagamento emessi a titolo dicorrispettivo nelle transazioni commerciali devonopervenire all'ufficio di controllo 15 gg. prima dellascadenza del termine di pagamento. L'ufficio dicontrollo da comunque corso al pagamento entro15 gg. dal ricevimento degli atti, anche in caso diosservazioni. In caso di mancata risposta o dichiarimenti non idonei, l'ufficio di controllosegnala alla Procura regionale della Cdc eventualiipotesi di danno. Resta fermo il divieto di darecorso agli atti di cui all'art. 6, co. 2, sussistendocomunque la responsabilità del dirigente. 50

Documentazione giustificativa (art. 9)

Gli atti sottoposti al controllo preventivo sonocorredati da titoli, documenti giustificativi ecertificazioni previste, in originale. Nei casiattestati e motivati dal dirigente responsabiledella spesa, è possibile allegare copie conformi.

Espletato il controllo, gli atti e la relativadocumentazione sono restituitiall'amministrazione.

Sono fatte salve le disposizioni in materia didematerializzazione degli atti tra PP.AA. (C.A.D.)

51

Effetti delle osservazioni (art. 10)

Il dirigente responsabile, ricevute le osservazionio le richieste di chiarimenti, comunica entro 30gg. se intende modificare o ritirare ilprovvedimento, per conformarsi alle indicazionidell'ufficio di controllo.

Entro lo stesso termine il dirigente, sotto lapropria responsabilità, può dare in ogni casoseguito al provvedimento, che acquista efficacia.

In tal caso, l'ufficio di controllo trasmette gli attialla Sezione di controllo della Corte dei conti.

52

Effetti delle osservazioni (segue)

Nei casi in cui il termine per riscontrare le

osservazioni decorre senza alcuna disposizione

impartita dal dirigente responsabile, il

provvedimento oggetto di rilievo non acquista

efficacia, è improduttivo di effetti contabili e

viene restituito, non vistato, all'amministrazione

emittente.

53

Effetti delle osservazioni (segue)

E' esclusa la possibilità di disporre l'ulteriore

corso del provvedimento nei seguenti casi:

a) Quando non sia sorretto da un'obbligazione

giuridicamente perfezionata o che disponga

l'utilizzo di somme destinate ad altre finalità;

b) Se concerne pagamenti in conto sospeso (art.

14 D.L. 669/1996, conv. in L. 30/1997) non

derivanti da provvedimenti giurisdizionali o

da lodi arbitrali aventi efficacia esecutiva.

54

CONTROLLI SUCCESSIVI

55

Art. 74 R.D. 2440/23

Gli agenti incaricati della riscossione delle

entrate e dell'esecuzione dei pagamenti delle

spese, o che ricavano somme dovute allo Stato e

altre delle quali lo Stato diventa debitore, o

hanno maneggio qualsiasi di denaro o debito di

materia[…] dipendono […] dalle amministrazioni

[…] dello Stato, alle quali debbono rendere il

conto della gestione e sono sottoposti alla

vigilanza del Ministero dell’Economia e delle

Finanze e alla giurisdizione della Corte dei conti.56

Controllo successivo - atti sottoposti (art. 11)

1.Rendiconti amministrativi relativi alle aperture

di credito alimentate con fondi di provenienza

statale dei funzionari delegati titolari di

contabilità ordinaria e speciale;

2.Rendiconti amministrativi resi dai commissari

delegati titolari di contabilità speciale ex art. 5,

comma 5-bis, L. 225/92 (PROCIV - stato di

emergenza) nonché da ogni altro gestore;

57

Controllo successivo - atti sottoposti (art. 11)

3. Rendiconti amministrativi afferenti a un'unica

contabilità speciale alimentata con fondi di

provenienza statale e non statale per la

realizzazione di accordi di programma;

4. Altro rendiconti previsti da leggi specifiche;

5. Conti giudiziali.

58

I RENDICONTI

59

FASI DELLA ENTRATA

1. Previsione

2. Accertamento

3. Riscossione

4. Versamento

60

FASI DELLA SPESA

1. Previsione

2. Impegno

3. Liquidazione

4. Ordinazione

5. Pagamento

61

I funzionari delegati

� Ordinatori secondari di spesa

� Apertura di credito (ordine di

accreditamento)

� Gestione amministrativa delle somme

(impegno – liquidazione - ordinazione)

� Tesoreria dello Stato

� Resa del conto

62

Contenuto dei rendiconti (art. 13)

I rendiconti amministrativi dimostrano, nella

sezione finanziaria, tutte le entrate e le uscite

riguardanti l'intervento o le spese delegate, con

indicazione della provenienza dei fondi, dei

soggetti beneficiari e della tipologia delle spese

sostenute, secondo lo schema predisposto con

decreto del Ministro dell'economia e delle

finanze.

63

Procedimento controllo rendiconti (art. 14)

I rendiconti amministrativi sono presentatiall'ufficio di controllo entro il 25° giornosuccessivo al termine dell'esercizio finanziario diriferimento, corredati dalla documentazionegiustificativa in originale, o in copia conforme,nei casi ammessi. Per le Prefetture tale termineè fissato al 40° giorno. Sono salve tutte ledisposizioni speciali che prevedono terminidiversi o la preventiva trasmissione deirendiconti alla competente ammin.ne centraleper i necessari riscontri.

64

Procedimento controllo rendiconti (segue)

Gli uffici di controllo, entro l'esercizio finanziario

successivo alla presentazione dei rendiconti,

provvedono al discarico di quelli ritenuti regolari

e li restituiscono al funzionario delegato muniti

del visto di regolarità amministrativo-contabile,

unitamente alla documentazione originale,

debitamente obliterata.

65

Procedimento controllo rendiconti (segue)

Nel caso in cui siano riscontrate irregolarità, gli

uffici di controllo non discaricano i rendiconti e

inviano al funzionario delegato una nota di

osservazione.

I funzionari delegati rispondono ai rilievi entro

trenta giorni dal ricevimento della predetta nota

di osservazione.

66

Procedimento controllo rendiconti (segue)

Qualora il funzionario delegato non forniscariscontro alle osservazioni dell'ufficio dicontrollo o le controdeduzioni rese non sianoidonee a superare i rilievi formulati, i rendicontinon sono discaricati.

In tali casi, l'ufficio di controllo restituisce irendiconti al funzionario delegato responsabile,informandone contestualmentel'amministrazione che ha disposto l'apertura dicredito.

67

Procedimento controllo rendiconti (segue)

In caso di mancata presentazione del rendicontonel termine previsto, l'ufficio di controllo diffidail funzionario delegato inadempienteassegnandogli un termine e informandol'amministrazione centrale di appartenenza.

Decorso senza esito tale termine, il rendiconto èpredisposto d'ufficio a cura dell'amministrazioneche ha disposto l'apertura di credito, con onerifinanziari a carico del funzionario delegatoinadempiente.

68

Procedimento controllo rendiconti (segue)

In caso di mancata presentazione o di

osservazioni non superate, l'ufficio di controllo

informa la competente sezione di controllo della

Corte dei conti. Fatte salve le eventuali

responsabilità amministrativo-contabili e

disciplinari, del comportamento del funzionario

si tiene conto anche ai fini della corresponsione

della quota del trattamento economico

accessorio collegato alla produttività individuale

e della retribuzione di risultato.69

I CONTI GIUDIZIALI

70

ART. 16 D.Lgs. 123/2011

Gli agenti incaricati della riscossione delleentrate e dei pagamenti delle spese, o chericevono somme dovute allo Stato e altre dellequali lo Stato diventa debitore, o hannomaneggio qualsiasi di denaro ovvero debito dimaterie, nonché coloro che si ingeriscono negliincarichi attribuiti ai detti agenti («contabili difatto»), devono rendere il conto della propriagestione alle ammi.ni dalle quali dipendono o dacui sono vigilati, per il successivo inoltro aicompetenti uffici di controllo.

71

I consegnatari

D.P.R. 254/2002

Consegnatari per debito di vigilanza: gestione

beni strumentali degli uffici, rendono contabilità

amministrative (modd. 98CG).

Consegnatari per debito di custodia: agenti

contabili con obbligo di presentazione del conto

giudiziale.

72

Termini di presentazione

Il conto giudiziale è reso entro i due mesi

successivi alla chiusura dell'esercizio finanziario

di riferimento e comunque alla data della

cessazione della gestione.

73

Controllo

Gli uffici di controllo, qualora non abbiano nulla

da osservare, appongono sui singoli conti il visto

di regolarità amministrativo-contabile e li

trasmettono alla competente Sezione

giurisdizionale della Corte dei conti entro i due

mesi successivi alla data della loro ricezione

(ovvero a quella della ricezione dei chiarimenti o

dei documenti richiesti con note di

osservazione).

74

Art. 44 R.D. 1214/34 (T.U. Cdc)

La Corte giudica con giurisdizione contenziosa

sui conti dei tesorieri, ricevitori, cassieri, agenti

incaricati di riscuotere, pagare, conservare,

maneggiare danaro pubblico o tenere in

custodia valori e materie di proprietà dello Stato

[…]

La Corte giudica pure sui conti dei tesorieri ed

agenti di altre PP.AA. per quanto le spetti a

termini di leggi speciali.

75

Il «giudizio di conto»

Artt. 44 e segg. R.D. 1214/34.

Procedura giudiziale volta a verificare se chi hamaneggiato denaro pubblico è in grado di rendereconto del modo legale in cui lo ha speso e dunquenon risulta gravato da obbligazioni di restituzione(in ciò consiste la pronuncia di discarico).

Il giudizio di conto ha come destinatari gli agenticontabili che riscuotono le entrate ed eseguono lespese.

(Corte cost., 25 luglio 2001, n. 292)

76

Il «giudizio di conto» (segue)

� Verifica la quantità e legittimità dei

movimenti del carico del contabile che

indicano le diverse fasi di movimentazione del

numerario o dei beni (carico e discarico).

� Il giudizio concerne l'unitarietà della gestione.

� L’oggetto è la gestione dell'agente contabile

ed è finalizzato alla determinazione del

corretto rapporto di debito/credito fra

quest'ultimo e la PA.

77

Il «giudizio di conto» (segue)

La presentazione del conto costituisce l'agente

dell'amministrazione in giudizio. Il giudizio può

essere iniziato dietro istanza del P.M. per

decreto della competente Sezione, da notificarsi

all'agente, con la fissazione di un termine a

presentare il conto nei casi:

a) di cessazione degli agenti dall’ufficio;

b) di deficienze accertate dall'ammin.ne;

c) di ritardo nel presentare i conti.78

Il «giudizio di conto» (segue)

Quando i conti sono regolarmente pareggiati e il

relatore non trovi irregolarità a carico dei

contabili, la loro approvazione è data mediante

decreti di scarico o dichiarazioni di regolarità,

anche collettivi, emessi dal presidente della

Sezione, su relazione scritta dello stesso

relatore, previa comunicazione di essa al

procuratore generale.

79

Il «giudizio di conto» (segue)

Ore debba aver luogo il giudizio della Sezione,

questa, se riconosce che i conti furono saldati o

si bilanciano in favore dell'agente

dell'Amministrazione, pronuncia il discarico del

medesimo e la liberazione, ove occorra, della

cauzione e la cancellazione delle ipoteche. Nel

caso opposto, liquida il debito dell'agente, e

pronuncia, ove occorra, la condanna al

pagamento e l'alienazione della cauzione

comunque prestata […].80

I «rendiconti di entrata»

Sono contabilità amministrative rese dagli agenti

preposti alla riscossione di entrate.

Sono regolati dagli artt. 252 e segg. Del R.D.

827/27 (Regolamento per l'amministrazione del

patrimonio e per la contabilità generale dello.

Stato).

81

La relazione sull’esito del controllo (art. 18)

Gli uffici di controllo rendono una relazione in

cui sono indicate a ciascuna amministrazione le

principali irregolarità riscontrate nell'esercizio

negli atti sottoposti al controllo (preventivo e

successivo).

Nella relazione sono riportati gli atti peri i quali

non è stato apposto il visto di regolarità. La

relazione deve essere inviata anche alla Corte

dei conti e all'Ispettorato generale di finanza.

82

I controlli sull’attività di riscossione (art. 17)

Le Ragionerie territoriali dello Stato svolgono,

congiuntamente con l'Agenzia delle entrate, il

controllo delle attività svolte dagli agenti della

riscossione, sulla base dei criteri elaborati dal

Comitato di indirizzo e verifica dell'attività di

riscossione mediante ruolo e approvati con

decreto del Ministro dell'economia e delle

finanze.

83

I controlli sull’attività di riscossione (segue)

L'agente della riscossione fornisce annualmente

al Ministero dell'economia e delle finanze, con le

modalità e i termini fissati con provvedimento

del Ragioniere generale dello Stato di concerto

con il direttore dell'Agenzia delle entrate, la

valutazione del grado di esigibilità dei crediti.

La valutazione è effettuata singolarmente per i

crediti di importo superiore a 500.000 euro.

84

I CONTROLLI DEI COLLEGI DEI REVISORI DEI

CONTI E SINDACALI PRESSO GLI

ENTI E ORGANISMI PUBBLICI

85

Definizione

Il Collegio sindacale/dei revisori dei conti negli

enti e organismi pubblici è un organo di

controllo interno.

Vigilano sull'osservanza delle disposizioni di

legge, regolamentari e statutarie; provvedono

agli altri compiti ad essi demandati dalla

normativa vigente, compreso il monitoraggio

della spesa pubblica.

86

Art. 19 D.Lgs. 123/2011

I collegi dei revisori dei conti e sindacali degli

enti ed organismi pubblici, escluse le società,

sono costituiti con la nomina disposta da parte

della amministrazione vigilante ovvero mediante

deliberazioni dei competenti organi degli enti ed

organismi, ai sensi delle vigenti disposizioni di

legge, statutarie e regolamentari.

87

Prorogatio e decadenza

D.L. 293/94 conv. in L. 444/94

Decorso il termine massimo di proroga di 45 gg.

senza che si sia provveduto alla loro

ricostituzione, gli organi amministrativi decadono.

Gli atti adottati dagli organi decaduti sono nulli.

I titolari della competenza alla ricostituzione […]

sono responsabili dei danni conseguenti alla

decadenza determinata dalla loro condotta, fatta

in ogni caso salva la responsabilità penale

individuale nella condotta omissiva.88

Il rinnovo degli organi

Qualora entro 45 gg. non si provveda allacostituzione dei collegi, l'amministrazionevigilante nomina in via straordinaria, neisuccessivi 30 gg., un collegio di 3 componenti inpossesso dei requisiti prescritti.

Decorso inutilmente il predetto termine di 30gg., vi provvede il Ministero dell'economia edelle finanze nominando propri funzionari.

Il collegio straordinario cessa le proprie funzioniall'atto di nomina del nuovo collegio.

89

Compiti (art. 20)

1. verificare la corrispondenza dei dati del contoconsuntivo o bilancio d'esesercizio con quellianalitici della contabilità generale;

2. verificare la loro corretta esposizione inbilancio, l'esistenza delle attività e passività el'attendibilità delle valutazioni di bilancio, lacorrettezza dei risultati finanziari, economicie patrimoniali della gestione e l'esattezza e lachiarezza dei dati contabili presentati neiprospetti e allegati di bilancio;

90

Compiti (segue)

3. Effettuare le analisi necessarie e acquisireinformazioni in ordine alla stabilitàdell'equilibrio di bilancio e, in caso didisavanzo, acquisire informazioni circa lastruttura dello stesso e le prospettive diriassorbimento affinché' venga, nel tempo,salvaguardato l'equilibrio;

4. vigilare sull'adeguatezza della strutturaorganizzativa dell'ente e il rispetto deiprincipi di corretta amministrazione;

91

Compiti (segue)

5. verificare l'osservanza delle norme che

presiedono la formazione e l'impostazione

del bilancio preventivo e del conto

consuntivo o bilancio d'esercizio;

6. esprimere il parere in ordine all'approvazione

del bilancio preventivo e del conto

consuntivo o bilancio d'esercizio da parte

degli organi a ciò deputati sulla base degli

specifici ordinamenti dei singoli enti;

92

Compiti (segue)

7. Controllare almeno ogni trimestre controlli laconsistenza della cassa e l’esistenza dei valori,titoli di proprietà, depositi, titoli a custodia;

8. effettuare il controllo sulla compatibilità deicosti della contrattazione collettivaintegrativa con i vincoli di bilancio e norme dilegge, con particolare riferimento alledisposizioni inderogabili che incidono sullamisura e corresponsione dei trattamentiaccessori.

93

Documenti di programmazione

Gli schemi dei bilanci preventivi, delle variazioniai bilanci preventivi, delle delibere diaccertamento dei residui, del conto consuntivo obilancio d'esercizio sono sottoposti, corredatidalla relazione illustrativa o da analogodocumento, almeno 15 gg. prima della datadella relativa delibera, all'esame del collegio deirevisori dei conti o sindacale. Il collegio redigeapposita relazione nella quale sono sintetizzatianche i risultati del controllo svolto durantel'esercizio.

94

Principi (art. 21)

L'attività dei collegi dei revisori e sindacali si

conforma ai principi della continuità, del

campionamento e della programmazione dei

controlli.

I collegi dei revisori dei conti e sindacali non

intervengono nella gestione e

nell'amministrazione attiva degli enti e

organismi pubblici.

95

Principi (segue)

I componenti del collegio dei revisori e sindacale

possono procedere ad atti di ispezione e

controllo, anche individualmente.

Di ogni verifica, ispezione e controllo, anche

individuale, nonché' delle risultanze dell'esame

collegiale dei bilanci preventivi e relative

variazioni e dei conti consuntivi o bilanci

d'esercizio e' redatto apposito verbale.

96

Indipendenza (art. 21)

Gli organi di controllo devono assicurare

l'esercizio delle funzioni loro attribuite in modo

indipendente.

Ai revisori e sindaci presso enti ed organismi

pubblici si applicano i requisiti di onorabilità,

professionalità e indipendenza previsti

dall'articolo 2387 del codice civile.

97

Vigilanza (art. 22)

I rappresentanti del Ministero dell'economia e

delle finanze negli organi presso gli enti ed

organismi pubblici sono tenuti a trasmettere i

verbali e i documenti contabili al Dipartimento

della Ragioneria generale dello Stato, anche

mediante forme di comunicazione telematica,

secondo la normativa vigente, nonché a fornire

alla stessa ogni informazione richiesta.

98

I CONTROLLI DEI SERVIZI ISPETTIVI DI FINANZA

PUBBLICA

99

I S.I.Fi.P.

I controlli sulla regolarità amministrativa e

contabile delle attività delle pubbliche

Amministrazioni sono affidati, con competenza

di carattere generale, ai Servizi Ispettivi di

Finanza Pubblica (S.I.Fi.P.) che costituiscono la

relativa struttura operativa dell'Ispettorato

generale di Finanza di RGS.

100

I S.I.Fi.P. (segue)

Le ispezioni dei S.I.Fi.P. non trovano origine in un

rapporto gerarchico ma in una potestà ispettiva

extra-gerarchica conferita dalla normativa ai fini

di controllo della finanza pubblica.

L'attività di accertamento si fonda

esclusivamente sulla documentazione

amministrativa e contabile che i soggetti

pubblici sono tenuti ad esibire (art. 3 L.

1037/1939).

101

Modalità di svolgimento dei controlli

ispettivi

I soggetti destinatari dei controlli ispettivi sono

tenuti a consentire l'accesso all'ispettore

incaricato e ad esibire allo stesso e, su sua

richiesta, a rilasciargli copia, atti, documenti e

dati, anche rilevati dai sistemi informatici,

ritenuti necessari ai fini della verifica (art. 24

D.Lgs. 123/2011).

102

Modalità di svolgimento dei controlli

ispettivi

A seguito della verifica, l'ispettore incaricato

predispone la relazione ispettiva. La relazione

con l’elenco delle criticità sono comunicate ai

soggetti sottoposti a verifica e alle

amministrazioni vigilanti, ai fini dell'adozione

delle opportune misure correttive. I soggetti

ispezionati devono fornire ai Servizi ispettivi di

finanza pubblica le risposte ai rilievi formulati ed

ogni inerente e successiva informazione.

103

I S.I.Fi.P. (segue)

L'attività ispettiva è diretta a ricondurre a

economicità e regolarità amministrativo-

contabile le gestioni pubbliche, a verificare la

regolare produzione dei servizi, nonché' a

suggerire le misure dalle quali possano derivare

miglioramenti dei saldi delle gestioni finanziarie

pubbliche e della qualità della spesa (art. 23

D.Lgs. 123/2011).

104

I S.I.Fi.P. (segue)

I Servizi ispettivi di finanza pubblica (S.I.Fi.P.)

svolgono le verifiche amministrativo-contabili in

conformità agli obiettivi generali delineati nelle

direttive annuali del Ministro dell'economia e

delle finanze, emanate ai sensi dell'articolo 14

del D.Lgs. 165/2001 (indirizzo politico-

amministrativo) (art. 23 D.Lgs. 123/2011).

105

Ipotesi di danno

Nel caso in cui la relazione evidenzi ipotesi di

danno erariale, è effettuata una apposita

segnalazione alla Procura regionale della Corte

dei conti competente per territorio, ai sensi

dell'articolo 6 della legge 1291/1962 (obbligo di

denuncia del Ragioniere generale dello Stato).

106

ANALISI E VALUTAZIONE DELLA SPESA

107

D.Lgs. 123/2011 – art. 4

L'analisi e valutazione della spesa è l'attività

sistematica di analisi della programmazione e

della gestione delle risorse finanziarie e dei

risultati conseguiti dai programmi di spesa,

finalizzata al miglioramento del grado di

efficienza ed efficacia della spesa pubblica anche

in relazione al conseguimento degli obiettivi di

finanza pubblica.

108

Analisi e alla valutazione della spesa

Il MEF collabora con le amministrazioni centralidello Stato nella verifica dei risultatiprogrammatici previsti dal DEF e degli obiettiviassegnati alle missioni di bilancio attraversoappositi nuclei di analisi e valutazione dellaspesa. Tale attività è funzionale allarimodulazione delle risorse finanziarie tra idiversi programmi nella formazione del DDL dibilancio e alla predisposizione del rapporto suirisultati esposto nella nota integrativa alrendiconto generale (art. 39 L. 196/2009).

109

All'attività di analisi e valutazione della

spesa concorrono:

• Gli UU.CC.BB. attraverso la partecipazione ainuclei;

• Le RR.tt.SS. attraverso l'analisi delle spese statalisoggette al loro controllo e il concorso almonitoraggio del rispetto del patto di stabilità;

• I S.I.Fi.P. attraverso la verifica dell'efficacia dellemisure volte al conseguimento degli obiettivi difinanza pubblica e al miglioramentodell'efficienza nell'utilizzo delle risorsepubbliche e delle connesse procedure di spesa.

110

Rapporto sulla spesa delle ammi.ni statali

• Elaborato ogni 3 anni (entro il 20/7 dell’ultimoanno) dalla RGS sentita la Funzione pubblica.

• Illustra la composizione e l'evoluzione dellaspesa; i risultati conseguiti nel controllo dellaspesa; il miglioramento dell’efficienza.

• Inviato alle Camere ai fini dell'esame da partedelle Commissioni parlamentari competenti permateria e per i profili finanziari nonché alleSezioni riunite della Corte dei conti.

(Art. 41 L. 196/2009 e art. 25 D.Lgs. 123/2011)

111

I CONTROLLI NELLE REGIONI

112

I controlli sulle regioni

Con L. cost. 3/2001 è stato eliminato ogni forma

di controllo preventivo dello Stato nei confronti

degli atti legislativi regionali.

Tali atti rimangono pertanto soggetti al solo

sindacato di costituzionalità a seguito di

segnalazione del Prefetto capoluogo di regione e

ricorso della PdCdM.

113

I controlli interni nella Regione Calabria

Legge regionale 3 febbraio 2012, n. 3 – art. 4

«Sistema integrato di ottimizzazione del lavoro e deicontrolli interni», comprende:

1. Controllo strategico e di gestione (286/99);

2. Valutazione dei dirigenti e del personale (286/99);

3. Rilevazione e valutazione della performanceorganizzativa (150/2009);

4. Controllo di regolarità amministrativa econtabile(286/99);

5. Sistema degli incentivi (150/2009);

6. Sistema di trasparenza (D.Lgs. 33/2013).

114

I controlli sulle regioni (segue)

I controlli interni sono integrati da un Collegio

dei revisori dei conti (art. 14 D.L. 138/2011) che

vigila sulla regolarità contabile, finanziaria ed

economica dell'ente, operando in stretto

contatto con la Sezione regionale di controllo

della Corte dei conti.

115

I controlli sulle regioni (segue)

I componenti di tale Collegio sono scelti

mediante estrazione da un elenco, i cui iscritti

devono possedere i requisiti previsti dai principi

contabili internazionali, avere la qualifica di

revisori legali (D.Lgs. 39/2010), ed essere in

possesso di specifica qualificazione

professionale in materia di contabilità pubblica e

gestione economica e finanziaria anche degli

enti territoriali, secondo i criteri individuati dalla

Corte dei conti.116

Requisiti revisori regioni(Deliberazione Cdc n. 3/SEZAUT/2012)

1)Iscrizione registro revisori legali o albo deicommercialisti non inferiore a 10 anni;

2)Laurea magistrale, laurea a ciclo unico o diploma dilaurea (vecchio ordinamento), in scienzeeconomiche o giuridiche;

3)Esperienza di almeno 5 anni, come revisore deiconti o responsabile dei servizi economici efinanziari, negli enti territoriali con più di 50.000ab., enti del SSN, università pubbliche, rilevantiaziende di trasporto pubblico locale;

4)10 crediti formativi in materia di contabilitàpubblica in percorsi di formazione e aggiornamentoqualificati.

117

Il controllo esterno sulle regioniArt. 3, comma 5, L. 20/94 (Disposizioni in materia di giurisdizione e controllo della Corte dei conti)

Nei confronti delle amministrazioni regionali, ilcontrollo della gestione concerne ilperseguimento degli obiettivi stabiliti dalle leggidi principio e di programma. La Corte dei contiriferisce […] al Parlamento e ai consigli regionali[…]. Le relazioni della Corte sono altresì inviatealle amministrazioni interessate, alle quali laCorte formula […] le proprie osservazioni. Leamministrazioni comunicano alla Corte ed agliorgani elettivi, entro 6 mesi […] le misureconseguenzialmente adottate.

118

Il controllo esterno sulle regioniArt. 7, comma 7, L. 131/2003

La Corte dei conti, ai fini del coordinamento dellafinanza pubblica, verifica il rispetto degli equilibri dibilancio da parte di enti locali e Regioni, in relazioneal patto di stabilità interno ed ai vincoli derivantidall’appartenenza alla UE.

Le sezioni regionali di controllo della Corte dei contiverificano […] il perseguimento degli obiettivi postidalle leggi […] di principio e di programma […]nonché la sana gestione finanziaria degli ee.ll. e ilfunzionamento dei controlli interni e riferiscono sugliesiti […] ai consigli degli enti […]

119

Il controllo esterno sulle regioniArt. 1 D.L. 174/2012

Annualmente le sezioni regionali di controllo della

Corte dei conti trasmettono ai consigli regionali

una relazione sulla tipologia delle coperture

finanziarie adottate nelle leggi regionali approvate

nell'anno precedente e sulle tecniche di

quantificazione degli oneri.

120

Il controllo esterno sulle regioniArt. 1 D.L. 174/2012

Il rendiconto generale della regione è parificato

dalla sezione regionale di controllo della Corte dei

conti […] alla decisione di parifica è allegata una

relazione nella quale la Corte dei conti formula le

sue osservazioni in merito alla legittimità e alla

regolarità della gestione e propone le misure di

correzione e […] riforma che ritiene necessari al

fine […] di assicurare l'equilibrio del bilancio e di

migliorare l'efficacia e l'efficienza della spesa.

121

Il controllo esterno sulle regioniArt. 1 D.L. 174/2012

Il presidente della regione trasmette ogni dodici

mesi alla Sezione regionale di controllo della Corte

dei conti una relazione sul sistema dei controlli

interni, adottata sulla base delle linee guida

deliberate dalla Sezione delle autonomie della

Corte dei conti e sui controlli effettuati nell'anno.

122

Il controllo esterno sulle regioniArt. 1 D.L. 174/2012

L'accertamento, da parte delle sezioni regionali dicontrollo, di squilibri economico-finanziari, mancatacopertura di spese, violazione di norme finalizzate agarantire la regolarità della gestione finanziaria,mancato rispetto degli obiettivi posti con il patto distabilità interno, comporta l'obbligo di adottare,entro 60 gg. idonei provvedimenti. Tali provvedimentisono trasmessi alle sezioni regionali di controllo che liverificano entro 30 gg. Qualora la regione nonprovveda alla trasmissione dei provvedimenti o laloro verifica dia esito negativo, è preclusa l'attuazionedei programmi di spesa privi di copertura oinsostenibili finanziariamente.

123

I CONTROLLI NEGLI ENTI LOCALI

124

Controlli sugli organi

�Controllo ispettivo (art. 54, comma 9, TUEL) del

Prefetto per accertare il regolare funzionamento

dei servizi di competenza statale cui

sovraintende il Sindaco in qualità di ufficiale di

governo o al fine di acquisire dati relativi ad altri

servizi di carattere generale;

125

Controlli sugli organi

�Scioglimento e sospensione dei Consigli

comunali e provinciali (art. 141 del T.U.E.L.) con

decreto del Presidente della Repubblica, su

proposta del Ministro dell’interno, quando

compiano atti contrari alla Costituzione o per

gravi e persistenti violazioni di legge, nonché per

gravi motivi di ordine pubblico o quando non

possa essere assicurato il normale

funzionamento degli organi e dei servizi;

126

Controlli sugli organi (segue)

�Con decreto del Ministro dell’interno il sindaco,il presidente della provincia, i presidenti deiconsorzi e delle comunità montane, icomponenti dei consigli e delle giunte, ipresidenti dei consigli circoscrizionali possonoessere rimossi quando compiano atti contrarialla Costituzione o per gravi e persistentiviolazioni di legge o per gravi motivi di ordinepubblico (art. 142 T.U.E.L.). In attesa deldecreto, il prefetto può sospendere gliamministratori.

127

Controlli sugli organi (segue)

�Controllo sostitutivo repressivo (art. 193,

comma 4, TUEL) del Prefetto per La mancata

adozione, da parte dell’ente, dei provvedimenti

a salvaguardia degli equilibri di bilancio.

128

Controlli sugli atti (segue)

�Controllo sostitutivo repressivo (art. 136 - 137

TUEL): qualora gli enti locali, sebbene invitati a

provvedere entro congruo termine, ritardino o

omettano di compiere atti obbligatori per legge,

si provvede a mezzo di commissario ad acta

nominato.

129

Controlli sugli atti (segue)

�Annullamento straordinario (art. 138 TUEL): In

applicazione dell’articolo 2, comma 3, lettera p),

della legge 400/88, il Governo, a tutela

dell’unità dell’ordinamento, con decreto del

Presidente della Repubblica, previa

deliberazione del Consiglio dei Ministri, su

proposta del Ministro dell’interno, ha facoltà, in

qualunque tempo, di annullare, d’ufficio o su

denunzia, sentito il Consiglio di Stato, gli atti

degli enti locali viziati da illegittimità.130

I controlli interni

Art. 1, comma 3, D.Lgs. 286/99:

Gli enti locali e le camere di commercio,

industria, artigianato e agricoltura possono

adeguare le normative regolamentari alle

disposizioni del presente decreto, nel rispetto

dei propri ordinamenti generali e delle norme

concernenti l'ordinamento finanziario e

contabile.

131

I controlli interni (segue)

Art. 147, comma 1, TUEL:

Gli enti locali, nell’ambito della loro autonomia

normativa e organizzativa, individuano

strumenti e metodologie per garantire,

attraverso il controllo di regolarità

amministrativa e contabile, la legittimità, la

regolarità e la correttezza dell’azione

amministrativa.

132

I controlli interni (segue)

Art. 147, comma 2, TUEL:

Il sistema di controllo interno è diretto a:

a) Verificare, attraverso il controllo di gestione,

l’efficacia, l’efficienza e l’economicità

dell’azione amministrativa, al fine di

ottimizzare, anche mediante tempestivi

interventi correttivi, il rapporto tra obiettivi e

azioni realizzate, nonché tra risorse impiegate

e risultati;

133

I controlli interni (segue)

b) Valutare l’adeguatezza delle scelte compiute

in sede di attuazione dei piani, dei

programmi e degli altri strumenti di

determinazione dell’indirizzo politico, in

termini di congruenza tra i risultati conseguiti

e gli obiettivi predefiniti;

134

I controlli interni (segue)

c) Garantire il costante controllo degli equilibri

finanziari della gestione di competenza, della

gestione dei residui e della gestione di cassa,

anche ai fini della realizzazione degli obiettivi

di finanza pubblica determinati dal patto di

stabilità interno, mediante l’attività di

coordinamento e di vigilanza da parte del

responsabile del servizio finanziario, nonché

l’attività di controllo da parte dei responsabili

dei servizi;135

I controlli interni (segue)

d) Verificare, attraverso l’affidamento e ilcontrollo dello stato di attuazione di indirizzie obiettivi gestionali, anche in riferimentoagli obiettivi (sia in termini di bilancio che intermini di efficacia, efficienza ed economicitàdel servizio) indicati nella relazioneprevisionale e programmatica, la redazionedel bilancio consolidato, l’efficacia,l’efficienza e l’economicità degli organismigestionali esterni dell’ente (popolazione >15.000 ab.);

136

I controlli interni (segue)

e) Garantire il controllo della qualità dei servizi

erogati, sia direttamente, sia mediante

organismi gestionali esterni, con l’impiego di

metodologie dirette a misurare la

soddisfazione degli utenti esterni e interni

dell’ente (popolazione > 15.000 ab.)

137

I controlli interni (segue)

Nell'ambito della loro autonomia normativa e

organizzativa, gli EE.LL. disciplinano il sistema

dei controlli interni secondo il principio della

distinzione tra funzioni di indirizzo e compiti di

gestione, anche in deroga agli altri principi di cui

all'art. 1, comma 2, D.Lgs. 286/99. Partecipano

all'organizzazione del sistema dei controlli

interni il segretario, il D.G., i responsabili dei

servizi e le unità di controllo, laddove istituite

(TUEL, art. 147).138

Controllo di regolarità ammi.vo contabile

E’ esercitato, nella fase preventiva della

formazione dell'atto, da ogni responsabile di

servizio attraverso il rilascio del parere di

regolarità tecnica attestante la regolarità e la

correttezza dell'azione amministrativa. Il

controllo contabile è esercitato dal responsabile

del servizio finanziario attraverso il rilascio del

parere di regolarità contabile e del visto

attestante la copertura finanziaria (TUEL, art.

147-bis).139

Controllo di regolarità ammi.vo contabile

E’ inoltre assicurato, nella fase successiva,

secondo principi generali di revisione aziendale

e modalità definite nell'ambito dell'autonomia

organizzativa dell'ente, sotto la direzione del

segretario, in base alla normativa vigente. Sono

soggette al controllo le determinazioni di

impegno di spesa, i contratti e gli altri atti

amministrativi, scelti secondo una selezione

casuale effettuata con motivate tecniche di

campionamento.140

Controllo di regolarità ammi.vo contabile

Le risultanze del controllo successivo sono

trasmesse periodicamente, a cura del segretario,

ai responsabili dei servizi, unitamente alle

direttive cui conformarsi in caso di riscontrate

irregolarità, nonché' ai revisori dei conti e agli

organi di valutazione dei risultati dei dipendenti,

come documenti utili per la valutazione, e al

consiglio comunale.

141

Il controllo strategico (art. 147-ter)

Per verificare lo stato di attuazione dei programmisecondo le linee approvate dal Consiglio, l'entelocale con popolazione superiore a 15.000 ab.definisce metodologie di controllo strategicofinalizzate alla rilevazione dei risultati conseguitirispetto agli obiettivi, degli aspetti economico-finanziari connessi ai risultati ottenuti, dei tempi direalizzazione, delle procedure operative attuateconfrontate con i progetti elaborati, della qualitàdei servizi erogati, del grado di soddisfazione delladomanda espressa.

142

Controllo partecipate non quotate (147-quater)

Negli enti con popolazione superiore a 15.000 ab.sono esercitati dalle strutture proprie dell'entelocale che definisce preventivamente, in riferimentoalla relazione previsionale e programmatica, gliobiettivi gestionali a cui deve tendere la societàpartecipata, secondo standard qualitativi equantitativi, e organizza un idoneo sistemainformativo finalizzato a rilevare i rapporti finanziaritra l'ente proprietario e la società, la situazionecontabile, gestionale e organizzativa, i contratti diservizio, la qualità dei servizi, il rispetto delle normedi legge sui vincoli di finanza pubblica.

143

Controllo partecipate non quotate (147-quater)

L'ente locale effettua il monitoraggio periodico

sull'andamento delle partecipate, analizza gli

scostamenti rispetto agli obiettivi e individua le

azioni correttive, anche in riferimento a possibili

squilibri economico-finanziari rilevanti per il

bilancio dell'ente.

I risultati complessivi della gestione dell'ente

locale e delle aziende non quotate partecipate

sono rilevati mediante bilancio consolidato.

144

Controllo sugli equilibri finanziari

Il controllo sugli equilibri finanziari è svolto sotto

la direzione e il coordinamento del responsabile

del servizio finanziario e mediante la vigilanza

dell'organo di revisione, prevedendo il

coinvolgimento attivo degli organi di governo,

del direttore generale, ove previsto, del

segretario e dei responsabili dei servizi, secondo

le rispettive responsabilità. Il controllo sugli

equilibri finanziari è disciplinato nel

regolamento di contabilità dell'ente.145

Controlli esterni

Le sezioni regionali della Corte dei conti verificano

il funzionamento dei controlli interni ai fini del

rispetto delle regole contabili e dell'equilibrio di

bilancio di ciascun ente locale.

146

Controlli esterni (segue)

I sindaci dei comuni con popolazione superiore a

15.000 abitanti, o il presidente della provincia,

avvalendosi dell’organo di vertice amministrativo,

trasmettono annualmente alla sezione regionale di

controllo della Corte dei conti e al presidente del

consiglio comunale o provinciale un referto sul

sistema dei controlli interni e sui controlli effettuati

nell'anno (adottato sulla base delle linee guida

deliberate dalla Sezione delle autonomie della

Corte dei conti).147

Controlli esterni (segue)

In caso di rilevata assenza o inadeguatezza deglistrumenti e delle metodologie di controllo interno,fermo restando quanto previsto dall'articolo 1della legge 20/94 e dai commi 5 e 5-bis dell'art.248 TUEL (responsabilità nei dissesti), le sezionigiurisdizionali regionali della Corte dei contiirrogano agli amministratori responsabili lacondanna ad una sanzione pecuniaria da unminimo di 5 fino ad un massimo di 20 volte laretribuzione mensile lorda dovuta al momento dicommissione della violazione.

148

Controlli esterni (segue)

Come visto, ai sensi dell’art. 148 TUEL, La RGS può

attivare, anche su impulso delle Sezioni regionali di

controllo della Cdc, verifiche sulla regolarità della

gestione amministrativo-contabile, oltre che negli

altri casi previsti dalla legge, anche qualora un ente

evidenzi, anche attraverso le rilevazioni SIOPE,

situazioni di squilibrio finanziario.

149

Controllo della Corte dei conti sulla

gestione finanziaria degli enti locali

Le sezioni regionali di controllo della Corte deiconti esaminano i bilanci preventivi e irendiconti consuntivi degli enti locali per laverifica del rispetto degli obiettivi annuali postidal patto di stabilità interno, dell'osservanza delvincolo previsto in materia di indebitamentodall'art. 119, sesto comma, della Costituzione,della sostenibilità dell'indebitamento,dell'assenza di irregolarità, suscettibili dipregiudicare, anche in prospettiva, gli equilibrieconomico-finanziari.

150

Controllo della Corte dei conti sulla

gestione finanziaria degli enti locali (segue)

L'accertamento di squilibri economico-finanziari,della mancata copertura di spese, dellaviolazione di norme finalizzate a garantire laregolarità della gestione finanziaria, o delmancato rispetto degli obiettivi del patto distabilità, comporta per gli enti interessatil'obbligo di adottare, entro 60 gg. dallacomunicazione del deposito della pronuncia diaccertamento, i provvedimenti idonei arimuovere le irregolarità e a ripristinare gliequilibri di bilancio.

151

Controllo della Corte dei conti sulla

gestione finanziaria degli enti locali (segue)

Tali provvedimenti sono trasmessi alle sezioni

regionali di controllo della Corte dei conti che li

verificano nel termine di 30 gg. dal ricevimento.

Qualora l'ente non provveda alla trasmissione

dei suddetti provvedimenti o la verifica delle

sezioni regionali di controllo dia esito negativo, è

preclusa l'attuazione dei programmi di spesa per

i quali è stata accertata la mancata copertura o

l'insussistenza della relativa sostenibilità

finanziaria.152

LE FONTI

Costituzione, art. 100;

L. 14 gennaio 1994, n. 20;

D.Lgs. 30 luglio 1999, n. 286;

D.Lgs. 30 marzo 2001, n. 165 (art. 60);

L. 27 dicembre 2002, n. 289 (art. 28);

L. 23 dicembre 2005, n. 266 (art. 1, co. 166 e sg.);

L. 31 dicembre 2009, n. 196 (art. 14);

D.Lgs. 30 giugno 2011, n. 123.

153

SITOGRAFIA

www.rgs.mef.gov.it

www.corteconti.it

http://finanzalocale.interno.it

154

Il contenuto di questa presentazione, aggiornata

a luglio 2015, riflette solo il pensiero personale

dell’autore non coinvolgendo in alcun modo

l’amministrazione di appartenenza.

GRAZIE PER L’ATTENZIONE

Arrivederci…

155