contiene il pensione delle cooperative - Alleanza … pREVIDENzA pUBBLICA E pREVIDENzA COMpLEMENTARE...

18

Il fondo pensione delle cooperative contiene il MODULO DI ADESIONE

-

Upload

truongnhan -

Category

Documents

-

view

214 -

download

0

Transcript of contiene il pensione delle cooperative - Alleanza … pREVIDENzA pUBBLICA E pREVIDENzA COMpLEMENTARE...

Il fondo pensione

dellecooperative

contiene il

MODULO DI ADESIO

NECOOPERLAVORO È PROMOSSO DA:

(1) Da rete fissa il costo è di 0,024 euro alminuto e di 0,06 euro alla risposta. Da retemobile dipende dal proprio gestore di ap-partenenza e di 0,015 euro alla risposta. I costi sono tutti IVA inclusa.

INDICE

PREVIDENZA PUBBLICA E PREVIDENZA COMPLEMENTARE 2 �

CHI È COOPERLAVORO 3 �

COME FUNZIONA 4 �

COME ADERIRE 5 �

QUANTO SI VERSA 7 �

COMPARTI DI INVESTIMENTO 8 �

POSIZIONI A CONFRONTO 9 �

CHE COSA POSSO CHIEDERE AL FONDO PRIMA DELLA PENSIONE 10 �

CHE COSA POSSO CHIEDERE AL FONDO AL PENSIONAMENTO 11 �

LE RENDITE DI COOPERLAVORO � 12

VANTAGGI FISCALI SULLE PRESTAZIONI 13 �

COSTI CONTENUTI E TRASPARENTI 14 �

INDICATORE SINTETICO DEI COSTI 15 �

PERCHE’ CONVIENE ISCRIVERSI 16 �

16pag_13.indd 1 23-03-2011 16:47:20

2

pREVIDENzA pUBBLICA E pREVIDENzA COMpLEMENTARE

Obiettivo dei moderni sistemi previdenziali è creare le condizioni perché il lavoratore in pensione mantenga un tenore di vita analogo a quello goduto durante la vita lavorativa. In Italia, come in molti altri paesi, si vive sempre più a lungo, l’età media della popolazione aumenta e il numero dei pensio-nati è in crescita rispetto a quello delle persone che lavorano.

Cosa fare per integrare la pensione pubblica e mantenere il proprio tenore di vita

Il sistema pensionistico di base è perciò in evoluzione: al primo pilastro, la previdenza pubblica obbligatoria, gli accordi ed i contratti collettivi di lavoro hanno affi ancato un secondo pilastro, la previdenza complementare volontaria, al fi ne di integrare la pensione di base non più in grado, da sola, di garantire le stesse prestazioni del passato. Iscrivendoti il prima possibile ad un fondo pensione, come Cooperlavoro, hai oggi l’opportunità di costruirti una pensione complementare e integra-re così la tua pensione di base.Lo Stato favorisce tale scelta consentendoti, quale iscritto ad una forma pensionistica complementare, di godere di particolari vantaggi fi scali sul risparmio ad essa destinato.

16pag_13.indd 2 23-03-2011 16:47:20

3

CHI È COOpERLAVORO

Cooperlavoro è il fondo pensione complementare dei soci lavoratori e dei dipendenti delle cooperative.

Cooperlavoro è un associazione senza scopo di lucro e funziona come una cooperativa, perseguendo l’esclusivo interesse dei lavoratori associati. E’ un fondo a capitalizzazione individuale: i versamenti fatti periodica-mente dagli associati sono investiti in strumenti fi nanziari (titoli di sta-to, obbligazioni, azioni, fondi comuni di investimento). I contributi ed i rendimenti realizzati sono “accumulati” nel conto individuale dell’associato che è l’unico a poterne disporre.

Il lavoratore aderente a Cooperlavoro non è cliente ma socio del Fondo e partecipa attivamente alla vita del Fondo eleggendo i propri rappresen-tanti in seno all’Assemblea dei Delegati. L’Assemblea dei Delegati, a sua vol-ta nomina i componenti del Consiglio di Amministrazione e del Collegio Sindacale.

Cooperlavoro è sottoposto alla vigilanza della Covip (Commissione di Vigilanza dei Fondi Pensione) e a diverse forme di controllo.

più di dieci anni insieme

Lavoratori iscritti: 73.285 �Aziende: 3.450 �Patrimonio gestito: € 643.475.620 �

Dati al 31 dicembre

DESTINATARICooperlavoro è l’unico ●fondo ad adesione collettiva autorizzato ad iscrivere i soci lavoratori di cooperativa.

A Cooperlavoro aderiscono ●anche i dipendenti delle cooperative di lavoro e delle loro società controllate.

A Cooperlavoro aderiscono i ●dipendenti delle associazioni sindacali e delle cooperative promotrici.

16pag_13.indd 3 23-03-2011 16:47:21

2012

4

COME fUNzIONA

Una volta iscritto, è aperto a nome dell’aderente un conto pensionisti-co individuale, in cui affl uiscono: il TFR, i contributi versati dall’iscritto e dall’azienda, per effetto dei vigenti accordi collettivi e contrattuali.

I contributi versati nel conto pensionistico sono investiti, in linea con le di-sposizioni legislative, da società specializzate, selezionate con gara pubblica secondo criteri di affi dabilità e solidità.Una volta maturati i requisiti stabiliti dalla legge l’aderente può richiedere a Cooperlavoro la prestazione pensionistica integrativa. Le risorse del Fondo sono depositate presso la Banca Depositaria che svolge il ruolo di custode del patrimonio e controlla la regolarità delle operazioni di gestione.

16pag_13.indd 4 23-03-2011 16:47:22

5

COME ADERIRE

E’ semplice! Basta compilare ed inviare il modulo

Adesione Esplicita

Il lavoratore compila il “Modulo di Adesione”, lo consegna all’uffi cio del personale dell’azienda che lo completa e lo invia a Cooperlavoro. Con l’adesione “esplicita” il lavoratore può versare il contributo a proprio carico, benefi ciare del contributo contrattuale a carico del datore di lavo-ro, investire il TFR che matura dopo l’iscrizione al fondo pensione.

Adesione Tacita

Sei un nuovo assunto? Hai 6 mesi per scegliere cosa fare del tuo TFR

Il lavoratore, che non comunica entro sei mesi dall’assunzione la sua scelta sulla destinazione del TFR, viene iscritto “tacitamente” al Fondo. Il TFR, che matura dopo l’iscrizione è versato al Fondo Pensione nel comparto Sicurezza.

Se non scegli aderisci come tacito!

Gli aderenti taciti possono sempre modifi care la propria adesione in esplicita compilando ed inviando l’apposito Modulo di Conferma Adesione1 e scegliere di versare anche il contributo a proprio ca-rico (nella misura minima stabilita dal CCNL) benefi ciando del versa-mento del contributo del datore di lavoro.

Modulo TFR 2

All’atto dell’assunzione l’azienda deve consegnare al lavoratore il Modulo TFR 2 con il quale lo stesso effettua la propria scelta sulla destinazione del TFR.

Il lavoratore compila e consegna il modulo all’azienda che, dopo aver apposto fi rma e data di consegna, gliene restituisce copia.

1 I l Modulo per gli iscritti già silenti, disponibile sul sito www.cooperlavoro.it, pagina “modulistica”.

16pag_13.indd 5 23-03-2011 16:47:23

6

Cessione del V dello stipendio

L’adesione a Cooperlavoro è possibile anche in presenza di pratiche di cessioni del V dello stipendio attive.

Adesione del familiare fi scalmente a carico

L’aderente a Cooperlavoro può iscrivere anche familiari fi scalmente a ca-rico, ovvero persone comprese nello suo stato di famiglia, con un reddito annuo inferiore a € 2.840,51. I versamenti sono effettuati dal lavoratore aderente che può godere dei relativi vantaggi fi scali in sede di dichiarazio-ne dei redditi.

16pag_13.indd 6 23-03-2011 16:47:24

7

QUANTO SI VERSA

La contribuzione a Cooperlavoro per i soci lavoratori in rapporto di lavo-ro subordinato e per i lavoratori dipendenti è calcolata sulla retribuzione utile ai fini del TFR ed è costituita dal:

TFR maturando per intero o in parte, �contributo del lavoratore, �contributo del datore di lavoro. �

Il lavoratore può scegliere di aderire anche con il solo TFR che matura dopo l’iscrizione al Fondo. In tal caso non ha diritto al contributo del datore di lavoro. I lavoratori di prima occupazione successiva al 28 aprile 1993 versano al Fondo il 100% del TFR maturando, secondo quanto dispo-sto dalla normativa. Il lavoratore può mantenere la posizione al Fondo anche nel caso di perdi-ta dei requisiti di partecipazione ed effettuare versamenti volontari.L’aderente, in qualsiasi momento, può controllare la sua posizione acce-dendo al sito web www.cooperlavoro.it e cliccando in “area iscritti”.

Cos’è il contributo volontario JIl lavoratore aderente e il datore di lavoro associato possono effettuare versamenti volontari aggiuntivi, anche una tantum.L’aderente inoltre può decidere di proseguire la contribuzione al Fondo oltre il raggiungimento dell’età pensionabile prevista per la pensione pub-blica, a condizione che alla data del pensionamento, possa far valere alme-no un anno di contribuzione a Cooperlavoro.

Vantaggi fiscali sui contributi

I contributi previdenziali versati nella fase di accumulo dal lavoratore e dall’azienda sono deducibili fiscalmente fino al massimo di € 5.164 con un risparmio fiscale pari all’aliquota più elevata applicabile. Concorrono al raggiungimento del limite di deducibilità:

il contributo a carico del lavoratore �il contributo a carico dell’azienda �il contributo a favore dei familiari a carico �eventuali contributi volontari. �

16pag_13.indd 7 23-03-2011 16:47:24

8

COMpARTI DI INVESTIMENTO

Aderendo a Cooperlavoro puoi scegliere come investire la tua contribu-zione tra tre diversi comparti di investimento, ciascuno caratterizzato da una diversa combinazione rischio / rendimento:

Sicurezza �Bilanciato �Dinamico �

La scelta del comparto non è irrevocabile e può essere modifi cata dopo 12 mesi inviando al Fondo la “Richiesta di Cambio Comparto”.

I tre comparti di Cooperlavoro

Il Comparto Sicurezza JE’ adatto a coloro che sono molto vicini al pensionamento ed hanno un’aspettativa di bre-ve permanenza nel Fondo. Ha un basso profi lo di rischio ed una garanzia di rendimento pari a quello legale riconosciuto al TFR accantonato in azienda.

Il Comparto Bilanciato JE’ adatto a coloro che hanno un’aspettativa di permanenza media rispetto alla cessazione dell’attività lavorativa e accettano un’esposizio-ne al rischio moderata.

Il Comparto Dinamico JE’ adatto a coloro che hanno aspettative di lun-ga permanenza rispetto alla cessazione dell’at-tività lavorativa ed una propensione al rischio maggiore rispetto agli altri comparti. Ha un alto grado di rischio. L’obiettivo è incrementare il valore del capitale nel lungo periodo.

16pag_13.indd 8 23-03-2011 16:47:24

9

pOSIzIONI A CONfRONTO UN ISCRITTO E UN NON ISCRITTO

Qual è la scelta migliore? Iscriversi a Cooperlavoro o accanto-nare il TFR in azienda?La tabella che segue mostra che l’iscrizione a Cooperlavoro è stata più vantaggiosa, anche considerando il versamento del solo TFR.

Nell’esempio riportato nella tabella, realizzato su dati reali, abbiamo con-frontato la posizione di due lavoratori, un aderente nel 2000 e quella di un lavoratore che ha scelto di lasciare il TFR in azienda.Come si può notare dalla tabella chi ha aderito ha ottenuto:

il contributo aziendale �un rendimento maggiore rispetto alla rivalutazione prevista per il TFR �

lasciato in aziendaun vantaggio fiscale. �

Dopo undici anni 6.327 EURO in più per il lavoratore* che ha scelto Cooperlavoro

IL LAVORATORE ISCRITTO:

- ha versato il TFR al Fondo €

- ha versato il proprio contributo minimo previsto dal contratto €

- ha ricevuto dall’azienda il contributo previsto dal contratto €

- ha versato in totale €

- ha avuto dal Fondo rendimenti netti €

IL LAVORATORE ISCRITTO HA OGGI €

IL LAVORATORE NON ISCRITTO:

- ha tenuto in azienda il TFR €

- ha avuto la rivalutazione legale del TFR €

- ha tenuto in busta paga il proprio contributo €

- ha pagato tasse (27%) sul contributo non versato € -628

IL LAVORATORE NON ISCRITTO HA OGGI €

Differenza a vantaggio del lavoratore iscritto €

*Dati al 31 gennaio 2013. Lavoratore iscritto al comparto Bilanciato dal novembre 2000 con salario lordo € . Contributi: TFR 100%, azienda lavoratore 1%.

16pag_13.indd 9 23-03-2011 16:47:24

annu di 20. 1%,

2.326

o

15.380

2.326

20.032

5.629

25.711

15.380

2.306

2.326

19.384

6.327

430

10

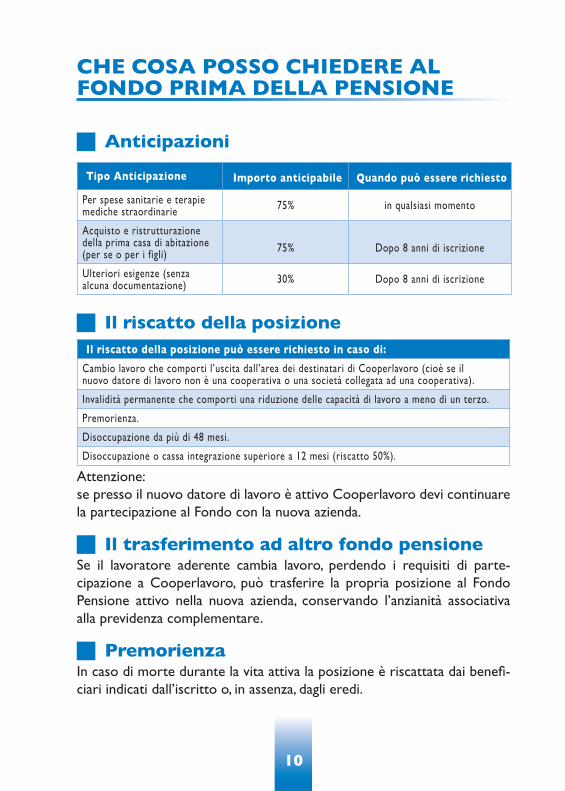

CHE COSA pOSSO CHIEDERE AL fONDO pRIMA DELLA pENSIONE

Anticipazioni J

Tipo Anticipazione Importo anticipabile Quando può essere richiesto

Per spese sanitarie e terapie mediche straordinarie 75% in qualsiasi momento

Acquisto e ristrutturazione della prima casa di abitazione (per se o per i figli) 75% Dopo 8 anni di iscrizione

Ulteriori esigenze (senza alcuna documentazione) 30% Dopo 8 anni di iscrizione

Il riscatto della posizione JIl riscatto della posizione può essere richiesto in caso di:

Cambio lavoro che comporti l’uscita dall’area dei destinatari di Cooperlavoro (cioè se il nuovo datore di lavoro non è una cooperativa o una società collegata ad una cooperativa).

Invalidità permanente che comporti una riduzione delle capacità di lavoro a meno di un terzo.

Premorienza.

Disoccupazione da più di 48 mesi.

Disoccupazione o cassa integrazione superiore a 12 mesi (riscatto 50%).

Attenzione:se presso il nuovo datore di lavoro è attivo Cooperlavoro devi continuare la partecipazione al Fondo con la nuova azienda.

Il trasferimento ad altro fondo pensione JSe il lavoratore aderente cambia lavoro, perdendo i requisiti di parte-cipazione a Cooperlavoro, può trasferire la propria posizione al Fondo Pensione attivo nella nuova azienda, conservando l’anzianità associativa alla previdenza complementare.

premorienza JIn caso di morte durante la vita attiva la posizione è riscattata dai benefi-ciari indicati dall’iscritto o, in assenza, dagli eredi.

16pag_13.indd 10 23-03-2011 16:47:24

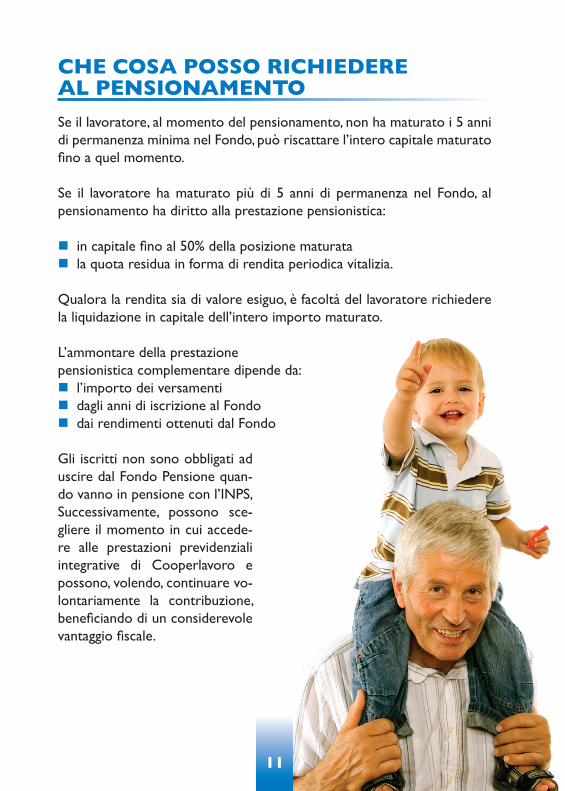

CHE COSA pOSSO RICHIEDERE AL pENSIONAMENTO

Se il lavoratore, al momento del pensionamento, non ha maturato i 5 anni di permanenza minima nel Fondo, può riscattare l’intero capitale maturato fi no a quel momento.

Se il lavoratore ha maturato più di 5 anni di permanenza nel Fondo, al pensionamento ha diritto alla prestazione pensionistica:

in capitale fi no al 50% della posizione maturata �la quota residua in forma di rendita periodica vitalizia. �

Qualora la rendita sia di valore esiguo, è facoltà del lavoratore richiedere la liquidazione in capitale dell’intero importo maturato.

L’ammontare della prestazione pensionistica complementare dipende da:

l’importo dei versamenti �dagli anni di iscrizione al Fondo �dai rendimenti ottenuti dal Fondo �

Gli iscritti non sono obbligati ad uscire dal Fondo Pensione quan-do vanno in pensione con l’INPS,Successivamente, possono sce-gliere il momento in cui accede-re alle prestazioni previdenziali integrative di Cooperlavoro e possono, volendo, continuare vo-lontariamente la contribuzione, benefi ciando di un considerevole vantaggio fi scale.

11

16pag_13.indd 11 23-03-2011 16:47:25

12

LE RENDITE DI COOpERLAVORO

Al termine della fase di accumulo il lavoratore deve scegliere come perce-pire la prestazione pensionistica.

Il Fondo mette a disposizione degli strumenti per accompagnare il lavora-tore in questa scelta, in particolare è possibile utilizzare nel sito web http://www.cooperlavoro.it/rendite/, un motore di calcolo che permette di:

valutare le possibili alternative fra capitale e rendita �identifi care e quantifi care le diverse tipologie di rendite. �

Gli associati possono scegliere tra 9 diversi tipi di rendita:Rendita semplice (RS): rendita vitalizia immediata rivalutabile, con rateazione a scelta.Rendita reversibile (RR): rendita vitalizia immediata rivalutabile reversibile.Rendita certa per 5 o 10 anni e poi vitalizia (RC5 e RC10): rendita vitalizia immediata, rivalutabile, certa per 5 o 10 anni e successivamente vitalizia.Rendita contro assicurata (RCA): rendita vitalizia immediata rivalutabile con restituzione del montante residuale.Rendita Long Term Care (RLTC): rendita immediata rivalutabile con raddoppio per perdita di autosuffi cienza.

Il valore della rendita, a parità di montante dipende: dal tipo di rendita prescelto, dall’età di pensionamento, dal sesso e dal tipo di rateizzazione scelto.

pire la prestazione pensionistica.

16pag_13.indd 12 23-03-2011 16:47:26

13

VANTAGGI fISCALI SULLE pRESTAzIONI

Le prestazioni pensionistiche complementari, benefi ciano dal primo gen-naio 2007, di una tassazione particolarmente favorevole.

Tassazione compresa fra il 9% e il 15%in ragione del periodo di partecipazione alla previdenza complementare

A. Prestazione Pensionistica in capitale e in rendita periodica vitalizia

B. Riscatto del beneficiario o dell’erede in caso di premorienza

C. Riscatto totale dopo il periodo di disoccupazione superiore ai 48 mesi

D. Riscatto parziale (50%) dopo un periodo di disoccupazione superiore ai 12 mesi

E. Anticipazioni per spese sanitarie

Tassazione al 23%

A. Riscatto immediato volontario per cambio lavoro o dimissioni con perdita dei requisiti di partecipazione

B. Riscatto per licenziamento per cause indipendenti della volontà delle parti,

C. Anticipazioni per acquisto o ristrutturazione prima casa per sé o per i figli

D. Anticipazione 30% per ragioni personali non motivate

Tutte le imposte sulle prestazioni sono di tipo “sostitutivo”, cioè defi ni-tive e non soggette al ricalcolo in sede di dichiarazione dei redditi o da parte dell’Agenzia dell’Entrate, come avviene invece per il TFR erogato dall’azienda.

16pag_13.indd 13 23-03-2011 16:47:27

14

COSTI CONTENUTI E TRASpARENTI

Non abbiamo promotori da remunerare.

Non cerchiamo il profitto ma le soluzioni migliori per la tua pensione complementare.

Cooperlavoro è un associazione senza scopo di lucro ed opera al solo scopo di consentire ai suoi aderenti di ottenere una pensione complementare. I costi sono pertanto molto contenuti e ripartiti tra tutti i soci, diversa-mente dalle altre forme di investimento previdenziale.

Contributo di iscrizione � (una tantum): €10 a carico datore di lavoro.

Spese amministrative annuali: � la quota associativa (annua) prevista per il 2013 è di €18,00, invariata per il sesto anno consecutivo ed è prelevata nza, dalla

Spese gestione finanziaria: � prelevate dal patrimonio in gestione; nel 2012 hanno inciso sul patrimonio per lo 0,24 %.

Anticipazioni: � €12.

Trasferimento: � €12.

Riscatto: � €12.

Cambio comparto � (switch): €12.

16pag_13.indd 14 23-03-2011 16:47:27

dai contributi ordinari e, in assenza, dalla posizione maturata.

15

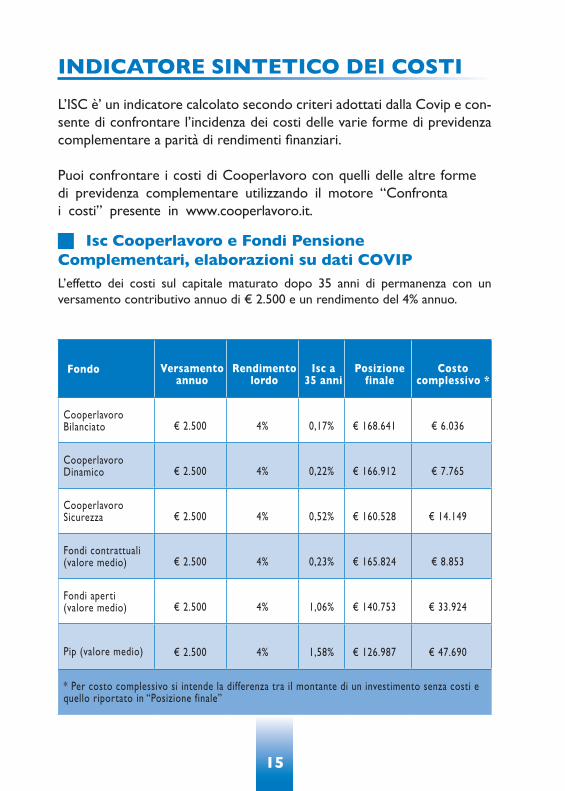

INDICATORE SINTETICO DEI COSTI

L’ISC è’ un indicatore calcolato secondo criteri adottati dalla Covip e con-sente di confrontare l’incidenza dei costi delle varie forme di previdenza complementare a parità di rendimenti finanziari.

Puoi confrontare i costi di Cooperlavoro con quelli delle altre forme

Isc Cooperlavoro e fondi pensione JComplementari, elaborazioni su dati COVIp L’effetto dei costi sul capitale maturato dopo 35 anni di permanenza con un versamento contributivo annuo di € 2.500 e un rendimento del 4% annuo.

fondo Versamento annuo

Rendimento lordo

Isc a 35 anni

posizione finale

Costo complessivo *

Cooperlavoro Bilanciato € 2.500 4% 0,17%

Cooperlavoro Dinamico € 2.500 4% 0,22%

Cooperlavoro Sicurezza € 2.500 4% 0,52%

Fondi contrattuali (valore medio) € 2.500 4% 0,23%

Fondi aperti (valore medio) € 2.500 4% 1,06%

Pip (valore medio) € 2.500 4% 1,58% € 47.

* Per costo complessivo si intende la differenza tra il montante di un investimento senza costi e quello riportato in “Posizione finale”

16pag_13.indd 15 23-03-2011 16:47:27

di previdenza complementare utilizzando il motore “Confronta i costi” presente in www.cooperlavoro.it.

€ 168.641 € 6.036

€ 166.912 € 7.765

€ 160.528

€ 165.824

€ 140.753

€ 126.987

€ 14.149

€ 8.853

€ 33.924

690

pERCHE’ CONVIENE ISCRIVERSI

ti garantisci una pensione integrativa di quella INPS,

investi, nel lungo periodo, in modo conveniente parte del reddito e del TFR e benefi ci di un forte risparmio fi scale,

versando il contributo a tuo carico, ricevi il contributo del datore di lavoro previsto dal contratto,

puoi, nei casi indicati, chiedere un’anticipazione,

benefi ci di importanti vantaggi fi scali sulla contribuzione e sulle prestazioni,

come socio puoi partecipare alla vita del Fondo eleggendo i tuoi rappresentanti.

16

16pag_13.indd 16 23-03-2011 16:47:28

Il fondo pensione

dellecooperative

contiene il

MODULO DI ADESIO

NECOOPERLAVORO È PROMOSSO DA:

(1) Da rete fissa il costo è di 0,024 euro alminuto e di 0,06 euro alla risposta. Da retemobile dipende dal proprio gestore di ap-partenenza e di 0,015 euro alla risposta. I costi sono tutti IVA inclusa.