CONTABILITA’ ON LINE - aics.it · contabilita’ on line guida all’uso per i circoli. inserire...

30

CONTABILITA’ ON LINE GUIDA ALL’USO PER I CIRCOLI INSERIRE IN PRIMA NOTA I COSTI

Transcript of CONTABILITA’ ON LINE - aics.it · contabilita’ on line guida all’uso per i circoli. inserire...

CONTABILITA’ ON LINE

GUIDA ALL’USO PER I CIRCOLI

INSERIRE IN PRIMA NOTAI COSTI

2

ACCESSO AD AICS NETWORK

La prima operazione da compiere è come alsolito quella di

ANDARE SUL SITO DI AICS NETWORK

http://www.aicsnetwork.it/

e cliccare su AICS TESSERAMENTO

3

4

ACCESSO AL PROGRAMMA

Inserire poi username e password e cliccare ACCEDI

5

ACCESSO AL PROGRAMMA DI CONTABILITA’

Subito dopo aver inserito username e password, Cliccare su CONTABILITA’

6

ACCESSO ALL’INSERIMENTO COSTI IN PRIMA NOTA

Hai la possibilità di accedere a molteplici funzioni, (clienti/fornitori, prima nota, stampa rendiconto, IVA)

In questa breve guida si illustra come inserire un Costo in Prima nota, utilizzando il circolo “Aquila Nozzano”

7

Si apre la pagina seguente. Per inserire una prima nota, sia per i costi sia per i ricavi clicca appunto su

PRIMA NOTA

8

si apre la pagina seguente:

Si apre la pagina seguente (nell’esempio ci sono già prime noteinserite; al primo uso ovviamente la pagina sarà vuota)

9

si apre la pagina seguente:

Clicca su nuova Prima Nota

10

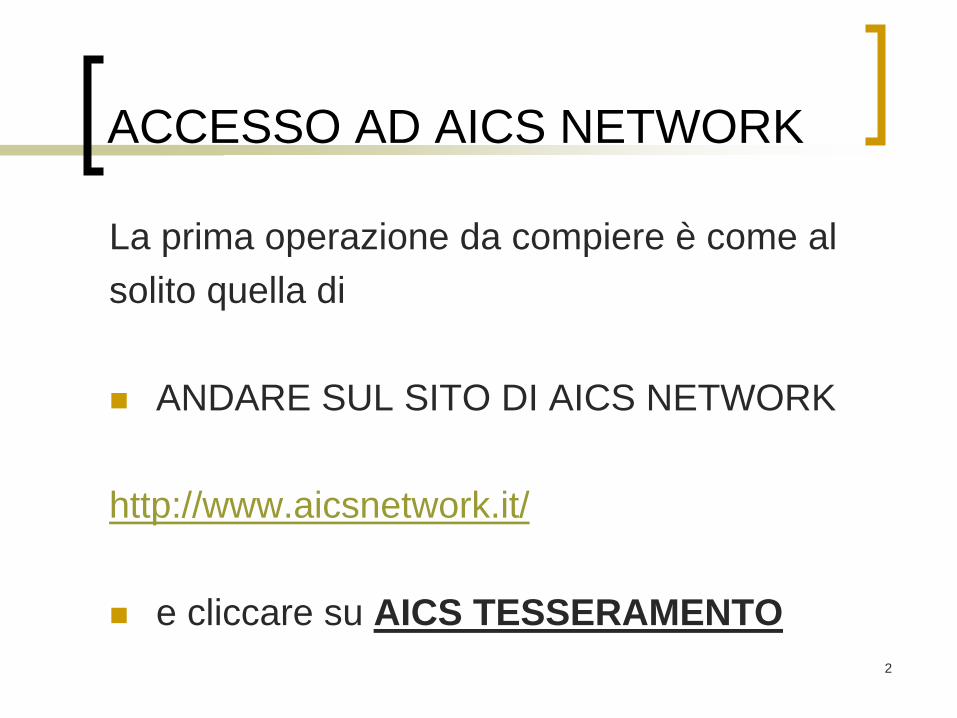

DATA E ANNO DI COMPETENZAIn primo luogo si inseriscono data e anno di competenza del costo. Di default, verranno proposti la data del giorno corrente e l’anno in corso.

11

CASSA O COMPETENZA?

Il regolamento di contabilità prevede l’obbligo, per i Comitati provinciali e Regionali, di redigere il bilancio in termini di competenza, anche al fine di consentire alla sede centrale l’invio dei dati al CONI in forma aggregata e omogenea.

I circoli non hanno invece questo obbligo e sono liberi di farlo come vogliono.

Il programma pensato per i Comitati e i circoli AICS consente sia di fare un bilancio di cassa sia di fare un bilancio di competenza.

Non si pretende che tutti sappiano cosa siano ratei e risconti, e che tutti li facciano.

Ma è possibile, in maniera semplice, almeno per i costi e i ricavi, ragionare in termini di competenza.

ECCO PERCHE’ E’ ESSENZIALE PARTIRE CON IL PIEDE GIUSTO E INSERIRE DATA E ANNO CHE SI RIFERISCONO APPUNTO ALL’ANNO DI BILANCIO DI COMPETENZA DELL’USCITA

12

Successivamente si inserisce la causale relativa al ricavo che si vuole registrare in prima notaI Comitati e i Circoli hanno tre tipologie diverse di causali:•COSTI•RICAVI•DIVERSIOrdinate alfabeticamente a partire dai Costi (tutte le causali che iniziano con C) per proseguire con i Ricavi (tutte le causali che iniziano con R) e per finire con i Diversi (tutte le causali che iniziano con D, servono per le registrazioni patrimoniali, i versamenti e i prelievi etc.)Per i circoli le causali sono in numero ridotto.Immaginiamo che noi si voglia registrare in prima nota il costo dell’acquisto delle tessere dal Comitato Provinciale. Si scorre il menù a tendina e si cerca la causale corrispondente (C – Tessere adulti. Il numero che compare accanto è il codice della causale).

LE CAUSALI DI COSTO

IL FORNITORE

Successivamente si inserisce il nome del fornitore che ha effettuato la prestazione.(I clienti/fornitori sono ordinati alfabeticamente.Per il loro inserimento si rimanda alla slide specifica, ricordando che il Comitato ha in elenco tutti i circoli affiliati, e il circolo tutti i soci. Nel nostro esempio, inseriamo il ComitatoProvinciale AICS

14

15

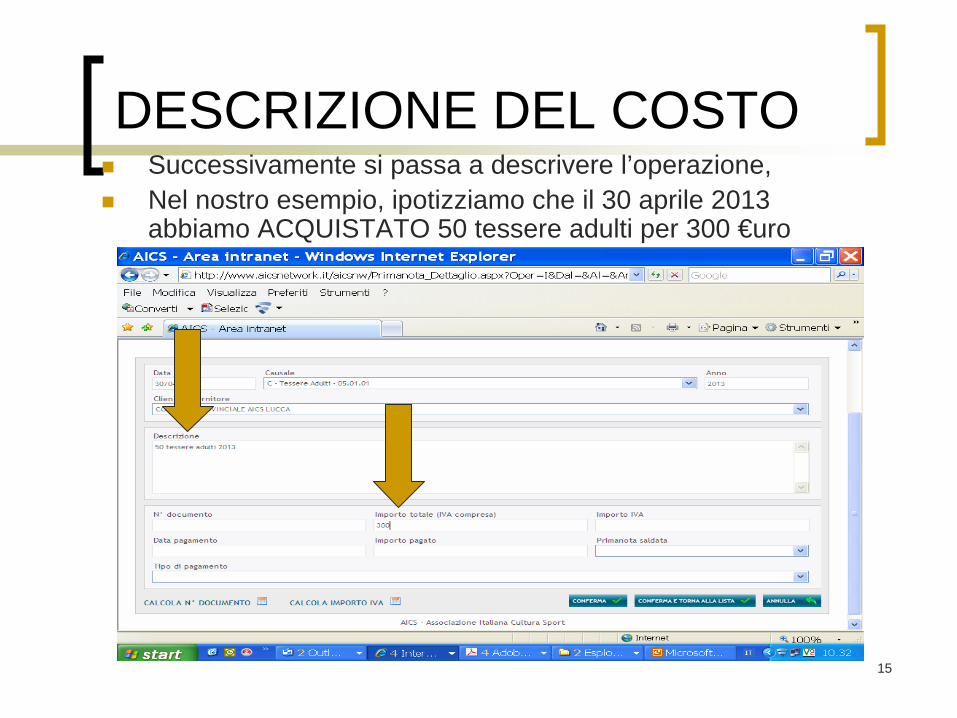

DESCRIZIONE DEL COSTO

Successivamente si passa a descrivere l’operazione,

Nel nostro esempio, ipotizziamo che il 30 aprile 2013 abbiamo ACQUISTATO 50 tessere adulti per 300 €uro

16

Più la descrizione è dettagliata, più sarà facile in futuro fare ricerche eAvere dei ricavi divisi, oltre che per tipologia (tessere adulti) anche per Anno del tesseramento etc. etc.)A questo punto, dobbiamo registrare se abbiamo pagato o meno le tessere, e, nel caso le avessimo pagate, l’abbiamo saldate o abbiamo versato un acconto.Nelle slide che seguono forniamo 3 esempi:•IMPORTO NON PAGATO•IMPORTO PAGATO SOLO IN PARTE (e saldato successivamente)•IMPORTO SALDATO

IMPORTO DELL’OPERAZIONE E PAGAMENTO

17

IMPORTO NON PAGATOE’ la registrazione più semplice. Si inserisce l’importo al lordo dell’IVA, si scrive NO nel campo prima nota saldata e si clicca conferma. Il Costo è stato registrato in prima nota e nel rendiconto

Il Ricavo nel Rendiconto

Questo è il file pdf che viene restituito se si clicca su stampa rendiconto per l’anno 2013

18

Nel rendiconto 2013 abbiamo pertanto 300 € di tesseramento adulti nei costi, e contestualmente debiti per 300 €uro verso «fornitori».

19

IMPORTO PAGATO IN PARTE

Ipotizziamo invece che il 30/04/2013, data in cui è stata venduta la tessera, si sia pagato anche un acconto di 100 €uro per cassa.Per registrare l’operazione, oltre ai dati già inseriti, si inserisce nell’ordine anche:•la data di pagamento•l’importo pagato•si scrive NO nel campo prima nota saldata•si registrano le modalità di pagamento•si clicca conferma. Il Costo è stato registrato in prima nota e nel rendiconto

20

IMPORTO PAGATO IN PARTE

REGISTRARE IL TIPO DI PAGAMENTO

IMPORTANTE!!!!!

E’ ESSENZIALE REGISTRARE IL TIPO DI PAGAMENTO CON PRECISIONE, ALTRIMENTI POI NON TORNANO CREDITI E DEBITI, CASSA E BANCA!

22

IL TIPO DI PAGAMENTO

La registrazione precisa del tipo di pagamento è essenziale per movimentare correttamente debitori e creditori, cassa e banche.

Sono previsti incassi e pagamenti sia di cassa sia per mezzo di tre banche (una sola per i circoli) sia per mezzo del c/c postale

Tipologie di incasso e di pagamento sono ordinate alfabeticamente, e sono elencate, per ogni conto bancario o postale, e per la cassa, tutte le tipologie di incasso e pagamento previste dal sistema (verso soci, verso fornitori, verso erario etc. etc.)

Nel nostro esempio, dato che abbiamo pagato per cassa, si userà Pagamento AICS da cassa

La registrazione nel rendiconto

Nel rendiconto 2013 avremo pertanto• 300 € di tesseramento adulti nei costi, • 200 € in cassa (partivamo da una

cassa iniziale di 300 €)• 100 € di debiti verso «fornitori».

25

Importo saldato successivamenteIpotizziamo che in data successiva, si sia pagato il saldo di 200 €uro, per cassa, relativo alle tessere acquistate.IMPORTANTE: Non si deve tornare sulla prima nota precedentemente registrata e correggerla, altrimenti il resoconto bancario e quello dei debiti e crediti non torna piùSulla prima registrazione ci si deve infatti tornare al massimo una volta , per inserire un pagamento effettuato successivamenteSe le rate di pagamento sono più di una, si deve fare una nuova prima nota.

Per registrare l’operazione si deve dunque fare una nuova prima nota di cassa.

FARE UNA NUOVA PRIMA NOTA

Si deve inserire nell’ordine:

La data dell’operazione

La causale ( nel nostro caso la stessa di prima, cioè C - Tessere adulti)

L’anno di competenza

La descrizione dell’operazione (nel nostro caso è opportuno il rimando al documento originario che si salda)

Importante: nel nostro esempio ( e sempre ogni volta che si inserisce semplicemente il saldo di un’operazione già registrata in prima nota), si deve lasciare in bianco il campo relativo all’importo della spesa, altrimenti essa viene registrata due volte

la data di pagamento

l’importo pagato

si scrive SI nel campo prima nota saldata

si registrano le modalità di pagamento

si clicca conferma. Il saldo è stato registrato in prima nota e nel rendiconto come diminuzione della disponibilità di cassa e diminuzione del debito verso fornitori

IMPORTO SALDATO ALL’ATTO DELL’OPERAZIONE DI ACQUISTO

Si devono compilare tutti i campi, e inserire nell’ordine:

La data dell’operazione

La causale ( nel nostro caso C - Tessere adulti)

L’anno di competenza (nel nostro caso 2013)

La descrizione dell’operazione

L’importo (cioè il costo delle tessere acquistate

la data di pagamento(nel nostro caso 30/04/2013, la stessa in cui abbiamo ACQUISTATO le tessere)

l’importo pagato (300 €uro)

si scrive SI nel campo prima nota saldata

si registrano le modalità di pagamento

si clicca conferma.

LE REGISTRAZIONI NEL RENDICONTO

L’operazione è stata registrata in prima nota e nelrendicontoNel rendiconto 2013 avremo pertanto• 300 € di tesseramento adulti nei costi, • 0 € in cassa• nessun debito verso «fornitori».

30

PER INFORMAZIONI

Se vuoi informazioni ulteriori sull’inserimento di prima nota ricavi o hai difficoltà o problemi da risolvere, invia una mail a [email protected] e, contestualmente, a [email protected], evidenziando il problema e lasciando un tuo recapito, e sarai ricontattato.

Se non hai le password d’accesso, devi rivolgerti al tuo comitato