Congiuntura ref. · Nel corso della più grande crisi economica del ... la crescita globale è ......

61

Periodico di analisi e previsione Previsioni 13 Luglio 2015 Anno XXII - numero 14 Congiuntura ref . Poche certezze, navigando a vista Rispetto a inizio anno, quando l’avvio del Qe della Bce e la caduta del prezzo del petrolio sembravano innescare una fase di crescita vivace, lo scenario internazionale è peggiorato. Il quadro economico dei paesi emergenti si sta deteriorando. Aumentano le tensioni politiche in diverse aree – Russia, Medio Oriente, Nord Africa. Il consenso nell’opinione pubblica verso le istituzioni europee continua a ridursi. L’esito del referendum greco è solo l’ultimo di una serie di segnali. Se non si avvierà una fase di crescita a ritmi sostenuti, le spinte verso la disgregazione prenderanno progressivamente il sopravvento. La congiuntura europea si mantiene lungo un sentiero di ripresa, a ritmi moderati. La crescita è sostenuta dai consumi e da qualche debole segnale da parte degli investimenti; mancano all’appello spesa pubblica e esportazioni. L’Italia, buona ultima, è finalmente ripartita. I ritmi per ora sono modesti, ma possono bastare per ottenere qualche aumento dell’occupazione. Il consolidamento del ciclo sarà graduale e subordinato a un’evoluzione dei saldi di finanza pubblica non in linea con gli obiettivi.

-

Upload

trinhtuong -

Category

Documents

-

view

213 -

download

0

Transcript of Congiuntura ref. · Nel corso della più grande crisi economica del ... la crescita globale è ......

Periodico di analisi e previsione

Previsioni 13 Luglio 2015

Anno XXII - numero 14

Congiuntura ref.

Poche certezze, navigando a vista

Rispetto a inizio anno, quando l’avvio del Qe della Bce e la caduta del prezzo del petrolio sembravano innescare una fase di crescita vivace, lo scenario internazionale è peggiorato. Il quadro economico dei paesi emergenti si sta deteriorando. Aumentano le tensioni politiche in diverse aree – Russia, Medio Oriente, Nord Africa.

Il consenso nell’opinione pubblica verso le istituzioni europee continua a ridursi. L’esito del referendum greco è solo l’ultimo di una serie di segnali. Se non si avvierà una fase di crescita a ritmi sostenuti, le spinte verso la disgregazione prenderanno progressivamente il sopravvento.

La congiuntura europea si mantiene lungo un sentiero di ripresa, a ritmi moderati. La crescita è sostenuta dai consumi e da qualche debole segnale da parte degli investimenti; mancano all’appello spesa pubblica e esportazioni.

L’Italia, buona ultima, è fi nalmente ripartita. I ritmi per ora sono modesti, ma possono bastare per ottenere qualche aumento dell’occupazione. Il consolidamento del ciclo sarà graduale e subordinato a un’evoluzione dei saldi di fi nanza pubblica non in linea con gli obiettivi.

Congiuntura ref. luglio 20152

Indice

• Guida alla lettura pag. 3

• L’economia internazionale pag. 4

• Riquadro - Produttività pag. 12

• L’area euro pag. 16

• Le previsioni pag. 28

• L’economia italiana pag. 32

• Riquadro - Auto pag. 47

• Riquadro - Lavoratori stranieri pag. 52

Ultimi lavori e pubblicazioni REF Ricerche

• Caduta dei tassi d’interesse, ripresa internazionale e posticipo degli obiettivi. di F. De Novellis e S. Signorini in: Arachi G. e Baldini M. (a cura di) La fi nanza pubblica italiana. Rapporto 2015. Il Mulino

• Il mondo alla rovescia. Come la fi nanza dirige l’economia di G.Nardozzi. Il Mulino

• Strumenti di misurazione della produttività e dell’effi cienza delle pubbliche amministrazioni, (2015) di Cesare Vignocchi in: L’eccellenza nelle pubbliche amministrazioni, Monografi e AREL

• Laboratorio SPL, Contributo n. 44 -Responsabilità e solidarietà: AEEGSI avvia la perequazione economico-fi nanziaria nel servizio idrico. Luglio 2015

• Iter autorizzativi e semplifi cazione: la Conferenza dei servizi, Analisi empirica e indagine sul campo a cura di REF Ricerche per Confi ndustria Toscana Sud, Giugno 2015

• Investimenti degli Enti locali: dinamiche della spesa e programmazione futura In: Finanza Locale Monitor, a cura di REF Ricerche per Intesa San Paolo, Giugno 2015

• Termometro Finanziario a cura di REF Ricerche per i Professionisti certifi cati EFPA, aprile 2015

• Il debito delle Amministrazioni locali e delle Partecipate In: Finanza Locale Monitor, a cura di REF Ricerche per Intesa San Paolo, Marzo 2015

Il presente rapporto, elaborato con le informazioni disponibili al 9 Luglio 2015 è stato curato da: Marina Barbini, Fedele De Novellis, Valentina Ferraris, Sara Signorini.

La presente pubblicazione è riservata ai soli abbonati per uso personale e non commerciale. Non è, pertanto, consentito modifi care, duplicare, distribuire, divulgare, vendere, trasmettere, riprodurre, pubblicare su qualsiasi mezzo, sotto qualsiasi forma o per qualsivoglia ragione, in tutto o in parte, i contenuti della pubblicazione senza l’autorizzazione scritta di ref. Ricerche.Agli abbonati è consentita la stampa di una copia della pubblicazione per uso esclusivamente personale e non commerciale senza, tuttavia, apportarne alcuna modifi ca. Ogni violazione verrà perseguita a norma di legge ed autorizzerà ref. Ricerche a sospendere l’invio della pubblicazione senza alcun avviso.

Direttore Responsabile:Fedele De Novellis

Redazione:

Marina Barbini

Valentina Ferraris

Sara Signorini

Segreteria e Abbonamenti:

Telefono: 02.87078150

e-mail: [email protected]

Editore:REF RICERCHE SRL

Via Aurelio Saffi 12

20123 Milano

www.refricerche.it

Condizioni di abbonamento:18 rapporti di analisi e 4 rapporti di previsione

Euro 625,00 + IVA

Modalità di pagamento:

IBAN: IT34B0504801625000000002390

Banca Popolare Commercio e Industria

ag. 69 Milano, Corso Magenta, 87

Registrazione:Tribunale di Milano

con autorizzazione n. 485

del 30/10/1993

ISSN 1722-7275

È vietato diffondere riproduzioni della

presente pubblicazione

Guida alla lettura

Congiuntura ref. luglio 2015 3

Caos antieuropeo

L’inattesa rottura della trattativa sul debito greco, il referendum dei giorni scorsi, e le incertezze sulle evoluzioni delle prossime settimane hanno posto al centro dell’attenzione le diffi coltà dell’eurozona a affrontare problemi anche di dimensione economica relativamente contenuta, e riaperto il dibattito sui “grandi temi” della governance europea, sulle esigenze di riforma, sul futuro dell’euro. Per ora è certo che il risultato del referendum greco è l’ennesima, e per ora più eclatante, dimostrazione di insoddisfazione (pienamente giustifi cata) sul funzionamento dell’eurozona. Dietro la discussione sulla vicenda greca emergono quesiti che interessano altre economie, come quella italiana, in maniera pressante. Nel corso della più grande crisi economica del dopoguerra le strategie della politica europea si sono rivelate del tutto inadeguate, non solo in Grecia, dove il crollo del Pil e l’impennata della disoccupazione sono di entità eccezionale, ma anche in altre economie che, come l’Italia, stanno sopportando conseguenze molto pesanti. Ci si chiede allora quale sia la strategia di politica economica su cui intendiamo creare le premesse per una ripresa a tassi sostenuti, adeguati rispetto all’entità delle perdite di prodotto subite durante gli anni scorsi e alla gravità del conseguente disagio sociale. A inizio anno una risposta a questo quesito era giunta da un diverso orientamento delle politiche economiche europee e da una evoluzione benevola del quadro economico internazionale. In particolare, l’impressione era che si potesse iniziare a ipotizzare un allentamento almeno parziale delle politiche di bilancio; l’avvio del quantitative easing della Bce, il conseguente crollo dei tassi d’interesse, l’impennata della borsa e lo scivolamento dell’euro determinavano, insieme al crollo delle quotazioni del petrolio, le premesse per un irrobustimento del ciclo.In pochi mesi lo scenario è cambiato. Innanzitutto, la crescita globale è decisamente inferiore alle attese: il sostegno delle economie emergenti, che costituiva negli anni scorsi uno dei capisaldi degli scenari che prospettavano un rafforzamento del ciclo internazionale, si sta ridimensionando; i focolai di crisi sono numerosi – Russia, Medio Oriente, Nord Africa, oltre al caso greco.

Anche l’effetto del cambio più debole dell’euro è quindi decisamente meno rilevante rispetto a quanto ci si attendeva, data l’ondata di svalutazioni che ha caratterizzato molte economie emergenti negli ultimi due anni.Le prospettive della fi nanza pubblica rischiano infi ne di venire modifi cate dagli eventi delle ultime settimane. Sembrava iniziare a prevalere una lettura meno rigida degli obiettivi di fi nanza pubblica, tale da potere consentire all’Italia di mantenere un livello del defi cit al di sopra degli obiettivi uffi ciali indicati nel Def e approvati dalle autorità europee. Resta qualche rischio: la relativa rigidità mostrata dalle autorità europee nei confronti della Grecia (economia che versa in condizioni sociali drammatiche, molto peggiori di altri paesi dell’eurozona) potrebbe preludere ad una fase in cui gli spazi per letture fl essibili degli scostamenti fra obiettivi e realizzazioni si riducono per gli altri paesi. Il risultato sarebbe allora che la politica di bilancio in Italia diviene di segno più restrittivo rispetto a quanto si sarebbe potuto presumere; il 2016 potrebbe vedere materializzarsi gli aumenti dell’Iva paventati, in apparenza come ultima ratio, nella “clausola di salvaguardia”. I rischi per un’economia come quella italiana, che è appena uscita da una profonda recessione, sono quindi rilevanti. Un quadro economico internazionale meno promettente, e un ritorno a politiche di bilancio di segno restrittivo, farebbero estinguere sul nascere il nuovo ciclo.Al momento il quadro congiunturale resta, sulla base dei principali indicatori, orientato in una direzione moderatamente positiva. L’economia dovrebbe essersi mantenuta lungo un percorso di leggera crescita nel secondo trimestre e, sulla base degli indicatori anticipatori, anche nel terzo. Per ora la crescita è trainata dai consumi delle famiglie, qualche segnale di recupero inizia a emergere dagli investimenti, mentre mancano all’appello esportazioni e spesa pubblica. Qualche risultato positivo dovrebbe arrivare dal mercato del lavoro, anche perché la decontribuzione sulle nuove assunzioni per quest’anno è sostanziosa. La possibilità che la crescita continui su un orizzonte temporale più esteso è strettamente legata all’evoluzione del contesto internazionale, e i rischi all’orizzonte sono aumentati.

L’economia internazionale

Congiuntura ref. luglio 20154

L’economia internazionale

Tendenze recenti

L’economia internazionale

Dove siamo? I primi mesi del 2015 si sono caratterizzati per un andamento esuberante dei mercati fi nanziari, legato alle attese innescate da due principali eventi: la caduta del prezzo del petrolio e l’annuncio del Quantitative easing da parte della Bce. Caduta dell’infl azione e attese di aumento della crescita mondiale hanno determinato un quadro fi nanziario dominato da una combinazione particolarmente favorevole, con tassi d’interesse ai minimi e borse in crescita. D’altra parte, i segnali relativi all’andamento del ciclo economico non sempre sono stati in linea con l’esuberanza dei mercati fi nanziari. Nei primi mesi dell’anno i dati sulla crescita sono stati nel complesso deludenti, con un rallentamento diffuso a molte aree dell’economia mondiale. Gli indicatori relativi all’evoluzione dell’attività economica nei mesi recenti non evidenziano peraltro segnali di rafforzamento. La produzione industriale a livello globale

ha confermato in aprile la relativa debolezza già emersa nei primi mesi dell’anno e nella medesima direzione vanno le prime informazioni sul mese di maggio. Deludenti sono poi le indicazioni relative all’andamento del commercio mondiale. Da queste si evince una particolare debolezza

Pil mondiale

0.0

0.3

0.6

0.9

12 13 14 15

Var. % sul periodo precedente

Esportazioni

-2

0

2

4

6

8

12 13 14 15

var % tendenziali

Usa Area euro

Importazioni

-2

0

2

4

6

8

12 13 14 15

var % tendenziali

Usa Area euro

L’economia internazionale

Congiuntura ref. luglio 2015 5

della domanda nei paesi emergenti, che avrebbe quindi infl uenzato negativamente le esportazioni delle economie avanzate, soprattutto quelle degli Stati Uniti. Le importazioni delle economie avanzate hanno accelerato, con un andamento in linea con quello della domanda, senza che ciò corrispondesse a una accelerazione delle rispettive esportazioni. Nonostante alcuni fattori estemporanei, legati a scioperi in alcuni porti sul Pacifi co, abbiano infl uenzato negativamente il commercio Usa (e quello dei partner commerciali asiatici) i dati complessivi sulle tendenze delle esportazioni americane evidenziano una debolezza di fondo. Altre indicazioni di decelerazione dell’economia mondiale si traggono dai prezzi delle materie prime non energetiche, la cui debolezza è coerente con il ciclo dell’industria mondiale. Infi ne, i principali leading indicators mostrano una frenata del ciclo, soprattutto nelle economie emergenti. In generale, le tendenze delineate mostrano come, rispetto a inizio anno, il quadro congiunturale internazionale sia peggiorato; dovremmo

quindi andare incontro a una fase di decelerazione dell’economia mondiale nella seconda parte dell’anno.Nel corso degli ultimi mesi anche i mercati fi nanziari hanno iniziato a ritracciare, in parte per effetto di una semplice correzione dai massimi raggiunti nei mesi precedenti. Soprattutto nell’area euro si è osservato un rimbalzo signifi cativo dei tassi a lunga. Le borse hanno interrotto la fase di crescita, evidenziando una tendenza al ribasso nel caso dell’area euro, legata sia all’aumento dei tassi d’interesse che a una certa cautela nelle valutazioni degli analisti sulle prospettive dei profi tti; infi ne, anche gli indicatori di premio al rischio hanno risentito nell’area euro del clima di generale incertezza innescato sia dalla crisi greca che dalle crisi di natura politica nei paesi del Nord Africa, del Medio Oriente e in Russia. Sulla scorta del peggioramento delle attese di crescita, una correzione marcata ha anche caratterizzato il mercato azionario cinese. L’insieme di questi elementi di tensione comporta che il quadro dell’economia mondiale appare oggi più fragile rispetto alle tendenze che si prospettavano a inizio anno.

I mercati azionari mondiali

1600

1650

1700

1750

1800

1850

set-14 dic-14 mar-15 giu-15

Indice MSCI WORLD; prezzi in $

Leading indicators Ocse

97

98

99

100

101

102

103

05 07 09 11 13 15

Indici 2010 = 100; *G7

ec avanzate* emergenti

L’economia internazionale

Congiuntura ref. luglio 20156

Il quadro economico internazionale si è caratterizzato negli ultimi mesi anche per un graduale aumento dell’infl azione rispetto ai valori minimi, spesso di segno negativo, toccati dalla maggior parte dei paesi nei primi mesi dell’anno. Tale andamento ha rifl esso prevalentemente le oscillazioni del prezzo del petrolio, che negli ultimi mesi ha mostrato una tendenza al recupero rispetto ai minimi d’inizio anno. La più recente fase di rialzi è da interpretare alla stregua di un rimbalzo rispetto alla sovrareazione dei mercati osservata a fi ne 2014 dopo l’annuncio dell’Arabia saudita di abbandonare la politica di difesa dei prezzi, allo scopo di scoraggiare gli investimenti nordamericani nei giacimenti di shale oil e shale gas.La mossa dei paesi Opec ha se non altro sortito l’effetto di stabilizzare i livelli produttivi dei paesi non Opec, per cui la crescita della produzione mondiale di greggio ha iniziato ad arrestarsi. Le quotazioni, che a inizio anno erano scese per la varietà Brent al di sotto dei 50 dollari al barile, hanno poi evidenziato un parziale recupero, sino a posizionarsi

Petrolio, quotazioni in dollari

20

40

60

80

100

120

140

10 11 12 13 14

varietà Brent

Prezzi dei metalli

200

300

400

500

10 11 12 13 14 15

Indice S&P GSCI

Prezzi delle materie prime agricole

100

200

300

400

500

600

10 11 12 13 14 15

Indice S&P GSCI

Offerta di petrolio

30

31

32

33

34

35

36

37

05 07 09 11 13 15

Mln di barili al giorno - *scala sinistra

40

41

42

43

44

45

46

47Opec* Non Opec

Le previsioni per l’Italia

Congiuntura ref. luglio 2015 7

Economie emergenti zavorra dell’economia mondiale

recentemente intorno ai 60 dollari. Le materie prime non energetiche hanno risentito in parte della stessa riduzione dei costi energetici, e in parte della debolezza della domanda internazionale, e hanno quindi continuato a contrarsi nel corso degli ultimi mesi. Le ampie oscillazione del prezzo del petrolio hanno dominato le tendenze dell’infl azione. Al netto della componente energetica le dinamiche dei prezzi sono apparse nel complesso esenti da particolari tensioni, e questo spiega la persistenza dei tassi d’interesse su valori prossimi a zero nelle maggiori economie, anche quelle dove il ciclo è in una fase più avanzata. Fanno eccezione alcuni paesi emergenti che, avendo registrato

signifi cativi deprezzamenti dei rispettivi tassi di cambio, hanno visto progressivamente aumentare l’infl azione interna.

Un tratto fondamentale del quadro economico del 2015 è costituito dal rallentamento delle economie emergenti. Pur in presenza di situazioni differenziate a seconda dei paesi, le tendenze delle economie emergenti sono caratterizzate da una fase di indebolimento della domanda interna legata al peggioramento delle condizioni fi nanziarie. Tale andamento rifl ette l’uscita di capitali internazionali dopo il cambiamento di regime della politica monetaria della Fed. Con l’annuncio del tapering è iniziata un’inversione nella direzione dei fl ussi di capitali rispetto agli anni precedenti, quando proprio la liquidità immessa dalla Fed sui mercati aveva sostenuto la crescita di questi paesi. I dati sull’andamento delle importazioni dei paesi emergenti non solo sono eloquenti del rallentamento della domanda di queste economie, ma anche del relativo impatto sul commercio mondiale. La decelerazione

di questi paesi si ripercuote quindi sulle economie avanzate attraverso il canale degli scambi commerciali, anche perché i guadagni di competitività conseguiti via cambio debole stanno portando queste economie e espandere le rispettive quote di mercato a prezzi costanti.

Inflazione mondiale

0

1

2

3

4

5

6

7

00 02 04 06 08 10 12 14

Importazioni - economie emergenti

117

119

121

123

125

127

129

13 14 15

In volume Indice 2010 = 100Elaborazioni su dati Cpb

L’economia internazionale

Congiuntura ref. luglio 20158

Gli indicatori congiunturali evidenziano una decelerazione pronunciata nelle aree interessate da tensioni politiche; in particolare, la Russia è entrata in una fase di recessione. Si sta rivelando piuttosto accentuata la frenata in Cina, anche per effetto del sovraindebitamento delle imprese e della contestuale fase di diffi coltà del settore immobiliare. Il mercato azionario cinese ha registrato un’ampia correzione e la banca centrale sta modifi cando la politica monetaria in direzione espansiva.Il freno alla crescita della domanda mondiale che deriva dal rallentamento dei paesi emergenti spiega anche la frenata delle quotazioni di molte commodities non energetiche. Questo a sua volta aumenta

le diffi coltà dei paesi produttori di materie prime, come nel caso del Brasile. La decelerazione della domanda dei paesi emergenti comporta anche un riorientamento dei fl ussi commerciali internazionali, con conseguenze sull’attività dei settori manifatturieri anche nelle economie avanzate. L’impatto in termini di domanda colpisce soprattutto i paesi dell’area euro che hanno un’esposizione elevata nei confronti della Russia; soprattutto la Germania dipende dal ciclo delle economie emergenti, data anche la specializzazione produttiva nei macchinari per l’industria.Non meno rilevante potrebbe però rivelarsi l’effetto legato ai mutamenti nella posizione competitiva dei diversi paesi. La nuova ondata di svalutazioni sta difatti modifi cando nuovamente i vantaggi di costo nella localizzazione della produzione. Se negli ultimi anni si è guardato con attenzione crescente ai fenomeni di rilocalizzazione della produzione nei paesi avanzati, grazie al recupero di competitività legato anche alla sostenuta dinamica salariale in Cina, le convenienze relative adesso si stanno di nuovo modifi cando, a tutto svantaggio delle economie avanzate. Il punto di rottura potrebbe evidentemente essere rappresentato da un deprezzamento del cambio da parte della Cina, che sta soffrendo per gli effetti delle svalutazioni attuate da altre economie dell’area, fra cui il Giappone. Per ora i guadagni di competitività di molti paesi non sono immediatamente riconoscibili dai dati sulle quote dell’export. Le quote sull’export in valore tendono difatti a risentire della fl essione dei prezzi in dollari praticati dalle imprese di questi paesi a seguito del deprezzamento dei rispettivi tassi di cambio, mentre i dati in quantità sono condizionati dall’andamento dell’interscambio infra-area.

Il deprezzamento delle valuteemergenti rispetto al dollaro e i

differenziali d'inflazione

-60 -40 -20 0 20 40

Russia

Brasile

Turchia

Sud Africa

Indonesia

Malesia

Messico

India

Tailandia

Corea

Cina

diff % fra il cambio a giugno '15 e il livello medio delbiennio 2012-2013; differenziale d'inflazione rispetto agli

Stati Uniti cumulato fra il 2012 e il 2015

cambio differenziali inflazione

L’economia internazionale

Congiuntura ref. luglio 2015 9

Usa: la crescita continua, si avvicinano i rialzi dei tassi d’interesse

Infi ne, un elemento di rischio è legato al fatto che la successione di fasi di ampio deprezzamento dei cambi da parte di molte economie potrebbe anche avere effetti destabilizzanti sui paesi a valuta più debole, generando spirali infl azionistiche e aumenti dei tassi d’interesse. Difatti, in alcuni paesi le svalutazioni del cambio si associano anche

a differenziali d’infl azione relativamente elevati, e questo comporta anche l’effetto di ridimensionare in tempi rapidi i benefi ci del cambio debole sulla posizione competitiva. Oltre ai casi estremi di Venezuela e Argentina, l’accelerazione dei prezzi più pronunciata sta caratterizzando l’economia russa.

Un contributo delle esportazioni nette alla crescita del Pil di segno negativo ha caratterizzato a inizio anno l’economia Usa. I segnali di frenata del settore manifatturiero americano sono risultati relativamente pronunciati negli ultimi mesi, evidenziando come la decelerazione d’inizio anno non sia stata un fatto sporadico. Tale andamento mette in evidenza come l’industria Usa non sembri nelle condizioni di sostenere un ulteriore apprezzamento del tasso di cambio. Non a caso il dollaro ha smesso di rafforzarsi negli ultimi mesi nei confronti dell’euro.La frenata del manifatturiero si contrappone a indicazioni di crescita più sostenuta da parte dei settori dei servizi e dell’edilizia. Nel

complesso, quindi, nonostante la sorpresa negativa dei primi mesi dell’anno, il quadro è quello di una fase di crescita che si sta protraendo, anche se con ritmi inferiori rispetto ai cicli più recenti dell’economia Usa. Dal punto di vista della domanda, il principale sostegno alla crescita proviene dai consumi, che hanno benefi ciato come in altri paesi della caduta del prezzo del petrolio. Sta anche migliorando gradualmente l’attività delle costruzioni, sulla scorta del rafforzamento della domanda di immobili e degli aumenti dei prezzi delle abitazioni degli ultimi due anni. L’aumento del valore della ricchezza legato al recupero dei prezzi delle case e all’andamento

Usa - Clima di fiducia delle impresemanifatturiere

45

50

55

60

10 11 12 13 14 15

Survey Ism

Stati UnitiProduzione industriale

95

100

105

110

115

11 12 13 14 15

Indice 2005 = 100

L’economia internazionale

Congiuntura ref. luglio 201510

positivo della borsa negli ultimi anni, congiuntamente alla riduzione del rispettivo grado di indebitamento, ha migliorato la situazione patrimoniale delle famiglie. Inoltre, i consumatori stanno benefi ciando delle migliori condizioni del mercato del lavoro. Difatti, nel corso degli ultimi mesi l’economia Usa ha descritto risultati signifi cativi in termini di occupazione: il tasso di disoccupazione ha continuato a scendere; ha anche iniziato a riprendesi la crescita della forza lavoro, la cui dinamica sino a tutto il 2014 era risultata molto contenuta. Il tasso di partecipazione alle forze di lavoro ha smesso di ridimensionarsi, stabilizzandosi dopo quasi sette anni. L’aumento dell’offerta di lavoro dimostra come la ripresa dell’economia e la caduta della disoccupazione possano stimolare la riattivazione dell’offerta potenziale dei lavoratori che negli anni scorsi erano rimasti fuori dal mercato in assenza di concrete opportunità occupazionali. Questo renderebbe possibile una fase di crescita dell’economia che si protrae ancora, senza comportare tensioni su prezzi e salari, pur in presenza di tassi di disoccupazione molto bassi.

Di fatto, in presenza di tassi di partecipazione all’offerta di lavoro che si sono ridotti, il tasso di disoccupazione perderebbe il proprio valore segnaletico della presenza di tensioni nel mercato del lavoro, tant’è che sinora alla riduzione della disoccupazione non sono corrisposti segnali di accelerazione dei salari. Crescita modesta dei salari e bassi prezzi dell’energia defi niscono un contesto in cui l’economia dovrebbe mantenersi lungo una fase di ripresa senza che emergano segnali di infl azione. Questo scenario risulterebbe molto favorevole alla gestione dell’exit strategy da parte della Fed, che potrebbe mantenere un approccio molto graduale nel percorso di aumento dei tassi d’interesse. In prospettiva, un elemento di preoccupazione è rappresentato dal fatto che la crescita dell’occupazione degli ultimi mesi è risultata relativamente sostenuta una volta tenuto conto della frenata del Pil. Questo comporta che si è accentuata ulteriormente la decelerazione della produttività, fenomeno che ha caratterizzato l’economia Usa negli ultimi anni, al pari di altri paesi. La frenata della produttività può anche essere un ostacolo per l’azione della politica monetaria,

Usa - Tasso di disoccupazione

3

4

5

6

7

8

9

10

98 00 02 04 06 08 10 12 14

Stati Uniti - Inflazione attesa dalmercato

1.0

1.5

2.0

2.5

11 12 13 14 15

Breakeven inflation a 5 anni

L’economia internazionale

Congiuntura ref. luglio 2015 11

dato che a parità di crescita del costo del lavoro una minore crescita della produttività si tradurrebbe in aumenti più marcati dei costi unitari pagati dalle imprese e dei rispettivi prezzi. Infi ne, la spinta al ribasso sull’infl azione proveniente dalla caduta del prezzo del petrolio si sta attenuando. A inizio 2016, il ritorno dell’infl azione dei prodotti energetici su valori di segno positivo riporterà l’infl azione Usa vicino al 2 per cento. L’insieme di queste circostanze spiega perché le aspettative d’infl azione, pur restando su valori modesti, abbiano recuperato rispetto ai minimi d’inizio anno. Il quadro attuale appare coerente con un approccio graduale da parte della Fed, che inizierà a alzare i tassi d’interesse solamente verso fi ne anno. Certamente i tassi d’interesse resteranno ancora di segno negativo in termini reali tutto quest’anno e il prossimo. Il differenziale fra tassi d’interesse e dinamica dei redditi interni resterebbe

negativo, e questo dovrebbe favorire ancora il processo di deleveraging da parte delle famiglie. Anche la fi nanza pubblica Usa dovrebbe evidenziare un riequilibrio dei saldi, legato principalmente al miglioramento del ciclo economico. Il defi cit dovrebbe assestarsi intorno al 4 per cento del Pil, mentre il debito dovrebbe interrompere la fase di crescita in quota di Pil, stabilizzandosi poco sopra il 110 per cento. Di fatto si completerebbe la fase di peggioramento dei conti pubblici determinatasi nel corso della crisi. Interessante osservare come, confrontando Usa e area euro, l’evoluzione del rapporto debito/Pil negli ultimi anni non sia stata molto diversa, a fronte di un andamento dei saldi molto meno “virtuoso” negli Stati Uniti. Evidentemente la differenza è legata al diverso contesto di crescita, e alla maggiore capacità di governo della crisi delle autorità americane rispetto a quelle europee.

Deficit pubblico

-14

-12

-10

-8

-6

-4

-2

0

05 06 07 08 09 10 11 12 13 14 15 16

in % del Pil; stime Ocse per il 2015 e il 2016

Stati Uniti Area euro

Debito pubblico

50

60

70

80

90

100

110

120

05 06 07 08 09 10 11 12 13 14 15 16

in % del Pil; stime Ocse per il 2015 e il 2016

Stati Uniti Area euro

Produttività

Congiuntura ref. luglio 201512

Produttività in rallentamento

Nel periodo successivo alla recessione del 2008-2009 molti paesi hanno evidenziato fl uttuazioni anomale della produttività del lavoro, legate soprattutto all’ampiezza delle oscillazioni del prodotto e ai ritardi nell’adeguamento dei livelli occupazionali alle variazioni dell’output. In molti paesi si è osservato un rallentamento della produttività del lavoro interpretabile con un fatto ciclico, cui avrebbe dovuto fare seguito un recupero nella fase più recente, soprattutto nelle economie più dinamiche, legato proprio alla ripresa del ciclo economico. In realtà, nella maggior parte dei paesi vi sono scarsi segnali di accelerazione della produttività del lavoro: considerando l’intero periodo post-crisi emerge come fra i maggiori paesi solo la Spagna abbia evidenziato una decisa accelerazione della produttività, conseguita peraltro in buona misura attraverso un’ampia riduzione dei livelli occupazionali nei primi anni della crisi. Nelle altre economie la crescita media della produttività del lavoro risulta decisamente più bassa rispetto agli anni duemila. Fra i paesi considerati solo l’Italia non registra una

decelerazione della produttività, ma questa non è una buona notizia, avendo confermato negli ultimi anni la stagnazione già osservata nel corso della prima parte degli anni duemila. Si sta confi gurando quindi uno scenario in cui la crescita dell’occupazione appare tutto sommato vivace se rapportata ai tassi di crescita dell’economia. Difatti, in molte economie il tasso di disoccupazione è in discesa nonostante i ritmi di crescita dell’economia non siano elevati. D’altra parte, la bassa crescita della produttività tende a ridimensionare la crescita dell’economia, comportando anche una bassa dinamica dei salari reali. E’ possibile che la bassa crescita della produttività derivi anche dal fatto che parte dello stock di capitale esistente in diversi settori è solo parzialmente utilizzato, rifl ettendo l’eredità di un eccesso di capacità prodottosi dopo la crisi del 2009. Inoltre, anche per questo motivo, veniamo da un prolungato periodo di bassi investimenti, il che avrebbe ritardato i processi di innovazione. Nel complesso, quindi, è probabile che crescita lenta del Pil e della produttività, insieme a una quota degli investimenti sul Pil relativamente bassa, siano alcune caratteristiche del ciclo attuale, che i diversi paesi saranno in grado di superare solamente dopo diversi anni di crescita.

Il rallentamento della produttività dal 2008

0

0.5

1

1.5

2

2.5

Spa Usa Fra Olan Ger Uk Ita

Pil per ora lavorata var % medie annue

2008-2014 2001-2007

L’economia internazionale

Congiuntura ref. luglio 2015 13

Un quadro internazionale in chiaroscuro

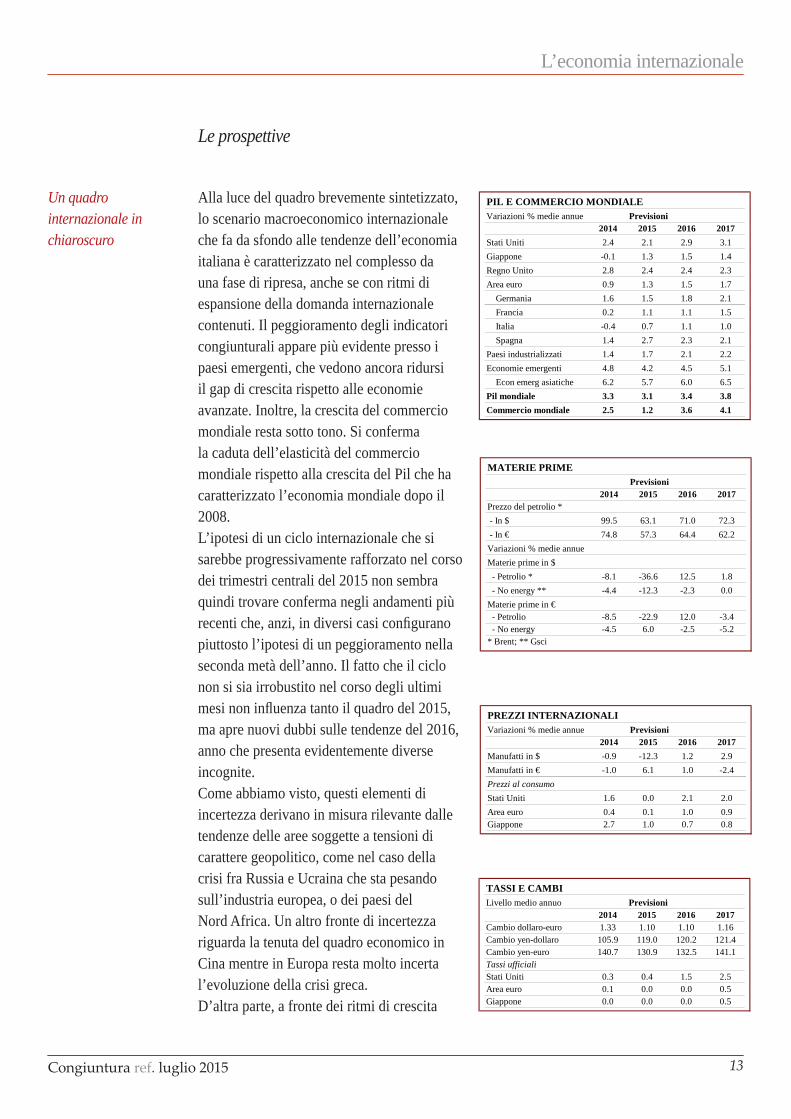

Alla luce del quadro brevemente sintetizzato, lo scenario macroeconomico internazionale che fa da sfondo alle tendenze dell’economia italiana è caratterizzato nel complesso da una fase di ripresa, anche se con ritmi di espansione della domanda internazionale contenuti. Il peggioramento degli indicatori congiunturali appare più evidente presso i paesi emergenti, che vedono ancora ridursi il gap di crescita rispetto alle economie avanzate. Inoltre, la crescita del commercio mondiale resta sotto tono. Si conferma la caduta dell’elasticità del commercio mondiale rispetto alla crescita del Pil che ha caratterizzato l’economia mondiale dopo il 2008.L’ipotesi di un ciclo internazionale che si sarebbe progressivamente rafforzato nel corso dei trimestri centrali del 2015 non sembra quindi trovare conferma negli andamenti più recenti che, anzi, in diversi casi confi gurano piuttosto l’ipotesi di un peggioramento nella seconda metà dell’anno. Il fatto che il ciclo non si sia irrobustito nel corso degli ultimi mesi non infl uenza tanto il quadro del 2015, ma apre nuovi dubbi sulle tendenze del 2016, anno che presenta evidentemente diverse incognite.Come abbiamo visto, questi elementi di incertezza derivano in misura rilevante dalle tendenze delle aree soggette a tensioni di carattere geopolitico, come nel caso della crisi fra Russia e Ucraina che sta pesando sull’industria europea, o dei paesi del Nord Africa. Un altro fronte di incertezza riguarda la tenuta del quadro economico in Cina mentre in Europa resta molto incerta l’evoluzione della crisi greca. D’altra parte, a fronte dei ritmi di crescita

Le prospettive

PIL E COMMERCIO MONDIALEVariazioni % medie annue

2014 2015 2016 2017Stati Uniti 2.4 2.1 2.9 3.1Giappone -0.1 1.3 1.5 1.4Regno Unito 2.8 2.4 2.4 2.3Area euro 0.9 1.3 1.5 1.7

Germania 1.6 1.5 1.8 2.1Francia 0.2 1.1 1.1 1.5Italia -0.4 0.7 1.1 1.0Spagna 1.4 2.7 2.3 2.1

Paesi industrializzati 1.4 1.7 2.1 2.2Economie emergenti 4.8 4.2 4.5 5.1

Econ emerg asiatiche 6.2 5.7 6.0 6.5Pil mondiale 3.3 3.1 3.4 3.8Commercio mondiale 2.5 1.2 3.6 4.1

Previsioni

MATERIE PRIME

2014 2015 2016 2017Prezzo del petrolio *- In $ 99.5 63.1 71.0 72.3- In € 74.8 57.3 64.4 62.2

Variazioni % medie annueMaterie prime in $

- Petrolio * -8.1 -36.6 12.5 1.8- No energy ** -4.4 -12.3 -2.3 0.0

Materie prime in €- Petrolio -8.5 -22.9 12.0 -3.4- No energy -4.5 6.0 -2.5 -5.2

* Brent; ** Gsci

Previsioni

PREZZI INTERNAZIONALIVariazioni % medie annue

2014 2015 2016 2017Manufatti in $ -0.9 -12.3 1.2 2.9Manufatti in € -1.0 6.1 1.0 -2.4Prezzi al consumoStati Uniti 1.6 0.0 2.1 2.0Area euro 0.4 0.1 1.0 0.9Giappone 2.7 1.0 0.7 0.8

Previsioni

TASSI E CAMBILivello medio annuo

2014 2015 2016 2017Cambio dollaro-euro 1.33 1.10 1.10 1.16Cambio yen-dollaro 105.9 119.0 120.2 121.4Cambio yen-euro 140.7 130.9 132.5 141.1Tassi ufficialiStati Uniti 0.3 0.4 1.5 2.5Area euro 0.1 0.0 0.0 0.5Giappone 0.0 0.0 0.0 0.5

Previsioni

L’economia internazionale

Congiuntura ref. luglio 201514

non eccezionali, il livello di diverse variabili, come i prezzi delle commodities o quello dei tassi d’interesse, resta ancorato su valori che non rispecchiano certamente l’ipotesi di una ripresa robusta all’orizzonte. L’assestamento del prezzo del petrolio su valori contenuti, anche se superiori ai minimi toccati a inizio anno, e il basso livello dei tassi d’interesse nella maggior parte delle economie, forniscono ancora un sostegno alla domanda internazionale. Dal punto di vista dei tassi d’interesse, il tema centrale è rappresentato dal possibile avvio entro la fi ne di quest’anno, della fase di rialzi dei tassi Usa. Il percorso di aumento dei tassi d’interesse da parte della Fed ha inizio a partire da un livello pari a zero; sarà inoltre molto graduale e subordinato a conferme circa il protrarsi della fase di crescita dell’economia. Di fatto, nonostante il ciclo attuale sia iniziato oramai da sei anni, confi gurando quindi una ripresa abbastanza lunga rispetto agli standard, e nonostante la disoccupazione sia tornata oramai su livelli bassissimi, non paiono ancora materializzarsi le condizioni per una ripresa dell’infl azione, le cui oscillazioni rifl etteranno prevalentemente l’andamento del prezzo del petrolio. Aumenti contenuti dei tassi d’interesse sono attesi anche nel Regno Unito, mentre la Banca del Giappone e la Bce continueranno con le misure di Quantitative easing. L’aumento dei tassi Usa fornirà un sostegno al dollaro, che nel corso del 2016 potrebbe tornare a rafforzarsi soprattutto nei confronti delle valute dei paesi emergenti. In genere la forza del dollaro tenderà a rispecchiare le

attese sulle mosse della Fed, e si muoverà quindi in linea con le attese sul ciclo Usa. Ci attendiamo però che anche l’area dell’euro sia attraversata da una moderata ripresa, suffi ciente a interrompere la fase di indebolimento del cambio dell’euro sul dollaro. E’ probabile che nei prossimi due anni a cedere siano ancora le valute dei paesi emergenti.In conclusione, lo scenario mondiale non presenta quindi grandi spunti di sostegno per le economie avanzate sia in termini di evoluzione della domanda globale che dal punto di vista della posizione competitiva. In positivo vi è il fatto che nel periodo di previsione i prezzi delle materie prime restano su livelli contenuti, favorendo la crescita dei consumi, mentre i tassi d’interesse restano comunque su livelli molto bassi. Il livello dei tassi d’interesse espresso in termini reali resta difatti largamente inferiore al tasso di crescita sia negli Usa che nell’eurozona.

Usa - Tassi reali e crescita

-6.0

-4.0

-2.0

0.0

2.0

4.0

2006 2010 2014

(1) a breve, reali, sulla base dei prezzi al consumo; (2) reale, var %

Tassi d'interesse (1) Pil (2)

L’economia internazionale

Congiuntura ref. luglio 2015 15

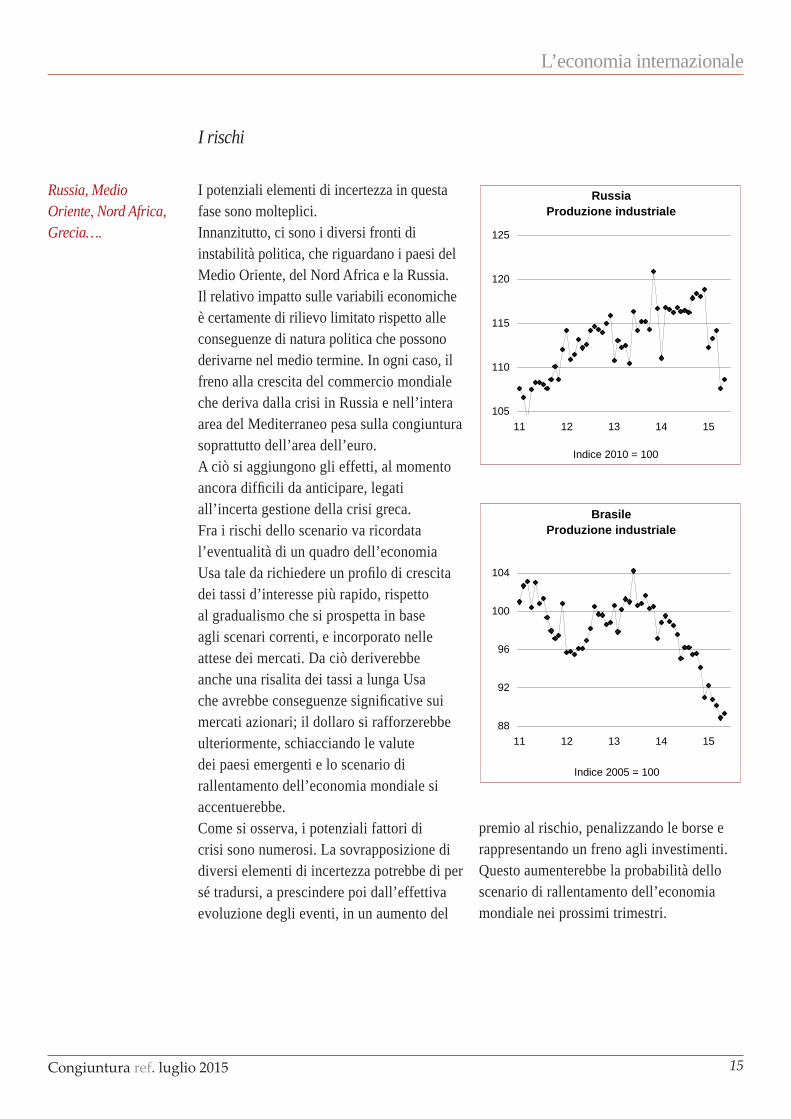

Russia, Medio Oriente, Nord Africa, Grecia….

I potenziali elementi di incertezza in questa fase sono molteplici. Innanzitutto, ci sono i diversi fronti di instabilità politica, che riguardano i paesi del Medio Oriente, del Nord Africa e la Russia. Il relativo impatto sulle variabili economiche è certamente di rilievo limitato rispetto alle conseguenze di natura politica che possono derivarne nel medio termine. In ogni caso, il freno alla crescita del commercio mondiale che deriva dalla crisi in Russia e nell’intera area del Mediterraneo pesa sulla congiuntura soprattutto dell’area dell’euro. A ciò si aggiungono gli effetti, al momento ancora diffi cili da anticipare, legati all’incerta gestione della crisi greca.Fra i rischi dello scenario va ricordata l’eventualità di un quadro dell’economia Usa tale da richiedere un profi lo di crescita dei tassi d’interesse più rapido, rispetto al gradualismo che si prospetta in base agli scenari correnti, e incorporato nelle attese dei mercati. Da ciò deriverebbe anche una risalita dei tassi a lunga Usa che avrebbe conseguenze signifi cative sui mercati azionari; il dollaro si rafforzerebbe ulteriormente, schiacciando le valute dei paesi emergenti e lo scenario di rallentamento dell’economia mondiale si accentuerebbe. Come si osserva, i potenziali fattori di crisi sono numerosi. La sovrapposizione di diversi elementi di incertezza potrebbe di per sé tradursi, a prescindere poi dall’effettiva evoluzione degli eventi, in un aumento del

premio al rischio, penalizzando le borse e rappresentando un freno agli investimenti. Questo aumenterebbe la probabilità dello scenario di rallentamento dell’economia mondiale nei prossimi trimestri.

I rischi

RussiaProduzione industriale

105

110

115

120

125

11 12 13 14 15

Indice 2010 = 100

BrasileProduzione industriale

88

92

96

100

104

11 12 13 14 15

Indice 2005 = 100

L’area euro

Congiuntura ref. luglio 201516

L’area euro

Tendenze recenti

Cambia il mood europeo dopo il referendum greco

L’evento certamente più rilevante degli ultimi giorni è rappresentato dall’evoluzione della crisi greca, prima con il mancato accordo sul debito con le autorità europee, e poi con la vittoria dei no al referendum. Al di là dell’evoluzione che osserveremo nelle prossime settimane, è certo che il referendum rappresenta un ultimo tassello nel percorso di perdita di fi ducia verso le istituzioni europee, comunque già emerso con chiarezza da diversi mesi, attraverso gli esiti elettorali in molti paesi favorevoli alle posizioni antieuropeiste. Di fatto, quindi, il nuovo scenario non è circoscritto alla Grecia, nonostante le condizioni dell’economia greca rappresentino certamente il caso più estremo di insuccesso della politica economica europea. Il dissenso verso le politiche economiche seguite nell’area dell’euro oramai da

diversi anni è d’altra parte pienamente comprensibile, alla luce delle performance economiche disastrose che hanno caratterizzato diverse economie, non solo quella greca. L’eccezionalità della fase che abbiamo attraversato è d’altra parte palese sulla base di qualsiasi indicatore di disagio economico e sociale. Anche la divaricazione nelle performance dei diversi paesi resta elevata. Con il passare del tempo si è rafforzata l’evidenza che vi siano state negli ultimi anni “due Europe” con divari negli esiti economici che vanno al di là delle differenze nelle strutture produttive dei diversi paesi. Gli imputati cui si guarda con attenzione crescente sono l’introduzione della moneta unica, con la perdita dello strumento della variazione del tasso di cambio, e le politiche macroeconomiche utilizzate per affrontare la crisi post-2008. Sebbene sia evidente che le politiche economiche seguite dai Governi nazionali negli ultimi quindici anni abbiano contribuito non poco a portare le economie periferiche verso le diffi coltà attuali, ciò che contribuisce a spiegare l’avanzata dell’euroscetticismo è la sensazione che le politiche economiche, all’interno dell’attuale schema di governance dell’eurozona, siano impotenti nell’azione di contrasto della crisi. Anche nei paesi dove i segnali di recupero iniziano a farsi evidenti, si pensi soprattutto al caso della Spagna, la situazione del mercato del lavoro è talmente disastrata da richiedere molti anni di crescita prima di ripristinare condizioni tali da permettere a tutti di partecipare al mercato in condizioni dignitose. E’ il fenomeno della

Prodotto interno lordo

70

76

82

88

94

100

07 08 09 10 11 12 13 14 15

Indice 2007 = 100

Irl Gre SpaIta Port

L’area euro

Congiuntura ref. luglio 2015 17

lost generation, ovvero di quanti hanno subito le conseguenze della crisi restando ai margini del mercato del lavoro per troppo tempo, al punto da subirne conseguenze di carattere permanente sul proprio profi lo professionale. Citando una battuta di Munchau sulle colonne del Financial Times: “non c’è differenza per un disoccupato senza speranza di ottenere un lavoro, se i soldi che non riceverà saranno denominati in euro o in dracme”.Il referendum greco è quindi uno spartiacque non solo per le vicende dell’economia greca, le cui evoluzioni nei prossimi mesi spaziano dall’ipotesi di un nuovo accordo sino a quella di un’uscita dall’euro, e neanche per l’impatto economico diretto sugli altri paesi, la Grecia è un paese molto piccolo e gli effetti di cambiamenti nell’economia greca sul resto dell’eurozona saranno comunque limitati. Ciò che conta è il fatto che aumenterà in tutti i paesi la pressione delle domande sociali, per una crescita economica sostenuta e inclusiva. Questo quadro riaprirà il dibattito sulla governance economica europea, anche se realisticamente sarà molto diffi cile individuare risposte risolutive alle questioni da affrontare.

Con buona probabilità si cercherà di tenere a bada le spinte disgregatrici con concessioni limitate e di breve periodo, affi dandosi alla buona sorte e sperando in un quadro economico più favorevole. Ne deriveranno al più delle concessioni per una diluizione dei piani di rientro dei diversi paesi, in modo da favorire un leggero allentamento delle politiche di bilancio, e conferme nella strategia già adottata da alcuni mesi dalla Bce. Vi è anche il rischio contrario, ovvero che l’esito del referendum irrigidisca le posizioni tedesche, impedendo un accordo sul debito greco, e portando la Grecia rapidamente fuori dall’euro. Questo potrebbe rafforzare le spinte disgregatrici, anche in altri paesi, e rendere più diffi cili i piani di rientro delle fi nanze pubbliche. Il caso peggiore è che i mercati inizino a scontare un rischio di cambio crescente negli spread. Il maggiore grado di attivismo della Bce dovrebbe essere in grado di prevenire situazioni come quelle viste nel 2011, ma certamente la fase che si apre, se non si trova un accordo con la Grecia, non sarà semplice.

Troppa fiducia nel Qe?

La prima parte del 2015 per l’area euro è stata nel complesso relativamente favorevole, se si rammentano i timori di un peggioramento del ciclo che si erano palesati a fi ne 2014. Il quadro è migliorato grazie alla caduta del prezzo del petrolio e al cambiamento nella strategia della politica monetaria. La Bce, allarmata dai tassi di infl azione particolarmente bassi, ha avviato il Quantitative easing. L’annuncio del cambiamento della politica monetaria da

parte della banca centrale ha portato i mercati a crescere molto, sia gli obbligazionari che gli azionari. Uno dei canali attraverso i quali gli acquisti di titoli da parte della banca centrale dovrebbero infl uenzare il ciclo economico è che l’incremento dei prezzi delle attività riduce il costo del capitale per le aziende e aumenta i consumi delle famiglie attraverso gli effetti ricchezza. Nel caso americano si ritiene che gli effetti ricchezza legati al Qe della Fed siano stati sostanziali perché i

L’area euro

Congiuntura ref. luglio 201518

consumatori hanno una elevata propensione alla detenzione di attività fi nanziarie e le imprese tendono a quotarsi in borsa più di quanto accada nei paesi dell’area euro. Un limite del Qe applicato all’area euro è che essendo l’eurozona un sistema molto più “bancocentrico” questi effetti sono meno marcati, le famiglie detengono meno azioni, le imprese tendono a emettere poche obbligazioni proprie e a essere meno quotate, per cui il canale di trasmissione della politica monetaria è meno diretto. Se poi intervengono altri fattori che condizionano in maniera sfavorevole i mercati, anche gli effetti auspicati del Qe possono non materializzarsi. E’ quanto abbiamo visto negli ultimi mesi; se il 2015 era iniziato all’insegna della reazione euforica dei mercati all’annuncio del Qe da parte della Bce, i mesi centrali dell’anno hanno visto un tono decisamente più dimesso. Le tendenze recenti sono state caratterizzate prevalentemente dalla normalizzazione dei livelli di alcune variabili fi nanziarie, dopo l’overshooting di inizio anno. Risalita dei tassi d’interesse, recupero dell’euro e frenata del mercato azionario, sono stati i tratti salienti del quadro fi nanziario dopo il rally dei primi mesi dell’anno. A fi ne giugno poi la volatilità dei mercati è aumentata, rifl ettendo il mancato accordo delle autorità europee con la Grecia. La chiave di lettura apparentemente più appropriata rispetto a questi fenomeni è che si tratti di correzioni fi siologiche dopo una fase euforica dei mercati. In particolare, con il passare dei mesi è divenuta palese l’incoerenza fra l’ipotesi di una congiuntura europea in graduale ripresa e il livello minimo dei tassi d’interesse tedeschi toccato nei mesi primaverili.

Il biancio della Bce: totale attività

0

500

1000

1500

2000

2500

3000

3500

00 03 06 09 12 15

mld di euro

Germania - Tassi d'interesse adieci anni

0.0

0.3

0.6

0.9

1.2

set-14 nov-14 gen-15 mar-15 mag-15 lug-15

Volatilità attesa della borsaeuropea

0

10

20

30

40

50

11 12 13 14 15

Indice Vix - Attese su volatilità indice Eurostoxx,calcolate dai prezzi di opzioni di durata media di 30gg

L’area euro

Congiuntura ref. luglio 2015 19

Naturalmente, un euro meno debole, tassi d’interesse sopra i minimi e un andamento meno esuberante delle borse sono fattori che attenuano il sostegno che un quadro internazionale più favorevole può fornire alla congiuntura europea, ma non ne alterano il segno.A questi fattori si è poi aggiunta la mancata chiusura della trattativa fra le autorità europee e il Governo greco a fi ne giugno che ha accresciuto di molto l’incertezza. La volatilità dei mercati azionari europei è quindi aumentata in misura signifi cativa nel corso delle ultime settimane. Nel complesso comunque lo scenario resta dominato da una politica monetaria di segno espansivo. I tassi d’interesse ai minimi dovrebbero favorire la ripresa del credito all’economia e quindi sostenere la domanda interna; essi favoriscono anche il deleveraging nelle economie dove il grado di indebitamento, sia pubblico che privato, è più elevato, liberando risorse dai bilanci di famiglie, imprese e Stati per alimentare la crescita della domanda. La caduta dei tassi d’interesse ha anche effetti sulle prospettive dei conti pubblici

europei. La possibilità di fi nanziare il debito pubblico a tassi molto bassi determina un alleggerimento della spesa soprattutto per i paesi più indebitati. Secondo le stime della Commissione europea per il complesso dell’eurozona il defi cit pubblico si contrarrebbe nel biennio 2015-2016 di circa sette decimi di Pil passando dal 2.4 per cento del 2014 all’1.7 per cento del 2016. Tale contrazione deriverebbe in parte da una minore spesa per interessi, che si riduce di due decimi di Pil, e in parte da un miglioramento del saldo primario, di circa mezzo punto. A sua volta, il miglioramento del primario è dovuto a un peggioramento di quattro decimi del saldo strutturale, a fronte di un miglioramento di quasi un punto dovuto al ciclo e alle una tantum. Di fatto, quindi, nel biennio in corso si verifi cherebbe il passaggio da una intonazione della politica di bilancio restrittiva a una politica leggermente espansiva. Di per sé l’impulso fi scale alla domanda interna nel corso del biennio è modesto, ma il fatto di cambiare il segno della politica di bilancio defi nisce comunque una prima discontinuità della fase attuale

La finanza pubblica dell'eurozona

-5

-4

-3

-2

-1

0

1

2011 2012 2013 2014 2015 2016

dati in % del Pil

interessi saldo primario saldo totale

L’area euro

Congiuntura ref. luglio 201520

rispetto al percorso seguito sino al 2013. Inoltre, l’impressione è che per diversi paesi – Francia, Spagna, Italia – i conti ex-post evidenzieranno una correzione inferiore a quella incorporata nelle previsioni della Commissione europea, il che comporta che il sostegno della politica fi scale alla domanda europea sarà leggermente maggiore. Nel complesso, quindi, ripresa dell’economia e discesa della spesa per interessi sono le premesse per il mutamento di intonazione della politica di bilancio. In realtà le regole della fi nanza pubblica europea si basano su misure del defi cit espresse in termini strutturali, e quindi invarianti rispetto al cambiamento della crescita economica. Il clima in Europa sembra però cambiato rispetto al momento in cui furono varate le regole del Fiscal compact e si stanno generando le premesse per una valutazione meno rigida dei piani di rientro rispetto agli anni passati. Le pressioni derivanti dal

crescente clima antieuropeista potrebbero favorire questa tendenza.Le politiche monetarie sostengono la crescita dell’area euro anche attraverso il deprezzamento del tasso di cambio. L’entità della svalutazione dell’euro, in termini di cambio effettivo, non è eccezionale, e certamente inferiore rispetto a quanto traspare guardando al solo tasso di cambio bilaterale verso il dollaro. Difatti, molte altre valute si sono deprezzate sul dollaro più di quanto non sia accaduto per l’euro. Se a questo aggiungiamo che la domanda internazionale è apparsa, come abbiamo visto, decisamente meno dinamica rispetto a quanto ci si attendeva a inizio anno, ne deriva che il quadro attuale è decisamente deludente dal punto di vista delle esportazioni. Il recupero dell’area euro sembra in questa fase concentrato sulle componenti della domanda interna, e in particolare i consumi delle famiglie.

Saldo primario: componente ciclica e saldo strutturale

-2

-1

0

1

2

2011 2012 2013 2014 2015 2016

dati in % del Pil

primario corretto per il ciclo componente spiegata dal ciclo saldo primario

L’area euro

Congiuntura ref. luglio 2015 21

Ripresa dei consumi La dinamica dei consumi è stata sostenuta dall’effetto della discesa del prezzo del petrolio sull’infl azione. Le retribuzioni stanno aumentando a ritmi modesti, ma sono in crescita in termini reali grazie alla caduta dell’infl azione importata. A ciò si aggiungono i primi guadagni occupazionali e le politiche di bilancio meno penalizzanti per il potere d’acquisto dei consumatori rispetto agli anni passati. La discesa dei tassi d’interesse e l’apprezzamento delle attività fi nanziarie dei mesi scorsi (e in alcuni casi anche dei prezzi delle case) hanno concorso a tradurre in maggiori consumi gli aumenti del potere d’acquisto. Il clima di fi ducia dei consumatori ha registrato un miglioramento signifi cativo. La ripresa dei consumi si è sinora accompagnata a un andamento deludente delle esportazioni e a una crescita moderata degli investimenti. Nonostante il contributo negativo delle esportazioni nette alla variazione del Pil, i conti con l’estero hanno continuato a migliorare, benefi ciando in questa fase del guadagno di ragioni di scambio legato alla discesa del petrolio. L’andamento del Pil ha quindi registrato una crescita moderata a inizio 2015; nella parte centrale dell’anno la crescita dovrebbe mantenersi in linea con le tendenze dei primi mesi, salvo eventuali effetti sfavorevoli legati ai contraccolpi della crisi greca sui mercati fi nanziari e sulle attese degli operatori. Un aspetto interessante è rappresentato dal fatto che, nonostante la ripresa dell’area euro sia appena iniziata, l’occupazione ha già evidenziato segnali di recupero. Signifi cativo il timing della svolta, visto che occupazione e Pil hanno iniziato a invertire la tendenza pressoché contemporaneamente, mentre di solito il ciclo dell’occupazione segue l’attività produttiva con un lag temporale di due-tre

Area euro: attività finanziarie delle famiglie

650

700

750

800

850

900

10 11 12 13 14 15

attività nette, in % del reddito disponibile, m.m. 3 termini

Area euro - Fiducia consumatori

-30

-25

-20

-15

-10

-5

0

10 11 12 13 14 15

Inchieste Commissione Europea

Area euro - Pil e occupazione

96

97

98

99

100

101

102

103

07 08 09 10 11 12 13 14 15

Indice I '07 = 100

Occupazione Pil

L’area euro

Congiuntura ref. luglio 201522

Differenze all’interno dell’area euro

trimestri. Inoltre, la crescita dell’occupazione è simile a quella del prodotto, per cui la produttività non sta accelerando, come dovrebbe accadere nelle fasi iniziali del ciclo economico. Grazie all’aumento degli occupati, anche il tasso disoccupazione dell’area euro ha iniziato a ridursi.Nonostante la leggera riduzione del tasso di disoccupazione, la dinamica salariale è rimasta modesta, condizionata anche dalla caduta dell’infl azione. Per la media dell’area euro la crescita del costo del lavoro si mantiene su ritmi poco sopra l’1 per cento. Il quadro di moderazione salariale è coerente con l’assenza di tensioni sui prezzi. Il tasso d’infl azione è recentemente tornato su valori positivi, prevalentemente per effetto del graduale rientro dalla defl azione della componente dei prodotti energetici e di quelli alimentari. La core infl ation ha presentato un andamento più stabile, registrando valori poco al di sotto dell’1 per cento. L’aspetto più signifi cativo dello scenario

sui prezzi è rappresentato dall’aumento dell’infl azione attesa verifi catosi nel corso delle ultime settimane. Tale incremento rifl ette in parte la stabilizzazione dei corsi del petrolio su valori più elevati rispetto ai minimi di inizio anno, e in parte il miglioramento del quadro congiunturale dell’eurozona.

Area euro - Inflation Linked InterestSwaps

0.4

0.9

1.4

set-14 nov-14 gen-15 mar-15 mag-15 lug-15

Swaps 10 years Swaps 5 years

Le tendenze descritte con riferimento all’area euro nel complesso rivelano divergenze ancora signifi cative fra i singoli paesi appartenenti. Dai tassi di crescita delle maggiori economie emerge con chiarezza come si sia verifi cato un cambiamento nelle gerarchie, con l’economia spagnola che sta approfi ttando più di altre delle opportunità di questa fase di ripresa. In termini relativi la Germania ha rallentato, ridimensionando il proprio gap rispetto alle altre maggiori economie dell’eurozona. La Francia si mantiene in una posizione intermedia e l’Italia continua a presentare un differenziale sfavorevole

rispetto alla media dell’area. Il rallentamento relativo dell’economia tedesca osservato nei mesi scorsi dovrebbe proseguire anche nei trimestri centrali dell’anno, considerando il peggioramento degli indici del clima di fi ducia delle imprese tedesche. La decelerazione è spiegabile in base alla diversa esposizione al ciclo dei paesi emergenti. La caduta delle importazioni, soprattutto delle economie asiatiche e dell’Europa orientale, ha difatti effetti asimmetrici, con l’economia tedesca che risulta esposta in misura signifi cativa alla caduta della domanda di queste economie. Fra le altre economie dell’eurozona, la

L’area euro

Congiuntura ref. luglio 2015 23

Finlandia sta risentendo in misura rilevante della caduta delle importazioni da parte della Russia. Il principale motore della crescita in Germania è rappresentato dai consumi delle famiglie, che sono in questa fase in una posizione di relativo vantaggio, considerando che il recupero del mercato del lavoro tedesco è in atto oramai da alcuni anni e che questo sta determinando dinamiche salariali più sostenute rispetto alle altre economie dell’area. Sebbene l’infl azione tedesca sia leggermente superiore a quella dei paesi periferici, anche la crescita in termini reali delle retribuzioni è maggiore rispetto alle altre economie dell’area euro. Un’altra fonte di divergenza fra i diversi paesi dell’area euro è rappresentata dall’intonazione della politica di bilancio. Nel corso del biennio 2015-2016 il saldo primario corretto per il ciclo, secondo le stime della Commissione europea, peggiora in Germania di otto decimi di Pil, in Spagna e in Italia di mezzo punto, mentre resta di fatto invariato in Francia. La posizione tedesca è quindi differente dalle altre economie, visto che si tratta dell’unico paese che sta adottando politiche pur marginalmente espansive. La posizione francese è la più problematica dal punto di vista del bilancio pubblico, in quanto il defi cit si colloca su un livello ancora decisamente superiore al 3 per cento in rapporto al Pil, a fronte di una crescita relativamente modesta, frenata soprattutto da problemi di competitività che pesano sull’andamento dell’export. In Spagna la crescita negli ultimi trimestri è risultata più sostenuta rispetto a quella delle altre economie dell’area euro, ed è stata soprattutto caratterizzata da una sostenuta creazione di nuova occupazione, circostanza signifi cativa alla luce delle condizioni

drammatiche in cui è caduto il mercato del lavoro spagnolo negli ultimi anni. Gli indicatori qualitativi si sono disallineati da quelli degli altri paesi dell’area euro, confermando il momento ciclico decisamente più favorevole. Nonostante il miglioramento del quadro macro, la situazione sociale in Spagna è comunque fortemente deteriorata per effetto dell’esplosione della disoccupazione degli anni passati, e anche il grado di fi ducia verso le politiche europee è molto diminuito, come dimostrano i risultati delle recenti elezioni regionali.

Germania - Aspettative delleimprese

92

96

100

104

108

112

10 11 12 13 14 15Indagine Ifo - componente delle condizioni future

Germania - Tasso didisoccupazione

4

5

6

7

8

9

10

11

12

00 03 06 09 12 15

L’area euro

Congiuntura ref. luglio 201524

Uno degli elementi che avevano caratterizzato la crisi spagnola negli anni scorsi è l’elevato grado di indebitamento del settore privato, sia delle famiglie che delle imprese, e l’ampio stock di crediti deteriorati. Entrambi i fenomeni sono a loro volta legati alla dimensione della passata bolla immobiliare che ha caratterizzato l’economia spagnola negli anni duemila e al successivo collasso del mercato immobiliare. Date queste caratteristiche della crisi spagnola, è possibile che proprio la Spagna sia il paese che può benefi ciare maggiormente del Quantitative easing e di una eventuale ripresa del mercato immobiliare. L’aspetto più interessante della ripresa dell’economia spagnola è però che essa ha trovato sostegno soprattutto nell’andamento particolarmente vivace dei consumi, la cui crescita anno su anno si è portata al di sopra del 3 per cento, un ritmo superiore a quello osservato nelle altre maggiori economie dell’area euro. Tale andamento ha rifl esso in parte una diminuzione del tasso di risparmio, ma è in larga misura legato all’evoluzione recente del potere d’acquisto delle famiglie spagnole. Dal punto di vista della politica fi scale la Spagna deve ancora ridurre molto il defi cit, ma è certamente in una posizione di vantaggio rispetto ad altri paesi, potendo nei prossimi anni realizzare tale percorso di riduzione in un contesto di crescita.Un altro elemento di interesse per valutare l’andamento delle diverse economie dell’area euro è rappresentato dall’evoluzione della rispettiva posizione competitiva. In generale, l’indebolimento dell’euro sul dollaro ha favorito negli ultimi mesi la competitività dell’intera area. All’interno

dell’eurozona vi sono però mutamenti della posizione competitiva infra-area, non meno importanti nel determinare la performance sull’export delle singole economie. Gli indicatori di competitività mettono in luce un miglioramento relativo della posizione della Spagna, anche se i dati non confermano per ora una migliore performance spagnola in termini di esportazioni nonostante la Spagna sia poco esposta alle oscillazioni della domanda nelle economie dell’Europa orientale.

Spagna - Economic sentimentindicator

80

90

100

110

10 11 12 13 14 15

Inchieste Commissione Europea

Spagna - Prezzi reali degli immobili

100

125

150

175

200

00 03 06 09 12 15

Deflazionati con i prezzi al consumo; 1998 = 100

L’area euro

Congiuntura ref. luglio 2015 25

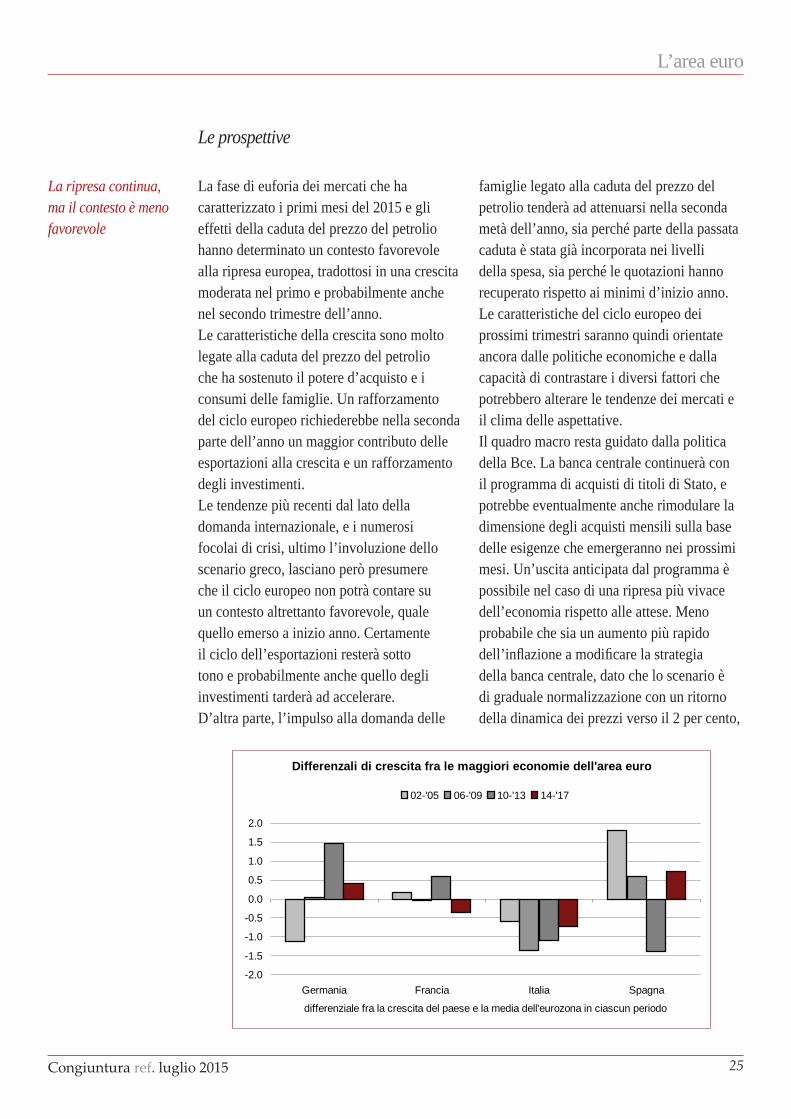

La ripresa continua, ma il contesto è meno favorevole

La fase di euforia dei mercati che ha caratterizzato i primi mesi del 2015 e gli effetti della caduta del prezzo del petrolio hanno determinato un contesto favorevole alla ripresa europea, tradottosi in una crescita moderata nel primo e probabilmente anche nel secondo trimestre dell’anno. Le caratteristiche della crescita sono molto legate alla caduta del prezzo del petrolio che ha sostenuto il potere d’acquisto e i consumi delle famiglie. Un rafforzamento del ciclo europeo richiederebbe nella seconda parte dell’anno un maggior contributo delle esportazioni alla crescita e un rafforzamento degli investimenti. Le tendenze più recenti dal lato della domanda internazionale, e i numerosi focolai di crisi, ultimo l’involuzione dello scenario greco, lasciano però presumere che il ciclo europeo non potrà contare su un contesto altrettanto favorevole, quale quello emerso a inizio anno. Certamente il ciclo dell’esportazioni resterà sotto tono e probabilmente anche quello degli investimenti tarderà ad accelerare.D’altra parte, l’impulso alla domanda delle

famiglie legato alla caduta del prezzo del petrolio tenderà ad attenuarsi nella seconda metà dell’anno, sia perché parte della passata caduta è stata già incorporata nei livelli della spesa, sia perché le quotazioni hanno recuperato rispetto ai minimi d’inizio anno. Le caratteristiche del ciclo europeo dei prossimi trimestri saranno quindi orientate ancora dalle politiche economiche e dalla capacità di contrastare i diversi fattori che potrebbero alterare le tendenze dei mercati e il clima delle aspettative.Il quadro macro resta guidato dalla politica della Bce. La banca centrale continuerà con il programma di acquisti di titoli di Stato, e potrebbe eventualmente anche rimodulare la dimensione degli acquisti mensili sulla base delle esigenze che emergeranno nei prossimi mesi. Un’uscita anticipata dal programma è possibile nel caso di una ripresa più vivace dell’economia rispetto alle attese. Meno probabile che sia un aumento più rapido dell’infl azione a modifi care la strategia della banca centrale, dato che lo scenario è di graduale normalizzazione con un ritorno della dinamica dei prezzi verso il 2 per cento,

Le prospettive

Differenzali di crescita fra le maggiori economie dell'area euro

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

Germania Francia Italia Spagna

differenziale fra la crescita del paese e la media dell'eurozona in ciascun periodo

02-'05 06-'09 10-'13 14-'17

L’area euro

Congiuntura ref. luglio 201526

ma con rischi spostati tutti verso il basso. Aumenti degli acquisti di titoli sono invece possibili nel caso di situazioni di instabilità dei mercati, ad esempio legate a ulteriori diffi coltà nella gestione della crisi greca. Nel 2016 la crescita continua ma con ritmi moderati; diffi cilmente si arriverà al 2 per cento.Dal punto di vista dell’articolazione territoriale dovrebbe confermarsi la maggiore forza dell’economia spagnola; la Germania continua a crescere più della media dell’area, ma in assenza di un contesto favorevole all’export, il gap rispetto agli altri paesi sarà inferiore rispetto al recente passato.Gli effetti della politica monetaria consentiranno di superare la fase più diffi cile del ciclo immobiliare anche nei paesi della periferia. Nel complesso dell’eurozona gli investimenti residenziali registrano nel biennio in corso una fase di crescita dopo ben sei anni consecutivi di riduzione. Il ciclo europeo dovrebbe caratterizzarsi ancora per un elevato contenuto di

occupazione. La crescita dell’occupazione si porterà su tassi intorno all’1 per cento, o anche superiori, e il tasso di disoccupazione dovrebbe scendere nel corso del triennio nonostante i ritmi di crescita non eccezionali. Il miglioramento delle condizioni del mercato del lavoro dovrebbe interrompere la fase di decelerazione dei salari, ma non vi sono ancora le condizioni per una accelerazione del costo del lavoro.Lo scenario di crescita descritto appare comunque suffi ciente per prevenire rischi di defl azione: l’aumento dei prezzi resta legato soprattutto all’esaurimento della fase di caduta della componente energetica mentre l’infl azione core resta su ritmi intorno all’1 per cento. D’altra parte, l’aumento dell’infl azione interrompe la fase di recupero del potere d’acquisto dei salari. La crescita del potere d’acquisto delle famiglie perderà quindi lo stimolo derivante dal guadagno di ragioni di scambio dovuto ai minori prezzi del petrolio, mentre aumenterà il contributo derivante dalla crescita dell’occupazione.

QUADRO MACROECONOMICO (Variazioni % annue)Pil Consumi Consumi Investimenti Export Import

privati collettivi fissi lordiGermania2013 0.2 0.9 0.7 -0.4 1.7 3.22014 1.6 1.2 1.2 3.3 3.7 3.4

2015 1.5 2.3 1.9 2.5 4.1 5.42016 1.8 1.8 1.4 4.5 4.1 4.82017 2.1 1.9 1.2 5.2 4.5 6.6Francia2013 0.7 0.5 1.6 -0.4 1.8 1.82014 0.2 0.6 1.6 -1.2 2.4 3.9

2015 1.1 1.5 1.6 -1.0 4.4 5.92016 1.1 1.1 1.5 -0.3 3.6 3.42017 1.5 1.3 1.6 0.0 4.2 4.1Area euro2013 -0.3 -0.6 0.2 -2.3 2.1 1.32014 0.9 1.0 0.6 1.2 3.7 4.0

2015 1.3 1.7 1.0 1.9 3.4 4.32016 1.5 1.4 0.6 2.6 3.6 3.62017 1.7 1.5 0.6 3.2 4.7 4.9Dati corretti per il diverso numero di giorni lavorativi

L’area euro

Congiuntura ref. luglio 2015 27

Non ci possiamo permettere un’altra recessione

Le esportazioni crescono a ritmi contenuti perché la domanda mondiale si sviluppa a ritmi non eccezionali. Il contributo del net export alla crescita dovrebbe risultare

nullo se non negativo nel corso del biennio. L’interruzione della fase di guadagno di ragioni di scambio interrompe la fase di aumento del saldo commerciale europeo.

I rischi

La tormentata vicenda dell’economia greca rappresenta, a prescindere dalle evoluzioni dei prossimi mesi, un elemento di rottura nel consenso, già incrinatosi da tempo su più fronti, verso le politiche europee. In una certa misura, a prescindere dal dibattito sulle politiche che sarebbero state più idonee in passato, abbastanza evidente è la conferma delle diffi coltà dell’eurozona a gestire crisi di singoli paesi. Inoltre in alcuni casi, quando la crisi è grave, e a prescindere da quali ne siano le cause, un singolo paese può non essere oggettivamente nelle condizioni di uscirne con tempi e costi sociali ragionevoli. La dimensione della crisi dell’economia greca è un caso estremo, ma le diffi coltà di altre economie, quella italiana innanzitutto, rendono di palese attualità il tema della possibile rottura dell’euro nei prossimi anni. Il consenso sulla capacità dei Governi di adottare politiche in grado di assicurare meccanismi di aggiustamento, via mobilità e fl essibilità dei prezzi dei fattori, o con politiche di rafforzamento della struttura produttiva, si sta sempre più riducendo. Le posizioni antieuropeiste hanno a loro favore evidenze crescenti con il passare del tempo. Sebbene vi siano casi di economie – Spagna e Irlanda – che stanno migliorando rapidamente, il quadro europeo continua comunque a caratterizzarsi per risultati decisamente deludenti in una prospettiva storica e nel confronto internazionale. Anche il fatto che nella fase attuale la

politica economica europea poggi di fatto sul Qe della Bce, che rappresenta la replica di politiche adottate da altri paesi diversi anni prima, confi gura un ritardo nella capacità di gestione di problemi che anche altre economie hanno dovuto affrontare. La prospettiva di una fase in cui si protraggono le differenze fra le diverse economie europee in termini di crescita e performance del mercato del lavoro si scontra quindi con il rischio che i mercati possano iniziare a scommettere sulla disgregazione dell’euro, prezzando un rischio di cambio crescente negli spread sui tassi. Si ritornerebbe allora rapidamente al quadro di qualche anno fa, con il vantaggio di una banca centrale più attiva sui mercati, ma con lo svantaggio derivante dal fatto che i livelli del debito pubblico sono aumentati molto nel corso della crisi in quasi tutte le maggiori economie dell’area, e questo riduce molto gli spazi a disposizione per una eventuale nuova fase di peggioramento dei defi cit pubblici. Considerazioni analoghe sul versante sociale: dopo anni di crisi una situazione di ulteriore aumento della disoccupazione e aggravamento delle condizioni sociali potrebbe essere diffi cile da gestire anche sotto il profi lo politico. In altri termini, un’altra recessione nell’area euro non ce la possiamo proprio permettere, anche perché non abbiamo molti strumenti a disposizione per affrontarla.

Italia: i numeri delle previsioni

Congiuntura ref. luglio 2015

QUADRO DI SINTESIVariazioni percentuali salvo diversa indicazione

2014 2015 2016 2017Prodotto interno lordo -0,4 0,7 1,1 1,0Importazioni 1,8 2,8 3,2 3,5

Domanda finale nazionale -0,6 0,3 1,1 1,0Consumi finali nazionali 0,0 0,3 0,9 0,8 - spesa delle famiglie residenti 0,3 0,6 1,1 1,1 - spesa della PA e ISP -0,9 -0,5 0,3 0,0Investimenti fissi lordi -3,3 0,5 2,2 1,8 - macchine, mezzi trasporto -1,7 1,2 3,2 2,4 - costruzioni -4,9 -0,2 1,1 1,2Scorte (contributo) -0,2 0,1 0,0 0,3Domanda nazionale totale -0,8 0,4 1,1 1,3Esportazioni 2,7 2,9 2,7 2,3

Saldo bilancia commerciale (doganale in miliardi di euro) 42,9 55,5 49,1 49,8Saldo partite correnti (miliardi di euro) 31,2 42,5 38,8 40,3

Prezzi al consumo (1) 0,2 0,2 0,9 1,3Prezzi alla produzione beni finali di consumo 0,5 0,1 0,5 0,8

Tasso di disoccupazione 12,7 12,5 12,1 11,6Unità di lavoro totali 0,2 0,4 0,3 0,6Unità di lavoro industria in senso stretto 0,6 -0,4 0,1 0,1V.A industria in senso stretto -1,1 0,6 0,8 0,7

Dati in % del PilSaldo partite correnti 1,9 2,6 2,3 2,4Indebitamento netto -3,0 -2,8 -2,4 -2,0Avanzo primario 1,6 1,2 1,5 1,9Debito P.A. 132,1 133,4 132,3 130,8(1) Indice intera collettività nazionale

Previsioni

IL MERCATO DEL LAVOROVariazioni percentuali salvo diversa indicazione

2014 2015 2016 2017Forze di lavoro 0.8 0.4 0.3 0.3Unità di lavoro 0.2 0.5 0.4 0.6- industria s.s 0.6 -0.3 0.2 0.1- costruzioni -4.5 -1.6 0.2 0.6- servizi 0.5 0.8 0.5 0.8Unità di lavoro dipendenti 0.3 1.1 0.5 0.6Occupati 0.2 0.6 0.7 0.9

Tasso di attività (1) 63.2 63.4 63.5 63.7Tasso di occupazione (1) 55.1 55.4 55.7 56.2

Tasso di disoccupazione (1) 12.7 12.5 12.1 11.6(1) Livello percentuale

Previsioni

28

Italia: i numeri delle previsioni

Congiuntura ref. luglio 2015

REDDITO DISPONIBILE DELLE FAMIGLIEVariazioni percentuali

2014 2015 2016 2017Reddito da lavoro dipendente 1.0 1.4 1.0 1.7Risultato lordo di gestione e redd. misto -2.6 1.5 2.0 2.5Reddito primario netto -0.5 0.7 1.2 1.8Imposte correnti versate 0.9 1.3 3.4 3.1Contributi sociali versati 0.7 0.4 0.4 2.1Prestazioni sociali ricevute 2.7 4.5 2.1 2.7Reddito netto disponibile (1) 0.2 2.2 1.5 1.8Reddito reale disponibile 0.0 1.8 0.7 0.7Consumi nazionali a prezzi costanti 0.0 0.6 1.1 1.1Propensione al consumo (*) 88.0 86.8 87.0 87.2(1) Al netto degli ammortamenti(*) Rapporto percentuale tra consumi e reddito lordo disponibile

Previsioni

PREZZI AL CONSUMO (*)

Variazioni percentuali

2014 2015 2016 2017Alimentari 0.3 0.9 0.6 1.0Non alimentari 0.3 0.2 0.4 0.7Energetici -3.0 -5.9 3.3 3.5Servizi privati 0.6 0.5 1.0 1.4Tariffe pubbliche e prezzi amministrati (**) 2.0 1.4 1.4 1.7Affitti 0.6 0.0 0.4 0.7Totale 0.2 0.2 0.9 1.3(*) Indice per l'intera collettività nazionale (Nic)(**) Al netto prodotti energetici

Previsioni

BILANCIA DELLE PARTITE CORRENTISaldi in miliardi di euro

2014 2015 2016 2017Merci fob-fob 49.5 61.4 56.7 58.8Turismo 12.5 13.5 14.0 14.4Redditi di capitale -9.8 -9.3 -8.4 -7.8Altre voci -21.0 -23.1 -23.5 -25.1Partite correnti 31.2 42.5 38.8 40.3

Previsioni

PREZZI E COSTI NELL'INDUSTRIA IN SENSO STRETTOVariazioni percentuali

2014 2015 2016 2017Retribuzioni per dipendente 2.0 1.6 1.1 1.6Costo del lavoro per dipendente 1.8 1.0 0.6 1.7Produttività per occupato -1.7 1.0 0.7 0.6Clup 3.6 0.0 -0.1 1.1Prezzi materie prime "non oil" in euro -4.5 6.0 -2.5 -5.2Petrolio Brent in euro -8.5 -22.9 12.0 -3.4Prezzi alla produzione beni finali di consumo 0.5 0.1 0.5 0.8

Previsioni

29

Italia: i numeri delle previsioni

Congiuntura ref. luglio 2015

LA FINANZA PUBBLICAPubblica amministrazione

2014 2015 2016 2017Valori assoluti in miliardi di euroImposte dirette ed entrate in conto capitale 244.9 251.0 258.8 264.3Imposte indirette 247.0 247.0 256.4 262.9Contributi sociali 216.4 217.3 218.1 222.7Altre entrate 68.9 68.4 69.0 70.2Totale entrate 777.2 783.6 802.4 820.1

Retribuzioni 163.9 163.6 165.3 165.6Consumi intermedi 134.1 132.8 134.9 136.2Prestazioni sociali 328.3 343.2 350.3 359.8Altre uscite correnti 66.1 65.5 66.5 67.5Interessi 75.2 66.4 65.5 66.6Totale uscite correnti 767.5 771.5 782.5 795.7Spese in conto capitale 58.7 58.5 60.2 58.8Totale uscite 826.3 830.1 842.6 854.5Totale uscite al netto interessi 751.1 763.7 777.1 787.9

Variazioni percentualiImposte dirette e entrate in conto capitale -2.1 2.5 3.1 2.1Imposte indirette 3.5 0.0 3.8 2.5Contributi sociali 0.5 0.4 0.4 2.1Altre entrate 0.9 -0.9 1.0 1.7Totale entrate 0.6 0.8 2.4 2.2

Retribuzioni -0.6 -0.1 1.0 0.2Consumi intermedi 0.6 -0.9 1.6 1.0Prestazioni sociali 2.7 4.5 2.1 2.7Altre uscite correnti -0.1 -0.9 1.5 1.5Interessi -3.5 -11.7 -1.3 1.7Totale uscite correnti 0.7 0.5 1.4 1.7Spese in conto capitale 1.4 -0.4 2.8 -2.3Totale uscite 0.8 0.5 1.5 1.4Totale uscite al netto interessi 1.2 1.7 1.8 1.4

SaldiIndebitamento netto -49.1 -46.5 -40.2 -34.5Avanzo primario 26.1 19.9 25.3 32.2

Dati in % del PilPressione fiscale 43.5 43.4 43.7 43.7Totale entrate 48.1 48.1 48.3 48.2Totale uscite 51.1 50.9 50.7 50.2Interessi 4.7 4.1 3.9 3.9Totale uscite netto interessi 46.5 46.8 46.8 46.3Indebitamento netto -3.0 -2.8 -2.4 -2.0Avanzo primario 1.6 1.2 1.5 1.9Debito P.A. definizione Ue 132.1 133.4 132.3 130.8

Previsioni

30

Congiuntura ref. luglio 2015

PRINCIPALI PAESI INDUSTRIALIZZATI - 2015-16:PREVISIONI DI CONSENSO (*)

Variazioni percentuali salvo diversa indicazioneItalia Germania Francia Regno Unito Stati Uniti Giappone

Prodotto interno lordo2012 -2.8 0.4 0.4 0.7 2.3 1.72013 -1.7 0.1 0.4 1.7 2.2 1.62014 -0.4 1.6 0.4 2.8 2.4 -0.1

2015 0.7 1.9 1.2 2.4 2.2 1.02016 1.2 2.0 1.6 2.5 2.8 1.7

Consumi privati2012 -4.0 0.7 -0.5 1.5 1.8 2.32013 -2.9 0.8 0.3 1.7 2.4 2.12014 0.3 1.2 0.6 2.5 2.5 -1.2

2015 0.6 2.3 1.5 2.7 2.9 0.32016 0.9 1.7 1.5 2.5 2.9 1.7

Investimenti (1)

2012 -9.3 -3.0 0.3 0.7 7.2 3.62013 -5.8 -2.4 -0.6 3.4 3.0 0.52014 -3.3 3.3 0.7 7.8 6.3 3.8

2015 0.6 3.2 0.7 4.1 3.4 1.92016 1.9 4.6 2.7 5.4 5.2 3.5

Inflazione2012 3.1 2.0 2.0 2.8 2.1 0.02013 1.2 1.5 0.9 2.5 1.5 0.42014 0.2 0.9 0.5 1.5 1.6 2.7

2015 0.2 0.5 0.2 0.3 0.2 0.72016 0.9 1.7 1.2 1.6 2.1 1.0

Tasso di disoccupazione (in % delle forze di lavoro)2012 10.7 6.8 9.4 7.9 8.1 4.42013 12.2 6.9 9.9 7.6 7.4 4.02014 12.7 6.7 9.8 6.2 6.2 3.6