CONFERIMENTO DI AZIENDA - 800979000.com · iscrizione dell'azienda nelle scritture contabili della...

75

CONFERIMENTO DI AZIENDA RELAZIONE EX ART. 2343 CODICE CIVILE – ADEMPIENTI CIVILI, CONTABILI E FISCALI

Transcript of CONFERIMENTO DI AZIENDA - 800979000.com · iscrizione dell'azienda nelle scritture contabili della...

CONFERIMENTO DI AZIENDARELAZIONE EX ART. 2343 CODICE CIVILE – ADEMPIENTI CIVILI, CONTABILI E FISCALI

• DEFINIZIONE

• NORMATIVA CIVILISTICA

• ASPETTI PROCEDURALI

• LA PERIZIA E IL CONTROLLO DI STIMA

CONFERIMENTO DI AZIENDA

• LA PERIZIA E IL CONTROLLO DI STIMA

• EMISSIONE AZIONI O QUOTE

• ASPETTI CONTABILI

• ASPETTI FISCALI

• CASO PRATICO

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

Premessa

Per conferimento d’azienda si intende l’operazioneattraverso la quale un’azienda (o parte di essa) vieneconferita da una persona fisica o giuridica (conferente)ad una società (conferitaria) giuridicamente distinta dalconferente.

CONFERIMENTODEFINIZIONE

conferente.

Il conferimento si concreta nel trasferimento del dirittosull’azienda alla società. In sostanza, attraverso taleoperazione, si separa dall’impresa conferente uncomplesso aziendale in funzionamento e lo si inseriscenell’impresa conferitaria già costituita o nata a seguitodell’operazione di conferimento.

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

Se ci si pone nell'ottica della natura economica sostanziale che può essere ravvisata con riguardo ad un'operazione di conferimento d'azienda, appaiono ravvisabili due distinte categorie di conferimenti:

• quelli attuati con finalità di realizzo dei plusvalori insiti nel complesso aziendale

CONFERIMENTODEFINIZIONE

complesso aziendaleconferito (c.d. "conferimento modello cessione");

• quelli attuati con finalità di ristrutturazione degli assetti "interni" (organizzativi,societari e proprietari), ossia senza finalità di realizzo (c.d. "conferimentomodello trasformazione")

Normativa civilistica (2343)

Il conferimento d’azienda rappresenta una fattispecie riconducibile alla più ampia categoria deiconferimenti in natura , rispetto ai quali, tuttavia si caratterizza per le seguenti peculiarità:

• Oggetto del conferimento non è un singolo elemento patrimoniale o una mera pluralità di beni, bensìun’azienda, ossia un organico complesso di beni (materiali e immateriali) e rapporti obbligatori,organizzati per l’esercizio dell’attività d’impresa

• Il corrispettivo del conferimento non è rappresentato da una somma di denaro (come nella cessione),bensì da partecipazioni (azioni o quote) della società in cui viene effettuato l’apporto.

CONFERIMENTONORMATIVA CIVILISTICA

Di conseguenza quando la conferitaria è una società di capitali, considerato il beneficio dellaresponsabilità limitata attribuito ai soci, è necessario che i creditori sociali e i terzi in genere sianoadeguatamente tutelati in ordine al fatto che l’accrescimento patrimoniale della conferitaria, che sidetermina per effetto del conferimento in natura , non sia superiore al valore effettivo che puòessere riconosciuto al complesso aziendale conferito.

Infatti nelle società di capitali, le partecipazioni al capitale della società conferitaria corrispondenti aibeni in natura conferiti devono essere integralmente liberate al momento della sottoscrizione: ciòsignifica che il conferimento deve avvenire contestualmente alla sottoscrizione in modo da farconseguire immediatamente alla società la titolarità e la disponibilità del bene conferito. In questomodo si vogliono evitare eventuali abusi che dalla costituzione di un capitale composto in tutto o inparte da semplici promesse dei soci potrebbero derivare a danno della società e dei suoi creditori.

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

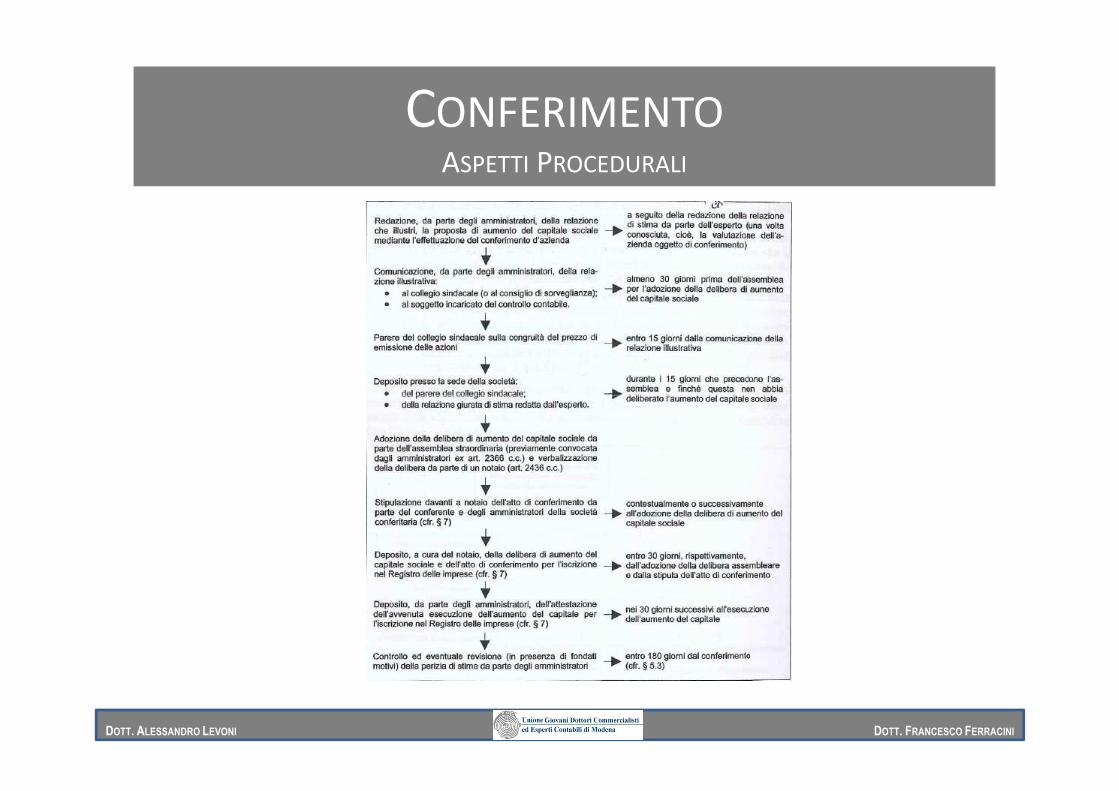

Aspetti procedurali

La procedura per l’attuazione di un conferimento d’azienda in una società di capitali, una voltasuperata la fase negoziale tra le parti, prende avvio con un’apposita delibera dell’organoamministrativo del soggetto conferente.

Se il conferimento comporta una modifica del contratto sociale, è necessario il consensoall’operazione da parte dell’assemblea dei soci della conferente (assemblea straordinaria) : ladelibera di conferimento non costituisce ipotesi di recesso del socio dissenziente in quantocaso non contemplato dall’art. 2437 cc salvo ovviamente che l’operazione non comportimodifiche rientranti nei casi di recesso.

CONFERIMENTOASPETTI PROCEDURALI

modifiche rientranti nei casi di recesso.

Successivamente gli amministratori , delegati all’uopo dall’assemblea o dallo stesso Cda dellaconferente, richiedono al Presidente del Tribunale nel cui circondario ha sede la conferitariala nomina del perito se la conferitaria è una Spa (Con l'entrata in vigore della Direttiva06/09/2006, n. 2006/68/CE (recepimento del 1° agosto 2008), le società per azioni a frontedei conferimenti di valori mobiliari, strumenti del mercato monetario e altri specifici crediti obeni, possono non più ricorrere all'apposita valutazione da parte di un esperto; inoltre nonsarà più richiesta la stima per quei beni che posseggono un "valor equo" ricavabile dalbilancio o emergente da una stima eseguita nei nove mesi precedenti da soggetto idoneoprofessionalmente ed indipendente; viene così introdotto l'art. 2343-ter, c.c.).

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

Aspetti procedurali

Una volta che l’esperto ha redatto e asseverato la perizia lasocietà conferitaria in sede di assemblea straordinariadelibera l’aumento di capitale sociale al servizio delconferimento: se l’aumento di capitale sociale è effettuato dauna società già preesistente con l’esclusione o la limitazione

CONFERIMENTOASPETTI PROCEDURALI

una società già preesistente con l’esclusione o la limitazionedel diritto d’opzione per i vecchi azionisti ai sensi dell’art.2441quarto, quinto e sesto comma cc occorre che gliamministratori della conferitaria producano una relazione incui si illustri le ragioni, la convenienza e i criteri adottati per ladeterminazione del prezzo di emissione delle nuove azioni.

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

CONFERIMENTOASPETTI PROCEDURALI

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

CONFERIMENTOASPETTI PROCEDURALI

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

La Perizia

MINORE INTERESSE DELLE PARTI ALLA VALUTAZIONESE IL CONFERIMENTO D'AZIENDA NON COMPORTA UNA AGGREGAZIONE TRA COMPLESSI AZIENDALI E PATRIMONIALI BENSÌ IL MERO SCORPORO DELL'AZIENDA (AD ESEMPIO CONFERIMENTO IN NEWCO PARTECIPATA AL 100% DAL CONFERENTE) L'INTERESSE DELLE PARTI ALLA VALUTAZIONE DELL'AZIENDA PERMANE SOLO PER QUESTIONI ATTINENTI ALLA CORRETTA VALORIZZAZIONE CONTABILE DELL'AZIENDA CONFERITA NEL BILANCIO DELLA SOCIETÀ AVENTE CAUSASOCIETÀ AVENTE CAUSASE POI NEL PREDETTO CONTESTO OPERATIVO È INTENZIONE DELLE PARTIPROCEDERE AL CONFERIMENTO IN CONTINUITÀ DI VALORI CONTABILI IL LORO INTERESSE AD UNA PUNTUALE VALUTAZIONE DELL'AZIENDA CONFERITAVIENE MENO DEL TUTTOTUTTAVIA LA PUNTUALE VALUTAZIONE DELL'AZIENDA CONFERITADEVE ESSERE PREDISPOSTA ANCHE IN QUESTI CASI SE RICORRONO I PRESUPPOSTI PER I QUALI È LA LEGGE A PREVEDERE UN OBBLIGO DI TIPO ESTIMATIVO A TUTELA DEI TERZI

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

OBBLIGHI ESTIMATIVI IMPOSTI PER LEGGE

CONFERITARIA SRL: ART. 2465 DEL CODICE CIVILE

La Perizia

CONFERITARIA SPA: ARTT. 2343 DEL CODICE CIVILE

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

PERIZIA GIURATA DI STIMA

IL CONFERIMENTO IN SRL O SPADI BENI IN NATURA O CREDITIDEVE ESSERE ACCOMPAGNATO DA UNARELAZIONE GIURATA DI UN ESPERTO

LA RELAZIONE DEVE ESSERE ALLEGATA ALL'ATTO COSTITUTIVO E CONTENERE• LA DESCRIZIONE DEI BENI O CREDITI CONFERITI• L'INDICAZIONE DEI CRITERI DI VALUTAZIONE ADOTTATI

La Perizia

• L'INDICAZIONE DEI CRITERI DI VALUTAZIONE ADOTTATI• L'ATTESTAZIONE CHE IL LORO VALORE È ALMENO PARI A QUELLO AD ESSI

ATTRIBUITO AI FINI DELLA DETERMINAZIONE DEL CAPITALE SOCIALE EDELL'EVENTUALE SOVRAPPREZZO

L'ESPERTO RISPONDE DEI DANNI CAUSATI ALLA SOCIETÀ, AI SOCI E AI TERZI E SI APPLICANO LE DISPOSIZIONI DELL'ART. 64 DEL CODICE DI PROCEDURA CIVILE

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

NOMINA DEL PERITO

CONFERITARIA SRL

LA NOMINA COMPETE DIRETTAMENTE AL CONFERENTE SCEGLIENDO PERÒ OBBLIGATORIAMENTE TRA PERSONE FISICHE O SOCIETÀ ISCRITTE NEL REGISTRO DEI REVISORI CONTABILI OPPURE SOCIETÀ DI REVISIONE ISCRITTE NELL'ALBO

La Perizia

DEI REVISORI CONTABILI OPPURE SOCIETÀ DI REVISIONE ISCRITTE NELL'ALBO SPECIALE

CONFERITARIA SPA

LA NOMINA COMPETE AL TRIBUNALE NELLA CUI CIRCOSCRIZIONE TERRITORIALE È UBICATA LA SEDE DELLA SOCIETÀ CONFERITARIA

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

COMPITO DEL PERITO

ATTESTARE CHE IL VALORE DEL COMPLESSO AZIENDALE CONFERITO È ALMENO PARI AL VALORE AD ESSO ATTRIBUITO AI FINI DELLA DETERMINAZIONE DEL CAPITALE SOCIALE E DELL'EVENTUALE SOVRAPPREZZO

La Perizia

DELL'EVENTUALE SOVRAPPREZZO

LA PERIZIA DI STIMA NON DEVE OBBLIGATORIAMENTE ATTESTARE IL VALORE EFFETTIVO DI QUANTO CONFERITO

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

VALORI DI PERIZIA

I VALORI DI PERIZIA NON VINCOLANO LE PARTI ALLA LORO ASSUNZIONE IN SEDE DI ISCRIZIONE DELL'AZIENDA NELLE SCRITTURE CONTABILI DELLA CONFERITARIA

I VALORI DI PERIZIA RAPPRESENTANO IL VALORE MASSIMO CHE LE PARTI POSSONO AUTONOMAMENTE DECIDERE DI ASSUMERE

La Perizia

I VALORI DI PERIZIA RAPPRESENTANO IL VALORE MASSIMO CHE LE PARTI POSSONO AUTONOMAMENTE DECIDERE DI ASSUMERE

IN SEDE DI ISCRIZIONE DELL'AZIENDA NELLE SCRITTURE CONTABILI DELLA CONFERITARIA

PARTENDO DA UNA IPOTESI DI ADERENZA AL DATO CONTABILELE SVALUTAZIONI DEVONO ESSERE RECEPITE LE RIVALUTAZIONI POSSONO ESSERE

RECEPITE

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

DATA DI RIFERIMENTO DELLA PERIZIA

LA PERIZIA GIURATA DI STIMA REDATTA AI SENSI E PER GLI EFFETTI DELL'ARTT. 2343 O 2465 DEL CODICE CIVILE DEVE

RIFERIRSI AD UNA DATA CHE SIA IL PIÙ VICINA POSSIBILE A QUELLA IN CUI SI PERFEZIONA IL CONFERIMENTO DELL'AZIENDA

La Perizia

LA LEGGE NULLA DISPONE IN PROPOSITO

UNA BUONA PRASSI SCONSIGLIA DI CONSIDERARE ADEGUATE PERIZIE DI STIMA CHE SIANO RIFERITE AD UNA DATA

ANTERIORE DI OLTRE QUATTRO MESIRISPETTO A QUELLA DI STIPULA DELL'ATTO DI CONFERIMENTO (MASSIMA I.A.2 DEL

COMITATO TRIVENETO DEI NOTAI IN MATERIA DI ATTI SOCIETARI)

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

STRUTTURA DELLA PERIZIA

1 ESPLICAZIONE DELLA FINALITÀ DELLA PERIZIA

2 DESCRIZIONE ANALITICA DEL COMPLESSO AZIENDALE

La Perizia

2 DESCRIZIONE ANALITICA DEL COMPLESSO AZIENDALE

3 ACQUISIZIONE DATI CONTABILI DI PARTENZA

4 VALUTAZIONE SECONDO LA METODOLOGIA PRESCELTA

5 RILASCIO DELL'ATTESTAZIONE EX ARTT. 2343 E 2465 C.C.

6 FORMULA DI GIURAMENTO DELLA PERIZIA

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

METODOLOGIA VALUTATIVA DELLA PERIZIA

LE SPECIFICHE FINALITÀ DELLA PERIZIA DI STIMA "DA CONFERIMENTO IN NATURA"DEVONO INDURRE L'ESPERTO A PREDILIGERE UNA IMPOSTAZIONE RAGIONEVOLMENTE PRUDENZIALE

IL RICORSO A METODOLOGIE DI VALUTAZIONEPATRIMONIALE (SEMPLICI O COMPLESSE)

OPPURE MISTE PATRIMONIALI-REDDITUALIPOSSONO ESPRIMERE MEGLIO DI ALTRE

La Perizia

POSSONO ESPRIMERE MEGLIO DI ALTREUNA VALORIZZAZIONE DELL'AZIENDA CONFERITA

CONFACENTE ALLO SPIRITO PRUDENZIALE CHE SOTTENDE ALLE LOGICHE DI PREDISPOSIZIONE DI UNA PERIZIA DI STIMA "DA CONFERIMENTO IN NATURA“

NON FOSSE ALTRO PERCHÉNELLA VALUTAZIONE DELL'AZIENDA AI FINI DEL CONFERIMENTO

NON SI PUÒ PRESCINDERE DALLA DESCRIZIONE E VALUTAZIONE DISTINTA DEGLIELEMENTI CHE COMPONGONO LA STRUTTURA PATRIMONIALE DELL'AZIENDA STESSA

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

ESCLUDIBILITÀ DELLA PERIZIA GIURATA DI STIMA

CONFERITARIA SRL : MAI

La Perizia

CONFERITARIA SPA :

QUANDO RICORRONO LE CONDIZIONI PREVISTE DALL'ART. 2343-TER DEL CODICE CIVILE

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

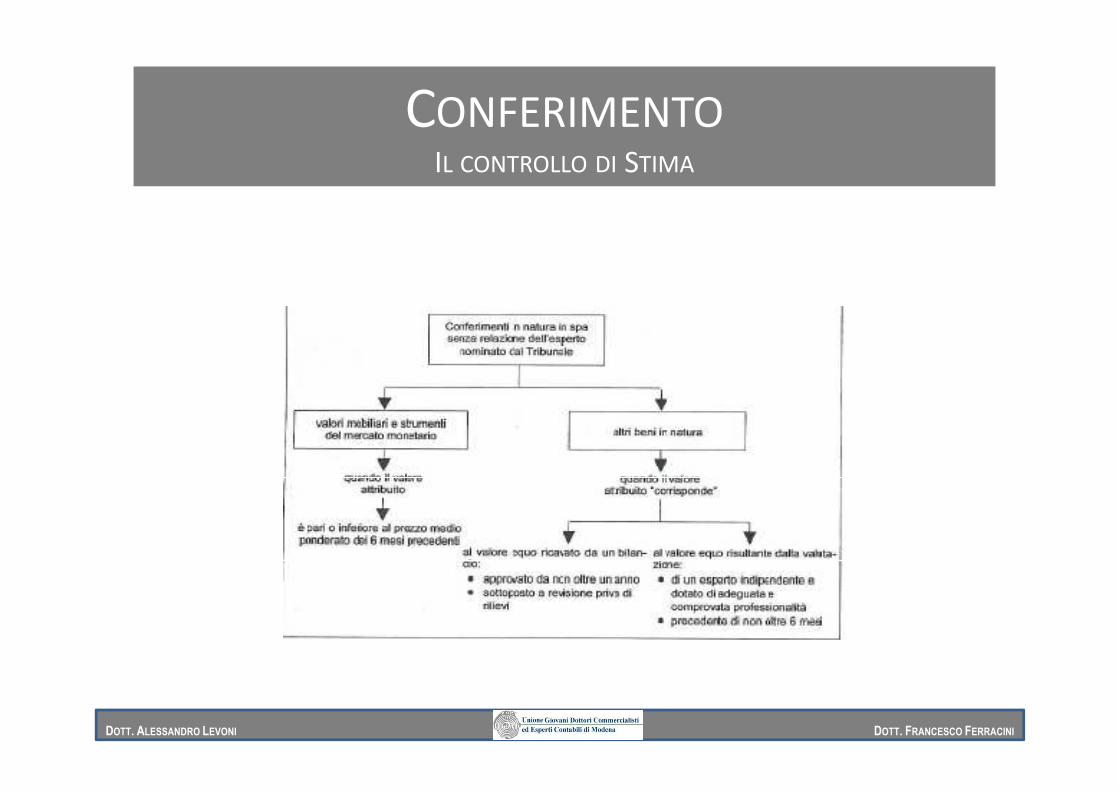

CONFERITARIA D'AZIENDA SPA SENZA PERIZIA GIURATA

COMMA 2 DELL'ART. 2343-TER DEL CODICE CIVILE

QUALORA IL VALORE ATTRIBUITO ALL'AZIENDA AI FINI DELLA DETERMINAZIONEDEL CAPITALE SOCIALE E DEL SOVRAPPREZZO CORRISPONDA AL VALORE

La Perizia

DEL CAPITALE SOCIALE E DEL SOVRAPPREZZO CORRISPONDA AL VALORE EQUO RICAVATO DA UN BILANCIO APPROVATO DA NON OLTRE UN ANNO

(LETTERA A)

OPPURE

AL VALORE EQUO RISULTANTE DALLA VALUTAZIONE PRECEDENTE DI NON OLTRE SEI MESI IL CONFERIMENTO

(LETTERA B)

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

CONDIZIONI PER L'ESIMENTE DA PERIZIA GIURATA

ESIMENTE DEL BILANCIO :

• IL BILANCIO DEVE ESSERE SOTTOPOSTO A REVISIONE LEGALE• LA RELAZIONE DEL REVISORE NON DEVE ESPRIMERE RILIEVI SULLA VALUTAZIONE DEI BENI CONFERITI

La Perizia

ESIMENTE DELLA VALUTAZIONE :

• LA VALUTAZIONE DEVE ESSERE CONFORME AI PRINCIPI GENERALMENTE RICONOSCIUTI DALLA PRASSI• L'ESPERTO DEVE ESSERE INDIPENDENTE E DOTATO DI ADEGUATA E COMPROVATA PROFESSIONALITÀ

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

Il controllo di stima

La relazione di stima viene pubblicata mediante l'iscrizione nel Registro delle imprese poiché deve essereallegata all'atto costitutivo o modificativo. Sostanziale è ritenuto poi il controllo della stima da parte degliamministratori in quanto, solo dopo detto controllo, diviene definitivo il valore assegnato al conferimentoe la posizione giuridica del socio conferente.

La norma non prevede più che i sindaci partecipino al controllo della relazione di stima. Atteso che dettocontrollo è di spettanza esclusiva degli amministratori, tuttavia, questo non esime i sindaci (specie se sonoanche nominati alla funzione del controllo contabile) dal controllo (rientrante nei loro doveri) circa lacongruità della perizia e delle valutazioni in essa contenute.

CONFERIMENTOIL CONTROLLO DI STIMA

congruità della perizia e delle valutazioni in essa contenute.

Gli amministratori devono provvedere al controllo della relazione di stima entro centottanta giornidall'iscrizione della società; l'inadempimento, oltre alla eventualità di una loro revoca, può dare seguitoalle iniziative di cui all'art. 2409 (Denunzia al tribunale) e all'art. 2395 (azione individuale del socio e delterzo).

Esaurito il controllo con esito positivo le azioni possono circolare; diversamente occorre che gliamministratori procedano alla revisione della stima stimando nuovamente i beni e i crediti conferiti e,finché la verifica non si sia esaurita, le azioni devono rimanere depositate presso la società (con appositovincolo iscritto a libro soci) e non possono essere alienate o trasferite.

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

CONFERIMENTOIL CONTROLLO DI STIMA

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

INTERESSE DELLE PARTI ALLA VALUTAZIONE

NELL'AMBITO DI UN CONFERIMENTO D'AZIENDALA STIMA DEL VALORE DEL COMPLESSO AZIENDALE CONFERITO E DEL PATRIMONIO DELLA

SOCIETÀ CONFERITARIA PRE-ESISTENTE(O DEGLI ALTRI APPORTI DI EVENTUALI ALTRI SOCI NELLA CONFERITARIA NEWCO)

È FONDAMENTALE PER POTER STABILIREIL PREZZO DI EMISSIONE DELLE AZIONI O QUOTE DELLA SOCIETÀ CONFERITARIA

CONFERIMENTOEMISSIONE DELLE AZIONI o QUOTE

IL PREZZO DI EMISSIONE DELLE AZIONI O QUOTE DELLA SOCIETÀ CONFERITARIA(PARI AL VALORE NOMINALE PIÙ L'EVENTUALE SOVRAPPREZZO)

CHE DEVONO ESSERE ASSEGNATE AL CONFERENTEDI MODO CHE ESSE ATTRIBUISCANO AL MEDESIMO

UN PESO PARTECIPATIVO NELLA COMPAGINE SOCIALE DELLA CONFERITARIACHE SIA PROPORZIONALE

AL VALORE DEL SUO APPORTOSUL VALORE COMPLESSIVO POST CONFERIMENTO

DEL PATRIMONIO DELLA CONFERITARIA STESSA

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

PREZZO DI EMISSIONE DELLE AZIONI O QUOTE

CONFERITARIA NEWCO

• IL PATRIMONIO NETTO "DI COSTITUZIONE“ COINCIDE CON IL VALORE DEI CONFERIMENTI CHE VENGONO APPORTATI DAI CONFERENTI

• È SEMPRE POSSIBILE QUINDI EMETTERE LE NUOVE AZIONI O QUOTE PER UN PREZZO PARI AL LORO VALORE NOMINALE

CONFERIMENTOEMISSIONE DELLE AZIONI o QUOTE

• È SEMPRE POSSIBILE QUINDI EMETTERE LE NUOVE AZIONI O QUOTE PER UN PREZZO PARI AL LORO VALORE NOMINALE

CONFERITARIA PRE-ESISTENTE

• IL CAPITALE SOCIALE ANTE CONFERIMENTO NON ESPRIME IL VALORE DEL PATRIMONIO EFFETTIVO DELLA SOCIETÀ CONFERITARIA

• NON SI PUÒ QUINDI PROCEDERE ALL'EMISSIONE DELLE NUOVE AZIONI O QUOTE PER UN PREZZO PARI AL LORO VALORE NOMINALE

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

CALCOLO DEL PREZZO DI EMISSIONE

CALCOLO DEL PESO PARTECIPATIVO DEL CONFERENTE

CONFERIMENTOEMISSIONE DELLE AZIONI o QUOTE

CALCOLO DELL'AUMENTO DI CAPITALE SOCIALE NOMINALE

CALCOLO DEL SOVRAPPREZZO DI EMISSIONE

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

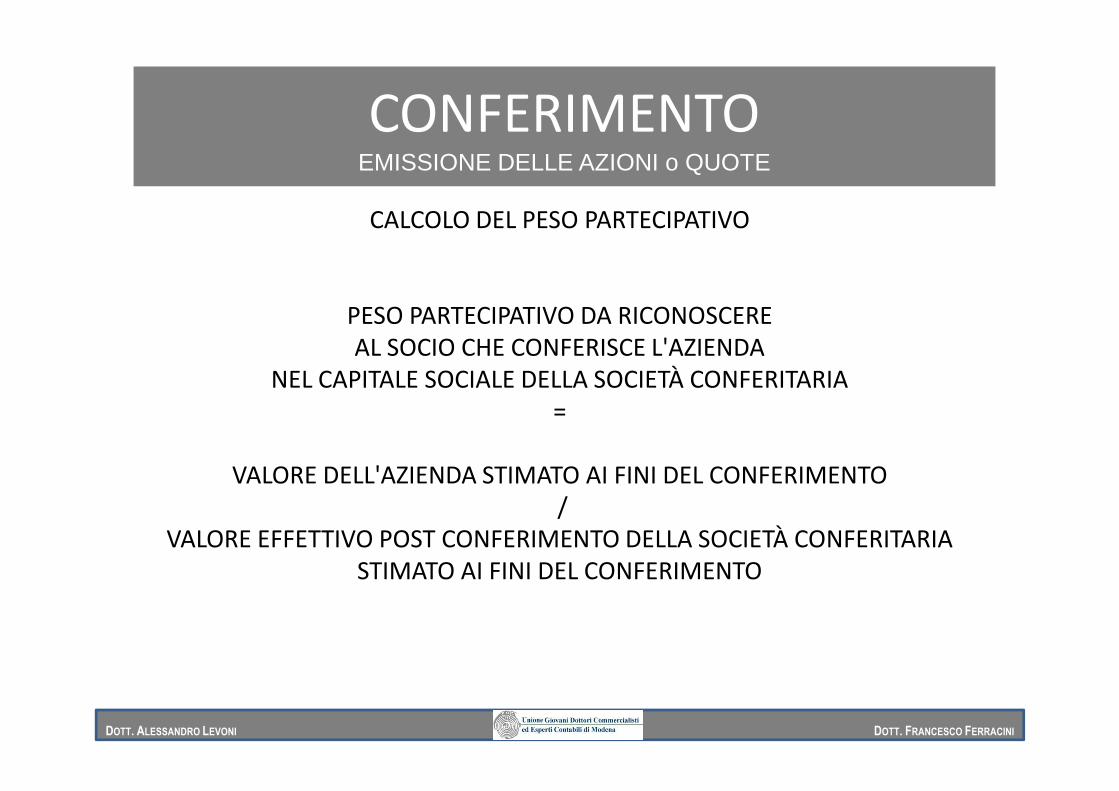

CALCOLO DEL PESO PARTECIPATIVO

PESO PARTECIPATIVO DA RICONOSCEREAL SOCIO CHE CONFERISCE L'AZIENDA

NEL CAPITALE SOCIALE DELLA SOCIETÀ CONFERITARIA =

CONFERIMENTOEMISSIONE DELLE AZIONI o QUOTE

=

VALORE DELL'AZIENDA STIMATO AI FINI DEL CONFERIMENTO/

VALORE EFFETTIVO POST CONFERIMENTO DELLA SOCIETÀ CONFERITARIASTIMATO AI FINI DEL CONFERIMENTO

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

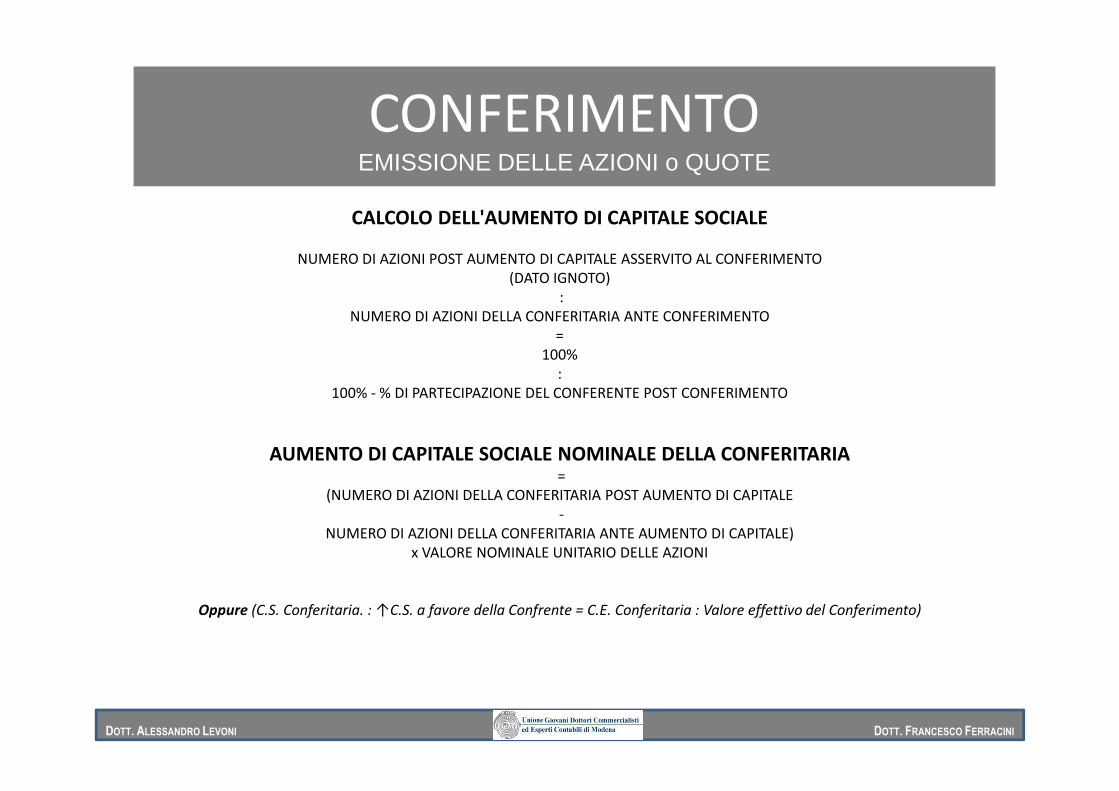

CALCOLO DELL'AUMENTO DI CAPITALE SOCIALE

NUMERO DI AZIONI POST AUMENTO DI CAPITALE ASSERVITO AL CONFERIMENTO(DATO IGNOTO)

:NUMERO DI AZIONI DELLA CONFERITARIA ANTE CONFERIMENTO

=100%

:100% - % DI PARTECIPAZIONE DEL CONFERENTE POST CONFERIMENTO

CONFERIMENTOEMISSIONE DELLE AZIONI o QUOTE

100% - % DI PARTECIPAZIONE DEL CONFERENTE POST CONFERIMENTO

AUMENTO DI CAPITALE SOCIALE NOMINALE DELLA CONFERITARIA=

(NUMERO DI AZIONI DELLA CONFERITARIA POST AUMENTO DI CAPITALE-

NUMERO DI AZIONI DELLA CONFERITARIA ANTE AUMENTO DI CAPITALE)x VALORE NOMINALE UNITARIO DELLE AZIONI

Oppure (C.S. Conferitaria. : ↑C.S. a favore della Confrente = C.E. Conferitaria : Valore effettivo del Conferimento)

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

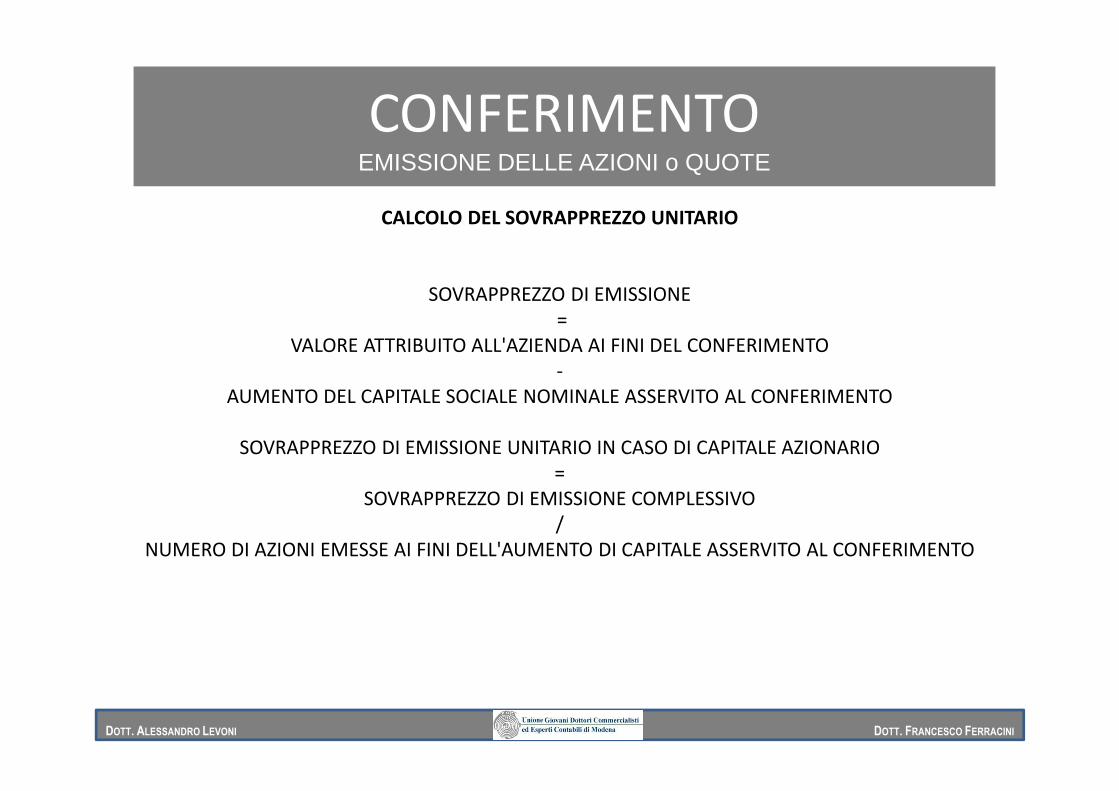

CALCOLO DEL SOVRAPPREZZO UNITARIO

SOVRAPPREZZO DI EMISSIONE=

VALORE ATTRIBUITO ALL'AZIENDA AI FINI DEL CONFERIMENTO -

AUMENTO DEL CAPITALE SOCIALE NOMINALE ASSERVITO AL CONFERIMENTO

CONFERIMENTOEMISSIONE DELLE AZIONI o QUOTE

AUMENTO DEL CAPITALE SOCIALE NOMINALE ASSERVITO AL CONFERIMENTO

SOVRAPPREZZO DI EMISSIONE UNITARIO IN CASO DI CAPITALE AZIONARIO =

SOVRAPPREZZO DI EMISSIONE COMPLESSIVO/

NUMERO DI AZIONI EMESSE AI FINI DELL'AUMENTO DI CAPITALE ASSERVITO AL CONFERIMENTO

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

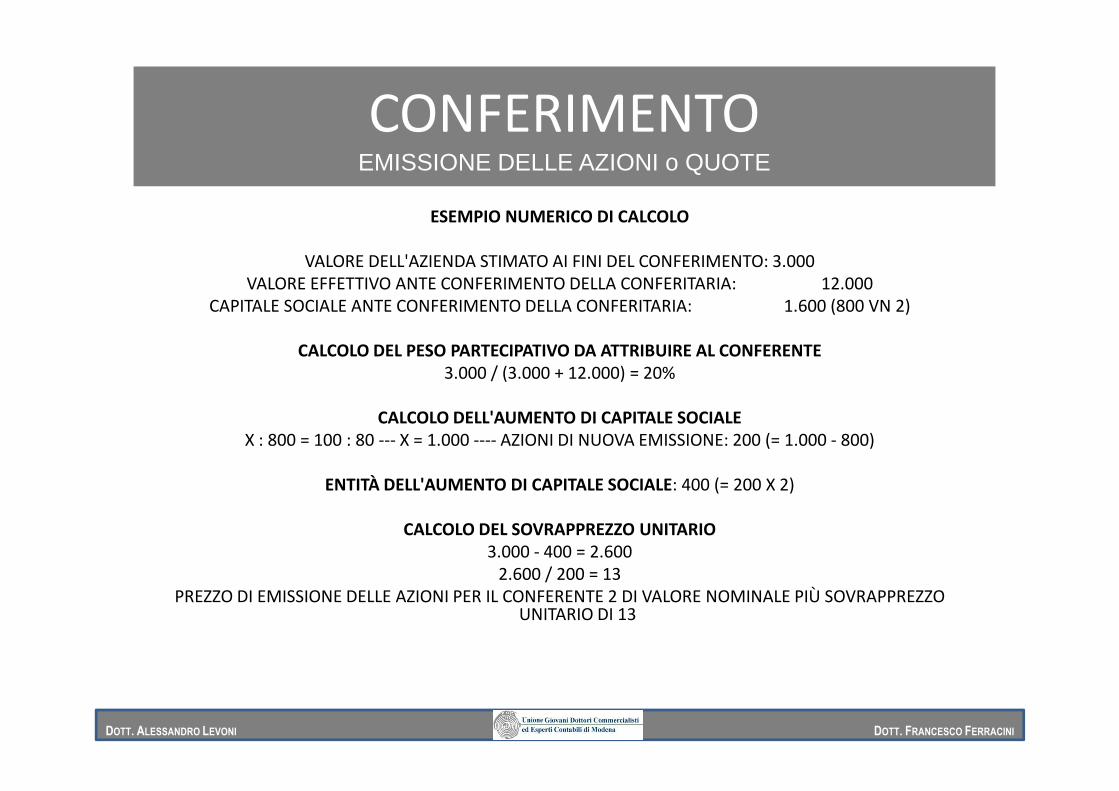

ESEMPIO NUMERICO DI CALCOLO

VALORE DELL'AZIENDA STIMATO AI FINI DEL CONFERIMENTO: 3.000VALORE EFFETTIVO ANTE CONFERIMENTO DELLA CONFERITARIA: 12.000

CAPITALE SOCIALE ANTE CONFERIMENTO DELLA CONFERITARIA: 1.600 (800 VN 2)

CALCOLO DEL PESO PARTECIPATIVO DA ATTRIBUIRE AL CONFERENTE3.000 / (3.000 + 12.000) = 20%

CONFERIMENTOEMISSIONE DELLE AZIONI o QUOTE

CALCOLO DELL'AUMENTO DI CAPITALE SOCIALEX : 800 = 100 : 80 --- X = 1.000 ---- AZIONI DI NUOVA EMISSIONE: 200 (= 1.000 - 800)

ENTITÀ DELL'AUMENTO DI CAPITALE SOCIALE: 400 (= 200 X 2)

CALCOLO DEL SOVRAPPREZZO UNITARIO3.000 - 400 = 2.600

2.600 / 200 = 13PREZZO DI EMISSIONE DELLE AZIONI PER IL CONFERENTE 2 DI VALORE NOMINALE PIÙ SOVRAPPREZZO

UNITARIO DI 13

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

PRINCIPI CONTABILI NAZIONALI:MANCA UN PRINCIPIO DI PRASSI CONTABILE UFFICIALE SPECIFICAMENTE DEDICATO ALLE OPERAZIONI DI CONFERIMENTO D'AZIENDA

IMPRESA CONFERENTE

SCARICA DAL PROPRIO STATO PATRIMONIALE L'ATTIVO E IL PASSIVO AZIENDALE CONFERITOISCRIVE NEL PROPRIO ATTIVO PATRIMONIALE LA PARTECIPAZIONE RICEVUTA IN CAMBIO

CONFERIMENTOASPETTI CONTABILI

SOCIETÀ CONFERITARIA

ISCRIVE NEL PROPRIO STATO PATRIMONIALE L'ATTIVO E IL PASSIVO AZIENDALE RICEVUTORILEVA NEL PROPRIO PATRIMONIO NETTO LA CORRISPONDENTE PATRIMONIALIZZAZIONE

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

VALORI DI ISCRIZIONE DI AZIENDA E PARTECIPAZIONE

LA SOCIETÀ CONFERITARIA ISCRIVE L'AZIENDA RICEVUTA PERUN VALORE NETTO CONTABILE NON SUPERIORE A QUELLO AD ESSA EFFETTIVAMENTE

ATTRIBUIBILE

È AMMISSIBILE L'ISCRIZIONE PER VALORI INFERIORI AL VALORE EFFETTIVO SI PENSI AD ESEMPIO ALL'ISCRIZIONE IN CONTINUITÀ DI VALORI CONTABILI

CONFERIMENTOASPETTI CONTABILI CONFERITARIA

È AMMISSIBILE L'ISCRIZIONE PER VALORI INFERIORI AL VALORE EFFETTIVO SI PENSI AD ESEMPIO ALL'ISCRIZIONE IN CONTINUITÀ DI VALORI CONTABILI

SE LA CONFERITARIA È UNA SOCIETÀ DI CAPITALI IL LIMITE MASSIMO DI VALORE DI ISCRIZIONE CONTABILE DELL'AZIENDA È INDIVIDUATO DALLA PERIZIA GIURATA DI STIMA O "DOCUMENTO SOSTITUTIVO“

L'IMPRESA CONFERENTE ISCRIVE LA PARTECIPAZIONE RICEVUTA PERUN VALORE NETTO CONTABILE PARI A QUELLO DI ISCRIZIONE DELL'AZIENDA NELLA

CONTABILITÀ DELLA CONFERITARIA

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

RIFLESSI CONTABILI IN CAPO ALLA CONFERITARIA

CONTROPARTITA CONTABILE DEL VALORE DI ISCRIZIONE DELL'AZIENDA

ISCRIVIBILITÀ DELL'AVVIAMENTO O DEL DISAVVIAMENTO

CONFERIMENTOASPETTI CONTABILI CONFERITARIA

ISCRIVIBILITÀ DELL'AVVIAMENTO O DEL DISAVVIAMENTO

CONTABILIZZAZIONE "A SALDI CHIUSI" O A "SALDI APERTI"

RILEVAZIONE DELLA FISCALITÀ DIFFERITA

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

ALLOCAZIONE A PATRIMONIO NETTO DEL VALORE

• CAPITALE SOCIALE

RISERVA SOVRAPPREZZO (CONFERITARIA PRE-ESISTENTE)

CONFERIMENTOASPETTI CONTABILI CONFERITARIA

• RISERVA SOVRAPPREZZO (CONFERITARIA PRE-ESISTENTE)

• RISERVA DA CONFERIMENTO (CONFERITARIA NEWCO) :a MAGGIORE PROTEZIONE AL CAPITALE SOCIALE IN CASO DI PERDITE

a MINORE VINCOLI ALLA RESTITUZIONE DEGLI APPORTI AI SOCI

a NEL CASO DI CONFERITARIA SRL, PER AVERE CAPITALE < 120.000 EURO

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

AVVIAMENTO E DISAVVIAMENTO

AI FINI DELLA PATRIMONIALIZZAZIONE DELLA SOCIETÀ CONFERITARIA D'AZIENDA é SEMPRE POSSIBILE TENERE CONTO

(ED ISCRIVERE QUINDI NELL'ATTIVO PATRIMONIALE)ANCHE DELL'AVVIAMENTO RELATIVO AL COMPLESSO AZIENDALE

MASSIMA DEL COMITATO TRIVENETO DEI NOTAI IN MATERIA DI ATTI SOCIETARI

CONFERIMENTOASPETTI CONTABILI CONFERITARIA

MASSIMA DEL COMITATO TRIVENETO DEI NOTAI IN MATERIA DI ATTI SOCIETARI

SE IN SEDE DI CONFERIMENTO EMERGE UN AVVIAMENTO NEGATIVO (C.D. "BADWILL") VA ISCRITTO NEL PASSIVO IN UN APPOSITO FONDO RISCHI

E UTILIZZATO DI PARI PASSO AL MANIFESTARSI DELLE PERDITE IN FUNZIONE DELLE QUALI è STATO STIMATO

DAL PUNTO DI VISTA FISCALE È UN FONDO NON RICONOSCIUTO (C.D. "TASSATO") IL CUI UTILIZZO DA TITOLO AD EFFETTUARE CORRISPONDENTI VARIAZIONI FISCALI IN DIMINUZIONE

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

CONTABILIZZAZIONE A SALDI CHIUSI O APERTI

CONFERIMENTO MODELLO CESSIONE :

CONTABILIZZAZIONE "A SALDI CHIUSI"

(ESEMPIO CONFERIMENTO CHE PORTA IL CONFERENTE A PERDERE IL CONTROLLO

CONFERIMENTOASPETTI CONTABILI CONFERITARIA

(ESEMPIO CONFERIMENTO CHE PORTA IL CONFERENTE A PERDERE IL CONTROLLO DELL'AZIENDA)

CONFERIMENTO MODELLO TRASFORMAZIONE :

CONTABILIZZAZIONE "A SALDI APERTI"

(ESEMPIO CONFERIMENTO IN NEWCO PARTECIPATA AL 100% DAL CONFERENTE)

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

RILEVAZIONE DELLE IMPOSTE DIFFERITE

DAL PUNTO DI VISTA FISCALE LA CONFERITARIA EREDITA I VALORI FISCALI RICONOSCIUTI IN CAPO AL CONFERENTE

CONFERIMENTOASPETTI CONTABILI CONFERITARIA

DAL PUNTO DI VISTA CONTABILE LA CONFERITARIA PUÒ FAR EMERGERE MAGGIORI VALORI CONTABILI RISPETTO AI VALORI FISCALI EREDITATI

NEL CASO IN CUI LA SOCIETÀ CONFERITARIA ISCRIVA L'AZIENDA RICEVUTA PER UN VALORE CONTABILE SUPERIORE AL VALORE FISCALE CHE HA "EREDITATO“ SI GENERA UN DISALLINEAMENTO TEMPORANEO TRA VALORI CONTABILI E VALORI FISCALI CHE POTREBBE COMPORTARE L'OBBLIGO DI RILEVARE LA FISCALITÀ DIFFERITA AD ESSO CORRELATA

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

PRESUPPOSTI :

MAGGIORI VALORI ISCRITTI SU AVVIAMENTO : NON SI RILEVA LA FISCALITÀ DIFFERITA CORRELATA

MAGGIORI VALORI ISCRITTI SU SINGOLI BENI : SI RILEVA LA FISCALITÀ DIFFERITA CORRELATA

LA RILEVAZIONE DELLE IMPOSTE DIFFERITE È DOVUTA ANCHE NEL CASO IN CUI LA SOCIETÀ CONFERITARIA INTENDA AFFRANCARE I MAGGIORI VALORI CONTABILI APPLICANDO I REGIMI DI IMPOSIZIONE SOSTITUTIVA

NON È DOVUTA INVECE SE I MAGGIORI VALORI CONTABILI ISCRITTI DALLA CONFERITARIA POSSONO BENEFICIARE DEL C.D. "BONUS AGGREGAZIONI“

CONFERIMENTOASPETTI CONTABILI CONFERITARIA

MODALITÀ DI RILEVAZIONE :

LA CONTROPARTITA CONTABILE DEL FONDO IMPOSTE DIFFERITE NON È LA VOCE 22 DEL CONTO ECONOMICOBENSÌ UNA PARI IMPLICITA RIDUZIONE DELL'EFFETTO DI PATRIMONIALIZZAZIONE CHE IL CONFERIMENTO GENERA IN CAPO ALLA SOCIETÀ CONFERITARIA IN

SEDE DI VALUTAZIONE DELL'AZIENDA

IL PERITO DEVE DUNQUE TENERE CONTO ANCH'EGLI DELLE IMPOSTE LATENTI AI FINI DEL RILASCIO DELL'ATTESTAZIONE PREVISTA DAGLI ARTT. 2343 O 2465 C.C.

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

ENTITÀ DELLE IMPOSTE DIFFERITE DA CONSIDERARE

ALIQUOTA ORDINARIA IRES : 27,5%ALIQUOTA ORDINARIA IRAP : 3,9%

IN PRESENZA DI RILEVANTI ORIZZONTI TEMPORALI DI RIASSORBIMENTOL'AMMONTARE DELLE IMPOSTE DIFFERITE DA CONSIDERAREPUÒ ESSERE ATTUALIZZATO

CONFERIMENTOASPETTI CONTABILI CONFERITARIA

PUÒ ESSERE ATTUALIZZATO

NEL CASO IN CUI VI SIA LA RAGIONEVOLE ASPETTATIVA CHE LA SOCIETÀ CONFERITARIA SI AVVARRÀ DEI REGIMI DI IMPOSIZIONE SOSTITUTIVA

OTTENENDO COSÌ IL RICONOSCIMENTO FISCALE DEI MAGGIORI VALORI CONTABILI PUÒ ESSERE CORRETTO CONSIDERARE UN AMMONTARE DI IMPOSTE DIFFERITE ESATTAMENTE PARI AL FUTURO DEBITO PER IMPOSTA SOSTITUTIVA

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

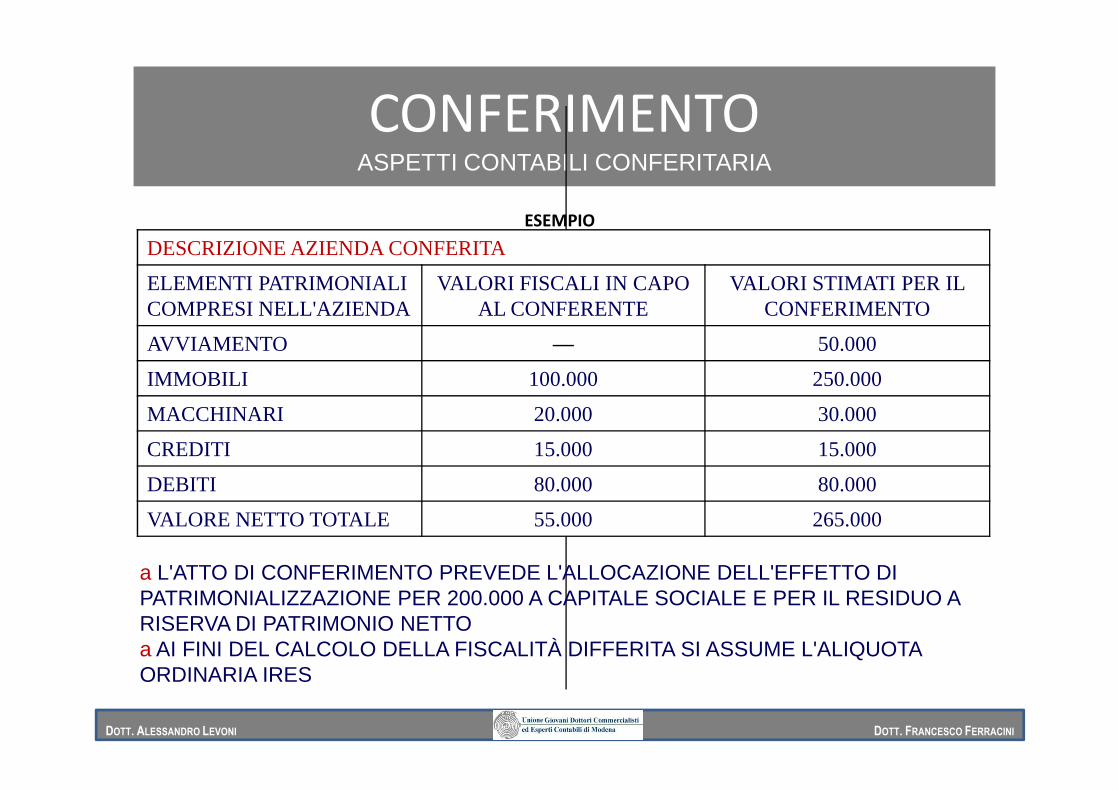

ESEMPIO

CONFERIMENTOASPETTI CONTABILI CONFERITARIA

DESCRIZIONE AZIENDA CONFERITA

ELEMENTI PATRIMONIALI COMPRESI NELL'AZIENDA

VALORI FISCALI IN CAPO AL CONFERENTE

VALORI STIMATI PER IL CONFERIMENTO

AVVIAMENTO — 50.000

IMMOBILI 100.000 250.000

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

MACCHINARI 20.000 30.000

CREDITI 15.000 15.000

DEBITI 80.000 80.000

VALORE NETTO TOTALE 55.000 265.000

a L'ATTO DI CONFERIMENTO PREVEDE L'ALLOCAZIONE DELL'EFFETTO DI PATRIMONIALIZZAZIONE PER 200.000 A CAPITALE SOCIALE E PER IL RESIDUO A RISERVA DI PATRIMONIO NETTOa AI FINI DEL CALCOLO DELLA FISCALITÀ DIFFERITA SI ASSUME L'ALIQUOTA ORDINARIA IRES

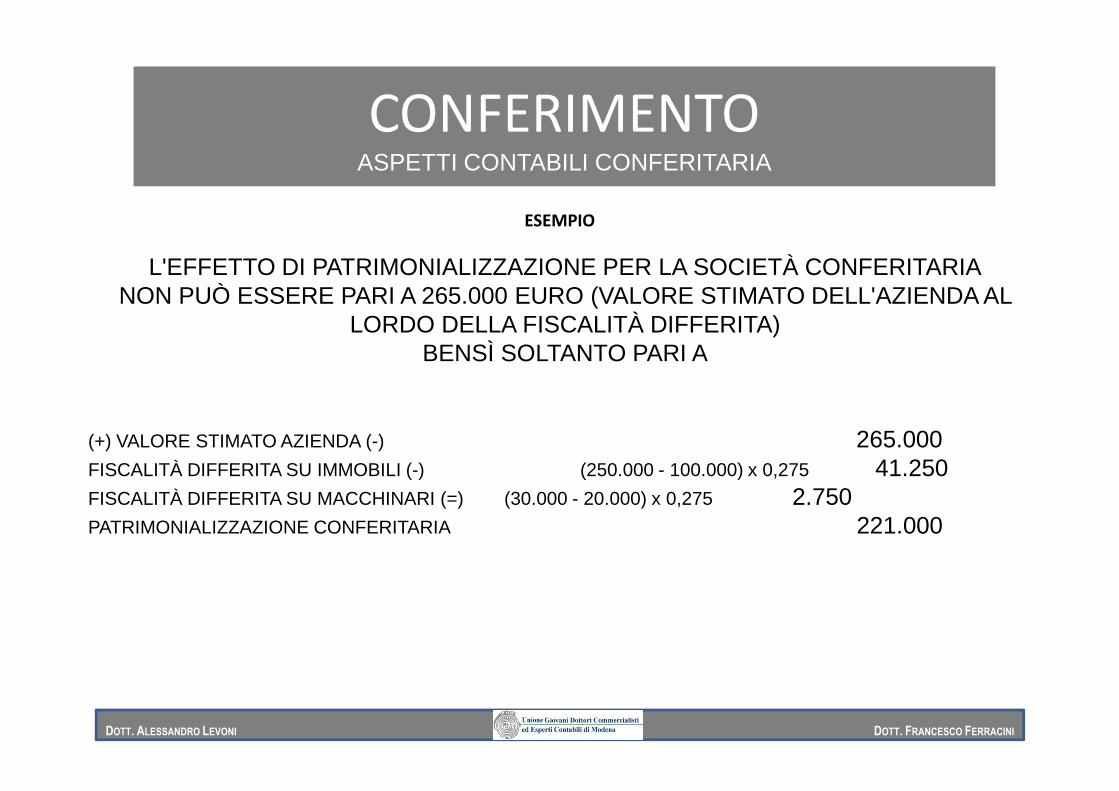

ESEMPIO

CONFERIMENTOASPETTI CONTABILI CONFERITARIA

L'EFFETTO DI PATRIMONIALIZZAZIONE PER LA SOCIETÀ CONFERITARIANON PUÒ ESSERE PARI A 265.000 EURO (VALORE STIMATO DELL'AZIENDA AL

LORDO DELLA FISCALITÀ DIFFERITA)BENSÌ SOLTANTO PARI A

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

(+) VALORE STIMATO AZIENDA (-) 265.000FISCALITÀ DIFFERITA SU IMMOBILI (-) (250.000 - 100.000) x 0,275 41.250 FISCALITÀ DIFFERITA SU MACCHINARI (=) (30.000 - 20.000) x 0,275 2.750 PATRIMONIALIZZAZIONE CONFERITARIA 221.000

CONFERIMENTOASPETTI CONTABILI CONFERITARIA

RAPPRESENTAZIONE CONTABILE DA PARTE DELLA SOCIETÀ CONFERITARIA

TIPO CONTO DESCRIZIONE DARE AVERE

ATTIVO AVVIAMENTO 50.000

ATTIVO IMMOBILI 250.000

ATTIVO MACCHINARI 30.000

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

ATTIVO MACCHINARI 30.000

ATTIVO CREDITI 15.000

PASSIVO DEBITI 80.000

PASSIVO FONDO IMPOSTE DIFFERITE 44.000

PN CAPITALE SOCIALE 200.000

PN RISERVA DA CONFERIMENTO 21.000

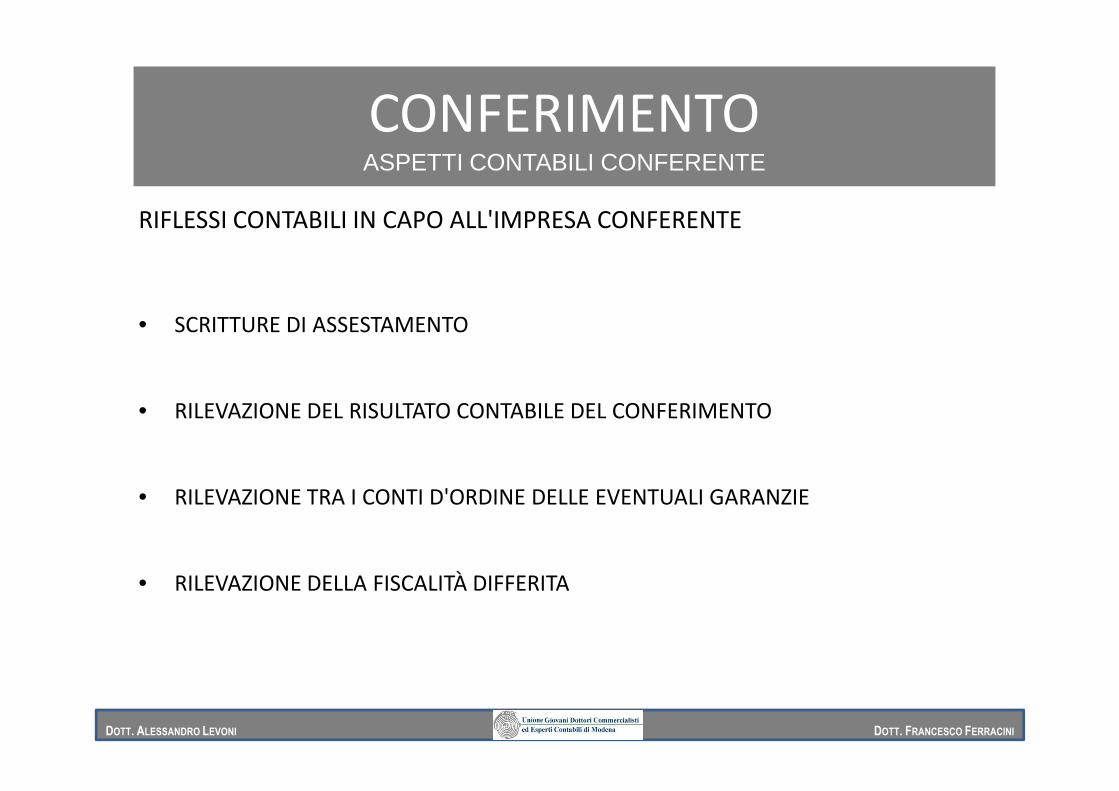

RIFLESSI CONTABILI IN CAPO ALL'IMPRESA CONFERENTE

• SCRITTURE DI ASSESTAMENTO

RILEVAZIONE DEL RISULTATO CONTABILE DEL CONFERIMENTO

CONFERIMENTOASPETTI CONTABILI CONFERENTE

• RILEVAZIONE DEL RISULTATO CONTABILE DEL CONFERIMENTO

• RILEVAZIONE TRA I CONTI D'ORDINE DELLE EVENTUALI GARANZIE

• RILEVAZIONE DELLA FISCALITÀ DIFFERITA

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

SCRITTURE DI ASSESTAMENTO

LA RILEVAZIONE CONTABILE DEL CONFERIMENTO D'AZIENDA NELLE SCRITTURE DELL'IMPRESA CONFERENTE DEVE AVERE LUOGO IN CORRISPONDENZA DELLA DATA EFFICACIA DELL'OPERAZIONE

PRIMA DI PROCEDERE ALLA RILEVAZIONE CONTABILE DELLO "SCARICO" DELL'AZIENDA CONFERITA E DEL "CARICO" DELLA PARTECIPAZIONE L'IMPRESA CONFERENTE DEVE PROCEDERE AD UNA SERIE DI SCRITTURE DI ASSESTAMENTO AVENTI LA MEDESIMA NATURA E FINALITÀ DI QUELLE DI INTEGRAZIONE E RETTIFICA CHE OGNI ANNO VENGONO EFFETTUATE ALLA DATA DI CHIUSURA DELL'ESERCIZIO

CONFERIMENTOASPETTI CONTABILI CONFERENTE

CHE OGNI ANNO VENGONO EFFETTUATE ALLA DATA DI CHIUSURA DELL'ESERCIZIO

LE POSTE DELL'ATTIVO E DEL PASSIVO DELLO STATO PATRIMONIALE CHE IL CONFERENTE TRASFERISCE ALLA SOCIETÀ CONFERITARIA DEVONO RIFLETTERE L'ESATTO VALORE CONTABILE AD ESSE ATTRIBUIBILE ALLA DATA IN CUI L'OPERAZIONE ESPLICA I PROPRI EFFETTI GIURIDICI

TALI SCRITTURE DEVONO ESSERE EFFETTUATE SOLO CON RIFERIMENTO ALLE ATTIVITÀ ED ALLE PASSIVITÀ AZIENDALI CHE RISULTANO COMPRESE NEL COMPLESSO AZIENDALE OGGETTO DI CONFERIMENTO

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

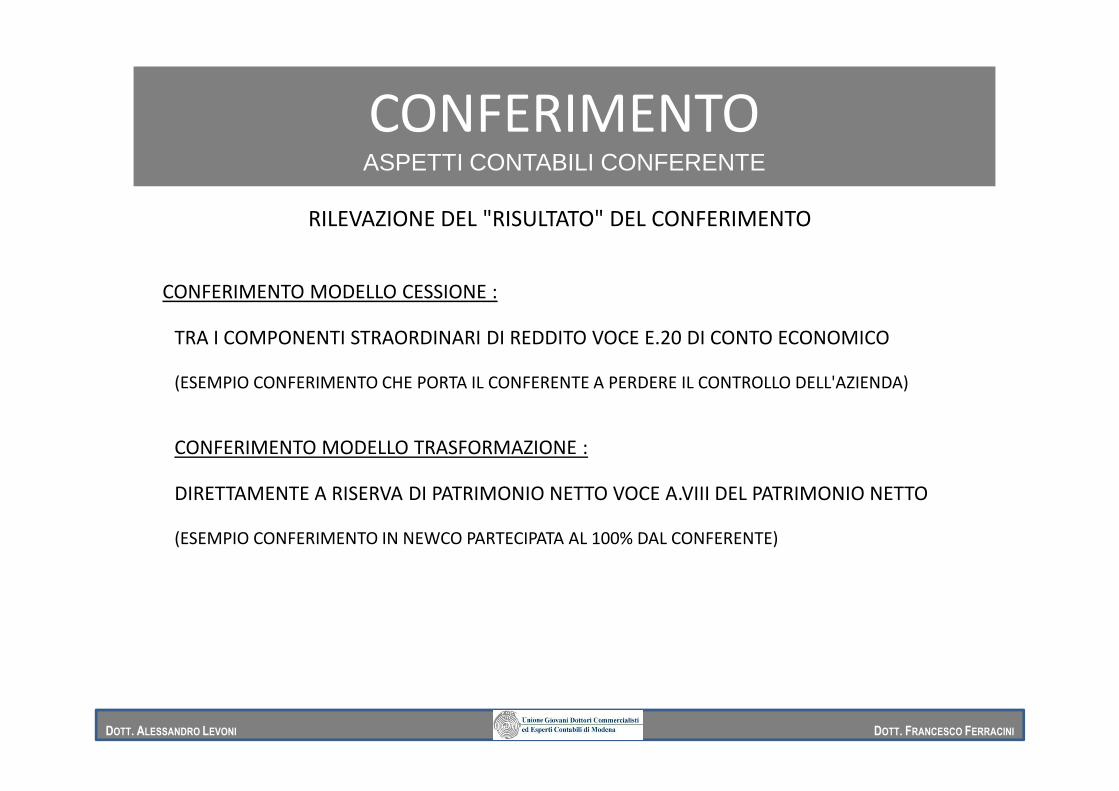

RILEVAZIONE DEL "RISULTATO" DEL CONFERIMENTO

CONFERIMENTO MODELLO CESSIONE :

TRA I COMPONENTI STRAORDINARI DI REDDITO VOCE E.20 DI CONTO ECONOMICO

(ESEMPIO CONFERIMENTO CHE PORTA IL CONFERENTE A PERDERE IL CONTROLLO DELL'AZIENDA)

CONFERIMENTOASPETTI CONTABILI CONFERENTE

CONFERIMENTO MODELLO TRASFORMAZIONE :

DIRETTAMENTE A RISERVA DI PATRIMONIO NETTO VOCE A.VIII DEL PATRIMONIO NETTO

(ESEMPIO CONFERIMENTO IN NEWCO PARTECIPATA AL 100% DAL CONFERENTE)

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

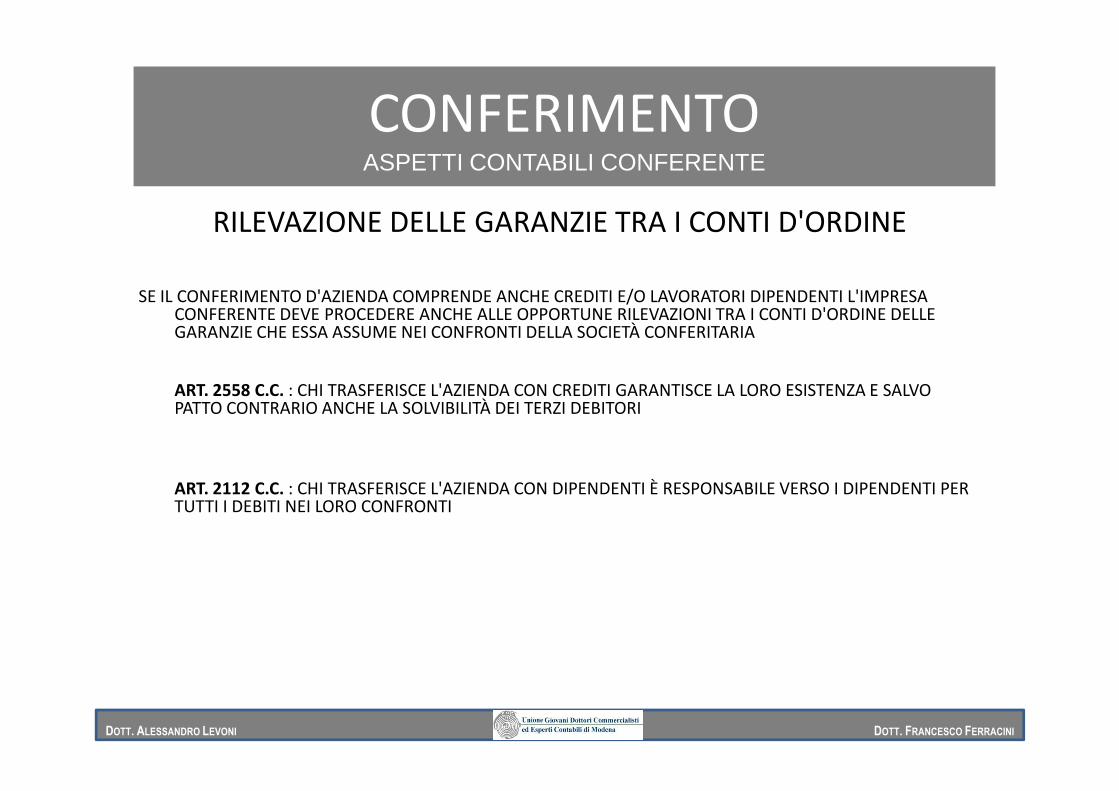

RILEVAZIONE DELLE GARANZIE TRA I CONTI D'ORDINE

SE IL CONFERIMENTO D'AZIENDA COMPRENDE ANCHE CREDITI E/O LAVORATORI DIPENDENTI L'IMPRESA CONFERENTE DEVE PROCEDERE ANCHE ALLE OPPORTUNE RILEVAZIONI TRA I CONTI D'ORDINE DELLE GARANZIE CHE ESSA ASSUME NEI CONFRONTI DELLA SOCIETÀ CONFERITARIA

ART. 2558 C.C. : CHI TRASFERISCE L'AZIENDA CON CREDITI GARANTISCE LA LORO ESISTENZA E SALVO

CONFERIMENTOASPETTI CONTABILI CONFERENTE

ART. 2558 C.C. : CHI TRASFERISCE L'AZIENDA CON CREDITI GARANTISCE LA LORO ESISTENZA E SALVO PATTO CONTRARIO ANCHE LA SOLVIBILITÀ DEI TERZI DEBITORI

ART. 2112 C.C. : CHI TRASFERISCE L'AZIENDA CON DIPENDENTI È RESPONSABILE VERSO I DIPENDENTI PER TUTTI I DEBITI NEI LORO CONFRONTI

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

RILEVAZIONE DELLE IMPOSTE DIFFERITE

PRESUPPOSTI DI ISCRIZIONE

CONFERIMENTOASPETTI CONTABILI CONFERENTE

ENTITÀ DELL'ACCANTONAMENTO

MODALITÀ DI RILEVAZIONE

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

PRESUPPOSTI DI ISCRIZIONE DELLE IMPOSTE DIFFERITE

ISCRIZIONE DELLA PARTECIPAZIONE NELLA CONFERITARA RICEVUTA IN CAMBIO PER UN VALORE CONTABILE MAGGIORE DEL COSTO FISCALE DELL'AZIENDA

+EFFETTIVA PROBABILITÀ CHE INSORGA IL DEBITO LATENTE PER IMPOSTE DIFFERITA

CONFERIMENTOASPETTI CONTABILI CONFERENTE

EFFETTIVA PROBABILITÀ CHE INSORGA IL DEBITO LATENTE PER IMPOSTE DIFFERITADOCUMENTO

NEL CASO DI MAGGIORI VALORI CONTABILI ISCRITTI SU DI UNA PARTECIPAZIONE LA VALUTAZIONE PROBABILISTICA DELL'INSORGENZA DEL PRESUPPOSTO DI ISCRIZIONE DELLE IMPOSTE DIFFERITE AD ESSI CORRELATE DEVE ESSERE FATTA AVENDO ESCLUSIVO RIGUARDO ALL'EVENTUALITÀ DEL REALIZZO DELLA PARTECIPAZIONE NEI FUTURI ESERCIZI OGNI ALTRO ACCADIMENTO APPARE INVECE DEL TUTTO IRRILEVANTE IVI COMPRESA L'IPOTESI DI SVALUTAZIONI OPERATE IN BILANCIO

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

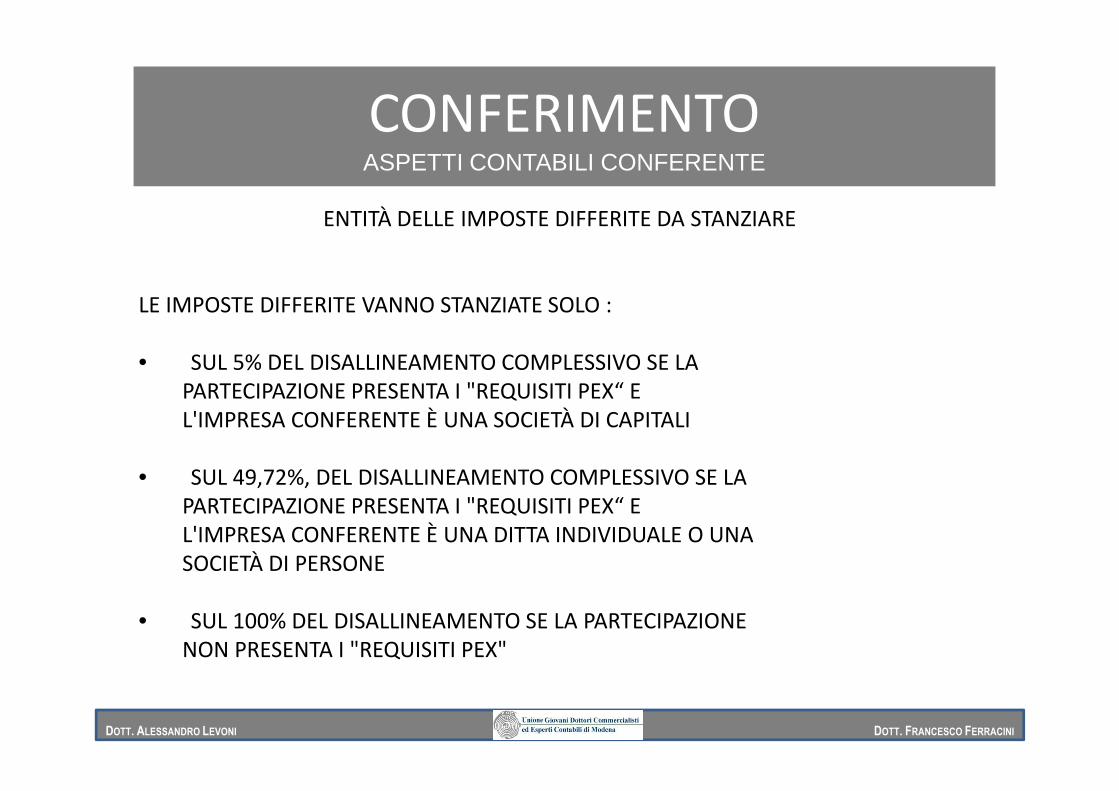

ENTITÀ DELLE IMPOSTE DIFFERITE DA STANZIARE

LE IMPOSTE DIFFERITE VANNO STANZIATE SOLO :

• SUL 5% DEL DISALLINEAMENTO COMPLESSIVO SE LA PARTECIPAZIONE PRESENTA I "REQUISITI PEX“ E

CONFERIMENTOASPETTI CONTABILI CONFERENTE

PARTECIPAZIONE PRESENTA I "REQUISITI PEX“ E L'IMPRESA CONFERENTE È UNA SOCIETÀ DI CAPITALI

• SUL 49,72%, DEL DISALLINEAMENTO COMPLESSIVO SE LA PARTECIPAZIONE PRESENTA I "REQUISITI PEX“ E L'IMPRESA CONFERENTE È UNA DITTA INDIVIDUALE O UNA SOCIETÀ DI PERSONE

• SUL 100% DEL DISALLINEAMENTO SE LA PARTECIPAZIONE NON PRESENTA I "REQUISITI PEX"

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

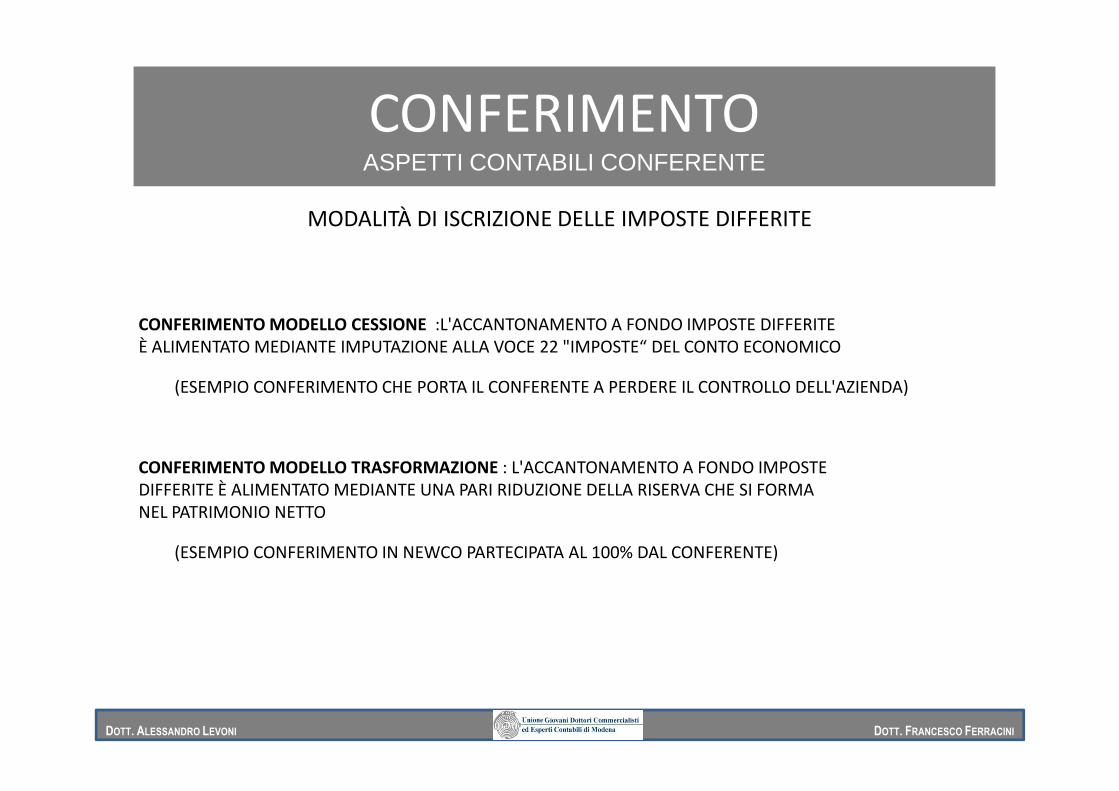

MODALITÀ DI ISCRIZIONE DELLE IMPOSTE DIFFERITE

CONFERIMENTO MODELLO CESSIONE :L'ACCANTONAMENTO A FONDO IMPOSTE DIFFERITEÈ ALIMENTATO MEDIANTE IMPUTAZIONE ALLA VOCE 22 "IMPOSTE“ DEL CONTO ECONOMICO

(ESEMPIO CONFERIMENTO CHE PORTA IL CONFERENTE A PERDERE IL CONTROLLO DELL'AZIENDA)

CONFERIMENTOASPETTI CONTABILI CONFERENTE

(ESEMPIO CONFERIMENTO CHE PORTA IL CONFERENTE A PERDERE IL CONTROLLO DELL'AZIENDA)

CONFERIMENTO MODELLO TRASFORMAZIONE : L'ACCANTONAMENTO A FONDO IMPOSTE DIFFERITE È ALIMENTATO MEDIANTE UNA PARI RIDUZIONE DELLA RISERVA CHE SI FORMA NEL PATRIMONIO NETTO

(ESEMPIO CONFERIMENTO IN NEWCO PARTECIPATA AL 100% DAL CONFERENTE)

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

CONFERIMENTOASPETTI CONTABILI CONFERENTE

VALORI CONTABILI E FISCALI IN CAPO AL CONFERENTE

ELEMENTI PATRIMONIALI VALORI TOTALI DI CUI CONFERITI VALORE DI CONFERIMENTO

IMM. MATERIALI 300.000 200.000 320.000

(F.DO AMM.TO) (70.000) (70.000) (70.000)

IMM.IMMATERIALI 50.000 30.000 30.000

IMM. FINANZIARIE 100.000 0 0

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

IMM. FINANZIARIE 100.000 0 0

MAGAZZINO 60.000 60.000 60.000

CREDITI 150.000 100.000 100.000

(F.DO SVALUTAZIONE) (5.000) (3.000) (3.000)

RATEI E RISCONTI ATTIVI 10.000 1.000 1.000

FONDI RISCHI E ONERI 20.000 3.000 3.000

FONDO TFR 90.000 80.000 80.000

DEBITI 70.000 25.000 25.000

RATEI E RISCONTI PASSIVI 10.000 2.000 2.000

VALORE NETTO TOTALE 405.000 208.000 328.000

CONFERIMENTOASPETTI CONTABILI CONFERENTE

CONFERIMENTO MODELLO CESSIONETIPO CONTO DESCRIZIONE DARE AVERE

ATTIVO IMMOBILIZZAZIONI MATERIALI 320.000

(ATTIVO) (F.DO AMM.TO IMM. MATERIALI) (70.000)

ATTIVO IMMOBILIZZAZIONI IMMARERIALI 30.000

ATTIVO MAGAZZINO 60.000

ATTIVO CREDITI 100.000

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

(ATTIVO) (F.DO SVALUTAZIONE CREDITI) (3.000)

ATTIVO RATEI E RISCONTI ATTIVI 1.000

PASSIVO FONDI PER RISCHI E ONERI 3.000

PASSIVO FONDO TFR 80.000

PASSIVO DEBITI 25.000

PASSIVO RATEI E RISCONTI PASSIVI 2.000

ATTIVO PARTECIPAZIONE IN CONFERITARIA 328.000

RICAVI PLUSVALENZA DA CONFERIMENTO 120.000

COSTI IMPOSTE DIFFERITE 6.000

PASSIVO FONDO IMPOSTE DIFFERITE 6.000

CONFERIMENTOASPETTI CONTABILI CONFERENTE

CONFERIMENTO MODELLO TRASFORMAZIONETIPO CONTO DESCRIZIONE DARE AVERE

ATTIVO IMMOBILIZZAZIONI MATERIALI 320.000

(ATTIVO) .DO AMM.TO IMM. MATERIALI (70.000)

ATTIVO IMMOBILIZZAZIONI IMMARERIALI 30.000

ATTIVO MAGAZZINO 60.000

ATTIVO CREDITI 100.000

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

ATTIVO CREDITI 100.000

(ATTIVO) (F.DO SVALUTAZIONE CREDITI) (3.000)

ATTIVO RATEI E RISCONTI ATTIVI 1.000

PASSIVO FONDI PER RISCHI E ONERI 3.000

PASSIVO FONDO TFR 80.000

PASSIVO DEBITI 25.000

PASSIVO RATEI E RISCONTI PASSIVI 2.000

ATTIVO PARTECIPAZIONE IN CONFERITARIA 328.000

PN RISERVA DA CONFERIMENTO 114.000

PASSIVO FONDO IMPOSTE DIFFERITE 6.000

Con riferimento alle operazioni di conferimento va sottolineatocome il conferimento d'azienda rappresenti attualmentel'operazione più interessante in quanto, assimilando il suotrattamento fiscale a quello delle operazioni di fusione oscissione, si può ora prendere in considerazione il

CONFERIMENTOASPETTI FISCALI

scissione, si può ora prendere in considerazione ilconferimento di azienda come forma di apporto (realizzandouna concentrazione aziendale) in alternativa alla fusione; percontro si può scorporare l'azienda in alternativa alla scissione.

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

Imposte dirette

Esse costituiscono sicuramente il punto più importante ed articolato in quanto l'imposizione diretta risultasemplificata.

La disciplina fiscale del conferimento d'azienda è stata modificata dal comma 46 dell'art. 1, L. 24/12/2007, n.244 (Finanziaria 2008), il quale in particolare:

• alla lett. c) ha modificato l'art. 175, TUIR, modificandone il comma 1 e abrogando i commi 3 e 4;

• alla lett. d) ha modificato l'art. 176, TUIR, ai commi 1, 2, 3 e 5, ed ha inserito i nuovi commi 2-bis e 2-ter,abrogando il comma 6.

CONFERIMENTOCONFERIMENTOASPETTI FISCALI

abrogando il comma 6.

Pertanto a decorrere dalle operazioni effettuate successivamente al periodo in corso al 31 dicembre 2007 sonoentrate in vigore le seguenti disposizioni:

• soppressione del regime di imponibilità a "valori contabili" di cui all'art. 175, TUIR, ora limitato aiconferimenti di partecipazioni di controllo e di collegamento;

• generalizzazione dell'ambito di applicazione del regime di neutralità fiscale di cui all'art. 176, TUIR;

• introduzione di una imposta sostitutiva opzionale delle imposte sul reddito ed IRAP, assolta la quale lasocietà conferitaria ottiene il riconoscimento fiscale dei maggiori valori contabili iscritti nel propriobilancio, rispetto ai valori contabili fiscalmente riconosciuti in capo alla società conferente.

Il decreto attuativo, previsto dall'art. 1, co. 47, L. 244/2007, ha fornito ulteriori contenuti atti a fugare qualchedubbio sorto in base al dato letterale del nuovo art. 176, TUIR.

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

Si analizzano quindi i nuovi commi dell'articolato che disciplina la fiscalità deiconferimenti d'azienda, operazione che, si ribadisce, ha nella "neutralità fiscale" ilprincipio base che prevede che vengano recepiti i valori dell'azienda risultanti daperizia, mantenendo la piena neutralità fiscale in quanto i valori fiscalmentericonosciuti sono gli stessi del conferente.

La differenza tra il valore iscritto nel bilancio civilistico e quello fiscale deve essereindicata in un prospetto di riconciliazione (quadro RV del Modello UNICO).

CONFERIMENTOCONFERIMENTOASPETTI FISCALI

indicata in un prospetto di riconciliazione (quadro RV del Modello UNICO).A livello operativo il maggior valore della partecipazione per il conferente e imaggiori valori degli elementi patrimoniali acquisiti dal conferitario rappresentanodei "valori in sospensione d'imposta" a fronte dei quali il conferitario deve rilevareun fondo per imposte differite.

Tale disallineamento contabile e fiscale si mantiene fino all'atto di cessione della quotadi partecipazione o dei beni oggetto del conferimento.

Con la Finanziaria 2008, si ripete, è possibile il riallineamento dei valori fiscali aimaggiori valori di bilancio con il pagamento di un'imposta sostitutiva.

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

Ambito soggettivo

L'eliminazione, dall'art. 176, TUIR, dell'espresso riferimento ai soggetti di cui alle lett. a) e b) del comma 1dell'art. 73, TUIR, estende la possibilità di eseguire conferimenti d'azienda neutrali anche qualora laconferitaria sia una società di persone. L'ingresso delle società di persone tra i soggetti conferitari inregime di neutralità pone, tuttavia, qualche dubbio applicativo, posto che l'art. 176 è stato, a suo tempo,formulato nell'ipotesi che fosse applicabile solo a società di capitali.

Al riguardo ci si è posti la questione se l'operazione di emersione e affrancamento dei plusvalori possa avvenireanche in presenza di una società di persone conferitaria in contabilità semplificata.

CONFERIMENTOCONFERIMENTOASPETTI FISCALI

anche in presenza di una società di persone conferitaria in contabilità semplificata.

Nel precedente regime dei conferimenti realizzativi non vi è dubbio che la conferitaria potesse anche essere incontabilità semplificata (Risoluzione 33/E/1999).

Nell'attuale formulazione, che prevede la necessità del doppio binario civilistico/fiscale, più complessa apparel'applicabilità ai soggetti in contabilità semplificata che non hanno un vero e proprio bilancio.In ogni caso il conferimento con emersione di plusvalori e affrancamento con imposta sostitutiva èoperazione non dissimile a una rivalutazione dei beni, certamente attuabile anche dai soggettisemplificati; in conclusione il conferimento relativo a società di persone, pur non essendo stato elaboratoper soggetti semplificati, non può escluderli in quanto tale esclusione costituirebbe indubbiamente unasoluzione iniqua anche perché, per far questo, si dovrebbe ipotizzare che tali conferimenti sianodisciplinati dall'art. 9, TUIR, cioè realizzati al valore normale, e ciò non rientra nelle previsioni dell'art. 175,TUIR.

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

Affrancamento dei plusvalori

La modifica principale dell'art. 176 riguarda quindi l'inserimento di un nuovo comma 2-ter che, in parte, riportala fiscalità delle operazioni straordinarie alla disciplina precedente il 2004, cioè quando era possibileaffrancare con imposta sostitutiva i plusvalori.

Per quanto attiene alla posizione del conferente nulla è mutato: la partecipazione ricevuta in cambiodell'azienda viene iscritta a un maggiore valore contabile ma dal punto di vista fiscale si mantiene il valoreoriginario, cioè si ha continuità dei valori.

Diversamente la società conferitaria può optare, nella dichiarazione dei redditi relativa all'esercizio in cui è

CONFERIMENTOCONFERIMENTOASPETTI FISCALI

Diversamente la società conferitaria può optare, nella dichiarazione dei redditi relativa all'esercizio in cui èstata posta in essere l'operazione straordinaria o al più tardi in quella del periodo successivo, perl'applicazione di un'imposta sostitutiva che permette di assegnare valenza fiscale ai maggiori valoriespressi in bilancio.

Come si può notare, l'eventuale scelta della conferitaria non determina alcun effetto (né peraltro ècondizionata) sulla posizione del conferente che manterrà gli originari valori fiscali.

L'effetto dell'opzione è il riconoscimento fiscale del maggior valore sulle immobilizzazioni materiali edimmateriali.

Dal punto di vista oggettivo va segnalata la locuzione normativa "immobilizzazioni materiali ed immateriali",diversa da quella utilizzata nell'art. 1, co. 242 e ss., L. 296/2006 (norma in materia di agevolazioni fiscalialle aggregazioni societarie), in cui, invece, si citavano "i beni strumentali materiali ed immateriali el'avviamento".

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

Da tale differenza discendono le seguenti considerazioni:

è certamente ricompresa nel nuovo art. 176, co. 2-ter, la possibilità di affrancarel'avviamento iscritto, poiché, sebbene non citato esplicitamente, come invece hafatto la L. 296/2006, esso è senza dubbio incluso tra le immobilizzazioniimmateriali (si veda al riguardo il Documento OIC 24). La norma dell'art. 1, L.296/2006, doveva necessariamente citare l'avviamento poiché esso non è un"bene" immateriale, mentre non occorre l'esplicita citazione a fronte del termine

CONFERIMENTOCONFERIMENTOASPETTI FISCALI

"bene" immateriale, mentre non occorre l'esplicita citazione a fronte del termine"immobilizzazione" immateriale che comprende, ai sensi dell'art. 2424, c.c.,l'avviamento (indicato alla voce B, I, 5);

deve ritenersi possibile affrancare il maggior valore afferente immobili patrimonio(immobili abitativi detenuti dall'impresa tra le immobilizzazioni), poiché essi nonsono beni strumentali, e come tali non sono oggetto di interesse del citato art. 1, L.296/2006, ma sono immobilizzazioni e pertanto citate nella più ampia previsionelegislativa del nuovo art. 176.

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

Convenienza dell’affrancamento.

La convenienza ad affrancare i maggiori valori dipende da variabili soggettive: adesempio la previsione del conseguimento di risultati positivi o negativi. Altravaribile è l’aliquota del bene affrancato: tanto maggiore è l’aliquota fiscale tantopiù velocemente si concretizza il risparmio d’imposta.

Storno delle imposte differite dopo l’affrancamento.

CONFERIMENTOCONFERIMENTOASPETTI FISCALI

L’affrancamento delle differenze tra valori civilistici e fiscali ha riflessi sul fondoimposte differite iscritto nella contabilità della conferitaria a seguito dell’inizialerecepimento degli eventuali maggiori valori civilistici privi di rilevanza fiscale. Larilevazione del fondo imposte differite deriva dalla necessità di tenere conto delmaggior carico fiscale futuro derivante dai maggiori ammortamenti fiscalmenteindeducibili e dalle maggiori plusvalenze da assoggettare a tassazione sui valoridisallineati. L’assolvimento dell’imposta sostitutiva dovrebbe far sì che il fondoimposte differite venga stornato rilevando per la differenza con il debito perl’imposta sostitutiva una corrispondente sopravvenienza attiva o comunque uncomponente positivo di reddito da far transitare nel conto economico

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

Ammontare dell'imposta sostitutiva

L'importo dell'imposta sostitutiva è stato stabilito a scaglioni di maggiori valori:

• 12% sulla parte dei maggiori valori ricompresi nel limite di 5 milioni di euro;

• 14% sulla parte dei maggiori valori da 5 milioni di euro fino a 10 milioni di euro;

• 16% sulla parte dei maggiori valori oltre a 10 milioni di euro.

L'affrancamento può avvenire o nella dichiarazione dei redditi relativa all'anno in cui è stata eseguital'operazione o in quello successivo. Inoltre dato che esso può avvenire parzialmente, nulla vieta che laconferitaria esegua in un anno una parte di affrancamento e nell'anno successivo una seconda parte.

CONFERIMENTOCONFERIMENTOASPETTI FISCALI

conferitaria esegua in un anno una parte di affrancamento e nell'anno successivo una seconda parte.

A fronte di questo comportamento lecito si pone il problema di come applicare l'imposta sostitutiva, posto cheessa è ad aliquote crescenti in funzione del quantum che si intende riallineare.È chiaro che il riallineamento parziale in anni successivi potrebbe essere una tecnica elusiva per contenerel'aliquota al dato minimo del 12%, a fronte di affrancamenti complessivi superiori a 5 milioni di euro. Perquesto motivo l'emanando decreto attuativo prende in esame questa ipotesi stabilendo che perdeterminare l'aliquota dell'affrancamento del secondo periodo bisogna considerare anche il quantumaffrancato nel periodo precedente.

L'imposta sostitutiva deve essere rateizzata in tre importi annuali, il primo pari al 30%, il secondo al 40%, ilterzo al 30%. Sulle rate seconda e terza sono dovuti interessi al tasso del 2,5%.

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

Soglia minima

La problematica dell'individuazione della soglia minima soggetta a riallineamento viene risoltanell'emanato decreto attuativo D.M. 25/07/2008, il quale adotta una scelta legislativa deltutto simile alla nozione di categoria omogenea negli ultimi provvedimenti di rivalutazionemonetaria dei beni d'impresa.

Pertanto le categorie omogenee risultano essere le seguenti:

• aree fabbricabili aventi medesima destinazione urbanistica;

CONFERIMENTOCONFERIMENTOASPETTI FISCALI

• aree fabbricabili aventi medesima destinazione urbanistica;

• aree non fabbricabili;

• fabbricati strumentali ai sensi dell'art. 43, co. 2, primo periodo, TUIR;

• fabbricati strumentali ai sensi dell'art. 43, co. 2, secondo periodo, del citato TUIR;

• fabbricati di cui all'art. 90, TUIR;

• i beni mobili, inclusi gli impianti e i macchinari ancorché infissi al suolo, raggruppati incategorie omogenee per anno di acquisizione e coefficiente di ammortamento;

• per le immobilizzazioni immateriali, incluso l'avviamento, l'imposta sostitutiva può essereapplicata anche distintamente su ciascuna di esse.

Sono quindi considerati "beni non affrancabili" le partecipazioni e le rimanenze di magazzino.

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

Momento di efficacia e decadenza degli effetti di riconoscimento fiscale

Un aspetto di particolare delicatezza attiene all'individuazione del momento a partire dal quale l'affrancamentoassume rilevanza fiscale.

Letteralmente la norma afferma che i maggiori valori si intendono riconosciuti a partire dal periodo d'impostanel corso del quale è esercitata l'opzione.

Dato che l'opzione viene esercitata nella dichiarazione relativa al periodo d'imposta in cui l'operazione è stataeseguita, ne deriva che il riconoscimento decorre sempre dal periodo successivo a quello in cuil'operazione è stata eseguita. Pertanto il primo periodo in cui si ha il riconoscimento dei valori riallineati è

CONFERIMENTOCONFERIMENTOASPETTI FISCALI

l'operazione è stata eseguita. Pertanto il primo periodo in cui si ha il riconoscimento dei valori riallineati èil 2009, per l'operazione eseguita nel 2008.

L'ultima parte del comma 2-ter dell'art. 176, TUIR, stabilisce che "in caso di realizzo dei beni anteriormente alquarto periodo di imposta successiva a quello di opzione, il costo fiscale è ridotto dei maggiori valoriassoggettati a imposta sostitutiva e dell'eventuale maggior ammortamento dedotto e l'imposta sostitutivaversata è scomputata dall'imposta sui redditi ai sensi dell'articolo 22 e 79".

Per effetto di tale disposizione l'imposta sostitutiva acquisisce natura definitiva solo trascorsi almeno treperiodi di imposta dopo quello in cui è stata esercita l'opzione; il realizzo del bene entro tale termineprevede, invece, la decadenza dell'opzione con la conseguente irrilevanza del maggior valore ed ilrecupero a tassazione dei maggiori ammortamenti dedotti negli anni precedenti rispetto a quelli che sisarebbero conteggiati in assenza di "affrancamento".

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

Rapporti con la participation exemption

Il conferimento di aziende effettuato secondo il criterio di continuità dei valorie la successiva cessione della partecipazione in esenzione non rileva ai finidell'applicazione delle disposizioni antielusive di cui all'art. 37-bis, D.P.R.600/1973.

Per quanto attiene il periodo di possesso, la Circolare della Agenzia delle

CONFERIMENTOCONFERIMENTOASPETTI FISCALI

Per quanto attiene il periodo di possesso, la Circolare della Agenzia delleEntrate 04/08/2004, n. 36, ha rilevato che per la verifica della sussistenzadel requisito temporale del possesso del complesso aziendale conferito(12 mesi) il soggetto conferitario dovrà tenere conto anche del periodo didetenzione già maturato in capo al conferente.

Pertanto qualora il conferente abbia detenuto la partecipazione da più didodici mesi potrà procedere alla successiva cessione ancheimmediatamente.

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

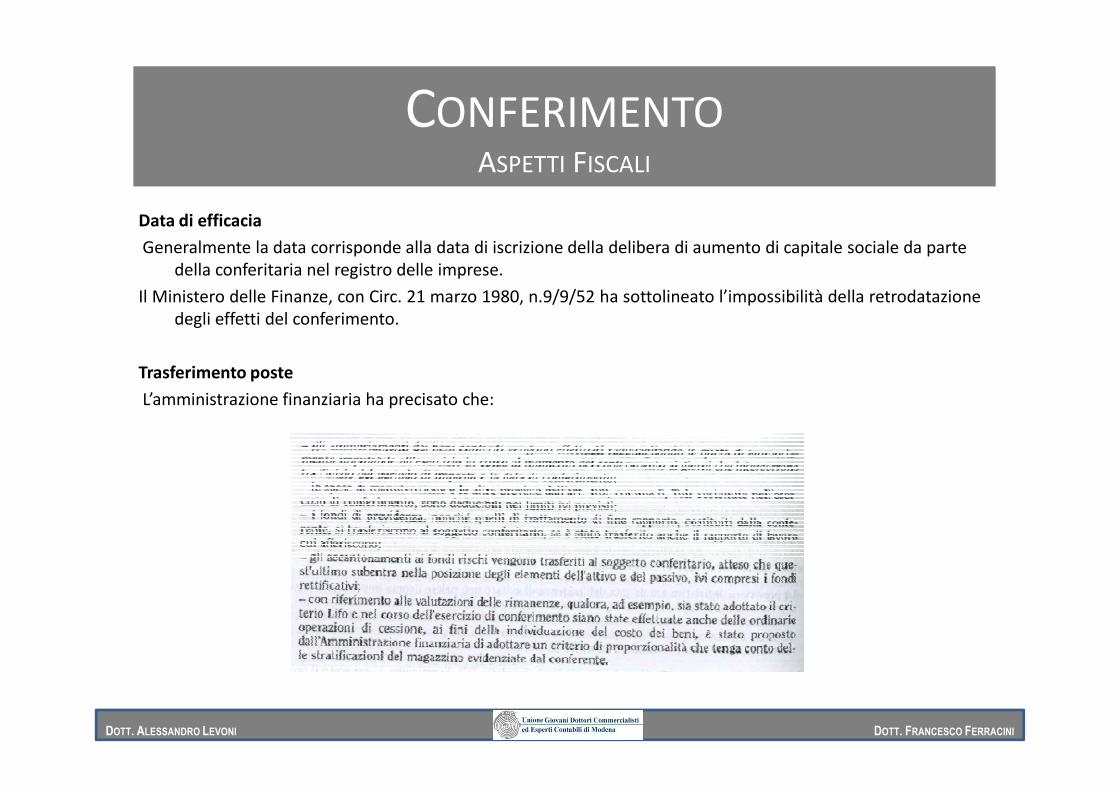

Data di efficacia

Generalmente la data corrisponde alla data di iscrizione della delibera di aumento di capitale sociale da parte della conferitaria nel registro delle imprese.

Il Ministero delle Finanze, con Circ. 21 marzo 1980, n.9/9/52 ha sottolineato l’impossibilità della retrodatazionedegli effetti del conferimento.

Trasferimento poste

L’amministrazione finanziaria ha precisato che:

CONFERIMENTOCONFERIMENTOASPETTI FISCALI

L’amministrazione finanziaria ha precisato che:

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

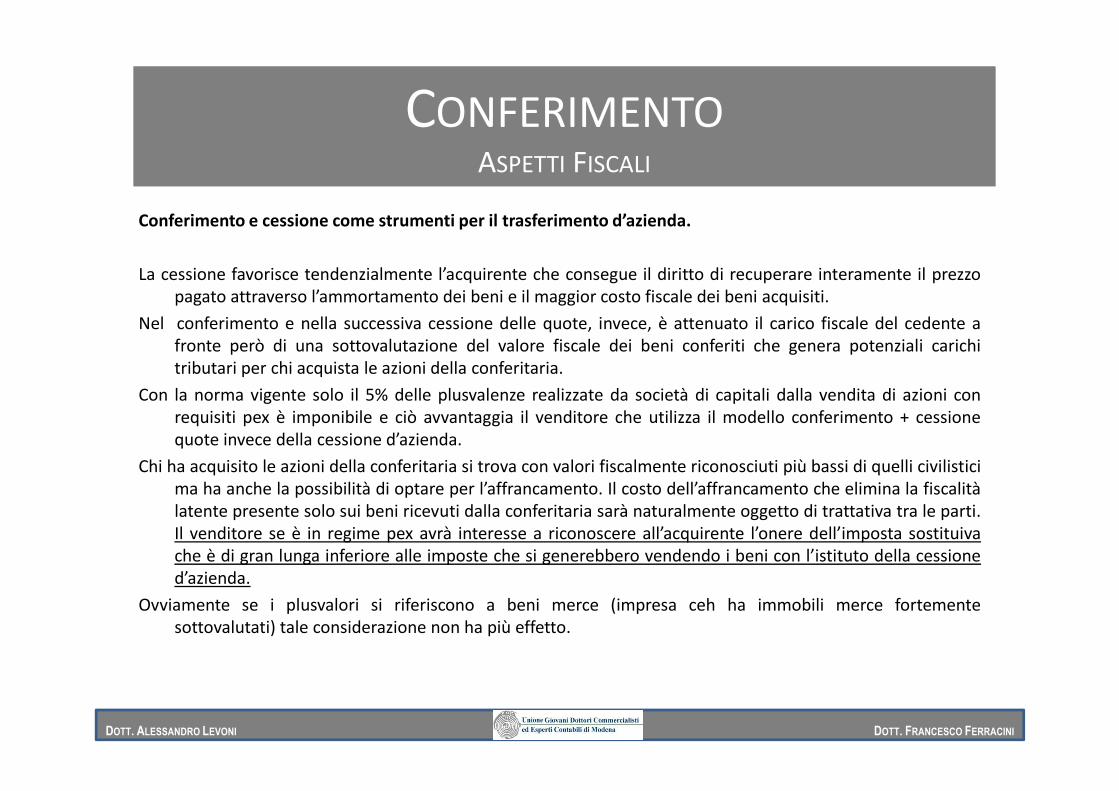

Conferimento e cessione come strumenti per il trasferimento d’azienda.

La cessione favorisce tendenzialmente l’acquirente che consegue il diritto di recuperare interamente il prezzopagato attraverso l’ammortamento dei beni e il maggior costo fiscale dei beni acquisiti.

Nel conferimento e nella successiva cessione delle quote, invece, è attenuato il carico fiscale del cedente afronte però di una sottovalutazione del valore fiscale dei beni conferiti che genera potenziali carichitributari per chi acquista le azioni della conferitaria.

Con la norma vigente solo il 5% delle plusvalenze realizzate da società di capitali dalla vendita di azioni con

CONFERIMENTOCONFERIMENTOASPETTI FISCALI

Con la norma vigente solo il 5% delle plusvalenze realizzate da società di capitali dalla vendita di azioni conrequisiti pex è imponibile e ciò avvantaggia il venditore che utilizza il modello conferimento + cessionequote invece della cessione d’azienda.

Chi ha acquisito le azioni della conferitaria si trova con valori fiscalmente riconosciuti più bassi di quelli civilisticima ha anche la possibilità di optare per l’affrancamento. Il costo dell’affrancamento che elimina la fiscalitàlatente presente solo sui beni ricevuti dalla conferitaria sarà naturalmente oggetto di trattativa tra le parti.Il venditore se è in regime pex avrà interesse a riconoscere all’acquirente l’onere dell’imposta sostituivache è di gran lunga inferiore alle imposte che si generebbero vendendo i beni con l’istituto della cessioned’azienda.

Ovviamente se i plusvalori si riferiscono a beni merce (impresa ceh ha immobili merce fortementesottovalutati) tale considerazione non ha più effetto.

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

Irap

Le plusvalenze derivanti dal conferimento di un’azienda, di un ramo analogamente a quelle realizzate a seguitodi operazioni di cessione non concorrono alla formazione della base imponibile irap del conferente; quindineanche le eventuali minusvalenze da conferimento risultano deducibili ai fini irap.

Iva

Il conferimento d’azienda o ramo d’azienda è operazione esclusa da IVA (art. 2, co. 3, D.P.R. 633/1972). Ilconferitario subentra in tutti i rapporti attivi e passivi ai fini IVA. Va presentata la dichiarazione di

CONFERIMENTOCONFERIMENTOASPETTI FISCALI

conferitario subentra in tutti i rapporti attivi e passivi ai fini IVA. Va presentata la dichiarazione divariazione dati all'Agenzia delle Entrate, con la quale è anche possibile comunicare che con il conferimentoè avvenuto il trasferimento del plafond (purché nell'atto ciò sia espressamente previsto.

Il conferimento di un bene aziendale invece o un complesso di beni che non configurano un’azienda rientra nelcampo di applicazione dell’imposta (dove la base imponibile sarà rappresentata dal valore normale delbene conferito ai sensi dell’art.14 del dpr n.633/1972).

Per quanto riguarda il “plafond” nell’atto di conferimento ci deve essere espressa menzione che la qualifica diesportatore abituale è trasferita in capo al soggetto conferitaria e che lo stesso atto di conferimento siaoggetto di comunicazione all’ufficio dell’agenzia delle entrate territorialmente competente.

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

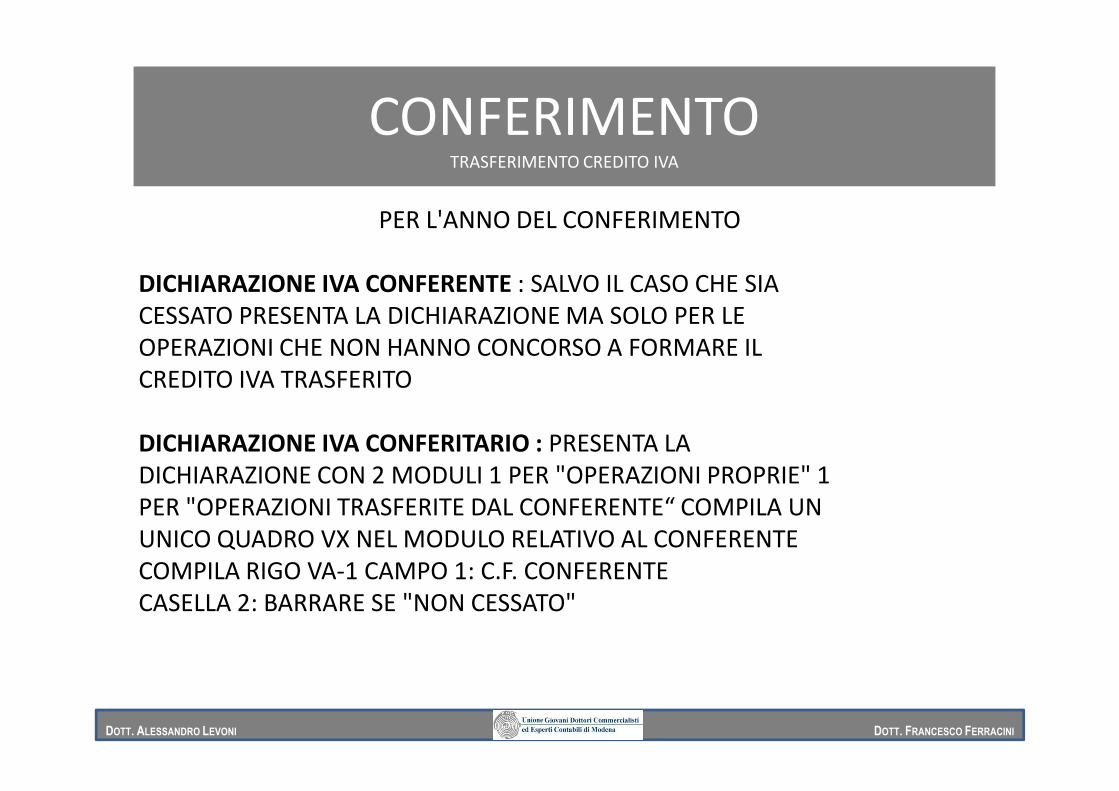

PER L'ANNO DEL CONFERIMENTO

DICHIARAZIONE IVA CONFERENTE : SALVO IL CASO CHE SIA CESSATO PRESENTA LA DICHIARAZIONE MA SOLO PER LE OPERAZIONI CHE NON HANNO CONCORSO A FORMARE IL CREDITO IVA TRASFERITO

CONFERIMENTOTRASFERIMENTO CREDITO IVA

DICHIARAZIONE IVA CONFERITARIO : PRESENTA LA DICHIARAZIONE CON 2 MODULI 1 PER "OPERAZIONI PROPRIE" 1 PER "OPERAZIONI TRASFERITE DAL CONFERENTE“ COMPILA UN UNICO QUADRO VX NEL MODULO RELATIVO AL CONFERENTECOMPILA RIGO VA-1 CAMPO 1: C.F. CONFERENTECASELLA 2: BARRARE SE "NON CESSATO"

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

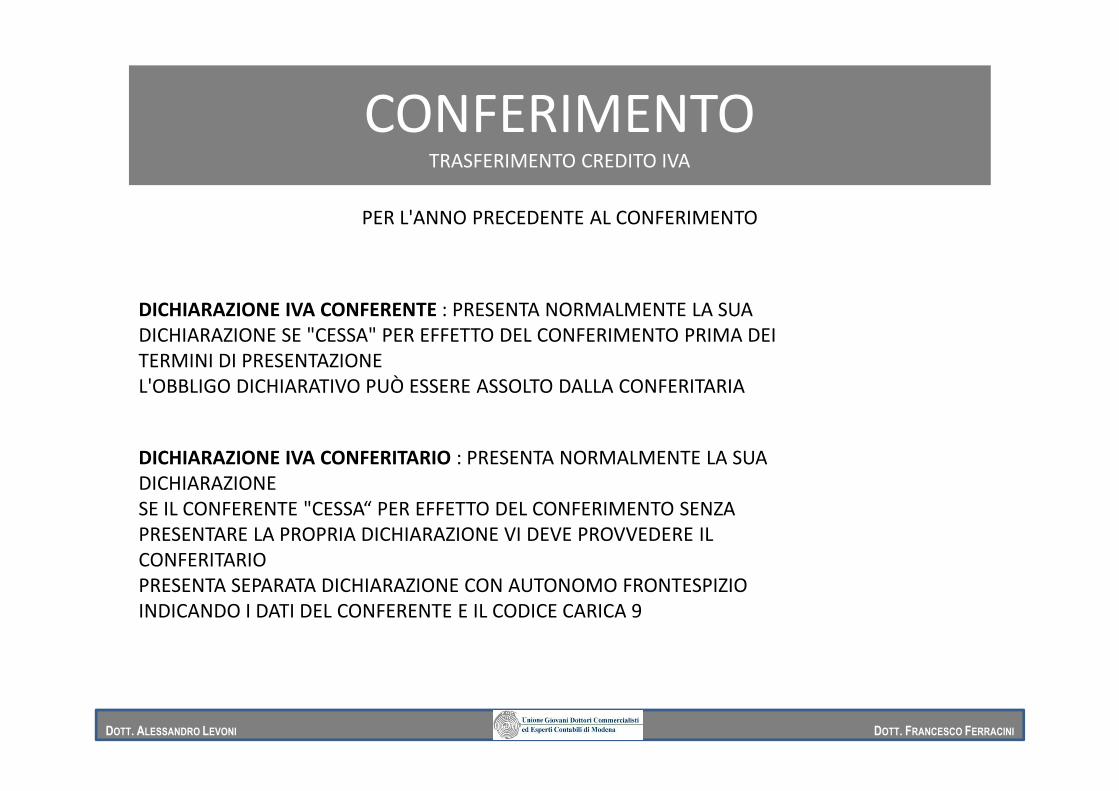

PER L'ANNO PRECEDENTE AL CONFERIMENTO

DICHIARAZIONE IVA CONFERENTE : PRESENTA NORMALMENTE LA SUA DICHIARAZIONE SE "CESSA" PER EFFETTO DEL CONFERIMENTO PRIMA DEI TERMINI DI PRESENTAZIONE L'OBBLIGO DICHIARATIVO PUÒ ESSERE ASSOLTO DALLA CONFERITARIA

CONFERIMENTOTRASFERIMENTO CREDITO IVA

L'OBBLIGO DICHIARATIVO PUÒ ESSERE ASSOLTO DALLA CONFERITARIA

DICHIARAZIONE IVA CONFERITARIO : PRESENTA NORMALMENTE LA SUA DICHIARAZIONESE IL CONFERENTE "CESSA“ PER EFFETTO DEL CONFERIMENTO SENZA PRESENTARE LA PROPRIA DICHIARAZIONE VI DEVE PROVVEDERE IL CONFERITARIO PRESENTA SEPARATA DICHIARAZIONE CON AUTONOMO FRONTESPIZIOINDICANDO I DATI DEL CONFERENTE E IL CODICE CARICA 9

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

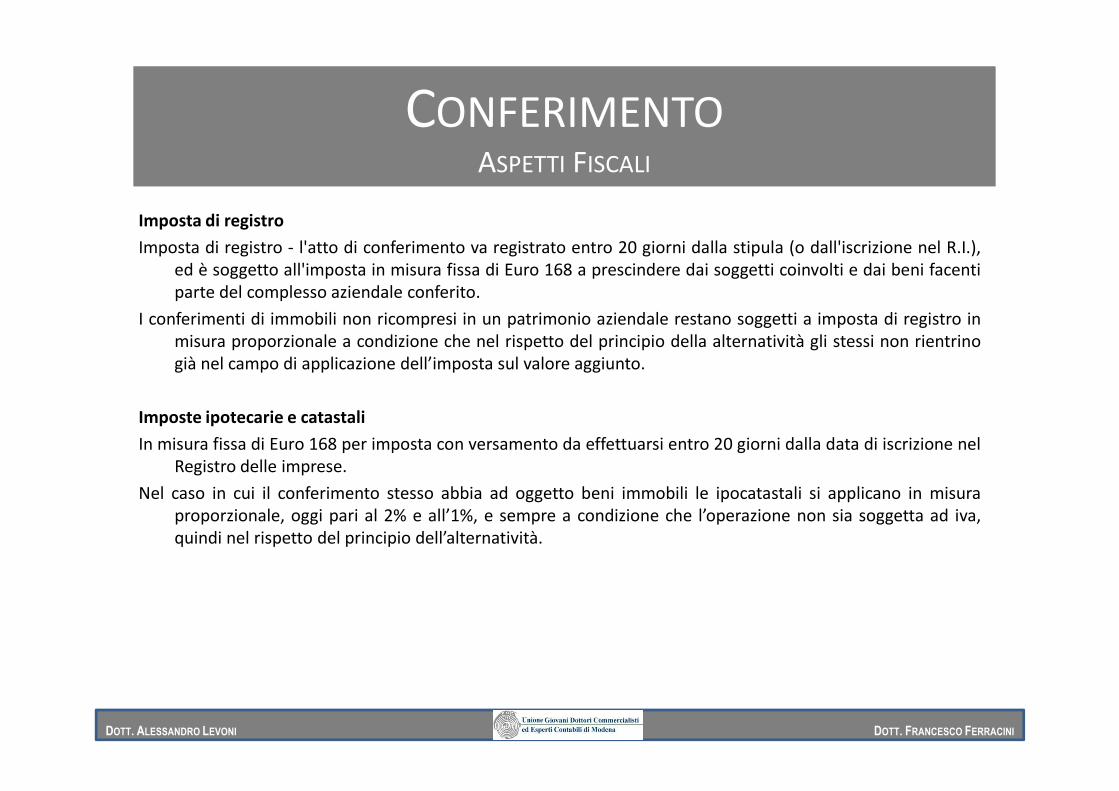

Imposta di registro

Imposta di registro - l'atto di conferimento va registrato entro 20 giorni dalla stipula (o dall'iscrizione nel R.I.),ed è soggetto all'imposta in misura fissa di Euro 168 a prescindere dai soggetti coinvolti e dai beni facentiparte del complesso aziendale conferito.

I conferimenti di immobili non ricompresi in un patrimonio aziendale restano soggetti a imposta di registro inmisura proporzionale a condizione che nel rispetto del principio della alternatività gli stessi non rientrinogià nel campo di applicazione dell’imposta sul valore aggiunto.

CONFERIMENTOCONFERIMENTOASPETTI FISCALI

Imposte ipotecarie e catastali

In misura fissa di Euro 168 per imposta con versamento da effettuarsi entro 20 giorni dalla data di iscrizione nelRegistro delle imprese.

Nel caso in cui il conferimento stesso abbia ad oggetto beni immobili le ipocatastali si applicano in misuraproporzionale, oggi pari al 2% e all’1%, e sempre a condizione che l’operazione non sia soggetta ad iva,quindi nel rispetto del principio dell’alternatività.

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

Conferimento ex art. 176 TUIRCaso pratico

Immobilizzazioni materiali 1.500 Patrimonio Netto 1.300

Crediti 1.200 F.do Amm.to immobilizzazioni materiali 800

Cassa 400 Debiti 1.000

Totale 3.100 Totale 3.100

Attività Passività e Netto

Rossi S.p.A.

Bianchi S.p.A.

CONFERIMENTOCASO PRATICO

Immobilizzazioni materiali 1.500 Patrimonio Netto 1.600

Crediti 1.200 F.do Amm.to immobilizzazioni materiali 600

Cassa 1.200 Debiti 1.700

Totale 3.900 Totale 3.900

Bianchi S.p.A.

Attività Passività e Netto

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

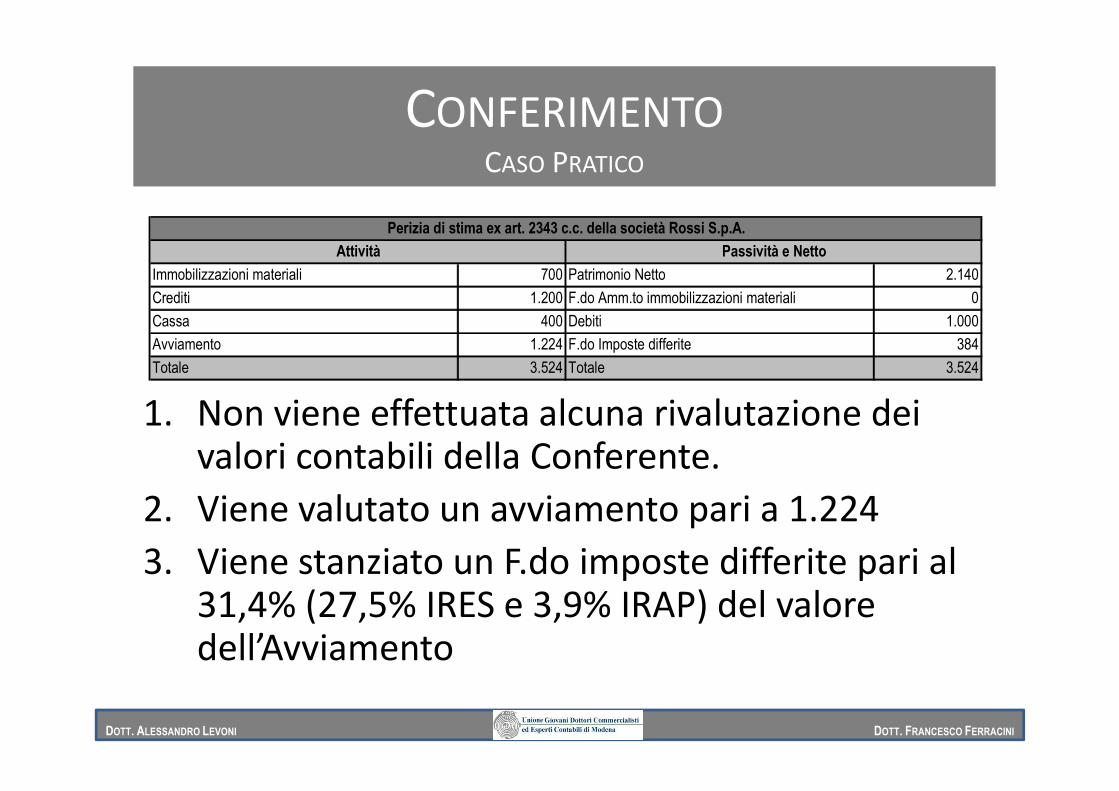

1. Non viene effettuata alcuna rivalutazione dei

Immobilizzazioni materiali 700 Patrimonio Netto 2.140

Crediti 1.200 F.do Amm.to immobilizzazioni materiali 0

Cassa 400 Debiti 1.000

Avviamento 1.224 F.do Imposte differite 384

Totale 3.524 Totale 3.524

Perizia di stima ex art. 2343 c.c. della società Rossi S.p.A.

Attività Passività e Netto

CONFERIMENTOCONFERIMENTOCASO PRATICO

1. Non viene effettuata alcuna rivalutazione dei valori contabili della Conferente.

2. Viene valutato un avviamento pari a 1.224

3. Viene stanziato un F.do imposte differite pari al 31,4% (27,5% IRES e 3,9% IRAP) del valore dell’Avviamento

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

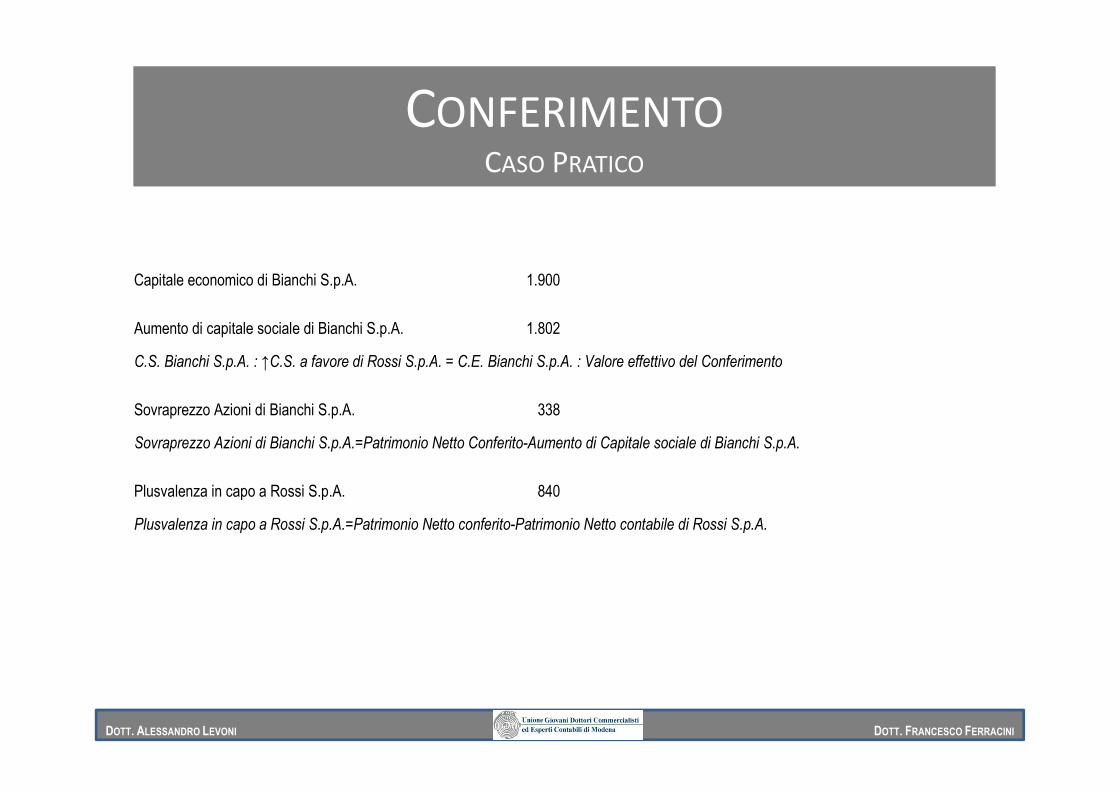

Capitale economico di Bianchi S.p.A. 1.900

Aumento di capitale sociale di Bianchi S.p.A. 1.802

C.S. Bianchi S.p.A. : ↑C.S. a favore di Rossi S.p.A. = C.E. Bianchi S.p.A. : Valore effettivo del Conferimento

CONFERIMENTOCONFERIMENTOCASO PRATICO

Sovraprezzo Azioni di Bianchi S.p.A. 338

Sovraprezzo Azioni di Bianchi S.p.A.=Patrimonio Netto Conferito-Aumento di Capitale sociale di Bianchi S.p.A.

Plusvalenza in capo a Rossi S.p.A. 840

Plusvalenza in capo a Rossi S.p.A.=Patrimonio Netto conferito-Patrimonio Netto contabile di Rossi S.p.A.

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

Immobilizzazioni materiali 2.200 Patrimonio Netto 3.740

Bianchi S.p.A.

Attività Passività e Netto

CONFERIMENTOCONFERIMENTOCASO PRATICO

Immobilizzazioni materiali 2.200 Patrimonio Netto 3.740

Crediti 2.400 F.do Amm.to immobilizzazioni materiali 600

Cassa 1.600 Debiti 2.700

Avviamento 1.224 F.do Imposte differite 384

Totale 7.424 Totale 7.424

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI

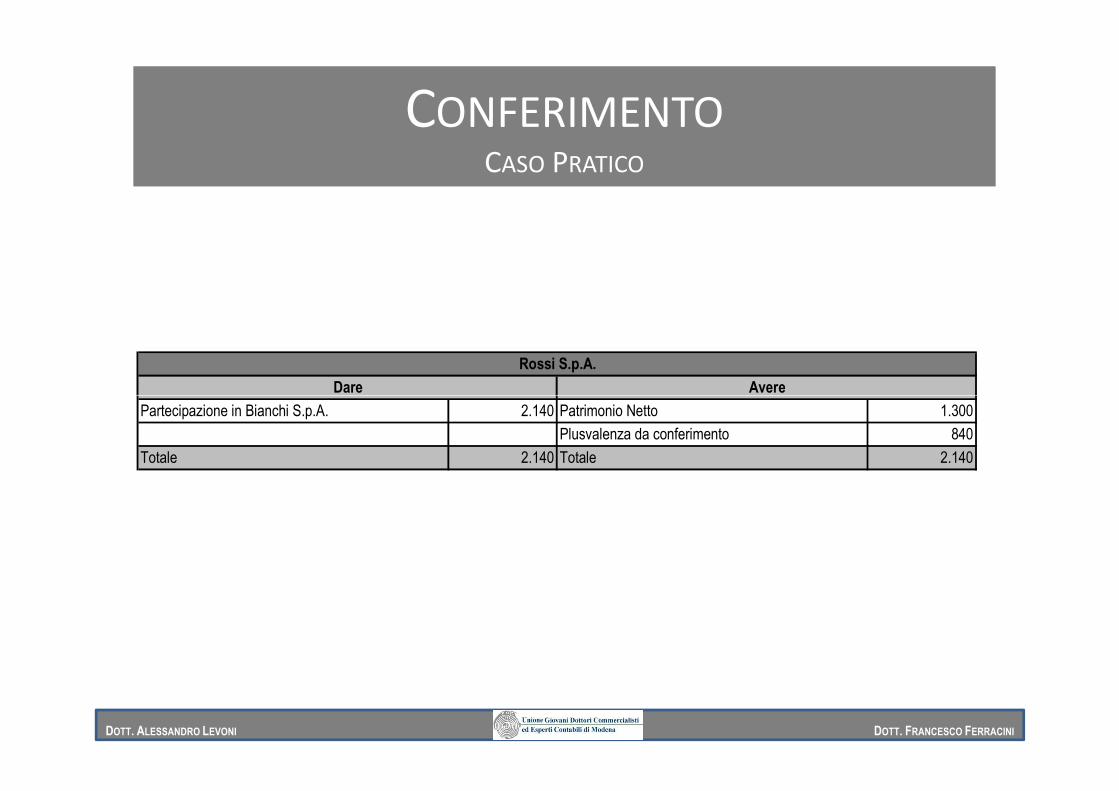

Rossi S.p.A.

Dare Avere

CONFERIMENTOCONFERIMENTOCASO PRATICO

Partecipazione in Bianchi S.p.A. 2.140 Patrimonio Netto 1.300

Plusvalenza da conferimento 840

Totale 2.140 Totale 2.140

Dare Avere

DOTT. ALESSANDRO LEVONI DOTT. FRANCESCO FERRACINI