Comunità dell’isolotto – domenica 21 novembre 2010 21 novembre... · le leggi costituzionali...

21

1 Comunità dell’isolotto – domenica 21 novembre 2010 La riforma del titolo V della Costituzione Il federalismo: tra localismo egoistico xenofobo e bisogno di prossimità riflessioni di Carlo, Claudia, Gisella, Luisella, Maurizio, Moreno con gli interventi di Salvatore Tassinari e Paolo Solimeno 1. letture dalla Bibbia e dal Vangelo 2. Premessa 3. Introduzione alla Riforma costituzionale del 2001 4. Il federalismo fiscale: alcune considerazioni di ordine economico 5. Alle mafie piace il federalismo? (stralci dall’intervista de L’Espresso a R. Saviano) 6. Federalismo fiscale. Note di Paolo Solimeno 7. Federalismo fiscale e Costituzione. Un contributo di Salvatore Tassinari Allegato. Raffronto tra i vecchio testo della Costituzione e quello con il Titolo V modificato 1. letture dalla Bibbia e dal Vangelo “Non pensate che io sia venuto ad abolire la Legge o i Profeti; non son venuto per abolire, ma per dare compimento. In verità vi dico: finché non siano passati il cielo e la terra, non passerà neppure un iota o un segno dalla legge, senza che tutto sia compiuto. Chi dunque trasgredirà uno solo di questi precetti, anche minimi, e insegnerà agli uomini a fare altrettanto, sarà considerato minimo nel regno dei cieli. Chi invece li osserverà e li insegnerà agli uomini, sarà considerato grande nel regno dei cieli. Poiché io vi dico: se la vostra giustizia non supererà quella degli scribi e dei farisei, non entrerete nel regno dei cieli.” [Matteo, 5, 17-20] “ Ma beati i vostri occhi perché vedono e i vostri orecchi perché sentono. In verità vi dico: molti profeti e giusti hanno desiderato vedere ciò che voi vedete, e non lo videro, e ascoltare ciò che voi ascoltate, e non l'udirono! Voi dunque intendete la parabola del seminatore: tutte le volte che uno ascolta la parola del regno e non la comprende, viene il maligno e ruba ciò che è stato seminato nel suo cuore: questo è il seme seminato lungo la strada. Quello che è stato seminato nel terreno sassoso è l'uomo che ascolta la parola e subito l'accoglie con gioia, ma non ha radice in sé ed è incostante, sicché appena giunge una tribolazione o persecuzione a causa della parola, egli ne resta scandalizzato. Quello seminato tra le spine è colui che ascolta la parola, ma la preoccupazione del mondo e l'inganno della ricchezza soffocano la parola ed essa non da' frutto. Quello seminato nella terra buona è colui che ascolta la parola e la comprende; questi da' frutto e produce ora il cento, ora il sessanta, ora il trenta".” [Matteo, 13, 16-23] 2. Premessa In questi ultimi anni vi è stata la Riforma del titolo V della Costituzione ed ora una parte dello schieramento politico al governo preme per la realizzazione del cosiddetto federalismo fiscale: ci siamo chiesti allora se il federalismo, presentato spesso come una scelta ineluttabile, sia un bene o un male, per tutti o per qualcuno, quali effetti potrebbe comportare sull’ordine costituzionale repubblicano e quali sul nostro vivere civile.

Transcript of Comunità dell’isolotto – domenica 21 novembre 2010 21 novembre... · le leggi costituzionali...

1

Comunità dell’isolotto – domenica 21 novembre 2010 La riforma del titolo V della Costituzione

Il federalismo: tra localismo egoistico xenofobo e bisogno di prossimità riflessioni di Carlo, Claudia, Gisella, Luisella, Maurizio, Moreno

con gli interventi di Salvatore Tassinari e Paolo Solimeno 1. letture dalla Bibbia e dal Vangelo 2. Premessa 3. Introduzione alla Riforma costituzionale del 2001 4. Il federalismo fiscale: alcune considerazioni di ordine economico 5. Alle mafie piace il federalismo? (stralci dall’intervista de L’Espresso a R. Saviano) 6. Federalismo fiscale. Note di Paolo Solimeno 7. Federalismo fiscale e Costituzione. Un contributo di Salvatore Tassinari Allegato. Raffronto tra i vecchio testo della Costituzione e quello con il Titolo V modificato

1. letture dalla Bibbia e dal Vangelo

“Non pensate che io sia venuto ad abolire la Legge o i Profeti; non son venuto per abolire, ma per dare compimento. In verità vi dico: finché non siano passati il cielo e la terra, non passerà neppure un iota o un segno dalla legge, senza che tutto sia compiuto. Chi dunque trasgredirà uno solo di questi precetti, anche minimi, e insegnerà agli uomini a fare altrettanto, sarà considerato minimo nel regno dei cieli. Chi invece li osserverà e li insegnerà agli uomini, sarà considerato grande nel regno dei cieli.

Poiché io vi dico: se la vostra giustizia non supererà quella degli scribi e dei farisei, non entrerete nel regno dei cieli.”

[Matteo, 5, 17-20] “ Ma beati i vostri occhi perché vedono e i vostri orecchi perché sentono. In verità vi

dico: molti profeti e giusti hanno desiderato vedere ciò che voi vedete, e non lo videro, e ascoltare ciò che voi ascoltate, e non l'udirono!

Voi dunque intendete la parabola del seminatore: tutte le volte che uno ascolta la parola del regno e non la comprende, viene il maligno e ruba ciò che è stato seminato nel suo cuore: questo è il seme seminato lungo la strada. Quello che è stato seminato nel terreno sassoso è l'uomo che ascolta la parola e subito l'accoglie con gioia, ma non ha radice in sé ed è incostante, sicché appena giunge una tribolazione o persecuzione a causa della parola, egli ne resta scandalizzato. Quello seminato tra le spine è colui che ascolta la parola, ma la preoccupazione del mondo e l'inganno della ricchezza soffocano la parola ed essa non da' frutto. Quello seminato nella terra buona è colui che ascolta la parola e la comprende; questi da' frutto e produce ora il cento, ora il sessanta, ora il trenta".”

[Matteo, 13, 16-23] 2. Premessa In questi ultimi anni vi è stata la Riforma del titolo V della Costituzione ed ora una parte dello schieramento politico al governo preme per la realizzazione del cosiddetto federalismo fiscale: ci siamo chiesti allora se il federalismo, presentato spesso come una scelta ineluttabile, sia un bene o un male, per tutti o per qualcuno, quali effetti potrebbe comportare sull’ordine costituzionale repubblicano e quali sul nostro vivere civile.

2

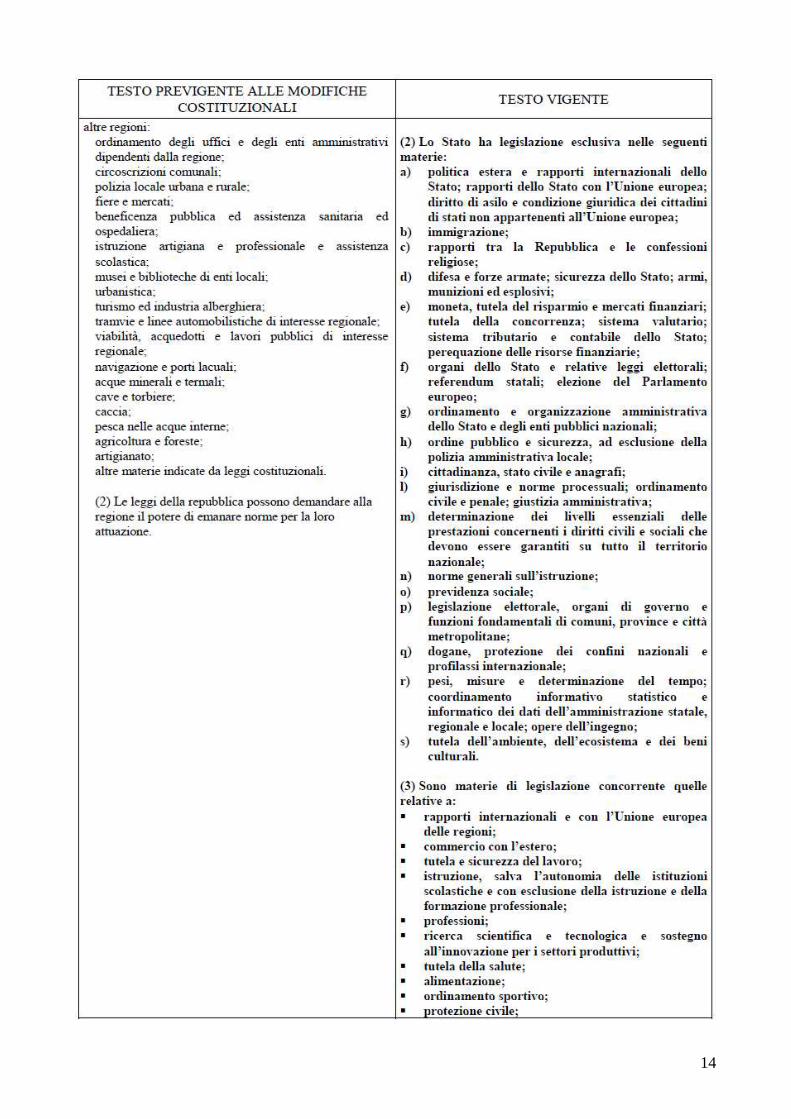

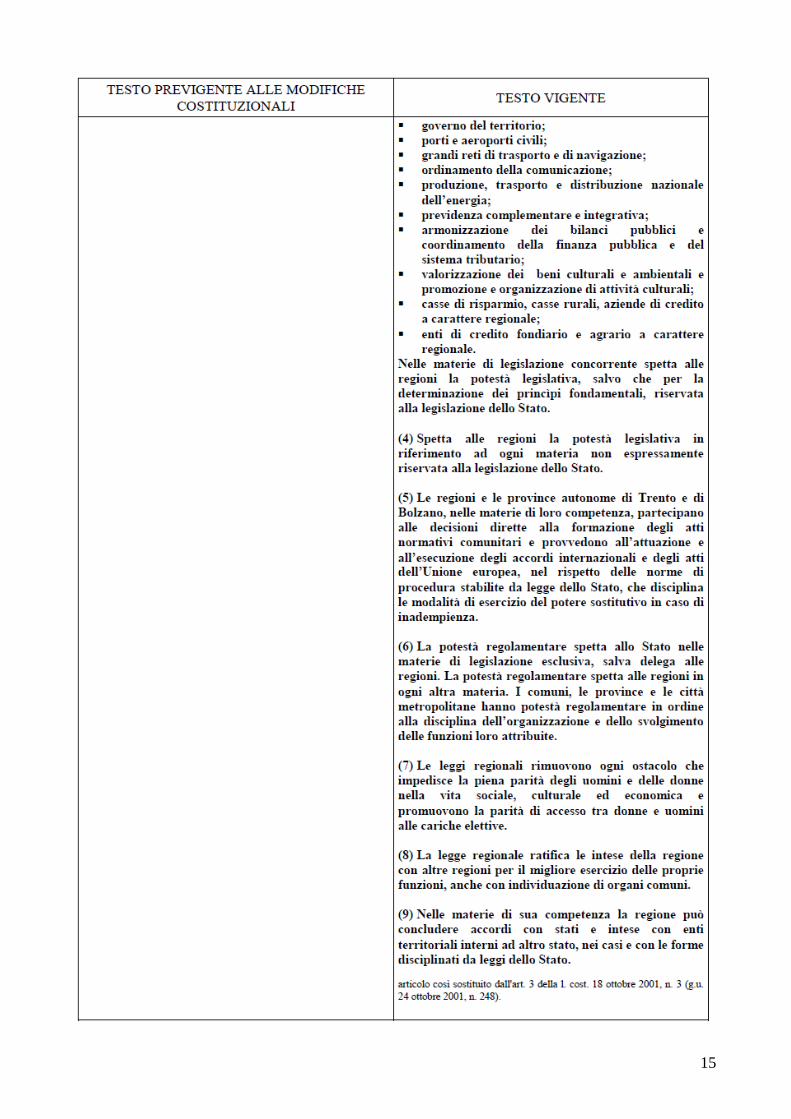

Abbiamo allora invitato, ad aiutarci nella discussione, Salvatore Tassinari, storico, e Paolo Solimeno, giurista. Poi Moreno Biagioni ci presenterà una riflessione sugli aspetti locali, a seguito del recente incontro di Teano. 3. Introduzione alla Riforma costituzionale del 2001 Il Parlamento italiano, quasi alla conclusione della XIII Legislatura1, ha approvato tramite le leggi costituzionali n. 1 del 1999 e n.3 del 2001 una rilevante modifica della Costituzione, detta anche la Riforma del Titolo V, modificando gli articoli dal 114 al 133, tutti contenuti all'interno del Titolo V della Seconda parte, relativo all'ordinamento territoriale italiano. Le leggi di revisione della Costituzione, ha puntato a creare le basi e le condizioni essenziali per una futura trasformazione dell'Italia in una Repubblica federale. In primo luogo è stato definito il cosiddetto federalismo legislativo, rovesciando l'ordine di preminenza nella formazione delle leggi disposto dall'art.117: se prima venivano elencate le materie in cui le Regioni avevano potere di legiferare (in via concorrenziale) ed era lasciata allo Stato la competenza su tutto il resto, ora vengono elencate le materie di competenza esclusiva dello Stato, nonché alcune materie di competenza concorrente dello Stato e delle Regioni, mentre viene lasciata alle Regioni la competenza generale o "residuale". Altri effetti della riforma sono:

1. L'ordinamento policentrico della Repubblica italiana (adesso costituita dai Comuni, dalle Province, dalle Città metropolitane, dalle Regioni e dallo Stato);

2. La "costituzionalizzazione" di Roma capitale della Repubblica; 3. La possibilità di concedere alle Regioni a statuto ordinario che ne facciano richiesta

(e previa intesa con lo Stato) forme e condizioni particolari di autonomia (c.d. federalismo differenziato, di natura pattizia);

4. L'attribuzione ai Comuni della preminenza nell'azione amministrativa (inserimento in Costituzione dei principi del federalismo amministrativo)

5. L'introduzione dei principi di sussidiarietà verticale tra i vari livelli di governo della Repubblica e di sussidiarietà orizzontale tra gli enti pubblici e i cittadini

6. L'inserimento dei principi del federalismo fiscale e la previsione di un fondo perequativo per le aree svantaggiate del Paese (eliminando qualsiasi riferimento specifico al Mezzogiorno e alle Isole);

7. L'introduzione del potere di supplenza dello Stato qualora una Regione o un ente locale non svolga le funzioni proprie o attribuite;

8. La previsione dell'inserimento negli Statuti regionali del Consiglio delle autonomie locali, quale organo di consultazione fra la Regione e gli enti locali;

9. La soppressione del controllo preventivo statale sulla legislazione regionale

1 La XIII Legislatura è durata dal 9 maggio 1996 al 29 maggio 2001. I governi di centro-sinistra che si sono succeduti nel periodo sono stati:

1. Il Governo Prodi I (dal 17 maggio 1996 al 21 ottobre 1998) con PDS, PPI, RI, Verdi e Indipendenti; 2. Il Governo D’Alema I (dal 21 ottobre 1998 al 18 dicembre 1999) con DS, PPI, RI, SDI, Verdi, PDCI, UDR,

Indipendenti; 3. Il Governo D’Alema II (dal 22dicembre 1999 al 25 aprile 2000) con DS, PPI, I Democratici, RI, Verdi, PDCI,

UDEUR, Indipendenti; 4. Il Governo Amato (dal 25 aprile 2000 all’11giugno 2001) con: DS, PPI, I Democratici, RI, SDI, Verdi, PDCI,

UDEUR, Indipendenti.

3

10. La possibilità, nelle more dell'istituzione del Senato federale (evento che completerà l'evoluzione in senso federale del Paese), di integrare la Commissione parlamentare per le questioni regionali con rappresentanti delle Regioni e degli enti locali

Questa riforma, realizzata dall'Ulivo sulla base di un testo approvato da maggioranza e opposizione nella Commissione bicamerale per le riforme istituzionali presieduta dall'onorevole D'Alema, non è stata appoggiata dal quorum dei 2/3 del Parlamento: ciò ha permesso l'indizione di un referendum per chiederne all'elettorato l'approvazione o la bocciatura. Il Referendum si è svolto il 7 ottobre 2001, ha votato il 34,10% degli aventi diritto e il 64,20% dei votanti ha espresso la volontà di confermare la riforma, entrata poi in vigore l'8 novembre 2001. Il nuovo progetto di riforma del 2005 che prospettava la nascita della Repubblica Federale, sostenuto dalla Casa delle Libertà è stato rigettato dal Referendum del 25/26 giugno 2006 col 61,70% dei voti. Osservazioni: • Come affermato in un documento stilato dal Ministero della Giustizia: «questa

importante riforma incide sulle problematiche relative al federalismo, al regionalismo e alla sussidiarietà: infatti, inserendosi nel cammino dischiuso dalle leggi Bassanini (cosiddetta “riforma a Costituzione invariata” o “federalismo a Costituzione invariata”) disegna un nuovo assetto istituzionale delle regioni e degli enti locali e, conferendo dignità costituzionale al principio di sussidiarietà, delinea un nuovo rapporto tra Regioni, Stato e Unione Europea [...]». La conferma di questo nuovo assetto istituzionale si ha già nell’art. 114 del Titolo V che definisce i Comuni, le Province, le Città Metropolitane e le Regioni come “enti autonomi con propri statuti, poteri e funzioni secondo i principi fissati dalla Costituzione”.

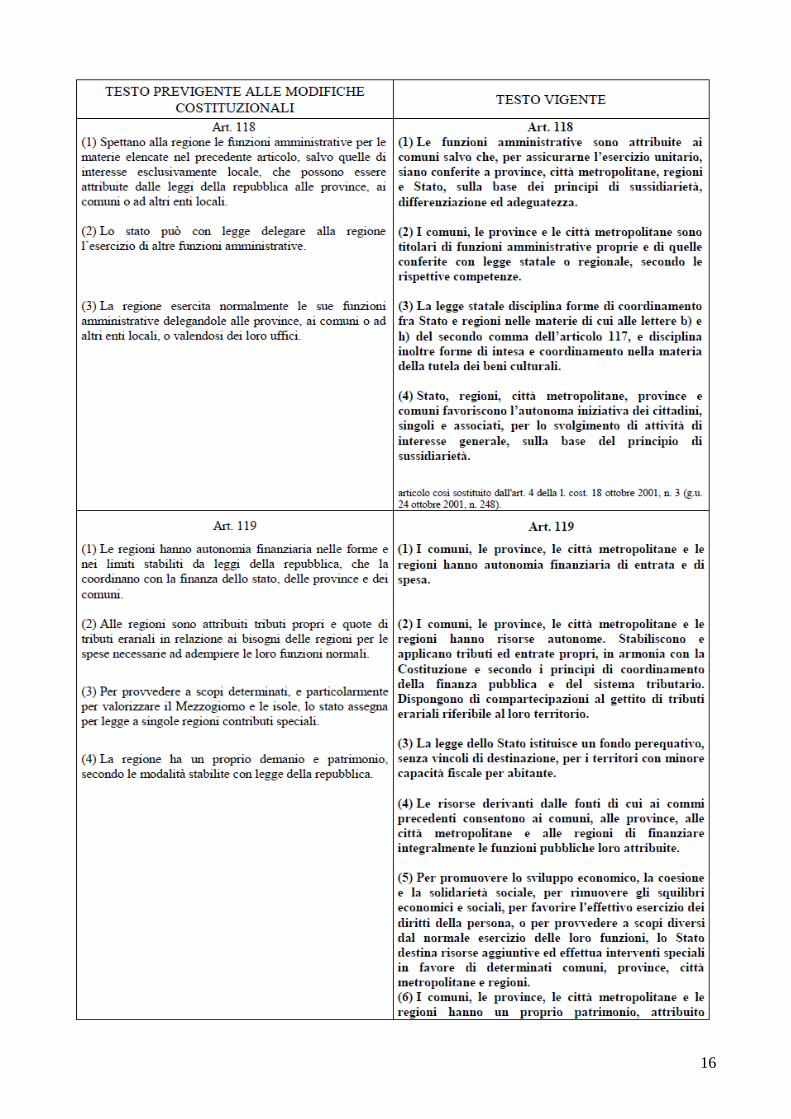

• Prima della riforma del 2001 e dell’introduzione del principio di sussidiarietà, vigeva il cosiddetto “principio di parallelismo” in virtù del quale spettavano solo allo Stato e alle Regioni le potestà amministrative per quelle materie verso cui esercitavano il potere legislativo. Bisogna quindi aspettare l’introduzione dell’art. 118 per sancire il necessario intervento in ambito amministrativo di tutti gli Enti pubblici territoriali, intendendo per questi non solo le Regioni ma anche le Aree Metropolitane, le Province e i Comuni.

• Con il principio di sussidiarietà si stabilisce quindi che le attività amministrative debbano essere svolte in primis dai Comuni, in quanto entità territoriali amministrative più vicine ai cittadini, e, solo nel caso in cui il servizio possa essere reso in maniera più efficace ed efficiente, dalle Regioni, Province, Aree metropolitane e Comunità montane ed isolane che rappresentano i livelli amministrativi superiori a quelli comunali.

• Questa riforma ha avuto dei chiari effetti anche sulla gestione dei Beni Culturali soprattutto per quanto riguarda la tutela e la valorizzazione del nostro patrimonio. L’art. 117 dello stesso Titolo afferma infatti che la «tutela dell’ambiente, dell’ecosistema e dei beni culturali spetta esclusivamente alla potestà legislativa dello Stato (punto s) pur essendoci in materia delle “forme di intesa e coordinamento” tra Stato e Regioni (art.118)». La valorizzazione dei beni culturali e ambientali e la promozione e l’organizzazione delle attività culturali costituiscono invece una materia di legislazione concorrente tra Stato e Enti Territoriali che rimangono però titolari delle funzioni amministrative nel rispetto del principio di sussidiarietà, differenziazione ed adeguatezza. Questa suddivisione dei compiti viene ripresa anche dal Codice Urbani che nell’art. 4 (Funzioni dello Stato in materia di tutela del patrimonio culturale), in

4

accordo con l’art. 118 della Costituzione, attribuisce le funzioni di tutela dei beni culturali esclusivamente al Ministero o, nel caso di accordi od intese, alle Regioni. Il successivo art. 5 definisce poi le possibilità di cooperazione in materia di tutela con il Ministero non solo da parte delle Regioni, ma anche da parte degli altri Enti pubblici territoriali. Le potestà legislative in materia di valorizzazione secondo l’art. 7 (Funzioni e compiti in materia di valorizzazione del patrimonio culturale) sono a carico delle Regioni che insieme agli altri enti territoriali cooperano con il Ministero nell’attività di valorizzazione. Sia in materia di tutela che per quanto riguarda la valorizzazione il Ministero rimane sempre e comunque un punto di riferimento imprescindibile ma, a partire dal 2001 e dalla riforma del Titolo V, si riconosce una nuova possibilità di gestione dei Beni Culturali (vedi art. 115 del Codice). Oltre a una gestione in forma diretta svolta per mezzo di strutture interne all’amministrazione e conforme ad un principio di sussidiarietà di tipo verticale (per cui la ripartizione gerarchica delle competenze deve essere spostata verso gli enti più prossimi al cittadino e, pertanto più vicini ai bisogni del territorio) si parla sempre più di una gestione indiretta svolta per mezzo di un affidamento dei beni culturali a istituzioni, fondazioni, associazioni e consorzi [...]. Questa tipologia di gestione risulta preferibile rispetto alla prima in quanto permette al cittadino, sia come singolo che attraverso corpi intermedi, di cooperare con le istituzioni nella definizione degli interventi volti ad incidere sulle realtà sociali a lui più prossime. Non si tratta più di un principio di sussidiarietà verticale ma orizzontale in cui i cittadini vengono responsabilizzati nei confronti di un patrimonio culturale che appartiene a tutti noi e che, per essere apprezzato e valorizzato a dovere, deve essere conosciuto e vissuto in prima persona.

4. Il federalismo fiscale: alcune considerazioni di ordine economico Dalla tabella qui sotto riportata si può vedere come attualmente in effetti ci sia un travaso di ricchezza prodotta da regioni più “ricche” verso regioni più “povere”; è per questo che alcune regioni del Nord sono fortemente impegnate nel voler realizzare il federalismo. Tutto questo comunque va inquadrato nella domanda: ma che cosa succederà, con il federalismo, per me cittadino? Pagherò più o meno tasse ? Per ora le risposte sono vaghe e parziali. Infatti, per l’applicazione dei nuovi principi costituzionali è stata emanata la legge delega 5 maggio 2009 n.° 42 in cui si precisa che il governo entro 24 mesi deve adottare dei decreti legislativi che devono “assicurare, attraverso la definizione dei principi fondamentali del coordinamento della finanza pubblica e del sistema tributario e la definizione della perequazione, l’autonomia finanziaria di comuni, province, città metropolitane e regioni”. Per ora le novità introdotte dal federalismo fiscale, che ha avuto il via libera dal Consiglio dei Ministri il 7 ottobre scorso, prevedono, secondo uno studio della Confesercenti, la possibilità per ciascuna regione di aumentare l’aliquota base dell’addizionale, oltre lo 0,5% attualmente previsto, fino all’1,1% per il 2014 e al 2,1% dal 2015, a cui va però aggiunta l’aliquota base oggi pari allo 0,9. Quello del federalismo fiscale è e sarà nel nostro Paese un processo lento e lungo visto che solo nel 2018 si arriverà ad una piena e totale attuazione che stravolgerà i meccanismi di tassazione con lo Stato che, in particolare, non staccherà più “assegni” a Province ed Enti locali, e con un’autonomia fiscale che sul territorio dovrebbe garantire autosufficienza e meno sprechi con vantaggi per tutti. Questo è quanto ci si aspetta, ma chiaramente solo davanti ai fatti compiuti ed ai dati ufficiali si potrà capire se effettivamente il nuovo modello

5

federalista potrà, tra l’altro, contribuire ad arrestare un’emorragia caratterizzata da un debito pubblico che, anno dopo anno, non fa purtroppo altro che aumentare. E allora, cosa accadrà nel breve, nel medio e nel lungo termine per imposte come l’Irpef, l’Irap e l’Iva? Ebbene secondo alcune previsioni per le Regioni italiane, nel momento in cui il federalismo fiscale sarà attuato ed applicato, la vera ricchezza sarà rappresentata dall’Iva, l’imposta sul valore aggiunto, mentre le addizionali Irap e quelle Irpef potranno essere “modulate” ma a fronte comunque di una pressione fiscale che complessivamente dovrà rimanere invariata.

Elaborazione Ufficio studi CGIA di Mestre su fonti varie 5. Alle mafie piace il federalismo? (stralcio dall’intervista di Gianluca Di Feo de L’Espresso a Roberto Saviano 25.11.2010) [….]Gian Luca di Feo: Alle mafie piace il federalismo? Saviano: “Piace una certa idea del federalismo, quella che potrebbe consegnargli gran parte del Sud. In passato Cosa Nostra l’ha cavalcata per contrastare la prospettiva di un potere centrale troppo forte: meglio la secessione dell’isola che dovere fare i conti con uno Stato deciso a cancellare la mafia. E la stessa istanza è stata riproposta dall’ala dura dei corleonesi negli anni dele stragi, quando di fronte al crollo della prima Repubblica Gianfranco Miglio, il “padre nobile” della Lega, benediceva la nascita al Sud di tanti partitini autonomisti intrisi di massoneria e amici degli amici: sono fatti acclarati, non illazioni. Oggi la prospettiva è semplice: la mentalità delle mafie è essenzialmente predatoria, puntano a divorare le risorse ed è molto più facile farlo nelle capitali regionali che non a Roma: possono far pesare il loro controllo del territorio, la loro violenza, i loro voti, i loro soldi. Per questo con il livello di infiltrazione che c’è nelle regioni del meridione, il federalismo potrebbe finire per essere un regalo e far diventare Campania, Calabria e Sicilia

6

davvero “cose nostre”, un nome che non è stato scelto a caso. Perché oggi la forza delle mafie non è più nella capacità di usare la violenza ma nella disponibilità quasi illimitata di capitali, affidati a facce pulite e capaci di condizionare la politica soprattutto locale”. DIFEO: E questi capitali sembrano muoversi verso Nord. Una rotta indicata da oltre venti anni con investimenti in aziende venete, lombarde e piemontesi e la penetrazione nei cantieri di tutte le grandi opere: quelle di ieri e quelle di domani, come rivelato nell’inchiesta de L’Espresso citata durante la trasmissione. Non è un caso se il più importante pentito di ‘ndrangheta operava a Milano, alternando attività manageriali a omicidi. SAVIANO: “ Quelli che vanno ad incontrare il consigliere leghista non indossano coppola e lupara: sono un imprenditore e un manager pubblico, che la telefono parlano come killer ed evocano “di far saltare con le bombe quelli che non vogliono capire” e si vantano “di essere primitivi, come in Calabria”. Sono persone che sanno muoversi negli uffici del Pirellone”. DIFEO:[..] Lei ha raccontato come i casalesi avessero interlocutori nella maggioranza di Bassolino. In Calabria è stato assassinato il vicepresidente Francesco Fortugno e come mandante del delitto è stato arrestato un altro consigliere regionale del centro-sinistra. In Sicilia il governatore Totò Cuffaro si è dovuto dimettere per i processi di mafia e il suo successore Raffaele Lombardo, leader di un movimento autonomista che ricalca alcune istanze di Umberto Bossi, è sotto inchiesta. Questo dimostra che il Sud non è pronto per il federalismo? SAVIANO: “ Il federalismo, a partire da quello fiscale, potrebbe anche dimostrarsi un’occasione, un punto di partenza per una rinascita del Sud. Ma a due condizioni, e cito l’analisi del magistrato Raffaele Cantone: creare controlli rigorosi sulle uscite di denaro pubblico e fare una selezione sulla classe dirigente politica e burocratica. Le istituzioni regionali dovrebbero rispondere in prima persona del denaro, che oggi invece alimenta consorterie, sprechi e arricchisce le nuove mafie, che – come evidenziano le indagini condotte in Calabria, in Sicilia ma anche quelle sulle infiltrazioni dei clan a Mlano – stanno spostando il cuore del loro business dai cantieri alla sanità. Oggi però il quadro generale è desolante: si amplificano le retate e i sequestri di beni, presentandoli come la panacea contro la criminalità organizzata mentre non c’è nessuna strategia per contrastare il dilagare di questa nuova imprenditoria mafiosa, che investe i suoi capitali soprattutto al Nord. Credo che questa dovrebbe essere la preoccupazione di Maroni, leader di un partito che fa del progetto federalista la sua ragion d’essere: creare un sistema di controlli che prevenga questa minaccia, emersa con chiarezza nelle inchieste dei magistrati e nelle analisi delle forze dell’ordine che rispondono al suo dicastero”. DIFEO: Lei però proprio nella prima puntata di “Vieni via con me” impugnando il tricolore nazionale ha duramente criticato le “balle che racconta la Lega quando chiama il suo centro ricerche Carlo Cattaneo” SAVIANO: “ Quanto è lontano il federalismo di Cattaneo dagli slogan di Pontida? Cattaneo sognava un federalismo solidale, un federalismo che unisse l’Italia: non voleva una secessione che abbandonasse il Sud al suo destino. La sua visione e quella degli altri pensatori federalisti risorgimentali voleva fare delle diversità una ricchezza: renderle cerniera tra Mediterraneo e Mitteleuropa. Come si fa a credere che spaccare il Paese serva a renderlo più forte? Un’ideologia del genere per me è miope e insostenibile, perché farà sì che a decidere il nostro futuro saranno altri. E se la Padania rischia di tornare ad essere la periferia di altre potenze, come lo erano il Nord-Ovest sabaudo nei confronti della Francia e il Lombardo-Veneto dominato dall’Austria, invece il Mezzogiorno potrebbe precipitare nel baratro di un’economia in mano ai capitali di mafie che si trasformerebbero in potere legale. Un incubo, la tomba di un sogno di emancipazione e di giustizia nato 150 anni fa con l’Unità d’Italia”. […]

7

6. Federalismo fiscale - note di Paolo Solimeno2 La riforma del titolo V della Costituzione approvato dal parlamento (e da un referendum) nel 2001 introduce il federalismo legislativo, con un nuovo riparto di competenze che ribalta il sistema precedente: prima lo Stato aveva ogni competenza, salvo quelle elencate dalla Costituzione che appartenevano alle Regioni; dal 2001 le regioni hanno una competenza generale, o residuale, cioè appartiene loro ogni materia che non sia espressamente attribuita allo Stato (in dettaglio con l'elenco dell'art. 117 Cost.). Importante sottolineare che la riforma modifica anche gli elementi costitutivi della repubblica ponendo accanto allo stato le regioni, le provincie ed i comuni, riducendo grandemente il valore giuridico e simbolico dello stato. L'innovazione è importante, al contempo pericolosa e impegnativa, potrebbe essere anche promettente se fosse stata preparata da una discussione seria sul federalismo come visione di una nuova gestione del potere e delle relazioni dal locale al globale, partendo dal federalismo che fa perno sull’autogoverno locale e sulle esigenze di autocontrollo e autonomia democratica; e procedendo poi a lavorare sul federalismo fondato sul progetto di governare l’interdipendenza civile ed economica dei popoli: in questa prospettiva potremmo fissare la funzione di libertà e responsabilità, di autonomia e convivenza che sta alla base del sogno kantiano di federazione globale. E anche a recuperare una politica per l’Unione Europea degna del progetto di Altiero Spinelli, come ci ricorda la Urbinati in un recente saggio3. Insomma, la riforma del 2001 è stata approvata dal centrosinistra, come al solito, per realizzare una esigenza posta dalla destra (come avvenuto ad esempio per le leggi sulla flessibilità del lavoro e sulla privatizzazione dei pubblici servizi), e quella riforma imponeva, non in assoluto, ma per come è stata costruita, un federalismo fiscale per dotare le regioni delle risorse necessarie a realizzare le politiche legate alle competenze esclusive assunte con la riforma, ma non necessariamente della natura di quello individuato dalla legge di delega n. 4/09. Il federalismo (termine che fra l'altro viene da foedus, patto) è inteso soprattutto come processo che unisce entità divise, non dunque quale meccanismo che divide, che separa; comunque non è a tutt’oggi questa la forma di stato italiana che era e resta regionale e contraddistinta dal principio di unità e indivisibilità della repubblica di cui all’art. 5 Cost., principio che sino a pochi anni fa era confinato nell'ovvio e ininfluente e che invece riacquista, con le scomposte spinte federaliste e secessioniste, un valore fondativo. Per garantire agli enti locali una autonomia tributaria attraverso il conferimento della postestà di istituire, disciplinare ed applicare tributi, non è necessario né scardinare l'unità della repubblica, né fissare principi che aprono non solo all'autonomia, ma alla differenziazione, alla disuguaglianza; e allo stesso tempo aggravare queste due fughe limitando gli strumenti perequativi, di intervento di riequilibrio: se mettiamo insieme le competenze delle regioni con il ruolo dello stato di fissare solo i “livelli minimi” delle prestazioni relative a diritti fondamentali (art. 117 lett. m Cost.) e con il principio di sussidiarietà e, infine, con le limitate possibilità di riequilibrio (art. 119 Cost.: addirittura gli 2 Queste note sono semplici appunti per la discussione pubblica del 21 novembre e debbono molto agli articoli di Daniela Mone “La legge n. 42 del 2009 e la violazione dei principi costituzionali” uscito su www.costituzionalismo.it il 3.11.10 e di Claudio De Fiores “Note critiche sul federalismo fiscale” uscito su L'Ernesto di agosto 2010. 3 Cfr. Nadia Urbinati, introduzione a “Stati Uniti d'Italia - N. Bobbio e C. Cattaneo”, Donzelli 2010.

8

enti locali si possono indebitare solo per investimenti, non per garantire diritti essenziali) abbiamo un sistema potenzialmente iniquo e disgregante. Avevamo già uno Stato regionale, lo è tuttora ed è tuttora basato su un sistema di imposizione prevalentemente centrale e sui trasferimenti agli enti locali perché possano svolgere le funzioni inerenti ai diritti civili e sociali, questo dunque nell'ambito dell'unità giuridica ed economica dell’apparato statuale che contraddistingue uno Stato regionale. Nel sistema delineato esistono obblighi di garanzia effettiva dei diritti sociali e civili, ossia dei diritti fondamentali, in capo allo Stato con quanto ne deriva in termini di trasferimento di risorse finanziarie di tipo verticale. In tale contesto un principio di garanzia solo dei “livelli minimi” come unitari violerebbe il vincolo della tutela dell’unità giuridica ed economica dello Stato e, dunque, del principio di uguaglianza sostanziale su cui è fondato il sistema costituzionale italiano, cioè gli articoli 3 e 5 della Costituzione che, posti nella prima parte della Costituzione, connotano l’ordinamento costituzionale e sono sottratti alla stessa funzione di revisione costituzionale. La legge che si presenta quale attuativa del federalismo fiscale determina la violazione del principio di unità nazionale detto, principio che si sostanzia in un’uguale garanzia e soddisfacimento dei diritti fondamentali su tutto il territorio nazionale. Come sancito dalla Corte cost. nella sent. n. 43 del 2003, il rispetto del principio di uguaglianza che impone omogenea tutela e soddisfacimento dei diritti sociali su tutto il territorio nazionale, vincolerebbe ogni ordine di potestà legislativa regionale, anche quella residuale. Del resto, l’art. 117 Cost, comma 2, lett. m, è idoneo a mettere al riparo il valore dell’unità-indivisibilità della Repubblica da rischi altrimenti inevitabili. Quindi la garanzia di eguale tutela e soddisfacimento dei diritti sociali su tutto il territorio nazionale non può essere minata da un sistema di riparto e di reperimento delle entrate fiscali, quale quello introdotto da una legge ordinaria (la l. n. 42 del 2009) che riconosce ad alcune Regioni un livello di risorse capace di garantire solo livelli “minimi” (questa sarà la traduzione realisica del termine essenziali per molte realtà) di prestazioni relative a diritti civili e sociali che evidentemente non equivale a garantire i medesimi diritti fondamentali a tutti i cittadini italiani, quindi a tutti i cittadini di un medesimo Stato. Tale esito sarebbe molto probabile e aggravato ove l’autonomia tributaria riconosciuta alle regioni portasse alcune di esse ad un innalzamento notevole della pressione fiscale pur di assicurare determinate prestazioni relative a diritti civili e sociali a livelli superiori a quelli ritenuti essenziali. Di fatto si potrebbero configurare due ipotesi: nelle regioni più povere si soddisfano meri livelli essenziali di prestazioni relative a diritti civili e sociali, con violazione del principio di unità ed uguaglianza; nelle regioni più povere, al fine di innalzare i livelli delle prestazioni relative ai diritti civili e sociali, si innalzano i livelli della pressione fiscale regionale, o, ancora, più probabilmente, si lascia ai privati la competenza a gestire servizi pubblici in ossequio al principio di sussidiarietà orizzontale (art. 2, comma2, lett. ff della legge n. 42 del 2009). Il punto, dunque, non è riconoscere o meno autonomia tributaria alle Regioni, ma eventualmente riconoscere autonomia tributaria e, contestualmente, privare lo Stato di responsabilità in ordine al soddisfacimento di diritti sociali e civili o limitarla al soddisfacimento di livelli essenziali di prestazioni. La tutela del principio di uguaglianza e

9

quindi l’eguale soddisfacimento di diritti sociali su tutto il territorio nazionale, infatti, costituiscono principi caratterizzanti la forma di stato italiana, quindi principi immodificabili, anche con legge costituzionale. In altre parole, il dubbio che si insinua, leggendo la legge n. 42 del 2009, che si dichiara legge di attuazione dell’art. 119 Cost., è che ci si trovi di fronte ad una legge che piuttosto che attuare l’art. 119 sia in contrasto con lo stesso nonché con altri articoli e in generale con il sistema costituzionale nel suo complesso. Lo Stato, ai sensi dell’art. 117, lett. m, deve sempre intervenire a determinare i livelli essenziali delle prestazioni concernenti i diritti civili e sociali che devono essere assicurati su tutto il territorio nazionale. Ma questo principio di fatto apre allo scardinamento dello Stato sociale. L'art. 119 Cost. disciplina l’autonomia finanziaria di entrata e di spesa di Regioni ed enti locali. Con la riforma del Titolo V, l’autonomia viene espressamente riferita alle entrate ed alle spese e, benché non si faccia più riferimento ai limiti stabiliti dalle leggi nazionali, tuttavia si fa riferimento ai principi di coordinamento della finanza pubblica e del sistema tributario e in più si limita espressamente l’autonomia finanziaria, all’ultimo comma, in riferimento alla possibilità di ricorrere all’indebitamento soltanto per finanziare le spese di investimento (promozione dello sviluppo, ecc.) Si rischia che in Regioni, Province e Comuni ricchi le prestazioni pubbliche finalizzate a garantire i diritti civili e sociali saranno verosimilmente in numero e per livello qualitativo superiori a quelle di cui un cittadino italiano potrà usufruire in Regioni, Province, Comuni più poveri. Si può verosimilmente affermare che i cittadini del sud saranno penalizzati, su questo piano, rispetto ai cittadini del nord. A queste conclusioni si giunge analizzando, in particolare, l’art. 8 della legge n. 42 del 2009 da cui si ricava che le spese connesse alle funzioni regionali si distinguono fondamentalmente in spese riconducibili al vincolo dell’art. 117, secondo comma, lett. m, Cost. e spese non riconducibili a tale vincolo! Nell'art. 119 Cost. si parla esclusivamente di integrale finanziamento, attraverso le risorse derivanti dalle fonti indicate ai commi 2 e 3 del medesimo art. 119, delle funzioni pubbliche attribuite alle Regioni ed agli enti locali. Pertanto l’art. 119 Cost. è conforme agli altri articoli della Costituzione; non lo è la legge n. 42 proprio prevedendo la distinzione fra funzioni, tutte pubbliche, alcune delle quali dovrebbero essere integralmente finanziate ed altre, invece, essere finanziate soltanto se le Regioni o gli enti locali sono in grado di farlo. Importante in materia anche la recente sentenza n. 10 del 2010 della Corte Costituzionale che interpreta l’art. 117, comma 2, lett. m, come in grado di abilitare lo Stato non soltanto a fissare astrattamente i livelli essenziali delle prestazioni, ma anche a prevedere ed erogare una provvidenza, al fine di rispettare gli artt. 2 e 3 della Costituzione. La Corte, cioè, non fa altro che garantire, attraverso un’interpretazione molto ampia della clausola di cui alla lett. m dell’art. 117, comma 2, il rispetto dei diritti fondamentali e dell'uguaglianza (artt. 2 e 3 e 5 Cost., di nuovo), mentre la norma appare incostituzionale laddove i livelli essenziali delle prestazioni non equivalgono a condizioni di uguaglianza sull’intero territorio nazionale.

10

Attraverso queste operazioni interpretative la Corte costituzionale tiene insieme l'art. 117 lett. m, il riparto di competenze fra stato e regioni e il principio di uguaglianza fino a delineare - quale strumento di tenuta del sistema - un obbligo di intervento dello stato per finanziare interventi perequativi a garanzia dell'uniformità di prestazioni inerenti diritti fondamentali su tutto il territorio, interventi, che, così vengono ricondotti alla responsabilità dello Stato, nell'ambito quindi di funzioni finanziabili col fondo perequativo, nel rispetto anche della l. n. 42 del 2009. Lo stato non ha più solo un obbligo di definizione dei livelli minimi (essenziali...), ma una competenza aggiuntiva che legittima lo Stato ad intervenire direttamente a garanzia di un diritto fondamentale erogando direttamente la provvidenza (in altre sentenze citate da D. Mone imponendo alle regioni interventi sui servizi locali). La legge n. 42, nelle spese riconducibili al vincolo di cui all’art. 117, secondo comma, lett. m, ai sensi dell’art. 8, comma 3, comprende: sanità, assistenza e, per quanto riguarda l’istruzione, le spese per lo svolgimento delle funzioni amministrative attribuite alle Regioni dalle norme vigenti. Inoltre per il finanziamento delle spese riguardanti il trasporto pubblico locale si dovrà tenere conto «della fornitura di un livello adeguato del servizio su tutto il territorio nazionale nonché dei costi standard»4. Gli altri ambiti di intervento regionale si realizzano attraverso prestazioni “scoperte” perché collegate a spese “libere”, prestazioni che, dunque, riguardano materie come la formazione professionale, la tutela del territorio e dell'ambiente nonché le attività produttive che lungi dal rappresentare campi marginali di intervento pubblico al fine di attuare lo Stato sociale quale fine dell’ordinamento costituzionale fondato sul valore personalista ne rappresentano presupposti essenziali. È attraverso tali funzioni che si realizza il programma di trasformazione sociale contenuto nella nostra Costituzione ed implicito nel principio di uguaglianza sostanziale. Non è difficile immaginare la ulteriore spaccatura che la mancanza di investimenti in tali ambiti sociali determinerà fra Regioni ricche, dunque, in grado di attivarli e Regioni povere che faticheranno già a garantire livelli superiori ai livelli essenziali minimi in quegli ambiti ricondotti appunto ai livelli essenziali di cui alla lett. m dell’art. 117, secondo comma, quindi non potranno affatto investire in settori per così dire non essenziali ma comunque indispensabili per crescere dal punto di vista competitivo ed occupazionale. Probabilmente, per la sostanziale coincidenza fra costo standard e livelli essenziali di prestazione sul piano del finanziamento delle funzioni, visto che dovranno essere integralmente finanziati i livelli essenziali delle prestazioni che altro non saranno se non un livello di prestazione corrispondente ad un certo ammontare di costo (standard, appunto), è incostituzionale il procedimento delineato dal legislatore del 2009 che attribuendo al Governo la definizione del costo standard di fatto gli attribuisce anche il potere di definire i livelli essenziali delle prestazioni che ai sensi dell’art. 117, comma 2, lett. m, dovrebbe essere proprio del legislatore e, dunque, del Parlamento. I criteri direttivi della legge di delega avrebbero dovuto co almeno l’esplicita indicazione dei criteri di calcolo (i parametri standard) avrebbe dovuto essere necessariamente contemplata tra i “criteri direttivi” della legge senza i quali, ai sensi dell'art. 76 Cost., la funzione

4 Sui costi standard si può guardare un recente saggio su Astrid-online: http://www.astrid-online.it/rassegna/28-05-2010/Jorio_I-costi-standard-per-Astrid_27_05_10.pdf

11

legislativa non può essere delegata al governo.

Di fatto, nell’art. 119 non si rinviene alcuna norma che imponga la organizzazione della ripartizione della potestà tributaria che determina una disuguaglianza nel godimento di diritti civili e politici nelle diverse regioni in cui è suddiviso il territorio nazionale. L'art. 119 Cost. intende rendere funzionali le varie entrate alla copertura integrale dei compiti attribuiti alle regioni. La legge 42/09 è invece al servizio della implicita funzione disgregante dell’art. 117, comma 2, lett. m, invece che con l’art. 119 e le altre norme costituzionali. Il federalismo che si andrà ad attuare nel nostro ordinamento partirà dall’approvazione della legge prevista dall'art. 20 comma 2 della legge delega, legge che disciplinerà la determinazione dei livelli essenziali di assistenza e dei livelli essenziali delle prestazioni, un decreto legislativo con cui il Governo procederà alla «f) definizione degli obiettivi di servizio cui devono tendere le amministrazioni regionali e locali nell'esercizio delle funzioni riconducibili ai livelli essenziali delle prestazioni o alle funzioni fondamentali di cui all'articolo 117, secondo comma, lettere m) e p), della Costituzione e, quindi, alla «determinazione del costo e del fabbisogno standard quale costo e fabbisogno che, valorizzando l'efficienza e l'efficacia, costituisce l'indicatore rispetto al quale comparare e valutare l'azione pubblica». Si è cercato di evidenziare quanto sia a rischio la tenuta del rapporto fra forma di Stato (regionale, federale, e come regionale e federale) e diritti fondamentali. Seguendo Claudio De Fiores (cit.) si deve alzare lo sguardo sulle conseguenze destabilizzanti su vari piani: le possibili ripercussioni sulla stessa tenuta dell’unità nazionale; le relazioni fra federalismo ed eguaglianza; le possibili ricadute sul piano dell’organizzazione democratica dell’ordinamento; le imprescindibili ripercussioni sull’organizzazione costituzionale del sistema (a seconda della attuazione o meno di una riforma costituzionale che modifichi la composizione della giurisdizione costituzionale e la struttura del Parlamento).

In più De Fiores rileva l'omissione delle modalità di computo e di standardizzazione dei costi, l'indeterminazione dei LEP, la mancata indicazione degli strumenti di finanziamento delle funzioni fondamentali, elusione delle procedure di revisione dei sistemi di contabilità pubblica all’interno dei singoli livelli di governo.

7. Federalismo Fiscale e Costituzione. Un contributo di Salvatore Tassinari L’esame della legge n. 42 del maggio 2009 con la quale il Parlamento ha delegato al governo l’attuazione del federalismo fiscale prevede una autonomia tributaria delle regioni che non appare vincolata all’obbligo di garantire effettivamente eguali diritti sociali e civili, quali sono previsti dall’art. 3 secondo comma della Costituzione. Ne risulta infatti una disparità di condizioni tra le regioni più povere e quelle più ricche del paese. Il paradosso è che questa legge vorrebbe essere l’attuazione dell’art. 119 della Costituzione riformulato con la riforma costituzionale del 2001. Di questo articolo, viceversa, si disattendono prescrizioni importanti, come quella che richiede che le funzioni pubbliche delle regioni e degli enti locali siano finanziate integralmente.

12

La legge in questione prevede viceversa il finanziamento integrale solamente dei livelli essenziali delle prestazioni concernenti i diritti sociali dei cittadini. Ora, la determinazione dei livelli essenziali non equivale all’uguaglianza sostanziale dei cittadini. Essa consente che la tipologia e il livello qualitativo delle prestazioni sia destinato a variare da una regione all’altra, da una provincia all’altra, da un comune all’altro. Ora prestazioni più alte, ora più modeste. La legge sul federalismo fiscale prevede una distinzione tra le funzioni pubbliche attribuite alle regioni e agli enti locali, secondo la quale quelle che non attengono ad assicurare il livello essenziale delle prestazioni sarebbero finanziate soltanto se le regioni o gli enti locali siano in grado di farlo. Ma questo confligge, come si diceva, con l’art. 119 che vuole il finanziamento integrale delle funzioni. La disparità tra territorio e territorio apre alle regioni svantaggiate tre ipotesi.

a) soddisfazione solo dei meri livelli essenziali delle prestazioni, con la conseguenza di disattendere l’imperatività dell’articolo3 comma due della Costituzione

b) innalzamento della pressione fiscale regionale c) affidamento ai privati , in base al principio della sussidiarietà orizzontale, della

gestione dei servizi pubblici. Delle discrepanze tra la legge attuativa del federalismo fiscale e la Costituzione non è senza responsabilità la riforma del titolo V della Carta attuata dal centro-sinistra nel 2001. Almeno su tre punti questa riforma ha aperto un varco al federalismo fiscale voluto dalla Lega:

1) l’articolo 114 primo comma prevede la parità tra regioni, province, città metropolitane, comuni e Stato. Lo Stato non è più sovraordinato e ne viene di conseguenza ridotto il ruolo. Questo confligge con l’articolo 5 della Carta e anche con l’articolo 3 e rappresenta, appunto, il segno dell’irrompere all’interno della Costituzione della logica, incompatibile con essa, della globalizzazione economica neo-liberista .

2) L’articolo 117 punto m attribuisce allo Stato la determinazione dei livelli essenziali. Con questo si può intendere livelli minimi, al di sotto dei quali non si potrebbe andare. Cosa ben diversa, come si diceva, dall’uguaglianza sostanziale dei cittadini nel godimento dei diritti.

3) Nell’articolo 118 si stabilisce la sussidiarietà orizzontale che apre il varco a una tendenziale privatizzazione dei servizi, che significa una loro consegna al mercato, secondo quanto vuole la globalizzazione economica.

13

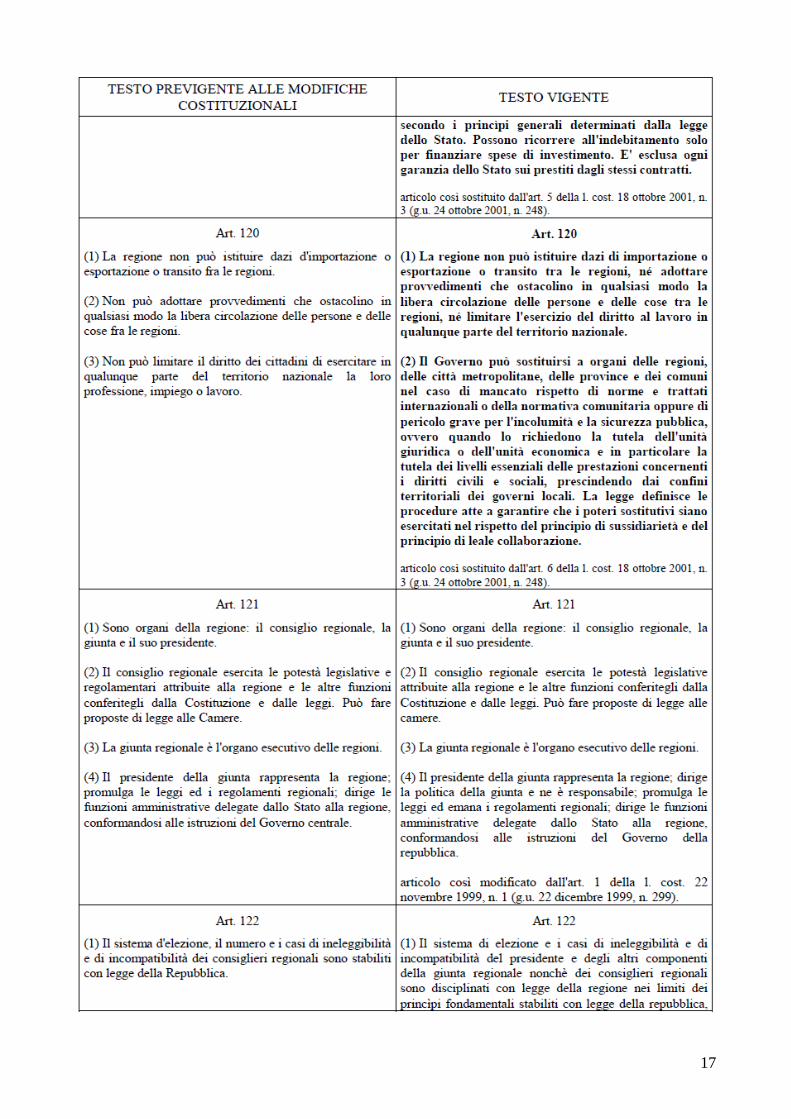

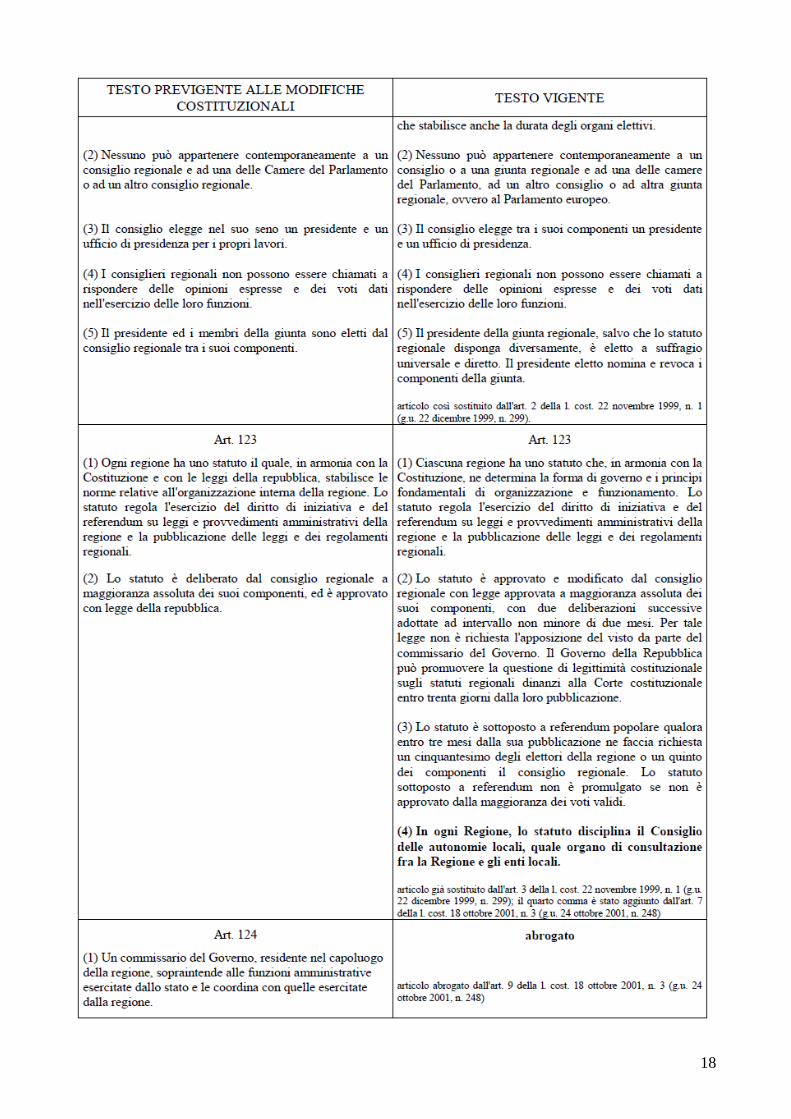

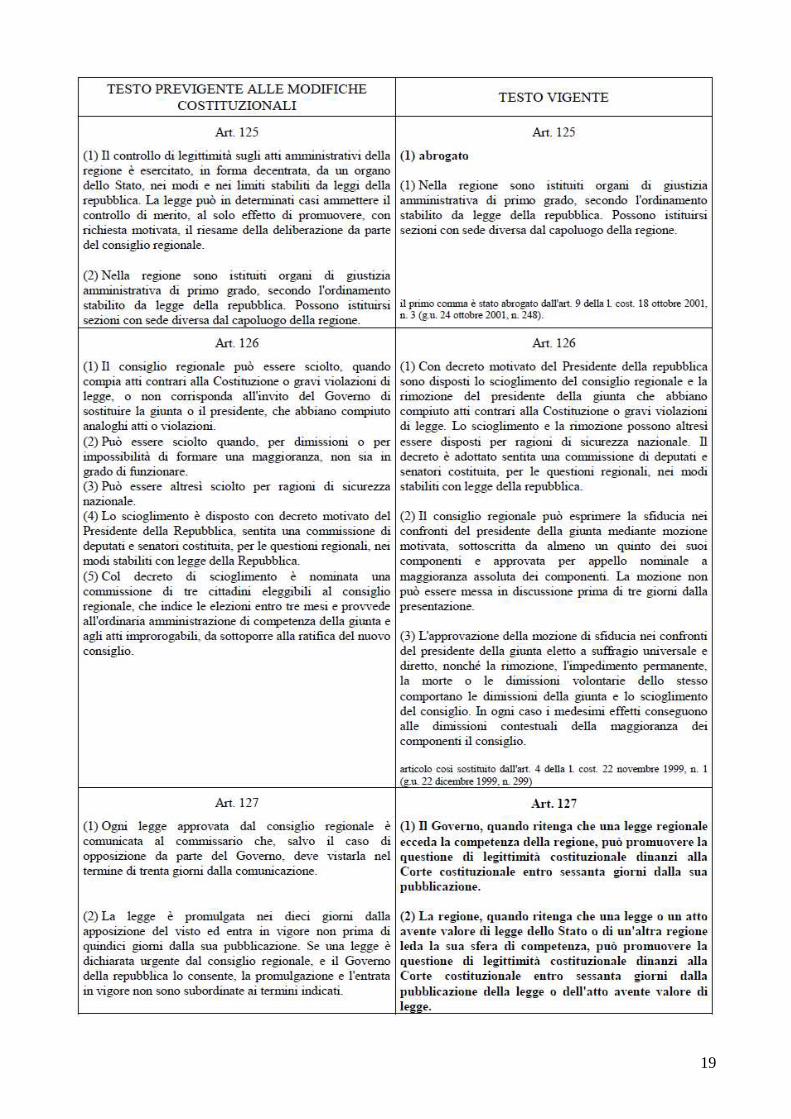

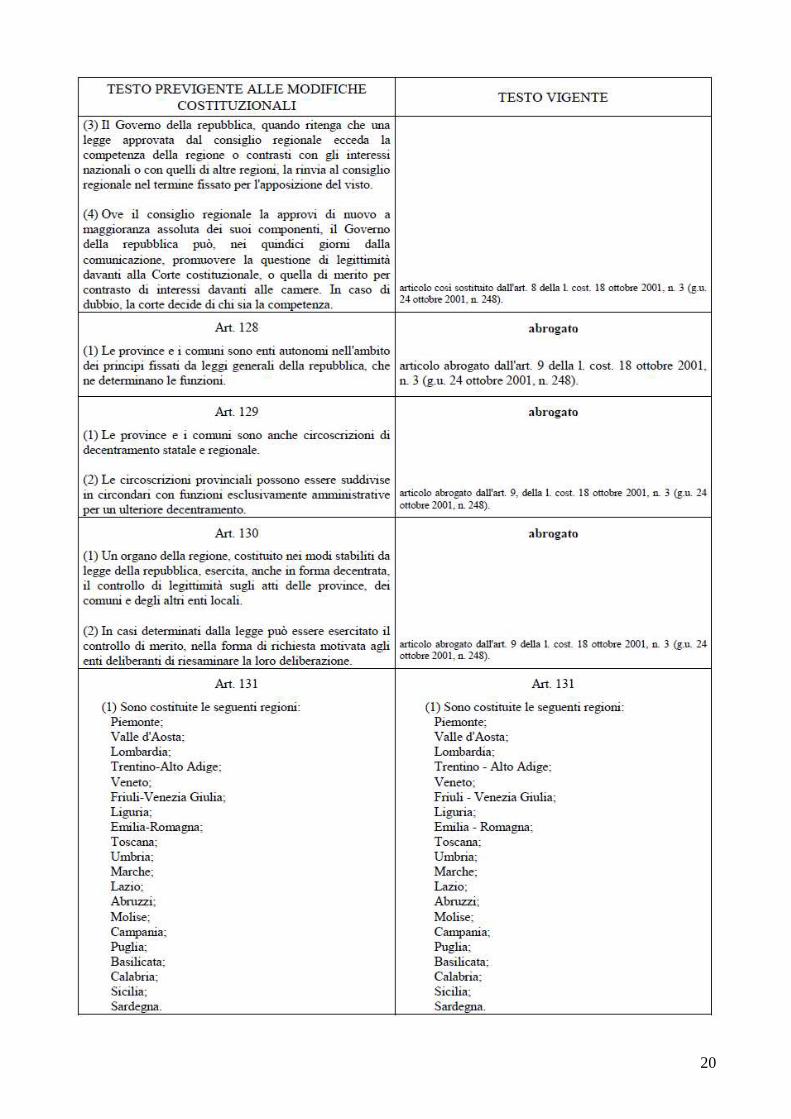

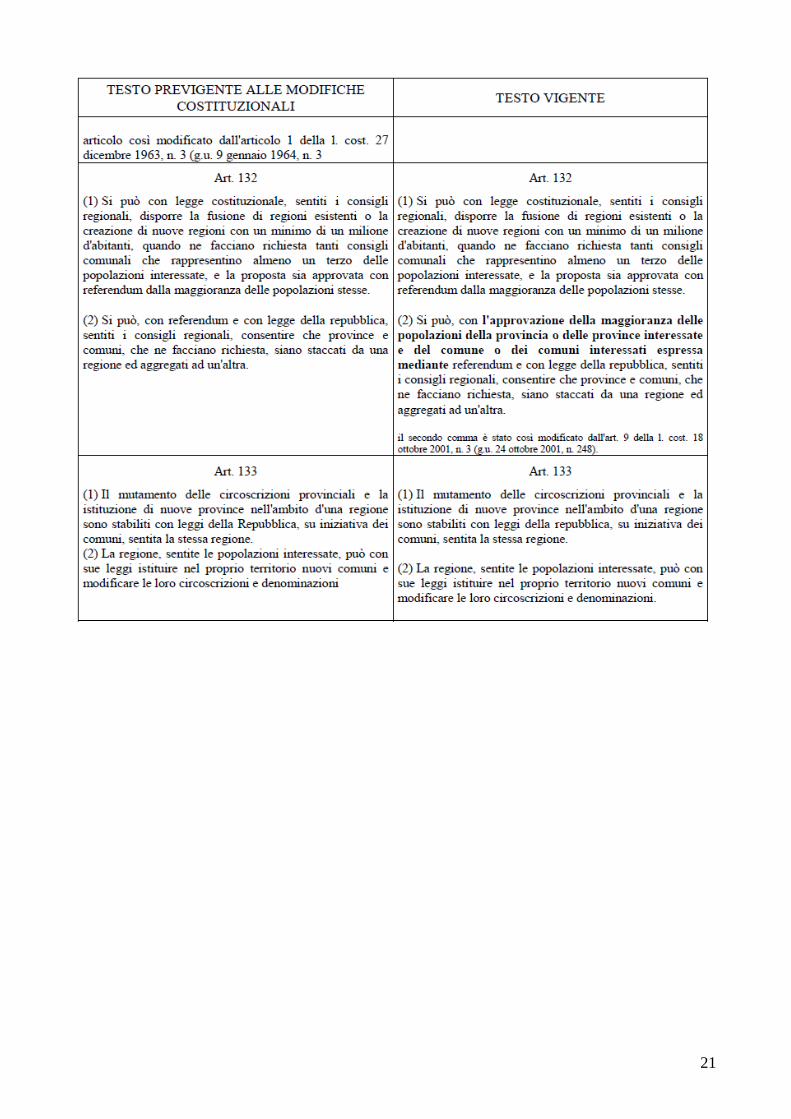

RAFFRONTO FRA IL NUOVO TESTO DEL TITOLO V, PARTE II , DELLA COSTITUZIONE (COMPRENSIVO DELLE MODIFICHE INTRODOTTE DALLE LEGGI COSTITUZIONALI n. 1 DEL 1999 e n. 3 DEL 2001) E IL TESTO PREVIGENTE

(In neretto le modifiche introdotte dalla legge costituzionale n. 3 del 2001) Titolo V

Le regioni, le province, i comuni

14

15

16

17

18

19

20

21