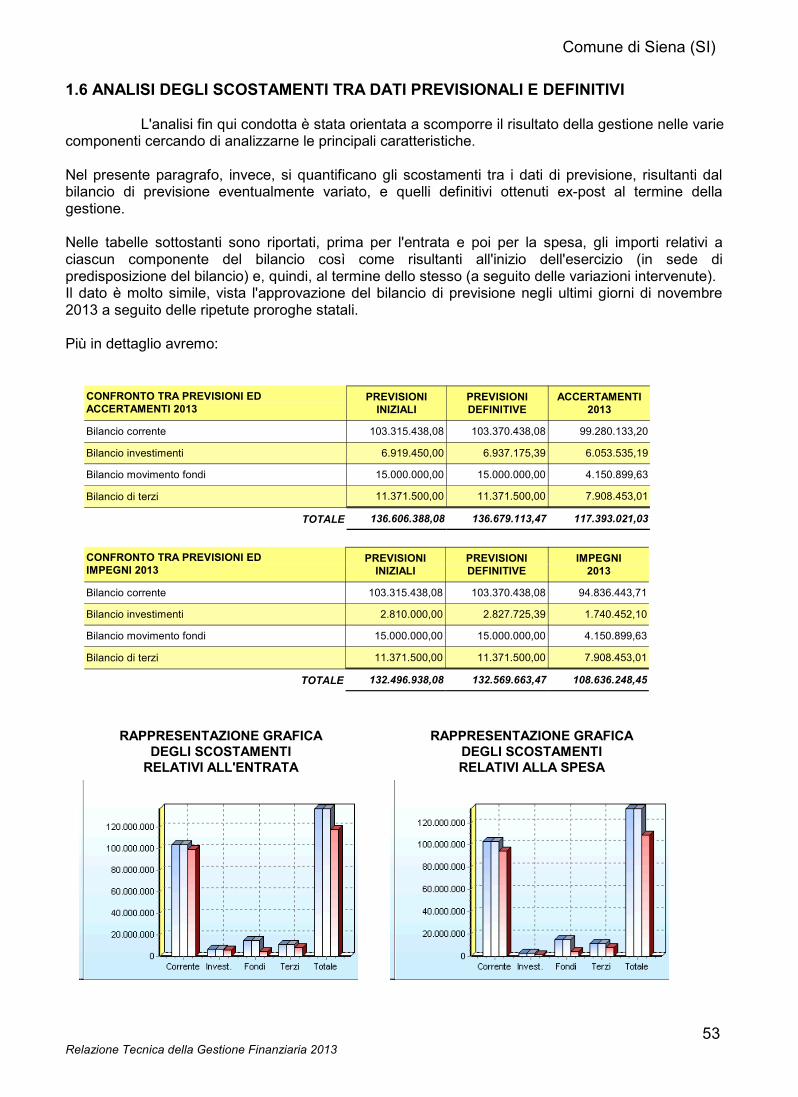

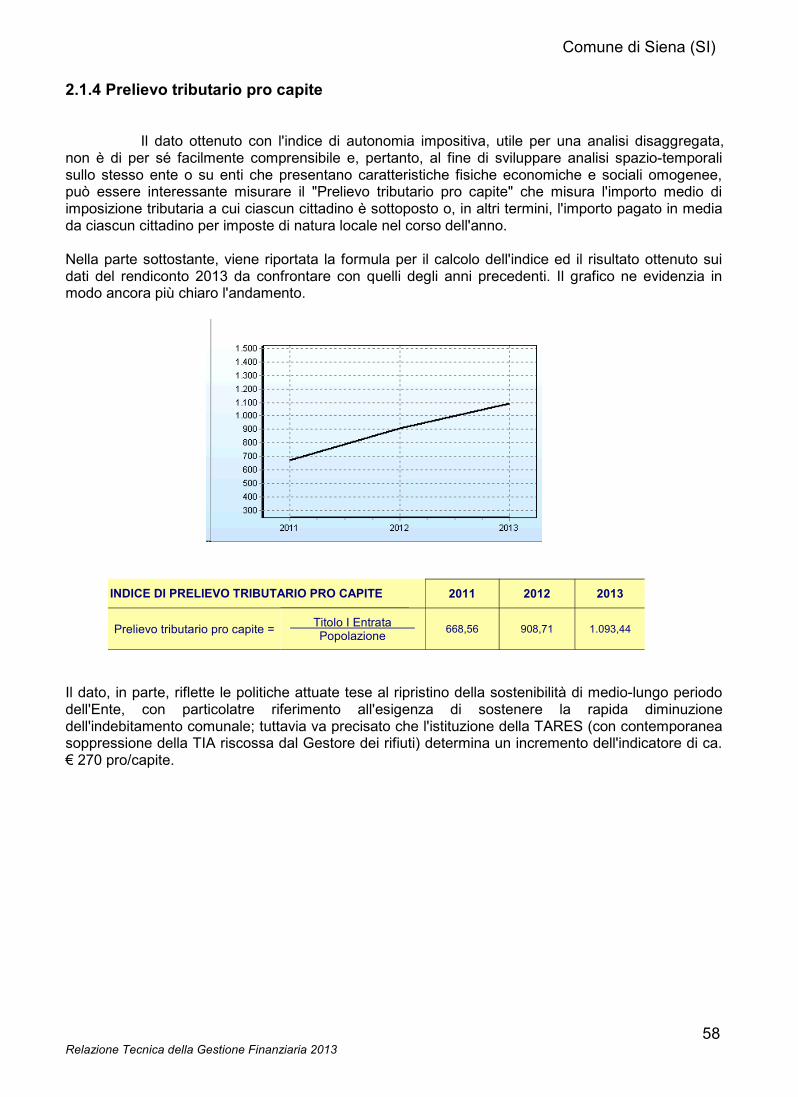

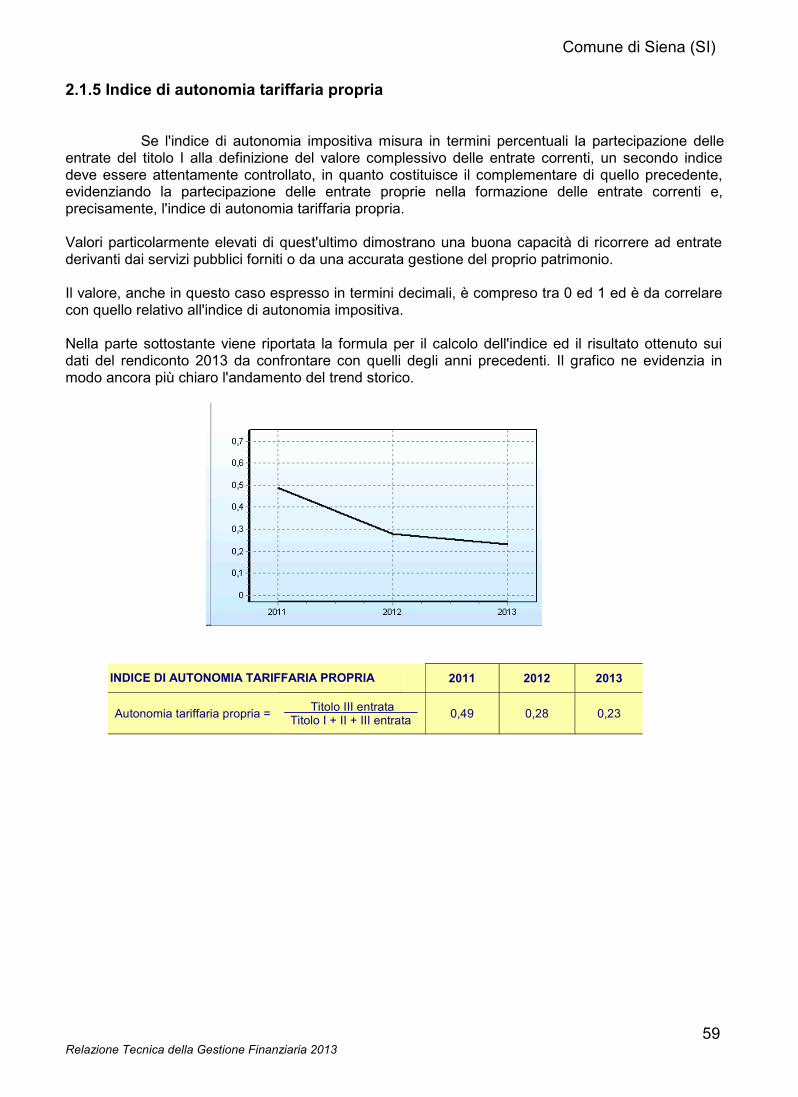

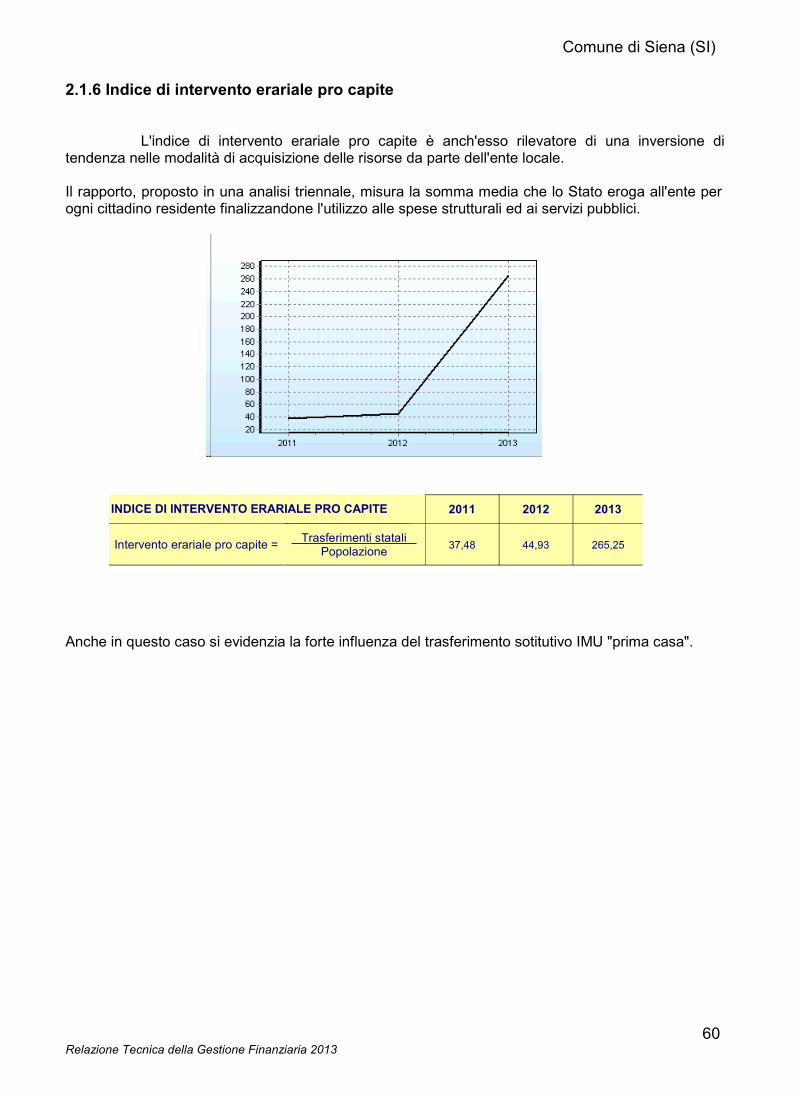

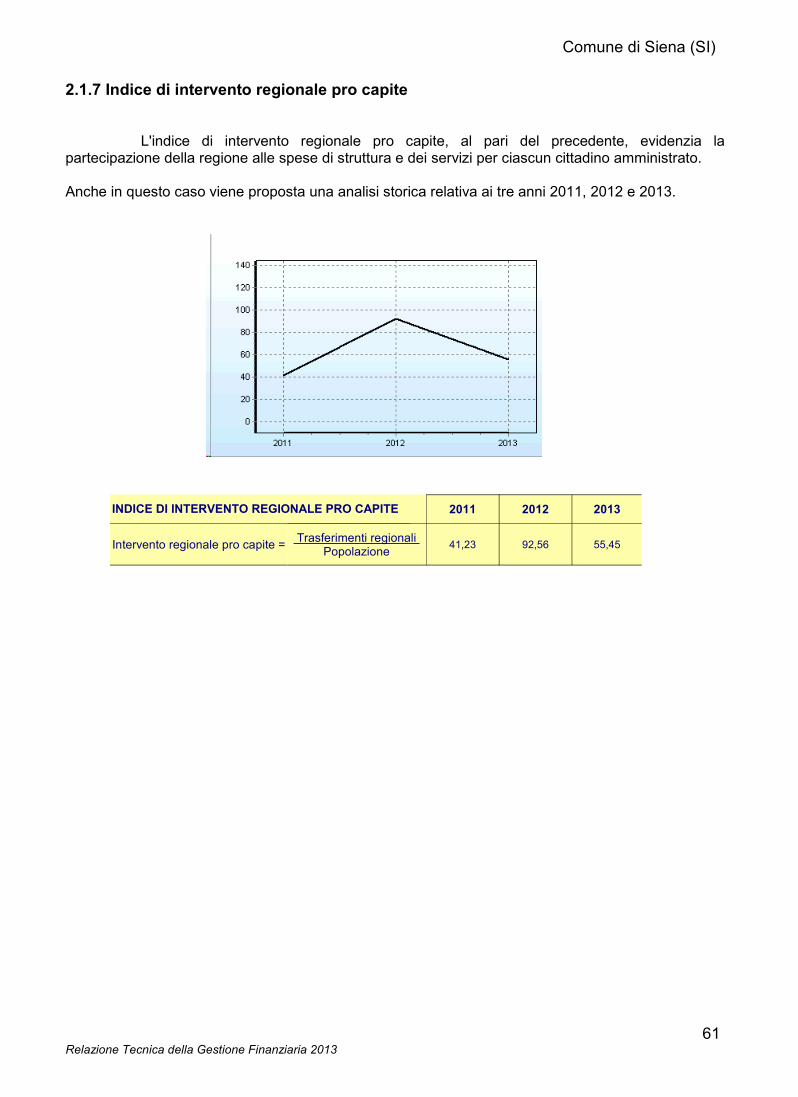

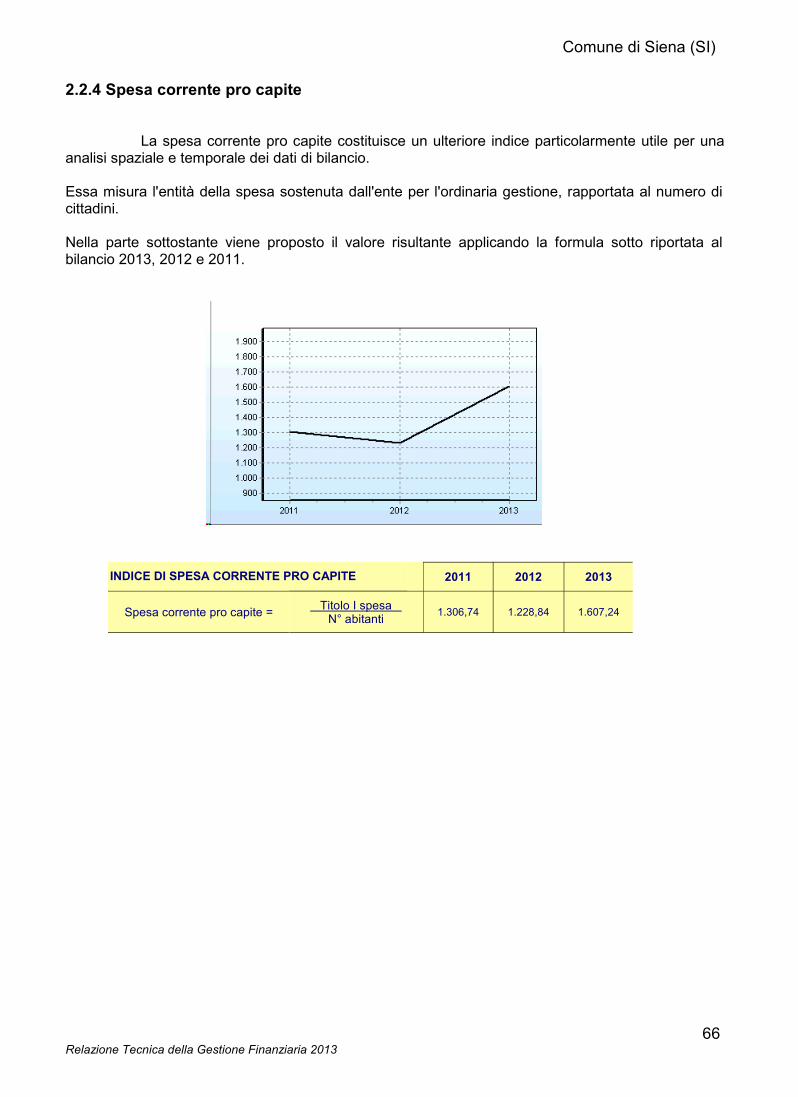

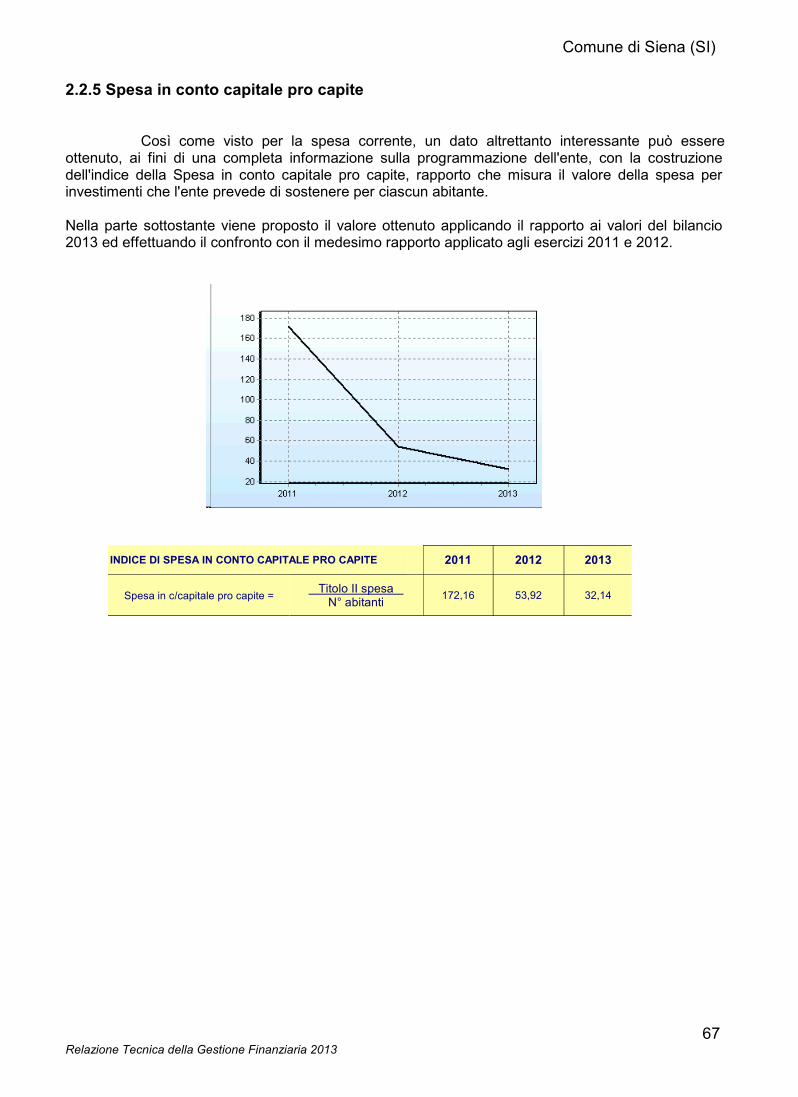

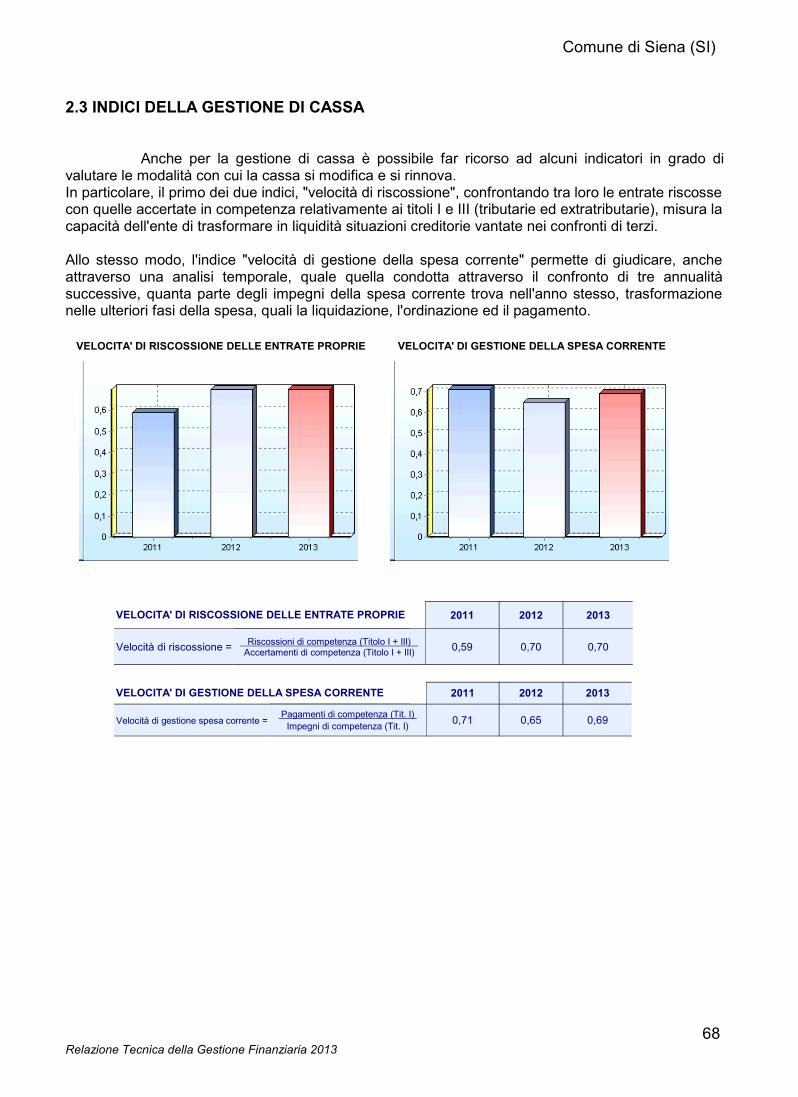

Comune di Siena (SI) · - con il bilancio di previsione si fornisce una rappresentazione preventiva...

71

Comune di Siena (SI) R E L A Z I O N E T E C N I C A D E L L A G E S T I O N E F I N A N Z I A R I A 2 0 1 3

-

Upload

duongthien -

Category

Documents

-

view

213 -

download

0

Transcript of Comune di Siena (SI) · - con il bilancio di previsione si fornisce una rappresentazione preventiva...

Comune di Siena (SI)

R E L A Z I O N ET E C N I C A

D E L L A

G E S T I O N EF I N A N Z I A R I A

2 0 1 3

Comune di Siena (SI)

2Relazione Tecnica della Gestione Finanziaria 2013

Premessa

La relazione tecnica al rendiconto di gestione 2013 espone le valutazioni sull'azionecondotta nel corso dell'esercizio appena trascorso, e per evidenziare i risultati conseguiti in terminifinanziari e programmatici, in riferimento alla Relazione Previsionale e Programmatica ad inizio anno.

Il "rendiconto della gestione" rappresenta la conclusione del processo di programmazione e controlloprevisto dal legislatore nel vigente ordinamento contabile, nel quale:- con il bilancio di previsione si fornisce una rappresentazione preventiva delle attività, pianificate

dall'amministrazione, esplicitando in termini contabili e descrittivi le linee dell'azione di governoattraverso l'individuazione degli obiettivi e dei programmi;

- con il consuntivo e con i documenti di cui si compone (conto del Bilancio, Conto economico e Contodel patrimonio), si procede alla misurazione ex post dei risultati conseguiti permettendo, in talmodo, la valutazione dell'operato dell'Amministrazione.

Tale impostazione, oltre che dalla vigente normativa, è prevista anche dal Principio Contabile n. 3approvato dall'Osservatorio per la finanza e la contabilità degli enti locali, il cui punto 6 prevede che"il rendiconto, che si inserisce nel complessivo sistema di bilancio, deve fornire informazioni suiprogrammi e i progetti realizzati e in corso di realizzazione e sull'andamento finanziario, economico epatrimoniale dell'ente. Sotto il profilo politico-amministrativo, il rendiconto consente l'esercizio delcontrollo che il Consiglio dell'ente esercita sulla Giunta quale organo esecutivo, nell'esercizio delleprerogative di indirizzo e di controllo politico-amministrativo attribuite dall'ordinamento al Consiglio".

L'analisi contenuta nella presente relazione analizza il dato finanziario permettendo una lettura piùampia e completa dei fenomeni aziendali che si sono verificati e agevola la verifica del grado diraggiungimento degli obiettivi e della realizzazione dei programmi nel rispetto degli equilibrieconomici e finanziari.

Nel 2012-12, in Toscana, le manovre statali hanno inciso per una quota pari al 15%della spesacorrente dei comuni toscani, arrivando addirittura al 20% nel 2013 se non si tiene conto delle misureuna tantum del cosiddetto decreto "sblocca debiti" (il calcolo è di IRPET). Il mercato immobiliarenazionale, sulla scia delle tendenze europee, ha iniziato a rallentare, per poi flettere vistosamente siaper prezzi che per numero di transazioni. A Siena, il Comune ha vissuto la repentina e quasi totalecessazione delle erogazioni della Fondazioni MPS - tuttora impegnata nella gestione di unacomplessa situazione finanziaria - e ha dovuto affrontare una emergenza senza precedenti nella suarecente storia.

Il debito comunale era molto elevato, essendo costituito in buona parte dai BOC decennali a lungoassistiti dai contributi pluriennali in conto rata della FMPS. Debito, quindi, relativamente di "breve"durata, ma con rate annuali di grande impatto sulla parte corrente. La crisi della FMPS nel 2011-2012si andava a sommare a quella delle finanze pubbliche nazionali, determinando nell'arco di due anniuna riduzione di quasi un terzo del bilancio corrente del Comune.

Le misure adottate dall'Ente sono state numerose e di grande impatto: accurata gestione dellaliquidità; ripetute variazioni di bilancio, con tagli selettivi di spese correnti di forte consistenza;revisione degli approvvigionamenti di beni e servizi; chiusura o trasferimento di attività nonstrategiche; internalizzazione progressiva di alcune fasi dei servizi; limitatissimo turn over delpersonale; riduzione del numero dei dirigenti e posizioni organizzative; totale blocco del nuovoindebitamento; ampie revisioni dei residui; incremento di alcune tariffe dei servizi; alienazioni diimmobili; recupero dell'evasione fiscale.

L'Ente ha approvato nel novembre 2013 un piano per l'estinzione anticipata di oltre 13 milioni di BOC,destinandovi i proventi delle alienazioni di patrimonio già in buona parte avviate.

Comune di Siena (SI)

3Relazione Tecnica della Gestione Finanziaria 2013

Un complesso di misure, tuttora in corso di attuazione, che hanno riportato l'Ente a ripristinare lanormale funzionalità ed a porsi in situazione di rispetto del saldo del patto di stabilità interno 2013. Ildebito finanziario, ad ottobre 2013, è sceso dalla punta massima di 138 milioni raggiunta nel 2008 aldi sotto di 100 milioni.

Il rendiconto 2013 dà ampiamente conto degli effetti di tali misure, tese al definitivo recupero degliequilibri finanziari di medio-lungo periodo.

Comune di Siena (SI)

4Relazione Tecnica della Gestione Finanziaria 2013

1 RELAZIONE TECNICA DELLA GESTIONE FINANZIARIA (Conto delBilancio)

1.1 IL RISULTATO DELLA GESTIONE FINANZIARIA

Il Conto del bilancio ha la funzione di rappresentare sinteticamente le risultanze dellagestione, ponendo a confronto i dati di previsione, eventualmente modificati ed integrati a seguito divariazioni intervenute nel corso dell'anno, con quelli finali.

Il documento finanziario in esame evidenzia, l'insieme delle informazioni che interessano la gestionedi competenza e di cassa, oltre a quella dei residui, per giungere alla evidenziazione del risultato che,a sua volta, si compone della somma di risultati parziali, anch'essi utili ai fini della nostra indagine,così come meglio evidenziato nei successivi paragrafi.

Il Conto del bilancio si compone di due parti: una riguardante le entrate e l'altrale spese e trova negli allegati finali le tabelle di sintesi volte a determinare ilrisultato di amministrazione a livello complessivo o nelle sue aggregazioniprincipali.

Ai sensi del D.P.R. n. 194/96, esso espone le entrate e le spese secondo lamedesima articolazione, tenendo conto delle unità elementari previste nelbilancio di previsione ed evidenziando per ciascuna di esse:

le entrate di competenza dell'anno previste, accertate, riscosse e rimaste dariscuotere o, in alternativa, le spese di competenza previste, impegnate,pagate o rimaste da pagare;

la gestione dei residui degli anni precedenti ottenuta attraverso l'indicazionedella consistenza dei residui iniziali ed un loro confronto con quelli finali;

il conto del tesoriere in cui trovano riscontro le movimentazioni di cassaavvenute nel corso dell'esercizio.

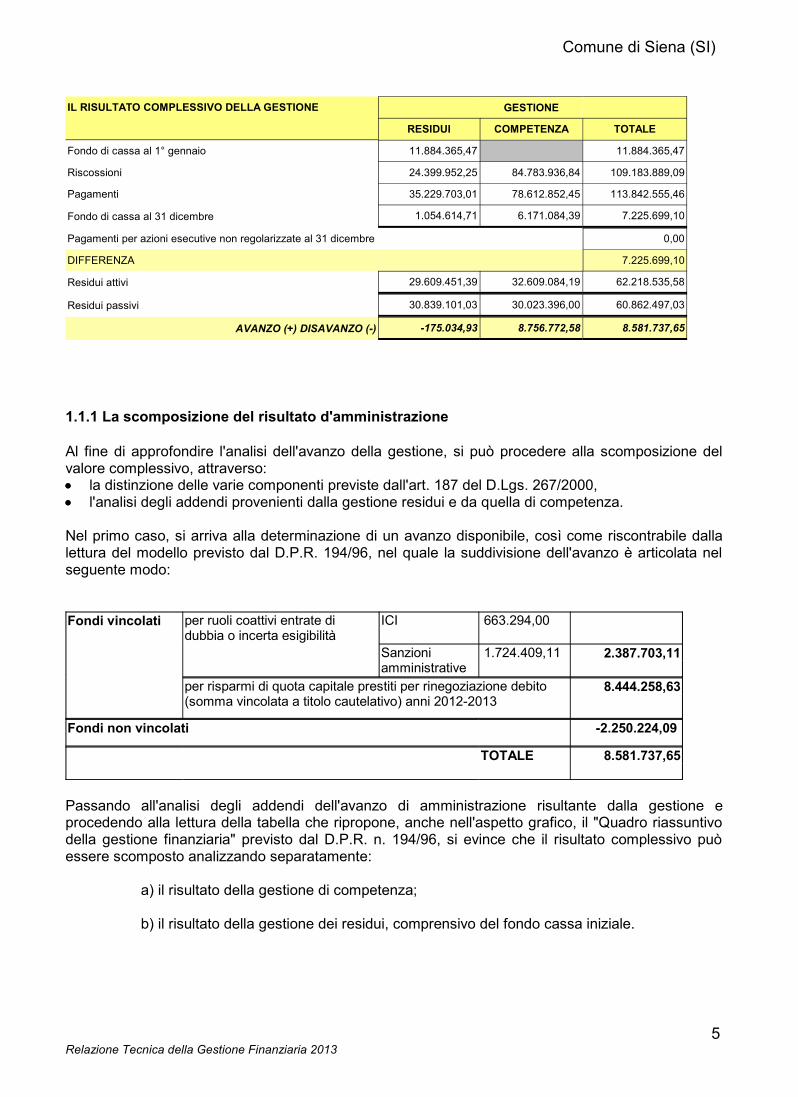

L'esercizio 2013 si chiude con un risultato finanziario dell'amministrazione riportato nella tabellaseguente:

Comune di Siena (SI)

5Relazione Tecnica della Gestione Finanziaria 2013

IL RISULTATO COMPLESSIVO DELLA GESTIONE GESTIONE

RESIDUI COMPETENZA TOTALE

Fondo di cassa al 1° gennaio 11.884.365,47 11.884.365,47

Riscossioni 24.399.952,25 84.783.936,84 109.183.889,09

Pagamenti 35.229.703,01 78.612.852,45 113.842.555,46

Fondo di cassa al 31 dicembre 1.054.614,71 6.171.084,39 7.225.699,10

Pagamenti per azioni esecutive non regolarizzate al 31 dicembre 0,00

DIFFERENZA 7.225.699,10

Residui attivi 29.609.451,39 32.609.084,19 62.218.535,58

Residui passivi 30.839.101,03 30.023.396,00 60.862.497,03

AVANZO (+) DISAVANZO (-) -175.034,93 8.756.772,58 8.581.737,65

1.1.1 La scomposizione del risultato d'amministrazione

Al fine di approfondire l'analisi dell'avanzo della gestione, si può procedere alla scomposizione delvalore complessivo, attraverso: la distinzione delle varie componenti previste dall'art. 187 del D.Lgs. 267/2000, l'analisi degli addendi provenienti dalla gestione residui e da quella di competenza.

Nel primo caso, si arriva alla determinazione di un avanzo disponibile, così come riscontrabile dallalettura del modello previsto dal D.P.R. 194/96, nel quale la suddivisione dell'avanzo è articolata nelseguente modo:

Fondi vincolati per ruoli coattivi entrate didubbia o incerta esigibilità

ICI 663.294,00

Sanzioniamministrative

1.724.409,11 2.387.703,11

per risparmi di quota capitale prestiti per rinegoziazione debito(somma vincolata a titolo cautelativo) anni 2012-2013

8.444.258,63

Fondi non vincolati -2.250.224,09

TOTALE 8.581.737,65

Passando all'analisi degli addendi dell'avanzo di amministrazione risultante dalla gestione eprocedendo alla lettura della tabella che ripropone, anche nell'aspetto grafico, il "Quadro riassuntivodella gestione finanziaria" previsto dal D.P.R. n. 194/96, si evince che il risultato complessivo puòessere scomposto analizzando separatamente:

a) il risultato della gestione di competenza;

b) il risultato della gestione dei residui, comprensivo del fondo cassa iniziale.

Comune di Siena (SI)

6Relazione Tecnica della Gestione Finanziaria 2013

In tal modo la somma algebrica dei due dati permette di ottenere il valore complessivo ma, nellostesso tempo, l'analisi disaggregata fornisce informazioni a quanti a vario titolo si avvicinano ad unalettura più approfondita del Conto consuntivo dell'ente locale.

Approfondimento: le somme iscritte nell'avanzo vincolato

Per quanto riguarda l'importo vincolato di € 2.387.703,11 si rinvia ai chiarimenti più avanti fornitinella presente relazione nell'esame dei titoli I e III dell'Entrata.

Il vincolo apposto sull'importo di € 8.444.258,63 fa riferimento alle interpretazioni giurisprudenzialipiù rigorose della Corte dei Conti. Si tratta del risparmio di una quota capitale conseguita nel 2012 e2013 grazie alla rimodulazione di quota parte del portafoglio BOC per € 33.808.600 (delibera Comm.Str. 139 del 5.9.12 con i poteri del Consiglio Comunale).

La rinegoziazione riguardava n° 30 prestiti obbligazionari Comunali ad ammortamento decennale perun capitale iniziale di € 43.827.500 ed un capitale residuo di € 33.808.600.Il Comune di Siena aveva emesso tutti i suddetti prestiti, fra il 2003 ed il 2010, previo ottenimentodella concessione di un contributo decennale in conto rata da parte della Fondazione Monte deiPaschi di Siena (FMPS).Ciascuna emissione obbligazionaria (BOC) trovava, quindi, riscontro in un piano pluriennaleapprovato dalla Fondazione MPS insieme alla prima annualità di contributo ed all’impegno allapriorità nella concessione annuale delle nove annualità successive.Ogni BOC è in effetti stato sostenuto da successive contribuzioni annuali, iscritte al titolo 3°dell’entrata corrente, che la FMPS ha finalizzato espressamente e puntualmente a coprire le singolerate semestrali di capitale e interessi dei BOC, al netto degli interessi attivi ricavati dalla giacenzafruttifera dei fondi.Ciò è regolarmente avvenuto fino al 2012: in tale anno, la concessione delle annualità difinanziamento da parte di FMPS si è interrotta a tempo indeterminato, sotto l’incalzare di eventiesterni straordinari, esogeni rispetto alla sfera amministrativa dell’Amministrazione Comunale.Il venir meno di tali contribuzioni, in misura drastica, radicale e nell’arco di un breve lasso di tempo haimposto al Comune di procedere con la massima tempestività alla ridefinizione delle scadenze deiprestiti obbligazionari assistiti dalla Fondazione.La rimodulazione dei BOC veniva eseguita a nuovi tassi cedolari rapportati a nuovi piani diammortamento “alla francese” in 16 rate semestrali, dal 1/04/2013 al 01/10/2020.

Il vincolo apposto in sede di consuntivo sul risparmio di € 8.444.258,60 vuole evitare che si possaconfigurare violazione del divieto di destinazione dell’indebitamento a spese non di investimento,secondo il principio fissato dall’art. 119 della Costituzione e disciplinato dall’ art. 30, comma 15, dellalegge 27 dicembre 2002, n. 289 (legge finanziaria 2003).

Comune di Siena (SI)

7Relazione Tecnica della Gestione Finanziaria 2013

L'Ente ha prospettato alla Sezione di controllo della Corte dei Conti che, nel caso in oggetto, non viera alcun utilizzo dell’indebitamento per il finanziamento di spese correnti, in quanto:

1. nel corso del 2012 il Comune di Siena non ha espanso la spesa corrente;2. l’operazione non ha comportato nessun incremento del capitale preso a prestito;3. sono venute a mancare le poste di entrata a specifica destinazione che finanziavano

espressamente le rate dei BOC;4. l’utilità economica dei beni acquisiti è superiore al periodo di ammortamento medio dei

prestiti;5. la destinazione ad investimenti delle somme rivenienti dalle emissioni obbligazionarie

rinegoziate non inerisce alla rinegoziazione del settembre 2012;

La Sezione di controllo ha tuttavia confermato la necessità di vincolare le somme.

In questa sede viene quindi apposto il vincolo sui risparmi conseguiti in c/capitale per l'anno 2012 e2013. Lo svincolo delle somme avverrà, a partire dal prossimo rendiconto, in relazione alla effettivaestinzione anticipata del debito rinegoziato che l'Ente ha adottato, grazie alla realizzazione di proventida alienazioni patrimoniali.Il 1° aprile 2014, in occasione del pagamento delle rate delle obbligazioni comunali (BOC), il Comunedi Siena ha già estinto anticipatamente 3,87 €/mil. di BOC grazie alle somme ricavate dallealienazioni immobiliari del secondo semestre 2013.

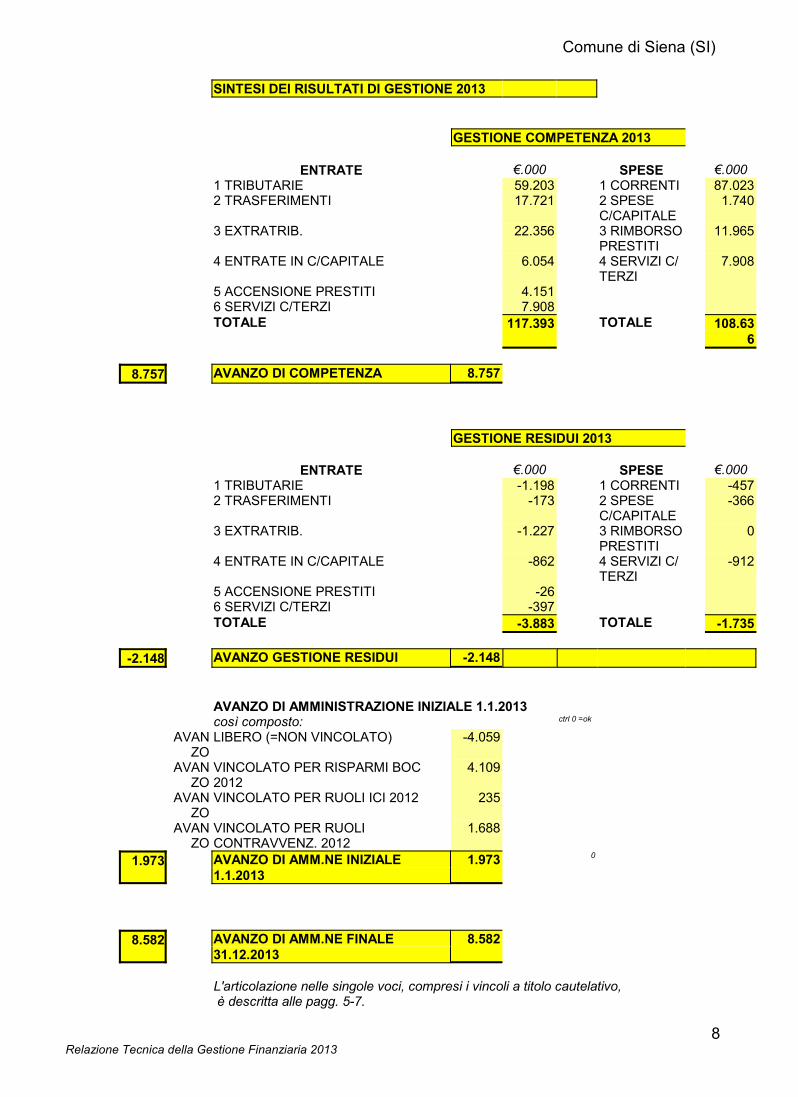

Si ritiene, pertanto, opportuno riportare nella pagina che segue una sintesi grafica dei risultati digestione 2013.

Comune di Siena (SI)

8Relazione Tecnica della Gestione Finanziaria 2013

SINTESI DEI RISULTATI DI GESTIONE 2013

GESTIONE COMPETENZA 2013

ENTRATE €.000 SPESE €.0001 TRIBUTARIE 59.203 1 CORRENTI 87.0232 TRASFERIMENTI 17.721 2 SPESE

C/CAPITALE1.740

3 EXTRATRIB. 22.356 3 RIMBORSOPRESTITI

11.965

4 ENTRATE IN C/CAPITALE 6.054 4 SERVIZI C/TERZI

7.908

5 ACCENSIONE PRESTITI 4.1516 SERVIZI C/TERZI 7.908TOTALE 117.393 TOTALE 108.63

6

8.757 AVANZO DI COMPETENZA 8.757

GESTIONE RESIDUI 2013

ENTRATE €.000 SPESE €.0001 TRIBUTARIE -1.198 1 CORRENTI -4572 TRASFERIMENTI -173 2 SPESE

C/CAPITALE-366

3 EXTRATRIB. -1.227 3 RIMBORSOPRESTITI

0

4 ENTRATE IN C/CAPITALE -862 4 SERVIZI C/TERZI

-912

5 ACCENSIONE PRESTITI -266 SERVIZI C/TERZI -397TOTALE -3.883 TOTALE -1.735

-2.148 AVANZO GESTIONE RESIDUI -2.148

AVANZO DI AMMINISTRAZIONE INIZIALE 1.1.2013così composto: ctrl 0 =ok

AVANZO

LIBERO (=NON VINCOLATO) -4.059

AVANZO

VINCOLATO PER RISPARMI BOC2012

4.109

AVANZO

VINCOLATO PER RUOLI ICI 2012 235

AVANZO

VINCOLATO PER RUOLICONTRAVVENZ. 2012

1.688

1.973 AVANZO DI AMM.NE INIZIALE1.1.2013

1.973 0

8.582 AVANZO DI AMM.NE FINALE31.12.2013

8.582

L'articolazione nelle singole voci, compresi i vincoli a titolo cautelativo, è descritta alle pagg. 5-7.

Comune di Siena (SI)

9Relazione Tecnica della Gestione Finanziaria 2013

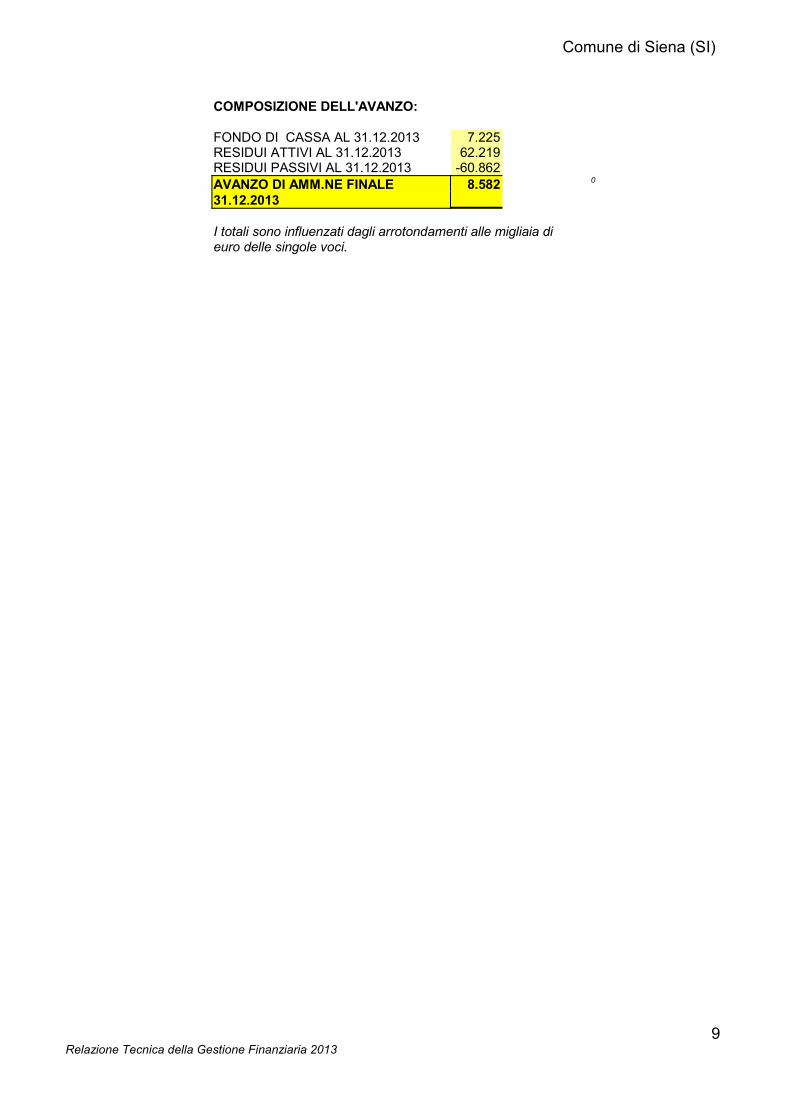

COMPOSIZIONE DELL'AVANZO:

FONDO DI CASSA AL 31.12.2013 7.225RESIDUI ATTIVI AL 31.12.2013 62.219RESIDUI PASSIVI AL 31.12.2013 -60.862AVANZO DI AMM.NE FINALE31.12.2013

8.582 0

I totali sono influenzati dagli arrotondamenti alle migliaia dieuro delle singole voci.

Comune di Siena (SI)

10Relazione Tecnica della Gestione Finanziaria 2013

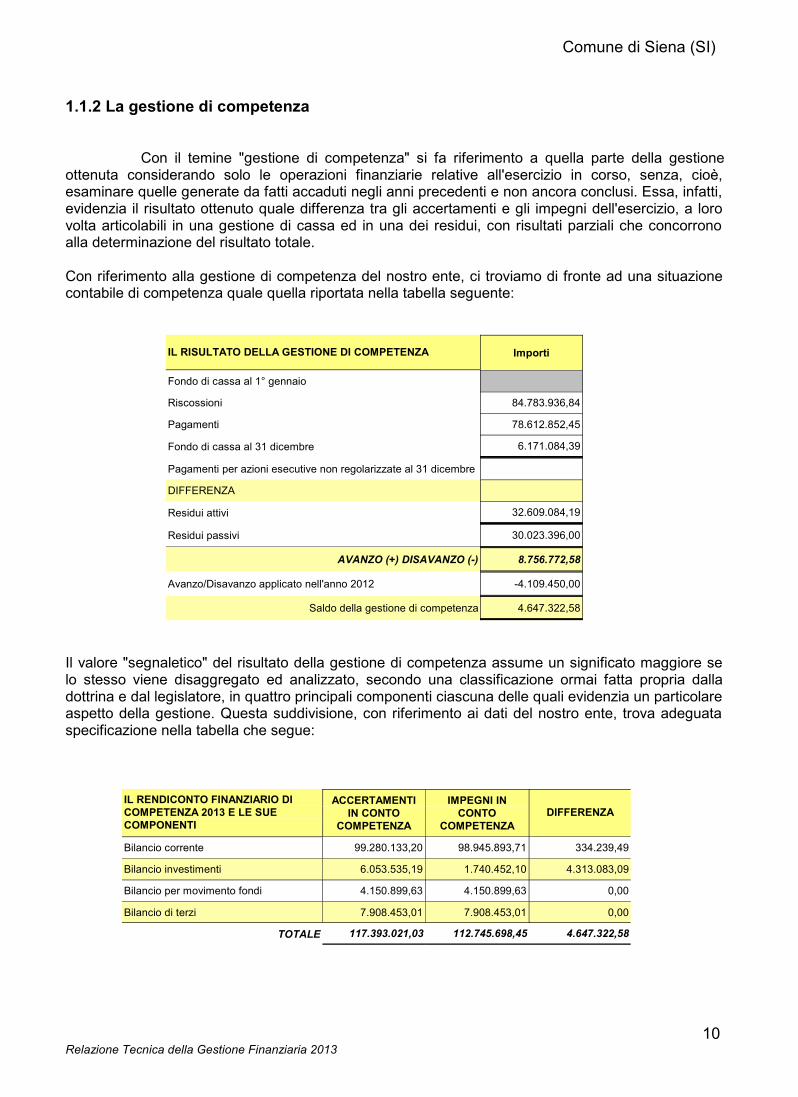

1.1.2 La gestione di competenza

Con il temine "gestione di competenza" si fa riferimento a quella parte della gestioneottenuta considerando solo le operazioni finanziarie relative all'esercizio in corso, senza, cioè,esaminare quelle generate da fatti accaduti negli anni precedenti e non ancora conclusi. Essa, infatti,evidenzia il risultato ottenuto quale differenza tra gli accertamenti e gli impegni dell'esercizio, a lorovolta articolabili in una gestione di cassa ed in una dei residui, con risultati parziali che concorronoalla determinazione del risultato totale.

Con riferimento alla gestione di competenza del nostro ente, ci troviamo di fronte ad una situazionecontabile di competenza quale quella riportata nella tabella seguente:

IL RISULTATO DELLA GESTIONE DI COMPETENZA Importi

Fondo di cassa al 1° gennaio

Riscossioni 84.783.936,84

Pagamenti 78.612.852,45

Fondo di cassa al 31 dicembre 6.171.084,39

Pagamenti per azioni esecutive non regolarizzate al 31 dicembre

DIFFERENZA

Residui attivi 32.609.084,19

Residui passivi 30.023.396,00

AVANZO (+) DISAVANZO (-) 8.756.772,58

Avanzo/Disavanzo applicato nell'anno 2012 -4.109.450,00

Saldo della gestione di competenza 4.647.322,58

Il valore "segnaletico" del risultato della gestione di competenza assume un significato maggiore selo stesso viene disaggregato ed analizzato, secondo una classificazione ormai fatta propria dalladottrina e dal legislatore, in quattro principali componenti ciascuna delle quali evidenzia un particolareaspetto della gestione. Questa suddivisione, con riferimento ai dati del nostro ente, trova adeguataspecificazione nella tabella che segue:

IL RENDICONTO FINANZIARIO DICOMPETENZA 2013 E LE SUECOMPONENTI

ACCERTAMENTIIN CONTO

COMPETENZA

IMPEGNI INCONTO

COMPETENZADIFFERENZA

Bilancio corrente 99.280.133,20 98.945.893,71 334.239,49

Bilancio investimenti 6.053.535,19 1.740.452,10 4.313.083,09

Bilancio per movimento fondi 4.150.899,63 4.150.899,63 0,00

Bilancio di terzi 7.908.453,01 7.908.453,01 0,00

TOTALE 117.393.021,03 112.745.698,45 4.647.322,58

Comune di Siena (SI)

11Relazione Tecnica della Gestione Finanziaria 2013

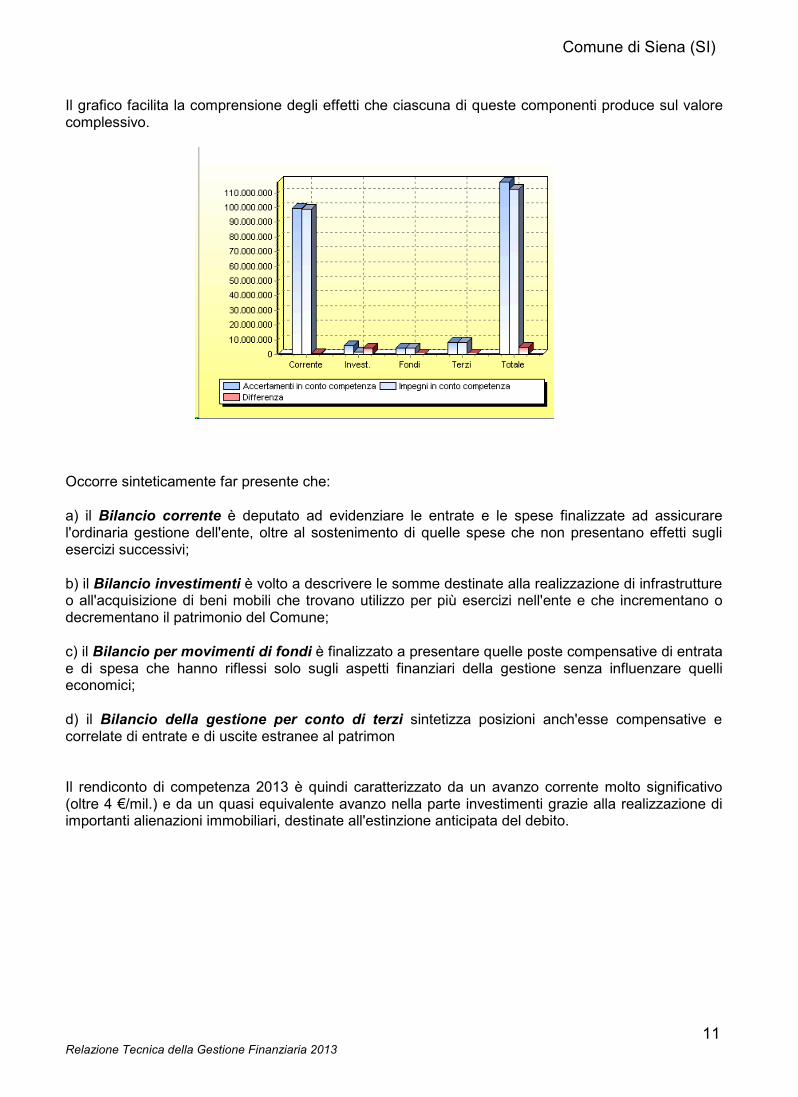

Il grafico facilita la comprensione degli effetti che ciascuna di queste componenti produce sul valorecomplessivo.

Occorre sinteticamente far presente che:

a) il Bilancio corrente è deputato ad evidenziare le entrate e le spese finalizzate ad assicurarel'ordinaria gestione dell'ente, oltre al sostenimento di quelle spese che non presentano effetti sugliesercizi successivi;

b) il Bilancio investimenti è volto a descrivere le somme destinate alla realizzazione di infrastruttureo all'acquisizione di beni mobili che trovano utilizzo per più esercizi nell'ente e che incrementano odecrementano il patrimonio del Comune;

c) il Bilancio per movimenti di fondi è finalizzato a presentare quelle poste compensative di entratae di spesa che hanno riflessi solo sugli aspetti finanziari della gestione senza influenzare quellieconomici;

d) il Bilancio della gestione per conto di terzi sintetizza posizioni anch'esse compensative ecorrelate di entrate e di uscite estranee al patrimon

Il rendiconto di competenza 2013 è quindi caratterizzato da un avanzo corrente molto significativo(oltre 4 €/mil.) e da un quasi equivalente avanzo nella parte investimenti grazie alla realizzazione diimportanti alienazioni immobiliari, destinate all'estinzione anticipata del debito.

Comune di Siena (SI)

12Relazione Tecnica della Gestione Finanziaria 2013

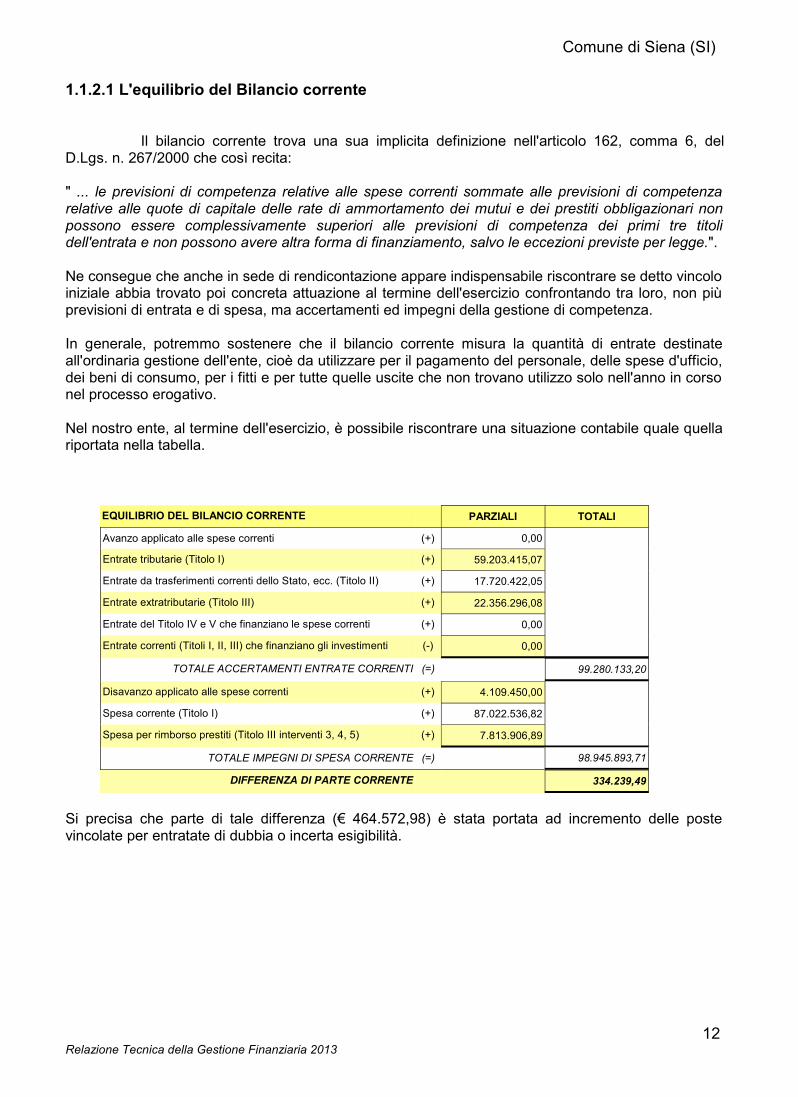

1.1.2.1 L'equilibrio del Bilancio corrente

Il bilancio corrente trova una sua implicita definizione nell'articolo 162, comma 6, delD.Lgs. n. 267/2000 che così recita:

" ... le previsioni di competenza relative alle spese correnti sommate alle previsioni di competenzarelative alle quote di capitale delle rate di ammortamento dei mutui e dei prestiti obbligazionari nonpossono essere complessivamente superiori alle previsioni di competenza dei primi tre titolidell'entrata e non possono avere altra forma di finanziamento, salvo le eccezioni previste per legge.".

Ne consegue che anche in sede di rendicontazione appare indispensabile riscontrare se detto vincoloiniziale abbia trovato poi concreta attuazione al termine dell'esercizio confrontando tra loro, non piùprevisioni di entrata e di spesa, ma accertamenti ed impegni della gestione di competenza.

In generale, potremmo sostenere che il bilancio corrente misura la quantità di entrate destinateall'ordinaria gestione dell'ente, cioè da utilizzare per il pagamento del personale, delle spese d'ufficio,dei beni di consumo, per i fitti e per tutte quelle uscite che non trovano utilizzo solo nell'anno in corsonel processo erogativo.

Nel nostro ente, al termine dell'esercizio, è possibile riscontrare una situazione contabile quale quellariportata nella tabella.

EQUILIBRIO DEL BILANCIO CORRENTE PARZIALI TOTALI

Avanzo applicato alle spese correnti (+) 0,00

Entrate tributarie (Titolo I) (+) 59.203.415,07

Entrate da trasferimenti correnti dello Stato, ecc. (Titolo II) (+) 17.720.422,05

Entrate extratributarie (Titolo III) (+) 22.356.296,08

Entrate del Titolo IV e V che finanziano le spese correnti (+) 0,00

Entrate correnti (Titoli I, II, III) che finanziano gli investimenti (-) 0,00

TOTALE ACCERTAMENTI ENTRATE CORRENTI (=) 99.280.133,20

Disavanzo applicato alle spese correnti (+) 4.109.450,00

Spesa corrente (Titolo I) (+) 87.022.536,82

Spesa per rimborso prestiti (Titolo III interventi 3, 4, 5) (+) 7.813.906,89

TOTALE IMPEGNI DI SPESA CORRENTE (=) 98.945.893,71

DIFFERENZA DI PARTE CORRENTE 334.239,49

Si precisa che parte di tale differenza (€ 464.572,98) è stata portata ad incremento delle postevincolate per entratate di dubbia o incerta esigibilità.

Comune di Siena (SI)

13Relazione Tecnica della Gestione Finanziaria 2013

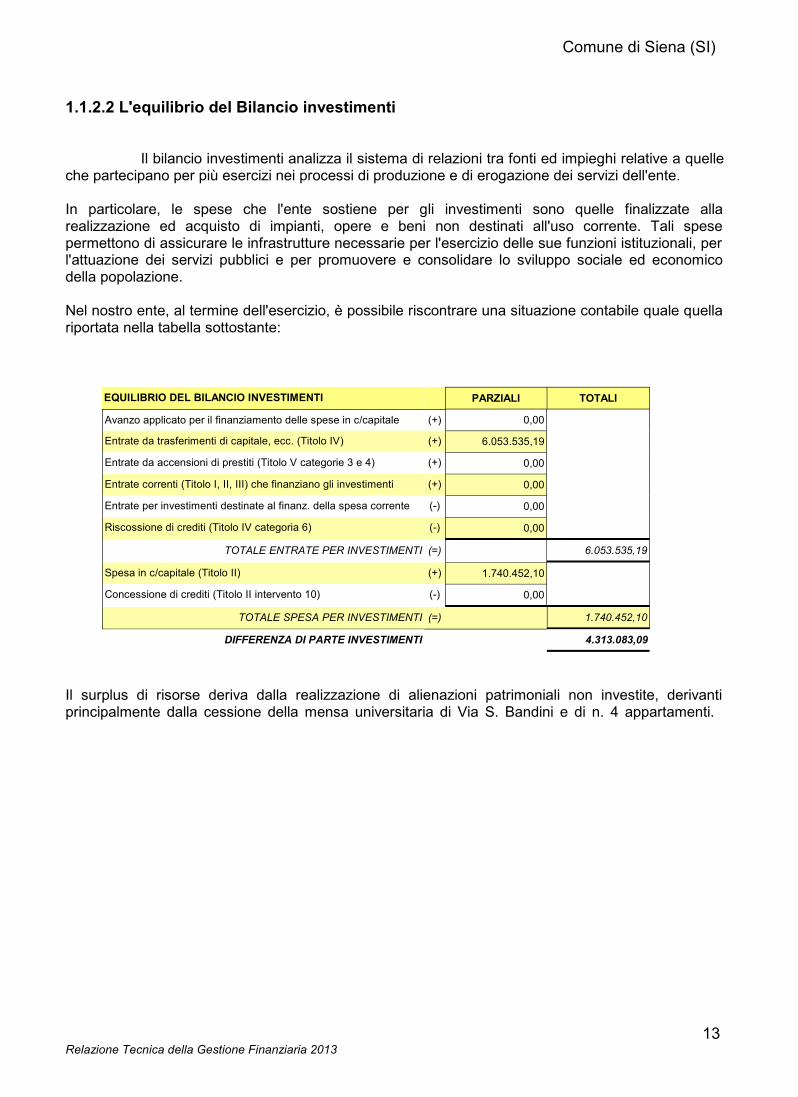

1.1.2.2 L'equilibrio del Bilancio investimenti

Il bilancio investimenti analizza il sistema di relazioni tra fonti ed impieghi relative a quelleche partecipano per più esercizi nei processi di produzione e di erogazione dei servizi dell'ente.

In particolare, le spese che l'ente sostiene per gli investimenti sono quelle finalizzate allarealizzazione ed acquisto di impianti, opere e beni non destinati all'uso corrente. Tali spesepermettono di assicurare le infrastrutture necessarie per l'esercizio delle sue funzioni istituzionali, perl'attuazione dei servizi pubblici e per promuovere e consolidare lo sviluppo sociale ed economicodella popolazione.

Nel nostro ente, al termine dell'esercizio, è possibile riscontrare una situazione contabile quale quellariportata nella tabella sottostante:

EQUILIBRIO DEL BILANCIO INVESTIMENTI PARZIALI TOTALI

Avanzo applicato per il finanziamento delle spese in c/capitale (+) 0,00

Entrate da trasferimenti di capitale, ecc. (Titolo IV) (+) 6.053.535,19

Entrate da accensioni di prestiti (Titolo V categorie 3 e 4) (+) 0,00

Entrate correnti (Titolo I, II, III) che finanziano gli investimenti (+) 0,00

Entrate per investimenti destinate al finanz. della spesa corrente (-) 0,00

Riscossione di crediti (Titolo IV categoria 6) (-) 0,00

TOTALE ENTRATE PER INVESTIMENTI (=) 6.053.535,19

Spesa in c/capitale (Titolo II) (+) 1.740.452,10

Concessione di crediti (Titolo II intervento 10) (-) 0,00

TOTALE SPESA PER INVESTIMENTI (=) 1.740.452,10

DIFFERENZA DI PARTE INVESTIMENTI 4.313.083,09

Il surplus di risorse deriva dalla realizzazione di alienazioni patrimoniali non investite, derivantiprincipalmente dalla cessione della mensa universitaria di Via S. Bandini e di n. 4 appartamenti.

Comune di Siena (SI)

14Relazione Tecnica della Gestione Finanziaria 2013

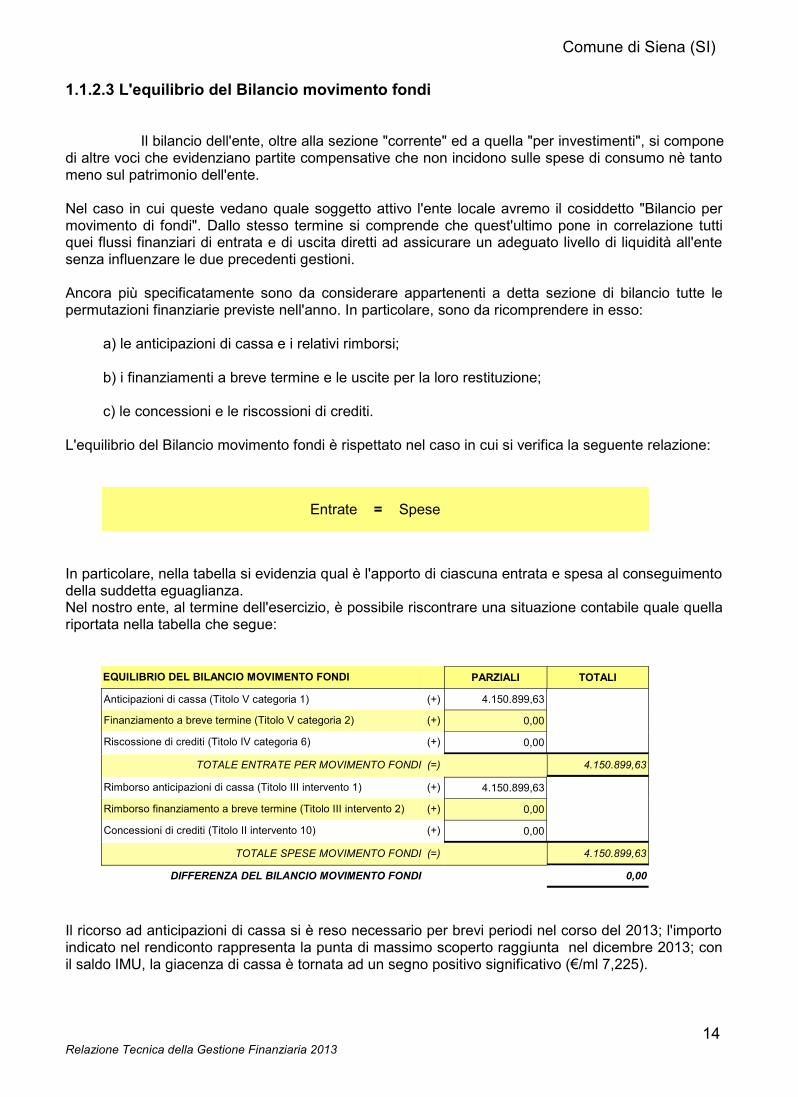

1.1.2.3 L'equilibrio del Bilancio movimento fondi

Il bilancio dell'ente, oltre alla sezione "corrente" ed a quella "per investimenti", si componedi altre voci che evidenziano partite compensative che non incidono sulle spese di consumo nè tantomeno sul patrimonio dell'ente.

Nel caso in cui queste vedano quale soggetto attivo l'ente locale avremo il cosiddetto "Bilancio permovimento di fondi". Dallo stesso termine si comprende che quest'ultimo pone in correlazione tuttiquei flussi finanziari di entrata e di uscita diretti ad assicurare un adeguato livello di liquidità all'entesenza influenzare le due precedenti gestioni.

Ancora più specificatamente sono da considerare appartenenti a detta sezione di bilancio tutte lepermutazioni finanziarie previste nell'anno. In particolare, sono da ricomprendere in esso:

a) le anticipazioni di cassa e i relativi rimborsi;

b) i finanziamenti a breve termine e le uscite per la loro restituzione;

c) le concessioni e le riscossioni di crediti.

L'equilibrio del Bilancio movimento fondi è rispettato nel caso in cui si verifica la seguente relazione:

Entrate = Spese

In particolare, nella tabella si evidenzia qual è l'apporto di ciascuna entrata e spesa al conseguimentodella suddetta eguaglianza.Nel nostro ente, al termine dell'esercizio, è possibile riscontrare una situazione contabile quale quellariportata nella tabella che segue:

EQUILIBRIO DEL BILANCIO MOVIMENTO FONDI PARZIALI TOTALI

Anticipazioni di cassa (Titolo V categoria 1) (+) 4.150.899,63

Finanziamento a breve termine (Titolo V categoria 2) (+) 0,00

Riscossione di crediti (Titolo IV categoria 6) (+) 0,00

TOTALE ENTRATE PER MOVIMENTO FONDI (=) 4.150.899,63

Rimborso anticipazioni di cassa (Titolo III intervento 1) (+) 4.150.899,63

Rimborso finanziamento a breve termine (Titolo III intervento 2) (+) 0,00

Concessioni di crediti (Titolo II intervento 10) (+) 0,00

TOTALE SPESE MOVIMENTO FONDI (=) 4.150.899,63

DIFFERENZA DEL BILANCIO MOVIMENTO FONDI 0,00

Il ricorso ad anticipazioni di cassa si è reso necessario per brevi periodi nel corso del 2013; l'importoindicato nel rendiconto rappresenta la punta di massimo scoperto raggiunta nel dicembre 2013; conil saldo IMU, la giacenza di cassa è tornata ad un segno positivo significativo (€/ml 7,225).

Comune di Siena (SI)

15Relazione Tecnica della Gestione Finanziaria 2013

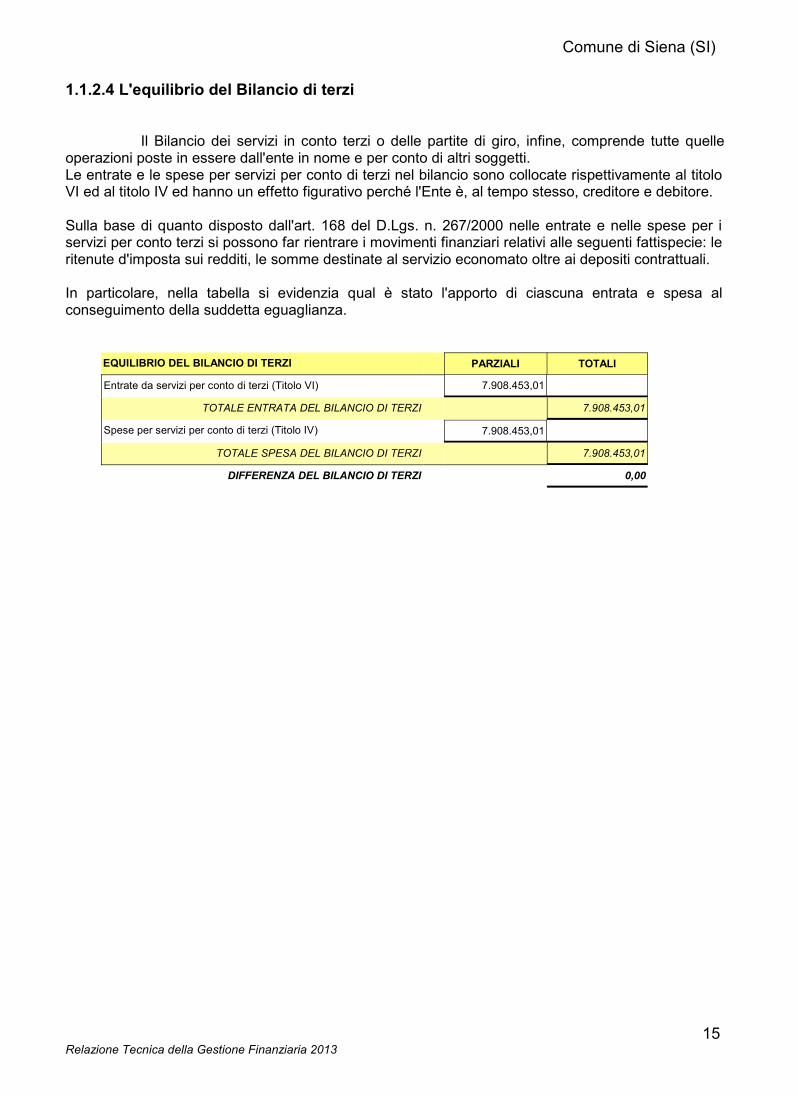

1.1.2.4 L'equilibrio del Bilancio di terzi

Il Bilancio dei servizi in conto terzi o delle partite di giro, infine, comprende tutte quelleoperazioni poste in essere dall'ente in nome e per conto di altri soggetti.Le entrate e le spese per servizi per conto di terzi nel bilancio sono collocate rispettivamente al titoloVI ed al titolo IV ed hanno un effetto figurativo perché l'Ente è, al tempo stesso, creditore e debitore.

Sulla base di quanto disposto dall'art. 168 del D.Lgs. n. 267/2000 nelle entrate e nelle spese per iservizi per conto terzi si possono far rientrare i movimenti finanziari relativi alle seguenti fattispecie: leritenute d'imposta sui redditi, le somme destinate al servizio economato oltre ai depositi contrattuali.

In particolare, nella tabella si evidenzia qual è stato l'apporto di ciascuna entrata e spesa alconseguimento della suddetta eguaglianza.

EQUILIBRIO DEL BILANCIO DI TERZI PARZIALI TOTALI

Entrate da servizi per conto di terzi (Titolo VI) 7.908.453,01

TOTALE ENTRATA DEL BILANCIO DI TERZI 7.908.453,01

Spese per servizi per conto di terzi (Titolo IV) 7.908.453,01

TOTALE SPESA DEL BILANCIO DI TERZI 7.908.453,01

DIFFERENZA DEL BILANCIO DI TERZI 0,00

Comune di Siena (SI)

16Relazione Tecnica della Gestione Finanziaria 2013

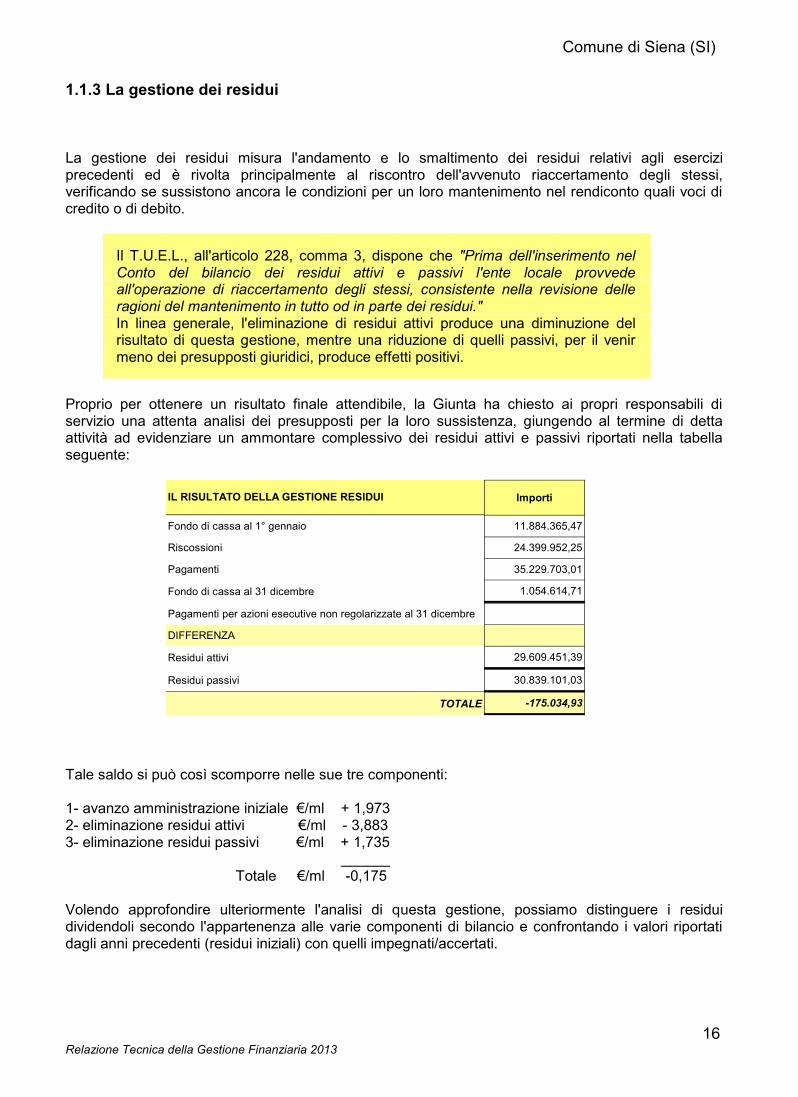

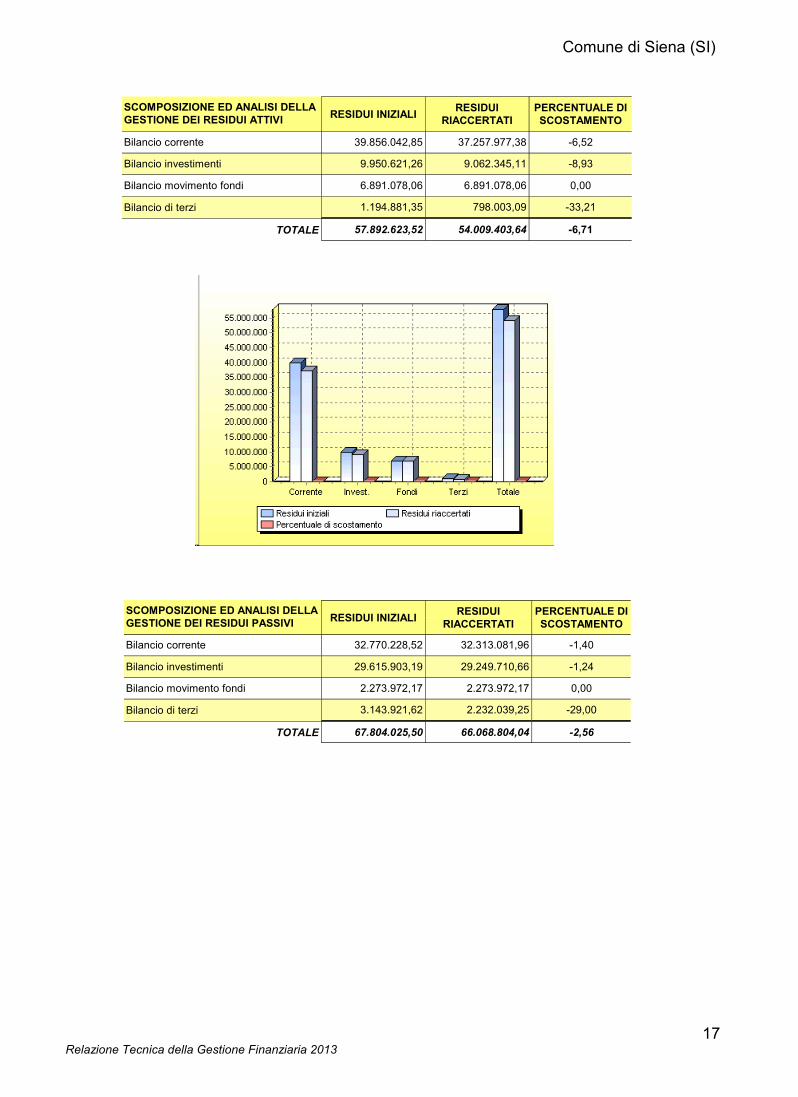

1.1.3 La gestione dei residui

La gestione dei residui misura l'andamento e lo smaltimento dei residui relativi agli eserciziprecedenti ed è rivolta principalmente al riscontro dell'avvenuto riaccertamento degli stessi,verificando se sussistono ancora le condizioni per un loro mantenimento nel rendiconto quali voci dicredito o di debito.

Il T.U.E.L., all'articolo 228, comma 3, dispone che "Prima dell'inserimento nelConto del bilancio dei residui attivi e passivi l'ente locale provvedeall'operazione di riaccertamento degli stessi, consistente nella revisione delleragioni del mantenimento in tutto od in parte dei residui."In linea generale, l'eliminazione di residui attivi produce una diminuzione delrisultato di questa gestione, mentre una riduzione di quelli passivi, per il venirmeno dei presupposti giuridici, produce effetti positivi.

Proprio per ottenere un risultato finale attendibile, la Giunta ha chiesto ai propri responsabili diservizio una attenta analisi dei presupposti per la loro sussistenza, giungendo al termine di dettaattività ad evidenziare un ammontare complessivo dei residui attivi e passivi riportati nella tabellaseguente:

IL RISULTATO DELLA GESTIONE RESIDUI Importi

Fondo di cassa al 1° gennaio 11.884.365,47

Riscossioni 24.399.952,25

Pagamenti 35.229.703,01

Fondo di cassa al 31 dicembre 1.054.614,71

Pagamenti per azioni esecutive non regolarizzate al 31 dicembre

DIFFERENZA

Residui attivi 29.609.451,39

Residui passivi 30.839.101,03

TOTALE -175.034,93

Tale saldo si può così scomporre nelle sue tre componenti:

1- avanzo amministrazione iniziale €/ml + 1,9732- eliminazione residui attivi €/ml - 3,8833- eliminazione residui passivi €/ml + 1,735 ______ Totale €/ml -0,175

Volendo approfondire ulteriormente l'analisi di questa gestione, possiamo distinguere i residuidividendoli secondo l'appartenenza alle varie componenti di bilancio e confrontando i valori riportatidagli anni precedenti (residui iniziali) con quelli impegnati/accertati.

Comune di Siena (SI)

17Relazione Tecnica della Gestione Finanziaria 2013

SCOMPOSIZIONE ED ANALISI DELLAGESTIONE DEI RESIDUI ATTIVI RESIDUI INIZIALI RESIDUI

RIACCERTATIPERCENTUALE DISCOSTAMENTO

Bilancio corrente 39.856.042,85 37.257.977,38 -6,52

Bilancio investimenti 9.950.621,26 9.062.345,11 -8,93

Bilancio movimento fondi 6.891.078,06 6.891.078,06 0,00

Bilancio di terzi 1.194.881,35 798.003,09 -33,21

TOTALE 57.892.623,52 54.009.403,64 -6,71

SCOMPOSIZIONE ED ANALISI DELLAGESTIONE DEI RESIDUI PASSIVI RESIDUI INIZIALI RESIDUI

RIACCERTATIPERCENTUALE DISCOSTAMENTO

Bilancio corrente 32.770.228,52 32.313.081,96 -1,40

Bilancio investimenti 29.615.903,19 29.249.710,66 -1,24

Bilancio movimento fondi 2.273.972,17 2.273.972,17 0,00

Bilancio di terzi 3.143.921,62 2.232.039,25 -29,00

TOTALE 67.804.025,50 66.068.804,04 -2,56

Comune di Siena (SI)

18Relazione Tecnica della Gestione Finanziaria 2013

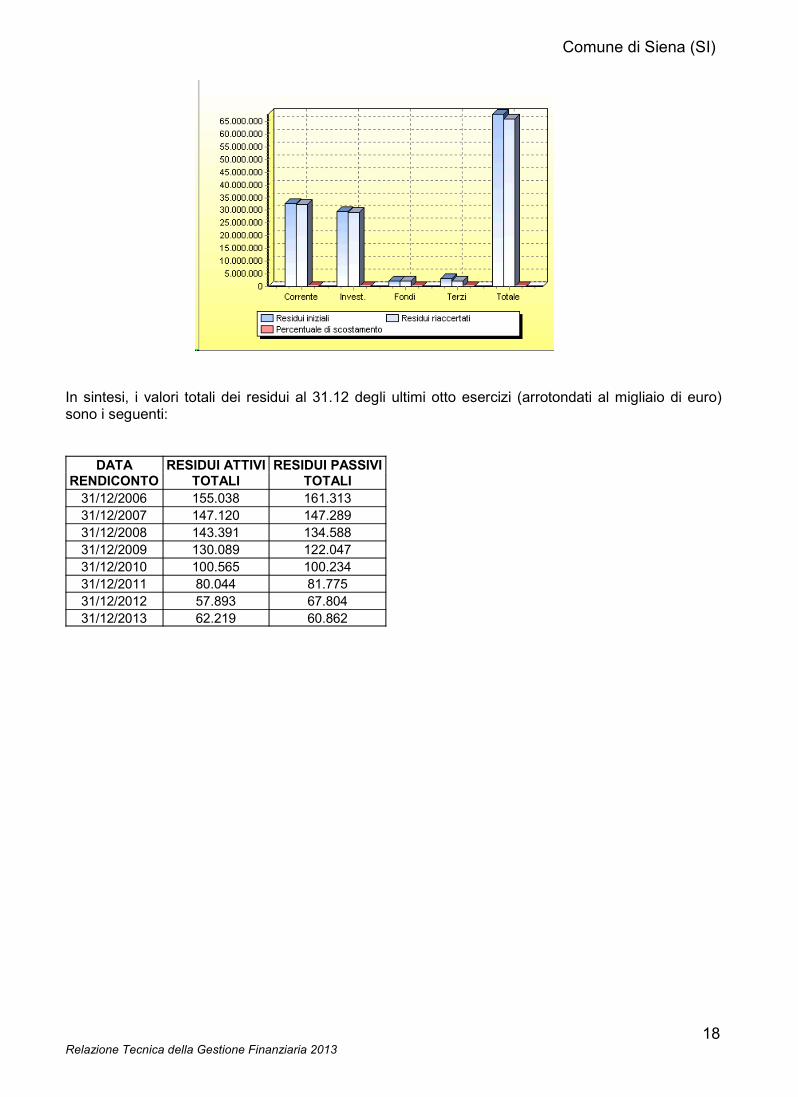

In sintesi, i valori totali dei residui al 31.12 degli ultimi otto esercizi (arrotondati al migliaio di euro)sono i seguenti:

DATARENDICONTO

RESIDUI ATTIVITOTALI

RESIDUI PASSIVITOTALI

31/12/2006 155.038 161.31331/12/2007 147.120 147.28931/12/2008 143.391 134.58831/12/2009 130.089 122.04731/12/2010 100.565 100.23431/12/2011 80.044 81.77531/12/2012 57.893 67.80431/12/2013 62.219 60.862

Comune di Siena (SI)

19Relazione Tecnica della Gestione Finanziaria 2013

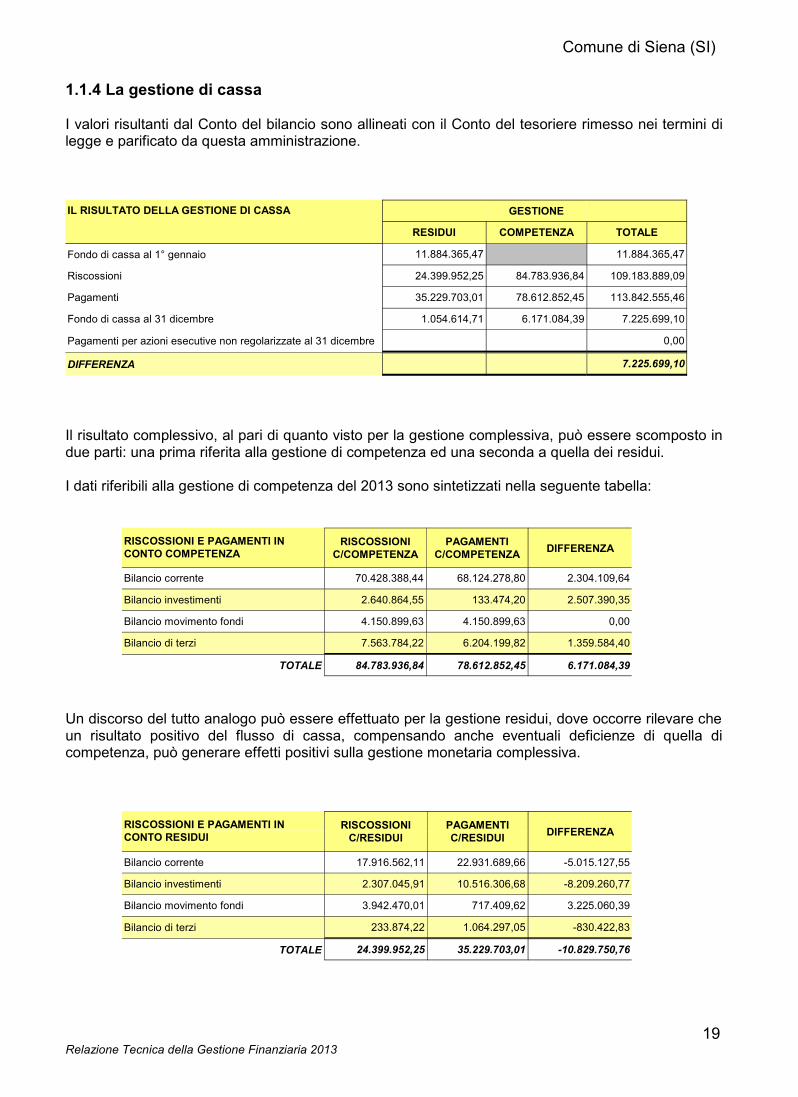

1.1.4 La gestione di cassa

I valori risultanti dal Conto del bilancio sono allineati con il Conto del tesoriere rimesso nei termini dilegge e parificato da questa amministrazione.

IL RISULTATO DELLA GESTIONE DI CASSA GESTIONE

RESIDUI COMPETENZA TOTALE

Fondo di cassa al 1° gennaio 11.884.365,47 11.884.365,47

Riscossioni 24.399.952,25 84.783.936,84 109.183.889,09

Pagamenti 35.229.703,01 78.612.852,45 113.842.555,46

Fondo di cassa al 31 dicembre 1.054.614,71 6.171.084,39 7.225.699,10

Pagamenti per azioni esecutive non regolarizzate al 31 dicembre 0,00

DIFFERENZA 7.225.699,10

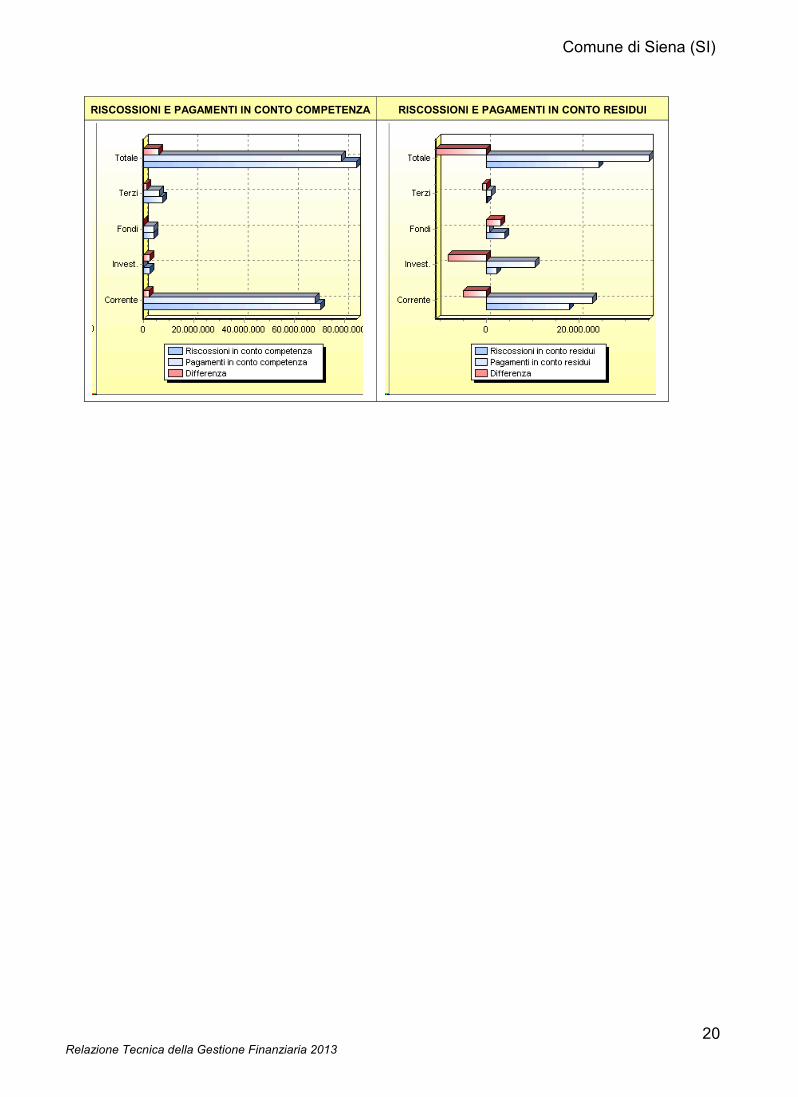

Il risultato complessivo, al pari di quanto visto per la gestione complessiva, può essere scomposto indue parti: una prima riferita alla gestione di competenza ed una seconda a quella dei residui.

I dati riferibili alla gestione di competenza del 2013 sono sintetizzati nella seguente tabella:

RISCOSSIONI E PAGAMENTI INCONTO COMPETENZA

RISCOSSIONIC/COMPETENZA

PAGAMENTIC/COMPETENZA DIFFERENZA

Bilancio corrente 70.428.388,44 68.124.278,80 2.304.109,64

Bilancio investimenti 2.640.864,55 133.474,20 2.507.390,35

Bilancio movimento fondi 4.150.899,63 4.150.899,63 0,00

Bilancio di terzi 7.563.784,22 6.204.199,82 1.359.584,40

TOTALE 84.783.936,84 78.612.852,45 6.171.084,39

Un discorso del tutto analogo può essere effettuato per la gestione residui, dove occorre rilevare cheun risultato positivo del flusso di cassa, compensando anche eventuali deficienze di quella dicompetenza, può generare effetti positivi sulla gestione monetaria complessiva.

RISCOSSIONI E PAGAMENTI INCONTO RESIDUI

RISCOSSIONIC/RESIDUI

PAGAMENTIC/RESIDUI DIFFERENZA

Bilancio corrente 17.916.562,11 22.931.689,66 -5.015.127,55

Bilancio investimenti 2.307.045,91 10.516.306,68 -8.209.260,77

Bilancio movimento fondi 3.942.470,01 717.409,62 3.225.060,39

Bilancio di terzi 233.874,22 1.064.297,05 -830.422,83

TOTALE 24.399.952,25 35.229.703,01 -10.829.750,76

Comune di Siena (SI)

20Relazione Tecnica della Gestione Finanziaria 2013

RISCOSSIONI E PAGAMENTI IN CONTO COMPETENZA RISCOSSIONI E PAGAMENTI IN CONTO RESIDUI

Comune di Siena (SI)

21Relazione Tecnica della Gestione Finanziaria 2013

1.2 LA VERIFICA DEL RISPETTO DEGLI OBIETTIVI DEL PATTO DI STABILITA' 2013

Alla luce delle previsioni di entrata e di spesa riportate nella parte precedente, risultainteressante fornire specifiche indicazioni sullo stato di conseguimetno del Patto di Stabilità 2013.

Le norme riguardanti patto di stabilità degli enti locali per l'anno 2013 erano ancora quelleriportate dalla Legge n. 183/2011 (legge di stabilità 2012), così come modificate dalla Legge n.228/2012 (Legge di stabilità 2013). A detta disposizione se ne sono aggiunte numerose altre.

In particolare occorre ricordare che anche per l’anno 2013 è stata riproposta, per le province ed icomuni la soluzione per cui nel triennio 2013-2015 ogni ente avrebbe dovuto conseguire un saldo di"competenza mista", calcolato con le modalità previste nel comma 3 dell’articolo 31 della Legge distabilità, non inferiore al valore della propria spesa corrente media registrata negli anni 2007-2009moltiplicata per una percentuale fissata per ogni anno del triennio.

Esaminando la normativa e le istruzioni della Ragioneria Generale dello Stato, pubblicate sul sitodel Ministero dell’Economia, si evince un modello articolabile in fasi distinte caratterizzato da:a) definizione del saldo obiettivo per ciascuna annualità;b) monitoraggio;c) verifica finale a cui è correlata un sistema sanzionatorio.

Alla luce delle sopra richiamate modifiche, l'ente ha provveduto a calcolare l'entità della manovracorrettiva ed il saldo obiettivo per l’anno 2013 con l’approvazione del bilancio di previsione.

Nel corso dell’esercizio l’ente ha provveduto alle attività di monitoraggio dello stato di conseguimentodell’obiettivo di patto.Numerosi sono stati in corso d'anno i correttivi del saldo obiettivo iniziale, in particolare quelliderivanti dal cd. decreto "Sblocca debiti" (D.L.35/2013 e s.m.i.) che ha favorito lo smaltimento deidebiti verso fornutori in conto capitale, di maggiore anzianità.

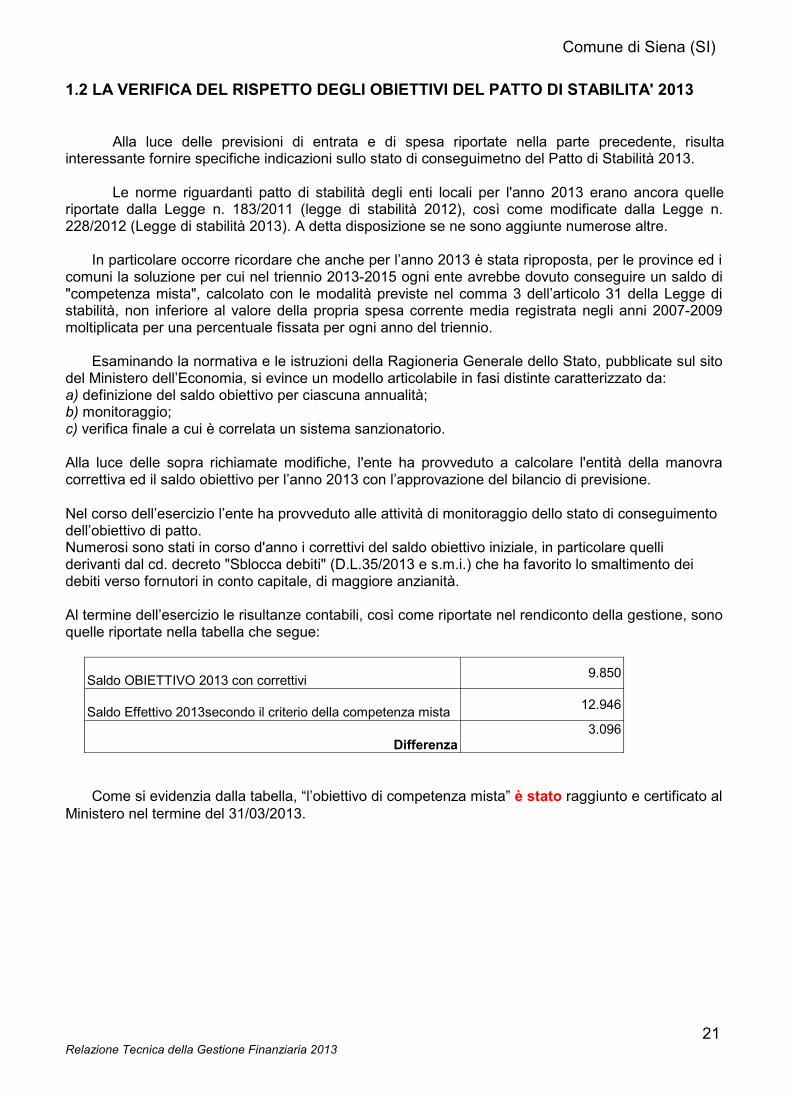

Al termine dell’esercizio le risultanze contabili, così come riportate nel rendiconto della gestione, sonoquelle riportate nella tabella che segue:

Saldo OBIETTIVO 2013 con correttivi 9.850

Saldo Effettivo 2013secondo il criterio della competenza mista 12.946

Differenza3.096

Come si evidenzia dalla tabella, “l’obiettivo di competenza mista” è stato raggiunto e certificato alMinistero nel termine del 31/03/2013.

Comune di Siena (SI)

22Relazione Tecnica della Gestione Finanziaria 2013

1.3 ANALISI DELL'ENTRATA

L'analisi della parte Entrata che segue parte da una ricognizione sui titoli per poi passare adapprofondire i contenuti di ciascuno di essi, attraverso una disarticolazione degli importi complessivinelle "categorie".

1.3.1 Analisi delle entrate per titoli

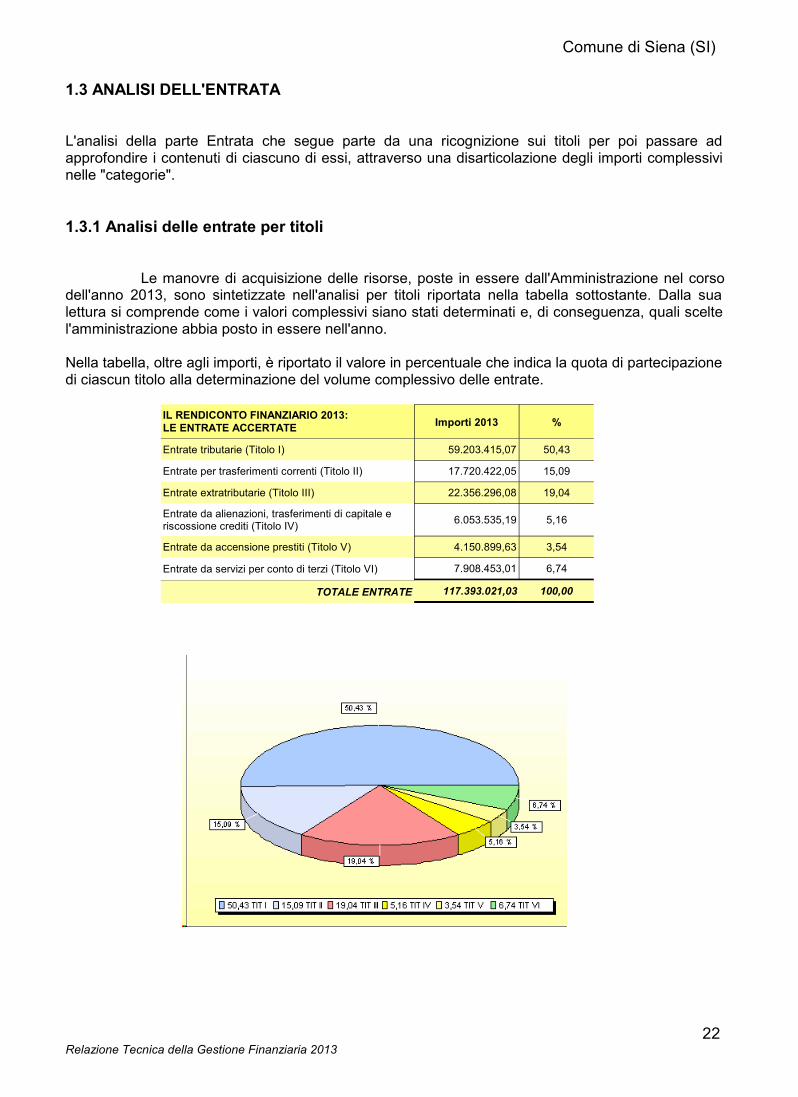

Le manovre di acquisizione delle risorse, poste in essere dall'Amministrazione nel corsodell'anno 2013, sono sintetizzate nell'analisi per titoli riportata nella tabella sottostante. Dalla sualettura si comprende come i valori complessivi siano stati determinati e, di conseguenza, quali sceltel'amministrazione abbia posto in essere nell'anno.

Nella tabella, oltre agli importi, è riportato il valore in percentuale che indica la quota di partecipazionedi ciascun titolo alla determinazione del volume complessivo delle entrate.

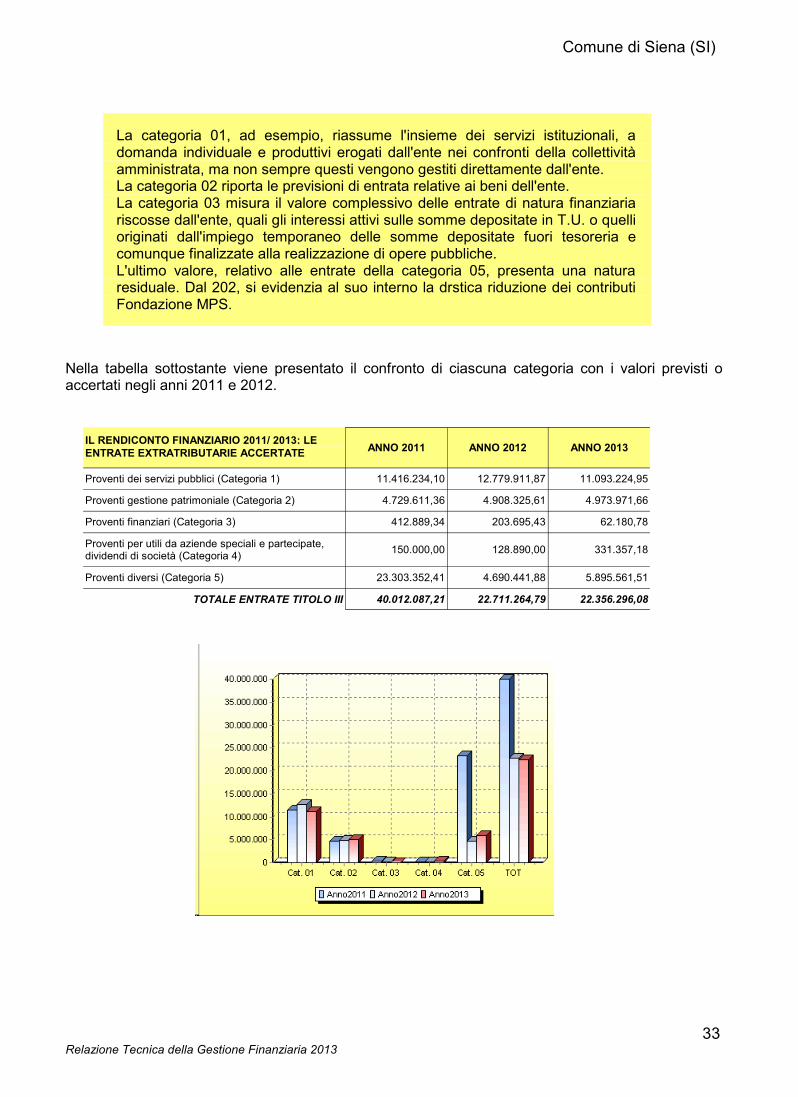

IL RENDICONTO FINANZIARIO 2013:LE ENTRATE ACCERTATE Importi 2013 %

Entrate tributarie (Titolo I) 59.203.415,07 50,43

Entrate per trasferimenti correnti (Titolo II) 17.720.422,05 15,09

Entrate extratributarie (Titolo III) 22.356.296,08 19,04

Entrate da alienazioni, trasferimenti di capitale eriscossione crediti (Titolo IV) 6.053.535,19 5,16

Entrate da accensione prestiti (Titolo V) 4.150.899,63 3,54

Entrate da servizi per conto di terzi (Titolo VI) 7.908.453,01 6,74

TOTALE ENTRATE 117.393.021,03 100,00

Comune di Siena (SI)

23Relazione Tecnica della Gestione Finanziaria 2013

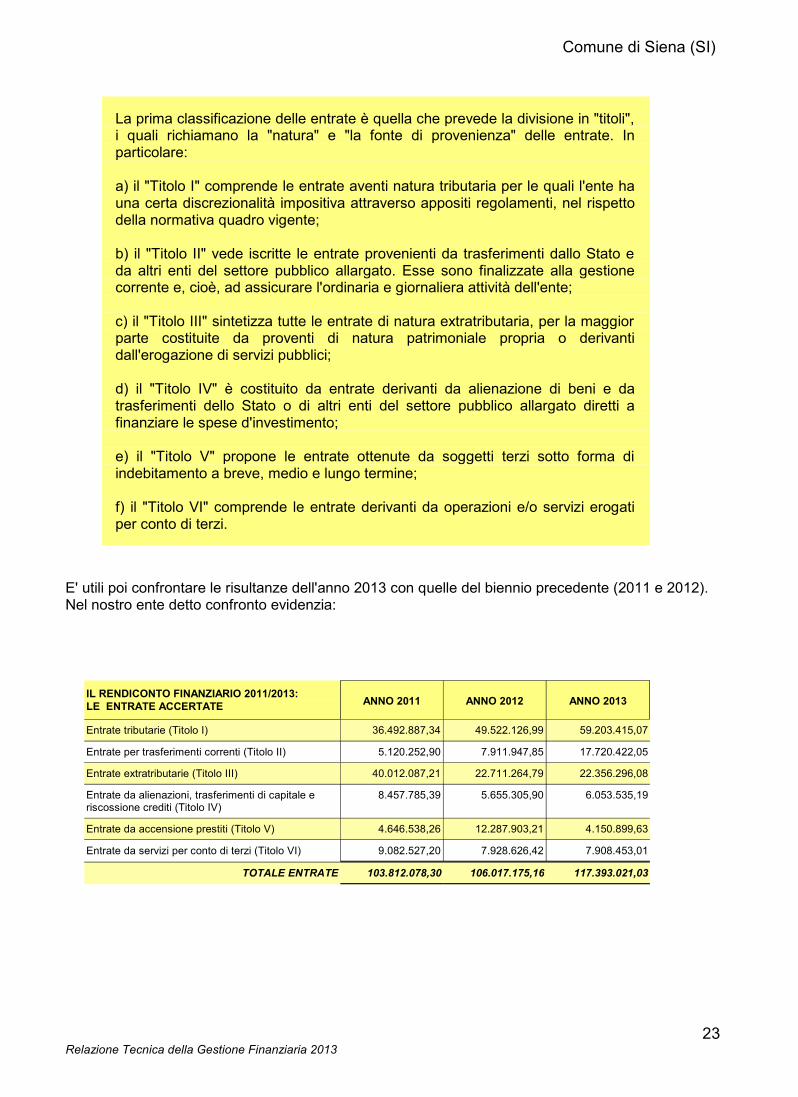

La prima classificazione delle entrate è quella che prevede la divisione in "titoli",i quali richiamano la "natura" e "la fonte di provenienza" delle entrate. Inparticolare:

a) il "Titolo I" comprende le entrate aventi natura tributaria per le quali l'ente hauna certa discrezionalità impositiva attraverso appositi regolamenti, nel rispettodella normativa quadro vigente;

b) il "Titolo II" vede iscritte le entrate provenienti da trasferimenti dallo Stato eda altri enti del settore pubblico allargato. Esse sono finalizzate alla gestionecorrente e, cioè, ad assicurare l'ordinaria e giornaliera attività dell'ente;

c) il "Titolo III" sintetizza tutte le entrate di natura extratributaria, per la maggiorparte costituite da proventi di natura patrimoniale propria o derivantidall'erogazione di servizi pubblici;

d) il "Titolo IV" è costituito da entrate derivanti da alienazione di beni e datrasferimenti dello Stato o di altri enti del settore pubblico allargato diretti afinanziare le spese d'investimento;

e) il "Titolo V" propone le entrate ottenute da soggetti terzi sotto forma diindebitamento a breve, medio e lungo termine;

f) il "Titolo VI" comprende le entrate derivanti da operazioni e/o servizi erogatiper conto di terzi.

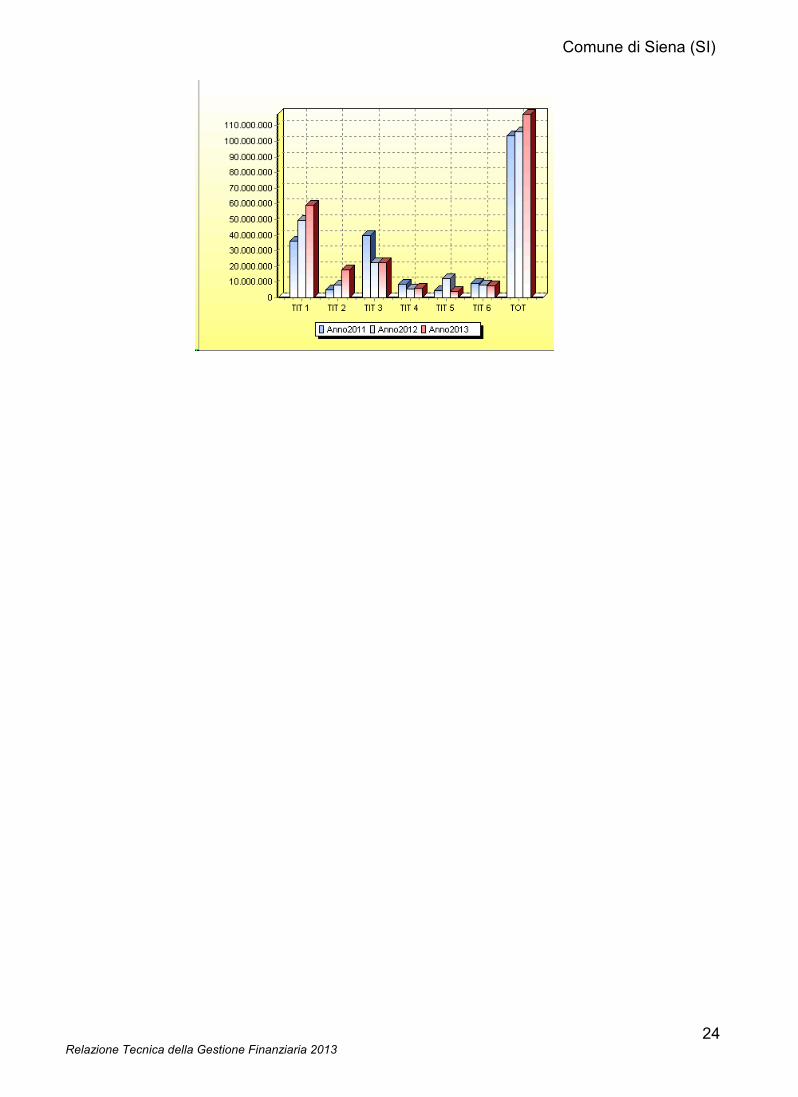

E' utili poi confrontare le risultanze dell'anno 2013 con quelle del biennio precedente (2011 e 2012).Nel nostro ente detto confronto evidenzia:

IL RENDICONTO FINANZIARIO 2011/2013:LE ENTRATE ACCERTATE ANNO 2011 ANNO 2012 ANNO 2013

Entrate tributarie (Titolo I) 36.492.887,34 49.522.126,99 59.203.415,07

Entrate per trasferimenti correnti (Titolo II) 5.120.252,90 7.911.947,85 17.720.422,05

Entrate extratributarie (Titolo III) 40.012.087,21 22.711.264,79 22.356.296,08

Entrate da alienazioni, trasferimenti di capitale eriscossione crediti (Titolo IV)

8.457.785,39 5.655.305,90 6.053.535,19

Entrate da accensione prestiti (Titolo V) 4.646.538,26 12.287.903,21 4.150.899,63

Entrate da servizi per conto di terzi (Titolo VI) 9.082.527,20 7.928.626,42 7.908.453,01

TOTALE ENTRATE 103.812.078,30 106.017.175,16 117.393.021,03

Comune di Siena (SI)

24Relazione Tecnica della Gestione Finanziaria 2013

Comune di Siena (SI)

25Relazione Tecnica della Gestione Finanziaria 2013

1.3.2 Analisi dei titoli di entrata

L'analisi condotta finora sulle entrate ha riguardato esclusivamente i "titoli" e, cioè, leaggregazioni di massimo livello che, quantunque forniscano una prima indicazione sulle fontidell'entrata e sulla loro natura, non sono sufficienti per una valutazione complessiva della politica diraccolta delle fonti di finanziamento per la quale è più interessante verificare come i singoli titoli sianocomposti.A tal fine si propone una lettura di ciascuno di essi per "categorie", cioè secondo una articolazioneprevista dallo stesso legislatore.

1.3.2.1 Le Entrate tributarie

Le entrate tributarie rappresentano una voce particolarmente importante nell'intera politica direperimento delle risorse dei Comuni.

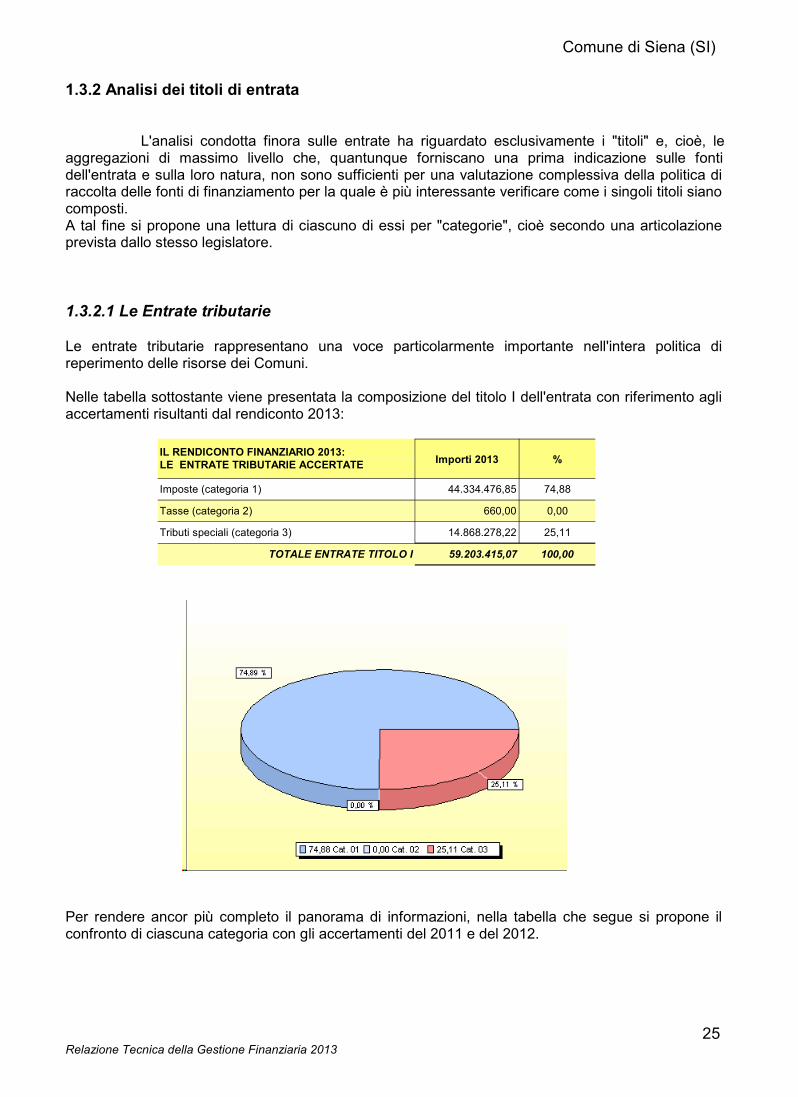

Nelle tabella sottostante viene presentata la composizione del titolo I dell'entrata con riferimento agliaccertamenti risultanti dal rendiconto 2013:

IL RENDICONTO FINANZIARIO 2013:LE ENTRATE TRIBUTARIE ACCERTATE Importi 2013 %

Imposte (categoria 1) 44.334.476,85 74,88

Tasse (categoria 2) 660,00 0,00

Tributi speciali (categoria 3) 14.868.278,22 25,11

TOTALE ENTRATE TITOLO I 59.203.415,07 100,00

Per rendere ancor più completo il panorama di informazioni, nella tabella che segue si propone ilconfronto di ciascuna categoria con gli accertamenti del 2011 e del 2012.

Comune di Siena (SI)

26Relazione Tecnica della Gestione Finanziaria 2013

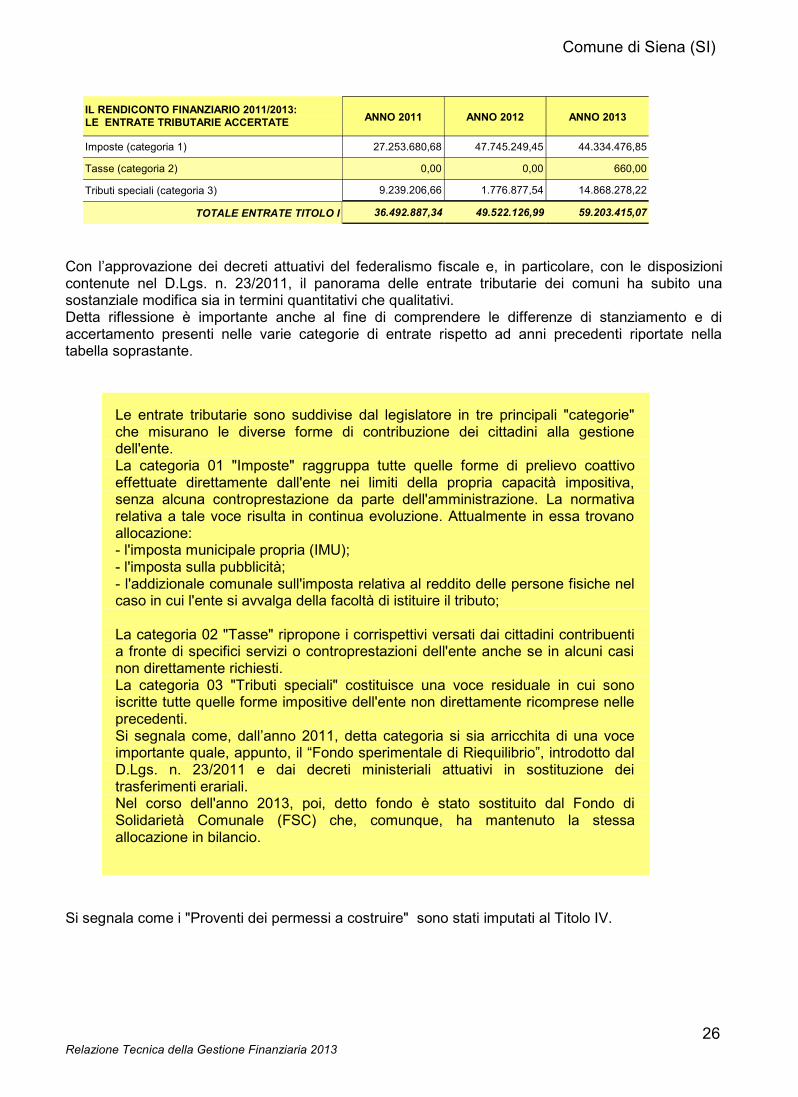

IL RENDICONTO FINANZIARIO 2011/2013:LE ENTRATE TRIBUTARIE ACCERTATE ANNO 2011 ANNO 2012 ANNO 2013

Imposte (categoria 1) 27.253.680,68 47.745.249,45 44.334.476,85

Tasse (categoria 2) 0,00 0,00 660,00

Tributi speciali (categoria 3) 9.239.206,66 1.776.877,54 14.868.278,22

TOTALE ENTRATE TITOLO I 36.492.887,34 49.522.126,99 59.203.415,07

Con l’approvazione dei decreti attuativi del federalismo fiscale e, in particolare, con le disposizionicontenute nel D.Lgs. n. 23/2011, il panorama delle entrate tributarie dei comuni ha subito unasostanziale modifica sia in termini quantitativi che qualitativi.Detta riflessione è importante anche al fine di comprendere le differenze di stanziamento e diaccertamento presenti nelle varie categorie di entrate rispetto ad anni precedenti riportate nellatabella soprastante.

Le entrate tributarie sono suddivise dal legislatore in tre principali "categorie"che misurano le diverse forme di contribuzione dei cittadini alla gestionedell'ente.La categoria 01 "Imposte" raggruppa tutte quelle forme di prelievo coattivoeffettuate direttamente dall'ente nei limiti della propria capacità impositiva,senza alcuna controprestazione da parte dell'amministrazione. La normativarelativa a tale voce risulta in continua evoluzione. Attualmente in essa trovanoallocazione:- l'imposta municipale propria (IMU);- l'imposta sulla pubblicità;- l'addizionale comunale sull'imposta relativa al reddito delle persone fisiche nelcaso in cui l'ente si avvalga della facoltà di istituire il tributo;

La categoria 02 "Tasse" ripropone i corrispettivi versati dai cittadini contribuentia fronte di specifici servizi o controprestazioni dell'ente anche se in alcuni casinon direttamente richiesti.La categoria 03 "Tributi speciali" costituisce una voce residuale in cui sonoiscritte tutte quelle forme impositive dell'ente non direttamente ricomprese nelleprecedenti.Si segnala come, dall’anno 2011, detta categoria si sia arricchita di una voceimportante quale, appunto, il “Fondo sperimentale di Riequilibrio”, introdotto dalD.Lgs. n. 23/2011 e dai decreti ministeriali attuativi in sostituzione deitrasferimenti erariali.Nel corso dell'anno 2013, poi, detto fondo è stato sostituito dal Fondo diSolidarietà Comunale (FSC) che, comunque, ha mantenuto la stessaallocazione in bilancio.

Si segnala come i "Proventi dei permessi a costruire" sono stati imputati al Titolo IV.

Comune di Siena (SI)

27Relazione Tecnica della Gestione Finanziaria 2013

IMU L’importo accertato nel rendiconto è stato determinato sulla base degli incassi già

pervenutianche oltre il termine del 31/12/2013 (in particolare, per il saldo della "MINI-IMU").

ICIOltre a marginali quote di gettito spontaneo di anni precedenti, sono stati accertati

contabilmente, nella misura del prevedibile riscosso, gli avvisi di accertamento notificati nelcorso dell’anno 2013.

Inoltre, a partire dall’esercizio 2012, l’Ente ha avviato una diversa modalità dicontabilizzazione delle entrate iscritte a ruolo coattivo, ispirandosi ai criteri indicati dalladelibera Corte dei Conti Toscana n° 15/2011/INPR ed in vista dell’entrata in vigore a regimedel D. Lgs. 111/2011 sull’armonizzazione dei bilanci degli enti locali. Pertanto, l’Ente accertaper intero nell’esercizio 2013 le somme la cui attività di definizione del ruolo coattivo sia stataeseguita nell’anno oggetto del consuntivo e di cui sia intervenuta, prima della chiusura delrendiconto, la determina di approvazione. Per evitare effetti distorsivi sull’entità dell’avanzo diamministrazione che si verrebbe così a determinare, la stessa somma trova corrispondenzain uno specifico vincolo che viene apposto sull’avanzo di amministrazione al 31.12.2013.

IMPOSTA DI SOGGIORNO

A Siena l’imposta di soggiorno è in vigore dal 1.3.2012. Le somme accertate nel 2013trovano riscontro nelle dichiarazioni e nei versamenti eseguiti dalle strutture ricettive per iprimi due quadrimestri e nella stima del gettito del bimestre novembre-dicembre 2013, la cuiscadenza di versamento è fissata al 16 marzo 2014. Sono state inoltre accertatecontabilmente le residuali entrate dichiarate dalle strutture ricettive e non ancora versate (inrelazione a 2012 e 2013).

ADDIZIONALE COMUNALE IRPEF

Nel 2013 l’Amministrazione Comunale ha confermato le aliquote progressive a scaglionie la soglia di esenzione in vigore. Per la stima finale del gettito 2013 si è utilizzata lametodologia indicata dal Dipartimento Politiche Fiscali (DPF) del MEF sul sito dedicato. Inconsiderazione della difficile congiuntura economica si è evitato per il 2013 di applicare atale stima incrementi legati all’inflazione e/o ad altri specifici criteri.

IMPOSTA PUBBLICITA’ E DIRITTI PUBBLICHE AFFISSIONISono stati utilizzati i criteri in precedenza definiti (ossia il gettito effettivo, al lordo

dell’aggio contrattuale, comunicato e versato dal soggetto concessionario del tributo).

Comune di Siena (SI)

28Relazione Tecnica della Gestione Finanziaria 2013

5 PER MILLE IRPEFL’importo non è stato ancora comunicato dal MEF, ma per la stima si è tenuto conto

dell’ultima comunicazione pervenuta (anno 2011).

ADDIZIONALE ENELSi tratta di “code” di gettito incassate a conguaglio da diversi gestori in conto degli

anni precedenti (dal 2012 i comuni non percepiscono più l’addizionale).

ENTRATE DA FONDO SPERIMENTALE DI RIEQUILIBRIO/SOLIDARIETA’COMUNALE

Si è trattato, fin dalla sua entrata in funzione nel 2011, di una delle poste di più incertaconsistenza e di variabile quantificazione. Anche per tale motivo, l’accertamento di entratacorrisponde alla quantificazione rilevata dal sito del Ministero dell’Interno a fine 2013,peraltro totalmente già riscossa.

TARESL’accertamento corrisponde al Piano economico-finanziario per la quota rifiuti

approvato dal Consiglio Comunale e posto a base della bollettazione da parte del gestoreincaricato.

Comune di Siena (SI)

29Relazione Tecnica della Gestione Finanziaria 2013

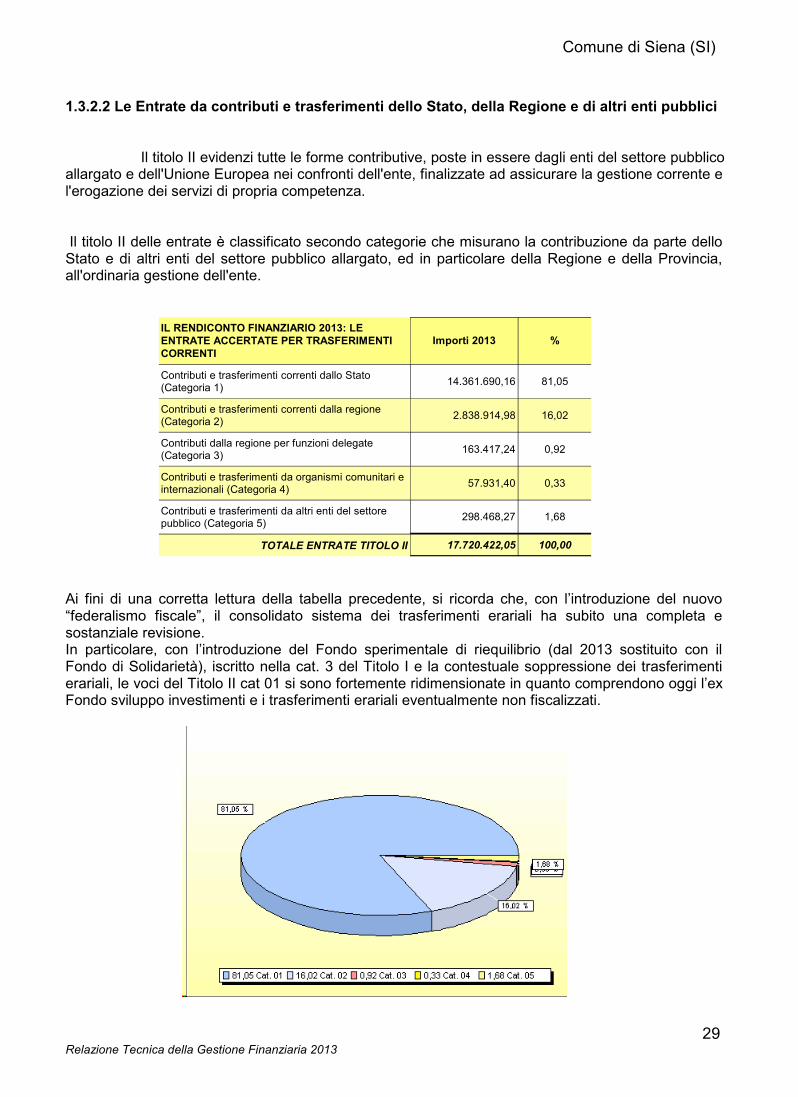

1.3.2.2 Le Entrate da contributi e trasferimenti dello Stato, della Regione e di altri enti pubblici

Il titolo II evidenzi tutte le forme contributive, poste in essere dagli enti del settore pubblicoallargato e dell'Unione Europea nei confronti dell'ente, finalizzate ad assicurare la gestione corrente el'erogazione dei servizi di propria competenza.

Il titolo II delle entrate è classificato secondo categorie che misurano la contribuzione da parte delloStato e di altri enti del settore pubblico allargato, ed in particolare della Regione e della Provincia,all'ordinaria gestione dell'ente.

IL RENDICONTO FINANZIARIO 2013: LEENTRATE ACCERTATE PER TRASFERIMENTICORRENTI

Importi 2013 %

Contributi e trasferimenti correnti dallo Stato(Categoria 1) 14.361.690,16 81,05

Contributi e trasferimenti correnti dalla regione(Categoria 2) 2.838.914,98 16,02

Contributi dalla regione per funzioni delegate(Categoria 3) 163.417,24 0,92

Contributi e trasferimenti da organismi comunitari einternazionali (Categoria 4) 57.931,40 0,33

Contributi e trasferimenti da altri enti del settorepubblico (Categoria 5) 298.468,27 1,68

TOTALE ENTRATE TITOLO II 17.720.422,05 100,00

Ai fini di una corretta lettura della tabella precedente, si ricorda che, con l’introduzione del nuovo“federalismo fiscale”, il consolidato sistema dei trasferimenti erariali ha subito una completa esostanziale revisione.In particolare, con l’introduzione del Fondo sperimentale di riequilibrio (dal 2013 sostituito con ilFondo di Solidarietà), iscritto nella cat. 3 del Titolo I e la contestuale soppressione dei trasferimentierariali, le voci del Titolo II cat 01 si sono fortemente ridimensionate in quanto comprendono oggi l’exFondo sviluppo investimenti e i trasferimenti erariali eventualmente non fiscalizzati.

Comune di Siena (SI)

30Relazione Tecnica della Gestione Finanziaria 2013

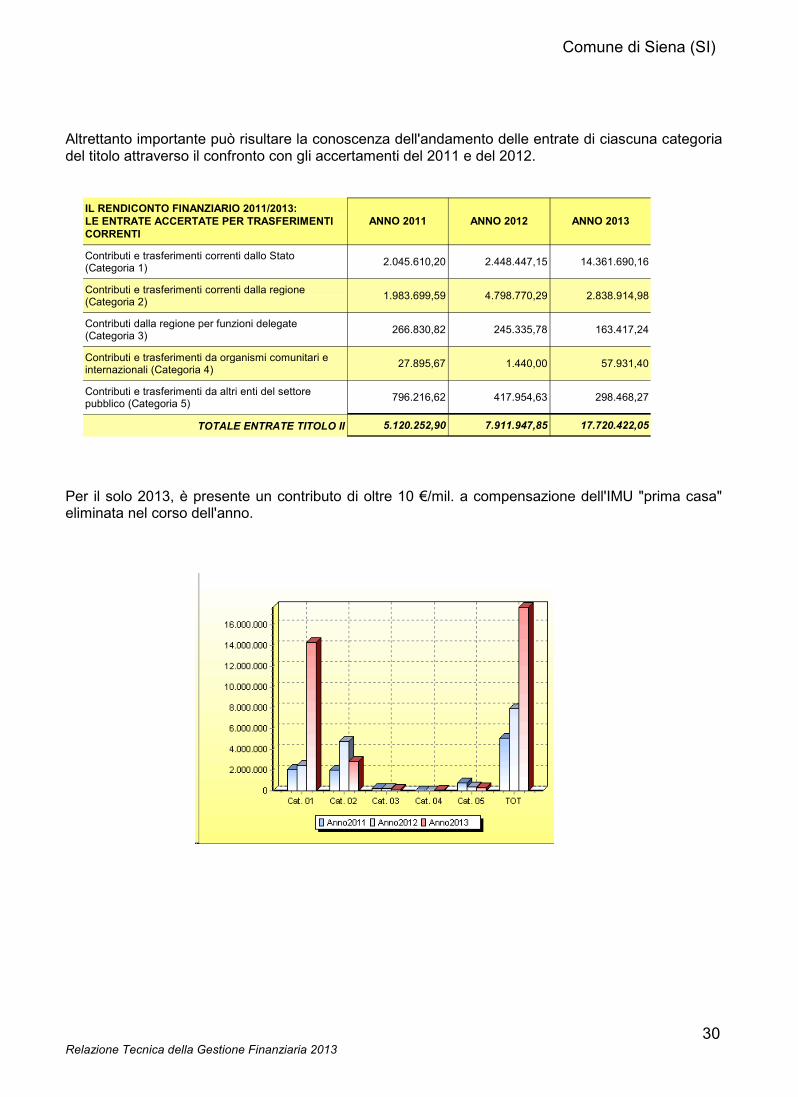

Altrettanto importante può risultare la conoscenza dell'andamento delle entrate di ciascuna categoriadel titolo attraverso il confronto con gli accertamenti del 2011 e del 2012.

IL RENDICONTO FINANZIARIO 2011/2013:LE ENTRATE ACCERTATE PER TRASFERIMENTICORRENTI

ANNO 2011 ANNO 2012 ANNO 2013

Contributi e trasferimenti correnti dallo Stato(Categoria 1) 2.045.610,20 2.448.447,15 14.361.690,16

Contributi e trasferimenti correnti dalla regione(Categoria 2) 1.983.699,59 4.798.770,29 2.838.914,98

Contributi dalla regione per funzioni delegate(Categoria 3) 266.830,82 245.335,78 163.417,24

Contributi e trasferimenti da organismi comunitari einternazionali (Categoria 4) 27.895,67 1.440,00 57.931,40

Contributi e trasferimenti da altri enti del settorepubblico (Categoria 5) 796.216,62 417.954,63 298.468,27

TOTALE ENTRATE TITOLO II 5.120.252,90 7.911.947,85 17.720.422,05

Per il solo 2013, è presente un contributo di oltre 10 €/mil. a compensazione dell'IMU "prima casa"eliminata nel corso dell'anno.

Comune di Siena (SI)

31Relazione Tecnica della Gestione Finanziaria 2013

CONTRIBUTO STATALE PER UFFICI GIUDIZIARI

L’importo spettante per il 2013 non è stato ancora comunicato, e le erogazioni sonoattualmente ferme all’acconto 2011. Si è accertato in via di stima un importo pari al 52,3%circa del rendiconto approvato per l’anno 2012. Si tratta di una percentuale inferiore a quelladegli ultimi quattro anni definiti; nel 2011 la percentuale è stata per il momento del 56,3%,che è il livello più basso dell’ultimo quinquennio.

ALTRI CONTRIBUTI STATALIGli altri contributi statali di parte corrente 2013 sono stati accertati per l’importo

incassato o sulla scorta di comunicazioni ufficiali di concessione; solo nel caso del“contributo dipendenti aspettativa sindacale” si è accertato l’importo in misura prudenzialesulla presunta spettanza, in attesa della concessione formale.

CONTRIBUTI REGIONALI, PROVINCIALI, EUROPEI E DA ALTRI ENTI PUBBLICI

I contributi regionali, provinciali, europei e da parte di enti pubblici di parte corrente2013 sono stati accertati per l’importo incassato o sulla scorta di comunicazioni ufficiali diconcessione; in grande prevalenza, si tratta di somme che trovano corrispondenza in voci dispesa vincolate.

Comune di Siena (SI)

32Relazione Tecnica della Gestione Finanziaria 2013

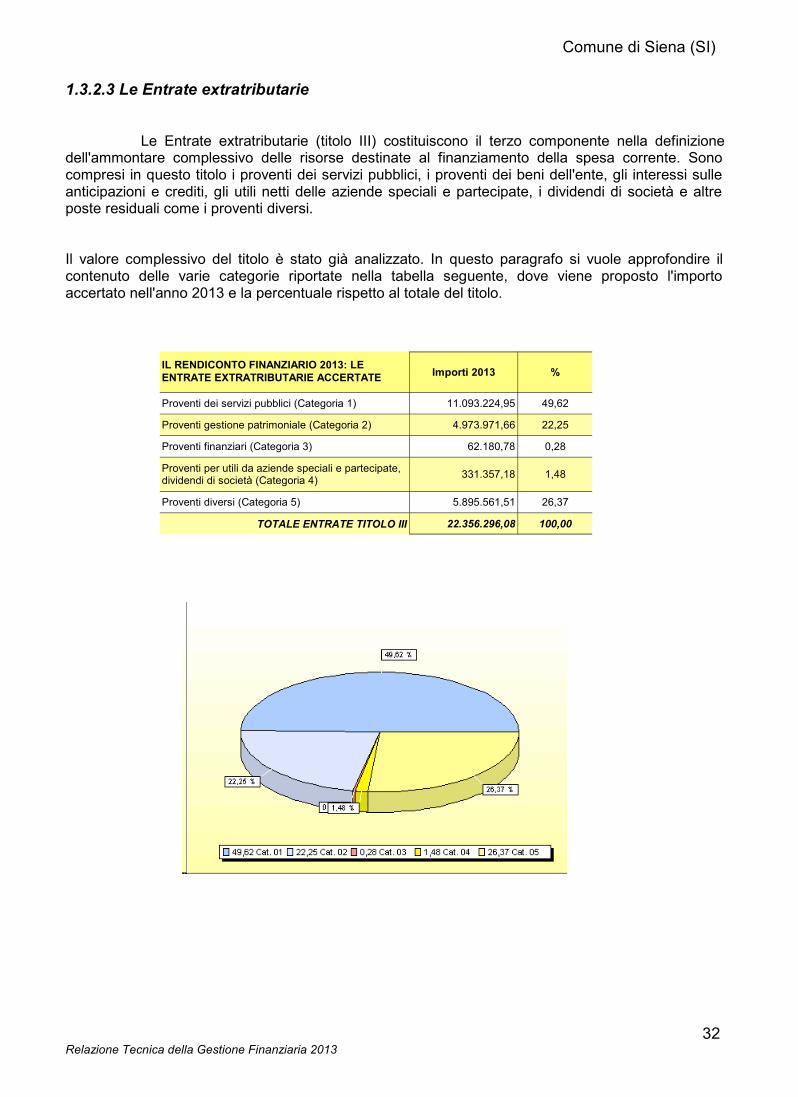

1.3.2.3 Le Entrate extratributarie

Le Entrate extratributarie (titolo III) costituiscono il terzo componente nella definizionedell'ammontare complessivo delle risorse destinate al finanziamento della spesa corrente. Sonocompresi in questo titolo i proventi dei servizi pubblici, i proventi dei beni dell'ente, gli interessi sulleanticipazioni e crediti, gli utili netti delle aziende speciali e partecipate, i dividendi di società e altreposte residuali come i proventi diversi.

Il valore complessivo del titolo è stato già analizzato. In questo paragrafo si vuole approfondire ilcontenuto delle varie categorie riportate nella tabella seguente, dove viene proposto l'importoaccertato nell'anno 2013 e la percentuale rispetto al totale del titolo.

IL RENDICONTO FINANZIARIO 2013: LEENTRATE EXTRATRIBUTARIE ACCERTATE Importi 2013 %

Proventi dei servizi pubblici (Categoria 1) 11.093.224,95 49,62

Proventi gestione patrimoniale (Categoria 2) 4.973.971,66 22,25

Proventi finanziari (Categoria 3) 62.180,78 0,28

Proventi per utili da aziende speciali e partecipate,dividendi di società (Categoria 4) 331.357,18 1,48

Proventi diversi (Categoria 5) 5.895.561,51 26,37

TOTALE ENTRATE TITOLO III 22.356.296,08 100,00

Comune di Siena (SI)

33Relazione Tecnica della Gestione Finanziaria 2013

La categoria 01, ad esempio, riassume l'insieme dei servizi istituzionali, adomanda individuale e produttivi erogati dall'ente nei confronti della collettivitàamministrata, ma non sempre questi vengono gestiti direttamente dall'ente.La categoria 02 riporta le previsioni di entrata relative ai beni dell'ente.La categoria 03 misura il valore complessivo delle entrate di natura finanziariariscosse dall'ente, quali gli interessi attivi sulle somme depositate in T.U. o quellioriginati dall'impiego temporaneo delle somme depositate fuori tesoreria ecomunque finalizzate alla realizzazione di opere pubbliche.L'ultimo valore, relativo alle entrate della categoria 05, presenta una naturaresiduale. Dal 202, si evidenzia al suo interno la drstica riduzione dei contributiFondazione MPS.

Nella tabella sottostante viene presentato il confronto di ciascuna categoria con i valori previsti oaccertati negli anni 2011 e 2012.

IL RENDICONTO FINANZIARIO 2011/ 2013: LEENTRATE EXTRATRIBUTARIE ACCERTATE ANNO 2011 ANNO 2012 ANNO 2013

Proventi dei servizi pubblici (Categoria 1) 11.416.234,10 12.779.911,87 11.093.224,95

Proventi gestione patrimoniale (Categoria 2) 4.729.611,36 4.908.325,61 4.973.971,66

Proventi finanziari (Categoria 3) 412.889,34 203.695,43 62.180,78

Proventi per utili da aziende speciali e partecipate,dividendi di società (Categoria 4) 150.000,00 128.890,00 331.357,18

Proventi diversi (Categoria 5) 23.303.352,41 4.690.441,88 5.895.561,51

TOTALE ENTRATE TITOLO III 40.012.087,21 22.711.264,79 22.356.296,08

Comune di Siena (SI)

34Relazione Tecnica della Gestione Finanziaria 2013

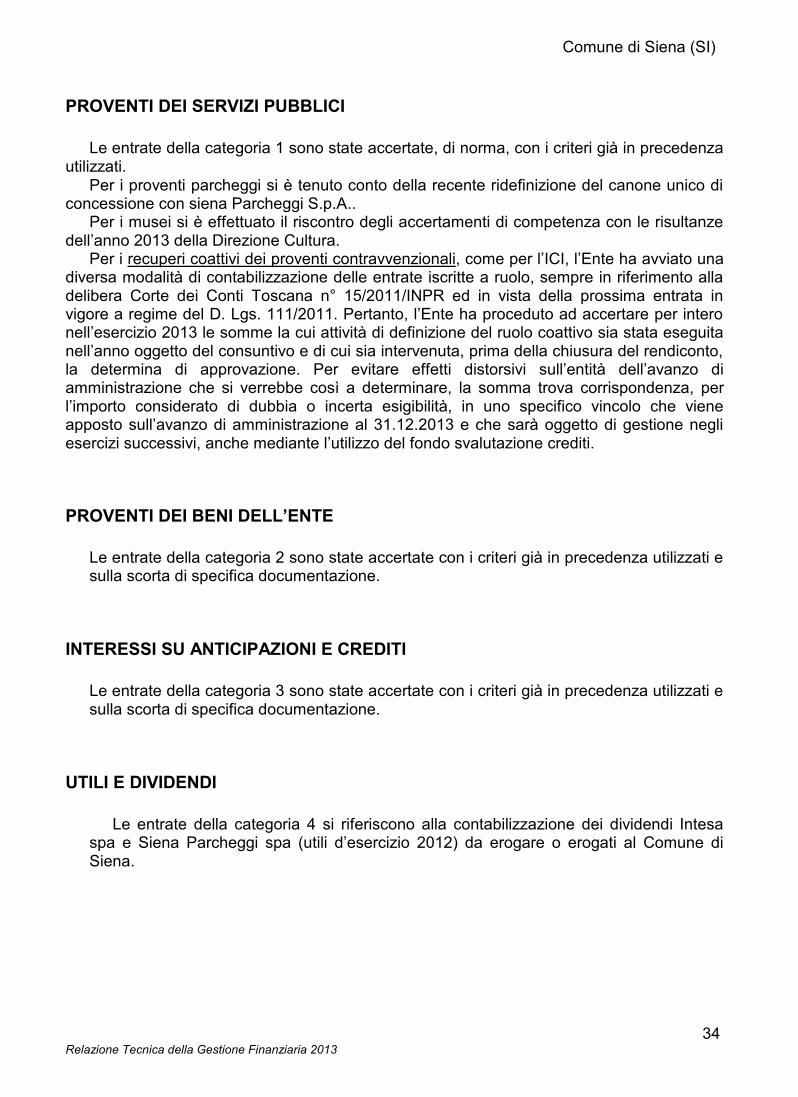

PROVENTI DEI SERVIZI PUBBLICI

Le entrate della categoria 1 sono state accertate, di norma, con i criteri già in precedenzautilizzati.

Per i proventi parcheggi si è tenuto conto della recente ridefinizione del canone unico diconcessione con siena Parcheggi S.p.A..

Per i musei si è effettuato il riscontro degli accertamenti di competenza con le risultanzedell’anno 2013 della Direzione Cultura.

Per i recuperi coattivi dei proventi contravvenzionali, come per l’ICI, l’Ente ha avviato unadiversa modalità di contabilizzazione delle entrate iscritte a ruolo, sempre in riferimento alladelibera Corte dei Conti Toscana n° 15/2011/INPR ed in vista della prossima entrata invigore a regime del D. Lgs. 111/2011. Pertanto, l’Ente ha proceduto ad accertare per interonell’esercizio 2013 le somme la cui attività di definizione del ruolo coattivo sia stata eseguitanell’anno oggetto del consuntivo e di cui sia intervenuta, prima della chiusura del rendiconto,la determina di approvazione. Per evitare effetti distorsivi sull’entità dell’avanzo diamministrazione che si verrebbe così a determinare, la somma trova corrispondenza, perl’importo considerato di dubbia o incerta esigibilità, in uno specifico vincolo che vieneapposto sull’avanzo di amministrazione al 31.12.2013 e che sarà oggetto di gestione negliesercizi successivi, anche mediante l’utilizzo del fondo svalutazione crediti.

PROVENTI DEI BENI DELL’ENTE

Le entrate della categoria 2 sono state accertate con i criteri già in precedenza utilizzati esulla scorta di specifica documentazione.

INTERESSI SU ANTICIPAZIONI E CREDITI

Le entrate della categoria 3 sono state accertate con i criteri già in precedenza utilizzati esulla scorta di specifica documentazione.

UTILI E DIVIDENDI

Le entrate della categoria 4 si riferiscono alla contabilizzazione dei dividendi Intesaspa e Siena Parcheggi spa (utili d’esercizio 2012) da erogare o erogati al Comune diSiena.

Comune di Siena (SI)

35Relazione Tecnica della Gestione Finanziaria 2013

PROVENTI DIVERSI

Le entrate della categoria 3 sono di norma state accertate con i criteri già inprecedenza utilizzati e sulla scorta di specifica documentazione, con la seguenteprecisazione.

Contributi Fondazione MPS per ammortamento di BOC: la concessione di contributipluriennali (decennali), in passato esistente, si è come noto interrotta. Il Comune, peraffrontare questa inedita situazione, ha rinegoziato con decorrenza 1.10.2012 le scadenze din° 30 BOC decennali finora assistiti da contributi FMPS ed aventi scadenze differenziate percirca € 33,8 milioni; il nuovo ammortamento dei BOC è stato uniformato a 8 anni, tasso fissoe rata “francese”. La Fondazione MPS, in relazione ai residui dei contributi pluriennali FMPSa favore del Comune di Siena che ancora sussistevano ad ottobre 2012 (circa 7,553 milioni,al netto delle erogazioni ricevute nei primi mesi del 2012) azzerò tutte le precedenti posizioni,sostituendole con una nuova posizione di contributo (n° 42859), le cui scadenze dierogazione sono state collegate alle nuove rate in scadenza 1.10.2012, 1.4.2013, 1.10.2013e 1.4.2014. Pertanto, il Comune azzerò i corrispondenti residui ed ha accertato le sommecomunicate dalla Fondazione in relazione alle nuove rate di ammortamento dei prestiti.Diversamente dall’anno precedente, l’accertamento 2013 non è stato incrementato di unasomma pari al rateo di interessi maturati nel 4° trimestre 2013 (per la rata in scadenza il01.04.2014), poiché il contributo FMPS previsto al 01.04.2014 non coprirà l’intera rata, masolo la quota capitale ed una parte molto esigua della quota interessi.

Comune di Siena (SI)

36Relazione Tecnica della Gestione Finanziaria 2013

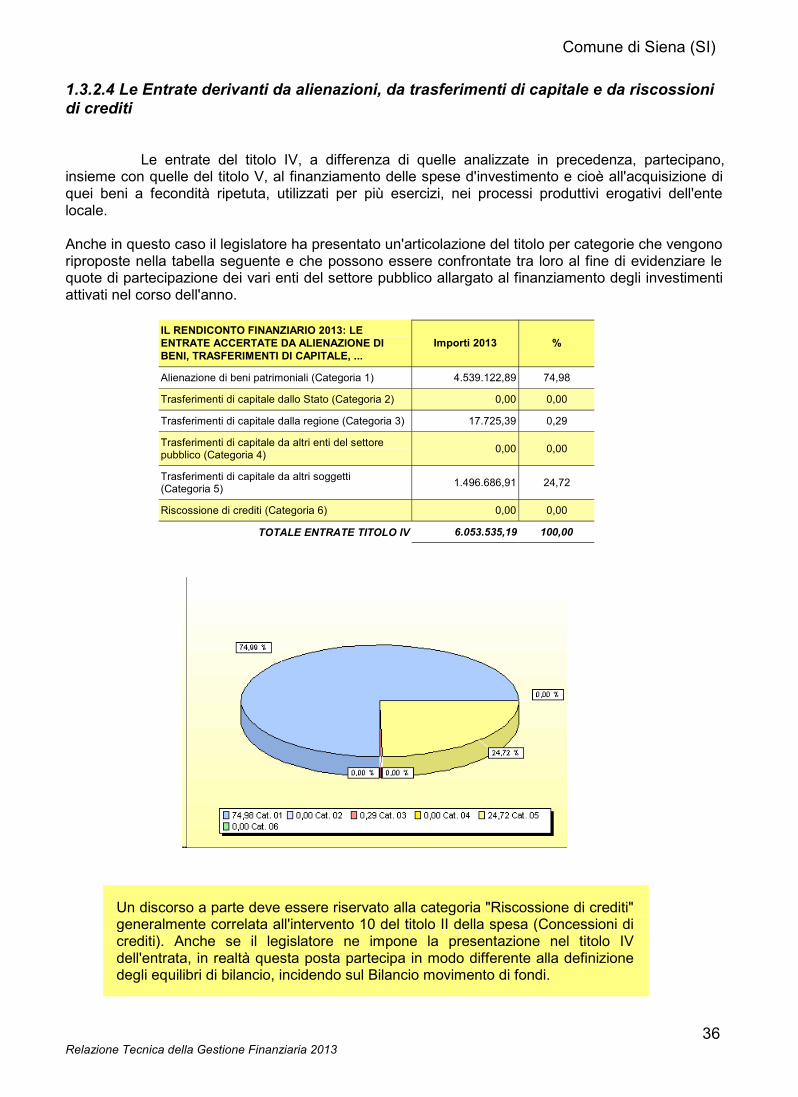

1.3.2.4 Le Entrate derivanti da alienazioni, da trasferimenti di capitale e da riscossionidi crediti

Le entrate del titolo IV, a differenza di quelle analizzate in precedenza, partecipano,insieme con quelle del titolo V, al finanziamento delle spese d'investimento e cioè all'acquisizione diquei beni a fecondità ripetuta, utilizzati per più esercizi, nei processi produttivi erogativi dell'entelocale.

Anche in questo caso il legislatore ha presentato un'articolazione del titolo per categorie che vengonoriproposte nella tabella seguente e che possono essere confrontate tra loro al fine di evidenziare lequote di partecipazione dei vari enti del settore pubblico allargato al finanziamento degli investimentiattivati nel corso dell'anno.

IL RENDICONTO FINANZIARIO 2013: LEENTRATE ACCERTATE DA ALIENAZIONE DIBENI, TRASFERIMENTI DI CAPITALE, ...

Importi 2013 %

Alienazione di beni patrimoniali (Categoria 1) 4.539.122,89 74,98

Trasferimenti di capitale dallo Stato (Categoria 2) 0,00 0,00

Trasferimenti di capitale dalla regione (Categoria 3) 17.725,39 0,29

Trasferimenti di capitale da altri enti del settorepubblico (Categoria 4) 0,00 0,00

Trasferimenti di capitale da altri soggetti(Categoria 5) 1.496.686,91 24,72

Riscossione di crediti (Categoria 6) 0,00 0,00

TOTALE ENTRATE TITOLO IV 6.053.535,19 100,00

Un discorso a parte deve essere riservato alla categoria "Riscossione di crediti"generalmente correlata all'intervento 10 del titolo II della spesa (Concessioni dicrediti). Anche se il legislatore ne impone la presentazione nel titolo IVdell'entrata, in realtà questa posta partecipa in modo differente alla definizionedegli equilibri di bilancio, incidendo sul Bilancio movimento di fondi.

Comune di Siena (SI)

37Relazione Tecnica della Gestione Finanziaria 2013

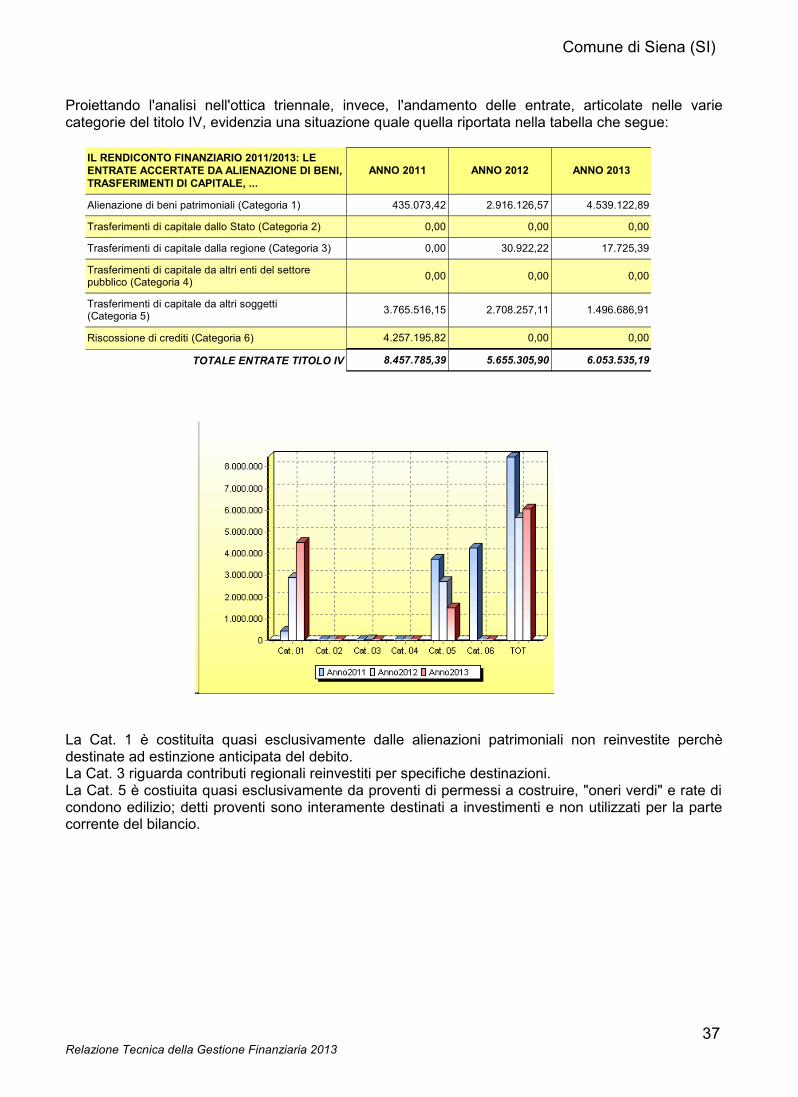

Proiettando l'analisi nell'ottica triennale, invece, l'andamento delle entrate, articolate nelle variecategorie del titolo IV, evidenzia una situazione quale quella riportata nella tabella che segue:

IL RENDICONTO FINANZIARIO 2011/2013: LEENTRATE ACCERTATE DA ALIENAZIONE DI BENI,TRASFERIMENTI DI CAPITALE, ...

ANNO 2011 ANNO 2012 ANNO 2013

Alienazione di beni patrimoniali (Categoria 1) 435.073,42 2.916.126,57 4.539.122,89

Trasferimenti di capitale dallo Stato (Categoria 2) 0,00 0,00 0,00

Trasferimenti di capitale dalla regione (Categoria 3) 0,00 30.922,22 17.725,39

Trasferimenti di capitale da altri enti del settorepubblico (Categoria 4) 0,00 0,00 0,00

Trasferimenti di capitale da altri soggetti(Categoria 5) 3.765.516,15 2.708.257,11 1.496.686,91

Riscossione di crediti (Categoria 6) 4.257.195,82 0,00 0,00

TOTALE ENTRATE TITOLO IV 8.457.785,39 5.655.305,90 6.053.535,19

La Cat. 1 è costituita quasi esclusivamente dalle alienazioni patrimoniali non reinvestite perchèdestinate ad estinzione anticipata del debito.La Cat. 3 riguarda contributi regionali reinvestiti per specifiche destinazioni.La Cat. 5 è costiuita quasi esclusivamente da proventi di permessi a costruire, "oneri verdi" e rate dicondono edilizio; detti proventi sono interamente destinati a investimenti e non utilizzati per la partecorrente del bilancio.

Comune di Siena (SI)

38Relazione Tecnica della Gestione Finanziaria 2013

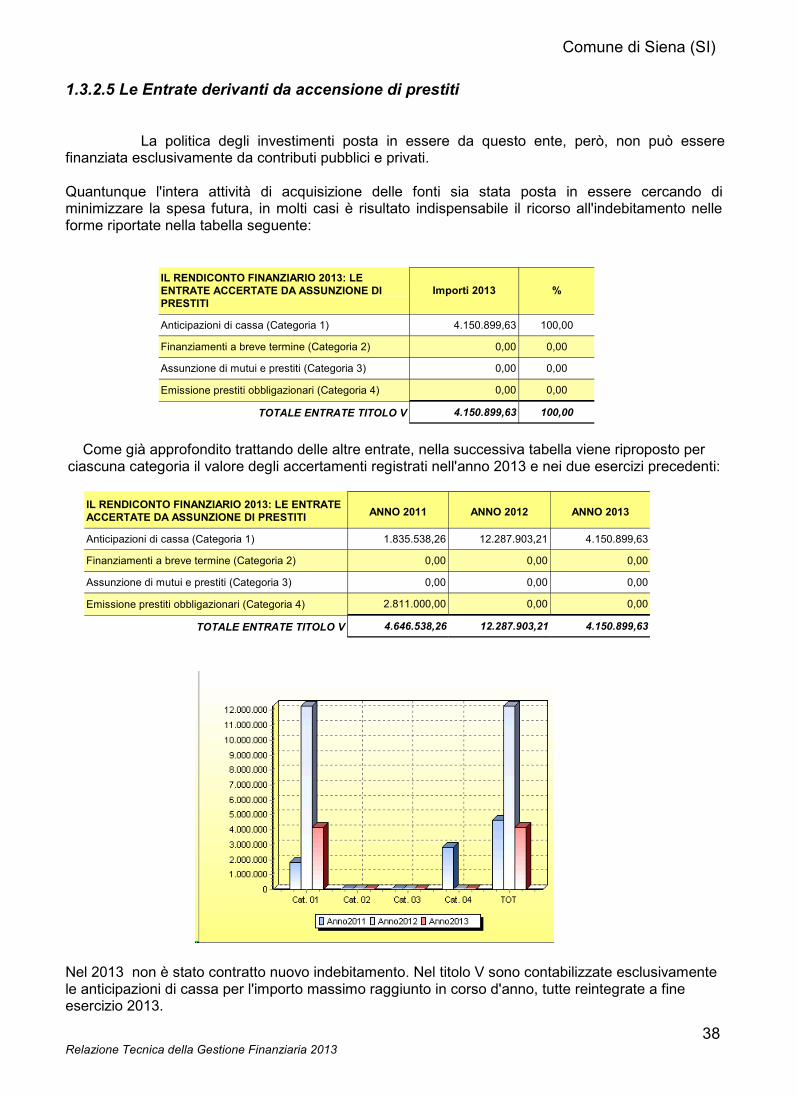

1.3.2.5 Le Entrate derivanti da accensione di prestiti

La politica degli investimenti posta in essere da questo ente, però, non può esserefinanziata esclusivamente da contributi pubblici e privati.

Quantunque l'intera attività di acquisizione delle fonti sia stata posta in essere cercando diminimizzare la spesa futura, in molti casi è risultato indispensabile il ricorso all'indebitamento nelleforme riportate nella tabella seguente:

IL RENDICONTO FINANZIARIO 2013: LEENTRATE ACCERTATE DA ASSUNZIONE DIPRESTITI

Importi 2013 %

Anticipazioni di cassa (Categoria 1) 4.150.899,63 100,00

Finanziamenti a breve termine (Categoria 2) 0,00 0,00

Assunzione di mutui e prestiti (Categoria 3) 0,00 0,00

Emissione prestiti obbligazionari (Categoria 4) 0,00 0,00

TOTALE ENTRATE TITOLO V 4.150.899,63 100,00

Come già approfondito trattando delle altre entrate, nella successiva tabella viene riproposto perciascuna categoria il valore degli accertamenti registrati nell'anno 2013 e nei due esercizi precedenti:

IL RENDICONTO FINANZIARIO 2013: LE ENTRATEACCERTATE DA ASSUNZIONE DI PRESTITI ANNO 2011 ANNO 2012 ANNO 2013

Anticipazioni di cassa (Categoria 1) 1.835.538,26 12.287.903,21 4.150.899,63

Finanziamenti a breve termine (Categoria 2) 0,00 0,00 0,00

Assunzione di mutui e prestiti (Categoria 3) 0,00 0,00 0,00

Emissione prestiti obbligazionari (Categoria 4) 2.811.000,00 0,00 0,00

TOTALE ENTRATE TITOLO V 4.646.538,26 12.287.903,21 4.150.899,63

Nel 2013 non è stato contratto nuovo indebitamento. Nel titolo V sono contabilizzate esclusivamentele anticipazioni di cassa per l'importo massimo raggiunto in corso d'anno, tutte reintegrate a fineesercizio 2013.

Comune di Siena (SI)

39Relazione Tecnica della Gestione Finanziaria 2013

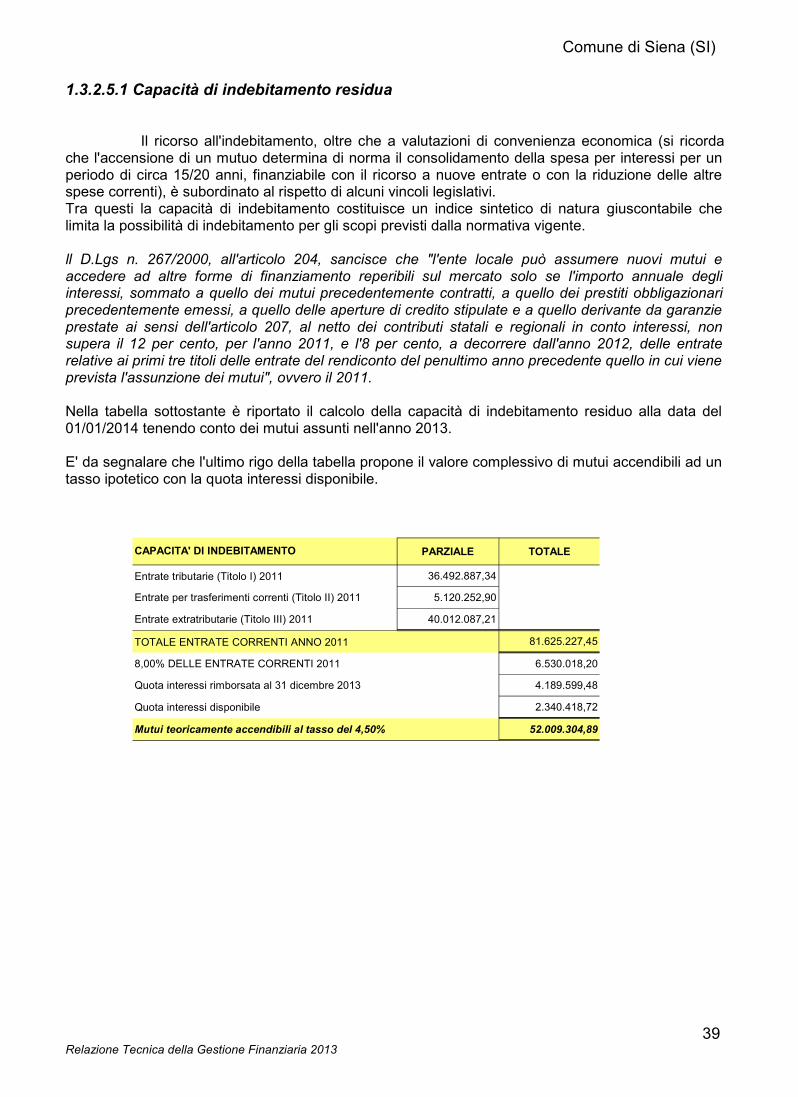

1.3.2.5.1 Capacità di indebitamento residua

Il ricorso all'indebitamento, oltre che a valutazioni di convenienza economica (si ricordache l'accensione di un mutuo determina di norma il consolidamento della spesa per interessi per unperiodo di circa 15/20 anni, finanziabile con il ricorso a nuove entrate o con la riduzione delle altrespese correnti), è subordinato al rispetto di alcuni vincoli legislativi.Tra questi la capacità di indebitamento costituisce un indice sintetico di natura giuscontabile chelimita la possibilità di indebitamento per gli scopi previsti dalla normativa vigente.

ll D.Lgs n. 267/2000, all'articolo 204, sancisce che "l'ente locale può assumere nuovi mutui eaccedere ad altre forme di finanziamento reperibili sul mercato solo se l'importo annuale degliinteressi, sommato a quello dei mutui precedentemente contratti, a quello dei prestiti obbligazionariprecedentemente emessi, a quello delle aperture di credito stipulate e a quello derivante da garanzieprestate ai sensi dell'articolo 207, al netto dei contributi statali e regionali in conto interessi, nonsupera il 12 per cento, per l'anno 2011, e l'8 per cento, a decorrere dall'anno 2012, delle entraterelative ai primi tre titoli delle entrate del rendiconto del penultimo anno precedente quello in cui vieneprevista l'assunzione dei mutui", ovvero il 2011.

Nella tabella sottostante è riportato il calcolo della capacità di indebitamento residuo alla data del01/01/2014 tenendo conto dei mutui assunti nell'anno 2013.

E' da segnalare che l'ultimo rigo della tabella propone il valore complessivo di mutui accendibili ad untasso ipotetico con la quota interessi disponibile.

CAPACITA' DI INDEBITAMENTO PARZIALE TOTALE

Entrate tributarie (Titolo I) 2011 36.492.887,34

Entrate per trasferimenti correnti (Titolo II) 2011 5.120.252,90

Entrate extratributarie (Titolo III) 2011 40.012.087,21

TOTALE ENTRATE CORRENTI ANNO 2011 81.625.227,45

8,00% DELLE ENTRATE CORRENTI 2011 6.530.018,20

Quota interessi rimborsata al 31 dicembre 2013 4.189.599,48

Quota interessi disponibile 2.340.418,72

Mutui teoricamente accendibili al tasso del 4,50% 52.009.304,89

Comune di Siena (SI)

40Relazione Tecnica della Gestione Finanziaria 2013

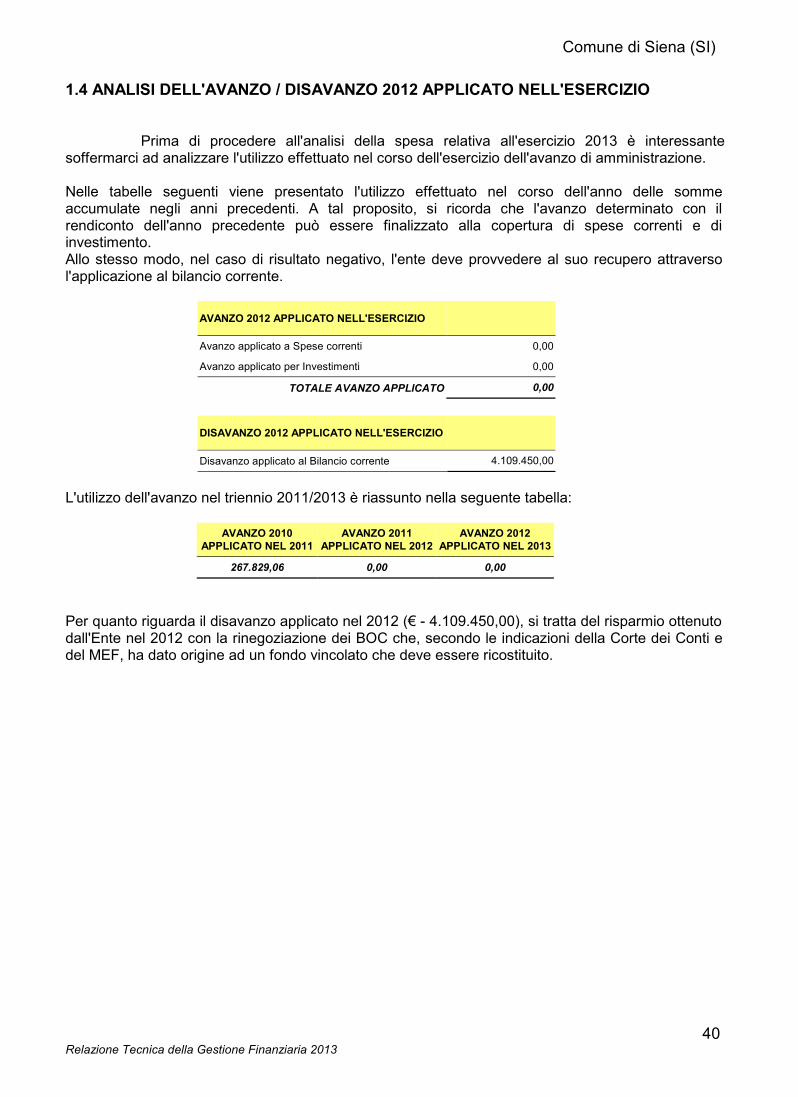

1.4 ANALISI DELL'AVANZO / DISAVANZO 2012 APPLICATO NELL'ESERCIZIO

Prima di procedere all'analisi della spesa relativa all'esercizio 2013 è interessantesoffermarci ad analizzare l'utilizzo effettuato nel corso dell'esercizio dell'avanzo di amministrazione.

Nelle tabelle seguenti viene presentato l'utilizzo effettuato nel corso dell'anno delle sommeaccumulate negli anni precedenti. A tal proposito, si ricorda che l'avanzo determinato con ilrendiconto dell'anno precedente può essere finalizzato alla copertura di spese correnti e diinvestimento.Allo stesso modo, nel caso di risultato negativo, l'ente deve provvedere al suo recupero attraversol'applicazione al bilancio corrente.

AVANZO 2012 APPLICATO NELL'ESERCIZIO

Avanzo applicato a Spese correnti 0,00

Avanzo applicato per Investimenti 0,00

TOTALE AVANZO APPLICATO 0,00

DISAVANZO 2012 APPLICATO NELL'ESERCIZIO

Disavanzo applicato al Bilancio corrente 4.109.450,00

L'utilizzo dell'avanzo nel triennio 2011/2013 è riassunto nella seguente tabella:

AVANZO 2010APPLICATO NEL 2011

AVANZO 2011APPLICATO NEL 2012

AVANZO 2012APPLICATO NEL 2013

267.829,06 0,00 0,00

Per quanto riguarda il disavanzo applicato nel 2012 (€ - 4.109.450,00), si tratta del risparmio ottenutodall'Ente nel 2012 con la rinegoziazione dei BOC che, secondo le indicazioni della Corte dei Conti edel MEF, ha dato origine ad un fondo vincolato che deve essere ricostituito.

Comune di Siena (SI)

41Relazione Tecnica della Gestione Finanziaria 2013

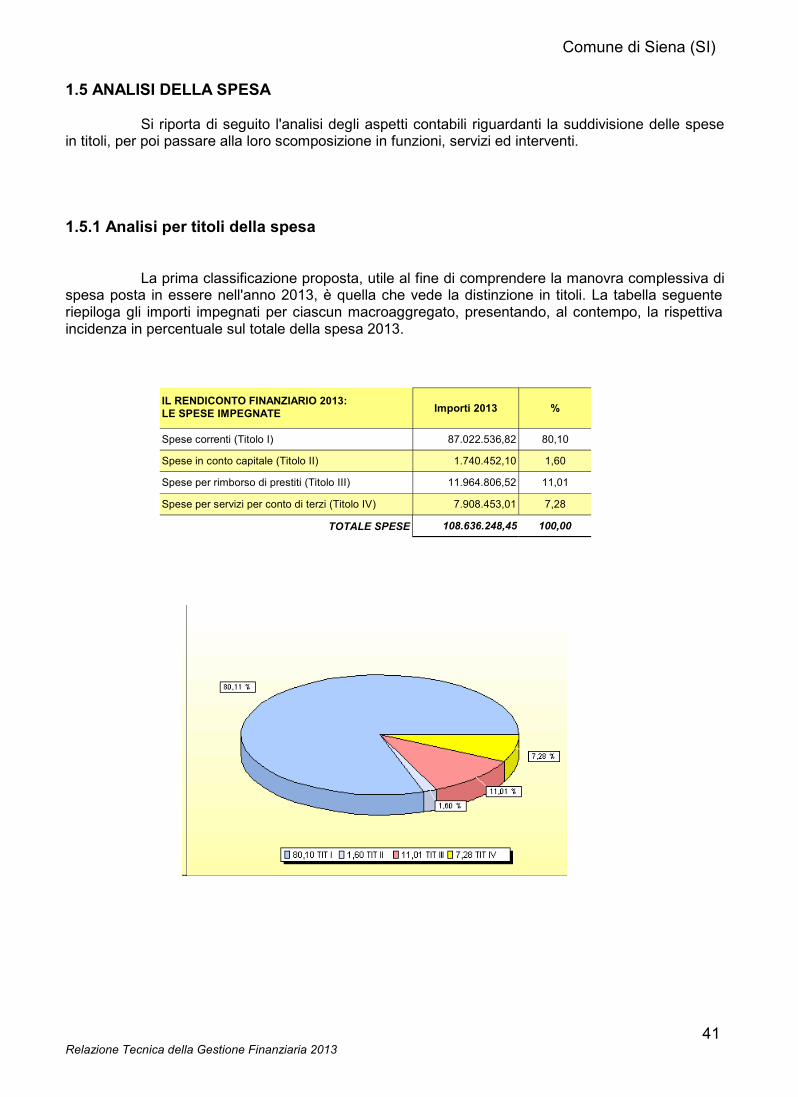

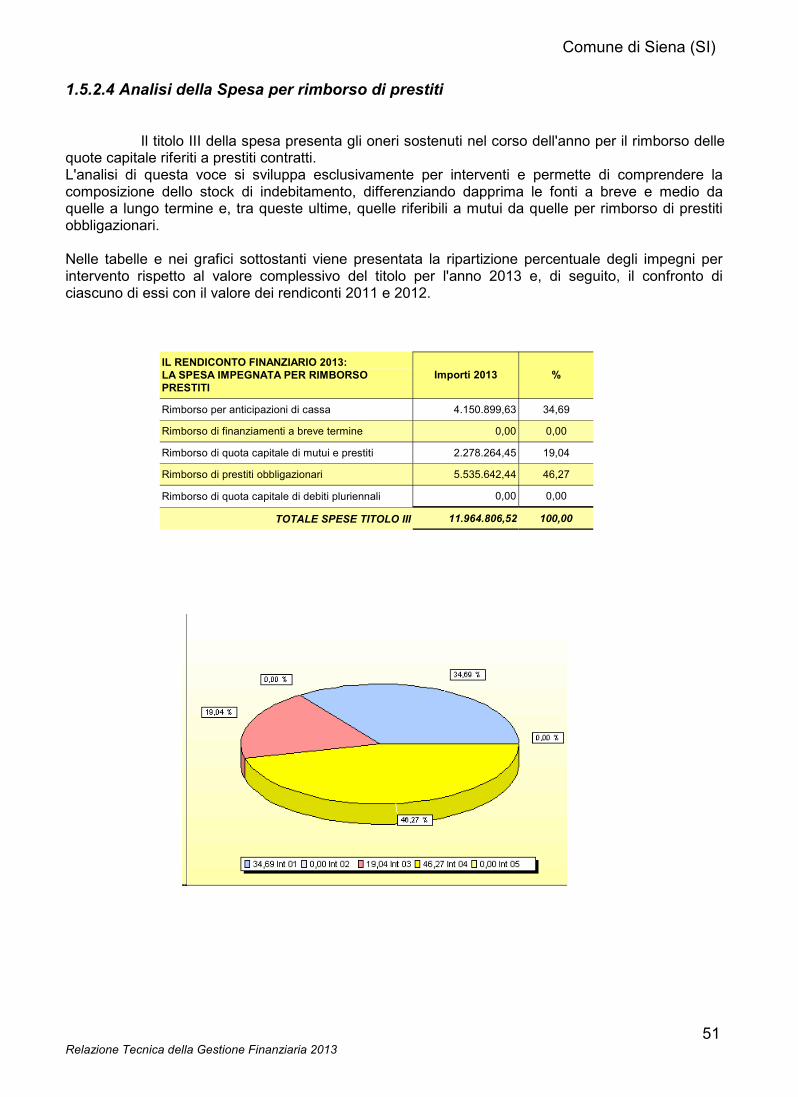

1.5 ANALISI DELLA SPESA

Si riporta di seguito l'analisi degli aspetti contabili riguardanti la suddivisione delle spesein titoli, per poi passare alla loro scomposizione in funzioni, servizi ed interventi.

1.5.1 Analisi per titoli della spesa

La prima classificazione proposta, utile al fine di comprendere la manovra complessiva dispesa posta in essere nell'anno 2013, è quella che vede la distinzione in titoli. La tabella seguenteriepiloga gli importi impegnati per ciascun macroaggregato, presentando, al contempo, la rispettivaincidenza in percentuale sul totale della spesa 2013.

IL RENDICONTO FINANZIARIO 2013:LE SPESE IMPEGNATE Importi 2013 %

Spese correnti (Titolo I) 87.022.536,82 80,10

Spese in conto capitale (Titolo II) 1.740.452,10 1,60

Spese per rimborso di prestiti (Titolo III) 11.964.806,52 11,01

Spese per servizi per conto di terzi (Titolo IV) 7.908.453,01 7,28

TOTALE SPESE 108.636.248,45 100,00

Comune di Siena (SI)

42Relazione Tecnica della Gestione Finanziaria 2013

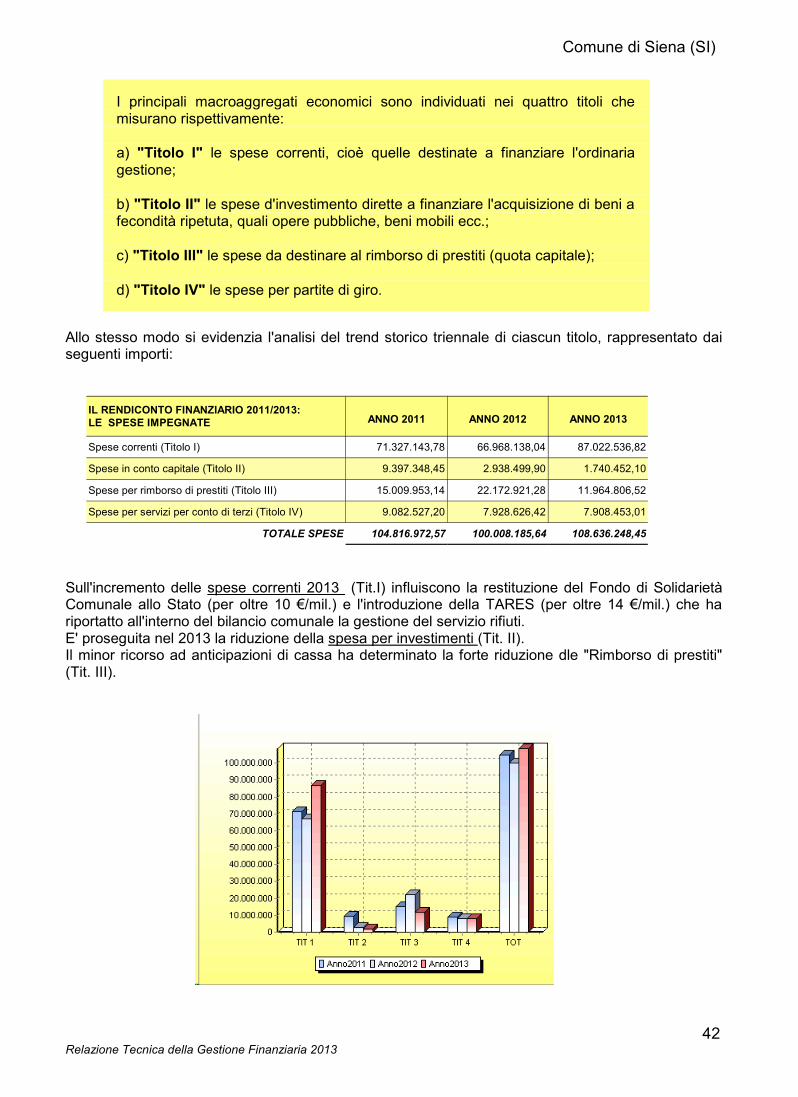

I principali macroaggregati economici sono individuati nei quattro titoli chemisurano rispettivamente:

a) "Titolo I" le spese correnti, cioè quelle destinate a finanziare l'ordinariagestione;

b) "Titolo II" le spese d'investimento dirette a finanziare l'acquisizione di beni afecondità ripetuta, quali opere pubbliche, beni mobili ecc.;

c) "Titolo III" le spese da destinare al rimborso di prestiti (quota capitale);

d) "Titolo IV" le spese per partite di giro.

Allo stesso modo si evidenzia l'analisi del trend storico triennale di ciascun titolo, rappresentato daiseguenti importi:

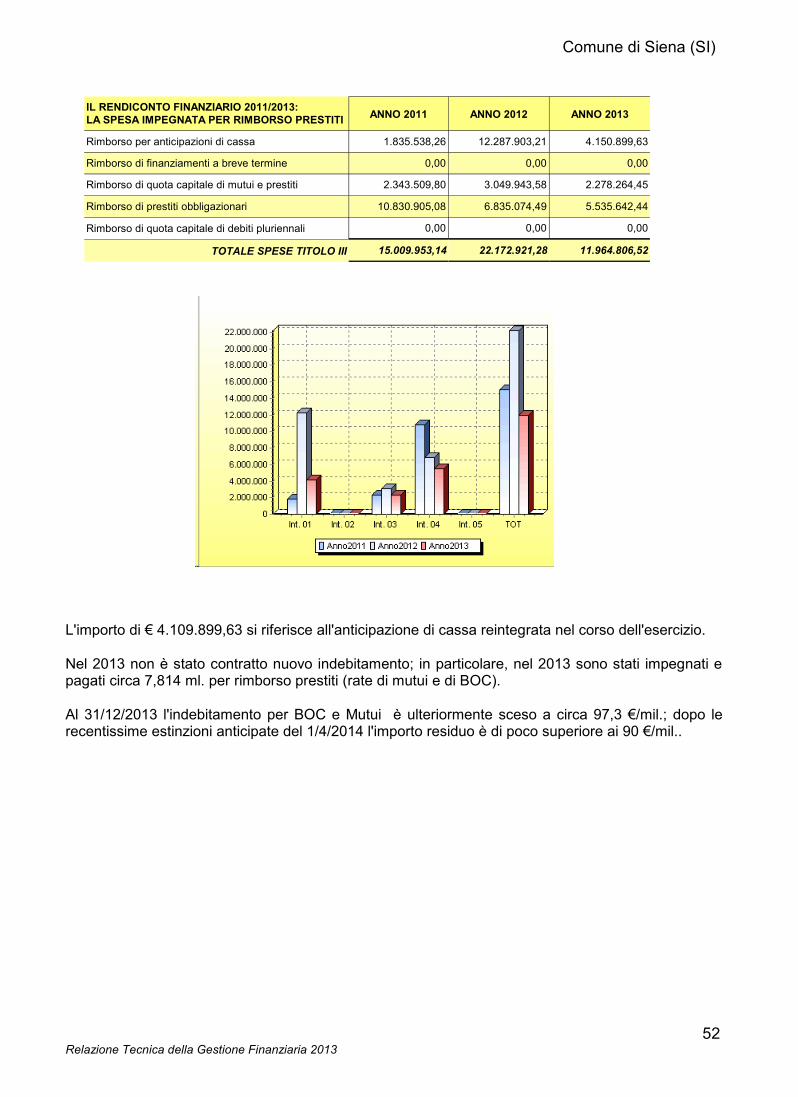

IL RENDICONTO FINANZIARIO 2011/2013:LE SPESE IMPEGNATE ANNO 2011 ANNO 2012 ANNO 2013

Spese correnti (Titolo I) 71.327.143,78 66.968.138,04 87.022.536,82

Spese in conto capitale (Titolo II) 9.397.348,45 2.938.499,90 1.740.452,10

Spese per rimborso di prestiti (Titolo III) 15.009.953,14 22.172.921,28 11.964.806,52

Spese per servizi per conto di terzi (Titolo IV) 9.082.527,20 7.928.626,42 7.908.453,01

TOTALE SPESE 104.816.972,57 100.008.185,64 108.636.248,45

Sull'incremento delle spese correnti 2013 (Tit.I) influiscono la restituzione del Fondo di SolidarietàComunale allo Stato (per oltre 10 €/mil.) e l'introduzione della TARES (per oltre 14 €/mil.) che hariportatto all'interno del bilancio comunale la gestione del servizio rifiuti.E' proseguita nel 2013 la riduzione della spesa per investimenti (Tit. II).Il minor ricorso ad anticipazioni di cassa ha determinato la forte riduzione dle "Rimborso di prestiti"(Tit. III).

Comune di Siena (SI)

43Relazione Tecnica della Gestione Finanziaria 2013

1.5.2 Analisi dei titoli di spesa

L'analisi condotta per titoli permette di ottenere delle prime indicazioni sulle sceltedell'amministrazione, ma non è sufficiente per una valutazione complessiva della manovra finanziariaposta in essere dalla stessa.

A tal fine procederemo all'analisi della spesa corrente e di quella per investimenti avendo riguardoalla destinazione funzionale della stessa.

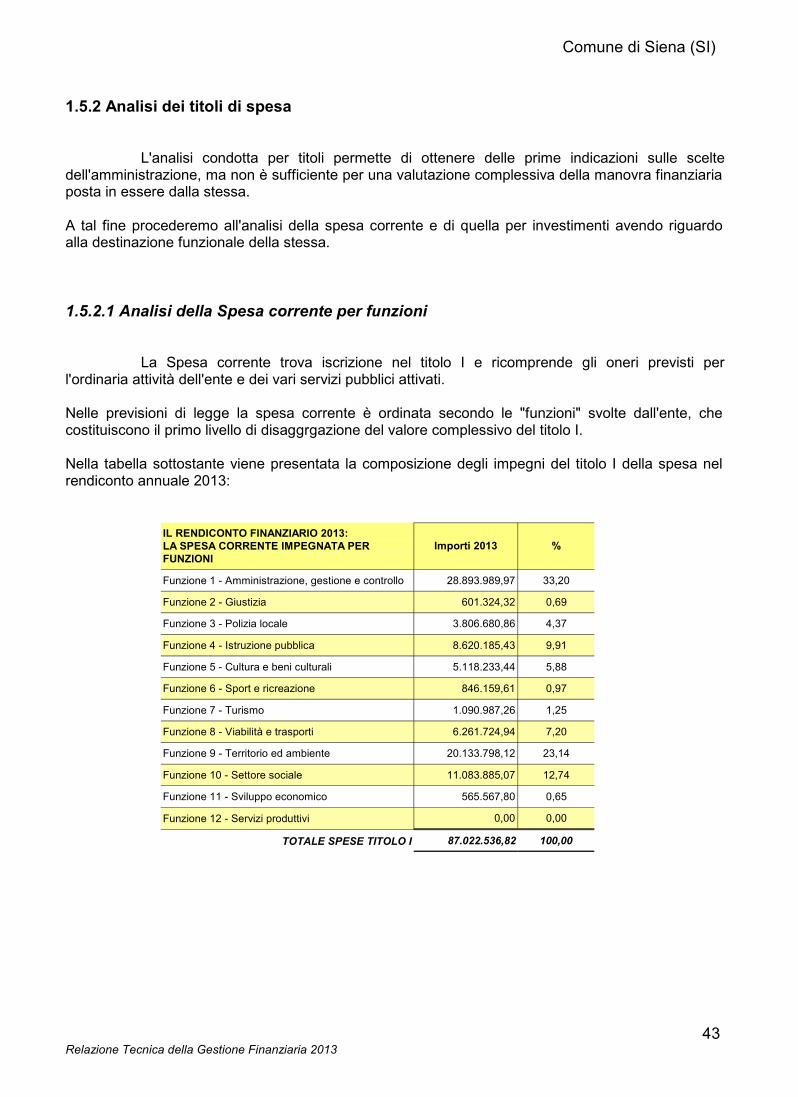

1.5.2.1 Analisi della Spesa corrente per funzioni

La Spesa corrente trova iscrizione nel titolo I e ricomprende gli oneri previsti perl'ordinaria attività dell'ente e dei vari servizi pubblici attivati.

Nelle previsioni di legge la spesa corrente è ordinata secondo le "funzioni" svolte dall'ente, checostituiscono il primo livello di disaggrgazione del valore complessivo del titolo I.

Nella tabella sottostante viene presentata la composizione degli impegni del titolo I della spesa nelrendiconto annuale 2013:

IL RENDICONTO FINANZIARIO 2013:LA SPESA CORRENTE IMPEGNATA PERFUNZIONI

Importi 2013 %

Funzione 1 - Amministrazione, gestione e controllo 28.893.989,97 33,20

Funzione 2 - Giustizia 601.324,32 0,69

Funzione 3 - Polizia locale 3.806.680,86 4,37

Funzione 4 - Istruzione pubblica 8.620.185,43 9,91

Funzione 5 - Cultura e beni culturali 5.118.233,44 5,88

Funzione 6 - Sport e ricreazione 846.159,61 0,97

Funzione 7 - Turismo 1.090.987,26 1,25

Funzione 8 - Viabilità e trasporti 6.261.724,94 7,20

Funzione 9 - Territorio ed ambiente 20.133.798,12 23,14

Funzione 10 - Settore sociale 11.083.885,07 12,74

Funzione 11 - Sviluppo economico 565.567,80 0,65

Funzione 12 - Servizi produttivi 0,00 0,00

TOTALE SPESE TITOLO I 87.022.536,82 100,00

Comune di Siena (SI)

44Relazione Tecnica della Gestione Finanziaria 2013

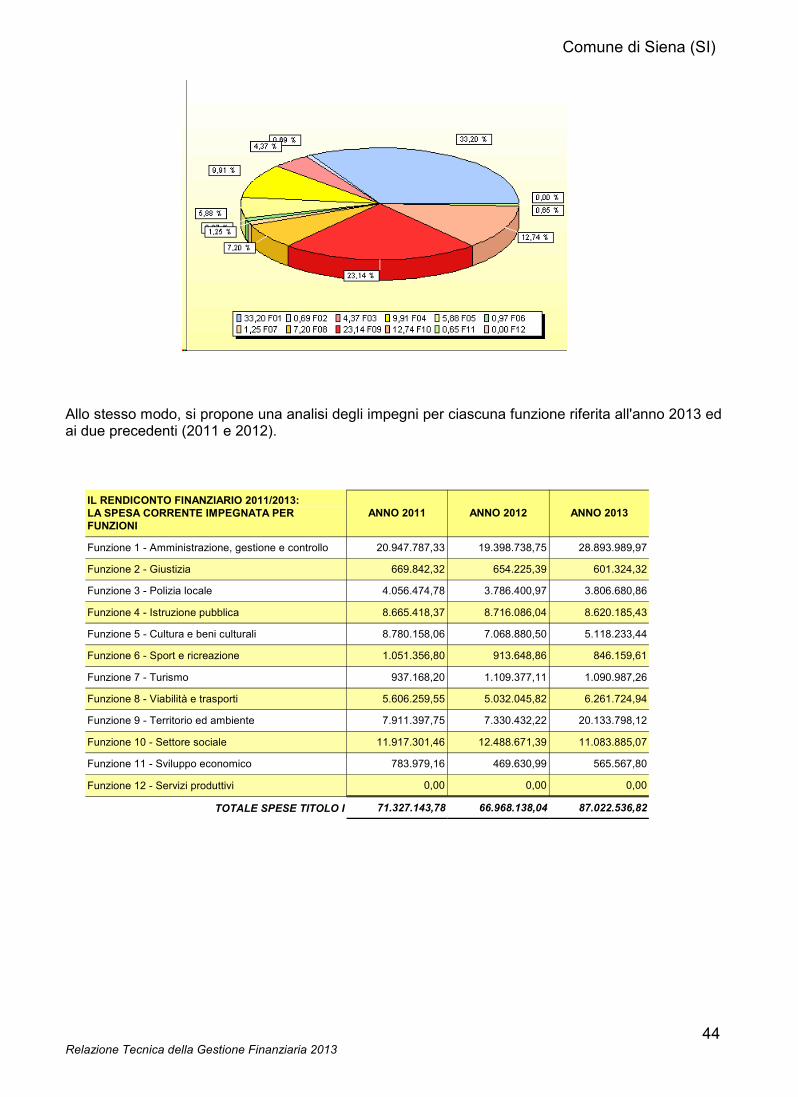

Allo stesso modo, si propone una analisi degli impegni per ciascuna funzione riferita all'anno 2013 edai due precedenti (2011 e 2012).

IL RENDICONTO FINANZIARIO 2011/2013:LA SPESA CORRENTE IMPEGNATA PERFUNZIONI

ANNO 2011 ANNO 2012 ANNO 2013

Funzione 1 - Amministrazione, gestione e controllo 20.947.787,33 19.398.738,75 28.893.989,97

Funzione 2 - Giustizia 669.842,32 654.225,39 601.324,32

Funzione 3 - Polizia locale 4.056.474,78 3.786.400,97 3.806.680,86

Funzione 4 - Istruzione pubblica 8.665.418,37 8.716.086,04 8.620.185,43

Funzione 5 - Cultura e beni culturali 8.780.158,06 7.068.880,50 5.118.233,44

Funzione 6 - Sport e ricreazione 1.051.356,80 913.648,86 846.159,61

Funzione 7 - Turismo 937.168,20 1.109.377,11 1.090.987,26

Funzione 8 - Viabilità e trasporti 5.606.259,55 5.032.045,82 6.261.724,94

Funzione 9 - Territorio ed ambiente 7.911.397,75 7.330.432,22 20.133.798,12

Funzione 10 - Settore sociale 11.917.301,46 12.488.671,39 11.083.885,07

Funzione 11 - Sviluppo economico 783.979,16 469.630,99 565.567,80

Funzione 12 - Servizi produttivi 0,00 0,00 0,00

TOTALE SPESE TITOLO I 71.327.143,78 66.968.138,04 87.022.536,82

Comune di Siena (SI)

45Relazione Tecnica della Gestione Finanziaria 2013

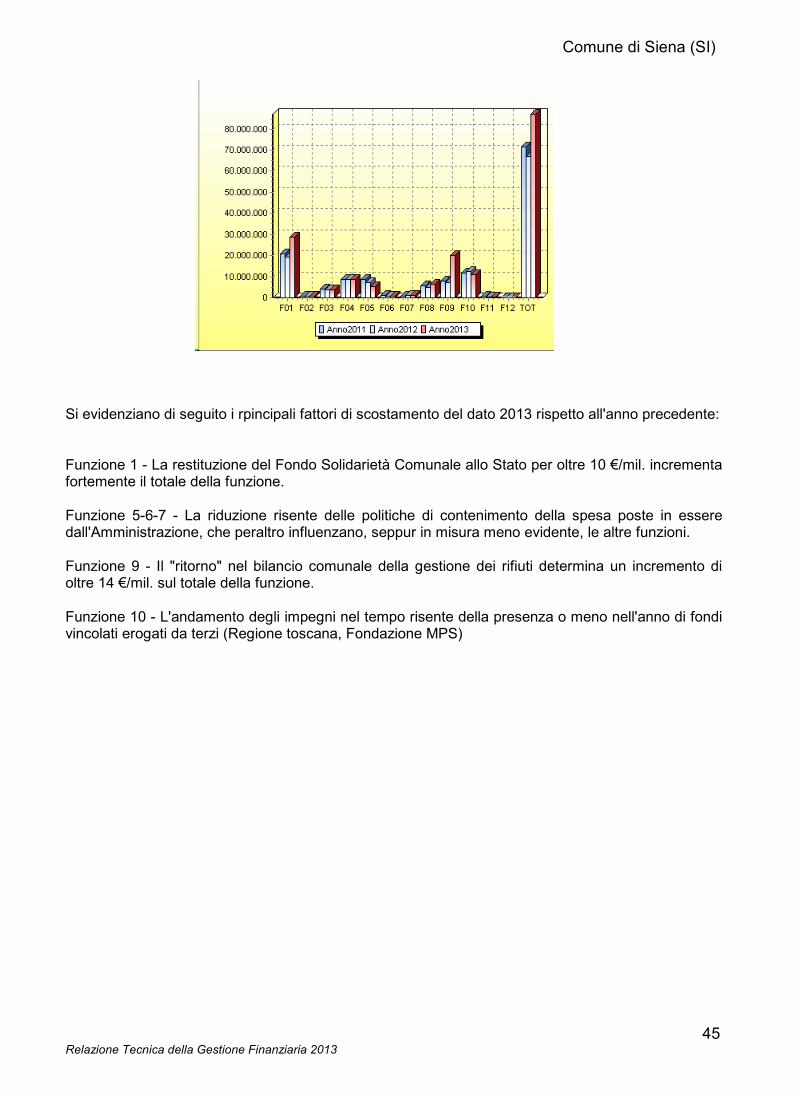

Si evidenziano di seguito i rpincipali fattori di scostamento del dato 2013 rispetto all'anno precedente:

Funzione 1 - La restituzione del Fondo Solidarietà Comunale allo Stato per oltre 10 €/mil. incrementafortemente il totale della funzione.

Funzione 5-6-7 - La riduzione risente delle politiche di contenimento della spesa poste in esseredall'Amministrazione, che peraltro influenzano, seppur in misura meno evidente, le altre funzioni.

Funzione 9 - Il "ritorno" nel bilancio comunale della gestione dei rifiuti determina un incremento dioltre 14 €/mil. sul totale della funzione.

Funzione 10 - L'andamento degli impegni nel tempo risente della presenza o meno nell'anno di fondivincolati erogati da terzi (Regione toscana, Fondazione MPS)

Comune di Siena (SI)

46Relazione Tecnica della Gestione Finanziaria 2013

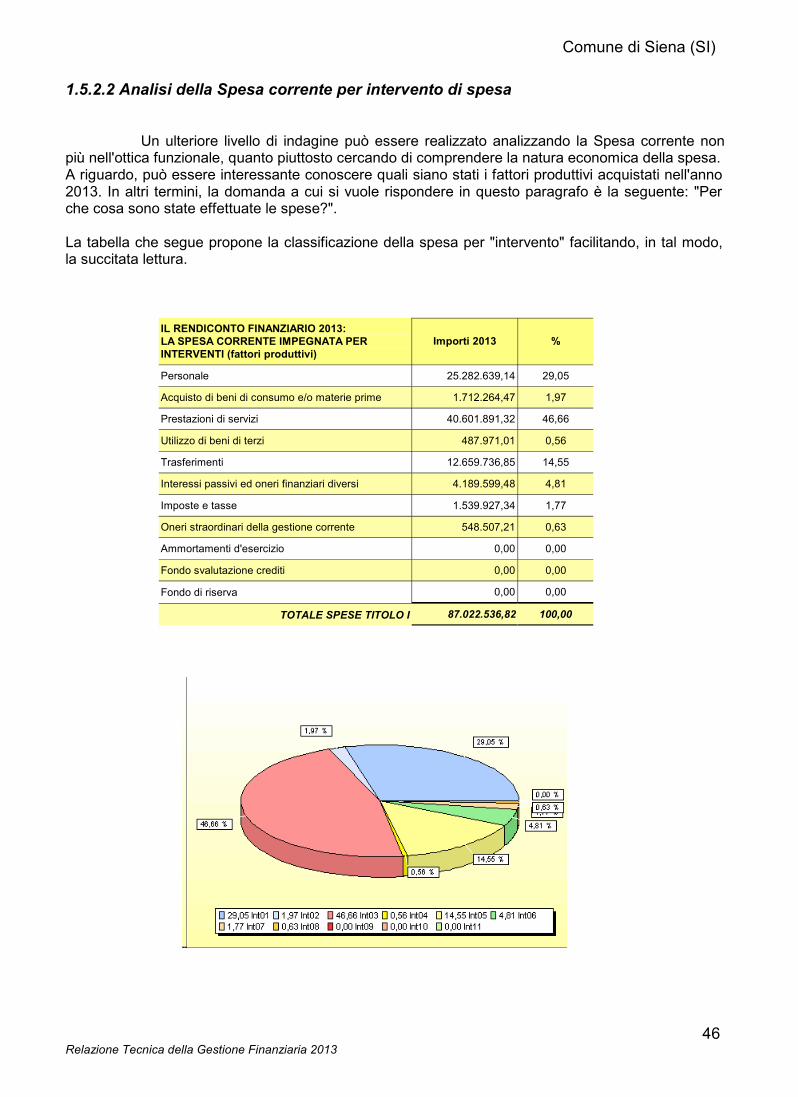

1.5.2.2 Analisi della Spesa corrente per intervento di spesa

Un ulteriore livello di indagine può essere realizzato analizzando la Spesa corrente nonpiù nell'ottica funzionale, quanto piuttosto cercando di comprendere la natura economica della spesa.A riguardo, può essere interessante conoscere quali siano stati i fattori produttivi acquistati nell'anno2013. In altri termini, la domanda a cui si vuole rispondere in questo paragrafo è la seguente: "Perche cosa sono state effettuate le spese?".

La tabella che segue propone la classificazione della spesa per "intervento" facilitando, in tal modo,la succitata lettura.

IL RENDICONTO FINANZIARIO 2013:LA SPESA CORRENTE IMPEGNATA PERINTERVENTI (fattori produttivi)

Importi 2013 %

Personale 25.282.639,14 29,05

Acquisto di beni di consumo e/o materie prime 1.712.264,47 1,97

Prestazioni di servizi 40.601.891,32 46,66

Utilizzo di beni di terzi 487.971,01 0,56

Trasferimenti 12.659.736,85 14,55

Interessi passivi ed oneri finanziari diversi 4.189.599,48 4,81

Imposte e tasse 1.539.927,34 1,77

Oneri straordinari della gestione corrente 548.507,21 0,63

Ammortamenti d'esercizio 0,00 0,00

Fondo svalutazione crediti 0,00 0,00

Fondo di riserva 0,00 0,00

TOTALE SPESE TITOLO I 87.022.536,82 100,00

Comune di Siena (SI)

47Relazione Tecnica della Gestione Finanziaria 2013

Il 2013 è stato caratterizzato da un complessivo contenimento e riduzione della spesacorrente. Gli impegni di spesa sono quelli assunti secondo la disciplina generale fissata dalTUEL. Le principali economie di carattere tecnico che si sono registrate sono:La restituzione del Fondo Sperimentale di Riequilibrio, non necessaria secondo i datiministeriali più aggiornati (economia di € 2.402.373,24);Il mancato utilizzo di una parte del fondo di riserva (per € 183.884,69);Il fondo svalutazione crediti (€ 1.770.000,00) articolato in tre componenti (TARES, sanzioniCodice della Strada, generico).

Le altre differenze che si registrano rispetto agli stanziamenti assestati riguardano diffuseeconomie di spesa ordinaria e specifici capitoli vincolati ad entrate non realizzate nellamisura prevista e, quindi, impegnate per importi inferiori allo stanziamento.

Comune di Siena (SI)

48Relazione Tecnica della Gestione Finanziaria 2013

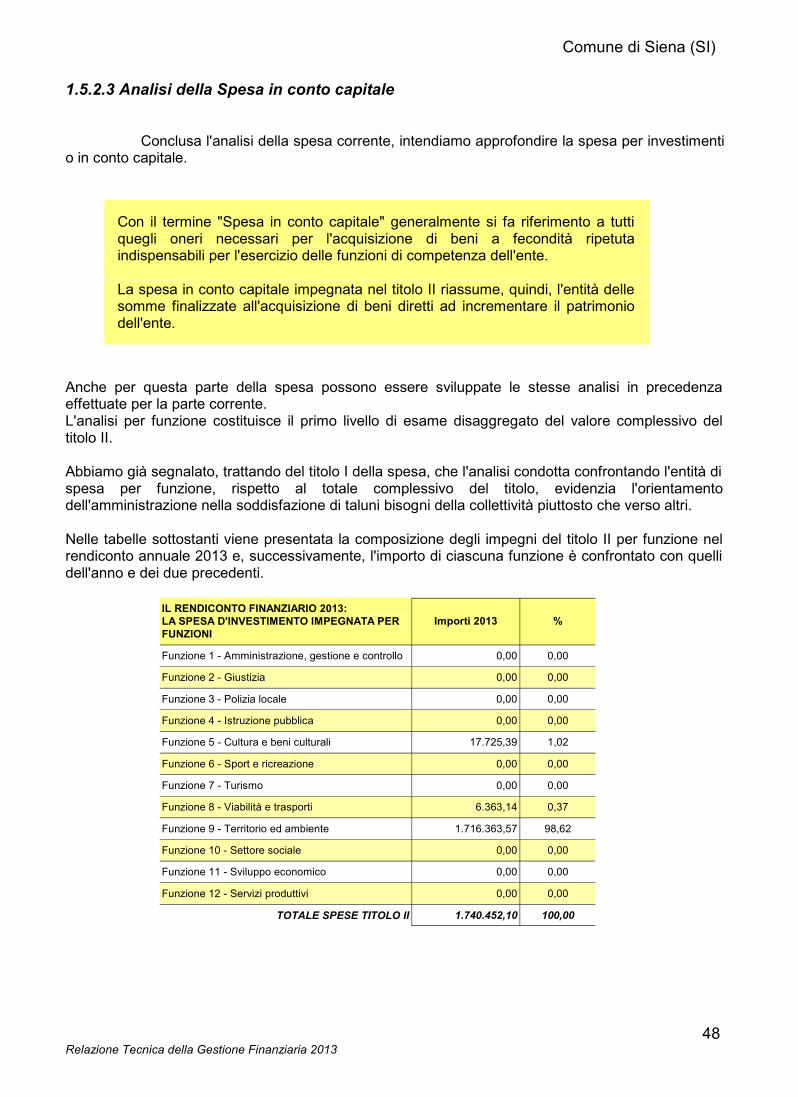

1.5.2.3 Analisi della Spesa in conto capitale

Conclusa l'analisi della spesa corrente, intendiamo approfondire la spesa per investimentio in conto capitale.

Con il termine "Spesa in conto capitale" generalmente si fa riferimento a tuttiquegli oneri necessari per l'acquisizione di beni a fecondità ripetutaindispensabili per l'esercizio delle funzioni di competenza dell'ente.

La spesa in conto capitale impegnata nel titolo II riassume, quindi, l'entità dellesomme finalizzate all'acquisizione di beni diretti ad incrementare il patrimoniodell'ente.

Anche per questa parte della spesa possono essere sviluppate le stesse analisi in precedenzaeffettuate per la parte corrente.L'analisi per funzione costituisce il primo livello di esame disaggregato del valore complessivo deltitolo II.

Abbiamo già segnalato, trattando del titolo I della spesa, che l'analisi condotta confrontando l'entità dispesa per funzione, rispetto al totale complessivo del titolo, evidenzia l'orientamentodell'amministrazione nella soddisfazione di taluni bisogni della collettività piuttosto che verso altri.

Nelle tabelle sottostanti viene presentata la composizione degli impegni del titolo II per funzione nelrendiconto annuale 2013 e, successivamente, l'importo di ciascuna funzione è confrontato con quellidell'anno e dei due precedenti.

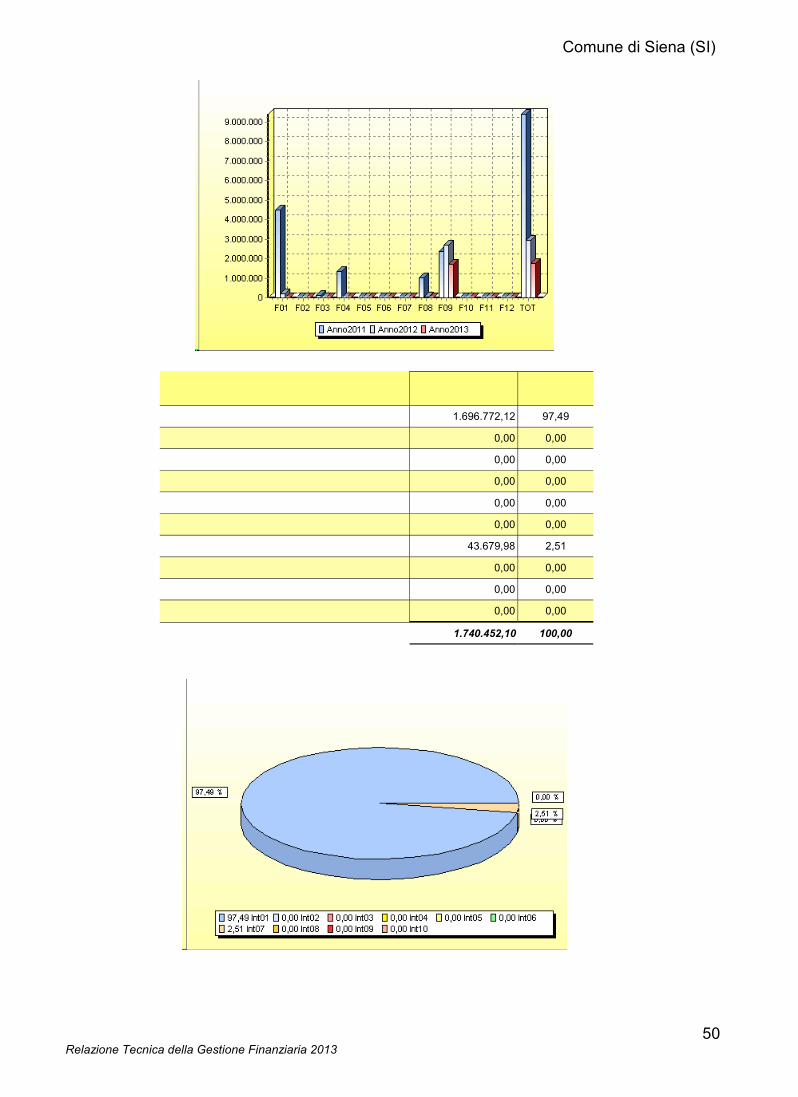

IL RENDICONTO FINANZIARIO 2013:LA SPESA D'INVESTIMENTO IMPEGNATA PERFUNZIONI

Importi 2013 %

Funzione 1 - Amministrazione, gestione e controllo 0,00 0,00

Funzione 2 - Giustizia 0,00 0,00

Funzione 3 - Polizia locale 0,00 0,00

Funzione 4 - Istruzione pubblica 0,00 0,00

Funzione 5 - Cultura e beni culturali 17.725,39 1,02

Funzione 6 - Sport e ricreazione 0,00 0,00

Funzione 7 - Turismo 0,00 0,00

Funzione 8 - Viabilità e trasporti 6.363,14 0,37

Funzione 9 - Territorio ed ambiente 1.716.363,57 98,62

Funzione 10 - Settore sociale 0,00 0,00

Funzione 11 - Sviluppo economico 0,00 0,00

Funzione 12 - Servizi produttivi 0,00 0,00

TOTALE SPESE TITOLO II 1.740.452,10 100,00

Comune di Siena (SI)

49Relazione Tecnica della Gestione Finanziaria 2013

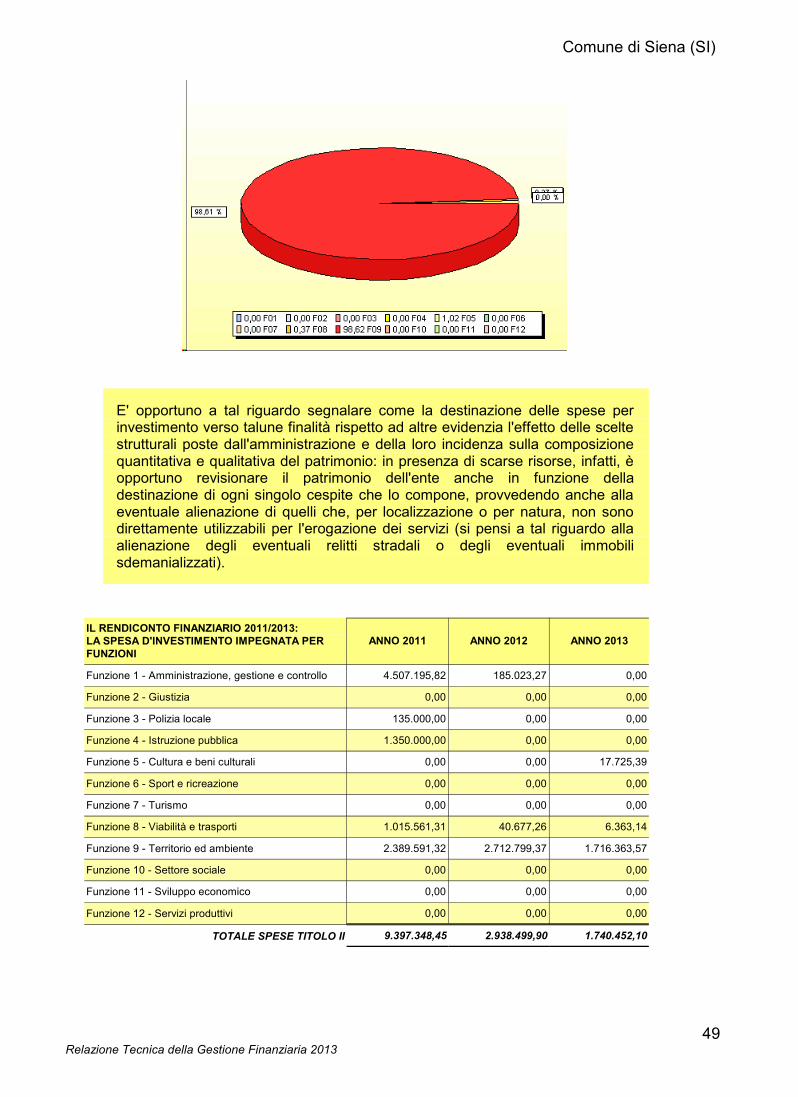

E' opportuno a tal riguardo segnalare come la destinazione delle spese perinvestimento verso talune finalità rispetto ad altre evidenzia l'effetto delle sceltestrutturali poste dall'amministrazione e della loro incidenza sulla composizionequantitativa e qualitativa del patrimonio: in presenza di scarse risorse, infatti, èopportuno revisionare il patrimonio dell'ente anche in funzione delladestinazione di ogni singolo cespite che lo compone, provvedendo anche allaeventuale alienazione di quelli che, per localizzazione o per natura, non sonodirettamente utilizzabili per l'erogazione dei servizi (si pensi a tal riguardo allaalienazione degli eventuali relitti stradali o degli eventuali immobilisdemanializzati).

IL RENDICONTO FINANZIARIO 2011/2013:LA SPESA D'INVESTIMENTO IMPEGNATA PERFUNZIONI

ANNO 2011 ANNO 2012 ANNO 2013

Funzione 1 - Amministrazione, gestione e controllo 4.507.195,82 185.023,27 0,00