COMUNE DI MONREALE Provincia di Palermo AREA AFFARI ... · Giuseppe Alioto, con il quale il Comune...

40

COMUNE DI MONREALE Provincia di Palermo AREA AFFARI ISTITUZIONALI E GENERALI DETERMINAZIONE DI LIQUIDAZIONE AIG N.47 DEL 14 MARZO 2016 OGGETTO Controversia Marcinolo Giuseppina/Comune di Monreale/Comune di Altofonte. Liquidazione parcella all'Avv. Francesco Grandinetti. IL DIRIGENTE Dr. G. Li Vecchi Registro Generale determinazioni Pubblicazione all'Albo Si attesta che copia della presente è stata pubblicata all'Albo dell'Ente dal OQ MAR /ni per quindici giorni consecutivi. AA Registro Pubblicazioni n. Atto n. Data MAR. MMft impiegato responsabile Talluto Maurizio Spazio riservato alla Ragioneria Registro atti di liquidazione Provvedimento N. Data II Contabile II Dirigente

Transcript of COMUNE DI MONREALE Provincia di Palermo AREA AFFARI ... · Giuseppe Alioto, con il quale il Comune...

COMUNE DI MONREALEProvincia di Palermo

AREA AFFARI ISTITUZIONALI E GENERALI

DETERMINAZIONE DI LIQUIDAZIONE

AIG N.47 DEL 14 MARZO 2016

OGGETTOControversia Marcinolo Giuseppina/Comune di Monreale/Comunedi Altofonte.Liquidazione parcella all'Avv. Francesco Grandinetti.

IL DIRIGENTEDr. G. Li Vecchi

Registro Generaledeterminazioni

Pubblicazione all'Albo

Si attesta che copia della presente è stata pubblicata all'Albodell'Ente dal

O Q M A R /niper quindici giorni consecutivi.

AARegistro Pubblicazioni n.

Atto n.Data MAR. MMft impiegato responsabile

Talluto Maurizio

Spazio riservato alla RagioneriaRegistro atti di liquidazione

Provvedimento

N.

Data

II Contabile

II Dirigente

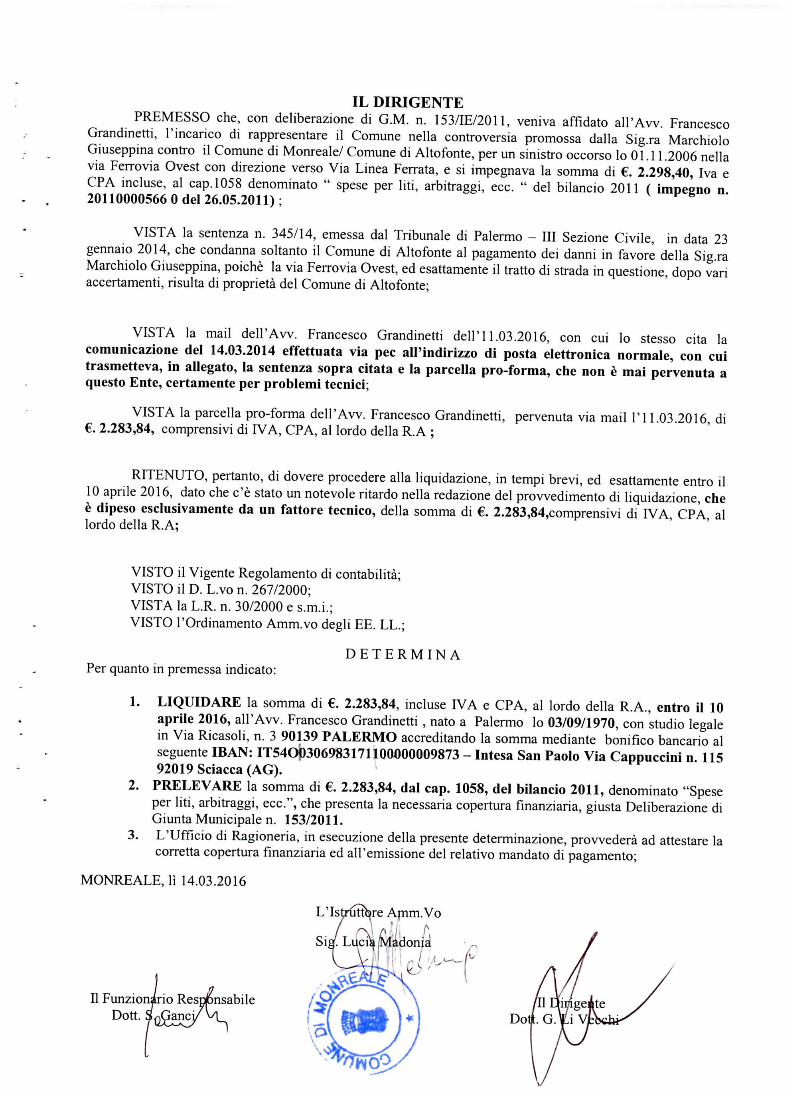

IL DIRIGENTEPREMESSO che, con deliberazione di G.M. n. 153/IE/2011, veniva affidato all'Avv. Francesco

Grandinetti, l'incarico di rappresentare il Comune nella controversia promossa dalla Sig.ra MarchioloGiuseppina contro il Comune di Monreale/ Comune di Altofonte, per un sinistro occorso lo 01.11.2006 nellavia Ferrovia Ovest con direzione verso Via Linea Ferrata, e si impegnava la somma di €. 2.298,40, Iva eCPA incluse, al cap.1058 denominato " spese per liti, arbitraggi, ecc. " del bilancio 2011 ( impegno n.20110000566 O del 26.05.2011) ;

VISTA la sentenza n. 345/14, emessa dal Tribunale di Palermo - III Sezione Civile, in data 23gennaio 2014, che condanna soltanto il Comune di Altofonte al pagamento dei danni in favore della Sig.raMarchiolo Giuseppina, poiché la via Ferrovia Ovest, ed esattamente il tratto di strada in questione, dopo variaccertamenti, risulta di proprietà del Comune di Altofonte;

VISTA la inaii dell'Aw. Francesco Grandinetti dell'11.03,2016, con cui lo stesso cita lacomunicazione del 14.03.2014 effettuata via pec all'indirizzo di posta elettronica normale, con cuitrasmetteva, in allegato, la sentenza sopra citata e la parcella prò-forma, che non è mai pervenuta aquesto Ente, certamente per problemi tecnici;

VISTA la parcella prò-forma dell'Aw. Francesco Grandinetti, pervenuta via mail l'I 1.03.2016, di€. 2.283,84, comprensivi di IVA, CPA, al lordo della R.A ;

RITENUTO, pertanto, di dovere procedere alla liquidazione, in tempi brevi, ed esattamente entro il10 aprile 2016, dato che c'è stato un notevole ritardo nella redazione del provvedimento di liquidazione, cheè dipeso esclusivamente da un fattore tecnico, della somma di €. 2.283,84,comprensivi di IVA, CPA, allordo della R.A;

VISTO il Vigente Regolamento di contabilità;VISTO il D. L.vo n. 267/2000;VISTA la L.R. n. 30/2000 e s.m.i.;VISTO l'Ordinamento Amm.vo degli EE. LL.;

D E T E R M I N APer quanto in premessa indicato:

2.

3.

LIQUIDARE la somma di €. 2.283,84, incluse IVA e CPA, al lordo della R.A., entro il 10aprile 2016, all'Avv. Francesco Grandinetti , nato a Palermo lo 03/09/1970, con studio legalein Via Ricasoli, n. 3 90139 PALERMO accreditando la somma mediante bonifico bancario alseguente IBAN: IT54O0306983171100000009873 - Intesa San Paolo Via Cappuccini n. 11592019 Sciacca (AG).

PRELEVARE la somma di €. 2.283,84, dal cap. 1058, del bilancio 2011, denominato "Speseper liti, arbitraggi, ecc.", che presenta la necessaria copertura finanziaria, giusta Deliberazione diGiunta Municipale n. 153/2011.L'Ufficio di Ragioneria, in esecuzione della presente determinazione, provvedere ad attestare lacorretta copertura finanziaria ed all'emissione del relativo mandato di pagamento;

MONREALE, lì 14.03.2016

LTstrìJttbre Amm.Vo• i . /\a

II Funzionario ResrjpnsabileDott. SnGanci/ Dott. G

Pagina 1 di 1

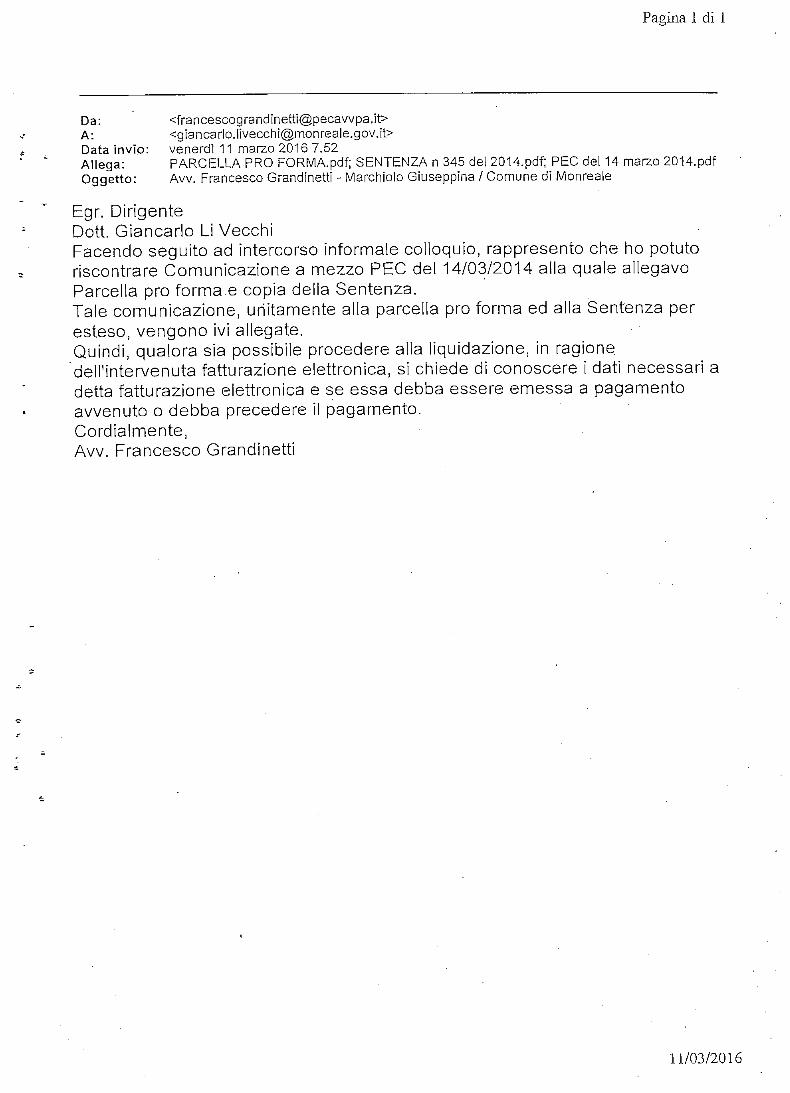

Da: <[email protected]>A: <[email protected]>Data invio: venerdì 11 marzo 2016 7.52Allega: PARCELLA PRO FORMA.pdf; SENTENZA n 345 del 2014.pdf; PEC del 14 marzo 2014.pdfOggetto: Avv. Francesco Grandinetti - Marchiolo Giuseppina / Comune di Monreale

Egr. DirigenteDott. Giancarlo Li VecchiFacendo seguito ad intercorso informale colloquio, rappresento che ho potutoriscontrare Comunicazione a mezzo PEC del 14/03/2014 alla quale allegavoParcella prò forma.e copia della Sentenza.Tale comunicazione, unitamente alla parcella prò forma ed alla Sentenza peresteso, vengono ivi allegate.Quindi, qualora sia possibile procedere alla liquidazione, in ragionedell'intervenuta fatturazione elettronica, si chiede di conoscere i dati necessari adetta fatturazione elettronica e se essa debba essere emessa a pagamentoavvenuto o debba precedere il pagamento.Cordialmente,Avv. Francesco Grandinetti

11/03/2016

IL DIRIGENTE

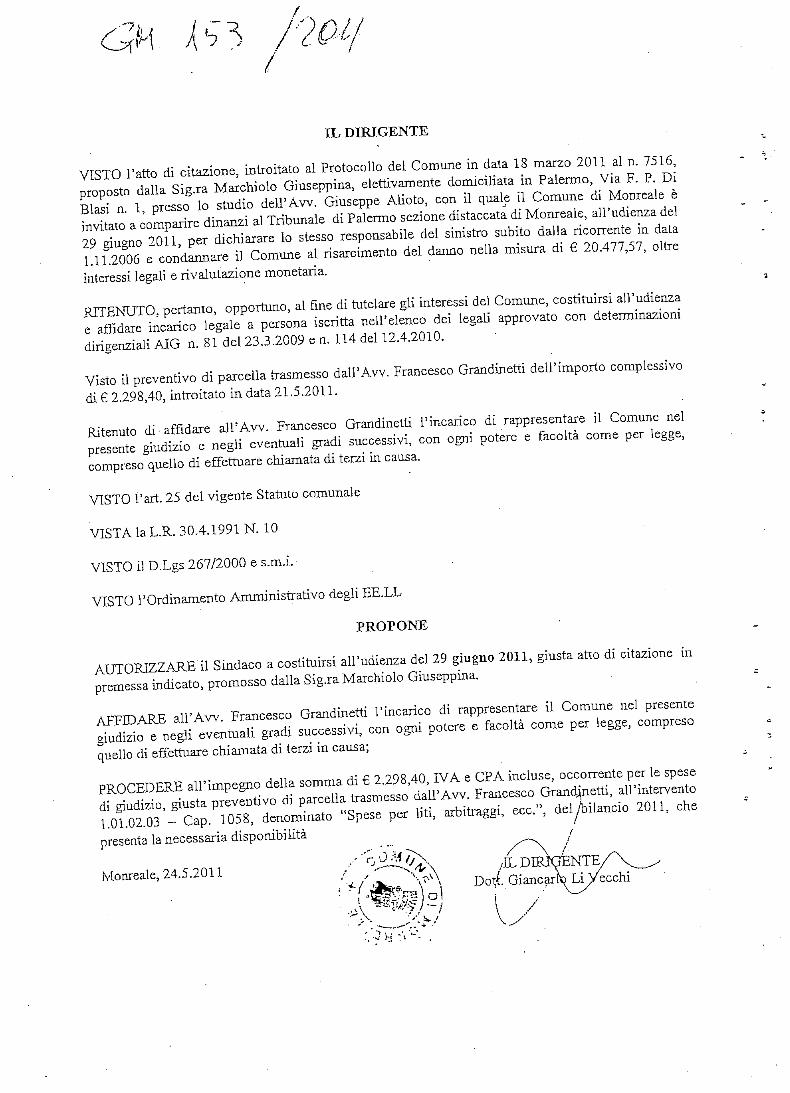

VISTO l'atto di citazione, introitato al Protocollo del Comune in data 18 marzo 2011 al n. 7516,proposto dalla Sig.ra Marchiolo Gìuseppina, elettivamente domiciliata in Palermo, Via F. ?, DiBlasi n. 1, presso lo studio dell'Aw. Giuseppe Alioto, con il quale il Comune di Monreale èinvitato a comparire dinanzi al Tribunale di Palermo sezione distaccata di Monreale, all'udienza del29 giugno 2011, per dichiarare lo stesso responsabile del sinistro subito dalla ricorrente in data1.11.2006 e condannare il Comune al risarcimento del danno nella misura di € 20.477,57, oltreinteressi legali e rivalutazione monetaria.

RITENUTO, pertanto, opportuno, al fine di tutelare gli interessi del Comune, costituirsi all'udienzae affidare incarico legale a persona iscritta nell'elenco dei legali approvato con determinazionidirigenziali AIO n. 81 del 23.3.2009 e n. 114 del 12.4.2010.

Visto il preventivo di parcella trasmesso dall'Avv. Francesco Grandinetti dell'importo complessivodi 6 2.298,40, introitato in data 21.5.2011.

Ritenuto di-affidare all'Aw. Francesco Grandinetti l'incarico di rappresentare il Comune nelpresente giudizio e negli eventuali gradi successivi, con ogni potere e facoltà come per legge,compreso quello di effettuare chiamata di terzi, in causa.

VISTO i'art. 25 del vigente Statuto comunale

VISTA la L.R. 30.4.1991 N. 10

VISTO il D.Lgs 267/2000 e s.m.i.

VISTO T Ordinamento Amministrativo degli EE.LL

PROPONE

AUTORIZZARE il Sindaco a costituirsi all'udienza del 29 giugno 2011, giusta atto di citazione inpremessa indicato, promosso dalla Sig.ra Marchiolo Gìuseppina.

AFFIDARE all'Avv. Francesco Grandinetti l'incarico di rappresentare il Comune nel presentegiudizio e negli eventuali gradi successivi, con ogni potere e facoltà come per legge, compresoquello di effettuare chiamata di terzi in causa;

PROCEDERE all'impegno della somma di € 2.298,40, IVA e CPA incluse, occorrente per le spesedi giudizio, giusta preventivo di parcella trasmesso dall'Avv. Francesco Grandinetti, all'intervento1.01.02.03 - Gap. 1058, denominato "Spese per liti, arbitraggi, ecc.", del/bilancio 2011, chepresenta la necessaria disponibilità f

i

Monreale, 24.5.2011 / rjZ^.4\L DIRÌGENTE/Dotji. Giancanto Li Vecchi

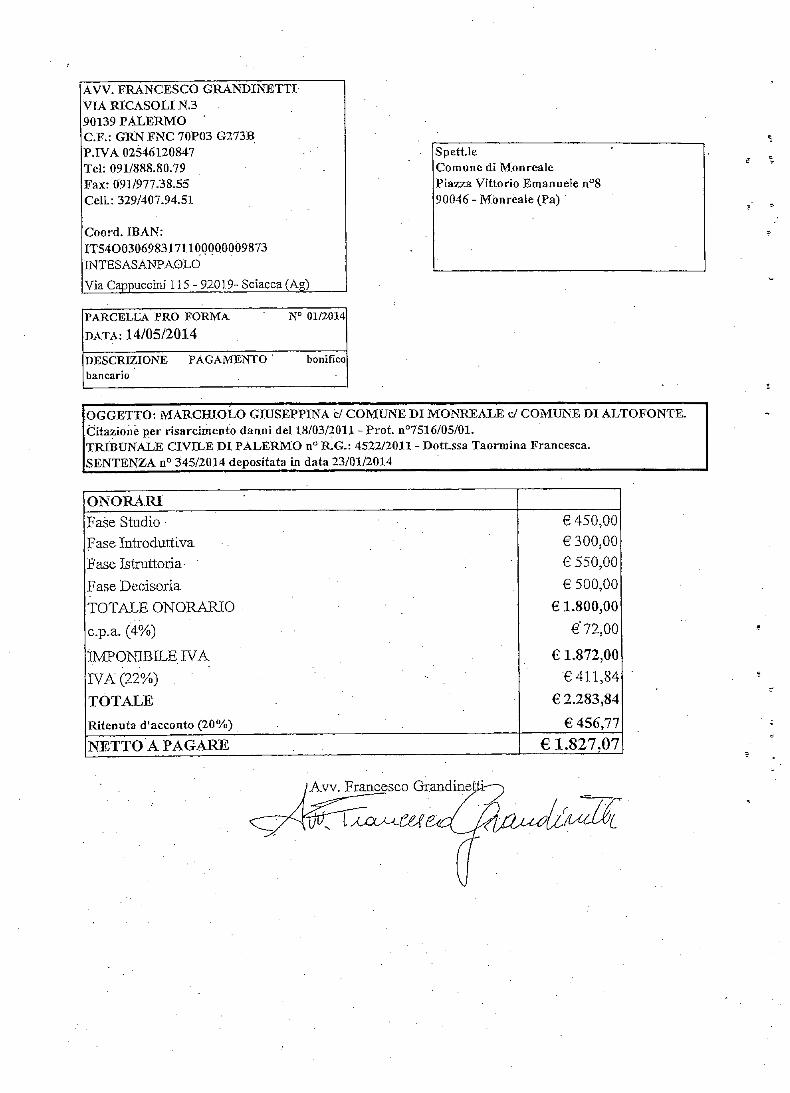

AVV. FRANCESCO GRANDINETTIVIA RICASOLI N.390139 PALERMOC.F.: GRK FNC 70P03 G273BP.IVA 02546120847Tei: 091/888.80.79Fax: 091/977.38.55Celi.: 329/407-94.51

Coord. IBAN:IT54O03069831711000Q0009873INTESASANPAOLO

Via Cappuccini 115 - 92019- Sciacca (Ag)

Spett.leComune di MonrealePiazza Vittorio Emanuele n°£90046-Mònreale(Pa)

PARCELLA PRO FORMADATA: 14/05/2014

N° 01/2014

DESCRIZIONEbancario

PAGAMENTO bonìfico

OGGETTO: MARCHIOLO GIUSEPPINA e/ COMUNE DI MONREALE e/ COMUNE DI ALTOFONTE.Citazione per risarcimento danni del 18/03/2011 ~ Prot n°7516/05/01.TRIBUNALE CIVILE DI PALERMO n° R.G.: 4522/20H - Dottssa Taormina Francesca.SENTENZA n° 345/2014 depositata in data 23/01/2014

ONORARIFase StadioFase IntroduttivaFase Istruttoria '

Fase DecisoriaTOTALE ONORARIO . • •c.p.a. (4%)

IMPONIBILE IVA

IVA (22%)TOTALERitenuta d'acconto (20%)

NETTO A PAGARE

€ 450,00€300,00€ 550,00€ 500,00

€1.800,00

€'72,00

€ 1.872,00'€411,84

€2.283,84

€456,77€ 1.827,07

Avv. Francesco Grandine

COMUNE DI MONREALE

Esercizio

2011

Tìtolo Funzione

1 01

Rif.Servizio

02

alIntervento

03

BilancioCategorìa Capitolo

00105800

Cod.MecC.

Codici

2

Statistici

3 4

Capitolo 00105800Spese per liti arbitraggi, risarcimenti etc

Numero Impegno

201100005660

Data26.05.2011

Codice Descrizione vincolo

Atto

Tipo Numero Data Registro Data Seduta Data Esce.

174Ì79 GRAND1NETTI FRANCESCO Aw.

Per:

GM Atto di citazione Sig.ra Marchiolo Gìuseppina . "Nomina legale Avv. Francesco Grandinetti

Importo Attuale Euro 2.298,40Importo Iniziale Euro 2.298,40

Previsione Attuale

Impegnato sul CAP

Differenza

456.000,00

359.618,39

96.381,6!

SI ATTESTA LA REGOLARITÀ' CONTABILE E LA COPERTURA FINANZIARIA DELL'IMPEGNO DI SPESASECONDO L'IMPUTAZIONE E LA DISPONIBILITÀ' SOPRA RIPORTATA .Vale esclusivamente quale attestazione di copertura finanziaria, con esclusione dì ogni possibile valutazone sulla regolaritàtecnica e legittima dell'atto e per il periodo di durata del bilancio di previsione.Per le annualità successive, i l presente certificato vale solo quale presa nota ai fini della formazione dei bilanci futurr, ex art. 183comma 7° TUEL. .-^—-.LI1 26.05.2011

11 ContàbileGiuseppìna Nardi

\I1 DirigenteDort. Alessandro Poliziotto

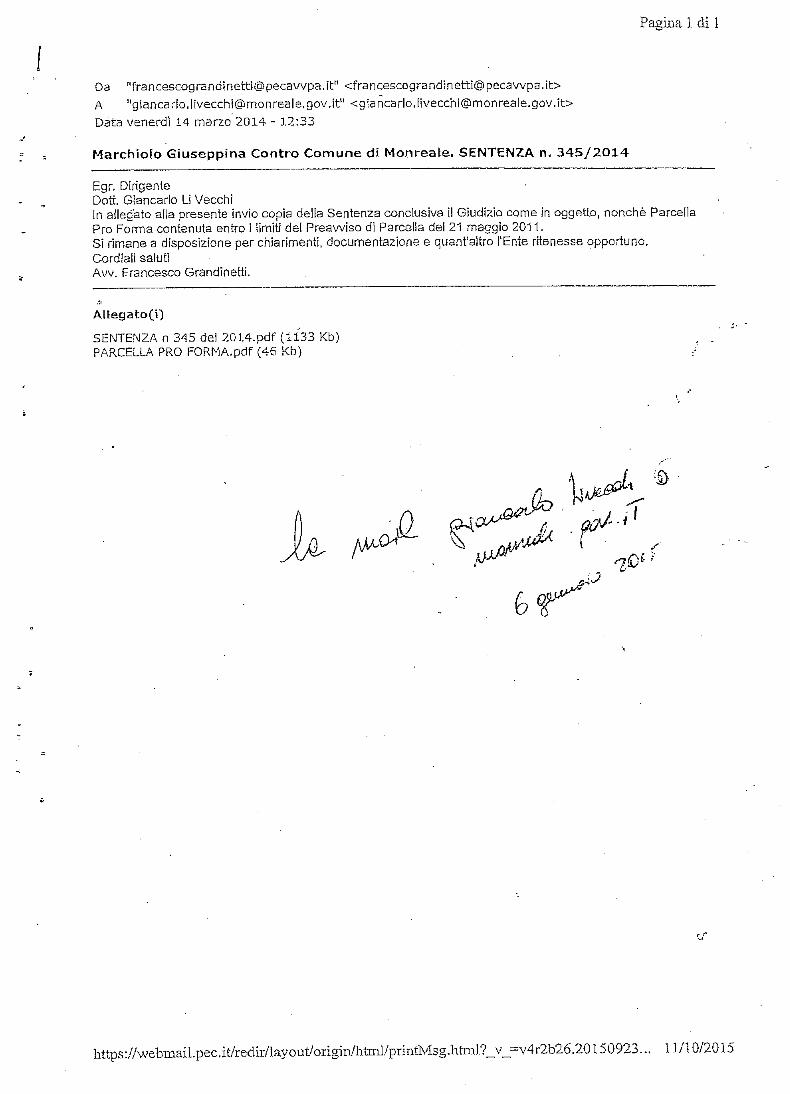

Pagina 1 di 1

Da "[email protected]" <[email protected]>A "[email protected] <[email protected]>Data venerdì 14 marzo 2014 - 12:33

Marchìofo Gìuseppina Contro Comune di MonreaEe. SENTENZA n. 345/2014

Egr, DirigenteDott. Giancarlo Li VecchiJn allegato alla presente invio copia della Sentenza conclusiva i! Giudizio come In oggetto, nonché ParcellaPro Forma contenuta entro i lìmiti del Preavviso dì Parcella dei 21 maggio 2011.Si rimane a disposizione per chiarimenti, documentazione e quant'altro l'Ente ritenesse opportuno,Cordiali salutiAw. Francesco Grandinetti.

AUegato(i)

SENTENZA n 345 del 2014.pdf (i 133 Kb)PARCELLA PRO FORMA,pdf (46 Kb)

bttps://webmaiLpecit/redir/ìayout/orìgia/html/printMsg.htraL?_v_=v4r2b26.20150923,.. 11/10/2015

R.Q..//

All'udienza del 23 gennaio 2014 sono presenti PAw. Marco Civiletti, in

sostituzione delPAvv. Giuseppe Alioto, per Pattrice, PAw. Rosalinda Salerai

per il Comune di Altofonte e l'Aw. Antonio Somellini, in sostituzione

delPAvv. Francesco Grandinetti, per il Comune di Monreale, i quali

concludono nei termini indicati nell'allegato foglio di verbale e discutono

oralmente la controversia; PAw. Salemi si' riporta, in particolare, alle note

conclusive depositate.

IL G.O.T.

Dopo camera di consiglio, provvede come di seguito, ad ore 14,20.

REPUBBLICA ITALIANA

IN NOME DEL POPOLO ITALIANO

II Tribunale di Palermo - HE Sezione Civile'

in composizione monocratica, nella persona del giudice onorario (Dott.ssa

Francesco. tfaormiiuL all'esito della discussione orale, ha pronunciato-e

pubblicato mediante lettura di dispositivo e contestuale motivazione, ai sensi. •s ..

dell'ari. 281 •yexz'ej.c.p.c., la seguente

SENTENZA

nella causa iscritta al n. 4522 del Registro Generale degli Affari Contenziosi

Civili dell'anno 2011

TRA '

MARCHIOLO GIUSEPPINA (Aw. Giuseppe Alioto)

attrice

E

dìQ?afermo — fJISezione C'J'W/è (pagina ! dì 22

COMUNE DI ALTOFONTE, in persona del Sindaco prò-tempore, (Avv.

Rosalinda Salerai) "

convenuto

E

COMUNE DI MONREALE, in persona del Sindaco prò-tempore, (Avv.

Francesco Grandinetti)

convenuto

Oggetto: Domanda di risarcimento di danni.

IttfriBunale £. Palermo - infezione Civici

in persona del giudice onorariOi ogni contraria istanza ed eccezione respinta e

definitivamente pronunziando nel contraddittorio delle parti, così provvede:

- In accoglimento delle domande spiegate da Giuseppina Marcinolo con

atto di citazione del 18/21.03.11, condanna il Comune di Alto-fonte, in

persona del Sindaco prò-tempore^ al pagamento in favore dell'attrice

della complessiva somma di € 13.631,60, oltre rivalutazione monetaria

(sulla somma di € 1.823,60) ed interessi al saggio legale dal fatto al

soddisfo;

Condanna il Comune di Altofonte, in persona del Sindaco prò-tempore.

alla rifusione nei confronti dell'attrice delle spese sostenute in questo

giudizio, liquidate d'ufficio, -in proporzione alla condanna, in

complessivi € 1.783,36, oltre accessori come-per legge, oltre alle spese

relative alla espletata ctu, liquidate come da decreto in atti e poste

provvisoriamente a carico della stessa;

- . Dichiara interamente compensate tra le altre parti le spese di lite.

TriSunafe S. (paCsrmo — IH Sezione Civif 2 di 22

WmVl (DUELLA (DECISIONE

Giuseppina Marchiolo agisce in giudizio per ottenere il ristoro di tutti i danni,

fisici e patrimoniali, sofferti in conseguenza di un sinistro asseritamente

verificatosi in data 01.11.06., alle ore 17,00 circa, allorquando, mentre

percorreva, a bordo del velocipede di sua proprietà, la via Ferrovia Ovest di

Altofonte con direzione verso via Linea Ferrata di Monreale, pervenuta

all'altezza di un ponticello situato al coniine tra i tenitori dei due Comuni,

incappava in un dosso artificiale e rovinava al suolo, riportando lesioni

personali; parte attrice ha, in diritto, assunto la responsabilità solidale dei

Comuni convenuti ovvero di quello, tra i due, che sarebbe risultato proprietario

del tratto stradale de quo, ai sensi dell'art 2051 c.c. e, in linea subordinata,

dell'art. 2043 c.c.

Poste le superiori premesse in fatto, occorre osservare in diritto che la Corte di

Cassazione,'secondo il suo più recente.assunto, ha affermato la configurabilità

della responsabilità della P.A. ex art 2051 c.c. per i danni conseguenti a sinistri

avvenuti in conseguenza dell'omessa o insufficiente manutenzione di-strade

statali o delle relative pertinenze, di cui essa è proprietaria e custode.

Il Supremo Collegio ha precisato che l'art 2051 c.c. prevede una responsabilità

fondata su una presunzione di colpa ed. aggravata, in quanto, in deroga alla

regola generale desumìbile dal combinato disposto di cui agli artt. 2043 e 2697

c.c., il danneggiato è tenuto a fornire la prova che i danni subiti derivano, in

relazione alle circostanze del caso concreto, dalla cosa, e cioè il mero

verificarsi dell'evento dannoso ed il suo rapporto di causalità con la cosa,

anche per presunzioni.

dì (Pafentto — ISSSesùm&Cfoik Vagina 3 di 22

Ai custode, per vincere la presunzione e liberarsi dalla responsabilità, incombe

viceversa l'onere di provare il fortuito, e cioè, non già Pinterruzione del nesso

di causalità, bensì la propria mancanza di colpa nel verifìcarsi del sinistro,

potendo dedurre e provare anche il concorso di colpa del danneggiato ai sensi

dell'art. 1221,1 co., c.c. (Cass. Civ., sez. III, n. 3651/06 e n. 5445/06).

E dunque, grava sul danneggiato Foriere della prova del verifìcarsi del fatto e

della riconducibilità dei danni patiti in occasione dello stesso alla res in

custodia (Cass. Civ., sez. Ili, n. 21286/11').

Secondo i più recenti arresti della giurisprudenza di legittimità, dunque, la

responsabilità del custode, presupponendo un effettivo e concreto rapporto di

custodia tra il soggetto al "quale è addebitata la responsabilità del danno e la

cosa che ha provocato Fevento lesivo, è anche applicabile alla Pubblica

Amministrazione ed agli altri enti pubblici per tutti i danni prodotti dalla cosa

sulla quale F Amministrazione o l'ente in concreto eserciti i poteri proprì del

custode.

Tuttavia, poiché è la relazione di fatto, e non semplicemente quella giuridica,

tra il soggetto e la cosa, che assume il ruolo di oggettivo criterio di imputazione

della responsabilità, questa deve essere esclusa ogni volta che le caratteristiche

del bene escludano la possibilità del concreto ed effettivo esercizio del potere

di controllo da parte della P.A. alla quale il bene appartiene.

La necessità dei concreto accertamento della possibilità dell'esercizio del

potere di controllo della cosa, in cui, come si è detto, si sostanzia la custodia.

ha indotto la Corte ad escludere F applicabilità dell'art. 2051 c.c.. al demanio

stradale solo per quelle strade in relazione alle quali, per la loro estensione, per

— J'lìSezione Crtrife 4 di 22

le loro caratteristiche, per le dotazioni ed i sistemi di controllo che le

connotano, Teseremo effettivo del controllo da parte della P.A. (o dell'ente al

quale la • strada è affidata) sia inesigibile e perciò escluso.

Situazione, questa, che, per il demanio stradale comunale, può essere

riconosciuta solo per le strade poste al di fuori della perknetrazione del centro

abitato, dato che la localizzazione della strada all'interno del predetto

perimetro, dotato di una serie di altre opere di urbanizzazione e, più in

generale, di pubblici servizi che direttamente o indirettamente sono sottoposti

ad attività di controllo e vigilanza costante da parte del Comune, denotano la

possibilità di un effettivo controllo e vigilanza della zona, per cui sarebbe

arduo ritenere che eguale attività -risulti oggettivamente impossibile in

relazione al bene stradale (Cass. Civ,, sez. Ili, n. 1691/09; n. 23680/08; n.

15042/08; n. 11511/08; n. 24617/07; 15383/06).

E dunque, procedendo, alla luce del suesposto orientamento, al vaglio del caso

di specie, gli esiti istnittori hanno confermato la prospettazione dei fatti

descritta nell'atto di citazione, in quanto è risultato in concreto accertato che

l'Ol.11.06, alle ore 17.00 circa, mentre percorreva a bordo del proprio

velocipede la via Ferrovia Ovest con direzione verso via Linea Ferrata,

Giuseppina Marchiolo subì una caduta a causa della presenza sulla sede

stradale di un rigonfiamento dell'asfalto.

Del fatto cosi come storicamente avvenuto ha, invero, riferito il teste Aurelio.

Cibien, addotto dall'attrice ed escusso all'udienza del 12.04,12: che.

premettendo di avere personalmente assistito al sinistro in quanto "al momento

del fatto io mi trovavo a percorrere la stessa strada percorsa dall'attrice a

cfìcpaCermo -1 il Sezione C^-vìCe Vagina 5 di 22

V -" •"';".;;*. • bar dai del-mio velocipede ed a- distanza di circa 4/5 metri dalla stessa^-.

.'-•• • '. • seguendola3' — circostanza, questa, che consente dì attribuire alla/deposizione-

.?' t in parola un. elevato-gradò di. attendibilità, attesa la prospettiva privilegiata da .I '• ' " -• : • ' . ' . . . ; . . ' . ' ' . ' • - " . " ' ,ì • - . cui1 ii teste-hai osservato-il1 sinistro —, haxonferrnato, con dichiarazioni lineari' e

convincenti- non- smentite-, da - alcun valido elemento di segno contrario, là.

' . rappresentazione narrata neU}-atto;, di citazione, ratificando: di avere vistO; la

Màrchiolo' imbattersi- in.''un dosso artificiale presente, sulla strada^- in.

corrispondenza di un ponticello-posto al.confine tra.il Comune di Altofonte.e

quello dL Monreale;,-; e* venire- sbalzata, dal--sellino- per- atterrare.-..più/- avanti

sull'asfalto con il viso (cfr. .capp; 2 e 3 atto di citazione-che il teste ha

confermato):

TI Cibien ha, peraltro, precisato che "il dosso era in realtà ima sorta di rilievo

del manto stradale del ponticello") soggiungendo, ancora più

significativamente, che "non era segnalato" e che "io non ne avevo notato la

presenza prima che l'attrice vi sì imbattesse e cadesse"', a dire del-, testimone

oculare, infarti., egli non ha "notato prima il rilievo del manto stradale ma

soltanto dopo che l'attrice è stata catapultata dalla bici e io sono andato a

soccorrerla. Così ho visto il "dosso " " e ha riconosciuto lo stato dei luoghi al

momento del sinistro e, in particolare, il dissesto in cui è incappata P attrice

nelle riproduzioni fotografiche allegate al fascicolo attorco ed esibitegli in sede

di escussione.

Secondo la rappresentazione del teste, i due ciclisti al momento del fatto

provenivano <eda un tratto in lieve discesa'1 ma il tratto interessato dalla

presenza del ponticello e del "dosso" è pianeggiante (cfr. cap. 2 memoria

<Trì6unaCe di (paCermo - ///Suzione. Civile ' (Pagina 6 di 22

istruttoria attorea che il teste ha ratificato); chiarendo la dinamica dei fatti

successivi all'evento dannoso, il Cubien ha specificato di essere stato

accompagnato da un passante in auto a Monreale. dove lo stesso risiedeva, per

prendere l'automobile al fine di accompagnare la Marchiolo al P.S. il più

velocemente possibile, e di avere lasciato la donna, che sanguinava da un ferita

al mento, sul luogo in compagnia di un residente intervenuto in soccorso dei

due ciclisti.

E d'altra parte., va anche detto che dalle fotografie allegate al fascicolo attoreo

che ritraggono la strada in oggetto e-nelle quali (si ribadisce), il testimone ha

riconosciuto il dosso in cui è Incappata la Marchiolo., emerge in effetti

l'esistenza di un dissesto tale da rappresentarsi quale fattore di interferenza

..suscettibile di influire sull'incedere di un velocipede, anche in considerazione

delle particolari caratteristiche del mezzo in questione, a due mote,

notoriamente instabile e difficile da governare.

La superiore circostanza, in particolare, assume rilievo sul piano della

valutazione relativa al nesso eziologico, perché dimostra l'astratta idoneità

della condizione in cui si trovava la carreggiata di via Ferrovia Ovest a

provocare la caduta degli utenti che si accingevano a transitarvi sopra.

L'elemento della contestualità temporale tra il passaggio della Marchiolo sul

rigonfiamento dell'asfalto e la sua caduta, poi, completa l'accertamento

attinente al nesso di causalità ed induce ad opinare che siffatta caduta fu in

concreto provocata dalla suddescritta condizione della sede stradale del

ponticello di via Ferrovia Ovest

<Tri6uno.Ce & Palermo — infezione Cavile - (Pagina 7 (fi. 22

Alla luce di tutto quanto sopra esposto, appare evidente che la responsabilità

del sinistro oggetto di causa sia imputabile alP omessa manutenzione della

strada, accompagnata dall'omessa segnalazione della esistente situazione di

pericolo.

Pertanto, in ordine alla responsabilità ex art. 2051 c.c., è rimasto dimostrato

che la cosa custodita (la strada dissestata) ebbe piena efficienza causale

sull'evento dannoso; e tanto basta per derivarne la presunzione di colpa in capo

al soggetto che di fatto ne era il custode e che può liberarsi soltanto fornendo la

dimostrazione del caso fortuito, e cioè dell'assenza di colpa, e quindi che il

danno si è verificato in modo non prevedibile né superabile con l'adeguata

diligenza.

Ora, venendo all'individuazione del responsabile, onerato, pertanto, di fornire

la prova liberatoria, esso deve essere individuato nel soggetto che all'epoca

aveva la strada in custodia ex art. 2051 c.c,: e tale soggetto deve identificarsi

nel Comune di Altofonte, rivelatosi il proprietario e custode della strada teatro

dei sinistro occorso all'attrice.

In proposito, posto che va, in questa sede, acclarata la tardività delle difese

svolte dall'attrice in punto di sussistenza dì un piano di mobilità attinente il sito

del sinistro soltanto ali9odierna udienza e supportate da documentazione priva

di attestazione di deposito da parte della cancelleria e neppure inserita

nell'indice degli atti ritualmente depositati in giudizio - e ciò in considerazione

del fatto che. seppure afferenti a circostanze preesistenti, esse non sono state

tempestivamente rappresentate né la documentazione è stata tempestivamente

prodotta, e le controparti non sono state evidentemente poste in condizione di

(Trièu7Ui& ifìtpafermo — (Pagina 8 di 22

contraddirvi -, va osservato che l'obiettiva incertezza sulla titolarità del bene

demaniale in questione è stata superata soltanto nel corso del presente giudizio,

ben comprendendosi le difficoltà nell'iridividuazione del soggetto proprietario

da parte dell'attrice.

Invero, dalla documentazione in atti sì ricava che, individuato

nell'immediatezza del sinistro, il proprietario della strada nella Provincia

Regionale dì Palermo, parte attrice provvedeva a costituire in mora la stessa

con nota ricevuta dalla P.A. il 20.02.07, nota a cui la predetta Provincia

rispondeva limitandosi ad informare il procuratore dell'attrice di avere notiziato

del sinistro il proprio assicuratore per la Re, senza alcunché contestare in punto

dì titolarità del bene pubblico (cfr. note allegate alla memoria istruttoria

attorca).

Nondimeno., fallite evidentemente le trattative con la detta società assicuratrice

(in caso contrario, non ci sarebbe stata.necessità di incoare il giudizio che ci

occupa), l'attrice indirizzava sia al Comune dì Altofonte che a quello di

Monreale la missiva del 07.11.08 che, seppure ricevuta da entrambi i Comuni

(cfr. ali. 6 bis e 6 ter fascicolo attorco), veniva riscontrata esclusivamente dal

secondo, nel totale silenzio del primo; e tuttavia, il Comune di Monreale,

piuttosto che contestare la proprietà in capo allo stesso del tratto stradale in cui

avvenne il fatto, si limitava a richiedere all'attrice documentazione dalla quale

"si evìnca ... fi nesso eziologico fra l'incidente avvenuto e l'eventuale colpa del

Comune" (cfr. ali. 7 fascicolo- attorco) - adempimento al quale l'attrice si

sottoponeva con note successive del 19.11.08 e 03.12.08 allegate al fascicolo —

e copia del referto rilasciato dal P.S, (cfr. ali. 13 fascicolo attorco), per poi

di (PaCermo ~ III Sezione Cruife . Vagina 9 di 22

.rigettare Ìà^rÌcHestà;dtrisarcirne preà

hon-.sf evince alcun nesso eziologico-frafdanni riportati'a-Segiiifo. dellcl caduta

e l'intervento.-chirurgico-avvenuto in data 8:. 2.2008" (efi. nota 'delQ6.02.09 del"'.

Comune-diM;onreàlè-,.alL 15"fascicolò.attorco')., . . . . . " • ; . . ,'.'.,., .

Dalla superiore esposizione — suffragata-):dai dati documentali acquisiti. —

emerge, dunque, che nulla fecero, le Amministrazioiii convenuta per consentire

all'attrice di.individuare correttamente.il soggetto proprietario della.strada,,ben

potendosi -al contrario opinare che-il comportamento /stragiudiziaié della P.A.

ha' senza'--dubbiò/ fuorviato la:- danneggiata'' tanfo' dk indurlà a--convenire' in

giudizio entrambi i Comuni- sul cui confine 'sembrava.insistere- il ponticello, in

cui- avvenne l'evento.

Ebbene, all'esito del giudizio e sulla scorta della svolta' prova orale, può dirsi

accertata la. proprietà della strada teatro del sinistro in capo al solo Comune di

Altofonte: in tal senso depongono., in primo luogo, le difese, del Comune di

Altofonte medesimo che, ad eccezione di un generico inciso ("il deducente

Comune di Altofonte,, ove fosse provato che è proprietario del tratto di strada in

questione../3, pg. 4 comparsa risposta), nulla ha mai controdedotto alle precise

contestazioni sul punto mosse dal Comune di Monreale nella propria comparsa

responsiva, e, in secondo luogo, le dichiarazioni (mai tempestivamente

confutate dal Comune di Altofonte) rese. dal teste Salvatore Palazzo,

dipendente del Comune di Monreale, il quale ha, molto incisivamente,

affermato che "z7 tratto di strada dove insìste il dosso che si vede nelle

fotografìe allegate al fascicolo attorco ed esibitemi, nonché tutto il tratto che

comprende il ponticello rientrano nel territorio del Comune di Altofonte",

dì (paCermo ~ III Sezione Civi (Pagina IO & 22

ribadendo altresì che (tsecondo il rilievo catastale di cui ho detto (ìd est quello

prodotto dal Comune di Monreale, esibito al teste) // ponticello ricade

all'esterno del territorio diMonreale e rientra nel territorio di Altofonte".

Non può neppure sostenersi — conformemente agli assunti del Supremo

Consesso — che l'affidamento della manutenzione stradale in appalto alle

singole imprese sottrarrebbe la sorveglianza ed il controllo di cui si discute al

Comune per assegnarli all'impresa appaltatrice, che cosi risponderebbe

direttamente in caso d'inadempimento: infatti., il contratto di appalto per la

manutenzione delle strade di parte del territorio comunale costituisce soltanto

lo strumento tecnico-giuridico per la realizzazione in concreto del compito

istituzionale, proprio dell'ente territoriale, di provvedere alla manutenzione,

gestione e pulizia delle strade di sua proprietà ai sensi dell'art. 14 CdS, per cui

deve ritenersi che l'esistenza'di tale contratto di appalto non vale affatto ad

escludere la responsabilità del Comune committente nei confronti degli utenti

delle singole strade ai sensi dell'art. 2051 c.c. (Cass. Cìv., sez. Ili, n. 1691/09}.

Era, dunque, sul Comune di Altofonte che incombeva l'onere di dimostrare di

avere adottato tutte le misure idonee ad evitare l'evento dannoso occorso a

parte attrice., fornendo la prova liberatoria che il danno ebbe a verificarsi in

modo non prevedibile né evitabile con lo sforzo diligente dovuto in relazione

alle circostanze del caso specifico.

Detta prova non risulta., nel caso che ci occupa, offerta dall'Ente Civico; né può

riconoscersi alcun pregio all'eccezione spiegata dai convenuti relativa alla

condotta della Marchialo, la cui inosservanza delle regole di diligenza ed

Tn6nna.Ce dì 'Po/èrmo — J1J Sezione Ci'vik (pagina 11 dì 22

accortezza avrebbe., a loro dire, cagionato (o concorso a cagionare) il sinistro,

che è rimasta del tutto indimostrata.

Infatti, nessuna prova è stata adeguatamente offerta e nessun elemento è

emerso tale da lasciare intendere che l'attrice, deviando da un modello di

condotta improntato ad adeguata diligenza e prudenza, si fosse posta in

condizione di concorrere alla determinazione dell'evento dannoso, creando le

condizioni per non avvedersi dell'anomalia o non evitarla e non potendolesi

richiedere un contributo di attenzione esclusivamente e costantemente

polarizzato sulle condizioni della strada, che devono presumersi e pretendersi

in .condizioni ottimali, tanto più considerato che fu pure omessa qualsivoglia

segnalazione dell'esistenza del dosso, di guisa che nessun elemento è emerso

che liberasse dalla responsabilità l'ente proprietario, custode delle strade

cittadine, per avere rimosso 'o 'tempestivamente segnalato la presenza

dell'anomalia,

A nulla avrebbe rilevato, poi, che l'attrice potesse accorgersi dell'insidia,

essendo irrilevante, ai fini dell'attribuzione di responsabilità di cui all'art. 2051

c.c.j il concetto di insidia elaborato dalla giurisprudenza in riferimento alia

differente previsione dell'art. 2043 e.e. ed atta a connotare i presupposti di non

visibilità ed imprevedibilità della situazione di pericolo; nondimeno, non

sembra superfluo osservare che, a dire del teste Cibien, non soltanto "non vi

era illuminazione artificiale sui luoghi al momento del fatto e la luce naturale

era poca'' ma "il dosso presentava lo stesso colore del resto dell'asfalto" —

circostanze dalle quali ben può evincersi che la presenza del rigonfiamento,

della stessa sfumatura cromatica del resto della sede stradale, non fosse

<Trì6unaCc diipaCemio — fff Sezione Cwi& tyagina 12 (fi 22

immediatamente percepibile dagli utenti e, dunque, evitabile, come anche

corroborato dal fatto che, soltanto dopo la caduta della Marcinolo, il Cibien si

avvide della presenza del dosso sull'asfalto.

A tanto sì aggiunga che, se, da un lato, come assunto dal testimone oculare.,

l'attrice nou era mai stata prima del di del sinistro nella zona in questione e non

ne conosceva la conformazione, dall'altro, nulla è emerso dalla svolta

istruttoria che corroborasse quanto assunto dalle P.A. in punto di velocità della

bicicletta.

In effetti, posto che, seppure i due ciclisti provenissero da un tratto in "lieve"

discesa, il tratto occupato dal dosso era comunque pianeggiante ~ tanto ha

acclarato il Cibien e tanto si ricava dalle fotografie in atti —, nessun supporto

hanno offerto le due Amministrazioni alla prospettata inadeguata velocità

tenuta dalla ciclista al momento del fatto.

Peraltro, non può ignorarsi che il dosso in parola non soltanto tagliava la

carreggiata orizzontalmente per tutta la sua larghezza — di guisa che non si

offriva alla ciclista un percorso alternativo e soprattutto integro per proseguire

ìl tragitto — ma costituiva un ostacolo tale da provocare un vero e proprio

sobbalzo alle automobili che vi transitano sopra, come si evince dal filmato

prodotto in giudizio dall'attrice (cfr. ali. 3), ciò che corrobora ancora più..'>-

efficacemente la dinamica (già confermata dal testimone oculare) della caduta

dell'attrice dalla bicicletta, mezzo a due ruote, più leggero e più difficile da

gestire rispetto ad un veicolo a quattro ruote davanti ad un ostacolo improvviso

del terreno.

dì tpa&rmo —HI Sezione CiviCe (Pagina 13 d'i 22

In ogni caso, non appare superfluo ribadire che, affinchè si configuri la

responsabilità del custode è sufficiente che sussista il nesso causale tra la cosa

in custodia ed il danno arrecato, senza che rilevi al riguardo la condotta del

custode e l'osservanza o meno di un obbligo di vigilanza, per cui tale tipo di

responsabilità è esclusa solo dal caso fortuito, fattore che attiene non già ad un

comportamento del responsabile bensì al profilo causale dell'evento,

riconducibile non alla cosa (che ne è fonte immediata) ma ad un elemento

esterno, recante i caratteri delFoggettiva imprevedibilità ed ìnevitabilità e che

può essere costituito anche dal fatto del terzo o dello stesso danneggiato (Cass.

Czv., sez. Ili, n. 20427/08}.

Dunque, non essendo stata in concreto fornita la prova della sussistenza del

caso fortuito (l'unica, si ribadisce, che avrebbe esentato il custode dalla

responsabilità per l'occorso), non può essere esclusa la responsabilità ex art

2051 c.c. del Comune di Altofonte, tantomeno sull'indimostrato presupposto

che la strada in oggetto si trovasse al di fuori del perimetro urbano — sul punto';' " •

basti osservare che la documentazione fotografica in atti consente di escludere

I -Jl'assenza di opere di urbanizzazione nel sito del sinistro, confermate peraltro i

dalla presenza anche di segnaletica stradale apposta proprio dal Comune dì

Altofonte.

Tutto ciò posto, spetta a Gìuseppina Marchiolo il ristoro del danno biologico da

invalidità permanente subito in connessione causale con il sinistro de quo; sul

punto, vanno accolte e senz3 altro condivise le conclusioni — che resistono alle

critiche sollevate dai Ct delle parti, alle quali il perito ha dato riscontro con gli

elaborati suppletivi del 03.11.12 e 18.02.13 - cui è pervenuto, all'esito di

WaCermo ~ //J'Sezione cMè ' pagina 14 dì 22

un'indagine coerente, e lineare? condotta sulla basec di, precise? risultanze-"f ~> x' ' "-

deli'esame i obiettivo., avvalorate" dal tenore dei documenti cimici! ins atta* e-*

sorrette da argomentazioni, coerenti ed immuni da eiron logici e scientifici atteA.

a renderle attendibili e rilevanti anche - e bene precisarlo - in punto di nesso* ieziologico tra revento e, le lesioni, il nominato consulente d'ufficio, che ha

ritenuto'residuati — a canco dell'attrice ed in connessione eziologica con le

lesioni^ a3 suo tempo provocate dall'incidente — postumi di lieve entità,', •>. F *quantificati con la percentuale del 5%

II Ctu ha,, invero, concluso nel senso che "le, lesioni diagnosticate, in prima

istanza m PS, all'attrice come. "ferita*.L C al mento, contusione ginocchio

destror escoriazioni, superficiali.multiple'', sono.-compatìbili:-con la,-dinamica.,.,

indicata., in:-citazióne.'', precisando che "si., può. •', ascrivere - alle., lesioni -

inizialmente-refertate in Pronto-Soccorso, in data 01.11.2006... anche: gli. esiti:

diuna\"condropatia del'condilo femorale mediale del ginocchio di<destra"3 di

verosimil&'.'natura.-post-traumatica in.considerazione.-.del, meccanismo lesivo,

valido trauma, diretto del ginocchio.destro contro il terreno- con le conseguenti

ripercussioni sfavorevoli, a carico del condilo femorale .mediale." (cfr.: pg..5,.

relazione peritale):

In. risposta, alle osservazioni critiche delle parti-, il Ctu ha poi soggiunto che "è

attendibile un rapporto di causalità fra il fatto lesivo subito dalla Marchialo

Giuseppina e i postumi da trauma del 01/11/2006, quali sono il "dolore e la

limitazione articolare del ginocchio destro da condropatia del condilo

femorale mediale post trauma confusivo diretto'1" (cfr. pg, 1 elaborato del

03.11.12), atteso che, a dire del perito., la sintomatologia accusata dall'attrice "è

'Tribuna-fa dÌ<PaCermo — III Sezione CÌvi (pagina 15'di 22

compatibile con la diagnosi di condropatia da esiti di contusione della

cartilagine articolare della superficie articolare del condilo mediale e

successiva flogosi cronicizzata dell'articolazione con persistente "dolore in

regione anteriore e deficitflessorio del ginocchio destro", così da ricorrere a

trattamento chirurgico in artroscopia".

Le argomentazioni e conclusioni del Ctu sono condivisibili anche in punto di

quantificazione della durata del periodo di inabilità temporanea procurata

all'attrice da quelle lesioni (15 giorni di inabilità assoluta, 30 giorni di inabilità

relativa al 50% e 60 giorni di inabilità relativa al 25%).

Passando alla quantificazione del danno non patrimoniale, mette conto

premettere che; recentemente intervenuta sulla questione, la Suprema Corte ha

ribadito il principio secondo cui, in tema di liquidazione del danno, la

fattispecie del danno morale, da intendersi come "voce" integrante la più ampia

categoria del danno non patrimoniale, trova rinnovata espressione in recenti

interventi normativi (e, segnatamente, nel D.P.R. 3 marzo 2009, n. 37 e nel

D.P.R. 30 ottobre 2009, n. 181), che distinguono, concettualmente,- ancor prima

che giuridicamente, tra la "voce" di danno c.d. biologico, da un canto, e la

"voce" di danno morale, dall'altro, con la conseguenza che di siffatta

distinzione, in quanto recata da fonte abilitata a produrre diritto, il giudice del

merito non può prescindere nella liquidazione del danno non patrimoniale

(Cass. Cm, sei. IH, n. 18641/11}.

Secondo Tinterpretazione costituzionalmente orientata dell'ari. 2059 e.e.

offerta dal Supremo Collegio, nella sua più autorevole composizione (Cass,

Cìv., S.U., nn. 26972-26975/2008), invero, il danno non patrimoniale

IriBùnaCe di<Pa[&rmo — ISS Sezione QxviCe. (pagina 16 d'i 22

costituisce una categoria generale unitaria, non suscettibile di suddivisione in

sottocategorie., tipicamente configurabile, oltre che nei casi espressamente

previsti dalla legge, anche nei casi di lesione di interessi o valori della persona

di rilievo costituzionale non suscettibili di vahitazione economica,. e cioè in

presenza di un'ingiustizia costituzionaknente qualificata.

E così, merita certamente ristoro il danno c.d. biologico., inteso quale

pregiudizio del.diritto inviolabile e costituzionalmente protetto (art. 32 Cost.)

alla salute o integrità psicofisica della persona in sé considerata, suscettibile di

accertamento medico-legale e che esplica un'incidenza negativa sulle attività

quotidiane e sugli aspetti dinamico relazionali della vita del danneggiato

indipendenti da eventuali ripercussioni sulla capacità reddituale, e, dunque,

nella sua accezione pluridimensionale, comprensivo, anche in accordo alle

argomentazioni delle succitate Sezioni Unite, degli aspetti esistenziali e

dinamico-relazionali della vita della persona danneggiata, al fine di evitare

duplicazioni risarcitone.

Poste dette premesse in diritto, con riferimento al danno biologico permanente,

considerata l'esigenza di una liquidazione unitaria del danno non patrimoniale

biologico e di ogni altro danno non patrimoniale connesso alla lesione della

salute, conseguente all'indirizzo giurisprudenziale di cui alle citate sentenze del

novembre 2008 delle Sezioni Unite, questo Decidente ritiene di doversi

conformare ad un criterio equitativo e di prendere, per la sua liquidazione, a

parametro i valori elaborati in base alla liquidazione fatta dall'Osservatorio

sulla giustizia civile del Tribunale di Milano, facendo applicazione delle tabelle

milanesi, in ossequio al principio di recente consacrato dalla III sezione della

(rrì6una&dì<P(Lformo~ Iff Sezione CiviCe (Pagina 17 (fi 22

Corte di Cassazione nella pronuncia del 7 giugno 2011 n. 12408: .con la

statuizione in parola, infatti, il Supremo Consesso ha affermato che'nella

liquidazione del danno biologico, quando manchino criteri stabiliti dalla legge,

l'adozione della regola equitativa di cui alFart. 1226 c.c. deve garantire non

solo un'adeguata valutazione delle circostanze del caso concreto,, ma anche

l'uniformità di giudizio a fronte di casi analoghi, essendo intollerabile e non

rispondente ad equità che danni identici possano essere liquidati in misura

diversa sol perché esaminati da differenti uffici giudiziali, aggiungendo che

tale uniformità di trattamento viene garantita dal criterio di liquidazione

predisposto dal Tribunale 'di Milano, essendo esso già ampiamente diffuso sul

territorio nazionale e rispetto al quale la Cassazione medesima, in applicazione

dell'art. 3 Cost, riconosce la valenza, in linea generale, di parametro di

conformità della valutazione equitativa del danno biologico alle disposizioni dì

cui agli artt. 1226 e 2056 c.c.., salvo che non sussistano in concreto circostanze

idonee a giustificarne l'abbandono.

In particolare, secondo la Corte, il principio di diritto cui attenersi è quello

secondo cui, poiché l'equità va intesa anche come parità di trattamento, la,

liquidazione del danno non patrimoniale alla persona da lesione dell'integrità

psico-fisica presuppone l'adozione da parte di rutti i giudici di merito di

parametri di valutazione uniformi che, in difetto dì previsioni normative (come

l'ari. 139 del codice delle assicurazioni private, per le lesioni di lieve entità_

conseguenti alla sola circolazione dei veicoli a motore e dei natanti), vanno

individuati in quelli tabellari elaborati presso il tribunale di Milano, da

o — HI Sezione Civile (Pagina 18 dì 22

modularsi a seconda delle circostanze del caso concreto (Cass. Civ., sez. Ili, n.

12408/11').

Corroborando quanto già affermato, i giudici ermellini sono tornati, ancìie

successivamente alla pronuncia in rassegna, sulla questione, ribadendo che le

tabelle per la liquidazione del danno non patrimoniale derivante da lesione

all'integrità psicofìsica del Tribunale di Milano costituiscono valido e

necessario criterio di riferimento ai fini della valutazione equitativa ex art

1226 c.c., laddove la fattispecie concreta non presenti circostanze che

richiedano la relativa variazione in aumento o in diminuzione., per le lesioni di

lieve entità conseguenti alla circolazione;, i relativi parametri sono

conscguentemente da prendersi a riferimento da parte del giudice di merito ai

fini della liquidazione del danno non patrimoniale, ovvero quale criterio di

riscontro e verifica dì quella, di inferiore ammontare, cui sia diversamente

pervenuto, incongrua essendo la motivazione che non dia conto delle ragioni

della preferenza assegnata ad una liquidazione che, avuto riguardo alle

circostanze del caso concreto, risulti sproporzionata rispetto a quella cui si

perviene mediante l'adozione dei parametri esibiti dalle dette tabelle di Milano

(Cass. Civ., sez. Ili, n. 14402/11}.

Ed allora, alla luce delle chiare indicazioni contenute nella recente sentenza

della Cassazione n. 12408/2011 - che esclude, peraltro, in caso di lesioni

micro-permanenti, per sinistri non connessi alla circolazione stradale, la.

possibilità di ricorrere, in via analogica, ai valori dettati dal codice delle

assicurazioni per i sinistri stradali —, il danno non patrimoniale da lesione del

diritto inviolabile alla salute, c.d. danno biologico, va- liquidato secondo il

IriSurtafè iti tfaCcrmo - 111 Sezione Ctvife (Pagina ! 9 tfi 22

"sistema tabellare", con particolare riferimento alle tabelle elaborate ed in uso

presso il Tribunale di Milano, che ricomprendono e liquidano congiuntamente

al biologico anche il c.d. danno morale soggettivo, ossia le sofferenze

psichiche, la sofferenza morale determinata dal non poter fare quelle attività, la

frazione c.d. morale del danno biologico, del quale ogni sofferenza, fisica o

psichica, per sua natura intrinseca costituisce componente (Cass, Civ., S.U., n.

26972/08}.

E così, in concreto, tenuto conto dei postumi permanenti accertati (5%), sulla

base del valore-punto adeguato ali5età (36 anni) del soggetto all'epoca del fatto

ed al livello dell'invali dita, e considerato che, sulla scorta della ctu, non è

possibile ritenere la sussistenza di circostanze soggettive, comportanti una

personalizzazìone del danno biologico con riguardo al suo aspetto dinamico

relazionale, compete alla Marchiolo la somma, riconosciuta all'attualità, di €

7.488,00 a titolo dì danno non patrimoniale da invalidità permanente.

Quanto al danno derivante dall'inabilità temporanea, alla luce dei su richiamati

criteri ed in considerazione della quantificazione operata nelle citate tabelle del

Tribunale di Milano (recentemente aggiornate e riferite all'anno 2013) in una

forbice giornaliera da un minimo di € 96,00 ad un massimo di 6 144,00, tenuto

conto dell'entità dei postumi, contenuti entro il limite delle c.d. microinvalidità,

nonché delia durata del periodo di inabilità, non sussistendo circostanze

particolari, appare equa una quantificazione giornaliera corrispondente

all'importo minimo di € 96,00: spetta, dunque, all'attrice a ristoro di tale

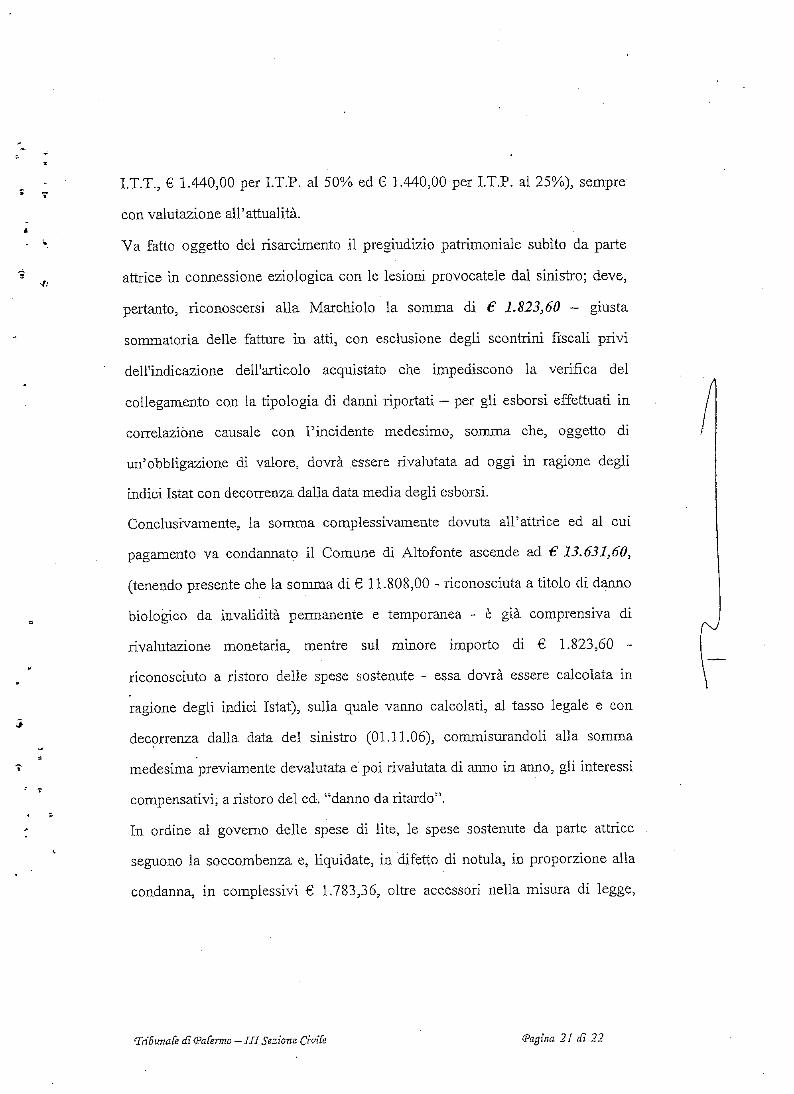

profilo dì danno iì complessivo importo di € 4.320,00 (di cui € 1.440,00 per

Trifinna.Ce iRtpaC&nno — JfJ Sezione O't-tTe (Pagina 20 di 22

I.T.T., € 1.440,00 per I.T.P. al 50% ed € 1.440,00 per I.TJP. al 25%), sempre

con valutatone all'attualità.

Va fatto oggetto dei risarcimento il pregiudizio patrimoniale subito da parte

attrice in connessione eziologica con le lesioni provocatele dal sinistro; deve,

pertanto, riconoscersi alla Marchiolo la somma di € 1.823,60 - giusta

sommatoria delle fatture in atti, con esclusione degli scontrini fiscali privi

dell'Indicazione dell'articolo acquistato che impediscono la verifica del

collegamento con la tipologia di danni riportati — per gli esborsi effettuati in

correlazióne causale con l'incidente medesimo, somma che, oggetto di

un'obbigazione di valore, dovrà essere rivalutata ad oggi in ragione degli

indici Istat con decorrenza dalla data media degli esborsi.

Conclusivamente, la somma complessivamente dovuta all'attrice ed al cui

pagamento va condannato il Comune di Alto fonte ascende ad € 13.631,60,

(tenendo presente che la somma di € 11.808,00 - riconosciuta a titolo di danno

biologico da invalidità permanente e temporanea - è già comprensiva di

rivalutazione monetaria, mentre sul minore importo di € 1.823,60 ~

riconosciuto a ristoro delie spese sostenute - essa dovrà essere calcolata in

ragione degli indici Istat), sulla quale vanno calcolati, al tasso legale e con

decorrenza dalla data del sinistro (01.11.06), commisurandoli alla somma

medesima previamente devalutata e'poi rivalutata di anno in anno, gli interessi

compensativi, a ristoro del ed. "danno da ritardo".

In ordine al governo delle spese di lite, le spese sostenute da parte attrice

seguono la soccombenza e, liquidate, in difetto di notula, in proporzione alla

condanna, in complessivi € 1.783,36, oltre accessori nella misura di legge,

£ <PaCermo — IJJ Seziona Qvvìk (Pagina. 21 dì 22

vanno, poste a carico del Comune di Altofonte, che dovrà rifondere a parte

attrice anche le spese relative all'espletata ctu: liquidate come da decreto in atti

e poste provvisoriamente a carico della stessa. . . , .

Avuto' riguardo all'esito della lite, alla peculiarità delle questioni sottese alla

decisione del relativo profilo della controversia ed ..al- ..comportamento

scarsamente collaborativo delle P.A. nella fase stagiudizialèVm punto di

identificazione del.- .soggetto, proprietario, sussistono giusti motivi per

compensare integralmente. tra le. altre parti le spese di lite.

Così deciso in Palermo alla udienza odierna del 23 gennaio 2014 ' . * ;• :;;" "•

<Dr.ssa (Francesco. Itwnnina

dì(Pa&rmo — infezione 22 di 22

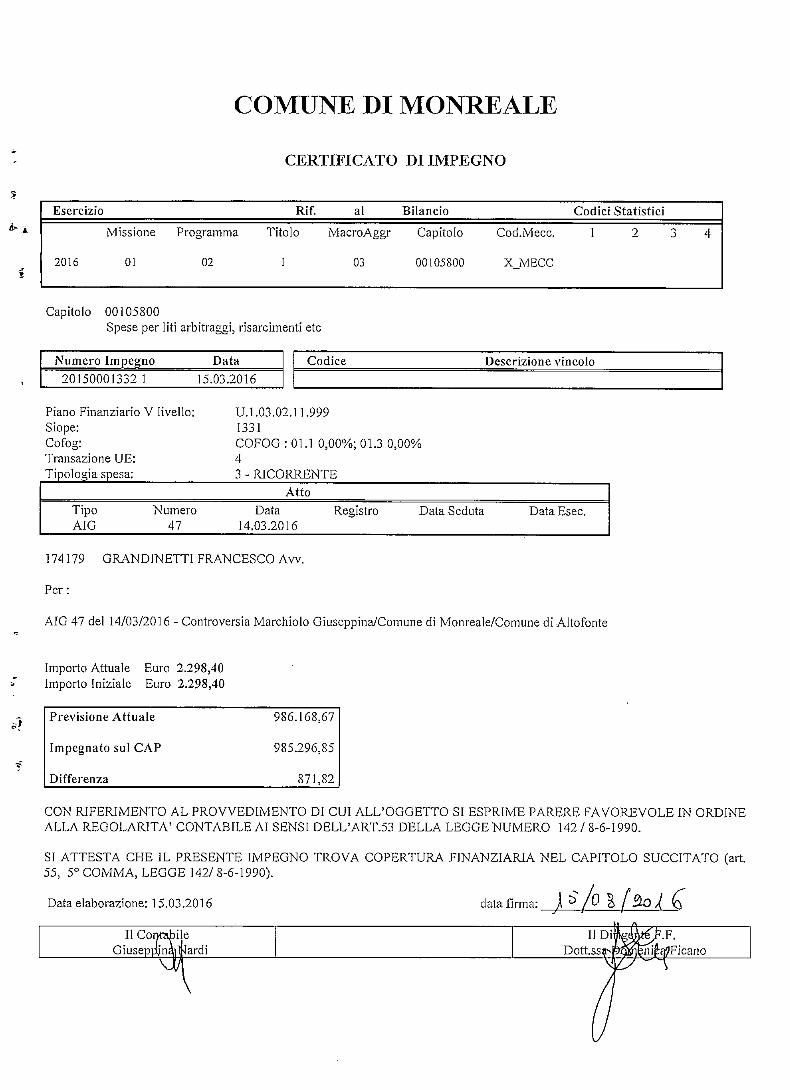

COMUNE DI MONREALE

CERTIFICATO DI IMPEGNO

Esercizio

2016

Missione

01

Programma

02

Rif.

Titolo

1

al

MacroAggr

03

Bilancio

Capitolo

00105800

Cod.Mecc.

X_MECC

Codici

I

Statistici

2 3 4

Capitolo 00105800Spese per liti arbitraggi, risarcimenti etc

Numero Impegno20150001332 1

Data15.03.2016

Codice Descrizione vincolo

Piano Finanziario V livello;Siope:Cofog:Transazione UÈ:Tipologia spesa:

U.1.03.02.11.9991331COFOG : 01.1 0,00%; 01.3 0,00%43 - RICORRENTE

AttoTipoAIO

Numero47

Data14.03.2016

Registro Data Seduta Data Esec.

174179 GRAND1NETT1 FRANCESCO Avv.

Per:

AIG 47 del 14/03/2016 - Controversia Marchiolo Giuseppina/Comune di Monreale/Comune di Altofonte

Importo Attuale Euro 2.298,40Importo Iniziale Euro 2.298,40

Previsione Attuale

Impegnato sul CAP

Differenza

986.168,67

985.296,85

871,82

CON RIFERIMENTO AL PROVVEDIMENTO DI CUI ALL'OGGETTO SI ESPRIME PARERE FAVOREVOLE IN ORDINEALLA REGOLARITÀ' CONTABILE AI SENSI DELL'ART.53 DELLA LEGGE NUMERO 142 / 8-6-1990.

SI ATTESTA CHE IL PRESENTE IMPEGNO TROVA COPERTURA FINANZIARIA NEL CAPITOLO SUCCITATO (art.55, 5° COMMA, LEGGE 142/ 8-6-1990).

Data elaborazione: 15.03.2016 data firma:J • •

II Conta;Giuseppjnc

MiejìNardi

II DifeLDott.ssH>f

MP.F.^liip^Ficano

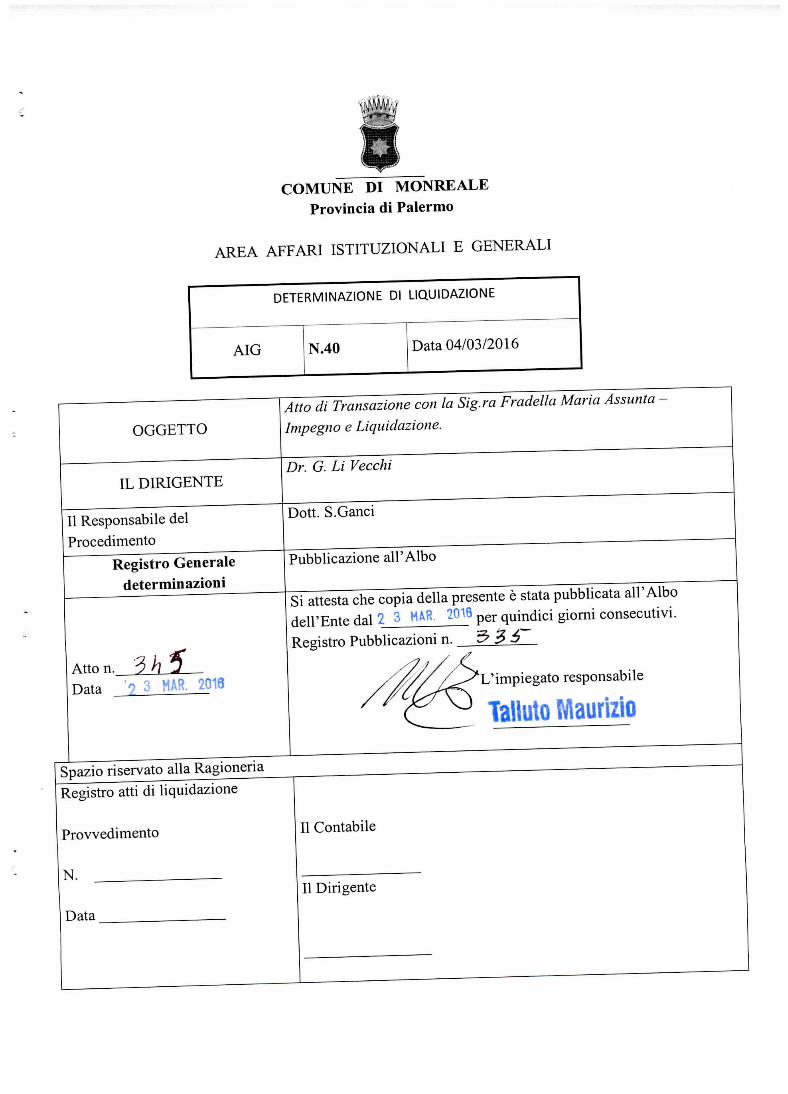

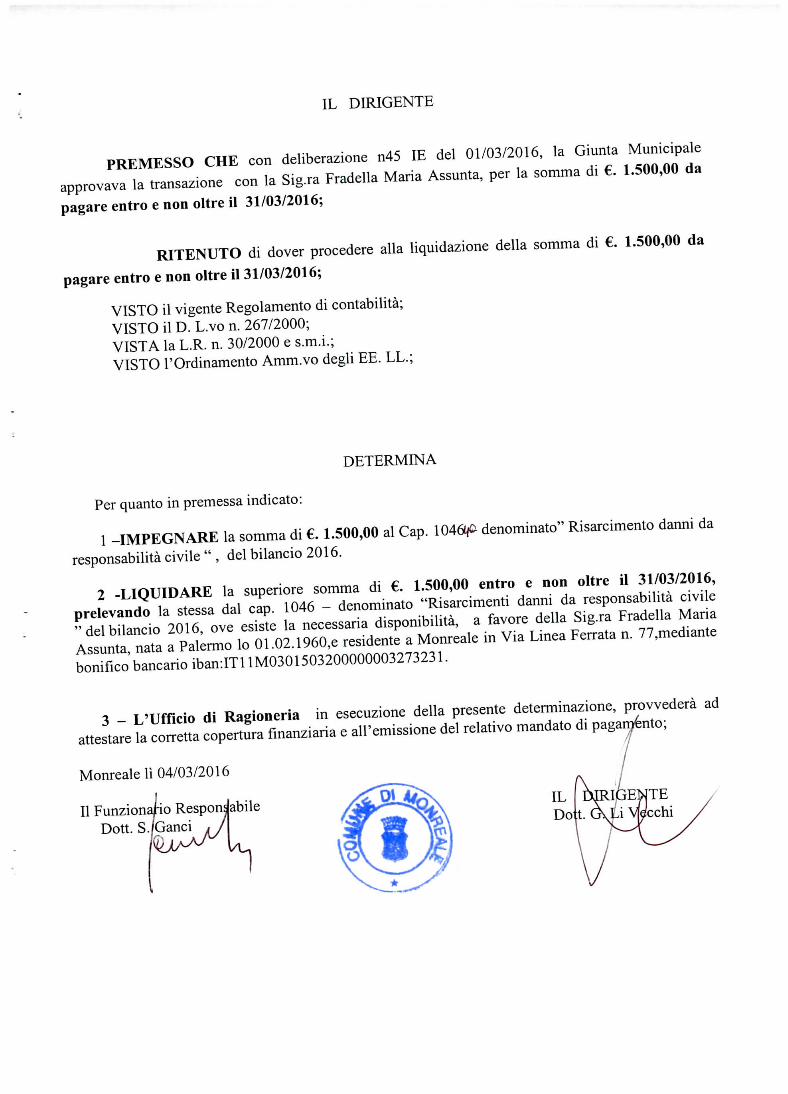

COMUNE DI MONREALEProvincia di Palermo

AREA AFFARI ISTITUZIONALI E GENERALI

DETERMINAZIONE DI LIQUIDAZIONE

AIO N.40 Data 04/03/201 6

OGGETTOAtto di Transazione con la Sig.ra Fradella Maria Assunta

Impegno e Liquidazione.

IL DIRIGENTEDr. G. Li Vecchi

II Responsabile del

Procedimento

Doti. S.Ganci

Registro Generaledeterminazioni

Pubblicazione all'Albo

Atto n. '3 h JData '2 3 MAR. 2018

Si attesta che copia della presente è stata pubblicata all'Albodell'Ente dal 2 5 MAR. 2016 per quindici giorni consecutivi.

Registro Pubblicazioni n. 5? *? 6

L'impiegato responsabile

Tailuto MaurizioSpazio riservato alla Ragioneria

Registro atti di liquidazione

Provvedimento

N.

Data

II Contabile

II Dirigente

IL DIRIGENTE

PREMESSO CHE con deliberazione n45 IE del 01/03/2016, la Giunta Municipaleapprovava la transazione con la Sig.ra Fradella Maria Assunta, per la somma di €. 1.500,00 dapagare entro e non oltre il 31/03/2016;

RITENUTO di dover procedere alla liquidazione della somma di €. 1.500,00 dapagare entro e non oltre il 31/03/2016;

VISTO il vigente Regolamento di contabilità;VISTO il D. L.vo n. 267/2000;VISTA la L.R. n. 30/2000 e s.m.i.;VISTO l'Ordinamento Amm.vo degli EE. LL.;

DETERMINA

Per quanto in premessa indicato:

1 -IMPEGNARE la somma di €. 1.500,00 al Gap. 10461̂ denominato" Risarcimento danni daresponsabilità civile " , del bilancio 2016.

2 -LIQUIDARE la superiore somma di €. 1.500,00 entro e non oltre il 31/03/2016,prelevando la stessa dal cap, 1046 - denominato "Risarcimenti danni da responsabilità civile"delbilancio 2016, ove esiste la necessaria disponibilità, a favore della Sig.ra Fradella MariaAssunta, nata a Palermo lo 01.02.1960,e residente a Monreale in Via Linea Ferrata n. 77,mediantebonifico bancario iban:ITllM0301503200000003273231.

3 - L'Ufficio di Ragioneria in esecuzione della presente determinazione, provvederà adattestare la corretta copertura finanziaria e all'emissione del relativo mandato di pagaménto;

Monreale lì 04/03/2016i

Il Funzionario ResponDott. S.(Ganci

abile

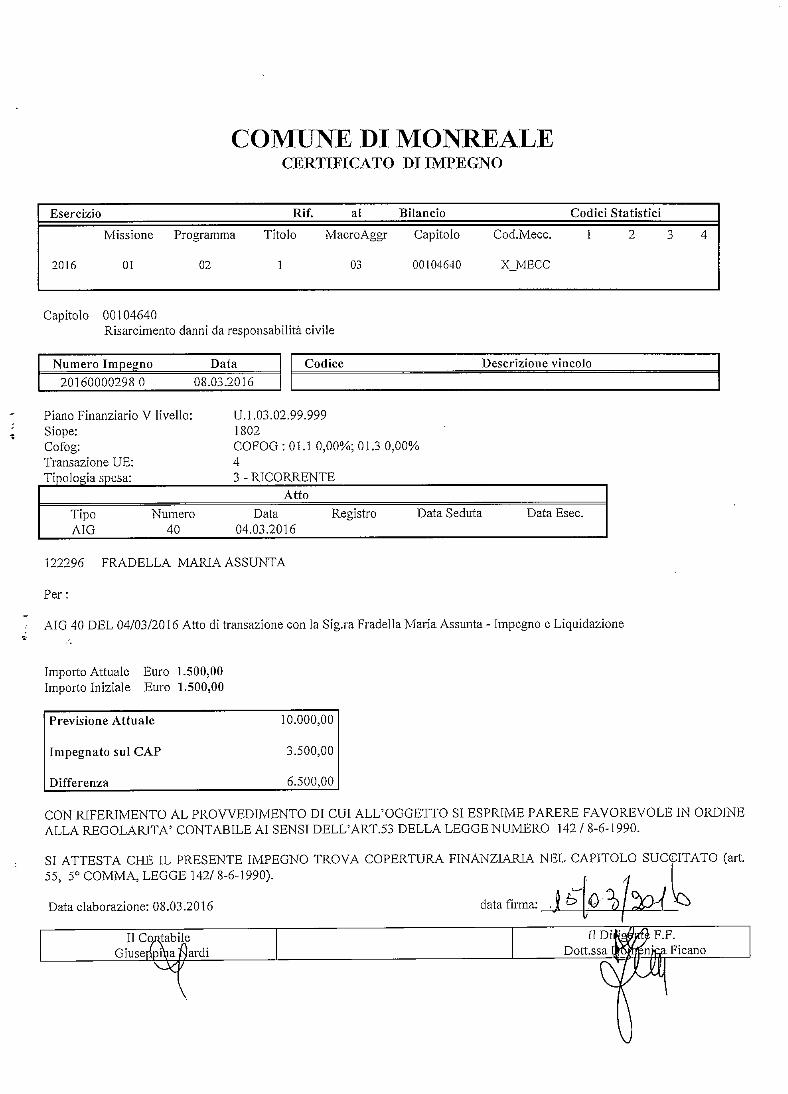

COMUNE DI MONREALECERTIFICATO DI IMPEGNO

Esercìzio

Missione

2016 01

Rif. al Bilancio

Programma

02

Titolo

1

MacroAggr

03

Capitolo

00104640

Codici Statistici

Cod.Mecc. 1

X_MECC

2 3 4

Capitolo 00104640Risarcimento danni da responsabilità civile

Numero Impegno201600002980

Data08.03.2016

Codice Descrizione vincolo

Piano Finanziario V livello:Siope:Cofog:Transazione UÈ:Tipologìa spesa:

U.l.03.02.99.9991802COFOG : Oi. l 0,00%; 01.3 0,00%43 - RICORRENTE

AttoTipoAIG

Numero40

Data04.03.2016

Registro Data Seduta Data Esec.

122296 FRADELLA MARIA ASSUNTA

Per:

AIG 40 DEL 04/03/2016 Atto di transazione con la Sig.ra Fradella Maria Assunta - Impegno e Liquidazione

Importo Attuale Euro 1.500,00Importo Iniziale Euro 1.500,00

Previsione Attuale

Impegnato sul GAP

Differenza

10.000,00

3.500,00

6.500,00

CON RIFERIMENTO AL PROVVEDIMENTO DI CUI ALL'OGGETTO SI ESPRIME PARERE FAVOREVOLE IN ORDINEALLA REGOLARITÀ' CONTABILE AI SENSI DELL'ART.53 DELLA LEGGE NUMERO 142 / 8-6-1990.

SI ATTESTA CHE IL PRESENTE IMPEGNO TROVA COPERTURA FINANZIARIA NEL CAPITOLO SUCCITATO (art.55, 5° COMMA, LEGGE 142/ 8-6-1990).

Data elaborazione: 08.03.2016 data firma:V [

II ContabileGiuseppnja Nardi

UDÌ]Dott.ssa [

wfy RF-™tpnjfia Fi e ano

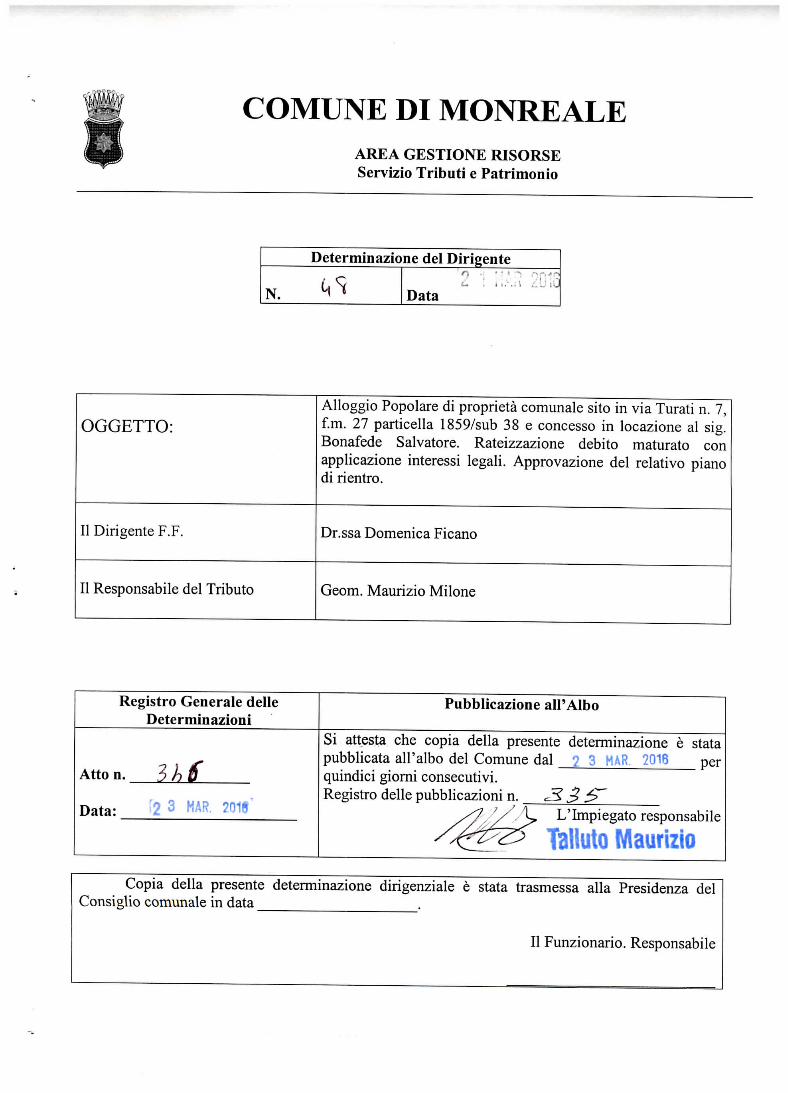

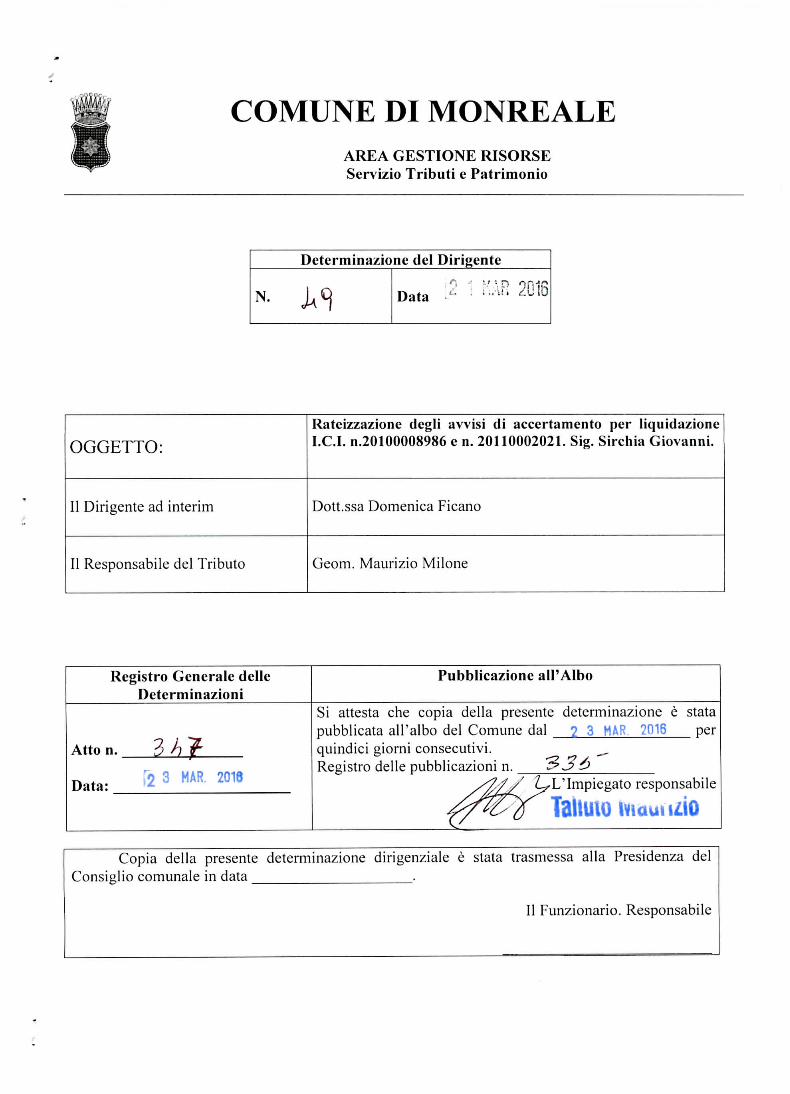

COMUNE DI MONREALEAREA GESTIONE RISORSEServizio Tributi e Patrimonio

Determinazione del Dirigente

N. ^ Data

OGGETTO:Alloggio Popolare di proprietà comunale sito in via Turati n. 7,f.m. 27 particella 1859/sub 38 e concesso in locazione al sig.Bonafede Salvatore. Rateizzazione debito maturato conapplicazione interessi legali. Approvazione del relativo pianodi rientro.

II Dirigente F.F. Dr.ssa Domenica Ficano

II Responsabile del Tributo Geom. Maurizio Milone

Registro Generale delleDeterminazioni

Atto n. 3 hui

Data: 2 3 MAR. 201§

Pubblicazione all'Albo

Si attesta che copia della presente determinazione è statapubblicata all'albo del Comune dal UR. 2016 perquindici giorni consecutivi.Registro delle pubblicazioni n. JS $ 5>

S? '/. \p L'Impiegato responsabile

/^^^ Talluto MaurizioCopia della presente determinazione dirigenziale è stata trasmessa alla Presidenza del

Consiglio comunale in data

II Funzionario. Responsabile

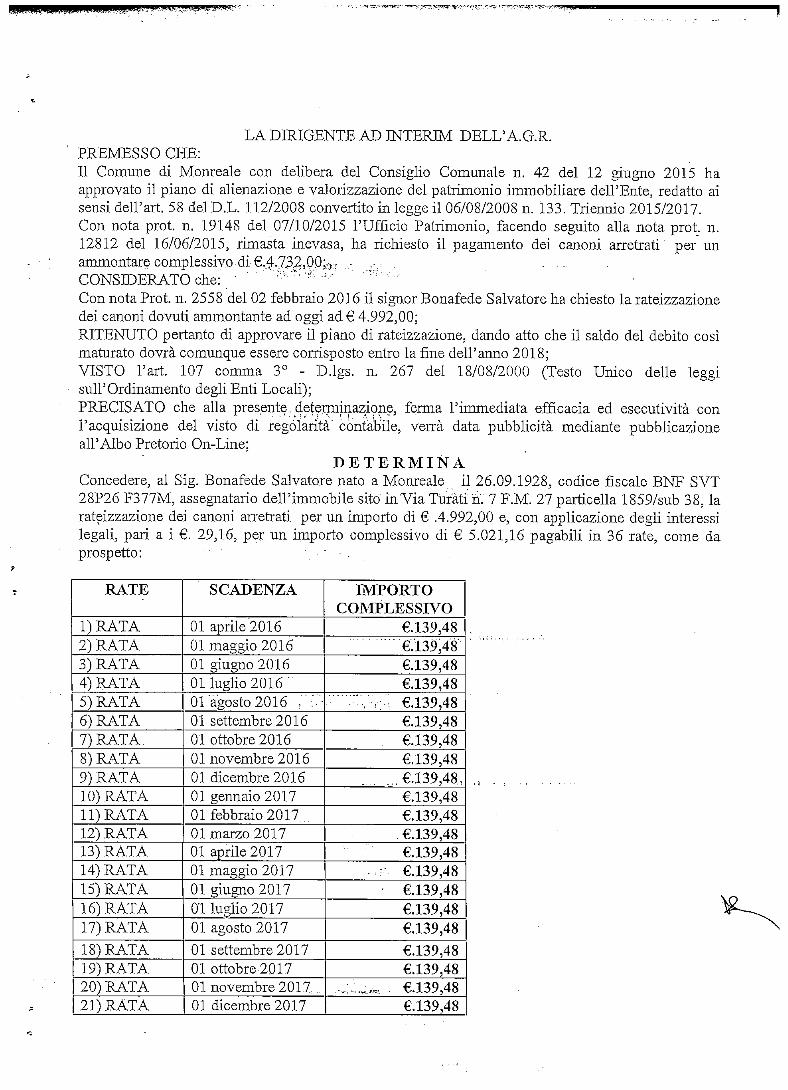

LA DIRIGENTE AD INTERIM DELL'A.G.R.PREMESSO CHE:II Comune di Monreale con delibera del Consiglio Comunale n. 42 del 12 giugno 2015 haapprovato il piano di alienazione e valorizzazione del patrimonio immobiliare dell'Ente, redatto aisensi dell'ari 58 del D.L. 112/2008 convcrtito in legge il 06/08/2008 n. 133. Triennio 2015/2017.Con nota prot. n. 19148 del 07/10/2015 l'Ufficio Patrimonio, facendo seguito alla nota prot. n.12812 del 16/06/2015, rimasta inevasa, ha richiesto il pagamento dei canoni arretrati per unammontare complessivo di €.,4..'.73^9P^7 . , - . , - . = .CONSIDERATO che: ''*~' '^: '" ''*'*'" 'Con nota Prot. n. 2558 del 02 febbraio 2016 il signor Bonafede Salvatore ha chiesto la rateizzazionedei canoni dovuti ammontante ad oggi ad € 4.992,00;RITENUTO pertanto di approvare il piano di rateizzazione, dando atto che il saldo del debito cosìmaturato dovrà comunque essere corrisposto entro la fine dell'anno 2018;VISTO l'art. 107 comma 3° - D.lgs. n. 267 del 18/08/2000 (Testo Unico delle leggisull'Ordinamento degli Enti Locali);PRECISATO che alla presente. 4etenmnazione, ferma l'immediata efficacia ed esecutività conl'acquisizione del visto di regolarità" contabile, verrà data pubblicità mediante pubblicazioneall'Albo Pretorio On-Line;

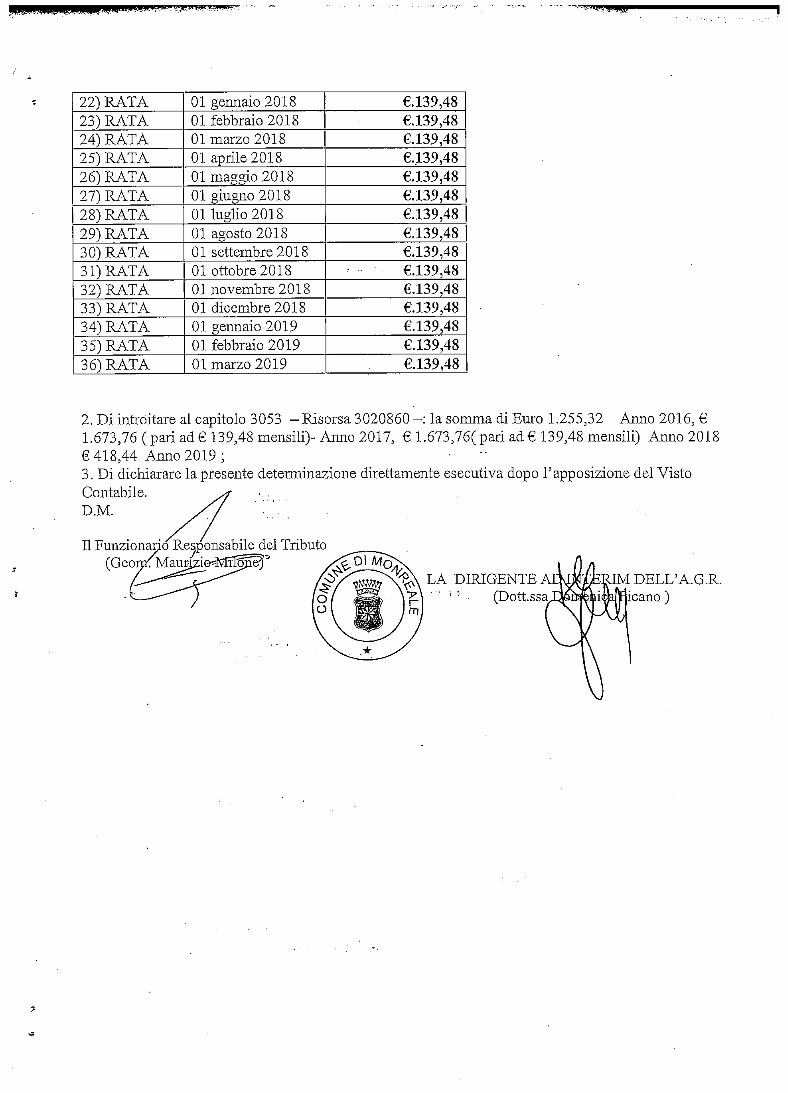

D E T E R M I N AConcedere, al Sig. Bonafede Salvatore nato a Monreale il 26.09.1928, codice fiscale BNF SVT28P26 F377M, assegnatario dell'immobile sito in Via Turati n. 7 F.M. 27 particella 1859/sub 38, larateizzazione dei canoni arretrati per un importo di € .4.992,00 e, con applicazione degli interessilegali, pari a i €. 29,16, per un importo complessivo di € 5.021,16 pagabili in 36 rate, come daprospetto: " .

RATE

1)RATA2) RATA3) RATA4) RATA5) RATA6) RATA7) RATA.8) RATA9) RATA10) RATA11) RATA12) RATA13) RATA14) RATA15) RATA16) RATA17) RATA

18) RATA19) RATA20) RATA21) RATA

SCADENZA

01 aprile 201601 maggio 201601 giugno 201601 luglio 201601 agosto 2016 ,":."•01 settembre 201601 ottobre 201601 novembre 201 601 dicembre 20 1601 gennaio 20 1701 febbraio 201701 marzo 201701 aprile 201701 maggio 201701 giugno 201701 luglio 201701 agosto 2017

01 settembre 201701 ottobre.201701 novembre 201701 dicembre 20 17

IMPORTOCOMPLESSIVO

€.139,48€.139,48€.139,48€.139,48

.v €.139,48€.139,48€.139,48€.139,48€.139,48,,€.139,48€.139,48€.139,48€.139,48

-- €.139,48€.139,48€.139,48€.139,48

€.139,48€.139,48

.,;_,,, . €.139,48€.139,48

22) RATA23) RATA24) RATA25) RATA26) RATA27) RATA28) RATA29) RATA30) RATA31) RATA32) RATA3 3) RATA34) RATA3 5) RATA3 6) RAT A

01 gennaio 20 1801 febbraio 201 801 marzo 201801 aprile 201801 maggio 201801 giugno 201 801 luglio 201 801 agosto 201 801 settembre 20 1801 ottobre 20 1801 novembre 20 1801 dicembre 20 1801 gennaio 20 1901 febbraio 201901 marzo 2019

€.139,48€.139,48€.139,48€.139,48€.139,48€.139,48€.139,48€.139,48€.139,48€.139,48€.139,48€.139,48€.139,48€.139,48€.139,48

2. Di introitare al capitolo 3053 - Risorsa 3020860-: la somma di Euro 1.255,32 Anno 2016, €1.673,76 (pari ad€ 139,48 mensili)- Anno 2017, € 1.673/76(pari ad€ 139,48 mensili) Anno 2018€418,44 Anno 2019;3. Di dichiarare la presente determinazione direttamente esecutiva dopo l'apposizione del VistoContabile.D.M.

Re,II Funzionario(Geora. Mau

:sponsabile del Tributoe,

LA DIRIGENTE(Dott.ssa

DELL/A.G.R.cano )

COMUNE DI MONREALEAREA GESTIONE RISORSEServizio Tributi e Patrimonio

Determinazione del Dirigente

N. J^Q Data > : '""•''" ^U1D

OGGETTO:

II Dirigente ad interini

II Responsabile del Tributo

Rateizzazione degli avvisi di accertamento per liquida/ioneI.C.I. n.20100008986 e n. 20110002021. Sig. Sirchia Giovanni.

Dott.ssa Domenica Ficano

Geom. Maurizio Milone

Registro Generale delleDeterminazioni

Atto n. 3 h f

n . ft 3 MAR- 201*Data: *•

Pubblicazione all'Albo

Si attesta che copia della presente determinazione è statapubblicata all'albo del Comune dal 2 3 MAR. 2016 perquindici giorni consecutivi.Registro delle pubblicazioni n. C?_J>_Ó_

y?'-// ^-L'Impiegato responsabile

^/^d TaiHHO WiùuniìO

Copia della presente determinazione dirigenziale è stata trasmessa alla Presidenza delConsiglio comunale in data

II Funzionario. Responsabile

IL DIRIGENTE DELL'AREA GESTIONE RISORSEVista la richiesta di rateizzazione, prot. n. 86/AGR del 15 gennaio 2016, relativa agli avvisi diaccertamento per liquidazione I.C.I. n.201.00008986 e n. 20110002021 del 16/12/2015, presentata dalsig. Sirchia Giovanni, nato a Palermo il 28/08/1938, codice fiscale SRCGNN38M28G273W e residentea Palermo in Via Giuseppe Arcoleo, n.395 che si conserva agli atti dell'ufficio tributi;

Visto l'art. 18 del Regolamento I.C.I. approvato con delibera di Consiglio Comunale n. 48, del 14 aprile1999;

Visto l'art. 18 del Regolamento delle Entrate recante nonne in materia di interpello, autotutela,riscossione volontaria e coattiva, il quale disciplina le modalità delle rateizzazioni;

Dato atto che ricorrendo i presupposti per l'accoglimento della richiesta di rateizzazione, data la difficilesituazione economica;

VISTO il vigente Regolamento degli Uffici e dei Servizi;

Visto i l Decreto Legislativo 18.08.2000 n. 267;

Visto il Regolamento di contabilità;DETERMINA

Concedere, al sig. Sirchia Giovanni, nato a Palermo il 28/08/1938, codice fiscaleSRCGNN38M28G273W e residente a Palermo in Via Giuseppe Arcoleo, n.39, la rateizzazione degliavvisi di accertamento per liquidazione I.C.I. n.20100008986 e n. 20110002021 del 16/12/2015, per unimporto complessivo di €.418,00 in 4 rate con applicazione degli interessi legali, pari a complessivi€. 10,00,come da prospetto:

RATE SCADENZA IMPORTOCOMPLESSIVO

1)RATA2) RATA3) RATA4) RATA

31/03/201630/04/201631/05/201630/06/2016Totale

€.107,00€.107,00€.107,00€.107,00€.428,00

2. Di trasmettere il presente atto all'Ufficio Finanziario dell'Ente, per le procedure di contabilità ed icontrolli e riscontri amministrativi, contabili e fiscali, ai sensi del l'art. 184 del D. Lgvo 267/2000;

3. Di precisare che la presente detenninazione viene pubblicata all'albo pretorio on-line sul sito internetdel Comune di Monreale pe^-i'5 giorni e depositata in originale presso l'Ufficio Segreteria.

Il Funzionario Rpsf>onsabile del Tributo(Geom. Maurizio Mlone)

IL DIRIGENTE AD I(Dott.ssaDo

QELL'A.G.R.ano )

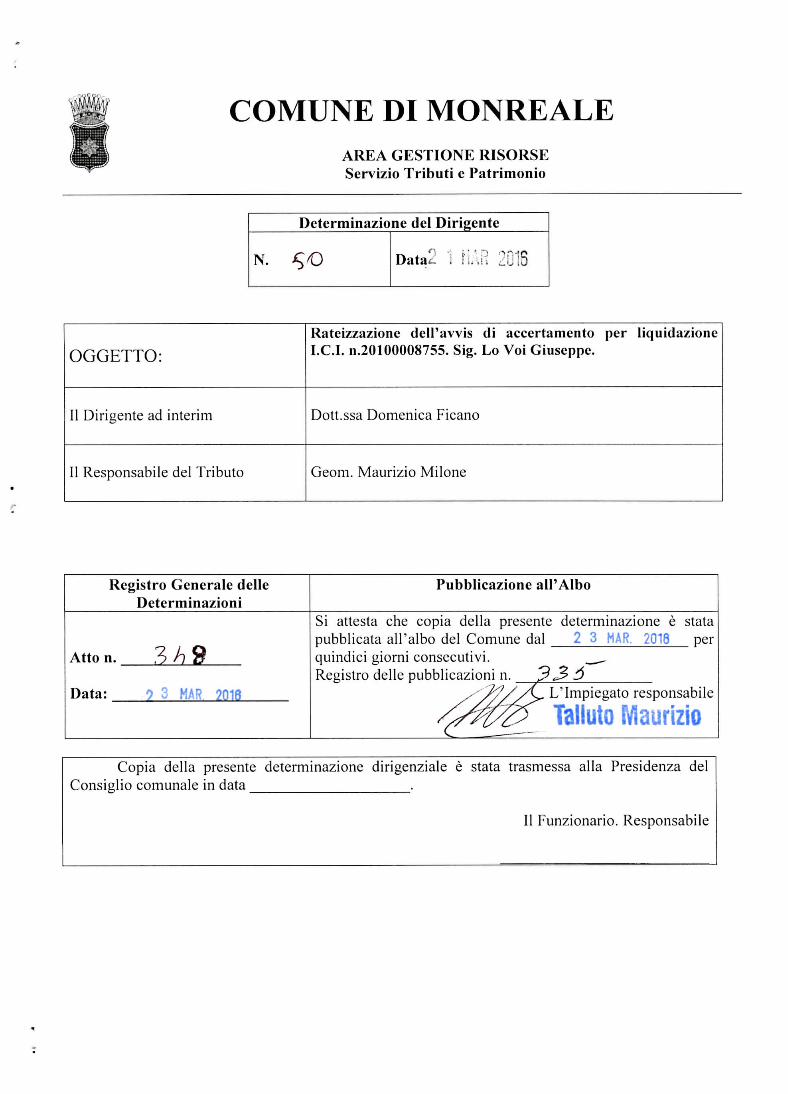

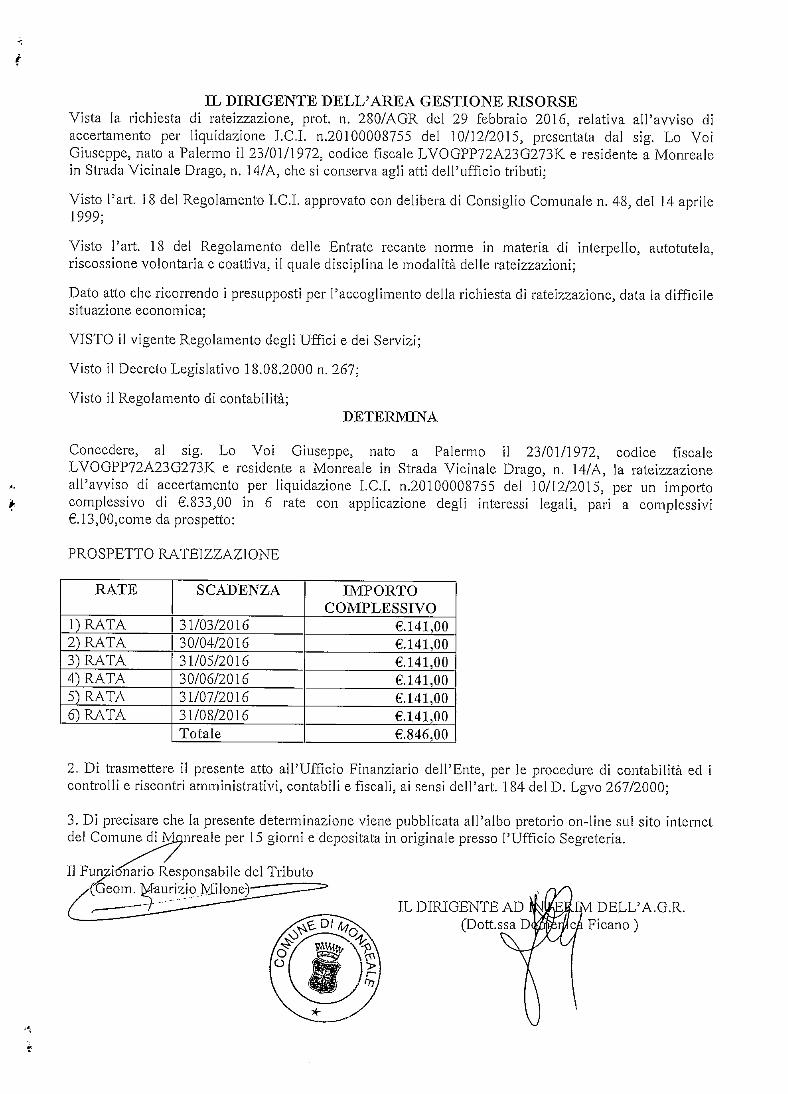

COMUNE DI MONREALEAREA GESTIONE RISORSEServizio Tributi e Patrimonio

Determinazione del Dirigente

N. ^Ot^

Data.- : MrtK 2016

OGGETTO:Rateizza/ione dell'avvis di accertamento per liquidazioneI.C.L n.20100008755. Sig. Lo Voi Giuseppe.

II Dirigente ad interini Dott.ssa Domenica Ficano

II Responsabile del Tributo Geom. Maurizio Milone

Registro Generale delleDeterminazioni

Atto

Data

n. 3*9

: 9 3 MAR. 2018

Pubblicazione all'Albo

Si attesta che copia dellapubblicata all'albo del Comquindici giorni consecutivi.Registro delle pubblicazioni

presente determinazione è stataune dal 2 3 MAR. 2018 per

n. £££2>^/V L'Impiegato responsabile

2^ Talluto Maurizio

ConsCopia della presente determinazione dirigenziale è stata

i«lio comunale in datatrasmessa alla Presidenza del

II Funzionario. Responsabile

IL DIRIGENTE DELL'AREA GESTIONE RISORSEVista la richiesta di rateizzazione, prot. n. 280/AGR del 29 febbraio 2016, relativa all'avviso diaccertamento per liquidazione I.C.I. n.2010000S755 del 10/12/2015, presentata dal sig. Lo VoiGiuseppe, nato a Palermo il 23/01/1972, codice fiscale LVOGPP72A23G273K e residente a Monrealein Strada Vicinale Drago, n. 14/A, che si conserva agli atti dell'ufficio tributi;

Visto l'art. 18 del Regolamento l.C.I. approvato con delibera di Consiglio Comunale n. 48, del 14 aprile1999;

Visto l'art. 18 del Regolamento delle Entrate recante norme in materia di interpello, autotutela,riscossione volontaria e coattiva, il quale disciplina le modalità delle rateizzazioni;

Dato atto che ricorrendo Ì presupposti per l'accoglimento della richiesta di rateizzazione, data la difficilesituazione economica;

VISTO il vigente Regolamento degli Uffici e dei Servizi;

Visto il Decreto Legislativo 18.08.2000 n. 267;

Visto il Regolamento di contabilità;DETERMINA

Concedere, al sig. Lo Voi Giuseppe, nato a Palermo il 23/01/1972, codice fiscaleLVOGPP72A23G273K e residente a Monreale in Strada Vicinale Drago, n. 14/A, la rateizzazioneall'avviso di accertamento per liquidazione l.C.I. n.20100008755 del 10/12/2015, per un importocomplessivo di €.833,00 in 6 rate con applicazione degli interessi legali, pari a complessivi€.13,00,come da prospetto:

PROSPETTO RATEIZZAZIONE

RATE

1)RATA2) .RATA3) RATA4) RATA5) RATA6) RATA

SCADENZA

31/03/201630/04/201631/05/201630/06/201631/07/201631/08/2016Totale

IMPORTOCOMPLESSIVO

€.141,00€.141,00€.141,00€.141,00€.141,00€.141,00€.846,00

2. Di trasmettere il presente atto all'Ufficio Finanziario dell'Ente, per le procedure di contabilità ed icontrolli e riscontri amministrativi, contabili e fiscali, ai sensi dell'art. 184 del D. Lgvo 267/2000;

3. Di precisare che la presente determinazione viene pubblicata all 'albo pretorio on-line sul sito internetdel Comune di Monreale per 15 giorni e depositata in originale presso l'Ufficio Segreteria.

Il Funzionario Responsabile del Tributo/(Geom. Maurizio ]yli-lone)" -^

IL DIRIGENTE AD(Dottssa Dd

MDELL'A.G.R.Ficano )