COMUNE DI ACQUALAGNA - Ufficio unico … · Web viewSistema “CO”: Il decreto direttoriale...

27

CLICCA PER VISITARE GLI ENTI ASSOCIATI Acqualagna Cantiano Lunano Petriano Sassocorvaro Apecchio Carpegna Mercatello sul Metauro Piandimeleto Tavoleto Belforte all'Isauro Fermignano Mercatino Conca Piobbico Urbania Borgo Pace Frontino Peglio Sant'Angelo in Vado Comunità montana dell'Alto e Medio Metauro Urbania Serra Sant'Abbondio AVVISI Si conferma che a breve faremo incontro per focalizzare alcuni aspetti gestionali importanti riguardanti: la possibilità di istituire un unico CUG (Comitato Unico di Garanzia per le pari opportunità, la valorizzazione del benessere di chi lavora e contro le discriminazioni) in forma associata; Federalismo fiscale: il nuovo sistema dei tributi locali; Decreti sull’ Armonizzazione dei bilanci pubblici; Referto controllo di gestione 2010. Avv. Raffaello Tomasetti Resp. Ufficio Unico Controlli Interni L’Ufficio Unico Associato Controlli Interni rimane a disposizione per ogni quesito, suggerimento e/o chiarimento. ([email protected] ) - ([email protected] ). Documenti utili sono scaricabili direttamente sul sito http://ufficiounicocontrollinterni.wordpress.com/ SCADENZIARIO – INDICI – APPUNTAMENTI E NOTIZIE IN BREVE A1 ADEMPIMENTI FISCALI – SCADENZE SCADENZE - MAGGIO 2011 -ARDEL - www. ardel.it Ufficio unico associato controlli intern i controllinterninews N. 08 Aprile 2011 1 UFFICIO UNICO ASSOCIATO CONTROLLI INTERNI Controllinterninews N. 08

Transcript of COMUNE DI ACQUALAGNA - Ufficio unico … · Web viewSistema “CO”: Il decreto direttoriale...

CLICCA PER VISITARE GLI ENTI ASSOCIATI

Acqualagna Cantiano Lunano Petriano Sassocorvaro

Apecchio Carpegna Mercatello sul Metauro Piandimeleto Tavoleto

Belforte all'Isauro

Fermignano Mercatino Conca Piobbico Urbania

Borgo Pace Frontino Peglio

Sant'Angelo in Vado Comunità montana dell'Alto e Medio Metauro Urbania

Serra Sant'Abbondio

AVVISI

Si conferma che a breve faremo incontro per focalizzare alcuni aspetti gestionali importanti riguardanti:

la possibilità di istituire un unico CUG (Comitato Unico di Garanzia per le pari opportunità, la valorizzazione del benessere di chi lavora e contro le discriminazioni) in forma associata;

Federalismo fiscale: il nuovo sistema dei tributi locali; Decreti sull’ Armonizzazione dei bilanci pubblici; Referto controllo di gestione 2010.

Avv. Raffaello TomasettiResp. Ufficio Unico Controlli Interni

L’Ufficio Unico Associato Controlli Interni rimane a disposizione per ogni quesito, suggerimento e/o chiarimento. ([email protected]) - ([email protected]). Documenti utili sono scaricabili direttamente sul sito http://ufficiounicocontrollinterni.wordpress.com/

SCADENZIARIO – INDICI – APPUNTAMENTI E NOTIZIE IN BREVE

A1 ADEMPIMENTI FISCALI – SCADENZE

SCADENZE - MAGGIO 2011 -ARDEL - www. ardel.it 15 MAGGIO

Imposta comunale sugli immobili

- (Termine ultimo) Inoltro al Ministero economia e finanze, dipartimento per le politiche fiscali, ufficio del federalismo fiscale, della richiesta di pubblicazione del dispositivo della deliberazione concernente l'aliquota del tributo per il 2011 (circolare Ministero finanze, 16 aprile 2003, n.3). Accesso al credito Ufficio unico associato controlli internicontrollinterninews N. 08 Aprile 2011

1

UFFICIO UNICO ASSOCIATO CONTROLLI INTERNI

Controllinterninews N. 08 Aprile 2011

- Comunicazione al Ministero dell'economia e finanze, Dipartimento del tesoro, Direzione II, dei dati relativi all'utilizzo del credito a breve termine presso le banche, ai mutui accesi con soggetti esterni alla pubblica amministrazione, alle operazioni derivate e di cartolarizzazione concluse, ai titoli obbligazionari emessi ed alle operazioni di apertura di credito (art.1, D.M. 1 dicembre 2003; D.M. 3 giugno 2004). Certificazione spesa personale in aspettativa sindacale

- Termine perentorio per la trasmissione alla prefettura competente per territorio della certificazione per richiesta di attribuzione del contributo relativo all'anno 2010, corrispondente alla spesa sostenuta per il personale cui è stata concessa l'aspettativa per motivi sindacali (art. 1bis, c. 1, D.L. 25 novembre 1996, n. 599, convertito dalla legge 24 gennaio 1997, n. 5; D.M. 28 settembre 1996, n. F.L. 24/96; circolare Ministero interno, Direzione centrale finanza locale, 11 febbraio 2009, n. F.L. 2/2009). 20 MAGGIO Codifica dei conti pubblici - Comunicazione al tesoriere di informazioni sulla consistenza delle disponibilità finanziarie depositate, alla fine del mese di aprile 2011, presso altri istituti di credito, al fine di consentire al tesoriere di trasmettere i dati, entro lo stesso termine, al sistema informativo delle operazioni degli enti pubblici (SIOPE), unitamente alle informazioni codificate sulle disponibilità liquide complessive(D.M. 14 novembre 2006). Rilevazioni SIOPE - Trasmissione alla Ragioneria provinciale dello Stato competente per territorio della relazione, allegata al rendiconto, predisposta dal responsabile del servizio finanziario, nel caso in cui i prospetti dei dati SIOPE relativi all'esercizio precedente o la relativa situazione delle disponibilità liquide non corrispondano alle scritture contabili dell'ente e del tesoriere, con la quale vengono esplicitate le cause che hanno determinato tale situazione e le iniziative adottate per pervenire, nell'anno successivo, ad una corretta attuazione delle rilevazioni SIOPE (art. 77quater, c. 11, D.L. 25 giugno 2008, n. 112, convertito dalla legge 6 agosto 2008, n. 133; D.M. 23 dicembre 2009). Termine stimato, conseguente a quello dell'avvenuta approvazione del rendiconto 2010 alla scadenza del 30 aprile 2011, dovendo l'adempimento essere eseguito entro venti giorni dall'intervenuta deliberazione.

Aspettative e permessi - Riordino, da parte del governo, della disciplina in materia di congedi, aspettative e permessi (art. 23, legge 4 novembre 2010, n. 183).

31 MAGGIO Unioni di comuni e Comunità montane - Emanazione dell'annuale decreto ministeriale per la certificazione da allegare alla richiesta di contributo erariale da parte di: a) unioni di comuni di prima istituzione; b) unioni di comuni di cui sia variato il numero dei comuni che costituiscono le stesse unioni; c) unioni di comuni di cui sia variato il numero dei servizi; d) comunità montane che esercitano in forma associata servizi comunali, in sede di primo conferimento; e) comunità montane per le quali sia variato il numero dei servizi comunali esercitati in forma associata;

Ufficio unico associato controlli internicontrollinterninews N. 08 Aprile 2011

2

f) unioni di comuni e comunità montane che esercitano in forma associata servizi comunali, ai fini della determinazione triennale del contributo erariale (art. 5, D.M. 1 settembre 2000, n. 318).

Conto annuale e relazione sulla gestione del personale - Termine per la presentazione alla Corte dei Conti, per il tramite della Ragioneria generale dello Stato competente per territorio e, in copia, alla sezione enti locali della Corte dei Conti ed alla Presidenza del Consiglio dei Ministri - Dipartimento per la funzione pubblica - del conto delle spese per il personale sostenute nell'anno precedente, accompagnato da una relazione sui risultati della gestione del personale. La rilevazione è operata secondo le indicazioni e sui modelli approvati con circolare del Ministero del tesoro. La mancata presentazione del conto e della relazione determina la sospensione dei trasferimenti a carico dello Stato e l'applicazione di sanzione amministrativa pecuniaria a carico del responsabile del procedimento (art.60, c.2, D.Lgs. 30 marzo 2001, n.165). Personale - Presentazione, in via telematica, alla Presidenza del Consiglio dei ministri, Dipartimento della funzione pubblica dell'elenco del personale dipendente che nell'anno 2010 ha fruito di distacco, aspettative e permessi sindacali, aspettative e permessi sindacali, aspettative e permessi per funzioni pubbliche (art.50, c.3 e 4, D.Lgs. 30 marzo 2001, n.165; circolare Dipartimento funzione pubblica, 9 marzo 2004, n.2/04). Trasferimenti statali - Erogazione della seconda rata, pari ad 1/3, dei contributi 2011 ordinario, consolidato e perequativo degli squilibri di fiscalità locale (D.M. 21 febbraio 2002; art.31, c.3, legge 27 dicembre 2002, n.289). - Erogazione della prima rata, pari al 60%, del contributo 2011 a valere sul fondo per lo sviluppo degli investimenti (D.M. 21 febbraio 2002; art. 31, c.3, legge 27 dicembre 2002, n.289). Subordinatamente alla disciplina attuativa del federalismo municipale. Riassetto normativo - Presentazione, da parte del Governo, del disegno di legge annuale per la semplificazione e il riassetto normativo volto a definire, per l'anno successivo, gli indirizzi, i criteri, le modalità e le materie di intervento, anche ai fini della ridefinizione dell'area di incidenza delle pubbliche funzioni, con particolare riguardo all'assetto delle competenze dello Stato, delle regioni e degli enti locali (art.20, c.1, legge 15 marzo 1997, n.59, nel testo sostituito dall'art.1, c.1, legge 29 luglio 2003, n.223). Acquisti fuori convenzione Consip - Relazione degli uffici preposti al controllo di gestione sui risultati conseguiti in termini di riduzione di spesa, da rendere disponibile sul sito internet dell'ente (art.26, c.3, aggiunto alla legge 23 dicembre 1999, n.488, dall'art.1, c.4, lett. c, D.L. 12 luglio 2004, n.168, convertito dalla legge 30 luglio 2004, n.191 ). Termine stimato. Patto di stabilità interno - Termine ultimo per la verifica, da parte dell'organo di revisione, dei risultati conseguiti nel 2010 rispetto agli obiettivi programmatici. (lett.B1, circolare Ministero economia e finanze, Ragioneria generale dello Stato, 3 febbraio 2007, n. 5). Contrattazione integrativa - Certificazione dell'organo di revisione delle specifiche informazioni sulla contrattazione integrativa, relativa all'anno precedente (art.67, c.8, D.L. 25 giugno 2008, n. 112, convertito dalla legge 6 agosto 2008, n. 133).

Ufficio unico associato controlli internicontrollinterninews N. 08 Aprile 2011

3

- Trasmissione alla Corte dei conti, per il tramite della Ragioneria generale dello Stato, delle specifiche informazioni sulla contrattazione integrativa. (art.67, c.8, D.L. 25 giugno 2008, n. 112, convertito dalla legge 6 agosto 2008, n. 133). - Pubblicazione sul sito web dell'ente della documentazione sulla contrattazione integrativa sottoposta all'organo di revisione per la certificazione (art.67, c.11, D.L. 25 giugno 2008, n. 112, convertito dalla legge 6 agosto 2008, n. 133).

Servizio idrico integrato - Termine per la richiesta, da parte dei gestori del servizio, di adeguamento per l'anno 2011 delle tariffe di acquedotto, fognatura e depurazione. (deliberazione Cipe, 18 dicembre 2008, n. 117/2008, in G.U. n. 71 del 26 marzo 2009).

A2 ADEMPIMENTI AMMINISTRATIVI

A 2.1

Notizie fiscali varie:

a)ICI Aggiornati i coefficienti per i fabbricati a valore contabile (decreto del ministero dell’economia e delle finanze del 14 marzo 2011, G.U. n. 75 del 1° aprile 2011).

b)CEDOLARE SECCAProrogata al 6 giugno 2011 la registrazione dei contratti di locazione di immobili a uso abitativo in scadenza dal 7 aprile 2011 (comunicato dell’Agenzia delle entrate del 6 aprile 2011).

c)MODELLI LOCAZIONE Approvate le modalità di esercizio dell’opzione per l’applicazione del regime della cedolare secca. Approvati i modelli per la registrazione dei contratti di locazione e per l’esercizio dell’opzione (provvedimento dell’Agenzie delle entrate del 7 aprile 2011).

d)TERMINI VERSAMENTOApprovati i termini e le modalità di versamento dell’imposta sostitutiva in acconto e a saldo per il periodo d’imposta 2011 e per i periodi successivi (provvedimento dell’Agenzia delle entrate del 7 aprile 2011).

A 2.2

DURC NUOVO APPLICATIVOCircolare INPS n. 59 del 28/3/2011E’ cambiato, dal 28 marzo scorso, il software per il rilascio del Durc con nuove funzionalità che permetteranno un iter più snello per il rilascio dei documenti di regolarità contributiva. Con questa circolare l’Inps ha illustrato le caratteristiche principali del nuovo applicativo e le nuove regole introdotte dal Dpr 207/2010,con il quale è stato emanato il regolamento attuativo del Codice dei contratti pubblici. Il regolamento entrerà in vigore l’8 giugno 2011Per quanto concerne la nuova versione, 4.0 , gli utenti registrati come stazioni appaltanti pubbliche e Soa (quest’ultime sono le società di attestazione e qualificazione delle aziende che accertano e attestano l’esistenza, nei soggetti esecutori di lavori pubblici, del Durc)accederanno al servizio con il codice fiscale (alfanumerico) del titolare dell’utenza (persona fisica) e non più con gli attuali “codici utente” che iniziano, rispettivamente, con “SA” e “SOA”. Al primo accesso al sito, le stazioni appaltanti pubbliche e le SOA, già registrate sull’attuale versione, dovranno eseguire le operazioni richieste dal sistema (cosidetta

Ufficio unico associato controlli internicontrollinterninews N. 08 Aprile 2011

4

“riautenticazione”). Il nuovo sistema prevede che l’utenza stazione appaltante pubblica possa essere rilasciata esclusivamente al dirigente della struttura, che rilascia le utenze delegate sotto la propria personale completa ed esclusiva responsabilità. Dovrà provvedere all’aggiornamento dei dati dei propri delegati e alla eventuale revoca dell’utenza rilasciata a questi ultimi.

A 2.3

DECRETO MINISTERO INTERNO 29 MARZO 2011 (G.U. 2/4/2011 N. 76)Con decreto Ministero Interno è stato modificato il D.M. 15/2/2011 relativo alle certificazioni del bilancio di previsione 2011 della Provincia, Comuni, Comunità Montana ed Unioni Comuni a seguito delle voci contabili e proroghe dei termini per il federalismo fiscale. – D. Lgs n. 23 del 14/3/2011-.

A 2.4

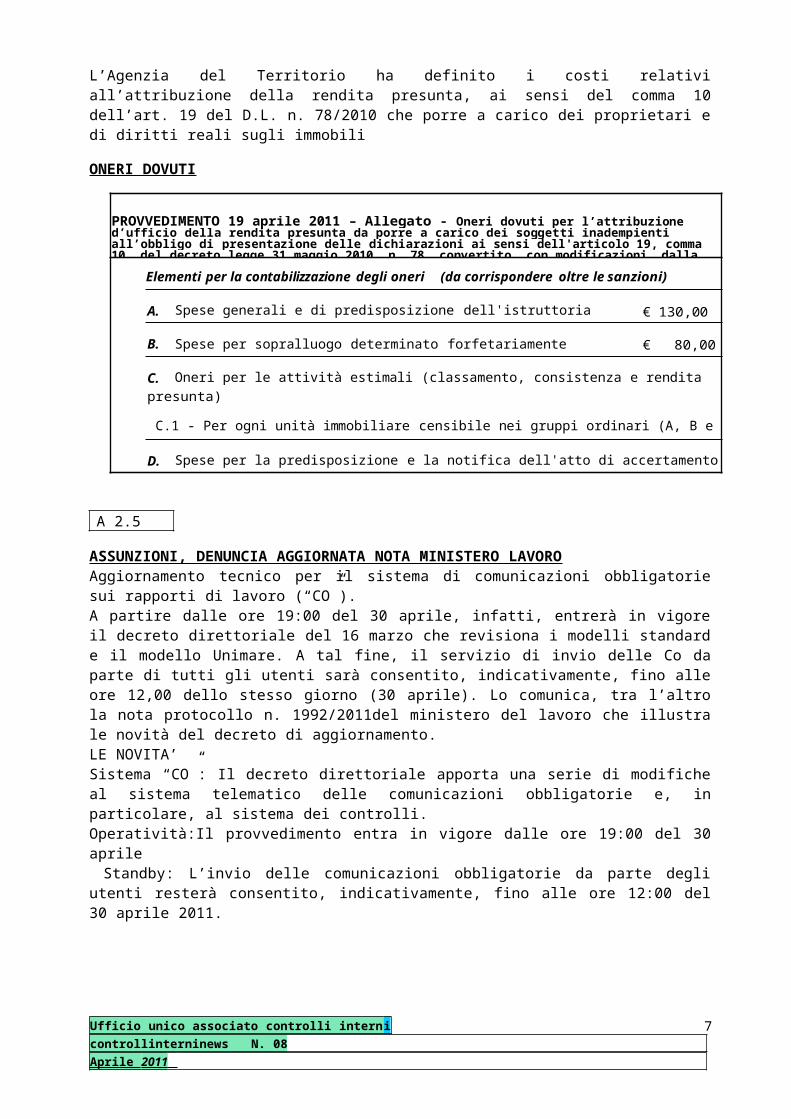

CASE FANTASMA, SOMME A CARICO DEI PROPRIETARI DEGLI IMMOBILIL’Agenzia del Territorio ha definito i costi relativi all’attribuzione della rendita presunta, ai sensi del comma 10 dell’art. 19 del D.L. n. 78/2010 che porre a carico dei proprietari e di diritti reali sugli immobili

ONERI DOVUTI

PROVVEDIMENTO 19 aprile 2011 – Allegato - Oneri dovuti per l’attribuzione d’ufficio della rendita presunta da porre a carico dei soggetti inadempienti all’obbligo di presentazione delle dichiarazioni ai sensi dell'articolo 19, comma 10, del decreto legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122.

Elementi per la contabilizzazione degli oneri (da corrispondere oltre le sanzioni)

A. Spese generali e di predisposizione dell'istruttoria € 130,00

B. Spese per sopralluogo determinato forfetariamente € 80,00

C. Oneri per le attività estimali (classamento, consistenza e rendita presunta)

C.1 - Per ogni unità immobiliare censibile nei gruppi ordinari (A, B e C) € 50,00

C.2 - Per ogni unità immobiliare censibile nei gruppi speciale o particolare (D ed E) € 100,00

D. Spese per la predisposizione e la notifica dell'atto di accertamento € 20,00

A 2.5

ASSUNZIONI, DENUNCIA AGGIORNATA NOTA MINISTERO LAVOROAggiornamento tecnico per il sistema di comunicazioni obbligatorie sui rapporti di lavoro (“CO”). A partire dalle ore 19:00 del 30 aprile, infatti, entrerà in vigore il decreto direttoriale del 16 marzo che revisiona i modelli standard e il modello Unimare. A tal fine, il servizio di invio delle Co da parte di tutti gli utenti sarà consentito, indicativamente, fino alle ore 12,00 dello stesso giorno (30 aprile). Lo comunica, tra l’altro la nota protocollo n. 1992/2011del ministero del lavoro che illustra le novità del decreto di aggiornamento. LE NOVITA’Sistema “CO”: Il decreto direttoriale apporta una serie di modifiche al sistema telematico delle comunicazioni obbligatorie e, in particolare, al sistema dei controlli. Operatività:Il provvedimento entra in vigore dalle ore 19:00 del 30 aprile Standby: L’invio delle comunicazioni obbligatorie da parte degli utenti resterà consentito, indicativamente, fino alle ore 12:00 del 30 aprile 2011.Ufficio unico associato controlli internicontrollinterninews N. 08 Aprile 2011

5

A3 INDICI A.3.1. TASSI – EUROLANDIA

Tasso BCE 1,25%

A.3.2. Tassi – Stati Uniti

FED 0,25 %

A4 NOTIZIE IN BREVE A 4.1

ENERGIA ALTERNATIVA, I COMUNI PUNTANO SULLE FONTI RINNOVABILI Il rinnovabile piace ai Comuni italiani. Sono infatti 7.661 i municipi – il 94% del totale – che ospitano almeno un impianto da rinnovabile (erano 6.993 lo scorso anno e 5.580 nel 2009), per “una crescita impressionante che riguarda ognuna delle fonti pulite”. Sono infatti 7.273 i Comuni del solare (l’89% del totale), 374 quelli dell’eolico, 946 quelli del mini idroelettrico, 290 i Comuni della geotermia e 1.033 quelli che utilizzano biomasse e biogas. Questi i numeri contenuti nel rapporto “Comuni rinnovabili 2011” di Legambiente. I numeri indicano che aumenta significativamente il contributo energetico delle rinnovabili, che nel 2010 ha coperto il 22% dei consumi elettrici complessivi, grazie a 200 mila impianti distribuiti nel territorio, che “già oggi rendono rinnovabili al 100% un numero sempre maggiore di Comuni”. Sono 20 i Comuni 100% rinnovabili, realtà, cioè, che “rappresentano il miglior esempio d’innovazione energetica e ambientale”.I numeri dimostrano – spiega Legambiente – che le fonti rinnovabili sono affidabili.

COMUNI CON ALMENO UN IMPIANTO RINNOVABILE 7.661 COMUNI AL 100% CON IMPIANTI RINNOVABILI 20 COPERTURA COMPLESSIVA CONSUMI ELETTRICI 22%

A 4.2

CDP: RICHIESTA ON LINE PER I MUTUI La Casa Depositi e Prestiti mette a disposizione per i Comuni la possibilità di inoltrare on line la domanda di finanziamento. I Comuni potranno così presentare la domanda di prestito on line, e, successivamente, seguire l’iter dell’istruttoria. “Una modalità speiga Cdp – che velocizza i tempi e riduce la percentuale di errore. Affiancherà l’iter classico ma, al contempo, potrà rappresentare una spinta all’internettizzazione delle amministrazioni locali”.

A 4.3

IFEL, SENZA IL TAGLIO RESTA POSITIVO IL SALDO DEGLI ENTIIfel: senza i tagli resta positivo il saldo degli EntiSaldo positivo per i Comuni nel 2010, ma l’effetto dei tagli ai trasferimenti si registrerà soltanto da quest’anno. E’ quanto emerge dal Rapporto annuale Ifel nel quale viene tracciata un’analisi dell’andamento dei bilanci comunali durante la crisi economica e con il federalismo fiscale alle porte. Dallo studio emerge che il trend di miglioramento del saldo degli Enti nel 2010 viene rilasciato sostanzialmente inalterato che porta i municipi a stabilizzare un saldo positivo per circa 2,5 miliardi. Ma, sottolinea l’Ifel sotto il profilo delle entrate la contrazione per i Comuni si Ufficio unico associato controlli internicontrollinterninews N. 08 Aprile 2011

6

registrerà soprattutto negli anni 2011 – 2012 per effetto della manovra dello scorso anno che ha ridotto i trasferimenti di 2,5 miliardi di euro. Per quanto riguarda la riforma della contabilità Ifel afferma che è indispensabile, per l’attuazione del federalismo, creare elementi contabili uniformi, presupposto per una reale collaborazione interistituzionale. Senza questi elementi sarà difficile costruire meccanismi di governance multilivello.

A 4.4

PICCOLI COMUNI, PRIMO VIA LIBERA ALLA LEGGE“L’approvazione da parte della Camera, con voto unanime, della proposta di legge per il sostegno e la valorizzazione dei piccoli Comuni, anche al di là del peso specifico delle singole norme, costituisce un segnale di attenzione e di riconoscimento delle specificità e del valore di queste realtà, che può contribuire a riaprire una migliore prospettiva per il futuro di tanta parte del territorio italiano”. Nel passaggio in Aula, afferma l’esponente dell’Associazione dei Comuni, “è stato accolto un emendamento da noi proposto volto a introdurre ulteriori norme di semplificazione per la programmazione delle opere pubbliche, l’organizzazione del personale, degli uffici e servizi e il loro funzionamento, che si aggiungeranno a quelle già previste nella legge riguardanti appalti, contratti e procedure di bilancio. Questo insieme di norme – aggiunge – quando sarà approvato e completato, potrà costituire un pezzo significativo di quella normativa differenziata per i piccoli Comuni, nel senso di una maggiore semplificazione e snellezza che chiediamo da tempo e che dovrà affiancarsi alla normativa a sostegno delle gestioni associate”.

A 4.5

PROROGA RATE, NOTA EQUITALIA NE VA DIMOSTRATA IL PEGGIORAMENTO ECONOMICO

LE ISTRUZIONI DI EQUITALIATipologie di istanze Tempestive – presentate entro il 30/6/2011;

Tardive - presentate oltre il 30/6/2011; Inammissibili –rateazioni concesse dopo il 27/2/2011;

Effetti delle istanzeNo revoca misure cautelari; Possibile avviare azione revocatorie; inibito avvio di nuove azione cautelari; sospensione azioni esecutive in corso (solo tempestive) Non viene meno qualifica di debitore inadempiente;

Temporaneo peggioramento

Importi inferiori a 5 mila euro su richiesta debitore;Importi superiori - peggioramento Isee o indici di liquidità e indice Alfa

A 4.6

FONDO MOBILITÀ SEGRETARI Inserito il 27 aprile 2011 da ufficio unico controlli interni sav | Lascia un commento

Con l’entrata in vigore del DPCM 25 marzo 2011, pubblicato sulla G.U. del 31 marzo, è stata prorogata al 2012 la soppressione del contributo a carico delle amministrazioni provinciali e dei comuni previsto dal comma 5 dell’articolo 102 del decreto legislativo n. 267 del 2000.Rimane conseguentemente ancora dovuto il versamento della quota relativa all’anno 2011.

A 4.7

CCNL SEGRETARI AL NETTO DI ULTERIORI ONERI.

Ufficio unico associato controlli internicontrollinterninews N. 08 Aprile 2011

7

Il galleggiamento degli stipendi dei segretari comunali e provinciali non gonfierà le pensioni e il trattamento di fine rapporto. Perché se…

PRIMA PARTE : NOTIZIE GENERALI

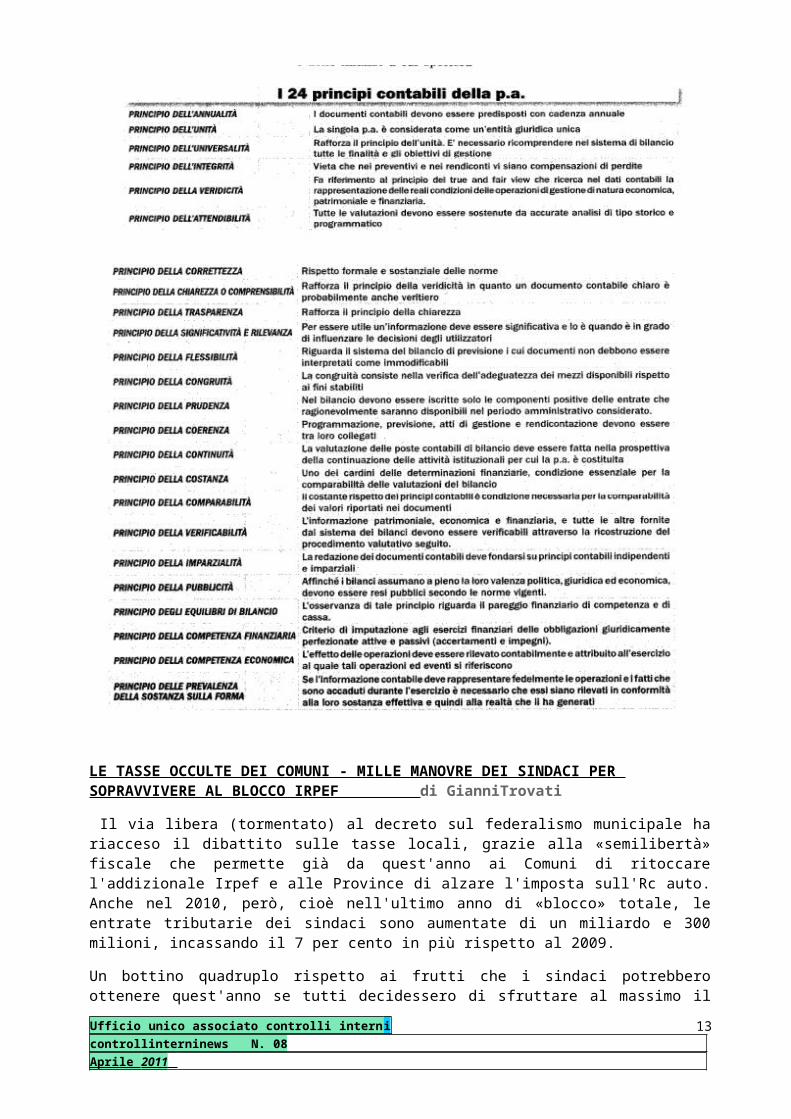

BILANCI P.A., UN LINGUAGGIO UNICO PER TUTTI di Francesco Cerisano

Più trasparenza nei conti della p.a. Grazie al bilancio consolidato, all’eliminazione delle operazioni infragruppo e ai nuovi principi contabili che dovranno improntare a una maggiore chiarezza i documenti, attraverso l’introduzione del criterio del fair value (obbligo di riportare dati esatti e veritieri in modo da evitare valutazioni distorte in difetto o in eccesso) e del principio della competenza economica. Le operazioni compiute dagli enti dovranno essere imputate agli esercizi di riferimento e non a quello in cui si concretizzano i relativi movimenti finanziari. Con due decreti legislativi attuativi della delega contenuta nella legge di riforma della contabilità pubblica (n. 196/2009) il governo accelera sull’armonizzazione dei bilanci. E dopo le regioni, gli enti locali e gli enti del Servizio sanitario nazionale a cui è stato dedicato un decreto ad hoc già approvato in via preliminare dal consiglio dei ministri ma non ancora esaminato dal parlamento, sono arrivate le linee guida per tutto il resto della pubblica amministrazione. I due dlgs sono stati inseriti ieri all’ultimo momento nel menu dal preconsiglio dei ministri e dovrebbero essere esaminati da palazzo Chigi nel prossimo cdm. Il primo decreto estende alla p.a. le norme civilistiche in materia di bilancio consolidato. Anzi in alcuni casi va oltre, disponendo per esempio che si configuri una situazione di controllo anche se la p.a. capogruppo non detiene la maggioranza delle azioni della partecipata. A far scattare l’obbligo del consolidato basterà “l’esistenza di situazioni di potere o di rischi – benefici a carico della pubblica amministrazione”. Ogni controllante formerà con tutti gli organismi che gravitano attorno ad essa una Gap, acronimo di Gruppo Amministrazione Pubblica. Una nuova entità che dovrà essere considerata come un unico soggetto dal punto di vista contabile. Con ricadute evidenti sulle modalità di compilazione dei bilanci. A cominciare dal divieto di manovre infragruppo. Saldi, operazioni, proventi e oneri all’interno dello stesso complesso economico, si legge nel testo, dovranno essere integralmente eliminati. Così come gli utili e le perdite derivanti da questa tipologia di operazioni. Ma come sempre accade, una volta fatta la regola, l’eccezione va a braccetto. E così nel decreto si dispone che in via transitoria, le p.a. che realizzano un numero elevato di operazioni infragruppo non dovranno applicare il divieto ai bilanci dell’anno precedente all’entrata in vigore del provvedimento. Mentre nel primo triennio di applicazione le p.a. capogruppo potranno scegliere se consolidare solo le controllate che abbiano la forma giuridica di società di capitale oppure limitarsi alle società in house. Regista dell’operazione dovrà essere il ministero dell’economia e delle finanze a cui spetterà mettere a punto (d’intesa con i ministeri interessati) entro sei mesi gli schermi di bilancio tipo. E proprio il ministero guidato da Giulio Tremonti, con oltre trenta partecipazioni di maggioranza o di controllo (Alitalia, Enel, Eni, Cassa depositi e prestiti, Finmeccanica, Cinecittà, Coni, Consap, Consip. Expo 2015, Enav, Ferrovie dello stato, Fintecna, Istituto Poligrafico e Zecca della Stato, Poste Italiane, Rai, Sace e Sogei, tanto per citarne alcune) sarà più di tutti coinvolto dalla riforma dovendo realizzare un unico bilancio in cui consolidare i conti di tutte le società che gravitano intorno all’orbita di Via XX Settembre. Il cuore del secondo decreto è invece rappresentato dall’estensione alla p.a. italiana dei principi contabili dell’International Pubblic Sector Accounting Standards board, l’organismo internazionale che elabora gli Ias per il settore pubblico. Tra i 24 principi spiccano quelli di veridicità (true and fair view), competenza economica e finanziaria. Quest’ultimo, in particolare, prevede che le spese vengano imputate nelle scritture contabili all’esercizio in cui si sono giuridicamente perfezionate. Corollario essenziale di questo principio è la natura vincolante del bilancio di previsione che costituirà un limite agli impegni di spesa ad eccezione delle partite di giro, dei servizi per conto terzi e dei rimborsi delle anticipazioni di cassa.

Ufficio unico associato controlli internicontrollinterninews N. 08 Aprile 2011

8

Seguono i relativi 24 principi contabili della P.A.

LE TASSE OCCULTE DEI COMUNI - MILLE MANOVRE DEI SINDACI PER SOPRAVVIVERE AL BLOCCO IRPEF di GianniTrovati

Il via libera (tormentato) al decreto sul federalismo municipale ha riacceso il dibattito sulle tasse locali, grazie alla «semilibertà» fiscale che permette già da quest'anno ai Comuni di ritoccare l'addizionale Irpef e alle Province di alzare l'imposta sull'Rc auto. Anche nel 2010, però, cioè nell'ultimo anno di «blocco» totale, le entrate tributarie dei sindaci sono aumentate di un miliardo e 300 milioni, incassando il 7 per cento in più rispetto al 2009.

Un bottino quadruplo rispetto ai frutti che i sindaci potrebbero ottenere quest'anno se tutti decidessero di sfruttare al massimo il riavvio delle aliquote offerto dal decreto federalista. Com'è possibile? Gran parte del «merito» va alla Tarsu, la tassa sul servizio rifiuti che ha rappresentato l'unica voce esclusa dal congelamento e che anche in questo periodo ha potuto subire ritocchi e aggiustamenti per portare il livello delle entrate sempre più vicino al costo del servizio.

Ufficio unico associato controlli internicontrollinterninews N. 08 Aprile 2011

9

GRAFICI

Le classifiche

Vedi tutti »

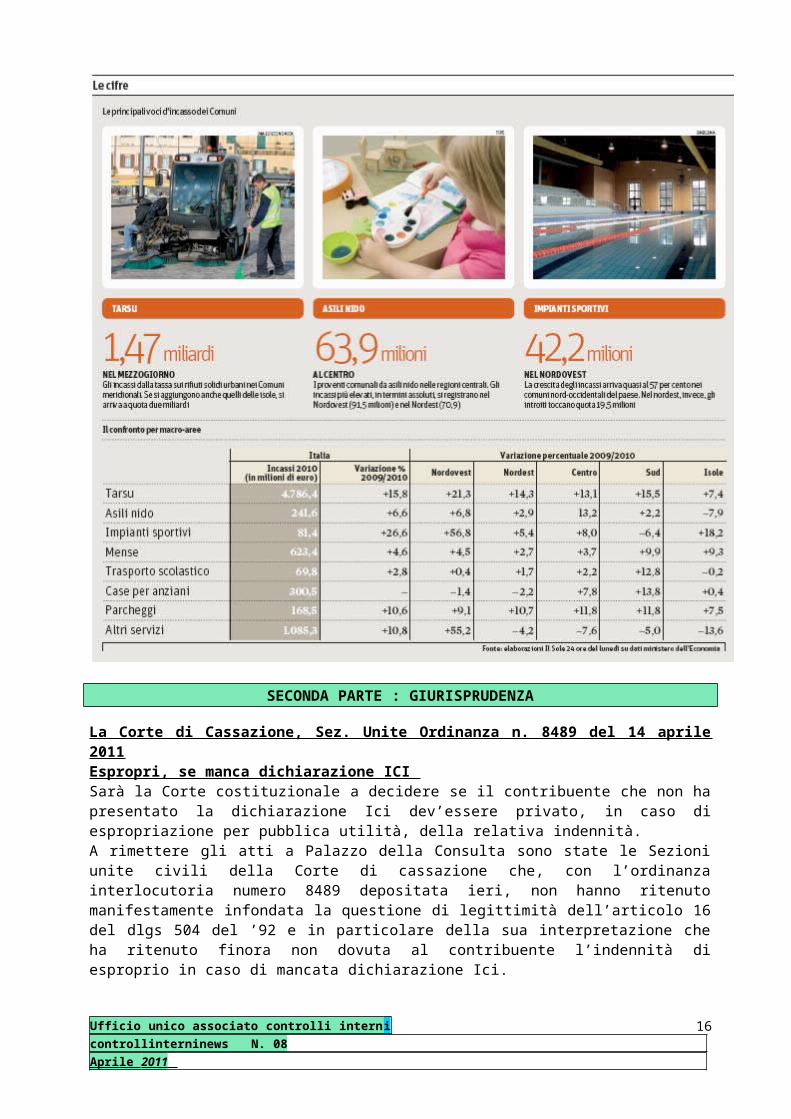

Le mille «manovre» per sopravvivere al blocco dell'Irpef In un solo anno, mentre gli introiti di Ici, addizionale Irpef, imposta sulla pubblicità e tassa sugli spazi pubblici continuavano il loro tranquillo tran tran, gli incassi della Tarsu sono aumentati del 15,8 per cento. Una performance da record, ma i rifiuti non sono l'unico incremento a doppia cifra registrato dai bilanci locali: le tariffe per i principali servizi, dagli asili nido alle mense, sono aumentate in media dell'8% in un anno, spinte soprattutto dai Comuni di Piemonte, Lombardia e Liguria che le hanno incrementate (sempre in media) del 23,5 per cento. Nel complesso, rifiuti e gli altri servizi considerati in queste pagine hanno portato 7,4 miliardi, il 13% in più rispetto al 2009.La spinta I consuntivi del 2010 non ci sono ancora, ma il Sole 24 Ore è in grado di presentare gli incassi annuali realizzati dai Comuni, e rilevati dal monitoraggio del ministero dell'Economia che registra i flussi di cassa in tutte le pubbliche amministrazioni. I numeri pubblicati a fianco, quindi, indicano gli incassi effettivi dei sindaci, che possono essere il frutto di due elementi: una revisione di tasse (quando possibile) e tariffe, e una più intensa capacità di riscossione, alimentata dal fatto che le strette ai trasferimenti e le richieste del patto di stabilità hanno aumentato il bisogno di recuperare le entrate in tutti i modi possibili. I numeri Mentre l'ingresso dei Comuni nel campo della lotta al nero tributario muoveva i primi passi, insomma, molte amministrazioni si sono mosse con più decisione nel contrasto all'evasione di tasse e tariffe locali. Risultato: nel 2010 le casse dei sindaci hanno visto aumentare del 6,6% le entrate dagli asili nido, del 10,6% gli incassi dei parcheggi a pagamento, mentre le mense sono cresciute del 4,6% (valgono ormai più di 620 milioni all'anno) e gli impianti sportivi hanno prodotto addirittura il 26,6% di entrate in più rispetto a 12 mesi prima. Sono cresciute del 10,8%, sfiorando gli 1,1 miliardi, anche le risorse che rientrano nel calderone degli «altri servizi pubblici» (comprendono i rientri per le varie forme di assistenza, le entrate legate alle attività più varie dai permessi di sosta, ticket per le agevolazioni, le iniziative ricreative per giovani, anziani, famiglie). Unica voce in controtendenza, i teatri e i musei, che rispetto al 2009 vedono diminuire gli incassi dello 0,6% ma in due anni hanno perso per strada l'11,9 per cento.Il «caso» rifiuti Come accennato, sono i rifiuti l'unica voce ad aver gonfiato nel 2010 le entrate tributarie. In qualche caso, il dato è spinto anche dalla scelta di alcune città che, dopo la sentenza 238/2009 con cui la Consulta ha deciso che la tariffa è in realtà un tributo, hanno riportato le entrate Tia in bilancio nel 2010. Questo elemento entra però in gioco in un numero limitato di Comuni, anche perché il caos seguito alla pronuncia costituzionale ha prodotto nelle amministrazioni un ampio ventaglio di scelte contabili diverse. La Tia, poi, è stata introdotta in meno di un sesto dei Comuni italiani e anche al Sud, dov'è quasi assente, la voce Tarsu cresce del 15,5%, in linea con la dinamica nazionale. Quella sui rifiuti, del resto, è l'unica tassa che nel 2008 è stata esclusa dal blocco generalizzato al fisco locale, proprio per consentire ai Comuni di avvicinarsi progressivamente al pareggio fra entrate e costo del servizio. Rimandato per anni, il passaggio dalla tassa alla tariffa è un appuntamento obbligato per tutti i Comuni, e impone di portare le entrate allo stesso livello delle uscite: un adeguamento automatico imporrebbe aggiustamenti troppo drastici alle richieste dei sindaci, come mostrano anche le esperienze iniziali della minoranza di Comuni che già hanno introdotto la tariffa.

Ufficio unico associato controlli internicontrollinterninews N. 08 Aprile 2011

10

Le altre tariffe Per gli altri servizi, gli aumenti degli incassi sono generalizzati, e confermano la critica che era stata rivolta dagli stessi sindaci al blocco dei tributi: dovendo far quadrare i conti e centrare il patto di stabilità con trasferimenti ridotti e fisco bloccato, la leva tariffaria rischia di essere sovra-utilizzata. Con un problema aggiuntivo: a differenza delle addizionali, che sono progressive, le tariffe (per esempio quelle dei parcheggi) non distinguono fra chi ha redditi alti e bassi, e in molti casi (si pensi agli asili nido) si concentrano proprio su chi ha più bisogno.

TARSU E TARIFFE SALVANO I BILANCILe principali voci di incasso dei comuni ed il confronto per macro – aree

SECONDA PARTE : GIURISPRUDENZA

La Corte di Cassazione, Sez. Unite Ordinanza n. 8489 del 14 aprile 2011Espropri, se manca dichiarazione ICI Sarà la Corte costituzionale a decidere se il contribuente che non ha presentato la dichiarazione Ici dev’essere privato, in caso di espropriazione per pubblica utilità, della relativa indennità. A rimettere gli atti a Palazzo della Consulta sono state le Sezioni unite civili della Corte di cassazione che, con l’ordinanza interlocutoria numero 8489 depositata ieri, non hanno ritenuto manifestamente infondata la questione di legittimità dell’articolo 16 del dlgs 504 del ’92 e in

Ufficio unico associato controlli internicontrollinterninews N. 08 Aprile 2011

11

particolare della sua interpretazione che ha ritenuto finora non dovuta al contribuente l’indennità di esproprio in caso di mancata dichiarazione Ici. Insomma, ha sancito il Collegio esteso, “ritenuta la rilevanza nel giudizio in corso e la non manifesta infondatezza della questione di legittimità costituzionale dell’art. 16, comma 1 del dlgs 30 dicembre 1992, n. 504, oggi art. 37, comma 7, dpr 8 giugno 2001, n. 327, nella parte in cui, in caso di omessa dichiarazione /denuncia Ici o di dichiarazione/denuncia di valori assolutamente irrisori, non stabilisce un limite alla riduzione dell’indennità di esproprio, idoneo a impedire la totale elisione di qualsiasi ragionevole rapporto tra il valore venale del suolo espropriato e l’ammontare della indennità, pregiudicando in tal modo anche il diritto a un serio ristoro, spettante all’espropriato, con riferimento agli artt. 117, primo comma, e 42, terzo comma, Cost., anche in considerazione del disposto dell’art. 6 e dell’art. 1, del primo protocollo addizionale della Convenzione europea dei diritti dell’uomo e delle libertà fondamentali”. Ora la parola passa ai giudici delle leggi che, nei prossimi mesi, dovranno stabilire se è conforme alla Carta fondamentale l’interpretazione obbligata delle norme sull’Ici per cui l’indennità di espropriazione va esclusa in caso di mancata dichiarazione. L’iter giudiziario del contribuente si allungherà ancora. Infatti, oltre al passaggio al Collegio esteso di Piazza Cavour deciso dalla prima sezione civile, ora si dovrà attendere il verdetto della Corte costituzionale.

Corte di Cassazione, Sez. Tributaria n. 8609/2001Terreni edificabili in fasce di rispetto detratte ai fini ICII terreni edificabili inseriti nel piano regolatore Generale che siano compresi nelle fasce di rispetto ferroviario o stradale, poiché sprovvisti delle possiblità di edificazione legale (senza possibilità di deroga da parte dei provvedimenti amministrativi) ai fini fiscali, devono essere equiparati alle aree agricole. Sono le conclusioni che si leggono nella sentenza n. 8609/2011 della sezione tributaria della cassazione depositata in cancelleria il 15 aprile scorso. Una consolidata giurisprudenza è concorde nel ritenere che i terreni inseriti nel Piano regolatore generale di un comune siano da considerare a tutti gli effetti, “terreni edificabili” Cassazioen Ss. Uu. N. 25506/2006 che ha confermato quanto previsto dall’art. 36, comma 2 del decreto legge 4 luglio 2006 n. 223, convertito, con modificazioni, nella legge 4 agosto 2006 n. 248, ciò significa che se l’area è definita come fabbricabile dal comune dopo la sola approvazione del piano regolatore generale il suolo è soggetto alle imposte con la base imponibile calcolata sul valore venale in comune commercio. La sentenza in commento tuttavia, costituisce una incontrastabile deroga al principio espresso dalle Sezioni unite e fornisce uno strumento di difesa utile a quanti siano alle prese con la tassazione dei terreni che, sia pure inseriti negli strumenti urbanistici, poiché compresi nelle fasce di rispetto non sono, agli effetti pratici, utilizzabili ai fini edificatori. Il presente commento è particolarmente destinato a definire l’esatta tassabilità di quelle aree che siano assoggettate al rispetto delle distanze minime previste in ragione della vicinanza a luoghi o opere di interesse pubblico (strade, autostrade, ferrovie). Ipotesi tipiche sono la fascia di rispetto stradale prevista nel decreto n. 1404 del 1968; dall’art. 18 del dlgs n. 285/1992 (nuovo Codice della strada) e dagli artt. 26 -28 del dpr 495/1992 (Regolamento di esecuzione e di attuazione del Codice della strada), e la fascia di rispetto ferroviario di cui all’articolo 49 del dpr 753/1980. Nell’articolo 3 del decreto n. 1404 del 1968 le strade, in rapporto alla loro natura ed alle loro caratteristiche, agli effetti della applicazione delle distanze, vengono distinte in quattro specifiche categorie: 1)Autostrade:autostrade di qualunque tipo (legge 7 febbraio 1961, n. 59); raccordi autostradali riconosciuti quali autostrade ed aste di accesso fra le autostrade e la rete viaria della zona (legge 19 ottobre 1965, n. 1197 e legge 24 luglio 1961, n. 729); 2)Strade di grande comunicazione o di traffico elevato: strade statali comprendenti itinerari internazionali (legge 16 marzo 1956, n. 371); strade statali di grande comunicazione (legge 24 luglio 1961, n. 729); raccordi autostradali non riconosciuti; strade a scorrimento veloce (in applicazione della legge 26 giugno 1965, n. 717);

Ufficio unico associato controlli internicontrollinterninews N. 08 Aprile 2011

12

3)Strade di media importanza: strade statali non comprese tra quelle della categoria precedente; strade provinciali aventi larghezza della sede superiore o eguale a m. 10,50; strade comunali aventi larghezza della sede superiore o eguale a m. 10,50. 4)Strade di interesse locale: strade provinciali e comunali non comprese tra quelle della categoria precedente. A questa distinzione, in rapporto alla natura e alle caratteristiche, corrisponde una distanza minima da osservare (fascia di rispetto) a partire dal ciglio della strada e da misurarsi in proiezione orizzontale: strade di tipo 1) – m. 60,00; strade di tipo 2) – m. 40,00; strade di tipo 3) – m. 30,00 strade di tipo 4) – m. 20,00Le fasce di rispetto ferroviario di cui all’articolo 49 del dpr n. 753/80 consistono invece in una distanza minima di trenta metri da misurarsi in proiezione orizzontale dalla zona di occupazione della più vicina rotaia. Secondo la cassazione, quindi, i terreni che siano inclusi nei piani regolatori, e al tempo stesso siano assoggettati al rispetto delle fasce stradali e ferroviarie, ai fini fiscali sono equiparati a quelli agricoli. Il principio“I terreni edificabili inseriti nel Prg comprese nelle fasce di rispetto stradali o ferroviarie sono, ai fini fiscali equiparabili ai terreni agricoli. L’effettiva inutilizzabilità edificatoria comporta, dunque, degli effetti rilevanti e assolutamente non trascurabili in ambito fiscale”.

Consiglio di Stato, Sez. V Sentenza 21/12/2010 – 7/2/2011 n. 812Permesso di costruire, vani esterni e di servizioLa massimaPossono considerarsi volumi tecnici, come tali non rilevanti ai fini della volumetria massima di un immobile, quei locali destinati esclusivamente al ricovero di impianti necessari per l’utilizzo dell’abitazione o dell’impianto produttivo e che non possono essere ubicati al suo interno (per esempio, vano ascensore, locale per autoclave, eccetera), mentre non sono tali, e dunque devono essere computati ai fini della volumetria ammissibile, le soffitte, gli stenditoi chiusi e quelli di sgombero, nonché il piano di copertura che in realtà è destinato a mansarda abitabile. Valutazione.Il caso delibato dai giudici di seconde cure ha riguardato un contenzioso che ha visto protagonisti il Comune di Pratola Peligna, in Abruzzo, e due proprietari di un fabbricato che si erano visti rigettare l’istanza di permesso di costruire per la copertura del terrazzo del suddetto fabbricato, sul presupposto della presunta violazione degli indici edilizi e urbanistici della strumentazione urbanistica comunale. Infatti, il fabbricato in parola, che avrebbe dovuto essere costituito da un piano interrato destinato ad autorimessa, da un piano terra destinato a locali commerciali, da due piani sovrastanti destinati ad abitazione e da un sottotetto, era stato invece modificato in corso d’opera con la realizzazione del piano terra e di tre piani per uso residenziale con una copertura a terrazza contornata da muri perimetrali di un ulteriore piano incompiuto. Per questo, i proprietari avevano ottenuto il rilascio di un permesso di costruire in sanatoria, che tuttavia non includeva un ulteriore piano abitabile, cioè il quinto, mascherato come volume tecnico. Alla fine della vicenda giudiziaria, mentre il Tar Abruzzo aveva dato torto al Comune, il Consiglio di Stato ha invece ribaltato l’esito, con la sentenza qui analizzata, dando ragione alla condotta seguita dall’ufficio tecnico ed esplicitando principi guida in un ambito caratterizzato da estrema incertezza normativa. Cosa deve, allora, intendersi per volume tecnico? Secondo il Consiglio di Stato “ …al riguardo si deve ricordare che, per giurisprudenza costante, possono considerarsi volumi tecnici (come tali non rilevanti ai fini della volumetria di un immobile) quei volumi destinati esclusivamente agli impianti necessari per l’utilizzo dell’abitazione e che non possono essere ubicati al suo interno, mentre non sono tali – e sono quindi computabili ai fini della volumetria consentita – le soffitte, gli stenditori chiusi e quelli “di sgombero”, nonché il piano di copertura, impropriamente definito sottotetto, ma costituente in realtà una mansarda in quanto dotato di rilevante altezza media rispetto al piano di gronda (Consiglio Stato, sez. V, 4 marzo 2008,, m. 918)…”.

Ufficio unico associato controlli internicontrollinterninews N. 08 Aprile 2011

13

Passando poi, a una casistica esemplificativa, i giudici forniscono un dettaglio elenco, precisando che bisogna distinguere “… la parte di edificio immediatamente inferiore al tetto, a seconda dell’altezza, della praticabilità del solaio, delle modalità di accesso e dell’esistenza o meno di finestre, si distingue in mansarda o camera a tetto (che costituisce locale abitabile), in soffitta (vano inabitabile, ma utilizzabile soltanto come deposito, stenditoio o altro), oppure in camera d’aria sprovvista di solaio idoneo a sopportare il peso di persone o cose e destinato essenzialmente a preservare l’ultimo piano dell’edificio dal caldo, dal freddo e dall’umidità (Consiglio di Stato, Sez. IV, 30 maggio 2005 n. 2767); b) che la realizzazione di un locale sottotetto con vani distinti e comunicanti con il piano sottostante mediante una scala interna è indice rilevatore dell’intento di rendere abitabile detto locale, non potendosi considerare volumi tecnici i vani in esso ricavati (Consiglio Stato, sez. V, 31 gennaio 2006, n. 354)…”. Pertanto, richiamando l’elenco appena enucleato, la mansarda o camera a tetto, la soffitta, il deposito, lo stenditoio o ancora il locale situato sotto il tetto ma comunicante, per esempio con una scala a chiocciola, con il piano a esso sottostante, non possono in alcun modo essere graficamente presentati dal progettista come “volume tecnico “ e conseguentemente, dall’Ufficio tecnico comunale essere considerati tali, rientrando invece nel calcolo della cubatura assentibile in base allo strumento urbanistico vigente. Infatti a qualificare un locale come “volume tecnico”, più che la rappresentazione e destinazione progettuale formale, è la sua sostanziale ed effettiva funzione ed utilizzazione, che deve essere esclusivamente adibita al ricovero di impianti tecnologici strumentali alla “vita” stessa del fabbricato residenziale. A suffragare tale interpretazione restrittiva ma logicamente aderente alla sua nozione è un ulteriore contributo giurisdizionale, questa volta di matrice penale, reso dalla terza sezione penale della Corte di Cassazione con la sentenza n. 450 del 16 marzo 2010. Infatti, il volume tecnico deve consistere in un locale avente una propria e autonoma individualità fisica e conformazione strutturale, destinata a un’esigenza oggettiva della costruzione principale, funzionalmente inserita al servizio dello stesso, priva di valore autonomo di mercato, tale da non Consentire, anche per le caratteristiche peculiari dell’edificio principale, una destinazione diversa da quella a servizio dell’immobile cui accede. Peraltro, tale strumentalità rispetto all’immobile principale deve comunque essere oggettiva e non deve risultare dalla destinazione soggettivamente conferita dal proprietario del bene. Sul punto è ancor più chiara la presa di posizione del Tar Napoli con la sentenza 1748 del 3 aprile 2009, che indica nettamente tre indici rivelatori della sussistenza del “volume tecnico”, in mancanza dei quali il locale dovrà essere inteso come volumetria computabile a tutti gli effetti.Al riguardo, i giudici napoletani, esprimendosi su un caso con risvolti anche connessi a un’istanza di sanatoria paesaggistica ex articolo 167 commi 4 e 5 del Dlgs 42/2004 (Codice Urbani), stabilivano i principi fermi per l’individuazione della nozione di “volume tecnico”. Ovvero, l’esistenza di un rapporto di strumentalità necessaria tra il vano e la costruzione cui accede, l’impossibilità di diverse soluzioni progettuali (nel senso che tali volumi non devono poter essere ubicati all’interno della parte abitativa). Infine il rapporto di necessaria proporzionalità tra questi vani e le esigenze effettivamente presenti. In sostanza, traspare dalla lettura della pronuncia, si qualificano “volumi tecnici” quelle opere che non hanno una propria autonomia funzionale e che sono realizzate solo per inglobare impianti serventi di un edificio principale per assolvere a imprescindibili esigenze tecnico – funzionali. La sentenza dei giudici di Palazzo Spada chiude definitivamente il cerchio su una vexata quaestio nella quale, a dire il vero, la posizione della giurisprudenza è stata pressoché granitica e costante, rispetto alla quale, ciò nonostante, le applicazioni in concreto del concetto spesso sono risultate distorte ed errate. Eppure, come già rilevato, la magistratura amministrativa ha spesso fornito criteri identificativi della ricorrenza della fattispecie. Per esempio i sottotetti, quando di altezza tale da poter essere suscettibili di abitazione o di deposito di materiali, non debbono essere considerati volumi tecnici e perciò devono essere computati sia ai fini della cubatura autorizzabile sia ai fini del calcolo dell’altezza, delle distanze e degli altri indici edilizi richiesti dalle norme tecniche degli strumenti urbanistici. “La realizzazione di un locale sottotetto,mediante tramezzature di Ufficio unico associato controlli internicontrollinterninews N. 08 Aprile 2011

14

vani distinti e comunicanti attraverso la scale con il piano sottostante, è senza alcun dubbio rilevatore dell’intento di rendere abitabile il sottotetto ed i vani interessati non possono considerarsi volumi tecnici “. (Consiglio giustizia amministrativa Sicilia, sezione giurisdizionale, pronuncia n. 337 del 22 ottobre 2003).Insomma si può dire che la nozione di volume tecnico è, per così dire, di tipo indiziario, cioè si desume da una serie di elementi rilevatori di natura meramente oggettiva e non soggettiva: non rileva in alcun modo, cioè, l’intenzione del soggetto attuatore dell’intervento ma le modalità attraverso le quali esso di concretizza. Se cioè la strutturazione delle opere edili, i materiali utilizzati, l’altezza del locale, l’assenza di impianti come quello termo – idraulico o di ascensore, denotano più o meno evidentemente che quel vano è adibito a uso abitativo o anche a deposito, ne conseguirà che non sarà qualificabile come “volume tecnico” ma, al contrario volume da valutare ai fini del calcolo della cubatura massima assentibile.

TERZA PARTE : APPROFONDIMENTI

Accertamento Tributario e contributivo: il ruolo dei Comuni e Province.

Agenzia dell’Entrate – Circolare 15/2/2011 n. 4

VEDI ALLEGATO P.D.F.

QUARTA PARTE : QUESITI

A)QUESITO:

I presupposti necessari per bandire un concorso. Il Comune presso il quale lavoro ha intenzione di bandire il concorso di vicecomandante (un posto) della polizia municipale di categoria D1. Alla luce della legge Brunetta, come si deve comportare? Deve bandire un concorso interno e uno esterno? O ne deve bandire uno solo?

RISPOSTA

Ci sono alcune domande alle quali l’ente dovrà dare risposta prima di affrontare il tema della copertura del posto tramite concorso, che sia pubblico o meno. Occorre innanzitutto conoscere se il Comune sia soggetto al patto o meno. Perché, in quest’ultimo caso, si deve sapere che si può assumere solo entro il 20% della spesa relativa alle cessazione dell’anno 2010 e, inoltre, non bisogna aver superato il 40% del rapporto tra spese del personale e spese correnti (per il servizio di polizia municipale il rapporto scende al 35%); infine, il Comune deve aver rispettato l’obbligo di riduzione della spesa di personale.Risolti i problemi dovuti a vincoli legislativi, prima di bandire i concorsi, tutti gli enti locali soggetti o no al patto, dovranno rispettare l’obbligo di espletare due tipi di mobilità (quella volontaria, consistente nell’emettere un bando preliminare rivolto a domande di dipendenti di altre amministrazioni; e quella nazionale ex articolo 34 – bis, Dlgs 165/2001, tramite la locale sezione per l’impiego che deve segnalare alla Funzione Pubblica la copertura del posto). Detto questo, occorre ricordare che la decisione di coprire un posto tramite concorso pubblico o concorso interno (che, oggi, dopo la riforma operata con il Dlgs 150/2010, dovrà avvenire tramite il sistema delle progressioni verticali), deve essere assunta sulla base del documento di programmazione triennale delle risorse da attuare annualmente e secondo le modalità fissate nell’ordinamento interno all’ente, il quale deve essere adeguato ai principi del Dlgs 150 (nel termine del 31 dicembre 2010). In particolare, l’articolo 62 del Dlgs modifica il Dlgs 165 prevedendo che le progressioni tra le aree avvengano tramite concorso pubblico con la facoltà da parte dell’amministrazione di destinare al personale interno, in possesso dei titoli di studio richiesti per l’accesso dall’esterno, una riserva di posti comunque non superiore al 50% di quelli messi a concorso,

Ufficio unico associato controlli internicontrollinterninews N. 08 Aprile 2011

15

limite che, nel caso specifico, ai sensi dell’articolo 91, comma3 del Tuel , potrebbe essere superato trattandosi di figura professionale acquisita esclusivamente all’interno dell’ente.

B)QUESITO:

Imposta di fabbricato concernente i manifesti deve essere corrisposto in base alle superfici utilizzate.

RISPOSTAIl pagamento della pubblicità deve essere commisurato alla sola superficie autorizzata. I termini di impianto, mezzo pubblicitario, superficie complessiva, infatti, vanno riferiti a tutta l’installazione pubblicitaria comprensiva delle cornici (salvo che servano da mero sostegno), non rimandando, il Legislatore, l’imposizione alla quantità o dell’estensione dei poster o dei manifesti cartacei per dedurne una tassazione inferiore rispetto a quella potenziale derivante dagli elementi strutturali utilizzati.

C)QUESITO:

Quali conseguenze si hanno per effetto della violazione della procedura di spese.

RISPOSTAL’ordinamento finanziario e contabile, disciplina che nel caso in cui vi sia stata l’acquisizione di beni e servizi in violazione degli obblighi contabili, il rapporto obbligatorio intercorre, ai fini della controprestazione e per la parte non riconoscibile ai sensi dell’articolo 194, comma 1 lettera e), del Tuel tra il privato fornitore e l’amministratore funzionario o dipendente che hanno consentito la fornitura. Per le esecuzioni reiterate o continuative detto effetto si estende anche a coloro che hanno reso possibili le singole prestazioni.

RASSEGNA STAMPA (ctrl + clicca sul titolo per vedere gli articoli)

Personale

CCNL SEGRETARI AL NETTO DI ULTERIORI ONERI.Il galleggiamento degli stipendi dei segretari comunali e provinciali non gonfierà le pensioni e il trattamento di fine rapporto. Perché se... 27/04/2011LEGITTIMA L'ASPETTATIVA DEI DIRIGENTI A CONTRATTO.Legittima l'aspettativa per i dipendenti degli enti locali incaricati come dirigenti a contratto. L'estensione espressa all'ordinamento... 26/04/2011CORTE CONTI CAMPANIA: SOCIETA' PARTECIPATE DEVONO CONTENERE LA SPESA...Le società partecipate devono contenere le spese per il personale e per gli incarichi, non potendo eludere i vincoli del patto di stabilità... 26/04/2011LA MANOVRA BRUNETTA PENALIZZA IL RIASSETTO DELLA DIRIGENZA.Attuato solo a metà il nuovo assetto della dirigenza pubblica statale, previsto dalla riforma Brunetta. È severo, ma non troppo preoccupato...

Contabilità

Ufficio unico associato controlli internicontrollinterninews N. 08 Aprile 2011

16

26/04/2011VIA LIBERA AL PRIMO DECRETO LEGISLATIVO SULLA RIFORMA DEI CONTI.Via libera a metà nel Consiglio dei ministri di ieri per i «bilanci trasparenti» della pubblica amministrazione, in attuazione della... 26/04/2011ACCONTO TRASFERIMENTI DA ALLOCARE AL TITOLO II DEL BILANCIO.I 3 miliardi di euro di trasferimenti che i comuni hanno ricevuto a fine marzo in attuazione del dl milleproroghe (n.225/2010), in attesa...

Gestionale

27/04/2011L'IMPOSTA DI SCOPO GRAVA SU CHI NON BENEFICERA' DELLE OPERE!Imposta di scopo solo a carico dei non residenti. Sembra un paradosso, ma potrebbe essere questo lo scenario aperto dai decreti attuativi... 26/04/2011DELIBERE AUMENTI IRPEF SICURE SOLO DOPO IL 7 GIUGNO.Per "blindare" le delibere che ritoccano l'addizionale Irpef e sfruttano lo spazio di manovra aperto dal decreto legislativo sul... 26/04/2011IMPOSTA DI SCOPO NECESSITA DI UN FINANZIAMENTO ULTERIORE.L'articolo 6 del Dlgs sul Federalismo Municipale revisiona e potenzia l'imposta di scopo, istituita senza fortuna dall'articolo 1, comma... 26/04/2011CORTE CONTI LOMBARDIA SEVERA SUI TAGLI ALLE SPONSORIZZAZIONI.Feste, tornei e sagre sono da tagliare dell'80% rispetto al 2009. O, addirittura, da considerare vietate in quanto sponsorizzazioni. La... 26/04/2011CON L'IMU TERRENI E RURALI RIMANGONO SENZA BONUS.Il reddito dei terreni sarà colpito parzialmente dal federalismo fiscale in quanto sarà escluso il reddito agrario. Il decreto legislativo... 26/04/2011SPONSORIZZAZIONI: LA PAROLA ALLE SEZIONI UNITE DELLA CORTE DEI CONTI.Saranno le sezioni riunite della Corte dei conti a stabilire se il divieto di sponsorizzazioni si applica anche ai contributi che a vario...

Tributi

28/04/2011ENTRO IL 2 MAGGIO ACCATASTAMENTO DELLE CASE FANTASMA.C'era chi sperava di finirla lì, con l'accatastamento. Ma le prospettive per chi ha risposto all'appello dell'agenzia del Territorio si... 28/04/2011SPUNTA LA PROROGA PER I RUOLI INESIGIBILI.Ruoli inesigibili, spunta la proroga. Al momento sono solo ipotesi su cui i tecnici chiamati a predisporre il decreto per lo sviluppo...

18-apr-2011 Sole 24 Ore Comune di Parma a rischio per i debiti delle partecipate

18-apr-2011

Sole 24 Ore - Norme e Tributi

La riscossa esternalizzata non cancella le verifiche

18-apr-2011

Sole 24 Ore - Norme e Tributi

Per incarichi e personale risparmi a doppio binario

18-apr-2011 Italia Oggi Nei mini-enti co.co.co. anche senza turnover

Ufficio unico associato controlli internicontrollinterninews N. 08 Aprile 2011

17

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011041618431960.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011041818443795.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011041818443649.pdf

18-apr-2011 Sole 24 Ore Poteri ai sindaci, verifica caso per caso

19-apr-2011 Italia Oggi Riassetto della dirigenza penalizzato dalla manovra

19-apr-2011 Sole 24 Ore Corte dei conti. Riforma "Pa" in stallo sui dirigenti

20-apr-2011 Sole 24 Ore

Clausola di salvaguardia per i Comuni - Clausola di salvaguardia sui tagli

20-apr-2011 Italia Oggi Tagliando al federalismo

21-apr-2011 Italia Oggi Consip, convenzioni in affanno

22-apr-2011 Italia Oggi Feste, i comuni tirano la cinghia

22-apr-2011 Italia Oggi Recupero gettoni, prescrizione decennale

22-apr-2011 Italia Oggi La falcidia non risparmia neppure i gemellaggi

26-apr-2011 Italia Oggi Il sindaco condannato deve risarcire il danno

26-apr-2011 Sole 24 Ore Più facili i risarcimenti della Pa

26-apr-2011 Italia Oggi Più appalti a trattativa privata

26-apr-2011 Italia Oggi

Il comune in ritardo paga pegno - Il comune ribelle paga pegno

27-apr-2011 Italia Oggi Enti locali, sì all'aspettativa per i dirigenti a contratto

28-apr-2011 Italia Oggi Segretari, Ccnl senza ulteriori oneri

29-apr-2011 Italia Oggi Multe a bilancio con prudenza

29-apr-2011 Italia Oggi Patto di stabilità regionale a due vie

29-apr-2011 Italia Oggi Chi sfora il Patto deve licenziare

29-apr-2011 Sole 24 Ore Sul patrimonio immobiliare dismissioni a passo lento

29-apr-2011 Italia Oggi Spetta ai dirigenti nominare le commissioni di gara

sul sito http://ufficiounicocontrollinterni.wordpress.com/alla pagina "forum" sono caricabili commenti dei colleghi interessati e sulla pagina documenti i files Ufficio unico associato controlli internicontrollinterninews N. 08 Aprile 2011

18

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011042918532099.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011042918531509.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011042918531843.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011042918532038.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011042918532018.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011042818522007.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011042718511880.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011042618503413.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011042618503413.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011042618502853.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011042618503242.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011042618503405.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011042218482347.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011042218482330.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011042218482341.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011042118472239.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011042018462361.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011042018461248.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011042018461248.pdf

http://www.corteconti.it/export/sites/portalecdc/_documenti/rassegna_stampa/pdf/2011041918452277.pdf