Come le banche e i finanziatori valutano le imprese La ... › sites › default › files ›...

63

Come le banche e i finanziatori valutano le imprese La Centrale dei Rischi 1 C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020

Transcript of Come le banche e i finanziatori valutano le imprese La ... › sites › default › files ›...

Come le banche e i finanziatori valutano le imprese

La Centrale dei Rischi

1C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020

L’accesso al credito bancario rimane difficile, soprattutto per le aziende di piccole dimensioni e, in generale, per quelle che non presentano una situazione di solidità patrimoniale.

2C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020

I dati indicano che, rispetto alle PMI, le imprese più grandi, per cui le controparti hanno un maggior volume di informazioni, pagano meno il credito bancario e dispongono di condizioni più vantaggiose nel credito commerciale.

3C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020

Acquista sempre più importanza la capacità delle imprese di comunicare chiaramente e puntualmente informazioni quantitative e qualitative sulla loro attività, per agevolare la banca nel processo di valutazione dell’affidabilità.

4C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020

La stretta del credito è coincisa con lo sviluppo di strumenti di finanza alternativa.

La condizione per ottenere queste risorse finanziarie non bancarie è, però, che le imprese diventino esse stesse soggetti attivi nel mercato del credito, disposte a:- mettersi in gioco in modo trasparente- usare la propria reputazione e la propria credibilità in modo proattivo.

5C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020

Credibilità e trasparenza aiutano le imprese ad essere visibili in un mercato finanziario in rapida evoluzione, che favorisce imprese in grado di autovalutarsi, di individuare i propri fabbisogni e di presentarsi in modo appropriato ai terzi finanziatori.

6C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020

Il termine “credit crunch” ormai è noto: significa che il credito è diventato più selettivo rispetto al passato.

7C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020

Come le banche valutano la tua azienda

https://www.youtube.com/watch?v=wSbhzquLy38

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 8

Vediamo le informazioni di cui la banca (o altro finanziatore) ha bisogno per effettuare una corretta valutazione del merito di credito.

Tra le informazioni quantitative che la banca verifica ci sono ovviamente i bilanci depositati

9C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020

La banca può verificare la presenza di protesti e di procedure concorsuali a carico dell’impresa, come fallimenti e concordati;

può consultare la visura camerale dell’impresa, il documento ufficiale che rappresenta il punto di partenza per qualsiasi indagine conoscitiva sull’impresa stessa.

10C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020

La banca può reperire informazioni qualitative, per esempio, dal sito internet o dalle brochurecommerciali, o da altri data-base che raccolgono informazioni sulle abitudini di pagamento dell’impresa.

11C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020

La banca generalmente consulta le informazioni di carattere andamentale che riguardano i rapporti dell’impresa con il sistema bancario, la movimentazione dei conti, l’effettivo utilizzo dei fidi.

Un’ulteriore informazione che la banca può avere a disposizione deriva dalla Centrale dei Rischi.

12C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020

La Centrale Rischi è un sistema informativo che monitora l’andamento dell’indebitamento che persone fisiche e giuridiche hanno nei confronti di banche e società finanziarie.

13C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020

Come funziona la Centrale dei Rischi ?

Le banche comunicano alla fine di ogni mese a Banca d’Italia l’aggiornamento delle singole posizioni (affidamenti e prestiti vari, mutui, garanzie, ecc).

14C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020

La Banca d’Italia le raccoglie, le rielabora e restituisce mensilmente le informazioni sul debito totale verso il sistema creditizio alle singole banche.

15C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020

E’ bene che ogni impresa tenga sempre sotto controllo la propria Centrale Rischi, in modo da capire se sta utilizzando in maniera corretta i propri affidamenti o se ha superato il limite concesso: in quest’ultimo caso potrebbe avere problemi ad ottenere nuovo credito.

16C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020

• La Centrale dei rischi (CR) è una banca dati che dà una fotografia d’insieme dei debiti di famiglie e imprese verso il sistema bancario e finanziario.

• Serve ai clienti che hanno una buona “storia creditizia” per ottenere un finanziamento più facilmente e a condizioni migliori.

• Serve alle banche e alle società finanziarie per valutare la capacità dei clienti di restituire i finanziamenti concessi.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 17

•Si è registrati in Centrale dei Rischi se si fruisce dal sistema bancario di finanziamenti e di garanzie quando l’importo che il cliente deve restituire supera i 30.000 euro, la cosiddetta soglia di censimento.

•Questa soglia si abbassa a 250 euro se il cliente ha gravi difficoltà nel pagare il suo debito, ossia è in sofferenza.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 18

Dunque: si è registrati nella CR non solo se si ottiene un finanziamento, ma anche se:

• si è garantiti dalla banca che concede un cosiddetto credito di firma e l’importo della garanzia supera la soglia di censimento;

• si garantisce il finanziamento di un altro soggetto, per esempio con una fideiussione per un familiare che riceve un mutuo, e l’importo della fideiussione supera la soglia di censimento.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 19

Banche, società finanziarie e altri intermediari che concedono finanziamenti e garanzie o ricevono garanzie (o acquistano da altri intermediari finanziamenti o garanzie già registrati) sono tenuti per legge a partecipare alla CR con l’invio di informazioni.

Essi vengono definiti “intermediari partecipanti alla CR”.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 20

Per ciascun cliente, la CR raccoglie ogni mese informazioni da tutti gli intermediari partecipanti.

Una volta raccolte queste informazioni, la CR le “restituisce”, sempre ogni mese, agli intermediari partecipanti, in modo tale che essi siano a conoscenza dell’indebitamento complessivo dei loro clienti e della regolarità o meno dei loro pagamenti.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 21

Chi sono gli intermediari partecipanti alla CR?

Per legge sono tenuti a partecipare alla CR:

• le banche;

• le società finanziarie;

• le società di cartolarizzazione dei crediti o società veicolo;

• gli organismi di investimento collettivo del risparmio (OICR) che investono in crediti;

• la Cassa Depositi e Prestiti.C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 22

Importante!

• Tutti abbiamo il diritto di sapere se siamo segnalati nella CR e da chi; abbiamo anche il diritto di chiedere la correzione delle informazioni presenti se le riteniamo sbagliate.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 23

La CR non è ……una lista di cattivi pagatori.

Registra la “storia creditizia” dei singoli clienti: contiene quindi sia informazioni positive, come la regolarità del pagamento delle rate e la chiusura del rapporto di finanziamento, sia eventuali informazioni negative, che riguardano essenzialmente le difficoltà, più o meno gravi, nel restituire il debito.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 24

La CR fornisce agli intermediari informazioni utili per valutare il merito di credito, cioè la capacità dei clienti di restituire l’importo del finanziamento. Consultando la CR gli intermediari possono conoscere:

• il livello di indebitamento complessivo dei propri clienti,

• il tipo di finanziamento ricevuto

• e la regolarità o meno dei pagamenti.

Possono così ridurre il rischio di concedere finanziamenti che poi non vengono restituiti, e quindi impiegare in modo più efficiente le loro risorse.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 25

Questo contribuisce a rafforzare la stabilità deli singoli intermediari e quella del sistema finanziario nel suo complesso.

Per questo la CR è gestita dalla Banca d’Italia, che ha tra i suoi compiti quello di vigilare sulla “sana e prudente gestione” degli intermediari e sulla stabilità e l’efficienza complessive del sistema finanziario

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 26

Consultando la CR gli intermediari non solo possono gestire meglio i propri rischi ma anche proporre ai propri clienti soluzioni di credito su misura, adeguate alle effettive capacità di rimborso, senza fargli correre il rischio del “sovraindebitamento”, che è la situazione in cui una persona assume più obblighi di quanto le sue risorse consentirebbero.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 27

Gli intermediari possono richiedere alla CR informazioni anche:

• su soggetti non clienti ma che hanno presentato una domanda di finanziamento e potrebbero, quindi, diventare loro clienti

•oppure su soggetti collegati, ad es. i garanti, soltanto per valutarne il merito di credito e per nessun’altra finalità.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 28

La CR rende più equilibrato il rapporto tra intermediario e cliente

•Chi chiede un finanziamento è consapevole della propria capacità di rispettare gli impegni presi; l’intermediario invece non ha le stesse informazioni e potrebbe quindi essere portato a non concederlo.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 29

I dati della CR servono agli intermediari per conoscere la “storia creditizia” di un cliente e quindi per valutare la sua capacità di rimborso.

Chi ha una buona “storia creditizia” è più facile che ottenga un finanziamento e a condizioni migliori, analogamente alla situazione di chi non fa incidenti e per questo paga un premio più basso per la sua RC Auto.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 30

Quali informazioni raccoglie la CR

Gli intermediari segnalano ogni mese alla CR le informazioni sui finanziamenti e le garanzie che superano le soglie di censimento secondo uno schema stabilito dalla Banca d’Italia. Le informazioni riguardano la categoria di censimento cui appartiene il finanziamento, la durata e la tipologia (mutuo, leasing, apertura di credito in conto corrente, ecc.).

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 31

Se chiedete alla Banca d’Italia di conoscere i vostri dati registrati in CR, riceverete un prospetto che mostra i finanziamenti e le garanzie che vi riguardano e altre informazioni quali, ad esempio, tipologia e scadenza del finanziamento che vi è stato concesso e chi è l’intermediario che vi ha segnalato.

Se in CR a vostro nome risulta più di un finanziamento o garanzia con uno stesso intermediario, il prospetto raggrupperà le informazioni in categorie che hanno caratteristiche comuni.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 32

Importante: i dati personali presenti nella CR sono acquisiti dalla Banca d’Italia senza il consenso della clientela in quanto l’archivio è gestito per finalità di interesse pubblico.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 33

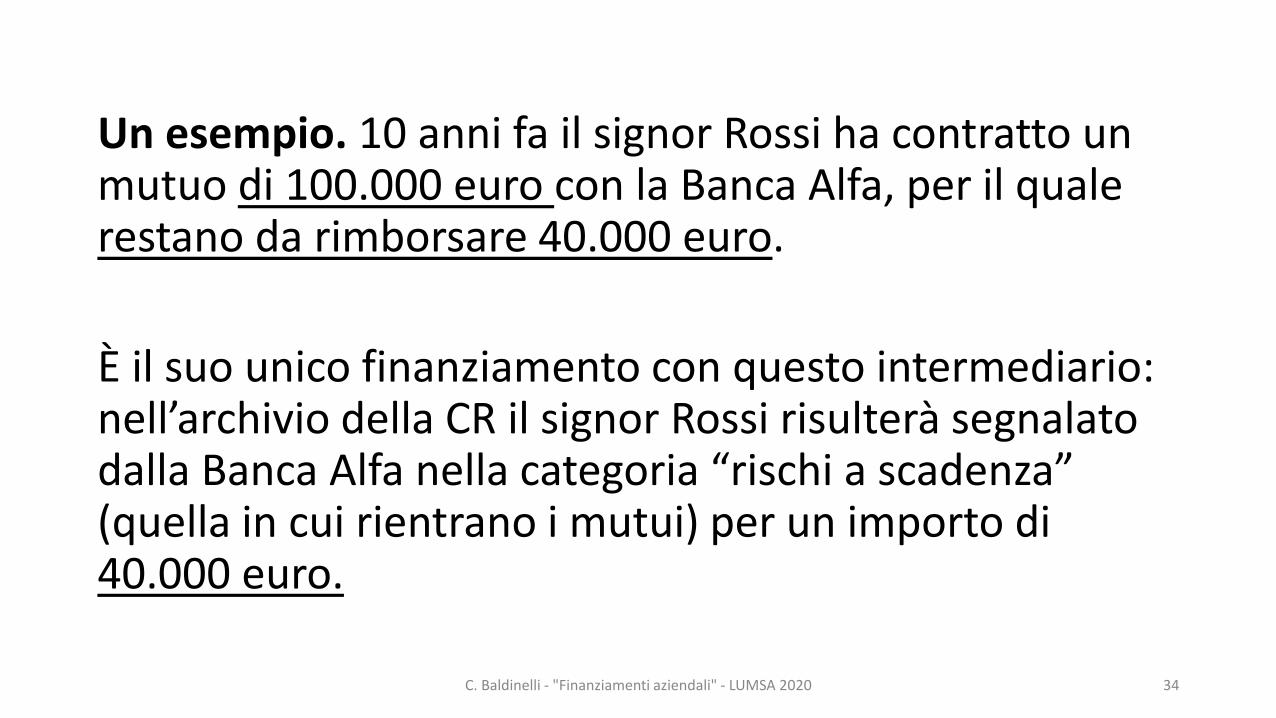

Un esempio. 10 anni fa il signor Rossi ha contratto un mutuo di 100.000 euro con la Banca Alfa, per il quale restano da rimborsare 40.000 euro.

È il suo unico finanziamento con questo intermediario: nell’archivio della CR il signor Rossi risulterà segnalato dalla Banca Alfa nella categoria “rischi a scadenza” (quella in cui rientrano i mutui) per un importo di 40.000 euro.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 34

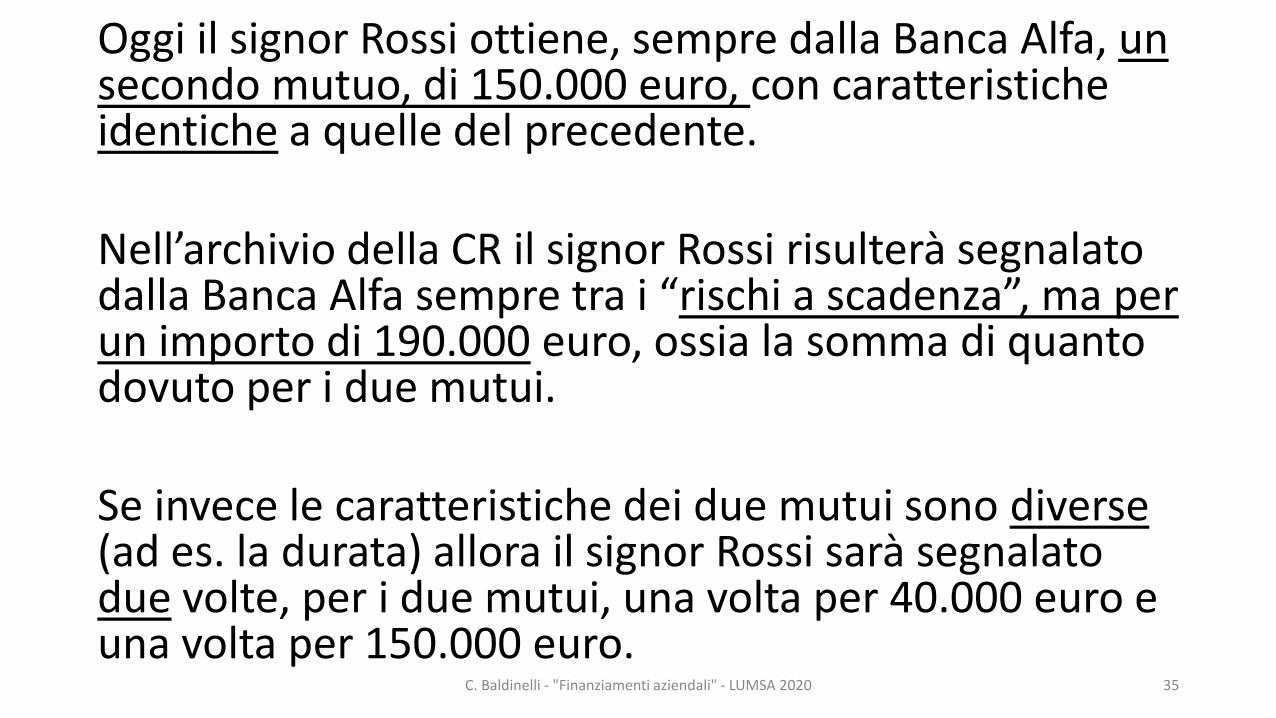

Oggi il signor Rossi ottiene, sempre dalla Banca Alfa, un secondo mutuo, di 150.000 euro, con caratteristiche identiche a quelle del precedente.

Nell’archivio della CR il signor Rossi risulterà segnalato dalla Banca Alfa sempre tra i “rischi a scadenza”, ma per un importo di 190.000 euro, ossia la somma di quanto dovuto per i due mutui.

Se invece le caratteristiche dei due mutui sono diverse(ad es. la durata) allora il signor Rossi sarà segnalato due volte, per i due mutui, una volta per 40.000 euro e una volta per 150.000 euro.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 35

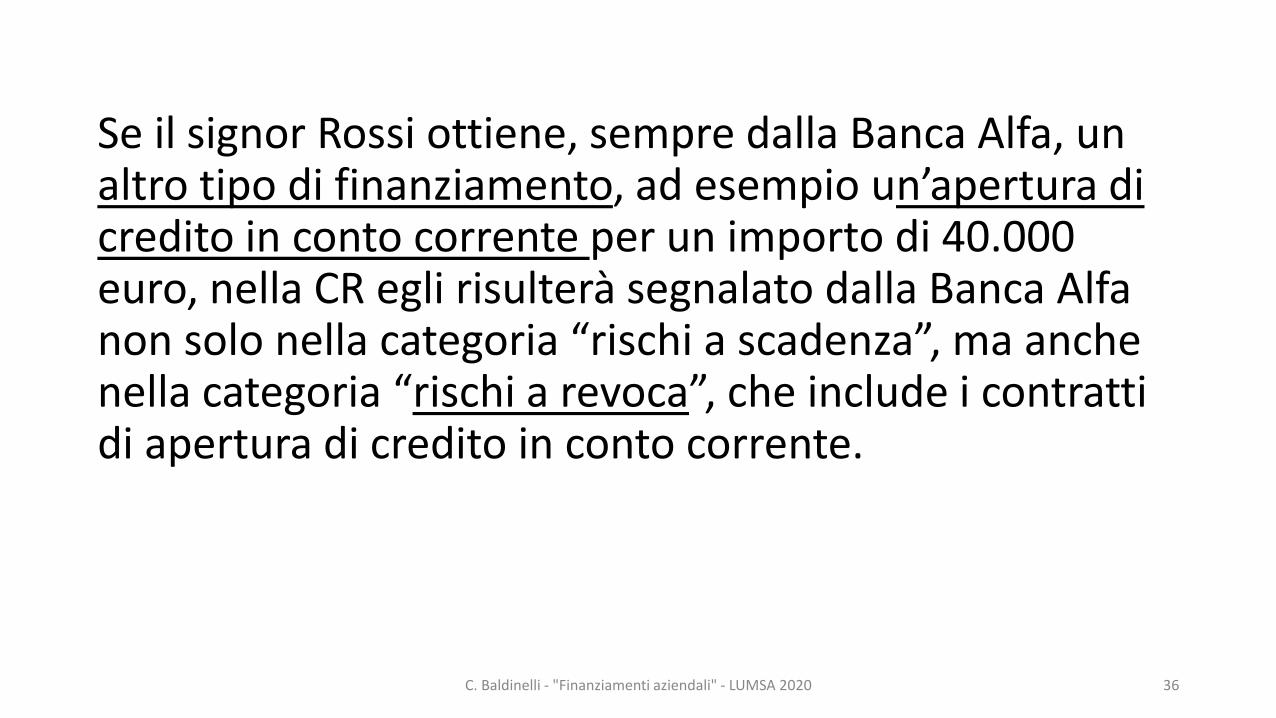

Se il signor Rossi ottiene, sempre dalla Banca Alfa, un altro tipo di finanziamento, ad esempio un’apertura di credito in conto corrente per un importo di 40.000 euro, nella CR egli risulterà segnalato dalla Banca Alfa non solo nella categoria “rischi a scadenza”, ma anche nella categoria “rischi a revoca”, che include i contratti di apertura di credito in conto corrente.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 36

Cosa fa la banca o la società finanziaria quando chiediamo un finanziamento ?

•Può consultare i dati della CR per valutare il nostro merito di credito e avere un quadro completo della nostra “storia creditizia”.

•Ad esempio se abbiamo pagato regolarmente le rate di un mutuo precedente, questa informazione rafforza la nostra reputazione e migliora il merito di credito. L’intermediario potrebbe anche offrirci condizioni migliori per il nuovo finanziamento.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 37

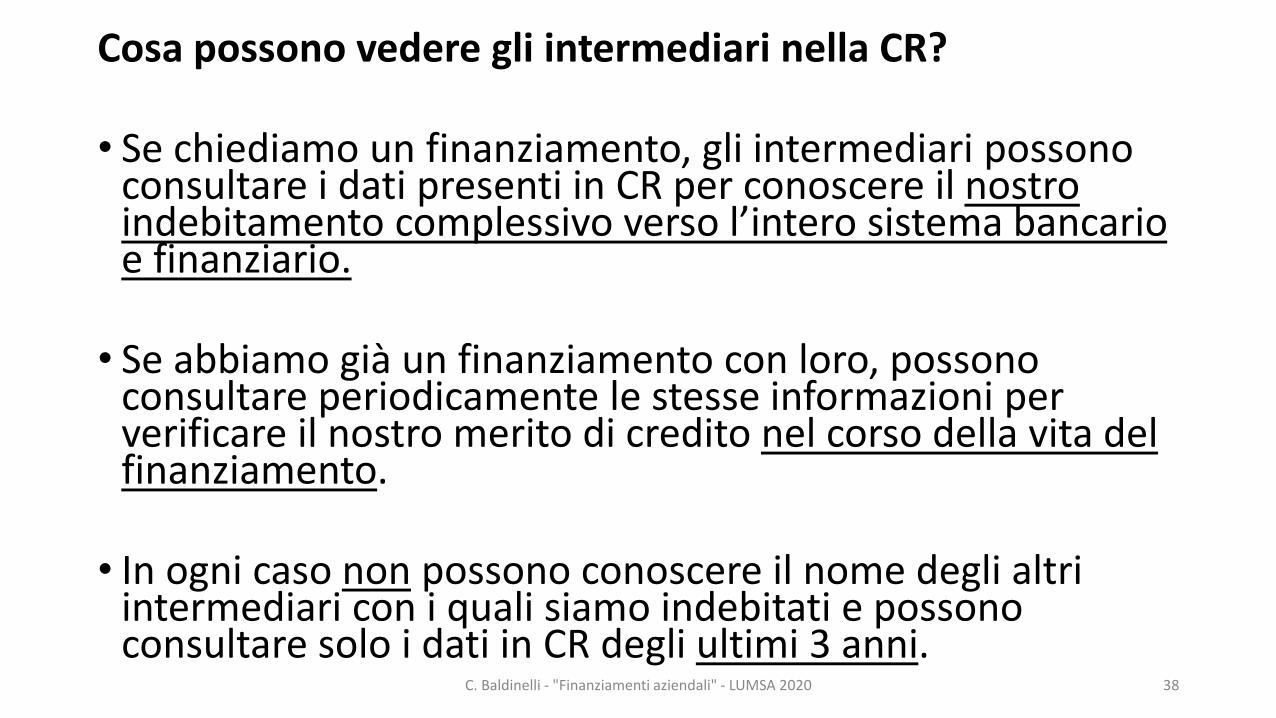

Cosa possono vedere gli intermediari nella CR?

• Se chiediamo un finanziamento, gli intermediari possono consultare i dati presenti in CR per conoscere il nostro indebitamento complessivo verso l’intero sistema bancario e finanziario.

• Se abbiamo già un finanziamento con loro, possono consultare periodicamente le stesse informazioni per verificare il nostro merito di credito nel corso della vita del finanziamento.

• In ogni caso non possono conoscere il nome degli altri intermediari con i quali siamo indebitati e possono consultare solo i dati in CR degli ultimi 3 anni.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 38

Possiamo chiedere di essere cancellati dalla CR o di modificare i nostri dati?

• Sì, ma solo se i dati non sono corretti

Siamo segnalati in CR anche se il pagamento del debito è stato regolare?

• Sì, perché quando riceviamo un finanziamento, lo garantiamo o riceviamo una garanzia in nostro favore, la segnalazione del nostro debito, se rientra nelle soglie di censimento, è obbligatoria.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 39

Rimaniamo registrati in CR anche dopo avere restituito il finanziamento per intero?

• Sì, perché la CR mantiene traccia dei finanziamenti e delle garanzie segnalati anche dopo la loro chiusura. Gli intermediari possono però consultare solo i dati degli ultimi 3 anni.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 40

Cosa succede se il nostro finanziamento si chiude o il nostro debito scende sotto la soglia di censimento?

•Quando il finanziamento si chiude – perché ad esempio abbiamo restituito tutto il dovuto – l’intermediario non lo segnala più a partire dal mese successivo. Lo stesso avviene se la somma ancora da restituire scende sotto la soglia di censimento.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 41

Cosa significa essere debitori in sofferenza?

•Gli intermediari classificano un cliente come debitore in sofferenza e lo segnalano come tale in CR quando ritengono che abbia gravi difficoltà a restituire il suo debito.

• La classificazione presuppone che l’intermediario abbia valutato la situazione finanziaria complessivadel cliente e non si sia basato solo su singoli eventi, ad esempio uno o più ritardi nel pagamento del debito.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 42

•Quando segnalano per la prima volta il suo debito “a sofferenza”, gli intermediari devono comunicarlo al cliente.

• Il cliente ha diritto a ricevere un preavviso quando l’intermediario comunica per la prima volta la segnalazione a sofferenza o altra informazione negativa sul suo conto.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 43

I dati della CR sono riservati

• I dati della CR sono coperti dal segreto d’ufficio e non possono essere comunicati ad altri o divulgati. Si tratta infatti di informazioni che la Banca d’Italia raccoglie nell’esercizio delle sue funzioni di vigilanza.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 44

Possono accedere alle informazioni solo:

• i soggetti a nome dei quali sono registrate le informazioni e altri soggetti ai quali è riconosciuto il diritto di accesso;

• gli intermediari, per valutare il merito di credito dei clienti;

• le altre Autorità di vigilanza, come Consob e Ivass, nell’esercizio delle loro funzioni istituzionali;

• l’Autorità giudiziaria nell’ambito di procedimenti penali.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 45

Come si accede ai propri dati?

• L’accesso ai dati della CR è gratuito.

• Si può effettuare l’accesso direttamente via internet, oppure inviare o presentare una richiesta di accesso.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 46

I diritti del cliente

•Diritto di accesso, cioè la possibilità di consultare gratuitamente i propri dati presenti nella CR.

•Diritto di delegare un altro soggetto a ritirare i dati.

•Diritto alla riservatezza: le informazioni presenti nella CR non possono essere comunicate a soggetti terzi, tranne gli intermediari segnalanti, l’Autorità giudiziaria, le altre Autorità di Vigilanza.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 47

I diritti del cliente

•Diritto alla correttezza dei dati: gli intermediari sono responsabili dell’esattezza delle informazioni trasmesse alla CR. Se i dati sono errati, si deve chiedere a loro di correggerli.

•Diritto a essere informati della prima segnalazione “a sofferenza”.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 48

I diritti del cliente

•Per i clienti consumatori che ricevono un rifiuto di finanziamento, diritto a essere informati gratuitamente se il rifiuto deriva dalle informazioni negative presenti nella CR o in un’altra banca dati.

•Diritto alla limitazione delle finalità: gli intermediari possono utilizzare le informazioni presenti in CR sui propri clienti soltanto per verificarne il merito di credito nel corso della vita del finanziamento o per difendersi in un processo, sempre che quest’ultimo riguardi il finanziamento stesso.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 49

Chiarimenti ? Reclami ? chi contattare

• Il cliente può rivolgersi agli intermediari con cui ha il finanziamento.

• In caso di contestazione, il cliente può presentare un reclamo inviando una lettera raccomandata A/R o un’email all’Ufficio Reclami dell’intermediario, che è tenuto a rispondere entro 30 giorni.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 50

Chiarimenti ? Reclami ? chi contattare

• Se l’Ufficio Reclami non risponde o la risposta non è soddisfacente, il cliente può presentare ricorso all’Arbitro Bancario Finanziario (ABF) che decide sul singolo caso.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 51

Chiarimenti ? Reclami ? chi contattare

• L’ABF è un un sistema di risoluzione alternativa delle controversie (ADR) che possono sorgere tra i clienti e le banche e gli altri intermediari in materia di operazioni e servizi bancari e finanziari. Offre un’alternativa più semplice, rapida ed economica rispetto al ricorso al giudice (solo 20 euro, restituiti al cliente se la decisione gli è favorevole).

• Il ricorso può essere presentato dal portale dell’ABF e non richiede l’assistenza di un avvocato.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 52

Cos'è l’ABF

L'ABF è un organismo indipendente e imparziale nei compiti e nelle decisioni, sostenuto nel suo funzionamento dalla Banca d'Italia. Opera dal 2009,

Le decisioni dell'ABF non sono vincolanti come quelle del giudice ma, se l'intermediario non le rispetta, la notizia del loro inadempimento è resa pubblica.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 53

Cos'è l’ABF

Il cliente può ricorrere all'ABF solo dopo aver cercato di risolvere la controversia inviando un reclamo scritto all'intermediario.

Se la decisione dell'ABF è ritenuta non soddisfacente il cliente, l'intermediario o entrambi possono rivolgersi al giudice.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 54

Cos'è l’ABF

L'ABF si articola sul territorio nazionale in sette Collegi: Bari, Bologna, Milano, Napoli, Palermo, Roma e Torino.

La composizione di ciascun Collegio assicura che siano rappresentati gli interessi dei diversi soggetti coinvolti.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 55

Cos'è l’ABF

In ciascun Collegio l'Organo decidente è composto da cinque membri:

• il Presidente e due membri sono scelti dalla Banca d'Italia;

•un membro è designato dalle associazioni degli intermediari;

•un membro è designato dalle associazioni che rappresentano i clienti (imprese e consumatori).

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 56

Cos'è l’ABF

L'attività di segreteria tecnica per ciascun Collegio è svolta da personale della Banca d'Italia.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 57

•La Centrale dei Rischi è un archivio gestito dalla Banca d’Italia per finalità di interesse pubblico.

• In Italia esistono anche altri archivi “centralizzati” sul credito gestiti da soggetti privati e ai quali gli intermediari partecipano su base volontaria. Sono i Sistemi di Informazione Creditizia (SIC), ad es. Crif, Eurisc, Experian, CTC, Assilea.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 58

•CRIF - Centrale Rischi Finanziari S.p.A. è una società italiana che fornisce supporto all'erogazione e alla gestione del credito; gestisce Eurisc, sistema di informazioni creditizie. È tra i leader in Europa e nel mondo del settore.

•Eurisc: database informatico in cui sono contenuti dati relativi ai finanziamenti (estinti, in richiesta, erogati, rinunciati e rifiutati, con un tempo di conservazione dettato dalle normative sulla tutela della privacy) concessi a consumatori e imprese.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 59

•A differenza della Centrale Rischi Banca d’Italia, la CRIF non ha limiti di censimento (sono dunque censiti anche i prestiti sotto i 30.000 euro).

• In presenza di dati «negativi» (se cioè si è cattivi pagatori e poi si salda tutto) rimane traccia negli archivi per un periodo di tempo fissato dal Garante Privacy (es. 36 mesi).

•https://youtu.be/KQX2zVtySYE

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 60

La Banca d’Italia non supervisiona i Sistemi di Informazione Creditizia (SIC); il loro funzionamento è disciplinato da appositi codici di deontologia che sono consultabili sul sito del Garante per la protezione dei dati personali.

C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020 61

Tutte queste informazioni che la banca ha a sua disposizione possono, comunque, non essere sufficienti per una rappresentazione completa e puntale dell’azienda che richiede un prestito.

Diventa importante avere anche uno strumento di comunicazione volontaria che comprenda tutte le informazioni qualitative, quantitative e andamentali rilevanti e che faciliti la comprensione dell’azienda.

62C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020

Fonti

•Assolombarda – Cerved - Guida «Come ti valutano banche e finanziatori» – La via di accesso al credito –25.11.2016

•https://www.bancaditalia.it/pubblicazioni/guide-bi/guida-centrale/guida-centrale-rischi.pdf

63C. Baldinelli - "Finanziamenti aziendali" - LUMSA 2020