Codice del PROCESSO...

28

gli speciali di tribuna finanziaria www.tribunafinanziaria.it Codice del PROCESSO TRIBUTARIO PROGETTO DI DECRETO LEGISLATIVO (ART. 10 DELLA LEGGE DELEGA N. 23 DELL’11/03/2014 IN G.U. N. 59 DEL 12/03/2014) AVV. MAURIZIO VILLANI Tributarista patrocinante in Cassazione in collaborazione con il CAV. FRANCO ANTONIO PINARDI Segretario Generale della CONFEDERAZIONE UNITARIA GIUDICI ITALIANI TRIBUTARI - C.U.G.I.T. e Direttore Responsabile della Rivista TRIBUNA FINANZIARIA

Transcript of Codice del PROCESSO...

gli speciali di

tribuna finanziaria

www.tribunafinanziaria.it

Codice delPROCESSO TRIBUTARIO

PROGETTO DI DECRETO LEGISLATIVO (ART. 10 DELLA LEGGE DELEGA N. 23 DELL’11/03/2014 IN G.U. N. 59 DEL 12/03/2014)

AVV. MAURIZIO VILLANITributarista patrocinante in Cassazione in collaborazione con ilCAV. FRANCO ANTONIO PINARDISegretario Generale della CONFEDERAZIONEUNITARIA GIUDICI ITALIANI TRIBUTARI - C.U.G.I.T.e Direttore Responsabile della Rivista TRIBUNA FINANZIARIA

TF_4_2014 INSERTO bis 22/07/14 16:01 Pagina 1

GLI

SP

EC

IALI

DI

TF:

Codic

e d

el pro

cess

o t

ributa

rio

2

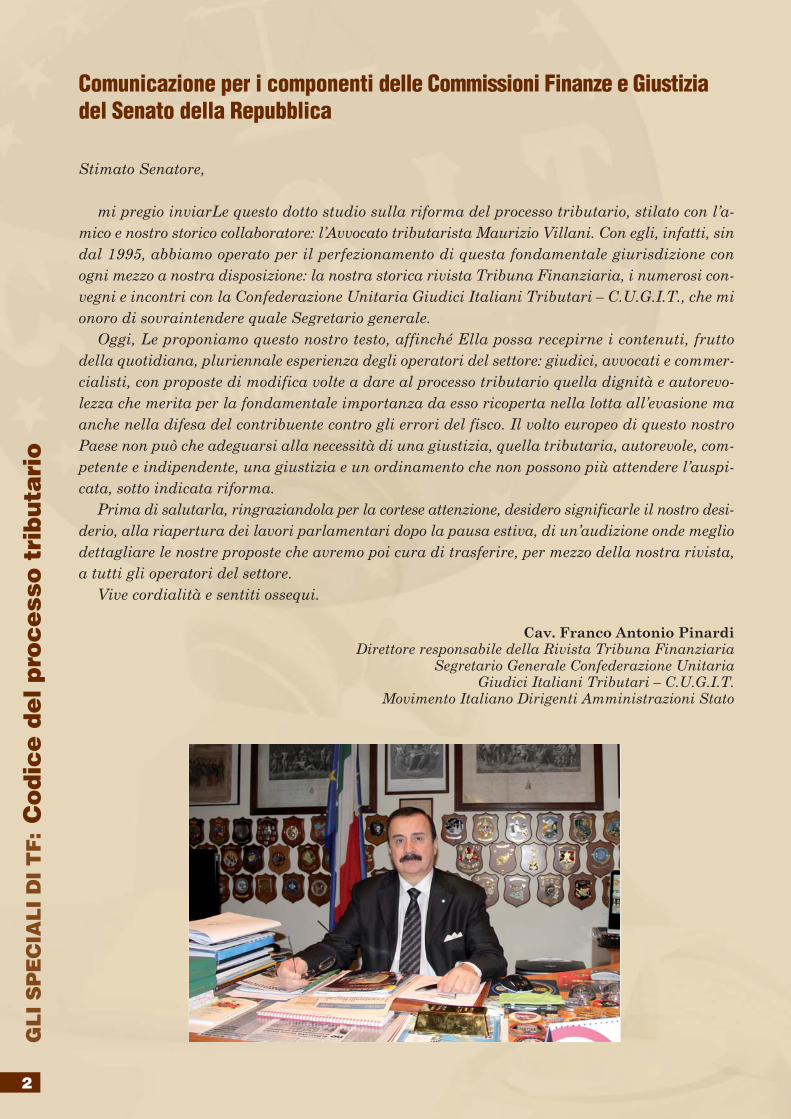

Comunicazione per i componenti delle Commissioni Finanze e Giustizia

del Senato della Repubblica

Stimato Senatore,

mi pregio inviarLe questo dotto studio sulla riforma del processo tributario, stilato con l’a-mico e nostro storico collaboratore: l’Avvocato tributarista Maurizio Villani. Con egli, infatti, sindal 1995, abbiamo operato per il perfezionamento di questa fondamentale giurisdizione conogni mezzo a nostra disposizione: la nostra storica rivista Tribuna Finanziaria, i numerosi con-vegni e incontri con la Confederazione Unitaria Giudici Italiani Tributari – C.U.G.I.T., che mionoro di sovraintendere quale Segretario generale.

Oggi, Le proponiamo questo nostro testo, affinché Ella possa recepirne i contenuti, fruttodella quotidiana, pluriennale esperienza degli operatori del settore: giudici, avvocati e commer-cialisti, con proposte di modifica volte a dare al processo tributario quella dignità e autorevo-lezza che merita per la fondamentale importanza da esso ricoperta nella lotta all’evasione maanche nella difesa del contribuente contro gli errori del fisco. Il volto europeo di questo nostroPaese non può che adeguarsi alla necessità di una giustizia, quella tributaria, autorevole, com-petente e indipendente, una giustizia e un ordinamento che non possono più attendere l’auspi-cata, sotto indicata riforma.

Prima di salutarla, ringraziandola per la cortese attenzione, desidero significarle il nostro desi-derio, alla riapertura dei lavori parlamentari dopo la pausa estiva, di un’audizione onde megliodettagliare le nostre proposte che avremo poi cura di trasferire, per mezzo della nostra rivista,a tutti gli operatori del settore.

Vive cordialità e sentiti ossequi.

Cav. Franco Antonio PinardiDirettore responsabile della Rivista Tribuna Finanziaria

Segretario Generale Confederazione UnitariaGiudici Italiani Tributari – C.U.G.I.T.

Movimento Italiano Dirigenti Amministrazioni Stato

TF_4_2014 INSERTO bis 22/07/14 16:01 Pagina 2

3

GLI

SP

EC

IALI

DI

TF:

Codic

e d

el pro

cess

o t

ributa

rio

LIBRO PRIMODisposizioni Generali

Titolo IDEI GIUDICI TRIBUTARIE DEI LORO AUSILIARI

CAPO I DELLA GIURISDIZIONE TRIBUTARIA

Articolo 1(Gli organi della giurisdizione tributaria)

1. La giurisdizione tributaria è esercitata daiTribunali tributari, dalle Corti di appello tribu-tarie e dalla Sezione tributaria della CorteSuprema di Cassazione, secondo criteri di effi-cienza e di professionalità.2. I Tribunali tributari hanno sede presso i Tri-bunali e le Corti di appello tributarie hanno sedepresso le Corti di appello.3. I giudici tributari applicano le norme proces-suali di cui agli articoli seguenti, per l’unifor-mità del rito come strumento di semplificazionee di celerità.4. Solo per quanto non disposto da queste norme,anche con l’impiego dell’analogia, e sempre chesiano compatibili con esse, i giudici tributariapplicano le disposizioni del codice di procedu-ra civile e le disposizioni di attuazione del codi-ce di procedura civile.5. L’organizzazione e la gestione dei giudici tri-butari è affidata esclusivamente al Ministerodella Giustizia per assicurare la terzietà dell’or-gano giudicante, ai sensi dell’articolo 111 dellaCostituzione.6. Con successivo decreto legislativo, per i giu-dici tributari, che devono svolgere l’attività atempo pieno, saranno stabiliti:- i criteri di nomina per concorso per titoli e didurata;- i criteri di determinazione di un congruo edignitoso trattamento economico, anche per lesospensive, adeguato alla qualità delle funzio-ni espletate;- i criteri di rafforzamento della qualificazioneprofessionale, al fine di assicurarne l’adeguatapreparazione specialistica, anche con l’organiz-zazione di specifici corsi di formazione;- i criteri di nomina ed organizzazione del Con-siglio di presidenza della giustizia tributaria.

Articolo 2(Ambito della giurisdizione tributaria)

1. Appartengono alla giurisdizione tributariatutte le controversie aventi ad oggetto i tributidi ogni genere e specie, comunque denominati.2. Sono demandate ai giudici tributari anchetutte le controversie catastali.

3. I giudici tributari hanno giurisdizione anchesulle controversie che attengono all’atto di pigno-ramento ed agli altri atti della esecuzione for-zata tributaria.4. Per le controversie di valore non superiore acinquemila euro il Tribunale tributario decidein composizione monocratica. Il valore della con-troversia è determinato secondo le disposizionidi cui al comma 3 dell’articolo 19. Il giudicemonocratico non è ammesso in grado di appello.

Articolo 3(Difetto di giurisdizione del giudice tributario)1. Il difetto di giurisdizione è rilevabile, anched’ufficio, in ogni stato e grado del processo, salvoil giudicato sul punto.2. E’ applicabile l’articolo 59 della legge n. 69del 18 giugno 2009.

Articolo 4(Regolamento preventivo di giurisdizione)

1. Finché la causa non sia stata decisa in primogrado, ciascuna delle parti può proporre regola-mento di giurisdizione, a norma degli articoli 41e 367, comma 2, del codice di procedura civile.

Articolo 5(Trasferimento dell’azione davanti

al giudice tributario)1. Se dalla Suprema Corte di Cassazione o daaltro giudice, con pronuncia passata in giudica-to, viene riconosciuta la giurisdizione del giudi-ce tributario, l’azione è trasferita davanti a que-sto mediante ricorso secondo le modalità e leforme indicate dall’articolo 41.2. Il ricorso di cui al comma precedente può esse-re presentato, a pena d’inammissibilità, soltantodopo il passaggio in giudicato della pronuncia chedichiara la giurisdizione del giudice tributario edentro il termine perentorio di sei mesi da quan-do la pronuncia stessa è passata in giudicato.3. Nel giudizio attivato a norma dei commi pre-cedenti, fermi gli effetti sostanziali e processua-li che la domanda avrebbe prodotto se inizial-mente proposta davanti al giudice tributario,tutte le parti possono rimodulare le rispettivedifese, adeguandole a quelle proprie del proces-so tributario, ferme restando le preclusioni e ledecadenze intervenute.4. Le parti, a loro richiesta, sono rimesse in ter-mini in caso di errore scusabile ove ricorrano lecondizioni di cui all’articolo 153, secondo comma,del codice di procedura civile.5. I provvedimenti cautelari emessi nel giudiziodavanti al giudice inizialmente adito conserva-no la loro efficacia, salvo che, su istanza dellaparte interessata, siano revocati o modificati dalgiudice tributario, a norma dell’articolo 114.

TF_4_2014 INSERTO bis 22/07/14 16:01 Pagina 3

4

GLI

SP

EC

IALI

DI

TF:

Codic

e d

el pro

cess

o t

ributa

rio

6. Avverso la pronuncia del giudice tributarioche declina la competenza a favore di altro giu-dice tributario non è ammesso appello da partedi chi ha provveduto alla riassunzione di cui alcomma 4.7. Salvo quanto previsto nel comma preceden-te, l’impugnazione avverso la pronuncia decli-natoria della competenza non è proponibile oltreil termine di tre mesi dalla comunicazione diquesta pronuncia. 8. L’impugnazione proposta a norma del commaprecedente sospende il termine per la riassunzio-ne o il processo già riassunto sino alla comunica-zione della pronuncia sull’impugnazione stessa.

CAPO IIIASTENSIONE E RICUSAZIONE

DEI GIUDICI TRIBUTARI

Articolo 9(Astensione obbligatoria dei giudici tributari)

1. Il giudice tributario ha l’obbligo di astenersi neicasi indicati nell’articolo 51, primo comma, delcodice di procedura civile, in quanto applicabile.2. L’obbligo di astensione sussiste anche per i giu-dici tributari che abbiano avuto conoscenza dellacausa quali componenti di commissioni per l’am-missione al gratuito patrocinio di una delle parti.3. Tutti i giudici tributari devono astenersi sehanno o hanno avuto rapporti di lavoro autono-mo o di collaborazione con una delle parti.

Articolo 10(Astensione facoltativa dei giudici tributari)

1. Al di fuori dei casi indicati nell’articolo 9, qua-lora sussistano gravi ragioni di convenienza, ilgiudice tributario deve chiedere al capo dell’uffi-cio di cui fa parte l’autorizzazione ad astenersi.2. Se l’astensione riguarda il capo dell’ufficio, l’au-torizzazione è chiesta al capo dell’ufficio superiore.

Articolo 11(Ricusazione dei giudici tributari)

1. Nei casi in cui è fatto obbligo al giudice diastenersi, ciascuna delle parti può chiederne laricusazione, mediante istanza scritta firmatadal difensore o dalla parte, contenente, a pena diinammissibilità, l’indicazione dei motivi speci-fici e dei mezzi di prova.2. L’istanza per la ricusazione di un giudice tri-butario, a pena di inammissibilità, deve esserepresentata per iscritto almeno tre giorni primadell’udienza, se al ricusante è noto il nome delgiudice che prenderà parte all’udienza. In casocontrario, l’istanza di ricusazione, sempre a penadi inammissibilità, può essere presentata anchemediante dichiarazione orale, resa prima dell’i-nizio della relazione di cui all’articolo 60, comma2, che dovrà essere inserita a verbale, facendo

CAPO IIDELLA COMPETENZA DEI GIUDICI

TRIBUTARI

Articolo 6(Competenza per territorio

dei Tribunali tributari)1.I Tribunali tributari sono competenti, in manie-ra piena ed esclusiva, per le controversie propo-ste nei confronti dell’autore dell’atto impugna-to, che ha sede nella sua circoscrizione, nonchésono competenti su tutte le fasi del procedimen-to amministrativo che hanno portato all’adozio-ne ed alla formazione di quell’atto, anche median-te il rispetto di una sequenza ordinata secondo laprogressione di determinati atti.2. In caso di litisconsorzio necessario originario,il deposito del primo ricorso radica la competen-za territoriale, ai sensi dell’articolo 39 del codi-ce di procedura civile. 3. Se la controversia è proposta nei confronti di uncentro di servizio o di una direzione regionale o diuna società concessionaria di tributi locali è com-petente il Tribunale tributario nella cui circoscri-zione ha sede l’ufficio al quale spettano le attri-buzioni sul tributo controverso, statale o locale,in base al domicilio fiscale del contribuente.

Articolo 7(Competenza per territorio delle Corti

di appello tributarie)1. Le Corti di appello tributarie sono competentiper le impugnazioni avverso le sentenze dei Tri-bunali tributari che hanno sede nei loro distretti.

Articolo 8(Incompetenza dei giudici tributari)

1. La competenza dei giudici tributari è indero-gabile.2. L’incompetenza territoriale è rilevabile, anched’ufficio, soltanto nel grado davanti al giudicetributario al quale si riferisce. 3. Quando un giudice tributario declina la propriacompetenza deve indicare il giudice tributarioche ritiene competente. L’incompetenza dichia-rata e la competenza del giudice tributario indi-cato come competente non sono contestabili daparte di quest’ultimo se il processo è riassuntodavanti ad esso su istanza di parte nel termineperentorio di tre mesi dalla comunicazione dellapronuncia declinatoria di competenza.4. Quando la riassunzione avviene nel termineindicato nel comma precedente, il processo con-tinua davanti al nuovo giudice; altrimenti, siestingue.5. Nei confronti delle pronunce dei giudici tributa-ri non sono ammessi i regolamenti di competenzaprevisti dal codice di procedura civile, né si applica-no, neanche per analogia, le relative disposizioni.

TF_4_2014 INSERTO bis 22/07/14 16:01 Pagina 4

5

GLI

SP

EC

IALI

DI

TF:

Codic

e d

el pro

cess

o t

ributa

rio

in esso risultare la sottoscrizione del ricusante.3. Qualora l’istanza, anche ad un sommarioesame, appaia manifestamente inammissibileo infondata, il collegio investito della decisionecon ordinanza dispone che il processo prosegua.4. Sulla ricusazione decide il collegio al qualeappartiene il giudice ricusato, entro trenta gior-ni dalla presentazione dell’istanza, previa sosti-tuzione, da parte del capo dell’ufficio, del giudi-ce ricusato, che deve essere sentito, assunte, oveoccorra, le prove offerte dalle parti.5. Il provvedimento reso sull’istanza contiene lapronuncia sulle spese e può contenere la con-danna della parte che l’ha proposta ad una penapecuniaria non superiore ad euro cinquecento.6. L’accoglimento dell’istanza di ricusazionerende nulli gli atti compiuti con la partecipazio-ne del giudice ricusato.

CAPO IVDEI POTERI DEL GIUDICE

TRIBUTARIO

Articolo 12(Poteri decisori del giudice tributario)

1. I giudici tributari hanno il potere di annulla-re, in tutto o in parte, gli atti indicati nell’arti-colo 43 nei limiti specifici della domanda.2. Qualora l’atto impugnato consista nel dinie-go, espresso o tacito, di una domanda di rimbor-so, i giudici tributari, se espressamente richie-sti, condannano la parte ricorrente al pagamen-to della somma da rimborsare, con rivalutazio-ne ed interessi.3. Il giudice tributario, davanti al quale sianoimpugnati provvedimenti irrogativi di sanzioninon penali, previste dalle leggi tributarie, qua-lora ritenga che la violazione delle norme postea base di questi provvedimenti sia giustificata daobiettive condizioni di incertezza sulla portata esull’ambito di applicazione delle norme stesse,dichiara non applicabili le sanzioni irrogate suspecifica richiesta di parte.4. Spetta al giudice tributario il potere di pronun-ciare la condanna alle spese di giudizio, al paga-mento di pene pecuniarie specificamente previstedalle norme processuali, nonché al risarcimentodei danni consequenziali alla violazione di questenorme, nei soli casi da queste norme previsti.5. Nei casi previsti nei commi 2 e 4 le sentenzedei giudici tributari costituiscono titoli esecuti-vi immediati, anche se non sono passate in giu-dicato.

Articolo 13(Poteri cautelari del giudice tributario)

1. I giudici tributari di primo e di secondo grado,al fine di preservare l’effettività delle decisionirese a norma dell’articolo precedente, hanno il

potere di anticiparne gli effetti, quando la doman-da, ad una sommaria delibazione, non appaiamanifestamente infondata e sussista il timore,concreto ed attuale, che possano derivare dannigravi al destinatario dell’atto impugnato.2. Il potere cautelare riconosciuto ai giudici tri-butari, a norma del precedente comma, è daglistessi esercitato secondo le disposizioni conte-nute nel capo II del libro IV.

Articolo 14(Poteri cognitori del giudice tributario)

1. Il giudice tributario conosce e risolve in viaincidentale ogni questione da cui dipende la deci-sione delle controversie oggetto di giudizio, cheappartengono in via principale alla stessa giu-risdizione tributaria o ad altre giurisdizioni,fatta soltanto eccezione per le questioni in mate-ria di querela di falso e sullo stato o la capacitàdelle persone, diversa dalla capacità di stare ingiudizio. E’ applicabile l’art. 295 del codice diprocedura civile.2. Il giudice tributario, se ritiene illegittimo unregolamento o un atto generale rilevante ai finidella decisione, non lo applica in relazione all’og-getto dedotto in giudizio, indipendentementedall’eventuale impugnazione dell’atto stessoprincipalmente proposta davanti al giudice cuispetta il potere di pronunciarne l’annullamento.

Articolo 15(Poteri istruttori del giudice tributario)

1. Il giudice tributario pone a fondamento dellasentenza i fatti allegati dalla parte che non sianostati oggetto di specifica contestazione dalla con-troparte costituita in giudizio, ai sensi dell’art.115, comma 1, del codice di procedura civile.2. Salvo quanto sopra, il giudice tributario, neilimiti dei fatti allegati dalle parti ed al fine diverificarne la verità, esercita tutti i poteri istrut-tori di accesso, di richiesta di dati, di informazio-ni e di chiarimenti che la legge riconosce ai sog-getti che hanno emesso gli atti oggetto d’impu-gnazione. 3. Sono ammessi la testimonianza, l’interroga-torio formale, il giuramento, decisorio e supple-torio, nonché ogni mezzo di prova legale, senzaalcuna limitazione, per il rafforzamento dellatutela giurisdizionale del contribuente.4. Il giudice tributario, se lo ritiene indispensa-bile per la decisione, anche d’ufficio, può richie-dere informazioni scritte sui fatti di causa alleparti ed ai terzi, comunicando ad essi, tramite lasegreteria, apposito modulo di richiesta di infor-mazioni, cui il destinatario è tenuto a risponde-re, restituendo, anche a mezzo posta, all’ufficioche l’ha inviato, il modulo stesso, con firma gra-tuitamente autenticata da notaio, da segretario

TF_4_2014 INSERTO bis 22/07/14 16:01 Pagina 5

6

GLI

SP

EC

IALI

DI

TF:

Codic

e d

el pro

cess

o t

ributa

rio

Articolo 18(Capacità di stare in giudizio)

1. Chi ha emesso l’atto impugnato sta in giudi-zio nella persona del suo legale rappresentanteo di soggetto da esso generalmente o specifica-mente delegato, secondo le disposizioni del pro-prio ordinamento interno.2. Le parti diverse da quelle indicate nel commaprecedente possono stare in giudizio anchemediante procuratore generale o speciale.

Articolo 19(I difensori delle parti e difesa personale)

1. Le parti diverse dalle agenzie fiscali, dai comu-ni e dagli altri soggetti ai quali sia riconosciutaper legge la facoltà di difendersi autonomamen-te, anche attraverso l’Avvocatura dello Stato oaltri uffici interni previsti dai rispettivi ordina-menti, devono essere difese in giudizio da undifensore abilitato.2. Sono abilitati alla difesa davanti ai giudicitributari di primo e di secondo grado, se iscrittinei rispettivi albi, gli avvocati, i dottori commer-cialisti ed i consulenti del lavoro non dipenden-ti da pubbliche amministrazioni.3. Tutte le controversie di valore inferiore a tre-mila euro possono essere instaurate direttamen-te dalle parti interessate, che, nei procedimen-ti relativi, possono stare in giudizio anche senzaassistenza tecnica. Per valore della lite si inten-de l’importo del tributo al netto degli interessi edegli eventuali sanzioni irrogate con l’atto impu-gnato; in caso di controversie relative esclusi-vamente alle irrogazioni di sanzioni, il valore ècostituito dalla somma di queste. I giudici tri-butari possono tuttavia ordinare alla parte dimunirsi di assistenza tecnica, fissando un ter-mine perentorio entro il quale la stessa è tenu-ta, a pena di inammissibilità, a conferire l’inca-rico ad un difensore abilitato.4. I soggetti abilitati alla difesa davanti ai giu-dici tributari possono stare in giudizio personal-mente. Ai difensori l’incarico è conferito dallaparte con atto pubblico o con scrittura privataautenticata. L’incarico può essere conferito anchemediante apposita procura in calce o a marginedi un qualsiasi atto del processo, nel qual caso lasottoscrizione autografa è certificata dallo stes-so difensore incaricato. All’udienza pubblica l’in-carico può essere conferito oralmente, dandose-ne atto a verbale.5. L’incarico al difensore può essere sempre revo-cato dalla parte che l’ha conferito e il difensorepuò sempre rinunciare ad esso con dichiarazio-ne scritta depositata in segreteria o a verbale.6. La revoca e la rinuncia non hanno effetto perle altre parti finché non sia avvenuta la sosti-tuzione del difensore, a norma del comma 4.

o cancelliere di qualsiasi ufficio giudiziario o dasegretario comunale. Le risultanze acquisite sonoliberamente valutate dal giudice tributario.5. Il giudice tributario, se le ritiene rilevanti,può liberamente valutare le informazioni di terzifornite dalle parti, per quanto possibile, nelleforme di cui al comma precedente.6. Il giudice tributario, quando occorre acquisi-re elementi conoscitivi di particolare comples-sità, ritenuti indispensabili per la decisione, puònominare consulenti tecnici, ai quali, e per i qualicompiti ad essi affidati, si applica la disciplinaprevista dal codice di procedura civile. 7. E’ ammesso l’accertamento tecnico preventi-vo, ai sensi degli articoli 696 e 696-bis del codi-ce di procedura civile. 8. Le prove acquisite in violazione dei divieti sta-biliti dalla legge non possono essere utilizzate.9. L’inutilizzabilità è rilevabile anche di ufficioin ogni stato e grado del processo.

CAPO VAUSILIARI DEL GIUDICE TRIBUTARIO

Articolo 16(Ausiliari dei giudici tributari)

1. Le attività svolte nel processo civile dai can-cellieri o dagli ufficiali giudiziari sono affidatenei processi davanti ai giudici tributari di primoe di secondo grado al personale dei relativi uffi-ci di segreteria, secondo le specifiche competen-ze interne di ognuno di essi.2. Nello svolgimento delle attività di cui alcomma precedente il personale delle segreteriedei Tribunali tributari e delle Corti di appellotributarie collabora con i rispettivi presidenti econ tutti i giudici che ne fanno parte.

Titolo IIDELLE PARTI E DEI LORO DIFENSORI

Articolo 17(Le parti del processo tributario)

1. Sono parti del processo tributario l’autore del-l’atto impugnato e chiunque ne sia destinatario.2. E’ parte del processo tributario anche chi suc-cede ad uno dei soggetti indicati nel comma pre-cedente.3. Sono parti, altresì, coloro che nel processo tri-butario intervengono volontariamente, su istan-za di una delle parti originarie o per ordine delgiudice, nei casi previsti dalla legge.4. Non è ammesso l’intervento di enti esponen-ziali che si ergano a tutela di una generica edindefinita categoria di contribuenti, per il moti-vo che non vi è spazio per l’impugnazione diret-ta di atti che possano coinvolgere un numeroindeterminato di soggetti.

TF_4_2014 INSERTO bis 22/07/14 16:01 Pagina 6

GLI

SP

EC

IALI

DI

TF:

Codic

e d

el pro

cess

o t

ributa

rio

Articolo 20(Doveri delle parti e dei loro difensori)

1. Le parti e i difensori devono comportarsi conlealtà e probità.2. Se i difensori delle parti non ottemperano aldovere di cui al comma precedente, il giudice tri-butario deve riferirne alle autorità che esercita-no il potere disciplinare o di controllo su di essi.3. Le parti e i difensori non devono usare espres-sioni sconvenienti ed offensive.4. Salvo quanto disposto dal comma 2, il giudi-ce tributario, in ogni stato e grado del processo,può disporre con ordinanza che si cancellinoeventuali espressioni sconvenienti ed offensiveusate dalle parti. Inoltre, con la sentenza chedecide la causa, il giudice tributario può asse-gnare alla persona offesa una somma a titolo dirisarcimento del danno anche non patrimonia-le, quando le espressioni offensive non riguar-dino l’oggetto della causa.

Articolo 21(Spese di giudizio)

1. Il giudice tributario condanna con sentenza leparti soccombenti alle spese di giudizio, che devo-no essere immediatamente pagate, senza atten-dere il passaggio in giudicato della sentenza.2. Nel pronunciare la condanna di cui al commaprecedente il giudice tributario può escludere laripetizione delle spese sostenute dalla parte vin-citrice se ritenute superflue o eccessive.3. Il giudice tributario, indipendentemente dallasoccombenza, può condannare una parte al rim-borso delle spese, anche non ripetibili, causateall’altra parte trasgredendo ai doveri di cui all’ar-ticolo 20.4. Le spese di giudizio comprendono, oltre alcontributo unificato, gli onorari del difensore,le spese generali e gli esborsi sostenuti, oltre ilcontributo previdenziale e l’imposta sul valoreaggiunto, se dovuti. 5. Nella liquidazione delle spese il giudice tri-butario deve attenersi ai parametri professio-nali se previsti o, in mancanza, a quelli più bassitra quelli esistenti.6. Per le spese a favore dei soggetti di cui all’ar-ticolo 19, che non si avvalgono dell’Avvocaturadello Stato, o di altri difensori abilitati, si appli-ca il parametro vigente per gli avvocati, con lariduzione del trenta per cento degli onorari. 7. Le spese di giudizio, in casi eccezionali, pos-sono essere compensate in tutto o in parte dalgiudice tributario soltanto in caso di soccomben-za reciproca o qualora sussistano gravi ed ecce-zionali ragioni che devono essere motivate inapposito capo di pronuncia, autonomamenteimpugnabile, anche in sede di legittimità.8. Se risulta che la parte soccombente ha agitoo resistito in giudizio con mala fede o colpa grave

il giudice tributario, su istanza dell’altra parte,la condanna, oltre che alle spese, anche al risar-cimento dei danni liquidati, anche d’ufficio, nellasentenza.9. Se viene accertata l’inesistenza della pretesaper cui è stata eseguita una misura cautelare odi garanzia o sono stati compiuti atti di esecuzio-ne forzata, il giudice tributario, su istanza dellaparte danneggiata, condanna l’altra parte, cheabbia posto in essere le misure e gli atti di cuisopra senza la normale prudenza, liquidando idanni anche d’ufficio. 10. Qualora una delle parti abbia formulato unaproposta conciliativa, non accettata dall’altraparte, restano a carico di quest’ultima le spesedel processo maturate dopo la formulazione dellaproposta, ove il riconoscimento delle sue prete-se risulti inferiore al contenuto della propostaad essa effettuata.

Titolo IIIDELL’ESERCIZIO DELL’AZIONE

Articolo 22(Azione di annullamento)

1. L’azione di annullamento contro ogni atto auto-nomamente impugnabile si propone per qualsia-si motivo nel termine di cui all’articolo 45.2. E’ ammessa la proposizione di motivi aggiun-ti nei limiti di cui all’articolo 53.

Articolo 23(Giudizio tributario con pluralità di parti)

1. Se l’atto impugnato è intestato a più sogget-ti tutti devono partecipare al processo che necostituisce oggetto.2. I soggetti di cui al comma precedente posso-no proporre ricorso separatamente o collettiva-mente. Nel primo caso, i ricorsi devono essereriuniti in un unico processo. Se qualcuno deisoggetti cointestatari dell’atto impugnato nonha proposto ricorso, salvo che sia intervenutovolontariamente in giudizio, ne deve essere ordi-nata la chiamata in causa entro un termine sta-bilito dal giudice a pena di decadenza.3. Salvo quanto previsto nel comma precedente,le parti chiamate coattivamente o intervenutevolontariamente nel processo tributario non pos-sono impugnare autonomamente l’atto che neforma oggetto se per esse al momento della lorocostituzione in giudizio è già decorso il terminedi decadenza per l’impugnazione dell’atto stesso.4. Fermo quanto sopra stabilito, il giudice tri-butario, se ritiene che dal processo possano deri-vare pregiudizi a terzi, ne può ordinare la chia-mata in giudizio a cura di una delle parti entroun termine a pena di decadenza.5. Gli atti d’intervento volontario e di chiamatain causa su istanza di parte o per ordine del giu-

7

TF_4_2014 INSERTO bis 22/07/14 16:01 Pagina 7

GLI

SP

EC

IALI

DI

TF:

Codic

e d

el pro

cess

o t

ributa

rio

8

dice devono contenere la sommaria esposizionedello svolgimento del processo con la specificaindicazione di quanto ne forma oggetto. Dopo lanotifica sono depositati nella segreteria del giu-dice adito entro il termine perentorio di trentagiorni dalla notifica stessa. Ai fini del rispettodel termine di cui al comma 3, vale la data dinotifica e non quella di deposito. Il deposito equi-vale ad atto di costituzione in giudizio.6. In caso di litisconsorzio necessario originario,si applica l’articolo 6, comma 2.7. Il giudizio celebrato senza la partecipazione ditutti i litisconsorti necessari è nullo per viola-zione del principio del contraddittorio di cui agliarticoli 101 del codice di procedura civile e 111,secondo comma, della Costituzione e trattasi dinullità che deve essere rilevata in ogni stato egrado del procedimento, anche d’ufficio.

Articolo 24(Cumulo oggettivo e soggettivo)

1. Avverso ciascun atto autonomamente impu-gnabile la parte deve presentare apposito ricor-so, a pena d’inammissibilità.2. Soltanto nel caso che nello stesso documentosi contengano più atti autonomamente impugna-bili o qualora l’atto impugnabile sia riproduttivodi altro atto precedentemente emesso, è consen-tita l’impugnazione cumulativa degli atti mede-simi. Ai fini della competenza va fatto riferimen-to all’ultimo atto e al soggetto che ne è l’autore.3. E’ ammesso il ricorso collettivo soltanto suquestioni di diritto e non di fatto.

Titolo IIIDEGLI ATTI DEL PROCESSO

TRIBUTARIO

CAPO IDELLE FORME DEGLI ATTI

IN GENERALE

Articolo 25(Le forme degli atti in generale)

1. Gli atti del processo tributario, salvo che lalegge prescriva forme determinate, possono esse-re compiuti nella forma più idonea al raggiungi-mento del loro scopo.2. E’ obbligatorio l’uso della lingua italiana, salvoquanto diversamente disposto da leggi speciali.3. Il giudice tributario, ove occorra, può dispor-re la traduzione asseverata di documenti scrittiin lingua diversa da quella italiana, ponendo lerelative spese a carico della parte interessata.

Articolo 26(Gli atti di parte)

1. Gli atti di parte del processo, salvo quantospecificamente previsto per alcuni di essi, devo-

no indicare, in modo chiaro e preciso, il loro con-tenuto e devono essere sottoscritti, tanto neglioriginali, quanto nelle copie, dalla parte da cuiprovengono o dal suo difensore.

Articolo 27(L’udienza pubblica)

1. Le udienze nel processo tributario sono sem-pre pubbliche.2. L’udienza è diretta dal presidente del colle-gio, che può fare e prescrivere quanto occorreperché la trattazione della causa si svolga ordi-natamente e proficuamente, regolando la discus-sione, facendola in ogni caso precedere da detta-gliata relazione sui fatti e sulle questioni dicausa, e dando quindi la parola ai difensori delleparti, con l’indicazione, ove occorra, dei puntisui quali la discussione deve svolgersi. Parla perprimo il difensore dell’ente impositore e dell’a-gente della riscossione e per ultimo il difensoredel ricorrente. E’ ammessa una sola replica.3. Il presidente del collegio dichiara chiusa ladiscussione quando ritiene sia stata sufficiente.4. Il presidente del collegio può disporre l’allon-tanamento dall’udienza di chi contravviene allesue prescrizioni o comunque cagiona disturbo.5. Della pubblica udienza è redatto processo ver-bale a cura del segretario.

Articolo 28(Attività processuali fuori udienza)

1. Il collegio, con ordinanza motivata, può dele-gare il compimento di singoli atti istruttori aduno dei suoi componenti, il quale, adempiendoall’incarico, nel termine specificamente stabili-to, deve attenersi alle prescrizioni contenute nel-l’ordinanza stessa, provvedendo a redigere appo-sito processo verbale delle attività svolte, anchesenza la presenza del segretario, in contraddit-torio con tutte le parti costituite, depositandolosubito dopo in segreteria.

Articolo 29(Processo verbale)

1. Il processo verbale contiene l’indicazione dellepersone presenti, delle condizioni di tempo e diluogo nelle quali gli atti che documenta sonocompiuti e delle attività svolte, nonché, in spe-cie, delle dichiarazioni rese dai difensori delleparti e delle disposizioni date dal giudice.2. Il processo verbale è redatto dal segretario,salvo che la legge prescriva il compimento di atti-vità processuali senza la sua presenza, nel qualcaso il processo verbale è redatto a cura del presi-dente del collegio o del soggetto da esso delegato.3. Il processo verbale, dopo la sua lettura surichiesta di una parte presente, è sottoscrittoda chi lo redige e fa prova sino a querela di falsodi quanto in esso rappresentato.

TF_4_2014 INSERTO bis 22/07/14 16:01 Pagina 8

9

GLI

SP

EC

IALI

DI

TF:

Codic

e d

el pro

cess

o t

ributa

rio

data e della sottoscrizione di cui al precedentecomma, che viene inserito nel fascicolo d’ufficio.

Articolo 33(Contenuto del decreto)

1. Il decreto è pronunciato dal giudice tributario neisoli casi in cui per il provvedimento non siano pre-viste le forme della sentenza o dell’ordinanza.2. Salvo che non sia diversamente disposto dallalegge, il decreto non è motivato. 3. Il decreto è disposto in calce alla richiesta, for-mulata per iscritto dalla parte; altrimenti, è inse-rito nel processo verbale o in foglio separato, chefa parte del fascicolo d’ufficio.

Articolo 34(Pubblicazione della sentenza)

1. La sentenza è resa pubblica, nel testo inte-grale originale, mediante deposito nella segre-teria del giudice tributario che l’ha pronunciataentro quindici giorni dalla data della delibera-zione. Il segretario ne fa risultare l’avvenutodeposito, apponendo sull’originale della senten-za la propria firma e la data.

Articolo 35(Comunicazione dei provvedimenti del giudice)1. Il dispositivo della sentenza è comunicato allaparti costituite dalla segreteria del giudice tribu-tario che l’ha pronunciata entro cinque giornidal deposito. 2. Le ordinanze pronunciate fuori dall’udienzasono comunicate alle parti costituite non presen-ti all’udienza entro cinque giorni dalla data incui sono state pronunciate.3. I decreti del giudice tributario sono comunicatialle parti costituite nei soli casi previsti dalla legge.

CAPO IIIDELLE COMUNICAZIONI E DELLE

NOTIFICAZIONI DEGLI ATTI

Articolo 36(Comunicazioni degli atti)

1. La comunicazione dell’atto consiste nella diret-ta trasmissione dell’atto stesso dall’autore al suodestinatario.2. La diretta trasmissione di cui al comma prece-dente è fatta mediante consegna dell’atto dall’au-tore dell’atto stesso al suo destinatario, che ne rila-scia ricevuta, o per posta raccomandata con avvi-so di ricevimento, in plico senza busta, sul qualenon sono apposti segni o indicazioni dai quali possadesumersi il contenuto dell’atto stesso.3. La comunicazione a mezzo del servizio posta-le si considera fatta nella data di spedizione,mentre i termini che hanno inizio dalla comuni-cazione decorrono dalla data in cui l’atto è rice-vuto dal destinatario.

CAPO IIDEI PROVVEDIMENTI DEL GIUDICE

Articolo 30(I provvedimenti del giudice tributario)

1. La legge stabilisce in quali casi il giudice tribu-tario pronuncia sentenza, ordinanza o decreto.2. Ove la legge non contenga espressa indicazio-ne circa la forma dei provvedimenti del giudicetributario, questi possono essere dati in qualsia-si forma idonea al raggiungimento del loro scopo.3. Delle attività collegialmente svolte dal giudi-ce tributario è compilato sommario processo ver-bale nel quale, ove uno dei componenti del colle-gio lo richieda, viene dato atto dell’eventuale dis-senso succintamente motivato da parte di qual-cuno dei suoi componenti.

Articolo 31(Contenuto della sentenza)

1. La sentenza è pronunciata <<In nome delpopolo italiano>> ed è intestata alla <<Repubbli-ca italiana>>.2. La sentenza deve contenere: a) l’indicazione dei componenti del collegio, delleparti e dei rispettivi difensori, se vi sono:b) la concisa esposizione dello svolgimento delprocesso; c) la precisa enunciazione delle domande, delleeccezioni e delle difese delle parti; d) il dispositivo della decisione; il giudice puòdecidere secondo equità, ai sensi degli articoli113 e 114 del codice di procedura civile;e) la completa e specifica esposizione delle ragio-ni di fatto e di diritto della decisione; f) la data della deliberazione;g) la sottoscrizione del presidente e dell’esten-sore, che non sia lo stesso presidente.3. Qualora il presidente non possa sottoscriverela sentenza per morte o altro impedimentosopravvenuto alla deliberazione, la sentenza èsottoscritta dal componente più anziano del col-legio, dando atto, prima della sua sottoscrizio-ne, dell’intervenuto impedimento. Se l’eventoimpeditivo riguarda l’estensore, è sufficiente lasottoscrizione del solo presidente, purché, primadella sua sottoscrizione, sia fatta menzione del-l’impedimento.

Articolo 32(Contenuto dell’ordinanza)

1. La forma dell’ordinanza è adottata soltantoper i provvedimenti del giudice tributario chenon decidono le controversie.2. L’ordinanza, anche se collegiale, è sottoscrit-ta soltanto dal presidente del collegio.3. L’ordinanza, brevemente motivata, è pronuncia-ta in udienza, inserendola nel processo verbale,o fuori udienza, su foglio separato, munito della

TF_4_2014 INSERTO bis 22/07/14 16:01 Pagina 9

GLI

SP

EC

IALI

DI

TF:

Codic

e d

el pro

cess

o t

ributa

rio

10

Articolo 39(Comunicazioni e notificazioni a mezzo telefax

o in via telematica)1. Ove ne ricorrano i presupposti, le comunicazio-ni e le notificazioni degli atti processuali tribu-tari devono essere effettuate a mezzo telefax otramite posta elettronica certificata, secondo lespeciali disposizioni di legge in materia.

CAPO IVCOMPUTO DEI TERMINI

Articolo 40(Computo dei termini)

1. Nel computo dei termini a giorni si esclude ilgiorno iniziale.2. Quando la legge fa espresso riferimento a ter-mini liberi resta escluso dal computo anche ilgiorno finale.3. Se il termine scade nella giornata di sabato oin giorno festivo la scadenza è prorogata di dirit-to al primo giorno seguente non festivo. 4. Le disposizioni di cui ai precedenti commi val-gono anche per il computo dei termini a ritroso.5. Per il computo dei termini a mesi o ad anni siosserva il calendario comune.6. Ai termini del processo tributario, compresoquello per la proposizione del ricorso, si applicala sospensione durante il periodo feriale di cuialla legge 7 ottobre 1969, n. 742.

LIBRO SECONDOIl processo tributario

di primo grado

Titolo IINTRODUZIONE DEL GIUDIZIO

CAPO I IL RICORSO

Articolo 41(Il ricorso)

1. Il processo tributario è introdotto con ricorsodavanti al Tribunale tributario.2. Il ricorso deve contenere l’indicazione:a) del Tribunale tributario adito;b) del ricorrente e del suo difensore;c) del soggetto nei cui confronti è diretto;d) dell’atto impugnato; e) dell’oggetto della domanda;f) dei motivi.3. Se manca o è assolutamente incerta una delleindicazioni di cui al comma precedente il ricor-so è inammissibile.4. Il ricorso è inammissibile se non è sottoscrit-to dal difensore del ricorrente.

Articolo 37(Notificazione degli atti processuali)

1. La notificazione dell’atto richiede che il contat-to tra l’autore e il suo destinatario avvenga tra-mite l’intermediazione di soggetto avente la qua-lità di agente della notificazione, che dell’atti-vità svolta redige apposita relata in calce all’ori-ginale e alla copia dell’atto stesso.2. Agente della notificazione è l’ufficiale giudi-ziario. Le agenzie fiscali e gli enti locali per lenotifiche dei loro atti processuali possono avva-lersi di soggetti che rivestano a norma di legge laqualità di messo comunale o di messo apposita-mente autorizzato dalle agenzie fiscali, secondol’ordinamento interno delle medesime.3. La notificazione fatta dall’ufficiale giudizia-rio vale per il notificante dal momento in cui l’at-to è consegnato allo stesso ufficiale giudiziario,che, se richiesto, rilascia ricevuta dell’avvenutaconsegna, indicandone la data.4. Se l’agente della notificazione diverso dall’uf-ficiale giudiziario si serve del servizio postale,la notificazione si considera fatta nella data dispedizione, mentre i termini che hanno iniziodalla notificazione decorrono dalla data in cuil’atto è ricevuto dal suo destinatario.5. La notificazione è giuridicamente inesistentese manca la relata di notifica o la stessa non èsottoscritta anche soltanto nella copia.6. Salvo quanto previsto nei commi precedentie nell’articolo seguente, le notificazioni degli attidel processo tributario sono fatte secondo ledisposizioni contenute negli articoli 137 e seguen-ti del codice di procedura civile.

Articolo 38(Luogo delle comunicazioni e delle notificazioni)1. Le comunicazioni e le notificazioni degli atti delprocesso tributario sono fatte nel domicilio elet-to o, in mancanza, nella residenza o nella sededichiarata dalla parte al momento della sua costi-tuzione in giudizio.2. Le variazioni del domicilio eletto o della resi-denza o della sede hanno effetto soltanto decorsidieci giorni dopo quello in cui ne è stata data appo-sita comunicazione scritta alla segreteria del giu-dice tributario adito e alle altre parti costituite. 3. L’elezione di domicilio e l’indicazione dellaresidenza e della sede hanno effetto anche oltreil grado in cui sono state fatte.4. Se mancano l’elezione di domicilio o la dichia-razione della residenza o della sede nel territo-rio dello Stato o se per la loro assoluta incertez-za la comunicazione o la notificazione degli attinon è possibile, questi sono comunicati o notifi-cati presso la segreteria del giudice tributariodove è iscritto il processo di cui l’atto fa parte.

TF_4_2014 INSERTO bis 22/07/14 16:01 Pagina 10

GLI

SP

EC

IALI

DI

TF:

Codic

e d

el pro

cess

o t

ributa

rio

p) le iscrizioni di ipoteca disposte dall’ente impo-sitore o dall’agente della riscossione, secondo ledisposizioni di legge che le riguardano; q) i fermi di beni mobili registrati disposti dall’en-te impositore o dall’agente della riscossione secon-do le disposizioni di legge che li riguardano;r) gli atti relativi alle operazioni catastali;s) i dinieghi o le revoche di agevolazioni;t) i rigetti di domande di definizione agevolata deirapporti tributari;u) i rifiuti espressi o taciti di restituzione di tri-buti, sanzioni pecuniarie ed interessi o altri acces-sori non dovuti;v) l’autotutela, espressa o tacita, per motivi di ille-gittimità o di infondatezza della pretesa tributaria;z) tutti gli altri atti per i quali la legge ne preve-da specificatamente l’autonoma impugnabilitàdavanti ai giudici tributari;2. Gli atti diversi da quelli precedentemente indi-cati non sono impugnabili autonomamente, salvoquanto disposto dall’articolo 6, comma 1.3. Ognuno degli atti di cui al comma 1 può esse-re impugnato solo per vizi propri. Costituiscevizio proprio dell’atto da impugnare la manca-ta o invalida notificazione dell’atto che per leggedoveva essere precedentemente notificato.4. Gli atti di cui al comma 1 devono contenere, apena di nullità assoluta, l’indicazione precisadelle modalità e dei termini perentori di presen-tazione del ricorso, ad eccezione del silenzio-rifiu-to del rimborso di cui al comma 1, lettera u).

Articolo 44(Modalità di proposizione del ricorso)

1. Il ricorso si propone mediante notifica tramiteufficiale giudiziario o mediante consegna direttadal ricorrente all’autore dell’atto impugnato, chene rilascia ricevuta, o attraverso la diretta spedi-zione del ricorso stesso a mezzo posta in plicosenza busta raccomandata con avviso di ricevi-mento. In quest’ultimo caso, per il ricorrente ilricorso s’intende proposto al momento della spe-dizione nelle forme sopra indicate.2. Il ricorso è redatto in tanti esemplari quantesono le parti nei cui confronti è rivolto, oltre dueesemplari destinati alla segreteria del giudice adito.

Articolo 45(Termine per la proposizione del ricorso)

1. Il ricorso deve essere proposto a pena d’inammis-sibilità entro sessanta giorni dalla data di notifi-cazione dell’atto impugnato, tenuto conto dellasospensione feriale dei termini prevista dalla legge.2. La notificazione della cartella di pagamentovale anche come notificazione del ruolo.3. Il ricorso avverso il rifiuto tacito di rimborsodi cui all’articolo 43, comma 1, lettera u), è pro-ponibile solo decorso il novantesimo giorno dallapresentazione della domanda di rimborso entro

L’incarico al difensore deve essere conferito anorma dell’articolo 19 e lo stesso deve risultarenel ricorso a pena d’inammissibilità.5. Le parti e i difensori sono onerati dell’indica-zione in ricorso del codice fiscale, del numero difax e dell’indirizzo di posta elettronica certifica-ta. L’omissione o l’assoluta incertezza di questeindicazioni sono sanzionate secondo quanto pre-visto dalle leggi speciali in materia. 6. Nel ricorso devono essere indicati anche laresidenza o la sede o il domicilio eventualmenteeletto nello Stato. Se queste indicazioni sonoomesse o risultano assolutamente incerte si appli-ca l’articolo 38, comma 4.

Articolo 42(Riproponibilità del ricorso dichiarato

inammissibile)1. Il ricorso dichiarato inammissibile può essereriproposto se non è decorso il termine stabilitodalla legge.

Articolo 43(Atti impugnabili)

1. Il ricorso può essere proposto soltanto avver-so i tassativi atti, di seguito indicati, regolar-mente notificati e per i quali non è applicabilel’articolo 156, ultimo comma, del codice di proce-dura civile:a) gli avvisi di accertamento dei tributi;b) gli avvisi di liquidazione dei tributi;c) i provvedimenti irrogativi delle sanzioni e dellemisure cautelari;d) gli atti previsti dall’articolo 29, comma 1, lett.a), primo periodo, del decreto legge 31 maggio2010, n. 78, così come convertito in legge e suc-cessive modificazioni; e) gli atti previsti dall’articolo 29, comma 1, lett.a), secondo periodo, del decreto legge 31 maggio2010, n. 78, così come convertito in legge e suc-cessive modificazioni;f) i ruoli o le cartelle di pagamento o l’estrattodi ruolo o l’aggio esattoriale;g) le ingiunzioni di pagamento;h) i crediti di imposta di qualsiasi genere;i) l’invito al pagamento del contributo unificatotributario;l) l’avviso bonario di pagamento, ad eccezionedel sollecito di pagamento;m) il provvedimento dichiarativo dell’improce-dibilità delle istanze di disapplicazione di normeantielusive;n) l’ordinanza-ingiunzione emessa dall’Ammini-strazione Autonoma dei Monopoli di Stato(A.A.M.S.) a seguito dell’installazione di appa-recchi da intrattenimento irregolari;o) le intimazioni di pagamento, ad eccezione deisolleciti di pagamento;

11

TF_4_2014 INSERTO bis 22/07/14 16:01 Pagina 11

GLI

SP

EC

IALI

DI

TF:

Codic

e d

el pro

cess

o t

ributa

rio

12

ed alla documentazione di avvenuta presenta-zione dello stesso di cui al comma 1, deposita ilproprio fascicolo con l’originale o la fotocopia del-l’atto impugnato, se notificato, con gli originali ole fotocopie dei documenti che ha dichiarato diprodurre nel ricorso.5. Se sorgono contestazioni sulla corrispondenzadelle fotocopie agli originali dei documenti il giu-dice può ordinare alla parte che li detiene di esi-bire gli originali.

Articolo 47(Costituzione in giudizio della parte resistente)1. La parte nei cui confronti è stato presentatoricorso deve costituirsi in giudizio entro sessan-ta giorni da quello in cui il ricorso è stato notifi-cato tramite ufficiale giudiziario, direttamenteconsegnato nei casi consentiti o ricevuto a mezzodel servizio postale. 2. La costituzione in giudizio della parte resi-stente è fatta mediante deposito o invio per rac-comandata in plico senza busta con avviso diricevimento presso la segreteria del Tribunaletributario adito del proprio fascicolo contenentele controdeduzioni e gli eventuali documenti inoriginale o in fotocopia in esse prodotti, in tantiesemplari quante sono le parti ricorrenti.3. Le controdeduzioni devono essere sottoscritteda chi ha la legale rappresentanza della parteresistente o da soggetto delegato mediante conte-stuale allegazione dell’atto di delega, conformealle disposizioni interne della parte resistente.Qualora la parte resistente debba essere difesada un difensore abilitato, nelle controdeduzionideve risultare il conferimento dell’incarico anorma dell’articolo 19, comma 4.4. Nelle controdeduzioni la parte resistente espo-ne le proprie difese prendendo specifica posizio-ne su tutti i motivi dedotti dal ricorrente e inesse devono essere proposte, altresì, a pena didecadenza, le eccezioni processuali e di meritoche non siano rilevabili d’ufficio, nonché l’even-tuale richiesta d’intervento in causa di terzi.caso di costituzione in giudizio oltre il termine

di cui al comma 1, operano nei confronti dellaparte resistente le preclusioni derivanti dallamancata costituzione tempestiva in giudizio.

Articolo 48(Costituzione in giudizio di altri soggetti)

1. Nei casi di giudizio tributario con pluralità diparti, tutte le parti diverse da quelle ricorrentio resistenti si costituiscono in giudizio osservan-do per quanto compatibili le formalità di cui agliarticoli precedenti.2. Chi provvede alla chiamata in causa di terzideve depositare l’atto di chiamata con la provadella notifica ed i documenti eventualmente pro-dotti entro trenta giorni dalla data della notifica.

i termini previsti da ciascuna legge d’imposta efino a cinque anni successivi allo spirare del ter-mine di novanta giorni sopra indicato.4. Se le leggi d’imposta non prevedono uno spe-cifico termine per la presentazione della doman-da di rimborso, la stessa non può essere presen-tata dopo due anni dal pagamento ovvero, seposteriore, dal giorno in cui si è verificato il pre-supposto per il rimborso.5. E’ sempre applicabile l’art. 153, comma 2, delcodice di procedura civile.

CAPO IILA COSTITUZIONE IN GIUDIZIO

DELLE PARTI

Articolo 46(Costituzione in giudizio del ricorrente)

1. Il ricorrente entro il termine perentorio ditrenta giorni, decorrente dalla data di consegnadel ricorso all’ufficiale giudiziario per la notifica,ovvero dalla data di consegna del ricorso all’au-tore dell’atto impugnato, ovvero dalla data dispedizione del ricorso a mezzo del servizio posta-le, a pena d’inammissibilità, deposita o spedisceper posta in plico senza busta per raccomanda-ta con avviso di ricevimento uno degli esempla-ri del ricorso, con la relata di notifica dell’uffi-ciale giudiziario o con la ricevuta di consegnaall’autore dell’atto impugnato o con la ricevuta dispedizione nel caso di spedizione del ricorso amezzo del servizio postale. Qualora l’ufficio postale non restituisca per tempol’avviso di ricevimento il ricorrente dovrà chieder-ne il duplicato all’ufficio postale e depositarlo otrasmetterlo per posta con le modalità di cui sopra. Qualora l’ufficio postale non provveda alla richie-sta di duplicato, il ricorrente potrà chiedere diessere rimesso in termini a norma dell’articolo153, secondo comma, del codice di procedura civi-le, ove ne ricorrano i presupposti, come previstodall’articolo 45, comma 5.2. L’inammissibilità del ricorso di cui al commaprecedente è rilevabile anche d’ufficio in ognistato e grado del giudizio, anche se la parte resi-stente si costituisce in giudizio.3. In caso di consegna diretta o di spedizione amezzo di servizio postale del ricorso, la confor-mità tra l’esemplare del ricorso depositato e quel-lo consegnato o spedito deve risultare da un’ap-posita attestazione in tutti gli esemplari dl ricor-so apposta in calce ad ognuno di essi e sottoscrit-ta dal difensore. Qualora l’esemplare del ricorso depositato insegreteria non sia conforme sostanzialmente aquello consegnato o spedito, il ricorso è inam-missibile e si applica il comma precedente.4. All’atto della costituzione in giudizio il ricor-rente, oltre ad un esemplare firmato del ricorso

TF_4_2014 INSERTO bis 22/07/14 16:01 Pagina 12

13

GLI

SP

EC

IALI

DI

TF:

Codic

e d

el pro

cess

o t

ributa

rio

CAPO IIIISCRIZIONE A RUOLO E FORMAZIONE

DEI FASCICOLI

Articolo 49(Iscrizione a ruolo della causa)

1. La segreteria del giudice tributario iscrive aruolo la causa all’atto della costituzione in giudiziodel ricorrente, che deve presentare apposita notad’iscrizione a ruolo, compilando il modello precosti-tuito e provvedendo al versamento del contributounificato nella misura e sotto le comminatorie di cuialle speciali disposizioni di legge in materia.2. Quanto previsto dal comma precedente siapplica anche nel caso che l’iscrizione a ruolosia fatta per prima dalla parte resistente.

Articolo 50(Formazione del fascicolo d’ufficio)

1. All’atto dell’iscrizione a ruolo la segreteria delgiudice tributario forma il fascicolo d’ufficio delprocesso nel quale devono essere inseriti, semprea cura della segreteria, tutti i fascicoli delle parti,con i relativi atti ed i documenti prodotti, nonché,successivamente, i verbali di udienza, le ordinan-ze, i decreti ed una copia autentica della sentenza.

Articolo 51(Fascicoli di parte)

1. Le parti riuniscono i propri atti ed i documen-ti da essi prodotti in apposito fascicolo cronolo-gicamente ordinato. 2. I fascicoli di parte sono inseriti a cura dellasegreteria nel fascicolo d’ufficio. 3. I fascicoli delle parti, con i relativi atti e docu-menti, restano acquisiti al fascicolo d’ufficio e sonoad esse restituiti solo al termine del processo.4. Le parti hanno diritto di estrarre copia auten-tica degli atti e dei documenti contenuti nei fasci-coli delle parti e nel fascicolo d’ufficio.5. Le segreterie dei giudici tributari provvedonoal rilascio delle copie autentiche degli atti e docu-menti, secondo le modalità stabilite dalla leggee da appositi regolamenti interni, entro e nonoltre tre giorni dalla richiesta.

Articolo 52(Produzione di documenti)

1. I documenti che le parti dichiarano di volerprodurre devono essere elencati nei relativi attie depositati o inviati per posta in plico senza bustaraccomandata con ricevuta di ritorno contestual-mente al deposito o all’invio per posta di tali atti.2. Se prodotti separatamente, i documenti devo-no essere elencati in apposita nota sottoscrittadal difensore da depositare o trasmettere perposta, come indicato al comma precedente, assie-me ai documenti stessi in tanti esemplari quan-te sono le parti costituite, oltre a due esempla-ri destinati al fascicolo d’ufficio.

CAPO IVMOTIVI AGGIUNTI

Articolo 53(Termine per la proposizione

di motivi aggiunti)1. L’integrazione dei motivi di ricorso, resa neces-saria dalla produzione di documenti non cono-sciuti dalla parte ad opera delle altre parti o perordine del giudice tributario, è ammessa entro iltermine perentorio di sessanta giorni dalla datain cui la parte interessata ha avuto conoscenzadel deposito o del ricevimento a mezzo posta deidocumenti nel fascicolo d’ufficio. 2. La segreteria attesta nel fascicolo d’ufficio l’av-venuta conoscenza dei documenti indicando ladata in cui è avvenuta e la persona che l’ha rice-vuta, che ne deve sottoscrivere l’attestazione. 3. Nel caso di ritiro di copia dell’atto in cui sonoindicati i documenti prodotti si presume l’avve-nuta conoscenza dei documenti stessi dalla datadel ritiro dell’atto, a meno che al momento delritiro sia fatta constare l’assenza nel fascicolod’ufficio dei documenti stessi.

Articolo 54(Formalità per la proposizione

di motivi aggiunti)1. L’integrazione dei motivi si effettua mediantela notifica di un apposito atto, contenente la spe-cifica enunciazione dei motivi aggiunti, che deveessere notificato alle altre parti costituite e succes-sivamente depositato o trasmesso per posta inplico raccomandato senza busta con avviso di rice-vimento alla segreteria del giudice adito, a penad’inammissibilità, entro il termine perentorio ditrenta giorni dalla notifica dell’atto stesso. 2. L’integrazione dei motivi può essere fatta sol-tanto in primo grado. 3. Se è già stata fissata l’udienza di discussio-ne, l’interessato alla proposizione di motiviaggiunti deve, a pena d’inammissibilità, dichia-rare per iscritto o anche in sede di pubblicaudienza, ma non oltre la chiusura della discus-sione, che intende proporli. In tal caso, l’udien-za deve essere rinviata ad altra data per con-sentire gli adempimenti di cui al comma 1.

Articolo 55(Adempimenti successivi)

1. Le parti alle quali sono stati notificati motiviaggiunti possono presentare controdeduzioni inmerito entro il termine perentorio di sessantagiorni dal ricevimento dell’atto che li contiene.2. Salvo che non sia già stata fissata l’udienza nelrispetto dei termini di cui al comma 3 dell’artico-lo precedente, presenti tutte le parti costituite,ove occorra, la segreteria deve ad esse comunica-re nuovo avviso d’udienza per la discussione.

TF_4_2014 INSERTO bis 22/07/14 16:01 Pagina 13

GLI

SP

EC

IALI

DI

TF:

Codic

e d

el pro

cess

o t

ributa

rio

14

Articolo 60(Discussione in pubblica udienza)

1. Nel processo tributario ha sempre luogo ladiscussione in pubblica udienza.2. All’udienza pubblica il relatore espone detta-gliatamente al collegio ed alle parti costituitepresenti i fatti e le questioni della controversia. 3. Dopo la relazione il presidente ammette i difen-sori delle parti alla discussione. Parla per primol’ente impositore e l’agente della riscossione eper ultimo il difensore della parte ricorrente.4. Oltre che nei casi previsti al secondo commadei due articoli precedenti, il collegio può dispor-re il differimento della discussione a udienzafissa, su istanza della parte interessata, quan-do la sua difesa sia resa particolarmente diffici-le a causa dei documenti prodotti o a causa dellequestioni sollevate dalle altre parti. Della nuovaudienza la segreteria dà comunicazione alle particostituite non presenti.

Articolo 61(Riunione dei ricorsi)

1. In qualsiasi momento il presidente della sezio-ne del Tribunale dispone con decreto la riunione diricorsi assegnati alla sezione da lui presieduta chehanno lo stesso oggetto o sono fra loro connessi.2. Se i processi pendono davanti a sezioni diver-se del medesimo Tribunale tributario il presi-dente dello stesso, d’ufficio o su istanza di parteo su segnalazione dei presidenti di altre sezio-ni, determina con decreto la sezione davanti allaquale i processi devono proseguire, riservato alpresidente di questa sezione il compito di prov-vedere a norma del comma precedente.3. Il collegio, se ritiene che la riunione dei proces-si connessi ritardi o renda più gravosa la lorotrattazione, può, con ordinanza motivata, dispor-ne la separazione.4. In caso di litisconsorzio necessario originario,si applica l’articolo 6, comma 2.

Titolo IIIDELLA DECISIONE DELLA CAUSA

CAPO ILA SENTENZA

Articolo 62(Deliberazione della sentenza)

1. Il collegio giudicante, subito dopo la discus-sione in pubblica udienza, delibera la sentenzain segreto nella camera di consiglio.2. La deliberazione in camera di consiglio puòessere differita, non oltre trenta giorni, soltantoove sussistano gravi ragioni, delle quali deveessere fatta menzione nel testo della sentenza.3. Alla camera di consiglio devono partecipare

Titolo IITRATTAZIONE

DELLA CONTROVERSIA

Articolo 56(Nomina del relatore e fissazione dell’udienza)1. Appena formato il fascicolo d’ufficio, la segre-teria del Tribunale tributario lo sottopone al pre-sidente. 2. Il presidente del Tribunale tributario, salvo chenon ritenga di provvedere d’ufficio alla riunione anorma dell’articolo 61, assegna il ricorso ad unadelle sezioni di cui è composto il Tribunale, adot-tando gli opportuni provvedimenti perché i ricor-si possano essere trattati in modo più celere e con-veniente, secondo criteri di funzionalità. 3. Il presidente della sezione, alla quale è statoassegnato il ricorso, o lo stesso presidente del Tri-bunale, qualora il ricorso sia assegnato alla sezio-ne cui appartiene, scaduto il termine per la costi-tuzione delle parti nei cui confronti è stato pro-posto, fissa l’udienza per la discussione della causa,nominando contestualmente il giudice relatore.

Articolo 57(Avviso d’udienza)

1. La segreteria del giudice tributario comunicaalle parti costituite la data dell’udienza per ladiscussione della causa almeno trenta giorni libe-ri prima della stessa.2. Uguale avviso deve essere comunicato quan-do l’udienza sia stata rinviata dal presidente incaso di giustificato impedimento del relatore,che non possa essere sostituito o di uno dei difen-sori, o per emergenze di servizio.

Articolo 58(Presentazione di documenti

prima dell’udienza)1. I difensori delle parti possono depositare ospedire in plico raccomandato senza busta conavviso di ricevimento documenti sino a ventigiorni liberi prima dell’udienza.2. Qualora i documenti spediti per posta nel ter-mine di cui al comma precedente siano pervenu-ti dopo detto termine, l’altra parte può chiedere edottenere un differimento dell’udienza, facendoneespressa istanza prima della relazione della causa.

Articolo 59(Presentazione di memorie prima dell’udienza)1. Fino a dieci giorni liberi prima dell’udienza leparti costituite possono depositare memorie illu-strative, in tanti esemplari quante sono le altreparti, oltre a due esemplari per l’ufficio.2. Si applica anche alla spedizione per posta dellememorie quanto stabilito al comma 2 dell’arti-colo precedente.

TF_4_2014 INSERTO bis 22/07/14 16:01 Pagina 14

GLI

SP

EC

IALI

DI

TF:

Codic

e d

el pro

cess

o t

ributa

rio

soltanto i giudici che hanno assistito alla discus-sione.4. Il collegio, sotto la direzione del presidente,decide gradatamente le questioni pregiudizialisollevate dalle parti o rilevabili d’ufficio e, quin-di, il merito della controversia.5. La decisione è presa a maggioranza di voti.Il primo a votare è il relatore. Poi vota l’altrogiudice. Infine, vota il presidente.6. Se intorno ad una questione si prospettanopiù soluzioni e non si forma la maggioranza allaprima votazione, il presidente mette ai voti duedelle soluzioni prospettate per escluderne una;quindi, mette ai voti la questione non esclusa equella eventualmente restante e così successiva-mente finché le soluzioni sono ridotte a due,sulle quali avviene la votazione definitiva.7. Chiusa la votazione, il presidente scrive disuo pugno e sottoscrive il dispositivo, dando attodella contestuale presenza dei giudici alla came-ra di consiglio.8. La motivazione della sentenza è stesa dal giu-dice relatore, salvo che il presidente non riten-ga stenderla lui stesso o affidarne la stesuraall’altro giudice, che abbia espresso voto confor-me alla decisione.

Articolo 63(Divieto di sentenze non definitive o parziali)

1. Il collegio deve deliberare su tutte le doman-de e le eccezioni proposte dalle parti definendoil giudizio.2. Non sono ammesse sentenze non definitive olimitate soltanto ad alcune domande.3. Il giudicato relativo ad un singolo periodo diimposta è idoneo a far stato per i successivi o iprecedenti periodi di imposta solamente a quel-le situazioni relative a qualificazioni giuridicheo ad eventuali elementi preliminari rispetto aiquali possa dirsi sussistente un interesse pro-tetto avente carattere di durevolezza nel tempo.

Articolo 64(Contenuto della sentenza)

1. La sentenza è pronunciata in nome del popo-lo italiano e reca l’intestazione “Repubblica ita-liana”.2. La sentenza deve indicare, a pena di nullità:a) la composizione del collegio;b) le generalità delle parti e dei difensori;c) le domande e le eccezioni proposte dalle parti,con la precisazione delle rispettive conclusioni;d) la concisa esposizione dello svolgimento delprocesso; e) la completa e specifica motivazione in fatto ein diritto della sentenza;f) il dispositivo, che deve essere coerente con lamotivazione;g) la data della deliberazione.

3. La sentenza è sottoscritta dal presidente edal giudice estensore. Se il presidente non può sottoscriverla per morteo altro impedimento, la sentenza è sottoscrittadal componente più anziano in età del collegiogiudicante, dandosi atto, dell’impedimento,prima della sottoscrizione.Se l’estensore non può sottoscrivere la sentenza,per morte o altro impedimento, è sufficiente la sot-toscrizione del solo presidente, purché prima dellasottoscrizione sia dato atto dell’impedimento. 4. La sentenza non sottoscritta a norma delcomma precedente è nulla e la nullità può esse-re fatta valere anche oltre i limiti e al di fuoridelle regole proprie dell’appello e del ricorso perCassazione. La parte vittoriosa è legittimata aproporre appello o ricorso per Cassazione al finedi preservare gli effetti impeditivi di decaden-ze o interruttivi di prescrizioni determinati dallaproposizione del ricorso.5. Non è ammessa la correzione materiale dellasentenza quando è stato proposto appello o ricor-so per Cassazione.

CAPO IIPUBBLICAZIONE, COMUNICAZIONE

E NOTIFICAZIONE DELLA SENTENZA

Articolo 65(Pubblicazione della sentenza)

1. La sentenza è resa pubblica, nel testo inte-grale originale, mediante deposito nella segrete-ria del giudice che l’ha pronunciata, entro il ter-mine di quindici giorni dalla data della delibe-razione della sentenza stessa.2. Il segretario fa risultare l’avvenuto depositodella sentenza apponendo su di essa la data dipubblicazione e la sua firma.3. La sentenza è immediatamente esecutiva pertutte le parti in causa, anche per quanto riguar-da le spese di giudizio di cui all’articolo 21, comma1.

Articolo 66(Comunicazione del dispositivo della sentenza)1. Il dispositivo della sentenza è comunicato allesole parti costituite entro tre giorni dal deposi-to della sentenza.2. Il dispositivo della sentenza, con gli estremidell’avvenuta comunicazione, è inserito nel fasci-colo d’ufficio.3. Oltre al dispositivo, nel fascicolo d’ufficio lasegreteria inserisce anche una copia autenticadella sentenza.

Articolo 67(Notificazione della sentenza)

1. Ciascuna parte può richiedere copie autenti-che della sentenza e la segreteria è tenuta a rila-sciarle entro tre giorni dalla richiesta.

15

TF_4_2014 INSERTO bis 22/07/14 16:01 Pagina 15

GLI

SP

EC

IALI

DI

TF:

Codic

e d

el pro

cess

o t

ributa

rio

16

processo penale collegato, e l’articolo 337, comma2, del codice di procedura civile.2. La sospensione del processo non è ammessaal di fuori dei casi previsti nel presente articoloe in quello precedente, valendo altrimenti quan-to disposto dall’articolo 14, primo comma.

CAPO IIL’INTERRUZIONEDEL PROCESSO

Articolo 70(Interruzione del processo per eventi

che colpiscono la parte)1. Il processo è interrotto se, dopo la proposizio-ne del ricorso, si verifica il venir meno, per morteo altra causa, di una delle parti diversa da quel-le alle quali la legge riconosce la facoltà di difen-dersi autonomamente ovvero qualora la stessaabbia perso la capacità di stare in giudizio. 2. L’interruzione si ha, inoltre, nel caso in cuiuno degli eventi di cui al precedente comma col-pisca il legale rappresentante della parte ovve-ro quando cessa la carica di legale rappresen-tante di una delle parti di cui all’articolo 19,primo comma. 3. L’interruzione per uno degli eventi di cui aicommi precedenti si ha nel momento in cui il difen-sore della parte colpita dall’evento ne faccia dichia-razione per iscritto od oralmente all’udienza. Delladichiarazione orale viene dato atto a verbale.

Articolo 71(Interruzione del processo per eventi

che colpiscono i difensori)1. Il processo è interrotto in caso di morte, radia-zione o sospensione dall’albo di uno dei difenso-ri delle parti costituite di cui all’articolo 19, primoe secondo comma.2. L’interruzione del processo si ha al momentodel verificarsi dell’evento.

Articolo 72(Eventi che colpiscono i difensori

dopo la discussione orale)1. Se uno degli eventi di cui all’articolo 71 si avveradopo la chiusura della discussione in pubblica udien-za, esso non produce effetti, a meno che la sentenzanon sia pronunciata ed il processo prosegua.

Articolo 73(Eventi che colpiscono la parte

dopo la discussione orale)1. Se uno degli eventi di cui all’articolo 70 si avve-ra dopo la chiusura della discussione in pubbli-ca udienza, il difensore della parte colpita dall’e-vento potrà farne dichiarazione scritta a normadell’articolo 70, terzo comma, con ogni conse-quenziale effetto sul prosieguo del processo.

2. Le parti possono provvedere alla notificazionedella sentenza tramite ufficiale giudiziario.3. L’ufficiale giudiziario dà comunicazione allasegreteria del giudice tributario che ha emessola sentenza dell’avvenuta notifica della senten-za stessa. La comunicazione della notifica dellasentenza è inserita nel fascicolo d’ufficio.4. Se nessuna delle parti provvede alla notifica-zione della sentenza, la stessa passa formalmen-te in giudicato decorsi sei mesi dalla data dellasua pubblicazione.5. La disposizione di cui al precedente commanon si applica se la parte non costituita dimo-stri di non avere avuto conoscenza del processo,nel quale è stata pronunciata la sentenza, pernullità della notificazione del ricorso o per nul-lità di eventuali comunicazioni o notificazionidegli atti del processo stesso.

Titolo IVSOSPENSIONE, INTERRUZIONEED ESTINZIONE DEL PROCESSO

CAPO ILA SOSPENSIONE DEL PROCESSO

Articolo 68(Sospensione del processo a seguito

di querela di falso)1. Il processo è sospeso quando è presentata edepositata querela di falso in via principale pres-so il Tribunale civile, salvo che il collegio, presavisione della querela, la ritenga manifestamen-te irrilevante per la decisione.2. Se la querela di falso è presentata in via inci-dentale davanti al giudice tributario, lo stesso, arichiesta del proponente, concede termine, noninferiore a trenta giorni e non superiore a ses-santa giorni, per la formalizzazione della que-rela davanti al Tribunale civile, fissando apposi-ta udienza per l’esame dell’atto di citazione dicui deve essere esibita fotocopia entro e non oltrel’udienza stessa. Il processo è sospeso salvo cheil collegio, esaminata la querela, la ritenga mani-festamente irrilevante per la decisione.3. Qualora il processo non sia sospeso, il colle-gio fissa altra udienza per la prosecuzione delprocesso stesso.

Articolo 69(Altri casi di sospensione del processo)

1. Oltre che nel caso previsto dall’articolo prece-dente il processo tributario è sospeso soltantoqualora debba essere decisa in via pregiudizia-le una questione sullo stato o la capacità dellepersone, salvo che si tratti della capacità di starein giudizio. E’ sempre applicabile l’art. 295 delcodice di procedura civile, anche in funzione del

TF_4_2014 INSERTO bis 22/07/14 16:01 Pagina 16

17

lettivamente e impersonalmente nel domicilio elet-to o in mancanza nella residenza o nella sede dellaparte stessa risultante agli atti del processo.5. La parte colpita dall’evento o i suoi successo-ri possono costituirsi in giudizio anche solo pre-sentando documenti o memorie o partecipandoalla discussione con il patrocinio di difensore abi-litato a norma dell’articolo 19.

CAPO IVL’ESTINZIONE DEI PROCESSI

Articolo 78(Estinzione del processo per rinuncia al ricorso)1. Il processo si estingue per rinuncia al ricorso.2. Chi rinuncia al ricorso deve rimborsare lespese alle altre parti costituite, salvo diversoaccordo tra loro. 3. La rinuncia al ricorso deve essere sottoscrittadalla parte personalmente o da suo procuratorespeciale oltre che dal suo difensore.

Articolo 79(Estinzione del processoper inattività delle parti)

1. Il processo si estingue nei casi in cui la partealla quale spetta di proseguire, riassumere ointegrare il giudizio non vi provveda entro il ter-mine perentorio fissato dalla legge o stabilito dalgiudice quando la legge abbia attribuito al giu-dice il potere di stabilirlo.2. Le spese del processo estinto a norma del com -ma 1 restano a carico delle parti che le hannoan ticipate.3. L’estinzione del processo per inattività delleparti è rilevata, anche d’ufficio, soltanto nel gradodi giudizio in cui si verifica.4. L’estinzione del processo rende inefficaci sol-tanto gli atti di quel grado del processo.5. Sopravvivono all’inefficacia degli atti conseguen-te all’estinzione del processo soltanto le sentenzeo le parti delle sentenze passate in giudicato.

Articolo 80(Estinzione del giudizio per cessazione

della materia del contendere)1. Il giudizio si estingue, in tutto o in parte, neicasi di definizione delle pendenze tributarie pre-visti dalla legge e in ogni altro caso di cessazio-ne della materia del contendere per venir menodell’oggetto del processo.2. Le spese del giudizio estinto a norma del comma1 restano a carico delle parti che le hanno antici-pate, nei casi di definizione delle pendenze tribu-tarie previsti dalla legge. In ogni altro caso, il col-legio liquida le spese secondo il criterio della soc-combenza virtuale. E’ fatta salva la facoltà di com-pensare le spese soltanto qualora ricorrano i pre-supposti di cui all’articolo 21, comma 7.

Articolo 74(Proroghe dei termini)

1. Se uno degli eventi di cui all’articolo 70 si veri-fica durante il termine per proporre ricorso, iltermine per ricorrere è prorogato di tre mesi adecorrere dalla data dell’evento. 2. Se uno degli eventi di cui all’articolo 71 si veri-fica durante il termine per la costituzione in giu-dizio questo termine è prorogato di tre mesi dalladata dell’evento.

CAPO IIIDISPOSIZIONI COMUNI SULLA SOSPENSIONE

E INTERRUZIONE DEL PROCESSO

Articolo 75(Provvedimenti per la sospensionee per l’interruzione del processo)

1. La sospensione del processo è disposta conordinanza del collegio.2. L’interruzione del processo è dichiarata dalcollegio con ordinanza.3. Le ordinanze di cui ai commi precedenti nonsono impugnabili.

Articolo 76(Effetti della sospensione

e dell’interruzione del processo)1. Durante la sospensione e l’interruzione nonpossono essere compiuti atti del processo; se com-piuti, sono nulli.2. Nel caso di sospensione o interruzione del pro-cesso i termini in corso sono interrotti e incomin-ciano a decorrere a norma dell’articolo seguente.3. Durante la sospensione e l’interruzione delprocesso possono essere validamente compiutisoltanto gli atti finalizzati alla tutela cautelaredelle parti.

Articolo 77(Ripresa del processo sospeso o interrotto)

1. Dopo che è cessata la causa che ha determina-to la sospensione, il processo continua se entro tremesi da tale data viene presentata da una delleparti istanza di fissazione dell’udienza al presi-dente di sezione del giudice tributario, il qualeprovvede a fissare l’udienza con decreto. 2. Se entro tre mesi da quando è stata dichiara-ta l’interruzione del processo la parte colpita dal-l’evento o i suoi successori o qualsiasi altra partepresentano istanza di fissazione d’udienza al pre-sidente di sezione del giudice tributario, quest’ul-timo provvede a norma del comma precedente.3. La comunicazione dell’udienza di discussio-ne, oltre che alle altre parti costituite, deve esse-re fatta alla parte colpita dall’evento o ai suoisuccessori personalmente.4. Entro sei mesi dal venir meno di una delle partila comunicazione dell’udienza può essere fatta col- G

LI

SP

EC

IALI

DI

TF:

Codic

e d

el pro

cess

o t

ributa

rio

TF_4_2014 INSERTO bis 22/07/14 16:01 Pagina 17

GLI

SP

EC

IALI

DI

TF:

Codic

e d

el pro

cess

o t

ributa

rio

18

Articolo 86(Ricorso in appello)

1. L’appello contro la sentenza del Tribunale tri-butario si propone mediante ricorso che devecontenere l’indicazione:a) della Corte di appello tributaria adita;b) dell’appellante e, se appellante è uno dei sog-getti di cui all’articolo 19, primo comma, anchedel suo difensore;c) della parte nei cui confronti l’appello è diretto; d) della sentenza appellata;e) dell’atto impugnato e dell’oggetto della do manda;f) dei motivi già dedotti davanti al Tribunale tri-butario e dei motivi specifici dell’appello.2. Se manca o è assolutamente incerta una delleindicazioni di cui al comma precedente l’appelloè inammissibile.3. Il ricorso in appello, a pena di inammissibilità,è sottoscritto, per i soggetti di cui all’articolo 19,primo comma, dal difensore; negli altri casi, sem-pre a pena di inammissibilità, da chi ha la rap-presentanza esterna della parte appellante. 4. Le parti ed i difensori sono onerati dell’indica-zione in ricorso del codice fiscale, del numero difax e dell’indirizzo di posta elettronica certifica-ta. L’omissione o l’assoluta incertezza di questeindicazioni sono sanzionate secondo quanto pre-visto dalle leggi speciali in materia.5. Nel ricorso in appello è contenuta anche l’in-dicazione della residenza o della sede o del domi-cilio eventualmente eletto nello Stato. Se que-ste indicazioni da parte dell’appellante sonoomesse o risultano assolutamente incerte, siapplica l’articolo 38, comma 4.

Articolo 87(Proposizione dell’appello)

1. Il ricorso in appello a pena di inammissibilitàdeve essere proposto nei confronti di tutti i sogget-ti che hanno partecipato al giudizio di primo grado.2. Il ricorso in appello da parte di soggetti indica-ti nell’articolo 19, primo comma, si propone median-te notifica tramite ufficiale giudiziario o medianteconsegna diretta dell’appellante alle altre partialle quali sia riconosciuta per legge la facoltà didifendersi autonomamente anche attraverso l’Av-vocatura dello Stato o altri uffici interni risultan-ti dai rispettivi ordinamenti, che ne rilasciano rice-vuta, o mediante la diretta spedizione del ricorsostesso a mezzo posta raccomandata con avviso diricevimento in plico senza busta. In quest’ultimocaso, l’appello si intende proposto al momento dellaspedizione nelle forme sopra indicate.3. Il ricorso in appello è redatto in tanti esem-plari quante sono le parti nei cui confronti è pro-posto, oltre l’esemplare destinato alla segrete-ria del giudice che ha emesso la sentenza impu-gnata, a sensi del comma quinto.

Articolo 81(Pronuncia di estinzione)

1. L’estinzione del processo per rinuncia al ricor-so o per inattività delle parti e l’estinzione delgiudizio per cessazione della materia del conten-dere sono pronunciate dal collegio con sentenza. 2. Nella sentenza di cui al comma 1 è contenutala liquidazione delle spese, che devono esserepagate immediatamente, come previsto dagliarticoli 21, comma 1, e 65, comma 3.

LIBRO TERZOLe impugnazioni

Titolo ILE IMPUGNAZIONI IN GENERALE

Articolo 82(I mezzi di impugnazione)

1. I mezzi per impugnare le sentenze dei giudi-ci tributari sono soltanto l’appello, il ricorso perCassazione e la revocazione.

Articolo 83(Termini per impugnare le sentenze)