Clausole statutarie obbligatorie Documenti di bilancio Bilancio...

12

Clausole statutarie obbligatorie Documenti di bilancio Bilancio sociale: cenni 5 x 1000 Aosta 19 aprile 2013. Riepilogo di sintesi della relazione presentata da Piero Paolo Marchiando. Clausole statutarie obbligatorie pag. 1 Rendiconto economico e finanziario pag. 3 Nota Integrativa pag. 4 Relazione sulla gestione pag. 7 Bilancio sociale: cenni pag. 10 5x1000 pag. 11 19/4/2013

-

Upload

nguyendung -

Category

Documents

-

view

213 -

download

0

Transcript of Clausole statutarie obbligatorie Documenti di bilancio Bilancio...

Clausole statutarie obbligatorie Documenti di bilancio Bilancio sociale: cenni 5 x 1000

Aosta 19 aprile 2013.

Riepilogo di sintesi della relazione

presentata da Piero Paolo Marchiando.

Clausole statutarie obbligatorie pag. 1

Rendiconto economico e finanziario pag. 3

Nota Integrativa pag. 4

Relazione sulla gestione pag. 7

Bilancio sociale: cenni pag. 10

5x1000 pag. 11

19/4/2013

1

CLAUSOLE STATUTARIE OBBLIGATORIE

Il codice civile non prevede particolari clausole statutarie per le associazioni non riconosciute, ma l’art. 90, co. 18, della l.289/2002 e succ. int. e mod., e l’art. 148 del T.U.I.R, impongono che, per fruire delle agevolazioni fiscali, negli statuti delle ASD siano presenti le seguenti clausole: La specifica di A.S.D. L’oggetto sociale (con riferimento all’organizzazione di attività sportiva dilettantistica,

compresa l’attività didattica) L’attribuzione della rappresentanza legale L’assenza di fini di lucro Il divieto di distribuzione degli utili (anche in modo indiretto) Il principio di democrazia e uguaglianza degli associati (disciplina uniforme del rapporto

associativo con esclusione temporaneità partecipazione a vita associativa) Il principio di voto singolo e sovranità dell’assemblea degli associati L’intrasmissibilità della quota o contributo associativo I diritti di elettorato attivo e passivo per tutti > 18 anni L’obbligo di redazione annuale del rendiconto economico-finanziario Le modalità di approvazione del rendiconto Le modalità di scioglimento dell’associazione L’obbligo di devoluzione del patrimonio a enti con analoghe finalità o a fini di pubblica

utilità in caso di scioglimento e liquidazione dell’associazione L’obbligo di adeguarsi alle discipline e ai regolamenti del Coni L’iscrizione nel registro delle società e associazioni sportive dilettantistiche, tenuto

presso il Coni Il divieto per gli amministratori di ricoprire il medesimo incarico in altre ASD

appartenenti alla medesima F.S.N. o D.A. ovvero nell’ambito della medesima disciplina se facente capo a EPS.

Può essere utile, in proposito predisporre una sorta di “check list” di controllo per verificare la

presenza nello statuto di tutte le clausole sopra riportate.

2

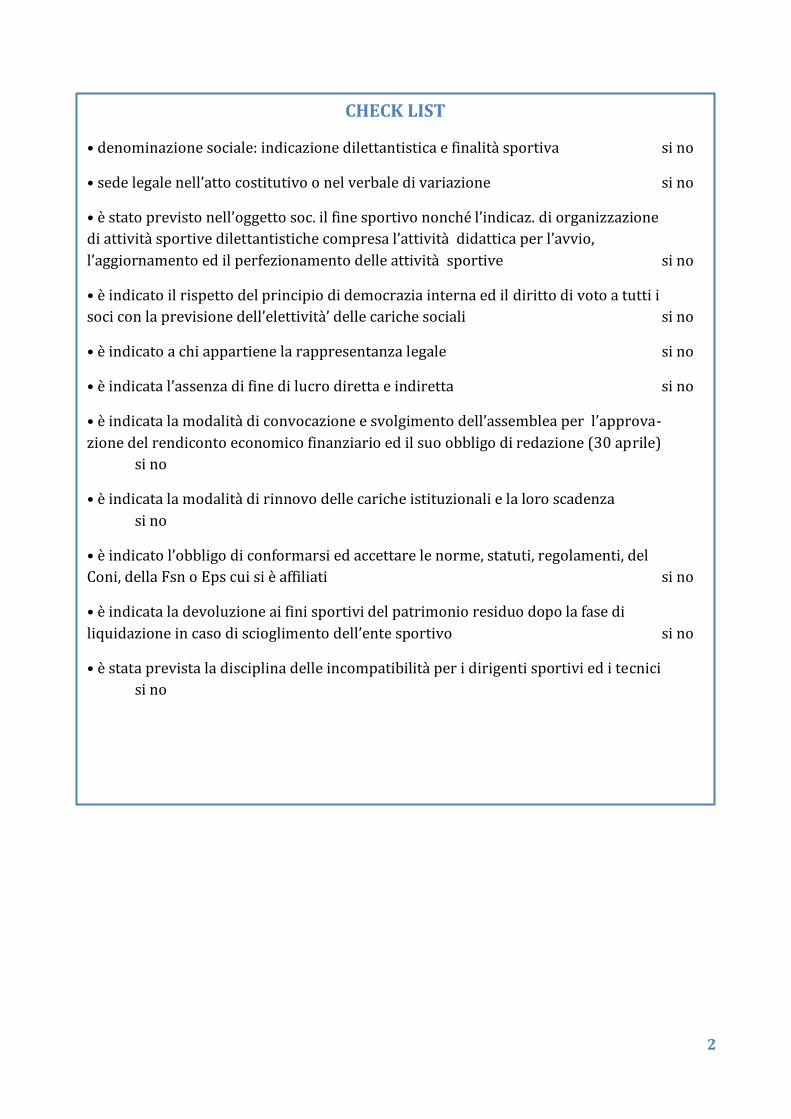

CHECK LIST

• denominazione sociale: indicazione dilettantistica e finalità sportiva si no

• sede legale nell’atto costitutivo o nel verbale di variazione si no

• è stato previsto nell’oggetto soc. il fine sportivo nonché l’indicaz. di organizzazione

di attività sportive dilettantistiche compresa l’attività didattica per l’avvio,

l’aggiornamento ed il perfezionamento delle attività sportive si no

• è indicato il rispetto del principio di democrazia interna ed il diritto di voto a tutti i

soci con la previsione dell’elettività’ delle cariche sociali si no

• è indicato a chi appartiene la rappresentanza legale si no

• è indicata l’assenza di fine di lucro diretta e indiretta si no

• è indicata la modalità di convocazione e svolgimento dell’assemblea per l’approva-

zione del rendiconto economico finanziario ed il suo obbligo di redazione (30 aprile)

si no

• è indicata la modalità di rinnovo delle cariche istituzionali e la loro scadenza

si no

• è indicato l’obbligo di conformarsi ed accettare le norme, statuti, regolamenti, del

Coni, della Fsn o Eps cui si è affiliati si no

• è indicata la devoluzione ai fini sportivi del patrimonio residuo dopo la fase di

liquidazione in caso di scioglimento dell’ente sportivo si no

• è stata prevista la disciplina delle incompatibilità per i dirigenti sportivi ed i tecnici

si no

3

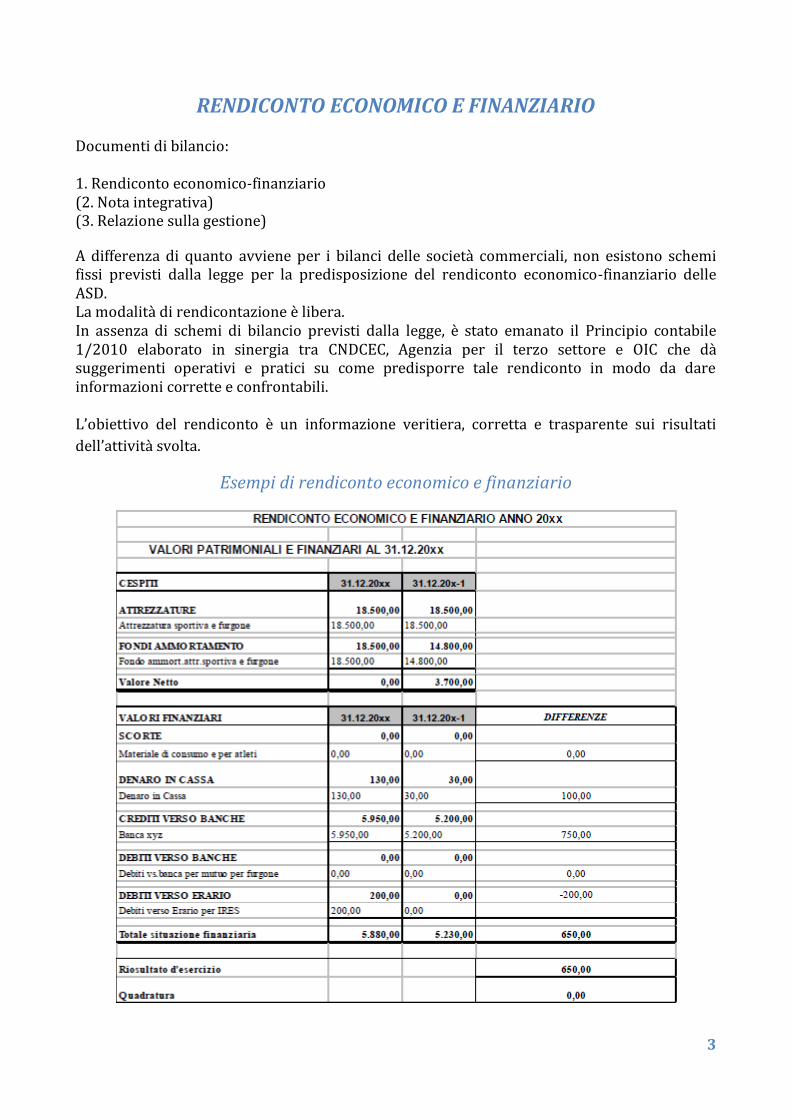

RENDICONTO ECONOMICO E FINANZIARIO Documenti di bilancio: 1. Rendiconto economico-finanziario (2. Nota integrativa) (3. Relazione sulla gestione)

A differenza di quanto avviene per i bilanci delle società commerciali, non esistono schemi fissi previsti dalla legge per la predisposizione del rendiconto economico-finanziario delle ASD. La modalità di rendicontazione è libera. In assenza di schemi di bilancio previsti dalla legge, è stato emanato il Principio contabile 1/2010 elaborato in sinergia tra CNDCEC, Agenzia per il terzo settore e OIC che dà suggerimenti operativi e pratici su come predisporre tale rendiconto in modo da dare informazioni corrette e confrontabili. L’obiettivo del rendiconto è un informazione veritiera, corretta e trasparente sui risultati

dell’attività svolta.

Esempi di rendiconto economico e finanziario

4

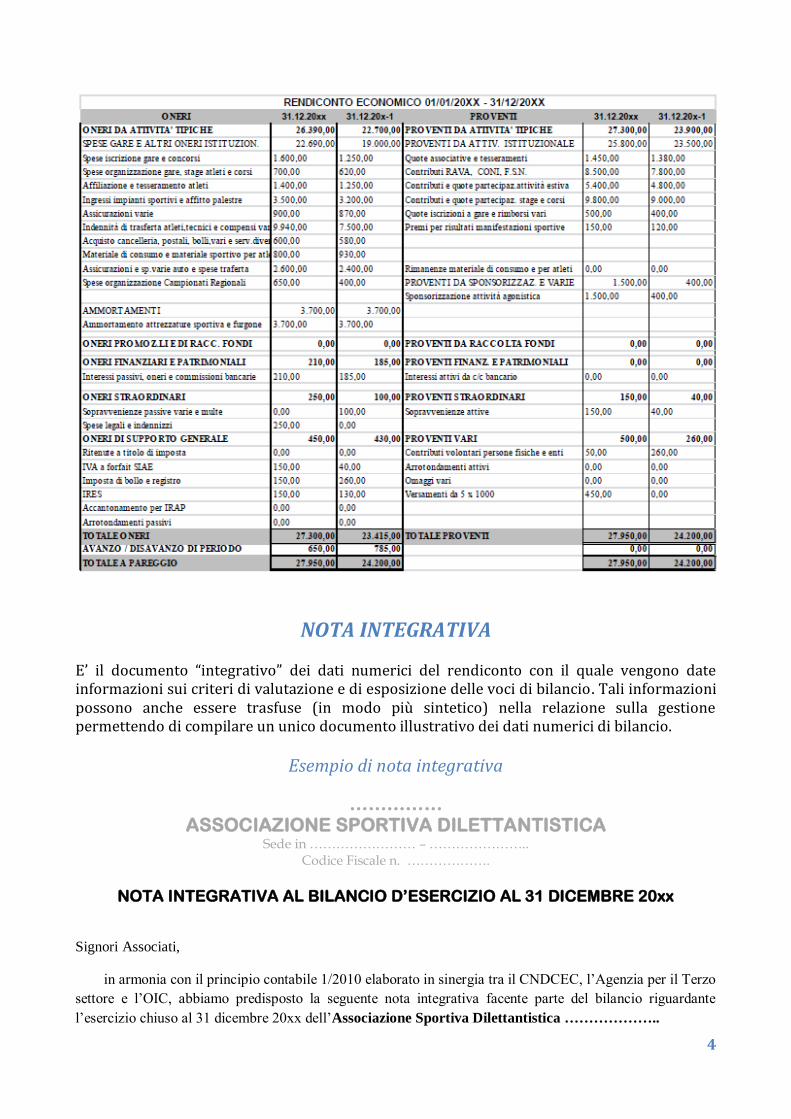

NOTA INTEGRATIVA

E’ il documento “integrativo” dei dati numerici del rendiconto con il quale vengono date informazioni sui criteri di valutazione e di esposizione delle voci di bilancio. Tali informazioni possono anche essere trasfuse (in modo più sintetico) nella relazione sulla gestione permettendo di compilare un unico documento illustrativo dei dati numerici di bilancio.

Esempio di nota integrativa

…………… ASSOCIAZIONE SPORTIVA DILETTANTISTICA

Sede in …………………… – ………………….. Codice Fiscale n. ……………….

NOTA INTEGRATIVA AL BILANCIO D’ESERCIZIO AL 31 DICEMBRE 20xx

Signori Associati,

in armonia con il principio contabile 1/2010 elaborato in sinergia tra il CNDCEC, l’Agenzia per il Terzo

settore e l’OIC, abbiamo predisposto la seguente nota integrativa facente parte del bilancio riguardante

l’esercizio chiuso al 31 dicembre 20xx dell’Associazione Sportiva Dilettantistica ………………..

5

SEZ. - A) INFORMAZIONI PRELIMINARI.

A.1) Esenzioni fiscali

L’Associazione Sportiva Dilettantistica ………………… è un’associazione sportiva non riconosciuta

che si avvale del regime di determinazione forfetaria delle imposte sui redditi e dell’IVA previsto dalla legge

398/91 e delle disposizioni tributarie in materia previste dall’art. 25 della legge 133/1999, integrate e

modificate dall’art. 37 della legge 342/2000.

Pertanto, le erogazioni liberali in denaro, per un importo non superiore ad euro 1.032,91, effettuate in

favore dell’associazione sportiva dilettantistica …………………… costituiscono detrazioni per oneri per il

donante persona fisica (art. 13 bis, D.P.R. 917/86).

A.2) Dipendenti e collaboratori

Alla fine del periodo di imposta non vi erano persone dipendenti dall’Associazione Sportiva

Dilettantistica …………….. né direttamente, né indirettamente per il tramite comitati od organizzazioni

controllate od affiliate. (oppure: vi erano …. persone dipendenti con la mansione di …… e n.

……..collaboratori inquadrati come …………).

SEZ. - B) INFORMAZIONI DI SITUAZIONE PATRIMONIALE.

B.1) Criteri di esposizione.

Nella stesura dei prospetti della Situazione Patrimoniale è stata ripresa la struttura di base dello schema

proposto dalla sopra citata Commissione di studio del Consiglio Nazionale dei Dottori Commercialisti con

alcune modifiche e semplificazioni.

In ordine alla moneta di conto utilizzata, si comunica che la contabilità dell'esercizio è stata tenuta in

EURO e che il presente bilancio viene redatto in valuta comunitaria.

Nella redazione del rendiconto economico e finanziario relativo all’anno 20xx si è provveduto, come

per lo scorso esercizio, al riepilogo delle varie voci di entrata e di uscita secondo un criterio “di cassa”, con

separata annotazione dei crediti e dei debiti nei confronti di istituti di credito e finanziari. I cespiti vengono

iscritti “per competenza economica” con rettifica indiretta annuale del loro valore per il tramite del fondo di

ammortamento.

B.2) Criteri di valutazione.

La valutazione delle voci di bilancio è stata effettuata nella prospettiva della continuazione dell’attività.

In particolare si segnala che è stato utilizzato il criterio di rilevazione “misto” meglio illustrato nel

precedente punto B.1.

Si segnala che non sono state ricevute somme con vincolo di destinazione (oppure: che sono state

ricevute le seguenti somme destinate a …… che sono state impiegate per ……………).

Per la valutazione delle singole voci di bilancio, di norma sono stati usati i criteri che di seguito si

espongono.

- Immobilizzazioni materiali.

Le immobilizzazioni materiali e le relative variazioni di esercizio sono riportate in bilancio al prezzo di

costo, vale a dire al costo di acquisto aumentato degli eventuali oneri di diretta imputazione. I contributi

6

ricevuti in conto capitale a fronte dell’acquisizione di immobilizzazioni vengono portati a diretto

decremento del costo di acquisto dei beni di riferimento.

Non vi sono cespiti di produzione interna.

Nel corso dell’esercizio in chiusura, non è stato imputato ai valori delle immobilizzazioni materiali

alcun onere finanziario.

Il costo delle immobilizzazioni materiali è sistematicamente ammortizzato in ogni esercizio al fine di

esporre in bilancio il valore corrente di mercato.

Le quote di ammortamento vengono annualmente stanziate sulla base di aliquote adeguate a misurare il

deperimento ed il consumo nonché il grado di obsolescenza tecnica dei mezzi di produzione.

Le aliquote applicate corrispondono a quelle massime previste dal D.M. 31.12.88.

- Rimanenze.

Le rimanenze di materiale sportivo al termine dell’esercizio in chiusura sono valorizzate al costo di

acquisizione (oppure: non vi sono scorte di materiale sportivo al termine dell’esercizio).

- Crediti.

Per quanto precedentemente illustrato nel sopra citato punto B.1, vengono riportati in bilancio i soli

crediti vantati nei confronti delle Banche, crediti iscritti al loro valore nominale espresso in euro.

- Disponibilità liquide.

Le disponibilità liquide sono riportate in bilancio al valore nominale espresso in euro.

- Debiti.

Per quanto precedentemente illustrato nel sopra citato punto B.1, vengono riportati in bilancio i soli

debiti nei confronti delle Banche, debiti iscritti al loro valore nominale espresso in euro.

SEZ. - C) INFORMAZIONI SUL RENDICONTO GESTIONALE.

C.1) Attività istituzionali.

I contributi iscritti nel rendiconto gestionale sono quelli ricevuti da Enti Pubblici locali, CONI e F.I.S.N.

per lo svolgimento dell’attività istituzionale nel corso dell’esercizio.

C.2) Raccolta fondi e Rendicontazione incasso somme derivanti dal riparto 5 x 1000

Non è stata svolta alcuna attività per la raccolta di fondi (cd. Fund raising). (Oppure: nel corso

dell’esercizio è stata effettuata una sola raccolta pubblica di fondi in occasione della manifestazione

“…………” come meglio illustrato nella relazione sulla gestione. Le somme così ricavate sono state

impiegate per il conseguimento dell’attività istituzionale come meglio illustrato nella relazione sulla

gestione).

Relativamente alla ripartizione delle somme spettanti all’ASD ….. per il tramite della destinazione del 5

x 1000 dell’Irpef risultante dalle dichiarazioni dei redditi dei contribuenti che hanno individuato la nostra

associazione quale meritevole di sostegno finanziario, nel corso dell’anno 20xx sono state incassate le

seguenti somme:

7

Unico 20xx: euro 450,00 Le sopra citate somme sono state utilizzate per il perseguimento degli scopi associativi, come

analiticamente rendicontato con la compilazione dell’apposito prospetto predisposto dal Ministero del

Lavoro e delle Politiche Sociali nel quale sono state esposte in modo chiaro le spese che sono state

sostenute con la quota del 5 x mille dell’Irpef. Più in particolare, la somma di cui sopra è stata così utilizzata:

Pagamento fattura per utilizzo impianto sportivo ……mese di ….. 20xx euro 350,00

Pagamento compenso istruttore ………….. mese di ………… 20xx euro 100,00

Totale euro 450,00

C.3) Attività accessorie.

L’Associazione sportiva dilettantistica ………………… è dotata di regolare numero di partita IVA

necessario per fatturare eventuali prestazioni istituzionali svolte a favore di non associati ed al fine di poter

effettuare una attività di sponsorizzazione utile per il reperimento di fondi da destinare al finanziamento

dell’attività istituzionale.

C.4) Attività finanziaria.

I proventi e gli oneri finanziari sono costituiti unicamente dagli oneri e dagli interessi conseguenti al

rapporto di c/c ed al finanziamento intrattenuti con la Banca ………………

SEZ. - D) PATRIMONIO NETTO.

Il patrimonio netto è composto unicamente dagli avanzi di gestione dei precedenti esercizi e viene

annualmente incrementato o decrementato dall’avanzo o dal disavanzo conseguito con la gestione

dell’attività.

Il Consiglio Direttivo.

RELAZIONE SULLA GESTIONE

Si tratta del documento illustrativo dell’attività svolta nell’esercizio con evidenziazione di:

a. attività sportiva

b. attività associativa

c. modalità utilizzo risorse

d. obiettivi attività futura

E’ un documento importante per rendere conto in modo trasparente agli associati (e al Fisco in caso di controllo) dell’effettiva attività svolta per il conseguimento degli scopi istituzionali nel pieno rispetto delle norme statutarie. La predisposizione di tale documento consente infatti di dare le informazioni gestionali relative all’attività svolta e ai programmi futuri addossando a terzi (Fisco, associati “contestatori”) l’onere di provare che l’attività svolta è stata difforme da quanto previsto per statuto.

8

Esempio di relazione sulla gestione

………………….. Associazione Sportiva Dilettantistica

Sede in …………. – ……………………….

Codice Fiscale n. …………………

RELAZIONE DEL CONSIGLIO DIRETTIVO SULLA GESTIONE RELATIVA

ALL’ESERCIZIO 01/01/20XX – 31/12/20XX

Signori Associati,

unitamente al rendiconto economico e finanziario chiuso al 31 dicembre 20xx, intendiamo

brevemente riepilogare, con la presente relazione, l’attività svolta dall’ASD ………….. nel decorso

esercizio, le operazioni gestionali compiute ed i programmi per le prossime iniziative.

LA VITA DELL’ASSOCIAZIONE.

Fra le iniziative prese nell’anno ricordiamo:

a) Attività sportiva dilettantistica:

- attività giovanile: nel corso della stagione 20xx l’ASD ………. ha preso parte alle gare

del calendario federale con numerosi atleti (… categoria …., …. categoria …., ecc.)

ottenendo buoni risultati, tra i quali si segnalano: - attività didattica: nel corso dell’esercizio in chiusura, oltre all’attività agonistica e di

perfezionamento degli associati partecipanti alle competizioni federali di cui sopra, sono

stati effettuati corsi di avviamento allo sport del …..………. e di apprendimento a vari livelli esclusivamente a favore degli associati;

- attività tecnica: si è proseguito con le consuete periodiche riunioni tra i nostri tecnici

aventi lo scopo di migliorare il livello tecnico-didattico degli istruttori e di unificarne il “linguaggio tecnico” e le metodologie di programmazione dell’attività sportiva. Alcuni

tecnici sociali hanno, inoltre, preso parte a seminari di aggiornamento tecnico validi per

l’assegnazione dei crediti formativi obbligatori richiesti dalla Federazione ………...

b) Attività associativa:

- da segnalare il pieno coinvolgimento degli atleti nella partecipazione alle varie attività

organizzate dall’Associazione, quali la gara sociale, la cena di fine anno e i raduni tecnici, e la buona partecipazione delle famiglie a supporto dell’attività dei ragazzi;

- da evidenziare il consueto ottimo riscontro di partecipazione ai periodici incontri

organizzati con i giovani atleti e le loro famiglie.

OPERAZIONI GESTIONALI.

Il risultato dell’esercizio è la sintesi delle operazioni gestionali dell’esercizio che sono condizionate

dalle risorse finanziarie disponibili.

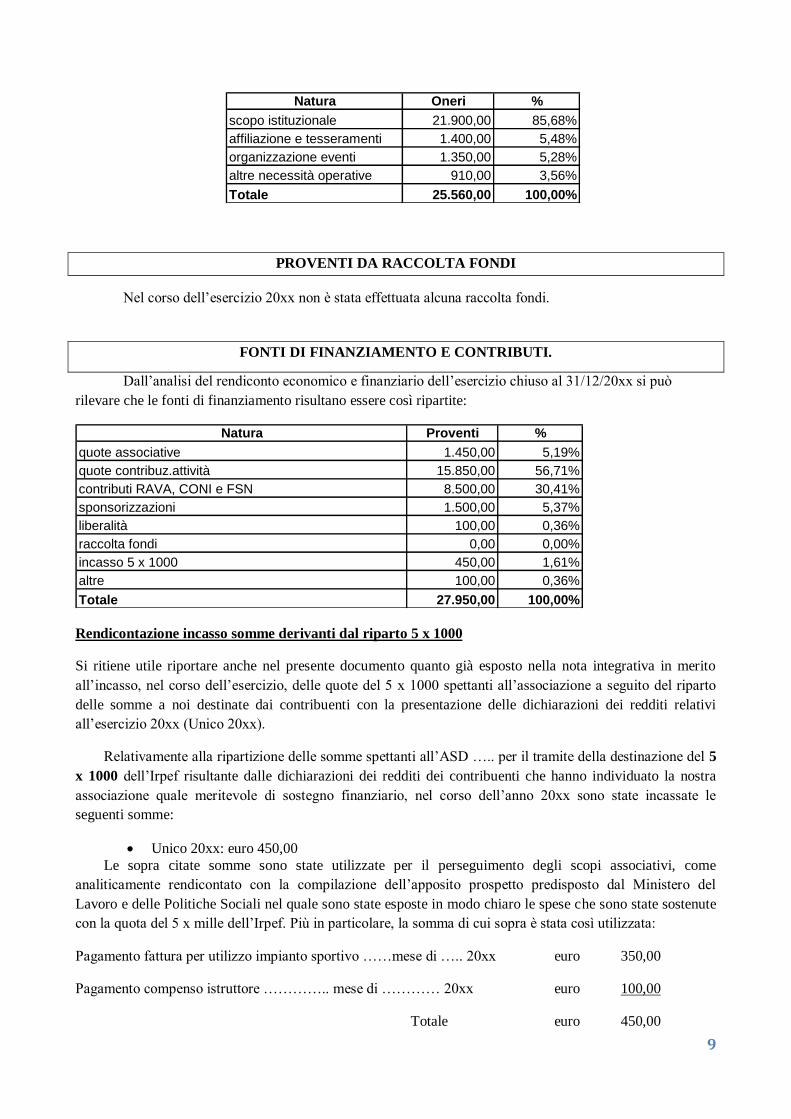

Dall’esame del rendiconto economico si può rilevare che le risorse sono state così destinate:

9

Natura Oneri %

scopo istituzionale 21.900,00 85,68%

affiliazione e tesseramenti 1.400,00 5,48%

organizzazione eventi 1.350,00 5,28%

altre necessità operative 910,00 3,56%

Totale 25.560,00 100,00%

PROVENTI DA RACCOLTA FONDI

Nel corso dell’esercizio 20xx non è stata effettuata alcuna raccolta fondi.

FONTI DI FINANZIAMENTO E CONTRIBUTI.

Dall’analisi del rendiconto economico e finanziario dell’esercizio chiuso al 31/12/20xx si può

rilevare che le fonti di finanziamento risultano essere così ripartite:

Natura Proventi %

quote associative 1.450,00 5,19%

quote contribuz.attività 15.850,00 56,71%

contributi RAVA, CONI e FSN 8.500,00 30,41%

sponsorizzazioni 1.500,00 5,37%

liberalità 100,00 0,36%

raccolta fondi 0,00 0,00%

incasso 5 x 1000 450,00 1,61%

altre 100,00 0,36%

Totale 27.950,00 100,00%

Rendicontazione incasso somme derivanti dal riparto 5 x 1000

Si ritiene utile riportare anche nel presente documento quanto già esposto nella nota integrativa in merito

all’incasso, nel corso dell’esercizio, delle quote del 5 x 1000 spettanti all’associazione a seguito del riparto

delle somme a noi destinate dai contribuenti con la presentazione delle dichiarazioni dei redditi relativi

all’esercizio 20xx (Unico 20xx).

Relativamente alla ripartizione delle somme spettanti all’ASD ….. per il tramite della destinazione del 5

x 1000 dell’Irpef risultante dalle dichiarazioni dei redditi dei contribuenti che hanno individuato la nostra

associazione quale meritevole di sostegno finanziario, nel corso dell’anno 20xx sono state incassate le

seguenti somme:

Unico 20xx: euro 450,00

Le sopra citate somme sono state utilizzate per il perseguimento degli scopi associativi, come

analiticamente rendicontato con la compilazione dell’apposito prospetto predisposto dal Ministero del

Lavoro e delle Politiche Sociali nel quale sono state esposte in modo chiaro le spese che sono state sostenute

con la quota del 5 x mille dell’Irpef. Più in particolare, la somma di cui sopra è stata così utilizzata:

Pagamento fattura per utilizzo impianto sportivo ……mese di ….. 20xx euro 350,00

Pagamento compenso istruttore ………….. mese di ………… 20xx euro 100,00

Totale euro 450,00

10

PROGRAMMI ED INIZIATIVE FUTURE.

Per quanto riguarda i programmi e le iniziative future, visti i positivi risultati sinora conseguiti sia in termini di risultati agonistici, sia in termini di razionalizzazione delle risorse a disposizione, sono stati

confermati gli accordi gestionali stipulati con ………………..

Di conseguenza, come già illustrato nell’apposita riunione alla quale hanno partecipato gli associati alla presenza dei ragazzi della squadra agonistica e compatibilmente con la prevista disponibilità

dell’impianto di allenamento e preparazione, si prevede di svolgere la seguente attività:

a) un rafforzamento, sia in termini numerici, sia in termini di qualità prestativa, della squadra agonistica;

b) un consolidamento sia qualitativo, sia quantitativo dell’attività didattica, anche grazie alla

partecipazione dei nostri tecnici a corsi di perfezionamento e di aggiornamento e la proposizione di corsi scolastici al fine di meglio diffondere la pratica dello sport del

……….. e di coinvolgere un maggior numero di atleti nell’attività agonistica;

c) la diffusione e l’ampliamento delle conoscenze tecniche di base dello sport del ……

tramite lo svolgimento di seminari e corsi di aggiornamento interni e la partecipazione ad eventi formativi federali.

DESTINAZIONE DEL RISULTATO D’ESERCIZIO.

In ordine al risultato d’esercizio – avanzo di euro 650,00 - in conformità al dettato statutario

si propone di utilizzare l’avanzo di periodo per il conseguimento degli scopi istituzionali.

Il Consiglio Direttivo

ALTRI ADEMPIMENTI NECESSARI (O CONSIGLIATI)

La convocazione dell’assemblea (consigliato l’inserimento dell’avviso sul sito web dell’ASD);

Il verbale dell’assemblea (consigliato il foglio presenze firmato dai presenti); (Consigliato l’inserimento sul sito di statuto, atto costitutivo, composizione consiglio

direttivo).

BILANCIO SOCIALE E’ uno strumento di comunicazione dell’attività svolta utilizzato tipicamente da Enti Pubblici e Enti di promozione sociale. Riferendo sull’impatto che le attività svolte dall’Ente hanno sul territorio e sul contesto sociale nel quale l’Ente opera, è lo strumento più indicato per dare visibilità alle domande e alla necessità di informazione e trasparenza del proprio pubblico di riferimento. Consiste nell’utilizzo di un modello di rendicontazione sulle quantità e sulle qualità di relazione tra l’impresa ed i gruppi di riferimento della collettività. Se redatto con criterio e trasparenza, può essere un ottimo strumento di incentivo alla raccolta di donazioni e liberalità.

11

Infatti, dalla fiducia del pubblico e delle istituzioni deriva per gli Enti Non Profit un onere etico nei confronti di chi fornisce le risorse umane e finanziarie. I risultati in termini di utilità sociale sono prioritari rispetto a quelli di carattere economico – finanziario. In sintesi, la coerenza tra quello che l’associazione fa ed il motivo per cui essa è stata costituita rappresenta la sua missione e, contestualmente, costituisce il cardine della rendicontazione.

5 X 1000: ADEMPIMENTI Si fa riferimento al DPCM DEL 23/04/2010 che stabilisce tempi e adempimenti. I requisiti necessari per essere inclusi nell’elenco delle associazioni beneficiarie del 5 x 1000: ASD riconosciute ai fini sportivi dal Coni che svolgono una rilevante e attività di interesse

sociale; ASD con presenza di settore giovanile e che svolgono prevalentemente:

avviamento e formazione allo sport di giovani di età inferiore a 18 anni; avviamento alla pratica sportiva in favore di persone di età non inferiore a 60 anni; avviamento alla pratica sportiva nei confronti svantaggiati in ragione di condizioni

fisiche, economiche, sociali o familiari.

Modalità di iscrizione: entro il 7 maggio 2013 inviare la richiesta utilizzando esclusivamente il programma

informatico AGE anche per il tramite di intermediari abilitati; entro il 01 luglio 2013 trasmettere RRR al comitato regionale coni con dichiarazione di

persistenza dei requisiti (su modello conforme all’allegato 5 del DPCM 23/4/2010). Il comitato regionale CONI: entro 31.12.2013 controlla la veridicità delle dichiarazioni; adotta provvedimento di ammissione, esclusione o decadenza dal beneficio; entro 31.01.2014 trasmette a direzione del territorio c/o Coni Roma.