notiziario del consorzio per la salvaguardia dei castelli ...

Circolare - Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 1 di 48 Centro Studi Castelli

NOVITÀ Sintesi Pag. 2

APPROFONDIMENTI Utilizzo in compensazione dei crediti erariali Termine di presentazione delle dichiarazioni e versamenti Modello 730/2011

Pag. 4 Pag. 7 Pag. 8

STRUMENTI OPERATIVI

Check list modello 730/2011 Moratoria dei debiti nei bilanci delle PMI

Pag. 9 Pag. 10

AMMINISTRAZIONE E CONTABILITÀ

SCHEDE DI BILANCIO AL 31.12.2010

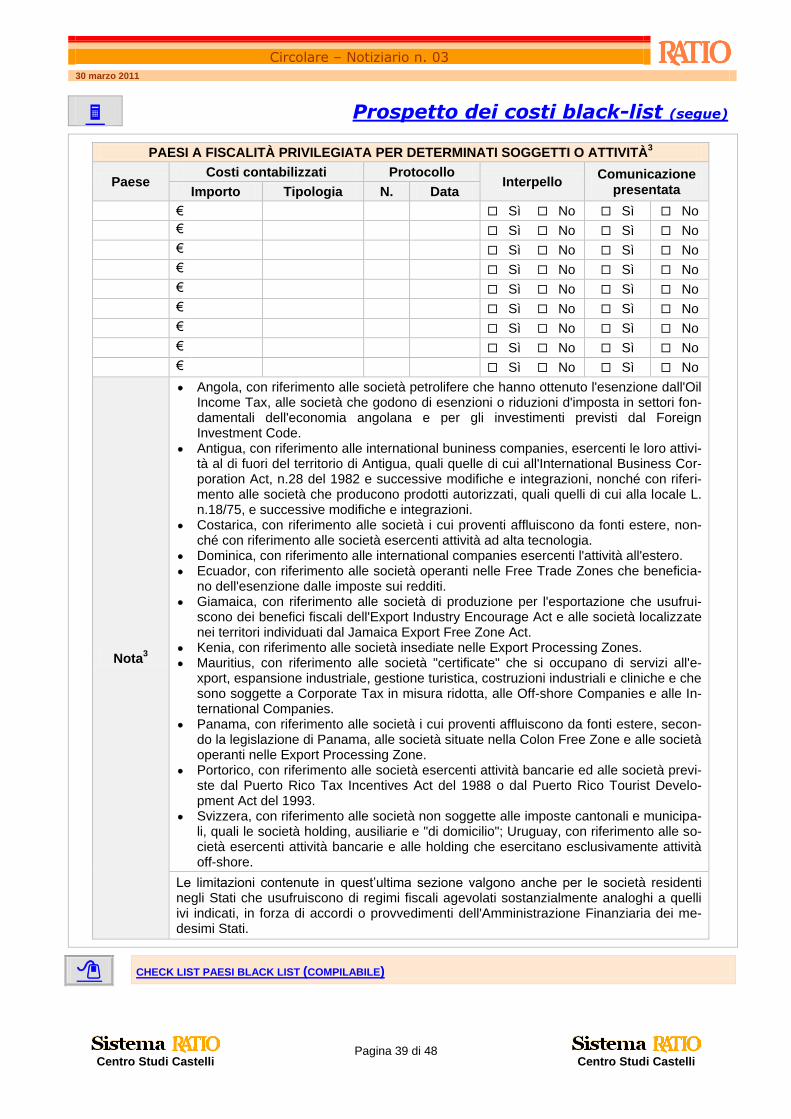

Check list per predisposizione bilancio Riconciliazione dei saldi bancari Debiti per mutui passivi Prospetto informativo in nota integrativa su beni in leasing Competenza e deducibilità dei canoni di leasing Movimenti delle immobilizzazioni Ammortamenti Calcolo spese di manutenzione, riparazione, ammodernamento e trasformazione

Deducibilità delle spese di rappresentanza Calcolo interessi passivi deducibili per soggetti Ires Accantonamento rischi su crediti Remissione di debito Attestazione di non recuperabilità del credito Poste in valuta Ratei e risconti Fatture e note di credito da emettere e da ricevere Prospetto accantonamento Tfr Compensi agli organi societari Rateazione delle plusvalenze patrimoniali Verifica per le società di comodo Prospetto delle voci di patrimonio netto Prospetto per il calcolo dell’imponibile Check list ritenute d’acconto subite Prospetto dei costi black-list Finanziamento soci Partecipazioni in società controllate e collegate

Pag. 12 Pag. 13 Pag. 14 Pag. 15 Pag. 16 Pag. 18 Pag. 19 Pag. 20 Pag. 22 Pag. 24 Pag. 25 Pag. 26 Pag. 27 Pag. 28 Pag. 29 Pag. 30 Pag. 31 Pag. 32 Pag. 33 Pag. 34 Pag. 35 Pag. 36 Pag. 37 Pag. 38 Pag. 40 Pag. 41

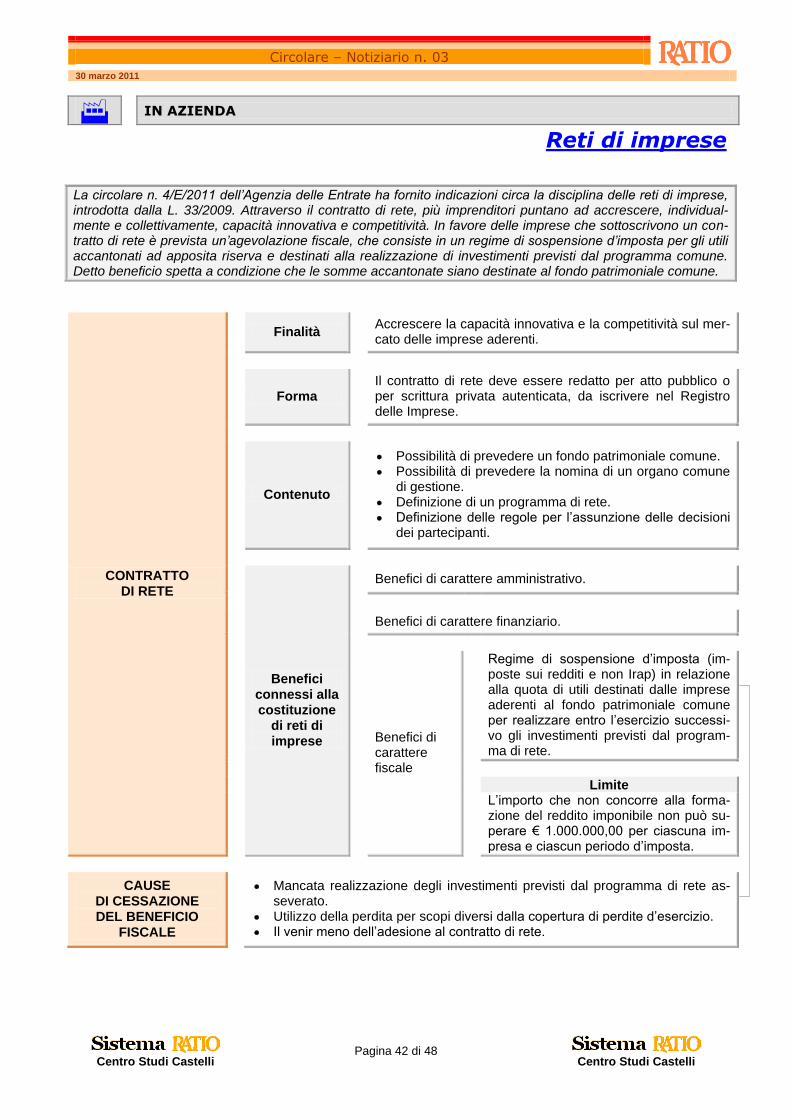

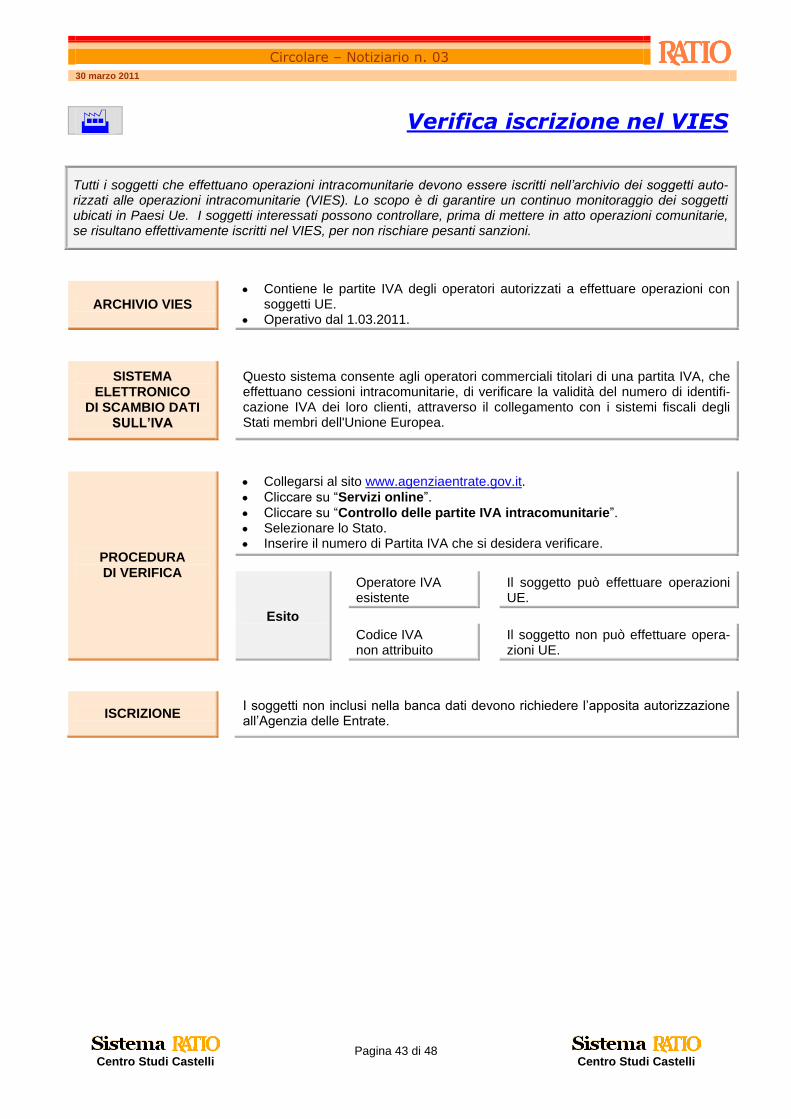

IN AZIENDA Reti di imprese Verifica iscrizione nel VIES Tassi usurari

Pag. 42 Pag. 43 Pag. 44

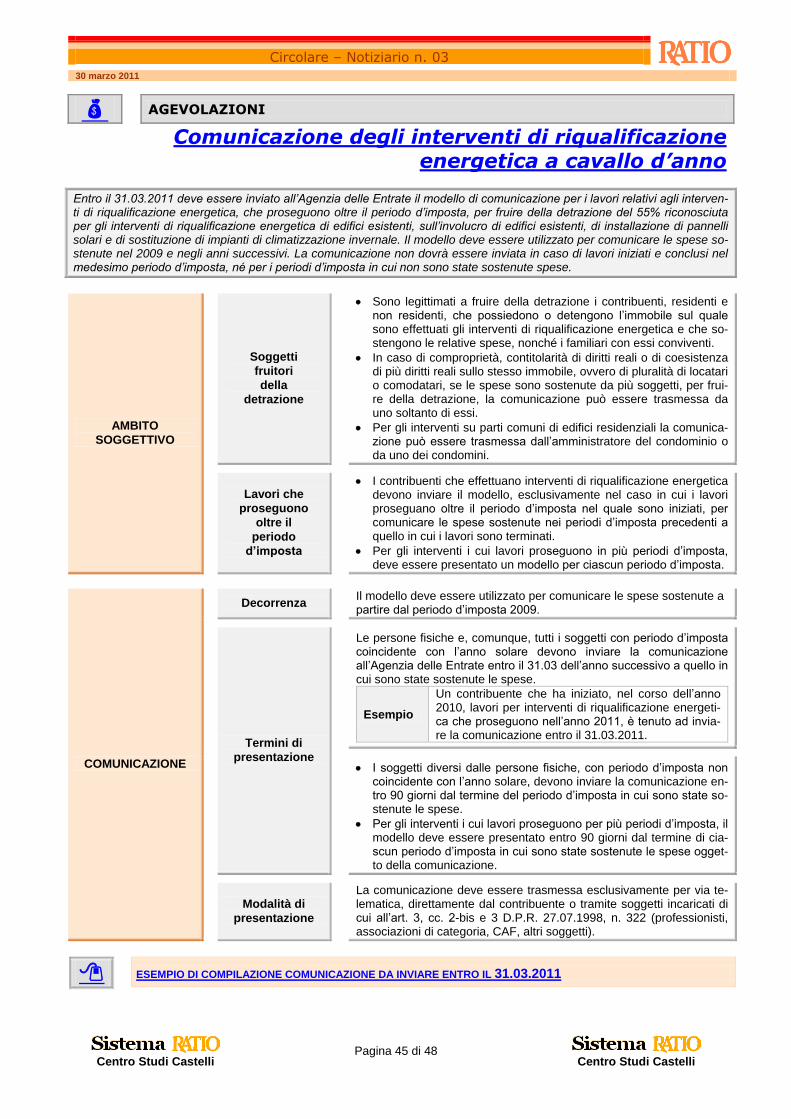

AGEVOLAZIONI Comunicazione degli interventi di riqualificazione energetica a cavallo d’anno

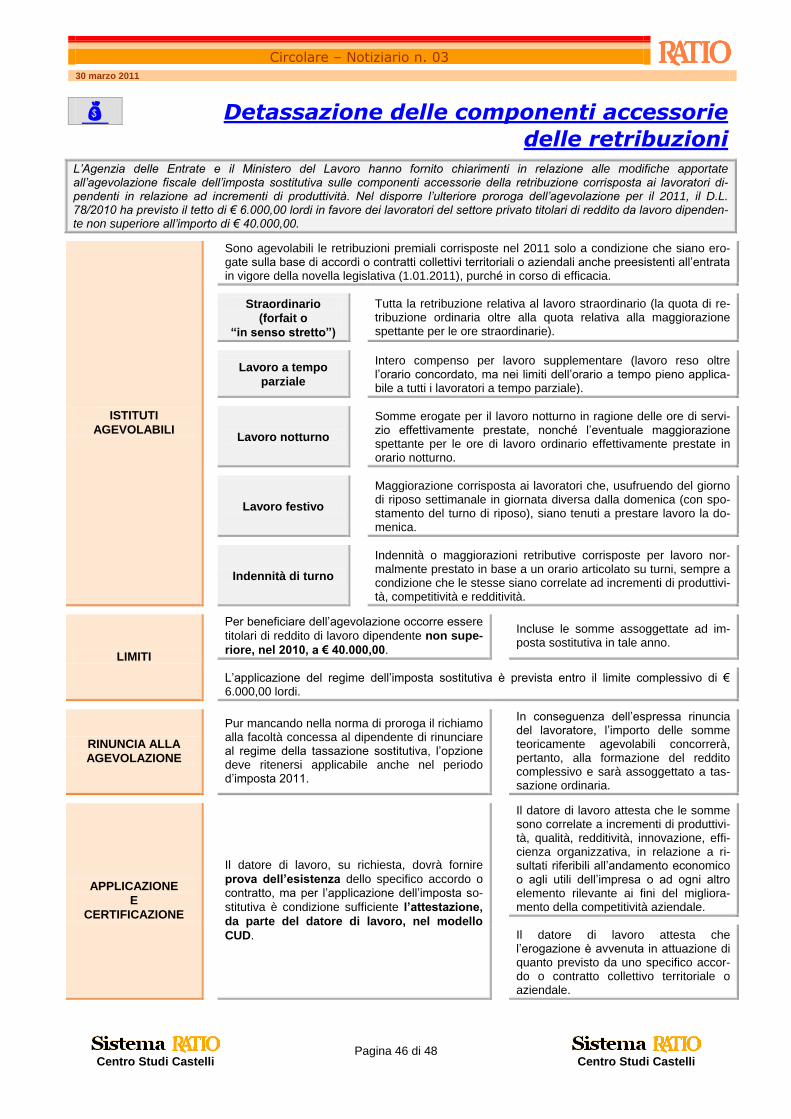

Detassazione delle componenti accessorie delle retribuzioni

Pag. 45 Pag. 46

SCADENZARIO Principali adempimenti mese di aprile 2011 Pag. 47

Clicca qui per visionare le condizioni d’uso della circolare notiziario

EDITORE E PROPRIETARIO: Centro Studi Castelli Srl - Via Bonfiglio, 33 C.P. 25 - 46042 Castel Goffredo MN Partita IVA: 01392340202 Registro Imprese di Mantova n. 01392340202 Capitale sociale € 10.400 interamente versato

SITO WEB: www.ratio.it

E-MAIL: [email protected]

DIRETTORE RESP.: Anselmo Castelli

VICE DIRETTORE: Stefano Zanon

CONSIGLIO DI REDAZIONE: Giuliana Beschi, Laurenzia Binda, Anselmo Castelli, Carlo Enrico Corona, Laura Nardi, Donatella Olivari, Marco Paolini, Alessandro Pratesi, Roberto Stanghellini, Stefano Zanon

COMITATO DI ESPERTI: O. Araldi, R. Benesperi, L. Dall'Oca, F. Donato, A. Grassotti, P. Meneghetti, Progesa, F. Poggiani, A. Pratesi, R.A. Rizzi, G. Saccenti, A. Scaini, G.P. Tosoni

PERIODICITÀ E DISTRIBUZIONE: Mensile, vendita esclusiva per abbonamento.

DIFFUSIONE: Circolare diffusa per e-mail.

SERVIZIO ABBONAMENTI: Tel. 0376/77.51.30 - Fax 0376/77.01.51 lunedì-venerdì ore 9:00/13:00 - 14:30/18:30

L’Editore e la Direzione declinano ogni respon-sabilità in merito ad eventuali errori interpretativi sui contenuti e sui pareri espressi.

Informativa Privacy - Centro Studi Castelli Srl titolare del trattamento tratta i dati personali liberamente conferiti per fornire i servizi indicati. Per i diritti di cui all'art. 7 D.Lgs. 196/2003 e per l'elenco di tutti i Responsabili del trattamento rivolgersi al Responsabile del trattamento, che è il Direttore Responsabile, presso il Servizio Clienti, Via Bonfiglio 33, Tel.0376-775130 Fax 0376-770151 - [email protected] I dati potranno essere trattati da incaricati preposti agli abbonamenti, al marketing, all'amministrazione e potranno essere comunicati alle società del Gruppo per le medesime finalità della raccolta e a società esterne per la spedizione del periodico e per l'invio di materiale promozionale. L’informativa completa è di-sponibile all’indirizzo www.ratio.it/privacy.

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 2 di 48 Centro Studi Castelli

NOVITÀ

Sintesi

ACCERTAMENTO

INDUTTIVO E

ASSENZA DEL

LIBRO INVENTARI

La mancata tenuta del libro inventari, prescritta dall’art. 14 D.P.R. 600/1973, legittima l’Amministrazione Finanziaria alla ricostruzione dell’imponibile in via induttiva anche sul-la base di presunzioni semplici e con inversione dell’onere della prova a carico del con-tribuente.

CHILOMETRI

SU SCHEDA

CARBURANTI

La scheda carburanti che non riporti il numero dei chilometri percorsi a fine mese com-

porta l’indeducibilità dei relativi costi e non solo l’applicazione di una sanzione formale.

SCRITTURE

CONTABILI

DISTRUTTE

DA INCENDIO

Non spetta la detrazione Iva anche se le scritture contabili sono andate distrutte per un caso fortuito, quale un incendio; al riguardo, ai fini della detrazione, il contribuente è te-nuto a ricostruire il volume d'affari facendosi rilasciare copia dei documenti dai clienti e dai fornitori.

REGIME IVA

DEL MARGINE

La Corte di Giustizia Europea ha precisato che il regime speciale Iva del margine si ap-plica alle cessioni di beni usati acquistati nell'ambito dell’Unione Europea e non a quelle di beni importati.

Ne deriva che l’Iva pagata all'atto dell'importazione può essere detratta subito, non es-sendo applicabile la norma particolare che differisce il diritto di detrazione al momento della cessione, purché il cedente rinunci al regime speciale.

MOBILITÀ PER

DIPENDENTI

DEGLI STUDI

PROFESSIONALI

Il Ministero del Lavoro ha precisato che anche i dipendenti degli studi professionali han-

no diritto alla mobilità, disciplinata dalla L. 223/1991, nell’ipotesi di licenziamento per ri-duzione di personale o per cessazione dell'attività.

DEROGA ALLA

SVALUTAZIONE

DEI TITOLI

DELL’ATTIVO

CIRCOLANTE

L'art. 2, c. 17-terdecies del D.L. n. 225/2010 ripropone la possibilità di non operare la svalutazione dei titoli iscritti nell'attivo circolante dei bilanci delle imprese che seguono le disposizioni del Codice civile.

La finalità della norma è quella di temperare l'eccessiva turbolenza dei mercati, a condi-zione che la perdita di valore non sia durevole.

ACCERTAMENTO

IMPRESE

IN PERDITA

Saranno sottoposte a monitoraggio sistematico le imprese che dichiarano, ai fini delle imposte sui redditi, perdite per almeno 2 esercizi consecutivi. Non sono soggette a mo-nitoraggio le imprese che dichiarano perdite determinate da compensi erogati ad ammi-nistratori e soci e quelle che deliberano e interamente liberano, nello stesso periodo, uno o più aumenti di capitale a titolo oneroso di importo almeno pari alle perdite fiscali.

CEDOLARE

SECCA

Il nuovo testo normativo che prevede l’introduzione della cedolare secca, introduce 2 aliquote differenziate dell’imposta sostitutiva, a seconda della tipologia di contratti di lo-cazione. Le aliquote dell’imposta sostitutiva, da calcolare sull’intero canone annuo di lo-cazione, sono pari al 21% per i contratti a canone libero ed al 19% per quelli con cano-ne concordato relativi ad immobili ubicati nei Comuni ad alta tensione abitativa indivi-duati dal Cipe.

VERSAMENTO

IMPOSTA

SOSTITUTIVA

PER LOCAZIONI

FINANZIARIE

Il 31.03.2011 scade il termine per il versamento dell’imposta sostitutiva delle imposte ipotecaria e catastale per tutti i contratti di locazione finanziaria di immobili in corso di esecuzione alla data del 1.01.2011. L’obbligo vale anche per il versamento di tutte le operazioni stipulate prima del 4.07.2006.

INDAGINI FISCALI

CON L’AUSILIO

DI FACEBOOK

I dati raccolti mediante Facebook potranno essere utilizzati come modalità di innesco di ulteriori indagini e accertamenti, non come fonti certe di prova, a fronte delle quali ne-cessiteranno riscontri oggettivi. Se da essi può derivare un accertamento sintetico, oc-corre invitare il contribuente al contraddittorio. Queste le conclusioni alle quali pare ra-gionevole giungere in base alle nuove modalità di accertamento ipotizzate dall’Agenzia delle Entrate.

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 3 di 48 Centro Studi Castelli

Sintesi (segue)

RISCATTO DI

IMMOBILE

IN LEASING E

SOPRAVVENIENZA

Sulla base della riaffermata applicabilità del principio di sostanziale equivalenza tra l’acquisizione dei beni in proprietà e in leasing, la cessione dell’immobile acquistato in leasing e riscattato consente la deduzione del costo dell’area non dedotto nel corso della durata contrattuale. La sopravvenienza attiva che si determina in presenza di cessione del contratto di leasing immobiliare, infatti, deve tener conto, in diminuzione, della parte non dedotta dei canoni pagati fino a quel momento, in quanto riferibile all’area sulla quale insiste l’immobile.

CONTRIBUTI

VOLONTARI DEL

PROFESSIONISTA

L’Agenzia delle Entrate ha precisato che il contributo integrativo versato volontaria-

mente ad una cassa di previdenza da parte di un professionista, che ha cessato l’attività, è da considerarsi fiscalmente deducibile dal reddito.

REVERSE CHARGE

PER I TELEFONI

CELLULARI

Dal 1.04.2011 entra in vigore il reverse charge obbligatorio nelle vendite di telefonini cellulari e componenti informatiche, solo per le cessioni effettuate nella fase distributi-va che precede il commercio al dettaglio. Rimangono escluse le cessioni all’utilizzatore finale dei beni.

APPROVAZIONE

DEL BILANCIO

L’approvazione del bilancio di esercizio non prevede scadenze fisse: il percorso che le società di capitali si apprestano a seguire si fonda, infatti, su una serie di termini concatenati e mobili, che hanno quale punto d’origine la convocazione dell’assemblea. La procedura di approvazione deve essere costruita in funzione delle disposizioni contenute nel contratto sociale: l’assemblea deve essere convocata al-meno una volta l’anno, entro il termine stabilito dallo statuto e comunque non oltre 120 giorni dalla chiusura del periodo amministrativo.

FLESSIBILITÀ

DELL’ORARIO

DI LAVORO

PER LA CURA

DELLA FAMIGLIA

È stata siglata da Governo e parti sociali l’intesa sulla conciliazione dei tempi di lavoro e cura familiare all’insegna della flessibilità e della modulazione degli orari. In base all’accordo, strumenti come il part time, il telelavoro e la possibilità di fruire di per-messi (anche non retribuiti) per armonizzare l’attività lavorativa con l’impegno in fami-glia, saranno notevolmente sollecitati, anche mediante la contrattazione di II° livello e la distribuzione delle ore lavorative nell’arco della settimana, del mese o dell’anno.

GESTIONE

DEI RISCHI

NELLO STUDIO

PROFESSIONALE

La Ifac (International federation of accountants) ha presentato le linee guida per la gestione e l’organizzazione dello studio professionale. Il documento suggerisce al professionista di accertarsi che i dipendenti siano adeguatamente formati, di non de-legare compiti a chi non è in grado di occuparsene e di procedere alla revisione dei processi.

ARCHIVIO ON LINE

DEGLI

SCONTRINI

È attivo il sito www.scontrinando.it, che permette l’archiviazione fotografica di scontri-ni o ricevute valide per la garanzia. La scansione del documento ha lo stesso valore probativo della versione cartacea, purché dotato di firma digitale e marca temporale apposta da un ente autorizzato.

OBBLIGATORIETÀ

DEL SISTRI

Dal 1.06.2011 il nuovo sistema per la tracciabilità dei rifiuti (Sistri) sarà operativo a tutti gli effetti. Le imprese che producono, trattano e trasportano rifiuti saranno obbli-gate ad iscriversi al sistema e a seguire un’apposita procedura informatica volta a contrastare i reati ambientali.

NIENTE PARERE

DI CONFORMITÀ

SE IL RISCHIO

INCENDIO

È BASSO

Per le attività a basso rischio sparisce il parere di conformità, sostituito di fatto dalla Segnalazione certificata di inizio attività (Scia).

L’innalzamento del rischio fa sopravvivere la valutazione di conformità dei progetti ai criteri di sicurezza antincendio, che dovrà essere ottenuta entro 60 giorni.

DIFFUSIONE

VIA INTERNET

DI DOCUMENTI

PUBBLICI

Il Garante per la Privacy ha diffuso le linee guida relative alla pubblicazione online di

documenti da parte degli uffici pubblici.

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 4 di 48 Centro Studi Castelli

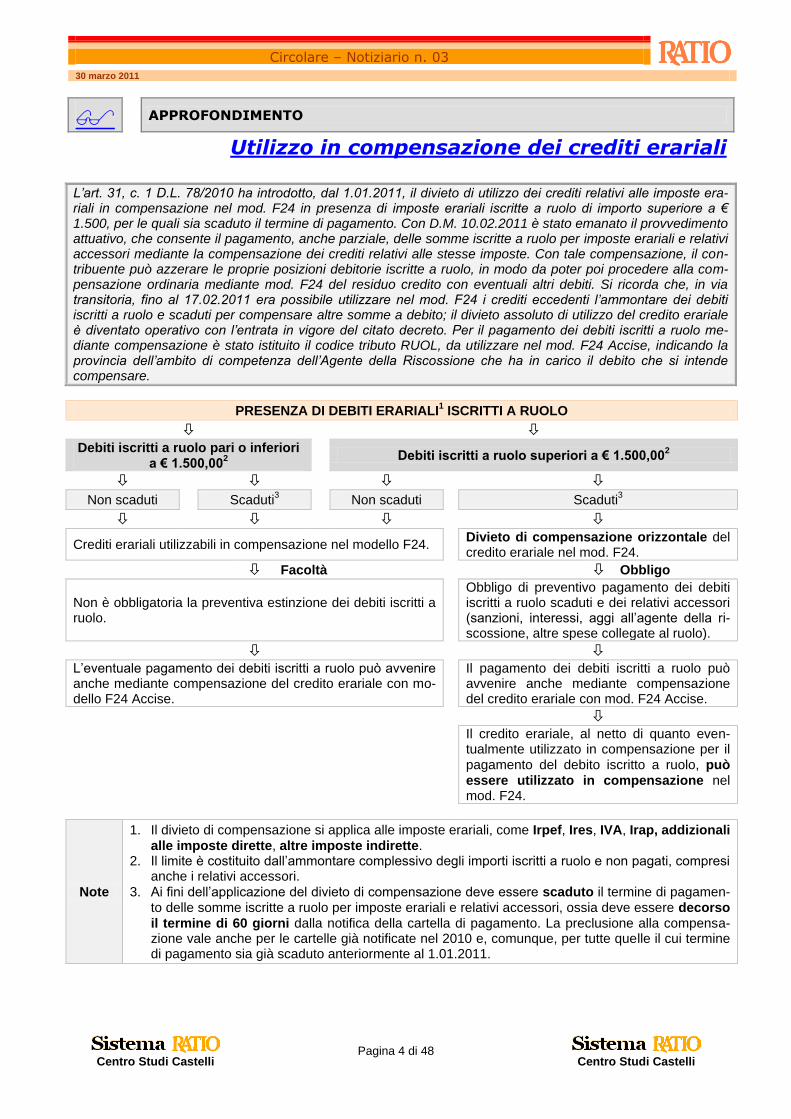

APPROFONDIMENTO

Utilizzo in compensazione dei crediti erariali

L’art. 31, c. 1 D.L. 78/2010 ha introdotto, dal 1.01.2011, il divieto di utilizzo dei crediti relativi alle imposte era-riali in compensazione nel mod. F24 in presenza di imposte erariali iscritte a ruolo di importo superiore a € 1.500, per le quali sia scaduto il termine di pagamento. Con D.M. 10.02.2011 è stato emanato il provvedimento attuativo, che consente il pagamento, anche parziale, delle somme iscritte a ruolo per imposte erariali e relativi accessori mediante la compensazione dei crediti relativi alle stesse imposte. Con tale compensazione, il con-tribuente può azzerare le proprie posizioni debitorie iscritte a ruolo, in modo da poter poi procedere alla com-pensazione ordinaria mediante mod. F24 del residuo credito con eventuali altri debiti. Si ricorda che, in via transitoria, fino al 17.02.2011 era possibile utilizzare nel mod. F24 i crediti eccedenti l’ammontare dei debiti iscritti a ruolo e scaduti per compensare altre somme a debito; il divieto assoluto di utilizzo del credito erariale è diventato operativo con l’entrata in vigore del citato decreto. Per il pagamento dei debiti iscritti a ruolo me-diante compensazione è stato istituito il codice tributo RUOL, da utilizzare nel mod. F24 Accise, indicando la provincia dell’ambito di competenza dell’Agente della Riscossione che ha in carico il debito che si intende compensare.

PRESENZA DI DEBITI ERARIALI1 ISCRITTI A RUOLO

Debiti iscritti a ruolo pari o inferiori

a € 1.500,002

Debiti iscritti a ruolo superiori a € 1.500,002

Non scaduti Scaduti

3 Non scaduti Scaduti

3

Crediti erariali utilizzabili in compensazione nel modello F24. Divieto di compensazione orizzontale del credito erariale nel mod. F24.

Facoltà Obbligo

Non è obbligatoria la preventiva estinzione dei debiti iscritti a ruolo.

Obbligo di preventivo pagamento dei debiti iscritti a ruolo scaduti e dei relativi accessori (sanzioni, interessi, aggi all’agente della ri-scossione, altre spese collegate al ruolo).

L’eventuale pagamento dei debiti iscritti a ruolo può avvenire anche mediante compensazione del credito erariale con mo-dello F24 Accise.

Il pagamento dei debiti iscritti a ruolo può avvenire anche mediante compensazione del credito erariale con mod. F24 Accise.

Il credito erariale, al netto di quanto even-tualmente utilizzato in compensazione per il

pagamento del debito iscritto a ruolo, può

essere utilizzato in compensazione nel mod. F24.

Note

1. Il divieto di compensazione si applica alle imposte erariali, come Irpef, Ires, IVA, Irap, addizionali

alle imposte dirette, altre imposte indirette. 2. Il limite è costituito dall’ammontare complessivo degli importi iscritti a ruolo e non pagati, compresi

anche i relativi accessori.

3. Ai fini dell’applicazione del divieto di compensazione deve essere scaduto il termine di pagamen-

to delle somme iscritte a ruolo per imposte erariali e relativi accessori, ossia deve essere decorso

il termine di 60 giorni dalla notifica della cartella di pagamento. La preclusione alla compensa-zione vale anche per le cartelle già notificate nel 2010 e, comunque, per tutte quelle il cui termine di pagamento sia già scaduto anteriormente al 1.01.2011.

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 5 di 48 Centro Studi Castelli

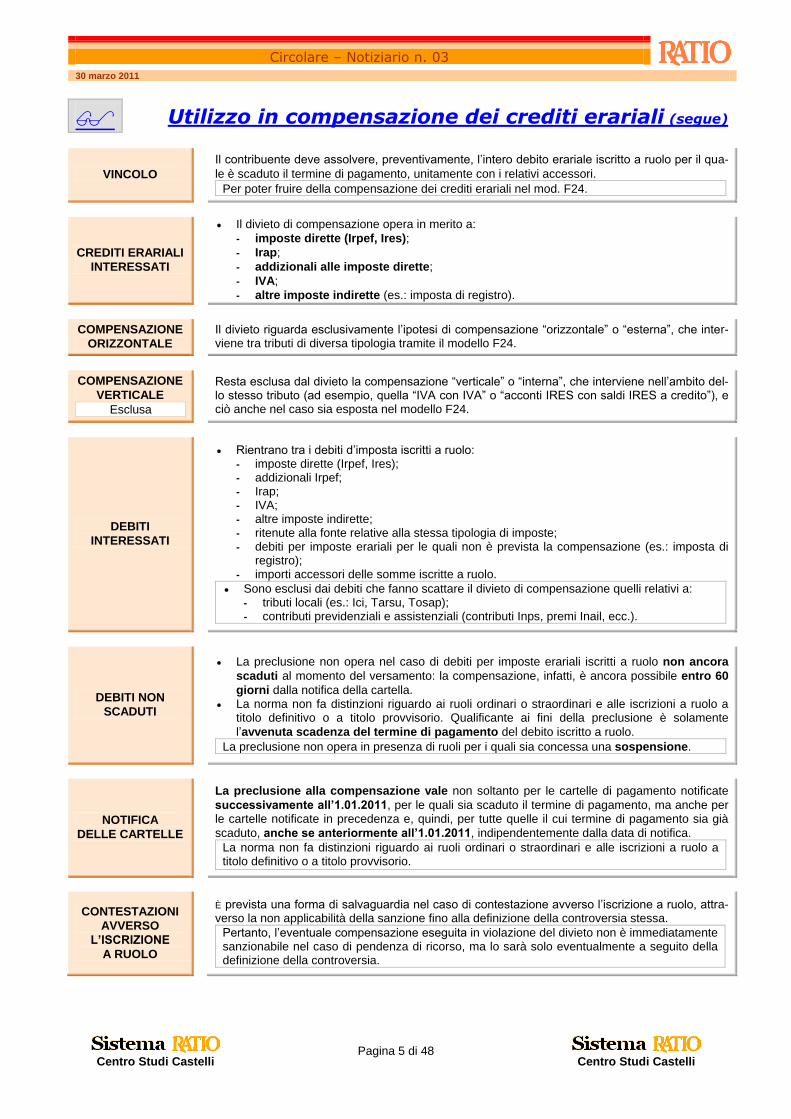

Utilizzo in compensazione dei crediti erariali (segue)

VINCOLO

Il contribuente deve assolvere, preventivamente, l’intero debito erariale iscritto a ruolo per il qua-

le è scaduto il termine di pagamento, unitamente con i relativi accessori.

Per poter fruire della compensazione dei crediti erariali nel mod. F24.

CREDITI ERARIALI

INTERESSATI

Il divieto di compensazione opera in merito a:

- imposte dirette (Irpef, Ires);

- Irap;

- addizionali alle imposte dirette;

- IVA;

- altre imposte indirette (es.: imposta di registro).

COMPENSAZIONE

ORIZZONTALE

Il divieto riguarda esclusivamente l’ipotesi di compensazione “orizzontale” o “esterna”, che inter-viene tra tributi di diversa tipologia tramite il modello F24.

COMPENSAZIONE

VERTICALE

Esclusa

Resta esclusa dal divieto la compensazione “verticale” o “interna”, che interviene nell’ambito del-lo stesso tributo (ad esempio, quella “IVA con IVA” o “acconti IRES con saldi IRES a credito”), e ciò anche nel caso sia esposta nel modello F24.

DEBITI

INTERESSATI

Rientrano tra i debiti d’imposta iscritti a ruolo:

- imposte dirette (Irpef, Ires); - addizionali Irpef; - Irap; - IVA; - altre imposte indirette; - ritenute alla fonte relative alla stessa tipologia di imposte; - debiti per imposte erariali per le quali non è prevista la compensazione (es.: imposta di

registro); - importi accessori delle somme iscritte a ruolo.

Sono esclusi dai debiti che fanno scattare il divieto di compensazione quelli relativi a: - tributi locali (es.: Ici, Tarsu, Tosap); - contributi previdenziali e assistenziali (contributi Inps, premi Inail, ecc.).

DEBITI NON

SCADUTI

La preclusione non opera nel caso di debiti per imposte erariali iscritti a ruolo non ancora

scaduti al momento del versamento: la compensazione, infatti, è ancora possibile entro 60

giorni dalla notifica della cartella. La norma non fa distinzioni riguardo ai ruoli ordinari o straordinari e alle iscrizioni a ruolo a

titolo definitivo o a titolo provvisorio. Qualificante ai fini della preclusione è solamente

l’avvenuta scadenza del termine di pagamento del debito iscritto a ruolo.

La preclusione non opera in presenza di ruoli per i quali sia concessa una sospensione.

NOTIFICA

DELLE CARTELLE

La preclusione alla compensazione vale non soltanto per le cartelle di pagamento notificate

successivamente all’1.01.2011, per le quali sia scaduto il termine di pagamento, ma anche per le cartelle notificate in precedenza e, quindi, per tutte quelle il cui termine di pagamento sia già

scaduto, anche se anteriormente all’1.01.2011, indipendentemente dalla data di notifica.

La norma non fa distinzioni riguardo ai ruoli ordinari o straordinari e alle iscrizioni a ruolo a titolo definitivo o a titolo provvisorio.

CONTESTAZIONI

AVVERSO

L’ISCRIZIONE

A RUOLO

È prevista una forma di salvaguardia nel caso di contestazione avverso l’iscrizione a ruolo, attra-verso la non applicabilità della sanzione fino alla definizione della controversia stessa.

Pertanto, l’eventuale compensazione eseguita in violazione del divieto non è immediatamente sanzionabile nel caso di pendenza di ricorso, ma lo sarà solo eventualmente a seguito della definizione della controversia.

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 6 di 48 Centro Studi Castelli

Utilizzo in compensazione dei crediti erariali (segue)

LIMITE DI

€ 1.500,00

La compensazione è vietata solo se l’importo relativo ai debiti, per imposte erariali ed acces-sori, iscritti a ruolo, scaduti e non pagati, è di ammontare superiore a € 1.500.

Nel caso in cui il contribuente abbia crediti erariali di importo superiore a quello iscritto a

ruolo, non potrà effettuare alcuna compensazione se non provvede prima al pagamento del debito scaduto.

ELEMENTI

RILEVANTI

È necessario fare riferimento a tutti gli importi scaduti, in essere al momento del versamento (im-poste e accessori).

Più cartelle

Nel caso di più cartelle, per importi e per scadenze diverse, occorrerà verificare il complessivo debito scaduto ancora in essere al momento dell’effettuazione del versamento.

Pagamento

parziale

In caso di pagamento parziale avvenuto in data anteriore a quella in cui si in-tende procedere alla compensazione, occorrerà fare riferimento all’ammontare del debito residuo nel giorno di presentazione della delega modello F24.

MODALITÀ

DI VERIFICA

DELLA

POSIZIONE

Riscontro con le cartelle notificate ai contribuenti interessati. Accesso, dal sito di Equitalia S.p.a., al proprio Estratto conto Equitalia, cioè all’elenco delle

cartelle e degli avvisi di pagamento relativi al proprio codice fiscale/partita IVA dall’anno 2000. Presso gli sportelli degli agenti della riscossione.

PAGAMENTO

DEI DEBITI

SCADUTI

Modello F24 Accise

Codice

tributo

I pagamenti sono effettuati utilizzando il codice tributo “RUOL”, esposto nella sezione “Accise/Monopoli ed altri versamenti non ammessi in compensazione”, in corrispondenza degli “importi a debito versati”.

Eventuali errori nell’indicazione del codice tributo RUOL nei modelli F24 non possono essere corretti dagli uffici, in quanto errori che incidono sostan-zialmente sull’azione dell’Agenzia delle Entrate.

Ente Nella stessa sezione, nel campo “ente”, si indica la lettera “R”.

Provincia

Nel campo “prov.” si indicata la sigla della provincia di competenza dell’agente della riscossione presso il quale il debito risulta in carico, desumibile dalla “Ta-bella T2 Sigle province”.

Esempio Utilizzo del credito erariale in compensazione del debito iscritto a ruolo scaduto

Dati

Credito IVA 2010: € 4.500,00 Debito Irap iscritto a ruolo e scaduto, compreso di spese accessorie: € 10.000,00.

Compensazione

mod. F24 Accise

Alfa S.r.l., in data 14.03.2011, procede al pagamento parziale del debito iscritto a ruolo mediante compensazione con il credito IVA.

I titolari di partiva IVA devono presentare il modello F24 Accise in via telematica.

ESEMPIO DI COMPILAZIONE MODULO DA PRESENTARE AD EQUITALIA PER PAGAMENTI PARZIALI

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 7 di 48 Centro Studi Castelli

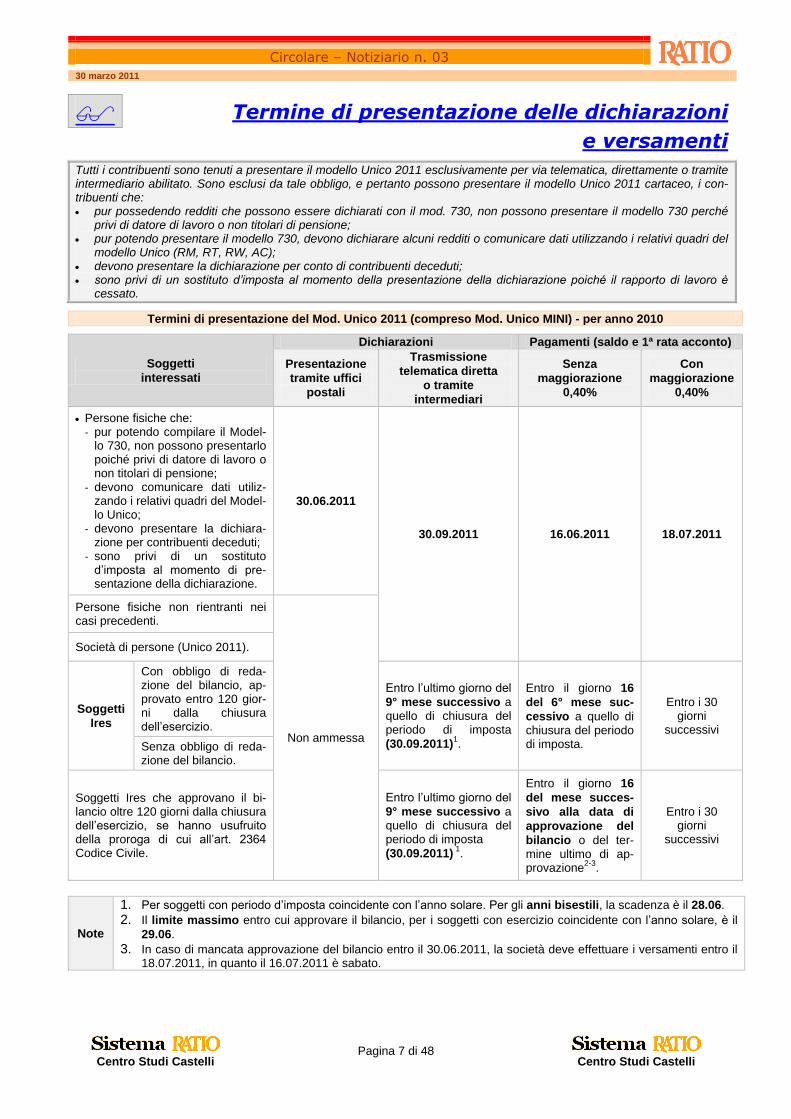

Termine di presentazione delle dichiarazioni

e versamenti

Tutti i contribuenti sono tenuti a presentare il modello Unico 2011 esclusivamente per via telematica, direttamente o tramite intermediario abilitato. Sono esclusi da tale obbligo, e pertanto possono presentare il modello Unico 2011 cartaceo, i con-tribuenti che: pur possedendo redditi che possono essere dichiarati con il mod. 730, non possono presentare il modello 730 perché

privi di datore di lavoro o non titolari di pensione; pur potendo presentare il modello 730, devono dichiarare alcuni redditi o comunicare dati utilizzando i relativi quadri del

modello Unico (RM, RT, RW, AC); devono presentare la dichiarazione per conto di contribuenti deceduti; sono privi di un sostituto d’imposta al momento della presentazione della dichiarazione poiché il rapporto di lavoro è

cessato.

Termini di presentazione del Mod. Unico 2011 (compreso Mod. Unico MINI) - per anno 2010

Soggetti

interessati

Dichiarazioni Pagamenti (saldo e 1ª rata acconto)

Presentazione

tramite uffici

postali

Trasmissione

telematica diretta

o tramite

intermediari

Senza

maggiorazione

0,40%

Con

maggiorazione

0,40%

Persone fisiche che: - pur potendo compilare il Model-

lo 730, non possono presentarlo poiché privi di datore di lavoro o non titolari di pensione;

- devono comunicare dati utiliz-zando i relativi quadri del Model-lo Unico;

- devono presentare la dichiara-zione per contribuenti deceduti;

- sono privi di un sostituto d’imposta al momento di pre-sentazione della dichiarazione.

30.06.2011

30.09.2011 16.06.2011 18.07.2011

Persone fisiche non rientranti nei casi precedenti.

Non ammessa

Società di persone (Unico 2011).

Soggetti

Ires

Con obbligo di reda-zione del bilancio, ap-provato entro 120 gior-ni dalla chiusura dell’esercizio.

Entro l’ultimo giorno del

9° mese successivo a quello di chiusura del periodo di imposta

(30.09.2011)1.

Entro il giorno 16

del 6° mese suc-

cessivo a quello di chiusura del periodo di imposta.

Entro i 30 giorni

successivi

Senza obbligo di reda-zione del bilancio.

Soggetti Ires che approvano il bi-lancio oltre 120 giorni dalla chiusura dell’esercizio, se hanno usufruito della proroga di cui all’art. 2364 Codice Civile.

Entro l’ultimo giorno del

9° mese successivo a quello di chiusura del periodo di imposta

(30.09.2011) 1

.

Entro il giorno 16

del mese succes-

sivo alla data di

approvazione del

bilancio o del ter-mine ultimo di ap-provazione

2-3.

Entro i 30 giorni

successivi

Note

1. Per soggetti con periodo d’imposta coincidente con l’anno solare. Per gli anni bisestili, la scadenza è il 28.06.

2. Il limite massimo entro cui approvare il bilancio, per i soggetti con esercizio coincidente con l’anno solare, è il

29.06.

3. In caso di mancata approvazione del bilancio entro il 30.06.2011, la società deve effettuare i versamenti entro il 18.07.2011, in quanto il 16.07.2011 è sabato.

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 8 di 48 Centro Studi Castelli

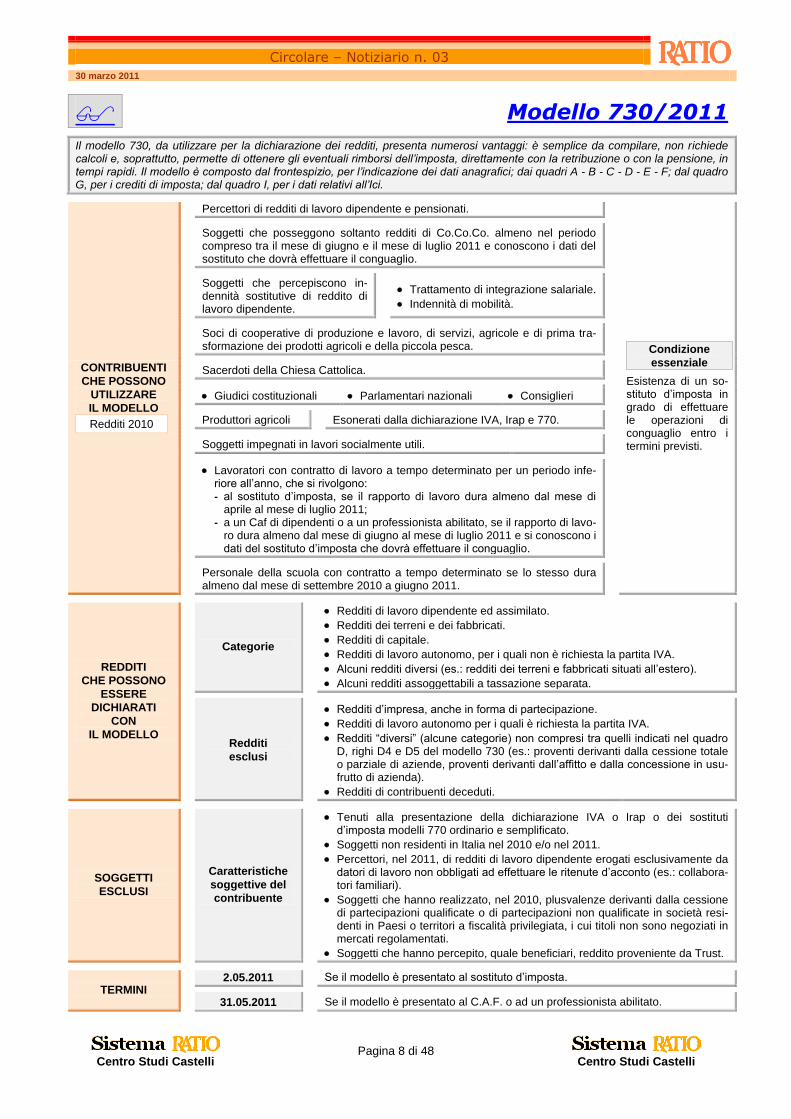

Modello 730/2011

Il modello 730, da utilizzare per la dichiarazione dei redditi, presenta numerosi vantaggi: è semplice da compilare, non richiede calcoli e, soprattutto, permette di ottenere gli eventuali rimborsi dell’imposta, direttamente con la retribuzione o con la pensione, in tempi rapidi. Il modello è composto dal frontespizio, per l’indicazione dei dati anagrafici; dai quadri A - B - C - D - E - F; dal quadro G, per i crediti di imposta; dal quadro I, per i dati relativi all’Ici.

CONTRIBUENTI

CHE POSSONO

UTILIZZARE

IL MODELLO

Redditi 2010

Percettori di redditi di lavoro dipendente e pensionati.

Condizione

essenziale

Esistenza di un so-stituto d’imposta in grado di effettuare le operazioni di conguaglio entro i termini previsti.

Soggetti che posseggono soltanto redditi di Co.Co.Co. almeno nel periodo compreso tra il mese di giugno e il mese di luglio 2011 e conoscono i dati del sostituto che dovrà effettuare il conguaglio.

Soggetti che percepiscono in-dennità sostitutive di reddito di lavoro dipendente.

Trattamento di integrazione salariale.

Indennità di mobilità.

Soci di cooperative di produzione e lavoro, di servizi, agricole e di prima tra-sformazione dei prodotti agricoli e della piccola pesca.

Sacerdoti della Chiesa Cattolica.

Giudici costituzionali Parlamentari nazionali Consiglieri

Produttori agricoli Esonerati dalla dichiarazione IVA, Irap e 770.

Soggetti impegnati in lavori socialmente utili.

Lavoratori con contratto di lavoro a tempo determinato per un periodo infe-riore all’anno, che si rivolgono: - al sostituto d’imposta, se il rapporto di lavoro dura almeno dal mese di

aprile al mese di luglio 2011; - a un Caf di dipendenti o a un professionista abilitato, se il rapporto di lavo-

ro dura almeno dal mese di giugno al mese di luglio 2011 e si conoscono i dati del sostituto d’imposta che dovrà effettuare il conguaglio.

Personale della scuola con contratto a tempo determinato se lo stesso dura almeno dal mese di settembre 2010 a giugno 2011.

REDDITI

CHE POSSONO

ESSERE

DICHIARATI

CON

IL MODELLO

Categorie

Redditi di lavoro dipendente ed assimilato.

Redditi dei terreni e dei fabbricati.

Redditi di capitale.

Redditi di lavoro autonomo, per i quali non è richiesta la partita IVA.

Alcuni redditi diversi (es.: redditi dei terreni e fabbricati situati all’estero).

Alcuni redditi assoggettabili a tassazione separata.

Redditi

esclusi

Redditi d’impresa, anche in forma di partecipazione.

Redditi di lavoro autonomo per i quali è richiesta la partita IVA.

Redditi “diversi” (alcune categorie) non compresi tra quelli indicati nel quadro D, righi D4 e D5 del modello 730 (es.: proventi derivanti dalla cessione totale o parziale di aziende, proventi derivanti dall’affitto e dalla concessione in usu-frutto di azienda).

Redditi di contribuenti deceduti.

SOGGETTI

ESCLUSI

Caratteristiche

soggettive del

contribuente

Tenuti alla presentazione della dichiarazione IVA o Irap o dei sostituti d’imposta modelli 770 ordinario e semplificato.

Soggetti non residenti in Italia nel 2010 e/o nel 2011.

Percettori, nel 2011, di redditi di lavoro dipendente erogati esclusivamente da datori di lavoro non obbligati ad effettuare le ritenute d’acconto (es.: collabora-tori familiari).

Soggetti che hanno realizzato, nel 2010, plusvalenze derivanti dalla cessione di partecipazioni qualificate o di partecipazioni non qualificate in società resi-denti in Paesi o territori a fiscalità privilegiata, i cui titoli non sono negoziati in mercati regolamentati.

Soggetti che hanno percepito, quale beneficiari, reddito proveniente da Trust.

TERMINI 2.05.2011 Se il modello è presentato al sostituto d’imposta.

31.05.2011 Se il modello è presentato al C.A.F. o ad un professionista abilitato.

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 9 di 48 Centro Studi Castelli

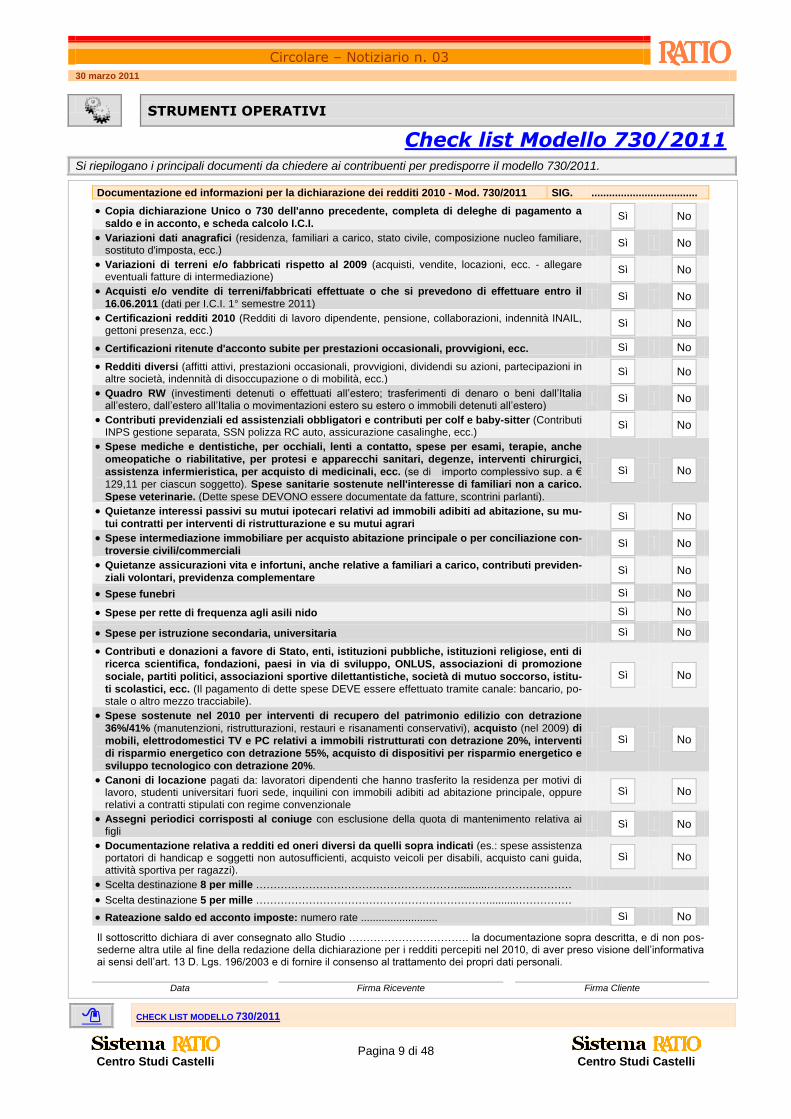

STRUMENTI OPERATIVI

Check list Modello 730/2011

Si riepilogano i principali documenti da chiedere ai contribuenti per predisporre il modello 730/2011.

Documentazione ed informazioni per la dichiarazione dei redditi 2010 - Mod. 730/2011 SIG. ....................................

Copia dichiarazione Unico o 730 dell'anno precedente, completa di deleghe di pagamento a

saldo e in acconto, e scheda calcolo I.C.I. Sì

No

Variazioni dati anagrafici (residenza, familiari a carico, stato civile, composizione nucleo familiare, sostituto d'imposta, ecc.)

Sì

No

Variazioni di terreni e/o fabbricati rispetto al 2009 (acquisti, vendite, locazioni, ecc. - allegare eventuali fatture di intermediazione)

Sì

No

Acquisti e/o vendite di terreni/fabbricati effettuate o che si prevedono di effettuare entro il

16.06.2011 (dati per I.C.I. 1° semestre 2011) Sì

No

Certificazioni redditi 2010 (Redditi di lavoro dipendente, pensione, collaborazioni, indennità INAIL, gettoni presenza, ecc.)

Sì

No

Certificazioni ritenute d'acconto subite per prestazioni occasionali, provvigioni, ecc. Sì

No

Redditi diversi (affitti attivi, prestazioni occasionali, provvigioni, dividendi su azioni, partecipazioni in altre società, indennità di disoccupazione o di mobilità, ecc.)

Sì

No

Quadro RW (investimenti detenuti o effettuati all’estero; trasferimenti di denaro o beni dall’Italia all’estero, dall’estero all’Italia o movimentazioni estero su estero o immobili detenuti all’estero)

Sì

No

Contributi previdenziali ed assistenziali obbligatori e contributi per colf e baby-sitter (Contributi INPS gestione separata, SSN polizza RC auto, assicurazione casalinghe, ecc.)

Sì

No

Spese mediche e dentistiche, per occhiali, lenti a contatto, spese per esami, terapie, anche

omeopatiche o riabilitative, per protesi e apparecchi sanitari, degenze, interventi chirurgici,

assistenza infermieristica, per acquisto di medicinali, ecc. (se di importo complessivo sup. a €

129,11 per ciascun soggetto). Spese sanitarie sostenute nell'interesse di familiari non a carico.

Spese veterinarie. (Dette spese DEVONO essere documentate da fatture, scontrini parlanti).

Sì

No

Quietanze interessi passivi su mutui ipotecari relativi ad immobili adibiti ad abitazione, su mu-

tui contratti per interventi di ristrutturazione e su mutui agrari Sì

No

Spese intermediazione immobiliare per acquisto abitazione principale o per conciliazione con-

troversie civili/commerciali Sì

No

Quietanze assicurazioni vita e infortuni, anche relative a familiari a carico, contributi previden-

ziali volontari, previdenza complementare Sì

No

Spese funebri Sì

No

Spese per rette di frequenza agli asili nido Sì

No

Spese per istruzione secondaria, universitaria Sì

No

Contributi e donazioni a favore di Stato, enti, istituzioni pubbliche, istituzioni religiose, enti di

ricerca scientifica, fondazioni, paesi in via di sviluppo, ONLUS, associazioni di promozione

sociale, partiti politici, associazioni sportive dilettantistiche, società di mutuo soccorso, istitu-

ti scolastici, ecc. (Il pagamento di dette spese DEVE essere effettuato tramite canale: bancario, po-stale o altro mezzo tracciabile).

Sì

No

Spese sostenute nel 2010 per interventi di recupero del patrimonio edilizio con detrazione

36%/41% (manutenzioni, ristrutturazioni, restauri e risanamenti conservativi), acquisto (nel 2009) di

mobili, elettrodomestici TV e PC relativi a immobili ristrutturati con detrazione 20%, interventi

di risparmio energetico con detrazione 55%, acquisto di dispositivi per risparmio energetico e

sviluppo tecnologico con detrazione 20%.

Sì

No

Canoni di locazione pagati da: lavoratori dipendenti che hanno trasferito la residenza per motivi di lavoro, studenti universitari fuori sede, inquilini con immobili adibiti ad abitazione principale, oppure relativi a contratti stipulati con regime convenzionale

Sì

No

Assegni periodici corrisposti al coniuge con esclusione della quota di mantenimento relativa ai figli

Sì

No

Documentazione relativa a redditi ed oneri diversi da quelli sopra indicati (es.: spese assistenza portatori di handicap e soggetti non autosufficienti, acquisto veicoli per disabili, acquisto cani guida, attività sportiva per ragazzi).

Sì

No

Scelta destinazione 8 per mille …………………………………………………..........……………………

Scelta destinazione 5 per mille …………………………………………………………..........……………

Rateazione saldo ed acconto imposte: numero rate .......................... Sì

No

Il sottoscritto dichiara di aver consegnato allo Studio ……………………………. la documentazione sopra descritta, e di non pos-sederne altra utile al fine della redazione della dichiarazione per i redditi percepiti nel 2010, di aver preso visione dell’informativa ai sensi dell’art. 13 D. Lgs. 196/2003 e di fornire il consenso al trattamento dei propri dati personali.

Data Firma Ricevente Firma Cliente

CHECK LIST MODELLO 730/2011

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 10 di 48 Centro Studi Castelli

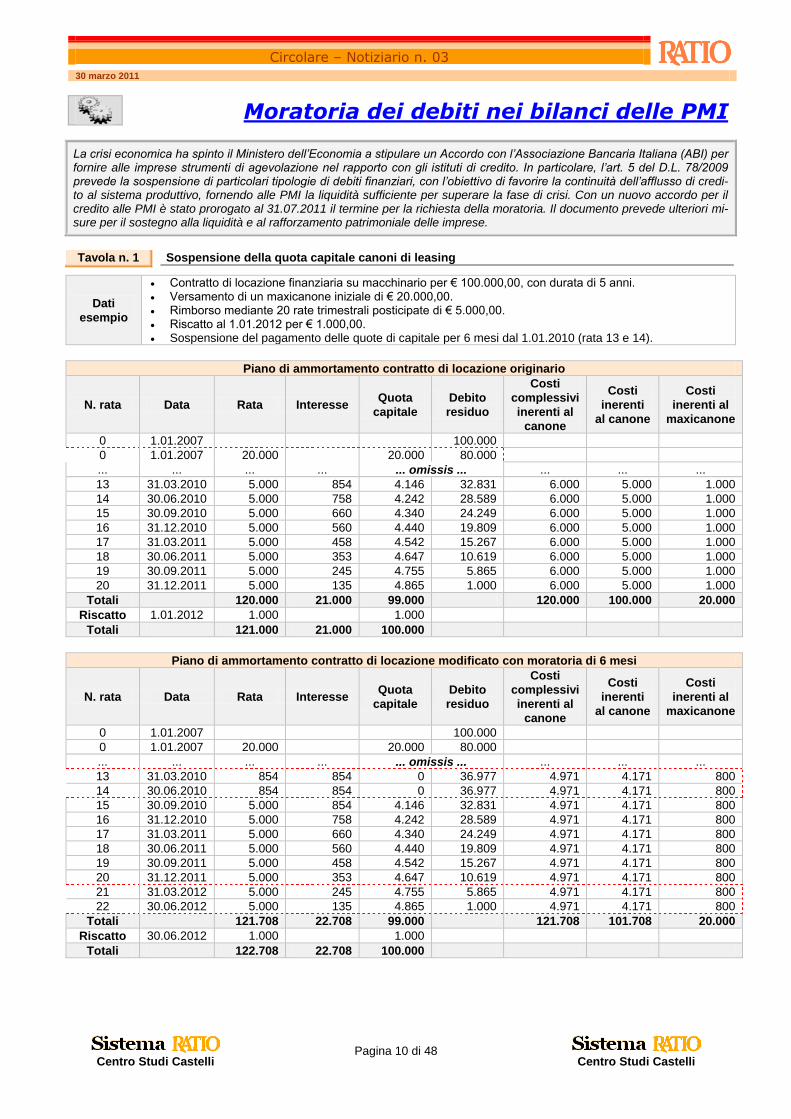

Moratoria dei debiti nei bilanci delle PMI

La crisi economica ha spinto il Ministero dell’Economia a stipulare un Accordo con l’Associazione Bancaria Italiana (ABI) per fornire alle imprese strumenti di agevolazione nel rapporto con gli istituti di credito. In particolare, l’art. 5 del D.L. 78/2009 prevede la sospensione di particolari tipologie di debiti finanziari, con l’obiettivo di favorire la continuità dell’afflusso di credi-to al sistema produttivo, fornendo alle PMI la liquidità sufficiente per superare la fase di crisi. Con un nuovo accordo per il credito alle PMI è stato prorogato al 31.07.2011 il termine per la richiesta della moratoria. Il documento prevede ulteriori mi-sure per il sostegno alla liquidità e al rafforzamento patrimoniale delle imprese.

Tavola n. 1 Sospensione della quota capitale canoni di leasing

Dati

esempio

Contratto di locazione finanziaria su macchinario per € 100.000,00, con durata di 5 anni. Versamento di un maxicanone iniziale di € 20.000,00. Rimborso mediante 20 rate trimestrali posticipate di € 5.000,00. Riscatto al 1.01.2012 per € 1.000,00. Sospensione del pagamento delle quote di capitale per 6 mesi dal 1.01.2010 (rata 13 e 14).

Piano di ammortamento contratto di locazione originario

N. rata Data Rata Interesse Quota

capitale

Debito

residuo

Costi

complessivi

inerenti al

canone

Costi

inerenti

al canone

Costi

inerenti al

maxicanone

0 1.01.2007 100.000

0 1.01.2007 20.000 20.000 80.000

... ... ... ... ... omissis ... ... ... ...

13 31.03.2010 5.000 854 4.146 32.831 6.000 5.000 1.000

14 30.06.2010 5.000 758 4.242 28.589 6.000 5.000 1.000

15 30.09.2010 5.000 660 4.340 24.249 6.000 5.000 1.000

16 31.12.2010 5.000 560 4.440 19.809 6.000 5.000 1.000

17 31.03.2011 5.000 458 4.542 15.267 6.000 5.000 1.000

18 30.06.2011 5.000 353 4.647 10.619 6.000 5.000 1.000

19 30.09.2011 5.000 245 4.755 5.865 6.000 5.000 1.000

20 31.12.2011 5.000 135 4.865 1.000 6.000 5.000 1.000

Totali 120.000 21.000 99.000 120.000 100.000 20.000

Riscatto 1.01.2012 1.000 1.000

Totali 121.000 21.000 100.000

Piano di ammortamento contratto di locazione modificato con moratoria di 6 mesi

N. rata Data Rata Interesse Quota

capitale

Debito

residuo

Costi

complessivi

inerenti al

canone

Costi

inerenti

al canone

Costi

inerenti al

maxicanone

0 1.01.2007 100.000

0 1.01.2007 20.000 20.000 80.000

... ... ... ... ... omissis ... ... ... ...

13 31.03.2010 854 854 0 36.977 4.971 4.171 800

14 30.06.2010 854 854 0 36.977 4.971 4.171 800 15 30.09.2010 5.000 854 4.146 32.831 4.971 4.171 800 16 31.12.2010 5.000 758 4.242 28.589 4.971 4.171 800 17 31.03.2011 5.000 660 4.340 24.249 4.971 4.171 800 18 30.06.2011 5.000 560 4.440 19.809 4.971 4.171 800 19 30.09.2011 5.000 458 4.542 15.267 4.971 4.171 800 20 31.12.2011 5.000 353 4.647 10.619 4.971 4.171 800 21 31.03.2012 5.000 245 4.755 5.865 4.971 4.171 800 22 30.06.2012 5.000 135 4.865 1.000 4.971 4.171 800

Totali 121.708 22.708 99.000 121.708 101.708 20.000

Riscatto 30.06.2012 1.000 1.000

Totali 122.708 22.708 100.000

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 11 di 48 Centro Studi Castelli

Moratoria dei debiti nei bilanci delle PMI (segue)

Tavola n. 1 Calcolo canone di leasing di competenza

Canoni ancora da corrispondere all’1.01.2010 (A) € 41.708,00

Quote maxicanone non ancora imputata a conto economico (C) € 8.000,00

Durata residua (1.01.2010 - 30.06.2012) 10 trimestri

Nuovo canone di competenza (trimestrale) [€ 41.708,00 : 10] € 4.170,80

Nuova quota maxicanone di competenza (trimestrale) [€ 8.000,00 : 10] € 800,00

Canone di competenza esercizio 2010 (€ 4.170,80 x 4) € 16.683,00

+ Maxicanone di competenza 2010 (€ 800,00 x 4) € 3.200,00

= Costi per godimento beni di terzi 2010 (€ 16.683,00 + € 3.200,00) € 19.883,00

Tavola n. 2 Scritture contabili relative alla sospensione del contratto di locazione

1.01.2010

E B 8 P D Maxicanone di leasing a Risconti attivi 8.000,00

Giroconto risconto attivo successivo ad apertura dei conti.

1.01.2010

P P Società leasing c/impegni per canoni

a Impegni verso società leasing per canoni

1.708,00

Costo moratoria (€ 122.708,00 - € 121.000,00) sospensione contrat-to di locazione.

31.03.2010 e 30.06.2010

P D 7 Diversi a Debiti verso società di leasing

2.049,00

E B 8 Canoni di leasing 1.708,00

P C II 4-bis IVA a credito 341,00

Rate interessi n. 13 e n. 14 (complessive) su contratto di locazione sospeso.

31.03.2010 e 30.06.2010

P D 7 P C IV 1 Debiti verso società di leasing

a Banca c/c 2.049,00

Pagamento (complessivo) rata leasing.

31.03.2010 e 30.06.2010

P P Impegni verso società di leasing per canoni

a Società di leasing c/impegni per canoni

1.708,00

Pagamento rate interessi contratto di locazione sospeso.

31.12.2010

E B 8 P E Canoni di leasing a Ratei passivi 4.975,00

Imputazione canoni leasing di competenza ricalcolati per sospen-sione.

Ratei

passivi

L’importo dei canoni di leasing corrisposti nel corso del 2010 è pari a € 11.708 (€ 854 + € 854 + € 5.000 + € 5.000) mentre il costo di competenza dell’esercizio da imputare a conto economico ammonta a € 16.683. Si rileva, dunque, un rateo passivo per la differenza pari € 4.975.

31.12.2010

P D E B 8 Risconti attivi a Maxicanone di leasing 4.800,00 Storno della quota del maxicanone non di competenza.

Ratei

attivi

La quota di maxicanone non ancora ammortizzata (risconto attivo all’01.01.2010) è pari a € 8.000; la quota di compe-tenza del 2010 è di € 3.200. Il risconto attivo, pari alla diffe-renza, ammonta a € 4.800.

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 12 di 48 Centro Studi Castelli

AMMINISTRAZIONE E CONTABILITÀ

Check list per predisposizione bilancio

Si propone una check list contenente le verifiche essenziali da operare in sede di predisposizione del bilancio di esercizio.

Dati o documenti richiesti Controllo effettuato Compilazione

non necessaria

1. Prospetto di riconciliazione dei saldi bancari. Sì

Allegato

2. Controllo contabile sui mutui passivi. Sì

Allegato

3. Copia dei contratti di leasing stipulati; verifica del conteggio del calcolo del ri-sconto.

Sì

Allegato

4. Schede dei cespiti acquistati nel corso dell’esercizio riconciliate con la contabilità e con allegata copia delle relative fatture di acquisto.

Sì

Allegato

5. Ammortamenti. Sì

Allegato

6. Verifica della quota deducibile delle spese di manutenzione e riparazione. Sì

Allegato

7. Verifica della quota deducibile delle spese di rappresentanza. Sì

Allegato

8. Prospetto per la deducibilità degli interessi passivi per soggetti Ires-Irpef. Sì

Allegato

9. Verifica della quota deducibile delle spese telefoniche. Sì

10. Prospetto dei costi delle singole autovetture suddivisi per categoria. Sì

11. Evidenziare i mezzi concessi in uso promiscuo ai dipendenti per la maggior parte del periodo d’imposta.

Sì

12. Verifica delle schede relative ad autoveicoli, al fine della corretta registrazione dell’eventuale IVA indetraibile.

Sì

13. Rateizzazione costi pluriennali. Sì

14. Controllo dei partitari clienti con elencazione e documentazione dei crediti di dubbia esigibilità (accantonamento fondo svalutazione crediti).

Sì

Allegato

15. Dettaglio dei crediti con scadenza entro e oltre l’esercizio. Sì

16. Valutazione crediti/debiti in valuta al cambio di fine esercizio. Sì

Allegato

17. Dettaglio ratei e risconti. Sì

Allegato

18. Ammontare dei rischi relativi a passività potenziali. Sì

19. Copia delle polizze assicurative pagate nell’anno. Sì

20. Dettaglio fatture e note di accredito da ricevere. Sì

Allegato

21. Dettaglio fatture e note di accredito da emettere. Sì

Allegato

22. Prospetto dei costi del personale relativi all’anno e dei ratei per retribuzioni e contributi differiti (13ª, 14ª, ferie), saldo assicurazione Inail e TFR.

Sì

23. Dettaglio della formazione del TFR (accantonamento al fondo, erogazioni a di-pendenti licenziati, erogazione di acconti) e dell’accantonamento a forme pen-sionistiche complementari.

Sì

Allegato

24. Verifica del versamento dell’imposta sostitutiva sulla rivalutazione del TFR. Sì

25. Verifica delle posizioni Inail relative ai collaboratori coordinati continuativi e del trattamento delle eventuali somme trattenute ai medesimi.

Sì

26. Verifica dei conguagli contributivi Enasarco e dell'accantonamento Firr e dell’indennità suppletiva di clientela relativi agli agenti e rappresentanti.

Sì

27. Verifica dei compensi spettanti all’organo amministrativo con riferimento alle de-liberazioni relative, con evidenziazione dell’eventuale quota non erogata.

Sì

Allegato

28. Dettaglio delle rimanenze di magazzino al 31.12 e relativa valorizzazione. Sì

29. Indicazione dell’esistenza di garanzie prestate direttamente o indirettamente dal-la società (fideiussioni, avalli, altre garanzie personali e reali).

Sì

30. Indicazione dell’esistenza di beni propri depositati presso terzi ovvero di beni di terzi depositati presso la società.

Sì

31. Dettaglio delle plusvalenze rateizzate e imposte future. Sì

Allegato

32. Verifica della condizione di società di comodo, mediante la compilazione dell’apposito prospetto.

Sì

Allegato

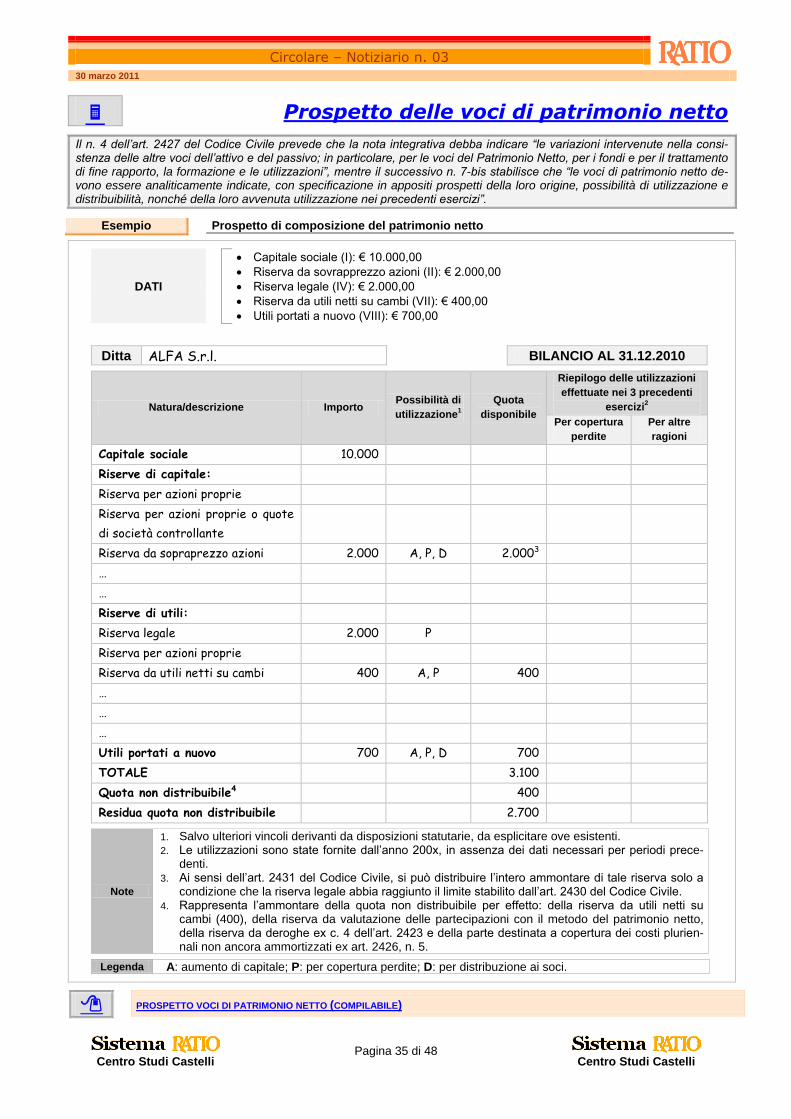

33. Prospetto del patrimonio netto. Sì

Allegato

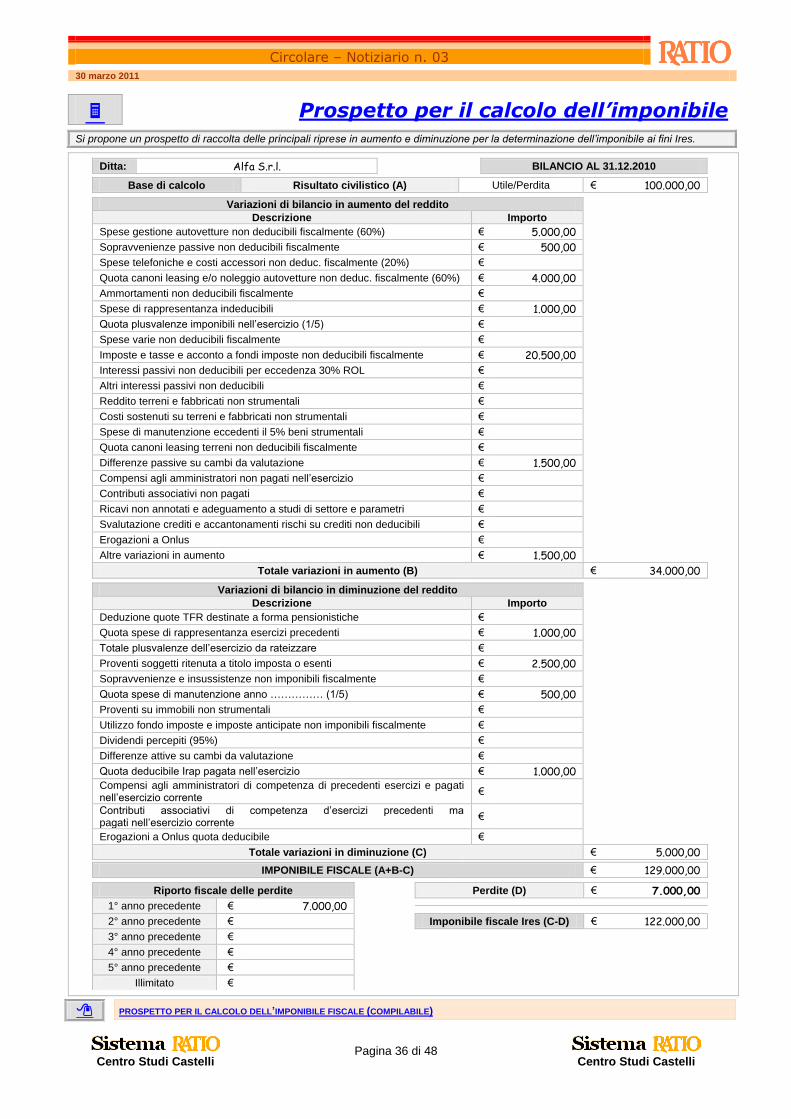

34. Prospetto variazioni per la determinazione della base imponibile Ires/Irap. Sì

Allegato

35. Prospetto di correlazione sopravvenienze. Sì

Allegato

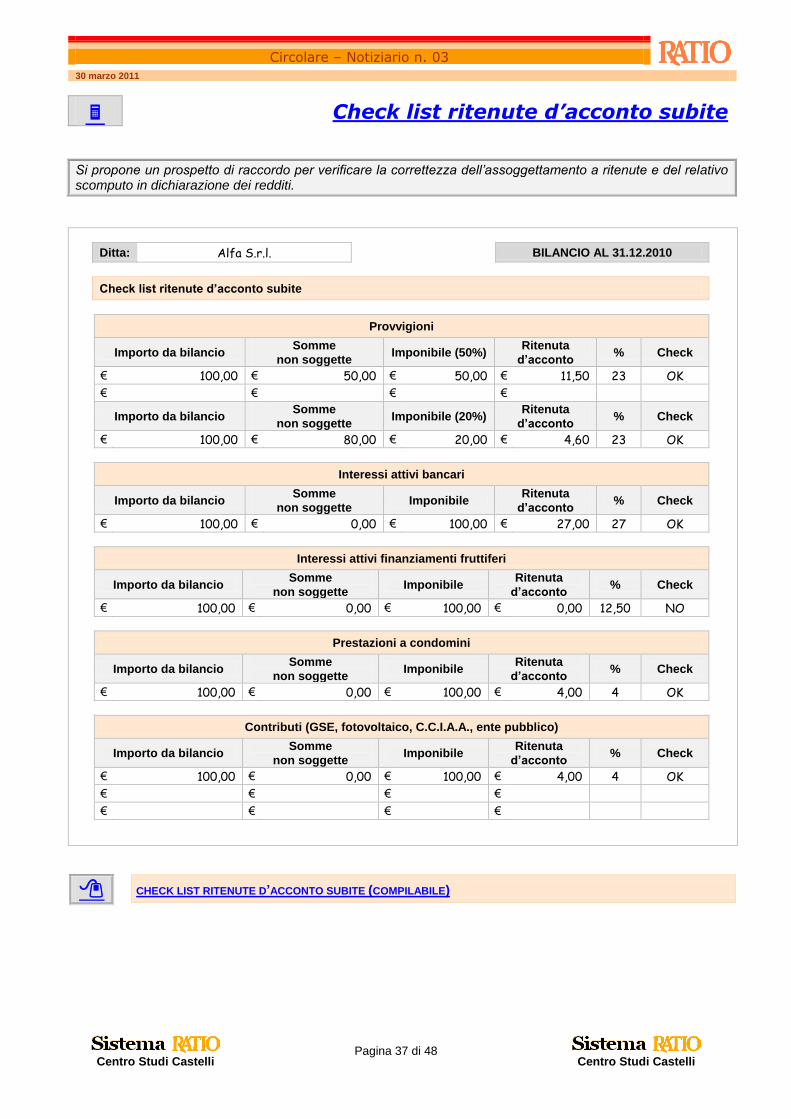

36. Verifica ritenute subite (es.: su interessi attivi). Sì

Allegato

37. Prospetto versamenti di imposta. Sì

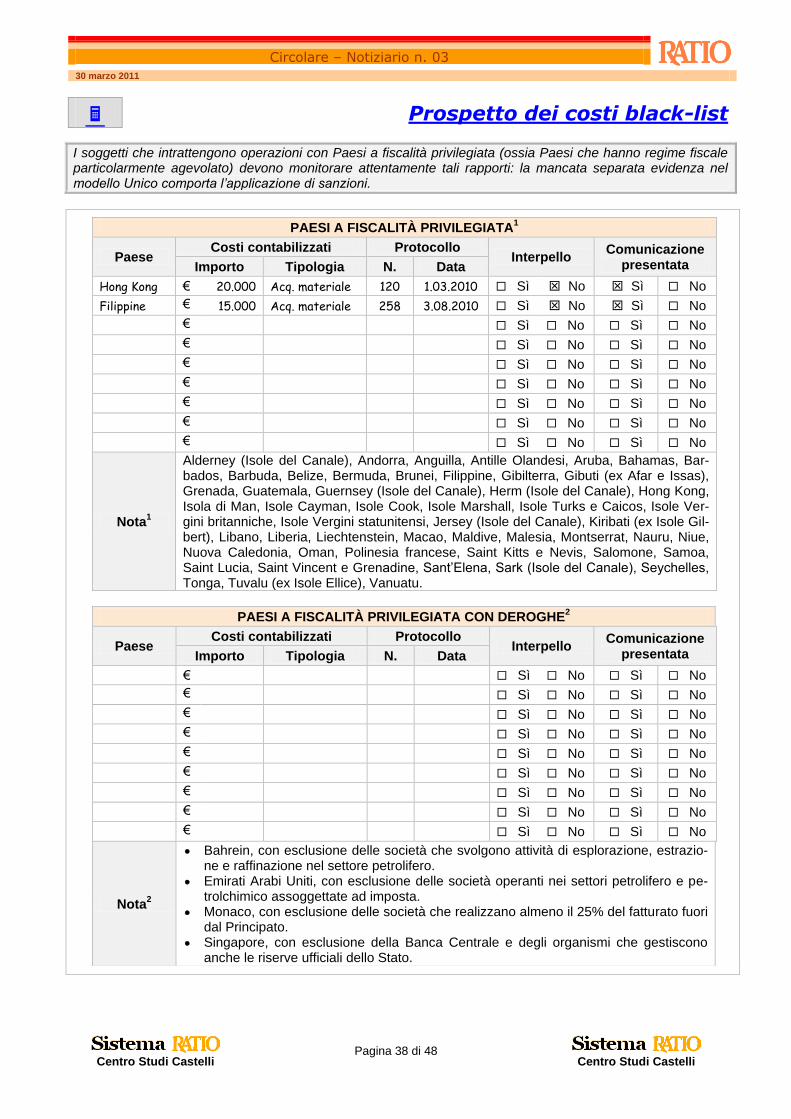

38. Prospetto dei costi black-list. Sì

Allegato

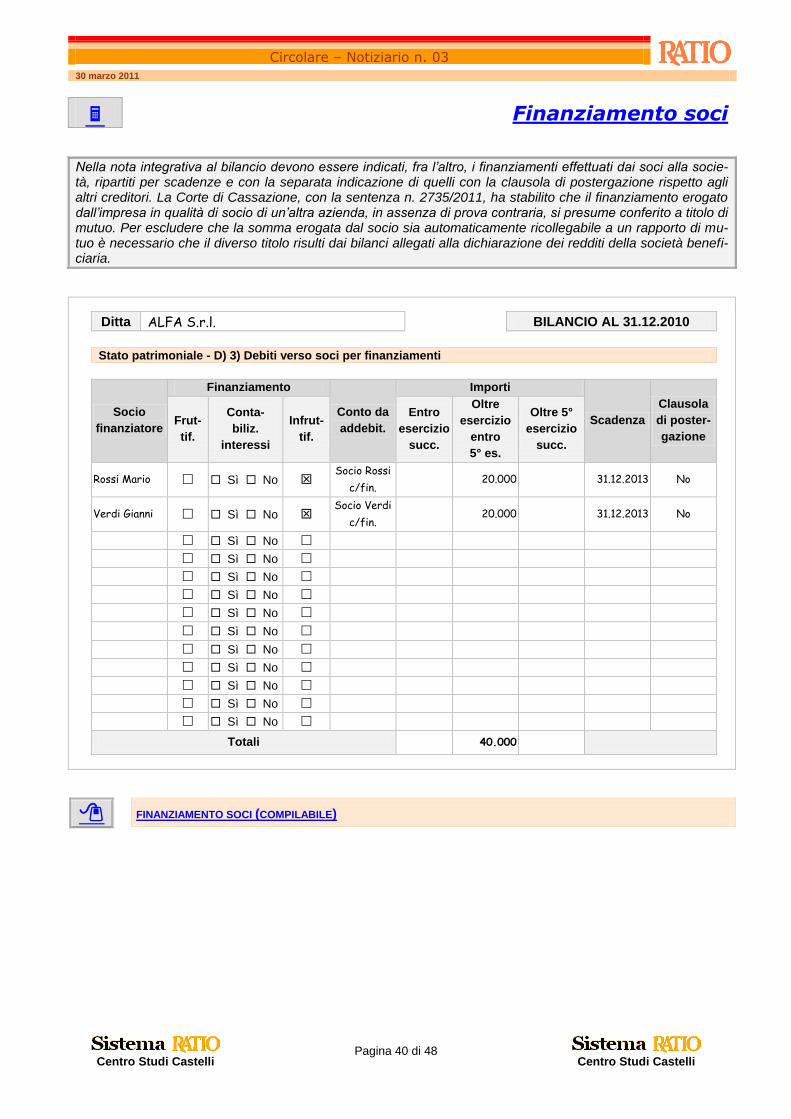

39. Dettaglio finanziamenti soci. Sì

Allegato

40. Elenco partecipazioni in imprese controllate e collegate. Sì

Allegato

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 13 di 48 Centro Studi Castelli

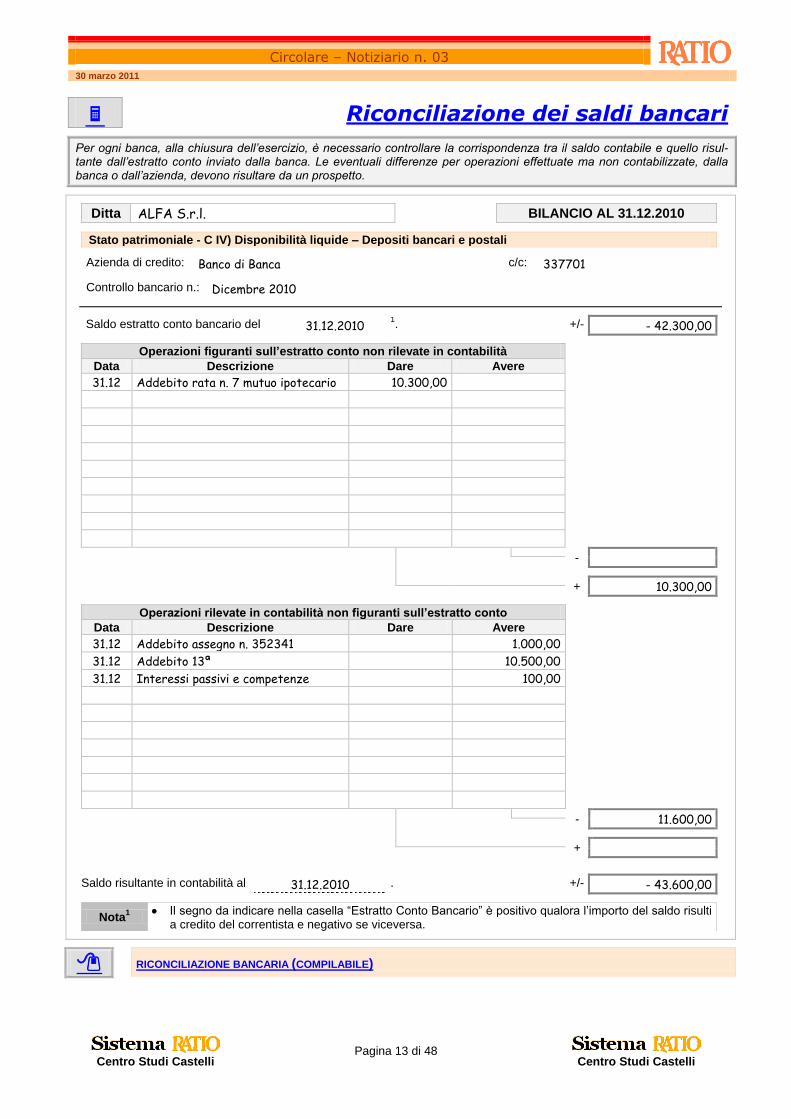

Riconciliazione dei saldi bancari

Per ogni banca, alla chiusura dell’esercizio, è necessario controllare la corrispondenza tra il saldo contabile e quello risul-tante dall’estratto conto inviato dalla banca. Le eventuali differenze per operazioni effettuate ma non contabilizzate, dalla banca o dall’azienda, devono risultare da un prospetto.

Ditta ALFA S.r.l. BILANCIO AL 31.12.2010

Stato patrimoniale - C IV) Disponibilità liquide – Depositi bancari e postali

Azienda di credito: Banco di Banca c/c: 337701

Controllo bancario n.: Dicembre 2010

Saldo estratto conto bancario del 31.12.2010 1. +/- - 42.300,00

Operazioni figuranti sull’estratto conto non rilevate in contabilità

Data Descrizione Dare Avere

31.12 Addebito rata n. 7 mutuo ipotecario 10.300,00

-

+ 10.300,00

Operazioni rilevate in contabilità non figuranti sull’estratto conto

Data Descrizione Dare Avere

31.12 Addebito assegno n. 352341 1.000,00

31.12 Addebito 13ª 10.500,00

31.12 Interessi passivi e competenze 100,00

- 11.600,00

+

Saldo risultante in contabilità al 31.12.2010 . +/- - 43.600,00

Nota1

Il segno da indicare nella casella “Estratto Conto Bancario” è positivo qualora l’importo del saldo risulti a credito del correntista e negativo se viceversa.

RICONCILIAZIONE BANCARIA (COMPILABILE)

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 14 di 48 Centro Studi Castelli

Debiti per mutui passivi

Ai fini della corretta redazione del bilancio è necessario mantenere la distinzione del valore dei debiti in base alla loro scadenza, per l’indicazione: nello stato patrimoniale, dei debiti esigibili oltre l’esercizio successivo; nella nota integrativa, dei debiti di durata residua superiore a 5 anni e dei debiti assistiti da garanzie reali su beni sociali.

Ditta ALFA S.r.l. BILANCIO AL 31.12.2010

Stato Patrimoniale - D - 4) Debiti verso banche - Distinzione esigibilità dei mutui passivi

Mutuo passivo acceso presso: Banca Zeta Tipo mutuo: ipotecario chirografario

Data erogazione: 14.03.2003 Capitale erogato: € 155.000,00 Scadenza: 14.03.2018

Debito residuo in quota capitale

Esigibile entro l’esercizio successivo

Esigibile tra i 2 e i 5 esercizi successivi

Esigibile oltre i 5 esercizi successivi

TOTALE

€ 11.000,00 € 73.000,00 € 2.000,00 € 86.000,00

Garanzie concesse: Ipoteca su immobile via Siracusa per valore di € 310.000,00.

Mutuo passivo acceso presso: Tipo mutuo: ipotecario chirografario

Data erogazione: Capitale erogato: Scadenza:

Debito residuo in quota capitale

Esigibile entro l’esercizio successivo

Esigibile tra i 2 e i 5 esercizi successivi

Esigibile oltre i 5 esercizi successivi

TOTALE

€ € € €

Garanzie concesse:

Mutuo passivo acceso presso: Tipo mutuo: ipotecario chirografario

Data erogazione: Capitale erogato: Scadenza:

Debito residuo in quota capitale

Esigibile entro l’esercizio successivo

Esigibile tra i 2 e i 5 esercizi successivi

Esigibile oltre i 5 esercizi successivi

TOTALE

€ € € €

Garanzie concesse:

DEBITI PER MUTUI PASSIVI (COMPILABILE)

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 15 di 48 Centro Studi Castelli

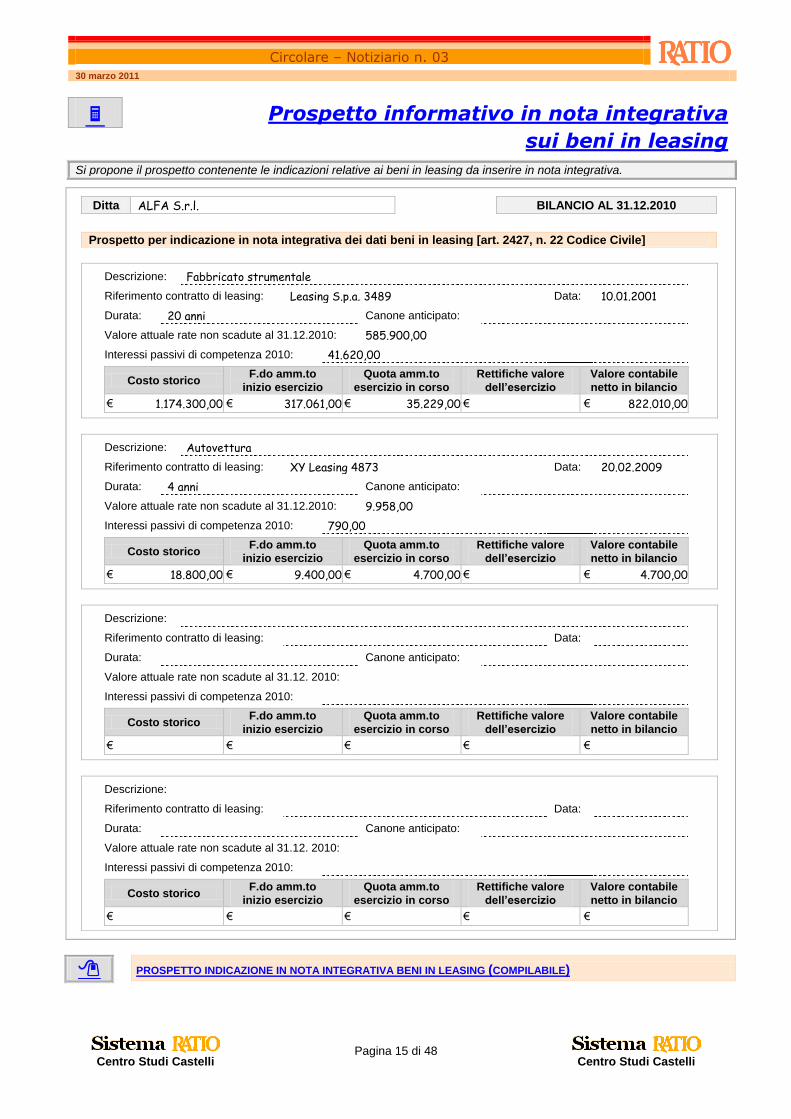

Prospetto informativo in nota integrativa

sui beni in leasing

Si propone il prospetto contenente le indicazioni relative ai beni in leasing da inserire in nota integrativa.

Ditta ALFA S.r.l. BILANCIO AL 31.12.2010

Prospetto per indicazione in nota integrativa dei dati beni in leasing [art. 2427, n. 22 Codice Civile]

Descrizione: Fabbricato strumentale

Riferimento contratto di leasing: Leasing S.p.a. 3489 Data: 10.01.2001

Durata: 20 anni Canone anticipato:

Valore attuale rate non scadute al 31.12.2010: 585.900,00

Interessi passivi di competenza 2010: 41.620,00

Costo storico F.do amm.to

inizio esercizio

Quota amm.to

esercizio in corso

Rettifiche valore

dell’esercizio

Valore contabile

netto in bilancio

€ 1.174.300,00 € 317.061,00 € 35.229,00 € € 822.010,00

Descrizione: Autovettura

Riferimento contratto di leasing: XY Leasing 4873 Data: 20.02.2009

Durata: 4 anni Canone anticipato:

Valore attuale rate non scadute al 31.12.2010: 9.958,00

Interessi passivi di competenza 2010: 790,00

Costo storico F.do amm.to

inizio esercizio

Quota amm.to

esercizio in corso

Rettifiche valore

dell’esercizio

Valore contabile

netto in bilancio

€ 18.800,00 € 9.400,00 € 4.700,00 € € 4.700,00

Descrizione:

Riferimento contratto di leasing: Data:

Durata: Canone anticipato:

Valore attuale rate non scadute al 31.12. 2010:

Interessi passivi di competenza 2010:

Costo storico F.do amm.to

inizio esercizio

Quota amm.to

esercizio in corso

Rettifiche valore

dell’esercizio

Valore contabile

netto in bilancio

€ € € € €

Descrizione:

Riferimento contratto di leasing: Data:

Durata: Canone anticipato:

Valore attuale rate non scadute al 31.12. 2010:

Interessi passivi di competenza 2010:

Costo storico F.do amm.to

inizio esercizio

Quota amm.to

esercizio in corso

Rettifiche valore

dell’esercizio

Valore contabile

netto in bilancio

€ € € € €

PROSPETTO INDICAZIONE IN NOTA INTEGRATIVA BENI IN LEASING (COMPILABILE)

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 16 di 48 Centro Studi Castelli

Competenza e deducibilità dei canoni di leasing

Si propone una tavola per il calcolo della quota di competenza dei canoni di leasing e della quota deducibile ai fini fiscali. Le tavole sono tratte dal software “Leasing” di “Soluzioni per la gestione d’impresa” (Sistema RATIO). L’esempio che segue è relativo ad un contratto di leasing di un’autovettura, stipulato il 30.04.2010 con scadenza 30.04.2014, del valore di € 35.000,00; prezzo di riscatto pari a € 350,00; maxicanone pari a € 790,00 al netto di IVA; spese di incasso pari a € 5,00.

Ditta ALFA S.r.l. BILANCIO AL 31.12.2010

Bene strumentale - tipologia Data stipula

Autovettura Mercedes 30.04.n Società di leasing Contratto n. Conto contabile

Leasing S.p.a. 111111 0

Coeff. ordinario ammort. Durata minima contratto Anni ammortamento

25,00% 4,00 4,00

Data consegna del bene Durata contratto in anni Data prevista riscatto

30.04.n 4,00 30.04.n+4

Costo del bene sostenuto dal concedente al netto di IVA 35.000,00

IVA indetraibile sostenuta dal cedente (60%) 4.200,00

Prezzo di riscatto al netto di IVA 350,00

Bene strumentale - Tipologia

Tipologia del costo Importi

Importo maxicanone al netto di IVA 790,00

N. rate: 47 mensile da € 795,00 al netto IVA 37.365,00

IVA indetraibile su maxicanone (60%) 94,80

IVA indetraibile sulle rate (60%) 4.483,80

Spese di istruttoria 150,00

IVA indetraibile su altri importi 18,00

N.B.: Non si considera il prezzo di riscatto Totale (A) 42.901,60

Ripartizione dei costi secondo il criterio della competenza

Costo complessivo del contratto (Totale A) x Periodo di competenza dell’esercizio

Durata del contratto

Anno Giorni Competenza Contabilizzato Risconto

n 246 7.218,74 8.176,00 957,26

n+1 365 10.710,73 10.710,73

n+2 366 10.740,07 10.740,07

n+3 365 10.710,73 10.710,73

n+4 120 3.521,34 3.521,34

TOTALE 1.462 42.901,60

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 17 di 48 Centro Studi Castelli

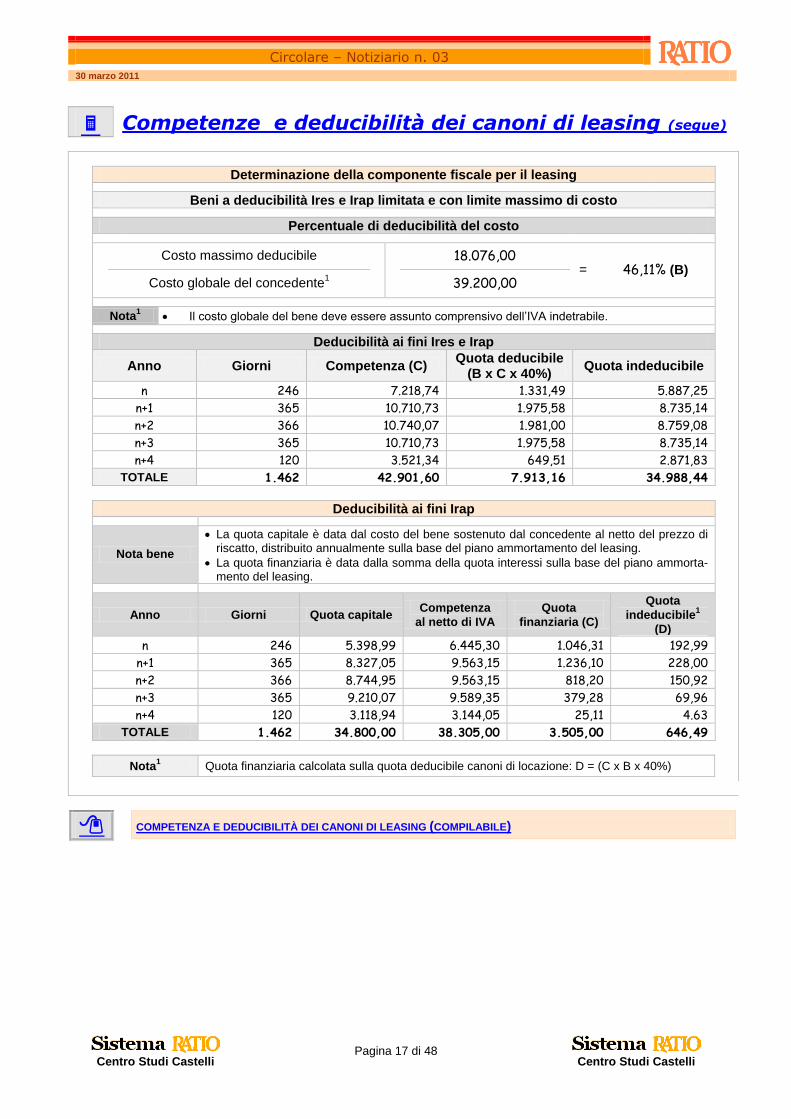

Competenze e deducibilità dei canoni di leasing (segue)

Determinazione della componente fiscale per il leasing

Beni a deducibilità Ires e Irap limitata e con limite massimo di costo

Percentuale di deducibilità del costo

Costo massimo deducibile

18.076,00 = 46,11% (B)

Costo globale del concedente1 39.200,00

Nota1 Il costo globale del bene deve essere assunto comprensivo dell’IVA indetrabile.

Deducibilità ai fini Ires e Irap

Anno Giorni Competenza (C) Quota deducibile

(B x C x 40%) Quota indeducibile

n 246 7.218,74 1.331,49 5.887,25

n+1 365 10.710,73 1.975,58 8.735,14

n+2 366 10.740,07 1.981,00 8.759,08

n+3 365 10.710,73 1.975,58 8.735,14

n+4 120 3.521,34 649,51 2.871,83

TOTALE 1.462 42.901,60 7.913,16 34.988,44

Deducibilità ai fini Irap

Nota bene

La quota capitale è data dal costo del bene sostenuto dal concedente al netto del prezzo di riscatto, distribuito annualmente sulla base del piano ammortamento del leasing.

La quota finanziaria è data dalla somma della quota interessi sulla base del piano ammorta-mento del leasing.

Anno Giorni Quota capitale Competenza

al netto di IVA

Quota

finanziaria (C)

Quota

indeducibile1

(D)

n 246 5.398,99 6.445,30 1.046,31 192,99

n+1 365 8.327,05 9.563,15 1.236,10 228,00

n+2 366 8.744,95 9.563,15 818,20 150,92

n+3 365 9.210,07 9.589,35 379,28 69,96

n+4 120 3.118,94 3.144,05 25,11 4.63

TOTALE 1.462 34.800,00 38.305,00 3.505,00 646,49

Nota1 Quota finanziaria calcolata sulla quota deducibile canoni di locazione: D = (C x B x 40%)

COMPETENZA E DEDUCIBILITÀ DEI CANONI DI LEASING (COMPILABILE)

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 18 di 48 Centro Studi Castelli

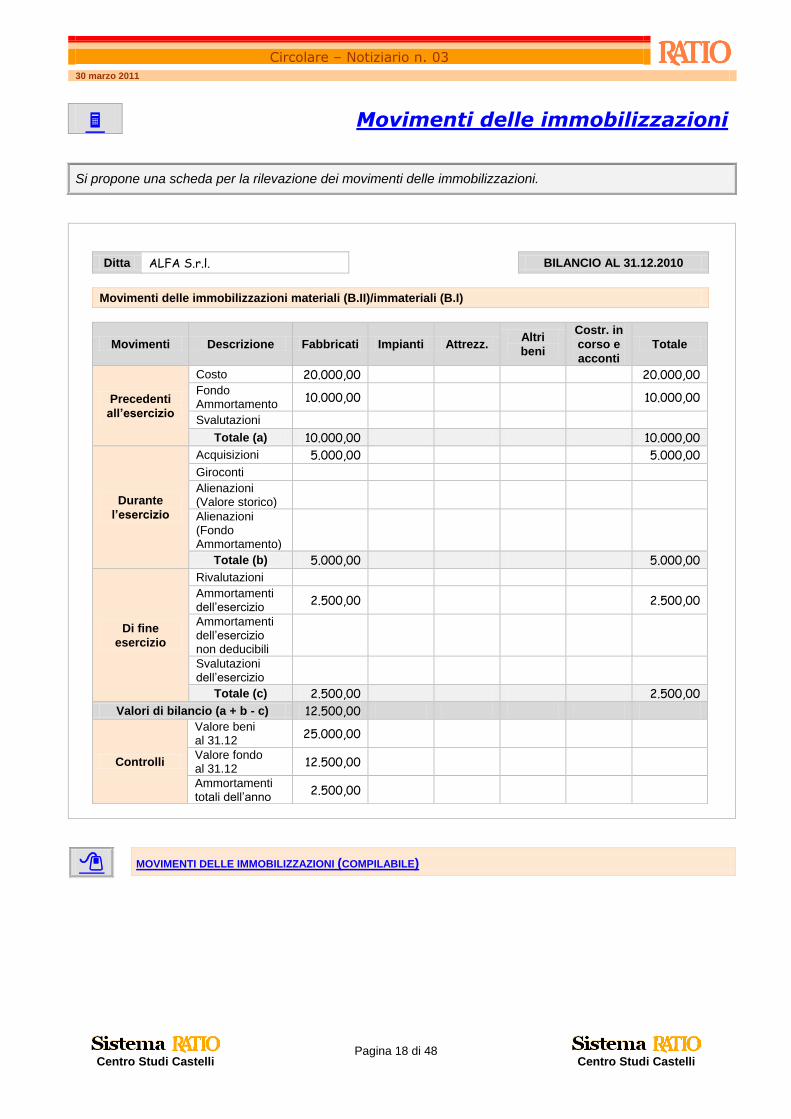

Movimenti delle immobilizzazioni

Si propone una scheda per la rilevazione dei movimenti delle immobilizzazioni.

Ditta ALFA S.r.l. BILANCIO AL 31.12.2010

Movimenti delle immobilizzazioni materiali (B.II)/immateriali (B.I)

Movimenti Descrizione Fabbricati Impianti Attrezz. Altri

beni

Costr. in

corso e

acconti

Totale

Precedenti

all’esercizio

Costo 20.000,00 20.000,00 Fondo Ammortamento

10.000,00 10.000,00

Svalutazioni

Totale (a) 10.000,00 10.000,00

Durante

l’esercizio

Acquisizioni 5.000,00 5.000,00

Giroconti Alienazioni (Valore storico)

Alienazioni (Fondo Ammortamento)

Totale (b) 5.000,00 5.000,00

Di fine

esercizio

Rivalutazioni Ammortamenti dell’esercizio

2.500,00 2.500,00

Ammortamenti dell’esercizio non deducibili

Svalutazioni dell’esercizio

Totale (c) 2.500,00 2.500,00

Valori di bilancio (a + b - c) 12.500,00

Controlli

Valore beni al 31.12

25.000,00

Valore fondo al 31.12

12.500,00

Ammortamenti totali dell’anno

2.500,00

MOVIMENTI DELLE IMMOBILIZZAZIONI (COMPILABILE)

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 19 di 48 Centro Studi Castelli

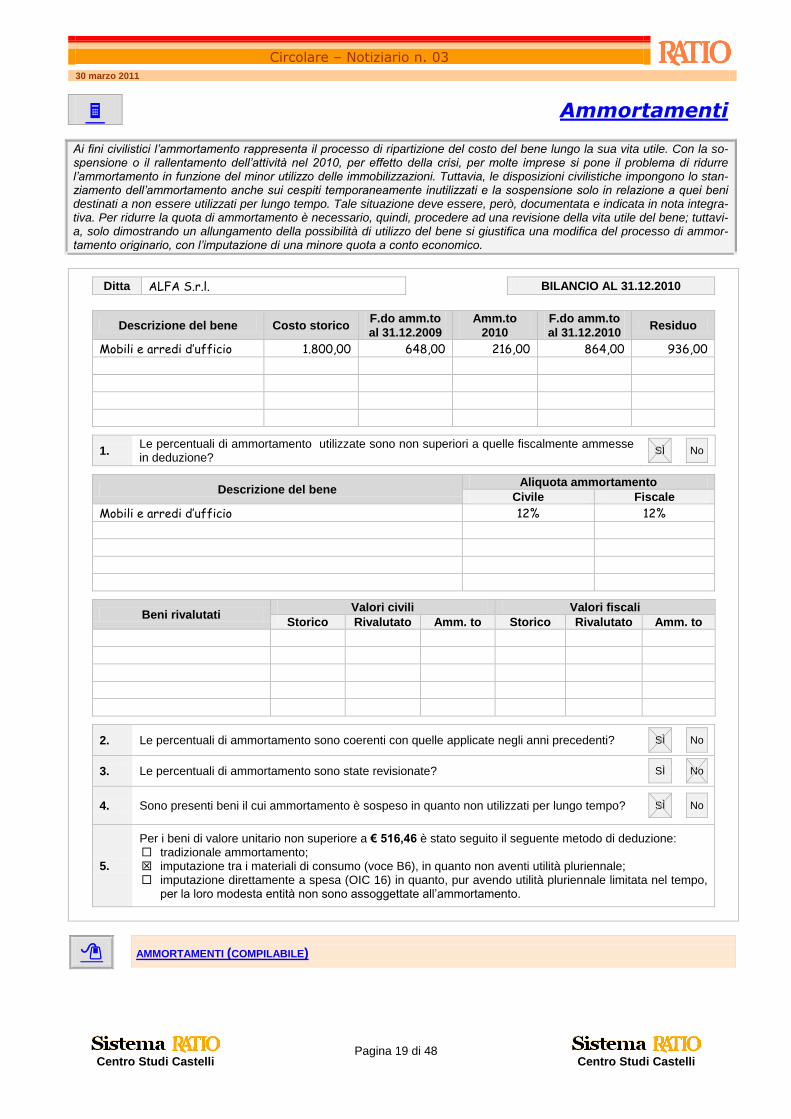

Ammortamenti

Ai fini civilistici l’ammortamento rappresenta il processo di ripartizione del costo del bene lungo la sua vita utile. Con la so-spensione o il rallentamento dell’attività nel 2010, per effetto della crisi, per molte imprese si pone il problema di ridurre l’ammortamento in funzione del minor utilizzo delle immobilizzazioni. Tuttavia, le disposizioni civilistiche impongono lo stan-ziamento dell’ammortamento anche sui cespiti temporaneamente inutilizzati e la sospensione solo in relazione a quei beni destinati a non essere utilizzati per lungo tempo. Tale situazione deve essere, però, documentata e indicata in nota integra-tiva. Per ridurre la quota di ammortamento è necessario, quindi, procedere ad una revisione della vita utile del bene; tuttavi-a, solo dimostrando un allungamento della possibilità di utilizzo del bene si giustifica una modifica del processo di ammor-tamento originario, con l’imputazione di una minore quota a conto economico.

Ditta ALFA S.r.l. BILANCIO AL 31.12.2010

Descrizione del bene Costo storico F.do amm.to

al 31.12.2009

Amm.to

2010

F.do amm.to

al 31.12.2010 Residuo

Mobili e arredi d’ufficio 1.800,00 648,00 216,00 864,00 936,00

1. Le percentuali di ammortamento utilizzate sono non superiori a quelle fiscalmente ammesse in deduzione?

SÌ

No

Descrizione del bene Aliquota ammortamento

Civile Fiscale

Mobili e arredi d’ufficio 12% 12%

Beni rivalutati Valori civili Valori fiscali

Storico Rivalutato Amm. to Storico Rivalutato Amm. to

2. Le percentuali di ammortamento sono coerenti con quelle applicate negli anni precedenti? SÌ

No

3. Le percentuali di ammortamento sono state revisionate? SÌ

No

4. Sono presenti beni il cui ammortamento è sospeso in quanto non utilizzati per lungo tempo? SÌ

No

5.

Per i beni di valore unitario non superiore a € 516,46 è stato seguito il seguente metodo di deduzione: tradizionale ammortamento; imputazione tra i materiali di consumo (voce B6), in quanto non aventi utilità pluriennale; imputazione direttamente a spesa (OIC 16) in quanto, pur avendo utilità pluriennale limitata nel tempo,

per la loro modesta entità non sono assoggettate all’ammortamento.

AMMORTAMENTI (COMPILABILE)

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 20 di 48 Centro Studi Castelli

Calcolo spese di manutenzione, riparazione,

ammodernamento e trasformazione

L’importo delle spese di manutenzione, riparazione, ammodernamento e trasformazione, che dal bilancio non risultino im-putate ad incremento del costo dei beni ai quali si riferiscono, è deducibile nel limite del 5% del costo complessivo di tutti i beni materiali ammortizzabili. L’eccedenza deve essere quindi iscritta nel registro dei cespiti ammortizzabili ed è deducibile per quote costanti nei 5 esercizi successivi.

Ditta ALFA S.r.l. BILANCIO AL 31.12.2010

BENI AMMORTIZZABILI RISULTANTI DAL REGISTRO BENI AMMORTIZZABILI

ACQUISTI ANNO 2010

Gennaio 5% : 12 x 12

Febbraio 5% : 12 x 11

Marzo 90.000,00 5% : 12 x 10 3.750,00

Aprile 5% : 12 x 9

Maggio 5% : 12 x 8

Giugno 2.500,00 5% : 12 x 7 72,92

Luglio 5% : 12 x 6

Agosto 5% : 12 x 5

Settembre 5% : 12 x 4

Ottobre 5% : 12 x 3

Novembre 5% : 12 x 2

Dicembre 5% : 12 x 1

Totale 92.500,00 TOTALE A 3.822,92

VENDITE ANNO 2010

Gennaio 5% : 12 x 1

Febbraio 5% : 12 x 2

Marzo 5% : 12 x 3

Aprile 50.000,00 5% : 12 x 4 833,33

Maggio 5% : 12 x 5

Giugno 5% : 12 x 6

Luglio 5% : 12 x 7

Agosto 5% : 12 x 8

Settembre 5% : 12 x 9

Ottobre 5% : 12 x 10

Novembre 5% : 12 x 11

Dicembre 5% : 12 x 12

Totale 50.000,00 TOTALE B 833,33

+ Valore dei beni al 1.01.2010 2.536.192,00

- Valore dei beni con contratto di manutenzione periodico

6.800,00 - Valore indeducibile delle autovetture 17.580,00

- Valore indeducibile dei telefoni (fissi/cellulari) 2.000,00

- Costo storico dei beni venduti nel 2010 50.000,00 TOTALE C

= Valore dei beni al 31.12.2010 2.459.812,00 x 5%1 = 122.990,60

• Spese deducibili nell’esercizio (A + B + C) da prospetto 127.646,85

• Totale spese sostenute da bilancio di verifica 168.273,50

• Eccedenza da dedurre in quote costanti nei 5 periodi di imposta successivi 40.626,65

TOTALE D

Nota1 La percentuale è diversa per particolari settori (ad esempio: autotrasporto e cave/miniere).

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 21 di 48 Centro Studi Castelli

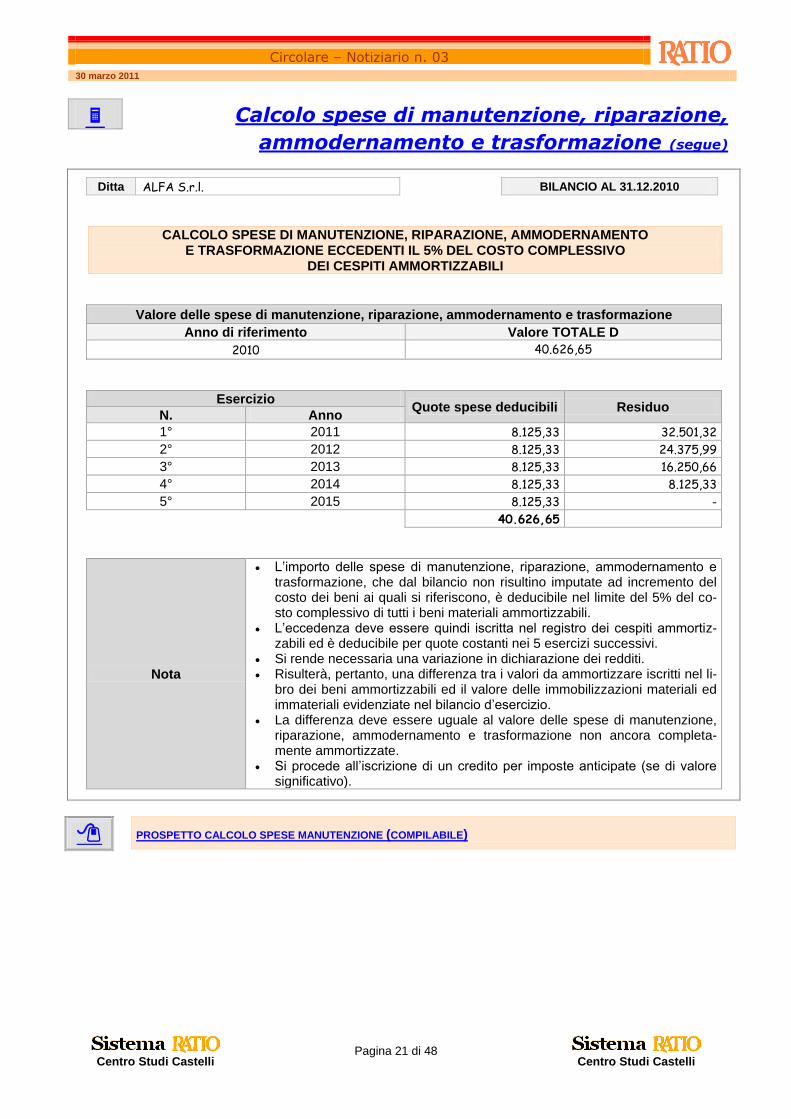

Calcolo spese di manutenzione, riparazione, ammodernamento e trasformazione (segue)

Ditta ALFA S.r.l. BILANCIO AL 31.12.2010

CALCOLO SPESE DI MANUTENZIONE, RIPARAZIONE, AMMODERNAMENTO E TRASFORMAZIONE ECCEDENTI IL 5% DEL COSTO COMPLESSIVO

DEI CESPITI AMMORTIZZABILI

Valore delle spese di manutenzione, riparazione, ammodernamento e trasformazione

Anno di riferimento Valore TOTALE D

2010 40.626,65

Esercizio Quote spese deducibili Residuo

N. Anno

1° 2011 8.125,33 32.501,32

2° 2012 8.125,33 24.375,99

3° 2013 8.125,33 16.250,66

4° 2014 8.125,33 8.125,33

5° 2015 8.125,33 -

40.626,65

Nota

L’importo delle spese di manutenzione, riparazione, ammodernamento e trasformazione, che dal bilancio non risultino imputate ad incremento del costo dei beni ai quali si riferiscono, è deducibile nel limite del 5% del co-sto complessivo di tutti i beni materiali ammortizzabili.

L’eccedenza deve essere quindi iscritta nel registro dei cespiti ammortiz-zabili ed è deducibile per quote costanti nei 5 esercizi successivi.

Si rende necessaria una variazione in dichiarazione dei redditi. Risulterà, pertanto, una differenza tra i valori da ammortizzare iscritti nel li-

bro dei beni ammortizzabili ed il valore delle immobilizzazioni materiali ed immateriali evidenziate nel bilancio d’esercizio.

La differenza deve essere uguale al valore delle spese di manutenzione, riparazione, ammodernamento e trasformazione non ancora completa-mente ammortizzate.

Si procede all’iscrizione di un credito per imposte anticipate (se di valore significativo).

PROSPETTO CALCOLO SPESE MANUTENZIONE (COMPILABILE)

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 22 di 48 Centro Studi Castelli

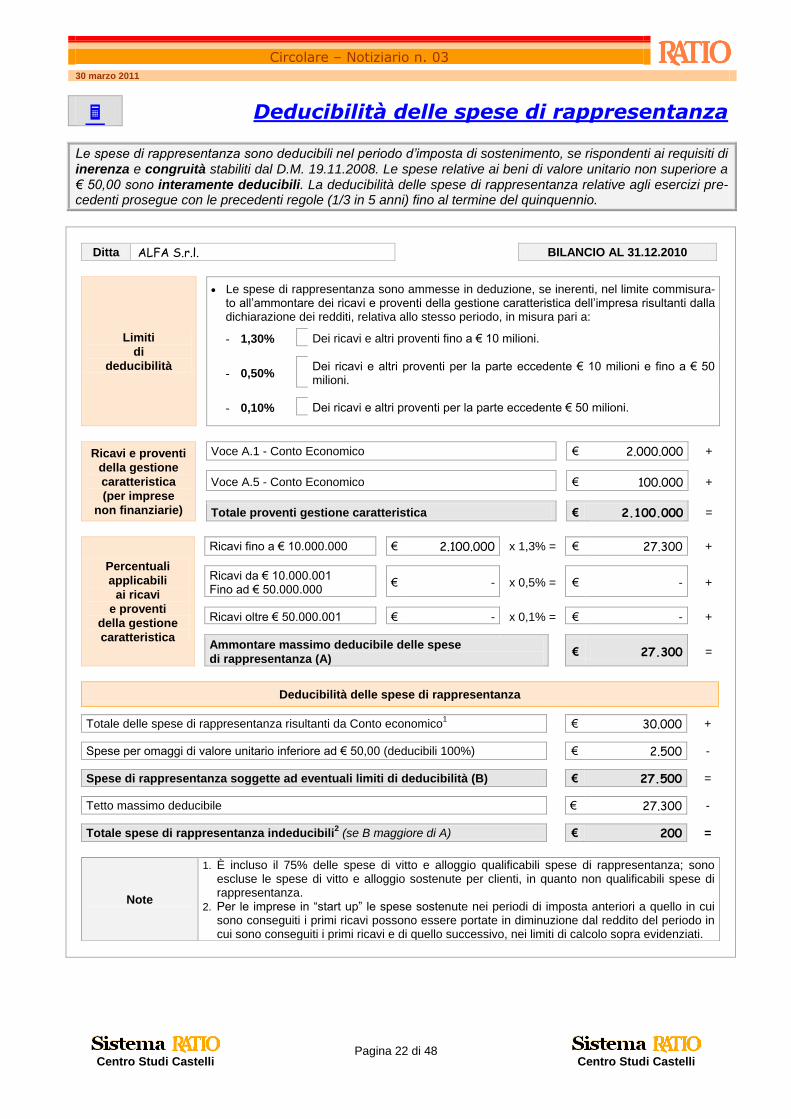

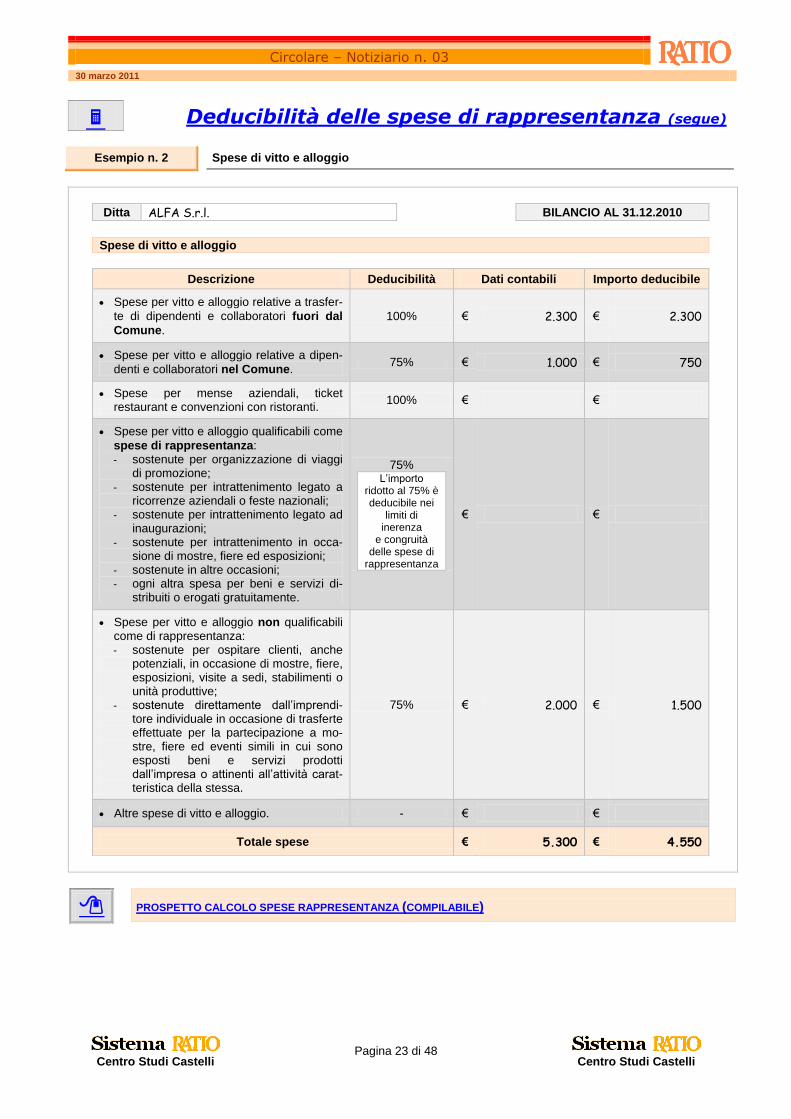

Deducibilità delle spese di rappresentanza

Le spese di rappresentanza sono deducibili nel periodo d’imposta di sostenimento, se rispondenti ai requisiti di inerenza e congruità stabiliti dal D.M. 19.11.2008. Le spese relative ai beni di valore unitario non superiore a € 50,00 sono interamente deducibili. La deducibilità delle spese di rappresentanza relative agli esercizi pre-cedenti prosegue con le precedenti regole (1/3 in 5 anni) fino al termine del quinquennio.

Ditta ALFA S.r.l. BILANCIO AL 31.12.2010

Limiti

di

deducibilità

Le spese di rappresentanza sono ammesse in deduzione, se inerenti, nel limite commisura-

to all’ammontare dei ricavi e proventi della gestione caratteristica dell’impresa risultanti dalla dichiarazione dei redditi, relativa allo stesso periodo, in misura pari a:

- 1,30% Dei ricavi e altri proventi fino a € 10 milioni.

- 0,50%

Dei ricavi e altri proventi per la parte eccedente € 10 milioni e fino a € 50 milioni.

- 0,10% Dei ricavi e altri proventi per la parte eccedente € 50 milioni.

Ricavi e proventi

della gestione

caratteristica

(per imprese

non finanziarie)

Voce A.1 - Conto Economico € 2.000.000 +

Voce A.5 - Conto Economico € 100.000 +

Totale proventi gestione caratteristica € 2.100.000 =

Percentuali

applicabili

ai ricavi

e proventi

della gestione

caratteristica

Ricavi fino a € 10.000.000 € 2.100.000 x 1,3% = € 27.300 +

Ricavi da € 10.000.001 Fino ad € 50.000.000

€ - x 0,5% = € - +

Ricavi oltre € 50.000.001 € - x 0,1% = € - +

Ammontare massimo deducibile delle spese

di rappresentanza (A) € 27.300 =

Deducibilità delle spese di rappresentanza

Totale delle spese di rappresentanza risultanti da Conto economico1 € 30.000 +

Spese per omaggi di valore unitario inferiore ad € 50,00 (deducibili 100%) € 2.500 -

Spese di rappresentanza soggette ad eventuali limiti di deducibilità (B) € 27.500 =

Tetto massimo deducibile € 27.300 -

Totale spese di rappresentanza indeducibili2 (se B maggiore di A) € 200 =

Note

1. È incluso il 75% delle spese di vitto e alloggio qualificabili spese di rappresentanza; sono escluse le spese di vitto e alloggio sostenute per clienti, in quanto non qualificabili spese di rappresentanza.

2. Per le imprese in “start up” le spese sostenute nei periodi di imposta anteriori a quello in cui sono conseguiti i primi ricavi possono essere portate in diminuzione dal reddito del periodo in cui sono conseguiti i primi ricavi e di quello successivo, nei limiti di calcolo sopra evidenziati.

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 23 di 48 Centro Studi Castelli

Deducibilità delle spese di rappresentanza (segue)

Esempio n. 2 Spese di vitto e alloggio

Ditta ALFA S.r.l. BILANCIO AL 31.12.2010

Spese di vitto e alloggio

Descrizione Deducibilità Dati contabili Importo deducibile

Spese per vitto e alloggio relative a trasfer-

te di dipendenti e collaboratori fuori dal

Comune.

100% € 2.300 € 2.300

Spese per vitto e alloggio relative a dipen-

denti e collaboratori nel Comune. 75% € 1.000 € 750

Spese per mense aziendali, ticket restaurant e convenzioni con ristoranti.

100% € €

Spese per vitto e alloggio qualificabili come

spese di rappresentanza: - sostenute per organizzazione di viaggi

di promozione; - sostenute per intrattenimento legato a

ricorrenze aziendali o feste nazionali; - sostenute per intrattenimento legato ad

inaugurazioni; - sostenute per intrattenimento in occa-

sione di mostre, fiere ed esposizioni; - sostenute in altre occasioni; - ogni altra spesa per beni e servizi di-

stribuiti o erogati gratuitamente.

75% L’importo

ridotto al 75% è deducibile nei

limiti di inerenza

e congruità delle spese di

rappresentanza

€ €

Spese per vitto e alloggio non qualificabili come di rappresentanza: - sostenute per ospitare clienti, anche

potenziali, in occasione di mostre, fiere, esposizioni, visite a sedi, stabilimenti o unità produttive;

- sostenute direttamente dall’imprendi-tore individuale in occasione di trasferte effettuate per la partecipazione a mo-stre, fiere ed eventi simili in cui sono esposti beni e servizi prodotti dall’impresa o attinenti all’attività carat-teristica della stessa.

75% € 2.000 € 1.500

Altre spese di vitto e alloggio. - € €

Totale spese € 5.300 € 4.550

PROSPETTO CALCOLO SPESE RAPPRESENTANZA (COMPILABILE)

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 24 di 48 Centro Studi Castelli

Calcolo interessi passivi deducibili per soggetti Ires

Per i soggetti Ires gli interessi passivi e gli oneri assimilati, diversi da quelli capitalizzati nel costo dei beni, so-no deducibili in ciascun periodo d’imposta fino a concorrenza degli interessi attivi e proventi assimilati. L’eccedenza è deducibile nel limite del 30% del risultato operativo lordo della gestione caratteristica, al netto di ammortamenti e canoni di leasing. Dal bilancio 2010, la quota del ROL non utilizzata per la deduzione degli interessi passivi e degli oneri finanziari di competenza, può essere portata a incremento del risultato operativo lordo dei successivi periodi d’imposta.

Ditta ALFA S.r.l. BILANCIO AL 31.12.2010

Conto Economico - Deducibilità degli interessi passivi per soggetti Ires

Dati per la determinazione del ROL

• Valore della produzione (A) 1.600.000,00 +

• Costi della produzione (B) 1.580.000,00 -

• Ammortamenti immateriali (B 10 a) 5.000,00 +

• Ammortamenti materiali (B 10 b) 35.000,00 +

• Canoni di locazione finanziaria 25.000,00 +

(A) 85.000,00 =

Dati per la determinazione degli interessi passivi

• Interessi passivi su contratti di locazione finanziaria 1.500,00 +

• Altri interessi passivi e oneri finanziari 36.500,00 +

• Interessi indeducibili, capitalizzabili e impliciti su debiti commerciali 100,00 -

• Interessi attivi e proventi assimilati - -

• Riporto interessi indeducibili 2009 - +

(B) 37.900,00 =

Dati per la determinazione degli interessi passivi

R.O.L. Plafond interessi Franchigia1 Totale

(A) 85.000,00 x 30% = (C) 25.500,00 + (D) - = (E) 25.500,00

(30% del ROL)

• Totale interessi (se B maggiore di 0) (F) 37.900,00

• Interessi passivi indeducibili

(riportabili)

= [F – E] (se F maggiore di E) 12.400,00

= 0 (se F minore di E)

• Eccedenza plafond riportabile = [C – F] (se C maggiore di F) -

Nota1

Non è più prevista la deduzione forfetaria (€ 10.000,00 per il 2008 e € 5.000,00 per il 2009), importo che si aggiungeva all’ammontare del 30% del ROL del periodo.

CALCOLO INTERESSI PASSIVI DEDUCIBILI PER SOGGETTI IRES (COMPILABILE)

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 25 di 48 Centro Studi Castelli

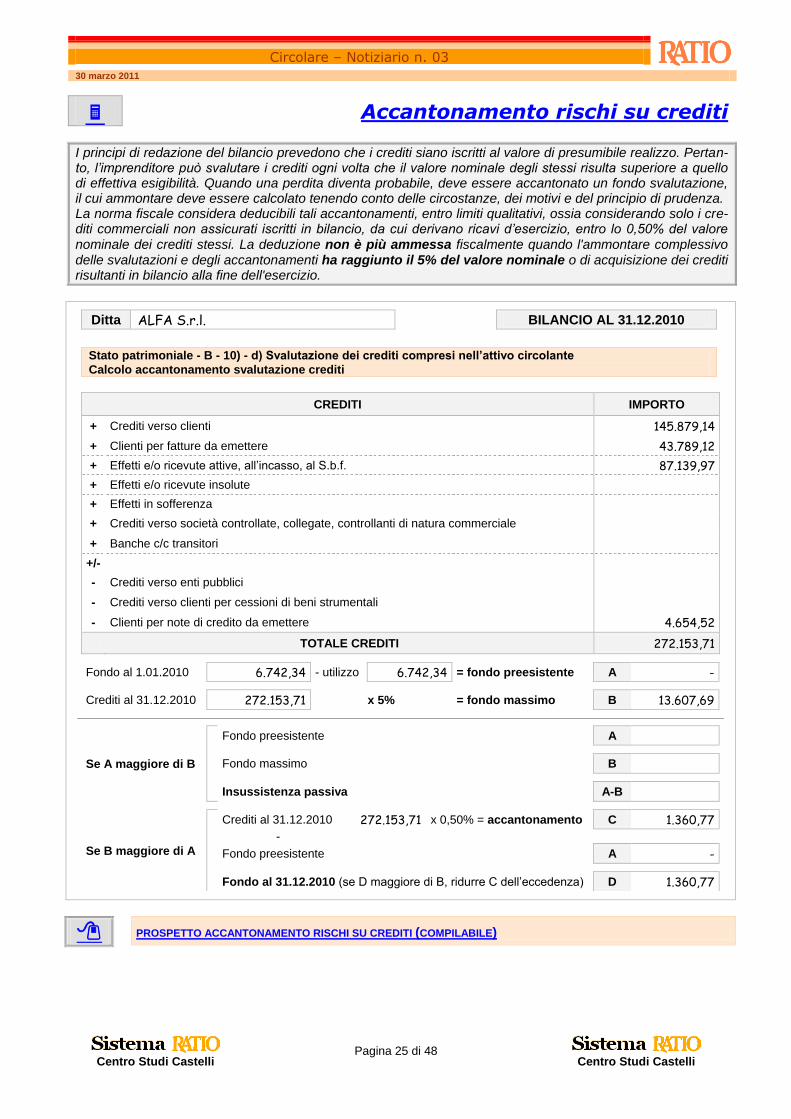

Accantonamento rischi su crediti

I principi di redazione del bilancio prevedono che i crediti siano iscritti al valore di presumibile realizzo. Pertan-to, l’imprenditore può svalutare i crediti ogni volta che il valore nominale degli stessi risulta superiore a quello di effettiva esigibilità. Quando una perdita diventa probabile, deve essere accantonato un fondo svalutazione, il cui ammontare deve essere calcolato tenendo conto delle circostanze, dei motivi e del principio di prudenza. La norma fiscale considera deducibili tali accantonamenti, entro limiti qualitativi, ossia considerando solo i cre-diti commerciali non assicurati iscritti in bilancio, da cui derivano ricavi d’esercizio, entro lo 0,50% del valore nominale dei crediti stessi. La deduzione non è più ammessa fiscalmente quando l'ammontare complessivo delle svalutazioni e degli accantonamenti ha raggiunto il 5% del valore nominale o di acquisizione dei crediti risultanti in bilancio alla fine dell'esercizio.

Ditta ALFA S.r.l. BILANCIO AL 31.12.2010

Stato patrimoniale - B - 10) - d) Svalutazione dei crediti compresi nell’attivo circolante

Calcolo accantonamento svalutazione crediti

CREDITI IMPORTO

+ Crediti verso clienti 145.879,14

+ Clienti per fatture da emettere 43.789,12

+ Effetti e/o ricevute attive, all’incasso, al S.b.f. 87.139,97

+ Effetti e/o ricevute insolute

+ Effetti in sofferenza

+ Crediti verso società controllate, collegate, controllanti di natura commerciale

+ Banche c/c transitori

+/-

- Crediti verso enti pubblici

- Crediti verso clienti per cessioni di beni strumentali

- Clienti per note di credito da emettere 4.654,52

TOTALE CREDITI 272.153,71

Fondo al 1.01.2010 6.742,34 - utilizzo 6.742,34 = fondo preesistente A -

Crediti al 31.12.2010 272.153,71 x 5% = fondo massimo B 13.607,69

Se A maggiore di B

Fondo preesistente A

Fondo massimo B

Insussistenza passiva A-B

Se B maggiore di A

Crediti al 31.12.2010 272.153,71 x 0,50% = accantonamento C 1.360,77 -

Fondo preesistente A -

Fondo al 31.12.2010 (se D maggiore di B, ridurre C dell’eccedenza) D 1.360,77

PROSPETTO ACCANTONAMENTO RISCHI SU CREDITI (COMPILABILE)

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 26 di 48 Centro Studi Castelli

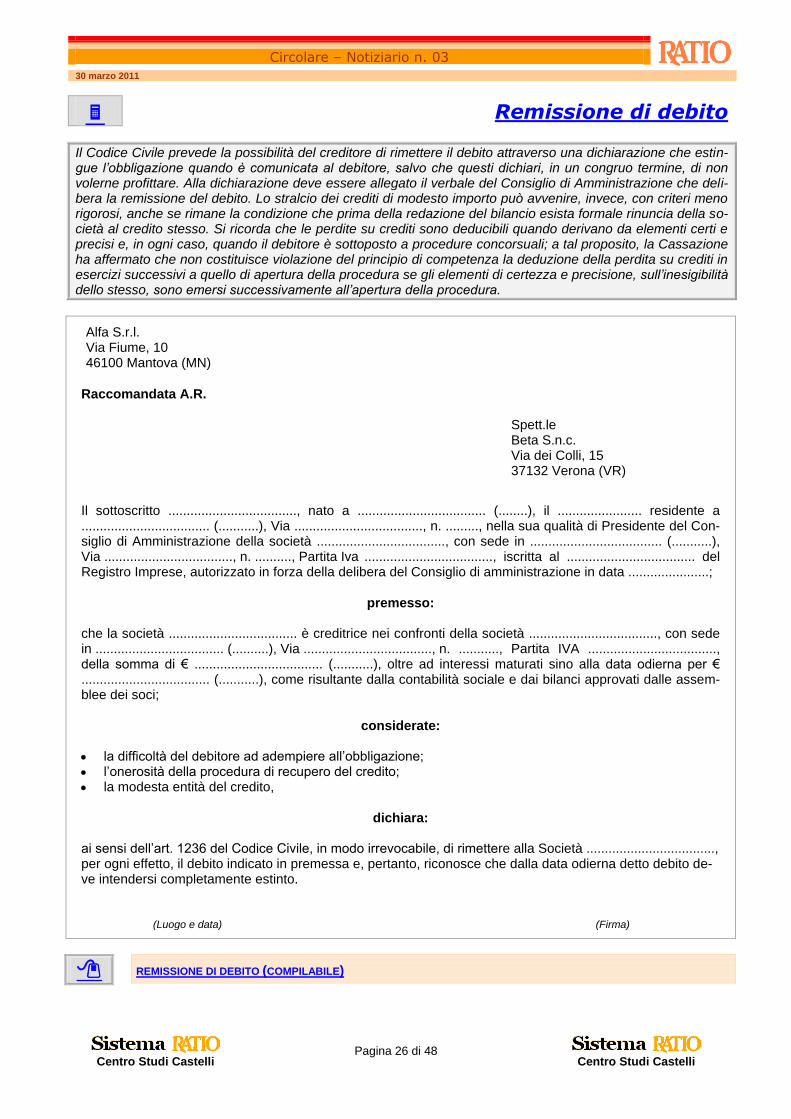

Remissione di debito

Il Codice Civile prevede la possibilità del creditore di rimettere il debito attraverso una dichiarazione che estin-gue l’obbligazione quando è comunicata al debitore, salvo che questi dichiari, in un congruo termine, di non volerne profittare. Alla dichiarazione deve essere allegato il verbale del Consiglio di Amministrazione che deli-bera la remissione del debito. Lo stralcio dei crediti di modesto importo può avvenire, invece, con criteri meno rigorosi, anche se rimane la condizione che prima della redazione del bilancio esista formale rinuncia della so-cietà al credito stesso. Si ricorda che le perdite su crediti sono deducibili quando derivano da elementi certi e precisi e, in ogni caso, quando il debitore è sottoposto a procedure concorsuali; a tal proposito, la Cassazione ha affermato che non costituisce violazione del principio di competenza la deduzione della perdita su crediti in esercizi successivi a quello di apertura della procedura se gli elementi di certezza e precisione, sull’inesigibilità dello stesso, sono emersi successivamente all’apertura della procedura.

Alfa S.r.l. Via Fiume, 10 46100 Mantova (MN)

Raccomandata A.R.

Spett.le Beta S.n.c. Via dei Colli, 15 37132 Verona (VR)

Il sottoscritto ..................................., nato a ................................... (........), il ....................... residente a ................................... (...........), Via ..................................., n. ........., nella sua qualità di Presidente del Con-siglio di Amministrazione della società ..................................., con sede in .................................... (...........), Via ..................................., n. .........., Partita Iva ..................................., iscritta al ................................... del Registro Imprese, autorizzato in forza della delibera del Consiglio di amministrazione in data ......................;

premesso: che la società ................................... è creditrice nei confronti della società ..................................., con sede in ................................... (..........), Via ..................................., n. ..........., Partita IVA ..................................., della somma di € ................................... (...........), oltre ad interessi maturati sino alla data odierna per € ................................... (...........), come risultante dalla contabilità sociale e dai bilanci approvati dalle assem-blee dei soci;

considerate: la difficoltà del debitore ad adempiere all’obbligazione; l’onerosità della procedura di recupero del credito; la modesta entità del credito,

dichiara: ai sensi dell’art. 1236 del Codice Civile, in modo irrevocabile, di rimettere alla Società ..................................., per ogni effetto, il debito indicato in premessa e, pertanto, riconosce che dalla data odierna detto debito de-ve intendersi completamente estinto.

(Luogo e data) (Firma)

REMISSIONE DI DEBITO (COMPILABILE)

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 27 di 48 Centro Studi Castelli

Attestazione di non recuperabilità del credito

Le perdite su crediti sono deducibili: se risultano da elementi certi e precisi; in ogni caso quando il debitore è assoggettato a procedure concorsuali. Sono elementi certi e precisi ai fini della deduzione della perdita: infruttuosità di procedure esecutive individuali; crediti di modesto importo; rinuncia al credito. La giurisprudenza ritiene siano sufficienti elementi che comprovino la scarsa solvibilità del debitore, quali: le lettere di legali per l’intimazione ad adempiere all’obbligazione di pagamento; lo stato di irreperibilità accertata dal debitore; la chiusura dei locali dell’impresa; protesto di assegni e cambiali.

Avv. ………………………………… Spett. ………………………………..

Oggetto: inesigibilità del credito

In riferimento al Vs. incarico del …………… per il recupero del credito di € ………………, nei confronti

della società ……………………, si comunica quanto segue.

Attività eseguite:

- intimazioni di pagamento;

- lettere raccomandate presso la sede legale della società e all’ultimo domicilio conosciuto dei soci

illimitatamente responsabili;

- istanza di decreto ingiuntivo Tribunale di ………………………….. del ………………………

Verifiche effettuate:

- visure presso la C.C.I.A.A.;

- registro dei protesti;

- posizione del debitore ed aventi causa solidalmente responsabili presso:

conservatorie dei registri immobiliari;

Centrale rischi;

Pubblici registri automobilistici.

Nell’ipotesi di prosecuzione dell’azione legale e in caso di opposizione (anche potenziale) al decreto in-

giuntivo sono stimabili i seguenti costi:

- spese di perizia: € ………….………. ;

- spese di procedura: € ………….……….;

- spese di patrocinio legale: €. ………….……….

Pertanto, in considerazione del modesto importo dell’attivo realizzabile, sussiste la probabilità che la Vs.

società debba sostenere spese di procedura stimate in € ………….……….

Per tale motivo è sconsigliabile procedere ulteriormente nella azione esecutiva intrapresa.

ATTESTAZIONE DI NON RECUPERABILITÀ DEL CREDITO (COMPILABILE)

Circolare – Notiziario n. 03

30 marzo 2011

Centro Studi Castelli

Pagina 28 di 48 Centro Studi Castelli

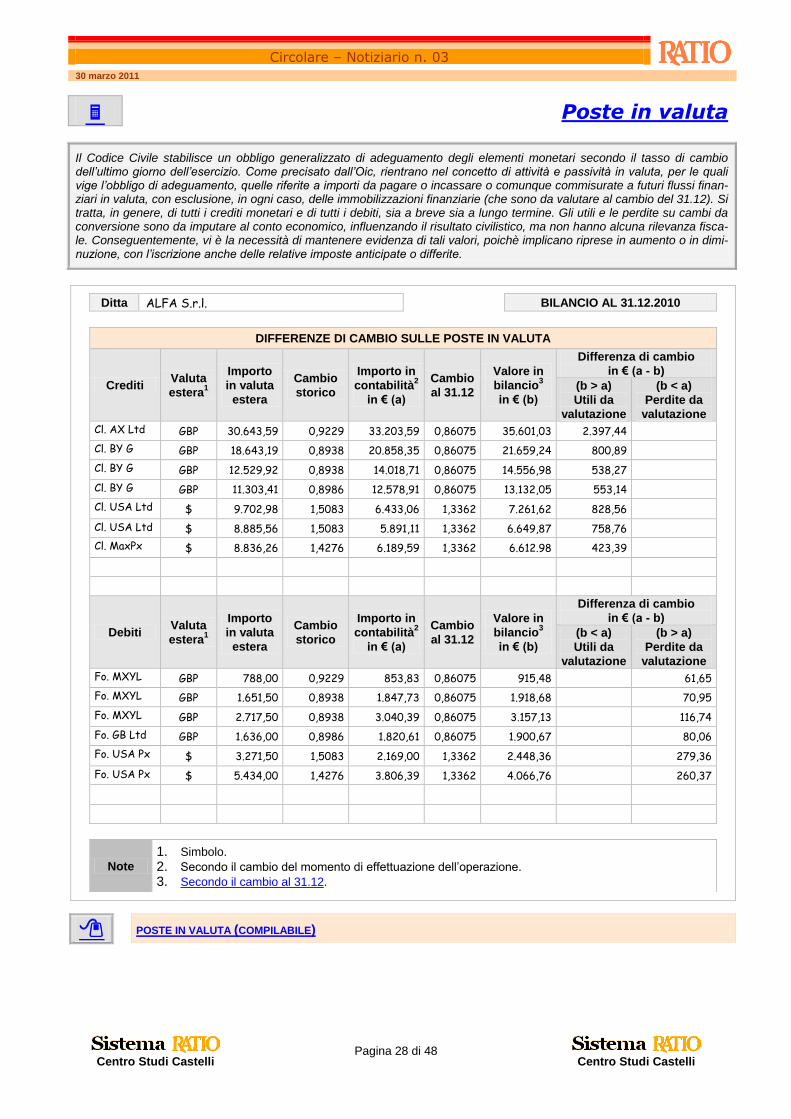

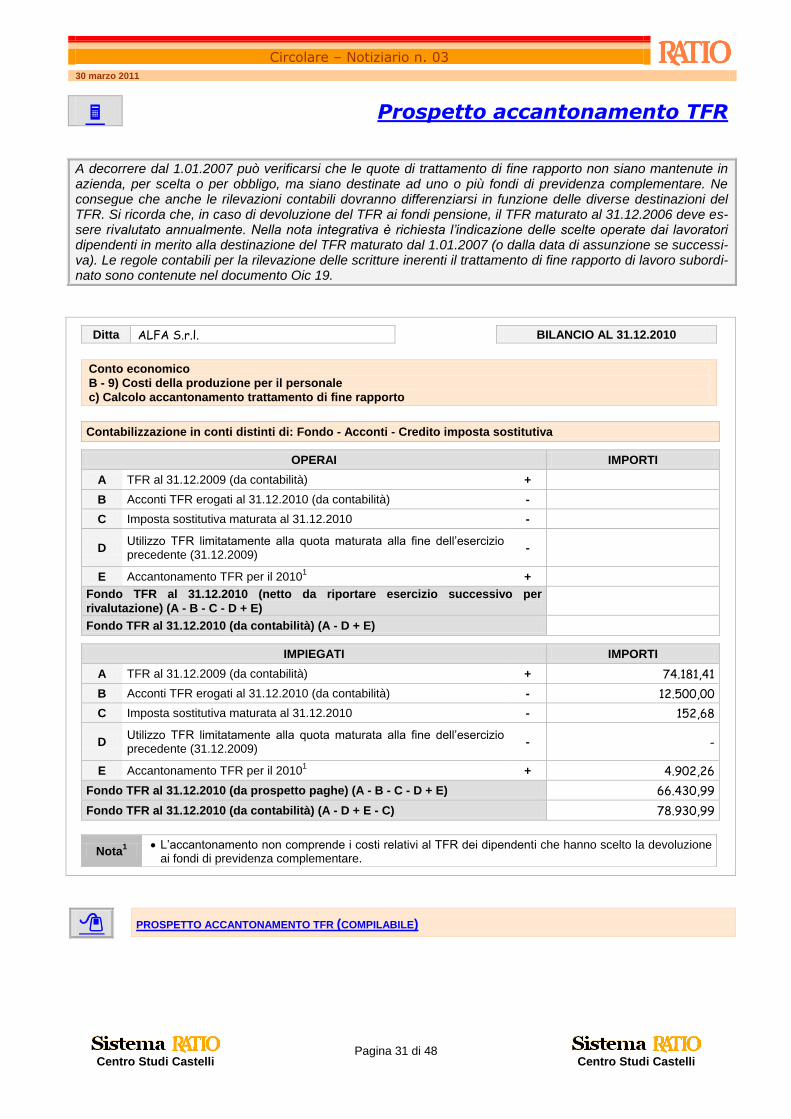

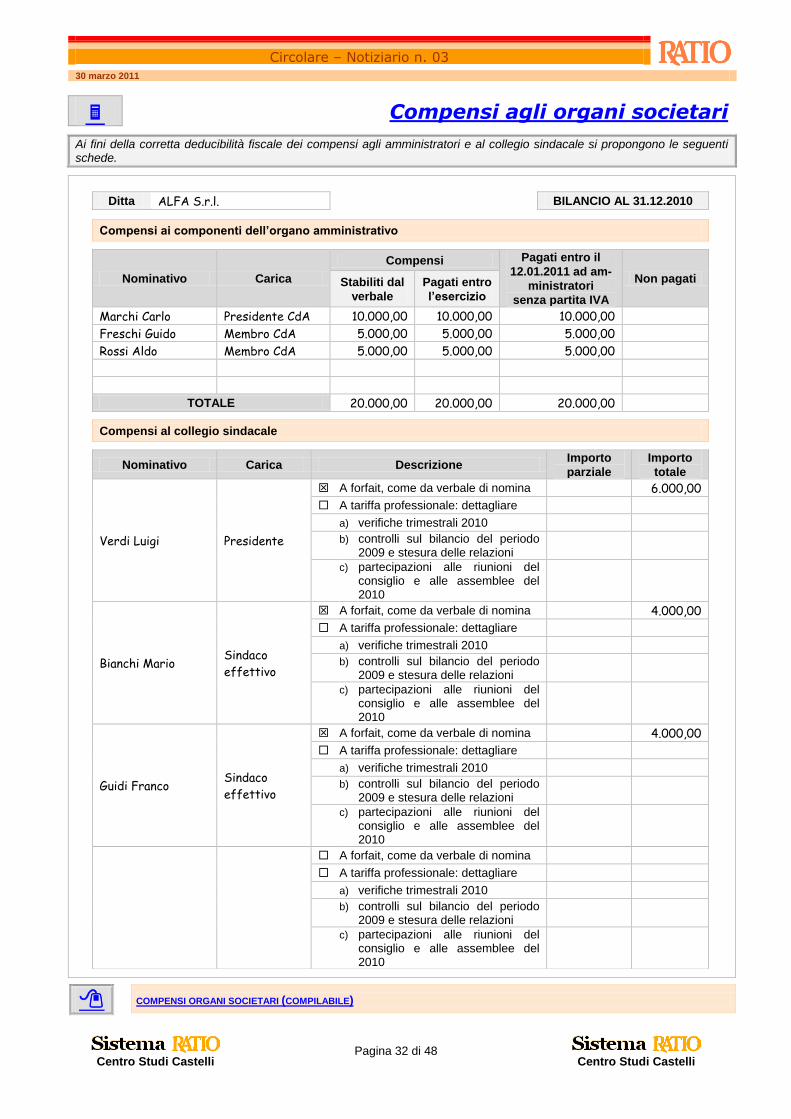

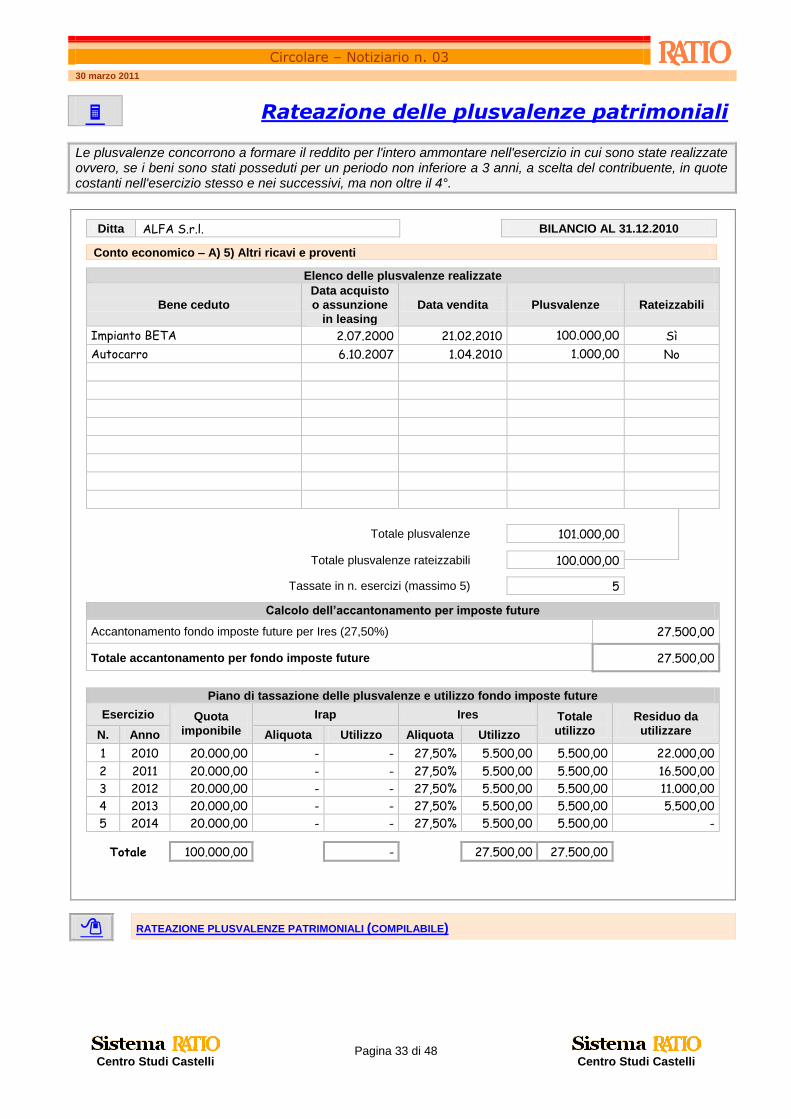

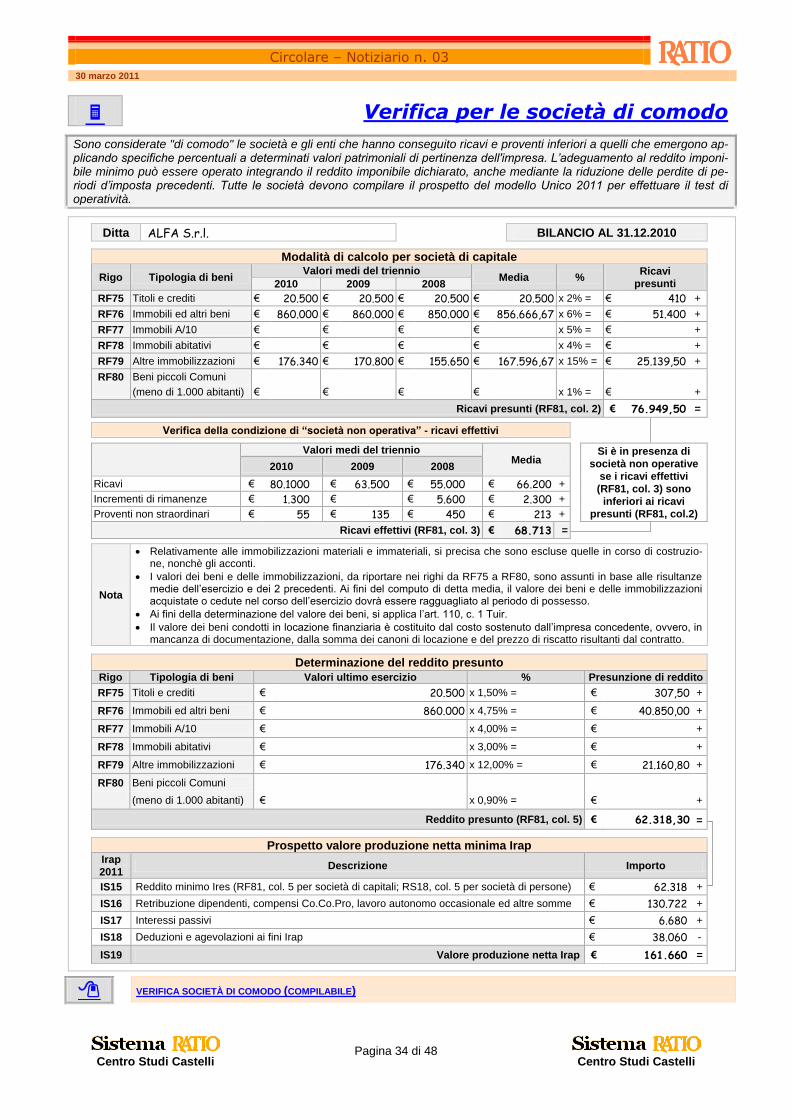

Poste in valuta