circolare finanziaria 2013 - consulenzaagricola.it · sensi dell’art. 47, comma 1, D.L.n....

15

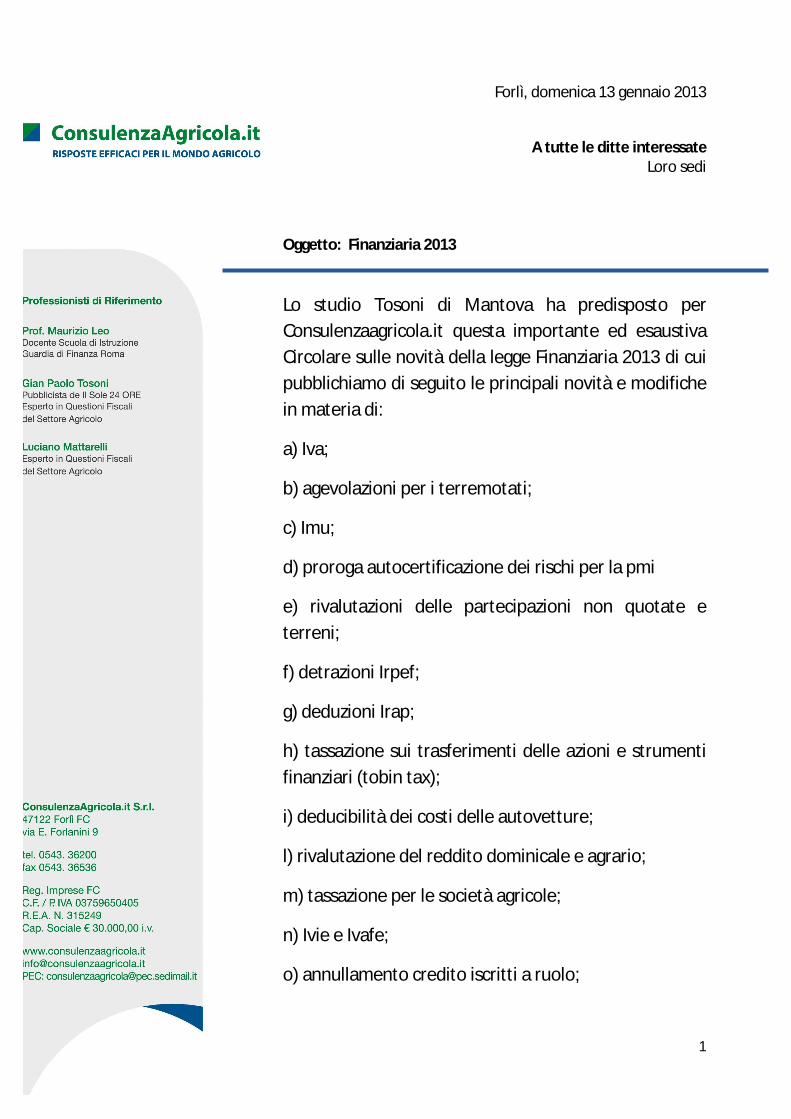

1 Forlì, domenica 13 gennaio 2013 A tutte le ditte interessate Loro sedi Oggetto: Finanziaria 2013 Lo studio Tosoni di Mantova ha predisposto per Consulenzaagricola.it questa importante ed esaustiva Circolare sulle novità della legge Finanziaria 2013 di cui pubblichiamo di seguito le principali novità e modifiche in materia di: a) Iva; b) agevolazioni per i terremotati; c) Imu; d) proroga autocertificazione dei rischi per la pmi e) rivalutazioni delle partecipazioni non quotate e terreni; f) detrazioni Irpef; g) deduzioni Irap; h) tassazione sui trasferimenti delle azioni e strumenti finanziari (tobin tax); i) deducibilità dei costi delle autovetture; l) rivalutazione del reddito dominicale e agrario; m) tassazione per le società agricole; n) Ivie e Ivafe; o) annullamento credito iscritti a ruolo;

Transcript of circolare finanziaria 2013 - consulenzaagricola.it · sensi dell’art. 47, comma 1, D.L.n....

1

Forlì, domenica 13 gennaio 2013

A tutte le ditte interessateLoro sedi

Oggetto: Finanziaria 2013

Lo studio Tosoni di Mantova ha predisposto per Consulenzaagricola.it questa importante ed esaustiva Circolare sulle novità della legge Finanziaria 2013 di cui pubblichiamo di seguito le principali novità e modifiche in materia di:

a) Iva;

b) agevolazioni per i terremotati;

c) Imu;

d) proroga autocertificazione dei rischi per la pmi

e) rivalutazioni delle partecipazioni non quotate e terreni;

f) detrazioni Irpef;

g) deduzioni Irap;

h) tassazione sui trasferimenti delle azioni e strumenti finanziari (tobin tax);

i) deducibilità dei costi delle autovetture;

l) rivalutazione del reddito dominicale e agrario;

m) tassazione per le società agricole;

n) Ivie e Ivafe;

o) annullamento credito iscritti a ruolo;

2

a) Iva commi 325 e seguenti, commi 480, 488 e 520.

Base imponibile in valuta estera

1) Per le operazioni in valuta estera effettuate a decorrere dal 1 gennaio 2013 la base imponibile è determinata in base (art. 13, comma 4, D.P.R. n. 633/1972):

- al cambio del giorno di effettuazione dell’operazione, o in mancanza di tale annotazione in fattura;

- al cambio del giorno di emissione della fattura, o in mancanza;

- al cambio del giorno antecedente più prossimo rispetto al giorno di emissione della fattura.

La conversione in euro, per tutte le operazioni effettuate nell’anno solare, può essere fatta in base al tasso di cambio pubblicato dalla Banca centrale europea.

Ciò vale con riferimento anche alla determinazione della base imponibile relativa alle cessioni e agli acquisti intracomunitari.

Integrazione fatture per operazioni intra

2) Per tutte le prestazioni di servizi o cessioni di beni effettuate a decorrere dal 1 gennaio 2013 da un soggetto passivo stabilito in un altro Stato Ue, il cessionario o committente soggetto passivo residente in Italia deve (art. 17, comma 2, secondo periodo, D.P.R. n. 633/1972):

- numerare e integrare (non autofatturare) la relativa fattura ai sensi dell’art. 46 D.L. n. 331/1993;

- annotarla distintamente, al massimo entro il giorno 15 del mese successivo a quello di ricezione della fattura e con riferimento al mese precedente, nel registro delle fatture emesse ai sensi dell’art. 47, comma 1, D.L. n. 331/1993.

Pertanto l’integrazione del documento del cedente/prestatore diventa la modalità ordinaria di assolvimento degli obblighi Iva negli acquisti presso soggetti comunitari, anche se intervengono in Italia.

Con particolare riferimento alle cessioni di oro industriale effettuate a decorrere dal 1 gennaio 2013 il cedente deve indicare nella fattura emessa senza l’addebito d’imposta l’annotazione “inversione contabile” e solo, eventualmente, l’indicazione della norma di riferimento (art. 17, comma 5, D.P.R. n. 633/1972).

Volume d’affari Iva e plafond

3) Le prestazioni di servizi generiche effettuate a decorrere dal 1 gennaio 2013 e rese a soggetti passivi stabiliti in altri paesi UE fuori dal campo di applicazione dell’Iva per mancanza del requisito della territorialità (ex art. 7-ter D.P.R. n. 633/1972) concorrono a formare il volume d’affari (art. 20, comma 1, secondo periodo, D.P.R. n. 633/1972). Rientrano nel volume d’affari

3

anche tutte le altre operazioni di cui agli articoli da 7 a 7 septies in quanto soggette all’obbligo della fatturazione.

Tuttavia ai fini del calcolo del plafond è stato modificato l’art. 1, comma 1, lett. a), del D.L. n. 746/1983 in modo tale che nella determinazione del volume d’affari restino escluse le operazioni non soggette all’imposta per mancanza del requisito della territorialità. Tale esclusione consente di raggiungere più facilmente la percentuale del 10% di operazioni non imponibili.

Si ricorda che per quanto riguarda il momento di effettuazione delle prestazioni generiche (articolo 7 ter), esse si considerano effettuate con l’ultimazione del servizio. In deroga a tale criterio le prestazioni si considerano eseguite se, prima dell’ultimazione, è intervenuto il pagamento. L’emissione anticipata della fattura non anticipa invece il momento di effettuazione (art. 6, comma 6, D.P.R. n. 633/1972).

Il momento di effettuazione delle prestazioni di servizi specifici resta quello del pagamento o dell’anticipata fatturazione (art. 6, commi 3 e 4, D.P.R. n. 633/1972).

Modalità di fatturazione

4) Con riferimento alla fatturazione delle operazioni (art. 21 D.P.R. n. 633/1972) effettuate dal 1 gennaio 2013:

- la fattura deve contenere un numero progressivo che la identifichi in modo univoco. Di fatto l’Agenzia delle Entrate con la Risoluzione numero 1/E/2013 ha confermato che la numerazione progressiva delle fatture può continuare nello stesso modo degli anni precedenti.

La novità consiste nel fatto che l’univoca identificazione può essere assicurata attraverso una numerazione progressiva con riferimento all’intera esistenza dell’impresa senza l’azzeramento del conteggio all’inizio di ciascun periodo d’imposta. In questo caso l’Assosoftware suggerisce giustamente che per l’anno 2013 si inizi con il numero 1 proseguendo progressivamente dal 2014;

- la fattura può essere emessa anche dal cessionario, dal committente o da un terzo. In tutti e tre i casi è emessa per conto del cedente o prestatore. Ciò significa che il cessionario, il committente o il terzo agiscono nell’interesse e su delega del soggetto che effettua l’operazione pertanto la responsabilità dell’emissione grava tutta in capo a quest’ultimo. Prima ciò accadeva solo con riferimento al terzo incaricato;

- può essere emessa la fattura elettronica. Per fattura elettronica si intende una fattura emessa in un qualunque formato elettronico. Per avvalersene è tuttavia necessario l’accettazione del cliente. Il soggetto passivo deve assicurare l’autenticità dell’origine, l’integrità del contenuto e la leggibilità dall’emissione fino al termine del periodo di conservazione anche mediante sistemi di controllo di gestione;

- la fattura si intende emessa oltre che all’atto della sua consegna, spedizione o trasmissione anche all’atto della sua messa a disposizione a favore del cliente;

4

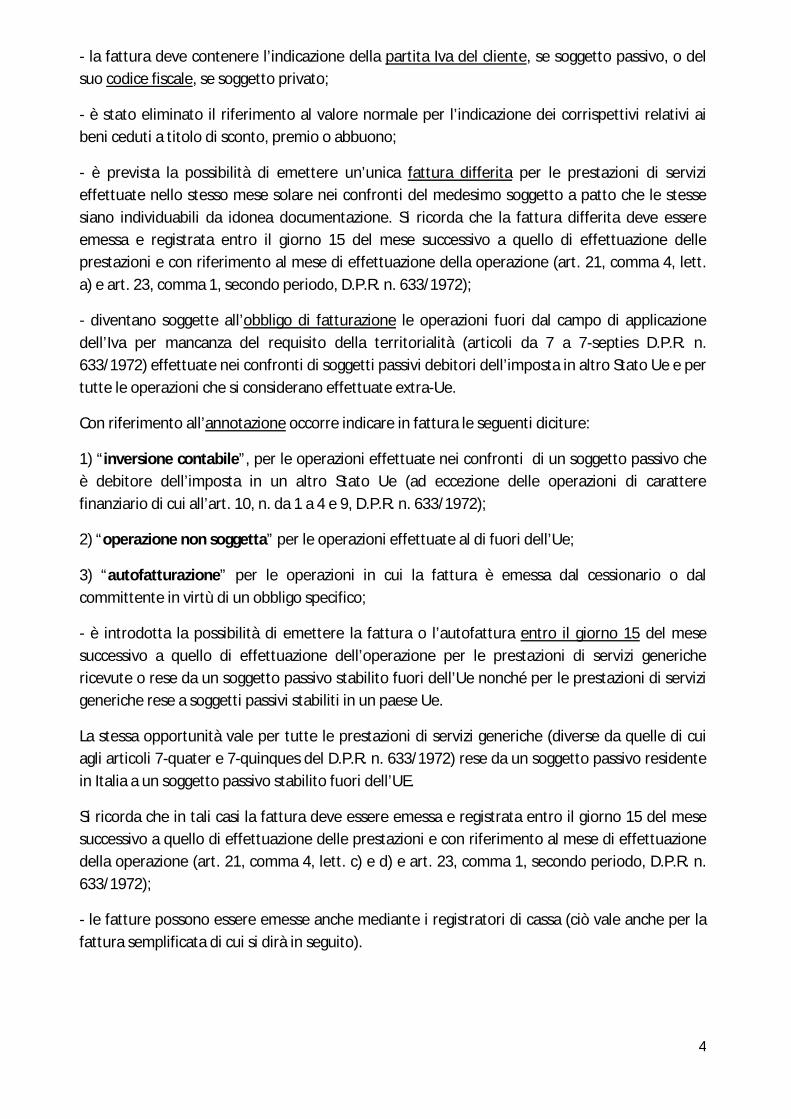

- la fattura deve contenere l’indicazione della partita Iva del cliente, se soggetto passivo, o del suo codice fiscale, se soggetto privato;

- è stato eliminato il riferimento al valore normale per l’indicazione dei corrispettivi relativi ai beni ceduti a titolo di sconto, premio o abbuono;

- è prevista la possibilità di emettere un’unica fattura differita per le prestazioni di servizi effettuate nello stesso mese solare nei confronti del medesimo soggetto a patto che le stesse siano individuabili da idonea documentazione. Si ricorda che la fattura differita deve essere emessa e registrata entro il giorno 15 del mese successivo a quello di effettuazione delle prestazioni e con riferimento al mese di effettuazione della operazione (art. 21, comma 4, lett. a) e art. 23, comma 1, secondo periodo, D.P.R. n. 633/1972);

- diventano soggette all’obbligo di fatturazione le operazioni fuori dal campo di applicazione dell’Iva per mancanza del requisito della territorialità (articoli da 7 a 7-septies D.P.R. n. 633/1972) effettuate nei confronti di soggetti passivi debitori dell’imposta in altro Stato Ue e per tutte le operazioni che si considerano effettuate extra-Ue.

Con riferimento all’annotazione occorre indicare in fattura le seguenti diciture:

1) “inversione contabile”, per le operazioni effettuate nei confronti di un soggetto passivo che è debitore dell’imposta in un altro Stato Ue (ad eccezione delle operazioni di carattere finanziario di cui all’art. 10, n. da 1 a 4 e 9, D.P.R. n. 633/1972);

2) “operazione non soggetta” per le operazioni effettuate al di fuori dell’Ue;

3) “autofatturazione” per le operazioni in cui la fattura è emessa dal cessionario o dal committente in virtù di un obbligo specifico;

- è introdotta la possibilità di emettere la fattura o l’autofattura entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione per le prestazioni di servizi generiche ricevute o rese da un soggetto passivo stabilito fuori dell’Ue nonché per le prestazioni di servizi generiche rese a soggetti passivi stabiliti in un paese Ue.

La stessa opportunità vale per tutte le prestazioni di servizi generiche (diverse da quelle di cui agli articoli 7-quater e 7-quinques del D.P.R. n. 633/1972) rese da un soggetto passivo residente in Italia a un soggetto passivo stabilito fuori dell’UE.

Si ricorda che in tali casi la fattura deve essere emessa e registrata entro il giorno 15 del mese successivo a quello di effettuazione delle prestazioni e con riferimento al mese di effettuazione della operazione (art. 21, comma 4, lett. c) e d) e art. 23, comma 1, secondo periodo, D.P.R. n. 633/1972);

- le fatture possono essere emesse anche mediante i registratori di cassa (ciò vale anche per la fattura semplificata di cui si dirà in seguito).

5

Fattura semplificata

5) E’ prevista la possibilità dal 1 gennaio 2013 di emettere una fattura semplificata per operazioni di importo complessivo non superiore a 100 euro e per le note di variazione. In alternativa all’indicazione della ditta, ragione sociale, nome e cognome, residenza del cessionario o committente, può essere indicato il solo codice fiscale o il numero di partita Iva, in caso di soggetto stabilito in Italia, oppure il numero di identificazione Iva del relativo Stato, in caso di soggetto stabilito in altro Stato Ue (art. 21-bis D.P.R. n. 633/1972).

La fattura semplificata non può essere emessa per (art. 21-bis, comma 2, lett. a) e b) D.P.R. n. 633/1972):

- le cessioni intracomunitarie;

- le operazioni effettuate nei confronti di un soggetto passivo che è debitore dell’imposta in un altro Stato Ue.

Conservazione fatture

6) Le fatture cartacee ed elettroniche relative ad operazioni effettuate a decorrere dal 1 gennaio 2013 possono essere conservate in modalità elettronica.

Sanzione per errata fatturazione

7) La sanzione ridotta applicata alle operazioni non imponibili o esenti non correttamente documentate è estesa anche alle operazioni non soggette (art. 6, comma 2, D.lgs n. 471/1997). Si ricorda che la sanzione amministrativa è compresa tra il cinque ed il dieci per cento dei corrispettivi non documentati o non registrati. Tuttavia, quando la violazione non rileva neppure ai fini della determinazione del reddito si applica la sanzione amministrativa da euro 258,23 a euro 2.065,83.

Le operazioni intracomunitarie:

Beni oggetto di perizie

8) Dal 1 gennaio 2013 l’introduzione o la fuoriuscita dall’Italia di beni oggetto di perizie non costituisce rispettivamente un acquisto o una cessione intracomunitaria a condizione che gli stessi beni siano successivamente trasportati nello stato di provenienza (art. 38, comma 5, lett. a, D.L. n. 331/1993) o reintrodotti in Italia (art. 41, comma 3, D.L. n. 331/1993).

Effettuazione delle operazioni

9) Dal 1 gennaio 2013 le cessioni e gli acquisti intracomunitari si considerano effettuati all’atto dell’inizio del trasporto o della spedizione all’acquirente o a terzi per suo conto (art. 39 D.L. n. 331/1993).

Eccezioni:

- se gli effetti traslativi o costitutivi si producono in un momento successivo alla consegna o spedizione. In tal caso l’operazione si considera effettuata nel momento in cui si producono tali

6

effetti e comunque decorso 1 anno dalla consegna. Esempio: quando la consegna è avvenuta, ma il prezzo è da determinare oppure in caso di vendita con periodo di prova entro il quale l’acquirente può restituire il bene;

- alla presenza di contratti estimatori. In tal caso l’operazione si considera fatta all’atto della rivendita a terzi o, se i beni non siano restituiti entro il termine previsto, decorso un anno dal ricevimento;

- se è emessa la fattura prima dell’inizio del trasporto o della spedizione. In tal caso l’operazione si considera fatta all’atto di emissione della stessa;

- se le operazioni sono effettuate in modo continuo per un periodo superiore a un mese solare. In tal caso le operazioni si considerano fate al termine di ciascun mese. Ciò vale per le cessioni intracomunitarie (art. 41, comma una letta a), D.L. n. 331/1993), escluse quelle per corrispondenza o in conformità a cataloghi, e per le cessioni a esse assimilate (art. 41, comma 2, letta b) e c), D.L. n. 331/1993). Inoltre vale per tutti gli acquisti intracomunitari (art. 38, commi 2 e 3, D.L. 331/1993).

Si precisa che il differimento del momento di effettuazione opera a condizione che la movimentazione dei beni sia correttamente monitorata attraverso l’annotazione sul registro di cui all’art. 50, comma 5, D.L. n. 331/1993.

Modalità di fatturazione

10) Con riferimento alla fatturazione delle operazioni intracomunitarie (art. 46 D.L. n. 331/1993) effettuate dal 1 gennaio 2013:

- in caso di acquisti senza pagamento dell’imposta, non imponibili o esenti l’indicazione della relativa norma di riferimento diventa eventuale;

- per le cessioni di beni la fattura deve essere emessa entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione anche senza l’emissione di documenti di consegna. Anche in tal caso l’indicazione della relativa norma di riferimento diventa eventuale;

- in caso di mancato ricevimento della fattura a seguito di un acquisto intracomunitario entro il secondo mese successivo a quello di effettuazione dell’operazione occorre emettere l’autofattura entro il giorno 15 del terzo mese successivo a quello di effettuazione della operazione.

In caso di ricevimento della fattura indicante un corrispettivo inferiore al dovuto bisogna emettere la fattura integrativa entro il giorno 15 del mese successivo alla registrazione della fattura originaria.

Modalità di registrazione

11) Con riferimento alla registrazione delle operazioni intracomunitarie (art. 47 D.L. n. 331/1993) effettuate dal 1 gennaio 2013:

7

- le fatture di acquisto devono essere annotate entro il giorno 15 del mese successivo a quello di ricezione della fattura e con riferimento al mese precedente nel registro delle fatture emesse. Nel registro degli acquisti può essere annotata entro il secondo anno successivo ma ovviamente non conviene. Nonostante l’annotazione sia ritardata rispetto alla normativa previgente di fatto non viene modificato il periodo di liquidazione in cui l’Iva a debito deve essere computata;

- le fatture emesse a causa del mancato ricevimento a seguito di un acquisto intracomunitario devono essere annotate entro il termine di emissione (ovvero entro il giorno 15 del terzo mesesuccessivo a quello di effettuazione). Tuttavia ai fini della liquidazione periodica il periodo nel quale deve essere computata l’Iva a debito è il mese precedente rispetto al termine di emissione pertanto da questo punto di vista non cambia nulla;

- sono tenuti ad osservare i medesimi termini di registrazione gli enti non commerciali anche per gli acquisti afferenti l’attività istituzionale;

- le fatture relative alle cessioni intracomunitarie devono essere registrate entro il termine di emissione (ovvero entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione) ma con riferimento al mese di effettuazione della operazione;

- gli enti non commerciali se effettuano acquisti intracomunitari di beni superiori a 10.000 euro annui sono tenuti a presentare in via telematica entro ciascun mese la dichiarazione relativa agli acquisti registrati con riferimento al secondo mese precedente (e non più con riferimento al mese precedente).

Aliquota Iva ordinaria

12) Per le operazioni effettuate a partire dal 1 luglio 2013 l’aliquota Iva ordinaria passa dal 21 al 22 per cento.

Cooperative sociale – aliquota Iva

13) Le prestazioni effettuate dalle cooperative sociali e loro consorzi sulla base di contratti stipulati dal 1 gennaio 2014 sono soggette all’aliquota del 10 per cento anziché all’aliquota del 4 (Tabella A allegata al D.P.R. n. 633/1972, parte III, numero 127-undevicies).

In particolare l’aliquota del 10 per cento si applica a condizione che l’attività assistenziale delle cooperative sia rivolta ad anziani e inabili adulti, tossicodipendenti, malati di AIDS, handicappati psicoficisici, minori, persone migranti o comunque senza fissa dimora (tutti i soggetti di cui all’art. 10, n. 27 ter, D.P.R. n. 633/1972).

Servizi di gestione di portafogli di azioni – no esenti

14) Le operazioni effettuate a decorrere dal 1 gennaio 2013 relative al servizio di gestione individuale di portafogli aventi ad oggetto azioni, obbligazioni e altri titoli nonché valori mobiliari e altri strumenti finanziari diversi dai titoli non rientrano nel regime di esenzione di cui all’art. 10, comma 1, n. 4), del D.P.R. n. 633/1972.

Pertanto tali operazioni saranno assoggettate ad aliquota Iva ordinaria.

8

Separazione attività

15) Alla luce della modifica di cui al punto precedente a partire dal 1 gennaio 2013 è prevista la facoltà di optare per la separazione delle attività per i soggetti che svolgono, sia il servizio di gestione individuale di portafogli (comprese prestazioni di mandato o mediazione relative al predetto servizio), sia attività esenti dall’imposta.

Attraverso la separazione è possibile evitare la limitazione alla detrazione derivante dall’applicazione del pro-rata con riferimento all’imposta assolta sugli acquisti afferenti il servizio di gestione individuale di portafogli.

b) Agevolazioni per i terremotati commi da 365 a 379

Gli imprenditori individuali, le società, i professionisti nonché gli esercenti attività agricole con sede operativa o domicilio fiscale in uno dei comuni indicati nel decreto del Ministero dell’Economia e delle finanze 1 giugno 2012 per il pagamento:

- dei tributi,

- dei contributi previdenziali e assistenziali,

- e dei premi per l’assicurazione obbligatoria

dovuti fino al 30 giugno 2013 possono chiedere un finanziamento ai soggetti autorizzati all’esercizio del credito operanti nei territori dei comuni delle province di Bologna, Modena, Ferrara, Mantova, Reggio Emilia e Rovigo, interessate dagli eventi sismici dei giorni 20 e 29 maggio 2012, a condizione che possano dimostrare di aver subito, per effetto del terremoto, un danno economico diretto.

Si ha un danno economico diretto quanto si evidenziano due delle seguenti situazioni:

a) una diminuzione del volume d’affari nel periodo giugno-novembre 2012, rispetto al corrispondente periodo dell’anno 2011, di almeno il 20 per cento rispetto alla variazione rilevata dall’Istat dell’indice sul fatturato del settore produttivo di appartenenza, ovvero delle vendite, ovvero della produzione lorda vendibile registrata nello stesso periodo dell’anno2012, rispetto all’anno 2011;

b) utilizzo di strumenti di sostegno al reddito per fronteggiare il calo di attività conseguente al sisma (Cigo-Cics e deroghe ) ovvero riduzione di personale conseguente al sisma rispetto alladotazione di personale occupato al 30 aprile 2012;

c) riduzione, superiore di almeno il 20 per cento rispetto a quella media nazionale resa disponibile dal ministero dello Sviluppo economico dell’anno 2011,dei consumi per utenze nelperiodo giugno-novembre 2012, rispetto al corrispondente periodo dell’anno 2011, come desunti dalle bollette rilasciate, nei periodi di riferimento,dalle aziende fornitrici;

d) contrazione superiore del 20 per cento, registrato nel periodo giugno- novembre2012,rispetto allo stesso periodo dell’anno 2011, dei costi variabili, quali quelli delle materie prime,delle provvigioni, dei semilavorati, dei prodotti destinati alla vendita.

9

Tale finanziamento è assistito dalla garanzia dello Stato e ha una durata massima di due anni.

Per accedere al finanziamento è necessario presentare:

- ai presidenti delle Regioni e ai soggetti finanziatori una autodichiarazione che attesti l’esistenza di almeno una delle condizioni sopra elencate nonché che il danno economico abbia determinato la crisi di liquidità;

- ai soli soggetti finanziatori una copia dell’apposito modello emanato con Provvedimento del Direttore dell’Agenzia delle Entrate nonché gli F24 relativi ai tributi, contributi e premi dovuti fino al 30 giugno 2013 per i quali si chiede il finanziamento.

Gli interessi relativi ai finanziamenti erogati sono pagati ai soggetti finanziatori attraverso un credito d’imposta utilizzabile in compensazione nel modello F24, pertanto i prestiti di fatto non risultano onerosi per i contribuenti.

c) Imu commi da commi da 380 a 384

Per gli anni 2013 e 2014 è soppressa la quota parte di Imu riservata allo Stato quindi l’imposta spetterà esclusivamente agli enti locali.

Tuttavia il gettito dell’Imu afferente gli immobili a destinazione produttiva appartenenti alla categoria catastale D deve essere interamente attribuito allo Stato.

Tali immobili sono quelli strumentali per natura o per destinazione. Ad esempio: gli opifici, gli alberghi, uffici delle banche, i fabbricati costruiti per specifiche esigenze di un’attività industriale o commerciale e i fabbricati utilizzati per l’esercizio dell’attività agricola.

L’aliquota da applicare per il relativo calcolo è quella ordinaria dello 0,76 per cento tuttavia i

comuni hanno la facoltà di aumentare l’aliquota dello 0,76 per cento, fino a un massimo di 0,3 punti percentuali. Vengono meno pertanto le riduzioni previste fino al 0,4% per gli immobili strumentali, per quelli locati, per quelli posseduti dai soggetti Ires e per i fabbricati merce se appartenenti alla categoria D (art. 13, comma 9 D.L. n. 201/2011).

Per i fabbricati rurali strumentali l’aliquota base continua ad essere quella agevolata dello 0,2 per cento (art. 9, comma 3-bis, del D.L. n. 557/93).

d) Proroga autocertificazione dei rischi per la pmi comma 388

E’ stato prorogato al prossimo 30 giugno il termine per l’autocertificazione per la valutazione dei rischi per le Pmi che impiegano fino a dieci dipendenti (D.lgs n. 81/2008 e D.L. n. 57/2012).

e) Rivalutazione terreni e partecipazioni comma 473

Riaperti i termini per le persone fisiche, società semplici ed enti non commerciali per procedere alla rideterminazione del valore dei terreni agricoli ed edificabili, nonché delle partecipazioni in società di ogni tipo ed oggetto ad eccezione di quelle quotate in mercati regolamentati, con riferimento ai beni posseduti ed ai valori correnti di mercato alla data del 1 gennaio 2013.

10

Entro il 1 luglio 2013 deve essere asseverata la perizia e deve essere effettuato il pagamento dell’imposta sostitutiva o della sua prima rata.

I codici tributo sono invariati: il numero 8055 per le partecipazioni ed il numero 8056 per i terreni.

L’aliquota dell’imposta sostitutiva è pari al 4% per i terreni e partecipazioni qualificate (superiori al 20% del capitale sociale per le società di capitali ed al 25% per le società di persone) ovvero del 2% per le partecipazioni non qualificate.

f) Detrazioni Irpef comma 483

A decorrere dal 1 gennaio 2013 aumentano le detrazioni per figli a carico da 800 euro a 950; per i figli di età inferiore a tre anni la detrazione passa da 900 a 1.220, mentre la maggiorazione per ifigli portatori di handicap passa a 400 euro in luogo di 220 euro (art. 12 del Tuir).

Non è previsto alcun tetto per gli oneri detraibili e alcuna franchigia per gli oneri deducibili al contrario di quanto enunciato in sede di disegno di legge.

g) Deduzioni Irap commi 484, 485 e 515

Incremento dal 2014 delle deduzioni forfetarie previste dall’articolo 11 del D.lgs n. 446/1997.

In primo luogo vengono aumentate le deduzioni di cui al comma 1 del predetto articolo 11 spettanti per ogni lavoratore dipendente a tempo indeterminato impiegato nel periodo d’imposta. Il relativo importo varia a seconda delle caratteristiche del dipendente e dalla collocazione della impresa.

Infatti la norma prevede delle deduzioni maggiorate per le regioni meridionali ed isole (Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia). Inoltre sono previste delle deduzioni maggiorate per i lavoratori di sesso femminile e per quelli di età inferiore ai 35 anni.

La deduzione ordinaria su base annua per ogni lavoratore va da 4.600 a 7.500 euro e da 9.200 a 15.000 euro con riferimento alle regioni meridionali ed isole.

Per i lavoratori di sesso femminile e di età inferiore ai 35 anni l’innalzamento va da 10.600 a 13.500 euro e da 15.200 a 21.000 euro per le regioni meridionali.

In secondo luogo vengono incrementate le deduzioni di cui al comma 4 bis del predetto articolo 11, ma sempre dal 2014. In pratica tutti i contribuenti con una base imponibile non superiore a 180.759,91 euro potranno godere delle seguenti deduzioni maggiorate:

- 8.000 (prima 7.350) se la base imponibile non supera 180.759,91;

- 6.000 (prima 5.500) se la base imponibile supera 180.759,91 ma non 180.839,91 euro;

- 4.000 (prima 3.700) se la base imponibile supera 180.839,91 ma non 180.919,91 euro;

- 2.000 (prima 1.850) se la base imponibile supera 180.919,91 ma non 180.999,91 euro.

11

Inoltre limitatamente alle imprese individuali, società di persone ed esercenti le libere professioni viene previsto un ulteriore aumento delle deduzioni poc’anzi indicate rispettivamente di 2.500, 1.875, 1.250, 625 euro.

E’ prevista l’esclusione dal pagamento dell’imposta per i contribuenti minori, a decorrere dal 2014, mediante la costituzione di un fondo ad hoc per la corrispondente copertura finanziaria (188 milioni di euro per l’anno 2014, 252 milioni per l’anno 2015 e 242 milioni dall’anno 2016).Si tratta delle persone fisiche senza lavoratori dipendenti e con beni strumentali di importo non superiore a quello che sarà stabilito con provvedimento ministeriale

h) Tassazione sui trasferimenti delle azioni e strumenti finanziari (tobin tax) commi da 491 a 500

1) E’ introdotta a decorrere dal 1 marzo 2013 un’imposta sui trasferimenti (escluse donazioni o successioni) della proprietà di azioni (non di quote) e altri strumenti finanziari partecipativi (di cui all’art. 2346, comma quattro, del codice civile) emessi da società residenti in Italia indipendentemente dal luogo di conclusione della transazione.

L’unico responsabile del pagamento dell’imposta è il soggetto acquirente.

L’imposta è pari allo 0,2 per cento (0,22 per il solo 2013) del valore della transazione pari: a) al saldo netto delle operazioni concluse dallo stesso soggetto nella stessa giornata sul medesimo strumento finanziario, ovvero b) al corrispettivo versato.

L’aliquota si dimezza (0,1 per cento e 0,12 per il solo 2013) se il trasferimento avviene nei mercati regolamentati.

Dalla stessa data è introdotta anche un’imposta dello 0,02 per cento sul valore degli ordiniannullati o modificati effettuati in periodi di tempo molto ristretti aventi ad oggetto azioni o strumenti finanziari partecipativi assimilati. L'imposta è dovuta dal soggetto per conto del quale gli ordini sono eseguiti.

2) È introdotta a decorrere dal 1 luglio 2013 un’imposta sulle operazioni su strumenti finanziari derivati laddove abbiano come sottostante azioni o strumenti finanziari partecipativi di cui al punto precedente.

Per il pagamento dell’imposta sono responsabili entrambe le parti contraenti.

L’imposta è stabilita in misura fissa in base a valori che saranno definiti da un apposito decreto i quali varieranno a seconda del valore del contratto e della tipologia dello strumento.

L’imposta è soggetta ad una riduzione del 20 per cento se le operazioni avvengono in mercati regolamentati.

Dalla stessa data è introdotta anche un’imposta dello 0,02 per cento sul valore degli ordini annullati o modificati effettuati in periodi di tempo molto ristretti aventi ad oggetto strumenti finanziari derivati. L'imposta è dovuta dal soggetto per conto del quale gli ordini sono eseguiti.

12

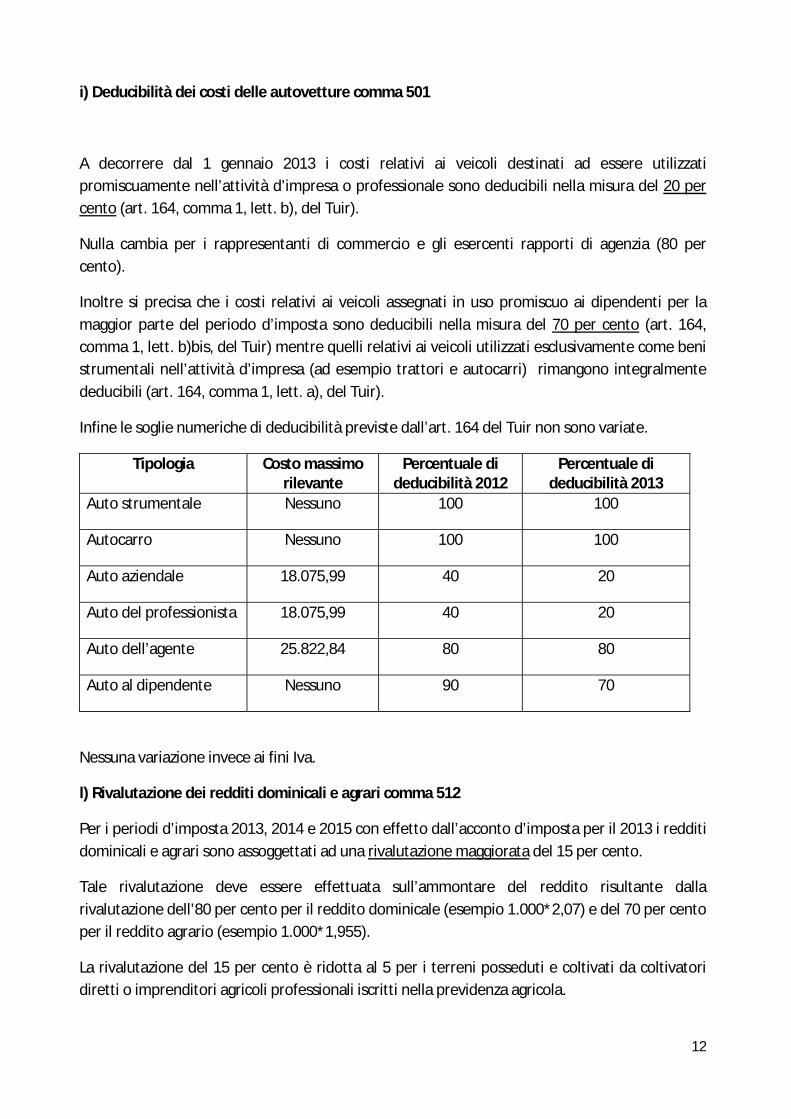

i) Deducibilità dei costi delle autovetture comma 501

A decorrere dal 1 gennaio 2013 i costi relativi ai veicoli destinati ad essere utilizzati promiscuamente nell’attività d’impresa o professionale sono deducibili nella misura del 20 per cento (art. 164, comma 1, lett. b), del Tuir).

Nulla cambia per i rappresentanti di commercio e gli esercenti rapporti di agenzia (80 per cento).

Inoltre si precisa che i costi relativi ai veicoli assegnati in uso promiscuo ai dipendenti per la maggior parte del periodo d’imposta sono deducibili nella misura del 70 per cento (art. 164, comma 1, lett. b)bis, del Tuir) mentre quelli relativi ai veicoli utilizzati esclusivamente come beni strumentali nell’attività d’impresa (ad esempio trattori e autocarri) rimangono integralmente deducibili (art. 164, comma 1, lett. a), del Tuir).

Infine le soglie numeriche di deducibilità previste dall’art. 164 del Tuir non sono variate.

Tipologia Costo massimorilevante

Percentuale dideducibilità 2012

Percentuale dideducibilità 2013

Auto strumentale Nessuno 100 100

Autocarro Nessuno 100 100

Auto aziendale 18.075,99 40 20

Auto del professionista 18.075,99 40 20

Auto dell’agente 25.822,84 80 80

Auto al dipendente Nessuno 90 70

Nessuna variazione invece ai fini Iva.

l) Rivalutazione dei redditi dominicali e agrari comma 512

Per i periodi d’imposta 2013, 2014 e 2015 con effetto dall’acconto d’imposta per il 2013 i redditi dominicali e agrari sono assoggettati ad una rivalutazione maggiorata del 15 per cento.

Tale rivalutazione deve essere effettuata sull’ammontare del reddito risultante dalla rivalutazione dell’80 per cento per il reddito dominicale (esempio 1.000*2,07) e del 70 per cento per il reddito agrario (esempio 1.000*1,955).

La rivalutazione del 15 per cento è ridotta al 5 per i terreni posseduti e coltivati da coltivatori diretti o imprenditori agricoli professionali iscritti nella previdenza agricola.

13

Si precisa che la maggiorazione in oggetto vale ai soli fini delle imposte dirette (Irpef e Ires). Pertanto, dato che l’Imu sostituisce l’Irpef, per le persone fisiche e le società di persone tale rivalutazione maggiorata opera solo nei casi in cui l’imposta municipale non risulta dovuta o nel caso in cui gli immobili siano locati (art. 8, comma 1, D.lgs n. 23/2011).

m) Tassazione per le società agricole comma 513

Dal periodo d’imposta in corso al 31 dicembre 2015 (e quindi a partire dal calcolo dei relativi acconti nel 2014) le società in nome collettivo, in accomandita semplice e a responsabilità limitata agricole non potranno più optare per la determinazione catastale del reddito in base all’art. 32 del Tuir, ma saranno assoggettate a tassazione in base alle risultanze di bilancio(abrogato l’art. 1, commi 1093, della legge 296/2006). Inoltre le opzioni già esercitate negli anni precedenti perdono efficacia.

La società semplice rimane ancorata al regime dei redditi fondiari in quanto non produttiva di reddito d’impresa.

n) Ivie e Ivafe commi 518 a 519

1) La decorrenza dell’imposta sul valore degli immobili situati all'estero (Ivie), a qualsiasi uso destinati dalle persone fisiche residenti nel territorio dello Stato è stata rinviata al 2012 (in origine 2011).

L’imposta è applicata con l’aliquota agevolata dello 0,4 per cento per tutti i soggetti che usano l’immobile all’estero come abitazione principale indipendentemente se si presta un’attività lavorativa all’estero.

Per gli immobili situati all’estero utilizzati come abitazione principale nonché utilizzati come seconde case non locati assoggettati all’Ivie non concorrono alla formazione del reddito complessivo ai fini Irpef.

Per il versamento degli acconti e del saldo si applicano le regole Irpef. Quindi i termini dei versamenti sono: I acconto e saldo 16 giugno; II acconto 30 novembre. Resta ferma la possibilità di rateizzare quanto dovuto a titolo di primo acconto e di saldo.

Si ricorda che l’imposta è stabilita nella misura dello 0,76 per cento del valore degli immobili e non è dovuta se l'importo non supera euro 200. Il valore è costituito dal costo risultante dall'atto di acquisto o dai contratti e, in mancanza, secondo il valore di mercato rilevabile nel luogo in cui è situato l'immobile. Per gli immobili situati in Paesi appartenenti alla Unione europea o in Paesi aderenti allo Spazio economico europeo che garantiscono un adeguato scambio di informazioni, il valore è quello catastale come determinato e rivalutato nel Paese in cui l'immobile è situato ai fini dell'assolvimento di imposte di natura patrimoniale e reddituale o, in mancanza, quello di cui al periodo precedente.

2) La decorrenza dell’imposta sul valore delle attività finanziarie detenute all'estero (Ivafe) dalle persone fisiche residenti nel territorio dello Stato è stata rinviata al 2012 (in origine 2011).

14

L’imposta si applica nel medesimo modo a tutti i conti correnti e i libretti bancari detenuti all’estero senza distinzioni tra Stati Ue o white list e latri Stati.

Per il versamento degli acconti e del saldo si applicano le regole Irpef. Quindi i termini dei versamenti sono: I acconto e saldo 16 giugno; II acconto 30 novembre. Resta ferma la possibilità di rateizzare quanto dovuto a titolo di primo acconto e di saldo.

Si ricorda che l’imposta è stabilita nella misura dell'1 per mille annuo, per il 2012, e dell'1,5 per mille, a decorrere dal 2013, del valore delle attività finanziarie. Tale valore è costituito dal valore di mercato, rilevato al termine di ciascun anno solare nel luogo in cui sono detenute le attività finanziarie e, in mancanza, secondo il valore nominale o di rimborso.

Dato che la decorrenza dell’Ivie e dell’Ivafe è stata posticipata al 2012, i versamenti già effettuati per il 2011 sono considerati in acconto dell’imposta dovuta per il 2012.

o) Annullamento crediti iscritti a ruolo

Dal 1° luglio 2013, i crediti di importo fino a 2.000 euro, comprensivo di capitale, interessi per ritardata iscrizione a ruolo e sanzioni, iscritti in ruoli resi esecutivi fino al 31 dicembre 1999, sono automaticamente annullati.

Per i crediti diversi da quelli di cui sopra, iscritti in ruoli resi esecutivi fino al 31 dicembre 1999, l’agente della riscossione deve provvedere, anche in via telematica, a darne notizia all’ente creditore

Decreto sviluppo n. 179/2012 convertito nella legge n. 221/2012

Cessioni di prodotti agricoli.

Per le cessioni di prodotti agricoli nell’ambito di imprese agricole, a seguito della emanazione della legge n. 221 del 2012 entrata in vigore il 19 dicembre scorso che ha convertito con modificazioni il D.L. n. 179/2012 “Crescita bis”, non è più necessario stipulare il contratto in forma scritta, ne di rispettare i termini di pagamento di 30 o 60 giorni.

In questa fattispecie vi entrano anche le cessioni di prodotti agricoli da parte di cooperative agricole di acquisto, nei confronti di aziende agricole. Si tratta delle cosiddette cooperative che operano a monte della compagine sociale. Tali organismi associativi, ai sensi del comma 2, dell’articolo 1 del D.Lgs n. 228/2001 possono definirsi imprenditori agricoli se forniscono prevalentemente beni e servizi ad imprese agricole socie. Ovviamente quando la cooperativa assume questa qualifica operando prevalentemente a favore degli imprenditori agricoli soci può cedere prodotti senza l’obbligo del contratto nella forma scritta e senza il rispetto dei termini di pagamento, anche nei confronti di altri agricoltori. Si ricorda che l’articolo 62 del D.L. n. 221/2012, ha come ambito di applicazione le cessioni di prodotti agricoli ed alimentari; spesso queste cooperative forniscono anche prodotti non agricoli (esempio concimi, carburanti) oppure servizi per i quali la normativa sui contratti introdotta dall’articolo 62, non era comunque applicabile.

15

La medesima norma dispone inoltre che l’assenza del contratto nella forma scritta, oppure se tale atto è manchevole degli elemento previsti dalla legge, non si applica la pena della nullità. Ciò significa che la transazione è valida ma rimane applicabile la sanzione da 516 a 20.000 euro.

Si ricorda infine che tutti i settori sono interessati alle nuove disposizioni in materia di lotta contro i ritardi nei pagamenti (D.Lgs. n. 192 del 9 novembre 2012) che devono essere eseguiti entro trenta giorni; questa disposizione non prevede l’irrogazione di sanzioni, ma dispone soltanto l’applicazione degli interessi di mora.

Elenchi clienti e fornitori agricoltori esonerati

Le imprese agricole in regime di esonero (volume d’affari conseguito nell’anno precedente in misura non superiore all’importo di 7.000 euro, sono obbligate alla presentazione degli elenchi clienti e fornitori ai fini dell’Iva. Ciò non comporta nuovi adempimenti contabili.

Società agricole con terreni affittati

Dallo scorso 19 ottobre non determina la perdita della qualifica di società agricola lo svolgimento di un’attività di locazione, comodato e affitto di fabbricati ad uso abitativo, nonché di terreni e di fabbricati ad uso strumentale alle attività agricole indicate nell’articolo 2135 del codice civile. È tuttavia limitata l’incidenza di tali attività rispetto all’attività agricola principale prevendendo che le stesse devono avere una rilevanza marginale nell’economia della società. In particolare l’ammontare dei ricavi derivanti dalla locazione o dall’affitto non possono superare il 10 per cento dell’ammontare complessivo dei ricavi (art. 36, comma 8, D.L. n. 179/2012).

Quindi se prima della modifica non costituiva causa di perdita della qualifica di società agricola esclusivamente l’assunzione di terreni agricoli in affitto al fine di provvedere alla loro conduzione, ora ne è consentita anche la concessione in affitto a condizione che i relativi fitti attivi non eccedano il 10 per cento dell’ammontare dei ricavi complessivi della società.

Legge Fornero n. 92/2012

Riduzione deduzione sui canoni

A partire dal 1 gennaio 2013 la detrazione forfetaria sull’ammontare annuale dei canoni di locazione è ridotta dal 15 al 5 cento (art. 37, comma 4-bis, del Tuir).

A fronte di un reddito da locazione pari a 10mila euro, il locatore, in virtù della deduzione del 15%, fino all’anno scorso poteva dichiararne 8.500, fermo restando che gli 8.500 euro fossero stati superiori alla rendita catastale dell’immobile rivalutata del 5%. A partire dal 2013 non potrà più dichiararne 8.500 ma 9.500, vista la nuova riduzione del 5%.

Resta salva la possibilità di optare per il regime della cedolare secca, il quale, a seguito del predetto cambiamento, diventa conveniente per un maggior numero di contribuenti.

Rag. Gian Paolo Tosoni