CIO Insights - xmarkets.db.com · 1 I membri del Congresso degli Stati Uniti saranno in vacanza per...

14

Deutsche Bank Wealth Management Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti. p.1 CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected] La necessità di cambiare Weekly Bulletin 30 Giugno 2017 1 I membri del Congresso degli Stati Uniti saranno in vacanza per una settimana in occasione della festa dell'indipendenza del 4 luglio, il che riduce ulteriormente il tempo a disposizone per implementare le riforme. Al loro rientro, resteranno soltanto 15 giorni di sessioni parlamentari prima della pausa estiva durante il mese d'agosto. In totale, ciò lascia soltanto 76 giorni di sessioni al Congresso e 66 giorni al Senato prima della fine dell'anno. Dato l'ultimo annuncio di un ritardo nella votazione del Senato sulla riforma della sanità e lo scarso progresso sulla riforma delle imposte, nonché l'incertezza sul rialzo del limite all'indebitamento pubblico, i tempi stringono per mettere in atto le riforme promesse durante la campagna elettorale di Trump. Qualsiasi ritardo ulteriore nell'attuazione di queste riforme metterebbe il mercato azionario sotto pressione dato che la realizzazione delle riforme è inclusa nelle stime degli utili futuri. 2 In Europa la pressione immediata di cambiare viene da circostanze esterne, e le banche centrali della regione stanno già prendendo misure al riguardo. Le speculazioni degli investitori sull'eventuale riduzione dello stimolo monetario da parte della Banca Centrale Europea (BCE) per via della ripresa economica nell'Eurozona si sono rivelate veritiere. Il Presidente della BCE Mario Draghi ha fatto sapere che la politica monetaria potrebbe cambiare, il che ha provocato un rialzo immediato dell'Euro rispetto al Dollaro. Simmetricamente Mark Carney, governatore della Bank of England, ha indicato un irrigidimento della politica monetaria in Gran Bretagna, anche se per motivi diversi. L'inflazione in Gran Bretagna ha superato il target della banca centrale, creando una situazione potenzialmente difficile in vista delle aspettative per un calo della crescita economica. Le banche centrali devono ovviamente comunicare prima ed agire dopo, ma i segnali puntano verso una politica monetaria meno espansiva nel futuro. 3 Il governo dell'India, che non è noto per rispondere velocemente a pressioni esterne, il primo luglio metterà in atto una riforma delle imposte. Questa iniziativa ambiziosa dovrebbe avere degli effetti positivi sull'economia a lungo termine, anche se restano dubbi su come metterla in pratica. La nuova tassazione semplificata dovrebbe dare una spinta alla crescita del Prodotto Interno Lordo (PIL) grazie alla riduzione delle barriere al commercio interno e la razionalizzazione dei sistemi di approvigionamento, permettendo dei guadagni d'efficienza, il che a sua volta dovrebbe incoraggiare gli investimenti dall'estero. CIO Insights Possono essere forze politiche o circostanze esterne che fanno pressione per ottenere dei cambiamenti. Governi e banche centrali hanno delle dinamiche proprie, alquanto diverse tra di loro. Christian Nolting CIO Globale All'interno del Bulletin: Lettera dalle aree geografiche View per asset class Previsioni One-pager mercati Analisi dei fondamentali Calendario Glossario 2 5 9 10 11 12 13 01 Il Congresso degli Stati Uniti è sotto pressione per mettere in atto le riforme in tempi stretti. 02 Le banche centrali europee preparano un cambio della politica monetaria. 03 Dopo anni di pressioni, il governo dell'India ha annunciato una nuova imposta nazionale.

Transcript of CIO Insights - xmarkets.db.com · 1 I membri del Congresso degli Stati Uniti saranno in vacanza per...

DeutscheBank

WealthManagement

Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti.

p.1CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

La necessità di cambiare

Weekly Bulletin

30 Giugno 2017

1 I membri del Congresso degli Stati Uniti saranno in vacanza per una

settimana in occasione della festa dell'indipendenza del 4 luglio, il che riduce

ulteriormente il tempo a disposizone per implementare le riforme. Al loro rientro,

resteranno soltanto 15 giorni di sessioni parlamentari prima della pausa estiva

durante il mese d'agosto. In totale, ciò lascia soltanto 76 giorni di sessioni al

Congresso e 66 giorni al Senato prima della fine dell'anno. Dato l'ultimo

annuncio di un ritardo nella votazione del Senato sulla riforma della sanità e lo

scarso progresso sulla riforma delle imposte, nonché l'incertezza sul rialzo del

limite all'indebitamento pubblico, i tempi stringono per mettere in atto le riforme

promesse durante la campagna elettorale di Trump. Qualsiasi ritardo ulteriore

nell'attuazione di queste riforme metterebbe il mercato azionario sotto pressione

dato che la realizzazione delle riforme è inclusa nelle stime degli utili futuri.

2 In Europa la pressione immediata di cambiare viene da circostanze esterne,

e le banche centrali della regione stanno già prendendo misure al riguardo. Le

speculazioni degli investitori sull'eventuale riduzione dello stimolo monetario da

parte della Banca Centrale Europea (BCE) per via della ripresa economica

nell'Eurozona si sono rivelate veritiere. Il Presidente della BCE Mario Draghi ha

fatto sapere che la politica monetaria potrebbe cambiare, il che ha provocato un

rialzo immediato dell'Euro rispetto al Dollaro. Simmetricamente Mark Carney,

governatore della Bank of England, ha indicato un irrigidimento della politica

monetaria in Gran Bretagna, anche se per motivi diversi. L'inflazione in Gran

Bretagna ha superato il target della banca centrale, creando una situazione

potenzialmente difficile in vista delle aspettative per un calo della crescita

economica. Le banche centrali devono ovviamente comunicare prima ed agire

dopo, ma i segnali puntano verso una politica monetaria meno espansiva nel

futuro.

3 Il governo dell'India, che non è noto per rispondere velocemente a pressioni

esterne, il primo luglio metterà in atto una riforma delle imposte. Questa

iniziativa ambiziosa dovrebbe avere degli effetti positivi sull'economia a lungo

termine, anche se restano dubbi su come metterla in pratica. La nuova

tassazione semplificata dovrebbe dare una spinta alla crescita del Prodotto

Interno Lordo (PIL) grazie alla riduzione delle barriere al commercio interno e la

razionalizzazione dei sistemi di approvigionamento, permettendo dei guadagni

d'efficienza, il che a sua volta dovrebbe incoraggiare gli investimenti dall'estero.

CIO Insights

Possono essere forze politiche o circostanze esterne

che fanno pressione per ottenere dei cambiamenti.

Governi e banche centrali hanno delle dinamiche

proprie, alquanto diverse tra di loro.

Christian Nolting

CIO Globale

All'interno del Bulletin:

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

2

5

9

10

11

12

13

01Il Congresso degli Stati

Uniti è sotto pressione

per mettere in atto le

riforme in tempi stretti.

02Le banche centrali

europee preparano un

cambio della politica

monetaria.

03Dopo anni di pressioni, il

governo dell'India ha

annunciato una nuova

imposta nazionale.

DeutscheBank

WealthManagement

Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti.

p.2CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

CIO Insights Weekly Bulletin — 30 Giugno 2017

CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

STATI UNITI

Larry V Adam

CIO and Chief Investment Strategist – WM Americas

La riforma sanitaria negli Stati Uniti, la prima ed una delle più importanti riforme

del Presidente Trump, ha subìto un nuovo ritardo. Considerando che il

Congresso americano ha solo più 15 sessioni parlamentari davanti a sé prima

della chiusura estiva di agosto, i tempi stringono. In totale restano soltanto 76

sessioni per il Congresso e 66 per la Camera prima della fine dell'anno. Oltre al

ritardo sulla sanità, restano incompiute anche la riforma delle imposte

individuale e per le imprese, nonché l'accordo sul rialzo del limite

all'indebitamento pubblico. Il mercato azionario continua a quotare intorno a

livelli di record storico, grazie al fatto che lo stimolo economico che dovrebbe

scaturire dalle riforme economiche di Trump è incluso nei prezzi delle azioni.

Stimiamo che la sola riforma delle imposte aggiunga 5 Dollari agli utili medi a

12 mesi dei titoli rappresentati nell'indice S&P 500, che stimiamo a 140 Dollari.

Qualsiasi ritardo ulteriore nell'attuazione di queste riforme metterebbe il

mercato sotto pressione ed innalzerebbe la volatilità, che attualmente si trova

ad un livello estremamente basso (l'indice di volatilità VIX è inferiore a 10).

Nonostante il fatto che il mercato azionario abbia ignorato la mancanza di

risultati a Washington, la politica ha un'influenza notevole sui mercati finanziari.

Il 23 giugno in occasione del nostro vertice dei "Chief Investment Officer"

abbiamo aggiornato le nostre previsioni per l'economia e per le classi di attivi a

12 mesi. Per via dei ritardi nell'attuazione delle riforme di Trump abbiamo

ridotto la nostra stima per la crescita del Prodotto Interno Lordo (PIL) per il

2017 dal 2,2% al 2,1% e per il 2018 dal 2,4% al 2,3%. Per gli stessi motivi

abbiamo ridotto anche la nostra previsione del rendimento obbligazionario

governativo statunitense (Treasury) decennale dal 3% al 2,6%, e la previsione

del cambio EUR/USD a 12 mesi da 1,00 a 1,10.

I dati della settimana

A seguito di una serie di dati economici più deboli del previsto, il Citigroup

Economic Surprise Index che misura la differenza tra soprese positive e

negative nei dati economici è calato al livello più basso (-75) da agosto 2011. Si

tratta però di una tendenza stagionale che potrebbe invertirsi nella seconda

metà dell'anno. Il 3 luglio verrà pubblicato l'indice ISM di giugno dei responsabili

agli acquisti nelle imprese del settore secondario. Ci si attende un aumento per

il secondo mese consecutivo, da 54,9 punti a 55,1. Terremo d'occhio in modo

particolare i sub-indici della produzione e degli ordini industriali, dato che danno

indizi sulla crescita futura del settore secondario. Lo stesso giorno verranno

pubblicate le vendite di motoveicoli. Ci aspettiamo che restino immutate rispetto

alle 16,5 milioni di unità annualizzate vendute a maggio. Il 6 luglio verrà

pubblicato l'indice ISM del settore terziario. Ci si attende che resti nella fascia

espansiva al di sopra dei 50 punti, ovvero a 56,6. Infine il 7 luglio uscirà il

rapporto sull'occupazione. Dopo la cifra deludente di maggio, quando sono stati

creati soltanto 138.000 nuovi posti di lavoro, ci si aspetta che la cifra di giugno

raggiungerà il livello di 180.000 e che il tasso di disoccupazione resterà al

4,3%, il livello più basso da maggio 2001. La crescita salariale è prevista al

2,6% anno su anno.

I tempi stringono

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

DeutscheBank

WealthManagement

Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti.

p.3CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected] Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

EMEA

Stéphane Junod

CIO EMEA and Head of DPM EMEA

Tira aria di cambiamento nelle banche centrali europee

L'eurozona sta godendo di una discreta ripresa economica sin dalla fine

dell'anno scorso, portando da qualche mese gli investitori a domandarsi da

qualche mese quando la Banca Centrale Europea inizierà a ridurre gli acquisti

di obbligazioni che fanno parte del programma di stimolo monetario detto

allentamento quantitativo. Il PIL dell'Eurozona è cresciuto dell'1,9% anno su

anno nel primo trimestre, superando le aspettative. Anche se

quest'accelerazione economica per ora non si è manifestata in un aumento

dell'inflazione, ci si aspettava un annuncio in questo senso nel corso dell'estate.

L'annuncio è arrivato il 27 giugno, nel corso del vertice annuale della Banca in

Portogallo, dove il Presidente della BCE Mario Draghi ha annunciato che "tutti i

segnali puntano ad una ripresa in via di rafforzamento e di espansione nella

zona euro" e che "le forze della deflazione sono state sostituite da forze

inflazionistiche", aggiungendo di aver fiducia nel processo di riforma

dell'Eurozona, che si aseptta risultare favorevole per i consumi e gli

investimenti.

Nonostante queste dichiarazioni siano state una mera conferma delle

aspettative, l'Euro si è apprezzato dell'1,5% rispetto al Dollaro, il rialzo

percentuale maggiore da un anno, mentre i rendimenti obbligazionari

governativi sono saliti nell'intera zona Euro: il rendimento obbligazionario

governativo tedesco (Bund) decennale è salito di 20 punti base. Mario Draghi

ha qualificato i suoi commenti precisando che "un grado significativo di

sostegno monetario è ancora necessario affinché la dinamica dell'inflazione

diventi durevole e sostenibile", ma i mercati finanziari hanno preso queste

dichiarazioni come conferma che la BCE probabilmente inizierà a ridurre gli

acqusiti di titoli a partire dall'inizio dell'anno prossimo, anche se in modo lento e

graduale. Il fattore determinante sarà il tasso d'utilizzo della capacità produttiva

all'interno dell'Eurozona. Anche se la disoccupazione è calata, sussistono

tuttora ampie risorse inutilizzate, specie nel mercato del lavoro, che devono

essere assorbite prima che l'accelerazione della crescita economica si

trasformi in un aumento dell'inflazione. Sembra che Mario Draghi abbia voluto

ricordare ai mercati finanziari in anticipo che la divergenza attuale tra la Fed

che sta alzando i tassi d'interesse e la BCE che continua ad essere ultra-

espansiva non durerà per sempre.

Ad un solo giorno di distanza Mark Carney, governatore della Bank of England

(BoE), si è espresso in modo simile a Mario Draghi, anche se le preoccupazioni

della banca centrale inglese sono ben diverse: in Gran Bretagna l'inflazione è

salita al di sopra del target della BoE, riducendo gli introiti reali e dando luogo a

preoccupazioni sulla spesa al consumo, un pilastro principale dell'economia

britannica. Nei mesi scorsi ad ogni decisione della banca centrale sui tassi

d'interesse, uno o più membri del comitato esecutivo hanno votato per un

rialzo. Di conseguenza, non ha stupito che il 28 giugno Mark Carney abbia

dichiarato che "qualsiasi eccesso dell'inflazione al di sopra del target non può

che essere temporaneo e limitato", aggiungendo che "la tolleranza per un

eccesso d'inflazione è limitata" e che "una riduzione dello stimolo monetario

probabilmente diverrà necessaria". È solamente dieci mesi fa, ad agosto, che la

BoE ha abbassato i tassi d'interesse per l'ultima volta. C'è una sensazione di

cambiamento nell'aria dopo anni di stimolo monetario post-crisi finanziaria.

Anche se le banche centrali agiscono ben più tardi di quando comunicano, si

intravede l'inizio di un abbandono della politica monetaria ultra-espansiva.

Tira aria di cambiamento monetario

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

CIO Insights Weekly Bulletin —30 Giugno 2017

DeutscheBank

WealthManagement

Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti.

p.4CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected] Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

CIO Insights Weekly Bulletin — 30 Giugno 2017

ASIA

Tuan Huynh

Chief Investment Officer APAC, Head of DPM APAC

La riforma delle imposte in India

L'1 luglio l'India introdurrà una tassa sui beni e sui servizi detta "GST" che

sostituisce 17 tipi di imposte locali e federali. Per rendere possibile ciò, 29 Stati

e 7 territori dell'Unione hanno dovuto abbandonare le proprie prerogative sulla

tassazione. Nonostante ciò, non è stato possibile stabilire un tasso unico: ci

saranno quattro aliquote, al 5%, al 12%, al 18% ed al 28%.

L'impatto a lungo termine di questa riforma fiscale dovrebbe essere notevole.

Ad esempio, questa semplificazione dovrebbe permettere di razionalizzare i

sistemi di approvigionamento nazionali, aumentandone l'efficienza.

L'emergenza di un vero mercato unico pan-indiano dovrebbe incoraggiare gli

investimenti dall'estero e sostenere la crescita economica. Il Fondo Monetario

Internazionale stima che l'introduzione della GST potrebbe innalzare il tasso di

crescita annuale del PIL al di sopra dell'8%. Il ministro delle finanze dell'India

Arun Jaitely ritiene, forse con troppo ottimismo, che la GST aggiungerà 2% alla

crescita economica annuale della nazione.

Prevediamo tuttavia delle difficoltà di implementazione a breve termine, dal

momento che le imprese dovranno attuare investimenti importanti per adattarsi

alla nuova imposta e la burocrazia statale dovrà fare altrettanto in tempi

relativamente brevi. C'è inoltre il rischio di dispute su quale aliquota va

applicata in quale caso. D'altronde riteniamo che la nuova imposta potrebbe

incoraggiare il pagamento delle tasse dato che i venditori potranno usare certe

imposte già pagate come crediti per il pagamento dalla GST.

Crescita economica in Cina ed eventuali problemi commerciali

La stampa si è focalizzata sulla visita del presidente Xi Jinping a Hong Kong,

ma ci sono state anche altre novità importanti. Il National Academy of

Economic Strategy, un istituto di ricerca ufficiale, ha stimato la crescita del PIL

al 6,8% nel secondo trimestre ed al 6,7% nel terzo, suggerendo che il governo

non si attende un calo marcato della crescita economica. L'istituto ritiene che

non ci sarà alcuna difficoltà a raggiungere il target di crescita ufficiale del

governo del 6,5%.

Il commercio estero potrebbe però riverlarsi problematico. La Cina è

attualmente coinvolta in 100 giorni di trattative sul commercio con gli Stati Uniti.

Per ora ne sono scaturite soltanto alcune piccole concessioni nel commercio

dei beni agricoli. Ma sembra che la Casa Bianca stia esaminando le

importazioni d'alluminio dalla Cina per motivi di sicurezza nazionale, oltre a

condurre un'inchiesta sull'importazione dell'acciaio.

Il 28 giugno la People's Bank of China, la banca centrale cinese, ha innalzato la

fascia di quotazione del Renminbi (RMB) rispetto al Dollaro a 6,8053 RMB,

rafforzando sia lo Yuan nazionale (CNY) sia quello estero (CNH).

Tassazione in India e commercio in Cina

DeutscheBank

WealthManagement

Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti.

p.5CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

CIO Insights Weekly Bulletin — 30 Giugno 2017

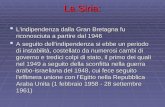

Continua il trend al rialzo Azioni globali• Nonostante l'indice azionario globale MSCI AC World abbia raggiunto 36 livelli

record dall'inizio dell'anno, restiamo fiduciosi sulla azioni globali a lungo termine per i

motivi seguenti:

• Il contesto economico globale migliorato, la fiducia delle imprese e le politiche

monetarie favorevoli delle banche centrali hanno reso possibile un rialzo delle stime

degli utili delle imprese in tutti i mercati sviluppati.

• Per via dei tassi d'interesse in via di rialzo e della fase matura del ciclo economico,

c'è poco spazio per un aumento ulteriore del rapporto prezzo/utili. Al contrario, ci

aspettiamo una contrazione del rapporto in tutti i mercati sviluppati maggiori. Di

consequenza, visto che per la prima volta dal 2011 tutti i mercati sviluppati si

aspettano una crescita degli utili, saranno questi ultimi a determinare il livello dei

mercati azionari nei prossimi 12 mesi.

• All'interno dei mercati sviluppati vediamo il maggior potenziale in Europa ed in

Giappone, ma restiamo generalmente positivi su tutti i mercati principali.

• Ci aspettiamo che i mercati emergenti vadano leggermente meglio di quelli sviluppati

nei prossimi 12 mesi per via del contesto macroeconomico in via di miglioramento,

l'attuazione di riforme economiche, la crescita degli utili delle imprese, il sostegno da

parte delle banche centrali e le valutazioni favorevoli. All'interno dei mercati

emergenti la selezione resta importante: preferiamo l'Asia rispetto all'America Latina.

• A breve termine restiamo cauti sul mercato azionario e riteniamo che le azioni

restino suscettibili ad una correzione, ma a lungo termine abbiamo un'opinione

costruttiva grazie ai tassi d'interesse bassi, il sostegno da parte della banche centrali

ed un'accelerazione nella crescita degli utili e dell'economia. Consideriamo periodi di

debolezza del mercato come potenziali opportunità d'acquisto.

All'interno dei mercati

sviluppati preferiamo

l'Europa ed il Giappone

piuttosto che gli Stati Uniti.

Nei mercati emergenti

preferiamo l'Asia

all'America Latina.

Azioni globali

— Focus della settimana

Grafico 1: Le nostre nuove previsioni per i mercati azionari

Fonte: Deutsche Bank Wealth Management, Deutsche Asset Management.

Dati aggiornati al 22 giugno 2017.

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

Asia exJapan

Euro Stoxx50

LATAM DAX FTSE 100 MSCI Japan S&P 500

12 Month Return ExpectationPrevisione rendimento a 12 mesif

DeutscheBank

WealthManagement

Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti.

p.6CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

CIO Insights Weekly Bulletin — 30 Giugno 2017

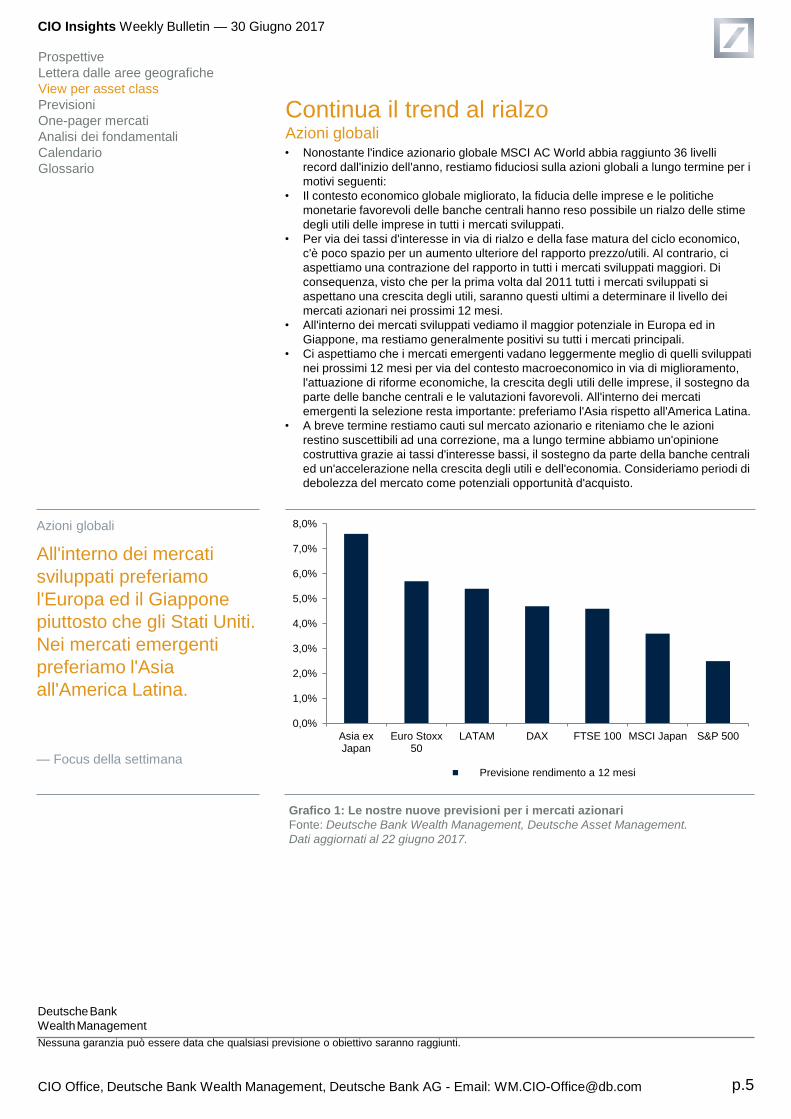

Rendimenti obbligazionari in rialzoStati Uniti e mercati emergenti

Reddito fisso

— Punto focale della settimana

• A seguito di dati economici deludenti, preoccupazioni geopolitiche ed aspettative

ridotte per l'inflazione a causa della debolezza dei prezzi per le materie prime, il

rendimento obbligazionario governativo statunitense (Treasury) il 26 giugno è calato

al livello più basso dell'anno (2,13%).

• L'indice Citigroup Economic Surprise Index, che misura se i dati economici sono

migliori o peggiori del previsto, è calato da +58 punti a marzo a -76 adesso, il livello

più basso da agosto 2011.

• Tuttavia, a seguito delle dichiarazioni di Mario Draghi che il mercato ha interpretato

come indicazione che la BCE potrebbe rendere la propria politica monetaria più

ristrettiva prima del previsto, il rendimento dei Treasuries ha ripreso a salire per la

prima volta da tre settimane.

• Ci aspettiamo che i dati economici migliorino rispetto al livello attuale, che la crescita

del PIL negli Stati Uniti acceleri al 2,1% nel 2017 ed al 2,3% nel 2018, e che la Fed

innalzerà i tassi d'interesse due volte nei prossimi 12 mesi. Di conseguenza,

stimiamo che il rendimento decennale delle Treasuries salirà al 2,60% nel corso dei

prossimi 12 mesi.

• Stimiamo che le obbligazioni, sia investment grade sia ad alto rendimento, andranno

meglio delle Treasuries in un contesto di tassi d'interesse in rialzo, condizioni

creditizie stabili e di crescita economica in via di miglioramento, anche se i

rendimenti potrebbero essere frenati dal fatto che gli spread sono già calati al di

sotto della media a 15 anni e sotto il nostro target a 12 mesi.

• Preferiamo le obbligazioni emergenti in valuta forte rispetto alle obbligazioni

investment grade e ad alto reddito perché i titoli emergenti offrono spazio per una

compressione ulteriore degli spread rispetto alla media storica e sono sostenuti dai

fondamentali economici e dal miglioramento dell'inflazione.

Grafico 2: Spread nei mercati emergenti rispetto alla media storica.

Fonte: FactSet, Deutsche Bank Wealth Management.

Dati aggiornati al 7 giugno 2017.

Preferiamo le obbligazioni

emergenti rispetto a quelle

ad alto reddito (High Yield)

e ad alta bonità

(Investment Grade) nei

prossimi 12 mesi per via

del miglioramento dei dati

fondamentali economici ed

il potenziale per una

riduzione ulteriore degli

spread.

0

200

400

600

800

1000

1200

2001 2003 2005 2007 2009 2011 2013 2015

Bloomberg Barclays Emerging Markets USD Option Adjusted Spread

DeutscheBank

WealthManagement

Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti.

p.7CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

CIO Insights Weekly Bulletin — 30 Giugno 2017

Materie prime Petrolio ed oro

Materie prime

— Focus della settimana

• Il prezzo del petrolio si è leggermente ripreso all'inizo della settimana, dopo che la

settimana precedente era sceso in territorio di correzione (-20%), toccando il livello

più basso da agosto 2016.

• È stato l'aumento della produzione petrolifera negli Stati Uniti a ridurre il prezzo, dal

momento che i mercati finanziari hanno iniziato a mettere in dubbio l'abilità

dell'OPEC di limitare la crescita degli inventari mondiali di greggio. Di conseguenza,

il prezzo del petrolio ha sottoperformato l'indice delle materie prime del 6% circa

dall'inizio del secondo trimestre.

• A breve termine ci aspettiamo che il petrolio resti sotto pressione per via della

difficoltà dell'OPEC a limitare la produzione, l'aumento della produzione statunitense

e le scorte elevate di greggio a livello mondiale. Tuttavia, an lungo termine restiamo

costruttivi sul prezzo del petrolio. Riteniamo che la domanda dovrebbe superare

l'offerta perché

• Gli investimenti globali in capitale sono ad un minimo quinquennale.

• Le scoperte di giacimenti di petrolio e gas nei 2-3 anni scorsi sono vicine ai

minimi decennali.

• La domanda da parte della Cina resta forte.

• Il nostro target di prezzo a 12 mesi è di 50 Dollari al barile.

• Restiamo cauti sull'oro. I mercati stimano soltanto al 50% la probabilità di un rialzo

ulteriore dei tassi negli Stati Uniti nel 2017, secondo noi lo scenario più probabile.

L'accelerazione della crescita ed il rialzo dei tassi negli Stati Uniti dovrebbero frenare

il prezzo dell'oro: il nostro target a 12 mesi è di 1200 Dollari l'oncia.

Il prezzo del petrolio è

rimontato dopo la

correzione della settimana

scorsa, quando è calato al

livello più basso da agosto

2016.

Grafico 3: Prezzo del petrolio del tipo WTI* negli scorsi 12 mesi.

Fonte: Thomson Reuters, Deutsche Bank Wealth Management.

Dati aggiornati al 27 giugno 2017.

* WTI sta per West Texas Intermediate Light Sweet Crude, una delle due varietà di

petrolio di riferimento, insieme al Brent.

$40

$42

$44

$46

$48

$50

$52

$54

$56

06.27.16 08.27.16 10.27.16 12.27.16 02.27.17 04.27.17 06.27.17

WTI Crude Oil

DeutscheBank

WealthManagement

Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti.

p.8CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

CIO Insights Weekly Bulletin — 30 Giugno 2017

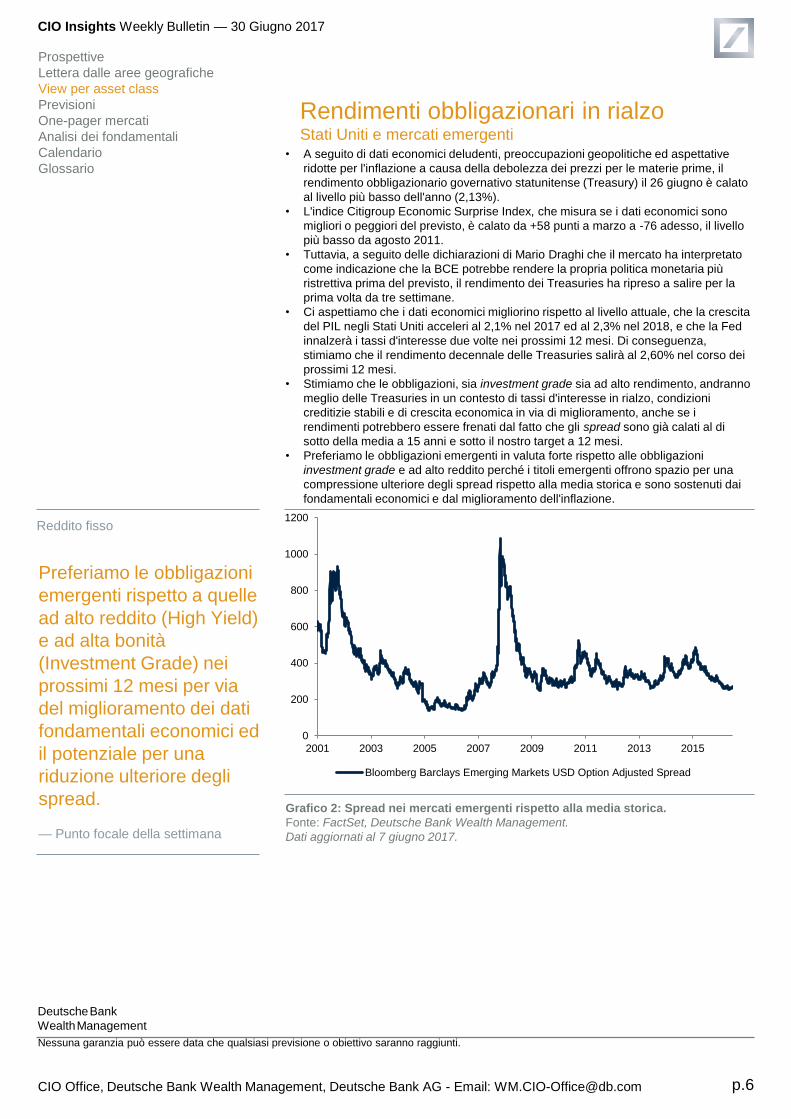

A seguito della divergenza

della crescita economica a

della riduzione del premio

sui rendimenti statunitensi,

abbiamo abbassato il

nostro target per il cambio

EUR/USD a 12 mesi a

1,10 Dollari per 1 Euro.

Cambi

— Focus della settimana

Mercato valutario

Valute globali

• Il Dollaro statunitense è calato dopo l'annuncio del Senato americano che il

voto sulla riforma della sanità sarà rimandato a dopo il 4 luglio, il cha ha fatto

riemergere dubbi sull'abilità del presidente di implementare le riforme.

• Per via della divergenza nella crescita economica, che si fa più forte in Europa

mentre si indebolisce negli Stati Uniti, e della riduzione del differenziale di

rendimento dei titoli statunitensi rispetto a quelli europei, l'Euro si è apprezzato

rispetto al Dollaro dell'8% circa dall'inizio dell'anno.

• Tuttavia, non ci aspettiamo un'apprezzamento significativo futuro dell'Euro

perché stimiamo che il Dollaro verrà sostenuto da un'accelerazione della

crescita economica, mentre l'Euro potrebbe soffrire per via delle incertezze

legate all'eventuale elezione anticipata in Italia.

• Il nostro target per il cambio EUR/USD a 12 mesi è di 1,10.

• A breve termine lo Yen giapponese (JPY) dovrebbe continuare a fungere da

indicatore della volatilità globale e dell'incertezza politica.

• A lungo termine, data la politica della Bank of Japan del controllo sulla curva

dei tassi, ci aspettiamo che il cambio USD/JPY si indebolisca a 115.

• Ad un anno dopo il voto sulla Brexit, non vi è ancora molta chiarezza sui

termini della fuoriuscita dall'Unione Europea.

• A breve termine ci aspettiamo che la volatilità aumenti man mano che

emergono dettagli sulle trattative circa la Brexit, il che dovrebbe pesare sul

valore della Sterlina (GBP).

• Il nostro target per il cambio GBP/USD a 12 mesi è di 1,23.

Figura 4: Riduzione del differenziale della crescita economica degli Stati Uniti.

Fonte: Deutsche Bank Wealth Management, Deutsche Asset Management.

Dati aggiornati a giugno 2017.

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

1,2%

1,4%

1,6%

Eurozone U.K. Japan

U.S

. G

DP

Gro

wth

Pre

miu

m

December 2016 Forecast for 2017 Current Forecast for 2017Previsione di dic.'16 per dic.'17 Previsione attuale per il 2017

Eccedenza c

rescita P

IL d

ell'

US

A

Eurozona Gran Bretagna Giappone

DeutscheBank

WealthManagement

Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti.

p.9CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

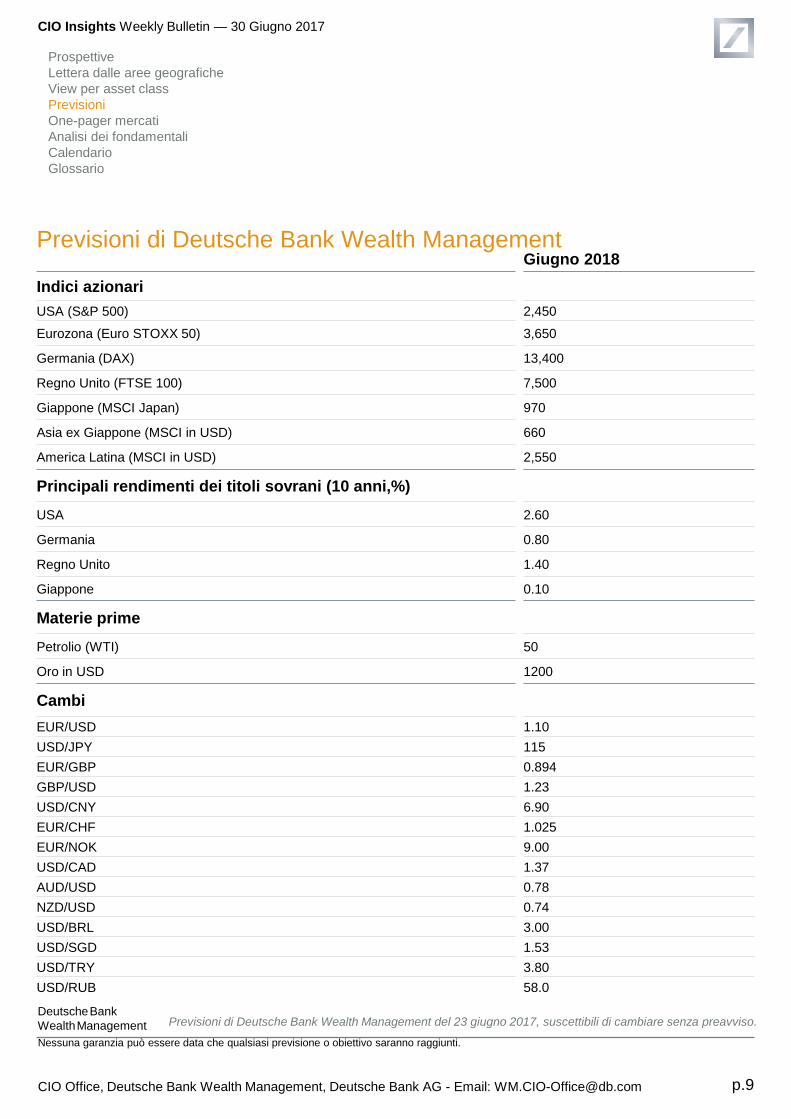

Giugno 2018

Indici azionari

USA (S&P 500) 2,450

Eurozona (Euro STOXX 50) 3,650

Germania (DAX) 13,400

Regno Unito (FTSE 100) 7,500

Giappone (MSCI Japan) 970

Asia ex Giappone (MSCI in USD) 660

America Latina (MSCI in USD) 2,550

Principali rendimenti dei titoli sovrani (10 anni,%)

USA 2.60

Germania 0.80

Regno Unito 1.40

Giappone 0.10

Materie prime

Petrolio (WTI) 50

Oro in USD 1200

Cambi

EUR/USD 1.10

USD/JPY 115

EUR/GBP 0.894

GBP/USD 1.23

USD/CNY 6.90

EUR/CHF 1.025

EUR/NOK 9.00

USD/CAD 1.37

AUD/USD 0.78

NZD/USD 0.74

USD/BRL 3.00

USD/SGD 1.53

USD/TRY 3.80

USD/RUB 58.0

Previsioni di Deutsche Bank Wealth Management del 23 giugno 2017, suscettibili di cambiare senza preavviso.

Previsioni di Deutsche Bank Wealth Management

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

CIO Insights Weekly Bulletin — 30 Giugno 2017

DeutscheBank

WealthManagement

Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti.

p.10CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

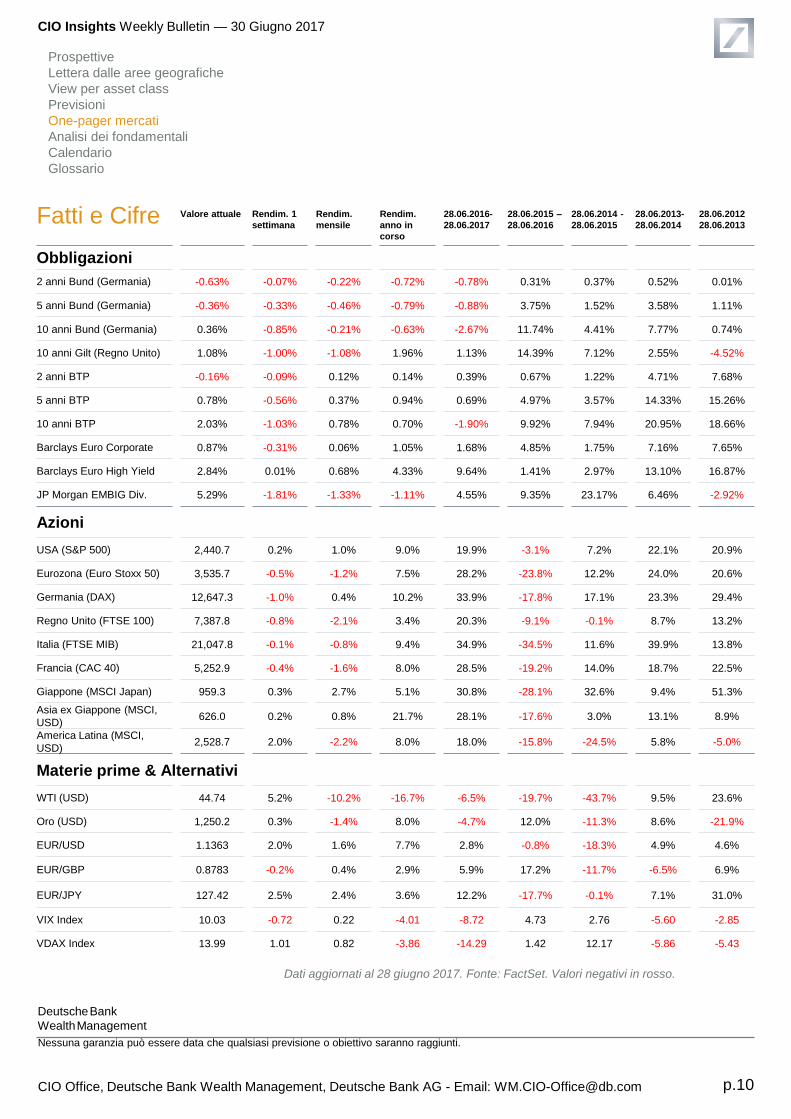

Dati aggiornati al 28 giugno 2017. Fonte: FactSet. Valori negativi in rosso.

Fatti e Cifre

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

CIO Insights Weekly Bulletin — 30 Giugno 2017

Valore attuale Rendim. 1

settimana

Rendim.

mensile

Rendim.

anno in

corso

28.06.2016-

28.06.2017

28.06.2015 –

28.06.2016

28.06.2014 -

28.06.2015

28.06.2013-

28.06.2014

28.06.2012

28.06.2013

Obbligazioni

2 anni Bund (Germania) -0.63% -0.07% -0.22% -0.72% -0.78% 0.31% 0.37% 0.52% 0.01%

5 anni Bund (Germania) -0.36% -0.33% -0.46% -0.79% -0.88% 3.75% 1.52% 3.58% 1.11%

10 anni Bund (Germania) 0.36% -0.85% -0.21% -0.63% -2.67% 11.74% 4.41% 7.77% 0.74%

10 anni Gilt (Regno Unito) 1.08% -1.00% -1.08% 1.96% 1.13% 14.39% 7.12% 2.55% -4.52%

2 anni BTP -0.16% -0.09% 0.12% 0.14% 0.39% 0.67% 1.22% 4.71% 7.68%

5 anni BTP 0.78% -0.56% 0.37% 0.94% 0.69% 4.97% 3.57% 14.33% 15.26%

10 anni BTP 2.03% -1.03% 0.78% 0.70% -1.90% 9.92% 7.94% 20.95% 18.66%

Barclays Euro Corporate 0.87% -0.31% 0.06% 1.05% 1.68% 4.85% 1.75% 7.16% 7.65%

Barclays Euro High Yield 2.84% 0.01% 0.68% 4.33% 9.64% 1.41% 2.97% 13.10% 16.87%

JP Morgan EMBIG Div. 5.29% -1.81% -1.33% -1.11% 4.55% 9.35% 23.17% 6.46% -2.92%

Azioni

USA (S&P 500) 2,440.7 0.2% 1.0% 9.0% 19.9% -3.1% 7.2% 22.1% 20.9%

Eurozona (Euro Stoxx 50) 3,535.7 -0.5% -1.2% 7.5% 28.2% -23.8% 12.2% 24.0% 20.6%

Germania (DAX) 12,647.3 -1.0% 0.4% 10.2% 33.9% -17.8% 17.1% 23.3% 29.4%

Regno Unito (FTSE 100) 7,387.8 -0.8% -2.1% 3.4% 20.3% -9.1% -0.1% 8.7% 13.2%

Italia (FTSE MIB) 21,047.8 -0.1% -0.8% 9.4% 34.9% -34.5% 11.6% 39.9% 13.8%

Francia (CAC 40) 5,252.9 -0.4% -1.6% 8.0% 28.5% -19.2% 14.0% 18.7% 22.5%

Giappone (MSCI Japan) 959.3 0.3% 2.7% 5.1% 30.8% -28.1% 32.6% 9.4% 51.3%

Asia ex Giappone (MSCI,

USD)626.0 0.2% 0.8% 21.7% 28.1% -17.6% 3.0% 13.1% 8.9%

America Latina (MSCI,

USD)2,528.7 2.0% -2.2% 8.0% 18.0% -15.8% -24.5% 5.8% -5.0%

Materie prime & Alternativi

WTI (USD) 44.74 5.2% -10.2% -16.7% -6.5% -19.7% -43.7% 9.5% 23.6%

Oro (USD) 1,250.2 0.3% -1.4% 8.0% -4.7% 12.0% -11.3% 8.6% -21.9%

EUR/USD 1.1363 2.0% 1.6% 7.7% 2.8% -0.8% -18.3% 4.9% 4.6%

EUR/GBP 0.8783 -0.2% 0.4% 2.9% 5.9% 17.2% -11.7% -6.5% 6.9%

EUR/JPY 127.42 2.5% 2.4% 3.6% 12.2% -17.7% -0.1% 7.1% 31.0%

VIX Index 10.03 -0.72 0.22 -4.01 -8.72 4.73 2.76 -5.60 -2.85

VDAX Index 13.99 1.01 0.82 -3.86 -14.29 1.42 12.17 -5.86 -5.43

DeutscheBank

WealthManagement

Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti.

p.11CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

Dati aggiornati al 28 giugno 2017. Fonte: FactSet. Dati negativi in rosso.

Fatti e Cifre

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

CIO Insights Weekly Bulletin — 30 Giugno 2017

Valore attuale Cambiam. 1

settimana

Cambiam. 1

mese

Cambiam.

anno i.corso

28.06.2016-

28.06.2017

28.06.2015 –

28.06.2016

28.06.2014 -

28.06.2015

28.06.2013-

28.06.2014

28.06.2012

28.06.2013

Valori obbligazionari

Tasso BCE (Refi Rate) 0.00% 0 0 0 0 -5 -10 -35 -50

Ripidità della curva Bund

(10anni-2anni)99 6 -7 8 45 -60 -9 -34 14

Spread Gov. FRA-GER

(10anni)37 3 -6 -21 -1 -1 -6 -19 -53

Spread Gov. ITA-GER

(10anni)167 3 -9 -6 13 31 -34 -125 -174

Spread Gov. SPA-GER (10

anni)107 -3 -13 -22 -37 22 -17 -165 -241

Euro Investment Grade

Spread (10anni)51 -3 1 -25 -59 58 29 -35 -134

Euro High Yield Spread

(10anni)248 -9 -11 -80 -197 223 46 -169 -341

J.P. Morgan EMBIG Div.

Spread493 -9 2 -76 -71 79 101 -23 25

Valori azionari

USA (S&P 500) 19.8 0.0 0.0 0.7 2.3 -0.5 0.7 2.2 1.9

Eurozona (Euro Stoxx 50) 15.6 -0.1 -0.3 -0.1 2.9 -3.3 1.3 3.4 2.4

Germania (DAX) 14.6 -0.1 -0.1 -0.2 2.6 -3.2 1.3 2.6 1.5

Regno Unito (FTSE 100) 16.0 -0.2 -0.8 -1.4 -0.3 0.8 0.9 2.7 2.0

Italia (FTSE MIB) 30.8 0.0 -6.4 12.1 15.3 -4.2 -0.6 7.4 3.7

Francia (CAC 40) 15.7 -0.1 -0.4 0.3 2.3 -3.1 1.8 3.1 2.6

Giappone (MSCI Japan) 15.9 0.0 0.2 -0.5 2.2 -4.4 3.2 -5.2 2.5

Asia ex Giapp. (MSCI, USD) 15.0 0.1 -0.1 1.1 2.3 -0.6 0.5 0.8 0.4

America Latina (MSCI,

USD)14.5 0.4 -0.6 -0.7 -2.8 1.8 1.6 0.5 2.0

Relative

Strength

Index

Media

mobile a 50

giorni

Media

mobile a

100 giorni

Media

mobile a

200 giorni

Crescita

degli utili

(prox 12m)

Delta %

crescita

degli utili

Dividend

Yield

Analisi tecnica e fondamentale

USA (S&P 500) 57.20 2,408.9 2,382.9 2,296.5 11.2% 0.3% 2.1%

Eurozona (Euro Stoxx 50) 44.57 3,574.5 3,489.2 3,315.5 9.7% 1.2% 3.6%

Germania (DAX) 46.25 12,646.7 12,328.5 11,672.5 8.8% 2.1% 3.0%

Regno Unito (FTSE 100) 41.20 7,413.5 7,366.7 7,183.1 11.6% 0.0% 4.3%

Italia (FTSE MIB) 52.30 21,009.7 20,331.8 19,073.9 123.6% 2.9% 3.9%

Francia (CAC 40) 45.87 5,301.0 5,145.2 4,899.0 8.7% 1.0% 3.4%

Giappone (MSCI Japan) 63.24 937.2 926.9 900.1 10.8% 0.3% 2.2%

Asia ex Giappone (MSCI, USD) 56.31 613.1 593.4 564.1 14.9% 2.9% 2.5%

America Latina (MSCI, USD) 48.07 2,577.6 2,598.1 2,504.4 14.4% -0.5% 3.3%

DeutscheBank

WealthManagement

Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti.

p.12CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

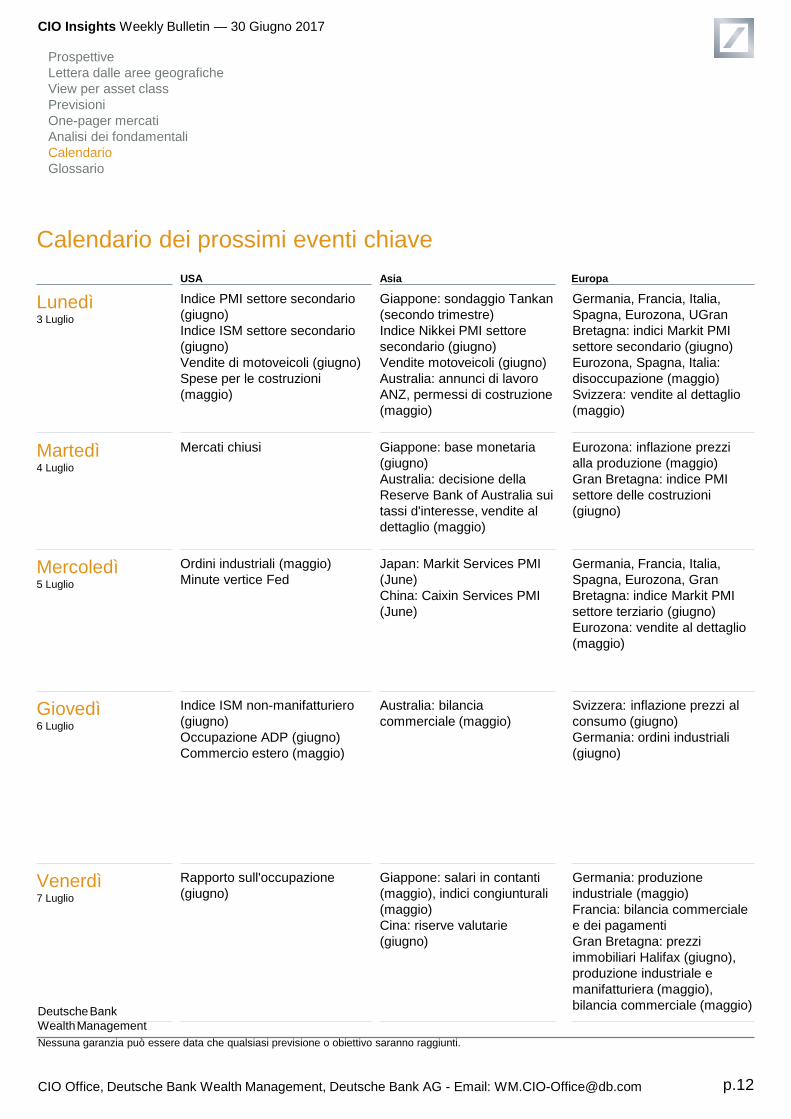

USA Asia Europa

Lunedì3 Luglio

Indice PMI settore secondario

(giugno)

Indice ISM settore secondario

(giugno)

Vendite di motoveicoli (giugno)

Spese per le costruzioni

(maggio)

Giappone: sondaggio Tankan

(secondo trimestre)

Indice Nikkei PMI settore

secondario (giugno)

Vendite motoveicoli (giugno)

Australia: annunci di lavoro

ANZ, permessi di costruzione

(maggio)

Germania, Francia, Italia,

Spagna, Eurozona, UGran

Bretagna: indici Markit PMI

settore secondario (giugno)

Eurozona, Spagna, Italia:

disoccupazione (maggio)

Svizzera: vendite al dettaglio

(maggio)

Martedì4 Luglio

Mercati chiusi Giappone: base monetaria

(giugno)

Australia: decisione della

Reserve Bank of Australia sui

tassi d'interesse, vendite al

dettaglio (maggio)

Eurozona: inflazione prezzi

alla produzione (maggio)

Gran Bretagna: indice PMI

settore delle costruzioni

(giugno)

Mercoledì5 Luglio

Ordini industriali (maggio)

Minute vertice Fed

Japan: Markit Services PMI

(June)

China: Caixin Services PMI

(June)

Germania, Francia, Italia,

Spagna, Eurozona, Gran

Bretagna: indice Markit PMI

settore terziario (giugno)

Eurozona: vendite al dettaglio

(maggio)

Giovedì6 Luglio

Indice ISM non-manifatturiero

(giugno)

Occupazione ADP (giugno)

Commercio estero (maggio)

Australia: bilancia

commerciale (maggio)

Svizzera: inflazione prezzi al

consumo (giugno)

Germania: ordini industriali

(giugno)

Venerdì7 Luglio

Rapporto sull'occupazione

(giugno)

Giappone: salari in contanti

(maggio), indici congiunturali

(maggio)

Cina: riserve valutarie

(giugno)

Germania: produzione

industriale (maggio)

Francia: bilancia commerciale

e dei pagamenti

Gran Bretagna: prezzi

immobiliari Halifax (giugno),

produzione industriale e

manifatturiera (maggio),

bilancia commerciale (maggio)

Calendario dei prossimi eventi chiave

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

CIO Insights Weekly Bulletin — 30 Giugno 2017

DeutscheBank

WealthManagement

Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti.

p.13CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

Glossario

La BCE è la Banca Centrale Europea.

La Federal Reserve (FED) è la banca centrale degli Stati Uniti.

PIL: Prodotto interno lordo, è pari alla somma dei beni e dei servizi finali prodotti da un paese in un dato periodo di

tempo. Si dice interno perché si riferisce a quello che viene prodotto nel territorio del paese, sia da imprese nazionali sia

da imprese estere.

l'OPEC è l'Organizzazione dei Paesi esportatori di petrolio , meglio conosciuta come OPEC (Organization of the Petroleum

Exporting Countries), fondata nel 1960, comprende dodici Paesi che si sono associati, formando un cartello economico,

per negoziare con le compagnie petrolifere aspetti relativi alla produzione di petrolio, prezzi e concessioni.

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

CIO Insights Weekly Bulletin — 30 Giugno 2017

DeutscheBank

WealthManagement

Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti.

p.14CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected] p.14

Informazioni importanti

Deutsche Bank Wealth Management rappresenta le attività di wealth management svolte da Deutsche Bank AG o una delle sue consociate. I clienti

saranno serviti con i prodotti o servizi dei Deutsche Bank Wealth Management da una o più persone giuridiche che saranno individuati ai clienti ai sensi

dei contratti, accordi, materiale offerto o altra documentazione relativa a tali prodotti o servizi.

Questo documento è stato preparato senza tener conto delle esigenze di investimento, obiettivi o situazione finanziaria di qualsiasi investitore. Prima di

prendere una decisione di investimento, gli investitori devono considerare, con o senza l'assistenza di un consulente per gli investimenti, se gli

investimenti e le strategie descritte o fornite da Deutsche Bank, sono appropriati, in funzione delle loro particolari esigenze di investimento, gli obiettivi e

situazione finanziaria. Inoltre, questo documento è solo a scopo informativo e non costituisce un'offerta, una raccomandazione o una sollecitazione a

concludere una transazione e non deve essere considerato come una raccomandazione di investimento.

Deutsche Bank non fornisce consulenza fiscale o legale. Gli investitori dovrebbero chiedere il parere di propri esperti fiscali e avvocati, nel considerare

gli investimenti e le strategie suggerite da Deutsche Bank. Investimenti con Deutsche Bank non sono garantiti, se non diversamente specificato.

Sebbene le informazioni presenti in questo documento sono state ottenute da fonti ritenute attendibili, non garantiamo l'esattezza, la completezza o

l'equità, e non dovrebbero essere considerate di conseguenza. Tutte le opinioni e le stime qui riportate, incluse le previsioni di rendimento, riflettono il

nostro giudizio al momento di questa presentazione, sono soggette a modifiche senza preavviso e coinvolgono una serie di ipotesi che potrebbero non

rilevarsi valide.

Le attività di investimento sono soggette a vari rischi, tra cui fluttuazioni del mercato, modifica normativa, eventuali ritardi nel rimborso e la perdita di

reddito e capitale investito. Il valore degli investimenti può diminuire o aumentare e non si può recuperare l'importo originariamente investito in qualsiasi

punto nel tempo. Inoltre, notevoli fluttuazioni del valore dell'investimento sono possibili anche in brevi periodi di tempo.

Questa pubblicazione contiene dichiarazioniprevisonali future. Le previsioni includono, ma non sono limitati a ipotesi, stime, proiezioni, opinioni, modelli

e analisi delle prestazioni ipotetica. Le dichiarazioni previsionali espresse costituiscono il giudizio dell'autore alla data di questo materiale. Le

dichiarazioni previsionali implicano elementi significativi di giudizi soggettivi e analisi e le eventuali modifiche e / o considerazioni di fattori diversi o

aggiuntivi potrebbero avere un impatto significativo sui risultati indicati. Pertanto, i risultati effettivi possono variare, forse materialmente, dai risultati

contenuti nel presente documento. Nessuna dichiarazione o garanzia è fatta da Deutsche Bank per quanto riguarda la ragionevolezza o completezza

di tali dichiarazioni previsionali o di qualsiasi altre informazioni finanziarie contenute nel presente documento.

I termini di qualsiasi investimento saranno esclusivamente soggetti alle disposizioni dettagliate, tra cui considerazioni di rischio, contenute nei

documenti di offerta. Quando si effettua una decisione di investimento, si dovrebbe fare affidamento sulla documentazione finale relativa alla

transazione e non sul presente documento.

Il presente documento non può essere riprodotto o distribuito senza la nostra scritta autorizzazione. La via di circolazione e di distribuzione di questo

documento può essere limitata dalla legge o dallal regolamentazione in alcuni paesi, inclusi gli Stati Uniti. Il presente documento non è diretto a, o

destinato alla distribuzione o l'uso da parte di qualsiasi persona fisica o giuridica che sia cittadino o residente ovvero ubicato in ogni località, stato,

paese o altra giurisdizione, compresi gli Stati Uniti, dove tale distribuzione, pubblicazione , la disponibilità o l'uso sarebbe contrario alla legge o

regolamento o che sottoporre Deutsche Bank a qualsiasi esigenza di registrazione o autorizzazione in tale giurisdizione non sono attualmente

soddisfatte entro tale giurisdizione. Alle persone in possesso del presente documento è richiesto di informarsi direttamente per osserevare tali

restrizioni.

Si ricorda che le pssate performance non costituiscono e non possono essere prese a riferimento per risultati futuri. Ulteriori informazioni sono

disponibili su richiesta dell'investitore

Questo documento non deve essere distribuito in Canada, Giappone, Stati Uniti d'America.

© 2017 Deutsche Bank AG

CIO Insights Weekly Bulletin — 30 Giugno 2017