CHINA BRIEFING - images.newsmercati.comimages.newsmercati.com/f/Allegati/RO/RO_Cina_2010.pdf · La...

56

C HINA B RIEFING Le Guide Tecniche di Dezan Shira & Associates in collaborazione con JIANGXI SHANXI NINGXIA HUI A. R. SHAANXI JIANG- SU HENAN HUBEI SICHUAN N YUNNAN HAINAN GUIZHOU HUNAN ANHUI FUJIAN GUANGDONG GUANGXI ZHUANG A. R. QINGHAI GANSU XIN JIANG UYGHUR A. R. TIBET A.R. INNER MONGOLIA A. R. CHONGQING SHANGHAI Hohhot Yin- chuan Taiyuan Xi'an Lanz zhou Xining Urumqi Nan- Zhengzhou Wuhan Nanchang Fuzhou Taiwan Guangzhou Haikou HONG KON NG MACAU Changsha Guiyang Chengd du Lhasa Kunming Nanning Hefei HEILONGJIANG Harbin JILIN LIAONING Shenyang BEIJING TIANJIN SHAN- DONG Changchun 中国 La registrazione di un ufficio di rappresentanza in Cina L’iter procedurale e i dipartimenti governativi coinvolti La gestione del personale dall’assunzione al licenziamento Gli adempimenti fiscali e amministrativi La revisione contabile Il potenziamento di un ufficio di rappresentanza Il trasferimento e/o la chiusura L’apertura e la gestione di un Ufficio di rappresentanza in Cina

Transcript of CHINA BRIEFING - images.newsmercati.comimages.newsmercati.com/f/Allegati/RO/RO_Cina_2010.pdf · La...

CHINA BRIEFINGLe Guide Tecniche di Dezan Shira & Associates

in collaborazione con

JIANGXI

SHANXI

NINGXIAHUI A. R.

SHAANXIJIANG- SU HENAN

HUBEISICHUANN

YUNNAN

HAINAN

GUIZHOUHUNAN

ANHUI

FUJIAN

GUANGDONGGUANGXIZHUANG A. R.

QINGHAI

GANSU

XIN JIANG UYGHUR A. R.

TIBET A.R.

INNER MONGOLIA A. R.

CHONGQING

SHANGHAI

Hohhot

Yin-chuan

Taiyuan

Xi'an

Lanzzhou

Xining

Urumqi

Nan-

Zhengzhou

Wuhan

Nanchang

Fuzhou

Taiwan

Guangzhou

Haikou

HONG KONNG

MACAU

Changsha

Guiyang

Chengddu

Lhasa

Kunming

Nanning

Hefei

HEILONGJIANGHarbin

JILIN

LIAONINGShenyang

BEIJING

TIANJIN

SHAN-DONG

Changchun

中国

La registrazione di un ufficio di rappresentanza in CinaL’iter procedurale e i dipartimenti governativi coinvoltiLa gestione del personale dall’assunzione al licenziamentoGli adempimenti fiscali e amministrativiLa revisione contabileIl potenziamento di un ufficio di rappresentanza Il trasferimento e/o la chiusura

L’apertura e la gestionedi un Ufficio di rappresentanza in Cina

3

Pubblicato da: Asia Briefing Ltd.

Tutti i diritti sono riservati. Nessuna parte di questo libro può essere riprodotta in alcuna forma o per alcun mezzo, elettronico, meccanico o altro, senza l’espressa autorizzazione dell’editore. Nonostante sia stata posta la massima cura nella redazione di questa guida, Dezan Shira & Associates non assume alcuna responsabilità sulla completezza dei contenuti o per eventuale perdita finanziaria o inconveniente subito da chicchessia nell’utilizzo delle informazioni contenute in questa guida. Questo documento vuole principalmente offrire una esposizione divulgativa di tematiche complesse ed in continua evoluzione e non rappresenta in alcun modo un parere legale. Le informazioni contenute in questa guida, compresa ogni opinione personale, analisi, grafico, tavola o statistica è stata ottenuta da, o si basa su, fonti ritenute attendibili, non ne sono tuttavia garantite l’accuratezza o la completezza.

© 2008 Asia Briefing Ltd.Suite 904, Wharf T&T Centre, Harbour City7 Canton Road, TsimshatsuiKowloonHONG KONG

ISBN 978-988-99727-9-0

Il "China Briefing" e il logo sono marchi registrati di proprietá di Asia Briefing Ltd.

Asia Briefing Ltd. è una società del gruppo Dezan Shira China Group: www.dezshira.com

Magazine online China Briefing: www.china-briefing.com/it

Tutto il materiale ed i contenuti sono protetti da © 2008 Asia Briefing Ltd.

L’apertura e la gestione di un Ufficio di

rappresentanza in CinaA cura di Rosario Di Maggio e Alberto Vettoretti - Dezan Shira & Associates

4

Questa guida nasce dalla collaborazione tra Dezan Shira & Associates e Newsmercati – la newsletter delle imprese che operano con l’estero realizzata dalle più dinamiche realtà del sistema camerale italiano - con lo scopo di presentare alle aziende italiane uno dei veicoli d’investimento più semplici, economici ed utilizzati nell'approcciare il mercato cinese. La guida si propone infatti di esporre vantaggi, costi e problematiche dell’apertura di un ufficio di rappresentanza nella Repubblica Popolare Cinese, cercando di mantenere un taglio pratico e divulgativo.

Tra i vari tipi di investimento possibili nella Repubblica Popolare Cinese, l’ufficio di rappresentanza pur essendo quello più "leggero" e il più limitato per operatività:

· permette di coordinare attività molto importanti sia per quanto riguarda la vendita che gli acquisti sul mercato cinese

· garantisce il posizionamento reale sul territorio con una presenza continua che potrà evolvere poi, se necessario, in un maggior impegno.

Un ufficio di rappresentanza permette infatti di avere un’antenna sul campo, di effettuare ricerche di mercato o monitorare un certo settore, di coordinare i fornitori e di ricercarne di nuovi, di effettuare il controllo qualità sulla merce ancora prima che questa esca dalla fabbrica del fornitore; di mantenere i rapporti della casa madre con i clienti in Cina, di disporre di piccole showroom, discutere e negoziare le vendite, di seguire il trasferimento di tecnologia, ecc.

Se per molte PMI italiane l’ufficio di rappresentanza può rappresentare l’avamposto su un mercato in espansione per la vendita di macchinari, accessori o “made in Italy” in genere, o per seguire i processi di “sourcing” di prodotti da importare in Italia e rivendere in Europa, per altre può rivelarsi il passo che spiana la strada ad un successivo investimento in società produttive o commerciali. Secondo una ricerca di Osservatorio Asia, nel 2006 erano 1.464 le presenze italiane nella Repubblica Popolare Cinese, di queste, 671 (46%) erano uffici di rappresentanza1.

Questa guida è frutto della ricerca e dell’elaborazione di avvocati, contabili, revisori e consulenti cinesi ed internazionali che operano nel paese presso gli uffici di Dezan Shira & Associates da diversi anni e che hanno familiarità con i problemi a cui devono far fronte le società ad investimento straniero quando si trovano ad investire in Cina. Per la versione italiana di questa guida, un ringraziamento particolare alla dott.ssa Cristina Molteni e al dott. Gianmario Spissu.

INTRODUZIONE

1 Orlandi, R. e Prodi, G., A volte producono – le imprese italiane in Cina, Bologna, Il Mulino, 2006.

5

INDICE

CAPITOLO 1 ......................................................................................................... 6Aprire un ufficio di rappresentanza

Procedure di registrazione e documentazione necessariaGli errori più comuni nei procedimenti di registrazione di un ufficio di rappresentanza

CAPITOLO 2 ....................................................................................................... 14L’assunzione del personale

Questioni generaliIl contratto di lavoroIl licenziamento di personale cineseL’imposta sul reddito delle persone fisiche per gli stranieri L'imposta sul reddito delle persone fisiche per il personale cinese

CAPITOLO 3 ....................................................................................................... 36Questioni finanziarie e fiscali

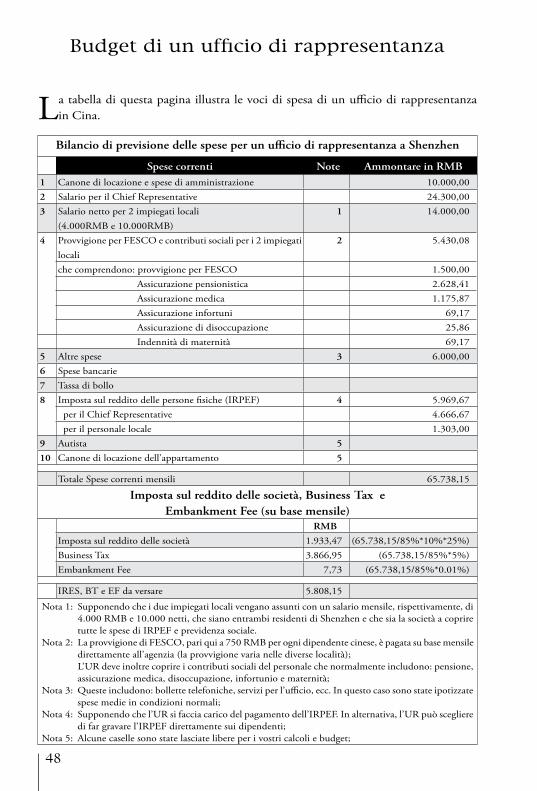

Obblighi fiscali per le imprese straniere in CinaRevisione annuale obbligatoria per gli uffici di rappresentanzaCosti e rischi dell’evasione fiscale per gli uffici di rappresentanzaEsempio di budget di un ufficio di rappresentanza

CAPITOLO 4 ....................................................................................................... 49Altri argomenti

Potenziale evoluzione di un ufficio di rappresentanzaRistrutturare un ufficio di rappresentanzaCambiare il Chief RepresentativeChiudere un ufficio di rappresentanza

Domande frequenti ............................................................................................................... 53Glossario ............................................................................................................................... 54

6

Gli uffici di rappresentanza (UR) sono strumenti particolarmente utili e poco costosi per stabilire una presenza iniziale in Cina2, il procedimento di registrazione può

tuttavia rivelarsi piuttosto complicato. Lo scopo di questo libro è appunto quello di illustrarne in modo esaustivo i vantaggi operativi e le implicazioni legali e fiscali da tenere presente.

Tra i vantaggi nel registrare un ufficio di rappresentanza, vi è la totale assenza di requisiti di capitale, e quindi la possibilità di assicurarsi una presenza stabile in Cina con un budget ridotto, pagando unicamente l’affitto dell’ufficio, le spese correnti, i salari e le relative tasse. Se confrontato con quanto necessario per la costituzione di una vera e propria società a partecipazione straniera, l’investimento connesso all’apertura di un ufficio di rappresentanza risulta nettamente inferiore, e permette comunque di svolgere un’attività di collegamento fra il quartier generale, i clienti, o potenziali tali, e/o i fornitori in Cina. Gli UR possono inoltre svolgere attività di ricerca di mercato, identificazione di fornitori, controllo qualità ed ogni altro lavoro preparatorio per conto della propria società madre.

L’esistenza di un ufficio di rappresentanza permette di ottenere i necessari visti lavorativi e permessi di residenza per i dipendenti stranieri, nonché di impiegare legalmente personale locale; può inoltre servire ad aprire la strada per un eventuale investimento futuro maggiormente consistente da parte della casa madre. Gli uffici di rappresentanza si sono dimostrati un mezzo d’entrata in Cina particolarmente popolare sia tra i traders internazionali, che comprano beni di produzione locale per l’esportazione, sia tra le società che vogliono invece vendere beni e servizi sul mercato cinese. Inoltre, il fatto che, fino alla fine del 2004, il commercio con l’estero fosse precluso alle società a totale partecipazione straniera (con alcune eccezioni per società di trading localizzate nelle Free Trade Zones e per le joint ventures ad alta capitalizzazione), ha reso popolare una strategia di sourcing consistente nell’utilizzo di un UR stabilito nella Repubblica Popolare e di una società ad hoc creata ad Hong Kong (o in un'altra giurisdizione offshore), per l’acquisto di beni dalla Repubblica Popolare e la vendita ai clienti finali nel resto del mondo.

APRIRE UN UFFICIO DI RAPPRESENTANZA

CAPITOLO 1

Procedure di registrazione e documenti necessari

2 Ove non specificato altrimenti, la denominazione “Cina” all’interno di questo lavoro, farà riferimento alla sola Repubblica Popolare Cinese, escludendo quindi le Regioni Amministrative a Statuto Speciale di Hong Kong e Macao e Taiwan.

7

In base alle normative vigenti, un ufficio di rappresentanza non può essere impegnato in attività commerciali in modo diretto e, conseguentemente, può essere considerato come un centro di costo finanziato dalla società madre. Nessun reddito derivante da transazioni commerciali può passare attraverso i conti bancari locali dell’UR e questo non può emettere alcuna fatturazione nè firmare direttamente alcun contratto.

Attività esercitabili dagli uffici di Rappresentanza

Gli uffici di rappresentanza possono essere utilizzati principalmente per le seguenti funzioni:

ricerca di clienti/fornitori sul territorio cinese; conduzione di ricerche di mercato e monitoraggio sul territorio cinese; mantenimento di relazioni stabili e continue con i clienti e/o i fornitori locali; controllo qualità sulle merci acquistate dalla società madre nei siti produttivi; supervisione e coordinamento logistico nelle attività di sourcing; presentazione ed introduzione di prodotti nel mercato cinese, anche attraverso piccole showroom;

controllo sui trasferimenti di tecnologie dalla casa madre a società cinesi.

Gli uffici di rappresentanza permettono inoltre di: assumere personale cinese; affittare legalmente un ufficio; richiedere il visto di lavoro per il personale straniero; disporre di liquidità in RMB per affrontare i costi legati al normale svolgimento di attività in Cina (pagamento affitti, stipendi, viaggi, ecc.).

Un UR può rivelarsi molto utile per semplificare le relazioni commerciali tra la vostra capogruppo ed altre società basate in Cina, ma non può fatturare direttamente per la vendita di beni o la fornitura di servizi all’interno del paese.

L’articolo 3 delle Administration of the Registration of Resident Representative Offices of Foreign Enterprises Procedures, emanate dalla State Administration for Industry and Commerce, stabilisce che gli uffici di rappresentanza possano svolgere unicamente attività “non direttamente commerciali” (non-direct business activities). L’articolo non contiene però alcuna indicazione su cosa si intenda per attività “non direttamente commerciali”.

L’articolo 4 delle Examination, Approval and Administration of Resident Representative Offices of Foreign Enterprises Implementing Rules, promulgate dal Ministero del Commercio è più specifico. È infatti espressamente stabilito che un ufficio di rappresentanza di una società straniera può essere coinvolto in “attività commerciali non-dirette” nel territorio della Repubblica Popolare e possa quindi svolgere attività di business liaison, presentazione di prodotti, sondaggi di mercato e scambi di tecnologia.

8

Requisiti fondamentali per la costituzione di un ufficio di rappresentanza nella Repubblica Popolare Cinese

I requisiti relativi alla data di costituzione della società investitrice straniera ed al capitale sociale minimo richiesti in passato sono stati cancellati. Per iniziare la vostra attività nella Repubblica Popolare potreste quindi anche servirvi di una società di nuova costituzione, a patto che possiate fornire una referenza bancaria agli uffici amministrativi locali per le procedure di apertura.

NOTA BENE: In seguito alle modifiche introdotte dal SAIC il 4 gennaio 2010 per stabilire un Ufficio di Rappresentanza in Cina viene richiesto che la capogruppo esista da almeno due anni.

Procedure per la registrazione

La procedura di registrazione di un UR richiede i seguenti passaggi:

1. Approvazione preliminare da parte dell’autorità competente. Sebbene questo requisito sia venuto meno per la maggior parte degli UR, l’apertura di UR di società straniere che operano in alcuni settori particolari richiede ancora il rilascio di un benestare da parte delle autorità preposte. Queste includono: l’approvazione del China Banking Regulatory Commission per l’apertura di UR di succursali di società bancarie ed istituzioni finanziarie; l’approvazione del National Tourism Administration per UR legati al turismo; l’approvazione del General Administration of Press and Publication per gli UR di case editrici;

2. Registrazione presso la Administration of Industry and Commerce per l’ottenimento del Certificato di Registrazione dell'ufficio di rappresentanza di società straniera3;

3. Richiesta dei timbri ufficiali (il timbro dell’UR e il timbro finanziario) e registrazione presso il Public Security Bureau;

4. Ottenimento del codice di impresa al Bureau for Quality and Technology Supervision;

Gli UR non dovrebbero quindi essere attivamente ed autonomamente coinvolti in attività commerciali. Non potrebbero per esempio negoziare e concludere contratti o emettere fatture. Nella pratica, tuttavia, queste ed altre attività trovano spesso spazio tra le mura degli uffici di rappresentanza. Gli uffici di rappresentanza possono inoltre essere utilizzati da società di consulenza, istituti finanziari, organizzazioni non a scopo di lucro (Camere di Commercio e altre associazioni non profit) e ultimamente anche da un limitato numero di Organizzazioni Non Governative per essere presenti sul territorio cinese. Queste tipologie di UR sono tuttavia molto particolari e possono richiedere approvazioni ed iter diversi e un regime fiscale particolare, e per questo non verranno trattate in questa sede.

3 Si fa presente che in seguito alle modifiche del 4 gennaio 2010, il certificato di registrazione di un UR è ora valido solo per un anno, invece dei precedenti tre; tutti gli UR esistenti otterranno un rinnovo di licenza di un anno al momento del rinnovo dell’attuale. L’UR dovrà inoltre presentare il certificato di iscrizione della capogruppo (alla camera di commercio, industria e artigianato) legalizzato e notarizzato non solo al momento della iniziale registrazione, come avveniva in precedenza, ma ogni anno.

9

4 Questo documento deve essere legalizzato in prefettura e autenticato dall’ambasciata/consolato cinese competente per la giurisdizione dell’investitore. Se i documenti sono redatti in una lingua straniera, sarà necessaria la traduzione degli stessi da parte di una società autorizzata.5 In seguito alle modifiche introdotte dal SIAC i rappresentanti stranieri di un UR, incluso il Chief Rapresentative, non possono eccedere le quattro unità. Nella provincia di Canton, tale numero non può eccedere le tre unità. Per gli UR già esistenti che abbiano più di quattro rappresentanti stranieri il SAIC non richiede che il numero rivenga ridotto.

5. Registrazione presso l’autorità fiscale locale;6. Registrazione presso l’autorità fiscale nazionale;7. Richiesta per l'apertura di un conto bancario in valuta estera alla People’s Bank of China;8. Apertura conto corrente in RMB, e conto in valuta estera;9. Finalizzazione contratti del personale con il dipartimento o organizzazione

competente. Documentazione necessaria

1. Modulo di registrazione;2. Certificato d’iscrizione presso la Camera di Commercio, Industria e Artigianato4;3. Lettera di referenze bancarie, rogata da un notaio del Paese d'origine dell'investitore

e legalizzata dall'ambasciata/consolato cinese, contenente informazioni di base sulla società investitrice (nome, sede legale, data di apertura del conto, capitale sociale, agevolazioni creditizie, status creditizio) e considerazioni generali da parte della banca;

4. Dichiarazione del CdA della società investitrice che approva la costituzione di un Ufficio di Rappresentanza nella Repubblica Popolare Cinese;

5. Contratto ufficiale di locazione o di acquisto dell’ufficio o dell’immobile, corredato del certificato di proprietà del titolare;

6. Atto di nomina del Chief Representative e di eventuali altri rappresentanti da parte del CdA della società investitrice;

7. Documento di identità (carta d’identità, copia del passaporto e del visto, o altro documento identificativo) del Chief Representative;

8. Curriculum vitae del Chief Representative e di eventuali altri rappresentanti stranieri5;9. Foto del Chief Representative.

Al termine della procedura di costituzione, si dovranno completare tutta una serie di registrazioni necessarie prima che l'UR diventi operativo (uffici delle imposte, dogane, se le future attività includano l’import/export di campionari, SAFE, ecc.) ed aprire i conti presso un istituto bancario.

NOTA BENE: Le procedure di costituzione e post-registrazione e la documentazione necessaria per procedere con le stesse subiscono continue variazioni e soffrono di significative differenze locali. È fortemente consigliabile rivolgersi a professionisti con comprovabile esperienza locale per evitare il protrarsi dei periodi di registrazione con conseguente perdita di tempo ed il prolungarsi di costi inutili.

È interessante notare inoltre che il governo della Repubblica Popolare Cinese ha recentemente presentato un invito a commentare una bozza normativa attualmente al vaglio e che potrebbe contemplare degli aggiustamenti alle Measures for the

10

Administration of Registration of Permanent Representative Offices of Foreign Enterprises, emanate dalla SAIC nel 1983. Il nuovo testo potrebbe apportare delle variazioni al processo di registrazione, modifica e chiusura di un ufficio di rappresentanza in Cina nonche’ aperture in termini di fatturazione, permessi (sotto specifiche condizioni) al Chief Representative di firmare contratti, libera scelta dell’ubicazione dell’ufficio ed eliminazione dei limiti temporali alla permanenza. La peculiare natura del processo legislativo cinese e in particolare la sua scarsa trasparenza non permettono al momento di stabilire se e quando queste riforme verranno messe in atto. Il documento, anche se da un lato contribuisce a rendere ancora più incerto e mutevole il quadro normativo attuale, dall’altro non può che far ben sperare in relazione ad una continua apertura delle autorità della Repubblica Popolare verso gli Investimenti Diretti Esteri.

Implicazioni fiscali

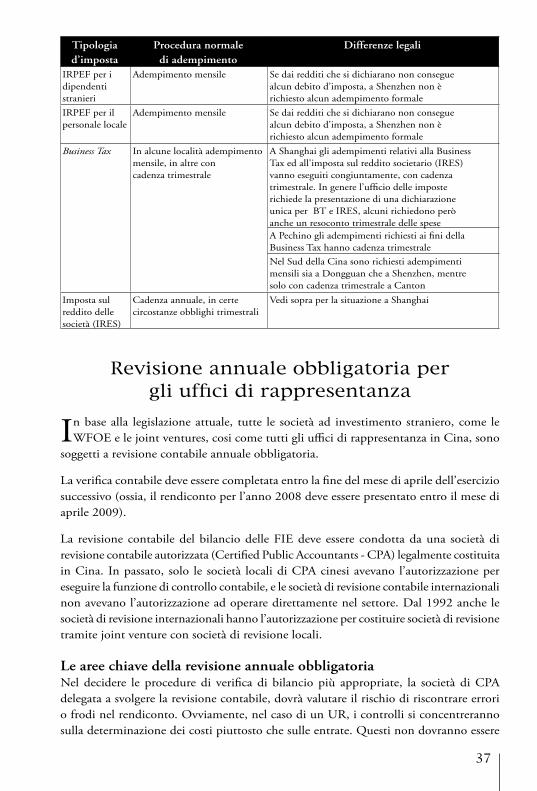

Ai sensi delle leggi, normative e regolamenti rilevanti in materia fiscale, con qualche eccezione in alcuni casi specifici, gli uffici di rappresentanza sono soggetti al pagamento della Business Tax (BT), dell'imposta sul reddito societario (IRES), dell'imposta sul reddito delle persone fisiche (IRPEF), e delle tasse di bollo. Il Chief Representative che sia o meno di nazionalità straniera, e che risieda in Cina oppure no, sarà comunque soggetto all’imposta individuale sui redditi derivati dall'UR. Questo argomento sarà approfondito in seguito. Anche la tempistica per la dichiarazione delle varie imposte può variare localmente; nella maggior parte delle città, BT e IRPEF devono essere dichiarate mensilmente, mentre l'IRES solo quadrimestralmente6.

Questioni da considerare durante il procedimento di apertura e di rinnovo delle licenze di un ufficio di rappresentanza

Assicurarsi che tutti i permessi e le licenze siano puntualmente rinnovati e fare in modo di iniziare le procedure di rinnovo con sufficiente anticipo (almeno 30 giorni prima);

Di regola, gli immobili ad uso residenziale non hanno le licenze necessarie per permettere la registrazione di uffici di rappresentanza;

Quando si procede alla scelta dell’ufficio accertarsi che il proprietario sia in possesso della necessaria certificazione per permettere di registrare l’UR presso le autorità locali;

Il contratto di locazione non può avere una durata inferiore ad un anno; Poiché vi è la necessità che vengano emesse fatture ufficiali a seguito del pagamento del canone di locazione, assicurarsi che ciò venga specificato chiaramente in fase di negoziazione e che il proprietario si assuma la responsabilità dei relativi adempimenti fiscali; potrebbe infatti accadere che il proprietario scarichi sul locatore i propri obblighi fiscali;

I funzionari degli uffici delle imposte locali sono sempre più sospettosi quando si imbattono in dichiarazioni di bassi salari mensili corrisposti a Chief Representatives

6 Anche in questo caso, esistono molte eccezioni. A Canton, per esempio, la BT deve essere dichiarata ogni quadrimestre.

11

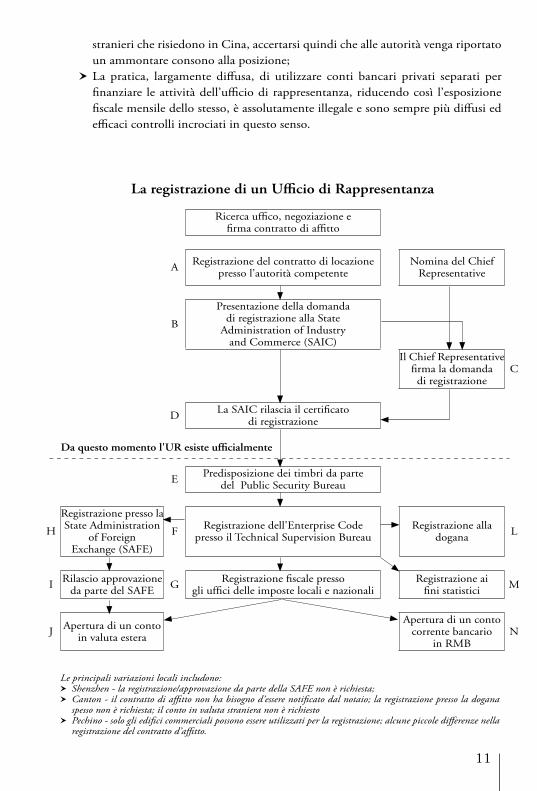

La registrazione di un Ufficio di Rappresentanza

Ricerca uffico, negoziazione e firma contratto di affitto

A Registrazione del contratto di locazione presso l’autorità competente

Nomina del Chief Representative

B

Presentazione della domanda di registrazione alla State

Administration of Industry and Commerce (SAIC)

Il Chief Representative firma la domanda di registrazione

C

D La SAIC rilascia il certificato di registrazione

Da questo momento l'UR esiste ufficialmente

E Predisposizione dei timbri da parte del Public Security Bureau

H

Registrazione presso la State Administration

of Foreign Exchange (SAFE)

F Registrazione dell'Enterprise Code presso il Technical Supervision Bureau

Registrazione alla dogana L

I Rilascio approvazione da parte del SAFE G Registrazione fiscale presso

gli uffici delle imposte locali e nazionaliRegistrazione ai

fini statistici M

J Apertura di un conto in valuta estera

Apertura di un conto corrente bancario

in RMBN

Le principali variazioni locali includono: Shenzhen - la registrazione/approvazione da parte della SAFE non è richiesta; Canton - il contratto di affitto non ha bisogno d’essere notificato dal notaio; la registrazione presso la dogana

spesso non è richiesta; il conto in valuta straniera non è richiesto Pechino - solo gli edifici commerciali possono essere utilizzati per la registrazione; alcune piccole differenze nella

registrazione del contratto d’affitto.

stranieri che risiedono in Cina, accertarsi quindi che alle autorità venga riportato un ammontare consono alla posizione;

La pratica, largamente diffusa, di utilizzare conti bancari privati separati per finanziare le attività dell’ufficio di rappresentanza, riducendo così l’esposizione fiscale mensile dello stesso, è assolutamente illegale e sono sempre più diffusi ed efficaci controlli incrociati in questo senso.

12

La registrazione di un ufficio di rappresentanza richiede il compimento di un iter abbastanza complesso, soprattutto per la poca chiarezza e standardizzazione nelle

procedure, per il grado di riservatezza di cui godono le autorità locali, per i problemi di comunicazione e, spesso, per la fretta e la negligenza degli imprenditori stranieri. Elencheremo di seguito alcuni esempi di errori comuni.

1. La localizzazione dell'ufficio

In fase di selezione dell’ufficio, assicurarsi che il proprietario sia in possesso del certificato che gli permetta di affittare a società straniere. Questo documento è necessario per il proseguimento di tutti i procedimenti di apertura di un UR. Il rilascio di questa certificazione comporta però per i proprietari di immobili il pagamento di tasse sul reddito per cui, in molti casi, essi rinunciano ad ottenerla. Se si procede alla firma di un contratto ed al conseguente versamento di un deposito senza accertarsi che tutti i documenti siano in regola, si rischia di perdere tempo e deposito.

In molte città è richiesto che l’ufficio sia situato in un edificio di categoria A. Questa attestazione viene rilasciata dal Ministero del Commercio ed una copia della stessa va inserita tra i documenti necessari per la registrazione. Fortunatamente, molte città possono oggi contare su un’ampia scelta di edifici di categoria A offrendo una vasta scelta in termini di qualità e prezzo.

Verificare attentamente di essere in possesso dei seguenti documenti:1. Certificato di proprietà dell’immobile, fornito e vidimato dal locatore;2. Business license del locatore, qualora si tratti di società, o di passaporto, se si tratta

di individuo, vidimato con timbro societario o firma individuale;3. Resident’s Certificate dell’ufficio di rappresentanza, emesso dalla società che

amministra l’immobile.

2. Shanghai: ulteriori adempimenti

Contrariamente alle attese, ed in contrasto con l’immagine rappresentata a livello internazionale, negli ultimi tempi l’apparato burocratico ed amministrativo della città di Shanghai è diventato più complesso. Sono state emanate infatti nuove norme, creando numerosi grattacapi a chi si trovava nel pieno del procedimento di apertura di un UR.

D’ora in poi, tutte le domande di registrazione di un ufficio di rappresentanza a Shanghai richiedono la presentazione di un certificato di registrazione della locazione, rilasciato

Gli errori più comuni nei procedimenti di registrazione di un Ufficio di Rappresentanza

13

dalla Real Estate Authority, che dovrà essere inoltrato in copia originale all’ufficio delle imposte locale ed alla AIC.

Altra particolarità di Shanghai obbliga all'utilizzo di agenti governativi per la presentazione di richieste di registrazione di licenze. Ciò naturalmente aumenta i costi amministrativi visto che ognuno di questi richiederà il pagamento dei propri servizi. Questo vuol anche dire che le domande sono tolte dalle mani di professionisti competenti rischiando di finire in mani non sempre altrettanto professionali e che il procedimento potrebbe accusare un ritardo se, per esempio, la pratica venisse assegnata a burocrati incompetenti, o senza esperienza, negligenti o più semplicemente sovraccarichi di lavoro! È importante notare che le grandi società di servizi professionali tendono ad essere più efficienti nell'occuparsi di pratiche che necessitano delle approvazioni degli agenti governativi di Shanghai, soprattutto per l’importante volume di affari che questi vi apportano quotidianamente.

3. Conti correnti bancari

Molti clienti autorizzano i propri agenti ad occuparsi dell’apertura dei conti correnti bancari, sebbene in realtà potrebbero provvedervi loro stessi. Spesso, per evitare ogni inconveniente, l’agente si occupa semplicemente di aprire il conto, senza chiedere al cliente le proprie preferenze sulla gestione dello stesso. Se l’agente è anche amico del vostro impiegato locale, condizione tutt’altro che improbabile, si creano le condizioni per un vero e proprio conflitto di interesse, legato soprattutto a questioni di sicurezza che dovrebbero essere discusse prima dell’apertura del conto in banca:

l’eventuale ricorso all’utilizzo dei timbri societari, in aggiunta alle firme, per la gestione del conto (raccomandiamo di ricorrere a questo sistema, così da predisporre un ulteriore livello di sicurezza);

quali firme e timbri saranno utilizzati per la gestione del conto; se altri firmatari possano partecipare alla gestione del conto con un differente grado di responsabilità, e, se sì, quali di essi.

Molti agenti si limitano ad aprire il conto, predisponendo che possa essere gestito tramite il timbro contabile ed il timbro del Chief Representative, senza preoccuparsi di verificare con la società madre il livello di sicurezza o un’eventuale diversa volontà. I versamenti in questo tipo di conti, di cui il cliente sa poco o nulla, possono rivelarsi pericolosi, e sebbene vi debbano transitare somme non particolarmente ingenti, sono purtroppo assai comuni i casi in cui si scopre che l’anticipo per la gestione dell’ufficio, inclusi stipendi ed affitti, si sia volatilizzato!

14

Un ufficio di rappresentanza che voglia assumere personale locale, deve obbligatoriamente presentare una richiesta ad una delle società di servizi agli

stranieri espressamente autorizzate dal governo per l’assunzione di dipendenti cinesi. Tra l’UR e l’agenzia verrà a tal fine stipulato un contratto specifico. In altre parole, sebbene sia l’UR a svolgere autonomamente la selezione del personale (attraverso annunci, colloqui, ecc.), questo non potrà assumere direttamente personale locale se non attraverso queste agenzie. Tra queste, le principali sono la Foreign Enterprise Service Corporation (FESCO), China International Intellectual Corporation, China International Talent Development Center.

Il FESCO, che dispone di una vasta rete di succursali nelle principali città cinesi, è l’agenzia per la fornitura dei servizi relativi alle risorse umane maggiormente conosciuta nel paese. È interessante notare che negli ultimi anni sono spuntate numerose organizzazioni simili, in aperta competizione con FESCO, non tutte autorizzate dalle autorità. Prima di rivolgervi ad una di queste agenzie vi invitiamo a verificare che siano autorizzate ufficialmente e che la gestione delle risorse umane ed i servizi correlati siano effettivamente inclusi nel loro oggetto sociale.

Normalmente, l’ufficio di rappresentanza stipulerà un contratto di servizio con la succursale locale dell’agenzia e sulla base di questo contratto, l’agenzia si impegnerà a fornire il servizio di assunzione del personale e la successiva gestione del rapporto di lavoro, mentre l’UR si impegnerà ovviamente al pagamento del corrispettivo pattuito (stipendio lordo più management fees).

Dopo che l’UR ha selezionato un candidato, l’agenzia provvederà a firmare con questo un contratto di lavoro.

L’agenzia si occuperà del regolare pagamento, a favore del lavoratore, dei contributi obbligatori di disoccupazione, assicurazione medica, fondo casa e l’indennità pensionistica. Compito dell’agenzia è inoltre quello di amministrare il dossier personale del dipendente, di ottenere i necessari permessi di residenza stabile o temporanea e, se necessario, ottenere il passaporto o un visto a favore del dipendente. È inoltre responsabile della stipulazione, del rinnovo e dell’interruzione dei contratti di lavoro con i dipendenti. Le tariffe per i servizi prestati da FESCO possono variare regionalmente.

L’ASSUNZIONE DEL PERSONALE

Questioni generali

CAPITOLO 2

15

Di norma, si procede anche alla stipulazione, sempre con la tacita approvazione dell’agenzia, di un contratto di lavoro supplementare tra l'UR ed il lavoratore, che specifichi in modo dettagliato diritti ed obblighi di quest’ultimo (sulla base delle condizioni di impiego comunemente adottate dalla società). È evidente che le condizioni contenute nel contratto integrativo non possono essere in contrasto con quanto stabilito nel contratto di servizio principale che lega l'UR all’agenzia. Tra gli aspetti che vengono specificati in maniera dettagliata nelle clausole integrative normalmente vi sono: remunerazione, ferie, doveri del lavoratore, codici di condotta, confidenzialità, ecc.

Esponiamo di seguito un modello base di contratto di lavoro tradotto in italiano, così da mostrare quali punti devono essere toccati, inserendo i nostri commenti nei riquadri posti nel testo e nelle note a pié di pagina. Anche in questo caso, naturalmente, è importante tener presente l’esistenza di variazioni locali.

Codice società:

…………………………………………. Human Resource Agency Co., Ltd.

ed

il dipendente

Contratto di lavoro

Approvato dall’Ufficio del Lavoro di ………………….

16

Parte A (agenzia) Nome: ………………………………… Human Resource Agency Co., Ltd.Tipo: società a responsabilità limitataIndirizzo: CAP: Rappresentante Legale: Tel.nr.:

Parte B (il dipendente)Nome: Sesso: Età: Passaporto/Carta d’identità nr.: Residenza: Indirizzo: CAP: Tel. nr.:

Sulla base dei principi di uguaglianza, volontarietà e negoziazione, ed ai sensi di quanto stipulato dalla Labor Law of the People’s Republic of China, dalla Labor Contract Law e dalla Labor Contract Ordinance of ……………………………. Zone, le parti coinvolte hanno convenuto quanto segue:

I. Titolarità del rapporto di lavoro

Su incarico dell’azienda utilizzatrice la Parte A impiegherà la Parte B, e la invierà a lavorare alle dipendenze dell’azienda utilizzatrice. L’esatta mansione della Parte B è rimessa alla decisione di .

L’azienda utilizzatrice ha il diritto di adeguare la mansione della parte B ai propri bisogni correnti.

II. Durata del contratto e periodo di prova

1. Durata del contratto

La Parte A e la Parte B hanno convenuto che la durata del contratto venga determinata secondo le modalità previste al punto .

1) A tempo determinato, per un periodo di anno/i, con decorrenza dal e con termine al .

2) A tempo indeterminato, con decorrenza dal . 7

7 Ai sensi della Labor Contract Law, la Parte A o l’azienda utilizzatrice e la Parte B, possono concludere un contratto d’impiego a tempo indeterminato. Se la Parte B propone o accetta di rinnovare il proprio contratto di lavoro, o di stipulare un contratto di lavoro, nelle seguenti circostanze, deve essere obbligatoriamente stipulato un contratto a tempo indeterminato:

La Parte B abbia lavorato alle dipendenze dell’azienda utilizzatrice per un periodo di tempo non inferiore ai 10 anni

Prima del rinnovo, sia già stato stipulato in due occasioni consecutive un contratto a tempo determinato

17

3) A progetto, con decorrenza dal ________ fino alla data di completamento del progetto.

2. Periodo di prova

1) Non è previsto alcun periodo di prova.

2) È previsto un periodo di prova di ________ mese/i. (Il periodo di prova è compreso nella durata del contratto). 8

La scelta delle modalità e degli standard di valutazione da utilizzarsi durante il periodo di prova spetta all’azienda utilizzatrice. Se la Parte B non risulta in possesso delle qualifiche richieste dalla società ricevente, ne discende che la Parte B non sarà ritenuta idonea alle necessità della Parte A.

La Parte A ha il diritto di recedere dal contratto ai sensi degli articoli 25 e 39 della Labor Contract Law.

III. Orario di lavoro

L’azienda utilizzatrice della Parte B applicherà uno dei seguenti piani di lavoro: 9

1. orario di lavoro standard della durata di 8 ore giornaliere per un totale di 40 ore settimanali

2. orario di lavoro flessibile

3. orario di lavoro comprensivo.

L’azienda utilizzatrice, a seguito di negoziazione ed accordo con la Parte B, ha la facoltà di prolungare l’orario di lavoro, a condizione che ciò sia necessario per le operazioni della società. La durata del lavoro straordinario non può, in ogni caso, superare un’ora al giorno. In casi straordinari, l’orario potrebbe essere prolungato fino a tre ore al giorno, a condizione di garantire la tutela della salute della Parte B. La durata totale del lavoro straordinario non può in ogni caso eccedere le 36 ore mensili.

Eventuali prolungamenti dell’orario di lavoro dovuti ad altre ragioni, previste dalla legge o da regolamenti amministrativi, non sono soggetti alle restrizioni summenzionate.

8 Se un contratto di lavoro a tempo determinato ha una durata superiore a tre mesi ma inferiore ad un anno, il periodo di prova non può superare un mese; se la durata è superiore ad un anno ma inferiore a tre anni, il periodo di prova non può eccedere i due mesi; se il contratto ha durata superiore ai tre anni o è concluso a tempo indeterminato, il periodo di prova non può eccedere i sei mesi.

9 L’applicazione, da parte dell’azienda utilizzatrice, di un sistema di orario di lavoro flessibile o onnicomprensivo, invece del sistema standard, è soggetta all’approvazione delle autorità competenti.

18

IV. Salario e trattamento

1. Il salario durante il periodo di prova è di ________ RMB mensili. Il salario al termine del periodo di prova è di ________ RMB mensili. Il salario sarà corrisposto direttamente dalla Parte A.

2. La società ricevente pagherà il salario in ________ o in ________ , con cadenza mensile.

3. La remunerazione per il lavoro straordinario verrà corrisposta dall’azienda utilizzatrice ai sensi dell’articolo 44 della Labor Law.

4. Il trattamento retributivo garantito al lavoratore in caso di malattia o di infortunio non lavorativo, deve essere conforme a quanto prescritto dalla Salary Management Interim Provision for Enterprises in ......................................................... Zone ed alle altre leggi o regolamenti in vigore.

5. La Parte B ha diritto al pagamento continuativo della retribuzione nel caso in cui, durante l’orario di lavoro, abbia dovuto adempiere ai propri obblighi sociali o nazionali prescritti per legge.

Ai sensi della legislazione cinese, il datore di lavoro ha la facoltà di estendere la durata dell’orario lavorativo dei propri dipendenti se questa estensione è giustificata da “necessità produttive ed operative”. Il prolungamento dell’orario non può comunque superare le tre ore giornaliere o le 36 ore mensili, il datore di lavoro è inoltre obbligato a corrispondere per il lavoro straordinario una remunerazione maggiorata così determinata:

• nei giorni lavorativi: non meno del 150% della paga oraria;• nei giorni di riposo: non meno del 200% della paga oraria;• nei giorni festivi riconosciuti per legge: non meno del 300% della paga

oraria.

L’ azienda utilizzatrice ha la facoltà di adeguare la retribuzione della Parte B in linea con quanto previsto dal sistema di distribuzione dei salari, conformemente a quanto previsto dalla legge e dai contratti collettivi. La retribuzione percepita dalla Parte B non può tuttavia essere inferiore al salario minimo determinato dalle amministrazioni locali 10.

10 Ai sensi della Salary Bottom-line Ordinance of .............................. Zone, lo standard salariale minimo, indica l’ammontare minimo di salario che deve essere corrisposto al lavoratore per il lavoro svolto durante il suo orario normale, non sono inclusi la remunerazione per lavoro straordinario, la diaria per vitto e alloggio, le indennità speciali per lavoro in condizioni difficili (come lavoro notturno o in un'ambiente di lavoro ad alte temperature, basse temperature, sotterraneo, nocivo o pericoloso) e le assicurazioni sociali regolate da leggi o regolamenti.

19

6. La modalità di retribuzione dei periodi di fermo deve essere conforme a quanto prescritto dalla Salary Management Interim Provision for Enterprises in ................................. Zone ed alle altre leggi o regolamenti in vigore.

7. La Parte B ha il diritto a godere di periodi di ferie, come prescritto dalle leggi e dai regolamenti in materia. La modalità di retribuzione delle ferie deve essere conforme ai regolamenti emanati dalle amministrazioni centrali o locali.

8. Eventuali ricompense sono da determinarsi in accordo con la Parte B e devono essere pagate direttamente dall’azienda utilizzatrice.

9. Ogni violazione del contratto a carico dell’azienda utilizzatrice deve essere comunicata dalla Parte B alla Parte A entro un mese dall’avvenuta conoscenza della stessa. La Parte A si coordinerà con la Parte B in modo ufficiale.

V. Condizioni di lavoro e protezione del lavoratore

1. La Parte A esorterà l’azienda utilizzatrice a fornire alla Parte B condizioni di lavoro sicure e salubri, nonché i necessari dispositivi di protezione sul lavoro prescritti dalle leggi e dai regolamenti in materia. Nel caso in cui la prestazione lavorativa avvenga in un'ambiente a rischio, l’azienda utilizzatrice deve garantire che la Parte B sia sottoposta regolarmente a visita medica.

2. La Parte B ha il diritto di rifiutarsi di svolgere un incarico che comporti un alto rischio, ed il diritto di criticare e perseguire legalmente il comportamento irresponsabile dell’azienda utilizzatrice, se questa trascura la sicurezza e la salute dei propri dipendenti.

Ferie: in base alla legislazione della Repubblica Popolare, ciascun dipendente ha diritto di godere dei dieci giorni festivi riconosciuti a livello nazionale (il Capodanno, lo Spring Festival, il Tomb Sweeping Day, il Labor Day, il Dragon Boat Festival, il Mid-Autumn Festival e la Festa Nazionale), a prescindere da ogni indicazione contraria contenuta nel contratto di impiego.

Ai sensi di quanto prescritto dalla Ordinance of Paid Annual Leave of Employees, se un lavoratore è stato alle dipendenze dell’azienda utilizzatrice per un periodo di tempo superiore ad un anno ma inferiore a dieci anni, ha diritto al godimento di almeno 5 giorni di ferie annuali. Se la prestazione lavorativa si è protratta per un periodo di tempo superiore a dieci anni ma inferiore a venti, egli avrà diritto a godere di 10 giorni di ferie annuali. Se il rapporto di lavoro dura da oltre 20 anni, i giorni di spettanza all’anno devono essere almeno venti.

20

VI. Previdenza sociale e welfare

1. La Parte A gestisce tutte le questioni relative alla previdenza sociale per conto della Parte B, in conformità con la disciplina in materia emanata dal governo di......................

2. Le conseguenze di eventuali infortuni, o del decesso, della Parte B sono regolate dalla Occupational Injury and Insurance Ordinance of ..................... Zone.

3. La parte A deve fare tutto quanto nelle proprie capacità per aumentare il benessere della parte B.

VII. Condotta del lavoratore

La Parte B deve attenersi alle seguenti condizioni:

1. Adeguarsi a tutti i regolamenti dell’azienda utilizzatrice;

2. Attenersi strettamente alle procedure operative di sicurezza per assicurare la sicurezza della produzione;

3. Eseguire tempestivamente gli incarichi assegnatigli dall’azienda utilizzatrice;

4. Mantenere il massimo riserbo sulle attività dell’azienda utilizzatrice o della Parte A;

5. Adeguarsi alle politiche demografiche emanate dal governo locale o nazionale.

Il regolamento dell’azienda utilizzatrice verrà considerato come regolamento aziendale della Parte A. Nel caso in cui il lavoratore venisse licenziato dall’azienda utilizzatrice a causa di una violazione delle regole di condotta, questa verrà considerata come una violazione del regolamento aziendale della Parte A. La Parte A avrà quindi diritto, nell’osservanza della legge e del contenuto del presente contratto, ad interrompere il rapporto di lavoro.

VIII. Modificazione, scioglimento, rinnovo e risoluzione del contratto

Se, nel periodo in cui la Parte B lavora alle dipendenze dell’azienda utilizzatrice, si verifica una delle cause di modificazione, annullamento, rinnovo o scioglimento del contratto espressamente previste nello stesso, la causa in questione è da considerarsi come realizzatasi ai fini del presente contratto. Le due parti coinvolte avranno conseguentemente il diritto di far valere la modificazione, lo scioglimento, il rinnovo o la risoluzione del contratto, sulla base di quanto stipulato, nonché di richiedere il relativo rimborso o risarcimento.

1. Nel rispetto dei limiti di legge, le parti hanno la facoltà di modificare le condizioni contrattuali. Il contratto così modificato acquisterà efficacia legale solo dopo

21

l’apposizione della firma o del timbro societario da parte di entrambi i contraenti (se il contratto originario era soggetto a verifica da parte delle autorità interessate, questa dovrà essere ripetuta in relazione alle modifiche apportate).

2. La parte A ha il diritto di richiedere in ogni momento lo scioglimento del contratto al verificarsi di una delle seguenti condizioni:

1) Nel corso del periodo di prova la Parte B risulta non essere qualificata rispetto alle esigenze dell’azienda utilizzatrice;

2) La Parte B ha commesso una seria violazione delle regole di condotta dell’azienda utilizzatrice;

3) La Parte B ha gravemente trascurato i propri doveri, ha tenuto una condotta scorretta, o ha causato seri danni alla Parte A o all’azienda utilizzatrice;

4) La Parte B ha stretto un ulteriore rapporto di lavoro con un altro datore di lavoro, che influisce materialmente sul completamento degli incarichi che deve svolgere per l’azienda utilizzatrice o, quando richiestogli espressamente dalla stessa, si è rifiutato di risolvere la questione;

5) La Parte B ha violato la legge penale;

6) Altre condizioni proibite dalla legge e dai regolamenti in materia.

3. La Parte A ha il diritto di interrompere il contratto di lavoro, con un preavviso di 30 giorni, al verificarsi delle seguenti condizioni:

1) Se a causa del verificarsi di una delle circostanze elencate in seguito, si rende necessaria una riduzione di personale di 20 o più unità, o di riduzione che corrisponda comunque ad almeno un 10% dell’intero organico della società. Il datore di lavoro, prima di procedere al licenziamento collettivo deve: illustrare le motivazioni al proprio sindacato o a tutti i dipendenti (almeno 30 giorni prima), prendere in considerazione le opinioni espresse da questi e presentare il piano per i tagli del personale al dipartimento dell’amministrazione del lavoro. Le circostanze che possono rendere necessaria la riduzione di personale sono:

a) la società deve essere ristrutturata ai sensi della Enterprise Bankruptcy Law;

b) vi sono serie difficoltà nelle operazioni di produzione e/o societarie;

c) l’azienda ha cambiato sistema produttivo, ha introdotto importanti apporti di tecnologia oppure ha rivisto il proprio modello di gestione e, nonostante l’adeguamento dei contratti di impiego, ha comunque la necessità di ridurre il proprio personale;

d) il verificarsi di qualunque altro mutamento consistente delle circostanze economiche oggettive su cui si era fatto affidamento al momento della conclusione dei contratti di lavoro, che ne renda impossibile l’esecuzione.

22

2) La Parte B si è ammalata o ha subito un infortunio non professionale e, dopo la riabilitazione, non è più in grado di svolgere il proprio incarico o un'altra mansione appositamente predisposta dal datore di lavoro;

3) La Parte B non è in possesso delle capacità necessarie all’adempimento dell’incarico anche dopo un periodo di formazione o l’assegnazione ad un’altra mansione;

4) Il contratto originario non può essere eseguito a causa di un mutamento significativo della situazione oggettiva che ne era il fondamento e, contemporaneamente, le due parti non raggiungono un accordo.

4. La Parte A non può procedere allo scioglimento del contratto come previsto dal terzo comma del presente articolo, se emerge una delle seguenti circostanze:

1) La Parte B è impegnata a svolgere operazioni che la espongono al pericolo di contrarre una malattia professionale e prima dell’allontanamento non è stata sottoposta a visita medica, oppure vi è il sospetto che abbia contratto una malattia professionale della quale è in corso la diagnosi o per la quale è sotto osservazione;

2) La Parte B ha sviluppato una malattia professionale o è incorsa in un infortunio sul lavoro e ne è stata accertata la perdita parziale o totale della capacità lavorativa;

3) La Parte B ha sviluppato una malattia professionale o è incorsa in un infortunio sul lavoro e si trova ancora nel periodo di riabilitazione;

4) La Parte B si trova in periodo di gravidanza, parto o allattamento;

5) La Parte B ha lavorato continuativamente per il datore di lavoro per un periodo non inferiore ai 15 anni e le mancano meno di 5 anni al raggiungimento dell’età pensionabile;

6) Negli altri casi regolati dalla legge.

5. La Parte B ha il diritto di comunicare con preavviso alla Parte A lo scioglimento del contratto di lavoro nelle seguenti circostanze:

1) L’azienda utilizzatrice non ha corrisposto in tempo la retribuzione o non ha fornito condizioni di lavoro appropriate o le necessarie protezioni;

2) L’azienda utilizzatrice non ha provveduto al pagamento dei contributi sociali obbligatori a favore della Parte B;

3) L’azienda utilizzatrice applica norme o regolamenti contrari alla legge, che di conseguenza ledono i diritti e gli interessi dei lavoratori;

4) Negli altri casi previsti dalla legge.

Se l’azienda utilizzatrice o la Parte A fanno uso di violenza, minacce, restrizioni illegali della libertà personale per obbligare la Parte B a lavorare, o se la Parte B è istruita in

23

violazione di leggi o regolamenti oppure riceve ordini perentori da parte dell’azienda utilizzatrice o della Parte A di svolgere operazioni pericolose che minacciano la sua incolumità fisica, la Parte B ha il diritto di interrompere immediatamente il rapporto di lavoro, senza alcun preavviso per l’azienda utilizzatrice o la Parte A.

6. Il rapporto di lavoro si estingue automaticamente al verificarsi delle seguenti condizioni:

1) Scadenza del termine;

2) Raggiungimento dell’età di pensionamento della Parte B;

3) Dichiarazione di fallimento dell’azienda utilizzatrice;

4) Scioglimento o cancellazione per legge dell’azienda utilizzatrice;

5) Decesso della Parte B;

6) Negli altri casi previsti da leggi o regolamenti.

7. Se la Parte B vuole terminare il rapporto di lavoro, deve comunicare la sua intenzione alla Parte A con un preavviso di 30 giorni (3 giorni nel corso del periodo di prova). Questa restrizione non è applicabile in presenza delle circostanze elencate nel quinto comma del presente articolo.

8. Rinnovo del contratto di lavoro.

Qualora le due parti intendono continuare il rapporto di lavoro anche dopo la scadenza del contratto (la Parte B intende continuare a lavorare per l’azienda utilizzatrice e l’azienda utilizzatrice intende continuare ad impiegare la Parte B), lo stesso deve essere rinnovato 30 giorni prima della data di scadenza.

IX. Responsabilità in caso di violazione del contratto11

1. Responsabilità legali della Parte A

1) Se la Parte A omette di corrispondere alla Parte B la retribuzione in modo puntuale e per intero, o si rifiuta di retribuire il lavoro straordinario prestato dalla Parte B, la stessa sarà obbligata per il pagamento della somma dovuta, con una maggiorazione pari al 25% del salario a titolo di risarcimento;

11 Vi sono due categorie di responsabilità per le violazioni del contratto: responsabilità legali e responsabilità contrattuali. Tra le sanzioni per le violazioni vi sono: la compensazione del danno, il pagamento di sanzioni pecuniarie e l’esecuzione obbligatoria del contratto. Sulla base dei principi di uguaglianza e volontarietà, e sulla base delle leggi e dei regolamenti in materia, le parti possono prevedere l’introduzione di clausole penali. L’obbligo di pagamento in caso di violazione del contratto dovrà essere egualmente previsto a carico di entrambe le parti, nel rispetto del principio di uguaglianza. Il metodo di calcolo della penale dovrà essere definito e fattibile.

24

2) Se il salario pagato dall’azienda utilizzatrice è inferiore al minimo legale, la Parte A verserà alla Parte B l’ammontare insufficiente, maggiorato dell’1% a titolo di risarcimento;

3) Ogni perdita economica causata alla Parte B dall’omesso adempimento da parte della Parte A delle obbligazioni previste dal primo comma dell’articolo VI, dovrà essere sostenuta dalla Parte A in base a quanto previsto dai regolamenti in materia emanati dalle amministrazioni locali;

4) La Parte A dovrà provvedere al pagamento una tantum alla Parte B a titolo di risarcimento, al verificarsi delle seguenti circostanze12:a) la Parte B interrompe il rapporto di lavoro ai sensi del quinto comma dell’articolo

VIII;b) lo scioglimento del contratto avviene su iniziativa della Parte A e le due parti

hanno successivamente raggiunto un accordo;c) la Parte A interrompe il rapporto di lavoro ai sensi del terzo comma dell’articolo

VIII;d) in presenza di un contratto di lavoro a tempo determinato, il cui termine sia

scaduto senza che la Parte B abbia accettato di rinnovare lo stesso, nonostante le condizioni proposte dall’azienda utilizzatrice o dalla Parte A fossero uguali o più favorevoli rispetto a quelle stabilite nel contratto corrente;

e) il contratto di lavoro si estingue ai sensi dei punti 1) e 2) del sesto comma dell’articolo VIII;

f ) negli altri casi previsti da leggi o regolamenti.

5) Se la Parte A scioglie il contratto ai sensi del punto 2) del terzo comma dell’articolo VIII, è obbligata al versamento una tantum alla Parte B di un’indennità medica, conformemente ai regolamenti in materia.

6) Se la Parte A interrompe il rapporto di lavoro ai sensi dei punti 2), 3) e 4) del terzo comma dell’articolo VIII, e non provvede alla comunicazione alla Parte B con un preavviso di 30 giorni, è obbligata al pagamento alla Parte B di una mensilità di salario a titolo di compensazione.

2. Responsabilità legali della Parte B

Se la Parte A o l’azienda utilizzatrice soffrono una perdita economica a causa di una violazione e dello scioglimento del contratto da parte di B, questa è obbligata al risarcimento nei confronti della Parte A dei seguenti importi:

1) Le spese per la formazione professionale sostenute dalla Parte A;12 L’ammontare dell’indennità di liquidazione dovrebbe essere calcolato tenendo conto dell’anzianità lavorativa della Parte B alle dipendenze dell’azienda utilizzatrice. Per ogni anno di lavoro completato presso l’azienda, il lavoratore matura il diritto al pagamento di un importo pari ad una mensilità (lo stesso vale nel caso in cui il rapporto di lavoro si sia protratto per un periodo tra sei mesi ed un anno). L’ammontare di salario mensile utilizzato per il calcolo dell’indennità dovuta corrisponde al salario medio mensile dei tre mesi antecedenti allo scioglimento del contratto. Se il contratto è stato sciolto ai sensi del punto 3) del terzo comma dell’articolo VIII e del punto 4) (a) del primo comma dell’articolo IX, il tetto massimo all’importo della liquidazione corrisponderà a 12 mensilità.

25

2) Il danno economico diretto sofferto dall’azienda utilizzatrice.

3. Responsabilità addizionali:

X. Risoluzione delle controversie

Se dovesse insorgere una qualsiasi controversia fra le parti coinvolte, la Parte A dovrà esserne informata. La Parte A dovrà cercare di giungere ad una conciliazione in coordinazione con l’azienda utilizzatrice. Se il tentativo di conciliazione dovesse fallire, o se la Parte B non fosse d’accordo con quanto disposto, la Parte B può presentare domanda di arbitrato al Labor Arbitration Committee. Se le parti interessate accettano il contenuto della decisione arbitrale, la stessa dovrà essere adempiuta, in caso contrario si potrà ricorrere per via giudiziale. 13

XI. Altre voci da definire o modificare

Dopo lo scioglimento del contratto, nel caso siano stati soddisfatti tutti i requisiti, la Parte A può, su incarico della Parte B, conservare e gestire il dossier personale della stessa. Un nuovo contratto dovrà essere stipulato a tal fine.

XII. Consultazione e accertamento

1. Ciascuna delle due parti ha il diritto di consultare le voci del contratto. La parte interpellata ha l’obbligo di rispondere alle domande di chiarimento.

2. Ciascuna delle due parti ha il diritto di sottoporre il contratto a verifica, in modo da accertare l’autenticità e la validità dello stesso. Se viene avanzata una richiesta in tal senso, la Parte A ha l’obbligo verso l’autorità per il lavoro di espletare la procedura di accertamento.

XIII. Le Situazioni o condizioni non previste nel contratto, o in cui vi è un contrasto fra il contratto e leggi o regolamenti, devono essere risolte in base alla legge o ai regolamenti in materia.

XIV. Il presente contratto diverrà effettivo dal giorno della firma o dell’apposizione del timbro. Ogni cancellazione o la mancanza di procura scritta a favore del rappresentante comporterà l’invalidità del contratto.14

13 Ai sensi della Labor Law of the People’s Republic of China, in caso di insorgenza di una controversia, la parte interessata ha diritto a richiedere, entro 60 giorni, la risoluzione della stessa di fronte alla commissione arbitrale locale. Se le parti coinvolte non accettano la decisione arbitrale potranno ricorrere per via giudiziale, nel termine di 15 giorni dall’avvenuta conoscenza dei contenuti del lodo.

14 Ogni variazione al contratto deve avvenire, a pena di nullità, nei limiti stabiliti dalla legge e dai regolamenti in vigore.

26

XV. Il presente contratto è redatto in duplice copia. Ciascuna delle parti sarà in possesso di una di queste.

XVI. I seguenti elementi sono apposti al contratto ed hanno la medesima validità legale dello stesso15 :

Timbro della Parte A Firma del rappresentante legale

Firma della parte B

Firma del contratto Data:

Timbro dell’autorità di verificazione (se disponibile)Data:

Il licenziamento di personale cinese

La normativa cinese che regola il licenziamento di dipendenti locali è abbastanza stringente, in particolare in caso di gravidanza, di infortunio lavorativo o di terapia

medica.

Periodo di provaNel corso di questo periodo, la Parte A o l’azienda utilizzatrice possono interrompere il rapporto di lavoro senza necessità di preavviso. La parte B può interrompere il rapporto di lavoro con un preavviso di tre giorni.

Interruzione automaticaSe i contratti di lavoro sono stipulati per un periodo di tempo determinato, alla scadenza dello stesso, il rapporto di lavoro del dipendente si interrompe automaticamente, senza possibilità di ricorso. Alcuni uffici del lavoro, e le agenzie governative come FESCO, applicano contratti a tempo determinato al personale cinese. Questo tipo di contratto può essere utilizzato per "liberarsi" di personale insoddisfacente senza incorrere in alcuna sanzione. È consigliabile verificare i contratti utilizzati da tali agenzie ed essere sicuri di non vincolarsi più del dovuto.

15 Ogni contratto deve essere stipulato in forma scritta a pena di nullità. La parte che ha assunto il comportamento scorretto sarà legalmente responsabile ai sensi dell’articolo 15 della Labor Contract Ordinance of..................................Zone.

27

Licenziamento con preavviso e indennità di compensazioneA condizione di comunicarlo con un preavviso di 30 giorni, il datore di lavoro può interrompere un rapporto di lavoro nei seguenti casi:

a) Il lavoratore non è più in grado di svolgere né la propria mansione né un incarico alternativo per lui disposto dal datore di lavoro a causa di una malattia o un infortunio non professionale, nonostante sia stato sottoposto alla necessaria riabilitazione;

b) Il lavoratore non è capace di adempiere al proprio incarico, anche dopo un periodo di formazione o l’assegnazione ad un’altra mansione;

c) Nel caso in cui avvenga un mutamento consistente delle circostanze economiche, sulle quali si era fatto affidamento al momento della stipula del contratto, che lo renda irrealizzabile e, in seguito a consultazione, emerga che il datore di lavoro ed il lavoratore non sono in grado di raggiungere alcun accordo.

Licenziamento immediatoIl datore di lavoro può interrompere il rapporto lavorativo senza preavviso nei seguenti casi:

a) Durante il periodo di prova il lavoratore non raggiunge lo standard qualitativo richiesto;

b) Il lavoratore viola in modo significativo le regole aziendali;c) Se a causa di negligenza, trascuratezza o di una condotta scorretta o

nell’adempimento dei suoi doveri causa perdite alla società; d) Intrattiene un rapporto di lavoro con un’altra società che influisce materialmente

sul completamento degli incarichi che deve svolgere per il datore di lavoro o, quando richiestogli, si rifiuta di risolvere la questione;

e) In presenza di una sentenza penale di condanna.

LiquidazioneL’ammontare dell’indennità di liquidazione corrisponde ad una mensilità di salario per ogni anno di durata del rapporto lavorativo, per un massimo di 12 mensilità.

Clausole penaliL’utilizzo di questo tipo di clausole è abbastanza comune. Sebbene però un contratto di lavoro possa prevedere l’obbligo, a carico del lavoratore che decidesse di interrompere il rapporto di lavoro entro un periodo di tempo determinato, di rimborsare determinate spese come quelle di formazione, trasferimento, ecc. Le clausole penali che determinano l’obbligo di ripagare una somma di denaro in seguito alla rassegnazione delle dimissioni, sono generalmente invalide e passibili di impugnazione.

28

Uno dei problemi più spinosi per gli stranieri che lavorano in Cina è senza dubbio la questione legata alle dichiarazioni dell'imposta sul reddito delle persone fisiche

(IRPEF) in Cina: quanto bisogna pagare, l’eventualità di essere retribuiti parzialmente all'estero, che tipo di visto utilizzare, e così via. Il contesto in cui muoversi per la registrazione, la valutazione dell’ammontare dovuto ed il pagamento dell’IRPEF, sono spesso fonte di confusione. Le autorità fiscali stanno progressivamente mettendo un freno all’abuso di visti non lavorativi ed alla sottodichiarazione dei redditi da parte degli stranieri che risiedono e lavorano sul territorio cinese. In questo capitolo analizzeremo le circostanze, gli obblighi e le procedure riguardanti la dichiarazione dell’imposta sul reddito delle persone fisiche, spiegandone la logica sottostante e sperando così di sollevare qualcuno dai mille timori che circondano l’idea di diventare un contribuente nella Repubblica Popolare Cinese. Il calcolo dell’IRPEF può rivelarsi molto articolato e, se non si vuole sbagliare, è consigliabile rivolgersi a dei professionisti. Inoltre, l’avere chiara la propria situazione nei confronti dell’erario, aiuterà a prendere le giuste decisioni avendo la certezza di essere in conformità con la legge. È importante tener presente che le autorità cinesi sono sempre più accanite nel combattere l’evasione fiscale, e gli individui stranieri sono una preda piuttosto facile da sottoporre a controlli incrociati, soprattutto quando evadono o dichiarano solo parzialmente il loro stipendio passando buona parte dell’anno sul territorio cinese. Le conseguenze per evasione, possono andare da multe più o meno ingenti, al divieto di lasciare il paese fino al pagamento del dovuto, al susseguente divieto di rientrare in Cina, e nel peggiore dei casi portare al carcere.

Rilevare le passività

Fino ad ora, l’unico modo in cui la Cina poteva efficacemente rilevare i potenziali abusi fiscali, era tramite l'ispezione dei passaporti degli stranieri e il controllo incrociato degli stessi con gli uffici delle imposte per verificare se la registrazione per l’IRPEF era stata completata. Nella pratica però, questa cooperazione intergovernativa tra gli uffici non è mai realmente avvenuta. Tuttavia, la situazione sta progressivamente cambiando e lo scambio di informazioni tra i differenti uffici nazionali sta diventando una realtà. I moduli di ingresso e di uscita dal paese sono ormai informatizzati e i dati sono così a disposizione degli uffici delle imposte, i quali possono ora verificare in un attimo il tipo di visto, la durata del soggiorno, il numero di ingressi e le altre informazioni per accertare l’eventuale imponibilità. Questo significa che le autorità cinesi possono con facilità tracciare i movimenti degli stranieri nel paese e ottenere dati utili per l’accertamento della posizione fiscale, come capita nella maggior parte dei paesi occidentali. Nuove norme hanno anche specificato come contare i giorni di permanenza in Cina, che includono

L’imposta sul reddito delle persone fisiche per il personale straniero

29

adesso anche la data di arrivo e di partenza, entrambe computate ai fini fiscali, come giorni effettivamente trascorsi in Cina.

Le nuove regole sull’auto-dichiarazione dell’IRPEF

Il 6 novembre 2006, la State Administration of Taxation (SAT) ha emanato le Trial Measures for Individual Income Tax Self Reporting Regulation, (Guo Shui Fa 162 - circolare 162). Questo segna un importante cambiamento nella raccolta ed amministrazione dell’IRPEF in Cina, specificando chiaramente requisiti e procedure per l’autocertificazione dei redditi individuali. Con questo regolamento si stabilisce infatti che ogni individuo con un reddito annuo superiore a 120.000 RMB (circa 11.000 Euro) dovrà autocertificare la propria imposta sui redditi allegando le altre informazioni personali entro tre mesi dalla fine dell'anno fiscale16.

Nello specifico, la circolare 162 richiede l’autocertificazione dell’IRPEF a chiunque soddisfi almeno una delle seguenti condizioni:

1. reddito annuo superiore a 120.000 RMB;

2. reddito derivante da due o più fonti all’interno del territorio della RPC;

3. reddito parzialmente o completamente originato da una fonte localizzata al di fuori della RPC;

4. reddito imponibile ma senza la presenza di un soggetto incaricato di versare i contributi nella RPC (ad esempio il datore di lavoro).

Ci sono alcune eccezioni alle condizioni sopra esposte. Gli individui la cui permanenza in Cina è prevista per un periodo inferiore a 183 giorni, non saranno infatti soggetti ai sopraccitati punti 1 e 3.

Esistono undici tipologie di redditi imponibili che bisogna considerare per valutare se un individuo ha un reddito annuale superiore a 120.000 RMB e sono:

redditi da salari e remunerazioni; redditi da attività produttive o di altra natura percepiti da titolari di imprese industriali o commerciali;

redditi da operazioni contrattuali o di leasing di imprese o istituzioni; reddito da remunerazione per servizi professionali; reddito da remunerazione per manoscritti; redditi da royalties; redditi da interessi o dividendi; redditi da locazione di proprietà; redditi derivanti dall’alienazione di proprietà;

16 La circolare 162 segue un emendamento del 27 ottobre 2005 all’art. 8 dell’Individual Income Tax Law, che stabilisce che “gli individui con un reddito superiore al livello fissato dal Consiglio di Stato” devono autocertificare il proprio reddito e pagare le imposte corrispondenti. Il Consiglio di Stato ha fissato questa soglia a 120.000 RMB ed autorizzato la SAT ad emanare un regolamento, dettagliato in materia.

30

redditi contingenti; altre tipologie di reddito classificate come tassabili dalle autorità competenti.

Alcune categorie di reddito rimangono comunque escluse. In particolare, per quanto riguarda gli espatriati, i redditi generati fuori dal territorio cinese, da soggetti non cinesi, a individui che hanno soggiornato in Cina per più di un anno “intero” ma meno di cinque.

I contribuenti con reddito superiore a 120.000 RMB dovranno completare, tramite il proprio datore di lavoro o individualmente, sia una dichiarazione annuale dei redditi sia una serie di adempimenti mensili. La dichiarazione annuale dovrà essere completata ogni anno entro fine marzo (l’anno fiscale cinese coincide con l’anno solare). Bisogna però osservare che gli individui che realizzano redditi fuori dal territorio cinese devono completare la dichiarazione annuale entro 30 giorni, ossia entro il 30 gennaio di ogni anno. Allo stesso tempo, coloro che percepiscono uno stipendio o un salario da due o più fonti all’interno della Repubblica Popolare Cinese o che fruiscono di un salario imponibile ma che non hanno un soggetto preposto alle trattenute (generalmente la società, quando registrata sul territorio), devono produrre un’autocertificazione entro sette giorni dalla fine del mese.

Rimangono tuttavia ancora alcune incertezze sulla situazione di quegli espatriati che hanno soggiornato in Cina per un periodo superiore ad un anno ma inferiore a cinque e se a questi individui è richiesto di dichiarare i redditi da capitale prodotti all’estero, come redditi da investimenti o da proprietà. Potrebbero essere necessari ulteriori chiarimenti da parte della SAT su questi aspetti.

Questo nuovo sistema dell’IRPEF assomiglierà sempre più a quello per l’imposta sui redditi d’impresa, la quale richiede delle dichiarazioni sia mensili che annuali. In questi termini, l’ufficio delle imposte assume il ruolo di “riconciliatore” al fine di assicurare che le dichiarazioni mensili dei datori di lavoro possano coincidere con quanto riportato dagli individui stessi.

È interessante notare inoltre che, se in passato erano i contabili della società ad essere responsabili degli adempimenti dell’IRPEF del personale espatriato, senza il diretto coinvolgimento del dipendente, con l’introduzione della circolare 162, la responsabilità passa direttamente a quest’ultimo.

In generale, l’intenzione del governo è quella di fornire un controllo aggiuntivo sui soggetti con un alto livello di reddito, si tratti di stranieri o di cinesi, e che questi paghino per intero quanto dovuto all’erario. Questo provvedimento ha portato il sistema fiscale cinese, almeno relativamente a questa tipologia di contribuenti, ad essere in linea con i paesi post industrializzati.

31

Chi deve pagare?

La Cina ha un sistema di imposizione "multifascia" per gli stranieri, che ha creato parecchia confusione, in particolare riguardo alla cosiddetta "regola dei 90 o 183 giorni". Identifichiamo ora gli scenari più probabili e gli obblighi fiscali nell’analisi che segue.

Espatriati che compiono viaggi d’affari in Cina per periodi prolungati

Se siete mandati in Cina dalla vostra società, il vostro stipendio è pagato nel vostro paese d’origine e trascorrete in Cina più di 183 giorni in un anno solare, siete tenuti al pagamento dell'IRPEF relativa ai giorni effettivamente spesi nella Repubblica Popolare. Questo vuol dire che se trascorrete in Cina, per esempio, 184 giorni all'interno di un anno solare, sarete soggetti al pagamento delle imposte sull’intero reddito originato in Cina.

Stranieri che lavorano per società legalmente registrate in Cina

Prima di perdersi in calcoli e definizioni complicate, è sempre importante tener presente quanto segue: se occupate cariche manageriali in un ufficio di rappresentanza o in una società registrata in Cina (Chief Representative di un UR, General Manager di una Joint Venture o di una a totale partecipazione straniera), allora siete soggetti al pagamento dell’IRPEF dal primo giorno in cui inizierete a lavorare in Cina. È interessante notare che, anche non recandovi in Cina nel corso dell’anno solare ma ricoprendo il ruolo di Chief Representative di un ufficio di rappresentanza, sarete comunque obbligati ad espletare gli adempimenti mensili presso le autorità locali17.

Secondo la legge, si dovrebbe dichiarare per intero il salario percepito in base alla posizione ricoperta e versare di conseguenza la relativa imposta. Nella pratica è tuttavia abbastanza comune, tra gli stranieri, dichiarare uno stipendio fisso di comodo per la posizione ricoperta in Cina (con la parte restante percepita all’estero) diminuendo di fatto in maniera notevole la base imponibile su cui devono essere calcolate le tasse da pagare. Questa pratica è illegale e porta anche il datore di lavoro ad essere fuori norma. Il rischio di essere scoperti, essendo questo aspetto particolarmente preso di mira in fase di revisione contabile, sta diventando sempre più alto.

Stranieri che occupano allo stesso tempo cariche in Cina e all’estero

In primo luogo, bisognerebbe arrivare in Cina con un visto business (Visto Z) e pagare l’IRPEF in base al numero di giorni effettivamente trascorsi in Cina. L’imposta dovuta è calcolata sullo stipendio complessivo che si dichiara per la posizione ricoperta in Cina e per quella ricoperta presso la “casa madre” all'estero. L'ufficio delle imposte cinese potrebbe richiedere una prova dei guadagni che avete percepito dalla vostra “casa madre” (bonifici bancari, libro-paga, ecc.) per valutare meglio la relativa posizione fiscale. Alla fine di ogni mese, il vostro ufficio in Cina dovrebbe presentare copia del

17 In alcune località, tra cui anche Shenzhen, ciò non è necessario.

32

vostro passaporto, corredato dai timbri di entrata/uscita dal paese per il mese corrente, e provvedere al pagamento dell’imposta dovuta sulla base dei giorni effettivamente trascorsi nella Repubblica Popolare. L'ufficio delle imposte emetterà una ricevuta che certificherà l’avvenuto pagamento, e che potrà essere utilizzata per far valere un credito d’imposta nel vostro paese di residenza (così da non essere soggetti a doppia imposizione relativamente ai periodi di soggiorno in Cina).

Lo status di cittadino residente in Cina e l’IRPEF sul reddito percepito a livello globale

È importante notare che, qualora si venga considerati contribuenti residenti dal governo cinese, il che significa che si è risieduto in Cina un periodo superiore ai cinque anni (senza aver mai lasciato la RPC per più di 90 giorni cumulativi all'interno di un anno solare o per 30 giorni consecutivi, sempre all'interno di un anno solare) si diventa soggetti al pagamento dell’IRPEF sul reddito globale, cioè sul totale dei propri redditi, ovunque prodotti. Questo significa che eventuali redditi derivanti dalla locazione di immobili o interessi, ovunque percepiti, dovranno essere dichiarati alle autorità fiscali cinesi. Le imposte pagate all'estero possono essere dedotte dall’importo da versare all’erario della Repubblica Popolare. Va però detto che, quando abbiamo chiesto alla State Administration of Tax se avessero mai, fino ad ora, riscosso questi tributi, la risposta onesta (e non senza vergogna) è stata negativa. Considerando che sono ormai tanti gli italiani che risiedono in Cina da diversi anni, suggeriamo caldamente di tenere il conto dei giorni trascorsi all'interno del paese e, tuttalpiù, “regalarsi” un mese fuori dalla Cina ogni cinque anni!

Procedure per l'ottenimento del permesso di lavoro

Vivere e lavorare in Cina presuppone l’ottenimento di un visto lavorativo, di un permesso di soggiorno.

Sono ormai frequenti i controlli da parte del Public Security Bureau (PSB - la polizia) nelle aree residenziali. Una delle prime cose richieste a chi arriva nel paese ed affitta un appartamento è di registrarsi al PSB del quartiere (la legge dice entro 24 ore). A chi invece alloggia negli hotel sarà richiesta la compilazione di un modulo apposito normalmente fornito durante il "check-in". Bisogna registrarsi anche se non si prevede di assumere ufficialmente alcuna carica in Cina e si decide soltanto di trattenersi come studente, stagista, turista o altro.

L’ottenimento del visto di lavoro e del permesso di soggiorno richiede di sottoporsi ad un esame medico presso l'ospedale locale prescelto18. Gli esami non dovrebbero portar via più di un paio d’ore ed i risultati normalmente vengono rilasciati il giorno seguente. Anche l’eventuale coniuge e/o bambini sono tenuti a registrarsi presso il PSB locale.

18 In alcune città è richiesto che la visita medica sia fatta nel paese di origine

33

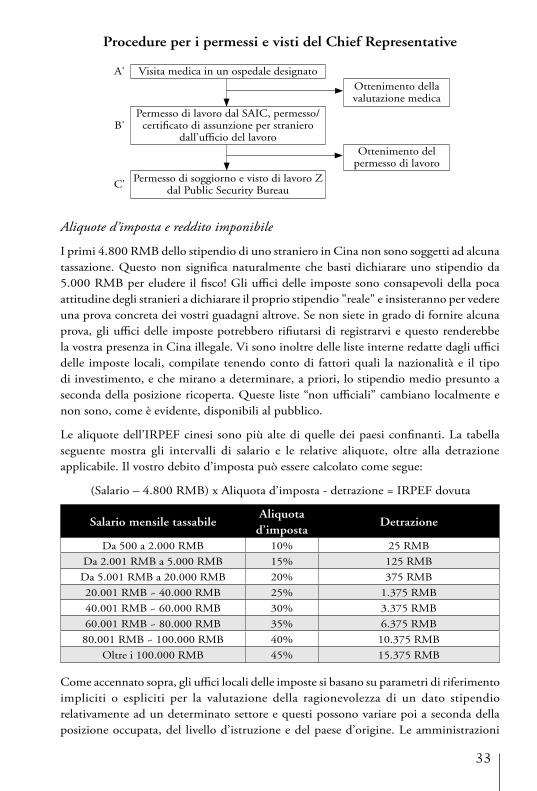

Aliquote d’imposta e reddito imponibile

I primi 4.800 RMB dello stipendio di uno straniero in Cina non sono soggetti ad alcuna tassazione. Questo non significa naturalmente che basti dichiarare uno stipendio da 5.000 RMB per eludere il fisco! Gli uffici delle imposte sono consapevoli della poca attitudine degli stranieri a dichiarare il proprio stipendio "reale" e insisteranno per vedere una prova concreta dei vostri guadagni altrove. Se non siete in grado di fornire alcuna prova, gli uffici delle imposte potrebbero rifiutarsi di registrarvi e questo renderebbe la vostra presenza in Cina illegale. Vi sono inoltre delle liste interne redatte dagli uffici delle imposte locali, compilate tenendo conto di fattori quali la nazionalità e il tipo di investimento, e che mirano a determinare, a priori, lo stipendio medio presunto a seconda della posizione ricoperta. Queste liste “non ufficiali” cambiano localmente e non sono, come è evidente, disponibili al pubblico.

Le aliquote dell’IRPEF cinesi sono più alte di quelle dei paesi confinanti. La tabella seguente mostra gli intervalli di salario e le relative aliquote, oltre alla detrazione applicabile. Il vostro debito d’imposta può essere calcolato come segue:

(Salario – 4.800 RMB) x Aliquota d’imposta - detrazione = IRPEF dovuta

Come accennato sopra, gli uffici locali delle imposte si basano su parametri di riferimento impliciti o espliciti per la valutazione della ragionevolezza di un dato stipendio relativamente ad un determinato settore e questi possono variare poi a seconda della posizione occupata, del livello d’istruzione e del paese d’origine. Le amministrazioni

Salario mensile tassabileAliquota d’imposta

Detrazione

Da 500 a 2.000 RMB 10% 25 RMB

Da 2.001 RMB a 5.000 RMB 15% 125 RMB