Checklist - progel.ch · richiesto l’allestimento di una chiusura ordinaria con bilancio e conto...

23

© 2014 ACF 1/23 Checklist Aggiunga, cancelli e completi le righe nella seguente checklist per adeguarla alle esigenze della sua ditta! Dove viene fatto riferimento all’evoluzione della letteratura, consulti regolarmente le pubblicazioni delle associazioni professionali. Checklist per le posizioni di chiusura che devono essere seguite a seguito dell’introduzione del nuovo diritto contabile svizzero. Contabilità delle entrate e delle uscite e contabilità del patrimonio (Art. 957 CO) 2 Tenuta regolare dei conti (Art. 957a cpv. 2 CO) 3 Valuta estera (Art. 957a cpv. 4 CO) 4 Lingua (Art. 957 cpv. 5 CO) 5 Termine presentazione dei conti di 6 mesi (Art. 958 cpv. 3 CO) 5 Valutazione rischi (Art. 961c cpv. 2 par. 2 CO) 6 Delimitazioni (Art. 958b cpv. 1 CO) 7 Principi della presentazione regolare dei conti (Art. 958c cpv. 1 CO) 7 Tenuta e conservazione dei libri (Art. 958f CO) 8 Bilancio (Art. 959 CO) 9 Articolazione minima bilancio (Art. 959a CO) 10 Articolazione minima conto economico (Art. 959b CO) 10 Allegato (Art. 959c CO) 11 Valutazione per gruppo (Art. 960 CO) 13 Contabilizzazione attivi (Art. 960a CO) 13 Valutazione a prezzi di mercato (Art. 960b cpv. 1 CO) 14 Riserve di fluttuazione di valore (Art. 960b cpv. 2 CO) 14 Scorte (Art. 960c CO) 15 Attivo fisso (Art. 960d CO) 15 Debiti (Art. 960e CO) 16 Valori limite per grandi imprese (Art. 961 ss CO) 16 Valori limite per grandi imprese e revisione 17 Norme contabili riconosciute (Art. 962 ss CO) 18 Conto di gruppo (Art. 963 ss CO) 19 Checklist per l'adozione delle nuove norme, in particolare per l'applicazione del nuovo sistema dei conti svizzero PMI Organizzazione / Chiusura 2014 = Apertura 2015 20 Trasparenza nel periodo transitorio 2014 - 2016 20 Sistema dei conti / Piano dei conti – Aggiornamento software 21

Transcript of Checklist - progel.ch · richiesto l’allestimento di una chiusura ordinaria con bilancio e conto...

© 2014 ACF 1/23

Checklist

Aggiunga, cancelli e completi le righe nella seguente checklist per adeguarla alle esigenze della sua

ditta!

Dove viene fatto riferimento all’evoluzione della letteratura, consulti regolarmente le pubblicazioni

delle associazioni professionali.

Checklist per le posizioni di chiusura che devono essere seguite a seguito dell’introduzione

del nuovo diritto contabile svizzero.

Contabilità delle entrate e delle uscite e contabilità del patrimonio (Art. 957 CO) 2 Tenuta regolare dei conti (Art. 957a cpv. 2 CO) 3 Valuta estera (Art. 957a cpv. 4 CO) 4 Lingua (Art. 957 cpv. 5 CO) 5 Termine presentazione dei conti di 6 mesi (Art. 958 cpv. 3 CO) 5 Valutazione rischi (Art. 961c cpv. 2 par. 2 CO) 6 Delimitazioni (Art. 958b cpv. 1 CO) 7 Principi della presentazione regolare dei conti (Art. 958c cpv. 1 CO) 7 Tenuta e conservazione dei libri (Art. 958f CO) 8 Bilancio (Art. 959 CO) 9 Articolazione minima bilancio (Art. 959a CO) 10 Articolazione minima conto economico (Art. 959b CO) 10 Allegato (Art. 959c CO) 11 Valutazione per gruppo (Art. 960 CO) 13 Contabilizzazione attivi (Art. 960a CO) 13 Valutazione a prezzi di mercato (Art. 960b cpv. 1 CO) 14 Riserve di fluttuazione di valore (Art. 960b cpv. 2 CO) 14 Scorte (Art. 960c CO) 15 Attivo fisso (Art. 960d CO) 15 Debiti (Art. 960e CO) 16 Valori limite per grandi imprese (Art. 961 ss CO) 16 Valori limite per grandi imprese e revisione 17 Norme contabili riconosciute (Art. 962 ss CO) 18 Conto di gruppo (Art. 963 ss CO) 19

Checklist per l'adozione delle nuove norme, in particolare per l'applicazione del nuovo sistema

dei conti svizzero PMI

Organizzazione / Chiusura 2014 = Apertura 2015 20 Trasparenza nel periodo transitorio 2014 - 2016 20 Sistema dei conti / Piano dei conti – Aggiornamento software 21

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 2/23

Contabilità delle entrate e delle uscite e contabilità del patrimonio (Art. 957

CO)

Da parte di finanziatori o nelle clausole di un contratto di finanziamento è

richiesto l’allestimento di una chiusura ordinaria con bilancio e conto economico?

L’impresa consegue una cifra d’affari inferiore a CHF 500‘000?

Se sì: esiste la possibilità che l’impresa superi nell’anno corrente la soglia di

CHF 500‘000 di cifra d’affari?

È conosciuto quali posizioni sono considerate cifre imponibili ai fini dell’Info IVA

06 e come deve essere considerata l’IVA nel calcolo dell’imponibile?

Nel caso di cifra d’affari inferiore a CHF 500‘000:

Nella dichiarazione d’imposta è stato allestito un allegato che corrisponda ai

requisiti dell’Art. 957 cpv. 2 CO?

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 3/23

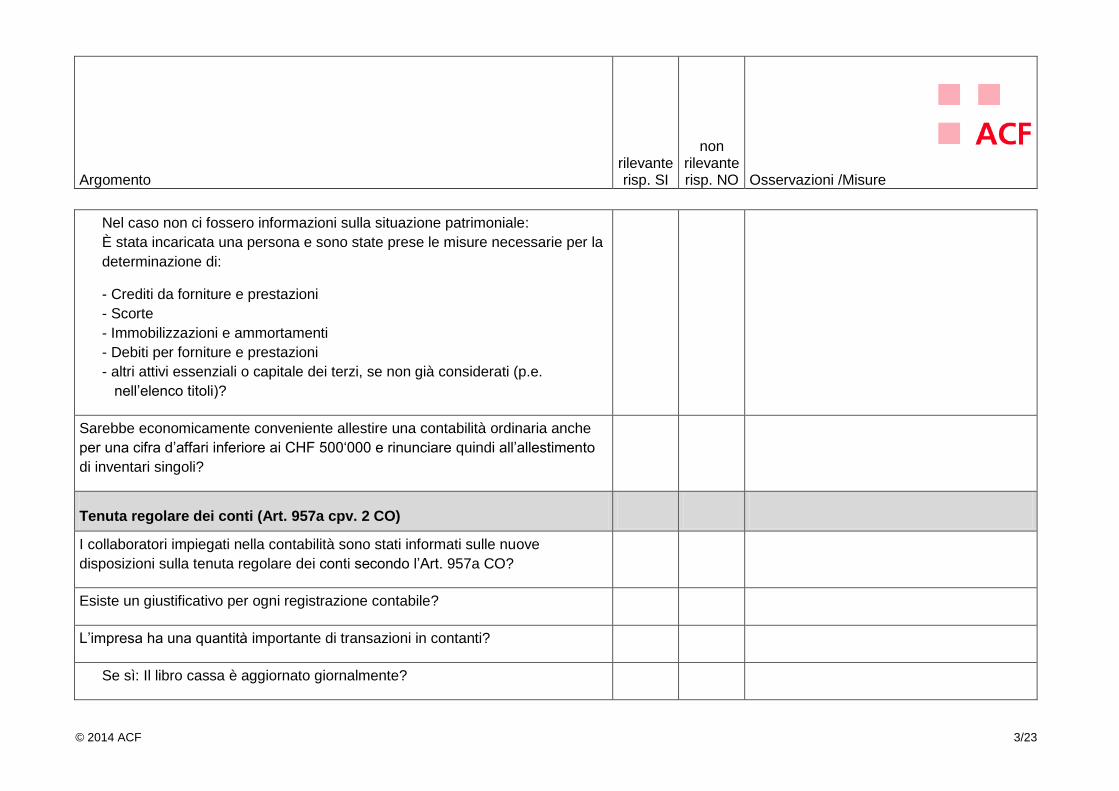

Nel caso non ci fossero informazioni sulla situazione patrimoniale:

È stata incaricata una persona e sono state prese le misure necessarie per la

determinazione di:

- Crediti da forniture e prestazioni

- Scorte

- Immobilizzazioni e ammortamenti

- Debiti per forniture e prestazioni

- altri attivi essenziali o capitale dei terzi, se non già considerati (p.e.

nell’elenco titoli)?

Sarebbe economicamente conveniente allestire una contabilità ordinaria anche

per una cifra d’affari inferiore ai CHF 500‘000 e rinunciare quindi all’allestimento

di inventari singoli?

Tenuta regolare dei conti (Art. 957a cpv. 2 CO)

I collaboratori impiegati nella contabilità sono stati informati sulle nuove

disposizioni sulla tenuta regolare dei conti secondo l’Art. 957a CO?

Esiste un giustificativo per ogni registrazione contabile?

L’impresa ha una quantità importante di transazioni in contanti?

Se sì: Il libro cassa è aggiornato giornalmente?

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 4/23

Sono allestiti protocolli sulla verifica del saldo cassa secondo quanto richiesto

nell’Info IVA 06 settoriale?

Sono state predisposte le contabilità ausiliarie (p.e. contabilità debitori, creditori,

salari, titoli, investimenti, industriale) e adeguate al tipo e grandezza

dell’impresa?

(Art. 957a cpv. 2 par. 4 CO, vedi anche Art. 1 cpv. 3 Olc)

La contabilità debitori e creditori è integrata nella contabilità generale?

Se no: È garantita la completezza delle poste aperte nelle contabilità ausiliarie

tramite un’adeguata organizzazione dei processi?

Si prevede che alla chiusura vi sono scorte di prestazioni di servizio non fatturate,

prodotti in corso di fabbricazione o prodotti finiti?

Se sì: È assicurata la loro consistenza, p.e. tramite schemi di valutazione o

con una contabilità industriale?

Valuta estera (Art. 957a cpv. 4 CO)

L’impresa ha una quantità importante di transazioni in valuta estera?

Se sì: È appropriato o è richiesto dal proprietario che la chiusura sia effettuata

in valuta estera?

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 5/23

Se sì: Qual’è la valuta funzionale?

È garantito un conteggio regolare in CHF ai fini dell’IVA delle transazioni in valuta

estera?

Nell’allestimento del conto annuale in CHF è sufficientemente definito il

trattamento delle differenze di cambio? (secondo indicazioni della CSI)

Lingua (Art. 957 cpv. 5 CO)

La lingua del gruppo è l’inglese o eventualmente è desiderata la lingua inglese

dall’organo superiore?

Tra i collaboratori responsabili della contabilità esiste una sufficiente conoscenza

della lingua di riferimento?

Il software utilizzato permette il lavoro con testi standard o codici alfine di

elaborare i dati in diverse lingue?

Termine presentazione dei conti 6 mesi (Art. 958 cpv. 3 CO)

Si tratta di un’impresa che deve tenere l’assemblea generale entro 6 mesi dalla

chiusura?

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 6/23

Se sì: È garantito l’allestimento per tempo dei conti annuali per permettere

all’ufficio di revisione di espletare il proprio mandato e mantenere i termini

legali per la convocazione dell’assemblea generale?

Si tratta di una ditta individuale, una società di persone, un’associazione o una

fondazione?

Se sì: Chi è coinvolto nell’allestimento del conto annuale è in chiaro, cosa ed

entro quando deve fornire il suo apporto, per permettere il mantenimento del

termine dei 6 mesi?

Se sì: Si è tenuto conto del tempo necessario alla fiduciaria affinché la stessa

possa allestire il conto annuale nei termini previsti?

È stata considerata la possibilità di spostare la data di chiusura, p.e. al 30.6., per

evitare l’allestimento del conto annuale presso la fiduciaria nel periodo

sovraccarico di lavoro?

È stabilito chi all’interno dell’impresa, competente per l’allestimento dei conti, è

designato a firmare entro i 6 mesi il conto annuale?

Valutazione rischi (Art. 961c cpv. 2 par. 2 CO)

Esiste una valutazione dei rischi per confermare i valori di continuazione?

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 7/23

È documentato che l’evoluzione del mercato e la situazione dell’impresa

escludano la chiusura della stessa o cessazione di parte della medesima nei

prossimi 12 mesi?

Nel caso non si possa escludere la chiusura: Esistono indicazioni sui valori di

liquidazione delle varie posizioni di bilancio?

Delimitazioni (Art. 958b cpv. 1 CO)

Delimitazione oggettiva: Quali tipi di costo sono direttamente dipendenti dalla

prestazione fornita?

I ricavi e i costi direttamente collegati sono stati contabilizzati nello stesso periodo

o delimitati correttamente con un’operazione contabile?

Delimitazione temporale: Esiste una checklist per le delimitazioni correnti che

devono essere controllate, p.e. interessi, affitti, premi assicurativi?

Principi della presentazione regolare dei conti (Art. 958c cpv. 1 CO)

Sono stati stabiliti i valori di essenzialità applicabili e sono questi stati comunicati

a chi deve applicarli in concreto?

Esiste un inventario per tutte le posizioni di bilancio?

p.e.: Consistenza cassa / debitori /creditori /scorte merci /prestazioni di servizi

non fatturate.

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 8/23

È necessaria una contabilità delle immobilizzazioni per stabilire la consistenza

degli attivi immobilizzati?

È stato utilizzato l’ammortamento decrescente, cioè le posizioni dell’attivo non

sono mai ammortizzate al valore zero?

Se sì: Viene controllato regolarmente quali posizioni attivate devono essere

eliminate dall‘attivo?

Esistono delle particolarità del settore che devono essere considerate

nell’allestimento della contabilità?

Tenuta e conservazione dei libri contabili (Art. 958f CO)

È garantito che il bilancio, il conto economico, l’allegato, il rapporto di revisione e

nelle grandi imprese 20/40/250 la relazione annuale, siano conservati per 10

anni, in forma originale e debitamente firmati?

È conosciuto quale corrispondenza non è rilevante per giustificare una

registrazione?

È possibile che una parte della corrispondenza possa essere importante nel

futuro per eventuali processi giudiziari?

Se sì: La corrispondenza deve essere eliminata unicamente quando un caso

gestionale è terminato?

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 9/23

È conosciuto il rinvio nell’Info IVA 06 settoriale all’Art. 3 Olc per quanto si attiene

conservazione dei libri contabili in maniera che un’eventuale modifica sia

constatabile?

Bilancio (Art. 959 CO)

Tutti gli attivi sono delle posizioni che comporteranno un afflusso di mezzi nel

futuro?

Nell’attivo circolante ci sono delle posizioni che comportano una conversione in

liquidità di oltre un anno?

Se sì: Esiste una motivazione per cui sono comunque collocati tra l’attivo

circolante?

Nelle posizioni del capitale dei terzi sono elencate tutte posizioni che

comporteranno un deflusso di mezzi nel futuro?

Se no: Si tratta di accantonamenti formati per rettificare una posizione

dell’attivo e che devono essere rapportati nell‘allegato?

Nel capitale dei terzi a breve termine sono comprese posizioni che

comporteranno un deflusso di mezzi oltre l’anno?

Se sì: Esiste una motivazione per cui sono comunque collocati tra il capitale

dei terzi a breve termine?

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 10/23

Articolazione minima bilancio (Art. 959a CO)

L’articolazione minima del bilancio è garantita tramite un programma contabile

standard?

Nell’ambito dell’introduzione del nuovo sistema sono stati modificati dei conti e

deve quindi essere controllata la corretta attribuzione delle operazioni contabili?

Ci sono conti di bilancio con delle consistenze che sono esposte con l’importo

zero (invece di CHF 1.00 pro memoria)?

Esiste un’elencazione di tutte le imprese detenute direttamente e indirettamente,

tramite proprie partecipazioni, e con le quali esistono posizioni di debito /credito

al momento della chiusura, che dovrebbero, di conseguenza, essere esposti

separatamente a bilancio?

Si tiene conto dell’evoluzione in merito ai temi delle azioni proprie, esposizione

delle riserve per azioni proprie, modifica del valore delle azioni proprie (incluse le

conseguenze fiscali)?

Articolazione minima del conto economico (Art. 959b CO)

L’articolazione minima del conto economico (della produzione o della vendita) è

garantita tramite un programma contabile standard?

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 11/23

Nell’ambito dell’introduzione del nuovo sistema sono stati modificati dei conti e

deve quindi essere controllata la corretta attribuzione delle operazioni contabili?

Esiste una chiara differenzazione tra la variazione di scorta di materia prima, che

è registrata sul costo materiale per la fabbricazione, e la variazione di scorte di

servizi e prodotti finiti, che è invece registrata nella classe dei ricavi da forniture e

prestazioni?

Ci sono delle disposizioni precise per determinare se una posizione deve essere

considerata costo o ricavo estraneo oppure costo o ricavo straordinario, unico o

relativo ad altri periodi contabili?

Vi sono elementi sufficienti per riportare nell’allegato le informazioni sulle

posizioni di costi e ricavi straordinari, unici o relativi ad altri periodi contabili?

Nel caso dell’adozione del conto economico secondo la vendita sono riportate

nell’allegato le informazioni supplementari richieste?

Allegato (Art. 959c CO)

I principi sui quali si poggia la contabilità sono conosciuti a tutte le parti coinvolte?

Se sì: Viene garantita la continuità dell‘informazione?

Il conto annuale e i principi adottati sono formulati in maniera da essere riportati

nell’allegato secondo le disposizioni dell‘Art. 959c cpv. 1 par. 1 CO?

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 12/23

Sono assicurati i flussi di informazione necessari alla spiegazione nell’allegato

delle poste di bilancio e del conto economico come richiesto dall‘Art. 959c cpv. 1

par. 2 e cpv. 2 par. 12 CO?

L’ufficio di revisione è erudito su quali informazioni non sono riportate

nell’allegato, conformemente all’Art. 959c cpv. 1 par. 1 e par. 2, per questioni di

confidenzialità?

È conosciuto che all’Art. 959c cpv. 1 par. 4 “le altre informazioni prescritte dalla

legge“ da tematizzare, a seconda dell’impresa e della presentazione del bilancio

e del conto economico, potrebbero essere oltre una dozzina?

La contabilità stipendi è in grado di calcolare senza problemi i posti a tempo

pieno nell‘impresa?

Il flusso di informazioni permette di stabilire non solo i contratti di leasing da

elencare nell’allegato ma anche tutti i contratti aventi una natura similare?

È considerata l’evoluzione per quanto si attiene al trattamento dei contratti di

affitto a lungo termine nell’allegato?

È garantito il flusso di informazioni per esporre correttamente nell’allegato i dati

attuali riguardanti i diritti di partecipazione degli organi societari e dei

collaboratori?

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 13/23

Il flusso di informazioni permette di determinare gli accadimenti successivi alla

data di chiusura del bilancio da inserire nell‘allegato?

Esiste una chiara definizione di quali impegni condizionali devono essere elencati

nell’allegato in virtù dell’Art. 959c cpv. 2 par. 10 CO?

Valutazione per gruppo (Art. 960 CO)

È stato assicurato che di principio sia adottata la valutazione singola?

Nel caso di valutazione per gruppo, è garantito che le posizioni raggruppate lo

siano in base alla loro affinità?

Si tiene conto dell’evoluzione in merito ai temi delle valutazioni singole e per

gruppo?

Contabilizzazione attivi (Art. 960a CO)

Esistono delle direttive per consentire la continuità nell’attivazione iniziale di

acquisti?

Esistono delle direttive quando un acquisto deve essere attivato?

Per gli acquisti non attivati (p.e. un Notebook sotto il valore stabilito per

l‘attivazione), sono comunque tenute delle cartelle d’inventario?

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 14/23

I dati provenienti dalla calcolazione sono sufficientemente precisi per evitare il

superamento dei valori massimali di attivazione consentiti, vale a dire dei costi di

fabbricazione e di acquisto?

Nell’attivo fisso, p.e. immobilizzazioni materiali, ci sono sufficienti informazioni per

evitare l’attivazione sopra i costi di acquisto o del valore attuale?

Valutazione a prezzo di mercato (Art. 960b cpv. 1 CO)

Esistono informazioni sufficienti per determinare il valore di mercato di un bene in

assenza di una quotazione in borsa del medesimo?

È seguita e implementata l’evoluzione sul tema valutazione dei beni al valore di

mercato?

È garantito che con l’applicazione di valori di mercato tutte le posizioni analoghe

sono valutate nella stessa maniera?

Ci sono sufficienti informazioni sul prezzo di mercato adottato per descrivere

nell’allegato le condizioni applicate per la valutazione?

Riserve di fluttuazione di valore (Art. 960b cpv. 2 CO)

Esiste un inventario a valori di acquisto che eviti, che tramite la creazione di

riserve di fluttuazione, le singole posizioni non siano esposte sotto questo valore?

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 15/23

È definito quando e perché una rettifica di valore è trattata come accantonamento

e quando invece come riserva di fluttuazione di valore?

Ci sono informazioni sufficienti per informare nell’allegato sulle riserve di

fluttuazione di valore?

È conosciuto lo sviluppo del tema delle riserve di fluttuazione di valore e le

conseguenze in ambito fiscale?

Scorte (Art. 960c CO)

Nel caso ci fossero ordini di fabbricazione o di prestazione di servizi aperti al

momento della chiusura: ci sono sufficienti dati per determinare il costo di

fabbricazione?

Nell’impresa esiste sufficiente know-how per calcolare i valori necessari per

lavorare e creare le delimitazioni con il metodo POC?

È garantita tramite la calcolazione successiva che le scorte e le prestazioni di

servizio non fatturate siano portate a bilancio in modo corretto, senza creare

perdita a bilancio?

Attivo fisso (Art. 960d CO)

Vi è sicurezza che le posizioni di bilancio legate oltre 12 mesi siano esposte

nell’attivo fisso?

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 16/23

Si tiene conto dell’evoluzione in merito al tema dell’attivazione dei leasing

finanziari?

Debiti (Art. 960e CO)

Nell’impresa esiste sufficiente know-how per delimitare correttamente i debiti

correlati al Financial Lease?

È conosciuto quali accantonamenti del bilancio commerciale non sono

solitamente riconosciuti fiscalmente?

Esistono debiti che fino ad oggi non sono stati iscritti a bilancio al loro valore

nominale?

Esiste una chiara direttiva per distinguere gli accantonamenti dai debiti eventuali?

Valori limite per grandi imprese (Art. 961 ss CO)

Sono stati presi i provvedimenti organizzativi per garantire il corretto allestimento

del conto annuale, incluso il conto dei flussi di tesoreria e la relazione annuale?

È sufficientemente definito come è composto il fondo dei mezzi liquidi

conformemente al nuovo diritto contabile?

È assicurato che si possano determinare in maniera precisa i posti di lavoro a

tempo pieno nel caso l’impresa superi la soglia 20/40/250 nel corso dell‘anno?

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 17/23

È garantito il flusso di informazioni necessarie all’allestimento

- della valutazione dei rischi

- dello stato delle ordinazioni e dei mandati

- delle attività di ricerca e sviluppo

- delle prospettive dell’impresa?

Nel caso che i partecipanti di un’impresa > 20/40/250 lo richiedessero: esiste il

know-how necessario per l’allestimento del conto dei flussi di tesoreria e la

relazione annuale?

Valori limite per grandi imprese e revisione

È assicurato che, in caso di superamento della soglia 20/40/250 durante l’anno,

in vista della revisione ordinaria, sia disponibile un documentato SCI?

È assicurata la partecipazione dell’ufficio di revisione alla presa d’inventario in

caso di superamento della soglia 20/40/250?

È assicurata la messa a disposizione degli ulteriori documenti necessari all’ufficio

di revisione in caso di superamento della soglia 20/40/250?

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 18/23

Norme contabili riconosciute (Art. 962 ss CO)

L’impresa soddisfa uno dei criteri che impongono la chiusura in base ad una norma riconosciuta?

I criteri sono:

- società quotata in borsa

oppure

- società cooperativa con almeno 2000 membri

oppure

- una fondazione soggetta per legge alla revisione ordinaria.

Ci sono soci, che rappresentano il quorum richiesto dalla legge, o che sono

personalmente responsabili, o che sono tenuti a effettuare versamenti suppletivi,

che hanno richiesto la chiusura secondo una norma riconosciuta?

Se sì: È stata stabilita dall’organo supremo la norma contabile riconosciuta da

adottare secondo le diposizioni dell’ONCR o questa è già stabilita negli

statuti?

Esiste sufficiente know-how (interno o esterno) per eseguire la chiusura secondo

la norma contabile riconosciuta adottata?

È stato nominato un ufficio di revisione che possegga le qualificazioni per

revisionare i conti annuali secondo la norma contabile riconosciuta adottata?

È seguito lo sviluppo sul tema Dual Reporting nelle associazioni e fondazioni?

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 19/23

Conto di gruppo (Art. 963 ss CO)

Esiste chiarezza sulle imprese controllate direttamente e indirettamente?

Sono stati presi i provvedimenti organizzativi per garantire il corretto allestimento

del conto di gruppo in caso di superamento della soglia 20/40/250 nel corso

dell‘anno?

Esiste sufficiente know-how (interno o esterno) per allestire correttamente il conto

di gruppo?

Ci sono soci, che rappresentano il quorum richiesto dalla legge, o che sono

personalmente responsabili, o che sono tenuti a effettuare versamenti suppletivi,

che hanno richiesto l’allestimento di un conto di gruppo?

È stato verificato se il conto di gruppo deve essere allestito secondo una norma

contabile riconosciuta in base alle disposizioni dell’Art. 963b cpv. 1?

I criteri sono:

- è quotata in borsa

oppure

- è una società cooperativa con almeno 2000 membri

oppure

- è una fondazione soggetta per legge alla revisione ordinaria

È opportuno impostare il consolidamento unicamente su valori CO?

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 20/23

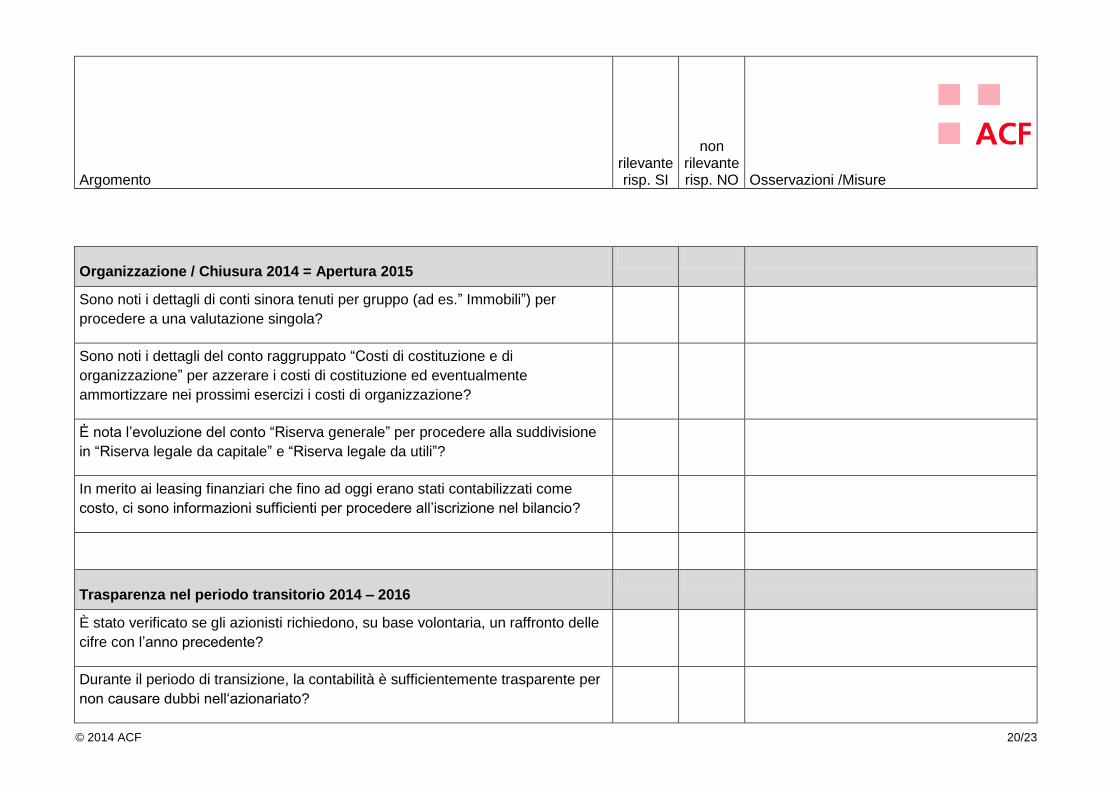

Organizzazione / Chiusura 2014 = Apertura 2015

Sono noti i dettagli di conti sinora tenuti per gruppo (ad es.” Immobili”) per

procedere a una valutazione singola?

Sono noti i dettagli del conto raggruppato “Costi di costituzione e di

organizzazione” per azzerare i costi di costituzione ed eventualmente

ammortizzare nei prossimi esercizi i costi di organizzazione?

È nota l’evoluzione del conto “Riserva generale” per procedere alla suddivisione

in “Riserva legale da capitale” e “Riserva legale da utili”?

In merito ai leasing finanziari che fino ad oggi erano stati contabilizzati come

costo, ci sono informazioni sufficienti per procedere all’iscrizione nel bilancio?

Trasparenza nel periodo transitorio 2014 – 2016

È stato verificato se gli azionisti richiedono, su base volontaria, un raffronto delle

cifre con l’anno precedente?

Durante il periodo di transizione, la contabilità è sufficientemente trasparente per

non causare dubbi nell‘azionariato?

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 21/23

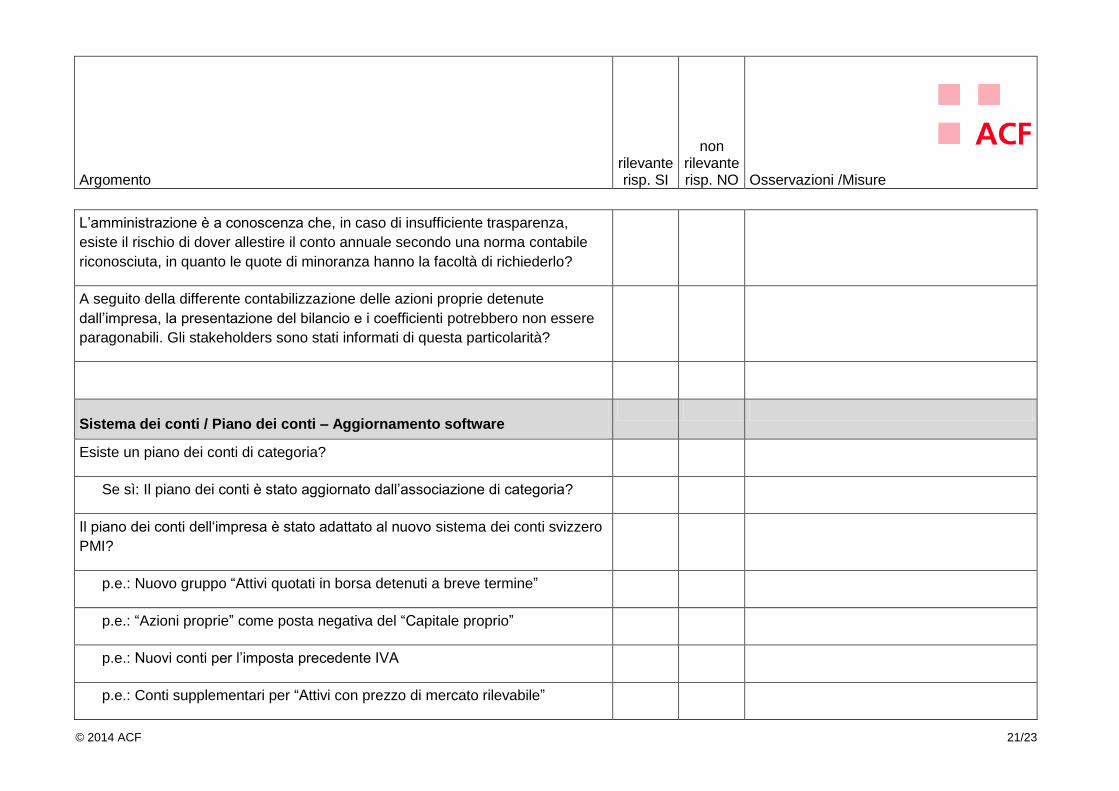

L’amministrazione è a conoscenza che, in caso di insufficiente trasparenza,

esiste il rischio di dover allestire il conto annuale secondo una norma contabile

riconosciuta, in quanto le quote di minoranza hanno la facoltà di richiederlo?

A seguito della differente contabilizzazione delle azioni proprie detenute

dall’impresa, la presentazione del bilancio e i coefficienti potrebbero non essere

paragonabili. Gli stakeholders sono stati informati di questa particolarità?

Sistema dei conti / Piano dei conti – Aggiornamento software

Esiste un piano dei conti di categoria?

Se sì: Il piano dei conti è stato aggiornato dall’associazione di categoria?

Il piano dei conti dell‘impresa è stato adattato al nuovo sistema dei conti svizzero

PMI?

p.e.: Nuovo gruppo “Attivi quotati in borsa detenuti a breve termine”

p.e.: “Azioni proprie” come posta negativa del “Capitale proprio”

p.e.: Nuovi conti per l’imposta precedente IVA

p.e.: Conti supplementari per “Attivi con prezzo di mercato rilevabile”

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 22/23

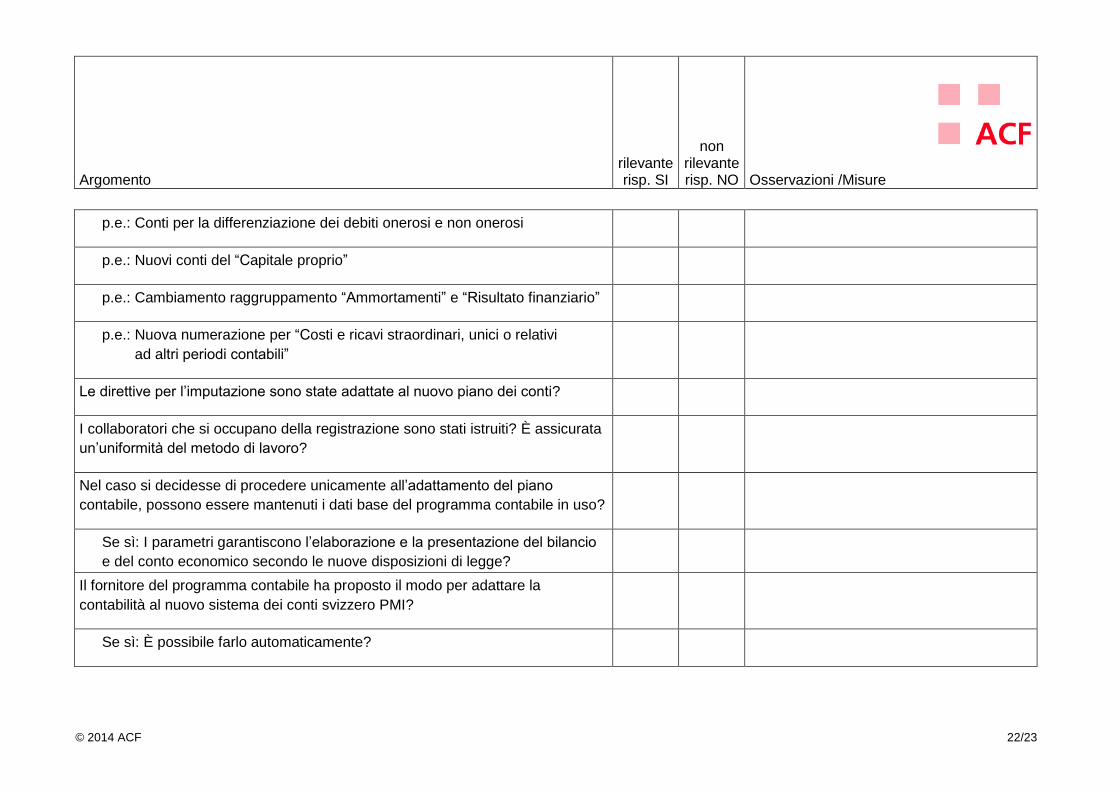

p.e.: Conti per la differenziazione dei debiti onerosi e non onerosi

p.e.: Nuovi conti del “Capitale proprio”

p.e.: Cambiamento raggruppamento “Ammortamenti” e “Risultato finanziario”

p.e.: Nuova numerazione per “Costi e ricavi straordinari, unici o relativi

ad altri periodi contabili”

Le direttive per l’imputazione sono state adattate al nuovo piano dei conti?

I collaboratori che si occupano della registrazione sono stati istruiti? È assicurata

un’uniformità del metodo di lavoro?

Nel caso si decidesse di procedere unicamente all’adattamento del piano

contabile, possono essere mantenuti i dati base del programma contabile in uso?

Se sì: I parametri garantiscono l’elaborazione e la presentazione del bilancio

e del conto economico secondo le nuove disposizioni di legge?

Il fornitore del programma contabile ha proposto il modo per adattare la

contabilità al nuovo sistema dei conti svizzero PMI?

Se sì: È possibile farlo automaticamente?

Argomento rilevante risp. SI

non rilevante risp. NO

Osservazioni /Misure

© 2014 ACF 23/23

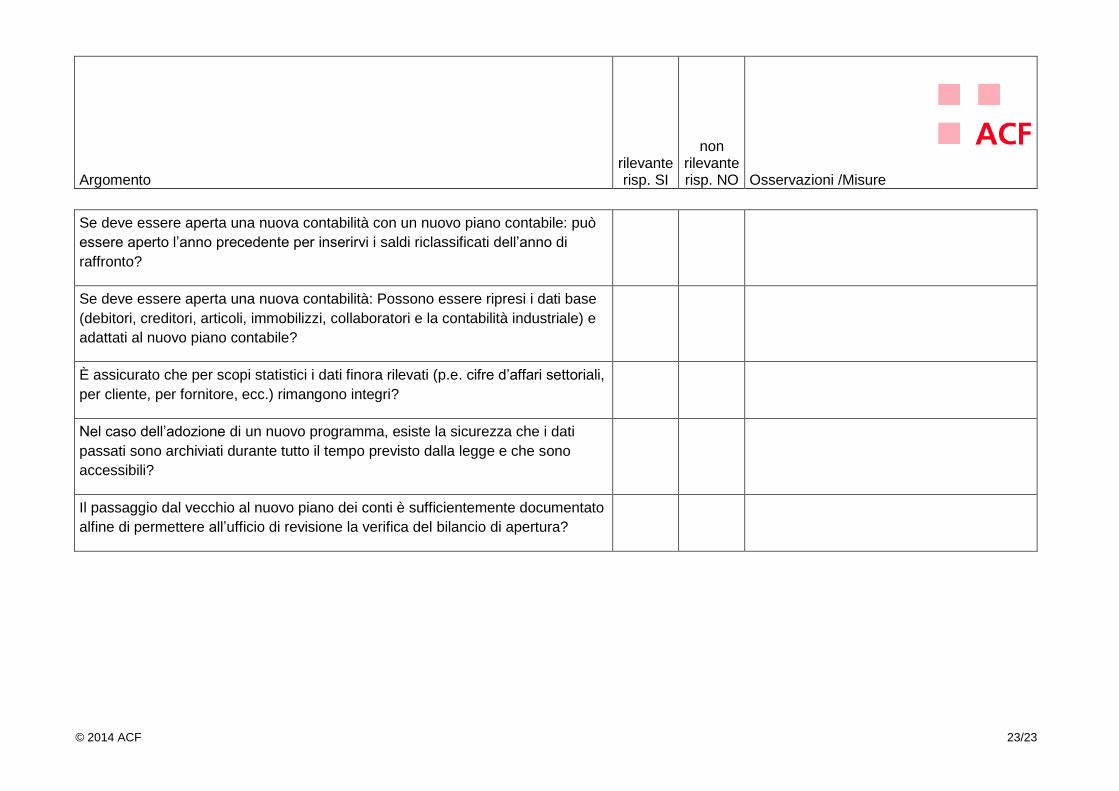

Se deve essere aperta una nuova contabilità con un nuovo piano contabile: può

essere aperto l’anno precedente per inserirvi i saldi riclassificati dell’anno di

raffronto?

Se deve essere aperta una nuova contabilità: Possono essere ripresi i dati base

(debitori, creditori, articoli, immobilizzi, collaboratori e la contabilità industriale) e

adattati al nuovo piano contabile?

È assicurato che per scopi statistici i dati finora rilevati (p.e. cifre d’affari settoriali,

per cliente, per fornitore, ecc.) rimangono integri?

Nel caso dell’adozione di un nuovo programma, esiste la sicurezza che i dati

passati sono archiviati durante tutto il tempo previsto dalla legge e che sono

accessibili?

Il passaggio dal vecchio al nuovo piano dei conti è sufficientemente documentato

alfine di permettere all’ufficio di revisione la verifica del bilancio di apertura?