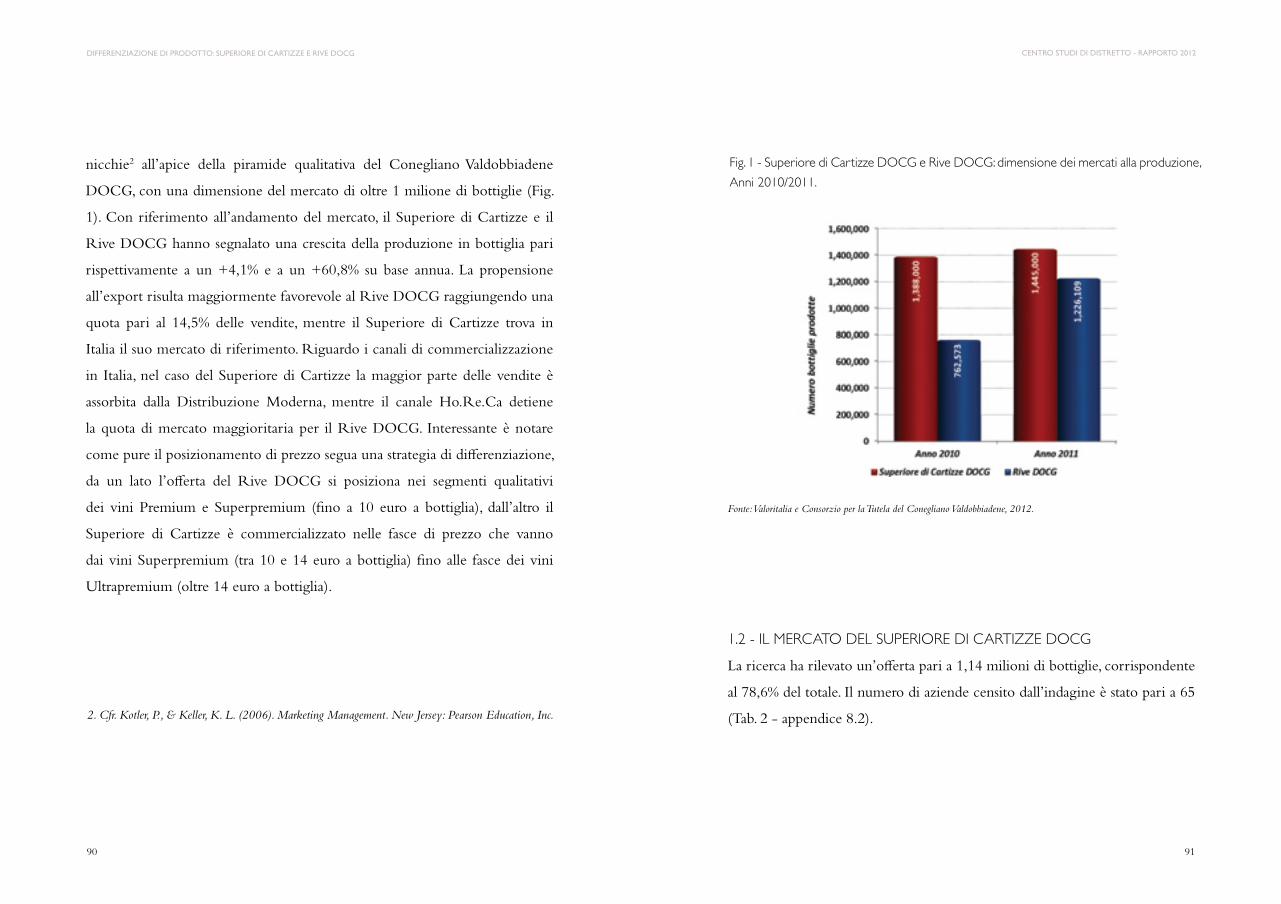

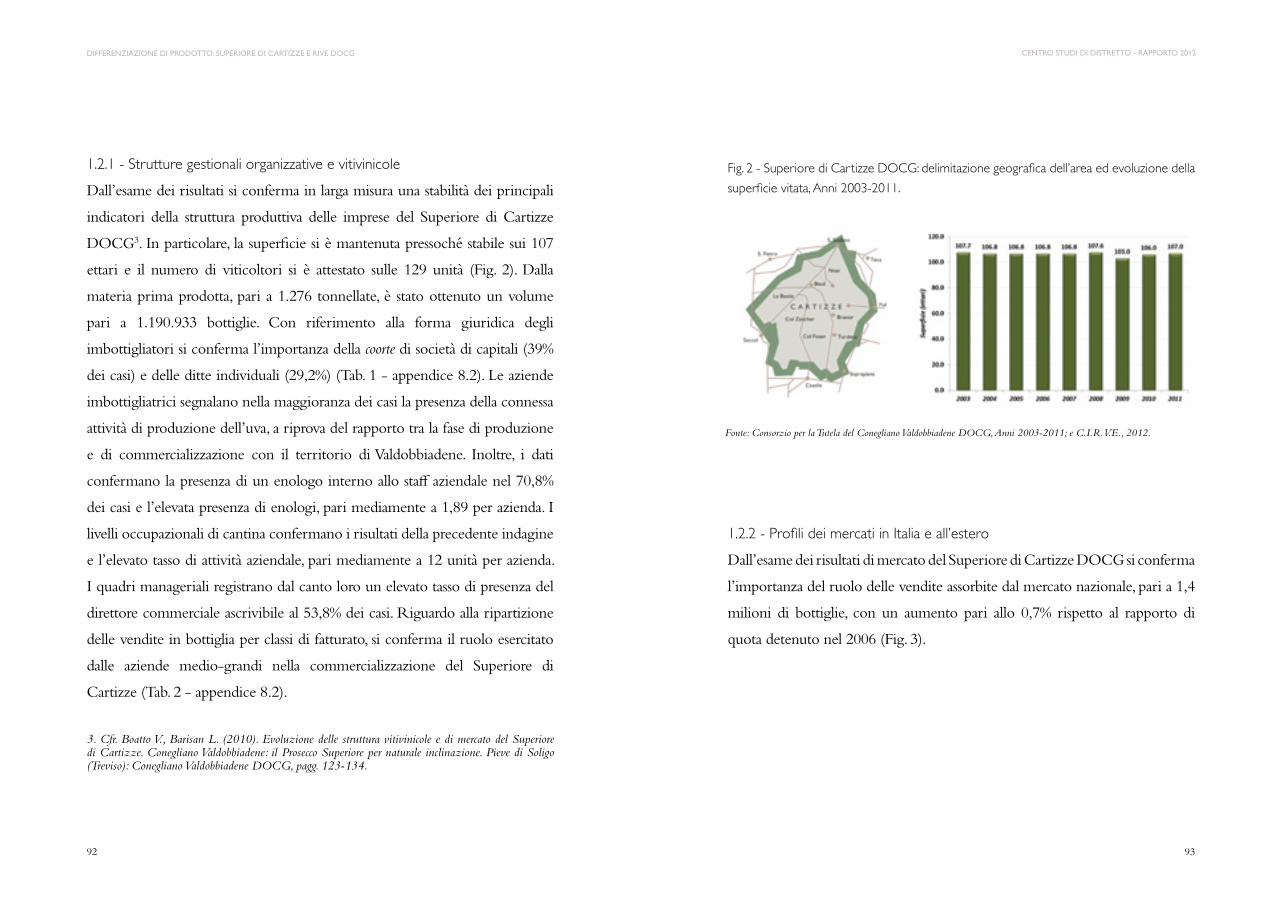

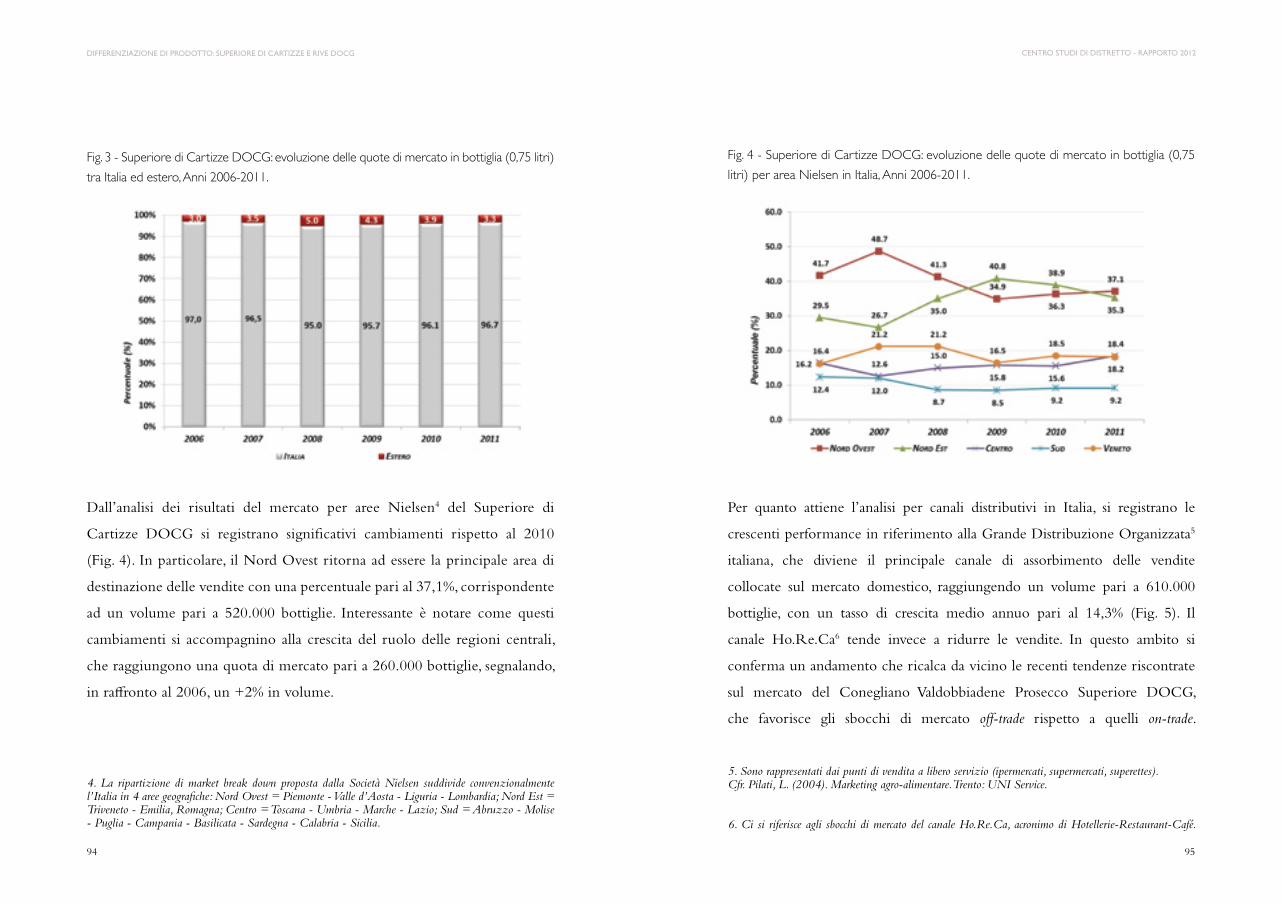

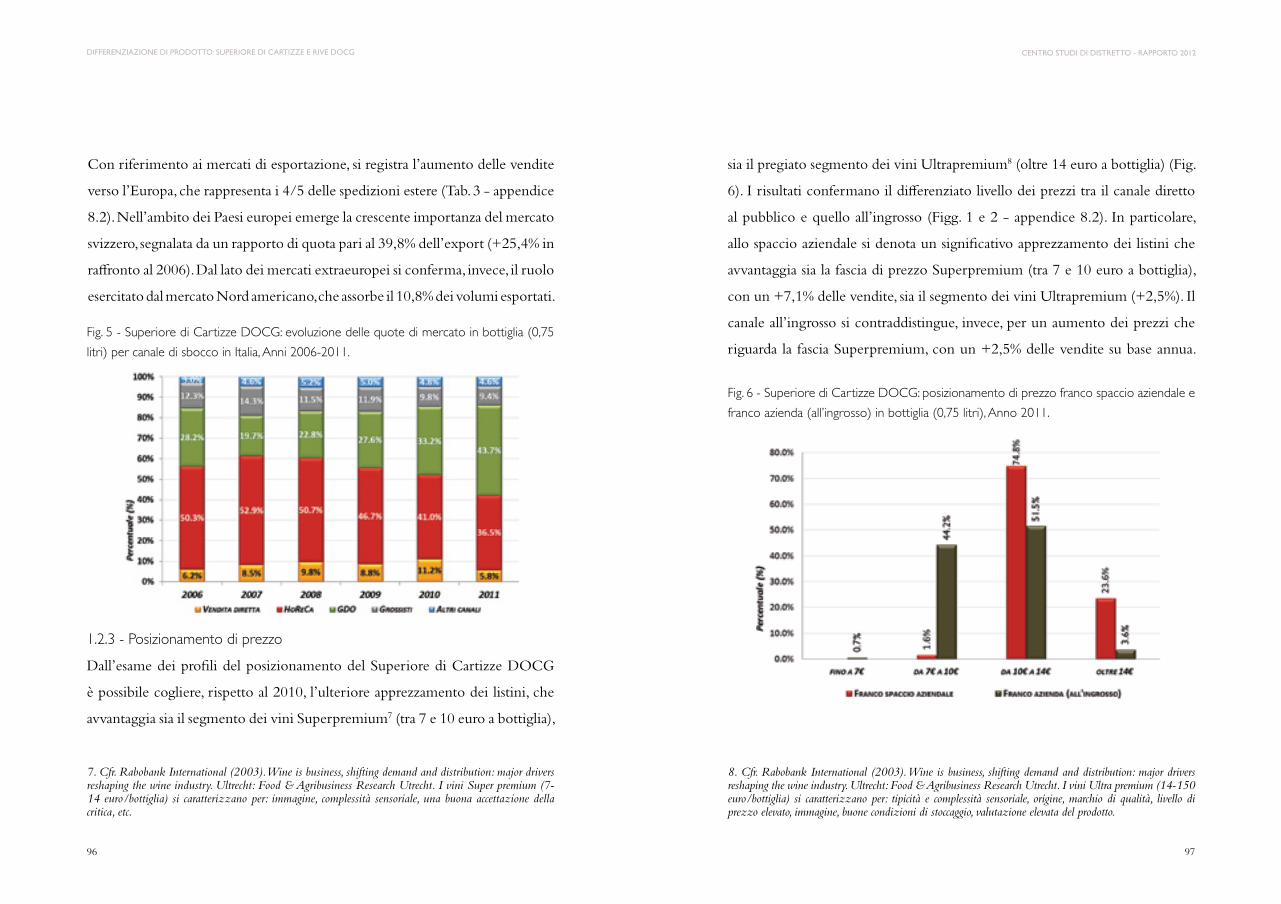

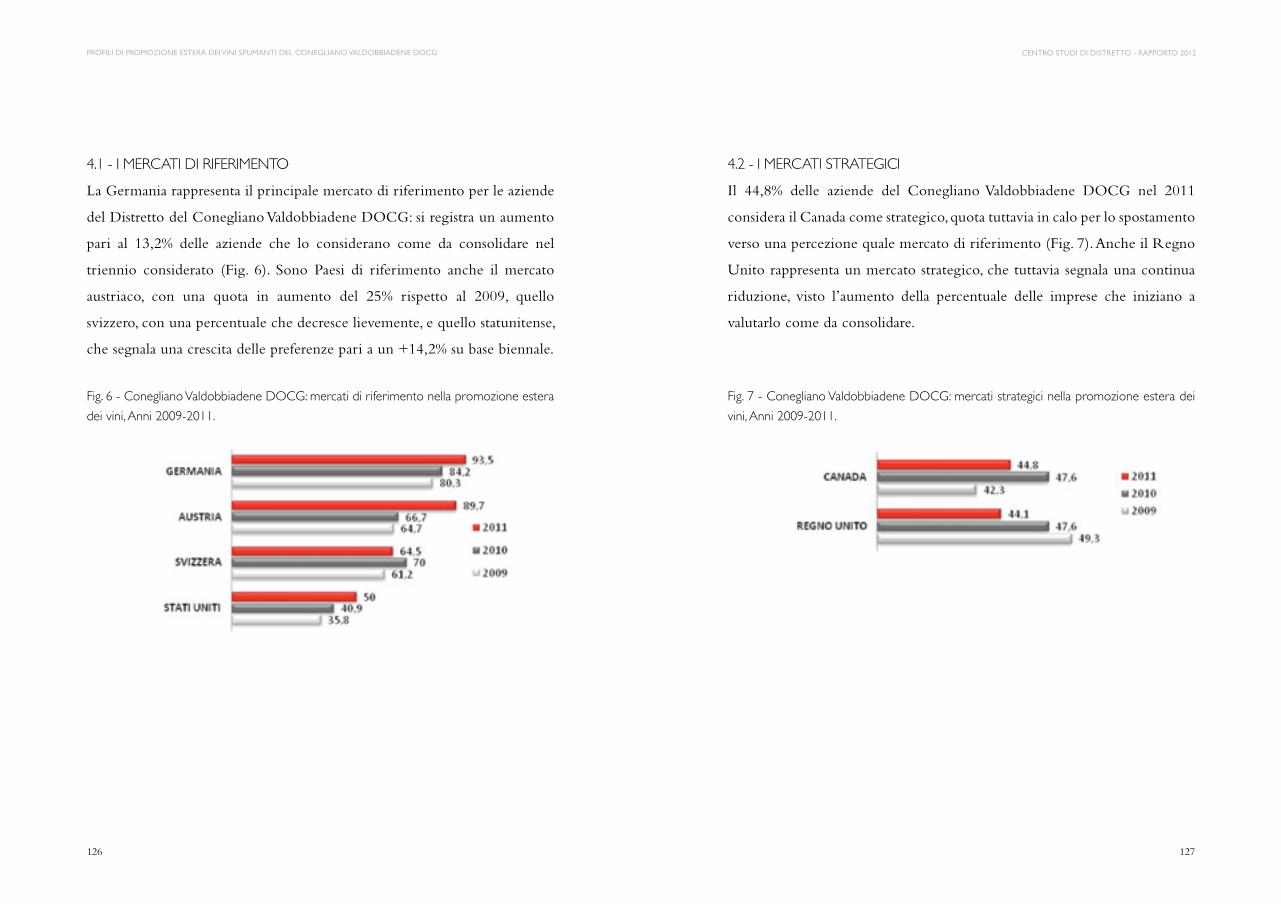

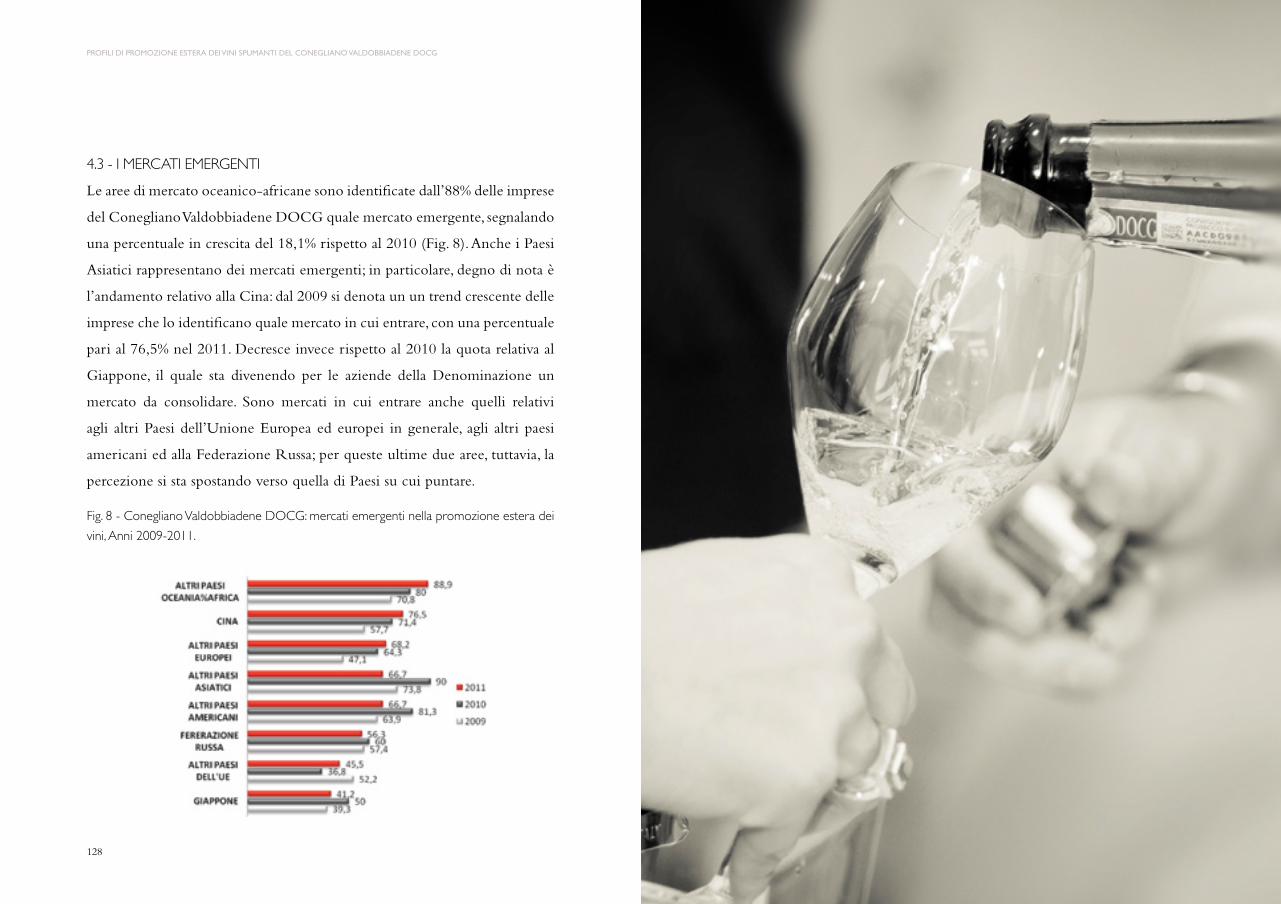

CenTRO sTuDi Di DisTReTTO - RAPPORTO 2012 COnegliAnO ...

106

RAPPORTO 2O12 AMBIENTE E MERCATO: UNA SINERGIA POSSIBILE DISTRETTO DEL CONEGLIANO VALDOBBIADENE CENTRO STUDI DI DISTRETTO CONEGLIANO VALDOBBIADENE PROSECCO SUPERIORE 0 200 400 600 800 1000 1200 1400

Transcript of CenTRO sTuDi Di DisTReTTO - RAPPORTO 2012 COnegliAnO ...

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012

RAPPORTO 2O12Ambiente e mercAto:unA sinergiA possibile

DisTReTTO Del COnegliAnO VAlDObbiADene

centro studi di distretto

COnegliAnO VAlDObbiADenePROSECCO SUPERIORE

0

200

400

600

800

1000

1200

1400

2

RAPPORTO 2012

Ambiente e mercAto:unA sinergiA possibile

DisTReTTO Del COnegliAnO VAlDObbiADene

centro studi di distretto

In collaborazione con

inTRODuziOne

giancarlo Vettorello 16Rappresentante del Distretto del Conegliano Valdobbiadene

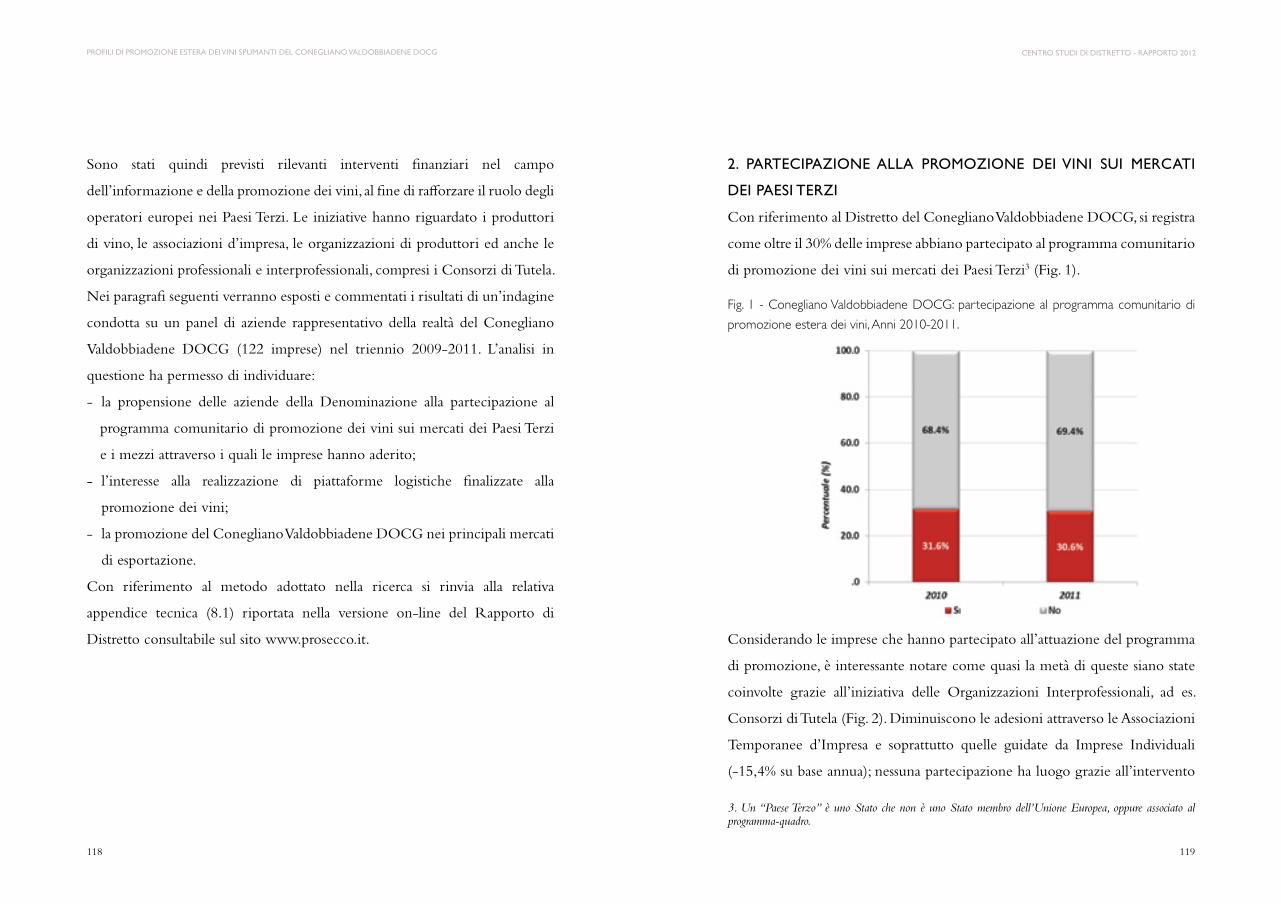

il Distretto del Conegliano Valdobbiadene 19 Vasco Boatto, Luigino Barisan, Vanessa Follador

il mercato del Conegliano Valdobbiadene DOCg 43Vasco Boatto, Luigino Barisan

Differenziazione di prodotto: superiore di Cartizze e Rive DOCg 89Vasco Boatto, Luigino Barisan

Aspetti di vitivinicoltura sostenibile nelle imprese 103del Conegliano Valdobbiadene DOCg Vasco Boatto, Luigino Barisan

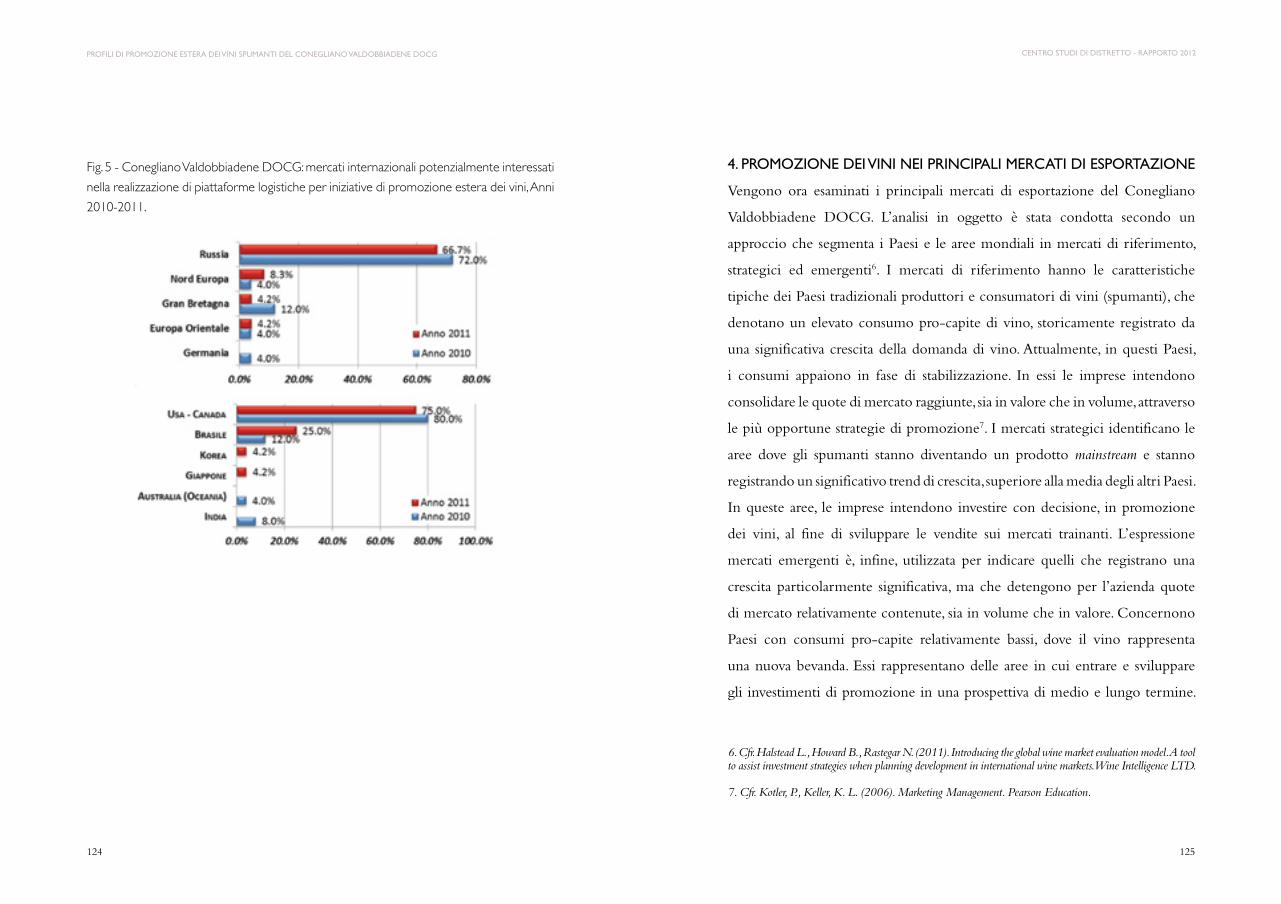

Profili di promozione estera dei vini spumanti 117del Conegliano Valdobbiadene DOCg Vasco Boatto, Luigino Barisan, Vanessa Follador

Appendice tecnica 131

Conclusioni 153Vasco Boatto - Direttore del C.I.R.V.E.

COnTRibuTi

Dinamiche del turismo in provincia di Treviso 161Focus sulla fruizione enologica nel distretto Conegliano-Valdobbiadene.A cura di CISET - Sabrina Meneghello e Mara Manente

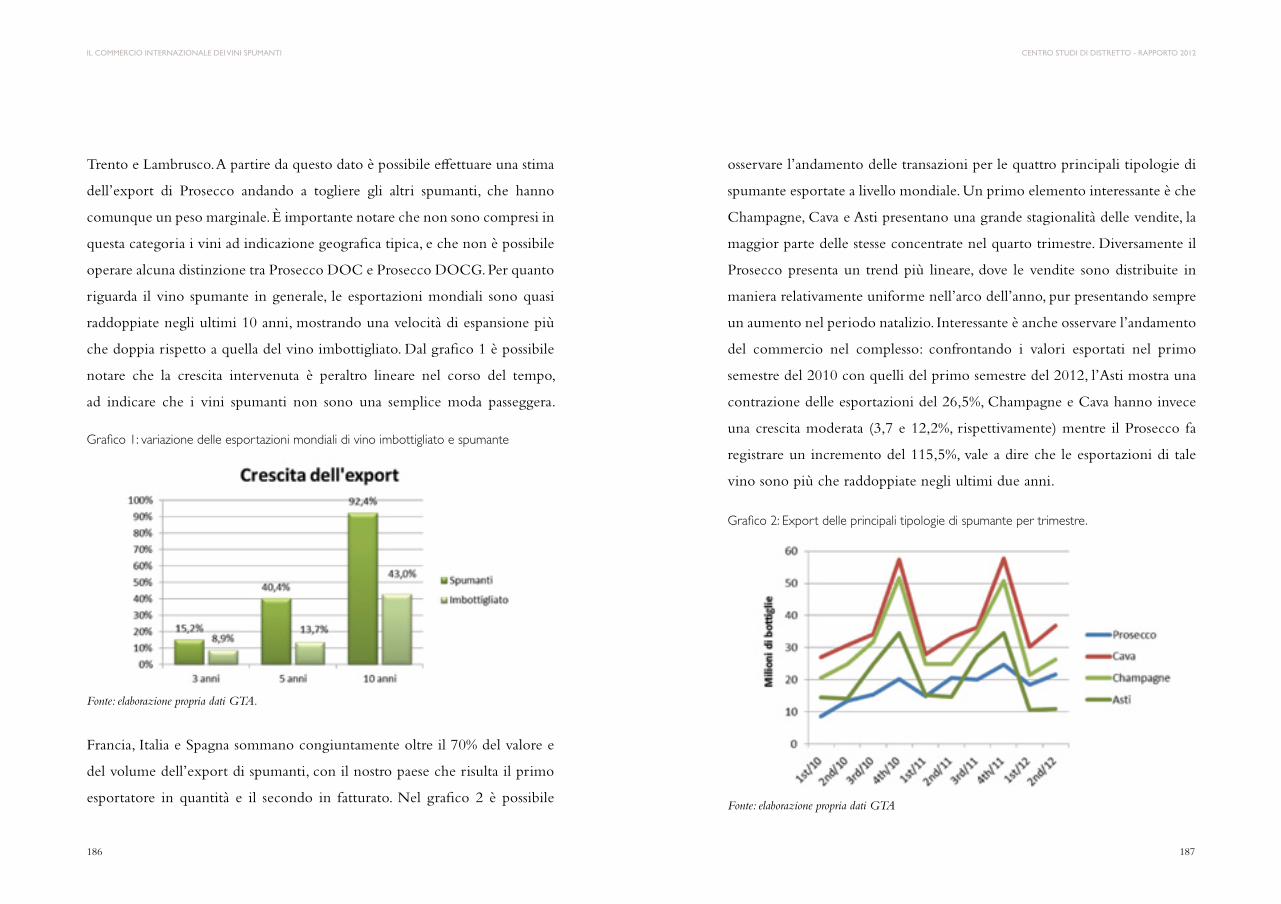

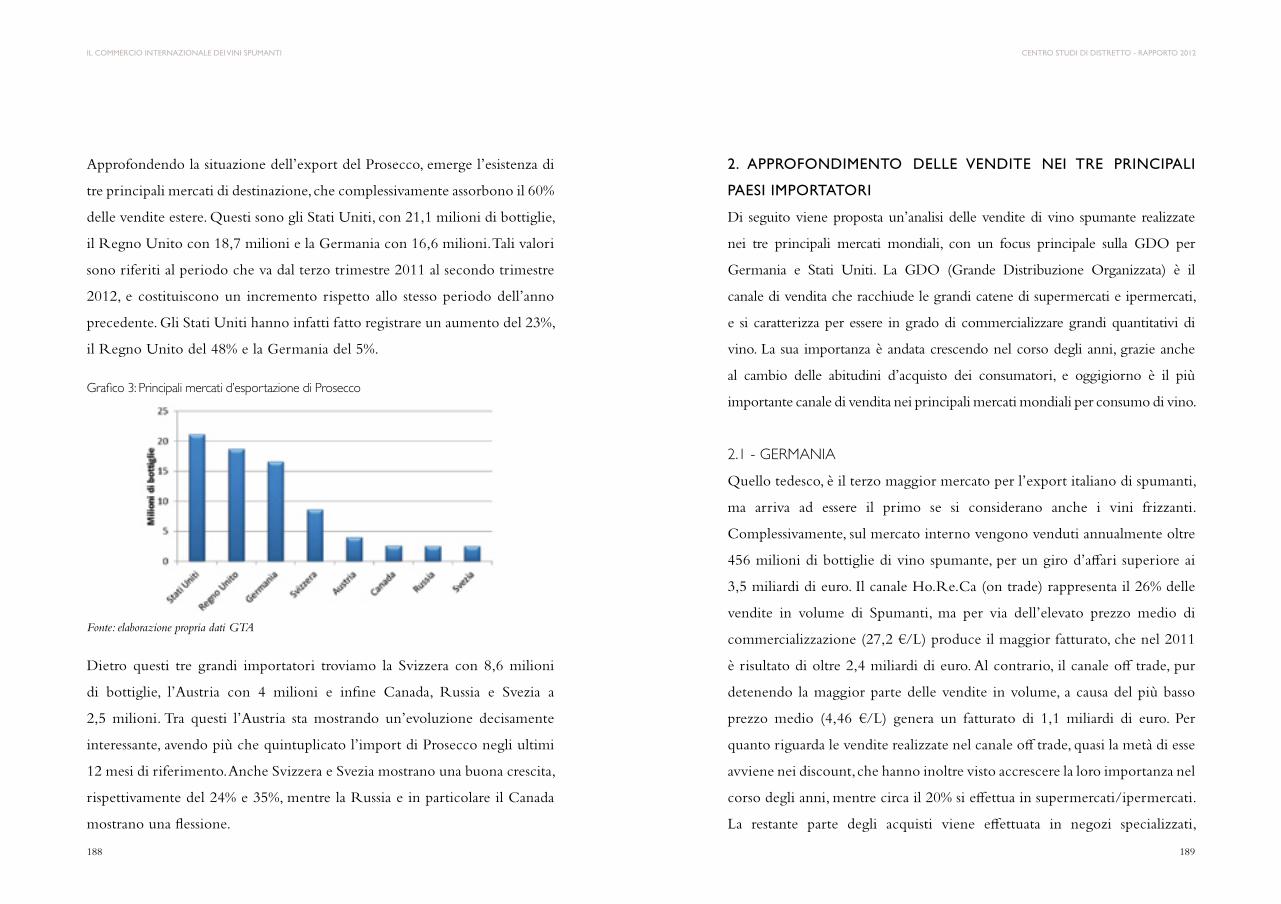

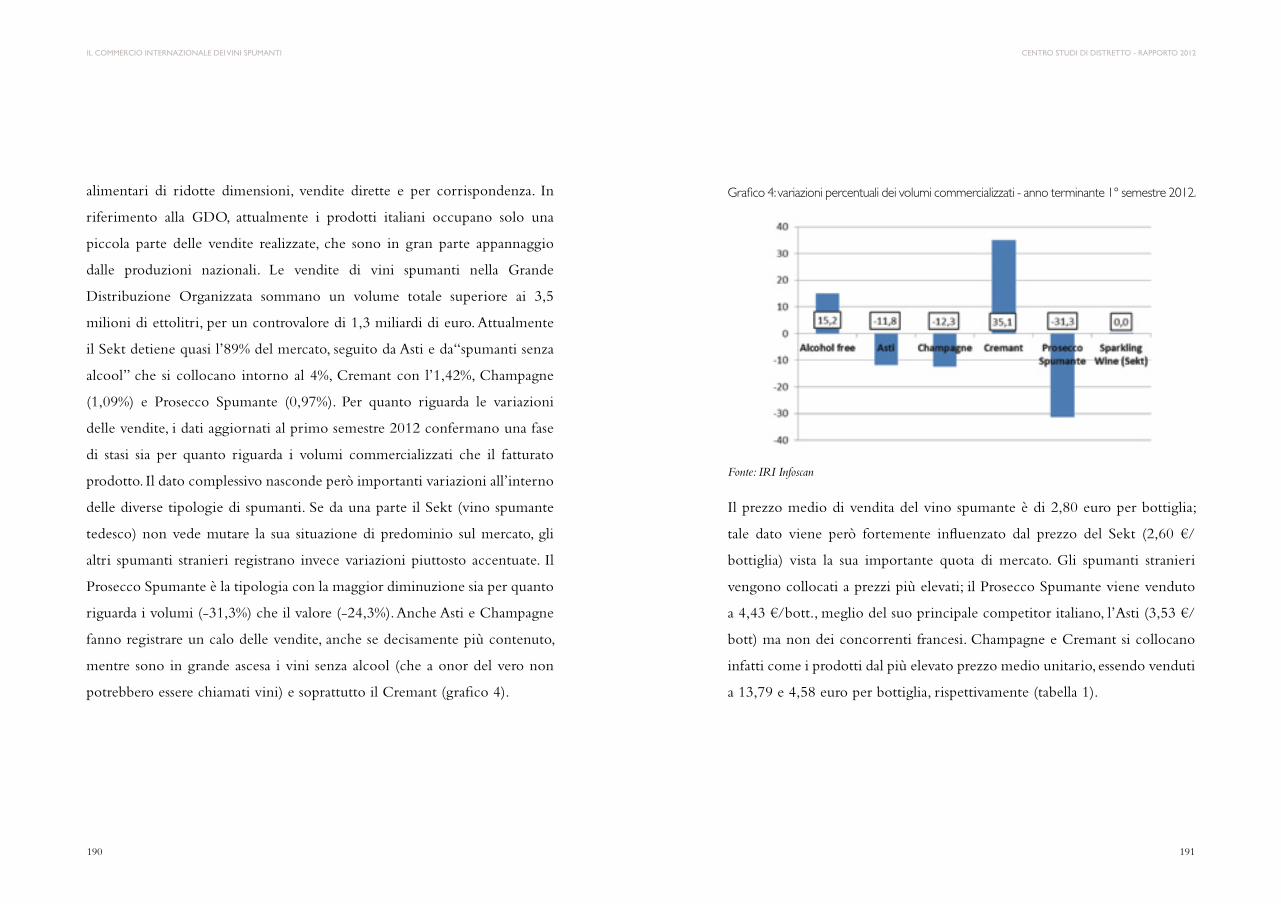

il commercio internazionale dei Vini spumanti 185Vasco Boatto, Andrea Dal Bianco

il Prosecco superiore in distribuzione moderna: 197crescere nella discontinuitàGiancarlo Gramatica - Client Service Director - SymphonyIRI

PReFAziOni

marialuisa coppola 07Assessore all’ Economia e Sviluppo, Ricerca e Innovazione Regione Veneto nicola tognana 10Presidente CCIAA Treviso innocente nardi 12Presidente Consorzio di Tutela del Conegliano Valdobbiadene

carlo Antiga 14Presidente Banca di Credito Cooperativo delle Prealpi

Analisi ed elaborazione dei dati:C. i. R. V. e.centro interdipartimentale per la ricerca in Viticoltura ed enologia

Facoltà di Agraria, sede di coneglianouniversità di Padova, via XXViii Aprile, 14 - 31015 coneglianotel. 0438 450475 Fax 0438 453736

indice

6 7

Prefazione

Colgo con piacere l’opportunità, che sta diventando una gradevole consuetudine, di

poter portare l’indirizzo di saluto della Regione del Veneto per l’edizione del Rapporto

annuale 2012 del Distretto del Conegliano Valdobbiadene. Il successo di un distretto

non è mai casuale se risponde a logiche di strutturazione di un sistema che non è solo

economico e produttivo, ma è anche fenomeno sociale e culturale, come in questo caso.

È quindi naturale guardare a questo come ad un esempio virtuoso di rappresentazione

di un territorio nella sua ampia e vasta articolazione e di una produzione di qualità

che ha assunto e consolidato un livello di eccellenza non solo nazionale, ma sempre

più internazionale. L’integrazione tra aziende di produttori vinicoli, di produttori di

macchinari enologici, di scuole di alta formazione professionale in materia enologica e di

aziende agrituristiche consentono di sviluppare politiche di promozione e valorizzazione

di un territorio unico e particolare. I numeri importanti non solo in termini di ettolitri

prodotti, sono confermati anche dai dati relativi al 2012 e rilevano il successo di questo

modello che vede operare più di centosessanta aziende, da quelle individuali alle società

per azioni e impiega quasi milleduecento operatori.

A fronte delle nuove politiche regionali in materia di distretti industriali, di reti innovative

regionali e di aggregazioni di imprese, che sono contenute nel disegno di legge che sarà

prossimamente discussa dal Consiglio Regionale, il Distretto Conegliano Valdobbiadene

possiede già quelle caratteristiche positive che sono contemplate dalla nuova idea di

riqualificazione dei distretti.

CenTRO sTuDi Di DisTReTTO - RAPPORTO 2012

Marialuisa CoppolaAssessore all’Economia e Sviluppo, Ricerca e Innovazione

98

PReFAziOni

Non mancano infatti né visione strategica, né flessibilità, né capacità progettuale ai

fini di un’ampia ricaduta sul territorio, per soddisfare quei requisiti che costituiscono

premessa essenziale per l’accesso alle linee di finanziamento regionali che sono in via di

predisposizione.

Sono convinta che mettere a disposizione di tutti queste nostre eccellenze sia

elemento fondamentale per fornire utili esempi di buone pratiche finalizzate ad una

riorganizzazione del modello di sviluppo del Veneto. Per questo ritengo che lo strumento

adottato dalla Regione del Veneto “Clusters people-imprese in rete per costruire il futuro”

possa rappresentare un ulteriore canale per veicolare i successi di questo Distretto che

derivano dalla passione del lavoro e dall’amore della propria Terra.

CenTRO sTuDi Di DisTReTTO - RAPPORTO 2010

10

PReFAziOni

11

Il Distretto del Conegliano Valdobbiadene rappresenta l’eccellenza vitivinicola

trevigiana e una delle massime espressioni della produzione spumantistica nazionale.

È per questo che la Camera di Commercio ha voluto sostenere anche nel 2012

l’attività del Centro Studi del Distretto e, in particolare, l’attività di studio

finalizzata a raccogliere i dati produttivi e analizzare l’evoluzione dei prezzi

raccolti nel Rapporto annuale, prezioso strumento per tutte le aziende produttrici

della filiera. I dati raccolti dall’indagine offrono una fotografia dettagliata del mercato

del Conegliano Valdobbiadene Docg in Italia e all’Estero ed emerge che, anche nel

2011, la denominazione è in buona salute. Per il primo anno, il Rapporto inoltre

includerà poi un approfondimento sulla sostenibilità ambientale, tema di sempre

maggiore attualità. Si è indagato sulle iniziative sviluppate dalle aziende in questo

senso (sistemazioni del terreno, conservazione della biodiversità, riciclo dei materiali)

e sulla sensibilità da queste sviluppata.

Nell’evento di presentazione saranno ospitati anche interventi di relatori che

porteranno le esperienze di altre aree vitivinicole italiane ed estere che, in questi anni,

hanno dimostrato particolare impegno per la riduzione dell’impatto ambientale.

CenTRO sTuDi Di DisTReTTO - RAPPORTO 2012

Nicola TognanaPresidente CCIAA di Treviso

1312

PReFAziOni

Il Centro Studi di Distretto è uno dei più significativi esempi di come il lavoro di squadra

possa portare a risultati straordinari. Quando siamo partiti con il progetto di costituzione

di Distretto, che ha consentito di divenire la prima realtà distrettuale spumantistica a

livello nazionale, nessuno avrebbe probabilmente pensato di poter raggiungere un risultato

tanto importante. Il Centro Studi, infatti, è oggi una fonte preziosa di informazioni per

definire la strategia della denominazione, ma è anche un utile strumento per le aziende

che, grazie alle informazioni in esso contenute, possono orientare in modo più efficace

le proprie scelte. Il Centro Studi è un progetto che si avvale della collaborazione di

tutti. Se le aziende non ci avessero creduto, infatti, non sarebbe stato possibile ottenere

il riconoscimento a Distretto, così come se esse non fornissero annualmente i propri dati,

non vi sarebbe questa preziosa ricerca. Il valore del lavoro di squadra è un elemento

distintivo del nostro Consorzio che, proprio quest’anno, festeggia cinquant’anni dalla

sua fondazione. Allora i produttori che per primi intuirono l’importanza di unirsi erano

undici, oggi la nostra associazione rappresenta più di centosessanta case spumantistiche e

più di duemila viticoltori. Molti sono ancora gli obiettivi che vogliamo raggiungere: dare

CenTRO sTuDi Di DisTReTTO - RAPPORTO 2012

valore alla differenza del Conegliano Valdobbiadene rispetto ad un più grande mondo del

Prosecco, educare il mercato alla corretta conoscenza del prodotto, ottenere il riconoscimento

del metodo Conegliano Valdobbiadene, affermare la nostra denominazione come uno dei

grandi spumanti a livello mondiale, sviluppare l’enoturismo, conservare, proteggere e

valorizzare il nostro territorio. In questo impegnativo lavoro, ogni socio potrà dare un

importante contributo ma sono convinto che anche l’intero territorio possa e debba giocare

un ruolo di primo piano. Il progetto di Distretto, infatti, ha dimostrato come per l’area

di Conegliano Valdobbiadene il suo vino simbolo, il Prosecco Superiore, costituisca un

elemento identitario importante e un motivo di orgoglio. Se oggi presentiamo il Rapporto

annuale è grazie anche alle istituzioni, prime fra tutte Regione Veneto, Camera di

Commercio di Treviso e Unindustria Treviso. Un grazie va anche a tutti i sindaci, alle

associazioni di categoria, alle aziende della filiera produttiva, agli esercizi che rendono

qualificata l’ospitalità del territorio. Infine, un ringraziamento particolare va al Cirve,

Centro Interdipartimentale di Ricerche Viticole ed Enologiche, responsabile tecnico del

Centro Studi di Distretto, che ci permette di realizzare il Rapporto annuale, ricerca

che sta assumendo sempre più importanza strategica. Tutti questi soggetti, nel 2003,

sottoscrissero il Patto per lo sviluppo del Distretto, credendo nella possibilità di rendere

questo territorio un modello produttivo a livello nazionale. Oggi questi stessi soggetti

possono contribuire in modo importante al raggiungimento dei nostri nuovi obiettivi,

che rappresentano per tutti un’occasione di crescita e non solo per le aziende vitivinicole.

Innocente NardiPresidente del Consorzio di Tutela Conegliano Valdobbiadene

1514

PReFAziOni

Per il secondo anno consecutivo Banca Prealpi associa il proprio marchio a quello del

Consorzio di Tutela del ConeglianoValdobbiadene nel sostenere l’attività del Centro Studi

di Distretto e del Rapporto Annuale da esso redatto. Punto di riferimento per tutta la filiera

vitivinicola, tale pubblicazione rappresenta un importante strumento di analisi delle

dinamiche del settore e delle sue potenzialità evolutive: in sintesi, una guida per le tante

aziende del distretto che possono costruire, a partire da dati e considerazioni obbiettive, valide

strategie di produzione, sviluppo e commercializzazione del loro prodotto. L’intervento di

sostegno assunto da Banca Prealpi si veste per questa via di una duplice natura, culturale ed

economica assieme. Culturale perché è interesse oggettivo della comunità mantenere elevato e

qualificato il profilo di conoscenza nei confronti di un settore che, per la sua valenza storica,

paesaggistica e antropica, è ormai radicato nel tessuto genetico della stessa. Economica perché

l’area del Conegliano Valdobbiadene è una realtà produttiva di estrema importanza per il

nostro territorio, la cui componente strategica sta dimostrando proprio in questi anni tutta la

sua portata. E se è vero che la nostra banca è nata come la banca del territorio e la nostra

missione è da sempre quella di sostenere e far crescere le imprese e le famiglie che vi operano,

ci auguriamo che la collaborazione che si sta consolidando con il Consorzio di Tutela del

Conegliano Valdobbiadene sia veramente funzionale al raggiungimento di tale obiettivo.

Questo, in sintesi, lo spirito con cui abbiamo, con entusiasmo, condiviso questo progetto.

L’auspicio è che tale collaborazione possa essere foriera di buoni frutti e proseguire nel tempo.

CenTRO sTuDi Di DisTReTTO - RAPPORTO 2012

Carlo Antiga Presidente Banca di Credito

Cooperativo delle Prealpi

1716

inTRODuziOne

introduzione

Giancarlo VettorelloRappresentante del Distretto del Conegliano Valdobbiadene

Con questa edizione, il Rapporto del Centro Studi di Distretto raggiunge i dieci

anni di indagine. Si tratta di una tappa importante, che permette di analizzare

la denominazione in modo dinamico, capendo a fondo l’evoluzione che ha avuto

nel decennio. Dopo anni di grande crescita, nel 2011 si è passati ad una fase di

consolidamento del mercato, andamento positivo che consente al territorio di

rafforzare le posizioni acquisite e porsi una nuova meta: dare valore alla differenza

del docg. Oggi, infatti, la denominazione Conegliano Valdobbiadene ha raggiunto la

potenzialità produttiva massima e l’obiettivo per il futuro sarà crescere in valore. Con

questa finalità, nel 2009, all’introduzione della docg, si è scelto di creare una nuova

tipologia, il Rive, che esalta il nostro valore unicizzante: il territorio. Nella parlata

locale, infatti, Rive significa vigneto di alta collina e, quindi, alta vocazione, dove la

viticoltura è quasi eroica poiché le pendenze possono raggiungere il 70%, dove l’opera

dell’uomo diventa presidio paesaggistico ed elemento che aggiunge valore. Proprio

grazie a questo lavoro fatto a mano, l’area di Conegliano Valdobbiadene è entrata

nella Tentative List delle Candidature Unesco per l’Italia come “paesaggio culturale”.

Il Rive, ad un solo anno dalla sua introduzione, è cresciuto del 70%, superando

il milione di bottiglie. Si tratta di un dato importante, anzitutto perché produrre

questa tipologia è più costoso ed impegnativo per le aziende, poiché le rese per ettaro

sono inferiori e la vendemmia deve svolgersi esclusivamente a mano. Il dato significa,

quindi, che le aziende credono in questo progetto. Il secondo aspetto è che a tale crescita

corrisponde un aumento di interesse da parte del mercato. Il Rive, infatti, si colloca

nella fascia Premium e SuperPremium, quindi quelle a maggiore valore aggiunto. È

CenTRO sTuDi Di DisTReTTO - RAPPORTO 2012

la dimostrazione, questa, che il percorso virtuoso auspicato lo scorso anno, “dare valore

alla differenza”, ha preso avvio. Tale tipologia incontra particolare interesse da parte

degli operatori del settore, primi ambasciatori della denominazione. Accanto a dare

maggiore valore alla differenza, obiettivo futuro dovrà essere sempre più affermare

il Conegliano Valdobbiadene come uno dei grandi spumanti a livello mondiale. Tale

percorso, già intrapreso negli scorsi anni grazie anche alle iniziative del Consorzio di

Tutela all’estero, sta dando risultati importanti. Dai dati del Centro Studi, infatti,

emerge un export ancora in crescita con una presenza che sfiora gli ottanta paesi del

mondo. Raggiunto questo traguardo, la prossima tappa dovrà essere creare maggiore

cultura del nostro vino in questi mercati. Con tale finalità sono stati pensati nuovi

strumenti come la Conegliano Valdobbiadene Academy, primo corso di formazione

on line, dedicato alla denominazione. L’impegno per il futuro, infine, dovrà essere

rendere la viticoltura sempre più amica dell’ambiente e della comunità locale. Con

tale obiettivo, in questi anni, il Consorzio ha avviato diversi progetti, tra cui il più

importante è certamente il Protocollo Viticolo. Molte sono poi le sperimentazioni in

vigneto volte a diminuire sempre più l’impatto ambientale. Il primo passo è però creare

una coscienza diffusa. Per questo nel Rapporto, per il primo anno, è stata introdotta

un’indagine sulle aziende, al fine di capire la loro sensibilità e i progetti già avviati

a livello individuale per la sostenibilità. Anche in questo settore le sorprese positive

non sono mancate e la vitalità delle nostre aziende si è manifestata ancora una volta.

Le sfide per il futuro sono molte ma sono certo che, se lavoreremo tutti assieme, i

risultati non tarderanno ad arrivare.

1918

CenTRO sTuDi Di DisTReTTO - RAPPORTO 2012

il Distretto del Conegliano ValdobbiadeneVasco Boatto, Luigino Barisan, Vanessa Follador*

1. il TeRRiTORiO

Le colline del Conegliano Valdobbiadene DOCG si estendono lungo

l’anfiteatro naturale che si apre tra Conegliano e Valdobbiadene, a cinquanta

chilometri da Venezia e al contempo non lontano dalle imponenti Dolomiti

venete. I due comuni presenti nella Denominazione ne rappresentano i poli

principali: il primo costituisce il fulcro della conoscenza e della formazione, il

secondo si caratterizza come capitale della produzione. Lo scenario ambientale

suggestivo e dai forti tratti distintivi, costituito da versanti ripidi alternati a

dolci declivi su cui regnano incontrastati i vigneti, ha contribuito in modo

significativo al fatto che tale territorio fosse inserito nella Tentative List delle

candidature a Patrimonio dell’Umanità (Unesco). Questo percorso è iniziato

nel 2008 con il progetto del Consorzio di Tutela; successivamente, nel 2010 vi

è stata l’iscrizione del sito nella tentative list italiana. Il 24 luglio di quest’anno è

stato infine costituito il Comitato Promotore per la candidatura a sito Unesco

delle colline del Conegliano Valdobbiadene Prosecco Superiore1. Nell’accesso

alla candidatura a Patrimonio Unesco un ruolo fondamentale è giocato dalla

bellezza del paesaggio, determinato dalla combinazione tra lavoro dell’uomo

* Vasco Boatto, Direttore del Centro Interdipartimentale per la Ricerca in Viticoltura ed Enologia - C.I.R.V.E. - Conegliano e coordinatore del Progetto di Ricerca, Università di Padova. Luigino Barisan, Assegnista di Ricerca, C.I.R.V.E., Conegliano. Vanessa Follador, Collaboratrice C.I.R.V.E.

1. Il Comitato ha predisposto un dossier tecnico e un dossier di gestione, che corrispondono ai documenti completi che argomentano la richiesta di inserimento nell’elenco dei Patrimoni Unesco. Cfr. Sito Web: http://www.vinievino.com/parliamo-di-vino/colline-di-conegliano-valdobbiadene-il-comitato-verso-l-unesco-164.html

20

il DisTReTTO Del COnegliAnO VAlDObbiADene

e conformazione del paesaggio. Il ghiacciaio del fiume Piave, infatti, ha

modellato il territorio e i suoi rami laterali hanno profondamente plasmato i

versanti delle colline. La localizzazione influenza positivamente il clima, mite

in tutta l’area, con inverni non eccessivamente freddi ed estati calde ma non

afose. Vi è un’ampia varietà geologica nel territorio della Denominazione; la

difformità dei suoli e delle pendenze, delle altimetrie e della lunghezza dei

versanti danno origine a sensibili sfumature organolettiche nei vini2. Tra questi,

la tipologia Rive è stata creata proprio al fine di valorizzare tale complessità:

essa contraddistingue spumanti prodotti con le uve provenienti esclusivamente

da un singolo Comune o frazione di esso (Fig. 1).

21

CenTRO sTuDi Di DisTReTTO - RAPPORTO 2012

Fig. 1 - paesaggio caratteristico del conegliano Valdobbiadene docg.

2. Cfr. Sito Web: http://www.prosecco.it.

Fonte: Consorzio per la Tutela del Conegliano Valdobbiadene.

Il territorio è quindi parte integrante dell’identità e del nome del

Conegliano Valdobbiadene Prosecco Superiore. Un secondo elemento che lo

contraddistingue è la sua storia: la produzione della vite e del vino nell’area

collinare di Conegliano Valdobbiadene risale all’epoca pre-romana della civiltà

Atestina e la cultura vitivinicola ha plasmato il paesaggio fino all’età moderna

e contemporanea. L’area della Denominazione si contraddistingue per le

attitudini alla viticoltura, la cultura spumantistica e le vocazionalità enologiche.

Un ruolo rilevante nell’indirizzare la viticoltura del territorio ebbe l’Accademia

Agraria degli Aspiranti, fondata nel 1769 a Conegliano e presieduta dal Conte

Caronelli. Il 1876 rappresenta, tuttavia, la data in cui ebbe inizio il successo del

Conegliano Valdobbiadene DOCG: in tale anno venne fondata a Conegliano

la prima Scuola Enologica d’Italia. Essa si stabilì sotto gli auspici di Antonio

Carpenè e Giovanni Battista Cerletti, ed ebbe tra i suoi docenti personalità di

alto livello internazionale che contribuirono al progresso tecnico della moderna

scienza viticola ed enologica. In questo contesto imprenditoriale, formativo e di

ricerca, si è avviata la valorizzazione viticolo-enologica e commerciale di uno

dei più apprezzati vini spumanti italiani. Dal canto loro, i viticoltori dell’area

di Conegliano Valdobbiadene hanno saputo ottenere la migliore qualità della

materia prima dei vigneti di collina, dove la coltivazione è spesso difficile a causa

delle pendenze e le operazioni sono eseguite a mano. In cantina, poi, è stata

introdotta prima, perfezionata poi, la spumantizzazione del Glera e degli altri

vitigni locali utilizzati nella produzione del Conegliano Valdobbiadene, che ha

permesso di nobilitare le potenzialità sensoriali e aromatiche del vino. In questo

contesto, la creazione dello spumante non sarebbe divenuta una realtà senza

l’intuizione e il genio del Carpené (1838-1902). Egli insegnò come valorizzare il

vino di Conegliano Valdobbiadene credendo nella possibilità di produrlo come

2322

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012

22

il DisTReTTO Del COnegliAnO VAlDObbiADene

3.Cfr. Sito Web: http://www.unipd.it. Laurea Honoris causa ad Antonio Carpenè in Viticoltura, Enologia e Mercati vitivinicoli (Università di Padova).

4. Cfr. Sito Web: http://www.distrettidelveneto.it.

5. Cfr.Sito Web: http://ec.europa.eu/agriculture/markets/wine/e-bacchus.

23

spumante attraverso la rifermentazione in grandi recipienti. Tale tecnologia

venne successivamente perfezionata dal nipote Antonio, che introdusse per

primo il metodo di rifermentazione in autoclave (metodo italiano o Martinotti)

nella spumantizzazione dei vini aromatici (Prosecco e Moscato d’Asti)3. Questa

tecnica si è affinata nel tempo portando all’implementazione del metodo che

i produttori locali chiamano Conegliano Valdobbiadene. Contestualmente, il

Prosecco prodotto a Conegliano Valdobbiadene iniziò progressivamente ad

affermarsi sui mercati. Un ulteriore determinante contributo per lo sviluppo

e la promozione del prodotto giunse nel 1962 dall’istituzione del Consorzio

di Tutela e dalla creazione delle marche. Per queste motivazioni, il Conegliano

Valdobbiadene Prosecco Superiore gode oggi di una fama che lo annovera

tra i più apprezzati vini spumanti made in Italy conosciuti nel mondo. Le

performance commerciali hanno determinato il rafforzamento del network

distrettuale delle imprese del Conegliano Valdobbiadene DOCG, oltre che

delle aziende vitivinicole, anche di quelle della filiera della produzione viticolo-

enologica. A monte queste sono rappresentate da quelle fornitrici di mezzi

tecnici, dell’impiantistica, delle attrezzature enologiche, dei materiali enologici,

etc., a quelle dei servizi e dei laboratori di analisi. A valle esse sono i centri

di assistenza fiscale, doganale, etc., e le imprese rivolte alla fornitura di servizi

bancari e finanziari. Da ultimo vi sono quelle dedicate alla promozione e

comunicazione del vino. Grazie a questa realtà, Conegliano Valdobbiadene nel

2003 è divenuto il primo Distretto4 spumantistico d’Italia: esso è caratterizzato

dalla cooperazione tra le aziende e le istituzioni pubbliche, nonché dalla

relazione tra i clienti e i fornitori presenti nel distretto. Ha usufruito del

valore aggiunto derivante dalla formazione del capitale umano e dalla ricerca,

fornendo un bacino di reperimento di figure professionali con indirizzo

enotecnico/enologico che sono riuscite a valorizzare le qualità del territorio.

In questo ambito, il Consorzio di Tutela, istituito dal 1962, si è occupato dello

sviluppo e della promozione del Conegliano Valdobbiadene DOCG. Grazie

al suo lavoro, nel 1969 il Prosecco di Conegliano Valdobbiadene ha ottenuto

la DOC e nel 2009, a quarant’anni dalla sua istituzione, la Denominazione

Conegliano Valdobbiadene è stata riconosciuta come Denominazione di

Origine Controllata e Garantita, posizionandosi tra le denominazioni italiane

al vertice della classificazione dei vini di qualità5.

2524

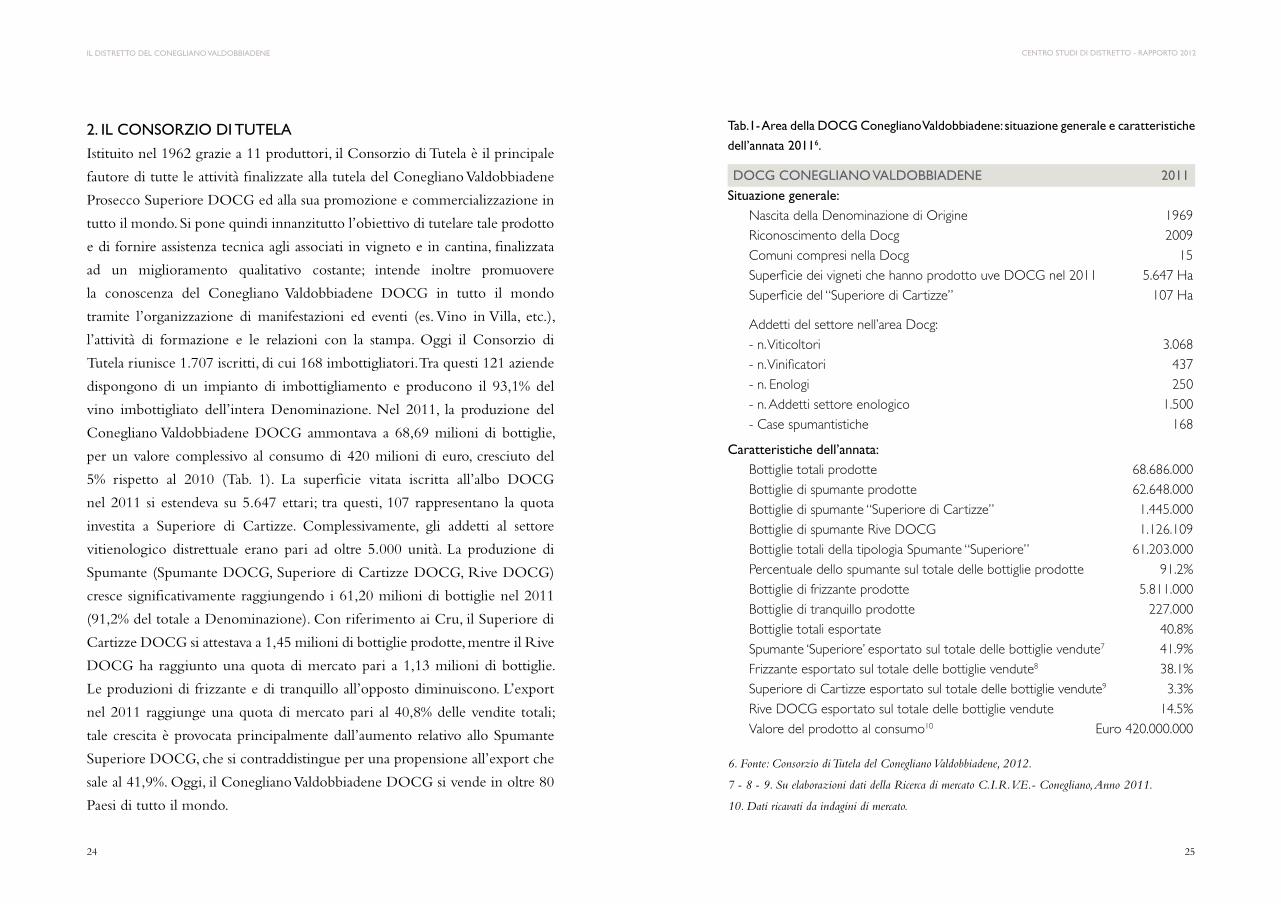

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012

2. il COnsORziO Di TuTelA

Istituito nel 1962 grazie a 11 produttori, il Consorzio di Tutela è il principale

fautore di tutte le attività finalizzate alla tutela del Conegliano Valdobbiadene

Prosecco Superiore DOCG ed alla sua promozione e commercializzazione in

tutto il mondo. Si pone quindi innanzitutto l’obiettivo di tutelare tale prodotto

e di fornire assistenza tecnica agli associati in vigneto e in cantina, finalizzata

ad un miglioramento qualitativo costante; intende inoltre promuovere

la conoscenza del Conegliano Valdobbiadene DOCG in tutto il mondo

tramite l’organizzazione di manifestazioni ed eventi (es. Vino in Villa, etc.),

l’attività di formazione e le relazioni con la stampa. Oggi il Consorzio di

Tutela riunisce 1.707 iscritti, di cui 168 imbottigliatori. Tra questi 121 aziende

dispongono di un impianto di imbottigliamento e producono il 93,1% del

vino imbottigliato dell’intera Denominazione. Nel 2011, la produzione del

Conegliano Valdobbiadene DOCG ammontava a 68,69 milioni di bottiglie,

per un valore complessivo al consumo di 420 milioni di euro, cresciuto del

5% rispetto al 2010 (Tab. 1). La superficie vitata iscritta all’albo DOCG

nel 2011 si estendeva su 5.647 ettari; tra questi, 107 rappresentano la quota

investita a Superiore di Cartizze. Complessivamente, gli addetti al settore

vitienologico distrettuale erano pari ad oltre 5.000 unità. La produzione di

Spumante (Spumante DOCG, Superiore di Cartizze DOCG, Rive DOCG)

cresce significativamente raggiungendo i 61,20 milioni di bottiglie nel 2011

(91,2% del totale a Denominazione). Con riferimento ai Cru, il Superiore di

Cartizze DOCG si attestava a 1,45 milioni di bottiglie prodotte, mentre il Rive

DOCG ha raggiunto una quota di mercato pari a 1,13 milioni di bottiglie.

Le produzioni di frizzante e di tranquillo all’opposto diminuiscono. L’export

nel 2011 raggiunge una quota di mercato pari al 40,8% delle vendite totali;

tale crescita è provocata principalmente dall’aumento relativo allo Spumante

Superiore DOCG, che si contraddistingue per una propensione all’export che

sale al 41,9%. Oggi, il Conegliano Valdobbiadene DOCG si vende in oltre 80

Paesi di tutto il mondo.

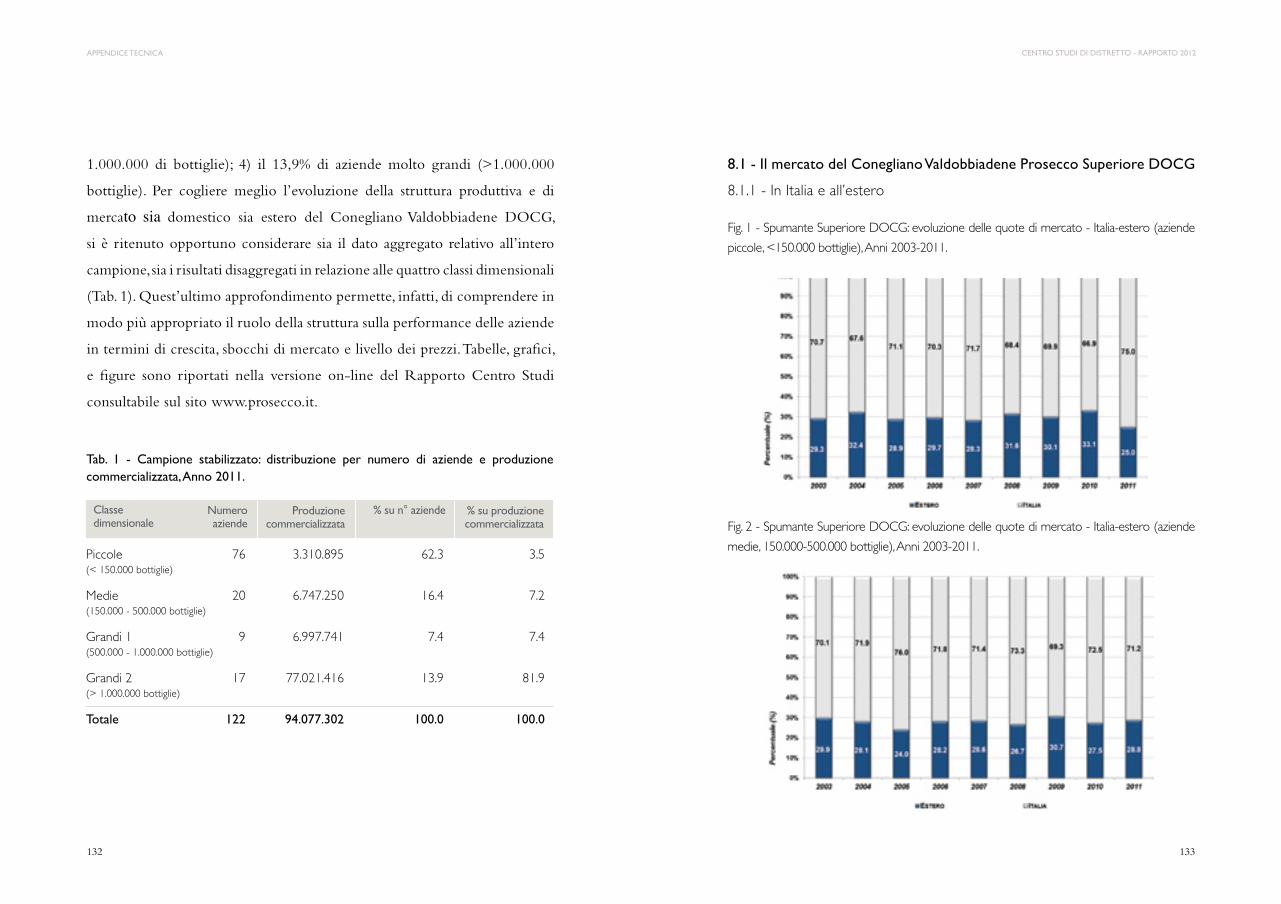

Tab.1- Area della DOCg Conegliano Valdobbiadene: situazione generale e caratteristiche

dell’annata 20116.

DOCg COnegliAnO VAlDObbiADene 2011situazione generale: nascita della denominazione di origine 1969 riconoscimento della docg 2009 comuni compresi nella docg 15 superficie dei vigneti che hanno prodotto uve docg nel 2011 5.647 Ha superficie del “superiore di cartizze” 107 Ha

Addetti del settore nell’area docg: - n. Viticoltori 3.068 - n. Vinificatori 437 - n. enologi 250 - n. Addetti settore enologico 1.500 - case spumantistiche 168 Caratteristiche dell’annata: bottiglie totali prodotte 68.686.000 bottiglie di spumante prodotte 62.648.000 bottiglie di spumante “superiore di cartizze” 1.445.000 bottiglie di spumante rive docg 1.126.109 bottiglie totali della tipologia spumante “superiore” 61.203.000 percentuale dello spumante sul totale delle bottiglie prodotte 91.2% bottiglie di frizzante prodotte 5.811.000 bottiglie di tranquillo prodotte 227.000 bottiglie totali esportate 40.8% spumante ‘superiore’ esportato sul totale delle bottiglie vendute7 41.9% Frizzante esportato sul totale delle bottiglie vendute8 38.1% superiore di cartizze esportato sul totale delle bottiglie vendute9 3.3% rive docg esportato sul totale delle bottiglie vendute 14.5% Valore del prodotto al consumo10 euro 420.000.000

6. Fonte: Consorzio di Tutela del Conegliano Valdobbiadene, 2012.

7 - 8 - 9. Su elaborazioni dati della Ricerca di mercato C.I.R.V.E.- Conegliano, Anno 2011.

10. Dati ricavati da indagini di mercato.

il DisTReTTO Del COnegliAnO VAlDObbiADene

2726

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012

26

il DisTReTTO Del COnegliAnO VAlDObbiADene

27

11. Cfr. Volpe M. (2009). Strategie di mercato e relazioni tra imprese: il caso del Distretto di Conegliano Valdobbiadene. In: AA.VV.. Rapporto 2009 - DOCG: La forza del Distretto per gestire il futuro. p. 29-101. Pieve di Soligo (Treviso): Conegliano Valdobbiadene DOCG.Cfr. Galletto F., Bianchin B. (2009). Le aziende vitivinicole del distretto del Prosecco DOC di Conegliano Valdobbiadene: un’analisi campionaria delle innovazioni, dei rapporti distrettuali e del posizionamento strategico, Economia & Diritto agroalimentare, vol.1, pag. 77-97.

3. GLI ATTORI

Il Distretto del Conegliano Valdobbiadene, primo distretto spumantistico

d’Italia dal 2003, è formato da una rete di attori, dalle aziende stesse alle altre

realtà impegnate nella filiera produttiva del vino, dai fornitori alle istituzioni,

che intessono una serie di rapporti di collaborazione. L’indotto è formato

innanzitutto dalle aziende vinicole e spumantistiche della zona e dai fornitori;

questi procurano macchine agricole, impianti enologici, prodotti coadiuvanti

per l’enologia, ma anche bottiglie di vetro, tappi, etichette, capsule, gabbiette,

cartoni, imballaggi, etc. Vi sono inoltre una fitta rete di rappresentanze e

consulenze di tipo commerciale, fiscale, amministrativo, di controllo, di

gestione, e di rapporti con le imprese rivolte alla fornitura di servizi bancari e

finanziari11. Sono coinvolte attivamente anche numerose associazioni, istituzioni

ed enti, da tempo radicati nel territorio, che costituiscono un supporto di

conoscenze e di assistenza tecnica a tutte le imprese. La Scuola Enologica di

Conegliano e l’Università di Padova sviluppano un bacino di reperimento di

figure professionali con indirizzo enotecnico-enologico: la Scuola Enologica

di Conegliano, istituita nel 1876, rappresenta l’istituto di formazione ideale

per gli enotecnici di cui il distretto necessita al fine di raggiungere livelli

competitivi sempre più elevati. Il Corso di Laurea in Scienze e Tecnologie

Viticole ed Enologiche, sempre a Conegliano, completa poi la formazione

nell’ambito viticolo, enologico ed economico di molti dei futuri operatori del

Distretto ed è supportato dai vicini laboratori che afferiscono all’Università di

Padova. Il Centro per la Ricerca in Viticoltura offre inoltre un supporto nella

ricerca in ambito viticolo ed enologico per tutte le aziende della zona; è stato

ristrutturato nel 2007 dall’unione tra l’Istituto Sperimentale per la Viticoltura

ed il dipartimento trasformazione e valorizzazione dei prodotti agro-industriali

del Consiglio per la Ricerca e la sperimentazione in Agricoltura (C.R.A.). Tra

gli Enti che offrono assistenza tecnica nella fase di coltivazione e di vinificazione

si possono annoverare il C.E.C.A.T., il CO.DI.TV. e l’Eliconsorzio del Prosecco.

Il Centro per l’Educazione Cooperazione Assistenza Tecnica si occupa della

formazione e dell’aggiornamento degli operatori agricoli, oltre all’assistenza

tecnica di vario tipo alle aziende agricole del trevigiano. Allo scopo di difendere

e proteggere la viticoltura, la frutticoltura, l’orticoltura e le altre attività agricole

dalle avversità meteoriche dell’intera Marca Trevigiana, nel 1972 è sorto il

Consorzio Provinciale per la difesa delle Attività Agricole dalle Avversità. Le

attività di natura promozionale e di tutela del prodotto sono invece sostenute

dal Consorzio di Tutela, da Altamarca, dalla Confraternita del Prosecco, dalla

Primavera del Prosecco e dalle Pro Loco. Il Consorzio di Tutela si propone, tra

gli altri, l’obiettivo di supportare le realtà del Distretto con consulenze di tipo

tecnico e di marketing. È il principale promotore di tutte le attività finalizzate

alla tutela del prodotto in primis, fornendo assistenza tecnica ai produttori in

vigneto e in cantina finalizzata ad un costante miglioramento qualitativo, ed

alla sua promozione in tutto il mondo, attraverso l’organizzazione di attività di

formazione, manifestazioni e relazioni con la stampa. Altamarca propone e sostiene

le azioni di valorizzazione necessarie per garantire uno sviluppo economico

delle produzioni tipiche e del turismo nel territorio dell’alta collina trevigiana.

2928

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012

28

il DisTReTTO Del COnegliAnO VAlDObbiADene

29

La Confraternita del Prosecco dal 1946 opera per la valorizzazione e la

promozione della cultura enologica del territorio e delle sue produzioni, per

la difesa e la valorizzazione della vitienologia della zona, investendo in corsi

di degustazione e di aggiornamento per i confratelli, i quali si impegnano

a mantenere le tradizioni, a promuovere la conoscenza del Conegliano

Valdobbiadene DOCG, ad appoggiare le iniziative finalizzate all’elevazione

culturale ed al perfezionamento tecnico degli aderenti. La Primavera del

Prosecco consiste in una rinomata manifestazione enoturistica che coinvolge

16 Mostre del vino nelle località vocate alla produzione della DOCG: gli eventi

enologici e gastronomici sono accompagnati da eventi sportivi e culturali, tra

cui la Prosecchissima e le tre Internazionali del Prosecco per gli amanti del

pedale, le passeggiate tra i vigneti Canevando e Rive Vive, il concorso scultoreo

VignArte. Il substrato turistico e culturale del Distretto è inoltre consolidato

dal crescente sviluppo del cosiddetto turismo rurale, sostenuto dalle numerose

realtà agrituristiche e ricettive, spesso collegate all’attività vitivinicola del

Conegliano Valdobbiadene DOCG. La Strada del Prosecco e Vini dei Colli

Conegliano Valdobbiadene rappresenta il più antico percorso enoico italiano

(1966)12. Gli odierni obiettivi dell’Associazione sono orientati a favorire un

turismo di qualità oltre che ecosostenibile, le aziende associate alla Strada

del Prosecco infatti sono qualificate e rispettano degli standard minimi di

qualità previsti da apposito disciplinare. I soci attuali sono circa 150 suddivisi

tra alberghi, agriturismi, B&B, cantine, ristoranti /trattorie, osterie /enoteche,

attività commerciali, agenzie di viaggi e ‘soci istituzionali’. La parte del leone

la fanno le cantine che sono una settantina.

3.1 - RUOLI DELL’INNOVAZIONE

All’interno del Distretto del Conegliano Valdobbiadene DOCG, l’innovazione

interessa diversi livelli e rappresenta il motore per la crescita della sua

economia. Fondamentale è la condivisione delle conoscenze, soprattutto per

affrontare la sfida della globalizzazione: si è cercato di realizzare una stretta

integrazione tra le imprese ed i soggetti generatori di conoscenze, quali

l’Università, il Centro di formazione secondaria e professionale di primo

livello, i Centri di assistenza tecnica presenti sul territorio, al fine di dare vita

ad un sistema locale dell’innovazione. Una funzione rilevante è sostenuta dalla

Pubblica Amministrazione che, oltre a stanziare risorse, nell’ambito di limitate

disponibilità, stimola la partecipazione dei diversi soggetti, promuovendo le

azioni di partenariato.

3.2 - LA MECCANIZZAZIONE IN VIGNETO

In questi ultimi anni il livello di meccanizzazione in vigneto si è progressivamente

evoluto, anche nelle aree di forte pendenza, favorendo il contenimento dei costi

di produzione, contemperando la ricerca di una raccolta tempestiva e con minor

carico di manodopera e al contempo mantenendo l’obiettivo della qualità. Il

Consorzio di Tutela, i rappresentanti di macchinari agricoli, le organizzazioni

dei produttori e l’operatore pubblico13 detengono un ruolo significativo in

quest’ambito. L’offerta di mezzi tecnici e dei macchinari è gestita da una

rete organizzata di rappresentanti e concessionari, che forniscono un parco

macchine completo: trattori specializzati, irroratrici tradizionali, concimatrici,

13. Consiglio per la Ricerca in Agricoltura, Veneto Agricoltura, Università di Padova, Provincia di Treviso, ecc.

12. L’intuizione della sua creazione venne nel 1938 al Prof. Italo Cosmo, allora direttore dell’I-stituto Sperimentale per la Viticoltura di Conegliano, dopo aver visitato la Deutsche Wienstrasse. L’idea venne poi portata avanti da Giuseppe Schiratti che concretizzò il percorso enologico che an-dava da Conegliano a Valdobbiadene. L’inaugurazione della “Strada del Vino Bianco”, come allora venne chiamata, si svolse il 10 settembre 1966.

3130

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012

vendemmiatrici semoventi e trainate, ecc. I vantaggi della meccanizzazione

sull’economia d’impresa sono stati rilevati soprattutto dalle aziende più

strutturate dal punto di vista organizzativo, in quanto dispongono di maggiori

risorse per finanziare gli investimenti.

3.3 - IMPIANTISTICA ENOLOGICA

Alcune imprese leader nel settore delle macchine enologiche, nel settore

dell’impiantistica enologica e delle attrezzature di cantina, appartenenti al

Distretto del Conegliano Valdobbiadene DOCG, permettono di coprire

a 360° l’offerta del settore, sia su scala nazionale che internazionale. La

stretta connessione con le imprese vitivinicole del Distretto costituisce

un vantaggio sia per le aziende vitivinicole, che possono avvantaggiarsi

per prime dell’innovazione, sia per i produttori di macchine enologiche,

sollecitati continuamente al miglioramento. In risposta alle esigenze mutevoli

delle aziende vitivinicole, le imprese costruttrici di macchinari enologici si

sono dotate di un elevato standard enologico ed hanno adottato soluzioni

tecnologicamente avanzate: dalle attrezzature e macchinari per la ricezione

delle uve (es. nastri trasportatori, ecc.), alle presse pneumatiche informatizzate

e automatizzate in linea, alla filtrazione tangenziale, agli impianti frigorigeni

per il controllo dell’ambiente di vinificazione fino ai macchinari relativi alla

logistica di confezionamento e di commercializzazione.

il DisTReTTO Del COnegliAnO VAlDObbiADene

3.4 - RUOLI DELL’ASSISTENZA TECNICA E DEI SERVIZI D’IMPRESA

La filiera di produzione del Conegliano Valdobbiadene DOCG è caratterizzata

dalla presenza di figure professionali aventi il compito di consigliare

l’imprenditore vitivinicolo nelle scelte aziendali dell’organizzazione

dell’impresa, dalla sua gestione ed operatività in vigneto ed in cantina, agli aspetti

fiscali ed amministrativi, fino al controllo di gestione. Le aziende di maggiori

dimensioni sono spesso dotate di figure interne, rilasciando alla consulenza

esterna solamente gli aspetti fiscali. Nel contesto dei servizi rientrano le attività

più diverse di supporto alla vitivinicoltura del Distretto, dagli studi grafici ai

laboratori di analisi. Questi ultimi si presentano frammentati tra operatori con

diversi livelli di specializzazione: dai laboratori di analisi generiche, chimiche

e biologiche (circa dieci in provincia), a quelli specialistici in enologia, fino a

quelli dei professionisti con le attrezzature per le analisi di base avanzate. Gli

studi grafici sono sempre più rilevanti per la progettazione del packaging, in

particolar modo per lo spumante, portatore dello status di bene voluttuario.

3332

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012

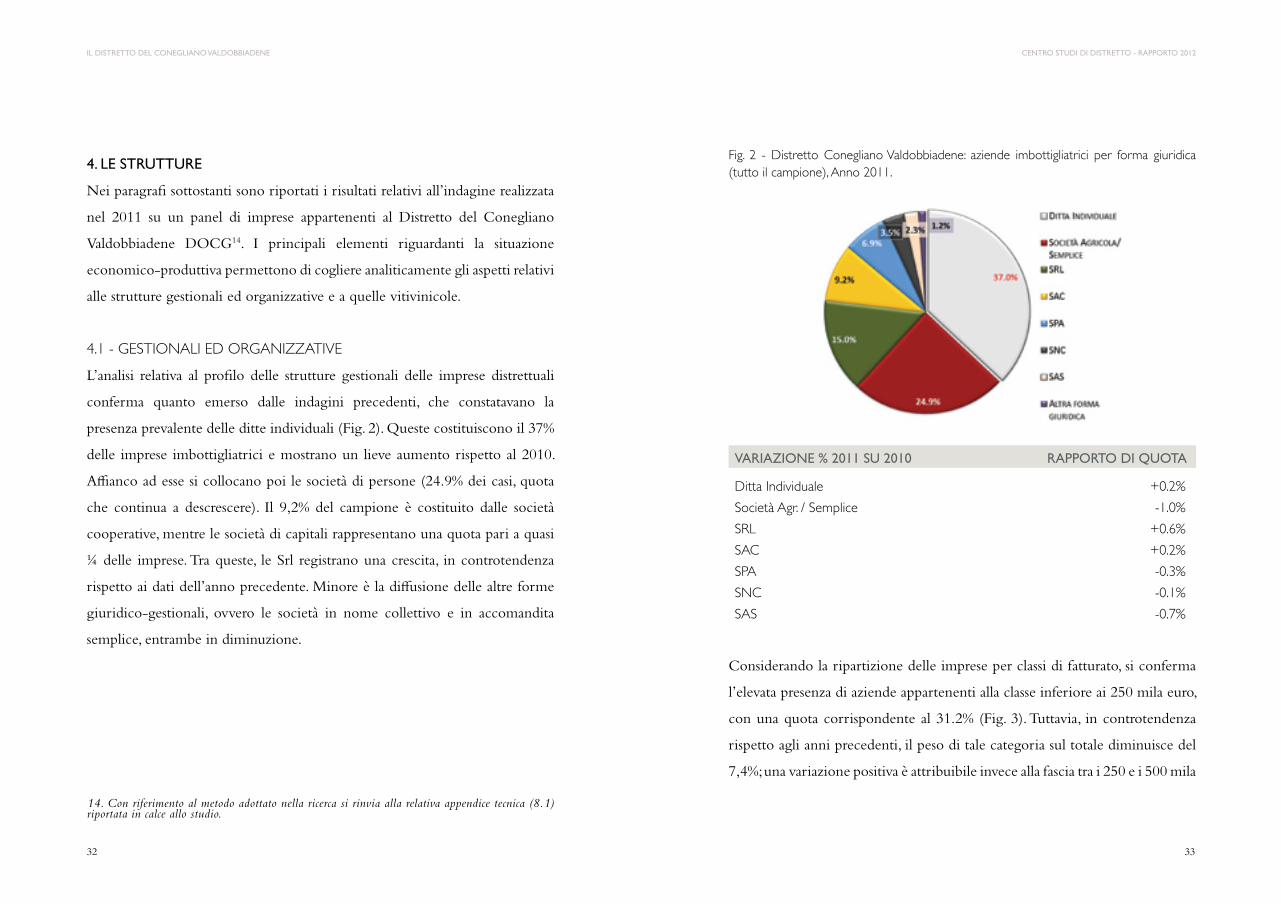

4.1 - GESTIONALI ED ORGANIZZATIVE

L’analisi relativa al profilo delle strutture gestionali delle imprese distrettuali

conferma quanto emerso dalle indagini precedenti, che constatavano la

presenza prevalente delle ditte individuali (Fig. 2). Queste costituiscono il 37%

delle imprese imbottigliatrici e mostrano un lieve aumento rispetto al 2010.

Affianco ad esse si collocano poi le società di persone (24.9% dei casi, quota

che continua a descrescere). Il 9,2% del campione è costituito dalle società

cooperative, mentre le società di capitali rappresentano una quota pari a quasi

¼ delle imprese. Tra queste, le Srl registrano una crescita, in controtendenza

rispetto ai dati dell’anno precedente. Minore è la diffusione delle altre forme

giuridico-gestionali, ovvero le società in nome collettivo e in accomandita

semplice, entrambe in diminuzione.

il DisTReTTO Del COnegliAnO VAlDObbiADene

Fig. 2 - Distretto Conegliano Valdobbiadene: aziende imbottigliatrici per forma giuridica (tutto il campione), Anno 2011.

VARiAziOne % 2011 su 2010 RAPPORTO Di quOTA

Ditta Individuale +0.2%

Società Agr. / Semplice -1.0%

SRL +0.6%

SAC +0.2%

SPA -0.3%

SNC -0.1%

SAS -0.7%

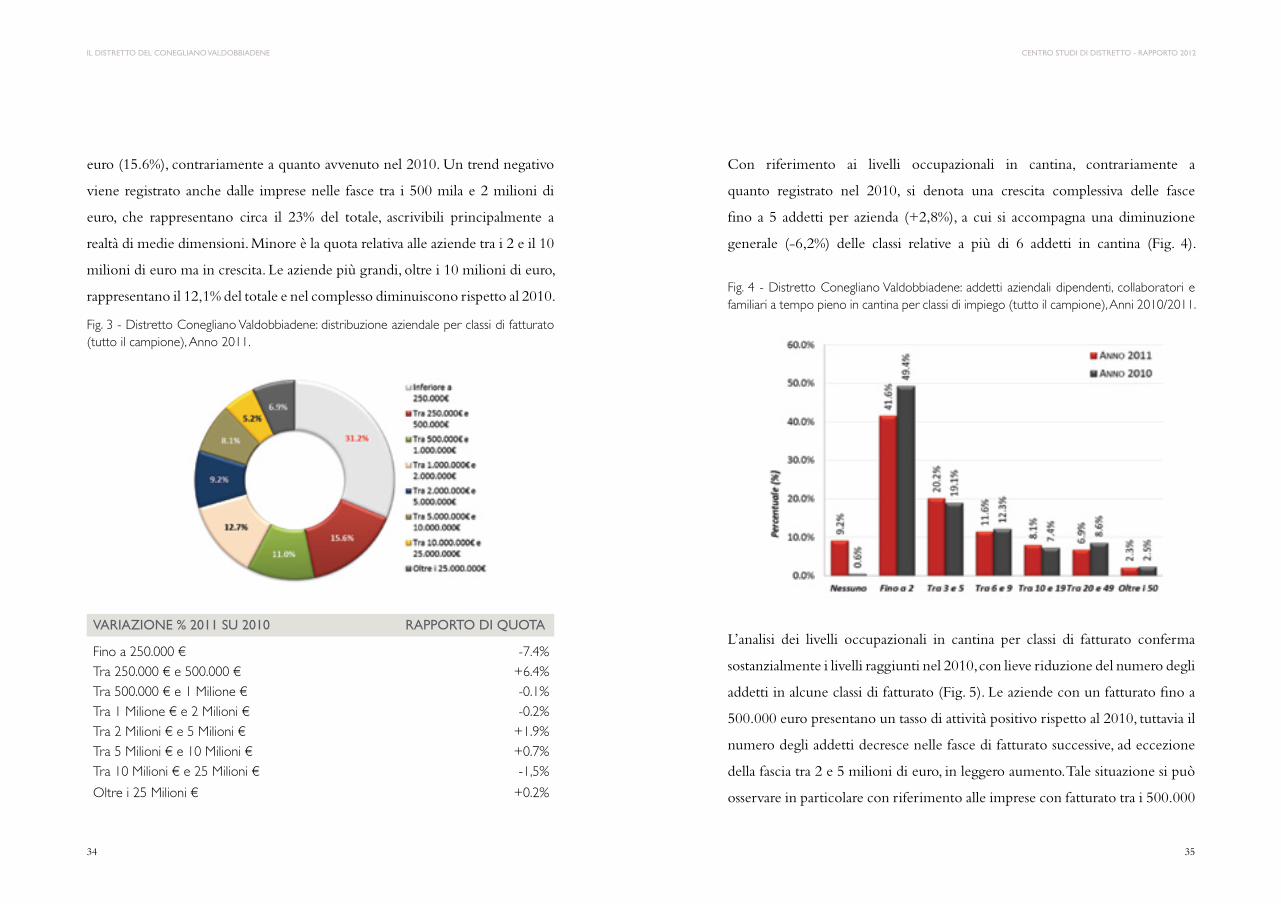

Considerando la ripartizione delle imprese per classi di fatturato, si conferma

l’elevata presenza di aziende appartenenti alla classe inferiore ai 250 mila euro,

con una quota corrispondente al 31.2% (Fig. 3). Tuttavia, in controtendenza

rispetto agli anni precedenti, il peso di tale categoria sul totale diminuisce del

7,4%; una variazione positiva è attribuibile invece alla fascia tra i 250 e i 500 mila

4. LE STRUTTURE

Nei paragrafi sottostanti sono riportati i risultati relativi all’indagine realizzata

nel 2011 su un panel di imprese appartenenti al Distretto del Conegliano

Valdobbiadene DOCG14. I principali elementi riguardanti la situazione

economico-produttiva permettono di cogliere analiticamente gli aspetti relativi

alle strutture gestionali ed organizzative e a quelle vitivinicole.

14. Con riferimento al metodo adottato nella ricerca si rinvia alla relativa appendice tecnica (8.1) riportata in calce allo studio.

3534

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012

Fig. 3 - Distretto Conegliano Valdobbiadene: distribuzione aziendale per classi di fatturato (tutto il campione), Anno 2011.

euro (15.6%), contrariamente a quanto avvenuto nel 2010. Un trend negativo

viene registrato anche dalle imprese nelle fasce tra i 500 mila e 2 milioni di

euro, che rappresentano circa il 23% del totale, ascrivibili principalmente a

realtà di medie dimensioni. Minore è la quota relativa alle aziende tra i 2 e il 10

milioni di euro ma in crescita. Le aziende più grandi, oltre i 10 milioni di euro,

rappresentano il 12,1% del totale e nel complesso diminuiscono rispetto al 2010.

VARiAziOne % 2011 su 2010 RAPPORTO Di quOTA

Fino a 250.000 € -7.4%Tra 250.000 € e 500.000 € +6.4%Tra 500.000 € e 1 Milione € -0.1%Tra 1 Milione € e 2 Milioni € -0.2%Tra 2 Milioni € e 5 Milioni € +1.9%Tra 5 Milioni € e 10 Milioni € +0.7%Tra 10 Milioni € e 25 Milioni € -1,5%

Oltre i 25 Milioni € +0.2%

il DisTReTTO Del COnegliAnO VAlDObbiADene

Con riferimento ai livelli occupazionali in cantina, contrariamente a

quanto registrato nel 2010, si denota una crescita complessiva delle fasce

fino a 5 addetti per azienda (+2,8%), a cui si accompagna una diminuzione

generale (-6,2%) delle classi relative a più di 6 addetti in cantina (Fig. 4).

L’analisi dei livelli occupazionali in cantina per classi di fatturato conferma

sostanzialmente i livelli raggiunti nel 2010, con lieve riduzione del numero degli

addetti in alcune classi di fatturato (Fig. 5). Le aziende con un fatturato fino a

500.000 euro presentano un tasso di attività positivo rispetto al 2010, tuttavia il

numero degli addetti decresce nelle fasce di fatturato successive, ad eccezione

della fascia tra 2 e 5 milioni di euro, in leggero aumento. Tale situazione si può

osservare in particolare con riferimento alle imprese con fatturato tra i 500.000

Fig. 4 - Distretto Conegliano Valdobbiadene: addetti aziendali dipendenti, collaboratori e familiari a tempo pieno in cantina per classi di impiego (tutto il campione), Anni 2010/2011.

3736

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012

Fig. 5 - Distretto Conegliano Valdobbiadene: addetti aziendali dipendenti, collaboratori e familiari a tempo pieno per classe di fatturato (tutto il campione), Anno 2011.

e i 2 milioni di euro, dove prevale la classe tra 3 e 5 addetti per azienda, ed alle

classi oltre i 25 milioni di euro, in cui se ne prevedono mediamente dai 20 ai 49.

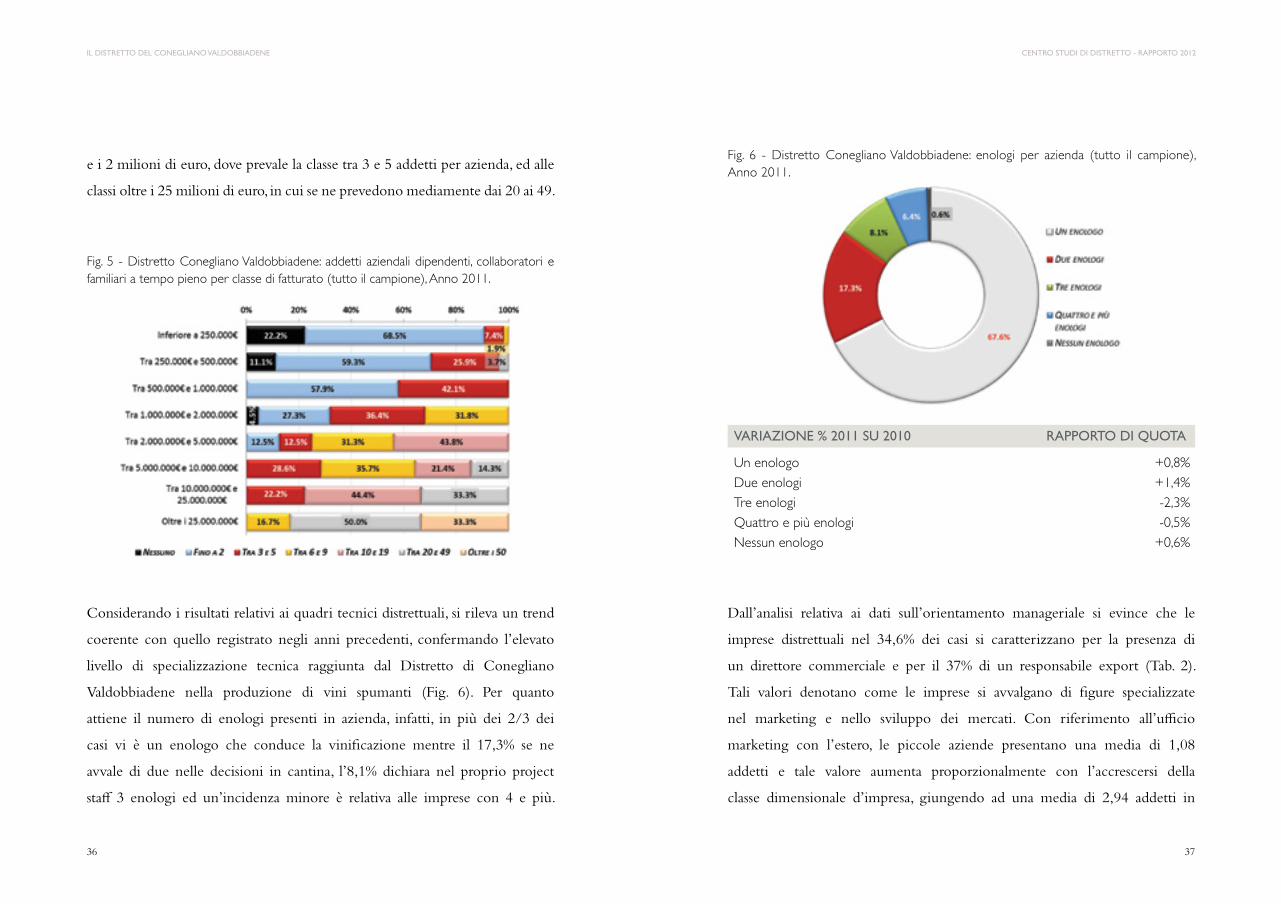

Considerando i risultati relativi ai quadri tecnici distrettuali, si rileva un trend

coerente con quello registrato negli anni precedenti, confermando l’elevato

livello di specializzazione tecnica raggiunta dal Distretto di Conegliano

Valdobbiadene nella produzione di vini spumanti (Fig. 6). Per quanto

attiene il numero di enologi presenti in azienda, infatti, in più dei 2/3 dei

casi vi è un enologo che conduce la vinificazione mentre il 17,3% se ne

avvale di due nelle decisioni in cantina, l’8,1% dichiara nel proprio project

staff 3 enologi ed un’incidenza minore è relativa alle imprese con 4 e più.

il DisTReTTO Del COnegliAnO VAlDObbiADene

Fig. 6 - Distretto Conegliano Valdobbiadene: enologi per azienda (tutto il campione), Anno 2011.

VARiAziOne % 2011 su 2010 RAPPORTO Di quOTA

Un enologo +0,8%Due enologi +1,4%Tre enologi -2,3%Quattro e più enologi -0,5%Nessun enologo +0,6%

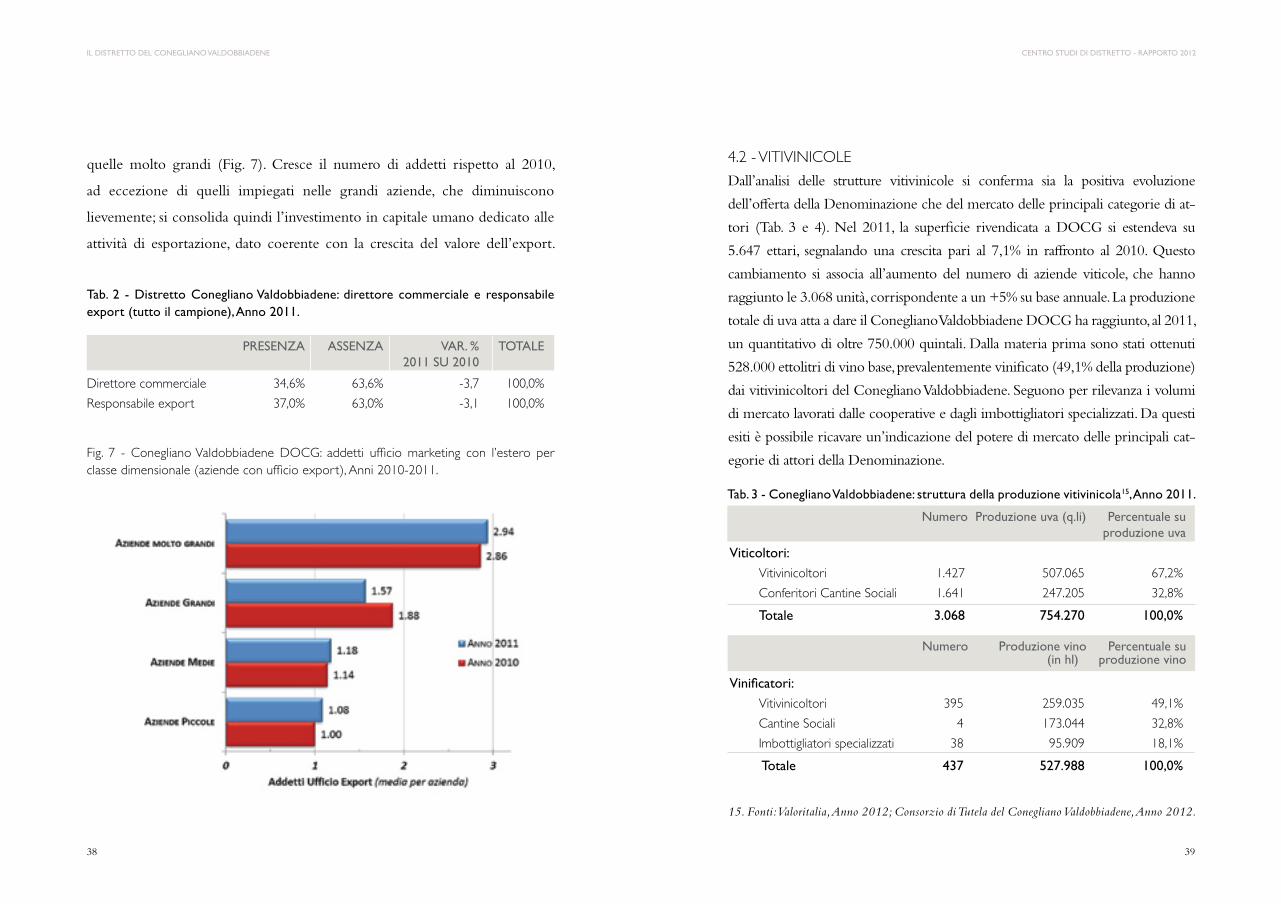

Dall’analisi relativa ai dati sull’orientamento manageriale si evince che le

imprese distrettuali nel 34,6% dei casi si caratterizzano per la presenza di

un direttore commerciale e per il 37% di un responsabile export (Tab. 2).

Tali valori denotano come le imprese si avvalgano di figure specializzate

nel marketing e nello sviluppo dei mercati. Con riferimento all’ufficio

marketing con l’estero, le piccole aziende presentano una media di 1,08

addetti e tale valore aumenta proporzionalmente con l’accrescersi della

classe dimensionale d’impresa, giungendo ad una media di 2,94 addetti in

3938

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012

Viticoltori: Vitivinicoltori 1.427 507.065 67,2%

conferitori cantine sociali 1.641 247.205 32,8%

Totale 3.068 754.270 100,0%

Vinificatori: Vitivinicoltori 395 259.035 49,1%

cantine sociali 4 173.044 32,8%

imbottigliatori specializzati 38 95.909 18,1%

Totale 437 527.988 100,0%

Fig. 7 - Conegliano Valdobbiadene DOCG: addetti ufficio marketing con l’estero per classe dimensionale (aziende con ufficio export), Anni 2010-2011.

Tab. 2 - Distretto Conegliano Valdobbiadene: direttore commerciale e responsabile export (tutto il campione), Anno 2011.

quelle molto grandi (Fig. 7). Cresce il numero di addetti rispetto al 2010,

ad eccezione di quelli impiegati nelle grandi aziende, che diminuiscono

lievemente; si consolida quindi l’investimento in capitale umano dedicato alle

attività di esportazione, dato coerente con la crescita del valore dell’export.

PResenzA AssenzA VAR. % TOTAle 2011 su 2010

direttore commerciale 34,6% 63,6% -3,7 100,0%

responsabile export 37,0% 63,0% -3,1 100,0%

il DisTReTTO Del COnegliAnO VAlDObbiADene

4.2 - VITIVINICOLE

Dall’analisi delle strutture vitivinicole si conferma sia la positiva evoluzione

dell’offerta della Denominazione che del mercato delle principali categorie di at-

tori (Tab. 3 e 4). Nel 2011, la superficie rivendicata a DOCG si estendeva su

5.647 ettari, segnalando una crescita pari al 7,1% in raffronto al 2010. Questo

cambiamento si associa all’aumento del numero di aziende viticole, che hanno

raggiunto le 3.068 unità, corrispondente a un +5% su base annuale. La produzione

totale di uva atta a dare il Conegliano Valdobbiadene DOCG ha raggiunto, al 2011,

un quantitativo di oltre 750.000 quintali. Dalla materia prima sono stati ottenuti

528.000 ettolitri di vino base, prevalentemente vinificato (49,1% della produzione)

dai vitivinicoltori del Conegliano Valdobbiadene. Seguono per rilevanza i volumi

di mercato lavorati dalle cooperative e dagli imbottigliatori specializzati. Da questi

esiti è possibile ricavare un’indicazione del potere di mercato delle principali cat-

egorie di attori della Denominazione.

Tab. 3 - Conegliano Valdobbiadene: struttura della produzione vitivinicola15, Anno 2011.

numero Produzione uva (q.li) Percentuale su produzione uva

numero Produzione vino Percentuale su (in hl) produzione vino

15. Fonti: Valoritalia, Anno 2012; Consorzio di Tutela del Conegliano Valdobbiadene, Anno 2012.

4140

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012

Tab. 4 - Distretto Conegliano Valdobbiadene: vasi vinari (tutto il campione), Anno 2011.

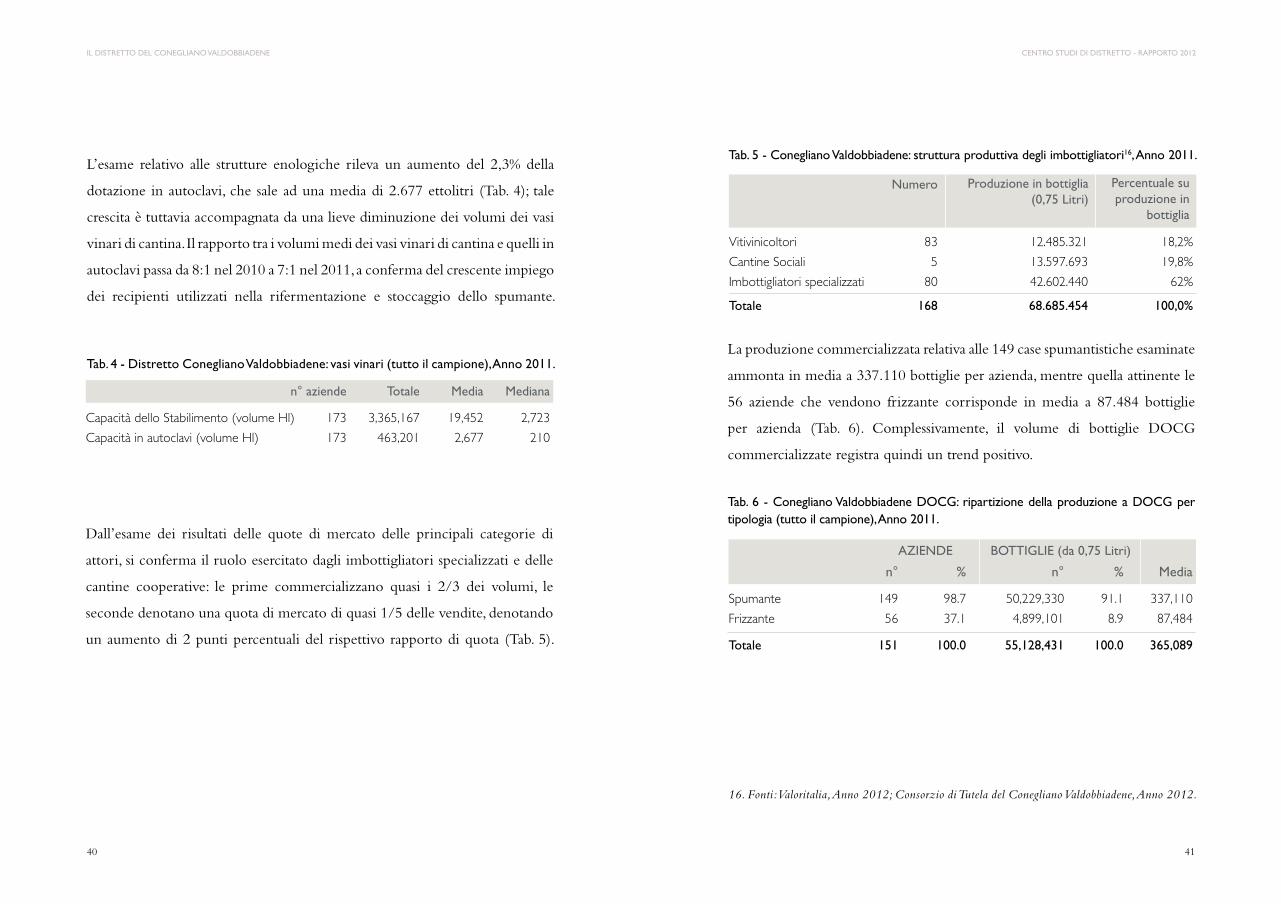

L’esame relativo alle strutture enologiche rileva un aumento del 2,3% della

dotazione in autoclavi, che sale ad una media di 2.677 ettolitri (Tab. 4); tale

crescita è tuttavia accompagnata da una lieve diminuzione dei volumi dei vasi

vinari di cantina. Il rapporto tra i volumi medi dei vasi vinari di cantina e quelli in

autoclavi passa da 8:1 nel 2010 a 7:1 nel 2011, a conferma del crescente impiego

dei recipienti utilizzati nella rifermentazione e stoccaggio dello spumante.

Dall’esame dei risultati delle quote di mercato delle principali categorie di

attori, si conferma il ruolo esercitato dagli imbottigliatori specializzati e delle

cantine cooperative: le prime commercializzano quasi i 2/3 dei volumi, le

seconde denotano una quota di mercato di quasi 1/5 delle vendite, denotando

un aumento di 2 punti percentuali del rispettivo rapporto di quota (Tab. 5).

n° aziende Totale Media Mediana

capacità dello stabilimento (volume Hl) 173 3,365,167 19,452 2,723

capacità in autoclavi (volume Hl) 173 463,201 2,677 210

il DisTReTTO Del COnegliAnO VAlDObbiADene

Tab. 5 - Conegliano Valdobbiadene: struttura produttiva degli imbottigliatori16, Anno 2011.

Vitivinicoltori 83 12.485.321 18,2%

cantine sociali 5 13.597.693 19,8%

imbottigliatori specializzati 80 42.602.440 62%

Totale 168 68.685.454 100,0%

numero Produzione in bottiglia(0,75 litri)

Percentuale suproduzione in

bottiglia

Tab. 6 - Conegliano Valdobbiadene DOCG: ripartizione della produzione a DOCG per tipologia (tutto il campione), Anno 2011.

16. Fonti: Valoritalia, Anno 2012; Consorzio di Tutela del Conegliano Valdobbiadene, Anno 2012.

La produzione commercializzata relativa alle 149 case spumantistiche esaminate

ammonta in media a 337.110 bottiglie per azienda, mentre quella attinente le

56 aziende che vendono frizzante corrisponde in media a 87.484 bottiglie

per azienda (Tab. 6). Complessivamente, il volume di bottiglie DOCG

commercializzate registra quindi un trend positivo.

n° % n° % Media

spumante 149 98.7 50,229,330 91.1 337,110

Frizzante 56 37.1 4,899,101 8.9 87,484

Totale 151 100.0 55,128,431 100.0 365,089

AzienDe bOTTiglie (da 0,75 litri)

4342

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012

il mercato del Conegliano Valdobbiadene DOCg

Vasco Boatto, Luigino Barisan*

1. inTRODuziOne

Con la raccolta dei dati del 2011, la ricerca sull’andamento del mercato del

Conegliano Valdobbiadene DOCG è giunta a coprire un orizzonte temporale di

nove anni. Nell’ultima annata, le rilevazioni dell’indagine hanno riguardato

187 aziende distrettuali: di queste, 150, corrispondenti al 90,3% del totale, sono

rappresentate da case spumantistiche appartenenti al Conegliano Valdobbiadene

DOCG (Fig. 1).

* Vasco Boatto, Direttore del Centro Interdipartimentale per la Ricerca in Viticoltura ed Enologia di Conegliano (C.I.R.V.E.) e coordinatore del Progetto di Ricerca, Università di Padova. Luigino Barisan, Assegnista di Ricerca, C.I.R.V.E., Conegliano.

Fig. 1 - delimitazione geografica della docg ‘conegliano Valdobbiadene’ con le ‘43 rive’.

4544

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012

44

il MeRCATO Del COnegliAnO VAlDObbiADene DOCg

1. Cfr. Gramatica, G. (2011). Conegliano Valdobbiadene: come crescere in un contesto economico difficile. SymphonyIri Group. Pieve di Soligo (Treviso): Consorzio per la Tutela del Conegliano Valdobbiadene. Pagg.137-150.

Cfr. Anselmi P. (2010). Gli Italiani e lo spumante di qualità. I criteri di scelta, il ruolo del territorio, le opportunità di un Prosecco “Superiore”. In: Conegliano Valdobbiadene: il Prosecco Superiore per naturale inclinazione. Pieve di Soligo (Treviso): Consorzio per la Tutela del Conegliano Valdobbiadene.

Cfr. Finzi, E. (2007). Cinque mega-trends della Denominazione. Pieve di Soligo (Treviso): Consorzio per la Tutela del Conegliano Valdobbiadene.

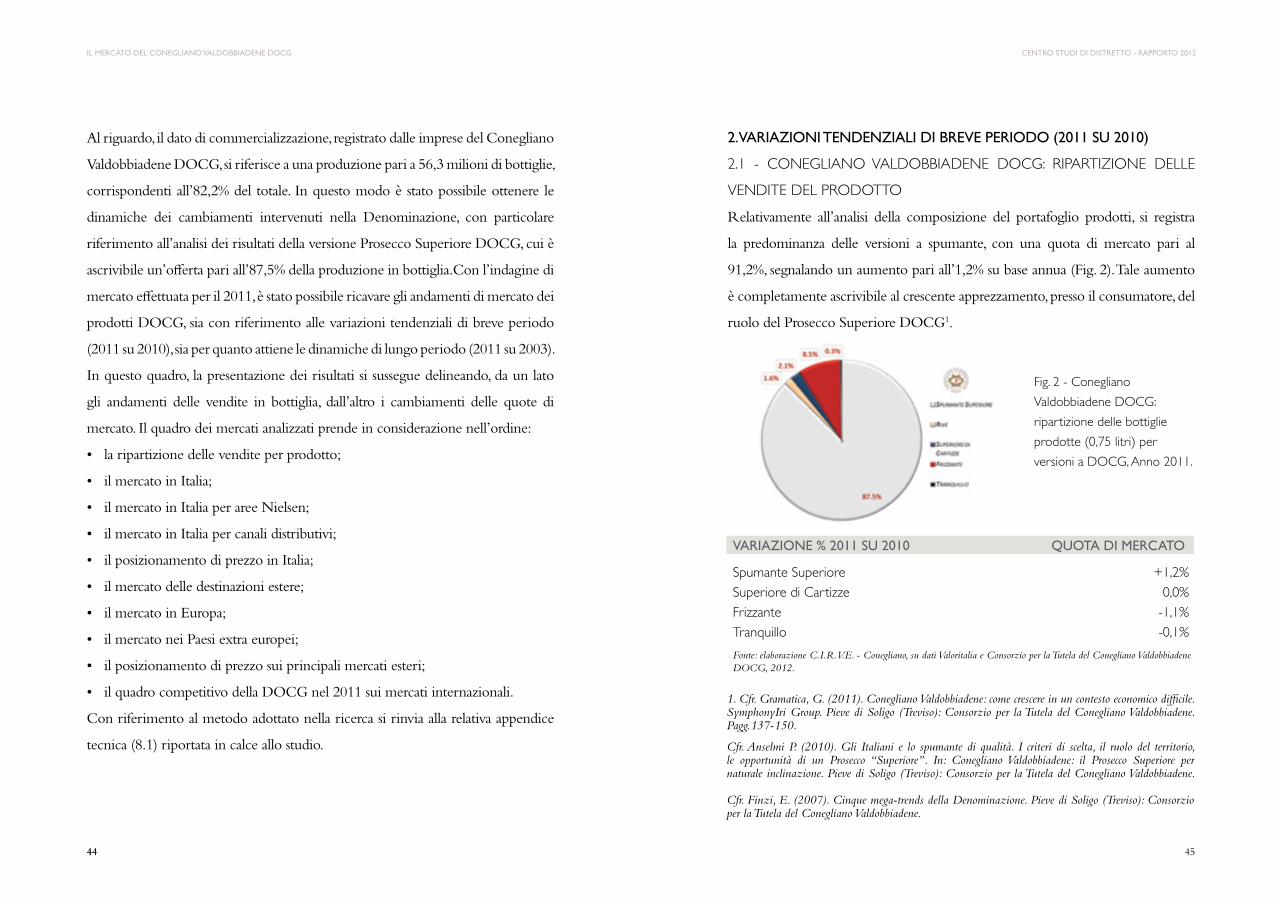

Al riguardo, il dato di commercializzazione, registrato dalle imprese del Conegliano

Valdobbiadene DOCG, si riferisce a una produzione pari a 56,3 milioni di bottiglie,

corrispondenti all’82,2% del totale. In questo modo è stato possibile ottenere le

dinamiche dei cambiamenti intervenuti nella Denominazione, con particolare

riferimento all’analisi dei risultati della versione Prosecco Superiore DOCG, cui è

ascrivibile un’offerta pari all’87,5% della produzione in bottiglia.Con l’indagine di

mercato effettuata per il 2011, è stato possibile ricavare gli andamenti di mercato dei

prodotti DOCG, sia con riferimento alle variazioni tendenziali di breve periodo

(2011 su 2010), sia per quanto attiene le dinamiche di lungo periodo (2011 su 2003).

In questo quadro, la presentazione dei risultati si sussegue delineando, da un lato

gli andamenti delle vendite in bottiglia, dall’altro i cambiamenti delle quote di

mercato. Il quadro dei mercati analizzati prende in considerazione nell’ordine:

• laripartizionedellevenditeperprodotto;

• ilmercatoinItalia;

• ilmercatoinItaliaperareeNielsen;

• ilmercatoinItaliapercanalidistributivi;

• ilposizionamentodiprezzoinItalia;

• ilmercatodelledestinazioniestere;

• ilmercatoinEuropa;

• ilmercatoneiPaesiextraeuropei;

• ilposizionamentodiprezzosuiprincipalimercatiesteri;

• ilquadrocompetitivodellaDOCGnel2011suimercatiinternazionali.

Con riferimento al metodo adottato nella ricerca si rinvia alla relativa appendice

tecnica (8.1) riportata in calce allo studio.

2. VARiAziOni TenDenziAli Di bReVe PeRiODO (2011 su 2010)

2.1 - conegliAno VAldobbiAdene docg: ripArtiZione delle

Vendite del prodotto

Relativamente all’analisi della composizione del portafoglio prodotti, si registra

la predominanza delle versioni a spumante, con una quota di mercato pari al

91,2%, segnalando un aumento pari all’1,2% su base annua (Fig. 2). Tale aumento

è completamente ascrivibile al crescente apprezzamento, presso il consumatore, del

ruolo del Prosecco Superiore DOCG1.

Fig. 2 - conegliano

Valdobbiadene docg:

ripartizione delle bottiglie

prodotte (0,75 litri) per

versioni a docg, Anno 2011.

VARiAziOne % 2011 su 2010 quOTA Di MeRCATO

Spumante Superiore +1,2%Superiore di Cartizze 0,0%Frizzante -1,1%Tranquillo -0,1%

Fonte: elaborazione C.I.R.V.E. - Conegliano, su dati Valoritalia e Consorzio per la Tutela del Conegliano Valdobbiadene DOCG, 2012.

4746

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012il MeRCATO Del COnegliAnO VAlDObbiADene DOCg

2.2 - il mercAto del prosecco superiore docg

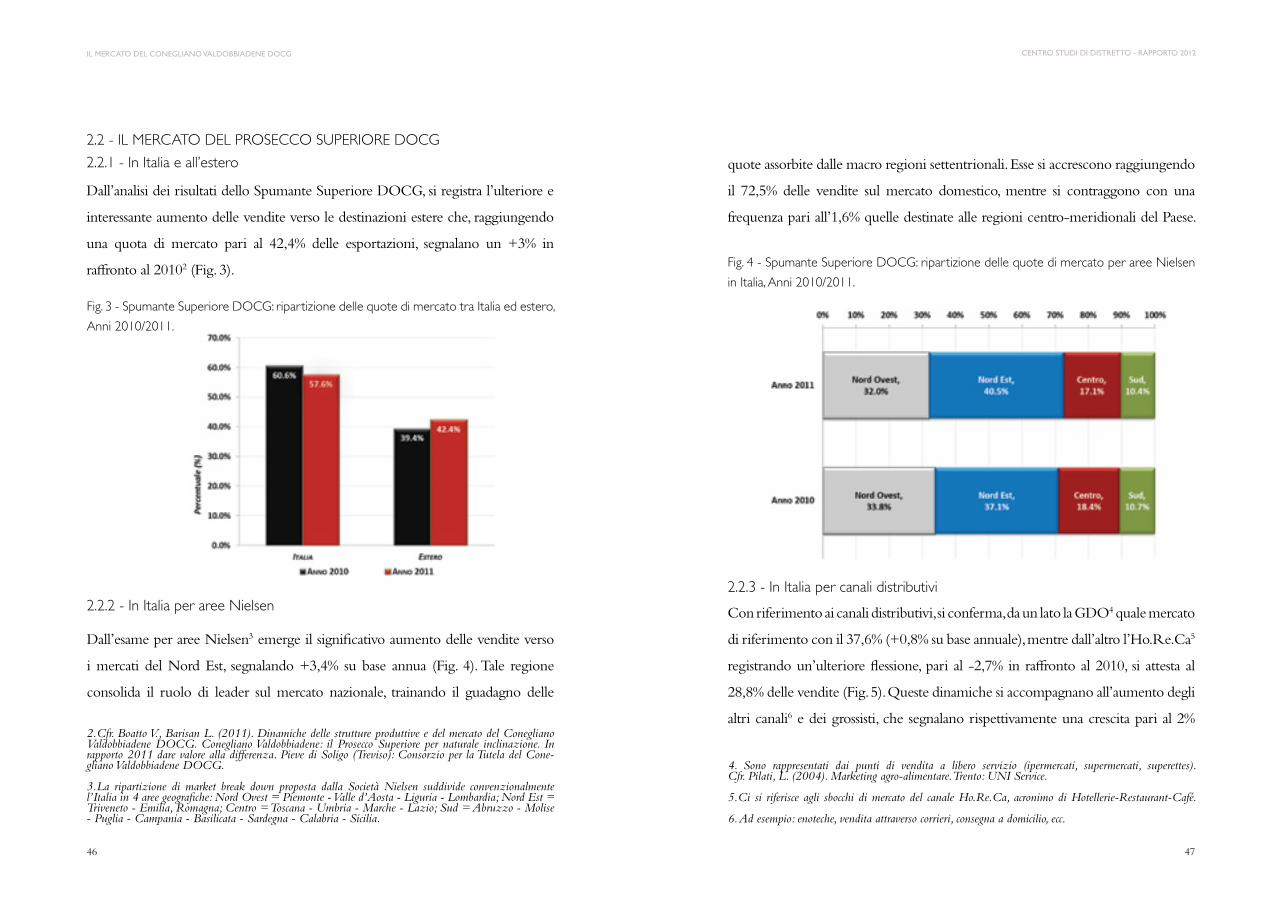

2.2.1 - in italia e all’estero

Dall’analisi dei risultati dello Spumante Superiore DOCG, si registra l’ulteriore e

interessante aumento delle vendite verso le destinazioni estere che, raggiungendo

una quota di mercato pari al 42,4% delle esportazioni, segnalano un +3% in

raffronto al 20102 (Fig. 3).

2.2.2 - in italia per aree nielsen

Dall’esame per aree Nielsen3 emerge il significativo aumento delle vendite verso

i mercati del Nord Est, segnalando +3,4% su base annua (Fig. 4). Tale regione

consolida il ruolo di leader sul mercato nazionale, trainando il guadagno delle

2.Cfr. Boatto V., Barisan L. (2011). Dinamiche delle strutture produttive e del mercato del Conegliano Valdobbiadene DOCG. Conegliano Valdobbiadene: il Prosecco Superiore per naturale inclinazione. In rapporto 2011 dare valore alla differenza. Pieve di Soligo (Treviso): Consorzio per la Tutela del Cone-gliano Valdobbiadene DOCG.

3.La ripartizione di market break down proposta dalla Società Nielsen suddivide convenzionalmente l’Italia in 4 aree geografiche: Nord Ovest = Piemonte - Valle d’Aosta - Liguria - Lombardia; Nord Est = Triveneto - Emilia, Romagna; Centro = Toscana - Umbria - Marche - Lazio; Sud = Abruzzo - Molise - Puglia - Campania - Basilicata - Sardegna - Calabria - Sicilia.

4. Sono rappresentati dai punti di vendita a libero servizio (ipermercati, supermercati, superettes). Cfr. Pilati, L. (2004). Marketing agro-alimentare. Trento: UNI Service.

5.Ci si riferisce agli sbocchi di mercato del canale Ho.Re.Ca, acronimo di Hotellerie-Restaurant-Café.

6. Ad esempio: enoteche, vendita attraverso corrieri, consegna a domicilio, ecc.

Fig. 3 - spumante superiore docg: ripartizione delle quote di mercato tra italia ed estero,

Anni 2010/2011.

Fig. 4 - spumante superiore docg: ripartizione delle quote di mercato per aree nielsen

in italia, Anni 2010/2011.

quote assorbite dalle macro regioni settentrionali. Esse si accrescono raggiungendo

il 72,5% delle vendite sul mercato domestico, mentre si contraggono con una

frequenza pari all’1,6% quelle destinate alle regioni centro-meridionali del Paese.

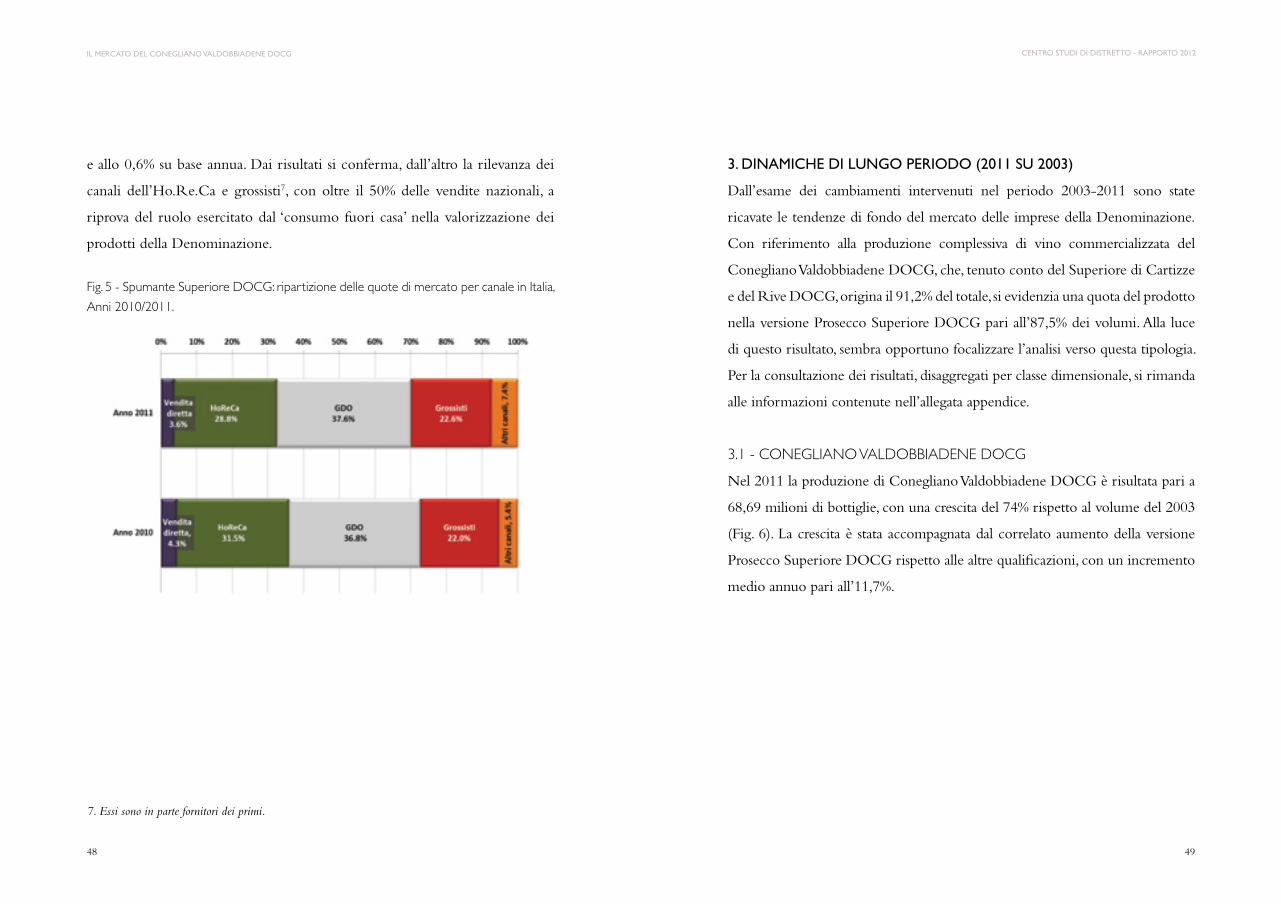

2.2.3 - in italia per canali distributivi

Con riferimento ai canali distributivi, si conferma, da un lato la GDO4 quale mercato

di riferimento con il 37,6% (+0,8% su base annuale), mentre dall’altro l’Ho.Re.Ca5

registrando un’ulteriore flessione, pari al -2,7% in raffronto al 2010, si attesta al

28,8% delle vendite (Fig. 5). Queste dinamiche si accompagnano all’aumento degli

altri canali6 e dei grossisti, che segnalano rispettivamente una crescita pari al 2%

4948

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012

e allo 0,6% su base annua. Dai risultati si conferma, dall’altro la rilevanza dei

canali dell’Ho.Re.Ca e grossisti7, con oltre il 50% delle vendite nazionali, a

riprova del ruolo esercitato dal ‘consumo fuori casa’ nella valorizzazione dei

prodotti della Denominazione.

7. Essi sono in parte fornitori dei primi.

Fig. 5 - spumante superiore docg: ripartizione delle quote di mercato per canale in italia,

Anni 2010/2011.

3. DinAMiCHe Di lungO PeRiODO (2011 su 2003)

Dall’esame dei cambiamenti intervenuti nel periodo 2003-2011 sono state

ricavate le tendenze di fondo del mercato delle imprese della Denominazione.

Con riferimento alla produzione complessiva di vino commercializzata del

Conegliano Valdobbiadene DOCG, che, tenuto conto del Superiore di Cartizze

e del Rive DOCG, origina il 91,2% del totale, si evidenzia una quota del prodotto

nella versione Prosecco Superiore DOCG pari all’87,5% dei volumi. Alla luce

di questo risultato, sembra opportuno focalizzare l’analisi verso questa tipologia.

Per la consultazione dei risultati, disaggregati per classe dimensionale, si rimanda

alle informazioni contenute nell’allegata appendice.

3.1 - conegliAno VAldobbiAdene docg

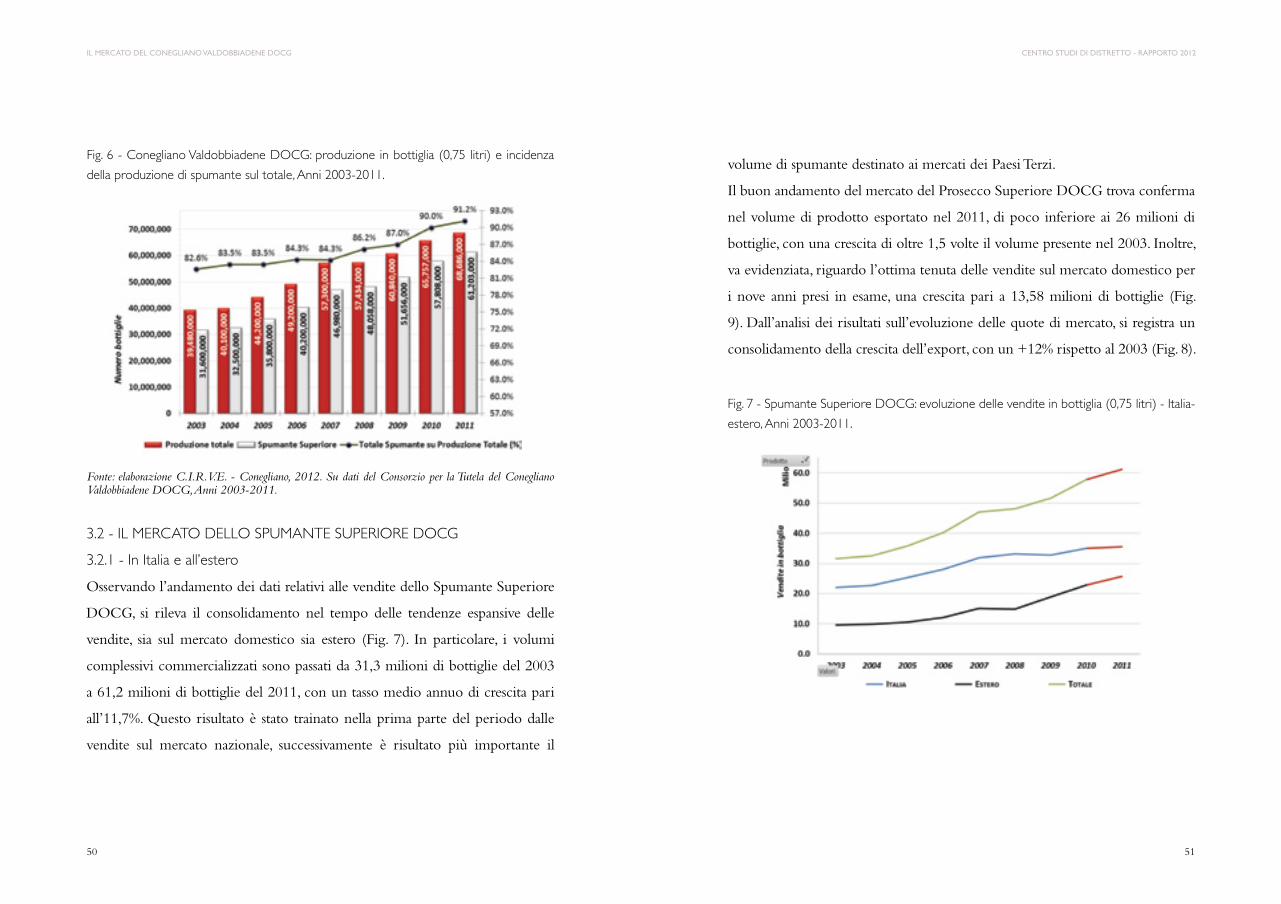

Nel 2011 la produzione di Conegliano Valdobbiadene DOCG è risultata pari a

68,69 milioni di bottiglie, con una crescita del 74% rispetto al volume del 2003

(Fig. 6). La crescita è stata accompagnata dal correlato aumento della versione

Prosecco Superiore DOCG rispetto alle altre qualificazioni, con un incremento

medio annuo pari all’11,7%.

il MeRCATO Del COnegliAnO VAlDObbiADene DOCg

5150

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012il MeRCATO Del COnegliAnO VAlDObbiADene DOCg

Fonte: elaborazione C.I.R.V.E. - Conegliano, 2012. Su dati del Consorzio per la Tutela del Conegliano Valdobbiadene DOCG, Anni 2003-2011.

3.2 - il mercAto dello spumAnte superiore docg

3.2.1 - in italia e all’estero

Osservando l’andamento dei dati relativi alle vendite dello Spumante Superiore

DOCG, si rileva il consolidamento nel tempo delle tendenze espansive delle

vendite, sia sul mercato domestico sia estero (Fig. 7). In particolare, i volumi

complessivi commercializzati sono passati da 31,3 milioni di bottiglie del 2003

a 61,2 milioni di bottiglie del 2011, con un tasso medio annuo di crescita pari

all’11,7%. Questo risultato è stato trainato nella prima parte del periodo dalle

vendite sul mercato nazionale, successivamente è risultato più importante il

volume di spumante destinato ai mercati dei Paesi Terzi.

Il buon andamento del mercato del Prosecco Superiore DOCG trova conferma

nel volume di prodotto esportato nel 2011, di poco inferiore ai 26 milioni di

bottiglie, con una crescita di oltre 1,5 volte il volume presente nel 2003. Inoltre,

va evidenziata, riguardo l’ottima tenuta delle vendite sul mercato domestico per

i nove anni presi in esame, una crescita pari a 13,58 milioni di bottiglie (Fig.

9). Dall’analisi dei risultati sull’evoluzione delle quote di mercato, si registra un

consolidamento della crescita dell’export, con un +12% rispetto al 2003 (Fig. 8).

Fig. 6 - conegliano Valdobbiadene docg: produzione in bottiglia (0,75 litri) e incidenza

della produzione di spumante sul totale, Anni 2003-2011.

Fig. 7 - spumante superiore docg: evoluzione delle vendite in bottiglia (0,75 litri) - italia-

estero, Anni 2003-2011.

5352

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012il MeRCATO Del COnegliAnO VAlDObbiADene DOCg

Fig. 8 - spumante superiore docg: evoluzione delle quote di mercato - italia-estero, Anni

2003-2011.

Fig. 9 - spumante superiore docg: evoluzione delle vendite in bottiglia (0,75 litri) - italia,

Anni 2003-2011.

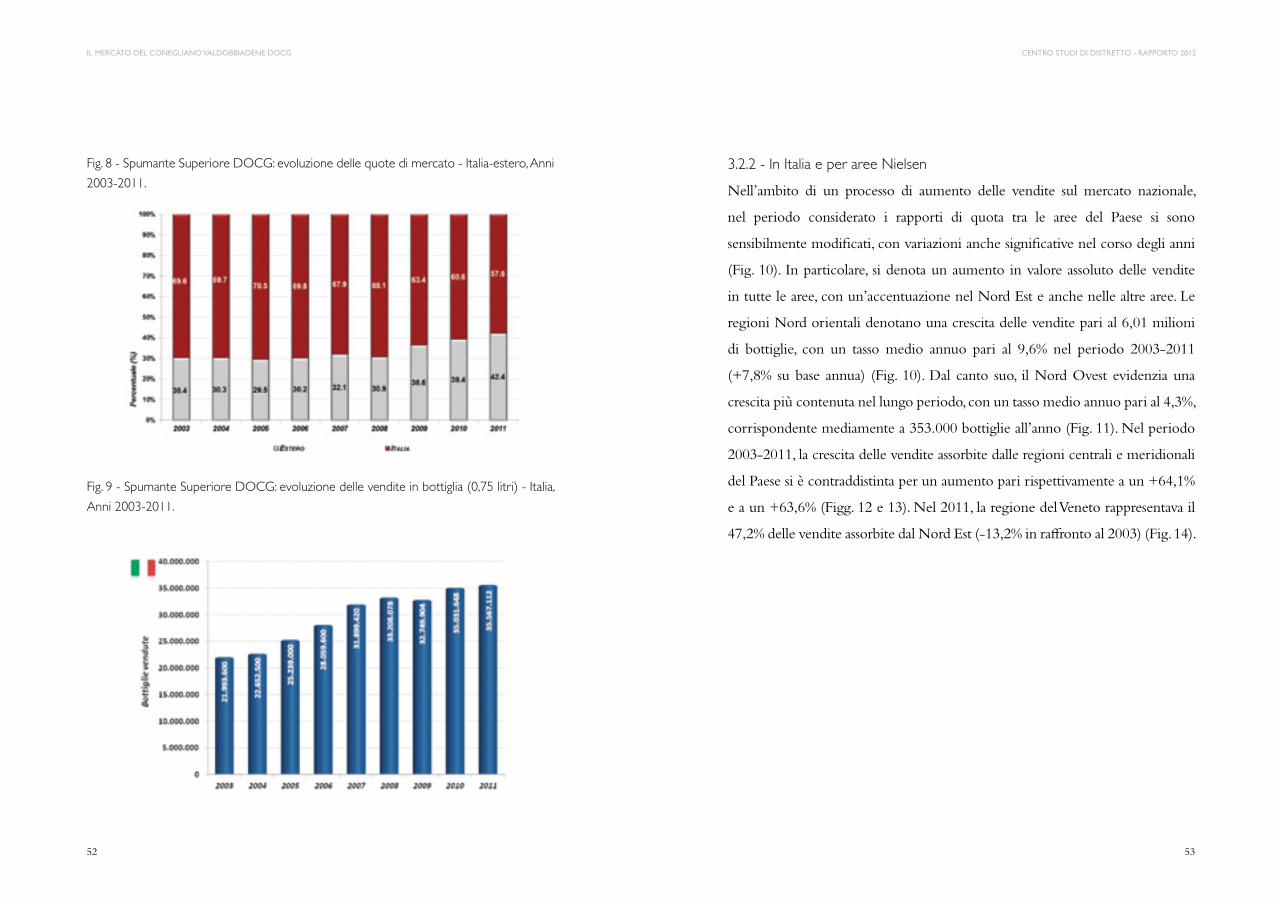

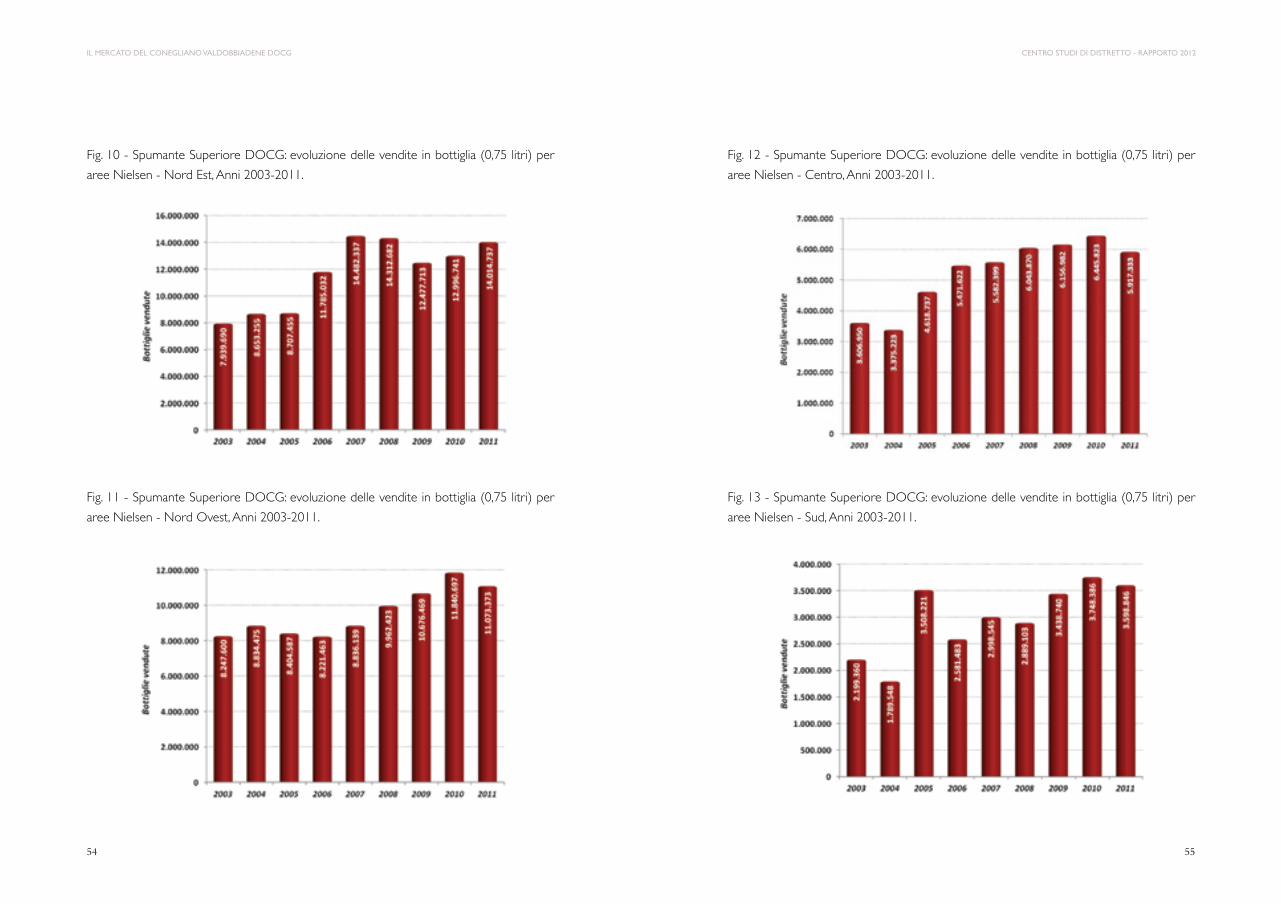

3.2.2 - in italia e per aree nielsen

Nell’ambito di un processo di aumento delle vendite sul mercato nazionale,

nel periodo considerato i rapporti di quota tra le aree del Paese si sono

sensibilmente modificati, con variazioni anche significative nel corso degli anni

(Fig. 10). In particolare, si denota un aumento in valore assoluto delle vendite

in tutte le aree, con un’accentuazione nel Nord Est e anche nelle altre aree. Le

regioni Nord orientali denotano una crescita delle vendite pari al 6,01 milioni

di bottiglie, con un tasso medio annuo pari al 9,6% nel periodo 2003-2011

(+7,8% su base annua) (Fig. 10). Dal canto suo, il Nord Ovest evidenzia una

crescita più contenuta nel lungo periodo, con un tasso medio annuo pari al 4,3%,

corrispondente mediamente a 353.000 bottiglie all’anno (Fig. 11). Nel periodo

2003-2011, la crescita delle vendite assorbite dalle regioni centrali e meridionali

del Paese si è contraddistinta per un aumento pari rispettivamente a un +64,1%

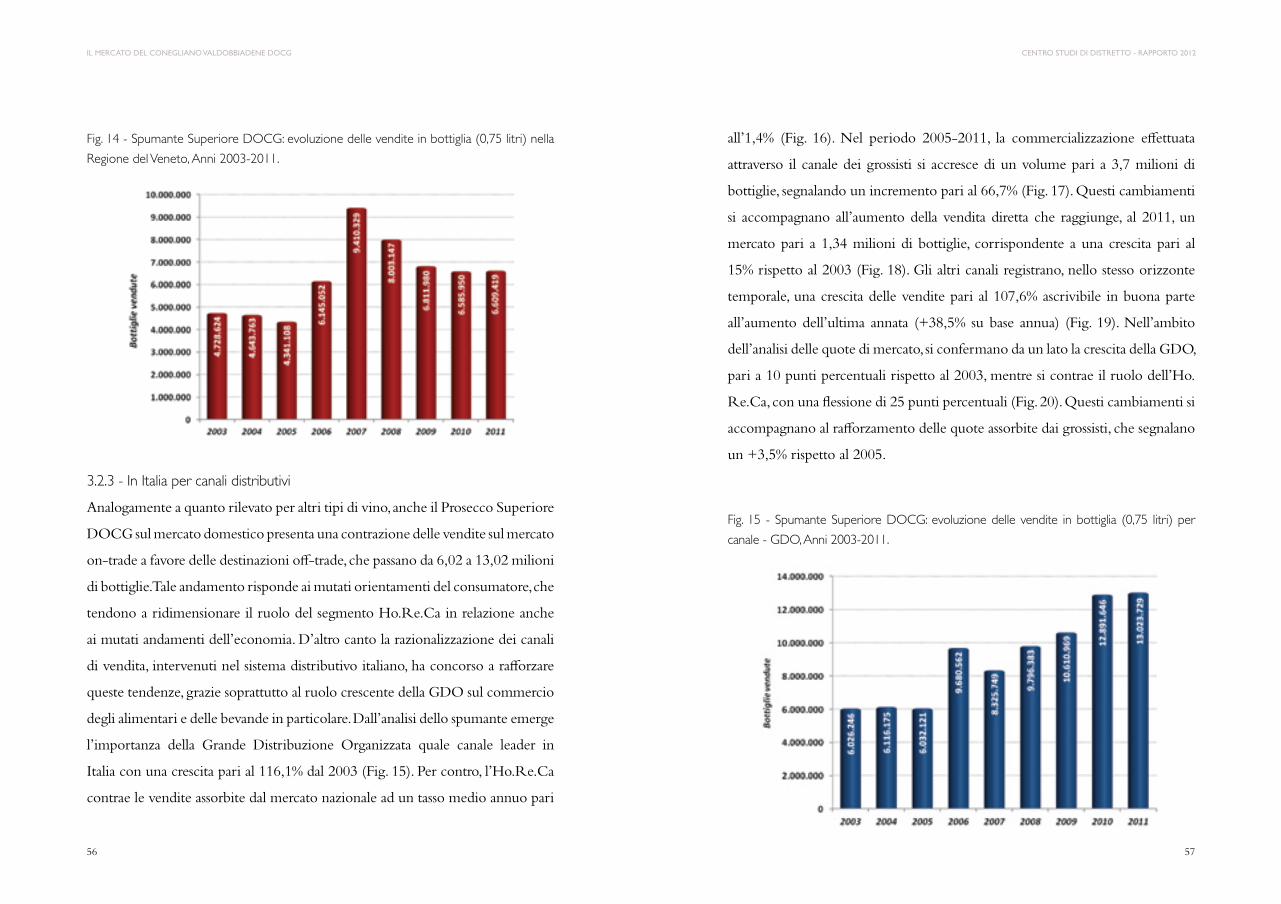

e a un +63,6% (Figg. 12 e 13). Nel 2011, la regione del Veneto rappresentava il

47,2% delle vendite assorbite dal Nord Est (-13,2% in raffronto al 2003) (Fig. 14).

5554

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012il MeRCATO Del COnegliAnO VAlDObbiADene DOCg

Fig. 10 - spumante superiore docg: evoluzione delle vendite in bottiglia (0,75 litri) per

aree nielsen - nord est, Anni 2003-2011.

Fig. 12 - spumante superiore docg: evoluzione delle vendite in bottiglia (0,75 litri) per

aree nielsen - centro, Anni 2003-2011.

Fig. 13 - spumante superiore docg: evoluzione delle vendite in bottiglia (0,75 litri) per

aree nielsen - sud, Anni 2003-2011.

Fig. 11 - spumante superiore docg: evoluzione delle vendite in bottiglia (0,75 litri) per

aree nielsen - nord ovest, Anni 2003-2011.

5756

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012il MeRCATO Del COnegliAnO VAlDObbiADene DOCg

Fig. 15 - spumante superiore docg: evoluzione delle vendite in bottiglia (0,75 litri) per

canale - gdo, Anni 2003-2011.

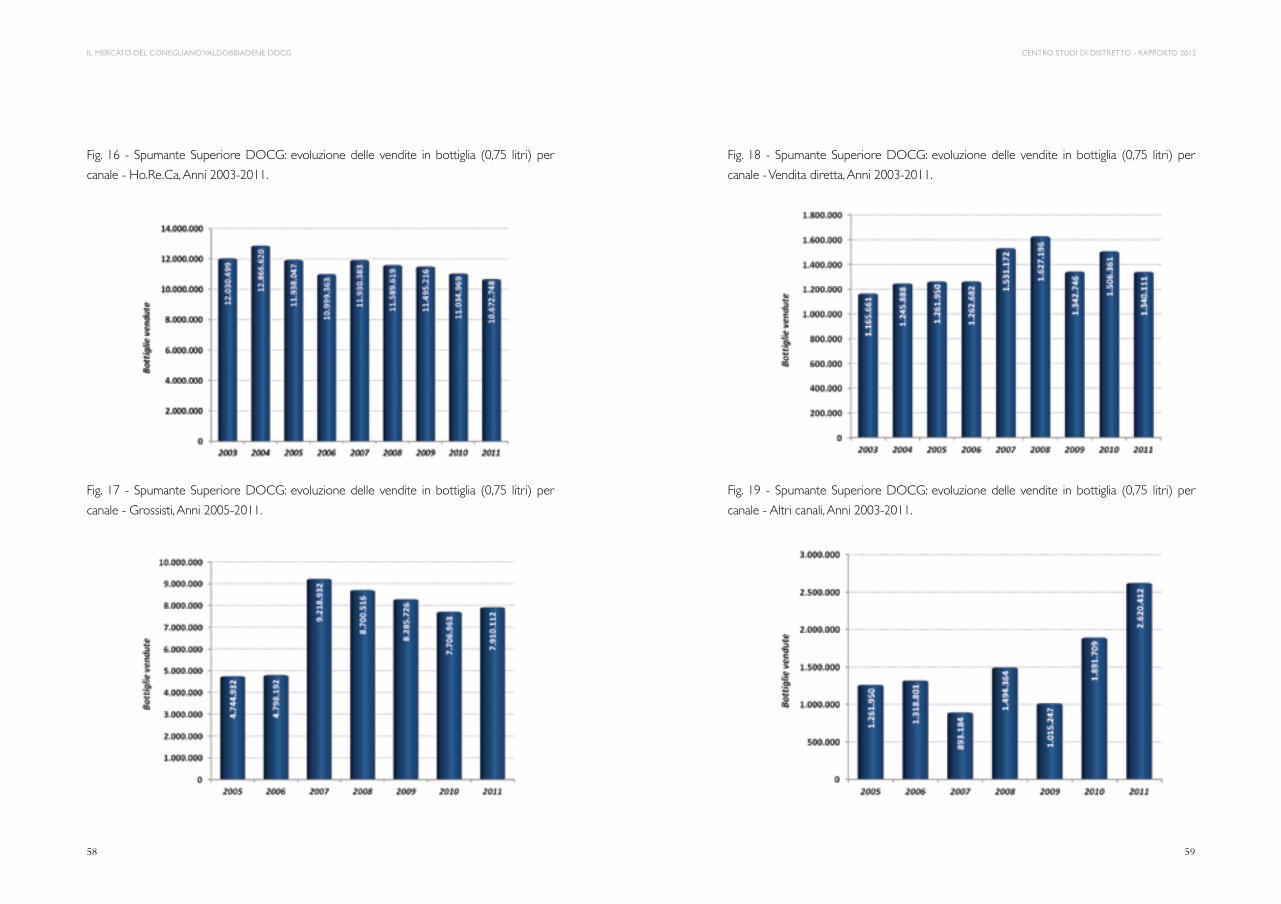

3.2.3 - in italia per canali distributivi

Analogamente a quanto rilevato per altri tipi di vino, anche il Prosecco Superiore

DOCG sul mercato domestico presenta una contrazione delle vendite sul mercato

on-trade a favore delle destinazioni off-trade, che passano da 6,02 a 13,02 milioni

di bottiglie. Tale andamento risponde ai mutati orientamenti del consumatore, che

tendono a ridimensionare il ruolo del segmento Ho.Re.Ca in relazione anche

ai mutati andamenti dell’economia. D’altro canto la razionalizzazione dei canali

di vendita, intervenuti nel sistema distributivo italiano, ha concorso a rafforzare

queste tendenze, grazie soprattutto al ruolo crescente della GDO sul commercio

degli alimentari e delle bevande in particolare. Dall’analisi dello spumante emerge

l’importanza della Grande Distribuzione Organizzata quale canale leader in

Italia con una crescita pari al 116,1% dal 2003 (Fig. 15). Per contro, l’Ho.Re.Ca

contrae le vendite assorbite dal mercato nazionale ad un tasso medio annuo pari

Fig. 14 - spumante superiore docg: evoluzione delle vendite in bottiglia (0,75 litri) nella

regione del Veneto, Anni 2003-2011.

all’1,4% (Fig. 16). Nel periodo 2005-2011, la commercializzazione effettuata

attraverso il canale dei grossisti si accresce di un volume pari a 3,7 milioni di

bottiglie, segnalando un incremento pari al 66,7% (Fig. 17). Questi cambiamenti

si accompagnano all’aumento della vendita diretta che raggiunge, al 2011, un

mercato pari a 1,34 milioni di bottiglie, corrispondente a una crescita pari al

15% rispetto al 2003 (Fig. 18). Gli altri canali registrano, nello stesso orizzonte

temporale, una crescita delle vendite pari al 107,6% ascrivibile in buona parte

all’aumento dell’ultima annata (+38,5% su base annua) (Fig. 19). Nell’ambito

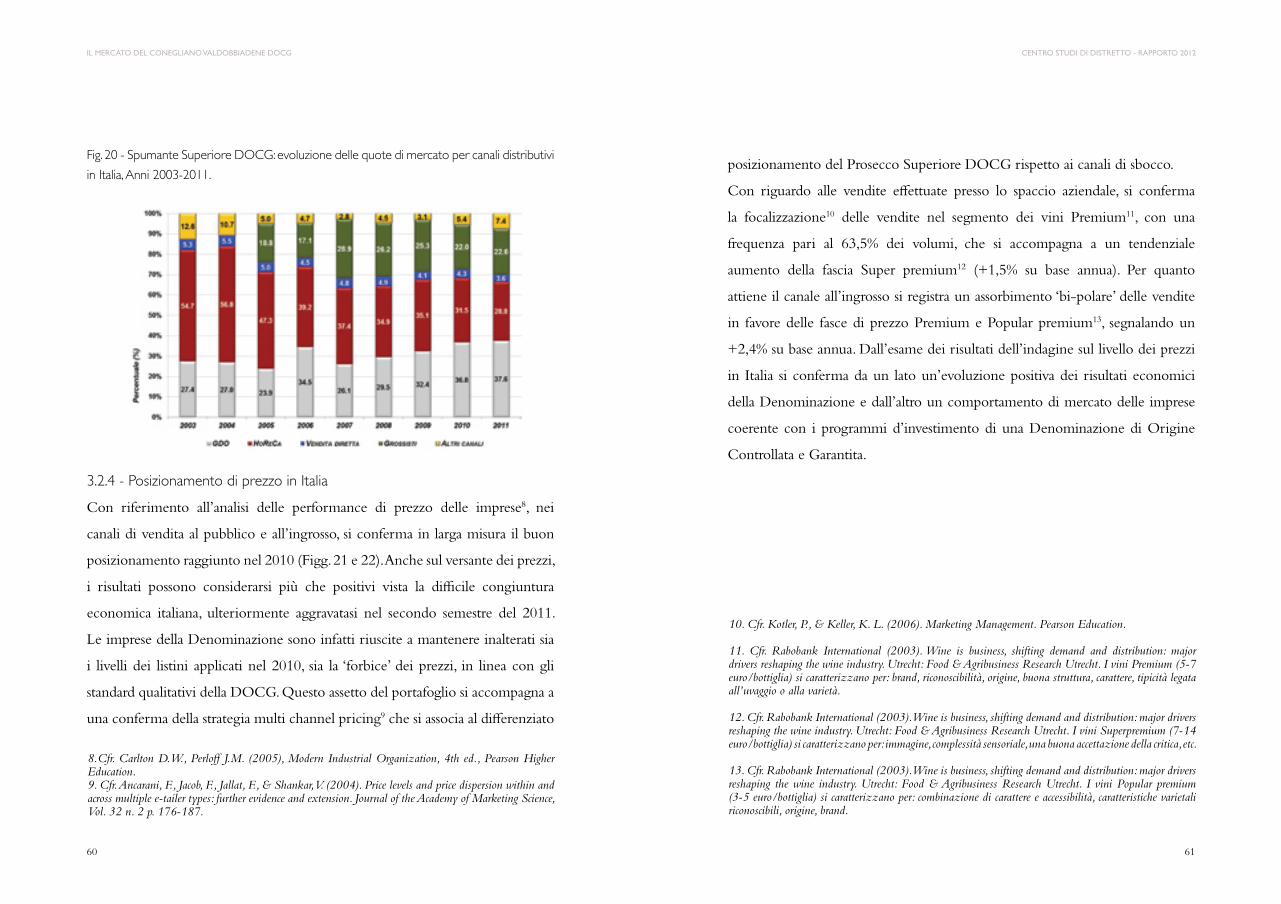

dell’analisi delle quote di mercato, si confermano da un lato la crescita della GDO,

pari a 10 punti percentuali rispetto al 2003, mentre si contrae il ruolo dell’Ho.

Re.Ca, con una flessione di 25 punti percentuali (Fig. 20). Questi cambiamenti si

accompagnano al rafforzamento delle quote assorbite dai grossisti, che segnalano

un +3,5% rispetto al 2005.

5958

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012il MeRCATO Del COnegliAnO VAlDObbiADene DOCg

Fig. 16 - spumante superiore docg: evoluzione delle vendite in bottiglia (0,75 litri) per

canale - Ho.re.ca, Anni 2003-2011.

Fig. 18 - spumante superiore docg: evoluzione delle vendite in bottiglia (0,75 litri) per

canale - Vendita diretta, Anni 2003-2011.

Fig. 19 - spumante superiore docg: evoluzione delle vendite in bottiglia (0,75 litri) per

canale - Altri canali, Anni 2003-2011.

Fig. 17 - spumante superiore docg: evoluzione delle vendite in bottiglia (0,75 litri) per

canale - grossisti, Anni 2005-2011.

6160

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012il MeRCATO Del COnegliAnO VAlDObbiADene DOCg

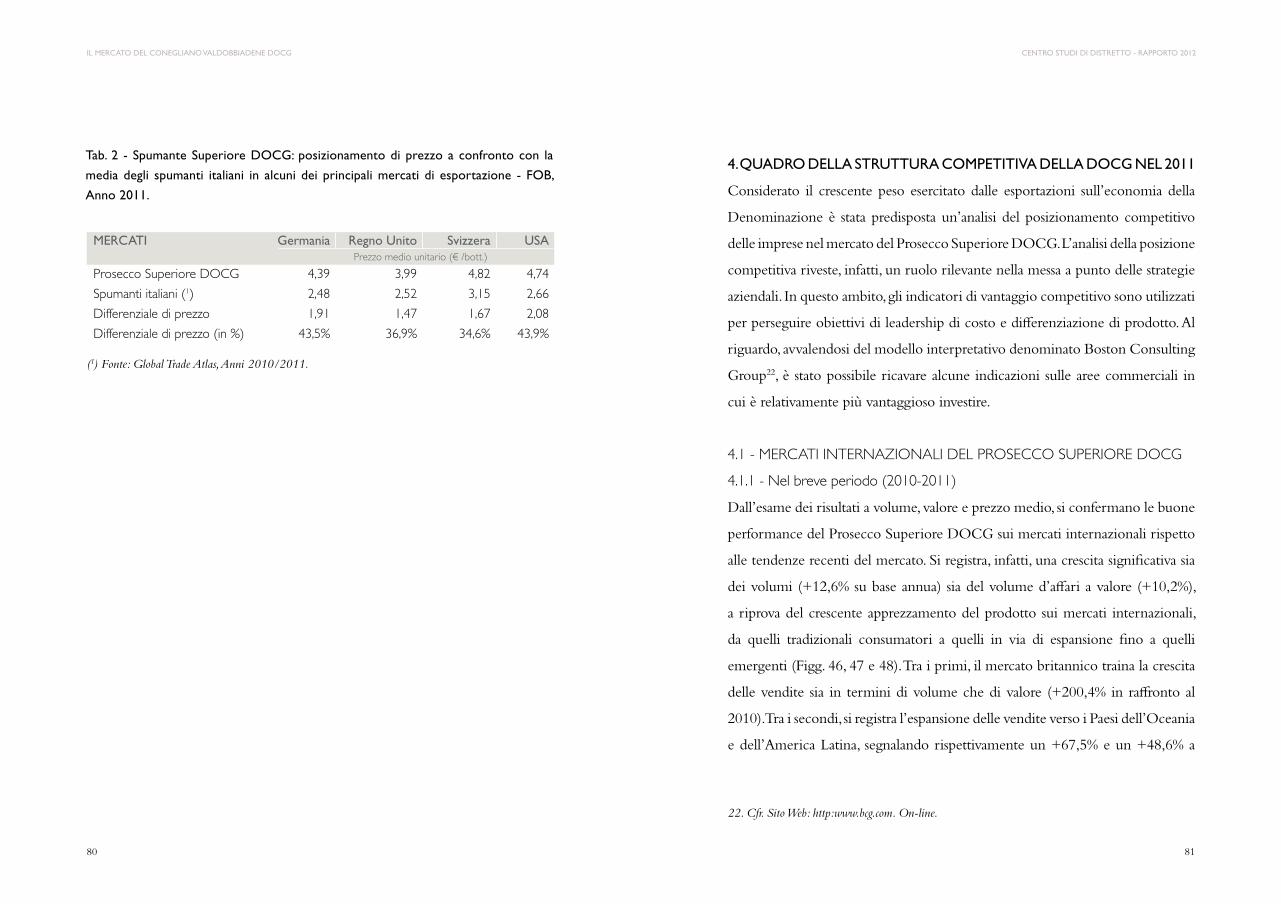

3.2.4 - posizionamento di prezzo in italia

Con riferimento all’analisi delle performance di prezzo delle imprese8, nei

canali di vendita al pubblico e all’ingrosso, si conferma in larga misura il buon

posizionamento raggiunto nel 2010 (Figg. 21 e 22). Anche sul versante dei prezzi,

i risultati possono considerarsi più che positivi vista la difficile congiuntura

economica italiana, ulteriormente aggravatasi nel secondo semestre del 2011.

Le imprese della Denominazione sono infatti riuscite a mantenere inalterati sia

i livelli dei listini applicati nel 2010, sia la ‘forbice’ dei prezzi, in linea con gli

standard qualitativi della DOCG. Questo assetto del portafoglio si accompagna a

una conferma della strategia multi channel pricing9 che si associa al differenziato

8.Cfr. Carlton D.W., Perloff J.M. (2005), Modern Industrial Organization, 4th ed., Pearson Higher Education.9. Cfr. Ancarani, F., Jacob, F., Jallat, F., & Shankar, V. (2004). Price levels and price dispersion within and across multiple e-tailer types: further evidence and extension. Journal of the Academy of Marketing Science, Vol. 32 n. 2 p. 176-187.

Fig. 20 - spumante superiore docg: evoluzione delle quote di mercato per canali distributivi

in italia, Anni 2003-2011.posizionamento del Prosecco Superiore DOCG rispetto ai canali di sbocco.

Con riguardo alle vendite effettuate presso lo spaccio aziendale, si conferma

la focalizzazione10 delle vendite nel segmento dei vini Premium11, con una

frequenza pari al 63,5% dei volumi, che si accompagna a un tendenziale

aumento della fascia Super premium12 (+1,5% su base annua). Per quanto

attiene il canale all’ingrosso si registra un assorbimento ‘bi-polare’ delle vendite

in favore delle fasce di prezzo Premium e Popular premium13, segnalando un

+2,4% su base annua. Dall’esame dei risultati dell’indagine sul livello dei prezzi

in Italia si conferma da un lato un’evoluzione positiva dei risultati economici

della Denominazione e dall’altro un comportamento di mercato delle imprese

coerente con i programmi d’investimento di una Denominazione di Origine

Controllata e Garantita.

10. Cfr. Kotler, P., & Keller, K. L. (2006). Marketing Management. Pearson Education.

11. Cfr. Rabobank International (2003). Wine is business, shifting demand and distribution: major drivers reshaping the wine industry. Utrecht: Food & Agribusiness Research Utrecht. I vini Premium (5-7 euro/bottiglia) si caratterizzano per: brand, riconoscibilità, origine, buona struttura, carattere, tipicità legata all’uvaggio o alla varietà.

12. Cfr. Rabobank International (2003). Wine is business, shifting demand and distribution: major drivers reshaping the wine industry. Utrecht: Food & Agribusiness Research Utrecht. I vini Superpremium (7-14 euro/bottiglia) si caratterizzano per: immagine, complessità sensoriale, una buona accettazione della critica, etc.

13. Cfr. Rabobank International (2003). Wine is business, shifting demand and distribution: major drivers reshaping the wine industry. Utrecht: Food & Agribusiness Research Utrecht. I vini Popular premium (3-5 euro/bottiglia) si caratterizzano per: combinazione di carattere e accessibilità, caratteristiche varietali riconoscibili, origine, brand.

6362

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012il MeRCATO Del COnegliAnO VAlDObbiADene DOCg

Fig. 21 - spumante superiore docg: posizionamento di prezzo dello spumante, franco

spaccio aziendale, Anni 2010-2011.

Fig. 22 - spumante superiore docg: posizionamento di prezzo dello spumante, franco

azienda (all’ingrosso), Anni 2010-2011.

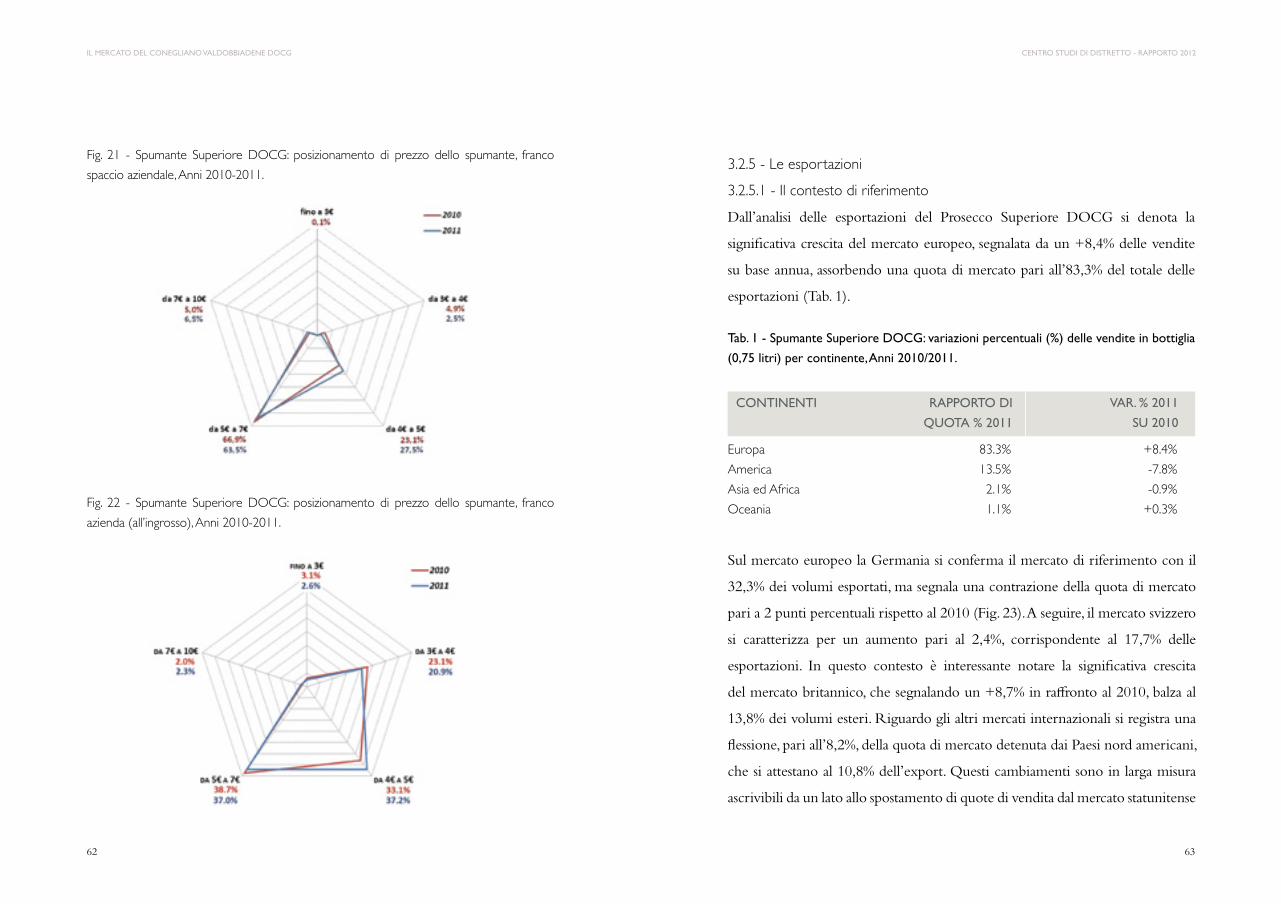

3.2.5 - le esportazioni

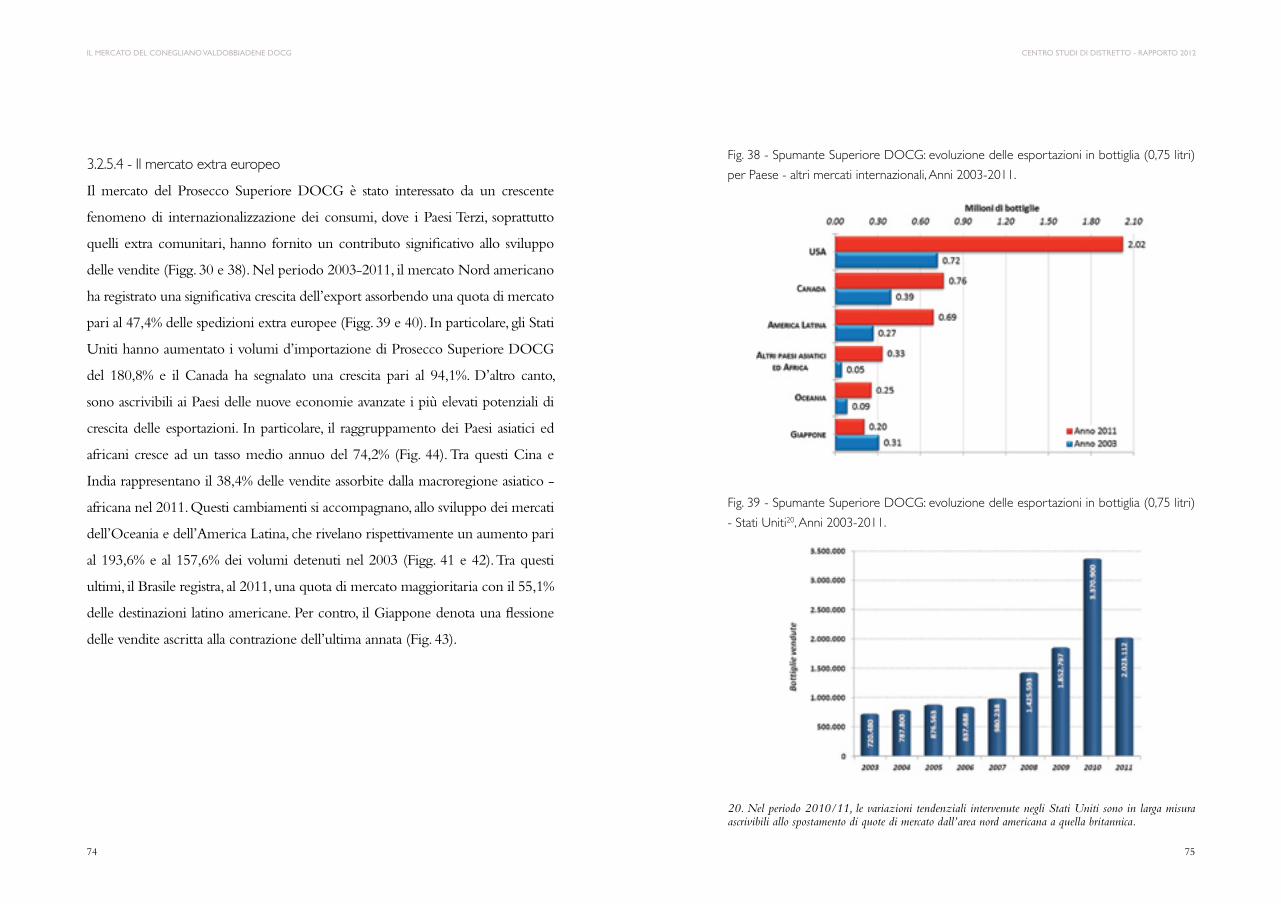

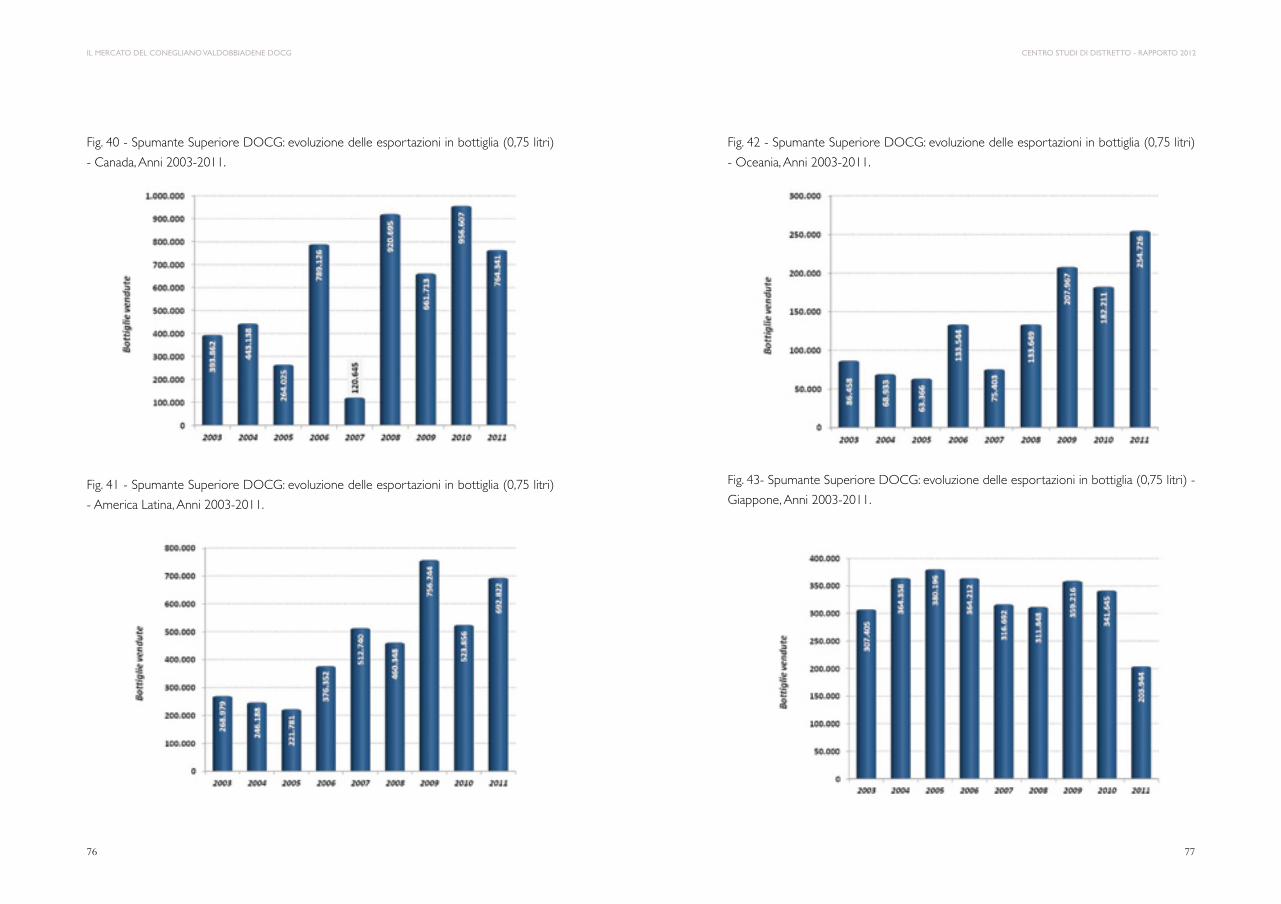

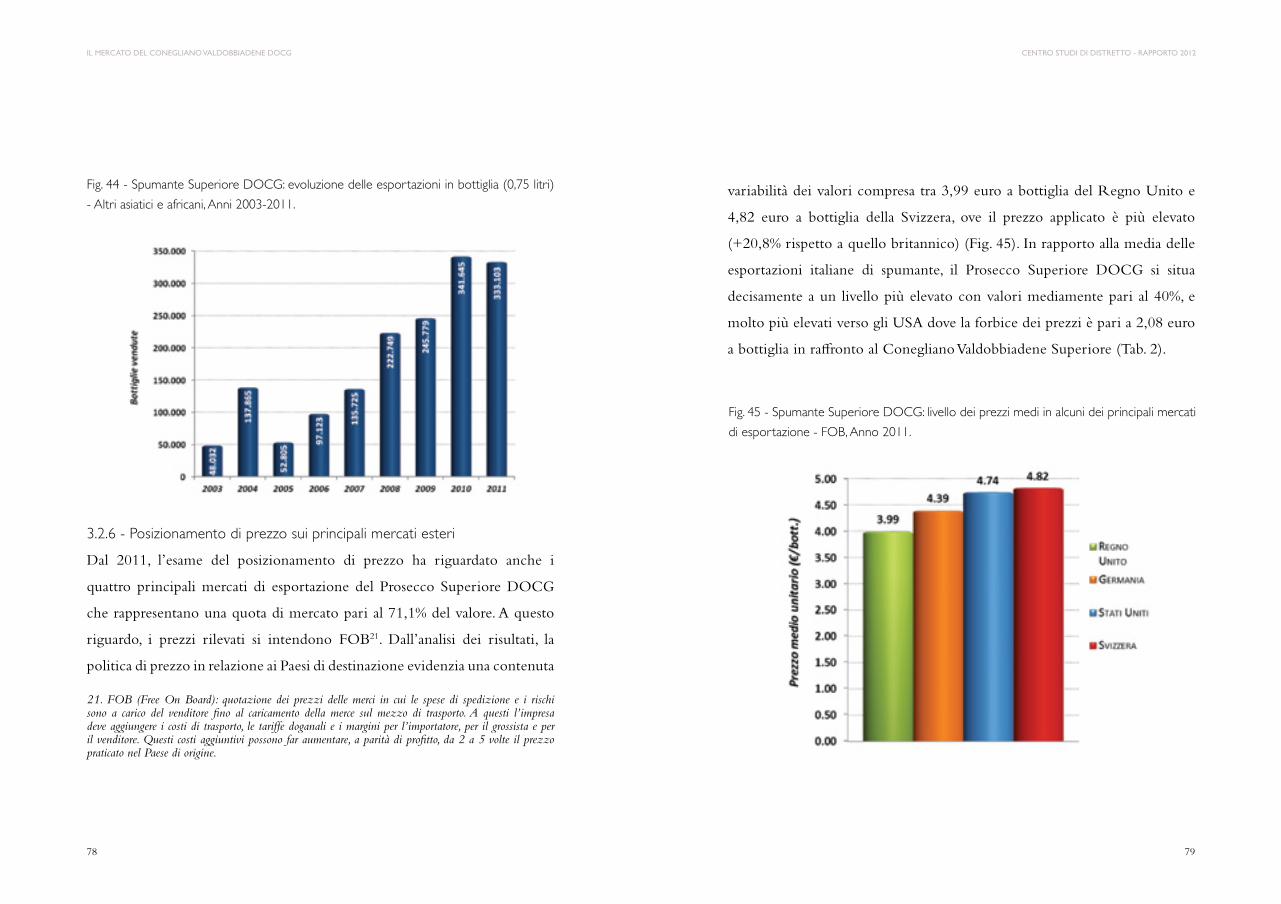

3.2.5.1 - il contesto di riferimento

Dall’analisi delle esportazioni del Prosecco Superiore DOCG si denota la

significativa crescita del mercato europeo, segnalata da un +8,4% delle vendite

su base annua, assorbendo una quota di mercato pari all’83,3% del totale delle

esportazioni (Tab. 1).

Tab. 1 - spumante superiore DOCg: variazioni percentuali (%) delle vendite in bottiglia

(0,75 litri) per continente, Anni 2010/2011.

europa 83.3% +8.4%

America 13.5% -7.8%

Asia ed Africa 2.1% -0.9%

oceania 1.1% +0.3%

RAPPORTO Di

quOTA % 2011

VAR. % 2011

su 2010

COnTinenTi

Sul mercato europeo la Germania si conferma il mercato di riferimento con il

32,3% dei volumi esportati, ma segnala una contrazione della quota di mercato

pari a 2 punti percentuali rispetto al 2010 (Fig. 23). A seguire, il mercato svizzero

si caratterizza per un aumento pari al 2,4%, corrispondente al 17,7% delle

esportazioni. In questo contesto è interessante notare la significativa crescita

del mercato britannico, che segnalando un +8,7% in raffronto al 2010, balza al

13,8% dei volumi esteri. Riguardo gli altri mercati internazionali si registra una

flessione, pari all’8,2%, della quota di mercato detenuta dai Paesi nord americani,

che si attestano al 10,8% dell’export. Questi cambiamenti sono in larga misura

ascrivibili da un lato allo spostamento di quote di vendita dal mercato statunitense

6564

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012il MeRCATO Del COnegliAnO VAlDObbiADene DOCg

14. BRICS è un acronimo utilizzato in economia internazionale per riferirsi congiuntamente a: Brasile, Russia, India, Cina e Sud Africa.

15. Al 2011 deteneva una quota di mercato pari al 22,3% degli atri Paesi europei.

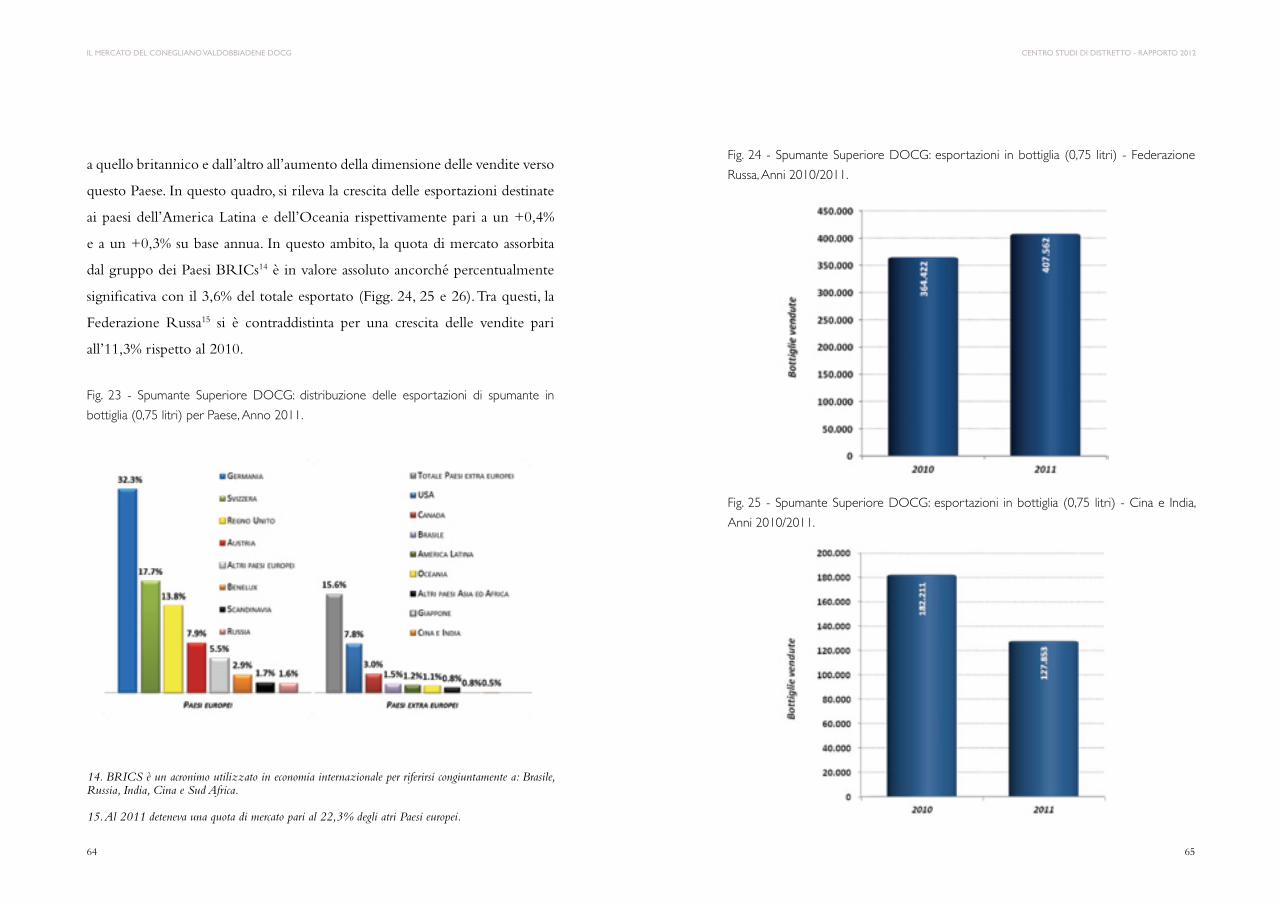

Fig. 23 - spumante superiore docg: distribuzione delle esportazioni di spumante in

bottiglia (0,75 litri) per paese, Anno 2011.

Fig. 24 - spumante superiore docg: esportazioni in bottiglia (0,75 litri) - Federazione

russa, Anni 2010/2011.

Fig. 25 - spumante superiore docg: esportazioni in bottiglia (0,75 litri) - cina e india,

Anni 2010/2011.

a quello britannico e dall’altro all’aumento della dimensione delle vendite verso

questo Paese. In questo quadro, si rileva la crescita delle esportazioni destinate

ai paesi dell’America Latina e dell’Oceania rispettivamente pari a un +0,4%

e a un +0,3% su base annua. In questo ambito, la quota di mercato assorbita

dal gruppo dei Paesi BRICs14 è in valore assoluto ancorché percentualmente

significativa con il 3,6% del totale esportato (Figg. 24, 25 e 26). Tra questi, la

Federazione Russa15 si è contraddistinta per una crescita delle vendite pari

all’11,3% rispetto al 2010.

6766

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012il MeRCATO Del COnegliAnO VAlDObbiADene DOCg

16. È interessante notare come siano pari a 132 le case spumantistiche del Prosecco Superiore DOCG, pari all’80% del totale.

17. Cfr. Ayal I., Zif J. (1979). Marketing Expansion Strategies in Multinational Marketing. Journal of Marketing.

18. Cfr. Ohmae K. (1984). Triad Power. New York: The Free Press.

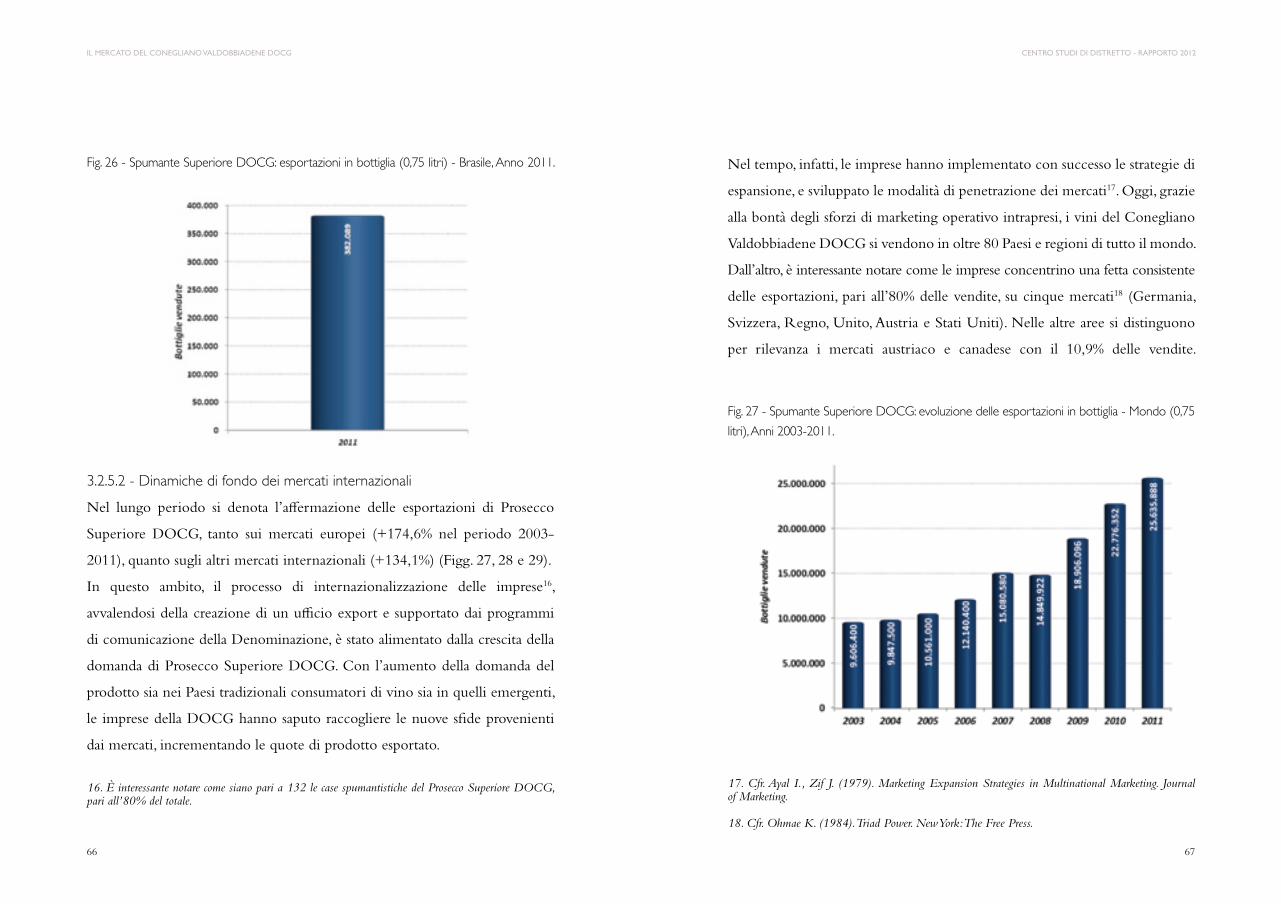

Fig. 26 - spumante superiore docg: esportazioni in bottiglia (0,75 litri) - brasile, Anno 2011.

Fig. 27 - spumante superiore docg: evoluzione delle esportazioni in bottiglia - mondo (0,75

litri), Anni 2003-2011.

3.2.5.2 - dinamiche di fondo dei mercati internazionali

Nel lungo periodo si denota l’affermazione delle esportazioni di Prosecco

Superiore DOCG, tanto sui mercati europei (+174,6% nel periodo 2003-

2011), quanto sugli altri mercati internazionali (+134,1%) (Figg. 27, 28 e 29).

In questo ambito, il processo di internazionalizzazione delle imprese16,

avvalendosi della creazione di un ufficio export e supportato dai programmi

di comunicazione della Denominazione, è stato alimentato dalla crescita della

domanda di Prosecco Superiore DOCG. Con l’aumento della domanda del

prodotto sia nei Paesi tradizionali consumatori di vino sia in quelli emergenti,

le imprese della DOCG hanno saputo raccogliere le nuove sfide provenienti

dai mercati, incrementando le quote di prodotto esportato.

Nel tempo, infatti, le imprese hanno implementato con successo le strategie di

espansione, e sviluppato le modalità di penetrazione dei mercati17. Oggi, grazie

alla bontà degli sforzi di marketing operativo intrapresi, i vini del Conegliano

Valdobbiadene DOCG si vendono in oltre 80 Paesi e regioni di tutto il mondo.

Dall’altro, è interessante notare come le imprese concentrino una fetta consistente

delle esportazioni, pari all’80% delle vendite, su cinque mercati18 (Germania,

Svizzera, Regno, Unito, Austria e Stati Uniti). Nelle altre aree si distinguono

per rilevanza i mercati austriaco e canadese con il 10,9% delle vendite.

6968

CENTRO STUDI DI DISTRETTO - RAPPORTO 2012il MeRCATO Del COnegliAnO VAlDObbiADene DOCg

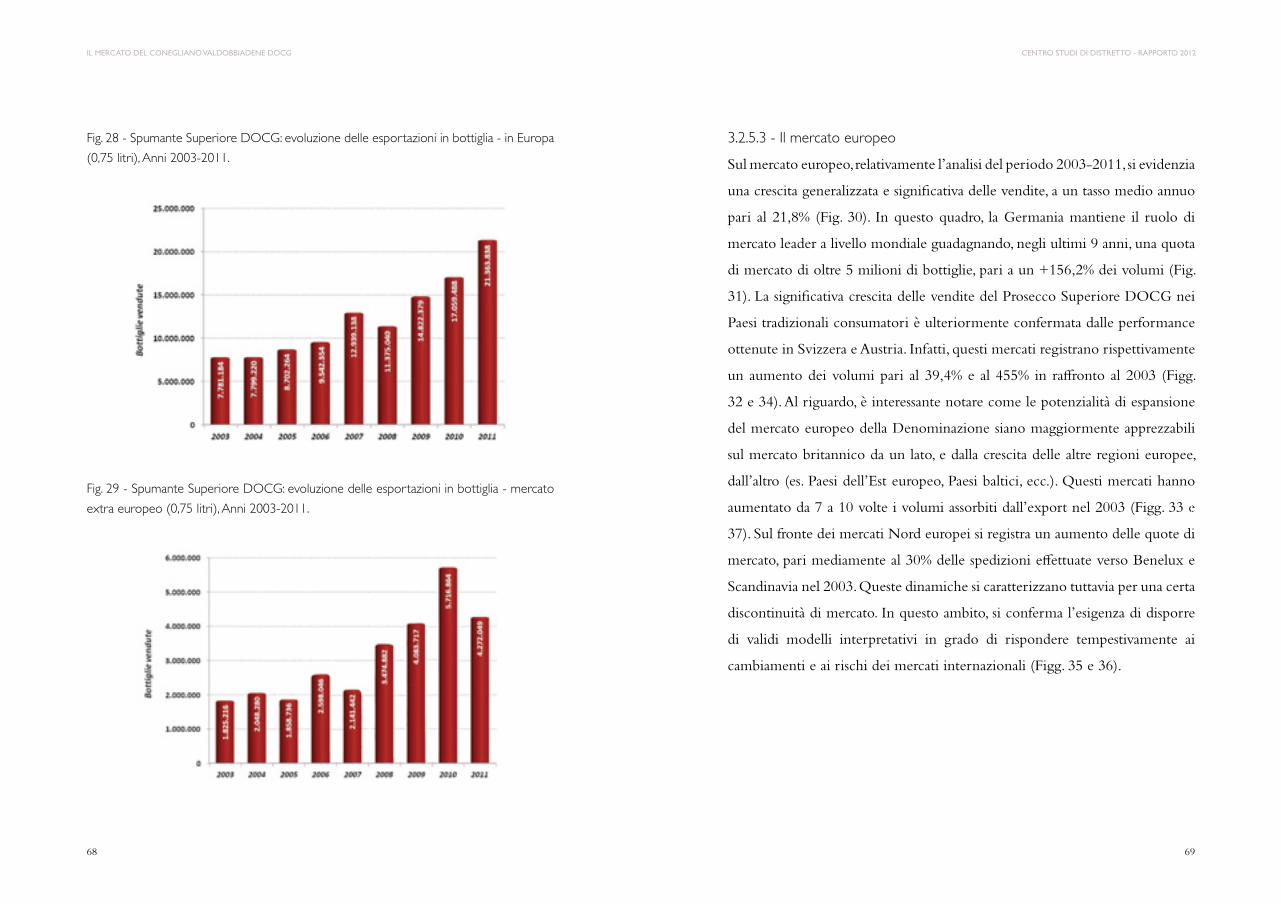

3.2.5.3 - il mercato europeo

Sul mercato europeo, relativamente l’analisi del periodo 2003-2011, si evidenzia

una crescita generalizzata e significativa delle vendite, a un tasso medio annuo

pari al 21,8% (Fig. 30). In questo quadro, la Germania mantiene il ruolo di

mercato leader a livello mondiale guadagnando, negli ultimi 9 anni, una quota

di mercato di oltre 5 milioni di bottiglie, pari a un +156,2% dei volumi (Fig.

31). La significativa crescita delle vendite del Prosecco Superiore DOCG nei

Paesi tradizionali consumatori è ulteriormente confermata dalle performance

ottenute in Svizzera e Austria. Infatti, questi mercati registrano rispettivamente

un aumento dei volumi pari al 39,4% e al 455% in raffronto al 2003 (Figg.

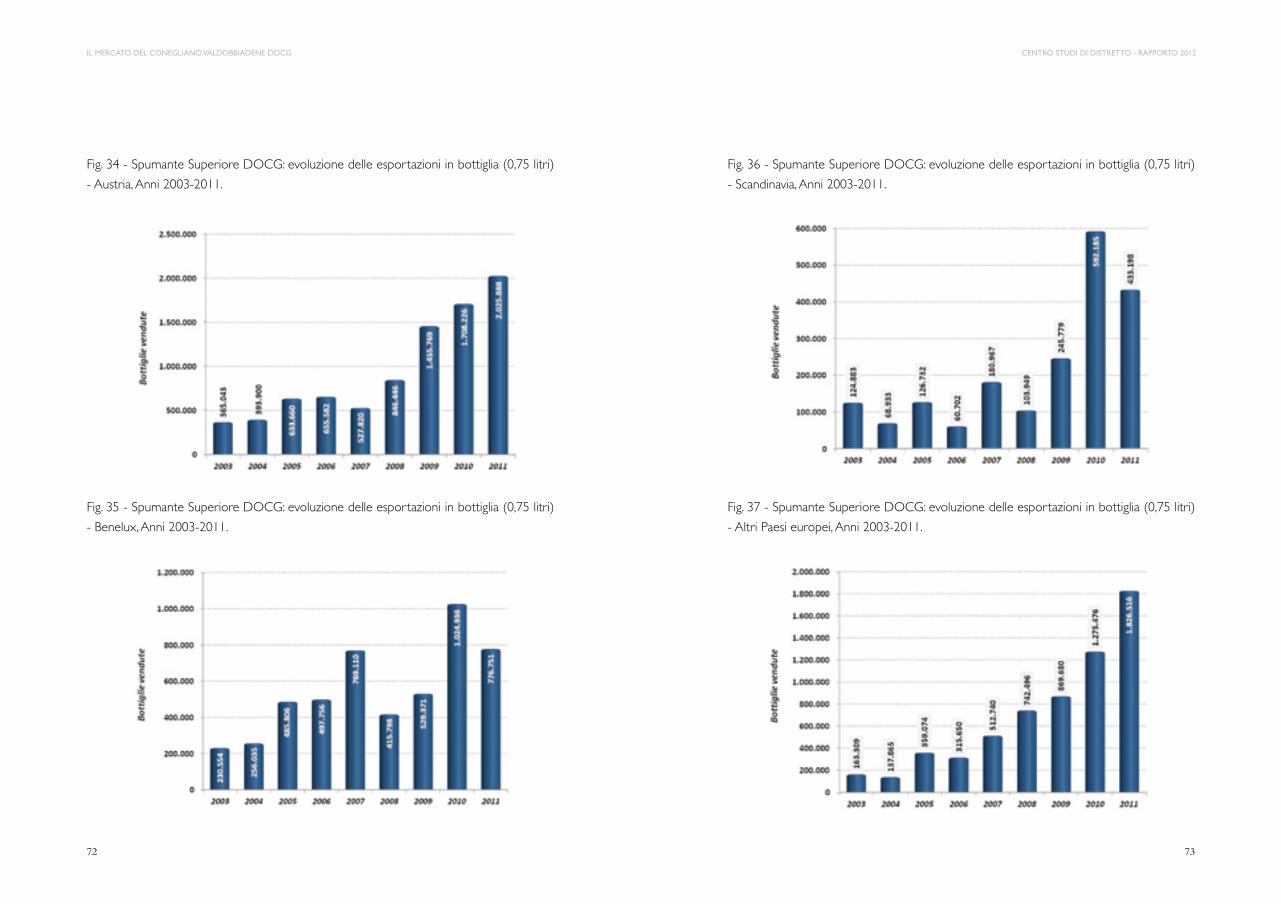

32 e 34). Al riguardo, è interessante notare come le potenzialità di espansione

del mercato europeo della Denominazione siano maggiormente apprezzabili

sul mercato britannico da un lato, e dalla crescita delle altre regioni europee,

dall’altro (es. Paesi dell’Est europeo, Paesi baltici, ecc.). Questi mercati hanno

aumentato da 7 a 10 volte i volumi assorbiti dall’export nel 2003 (Figg. 33 e

37). Sul fronte dei mercati Nord europei si registra un aumento delle quote di

mercato, pari mediamente al 30% delle spedizioni effettuate verso Benelux e

Scandinavia nel 2003. Queste dinamiche si caratterizzano tuttavia per una certa

discontinuità di mercato. In questo ambito, si conferma l’esigenza di disporre

di validi modelli interpretativi in grado di rispondere tempestivamente ai

cambiamenti e ai rischi dei mercati internazionali (Figg. 35 e 36).