CENNI SULLA PIANIFICAZIONE DELL’ATTIVITA’ DI...

53

Indice: 1) Obiettivo e fonti, 2) Rischio di revisione 3) Asserzioni 4) Significatività 5) Procedure di revisione CENNI SULLA PIANIFICAZIONE DELL’ATTIVITA’ DI REVISIONE A cura di Dott.ssa Letizia Cioni Commissione di Studio Revisione legale ODCEC Pistoia 1

Transcript of CENNI SULLA PIANIFICAZIONE DELL’ATTIVITA’ DI...

Indice:

1) Obiettivo e fonti,

2) Rischio di revisione

3) Asserzioni

4) Significatività

5) Procedure di revisione

CENNI SULLA PIANIFICAZIONE DELL’ATTIVITA’ DI REVISIONE

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 1

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 2

1) OBIETTIVO E FONTI

L'OBIETTIVO della revisione è quello di acquisire ogni elemento necessario per consentire al revisore di esprimere un giudizio professionale sul bilancio d’esercizio, ovvero se sia conforme alle norme che ne disciplinano i criteri di redazione e sia stato redatto con chiarezza e rappresenti in modo veritiero e corretto la situazione patrimoniale e finanziaria ed il risultato economico della società.

Le FONTI sono costituite dai principi di revisione e controllo qualità (ISA) pubblicati dal International Auditing and Assurance Standards Board (IAASB) del International Federation of Accountants (IFAC) nel 2009.

Un revisore che svolge la propria attività in conformità ai principi di revisione deve ottenere una RAGIONEVOLE SICUREZZA che il bilancio nel suo complesso non contenga ERRORI SIGNIFICATIVI.

In base al principio di revisione internazionale n. 320 “gli errori sono considerati significativi quando ci si può ragionevolmente attendere che essi, considerati singolarmente o nel loro insieme, siano in grado di influenzare le decisioni economiche prese dagli utilizzatori sulla base del bilancio”.

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 3

2) RISCHIO DI REVISIONE Al fine di ottenere la ragionevole sicurezza che il bilancio nel suo complesso non contenga errori significativi, il revisore acquisisce ogni elemento probativo ritenuto necessario.

La ragionevole sicurezza attiene dunque all'intero processo di revisione.

Il concetto di ragionevole sicurezza implica l’esistenza del rischio che il revisore esprima un giudizio non appropriato.

RISCHIO DI REVISIONE = GIUDIZIO PROFESSIONALE NON CORRETTO

La ragionevole sicurezza si ottiene quando il revisore ha ridotto il rischio di revisione ad un livello accettabilmente basso.

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 4

LE COMPONENTI DEL RISCHIOLE COMPONENTI DEL RISCHIO RISCHIO INTRINSECORISCHIO INTRINSECO: definito come l’attitudine di una classe di operazioni, di un saldo contabile o di un’informativa a presentare errori indipendentemente dall’esistenza di procedure di controllo interno.

Esempio:

-la presenza di calcoli complessi generano un rischio maggiore, come pure il ricorso a stime e congetture per addivenire ad un saldo contabile;

- le condizioni del settore in cui opera l’azienda.

RISCHIO di CONTROLLORISCHIO di CONTROLLO: è il rischio che un errore che potrebbe essere significativo, singolarmente o insieme ad altri, non sia pervenuto o individuato e corretto in modo tempestivo dal controllo interno dell’impresa. Questo rischio è correlato all’efficacia della struttura del controllo interno e alla sua effettiva applicazione rispetto al raggiungimento degli obiettivi dell’impresa relativi al processo di predisposizione del bilancio della stessa.

RISCHIO di INDIVIDUAZIONERISCHIO di INDIVIDUAZIONE: è il rischio che il revisore non individui un errore a livello di singola asserzione che potrebbe essere significativo, singolarmente o congiuntamente ad altri errori. Non può essere completamente eliminato in quanto:

-• il revisore normalmente non esamina completamente una classe di operazioni,

-•Il rischio di individuazione ed in conseguenza il rischio di revisione può essere ridotto da un’adeguata pianificazione della revisione.

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 5

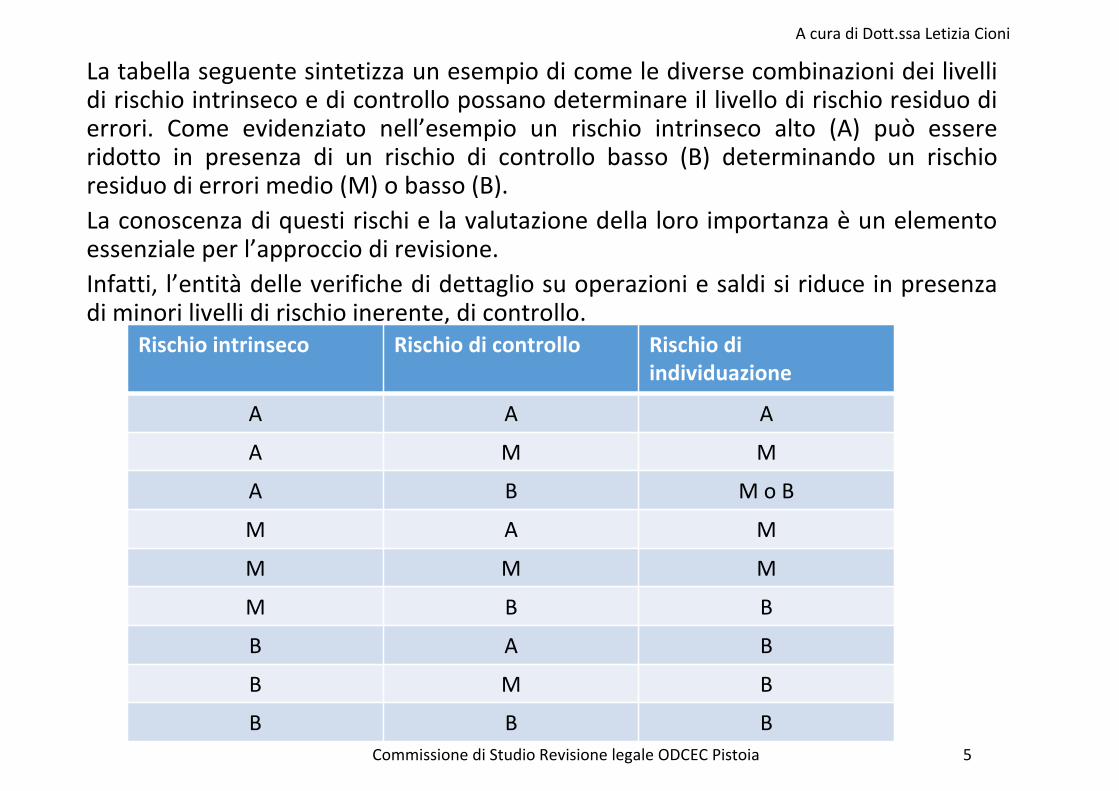

La tabella seguente sintetizza un esempio di come le diverse combinazioni dei livelli di rischio intrinseco e di controllo possano determinare il livello di rischio residuo di errori. Come evidenziato nell’esempio un rischio intrinseco alto (A) può essere ridotto in presenza di un rischio di controllo basso (B) determinando un rischio residuo di errori medio (M) o basso (B).

La conoscenza di questi rischi e la valutazione della loro importanza è un elemento essenziale per l’approccio di revisione.

Infatti, l’entità delle verifiche di dettaglio su operazioni e saldi si riduce in presenza di minori livelli di rischio inerente, di controllo.

Rischio intrinseco Rischio di controllo Rischio di individuazione

A A A

A M M

A B M o B

M A M

M M M

M B B

B A B

B M B

B B B

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 6

3) ASSERZIONI Al fine di individuare e valutare i diversi tipi di errori che possono verificarsi, il revisore deve esaminare (utilizzare) le seguenti asserzioni contenute nel bilancio e che di seguito si riportano:

Identificazione delle Asserzioni (ISA 500):

ManifestazioneManifestazione//Esistenza Esistenza ((EE)): Tutto ciò che è registrato o esposto nel bilancio esiste e vi è incluso. Le attività, le passività, le transazioni registrate e gli altri aspetti inclusi in nota integrativa esistono, si sono manifestati e sono pertinenti all’impresa.

Completezza Completezza ( ( C C ): ): E’ stato incluso nel bilancio tutto ciò che avrebbe dovuto essere stato registrato o esposto in nota integrativa. Non ci sono attività, passività, transazioni o eventi non registrati o non esposti; la nota integrativa non ha elementi mancanti o incompleti.

Accuratezza e Competenza Accuratezza e Competenza ( ( AA) : ) : Tutti i ricavi, i costi, le attività e le passività sono proprietà dell’impresa e sono stati registrati per un corretto importo e per competenza nell’esercizio corretto. Tale aspetto include anche l’appropriata esposizione nella nota integrativa.

Valutazione Valutazione ((VV)): Le attività, le passività ed il patrimonio netto sono registrati in bilancio ad un valore appropriato. Qualsiasi correzione causata da valutazioni richiesta dalla loro natura o dai principi contabili applicabili è stata correttamente registrata.

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 7

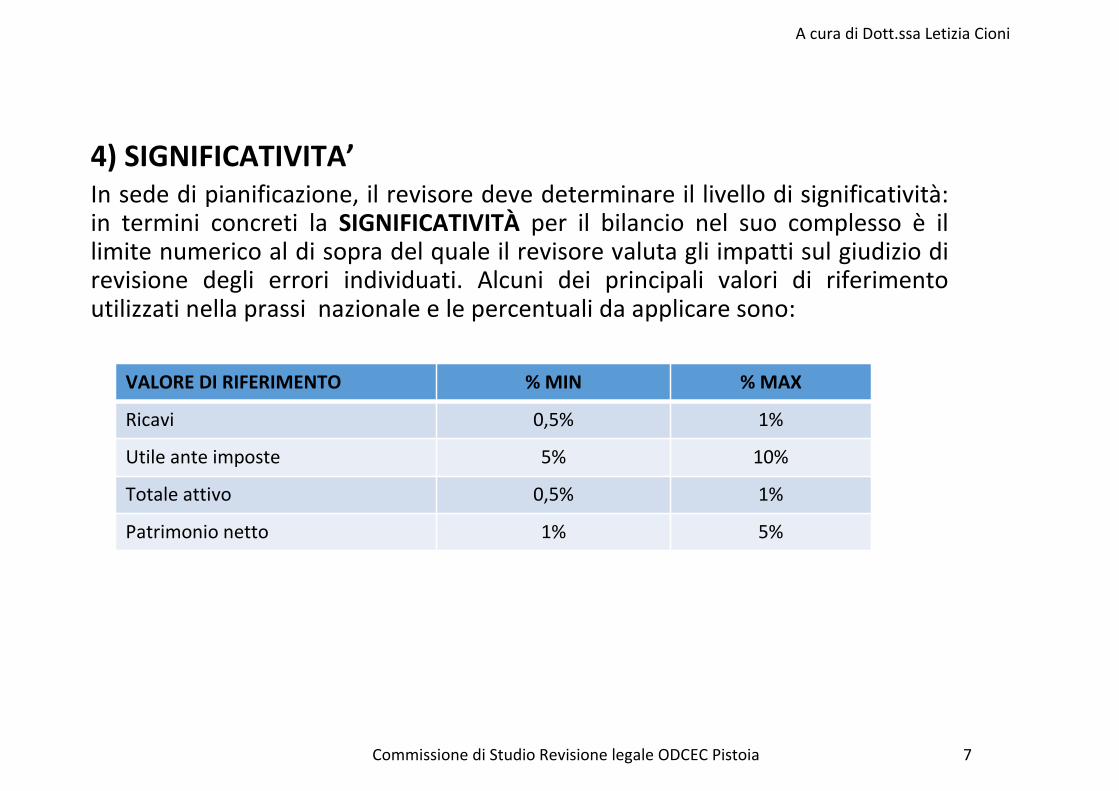

4) SIGNIFICATIVITA’ In sede di pianificazione, il revisore deve determinare il livello di significatività: in termini concreti la SIGNIFICATIVITÀ per il bilancio nel suo complesso è il limite numerico al di sopra del quale il revisore valuta gli impatti sul giudizio di revisione degli errori individuati. Alcuni dei principali valori di riferimento utilizzati nella prassi nazionale e le percentuali da applicare sono:

VALORE DI RIFERIMENTO % MIN % MAX

Ricavi 0,5% 1%

Utile ante imposte 5% 10%

Totale attivo 0,5% 1%

Patrimonio netto 1% 5%

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 8

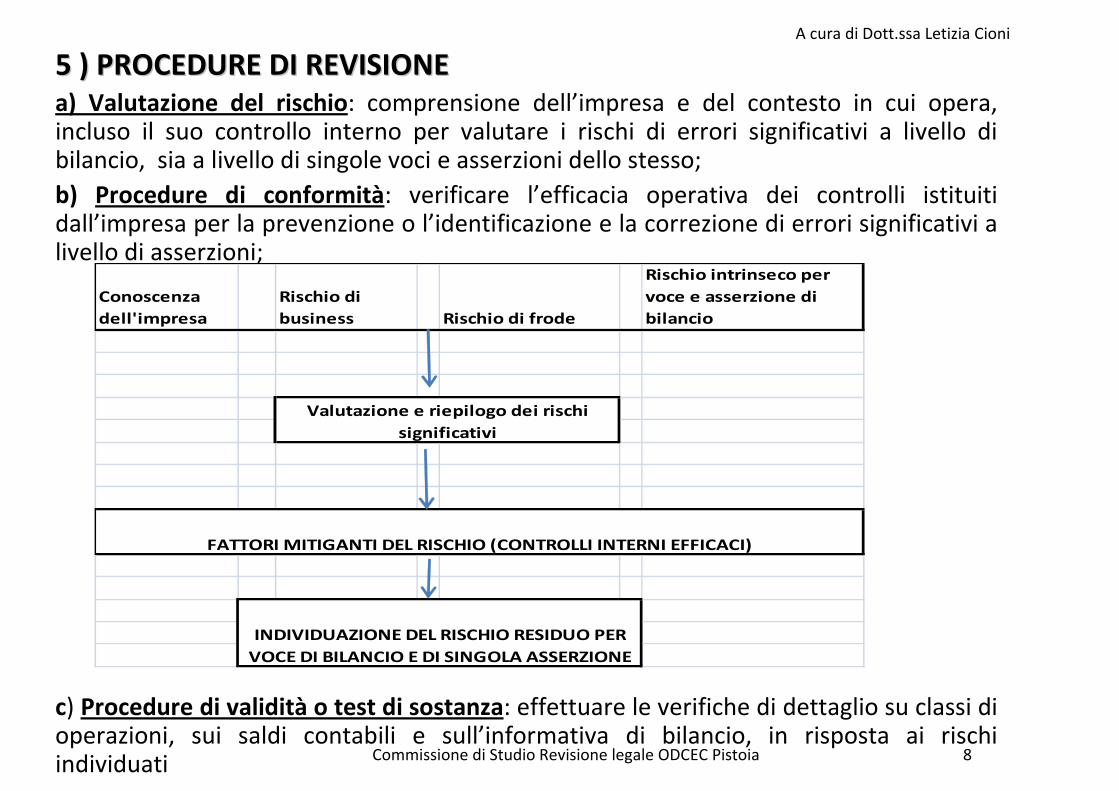

55 ) ) PROCEDURE DI REVISIONEPROCEDURE DI REVISIONE a) Valutazione del rischio: comprensione dell’impresa e del contesto in cui opera, incluso il suo controllo interno per valutare i rischi di errori significativi a livello di bilancio, sia a livello di singole voci e asserzioni dello stesso;

b) Procedure di conformità: verificare l’efficacia operativa dei controlli istituiti dall’impresa per la prevenzione o l’identificazione e la correzione di errori significativi a livello di asserzioni;

c) Procedure di validità o test di sostanza: effettuare le verifiche di dettaglio su classi di operazioni, sui saldi contabili e sull’informativa di bilancio, in risposta ai rischi individuati

Conoscenza

dell'impresa

Rischio di

business Rischio di frode

Rischio intrinseco per

voce e asserzione di

bilancio

Valutazione e riepilogo dei rischi

significativi

FATTORI MITIGANTI DEL RISCHIO (CONTROLLI INTERNI EFFICACI)

INDIVIDUAZIONE DEL RISCHIO RESIDUO PER

VOCE DI BILANCIO E DI SINGOLA ASSERZIONE

INDICE:

Identificazione della voce “magazzino”.

Principali procedure di revisione

Analisi casi pratici

Aspetti pratici della revisione delle rimanenze di magazzino

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 9

Art. 2424 Codice Civile:

Materie prime, sussidiarie e di consumo (voce C.I.1)

Prodotti in corso di lavorazione e semilavorati (voce C.I.2)

Lavori in corso su ordinazione (voce C.I.3)

Prodotti finiti e merci (voce C.I.4)

Acconti (voce C.I.5)

Definizione di rimanenze – Normativa Civilistica

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 10

Le rimanenze di magazzino includono i beni destinati alla vendita o che concorrono alla loro produzione nella normale attività dell’impresa.

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 11

Definizione di rimanenze - Principio contabile n. 13

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 12

Definizione di rimanenze - Principio contabile n. 13

Le rimanenze di magazzino si espongono

nello stato patrimoniale secondo quanto

previsto dall’art. 2424 C.C.

Le rimanenze di magazzino si espongono

nel conto economico comprendendo nel

valore della produzione le variazioni delle

rimanenze di prodotti in corso di

lavorazione, semilavorati e finiti e nel

costo della produzione le variazione delle

rimanenze di materie prime, sussidiarie e

di consumo.

Le rimanenze di magazzino si esp

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 13

Per quanto concerne la revisione dell’area Magazzino si farà nel prosieguo riferimento ai Principi ISA 500 e ISA 501 “Elementi probativi”, nonché al documento del CNDCEC “Applicazione dei principi di revisione internazionali alle imprese di dimensioni minori”.

Al fine di esprimere un giudizio sull’area Magazzino è necessario identificare gli obiettivi di revisione a fronte delle relative asserzioni e collegarli con il sistema di controllo interno e le procedure di revisione al fine di ottenere sufficienti elementi probativi a supporto.

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 14

a) VALUTAZIONE DEL RISCHIO DI ERRORE SIGNIFICATIVO per tale posta, a livello di singola asserzione, sulla base della comprensione dell’attività del cliente, nonché attraverso la comprensione e descrizione della procedura di magazzino.

b) TEST DI CONFORMITA’: se dopo aver compreso il controllo interno si ottiene un elevato livello di rassicurazione, si effettueranno dei test mirati ad ottenere maggiori elementi probativi sull’efficacia dei controlli interni, come segue:

1) Individuare i controlli chiave su cui focalizzare i test che a titolo di esempio potrebbero riguardare:

-carichi e scarichi di quantità di magazzino (asserzione completezza)

-sistemi di accumulo dei costi per la valorizzazione dei prodotti

-individuazione dei prodotti obsoleti, ecc.

2) Definire la fonte, i responsabili dei controlli effettuati dalla società, il tipo di controllo (manuale, automatico), ecc, l’estensione del campione di voci/dati da testare per ciascuna modalità operativa.

3) Concludere sui risultati dei test, evidenziando se questi sono efficaci o no, e dunque la valutazione delle eventuali eccezioni riscontrate,.

Si riporta a titolo esemplificativo una matrice dei test sui controlli relativa al magazzino.

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 15

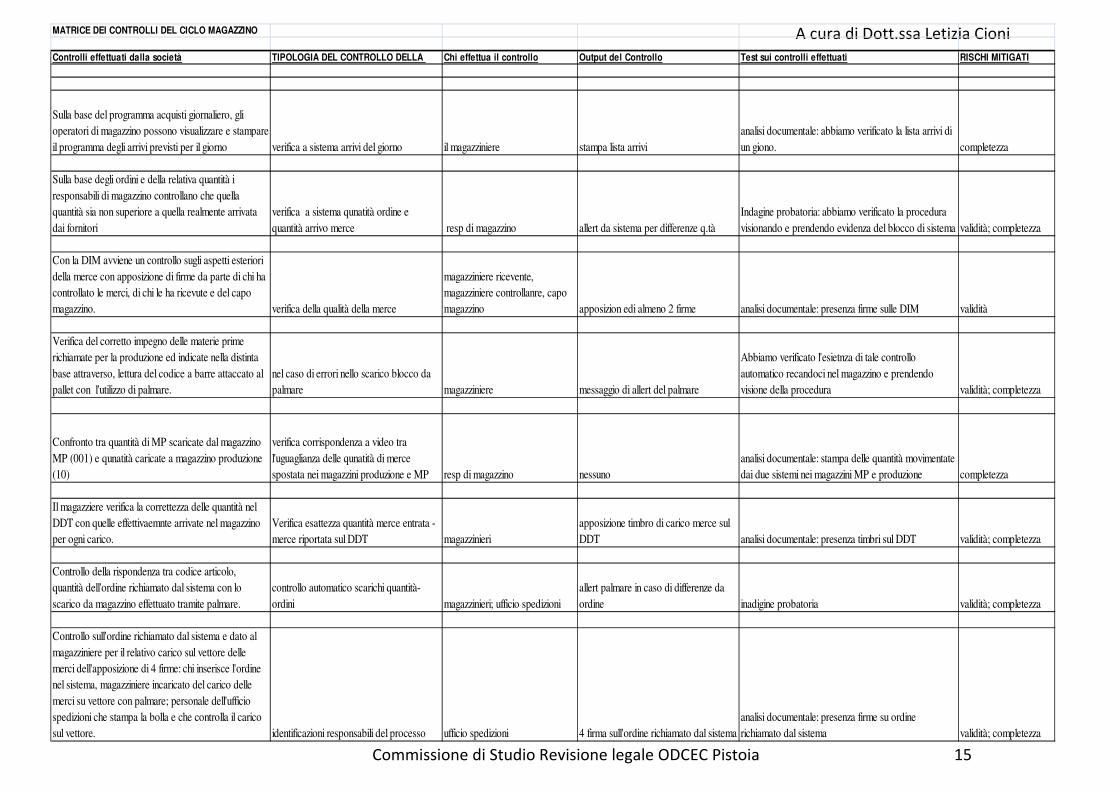

MATRICE DEI CONTROLLI DEL CICLO MAGAZZINO

Controlli effettuati dalla società TIPOLOGIA DEL CONTROLLO DELLA Chi effettua il controllo Output del Controllo Test sui controlli effettuati RISCHI MITIGATI

Sulla base del programma acquisti giornaliero, gli

operatori di magazzino possono visualizzare e stampare

il programma degli arrivi previsti per il giorno verifica a sistema arrivi del giorno il magazziniere stampa lista arrivi

analisi documentale: abbiamo verificato la lista arrivi di

un giono. completezza

Sulla base degli ordini e della relativa quantità i

responsabili di magazzino controllano che quella

quantità sia non superiore a quella realmente arrivata

dai fornitori

verifica a sistema qunatità ordine e

quantità arrivo merce resp di magazzino allert da sistema per differenze q.tà

Indagine probatoria: abbiamo verificato la procedura

visionando e prendendo evidenza del blocco di sistema validità; completezza

Con la DIM avviene un controllo sugli aspetti esteriori

della merce con apposizione di firme da parte di chi ha

controllato le merci, di chi le ha ricevute e del capo

magazzino. verifica della qualità della merce

magazziniere ricevente,

magazziniere controllanre, capo

magazzino apposizion edi almeno 2 firme analisi documentale: presenza firme sulle DIM validità

Verifica del corretto impegno delle materie prime

richiamate per la produzione ed indicate nella distinta

base attraverso, lettura del codice a barre attaccato al

pallet con l'utilizzo di palmare.

nel caso di errori nello scarico blocco da

palmare magazziniere messaggio di allert del palmare

Abbiamo verificato l'esietnza di tale controllo

automatico recandoci nel magazzino e prendendo

visione della procedura validità; completezza

Confronto tra quantità di MP scaricate dal magazzino

MP (001) e qunatità caricate a magazzino produzione

(10)

verifica corrispondenza a video tra

l'uguaglianza delle qunatità di merce

spostata nei magazzini produzione e MP resp di magazzino nessuno

analisi documentale: stampa delle quantità movimentate

dai due sistemi nei magazzini MP e produzione completezza

Il magazziere verifica la correttezza delle quantità nel

DDT con quelle effettivaemnte arrivate nel magazzino

per ogni carico.

Verifica esattezza quantità merce entrata -

merce riportata sul DDT magazzinieri

apposizione timbro di carico merce sul

DDT analisi documentale: presenza timbri sul DDT validità; completezza

Controllo della rispondenza tra codice articolo,

quantità dell'ordine richiamato dal sistema con lo

scarico da magazzino effettuato tramite palmare.

controllo automatico scarichi quantità-

ordini magazzinieri; ufficio spedizioni

allert palmare in caso di differenze da

ordine inadigine probatoria validità; completezza

Controllo sull'ordine richiamato dal sistema e dato al

magazziniere per il relativo carico sul vettore delle

merci dell'apposizione di 4 firme: chi inserisce l'ordine

nel sistema, magazziniere incaricato del carico delle

merci su vettore con palmare; personale dell'ufficio

spedizioni che stampa la bolla e che controlla il carico

sul vettore. identificazioni responsabili del processo ufficio spedizioni 4 firma sull'ordine richiamato dal sistema

analisi documentale: presenza firme su ordine

richiamato dal sistema validità; completezza

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 16

ESISTENZA ESISTENZA

FISICAFISICA

CUTCUT--OFFOFF ValutazioneValutazione

C) INDIVIDUARE ERRORI A LIVELLO DI SINGOLE ASSERZIONI – PROCEDURE DI VALIDITÀ O TEST DI SOSTANZA. Tali verifiche riguarderanno:

- ANALISI DELLE VOCI DI MAGAZZINO PER CLASSI, DELLE VARIAZIONI

REGISTRATE RISPETTO ALL’ANNO PRECENDENTE; (ACCURATEZZA),

-- INVENTARIO E CONFERME ESTERNE (ESISTENZA),

-- CUT OFF (COMPETENZA)

-- VALORIZZAZIONE (VALUTAZIONE)

-- VALUTAZIONE PRODOTTI OBSOLETI

-- CORRETTA CLASSIFICAZIONE ED ADEGUAT INFORMATIVA IN NOTA

INTEGRATIVA

La rilevazione fisica delle giacenze viene effettuata dalle aziende:

-una volta l’anno negli ultimi giorni dell’esercizio e nei primi giorni dell’esercizio successivo;

- con inventari parziali a base ciclica, es. GDO

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 17

Esistenza fisicaEsistenza fisica

OBIETTIVOOBIETTIVO

Accertare che il valore delle rimanenze sia rappresentativo di beni effettivamente esistenti e che derivi da operazioni effettivamente avvenute e correttamente rilevate in contabilità generale.

VERIFICHE DEL REVISOREVERIFICHE DEL REVISORE

�� Esame delle istruzioni inventariali della SocietEsame delle istruzioni inventariali della Societàà

� per comprendere la dinamica dello svolgimento delle operazioni

� per valutarne l’efficacia

(Segue)

Procedure di revisioneProcedure di revisione

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 18

Le istruzioni devono Le istruzioni devono prevedere prevedere ((elenco non esaustivoelenco non esaustivo):):

� Produzione ferma e assenza di movimenti;

� Dislocazione corretta delle merci, al fine di agevolare il loro conteggio;

� Nomina responsabile dell’inventario;

� Documenti di conta prenumerati, o altro strumento idoneo per la conta, dove risulta il codice articolo, descrizione, unità di misura, codifica, ecc.;

� Segnalazione di merci di terzi, merci obsolete, danneggiate;

� Controllo dei documenti inventariali rientrati;

�Adeguate procedure di cut-off, al fine di individuare correttamente le merci movimentate prima e dopo la data di inventario.

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 19

�� Intervento in sede di inventario e test di conta fisicaIntervento in sede di inventario e test di conta fisica

� Verificare il rispetto delle procedure stabilite nelle istruzioni;

� Annotare gli estremi delle merci obsolete, danneggiate, ecc.;

� Effettuare test di conta fisica, selezionando un campione che comprenda sia articoli di elevato valore unitario e complessivo, sia altri scelti in maniera casuale;

� Ottenere copia dei fogli o riepiloghi di inventario già compilati, al fine di controllare successivamente che i dati rilevati non siano stati alterati;

� Controllare il trattamento di merci di terzi in magazzino e di prodotti fatturati ma non spedito, oppure spediti e non ancora fatturati;

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 20

�� Intervento in sede di inventario e test di conta fisicaIntervento in sede di inventario e test di conta fisica

� Confrontare il risultato con le conte effettuate dalla società, analizzare e controllare il trattamento delle differenze rilevate.

N.B.: Se l’inventario non è effettuato alla data di bilancio occorre controllare a campione la movimentazione di alcuni articoli tra la data di inventario e quella di bilancio.

Si riporta di seguito un esempio di test da eseguire.

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 21

Si riporta di seguito un esempio di formalizzazione Si riporta di seguito un esempio di formalizzazione carta di lavoro eseguita in sede di inventariocarta di lavoro eseguita in sede di inventario ObiettivoObiettivo: : INVENTARIO AL INVENTARIO AL 30/11/1330/11/13

Lavoro svoltoLavoro svolto:: Al momento del nostro intervento la società stava terminando le verifiche inventariali iniziate il giorno precedente.

Dopo aver proceduto a verificare l’adeguatezza ed il rispetto delle procedure inventariali predisposte dalla società abbiamo effettuato un ricontrollo procedendo alla conta fisica di n. 25 articoli (items) che presentavano valore unitario maggiore (selezione per “overstatement”, dal contabile al fisico) e successivamente abbiamo selezionato ulteriori n. 25 items per “understatement”, dal fisico al contabile), effettuando la conta fisica con le varie squadre incaricate delle operazioni inventariali.

In particolare, abbiamo evidenziato per n. 1 squadra alcune differenze significative, pertanto abbiamo ritenuto opportuno estendere il campione ad ulteriori 20 codici.

Non abbiamo ritenuto necessario procedere alla verifica presso i magazzini esterni ai quali richiederemo la lista delle giacenze alla data del 31.12.13.

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 22

…… seguesegue

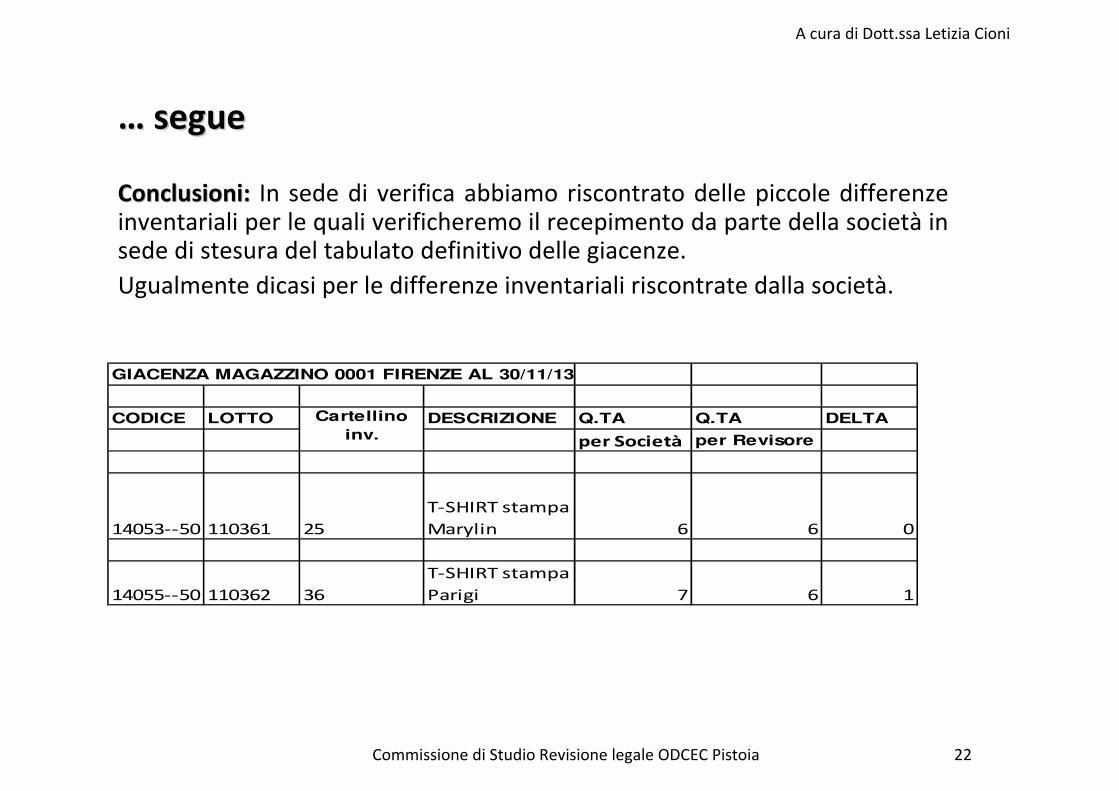

ConclusioniConclusioni: : In sede di verifica abbiamo riscontrato delle piccole differenze inventariali per le quali verificheremo il recepimento da parte della società in sede di stesura del tabulato definitivo delle giacenze.

Ugualmente dicasi per le differenze inventariali riscontrate dalla società.

GIACENZA MAGAZZINO 0001 FIRENZE AL 30/11/13

CODICE LOTTO DESCRIZIONE Q.TA Q.TA DELTA

per Società per Revisore

14053--50 110361 25

T-SHIRT stampa

Marylin 6 6 0

14055--50 110362 36

T-SHIRT stampa

Parigi 7 6 1

Cartellino

inv.

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 23

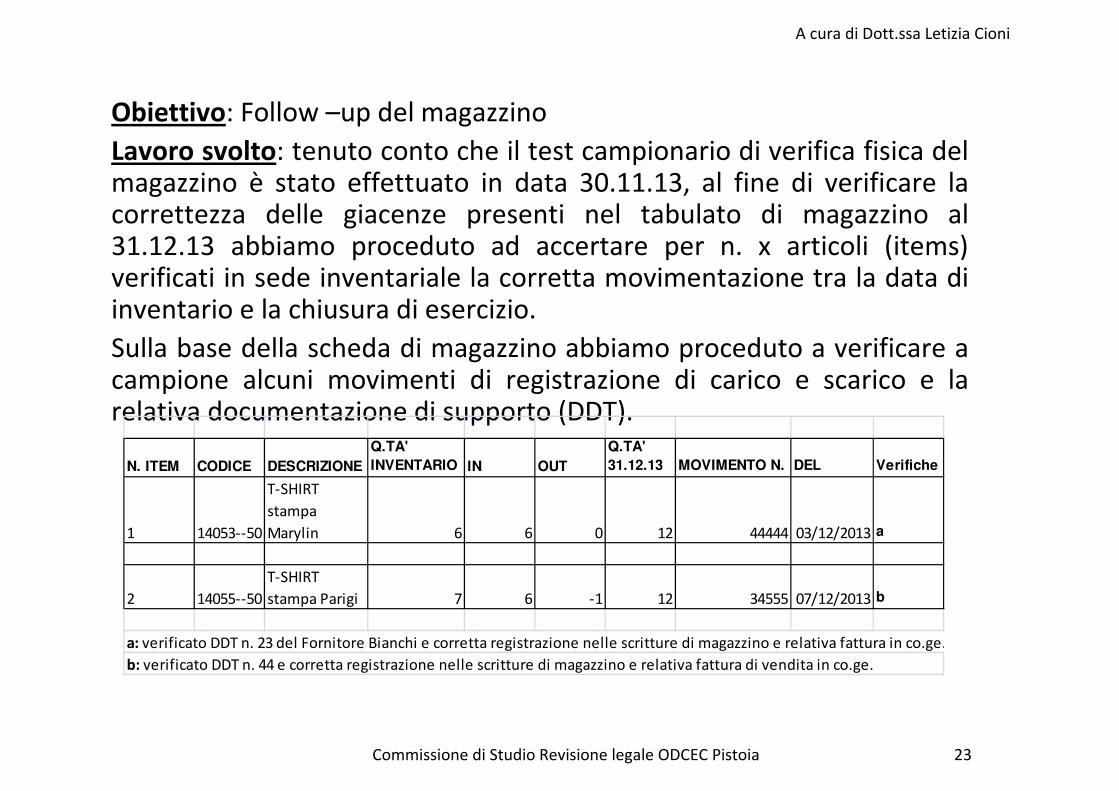

Obiettivo: Follow –up del magazzino

Lavoro svolto: tenuto conto che il test campionario di verifica fisica del magazzino è stato effettuato in data 30.11.13, al fine di verificare la correttezza delle giacenze presenti nel tabulato di magazzino al 31.12.13 abbiamo proceduto ad accertare per n. x articoli (items) verificati in sede inventariale la corretta movimentazione tra la data di inventario e la chiusura di esercizio.

Sulla base della scheda di magazzino abbiamo proceduto a verificare a campione alcuni movimenti di registrazione di carico e scarico e la relativa documentazione di supporto (DDT).

N. ITEM CODICE DESCRIZIONE

Q.TA'

INVENTARIO IN OUT

Q.TA'

31.12.13 MOVIMENTO N. DEL Verifiche

1 14053--50

T-SHIRT

stampa

Marylin 6 6 0 12 44444 03/12/2013 a

2 14055--50

T-SHIRT

stampa Parigi 7 6 -1 12 34555 07/12/2013 b

a: verificato DDT n. 23 del Fornitore Bianchi e corretta registrazione nelle scritture di magazzino e relativa fattura in co.ge.

b: verificato DDT n. 44 e corretta registrazione nelle scritture di magazzino e relativa fattura di vendita in co.ge.

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 24

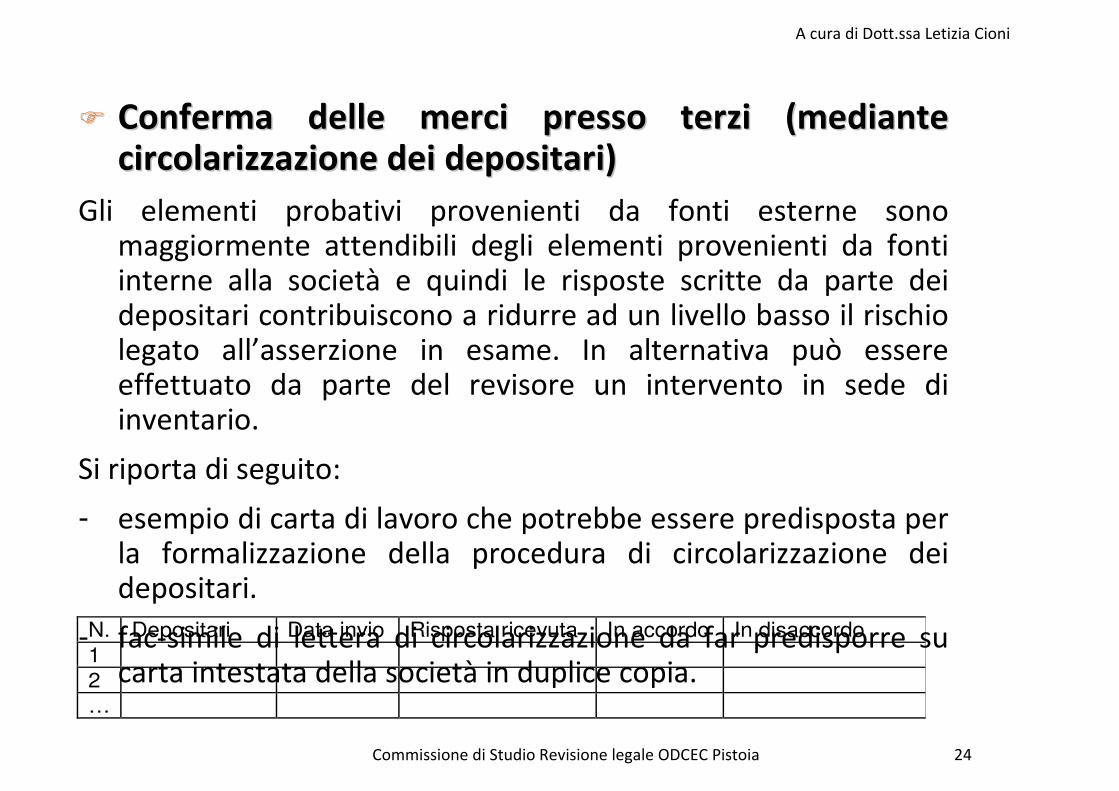

�� Conferma delle merci presso terzi Conferma delle merci presso terzi ((mediante mediante circolarizzazione dei depositaricircolarizzazione dei depositari))

Gli elementi probativi provenienti da fonti esterne sono maggiormente attendibili degli elementi provenienti da fonti interne alla società e quindi le risposte scritte da parte dei depositari contribuiscono a ridurre ad un livello basso il rischio legato all’asserzione in esame. In alternativa può essere effettuato da parte del revisore un intervento in sede di inventario.

Si riporta di seguito:

- esempio di carta di lavoro che potrebbe essere predisposta per la formalizzazione della procedura di circolarizzazione dei depositari.

- fac-simile di lettera di circolarizzazione da far predisporre su carta intestata della società in duplice copia.

N. Depositari Data invio Risposta ricevuta In accordo In disaccordo

1

2

…

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 25

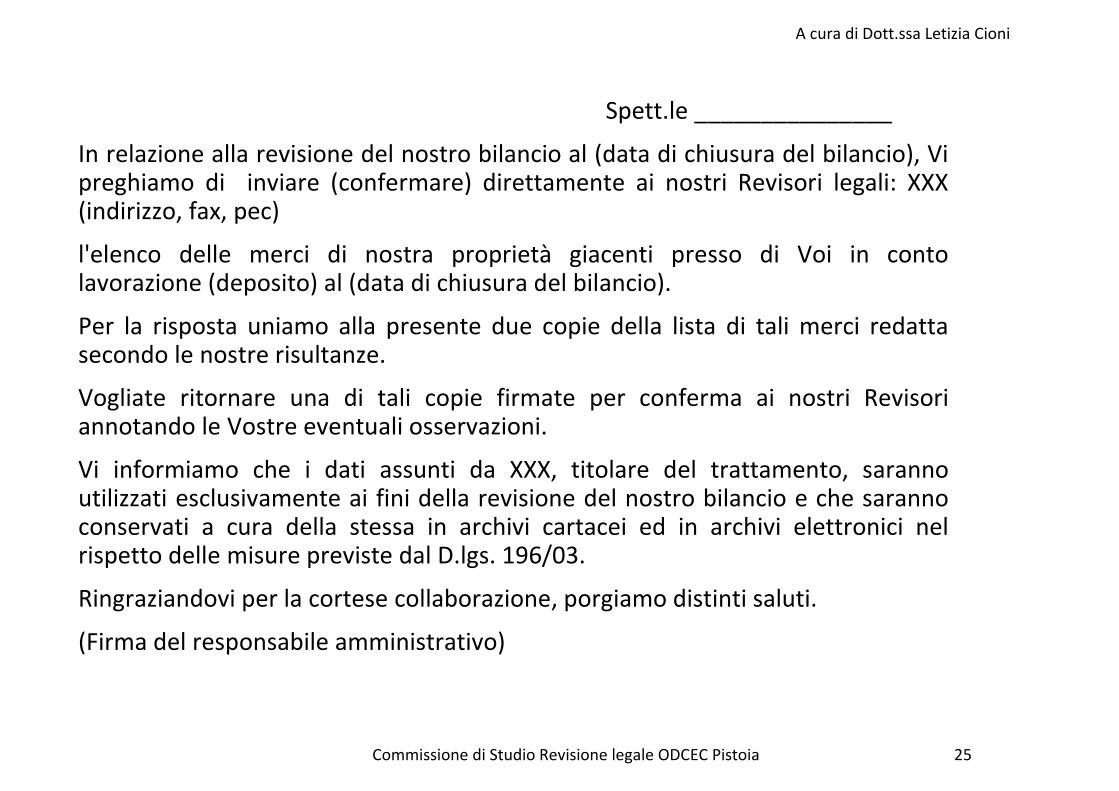

Spett.le _______________

In relazione alla revisione del nostro bilancio al (data di chiusura del bilancio), Vi preghiamo di inviare (confermare) direttamente ai nostri Revisori legali: XXX (indirizzo, fax, pec)

l'elenco delle merci di nostra proprietà giacenti presso di Voi in conto lavorazione (deposito) al (data di chiusura del bilancio).

Per la risposta uniamo alla presente due copie della lista di tali merci redatta secondo le nostre risultanze.

Vogliate ritornare una di tali copie firmate per conferma ai nostri Revisori annotando le Vostre eventuali osservazioni.

Vi informiamo che i dati assunti da XXX, titolare del trattamento, saranno utilizzati esclusivamente ai fini della revisione del nostro bilancio e che saranno conservati a cura della stessa in archivi cartacei ed in archivi elettronici nel rispetto delle misure previste dal D.lgs. 196/03.

Ringraziandovi per la cortese collaborazione, porgiamo distinti saluti.

(Firma del responsabile amministrativo)

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 26

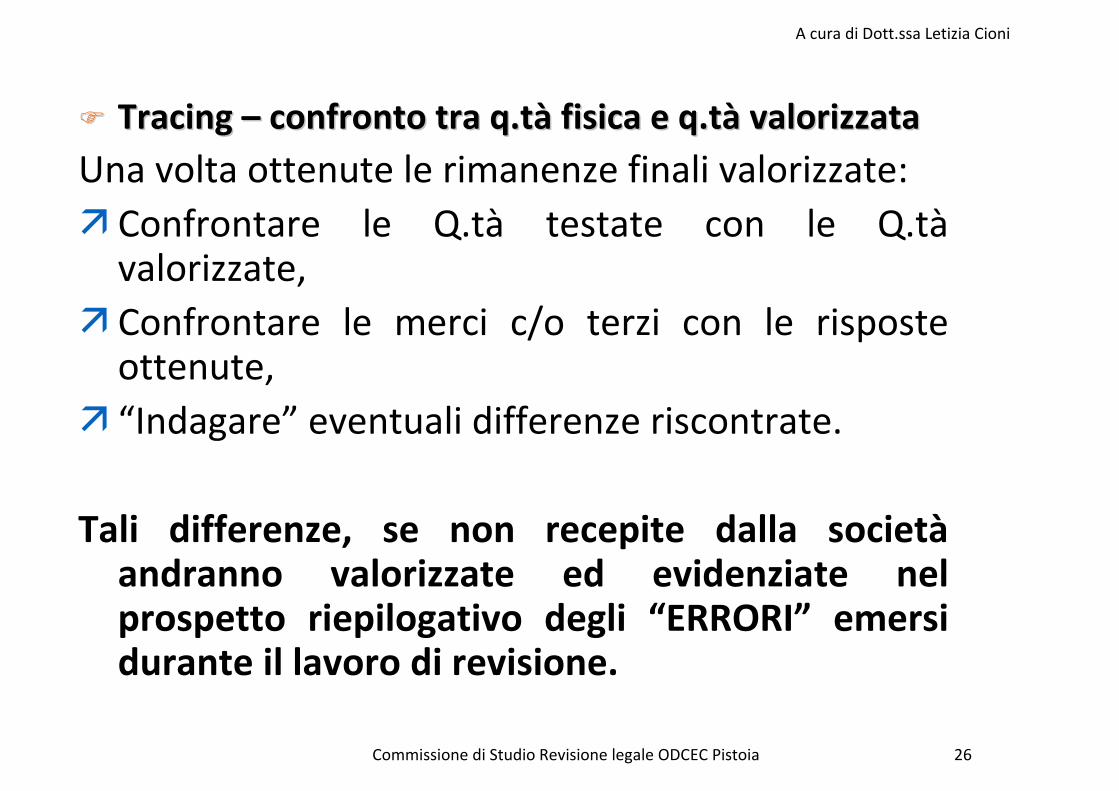

�� Tracing Tracing –– confronto tra qconfronto tra q..ttàà fisica e qfisica e q..ttàà valorizzatavalorizzata

Una volta ottenute le rimanenze finali valorizzate:

� Confrontare le Q.tà testate con le Q.tà valorizzate,

� Confrontare le merci c/o terzi con le risposte ottenute,

� “Indagare” eventuali differenze riscontrate.

Tali differenze, se non recepite dalla società andranno valorizzate ed evidenziate nel prospetto riepilogativo degli “ERRORI” emersi durante il lavoro di revisione.

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 27

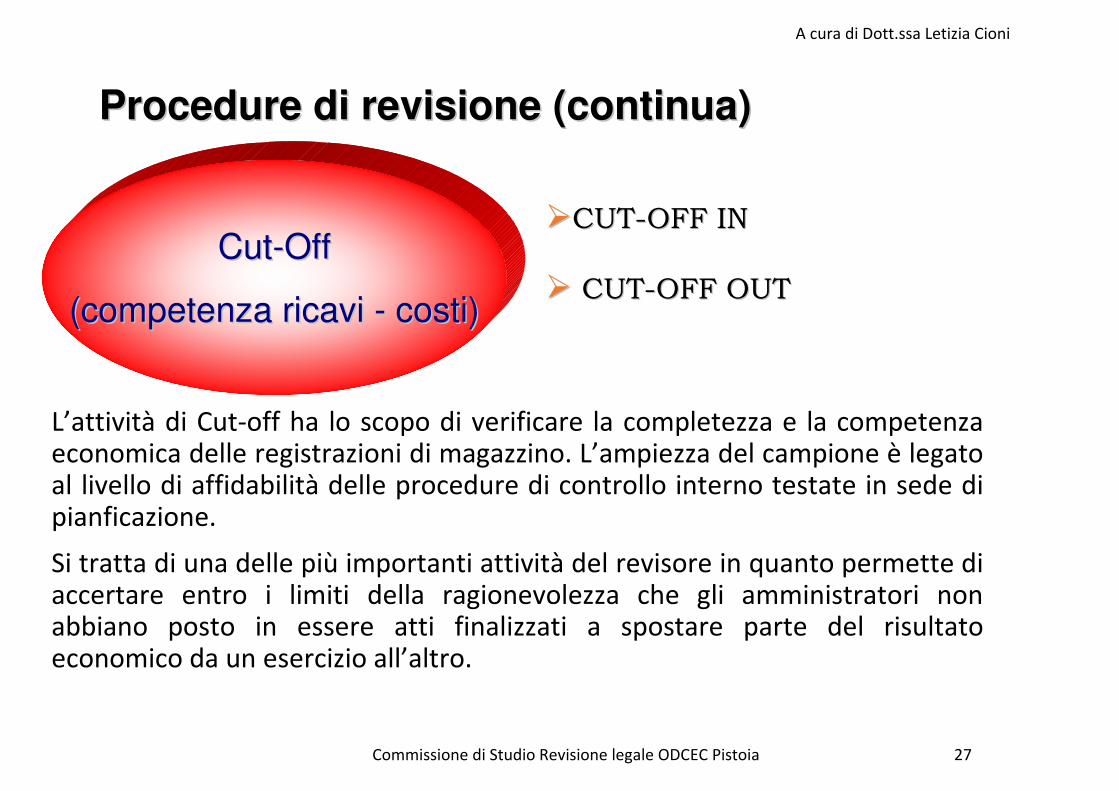

L’attività di Cut-off ha lo scopo di verificare la completezza e la competenza economica delle registrazioni di magazzino. L’ampiezza del campione è legato al livello di affidabilità delle procedure di controllo interno testate in sede di pianficazione.

Si tratta di una delle più importanti attività del revisore in quanto permette di accertare entro i limiti della ragionevolezza che gli amministratori non abbiano posto in essere atti finalizzati a spostare parte del risultato economico da un esercizio all’altro.

��CUTCUT--OFF INOFF IN

�� CUTCUT--OFF OUTOFF OUT

Procedure di revisione Procedure di revisione ((continuacontinua))

CutCut--OffOff

((competenza ricavi competenza ricavi -- costicosti))

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 28

Ad esempio la rilevazione contabile dell’acquisto di un bene deve essere registrata in contabilità al momento del passaggio di proprietà, sostanzialmente determinato dal trasferimento dei rischi ad essi relativi.

Il passaggio del titolo di proprietà si considera solitamente avvenuto alla data di spedizione o di consegna dei beni mobili, secondo le modalità contrattuali dell’acquisto ed in base al trasferimento dei rischi dal punto di vista sostanziale. Pertanto le rimanenze includono:

a)Le rimanenze di magazzino presso gli stabilimenti dell’impresa, ad esclusione di quelle ricevute da terzi in conto visione, in prova, in c/ lavorazione e/o deposito, ecc;

b)Le giacenze di proprietà dell’impresa presso terzi in conto deposito, lavorazione, prova, ecc;

c) materiali, merci e prodotti acquistati, non ancora pervenuti bensì in viaggio quando, secondo le modalità di acquisto, l’impresa ha già acquisito la proprietà (es. consegna stabilimento o magazzino fornitore).

CutCut--off off ((continuacontinua))

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 29

CutCut--off off ((continuacontinua))

Quando, in assenza di specifici accordi contrattuali, si vuole identificare il

momento in cui si ha il passaggio del rischio tra compratore e venditore si fa

riferimento alle clausole di trasporto internazionali INCOTERMES.

Gli International Commercial Terms è la serie di termini utilizzati nel campo

delle importazioni ed esportazioni, valida in tutto il mondo, che definisce in

maniera univoca e senza possibilità di errore ogni diritto e dovere

competente ai vari soggetti giuridici coinvolti in una operazione di

trasferimento di beni da una nazione ad un'altra.

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 30

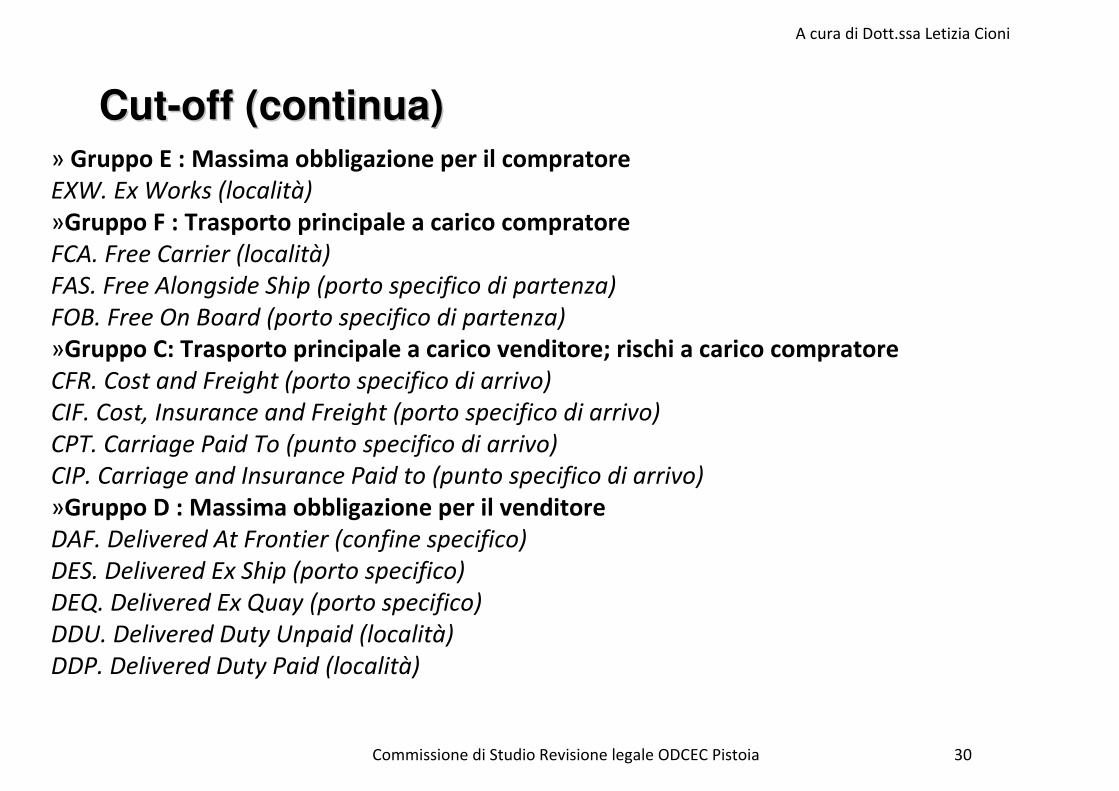

CutCut--off off ((continuacontinua)) » Gruppo E : Massima obbligazione per il compratore EXW. Ex Works (località)

»Gruppo F : Trasporto principale a carico compratore FCA. Free Carrier (località)

FAS. Free Alongside Ship (porto specifico di partenza)

FOB. Free On Board (porto specifico di partenza)

»Gruppo C: Trasporto principale a carico venditore; rischi a carico compratore CFR. Cost and Freight (porto specifico di arrivo)

CIF. Cost, Insurance and Freight (porto specifico di arrivo)

CPT. Carriage Paid To (punto specifico di arrivo)

CIP. Carriage and Insurance Paid to (punto specifico di arrivo)

»Gruppo D : Massima obbligazione per il venditore DAF. Delivered At Frontier (confine specifico)

DES. Delivered Ex Ship (porto specifico)

DEQ. Delivered Ex Quay (porto specifico)

DDU. Delivered Duty Unpaid (località)

DDP. Delivered Duty Paid (località)

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 31

Gli elementi da riportare e da confrontare fra di loro criticamente per giungere a una conclusione sulla correttezza o meno del cut-off sono:

- Data bolla

- Data presa in carico dei trasportatori (data e firma)

-Timbro di entrata (uscita) merce emesso dalla Logistica, se previsto dalla procedura

- Data registrazione di carico/scarico magazzino

- Clausola di trasporto

- Data fattura e di registrazione

CutCut--off off ((continuacontinua))

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 32

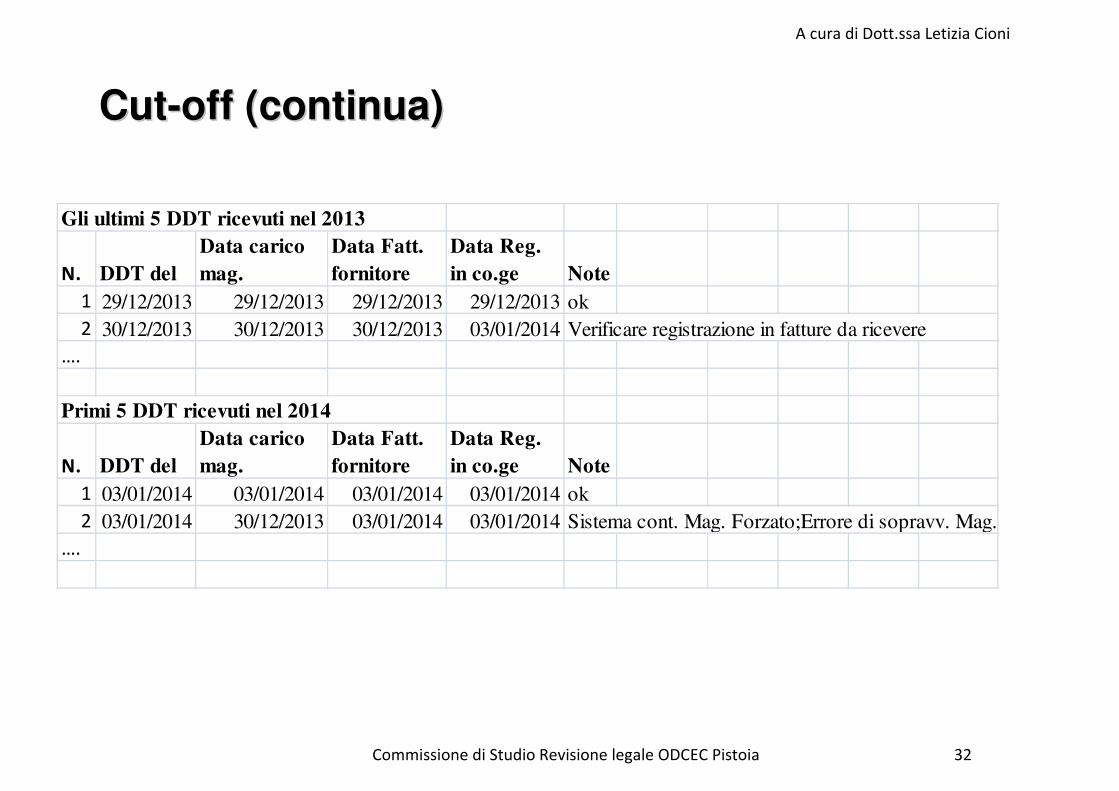

CutCut--off off ((continuacontinua))

Gli ultimi 5 DDT ricevuti nel 2013

N. DDT del

Data carico

mag.

Data Fatt.

fornitore

Data Reg.

in co.ge Note

1 29/12/2013 29/12/2013 29/12/2013 29/12/2013 ok

2 30/12/2013 30/12/2013 30/12/2013 03/01/2014 Verificare registrazione in fatture da ricevere

….

Primi 5 DDT ricevuti nel 2014

N. DDT del

Data carico

mag.

Data Fatt.

fornitore

Data Reg.

in co.ge Note

1 03/01/2014 03/01/2014 03/01/2014 03/01/2014 ok

2 03/01/2014 30/12/2013 03/01/2014 03/01/2014 Sistema cont. Mag. Forzato;Errore di sopravv. Mag.

….

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 33

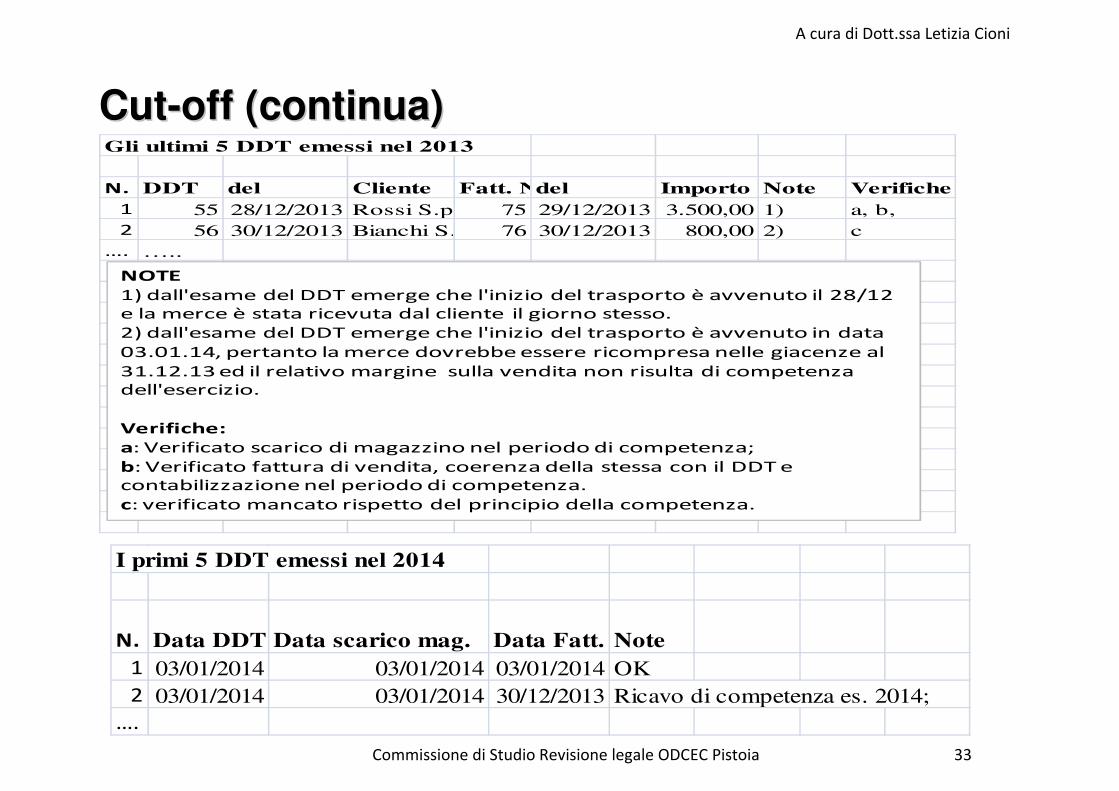

CutCut--off off ((continuacontinua))

Gli ultimi 5 DDT emessi nel 2013

N. DDT del Cliente Fatt. N.del Importo Note Verifiche

1 55 28/12/2013 Rossi S.p.a. 75 29/12/2013 3.500,00 1) a, b,

2 56 30/12/2013 Bianchi S.r.l. 76 30/12/2013 800,00 2) c

…. …..

NOTE1) dall'esame del DDT emerge che l'inizio del trasporto è avvenuto il 28/12

e la merce è stata ricevuta dal cliente il giorno stesso.

2) dall'esame del DDT emerge che l'inizio del trasporto è avvenuto in data

03.01.14, pertanto la merce dovrebbe essere ricompresa nelle giacenze al

31.12.13 ed il relativo margine sulla vendita non risulta di competenza

dell'esercizio.

Verifiche:a: Verificato scarico di magazzino nel periodo di competenza;

b: Verificato fattura di vendita, coerenza della stessa con il DDT e

contabilizzazione nel periodo di competenza.

c: verificato mancato rispetto del principio della competenza.

I primi 5 DDT emessi nel 2014

N. Data DDT Data scarico mag. Data Fatt. Note

1 03/01/2014 03/01/2014 03/01/2014 OK

2 03/01/2014 03/01/2014 30/12/2013 Ricavo di competenza es. 2014;

….

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia 34

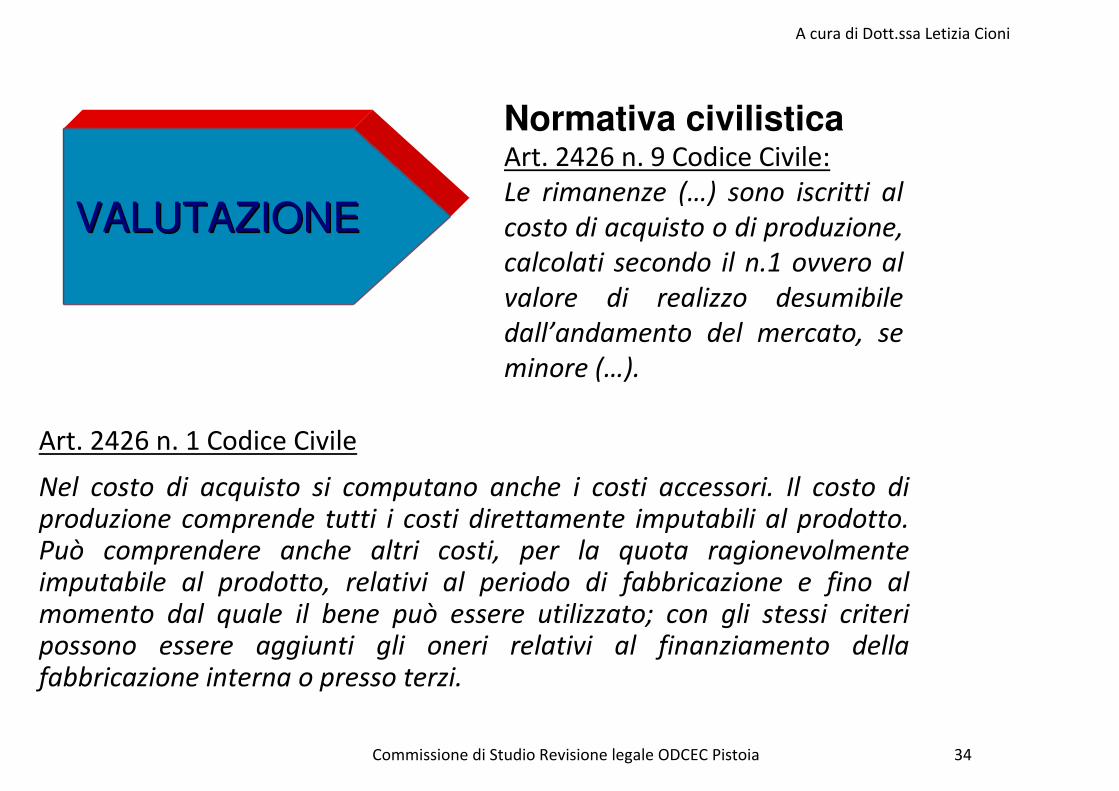

Art. 2426 n. 1 Codice Civile

Nel costo di acquisto si computano anche i costi accessori. Il costo di produzione comprende tutti i costi direttamente imputabili al prodotto. Può comprendere anche altri costi, per la quota ragionevolmente imputabile al prodotto, relativi al periodo di fabbricazione e fino al momento dal quale il bene può essere utilizzato; con gli stessi criteri possono essere aggiunti gli oneri relativi al finanziamento della fabbricazione interna o presso terzi.

VALUTAZIONEVALUTAZIONE

Normativa civilistica Art. 2426 n. 9 Codice Civile:

Le rimanenze (…) sono iscritti al

costo di acquisto o di produzione,

calcolati secondo il n.1 ovvero al

valore di realizzo desumibile

dall’andamento del mercato, se

minore (…).

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia

Costo di acquisto

per i prodotti acquisiti per la rivendita e per i material da destinare alla trasformazione

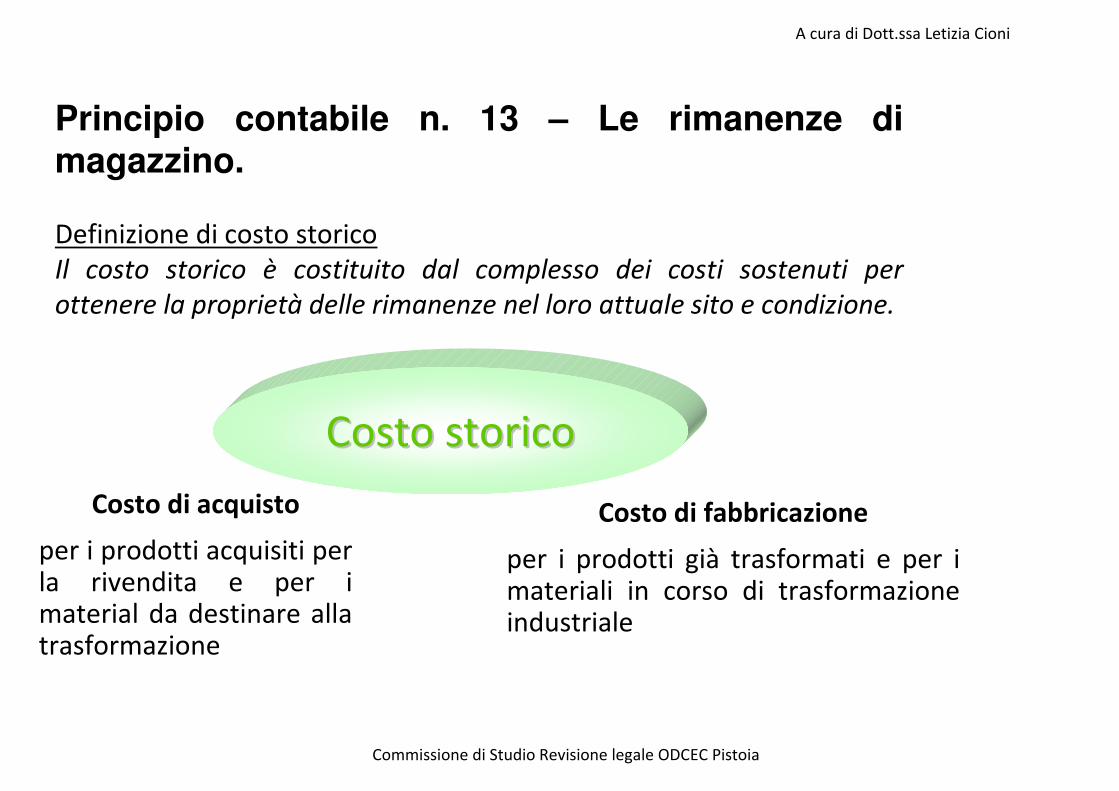

Principio contabile n. 13 – Le rimanenze di magazzino.

Definizione di costo storico

Il costo storico è costituito dal complesso dei costi sostenuti per

ottenere la proprietà delle rimanenze nel loro attuale sito e condizione.

Costo storicoCosto storico

Costo di fabbricazione

per i prodotti già trasformati e per i materiali in corso di trasformazione industriale

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia

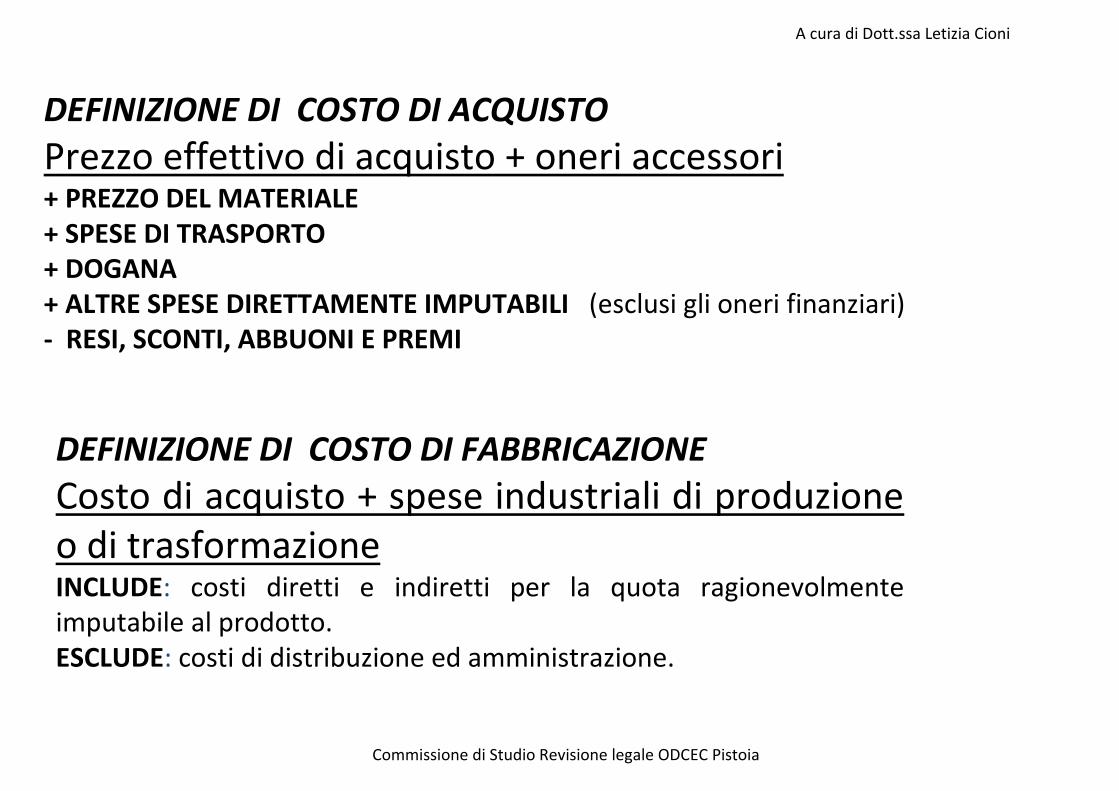

DEFINIZIONE DI COSTO DI ACQUISTO

Prezzo effettivo di acquisto + oneri accessori + PREZZO DEL MATERIALE + SPESE DI TRASPORTO + DOGANA + ALTRE SPESE DIRETTAMENTE IMPUTABILI (esclusi gli oneri finanziari)

- RESI, SCONTI, ABBUONI E PREMI

DEFINIZIONE DI COSTO DI FABBRICAZIONE

Costo di acquisto + spese industriali di produzione

o di trasformazione INCLUDE: costi diretti e indiretti per la quota ragionevolmente

imputabile al prodotto.

ESCLUDE: costi di distribuzione ed amministrazione.

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia

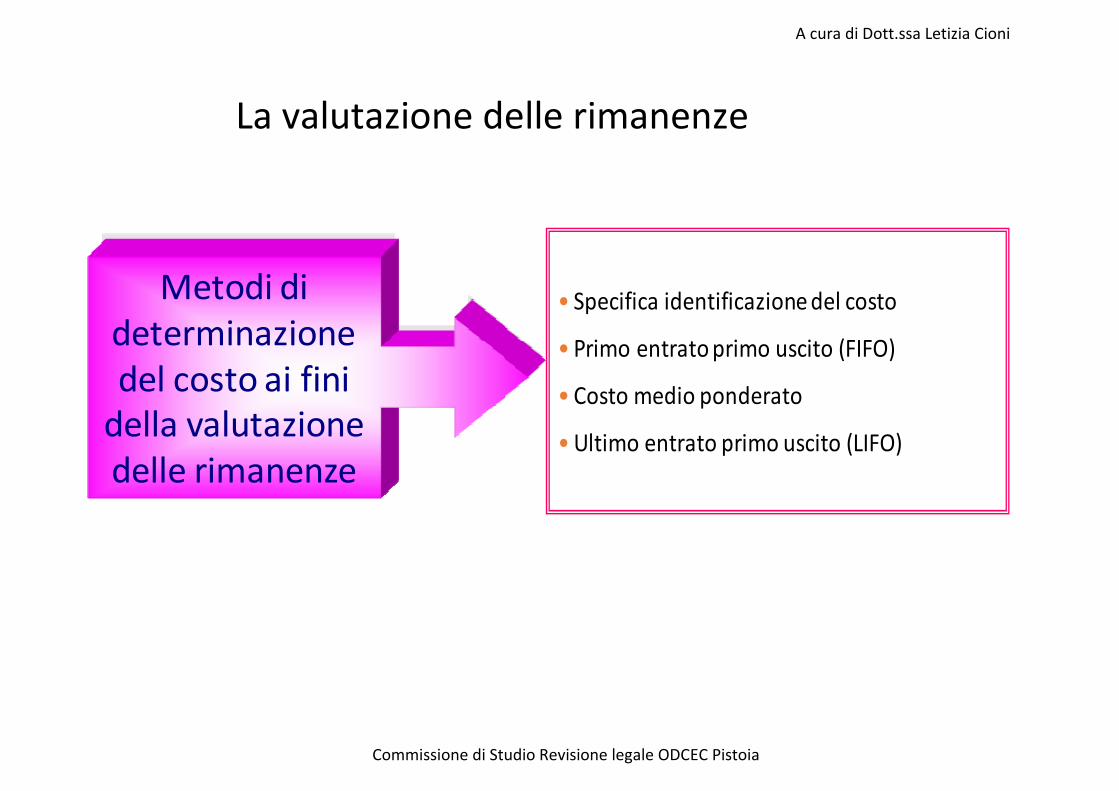

La valutazione delle rimanenze

Metodi di

determinazione

del costo ai fini

della valutazione

delle rimanenze

• Specifica identificazione del costo

• Primo entrato primo uscito (FIFO)

• Costo medio ponderato

• Ultimo entrato primo uscito (LIFO)

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia

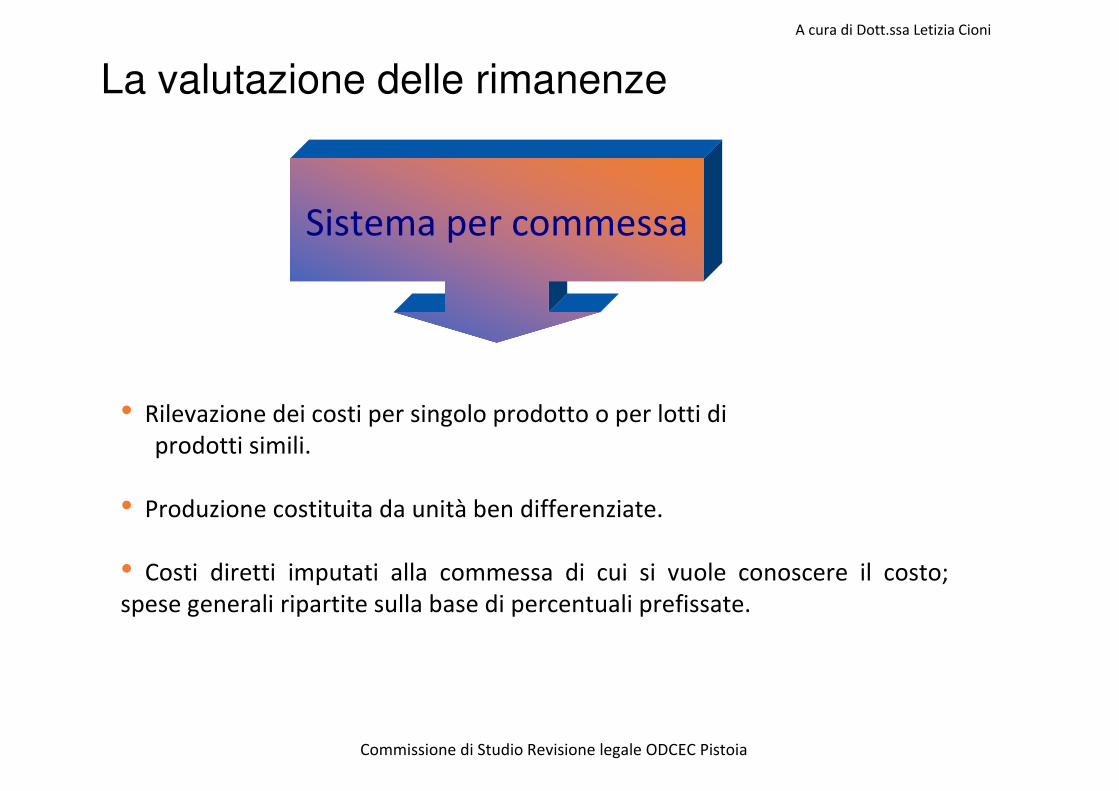

La valutazione delle rimanenze

Sistemi di

determinazione dei

costi di semilavorati

e prodotti finiti

La valutazione delle rimanenze

Sistema per commessa

• Rilevazione dei costi per singolo prodotto o per lotti di

prodotti simili.

• Produzione costituita da unità ben differenziate.

• Costi diretti imputati alla commessa di cui si vuole conoscere il costo;

spese generali ripartite sulla base di percentuali prefissate.

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia

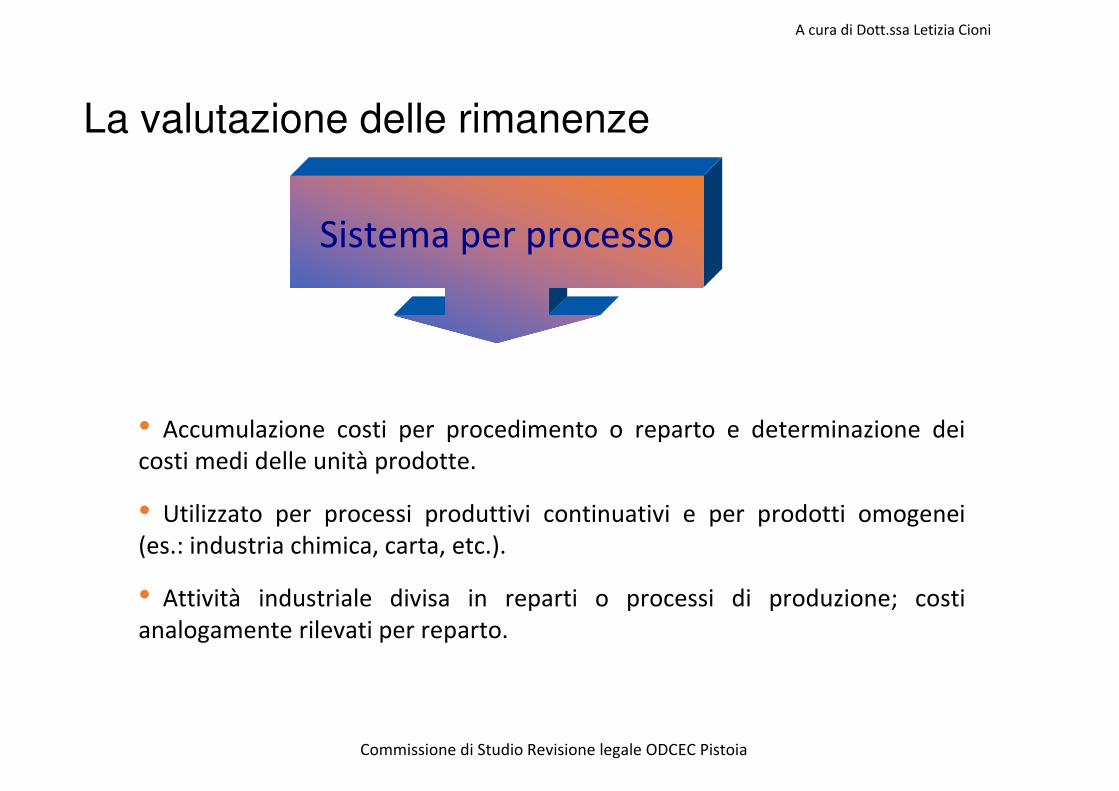

La valutazione delle rimanenze

Sistema per processo

• Accumulazione costi per procedimento o reparto e determinazione dei

costi medi delle unità prodotte.

• Utilizzato per processi produttivi continuativi e per prodotti omogenei

(es.: industria chimica, carta, etc.).

• Attività industriale divisa in reparti o processi di produzione; costi

analogamente rilevati per reparto.

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia

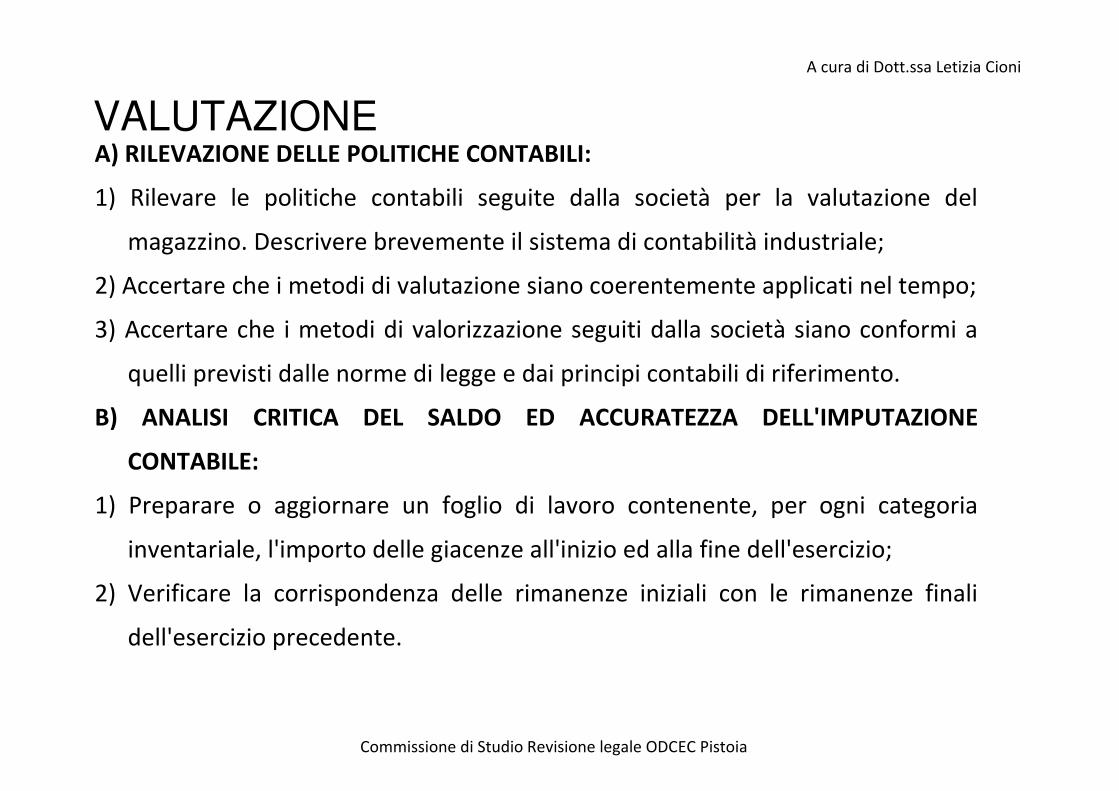

A) RILEVAZIONE DELLE POLITICHE CONTABILI:

1) Rilevare le politiche contabili seguite dalla società per la valutazione del

magazzino. Descrivere brevemente il sistema di contabilità industriale;

2) Accertare che i metodi di valutazione siano coerentemente applicati nel tempo;

3) Accertare che i metodi di valorizzazione seguiti dalla società siano conformi a

quelli previsti dalle norme di legge e dai principi contabili di riferimento.

B) ANALISI CRITICA DEL SALDO ED ACCURATEZZA DELL'IMPUTAZIONE

CONTABILE:

1) Preparare o aggiornare un foglio di lavoro contenente, per ogni categoria

inventariale, l'importo delle giacenze all'inizio ed alla fine dell'esercizio;

2) Verificare la corrispondenza delle rimanenze iniziali con le rimanenze finali

dell'esercizio precedente.

VALUTAZIONE

Commissione di Studio Revisione legale ODCEC Pistoia

A cura di Dott.ssa Letizia Cioni

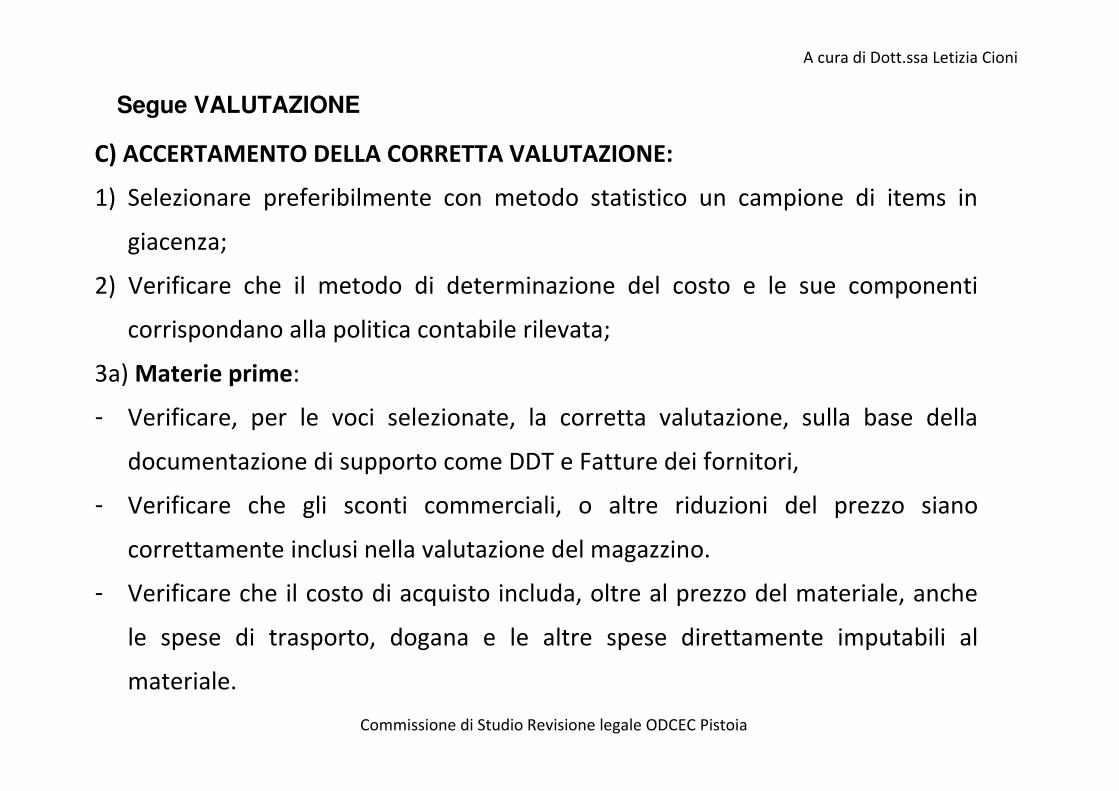

C) ACCERTAMENTO DELLA CORRETTA VALUTAZIONE:

1) Selezionare preferibilmente con metodo statistico un campione di items in

giacenza;

2) Verificare che il metodo di determinazione del costo e le sue componenti

corrispondano alla politica contabile rilevata;

3a) Materie prime:

- Verificare, per le voci selezionate, la corretta valutazione, sulla base della

documentazione di supporto come DDT e Fatture dei fornitori,

- Verificare che gli sconti commerciali, o altre riduzioni del prezzo siano

correttamente inclusi nella valutazione del magazzino.

- Verificare che il costo di acquisto includa, oltre al prezzo del materiale, anche

le spese di trasporto, dogana e le altre spese direttamente imputabili al

materiale.

Segue VALUTAZIONE

Commissione di Studio Revisione legale ODCEC Pistoia

A cura di Dott.ssa Letizia Cioni

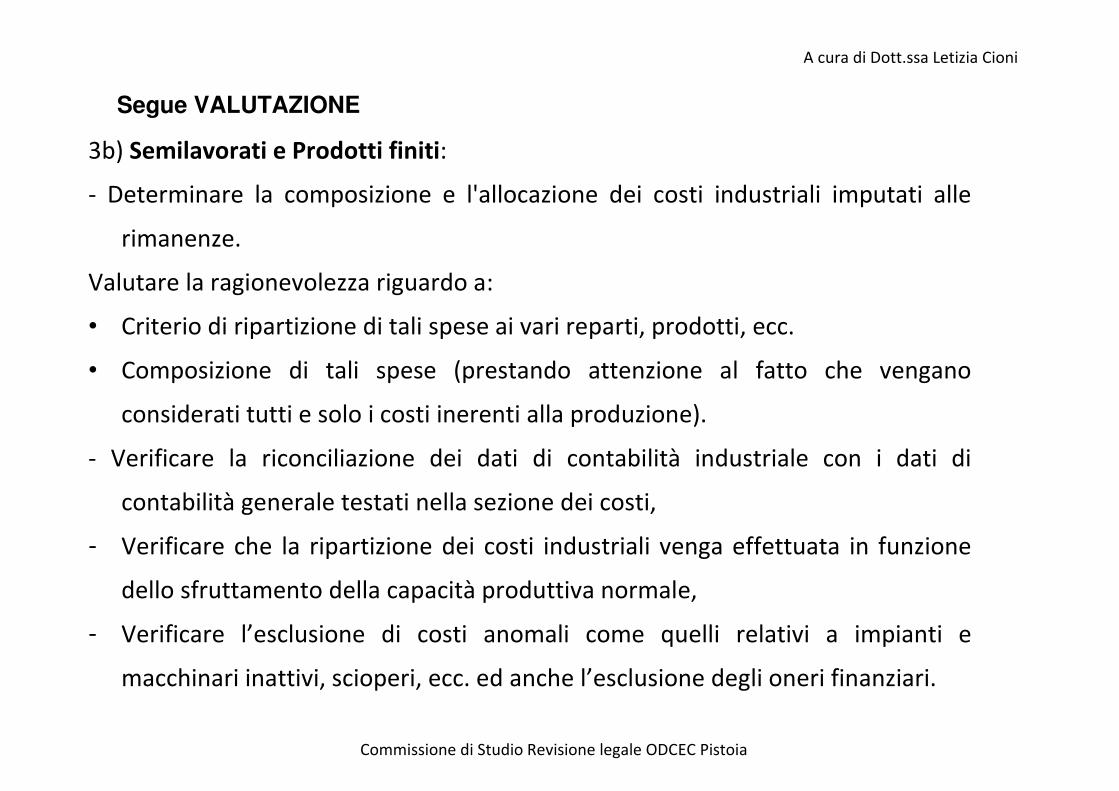

3b) Semilavorati e Prodotti finiti:

- Determinare la composizione e l'allocazione dei costi industriali imputati alle

rimanenze.

Valutare la ragionevolezza riguardo a:

• Criterio di ripartizione di tali spese ai vari reparti, prodotti, ecc.

• Composizione di tali spese (prestando attenzione al fatto che vengano

considerati tutti e solo i costi inerenti alla produzione).

- Verificare la riconciliazione dei dati di contabilità industriale con i dati di

contabilità generale testati nella sezione dei costi,

- Verificare che la ripartizione dei costi industriali venga effettuata in funzione

dello sfruttamento della capacità produttiva normale,

- Verificare l’esclusione di costi anomali come quelli relativi a impianti e

macchinari inattivi, scioperi, ecc. ed anche l’esclusione degli oneri finanziari.

Segue VALUTAZIONE

Commissione di Studio Revisione legale ODCEC Pistoia

A cura di Dott.ssa Letizia Cioni

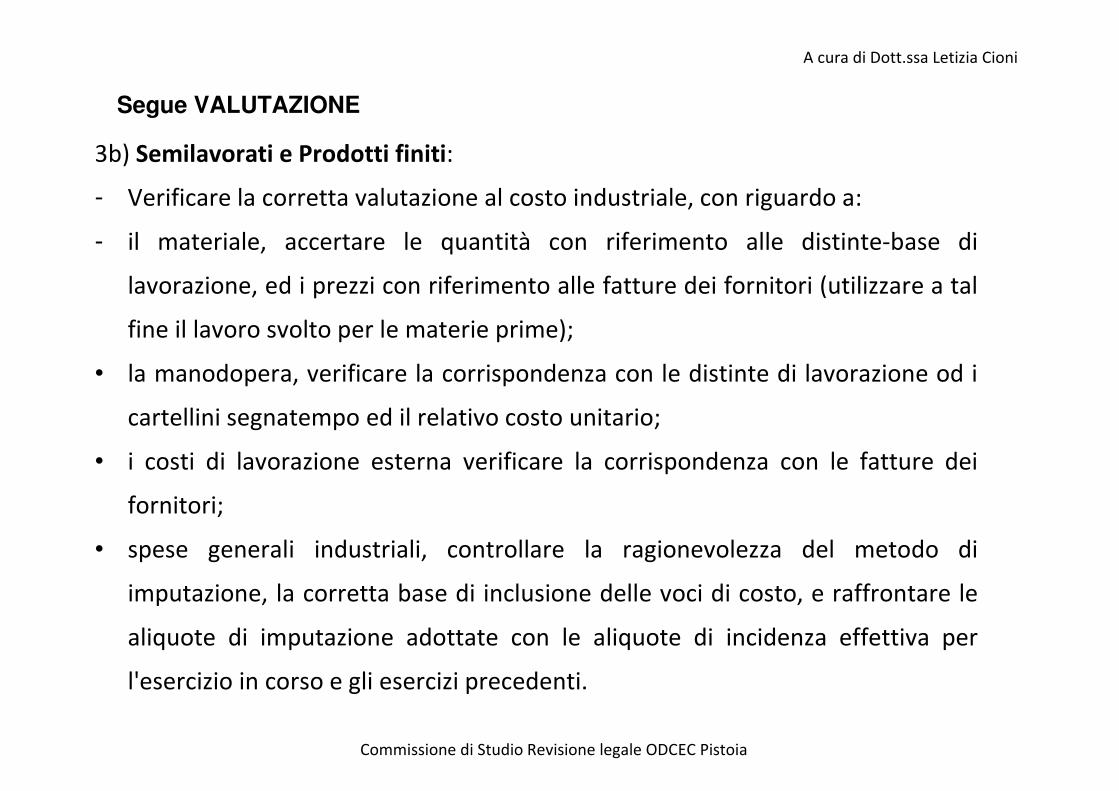

3b) Semilavorati e Prodotti finiti:

- Verificare la corretta valutazione al costo industriale, con riguardo a:

- il materiale, accertare le quantità con riferimento alle distinte-base di

lavorazione, ed i prezzi con riferimento alle fatture dei fornitori (utilizzare a tal

fine il lavoro svolto per le materie prime);

• la manodopera, verificare la corrispondenza con le distinte di lavorazione od i

cartellini segnatempo ed il relativo costo unitario;

• i costi di lavorazione esterna verificare la corrispondenza con le fatture dei

fornitori;

• spese generali industriali, controllare la ragionevolezza del metodo di

imputazione, la corretta base di inclusione delle voci di costo, e raffrontare le

aliquote di imputazione adottate con le aliquote di incidenza effettiva per

l'esercizio in corso e gli esercizi precedenti.

Segue VALUTAZIONE

Commissione di Studio Revisione legale ODCEC Pistoia

A cura di Dott.ssa Letizia Cioni

3b) Semilavorati e Prodotti finiti:

- Controllare che i costi cumulati attribuiti al singolo prodotto siano in linea con

lo stadio di completamento dei materiali, e con i valori determinati in base al

sistema di contabilità industriale precedentemente testato.

D) IDENTIFICAZIONE DEL MATERIALE OBSOLETO O A LENTO RIGIRO

E) VALORE NETTO DI REALIZZO: confrontare i costi con i relativi valori di mercato:

- materie prime confrontare il costo con il prezzo di riacquisto o sostituzione più

recente. N.B: nel caso il costo risultasse superiore al mercato verificare, prima

di procedere ad una svalutazione, se il costo d'acquisto possa essere

recuperato tramite il valore netto di realizzo dei prodotti finiti in cui entrano a

far parte.

- semilavorati ed i prodotti in corso di lavorazione verificare che il costo possa

essere recuperato tramite il valore netto di realizzo dei prodotti finiti in cui

entrano a far parte.

- prodotti finiti confrontare i prezzi di vendita, al netto delle spese dirette di

vendita, con il costo.

Segue VALUTAZIONE

Commissione di Studio Revisione legale ODCEC Pistoia

A cura di Dott.ssa Letizia Cioni

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia

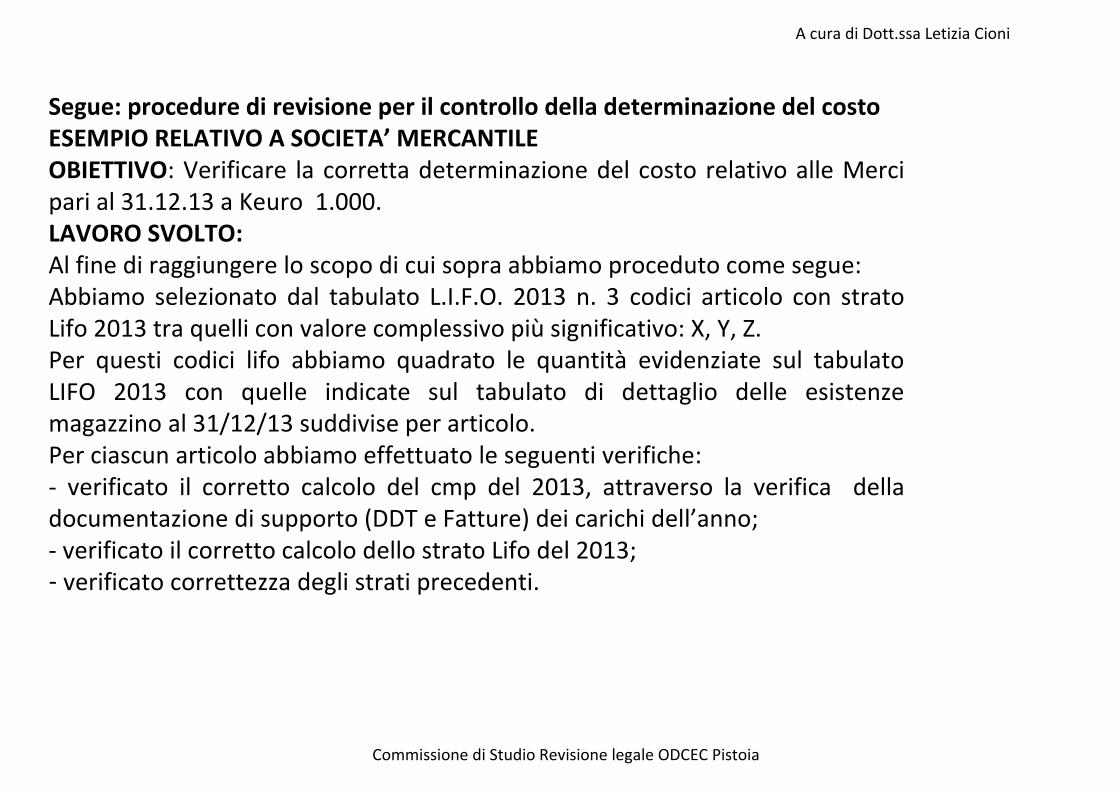

Segue: procedure di revisione per il controllo della determinazione del costo ESEMPIO RELATIVO A SOCIETA’ MERCANTILE OBIETTIVO: Verificare la corretta determinazione del costo relativo alle Merci

pari al 31.12.13 a Keuro 1.000.

LAVORO SVOLTO:

Al fine di raggiungere lo scopo di cui sopra abbiamo proceduto come segue:

Abbiamo selezionato dal tabulato L.I.F.O. 2013 n. 3 codici articolo con strato

Lifo 2013 tra quelli con valore complessivo più significativo: X, Y, Z.

Per questi codici lifo abbiamo quadrato le quantità evidenziate sul tabulato

LIFO 2013 con quelle indicate sul tabulato di dettaglio delle esistenze

magazzino al 31/12/13 suddivise per articolo.

Per ciascun articolo abbiamo effettuato le seguenti verifiche:

- verificato il corretto calcolo del cmp del 2013, attraverso la verifica della

documentazione di supporto (DDT e Fatture) dei carichi dell’anno;

- verificato il corretto calcolo dello strato Lifo del 2013;

- verificato correttezza degli strati precedenti.

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia

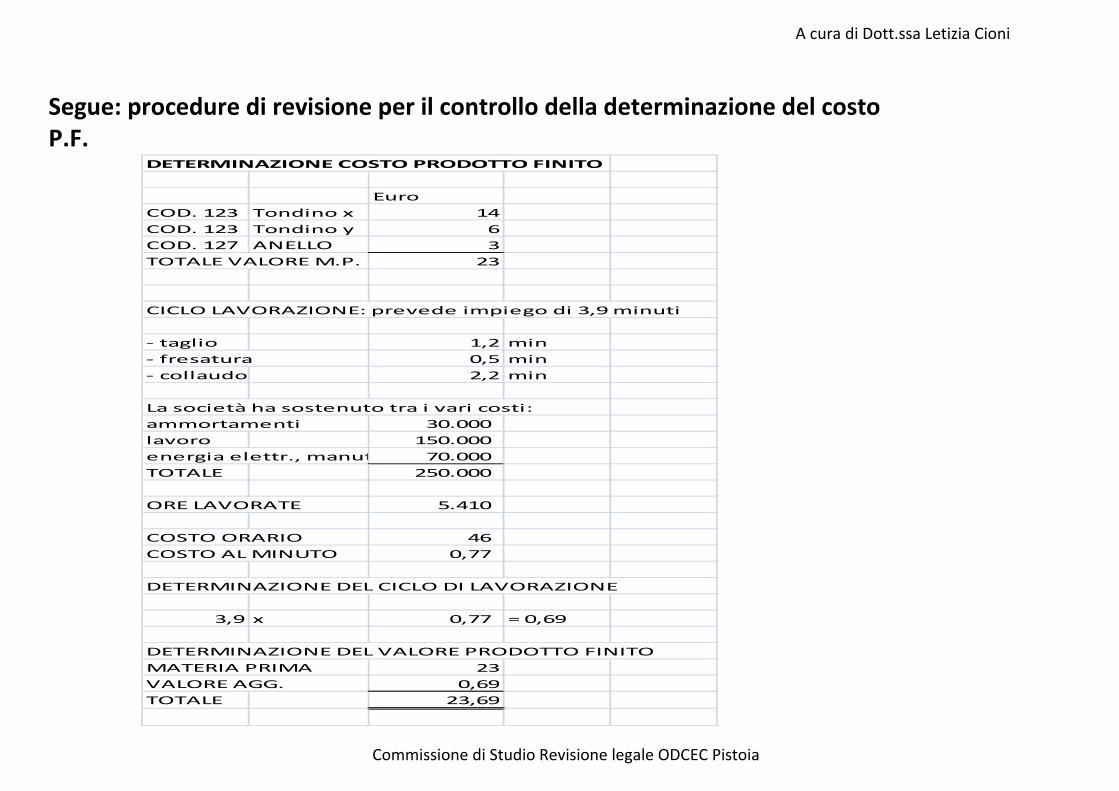

Segue: procedure di revisione per il controllo della determinazione del costo P.F.

DETERMINAZIONE COSTO PRODOTTO FINITO

Euro

COD. 123 Tondino x 14

COD. 123 Tondino y 6

COD. 127 ANELLO 3

TOTALE VALORE M.P. 23

CICLO LAVORAZIONE: prevede impiego di 3,9 minuti

- taglio 1,2 min

- fresatura 0,5 min

- collaudo 2,2 min

La società ha sostenuto tra i vari costi:

ammortamenti 30.000

lavoro 150.000

energia elettr., manut. 70.000

TOTALE 250.000

ORE LAVORATE 5.410

COSTO ORARIO 46

COSTO AL MINUTO 0,77

DETERMINAZIONE DEL CICLO DI LAVORAZIONE

3,9 x 0,77 = 0,69

DETERMINAZIONE DEL VALORE PRODOTTO FINITO

MATERIA PRIMA 23

VALORE AGG. 0,69

TOTALE 23,69

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia

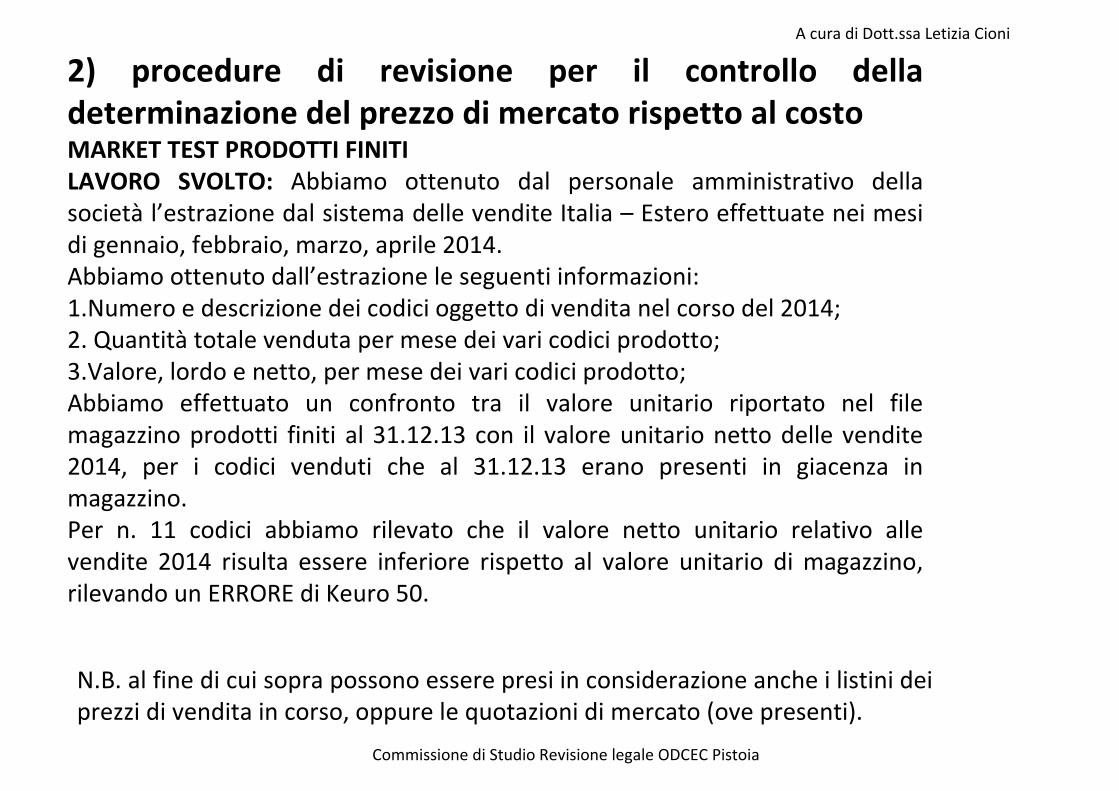

2) procedure di revisione per il controllo della determinazione del prezzo di mercato rispetto al costo MARKET TEST PRODOTTI FINITI LAVORO SVOLTO: Abbiamo ottenuto dal personale amministrativo della

società l’estrazione dal sistema delle vendite Italia – Estero effettuate nei mesi

di gennaio, febbraio, marzo, aprile 2014.

Abbiamo ottenuto dall’estrazione le seguenti informazioni:

1.Numero e descrizione dei codici oggetto di vendita nel corso del 2014;

2. Quantità totale venduta per mese dei vari codici prodotto;

3.Valore, lordo e netto, per mese dei vari codici prodotto;

Abbiamo effettuato un confronto tra il valore unitario riportato nel file

magazzino prodotti finiti al 31.12.13 con il valore unitario netto delle vendite

2014, per i codici venduti che al 31.12.13 erano presenti in giacenza in

magazzino.

Per n. 11 codici abbiamo rilevato che il valore netto unitario relativo alle

vendite 2014 risulta essere inferiore rispetto al valore unitario di magazzino,

rilevando un ERRORE di Keuro 50.

N.B. al fine di cui sopra possono essere presi in considerazione anche i listini dei

prezzi di vendita in corso, oppure le quotazioni di mercato (ove presenti).

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia

ANALISI SLOW MOVING

Lavoro svolto: al fine di cui sopra abbiamo ottenuto i seguenti file dalla società:

- file.xls contenente tutti i movimenti per causale/articolo;

- file.xls contenente le giacenze finali al 31/12/n valorizzate;

- file.xls contenente le giacenze finali al 31/12/n-1 valorizzate.

Sulla base dei file sopra indicati abbiamo calcolato gli indici di rotazione per

singolo articolo sulla base dei carichi e sugli scarichi di magazzino (tenendo

soltanto conto delle causali di acquisto/carico per produzione, vendita/scarico

per produzione al netto dei relativi resi) utilizzando la seguente formula:

- per i carichi: 365/carichi/giacenza media

- per gli scarichi: 365/scarichi/giacenza media,

Sulla base dei risultati ottenuti si è quindi proceduto a raggruppare gli articoli

nelle seguenti fasce:

- a (<360)

- b (360<=x<720)

- c (720<=x<9999999)

- d (>99999999): che sta ad indicare un valore dei carichi o degli scarichi pari a

0

Successivamente abbiamo effettuato messo in correlazione i due indici

attraverso una tabella pivot.

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia

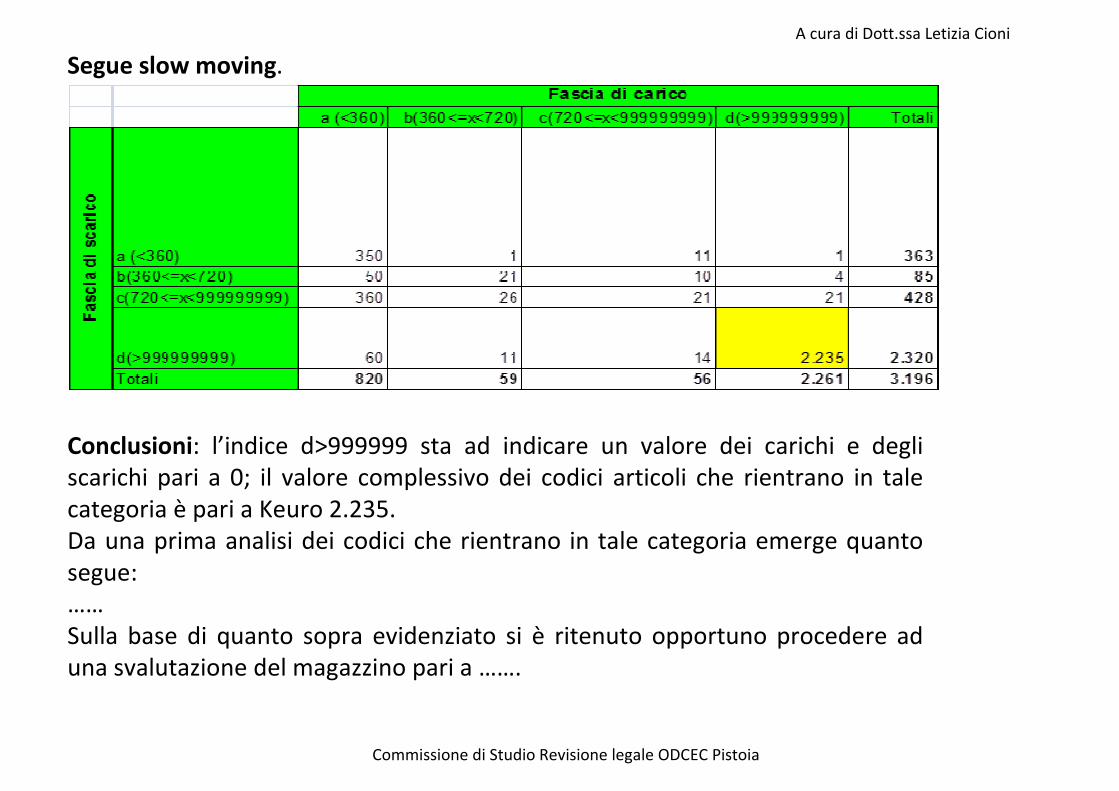

Segue slow moving.

Conclusioni: l’indice d>999999 sta ad indicare un valore dei carichi e degli

scarichi pari a 0; il valore complessivo dei codici articoli che rientrano in tale

categoria è pari a Keuro 2.235.

Da una prima analisi dei codici che rientrano in tale categoria emerge quanto

segue:

……

Sulla base di quanto sopra evidenziato si è ritenuto opportuno procedere ad

una svalutazione del magazzino pari a …….

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia

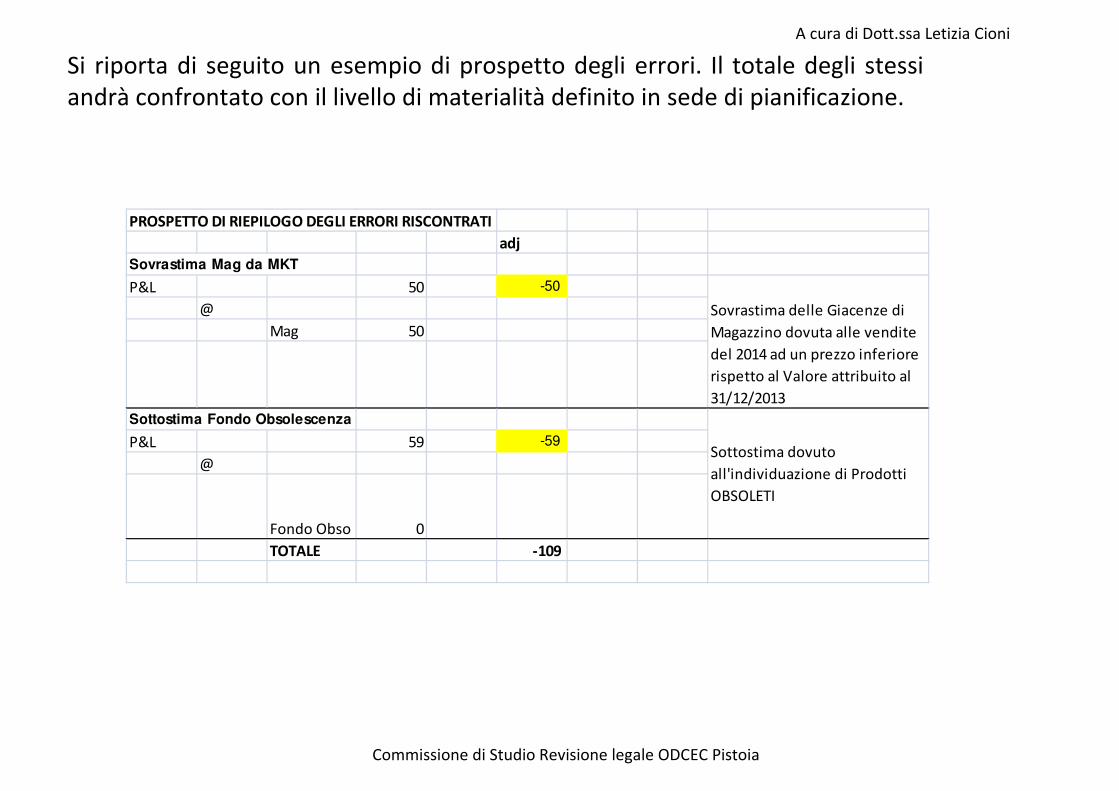

Si riporta di seguito un esempio di prospetto degli errori. Il totale degli stessi

andrà confrontato con il livello di materialità definito in sede di pianificazione.

PROSPETTO DI RIEPILOGO DEGLI ERRORI RISCONTRATI

adj

Sovrastima Mag da MKT

P&L 50 -50

@

Mag 50

Sottostima Fondo Obsolescenza

P&L 59 -59

@

Fondo Obso 0

TOTALE -109

Sovrastima delle Giacenze di

Magazzino dovuta alle vendite

del 2014 ad un prezzo inferiore

rispetto al Valore attribuito al

31/12/2013

Sottostima dovuto

all'individuazione di Prodotti

OBSOLETI

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia

ESEMPIO DI RELAZIONE (in caso di errori significativi) ….. Gli Amministratori hanno evidenziato nella relazione sulla gestione il fatto che

alla fine dell’esercizio chiuso al 31 dicembre x sono state rilevate a conto

economico significative differenze inventariali negative, pari a circa Euro

xmilioni, tra le quantità rilevate fisicamente e quelle risultanti dalle

registrazioni contabili della Società, sulla cui natura, origine e data di

sopravvenienza sono tuttora in corso indagini interne.

Per un numero limitato di codici sono emerse differenze tra le quantità

valorizzate a fine esercizio e quelle risultanti dalla somma delle rimanenze

iniziali e dei movimenti contabili intervenuti nel periodo. La Direzione della

Società non è stata in grado di giustificare tali differenze.

Abbiamo riscontrato l’esistenza di alcuni documenti di trasporto emessi nel

periodo ottobre-dicembre x , aventi lo stesso numero e la stessa data di

emissione ma relativi a spedizioni a clienti diversi. Siamo stati informati dalla

Direzione della Società che il problema sarebbe riconducibile ad una carenza

nei controlli sugli accessi ai sistemi informativi aziendali. Nessuna analisi è stata

tuttavia messa a nostra disposizione dalla Società per valutare la portata di

questa problematica e l’assenza di impatti sulla correttezza dei movimenti di

magazzino per l’esercizio x e sulla valutazione delle rimanenze a fine esercizio.

A cura di Dott.ssa Letizia Cioni

Commissione di Studio Revisione legale ODCEC Pistoia

ESEMPIO DI RELAZIONE ….. Non sono state messe a nostra disposizione le statistiche relative alle rese di

produzione, necessarie per verificare la correttezza dei movimenti di magazzino

relativi ai versamenti di prodotti finiti.

Le rimanenze di materie prime al 31 dicembre n includono Euro x milioni

relativi a giacenze di pallets. Nel corso del nostro esame non ci è stata fornita

alcuna evidenza dei controlli effettuati dalla Società per verificare l’esistenza di

tali rimanenze, né è stato possibile effettuare verifiche alternative.

In considerazione del fatto ….., nonché delle ulteriori criticità sopra descritte,

non siamo in grado di concludere in merito alla correttezza delle rimanenze

finali di prodotti finiti e di materie prime riflesse, rispettivamente per circa Euro

x mila e circa Euro x mila, nello stato patrimoniale al 31 dicembre n, sulle

variazioni delle rimanenze di prodotti in corso di lavorazione e prodotti finiti e

delle rimanenze di materie prime, riflesse nel conto economico dell’esercizio

rispettivamente per circa Euro x mila e circa Euro x mila, nonché sugli eventuali

ulteriori effetti indotti dalla rilevazione delle differenze riscontrate.