CASSETTA FISCALE GIORNALISTA - lazio.agenziaentrate.it · Art. 49, comma 1, del Tuir: sono redditi...

39

La disciplina fiscale del giornalista LA «CASSETTA» FISCALE DEL GIORNALISTA ANNIBALE DODERO DIRETTORE CENTRALE COORDINAMENTO NORMATIVO

Transcript of CASSETTA FISCALE GIORNALISTA - lazio.agenziaentrate.it · Art. 49, comma 1, del Tuir: sono redditi...

La disciplina fiscale del giornalista

LA «CASSETTA» FISCALE DEL GIORNALISTA

ANNIBALE DODERO DIRETTORE CENTRALE COORDINAMENTO

NORMATIVO

Inquadramento

Definizione di attività giornalistica

Prestazione di lavoro intellettuale volta alla raccolta, al commento e alla elaborazione di notizie destinate a formare oggetto di comunicazione attraverso gli organi di informazione

La professione del Giornalista è detta disciplina ordinistica:

si tratta, cioè, di un’attività che può essere praticata solo da chi è iscritto all’Ordine dei Giornalisti.

A questo appartengono sia i Giornalisti Pubblicisti, sia quelli Professionisti, iscritti entrambi ai rispettivi elenchi dell’Albo.

Sono pubblicisti coloro che svolgono attività giornalistica non occasionale e retribuita anche se esercitano altre professioni o impieghi.

Si definiscono, invece, professionisti coloro che esercitano in modo esclusivo e continuativo l’attività di giornalista.

Titolo presentazione Data e eventuali altre info

2

Tipologie di attività svolte dal giornalista

1. Attività di lavoro dipendente

2. Collaborazione coordinata e continuativa

3. Attività libero professionale abituale (individuale o associata)

4. Attività autonoma occasionale

5. Cessione diritti di autore

Titolo presentazione Data e eventuali altre info

3

Attività di lavoro dipendente

In ambito giornalistico, il rapporto di lavoro subordinato è solitamente instaurato fra un editore (di quotidiani o periodici), o un’agenzia di informazione, e un giornalista

Art. 2094 c.c.: È prestatore di lavoro subordinato chi si obbliga mediante retribuzione a collaborare nell'impresa, prestando il proprio lavoro intellettuale o manuale alle dipendenze e sotto la direzione dell'imprenditore

Art. 49, comma 1, del Tuir: sono redditi di lavoro dipendente quelli che derivano da rapporti aventi per oggetto la prestazione di lavoro, con qualsiasi qualifica, alle dipendenze e sotto la direzione di altri...

Relativamente al rapporto giornalistico, taluni aspetti delle riportate definizioni risultano attenuati

Titolo presentazione Data e eventuali altre info

4

Attività di lavoro dipendente

Titolo presentazione Data e eventuali altre info

5

Stante, infatti, la peculiarità dell’attività giornalistica (natura intellettuale dell’opera e carattere collettivo dei relativi mezzi di utilizzazione), la Suprema Corte (Cass. Civ. 23296 del 2010) si è ripetutamente espressa sul vincolo di subordinazione, giungendo a focalizzare alcuni aspetti principali: - inserimento del giornalista in una posizione tecnico-

gerarchica (da cui derivi una soggezione alle direttive dell’imprenditore)

- costante disponibilità del giornalista. Di contro, risultano attenuati gli obblighi relativi a: - luogo delle prestazioni - vincolo di orario - rapporto gerarchico

Attività di lavoro dipendente

Titolo presentazione Data e eventuali altre info

Profili fiscali – IRPEF e addizionali

6

Art. 51 del TUIR: determinazione del reddito di lavoro dipendente

comma 1: Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d’imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro (principio di onnicomprensività).

Si considerano percepiti nel periodo di imposta anche le somme e i valori in genere, corrisposti dai datori di lavoro entro il giorno 12 del mese di gennaio del periodo di imposta successivo a quello cui si riferiscono.

comma 2:

In deroga a quanto previsto nel comma 1, contiene una elencazione tassativa delle fattispecie che non concorrono, in tutto o in parte, a formare il reddito di lavoro dipendente

Attività di lavoro dipendente

Titolo presentazione Data e eventuali altre info

Profili fiscali – IRPEF e addizionali

7

Modalità di tassazione:

Il reddito è tassato alla fonte mediante applicazione di ritenute d’acconto (Irpef e addizionali) parametrate allo scaglione di riferimento in base ai dati posseduti dal sostituto di imposta (art. 23 del dpr 600/73). Trovano applicazione, già in sede di ritenuta d’acconto, le detrazioni per carichi di famiglia ex art. 12 e per reddito di lavoro dipendente ex art. 13 del Tuir

Contribuzione previdenziale: iscrizione nella sezione ordinaria INPGI

Collaborazione coordinata e continuativa

Titolo presentazione Data e eventuali altre info

Profili civilistici

8

Art. 409, comma 1, lett. c), del c.p.c.:

definisce collaborazioni coordinate e continuative quelle che si concretino in una prestazione di opera continuativa e coordinata, prevalentemente personale, anche se non a carattere subordinato. La collaborazione si intende coordinata quando, nel rispetto delle modalità di coordinamento stabilite di comune accordo dalle parti, il collaboratore organizza autonomamente l'attività lavorativa.

I collaboratori coordinati e continuativi sono anche detti lavoratori parasubordinati, perché rappresentano una categoria intermedia fra lavoro dipendente e autonomo.

Collaborazione coordinata e continuativa

Titolo presentazione Data e eventuali altre info

9

Essi lavorano, infatti, in piena autonomia operativa, escluso ogni vincolo di subordinazione, ma nel quadro di un rapporto unitario e continuativo con il committente del lavoro. Sono pertanto funzionalmente inseriti nell’organizzazione aziendale e possono operare all’interno del ciclo produttivo del committente, al quale viene riconosciuto un potere di coordinamento dell’attività del lavoratore con le esigenze dell’organizzazione aziendale.

Si tratta di collaborazioni aventi per oggetto la prestazione di attività svolte senza vincolo di subordinazione a favore di un determinato soggetto nel quadro di un rapporto unitario e continuativo senza impiego di mezzi organizzati e con retribuzione periodica prestabilita, sempreché le collaborazioni non rientrino nei compiti istituzionali compresi nell’attività di lavoro dipendente di cui all’art. 49, comma 1, concernente redditi di lavoro dipendente, o nell’oggetto dell’arte o professione di cui all’art. 53, comma 1, concernente redditi di lavoro autonomo, esercitate dal contribuente (principio di attrazione).

Collaborazione coordinata e continuativa

Titolo presentazione Data e eventuali altre info

Profili fiscali – IRPEF e addizionali

10

Redditi assimilati a quelli di lavoro dipendente

Art. 50, comma 1, lett. c-bis), del TUIR:

Collaborazioni coordinate e continuative:

somme e valori in genere, a qualunque titolo percepiti nel periodo d’imposta, anche sotto forma di erogazioni liberali, in relazione...alla collaborazione a giornali, riviste, enciclopedie e simili...

N.B.: per espressa previsione normativa (art. 61, comma 3, del d.lgs. n. 276/2003), sono escluse dalle collaborazioni a progetto le attività intellettuali per le quali ci sia l'obbligo di iscrizione a un ordine professionale, come quelle giornalistiche, che possono, quindi, formare oggetto solo di collaborazioni coordinate e continuative

Collaborazione coordinata e continuativa

Titolo presentazione Data e eventuali altre info

Profili fiscali – IRPEF e addizionali

11

Attività di “collaborazione a giornali, riviste, enciclopedie e simili”:

parte della dottrina ritiene che sia riconducibile alle fattispecie assimilate di cui alla lettera c-bis) l’attività dei correttori di bozze o dei soggetti che predispongono le notizie per la redazione degli articoli.

Di contro, l’attività di collaborazione dell’autore di articoli a giornali e riviste rientra, invece, fra i redditi derivanti dalla utilizzazione di opere dell’ingegno di cui al comma 2, lett. b), dell’art. 53 del TUIR.

Collaborazione coordinata e continuativa

Titolo presentazione Data e eventuali altre info

Profili fiscali – IRPEF e addizionali

12

Altra parte della dottrina, ritiene che l’utilizzazione di opere dell’ingegno presupponga, invece, un vero e proprio rapporto di edizione, avente per oggetto specifico la cessione del diritto di sfruttamento economico dello scritto, con la conseguenza che, ad esempio, la collaborazione a giornali e riviste da parte dei giornalisti dovrebbe rientrare fra le collaborazioni coordinate e continuative. In ogni caso, quando si tratta di collaborazioni occasionali a giornali, riviste, enciclopedie o simili, i relativi redditi sono da ricondursi a quelli di lavoro autonomo non abituale, di cui alla lett. l) dell’art. 67 TUIR.

Collaborazione coordinata e continuativa

Titolo presentazione Data e eventuali altre info

Profili fiscali – IRPEF e addizionali

13

Art. 52 del Tuir: modalità di determinazione del reddito:

Medesime modalità di determinazione del reddito di lavoro dipendente, in quanto compatibili.

Il reddito è tassato alla fonte mediante applicazione di ritenute d’acconto (Irpef e addizionali) parametrate allo scaglione di riferimento in base ai dati posseduti dal sostituto di imposta (art. 24 dpr 600/73). Trovano applicazione, già in sede di ritenuta di acconto, le detrazioni per carichi di famiglia ex art. 12 e per reddito di lavoro dipendente ex art. 13 del Tuir, commisurate alla durata del rapporto di lavoro

contribuzione previdenziale: gestione separata Inpgi

(2/3 a carico del committente, 1/3 a carico del collaboratore)

Attività libero professionale abituale

Titolo presentazione Data e eventuali altre info

Profili civilistici e fiscali (IRPEF e addizionali)

14

Art. 2222 c.c.: contratto d’opera

obbligo che una persona assume, verso corrispettivo, di compiere un'opera o un servizio con lavoro prevalentemente proprio e senza vincolo di subordinazione nei confronti di un committente

Art. 53, comma 1, del Tuir:

sono redditi di lavoro autonomo quelli che derivano dall’esercizio per professione abituale, ancorché non esclusiva, di attività di lavoro autonomo diverse da quelle produttive di reddito di impresa, compreso l’esercizio di tali attività in forma associata

Attività libero professionale abituale

Titolo presentazione Data e eventuali altre info

Requisiti:

professionalità,

intesa quale stabilità e sistematicità dell’attività tali da evidenziare l’intenzione del soggetto di esercitarla in via abituale

prevalenza del lavoro proprio rispetto al capitale investito;

assenza di vincolo di subordinazione,

intesa quale autonomia, rispetto al committente, implicante la manifestazione all’esterno dello status professionale;

corrispettivo

Profili civilistici e fiscali (IRPEF e addizionali)

15

Attività libero professionale abituale

Titolo presentazione Data e eventuali altre info

Differenze con i rapporti di collaborazione coordinata e continuativa:

in questi ultimi, l’attività è svolta senza l’impiego di mezzi organizzati, cioè senza l’utilizzazione combinata di una pluralità di mezzi (calcolatrici, fotocopiatrici, computers, schedari, ecc.) e, quindi, senza carattere di professionalità o, per lo meno, senza un congruente apparato organizzativo;

Inoltre, l’attività è svolta in modo continuativo (il vincolo permane nel tempo, con la reiterazione della medesima tipologia di prestazione a favore dello stesso soggetto) e coordinato nell’ambito della struttura del committente, con retribuzione periodica prestabilita.

Profili civilistici e fiscali (IRPEF e addizionali)

16

Attività libero professionale abituale

Titolo presentazione Data e eventuali altre info

Regimi fiscali di tassazione:

- Regime ordinario:

art. 54 del Tuir - determinazione del reddito:

differenza fra ammontare dei compensi percepiti nel periodo di

imposta e quello delle spese sostenute – principio di cassa

Obbligo di apertura della partita IVA

contribuzione previdenziale: gestione separata Inpgi

- contributo soggettivo pari al 10% del reddito professionale netto annuo;

- contributo integrativo del 2% dei compensi lordi annui;

- contributo di maternità, stabilito in misura fissa, a carico di tutti gli

iscritti, sia uomini che donne

Profili civilistici e fiscali (IRPEF e addizionali)

17

Attività libero professionale abituale

Titolo presentazione Data e eventuali altre info

Le spese sono deducibili, nella misura e secondo le modalità previste dalla norma, se:

- Inerenti e documentate

Il reddito è tassato in dichiarazione secondo le modalità ordinarie per scaglioni di reddito.

E’ prevista l’applicazione di una ritenuta di acconto Irpef del 20% da parte del committente, all’atto del pagamento, con obbligo di rivalsa (art. 25 del dpr 600/73).

Trovano applicazione, in sede dichiarativa, le detrazioni per carichi di famiglia ex art. 12 del Tuir e la detrazione per tipologia di reddito, ex art. 13, comma 5, del Tuir, non cumulabile con quelle da lavoro dipendente ed equiparati

E’, altresì, previsto il pagamento dell’IVA e, in presenza di AO, dell’IRAP

Profili civilistici e fiscali (IRPEF e addizionali)

18

Cessione diritti di autore

Titolo presentazione Data e eventuali altre info

Profili civilistici e fiscali (Irpef e addizionali)

Art. 53, comma 2, lett. b), del Tuir

Si considerano redditi c.d. equiparati a quelli di lavoro autonomo quelli derivanti dall’utilizzazione economica, da parte dell’autore o inventore, di opere dell’ingegno, di brevetti industriali e di processi, formule o informazioni relativi ad esperienze acquisite in campo industriale, commerciale o scientifico, se non sono conseguiti nell’esercizio di imprese commerciali.

Requisiti:

- il percettore deve essere l’autore o l’inventore dell’opera;

- i redditi non devono essere conseguiti nell’esercizio di imprese commerciali

- l’opera ceduta deve avere i requisiti di originalità e creatività richiesti dalla L. 633/1941.

19

Cessione diritti di autore

Titolo presentazione Data e eventuali altre info

Profili civilistici e fiscali (Irpef e addizionali)

Sui requisiti di originalità e creatività

La redazione di un articolo ricade nella tutela della legge sul diritto d’autore quando ha il requisito dell’originalità e della creatività e reca l’impronta di una elaborazione personale del giornalista (Cass. civ. n. 7397/1990).

Può qualificarsi come giornalistica l'opera svolta in favore di editori di quotidiani e periodici, di agenzie d'informazione o di emittenti televisive, ove esplicata con energie prevalentemente intellettuali e consistente nella raccolta, elaborazione o commento della notizia destinata a formare oggetto di comunicazione di massa; tale opera si distingue da quelle collaterali o ausiliarie per la creatività, ossia per la presenza, nella manifestazione del pensiero finalizzata all'informazione, di un apporto soggettivo e inventivo, secondo i criteri desumibili anche dall'art. 2575 c.c. e dall'art. 1 l. n. 633 del 1941 in materia di protezione delle opere dell'ingegno, letterarie e artistiche. (Cass. Sez. Lav. n. 5370 del 1998)

20

Cessione diritti di autore

Titolo presentazione Data e eventuali altre info

Profili civilistici e fiscali (Irpef e addizionali)

Differenza con le collaborazioni coordinate e continuative:

C.M. n. 108/1996: distingue l’ipotesi in cui viene ceduta un’opera dell’ingegno, la cui riproduzione sia tutelata dalle norme sul diritto d’autore, da quella in cui si instaura un rapporto di collaborazione a giornali e riviste, quale è, ad esempio, l’ipotesi dei correttori di bozze o delle persone che si limitano a fornire al giornale notizie utili per la redazione dell’articolo.

È soltanto nella prima ipotesi che si parla di cessione di diritti di autore.

21

Cessione diritti di autore

Titolo presentazione Data e eventuali altre info

Profili civilistici e fiscali (Irpef e addizionali)

Modalità di determinazione, art. 54, comma 8, del Tuir

ammontare dei proventi in denaro o in natura percepiti nel periodo di imposta, anche sotto forma di partecipazione agli utili, ridotto del 25% a titolo di deduzione forfetaria delle spese, ovvero del 40% se i relativi compensi sono percepiti da soggetti di età inferiore ai 35 anni; le partecipazioni agli utili costituiscono reddito per l’intero ammontare.

22

Cessione diritti di autore

Titolo presentazione Data e eventuali altre info

Modalità di tassazione:

Il reddito è tassato in dichiarazione secondo le modalità ordinarie per scaglioni di reddito.

E’ prevista l’applicazione di una ritenuta di acconto Irpef del 20% da parte del committente, all’atto del pagamento, con obbligo di rivalsa (art. 25 del dpr 600/73).

Trovano applicazione, in sede dichiarativa, la detrazione per carichi di famiglia ex art. 12 del Tuir e la detrazione per tipologia di reddito, ex art. 13, comma 5, del Tuir, non cumulabile con quelle da lavoro dipendente ed equiparati

Non obbligo di apertura di partita Iva

Non obbligo di pagamento dell’IRAP e dell’IVA

Non obbligo di iscrizione alla gestione separata Inpgi

23

Attività autonoma occasionale

Titolo presentazione Data e eventuali altre info

Lavoro autonomo occasionale:

profili civilistici e fiscali (irpef e addizionali)

Art. 67, comma 1, lett. l), del Tuir

Costituiscono redditi diversi quelli derivanti dalle attività di lavoro autonomo non esercitate abitualmente

Requisiti:

Occasionalità

Assenza di subordinazione

Assenza di organizzazione di mezzi

Determinazione del reddito: art. 71, comma 2, del Tuir:

Differenza fra ammontare percepito nel periodo di imposta e spese specificamente inerenti alla sua produzione.

24

Attività autonoma occasionale

Titolo presentazione Data e eventuali altre info

profili civilistici e fiscali (irpef e addizionali)

Modalità di tassazione

Il reddito è tassato in dichiarazione secondo le modalità ordinarie per scaglioni di reddito.

E’ prevista l’applicazione di una ritenuta di acconto Irpef del 20% da parte del committente, all’atto del pagamento della singola prestazione, con obbligo di rivalsa (art. 25 del dpr 600/73).

Trovano applicazione, in sede dichiarativa, la detrazione per carichi di famiglia ex art. 12 del Tuir e la detrazione per tipologia di reddito ex art. 13, comma 5, del Tuir, non cumulabile con quelle da lavoro dipendente ed equiparati

Non obbligo di apertura di partita Iva

Non obbligo di pagamento dell’IRAP e dell’IVA

Non obbligo di iscrizione alla gestione separata Inpgi

25

IL REGIME FORFETARIO

NORMATIVA DI RIFERIMENTO

Articolo 1, commi da 54 a 89, della legge n. 190 del 2014 (legge di stabilità 2015), come modificato dall’articolo 1, commi da 111 a 113, della legge n. 208 del 2015 (legge di stabilità 2016)

Tale articolo ha introdotto un nuovo regime forfetario di determinazione del reddito degli esercenti attività di impresa, artistiche e professionali in forma individuale

IL REGIME FORFETARIO

OBIETTIVO

Razionalizzare la tassazione delle attività produttive di ridotte dimensioni – sia per i soggetti in attività che per coloro che intraprendono una nuova impresa, arte o professione – e superare le criticità e le sovrapposizioni generate dalla coesistenza di più regimi di favore destinati a soggetti con caratteristiche simili

La circolare n. 10/E del 4 aprile 2016 ha chiarito le modalità applicative del regime forfetario anche in rapporto agli abrogati regimi agevolativi

IL REGIME FORFETARIO

Conseguentemente, a far data dal 1° gennaio 2015, sono stati abrogati (salvo alcune eccezioni):

- il regime delle le nuove attività produttive;

- il regime fiscale di vantaggio (ex contribuenti minimi);

ECCEZIONE: chi, al 31 dicembre 2014, applicava uno di questi due regimi – o ha iniziato l’attività nel 2015 – può continuare ad applicarli per il periodo che residua al completamento dei 5 anni, ovvero fino al compimento del 35° anno di età, se successivo alla scadenza del quinquennio.

- il regime contabile agevolato.

IL REGIME FORFETARIO

CARATTERISTICHE DEL REGIME FORFETARIO (1/2)

l’accesso e la determinazione del reddito imponibile tiene conto delle caratteristiche del tipo di attività svolta;

rilevanti semplificazioni ai fini IVA e ai fini contabili;

determinazione forfetaria del reddito da assoggettare a un’unica imposta, in sostituzione di quelle ordinariamente previste;

permanenza nel regime senza limiti di tempo o di età.

IL REGIME FORFETARIO

CARATTERISTICHE DEL REGIME FORFETARIO (2/2)

Il regime forfetario costituisce il regime naturale per i soggetti che possiedono i requisiti previsti dall’articolo 1, comma 54, della legge n. 190 del 2014, sempre che non ricorra una della cause di esclusione previste dal successivo comma 57. Possono accedervi anche i soggetti già in attività (circolare n. 6/E del 2015).

Tali soggetti transitano, a partire dal 1° gennaio 2015, in questo regime senza effettuare alcuna comunicazione preventiva (con il modello AA9) ovvero successiva (con la dichiarazione annuale).

IL REGIME FORFETARIO

SEMPLIFICAZIONI DEL REGIME FORFETARIO

1. esonero dagli obblighi di registrazione e tenuta delle scritture contabili (resta l’obbligo per i registri previsti da disposizioni diverse da quelle tributarie);

2. esclusione all’applicazione degli studi di settore e dei parametri;

3. non applicano le ritenute alla fonte (resta l’obbligo di indicare in dichiarazione il CF del soggetto a cui sono stati corrisposti emolumenti);

4. i ricavi o i compensi percepiti da coloro che applicano il regime forfetario, in ragione dell’esiguità della misura dell’imposta sostitutiva, non sono soggetti alla ritenuta di acconto.

IL REGIME FORFETARIO

OPZIONE PER IL REGIME ORDINARIO

I contribuenti che potenzialmente devono applicare il regime forfetario hanno la possibilità di disapplicarlo, ovvero di fuoriuscirne, optando per la determinazione delle imposte sul reddito e dell’IVA nei modi ordinari.

In questa ipotesi, l’opzione per il regime ordinario avviene tramite comportamento concludente, ma deve, in ogni caso, essere comunicata barrando l’apposito campo della dichiarazione annuale IVA da presentare (compilando il quadro VO) successivamente alla scelta operata.

IL REGIME FORFETARIO

COMUNICAZIONE DI ADESIONE AL REGIME FORFETARIO

I contribuenti che iniziano un’attività d’impresa, arte o professione e presumono di avere i requisiti previsti per accedere al regime forfetario devono darne comunicazione nella dichiarazione di inizio attività (modello AA9), da presentare ai sensi dell’articolo 35 del DPR 633 del 1972 (circolare n. 6/E del 2015)

Tale comunicazione non ha valore di opzione, trattandosi di un regime naturale, ma è richiesta unicamente ai fini anagrafici

IL REGIME FORFETARIO

SANZIONE PER OMESSA COMUNICAZIONE

L’omessa indicazione nella dichiarazione di inizio attività, dell’intenzione di applicare il regime forfetario non preclude, l’accesso al regime medesimo, ma è punibile con la sanzione amministrativa di cui all’articolo 11, comma 1, lettera a), del D.Lgs. n. 471 del 1997 (da euro 250,00 ad euro 2.000,00)

IL REGIME FORFETARIO REQUISITI DI ACCESSO AL REGIME FORFETARIO

(circolare n. 10/E del 2016)

Possono accedere al regime forfetario i soggetti già in attività e/o i soggetti che iniziano un’attività di impresa, arte o professione, purché nell’anno precedente: 1. abbiano conseguito ricavi o percepito compensi non superiori ai limiti

indicati nell’allegato 4 alla legge n. 190 del 2014, e successive modifiche, diversificati in base al codice ATECO che contraddistingue l’attività esercitata;

2. abbiano sostenuto spese complessivamente non superiori a 5.000,00 euro lordi per lavoro accessorio, lavoro dipendente e per compensi erogati ai collaboratori, anche assunti per l’esecuzione di specifici progetti;

3. il costo complessivo dei beni strumentali, assunto al lordo degli ammortamenti, non superi, alla data di chiusura dell’esercizio, i 20.000,00 euro.

Con riferimento all’attività dei giornalisti indipendenti (codice ATECO 90.03.01) la soglia è pari ad euro 30.000,00 (coefficiente redditività 67%)

IL REGIME FORFETARIO

CAUSE DI ESCLUSIONE DAL REGIME FORFETARIO (1/2) (circolare n. 10/E del 2016)

Le cause di esclusione rilevano con riferimento al medesimo anno di applicazione del regime ad eccezione di quella di cui alla lettera d-bis del comma 57 (che preclude l’accesso al regime forfetario a coloro che nell’anno precedente hanno percepito redditi di lavoro dipendente o assimilati di importo superiore ad euro 30.000,00). Pertanto, NON possono avvalersi del regime forfetario: 1. i soggetti che si avvalgono di regimi speciali ai fini IVA o di regimi forfetari di determinazione del reddito (ad esempio, agricoltura e attività connesse e pesca; vendita sali e tabacchi; editoria; agenzie di viaggi e turismo; agriturismo; rivendita di beni usati, di oggetti d’arte, d’antiquariato o da collezione, etc.);

IL REGIME FORFETARIO

CAUSE DI ESCLUSIONE DAL REGIME FORFETARIO (2/2) (circolare n. 10/E del 2016)

2. i soggetti non residenti, ad eccezione di coloro che risiedono in uno degli Stati UE o in uno Stato aderente all’Accordo sullo Spazio economico europeo (Islanda, Liechtenstein e Norvegia), che assicuri un adeguato scambio di informazioni, e producono in Italia almeno il 75% del reddito complessivamente prodotto; 3. i soggetti che effettuano, in via esclusiva o prevalente, operazioni di cessione di fabbricati e relative porzioni o di terreni edificabili, ovvero, cessioni intracomunitarie di mezzi di trasporto nuovi; 4. i soggetti che partecipano a società di persone, ad associazioni professionali, di cui all’articolo 5 del TUIR, o a società a responsabilità limitata aventi ristretta base proprietaria che hanno optato per la trasparenza fiscale, ai sensi dell’articolo 116 del TUIR.

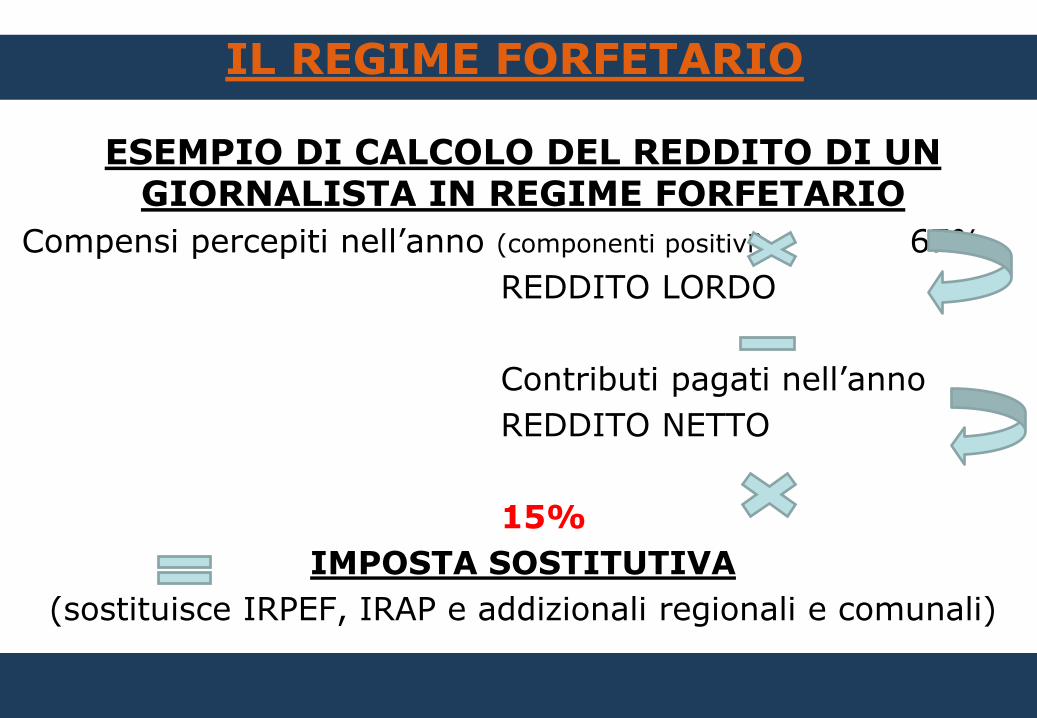

IL REGIME FORFETARIO

ESEMPIO DI CALCOLO DEL REDDITO DI UN GIORNALISTA IN REGIME FORFETARIO

Compensi percepiti nell’anno (componenti positivi) 67%

REDDITO LORDO

Contributi pagati nell’anno

REDDITO NETTO

15%

IMPOSTA SOSTITUTIVA

(sostituisce IRPEF, IRAP e addizionali regionali e comunali)

IL REGIME FORFETARIO

VERSAMENTO DELL’IMPOSTA SOSTITUTIVA

Gli acconti ed il saldo dell’imposta sostitutiva così determinata sono versati con le modalità ed entro i termini ordinari stabiliti per il versamento degli acconti e del saldo IRPEF (30 giugno / 30 novembre), utilizzando nel modello F24 i codici tributo istituiti con risoluzione n. 59/E dell'11 giugno 2015

Si applicano, quindi, tutte le disposizioni vigenti in materia di versamenti a saldo ed in acconto, compensazione e rateazione dell’IRPEF