Giuseppe De Arcangelis © 20121Economia Internazionale Il Mercato dei Cambi.

Capitolo sesto

LE OPERAZIONI IN CAMBI E IL COMMERCIO ESTERO

7.1. I cambi esteri

Lo sviluppo dell’economia, la continua ricerca di nuovi mercati di

sbocco, il miglioramento dei mezzi di comunicazione e di trasporto

hanno determinato un notevole incremento delle transazioni internazio-

nali. Il commercio internazionale determina uno spostamento di beni e

di risorse finanziarie tra diversi paesi che utilizzano differenti unità

monetarie. Più in particolare, le importazioni riguardano gli acquisti di

beni e servizi effettuati da operatori nazionali nei mercati esteri, mentre

le esportazioni sono relative alle vendite concluse da operatori naziona-

li con clienti esteri. Si pone pertanto il problema di convertire in unità

monetarie nazionali i valori espressi in moneta estera.

Allo scopo, è necessario riferirsi ai tassi di cambio, o più semplice-

mente ai cambi, ossia ai prezzi (corsi) ai quali è possibile scambiare le

valute dei diversi paesi.

Oltre che nel significato di rapporto tra il valore di diverse valute, il

termine cambio viene anche utilizzato per indicare l’operazione mate-

riale attraverso la quale si cede una determinata quantità di valuta con-

tro (in cambio di) una certa quantità di un’altra valuta.

Le operazioni in cambi si suddividono in:

a) operazioni di cambio manuale, che riguardano banconote e mone-

te negoziate da privati che necessitano di valuta estera per diversi scopi

(turismo, studio, ecc.);

b) operazioni di cambio traiettizio, che riguardano crediti in valuta

estera (espressi anche sotto forma di titoli di credito), detti divise, ne-

goziati per i regolamenti delle transazioni commerciali.

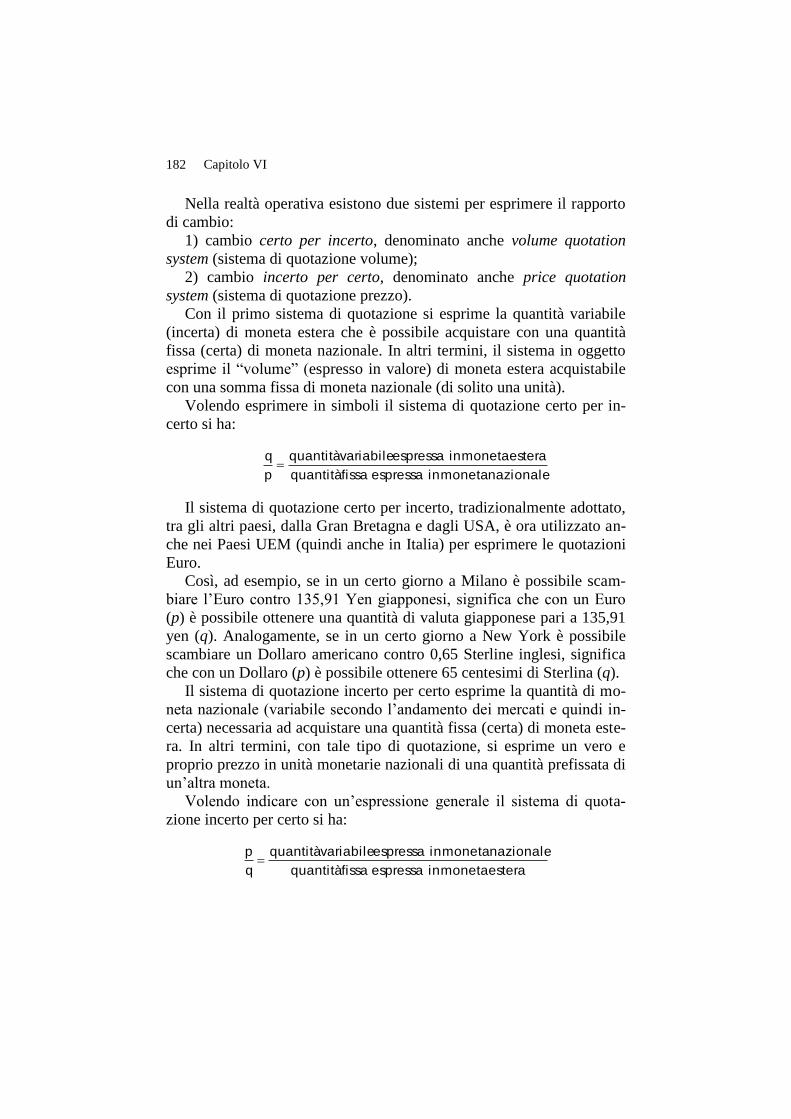

7.1.1. I sistemi di quotazione dei cambi

Il rapporto di cambio, utilizzato ogni qualvolta occorra convertire in

moneta nazionale un importo espresso in moneta estera (e viceversa),

stabilisce la relazione in termini di valore tra due diverse valute.

Capitolo VI

182

Nella realtà operativa esistono due sistemi per esprimere il rapporto

di cambio:

1) cambio certo per incerto, denominato anche volume quotation

system (sistema di quotazione volume);

2) cambio incerto per certo, denominato anche price quotation

system (sistema di quotazione prezzo).

Con il primo sistema di quotazione si esprime la quantità variabile

(incerta) di moneta estera che è possibile acquistare con una quantità

fissa (certa) di moneta nazionale. In altri termini, il sistema in oggetto

esprime il “volume” (espresso in valore) di moneta estera acquistabile

con una somma fissa di moneta nazionale (di solito una unità).

Volendo esprimere in simboli il sistema di quotazione certo per in-

certo si ha:

nazionale moneta in espressa fissa quantità

estera moneta in espressa variabile quantità

p

q

Il sistema di quotazione certo per incerto, tradizionalmente adottato,

tra gli altri paesi, dalla Gran Bretagna e dagli USA, è ora utilizzato an-

che nei Paesi UEM (quindi anche in Italia) per esprimere le quotazioni

Euro.

Così, ad esempio, se in un certo giorno a Milano è possibile scam-

biare l’Euro contro 135,91 Yen giapponesi, significa che con un Euro

(p) è possibile ottenere una quantità di valuta giapponese pari a 135,91

yen (q). Analogamente, se in un certo giorno a New York è possibile

scambiare un Dollaro americano contro 0,65 Sterline inglesi, significa

che con un Dollaro (p) è possibile ottenere 65 centesimi di Sterlina (q).

Il sistema di quotazione incerto per certo esprime la quantità di mo-

neta nazionale (variabile secondo l’andamento dei mercati e quindi in-

certa) necessaria ad acquistare una quantità fissa (certa) di moneta este-

ra. In altri termini, con tale tipo di quotazione, si esprime un vero e

proprio prezzo in unità monetarie nazionali di una quantità prefissata di

un’altra moneta.

Volendo indicare con un’espressione generale il sistema di quota-

zione incerto per certo si ha:

estera moneta in espressa fissa quantità

nazionale moneta in espressa variabile quantità

q

p

Le operazioni in cambi e il commercio estero

183

Il sistema di quotazione incerto per certo è adottato in numerose na-

zioni tra cui quelle europee non aderenti all’UEM1, con l’eccezione del-

la Gran Bretagna che, come già visto, utilizza tradizionalmente il si-

stema certo per incerto.

È da notare che nelle dizioni “certo per incerto” e “incerto per certo”

il primo termine si riferisce sempre alla moneta nazionale. Così nel

primo sistema è certa (fissa) la quantità di moneta nazionale mediante

la quale è possibile acquistare una quantità incerta (variabile) di moneta

estera; nel secondo sistema è incerta (variabile) la quantità di moneta

nazionale necessaria ad acquistare una quantità certa (fissa) di moneta

estera.

È facile osservare, infine, come nel sistema certo per incerto i rap-

porti di cambio siano espressi nelle diverse valute alle quali si riferi-

scono, mentre con il sistema incerto per certo i rapporti di cambio sono

tutti espressi in unità monetarie nazionali.

7.1.2. La conversione in moneta nazionale degli importi espressi in

valuta estera

Per conversione (o traduzione) si intende l’operazione con cui un

importo espresso in moneta estera viene riespresso, attraverso l’uso dei

tassi di cambio, in moneta nazionale. È evidente che tale operazione

verrà svolta in modo differente a seconda del sistema di quotazione a-

dottato.

Nel caso di utilizzo del sistema di quotazione certo per incerto (adot-

tato anche dall’Italia), la conversione si esegue dividendo l’importo e-

spresso in valuta estera per il tasso di cambio relativo alla stessa valuta

(che esprime la quantità di valuta estera ottenibile con un’unità di mo-

neta nazionale). Così, ad esempio, in Italia l’importo di $ (Dollari

––––––––

1 Nell’ambito dell’Unione Europea non tutti i paesi utilizzano l’Euro come moneta

avente corso legale. Pertanto si distingue tra paesi aderenti all’Unione Economica e

Monetaria (UEM) e non. I paesi aderenti all’UEM sono: Austria, Belgio, Cipro, Esto-

nia, Finlandia, Francia, Germania, Grecia, Irlanda, Italia, Lettonia, Lituania, Lussem-

burgo, Malta, Paesi Bassi, Portogallo, Slovacchia, Slovenia e Spagna. I paesi non ade-

renti all’UEM sono: Bulgaria, Danimarca, Croazia, Polonia, Regno Unito, Repubblica

ceca, Svezia, Ungheria.

Capitolo VI

184

USA) 50.000 con un corso del cambio di Dollari USA 1,2093 contro un

Euro equivale ad un importo espresso in Euro calcolato impostando la

seguente proporzione:

1 : 1,2093 = x : 50.000

cioè, se con un Euro è possibile ottenere 1,2093 dollari, quanti Euro (X)

occorrono per ottenere 50.000 dollari?

Risolvendo la proporzione si ottiene:

x = 20931

100050

,

. = € 41.346,23

Se invece si utilizza il sistema di quotazione incerto per certo la

conversione si ottiene moltiplicando l’importo espresso nella valuta e-

stera per il corso del cambio relativo alla stessa valuta (e che rappresen-

ta il prezzo unitario espresso in moneta nazionale). Se, ad esempio, in

Svizzera l’importo di Euro 70.000 deve essere convertito in Franchi

Svizzeri (Chf) ad un corso di Chf 1,0607 contro un Euro si ha:

1 : 1,0607 = 70.000 : x

cioè, se per ottenere un Euro occorre pagare un prezzo di 1,0607 fran-

chi svizzeri per ottenere 70.000 Euro quanti Franchi Svizzeri (X) occor-

re pagare?

Risolvendo la proporzione si ottiene:

x = 1

0007006071 ., = Chf 74.249,00

Riepilogando, se si deve convertire in moneta nazionale un importo

espresso in valuta estera si dovrà:

– nel sistema di quotazione certo per incerto (utilizzato anche in Ita-

lia) dividere l’importo espresso in valuta estera per il tasso di cambio

relativo alla stessa valuta;

– nel sistema di quotazione incerto per certo moltiplicare l’importo

espresso in valuta estera per il tasso di cambio relativo alla stessa valu-

ta.

Le operazioni in cambi e il commercio estero

185

7.2. Il commercio estero: aspetti generali

Il sistema delle operazioni commerciali con l’estero comprende tutte

le transazioni tra le imprese nazionali e le imprese straniere.

Nell’ambito di tali operazioni è necessario distinguere quelle aventi

per controparti imprese appartenenti all’Unione Europea (UE) da quelle

svolte con imprese ubicate in altri paesi.

Le prime, infatti, danno luogo ai cosiddetti scambi intracomunitari

che hanno una disciplina doganale e fiscale particolare; le seconde, in-

vece, costituiscono nel loro insieme le operazioni di import-export.

7.2.1. Il regime delle autorizzazioni nelle operazioni di import-export

Lo svolgimento delle transazioni di import-export è sottoposto ad

una serie di adempimenti che variano, tra l’altro, in funzione del tipo di

operazioni poste in essere (tipo di merce, paese di provenienza, paese di

destinazione, ecc.).

Si distinguono pertanto tre diversi regimi riguardanti le operazioni:

a) regime delle operazioni a licenza, per il quale è necessaria

l’autorizzazione preventiva (licenza) da parte del Ministero per il com-

mercio estero;

b) regime delle operazioni a dogana, per il quale non è prevista al-

cuna autorizzazione preventiva;

c) regime delle operazioni a dogana controllata, per il quale non è

richiesta autorizzazione ma è previsto un limite quantitativo (contin-

gente) per l’accesso nel territorio nazionale delle singole merci. Tale

limite viene fissato dal Ministero per il commercio estero per ciascuna

dogana con riferimento ai quantitativi dei beni provenienti dai diversi

paesi esteri.

Le dogane sono organi periferici dell’amministrazione finanziaria

che hanno lo scopo di controllare i flussi delle merci in entrata e in u-

scita dal territorio nazionale.

Più precisamente le principali funzioni delle dogane sono:

a) funzioni di controllo merceologico, volte a verificare il regime

doganale proprio dei singoli beni;

b) funzioni di controllo valutario, tese a verificare il corretto adem-

pimento delle norme relative all’entrata e all’uscita di valute;

Capitolo VI

186

c) funzioni di controllo sanitario, volte a verificare il rispetto delle

norme di igiene pubblica;

d) funzioni fiscali, svolte attraverso l’esazione dei tributi doganali.

7.2.2. Le clausole di regolamento tipiche del commercio estero

I regolamenti relativi alle operazioni di importazione e di esporta-

zione possono avvenire attraverso rimessa diretta di contanti o assegni

(consegna alla controparte del denaro contante o degli assegni), attra-

verso bonifico bancario (trasferimento di fondi dal conto del debitore al

conto del venditore) oppure mediante tratte documentate (tratte accom-

pagnate dai documenti relativi alle merci).

Quest’ultima modalità di regolamento è la più diffusa nella realtà

operativa e può essere eseguita secondo diverse forme tecniche.

In pratica, l’esportatore spedisce all’importatore la merce accompa-

gnata dalla relativa fattura, dai documenti rappresentativi (titoli di cre-

dito il cui trasferimento fa assumere la proprietà delle merci) e da una

tratta.

Quest’ultima può essere spiccata dall’esportatore direttamente

sull’importatore (tratta diretta) oppure su una banca indicata dallo stes-

so importatore (tratta indiretta o per rimborso di banca).

Anche quando la tratta è spiccata direttamente sull’importatore le

operazioni di trasmissione e controllo dei documenti vengono effettuate

di solito attraverso le banche degli operatori, che in questo caso si limi-

tano a prestare un servizio ai clienti.

Se la tratta è spiccata sulla banca dell’importatore, questa, oltre alla

prestazione dei servizi suindicati, svolge anche una funzione finanzia-

ria.

In entrambi i casi di regolamento con tratte documentate si possono

avere due clausole:

1) D/A, o documenti contro accettazione;

2) D/P, o documenti contro pagamento.

Con la clausola D/A (diretta o per rimborso di banca) i documenti

rappresentativi delle merci vengono consegnati all’importatore al mo-

mento dell’accettazione della tratta (da parte sua o della sua banca).

Con la clausola D/P (diretta o per rimborso di banca) i documenti

rappresentativi delle merci vengono consegnati all’importatore al mo-

mento del pagamento della tratta (da parte sua o della sua banca).

Le operazioni in cambi e il commercio estero

187

Nel caso del regolamento diretto (clausole D/A e D/P dirette) pos-

siamo schematizzare il flusso delle operazioni principali nel seguente

modo:

IMPORTATORE ESPORTATORE

BANCA BANCA

IMPORTATORE ESPORTATORE

1) l’esportatore spicca tratta nei confronti dell’importatore;

2) l’esportatore invia la tratta e tutti i documenti relativi alle merci

alla sua banca;

3) la banca dell’esportatore trasmette la tratta e i documenti alla ban-

ca dell’importatore;

4) la banca dell’importatore consegna a quest’ultimo i documenti re-

lativi alle merci all’atto dell’accettazione (clausola D/A) o del paga-

mento (clausola D/P) della tratta.

Come già accennato in precedenza, si può notare dal flusso delle o-

perazioni sopraindicate che con il regolamento diretto le banche fungo-

no da “intermediari” tra gli operatori esteri.

Nel caso del regolamento per rimborso di banca (clausole D/A e D/P

per rimborso di banca) il flusso delle operazioni principali può essere

schematizzato nel seguente modo:

IMPORTATORE ESPORTATORE

BANCA BANCA IMPORTATORE ESPORTATORE

2

4

1

2

3

2

2 2

4

1 3

2

Capitolo VI

188

1) l’importatore chiede alla propria banca di accettare (clausola D/A)

o di pagare (clausola D/P) la tratta dell’esportatore. Nel primo caso

l’importatore ottiene un’apertura di credito di accettazione, nel secon-

do caso un’apertura di credito di cassa;

2) la banca dell’importatore chiede alla corrispondente estera, situata

nel paese dell’esportatore, di accettare o di pagare la tratta che verrà

presentata dallo stesso esportatore;

3) l’esportatore spicca la tratta nei confronti della banca dell’impor-

tatore;

4) l’esportatore presenta la tratta per l’accettazione o il pagamento

presso la corrispondente della banca dell’importatore, consegnandole i

documenti rappresentativi delle merci. Tali documenti verranno poi in-

viati alla banca dell’importatore che provvederà a consegnarli al clien-

te. Come è facile notare, nel caso del regolamento per rimborso di ban-

ca, oltre ai “servizi di intermediazione”, la banca svolge anche il ruolo

di finanziatore.

7.2.3. Le importazioni

Le operazioni di importazione vengono solitamente svolte avvalen-

dosi dell’ausilio degli spedizionieri doganali, operatori specializzati

nelle transazioni commerciali con l’estero. La merce, una volta arrivata

in dogana, viene sottoposta ai controlli previsti dai diversi regimi doga-

nali. Deve essere poi successivamente “sdoganata” attraverso il paga-

mento dei diritti doganali, nonché assoggettata all’imposta sul valore

aggiunto.

La legge IVA, infatti, prevede che nei casi di importazioni (da chi-

unque effettuate) l’IVA deve essere assolta direttamente in dogana. A

questo scopo viene compilata, da parte dello spedizioniere che cura

l’operazione, la bolletta doganale, documento che comprende, tra le al-

tre indicazioni, la base imponibile per il calcolo dell’IVA.

La base imponibile è data dai seguenti elementi:

– valore della merce determinato in base alle norme doganali; se il

valore della merce è espresso in valuta estera occorre convertirlo in

moneta nazionale utilizzando il cambio doganale che viene determinato

ogni mese ed ha validità per tutto il mese successivo;

– ammontare dei diritti doganali;

Le operazioni in cambi e il commercio estero

189

– ammontare delle spese di trasporto fino al luogo di destinazione

all’interno del territorio dell’Unione Europea che figura sul documento

di trasporto. Lo spedizioniere provvede dunque al pagamento dell’IVA

e dei diritti doganali per conto del cliente, importi che si farà rimborsa-

re attraverso l’emissione di una fattura verso l’importatore, comprensi-

va delle sue competenze.

7.2.4. Le rilevazioni contabili delle importazioni

Si presentano le rilevazioni in P.D. tipiche delle operazioni di impor-

tazione, sviluppando la seguente esemplificazione:

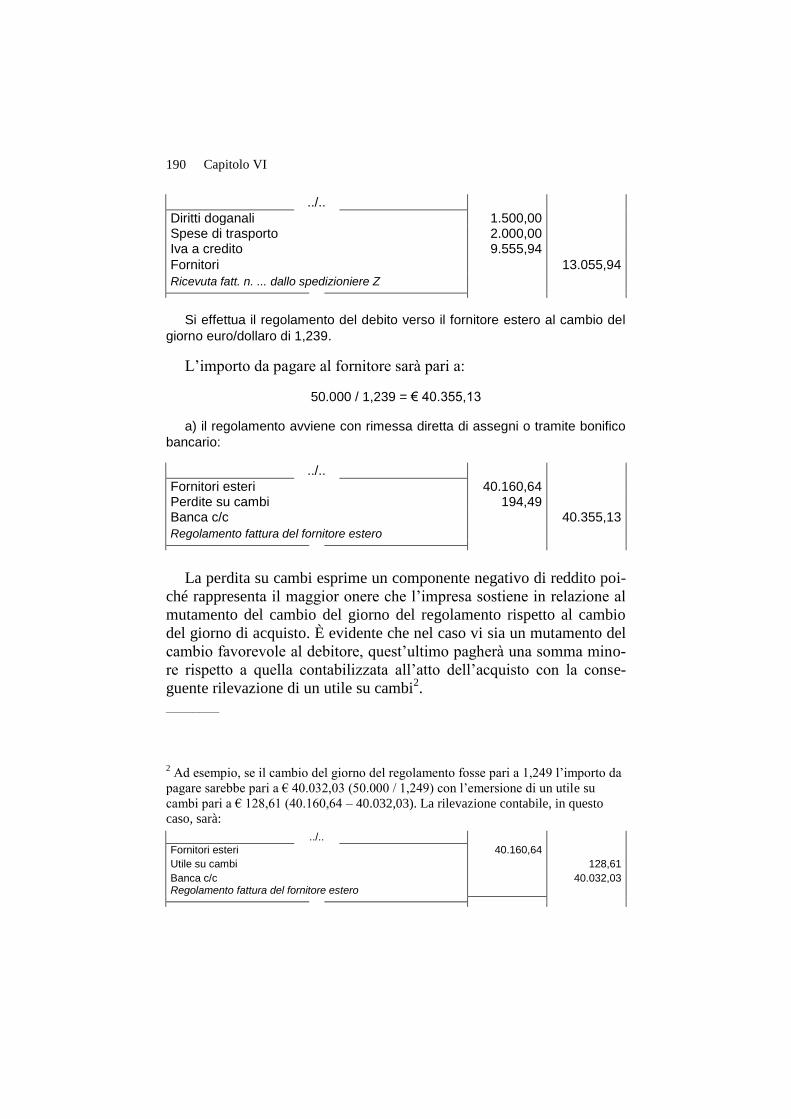

Si riceve la fattura estera da un fornitore statunitense per l’acquisto di

merci pari a $ 50.000,00, cambio del giorno euro/dollaro 1,245.

L’importo della fattura risulta così determinato:

50.000 / 1,245 = € 40.160,64

La scrittura in P.D. sarà:

../..

Merci c/acquisti 40.160,64 Fornitori estero 40.164,00 Ricevuta fattura n. ... esportatore X

Si riceve la fattura dello spedizioniere doganale che comprende l’IVA as-

solta in dogana (cambio doganale 1,252), diritti doganali per € 1.500,00 e

spese di trasporto per € 2.000,00.

La base imponibile è determinata nel seguente modo:

IVA 22% su € 43.436,10 € 9.555,94

La relativa scrittura in P.D. sarà:

valore della merce (50.000 / 1,252)

diritti doganali

spese di trasporto

€ € €

39.936,10 1.500,00 2.000,00

BASE IMPONIBILE € 43.436,10

Capitolo VI

190

../..

Diritti doganali 1.500,00 Spese di trasporto 2.000,00 Iva a credito 9.555,94

Fornitori 13.055,94

Ricevuta fatt. n. ... dallo spedizioniere Z

Si effettua il regolamento del debito verso il fornitore estero al cambio del

giorno euro/dollaro di 1,239.

L’importo da pagare al fornitore sarà pari a:

50.000 / 1,239 = € 40.355,13

a) il regolamento avviene con rimessa diretta di assegni o tramite bonifico

bancario:

../..

Fornitori esteri 40.160,64 Perdite su cambi 194,49 Banca c/c 40.355,13

Regolamento fattura del fornitore estero

La perdita su cambi esprime un componente negativo di reddito poi-

ché rappresenta il maggior onere che l’impresa sostiene in relazione al

mutamento del cambio del giorno del regolamento rispetto al cambio

del giorno di acquisto. È evidente che nel caso vi sia un mutamento del

cambio favorevole al debitore, quest’ultimo pagherà una somma mino-

re rispetto a quella contabilizzata all’atto dell’acquisto con la conse-

guente rilevazione di un utile su cambi2.

––––––––

2 Ad esempio, se il cambio del giorno del regolamento fosse pari a 1,249 l’importo da

pagare sarebbe pari a € 40.032,03 (50.000 / 1,249) con l’emersione di un utile su

cambi pari a € 128,61 (40.160,64 – 40.032,03). La rilevazione contabile, in questo

caso, sarà:

../..

Fornitori esteri 40.160,64

Utile su cambi 128,61

Banca c/c 40.032,03 Regolamento fattura del fornitore estero

Le operazioni in cambi e il commercio estero

191

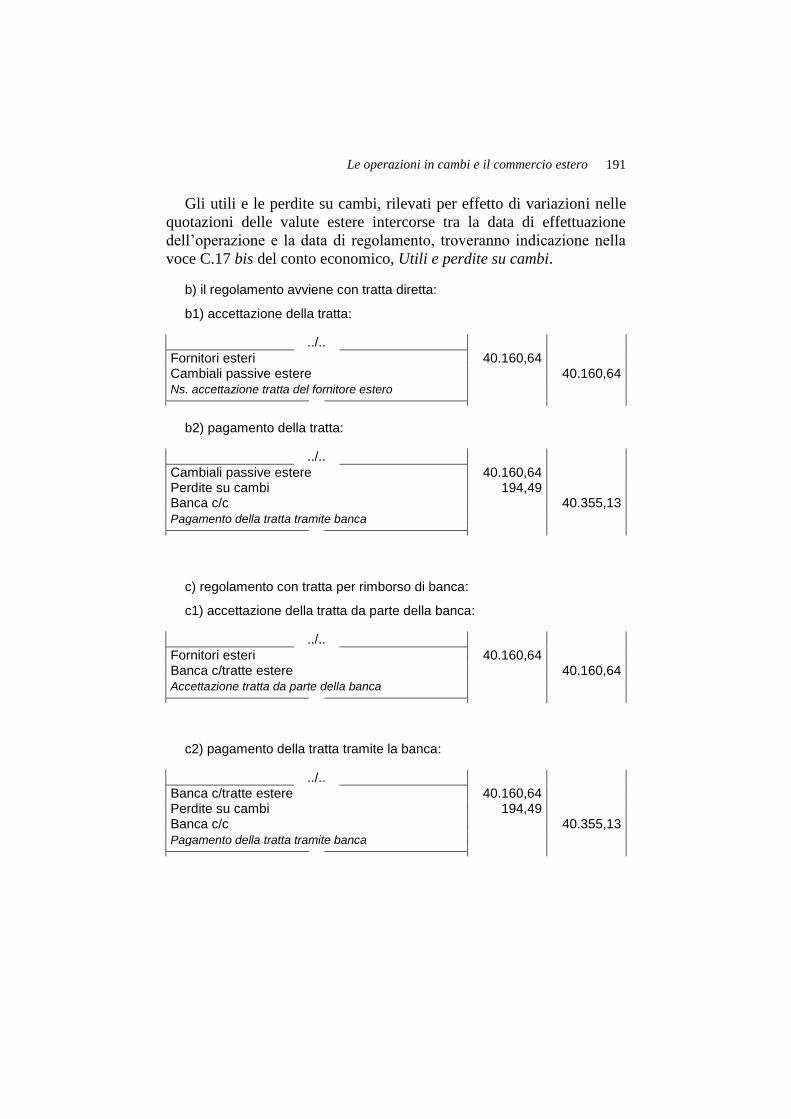

Gli utili e le perdite su cambi, rilevati per effetto di variazioni nelle

quotazioni delle valute estere intercorse tra la data di effettuazione

dell’operazione e la data di regolamento, troveranno indicazione nella

voce C.17 bis del conto economico, Utili e perdite su cambi.

b) il regolamento avviene con tratta diretta:

b1) accettazione della tratta:

../..

Fornitori esteri 40.160,64 Cambiali passive estere 40.160,64 Ns. accettazione tratta del fornitore estero

b2) pagamento della tratta:

../..

Cambiali passive estere 40.160,64 Perdite su cambi 194,49 Banca c/c 40.355,13

Pagamento della tratta tramite banca

c) regolamento con tratta per rimborso di banca:

c1) accettazione della tratta da parte della banca:

../..

Fornitori esteri 40.160,64 Banca c/tratte estere 40.160,64 Accettazione tratta da parte della banca

c2) pagamento della tratta tramite la banca:

../..

Banca c/tratte estere 40.160,64 Perdite su cambi 194,49 Banca c/c 40.355,13

Pagamento della tratta tramite banca

Capitolo VI

192

7.2.5. Le esportazioni

Anche le operazioni di esportazione sono soggette a diverse formali-

tà a seconda del regime doganale di appartenenza dei beni oggetto di

transazione.

Per quanto riguarda il trattamento delle esportazioni ai fini del-

l’imposta sul valore aggiunto, il D.P.R. n. 633/1972 (legge IVA) stabi-

lisce che queste costituiscono operazioni non imponibili. L’esportatore,

quindi, non evidenzia alcuna IVA a debito sulle vendite eseguite

all’estero mentre rileva l’IVA a credito sulle fatture di acquisto. Per e-

vitare che tali operatori anticipino l’IVA sugli acquisti senza riuscire a

compensarla per la mancanza dell’IVA sulle vendite estere, dovendo

aspettare il rimborso dall’Erario (con possibili ripercussioni negative

sotto il profilo finanziario), la legge prevede che gli esportatori abituali

possono eseguire acquisti in sospensione d’imposta (cioè senza pagare

l’IVA ai fornitori).

Per esportatore abituale la legge intende il soggetto che abbia regi-

strato nell’anno solare precedente (o nei dodici mesi precedenti) un

ammontare di esportazioni ed altre operazioni assimilate superiore al

10% del complessivo volume d’affari. È previsto un limite quantitativo,

detto plafond, all’ammontare degli acquisti effettuabili in sospensione

d’imposta. Tale limite può essere fissato per un importo pari a quello

delle esportazioni e delle cessioni intracomunitarie registrate nel corso

dell’anno precedente (plafond fisso), oppure, con un procedimento più

laborioso, ma in certi casi più conveniente, determinando un plafond

mese per mese (plafond mobile) calcolato come differenza tra le ces-

sioni estere (esportazioni e cessioni intracomunitarie) e gli acquisti in

sospensione d’imposta registrati nei dodici mesi precedenti. Inoltre, per

poter usufruire dell’agevolazione, l’esportatore deve dare apposita co-

municazione ai propri fornitori, tramite un modulo denominato dichia-

razione d’intenti, affinché questi ultimi emettano le fatture senza appli-

cazione dell’IVA.

Nel caso di esportazioni denominate in valute estere occorre conver-

tire gli importi in moneta nazionale utilizzando il cambio del giorno di

effettuazione dell’operazione. A volte l’esportatore richiede alla propria

banca anticipi in valuta nazionale sui crediti verso clienti esteri, cosid-

detti anticipi export, con i quali far fronte ai propri fabbisogni finanzia-

ri.

Le operazioni in cambi e il commercio estero

193

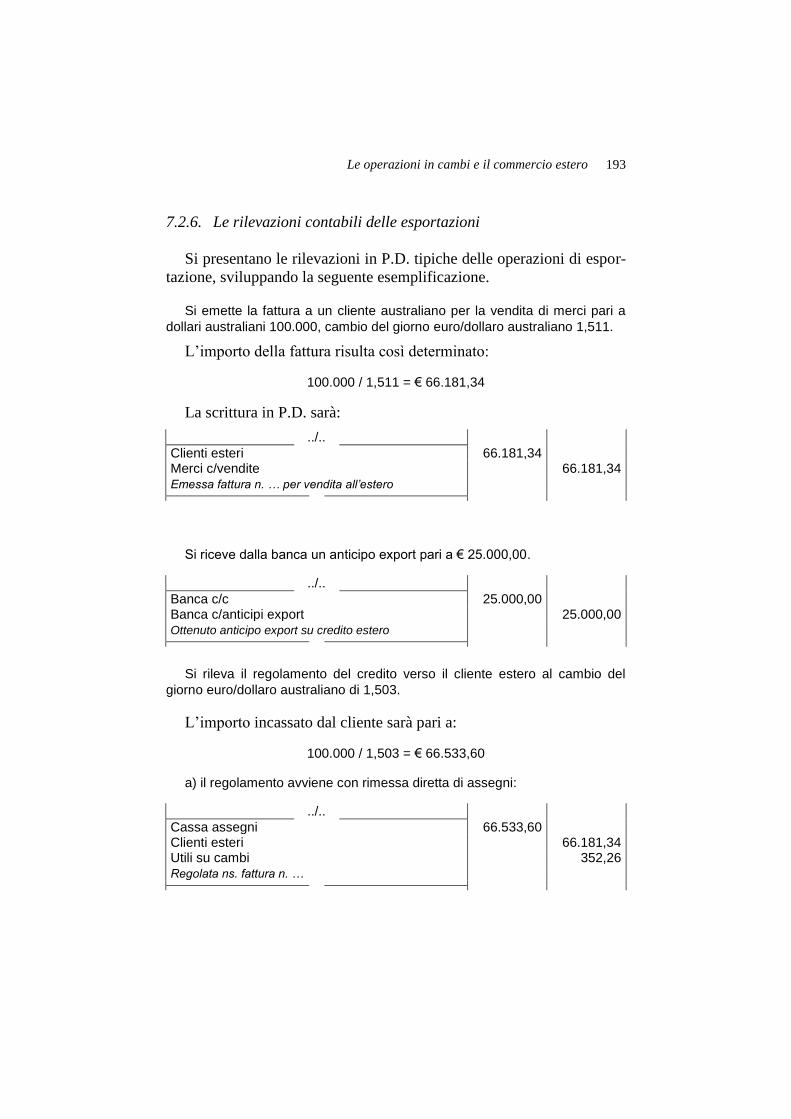

7.2.6. Le rilevazioni contabili delle esportazioni

Si presentano le rilevazioni in P.D. tipiche delle operazioni di espor-

tazione, sviluppando la seguente esemplificazione.

Si emette la fattura a un cliente australiano per la vendita di merci pari a

dollari australiani 100.000, cambio del giorno euro/dollaro australiano 1,511.

L’importo della fattura risulta così determinato:

100.000 / 1,511 = € 66.181,34

La scrittura in P.D. sarà:

../..

Clienti esteri 66.181,34 Merci c/vendite 66.181,34 Emessa fattura n. … per vendita all’estero

Si riceve dalla banca un anticipo export pari a € 25.000,00.

../..

Banca c/c 25.000,00 Banca c/anticipi export 25.000,00 Ottenuto anticipo export su credito estero

Si rileva il regolamento del credito verso il cliente estero al cambio del

giorno euro/dollaro australiano di 1,503.

L’importo incassato dal cliente sarà pari a:

100.000 / 1,503 = € 66.533,60

a) il regolamento avviene con rimessa diretta di assegni:

../..

Cassa assegni 66.533,60 Clienti esteri 66.181,34 Utili su cambi 352,26 Regolata ns. fattura n. …

Capitolo VI

194

L’utile su cambi esprime un componente positivo di reddito poiché

rappresenta il maggior provento che l’impresa consegue in relazione al

mutamento del cambio del giorno del regolamento rispetto al cambio

del giorno di vendita. È evidente che nel caso vi sia un mutamento del

cambio sfavorevole al creditore, quest’ultimo incasserà una somma mi-

nore rispetto a quella contabilizzata all’atto della vendita con la conse-

guente rilevazione di una perdita su cambi3.

b) il regolamento avviene tramite bonifico bancario:

../..

Banca c/c 66.533,60 Clienti esteri 66.181,34 Utili su cambi 352,26 Regolata ns. fattura n. …

c) il regolamento avviene tramite tratta (diretta o per rimborso di banca):

c1) accettazione della tratta da parte del cliente estero o della banca:

../..

Cambiali attive estere 66.181,34 Clienti esteri 66.181,34 Per accettazione ns. tratta

––––––––

3 Ad esempio, se il cambio del giorno del regolamento fosse pari a 1,518 l’importo da

incassare sarebbe pari a € 65.876,15 (100.000 / 1,518) con l’emersione di una perdita

su cambi pari a € 305,19 (66.181,34 – 65.876,15). La rilevazione contabile, in questo

caso, sarà:

../..

Cassa assegni 65.876,15

Perdita su cambi 305,19

Clienti esteri 66.181,34 Regolamento ns. fattura n. …

Le operazioni in cambi e il commercio estero

195

c2) incasso della tratta:

../..

Banca c/c 66.533,60 Cambiali attive estere 66.181,34 Utili su cambi 352,26 Incasso tratta per regolamento ns. fattura n. …

c) estinzione dell’anticipo export con addebito di interessi per € 260,00:

../..

Banca c/anticipi export 25.000,00 Interessi passivi 260,00 Banca c/c 25.260,00 Estinto anticipo export con addebito degli interessi

7.2.7. Gli acquisti intracomunitari

A partire dal 1° gennaio 1993 gli acquisti di beni e servizi prove-

nienti dai paesi dell’Unione Europea (UE) non vengono più considerati

importazioni, ma acquisti intracomunitari soggetti ad una disciplina

con minori vincoli e adempimenti.

Innanzitutto, gli acquisti intracomunitari non sono sottoposti ai con-

trolli in dogana tipici delle importazioni: in pratica vige nell’ambito ter-

ritoriale dell’UE un unico spazio doganale in cui persone e beni posso-

no liberamente circolare. Per poter effettuare scambi intracomunitari, i

soggetti IVA devono richiedere all’Agenzia delle Entrate l’inclusione

nell’archivio VIES (VAT information exchange system). A scopo di

controllo fiscale e statistico i contribuenti che effettuano acquisti intra-

comunitari devono compilare e consegnare periodicamente agli uffici

doganali degli elenchi riepilogativi di tali operazioni (modelli Intra-

stat)4.

––––––––

4 La periodicità degli elenchi relativi agli acquisti intracomunitari, che può essere

mensile o trimestrale, dipende dall’ammontare complessivo degli stessi acquisti intra

UE effettuati nei quattro trimestri precedenti o nel trimestre in corso.

Capitolo VI

196

Anche la modalità di applicazione dell’IVA agli acquisti intracomu-

nitari avviene con un meccanismo particolare. Mentre per le importa-

zioni l’IVA viene assolta direttamente in dogana, per gli acquisti intra-

comunitari questo non può avvenire poiché, come abbiamo visto, i beni

non sono soggetti ad alcun controllo doganale.

Come nelle operazioni di importazione, però, l’IVA viene assolta nel

paese di destinazione (paese dell’acquirente) secondo il procedimento

di seguito esposto5. Se l’acquisto avviene da un Paese appartenente

all’Unione Europea che però non rientra nell’area Euro (es. Gran Bre-

tagna), l’acquirente che riceve la fattura deve provvedere ad integrare il

documento, cioè ad indicare nello stesso il controvalore in Euro dei

corrispettivi e l’IVA calcolata sulla base delle aliquote vigenti per i be-

ni oggetto di transazione. Per la conversione in Euro degli importi e-

spressi in valuta estera si utilizza il cambio del giorno di effettuazione

dell’operazione (se indicato in fattura) ovvero, in mancanza di tale in-

dicazione, il cambio del giorno della data della fattura.

Nel caso di acquisto intracomunitario da un Paese appartenente

all’Unione Monetaria Europea, non si dovrà effettuare alcuna conver-

sione degli importi, poiché già espressi in Euro, e la procedura di inte-

grazione della fattura riguarderà soltanto il calcolo e l’indicazione

dell’IVA.

Le fatture così integrate devono essere numerate progressivamente e

registrate sia nel registro delle fatture emesse (entro il mese di emissio-

ne, ma in ogni caso non oltre 15 giorni dal ricevimento), sia nel registro

degli acquisti (entro la fine del mese successivo al ricevimento). In al-

ternativa, è possibile registrare le fatture relative agli acquisti intraco-

munitari in uno specifico registro destinato ad accogliere soltanto tali

operazioni.

––––––––

5 Il regime di tassazione indicato nel testo, secondo il quale l’imposta viene assolta

nel paese di destinazione dei beni, era previsto inizialmente in via transitoria per il

periodo dal 1/1/1993 al 31/12/1996. Tale regime risulta tuttora in vigore a motivo del-

la mancata introduzione, a livello comunitario, del sistema di tassazione definitivo che

prevede l’assolvimento dell’imposta nel paese di provenienza dei beni (paese del ven-

ditore).

Le operazioni in cambi e il commercio estero

197

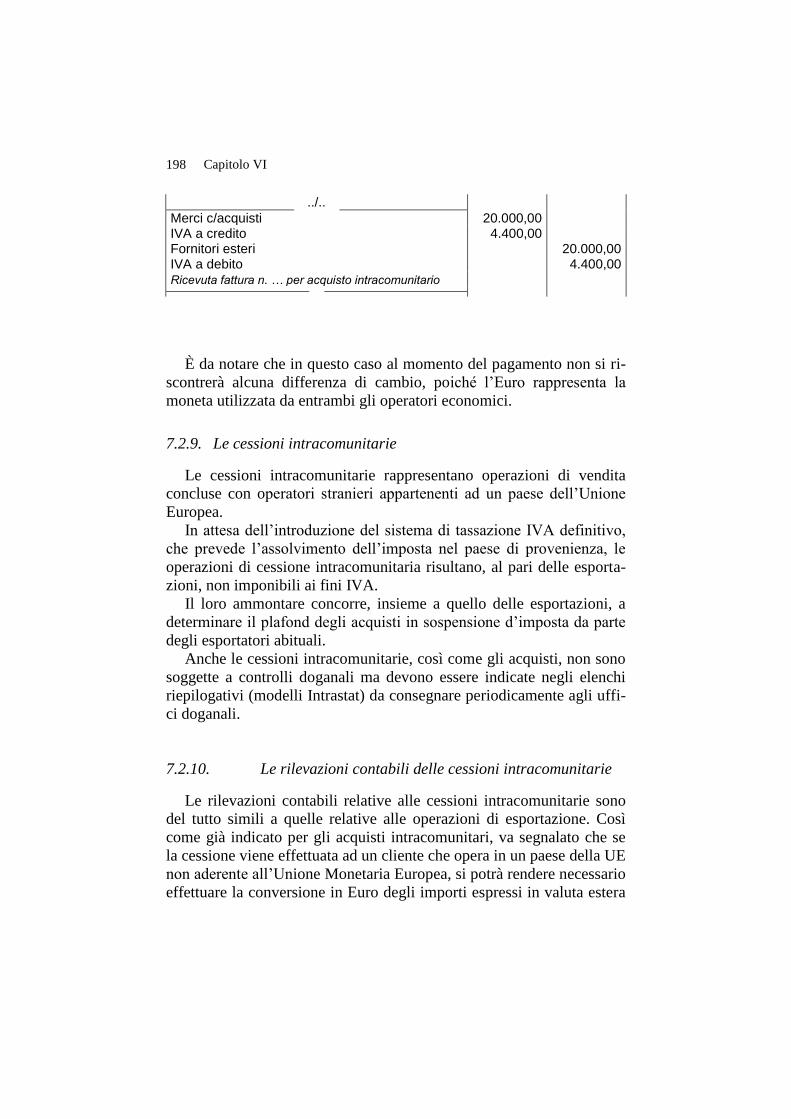

7.2.8. Le rilevazioni contabili degli acquisti intracomunitari

Le rilevazioni contabili relative agli acquisti intracomunitari verran-

no proposte sulla base della seguente esemplificazione.

Si riceve la fattura di un fornitore inglese per l’acquisto di merci soggette

ad IVA 20% per £ (lire sterline) 20.000, il cambio del giorno di effettuazione

dell’operazione Euro/Lira Sterlina è pari a 0,688.

In questo caso, poiché la Gran Bretagna non fa parte dell’Unione

Monetaria Europea occorrerà convertire l’importo espresso in lire ster-

line in Euro sulla base del cambio vigente il giorno dell’operazione.

Pertanto, l’integrazione avverrà indicando sulla fattura la base impo-

nibile convertita in Euro, utilizzando il relativo cambio, e l’imposta sul

valore aggiunto (nell’esempio calcolata con l’aliquota del 22%):

Base imponibile: 20.000 / 0,688 € 29.069,77

IVA 22% su € 29.069,77 € 6.395,35

La scrittura in P.D. sarà:

../..

Merci c/acquisti 29.069,77 IVA a credito 6.395,35 Fornitori esteri 29.069,77 IVA a debito 6.395,35 Ricevuta fattura n. … per acquisto intracomunitario

Seguiranno le registrazioni contabili relative al pagamento, secondo

le modalità già evidenziate per le importazioni, con la rilevazione, a se-

conda dei casi, degli utili o delle perdite su cambi.

Se invece l’acquisto avviene da un fornitore operante in un Paese

aderente sia all’Unione Europea sia all’area Euro, come già indicato, la

procedura si semplifica perché l’importo è già espresso in Euro per cui

bisogna solamente integrare la fattura con l’IVA.

Ad esempio, ipotizzando un acquisto intracomunitario di

€ 20.000,00 di merci da un fornitore francese (la Francia fa parte

dell’Unione Monetaria Europea), nell’ipotesi che l’aliquota IVA appli-

cabile in Italia sia quella ordinaria, la rilevazione contabile sarebbe:

Capitolo VI

198

../..

Merci c/acquisti 20.000,00 IVA a credito 4.400,00 Fornitori esteri 20.000,00 IVA a debito 4.400,00 Ricevuta fattura n. … per acquisto intracomunitario

È da notare che in questo caso al momento del pagamento non si ri-

scontrerà alcuna differenza di cambio, poiché l’Euro rappresenta la

moneta utilizzata da entrambi gli operatori economici.

7.2.9. Le cessioni intracomunitarie

Le cessioni intracomunitarie rappresentano operazioni di vendita

concluse con operatori stranieri appartenenti ad un paese dell’Unione

Europea.

In attesa dell’introduzione del sistema di tassazione IVA definitivo,

che prevede l’assolvimento dell’imposta nel paese di provenienza, le

operazioni di cessione intracomunitaria risultano, al pari delle esporta-

zioni, non imponibili ai fini IVA.

Il loro ammontare concorre, insieme a quello delle esportazioni, a

determinare il plafond degli acquisti in sospensione d’imposta da parte

degli esportatori abituali.

Anche le cessioni intracomunitarie, così come gli acquisti, non sono

soggette a controlli doganali ma devono essere indicate negli elenchi

riepilogativi (modelli Intrastat) da consegnare periodicamente agli uffi-

ci doganali.

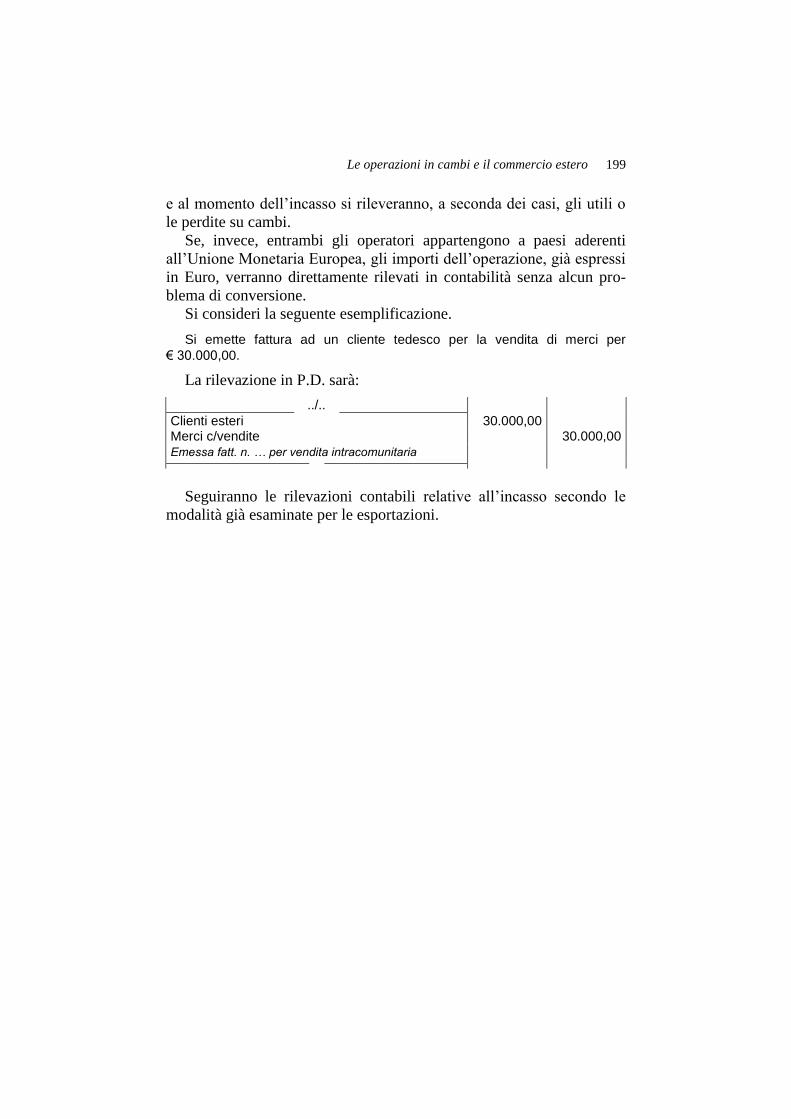

7.2.10. Le rilevazioni contabili delle cessioni intracomunitarie

Le rilevazioni contabili relative alle cessioni intracomunitarie sono

del tutto simili a quelle relative alle operazioni di esportazione. Così

come già indicato per gli acquisti intracomunitari, va segnalato che se

la cessione viene effettuata ad un cliente che opera in un paese della UE

non aderente all’Unione Monetaria Europea, si potrà rendere necessario

effettuare la conversione in Euro degli importi espressi in valuta estera

Le operazioni in cambi e il commercio estero

199

e al momento dell’incasso si rileveranno, a seconda dei casi, gli utili o

le perdite su cambi.

Se, invece, entrambi gli operatori appartengono a paesi aderenti

all’Unione Monetaria Europea, gli importi dell’operazione, già espressi

in Euro, verranno direttamente rilevati in contabilità senza alcun pro-

blema di conversione.

Si consideri la seguente esemplificazione.

Si emette fattura ad un cliente tedesco per la vendita di merci per

€ 30.000,00.

La rilevazione in P.D. sarà:

../..

Clienti esteri 30.000,00 Merci c/vendite 30.000,00 Emessa fatt. n. … per vendita intracomunitaria

Seguiranno le rilevazioni contabili relative all’incasso secondo le

modalità già esaminate per le esportazioni.