CAPITOLO 8: Il modello neoclassico di crescita … · Web viewCAPITOLO 8: Il modello neoclassico di...

48

-

Upload

duongquynh -

Category

Documents

-

view

214 -

download

0

Transcript of CAPITOLO 8: Il modello neoclassico di crescita … · Web viewCAPITOLO 8: Il modello neoclassico di...

CAPITOLO 8: Il modello neoclassico di crescita economica

In questo e nei capitoli 9, 11 e 12 centreremo la nostra attenzione su diversi modelli di crescita economica. Crediamo sia opportuno farli precedere da tre considerazioni metodologiche.

1. Illustreremo qui dei modelli teorici che tentano di spiegare la crescita economica piuttosto che lo sviluppo. La crescita economica, tanto quella dei paesi ricchi quanto quella dei paesi poveri, consiste nell’aumento del Prodotto Interno Lordo (PIL), ovvero nell’incremento della quantità di beni e servizi complessivamente prodotti da una data economia in un determinato periodo. Poco importa, da questo punto di vista strettamente materiale, quale sia la distribuzione fra classi ed individui di questi beni e servizi; quali prezzi si siano pagati, per esempio in termini ambientali, per realizzare la maggior produzione materiale; infine, quali costi sociali – conflitti, allentamento o persino rottura di relazioni comunitarie consolidate, ecc. – un paese sopporti a causa o quantomeno in concomitanza di un processo di crescita. Prendere in considerazioni questi ulteriori elementi rispetto al dato puramente materiale significa, appunto, parlare di sviluppo. Ciò detto, non è certo priva di fondamento l’idea secondo cui la crescita economica costituisca condizione necessaria, per quanto non sufficiente, alla realizzazione di un processo di sviluppo latu sensu: la maggior disponibilità di risorse materiali, infatti, allarga lo spettro di opportunità fra cui una comunità può decidere il proprio destino, moltiplica per tutti – almeno potenzialmente – le possibilità di condurre una vita complessivamente (materialmente e non) migliore1. Per questa ragione nessun libro sullo sviluppo può prescindere da una approfondita riflessione sulla crescita. Tanto più che, come abbiamo avuto modo di vedere (inserire riferimento specifico), gli indicatori di sviluppo umano sono generalmente migliori laddove più alto è il reddito pro capite.

2. Nei capitoli 8, 9, 11 e 12 analizzeremo dei modelli teorici, quindi delle astrazioni dalle condizioni concrete di determinati paesi, anche di quelli ricchi. Ciò può apparire insoddisfacente, ma in realtà la teoria deve necessariamente semplificare realtà complesse e spesso differenti cercando gli elementi che più facilmente possono accomunare le economie. Ad esempio la bassa crescita dell’Inghilterra nel dopoguerra potrebbe essere spiegata da fenomeni simili a quelli che spiegano la mancata crescita dell’Africa o il rallentamento della crescita in America Latina negli ultimi venti anni. Più in generale, se la teoria non semplificasse, se non cercasse di cogliere lo scheletro dei fenomeni reali e, per così dire, li fotografasse per intero, ebbene non sarebbe più teoria. Una fotografia non è una spiegazione delle diverse realtà, ma una loro pura e semplice riproduzione. Ovviamente i modelli di crescita sono

1 Per un punto di vista diverso, secondo cui lo sviluppo sarebbe meglio garantito da un processo di de-crescita, si vedano i lavori più recenti di Serge Latouche (inserire riferimenti specifici)

2

assai numerosi; qui presenteremo solo quelli più noti e che hanno avuto e ancora hanno una rilevanza per le politiche economiche spesso adottate per favorire la crescita economica.

3. Infine, in questi capitoli si possono incontrare alcune difficoltà legate al fatto che i modelli che esamineremo sono spesso caratterizzati da un certo grado di formalizzazione matematica e, a volte, da una certa complessità di ragionamento. Vi sono almeno tre ragioni per cui vale la pena di affrontare questa (relativa) complessità matematica. In primo luogo, è compito dell’economia politica, tra l’altro, cercare di spiegare relazioni fra variabili quantitative (inflazione, PIL e sue variazioni, occupazione, ecc.) ed è perciò semplicemente necessario ricorrere ad una qualche formalizzazione algebrica. Secondariamente, alcuni dei modelli formalizzati di crescita che illustreremo sono alla base di politiche più o meno ortodosse di stabilizzazione economica suggerite ai PVS da alcune organizzazioni internazionali, e vanno perciò presentati e studiati con estrema attenzione. Se le due sin qui illustrate sono ragioni tutto sommato superficiali, ve ne è una terza assai più profonda, in virtù della quale è sensato studiare modelli formalizzati di crescita economica. E’ bensì vero che la crescita economica storicamente sperimentata ha prodotto innanzitutto straordinari cambiamenti qualitativi – movimenti di massa dalle campagne alle città, produzione di nuovi beni e nuovi servizi spesso neppure immaginabili solo pochi anni prima della loro stessa creazione – ma è altrettanto vero che la crescita economica riproduce le medesime relazioni sociali di base su scala quantitativamente sempre crescente2. Nel sistema economico capitalistico, quali che siano i beni prodotti e le tecnologie a ciò necessarie, il lavoro e il capitale sono assemblati all’interno di ciascuna unità produttiva per trasformare input produttivi (beni intermedi) in un output da vendere sul mercato. La differenza fra valore dell’output e valore degli input, il valore aggiunto, prende la forma di salari con cui si remunerano i lavoratori e di profitti, interessi e rendite che costituiscono il reddito dei capitalisti detentori delle macchine, del risparmio finanziario e delle risorse naturali. La crescita economica è finanziata dalla decisione dei capitalisti di reinvestire parte del loro reddito affinché la produzione possa realizzarsi su più larga scala. Questo non significa che le teorie della crescita non debbano considerare i cambiamenti qualitativi cui abbiamo fatto cenno; significa invece che lo debbono fare se e in quanto essi aiutino a spiegare il modificarsi delle relazioni sociali del sistema capitalistico nel quale viviamo. Così ad esempio, come abbiamo visto nel capitolo 7, il modello di Lewis illustra il processo di crescita come il progressivo affermarsi dei settori formali, prevalentemente urbani e capitalistici a discapito di quelli informali, prevalentemente rurali e pre-capitalistici. Il passaggio da un’economia prevalentemente agricola ad una di tipo manifatturiero interessa allora non come fatto merceologico, ma in quanto con esso si generalizzano le relazioni sociali proprie del

2 Sul punto in questione si confronti il lavoro di D.R.Foley e T.R.Michl (1999), cap.1

3

capitalismo. O, ancora ad esempio, alcuni modelli di crescita endogena che studieremo nel capitolo 9 considerano esplicitamente la creazione di nuove varietà di beni, ma lo fanno poiché essa, incrementando il potere di monopolio degli inventori, modifica sia i rapporti economici fra capitalisti che quelli fra capitalisti e lavoratori.

8.1 Il modello di Solow e Swan

Robert Solow e T.W Swan svilupparono indipendentemente, nel 1956, un modello di crescita economica teso a dimostrare che l’economia capitalistica può crescere in equilibrio di piena occupazione pur in assenza di intervento pubblico. Prima di illustrare il modello e capire il senso di questa affermazione è opportuno tentare un minimo di contestualizzazione storica, enfatizzare il radicale spostamento di prospettiva operato da Solow e Swan rispetto alla tradizione keynesiana. Uno dei maggiori esponenti di questa tradizione era un economista di Oxford, Roy Harrod, che propose il suo modello nel 1939, in piena epoca keynesiana e successivamente alla grande depressione del 1929-32. Egli si preoccupava perciò non solo di spiegare perché le economie crescessero a tassi più o meno elevati, ma anche (soprattutto) come mai si potessero produrre nei sistemi capitalistici gravi fenomeni di instabilità. La conclusione di Harrod, come vedremo con precisione nel capitolo 11, è che la crescita economica capitalistica sia in essenza instabile e che solo l’intervento pubblico, una politica economica saggiamente amministrata, possa attenuare tale instabilità e garantire nel tempo una crescita equilibrata con piena occupazione e perciò inclusiva, i cui frutti siano cioè goduti da tutta la classe lavoratrice. A tale conclusione Harrod arriva attraverso un modello intrinsecamente keynesiano, che poggia cioè sull’importanza di distinguere le decisioni di risparmiare – decisioni prese dai capitalisti detentori di ricchezza – dalle decisioni di investire (di acquistare nuovi beni capitale utili al processo produttivo), prese dagli imprenditori. Capitalisti sono tutti coloro che dispongono di una qualche ricchezza (risparmio accumulato nel tempo) e devono decidere come impiegarla (depositi bancari, obbligazioni ed azioni emesse da imprese, titoli di stato, beni immobili, ecc.); imprenditori sono solo coloro che organizzano i fattori della produzione, decidono cosa produrre, quanto produrre e, appunto, quanti e quali nuovi beni capitali acquistare in un certo periodo per realizzare la produzione nei periodi successivi. Naturalmente le figure del capitalista e dell’imprenditore possono anche coincidere in un’unica persona fisica, ma ciò non toglie che la distinzione funzionale fra di esse sia tale da determinare una potenziale differenza fra risparmi decisi dagli uni e investimenti pianificati dagli altri. Si tratta di una distinzione totalmente ignorata sia dagli economisti classici (con la rilevante eccezione, lo abbiamo visto nel capitolo 6, di Karl Marx) che, come vedremo in questo stesso capitolo, da quelli neoclassici per i quali i risparmi coincidono necessariamente, ex-ante e non soltanto ex-post, con gli investimenti. Detto in altri termini: per classici e neoclassici l’unica buona ragione per risparmiare (per

4

consumare di meno) nel presente consiste nell’acquisto di beni capitali con i quali poter produrre e quindi consumare di più in futuro. Un sacrificio oggi in vista di un premio domani.

Il modello di Solow e Swan non solo abbraccia questo punto di vista neoclassico ma, nel campo specifico degli studi sulla crescita, ne costituisce certamente il riferimento intellettuale per eccellenza. Di fatto i due autori non distinguono la figura dell’imprenditore da quella del capitalista e assumono che i risparmi vengano automaticamente investiti, destinati all’acquisto di beni capitale. Si tratta di una ipotesi molto forte che, a ben pensarci, in sé già contiene un risultato altrettanto forte: l’economia cresce sempre in equilibrio macroeconomico (senza bisogno di alcun intervento pubblico, senza dover combattere alcuna instabilità congenita) e quel che resta da dimostrare è che tale equilibrio sia anche di piena occupazione.

Dal punto di vista economico una tecnica produttiva può essere descritta specificando di quanto capitale è dotato ciascun lavoratore all’inizio di ogni periodo, quanto output viene prodotto da ciascun lavoratore alla fine di ogni periodo e quanto capitale si deteriora nel corso del periodo produttivo. Formalmente, una tecnica produttiva si può perciò descrivere con tre numeri: il rapporto capitale/lavoro, k, la produttività di ciascun lavoratore, y, e il tasso di deprezzamento del capitale, δ. L’ipotesi neoclassica è che k e y siano legati fra di loro da una funzione continua e ben conformata. Tale funzione definisce una tecnologia, ovvero un continuum di infinite tecniche produttive tra cui le imprese possono esercitare la propria scelta. Vediamo come.

Si definisce innanzitutto una funzione di produzione aggregata3 che mostra l’output aggregato Y che si può produrre utilizzando una quantità arbitraria di capitale, K, e di lavoro, L:

Y = F (K,L) (8.1)

Nella (8.1), che si assume essere continua e continuamente differenziabile, il capitale K e il prodotto finale Y hanno lo stesso prezzoo. In sostanza, trattandosi di una funzione di produzione aggregata, si può pensare che l’economia produca un solo bene, il PIL diciamo, e che tale bene possa poi essere utilizzato a scopo di consumo o a scopo di investimento. Al di là degli aspetti tecnico-formali, qui importa rilevare la sostanza economica dell’ipotesi di continua differenziabilità. Essa comporta che una medesima quantità di output possa essere prodotta da infinite combinazioni capitale-lavoro. In altri termini, è tecnicamente possibile sostituire capitale con lavoro (e viceversa) per produrre una certa quantità di output. Se il costo del lavoro, w, è alto relativamente a quello del capitale, r, le imprese sceglieranno tecniche capital-intensive (“tanto” capitale e “poco” lavoro); viceversa, sceglieranno tecniche labour-intensive4. Vedremo che è proprio su questa idea di sostituibilità

3 Nel capitolo 10 discuteremo un punto molto importante di teoria economica, la critica alla nozione stessa di funzione di produzione aggregata.4 Il costo del lavoro, w, è dato dal saggio di salario per unità di tempo (giornaliero, mensile, annuale, ecc.). Il costo del capitale, r, si deve più correttamente definire costo d’uso del capitale riferito a quella stessa unità di tempo, e corrisponde alla somma dei costi che le imprese sostengono per utilizzare lo stock di capitale nel periodo in

5

che poggia l’argomento di Solow e Swan teso a dimostrare la convergenza dell’economia alla crescita equilibrata e di piena occupazione. A prima vista l’idea che capitale e lavoro possano sostituirsi per produrre la medesima quantità del medesimo output pare difficilmente contestabile: non è forse vero che, per esempio, in un’officina di riparazioni meccaniche di Monaco di Baviera si impiegano molti e sofisticati macchinari insieme con pochi lavoratori specializzati mentre le stesse riparazioni si effettuano a Calcutta impiegando molti lavoratori non qualificati spesso dotati di strumenti piuttosto rudimentali? Questo è certamente vero, ma si tratta di un fatto che può essere letto diversamente: per gli economisti classici ed in generale di scuola non neoclassica le tecniche produttive più capital-intensive sono il risultato di un processo storico di innovazione tecnologica (di invenzione di nuove tecniche e/o assorbimento e adattamento di tecniche già esistenti in altri contesti); l’impiego di una funzione di produzione neoclassica, invece, implica che un intero spettro di tecniche – dalle più capital-intensive alle più labour-intensive – sia già stato inventato e simultaneamente disponibile in ogni periodo storico.Solow e Swan ipotizzano inoltre che la funzione di produzione esibisca rendimenti costanti di scala, ovvero che sia possibile incrementare la produzione di un certo ammontare (per esempio raddoppiarla) aumentando entrambi gli input produttivi del medesimo ammontare (raddoppiandoli). L’idea di rendimenti costanti di scala sembra essere logicamente inoppugnabile: se possiamo produrre Y tonnellate di grano utilizzando L unità di lavoro e K unità di capitale, allora potremo semplicemente replicare questo processo e così, utilizzando 2L unità di lavoro e 2K unità di capitale, produrre 2Y unità di grano. In realtà le cose non sono così semplici e, come vedremo nel cap. 9 discutendo di crescita endogena, vi è una significativa evidenza empirica secondo cui la produzione è soggetta a rendimenti di scala crescenti. Per ora, tuttavia, manteniamo l’ipotesi di rendimenti di scala costanti. Essa ci consente di riscrivere la funzione di produzione nella sua forma intensiva:

(8.2),

dove y indica il prodotto per lavoratore (la produttività del lavoro) e k il rapporto capitale/lavoro. Come si diceva, è chiaro dalla (8.2) che secondo l’ipotesi neoclassica k e y non sono semplicemente due numeri che individuano una tecnica produttiva, ma due variabili: la funzione che le lega definisce una tecnologia, ovvero un continuum di infinite tecniche produttive tra cui le imprese possono esercitare la propria scelta. Non soltanto la tecnologia (la funzione F o, in modo del tutto equivalente, la funzione f) è continua, continuamente differenziabile e a rendimenti di scala costanti, ma – ipotesi cruciale per il discorso neoclassico – essa presenta rendimenti marginali positivi e decrescenti sia del capitale che del lavoro, ovvero FK > 0, FKK < 0, FL > 0 e FLL < 0, dove Fi e Fii indicano rispettivamente la derivata parziale prima e la derivata parziale seconda della funzione di produzione rispetto all’input i-esimo. L’ipotesi che il

questione (giorno, mese, anno, ecc.): costo-opportunità, obsolescenza, senescenza.

6

capitale manifesti rendimenti marginali decrescenti implica che un aumento del capitale impiegato nel processo produttivo incrementi la produzione complessiva in misura tanto maggiore quanto minore è, per ogni data disponibilità di lavoro, la quantità di capitale di cui già si dispone5. Queste ipotesi equivalgono a dire che fk > 0 e fkk < 0. Il modo più semplice per convincersene è di studiare il caso specifico della funzione di produzione Cobb-Douglas, funzione su cui torneremo frequentemente in seguito. Avremo:

(8.3)

e dunque la forma intensiva

(8.4)

Il parametro α nella Cobb-Douglas ha un significato preciso. Esso, nell’ipotesi che i mercati del prodotto finale e dei fattori produttivi siano perfettamente concorrenziali, misura la quota dei profitti sul valore aggiunto, che è osservabile nei dati macroeconomici. Simmetricamente, (1 – α) misura la quota dei salari sul valore aggiunto. Infatti, per definizione avremo:

Quota dei profitti = (Tasso di profitto x K)/Y.

Nell’ipotesi di mercati perfettamente concorrenziali le imprese utilizzeranno una quantità di capitale tale che il prodotto marginale del capitale sia eguale al tasso di profitto. Ne segue che:

,

che è esattamente quel che volevamo dimostrare. Come si vede dalla Tabella 8.1, la quota dei profitti nelle economie avanzate è piuttosto stabile nel tempo e si aggira intorno al 30-35%

5 Un esempio può essere utile a capire il senso dell’ipotesi di rendimenti decrescenti del capitale. Immaginiamo due lavoratori incaricati di pulire un capannone industriale. Senza l’ausilio di alcun macchinario ci impiegheranno, diciamo, sei ore. Poi pensiamo all’acquisto di un macchinario “AspiraTutto”: a turno i due lavoratori potranno avvalersene, così che il tempo impiegato per pulire il capannone si riduce a 4 ore (la produttività del lavoro è cresciuta del 33%). Poi si introduce un altro macchinario e non c’è più bisogno di fare i turni. Il tempo necessario a terminare il lavoro scende a, diciamo, due ore (con un incremento della produttività del lavoro pari al 50%: fino a questo punto i rendimenti del capitale sono crescenti). Continuiamo nell’esperimento, e acquistiamo il terzo “AspiraTutto”: possiamo pensare che, nel caso si guasti uno degli altri due, i lavoratori non saranno costretti a tornare alle loro nude mani, ciò che riduce il tempo complessivo di lavoro a un’ora e cinquanta minuti, con un incremento della produttività pari a circa l’8.3%. Ed è chiaro che se acquistassimo un quarto macchinario mantenendo invariata la quantità di lavoro, l’incremento della produttività del lavoro sarebbe ancora inferiore: la legge dei rendimenti marginali decrescenti del capitale ha cominciato ad operare.

7

Tabella 8.1: la quota dei profitti nelle economie avanzate1960-73 1974-79 1980-89 1990-95

USA 33.0 32.2 33.2 33.7Francia 31.8 29.8 32.2 38.4Germania 30.7 29.4 31.5 34.5Olanda 32.3 29.5 35.8 38.2Regno Unito 30.7 29.9 30.7 29.1Giappone 40.6 30.3 31.5 33.2Fonte: Foley e Michl (1999), p.29

Dalla (8.4) è immediato verificare che

,

ovvero che: a) un aumento del rapporto capitale-lavoro (k) fa crescere la produttività del lavoro (y) e ciò avviene in buona sostanza perché ciascun lavoratore dispone in media di una maggior quantità di capitale (“macchine”) su cui esercitare le proprie abilità; b) l’aumento della produttività del lavoro è tuttavia meno che proporzionale rispetto all’aumento del rapporto capitale/lavoro a causa dell’operare della legge dei rendimenti marginali decrescenti.Graficamente, avremo:

y = Y/L

y*

k*k = K/L

Figura 8.1: La funzione di produzione

La funzione di produzione riportata nella Figura 8.1 (la linea continua) rispetta tutte le proprietà sin qui discusse. Un punto su di essa, per

8

esempio il punto di coordinate (k*, y*), costituisce una tecnica produttiva. L’inclinazione del segmento che unisce l’origine degli assi con il punto in questione (segmento tratteggiato nella Figura 8.1) è pari a

(8.5),

dove v = K/Y non è altro che l’inverso della produttività media del capitale. E’ chiaro che muovendosi lungo la funzione di produzione, ovvero selezionando una tecnica caratterizzata da un diverso rapporto capitale/lavoro, v = K/Y si modificherà. In particolare, a tecniche più capital-intensive corrisponde un valore di v più elevato, a tecniche più labour-intensive corrisponde un valore di v più basso. Vedremo che sono proprio le variazioni di v, secondo Solow e Swan, a garantire che l’economia cresca in equilibrio di piena occupazione. In realtà nel quadro analitico di Solow e Swan la crescita in equilibrio è una assunzione del modello, c’è poco da dimostrare: abbiamo già sottolineato che assumere che i risparmi coincidano ex-ante con gli investimenti equivale ad assumere che l’economia si trovi sempre in uno stato di equilibrio macroeconomico. La domanda aggregata coincide sempre con l’offerta aggregata e dunque il processo di crescita sarà sempre equilibrato. Resta invece da dimostrare quale sia il meccanismo attraverso cui le variazioni di v garantiscano che la crescita non sia soltanto equilibrata, ma anche di piena occupazione. Crescere in equilibrio “di piena occupazione” significa in sostanza che nel tempo l’economia, crescendo, riesce a fornire posti di lavoro sia a coloro che di periodo in periodo si affacciano per la prima volta sul mercato del lavoro sia a coloro vi si ripresentano in quanto espulsi nei periodi precedenti in seguito all’introduzione di tecniche più moderne e risparmiatrici di lavoro. In termini un poco più rigorosi: l’output di una economia si può sempre esprimere come prodotto fra unità di lavoro impiegate e produttività del lavoro: output totale = (produttività del lavoro) x (quantità di lavoro impiegata). Quando in un determinato periodo tutta la forza lavoro che si offre sul mercato del lavoro è occupata l’economia produce il suo massimo output realizzabile, il suo output potenziale. Ora, è evidente da questa semplice formulazione che se da un periodo all’altro, grazie al progresso tecnico, la produttività cresce del 3% e per via della dinamica demografica la forza lavoro cresce dell’1%, allora l’output dell’economia dovrà crescere del 4% (3 + 1) affinché ciascuno trovi un impiego produttivo. Se così non fosse e per esempio l’economia crescesse soltanto del 2%, questo significherebbe che qualcuno non riuscirà a trovare lavoro, non serve più al processo produttivo. In formule: indicando con n il tasso di crescita (esogeno) della popolazione e con il tasso di progresso tecnico (di variazione della produttività del lavoro), il tasso di crescita dell’economia necessario a garantire nel tempo il mantenimento della piena occupazione sarà pari a n + . Ciò che Solow e Swan dimostrano è esattamente questo, che le variazioni di v decise dagli imprenditori sono tali che il tasso di crescita dell’economia sia tendenzialmente pari a n + . Vediamo perché, e per pura semplicità assumiamo che non vi sia progresso tecnico (π = 0). Innanzitutto, nel modello si suppone che il risparmio sia una frazione fissa del reddito prodotto e distribuito in ogni periodo6:6 In altri modelli neoclassici le decisioni di risparmio vengono razionalizzate diversamente, in modo certamente più raffinato. In particolare, si assume frequentemente che gli “agenti” (non solo non si distingue fra comportamento degli imprenditori/investitori e comportamento dei risparmiatori, ma non si distingue neppure fra comportamento di risparmio dei percettori di redditi da capitale e dei percettori di reddito da lavoro) massimizzino una funzione di utilità intertemporale e perciò decidano quanto risparmiare non solo sulla base del reddito percepito, ma anche sulla base dei tassi di interesse che si aspettano prevalere in futuro. Nel caso in cui la funzione di utilità intertemporale assuma una forma Cobb-Douglas si dimostra che il risparmio costituisce una frazione fissa non del reddito corrente, ma della ricchezza accumulata nel tempo (si veda in proposito il capitolo ? DA INSERIRE CAPITOLO PRECISO).

9

S = sY.

L’ipotesi, già discussa, che risparmi ed investimenti si eguaglino ex-ante e non soltanto ex-post implica che la variazione dello stock di capitale di periodo in periodo sia pari all’eccesso dei risparmi sul deprezzamento del capitale (variabile, quest’ultima, che sino a qui abbiamo omesso per semplicità). Formalmente avremo (d’ora in avanti per brevità e salvo diverso avviso ometteremo l’indice temporale “t”. Il valore che una variabile Z assume al tempo t si indicherà semplicemente con Z, il valore che essa assume al tempo (t + 1) si indicherà con Z+1, ecc.):

,

ricordando che con indichiamo il tasso di deprezzamento del capitale. Dividendo entrambi i lati per K otteniamo il tasso di accumulazione del capitale, gK:

(8.6)

Il tasso di crescita della forza lavoro, n, si assume essere esogenamente dato, sostanzialmente determinato da fattori demografici e di ordinamento legale-istituzionale (età pensionabile, obbligo scolastico, ecc.). Conoscendo sia il tasso di accumulazione del capitale, gK, che il tasso di crescita dell’occupazione, n, è immediato calcolare il tasso di crescita del rapporto capitale-lavoro:

,

dove l’approssimazione è tanto più precisa quanto più piccoli sono i valori di gK e n. Inserendo in quest’ultima equazione la (8.6) otteniamo la cosiddetta equazione fondamentale del modello di crescita di Solow e Swan:

(8.7)

Nel caso specifico della Cobb-Douglas (dunque con v=k1-ά) l’equazione fondamentale diventa

(8.8)

E’ proprio l’equazione fondamentale a farci capire che l’economia descritta dal modello di Solow e Swan giunge ad uno “stato stazionario” (capiremo tra poco il significato preciso di questa espressione) nel quale

10

l’economia cresce stabilmente in equilibrio di piena occupazione. E’ chiaro infatti che quando il tasso di accumulazione del capitale – ovvero il termine fra parentesi tonda nella (8.7) – eccede il tasso di crescita della popolazione, il rapporto capitale/lavoro aumenta. Più precisamente: l’offerta di capitale cresce più velocemente dell’offerta di lavoro. Di conseguenza, per una data domanda dei fattori produttivi, anche il rapporto fra il prezzo del lavoro e il prezzo del capitale, w/r, aumenta, ciò che a sua volta rende più profittevole l’impiego di tecniche produttive più capital-intensive, caratterizzate da un k più elevato (e dunque come sappiamo da un v più elevato). In sintesi: quando gK > n, è ottimale per le imprese che cercano di massimizzare i profitti adottare tecniche produttive con un k (v) più elevato. Questa situazione è illustrata, per il caso specifico della Cobb-Douglas, nella Figura 8.2 (l’equazione fondamentale cui guardare sarà perciò la (8.8))

Figura 8.2: Lo stato stazionario nel modello di Solow-Swan

Se il rapporto capitale-lavoro è pari a k0 allora, come risulta evidente dalla Figura 8.2, sy > (n + δ)k (o, il che è lo stesso, gK > n )7. La (8.8) ci dice che in tal caso gk > 0: k cresce giacché, come abbiamo visto, le imprese sono incentivate ad impiegare tecniche produttive più intensive in capitale. La freccia orientata verso destra nella Figura 8.2 sta appunto ad indicare questo movimento di k. E cosa accadrebbe se il rapporto capitale-lavoro fosse pari a k1? In questo caso sy < (n + δ)k (o, il che è lo stesso, gK < n ). La (8.8) ci dice che in tal caso gk < 0: k diminuisce poiché

7 Il termine (n + δ)k indica l’investimento necessario a mantenere costante nel tempo lo stock di capitale per lavoratore. Ovviamente esso è tanto maggiore quanto più velocemente la popolazione cresce e il capitale stesso si deprezza.

k

sy

y

kn )(

0k *k 1k

*y

y

11

questa volta le imprese saranno incentivate ad impiegare tecniche produttive più intensive nell’uso di lavoro, il fattore produttivo che, diventando relativamente più abbondante, diventa anche relativamente meno costoso. La freccia orientata a sinistra indica questo tipo di movimento. Dunque: quale che sia il rapporto capitale-lavoro che caratterizza l’economia, essa si muoverà in ogni caso verso k*, quel particolare rapporto capitale-lavoro in corrispondenza del quale sy = (n + δ)k (o, il che è lo stesso, gK = n ) e perciò gk = 0. In k* l’offerta di lavoro e di capitale crescono allo stesso tasso, w/r resta costante e le imprese non hanno più alcun incentivo a modificare le tecniche in uso, k e v restano costanti. L’economia, si dice, ha raggiunto uno stato stazionario: una sorta di stato di quiete nel quale, periodo dopo periodo, essa si ripeterà sempre uguale a se stessa. Nello stato stazionario il rapporto capitale/lavoro è costante (al livello k*) e quindi anche la produttività del lavoro sarà costante, al livello (continuiamo a considerare il caso specifico della Cobb-Douglas)

(8.9).

Se il prodotto per lavoratore, y, è costante al livello di stato stazionario, y*, ciò significa che nello stato stazionario il prodotto totale dell’economia, Y, cresce allo stesso tasso della forza lavoro, n. Si tratta precisamente di ciò che intendevamo dimostrare: non solo l’output dell’economia cresce al tasso garantito (che è una ipotesi del modello di Solow), ma quest’ultimo eguaglia quello naturale: g = s/v = n. L’economia capitalistica, grazie all’incentivo delle imprese ad adottare le tecniche produttive che massimizzano i profitti, cresce in equilibrio stabile e di piena occupazione. Nel caso specifico della Cobb-Douglas possiamo risolvere esplicitamente l’equazione fondamentale e, ponendo gk = 0, determinare il valore di stato stazionario del rapporto capitale-prodotto e del prodotto per lavoratore:

(8.10)

Nello stato stazionario il prodotto per lavoratore, e verosimilmente il reddito pro capite, sarà tanto più alto quanto maggiore è il tasso di risparmio e quanto minori sono il tasso di crescita della popolazione e di deprezzamento del capitale. Come avremo modo di discutere nel seguito questo risultato è importante ai fini della comprensione di alcune politiche che si ritiene aiutino la crescita di un paese.Al di là dei risultati di stato stazionario, è interessante cercare di capire che cosa accade durante la transizione che conduce l’economia da k0 a k*. Possiamo pensare per esempio ad una economia “povera”, caratterizzata dall’impiego di tecniche produttive ad elevata intensità di lavoro (k0,appunto) e perciò da una bassa produttività del lavoro e verosimilmente da un basso reddito pro capite. Bene, osserviamo innanzitutto che il prodotto marginale del capitale e il prodotto marginale

12

del lavoro dipendono proprio dal valore di k. Nel caso specifico della Cobb-Douglas essi sono pari a:

(8.11)

Ora, dal momento che le imprese massimizzano i profitti, il prodotto marginale del lavoro sarà uguale al salario reale, mentre il prodotto marginale del capitale eguaglierà il tasso di profitto (il costo d’uso del capitale8). Ma, come si vede dalla (8.11), il prodotto marginale del capitale è funzione decrescente di k, mentre il prodotto marginale del lavoro cresce con k. Ne segue che, nella transizione da k0 a k*, il salario reale crescerà e il tasso di profitto diminuirà. Ora, in generale (al di là cioè del caso specifico della Cobb-Douglas), l’impatto di questi cambiamenti sulle quote distributive dipende dal grado di sostituibilità fra capitale e lavoro (tecnicamente, dall’elasticità di sostituzione fra capitale e lavoro). Se è “molto facile” sostituire capitale con lavoro l’aumento di w/r determinerà una tale riduzione dell’occupazione che la quota dei salari sul reddito nazionale diminuirà. Al contrario, se questa sostituzione è “molto difficile”, l’aumento dei salari ridurrà in misura marginale l’occupazione, col che si registrerà un aumento della quota dei salari sul reddito nazionale. Nel caso specifico della Cobb-Douglas le quote distributive sono un parametro fisso e non si modificano (α): ciò significa che, nella transizione da k0 a k*, wL/Y resta invariato e la riduzione della quantità di lavoro per unità di prodotto (L/Y) è esattamente compensata dalla crescita del salario reale9. Il fatto che nell’esperienza storica di alcuni paesi avanzati le quote distributive siano sostanzialmente stabili (vedi Tabella 8.1) può indurre a ritenere che la Cobb-Douglas sia una buona descrizione della tecnologia che essi adottano, delle effettive possibilità di sostituzione fra capitale e lavoro. Ma, ancora una volta, è importante saper relativizzare le evidenze empiriche. Anche nello schema teorico degli economisti classici (si veda il cap.6), infatti, le quote distributive restano costanti nel tempo, ma la ragione è completamente diversa. Non si tratta di una ragione tecnologica, ma di una ragione socio-politica: per esempio, la pressione dei sindacati e in taluni casi le stesse normative sul mercato del lavoro (tempi di lavoro, salario minimo, ecc.) sono tali che i salari reali crescano allo stesso ritmo della produttività del lavoro10. In definitiva il modello di Solow propone una visione armonica del processo di crescita: esso avviene senza gli squilibri macroeconomici paventati dagli economisti di scuola keynesiana su cui ci conentreremo nel capitolo 1111, ad un ritmo tale che la forza lavoro sia sempre 8 Costo d’uso del capitale e tasso di profitto coincidono per via della concorrenza fra capitalisti. Se in un qualche settore dell’economia il tasso di profitto dovesse eccedere il costo d’uso del capitale, ciò attirerebbe nuovi capitalisti in quel settore e perciò, per via della maggior competizione, il tasso di profitto si ridurrebbe e il costo d’uso del capitale aumenterebbe fino al punto in cui le due grandezze si eguagliano. 9 Nel caso della Cobb-Douglas l’elasticità di sostituzione fra capitale e lavoro è unitaria.10 Vale la pena di ricordare che la quota dei salari si può sempre esprimere come rapporto fra salari reali e produttività del lavoro.11 Questa visione così armonica è ovviamente incompatibile con l’esistenza del ciclo economico. Non a caso la tradizione neoclassica ha dovuto, per dare conto di un ciclo che comunque si osserva, ricorrere ad una spiegazione piuttosto bizzarra – la cosiddetta

13

pienamente impiegata e, last but not least, in maniera tale che i salari reali crescano allo stesso ritmo della produttività del lavoro12.

Il progresso tecnico nel modello di Solow

L’idea che l’economia raggiunga uno stato stazionario in cui cresce stabilmente in equilibrio di piena occupazione regge anche in presenza di progresso tecnico. Come già sappiamo, si tratta in questo caso di dimostrare che g = s/v = π + n, dove π > 0 indica il tasso di progresso tecnico. Il progresso tecnico che qui consideriamo è quello neutrale nel senso di Harrod (Harrod-neutral), ovvero quel tipo particolare di cambiamento tecnico che lascia invariato il rapporto capitale-prodotto. Il fatto che il rapporto capitale-prodotto resti costante è ritenuto da alcuni una regolarità empirica così solida da assurgere al rango di “fatto stilizzato”. In realtà esistono anche autorevoli opinioni discordi (citare da Oreiro), ma ciò che qui preme enfatizzare è un punto che va molto al di là di questa diatriba. Indipendentemente dal fatto che il progresso tecnico sia Harrod-neutral piuttosto che Hicks-neutral piuttosto che, ancora, factor-neutral, resta il fatto che inserirlo in una funzione di produzione come ci apprestiamo a fare (seguendo Solow) significa assumere che tutte le tecniche che compongono una tecnologia – dalla più primitiva alla più avveniristica – aumentano di produttività nella medesima misura percentuale. L’avanzamento tecnologico (lo spostamento verso l’alto della funzione di produzione), per tornare al nostro esempio precedente, è tale che la produttività dell’officina di riparazioni meccaniche di Calcutta aumenti in misura percentualmente identica a quella dell’officina di Monaco di Baviera. Si tratta evidentemente di una ipotesi piuttosto eroica, che tuttavia è funzionale al discorso neoclassico sulla crescita. Prendiamola per buona: la funzione di produzione che rappresenta il progresso tecnico Harrod-neutral si scrive come:

(8.12)

La (8.12) indica che l’output al tempo t non dipende solo dalla quantità di capitale e di lavoro impiegati, ma anche, appunto, dal tasso di progresso tecnico13. Nel caso specifico della Cobb-Douglas la (8.12) diventa:

teoria del ciclo reale – secondo cui il ciclo è unicamente dovuto agli shock che di tanto in tanto colpiscono le economie, e non invece alle leggi proprie dell’economia capitalistica (inserire riferimento a Advanced Macroeconomics, Roemer).12 Quest’ultimo risultato, lo abbiamo appena detto, è sostenuto anche dagli economisti classici, e sia pure per ragioni completamente diverse. Un risultato diverso, e molto interessane, è invece quello derivante dal modello di Lewis (vedi cap. 7) dove nelle prime fasi del processo di sviluppo e crescita economica i salari reali non traggono alcun beneficio dagli aumenti di produttività del lavoro.13 Dalla (8.12) si vede che, con L costante, il termine (1+π) tL cresce al tasso π. Ora, se anche K cresce al tasso π segue dall’ipotesi di rendimenti di scala costanti che l’output Y crescerà anch’esso al medesimo tasso. Ovvero: output e capitale crescono allo stesso tasso e perciò il loro rapporto resta invariato, che è proprio la definizione di neutralità nel senso di Harrod.

14

(8.13)

La quantità (1 + π)tL indica le unità di lavoro effettivo in essere al tempo t. Per capire il senso di questa definizione, consideriamo un semplice esempio numerico. Se al tempo t = 0 vi sono L = 10 unità di lavoro tout court (misurate come si preferisce: ore di lavoro, numero di lavoratori, ecc.) e π = 10%, ciò significa che nel periodo t = 1, a parità di unità di lavoro tout court, ci saranno però 11 unità di lavoro effettivo. In altri termini, in t = 1, grazie al progresso tecnico, 10 lavoratori producono una quantità di output per produrre la quale ci sarebbero voluti, nel periodo precedente, 11 lavoratori. E così via nel tempo. Bene, la (8.13) si può riscrivere in termini di unità di lavoro effettivo dividendo entrambi i lati per (1 + π)tL. Otteniamo così la Cobb-Douglas con cambiamento tecnico nella sua forma intensiva:

(8.14),

che è evidentemente del tutto simile alla (8.4), la sola differenza essendo che qui non si considerano più il prodotto e il capitale pro capite (y e k), ma il prodotto e il capitale per unità di lavoro effettivo ( ), le cui definizioni risultano chiare dalla (8.14).A questo punto è facile replicare i passaggi che ci hanno condotto all’equazione fondamentale del modello di Solow, utilizzando tuttavia le grandezze per unità di lavoro effettivo invece di quelle pro capite. Poiché, come si evince dalla (8.14), il capitale per unità di lavoro effettivo si può esprimere come

,

ne segue che il tasso di crescita del capitale per unità di lavoro effettivo sarà pari a

(8.15).

Inserendo la (8.7) nella (8.15) si giunge all’equazione fondamentale del modello di Solow con progresso tecnico Harrod-neutral:

(8.16).

La (8.16) è del tutto simile alla (8.7) e da essa si evince che anche in presenza di progresso tecnico l’economia giungerà ad uno stato stazionario (anche se in questo caso, come vedremo fra un attimo, è più opportuno parlare di crescita stazionaria). Ancora una volta è utile riscrivere la (8.16) nel caso specifico della Cobb-Douglas e studiare la dinamica dell’economia:

15

(8.17).

La rappresentazione grafica della dinamica descritta dalla (8.17) è del tutto simile a quella già riportata nella figura 8.2:

Figura 8.3: la crescita stazionaria nel modello con progresso tecnico

La Figura 8.3 chiarisce la dinamica di aggiustamento. Ipotizziamo che lo stock di capitale per unità effettiva di lavoro sia pari a . Come risulta evidente dal grafico in questo caso avremo

e quindi la (8.17) ci dice che lo stock di capitale per unità effettiva di lavoro aumenterà (freccia orientata verso destra). Viceversa, qualora lo stock di capitale per unità effettiva di lavoro fosse pari a , lo stesso ragionamento ci induce a concludere che esso diminuirà (freccia orientata verso sinistra). In sintesi: quale che sia lo stock iniziale di capitale per unità effettiva di lavoro, l’economia convergerà verso . Nel caso specifico della Cobb-Douglas avremo:

(8.18).

k~

ys~

y~

kn~

)(

0~k *~

k 1~k

*~y

16

Come interpretare questo risultato? La (8.18) ci dice che il capitale e l’output per unità di lavoro effettivo sono costanti nell’equilibrio di lungo periodo. Ciò significa che l’output per lavoratore e il capitale per lavoratore non sono costanti, ma crescono al tasso di progresso tecnico π. Ne segue, ancora, che poiché la forza lavoro cresce per ipotesi al tasso n, l’output aggregato dell’economia, Y, cresce nell’equilibrio di lungo periodo al tasso (n + π), ovvero al tasso naturale di crescita. Con o senza progresso tecnico, l’economia – grazie alla sostituibilità fra capitale e lavoro – cresce in equilibrio ad un ritmo tale che la forza lavoro sia sempre pienamente impiegata. Se si accettasse questo punto di vista, le preoccupazioni degli economisti keynesiani su cui centreremo l’attenzione nel cap.11 risulterebbero infondate. Le forze spontanee del mercato, e non un qualche tipo di intervento pubblico, garantiscono che l’economia capitalistica cresca in equilibrio di piena occupazione.Al di là delle formalizzazioni matematiche su cui era omunque indispensabile soffermarci, qual è la ragione profonda di questo ottimismo? E soprattutto: ma come si può ragionevolmente sostenere una simile, ottimistica visione delle cose se ciò che osserviamo nel mondo reale è un processo di crescita che quasi mai garantisce la piena occupazione? Per rispondere a queste domande è utile ricordare quale fosse la ratio in virtù della quale nel modello di Solow e Swan l’economia giunge comunque nello stato stazionario. Una duplice ratio: da un lato, il rapporto fra i prezzi dei fattori produttivi risponde senza frizioni (“flessibilità”) agli eccessi di domanda (offerta) relativa dei fattori stessi. Come dire: il salario e il costo d’uso del capitale vengono liberamente determinati sui mercati del lavoro e del capitale senza che regolamentazioni o vincoli di un qualche tipo (“rigidità”) impediscano di raggiungere l’equilibrio fra la domanda e l’offerta. Dall’altro lato, le imprese reagiscono alle variazioni del prezzo relativo dei fattori produttivi modificando con grande rapidità (“istantaneamente”, muovendosi lungo un isoquanto di produzione) le tecniche produttive (un punto che verrà sottoposto a severa critica, come vedremo nel capitolo 12, dagli economisti strutturalisti). Come dire: il modello di Solow e Swan non va interpretato in senso positivo, semmai ad esso si deve attribuirre una valenza normativa. Se si lasciano funzionare liberamente i mercati, senza irrigidirli con vincoli e regolamentazioni di varia natura, allora l’economia capitalistica può crescere in equilibrio macroeconomico e garantendo a tutti un’occupazione. C’è, in questo senso, una precisa indcazione politica: le autorità di governo devono astenersi da un eccessivo interventismo in economia. A patto di farlo funzionare, ci pensa il mercato.

8.2: La contabilità della crescita

Secondo il modello di crescita neoclassico che abbiamo appena analizzato, il reddito pro capite cresce nel tempo per due ragioni: il progresso tecnico (lo spostamento verso l'alto della funzione di produzione) e l'incremento dello stock di capitale pro capite (lo spostamento lungo la funzione di produzione). E' importante allora poter disporre di un sistema contabile in grado di separare queste due fonti di

17

sviluppo, così da poter capire di volta in volta in che direzione orientare le politiche economiche volte al miglioramento degli standard di vita delle persone. Consideriamo una generica funzione di produzione aggregata, Y = F (K, L, T), dove il progresso tecnico è rappresentato dall'aumento nel tempo del valore di T, variabile che sta ad indicare lo stato della tecnologia. Il differenziale totale di questa funzione è:

dove FK e FL indicano il prodotto marginale del capitale e del lavoro, e FT

indica la variazione dell'output aggregato indotta da una variazione infinitesimale dello stato della tecnologia. Ponendo T = 1 (considerando cioè variazioni unitarie dello stato della tecnologia) e dividendo per Y otteniamo:

o, con simboli oramai familiari,

(8.19)

Ora, come abbiamo più volte sottolineato, secondo la teoria neoclassica il prodotto marginale del lavoro eguaglia il salario reale, mentre il prodotto marginale del capitale eguaglia il tasso di profitto. Se si accetta questa teoria, il termine FKK/Y corrisponde perciò alla quota dei profitti sul reddito totale, mentre il termine FLL/Y corrisponde alla quota dei salari. La (8.19) si può dunque riscrivere come

dove indica la quota dei salari sul prodotto totale. La (8.20), nota come scomposizione di Solow, è una espressione molto importante per le analisi empiriche. Essa ci dice che la crescita del PIL reale di una economia (il termine a sinistra del segno di uguaglianza) si può scomporre in tre parti, corrispondenti ai tre termini a destra del segno di eguaglianza. Le prime due parti corrispondono alla crescita degli input produttivi (capitale e lavoro), mentre il terzo termine rappresenta la crescita dell'output spiegata dal progresso tecnico. Naturalmente quest'ultimo termine non si osserva empiricamente, ma è facile determinarlo come residuo. Per questa ragione esso è spesso denominato residuo di Solow. Per esempio, immaginiamo una economia in cui il tasso di crescita dell'output sia del 5%, il tasso di accumulazione del capitale del 3%, la crescita della forza lavoro pari all'1% e la quota dei salari sul prodotto totale al 70%. Dalla (8.20) è immediato calcolare che

FT/Y= 5% - (30% x 3%) - (70% x 1%) = 3.4%

18

In questa ipotetica economia, cioè, gran parte della crescita è spiegata dal progresso tecnico (3.4 punti su 5, ovvero il 68% della crescita complessiva), mentre solo l'1.6% si spiega con l'accumulazione di capitale e lavoro. Ma da cosa dipende il progresso tecnico? Solow non offre una risposta a questo interrogativo e, anzi, individua nel residuo di Solow "una misura della nostra ignoranza". Il progresso tecnico nel modello di Solow è del tutto esogeno a ciò che avviene nell'economia, casca sull'economia come nella Bibbia la manna sui Figli di Israele: un meraviglioso regalo. Come vedremo nel prossimo capitolo, l'ipotesi di esogenità del progresso tecnico verrà rifiutata dai teorici della crescita endogena che, riprendendo in questo le tradizioni dell'economia politica classica (e anche di Schumpeter) guardano al progresso tecnico come al risultato di espliciti investimenti da parte dei capitalisti intesi a battere la concorrenza e, in ultima analisi, guadagnare più profitti.Nel caso in cui si utilizzi una funzione di produzione con progresso tecnico neutrale nel senso di Harrod (equazioni (8.12) e (8.13)) e si indichi con Le (1 + )tL il numero di unità di lavoro effettivo, la scomposizione di Solow si può scrivere come:

e dunque, svolgendo i medesimi passaggi svolti in precedenza,

Ora, utilizzando la definizione di unità di lavoro effettivo, otteniamo

La (8.21) si distingue dalla (8.20) per il solo fatto che ora, grazie all'ipotesi di progresso tecnico Harrod-neutral, il residuo di Solow è un termine più precisamente definito, pari al prodotto fra la quota dei salari e il tasso di progresso tecnico (esogeno). La (8.20) per il caso generale e la (8.21) per il caso specifico del progresso tecnico Harrod-neutral possono essere impiegate per definire un altro tipo di scomposizione estremamente utile, quella che consente di individuare in che misura l'aumento della produttività del lavoro sia attribuibile all'aumento dello stock di capitale per lavoratore (alla pura accumulazione di capitale, dunque) e al progresso tecnico. Infatti, limitandosi per brevità alla (8.21) e ricordando che per definizione il tasso di crescita della produttività del lavoro è pari a gy = gY - gL e il tasso di crescita del capitale per lavoratore è pari a gk = gK - gL, la (8.21) si riscrive come:

Una formula come la (8.22) può essere utilizzata per affrontare questioni molto spinose, per esempio per cercare di capire come mai il tasso di crescita della produttività del lavoro statunitense sia crollato dopo il 1973 dal 2.9% all'1.0%. Per una insufficiente accumulazione di capitale (le

19

famiglie nordamericane risparmiano troppo poco, il governo federale spende troppo, ecc.) oppure per un brusco rallentamento del tasso di progresso tecnico? La Tabella 8.2 riporta i dati essenziali alla comprensione del problema:

Tabella 8.2: la produttività statunitense (variazioni %)1948-1973 1973-1990 Variazione

gy 2.9 1.0 - 1.9gk 2.8 2.4 -0.4

(%) 68 71 + 3(1-)gk 0.93 0.29 - 0.64

1.97 0.71 - 1.26Fonte: elaborazione degli autori su dati Bureau of Labour Statistics (1996)

Dalla Tabella (8.2), in cui le cifre che compaiono nell’ultima riga sono state derivate dalla (8.22), si vede che su 1.9 punti percentuali di riduzione nella crescita della produttività, ben 1.26 punti (circa il 66% del totale) si spiegano con il rallentamento del progresso tecnico piuttosto che con una insufficiente formazione di capitale. Questo risultato sarebbe ulteriormente rafforzato se si ipotizzasse che il progresso tecnico fosse Hicks-neutral. In tal caso, come mostrato da Foley e Michl (1999), ben il 90% della riduzione della crescita della produttività del lavoro sarebbe da imputare al minor tasso di progresso tecnico14.Se ne deve concludere che misure volte a favorire l'accumulazione di capitale non produrrebbero un impatto significativo sulla crescita della produttività del lavoro. L'importanza che empiricamente sembra doversi attribuire al ritmo di progresso tecnico rende tuttavia ancora più insoddisfacente l'ipotesi che esso sia esogeno. Sarà perciò interessante cercare di capire come i teorici della crescita endogena cerchino di spiegare questa variabile cruciale.

Alcuni esercizi di dinamica comparata

Il rallentamento del progresso tecnicoSe come sembra il rallentamento del tasso di progresso tecnico è la causa principale del declino della crescita della produttività statunitense (e di altri paesi) a partire dal 1973, diventa interessante cercare di capire quali siano gli effetti di questo rallentamento sul percorso di crescita stazionaria nel modello di Solow-Swan.Dal punto di vista grafico la riduzione del tasso di progresso tecnico si rappresenta come nella Figura 8.4, dove π’ < π:

14 La ragione per cui abbiamo preferito non utilizzare la nozione di progresso tecnico Hicks-neutral sta nel fatto che essa è incompatibile con l'esistenza di uno stato stazionario (si veda Valdès, riferimento preciso). Per dovere di completezza è opportuno ricordare che, nell’ipotesi di progresso tecnico Hicks-.neutral, il residuo di Solow prende il nome di “produttività totale dei fattori”.

20

Figura 8.4: il rallentamento del progresso tecnico

Dalla Figura 8.4 si vede che la rotazione in senso orario della curva che rappresenta l’investimento necessario a mantenere costante lo stock di capitale per unità di lavoro effettivo (cfr. nota 7) produce un nuovo stato stazionario per questa stessa variabile. Evidentemente nel nuovo stato stazionario sarà

.

Sia il capitale per unità di lavoro effettivo che il prodotto per unità di lavoro effettivo vengono aumentati dal rallentamento del progresso tecnico. Occorre tuttavia prestare attenzione all’interpretazione di questo risultato apparentemente bizzarro, distinguendo precisamente le grandezze per unità di lavoro effettivo dalle grandezze pro capite. Prendiamo ad esempio la (8.13) e calcoliamo il prodotto marginale del lavoro; è immediato derivare con semplici passaggi che:

(8.23)

Dalla (8.23) si evince che in seguito alla diminuzione di π il prodotto marginale del lavoro, e perciò il salario reale pro capite, crescerà nel nuovo stato stazionario (ovvero dal momento in cui ), ad un tasso inferiore (π’ < π). In altri termini: è bensì vero che il rallentamento del progresso tecnico accresce lo stock di capitale per unità di lavoro effettivo e perciò il prodotto per unità di lavoro effettivo, ma ciò è dovuto ad un effetto di natura “contabile”: se il progresso tecnico rallenta allora,

k~

ys~

y~

kn~

)(

*~k **~

k

*~y

kn~

)'(

**~y

21

per definizione, le unità di lavoro effettivo crescono più lentamente e, ceteris paribus, ciascuna di esse potrà usufruire di una fetta di prodotto più grande. Ma in termini di lavoratori concreti, di persone fisiche per intenderci, il rallentamento del progresso tecnico è all’origine di una più lenta crescita delle retribuzioni reali. Lo stesso dicasi per l’output: quello per unità di lavoro effettivo è maggiore nel nuovo stato stazionario, ma quello pro capite crescerà ad un ritmo inferiore.

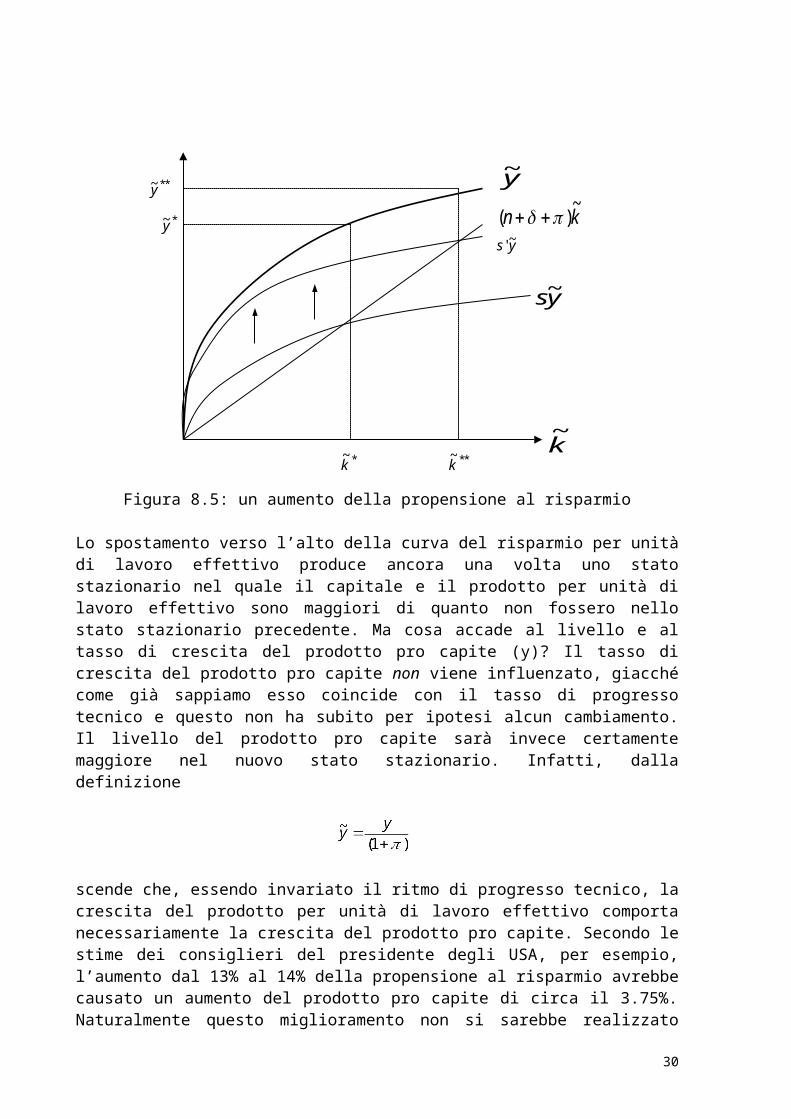

Un aumento del tasso di risparmioNel 1994 i consiglieri economici del presidente degli Stati Uniti cercarono di stimare gli effetti sulla crescita del paese di una serie di misure volte a ridurre il deficit federale. Nel modello di Solow non compare una variabile che si riferisca esplicitamente al settore pubblico, ma si può assumere che un deficit più contenuto, ovvero un aumento del risparmio pubblico, serva ad aumentare il risparmio complessivo15 e dunque la propensione aggregata al risparmio, s. Gli economisti statunitensi calcolarono che il pacchetto di austerità fiscale proposto avrebbe aumentato la propensione a risparmiare dal 13% al 14% del PIL. Gli effetti di un simile cambiamento si possono dedurre dall’analisi della Figura 8.5, nella quale s’>s:

Figura 8.5: un aumento della propensione al risparmio

Lo spostamento verso l’alto della curva del risparmio per unità di lavoro effettivo produce ancora una volta uno stato stazionario nel quale il capitale e il prodotto per unità di lavoro effettivo sono maggiori di quanto 15 Si tratta di una assunzione ragionevole, ma pur sempre di una assunzione. Potrebbe darsi il caso, keynesianamente, che l’aumento del risparmio pubblico produca una recessione dell’economia e per questa via una riduzione del risparmio privato. Ma è pur vero che una simile possibilità non si dà all’interno dello schema neoclassico.

k~

ys~

y~

kn~

)(

*~k **~

k

*~y

**~y

ys ~'

22

non fossero nello stato stazionario precedente. Ma cosa accade al livello e al tasso di crescita del prodotto pro capite (y)? Il tasso di crescita del prodotto pro capite non viene influenzato, giacché come già sappiamo esso coincide con il tasso di progresso tecnico e questo non ha subito per ipotesi alcun cambiamento. Il livello del prodotto pro capite sarà invece certamente maggiore nel nuovo stato stazionario. Infatti, dalla definizione

scende che, essendo invariato il ritmo di progresso tecnico, la crescita del prodotto per unità di lavoro effettivo comporta necessariamente la crescita del prodotto pro capite. Secondo le stime dei consiglieri del presidente degli USA, per esempio, l’aumento dal 13% al 14% della propensione al risparmio avrebbe causato un aumento del prodotto pro capite di circa il 3.75%. Naturalmente questo miglioramento non si sarebbe realizzato istantaneamente, ma avrebbe richiesto tempo: il tempo necessario a convergere dal vecchio al nuovo stato stazionario (da

), secondo queste stime, sarebbe stato pari a circa 50 anni. Un tempo così lungo ci porta necessariamente a considerare la cosiddetta dinamica di transizione del modello di Solow-Swan, ovvero quel che avviene al di fuori dello stato stazionario.

La dinamica di transizione e la convergenza fra paesi ricchi e paesi poveri

Il modello di Solow-Swan consente di fare tre previsioni rilevanti circa la crescita economica al di fuori dello stato stazionario. Esse sono piuttosto chiare una volta che si guardi attentamente all’equazione fondamentale (8.17). In primo luogo, se si considera un gruppo di economie che dispongono della medesima tecnologia (per esempio una Cobb-Douglas con lo stesso parametro α, o comunque una medesima funzione y = f (k)) e nelle quali il comportamento di risparmio (s), la durata media del capitale (δ) e la crescita della popolazione (n) siano molto simili, allora vi sarà fra queste economie una tendenza a raggiungere il medesimo stato stazionario, ovvero a registrare livelli di reddito pro capite sostanzialmente identici. E naturalmente, come si vede dalla Figura 8.2, a crescere più velocemente fra queste economie saranno quelle più distanti dal (comune) stato stazionario. Questa proposizione, nota come proposizione di convergenza assoluta, spiega per esempio perché se si considerano economie già relativamente avanzate (e perciò con parametri simili fra di loro), a crescere più velocemente sono quelle per così dire “un po’ meno avanzate”; ma, appunto, destinate a raggiungere le altre.La seconda previsione, detta di convergenza condizionale, è quella secondo cui, se si considerano economie che hanno accesso alla medesima tecnologia ma in cui differiscono i tassi di risparmio e di crescita demografica, si osserverà ancora una tendenza per le economie più povere a crescere più velocemente, ma soltanto dopo aver controllato per quelle differenze. In altri termini, questa volta non si afferma che crescono più velocemente le economie più distanti da un comune stato stazionario, ma che un’economia cresce tanto più velocemente quanto più

23

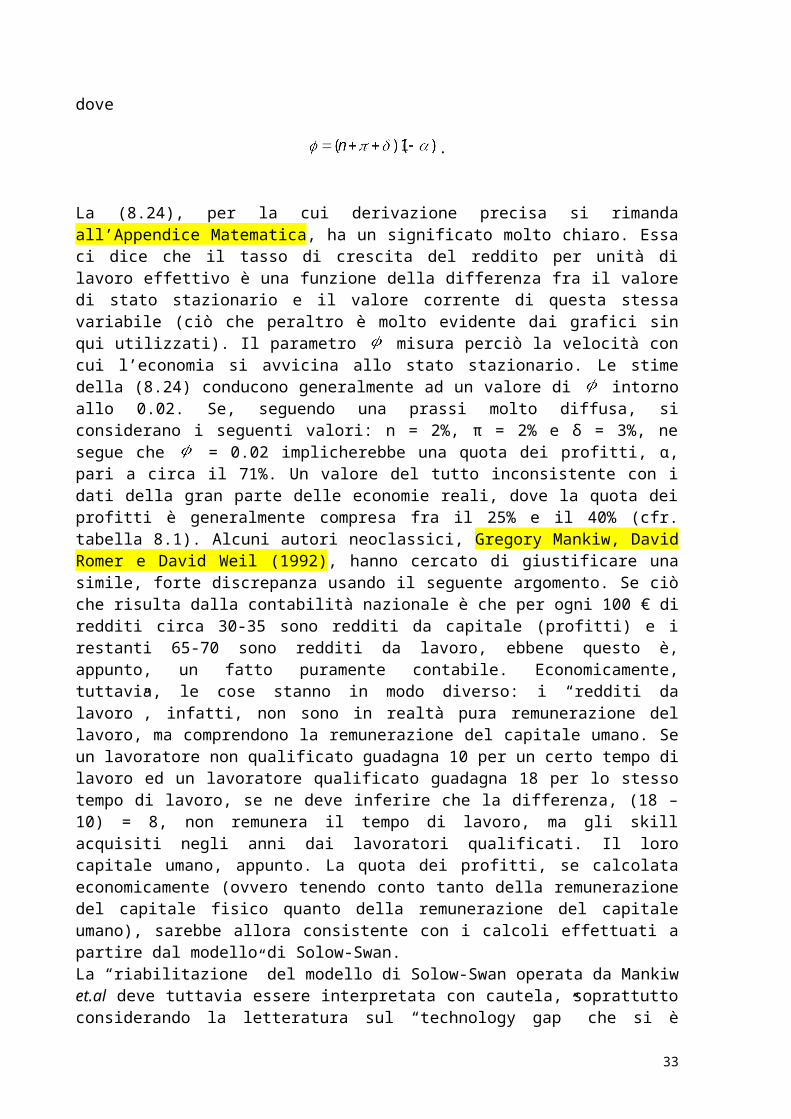

è distante dal proprio stato stazionario. Anche questa previsione sembra essere confermata dai dati a disposizione. Prima di analizzare la terza previsione è opportuna una pausa di riflessione, onde evitare interpretazioni eccessivamente meccaniche dei meccanismi di convergenza, veri o presunti che siano. La ragione di fondo per cui una economia distante dallo stato stazionario (comune ad altre economie o suo proprio qui non importa) cresce più velocemente di quanto accade in prossimità dello stato stazionario si ritrova nell’ipotesi di rendimenti marginali decrescenti del capitale. In una economia molto povera nella quale la dotazione di capitale per lavoratore è scarsa, l’investimento in capitale è massimamente redditizio. Ma si può essere sicuri che, a bassi livelli di sviluppo, il maggior prodotto realizzato grazie all’investimento verrà poi venduto sul mercato? Siamo sicuri, in altri termini, che in una economia povera non si diano problemi di domanda? Ancora: pur ammettendo che a bassi livelli di sviluppo l’investimento in capitale è potenzialmente molto produttivo, non si dovrebbe riconoscere che la realizzazione effettiva di tali potenzialità dipende, per esempio, dalla disponibilità di beni pubblici (o comunque di beni che generano forti esternalità positive) e dall’esistenza di uno stock di capitale umano sufficientemente sviluppato? Per tornare alla metafora della nota 5: che senso avrebbe (che incentivo ci sarebbe a) acquistare il primo “AspiraTutto” se nessuno lo sa usare, se la rete elettrica è soggetta a continue interruzioni nell’erogazione del servizio, ecc.? Il modello di Solow-Swan non offre risposte a questi interrogativi. Meglio: esclude a priori l’esistenza di un qualsivoglia problema di domanda (la relazione tra fattori di domanda e crescita di lungo periodo è un tema indagato con rigore dalla moderna macroeconomia strutturalista, vedi cap.12) e non tiene conto del fatto che le precondizioni per la redditività dell’investimento privato (beni pubblici, capitale umano, ecc.) possono configurare casi di rendimenti marginali costanti o addirittura crescenti dello stock di capitale aggregato (si veda in proposito il capitolo 9, dedicato alla teoria della crescita endogena, e anche la critica di Sachs illustrata successivamente in questo stesso capitolo). La terza previsione attiene alla velocità di convergenza verso lo stato stazionario. L’equazione fondamentale del modello di Solow è difficile da stimare poiché essa è in forma non lineare. La si può tuttavia linearizzare usando i logaritmi ed esprimere nella forma:

(8.24),

dove

.

La (8.24), per la cui derivazione precisa si rimanda all’Appendice Matematica, ha un significato molto chiaro. Essa ci dice che il tasso di crescita del reddito per unità di lavoro effettivo è una funzione della differenza fra il valore di stato stazionario e il valore corrente di questa stessa variabile (ciò che peraltro è molto evidente dai grafici sin qui

24

utilizzati). Il parametro misura perciò la velocità con cui l’economia si avvicina allo stato stazionario. Le stime della (8.24) conducono generalmente ad un valore di intorno allo 0.02. Se, seguendo una prassi molto diffusa, si considerano i seguenti valori: n = 2%, π = 2% e δ = 3%, ne segue che = 0.02 implicherebbe una quota dei profitti, α, pari a circa il 71%. Un valore del tutto inconsistente con i dati della gran parte delle economie reali, dove la quota dei profitti è generalmente compresa fra il 25% e il 40% (cfr. tabella 8.1). Alcuni autori neoclassici, Gregory Mankiw, David Romer e David Weil (1992), hanno cercato di giustificare una simile, forte discrepanza usando il seguente argomento. Se ciò che risulta dalla contabilità nazionale è che per ogni 100 € di redditi circa 30-35 sono redditi da capitale (profitti) e i restanti 65-70 sono redditi da lavoro, ebbene questo è, appunto, un fatto puramente contabile. Economicamente, tuttavia, le cose stanno in modo diverso: i “redditi da lavoro”, infatti, non sono in realtà pura remunerazione del lavoro, ma comprendono la remunerazione del capitale umano. Se un lavoratore non qualificato guadagna 10 per un certo tempo di lavoro ed un lavoratore qualificato guadagna 18 per lo stesso tempo di lavoro, se ne deve inferire che la differenza, (18 – 10) = 8, non remunera il tempo di lavoro, ma gli skill acquisiti negli anni dai lavoratori qualificati. Il loro capitale umano, appunto. La quota dei profitti, se calcolata economicamente (ovvero tenendo conto tanto della remunerazione del capitale fisico quanto della remunerazione del capitale umano), sarebbe allora consistente con i calcoli effettuati a partire dal modello di Solow-Swan. La “riabilitazione” del modello di Solow-Swan operata da Mankiw et.al deve tuttavia essere interpretata con cautela, soprattutto considerando la letteratura sul “technology gap” che si è sviluppata a partire dal lavoro di Nelson e Phelps (1966). Per intenderci, sia Solow-Swan che Mankiw et.al. spiegano le enormi differenze nello standard di vita di diversi paesi in questo modo: tutti i paesi dispongono delle medesime tecnologie, ma alcuni investono molto nei fattori propulsivi (capitale fisico e capitale umano), giungendo così a livelli di reddito pro capite di stato stazionario particolarmente elevati; altri, invece, investono poco nei fattori propulsivi, col che non soltanto avranno bassi livelli di reddito pro capite di stato stazionario, ma, se si trovano “già” vicini ad esso, anche il tasso di crescita del reddito pro capite si attesterà su livelli insoddisfacenti. Se si dà credito a questa interpretazione, è del tutto naturale che ci si chieda, come fanno Topel (1999) e D’Antonio et.al. (2002), perché mai paesi con livelli tecnologici simili abbiano preso decisioni così diverse circa la porzione di reddito da destinare all’investimento in capitale fisico ed umano. La risposta ad una simile domanda è quasi obbligata: l’investimento sub-ottimale deriva da errori di politica economica, istituzioni inefficienti, imposte eccessive ed eccessivamente distorsive, protezionismi, insufficiente tutela dei diritti di proprietà, ecc.. Benché questo punto di vista abbia una sua ragionevolezza e in parte contribuisca a spiegare le deboli performance di alcuni paesi, esso non è certamente sufficiente. Esso è infatti viziato da due assunzioni cruciali dei modelli di Solow-Swan e Mankiw et.al. (e da tutti i tentativi di stima empirica che da quei modelli derivano): l’ipotesi che tutti i paesi dispongano della medesima tecnologia e, secondariamente, l’ipotesi che tale tecnologia esibisca rendimenti del capitale decrescenti. Se si rimuovesse la prima

25

ipotesi, pur mantenendo l’idea che una tecnologia si possa rappresentare attraverso una funzione di produzione (ciò che di per sé, come abbiamo visto, è già abbastanza problematico), le conseguenze sarebbero quelle illustrate nella Figura 8.6.

Figura 8.6: Il caso di paesi con diversa tecnologia

Nella figura, null’altro che la ormai nota rappresentazione del modello di Solow, si illustra il caso di due paesi, uno ricco (R) ed uno povero (P). I due paesi si distinguono esclusivamente per le tecnologie in uso: R dispone di una tecnologia avanzata (funzione di produzione più alta), P di una tecnologia arretrata (funzione di produzione più bassa). Per il resto i parametri rilevanti dei due paesi – crescita della popolazione, progresso tecnico, deprezzamento del capitale e propensione al risparmio - sono identici. Naturalmente il livello di stato stazionario del reddito pro capite sarà maggiore nel caso del paese ricco. Ma non basta. Immaginiamo che in un certo punto del tempo il paese povero si trovi nel proprio stato stazionario e quello ricco disponga invece di uno stock di capitale per unità di lavoro effettivo pari a , inferiore a quello di stato stazionario. Ora è del tutto evidente che, in seguito ai ragionamenti svolti in precedenza, il reddito pro capite del paese povero crescerà al tasso di progresso tecnico π, mentre il reddito pro capite del paese ricco, che non ha ancora raggiunto il suo stato stazionario, crescerà più rapidamente. Dunque: non solo il paese ricco è caratterizzato da uno stato stazionario con un livello più elevato di reddito per unità di lavoro effettivo, ma: a)

y~

k~

Ry~

Py~

Rys~

Pys~

*~Pk *~

Rk0~Rk

kn~

)(

26

per un certo periodo di tempo, il tempo necessario affinché raggiunga il proprio stato stazionario, il paese ricco cresce più velocemente di quello povero (divergenza); b) quando entrambi i paesi si trovano nel loro rispettivo stato stazionario, essi crescono al comune tasso di progresso tecnico. Ciò significa che il gap assoluto fra il reddito pro capite del paese ricco e di quello povero continua a crescere (il gap relativo resta invece invariato). E tutto ciò accade, si badi, benché il comportamento di risparmio del paese povero sia per ipotesi identico a quello del paese ricco (nessuna inefficienza, nessun protezionismo, nessuna “cattiva” politica economica). In altre parole: se mai il paese povero volesse raggiungere il medesimo stato stazionario di quello ricco dovrebbe risparmiare ed investire di più, oppure “importare” le tecnologie avanzate di cui dispone il paese più ricco. Ma cosa significa “importare” tecnologie avanzate? Qui si apre evidentemente un tema vastissimo, e lo affronteremo parzialmente nel cap. 12. Fin da ora tuttavia è il caso di dire che importare tecnologie straniere e adattarle al contesto locale è un processo che richiede, pure esso, risparmi ed investimenti: per la formazione della forza lavoro che deve essere in grado di leggere manuali tecnici, per acquistare quei beni capitali che incorporano le nuove tecnologie, eccetera. Per riassumere: se si rifiuta l’ipotesi che tutti i paesi dispongano della medesima tecnologia e si ritiene invece che per ragioni storiche di un qualche tipo ve ne siano alcuni con una tecnologia inferiore16, se ne deve necessariamente concludere che crolla l’idea stessa di convergenza condizionale. Se anche il paese arretrato risparmia come quello ricco, ciò non implica alcuna convergenza. Al paese povero toccherebbe essere più virtuoso di quello ricco, un fatto di cui tenere conto se non altro per esprimere giudizi equilibrati e non imputare tutte le discrepanze nel tenore di vita ai vizi della politica economica. L’altra debolezza dei ragionamenti sulla convergenza fin qui sviluppati, dicevamo, consiste nell’ipotesi che le comuni tecnologie esibiscano rendimenti decrescenti del capitale. La critica a questa ipotesi e le conseguenze legate alla sua rimozione verranno illustrate nel cap.9, dedicato alla teoria della crescita endogena, ma vale la pena introdurre fin da ora questo tema attraverso l’espozsizione delle critiche di Sachs al modello di Solow (Sachs, 200?). Queste critiche, come ci accingiamo a vedere, non si riferiscono esclusivamente all’ipotesi di rendimenti 16 E’ utile tornare a riflettere su cosa significhi “disporre di una tecnologia”. Una tecnologia non è mai soltanto una ricetta: un po’ di input x e u po’ di input y da mischiare in questo o quell’altro modo a seconda del loro prezzo relativo. Può darsi infatti che a parità di prezzo relativo due paesi (più in generale, due produttori) combinino diversamente i fattori produttivi perché, per esempio, in uno di essi – benché la tecnologia in questione sia conosciuta in astratto (si sa, cioè, che gli input produttivi possono essere combinati in quel determinato modo) – nessuno sia ancora capace di realizzare concretamente alcune fra le possibili combinazioni di input. Né vale obiettare che in tal caso si manifesta semplicemente una scarsità di lavoro qualificato e perciò, coerentemente con l’impostazione neoclassica, si adottano combinazioni di input che lo impiegano in misura relativamente ridotta. Questo sarebbe un ragionamento puramente statico, mentre il problema, evidentemente, è dinamico: occorre tempo, il tempo necessario alla formazione della forza lavoro, affinché alcune combinazioni di input non siano più semplicemente conosciute in astratto, ma praticabili nel concreto. Le analisi empiriche sulla convergenza effettuate a partire dall’ipotesi che la medesima tecnologia sia simultaneamente disponibile nei diversi paesi si rivelano perciò logicamente molto deboli.

27

decrescenti del capitale ma, più in generale, a tutte quelle ipotesi del modello neoclassico di crescita che per definizione portano ad escludere la possibilità che tra paesi ricchi e paesi poveri si allarghino sistematicamente i divari di reddito.

8.3 La critica di Sachs

Il lavoro di Sachs cui facciamo riferimento (Sachs, 200?) si concentra sulle economie dell’Africa subsahariana, ma, come si può osservare dalla figura 8.7, il problema della mancata convergenza riguarda anche le economie dell’America Latina e dei Caraibi: negli ultimi trent’anni, dal 1975 al 2005, il tasso di crescita del PIL in Africa e in America Latina è stato sitematicamente al di sotto della media dei paesi ricchi (con l’eccezione del periodo 1995-2005 per le economie africane), con la ovvia conseguenza che, data la dinamica demografica, il gap in termini di reddito pro capite si e’ ulteriormente allargato.

RIPORTARE QUI L’ISTOGRAMMA 4C DEL WDI 2007, P.186 (SEZIONE “ECONOMY”) CE L’HO SULLA PENNETTA COLOMBIANA. SI CHIAMERA’ FIGURA 8.7

Evidentemente si pone il problema di emendare il modello neoclassico di crescita per cercare di dar conto di queste dinamiche di divergenza, dinamiche recentemente riconosciute dalla stessa Banca Mondiale (2007):

“Ci si aspetta che le economie in via di sviluppo crescano piu’ rapidamente di quelle ad alto reddito. La sorpresa sta nel fatto che che non sia così. Il surplus di lavoro e i più elevati rendimenti del capitale nelle economie in via di sviluppo, così come l’accesso alle tecnologie già sviluppate nei paesi ricchi, sono tra le ragioni per cui ci si attende che le economie meno avanzate crescano più rapidamente e, nel lungo periodo, olmino il divario di reddito con le economie ricche. Ma fino ai giorni nostri solo poche economie in via di sviluppo hanno conosciuto prolungati periodi di crescita sostenuta e sono ancora di meno quelle che hanno raggiunto il medesimo tasso di crescita delle economie più avanzate17” [la traduzione è degli autori].

La spiegazione proposta da Sachs si fonda su tre lacune del modello di Solow:

1) il tasso di risparmio non dovrebbe essere considerato esogeno, ma endogeno. Esso dipende positivamente dal livello del reddito pro capite18;

2) nel lungo periodo, che è l’orizzonte temporale di riferimento del modello di Solow, la dinamica demografica dovrebbe anch’essa essere trattata endogenamente. In particolare, per le ragioni che vedremo tra poco, si deve assumere che il tasso di crescita della popolazione diminuisca all’aumentare del reddito pro capite;

17 Il lettore avrà certamente notato come il pensiero della Banca Mondiale sia fortemente influenzato dall’eredità intellettuale di Lewis e Solow.18 L’idea di endogenità del tasso di risparmio non è certo attribuibile al solo Sachs. King e Rebelo (1993), Ros () e certamente altri autori offrono interessanti riflessioni in proposito.

28

3) il capitale – e riprendiamo qui il punto con cui avevamo terminato il paragrafo precedente – esibisce rendimenti crescenti piuttosto che costanti.

Vediamo in che modo ciascuno di questo tre cambiamenti può generare delle vere e proprie trappole della povertà.In linea di principio è del tutto sensato ipotizzare che il tasso di risparmio dipenda positivamente dal reddito pro capite e perciò, come abbiamo visto, dallo stock di capitale pro capite. A bassi livelli del redddito pro capite (del capitale pro capite) risparmiare è difficile, le necessità di sussistenza assorbono gran parte del proprio reddito e perciò, per ogni data configurazione delle preferenze interteporali, i tassi di risparmio tenderanno ad essere molto bassi. Nel caso della Cobb-Douglas senza progresso tecnico (si veda la (8.8)), l’equazione fondamentale del modello di Solow dovrà essere riscritta come

(8.25),

dove viene messa in evidenza la dipendenza del tasso di risparmio (s) dal livello del capitale pro capite (k). Per le ragioni appena illustrate s(k) è una funzione crescente e con derivata seconda negativa (il tasso di risparmio aumenta con il reddito pro capite, ma meno che proporzionalmente) e perciò si può dare il caso in cui la rappresentazione grafica del modello di Solow diventi come quella riportata nella figura 8.7:

Figura 8.7: Trappola della povertà con tasso di risparmio endogeno

k

yks )(

ykn )(

0k *k

y

29

Per capire la meccanica della trappola della povertà descritta nella figura 8.7 è cruciale dar conto delle ragioni per cui ora la curva s(k)y, a differenza di quanto osservato in tutte le figure precedenti, presenta un punto di flesso e perciò cambia concavità. Dapprima, fino al livello di capital pro capite k0, la concavità è rivolta verso l’alto; da quel punto in poi è rivolta verso il basso. Dal punto di vista economico la spiegazione è la seguente. Prima che introducessimo l’ipotesi di endogenità del tasso di risparmio, quest’ultima grandezza era una costante. Al crescere di k, perciò, l’espressione sy(k) cresceva necessariamente in modo sempre men che proporzionale, rispettando la legge di evoluzione di y(k), ovvero la legge dei rendimenti marginali decrescenti. Ora invece, avendo introdotto l’idea di endogenità del tasso di risparmio, l’espressione s(k)y(k) cesce in modo sistematicamente men che proporzionale solo dal momento in cui s(k) si è stabilizzato, ovvero per livelli relativamente elevati di k, lo stock di capitale pro capite. Prima, a partire da livelli più bassi di k, la crescita di k, pur facendo aumentare sia s che y in modo men che proporzionale, ne fa aumentare il prodotto in modo più che proporzonale19: la legge dei rendimenti marginali decrescenti del capitale, che pure contunua a valere, vede annullati i propri effetti dall’aumento del tasso di risparmio. Le conseguenze dell’endogenità del tasso di risparmio sono dirompenti. Consideriamo un paese povero, diciamo molto povero, con un livello di capitale pro capite inferiore a k0. Evidentemente per tale paese vale la condizione s(k)y < (n + + )k e perciò, in base alla (8.25), siamo certamente in grado di dire che il capitale e il reddito pro capite di questo paese povero diminuiranno ulteriormente, come indicato dalla freccia. Il risparmio, così esiguo per via del basso reddito pro capite, non riesce neppure a comprare beni capitale in misura sufficiente a rimpiazzare i macchinari non più utilizzabili e a dotare tutti i lavoratori, aumentati di numero per via della crescita demografica, della medesima quantità media di macchinari di cui ciascuno disponeva prima che la demografia manifestasse i suoi effetti. La povertà (l’incapacità di risparmiare) genera ulteriore aumento della povertà: una trappola appunto, un circolo vizioso che rende l’inizio dei processi di sviluppo economico così complicato. Un altro meccanismo che secondo Sachs può intrappolare un’economia in un circolo vizioso di povertà è costituito dalla dinamica demografica. L’idea è che in questo caso sia il tasso di crescita demografica a dover essere endogenizzato, quantomeno nel contesto di un’analisi di lungo periodo come quella di Solow. Sul piano storico è certamente vero, e sul piano logico del tutto ragionevole, che il tasso di crescita demografica tenda a diminuire con l’incremento del reddito pro capite. A bassi livelli del reddito pro capite, infatti, i tassi di natalità sono particolarmente elevati per varie ragioni, prime fra tutti quelle di ordine economico: i figli sono una sorte di pensione per la vecchiaia, consentono di diversificare il

19 Un banalissimo esempio numerico può aiutare a cogliere il punto. Ocnsideriamo il prodotto 5x3 = 15. Facciamo ora crescere entrambi i fattori del prodotto senza giungere tuttavia a farli raddoppiare. Il 5 diventa 8 e il 3 diventa 5. Il nuovo prodotto 5x8 = 40 è più che raddoppiato rispetto al precedente. In termini più rigorosamente analitici, il lettore interessato può verificare da sé che la derivata prima rispetto a k dell’espressione s(k)y(k) è sempre positiva,mentre la derivata seconda è positiva fino a un certo valore di k e negativa da quello specifico punto in poi.

30