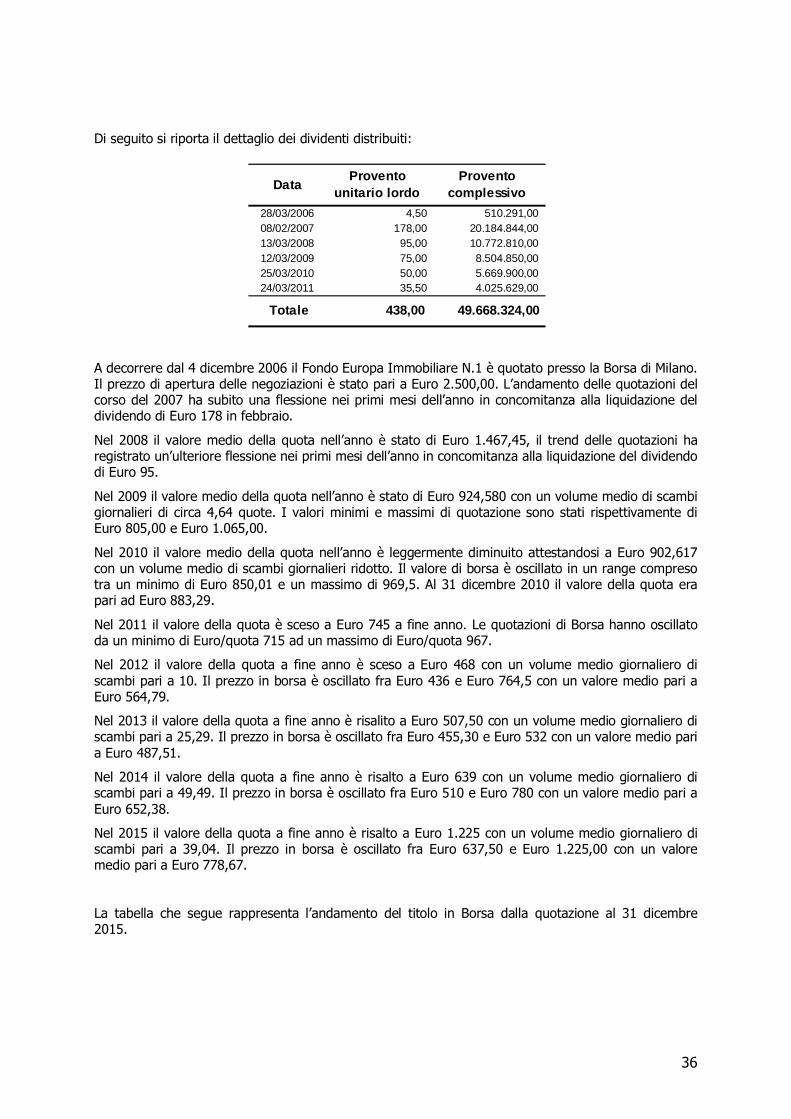

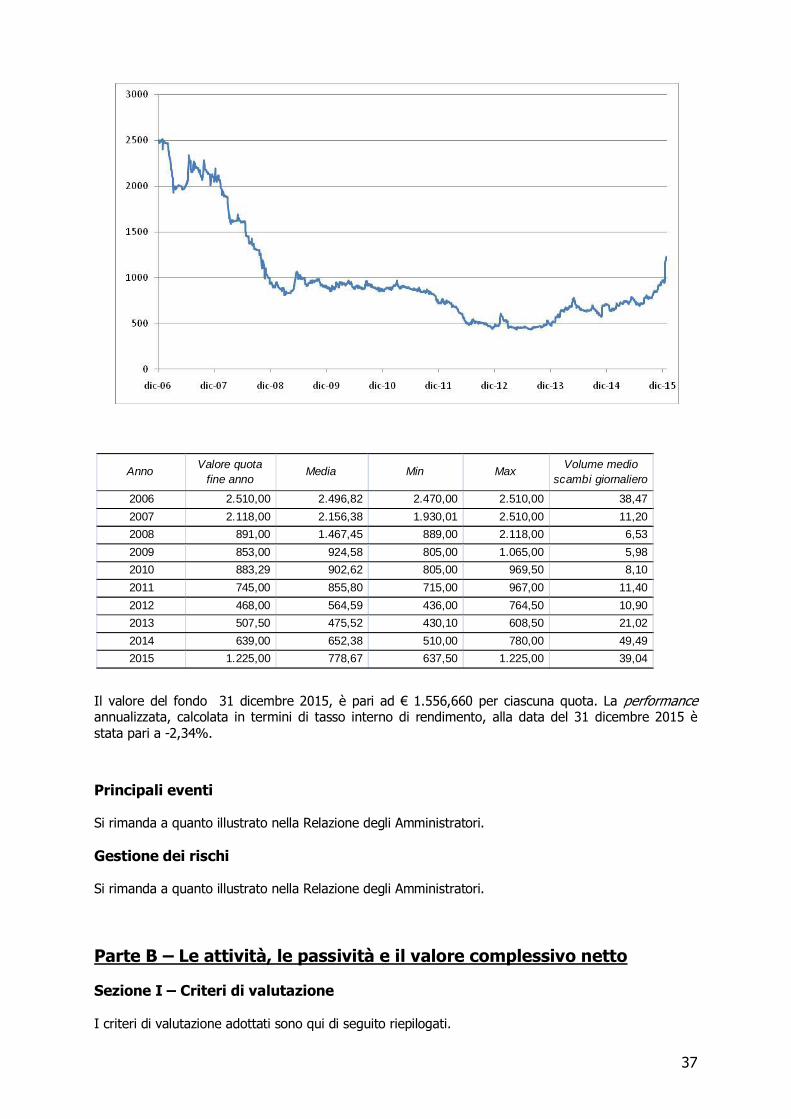

Bozza Rendiconto Europa Immobiliare CdA - poste.it · Europa Immobiliare . Fondo ... atto la...

56

0 Società di Gestione del Risparmio S.p.A. Advisor e soggetto delegato Fondo Comune di investimento immobiliare di tipo chiuso Istituito ai sensi dell’art. 36 del d. lgs. n. 58/98 Testo Unico della Finanza R R E E N N D D I I C C O O N N T T O O a a l l 3 3 1 1 D D I I C C E E M M B B R R E E 2 2 0 0 1 1 5 5 Europa Immobiliare

Transcript of Bozza Rendiconto Europa Immobiliare CdA - poste.it · Europa Immobiliare . Fondo ... atto la...

0

Società di Gestione del Risparmio S.p.A.

Advisor e soggetto delegato

Fondo Comune di investimento immobiliare di tipo chiuso Istituito ai sensi dell’art. 36 del d. lgs. n. 58/98 Testo Unico della Finanza

RREENNDDIICCOONNTTOO aall 3311 DDIICCEEMMBBRREE 22001155

Europa Immobiliare

FFoonnddoo EEuurrooppaa IImmmmoobbiilliiaarree NN°° 11

RENDICONTO DEL FONDO

“EUROPA IMMOBILIARE 1” AL 31 DICEMBRE 2015

Indice

EUROPA IMMOBILIARE .......................................................................................................... 0

1. RELAZIONE DEGLI AMMINISTRATORI ............................................................................. 1

1.1 ANALISI DEL MERCATO IMMOBILIARE ............................................................................. 1 Inquadramento generale del mercato immobiliare ................................................................. 1 Indicatori macroeconomici .................................................................................................. 2 Andamento PIL ................................................................................................................. 3 Tasso di inflazione ............................................................................................................. 3 Politica Monetaria Europea .................................................................................................. 4 Il mercato degli investimenti immobiliari ............................................................................... 5 Italia ................................................................................................................................ 5 Germania .......................................................................................................................... 8 Olanda ............................................................................................................................. 8

1.2 IL PORTAFOGLIO IMMOBILIARE ..................................................................................... 9 Diversificazione Geografica ................................................................................................. 9 Diversificazione Settoriale ................................................................................................... 9 Composizione Patrimoniale ............................................................................................... 10 Descrizione del Portafoglio ................................................................................................ 11

1.3 GESTIONE IMMOBILIARE ............................................................................................ 14 Informazioni sulla gestione ............................................................................................... 14 Struttura societaria relativa alle acquisizioni degli immobili esteri ........................................... 16 Vendite nel corso del 2015................................................................................................ 17

1.4 GESTIONE FINANZIARIA ............................................................................................. 18 Indebitamento ................................................................................................................ 18 Gestione dei rischi di cambio e di tasso d’interesse .............................................................. 19

1.5 GESTIONE MOBILIARE ..................................................................................................... 19 1.6 OBIETTIVI DI GESTIONE DEL FONDO PER IL 2016 ................................................................ 19 1.7 EVENTI SUCCESSIVI ALLA CHIUSURA DELL’ESERCIZIO ............................................................ 20 1.8 CONTENZIOSI ................................................................................................................ 21 1.9 METODOLOGIE DI GESTIONE E MISURAZIONE DEL RISCHIO ADOTTATE ...................................... 26 1.10 GLI ESPERTI INDIPENDENTI ........................................................................................... 27 1.11 REGIME FISCALE DEI FONDI IMMOBILIARI E DEI PARTECIPANTI ............................................ 28 1.12 RISULTATO DELLA GESTIONE NEL 2015 ........................................................................... 30 1.13 DISTRIBUZIONE DI DIVIDENDO EFFETTUATA NEL CORSO DEL 2015 ........................................ 30

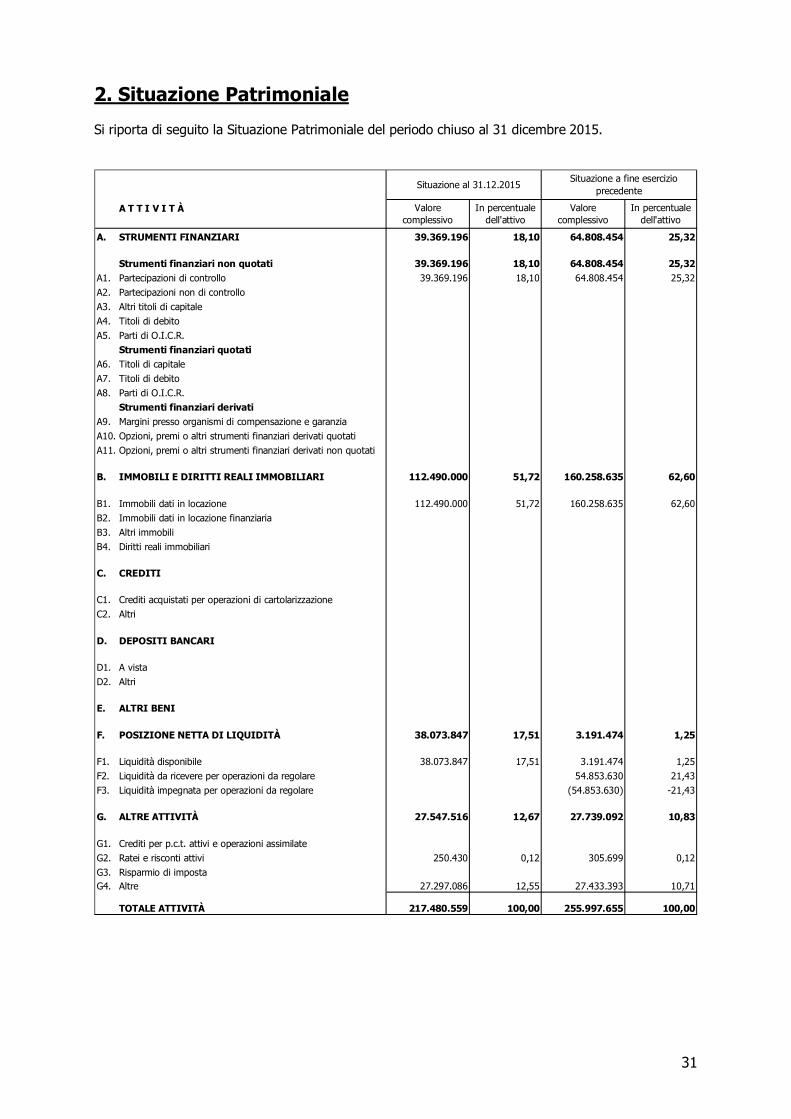

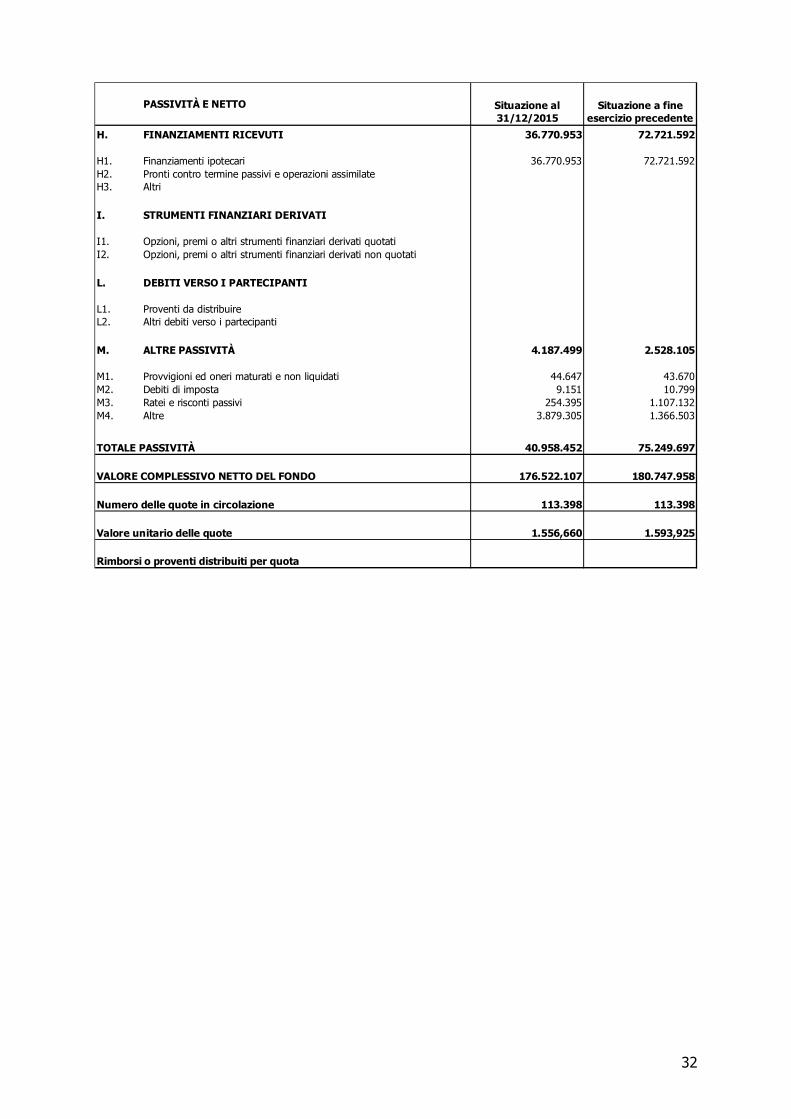

2. SITUAZIONE PATRIMONIALE ......................................................................................... 31

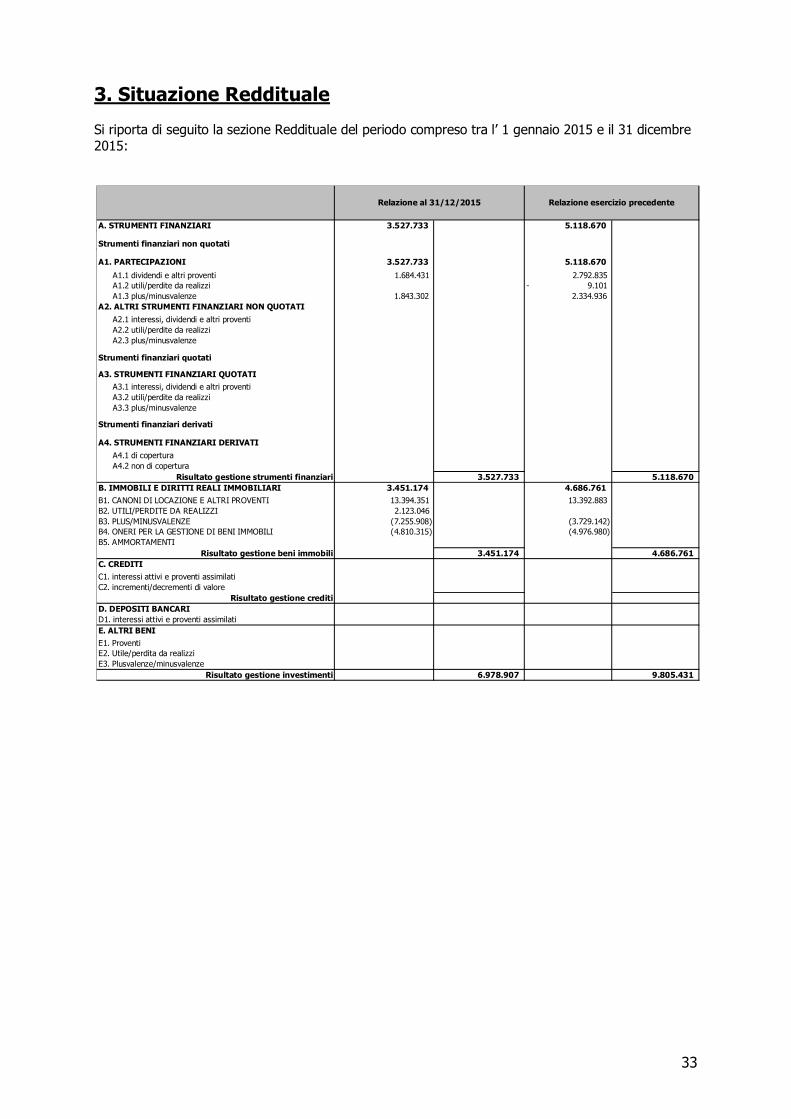

3. SITUAZIONE REDDITUALE ............................................................................................. 33

4. NOTA INTEGRATIVA ....................................................................................................... 35

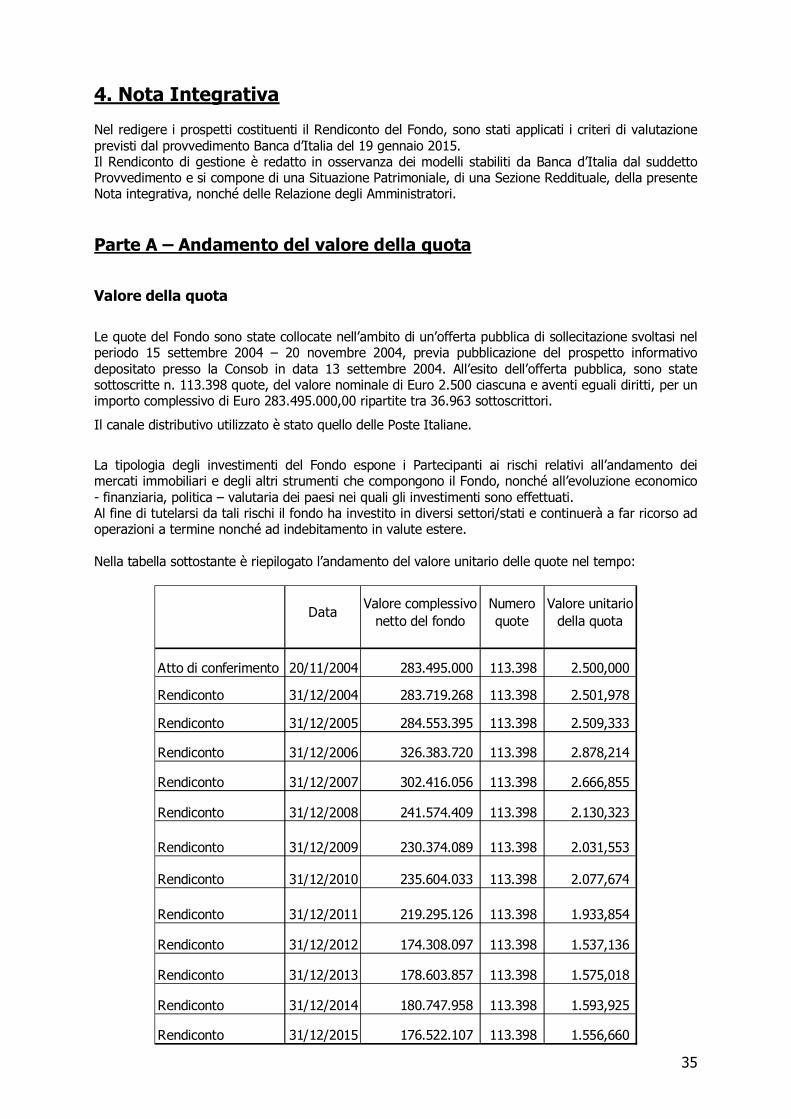

PARTE A – ANDAMENTO DEL VALORE DELLA QUOTA ..................................................................... 35 PARTE B – LE ATTIVITÀ, LE PASSIVITÀ E IL VALORE COMPLESSIVO NETTO ....................................... 37

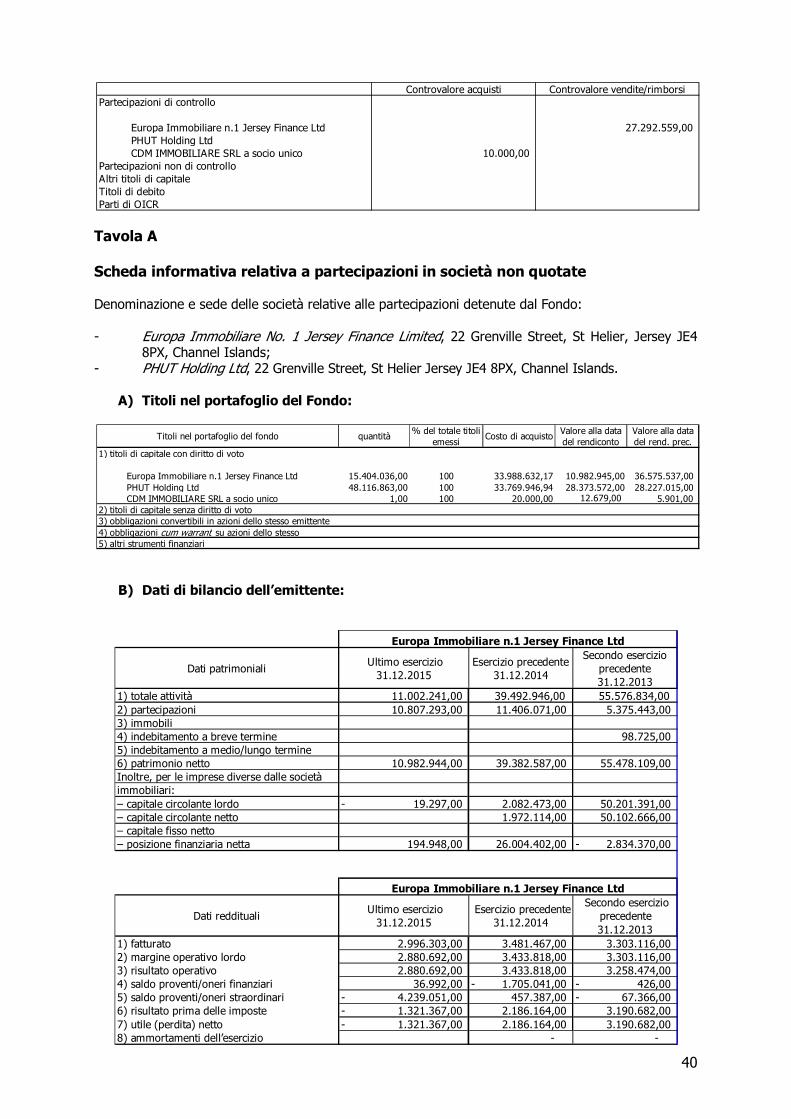

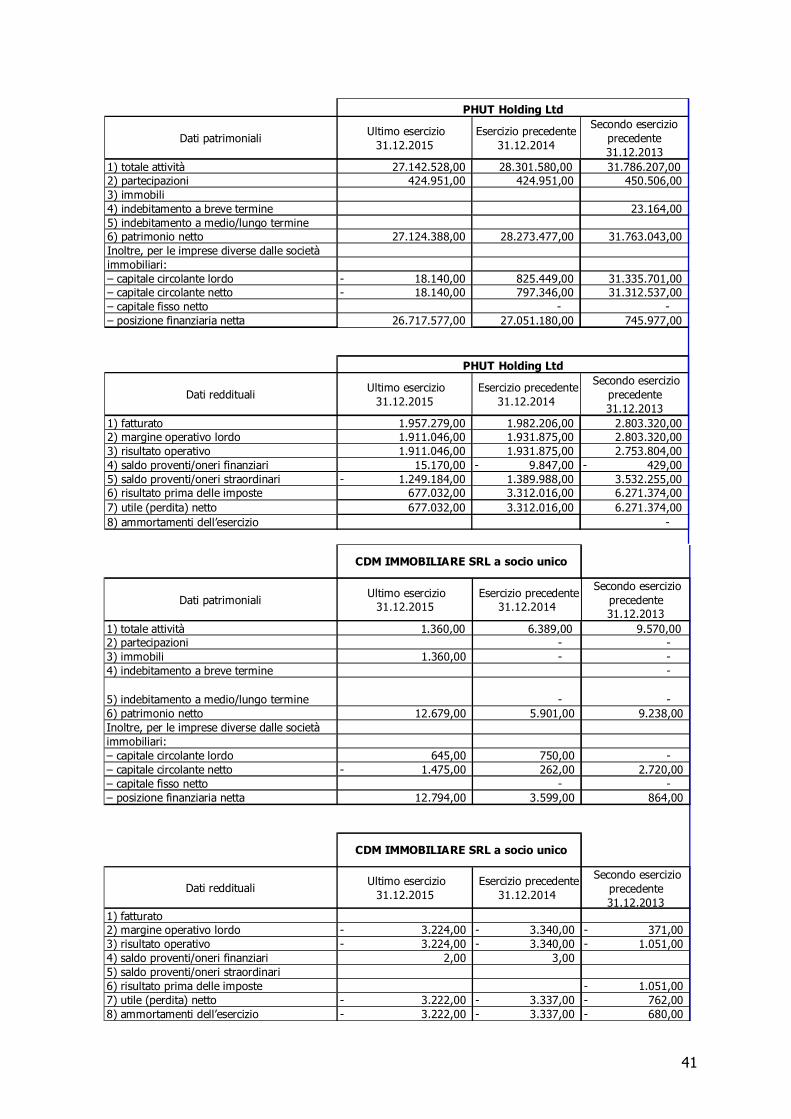

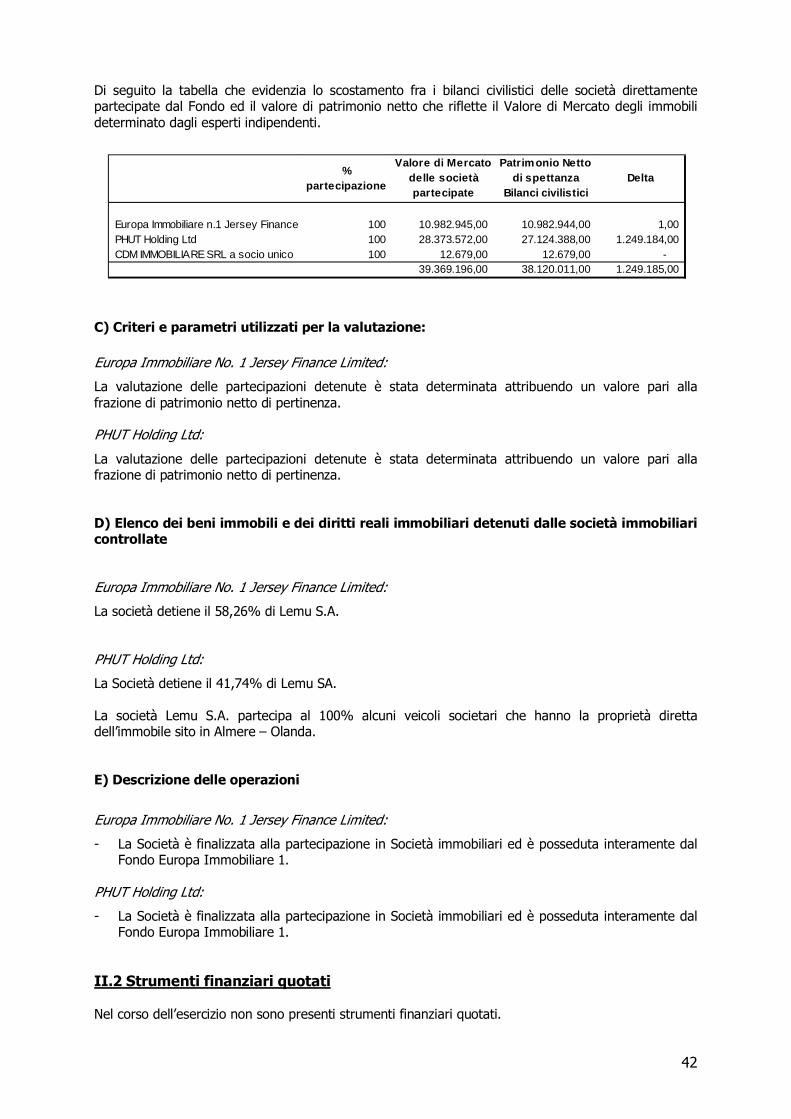

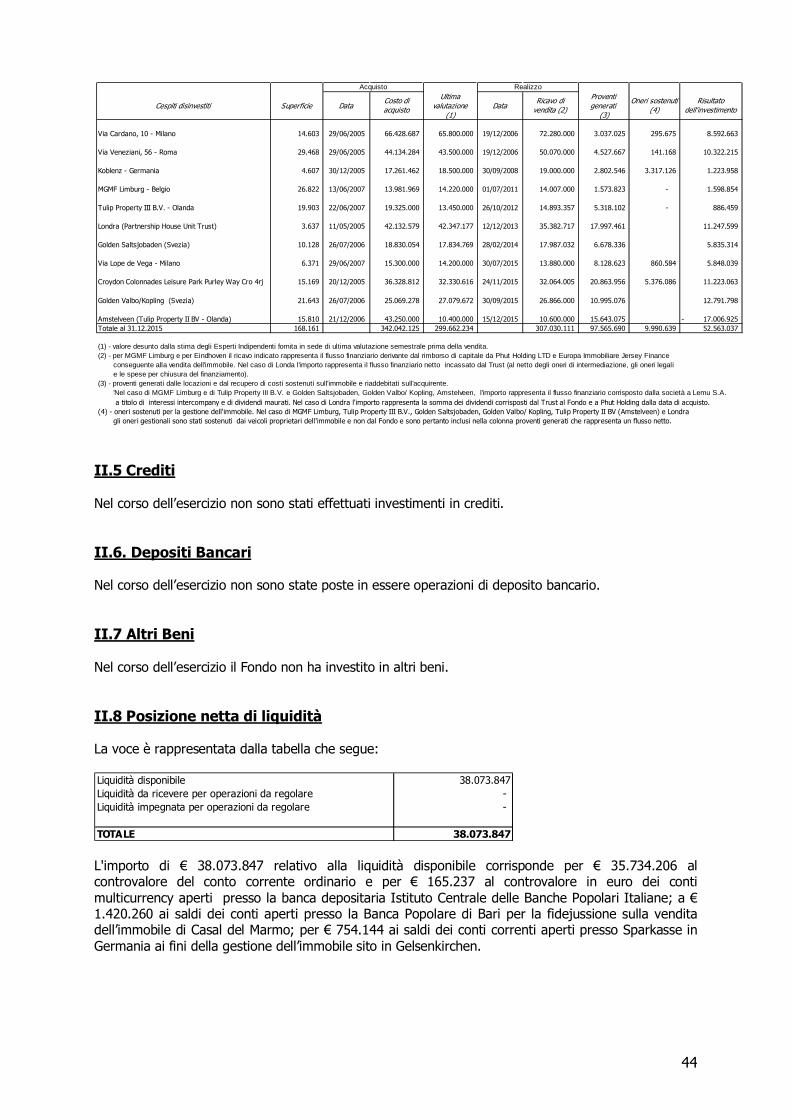

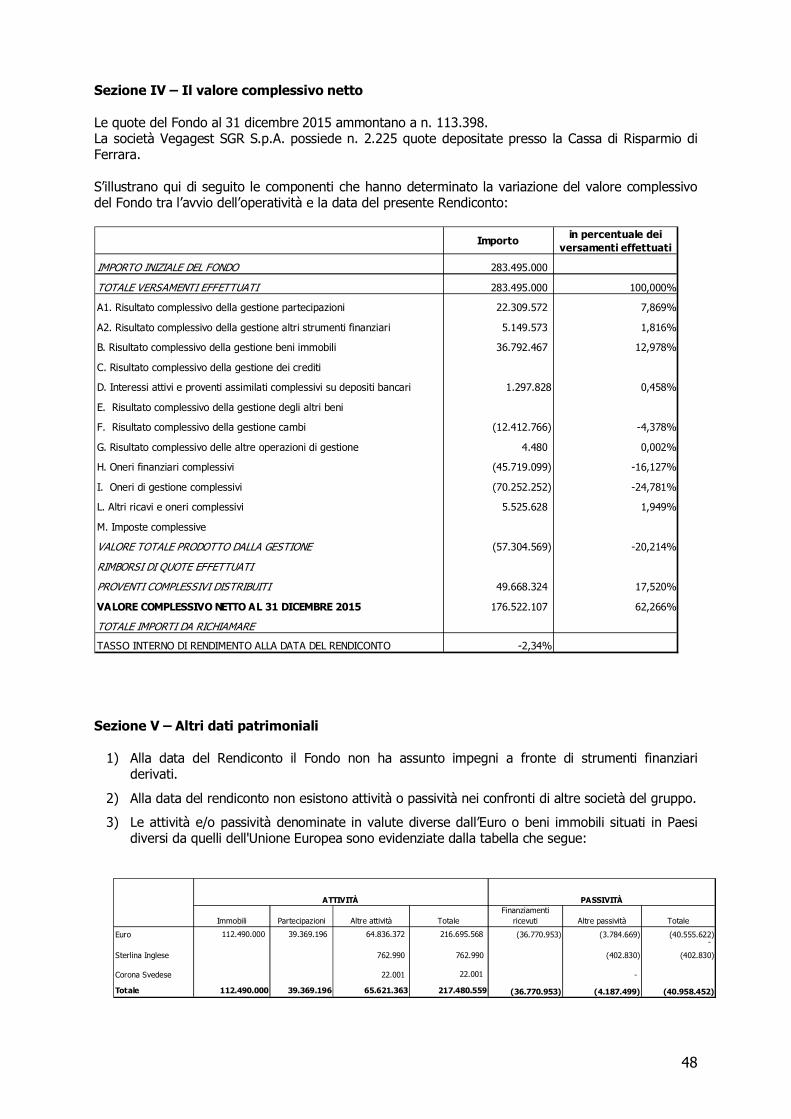

Sezione I – Criteri di valutazione ....................................................................................... 37 Sezione II – Le Attività ..................................................................................................... 39 Sezione III – Le Passività.................................................................................................. 46 Sezione IV – Il valore complessivo netto............................................................................. 48 Sezione V – Altri dati patrimoniali ...................................................................................... 48

1

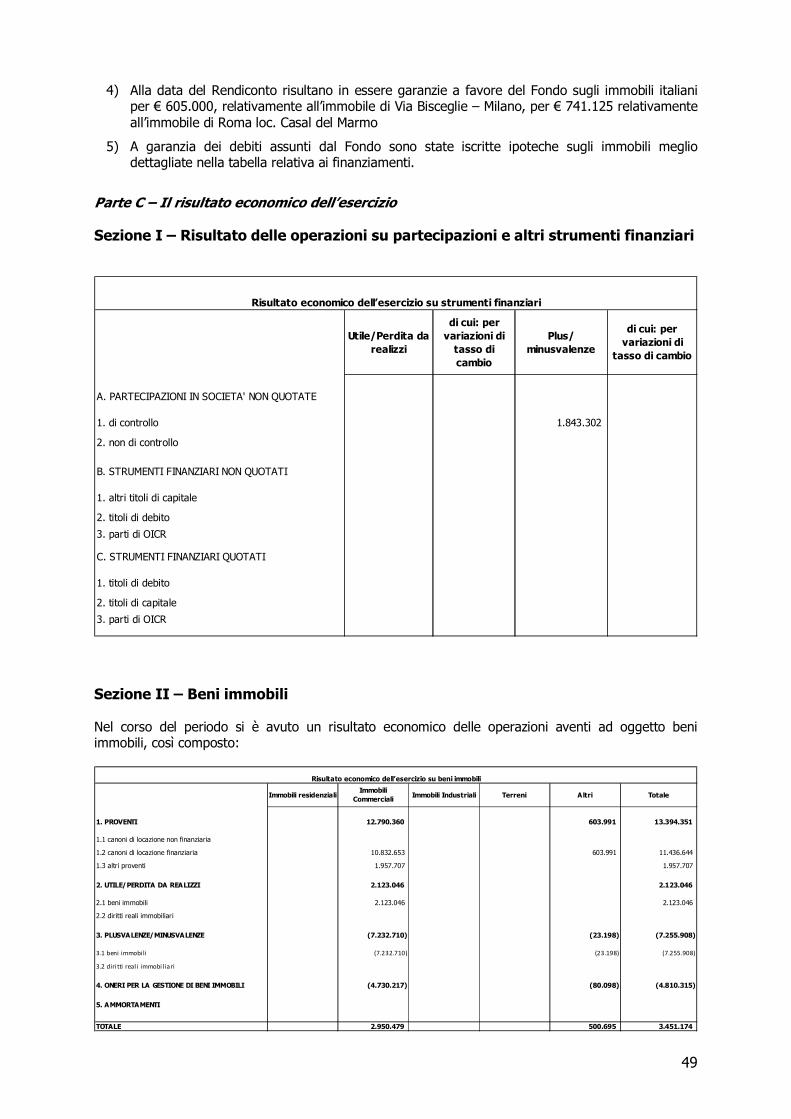

PARTE C – IL RISULTATO ECONOMICO DELL’ESERCIZIO .................................................. 49

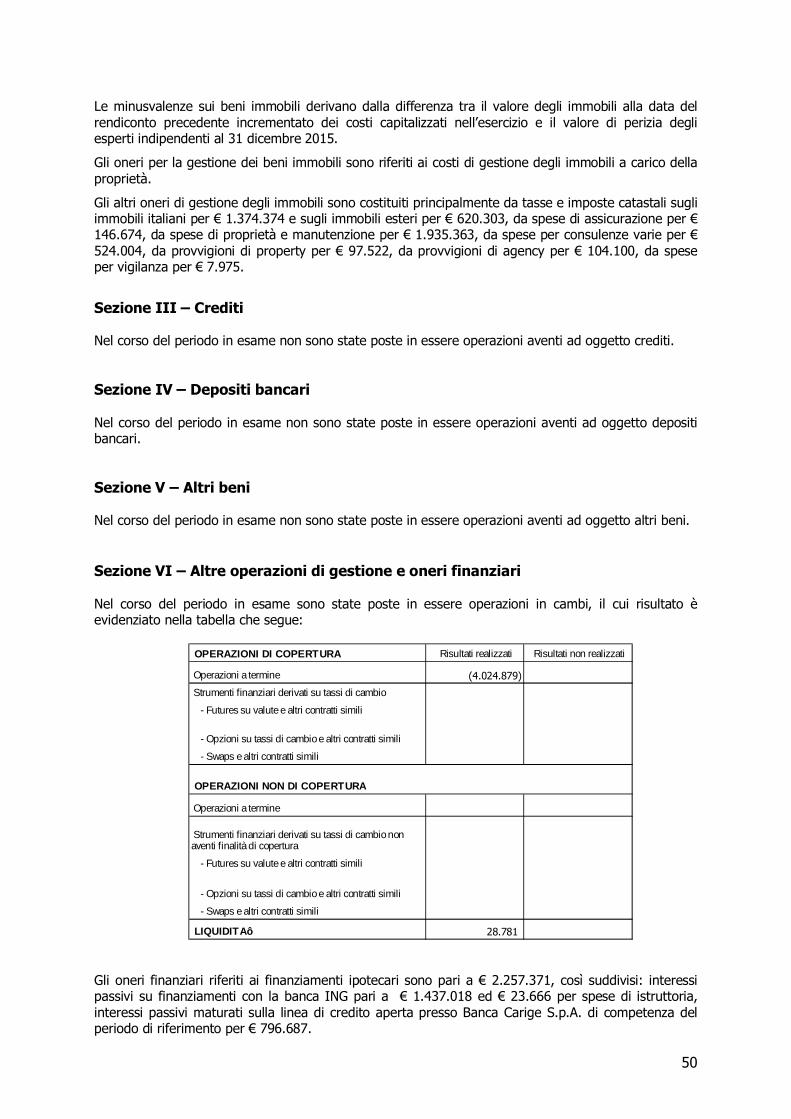

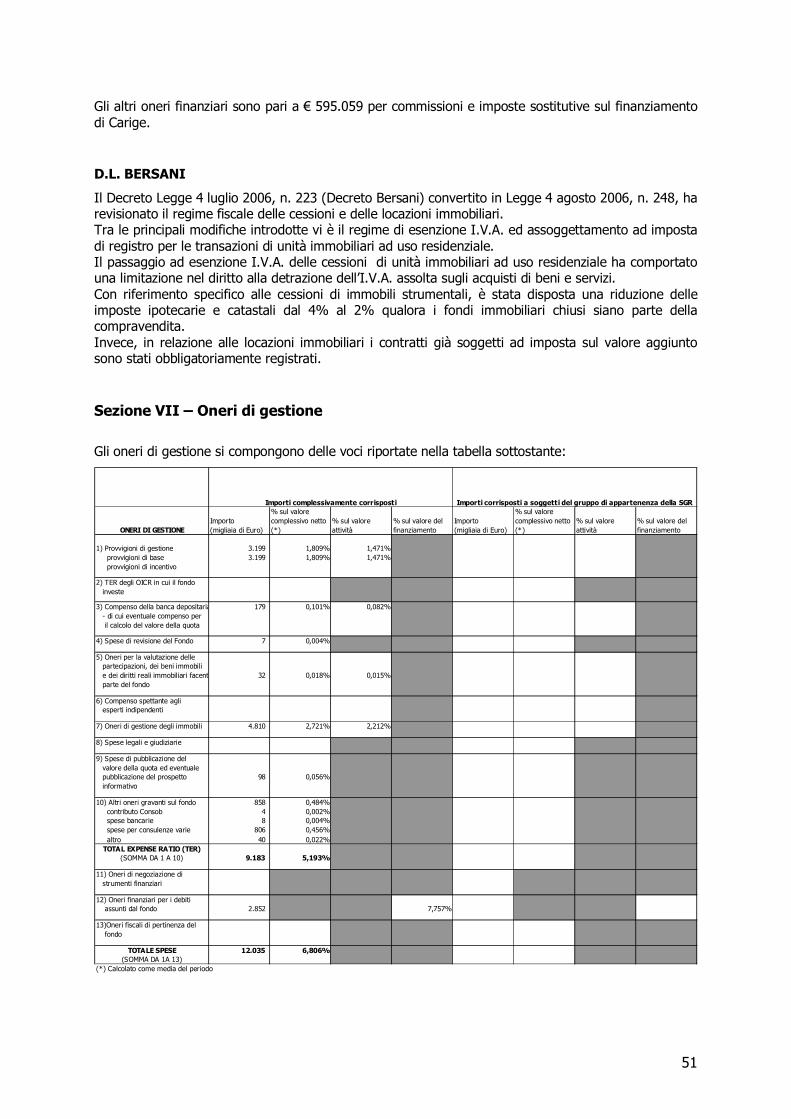

Sezione I – Risultato delle operazioni su partecipazioni e altri strumenti finanziari ................... 49 Sezione II – Beni immobili ................................................................................................ 49 Sezione III – Crediti ......................................................................................................... 50 Sezione IV – Depositi bancari ............................................................................................ 50 Sezione V – Altri beni ....................................................................................................... 50 Sezione VI – Altre operazioni di gestione e oneri finanziari.................................................... 50 Sezione VII – Oneri di gestione ......................................................................................... 51 Sezione VIII – Altri ricavi ed oneri...................................................................................... 52 Sezione IX – Imposte ....................................................................................................... 52

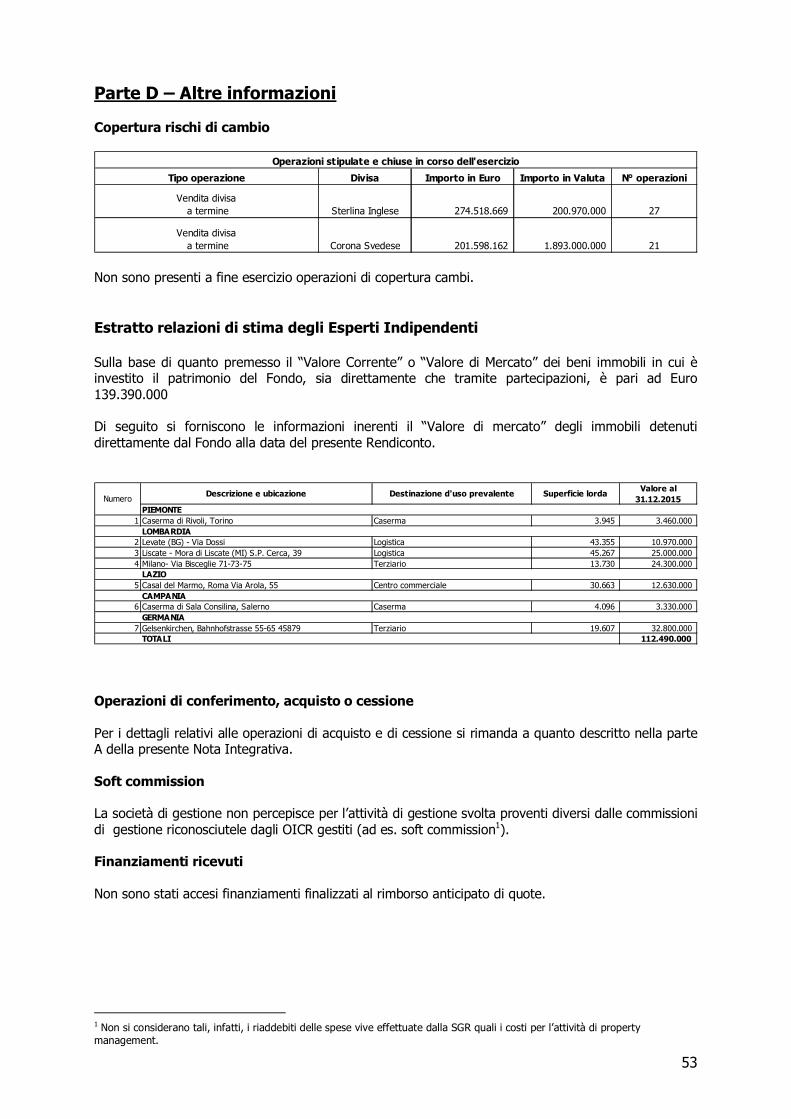

PARTE D – ALTRE INFORMAZIONI ..................................................................................... 53

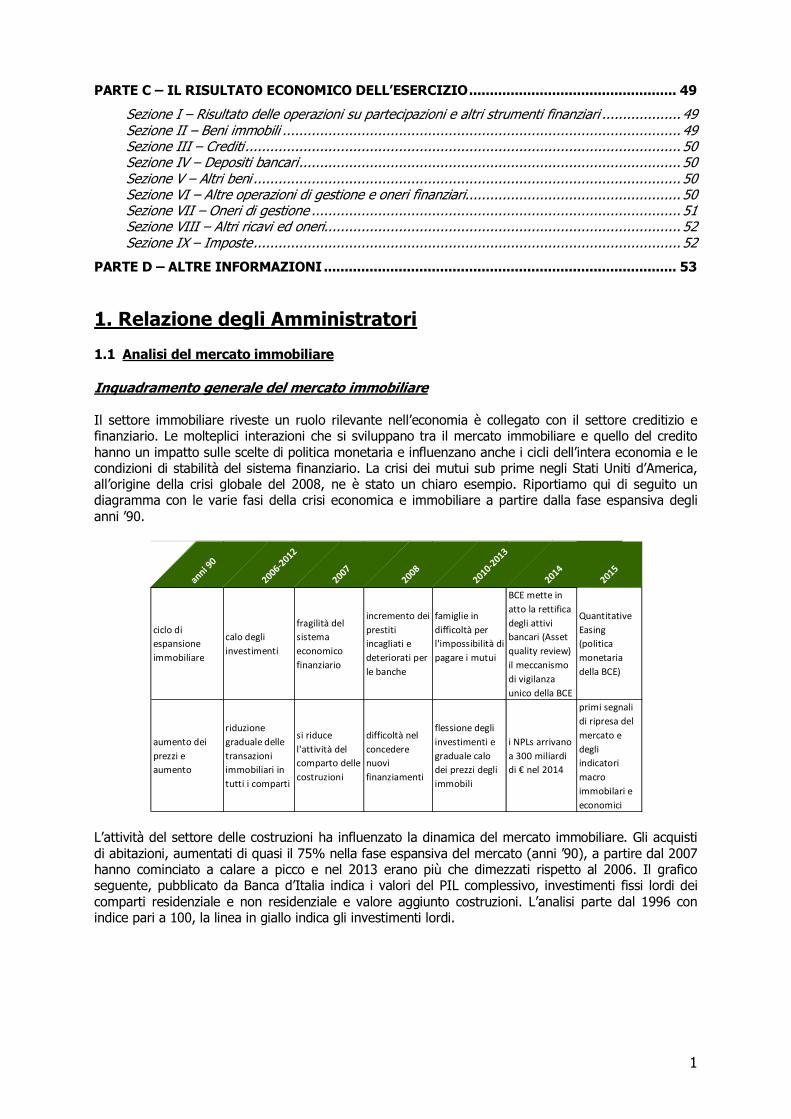

1. Relazione degli Amministratori 1.1 Analisi del mercato immobiliare Inquadramento generale del mercato immobiliare Il settore immobiliare riveste un ruolo rilevante nell’economia è collegato con il settore creditizio e finanziario. Le molteplici interazioni che si sviluppano tra il mercato immobiliare e quello del credito hanno un impatto sulle scelte di politica monetaria e influenzano anche i cicli dell’intera economia e le condizioni di stabilità del sistema finanziario. La crisi dei mutui sub prime negli Stati Uniti d’America, all’origine della crisi globale del 2008, ne è stato un chiaro esempio. Riportiamo qui di seguito un diagramma con le varie fasi della crisi economica e immobiliare a partire dalla fase espansiva degli anni ’90.

L’attività del settore delle costruzioni ha influenzato la dinamica del mercato immobiliare. Gli acquisti di abitazioni, aumentati di quasi il 75% nella fase espansiva del mercato (anni ’90), a partire dal 2007 hanno cominciato a calare a picco e nel 2013 erano più che dimezzati rispetto al 2006. Il grafico seguente, pubblicato da Banca d’Italia indica i valori del PIL complessivo, investimenti fissi lordi dei comparti residenziale e non residenziale e valore aggiunto costruzioni. L’analisi parte dal 1996 con indice pari a 100, la linea in giallo indica gli investimenti lordi.

anni 90

2006-2012

20072008

2010-2013

20142015

ciclo di espansione immobiliare

calo degli investimenti

fragilità del sistema economico finanziario

incremento dei prestiti incagliati e deteriorati per le banche

famiglie in difficoltà per l'impossibilità di pagare i mutui

BCE mette in atto la rettifica degli attivi bancari (Asset quality review) il meccanismo di vigilanza unico della BCE

Quantitative Easing (politica monetaria della BCE)

aumento dei prezzi e aumento

riduzione graduale delle transazioni immobiliari in tutti i comparti

si riduce l'attività del comparto delle costruzioni

difficoltà nel concedere nuovi finanziamenti

flessione degli investimenti e graduale calo dei prezzi degli immobili

i NPLs arrivano a 300 miliardi di € nel 2014

primi segnali di ripresa del mercato e degli indicatori macro immobilari e economici

2

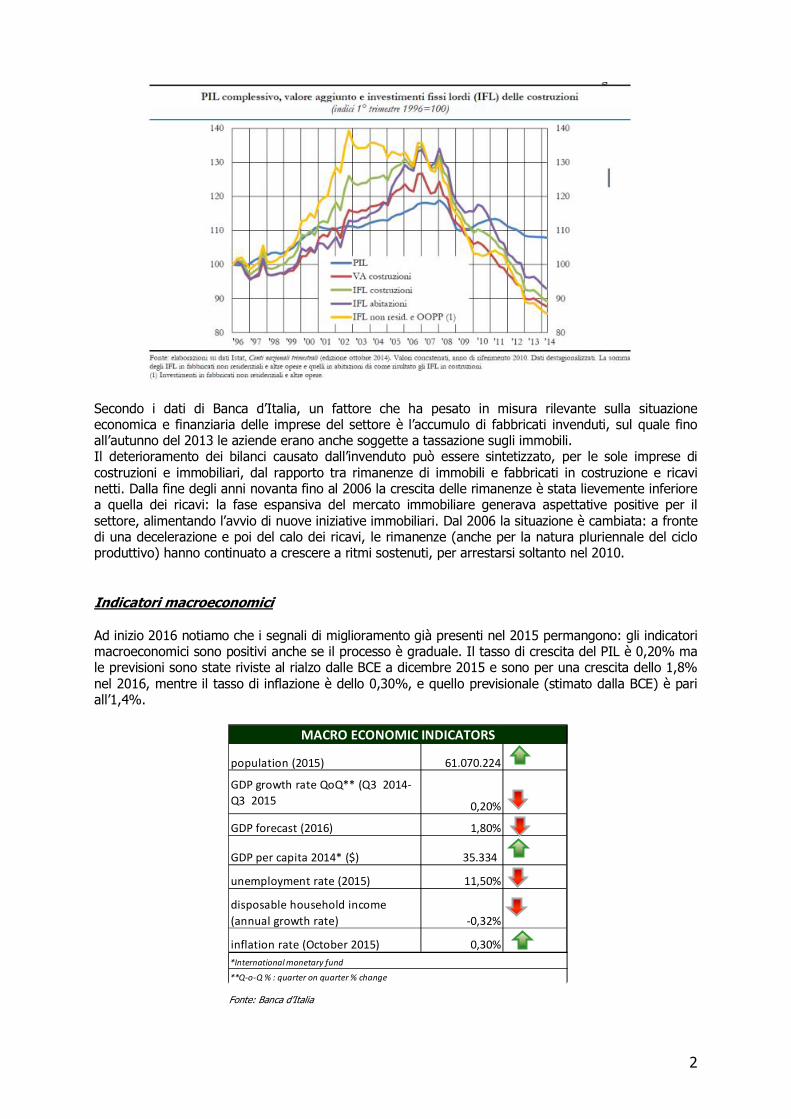

Secondo i dati di Banca d’Italia, un fattore che ha pesato in misura rilevante sulla situazione economica e finanziaria delle imprese del settore è l’accumulo di fabbricati invenduti, sul quale fino all’autunno del 2013 le aziende erano anche soggette a tassazione sugli immobili. Il deterioramento dei bilanci causato dall’invenduto può essere sintetizzato, per le sole imprese di costruzioni e immobiliari, dal rapporto tra rimanenze di immobili e fabbricati in costruzione e ricavi netti. Dalla fine degli anni novanta fino al 2006 la crescita delle rimanenze è stata lievemente inferiore a quella dei ricavi: la fase espansiva del mercato immobiliare generava aspettative positive per il settore, alimentando l’avvio di nuove iniziative immobiliari. Dal 2006 la situazione è cambiata: a fronte di una decelerazione e poi del calo dei ricavi, le rimanenze (anche per la natura pluriennale del ciclo produttivo) hanno continuato a crescere a ritmi sostenuti, per arrestarsi soltanto nel 2010. Indicatori macroeconomici Ad inizio 2016 notiamo che i segnali di miglioramento già presenti nel 2015 permangono: gli indicatori macroeconomici sono positivi anche se il processo è graduale. Il tasso di crescita del PIL è 0,20% ma le previsioni sono state riviste al rialzo dalle BCE a dicembre 2015 e sono per una crescita dello 1,8% nel 2016, mentre il tasso di inflazione è dello 0,30%, e quello previsionale (stimato dalla BCE) è pari all’1,4%.

Fonte: Banca d’Italia

population (2015) 61.070.224

GDP growth rate QoQ** (Q3 2014- Q3 2015 0,20%

GDP forecast (2016) 1,80%

GDP per capita 2014* ($) 35.334

unemployment rate (2015) 11,50%

disposable household income(annual growth rate) -0,32%

inflation rate (October 2015) 0,30%

MACRO ECONOMIC INDICATORS

*International monetary fund**Q-o-Q % : quarter on quarter % change

3

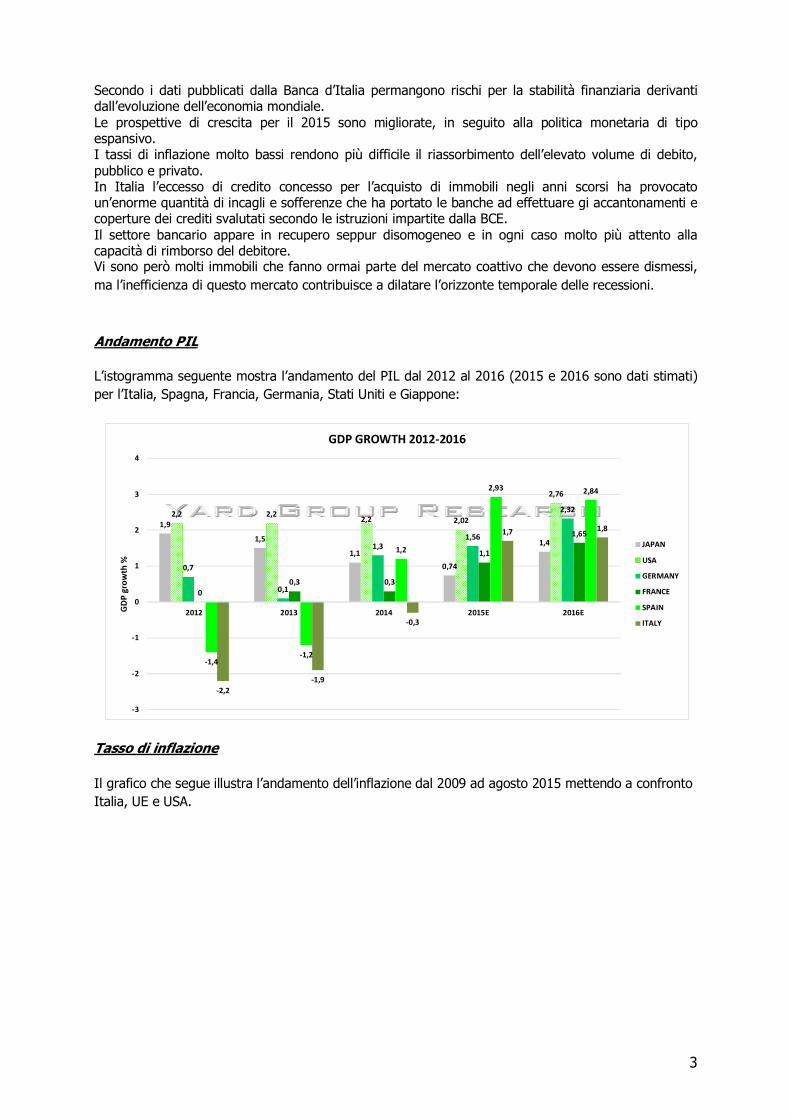

Secondo i dati pubblicati dalla Banca d’Italia permangono rischi per la stabilità finanziaria derivanti dall’evoluzione dell’economia mondiale. Le prospettive di crescita per il 2015 sono migliorate, in seguito alla politica monetaria di tipo espansivo. I tassi di inflazione molto bassi rendono più difficile il riassorbimento dell’elevato volume di debito, pubblico e privato. In Italia l’eccesso di credito concesso per l’acquisto di immobili negli anni scorsi ha provocato un’enorme quantità di incagli e sofferenze che ha portato le banche ad effettuare gi accantonamenti e coperture dei crediti svalutati secondo le istruzioni impartite dalla BCE. Il settore bancario appare in recupero seppur disomogeneo e in ogni caso molto più attento alla capacità di rimborso del debitore. Vi sono però molti immobili che fanno ormai parte del mercato coattivo che devono essere dismessi, ma l’inefficienza di questo mercato contribuisce a dilatare l’orizzonte temporale delle recessioni. Andamento PIL L’istogramma seguente mostra l’andamento del PIL dal 2012 al 2016 (2015 e 2016 sono dati stimati) per l’Italia, Spagna, Francia, Germania, Stati Uniti e Giappone:

Tasso di inflazione Il grafico che segue illustra l’andamento dell’inflazione dal 2009 ad agosto 2015 mettendo a confronto Italia, UE e USA.

1,9

1,5

1,10,74

1,4

2,2 2,22,2 2,02

2,76

0,7

0,1

1,31,56

2,32

00,3 0,3

1,1

1,65

-1,4-1,2

1,2

2,93 2,84

-2,2-1,9

-0,3

1,7 1,8

-3

-2

-1

0

1

2

3

4

2012 2013 2014 2015E 2016EGDP

grow

th %

GDP GROWTH 2012-2016

JAPAN

USA

GERMANY

FRANCE

SPAIN

ITALY

4

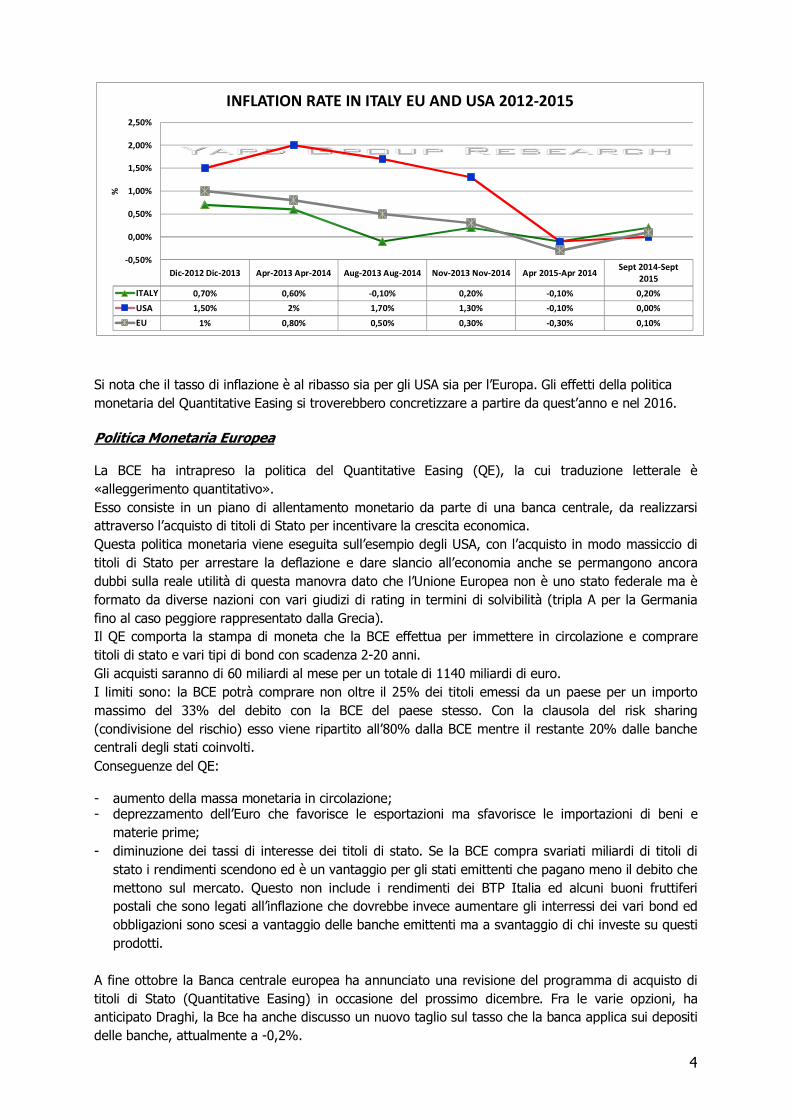

Si nota che il tasso di inflazione è al ribasso sia per gli USA sia per l’Europa. Gli effetti della politica monetaria del Quantitative Easing si troverebbero concretizzare a partire da quest’anno e nel 2016. Politica Monetaria Europea La BCE ha intrapreso la politica del Quantitative Easing (QE), la cui traduzione letterale è «alleggerimento quantitativo». Esso consiste in un piano di allentamento monetario da parte di una banca centrale, da realizzarsi attraverso l’acquisto di titoli di Stato per incentivare la crescita economica. Questa politica monetaria viene eseguita sull’esempio degli USA, con l’acquisto in modo massiccio di titoli di Stato per arrestare la deflazione e dare slancio all’economia anche se permangono ancora dubbi sulla reale utilità di questa manovra dato che l’Unione Europea non è uno stato federale ma è formato da diverse nazioni con vari giudizi di rating in termini di solvibilità (tripla A per la Germania fino al caso peggiore rappresentato dalla Grecia). Il QE comporta la stampa di moneta che la BCE effettua per immettere in circolazione e comprare titoli di stato e vari tipi di bond con scadenza 2-20 anni. Gli acquisti saranno di 60 miliardi al mese per un totale di 1140 miliardi di euro. I limiti sono: la BCE potrà comprare non oltre il 25% dei titoli emessi da un paese per un importo massimo del 33% del debito con la BCE del paese stesso. Con la clausola del risk sharing (condivisione del rischio) esso viene ripartito all’80% dalla BCE mentre il restante 20% dalle banche centrali degli stati coinvolti. Conseguenze del QE: - aumento della massa monetaria in circolazione; - deprezzamento dell’Euro che favorisce le esportazioni ma sfavorisce le importazioni di beni e

materie prime; - diminuzione dei tassi di interesse dei titoli di stato. Se la BCE compra svariati miliardi di titoli di

stato i rendimenti scendono ed è un vantaggio per gli stati emittenti che pagano meno il debito che mettono sul mercato. Questo non include i rendimenti dei BTP Italia ed alcuni buoni fruttiferi postali che sono legati all’inflazione che dovrebbe invece aumentare gli interressi dei vari bond ed obbligazioni sono scesi a vantaggio delle banche emittenti ma a svantaggio di chi investe su questi prodotti.

A fine ottobre la Banca centrale europea ha annunciato una revisione del programma di acquisto di titoli di Stato (Quantitative Easing) in occasione del prossimo dicembre. Fra le varie opzioni, ha anticipato Draghi, la Bce ha anche discusso un nuovo taglio sul tasso che la banca applica sui depositi delle banche, attualmente a -0,2%.

Dic-2012 Dic-2013 Apr-2013 Apr-2014 Aug-2013 Aug-2014 Nov-2013 Nov-2014 Apr 2015-Apr 2014Sept 2014-Sept

2015ITALY 0,70% 0,60% -0,10% 0,20% -0,10% 0,20%USA 1,50% 2% 1,70% 1,30% -0,10% 0,00%EU 1% 0,80% 0,50% 0,30% -0,30% 0,10%

-0,50%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%%

INFLATION RATE IN ITALY EU AND USA 2012-2015

5

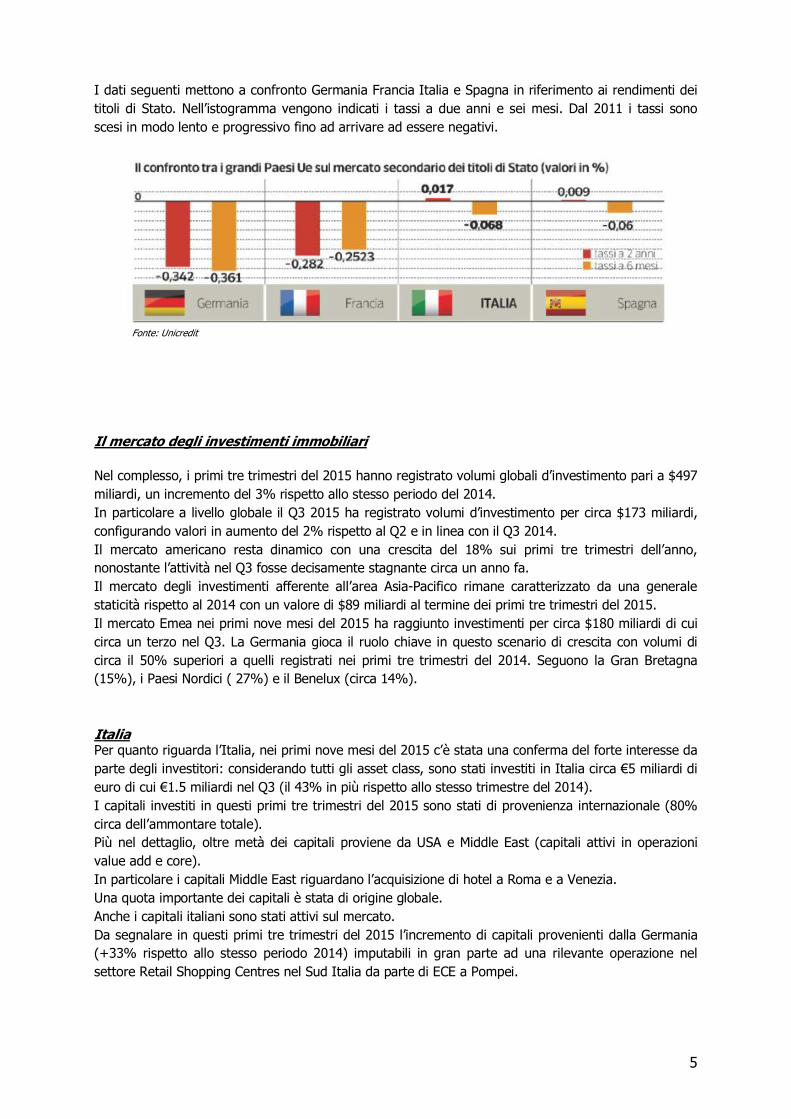

I dati seguenti mettono a confronto Germania Francia Italia e Spagna in riferimento ai rendimenti dei titoli di Stato. Nell’istogramma vengono indicati i tassi a due anni e sei mesi. Dal 2011 i tassi sono scesi in modo lento e progressivo fino ad arrivare ad essere negativi.

Fonte: Unicredit

Il mercato degli investimenti immobiliari Nel complesso, i primi tre trimestri del 2015 hanno registrato volumi globali d’investimento pari a $497 miliardi, un incremento del 3% rispetto allo stesso periodo del 2014. In particolare a livello globale il Q3 2015 ha registrato volumi d’investimento per circa $173 miliardi, configurando valori in aumento del 2% rispetto al Q2 e in linea con il Q3 2014. Il mercato americano resta dinamico con una crescita del 18% sui primi tre trimestri dell’anno, nonostante l’attività nel Q3 fosse decisamente stagnante circa un anno fa. Il mercato degli investimenti afferente all’area Asia-Pacifico rimane caratterizzato da una generale staticità rispetto al 2014 con un valore di $89 miliardi al termine dei primi tre trimestri del 2015. Il mercato Emea nei primi nove mesi del 2015 ha raggiunto investimenti per circa $180 miliardi di cui circa un terzo nel Q3. La Germania gioca il ruolo chiave in questo scenario di crescita con volumi di circa il 50% superiori a quelli registrati nei primi tre trimestri del 2014. Seguono la Gran Bretagna (15%), i Paesi Nordici ( 27%) e il Benelux (circa 14%). Italia Per quanto riguarda l’Italia, nei primi nove mesi del 2015 c’è stata una conferma del forte interesse da parte degli investitori: considerando tutti gli asset class, sono stati investiti in Italia circa €5 miliardi di euro di cui €1.5 miliardi nel Q3 (il 43% in più rispetto allo stesso trimestre del 2014). I capitali investiti in questi primi tre trimestri del 2015 sono stati di provenienza internazionale (80% circa dell’ammontare totale). Più nel dettaglio, oltre metà dei capitali proviene da USA e Middle East (capitali attivi in operazioni value add e core). In particolare i capitali Middle East riguardano l’acquisizione di hotel a Roma e a Venezia. Una quota importante dei capitali è stata di origine globale. Anche i capitali italiani sono stati attivi sul mercato. Da segnalare in questi primi tre trimestri del 2015 l’incremento di capitali provenienti dalla Germania (+33% rispetto allo stesso periodo 2014) imputabili in gran parte ad una rilevante operazione nel settore Retail Shopping Centres nel Sud Italia da parte di ECE a Pompei.

6

Nell’ambito del settore Retail, la transazione di un retail park a Settimo Torinese da parte di UBS testimonia che anche questi asset secondari sono tornati nel mirino degli investitori con profili core plus. Si tratta senz’altro di un segnale positivo nel mercato. Anche i capitali provenienti dalla Gran Bretagna sono aumentati di circa dieci volte rispetto allo stesso periodo del 2014 (da €22 milioni agli attuali €190 milioni di euro). Per quanto riguarda la tipologia di investitori attivi sul mercato occorre sottolineare la rilevante presenza di private equity groups con profili semi opportunistici e che ricorrono in gran misura alla leva finanziaria. Questi investitori cercano prodotti Office e Retail, single assets e portafogli da riposizionare o per i quali sviluppare forti attività di Asset management. Altri investitori nuovamente attivi sul mercato sono gli investment managers supportati da separate account con origini globali e non solo Emea. Non tutti questi Investment managers sono supportati da fondi con natura discrezionale ma tanti agiscono in virtù di mandati, non sempre in esclusiva, per conto di diversi fondi pensione americani ed asiatici ma anche di alcuni fondi tedeschi ed olandesi. In Italia si investe per una serie di elementi fra i quali la disponibilità di debito a basso costo rispetto ai ritorni attesi (soprattutto sui prodotti secondari) e la mancanza di opportunità di investimento in altri paesi più liquidi a parità di ritorni. Più nello specifico, nel Q3 2015 sono state registrate in totale 21 transazioni di investimento inclusa l’acquisizione di una proprietà nel settore Uffici a Milano da parte di un investitore Cinese (attraverso Fondo pensione portoghese) per circa €345 milioni e localizzato nel Centro Storico. Si tratta di una delle maggiori transazioni in assoluto (non di portafoglio) registrate nel mercato immobiliare italiano negli ultimi dieci anni. In particolare nei primi nove mesi del 2015 i deals afferenti ai settori Office, Mixed Use e Hotel hanno registrato un incremento a 3 cifre rispetto ai valori dello stesso periodo del 2014. Al contrario il settore Retail ha registrato una riduzione dei volumi investiti di circa il 50% fra i due periodi di interesse.

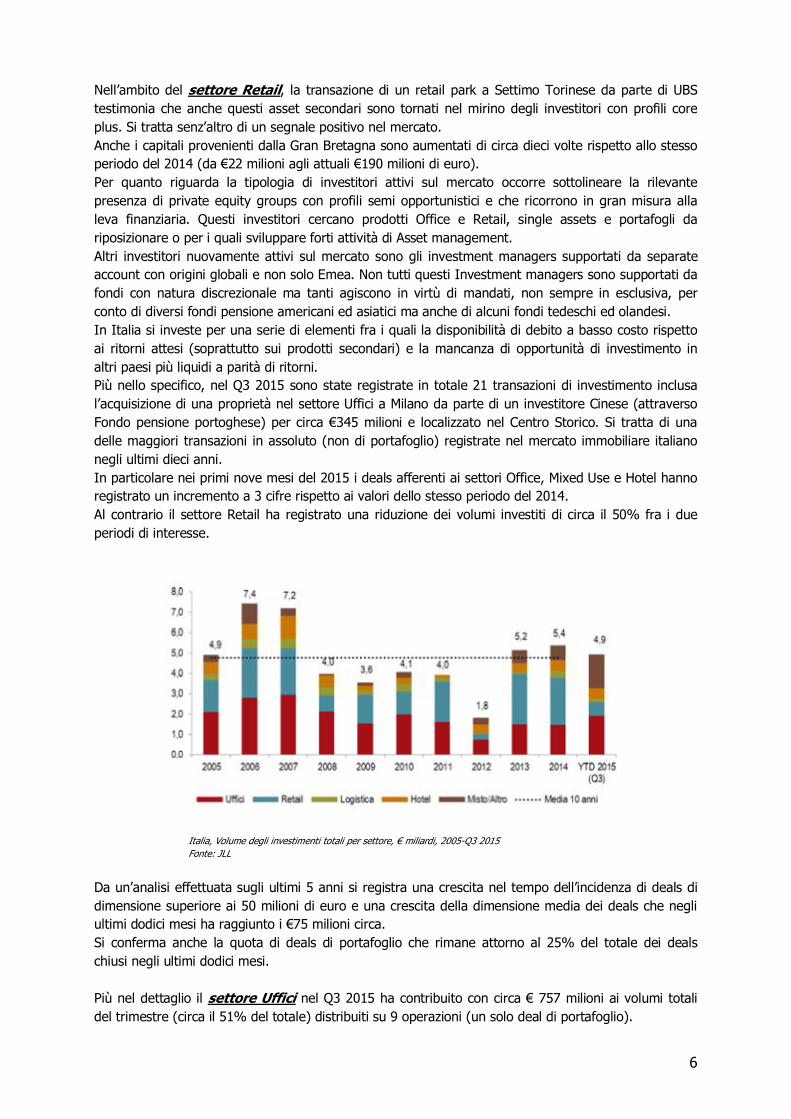

Italia, Volume degli investimenti totali per settore, € miliardi, 2005-Q3 2015 Fonte: JLL

Da un’analisi effettuata sugli ultimi 5 anni si registra una crescita nel tempo dell’incidenza di deals di dimensione superiore ai 50 milioni di euro e una crescita della dimensione media dei deals che negli ultimi dodici mesi ha raggiunto i €75 milioni circa. Si conferma anche la quota di deals di portafoglio che rimane attorno al 25% del totale dei deals chiusi negli ultimi dodici mesi. Più nel dettaglio il settore Uffici nel Q3 2015 ha contribuito con circa € 757 milioni ai volumi totali del trimestre (circa il 51% del totale) distribuiti su 9 operazioni (un solo deal di portafoglio).

7

Milano si conferma come piazza di maggiore interesse in grado di trainare i volumi complessivi e catalizzando l’interesse della maggior parte dell’equity internazionale attiva, avendo registrato 6 delle 9 operazioni (per un totale di circa €647 milioni) attivate prevalentemente da parte di investitori che hanno indirizzato i propri capitali nel centro storico e in zone periferiche. A Roma, nel Q3 2015 ci sono state tre transazioni concernenti il settore Uffici (per circa €110 milioni). Di queste, due erano relative ad immobili localizzati rispettivamente nel Centro e la terza si riferisce ad immobili situati nel CBD. Da segnalare il coinvolgimento di un investitore istituzionale tedesco in uno di questi deal. Nell’ultimo trimestre i rendimenti netti prime sono rimasti stabili rispetto al Q2 2015 sia a Milano (4.50%) che a Roma (4.90%). Alcuni business districts milanesi hanno evidenziato una compressione dei tassi, in particolare nelle zone del Semicentro (dal 6.50% al 6.40%) e CBD (dal 5.25% al 5%). L’elevato interesse per gli uffici di qualità permarrà anche nei prossimi mesi prospettando una chiusura 2015 ad un livello fra i più elevati dell’ultimo decennio. Nel settore Retail, nel terzo trimestre sono state registrate 3 transazioni per circa €205 milioni (il 14% dei volumi totali del trimestre), il 28% in meno rispetto al Q2 2015 e 34% in meno rispetto allo stesso trimestre nel 2014. Considerando i primi 9 mesi del 2015, è stato rilevato un consistente decremento dei volumi investiti nel settore Retail (-45%) rispetto allo stesso periodo del 2014: si è passati infatti dai circa 1.2 miliardi di euro del 2014 ai circa 670 milioni di euro dell’anno corrente. In verità, il calo registrato nei volumi investiti nel settore Retail non è dovuto ad una mancanza di interesse bensì al generale ritardo nella chiusura delle operazioni. I tempi medi di due diligence infatti sono aumentati e causano posticipi e rallentamenti nella finalizzazione delle operazioni che avranno luogo nei prossimi mesi. A riconferma di un trend osservato negli ultimi anni, nei primi 9 mesi del 2015 il capitale investito nel settore Retail è stato prevalentemente internazionale (il 90% circa del totale dei volumi investiti) con una buona rappresentanza di capitali europei ed in particolare tedeschi (per circa €166 milioni di euro) e britannici (per circa €122 milioni di euro). Per gli Shopping Centre continua la carenza di prodotti core in vendita in grado di soddisfare le richieste degli investitori internazionali. Data questa carenza, gli investitori core si trovano spesso ad un bivio e scelgono di investire in High Street, ovvero un prodotto facile da capire con giusta size e redditività garantita. Il rendimento netto prime per tutti i segmenti Retail si è ridotto nel Q3 2015 attestando i valori attorno al 5,65% per i Centri Commerciali (dal 5,75% nel Q2), 7% per i Parchi Commerciali (stabile al Q2), 4,25% per l’High Street di Milano (dal 4,50 nel Q2) e 4,35% per l’High Street di Roma (dal 4,60 nel Q2). Per la logistica permane la carenza di prodotto che caratterizza il mercato italiano da parecchi mesi impattando il livello totale dei volumi investiti nel settore. All’interno di questo contesto, nel Q3 2015 il volume transato è stato di circa €21 milioni di euro relativi a due operazioni condotte entrambe da investitori esteri. I volumi totali registrati nella logistica nei primi tre trimestri del 2015, pari a circa € 175 milioni, ammontano alla metà di quelli registrati nello stesso periodo del 2014. Questo dato è dovuto alla citata carenza di prodotto. Tuttavia molte operazioni in questo settore saranno in chiusura entro fine anno. Alla luce di questo contesto, i rendimenti netti prime nel Q3 2015 sono rimasti costanti a Milano rispetto al Q2 ad un livello di 7.15% mentre a Roma hanno registrato una riduzione al valore attuale di 7.25%. Una lettura integrata di tutti gli indicatori sopra descritti delinea un mercato immobiliare che ha ritrovato la sua dinamicità rispetto ad anni più recenti e che presenta una combinazione di caratteristiche più vicine ai mercati più maturi. Il Q3 è stato un trimestre dai volumi eccezionalmente elevati in Emea, tuttavia per il Q4 non ci si attendono valori come quelli dello scorso anno in quanto vi è un leggero rallentamento delle attività.

8

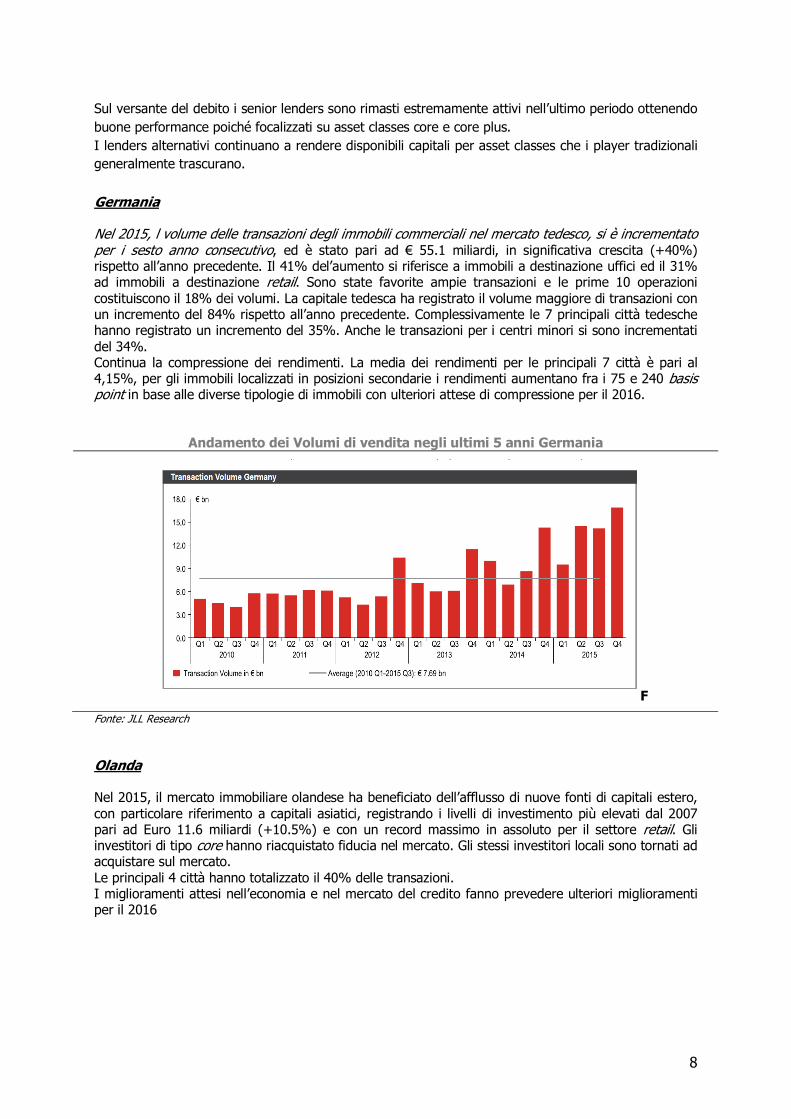

Sul versante del debito i senior lenders sono rimasti estremamente attivi nell’ultimo periodo ottenendo buone performance poiché focalizzati su asset classes core e core plus. I lenders alternativi continuano a rendere disponibili capitali per asset classes che i player tradizionali generalmente trascurano. Germania Nel 2015, l volume delle transazioni degli immobili commerciali nel mercato tedesco, si è incrementato per i sesto anno consecutivo, ed è stato pari ad € 55.1 miliardi, in significativa crescita (+40%) rispetto all’anno precedente. Il 41% del’aumento si riferisce a immobili a destinazione uffici ed il 31% ad immobili a destinazione retail. Sono state favorite ampie transazioni e le prime 10 operazioni costituiscono il 18% dei volumi. La capitale tedesca ha registrato il volume maggiore di transazioni con un incremento del 84% rispetto all’anno precedente. Complessivamente le 7 principali città tedesche hanno registrato un incremento del 35%. Anche le transazioni per i centri minori si sono incrementati del 34%. Continua la compressione dei rendimenti. La media dei rendimenti per le principali 7 città è pari al 4,15%, per gli immobili localizzati in posizioni secondarie i rendimenti aumentano fra i 75 e 240 basis point in base alle diverse tipologie di immobili con ulteriori attese di compressione per il 2016.

Andamento dei Volumi di vendita negli ultimi 5 anni Germania

F

Fonte: JLL Research Olanda Nel 2015, il mercato immobiliare olandese ha beneficiato dell’afflusso di nuove fonti di capitali estero, con particolare riferimento a capitali asiatici, registrando i livelli di investimento più elevati dal 2007 pari ad Euro 11.6 miliardi (+10.5%) e con un record massimo in assoluto per il settore retail. Gli investitori di tipo core hanno riacquistato fiducia nel mercato. Gli stessi investitori locali sono tornati ad acquistare sul mercato. Le principali 4 città hanno totalizzato il 40% delle transazioni. I miglioramenti attesi nell’economia e nel mercato del credito fanno prevedere ulteriori miglioramenti per il 2016

9

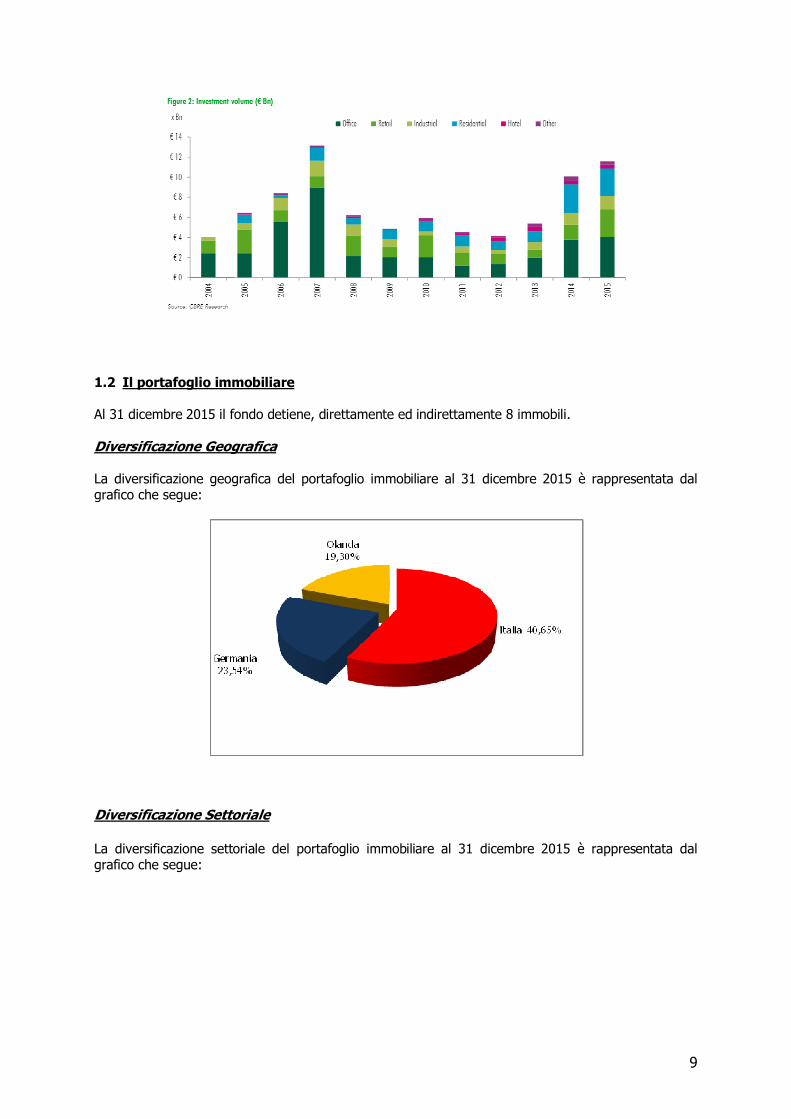

1.2 Il portafoglio immobiliare Al 31 dicembre 2015 il fondo detiene, direttamente ed indirettamente 8 immobili. Diversificazione Geografica La diversificazione geografica del portafoglio immobiliare al 31 dicembre 2015 è rappresentata dal grafico che segue:

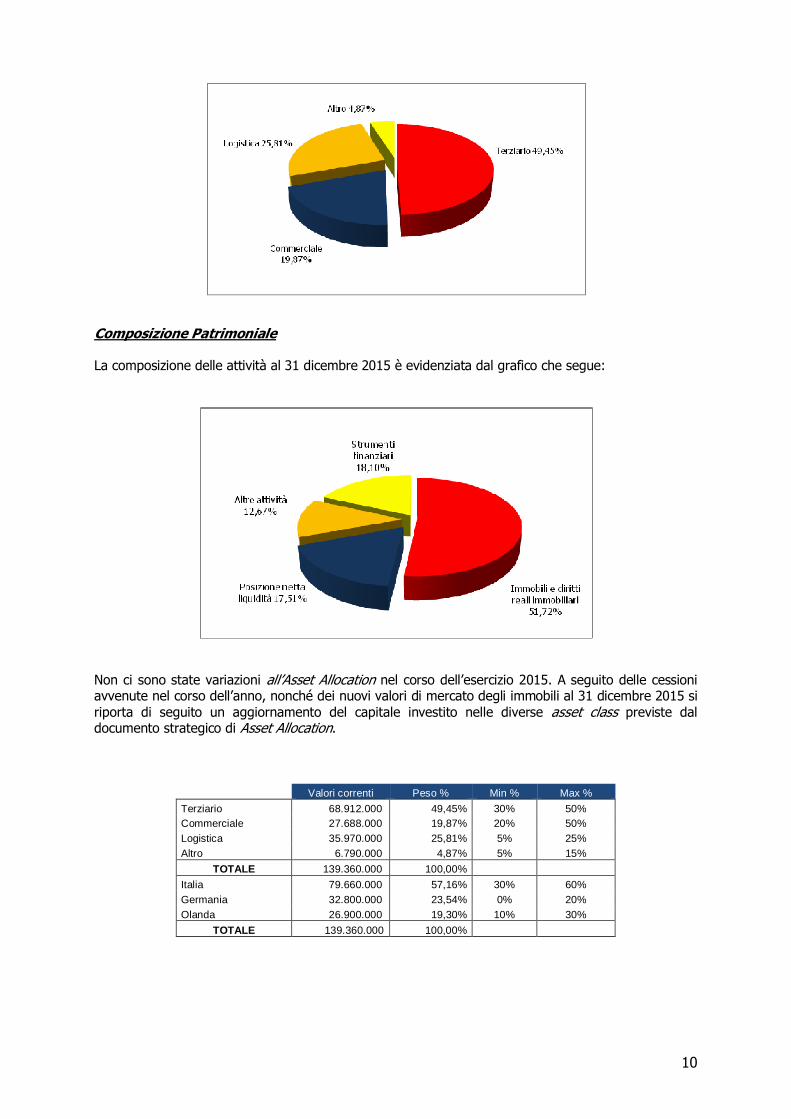

Diversificazione Settoriale La diversificazione settoriale del portafoglio immobiliare al 31 dicembre 2015 è rappresentata dal grafico che segue:

10

Composizione Patrimoniale La composizione delle attività al 31 dicembre 2015 è evidenziata dal grafico che segue:

Non ci sono state variazioni all’Asset Allocation nel corso dell’esercizio 2015. A seguito delle cessioni avvenute nel corso dell’anno, nonché dei nuovi valori di mercato degli immobili al 31 dicembre 2015 si riporta di seguito un aggiornamento del capitale investito nelle diverse asset class previste dal documento strategico di Asset Allocation.

Valori correnti Peso % Min % Max %

Terziario 68.912.000 49,45% 30% 50% Commerciale 27.688.000 19,87% 20% 50% Logistica 35.970.000 25,81% 5% 25% Altro 6.790.000 4,87% 5% 15%

TOTALE 139.360.000 100,00% Italia 79.660.000 57,16% 30% 60% Germania 32.800.000 23,54% 0% 20% Olanda 26.900.000 19,30% 10% 30%

TOTALE 139.360.000 100,00%

11

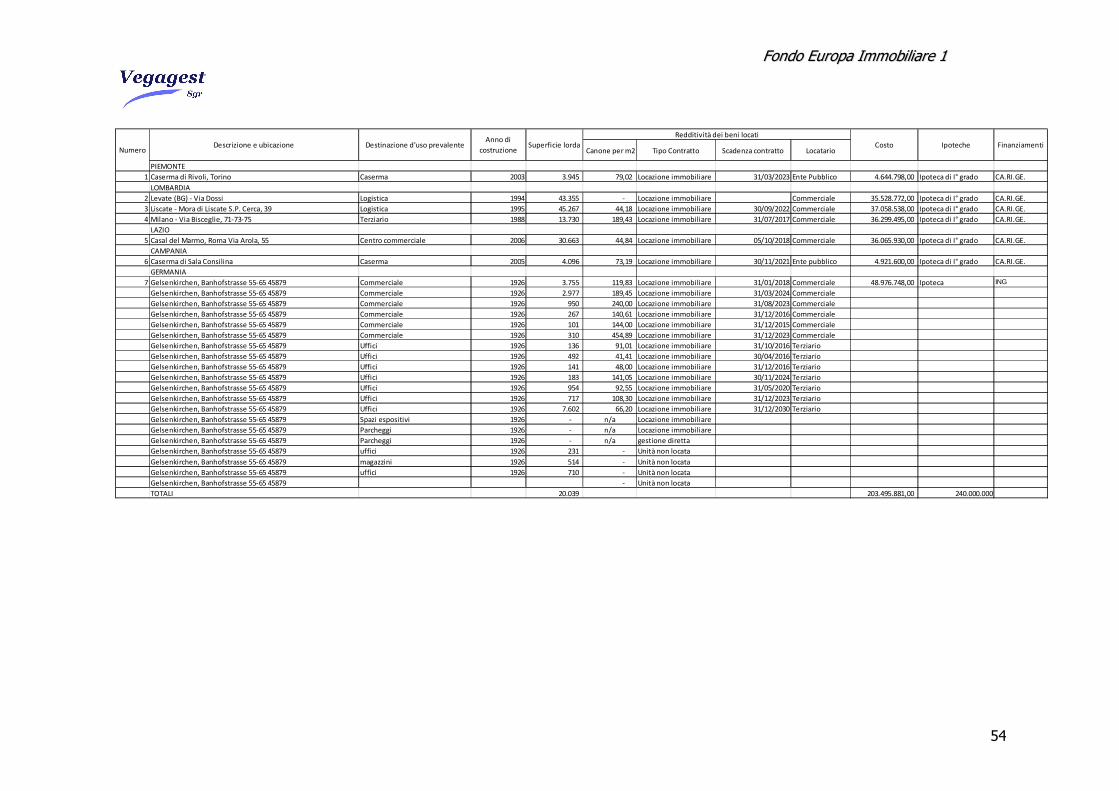

Descrizione del Portafoglio Palazzo ad uso uffici e terziario – Milano, via Bisceglie

L’immobile, costruito in più fasi tra la metà degli anni ’80 e la metà degli anni ’90, è situato a Milano in via Bisceglie in prossimità della stazione della metropolitana della linea rossa Milano – Bisceglie, dalla quale dista circa trecento metri. La zona circostante è dotata di ottima accessibilità grazie alla vicinanza, oltre che con la metropolitana, con la rete della tangenziale Ovest e con la circonvallazione esterna cittadina. Il complesso si sviluppa su 15.363 mq di superficie lorda ed è costituito da due edifici oltre a 118 posti auto.

L’acquisizione è avvenuta in data 28 Settembre 2007 dalla società Bastogi S.p.A. ad in prezzo totale di € 35,5 milioni oltre agli oneri fiscali e di due diligence. L’edificio è interamente affittato Vodafone Omnitel N.V. che lo utilizza come centro tecnologico e di elaborazione dati per il controllo del traffico telefonico Italiano, della penisola Iberica e della Grecia. In data 30 luglio 2010 è stato sottoscritto un nuovo contratto di locazione con decorrenza 1 agosto 2010 e termine 31 luglio 2019 con l’attuale conduttore Vodafone Omnitel Nv. Il Fondo ha concordato con la controparte una riduzione del canone di locazione prevedendo una scalettatura del canone. Precisamente il conduttore corrisponderà al Fondo un canone pari a € 2.210.000,00 dall’1 agosto 2010 al 31 luglio 2011 e un canone pari € 2.485.340 dal 31 luglio 2011 sino a naturale scadenza cui si sommeranno gli adeguamenti Istat. Il conduttore avrà altresì la facoltà di recedere anticipatamente dal contratto, con preavviso minimo di dodici mesi, a decorrere dal 1 agosto 2017. Il canone di locazione annuo sarà aggiornato al 100% della variazione ISTAT accertata di anno in anno. La manutenzione ordinaria e straordinaria sono interamente a carico della parte conduttrice fatta eccezione per le manutenzioni straordinarie afferenti le parti strutturali del complesso le quali restano in capo alla locatrice. Alla data del 31 dicembre 2015, il canone era pari ad € 2.600.913,60. Centro Logistico - Via Dossi, Levate (BG)

Il centro logistico in Levate è stato acquistato il 15 novembre 2005 al prezzo di € 33,3 milioni. L’area è ubicata nelle immediate vicinanze dell’uscita di Dalmine dell’autostrada A4 Milano-Venezia. Il complesso si sviluppa su un’area di 94.500 mq circa dei quali 43.300 mq sono destinati a deposito merci, 36.300 mq sono destinati agli spazi di manovra mentre i rimanenti 14.900 mq sono destinati a verde.

La struttura logistica è inoltre dotata di raccordo ferroviario che collega un’ala del complesso all’adiacente snodo ferroviario per il carico/scarico merci. Attualmente l’immobile è sfitto. Nel corso del primo semestre 2015 la SGR ha appaltato le opere di riqualificazione ad una primaria impresa edile del nord italia ed i relativi lavori sono stati avviati nel mese di maggio 2015. I lavori, che inizialmente avevano una durata di circa nove mesi, hanno subito dei rallentamenti nel

12

corso del secondo semestre 2015 e pertanto si prorogheranno indicativamente fino alla fine del primo semestre 2016. Nel secondo semestre 2015 è stato conferito incarico in esclusiva a GVA Redilco per l’attività di intermediazione immobiliare volta a ricercare sul mercato le opportunità di cessione/locazione dell’immobile. Caserma dei Carabinieri - Corso Torino 12, Rivoli (TO)

Il complesso, adibito a Caserma dei Carabinieri, è stato acquistato il 28 novembre 2005 al prezzo di € 4,6 milioni. La proprietà, ubicata nel comune di Rivoli (naturale proseguimento della periferia ovest di Torino), comprende due distinti edifici: uno di tre piani adibito a Caserma, uno di cinque piani destinato ad alloggi e relativi box.

La superficie complessiva realizzata è di 3.945 mq oltre ai parcheggi, spazi di manovra e verde condominiale. All’interno dell’area è anche presente un distributore di carburante per il rifornimento degli automezzi in dotazione all’Arma dei Carabinieri. La proprietà è stata ultimata il 21 novembre 2003 ed è locata al Ministero dell’Interno, ad un canone annuo di € 311.746,92. Caserma dei Carabinieri - Via Pozzillo, Sala Consilina (SA)

Il complesso, adibito a Caserma dei Carabinieri, è stato acquistato il 28 novembre 2005 al prezzo di € 4,9 milioni. L’immobile è ubicato nel comune di Sala Consilina. La città dista dal capoluogo campano (SA) circa 85 Km ed è raggiungibile dall’autostrada A3 (Salerno – Reggio Calabria) tramite l’uscita Sala Consilina. Il complesso, di 3.796 mq, si sviluppa su un’area di circa 5.600 mq all’interno della quale sono previsti 70 posti auto. La proprietà è stata ultimata il 22 agosto 2005 ed è locata al Ministero dell’Interno ad un canone annuo di € 299.766,72.

13

Centro Commerciale - Casal del Marmo – Roma, loc. Casal del Marmo

Il centro commerciale è ubicato lungo il grande raccordo anulare di Roma presso l’uscita di Casal del Marmo. Il centro è stato acquistato il 3 aprile 2006 ad un prezzo pari a € 36 milioni. Il centro ha una superficie coperta di 30.663 mq ed è costituito da un ampio supermercato, con una superficie di vendita di 5.000 mq, da una piccola galleria formata da circa 10 unità commerciali e da un’autorimessa interrata.

L’immobile è locato alla CBF Srl (Gruppo Conad del Tirreno) con decorrenza ottobre 2012, il contratto ha durata di 6 anni rinnovabile per ulteriori 6 anni ed un corrispettivo annuo attualmente pari ad € 1.374.999,96. Centro logistico – Mora di Liscate – Milano

Il centro Logistico di Liscate è stato acquistato il 30 giugno 2006 al prezzo di € 35,26 milioni. Il centro logistico è ubicato nel comune di Liscate che si estende lungo la strada provinciale Cerca. L’immobile è facilmente raggiungibile dalla tangenziale Est di Milano oppure dall’autostrada A4 Milano-Venezia uscendo al casello di Agrate in direzione Milano. Il complesso ha una superficie coperta di 45.267 mq ed è locato alla DHL Solutions SpA, uno dei maggiori operatori specializzati nell’attività logistica.

Nel mese di ottobre 2014 è stato sottoscritto un nuovo contratto di locazione tra il Fondo e DHL Supply Chain Italia S.r.l con canone annuo a regime di circa € 2,4 milioni, durata fino al 30/09/2022 e facoltà di rilascio per il conduttore a determinate condizioni a partire dal 2018. Alla data del 31 dicembre 2015, il canone era pari ad € 1.999.692,00.

14

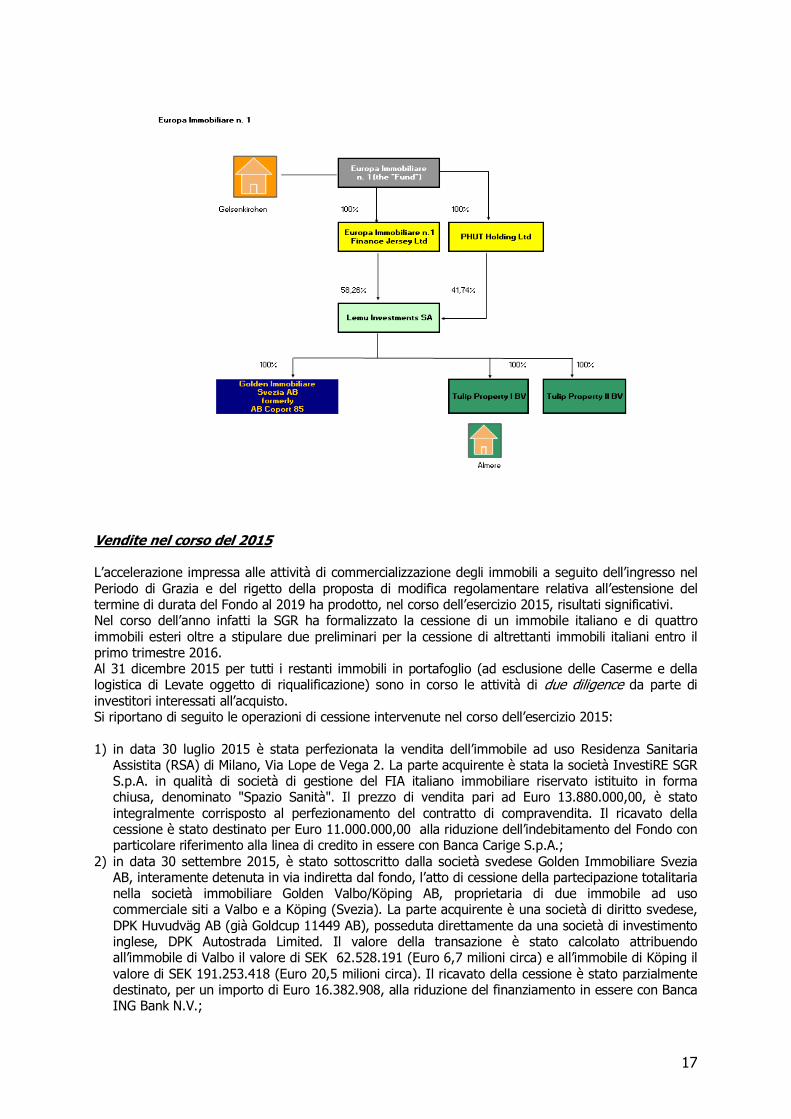

Palazzo ad uso uffici e direzionale – Almere - Olanda

Il palazzo è situato ad Almere, una città che dista circa venticinque chilometri da Amsterdam con il cui centro è collegata mediante treni ad alta frequenza. L’immobile è stato acquistato il 5 dicembre 2006 ad un prezzo pari ad € 38,75 milioni, oltre ai costi di acquisizione. È stato costruito nel 2001 ed ha una superficie affittabile ad uso uffici di 11.882 mq.

L’immobile è interamente locato a USG People, società olandese specializzata in servizi alle imprese nell’ambito del lavoro interinale, ricerca del personale ed organizzazione del personale. Nel 2013 il contratto è stato rinnovato fino all’ottobre 2028 ad un canone annuo di € 2.4 mln annui ca indicizzati all’inflazione (se superiore al 4% l’adeguamento sarà ridotto al 50%). Il nuovo contratto non contempla la possibilità di un recesso anticipato prima della scadenza del 2028. L’immobile è di proprietà diretta della società Tulip I controllata al 100% dal Fondo secondo lo schema riportato al paragrafo 1.5. Alla data del 31 dicembre 2015, il canone era pari ad € 2.386.419,84. Palazzo ad uso uffici e commerciale – Gelsenkirchen – Germania

Il palazzo è situato nel centro della città di Gelsenkirchen. L’immobile è stato acquistato il 21 dicembre 2006 ad un prezzo di € 40,66 milioni, oltre agli oneri di acquisizione. L’immobile è stato costruito in due fasi, nel 1911 e nel 1926, ed è stato completamente ristrutturato nel 1998. Nel corso del 2013 è iniziata un’ulteriore fase di ristrutturazione dell’edificio che ha interessato circa il 50% dell’edificio. I lavori dovrebbero concludersi a metà 2014. L’edificio ha una superficie coperta totale di circa 20.000 m² di cui il 48% ad uso commerciale ed il restante 52% ad uso uffici.

In aggiunta esiste un parcheggio con 205 posti auto. L’immobile è locato a primarie società tra cui H&M, Foot Locker nella parte commerciale e VRR, un ente pubblico che gestisce parte della rete ferroviaria ed autostradale, nella parte uffici. A seguito di una rinegoziazione dei contratti di affitto in scadenza avvenuta nel corso del 2013, la scadenza media dei contratti di affitto di tipo commerciale e direzionale è il quarto trimestre 2020. L’importo dei canoni annui a fine anno è pari a Euro 2.5 mln ca.

1.3 Gestione Immobiliare

Informazioni sulla gestione Alla fine del 2015 il fondo detiene direttamente ed indirettamente otto immobili. il valore del portafoglio immobiliare del fondo era pari ad € 139.360.000, di cui € 79.660.000 in Italia ed € 59.700.000 all’estero. A parità di perimetro, ossia escludendo dalla base di riferimento gli immobili ceduti nel corso dell’esercizio, nel corso del 2015 il valore degli investimenti immobiliari detenuti direttamente ed indirettamente dal Fondo si è ridotto dello 3,15%, in particolare il portafoglio italiano si è ridotto del 4,13% mentre il portafoglio estero si è ridotto del 1,81%.

15

Se si confrontano i valori di mercato degli immobili in portafoglio nel primo semestre con quelli registrati nel secondo semestre, si nota che il portafoglio estero ha registrato una variazione positiva del 1,70% mentre quello italiano ha registrato una variazione positiva dello 0,96%. In valori assoluti il portafoglio italiano si è ridotto di € 3,4 mln su base annua, di cui € 2,61 mln nel corso del primo semestre a seguito della svalutazione dell’immobile di Roma – Casal del Marmo, mentre il portafoglio estero ha registrato una variazione positiva di € 1,0 mln ca. su base semestrale ed una variazione negativa di € 1,1 mln dalla fine dello scorso esercizio. Il cambio di tendenza è principalmente imputabile ad un decisivo miglioramento delle prospettive del mercato tedesco che hanno fatto incrementare il valore di fine anno. Nell’esercizio 2015 l’attività della SGR è stata particolarmente intensa e si è focalizzata sulle attività di cessione degli immobili, partecipazioni immobiliari. Nello specifico, le più importanti azioni intraprese sono di seguito sintetizzate, con riferimento a ciascun immobile:

− Caserme dei Carabinieri di Rivoli e Sala Consilina (To e Sa) – Sono state concluse le attività di regolarizzazione catastale ed urbanistica dell’immobile di Rivoli. Con riferimento al giudizio che vede il fondo opposto a Cogefer S.p.A. per l’esercizio dell’opzione di vendita dell’immobile di Sala Consilina, la SGR - ancora in attesa della definizione del primo grado – nel mese di aprile ha ritenuto opportuno esercitare il diritto di modificazione della domanda ex art. 1453, risolvendo l’opzione esercitata in modo da rendere fruibile l’immobile e quindi, in accordo al piano di dismissioni approvato, commercializzarlo - unitamente alla Caserma di Rivoli - sul mercato. Nel corso del secondo semestre 2015 sono quindi iniziate le attività di commercializzazione di entrambi gli asset

− Milano via Lope de Vega (RSA) – Nel corso del primo semestre 2015 la SGR ha svolto alcuni piccoli interventi di manutenzione straordinaria oltre a procedere con la regolarizzazione catastale e documentale propedeutica alla cessione dell’immobile. Nel mese di luglio la SGR ha perfezionato con un investitore istituzionale l’atto di cessione dell’immobile (maggiori dettagli nella successiva sezione “Vendite nel corso del 2015”)

− Milano Via Bisceglie (Italia) – Nel corso del primo semestre 2015 la SGR ha svolto alcuni piccoli interventi di manutenzione straordinaria oltre a procedere con la regolarizzazione catastale e documentale propedeutica alla cessione dell’immobile. A seguito della conclusione positiva delle attività di due diligence da parte dell’investitore estero al quale la SGR ha concesso un’esclusiva già da fine 2014, nel mese di dicembre è stato perfezionato il preliminare di compravendita relativo all’immobile con previsione di stipula dell’atto definitivo entro il 30 gennaio 2016 (maggiori dettagli nella successiva sezione “Eventi successivi alla chiusura del periodo”)

− Mora di Liscate (Mi) – Con riferimento all’esproprio subito da parte di TEEM per la costruzione della nuova Tangenziale Esterna Est di Milano, sono stati definitivi i termini per l’indennizzo che verrà formalizzato tra le parti e riscosso nel corso del primo semestre 2106. La SGR ha svolto alcuni interventi di manutenzione straordinaria oltre che di adeguamento normativo per la sicurezza. E’ stato conferito incarico in esclusiva a Cushman & Wakefield per l’attività di intermediazione immobiliare volta a ricercare sul mercato le opportunità di cessione dell’immobile.

− Levate (BG) – In linea con la strategia definita per l’immobile, nel corso del primo semestre la SGR ha appaltato le opere di riqualificazione ad una primaria impresa edile del nord italia ed i relativi lavori sono stati avviati nel mese di maggio 2015. I lavori, che inizialmente avevano una durata di circa nove mesi, hanno subito dei rallentamenti nel corso del secondo semestre 2015 e pertanto si prorogheranno indicativamente fino alla fine del primo semestre 2016. Nel secondo semestre 2015 è stato conferito incarico in esclusiva a GVA Redilco per l’attività di intermediazione immobiliare volta a ricercare sul mercato le opportunità di cessione/locazione dell’immobile

− Roma, Loc. Casal del Marmo – Nel corso del primo semestre 2015, stante le perduranti

difficoltà riscontrate sul mercato nel trovare nuovi conduttori per la media struttura e per i negozi di vicinato presenti nella galleria commerciale, stante il prorogarsi delle tempistiche di cui alla transazione stipulata con Conad del Tirreno nel mese di ottobre 2012 relative alla riqualificazione

16

dell’immobile come Centro Commerciale ed infine stante l’avvicinarsi del periodo di scadenza del fondo, la SGR ha valutato la possibilità di collocare l’immobile sul mercato nell’attuale condizione locativa (ipermercato Conad) ed autorizzativa. L’esperto indipendente del Fondo (JLL) alla luce delle considerazioni di cui sopra, in occasione della stima al 30 giugno 2015, non considerando più il processo di riqualificazione commerciale così come rappresentato fino a dicembre 2014, ha svalutato il valore dell’asset di circa il 24% esprimendo un valore di mercato pari ad Euro 12.600.000 riconfermato anche nella valutazione di fine esercizio. Le trattative avviate con il Gruppo Conad del Tirreno per la possibile cessione dell’immobile ovvero per la rivisitazione degli spazi concessi in locazione si sono concluse con la formalizzazione, nel mese di dicembre 2015, di un preliminare di compravendita per l’intero complesso immobiliare con previsione di stipula dell’atto definitivo entro il 30 marzo 2016.

− Olanda – Con riferimento all’immobile di Amstelveen, sfitto dal 2012, viste le difficoltà riscontrate nel mercato a trovare nuovi conduttori e tenuto conto che il settore degli uffici continua ad evidenziare elevati livelli di vacancy che rendono difficile trovare conduttori disposti a pagare canoni in linea con le attese, già da fine 2014 erano state avviate le necessarie attività finalizzate alla dismissione. Nel secondo semestre 2015 sono stati conclusi gli accordi per la cessione ad un operatore locale che procederà alla riqualificazione dell’immobile a struttura parzialmente recettiva. La cessione si è perfezionata nel mese di Dicembre (maggiori dettagli nella successiva sezione “Vendite nel corso del 2015”). Con riferimento all’immobile di Almere dopo la rinegoziazione con l’attuale conduttore USG NL avvenuta a fine del 2013, l’immobile era ormai pronto per la dismissione – Nel corso del secondo semestre 2015 la SGR ha avviato le trattative con un investitore istituzionale estero al quale la SGR aveva concesso un’esclusiva fino a metà gennaio 2015. A seguito del completamento delle attività di due diligence, nel mese di febbraio si è perfezionato il contratto di compravendita (maggiori dettagli nella successiva sezione “Eventi successivi alla chiusura del periodo”).

− Croydon (Regno Unito) – Nel secondo semestre è stata completata la realizzazione della

struttura del Costa Coffee, drive through e sono proseguite le trattative per la cessione dell’immobile ad un operatore estero. La cessione si è perfezionata nel mese di Novembre (maggiori dettagli nella successiva sezione “Vendite nel corso del 2015”).

− Portafoglio Golden (Svezia) – Con riferimento all’immobile di Koping si sono completate le

negoziazioni con ICA, principale conduttore del centro, per l’ampliamento degli spazi in locazione. Questo ha maggiormente valorizzato l’immobile. Con riferimento all’immobile di Valbo, interamente locato, sono stati effettuati alcuni interventi minimi di manutenzione. Entrambi gli immobili sono stati ceduti nel secondo semestre ad un investitore estero (maggiori dettagli nella successiva sezione “Vendite nel corso del 2015”).

− Gelsenkirchen (Germania) – L’immobile a fine anno presenta una vacancy del 7% circa. Sono

in corso le trattative con il principale conduttore, VRR, per l’ampliamento degli spazi locati. La locazione di tali ulteriori spazi porterebbe in sostanza una occupazione totale dell’immobile, in quanto resterebbero solo alcuni spazi minimi, principalmente con destinazione deposito, non locabili. Nel corso del secondo semestre sono state completate le analisi di verifica e controllo del sistema antincendio di tutto l’immobile che hanno evidenziato alcune deficienze nel sistema antincendio che richiedono interventi di manutenzione straordinaria da effettuarsi nel corso del 2016. A seguito del black-out avvenuto a Gennaio 2015, nel corso del secondo semestre è stata presentata la richiesta per l’ottenimento del permesso a costruire per gli interventi da apportare nel locale dei trasformatori elettrici per rimediare al rischio di infiltrazioni e di sospensione dell’energia elettrica. Il ritardo nell’ottenimento dei dovuti permessi, ha fatto slittare l’inizio lavori al 2016.

Struttura societaria relativa alle acquisizioni degli immobili esteri Si riporta di seguito il grafico contenente la struttura aggiornata delle partecipazioni e degli immobili esteri detenuti dal Fondo.

17

Vendite nel corso del 2015 L’accelerazione impressa alle attività di commercializzazione degli immobili a seguito dell’ingresso nel Periodo di Grazia e del rigetto della proposta di modifica regolamentare relativa all’estensione del termine di durata del Fondo al 2019 ha prodotto, nel corso dell’esercizio 2015, risultati significativi. Nel corso dell’anno infatti la SGR ha formalizzato la cessione di un immobile italiano e di quattro immobili esteri oltre a stipulare due preliminari per la cessione di altrettanti immobili italiani entro il primo trimestre 2016. Al 31 dicembre 2015 per tutti i restanti immobili in portafoglio (ad esclusione delle Caserme e della logistica di Levate oggetto di riqualificazione) sono in corso le attività di due diligence da parte di investitori interessati all’acquisto. Si riportano di seguito le operazioni di cessione intervenute nel corso dell’esercizio 2015: 1) in data 30 luglio 2015 è stata perfezionata la vendita dell’immobile ad uso Residenza Sanitaria

Assistita (RSA) di Milano, Via Lope de Vega 2. La parte acquirente è stata la società InvestiRE SGR S.p.A. in qualità di società di gestione del FIA italiano immobiliare riservato istituito in forma chiusa, denominato "Spazio Sanità". Il prezzo di vendita pari ad Euro 13.880.000,00, è stato integralmente corrisposto al perfezionamento del contratto di compravendita. Il ricavato della cessione è stato destinato per Euro 11.000.000,00 alla riduzione dell’indebitamento del Fondo con particolare riferimento alla linea di credito in essere con Banca Carige S.p.A.;

2) in data 30 settembre 2015, è stato sottoscritto dalla società svedese Golden Immobiliare Svezia AB, interamente detenuta in via indiretta dal fondo, l’atto di cessione della partecipazione totalitaria nella società immobiliare Golden Valbo/Köping AB, proprietaria di due immobile ad uso commerciale siti a Valbo e a Köping (Svezia). La parte acquirente è una società di diritto svedese, DPK Huvudväg AB (già Goldcup 11449 AB), posseduta direttamente da una società di investimento inglese, DPK Autostrada Limited. Il valore della transazione è stato calcolato attribuendo all’immobile di Valbo il valore di SEK 62.528.191 (Euro 6,7 milioni circa) e all’immobile di Köping il valore di SEK 191.253.418 (Euro 20,5 milioni circa). Il ricavato della cessione è stato parzialmente destinato, per un importo di Euro 16.382.908, alla riduzione del finanziamento in essere con Banca ING Bank N.V.;

18

3) in data 23 novembre 2015, è stato sottoscritto l’atto di cessione dell’immobile sito in Croydon (UK) “The Colonnades, Purley Way”. La parte acquirente è una società di diritto inglese, DPK East Limited. Il prezzo di cessione dell’Immobile è pari a GBP 22.643.600 (Euro 32,3 milioni circa);

4) in data 15 dicembre 2015, è stato sottoscritto l’atto di cessione dell’immobile sito in Prof. J.H. Bavincklaan 1/3 - Amstelveen (Olanda), detenuto indirettamente tramite la società di diritto olandese Tulip Property II BV. La parte acquirente è una società di diritto olandese, BABSOU KRONENBURG B.V. Il prezzo di cessione pari a Euro 10.600.000 ed è stato integralmente corrisposto dalla parte acquirente ed interamente destinato al ripagamento del finanziamento in essere con Banca ING Bank N.V.

Si segnala che nel rispetto della normativa, per tutte le operazioni sopra riportate, in merito al valore di cessione attribuito al singolo immobile l’esperto indipendente del Fondo (Jones Lang Lasalle) ha espresso specifico giudizio di congruità. Inoltre nel mese di dicembre 2015 il Fondo ha stipulato due contratti preliminari di compravendita inerenti l’immobile di Milano, Via Bisceglie (il cui termine per la stipula del definitivo è fissato per il 30 gennaio 2016) ed il complesso immobiliare di Roma, Località Casal del Marmo (il cui termine per la stipula del definitivo è fissato per il 31 marzo 2016).

1.4 Gestione finanziaria

Indebitamento Alla data del 31 dicembre 2015, l’ammontare complessivo dei debiti del Fondo era pari ad € 36.770.953 che corrisponde al 24.21% della somma degli immobili e delle partecipazioni di controllo. Il Fondo utilizza differenti forme tecniche di indebitamento. - Un finanziamento residuo concesso da ING Real Estate Finance, per un ammontare complessivo

pari a € 11.929.357 - Si ricorda che a seguito dell’ atto modificativo, firmato nell’ottobre 2013, dei contratti di

finanziamento stipulati nel febbraio 2007, i finanziamenti erano i garantiti dagli immobili di Gelsenkirchen (G), Almere (NL), Amstelveen (NL) e dagli immobili svedesi di Valbo e Koping. Il contratto prevedeva che a fronte del disinvestimento di uno degli immobili già dati in garanzia (in Germania ed in Olanda), il Fondo avrebbe dovuto rimborsare un importo superiore rispetto all’importo della linea esistente per il medesimo immobile; a fronte del disinvestimento di un immobile in Svezia il Fondo avrebbe dovuto rimborsare una quota dei finanziamenti di Amstelveen, Almere e di Gelsenkirchen. Pertanto a seguito della vendita dell’immobile degli immobili svedesi di Valbo e Kopling il fondo ha proceduto ad effettuare un rimborso parziale di Euro 16.382.908 a valere sulla linea di Amstelveen e della linea di Almere. Successivamente a seguito della cessione dell’immobile di Amstelveen il fondo ha proceduto ad effettuare un rimborso parziale di Euro 16.382.908 a valere sulla linea di Almere.

- Un‘apertura di credito in conto corrente ipotecario, concessa da Banca Carige Italia S.p.A., con scadenza il 31 dicembre 2017, utilizzata alla data del presente Rendiconto per un importo pari ad € 24.841.595. A garanzia di tale finanziamento sono stati ipotecati tutti gli immobili appartenenti al portafoglio italiano. Il contratto di finanziamento è stato concluso sulla base del tasso Euribor 3 mesi incrementato di un margine di 475 basis points

La tabella sottostante riepiloga la situazione finanziaria del Fondo nel corso del 2015.

Nel corso del 2015, il costo medio del debito è stato pari 4,08%, in aumento rispetto al costo medio registrato nel 2014 (2,26%) imputabile in parte alla metodologia di calcolo utilizzata per la definizione

Istituto di credito Debito 2014 Debito 2015 Interessi 2015 Scadenza Tasso medio Valore Garanzia Loan to ValueING Real Estate Finance / Gelsenkirchen 21.750.000,00 11.929.357,47 497.552,13 dic-17 2,95% 32.800.000,00 36,37%ING Real Estate Finance / Almere 15.350.000,00 - 271.561,14 dic-17 3,54% 26.900.000,00 0,00%ING Real Estate Finance / Amstelveen 1.610.543,00 - 27.574,08 dic-17 3,42%Totale ING Real Estate Finance 38.710.543,00 11.929.357,47 796.687,35 3,15% 59.700.000,00 19,98%Carige 34.011.049,14 24.841.595,20 1.437.018,19 dic-17 4,88% 79.690.000,00 31,17%Totale 72.721.592,14 36.770.952,67 2.233.705,54 4,08% 139.390.000,00 26,38%

19

di debito medio (per quanto riguarda il finanziamento ING, i rimborsi sono avvenuti tutti nell’ultimo trimestre dell’esercizio) ed in parte dovuta all’incremento dello spread applicato da Banca ING che, a partire da fine gennaio 2015, è passato dal 1,2% al 2,4%. L’importo degli oneri finanziari complessivi per l’anno 2015 è stato pari a € 2.233.705,32 a livello di Fondo, in linea rispetto al 2014 pari ad Euro 2.283.439,21. Gestione dei rischi di cambio e di tasso d’interesse Il Fondo è esposto al rischio di oscillazione dei tassi di interesse, poiché un incremento degli stessi genera un aumento degli oneri finanziari in presenza di contratti di finanziamento basati su un parametro periodicamente rideterminato (Euribor). La SGR ha finora ritenuto di non procedere ad alcuna copertura del rischio di tasso di interesse, valutando più realistico uno scenario futuro di stabilità o marginale rialzo dei tassi di interesse, almeno per il prossimo anno. La SGR sta monitorando l’andamento dei tassi d’interesse per valutare l’implementazione di una forma di hedging qualora le condizioni di mercato lo richiedessero. Il Fondo è stato altresì esposto al rischio di variazione del tasso di cambio della sterlina britannica e della corona svedese come conseguenza degli investimenti effettuati nei due paesi. Sulla scorta delle delibere adottate dal Consiglio di Amministrazione, la SGR ha mantenuto una copertura totale del rischio cambio della propria esposizione attraverso vendite a termine di valuta fino al momento di cessione degli immobili presenti nei paesi di riferiento. Nel corso del 2015 le operazioni di copertura del rischio di cambio hanno prodotto un risultato di competenza per l’anno pari a € -4.024.879. 1.5 Gestione mobiliare Il Fondo non svolge alcuna attività di gestione mobiliare in quanto tutta la liquidità generata dalla gestione immobiliare e dalla cessione degli immobili viene usualmente destinata al ripagamento delle linee di credito stand-by in scoperto di conto corrente al fine di ridurre il costo dell’indebitamento. 1.6 Obiettivi di gestione del Fondo per il 2016 Anche in relazione alla delibera di utilizzo del periodo di grazia, le attività della SGR nel corso del 2016 continueranno ad essere improntate alla prosecuzione del processo di dismissione dei restanti immobili in portafoglio già valorizzati e pronti per la vendita ed alla conclusione della valorizzazione degli asset che richiedono ancora interventi prima di essere ceduti sul mercato. La gestione ordinaria continuerà a focalizzarsi sulla gestione del portafoglio residuo procedendo con le attività utili a perseguire, per quanto possibile, l’obiettivo ipotizzato dal Piano Industriale approvato dal Consiglio di Amministrazione della SGR nella seduta del 17 dicembre 2015. Il Piano Industriale del Fondo ipotizza il completo smobilizzo del patrimonio immobiliare, entro la fine del 2016. Il Piano prevede rimborsi anticipati di capitale, da effettuarsi semestralmente (distribuzione a Marzo 2016 e Settembre 2016 della liquidità disponibile, sulla base dei rendiconti annuali e semestrali). Si prevede di distribuire, entro la data di liquidazione del Fondo, un importo per quota, in linea con il valore riportato nell’ultimo rendiconto, approvato alla data del 30 Giugno 2015 e previsto essere pari ad Euro 1.553,34. Sulla base del conferimento iniziale di Novembre 2004 (ammontare totale pari a Euro 283,5 milioni), delle distribuzioni di proventi effettuati dal Fondo nei periodi 2006-2011 (Euro 49,7 milioni) e delle previsioni di distribuzioni anticipate del capitale inserite nel Piano Industriale, la performance prevista a vita intera (misurata in termini di tasso interno di rendimento) è negativa ed è pari al 2,19%. Si ricorda che, nella seduta del 31 ottobre 2013, il Consiglio di Amministrazione della SGR - su parere conforme dell'organo di controllo e nell'esclusivo interesse dei partecipanti al Fondo - ha deliberato, ai sensi dell’articolo A.3 del regolamento di gestione, la liquidazione del Fondo a far data dal 31 dicembre

20

2014 per scadenza della relativa durata e la contestuale proroga della durata stessa di 3 (tre) anni (“Periodo di Grazia”), con scadenza al 31 dicembre 2017, al solo scopo di completare lo smobilizzo degli investimenti ancora presenti in portafoglio. La scelta sopra indicata è stata assunta dalla SGR, nell’esclusivo interesse dei partecipanti, al fine di completare l’attività, già avviata, di smobilizzo del patrimonio immobiliare del Fondo, avendo a disposizione un orizzonte temporale più ampio allo scopo di evitare, stante la notoria e perdurante crisi dei mercati economico-finanziari ed immobiliari, gravi perdite che potessero compromettere il rendimento finale del Fondo e beneficiando, al contempo, di un contesto più stabile. Nella stessa seduta il Consiglio di Amministrazione della SGR ha, altresì, approvato con efficacia a far data dall’01.01.2015, la modifica dell’articolo B.3.1.1. del regolamento di gestione del Fondo, relativa alla diminuzione del compenso annuo di gestione (da 1,5% a 1,25%) spettante alla SGR. 1.7 Eventi successivi alla chiusura dell’esercizio In data 21 Gennaio 2016, è stata perfezionata la vendita dell’immobile sito in Milano, Via Bisceglie, n. 71-73-75. La parte acquirente è la società Natixis Lease S.A. - Succursale Italia, la quale ha acquistato l’Immobile allo scopo di concederlo in locazione finanziaria alla società BI71 S.r.l. (parte utilizzatrice). Il prezzo di vendita dell’Immobile, pari ad Euro 24.200.000,00, è stato integralmente corrisposto al perfezionamento del contratto di compravendita. Il ricavato della cessione è stato destinato, per Euro 17.700.000,00, alla riduzione dell’indebitamento del Fondo, con particolare riferimento alla linea di credito in essere con Banca Carige S.p.A. In data 4 Febbraio 2016, è stato sottoscritto l’atto di cessione dell’immobile sito in P.J. Oudweg 61, Almere (Olanda) (l’“Immobile”), detenuto indirettamente tramite la società di diritto olandese Tulip Property I BV. La parte acquirente è una società di diritto olandese, Bryant Park Netherlands Acquisition I B.V. Il prezzo di cessione dell’Immobile è pari a Euro 27.045.000 ed è stato integralmente corrisposto dalla parte acquirente. Il ricavato della cessione è destinato, per Euro € 12.017.212,76, al ripagamento del finanziamento in essere con ING Bank N.V. e dei relativi oneri maturati. Nel corso del mese di gennaio 2016, si è riscontrato, limitatamente all'esercizio 2005, l'addebito al Fondo di commissioni di gestione, spettanti a Vegagest SGR S.p.A., superiori al dovuto, in misura pari a Euro 1.370,62. Tale maggior addebito ha avuto un impatto negativo sulla situazione economico-patrimoniale del Fondo, relativa all'esercizio 2005, con una conseguente sottovalutazione della quota in misura pari a -0,012. In conseguenza del sopracitato evento, nell'interesse degli investitori, si è provveduto, nel corso del mese di febbraio 2016, ad indennizzare il Fondo in misura pari a Euro 1.645,17, corrispondente all'entità dei costi aggiuntivi sopportati dal Fondo medesimo (Euro 1.370,62), maggiorati degli interessi legali, calcolati dall'esercizio 2006 sino alla data dell'indennizzo. Il Consiglio di Amministrazione della SGR, in data 17 marzo 2016, tenuto conto che il Fondo si avvia verso la fase finale della propria durata, a seguito delle vendite perfezionate nell’esercizio 2015, ha deliberato, secondo quanto previsto dal paragrafo C.4.10 e C.6.5 del Regolamento di Gestione, di procedere nell’interesse dei partecipanti, al rimborso parziale pro-quota a fronte dei disinvestimenti realizzati. L’importo deliberato a titolo di rimborso delle quote in circolazione è, in valore assoluto, pari ad Euro 23.813.580,00 e rappresenta una percentuale pari a circa il 28,36% di quanto ricavato dalla cessione di tali immobili; tale importo sarà attribuito in ragione dell’importo di Euro 210 per ogni quota di partecipazione al Fondo, pari al 13,5% del Valore Complessivo Netto (NAV) al 31 dicembre 2015.

21

1.8 Contenziosi Si propone di seguito un aggiornamento sulla situazione dei contenziosi del Fondo. Operazione “Piazza dei Navigatori” In relazione al contratto preliminare di compravendita, stipulato, in data 29 luglio 2009, con la “Società Dell’Acqua Pia Antica Marcia S.p.A.” (alla quale è subentrata, a seguito di cessione di ramo d’azienda, la “Acqua Marcia Immobiliare S.r.l.”), la Investimenti Edilizi Italiani S.r.l. e la Peschiera Edilizia S.r.l. (congiuntamente, i “Promittenti Venditori”), afferente il compendio immobiliare di “Piazza dei Navigatori” a Roma (il “Contratto Preliminare”), si intende rendere un breve aggiornamento rispetto a quanto esposto nelle precedenti relazioni finanziarie. A seguito della rinuncia agli atti del giudizio promosso dai Promittenti Venditori nei confronti di Vegagest Immobiliare, per conto del Fondo, quest'ultima - nella spiegata qualità - ha promosso avanti al Tribunale competente un nuovo giudizio di merito nei confronti dei Promittenti Venditori volto ad ottenere

i. l’accertamento dell’inadempimento alle obbligazioni di cui al Contratto Preliminare e, conseguentemente, la condanna dei Promittenti Venditori al pagamento del doppio della caparra confirmatoria versata da Vegagest Immobiliare, oltre agli interessi maturandi;

ii. in via subordinata, l’accertamento del mancato avveramento delle condizioni sospensive di cui al Contratto Preliminare e la condanna dei Promittenti Venditori alla restituzione della caparra confirmatoria, oltre agli interessi maturandi;

iii. l’accertamento della legittima escussione da parte di Vegagest Immobiliare della polizza fideiussoria e la conseguente condanna di “Ina Assitalia S.p.A.” e “Assicurazioni Generali S.p.A.” (in qualità di coassicuratore) (congiuntamente, le “Assicurazioni”) al pagamento della caparra confirmatoria oltre agli interessi maturati e maturandi.

In data 20 settembre 2012, è stata depositata istanza a mezzo della quale le Assicurazioni hanno chiesto al Tribunale di emettere nei confronti dei Promittenti Venditori ordinanza provvisoriamente esecutiva di condanna (i) al pagamento della somma di Euro 25 milioni, ovvero (ii) alla consegna di titoli per il medesimo controvalore. Il Tribunale di Roma ha fissato l’udienza del 14 novembre 2012 per la discussione della stessa nel contraddittorio tra le parti. A tale udienza i legali del Fondo hanno depositato copia della sentenza n. 5450/2012 del Consiglio di Stato (depositata in cancelleria in data 24 ottobre 2012) con la quale è stato accolto il gravame proposto dalla SGR, nell'interesse del Fondo, riformando nella sua totalità la sentenza di primo grado del Tar del Lazio. Per effetto di tale pronuncia, i certificati di agibilità afferenti gli immobili oggetto del contratto preliminare – emessi unicamente sulla scorta della sentenza del TAR rettificata – sono stati revocati dal Comune di Roma. In aggiunta a quanto sopra, si rammenta il positivo esito dell’Accertamento Tecnico Preventivo promosso dalla SGR per conto del Fondo: l’elaborato peritale in parola ha accolto integralmente la posizione sostenuta dalla SGR, attestando sia l’incompletezza degli immobili oggetto del Contratto Preliminare sia la mancata esecuzione delle opere di urbanizzazione. Le Assicurazioni hanno depositato, nel mese di settembre 2012, un’istanza ex art. 183 ter c.p.c. volta ad ottenere l’emissione di un’ordinanza provvisoriamente esecutiva di condanna (i) al pagamento della somma di Euro 25 milioni, ovvero (ii) alla consegna di titoli per il medesimo controvalore. L'iniziativa in questione è stata promossa dalle Assicurazioni in conformità a quanto previsto dall'art. 1953 c.c. e dell'art. 8 della polizza fideiussoria. Il Giudice ha rinviato ogni decisione sul punto all'udienza istruttoria del 27 febbraio 2013, autorizzando il deposito delle memorie istruttorie. Con provvedimento depositato in data 11 luglio 2013, il Giudice – sciogliendo la riserva di cui sopra – ha rigettato (i) l’istanza per l’ottenimento di un’ordinanza anticipatoria ex art. 186 ter c.p.c. proposta dalle Assicurazioni, nonché (ii) l’istanza di rinnovazione della consulenza tecnica d’ufficio dedotta dai promittenti venditori e ha rinviato la causa all’udienza del 23 settembre 2015 per la precisazione delle conclusioni. La SGR, preso atto dell’ordinanza del Giudice e della durata residua del Fondo, ha depositato istanza ex art. 186 quater c.p.c. al fine di ottenere – sulla scorta delle positive risultanze istruttorie ottenute – un’ingiunzione di pagamento nei limiti della prova raggiunta tanto nei confronti dei Promittenti Venditori quanto delle Assicurazioni.

22

Tale domanda – fondata sulle evidenze processuali raggiunte ossia (i) le positive risultanze della consulenza tecnica d’ufficio effettuata in corso di causa, (ii) la sentenza del Consiglio di Stato in tema di agibilità, nonché (iii) l’assenza di istanze istruttorie ulteriori rispetto a quella, già rigettata, di rinnovazione dell’Accertamento Tecnico Preventivo – era motivata dall’esigenza di ottenere, nelle more della definizione del giudizio la cui conclusione è prevista – indicativamente – nel primo semestre del 2016, un titolo esecutivo, il quale sarebbe azionabile nei confronti delle Assicurazioni. Il Tribunale di Roma, con ordinanza del 27 febbraio 2014, ha rigettato l’istanza ex art. 186 quater c.p.c., confermando il rinvio della causa all’udienza di precisazione delle conclusioni al 23 settembre 2015. Il Giudice, tenuto conto delle domande delle parti contrapposte in lite, ha ritenuto opportuno demandare “alla delibazione in sede di sentenza la valutazione sulla sussistenza o meno di inadempimenti delle parti, sulla sussistenza o meno di crediti delle parti e sull’ammontare delle pretese creditorie”. All’udienza di precisazione delle conclusioni, il Giudice ha assegnato alle parti i termini di legge per il deposito delle memorie conclusive e, quindi, sino al 23 novembre 2015, per il deposito delle comparse conclusionali e sino al 14 dicembre 2015, per il deposito di memorie di replica ex art. 190 c.p.c.. I legali della SGR hanno depositato, nel rispetto dei termini sopraindicati, la comparsa conclusionale e la memoria di replica nell’interesse del Fondo. In data 25 gennaio 2016, è stata pubblicata la sentenza n° 1431 con la quale il Tribunale di Roma (X Sezione Civile) in persona del Giudice - Giovanna Schipani - ha accolto, nell’interesse del Fondo, le richieste derivanti dall’esercizio del diritto di recesso dal Contratto Preliminare. Tale sentenza, riconoscendo il grave inadempimento dei Promittenti Venditori, ha dichiarato la legittimità del recesso esercitato dalla SGR ed ha condannato:

i. i Promittenti Venditori e la compagnia di assicurazione “Generali Italia S.p.A.” (subentrata, nel frattempo, alle “Assicurazioni”) al pagamento, in solido, di Euro 25 milioni (oltre interessi dal 17.1.2011 al saldo);

ii. i soli Promittenti Venditori al pagamento di ulteriori Euro 25 milioni (oltre interessi dal 17.1.2011 al saldo); nonché

iii. i Promittenti Venditori e la compagnia di assicurazione Generali Italia S.p.A. al pagamento, in solido, di Euro 134.200,00 (oltre IVA, CPA e rimborso spese generali come per legge) a titolo di rimborso delle spese di lite sostenute dall’attrice.

* * *

Con riferimento alle procedure di concordato preventivo proposte dai Promittenti Venditori si segnala che sono stati approvati ed omologati i concordati preventivi afferenti alle società Investimenti Edilizi Italiani S.r.l. (“IEI”) e Peschiera Edilizia S.r.l. (“Peschiera”). Nella prima procedura è stato riconosciuto il credito (chirografo) della SGR per conto del Fondo (“Credito IEI”) – salvo l’accertamento del medesimo nel giudizio di merito sopra indicato – per un importo pari alla caparra versata oltre interessi maturati sino alla data di deposito della domanda di pre-concordato. Detto procedimento prevede il pagamento dei creditori chirografari nella misura – rivista dal Commissario Giudiziale – dell’1%. In tale procedimento il Credito IEI non potrebbe trovare una soddisfazione maggiore, anche nell’ipotesi di riconoscimento della natura privilegiata ex art. 2775 bis c.p.c. in quanto, sul valore della porzione del complesso immobiliare di pertinenza di IEI, troverebbero soddisfacimento prioritario le pretese dei creditori ipotecari. Nel concordato Peschiera, il Giudice Delegato ha riconosciuto il credito (chirografo) della SGR per conto del Fondo (“Credito Peschiera”) – salvo l’accertamento del medesimo nel giudizio di merito sopra indicato – nella misura di Euro 13.290.625, ossia pari alla quota parte della caparra corrisposta alla società Peschiera, oltre interessi, come precisato nella relazione del Commissario Giudiziale (il quale aveva riconosciuto, in detta relazione, la natura privilegiata ex art. 2775 bis c.c. del suddetto credito). Detto procedimento prevede il pagamento dei creditori chirografari nella misura – rivista dal Commissario Giudiziale – del 20,02% ovvero del 6,81% qualora il mutuo della Banca Popolare di Lodi (Euro 2.304.744,88) non fosse soddisfatto da IEI né dalla Società Dell’Acqua Pia Antica Marcia S.p.A. (“SAPAM”) quale fideiussore. Il Liquidatore delle procedure concordatarie sopra indicate ha comunicato a Vegagest – che è stata nominata come membro del comitato dei creditori – il differimento del deposito del programma di liquidazione entro il termine che verrà fissato per il deposito del programma di liquidazione della Acqua Marcia Immobiliare S.r.l., anche al fine di verificare la possibilità di concertazione delle modalità

23

e dei termini di liquidazione del complesso immobiliare unitario di Piazza dei Navigatori costituente per la presente procedura il principale asset ceduto ai creditori. In ordine alla procedura concordataria della SAPAM, si segnala che i Commissari Giudiziali – nella propria relazione ex art. 172 L.F. – hanno riconosciuto il credito (chirografo) della SGR per conto del Fondo (“Credito SAPAM”) – salvo l’accertamento del medesimo nel giudizio di merito sopra indicato – per un importo pari alla caparra versata oltre interessi maturati sino alla data di deposito della domanda di pre-concordato. I Commissari Giudiziari, a fronte della richiesta della SGR, per conto del Fondo, di riconoscere il Credito SAPAM (i) nella misura pari al doppio della caparra versata oltre interessi (Euro 57.447.706,12) nonché (ii) come munito del privilegio speciale ex art. 2775 bis c.c., ritengono che, trattandosi di un credito in contenzioso, l’importo debba essere quello previsto da SAPAM come fondo rischi, ossia Euro 26.266.058,00. Quanto al privilegio richiesto il credito in parola è stato riconosciuto dai Commissari Giudiziari quale chirografario in quanto esso è costituito dalla garanzia prestata da SAPAM per le obbligazioni assunte da varie società controllate coinvolte nella realizzazione del complesso di Piazza dei Navigatori a Roma. All’adunanza del 10 giugno 2014, il Giudice Delegato ha anteposto alla propria breve illustrazione una "raccomandazione" a tutti i creditori sul fatto che gli accertamenti compiuti dal medesimo sulla "natura" del credito (come anche sul suo ammontare): (i) sono svolti a soli fini "concordatari", per determinare le maggioranze dei creditori votanti; (ii) non hanno natura giudiziale e non pregiudicano, in alcun modo, i diritti del creditore; (iii) tali diritti devono essere fatti valere dal creditore in un giudizio ordinario di cognizione nel contraddittorio con il debitore e con il commissario liquidatore della procedura (al fine di rendere opponibile a quest'ultimo le decisioni assunte dall'Autorità Giudiziaria Ordinaria e modificare conseguentemente il riparto delle somme rivenienti dalla liquidazione concordataria). In data 25 giugno 2014, SAPAM ha depositato l’attestazione al nuovo piano concordatario. Tale documento rettifica alcuni valori, indicando la previsione di soddisfazione dei creditori chirografari nella ridotta misura del 5,8%. In vista dell’adunanza del 16 luglio 2014, i Commissari Giudiziali hanno depositato la relazione ex art. 172 L.F. aggiornata, unitamente all'elenco dei creditori. Da quest’ultimo documento risulta l'ammissione del credito del Fondo Europa Immobiliare 1 (al chirografo) per l'ammontare pari al doppio della caparra oltre interessi (Euro 55.528.082,16). All’adunanza dei creditori del 16 luglio 2014, il Giudice Delegato ha ritenuto, con riferimento al credito del Fondo Europa Immobiliare 1, di dovere assumere una decisione in linea con quelle assunte in altri concordati collegati, ammettendo, quindi, al voto la SGR per il solo importo pari alla caparra versata (maggiorata degli interessi di legge), per una cifra prossima ai 26 milioni di euro. La limitata ammissione non incide sull'accertamento del credito, in corso presso il Tribunale di Roma, né pregiudica le facoltà di Vegagest di esigere (in moneta concorsuale) quanto risulterà dovuto in esito a quei giudizi. La proposta di concordato è stata approvata dalla maggioranza dei creditori e il medesimo è stato omologato con decreto motivato del Tribunale di Roma del 15 dicembre 2014. In ordine al concordato Acqua Marcia Immobiliare S.r.l. (“AMI”) la relazione ex art. 172 L.F., predisposta dai Commissari Giudiziali (“CCGG”), ha evidenziato quanto segue: - il legale di AMI, avv. prof. Oberdan Tommaso Scozzafava, ha comunicato ai CCGG la propria valutazione circa l’esito del giudizio di merito sopra indicato ritenendo:

i. probabile la condanna in solido di AMI e delle controllate IEI e Peschiera Edilizia alla restituzione della somma di Euro 25.000.000,00 oltre interessi;

ii. possibile l’accoglimento della domanda di condanna formulata dalla SGR per conto del Fondo al pagamento del doppio della caparra.

I CCGG del concordato AMI ritengono che il credito vantato da Vegagest per conto del Fondo (“Credito AMI”) non vada appostata al chirografo, ma al privilegio ex art. 2775 bis c.c.. Tale privilegio deve essere riconosciuto all’importo versato a titolo di caparra in favore di AMI (che ha acquisito il ramo d’azienda da parte di SAPAM originaria promittente venditrice) ossia Euro 5.800.000,00 e non anche sull’intera caparra versata (Euro 25 milioni) in quanto non sussistono i relativi presupposti di legge. Posto quanto sopra, i CCGG hanno rammentato che l’immobile oggetto del contratto preliminare tra la SGR (per conto del Fondo) ed AMI è oggetto di ipoteca in favore della Banca Etruria S.p.A., il cui credito residuo (quantificato nel piano aggiornato al 31 dicembre 2013 in Euro 7.615.618,73), sembrerebbe superiore al valore dell'immobile. Da ciò deriva l’elevata probabilità che la SGR non

24