Bortoletti, corruzione, scuola superiore economia finanze, milano 17 maggio 2011

Upload

maurizio-bortolettiCategory

view

266download

0

SPENDING REVIEW E ANTICORRUZIONE

Rovigo, 18 settembre 2015

Relatore Col. CC. Maurizio BORTOLETTI

AZIENDA ULSS 18 DI ROVIGO

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

I PUNTI CHE SI INTENDONO TOCCARE Presentazione. Maladministration: il contesto economico sociale e la s=ida etica. L’economia della maladministration e, in particolare, la piramide della corruzione. La mitigazione del rischio e, in particolare, le metodologie, gli strumenti ed i soggetti per la prevenzione della corruzione l “Modello Salerno”, secondo la de=inizione di Con=industria sanità: attualita ed esportabilita.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

Perché siamo qui. Corruzione: una premessa conosci@va. Come si misura la corruzione. Qualche informazione in tema di corruzione. Per concludere.

PRESENTAZIONE

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Perché siamo qui.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

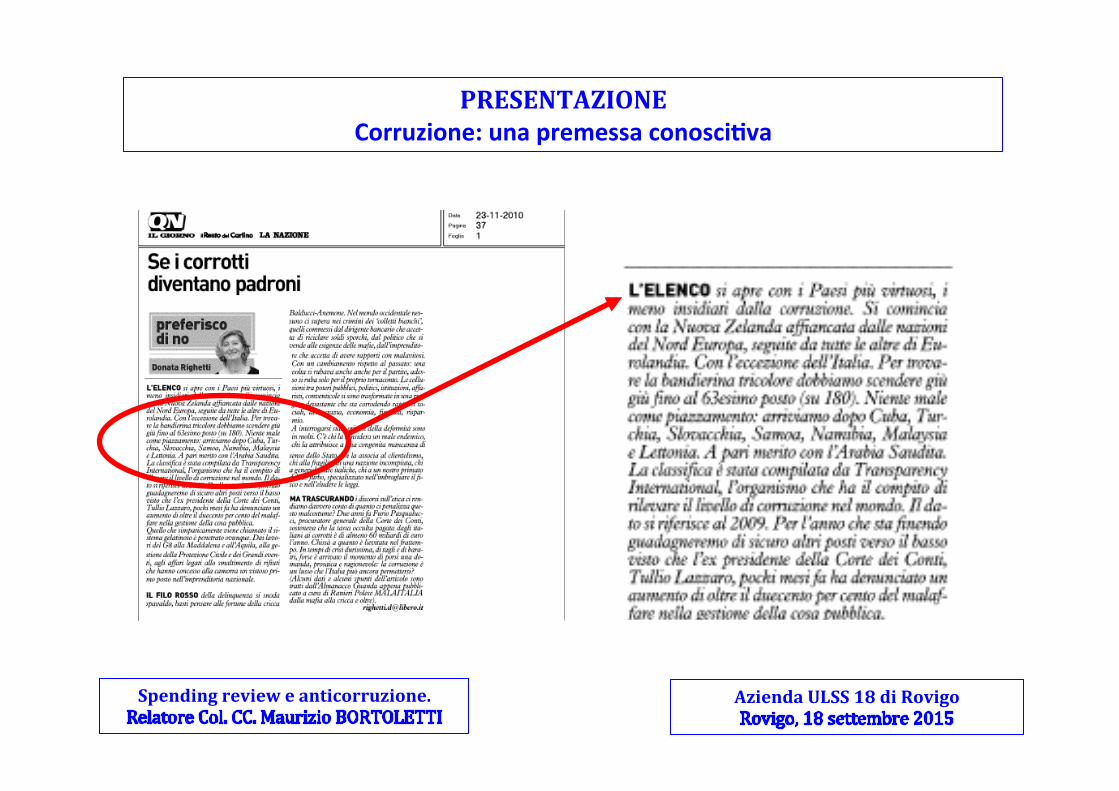

PRESENTAZIONE Corruzione: una premessa conosci@va.

ILLICEITA’

ILLEGALITA’

DEVIANZA

ILLEGITTIMITA’

LEGITTIMITA’ GIUSTIZIA

ETICA LEGALITA’ DIRITTO

ILLEGALISMO

EQUITA’

FRODE

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

La definizione di corruzione

4

Prof. Luciano Hinna

Corruzione/ Lotta alla

corruzione

Politica

Giuridica Sociologica

Storica

Antropologica

Religiosa

Amministrativa

Economica

Organizzativa

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Per conoscere la corruzione, partiamo da una NON DEFINIZIONE. Le Nazioni Unite -‐ come ha ricordato A.M.COSTA, già Vice-‐Segretario Generale e Direttore Esecutivo dello United Nations Of=ice on Drugs and Crime di Vienna, nell’intervista consultabile su www.altalex.com -‐ hanno evitato di avventurarsi in una attività dePinitoria nella Convenzione contro la corruzione, scegliendo di fare “… ricorso a fattispecie concrete piuttosto che a una mera de2inizione terminologica; queste stesse 2igure criminose dovranno essere obbligatoriamente recepite come tali dalle legislazioni nazionali …”. Si tratta di un’ esperienza maturata sul campo dall’ONU, che ha visto fallire nella primavera del 2001 il negoziato sulla prima Convenzione Quadro contro il terrorismo proprio per il mancato accordo, dopo l’approvazione di 100 articoli, sulla de=inizione del crimine.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

La CORRUZIONE nasce da una posizione di

DISPARITA’ fra chi è voce dell’Amministrazione ne esprime le determinazioni

e i CITTADINI

PRESENTAZIONE Corruzione: una premessa conosci@va

Robert Klitgaard 1988:

C = M + D – A.

Corruption equals monopoly plus discretion minus

accountability

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

La corruzione è, quindi, l’abuso da parte di un soggetto del potere a lui af=idato al =ine di ottenerne vantaggi privati. 1. il potere è l’esercizio della funzione af=idata al dipendente pubblico; 2. il soggetto è il dipendente pubblico cui è af=idata la funzione (burocrate, magistrati,

politico, medico, professore, etcc); 3. l’abuso si ha quando il potere non è esercitato nei termini previsti dalla delega; 4. Il vantaggio privato è un bene=icio =inanziario o di altra natura, non necessariamente

personale, ma che può riguardare anche soggetto terzi cui il soggetto è legato in qualche modo ( famiglia, amicizia, etcc).

La letteratura economica (Rose-‐Ackerman, 1975; Glaeser e Saks, 2006) de=inisce la corruzione come “reati commessi dal pubblico uf2iciale per conseguire guadagni personali”.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

In Italia, le norme a tutela sono inserite nel Codice Penale, nella parte dedicata ai reati contro la Pubblica Amministrazione.

Il Legislatore ha sempre distinto la corruzione dalla concussione, la corruzione propria (atto contrario ai doveri d’uf=icio) da quella impropria (atto del proprio uf=icio) ed ha previsto quella tra privati (nel codice civile, art. 2635)

La corruzione è un reato proprio (commesso da PU e IPS), a concorso necessario, senza vittima (in senso tecnico, intesa come chi subisce le conseguenze del reato e, quindi, è il primo veicolo della denuncia).

Oggi la concussione prevede la sola ipotesi in cui la condotta concussiva del pubblico uf=iciale abbia generato un effetto di costrizione nei confronti del privato e, in virtù dei suoi poteri autoritativi, abbia determinato il c.d. metus publicae potestatis. Le condotte di induzione invece, sono fatte con=luire in una nuova fattispecie denominata “Indebita induzione a dare o promettere denaro o altra utilità”, disciplinata dall’art. 319-‐quater c.p., con la punibilità del privato (che non è più costretto, ma semplicemente indotto alla promessa o dazione, e, per questo, mantiene un margine di scelta criminale che giusti=ica una pur limitata reazione punitiva).

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Si tratta di fenomeni che hanno ricevuto un’attenzione scienti=ica solo in un passato recente. Nello studio della criminalità, infatti, cioè per capire perché ogni giorno, in tutti i paesi del mondo, vengono commessi dei reati, i sociologi si sono dedicati allo studio delle caratteristiche socio-‐demograPiche di coloro che li compiono concentrando la loro attenzione sulla classe sociale di appartenenza. Per questo, i sociologi hanno a lungo sostenuto che i reati venissero compiuti dagli appartenenti alle classi sociali svantaggiate. E, quindi, solo sui reati che venivano commessi in questa fascia della popolazione, trascurando il resto. Più recentemente il loro interesse si è spostato all’analisi dell’età e del genere. Solo negli ultimi 30 anni, basandosi sui dati di ricerche statunitensi, alcuni studiosi hanno sostenuto l’esatto opposto : che non vi è cioè o quasi alcuna relazione tra classe sociale e criminalità.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

In Italia, i reati dei colletti bianchi e, quindi, la corruzione, pur avendo una storia antica e grave, sono stati scoperti, dai più, con Tangentopoli. In realtà, Edwin Sutherland, nel 1930, già aveva richiamato l’attenzione dei sociologi, impegnati a senso unico nello studio delle violazioni penali ritenute tipiche delle classi inferiori, sui reati commessi “ … da una persona rispettabile e di elevata condizione sociale nel corso della sua attività lavorativa … “. La ricerca svolta su 70 grandi aziende americane gli consentì di individuare un’innumerevole numero di atti illeciti che erano, come ancor oggi sono, delitti che colpiscono numerose persone e che hanno ingenti costi Pinanziari naturalmente, ma anche sociali perché creano s=iducia e favoriscono la disorganizzazione sociale. Sono di due tipi : 1. reati nell’occupazione (appropriazione indebita, insider trading, corruzione e

concussione): sono commessi nello svolgimento del proprio lavoro per ricavarne un vantaggio personale;

2. reati di organizzazione (le frodi commesse a vario titolo) : sono commessi in nome e per conto di un’organizzazione pubblica o privata .

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

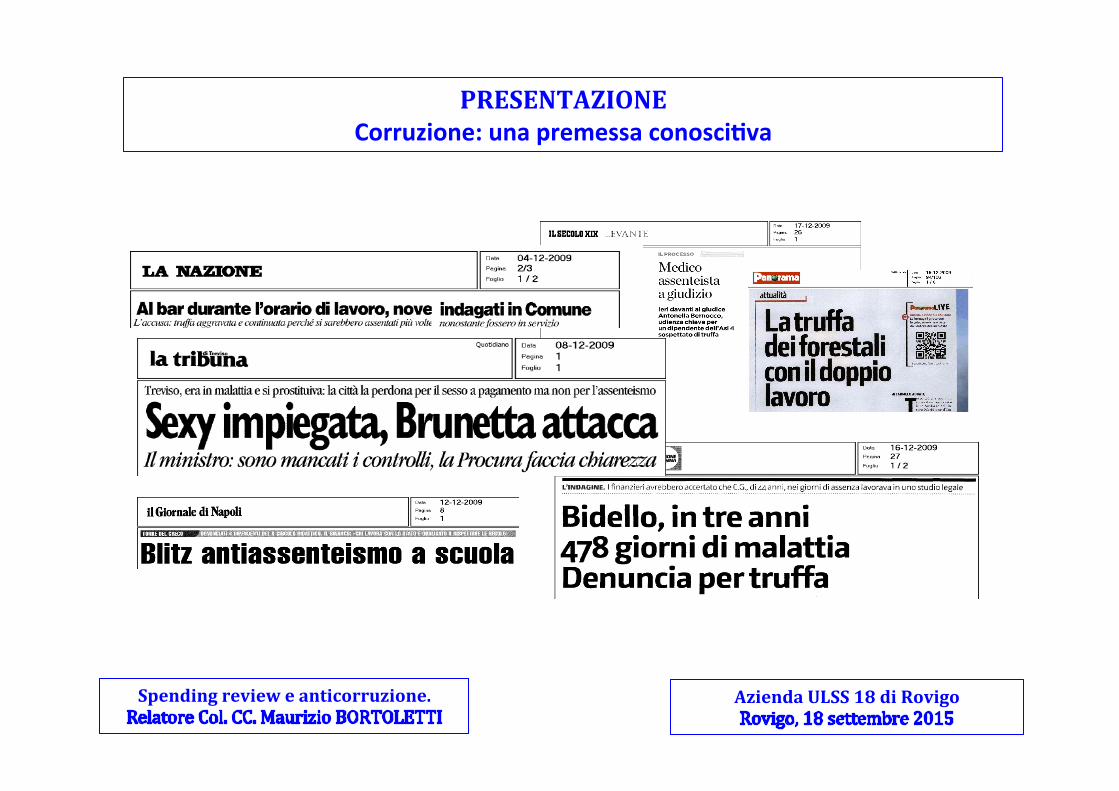

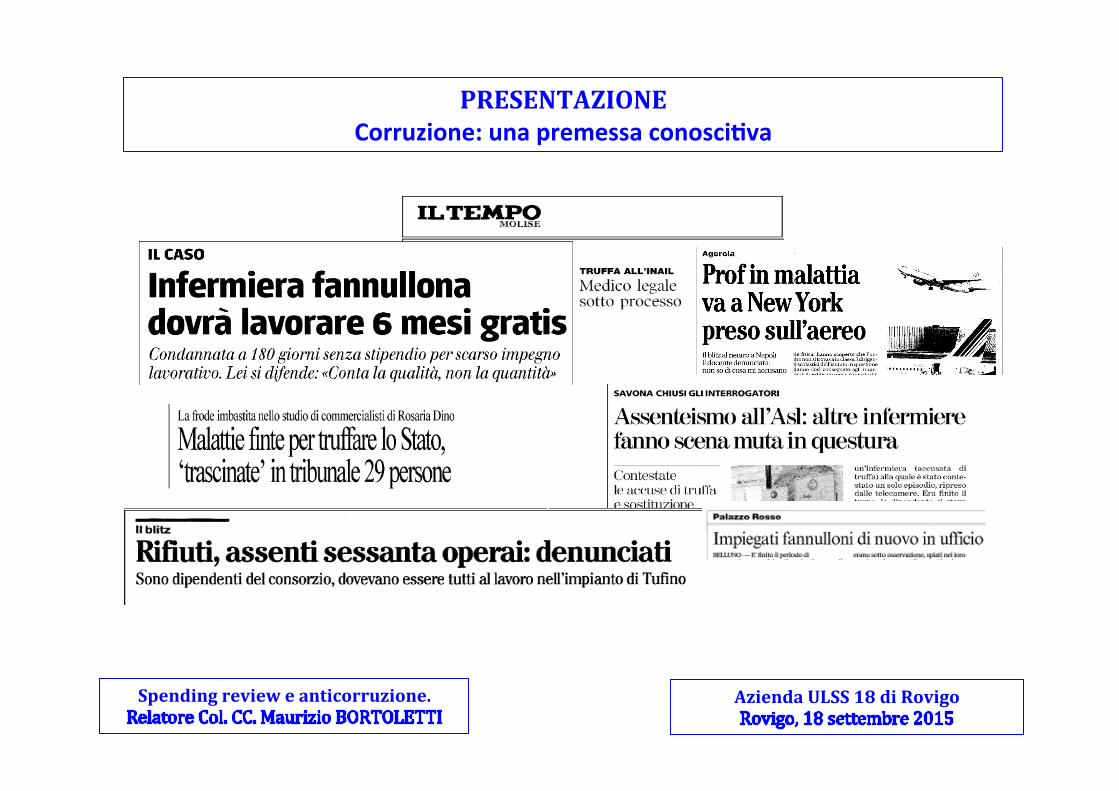

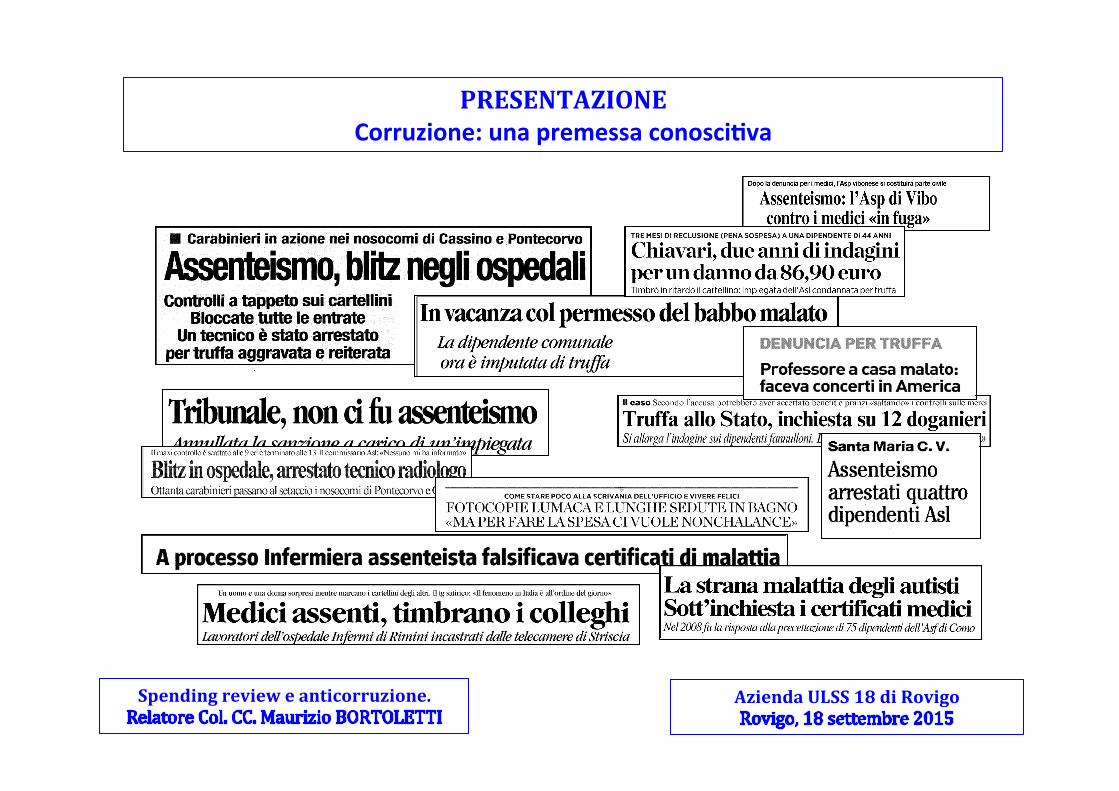

Il tema della legalità La crisi economica L’informazione dei media L’inef=icienza della PA La s=iducia dei cittadini

Premessa

Fino agli anni ‘90 la corruzione era ancora considerata un argomento tabù: non solo veniva raramente citata come problema nei consessi internazionali, ma addirittura in molti Pesi era consentito alle aziende di iscrivere le tangenti pagate nei loro bilanci, come fossero “normali” spese di consulenza o intermediazione. Alcuni dittatori e Capi di Stato dell’epoca sono divenuti leggendari più per i patrimoni stratosferici accumulati grazie alla corruzione e a ruberie che per la loro attività politica; le organizzazioni internazionali sembravano ormai essersi rassegnate al fatto che gli aiuti allo sviluppo per il terzo mondo venissero ineluttabilmente drenati da corruzione e frodi. Non vi era alcuna convenzione internazionale a regolare e dettare gli standard minimi per la lotta alla corruzione ed anche la conoscenza del fenomeno e delle sue dimensioni reali era pressoché nulla.

CHE COS’ E’ LA CORRUZIONE La definizione corrente utilizzata da Transparency International di corruzione è: abuso della fiducia pubblica e del potere per l’ottenimento di vantaggi privati. Le conseguenze della corruzione sono disastrose e vanno ben al di là di ciò che generalmente si considera il danno provocato: la corruzione infatti avvelena la società, distrugge la fiducia, erode le possibilità di sviluppo, accresce la povertà distraendo le risorse disponibili, causa distorsioni ed ineguaglianze anche a livello regionale, alimenta investimenti e spese inutili, peggiora il rischio paese e allontana gli investitori, aumentando il costo del debito e, quindi, mettendo a rischio il futuro delle nuove generazioni. L’Italia si sarebbe potuta risparmiare molti dei sacrifici che vengono oggi richiesti alla collettività, se solo avesse scelto di percorrere la strada dell’etica e dell’anticorruzione negli anni passati: avremmo avuto un debito pubblico inferiore, avremmo avuto una migliore immagine internazionale e quindi un rating migliore sul debito, la nostra credibilità internazionale sarebbe certamente più lusinghiera.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Il tema della corruzione è evocativo ed eclatante, ed è naturale utilizzarlo con termini quali “allarme” ed “emergenza”, alimentando una nebbia nella quale NESSUNO distingue tra: 1. l’infedeltà del dipendente pubblico, che è alla base di gravi delitti (corruzione,

concussione e peculato), 2. la cattiva amministrazione (la cd. maladministration), l’inef=icienza della PA, 3. la congerie di condotte criminali tentate o consumate da chi, il più delle volte privato

cittadino, ha scambiato la Pubblica Amministrazione, disattenta e indifesa, per un bancomat senza plafond.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Una informazione trasparente e completa è considerata dagli stessi “ addetti ai lavori” una esigenza imprescindibile ed equivalente alla stessa azione di contrasto, come ha ricordato recentemente il Direttore della Direzione Investigativa Antima=ia, A. GIRONE, Audizione avanti alle Commissioni I e II Riunite del Senato della Repubblica nell’ambito dell’esame del ddl 2156, secondo il quale vi è “… la duplice necessità di neutralizzare adeguatamente le condotte illecite e di garantire una forte trasparenza sul fenomeno, anche per evitare che una ampli?icazione di dati inesatti possa incidere sull’immagine del Paese e, conseguentemente, sul suo rating in sede internazionale…”.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

“Il nostro è un Paese malato, non un malato terminale, ma certamente un malato grave, affetto da una patologia cronica, progressiva e contagiosa, che ne sta minando alla radice le energie ?isiche e morali. … anche il chirurgo è malato e forse è più malato degli altri … preda di una rassegnazione debilitante … un cancro ad alta potenzialità distruttiva che stravolge il sistema immunitario del paese … un malato che appare ormai inguaribile, perché soffre di un male che ogni giorno ne mina la ?ibra. Sembra che non ci siano terapie …” (Liberal, 15.7.10) Senza entrare nel merito, certamente angosciante.

Ma effettivamente,

nell’Italia “culla del diritto” il diritto ci stava così bene da essersi addormentato? (Enio Flaiano).

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

“… I dati sono dati – ha ricordato Luca RICOLFI, Il sacco del nord, Guerini, 2010 – ciò che cambia è la prospettiva con i quali li interpretiamo…”. Non a caso chi si “… avventura sul rischioso terreno dei paralleli e dei calcoli […] custodisce con caparbietà – come ricordava E.NARDUCCI, Processi ai politici nella Roma antica, Laterza, Roma-‐Bari, 1995 -‐ il segreto di questi risultati allegati e non dimostrati, facendo riferimento a parametri noti solo a lui stesso ed eludendo con allegria una serie di evidenti interrogativi….”.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Come viene rimosso il problema: 1. irrilevanza del danno: poiché i danni in termini di consumo, o in termini di domanda

politica, si ripartiscono su di un'ampia popolazione, essi tendono a venire giudicati irrilevanti;

2. la necessità di "oliare" i meccanismi burocratici ritenuta =isiologica e che anzi consentirebbe di velocizzare e sempli=icare l’azione amministrativa;

3. la non aderenza della legge al costume, che sarebbe molto più permissivo; 4. la ricerca di equità nel trattamento economico da parte dei dipendenti pubblici che

si considerano sotto-‐remunerati; 5. gli inevitabili costi della democrazia – ad esempio per il mantenimento dei partiti

politici -‐ che dif=icilmente possono venire sostenuti senza l'apporto di denaro raccolto in maniera illecita.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

CORROTTI

E

“…L’Italia ha un tale culto per la furbizia che arriva persino all’ammirazione di chi se ne serve a suo danno…”. G.PREZZOLINI, Codice della vita italiana.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Meglio ripetere e chiarire che la corruzione, il mercimonio della funzione pubblica, è una grave patologia del sistema pubblico e va combattuta e contrastata, senza SE e senza MA.

Detto questo, vanno dette – in modo altrettanto chiaro -‐ alcune cose che si ascoltano raramente: 1. nessun paese -‐ nei dispotismi più che nelle democrazie -‐ e nessun comparto è immune

dalla corruzione; 2. nessuna legge penale ha mai fermato alcun crimine. In nessuna parte del mondo e

qualsiasi cosa ci sia scritta. La corruzione non si scon=igge con l’aumento delle pene e/o con l’ipertro=ia del sistema penale o eliminando la prescrizione: senza scomodare Beccaria, è evidente che è la concreta possibilità della pena a disincentivare il reato, non la sua roboante e inutile enunciazione. Non è il reato di spaccio a disincentivare il mercato della droga, semmai condanne in=litte e pene effettivamente scontate: quindi, basta ipocrisie, spesso affondiamo nell’ipocrisia, ci prendiamo in giro da soli e facciamo anche =inta di crederci, nessuno vuole cambiare, ma tutti s’affannano a dire che andrebbe cambiato questo o quello, invece di fare, lanciando allarmi qua e là;

segue

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Detto questo, vanno dette – in modo altrettanto chiaro -‐ alcune cose che si ascoltano raramente: 3. trattandosi di un tema evocativo ed eclatante che fa necessariamente parte dell’agenda

politica NON deve, o non dovrebbe, essere usato come strumento di lotta politica: c’è un qualcosa di inquietante e insondabile nel tono da derby – ladri contro onesti – che accompagna qualsivoglia ragionamento sul tema. In sintesi non è né di destra, né di sinistra, ma un problema di TUTTI.

4. supporre che la patologia possa essere individuata e colpita in luogo distante da quello in cui si dePinisce e regola la Pisiologia è supposizione più vicina all’opera di una macumbeira, piuttosto che a quella di un medico;

5. la corruzione tesa a far marciare una macchina (autorizzazioni, revisioni, adempimenti, etc.) altrimenti inchiodata non è un male, sono due: non serve un’anticorruzione che non facesse altro che creare nuove macchine, capaci d’inchiodarsi e inchiodare;

6. è inutile ricordarsi del tema quando emergono gravi scandali: in tali circostanze, la sola cosa che dovrebbe sbalortdirci è che ci siano degli sbalorditi in circolazione;

segue

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Detto questo, vanno dette – in modo altrettanto chiaro -‐ alcune cose che si ascoltano raramente: 7. I dati sul tema, e su tutti i temi che toccano la sicurezza e la tranquillità dei cittadini,

vengono diffusi (e riprodotti), in modo frequente, senza neanche avvertire il loro contraddirsi, privilegiandone la funzione aizzatoria;

8. In tema di conPlitto di interesse dobbiamo valutare quale è, in effetti, il problema, perché l’Italia è dominata da con=litti d’interesse. Non ce n’è uno, ma tanti. Il problema non sono mica gli interessi, senza i quali non c’è mercato, ma neanche democrazia e libertà, ma il con=litto fra quelli particolari e il governo delle cose collettive;

9. Le scelte (i 112, i 3,3, i 2,5 o quello che erano del SSN, il ritorno all’equilibrio operativo di una ASL che perdeva 500 euro al minuto, …) comportano conPlitti con gli interessi colpiti, quasi tutti pendenti dalla spesa pubblica corrente. Che è il nostro cancro. Ma se non si interviene dove è necessario e quando è necessario ciò innesca il timer di con=litti più vasti, destinati a scoppiare quando si avrà meno forza per dominarli;

10. Un’ultima cosa, che ritengo determinante: nel tema che andiamo a trattare il segreto e' che non ci sono segreti.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

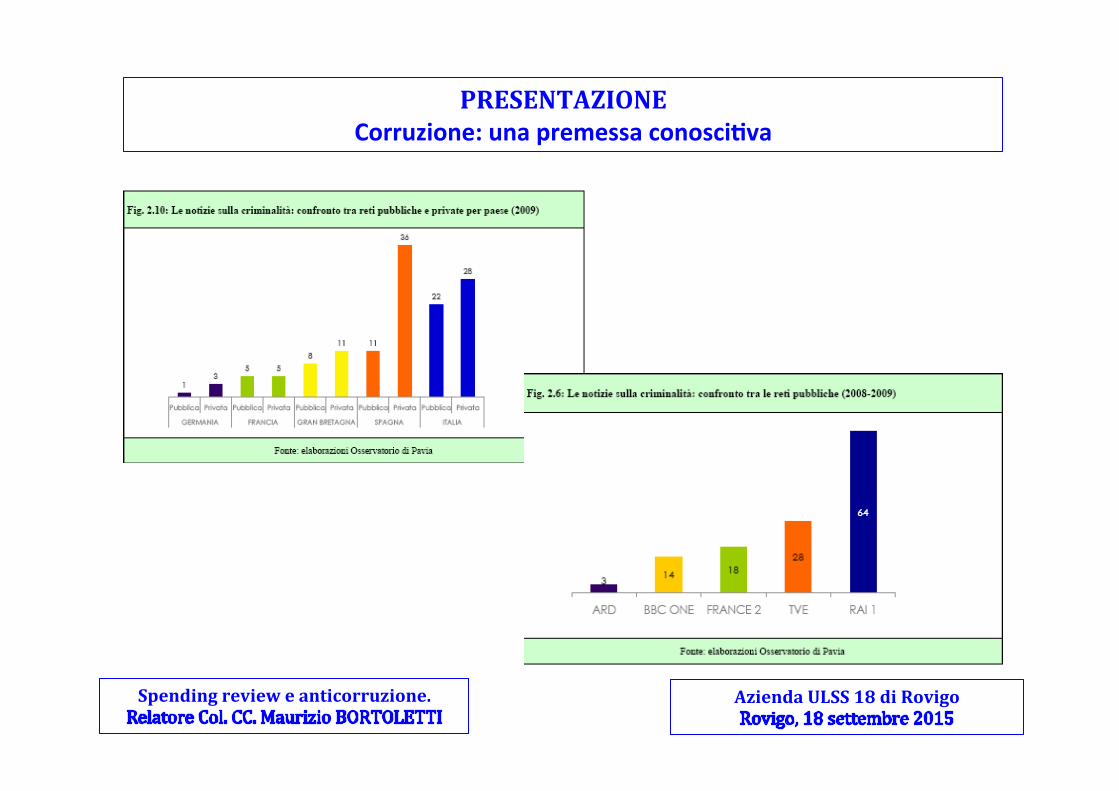

“… l’analisi delle notizie sulla criminalità proposte dai Tg prime time nel periodo 2005-‐2009, fornisce – secondo il prof. Ilvo DIAMANTI -‐ alcune indicazioni interessanti: • non esiste correlazione tra l’andamento dei reati denunciati e il numero di notizie sulla criminalità; • esiste, invece, una forte correlazione tra il numero di notizie di reati e la percezione della criminalità, con una situazione che in Italia degrada ulteriormente se analizzata in una prospettiva comparata con altri Paesi europei …. Il Tg1 – come emerge dalla rilevazione dell’Osservatorio di Pavia in relazione alla “notiziabilità” del tema allargata ai principali Tg europei -‐ ha il doppio di notizie del Tg spagnolo e venti volte in più rispetto al telegiornale tedesco;la pagina della criminalità in Italia è costante, l’agenda dei telegiornali francesi, inglesi, tedeschi e spagnoli non rileva la presenza quotidiana di notizie criminali …”.

La “di#atura delle immagini influen/”. Prof. Giuliano Amato, Accademia dei Lincei.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

La cifra rimbalzata sui media di 60 miliardi di euro quale costo della corruzione in Italia,

con qualche autorevole “addetto ai lavori” che si è spinto ancora più in là,

sostenendo che il dato va “…ben oltre la stima di 50-‐60 miliardi di euro …” e ottenendo uno spazio ancor più ampio sui mezzi di informazione,

È ATECNICA ed ERRATA

ed è reale solo l’EFFETTO ECO che la ha resa verosimile.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Il costo della corruzione, magari, è ancora maggiore di 60 miliardi di euro, ma: 1. la “stima” deriva da un dato contenuto in una ricerca della World Bank, la cd. “Relazione

Kauffman” del 2004, che individuava il costo della corruzione nel mondo nel 3% del PIL mondiale;

2. da qui i 60 miliardi di euro (!), pari al 3% del PIL italiano, cioè un decimo circa del costo della corruzione mondiale stimata -‐ con questo studio dalla World Bank -‐ in $1 Trillion, 700 miliardi di euro dell’epoca.

L’autore della stima ha, però, dimenticato di proseguire la sua lettura =ino a dove la stessa World Bank afferma quella che poteva sembrare una banalità. E cioè che "First, as shown clearly by the data, the scale of corruption varies signi?icantly from country to country“. Il 2 settembre 2010, il SEGRETARIO GENERALE DELLE NAZIONI UNITE BAN KI-‐MOON A VIENNA, nel suo intervento in occasione dell’inaugurazione della IACA, l’Accademia internazionale anticorruzione, ha ricordato il dato madre: one trillion dollar quale costo della corruzione mondiale, 700 miliardi di euro.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Corruption has devastating effects on developing economies and their citizens’ quality of life. Its cost in Africa alone has been estimated at US$148 billion a year, representing 25% of the continent’s GDP.

Corruption undermines economic growth rates and cripples public services, as money which should be destined for reinvestment and public expenditure =inds its way into private bank accounts, often abroad.

The size of =inancial =lows has been estimated at up to $1 trillion each year.

These =lows, which include state looting, tax evasion and abusive tax avoidance, rob developing countries of much needed revenue and therefore seriously undermine the impact of development assistance from the developed world.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

L’INDICE DI PERCEZIONE (CPI), comunicato annualmente da Transparency International: 1. NON è una misurazione del livello di corruzione di un Paese, 2. NON consente di stilare classi=iche e graduatorie: la stessa Transparency

afferma – in Transparency International, Università di Passau (2008), The Methodology of the Corruption Perceptions Index 2008 -‐ che “… una graduatoria di Paesi può facilmente essere erroneamente interpretata come una misura assolutamente precisa delle performance di un dato paese. Questo non è affatto vero….”;

3. NESSUNO dice che la stessa Transparency segnala una INTRINSECA IMPRECISIONE del suo Indice: “…Sin dalla sua prima pubblicazione nel 1995, TI ha fornito i dati relativi alla deviazione standard e al numero delle fonti utilizzate per la costruzione dell’indice. Queste informazioni servono per evidenziare che vi è una intrinseca imprecisione. Inoltre viene fornita l’informazione del range tra il valore più basso/più alto.…”, con l’Italia che fa segnare una deviazione standard tra le più elevate, superiore a 1, chiaro indicatore di un sostanziale disaccordo tra le diverse fonti e, quindi, una signi=icativa imprecisione della misurazione;

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

L’INDICE DI PERCEZIONE (CPI), comunicato annualmente da Transparency International: 4. NESSUNO dice che nel 2009, è stato calcolato con modalità diverse, da un

ente di ricerca diverso, con le 6 (!) rilevazioni sull’Italia che sono state richieste a 4 enti diversi: Economic Intelligence Unit, Global Insights, IMD International, World Economic Forum’s Global Competitiveness;

5. NON si dice che si evoca il nomen “corruzione”, ma non si fa riferimento alle condotte che in Italia integrano le fattispecie penali di corruzione e concussione, bensì a un universo molto più ampio, tenuto conto che per Transparency International il CPI misura la percezione del “…misuse of public power for private bene2it …” per la nota metodologica del CPI 2008, analoga a quella contenuta nello stesso documento relativo al CPI 2006: “…as the abuse of public of2ice for private gain …”. Ciò che Transparency de=inisce corruzione, nell’Ordinamento Giuridico italiano corrisponde, in realtà, al risultato della “somma” di corruzione, concussione e abuso d’uf=icio, di cui all’art. 323 c.p., un universo statistico estremamente più vasto.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

L’INDICE DI PERCEZIONE (CPI), comunicato annualmente da Transparency International: 6. NESSUNO dice che in alcune annualità altri indicatori – tra l’altro, tra quelli

considerati da TI -‐ abbiano dato risultati diversi. Ad esempio, il Control of Corruption della World Bank, che comprende le 4 fonti utilizzate da Transparency per il proprio Indice, quando gli esiti delle 4 fonti utilizzate da Transparency per il proprio indice e quelli di altri 6 istituti di ricerca, danno vita al Control of Corruption del Country Data Report for Italy dei Worldwide Governance Indicators, il cd. WGI, della World Bank.

MA, in quella circostanza l’Italia: nell’Indice di Transparency perdeva più del 10% (dal 4,8 del 2008 al 4,3 del 2009); nello stesso periodo, nel Control of Corruption della World Bank si leggono 8 indici identici tra le due annualità, uno in aumento (il Gallup World Poll salito da 0,19 a 0,27) e uno che cala in misura minore (l’IMD, l’Institute for Management & Development World Competitiveness Yearbook, passato dallo 0,26 allo 0,22).

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

L'Ocse: "Classi?iche poco attendibili, possono produrre danni" L'organizzazione lancia l'allarme sul rapporto di Transparency International: "Metodologia poco chiara e viziata da pregiudizi, ma i risultati vengono usati da chi decide gli aiuti internazionali" di CARLO CLERICETTI

ROMA -‐ Era stato lanciato addirittura un allarme preventivo: con una mail inviata ieri un dipartimento dell'Ocse ha diffuso uno studio, "Measuring governance", in cui avvertiva di prendere con le molle la classi=ica del rapporto di Transparency International che sarebbe stato pubblicato. "Senza entrare nel merito della discussione sull'importanza di questo o altri indicatori internazionali sulla governance -‐ si dice nella mail -‐ gli autori dello studio Ocse mettono in guardia i potenziali utenti del rapporto, invitandoli caldamente ad essere più attenti nell'esame dei reali contenuti e alla precisione di tutti i sistemi di classi2iche della governance e di usare più cautela su come utilizzarli".

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

La corruzione tra “rischio oggettivo” e “percezione soggettiva” può essere letta attraverso gli esiti di una interessante ricerca condotta sul numero di infrazioni al codice della strada per divieto di sosta commesse dai diplomatici accreditati presso l’Assemblea generale delle Nazioni Unite, esentati =ino al 2002 dal pagamento delle contravvenzioni. Il riferimento è allo studio di R. FISMAN, E. MIGUEL, Cultures of corruption: evidence from diplomatic parking tickets, Working Paper del National Bureau of Economic Research, Cambridge, giugno 2006, consultabile all’indirizzo www.nber.org/papers/w12312/. Azzerato il fattore del “timore della legge” grazie a questa particolare forma di immunità, gli Autori hanno notato come le condotte devianti fossero direttamente proporzionali al grado di corruzione presente nei Paesi di provenienza e ai sentimenti negativi provati verso il Paese ospitante. La ricerca ripropone, ma non risolve, il problema del calcolo del cd. “grado di corruzione”, ma …. ricordando Ricol=i citato qualche slide prima ….. Poi c’è stata quella sulle vittime dei terremoti …

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Percezione della estensione della corruzione o di altri illeciti nella pubblica amministrazione nazionale.

Cittadini che dichiarano di aver ricevuto la richiesta di una tangente negli ultimi 12 mesi.

Indagine richiesta dall’European Anti-Fraud Office e realizzata dalla Gallup Organization ( consultabile su http://ec.europa.eu ).

CITIZENS’ PERCEPTIONS OF FRAUD AND THE FIGHT AGAINST FRAUD IN THE EU 27

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

TRAC - Transparency in Reporting on Anti-Corruption

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Qualche informazione in tema di corruzione.

2010.

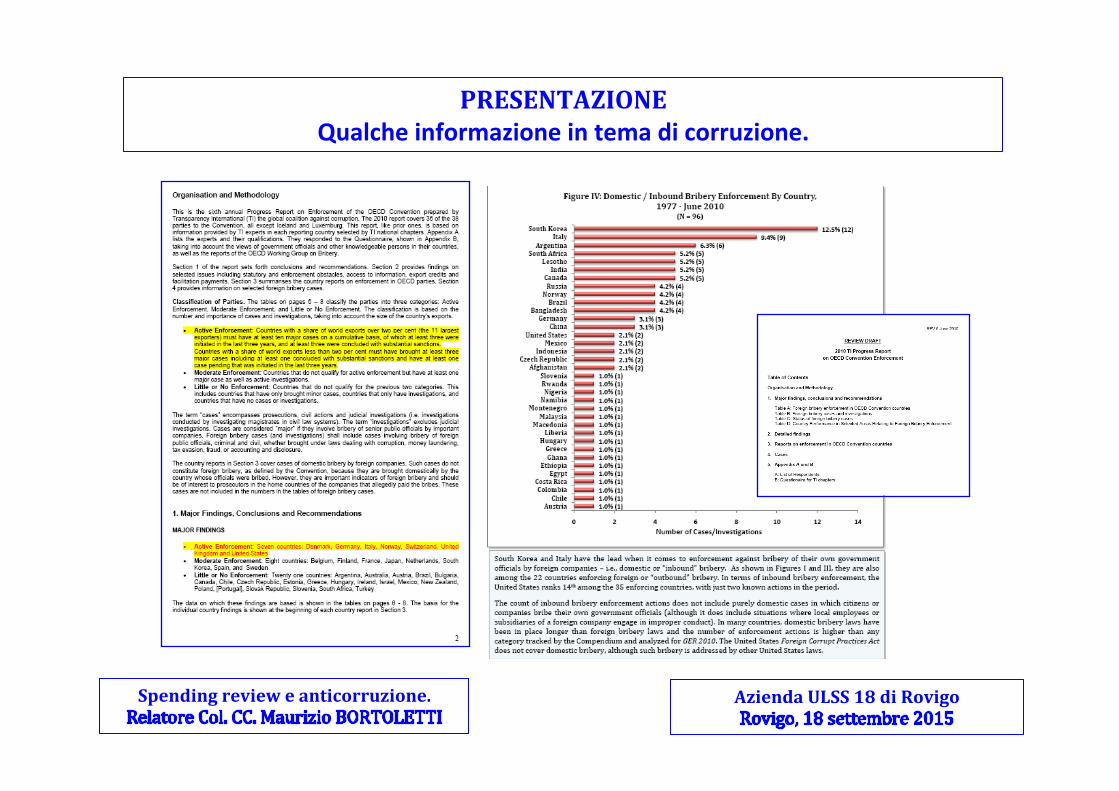

Transparency International nel Review Draft del Progress Report on OECD Convention Enforcement, presentato alla plenaria OCSE – Parigi, 14/18 giugno 2010 -‐ in materia di implementazione degli

strumenti e Convenzioni contro la corruzione,

ha collocato l’Italia tra i Paesi Active Enforcement,

insieme a Denmark, Germany, Norway, Switzerland, United Kingdom and United States.

I Paesi Active Enforcement sono quelli with a share of world exports over two per cent (the 11 largest exporters) must have at least ten major cases on a cumulative basis, of which at least three were initiated in the last three years, and at least three were concluded with substantial sanctions.

Countries with a share of world exports less than two per cent must have brought at least three major cases including at least one concluded with substantial sanctions and have at least one case pending that was initiated in the last three years.

Gli altri Paesi OCSE sono stati così valutati: 1. Moderate Enforcement: Belgium, Finland, France, Japan, Netherlands, South Korea, Spain, and

Sweden 2. Little or No Enforcement: Argentina, Australia, Austria, Brazil, Bulgaria, Canada, Chile, Czech

Republic, Estonia, Greece, Hungary, Ireland, Israel, Mexico, New Zealand, Poland, [Portugal], Slovak Republic, Slovenia, South Africa, Turkey.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Qualche informazione in tema di corruzione.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

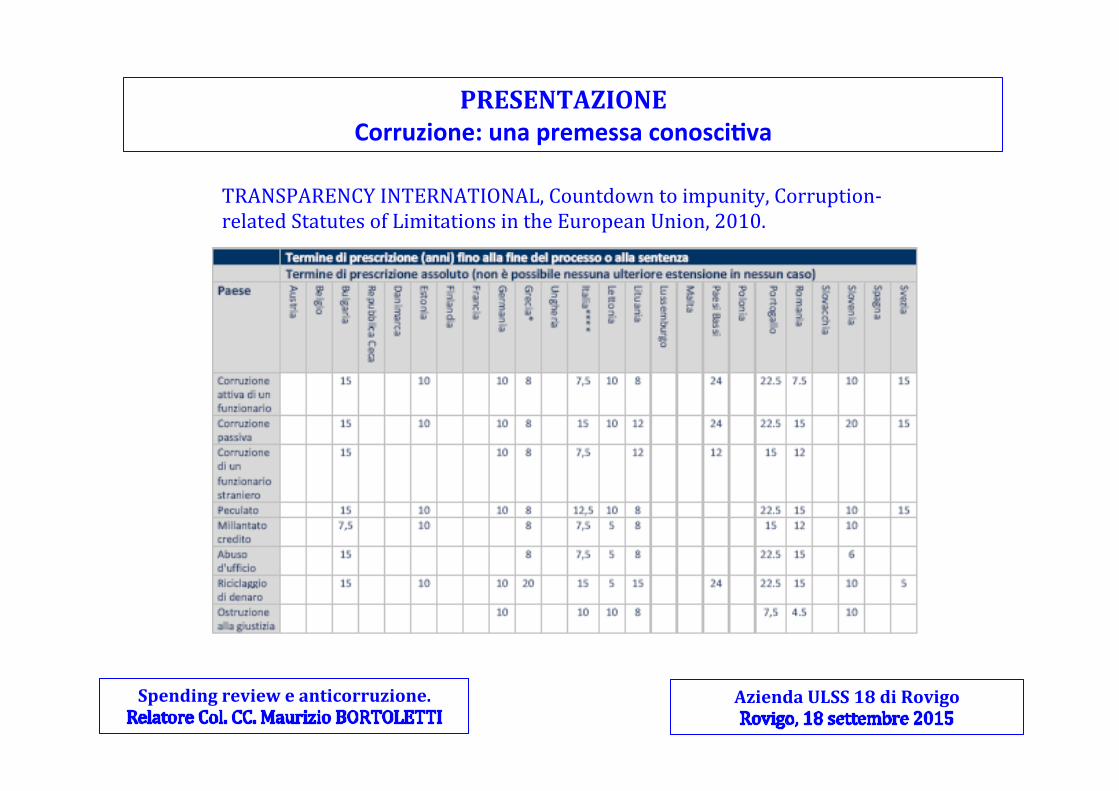

TRANSPARENCY INTERNATIONAL, Countdown to impunity, Corruption-‐related Statutes of Limitations in the European Union, 2010.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

TRANSPARENCY INTERNATIONAL, Countdown to impunity, Corruption-‐related Statutes of Limitations in the European Union, 2010.

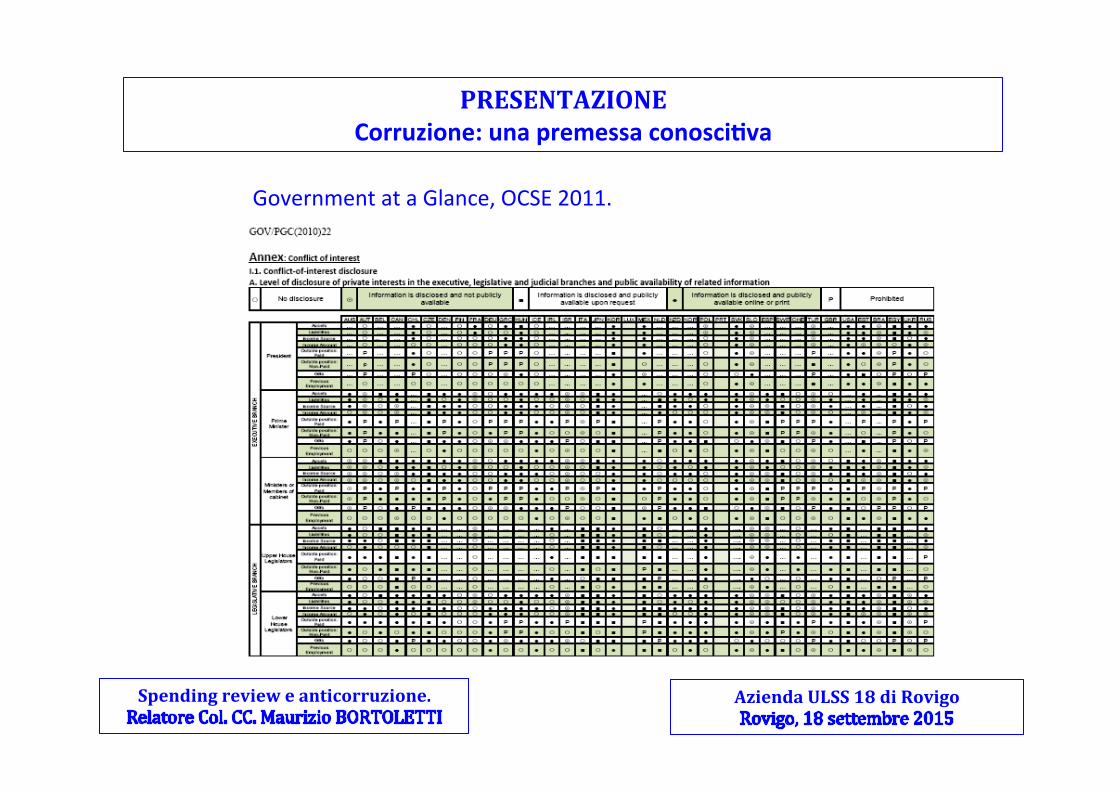

Government at a Glance, OCSE 2011.

PRESENTAZIONE Corruzione: una premessa conosci@va

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

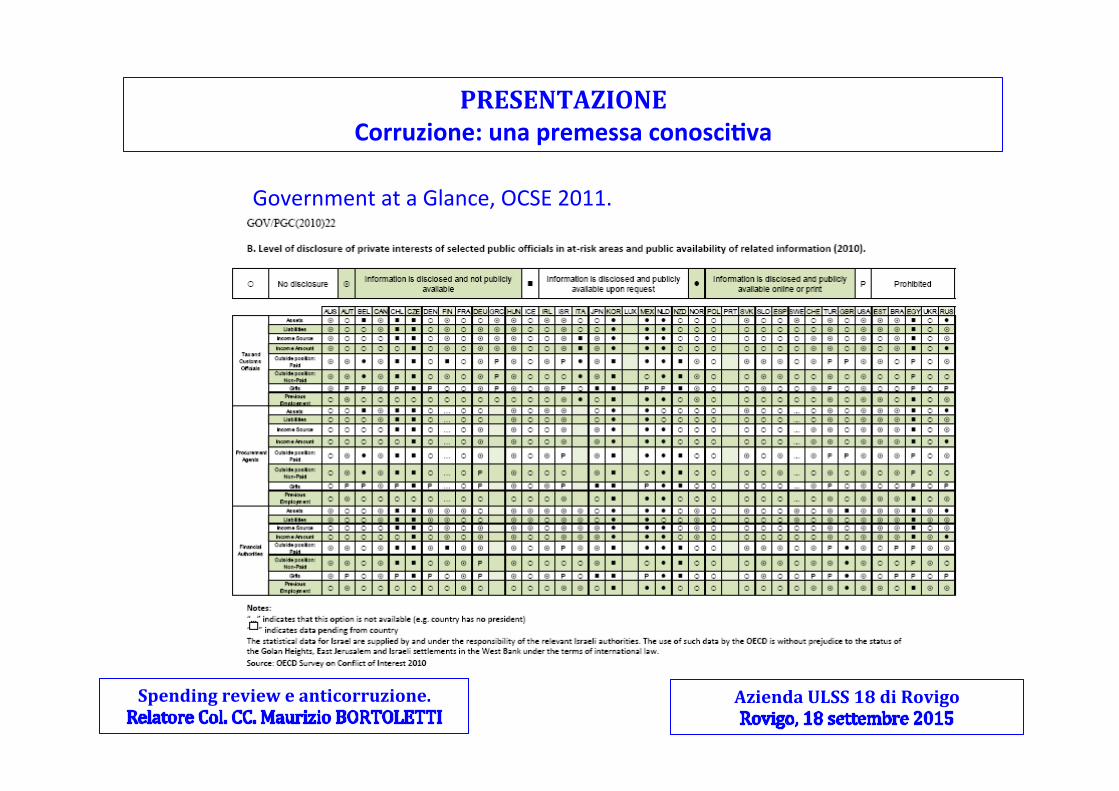

Government at a Glance, OCSE 2011.

PRESENTAZIONE Corruzione: una premessa conosci@va

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

Government at a Glance, OCSE 2011.

PRESENTAZIONE Corruzione: una premessa conosci@va

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

Government at a Glance, OCSE 2011.

PRESENTAZIONE Corruzione: una premessa conosci@va

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Per Franz -‐ Hermann Bruener, compianto Direttore generale dell’OLAF, l’Uf=icio anti-‐frode europeo, l’Italia “…dispone degli arsenali di protezione penale e investigativa tra i più avanzati a livello europeo …”, con “… strumenti di indagine utilizzati tra i più avanzati al mondo … strumenti raramente utilizzati nella maggior parte degli altri Paesi per tali tipi di illeciti …” e con le Forze di Polizia e la Magistratura, per questo, “… spesso invidiati dai colleghi di altri Paesi…”.

PARADOSSO DELL’EFFICIENZA se il sistema repressivo cattura un ladro o arresta un rapinatore, i cittadini si sentono

rassicurati e provano =iducia verso le Istituzioni se lo stesso sistema repressivo indaga un corruttore o arresta un concussore, i cittadini non provano alcuna rassicurazione, piuttosto provano s=iducia verso il sistema

PARADOSSALMENTE un sistema repressivo NON indipendente e meno efPicace

ASSICURA minori livelli di sPiducia verso le Istituzioni e una minore percezione soggettiva negativa

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

L’ATTIVITA’ REPRESSIVA FUNZIONA

e PERMANE SU LIVELLI DI ASSOLUTA STRAORDINARIETA’

In una delle giornate "porte aperte" delle Istituzioni comunitarie svoltasi a Bruxelles, l’OLAF ha presentato le Forze di Polizia italiane come un "… modello di polizia europea per il contrasto alle frodi ai danni del bilancio comunitario. L’Italia -‐ prosegue il lancio dell’agenzia -‐ per troppo tempo all'indice delle statistiche dei paesi a rischio di frode e corruzione, da tempo sta assumendo un nuovo ruolo sulla scena internazionale. Non più Paese della frode, ma quello che con maggiore vigore, maggiori strumenti normativi, maggior numero di mezzi e più spiccata professionalità investigativa e giudiziaria (sia penale che amministrativa) combatte la criminalità ?inanziaria internazionale ….”.

di nuovo il

PARADOSSO DELL’EFFICIENZA

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

L’ATTIVITA’ REPRESSIVA FUNZIONA e PERMANE SU LIVELLI DI ASSOLUTA STRAORDINARIETÀ Siim Kallas, ex Vice Presidente della Commissione europea e Commissario responsabile per l’amministrazione, l’audit e la lotta antifrode, evidenziò come “… un numero crescente di irregolarità comunicate può essere un buon segnale del fatto che i controlli sono migliorati …” : un alto livello di corruzione accertata dalle Forze di polizia NON EQUIVALE, in una prospettiva comparata con altri Paesi, a bassi livelli di integrità e moralità dell’apparato pubblico.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

L’ATTIVITA’ REPRESSIVA FUNZIONA e PERMANE SU LIVELLI DI ASSOLUTA STRAORDINARIETÀ Quanto al requisito dell’indipendenza della struttura preposta alla prevenzione della corruzione, come previsto dalle Convenzioni internazionali, merita ricordare come la soluzione di collocare all’interno dell’Esecutivo tale pro=ilo dell’attività di contrasto si ritrovi: • Germania: Department of Internal Investigations (Ministero dell’Interno); • Belgio: Central of=ice for the repression of corruption (Polizia Federale); • Austria: BAK (Federal Bureau of Anti-‐corruption-‐ Ministero dell’Interno); • Francia: Central service for prevention of corruption (Ministero della Giustizia); • Croazia: Anti-‐corruption Sector (Ministero della Giustizia); • Spagna: Special prosecutors of=ice for the repression of corruption and related economic

offences (Uf=icio del Pubblico Ministero); • Usa: Of=ice of the Government ethics (Presidente degli Stati Uniti d’America), non senza evidenziare come in passato l’ “Alto Commissario per la prevenzione e il contrasto della corruzione e delle altre forme di illecito all’interno della pubblica amministrazione” era “… alla diretta dipendenza funzionale del Presidente del Consiglio dei ministri…”.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Corruzione: una premessa conosci@va

Tutto questo non ha fatto bene al Paese e non fa bene oggi al Paese. MA e poche voci dissonanti vengono schiacciate da una “questione morale” che, costantemente, quasi come un =iume carsico, riemerge nel dibattito politico e sociale e “mette all’indice” coloro che resistono -‐ riprendiamo Emanuele Narducci citato poche slide prima -‐ “… alla tentazione di avventurarsi sul rischioso terreno dei paralleli e dei calcoli … custodendo con caparbietà il segreto di questi risultati allegati e non dimostrati, facendo riferimento a parametri noti solo a lui stesso ed eludendo con allegria una serie di evidenti interrogativi….”.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

Come ha indicato il Segretario Generale delle Nazioni Unite, Ban Ki-‐moon, Remarks to Inaugural Conference of the International Anti-‐Corruption Academy, CAC/COPS/WG.4/2010/4, Vienna, 2 settembre 2010, “… One major handicap is that we don’t know how to measure corruption …”. Una situazione nella quale, tanto più si enfatizza il numero degli illeciti che non viene “misurato”, tanto più risulta facile muoversi lungo altre piste nella quanti=icazione del “dato reale”, rispetto a quelle che emergono dal dato della criminalità registrata: un pericolo estremamente attuale, perché “… come ricordava l’altro giorno il collega De Sena – la notazione è di G. PISANU, Comunicazioni, Commissione Parlamentare d’Inchiesta sul fenomeno della ma=ia e sulle altre associazioni criminali, anche straniere, 2 dicembre 2008 -‐ sull’entità di questo fatturato si conoscono valutazioni diverse, tutte per la verità impressionanti, ma raramente ben documentate….”.

PRESENTAZIONE Come si misura la corruzione.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

Un pro=ilo di rilevante delicatezza, sul quale ha ritenuto necessario esprimersi recentemente lo stesso Consiglio d’Europa -‐ Press Service fact sheet è consultabile all’indirizzo www.coe.int/greco -‐ evidenziando come “... It is practically impossible to quantify the total cost of corruption because under-‐the-‐counter payments are obviously unknown (they were to some extent known until the tax deductibility of corruption-‐linked expenses was abolished following anti-‐corruption efforts by the international community in the 1990s)...”. In merito a questo “budgettare” i business criminali e, poi, i mercati sommersi, illegali, grigi o neri, viene rilevato sul piano del metodo, quindi a carattere generale, come gli indicatori relativi ai mercati illegali appaiano molto vulnerabili alle analisi approfondite sulla qualità dei dati, così da venire =ino ad oggi frequentemente utilizzati più a =ini comunicativi che non a =ini analitici veri e propri : … classi?iche e stime sono, quindi – ha notato L. CELI, Measuring Organised Crime in Italy – Experiences of the Mezzogiorno Region, intervento al convegno “UE Forum on the Prevention of Organised Crime”, Bruxelles, 7 febbraio 2006 -‐ un’area di analisi che va sicuramente sviluppata, ma che oggi non appare ancora suf?icientemente consolidata …”.

PRESENTAZIONE Come si misura la corruzione.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

Vi sono tre strumenti ufPiciali per fornire una lettura del fenomeno in Italia. 1. le statistiche della delittuosita e le statistiche della criminalita, che rilevano i reati che,

una volta commessi, diventano noti alle forze di polizia o ad un uf=icio giudiziario. Si riferiscono alla corruzione de=inita con il criterio legalistico, relativa a un’esperienza diretta con il fenomeno e riguarda la corruzione che si è già manifestata. Tali misure hanno vantaggi ( essere oggettive e molto dettagliate e disaggregate per aree territoriali o per settori) e svantaggi (sono scarsamente utili ai =ini della prevenzione dal momento che si riferiscono ad un fenomeno più ristretto dell’integrità e che sono elaborate con un notevole ritardo temporale dall’evento; possono essere fuorvianti nella misurazione del fenomeno e vanno interpretate con cautela perché dipendono in maniera forte dall’ef=icienza del sistema giudiziario o comunque dalla =iducia che i cittadini hanno nel sistema giudiziario e nelle forze dell’ordine; sono scarsamente comparabili a livello internazionale dal momento che le regole giuridiche e i sistemi giudiziari possono essere anche molto diversi).

2. Le indagini di vittimizzazione, in Italia condotte dall’ISTAT e fortemente sviluppate nei Paesi anglossassoni e, ora, dalle Istituzioni comunitarie, che puntano a fornire una indicazione della parte dei reati non rilevata dalle statistiche uf=iciali. Vi è chi distingue tra quelle basate sulla percezione e quelle basate sull’esperienza.

PRESENTAZIONE Come si misura la corruzione.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

Si tratta di misurazioni che presentano una grande variabilità di risultati, e una prima ragione è costituita dalle diverse dePinizioni e concettualizzazioni di corruzione sottostanti, al di là del tema della validità e af=idabilità di alcune misurazioni in tema di indagini di vittimizzazione (dove, ad esempio, le misure percettive pongono sullo stesso piano situazioni molto differenti, con il valore percepito che potrebbe essere alto: sia nel caso in cui esista una diffusa e frequente piccola corruzione – petty C. -‐ praticata da funzionari di livello inferiore per importi modesti; sia nel caso in cui si veri=ichino pochi episodi di grande corruzione – grand C. -‐ che riguarda alti funzionari ed esponenti politici e grosse somme di denaro).

Le indagini di vittimizzazione, in particolare quelle basate sulla percezione hanno il vantaggio di: essere comparabili a livello internazionale; rilevare degli aspetti importanti per le politiche di prevenzione e promozione dell’integrità (corruzione latente, =iducia dei cittadini, ecc.); rilevare aspetti utili per determinare gli effetti della corruzione (investimenti esteri, impatti della corruzione sulla crescita, ecc.). Ma hanno rilevanti svantaggi che devono essere considerati nell’analisi: le percezioni possono cambiare rapidamente senza alcun fondamento oggettivo; a livello locale le percezioni possono essere condizionate da differenti interpretazioni e schemi culturali di che cosa costituisca effettivamente corruzione e cosa no; alcune persone possono non avere una valida base conoscitiva ed esperienziale per esprimere la propria percezione.

PRESENTAZIONE Come si misura la corruzione.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

Le statistiche della delittuosità rese disponibili dal Ministero dell’Interno sono l’unica fonte ufPiciale circa i reati e le persone denunciate da tutte le Forze di Polizia, comprese Polizia Penitenziaria, Direzione investigativa antima=ia, Corpo Forestale dello Stato e, indirettamente, Corpi di polizia locali e Capitanerie di Porto. Si tratta di una delle due novità estremamente rilevanti introdotte nel 2004, quando il Sistema di Indagine, più noto con il suo acronimo SDI, sostituì il cd. modello 165 attraverso il quale dal 1955 gli organismi periferici di sole 3 Forze di Polizia -‐ Polizia di Stato, Carabinieri e Guardia di Finanza -‐ trasmettevano all’Istat le denunce per tutti i delitti previsti dal codice penale, compendiate in informative trasmesse all’Autorità Giudiziaria. L’altra rilevante innovazione è stata quella della registrazione: 1. di “fatti”, cioè di tutti gli avvenimenti d’interesse per le Forze di polizia, che a loro volta si distinguono in reati ed eventi non sanzionati penalmente, 2. di “provvedimenti”, cioè atti formali emessi dalle autorità competenti nei confronti di soggetti od oggetti coinvolti in uno speci=ico reato o evento.

PRESENTAZIONE Come si misura la corruzione.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

Le statistiche della delittuosità sono un metodo aderente – come evidenzia E. CALABRIA, Le statistiche della delittuosità, una misura possibile della criminalità in Italia e in Europa, consultabile all’indirizzo www.istat.it -‐ ai programmi statistici comunitari annuali, nel rispetto dei principi enunciati dal Codice delle statistiche europee. Se ogni ulteriore informazione empirica può essere utile, se le consuete indagini di vittimizzazione condotte dall’ISTAT possono fornire una ulteriore prospettiva di lettura del fenomeno, non esistono “…due verità sulla corruzione…”, come ha titolato A. CHERCHI, Le due verità sulla corruzione, su “Il Sole 24 Ore”. Il tentativo di “superare” le statistiche della delittuosità rese disponibili dal Ministero dell’Interno e quelle della criminalità o giudiziarie fornite dal Ministero della Giustizia, sembra tanto inutile quanto pericoloso, perché su questo tema – come ben presente a tutti coloro che si avventurano in simili iniziative – il risultato è prima di tutto quello di far passare l’idea che questi dati uf=iciali non siano veri, mentre, come noto a criminologi e sociologi della devianza, richiedono esclusivamente delle “cautele di lettura” analoghe a quelle di altri importanti fenomenologie criminali, come, ad esempio, il traf=ico di sostanze stupefacenti.

PRESENTAZIONE Come si misura la corruzione.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

Lo stesso sistema, quello delle statistiche della delittuosità, è quello utilizzato dal Paese per rispondere alle richieste pervenute dall’Uf=icio delle Nazioni Unite di Vienna, UNODC, competente sulla attuazione della Convenzione ONU contro la corruzione: diversamente raggruppati i diversi reati secondo la maschera pervenuta da Vienna con il UN-‐CTS – Questionnaire, la situazione italiana viene rappresentata attraverso le statistiche della delittuosità, rese disponibili dal Ministero dell’Interno (il cd. Police Module – Corruption – Recorded offences and persons brought into formal contact for crimes involving corruption ), e quelle della criminalità o giudiziarie fornite dal Ministero della Giustizia (il cd. Prosecution Module – Corruption -‐ Persons prosecuted for crimes involving corruption).

PRESENTAZIONE Come si misura la corruzione.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Come si misura la corruzione.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

Le statistiche della criminalita, una species del genus di quelle giudiziarie (in cui rientrano anche le statistiche giudiziarie civile e amministrativa), fotografano i reati per i quali l’Autorita Giudiziaria ha avviato l’azione penale, cioe quell’atto che al termine delle indagini preliminari trasforma un indagato in un imputato di un processo. Nell’area delle statistiche giudiziarie, quelle sulla criminalita sono forse le piu antiche, considerato che è possibile disporre di informazioni gia dalla =ine del XIX secolo.

PRESENTAZIONE Come si misura la corruzione.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

Il numero dei reati registrati rappresenta solo una parte di quelli effettivamente consumati: le statistiche della delittuosità e della criminalità fotografano, quindi, quella che possiamo de=inire “criminalità apparente” o registrata, considerato che la rilevazione non “percepisce”, per diverse ragioni, un numero più o meno rilevante di reati che compongono il sommerso della criminalità, il cd. numero oscuro: • varia sensibilmente da reato a reato, e anche all’interno della stessa tipologia delittuosa; • è pari a zero per furti di beni mobili registrati o quelli coperti da assicurazione (auto e moto), • è elevatissimo nel caso di furti di beni di modico valore. In tema di reati contro la PA, in particolare, emerge una ulteriore dif=icoltà nella misurazione del dato: questi delitti sono in larga parte “reati senza vittima”, caratterizzati cioè dal fatto che manca il tipico vettore della denuncia, nel senso che non vi è una vittima, persona =isica o giuridica, che, quale soggetto passivo, può presentare una denuncia alle Forze di Polizia, facilitando, quindi, la rilevazione e l’intervento sulla condotta criminale. E’ evidente, con immediatezza, che tanto più si enfatizza questo “dato nascosto”, tanto più risulta facile muoversi lungo altre piste rispetto a quelle che emergono dall’analisi del dato statistico.

PRESENTAZIONE Come si misura la corruzione.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Come si misura la corruzione.

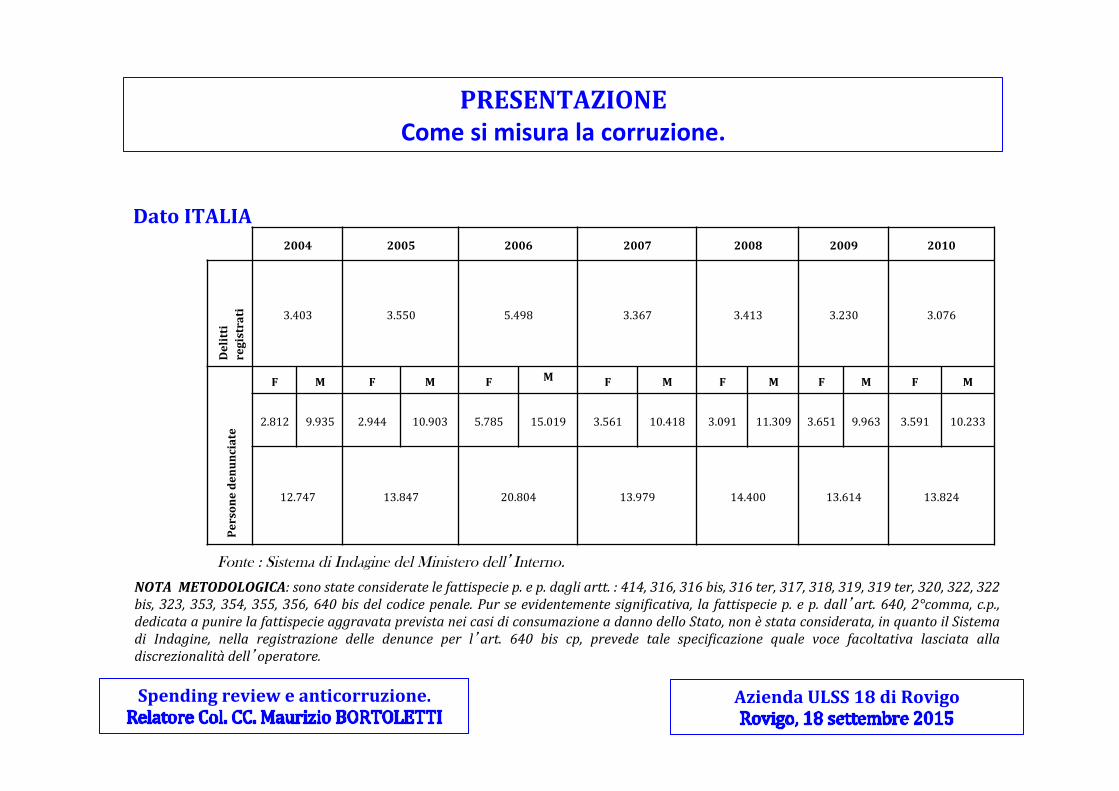

2004 2005 2006 2007 2008 2009 2010 Delitti

registrati

3.403 3.550 5.498 3.367 3.413 3.230 3.076

Persone denunciate

F M F M F M F M F M F M F M

2.812 9.935 2.944 10.903 5.785 15.019 3.561 10.418 3.091 11.309 3.651 9.963 3.591 10.233

12.747 13.847 20.804 13.979 14.400 13.614 13.824

Dato ITALIA

Fonte : Sistema di Indagine del Ministero dell’Interno.

NOTA METODOLOGICA: sono state considerate le fattispecie p. e p. dagli artt. : 414, 316, 316 bis, 316 ter, 317, 318, 319, 319 ter, 320, 322, 322 bis, 323, 353, 354, 355, 356, 640 bis del codice penale. Pur se evidentemente signi2icativa, la fattispecie p. e p. dall’art. 640, 2°comma, c.p., dedicata a punire la fattispecie aggravata prevista nei casi di consumazione a danno dello Stato, non è stata considerata, in quanto il Sistema di Indagine, nella registrazione delle denunce per l’art. 640 bis cp, prevede tale speci2icazione quale voce facoltativa lasciata alla discrezionalità dell’operatore.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Come si misura la corruzione.

DATO ITALIA, UNA INSOLITA PROSPETTIVA DI GENERE

Fonte : Sistema di Indagine del Ministero dell’Interno.

25.435 donne denunciate su 103.215 persone denunciate dal 2004 al 2010, segnalano una “presenza” prossima al 25%, con alcune annualità dove tale percentuale s=iora il 30%: • il 22 % nel 2004, con 2.812 donne su 12.747 persone denunciate; • il 22 % nel 2005, con 2.944 donne su 13.847; • il 28 % nel 2006, con 5.785 donne su 20.804; • il 25% nel 2007, con 3.561 donne su 13.979; • il 22 % nel 2008, con 3.091 donne su 14.400; • il 27% nel 2009, con 3.651 donne su 13.614; • di nuovo il 27% nel 2010, con 3.591 donne denunciate su 13.824 soggetti segnalati.

2004 2005 2006 2007 2008 2009 2010

Persone denunciate

F M F M F M F M F M F M F M

2.812 9.935 2.944 10.903 5.785 15.019 3.561 10.418 3.091 11.309 3.651 9.963 3.591 10.233

12.747 13.847 20.804 13.979 14.400 13.614 13.824

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Come si misura la corruzione.

DENUNCE PER REATI CONTRO LA P.A., PER TIPOLOGIA DI SOGGETTO ATTIVO

Fonte : Sistema di Indagine del Ministero dell’Interno.

Reati commessi da “chiunque”,

Reati p. e p. dagli art. 322 e 353 cp

Reati consumati da P.U. o da Incaricati di P.S.

Reato p. e p. dall’art. 323 cp TOTALE

Delitti consumati 11.956 2.147 4.048 7.386 25.537

Donne denunciate 19.421 757 2.279 2.978 25.435

Maschi denunciati 40.465 6.263 12.478 18.574 77.780

Tota l e per sone denunciate 59.886 7.020 14.757 21.552 103.215

1. In tale dato è ricompresa anche l’ipotesi di cui all’art. 321 cp, “Pene per il corruttore”, che realizza la =igura della corruzione quale reato a concorso necessario estendendo al privato le stesse pene del pubblico uf=iciale o dell’incaricato di pubblico servizio.

2. Come già illustrato alla nota 69 per l’ipotesi p. e p. dall’art. 640 II comma cp, il Sistema di Indagine non consente anche per queste due fattispecie di distinguere tra le diverse ipotesi sanzionatorie rispettivamente previste, alcune delle quali costruite come reato “proprio” e altre come reato “comune”, perché prevede tale speci=icazione quale voce facoltativa lasciata alla discrezionalità dell’operatore.

3. Il dato comprende anche i soggetti cui l’art. 322 bis cp estende la punibilità rispetto alle fattispecie p. e p. dagli art. 314, 316, 317 – 320, 322 terzo e quarto comma cp.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Come si misura la corruzione.

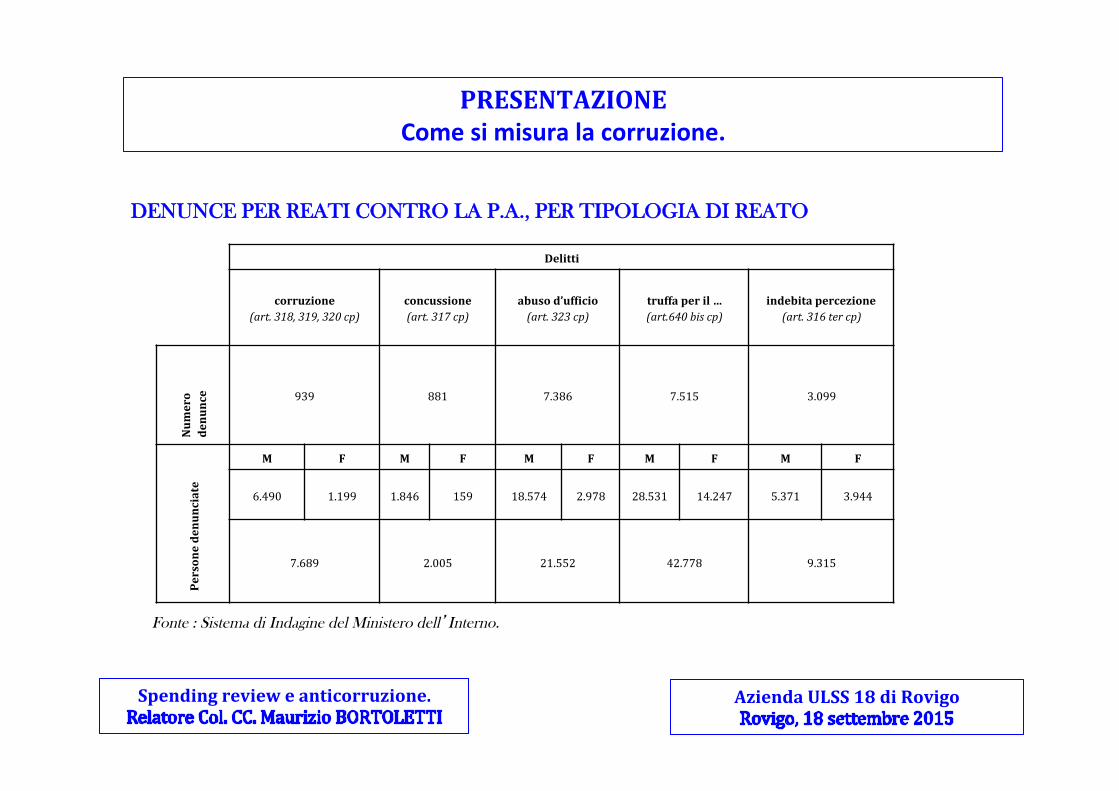

Delitti

corruzione (art. 318, 319, 320 cp)

concussione (art. 317 cp)

abuso d’ufPicio (art. 323 cp)

truffa per il … (art.640 bis cp)

indebita percezione (art. 316 ter cp)

Num

ero

denunce 939 881 7.386 7.515 3.099

Persone denunciate

M F M F M F M F M F

6.490 1.199 1.846 159 18.574 2.978 28.531 14.247 5.371 3.944

7.689 2.005 21.552 42.778 9.315

DENUNCE PER REATI CONTRO LA P.A., PER TIPOLOGIA DI REATO

Fonte : Sistema di Indagine del Ministero dell’Interno.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Come si misura la corruzione.

2004 2005 2006 2007 2008 2009 2010 totale

truffa per il conseguimento … ( art.640 bis cp) 824 893 2.725 778 766 747 782 7.515

indebita percezione (art. 316 ter cp) 462 598 858 393 338 230 220 3.099

TOTALE Reati contro la PA 3.403 3.550 5.498 3.367 3.413 3.230 3.076 25.537

DENUNCE PER REATI CONTRO LA P.A., PER TIPOLOGIA DI REATO

Fonte : Sistema di Indagine del Ministero dell’Interno.

Le denunce per la violazione degli artt. 640 bis e 316 ter c.p. pesano complessivamente quasi il 42% del totale dei reati contro la P.A.. Una fenomenologia criminale che in alcune delle annualità esaminate assume dimensioni ancor più vaste:

• il 38 %, nel 2004, con 1.276 denunce sulle 3.403 totali registrate contro la PA; • il 42 %, nel 2005, con 1.491 denunce su 3.550; • il 66 %, nel 2006, con 3.583 denunce su 5.448; • il 35 %,nel 2007, con 1.171 denunce su 3.367; • il 32%,nel 2008, con 1.104 denunce su 3.413; • il 30 %, nel 2009, 977 denunce su 3.230; • il 33 %, nel 2010, 1.002 denunce su 3.076 delitti.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Come si misura la corruzione.

2004 2005 2006 2007 2008 2009 2010 totale

truffa per il conseguimento … ( art.640 bis cp)

F 1.504 1.387 3.817 2.052 1.252 2.063 2.172 14.247

M 3.438 4.154 7.285 4.149 3.109 2.824 3.572 28.531

TOT 4.942 5.541 11.102 6.201 4.361 4.887 5.744 42.778

indebita percezione (art. 316 ter cp)

F 501 764 899 428 583 309 460 3.944

M 821 1054 1135 605 661 402 693 5.371

TOT 1.322 1.818 2.034 1.033 1.244 711 1.153 9.315

DENUNCE PER REATI CONTRO LA P.A., PER TIPOLOGIA DI REATO, PER GENERE

Fonte : Sistema di Indagine del Ministero dell’Interno.

Vi sono alcune annualità dove il numero delle donne denunciate supera, per questi due reati, il 40% del totale dei soggetti sui quali sono stati raccolti elementi di responsabilità. In particolare, emerge il dato relativo: 1. per la violazione dell’art. 316 ter cp, all’anno 2006, dove raggiunge il 44%; 2. per la violazione dell’art. 640 bis cp, all’anno 2009, dove raggiunge il 42%, mentre la visualizzazione relativa all’intero periodo preso in esame evidenzia un tasso di delittuosità femminile : 1. del 33% per il delitto di cui all’art. 640 bis cp, con 14.247 donne denunciate sulle 42.778 persone segnalate all’Autorità

Giudiziaria dalle Forze di Polizia; 2. del 42 % per il delitto di cui all’art. 316 ter cp.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Come si misura la corruzione.

Truffa per il conseguimento di erogazioni pubbliche (art.640 bis cp)

Indebita percezione di erogazioni a danno dello stato (art. 316 ter cp)

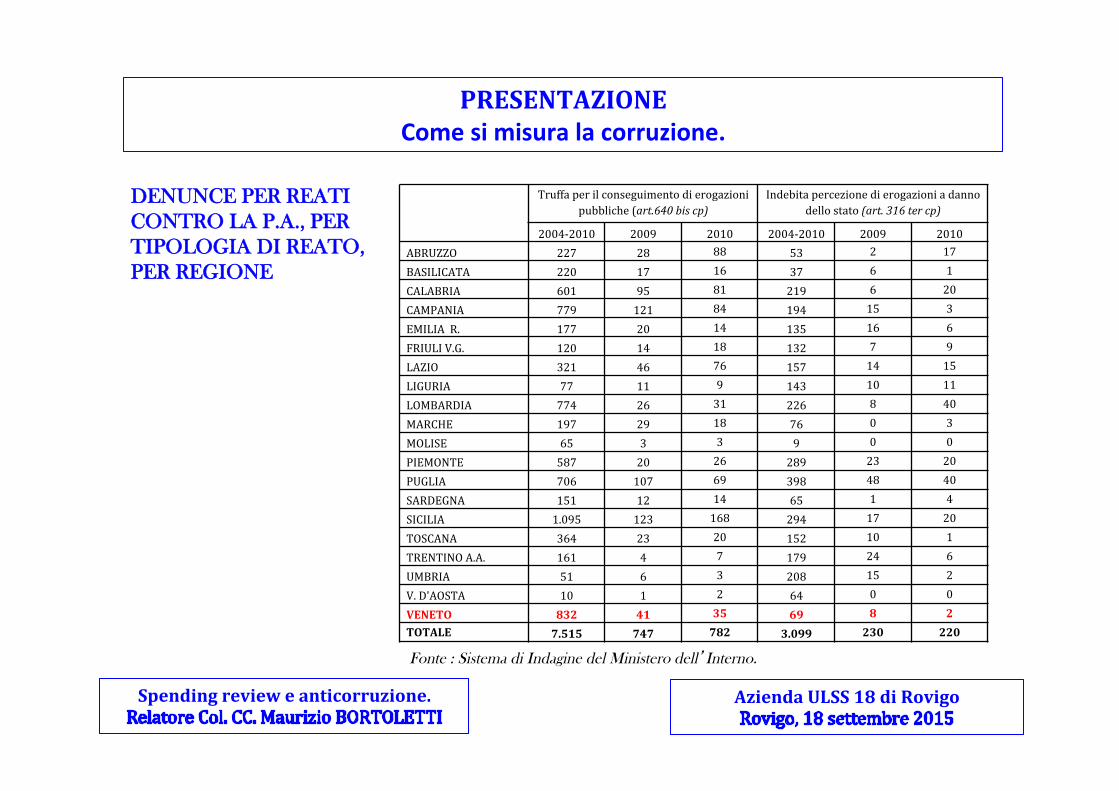

2004-‐2010 2009 2010 2004-‐2010 2009 2010 ABRUZZO 227 28 88 53 2 17 BASILICATA 220 17 16 37 6 1 CALABRIA 601 95 81 219 6 20 CAMPANIA 779 121 84 194 15 3 EMILIA R. 177 20 14 135 16 6 FRIULI V.G. 120 14 18 132 7 9 LAZIO 321 46 76 157 14 15 LIGURIA 77 11 9 143 10 11 LOMBARDIA 774 26 31 226 8 40 MARCHE 197 29 18 76 0 3 MOLISE 65 3 3 9 0 0 PIEMONTE 587 20 26 289 23 20 PUGLIA 706 107 69 398 48 40 SARDEGNA 151 12 14 65 1 4 SICILIA 1.095 123 168 294 17 20 TOSCANA 364 23 20 152 10 1 TRENTINO A.A. 161 4 7 179 24 6 UMBRIA 51 6 3 208 15 2 V. D'AOSTA 10 1 2 64 0 0 VENETO 832 41 35 69 8 2 TOTALE 7.515 747 782 3.099 230 220

DENUNCE PER REATI CONTRO LA P.A., PER TIPOLOGIA DI REATO, PER REGIONE

Fonte : Sistema di Indagine del Ministero dell’Interno.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Come si misura la corruzione.

Fonte : Sistema di Indagine del Ministero dell’Interno.

DENUNCE PER REATI CONTRO LA P.A., PER TIPOLOGIA DI REATO, PER ETA’

2004 2005 2006 2007 2008 2009 2010 truffa per il conseguimento

…

(art.640 bis cp)

4.942 5.541 11.102 6.201 4.361 4.887 5.744

F M F M F M F M F M F M F M

1.504 3.438 1.387 4.154 3.817 7.285 2.052 4.149 1.252 3.109 2.063 2.824 2.172 3.572

età media 42 44 40 46 36 40 39 43 40 45 44 47 47 49

indebita percezione

(art. 316 ter cp)

1.322 1.818 2.034 1.033 1.244 711 1.153

F M F M F M F M F M F M F M

501 821 764 1.054 899 1.135 428 605 583 661 309 402 460 693

età media

42 45 42 47 38 42 43 45 46 47 47 48 54 52

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Come si misura la corruzione.

Fonte : Sistema di Indagine del Ministero dell’Interno.

DENUNCE PER REATI CONTRO LA P.A., PER TIPOLOGIA DI REATO

2004 2005 2006 2007 2008 2009 2010 totale

corruzione (art. 318, 319, 320 cp) 158 126 112 128 148 171 96 939

concussione (art. 317 cp) 138 115 86 130 145 140 127 881

TOTALE Reati contro la PA 3.403 3.550 5.498 3.367 3.413 3.230 3.076 25.537

Ribadita, per evitare equivoci, la necessità di contrastare il fenomeno senza “se” e senza “ma”, l’analisi non può evitare di evidenziarne una importanza, in termini percentuali, quasi impalpabile: • il 9 %, nel 2004, con 296 denunce sulle 3.403; • il 7 %, nel 2005, con 241 denunce su 3.550; • il 3,5 %, nel 2006, con 198 denunce su 5.448; • l’8 %, nel 2007, con 258 denunce su 3.367; • l’8 %, nel 2008, con 293 denunce su 3.413; • il 10 %, nel 2009, con 311 denunce su 3.230; • il 7 %, nel 2010, 223 denunce su 3.076, per una percentuale complessiva nel periodo “2004-‐2010” del 7 %, con 1.820 denunce per corruzione e concussione sui 25.537 reati contro la PA.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Come si misura la corruzione.

Fonte : Sistema di Indagine del Ministero dell’Interno.

DENUNCE PER REATI CONTRO LA P.A., PER TIPOLOGIA DI REATO, PERSONE DENUNCIATE

2004 2005 2006 2007 2008 2009 2010 totale

corruzione (art. 318, 319, 320 cp) 1.287 663 1.382 658 1.305 1.506 888 7.689

concussione (art. 317 cp) 256 258 222 262 354 315 338 2.005

TOTALE Reati contro la PA 12.747 13.847 20.804 13.979 14.400 13.614 13.824 103.215

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Come si misura la corruzione.

DENUNCE PER REATI CONTRO LA P.A., PER TIPOLOGIA DI REATO.

2006 2007 2008

M F Tot M F Tot M F Tot

concussione

• inizio azione penale 267 16 283 327 20 347 365 22 387

• condannate n.d. n.d. n.d. 99 2 101 72 6 78

corruzione complessivo

• inizio azione penale 1.030 181 1.211 1.246 157 1.403 1.056 133 1.189

• condannate n.d. n.d. n.d. 212 28 240 191 28 217

Fonte: ISTAT, Rilevazione dei delitti denunciati per cui è iniziata l’azione penale e sui condannati con sentenza irrevocabile, ottobre 2010

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Come si misura la corruzione.

DENUNCE PER REATI CONTRO LA P.A., PER TIPOLOGIA DI REATO: ABUSO D’UFFICIO

Delitti registrati Persone denunciate

M F totale

2004 1.016 2.429 284 2.713

2005 1.051 2.542 342 2.884

2006 935 2.533 396 2.929

2007 1.097 2.810 460 3.270

2008 1.168 3.021 527 3.548

2009 1.099 2.698 489 3.187

2010 1.020 2.541 480 3.021

totale 7.386 18.574 2.949 21.429

Fonte : Sistema di Indagine del Ministero dell’Interno. 2006 2007 2008

M F Tot M F Tot M F Tot Abuso d’ufPicio (art. 323 cp) • inizio azione penale 1.992 236 2.228 2.125 222 2.347 2.417 473 2.890 • condannate n.d. n.d. n.d. 94 20 114 82 4 86

ISTAT, Rilevazione dei delitti denunciati per cui è iniziata l’azione penale e sui condannati con sentenza irrevocabile, ottobre 2010

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Come si misura la corruzione.

TABELLE CITAZIONI EMESSE Attività svolta nel 2014

CONSULENZE esterne ed incarichi; 92; 7,0%

DANNO AL PATRIMONIO uso indebito di mobili e/o

immobili; 167; 12,7%

DANNO DA ATTIVITA' CONTRATTUALE ; 144; 11,0%

OPERE INCOMPIUTE; 3; 0,3%

AMBIENTE; 9; 0,7%

MANCATA RISCOSSIONE ENTRATE; 107; 8,1%

STRUMENTI FINANZIARI; 15; 1,1%

ART. 30, COMMA 15, LEX 289/2002; 8; 0,6%

EROGAZIONE CONTRIBUTI E FINANZIAMENTI; 173;

13,2%

FRODI COMUNITARIE; 72; 5,5%

ESPROPRIAZIONI; 39; 2,9%

PERSONALE (Assunzioni,inquadramenti

irregolari, assenteismo, ecc.); 130; 9,9%

RITARDATO O MANCATI PAGAMENTI; 11; 0,9%

RISARCIMENTO DANNI A TERZI; 67; 5,1%

DANNO ALL'IMMAGINE; 47; 3,5%

ALTRE TIPOLOGIE; 230; 17,5%

TABELLE CITAZIONI EMESSE Attività svolta nel 2014

CONSULENZE esterne ed incarichi; 92; 7,0%

DANNO AL PATRIMONIO uso indebito di mobili e/o

immobili; 167; 12,7%

DANNO DA ATTIVITA' CONTRATTUALE ; 144; 11,0%

OPERE INCOMPIUTE; 3; 0,3%

AMBIENTE; 9; 0,7%

MANCATA RISCOSSIONE ENTRATE; 107; 8,1%

STRUMENTI FINANZIARI; 15; 1,1%

ART. 30, COMMA 15, LEX 289/2002; 8; 0,6%

EROGAZIONE CONTRIBUTI E FINANZIAMENTI; 173;

13,2%

FRODI COMUNITARIE; 72; 5,5%

ESPROPRIAZIONI; 39; 2,9%

PERSONALE (Assunzioni,inquadramenti

irregolari, assenteismo, ecc.); 130; 9,9%

RITARDATO O MANCATI PAGAMENTI; 11; 0,9%

RISARCIMENTO DANNI A TERZI; 67; 5,1%

DANNO ALL'IMMAGINE; 47; 3,5%

ALTRE TIPOLOGIE; 230; 17,5%

INAUGURAZIONE DELL’ANNO GIUDIZIARIO

ROMA 10 FEBBRAIO 2015

2015 Procuratore generale Salvatore Nottola

SEZIONE RIUNITE

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Come si misura la corruzione.

CONSULENZE esterne ed incaichi; 15; 10,5%

DANNO AL PATRIMONIO uso

indebito di mobili e/o immobili; 10; 7,0%

DANNO DA ATTIVITA' CONTRATTUALE ; 14;

9,8%

IPERPRESCRIZIONI; 8; 5,6%

PERSONALE (Assunzioni,inquadram

enti irregolari, assenteismo, ecc.); 34;

23,8%

RISARCIMENTI DANNI A TERZI PER ERRORI SANITARI; 29; 20,3%

DANNO ALL'IMMAGINE; 4; 2,8%

ALTRE TIPOLOGIE; 29; 20,3%

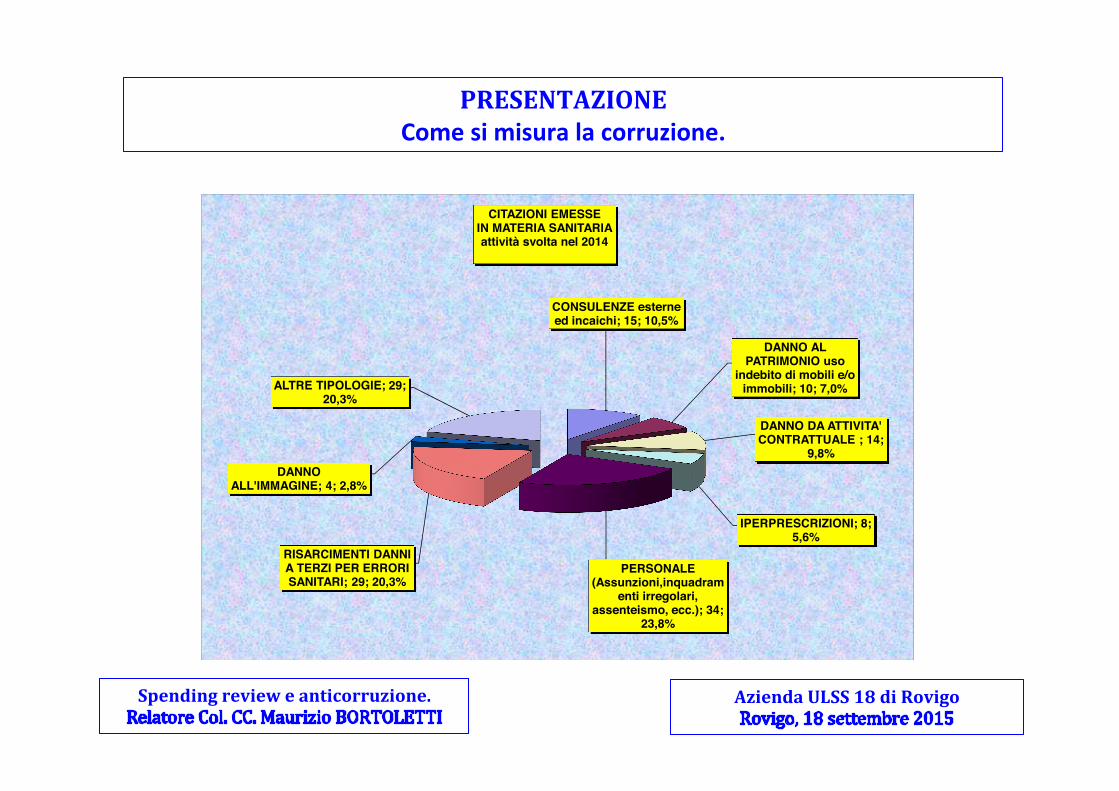

CITAZIONI EMESSE IN MATERIA SANITARIAattività svolta nel 2014

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Come si misura la corruzione.

TIPOLOGIA DEL DANNO

NUMERO CITAZIONI EMESSE IN MATERIA

SANITARIA Attività svolta nel 2014

RAPPORTO PERCENTUALE SINGOLO

EVENTO SUL TOTALE

CONSULENZE esterne ed incarichi 15 10,5

DANNO AL PATRIMONIO uso indebito di mobili e/o

immobili 10 7,0 DANNO DA ATTIVITA'

CONTRATTUALE 14 9,8

IPERPRESCRIZIONI 8 5,6 PERSONALE (Assunzioni,

inquadramenti irregolari, assenteismo, ecc.) 34 23,8

RISARCIMENTI DANNI A TERZI PER ERRORI

SANITARI 29 20,3

DANNO ALL'IMMAGINE 4 2,8

ALTRE TIPOLOGIE 29 20,3

TOTALI 143 100,0

IMPORTI CITAZIONI EMESSE IN MATERIA SANITARIA Attività svolta nel 2014

ABRUZZO € 240.504,36

BASILICATA € 522.128,82

CALABRIA € 31.881.879,98

CAMPANIA € 34.809.607,11

EMILIA ROMAGNA € 1.650.875,55

FRIULI V. GIULIA € 538.777,96

LAZIO € 6.837.090,27

LIGURIA € 461.584,28

LOMBARDIA € 545.753,72

MARCHE € 117.996,79

MOLISE € 200.962,65

PIEMONTE € 9.102.055,28

PUGLIA € 1.465.805,83

SARDEGNA € 7.642.715,31

SICILIA € 351.505,17

TOSCANA € 816.113,46

TRENTINO A.A.- TRENTO € 0,00

TRENTINO A.A. - BOLZANO € 0,00

UMBRIA € 560.939,64

VALLE D'AOSTA € 0,00

VENETO € 1.400.341,24

TOTALI € 99.146.637,42

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Come si misura la corruzione.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Come si misura la corruzione.

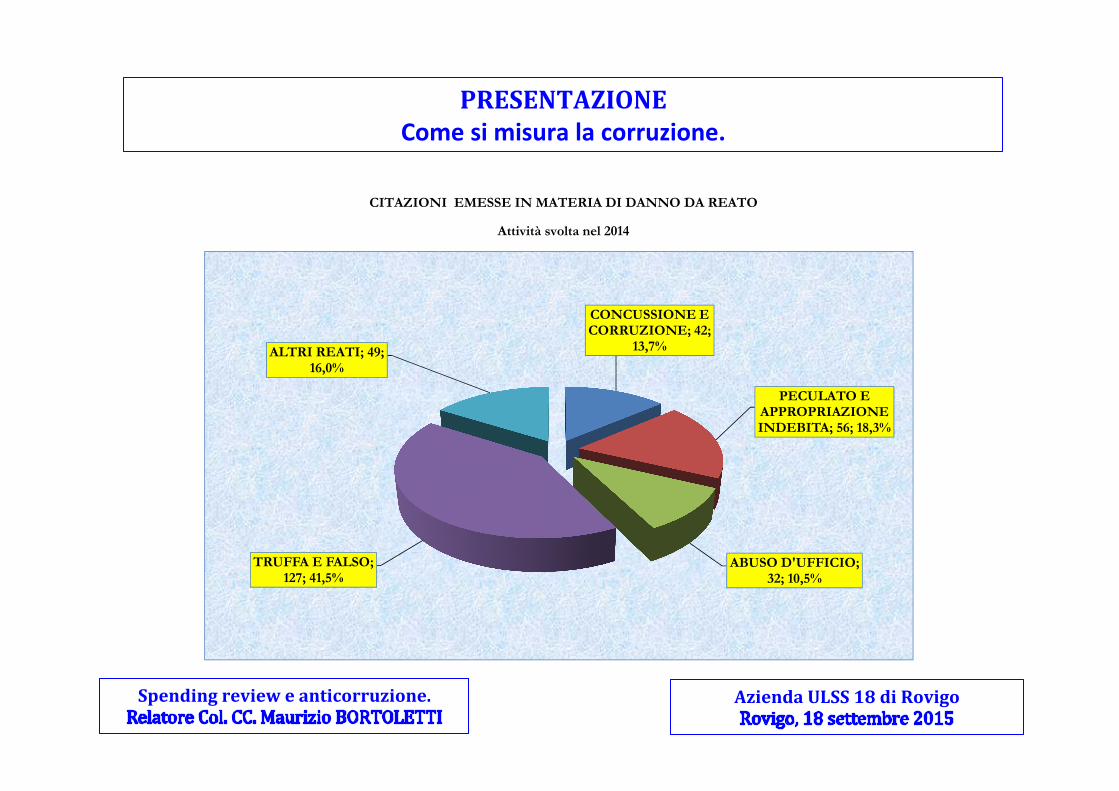

CITAZIONI EMESSE IN MATERIA DI DANNO DA REATO

Attività svolta nel 2014

CONCUSSIONE E CORRUZIONE; 42;

13,7%

PECULATO E APPROPRIAZIONE INDEBITA; 56; 18,3%

ABUSO D'UFFICIO; 32; 10,5%

TRUFFA E FALSO; 127; 41,5%

ALTRI REATI; 49; 16,0%

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Come si misura la corruzione.

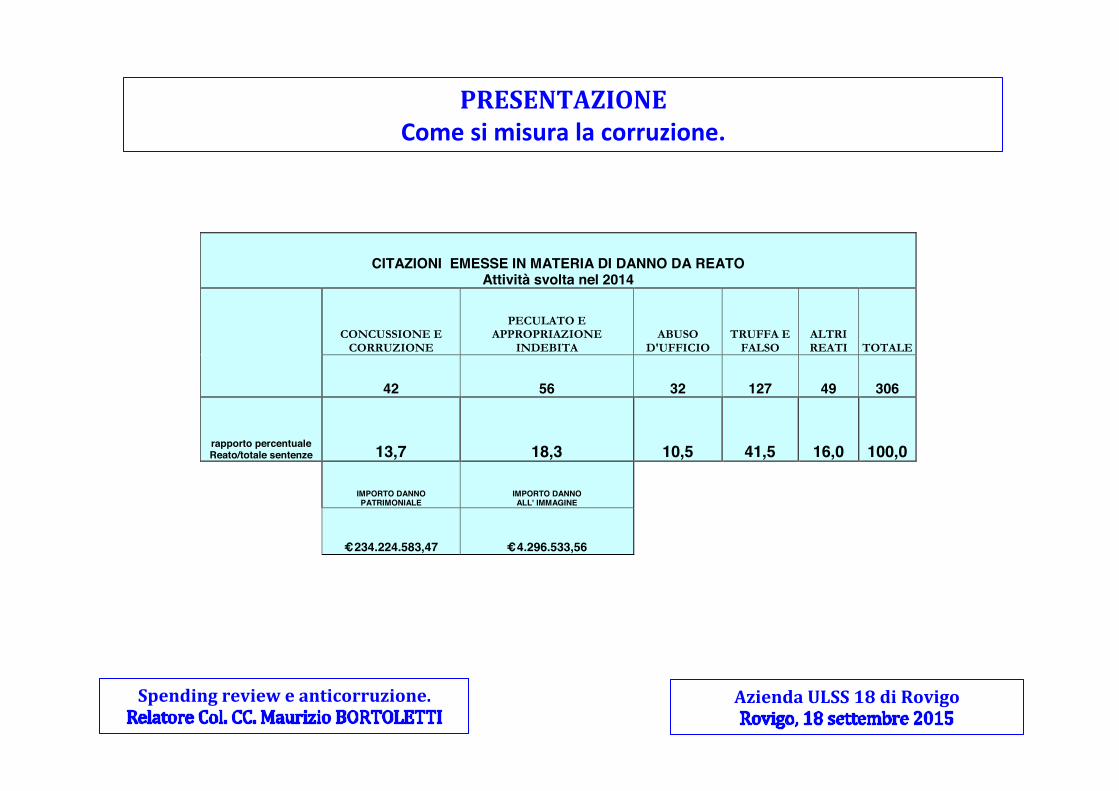

CITAZIONI EMESSE IN MATERIA DI DANNO DA REATO Attività svolta nel 2014

CONCUSSIONE E

CORRUZIONE

PECULATO E APPROPRIAZIONE

INDEBITA ABUSO

D'UFFICIO TRUFFA E

FALSO ALTRI REATI TOTALE

42 56 32 127 49 306

rapporto percentuale Reato/totale sentenze 13,7 18,3 10,5 41,5 16,0 100,0

IMPORTO DANNO PATRIMONIALE

IMPORTO DANNO ALL' IMMAGINE

€ 234.224.583,47 € 4.296.533,56

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Per concludere

CORROTTI E

“…L’Italia ha un tale culto per la furbizia che arriva persino all’ammirazione di chi se ne serve a suo danno…”. G.PREZZOLINI, Codice della vita italiana.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Per concludere

Vi lascio con un paradosso, utile a riepilogare quello che abbiamo visto e che, mi auguro, Vi abbia lasciato con una conseguente duplice sensazione: 1. da una parte, quella di stupore, di fronte a questi dati tanto importanti quanto ignorati; 2. dall’altra, confermato che il fenomeno esiste, è estremamente grave e va combattuto senza

se e senza ma, quella di essere stati, insomma, …. un po’, forse, raggirati, non dolosamente, non volontariamente, ma certo, forse, si erano strati=icate altre convinzioni.

Il Paradosso è quello tra corruzione e informazione: la corruzione schiaccia l’informazione o è l’informazione che può agevolare la corruzione? PERCHE’: 1. La rivincita dell’informazione sulla corruzione? 2. La corruzione si fa beffe dell’informazione: il PIL sale con la corruzione! 3. La corruzione vive grazie alla mancanza d’informazione : “Victimless crime” o meglio

“Crimeless Victim”;

Quindi là dove vince la corruzione, possiamo parlare di sconPitta dell’informazione e dei valori che essa rappresenta.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Per concludere

…. e, quindi:

1. EX ANTE: • informazione sulle ammende credibili derivanti dal commettere reati di … (effetto

deterrenza); • informazione che alza bandierine rosse su possibili contesti proni alla … • Informazione obbligatoria su potenziali con=litti d’interesse; • Informazione tramite l’istruzione all’interno delle organizzazioni: i codici di condotta; • Informazione tramite l’istruzione “pubblica”;

2. EX POST: • Informazione WEB sulla qualità delle commesse (effetto Picci-‐Spagnolo); • L’informazione derivante dalle ispezioni; • Whistleblowing: gestione dei pentiti.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Per concludere

L’INFORMAZIONE CHE CONTA

1. Le stime delle tangenti? La percezione della corruzione? Le denunce? Le condanne?

2. Il danno visibile? Il bambino morto di malaria per una rete anti-‐zanzare bucata.

3. Il danno invisibile? Tutte le cose che avrebbe potuto fare nella sua vita quel bambino.

Due domande:

1. Si possono migliorare le misure basate sulla percezione? (Borra-‐Castelli, 2012)

2. Si può andare al di là di misure sulla percezione? (Borra – Picci, 2011)

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Per concludere

L’INFORMAZIONE CHE CONTA Un esempio di analisi su microda@ di sta@s@ca giudiziaria (Borra-‐Picci, 2011)

1. SAma del tempo medio trascorso tra data del reato e data della condanna; 2. SAma del numero di reaA commessi nell’anno T e in seguito arrivaA a condanna; 3. SAma del numero di reaA commessi nell’anno T ma non giunA a condanna (autore ignoto,

prescrizione, ecc); 4. Analisi delle possibili associazioni tra diverse Apologie di reato contro la PA e tra quesA e altri

reaA.

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Per concludere

L’INFORMAZIONE CHE CONTA

0.05

.1.15

.20

.05

.1.15

.2

0 10 20 30

0 10 20 30

2007 2008

2009Density

Tempo intercorso tra data del reato e data della sentenza di condanna / anniGraphs by anno di iscrizione al Casellario, uguale a var ANNO

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Per concludere

L’INFORMAZIONE CHE CONTA

0.05

.1.15

.20

.05

.1.15

.2

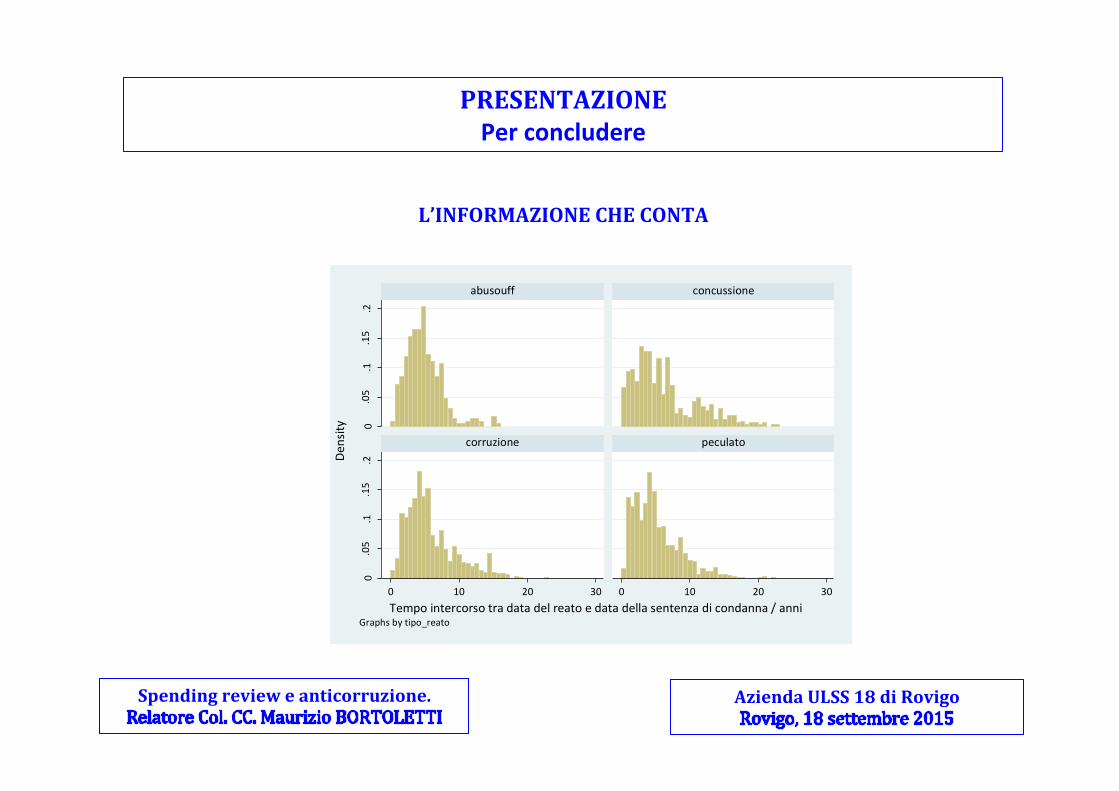

0 10 20 30 0 10 20 30

abusouff concussione

corruzione peculato

Density

Tempo intercorso tra data del reato e data della sentenza di condanna / anniGraphs by tipo_reato

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Per concludere

L’INFORMAZIONE CHE CONTA

02

46

8

mean of diff_reatocond

_a

pie vaa lom taa ven fvg lig emr tosumbmar laz abrmolcampug bas cal sic sar

media tempo intercorso tra data crimine e sentenza definitiva

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Per concludere.

L’INFORMAZIONE CHE CONTA

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Per concludere.

ECCO L’ERRORE: La mediana NON è rappresenta@va della reale situazione del Paese

Azienda ULSS 18 di Rovigo Spending review e anticorruzione.

PRESENTAZIONE Per concludere

In questa materia, che tocca da vicino la nostra quotidianità, “sentirsi poveri, vale quanto esserlo effettivamente”, si tratta, prima di tutto, di tentare di comprendere come intervenire sul fenomeno con una prospettiva sistematica e non con quella sintomatica, tipica di un “ospedale da campo” che si allestisce dopo, perché ogni nuovo grave fatto scoperto dal sistema repressivo rischia di vani=icare qualsivoglia sforzo. La corruzione, infatti, fenomeno strutturalmente e culturalmente complesso e ambiguo, favorisce facili generalizzazioni atecniche, spesso prive di qualsiasi fondamento scienti=ico, proprio perché tocca i capisaldi irrinunciabili dell’ordinata convivenza, della nostra civiltà democratica, =inendo, così, agevolmente per alimentare discorsi moralistici, spesso caratterizzati dall’enumerazione di virtù civiche, di esortazioni ad agire per il bene dello Stato e di condanna degli atteggiamenti illeciti e lesivi del bene comune, come già accadeva nell’età antica (l’esaltazione della virtus, della 2ides, del civis Romanus bonus, come li ricorda con riferimento al periodo della =ine della Repubblica romana, S. MOLLO, La corruzione nell’antica Roma, pubblicata sul sito www.italocalvino.it).

hNp://www.raistoria.rai.it/arAcoli/eco-‐della-‐storia-‐corruzione/22811/default.aspx

La corruzione, tema sempre attuale nello scenario italiano, sia politico che giudiziario, viene presentato da Paolo Mieli, che dialoga con il Giudice di Cassazione Piercamillo Davigo, esponente del pool di Mani Pulite negli anni 90 e con Alberto Vannucci, docente di Scienza Politica all’Università di Pisa ed esperto dei fenomeni di corruzione. Partendo dal perché l’Italia è al settantaduesimo posto nella classi=ica di Transparency International, che indica il tasso di corruzione e trasparenza dell’amministrazione pubblica. Una ricostruzione che racconta i periodi chiave in cui la corruzione si è sviluppata in Italia, tornando indietro nel tempo agli scandali come quello della Banca Romana, nel 1881, e quello dei petroli nel 1974. Il culmine arriva ovviamente con Tangentopoli, nel 1992, su cui Mieli e i suoi ospiti cercheranno di trarre interpretazioni e insegnamenti a più di vent’anni di distanza. La conclusione, poi, con il Presidente del Senato, Pietro Grasso, che parla delle misure da attuare in sede giudiziaria e parlamentare per combattere la corruzione.

PRESENTAZIONE Per concludere

hNp://www.economia.rai.it/arAcoli/in-‐italia-‐cè-‐troppa-‐corruzione/23995/default.aspx

La Commissione Europea presenta un quadro allarmante dell' Italia. Il valore della corruzione è di circa 60 miliardi all'anno, che corrisponde al 4% del Pil, e alla metà dell’ammontare complessivo del suo valore a livello europeo di 120 miliardi di euro annui. Per quanto concerne invece la sua percezione da parte degli italiani, in un recente sondaggio Eurobarometro il 97% degli intervistati, considera che la corruzione sia diffusa nel Paese, contro una media europea del 76% e il 92% delle imprese italiane ritiene che la corruzione ostacola la libera concorrenza. Ascoltiamo, il Presidente del Senato della Repubblica Pietro Grasso,, che è stato anche Procuratore Nazionale Antima=ia, per un approfondimento sul problema della legalità.

PRESENTAZIONE Per concludere

Secondo Amy Gutmann, docente di =iloso=ia della politica alla Princeton University, in un’intervista del 1992, il potere corrompe. Secondo l`autrice di Liberal Equality, da tale premessa deriva la necessità di educare coloro che lo detengono. Chi governa un paese, non può limitarsi semplicemente a seguire il volere della maggioranza, ma ha la responsabilità di guidarlo, rendendo conto dei propri atti al sistema democratico. Pertanto, mentre è necessario garantire ai governati la conoscenza degli atti di governo, bisogna educare i governanti a quel senso di responsabilità, che consenta loro di lasciare con serenità il potere, in caso di revoca della =iducia. Spesso la corruzione è alimentata dalla convinzione dei politici, che i cittadini comuni non sono in grado di comprendere veramente la politica. L`educazione democratica è, pertanto, il migliore antidoto contro i due principali agenti della corruzione: l`arroganza dei governanti e l`apatia dei governati, dovuta alla sensazione avvertita da questi ultimi di non potere in=luire nella vita politica. Scon=iggere l`ignoranza di fondo di molti cittadini è, secondo Amy Gutmann, un obiettivo importantissimo, che nessuna società democratica ha ancora completamente realizzato.

hNp://www.raiscuola.rai.it/arAcoli/amy-‐gutmann-‐poliAca-‐e-‐corruzione-‐aforismi/3509/default.aspx

PRESENTAZIONE Per concludere

SPENDING REVIEW E ANTICORRUZIONE Rovigo, 18 settembre 2015

Relatore Col. CC. Maurizio BORTOLETTI

CONTATTI [email protected]

AZIENDA ULSS 18 DI ROVIGO

L’autore ha utilizzato per la predisposizione del materiale di questa giornata di formazione materiale disponibile su fonti aperte, predisposto dai Prof.ri L. Hinna, G. Piga, E. Galli e M. Villani, dai dott.ri N. Cartabellotta, G. Domenighetti, e da AA.VV. in ambito Ministero dell’Interno, Ministero per la Pubblica Amministrazione e per l’Innovazione, ISTAT, Transparency International Italia, Riparte il futuro.

GRAZIE PER L’ATTENZIONE