Bock Notes Dicembre 2012

16

M o d e n a FISCO Iva per cassa, finalmente! Al via dal 1 dicembre 2012 All’interno... Anno XXXV - N° 117 del 21/11/2012 Quotidiano - Poste Italiane s.p.a. - Sped.abb.post. - D.L. 353/2003 (conv. in L. 27/02/2004 n°46), art. 1 comma 1, DCB Po - Dir. resp.: Cristina Di Gleria - Reg. Trib. BO n° 4686 del 23/11/78 - Dir. e Amm.: Soc. Editoriale Artigianato e Piccola Impresa dell’Emilia R. - Via Rimini 7 - 40128 Bologna - Tel. 051/2133100 - Copia: 1,50 - Modena - Via Malavolti, 22 Tel. 059/418111 - Stampa: Nova - con IP Dal primo dicembre entrerà in vigore il pa- gamento dell’IVA per cassa: un successo poli- tico per CNA, che da anni lotta contro l’in- giusto obbligo di pagare l’IVA prima ancora d’incassarla. La crisi ha colpito più o meno tutti, allungando sensibilmente i tempi per il pagamento delle fatture e aumentando note- volmente il numero di crediti inesigibili in capo a ciascuna azienda: importante, dunque, dare un segnale di equità economica e so- ciale consentendo alle imprese di non pagare l’IVA sulle fatture mai incassate. Si tratta di un provvedimento limitato alle imprese che realizzano un volume di affari inferiore ai 2 milioni di euro, ma per queste ultime si trat- ta di un risultato estremamente significativo, sia sul piano economico che politico. Cosa è la nuova IVA per cassa Il nuovo regime è onnicomprensivo, ovvero riguarda tutte le operazioni poste in essere dal soggetto interessato, e non è più possi- bile scegliere distintamente per ogni singola operazione. L’IVA relativa alle vendite sarà versata nel periodo di liquidazione nel quale avviene l’ incasso della fattura; l’IVA relativa agli acquisti dovrà invece essere detratta nel periodo di liquidazione nel quale avviene il pagamento della fattura. L’imposta diviene comunque esigibile decorso un anno dal momento di effettuazione dell’o- perazione, salvo che il cessionario o commit- tente, entro tale termine, sia stato assoggetta- to a procedure concorsuali. Entrata in vigore È possibile optare per il nuovo regime di cassa per le operazioni effettuate a partire dal 1° dicembre 2012. Le modalità per l’esercizio dell’opzione saran- no rese note con un apposito provvedimento. Chi può optare per l’iva di cassa Possono optare per la liquidazione dell’iva per cassa, i soggetti passivi d’imposta che nell’anno solare precedente hanno realizzato un volume d’affari inferiore a 2 milioni di euro. Quando non si applica Sono escluse dalla disciplina dell’IVA per cassa: • le operazioni effettuate nell’ambito di regi- mi speciali di determinazione dell’IVA (es: regime dei beni usati); • le cessioni di beni e prestazioni di servizi effettuate nei confronti di soggetti che non agiscono nell’esercizio di imprese, arti o professioni; • le operazioni effettuate nei confronti di soggetti che assolvono l’Iva mediante il meccanismo dell’inversione contabile (re- verse charge); • le operazioni nei confronti degli enti pub- segue a pag 2 > Block Notes DECRETO CRESCITA Incentivi e agevolazioni per i datori di lavoro (pag. 2) LAVORO Appalti e fornitura: le ultime novità normative (pag. 3) AUTORIPARAZIONI Le novità sulle revisioni e sulla mediazione (non più) obbligatoria (pag. 4) LEGGE 231 Pene più severe per chi impiega lavoratori irregolari (pag. 5) ECCO “TERRE MOSSE” Coccarda al merito per le imprese terremotate che non mollano (pag. 6) ARTIGIANCASSA Il prestito per pagare le Tredicesime (pag. 7) CREDITO Da pag. 8, tutti i dettagli sulla convenzione CNA)

-

Upload

cna-associazione-provinciale-di-modena -

Category

Documents

-

view

217 -

download

0

description

IVA per cassa, finalmente! Al via dal 1 dicembre 2012 - Incentivi e agevolazioni per i datori di lavoro - Appalti e fornitura: le ultime novità normative - Autoriparazioni: le novità sulle revisioni e sulla mediazione - Legge 231: pene più severe per chi impiega lavoratori irregolari - Ecco "TERRE MOSSE": coccarda al merito per le imprese terremotate che non mollano - ARTIGIANCASSA: Il prestito per pagare le Tredicesime - CREDITO: Tutti i dettagli sulla convenzione CNA

Transcript of Bock Notes Dicembre 2012

Mod

ena

FISCOIva per cassa, finalmente!Al via dal 1 dicembre 2012

All’interno...

Anno XXXV - N° 117 del 21/11/2012Quotidiano - Poste Italiane s.p.a. - Sped.abb.post. - D.L. 353/2003 (conv. in L. 27/02/2004 n°46), art. 1 comma 1, DCB Po - Dir. resp.: Cristina Di Gleria - Reg. Trib. BO n° 4686 del 23/11/78 - Dir. e Amm.: Soc. Editoriale Artigianato e Piccola Impresa dell’Emilia R. - Via Rimini 7 - 40128 Bologna - Tel. 051/2133100 - Copia: 1,50 - Modena - Via Malavolti, 22 Tel. 059/418111 - Stampa: Nova - con IP

Dal primo dicembre entrerà in vigore il pa-gamento dell’IVA per cassa: un successo poli-tico per CNA, che da anni lotta contro l’in-giusto obbligo di pagare l’IVA prima ancora d’incassarla. La crisi ha colpito più o meno tutti, allungando sensibilmente i tempi per il pagamento delle fatture e aumentando note-volmente il numero di crediti inesigibili in capo a ciascuna azienda: importante, dunque, dare un segnale di equità economica e so-ciale consentendo alle imprese di non pagare l’IVA sulle fatture mai incassate. Si tratta di un provvedimento limitato alle imprese che realizzano un volume di affari inferiore ai 2 milioni di euro, ma per queste ultime si trat-ta di un risultato estremamente significativo, sia sul piano economico che politico.

Cosa è la nuova IVA per cassaIl nuovo regime è onnicomprensivo, ovvero riguarda tutte le operazioni poste in essere dal soggetto interessato, e non è più possi-bile scegliere distintamente per ogni singola operazione. L’IVA relativa alle vendite sarà versata nel periodo di liquidazione nel quale avviene l’incasso della fattura; l’IVA relativa agli acquisti dovrà invece essere detratta nel periodo di liquidazione nel quale avviene il pagamento della fattura.L’imposta diviene comunque esigibile decorso un anno dal momento di effettuazione dell’o-perazione, salvo che il cessionario o commit-

tente, entro tale termine, sia stato assoggetta-to a procedure concorsuali.

Entrata in vigoreÈ possibile optare per il nuovo regime di cassa per le operazioni effettuate a partire dal 1° dicembre 2012.Le modalità per l’esercizio dell’opzione saran-no rese note con un apposito provvedimento.

Chi può optare per l’iva di cassaPossono optare per la liquidazione dell’iva per cassa, i soggetti passivi d’imposta che nell’anno solare precedente hanno realizzato un volume d’affari inferiore a 2 milioni di euro.

Quando non si applicaSono escluse dalla disciplina dell’IVA per cassa:• leoperazionieffettuatenell’ambitodiregi-

mi speciali di determinazione dell’IVA (es: regime dei beni usati);

• lecessionidibenieprestazionidiservizieffettuate nei confronti di soggetti che non agiscono nell’esercizio di imprese, arti o professioni;

• le operazioni effettuate nei confronti disoggetti che assolvono l’Iva mediante il meccanismo dell’inversione contabile (re-verse charge);

• leoperazionineiconfrontideglientipub-

segue a pag 2 >

Block Notes

DECRETO CRESCITA Incentivi e agevolazioni per i datori di lavoro (pag. 2)

LAVORO Appalti e fornitura: le ultime novità normative (pag. 3)

AUTORIPARAZIONILe novità sulle revisioni e sulla mediazione (non più) obbligatoria (pag. 4)

LEGGE 231 Pene più severe per chi impiega lavoratori irregolari (pag. 5)

ECCO “TERRE MOSSE” Coccarda al merito per le imprese terremotate che non mollano (pag. 6)

ARTIGIANCASSA Il prestito per pagare le Tredicesime (pag. 7)

CREDITO Da pag. 8, tutti i dettagli sulla convenzione CNA)

2

Legislazione del lavoro< continuo di pag 1

blici. Conseguentemente, sono escluse dal differimento del

diritto di detrazione:• gliacquistidibenioserviziassoggettatiall’IVAconil

meccanismo dell’inversione contabile (reverse charge);

• gliacquistiintracomunitaridibeni;• leimportazionidibeni;• leestrazionidibenidaidepositiIVA.Le sedi sono a disposizione per ulteriori informazioni e per formalizzare la scelta delle imprese.

DECRETO CRESCITA - INCENTIVI E AGEVOLAZIONI PER I DATORI DI LAVORO Il Decreto Legge 83/2012 (convertito in legge 134/2012) prevede alcuni incentivi e agevolazioni per i datori di lavoro. Ecco in sintesi le principali novità.Contributo tramite credito d’imposta per le nuove assunzioni di profili altamente qualificatiA tutte le imprese che effettuano alcune particolari assunzio-ni a tempo determinato è concesso un contributo, utilizza-bile esclusivamente in compensazione, sotto forma di credito d’imposta del 35%, con un limite massimo pari a 200 mila euro annui ad impresa, del costo aziendale sostenuto per le assunzioni riguardanti:• personaleinpossessodiundottoratodiricercauniversi-

tario conseguito presso un’università italiana o estera, se riconosciuta equipollente in base alla legislazione vigente in materia;

• personaleinpossessodilaureamagistraleindisciplinedi ambito tecnico o scientifico, impiegato in attività di Ricerca e Sviluppo (lavori sperimentali o teorici finaliz-zati all’acquisizione di nuove conoscenze, piani di ricerca o indagini critiche, strutturazione e utilizzo di capacità esistenti etc.).

Il credito d’imposta è concesso se il nuovo personale co-stituisce un incremento rispetto al numero complessivo dei dipendenti del periodo d’imposta precedente.Il diritto a fruire del contributo decade se:• ilnumerocomplessivodeidipendentièinferioreopari

a quello indicato nel bilancio presentato nel periodo d’imposta precedente;

• ipostidilavorocreatinonsonoconservatiperunpe-riodo minimo di tre anni (due, per le PMI);

• siano definitivamente accertate violazioni non formalialla normativa fiscale, contributiva in materia di lavoro dipendente, sulla salute e sulla sicurezza dei lavoratori o siano emanati provvedimenti definitivi della magistratura contro il datore di lavoro per condotta antisindacale;

• avvengaladelocalizzazionedelleattivitàproduttiveinunPaese extra UE, che comporti la riduzione delle attività in Italia nei tre anni successivi al periodo di imposta in cui ha fruito del contributo.

Per usufruire del contributo le imprese dovranno presentare apposita istanza, secondo le modalità che verranno definite da un successivo decreto.

Misure per lo sviluppo dell’occupazione giovanile nel settore della green economyPossono essere concessi finanziamenti a tasso agevolato a soggetti privati che operano in determinati settori della co-siddetta “green economy” ossia:• protezionedelterritorioeprevenzionedelrischioidroge-

ologico e sismico;• ricerca,sviluppoeproduzionedibiocarburantidi«secon-

da e terza generazione»;• sviluppoeproduzionediprodottiintermedichimicida

biomasse e scarti vegetali; • ricerca,sviluppo,produzioneeinstallazioneditecnologie

nel «solare termico», «solare a concentrazione», «solaretermo-dinamico»,«solarefotovoltaico»,biomasse,biogasegeotermia;

• incrementodell’efficienzanegliusifinalidell’energianeisettori civile, industriale e terziario, compresi gli interven-ti di social housing;

• processidiproduzioneovalorizzazionediprodotti,pro-cessi produttivi od organizzativi che comportino una riduzione dell’inquinamento e dell’uso delle risorse.

L’accesso ai finanziamenti viene subordinato a requisiti oc-cupazionali.• iprogettidiinvestimentodevonoprevedereoccupazione

aggiuntiva a tempo indeterminato di giovani con età non superiore a 35 anni alla data di assunzione;

• nelcasodiassunzionisuperioriatreunità,almenounterzo dei posti è riservato a giovani laureati con età non superiore a 28 anni;

• le nuove assunzioni, per singola impresa richiedente,devono essere aggiuntive rispetto alla media totale degli addetti degli ultimi 12 mesi.

Le ns. sedi sono a disposizione per ulteriori chiarimenti.

3

Legislazione del lavoro

LA RELAZIONE TRA APPALTI E FORNITURA ALLA LUCE DELLE ULTIME NOVITA’ NORMATIVE

Sempre più pressante la necessità di un contratto scritto di subfornitura

Il Decreto Legge 83/2012 (Decreto Svilup-po) e la sua conversione in legge (134/2012), hanno introdotto importanti novità per quanto riguarda la responsabilità solida-le dell’appaltatore. In particolare, laddove si stabilisce che “In caso di appalto di opere o di servizi, l’appaltatore risponde in solido con il subappaltatore, nei limiti dell’ammontare del corrispettivo dovuto, del versamento all’erario delle ritenute fiscali sui redditi di lavoro dipendente e del versamento dell’imposta sul valore aggiunto (iva) dovuta dal subappaltatore all’erario in relazione alle prestazioni effettuate nell’ambito del rapporto di subappalto …”. La norma poi precisa che questa responsabilità solidale viene meno se l’appaltatore verifica, acquisendo la docu-mentazione prima del versamento del corri-spettivo, che gli adempimenti di cui sopra, scaduti alla data del versamento, sono stati correttamente eseguiti dal subappaltatore. In alternativa all’acquisizione di questa do-cumentazione, è possibile neutralizzare la responsabilità solidale in due modi:a) Con una specifica asseverazione rilascia-ta da uno dei soggetti autorizzati dalla leg-ge, che attesti l’avvenuto adempimento degli obblighi fiscali da parte del subappaltatore;b) Con un’autocertificazione in tal senso rilasciata dal subappaltatore. In attesa dell’esibizione della documenta-zione o dell’asseverazione o dell’autocerti-ficazione da parte del subappaltatore, l’ap-paltatore può sospendere il pagamento del corrispettivo dovuto. Allo stesso modo, la norma dispone che anche il Committen-te prima di pagare il corrispettivo dovuto all’appaltatore richieda a quest’ultimo la do-cumentazione attestante che gli adempimen-ti fiscali sopra richiamati siano stati cor-rettamente eseguiti dall’appaltatore e dagli eventuali subappaltatori. Il committente può sospendere il pagamento del corrispettivo fino all’esibizione della documentazione da parte dell’appaltatore. In caso contrario il committente è punito con una sanzione

da 5.000 a 200.000 . Altra norma im-portante da tenere ben presente è quella relativa alla cosiddetta Legge Biagi in tema di responsabilità solidale del committente. Questa norma, infatti, dispone che “Salvo diversa disposizione dei contratti collettivi nazio-nali (…), in caso di appalto di opere o di servizi, il committente imprenditore o datore di lavoro è obbligato in solido con l’appaltatore, nonché con ciascuno degli eventuali subappaltatori entro il limite di due anni dalla cessazione dell’appalto, a corrispondere ai lavoratori i trattamenti retributivi, comprese le quote di trattamento di fine rapporto, nonché i contributi previdenziali e i premi assicu-rativi dovuti in relazione al periodo di esecuzione del contratto di appalto, restando escluso qualsiasi obbligo per le sanzioni civili di cui risponde solo il responsabile dell’inadempimento …”.Ora, considerato che la subfornitura è fat-tispecie distinta dal contratto di appalto e subappalto, sia da un punto di vista normativo che formale, tanto da essere di-sciplinata specificamente da una apposita Legge (Legge. n. 192/98), si potrebbe affer-mare che, nel contratto di subfornitura, il committente non possa essere chiamato a rispondere in solido per le obbligazioni di cui sopra, in quanto riferite formalmente al contratto di appalto e subappalto. Tuttavia, nonostante questa differenza sia ben chiara, negli anni passati l’Inps ha già avuto modo di inviare verbali ad aziende di conto proprio richiedendo il pagamento dei contributi non

versati dai subfornitori con cui queste intrat-tenevano rapporti di subfornitura (e non di appalto). In alcuni casi, queste richieste sono state motivate dalla mancata stipula-zione per iscritto del contratto di subforni-tura che, in effetti, la Legge prevede a pena di nullità. Questa carenza di forma scritta del contratto di subfornitura ha creato i presupposti, per gli ispettori, per sostenere che, dovendosi considerare nullo il rapporto di subfornitura, quest’ultimo doveva neces-sariamente essere qualificato come contratto di appalto e, quindi, assoggettato alle re-gole sulla responsabilità solidale descritte. E’, quindi, opportuno ricordare che la Legge 192/98 impone che tra il committente ed il suo subfornitore venga stipulato regolare con-tratto scritto. Alla luce dei controlli e dei verbali Inps, risulta dunque non corretta la prassi per cui, all’interno del settore, i due soggetti (committente e subfornitore) intercorressero accordi unicamente verbali.A questo proposito segnaliamo una volta di più, come già indicato negli anni scorsi, la necessità di ricorrere a contratti scritti. Uti-lizzare unicamente accordi verbali velocizza i rapporti commerciali, ma è altrettanto chia-ro che oggi i rischi di incorrere in accerta-menti INPS siano di gran lunga superiori al passato. Pertanto, consigliamo vivamente le imprese di stipulare scritture che sancisca-no, nero su bianco, il tipo di rapporto che si genera e le regole che lo contraddistinguono.

4

Autoriparazione

RISARCIMENTO DEI SINISTRI FRA AUTOMOBILI:LA MEDIAZIONE NON E’ PIU’ OBBLIGATORIA

CONTROLLI PIU’ SCRUPOLOSI PER 12 MILIONI DI VEICOLI: LA NUOVA SFIDA EUROPEA ALLA SICUREZZA SU STRADA

Giudicata inammissibile dalla Corte Costituzionale

Si è concluso a Genova l’annuale seminario per i centri di revisione

La mediazione in materia di risarcimen-to del danno non è più obbligatoria: lo ha sancito la Corte Costituzionale lo scorso 24 ottobre pronunciandosi su una richiesta del Tar del Lazio del 12 aprile scorso. Il 20 marzo scor-so il decreto legislativo 28/10 aveva reso obbligatorio, per le controversie in materia di risarcimento del danno da circolazione stradale, l’esperimento del tentativo di mediazione come previa condizione di procedibilità dell’azione

in giudizio: in pratica, prima di andare in tribunale era obbligatorio almeno tentare di trovare un accordo.La norma aveva provocato un po’ di al-larme tra diverse categorie e anche tra gli autoriparatori per via dei possibili contenziosi aperti in virtù della ces-sione del credito. Il Tar del Lazio era stato quindi investito già in primavera della questione perché da più parti era-no stati avanzati dubbi sulla legittimità costituzionale di una norma che di

fatto configurava la mediazione come «fase pre processuale obbligatoria». Einfatti la Corte Costituzionale ne ha dichiarato la illegittimità costituzionale, per eccesso di delega legislativa, nella parte in cui esso ha previsto il caratte-re obbligatorio della mediazione. Tale pronuncia lascia probabilmente aperte le porte a una successiva revi-sione della norma da parte del Parla-mento per mantenerne l’obbligatorietà armonizzandola con le leggi superiori.

Si è tenuto a Genova, come ogni anno, il seminario nazionale dei centri privati per la revisione dei veicoli a motore: molto affollato, come ogni anno, e mol-to gradito dai partecipanti. CNA Servizi alla Comunità ha partecipato attivamen-te, per cercare di delineare ai propri associati gli scenari futuri dell’autoripa-razione. Che cosa cambierà? Molto, in una parola: per 12 milioni di mezzi stra-dali cambiano sensibilmente le procedu-re di revisione, che ora richiederanno più garanzie e controlli più scrupolosi.L’annunciato “giro di vite” nasce da una necessità, quella di ridurre le emissioni di CO2 in atmosfera anche grazie alla circolazione di veicoli più efficienti; e da un dato, purtroppo, ancora preoc-cupante, quello degli incidenti mortali dovuti a difetti tecnici: più di cinque al giorno in Europa, quasi tutti provocati da veicoli con 6 anni di vita o più. La categoria dei motociclisti è la più colpi-

ta, e la maggior parte delle vittime è di età giovane. Con maggiore attenzione e requisiti più rigidi, secondo il Ministero dei Trasporti, sarebbe possibile salvare oltre 1.200 vite ed evitare fino a 36mila incidenti in tutto il continente, con un beneficio per la società di 5,6 miliardi di euro.Mario Turco, responsabile nazionale dell’Unione Servizi alla Comunità di CNA, ha dichiarato: “Per noi è impor-tante che le revisioni non siano vissute come un dazio bensì come un sostegno per la sicurezza stradale. Non condi-vidiamo i comportamenti scorretti di qualche Centro Revisione, e intendiamo privilegiare un dialogo intenso con i cittadini e con il Ministero dei Traspor-ti. Attraverso un processo informatico dalla durata standardizzata, l’automezzo sarà preso in carico direttamente dal sistema della Motorizzazione e seguito in ogni passaggio della procedura ob-

bligata. In questo modo la qualità, la trasparenza ed il ben agire del Centro Revisione saranno garantiti”.Il responsabile per la sede CNA di Modena, Oriano Setti, ha tenuto a sot-tolineare che “in Italia siamo all’avan-guardia sul fronte delle revisioni, grazie al protocollo MCTC Net 1 e nel suc-cessivo MCTC Net 2 finalizzato all’ef-fettuazione di revisioni certe, oggettive e controllate secondo gli standard stabiliti per garantire la trasparenza, per evitare le truffe, per assicurare che la revisio-ne sia svolta con controlli di qualità. Ma in futuro occorrerà continuare a scommettere sulla professionalità e sulla qualità del lavoro svolto, per vincere la sfida del mercato garantendo al cliente un livello di sicurezza sempre maggiore”.Le novità sulle procedure di revisione degli autoveicoli saranno oggetto di spe-cifiche comunicazioni da parte dell’As-sociazione.

5

VarieLEGGE 231: AMPLIATO LO SPETTRO DEI REATI SULL’IMPIEGO

DI LAVORATORI STRANIERI SENZA PERMESSO DI SOGGIORNO

LAVORO PER GIOVANI E DONNE, ATTIVATO UN FONDO DA 230 MILIONI DI EUROFirmato il Decreto Interministeriale per rendere le risorse subito disponibili

Il Decreto Legislativo 109/2012 ha ulte-riormente ampliato il catalogo dei reati che possono generare una responsabi-lità diretta dell’ente: l’articolo di rife-rimento è il 25-duodecies, “Impiego di cittadini di paesi terzi il cui soggiorno è irregolare”, entrato in vigore il 9 agosto scorso.L’articolo recita così: “in relazione alla commissione del delitto di cui all’ar-ticolo 22, comma 12-bis, del decreto legislativo 25 luglio 1998, n. 286, si applica all’ente la sanzione pecuniaria da 100 a 200 quote, entro il limite di 150.000,00 euro”.

L’articolo 22, comma 12-bis, del d.lgs. 286/98 stabilisce che “Le pene per il fatto previsto dal comma 12 sono au-mentate da un terzo alla metà”:1. se i lavoratori occupati sono in nu-mero superiore a tre;2. se i lavoratori occupati sono minori in età non lavorativa;3. se i lavoratori occupati sono sotto-posti alle altre condizioni lavorative di particolare sfruttamento di cui al terzo comma dell’articolo 603-bis del codice penale.” L’articolo 22 stabilisce anche che “Il datore di lavoro che occupa alle proprie dipendenze lavoratori stranieri

privi del permesso di soggiorno previ-sto dal presente articolo, ovvero il cui permesso sia scaduto e del quale non sia stato chiesto, nei termini di legge, il rinnovo, revocato o annullato, è punito con la reclusione da sei mesi a tre anni e con la multa di 5000 euro per ogni lavoratore impiegato”. Le “condizioni di particolare sfruttamento” sono, oltre a quelle sopra riportate alle lettere a) e b), “l’aver commesso il fatto esponen-do i lavoratori intermediati a situazioni di grave pericolo, avuto riguardo alle caratteristiche delle prestazioni da svol-gere e delle condizioni di lavoro”.

Il Ministro del Lavoro e delle Politiche Sociali, Elsa Fornero, ha firmato il decreto interministeriale che consentirà di ricono-scere ai datori di lavoro privati incentivi da destinare al sostegno dell’occupazione dei giovani e delle donne. La misura, che ha carattere straordinario e può contare su risorse finanziarie di oltre 230 milioni di euro, riguarderà i rapporti di lavoro stabi-lizzati o attivati entro il 31 marzo 2013.

I contributi verranno riconosciuti per con-tratti stipulati con giovani di età fino a ventinove anni o con donne, indipenden-temente dall’età anagrafica, secondo limiti numerici che consentano ai datori di lavoro di rispettare la disciplina comunitaria degli aiuti di Stato.In particolare viene riconosciuto un impor-to pari a 12.000 euro in caso di trasfor-mazione di un contratto a tempo determi-nato in contratto a tempo indeterminato, ovvero per ogni stabilizzazione di rapporti di lavoro nella forma di collaborazioni co-ordinate e continuative (anche nella mo-dalità di progetto o delle associazioni in partecipazione con apporto di lavoro). Tali forme di stabilizzazione dovranno riferirsi a contratti di lavoro in essere, oppure cessati da non più di sei mesi, e mediante la stipula di contratti a tempo indeterminato, anche part-time.Sono inoltre previsti incentivi per le assun-zioni di giovani e donne a tempo determi-

nato, la cui misura varia in relazione alla durata del rapporto di lavoro. In particolare il valore del contributo è stabilito nella mi-sura di 3.000 euro per contratti di lavoro di durata non inferiore a 12 mesi; nella misura di 4.000 euro se la durata del con-tratto supera i 18 mesi e, da ultimo, nella misura di 6.000 euro per i contratti aventi durata superiore a 24 mesi.L’INPS, cui è affidata la gestione della mi-sura, corrisponderà gli incentivi in base all’ordine cronologico di presentazione delle domande ed entro il limite delle risorse disponibili (come detto sopra, di oltre 230 milioni di euro), attraverso modalità telema-tiche che saranno attivate al più presto e consentiranno ai datori di lavoro di avere facile accesso allo strumento appena adot-tato.Con queste misure il Governo vuole for-nire un segnale sul fronte dell’impegno a sostegno dell’occupazione dei giovani e delle donne.

6

Terremoto

Colpite dal terremoto, danneggiate, iso-late, mosse: le imprese della Bassa - e del cosiddetto ‘cratere allargato’, termi-ne eloquente - hanno lottato per la sopravvivenza negli ultimi cinque mesi. Aiutandosi. Facendo quadrato. Anzi, fa-cendo squadra.A cinque mesi esatti dall’ultima gran-de scossa di terremoto, lo scorso 29 ottobre, le imprese hanno annuncia-to nome, logo e formazione della loro nuova squadra, fatta di ‘stelle’ che han-no saputo mantenere la propria pre-senza sul mercato pur lavorando in condizioni di estrema difficoltà. E’ nata “Terre Mosse”, la rete delle imprese ter-remotate che non si arrendono mai: il marchio - una coccarda, un orsetto con casco da cantiere e qualche ammaccatu-ra… - è nato dall’idea dell’imprenditore terremotato Massimo Palmieri e dell’e-sperto di comunicazione Vincenzo Vez-zali, e identifica le aziende che, dopo essere state pesantemente danneggiate dai terremoti del 20 e 29 maggio, sono state capaci di resistere grazie al senso etico e alla qualità dei loro prodotti.La Rete e’ nata con lo scopo di valo-rizzare le imprese con il marchio “Terre Mosse” sia nei confronti dei consuma-tori finali che nei rapporti aziendali o in quelli con Enti e Istituzioni. “Noi imprenditori abbiamo deciso di fare squadra non per chiedere un aiuto ma per veder riconosciuto il nostro valore - precisa Alberto Nicolini, Presidente della Rete - perché riuscire a competere sul mercato con la qualità di sempre nonostante le condizioni attuali signi-fica proprio essere aziende di valore”.In questa fase iniziale il primo obiet-tivo di “Terre Mosse” è l’allargamento della Rete: un passaggio fondamentale che consentirà di trasmettere in modo più efficace, su scala nazionale, il mes-saggio di determinazione e intrapren-denza di cui il marchio e’ simbolo. Fra gli obiettivi ci sono anche la facilita-

zione dell’accesso ad agevolazioni fisca-li e finanziarie, e la partecipazione a programmi di ricerca e innovazione in collaborazione con università e centri di ricerca pubblici e privati. Il proget-to verrà promosso con il sostegno di tutte le associazioni di categoria che hanno già confermato di appoggiare l’iniziativa: CNA è orgogliosamente in prima fila.La Rete e’ aperta a tutte le imprese con sede nei Comuni del ‘cratere’ si-

smico che hanno subito l’inagibilità dei locali, oppure danni rilevanti per la messa a norma dei fabbricati, o per la perdita di attrezzature e prodotti. A breve sarà online il sito che presen-terà le caratteristiche del progetto e che conterrà le schede descrittive delle aziende. Per avere tutte le informazioni su come entrare a far parte della rete “Terre Mosse” potete inviare una mail [email protected].

“TERRE MOSSE”: MEDAGLIA AL VALORE COLLETTIVO DELLE IMPRESE ChE NON SI ARRENDONO MAI!

7

Prestito Artigiancassa “Tredicesime”

Prestito Artigiancassa “Tredicesime” è un finanziamento a tasso variabile, destinato ad aiutare le imprese a pagare

la Tredicesima dei propri dipendenti.Destinatari

Ditte individuali, Società cooperative, Società di persone e Società di capitali, anche neocostituite, iscritte all’Albo degli Artigiani.

Scopo

Gestire con tranquillità la fase finale dell’anno.

Importo erogabile

MIN - 10.000 / MAX - 25.000

Tasso

Variabile: EURIBOR (1) a 3 mesi + Spread

Durata

MAX 6 mesi

Periodicità rata

Trimestrale

Modalità di erogazione

In unica soluzione con accredito in c/c

Modalità di rimborso

Rateale con addebito in c/c

Spesa d’istruttoria

0,4% dell’importo accordato, MIN - 100,00

Garanzie

Ipoteca, Pegno, Privilegio, Fidejussione e Garanzia Confidi.

Canali di acquisto

In tutti gli Artigiancassa Point presenti nelle Sedi Artigiancassa, nelle Associazioni di categoria e nei Confidi

Legenda

1) EuriborL’Euribor (Euro Interbank Offered Rate) è un indice e rappresenta una delle due componenti del tasso di interesse di un mutuo a tasso variabile. E’ un valore che varia quotidianamente in relazione ai movimenti dei mercati finanziari. L’Euribor è calcolato come media ponderata dei tassi d’interesse a cui avvengono le transazioni finanziarie in Euro tra le grandi banche europee. Viene diffuso giornalmente dalla Federazione Bancaria Europea con quotazioni a 1 mese, 3 mesi, 6 mesi, 12 mesi.

8

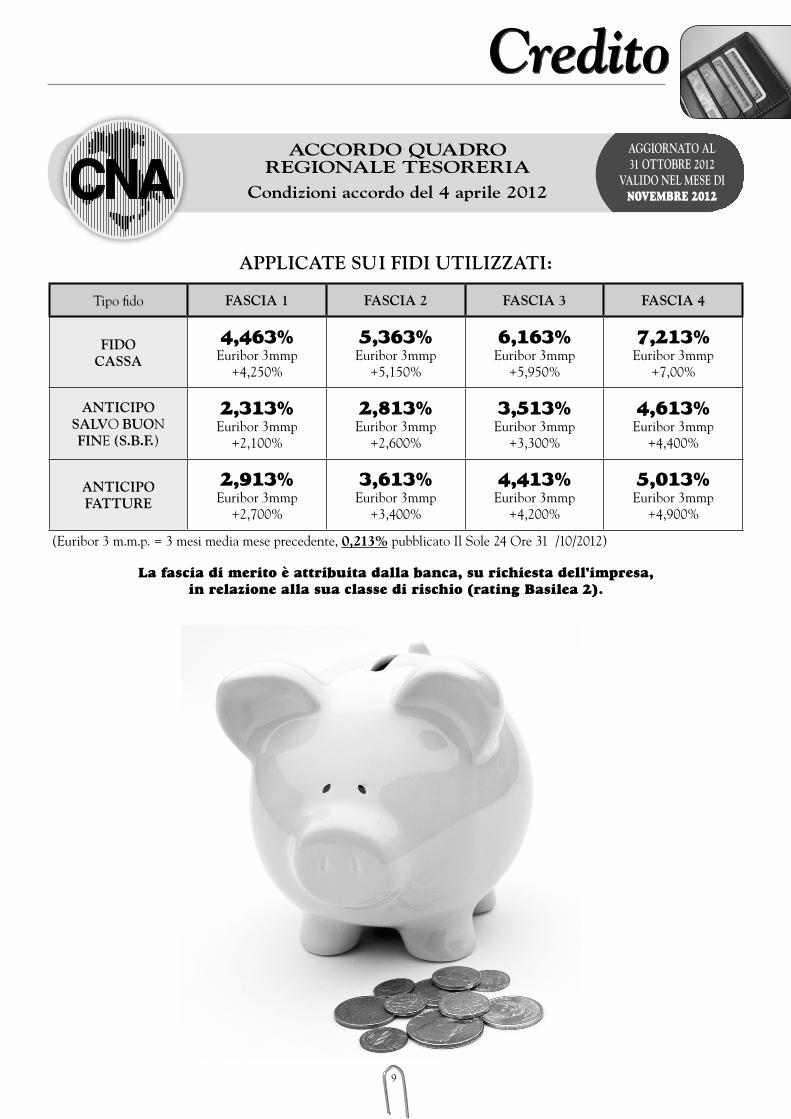

ACCORDO QUADRO REGIONALE TESORERIA

Condizioni accordo del 4 aprile 2012

AGGIORNATO AL31 OTTOBRE 2012

VALIDO NEL mESE DINOVEMBRE 2012

➣ Banca Carim S.p.A. (ex Cassa di Risparmio di Rimini);➣ Banca di Imola S.p.A.(Gruppo bancario Cassa di Risparmio di Ravenna s.p.a.);➣ Banca di Romagna S.p.A. (Gruppo Cassa Risparmio di Cesena S.p.A.);➣ Banca Modenese S.p.A. (Gruppo bancario CariFe);➣ Banca Monte dei Paschi di Siena S.p.A. (ex Banca Agricola Mantovana);➣ Banca Monte Parma S.p.A. (Gruppo Intesa Sanpaolo S.p.A.);➣ Cariparma gruppo Credit Agricole S.p.A. (Gruppo Cariparma Credit Agricole);➣ Cassa dei Risparmi di Forlì e della Romagna (Gruppo Intesa Sanpaolo S.p.A.);➣ Cassa di Risparmio di Cento S.p.A.;➣ Cassa di Risparmio di Cesena S.p.A. (Gruppo Cassa Risparmio di Cesena S.p.A.);➣ Cassa di Risparmio di Ravenna S.p.A.;➣ Consorzio Banche Popolari (CO.BA.PO.):

➥ BancaEtruria soc. coop. per azioni; ➥ Banca di Piacenza soc. coop. per azioni; ➥ Banca popolare Commercio & Industria (Gruppo Ubibanca); ➥ Banca popolare dell’Emilia Romagna soc. coop. (Gruppo BPER compresa ex Banca CRV Cassa di Risparmio di Vignola); ➥ Banca popolare di Milano Soc. Coop. a r.l.; ➥ Banca popolare di Ravenna (Gruppo BPER); ➥ Banco Popolare Gruppo Banco Popolare (Banca Popolare Verona, Banco S.Geminiano e S.Prospero, Banca popolare di Lodi s.p.a.); ➥ Banca popolare Valconca; ➥ Sanfelice 1893 Banca Popolare.

➣ Credito Emiliano S.p.A. (Gruppo Bancario Credem); ➣ Federazione Banche di Credito Cooperativo Emilia Romagna (B.C.C.); ➣ Intesa Sanpaolo S.p.A. (ex Carisbo); ➣ UniCredit S.p.A. (ex. Unicredit Banca s.p.a.); ➣ Unipol Banca S.p.A. (ex UGF Banca s.p.a.).

ISTITUTI DI CREDITO CONVENZIONATI ACCORDO REGIONALE TESORERIA:

Credito

9

ACCORDO QUADRO REGIONALE TESORERIA

Condizioni accordo del 4 aprile 2012

AGGIORNATO AL31 OTTOBRE 2012

VALIDO NEL mESE DINOVEMBRE 2012

APPLICATE SUI FIDI UTILIZZATI:

Tipo fido FASCIA 1 FASCIA 2 FASCIA 3 FASCIA 4

FIDO CASSA

4,463% Euribor 3mmp

+4,250%

5,363% Euribor 3mmp

+5,150%

6,163% Euribor 3mmp

+5,950%

7,213% Euribor 3mmp

+7,00%

ANTICIPO SALVO BUON FINE (S.B.F.)

2,313% Euribor 3mmp

+2,100%

2,813% Euribor 3mmp

+2,600%

3,513% Euribor 3mmp

+3,300%

4,613% Euribor 3mmp

+4,400%

ANTICIPO FATTURE

2,913% Euribor 3mmp

+2,700%

3,613% Euribor 3mmp

+3,400%

4,413% Euribor 3mmp

+4,200%

5,013% Euribor 3mmp

+4,900%

(Euribor 3 m.m.p. = 3 mesi media mese precedente, 0,213% pubblicato Il Sole 24 Ore 31 /10/2012)

La fascia di merito è attribuita dalla banca, su richiesta dell’impresa, in relazione alla sua classe di rischio (rating Basilea 2).

Credito

10

ACCORDO QUADRO REGIONALE TESORERIA

Condizioni accordo del 4 aprile 2012

AGGIORNATO AL31 OTTOBRE 2012

VALIDO NEL mESE DINOVEMBRE 2012

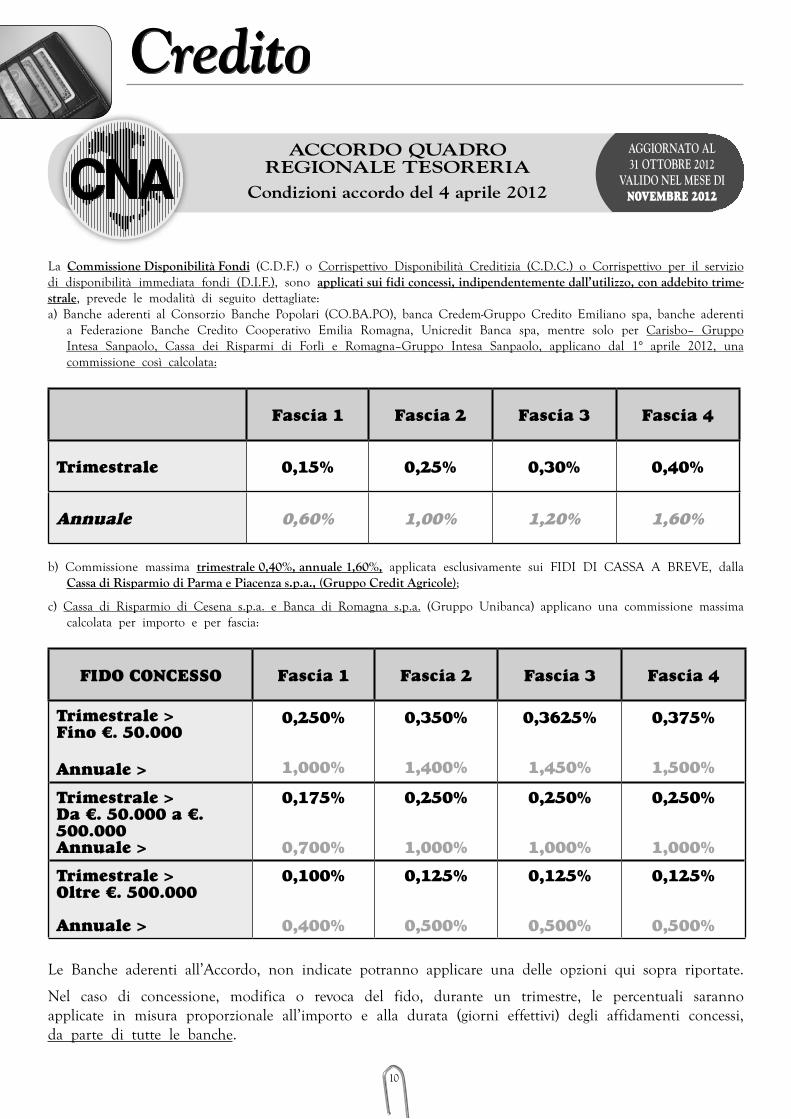

La Commissione Disponibilità Fondi (C.D.F.) o Corrispettivo Disponibilità Creditizia (C.D.C.) o Corrispettivo per il servizio di disponibilità immediata fondi (D.I.F.), sono applicati sui fidi concessi, indipendentemente dall’utilizzo, con addebito trime-strale, prevede le modalità di seguito dettagliate:a) Banche aderenti al Consorzio Banche Popolari (CO.BA.PO), banca Credem-Gruppo Credito Emiliano spa, banche aderenti

a Federazione Banche Credito Cooperativo Emilia Romagna, Unicredit Banca spa, mentre solo per Carisbo– Gruppo Intesa Sanpaolo, Cassa dei Risparmi di Forlì e Romagna–Gruppo Intesa Sanpaolo, applicano dal 1° aprile 2012, una commissione così calcolata:

Fascia 1 Fascia 2 Fascia 3 Fascia 4

Trimestrale 0,15% 0,25% 0,30% 0,40%

Annuale 0,60% 1,00% 1,20% 1,60%

b) Commissione massima trimestrale 0,40%, annuale 1,60%, applicata esclusivamente sui FIDI DI CASSA A BREVE, dalla Cassa di Risparmio di Parma e Piacenza s.p.a., (Gruppo Credit Agricole);

c) Cassa di Risparmio di Cesena s.p.a. e Banca di Romagna s.p.a. (Gruppo Unibanca) applicano una commissione massima calcolata per importo e per fascia:

FIDO CONCESSO Fascia 1 Fascia 2 Fascia 3 Fascia 4

Trimestrale >Fino €. 50.000

Annuale >

0,250%

1,000%

0,350%

1,400%

0,3625%

1,450%

0,375%

1,500%

Trimestrale >Da €. 50.000 a €. 500.000Annuale >

0,175%

0,700%

0,250%

1,000%

0,250%

1,000%

0,250%

1,000%

Trimestrale >Oltre €. 500.000

Annuale >

0,100%

0,400%

0,125%

0,500%

0,125%

0,500%

0,125%

0,500%

Le Banche aderenti all’Accordo, non indicate potranno applicare una delle opzioni qui sopra riportate.

Nel caso di concessione, modifica o revoca del fido, durante un trimestre, le percentuali saranno applicate in misura proporzionale all’importo e alla durata (giorni effettivi) degli affidamenti concessi, da parte di tutte le banche.

Credito

11

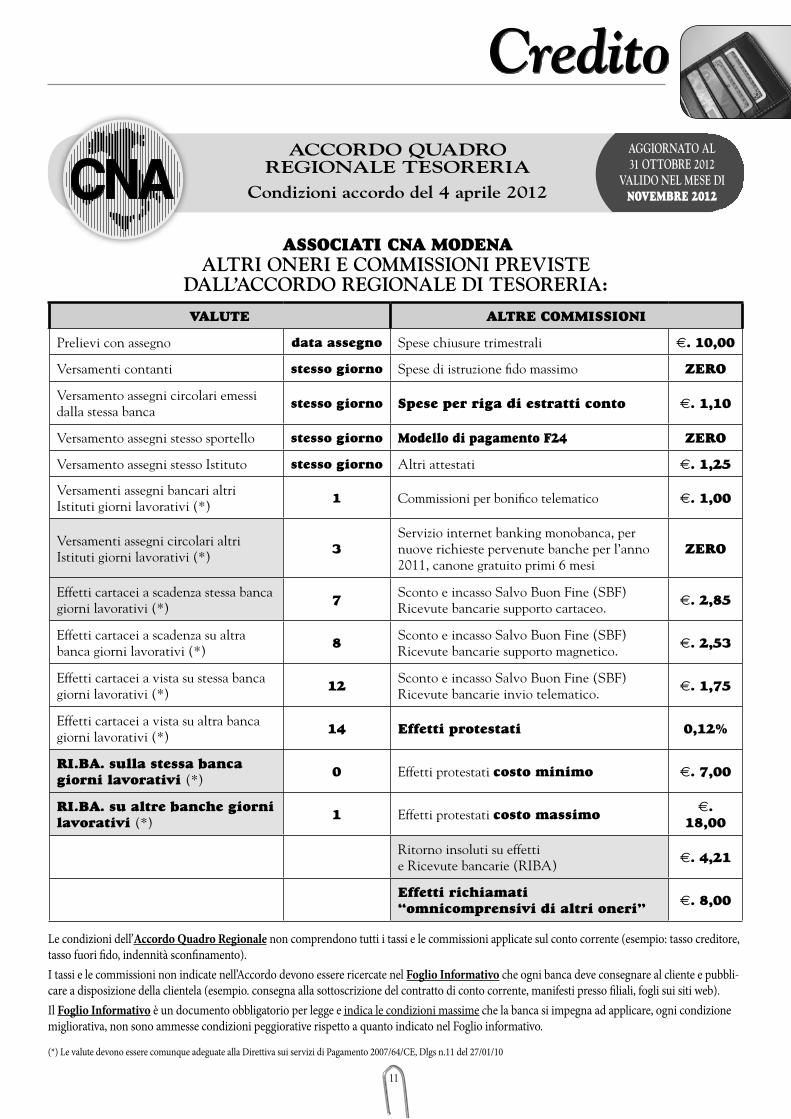

ASSOCIATI CNA MODENA

VALUTE ALTRE COMMISSIONI

Prelievi con assegno data assegno Spese chiusure trimestrali -. 10,00

Versamenti contanti stesso giorno Spese di istruzione fido massimo ZERO

Versamento assegni circolari emessi dalla stessa banca

stesso giorno Spese per riga di estratti conto -. 1,10

Versamento assegni stesso sportello stesso giorno Modello di pagamento F24 ZERO

Versamento assegni stesso Istituto stesso giorno Altri attestati -. 1,25

Versamenti assegni bancari altri Istituti giorni lavorativi (*)

1 Commissioni per bonifico telematico -. 1,00

Versamenti assegni circolari altri Istituti giorni lavorativi (*) 3

Servizio internet banking monobanca, per nuove richieste pervenute banche per l’anno 2011, canone gratuito primi 6 mesi

ZERO

Effetti cartacei a scadenza stessa banca giorni lavorativi (*) 7 Sconto e incasso Salvo Buon Fine (SBF)

Ricevute bancarie supporto cartaceo. -. 2,85

Effetti cartacei a scadenza su altra banca giorni lavorativi (*) 8 Sconto e incasso Salvo Buon Fine (SBF)

Ricevute bancarie supporto magnetico. -. 2,53

Effetti cartacei a vista su stessa banca giorni lavorativi (*) 12 Sconto e incasso Salvo Buon Fine (SBF)

Ricevute bancarie invio telematico. -. 1,75

Effetti cartacei a vista su altra banca giorni lavorativi (*) 14 Effetti protestati 0,12%

RI.BA. sulla stessa banca giorni lavorativi (*) 0 Effetti protestati costo minimo -. 7,00

RI.BA. su altre banche giorni lavorativi (*) 1 Effetti protestati costo massimo -.

18,00

Ritorno insoluti su effetti e Ricevute bancarie (RIBA) -. 4,21

Effetti richiamati “omnicomprensivi di altri oneri” -. 8,00

ALTRI ONERI E COmmISSIONI PREVISTE DALL’ACCORDO REGIONALE DI TESORERIA:

Le condizioni dell’Accordo Quadro Regionale non comprendono tutti i tassi e le commissioni applicate sul conto corrente (esempio: tasso creditore, tasso fuori fido, indennità sconfinamento).I tassi e le commissioni non indicate nell’Accordo devono essere ricercate nel Foglio Informativo che ogni banca deve consegnare al cliente e pubbli-care a disposizione della clientela (esempio. consegna alla sottoscrizione del contratto di conto corrente, manifesti presso filiali, fogli sui siti web).Il Foglio Informativo è un documento obbligatorio per legge e indica le condizioni massime che la banca si impegna ad applicare, ogni condizione migliorativa, non sono ammesse condizioni peggiorative rispetto a quanto indicato nel Foglio informativo.

(*) Le valute devono essere comunque adeguate alla Direttiva sui servizi di Pagamento 2007/64/CE, Dlgs n.11 del 27/01/10

ACCORDO QUADRO REGIONALE TESORERIA

Condizioni accordo del 4 aprile 2012

AGGIORNATO AL31 OTTOBRE 2012

VALIDO NEL mESE DINOVEMBRE 2012

Credito

C

M

Y

CM

MY

CY

CMY

K

C

M

Y

CM

MY

CY

CMY

K

C

M

Y

CM

MY

CY

CMY

K

C

M

Y

CM

MY

CY

CMY

K

![ACCA P1 Notes[1]](https://static.fdocumenti.com/doc/165x107/577d216f1a28ab4e1e953ce8/acca-p1-notes1.jpg)