BILANCIO - Unipol Banca: Conti Correnti, Mutui, Investimenti · CESENA (FC) Viale Carducci, 79...

168

Unipol Banca S.p.A. Sede legale e Direzione Generale: Via Stalingrado, 53 - 40128 Bologna Tel. 051-3544111 - Fax 051-3544100/101 Reg. Imp., C.F. e Part. IVA 03719580379 Capitale Sociale € 284.200.000 Iscritta all’Albo delle Banche e all’Albo dei Gruppi Bancari Aderente al Fondo Interbancario di Tutela dei Depositi Bilancio 2001

Transcript of BILANCIO - Unipol Banca: Conti Correnti, Mutui, Investimenti · CESENA (FC) Viale Carducci, 79...

Unipol Banca S.p.A.Sede legale e Direzione Generale:

Via Stalingrado, 53 - 40128 BolognaTel. 051-3544111 - Fax 051-3544100/101Reg. Imp., C.F. e Part. IVA 03719580379

Capitale Sociale € 284.200.000Iscritta all’Albo delle Banche e all’Albo dei Gruppi Bancari

Aderente al Fondo Interbancariodi Tutela dei Depositi

Bilancio 2001

Bologna - Piazzetta Santo Stefano (fotografia di Mauro Trentini)

5

Indice

Compagine societaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

Cariche sociali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Organizzazione territoriale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Ordine del Giorno dell’Assemblea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

Bilancio 2001: dati di sintesi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Relazione del Consigliodi Amministrazione sulla gestione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

Prospetti di Bilancio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45Stato patrimoniale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46Garanzie e impegni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48Conto economico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

Nota integrativa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51Parte generale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52Parte A. Criteri di valutazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52Parte B. Informazioni sullo Stato patrimoniale . . . . . . . . . . . . . . . . . . . . . . . . . 56Parte C. Informazioni sul Conto economico . . . . . . . . . . . . . . . . . . . . . . . . . . . 85Parte D. Altre informazioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92

Prospetti supplementari . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93Stato patrimoniale riclassificato . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94Conto economico riclassificato . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96Prospetto delle variazioni nei conti di patrimonio netto . . . . . . . . . . . . . . . . . . . 97Rendiconto finanziario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

Relazione del Collegio Sindacale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

Relazione delle Società di Revisione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

Bilancio Consolidato . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

Relazione del Consiglio di Amministrazione sulla gestione . . . . . . . . . . . . . . . 109

Prospetti del Bilancio Consolidato . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115

Nota Integrativa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121

Prospetto delle variazioni nei conti di patrimonio netto consolidato . . . . . . . . 162

Deliberazioni dell’Assemblea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 163

Compagine societaria

COMPAGNIA ASSICURATRICE UNIPOL S.p.A. 81,068%

FINSOE S.p.A. 11,790%

COOP ESTENSE S.c.r.l. 6,511%

FINPAR S.p.A. 0,624%

C.G.I.L. F.I.L.T. REG. LOMBARDIA 0,004%

CIERRE S.c.r.l. in liquidazione coatta amministrativa 0,003%

7

9

Cariche sociali

Consiglio di Amministrazione

PresidenteSACCHETTI Ivano

Vice Presidente e Amministratore DelegatoCONSORTE Giovanni

ConsiglieriALBERTINI Claudio

BERTI Gian CarloBETTAZZONI Maria

CIMBRI CarloDALL’AGLIO Stefano

DI DIODORO MarcellaGALANTI Vanes

GELMI GiampieroGIULIANI FrancoGUIDETTI Oscar

ROFFINELLA Lorenzo

Collegio Sindacale

PresidenteMELLONI Umberto

Sindaci EffettiviBOLLETTINARI Stefano

DE CAROLIS Paolo

Sindaci SupplentiCAFFAGNI Omer

CHIUSOLI Roberto

Direttore Generale

DI MATTEO Antonio

Società di Revisione

RECONTA ERNST & YOUNG SPA

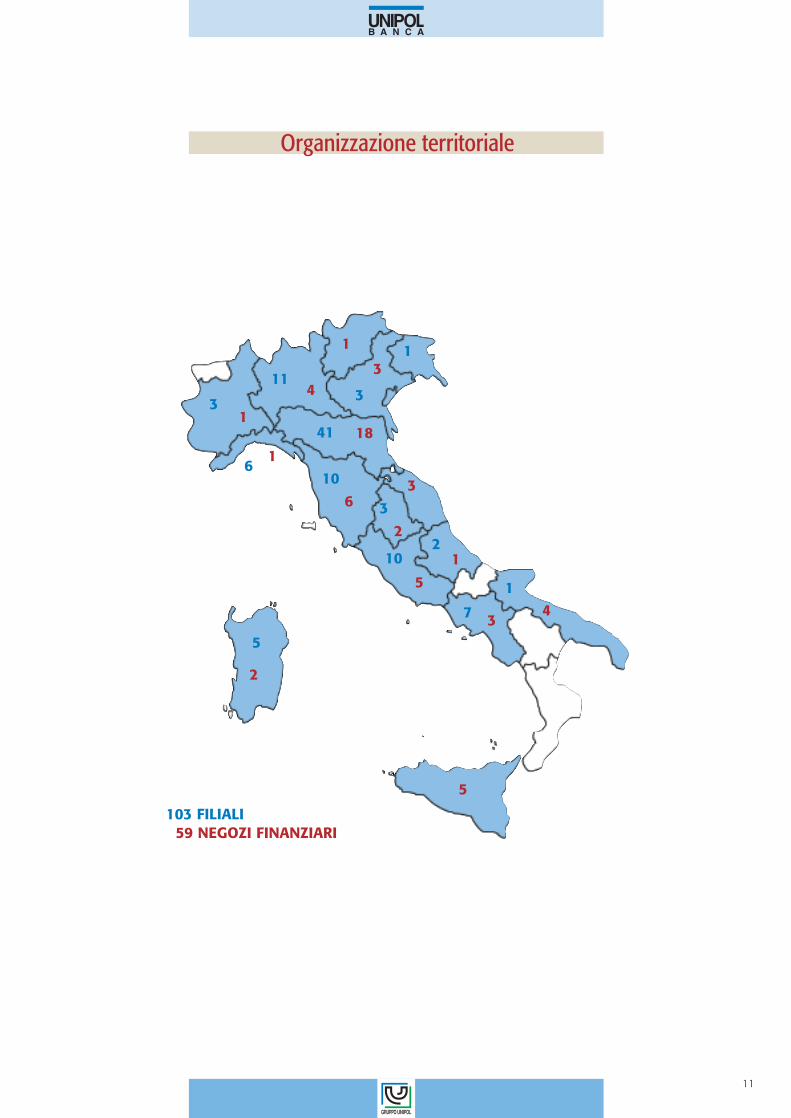

Organizzazione territoriale

11

103 FILIALI59 NEGOZI FINANZIARI

31

61

114

1 13

3

41

10

18

63

2

10

5

12

14

37

5

5

2

3

Le nostre filiali

12

Emilia Romagna

BOLOGNA Via Saffi, 6BOLOGNA Via Stalingrado, 59/ABOLOGNA Piazza Mickiewicz, 6BOLOGNA Via Bentini, 31BOLOGNA Via Mezzofanti, 89BOLOGNA Via Farini, 28/2BOLOGNA Via Indipendenza, 8/hBOLOGNA Via Stoppato, 5/dCASTEL SAN PIETRO (BO) Via Mazzini, 204IMOLA (BO) Via Appia, 86/88IMOLA (BO) Via Bentivoglio, 36SAN GIORGIO DI PIANO (BO) Via Fariselli, 1SAN LAZZARO DI SAVENA (BO) Via Emilia, 1SASSO MARCONI (BO) Via della Stazione, 33-35CESENA (FC) Viale Carducci, 79CESENA (FC) Via Finali, 62 angolo Via PiaveFORLI’ (FC) Via Hercolani, 2FORLI’ (FC) Via Cignani, 44ARGENTA (FE) Piazza Mazzini, 1FERRARA Via Bologna, 110FERRARA Largo Castello, 32/34CARPI (MO) Via Cantina della Pioppa, 1MIRANDOLA (MO) Via Agnini, 94MODENA Via Zucchi, 21/EMODENA Via Emilia Ovest, 698MODENA Via Nonantolana, 685/BSASSULO (MO) Via Gramsci, 14VIGNOLA (MO) Via Belluci, 28CASTELL’ARQUATO (PC) Piazza San Carlo, 13PARMA Via La Spezia, 75/bPARMA Via Venezia, 46/aALFONSINE (RA) Piazza Gramsci, 26FAENZA (RA) Viale Baccarini, 31RAVENNA Via Faentina, 67-69RAVENNA Via Ravegnana, 217/cRAVENNA Piazza Kennedy, 14REGGIO EMILIA Via Toschi, 10/dREGGIO EMILIA Via Martiri di Cervarolo, 19REGGIO EMILIA Via Fratelli Cervi, 5SCANDIANO (RE) Corso Vallisneri, 17/R

Servizi di banca telematica

BOLOGNA - FILIALE VIRTUALE www.unipolbanca.it

13

Liguria

GENOVA Via L. Dalmazia, 75/rGENOVA Via De Marini, 15GENOVA Via Napoli, 139/b-rGENOVA Via Cantore, 238-240LA SPEZIA Via del Prione, 15SARZANA (SP) Via Brigata Partigiana Muccini, 20

Piemonte

TORINO Corso De Gasperi 20/aTORINO Via Pomaretto, 6/bTORINO Via Principi D’Acaja, 65/c

Lombardia

BRESCIA Corso Martiri della Libertà, 15BRESCIA Via Fratelli Lechi, 52CREMONA Piazza Cadorna, 9MILANO Piazza Buonarroti, 25MILANO Via Binda, 56MILANO Via Mercantini, 4MILANO Viale Papiniano angolo Via Calco, 23MILANO Via Traversi angolo Via GazzolettiMANTOVA Via Principe Amedeo, 9SUZZARA (MN) Via Guido, 3/aVOGHERA (PV) Via Emilia, 16

Veneto

PADOVA Via Rezzonico, 12ROVIGO Via Minelli, 1 angolo Corso del PopoloVERONA Via Pisano, 69

Friuli Venezia Giulia

TRIESTE Via Milano, 3

Toscana

FIRENZE Viale Matteotti, 7/rFIRENZE Borgo La Croce, 65/rFIRENZE Viale Belfiore, 36SCANDICCI (FI) Via Roma, 53/55SESTO FIORENTINO (FI) Via Dante Alighieri, 42GROSSETO Via Inghilterra, 21PISA Via Matteucci, 85PISA Via Mazzini, 126PONTEDERA (PI) Via E. Toti angolo Via DiazPRATO Via Firenzuola, 8

Umbria

CITTÀ DI CASTELLO (PG) Via Luca della Robbia, 55PERUGIA Via Fontivegge, 454PERUGIA - PONTE SAN GIOVANNI Via Quintina, 50

Lazio

ROMA Via Saturnia, 21ROMA Viale di Porta Tiburtina, 46ROMA Via Nomentana Nuova, 713ROMA Via Gasperina, 263ROMA Via Zenodossio, 33ROMA Via G. Chiabrera, 53ROMA Via Crispolti, 15/IROMA Piazza Scotti, 22TERRACINA (LT) Via Tripoli, 2CIVITA CASTELLANA (VT) Via Nepesina, 7

Abruzzo

AVEZZANO (AQ) Via Muzio Febonio, 32PESCARA Via Caduta del Forte, 14

Campania

SANTA MARIA CAPUA VETERE (CE) Piazza Mazzini, 35NAPOLI Via Dell’Epomeo, 83NAPOLI Piazzetta Arenella, 12NAPOLI Via Riviera Di Chiaia, 14NAPOLI Corso Vittorio Emanuele, 678SAN GIUSEPPE VESUVIANO (NA) Via Passanti, 243/2450SALERNO Via Orofino, 6

Puglia

TRANI (BA) Via Napoli, 20

Sardegna

CAPOTERRA (CA) Via Diaz, 124 angolo Via MameliIGLESIAS (CA) Via XX Settembre angolo Via CrocifissoNUORO Piazza Italia, 3ORISTANO Via Mazzini, 32-34TERRALBA (OR) Viale Sardegna, 27

14

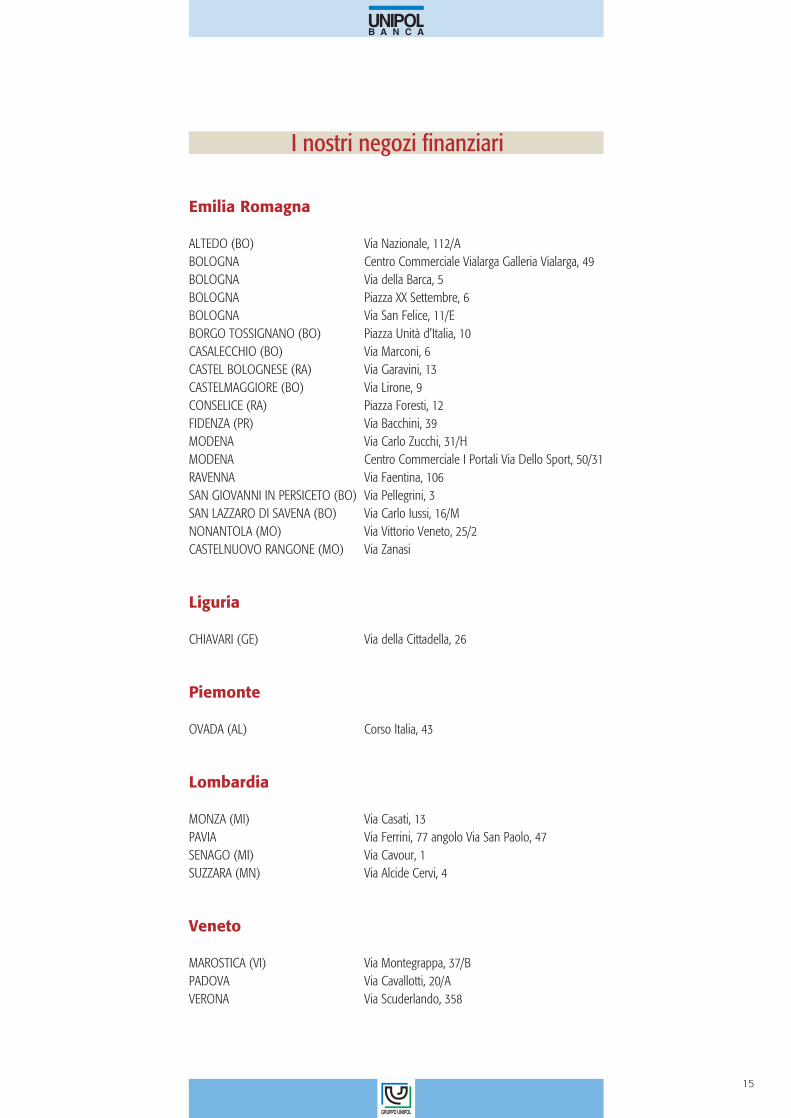

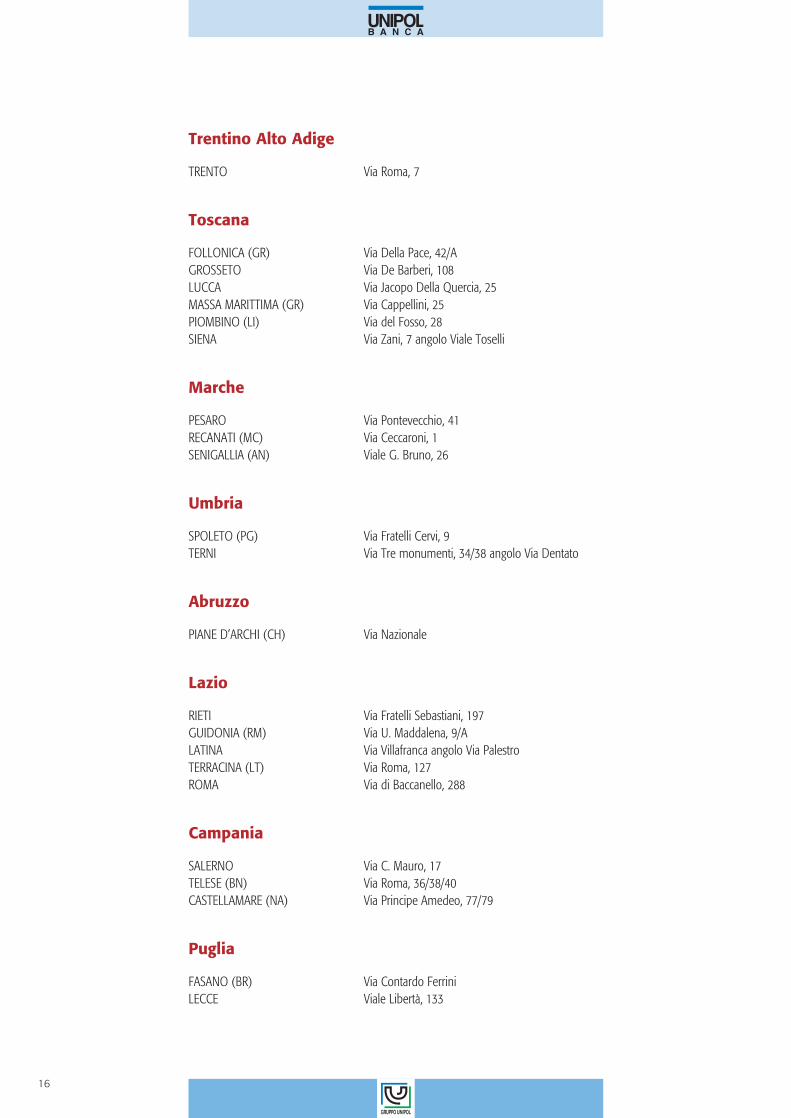

I nostri negozi finanziari

Emilia Romagna

ALTEDO (BO) Via Nazionale, 112/ABOLOGNA Centro Commerciale Vialarga Galleria Vialarga, 49BOLOGNA Via della Barca, 5BOLOGNA Piazza XX Settembre, 6BOLOGNA Via San Felice, 11/EBORGO TOSSIGNANO (BO) Piazza Unità d’Italia, 10CASALECCHIO (BO) Via Marconi, 6CASTEL BOLOGNESE (RA) Via Garavini, 13CASTELMAGGIORE (BO) Via Lirone, 9CONSELICE (RA) Piazza Foresti, 12FIDENZA (PR) Via Bacchini, 39MODENA Via Carlo Zucchi, 31/HMODENA Centro Commerciale I Portali Via Dello Sport, 50/31RAVENNA Via Faentina, 106SAN GIOVANNI IN PERSICETO (BO) Via Pellegrini, 3SAN LAZZARO DI SAVENA (BO) Via Carlo Iussi, 16/MNONANTOLA (MO) Via Vittorio Veneto, 25/2CASTELNUOVO RANGONE (MO) Via Zanasi

Liguria

CHIAVARI (GE) Via della Cittadella, 26

Piemonte

OVADA (AL) Corso Italia, 43

Lombardia

MONZA (MI) Via Casati, 13PAVIA Via Ferrini, 77 angolo Via San Paolo, 47SENAGO (MI) Via Cavour, 1SUZZARA (MN) Via Alcide Cervi, 4

Veneto

MAROSTICA (VI) Via Montegrappa, 37/BPADOVA Via Cavallotti, 20/AVERONA Via Scuderlando, 358

15

Trentino Alto Adige

TRENTO Via Roma, 7

Toscana

FOLLONICA (GR) Via Della Pace, 42/AGROSSETO Via De Barberi, 108LUCCA Via Jacopo Della Quercia, 25MASSA MARITTIMA (GR) Via Cappellini, 25PIOMBINO (LI) Via del Fosso, 28SIENA Via Zani, 7 angolo Viale Toselli

Marche

PESARO Via Pontevecchio, 41RECANATI (MC) Via Ceccaroni, 1SENIGALLIA (AN) Viale G. Bruno, 26

Umbria

SPOLETO (PG) Via Fratelli Cervi, 9TERNI Via Tre monumenti, 34/38 angolo Via Dentato

Abruzzo

PIANE D’ARCHI (CH) Via Nazionale

Lazio

RIETI Via Fratelli Sebastiani, 197 GUIDONIA (RM) Via U. Maddalena, 9/ALATINA Via Villafranca angolo Via PalestroTERRACINA (LT) Via Roma, 127ROMA Via di Baccanello, 288

Campania

SALERNO Via C. Mauro, 17TELESE (BN) Via Roma, 36/38/40CASTELLAMARE (NA) Via Principe Amedeo, 77/79

Puglia

FASANO (BR) Via Contardo FerriniLECCE Viale Libertà, 133

16

MAGLIE (LE) Corso CavourMELENDUGNO (LE) Corso Cavour, 26/A

Sardegna

NUORO Via Biasi, 10SERRAMANNA (CA) Viale Matteotti, 3

Sicilia

CATANIA Viale Mario Rapisardi, 507MILAZZO (ME) Via Tre Monti, 78PALERMO Via Ausonia, 120SIRACUSA Viale Teracati, 182TRAPANI Via Degli Iris, 2

17

Assemblea Ordinaria

Bologna, 29 aprile 2002

ORDINE DEL GIORNO

1 Relazione del Consiglio di Amministrazione sulla gestione e Relazione del CollegioSindacale, deliberazioni inerenti e conseguenti

2 Bilancio chiuso al 31 dicembre 2001, deliberazioni inerenti e conseguenti

3 Nomina dei componenti il Consiglio di Amministrazione previa determinazione delloro numero e determinazione dei relativi compensi

4 Nomina dei componenti il Collegio Sindacale e del Presidente e determinazione deirelativi compensi

19

Bilancio 2001: dati di sintesi

Dati di sintesi 2001 2000

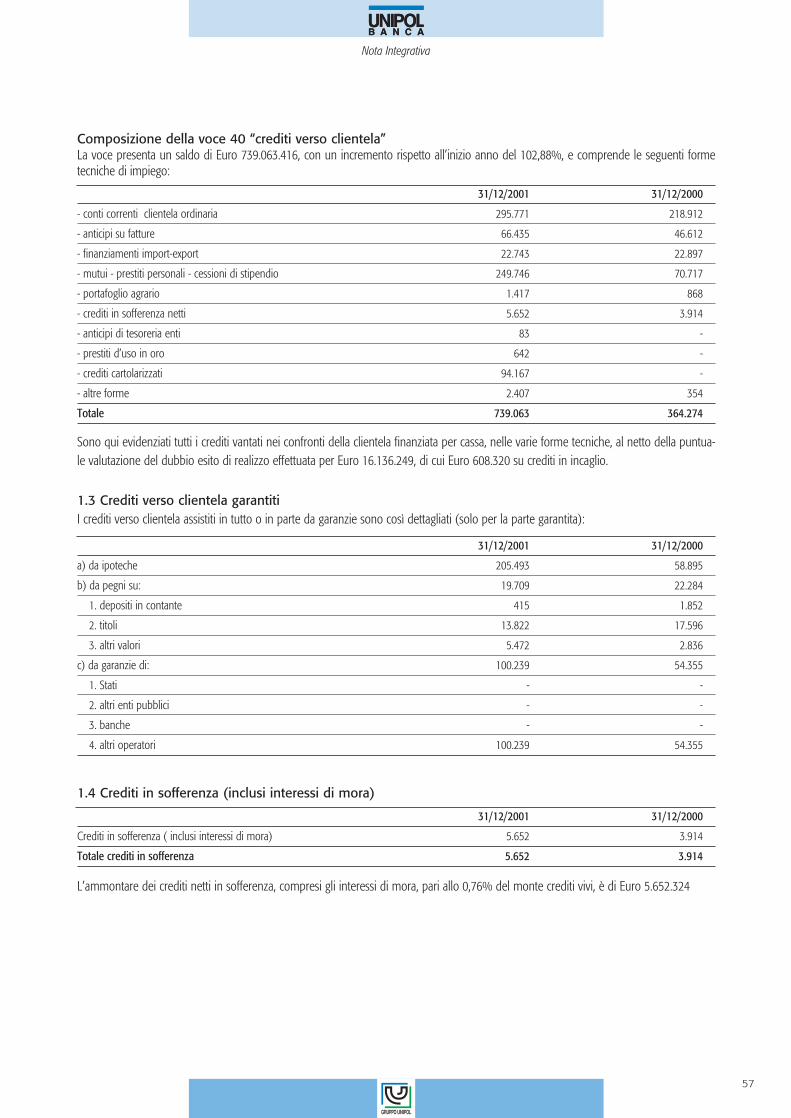

Dati patrimoniali (in migliaia di euro)Totale Attività 1.587.073 673.747 Crediti verso clientela 739.063 364.274 di cui: sofferenze nette 5.652 3.914 Titoli 83.529 73.566 Raccolta complessiva da clientela 7.396.265 3.629.356 Raccolta diretta da clientela 1.120.890 483.618 di cui: debiti verso clientela 1.046.506 437.189

debiti rappresentati da titoli 74.384 46.429 Raccolta indiretta da clientela 6.275.375 3.145.738di cui: risparmio gestito 512.292 241.702

risparmio amministrato 5.763.083 2.904.036 Posizione netta interbancaria 412.356 164.982 Patrimonio netto 286.868 130.300

Dati economici (in migliaia di euro)Margine finanziario 29.994 14.428 Margine di intermediazione 55.497 25.659 Risultato lordo di gestione 12.528 3.763 Utile dell’attività ordinaria 1.647 1.220 Utile netto 1.554 162

Dati di strutturaN° dipendenti a fine esercizio 665 287 N° sportelli a fine esercizio 95 36 N° negozi finanziari a fine esercizio 60 17 N° promotori finanziari a fine esercizio 370 270

21

Relazione del Consiglio di Amministrazionesulla Gestione

23

LO SCENARIOECONOMICOINTERNAZIONALEE NAZIONALELa rappresentazione del quadro econo-mico-finanziario del 2001 non può nonessere aperta dal richiamo agli eventidell’11 settembre. Questa data diverrà ilsimbolo di un anno tra i peggiori da moltidecenni a questa parte. Comunque ilnesso causale tra l’andamento generaledell’economia ed i tragici fatti richiamati è

molto labile. Il diffondersi della paura edella sfiducia dopo lo shock della TorriGemelle ha accentuato un quadro chegià si presentava a tinte molto fosche. Laripresa economica non si era ancoraavviata, le borse mondiali avevano giàaccumulato un calo rilevante e la disoc-cupazione continuava ad aggravarsi.Il 2001 può dunque essere definito l’an-no delle attese tradite; in particolare lanew economy ha registrato un ristagnonel torpore ed i mercati finanziari ingenerale non hanno trovato spunti perrecuperare almeno in parte le perdite giàevidenziate nei primi mesi dell’anno.Gli spiragli di recupero sono quindirimandati al 2002, anche se non vi è unavisione unitaria sul quando ciò potràavvenire, primavera od autunno?

Per l’anno in corso le più recenti stime ela-

borate dal FMI, dall’OCSE e dalla ommis-

sione Europea lasciano intravedere una

crescita dell’economia americana dell’1%,

quella europea con un trend maggior-

mente espansivo, incapace però di assu-

mere un ruolo trainante dell’economia

mondiale, e quella nipponica ancora alle

prese con l’ennesima recessione.

Il 2001 ha visto il venir meno del traino

dell’economia americana, con un conse-

guente rallentamento del percorso di

crescita anche nell’Unione Europea,

dovuto al rapido deterioramento dell’e-

conomia tedesca, finora con il ruolo di

leadership nell’ambito europeo.Da evidenziare che nonostante la conna-turata fragilità, paiono essere state leeconomie emergenti ad aver risentitomeno del rallentamento economicomondiale. Se si eccettuano singoli casi(comunque drammatici come la situa-zione in Argentina che ha condotto ilpaese a dichiarare la sospensione deipagamenti), le cosiddette emerging eco-nomy hanno proseguito su un trend dicrescita in linea con il 2000.Complessivamente il quadro macroeco-nomico internazionale rimane alquantoincerto.Ciò fa pensare che nemmeno l’anno 2002sarà l’anno della ripresa. L’economia ame-ricana manterrà un tasso di crescita delu-

Relazione del Consiglio di Amministrazione sulla Gestione

24

Maurizio Bottarelli, “Paesaggio Australiano” - Collezione UNIPOL BANCA

dente, l’Europa viaggerà a ritmi solo lie-vemente superiori ed il Giappone vedràpeggiorare ulteriormente la propria con-giuntura economica.Sul fronte dei prezzi l’andamento del2001 è stato simile a quello dell’annoprecedente, il cui tasso di crescita dell’in-dice inflattivo si è mantenuto su livellisuperiori alla soglia del 2%.Su questo punto per il 2002 è doverosoverificare gli effetti derivanti dal changeo-ver dovuto all’introduzione dell’euro,che ha suscitato nell’opinione pubblicanon poche preoccupazioni per possibilieffetti inflazionistici; timori generati dall’i-dea che imprese e commercianti potes-sero approfittare dell’occasione per arro-tondare i prezzi, più facilmente verso l’al-to che verso il basso.

ItaliaIl tasso di crescita del PIL dovrebbe regi-strare un modesto 1,8%. Questa contra-zione, rispetto alle attese, può essere giu-dicata con una certa soddisfazione perchécolloca comunque l’Italia ad un livellosuperiore alla media dell’area Euro. Ciòcontribuirà a ridurre il differenziale negati-vo che da tempo il Paese soffre sul fronteoccupazionale, ove l’indice italiano haproseguito il recente trend di riduzione.La spinta espansiva è venuta non solodal lato dell’offerta di lavoro, stimolatadalle misure in tema di flessibilità, maanche dal lato della domanda. I conti pubblici dovrebbero chiudersi conun deficit dell’1,2%, mentre sul fronte deiprezzi l’Italia non si è discostata dall’anda-mento degli altri paesi dell’area e l’indicedei prezzi al consumo è salito del 2,7%.

ValuteNeppure il 2001 è stato l’anno dell’au-spicata ripresa della valuta dell’UnioneMonetaria. Nel 2001 l’euro ha perso il

4,62% del proprio valore nei confrontidel dollaro statunitense, mentre si è riva-lutato del 10,33% nei confronti dellavaluta giapponese, apprezzamento che èperò dovuto all’intrinseca debolezza diquesta valuta, piuttosto che alla realeforza della valuta europea.

BorseI maggiori effetti della crisi internazionalesi sono avuti sui mercati azionari. In par-ticolare sono stati molto penalizzati i listi-ni europei ed i titoli high tech. Il risultatopeggiore è stato realizzato dalla BorsaItaliana che ha perso nell’anno quasi il25% della propria capitalzzazione. Darilevare anche il significativo rallentamen-to degli scambi, sul listino italiano i volu-mi si sono attestati a 683 miliardi di eurorispetto agli 885 miliardi del 2000.

Quadro monetarioe creditizioLa politica monetaria della BCE hamostrato un orientamento attendistanella prima parte dell’anno ed espansivonell’ultima parte del 2001. Ciò ha porta-to ad una ricomposizione dei portafoglidegli investitori a favore di strumentimaggiormente liquidi.Il processo di riallocation attuato dallefamiglie italiane ha comportato ancheuna riduzione della quota di risparmiogestito; ciò ha determinato un’ulteriorecontrazione della raccolta netta degliOICR, già negativa nel corso del 2000. Ilpatrimonio complessivo dei fondi didiritto italiano ed estero ha evidenziatouna flessione dell’11%.Sul fronte dei titoli di debito si è assistitoad un aumento delle emissioni obbliga-zionarie a medio e lungo termine, dovu-to, oltre all’incremento delle emissioni dititoli pubblici, anche a collocamenti effet-

Relazione del Consiglio di Amministrazione sulla Gestione

25

tuati da imprese per far fronte a nuoviinvestimenti e ad operazioni di caratterestraordinario.Nel 2001 l’attività di raccolta delle ban-che italiane ha evidenziato una crescitadel 6,66%, con incremento sia a breveche a medio lungo termine.Hanno subito una marcata flessione legestioni patrimoniali, mentre di conversosono aumentate le quantità dei titoli incustodia ed amministrazione.La dinamica degli impieghi nel corso del2001 ha generato una crescita del 6,7%nell’anno. È da rimarcare la superiore dinamicadegli impieghi a lungo termine rispetto aquelli di breve durata. La quota degliimpieghi nei confronti delle imprese nonfinanziarie rimane elevata, soprattutto separagonata con la media europea; ciòconferma l’importante attività di sostegnodelle banche nei confronti delle imprese.Il livello delle sofferenze nette è miglio-rato rispetto all’esercizio 2000, attestan-dosi al 2,43%.I tassi bancari hanno evidenziato una

generale tendenza al ribasso. Il tassomedio sugli impieghi ha chiuso l’anno al5,94%, mentre il tasso medio sui depo-siti si è attestato all’1,48%. Lo spread afine 2001 è risultato del 4,46%, in dimi-nuzione rispetto all’anno 2000.Sul fronte della redditività bancaria è daregistrare l’aumento del margine di inte-resse ma anche una riduzione del margi-ne da intermediazione. Ciò è dovuto allacontrazione dei ricavi da servizi, ed inparticolare delle commissioni nette daoperazioni finanziarie e da risparmiogestito. È altresì da rilevare un incremen-to dei costi operativi, in particolare ilcosto del personale. A questo propositoè da evidenziare che l’aumento, data lastabilità del numero dei dipendenti, èaddebitabile unicamente alla lievitazionedel costo unitario del lavoro.

LA VOSTRA BANCASignori Azionisti,

l’esercizio 2001 è stato un anno che ha

determinato una forte crescita dimensio-

Relazione del Consiglio di Amministrazione sulla Gestione

26

Relazione del Consiglio di Amministrazione sulla Gestione

27

nale della Vostra Banca, dovuta alleacquisizioni avvenute. In particolare si ricorda l’acquisizione dei51 sportelli bancari dal Gruppo IntesaBCIe l’acquisizione del ramo d’azienda rela-tivo alle gestioni patrimoniali individualida Unipol SGR SPA. Ciò ha consentitoalla Vostra Banca di portare la propriapresenza in 16 regioni ed in 46 province,oltre ad incrementare le masse comples-sivamente amministrate (raccolta diretta+ raccolta indiretta) a 7.397 milioni dieuro (pari a 14.323 miliardi di lire).La Vostra Banca sta pertanto rispettandoin larga misura i tempi prefissati per rag-giungere gli obiettivi dimensionali postinel piano industriale 2000-2003.I dati, patrimoniali ed economici, cheemergono dal bilancio dell’esercizio2001 in esame, sono scarsamente con-frontabili con gli analoghi dati dell’eserci-zio 2000, per il rapido cambiamentodelle dimensioni aziendali.

SINTESIDELL’ANDAMENTOECONOMICODELLA BANCAIl Bilancio dell’esercizio chiuso il 31dicembre 2001 evidenzia il processo dicrescita in tutte le sue componenti patri-moniali ed economiche.L’attivo patrimoniale ha raggiunto i 1.587milioni di euro segnando un incrementodel 135% sull’esercizio 2000. Dal raffron-to emerge in particolare l’incremento del-l’attivo verso clientela (+103%) e l’incre-mento dei crediti verso banche (+160%).Da rilevare anche la crescita delle immo-bilizzazioni immateriali dovuta alla conta-bilizzazione dell’avviamento per le acqui-sizioni avvenute in corso d’anno.Nelle componenti economiche sono incre-mentati sia il margine finanziario (+109%)sia il margine da servizi (+125%).

Conseguentemente il margine di inter-mediazione, indicatore che misura l’an-damento della gestione caratteristica, siincrementa del 116%.I costi operativi, comprendenti anchel’ammortamento dell’avviamento che hainciso per il 9,5%, hanno anch’essi subi-to una forte crescita (+111%), comunqueinferiore alla crescita ottenuta dal marginedi intermediazione, e con una incidenzainferiore sullo stesso margine (93%rispetto al 95% dell’esercizio 2000).Per quanto riguarda le altre componentieconomiche è da segnalare l’incrementodei fondi rettificativi su crediti per 1,7milioni di euro ed altri accantonamentisu rischi per 1,6 milioni di euro, que-st’ultimo relativo alla ampia svalutazioneeffettuata sulla partita Eptaconsors.Su queste basi Unipol Banca ha chiusol’esercizio 2001 con un utile prima delleimposte in aumento dagli 1,2 milioni dieuro registrati nell’esercizio 2000 ai 3,6milioni di euro dell’esercizio in esame.Da segnalare inoltre gli addebiti al contoeconomico dell’esercizio della parte di fisca-lità anticipata, pari a circa 1 milione di euro,calcolata nell’esercizio 1999, così come pre-visto dal Piano Triennale presentato ancheall’Organo di Vigilanza, e dell’IRAP di com-petenza che portano l’utile netto a 1,554milioni di euro (+859% rispetto al 2000).

COMMENTOALLE PRINCIPALIVOCI DELLOSTATO PATRIMONIALEE DEL CONTOECONOMICO

Stato PatrimonialeRaccolta direttaL’esercizio 2001 ha chiuso con una rac-colta diretta di 1.121 milioni di euro.Il forte incremento è principalmente

Relazione del Consiglio di Amministrazione sulla Gestione

28

determinato dall’apporto derivante dal-l’acquisizione dei 51 sportelli, dalla mag-giore liquidità apportata dal Gruppo

Unipol e dalla crescita della clientela ordi-naria, derivante dal progressivo estender-si della rete commerciale della Banca.

1998 1999 2000

243367 483

1121

2001

Raccolta diretta(in milioni di euro)

L’analisi dei dati di raccolta puntuale,

espressi nel grafico precedente, ha evi-

denziato anche la crescita nei dati medi,

confermando la progressione di crescita

dei volumi rispetto al precedente eserci-

zio; l’esercizio 2000 evidenziava dati

medi di 324 milioni di euro, mentre nel

2001 il dato medio è risultato pari a 678

milioni di euro (+109%).

La componente più liquida, conti cor-

renti e depositi a risparmio, ha realizza-

to la variazione di maggiore rilievo, rag-

giungendo i 928 milioni di euro, mentre le

altre forme tecniche di raccolta (obbliga-

zioni, certificati di deposito e pct) hanno

realizzato variazioni meno significative.È proseguito lo sviluppo del modellodistributivo peculiare della Banca (inte-grazione con la rete agenziale delGruppo Unipol, per realizzare le sinergiedi clientela), che sta fornendo risultati increscita, anche se si è appena agli inizi nelperseguimento delle potenzialità com-merciali derivanti dalle sinergie avviate.

Raccolta indiretta

Al 31/12/2001 la raccolta indiretta si èattestata a 6.276 milioni di euro che,

rispetto al dato 2000, evidenzia una cre-scita del 99,5%.

1999 2000 2001

137242

513

29042104 5763

raccolta amministrata raccolta gestita

Raccolta indiretta(in milioni di euro)

prodotti del Gruppo

283,9228,3

prodotti di terzi

La raccolta indiretta è costituita in detta-glio da raccolta amministrata (5.763 milio-ni di euro), valorizzata all’ultimo prezzo dimercato, che comprende anche l’apporto

del Gruppo Unipol, e da raccolta gestita(513 milioni di euro) costituita da gestio-ni patrimoniali, fondi comuni e Sicav.

Relazione del Consiglio di Amministrazione sulla Gestione

29

177,5135,2

103,5

45,2

fondi comuni gpmsicav gpf unipol fondi

50,8

Ripartizione del risparmio gestito(in milioni di euro)

La rete dei Promotori Finanziari che si stacostruendo ha peculiarità così come losviluppo della rete bancaria. La crescitaprocede lentamente, ma i PromotoriFinanziari sono fortemente collegati alleagenzie assicurative Unipol. Quindi si stapuntando a costituire una rete ad eleva-to livello di fidelizzazione. Inoltre, per laqualità del servizio che la Banca vuoleesprimere, è altresì necessario tenerepresente l’inserimento in corso di realiz-zazione nelle filiali bancarie della figuradel “Personal Banker”, garanzia di eleva-ta professionalità per lo sviluppo delrisparmio gestito della clientela e sup-porto tecnico per i Promotori Finanziari.

Impieghi economiciNell’esercizio 2001 è continuata l’attivitàdi sviluppo su questo comparto nei con-fronti di aziende di piccole e mediedimensioni. Questa attività sarà maggior-mente focalizzata nel corso del corrente

esercizio, attese le sinergie in corso diattivazione con le società del Gruppo,per avviare relazioni commerciali con leaziende loro clienti e conseguentementecon i lavoratori dipendenti di queste. Al termine dell’esercizio 2001 i crediti versola clientela hanno raggiunto una consisten-za complessiva di 739 milioni di euro.Anche per questa voce dell’attivo patri-moniale l’incremento più significativo èdovuto all’acquisizione dei 51 sportelli,che ha determinato un incremento pari a281 milioni di euro, dei quali ben l’81%è riferibile a mutui ipotecari.Particolarmente dinamico è stato ilcomparto degli impieghi in conto cor-rente che registra una crescita dovutaalla progressiva apertura di nuoveFiliali della Banca in aree particolar-mente vivaci.Per quanto attiene al segmento corpora-te le erogazioni sono state effettuatesoprattutto nelle forme tecniche di smo-

Relazione del Consiglio di Amministrazione sulla Gestione

30

bilizzo di crediti commerciali nei con-fronti di aziende medio/piccole, conte-nendo le operazioni di natura esclusiva-mente finanziaria.L’attento e costante monitoraggio impo-stato sulle posizioni consente di ridurrela possibilità di insolvenze.La normativa fidi è stata ripetutamenteaggiornata, così come le autonomie deli-berative, al fine di rendere il processo dierogazione del credito rispondente allacrescita della Banca ed alle specifiche esi-genze di controllo.

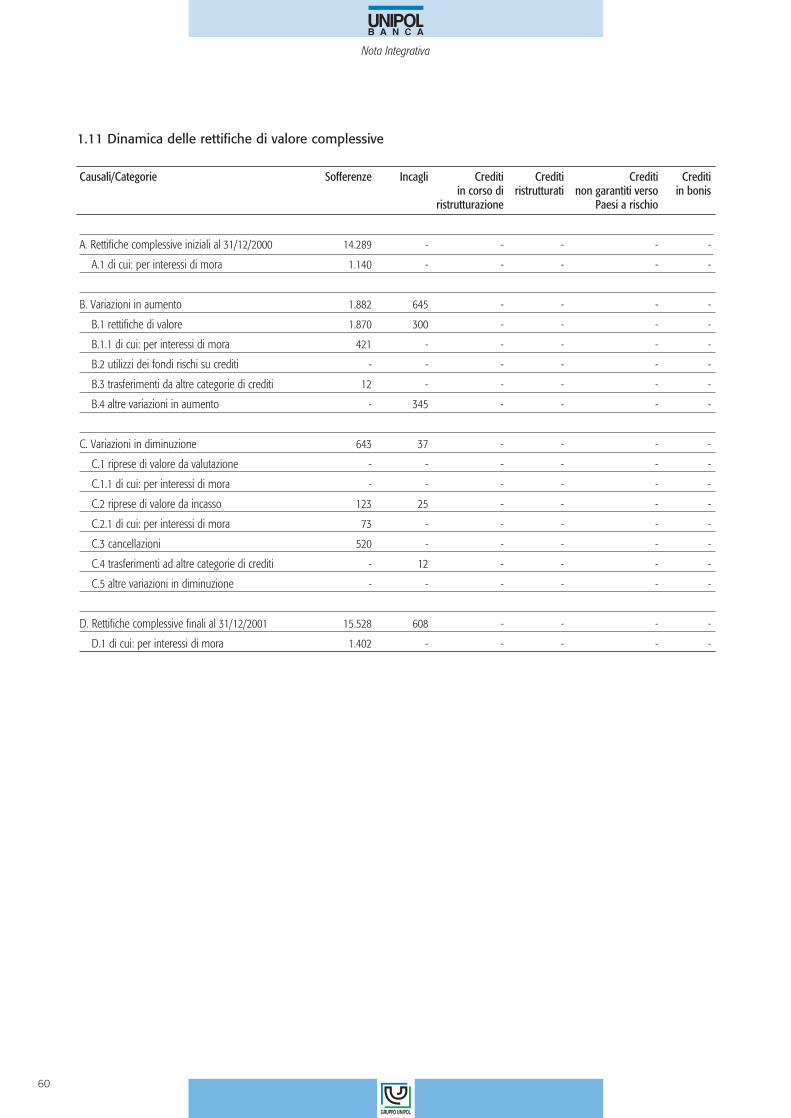

SofferenzeI crediti in sofferenza al 31/12/2001 risul-tano pari a 21,2 milioni di euro, depura-ti dei fondi svalutativi pari a 15,5 milionidi euro, e comprensivi degli interessi dimora, ne risulta un valore netto pari a5,7 milioni di euro (3,9 milioni di euro al termine dell’esercizio 2000). Da rileva-re che, nonostante l’incremento in valore assoluto dei crediti in sofferenza, il rapporto con il totale degli impieghi è nettamente migliorato, passandodall’1,07% dell’esercizio 2000 all’attuale0,76%.Sulle posizioni in sofferenza sono matu-rati nell’esercizio 421.000 euro di inte-ressi di mora, interamente accantonatiall’apposito fondo svalutativo. Le posizioni in sofferenza sono seguitedall’Ufficio Legale della Banca al fine dimassimizzare l’esito delle azioni di recu-pero crediti.L’esame degli indicatori di sistema evi-denzia che le sofferenze bancarie netteal termine dell’esercizio in esameammontavano al 2,43%, questo rendeancor più apprezzabile l’incidenza attua-le delle sofferenze per la Vostra Banca.Le azioni di revocatoria fallimentare,

avviate nello scorso esercizio dalle pro-cedure concorsuali del Gruppo Fochi,nell’esercizio 2001 non hanno eviden-ziato sviluppi e ciò consente alla VostraBanca di confermare le proprie valuta-zioni in ordine ai procedimenti avviati.

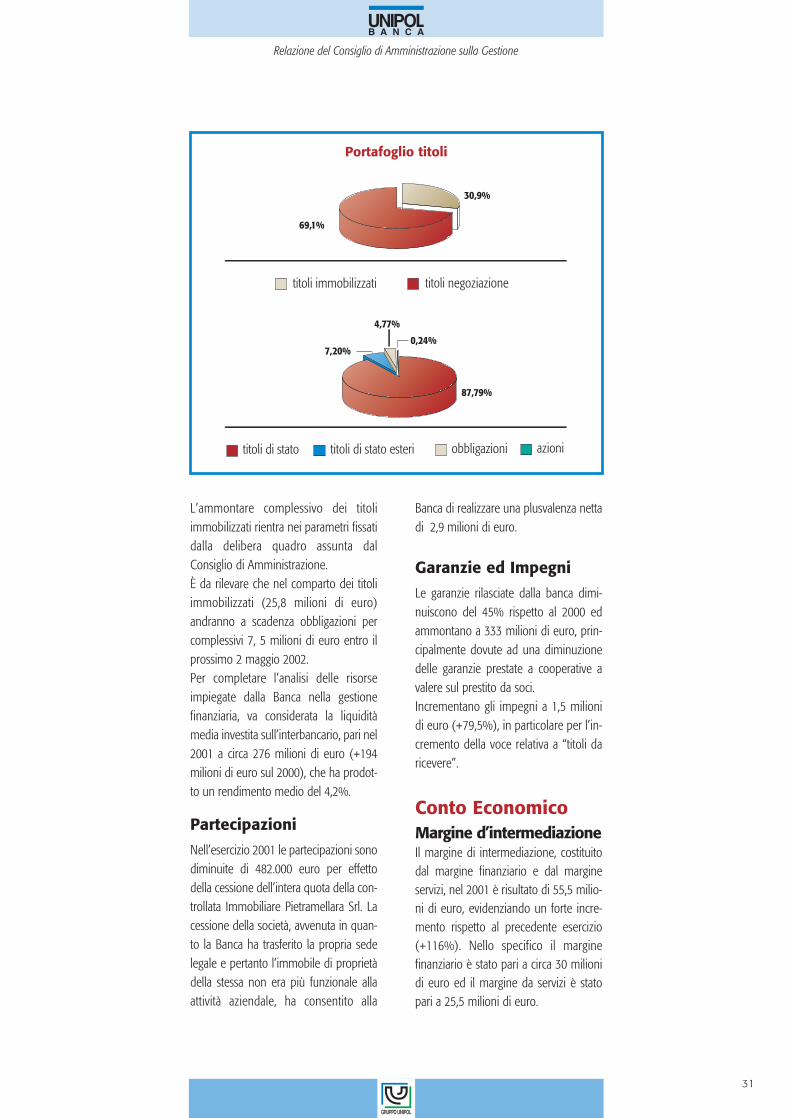

Portafoglio titoli

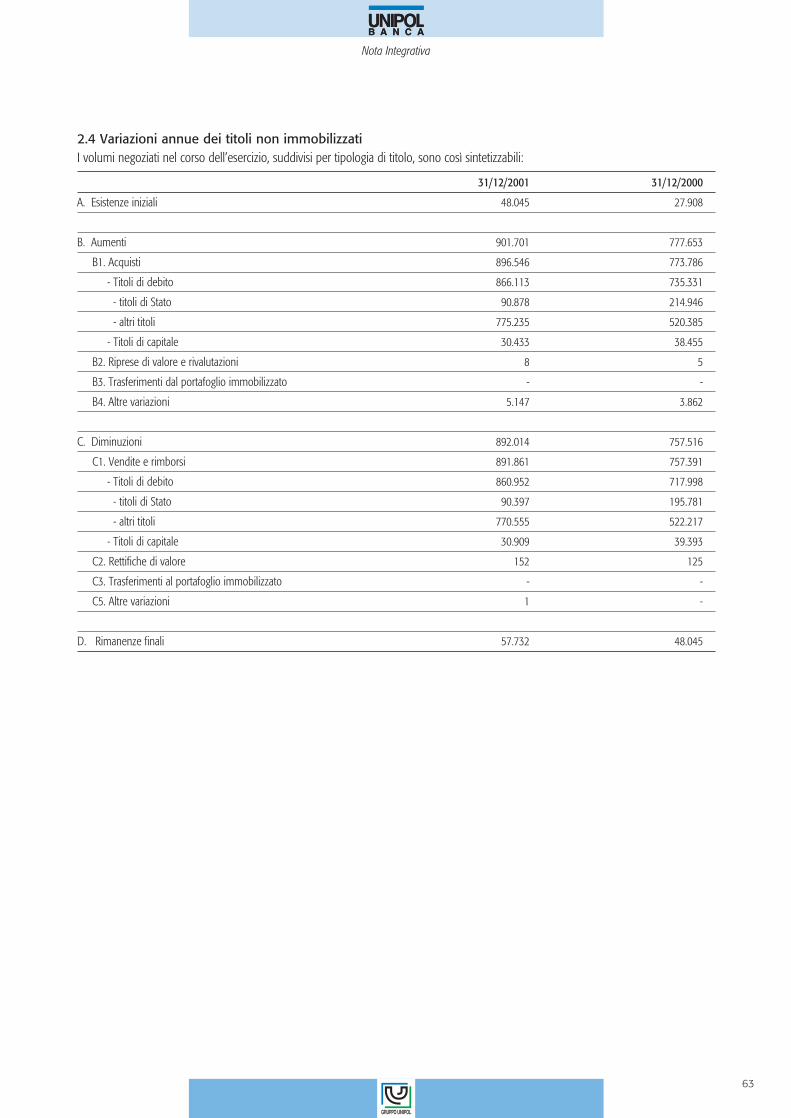

La liquidità destinata ad investimentifinanziari è stata mediamente pari nel2001 a circa 92 milioni di euro (97 milio-ni nel 2000). Il rendimento medio percedole ed interessi, generato dai suddet-ti investimenti, è stato pari al 3,98%, inlinea con il rendimento dell’esercizio2000.Sommando i proventi da cedole e dainteressi agli utili da trading, il rendimen-to finanziario complessivo della liquiditàinvestita in titoli è ammontato a 8,1milioni di euro.Gli utili da trading sono stati realizzatiattraverso la compravendita di soli titolidestinati alla negoziazione.Alla data del 31/12/2001 le rimanenzefinali del portafoglio di proprietàammontano a 83,5 milioni di euro, di cui57,5 milioni di euro risultano iscritti tra ititoli obbligazionari destinati alla nego-ziazione, 25,8 milioni di euro risultanoimmobilizzati e 203.000 euro sono rap-presentati da titoli azionari.La valorizzazione dei titoli non immobi-lizzati alla media delle quotazioni delmese di dicembre ha evidenziato minu-svalenze per 151.569 euro.I titoli immobilizzati, che non hannosubito variazioni nel corso dell’esercizio,se valutati con il criterio utilizzato per ititoli destinati alla negoziazione, avreb-bero evidenziato al 31/12/2001 minu-svalenze per 1,1 milioni di euro.

Relazione del Consiglio di Amministrazione sulla Gestione

31

L’ammontare complessivo dei titoliimmobilizzati rientra nei parametri fissatidalla delibera quadro assunta dalConsiglio di Amministrazione.È da rilevare che nel comparto dei titoliimmobilizzati (25,8 milioni di euro)andranno a scadenza obbligazioni percomplessivi 7, 5 milioni di euro entro ilprossimo 2 maggio 2002.Per completare l’analisi delle risorseimpiegate dalla Banca nella gestionefinanziaria, va considerata la liquiditàmedia investita sull’interbancario, pari nel2001 a circa 276 milioni di euro (+194milioni di euro sul 2000), che ha prodot-to un rendimento medio del 4,2%.

Partecipazioni

Nell’esercizio 2001 le partecipazioni sonodiminuite di 482.000 euro per effettodella cessione dell’intera quota della con-trollata Immobiliare Pietramellara Srl. Lacessione della società, avvenuta in quan-to la Banca ha trasferito la propria sedelegale e pertanto l’immobile di proprietàdella stessa non era più funzionale allaattività aziendale, ha consentito alla

Banca di realizzare una plusvalenza nettadi 2,9 milioni di euro.

Garanzie ed Impegni

Le garanzie rilasciate dalla banca dimi-nuiscono del 45% rispetto al 2000 edammontano a 333 milioni di euro, prin-cipalmente dovute ad una diminuzionedelle garanzie prestate a cooperative avalere sul prestito da soci.Incrementano gli impegni a 1,5 milionidi euro (+79,5%), in particolare per l’in-cremento della voce relativa a “titoli daricevere”.

Conto EconomicoMargine d’intermediazione Il margine di intermediazione, costituitodal margine finanziario e dal margineservizi, nel 2001 è risultato di 55,5 milio-ni di euro, evidenziando un forte incre-mento rispetto al precedente esercizio(+116%). Nello specifico il marginefinanziario è stato pari a circa 30 milionidi euro ed il margine da servizi è statopari a 25,5 milioni di euro.

titoli negoziazione

30,9%

titoli immobilizzati

69,1%

87,79%

7,20%

titoli di stato esterititoli di stato obbligazioni azioni

0,24%

4,77%

Portafoglio titoli

Relativamente al margine finanziario èda evidenziare la crescita della forbice tratassi attivi e tassi passivi dello 0,43%,portando lo spread al 3,5%. Su questoaspetto permane ancora un significativoscostamento con i dati di mercato dicirca un punto percentuale, differenzache comunque si sta progressivamenteattenuando e conseguente sia ai rappor-ti con le cooperative di consumo che aquelli con le società del Gruppo.È da evidenziare che l’incremento dellospread è stato in parte attenuato dall’e-missione del prestito subordinato, avve-nuta nel corso del secondo semestre,necessario per incrementare il patrimo-nio utile ai fini di vigilanza.

Anche il margine da servizi ha evidenzia-to un forte incremento che, rispetto alrisultato dello scorso anno, non ha peròraggiunto i livelli attesi in considerazionedei negativi fattori di mercato che nehanno condizionato la crescita.L’incremento dell’aggregato è statodeterminato dalle commissioni nettebancarie, 8,9 milioni di euro (+72%),dovuto all’aumento della clientela deri-vante in particolare dall’acquisizione dei51 sportelli, mentre l’incremento dellecommissioni nette generate dal colloca-mento di prodotti di risparmio gestito,2,4 milioni di euro (+69%), è dovuto inparticolare al management fee sul por-tafoglio acquisito.

Relazione del Consiglio di Amministrazione sulla Gestione

32

commissioni e proventi nettimargine di interesse

20,9%

profitti e perdite da operazioni finanziarie

30%

4,5%

Composizione margine d’intermediazione

Spese amministrative

I costi operativi nel 2001 hanno prose-guito il trend al rialzo già evidenziatonello scorso esercizio in conseguenzadell’ulteriore ampliamento della retedistributiva, del conseguente inserimentoin Direzione Generale di risorse umaneprofessionalmente adeguate e per effettodella più volte richiamata acquisizione.L’esercizio 2001 si è fatto carico di costioperativi per 51,5 milioni di euro, con unincremento del 111% rispetto al 2000.In particolare il costo del personale èaumentato da 12,1 milioni di euro a 23,8milioni di euro (+97,4%), a fronte di unincremento dell’organico medio da 258

dipendenti del precedente esercizio a

491 dipendenti nel 2001.

Le restanti spese amministrative, pari a

19,1 milioni di euro, sono cresciute del

+94,8%, correlate alla crescita commer-

ciale della rete distributiva ed al conse-

guente adeguamento della struttura di

direzione.

Gli ammortamenti sono incrementati del

240% a 8,5 milioni di euro a testimo-

nianza delle notevoli risorse investite per

fare progredire rapidamente la Banca,

coerentemente con gli obiettivi del pro-

getto industriale avviato nel 1999.

È qui da evidenziare che circa l’82% del-

l’incremento del costo per ammortamen-

ti è da attribuire alla quota relativa all’av-viamento contabilizzato (196,3 milioni dieuro) inerente l’acquisizione dei 51 spor-telli dal Gruppo IntesaBCI. Al proposito,preme richiamare l’attenzione sul fattoche tale avviamento è stato iscritto all’at-tivo tra le immobilizzazioni immateriali esarà ammortizzato in venti anni.Come peraltro richiamato nella partedella Nota Integrativa relativa ai principicontabili, la citata misura dell’ammorta-mento è da collegare alla eccezionalitàdell’operazione ed alla conseguentemaggiore durata del fenomeno sull’atti-vità della Banca, nonché al comporta-mento adottato in casi analoghi da altreistituzioni creditizie.

Rettifiche di valore –Accantonamenti

Dalla valutazione dei crediti al31/12/2001 è emersa la necessità dieffettuare accantonamenti svalutativi percomplessivi 1,7 milioni di euro su soffe-renze ed incagli. Per contro sono staticontabilizzati in corso d’anno 298.000euro di riprese di valore derivanti darecuperi su crediti.Il fondo rischi su crediti è stato incre-mentato per 100.000 euro e sono statieffettuati accantonamenti al fondo rischiper 1,5 milioni di euro.Quest’ultimo accantonamento si riferisceall’ulteriore svalutazione del creditoiscritto a bilancio nei confronti diEptaconsors SpA, il cui giudizio di primogrado ha visto la Banca soccombente. LaBanca ha ritenuto che vi siano le condi-zioni per poter impugnare tale sentenza,proponendo ricorso in appello, viste lelaconiche motivazioni addotte nel prov-vedimento del giudice di merito, nono-stante le complesse questioni giuridicheprospettate durante il giudizio e, a giudi-zio dei legali della Banca, non attenta-mente esaminate.

Pur ritenendo perciò che vi siano motividi censura della sentenza che possonoragionevolmente essere fatti valere alfine di ottenere una riforma della stessa,la Vostra Banca ha svalutato comunquequasi interamente il credito, mantenen-do in essere lo stesso per soli 500.320euro a fronte dell’originario credito di 5milioni di euro.

Imposte sul reddito

In conformità a quanto previsto nell’e-sercizio 1999 per il recupero della fisca-lità anticipata, calcolata in quell’esercizio,nell’esercizio 2001 sono state contabiliz-zate imposte dirette per 902.000 euro,che andranno a diminuire il credito versol’Erario per imposte anticipate costituitonel 1999. Le imposte sul redditoammontano a 1,1 milioni di euro e siriferiscono esclusivamente ad Irap.

ANDAMENTOGESTIONALEIl rapido sviluppo che sta vivendo laBanca ha consentito, solo in parte, larazionalizzazione dei costi. Proseguecomunque la revisione dei processi ope-rativi tesa al conseguimento di significati-ve economie.Il primo semestre è stato occupato prin-cipalmente prima dall’acquisizione delramo d’azienda di Unipol SGR relativoalle gestioni patrimoniali individuali equindi nella preparazione delle attivitàrivolte alla “migrazione” informatica deivolumi relativi ai 51 sportelli acquisiti,attività che ha notevolmente impegnatola struttura di direzione ed in parte anchealcune specifiche figure della strutturarete. L’attività è stata portata avanti in col-laborazione con i sistemi informativi diIntesaBCI e con il gruppo di lavoro cheCSE, outsourcer informatico della Banca,ha messo a disposizione.È da segnalare che entrambe le operazio-

Relazione del Consiglio di Amministrazione sulla Gestione

33

ni sono state portate a termine senzaalcuna problematica per ciò che concernele attività informatiche e procedurali.In questo contesto è da evidenziare anchelo sforzo sostenuto per effettuare corsi diformazione ai dipendenti dei 51 sportelliacquisiti, prima che questi divenisseroparte della struttura della Vostra Banca.Nel secondo semestre l’attività della Bancaè stata rivolta principalmente a mettere apunto le procedure gestionali ed operativenei confronti degli sportelli acquisiti.Tutte le attività descritte non hannocomunque rallentato lo sviluppo deicanali di vendita propri della Banca.Infatti nel corso dell’esercizio sono stateaperte n. 8 nuove filiali integrate conagenzie assicurative, n. 43 nuovi ufficidei promotori finanziari (negozi finanzia-ri) e sono stati inseriti n. 100 nuovi pro-motori finanziari.Nell’ultimo trimestre dell’esercizio èstato dato corso ad un’operazione di car-tolarizzazione di crediti ipotecari residen-ziali “performing”, per un complessivoimporto di 180,8 milioni di euro.La cessione di detti crediti alla societàveicolo appositamente costituita è avve-nuta in due tranche, delle quali la primaper 87 milioni di euro è stata effettuatanel mese di dicembre.L’operazione è stata strutturata da ABN-AMRO ed il collocamento dei titoli sotto-stanti verrà curato da un consorzio di cuifanno parte, oltre alla stessa ABN-AMRO,Finec Merchant, MPS e Banca Popolaredi Lodi.Tale operazione avverrà al più alto livelloin quanto circa l’85% dell’ammontaredell’emissione (classe A) avrà un ratingAAA/AAA, mentre la classe B (7%) avràun rating AA/A. Le obbligazioni Junior(classe C – circa 17 milioni di euro) nonsono dotate di rating e saranno intera-mente sottoscritte dal Vostro Istituto edinserite nel portafoglio titoli immobilizza-ti di proprietà.

L’operazione consentirà alla Banca diottenere nuova liquidità ad un costo van-taggioso, per finanziare nuove operazio-ni di mutui ipotecari residenziali. Inoltrel’operazione complessiva ha generato unpremio di circa 11,5 milioni di euro, chein parte sono contabilizzati nell’esercizioin esame ed in parte verranno contabi-lizzati nel corrente esercizio.Il Vostro Istituto fungerà anche da “servi-cer”, dietro corresponsione di un com-penso, per la società veicolo; cioè conti-nuerà nella gestione dei crediti cedutinonché provvederà alla tenuta della con-tabilità e dei libri sociali della medesima.Ricordiamo inoltre che nel mese di ago-sto dell’esercizio 2001 la Banca ha tra-sferito la propria sede legale e DirezioneGenerale nei nuovi locali appositamenteristrutturati di Via Stalingrado 53, attiguialla sede della controllante UnipolAssicurazioni.

ATTIVITÀDELL’AREACOMMERCIALEE MARKETINGNel 2001 la Banca ha compiuto unimportante salto dimensionale passandoda 36 a 95 filiali, da 17 a 60 NegoziFinanziari e da 269 a 373 PromotoriFinanziari. In particolare l’aumento delnumero di sportelli è stato dovuto all’a-pertura di 8 nuove filiali (tutte ubicate inlocali attigui alle Agenzie assicurative) esoprattutto all’acquisizione e all’integra-zione di 51 filiali provenienti dalle ban-che del gruppo Banca Intesa.L’integrazione delle filiali ex-Banca Intesaha comportato una serie di attività, nonsolo organizzative ed informatiche, maanche commerciali:

• sono stati migrati tutti i rapporti mante-nendo alla clientela le condizioni eco-nomiche e la qualità del servizio inessere presso le banche di provenienza;

Relazione del Consiglio di Amministrazione sulla Gestione

34

• i conti migrati sono stati dotati anchedelle coperture assicurative (realizzatedal Gruppo Unipol) in essere nellebanche di provenienza, apportandoviquando possibile miglioramenti nellecondizioni, senza nessun costo aggiun-tivo a carico della clientela;

• sono state stipulate le convenzioni di col-locamento con le SGR del gruppo BancaIntesa e con quelle con le quali BancaIntesa aveva rapporti commerciali;

• sono state emesse tutte le tipologie dicarte di pagamento di cui la clientelaex-Banca Intesa disponeva prima dellamigrazione e in particolare della“Cartasi multifunzione” ;

• l’attività di tesoreria enti, nuova per laVostra Banca, effettuata per conto di14 enti (pubblici o assimilati) ed avvia-ta in Unipol Banca senza rilevare parti-colari problemi;

• è stata intrapresa una attività di contattodei consorzi di garanzia fidi (soprattuttoafferenti alla CNA e alla Confesercenti)presenti sulle piazze presidiate dallarete filiali; tale attività ha portato alla sti-pula di 8 nuove convenzioni e alla rivi-talizzazione di ulteriori 4. Tale attività

proseguirà anche nel corso del 2002,con l’obiettivo di coprire tutte le provin-ce e regioni di presenza della Banca.

Nella gamma prodotti e servizi offerti leprincipali novità del 2001 sono state:

• la progettazione ed il lancio dellanuova versione del conto a pacchettodenominato “Conto Completo”; ilconto prevede quattro linee rivolte aprivati (giovani, senior e famiglie) euna linea rivolta a piccoli operatorieconomici, con un canone mensilecorrelato alla gamma dei servizi offertie/o richiesti dalla clientela; nell’ultimaparte dell’esercizio sono stati oltre tre-mila i clienti che hanno attivato unconto corrente di questa tipologia;

• la partecipazione al collocamento delfondo chiuso immobiliare BNLPortfolio Immobiliare Crescita;

• il completamento della gamma deiservizi telematici (in cui la banca è pre-sente con il servizio di banca su inter-net e di trading on line rivolto ai priva-ti) con l’introduzione di:

° “internet small business”, il serviziodi banca su internet rivolto alle pic-

Relazione del Consiglio di Amministrazione sulla Gestione

35

cole imprese ed ai piccoli operatorieconomici,

° “RB 2000” il servizio di remote bankingrivolto alle imprese medie e grandi.

Relativamente a questa area commer-ciale è da segnalare che al 31 dicem-bre 2001 erano attivi n. 5.479 conticorrenti virtuali ed il call center hagestito nell’anno circa 32.000 richiestetelefoniche da parte della clientela e/odelle reti di vendita.

• è stata stipulata la convenzione conConsum.it (società specializzata nelcredito al consumo del Gruppo MPS),per il collocamento dei loro prodottitramite le reti di vendita della Banca;

• è stata stipulata la convenzione peril collocamento dei fondi Ducato(Gruppo MPS);

• è stata stipulata una convenzione conCOOPFOND SpA per la costituzione diun Fondo per lo sviluppo delle piccolee/o medie imprese aderenti alla Legadelle Cooperative per circa 21 milioni dieuro, dei quali la metà versati dalla stes-sa Coopfond ed inseriti in una appositagestione patrimoniale a basso rischio edi pronta liquidità e l’altra metà messa adisposizione dalla Vostra Banca. I credi-ti saranno comunque concessi esclusi-vamente in base all’analisi del meritocreditizio di ogni richiedente con il pare-re di un apposito comitato tecnico.

Nel corso del 2001 sono state lanciatealcune iniziative commerciali in collabo-razione con Unipol Assicurazioni:

• è stata avviata una procedura commer-ciale per la canalizzazione dei paga-menti ai fiduciari della Compagnia pres-so le filiali Unipol Banca, con l’obiettivodi favorire l’apertura di rapporti bancari;

• è stato lanciato il conto PAC, uno speci-fico conto corrente a zero spese, rivoltoai clienti della Compagnia sottoscrittoridi un piano d’accumulo assicurativo;

• è stato infine stipulato un accordo inforza del quale tutte le liquidazioni deisinistri gestiti attraverso la centrale telefo-nica Sertel vengono accentrate pressoUnipol Banca che, in tal modo, fungeràda “banca tesoriera”: ciò comporterà lacanalizzazione su Unipol Banca di oltre60.000 pagamenti all’anno.

Con l’approssimarsi dell’avvio dell’Euro,sono stati tenuti numerosi incontri organiz-zati da Confesercenti, CNA e CIA per i pro-pri iscritti; nel corso di tali incontri gli espo-nenti della Banca hanno presentato lenovità che l’avvento dell’Euro procurava neirapporti con la banca e le risposte offerte daUnipol Banca. Per cogliere le opportunitàcommerciali legate all’avvento dell’Euro,nell’ultima parte dell’anno sono state avvia-te campagne per un maggiore utilizzo deiPOS e delle carte di pagamento. Per meglio accompagnare il lancio deinuovi prodotti è stata progettata ed avvia-ta una prima sessione di corsi di forma-zione commerciale sui prodotti dellaBanca tenuta direttamente dal personaledella Direzione Commerciale. Con taleprimo modulo, principalmente incentratosul Conto Completo, sono stati portati inaula circa 120 addetti. L’obiettivo è direplicare tale modulo sugli altri prodottidella Banca e sulle novità che, tempo pertempo, saranno lanciate.I nuovi collocamenti di risparmio gestitosono ammontati nell’esercizio a com-plessivi 92,9 milioni di euro, in leggeraflessione (-7,4%) rispetto al risultato del-l’esercizio 2000. Tale minore produzioneè da addebitare in particolare al difficileanno vissuto da tutti i mercati finanziari,ed in particolare da quello italiano. Lacontrazione avuta a livello di nuova pro-duzione è però incoraggiante, se con-frontata con il dato rilevato dal sistemache evidenzia una riduzione di oltre il25% tra il risultato dell’anno 2001 equello ottenuto nel 2000.

Relazione del Consiglio di Amministrazione sulla Gestione

36

Relazione del Consiglio di Amministrazione sulla Gestione

37

La richiamata produzione è da ascrivereper 36,3 milioni di euro alla rete filiali eper 56,5 milioni di euro alla rete dei pro-motori finanziari.

ATTIVITÀDELL’AREA CREDITIL’attività deliberativa della Banca si èsempre più orientata verso il segmentodei privati. Infatti a fronte di un incre-mento di circa il 50% del numero di deli-bere assunte nel 2001 rispetto al 2000, ilsegmento privati è cresciuto di circal’85%, contro un incremento del 15%dei segmenti small business e corporate.Ciò porta l’incidenza del segmento priva-ti sul totale delle pratiche deliberate dal48% dell’esercizio 2000 al 58% dell’e-sercizio appena terminato.Nell’esercizio 2001 il Servizio Crediti èstato impegnato nell’attività di migrazionedelle posizioni di impiego delle 51 filialiacquisite. Il maggior impegno è stato pro-fuso nel settore mutui dove il numerodelle posizioni è più che triplicato. La struttura del servizio ha subito un’im-portante evoluzione i cui punti maggior-mente qualificanti sono stati il riassettodell’ufficio mutui e crediti speciali, per lagestione e l’assistenza alle filiali in questoimportante settore di attività della Banca,e l’introduzione di nuovi organi delibe-ranti in Direzione Generale (deliberanti

d’area) che sono andati ad arricchire l’ar-ticolazione dei livelli deliberativi avviataverso la fine dell’esercizio scorso con lacreazione della “filiale di riferimento”.La Normativa Fidi è stata più volteaggiornata ed adeguata allo sviluppodella Banca, allo scopo di migliorare laqualità del credito, obiettivo primariodella Vostra Banca.

ATTIVITÀDELLA FUNZIONEISPETTORATOL’attività della Funzione Ispettorato è stataindirizzata al completamento delle visiteispettive a carattere conoscitivo/organiz-zativo, in particolare per le filiali di nuovaistituzione, ed è stata interessata alla rior-ganizzazione ed al potenziamento dellastruttura con la finalità di migliorare edimplementare gli strumenti di controllo. Nel corso dell’esercizio sono state svolten. 33 visite ispettive “complete”, in altret-tante fili ali.Inoltre si è dato inizio verso la fine del-l’anno alle prime visite ispettive presso lefiliali acquisite dal Gruppo IntesaBCI.Si è provveduto anche ad effettuare visi-te di natura “collaborativa”, in particolarepresso le Filiali di nuova istituzione, alloscopo di impostare correttamente eduniformemente i principali presidi ope-rativi.L’attività di Auditing ha riguardato anchealcune Funzioni Centrali.Per la Rete dei Promotori Finanziari si èultimata la stesura dal “Manuale opera-tivo per l’attività di audit inerente l’offer-ta fuori sede tramite i promotori finan-ziari”, nell’ambito della revisione epotenziamento dei sistemi di controllointerno. Per la Funzione GPM si è completatal’analisi dell’attività per quanto attienegli aspetti normativi e progettato unsistema di auditing sulle gestioni a curadella funzione Ispettorato di Unipol

Banca, con specifica consulenza diUnione Fiduciaria.In seguito alla nomina di due responsa-bili interni del trattamento dei dati per-sonali è stata effettuata la relativa notificaall’ufficio del Garante per la Privacy.

ATTIVITÀDELL’UFFICIOCONTROLLORISCHI DI CREDITONel corso dell’esercizio è stato costituitol’Ufficio Controllo Rischi di Credito cheha ampliato le attività di controllo credi-ti, in precedenza svolte dalla funzioneIspettorato.Allo scopo è stata implementata la proce-dura Analisi Automatica del Rischio al finedi ottenere un giudizio complessivo perciascun cliente che tenesse conto nonsolo dell’andamento dei rapporti, ma

anche dei dati di Centrale Rischi e delleeventuali segnalazioni pregiudizievoli. Sono stati attivati in via continuativa con-trolli riguardanti insoluti ed assegnisospesi, segnalazioni pregiudizievoli(iscrizioni giudiziali, procedure concor-suali, ecc) rate arretrate su finanziamenti,utilizzi di carte di credito oltre i massimali,sconfinamenti di c/c, operazioni import-export e fatture scadute, score internoclienti , black list di Centrale Rischi.Il costante monitoraggio delle posizioni,l’intensa attività di recupero extragiudi-ziale ed un’analitica valutazione dellesingole posizioni, pur con la crescita deivolumi a seguito della acquisizione dei 51sportelli ex.IntesaBCI, hanno consentitonel complesso di contenere la crescitadelle posizioni anomale, specie in terminidi importo, rispetto all’anno precedente;nel caso degli incagli ciò ha consentitouna diminuzione di quasi il 20%.

Relazione del Consiglio di Amministrazione sulla Gestione

38

Tipologia 2000 2001

Numero Importo Euro Numero Importo Euro

Sotto osservazione 354 10.604.041 482 17.301.973

Incagli 32 9.475.567 295 8.017.603

Totale 386 20.079.609 777 25.319.576

L’ufficio ha quindi seguito lo sviluppo delprogetto Rating Interno che CSE sta svilup-pando in collaborazione con Datamat, eche sarà operativo entro la fine del 2002.Nel secondo semestre dell’eserciziol’Ufficio ha raccolto ed elaborato lesegnalazioni provenienti dalle 51 filialiex-IntesaBCI, allo scopo di evidenziare leposizioni di rischio più problematiche,quindi da porre all’attenzione del ceden-te ai fini della valutazione.

ATTIVITÀDELL’UFFICIO LEGALEL’Ufficio Legale, nel corso dell’anno 2001,ha svolto costantemente due tipi di attività:

- Consulenza legale

- Contenzioso

Nell’Attività di Consulenza, l’Ufficio hasupportato le strutture centrali e periferi-che con pareri sulle problematiche daqueste sottoposte. Inoltre ha partecipatoattivamente alla acquisizione del ramod’azienda inerente i 51 sportelli dalGruppo IntesaBCI, verificando le clauso-le contrattuali con particolare riferimentoalle problematiche inerenti i creditiacquisiti; ha contribuito alla realizzazionedel contratto di gestione patrimonialeindividuale, attività avviata dalla Bancanel corso dell’anno; è stato fortementeimpegnato nella analisi giuridica dei con-

Relazione del Consiglio di Amministrazione sulla Gestione

39

tratti relativi alla complessa operazionedi cartolarizzazione avviata sul finire del-l’esercizio 2001. Quanto al Contenzioso, alla data del31.12.2001, le posizioni in gestioneall’Ufficio Legale erano 470, cosi suddivise:

• 286 posizioni classificate “a sofferenza”;

• 44 posizioni tra procedure concorsuali(“grandi gruppi”) e revocatorie falli-mentari;

• 140 posizioni già passate a perdita macon procedimenti giudiziari instauratiancora in essere;

L’Ufficio, per l’attività di recupero giudi-ziale dei crediti, si è avvalso della colla-borazione di legali esterni, ai quali sonostate fornite istruzioni in ordine alle ini-ziative da assumere.I professionisti hanno operato in costan-te collaborazione con gli addetti interni ehanno fornito aggiornamenti continuisulle singole pratiche.Il lavoro dei legali esterni è stato oggettodi un costante monitoraggio da partedell’ufficio legale interno, il quale hagestito, quasi in via esclusiva, il compitodi trattare con la clientela ipotesi di solu-zioni stragiudiziali e di esprimere i relati-vi pareri agli Organi deliberanti, nonchédi curarne la formalizzazione. Il ricorso ad accordi stragiudiziali hacostituito uno degli aspetti essenzialidell’attività dell’Ufficio Legale ed ha con-sentito di recuperare quote di creditocomparabili a quelle che si sarebberoottenute mediante le procedure giudi-ziarie, ma in tempi assolutamenteabbreviati. Nel corso del 2001 la struttura del-l’Ufficio, in stretta correlazione ed allaluce dell’evidente crescita dell’Istituto, siè incrementata di ulteriori due risorse,che, da un lato, hanno consentito unamaggiore razionalizzazione e differenzia-zione delle mansioni e, dall’altro, hannogarantito un più adeguato e proficuo

perseguimento delle finalità propriedell’Ufficio.

ATTIVITÀDEL SERVIZIOSISTEMI INFORMATIVIE PROCEDUREL’anno appena trascorso é stato per ilServizio un anno ricco di impegni sfidan-ti. Sono comunque da segnalare i posi-tivi risultati conseguiti nelle attività svoltedal Servizio.I principali progetti curati dal Servizio, incollaborazione con gli altri uffici utentidella Banca, e riassunti nel seguito sonoparte della forte crescita dell’Istituto nelcorso del 2001.A seguito dell’autorizzazione ad esercita-re l’attività di gestioni patrimoniali è statoacquisito il corrispondente ramo d’azien-da di Unipol Sgr e ciò ha impegnato ilServizio sia dal punto di vista organizza-tivo che informatico per definire l’orga-nizzazione dei processi di collocamentoe gestione dei prodotti GPM/GPF, permigrare le posizioni dei clienti dal siste-ma informativo di origine al sistemainformativo della banca.Nell’ambito dell’acquisizione degli spor-telli dal Gruppo IntesaBCI, il Servizio éstato impegnato a definire le modalità dimigrazione dei dati, le modalità di adde-stramento tecnico-operativo dei nuovicolleghi, le modalità di sostituzione, inun fine settimana, di tutto il parco infor-matico delle 51 filiali. Nell’agosto del 2002 la sede centrale del-l’istituto si é trasferita nell’attuale ubica-zione; in questo ambito il Servizio haprovveduto a progettare le reti locali disede, a progettare la nuova distribuzionedi server (fax server, mail server, stam-panti, ecc.) salvare tutti i dati dei perso-nal computers, nonché al loro trasportocon riattivazione senza interruzione dellaattività quotidiana.

Il Servizio ha partecipato in collaborazio-ne con gli uffici interni e gli enti esterni(Banca d’Italia - ABI) alla definizione delpiano Euro ed al relativo collaudo.Particolare impegno é stato posto nel“change over” delle apparecchiatureATM-Bancomat e nel supporto alle filiali.Per quanto riguarda l’operazione di car-tolarizzazione di mutui, il progetto havisto il Servizio impegnato, insieme alServizio Crediti, nell’elaborare i datinecessari alla costituzione del portafogliosottostante alla operazione, nonché perfornire il supporto informatico allasocietà veicolo.È altresì proseguita l’attività necessariaper migliorare la funzionalità del call cen-ter al fine di renderlo sempre più effica-ce nella gestione del cliente. Sono inoltre in corso di realizzazionediversi progetti a sfondo informatico/tele-

matico, quali videoconferenza con filiali,

dati borsa per filiali a mezzo intranet

aziendale, nuovo sistema di budget e

controllo di gestione, progetti che

vedranno la loro realizzazione nel corso

del corrente esercizio.

ATTIVITÀ DELLADIREZIONEDEL PERSONALE Con l’acquisizione dei 51 sportelli dal

Gruppo IntesaBCI dal 1° Luglio 2001,

l’organico è passato da 292 risorse a 665

risorse al termine dell’esercizio, con una

forte ricaduta nel settore amministrazio-

ne del personale sia in termini numerici,

che per l’attenta analisi e relativa trasfor-

mazione di voci e valori derivanti da

quattro contratti integrativi diversi.

Relazione del Consiglio di Amministrazione sulla Gestione

40

1999 2000 2001

118 178 459

114111 206

direzione centrale filiali

229292

665

Personale in organico

Il primo semestre 2001 è stato caratteriz-zato dalle numerose assunzioni effettua-te per potenziare la Direzione Generale,rafforzando le posizioni determinanti asupportare l’acquisizione dei 51 sportelli,le aperture di nuove Filiali. In ragione diciò l’attività di selezione nel 2001 è risul-tata molto impegnativa. Inoltre sono stati effettuati numerosi tra-sferimenti, ritenendo premiante, laddovesi apre una nuova Filiale, dare la possibi-lità di crescita professionale ad un dipen-

dente già in servizio, anziché assumeredal mercato.Nell’anno in corso sono state erogate2.850 giornate di formazione, per lo piùconsistenti in addestramento sulle proce-dure e in corsi a contenuto tecnico. Da sot-tolineare che nel periodo Maggio/Giugno2001, in relazione all’acquisizione di cuisopra, sono state erogate 957 giornatedi formazione al personale Banca Intesache di lì a poco sarebbe divenuto dipen-dente della Vostra Banca. Inoltre, il ricor-

so a specifici corsi tecnici e procedurali siè reso necessario per dare una forma-

zione di base alle risorse neo assuntedurante l’anno.

Relazione del Consiglio di Amministrazione sulla Gestione

41

67

37

21

1

corsi su informatica e procedure

626 - Privacy - Antiriciclaggio

corsi tecnici corsi commerciali

corsi manageriali corsi interaziendali

1

Formazione personale

Come strumento formativo è stata utiliz-zata anche la formazione a distanza susupporto ottico, in special modo perquei corsi (es.: Privacy, Antiriciclaggio,Legge 626, Euro) che dovevano coinvol-gere la totalità delle risorse.Per ottemperare da un lato i dettami delC.C.N.L. e dall’altro per ottenere informa-zioni il più oggettive possibili sui dipen-denti, è stato approvato dal C.d.A. l’istitu-zione del sistema di valutazione delle pre-stazioni. Sono stati approntati corsi per for-mare i responsabili sia di Direzione siadelle Filiali, al fine di ottenere valutazioni inlinea con i criteri generali. Tutto ciò per-metterà in un prossimo futuro di aggancia-re la valutazione, completandola con risul-tati di bilancio, ad un sistema premiante.Il 2001 è stato un anno molto impegnati-vo anche sul versante delle relazioni sin-dacali.Si sono svolte trattative prima, durante edopo l’acquisizione dei 51 sportelli, tutterivolte al mantenimento dei medesimitrattamenti che questi dipendenti aveva-no nelle banche di provenienza. Sonostati raggiunti accordi soddisfacenti perentrambe le parti. La dimensione rag-giunta dalla Banca, anche a livello di orga-nici, fa sì che le relazioni con le OO.SS.

diverranno sempre più frequenti e coin-volgenti; l’obiettivo è di mantenerle su unpiano di assoluta dialettica positiva.

ATTIVITÀ DELSERVIZIO FINANZANel corso del 2001 è stata ridefinita edampliata la struttura del servizio finanza.In particolare è stato creato il servizioGPM mediante acquisizione del ramo diazienda di Unipol S.G.R., è stato costitui-to un servizio di customer desk relativoai cambi e ai derivati su cambi, la funzio-ne negoziazione titoli e la funzione teso-reria/estero merci sono state potenziatecon l’inserimento di nuovo personalealtamente qualificato.L’acquisizione del ramo d’azienda diUnipol S.G.R. ha portato nell’ambito delServizio 600 nuovi clienti ed un patrimo-nio amministrato complessivo di oltre134 milioni di euro.Nella cessione del ramo d’azienda sonopassati alle dipendenze di Unipol Bancaanche parte del personale dipendente diUnipol S.G.R., che hanno costituito ilnucleo centrale del servizio GPM, inseguito potenziato con l’assunzione diulteriore personale qualificato.

Il Servizio di Customer Desk è stato isti-tuito nell’ultimo quadrimestre dell’eser-cizio in esame, con lo scopo di allarga-re i servizi alla clientela, coprendoanche l’area di attività sulla negoziazio-ne in cambi. Si è provveduto all’allarga-mento della rete di banche corrispon-denti al fine di ottimizzare la funziona-lità del servizio.Fin dal mese di ottobre è iniziata l’ope-

ratività con la clientela che è progressiva-mente aumentata nei mesi successivi.Il servizio di Raccolta Ordini Negoziazioneha ampliato e potenziato, nel corso del2001, la gamma dei servizi offerti allefiliali. In particolare è stata ampliata latipologia e il numero di strumenti finan-ziari offerti e/o da segnalare alle filiali, nel-l’ottica di consentire ulteriori opportunitàdi diversificazione.E’ stata avviata, infine, l’operatività instrumenti finanziari derivati quotati sulmercato. Ciò ha consentito alle filiali diacquisire nuova clientela che opera pre-valentemente con questa tipologia distrumenti e di aumentare l’operativitàcon la clientela già in essere.

ATTIVITÀ DELSERVIZIO AFFARIGENERALIE RECLAMIL’attività del Servizio Affari Generali eReclami ha risentito, rispetto agli ordina-ri andamenti, degli adempimenti con-nessi ai grandi ritmi di crescita dellaBanca.Particolare impegno hanno richiesto sial’acquisizione di sportelli ex Banca Intesasia le acquisizioni e le evoluzioni struttu-rali ricordate in altre parti della presenterelazione rientranti in particolari regimiamministrativi ed autorizzativi. Tutto ciò è stato puntualmente assoltosenza che si rendessero necessari incre-menti d’organico, fatta salva un’unità

dedicata ai servizi generali che, in parti-colare per quanto concerne le attività dispedizione, ricevimento e smistamentodi materiale postale, hanno visto note-volmente aumentare le proprie attività incorrispondenza con l’incremento dellarete di sportelli e con lo sviluppo deidiversi servizi aziendali.Particolarmente rilevante è risultato, incoincidenza con l’acquisizione deglisportelli ex Banca Intesa, l’incrementoregistrato dalla presentazione di reclamida parte della clientela. Da tale punto divista ha trovato particolare evidenza ladifficoltà di accettazione, da parte delpubblico, della cessione tout court deglisportelli e dei relativi rapporti e contratti,evidenziando l’esistenza di un significati-vo legame fra cliente e Banca di riferi-mento.Da tale punto di vista pare di poter affer-mare che le attività di informazione neiconfronti del pubblico, prescindendo daquelle previste dalle norme di legge e divigilanza, meritano, nelle operazionidella specie, un’approfondita attenzionefinalizzata a produrre positivi ritorni intermini commerciali e d’immagine.Particolare interesse da parte della clien-tela è stato riscontrato nei confronti dellecondizioni applicate ai diversi rapporti.La puntuale applicazione delle norme inmateria di trasparenza ha consentito didimostrare l’assoluta correttezza dellaBanca. Le pratiche sull’argomento porta-te al giudizio dell’Ombudsman Bancariohanno avuto, fino ad ora, costante esitofavorevole alla Banca.Non sono mancate, sia pure in misuralimitata rispetto alla mole dei rapporti edelle attività trasferite, occasioni nellequali, a fronte di accertate ma episodichedisfunzioni nell’esecuzione di taluni inca-richi, si è dato luogo, su richiesta deiclienti interessati, a modesti riconosci-menti di danni.

Relazione del Consiglio di Amministrazione sulla Gestione

42

Relazione del Consiglio di Amministrazione sulla Gestione

43

EVENTI SUCCESSIVIALLA CHIUSURADELL’ESERCIZIOIl primo gennaio 2002 è ufficialmenteentrato in vigore l’EURO quale nuovavaluta europea in 13 nazioni del-l’Europa. È pertanto stato avviato il“changeover”, cioè la sostituzione dellevecchie monete e banconote con lenuove. L’attività è stata estremamenteimpegnativa anche per la Vostra Bancain quanto ha dovuto gestire le proble-matiche relative al cambio valuta dellaclientela e la sostituzione delle banco-note nei propri bancomat (ben 160apparecchiature), oltre al necessarioaggiornamento dello specifico software.Tutta l’attività è stata gestita in accordocon la società di sicurezza e trasportovalori utilizzata dalla Banca (Coopservice)cui è doveroso dare atto dell’impegnoprofuso per rendere minime le proble-matiche, che pur sono emerse in partico-lar modo nel primo mese dell’anno.Nel corso del mese di gennaio la Bancad’Italia ha rilasciato l’autorizzazione all’a-pertura di 15 nuovi sportelli bancari daeffettuare nel primo semestre dell’eserci-zio. In conformità a ciò si è dato corso ailavori per l’attivazione dei nuovi puntivendita ed alla data di approvazione del

presente bilancio sono state aperte settenuove filiali integrate con agenzie assicu-rative, portando il numero di filiali ban-carie a centodue. In particolare sonostate aperte le filiali di Civita Castellana,Avezzano, Trani, Pescara ed una ulterio-re filiale in Roma, Forlì e Ravenna.Sempre in gennaio 2002 Unipol Bancaha acquistato dalla controllante UnipolAssicurazioni l’intera partecipazione inUnipol Fondi Ltd, e quindi a far tempodalla data di acquisizione si è ricostituitoil Gruppo Bancario Unipol Banca.Nel mese di febbraio è stato acquistatodalla Fidicoop SpA, Gruppo Fincooper, ilramo d’azienda relativo ai prestiti perso-nali erogati a favore di dipendenti di coo-perative. Tale acquisizione rientra nel-l’ambito della più ampia strategia com-merciale, mirata ad ampliare sempre piùla base di potenziale clientela cui offrire iprodotti e servizi della Banca.Nel primo periodo dell’anno 2002 èstata avviata, con la consulenza diAccenture SpA, l’attività per riorganizzaree dimensionare correttamente la retedelle filiali bancarie; ciò comporterà l’a-dozione di un nuovo modello di specia-lizzazione commerciale dedicata allagestione del segmento di clientela pre-definito.

Nel mese di marzo è avvenuta la cessio-ne della seconda tranche dei crediti ipo-tecari oggetto della cartolarizzazione ed èavvenuto altresì il collocamento, da partedella società veicolo Grecale Srl, dei titoliobbligazionari sottostanti l’operazione.È inoltre in fase avanzata la definizionedelle partite ancora pendenti conIntesaBCI relative alla acquisizione dei 51sportelli bancari. In particolare è in corsodi definizione l’accordo sulle posizionidei crediti non correttamente appostatidalla cedente, per i quali la Vostra Bancaaveva il diritto contrattuale di retroceder-li alla cedente medesima.Si sta perseguendo l’ipotesi, condivisa daIntesaBCI, di ottenere da quest’ultima unriconoscimento economico pari alle pre-sunte perdite emerse dalle stime di rea-lizzo effettuate dalle Funzioni ControlloRischi e Legale. Sono inoltre stati avviatidiversi progetti di carattere commercialeche porteranno significativi risvolti anchedal punto di vista economico; in partico-lare richiamiamo il “progetto corporate”relativo ad attività commerciale nei con-fronti delle aziende, e loro dipendenti,clienti delle Compagnie Assicuratrici delGruppo Unipol, il “progetto vita” per ilcollocamento di polizze vita da partedelle filiali bancarie della Banca.È stato adeguato alla nuova dimensioneaziendale il progetto di budgeting per il2002 e si sta procedendo al monitorag-gio e al controllo periodico del grado diraggiungimento degli obiettivi commer-ciali assegnati alla rete di vendita nellasua articolazione per canali. È statoaltresì messo a punto il sistema infor-mativo per il monitoraggio del budgetdi filiale e sono quindi divenuti più arti-colati gli obiettivi commerciali assegnatialle filiali ed agli altri canali di vendita. Ineffetti, oltre alla crescita quantitativa delnumero dei conti correnti, nel 2002 l’o-biettivo primario è quello di proporre iservizi e prodotti della Banca a clientela

affluent, al fine di aumentare le massegestite ed amministrate.L’anno 2002 sarà il primo vero eserciziodella Vostra Banca dopo il completamen-to della prima fase di sviluppo dei propricanali di vendita. Si ricorda comunqueche continuerà l’apertura di nuove filialiintegrate con un ritmo però più contenu-to rispetto a quello posto in essere nel-l’anno 2001. L’obiettivo posto per il fineesercizio è di poter contare su 120 filialibancarie, circa 100 uffici dei promotorifinanziari propedeutici ad una futura tra-sformazione in filiale bancaria integrata ecirca 400 promotori finanziari. Vi ricordiamo che con l’approvazione delpresente bilancio scade il mandato triennale del presente Consiglio diAmministrazione ed è quindi necessarioprovvedere alla nomina del nuovoConsiglio di Amministrazione per il trien-nio 2002-2004. A nome dell’intero Consiglio si ringrazia-no gli Azionisti per la fiducia accordata aiConsiglieri uscenti. È inoltre doverosoun ringraziamento all’Organo diVigilanza per la fattiva collaborazionericevuta in ordine alle problematiche chevia via si sono presentate nello sviluppodel progetto industriale della Banca.

PROPOSTADI DESTINAZIONEDELL’UTILE

Signori Azionisti, la società Reconta Ernst & Young S.p.a.ha provveduto ad assoggettare a revisio-ne contabile il bilancio che Vi viene sot-toposto per l’approvazione.L’esercizio chiude con un utile netto dieuro 1.553.852 che, in base all’art.24dello Statuto Sociale, Vi proponiamo didestinare come segue:

• 10% a Riserva Legale,

• il rimanente a Riserva Straordinaria.

Relazione del Consiglio di Amministrazione sulla Gestione

44

45

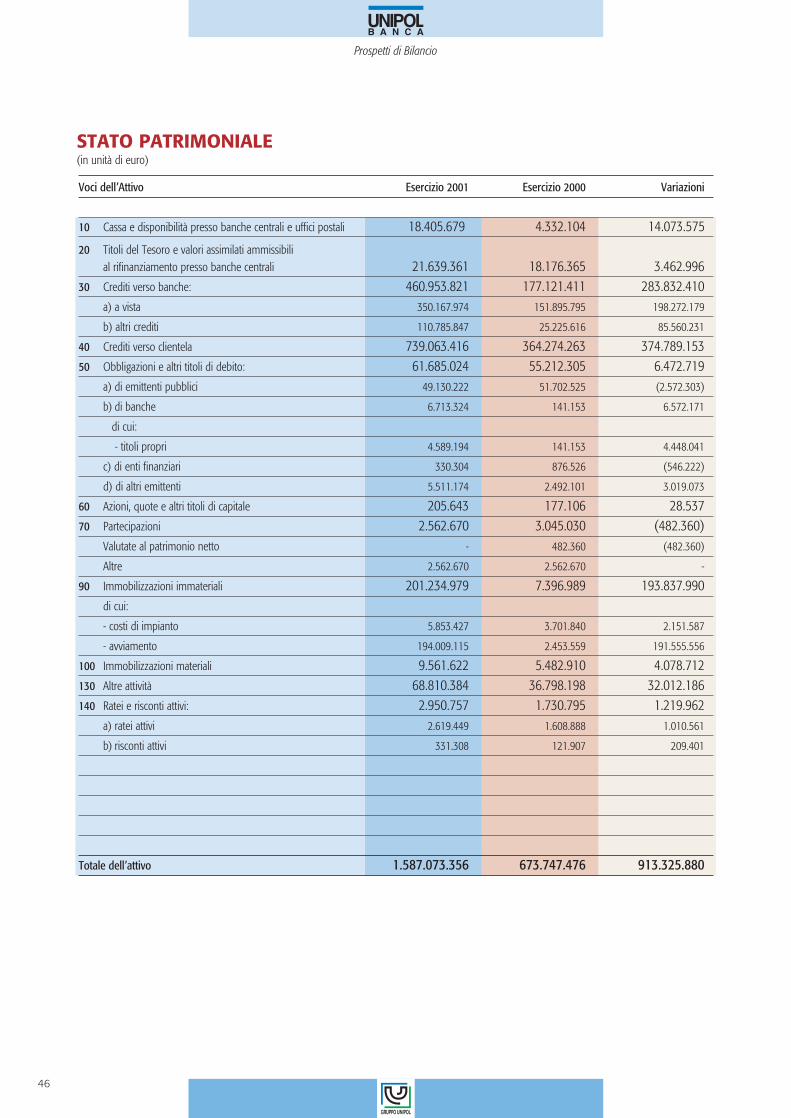

Prospetti di Bilancio

46

Prospetti di Bilancio

Voci dell’Attivo Esercizio 2001 Esercizio 2000 Variazioni

10 Cassa e disponibilità presso banche centrali e uffici postali 18.405.679 4.332.104 14.073.575

20 Titoli del Tesoro e valori assimilati ammissibilial rifinanziamento presso banche centrali 21.639.361 18.176.365 3.462.996

30 Crediti verso banche: 460.953.821 177.121.411 283.832.410a) a vista 350.167.974 151.895.795 198.272.179

b) altri crediti 110.785.847 25.225.616 85.560.231

40 Crediti verso clientela 739.063.416 364.274.263 374.789.15350 Obbligazioni e altri titoli di debito: 61.685.024 55.212.305 6.472.719

a) di emittenti pubblici 49.130.222 51.702.525 (2.572.303)

b) di banche 6.713.324 141.153 6.572.171

di cui:

- titoli propri 4.589.194 141.153 4.448.041

c) di enti finanziari 330.304 876.526 (546.222)

d) di altri emittenti 5.511.174 2.492.101 3.019.073

60 Azioni, quote e altri titoli di capitale 205.643 177.106 28.53770 Partecipazioni 2.562.670 3.045.030 (482.360)

Valutate al patrimonio netto - 482.360 (482.360)

Altre 2.562.670 2.562.670 -

90 Immobilizzazioni immateriali 201.234.979 7.396.989 193.837.990 di cui:

- costi di impianto 5.853.427 3.701.840 2.151.587

- avviamento 194.009.115 2.453.559 191.555.556

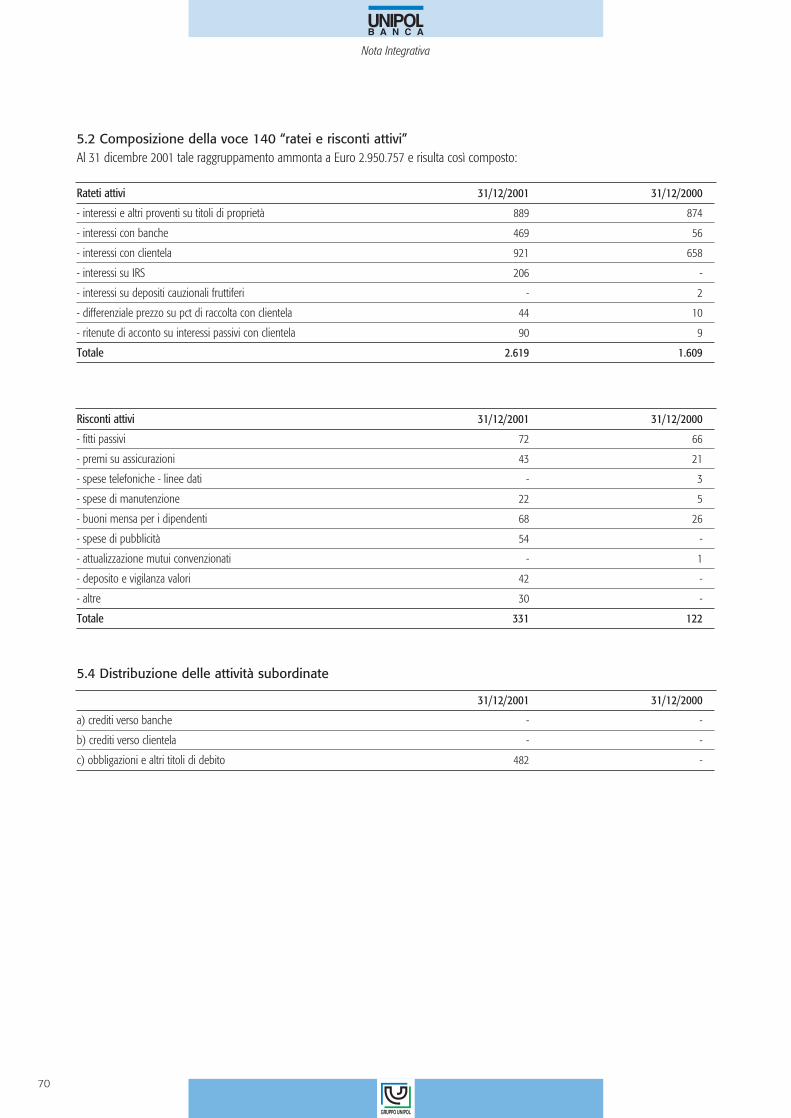

100 Immobilizzazioni materiali 9.561.622 5.482.910 4.078.712130 Altre attività 68.810.384 36.798.198 32.012.186140 Ratei e risconti attivi: 2.950.757 1.730.795 1.219.962

a) ratei attivi 2.619.449 1.608.888 1.010.561

b) risconti attivi 331.308 121.907 209.401

Totale dell’attivo 1.587.073.356 673.747.476 913.325.880

STATO PATRIMONIALE(in unità di euro)

47

Prospetti di Bilancio

Voci del Passivo Esercizio 2001 Esercizio 2000 Variazioni

10 Debiti verso banche: 48.598.252 12.139.131 36.459.121a) a vista 26.180.038 701.391 25.478.647

b) a termine o con preavviso 22.418.214 11.437.740 10.980.474

20 Debiti verso clientela: 1.046.506.096 437.188.920 609.317.176a) a vista 958.952.399 393.079.949 565.872.450

b) a termine o con preavviso 87.553.697 44.108.971 43.444.726

30 Debiti rappresentati da titoli: 74.383.878 46.428.915 27.954.963 a) obbligazioni 47.154.685 32.434.444 14.720.241

b) certificati di deposito 15.394.427 2.502.919 12.891.508

c) altri titoli 11.834.766 11.491.552 343.214

50 Altre passività 91.278.367 40.896.480 50.381.88760 Ratei e risconti passivi: 1.335.743 732.446 603.297

a) ratei passivi 1.030.834 497.014 533.820

b) risconti passivi 304.909 235.432 69.477

70 Trattamento di fine rapporto di lavoro subordinato 7.029.716 991.105 6.038.61180 Fondi per rischi ed oneri: 7.260.763 4.244.620 3.016.143

b) fondi imposte e tasse 2.756.090 1.233.594 1.522.496

c) altri fondi 4.504.673 3.011.026 1.493.647

90 Fondi rischi su crediti 929.622 826.331 103.291110 Passività subordinate 22.883.000 - 22.883.000120 Capitale 284.200.000 129.178.782 155.021.218140 Riserve: 1.114.067 959.062 155.005

a) riserva legale 112.075 95.906 16.169

c) riserve statutarie 1.001.992 863.156 138.836

170 Utile (Perdita) d’esercizio 1.553.852 161.684 1.392.168

Totale del passivo 1.587.073.356 673.747.476 913.325.880

STATO PATRIMONIALE(in unità di euro)

48

Prospetti di Bilancio

Voci Esercizio 2001 Esercizio 2000 Variazioni

10 Garanzie rilasciate 333.209.571 613.219.718 (280.010.147)di cui:

- accettazioni 53.865 71.467 (17.602)

- altre garanzie 333.155.706 613.148.251 (279.992.545)

20 Impegni 1.456.732 810.924 645.808di cui:

- per vendite con obbligo di riacquisto 953.885 - 953.885

GARANZIE E IMPEGNI(in unità di euro)

49

Prospetti di Bilancio

Voci Esercizio 2001 Esercizio 2000 Variazioni

10 Interessi attivi e proventi assimilati 52.005.192 25.314.493 26.690.699di cui:

- su crediti verso clientela 36.625.457 18.441.370 18.184.087

- su titoli di debito 3.617.347 3.315.108 302.239

20 Interessi passivi e oneri assimilati (22.015.338) (11.023.664) (10.991.674)di cui:

- su debiti verso clientela (18.906.499) (9.064.014) (9.842.485)

- su debiti rappresentati da titoli (2.671.515) (1.095.894) (1.575.621)

30 Dividendi e altri proventi: 3.571 23.642 (20.071)a) su azioni, quote e altri titoli di capitale 3.571 16.633 (13.062)

b) su partecipazioni - 7.009 (7.009)

40 Commissioni attive 20.432.656 14.427.867 6.004.78950 Commissioni passive (9.107.603) (7.750.678) (1.356.925)60 Profitti (Perdite) da operazioni finanziarie 4.530.044 3.323.375 1.206.66970 Altri proventi di gestione 9.651.186 1.344.247 8.306.93980 Spese amministrative: (42.968.654) (21.895.726) (21.072.928)

a) spese per il personale (23.846.815) (12.079.936) (11.766.879)

di cui:

- salari e stipendi (16.748.903) (8.431.062) (8.317.841)

- oneri sociali (4.509.043) (2.311.294) (2.197.749)

- trattamento di fine rapporto (1.251.865) (643.992) (607.873)

- trattamento di quiescenza e simili (459.751) (159.118) (300.633)

b) altre spese amministrative (19.121.839) (9.815.790) (9.306.049)

90 Rettifiche di valore su immobilizzazioni immateriali e materiali (8.511.048) (2.502.737) (6.008.311)

100 Accantonamenti per rischi e oneri (1.502.751) (9.104) (1.493.647)110 Altri oneri di gestione (3.570) - (3.570)120 Rettifiche di valore su crediti e accantonamenti

per garanzie e impegni (1.748.619) (716.938) (1.031.681)130 Riprese di valore su crediti e su accantonamenti

per garanzie e impegni 276.494 407.832 (131.338)140 Accantonamenti ai fondi rischi su crediti (103.291) (154.937) 51.646150 Rettifiche di valore su immobilizzazioni finanziarie - (30.725) 30.725 160 Riprese di valore su immobilizzazioni finanziarie 297.518 392.976 (95.458)170 Utile (Perdita) delle attività ordinarie 1.235.787 1.149.923 85.864180 Proventi straordinari 3.019.934 196.277 2.823.657190 Oneri straordinari (649.619) (155.217) (494.402)200 Utile (Perdita) straordinario 2.370.315 41.060 2.329.255220 Imposte sul reddito dell’esercizio (2.052.250) (1.029.299) (1.022.951)

230 Utile (Perdita) d’esercizio 1.553.852 161.684 1.392.168

CONTO ECONOMICO(in unità di euro)

51

Nota integrativa

Parte Generale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

Parte A - Criteri di valutazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52Sezione 1 - L’illustrazione dei criteri di valutazione . . . . . . . . . . . . . . . . . . . . . 52Sezione 2 - Le rettifiche e gli accantonamenti fiscali . . . . . . . . . . . . . . . . . . . . . 55