BILANCIO SOCIALE 2016 - urbanacoop.it Bilancio Sociale 2016(1).pdf · Agevolazioni fiscali e...

55

BILANCIO SOCIALE 2016 Urbana Cooperativa Sociale a r.l. Via Privata Carlo Antonio Carlone, 2 20147 - Milano (Mi) Cod. Fisc e Partita IVA: 09261810155 C.C.I.A.A. n. 1283371 Iscr. Albo Naz. Soc. Cooperative A107324 Albo Reg. Coop. Sociali Sez. B fg.73 n.145 tel. 0248370137 - 0241293154 fax. 02/4125345 [email protected]

Transcript of BILANCIO SOCIALE 2016 - urbanacoop.it Bilancio Sociale 2016(1).pdf · Agevolazioni fiscali e...

BILANCIO SOCIALE 2016

Urbana Cooperativa Sociale a r.l. Via Privata Carlo Antonio Carlone, 2 20147 - Milano (Mi) Cod. Fisc e Partita IVA: 09261810155

C.C.I.A.A. n. 1283371 Iscr. Albo Naz. Soc. Cooperative A107324 Albo Reg. Coop. Sociali Sez. B fg.73 n.145

tel. 0248370137 - 0241293154 fax. 02/4125345 [email protected]

Bilancio Sociale 2016

Urbana Cooperativa Sociale a r.l. via Carlone, 2 - 20147 Milano Tel. +39 02 48370137 www.urbanacoop.it [email protected]

Indice

Sezione A: Identità aziendale

A.1 Informazioni generali A.2 Cariche istituzionali A.3 Oggetto sociale A.4 Forma guridica

Agevolazioni fiscali e contributive

A.5 Organigramma

Sezione B: I portatori di interesse

Stakeholder interni B.1 Soci

Relazione sintetica della vita associativa Ristorni ai soci Prestito da soci

B.2 Dipendenti e management Compensi corrisposti alle persone che ricoprono cariche istituzionali Analisi del personale Numero di donne sul totale dei lavoratori Benefit a lavoratori Assistenza Sanitaria CCNL Progetto CIP Conciliazione in Pratica

B.3 Volontari B.4 Beneficiari

Borse lavoro Rapporto numerico Lavoratori / collaboratori svantaggiati Il percorso di inserimento lavorativo

Stakeholder esterni B.5 Enti partecipati B.6 La rete

Partnership Centrali cooperative Donatori Accreditamenti Clienti Convenzioni con Pubbliche Amministrazioni

Sezione C: Obiettivi, finalità e attività

C.1 Finalità principali dell’ente C.1.1 Missione istituzionale C.1.2 I valori fondanti C.1.3 I fattori di rischio C.1.4 Relazione sul 2016 e obiettivi futuri C.2 Attività principali

Area Gestione del personale Sportello COLF e Badanti

Area Amministrativa, gestionale e fiscale Area Consulenze Area Rendicontazione

Sezione D - Esame della situazione economica

D.1 Stato Patrimoniale D.2 Conto Economico riclassificato D.3 Prospetto di riparto del valore aggiunto D.4 Analisi della situazione economico finaziaria

Appendici:

Nota Metodologica Riferimenti e principi di redazione Le sezioni del documento di Bilancio Sociale I principi di riclassificazione secondo il criterio

del valore aggiunto Proposte di miglioramento del processo Statuto vigente Documento approvato con delibera di Assemblea dei soci del 30 maggio 2017 Distribuito a tutti gli interlocutori sociali tramite pubblicazione sulla piattaforma web della Cooperativa Sociale www.urbanacoop.it

A. IDENTITÀ AZIENDALE

Urbana realizza servizi amministrativi, gestionali e consulenziali nei settori della contabilità, fiscalità, gestione paghe e contributi. È una Cooperativa Sociale di tipo b, Onlus, che inserisce a pieno titolo nel mercato del lavoro persone svantaggiate per motivi sociali, socio-economici, psico-fisici. La Cooperativa è giunta al suo venticinquesimo anno di attività. Ha sviluppato la propria competenza ed esperienza consolidando un’identità

Di affidabilità e concretezza; Di attenzione agli aspetti sociali ed etici della propria attività Di disponibilità e precisione nei confronti della clientela.

A.1 Informazioni generali

Denominazione Urbana Coop. Sociale di Solidarietà a r.l.

Sede legale 20147 Milano – Via Carlone 2

Indirizzi virtuali www.urbanacoop.it [email protected] [email protected]

Settore attività: 69.20.13 - Servizi forniti da revisori contabili, periti, consulenti ed altri soggetti che svolgono attività in materia di amministrazione, contabilità e tributi

Registro Imprese / REA C.C.I.A.A. di Milano n. 1283371 del 19.07.1988

Albo Società Cooperative A107324 del 02.03.2005 Sezione Cooperative Sociali

Data ultima revisione: 02.09.2016 - Confcooperative

Albo Regionale Cooperative Sociali Reg. Lombardia - Sez. B, foglio 73, n.145 – 25.01.1995

A.2 Cariche istituzionali

Consiglio di amministrazione

Nome Carica Data nomina Scadenza mandato*

Massimo Caniggia Presidente 19.05.2014 Sino ad approvazione del bilancio d’esercizio al 31.12.2016

Carmelo Rotondo Vice-Presidente 19.05.2014 Sino ad approvazione del bilancio d’esercizio al 31.12.2016

Anna Rapetti Consigliere 19.05.2014 Sino ad approvazione del bilancio d’esercizio al 31.12.2016

Organi di controllo

Nome Carica Data nomina Scadenza mandato

Fernando Luciano Scurati Revisore Conti 08.03.2006* Fino ad approvazione del Bilancio d’Esercizio al 31.12.2016

* confermato in data 27.04.2009, 19.05.2011 e successivamente in data 19.05.2014 con proroga mandato sino alla data indicata in tabella

BILANCIO SOCIALE 2016

4

A.3 Oggetto sociale

Oggetto della cooperativa sono le attività di seguito indicate:

l’elaborazione, mediante l’ausilio di programmi e altri supporti informatici, di dati per conto terzi nel

settore amministrativo e contabile, compresa l’elaborazione di dati inerenti la gestione del

personale;

l’erogazione di servizi di assistenza amministrativa, contabile, gestionale, finanziaria, fiscale,

organizzativa, societaria, assicurativa, del lavoro e aziendale in genere, rivolta a persone fisiche,

imprese, società ed enti di ogni tipo con particolare attenzione alle cooperative sociali e alle

organizzazioni nonprofit;

attività di formazione aziendale e societaria in genere rivolta in via principale a soggetti operanti

presso cooperative sociali e realtà non-profit, anche attraverso l’organizzazione di corsi, seminari di

studio, eventi o manifestazioni similari.

A.4 Forma giuridica

Cooperativa Sociale di tipo B La cooperativa è strutturata in forma di spa a seguito della trasformazione avvenuta in data 11 novembre 2004, in conformità ai decreti legislativi n. 5 e 6 del 2003 Urbana è stata costituita il 2 maggio 1988 in forma di Cooperativa a r.l. Si trasforma in Cooperativa Sociale il 12 gennaio 1993 ai sensi della L. 381/91, grazie ad una normativa che permette di recepire ed agevola l’attività degli enti cooperativi che svolgono attività di inserimento lavorativo. Ultimo aggiornamento statutario: 13 febbraio 2014 Durata statutariamente prevista: fino al 31.12.2100 Ultima modifica statutaria: 13.02.2014 Capitale Sociale versato euro: 24.600 interamente versato. Cooperativa a mutualità prevalente di diritto Dati relativi alla mutualità prevalente:

Costo del lavoro Pers. Dipendente Professionisti Collaboratori Totale

soci 321.526 11.286 0 332.812

non soci 160.365 5.081 165.445

Totale 481.891 16.367 0 498.258

Il costo del personale dei soci della Cooperativa è pari al 66,72% del totale del costo del personale [era 66,38% nel 2015]. Considerando anche collaboratori e professionisti il costo del personale dei soci è pari al 66,80% del totale [era 67,72 % nel 2015]. La Cooperativa Sociale si considera a mutualità prevalente di diritto, ma rispetta comunque i parametri normativi. Figura 1 - % costo del lavoro soci

soci66,80%

non soci33,20%

BILANCIO SOCIALE 2016

5

Agevolazioni fiscali e contributive

Le imposte IRES non sono state accantonate in quanto la cooperativa sociale, usufruisce dell’esenzione Ires sulle riprese fiscali, conseguente all’incidenza del costo del lavoro dei soci superiore al 50% degli altri costi, ai sensi dell’art. 11 DPR 601/731 e come da risoluzione dell’Agenzia delle Entrate n. 80/E del 25/03/09.

Verifica esenzione IRES 2016 2015 Variazione

Totale costi da conto economico (a) 654.659 633.816 +3,18%

Materie prime (b) 0 0 /

Costo lavoro soci (c) 321.526 305.958 +4,84%

Altri costi (d=a-b-c) 333.132 327.858 +1,58%

Limite minimo (e=d/2) 166.566 163.929

Percentuale effettiva (c/d) 96,52% 93,32% +3,32%

Non è stata accantonata IRAP in quanto usufruisce dell’esenzione del pagamento IRAP dovuta alla Regione Lombardia come da L.R. 16/93 e 22/93.

Urbana è Cooperativa Sociale e pertanto è di diritto Organizzazione non lucrativa di utilità sociale, Onlus, ai sensi dell’art. 10 comma 8 del d.lgs. 460/97.

Ogni erogazione liberale in suo favore è, in alternativa

1 I redditi conseguiti dalle società cooperative di produzione e lavoro e loro consorzi sono esenti dall’IRES se l'ammontare delle

retribuzioni effettivamente corrisposte ai soci che prestano la loro opera con carattere di continuità, non è inferiore al cinquanta per

cento dell'ammontare complessivo di tutti gli altri costi tranne quelli relativi alle materie prime e sussidiarie

0 50.000 100.000 150.000 200.000 250.000 300.000 350.000

2016

2015

2016 2015

Limite minimo 166.566 163.929

Costo lavoro soci 321.526 305.958

Altri costi 333.132 327.858

Verifica esenzione IRES

BILANCIO SOCIALE 2016

6

Persone fisiche:

deducibile dal reddito dichiarato fino al 10% del reddito dichiarato stesso e comunque fino a 70'000.00 euro, ai sensi dell’art.14, Legge 80/2005;

detraibile dal reddito dichiarato, per importo non superiore a 30.000 Euro; nella misura del 26% della donazione (art. 15 co. 1.1) del D.P.R. 917/1986);

Persone giuridiche ed imprese:

deducibile dal reddito dichiarato fino al 10% del reddito dichiarato stesso e comunque fino a 70'000.00 euro, ai sensi dell’art.14, Legge 80/2005;

deducibile dal reddito di impresa per un importo non superiore a 30.000 Euro o al 2% del reddito di impresa dichiarato (art. 100, comma 2, lettera A) del D.P.R. 917/1986).

Urbana è iscritta agli elenchi del 5x1000 di cui alla L. 244/2007. Pertanto, ogni contribuente, in sede di presentazione della dichiarazione dei redditi, può devolvere in favore della Cooperativa Sociale la quota normativamente prevista della propria Imposta sui redditi. Vedi la rendicontazione relativa all’edizione 2013 a pg. 20.

Ulteriori agevolazioni: Sono esenti da imposta di bollo atti, documenti, istanze, contratti, nonché copie anche se dichiarate conformi, estratti, certificazioni, dichiarazioni e attestazioni poste in essere o richiesti da Onlus. [art. 27-bis d.p.r. 642/72] Gli atti e i provvedimenti concernenti le organizzazioni non lucrative di utilità sociale (ONLUS) sono esenti dalle tasse sulle concessioni governative. [Art. 13-bis d.p.r. 641/72]

Esonero contributivo

Legge 381/1991, art. 4 comma 3 – Cooperative Sociali

Le aliquote complessive della contribuzione per l'assicurazione obbligatoria previdenziale ed assistenziale

dovute dalle cooperative sociali, relativamente alla retribuzione corrisposta alle persone svantaggiate di cui

al presente articolo, sono ridotte a zero.

Legge 381/1991, art. 4 comma 3-bis – L. 193/2000 “Legge Smuraglia” Le aliquote di cui al comma 3, dovute dalle cooperative sociali relativamente alle retribuzioni corrisposte alle persone detenute o internate negli istituti penitenziari, agli ex degenti di ospedali psichiatrici giudiziari e alle persone condannate e internate ammesse al lavoro esterno ai sensi dell’articolo 21 della l. 254/75, sono ridotte nella misura percentuale individuata ogni due anni con decreto del Ministro della giustizia, di concerto con il Ministro del tesoro, del bilancio e della programmazione economica. Gli sgravi contributivi di cui al presente comma si applicano per un ulteriore periodo di sei mesi successivo alla cessazione dello stato di detenzione.

dell’80% per i detenuti ed internati, condannati ammessi al lavoro all’esterno [D.I 9.11.2000] del 100% per internati ammessi alle misure alternative

BILANCIO SOCIALE 2016

7

A.5 Organigramma

AREA BANDI E

RENDICONTAZIONI

COMUNE MILANO Carmelo Rotondo

SERVIZI INTERNI Carmelo Rotondo

Informatica

Telefonia Segreteria

Commerciale Comunicazione

Logistica Pulizie

AREA CONTABILITA'

Vincenzina Mancini

Contabilità Consulenze

Professionisti Enti No Profit Bilanci Sociali

RESPONSABILE DI GESTIONE Carmelo Rotondo

LAVORATORI

Consiglio di Amministrazione

M.Caniggia C.Rotondo A.Rapetti

Assemblea dei Soci

Revisore Presidente M.Caniggia

(Resp.Amministr.)

AREA PAGHE

Massimo Caniggia

Paghe Caf

BILANCIO SOCIALE 2016

8

B. I PORTATORI DI INTERESSE

Sono stakeholder quei soggetti (intesi nel senso di individui, gruppi, organizzazioni) che hanno con l'azienda relazioni significative e i cui interessi sono a vario titolo coinvolti nell'attività dell'azienda per le relazioni di scambio che intrattengono con essa o perché ne sono significativamente influenzati.

Stakeholder interni

B.1 Soci

Numero di soci M F Totale Di cui Svantaggiati Soci cooperatori 5 5 10 2

Accolti nel 2016 2 2 1

Dimessi nel 2016 1 1

Soci volontari 1 1 2

Accolti nel 2016 1* 1

Dimessi nel 2016

Soci della cooperativa 6 6 12 2

Età media dei soci 51 anni 1 mesI

Anzianità media lavorativa dei soci 13 anni 6 mesi

* per cambio qualifica da lavoratore a volontario n.b. i dati sono riferiti al numero di soci presenti a libro soci al 31.12.2016

Relazione sintetica della vita associativa Durante l’esercizio 2016 si è svolta una assemblee generali dei soci formalizzata con una partecipazione dell’80%. I temi affrontati nel corso delle Assemblee dei Soci sono stati i seguenti:

Approvazione bilancio d’esercizio al 31.12.2015 ed allegati Approvazione relazioni del Consiglio di Amministrazione e del Revisore Determinazione tasso d’interesse prestito da soci Approvazione Budget 2016 Approvazione Bilancio Sociale 2015

Per lo svolgimento delle Assemblee, ai Soci viene inviato preventivamente il materiale informativo utile alla partecipazione. I soci ed i lavoratori sono informati, e nel caso coinvolti, circa l’attività della cooperativa attraverso incontri informali e comunicazioni via e-mail. La Cooperativa è costituita prevalentemente fra soci cooperatori che collaborano all’interno della medesima struttura, sono pertanto frequenti momenti di incontro e riunioni plenarie fra i soci, che coinvolgono anche i collaboratori, su tutte le tematiche attinenti la vita ed il lavoro all’interno della Cooperativa. Ristorni ai soci Nel corso dell’esercizio 2016 non sono stati erogati ristorni ai soci. Prestito da soci

Prestito soci fruttifero 2016 2015 Variazione

Valori a bilancio 19.517 20.128 -3,04 %

Remunerazione prestito non vincolato 3,00% 3,00% /

Remunerazione prestito vincolato 3,00% 3,50% -14,29%

Il prestito da soci ammonta a € 19.517 nel 2016, in diminuzione.

BILANCIO SOCIALE 2016

9

B.2 Dipendenti e management

L’attenzione nei confronti dei lavoratori e dei collaboratori della Cooperativa costituisce uno dei principali aspetti presidiati dall’Organizzazione, che fa della qualità del clima lavorativo e dell’attenzione al lavoratore uno dei propri obiettivi principali. Da tempo Urbana ha avviato una serie di strumenti rivolti ai lavoratori ed ai loro familiari

Ricorso al part-time Flessibilità dell’orario di lavoro Telelavoro Coinvolgimento del personale riguardo all’organizzazione del lavoro Accoglienza familiari in caso di necessità Iniziative culturali in orario di lavoro Laboratori di apprendimento

che risponde alla convinzione secondo la quale il patrimonio umano è la risorsa principale della cooperativa, e lo status di lavoratore viene dopo quello di persona: una armonizzazione maggiore dei tempi lavoro/famiglia/altro (iniziative personalizzate) e l'offerta di opportunità altrimenti faticose/difficili da realizzare (iniziative collettive) possono contribuire a migliorare questo patrimonio. Nel corso del 2016 vi sono state complessivamente 3 assunzioni e 2 cessazioni, è stata inoltre avviata 1 collaborazione stabile con un professionista.

Compensi corrisposti alle persone che ricoprono cariche istituzionali Gli amministratori non ricevono alcun compenso per la carica istituzionale ricoperta. Gli amministratori sono anche soci lavoratori della Cooperativa e di seguito si esprimono i valori degli emolumenti relativi all’attività di lavoro esercitata, al lordo degli oneri a carico della Cooperativa. retribuzione lorda annuale: € 174.571 per l’attività lavorativa prestata alla Cooperativa percepiti in qualità di soci lavoratori Compensi corrisposti ai soggetti incaricati del controllo contabile: Compenso al revisore € 2.500 Il revisore legale non ha svolto altri servizi di verifica, servizi di consulenza fiscale, né altre prestazioni di servizi diverse dalla revisione contabile. Analisi del personale Tutto il personale dipendente è assunto con Contratto collettivo nazionale cooperative sociali

Totali 2016

M F Ft Pt Prof. Totali 2015

Collaboratori complessivamente impiegati nell’esercizio *

20 11 8 8 9 1 19

Totale delle retribuzioni [euro*]

503.588 297.543 186.044 288.973 178.248 16.781 483.147

Unità lavorative Annuali 12,99 7,51 4,99 7,67 4,84 12,50 Soci lavoratori* 10 5 5 5 4 1 10 Non soci* 10 6 4 5 4 1 9

Svantaggiati* 4 2 2 2 2 5

Tempo indeterminato 17 10 7 9 8 16 Tempo determinato 1 0 1 0 1 1 Altre forme 2 1 1 0 0 2 2

BILANCIO SOCIALE 2016

10

* i valori delle retribuzioni sono calcolati al netto dell’esonero contributivo

Differenza retributiva massima tra dipendenti: Retribuzione lorda massima su base annua = 65.225,24 Retribuzione lorda minima su base annua = 19.707,77 * dati al lordo dell’esonero contributivo Rapporto = 3,31

Inquadramento contrattuale

Qualifica Livello n. p.t. f.t. t.i. t.d.

Impiegati A1 1 1 0 1 0 p.t. Part-time

Impiegati A2 2 2 0 2 0 f.t. Full-time

Impiegati C1 3 3 0 2 1 t.i. Tempo indeterminato

Impiegati C2 1 0 1 1 0 t.d. Tempo determinato

Impiegati C3 1 0 1 1 0

Impiegati D1 3 1 2 3 0

Impiegati D2 3 1 2 3 0

Impiegati E2 1 1 0 1 0

Impiegati F1 1 1 0 1 0

Impiegati F2 2 0 2 2 0

Totali 18 10 8 17 1

Ripartizione delle retribuzioni per tipologia contrattuale

ULA Tempo determinato e altre forme

0,02 Tempo indeterminato 12,97

Compensi lordi 25.137 486.335

U.L.A. Tempo parziale 5,57 Tempo pieno 7,41

Compensi lordi 186.027 300.780

0

5

10

15

20

25

30

35

0 5 10 15 20 25retr

ibu

zio

ne

lord

a o

rari

a m

ed

ia in

€

Anni di anzianità in cooperativala linea tratteggiata esprime la tendenza in funzione logaritmica

Forbice delle retribuzionidistribuzione dei compensi lordi espressi in funzione dell'anzianità in cooperativa

BILANCIO SOCIALE 2016

11

Ripartizione delle retribuzioni per genere

U.L.A. Maschi 7,43 Femmine 5,55

Compensi lordi 309.622 193.966

62%

38%

Ripartizione delle retribuzioni part-time/full-time

tempo pieno

part time

95%

5%

Ripartizione retribuzioni per tipologia contrattuale

tempo indeterminato

altre forme

Stipendi 66%Stipendi 34%

ULA %; 57%

ULA %; 43%

Ripartizione stipendi per genere

in rapporto alle ULAmaschi femmine

BILANCIO SOCIALE 2016

12

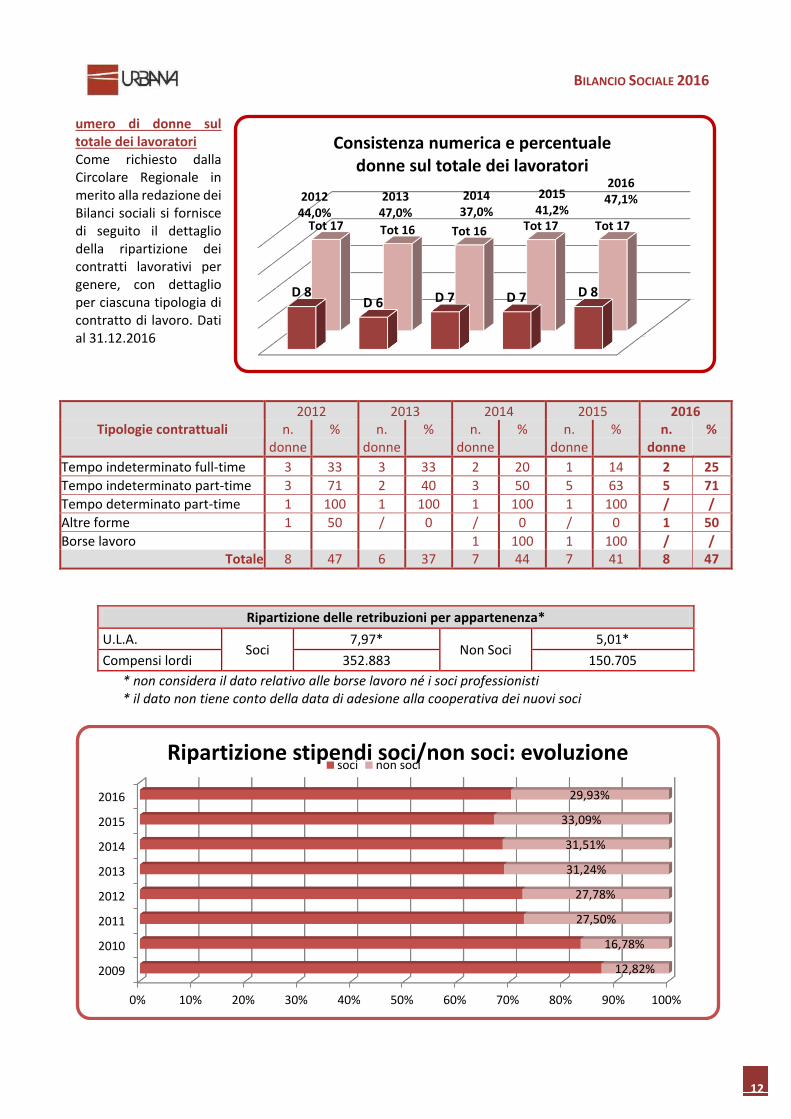

umero di donne sul totale dei lavoratori Come richiesto dalla Circolare Regionale in merito alla redazione dei Bilanci sociali si fornisce di seguito il dettaglio della ripartizione dei contratti lavorativi per genere, con dettaglio per ciascuna tipologia di contratto di lavoro. Dati al 31.12.2016

Tipologie contrattuali 2012 2013 2014 2015 2016

n. donne

% n. donne

% n. donne

% n. donne

% n. donne

%

Tempo indeterminato full-time 3 33 3 33 2 20 1 14 2 25

Tempo indeterminato part-time 3 71 2 40 3 50 5 63 5 71

Tempo determinato part-time 1 100 1 100 1 100 1 100 / /

Altre forme 1 50 / 0 / 0 / 0 1 50

Borse lavoro 1 100 1 100 / / Totale 8 47 6 37 7 44 7 41 8 47

Ripartizione delle retribuzioni per appartenenza*

U.L.A. Soci

7,97* Non Soci

5,01*

Compensi lordi 352.883 150.705

* non considera il dato relativo alle borse lavoro né i soci professionisti * il dato non tiene conto della data di adesione alla cooperativa dei nuovi soci

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2009

2010

2011

2012

2013

2014

2015

2016

12,82%

16,78%

27,50%

27,78%

31,24%

31,51%

33,09%

29,93%

Ripartizione stipendi soci/non soci: evoluzionesoci non soci

D 8D 6 D 7 D 7 D 8

Tot 17 Tot 16 Tot 16 Tot 17 Tot 17

201244,0%

201347,0%

201437,0%

201541,2%

201647,1%

Consistenza numerica e percentualedonne sul totale dei lavoratori

BILANCIO SOCIALE 2016

13

benefit a lavoratori

descrizione 2015 2016 Variazione

Servizi Legge 626/sicurezza 0 1.167 + ***

Spese formazione sociale, addestramento e formazione professionale

911 625 -31%

Alberghi e Ristoranti 886 695 -22%

Buoni Pasto 23.970 25.238 +5%

Totale servizi ai lavoratori 28.794 27.723 -4%

Altri acquisti per attività ricreative 345 2.585 +649%

Premi produzione 26.500 20.000 -25%

Totale benefit 55.639 50.309 -9%

Assistenza sanitaria CCNL

Il CCNL delle Cooperative Sociali firmato il 16 dicembre 2011 prevede l’assistenza sanitaria integrativa per i dipendenti a tempo indeterminato con un contributo a carico dell’impresa cooperativa di 60 € annui a lavoratore a tempo indeterminato; La Cooperativa adempie all’obbligo contrattuale attraverso il fondo sanitario Cooperazione Salute Società di Mutuo Soccorso. Nel 2016 hanno aderito n. 4 dipendenti.

progetto CONCILIAZIONE IN PRATICA

C.I.P.

valorizzazione delle politiche territoriali di conciliazione, dei tempi lavorativi con le esigenze famigliari e delle reti di imprese

che offrono servizi di welfare

Il progetto, conclusosi nel corso del 2016, ha coinvolto una rete di 102 soggetti fra Enti pubblici territoriali, agenzie pubbliche e Micro e Piccole Medie Imprese. Obiettivo generale del progetto è favorire la sperimentazione e lo sviluppo di un Modello Pratico di Conciliazione, che risulti chiaro e di semplice attuazione per le Micro e PMI. A tale scopo gli interventi previsti sono diretti a contribuire alla individuazione, progettazione e sperimentazione, in 25/30 Micro e PMI del territorio dell'Asl Milano, di azioni innovative tese allo sviluppo di politiche di conciliazione famiglia/lavoro e di welfare aziendale. Attraverso la costituzione dell'Alleanza "Conciliazione In Pratica (C.I.P.)" si intende in particolare avviare un percorso di partecipazione/sensibilizzazione delle Micro e PMI che faticano, per ragioni strutturali (numero dipendenti, specificità professionale, settore merceologico di appartenenza, scarse risorse) e di contesto (crisi economica e produttiva, competitività, complessità legislativa e burocratica) a progettare strumenti diretti a rendere concreto il concetto culturale di lavoro sostenibile. La rete è confluita in una ATS Agenzia Conciliazione con capofila la Città Metropolitana di Milano. Urbana ha aderito al progetto biennale 2014-2016, a partire dalle precedenti partecipazioni a tavoli istituzionali e da una esperienza pluriennale di strumentazione al proprio interno.

BILANCIO SOCIALE 2016

14

Nel corso del 2016 due delegati di Urbana hanno partecipato a diversi incontri informativi e formativi, formalizzando gli impegni e le sperimentazioni già attuate al proprio interno negli ambiti di conciliazione vita/lavoro e definendo il proprio ambito di interesse nell’area Benessere (Servizi salvatempo e opportunità per il benessere personale).

B.3. Volontari

Numero e dinamica volontari

n. al 31.12.2016 N. entrati N. usciti n. al 31.12.2015

Volontari soci 2 1 1

Volontari non soci

Totale 2 1

Le figure dei soci volontari di cui all’articolo 2 delle legge 381/91 e articolo 1 comma 1 si possono così distinguere: a) Il singolo individuo che svolga prestazioni personali, gratuite, spontanee e contingenti all’interno della struttura organizzativa. b) Il libero professionista che esegua una prestazione d’opera gratuita legata alle proprie conoscenze professionali. c) Gli amministratori che svolgono gratuitamente tale ruolo all’interno della struttura cooperativa. d) I consulenti che dedicano parte del loro tempo allo studio ed a progetti volti al miglioramento dell’assetto organizzativo, economico, finanziario, sociale della Cooperativa. Ai soci volontari non si applicano i contratti collettivi di lavoro e le norme in materia di lavoro subordinato ed autonomo. Con il socio volontario non si instaura dunque alcuna forma di rapporto di lavoro retribuito o remunerato a fronte delle prestazioni rese in cooperativa. Ai soci volontari si applicano le norme in materia di assistenza contro gli infortuni sul lavoro e le malattie professionali. Ai soci volontari spetterà il rimborso delle spese. Tali spese dovranno essere documentate.

Estratto dal regolamento interno

B.4 Beneficiari

L'attività lavorativa di Urbana è finalizzata alla formazione ed all'integrazione lavorativa di soggetti con difficoltà personali e sociali, imputabili a situazioni di svantaggio emarginazione. L'obiettivo non è soltanto quello di evitare a queste persone l'espulsione dal mercato del lavoro, ma di concorrere alla loro valorizzazione personale e lavorativa, consentendo loro di acquisire una professionalità spendibile anche all’esterno. Urbana seleziona gli inserimenti lavorativi attraverso un processo partecipato fra i soci. I nuovi collaboratori sono prevalentemente invalidi, persone in situazioni di disagio economico/sociale, ex-carcerati che hanno partecipato a percorsi di avviamento al lavoro durante la detenzione. Globalmente, tra tutti i lavoratori, vi sono state 3 assunzioni e 2 cessazioni, oltre all’inserimento stabile di una collaboratrice con contratto di lavoro autonomo. Rapporto numerico Lavoratori / collaboratori svantaggiati in inserimento lavorativo Ai sensi della L. 381/91 tale valore deve corrispondere ad almeno il 30% dei lavoratori della cooperativa in base alla formula sotto riportata La condizione di persona svantaggiata deve risultare da idonea documentazione rilasciata da una pubblica amministrazione a ciò abilitata o da una struttura accreditata a tale funzione Al 31.12.2016 il rapporto lavoratori/svantaggiati è pari al 40,00%:

BILANCIO SOCIALE 2016

15

PERSONE SVANTAGGIATE =

4 = 40,00%

(SOCI LAVORATORI + LAVORATORI NON SOCI) – PERSONE SVANTAGGIATE (10+5)-4 Valore al 31.12.2015= 41,67%

La condizione di svantaggio risulta da idonea documentazione rilasciata disponibile presso la sede della cooperativa.

Distribuzione degli inserimenti lavorativi per aree di attività

Tipologie di svantaggio

Aree di attività Numero inserimenti Supporto agli altri settori Contabilità

Handicap fisico 4

totale 4

Ripartizione delle retribuzioni rispetto all’attività di inserimento lavorativo: evoluzione dal 2010

U.L.A. Normodotati 10,77 Svantaggiati 2,22

Compensi lordi* 440.353 43.234 * dati al netto dell’esonero contributivo – il dato non considera le borse lavoro

Il percorso di inserimento lavorativo. La base sociale della cooperativa ha nel tempo elaborato dei precisi riferimenti valoriali, culturali ed operativi circa l’inserimento lavorativo, che influiscono e determinano anche gli aspetti organizzativi e gestionali. Tali percorsi, infatti, prevedono la possibilità per la persona inserita, a seguito di un percorso complesso e non sempre possibile, di diventare socio della Cooperativa e di assumere all’interno dell’organizzazione ruoli di sempre maggiore responsabilità, non solo operativa, ma anche gestionale. Le persone vengono inserite in Cooperativa secondo due opzioni: - direttamente con un contratto di assunzione, solitamente in prima battuta a tempo determinato, per poi trasformarsi in un

contratto a tempo indeterminato, secondo il contratto nazionale delle Cooperative Sociali; - attraverso una convenzione di Borsa Lavoro, stipulata normalmente con il Comune di Milano, della durata massima di sei mesi,

al termine della quale, se entrambe le parti sono d’accordo, si procede con un contratto di assunzione. - Dal momento della assunzione è palese come tutte le persone inserite, siano esse svantaggiate o meno, acquisiscono a tutti gli effetti lo status di lavoratore, con tutti i diritti e doveri che ciò comporta. E’ all’interno di questa cornice che si sviluppa ed evolve il percorso di inserimento lavorativo. In sintesi il percorso di inserimento lavorativo prevede i seguenti obiettivi e le seguenti attività: obiettivi di lavoro

2012 2013 2014 2015 2016

13,77% 10,98% 10,56% 8,15% 8,94%

Svantaggiati Normodotati

BILANCIO SOCIALE 2016

16

1. facilitare l'acquisizione di abilità relazionali e sociali atte all'inserirsi ed al permanere in un ambito lavorativo organizzato complesso;

2. facilitare l'acquisizione o lo sviluppo di capacità lavorative, di apprendimento, di esecuzione dei compiti, di controllo dei risultati, inerenti le specifiche attività presenti in cooperativa;

3. facilitare l'acquisizione o lo sviluppo di capacità professionali, comprensive dell'elemento della produttività; 4. facilitare lo sviluppo di senso di responsabilità rispetto sia ai compiti operativi che gli ambiti organizzativi nei quali la persona

è inserita. azioni/attività - Contatto con l’ente inviante (Sert, CELAV, UEPE, Coop. Sociali, altro) per l’acquisizione della richiesta di inserimento lavorativo

ed una prima conoscenza indiretta del soggetto individuato dall’Ente; (diversamente, a partire da una disponibilità/necessità della cooperativa di inserire una nuova persona, è la stessa cooperativa che contatta il possibile ente inviante);

- verifica interna alla cooperativa sulla disponibilità/necessità di inserire una persona svantaggiata, prevedendo dunque un percorso di inserimento lavorativo;

- colloquio di conoscenza/filtro con la persona individuata; - individuazione all’interno della cooperativa del settore più idoneo ad accogliere e seguire la persone; individuazione delle

possibili mansioni da svolgere; individuazione del possibile tutor; - individuazione di un percorso di inserimento lavorativo, che tenga conto degli interessi personali, delle predisposizioni ed

aspirazioni, delle attitudini e competenze presenti e da sviluppare; - contrattazione con la persona interessata e accordo circa il percorso lavorativo; - individuazione di un referente per l’addestramento al lavoro (tutor) e l’acquisizione delle competenze lavorative di base e per

quelle specifiche in relazione al settore in cui la persona viene inserita; - stesura del progetto; - colloqui di verifica tecnica- professionale con il referente lavorativo e con il responsabile degli inserimenti lavorativi, attraverso

anche schede di verifica e riprogettazione costruite ad hoc; - colloqui individuali di verifica, supporto, riorientamento con il responsabile degli inserimenti lavorativi, - incontri di verifica cadenzati con l’ente inviante circa il percorso di inserimento lavorativo ed il progetto più complessivo della

persona, di cui l’ente inviante rimane il referente; - utilizzo degli strumenti contenuti nel Bilancio Sociale per quanto riguarda la valutazione del successo del percorso di inserimento

lavorativo e per quanto riguarda il grado di soddisfazione del lavoratore presente in cooperativa. Il percorso di inserimento al lavoro prevede inoltre via via nel tempo il coinvolgimento della persona in tutte le attività proposte e promosse dalla cooperativa, quali incontri di formazione, professionale e non, momenti di incontro a carattere organizzativo, momenti di incontro e confronto circa l’andamento delle diverse attività interne. Tale coinvolgimento prelude e rende possibile la condivisione più complessiva degli scopi della cooperativa e quindi l’eventuale percorso di assunzione di responsabilità gestionali da parte delle persone inserite. Nodo cruciale di tale passaggio risulta essere la decisione di chiedere al Consiglio di Amministrazione di poter diventare Socio della Cooperativa, con ciò che questo comporta in termini di diritti e doveri. Conclusioni del percorso. Un percorso di inserimento lavorativo si intende concluso quando la persona, grazie al suo percorso personale e professionale, ed anche attraverso l’azione svolta dalla cooperativa intesa come organizzazione di lavoro competente, è riuscita a sviluppare al massimo le proprie potenzialità, in modo da essere in grado di permanere in modo continuativo in un ambiente lavorativo, svolgendo con la massima professionalità possibile i compiti richiesti. Da ciò si evince che il punto di partenza per poter valutare se il percorso di inserimento lavorativo possa considerarsi concluso, è rappresentato dalla analisi precisa delle potenzialità che la persona può/deve sviluppare; il percorso si conclude quando la persona ha raggiunto il proprio personale 100% , anche se questo può non corrispondere agli standard del mercato lavorativo tradizionale. A titolo di esemplificazione, possiamo affermare che una persona con una disabilità motoria che coinvolga gli arti superiori, difficilmente potrà raggiungere al computer livelli di produttività pari ad una persona normodotata. Ugualmente, secondo quanto affermato, questa persona avrà concluso il proprio percorso di inserimento lavorativo, pur rimanendo nelle categorie svantaggiate, qualora abbia raggiunto il massimo delle proprie potenzialità. Le persone che hanno negli anni effettuato un percorso di inserimento lavorativo presso la cooperativa, hanno anche maturato, solitamente in via naturale al termine del loro percorso, la decisione di sperimentarsi nel mercato del lavoro tradizionale. Questo fatto è legato in parte al comprensibile desiderio di sganciarsi in via definitiva da un circuito in qualche misura ancora “protetto”, come è una cooperativa sociale. Inoltre, la tipologia dei lavori presenti in Cooperativa Urbana, il percorso professionale e personale che le persone possono svolgere al suo interno, hanno reso e rendono nei fatti possibile per queste persone, trovare con discreta facilità un’ altra collocazione lavorativa sul mercato, talvolta anche attuando degli avanzamenti professionali ed economici.

BILANCIO SOCIALE 2016

17

Rapporto con i servizi, il territorio, le altre organizzazioni nonprofit. Sin dal suo avvio la Cooperativa Urbana ha operato in collegamento con altre realtà del privato sociale presenti sul medesimo territorio di appartenenza, nonché con tutto il sistema dei servizi. Queste relazioni hanno reso possibile innanzitutto un comune percorso di riflessione circa le tematiche, spesso contraddittorie e difficili, che caratterizzano il lavoro di chi opera a stretto contatto con situazioni di disagio. Secondariamente il raccordo con gli altri enti, pubblici e privati, operanti sul territorio, ha reso possibile via via nel tempo l’individuazione di strategie operative comuni, che favorissero l’ottimizzazione e la messa in comune delle risorse di ogni singolo. A titolo esemplificativo, ma non esaustivo, citiamo i progetti cui Urbana ha aderito e partecipato negli ultimi anni: - anni 2000 - 2003 – Progetto ex L. 45 “Rafforzamento della rete sociale per il reinserimento socio lavorativo di persone ex

tossicodipendenti”. Questo progetto è stato realizzato in raccordo con l’ASL città di Milano, il Comune di Milano, numerose altre realtà del privato sociale attive sul territorio sulle tematiche del reinserimento;

- anno 2004 – Progetto Equal “Ricerca partecipata: Modalità di buone prassi per l’integrazione socio lavorativa delle persone svantaggiate nelle cooperative sociali”. Urbana ha partecipato a questa ricerca unitamente a numerose altre cooperative B della città di Milano;

- anni 2004-2005 – Progetto ex L. 45 “Aumento delle azioni di tutoring educativo all’interno di attività di accompagnamento al lavoro”. A questo progetto, come agli altri, Urbana partecipa unitamente a diverse altre Cooperative sociali di tipo B, in convenzione con la ASL città di Milano;

- anni 2004–2005 – Progetto “Costruzione di un sistema cittadino integrato nell’area del reinserimento”. A questo progetto partecipano la ASL città di Milano, il Comune di Milano e numerose altre realtà del privato sociale.

- anni 2008-2010 – Progetto Nuova Urbana: Progetto di imprenditoria sociale finalizzato all’inserimento lavorativo, alla costruzione di un network nonprofit ed allo sviluppo di servizi di consulenza amministrativa e gestionale. Il progetto ha ricevuto un contributo di Euro 50'000 da parte di Fondazione Cariplo.

- A partire dal marzo 2009, tramite lo sviluppo del servizio “rendicontazioni”, Urbana ha attivato complessivamente n. 6 Convenzioni con il Comune di Milano, settore attività produttive, aventi ad oggetto Affidamento delle attività di supporto alla gestione dei bandi di agevolazioni economiche, istruttoria contabile, supporto alle attività di erogazione monitoraggio e rendicontazione di incentivi economici. Ciascuna convenzione ha previsto l’obbligatorietà di attività di inserimento lavorativo per soggetti svantaggiati, per un numero complessivo di 9 posizioni lavorative.

- Anno 2011: Contributi CCIAA per inserimento lavorativo Bando Contributi alle PMI per il sostegno all'occupazione. Misura 1 - Assunzione disoccupati over 45 e Misura 3 - Assunzione under 30 e stabilizzazione under 35. Contributo di euro 6.030.

- Anni 2013/2014: Contributo Salariale Comune di Milano Tirocinio formativo - Anno 2014/2015: Convenzioni Borsa Lavoro con il Comune di Milano

BILANCIO SOCIALE 2016

18

Stakeholder esterni

B.5 Enti partecipati

Il dettaglio delle Partecipazioni al 31.12.2016 è il seguente:

Denominazione Attività Valore a Bilancio

Valore netto

Consorzio CAES Italia

Vedi oltre – Partnership 500 500

Consorzio EX.IT Vedi oltre – Partnership 2.582 2.582

ConfCooperfidi Cooperativa di garanzia fidi costituita da cooperative

500 500

Mag 6 Vedi oltre - Partnership 251 251

TOTALE 3.833* 3.833 * valore netto risultante a bilancio al netto delle svalutazioni operate relative a società in liquidazione

Non sono intervenute variazioni rispetto all’esercizio precedente.

B.6 La Rete

Partnership

Sono continuate le relazioni di scambio extra commerciali con alcune cooperative con le quali da anni condividiamo idee, difficoltà, progetti. Urbana ha deciso di associarsi nel 2009 con il gruppo di cooperative che fanno riferimento al Consorzio EX.it di Monza. La cooperativa ha approfondito l’esperienza di scambio con la coop. MAG6 di Reggio Emilia di cui è diventata socia nel 2011. Dal 2013 ha sottoscritto una quota di CAES, Consorzio di cooperative sociali impegnato in ambito assicurativo.

www.consorziocaes.org

Consorzio Assicurativo Etico Solidale- Consorzio di Cooperative sociali, CAES è un'agenzia assicurativa plurimandataria che si rivolge prettamente al Terzo Settore, distribuendo prodotti creati ad-hoc, che hanno come presupposto l’affidabilità “tecnica” e la trasparenza dello strumento di garanzia, appoggiando l'onere del risarcimento alle compagnie assicurative con cui collabora, cercando al contempo di condizionarne le scelte politico-commerciali-finanziarie, al fine di renderle il più vicino possibile ai principi dell’economia etica e solidale. A seguito delle recenti trasformazioni societarie e del cambio di governance avvenuto lo scorso anno Urbana è entrata nella composizione della base sociale insieme ad altre realtà appartenenti al mondo della cooperazione sociale. Massimo Caniggià è stato nominato nel consiglio di amministrazione e vice presidente con delega alla gestione del personale.

BILANCIO SOCIALE 2016

19

piccoloprincipeonlus.org

ConCura è un servizio che si occupa di assistenza famigliare con competenza e attenzione alla persona, offrendo una risposta a tutte le esigenze legate al bisogno di cura domiciliare per anziani, persone non autosufficienti e diversamente abili. Piccolo Principe Cooperativa Sociale nasce a Milano nel 2005, con l’ideale che anche un piccolo intervento possa cambiare la vita delle persone in difficoltà e basa ogni sua attività sui principi di giustizia sociale. L’impegno del Piccolo Principe diventa atto pratico tramite le attività di counselling individuale e di gruppo rivolto a tutte le età, con percorsi specifici; attraverso la cura del benessere dell’anziano sano con interventi volti al mantenimento delle autonomie, e nel caso in cui l’anziano fosse non più autosufficiente sono stati sviluppati interventi per il sostegno sia dell’anziano, sia per chi lo affianca (il cosiddetto care giver).

cafconsulentidellavoro.it

CENTRO ASSISTENZA FISCALE NAZIONALE CONSULENTI DEL LAVORO Srl – CAF CDL è un CAF Nazionale che esiste dal 2003 e conta oltre 4000 centri di raccolta sull’intero territorio Nazionale.

www.mag6.it

Cooperativa MAG 6 - Obiezione monetaria e finanza critica - proposte per una economia conviviale. Una rete di persone, gruppi, imprese, che intendono relazionarsi in modo equo e solidale, condividendo ciò che sono e ciò che hanno (denaro, tempo, competenze, informazioni, prodotti, servizi), unendosi su valori comuni (pace, solidarietà, ecologia, intercultura, critica al modello economico dominante), ma valorizzando al massimo le proprie diversità, lavorando insieme per il benessere della collettività. Urbana aderisce come produttore alla Rete Economica a Prezzo Agevolato (REPA) impegnandosi ad applicare su tutti i beni e servizi offerti ai 1.400 soci di MAG6 una riduzione almeno del 10% rispetto al prezzo che utilizzano normalmente.

DR. MICHELE BERTARELLI [email protected]

Michele Bertarelli - commercialista, iscritto dal 1998 all'albo dei dottori commercialisti e esperti contabili di milano al n. 5290. Svolgo prevalentemente consulenza fiscale e amministrativa a piccole e medie imprese e associazioni seguendo la contabilita' aziendale, la gestione di tutti gli adempimenti tributari, la gestione del personale e le dichiarazioni fiscali. Ho redatto articoli su tematiche fiscali per la rivista di amministrazione e finanza edita da ipsoa in collaborazione con il prof. Mario Solinas. Ho svolto incarichi come componente del collegio sindacale di società di capitale. Ho svolto e svolgo pratiche di contenzioso tributario. Svolgo attività come custode giudiziale per il tribunale di Milano. Futuro agricoltore.

BILANCIO SOCIALE 2016

20

Studio Legale Bolognesi & Restelli

Avvocati Giuslavoristi www.bolognesirestelli.it

Controversie sul lavoro Per offrire un supporto più completo alla gestione del personale Urbana può darvi assistenza legale e amministrativa nei rapporti di lavoro, nella gestione e prevenzione del conflitto e nelle controversie con il personale grazie alla convenzione stipulata con un Avvocato del Lavoro. Roberto Restelli si è laureato col massimo dei voti presso la Cattedra di Diritto del Lavoro dell’Università degli Studi di Milano (Prof. Luciano Spagnuolo Vigorita), con la quale ha collaborato a lungo. Iscritto all'Ordine degli Avvocati di Milano dal 1997. Cassazionista. Si occupa da tempo di contenzioso e di consulenza in materia giuslavoristica, previdenziale e sindacale, in favore di importanti aziende e manager. E’ socio AGI (Avvocati Giuslavoristi Italiani) e del Centro Nazionale Studi di Diritto del Lavoro Domenico Napoletano - Sezione di Milano. E’ autore di pubblicazioni su diversi temi del diritto del lavoro e relatore in seminari per la formazione professionale (incluse alcune lezioni alla Scuola di Alta Formazione in Diritto del Lavoro dell'AGI).

www.gpnotai.it

Lo Studio GP Notai Associati svolge ogni tipo di attività notarile e di specifiche consulenze in campo immobiliare, successorio, societario e "no profit". Giuseppe Gallizia Notaio dal 9 febbraio 1996 a S.Angelo Lodigiano con ufficio secondario a Milano, membro del Consiglio Notarile di Milano, già membro per più mandati del Comitato Direttivo dell'Associazione Sindacale dei Notai della Lombardia, Docente di diritto presso la Scuola Superiore della Pubblica Amministrazione.

Centrali cooperative

www.federsolidarieta.confcooperative.it

Urbana è iscritta dal 2004 a Confcooperative - Federsolidarietà Milano – n. matricola 55470 Federsolidarietà è l’organizzazione di rappresentanza politico-sindacale delle cooperative sociali, mutue ed imprese sociali aderenti a Confcooperative. Federsolidarietà rappresenta le proprie associate sul piano istituzionale e le assiste sul piano sindacale, giuridico e legislativo, tecnico ed economico. Cura, inoltre, la promozione e il potenziamento degli enti aderenti anche attraverso un articolato e diffuso sistema consortile.

Donatori

CINQUE PER MILLE2

Importo percepito, relativo all’edizione 2014: euro 4.585,33 Detto importo è stato speso come indicato in tabella:

2 Il 5 per mille è un provvedimento che il Legislatore approva di anno in anno nelle diverse disposizioni di programmazione economico

finanziaria dello Stato (nel 2013 è inserito nel D.L. 6 luglio 2012, n. 95 "Disposizioni urgenti per la revisione della spesa pubblica con

invarianza dei servizi ai cittadini), di conseguenza le modalità di accesso e di ripartizione sono cambiate di anno in anno, in particolare

per quanto riguarda gli importi a partire dal 2011 (redditi 2010) e poi ripetuto nel 2012 ha introdotto un limite massimo di assegnazione

complessiva portando di fatto ad una riduzione ex legis dell'importo assegnato.

BILANCIO SOCIALE 2016

21

Descrizione Importo

Risorse umane: Compensi per personale svantaggiato 3.958,33

Acquisto beni e servizi: Formazione professionale 625,00

Totale 4.583,33

Nel grafico sottostante si riporta l’andamento, a partire dall’edizione 2006, della donazione 5 per 1000 relativa alle scelte operate dai contribuenti in relazione al numero di preferenze ed alla donazione “media” [fonte npsolutions.it]

Un'iniziativa Non Profit gestita da SocialTechno impresa sociale Srl in partnership con TechSoup. Opera per promuovere la cultura informatica e lo sviluppo tecnologico del Terzo Settore attraverso la collaborazione e le sinergie

con il mondo Profit. Il programma TechSoup permette alle organizzazioni di accedere all'innovazione e di sfruttare i vantaggi di un uso consapevole della tecnologia,. Nel corso del 2016 Urbana ha ricevuto, grazie al programma TechSoup,

Produttore Prodotti Valore di mercato

Windows server CAL or ECL, 50 licenze Windows Server, 50 licenze Windows Desktop Operating Systems, 50 licenze

€ 69.012,81

BILANCIO SOCIALE 2016

22

GravityZone Business Security, 50 Licenze N.r.

Dal 2017 Urbana aderisce a Google Ad-Grants, servizio che consente alle organizzazioni nonprofit di usufruire di pubblicità on-line, tramite i servizi di Google Inc. per un valore fino a 120.000 euro annuali.

Accreditamenti

www.questio.it

Dal 2012 Urbana è Centro registrato in QuESTIO, il sistema di mappatura dei servizi di ricerca, trasferimento tecnologico e di supporto all’innovazione per i seguenti servizi:

Servizi logistici e amministrativi

Consulenza strategica, economica e finanziaria.

BILANCIO SOCIALE 2016

23

Clienti

Sin dai primi anni di attività Urbana rivolgeva i suoi servizi prevalentemente alle realtà del nonprofit, forte dell’essere essa stessa cooperativa sociale. Nel tempo l’ampliamento dei servizi, della competenza tecnico-professionale e del livello di qualità raggiunto ha fatto sì che il numero e la tipologia dei clienti si ampliasse, con l’ingresso di società for profit, di liberi professionisti e artigiani, di studi professionali. Oggi Urbana offre i suoi numerosi servizi e competenze in maniera sempre più articolata e diversificata, diffondendo la propria presenza e il proprio operato anche fuori dalla Lombardia e sviluppando collaborazioni sempre nuove con il variegato mondo del nonprofit. Il target di riferimento è costituito dalle seguenti aree di clientela: → Cooperative sociali di tipo B → Cooperative sociali di tipo A → Altre organizzazioni del Terzo Settore: Enti non commerciali, Onlus, Organizzazioni di Volontariato,

Organizzazioni non Governative, Associazioni di Promozione Sociale, Enti Sportivi Dilettantistici, Fondazioni, ecc.

→ Professionisti → Società commerciali di piccole dimensioni, imprenditori individuali, negozianti

Contratti/Convenzioni con Pubbliche Amministrazioni

Ente Oggetto della Convenzione

Data avvio

Data termine

Importo totale

Importo 2016

n. soggetti svantaggiati

inseriti

Affidamento del servizio di erogazione

monitoraggio e rendicontazione di

incentivi economici a favore di coworkers

01.01.2016 31.12.2016 141.800 8.238 1

BILANCIO SOCIALE 2016

24

C. OBIETTIVI, FINALITÀ E ATTIVITÀ

C1. Finalità principali dell’ente

Scopo della cooperativa è perseguire l’interesse generale della comunità alla promozione umana dei cittadini, mediante iniziative finalizzate alla formazione e all’integrazione lavorativa di persone che presentano difficoltà personali e sociali imputabili a fenomeni di emarginazione, ai sensi del primo comma lettera b) dell'art. 1 della Legge 8.11.1991 n. 381 […] […] attraverso la possibilità offerta ai soci che versano in condizioni di disadattamento ed emarginazione, di svolgere concretamente un’attività lavorativa nei differenti settori in cui si esplica l’operato della cooperativa.

Estratto dello Statuto, art. 2

C1.1 La Missione Istituzionale

Scopo, obiettivo e ragion d'essere di Urbana, in quanto Cooperativa Sociale di tipo B, è la promozione del benessere collettivo attraverso l'Inserimento lavorativo di persone svantaggiate: ₪ L'attività lavorativa di Urbana è finalizzata alla formazione ed all'integrazione lavorativa di soggetti con

difficoltà personali e sociali, imputabili a situazioni di svantaggio o emarginazione. Ciò viene attuato offrendo la possibilità di svolgere una vera e propria attività lavorativa nei differenti settori della cooperativa. L'obiettivo non è soltanto quello di evitare a queste persone l'espulsione dal mercato del lavoro, ma di concorrere alla loro valorizzazione personale e lavorativa, consentendo loro di acquisire una professionalità spendibile anche all’esterno.

₪ Accanto all'obiettivo prioritario, vi è anche quello di favorire in ciascun socio e lavoratore la presa di

coscienza e lo sviluppo delle proprie capacità e del proprio ruolo personale e sociale.

Questi obiettivi vengono perseguiti attraverso la fornitura competente e professionale di servizi: ₪ Urbana intende connotare i servizi offerti con criteri di competenza e professionalità in base alle esigenze

dei propri clienti, realtà sociali e non, con l’obiettivo di rispondere a bisogni, problematiche, necessità in modo personalizzato ed efficace.

₪ La risposta competente e personalizzata è garanzia di un reale sostegno alle singole identità di impresa

sociale che si rivolgono a Urbana.

C.1.2 – I valori fondanti

I valori e le scelte di fondo che Urbana propone ai nuovi collaboratori sono frutto del pluriennale percorso cooperativo di partecipazione ed inserimento. Derivano da un costante lavoro di confronto e condivisione, cui si dedicano i nostri Soci e collaboratori, e sono periodicamente ridiscussi nelle sedi assembleari e in appositi seminari.

1. Centralità della persona e non preminenza del denaro → previsione di percorsi di crescita e sviluppo globale per ogni persona; possibilità di

“autorealizzazione”, ossia di esplicitazione di tutte le risorse e capacità individuali. → disponibilità dell’organizzazione ad adeguarsi all’esigenze / desideri della persona.

BILANCIO SOCIALE 2016

25

2. Accoglienza (principio della porta aperta) → disponibilità dell’organizzazione a modificare i propri assetti all’entrata e all’uscita di una

persona; → disponibilità delle persone a mutare le proprie modalità di relazione all’entrata e all’uscita di

una persona. 3. Accettazione della diversità

→ l’unico discrimine accettabile è quello che tiene conto dell’equilibrio tra la situazione esistente e ciò che potrebbe succedere all’entrata di una nuova persona.

4. Attenzione al “come”, il fine non giustifica i mezzi → l’organizzazione e le persone sono attente e focalizzate anche sui processi organizzativi, non

solo sugli obiettivi. 5. Trasparenza e rigore nella gestione delle risorse economiche,soprattutto pubbliche.

→ capacità di rendicontazione precisa e trasparente dell’operato, a tutti i livelli. 6. Democraticità

→ offrire ad ognuno, secondo le proprie capacità, la possibilità di accedere a posti di responsabilità e di governo;

7. Partecipazione istituzionale ed organizzativa → intendiamo per partecipazione istituzionale la possibilità che alle attività della cooperativa

partecipino tutti i soggetti interessati al raggiungimento dello scopo sociale; → con partecipazione organizzativa si fa riferimento all’insieme delle situazioni che coinvolgono

tutti i partecipanti al processo decisionale che attiene allo svolgimento dei compiti ad ognuno assegnati;

→ crediamo che tutta la base sociale debba partecipare ed essere coinvolta nelle attività di tipo sociale per il raggiungimento degli scopi della cooperativa. Tutti sono chiamati a diventare “un po’ esperti del sociale” come tutti sono chiamati a diventare esperti nel proprio lavoro.

C.1.3 I fattori di rischio

Note riferite al D. Lgs. 32/2007 La situazione patrimoniale e finanziaria, il risultato economico di gestione e le prospettive future consentono di affermare che Urbana è una società solida e dotata di risorse adeguate. Il difficile e pluriennale contesto generale porterà rischi di ordine economico, con l’incremento di clienti in crisi e la difficoltà di reperirne di nuovi, e finanziario, dovute alle prevedibili difficoltà ad incassare i crediti nei tempi consueti. I nodi problematici di medio/lungo termine ad oggi sono:

La formazione di un nuovo gruppo dirigente; Il riorientamento strategico della cooperativa; la difficoltà di alimentare energie finalizzate ad azioni non dirette al lavoro quotidiano.

Rischi professionali Urbana è assicurata contro i rischi derivanti dall’esercizio delle attività sopra menzionate e in relazione ai possibili danni che possano essere prodotti a terzi. Urbana risponde dei danni cagionati da possibili ritardi, inesattezze, errori od omissioni nell’esercizio delle attività sopra menzionate, esclusivamente per colpa grave o dolo, entro i limiti della copertura assicurativa di cui sopra. La Cooperativa ha accantonato un fondo derivante dai rischi professionali a eventuale copertura della franchigia relativa alla propria assicurazione professionale. La Legge 14.01.2013 n. 4 recante “disposizioni in materia di professioni non organizzate”definisce l'attività economica, professionale volta alla prestazione di servizi o di opere a favore di terzi, esercitata abitualmente

BILANCIO SOCIALE 2016

26

e prevalentemente mediante lavoro intellettuale, con esclusione delle attività riservate per legge a soggetti iscritti in albi o elenchi ai sensi dell'art. 2229 del codice civile, delle professioni sanitarie e delle attività e dei mestieri artigianali, commerciali e di pubblico esercizio disciplinati da specifiche normative. Rientrano nel campo di applicazione della norma i tributaristi, i consulenti fiscali, i consulenti legali in materia stragiudiziale, chi si occupa di tenuta della contabilità, dichiarazione dei redditi, imposizione fiscale, consulenti aziendali, che non siano iscritti ad un albo o collegio professionale. A seguito della sentenza Corte di Cass. pen. SS.UU., n. 11545 del 23 marzo 2012, è stato definitivamente affermato il principio di libertà di lavoro autonomo e di libertà d’impresa in merito a quelle tipologie di attività e servizi che la legge non attribuisce “in via esclusiva” a soggetti iscritti ad Albi ed Ordini professionali. Non riservate sono appunto le attività che abitualmente Urbana realizza a favore dei propri clienti, senza incorrere pertanto nel reato di esercizio abusivo della professione. Al tal la sentenza richiede che la non appartenenza agli albi professionali deve essere sempre chiarita al cliente. In tal senso la recente riforma delle professioni in senso di “liberalizzazione” anche alla costituzione di soggetti societari si dimostra incompatibile con la qualifica di Cooperativa Sociale, in quanto sia le società fra i professionisti sia le cooperative sociali devono avere finalità statutarie esclusive non conciliabili fra di loro. Diviene pertanto evidente che la natura di Cooperativa Sociale di Urbana costituisce una esplicita affermazione di non appartenenza agli ordini professionali. In proposito Urbana è inoltre assicurata contro la Responsabilità Civile professionale contro i danni prodotti a terzi nell’ambito delle proprie attività.

Sicurezza sul lavoro Nel corso dell’esercizio 2010 è stato prodotto ed approvato dai lavoratori il “Fascicolo Formazione Interna” (ai sensi del D. Lgs. 9 Aprile 2008, n. 81 - Testo unico in attuazione dell'articolo 1 della legge 3 agosto 2007, n. 123, per il riassetto e la riforma delle norme vigenti in materia di salute e sicurezza delle lavoratrici e dei lavoratori nei luoghi di lavoro). Il Documento Unico di Valutazione Rischi da Interferenza – DUVRI ex art. 26 D.Lgs.81/2008, è stato elaborato nel 2008 direttamente dal datore di lavoro e, per quanto

di competenza, dal medico competente, dal servizio di prevenzione e protezione e dal rappresentante dei lavoratori per la sicurezza. Il fascicolo è completato dalla Relazione sulla valutazione di tutti i rischi per la sicurezza e salute durante l’attività lavorativa e dal Piano d’Emergenza. A gennaio 2016 la Cooperativa ha ultimato anche la Valutazione e Gestione del Rischio da Stress Lavoro-Correlato. Tutela della riservatezza dei dati personali Nel corso dell’esercizio 2016 è stato revisionato ed aggiornato il Documento Programmatico Sulla Sicurezza della Cooperativa, per quanto non obbligatorio, secondo il Codice in materia di protezione dei dati personali D.lg. 30 giugno 2003, n. 196. Nel Documento Programmatico sono state fornite informazioni tra l'altro sull'elenco dei trattamenti di dati personali, la distribuzione dei compiti e delle responsabilità delle strutture preposte al trattamento dei dati, l'analisi dei rischi che incombono sui dati, le misure da adottare per garantire l'integrità e la disponibilità dei dati, la protezione delle aree e dei locali, la descrizione dei criteri e delle modalità per il ripristino della disponibilità dei dati in caso di distruzione o danneggiamento, la previsione di eventuali interventi formativi degli incaricati del trattamento, la descrizione dei criteri da adottare per garantire l'adozione delle misure minime di sicurezza in caso di trattamento di dati personali affidati a strutture esterne a quelle societarie. Attestazioni antimafia ex d.lsg. 159/2011 Ai sensi del d.lgs. 159/2011 (Codice delle leggi Antimafia) la Società ha provveduto a raccogliere la documentazione antimafia relativa ai soggetti indicati all’art. 85 del d.lgs. medesimo [Consiglieri, Revisore

BILANCIO SOCIALE 2016

27

dei Conti e famigliari degli stessi]. Si attesta che non sono stati emessi provvedimenti di cui all’articolo 67 del medesimo D. Lgs. n.159/2011 nei confronti di nessuno di detti soggetti.

C.1.4 – Relazione sul 2016 ed obiettivi futuri

Dal punto di vista economico, il fatturato è diminuito dell’2% circa, in gran parte dovuto alla contrazione di quello derivante dalla collaborazione con il Comune di Milano, compensato dall’aumento del fatturato derivante dalle attività caratteristiche. L’impegno per la diversificazione dei servizi offerti ha prodotto nel 2016 un significativo investimento nell’area dei servizi ai cittadini riguardo allo sportello colf/badanti. Durante il 2016 si è concluso il processo di sostituzione ed implementazione del nuovo software contabilità, con grande impegno di tutti i lavoratori coinvolti e nonostante la turbolenza del turn over di personale. È stato finalmente completato il rifacimento del sito web, corredato dall’opportunità, colta al volo, di beneficiare di fondi gratuiti per la pubblicità su Google. È stata quasi completata la rete di professionisti alla quale la clientela può accedere per fruire di servizi altamente professionali e specializzati. Infine, il nuovo assetto organizzativo, orientato al decentramento ed alla diffusione del potere, entrando a regime ha incontrato prevedibili difficoltà ed opportunità; è auspicabile comunque l’avviamento di un processo inevitabile di ri-orientamento strategico della cooperativa nel suo complesso.

C.2 Attività principali

Gestione del personale

50,13%

Amministrativa, gestionale, fiscale

39,35%

Consulenze8,44%

Rendicontazione1,29%

Altri0,80%

Ripartizione del fatturato per settore di attività

BILANCIO SOCIALE 2016

28

Operiamo nei seguenti ambiti: 1. Area Amministrativa

contabilità generale, dichiarazioni fiscali, assistenza societaria, assistenza fiscale controllo di gestione dell’impresa (contabilità analitica, budget, piani finanziari, analisi di bilancio,

etc.) libri sociali e pratiche societarie

1. Gestione del personale, paghe e contributi

con sportello fiscale (Unico, 730, ICI, dichiarazioni fiscali, etc)

2. Assistenza e Consulenza nei seguenti ambiti: Contabilità presso le aziende; Operazioni straordinarie; Consulenza aziendale; Controllo di gestione, formazione e addestramento, bilancio sociale.

4. Rendicontazione attraverso::

progettazione per richieste di contributo e rendicontazione progetti finanziati; attività di consulenza verso enti erogatori per la definizione di bandi di contributo e servizio di

assistenza alla verifica delle rendicontazioni.

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

fatturato 2016 fatturato 2015 fatturato 2014 fatturato 2013 fatturato 2012

Evoluzione e composizione del fatturato

Gestione del personale Contabilità Consulenza Rendicontazione Altri

BILANCIO SOCIALE 2016

29

C.2.1 Area “Gestione del personale”

Responsabile: Massimo Caniggia

n. persone impiegate: 5 fatturato 2016: 320.482 fatturato 2015: 318.647 fatturato 2014: 305.881 fatturato 2013: 360.369 fatturato 2012: 346.140

Offre i seguenti servizi: Elaborazione e stampa mensile buste paghe Adempimenti mensili/annuali verso gli Istituti Assistenza tecnico-giuridica Preventivi, Consuntivi, Analisi scostamenti Assistenza per Assunzioni, Agevolazioni e Procedimenti disciplinari Piattaforma web innovativa di compilazione delle presenze

CONSULENZA DEL LAVORO

o Valutazione problematiche inerenti i rapporti di lavoro o Assistenza stipulazione contratti o Assistenza tecnico-giuridica nei rapporti con gli uffici competenti (Inps, Inail, D.P. Lavoro, ecc.) o Budget/consuntivi/analisi per centri di costo o sportello fiscale con certificazione CAF

BILANCIO SOCIALE 2016

30

Sportello COLF e Badanti

Urbana collabora con Piccolo Principe s.c.s., che mette a disposizione del cittadino il servizio

d'incontro per l'assistenza familiare. Il servizio conCura risponde alle necessità di cura domiciliare per anziani, bambini, persone non autosufficienti e diversamente abili. Il servizio, attivo a Milano ed hinterland, aiuta le famiglie ad individuare il/la badante più idonea alle loro esigenze e le supporta nella costruzione di un rapporto lavorativo soddisfacente per tutti i soggetti coinvolti, partendo da una valutazione professionale del bisogno di accudimento della persona da assistere. La famiglia che si affida a "conCura" ha a disposizione un operatore professionale dedicato che, a partire dal primo incontro a domicilio, diventerà il punto di riferimento essenziale. Nel momento in cui insorgessero nuove esigenze, l'operatore sarà al fianco della famiglia per trovare la modalità più adatta ad affrontarle. Per la selezione dei candidati, "conCura" mette a disposizione una banca dati con oltre 2000 profili qualificati, referenziati e accuratamente classificati (se sei una badante puoi inviare la tua candidatura), e in occasione dei periodi di ferie o malattia dell'assistente familiare, "conCura" è in grado di proporre sostituti esperti e affidabili.

Per informazioni: numero verde: 800-185048

Tel. e Fax: 02-84893234 E-mail: [email protected]

Gestione del rapporto

Calcolo mensile della busta paga

Calcolo mensile dei ratei di TFR, 13^ e Ferie

Disponibilità di consulenza telefonica

Calcolo trimestrale dei contributi

Servizi accessori (tra cui variazione e cessazione del rapporto)

Inquadramento del rapporto

Consulenza gratuita iniziale

Iscrizione presso INPS del datore di lavoro

Iscrizione presso INPS del collaboratore domestico

Contratto di assunzione

Lettera di assunzione

BILANCIO SOCIALE 2016

31

C.2.2 Area “Amministrativa, gestionale e fiscale”

Responsabile: Vincenzina Mancini

n. persone impiegate: 10 fatturato 2016: 251.538 fatturato 2015: 226.765 fatturato 2014: 253.460 fatturato 2013: 248.638 fatturato 2012: 249.380

Offre i seguenti servizi: assistenza societaria tenuta libri sociali e pratiche societarie segreteria societaria contabilità generale contabilità ordinaria e analitica servizio fiscale e tributario dichiarazioni fiscali assistenza fiscale Il settore più consistente della Cooperativa per numero di addetti svolge costantemente riunioni che coinvolgono i principali referenti e, oltre alle principali tematiche tecniche e commerciali, affronta costantemente le problematiche relative ad aspetti quali: - inserimento lavorativo di nuovi collaboratori svantaggiati e non; - dinamiche relazionali e di gruppo; - prospettive di crescita professionale dei singoli collaboratori; - attività formativa.

BILANCIO SOCIALE 2016

32

C.2.3 Area “Consulenze”

Responsabile: Vincenzina Mancini n. persone impiegate: 5

fatturato 2016: 53.930 fatturato 2015: 76.198 fatturato 2014: 56.042 fatturato 2013: 56.126 fatturato 2012: 56.976

Offre i seguenti servizi: accompagnamento amministrativo, societario e sociale alla nascita e allo sviluppo di imprese ed

organizzazioni contabilità presso le aziende; controllo di gestione, operazioni straordinarie; consulenza aziendale; formazione e addestramento, sociale e professionale, sulle aree di nostra competenza bilancio sociale analisi di bilancio budget d'esercizio budget di cassa o di liquidità piani di fattibilità, piani economico-finanziari.

BILANCIO SOCIALE 2016

33

C.2.4 Area “Rendicontazione”

Responsabile: Carmelo Rotondo

n. persone impiegate: 2 fatturato 2016: 8.238

fatturato 2015: 37.696 fatturato 2014: 104.053

fatturato 2013: 85.810 fatturato 2012: 51.805

Offre i seguenti servizi: assistenza alla progettazione assistenza alla presentazione di richieste di contributo e grant-scouting; rendicontazione progetti finanziati; attività di consulenza verso enti erogatori per la definizione di bandi di contributo e servizio di assistenza

alla verifica delle rendicontazioni; attività di assistenza verso enti erogatori per la verifica delle rendicontazioni ricevute; attività di assistenza alla gestione dei rientri per finanziamenti a tasso agevolato; supporto alle attività di emissione di bandi di finanziamento, selezione, erogazione, monitoraggio e

rendicontazione di progetti in favore di istituzioni erogative pubbliche e private.

BILANCIO SOCIALE 2016

34

D. ESAME DELLA SITUAZIONE ECONOMICA

D.1 STATO PATRIMONIALE

ATTIVITA' 2016 2015 PASSIVITA' 2016 2015

35 Immobilizzazioni materiali 10.150 11.013 47 Capitale sociale 24.600 26.625

36 Immobilizzazioni immateriali 8.988 10.462

48 Riserve 164.091 163.546

37 Immobilizzazioni finanziarie 4.233 13.222 49 Contributi c/capitale 0 0

38 Magazzino 0 0 50 Utile (perdita) d'esercizio 225 562

39 Titoli 0 0

40 Crediti commli v/ clienti privati 324.007 325.230

51 TFR 127.305 170.885

41 Crediti commli v/enti pubblici 2.801 12.071

52 Finanziamenti lungo termine 0 0

42 Crediti per contributi pubblici 1.500 0

53 Altro passivo consolidato 5.000 5.000

43 Altro attivo circolante 11.021 4.306 54 Prestito soci 19.517 20.128

44 Cassa 217 171 55 Debiti v/fornitori 20.210 13.828

45 Banca 104.820 163.201 56 Debiti v/banche 1.508 1.612

57 Debiti v/lavoratori 57.982 54.851 58 Altro passivo a breve 47.300 82.639

46 Totale Attivo 467.737 539.676 59 Totale passivo 467.738 539.676

Capitale sociale13%

Riserva legale22%

Riserve indivisibili

65%

Utile d’esercizio0%

Suddivisione poste del patrimonio netto

BILANCIO SOCIALE 2016

35

D.2 CONTO ECONOMICO 2016 2015

1 Fatturato da privati 638.857 623.489

2 Fatturato da enti pubblici 8.238 35.936

3 Variazione rimanenze semilav.,prod.finiti,in lav. 0 0

4 Altri componenti positivi di reddito 108 0

5 Contributi ad integrazione dei ricavi 0 0

6 Valore della produzione (1+2+3+4+5) 647.202 659.425

7 Acquisti di beni e servizi 175.284 79.376

8 Variazione rimanenze mat.prime,sussid.,consumo 0 0

9 Altri costi gestionali 3.035 189

10 Costi esterni (7+8+9) 178.319 79.565

11 Valore aggiunto lordo caratteristico (6-10) 468.884 579.861

12 Proventi Finanziari 14 13

13 Risultato Gestione Straordinaria 1.543 2.091

14 Valore aggiunto globale lordo (11-12-13) 470.441 581.965

15 Ammortamenti e accantonamenti 9.334 20.803

16 Valore Aggiunto Netto = Ricchezza Prodotta (14-15) 461.107 561.161

17 Contributi pubblici a fronte di costi e investimenti 0 0

18 Contributi pubblici generici 6.085 5.382

19 Liberalità 69.013 140

20 Esonero contributivo 10.843 9.362

21 Borse Lavoro 0 0

22 Prelievo Ricchezza da Comunità (17+18+19+20+21) 85.941 14.884

D.3 DISTRIBUZIONE DELLA RICCHEZZA 2016 2015

23 Personale ordinario 439.242 447.865

24 Professionisti collaboratori 16.781 19.148

25 Personale svantaggiato 53.077 48.946

26 Borse lavoro 0 0

27 Emolumenti a sindaci 2.500 2.500

28 Servizi ai lavoratori 30.308 29.139

29 Alle persone op.in cooperativa (23+24+25+26+27+28) 541.909 547.599

30 Ai soci 482 617

31 Alla comunità 0 19.630

32 Al nonprofit 1.783 4.438

33 All'ente pubblico 2.655 3.217

34 Ai finanziatori 0 0

35 Trattenuta dall'azienda 218 545

36 Ricchezza Distribuita (29+30+31+32+33+34+35)=(16+22) 547.048 576.046

BILANCIO SOCIALE 2016

36

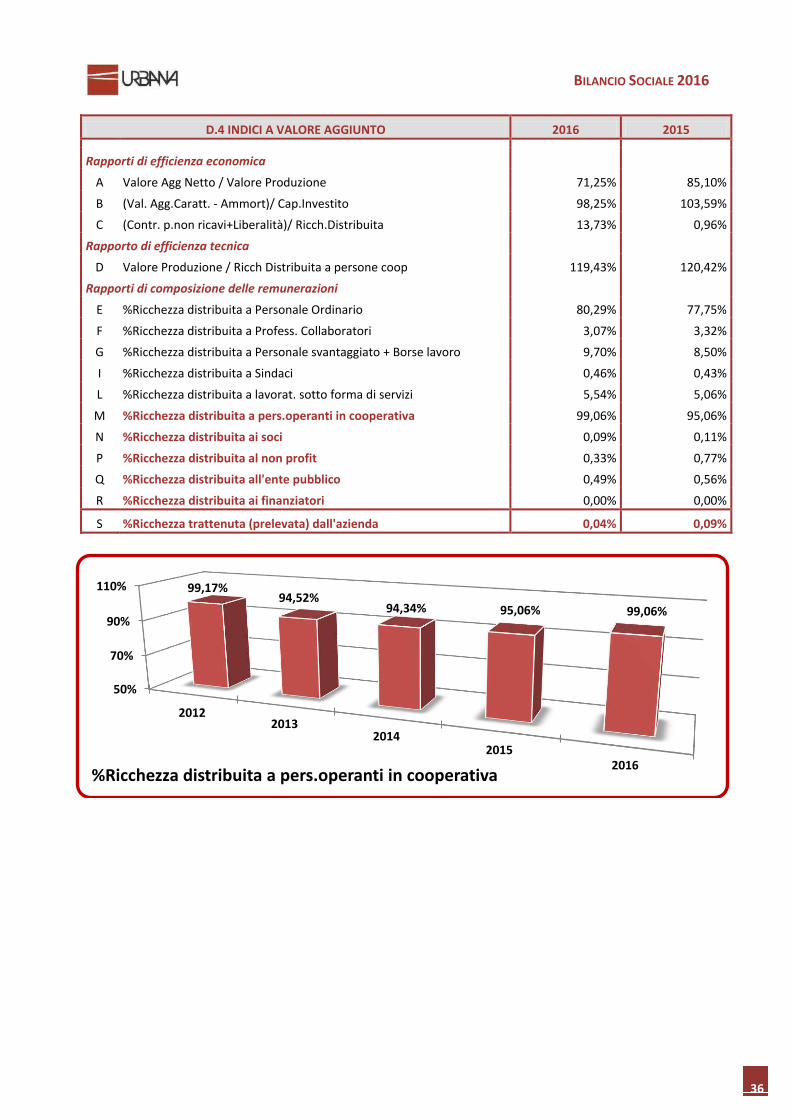

D.4 INDICI A VALORE AGGIUNTO 2016 2015

Rapporti di efficienza economica

A Valore Agg Netto / Valore Produzione 71,25% 85,10%

B (Val. Agg.Caratt. - Ammort)/ Cap.Investito 98,25% 103,59%

C (Contr. p.non ricavi+Liberalità)/ Ricch.Distribuita 13,73% 0,96%

Rapporto di efficienza tecnica

D Valore Produzione / Ricch Distribuita a persone coop 119,43% 120,42%

Rapporti di composizione delle remunerazioni

E %Ricchezza distribuita a Personale Ordinario 80,29% 77,75%

F %Ricchezza distribuita a Profess. Collaboratori 3,07% 3,32%

G %Ricchezza distribuita a Personale svantaggiato + Borse lavoro 9,70% 8,50%

I %Ricchezza distribuita a Sindaci 0,46% 0,43%

L %Ricchezza distribuita a lavorat. sotto forma di servizi 5,54% 5,06%

M %Ricchezza distribuita a pers.operanti in cooperativa 99,06% 95,06%

N %Ricchezza distribuita ai soci 0,09% 0,11%

P %Ricchezza distribuita al non profit 0,33% 0,77%

Q %Ricchezza distribuita all'ente pubblico 0,49% 0,56%

R %Ricchezza distribuita ai finanziatori 0,00% 0,00%

S %Ricchezza trattenuta (prelevata) dall'azienda 0,04% 0,09%

50%

70%

90%

110%

20122013

20142015

2016

99,17%94,52%

94,34% 95,06% 99,06%

%Ricchezza distribuita a pers.operanti in cooperativa

BILANCIO SOCIALE 2016

37

20122013

20142015

2016

13,54%

10,67% 10,77%

8,50% 9,70%

%Ricchezza distribuita a Personale Svantaggiato

20122013

20142015

2016

71,26%

70,05%

73,47%72,74%

72,82%

%Ricchezza distribuita a Personale Ordinario

20122013

20142015

2016

6,89%5,52% 6,06%

5,06%5,54%

%Ricchezza distribuita a lavorat sotto forma di servizi

BILANCIO SOCIALE 2016

38

Rapporti di efficienza economica

A

=

= 71,25%

Indicatore dell'attitudine dei fattori produttivi aziendali a generare valore aggiunto inteso come ricchezza da distribuire agli interlocutori della cooperativa

Dato 2015: 85,10%

Valore Aggiunto Netto 461.107

Valore della Produzione

647.202

B

=

=

98,25%

Indicatore dell'attitudine del capitale investito a produrre nuova ricchezza da distribuire agli interlocutori sociali

Dato 2015: 103,09%

Valore Aggiunto Caratt. - Amm.e Accant. 459.550

Capitale Investito 467.737

C

=

=

13,73%

Indicatore della dipendenza dell'azienda dall'esterno per la remunerazione degli interlocutori sociali

Dato 2015: 0,96%

Contrib.pubbl non ricavi + Liberalità 75.098

Ricchezza Distribuita 547.048

Rapporto di composizione delle remunerazioni

D

=

=

99,06%

Ricch. Distrib a pers oper in coop 541.909

Ricchezza Distribuita 547.048

Condizione di equilibrio: C < di (100% -D%)

C < 0,94

C = a 2,52C = a 4,05 C = a 1,34

C = a 0,96

C = a 13,73

C < di 0,83

C < di 5,48 C < di 5,64C < di 4,94

C < di 0,94

2012 2013 2014 2015 2016

Condizione di equilibrio delle remunerazioni

C = a

C < di

BILANCIO SOCIALE 2016

39

Rapporto di efficienza tecnica

E

=

=

99,06%

Indicatore della produttività del lavoro: Indicatore dell'attitudine della ricchezza distribuita alle persone operanti in cooperativa a generare valore della produzione

Dato 2015:120,42%

Valore della produzione 647.202

Ricch. Distrib a pers oper in coop

541.909

Condizione di equilibrio: E >= 100% La medesima condizione di equilibrio viene rappresentata nel grafico sottostante con l'evidenziazione dell'area di squilibrio, all'interno della quale non si dovrebbe posizionare alcun valore del grafico

120,62% 118,60% 123,07% 120,42% 119,43%

0%

20%

40%

60%

80%

100%

120%

140%

2012 2013 2014 2015 2016

Rapporto di efficienza tecnica: evoluzione

Valore Produzione / Ricch Distribuita a persone coop Area di squilibrio

BILANCIO SOCIALE 2016

40

NOTA METODOLOGICA

Il Bilancio Sociale secondo Urbana

Urbana realizzò il primo Bilancio Sociale della Cooperativa nel 1998 e da altrettanto tempo collabora con cooperative sociali clienti per la predisposizione di alcuni servizi correlati alla rendicontazione sociale con particolare riferimento a:

- riclassificazione del Conto Economico a Valore Aggiunto secondo gli schemi del Gruppo di Studio sul Bilancio Sociale;

- elaborazione di questionari di customer satisfaction e soddisfazione dei collaboratori e dei soci delle cooperative, elaborazione di dati ed indicatori sulle tematiche del lavoro e dell’inserimento lavorativo, aspetti particolarmente critici nelle cooperative in genere e nelle cooperative sociali di tipo b) in particolare.

Definiamo il Bilancio Sociale come una procedura sistematica ed oggettiva che permette ad una organizzazione di coinvolgere pienamente i suoi membri nell’individuazione dei bisogni e delle soluzioni, nella pianificazione delle attività, nel monitoraggio dei progressi e nella misurazione della sua performance sociale in modo inclusivo e partecipato. L’approccio al lavoro può essere rappresentato come segue:

✓ comunicazione agli stakeholder del quadro complessivo delle attività, rappresentandone i risultati e le conseguenze derivanti dalle scelte gestionali;

✓ costruzione di un modello razionale di raccolta dei dati, che funga da base informativa ai fini della riflessione da parte della collettività circa l’identità e l’operato dell’azienda;

✓ rafforzamento delle relazioni e della fiducia tra l’azienda e gli stakeholder;

✓ miglioramento dell’attività gestionale sulla base della valutazione – fornita dagli stakeholder sia interni sia esterni – degli impatti generati;

✓ allineamento dei valori aziendali con le indicazioni provenienti dagli stakeholder.

Il Bilancio Sociale 2016 – principi generali

Il processo di rendicontazione avviato con la pubblicazione del Bilancio Sociale è finalizzato ad un duplice obiettivo: La valutazione del proprio operato e la comunicazione della propria attività, secondo i criteri di

completezza e trasparenza informativa. L’adempimento amministrativo: il presente documento è redatto al fine di adempiere alla delibera n°

5536 del 10 ottobre 2007 della Giunta Regionale della Lombardia, che stabilisce fra i requisiti da soddisfare per il mantenimento dell’iscrizione all’albo da parte delle cooperative, la previsione dell’obbligo di redazione del bilancio sociale per l’esercizio 2008 ai fini del mantenimento dell’iscrizione.

Sempre con riferimento alla normativa regionale, il documento recepisce le seguenti disposizioni: Legge Regionale 19/2014, che ha introdotto modifiche alla L.R. 1/2008 Testo unico delle leggi regionali

in materia di volontariato, cooperazione sociale, associazionismo e società di mutuo soccorso; R.R. 17/03/2015, n. 1 “Regolamento Albo regionale delle cooperative sociali, consorzi e organismi

analoghi, ai sensi dell'art. 27 della l.r. n. 1/2008” avente ad oggetto la disciplina dell'Albo regionale; DGR 3460 del 24/04/2015, che approva il modello di Comunicazione Unica Regionale [CUR] per

l’iscrizione all’Albo citato ed il mantenimento della stessa;