BILANCIO SECONDO I PRINCIPI CONTABILI … e... · utili/perdite attuariali, cambiamenti nella...

52

BILANCIO SECONDO I PRINCIPI CONTABILI INTERNAZIONALI UBI BANCA – Bilancio 2012 Soluzioni IAS – ABI Dott. RENZO PARISOTTO Università degli Studi di Bergamo Anno accademico 2012/2013 Bergamo, 13 e 15 maggio 2013

Transcript of BILANCIO SECONDO I PRINCIPI CONTABILI … e... · utili/perdite attuariali, cambiamenti nella...

BILANCIO SECONDO I PRINCIPI CONTABILI

INTERNAZIONALI

UBI BANCA – Bilancio 2012

Soluzioni IAS – ABI

Dott. RENZO PARISOTTO

Università degli Studi di Bergamo

Anno accademico 2012/2013

Bergamo, 13 e 15 maggio 2013

2

UBI >< Banca - Bilancio 2012

redatto secondo criteri IAS/IFRS

(stralci da fascicolo Bilancio - Bilancio Consolidato)

3

UBI Banca Relazioni e Bilanci 2012 pagg. 5, 6, e 7

RIORGANIZZAZIONE DEL GRUPPO

SOLIDITÀ PATRIMONIALE

Grazie all’adozione dei modelli interni per il calcolo dei requisiti patrimoniali (autorizzati da Banca d’Italia nel maggio

2012 per il segmento corporate e per i quali è in corso un’ulteriore validazione sul segmento retail), alle manovre di

ottimizzazione degli attivi ponderati, nonché alle operazioni di capital management, gli indici patrimoniali evidenziano

un significativo miglioramento, confermandosi più che adeguati al modello di Banca tradizionale: +173 punti base il

Core Tier 1 al 10,29%, +251 punti base il Total Capital Ratio al 16,01%.

Inoltre, già dal 30 giugno 2012 il Gruppo aveva raggiunto l’obiettivo prefissato dalla Raccomandazione EBA,

evidenziando a fine esercizio un Core Tier 1 del 9,16%, che tiene conto dell’impatto della valutazione al fair value dei

titoli di Stato in portafoglio al 30 settembre 2011 (-868 milioni).

RACCOLTA DA CLIENTELA

IMPIEGHI ALLA CLIENTELA

LIQUIDITÀ E PORTAFOGLIO TITOLI

A fine anno, il portafoglio finanziario aveva raggiunto i 21,4 miliardi, per l’84% costituito da titoli di Stato italiani, e

continuava a non evidenziare esposizioni verso Paesi o tipologie di prodotto “a rischio”. In particolare, l’attività in

derivati, volutamente contenuta, risulta finalizzata alla copertura delle poste iscritte nello stato patrimoniale oppure

alla negoziazione in contropartita della clientela, poi adeguatamente pareggiata sul mercato.

La stabilizzazione del contesto operativo, unitamente alle iniziative declinate nell’ultimo biennio per fronteggiare la

crisi sistemica hanno permesso al Gruppo di raggiungere una posizione di liquidità più che soddisfacente e già oggi

in linea con le disposizioni di Basilea 3 a regime.

PROFILO REDDITUALE

Il Gruppo ha chiuso l’esercizio con un utile netto di circa 83 milioni, dopo aver spesato 152 milioni quali oneri per

incentivi all’esodo iscritti in relazione agli Accordi sindacali del novembre 2012 e del febbraio 2013.

Nel rispetto dei criteri dettati dalla vigilanza, il Consiglio di Gestione ha deliberato di proporre un dividendo unitario

nella misura di 0,05 euro, pari ad un monte dividendi di 45 milioni a valere sull’utile della Capogruppo.

4

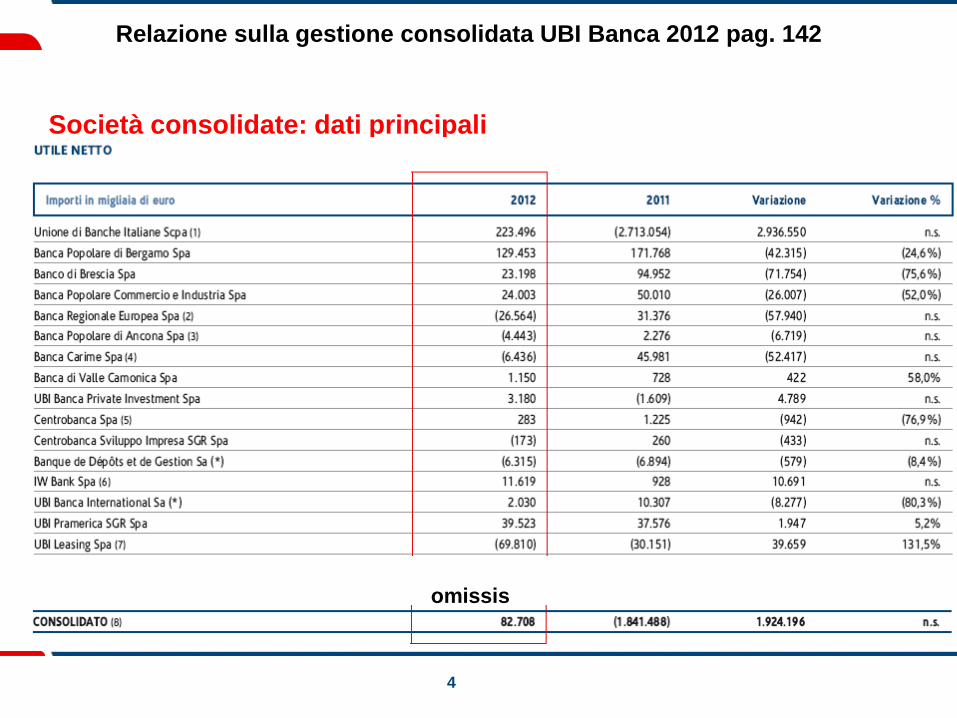

Relazione sulla gestione consolidata UBI Banca 2012 pag. 142

Società consolidate: dati principali

omissis

5

Relazione sulla gestione consolidata UBI Banca 2012 pag. 143

Società consolidate: dati principali

6

Vedi sito : www.ubibanca.it - Bilancio consolidato al 31 dicembre 2012 (da pag. 196 a pag. 201)

7

Bilancio consolidato UBI Banca 2012 pag. 196

Stato Patrimoniale Consolidato

8

Bilancio consolidato UBI Banca 2012 pag. 196

Stato Patrimoniale Consolidato

9

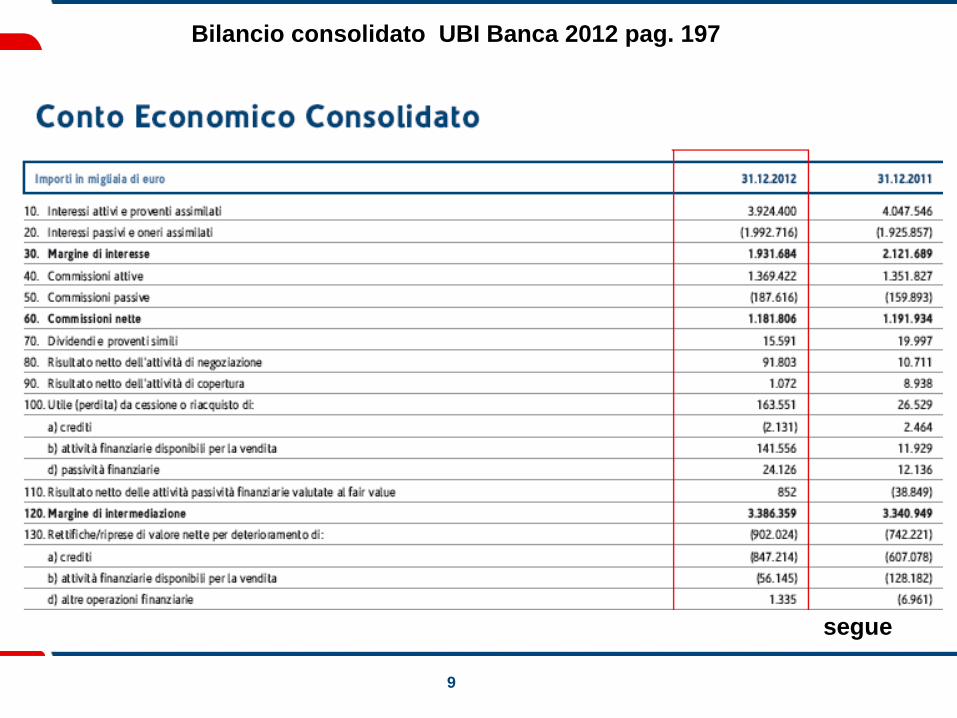

Bilancio consolidato UBI Banca 2012 pag. 197

segue

10

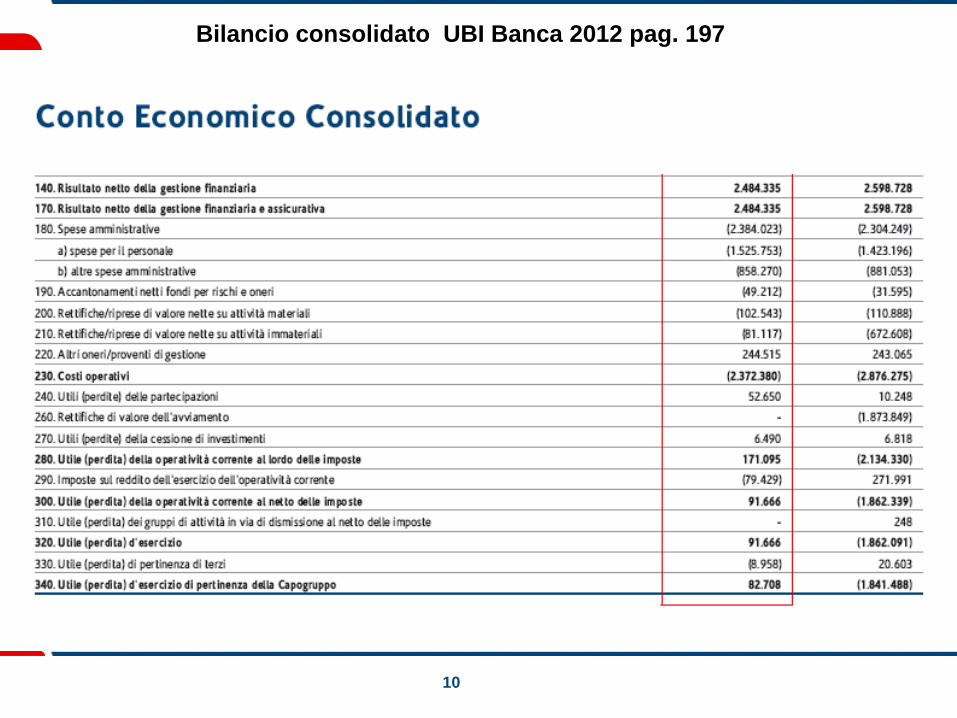

Bilancio consolidato UBI Banca 2012 pag. 197

11

Bilancio consolidato UBI Banca 2012 pag. 198

12

Bilancio consolidato UBI Banca 2012 pag. 199

13

Bilancio consolidato UBI Banca 2012 pag. 200

14

Bilancio consolidato UBI Banca 2012 pag. 201

segue

15

Bilancio consolidato UBI Banca 2012 pag. 201

16

Vedi sito : www.ubibanca.it - Bilancio consolidato al 31 dicembre 2012 (da pag. 204 a pag. 230)

17

Bilancio consolidato UBI Banca 2012 pag. 204

Parte A - Politiche contabili

SEZIONE 1 - Dichiarazione di conformità agli IAS/IFRS Il bilancio consolidato del Gruppo Unione di Banche Italiane è redatto in conformità ai principi

contabili IAS/IFRS emanati dall’International Accounting Standards Board (IASB) e alle relative

interpretazioni dell’International Financial Reporting Interpretation Committee (IFRIC)1 omologati

dalla Commissione Europea ed in vigore al 31 dicembre 2012, recepiti dal nostro ordinamento dal

D. Lgs. n. 38/2005 che ha esercitato l’opzione prevista dal Regolamento CE n. 1606/2002 in

materia di principi contabili internazionali. Non sono state effettuate deroghe all’applicazione dei

principi contabili IAS/IFRS.

Il bilancio consolidato, contenente Stato Patrimoniale, Conto Economico, Prospetto della Redditività

Complessiva, Rendiconto Finanziario, Prospetto di variazione del Patrimonio Netto, Nota Integrativa

e corredato dalla Relazione sull’andamento della gestione consolidata, include la Capogruppo UBI

Banca S.c.p.A e le società da essa controllate incluse nel perimetro di consolidamento ed è stato

predisposto sulla base delle situazioni delle singole società incluse nell’area di consolidamento,

corrispondenti ai relativi bilanci separati, esaminati e approvati dai rispettivi organi sociali e

opportunamente modificati e riclassificati, ove necessario, per adeguarli ai principi contabili adottati

dal Gruppo.

Il progetto di bilancio consolidato, approvato dal Consiglio di Gestione del 12 marzo 2013 e

sottoposto all’approvazione del Consiglio di Sorveglianza del 27 marzo 2013, è corredato

dall’Attestazione del Consigliere Delegato e del Dirigente Preposto ai sensi dell’art. 154-bis del D.

Lgs. 58/1998 e sottoposto a revisione contabile da parte della società di revisione Deloitte & Touche

Spa.

18

Bilancio consolidato UBI Banca 2012 pagg. 204 e 205

SEZIONE 2 - Principi generali di redazione La redazione del bilancio è avvenuta in base ai criteri di valutazione adottati nell’ottica della continuità

aziendale ed in ossequio ai principi di competenza, rilevanza dell’informazione, nonché di prevalenza della

sostanza economica sulla forma giuridica.

Il bilancio è redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale, la

situazione finanziaria, il risultato economico dell’esercizio, la variazione del patrimonio netto ed i flussi di

cassa. Gli schemi di bilancio utilizzati nel presente bilancio sono conformi a quelli definiti dalla Circolare di

Banca d’Italia n. 262/2005 e successive modifiche e integrazioni.

Ai fini della redazione del presente bilancio sono state inoltre osservate le previsioni di cui alle seguenti

lettere “roneate”, emanate da Banca d’Italia, mediante le quali l’Organo di Vigilanza ha fornito precisazioni ad

alcune richieste di chiarimenti pervenute, nonché richiesto ulteriori obblighi informativi.

Principi contabili I principi contabili esposti nella Parte A.2, relativamente alle fasi di classificazione, valutazione e

cancellazione, sono i medesimi adottati per la redazione del bilancio relativo all’esercizio 2011, salvo per

quanto eventualmente esposto di seguito negli “Altri aspetti”. L’applicazione di tali principi, nell’impossibilità di

valutare con precisione alcuni elementi di bilancio, comporta talora l’adozione di stime ed assunzioni in grado

di incidere anche significativamente sui valori iscritti nello stato patrimoniale e nel conto economico. Nel

ribadire che l’impiego di stime ragionevoli è parte essenziale della predisposizione del bilancio, si segnalano

qui di seguito le voci di bilancio in cui è più significativo l’utilizzo di stime ed assunzioni:

• valutazione dei crediti;

• valutazione di attività finanziarie non quotate su mercati attivi;

• valutazione di attività immateriali a vita utile indefinita e di partecipazioni;

• quantificazione degli accantonamenti ai fondi rischi ed oneri;

• quantificazione della fiscalità differita;

• definizione della quota di ammortamento delle attività materiali ed immateriali a vita utile definita;

• valutazione del fondo trattamento di fine rapporto.

19

Bilancio consolidato UBI Banca 2012 pag. 205

Principi contabili internazionali in vigore dal 2012 Nell’esercizio 2012 sono divenute obbligatoriamente applicabili le previsioni di cui al Regolamento UE n.

1205/2011 che ha modificato l’IFRS 7 “Strumenti finanziari: informazioni integrative” con particolare riguardo

all’informativa integrativa in materia di trasferimenti di attività finanziarie. Tali modifiche, che hanno trovato

concreta applicazione nella redazione del Bilancio al 31 dicembre 2012, hanno avuto impatto meramente in

termini di informativa di bilancio.

Principi contabili internazionali con applicazione obbligatoria successiva al

bilancio 2012 Nel corso dell’esercizio 2012, a chiusura del c.d. processo di endorsement dei principi contabili internazionali

da parte della Commissione Europea, sono stati emessi i seguenti Regolamenti comunitari:

1. Regolamento UE 475/20124:

• apporta modifiche allo IAS 1 “Presentazione del bilancio” con riguardo al“Prospetto della

redditività complessiva” le cui voci vengono suddivise in:

- voci che si riverseranno successivamente nel conto economico (es. riserva cash flow hedge e

riserva per valutazione AFS); e

- voci che non si riverseranno nel conto economico (es. riserva per utili/perdite attuariali TFR);

• introduce sostanzialmente una nuova versione dello IAS 19 “Benefici per i dipendenti” che

prevede, tra l’altro, l’eliminazione del c.d. “metodo del corridoio” per la rilevazione degli

utili/perdite attuariali, cambiamenti nella metodologia di determinazione degli interessi relativi alle

attività dei piani e nella contabilizzazione del c.d. “service cost”, nonché l’introduzione di nuovi

requisiti in termini di informativa.

2. Regolamento UE 1254/20125:

• introduce gli IFRS 10 “Bilancio consolidato”, IFRS 11 “Accordi a controllo congiunto” e IFRS 12

“Informativa sulle partecipazioni in altre entità”; nonché

• modifica gli IAS 27 “Bilancio consolidato e separato” e 28 “Partecipazioni in società collegate”.

20

Bilancio consolidato UBI Banca 2012 pagg. 205 e 206

Principi contabili internazionali con applicazione obbligatoria successiva al

bilancio 2012 3. Regolamento UE 1255/20126:

• introduce il principio contabile IFRS 13 “Valutazione al fair value” applicabile alle attività e

passività per le quali è prevista la valutazione al fair value

• emenda lo IAS 12 “Imposte sul reddito” introducendo un’eccezione, al principio di

valutazione previsto dallo IAS 12 in materia di fiscalità differita, sotto forma di presunzione

relativa per la quale il valore contabile di un investimento immobiliare (leggasi immobili ex

IAS 40) valutato con il modello del fair value sarebbe recuperato attraverso la vendita;

conseguentemente un’entità sarebbe tenuta a ricorrere all’aliquota fiscale applicabile alla

vendita dell’attività in parola;

• emenda l’IFRS 1 “Prima adozione dei principi contabili internazionali”.

4. Regolamento UE 1256/2012:

• emenda l’IFRS 7 “Strumenti finanziari: informazioni integrative”8 relativamente

all’informativa integrativa in materia di compensazione di attività e passività finanziarie con

particolare riguardo a:

• tutti gli strumenti finanziari oggetto di compensazione secondo le previsioni dello IAS 32;

• quegli strumenti finanziari che sono soggetti a “master netting arrangements” - o accordi

similari - in modo da potere indicare agli utilizzatori gli effetti – o i potenziali effetti – dei

medesimi sulla posizione finanziaria dell’entità;

• emenda lo IAS 32 “Strumenti finanziari: esposizione nel bilancio”9 al fine di fornire

orientamenti aggiuntivi per ridurre incongruenze nell'applicazione pratica del Principio in

materia di compensazione di attività e passività finanziarie.

21

Bilancio consolidato UBI Banca 2012 pagg. 206 e 207

Le modifiche dello IAS 39 – Il processo di revisione integrale dello IAS 39 è tuttora

in itinere. Le tre distinte fasi del progetto sono:

Fase I – Classification and Measurement

Fase II – Impairment methodology

Fase III – Hedge Accounting

In breve, le novità presentate dallo Staff Draft, sono così sintetizzabili:

• eliminazione dell’obbligatorietà di test quantitativi per la verifica dell’efficacia;

• necessità, in caso di inefficacia, di ricalibrare le relazioni di copertura (c.d.rebalancing);

• possibilità di coprire posizioni nette.

SEZIONE 3 - Area e metodi di consolidamento Variazioni nel perimetro di consolidamento

Nel corso del 2012 si rilevano operazioni straordinarie avvenute nell’ambito del Gruppo.

Relativamente ai metodi di consolidamento, le partecipazioni controllate sono consolidate con il

metodo integrale, quelle assoggettate a controllo congiunto sono consolidate con il metodo

proporzionale, mentre le interessenze sulle quali il Gruppo esercita un’influenza notevole sono

valutate con il metodo del patrimonio netto.

Metodo integrale

Le partecipazioni controllate sono consolidate con il metodo del consolidamento integrale.

Metodo proporzionale

Un investimento partecipativo viene qualificato come sottoposto a controllo congiunto nel caso in cui,

pur in assenza di una quota paritetica di diritti di voto, il controllo sull’attività economica e sugli

indirizzi strategici della partecipata è condiviso con altri soggetti in virtù di accordi contrattuali.

22

Bilancio consolidato UBI Banca 2012 pagg. 207 e 209

SEZIONE 3 - Area e metodi di consolidamento

Metodo del Patrimonio Netto Le partecipazioni sulle quali il Gruppo esercita un’influenza notevole, ossia sulle quali

esercita il potere di partecipare alla determinazione delle politiche finanziarie e gestionali

senza peraltro averne il controllo o controllo congiunto sono valutate con il metodo del

patrimonio netto.

Secondo tale metodo la partecipazione è inizialmente rilevata al costo e il valore contabile è

aumentato o diminuito per rilevare la quota di pertinenza della partecipante agli utili o alle

perdite che la partecipata realizza dopo la data di acquisizione. La quota dei risultati di

periodo della partecipata di pertinenza della partecipante è rilevata nel conto economico di

quest’ultima. I dividendi ricevuti da una partecipata riducono il valore contabile della

partecipazione; possono inoltre essere necessarie rettifiche di valore contabile anche a

seguito di modifica nella quota della partecipante nella partecipata, a seguito di variazioni

nel patrimonio netto di quest’ultima non rilevate nel conto economico.

2. Altre informazioni Sono escluse dall’area di consolidamento le società non partecipate per le quali si sono

ricevute azioni in pegno con diritto di voto, in considerazione della finalità del possesso che

è quella di tutela del credito concesso e non di esercizio del controllo e di indirizzo delle

politiche finanziarie e gestionali, al fine di usufruire dei benefici economici da esse derivanti.

23

Bilancio consolidato UBI Banca 2012 pag. 210

SEZIONE 4 - Eventi successivi alla data di riferimento del bilancio

SEZIONE 5 - Altri aspetti

Impairment titoli di capitale AFS Nell’esercizio 2012 la valutazione al fair value dei titoli azionari AFS ha comportato rettifiche di

valore per 56,1 milioni di euro iscritte, in base alle previsioni del principio contabile IAS 39, a conto

economico.

Con particolare riguardo ai possessi azionari, per i quali sono state iscritte rettifiche di valore per

36,7 milioni di euro, le principali svalutazioni hanno riguardato i seguenti titoli:

• Intesa Sanpaolo 31,8 milioni;

• A2A 3,5 milioni.

Le ulteriori rettifiche di valore, per complessivi 19,4 milioni, sono sostanzialmente riconducibili ad

investimenti in O.I.C.R. detenuti da UBI Banca ed in particolare al Fondo Centrobanca Sviluppo

Impresa.

Per completezza si segnala che, in ossequio alle previsioni del predetto principio contabile, le

eventuali successive riprese di valore sono rilevate in apposita riserva da valutazione del patrimonio

netto.

Incentivi all’esodo - Riorganizzazione aziendale In relazione alla complessiva manovra che ha riguardato il personale, nella voce “Spese per il

personale del conto economico dell’esercizio 2012 è stato rilevato un onere, al netto dell’effetto

attualizzazione di euro 1,9 milioni, complessivamente pari a euro 152 milioni, oggetto di

normalizzazione stante la natura non ricorrente del medesimo.

24

Bilancio consolidato UBI Banca 2012 pagg. 211 e 212

SEZIONE 5 - Altri aspetti

Contabilizzazione della Commissione di Istruttoria Veloce

Trasformazione delle imposte differite attive (DTA) in crediti d’imposta

Iscrizione credito per rimborso IRES dell’IRAP relativa al costo del lavoro

Classificazione di Attività finanziarie quali “Attività Finanziarie detenute fino a

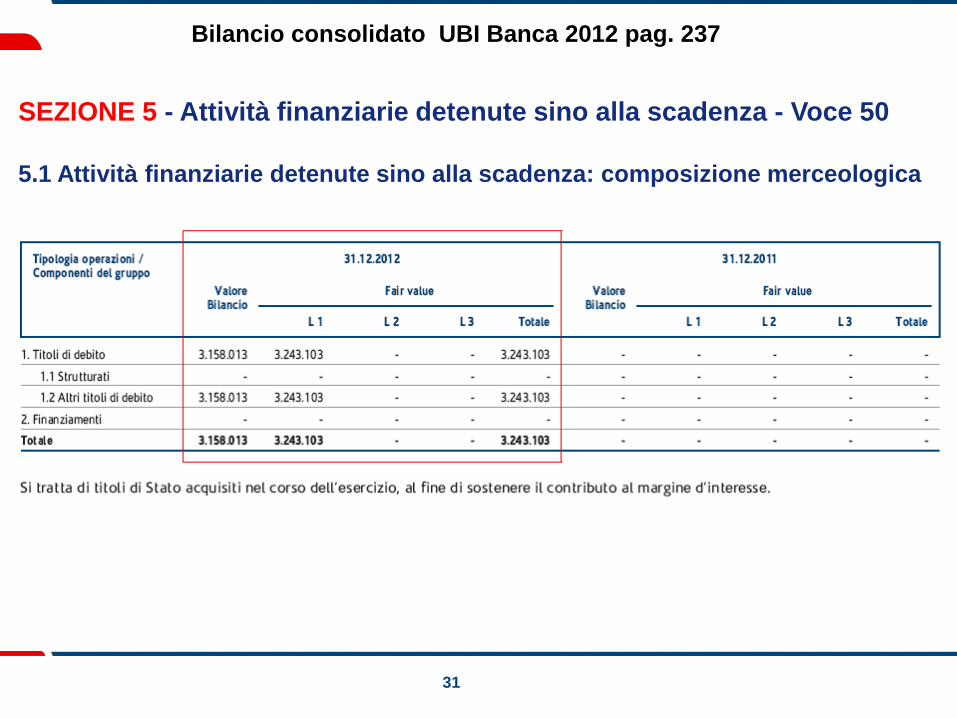

Scadenza” Con il presente esercizio, nell’ambito della strategia di asset liability management si è realizzato

l’acquisto di titoli di Stato per i quali risultano soddisfatte le condizioni previste dallo IAS 39 per la

classificazione di un’attività finanziaria nel portafoglio Held to Maturity (HTM). Tali strumenti

finanziari sono pertanto iscritti nel bilancio consolidato, per un importo pari a circa euro 3.158

milioni, nella voce 50 “Attività finanziarie detenute fino a scadenza” che meglio rappresenta la

finalità perseguita dal gruppo bancario.

La categoria in parola è divenuta nuovamente disponibile decorso il biennio previsto dalla clausola

di penalizzazione (c.d. tainting rule) in vigore dal 31 dicembre 2009, data nella quale si è proceduto

alla dismissione di una parte rilevante del portafoglio HTM che ha comportato, in ossequio alle

previsioni della clausola in parola propria dello IAS 39, la riclassifica nella categoria AFS delle

attività del portafoglio HTM non oggetto di cessione nonché l’impossibilità di classificare, sino al 31

dicembre 2011, alcuno strumento finanziario nel portafoglio HTM.

25

Bilancio consolidato UBI Banca 2012 pag. 212

26

Bilancio consolidato UBI Banca 2012 pagg. 212 e 213

27

Bilancio consolidato UBI Banca 2012 pag. 213

28

Bilancio consolidato UBI Banca 2012 pagg. 227 e 228

A.3 - INFORMATIVA SUL FAIR VALUE

A Informativa sul fair value

A.3.1 Trasferimenti tra portafogli Nel Gruppo UBI Banca non sono state effettuate, né nell’esercizio in corso né in quello precedente,

riclassifiche di portafoglio delle attività finanziarie da categorie valutate al fair value verso categorie

valutate al costo ammortizzato, con riguardo alle possibilità introdotte dal regolamento CE n.

1004/2008 della Commissione Europea.

Per completezza si segnala che nell’esercizio 2012, con riguardo ai possessi azionari detenuti

nell’espletamento dell’attività di private equity e merchant banking, si è provveduto, al fine di fornire

una miglior rappresentazione della natura del portafoglio, (i cui investimenti sono gestiti e monitorati

dall’azienda in una logica di fair value volta a rappresentare l’intenzione del Gruppo di trarre

beneficio dall’apprezzamento di valore, nel medio/lungo periodo, delle società nelle quali si investe),

a classificare tali possessi alla voce 30 dell’attivo patrimoniale “Attività finanziarie valutate al fair

value” in luogo della voce 20 “Attività finanziarie detenute per la negoziazione”.

Tale miglior rappresentazione non ha comportato alcun impatto economico nonché alcun impatto sul

patrimonio netto del Gruppo.

A.3.2 Gerarchia del fair value Il fair value utilizzato ai fini della valutazione degli strumenti finanziari è determinato sulla base dei

criteri, di seguito esposti, che assumono l’utilizzo di input c.d. osservabili o non osservabili.

Fair value determinato sulla base di input di livello 1

Fair value determinato sulla base di input di livello 2

Fair value determinato sulla base di input di livello 3

29

Bilancio consolidato UBI Banca 2012 pagg. 229 e 230

A.3 - INFORMATIVA SUL FAIR VALUE

Informazioni sui modelli di valutazione usati per titoli e derivati Lo strumento target per il pricing dei titoli e dei derivati nel Gruppo UBI è l’applicativo Mxg2000 di

Murex. Tale procedura consente di accogliere tutti i fattori di mercato per la valutazione degli

strumenti finanziari.

A.3.3 Informativa sul c.d. “day one profit/loss” UBI Banca non ha posto in essere operazioni per le quali emerge, al momento della prima iscrizione

di uno strumento finanziario, una differenza tra il prezzo di acquisto ed il valore dello strumento

ottenuto attraverso tecniche di valutazione interna.

30

Bilancio consolidato UBI Banca 2012 pag. 233

SEZIONE 3 - Attività finanziarie valutate al fair value - Voce 30

3.1 Attività finanziarie valutate al fair value: composizione merceologica

31

Bilancio consolidato UBI Banca 2012 pag. 237

SEZIONE 5 - Attività finanziarie detenute sino alla scadenza - Voce 50

5.1 Attività finanziarie detenute sino alla scadenza: composizione merceologica

32

Bilancio consolidato UBI Banca 2012 pag. 241

SEZIONE 8 - Derivati di copertura - Voce 80

8.2 Derivati di copertura: composizione per portafogli coperti e per tipologia di

copertura

33

Bilancio consolidato UBI Banca 2012 pag. 246

SEZIONE 12 – Attività materiali - Voce 120

12.4 Attività materiali detenute a scopo di investimento: variazioni annue Premesso che ai fini contabili i terreni e i fabbricati sono iscritti al costo, ai fini della verifica

annuale della congruità del valore dell’iscrizione, la Capogruppo ha provveduto a far periziare

da professionisti esterni l’intero patrimonio immobiliare con l’obiettivo di stimarne il fair value.

La stima si è attenuta a metodi e principi valutativi di generale accettazione, applicando i

seguenti criteri di valutazione:

• metodo comparativo diretto o del mercato, basato sul confronto tra il bene in oggetto

ed altri simili oggetto di compravendita o correntemente offerti sullo stesso mercato o su

piazze concorrenziali;

• metodo reddituale, basato sul valore attuale dei redditi potenziali di mercato di una

proprietà, ottenuto capitalizzando il reddito ad un tasso di mercato.

I metodi di valutazione di cui sopra sono stati eseguiti singolarmente ed i valori ottenuti tra

loro opportunamente mediati.

Le valutazioni hanno sostanzialmente confermato la congruità dei valori iscritti in bilancio.

34

Bilancio consolidato UBI Banca 2012 pagg. 251, 252 e 253

SEZIONE 14 – Le attività fiscali e le passività fiscali - Voce 140 dell’Attivo e

voce 80 del Passivo 14.3 Variazioni delle imposte anticipate (in contropartita del conto economico) Le imposte anticipate sono rilevate sulla base della probabilità di sufficienti imponibili fiscali futuri,

tenuto anche conto del consolidato fiscale adottato ai sensi degli art. 117 e seguenti del D.P.R.

n.917/86.

Le aliquote utilizzate per la valorizzazione delle imposte anticipate ai fini IRES e IRAP sono

rispettivamente pari al 27,50% e 5,57%. Tra gli aumenti di cui al punto 2.1 d) è ricompreso un

importo pari a 59.764 migliaia di Euro dovuto essenzialmente all’esercizio dell’opzione, da parte

della Capogruppo, per riallineare i valori fiscali e civilistici relativi all’avviamento ed alle altre

attività immateriali della partecipazione di controllo nella Banca Popolare di Ancona Spa, iscritti in

via autonoma nel bilancio consolidato, ai sensi dell’articolo 23, commi da 12 a 15 del D.l. n. 98 del

6 luglio 2011 (Legge 111/2011), così come integrato e modificato dall’art. 20, D.L. n.201 del 6

dicembre 2011 (Legge 214/2011).

Tra le “Altre diminuzioni” l’importo pari a 274.912 migliaia di Euro si riferisce alla trasformazione in

crediti verso l’Erario delle imposte differite attive per effetto della perdita di bilancio rilevata per

l’esercizio 2011 dalla Capogruppo, da UBI Leasing Spa e da UBI Private Spa ai sensi della legge

214/2011.

Probability Test sulle fiscalità differite Come riportato nella Parte A – Politiche contabili della presente Nota Integrativa - la rilevazione

delle passività e delle attività fiscali differite avviene, in aderenza ai criteri previsti dal principio IAS

12.

Omissis

35

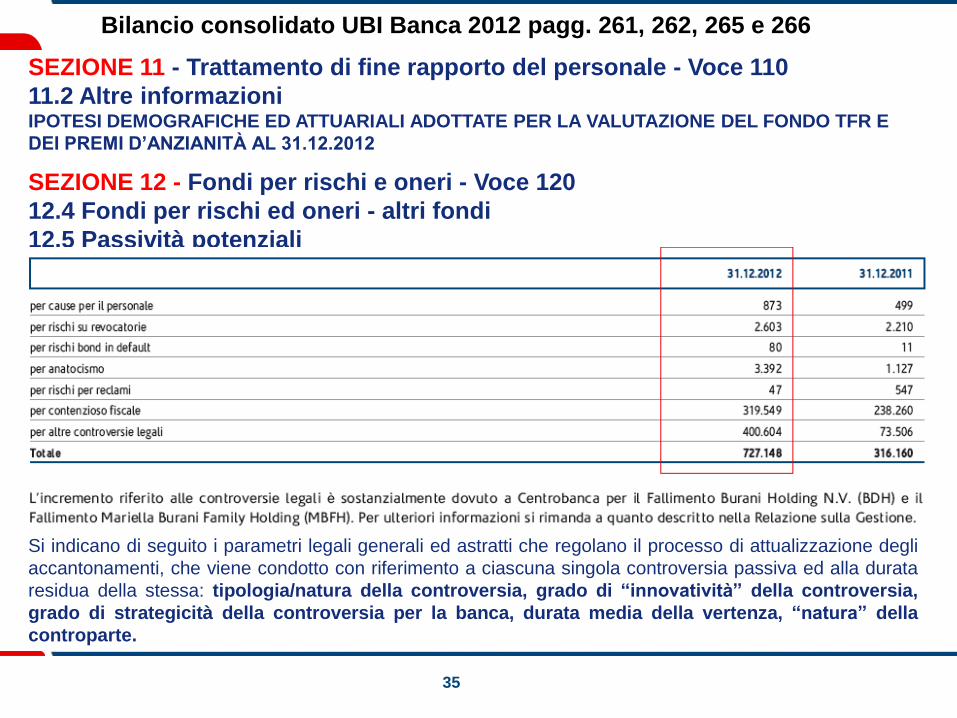

Bilancio consolidato UBI Banca 2012 pagg. 261, 262, 265 e 266

SEZIONE 11 - Trattamento di fine rapporto del personale - Voce 110

11.2 Altre informazioni IPOTESI DEMOGRAFICHE ED ATTUARIALI ADOTTATE PER LA VALUTAZIONE DEL FONDO TFR E

DEI PREMI D’ANZIANITÀ AL 31.12.2012

SEZIONE 12 - Fondi per rischi e oneri - Voce 120

12.4 Fondi per rischi ed oneri - altri fondi

12.5 Passività potenziali

Si indicano di seguito i parametri legali generali ed astratti che regolano il processo di attualizzazione degli

accantonamenti, che viene condotto con riferimento a ciascuna singola controversia passiva ed alla durata

residua della stessa: tipologia/natura della controversia, grado di “innovatività” della controversia,

grado di strategicità della controversia per la banca, durata media della vertenza, “natura” della

controparte.

36

Bilancio consolidato UBI Banca 2012 pag. 276

SEZIONE 6 - Utili (Perdite) da cessione/riacquisto - Voce 100

6.1 Utili (Perdite) da cessione/riacquisto: composizione

37

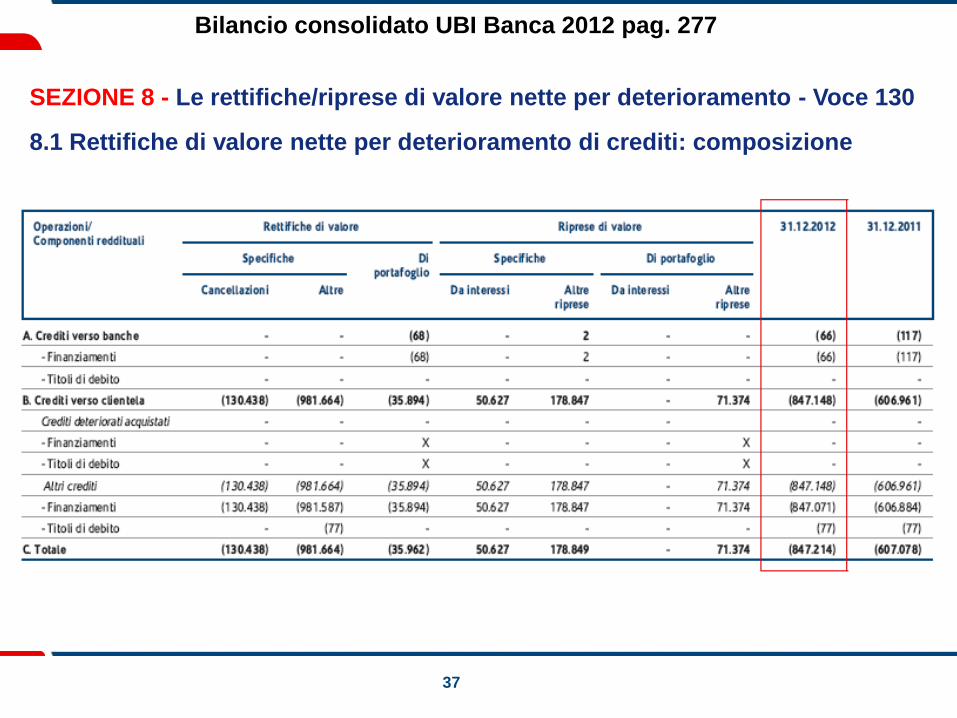

Bilancio consolidato UBI Banca 2012 pag. 277

SEZIONE 8 - Le rettifiche/riprese di valore nette per deterioramento - Voce 130

8.1 Rettifiche di valore nette per deterioramento di crediti: composizione

38

Bilancio consolidato UBI Banca 2012 pag. 280

SEZIONE 12 - Accantonamenti netti ai fondi per rischi e oneri - Voce 190

12.1 Accantonamenti netti ai fondi per rischi e oneri: composizione

39

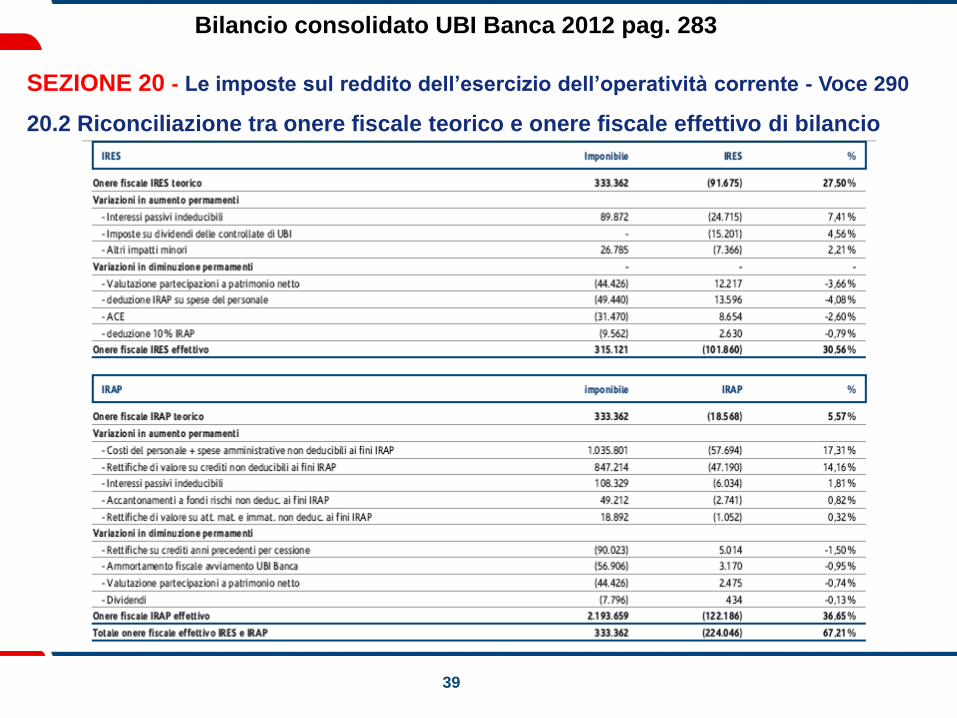

Bilancio consolidato UBI Banca 2012 pag. 283

SEZIONE 20 - Le imposte sul reddito dell’esercizio dell’operatività corrente - Voce 290

20.2 Riconciliazione tra onere fiscale teorico e onere fiscale effettivo di bilancio

40

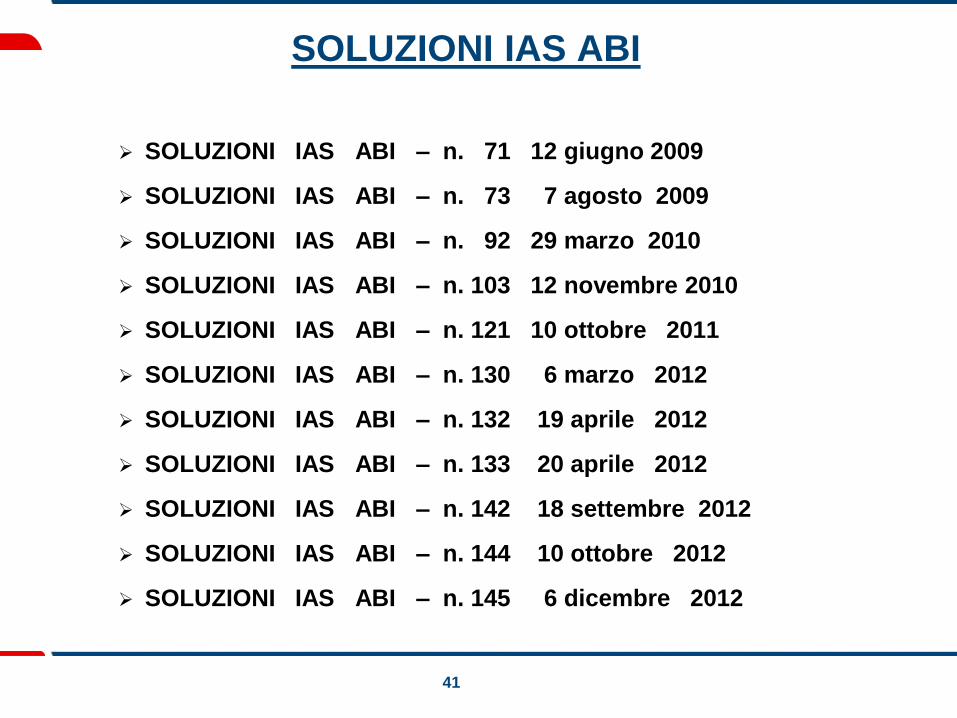

SOLUZIONI IAS ABI

41

SOLUZIONI IAS ABI

SOLUZIONI IAS ABI – n. 71 12 giugno 2009

SOLUZIONI IAS ABI – n. 73 7 agosto 2009

SOLUZIONI IAS ABI – n. 92 29 marzo 2010

SOLUZIONI IAS ABI – n. 103 12 novembre 2010

SOLUZIONI IAS ABI – n. 121 10 ottobre 2011

SOLUZIONI IAS ABI – n. 130 6 marzo 2012

SOLUZIONI IAS ABI – n. 132 19 aprile 2012

SOLUZIONI IAS ABI – n. 133 20 aprile 2012

SOLUZIONI IAS ABI – n. 142 18 settembre 2012

SOLUZIONI IAS ABI – n. 144 10 ottobre 2012

SOLUZIONI IAS ABI – n. 145 6 dicembre 2012

42

SOLUZIONI IAS ABI – n. 71 12 giugno 2009

FINANCIAL TURMOIL – Regolamento CE n.1004/2008 IAS39 Strumenti Finanziari

QUESITO:

Nell’ ipotesi di un titolo di debito, trasferito da AFS a L&R in conformità alle disposizioni dello IAS 39

emanate nell’ ottobre 2008 e successivamente soggetto ad impairment, qual è il trattamento contabile

della riserva di patrimonio netto costituita durante la permanenza del titolo nel portafoglio AFS?

1. Va rilevato preliminarmente che lo IAS 39, già nella versione antecedente alle modifiche di ottobre 2008,

disciplina l’ ipotesi del trasferimento di un’ attività finanziaria dal portafoglio AFS ad un portafoglio valutato al

costo ammortizzato, nonché il trattamento della riserva di patrimonio netto costituita durante la permanenza dell’

attività finanziaria nel portafoglio AFS.

In particolare, il § 54 prevede che: "se...diviene appropriato iscrivere un’ attività finanziaria o una passività

finanziaria al costo o al costo ammortizzato ...qualsiasi precedente utile o perdita su tale attività che è stato

rilevato direttamente nel patrimonio netto...deve essere contabilizzato come segue:

(a) Nel caso di un’ attività finanziaria con una scadenza fissa, l’ utile o la perdita deve essere ammortizzato a

conto economico lungo il corso della vita utile residua dell’ investimento posseduto sino alla scadenza utilizzando

il criterio dell’ interesse effettivo.

(b) Nel caso di un’ attività finanziaria che non ha una scadenza fissa, l’ utile o la perdita deve rimanere nel

patrimonio netto fino a quando l’ attività finanziaria viene venduta o diversamente alienata, nel qual caso essa

deve essere rilevata a conto economico.

Pertanto, nell’ ipotesi di impairment di un’ attività finanziaria trasferita da AFS a HTM, la riserva di patrimonio

netto costituita durante la permanenza dell’ attività finanziaria nel portafoglio AFS va imputata integralmente al

conto economico dell’ esercizio in cui è rilevata la perdita di valore.

43

SOLUZIONI IAS ABI – n. 73 7 agosto 2009

Riclassificazione delle attività finanziarie dal portafoglio IAS 39 HTM

QUESITO:

E’ possibile riclassificare un importo significativo di titoli del portafoglio HTM al portafoglio AFS, al fine

di poter procedere alla loro successiva vendita? Nel caso si volesse comunque procedere con la

riclassifica quali sarebbero le penalizzazioni previste?

Lo IAS 39 prevede dei criteri molto stringenti per effettuare le riclassificazioni, soprattutto con riferimento ai

trasferimenti dal portafoglio HTM a quello AFS. Al paragrafo 9, precisa che "un’ entità non deve classificare

alcuna attività finanziaria come posseduta sino alla scadenza se ha, nel corso dell’ esercizio corrente o dei due

precedenti, venduto o riclassificato un importo non irrilevante di investimenti posseduti sino alla scadenza prima

della loro scadenza (non irrilevante in relazione al portafoglio complessivo posseduto sino alla scadenza), salvo

le vendite o riclassificazioni che:

i) siano così prossime alla scadenza o alla data dell’ opzione dell’ attività finanziaria ;

ii) si verifichino dopo che l’ entità ha incassato sostanzialmente tutto il capitale originario dell’ attività finanziaria

attraverso pagamenti ordinari programmati o anticipati; o

iii) siano attribuibili a un evento isolato non sotto il controllo dell’ entità, che non sia ricorrente e non potrebbe

essere ragionevolmente previsto dall’ entità".

Nel caso in cui si procedesse comunque alla riclassifica in assenza di una delle situazioni su richiamate,

si ricadrebbe nella cosiddetta tainting rule.

La categoria HTM, secondo lo IAS 39, costituisce un insieme coordinato e gestito di attività finanziarie che l’

impresa detiene con l’ obiettivo di produrre un rendimento adeguato e, quindi, in grado di dare una certa stabilità

al risultato economico. E’, pertanto, necessario valutare attentamente la costituzione del portafoglio HTM.

44

SOLUZIONI IAS ABI – n. 92 29 marzo 2010

IAS 39 – Strumenti finanziari: rilevazione e valutazione

QUESITO

E’ corretto considerare applicabile l’ AG8 dello IAS 39 alla rinegoziazione a condizioni di mercato dei

tassi di riferimento dei mutui?

Frequentemente le banche rinegoziano le condizioni finanziarie dei mutui contratti verso la clientela in bonis, al

fine di allinearle alle più favorevoli situazioni del mercato.

Sotto il profilo contabile, secondo quanto previsto dallo IAS 39, i crediti erogati alla clientela nella forma tecnica

dei mutui, sono iscritti in bilancio ai valori rivenienti dall’ applicazione del costo ammortizzato, eventualmente

comprensivi dell’ effetto delle coperture poste in essere.

Lo IAS 39 AG8 prevede che se una entità rivede le proprie stime di riscossione (o pagamento) di uno strumento

finanziario, deve rideterminare il valore contabile della attività (o passività) per riflettere gli stimati flussi finanziari

effettivi e rideterminati. In particolare, l’ entità ridetermina il valore contabile dello strumento finanziario sulla base

del valore attuale dei flussi finanziari futuri stimati al tasso di interesse effettivo originario dello strumento

finanziario. La differenza tra il valore di bilancio e il nuovo valore dello strumento finanziario è rilevata come

provento o onere a conto economico.

Si ritiene che nel caso di rinegoziazione sopra specificato la disposizione dello IAS 39 AG 8 non si renda

applicabile .

L’ AG8 dello IAS 39 fa riferimento, infatti, a revisione di stime di cash flow, senza nessun esplicito riferimento alle

ipotesi di rinegoziazione o di modifica delle condizioni contrattuali.

La rinegoziazione a condizioni di mercato non si configura come un evento che determina un impairment

dei crediti da rilevare a conto economico: non deriva, infatti, da un deterioramento del merito creditizio

ma da un evento fisiologico della vita del contratto di mutuo dettato da esigenze commerciali.

45

SOLUZIONI IAS ABI – n. 103 12 novembre 2010

IAS 39 Hedge Accountig

QUESITO

E’ possibile imputare a conto economico la riserva da cash flow hedge quando lo strumento di

copertura viene meno prima che i flussi finanziari futuri si realizzeranno?

Le coperture dei flussi finanziari futuri derivanti da attività o passività iscritte in bilancio, quali ad esempio

la copertura con un Interest Rate Swap di un debito a tasso variabile, comportano secondo le regole del

cash flow hedge previste dallo IAS 39 che la variazione di fair value dello strumento di copertura

associato al rischio coperto per la parte efficace deve essere imputata in una riserva dell’ Other

Comprehensive Income/Expense (cd. OCI), denominata Hedging reserve.

In tal modo, le variazioni di fair value dello strumento di copertura si mantengono sospese per essere

imputate a conto economico, mediante il trasferimento della Hedging reserve, a mano a mano che i flussi

finanziari futuri influenzeranno il conto economico. Quando ciò si verifica i flussi finanziari dell’ operazione

coperta saranno rettificati in conto economico dalle variazioni di fair value generate dallo strumento di

copertura, che erano transitate nella riserva di OCI.

L’ Hedging reserve originata dalle variazioni di fair value sullo strumento di copertura dall’ inizio della

relazione di copertura fino alla scadenza dello strumento non può essere imputata a conto economico se

lo strumento di copertura giunge a scadenza, è venduto, cessato o esercitato ma i futuri flussi di cassa

non hanno ancora influenzato il conto economico.

46

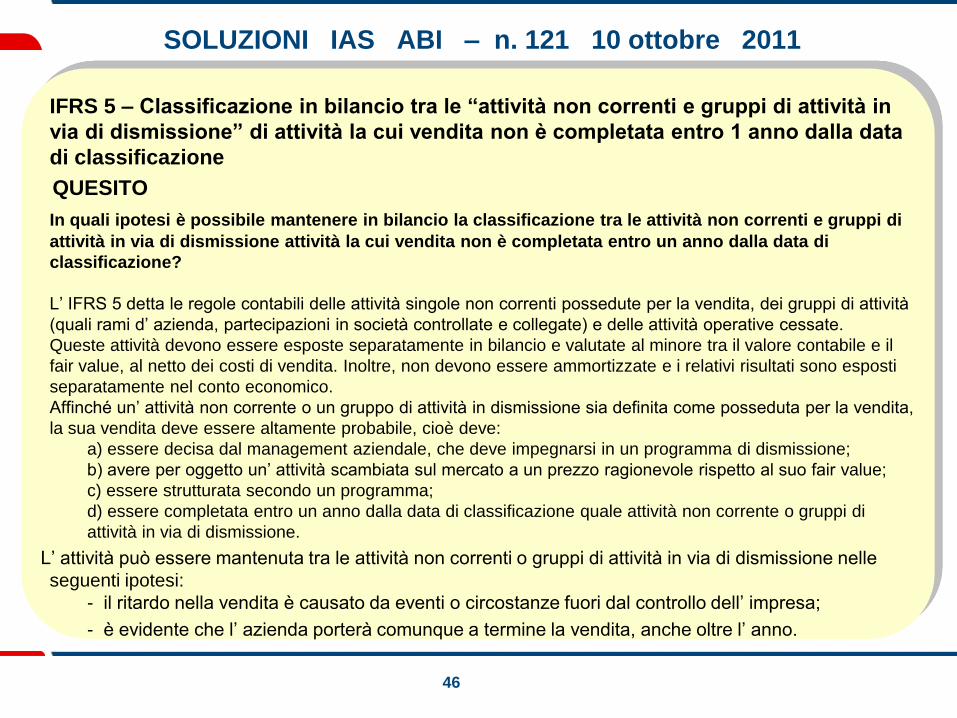

SOLUZIONI IAS ABI – n. 121 10 ottobre 2011

IFRS 5 – Classificazione in bilancio tra le “attività non correnti e gruppi di attività in

via di dismissione” di attività la cui vendita non è completata entro 1 anno dalla data

di classificazione

QUESITO

In quali ipotesi è possibile mantenere in bilancio la classificazione tra le attività non correnti e gruppi di

attività in via di dismissione attività la cui vendita non è completata entro un anno dalla data di

classificazione?

L’ IFRS 5 detta le regole contabili delle attività singole non correnti possedute per la vendita, dei gruppi di attività

(quali rami d’ azienda, partecipazioni in società controllate e collegate) e delle attività operative cessate.

Queste attività devono essere esposte separatamente in bilancio e valutate al minore tra il valore contabile e il

fair value, al netto dei costi di vendita. Inoltre, non devono essere ammortizzate e i relativi risultati sono esposti

separatamente nel conto economico.

Affinché un’ attività non corrente o un gruppo di attività in dismissione sia definita come posseduta per la vendita,

la sua vendita deve essere altamente probabile, cioè deve:

a) essere decisa dal management aziendale, che deve impegnarsi in un programma di dismissione;

b) avere per oggetto un’ attività scambiata sul mercato a un prezzo ragionevole rispetto al suo fair value;

c) essere strutturata secondo un programma;

d) essere completata entro un anno dalla data di classificazione quale attività non corrente o gruppi di

attività in via di dismissione.

L’ attività può essere mantenuta tra le attività non correnti o gruppi di attività in via di dismissione nelle

seguenti ipotesi:

- il ritardo nella vendita è causato da eventi o circostanze fuori dal controllo dell’ impresa;

- è evidente che l’ azienda porterà comunque a termine la vendita, anche oltre l’ anno.

47

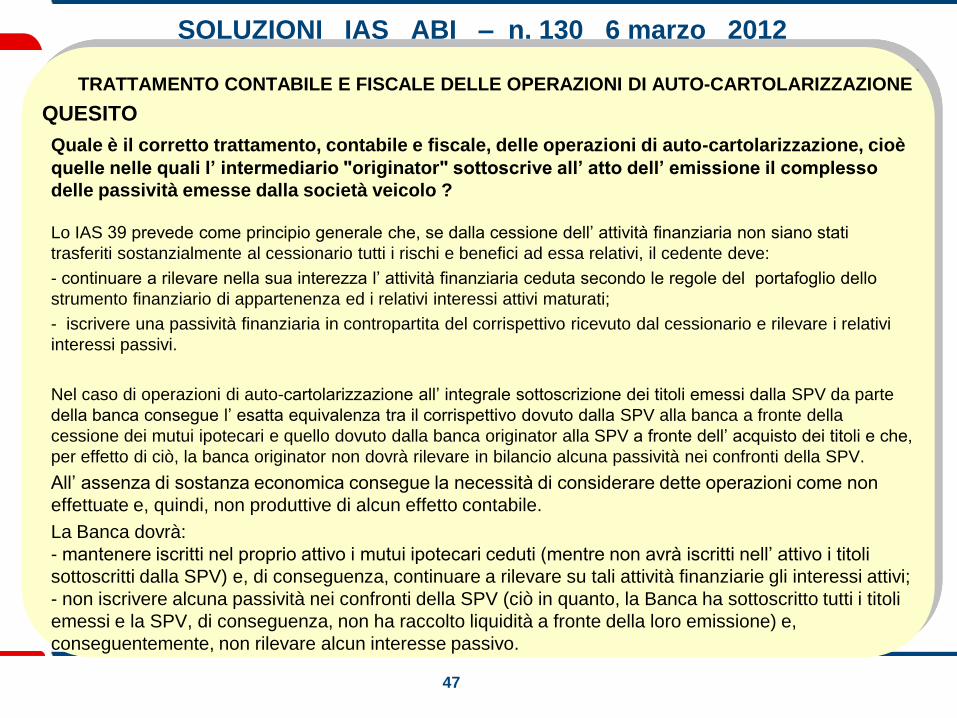

SOLUZIONI IAS ABI – n. 130 6 marzo 2012

TRATTAMENTO CONTABILE E FISCALE DELLE OPERAZIONI DI AUTO-CARTOLARIZZAZIONE

QUESITO

Quale è il corretto trattamento, contabile e fiscale, delle operazioni di auto-cartolarizzazione, cioè

quelle nelle quali l’ intermediario "originator" sottoscrive all’ atto dell’ emissione il complesso

delle passività emesse dalla società veicolo ?

Lo IAS 39 prevede come principio generale che, se dalla cessione dell’ attività finanziaria non siano stati

trasferiti sostanzialmente al cessionario tutti i rischi e benefici ad essa relativi, il cedente deve:

- continuare a rilevare nella sua interezza l’ attività finanziaria ceduta secondo le regole del portafoglio dello

strumento finanziario di appartenenza ed i relativi interessi attivi maturati;

- iscrivere una passività finanziaria in contropartita del corrispettivo ricevuto dal cessionario e rilevare i relativi

interessi passivi.

Nel caso di operazioni di auto-cartolarizzazione all’ integrale sottoscrizione dei titoli emessi dalla SPV da parte

della banca consegue l’ esatta equivalenza tra il corrispettivo dovuto dalla SPV alla banca a fronte della

cessione dei mutui ipotecari e quello dovuto dalla banca originator alla SPV a fronte dell’ acquisto dei titoli e che,

per effetto di ciò, la banca originator non dovrà rilevare in bilancio alcuna passività nei confronti della SPV.

All’ assenza di sostanza economica consegue la necessità di considerare dette operazioni come non

effettuate e, quindi, non produttive di alcun effetto contabile.

La Banca dovrà:

- mantenere iscritti nel proprio attivo i mutui ipotecari ceduti (mentre non avrà iscritti nell’ attivo i titoli

sottoscritti dalla SPV) e, di conseguenza, continuare a rilevare su tali attività finanziarie gli interessi attivi;

- non iscrivere alcuna passività nei confronti della SPV (ciò in quanto, la Banca ha sottoscritto tutti i titoli

emessi e la SPV, di conseguenza, non ha raccolto liquidità a fronte della loro emissione) e,

conseguentemente, non rilevare alcun interesse passivo.

48

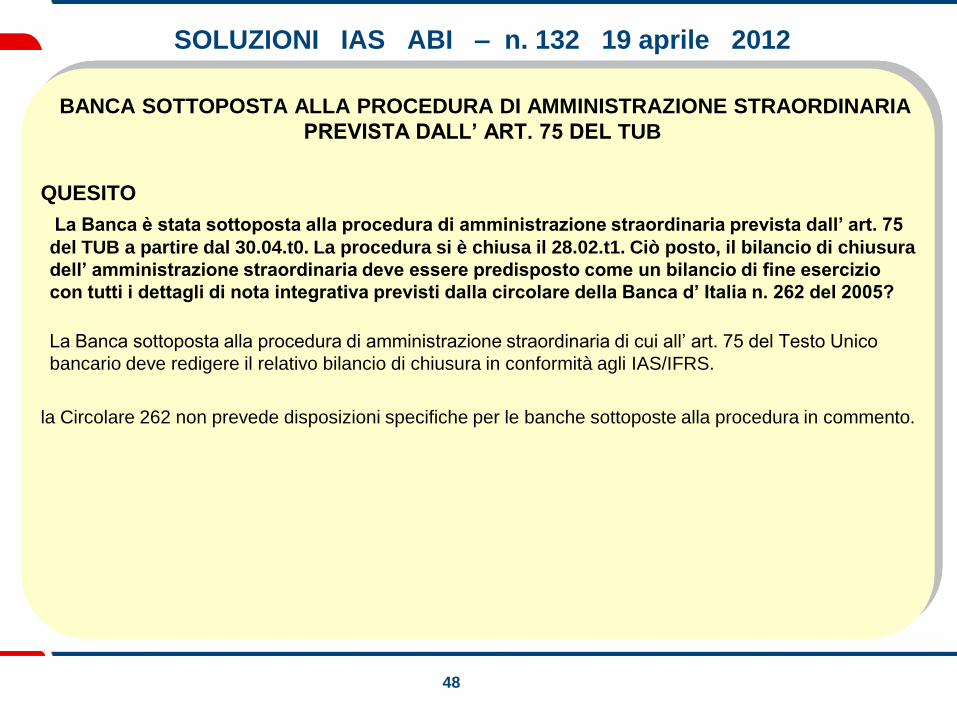

SOLUZIONI IAS ABI – n. 132 19 aprile 2012

BANCA SOTTOPOSTA ALLA PROCEDURA DI AMMINISTRAZIONE STRAORDINARIA

PREVISTA DALL’ ART. 75 DEL TUB

QUESITO

La Banca è stata sottoposta alla procedura di amministrazione straordinaria prevista dall’ art. 75

del TUB a partire dal 30.04.t0. La procedura si è chiusa il 28.02.t1. Ciò posto, il bilancio di chiusura

dell’ amministrazione straordinaria deve essere predisposto come un bilancio di fine esercizio

con tutti i dettagli di nota integrativa previsti dalla circolare della Banca d’ Italia n. 262 del 2005?

La Banca sottoposta alla procedura di amministrazione straordinaria di cui all’ art. 75 del Testo Unico

bancario deve redigere il relativo bilancio di chiusura in conformità agli IAS/IFRS.

la Circolare 262 non prevede disposizioni specifiche per le banche sottoposte alla procedura in commento.

49

SOLUZIONI IAS ABI – n. 133 20 aprile 2012

BANCA SOTTOPOSTA ALLA PROCEDURA DI AMMINISTRAZIONE STRAORDINARIA

PREVISTA DALL’ ART. 75 DEL TUB

QUESITO

Procedura di amministrazione straordinaria aperta il 30.04.t0 e chiusa il 28.02.t1. In base all’ art.

75 del TUB, il bilancio di chiusura dell’ Amministrazione straordinaria è riferito all’ intero periodo

di vigenza della procedura. Ciò posto, le voci del bilancio del primo esercizio successivo alla

chiusura della procedura (quindi, il bilancio al 31 dicembre t1) devono essere confrontate: a) con

le corrispondenti del bilancio di chiusura dell’ amministrazione straordinaria; b) con quello

eventualmente predisposto a fini interni riferito al 31 dicembre t0; c) con entrambi?

Sia gli IAS/IFRS che la Circolare della Banca d’ Italia n. 262 del 2005 chiedono, a livello generale, che

siano fornite le informazioni comparative con il periodo precedente, senza tuttavia fornire particolari

indicazioni circa la durata del periodo di confronto.

Si ritiene pertanto che la scelta del periodo di confronto (31 dicembre t0, 28.02.t1, oppure entrambi) spetti

alle valutazioni degli amministratori.

Si ribadisce quanto previsto dalla Circolare della Banca d’ Italia, ossia che qualora i conti non siano

comparabili, è necessario adattare quelli relativi all’ esercizio precedente. La non comparabilità e l’

adattamento o l’ eventuale l’ impossibilità di adattare devono essere segnalati e commentati nella nota

integrativa.

50

SOLUZIONI IAS ABI – n. 142 18 settembre 2012

OPERAZIONE DI AUMENTO DI CAPITALE A TITOLO GRATUITO MEDIANTE L’

UTILIZZO DELLA RISERVA FTA DA DEEMED - PROFILI CIVILISTICI E FISCALI

QUESITO

E’ possibile imputare a capitale sociale la riserva originatasi in sede di FTA a seguito dell’

utilizzo del fair value quale sostituto del costo (c.d. deemed cost) per i beni immobili e la riserva

ex Legge 23 dicembre 2005, n. 266 nell’ ambito di un’ operazione di aumento di capitale a titolo

gratuito?

Si ritiene che le riserve in oggetto siano liberamente imputabili a capitale sociale nell’ ambito della

descritta operazione di aumento di capitale a titolo gratuito. Va rilevato, infatti, che le normative che

recano la disciplina delle predette riserve ne consentono l’ imputazione a capitale sociale senza

prevedere alcun termine temporale di utilizzo delle stesse.

51

SOLUZIONI IAS ABI – n. 144 30 novembre 2012

DEDUCIBILITA’ DALL’ IRES DELL’ IRAP RELATIVA ALLE SPESE PER IL

PERSONALE: ISCRIZIONE IN BILANCIO DEL DIRITTO AL RIMBORSO NELLE MORE

DEL PROVVEDIMENTO DI ATTUAZIONE

QUESITO

In relazione alla deducibilità dall’ IRES, a decorrere dal periodo d’ imposta in corso al 31 dicembre

2012, dell’ IRAP relativa alle spese per il personale dipendente e assimilato, è possibile iscrivere

nel bilancio al 31 dicembre 2012 il credito per il rimborso dell’ IRAP relativa alle annualità

pregresse pur nelle more del provvedimento del Direttore dell’ Agenzia delle Entrate (previsto dal

comma 1 quater dell’ art. 2) che deve disciplinarne le modalità attuative?

il Framework IAS dispone che:

* in base al paragrafo 89, "un’ attività è rilevata nello stato patrimoniale quando è probabile che benefici

economici futuri affluiranno all’ impresa e l’ attività ha un costo o un valore che può essere valutato

attendibilmente"

* in base al paragrafo 22 (che ha ad oggetto il principio di competenza), "gli effetti delle operazioni e degli

altri eventi sono rilevati quando essi si verificano (e non quando viene ricevuto o versato denaro o suo

equivalente) ed essi sono riportati nei libri contabili e rilevati nel bilancio degli esercizi cui essi si

riferiscono. Il bilancio...informa gli utilizzatori...anche...sulle attività rappresentative di denaro da ricevere

in futuro..."

Con riferimento al caso in esame, si ritiene che i requisiti previsti dal Framework per la rilevazione in

bilancio di un’ attività siano rispettati, in quanto il diritto al rimborso stabilito dal citato comma 1 quater è

sufficiente per considerare più che probabile che i benefici economici futuri connessi al rimborso IRES

per l’ IRAP versata nei periodi d’ imposta pregressi affluiranno all’ impresa. Ciò anche nelle more del

provvedimento di attuazione.

52

SOLUZIONI IAS ABI – n. 145 6 dicembre 2012

DIFFERITE ATTIVE DI CUI ALLA LEGGE 214/2011

QUESITO

In ipotesi di iscrizione in bilancio di imposte differite attive compensate con le imposte differite

passive quale è l’ importo trasformabile in credito d’ imposta ai sensi della Legge 214/2011?

Secondo le indicazioni fornite il 7 agosto 2012 dalla Banca d’ Italia a decorrere dai bilanci 2012 le DTA

devono essere tenute distinte da quelle tradizionali mediante una specifica sottovoce delle voci 130 b) e

120 b) "Attività fiscali anticipate" denominata "di cui alla L. 214/2011". Inoltre, in nota integrativa è prevista

l’ introduzione di una nuova tabella che riporta le variazioni delle imposte anticipate di cui alla L. 214/2011

e coerentemente, vengono introdotte nuove evidenze informative nelle segnalazioni di vigilanza.

2. Secondo il paragrafo 74 dello IAS 12 l’ impresa compensa le attività e le passività differite, indicando

nella relativa voce di Stato patrimoniale un importo netto se e solo se ricorrono alcune condizioni.

La compensazione in sede di esposizione contabile delle DTA con le DTL opera a condizione che in capo

all’ impresa sia verificato, a monte, il diritto legalmente esercitabile di compensare, che costituisce il

presupposto essenziale ai fini della compensazione delle DTA con le DTL.

L’ impresa deve anzitutto operare tale compensazione in sede di bilancio individuale con riferimento alle

imposte sul reddito applicate da una stessa Autorità fiscale, la compensazione espositiva di cui trattasi

deve riguardare tanto la fiscalità differita ai fini IRES che quella ai fini IRAP; inoltre, il diritto legale alla

compensazione delle imposte correnti e la relativa volontà di esercitarlo devono essere ragionevolmente

certi in ciascuno degli esercizi successivi in cui le DTA e le DTL si renderanno, rispettivamente,

recuperabili o dovute "sotto la forma" di minori o maggiori imposte correnti. La Circolare dell’ Agenzia

delle Entrate n. 37/E del 28 settembre 2012 ha chiarito che sono trasformabili le DTA relative ai

componenti negativi rilevanti se risultano iscritte come DTA nell’ attivo dello Stato Patrimoniale e di

conseguenza, quando le DTA sono compensate con eventuali differite passive o svalutate, l’ importo

massimo trasformabile è quello che risulta da detta voce patrimoniale.