BILANCIO DI ESERCIZIO ANNO 2016 - cctstudio.it · Il progetto di bilancio di esercizio per l’anno...

21

Circolare n. 8 Verona, 28 febbraio 2017 Ai Signori Clienti Loro Sedi BILANCIO DI ESERCIZIO ANNO 2016 Il progetto di bilancio di esercizio per l’anno 2016 dovrà essere predisposto e sottoposto all’esame del Consiglio di Amministrazione (o Amministratore Unico) entro il 31 marzo per tutte le società con termine ordinario di approvazione entro 120 giorni (30 aprile p.v.) dalla chiusura dell’esercizio. Qualora lo Statuto lo preveda e al sussistere delle specifiche condizioni individuate dal Codice Civile, è possibile che l’Assemblea dei Soci approvi il Bilancio entro il maggior termine di 180 giorni (quest’anno 30 giugno p.v.) dalla chiusura dell’esercizio. 1. NOVITÀ DI NATURA CONTABILE Il bilancio di esercizio 2016 è interessato dalle novità introdotte dal D.lgs. 139 del 2105 (c.d. Decreto Bilanci) che, come anticipato dalla nostra Circolare 1 2016, ha modificato le norme contabili nazionali del Codice Civile in materia di redazione di bilancio di esercizio e consolidato delle società di capitali ed è entrato in vigore dal 1 gennaio 2016. Per la corretta applicazione di tali norme, si dovrà fare riferimento ai Principi Contabili emanati dall’Organismo Italiano di Contabilità (OIC) revisionati nel corso del 2016. Le principali novità riguardano: Nuovo fascicolo di bilancio con Rendiconto Finanziario; Nuove tipologie di imprese ai fini della redazione del bilancio; Eliminazione dallo Stato Patrimoniale dei costi di pubblicità e ricerca; Contabilizzazione Azione Proprie nel Patrimonio Netto; Obbligo contabilizzazione Strumenti Finanziari Derivati; Eliminazione conti d’ordine; Eliminazione area straordinaria dal bilancio; Rilevazione dei Debiti con il criterio del Costo Ammortizzato.

Transcript of BILANCIO DI ESERCIZIO ANNO 2016 - cctstudio.it · Il progetto di bilancio di esercizio per l’anno...

Circolare n. 8 Verona, 28 febbraio 2017

Ai Signori Clienti

Loro Sedi

BILANCIO DI ESERCIZIO ANNO 2016

Il progetto di bilancio di esercizio per l’anno 2016 dovrà essere predisposto e sottoposto all’esame

del Consiglio di Amministrazione (o Amministratore Unico) entro il 31 marzo per tutte le

società con termine ordinario di approvazione entro 120 giorni (30 aprile p.v.) dalla chiusura

dell’esercizio. Qualora lo Statuto lo preveda e al sussistere delle specifiche condizioni

individuate dal Codice Civile, è possibile che l’Assemblea dei Soci approvi il Bilancio entro il

maggior termine di 180 giorni (quest’anno 30 giugno p.v.) dalla chiusura dell’esercizio.

1. NOVITÀ DI NATURA CONTABILE

Il bilancio di esercizio 2016 è interessato dalle novità introdotte dal D.lgs. 139 del 2105 (c.d.

Decreto Bilanci) che, come anticipato dalla nostra Circolare 1 2016, ha modificato le norme

contabili nazionali del Codice Civile in materia di redazione di bilancio di esercizio e consolidato

delle società di capitali ed è entrato in vigore dal 1 gennaio 2016. Per la corretta applicazione di

tali norme, si dovrà fare riferimento ai Principi Contabili emanati dall’Organismo Italiano di

Contabilità (OIC) revisionati nel corso del 2016. Le principali novità riguardano:

Nuovo fascicolo di bilancio con Rendiconto Finanziario;

Nuove tipologie di imprese ai fini della redazione del bilancio;

Eliminazione dallo Stato Patrimoniale dei costi di pubblicità e ricerca;

Contabilizzazione Azione Proprie nel Patrimonio Netto;

Obbligo contabilizzazione Strumenti Finanziari Derivati;

Eliminazione conti d’ordine;

Eliminazione area straordinaria dal bilancio;

Rilevazione dei Debiti con il criterio del Costo Ammortizzato.

cacciatori testa e soci

associazione professionale dottori commercialisti

2

Di seguito si forniscono i necessari chiarimenti per l’applicazione delle citate novità, tenuto conto

dei chiarimenti forniti ad oggi dai Principi Contabili OIC in materia e delle regole di transizione

previste.

Ove non diversamente e successivamente specificato, il Principio OIC 29 Cambiamenti di

principi contabili prevede che gli effetti dell’applicazione delle nuove norme avvenga con effetto

retroattivo e che, a scopo di favorire la comparabilità fra esercizio 2016 e precedenti, vengano

riespressi i dati del 2015 da confrontare con il 2016, in conformità alle nuove norme applicate.

Nuovo Fascicolo di Bilancio

Ai sensi del nuovo art. 2423 co.1 il fascicolo di bilancio 2016 (formato XBRL) è composto da

Stato Patrimoniale, Conto Economico, Nota Integrativa e Rendiconto Finanziario, ove

previsto. Come in passato, se previsti, dovranno inoltre essere allegati (formato PDF/A) la

relazione sulla gestione, la relazione del collegio sindacale e/o la relazione del revisore legale

(se presenti) e il verbale di approvazione dell’assemblea dei Soci.

Come noto, il Decreto Bilanci ha modificato il contenuto e la classificazione degli schemi di

bilancio di Conto Economico e Stato Patrimoniale. Inoltre ai sensi del nuovo art. 2425ter è

stato reso obbligatorio per tutte le società che redigono il bilancio in forma ordinaria il

Rendiconto Finanziario da redigersi, con il metodo diretto o indiretto (soluzione adottata dallo

Studio), sulla base dello schema previsto dai Principio OIC 10 Rendiconto Finanziario.

In calce alla presente si riportano i suddetti nuovi schemi di Stato Patrimoniale (ordinario), Conto

Economico (ordinario) e Rendiconto Finanziario (metodo indiretto), come previsti dalla

versione definitiva della nuova tassonomia XBRL per il 2016 (PCI 2016-11-14), a cui si dovrà

fare riferimento per fornire allo Studio una corretta riclassificazione CEE del bilancio di

verifica 2016.

Nuove Tipologie di imprese ai fini della redazione del bilancio

Il D.lgs. 139/2015 distingue tre categorie di imprese che, sulla base di un criterio dimensionale,

possono applicare regole differenziate per la predisposizione degli schemi di bilancio.

cacciatori testa e soci

associazione professionale dottori commercialisti

3

In particolare - accanto alle imprese che redigono il bilancio ordinario o abbreviato per facoltà

ex art. 2435bis – dal 2016 è previsto anche il bilancio delle c.d. micro imprese, come stabilito

dal nuovo art. 2435ter.

La seguente tabella indica i criteri per una corretta classificazione e le principali novità intervenute

per ciascuna categoria di imprese.

Sarà cura dello Studio valutare la corretta classificazione delle imprese, per usufruire delle

semplificazioni previste dalla attuale normativa.

Eliminazione costi di pubblicità e ricerca

Come anticipato, a partire dal 2016 i costi di ricerca e pubblicità non possono essere più iscritti

fra le attività immobilizzate e dovranno pertanto essere spesati interamente a Conto Economico

nell’esercizio di sostenimento. Rimangono capitalizzabili, e successivamente ammortizzabili,

solamente i c.d. costi di sviluppo, da iscriversi nella novellata voce B.I 2. Costi di sviluppo.

Tipologia Requisiti Obblighi

Bilancio in

forma

ordinaria

applicano gli

artt. 2423- 2428

c.c.

Nel primo esercizio o per due esercizi consecutivi

superano due dei seguenti limiti: Applicano ordinariamente le norme

previste dagli artt. 2324 - 2438, come

modificate dalle D. Lgs. 139/2015 (Conto

Economico, Stato Patrimoniale,

Rendiconto Finanziario, Relazione sulla

Gestione, e applicano i connessi principi di

valutazione.

Totale attivo 4,4 mln €

Totale Vendite e prestazioni di servizi 8,8 milioni €

Dipendenti 50 unità

Bilancio in

forma

abbreviata

art. 2435bis

Nel primo esercizio o per due esercizi consecutivi

non superano due dei seguenti limiti:

Conto Economico e Stato Patrimoniale in

forma "abbreviata"

Totale attivo: 4,4 mln € Esonero dalla Relazione sulla Gestione

Totale vendite e prestazione di servizi: 8,8 mln € Esonero dall'obbligo di redazione del

rendiconto finanziario

Dipendenti: 50 unita Facoltà di iscrivere titoli, crediti e debiti al

valore nominale

Micro imprese art. 2435ter

Nel primo esercizio o per due esercizi consecutivi

non superano due dei seguenti limiti:

Conto Economico e Stato Patrimoniale in

forma ulteriormente "abbreviata"

Totale attivo: 175.000 €

Esonero dalla Relazione sulla Gestione e

dalla Nota Integrativa (con indicazione in

Bilancio di alcuni elementi significativi)

Totale vendite e prestazione di servizi: 350.000 € Esonerate dall'obbligo di redazione del

rendiconto finanziario

Dipendenti: 5 unita Facoltà di iscrivere titoli, crediti e debiti al

valore nominale

cacciatori testa e soci

associazione professionale dottori commercialisti

4

In merito alla transizione alle nuove regole, il principio contabile OIC 24 Immobilizzazioni

Immateriali ha stabilito che il valore residuo al 1 gennaio 2016 dei costi di pubblicità e di ricerca,

capitalizzati negli anni precedenti e non ancora interamente ammortizzati deve essere così trattato.

a) Se tali costi hanno i requisiti stabiliti per la capitalizzazione dei costi di impianto e

ampliamento possono essere riclassificati dalla voce B.I.2 alla voce B.I.1 Costi di

impianto e di ampliamento. Tale riclassifica deve essere operata anche

retroattivamente, ai sensi dell’OIC 29, nel bilancio dell’anno precedente a fini di

comparabilità.

b) Ove non possibile la riclassificazione di cui al punto precedente, tali costi devono essere

eliminati dalla voce B.I.2 dell’attivo dello Stato Patrimoniale con decorrenza 1 gennaio

2016. Come chiarito dall’OIC 24 lo stralcio del valore residuo di detti costi deve essere

operata con effetto sul saldo d’apertura del patrimonio netto dell’esercizio 2016, con

contropartita la voce A.VIII. Utili portati a nuovo, se presente. La medesima rettifica

dovrà essere operata, a fini comprativi nel bilancio dell’anno precedente.

A fini di operare opportunamente le opportune riclassifiche, si ricorda che:

i costi di impianto e di ampliamento sono “costi che si sostengono in modo non ricorrente

in alcuni caratteristici momenti del ciclo di vita della societa, quali la fase pre-operativa

(cosiddetti costi di start-up) o quella di accrescimento della capacita operativa”.

i costi di sviluppo sono “l’applicazione dei risultati della ricerca di base o di altre

conoscenze possedute o acquisite in un piano o in un progetto per la produzione di

materiali, dispositivi, processi, sistemi o servizi, nuovi o sostanzialmente migliorati, prima

dell’inizio della produzione commerciale o dell’utilizzazione”.

Infine va tenuto presente, che a fini fiscali, in virtù del disposto del D.L 244/2016 (in fase di

definitiva approvazione) tali novità non hanno alcun effetto pertanto, i costi di ricerca e pubblicità

continueranno ad essere deducibili sulla base delle quote di ammortamento fiscalmente

applicabili.

Alla luce di quanto esposto, in presenza di tali fattispecie, si invitano i Clienti a:

Segnalare la presenza di costi di ricerca e sviluppo in bilancio non interamente

ammortizzati al 1 gennaio 2016, compilando l’Allegato 19 Prospetto Costi di Pubblicità,

indicandone natura e valore residuo, cosicché possa essere valutata dallo Studio

l’applicabilità della casistica a) o b).

cacciatori testa e soci

associazione professionale dottori commercialisti

5

Nel caso a) riclassificare opportunamente il valore residuo al 31 dicembre 2016 dei costi

di sviluppo e pubblicità fra i costi di impianto e ampliamento e le relative quote di

ammortamento 2016 in un apposito conto accesso all’ammortamento dei costi di impianto

e ampliamento.

Nel caso b) non contabilizzare in bilancio di verifica il relativo l’ammortamento

civilistico e fornire, a soli fini fiscali, il piano di ammortamento con indicazione quote di

ammortamento relative anni 2016 e successivi per le opportune variazioni fiscali.

Sarà cura dello Studio operare le rettifiche previste al punto b) nel bilancio 2016 e, a

fini comparativi, nel 2015, dopodiché le stesse verranno comunicate alla Società per

allineare la contabilità interna al prospetto di bilancio depositato.

Contabilizzazione Azioni Proprie nel Patrimonio Netto

A partire dal 2016, le azioni proprie non vengono più contabilizzate nell’attivo (immobilizzato o

circolante, a seconda della destinazione), bensì in diretta riduzione del patrimonio netto tramite

l’iscrizione nella nuova voce A.X Riserva negativa per azioni proprie in portafoglio.

Di conseguenza viene meno, l’obbligo ex art 2357ter di costituire una riserva indisponibile pari

all’importo delle azioni proprie. Tale riclassifica va operata anche retroattivamente ai sensi del

citato OIC 29 nel bilancio dell’anno precedente a fini di comparabilità.

Alla luce di quanto esposto, in presenza di tali fattispecie, si invitano i Clienti a:

Riclassificare le azioni proprie acquistate prima del 1 gennaio 2016 dal conto Azioni

Proprie al conto Riserva negativa per azioni proprie in portafoglio del Patrimonio Netto.

Inoltre, se presente un apposito conto del bilancio di verifica, sciogliere la riserva per azioni

proprie in portafoglio costituita in virtù del disposto dell’art. 2357ter con destinazione della

stessa a riserve disponibili (ad esempio, riserva facoltativa).

Contabilizzazione Strumenti Finanziari Derivati

Come anticipato, a partire dal 1 gennaio 2016 gli strumenti derivati, anche se incorporati in altri

strumenti finanziari, devono essere obbligatoriamente iscritti nel bilancio di esercizio al relativo

fair value, secondo le metodologie di contabilizzazione previste dal nuovo OIC 32. Tale principio

prevede che, quando siano stati stipulati derivati, il relativo fair value dovrà essere contabilizzato,

cacciatori testa e soci

associazione professionale dottori commercialisti

6

se positivo, nell’attivo alla voce Strumenti finanziari derivati attivi (B III 4 e C III 5) o, se

negativo, nel passivo fra i fondi alla voce Strumenti finanziari derivati passivi (B 3).

Le variazioni di tale fair value negli anni seguenti vanno contabilizzate alternativamente:

nel caso si tratti di un derivato di copertura, a Stato Patrimoniale, in un’apposita riserva

di patrimonio netto denominata A VII Riserva per operazioni di copertura dei flussi

finanziari attesi;

negli altri casi, a Conto Economico nelle voci D.18.d. Rivalutazioni di strumenti

finanziari derivati o D.19.d. Svalutazioni di Strumenti Finanziari Derivati.

Si ricorda che i derivati di copertura sono strumenti, collegati o incorporati in altri strumenti, che

coprono il rischio di variazione dei flussi finanziari attesi di un altro strumento finanziario o di

un’operazione programmata (es. interest rate swap). Secondo il Decreto, la copertura “si

considera sussistente in presenza, fin dall’inizio, di stretta e documentata correlazione tra le

caratteristiche dello strumento o dell’operazione coperta e quelle dello strumento di copertura”.

Alla luce di quanto esposto, in presenza di tali fattispecie, si invitano i Clienti a

Compilare l’Allegato Prospetto 3 Operazioni Finanziarie per fornire le necessarie

informazioni per la contabilizzazione degli strumenti derivati. Ove necessario, sarà cura

dello Studio operare le rettifiche previste nel bilancio 2016, dopodiché le stesse

verranno comunicate alla Società per allineare la contabilità interna al prospetto di

bilancio depositato.

Eliminazione conti d’ordine

Dal bilancio 2016, non sono più previsti i Conti d’ordine. Rischi, garanzie e impegni dovranno

essere oggetto di informativa in Nota Integrativa, qualora rilevanti per una rappresentazione

veritiera e corretta. Alla luce di quanto esposto, in presenza di tali fattispecie, si invitano i Clienti

a fornire, in ogni caso i dati rilevanti a Rischi Garanzie e Impegni per una adeguata predisposizione

della Nota Integrativa.

Eliminazione area straordinaria dal bilancio

La macro classe E relativa a proventi e oneri straordinari è stata interamente eliminata; la natura

straordinaria di alcuni proventi e oneri va ora indicata nella Nota Integrativa, nel caso di importi

rilevanti. Conformemente il nuovo OIC 12, prevede, in linea di massima, la riclassificazione dei

cacciatori testa e soci

associazione professionale dottori commercialisti

7

componenti positivi e negativi non più straordinari in conti che nella macro classe A e B, relative

alla gestione caratteristica o nella macro classe C, relativa alla gestione finanziaria.

Inoltre, in sede di transizione alle nuove norme di bilancio sarà necessario ritornare sui dati del

2015 e verificare l’esistenza di oneri e/o proventi iscritti nelle sezioni E.20 e E.21.

Alla luce di quanto esposto, in presenza di tali fattispecie, si invitano i Clienti a:

Utilizzare sempre per la rilevazione delle fattispecie in esame i conti accesi alle

sopravvenienze ordinarie (o similari) classificati nella macro classe A e B o, se di carattere

finanziario, macro classe C, segnalando allo Studio eventuali elementi di carattere

eccezionale o particolarmente rilevante.

Sarà cura dello Studio ove necessario riclassificare opportunamente tali conti nel

prospetti di confronto relativo all’anno precedente ai fini di comparabilità.

Rilevazione dei debiti con il criterio del Costo Ammortizzato

Il nuovo art. 2426 co. 1 n. 8 Cod. Civ. prevede che i debiti siano rilevati in bilancio secondo il

criterio del costo ammortizzato tenendo conto del fattore temporale. In estrema sintesi, tale

metodo prevede, che in fase di prima rilevazione, un debito (sia esso di natura finanziaria sia

commerciale) sia iscritto sulla base dal suo valore nominale del debito al netto dei costi di

transazione e di tutti i premi, gli sconti, gli abbuoni direttamente derivanti dalla transazione che ha

generato il debito (ad. esempio spese di istruttoria, gli oneri di eventuali perizia, costi accessori

per l’ottenimento di finanziamenti e mutui ipotecari, le eventuali commissioni attive e passive

iniziali, le spese di emissione ecc.). Dopodiché, in luogo degli interessi nominali, il debito andrà

ammortizzato sulla base del tasso di interesse effettivo.

Si sottolinea che l’obbligo di contabilizzazione delle operazioni con il criterio del costo

ammortizzato è obbligatorio solamente per i debiti sorti successivamente al 1 gennaio 2016. È

prevista, infatti, la facoltà di continuare a contabilizzare al valore nominale i debiti sorti

antecedentemente, con obbligo di menzione in Nota Integrativa.

Inoltre, il nuovo principio OIC 19 prevede che i debiti vengano ancora contabilizzati al loro

valore nominale, in luogo del costo ammortizzato, nei seguenti quando gli effetti di applicazione

del criterio del costo ammortizzato sono irrilevanti, (principio della rilevanza art. 2423 co. 4 Cod.

Civ.) al verificarsi delle seguenti condizioni:

i costi di transazione sono di scarso rilievo rispetto al valore nominale;

cacciatori testa e soci

associazione professionale dottori commercialisti

8

il tasso di interesse effettivo non è significativamente diverso dal tasso di mercato

i debiti sono a breve termine (ovvero inferiori ai 12 mesi).

Infine sono esplicitamente esonerati dall’applicazione del costo ammortizzato, coloro che

redigono il bilancio in forma abbreviata (art. 2435bis) o nei bilanci delle micro-imprese (art.

2435ter).

Alla luce di quanto esposto, in presenza di tali fattispecie, si invitano i Clienti a:

Continuare, in tutti i casi concessi dalla Legge, a contabilizzare i debiti con il criterio del

valore nominale. In caso alternativo, su indicazione dei debiti sorti nel 2016 di importo

rilevante, e connessi oneri, sarà cura dello Studio valutare e provvedere alla

contabilizzazione con il costo ammortizzato.

2. NOVITA’ DI CARATTERE FISCALE

Ammortamenti e Bonus Beni Strumentali

Continuano ad essere effettuati gli ammortamenti parziali al 50% per il primo anno di vita del

cespite. Inoltre, al fine del calcolo delle imposte sui redditi, i Clienti che hanno effettuato

particolari investimenti in beni materiali strumentali nuovi effettuati dal 1.1.2016 al 31.12.2016

dovranno indicare negli appositi prospetti in allegato, il costo di acquisizione di tali beni, in quanto

il relativo ammortamento sarà maggiorato del 40%, quale agevolazione fiscale.

Per ulteriori chiarimenti si rimanda alla precedente Circolare n. 13 2015.

Si raccomanda di compilare con attenzione l’allegato Prospetto 18 Super Ammortamenti al

fine di una corretta applicazione dell’agevolazione.

Aliquota Ires

A seguito della diminuzione dell’aliquota IRES prevista dalla Legge di Stabilità 2016 dall’attuale

27,5% al 24% per i periodi d’imposta successivi a quello in corso al 31.12.2016 (2017, per i

“soggetti solari”) si dovrà procedere al ricalcolo delle fiscalità differita nel bilancio 2016

relativamente alle poste: Fondo Imposte Differite e Crediti per Imposte Anticipate.

Per eventuali valutazioni più specifiche e approfondite in merito, si invita a contattare lo Studio.

cacciatori testa e soci

associazione professionale dottori commercialisti

9

Aliquota Ace

Per il calcolo delle imposte nei bilanci in chiusura al 31.12.2016 è prevista un’aliquota ACE

(deduzione per aiuto alla crescita economica) pari al 4,5%.

Studi di Settore

Come in passato, si raccomanda di prestare la massima attenzione nella compilazione dei relativi

prospetti. Si precisa che risultano soggetti agli studi di settore tutte le società con ricavi fino a

5.164.569,00 Euro.

A tal riguardo si inviera quanto prima il modello relativo all’attivita da Voi svolta.

Ai fini della compilazione si precisa che i dati extracontabili dovranno essere completamente

verificati e compilati da parte Vostra. I dati contabili relativi al prospetto Q/F saranno compilati

dallo Studio previa compilazione da parte Vostra dell’allegato Prospetto 8.

Spese Di Rappresentanza

A partire dall’esercizio 2016, sono entrate in vigore le nuove soglie rilevanti per il calcolo della

deducibilità delle spese di cui all’art. 108 co.2 del TUIR. Di seguito le nuove soglie.

Tot. ricavi e proventi della gestione caratteristica Importo % sui

ricavi

Fino a 10 milioni di Euro 1,50%

Oltre i 10 milioni e Fino a 50 milioni di Euro 0,60%

Oltre 50 milioni di euro 0,40%

IMU

L’IMU versata sugli immobili di proprietà dell’impresa nel corso dell’anno 2016 è deducibile dal

reddito imponibile nei limiti del 20%. È confermata la totale indeducibilità ai fini IRAP.

IRAP

Continuano nel 2016 le agevolazioni IRAP previste dalla Legge di Stabilità 2015:

cacciatori testa e soci

associazione professionale dottori commercialisti

10

nella determinazione del valore della produzione netta a fini IRAP la deducibilità

integrale dei costi (al netto delle deduzioni, già previste come INAIL, deduzione forfetaria

e analitica ecc.) relativi ai dipendenti a tempo indeterminato in capo alle società;

la concessione di un credito d’imposta pari al 10% dell’IRAP lorda alle società a

condizione che non vengano impiegati dipendenti. Tale credito sarà utilizzabile solo in

compensazione con F24 dall’anno di presentazione della relativa dichiarazione.

L’aliquota IRAP per l’anno 2016 rimane al 3,9%.

Rivalutazione beni di impresa

La Legge di Bilancio 2017 ha riproposto la disposizione (L. 342/2000 e succ. modif.) in materia

di rivalutazione dei beni d’impresa che è possibile operare nel bilancio al 31.12.2016 in relazione

ai beni materiali e immateriali e alle partecipazioni in società controllate e collegate

immobilizzate, presenti nel bilancio al 31.12.2015, tramite il pagamento di un’imposta sostitutiva

sui maggiori valori iscritti in bilancio per effetto della rivalutazione.

Le relative aliquote sono 16% per i beni ammortizzabili e 12% per i beni non ammortizzabili.

Costi Black List

A partire dall’anno di imposta 2016, è stato soppresso l’obbligo di separata indicazione

all’interno della dichiarazione dei Redditi dei costi con controparti localizzate in c.d. Paesi Black

List. Di conseguenza non sarà necessario fornire apposito dettaglio allo Studio, purché rispettino

requisiti di congruità ed inerenza al pari di tutti gli altri costi con controparti nazionali.

Riportabilità delle perdite fiscali

Si ricorda che rimane invariato il regime di riporto delle perdite fiscali di cui all’art 84 del TUIR

come modificato dal DL 98/2011. Pertanto le perdite delle società di capitali potranno essere

computate in diminuzione del reddito dei periodi d’imposta successivi in misura non superiore

all’80% del reddito dichiarato dal contribuente. Pertanto, se la perdita riportabile (al netto degli

utilizzi già avvenuti) è inferiore all’80% del reddito, essa potrà essere compensata interamente;

diversamente, ci si dovrà limitare alla percentuale dell’80%, assoggettando dunque ad Ires il 20%

dell’imponibile e rinviando l’eccedenza.

cacciatori testa e soci

associazione professionale dottori commercialisti

11

Nulla cambia in relazione alla possibilità di riporto delle perdite realizzate nei primi tre periodi di

imposta dalla data di costituzione, come in precedenza, possono abbattere anche interamente

l’imponibile degli anni successivi, senza limitazione all’80%.

Perdite su crediti

Si ricorda che gli elementi “certi e precisi” che accertano la perdita fiscale del credito inesigibile,

consentendone la deduzione, sussistono in ogni caso (ovvero senza alcuna formalità) quando

contemporaneamente sono decorsi:

6 mesi dalla scadenza del pagamento (termine da verificare alla data del 31.12.2016);

il credito è di modesta entità, cioè di importo non superiore a 2.500 Euro (art.101, comma

5 TUIR) per le imprese di non rilevante dimensione (volume di affari o ricavi inferiori a

100 milioni di Euro);

Con la Circolare 26/E del 2013, L’Agenzia delle Entrate ha chiarito che la soglia di Euro 2.500 va

riferita a ciascun autonomo rapporto contrattuale; nel caso in cui ad un medesimo debitore

facciano capo più rapporti, la verifica deve essere effettuata in relazione ai singoli crediti.

Inoltre il D. Lgs. Internazionalizzazione del 2015 ha chiarito che è possibile rinviare la deduzione

anche in un esercizio successivo a quello in cui maturano i sei mesi, laddove si ritenga che il

credito possa essere ancora recuperato e, pertanto, nessuna perdita sia stanziata a Conto

Economico. Inoltre, la deducibilità della perdita può avvenire solo previa cancellazione del credito

di bilancio sulla base dell’applicazione dei Principi Contabili.

In alternativa, un credito può essere portato a perdita deducibile, indipendentemente al verificarsi

di una o di tutte e due le condizioni, se la perdita risulta da elementi certi e precisi, quali:

negativo esito delle procedure esecutive;

dimostrata anti economicità azione di recupero da parte del legale;

cancellazione del credito per effetto di atti (es. cessione pro soluto);

assoggettamento debitore a procedure concorsuali e para concorsuali (fallimento,

liquidazione coatta amministrativa, concordato preventivo, amministrazione straordinaria,

accordo di ristrutturazione dei debiti e piano attestato ex art. 67 L.F o per clienti esteri

procedure estere equivalenti).

Per le scritture in sede di bilancio, si ricorda di utilizzare prioritariamente il fondo svalutazione

crediti fiscale già stanziato in bilancio.

cacciatori testa e soci

associazione professionale dottori commercialisti

12

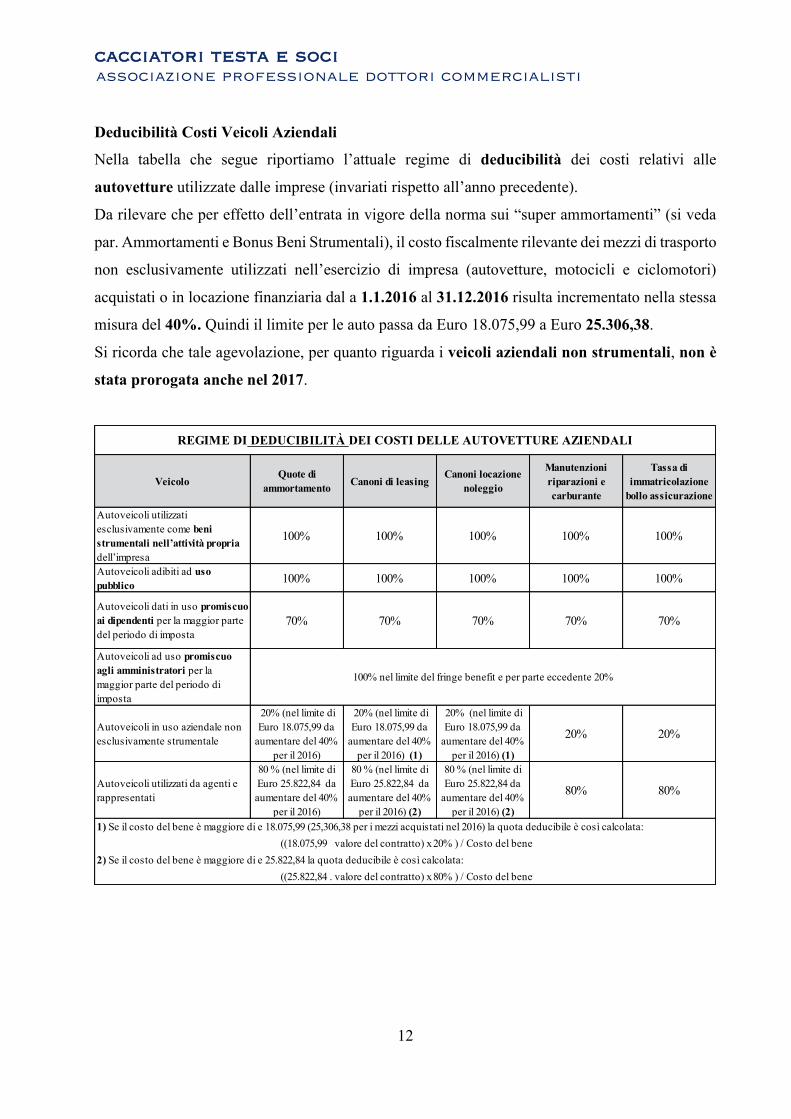

Deducibilità Costi Veicoli Aziendali

Nella tabella che segue riportiamo l’attuale regime di deducibilità dei costi relativi alle

autovetture utilizzate dalle imprese (invariati rispetto all’anno precedente).

Da rilevare che per effetto dell’entrata in vigore della norma sui “super ammortamenti” (si veda

par. Ammortamenti e Bonus Beni Strumentali), il costo fiscalmente rilevante dei mezzi di trasporto

non esclusivamente utilizzati nell’esercizio di impresa (autovetture, motocicli e ciclomotori)

acquistati o in locazione finanziaria dal a 1.1.2016 al 31.12.2016 risulta incrementato nella stessa

misura del 40%. Quindi il limite per le auto passa da Euro 18.075,99 a Euro 25.306,38.

Si ricorda che tale agevolazione, per quanto riguarda i veicoli aziendali non strumentali, non è

stata prorogata anche nel 2017.

VeicoloQuote di

ammortamentoCanoni di leasing

Canoni locazione

noleggio

Manutenzioni

riparazioni e

carburante

Tassa di

immatricolazione

bollo assicurazione

Autoveicoli utilizzati

esclusivamente come beni

strumentali nell’attivita propria

dell’impresa

100% 100% 100% 100% 100%

Autoveicoli adibiti ad uso

pubblico100% 100% 100% 100% 100%

Autoveicoli dati in uso promiscuo

ai dipendenti per la maggior parte

del periodo di imposta

70% 70% 70% 70% 70%

Autoveicoli ad uso promiscuo

agli amministratori per la

maggior parte del periodo di

imposta

Autoveicoli in uso aziendale non

esclusivamente strumentale

20% (nel limite di

Euro 18.075,99 da

aumentare del 40%

per il 2016)

20% (nel limite di

Euro 18.075,99 da

aumentare del 40%

per il 2016) (1)

20% (nel limite di

Euro 18.075,99 da

aumentare del 40%

per il 2016) (1)

20% 20%

Autoveicoli utilizzati da agenti e

rappresentati

80 % (nel limite di

Euro 25.822,84 da

aumentare del 40%

per il 2016)

80 % (nel limite di

Euro 25.822,84 da

aumentare del 40%

per il 2016) (2)

80 % (nel limite di

Euro 25.822,84 da

aumentare del 40%

per il 2016) (2)

80% 80%

1) Se il costo del bene è maggiore di e 18.075,99 (25,306,38 per i mezzi acquistati nel 2016) la quota deducibile è così calcolata:

2) Se il costo del bene è maggiore di e 25.822,84 la quota deducibile è così calcolata:

REGIME DI DEDUCIBILITÀ DEI COSTI DELLE AUTOVETTURE AZIENDALI

100% nel limite del fringe benefit e per parte eccedente 20%

((18.075,99 valore del contratto) x 20% ) / Costo del bene

((25.822,84 . valore del contratto) x 80% ) / Costo del bene

cacciatori testa e soci

associazione professionale dottori commercialisti

13

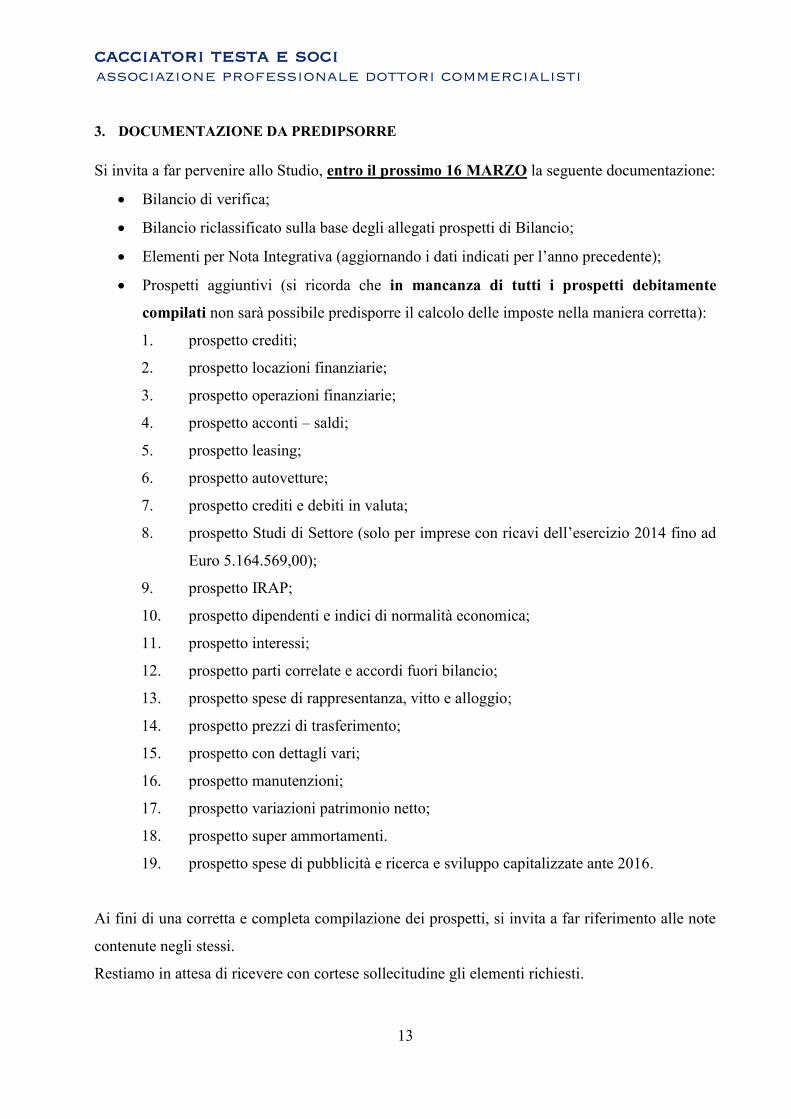

3. DOCUMENTAZIONE DA PREDIPSORRE

Si invita a far pervenire allo Studio, entro il prossimo 16 MARZO la seguente documentazione:

Bilancio di verifica;

Bilancio riclassificato sulla base degli allegati prospetti di Bilancio;

Elementi per Nota Integrativa (aggiornando i dati indicati per l’anno precedente);

Prospetti aggiuntivi (si ricorda che in mancanza di tutti i prospetti debitamente

compilati non sarà possibile predisporre il calcolo delle imposte nella maniera corretta):

1. prospetto crediti;

2. prospetto locazioni finanziarie;

3. prospetto operazioni finanziarie;

4. prospetto acconti – saldi;

5. prospetto leasing;

6. prospetto autovetture;

7. prospetto crediti e debiti in valuta;

8. prospetto Studi di Settore (solo per imprese con ricavi dell’esercizio 2014 fino ad

Euro 5.164.569,00);

9. prospetto IRAP;

10. prospetto dipendenti e indici di normalità economica;

11. prospetto interessi;

12. prospetto parti correlate e accordi fuori bilancio;

13. prospetto spese di rappresentanza, vitto e alloggio;

14. prospetto prezzi di trasferimento;

15. prospetto con dettagli vari;

16. prospetto manutenzioni;

17. prospetto variazioni patrimonio netto;

18. prospetto super ammortamenti.

19. prospetto spese di pubblicità e ricerca e sviluppo capitalizzate ante 2016.

Ai fini di una corretta e completa compilazione dei prospetti, si invita a far riferimento alle note

contenute negli stessi.

Restiamo in attesa di ricevere con cortese sollecitudine gli elementi richiesti.

cacciatori testa e soci

associazione professionale dottori commercialisti

14

Lo Studio resta a disposizione per ogni ulteriore chiarimento si ritenesse necessario.

Con l’occasione salutiamo distintamente.

Lo Studio

All.: c.s.d.

cacciatori testa e soci

associazione professionale dottori commercialisti

15

STATO PATRIMONIALE (art. 2424 Cod. Civ)

ATTIVO

A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI, CON SEPARATA INDICAZIONE DELLA

PARTE GIA' RICHIAMATA.

B) IMMOBILIZZAZIONI, CON SEPARATA INDICAZIONE DI QUELLE CONCESSE IN LOCAZIONE

FINANZIARIA:

I - Immobilizzazioni immateriali:

1) costi di impianto e di ampliamento;

2) costi di sviluppo;

3) diritti di brevetto industriale e diritti di utilizzazione delle opere dell'ingegno;

4) concessioni, licenze, marchi e diritti simili;

5) avviamento;

6) immobilizzazioni in corso e acconti;

7) altre.

II - Immobilizzazioni materiali:

1) terreni e fabbricati;

2) impianti e macchinario;

3) attrezzature industriali e commerciali;

4) altri beni;

5) immobilizzazioni in corso e acconti.

III - Immobilizzazioni finanziarie, con separata indicazione, per ciascuna voce dei crediti, degli importi esigibili entro

l’esercizio successivo:

1) partecipazioni in:

a) imprese controllate;

b) imprese collegate;

c) imprese controllanti;

d) imprese sottoposte al controllo delle controllanti;

d-bis) altre imprese;

2) crediti:

a) verso imprese controllate;

b) verso imprese collegate;

c) verso controllanti;

d) verso imprese sottoposte al controllo delle controllanti;

d-bis) verso altri;

3) altri titoli;

4) strumenti finanziari derivati attivi;

Totale immobilizzazioni (B);

cacciatori testa e soci

associazione professionale dottori commercialisti

16

C) ATTIVO CIRCOLANTE:

I - Rimanenze:

1) materie prime, sussidiarie e di consumo;

2) prodotti in corso di lavorazione e semilavorati;

3) lavori in corso su ordinazione;

4) prodotti finiti e merci;

5) acconti.

II - Crediti, con separata indicazione, per ciascuna voce, degli importi esigibili oltre l'esercizio successivo:

1) verso clienti;

2) verso imprese controllate;

3) verso imprese collegate;

4) verso controllanti;

5) verso imprese sottoposte al controllo delle controllanti;

5-bis) crediti tributari;

5-ter) imposte anticipate;

5-quater) verso altri;

III - Attività finanziarie che non costituiscono immobilizzazioni:

1) partecipazioni in imprese controllate;

2) partecipazioni in imprese collegate;

3) partecipazioni in imprese controllanti;

3-bis) partecipazioni in imprese sottoposte al controllo delle controllanti;

4) altre partecipazioni;

5) strumenti finanziari derivati attivi;

6) altri titoli.

IV - Disponibilità liquide:

1) depositi bancari e postali;

2) assegni;

3) danaro e valori in cassa.

D) Ratei e risconti.

PASSIVO

A) PATRIMONIO NETTO:

I - Capitale.

II - Riserva da soprapprezzo delle azioni.

III - Riserve di rivalutazione.

IV - Riserva legale.

V - Riserve statutarie

VI - Altre riserve, distintamente indicate.

cacciatori testa e soci

associazione professionale dottori commercialisti

17

VII - Riserva per operazioni di copertura dei flussi finanziari attesi.

VIII - Utili (perdite) portati a nuovo.

IX - Utile (perdita) dell'esercizio.

X - Riserva negativa per azioni proprie in portafoglio.

B) FONDI PER RISCHI E ONERI:

1) per trattamento di quiescenza e obblighi simili;

2) per imposte, anche differite;

3) strumenti finanziari derivati passivi;

4) altri.

C) TRATTAMENTO DI FINE RAPPORTO DI LAVORO SUBORDINATO.

D) DEBITI, con separata indicazione, per ciascuna voce, degli importi esigibili oltre l'esercizio successivo:

1) obbligazioni;

2) obbligazioni convertibili;

3) debiti verso soci per finanziamenti;

4) debiti verso banche;

5) debiti verso altri finanziatori;

6) acconti;

7) debiti verso fornitori;

8) debiti rappresentati da titoli di credito;

9) debiti verso imprese controllate;

10) debiti verso imprese collegate;

11) debiti verso controllanti;

11-bis) debiti verso imprese sottoposte al controllo delle controllanti;

12) debiti tributari;

13) debiti verso istituti di previdenza e di sicurezza sociale;

14) altri debiti.

E) RATEI E RISCONTI.

cacciatori testa e soci

associazione professionale dottori commercialisti

18

CONTO ECONOMICO (art. 2425 Cod. Civ.)

A) VALORE DELLA PRODUZIONE:

1) ricavi delle vendite e delle prestazioni;

2) variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti;

3) variazioni dei lavori in corso su ordinazione;

4) incrementi di immobilizzazioni per lavori interni;

5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio

B) COSTI DELLA PRODUZIONE:

6) per materie prime, sussidiarie, di consumo e di merci;

7) per servizi;

8) per godimento di beni di terzi;

9) per il personale:

a) salari e stipendi;

b) oneri sociali;

c) trattamento di fine rapporto;

d) trattamento di quiescenza e simili;

e) altri costi;

10) ammortamenti e svalutazioni:

a) ammortamento delle immobilizzazioni immateriali;

b) ammortamento delle immobilizzazioni materiali;

c) altre svalutazioni delle immobilizzazioni;

d) svalutazioni dei crediti compresi nell’attivo circolante e delle disponibilità liquide;

11) variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci;

12) accantonamenti per rischi;

13) altri accantonamenti;

14) oneri diversi di gestione.

DIFFERENZA TRA VALORE E COSTI DELLA PRODUZIONE (A - B).

C) PROVENTI E ONERI FINANZIARI:

15) proventi da partecipazioni, con separata indicazione di quelli relativi ad imprese controllate e collegate (e di quelli

relativi a controllanti e a imprese sottoposte al controllo di queste ultime);

16) altri proventi finanziari:

a) da crediti iscritti nelle immobilizzazioni, con separata indicazione di quelli da imprese controllate e collegate e di

quelli da controllanti e da imprese sottoposte al controllo di queste ultime

b) da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni;

c) da titoli iscritti nell'attivo circolante che non costituiscono partecipazioni;

d) proventi diversi dai precedenti, con separata indicazione di quelli da imprese controllate e collegate e di quelli da

controllanti

17) interessi e altri oneri finanziari, con separata indicazione di quelli verso imprese controllate e collegate e verso

controllanti;

17-bis) utili e perdite su cambi.

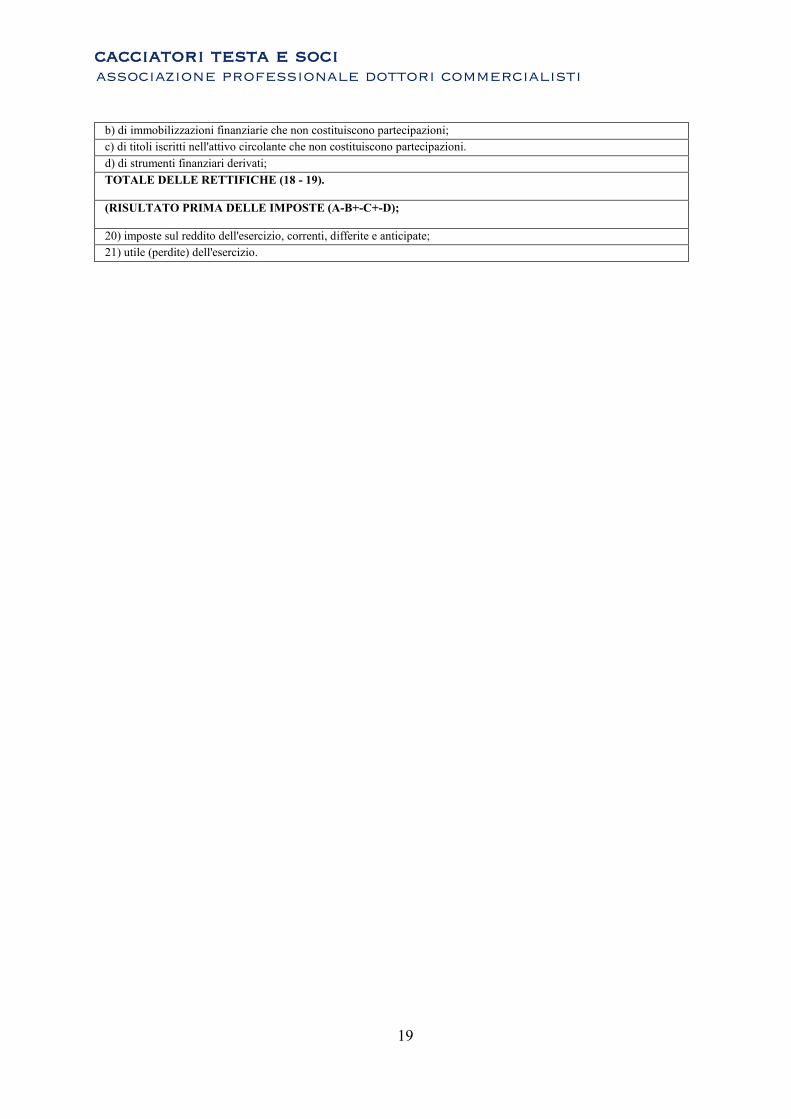

D) RETTIFICHE DI VALORE DI ATTIVITÀ E PASSIVITÀ FINANZIARIE:

18) rivalutazioni:

a) di partecipazioni;

b) di immobilizzazioni finanziarie che non costituiscono partecipazioni;

c) di titoli iscritti all'attivo circolante che non costituiscono partecipazioni;

d) di strumenti finanziari derivati;

19) svalutazioni:

a) di partecipazioni;

cacciatori testa e soci

associazione professionale dottori commercialisti

19

b) di immobilizzazioni finanziarie che non costituiscono partecipazioni;

c) di titoli iscritti nell'attivo circolante che non costituiscono partecipazioni.

d) di strumenti finanziari derivati;

TOTALE DELLE RETTIFICHE (18 - 19).

(RISULTATO PRIMA DELLE IMPOSTE (A-B+-C+-D);

20) imposte sul reddito dell'esercizio, correnti, differite e anticipate;

21) utile (perdite) dell'esercizio.

cacciatori testa e soci

associazione professionale dottori commercialisti

20

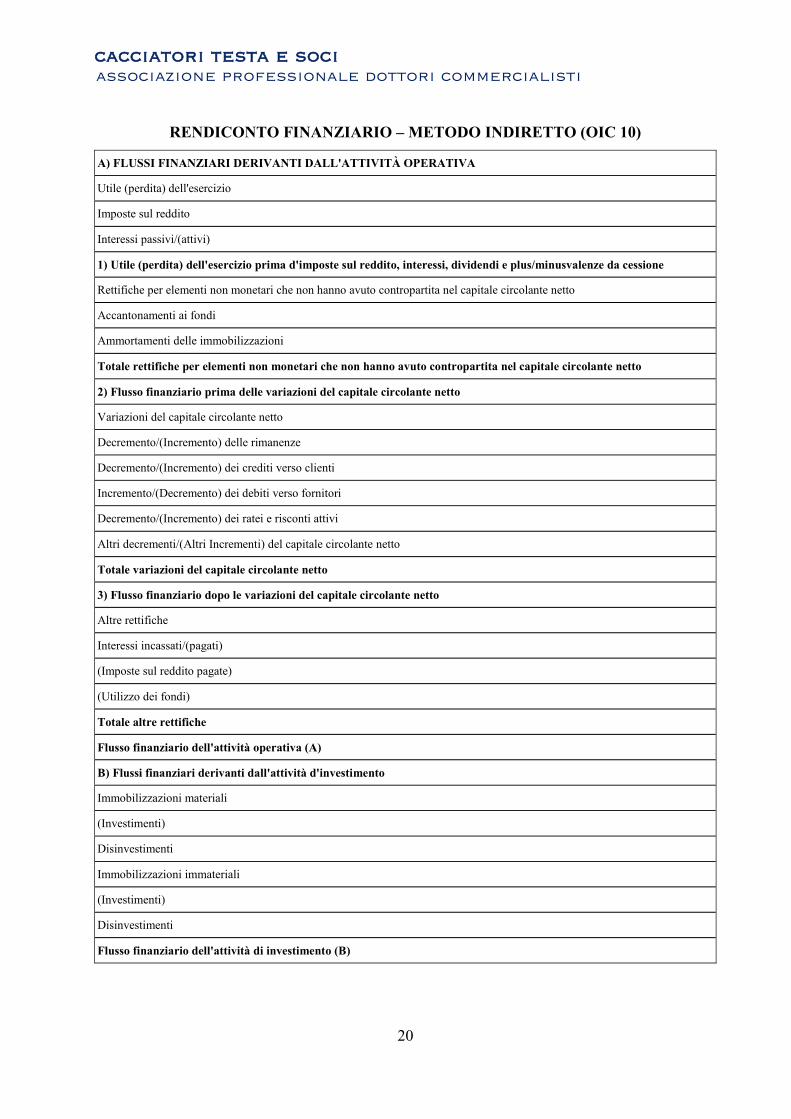

RENDICONTO FINANZIARIO – METODO INDIRETTO (OIC 10)

A) FLUSSI FINANZIARI DERIVANTI DALL'ATTIVITÀ OPERATIVA

Utile (perdita) dell'esercizio

Imposte sul reddito

Interessi passivi/(attivi)

1) Utile (perdita) dell'esercizio prima d'imposte sul reddito, interessi, dividendi e plus/minusvalenze da cessione

Rettifiche per elementi non monetari che non hanno avuto contropartita nel capitale circolante netto

Accantonamenti ai fondi

Ammortamenti delle immobilizzazioni

Totale rettifiche per elementi non monetari che non hanno avuto contropartita nel capitale circolante netto

2) Flusso finanziario prima delle variazioni del capitale circolante netto

Variazioni del capitale circolante netto

Decremento/(Incremento) delle rimanenze

Decremento/(Incremento) dei crediti verso clienti

Incremento/(Decremento) dei debiti verso fornitori

Decremento/(Incremento) dei ratei e risconti attivi

Altri decrementi/(Altri Incrementi) del capitale circolante netto

Totale variazioni del capitale circolante netto

3) Flusso finanziario dopo le variazioni del capitale circolante netto

Altre rettifiche

Interessi incassati/(pagati)

(Imposte sul reddito pagate)

(Utilizzo dei fondi)

Totale altre rettifiche

Flusso finanziario dell'attività operativa (A)

B) Flussi finanziari derivanti dall'attività d'investimento

Immobilizzazioni materiali

(Investimenti)

Disinvestimenti

Immobilizzazioni immateriali

(Investimenti)

Disinvestimenti

Flusso finanziario dell'attività di investimento (B)

cacciatori testa e soci

associazione professionale dottori commercialisti

21

C) Flussi finanziari derivanti dall'attività di finanziamento

Mezzi di terzi

Incremento/(Decremento) debiti a breve verso banche

Mezzi propri

(Dividendi e acconti su dividendi pagati)

Flusso finanziario dell'attività di finanziamento (C)

Incremento (decremento) delle disponibilità liquide (A ± B ± C)

Disponibilità liquide a inizio esercizio

Depositi bancari e postali

Danaro e valori in cassa

Totale disponibilità liquide a inizio esercizio

Disponibilità liquide a fine esercizio

Depositi bancari e postali

Danaro e valori in cassa

Totale disponibilità liquide a fine esercizio