Bilancio, contabilità e finanza pubblica - unikore.it · finanziaria dello Stato in un periodo di...

28

Prof. Roberto Agnello - anno acc. 2017/2018 ott-17 Appun: delle lezioni di contabilità e bilancio delle aziende pubbliche 1 ì 1 Prof. Roberto Agnello – Università “Kore” di Enna, anno accademico 2017/2018 Appunti delle lezioni di contabilità e bilancio delle aziende pubbliche Prof. Roberto Agnello - anno acc. 2017/2018 Appunti delle lezioni N.3 Contabilità e Bilancio delle Aziende Pubbliche Bilancio, contabilità e finanza pubblica Principi generali o postulati di bilancio Stato Regioni Ministeri Assessorati Aziende Partecipate Enti Locali Agenzie fiscali Enti di Erogazione Enti Economici Ragion. Generale Corte dei Conti Consiglio dei Ministri Revisori Corte Costituzion. Prof. Roberto Agnello - anno acc. 2017/2018 Università CIPE Cassa Depositi e Prestiti Agenzia Demanio OIV ANAC Scuo le Appunti delle lezioni di contabilità e bilancio delle aziende pubbliche 2

Transcript of Bilancio, contabilità e finanza pubblica - unikore.it · finanziaria dello Stato in un periodo di...

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 1

ì

1

Prof. Roberto Agnello – Università “Kore” di Enna, anno accademico 2017/2018

AppuntidellelezionidicontabilitàebilanciodelleaziendepubblicheProf.RobertoAgnello- annoacc.2017/2018

Appunti delle lezioni N.3

Contabilità e Bilancio delle Aziende Pubbliche

Bilancio, contabilità e finanza pubblica

12/9/2016 italian_lod.png (600×260)

http://www.regesta.com/wp-content/uploads/2012/11/italian_lod.png 1/1

Principigeneraliopostulatidibilancio

StatoRegioni

Ministeri

Asse

ssorati A

ziende

Partecipate

Enti

Locali

Agenzie

fiscali

Entidi

Erogazione

Enti

Economici

Ragion.

Generale

Corte

dei

Conti

Consigliodei

Ministri

Revisori

Corte

Costituzion.

Prof.RobertoAgnello- annoacc.2017/2018

Università

CIPE

Cassa

Depositi

ePrestiti

Agenzia

Demanio

OIV

ANAC

Scuo

le

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

2

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 2

Le funzioni del bilancio dello Stato

Politica: ilgovernodeveaverelafiduciadallecamere,ilbilancioconsentealgovernodirealizzaregliobiettividipoliticaeconomicasocialeattraversolariscossioneeilpagamentodellespese.

Giuridica:ilbilancioèlostrumentodiprogrammazioneeconomica,indicalescelteeconomicooperativenecessarieallarealizzazionedegliobiettivi.

Economica:determinailregolareandamentodeiciclieconomicieilraggiungimentodeifiniistituzionalidell'attivitàfinanziaria.

Prof.RobertoAgnello- annoacc.2017/2018

3

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Il bilancio dello Stato

Ilbilancioèundocumentogiuridico-contabileincuisonoriportateleentrateelespesepubblicherelativeall'attivitàfinanziariadelloStatoinunperiododi

tempodeterminato,cioèbilancioannualeseriferitoadunannoobilanciopluriennale

seriferitoapiùanni.

L'insiemedelleoperazionicontabilichevengonoeffettuatiinundeterminatoanno

sichiamaeserciziofinanziario.

Principi generali o postulati di bilancio

1. Principiodell'annualità

2. Principiodell'unità

3. Principiodell'universalità

4. Principiodell'integrità

5. Principiodellaveridicità,attendibilità,correttezza,ecomprensibilità

6. Principiodellasignificativitàerilevanza

7. Principiodellaflessibilità

8. Principiodellacongruità

9. Principiodellaprudenza

10. Principiodellacoerenza

11. Principiodellacontinuitàedellacostanza

12. Principiodellacomparabilitàedellaverificabilità

13. Principiodellaneutralità

14. Principiodellapubblicità

15. Principiodell'equilibriodibilancio

16. Principiodellacompetenzafinanziaria

17. Principiodellacompetenzaeconomica

18. Principiodellaprevalenzadellasostanzasullaforma

Prof.RobertoAgnello- annoacc.2017/2018

4

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 3

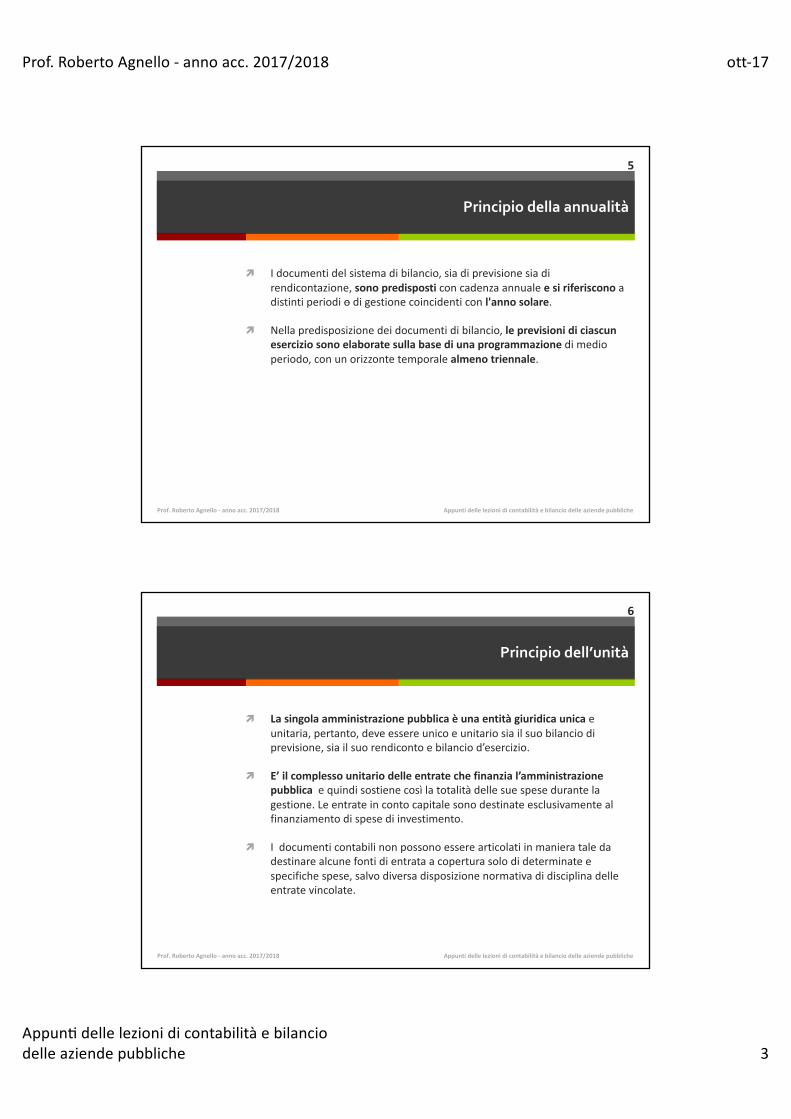

Principio della annualità

ì Idocumentidelsistemadibilancio,siadiprevisionesiadi

rendicontazione,sonopredisposticoncadenzaannualeesiriferisconoadistintiperiodio digestionecoincidenticonl'annosolare.

ì Nellapredisposizionedeidocumentidibilancio,leprevisionidiciascuneserciziosonoelaboratesullabasediunaprogrammazione dimedio

periodo,conunorizzontetemporalealmenotriennale.

Prof.RobertoAgnello- annoacc.2017/2018

5

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Principio dell’unità

ì Lasingolaamministrazionepubblicaèunaentitàgiuridicaunicaeunitaria,pertanto,deveessereunicoeunitariosiailsuobilanciodi

previsione,siailsuorendicontoebilanciod’esercizio.

ì E’ilcomplessounitariodelleentratechefinanzial’amministrazionepubblica equindisostienecosìlatotalitàdellesuespesedurantelagestione.Leentrateincontocapitalesonodestinateesclusivamenteal

finanziamentodispesediinvestimento.

ì Idocumenticontabilinonpossonoesserearticolatiinmanierataleda

destinarealcunefontidientrataacoperturasolodideterminatee

specifichespese,salvodiversadisposizionenormativadidisciplinadelle

entratevincolate.

Prof.RobertoAgnello- annoacc.2017/2018

6

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 4

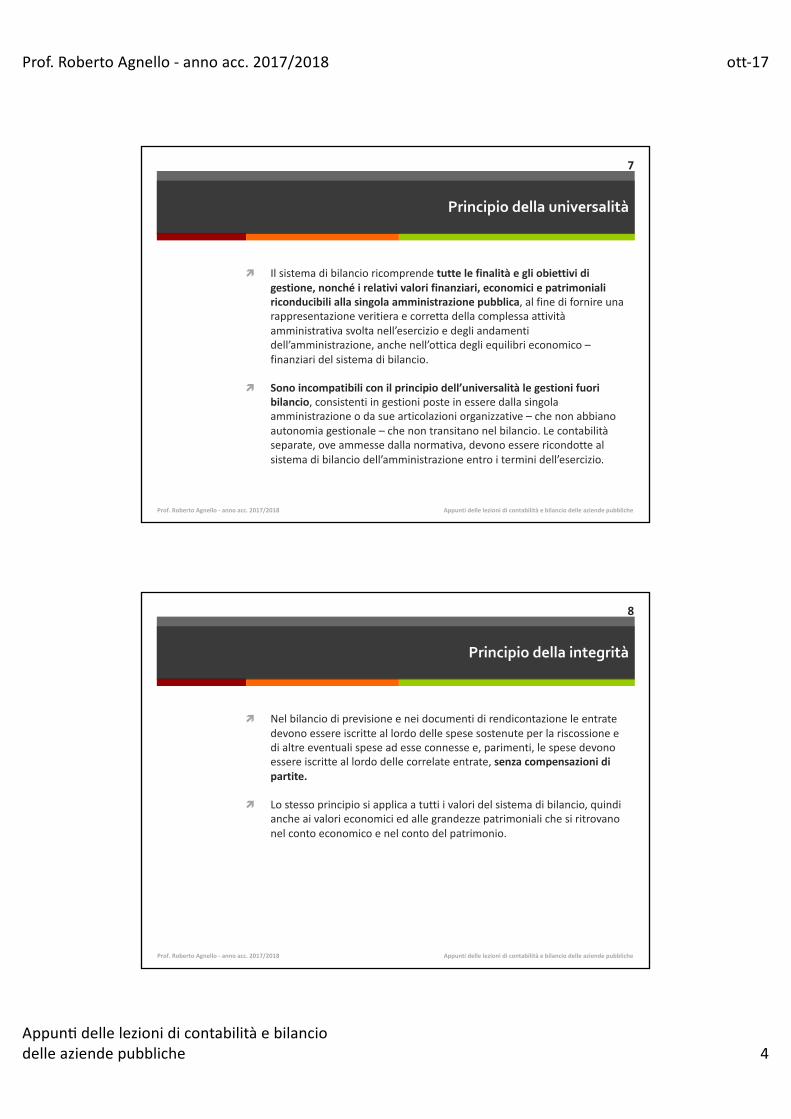

Principio della universalità

ì Ilsistemadibilancioricomprendetuttelefinalitàegliobiettividigestione,nonchéirelativivalorifinanziari,economiciepatrimonialiriconducibiliallasingolaamministrazionepubblica,alfinedifornireunarappresentazioneveritieraecorrettadellacomplessaattività

amministrativasvoltanell’esercizioedegliandamenti

dell’amministrazione,anchenell’otticadegliequilibrieconomico–

finanziaridelsistemadibilancio.

ì Sonoincompatibiliconilprincipiodell’universalitàlegestionifuoribilancio,consistentiingestioniposteinesseredallasingolaamministrazioneodasuearticolazioniorganizzative– chenonabbiano

autonomiagestionale– chenontransitanonelbilancio.Lecontabilità

separate,oveammessedallanormativa,devonoesserericondotteal

sistemadibilanciodell’amministrazioneentroiterminidell’esercizio.

Prof.RobertoAgnello- annoacc.2017/2018

7

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Principio della integrità

ì Nelbilanciodiprevisioneeneidocumentidirendicontazioneleentrate

devonoessereiscritteallordodellespesesostenuteperlariscossionee

dialtreeventualispeseadesseconnessee,parimenti,lespesedevono

essereiscritteallordodellecorrelateentrate,senzacompensazionidipartite.

ì Lostessoprincipiosiapplicaatuttiivaloridelsistemadibilancio,quindi

ancheaivalorieconomiciedallegrandezzepatrimonialichesiritrovano

nelcontoeconomicoenelcontodelpatrimonio.

Prof.RobertoAgnello- annoacc.2017/2018

8

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 5

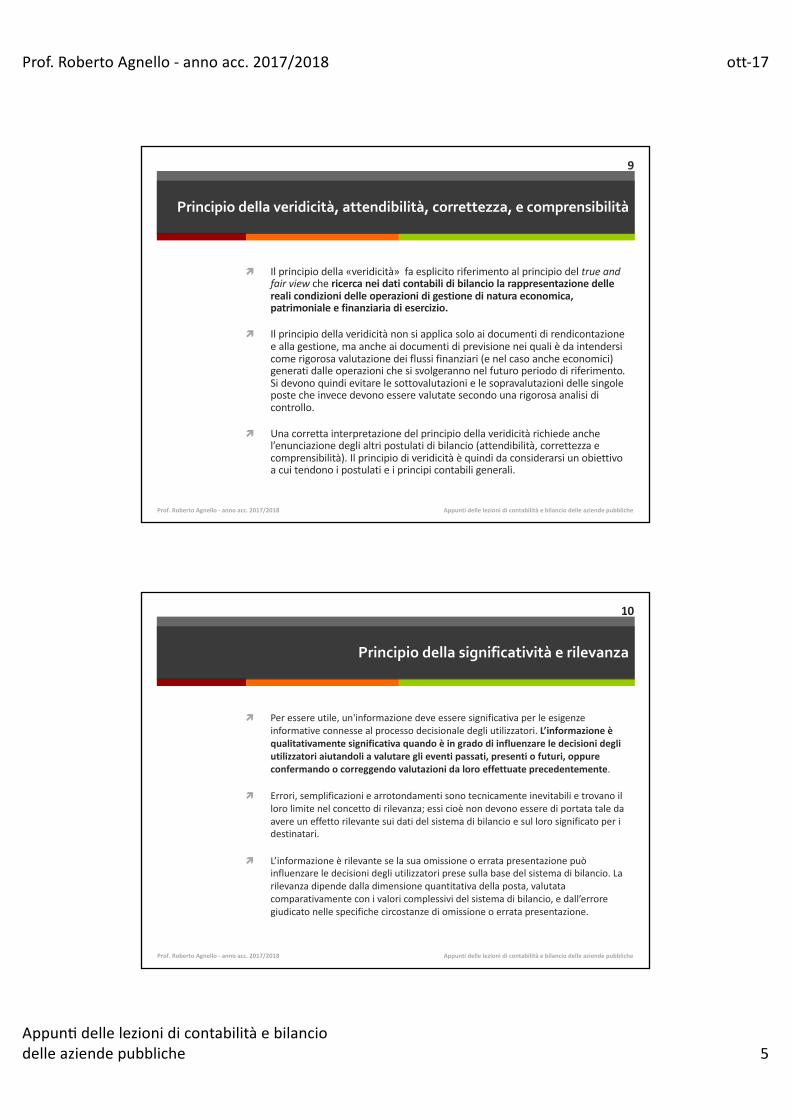

Principio della veridicità, attendibilità, correttezza, e comprensibilità

ì Ilprincipiodella«veridicità»faesplicitoriferimentoalprincipiodeltrue andfairview chericercaneidaticontabilidibilanciolarappresentazionedellerealicondizionidelleoperazionidigestionedinaturaeconomica,patrimonialeefinanziariadiesercizio.

ì Ilprincipiodellaveridicitànonsiapplicasoloaidocumentidirendicontazioneeallagestione,maancheaidocumentidiprevisioneneiqualièdaintendersicomerigorosavalutazionedeiflussifinanziari(enelcasoancheeconomici)generatidalleoperazionichesisvolgerannonelfuturoperiododiriferimento.Sidevonoquindievitarelesottovalutazionielesopravalutazionidellesingolepostecheinvecedevonoesserevalutatesecondounarigorosaanalisidicontrollo.

ì Unacorrettainterpretazionedelprincipiodellaveridicitàrichiedeanchel’enunciazionedeglialtripostulatidibilancio(attendibilità,correttezzaecomprensibilità).Ilprincipiodiveridicitàèquindidaconsiderarsiunobiettivoacuitendonoipostulatieiprincipicontabiligenerali.

Prof.RobertoAgnello- annoacc.2017/2018

9

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Principio della significatività e rilevanza

ì Peressereutile,un'informazionedeveesseresignificativaperleesigenze

informativeconnessealprocessodecisionaledegliutilizzatori.L’informazioneèqualitativamentesignificativaquandoèingradodiinfluenzareledecisionidegliutilizzatoriaiutandoliavalutareglieventipassati,presentiofuturi,oppureconfermandoocorreggendovalutazionidaloroeffettuateprecedentemente.

ì Errori,semplificazioniearrotondamentisonotecnicamenteinevitabilietrovanoil

lorolimitenelconcettodirilevanza;essicioènondevonoesserediportatataleda

avereuneffettorilevantesuidatidelsistemadibilancioesullorosignificatoperi

destinatari.

ì L’informazioneèrilevanteselasuaomissioneoerratapresentazionepuò

influenzareledecisionidegliutilizzatoripresesullabasedelsistemadibilancio.La

rilevanzadipendedalladimensionequantitativadellaposta,valutata

comparativamenteconivaloricomplessividelsistemadibilancio,edall’errore

giudicatonellespecifichecircostanzediomissioneoerratapresentazione.

Prof.RobertoAgnello- annoacc.2017/2018

10

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 6

Principio della Flessibilità

ì Nelsistemadelbilanciodiprevisioneidocumentinondebbonoessere

interpretaticomeimmodificabili,perchéquestocomporterebbeuna

rigiditànellagestionechepuòrivelarsicontroproducente.

ì Ilprincipiodiflessibilitàèvoltoatrovareall’internodeidocumenti

contabilidiprogrammazioneeprevisionedibilanciolapossibilitàdi

fronteggiareglieffettiderivantidallecircostanzeimprevedibilie

straordinariechesipossonomanifestaredurantelagestione,

modificandoivaloriasuotempoapprovatidagliorganidigoverno.

Prof.RobertoAgnello- annoacc.2017/2018

11

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Principio della congruità

ì Lacongruitàconsistenellaverificadell’adeguatezzadeimezzidisponibilirispettoaifinistabiliti.Ilprincipiosicollegaaquellodellacoerenza,rafforzandoneicontenutidicaratterefinanziario,economicoe

patrimoniale,anchenelrispettodegliequilibridibilancio.

ì Lacongruitàdelleentrateedellespesedeveesserevalutatainrelazione

agliobiettiviprogrammati,agliandamentistoriciedalriflessonelperiodo

degliimpegnipluriennalichesonocoerentementerappresentatinel

sistemadibilancionellefasidiprevisioneeprogrammazione,digestione

erendicontazione.

Prof.RobertoAgnello- annoacc.2017/2018

12

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 7

Principio della prudenza

ì Nelbilanciodiprevisione,piùprecisamenteneidocumentisiafinanziari

siaeconomici,devonoessereiscrittesololecomponentipositiveche

ragionevolmentesarannodisponibilinelperiodoamministrativo

considerato,mentrelecomponentinegativesarannolimitateallesole

vocidegliimpegnisostenibiliedirettamentecollegateallerisorse

previste.

ì Neidocumenticontabilidirendicontazioneilprincipiodellaprudenzacomportachelecomponentipositivenonrealizzatenondevonoessere

contabilizzate,mentretuttelecomponentinegativedevonoessere

contabilizzateequindirendicontate,anchesenonsonodefinitivamente

realizzate.

Prof.RobertoAgnello- annoacc.2017/2018

13

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Principio della coerenza

ì Occorreassicurareunnessologicoeconseguentefralaprogrammazione,laprevisione,gliattidigestioneelarendicontazionegenerale.

ì Lacoerenzaimplicachequestestessefunzioniedidocumenticontabilie

non,adessecollegati,sianostrumentalialperseguimentodeimedesimi

obiettivi.

ì Ilnessologicoinfattidevecollegaretuttigliatticontabilipreventivi,

gestionalieconsuntivi,sianoessidicaratterestrettamentefinanziario,o

ancheeconomicoepatrimoniale,sianoessidescrittiviequantitativi,di

indirizzopoliticoedamministrativo,dibreveodilungotermine.

Prof.RobertoAgnello- annoacc.2017/2018

14

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 8

Principio della continuità e della costanza

ì Lavalutazionedellepostecontabilidibilanciodeveesserefattanellaprospettivadellacontinuazionedelleattivitàistituzionali perlequalil’amministrazionepubblicaècostituita.

ì Pertantolevalutazionicontabilifinanziarie,economicheepatrimoniali

delsistemadibilanciodevonorisponderealrequisitodiesserefondate

sucriteritecniciedistimacheabbianolapossibilitàdicontinuaread

esserevalidineltempo,selecondizionigestionalinonsarannotalida

evidenziarechiariesignificativicambiamenti.

ì L’eventualecambiamentodeicriteriparticolaridivalutazioneadottati,deverappresentareun’eccezioneneltempocherisultiopportunamente

descrittaedocumentatainappositerelazioninelcontestodelsistemadi

bilancio.

Prof.RobertoAgnello- annoacc.2017/2018

15

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Principio della comparabilità e verificabilità

ì Gliutilizzatoridelleinformazionidibilanciodevonoessereingradodi

comparareneltempoleinformazioni,analiticheesintetichedisingoleocomplessiveposteeconomiche,finanziarieepatrimonialidelsistemadi

bilancio,alfinediidentificarnegliandamentitendenziali.

ì Gliutilizzatori,inoltre,devonopotercomparareleinformazionidibilancioanchetraentipubblicidiversi,edellostessosettore,alfinedivalutarnelediversepotenzialitàgestionali,gliorientamentistrategiciele

qualitàdiunasanaebuonaamministrazione.

ì L’informazionepatrimoniale,economicaefinanziaria,etuttelealtre

fornitedalsistemadibilanciodiogniamministrazionepubblica,devonoessereverificabiliattraversolaricostruzionedelprocedimentovalutativoseguito.Atalescopoleamministrazionipubblichedevono

conservarelanecessariadocumentazioneprobatoria.

Prof.RobertoAgnello- annoacc.2017/2018

16

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 9

Principio di neutralità o imparzialità

ì Laredazionedeidocumenticontabilidevefondarsisuprincipicontabili

indipendentiedimparzialiversotuttiidestinatari,senzaservireofavoriregliinteressioleesigenzediparticolarigruppi.Laneutralitàoimparzialitàdeveesserepresenteintuttoilprocedimentoformativodel

sistemadibilancio,siadiprogrammazioneeprevisione,siadigestionee

direndicontazione,soprattuttoperquantoconcerneglielementi

soggettivi.

ì L'imparzialitàcontabilevaintesacomel'applicazionecompetenteetecnicamentecorrettadelprocessodiformazionedeidocumenticontabili,delbilanciodiprevisione,delrendicontoedelbilancio

d’esercizio,cherichiedediscernimento,oculatezzaegiudizioperquanto

concerneglielementisoggettivi.

Prof.RobertoAgnello- annoacc.2017/2018

17

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Principio della pubblicità

ì Ilrispettodelprincipiodellapubblicitàpresupponeunruoloattivo

dell’amministrazionepubblicanelcontestodellacomunitàamministrata,

garantendotrasparenzaedivulgazioneallesceltediprogrammazionecontenuteneidocumentiprevisionaliedairisultatidellagestionedescrittiinmodoveritieroecorrettoneidocumentidirendicontazione;

ciòèfondamentaleperlafruibilitàdelleinformazionifinanziarie,

economicheepatrimonialidelsistemadibilancio.

Prof.RobertoAgnello- annoacc.2017/2018

18

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 10

Principio dell’equilibrio di bilancio

ì L’osservanzaditaleprincipioriguardailpareggiocomplessivodicompetenzaedicassa attraversounarigorosavalutazionedituttiiflussidientrataedispesa.

ì L’equilibriodibilanciocomportaanchelacorrettaapplicazionedituttiglialtriequilibrifinanziari,economiciepatrimonialichesonodaverificarenonsoloinsedediprevisione,maanchedurantelagestioneinmodo

concomitanteconlosvolgersidelleoperazionidiesercizio,equindinei

risultaticomplessividell’eserciziochesiriflettononeidocumenticontabili

direndicontazione.

ì Ilprincipiodell’equilibriodibilancioquindièpiùampiodelnormato

principiodelpareggiofinanziariodicompetenzanelbilanciodiprevisione

autorizzatorio.

Prof.RobertoAgnello- annoacc.2017/2018

19

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Principio della competenza finanziaria

ì Tutteleobbligazionigiuridicamenteperfezionateattiveepassive,chedannoluogoaentrateespeseperl’ente,devonoessereregistratenellescritturecontabiliquandol’obbligazioneèperfezionata,conimputazioneall’esercizioincuil’obbligazionevieneascadenza. E’inognicaso,fattasalvalapienacoperturafinanziariadegliimpegnidispesa

giuridicamenteassuntiaprescinderedall’eserciziofinanziarioincuigli

stessisonoimputati.

Prof.RobertoAgnello- annoacc.2017/2018

20

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 11

Principio della competenza economica

ì Ilprincipiodellacompetenzaeconomicarappresentailcriterioconilqualesonoimputatiglieffettidellediverseoperazioniedattivitàamministrativechelasingolaamministrazionepubblicasvolgeduranteogniesercizioemediantelequalisievidenziano“utilitàeconomiche”cedutee/oacquisiteanchesenondirettamentecollegateairelativimovimentifinanziari.

ì Perilprincipiodellacompetenzaeconomical'effettodelleoperazioniedeglialtrieventideveessererilevatocontabilmenteedattribuitoall'esercizioalqualetalioperazioniedeventisiriferisconoenonaquelloincuisiconcretizzanoirelativimovimentifinanziari.

ì Ladeterminazionedeirisultatidieserciziodiognipubblicaamministrazioneimplicaunprocedimentocontabilediidentificazione,dimisurazioneedicorrelazionetraleentrateeleuscitedeidocumentifinanziarietraiproventiedicostielespesedeidocumentieconomicidelbilanciodiprevisioneedirendicontazione.

Prof.RobertoAgnello- annoacc.2017/2018

21

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Principio della prevalenza della sostanza sulla forma

ì Sel’informazionecontabiledeverappresentarefedelmenteedinmodo

veritieroleoperazioniedifattichesonoaccadutidurantel’esercizio,ènecessariocheessisianorilevaticontabilmentesecondo laloronaturafinanziaria,economicaepatrimonialeinconformitàallalorosostanzaeffettiva equindiallarealtàeconomicachelihageneratieaicontenuti

dellastessa,enonsolamentesecondoleregoleelenormevigentichene

disciplinanolacontabilizzazioneformale.

ì Lasostanzaeconomica,finanziariaepatrimonialedelleoperazioni

pubblichedellagestionediogniamministrazionerappresental’elemento

prevalenteperlacontabilizzazione,valutazioneedesposizionenella

rappresentazionedeifattiamministrativineidocumentidelsistemadi

bilancio.

Prof.RobertoAgnello- annoacc.2017/2018

22

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 12

Bilancio, contabilità e finanza pubblica

12/9/2016 italian_lod.png (600×260)

http://www.regesta.com/wp-content/uploads/2012/11/italian_lod.png 1/1

Programmazionedegliobiettividifinanzapubblica

StatoRegioni

Ministeri

Asse

ssorati A

ziende

Partecipate

Enti

Locali

Agenzie

fiscali

Entidi

Erogazione

Enti

Economici

Ragion.

Generale

Corte

dei

Conti

Consigliodei

Ministri

Revisori

Corte

Costituzion.

Prof.RobertoAgnello- annoacc.2017/2018

Università

CIPE

Cassa

Depositi

ePrestiti

Agenzia

Demanio

OIV

ANAC

Scuo

le

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

23

Ciclo e strumenti della programmazione finanziaria e di bilancio

ì L'impostazionedelleprevisionidientrataedispesadeibilancidelleamministrazioni

pubblichesiconformaalmetododellaprogrammazione.Glistrumentidella

programmazionesono:

a) DOCUMENTO DI ECONOMIA E FINANZA (DEF),dapresentarealleCamereentroil10aprilediognianno,perleconseguentideliberazioniparlamentari;

b) NOTA DI AGGIORNAMENTO DEL DEF,dapresentarealleCamereentroil27settembrediognianno,perleconseguentideliberazioniparlamentari;

c) DISEGNO DI LEGGE DEL BILANCIO DELLO STATO,dapresentarealleCamereentroil20ottobrediognianno;

d) DISEGNO DI LEGGE DI ASSESTAMENTO,dapresentarealleCamereentroil30giugnodiognianno;e) EVENTUALI DISEGNI DI LEGGE COLLEGATI ALLA MANOVRA DI FINANZA PUBBLICA,dapresentarealleCamere

entroilmesedigennaiodiognianno;

f) glispecificistrumentidiprogrammazionedelleamministrazionipubblichediversedalloStato.

Prof.RobertoAgnello- annoacc.2017/2018

24

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 13

ProgrammadiStabilitàdell’Italiaì Contienegliobiettividaconseguireperaccelerare

lariduzionedeldebitopubblicoe,inparticolare,gliobiettividipoliticaeconomicaperiltrienniosuccessivo;l'aggiornamentodelleprevisioniperl'annoincorso;l'indicazionedell'evoluzioneeconomico-finanziariainternazionale;gliobiettiviprogrammatici.

AnalisietendenzedellafinanzapubblicaeNotametodologica

ì Contienel'analisidelcontoeconomicoedelcontodicassanell'annoprecedente,leprevisionitendenzialidelsaldodicassadelsettorestataleeleindicazionisullemodalitàdicopertura.AquestasezioneèallegataunaNotametodologicacontenenteicriteridiformulazionedelleprevisionitendenzialialegislazionevigenteperiltrienniosuccessivo.

ProgrammaNazionalediRiforma,Appendiceì Contienel’indicazionedellostatodiavanzamento

delleriformeavviate,deglisquilibrimacroeconomicinazionaliedeifattoridinaturamacroeconomicacheincidonosullacompetitività,leprioritàdelPaeseeleprincipaliriformedaattuare. AppuntidellelezionidicontabilitàebilanciodelleaziendepubblicheProf.RobertoAgnello- annoacc.2017/2018

25

Strumentodiprogrammazioneeconomico-finanziariainquantoindicalastrategiaeconomicaedifinanzapubblicanelmediotermine.VienepropostodalGovernoeapprovatodalParlamento.Sicomponeditresezioniedialcuniallegati.

http://www.mef.gov.it/focus/article_0031.html#cont2

Relazione Generale sulla Situazione Economica del Paese (RGSEP)

ì Documentoinformativoinmateriaeconomicaefinanziariacheilgoverno

presentaalParlamentoogniannoentroilmesediaprile.

ì L’attualestrutturadellaRGSEP,ridefinitanel1993,siarticolain3volumie

constadicirca900pagine,incuisonoraccoltenumeroseinformazionie

dati,relativiprincipalmenteaiseguentisettori:

§ economiainternazionale,

§ economiaitaliana,

§ risorsedisponibilieloroimpiego,

§ sviluppoeconomicoterritoriale,

§ mercatodellavoro,

§ previdenzaeassistenzasociale,

§ finanzapubblica

Prof.RobertoAgnello- annoacc.2017/2018

26

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 14

Controllo e monitoraggio dei conti pubblici

ì Inrelazionealleesigenzedicontrolloedimonitoraggiodegliandamenti

dellafinanzapubblicailMEF- DipartimentodellaRagioneriagenerale

delloStatoprovvedea:

§ consolidareleoperazionidelleamministrazionipubbliche;

§ valutarelacoerenzadellaevoluzionedellegrandezzedifinanza

pubblicanelcorsodellagestionecongliobiettividifinanzapubblica

indicatinelDEFeverificareaconsuntivoilconseguimentodegli

stessiobiettivi;

§ monitorareglieffettifinanziaridellemisureprevistedallamanovra

difinanzapubblicaedeiprincipaliprovvedimentiadottatiincorso

d'anno;

§ effettuare,tramiteiserviziispettividifinanzapubblica,verifiche

sullaregolaritàdellagestioneamministrativo-contabiledelle

amministrazionipubbliche.

Prof.RobertoAgnello- annoacc.2017/2018

27

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Bilancio, contabilità e finanza pubblica

12/9/2016 italian_lod.png (600×260)

http://www.regesta.com/wp-content/uploads/2012/11/italian_lod.png 1/1

BilanciodiprevisionedelloStato

StatoRegioni

Ministeri

Asse

ssorati A

ziende

Partecipate

Enti

Locali

Agenzie

fiscali

Entidi

Erogazione

Enti

Economici

Ragion.

Generale

Corte

dei

Conti

Consigliodei

Ministri

Revisori

Corte

Costituzion.

Prof.RobertoAgnello- annoacc.2017/2018

Università

CIPE

Cassa

Depositi

ePrestiti

Agenzia

Demanio

OIV

ANAC

Scuo

le

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

28

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 15

Documenti di cui si compone il Bilancio di previsione dello Stato

BilancioFinanziarioì Ildocumentoconstadiduesezioni:laSezioneI,contenteleinnovazioni

normativeche,infasediformazione,hannomodificatolalegislazione

vigente,elaSezioneII,contenentelalegislazionevigentestessa,

nonchélealtrevariazioniadessaapportatesenzaricorreread

innovazioninormative(rimodulazioni,rifinanziamenti,definanziamenti

eriprogrammazionidinormepreesistenti).Strutturatopermissionie

programmi,definiscel’allocazionefunzionaledellaspesaeraccoglie

tutteleprevisionifinanziarie(dicompetenza,dicassaeincontoresidui)

chescaturisconodallalegislazionevigente.Èdivisoinstatidiprevisione.

Haunorizzontetriennale,maglistanziamenticostituisconolimiti

all’autorizzazionedispesesoloperilprimoesercizio.

Prof.RobertoAgnello- annoacc.2017/2018

29

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Documenti di cui si compone il Bilancio di previsione dello Stato

Bilanciosemplificatoì Esponeinmanierasinteticaidatidiprevisionedellaleggedibilancio.Èsuddivisointre

sezioni:laprimaesponeirisultatidifferenziali(effettisuisaldidifinanzapubblica);lasecondacontieneunaanalisidelleentrateelaterzaparteunaanalisidellaspesapervocieconomicheepermissionieprogrammi.

Bilancioinbreveì Èundocumentoannualeacaratteredivulgativocheriportainsintesileprincipali

informazionirelativeallagestionedellafinanzapubblicael'impattodellamanovradifinanzapubblicasulbilancio(finanziario)diprevisionedelloStato.

Noteintegrativeì Sonocontenuteinciascunostatodiprevisione;arricchisconoleinformazionidelbilancioe

costituiscono,nelcasodellaspesa,lostrumentoattraversoilqualeciascunMinistero,incoerenzaconilquadrodiriferimentosocioeconomicoedistituzionalenelqualeoperaeconleprioritàpoliticheassegnate,illustraicriteridiformulazionedelleprevisionifinanziarieinrelazioneaiprogrammidispesa,gliobiettividaraggiungereegliindicatoripermisurarli.

Prof.RobertoAgnello- annoacc.2017/2018

30

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 16

Documenti di cui si compone il Bilancio di previsione dello Stato

MissionieprogrammidelleAmministrazionidelloStatoì LeMissionirappresentano“lefunzioniprincipaliegliobiettivistrategiciperseguiticonlaspesa”e

costituisconounarappresentazioneutilearenderepiùtrasparentilegrandipostediallocazionedellaspesa.SonosuddiviseinProgrammi,aggregatiomogeneidiattivitàsvolteall'internodiognisingoloMinistero,perperseguireobiettivibendefinitinell'ambitodellefinalitàistituzionaliriconosciutealDicasterocompetente.

Budgetì Èundocumentodicontabilitàanaliticacheraccoglieleprevisionibasatesulprincipiodicompetenza

economica,secondotrediverseprospettivedirappresentazione:perCentrodicosto,perNaturadicostoeperMissioni/Programmi.Vienepresentatoperciascunostatodiprevisione,incoerenzaconl’assegnazionedirisorseeffettuatadalbilanciofinanziario.

Budgetinbreveì Èundocumentoannualeacaratteredivulgativo,chefornisceunasintesideicontenutidelBudgetdefinito

delloStatoeunaguidaalleprincipalivocichecompongonolastrutturadeicosticheciascunaAmministrazionecentraledelloStatoprevededisostenereincoerenzaconglistanziamentifinanziariapprovatidalParlamentoconlaLeggediBilancio.

Ecobilancioì L'Ecobilancio,obilancioambientale,delloStatoèundocumentocontabilecheesponelespeseprevistedalle

amministrazionicentralidelloStato,perattivitàoazionifinalizzateallaprotezionedell'ambienteoall’usoegestionedellerisorsenaturali.

Prof.RobertoAgnello- annoacc.2017/2018

31

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Bilancio di previsione dello Stato

ì Ilbilanciodiprevisioneèildocumentocontabilecheespone inmanierasistematicailreperimentoel’impiegodellerisorsepubbliche,comedefinitidallenormevigenti,rappresentandoperciòilprincipaleriferimentoperl’allocazione,lagestioneeilmonitoraggiodientrateespesedelloStato.

ì Esso,inossequioaquantostabilitodallaleggedicontabilitàefinanzapubblica(legge31dicembre2009,n.196 esuccessivemodificazioni),vieneredattoannualmente,conorizzontetriennale(sebbeneglistanziamenticostituiscanolimitiall’autorizzazionedispesasoloperilprimoesercizio),eapprovatoconleggeordinariadalParlamento.

ì Ognianno,infatti,laleggedibilanciodeverecepirevariazionidientrateespese imputabiliadiversifattori:l’introduzionedinuovenormeel’abrogazionedialtre,ilrifinanziamentoeildefinanziamento dinormepreesistenti,larimodulazionedellerisorsetradiversicapitolidispesa(entroilimitistabilitidallanormativainmateria),lavariazionediparametriesogenifondamentaliperladeterminazioneeffettivadirilevantivocidispesa.

Prof.RobertoAgnello- annoacc.2017/2018

32

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 17

Bilancio di previsione dello Stato

ì Finoal2015,lapredisposizionedellaleggedibilancioperilsuccessivotrienniosièbasatasuduedistintidisegnidilegge,presentatidal

governoallecamereentroil15diottobreediscussiparallelamentenella

cosiddettasessionedibilancio(ilperiodocompresotralametàdelmese

diottobreelafinedell’annosolare):ildisegnodileggedibilancio(Dlb)

edildisegnodileggedistabilità(Dls).

ì Apartiredallaleggedibilancioperiltriennio2017-2019,pereffettodell’articolo15della Leggerinforzatan.243del2012,la Leggen.196del

2009 èstatamodificatadalla Leggen.163del2016,eliminandolaleggedistabilità,dandonaturasostanzialeallaleggedibilancioedividendoquest’ultimainduesezionidistinte:§ SezioneI, dedicataalleinnovazionilegislative;

§ SezioneII,contenenteilbilancioalegislazionevigenteele

variazioninondeterminatedainnovazioninormative

Prof.RobertoAgnello- annoacc.2017/2018

33

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Articolazione del Bilancio di previsione dello Stato

ì Ècompostodaunostatodiprevisioneperleentrateetantistatidiprevisionedispesaquantisonoiministericonportafoglio.

ì Leentratesonoripartiteinquattrotitoli:§ entratetributarie,

§ entrateextra-tributarie,

§ alienazioniedammortamentodibenieriscossionedicrediti,

§ accensionediprestiti.

Ognititolo(chepuòavereentratedinaturaricorrenteenonricorrente)èdivisointipologieequesteultimerappresentanol’aggregatosucuiilParlamentoesprimeilpropriovoto (unitàdivotoparlamentare).

Ciascunatipologiaèpoiulteriormentesuddivisaincategorieecapitoli.

Prof.RobertoAgnello- annoacc.2017/2018

34

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 18

Articolazione del bilancio dello StatoSTATI DI PREVISONE DELLE ENTRATE

NelBilanciol’aggregazionedelleentrate

vieneeffettuatainbaseaTitoli,Tipologie

eCategorie:

ì Titoli:macroaggregazionedi

naturaeconomicaancheinbase

allefontidiprovenienza;

ì Tipologie:naturadelleentrate(ricorrenteononricorrente)

ì Categorie: oggettodell’entrataì Conto

Prof.RobertoAgnello- annoacc.2017/2018

35

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Articolazione del Bilancio di previsione dello Stato

ì Glistatidiprevisionedellaspesasonoorganizzatipermissionieprogrammi.§ LEMISSIONIdescrivonolefinalitàgeneraliperseguiteattraversolaspesadelloStato.§ I PROGRAMMI– unitàdivotoparlamentareperquantoattieneallespese–

rappresentanoleripartizionidellemissioniinareediattivitàomogeneeperil

raggiungimentodellefinalitàdiciascunamissione.

§ Azioni- Apartiredaldisegnodileggedibilancioperiltriennio2017-2019,iprogrammisonoalorovoltaarticolatiinazioni,lequalidescrivononeldettagliol’assegnazionedellerisorsedestinatealprogrammatralediverseattivitàchelo

compongono.

§ Capitoli - Principalmenteperragionigestionali,leazionisonoulteriormentesuddiviseincapitoli equestiultimiinpianigestionali.Dalpuntodivistaeconomicoefunzionaleicapitolidispesavengonoqualificatisullabasedi

classificazionichesiconformanoaicriteriadottatiincontabilitànazionale.

Prof.RobertoAgnello- annoacc.2017/2018

36

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 19

Finalità dell’introduzione delle missioni e programmi(articoli 21 e 25 della legge di contabilità e finanza pubblica)

ì Migliorarelaqualitàel'efficienzadellaspesapubblica.

ì Maggioretrasparenzadeicontipubblici.

ì Piùampiaconsapevolezza- dapartedeicittadini,delGovernoedel

Parlamento- sucomevengonoimpiegatelerisorsedelloStato.

ì Maggioreconoscenzadellescelteallocativeinrelazionealleprincipali

politichepubblichedaperseguire.

Ilcomma2dell'art.21dellaleggen.196/2009stabilisce,inoltre,che"larealizzazionediciascunprogrammaèaffidataadununicocentrodiresponsabilitàamministrativa,corrispondenteall'unitàorganizzativadiprimo

livellodeiMinisteri,aisensidell'art.3deldecretolegislativo30luglio1999,n.

300".

Prof.RobertoAgnello- annoacc.2017/2018

37

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Articolazione del Bilancio di previsione dello Stato

ì Ognistatodiprevisionesiapreconunanotaintegrativa.Essaindicaicontenutiegliobiettividellediversevocidibilancioefornisceicritericon

cuisonostateformulateleprevisioni.

§ Perciòcheriguardaleentratevienespecificatalaquotaricorrenteequellanonricorrentediciascuntitolo.

§ PerglistatidiprevisionedellaspesaleAmministrazioniindividuano

gliobiettiviperseguiticoniprogrammidispesaeirelativiindicatori

chequantificanoirisultatiattesiincoerenzaconlerisorsea

disposizionedeiprogrammistessi.

ì Segue,perognistatodiprevisionedelleuscite,unaschedaillustrativaper

ciascunprogramma,incui,oltreaglistanziamentiadessodestinatineitre

anni,siindicanolenormeautorizzatorie chelofinanziano.

Prof.RobertoAgnello- annoacc.2017/2018

38

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 20

Articolazione del Bilancio di previsione dello Stato

ì Oltrealbilanciofinanziario,ognistatodiprevisionedellaspesareca,

infine,ilbudgetdeicostidellarelativaAmministrazione.

ì Ilbudgetèredattoinbasealprincipiodellacompetenzaeconomica

(accrual)emisuraicostisostenutidalleamministrazioni,intesicome

valoremonetariodellerisorseumaneestrumentali(benieservizi)

effettivamenteutilizzateinuncertoperiodo,indipendentementedai

flussimonetariinentrataoinuscitadaessegenerati(criteriodella

cassa).

ì Leprevisionidelbudgetsonoesposteperprogrammaecentrodicosto.

Vieneinoltreelaboratoilprospettodiriconciliazionetraleprevisioni

finanziarieequelledicosto.

Prof.RobertoAgnello- annoacc.2017/2018

39

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Nota integrativa di previsione

ì Perquantoriguardaleentrate:

ì esponeicriteriperlaprevisione

delleprincipaliimposteetasse;

ì specificalaquotadiciascuntitolo

cherivestecaratterericorrentee

quellacherivestecaratterenon

ricorrenteeglieffetticonnessialle

normevigenti;

ì indicainoltreledisposizioni

normativerecantiesenzionio

riduzionidelprelievoobbligatorio,

specificandoquelleintrodotte

nell'eserciziodiprevisione.

Nell'ambito degli adempimenti richiesti

per la definizione del progetto di bilancio

assumono particolare rilevanza le note

integrative, disciplinate dall'art. 21,

comma 11, lettera a) della legge di

riforma della contabilità e finanza

pubblica n. 196 del 2009.

Prof.RobertoAgnello- annoacc.2017/2018

40

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 21

Nota integrativa di previsioneSPESE

Laresponsabilitàdell'inserimentodelleinformazioninelleNoteintegrativeresta

delCentrodiResponsabilitàamministrativadelleAmministrazionicentralidello

Stato.

ì SEZIONEI LeAmministrazionidevonoindicareilpianodegliobiettivicorrelati

aciascunprogrammaedirelativiindicatoridirisultato;ilquadrodi

riferimentoincuil'amministrazioneopera;leprioritàpolitiche;leattività;gli

obiettiviriferitiaciascunprogrammadispesa.

ì SEZIONEII- LeAmministrazionidevonoevidenziarelemodalitàedicriteri

impiegatiperlaquantificazionedeifabbisognirelativiaisingoliprogrammidi

spesa.

Prof.RobertoAgnello- annoacc.2017/2018

41

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Contabilità Economica dello Stato

ì Lariformadellacontabilitàefinanza

pubblica,leggen.196del31dicembre

2009,rafforzailruolodellacontabilità

economicaprevedendo

l'istituzionalizzazionedeidocumentidi:

ì Budgeteconomico :allegatodelloStatodiprevisionedellaspesadi

ciascunMinistero(art.21)

ì Consuntivazionedeicosti:allegatidelRendicontogeneraledelloStato

(art.36)

Consentendoall'organolegislativola

conoscenzael'approfondimento

tempestivodelleinformazioni

economicheacompletamentodelquadro

informativogeneralerelativoalbilancio.

Il Titolo III del d.lgs. 7 agosto 1997, n. 279

ha attribuito alla Ragioneria Generale

dello Stato il compito di introdurre nel

sistema contabile pubblico la contabilità

economica analitica per centri di costo

con la quale i costi vengono rilevati, per

ogni Amministrazione centrale dello Stato

Prof.RobertoAgnello- annoacc.2017/2018

42

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 22

ì Laleggediriformadellacontabilitàefinanza

pubblican.196del31dicembre2009harafforzatoil

ruolodellacontabilitàeconomicaanalitica

disponendo,tral’altro,cheilbudgeteilrendicontodeicosti deiministericostituiscano,rispettivamente,

deglistatidiprevisionedelbilanciodelloStato (art.21,comma11,letteraf dellaleggen.196/09)edelRendicontogeneraledelloStato (art.36,comma5

dellaleggen.196/09).

ì Lacontabilitàeconomicaanaliticaapplicailprincipio

dicompetenzaeconomica(Accrual)erilevaicosti,

intesicomevaloremonetariodellerisorseumanee

strumentali(benieservizi)chesiprevededi

acquisireedutilizzareatitoloonerosoinunarcodi

tempotriennale,rilevatiinbaseallaloronatura(pianodeiconti),allaresponsabilitàorganizzativa(centridicosto)ealladestinazione (missionie

programmi),mentrelacontabilitàfinanziaria,come

noto,rilevalespesepercompetenzafinanziaria

(impegni)ecassa(pagamenti).AppuntidellelezionidicontabilitàebilanciodelleaziendepubblicheProf.RobertoAgnello- annoacc.2017/2018

43

IlBudgetfavoriscel’accountabilitydapartedelladirigenza,el’orientamentodell’azioneamministrativaversounpercorso:indirizzi→obiettivi→risorse→risultati.

ì Attraversoilsistemadicontabilitaeconomica

analiticadelleamministrazionicentralidelloStatosi

elaboraunbudgettriennale,induedistinteversioni:

ì laprima-budgetaDLB-,aisensidelcitatoart.21dellal.196/09,èpredisposta

contestualmentealDisegnodiLeggediBilancio

alegislazionevigentedapresentare

annualmentealleCamereentroil15ottobre,

delqualecostituisceunallegato.

ì laseconda-budgetaLB-èformulatasubito

dopol’approvazione,alterminedellafasedi

discussioneparlamentare,dellaleggedistabilità

edellaleggedibilancio,dellequalirecepiscele

indicazioniinterminidiobiettividaperseguiree

dilimitidirisorsefinanziarieutilizzabili.

AppuntidellelezionidicontabilitàebilanciodelleaziendepubblicheProf.RobertoAgnello- annoacc.2017/2018

44

segue

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 23

ì Incorsod’anno:

ì ilDipartimentodellaRagioneriaGeneraledello

Statocuralapredisposizionediunbudget

rivisto,contestualmenteallapredisposizionedel

provvedimentolegislativodiassestamentodel

bilancio,chedeveesserepresentatoal

Parlamento,secondol’art.33,comma1della

leggen.196/09,entroil30giugnodiognianno.

ì Infasedirendiconto:

ì icostisostenutidalleamministrazionicentrali

delloStatosonoelaboratiedespostiinun

appositoallegatoconoscitivoalRendiconto

generaledelloStato(art.36,comma5,della

leggen.196/09),denominatoRendiconto

economico.

AppuntidellelezionidicontabilitàebilanciodelleaziendepubblicheProf.RobertoAgnello- annoacc.2017/2018

45

segue

Disomogeneità e omogeneità tra le informazioni del bilancio e del budget economico dello Stato

ì Aduncostocorrispondeunvaloreequivalentedispesa,mala

manifestazionedelprimoedellasecondapossonononcoincideredalpunto

divistatemporaleodalpuntodivistadellaresponsabilitaorganizzativa.

ì Disallineamentitemporali:fracostiespesesorgonopoichél’impegno,

diregola,precedelamanifestazionedelcostoeilpagamentolosegue.

ì Disallineamentistrutturali:ilcentrodiresponsabilitàchesostienelaspesaperl’acquisizionedellerisorseumaneostrumentalipuoessere

diversodaquellocheimpiegalerisorse,sostenendoilcosto.

ì Disallineamentisistemici:esistono,inoltre,alcunitipidispesa(inparticolarequelleperanticipazionierimborsi)chenonhannoalcun

corrispettivoeconomico,inquantocostituisconopartitedigirodi

naturaesclusivamentefinanziaria.

Prof.RobertoAgnello- annoacc.2017/2018

46

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 24

Disomogeneità e omogeneità tra elementi di classificazione del bilancio e del budget economico dello Stato

Lacontabilitàfinanziariaelacontabilitàeconomica,oltreaidifferenticriteridirilevazioneadottati,competenzagiuridicalaprima(impegniepagamenti)ecompetenzaeconomicalaseconda(costi),possonoesseremesseaconfrontosullabasedeglielementidiclassificazioneadottati,rispettivamente,perlespeseepericosti.

ì DalpuntodivistadellaRESPONSABILITA’AMMINISTRATIVA:ì lacontabilitàfinanziariaprendeariferimentoicentridi

responsabilitàamministra:va,corrisponden:,alleunitàorganizzativediprimolivellodeiministeri(DipartimentioDirezioniGenerali),oltreaiGabinettieagliufficididirettacollaborazioneaiMinistri.

ì lacontabilitàeconomicaanaliticaopera,invece,adunlivellodidettagliomaggiore,attraversoicentridicosto,chesonocostituiti“incoerenzaconicentridiresponsabilitàamministrativaeneseguonol’evoluzione,ancheinrelazioneaiprovvedimentidiriorganizzazione”.

Prof.RobertoAgnello- annoacc.2017/2018

47

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Disomogeneità e omogeneità tra elementi di classificazione del bilancio e del budget economico dello Stato

Ititolarideicentridiresponsabilitàamministrativaassumonounruolo

chiavesiainsedediprogrammazione,siainsededirendicontazione:

ì nelcoordinamentodellaraccoltaerilevazionedelleprevisionieconomichedapartedeicentridicostosottostanti;

ì nelfornireleinformazioniperlariconciliazionedeicostichesiprevededisostenereconglistanziamentidelbilanciofinanziario;

ì nellagestionedeiprogrammi,inquantolarealizzazionediciascunprogrammaèaffidataadununicocentrodiresponsabilità

amministrativa.

Prof.RobertoAgnello- annoacc.2017/2018

48

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

segue

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 25

Disomogeneità e omogeneità tra elementi di classificazione del bilancio e del budget economico dello Stato

ì DalpuntodivistadellaDESTINAZIONE:ì SialacontabilitafinanziariadelloStatosiala

contabilitaeconomicacondividonolaclassificazioneper:ì missioni(2016-n.34)eprogrammi(2016–n.181),

(introdotta,perviaamministrativa,apartiredalbilanciodiprevisionedelloStato2008esuccessivamenteconfermatadallaleggen.196/2009)

ì DalpuntodivistadellaNATURA:ì LacontabilitafinanziariadelloStatoutilizzaicapitolidispesa,che

hannocodificaearticolazionediversadaministeroaministeroe

sonodistintiperoggettodispesa.

ì Lacontabilitaeconomicautilizzaunpianodeicontiatrelivelli,comuneatutteleAmministrazionicentralidelloStato,chefornisce

unarappresentazioneuniformeedidettagliodellerisorseumanee

strumentali(benieservizi)acquisitedalleamministrazionistesse.Prof.RobertoAgnello- annoacc.2017/2018

49

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Il budget rivisto, secondo la natura dei valori rappresentati

ì Costipropridifunzionamento:ì valoredellerisorseumanee

strumentali(benieservizi)chei

centridicostoprevedonodi

impiegaredirettamentenell’anno

perlosvolgimentodeicompiti

istituzionali,rilevaticonilcriterio

dellacompetenzaeconomica.

ì valorideglistanziamentidelle

propostedibilancioassestato,

acquisiteautomaticamentedal

sistemadicontabilitàeconomica.

ì Costidislocati:ì stanziamentipertrasferimentidi

risorsefinanziariecheloStato,

attraversoiministeri,effettuerà

nell’annoafavoredialtre

Amministrazionipubbliche(enti

pubblici,entiterritoriali),odi

organismiinternazionali,delle

famiglieodiistituzioniprivateed

aiqualinoncorrispondono,peri

ministerieroganti,alcuna

controprestazione.

Prof.RobertoAgnello- annoacc.2017/2018

50

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 26

Il budget rivisto, secondo la natura dei valori rappresentati

ì Onerifinanziari:ì coincidonocongli

stanziamentipergliinteressi

suldebitodelloStatoche

maturerannonell’annonei

confrontideicreditori.

ì Fondidaassegnareì stanziamentiperfondidiriserva

perlespeseimpreviste,

ì fondispecialiperlespeselegate

aprovvedimentiinviadi

approvazione

ì altrifondidaripartire;

Trattasidirisorsefinanziarieche

sarannospesesolonelcasoincui

ricorranoalcunecondizionieprevia

riassegnazioneacapitolodi

destinazionefinale.

Prof.RobertoAgnello- annoacc.2017/2018

51

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Riconciliazione

ì Tenutocontodeidifferentiprincipicontabiliapplicatialsistemadi

contabilitafinanziariaeaquellodicontabilitaeconomicoanaliticaedella

differentearticolazioneestrutturadeidati,ènecessariocheleAmministrazioniforniscano,oltrealvaloredelleprevisionieconomiche,

alcuneinformazioniaggiuntivepereffettuarelariconciliazionedeicostiperilpersonale,ibenieiserviziedegliinvestimentiinbenidurevoliprevistiinContabilitaeconomicaconirelativistanziamentidel

provvedimentodiassestamentofinanziario.

ì glistanziamentiinc/competenzadevonoessereinteramente

giustificatirispettoaicostiprevistinellostessoesercizio;

ì glistanziamentiinc/residuipossonoesserericonciliatiancheparzialmente,perlasolaquotadistanziamentiinc/residui

eventualmentecorrispondenteaicostichesiprevededisostenere

nell’anno.

Prof.RobertoAgnello- annoacc.2017/2018

52

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 27

Prof.RobertoAgnello- annoacc.2017/2018

53

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

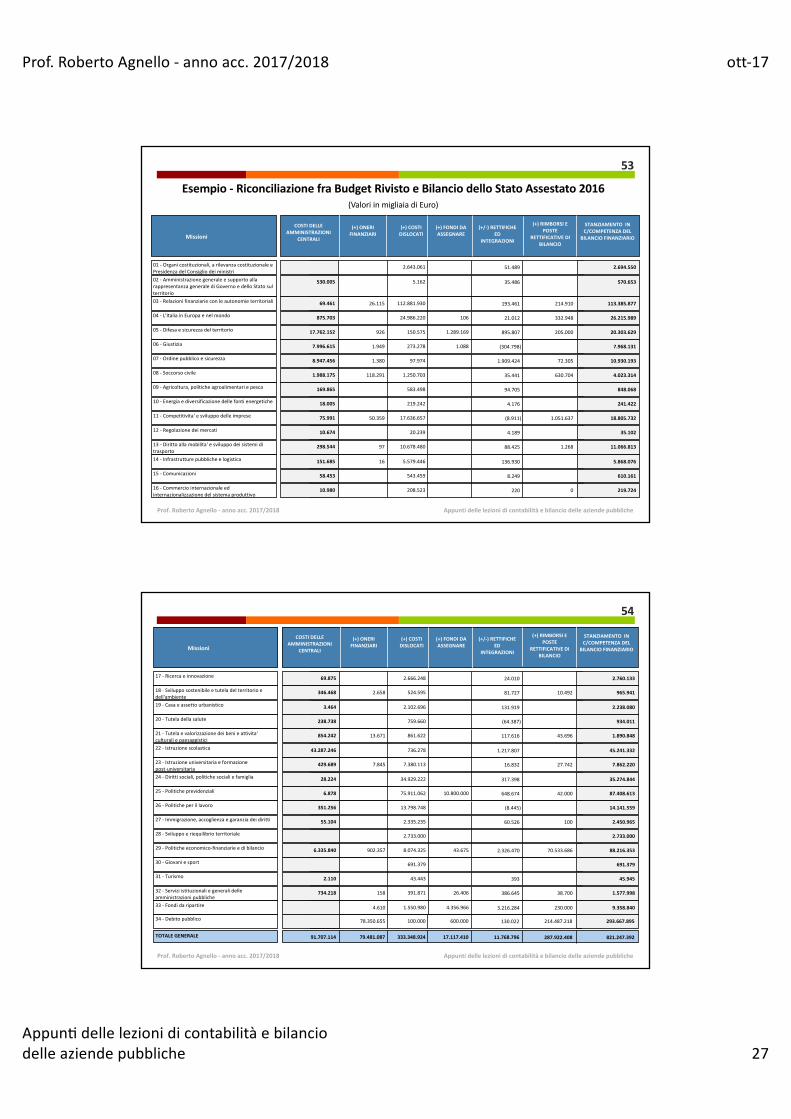

Esempio- RiconciliazionefraBudgetRivistoeBilanciodelloStatoAssestato2016(ValoriinmigliaiadiEuro)

IL BU

DG

ET RIVISTO 2016

59

Missioni

COSTI DELLE AMMINISTRAZIONI

CENTRALI

(+) ONERI FINANZIARI

(+) COSTI DISLOCATI

(+) FONDI DA ASSEGNARE

STANZIAMENTO IN C/COMPETENZA DEL

BILANCIO FINANZIARIO

(in migliaia di €)

BUDGET RIVISTO DELLO STATO DELL'ANNO 2016

Riconciliazione fra Budget Rivisto e Bilancio assestato

(+) RIMBORSI EPOSTE

RETTIFICATIVE DI BILANCIO

(+/-) RETTIFICHEED

INTEGRAZIONI

01 - Organi costituzionali, a rilevanza costituzionale e Presidenza del Consiglio dei ministri

2.694.550 2.643.061 51.489

02 - Amministrazione generale e supporto alla rappresentanza generale di Governo e dello Stato sul territorio

530.005 570.653 5.162 35.486

03 - Relazioni finanziarie con le autonomie territoriali 69.461 26.115 113.385.877 112.881.930 214.910 193.461

04 - L'Italia in Europa e nel mondo 875.703 106 26.215.989 24.986.220 332.948 21.012

05 - Difesa e sicurezza del territorio 17.762.152 926 1.289.169 20.303.629 150.575 205.000 895.807

06 - Giustizia 7.996.615 1.949 1.088 7.968.131 273.278 (304.798)

07 - Ordine pubblico e sicurezza 8.947.456 1.380 10.930.193 97.974 72.305 1.909.424

08 - Soccorso civile 1.988.175 118.291 4.023.314 1.250.703 630.704 35.441

09 - Agricoltura, politiche agroalimentari e pesca 169.865 848.068 583.498 94.705

10 - Energia e diversificazione delle fonti energetiche 18.005 241.422 219.242 4.176

11 - Competitivita' e sviluppo delle imprese 75.991 50.359 18.805.732 17.636.657 1.051.637 (8.911)

12 - Regolazione dei mercati 10.674 35.102 20.239 4.189

13 - Diritto alla mobilita' e sviluppo dei sistemi di trasporto

298.544 97 11.066.813 10.678.480 1.268 88.425

14 - Infrastrutture pubbliche e logistica 151.685 16 5.868.076 5.579.446 136.930

15 - Comunicazioni 58.453 610.161 543.459 8.249

16 - Commercio internazionale ed internazionalizzazione del sistema produttivo

10.980 219.724 208.523 0 220

dĂǀŽůĂ�ϭϲϭ

Prof.RobertoAgnello- annoacc.2017/2018

54

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche

IL BU

DG

ET RIVISTO 2016

60 Missioni

COSTI DELLE AMMINISTRAZIONI

CENTRALI

(+) ONERI FINANZIARI

(+) COSTI DISLOCATI

(+) FONDI DA ASSEGNARE

STANZIAMENTO IN C/COMPETENZA DEL

BILANCIO FINANZIARIO

(in migliaia di €)

BUDGET RIVISTO DELLO STATO DELL'ANNO 2016

Riconciliazione fra Budget Rivisto e Bilancio assestato

(+) RIMBORSI EPOSTE

RETTIFICATIVE DI BILANCIO

(+/-) RETTIFICHEED

INTEGRAZIONI

17 - Ricerca e innovazione 69.875 2.760.133 2.666.248 24.010

18 - Sviluppo sostenibile e tutela del territorio e dell'ambiente

346.468 2.658 965.941 524.595 10.492 81.727

19 - Casa e assetto urbanistico 3.464 2.238.080 2.102.696 131.919

20 - Tutela della salute 238.738 934.011 759.660 (64.387)

21 - Tutela e valorizzazione dei beni e attivita' culturali e paesaggistici

854.242 13.671 1.890.848 861.622 43.696 117.616

22 - Istruzione scolastica 43.287.246 45.241.332 736.278 1.217.807

23 - Istruzione universitaria e formazione post-universitaria

429.689 7.845 7.862.220 7.380.113 27.742 16.832

24 - Diritti sociali, politiche sociali e famiglia 28.224 35.274.844 34.929.222 317.398

25 - Politiche previdenziali 6.878 10.800.000 87.408.613 75.911.062 42.000 648.674

26 - Politiche per il lavoro 351.256 14.141.559 13.798.748 (8.445)

27 - Immigrazione, accoglienza e garanzia dei diritti 55.104 2.450.965 2.335.235 100 60.526

28 - Sviluppo e riequilibrio territoriale 2.733.000 2.733.000

29 - Politiche economico-finanziarie e di bilancio 6.335.840 902.357 43.675 88.216.353 8.074.325 70.533.686 2.326.470

30 - Giovani e sport 691.379 691.379

31 - Turismo 2.110 45.945 43.443 393

32 - Servizi istituzionali e generali delle amministrazioni pubbliche

734.218 158 26.406 1.577.998 391.871 38.700 386.645

33 - Fondi da ripartire 4.610 4.356.966 9.358.840 1.550.980 230.000 3.216.284

dĂǀŽůĂ�ϭϲϮ

IL BU

DG

ET RIVISTO 2016

61

Missioni

COSTI DELLE AMMINISTRAZIONI

CENTRALI

(+) ONERI FINANZIARI

(+) COSTI DISLOCATI

(+) FONDI DA ASSEGNARE

STANZIAMENTO IN C/COMPETENZA DEL

BILANCIO FINANZIARIO

(in migliaia di €)

BUDGET RIVISTO DELLO STATO DELL'ANNO 2016

Riconciliazione fra Budget Rivisto e Bilancio assestato

(+) RIMBORSI EPOSTE

RETTIFICATIVE DI BILANCIO

(+/-) RETTIFICHEED

INTEGRAZIONI

34 - Debito pubblico 78.350.655 600.000 293.667.895 100.000 214.487.218 130.022

79.481.087 91.707.114 333.348.924 17.117.410 287.922.408 821.247.392 TOTALE GENERALE 11.768.796

dĂǀŽůĂ�ϭϲϯ

Prof.RobertoAgnello- annoacc.2017/2018 ott-17

Appun:dellelezionidicontabilitàebilancio

delleaziendepubbliche 28

Piano dei centri di costo

ì Nelsistemadicontabilitàeconomicaanaliticadelleamministrazioni

centralidelloStatoicentridicostocorrispondono,diregola,allestrutturedirigenzialinell'ambitodiunCentrodiresponsabilità

amministrativa:

ì dilivellogeneralepergliufficicentrali;

ì dilivellogeneraleonongeneralepergliufficiperiferici.

ì Ilcentrodicostohadunqueunatipicaconnotazioneorganizzativa,corrispondendoadunastrutturadirigenzialedotatadirisorse

umaneestrumentalieaffidataadundeterminatoresponsabile.

Prof.RobertoAgnello- annoacc.2017/2018

55

Appuntidellelezionidicontabilitàebilanciodelleaziendepubbliche