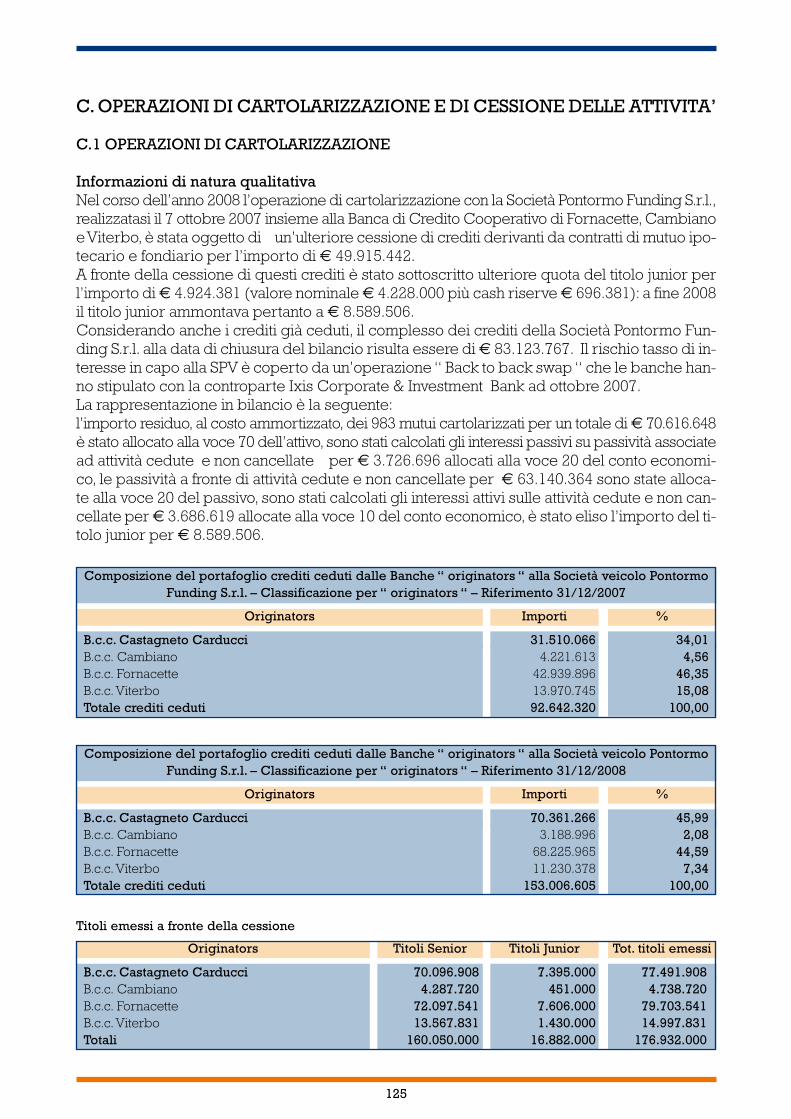

BILANCIO AL 31/12/2008 · Le partecipazioni “rilevanti“ riguardano la Cabel Holding SpA...

164

BILANCIO AL 31/12/2008 1

Transcript of BILANCIO AL 31/12/2008 · Le partecipazioni “rilevanti“ riguardano la Cabel Holding SpA...

BILANCIO AL 31/12/2008

1

2

Indice

Relazione degli Amministratori sulla gestione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Pag. 5

Relazione del Collegio Sindacale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Pag. 21

Relazione del Revisore Contabile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Pag. 27

Bilancio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Pag. 31

- stato patrimoniale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Pag. 33

- conto economico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Pag. 34

- prospetto delle variazioni del patrimonio netto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Pag. 35

- rendiconto finanziario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Pag. 36

- nota integrativa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Pag. 39

Grafici statistici . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Pag. 160

3

4

Relazione degli Amministratori sulla gestione

5

6

RELAZIONE DEGLI AMMINISTRATORI SULLA GESTIONEBilancio al 31/12/2008

1. Scenario macroeconomico

Signori soci,prima di illustrare il bilancio relativo all’esercizio 2008 illustreremo sinteticamente i dati macroeconomicidell’economia italiana ed internazionale riferiti all'anno appena concluso, detta analisi ci aiuteràa comprendere meglio i riflessi sulla realtà locale ed anche sul bilancio della nostra banca.

1.1 Situazione internazionale

Il 2008 è stato caratterizzato da un forte rallentamento dell'economia mondiale accusato nel se-condo semestre.La crisi globale ha origini finanziarie e comincia nell'estate 2007 con lo scoppio della bolla deimutui “subprime” nel mercato immobiliare statunitense. La crisi finanziaria si è molto aggravatanegli ultimi mesi del 2008, colpendo alcune delle più grandi istituzioni finanziarie americaneed europee, e provocando forti cadute dei corsi di borsa. Solo a titolo di esempio, nel 2008 laborsa di Milano ha perso il 48,5% (MibTel), la borsa di New York il 33,83% (Dow Jones), men-tre un vero e proprio tracollo è stato registrato dalle borse delle economie emergenti: -67,29%la Russia e -65,12% la Cina.Nell'autunno 2008, in seguito al fallimento della banca d'affari Lehman Brothers e al diffonder-si di timori sulle possibili insolvenze delle controparti, il mercato interbancario si è praticamenteparalizzato, rendendo estremamente difficile ed oneroso l'approvvigionamento di fondi per lebanche e causando un repentino aumento del tasso Euribor che a ottobre ha toccato i suoi mas-simi storici (Euribor a 3 mesi al 5,39% l'otto ottobre).Tale crisi si è poi estesa dal settore finanziario all'economia reale, influenzando negativamen-te le scelte di consumo, investimento e produzione. Nel 2008 il PIL mondiale ha mantenuto il se-gno positivo, ma tale dato è stato fortemente influenzato al ribasso dalla caduta degli ultimi me-si dell'anno, quando i dati di PIL di tutte le economie avanzate sono calati bruscamente. Le pre-visioni del Fondo Monetario Internazionale vedono addirittura per il 2009 un PIL negativo a li-vello mondiale: sarebbe la prima volta dalla fine della seconda guerra mondialeDi fronte a questi eventi i governi e le banche centrali si sono adoperati predisponendo misu-re di sostegno al sistema finanziario e all'economia reale per arginare il propagarsi della cri-si. Più in particolare, le banche centrali hanno adottato politiche monetarie espansive di ridu-zione dei tassi che stanno continuando anche in questi primi mesi del 2009: la Federal Reser-ve, con una mossa che non ha precedenti nel dopoguerra, ha di fatto azzerato i tassi rispetto al4,25% di inizio 2008, mentre la BCE ha ridotto il tasso ufficiale (anch'esso al 4,25% all'inizio del2008) fino all'attuale 1,50% del marzo 2009. Questo calo dei tassi ufficiali ha poi determinato dainizio 2009 anche una brusca discesa del tasso Euribor dopo il picco massimo raggiunto ad ot-tobre, come sopra ricordato.

1.2 Situazione italiana

Anche il nostro paese ha ovviamente risentito negativamente della difficile situazione econo-mica mondiale. Grazie a tre trimestri consecutivi di PIL negativo (che complessivamente nel 2008è sceso dell' 1%) l'Italia nel 2008 è entrata in una fase di recessione che sta continuando anchenel 2009.La fiducia di imprese e consumatori è scesa ai livelli minimi storici, e anche l'occupazione, in

7

crescita costante da oltre 10 anni, ha subito una battuta d'arresto a partire dal terzo trimestre del-lo scorso anno.Sul versante dei conti pubblici, a fronte di entrate tributarie sostanzialmente invariate, nello scor-so anno il fabbisogno e l'indebitamento netto delle Amministrazioni pubbliche sono tornati a cre-scere. Se a ciò si aggiungono le risorse stanziate dal Governo con il Decreto legge di sostegnoall'economia di fine novembre, è chiaro che tutto ciò sta determinando un peggioramento deidati del bilancio pubblico, con probabile sforamento dei parametri stabiliti dall'Unione Europea.L'erogazione di credito bancario è cresciuta anche nel 2008, ma a ritmi più contenuti rispettoal passato. Gli impieghi bancari sono cresciuti del 4,9% contro una crescita superiore all’ 11%nel 2007. Questo rallentamento trova spiegazione nella minore richiesta di affidamenti da par-te di famiglie e imprese, che per la difficile situazione economica hanno rinviato molti investi-menti. Ma trova ragione anche nella minore disponibilità a concedere finanziamento offerta dalsistema bancario, trovatosi di fronte da una parte alla maggiore difficoltà ad approvvigionarsidi liquidità e dall'altra parte al peggioramento del merito creditizio di famiglie e imprese. A te-stimonianza di ciò, il dato sulle sofferenze nette del sistema bancario, 1,5% a fine 2008, dimo-stra inequivocabilmente come la qualità del credito ha risentito della fase ciclica negativa.Sul versante della raccolta, i depositi bancari hanno continuato a crescere: il dato di fine 2008mostra una crescita dell’ 11,70% in sensibile incremento rispetto all'anno precedente quandola crescita si era limitata al 6.65%. All'interno del dato, rimane sostenuta la crescita della raccoltain obbligazioni, tale atteggiamento dei risparmiatori premia la credibilità e la fiducia di cui go-dono le banche italiane e, in particolar modo, quelle di piccole dimensioni.Da un punto di vista reddituale, gli utili nel 2008 del sistema bancario nel suo complesso sonoin diminuzione di circa un terzo rispetto al 2007. Il rendimento del capitale e delle riserve (ROE)è diminuito di 4 punti, al 7 per cento circa. Sebbene rilevante, la crescita del margine d’interessenon è stata tale da compensare la flessione delle commissioni e le perdite connesse con la cri-si, registrate nel portafoglio di negoziazione; il margine d’intermediazione si è ridotto di circail 7 per cento. A fronte di una sostanziale stabilità dei costi operativi, gli accantonamenti e le ret-tifiche di valore sono quasi raddoppiati; alle maggiori svalutazioni connesse con il deteriora-mento dei crediti, infatti, si sono aggiunte significative rettifiche degli avviamenti e delle partecipazioniiscritti in bilancio.

1.3 Situazione socio economica locale

La difficile situazione economica nazionale ed internazionale ha avuto ovviamente ripercussionianche in ambito locale.Riguardo al settore turistico, le 7 bandiere Blu attribuite nel 2008 a varie località della nostra pro-vincia testimoniano la sempre maggiore qualificazione che sta avendo la nostra costa. Del re-sto, la qualità dell'ambiente costiero unita alle risorse culturali dell'entroterra rendono la nostraprovincia una mèta turistica ancora molto ambita.Per quanto riguarda il Porto di Livorno, il traffico merci 2008 ha visto un buon aumento fino alprimo semestre 2008 (+12%), per poi calare nella seconda parte dello scorso anno e continuarela discesa nei primi mesi del 2009. Le prospettive complessive rimangono comunque buonegrazie agli interventi infrastrutturali in corso: da un lato gli interventi sui fondali consentirannodi attrarre navi di grandi dimensioni, dall'altro lato lo sviluppo dell'Interporto di Guasticce con-sentirà a regime di gestire al meglio la logistica del porto e i collegamenti con l'entroterra.Continua la tendenza positiva in atto da alcuni anni del traffico passeggeri, sia per i traghetti cheper le crociere.La provincia si sta invece caratterizzando per lo sviluppo dei porti turistici: dopo il successo del-la struttura di Cala dei Medici a Rosignano, anche a Cecina, San Vincenzo e Piombino si stan-no realizzando nuovi porti turistici che attireranno sulla nostra costa flussi sempre crescenti di

8

turismo.Le note dolenti dell'economia locale sono invece rappresentate da agricoltura, commercio e set-tore immobiliare.L'agricoltura ha continuato anche nel 2008 il percorso di regressione in atto ormai da diversi an-ni.Nel commercio continua inesorabile anche nella nostra zona il processo di accrescimento del-le dimensioni della catena distributiva, con forti ripercussioni negative su molti esercizi di pic-cole dimensioni che per decenni hanno rappresentato il cuore del tessuto commerciale dellenostre zone. Ma su i dati negativi del commercio incide negativamente anche la minore capa-cità di spesa delle famiglie (-0,9%).Infine, il 2008 ha visto un deciso rallentamento dell'offerta immobiliare dopo la forte crescita de-gli anni passati, nei quali comunque il boom edilizio è servito sicuramente a migliorare sia quan-titativamente sia qualitativamente l'offerta abitativa e turistico-ricettiva della nostra costa.

9

La Sede Amministrativa di Donoratico

2. Attività della banca e articolazione territoriale

Il bilancio di esercizio redatto secondo i principi contabili emanati dall'International AccountingStandards Board, corredato dalla presente relazione, rappresenta in modo veritiero e corret-to la situazione patrimoniale e finanziaria della società ed il risultato economico conseguito. Lagestione si è svolta con criteri prudenziali e in particolare si sono attuate politiche commercialitendenti alla massima diversificazione e frazionamento dei rischi, non tralasciando comunquequalificate opportunità di impiego assistite da idonee garanzie, ricorrendo quando opportunoad operazioni stipulate in pool spesso con ruolo di capofila. In generale l’operatività è stata ri-volta principalmente verso i soci.Nell’anno appena trascorso abbiamo provveduto all’apertura della filiale di Riotorto ed abbiamoacquistato nel comune di Collesalvetti i locali idonei ad accogliere un nuovo sportello, la cui aper-tura è prevista entro la fine di marzo dell’anno in corso.In riferimento alle succursali di recente apertura, registriamo il superamento del punto di pa-reggio per la filiale di Livorno-Ardenza e, riguardo all’agenzia di Riotorto, ultima arrivata, pre-vediamo il raggiungimento del break even point entro la fine del corrente anno. L’articolazio-ne territoriale vedrà nei prossimi anni il consolidamento delle filiali esistenti e un ulteriore ra-dicamento nella nostra area di competenza per svolgere al meglio la nostra missione di Ban-ca locale.

3. Base sociale

Nel corso dell’esercizio 2008 sono state accolte tutte le richieste di ammissione. La compagi-ne sociale ha raggiunto al 31/12/2008 n. 1137 unità. Tra gli obiettivi di primaria importanza del-l’Organo Amministrativo vi è quello continuare a perseguire un opportuno incremento della ba-se sociale, e, grazie allo sviluppo della rete territoriale, rendere la stessa sempre più eteroge-nea.Da sempre svolgiamo il ruolo di Banca locale, che interagisce con la clientela ed i soci in par-ticolare, offrendo occasioni di incontro, di cultura e di svago. Il diffuso gradimento riscosso dal-le nostre proposte non fa che rafforzare il senso di appartenenza alla Banca, tema molto caroal Consiglio di Amministrazione ed alla Direzione Generale.Tra le occasioni da ricordare, il viaggio a San Francisco, che ha riscosso un ottimo successo chesperiamo di poter replicare, con una destinazione diversa nei mesi a venire.

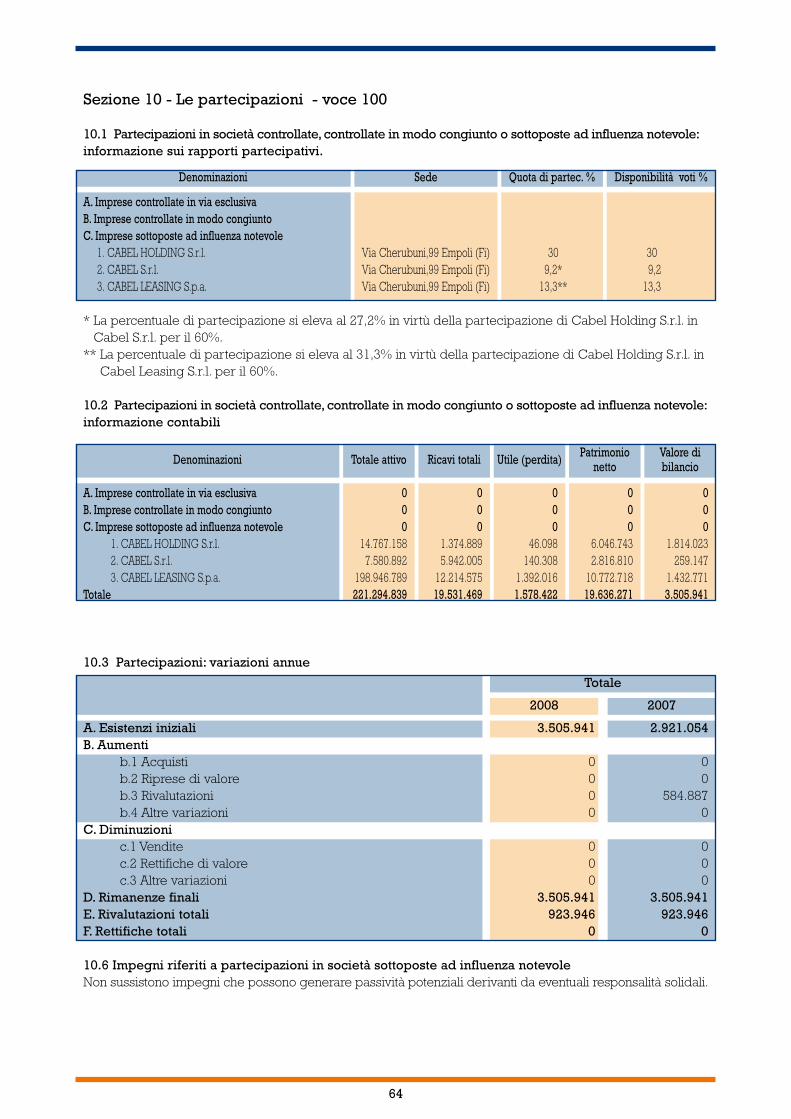

4. Partecipazioni

Il presente paragrafo si riferisce esclusivamente alle partecipazioni coerenti con la corri-spondente posta dello stato patrimoniale comprendente, secondo il dettato degli IAS, le partecipazionidelle società controllate e/o collegate mentre le altre partecipazioni minoritarie sono allocatenel portafoglio disponibile per la vendita. Alla data di approvazione del bilancio di esercizio 2008non risultavano ancora disponibili i dati definitivi dei bilanci delle partecipate in quanto approvatisuccessivamente, la nostra banca pertanto non ha proceduto alla rivalutazione delle stesse. Lepartecipazioni di cui trattasi, valutate secondo i principi internazionali con il metodo del patri-monio netto, ammontano ad Euro 3.505.940,88 e sono riferibili interamente a imprese strumentalialla nostra attività. Le partecipazioni “rilevanti“ riguardano la Cabel Holding SpA partecipa-ta al 30% per un valore in bilancio di Euro 1.814.022,90 la Cabel Srl partecipata direttamenteal 9,2% per un valore di bilancio di Euro 259.146,52 e la Cabel Leasing SpA partecipata diret-tamente al 13,3% in bilancio per Euro 1.432.771,46; in virtù della partecipazione alla Cabel Hol-ding le percentuali di queste ultime si elevano rispettivamente al 27,2% e 31,3%.

10

5. Finanza - Tesoreria - Estero

La Banca si è trovata ad operare in un contesto finanziario molto difficile, risentendo della cri-si finanziaria ed economica internazionale.Ciò nonostante la raccolta diretta ha registrato un incremento del 11,95%, al netto degli effettidella cartolarizzazione, rispetto allo scorso anno a dimostrazione della fiducia che la cliente-la ripone nella banca e della scarsa propensione verso strumenti finanziari ad alto grado di ri-schio.Relativamente al fallimento della banca d’affari Lehman Brothers, si evidenzia che l’Istitutonon ha esposizioni dirette né indirette verso tale emittente; le esposizioni della nostra cliente-la risultano invece irrisorie sia in valore assoluto che in percentuale, se raffrontati ai volumi ge-stiti.Il nostro Istituto ha infatti da anni una politica di formazione del personale rivolta al settore rac-colta con l’obiettivo di fornire servizi qualificati e mirati alle effettive esigenze della clientela.Le difficoltà evidenziate sul mercato interbancario per l’approvvigionamento di liquidità non han-no impedito alla Banca di portare avanti la sua politica di investimento in impieghi economici.Il fabbisogno delle risorse è stato fronteggiato ampliando le linee di credito in essere presso al-tri corrispondenti bancari ed attuando una politica più remunerativa sulla raccolta diretta rivoltaalla nostra clientela. Inoltre nel corso del mese di Aprile 2008 la Banca ha effettuato una ulteriorecessione di mutui in bonis per l'importo di Euro 49.915.442 alla società Pontormo Funding s.r.l.,nell'ambito della già avviata operazione di cartolarizzazione sottoscritta il 7 ottobre 2007.Il portafoglio di proprietà, compreso quello affidato in gestione alla partecipata Invest Banca,è stato ridotto utilizzando la liquidità generata dalla vendita degli strumenti finanziari in impieghia sostegno dell’economia locale.Il comparto finanza ha registrato, a fine esercizio, una perdita di Euro 121.134,20: gli interessi

11

La filiale di Venturina

12

attivi su titoli, esclusi quelli relativi alle obbligazioni di nostra emissione riacquistate in proprietà,ammontano a Euro 1.072.852,42 .Il rendimento annuo del portafoglio titoli di proprietà, calcolato sulla giacenza media annua, èstato del 3,75%.Il risultato del comparto finanza, considerato il contesto di mercato che ha caratterizzato l’esercizioappena trascorso, si ritiene comunque soddisfacente.L’operatività, monitorata giornalmente dalla Direzione Generale, è posta in essere nel rispettodei limiti stabiliti dal vigente regolamento finanza; i risultati vengono portati a conoscenza delConsiglio di Amministrazione trimestralmente.L’accresciuta professionalità del settore estero permetterà un ulteriore incremento dell’opera-tività; ad oggi la banca è in grado di offrire alla clientela un’ operatività completa a condizionicompetitive.Il risultato del settore evidenzia un utile di Euro 76.179,12 comprensivo di Euro 42.584,93 di uti-le da negoziazione in cambi e di Euro 33.594,19 di provvigioni in cambi.

6. Impieghi economici e massa fiduciaria

6.1 Impieghi economici

I crediti verso la clientela hanno raggiunto i 509 milioni di euro circa, in crescita del 21,40% ri-spetto al 2007; tale dato comprende i crediti in bonis cartolarizzati dei quali viene dato evidenzanella tabella sottostante.Di seguito le principali voci che compongono l'aggregato:

Conti correnti attivi 105.722.646Mutui e prestiti personali 257.716.575Finanziamenti settore estero 15.738.294Mutui cartolarizzati 70.616.648Attività deteriorate nette 7.438.790Altre operazioni 52.414.453TOTALE IMPIEGHI 509.647.406

Il contesto economico-finanziario in cui il nostro Istituto si è trovato ad operare nel 2008 è sta-to particolarmente difficile. Da un lato, l'entrata in vigore della normativa nota come “Basilea 2”ha reso necessari adeguamenti organizzativi volti ad introdurre una misurazione quantitativa delrischio di credito a fianco dell'analisi qualitativa, basata sulla conoscenza della clientela che hasempre contribuito efficacemente al mantenimento della qualità dell’attivo del nostro Istituto. Dal-l'altro lato, la difficile situazione economica ha comportato la necessità di adottare una politicadi attento e continuo monitoraggio del rischio di credito: gli sforzi compiuti in tale direzione sipossono ritenere riusciti, come testimoniato dal dato sulle sofferenze nette che a fine anno si at-testano allo 0,18% dei nostri impieghi.Come di consueto, l'elemento caratterizzante la nostra politica di impiego è stata l'attenzionealla piccola e media impresa, interlocutore privilegiato del nostro Istituto. E' preciso dovere peruna banca locale come la nostra essere di aiuto al tessuto economico circostante, e gli sforzi com-piuti in tal senso sono dimostrati dal fatto che tutte le nostre risorse di liquidità sono impegna-te a sostegno dell'economia locale.La crescita dei volumi intermediati è sostanzialmente in linea con il piano industriale e le suc-cessive modifiche allo stesso deliberate dal Consiglio di Amministrazione. La previsione di svi-luppo per il 2009, come indicata nel piano strategico, si orienta su un incremento annuo del 15%,

13

allo scopo di riequilibrare il rapporto tra raccolta ed impieghi.L'importante crescita dei volumi è stata accompagnata da ricorrenti corsi di formazione a be-neficio del personale di filiale adibito alla istruttoria delle pratiche di fido, delle segreteria ri-schi di sede e dell'ufficio controllo crediti con lo scopo di rendere maggiormente efficiente lafase di rilascio dell'affidamento ed efficaci i successivi controlli.La professionalità del personale, abbinata all'utilizzo di collaudate procedure informatiche, ciha permesso di conseguire, oltre agli ottimi risultati che abbiamo esposto, alti livelli di produt-tività e di efficienza.

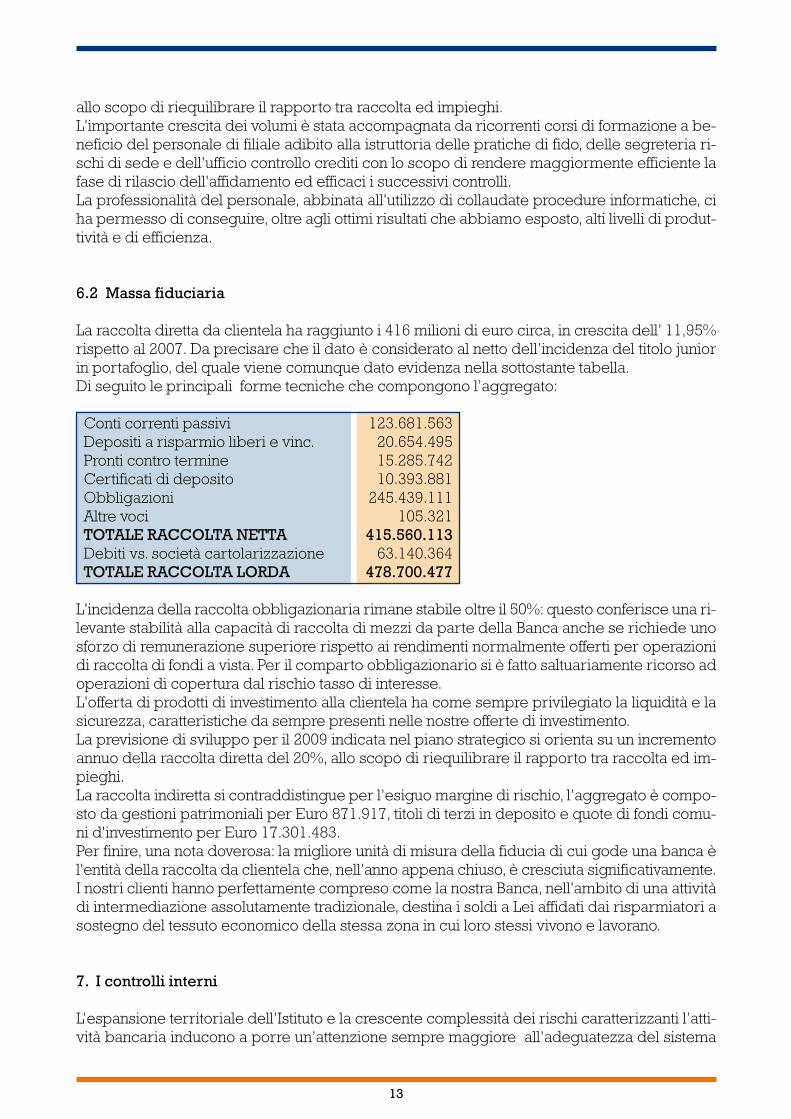

6.2 Massa fiduciaria

La raccolta diretta da clientela ha raggiunto i 416 milioni di euro circa, in crescita dell’ 11,95%rispetto al 2007. Da precisare che il dato è considerato al netto dell’incidenza del titolo juniorin portafoglio, del quale viene comunque dato evidenza nella sottostante tabella.Di seguito le principali forme tecniche che compongono l’aggregato:

Conti correnti passivi 123.681.563Depositi a risparmio liberi e vinc. 20.654.495Pronti contro termine 15.285.742Certificati di deposito 10.393.881Obbligazioni 245.439.111Altre voci 105.321TOTALE RACCOLTA NETTA 415.560.113Debiti vs. società cartolarizzazione 63.140.364TOTALE RACCOLTA LORDA 478.700.477

L'incidenza della raccolta obbligazionaria rimane stabile oltre il 50%: questo conferisce una ri-levante stabilità alla capacità di raccolta di mezzi da parte della Banca anche se richiede unosforzo di remunerazione superiore rispetto ai rendimenti normalmente offerti per operazionidi raccolta di fondi a vista. Per il comparto obbligazionario si è fatto saltuariamente ricorso adoperazioni di copertura dal rischio tasso di interesse.L'offerta di prodotti di investimento alla clientela ha come sempre privilegiato la liquidità e lasicurezza, caratteristiche da sempre presenti nelle nostre offerte di investimento.La previsione di sviluppo per il 2009 indicata nel piano strategico si orienta su un incrementoannuo della raccolta diretta del 20%, allo scopo di riequilibrare il rapporto tra raccolta ed im-pieghi.La raccolta indiretta si contraddistingue per l’esiguo margine di rischio, l’aggregato è compo-sto da gestioni patrimoniali per Euro 871.917, titoli di terzi in deposito e quote di fondi comu-ni d'investimento per Euro 17.301.483.Per finire, una nota doverosa: la migliore unità di misura della fiducia di cui gode una banca èl'entità della raccolta da clientela che, nell'anno appena chiuso, è cresciuta significativamente.I nostri clienti hanno perfettamente compreso come la nostra Banca, nell'ambito di una attivitàdi intermediazione assolutamente tradizionale, destina i soldi a Lei affidati dai risparmiatori asostegno del tessuto economico della stessa zona in cui loro stessi vivono e lavorano.

7. I controlli interni

L’espansione territoriale dell’Istituto e la crescente complessità dei rischi caratterizzanti l’atti-vità bancaria inducono a porre un’attenzione sempre maggiore all’adeguatezza del sistema

dei controlli interni.La politica dell’Istituto è da sempre rivolta al rafforzamento della sensibilità e dell’attenzione diogni dipendente nello svolgimento degli incarichi assegnati con l’obiettivo di intensificare i con-trolli sull’attività correntemente effettuata e di rendere più lineare e sicuro l’intero processo pro-duttivo.Il lavoro di monitoraggio svolto sull’intera attività aziendale, affidato ad una specifica funzione,si ritiene adeguato alle attuali esigenze aziendali e al perseguimento dell’obiettivo di preveni-re e rilevare con prontezza eventuali anomalie attinenti all’operatività bancaria.La Banca ha esternalizzato la funzione di internal auditing alla META Srl, società del gruppoCABEL, espressamente dedicata allo svolgimento di tale attività; quest’ ultima, nel corso dell’anno2008, ha effettuato 22 verifiche di cui 10 on site delle quali 5 presso alcune filiali e 5 dirette a spe-cifici comparti della Sede della banca.L’indipendenza delle funzioni coinvolte nel sistema dei controlli interni, le quali operano in stret-to coordinamento con l’attività del collegio sindacale, costituisce un requisito indispensabileper l’efficienza e l’efficacia del sistema stesso, con innegabili benefici per tutta l’attività azien-dale.Nel corso dell’anno la Banca ha istituito, nel rispetto della normativa vigente, una funzione de-dicata al presidio del rischio di non conformità, denominata “funzione di compliance”. Il rischiodi non conformità è inteso come il rischio di subire perdite finanziarie conseguenti dal mancatorispetto formale e sostanziale della normativa. I principali settori di intervento della funzione ri-guardano la trasparenza dei servizi bancari, i servizi di investimento, l’antiriciclaggio e il trat-tamento dei dati personali.La nuova funzione assume particolare rilievo in un contesto come quello attuale, in cui l’atti-vità bancaria è destinataria di sempre più numerosi interventi legislativi, in specie a tutela deiconsumatori. Si sottolinea, tuttavia, che anche precedentemente all’istituzione della funzione dicompliance, la politica adottata dall’Istituto è riuscita a minimizzare tali tipologie di rischi ( le-gale, reputazionale ecc.. ) non avendo ad oggi subito perdite direttamente imputabili al man-cato controllo degli stessi.Si ricorda, infine, che l’attività di Controllo Contabile, prevista all’art. 2409 bis del Codice Ci-vile, è stata affidata alla società Bompani Audit Srl, che ha provveduto nei tempi di legge alla re-dazione di apposita relazione sull’operatività svolta.

8. Patrimonio – Riserve - Fondi

Il Patrimonio dell'Istituto, una volta approvato il bilancio e la ripartizione dell’utile 2008, comprensivodi riserve e fondi, ha raggiunto 59.529.718,72 Euro e rappresenta il 14,30 % della raccolta di-retta ed il 13,56 % degli impieghi, gli aggregati sono considerati al netto degli effetti della car-tolarizzazione. Il patrimonio aziendale, da sempre garanzia per i depositanti e fonte di reddi-to a vantaggio del conto economico, assume oggi un ruolo sempre più importante in funzionedella copertura dei rischi aziendali, a tale proposito è opportuno rilevare come il nostro Istitu-to presenti un elevato avanzo patrimoniale riguardo all’applicazione dei coefficienti previsti dall’accordo di Basilea 2. Il buon grado di patrimonializzazione, obiettivo perseguito costante-mente dagli amministratori, permette di ottenere un notevole vantaggio competitivo indi-spensabile nell’attuale contesto di elevata concorrenza.

14

9. Conto economico

Prima di fornirVi il dettaglio delle principali voci del conto economico, ci preme sottolineare co-me, malgrado la crisi economica e finanziaria che ha caratterizzato l’esercizio appena trascorso,la redditività del nostro Istituto è risultata in linea con l’anno precedente: infatti, la limitata diminuzionedell’utile netto è dovuta principalmente ad effetti fiscali.Procediamo dunque ad illustrare qui di seguito le principali voci del conto economico in raffrontoall’anno precedente:il margine di interesse è aumentato di 499.686,61 Euro attestandosi a 14.773.847,75 Euro. Re-gistriamo inoltre un aumento del margine di intermediazione che passa da 17.531.163,64 Eu-ro a 18.480.244,37 Euro in aumento del 5,41%; tali risultati confermano sia la validità della no-stra impostazione, che da sempre privilegia l’intermediazione tradizionale a sostegno dell’e-conomia dell’area di competenza, sia della confermata fiducia che ci riservano da sempre i no-stri soci e clienti. Sia le commissioni attive, pari a 4.117.750,63 Euro, che le commissioni pas-sive pari a 504.090,26 Euro risultano aumentate rispetto all’anno precedente.I costi operativi, pari a 9.338.138,78 Euro, calcolati in percentuale sul margine di intermediazione,diminuiscono lievemente passando dal 50,8% del 2007 al 50,5% attuale.L’utile netto d’esercizio ammonta a 7.054.221,75 Euro.

Riteniamo opportuno dettagliare di seguito le principali voci del conto economico in raffrontoal triennio appena trascorso:

2006 2007 2008Margine di interesse 10.250.329 14.274.161 14.773.847Margine di intermediazione 14.016.822 17.531.163 18.480.244Commissioni attive 3.980.493 3.780.647 4.117.750Commissioni passive 402.103 373.866 504.090Costi operativi 7.833.135 8.916.157 9.338.138Utile netto 5.128.557 7.898.762 7.054.221

15

La filiale di Donoratico

Tutte le principali voci sono in aumento rispetto al 2007. Da notare che l'aumento dei costi ope-rativi è causato dalla crescita della struttura bancaria, ma comunque rispetto ad essa i costi ri-mangono ben proporzionati: infatti il rapporto tra costi operativi e margine di intermediazionerimane invariato al 50% come nel 2007.

Proponiamo all’ approvazione dell’assemblea dei soci il seguente piano di riparto dell’utile:

UTILE NETTO 7.054.221,75a riserva legale (70%) 4.937.955,22al fondo cooperazione (3%) 211.626,65dividendo ai soci 7.764,58utile a disposizione del Consiglioper beneficenza e mutualità 50.000,00 riserva statutaria 1.846.875,30

10. Lineamenti generali di gestione – andamento – prospettive

I volumi di raccolta e impieghi, alla data di stesura della presente relazione, evidenziano una con-tinua crescita dei volumi intermediati.Coerentemente con le politiche di sviluppo e le logiche gestionali da anni perseguite abbia-mo continuato a gestire l'Istituto con criteri imprenditoriali investendo le risorse prodotte nell’espansione territoriale, nello sviluppo informatico e tecnologico e nella crescita professiona-le del personale.Con particolare riferimento agli impieghi ed alla raccolta diretta, registriamo un aumento al 25marzo scorso rispettivamente del 4,00% e del 2,00%.Il nuovo piano strategico 2008/2009, in corso di definizione, prevederà una importante espan-sione territoriale, non tanto per l’importanza delle nuove previste piazze di insediamento mamirato alla copertura dell’intera area di competenza con l’obiettivo strategico di divenire sem-pre più, e per un numero crescente di clienti, il principale riferimento come “banca locale”.Il continuo incremento del numero di sportelli concorrenti presenti nel nostro territorio ha co-me risultato una crescente concorrenzialità che sfocia irrimediabilmente in una contrazione deimargini di redditività. Tenuto conto di quanto sopra, si rende necessario quindi mantenere unastruttura snella con adeguate logiche di contenimento dei costi pur continuando la missione disostegno all'economia, portando avanti gli ideali di localismo e di mutualità che da sempre cicontraddistinguono.Continueremo a lavorare con le consuete logiche di prudenza, contando su un managementprofessionale e fidelizzato, sfruttando al meglio la tecnologia, che oggi ci permette di opera-re nei nuovi insediamenti con investimenti minimi e rischi di credito contenuti. Le procedureinformatiche, di cui la banca è dotata, ci aiutano nella realizzazione di previsioni altamente af-fidabili che ci permettono di gestire al meglio lo sviluppo dell’azienda, sulla base dei criteri fis-sati dall’Organo Amministrativo.L’organico aziendale è stato di volta in volta adeguato alle esigenze dell'Istituto sia attraverso l'as-sunzione diretta che tramite società di somministrazione lavoro. La collaborazione in esserecon la Società Cabel srl ha permesso di continuare nel progetto mirato di formazione del per-sonale dipendente iniziato anni or sono.

11. Attività sociale

Nel corso dell'anno il Consiglio di Amministrazione ha devoluto, a sostegno di società onlus,

16

iniziative culturali, sociali, sportive ed interventi di beneficenza, la somma complessiva di 89.292,18Euro. L’apertura di nuovi sportelli nella Provincia ha comportato come logica conseguenza il mol-tiplicarsi delle domande di contributo. Abbiamo assecondato le richieste in relazione al gradodi coinvolgimento della cittadinanza e per iniziative sociali e culturali ritenute conformi ai prin-cipi che ispirano la nostra natura mutualistica.

12. Attività di ricerca e sviluppo

Coerentemente con gli obiettivi di sviluppo dei volumi intermediati e seguendo l'evoluzione insenso sempre più concorrenziale del mercato, abbiamo cercato di proporre nuovi servizi e stru-menti di investimento e raccolta allo scopo di rafforzare sempre di più il rapporto privilegiatoche la nostra Banca ha da sempre con le famiglie e la piccola e media impresa della nostra zo-na.Nell'anno appena trascorso abbiamo costantemente migliorato, in collaborazione con Cabel,il nostro prodotto “on-line” nelle due versioni “Mito” per privati e “Mito & C” per aziende, alloscopo di renderli sempre più semplici e fruibili da una clientela sempre più vasta. Tra le novi-tà, ricordiamo la possibilità di ricevere tutta la corrispondenza relativa al proprio conto correntevia e-mail in formato elettronico, eliminando inutili e costose spedizioni cartacee di documen-ti.Nel settore impieghi, abbiamo perfezionato l'operatività rivolta ai finanziamenti per l'installazionedi impianti per energie rinnovabili: grazie all'esperienza maturata negli scorsi anni e grazie alvalido supporto fornito dall'Agenzia Energetica della Provincia di Livorno, oggi siamo unanimementericonosciuti come una delle banche leader nella nostra zona in questa tipologia di finanziamenti.Nel settore della raccolta, abbiamo continuato ad attuare una politica di ottima remunerazione,garantita su una ampia tipologia di strumenti e rivolta principalmente a piccoli risparmiatori. Ibuoni risultati raggiunti nel 2008 su questo versante testimoniano la validità degli sforzi fatti.Abbiamo inoltre provveduto alla rimodulazione del Piano industriale già redatto per aggiornarlo

17

La filiale di Livorno Picchianti

all’ evolversi della congiuntura economica, in modo da renderlo più compatibile con la situa-zione economica attuale .Abbiamo infine costantemente aggiornato le informazioni sullo sviluppo economico dell'areadi competenza, anche allo scopo di valutare correttamente il rapporto costi/benefici indi-spensabile per assumere correttamente le decisioni sull'apertura di nuovi sportelli.

13. Aggiornamento del Documento Programmatico sulla Sicurezza

E' stato effettuato l'aggiornamento annuale del documento programmatico sulla sicurezza,come prescritto dalla regola 19 dell'allegato B) al Decreto legislativo 30 giugno 2003 n. 196, 'Co-dice in materia di protezione dei dati personali'. Il Documento Programmatico sulla Sicurezzaaggiornato e comprensivo degli allegati è conservato presso l'ufficio Segreteria Generale.

14. Responsabilità Amministrativa: D. Lgs 231/2001

La Banca ha provveduto al monitoraggio dell’adeguatezza e dell’efficacia del modello organizzativoadottato, così come previsto dal D. Lgs. 08 giugno 2001 n. 231, per la prevenzione dei reati chepotrebbero essere commessi nell'esercizio dell'attività sociale.

15. Provvedimenti e aspetti normativi

Riepiloghiamo i principali provvedimenti normativi del 2008 che hanno influenzato l'operato del-la banca.Partiamo dal Tasso di Riferimento, determinato dalla Banca Centrale Europea, termometro deimercati e strumento regolatore dei consumi e degli investimenti di famiglie e imprese. Stabi-le al 4% da giugno 2007, il 9 luglio scorso il costo del denaro è stato elevato al 4,25%, ultimo gra-dino ascendente di una tendenza in atto da fine 2005 per frenare spinte inflazionistiche. Il pa-lesarsi della crisi ha quindi innescato la tendenza inversa, con discesa del tasso al 3,75% il 15ottobre, al 3,25% il 12 novembre e, infine, al 2,50% il 10 dicembre. Il differenziale rispetto ai tas-si fissati dalla Federal Reserve è così calato all’1,5%. Il 16 dicembre, con una mossa senza pre-cedenti, la FED ha però deciso di portare il costo del denaro tra lo 0 e lo 0,25%, ed ha così ri-aperto la forbice con l'Europa.Il Decreto legge 27 maggio 2008 n. 93, convertito con modifiche nella Legge 24 luglio 2008 n.126, concernente misure urgenti per salvaguardare il potere d’acquisto delle famiglie, verrà ri-cordato per l’abolizione dell’ICI sulla prima casa, la rinegoziazione dei mutui a tasso variabi-le per le abitazioni principali e la detassazione di straordinari e altre prestazioni.La Legge 6 agosto 2008 n. 133, di conversione del Decreto legge 25 giugno 2008 n. 112, cosiddetta“manovra d’estate”, volta a semplificare gli oneri amministrativi e a sviluppare la competitivi-tà, ha introdotto alcune novità fiscali. Per banche e assicurazioni citiamo le penalizzazioni in te-ma di deducibilità degli interessi passivi e sugli accantonamenti per rischi su crediti.Il Decreto legge 9 ottobre n. 155, convertito con Legge 4 dicembre 2008 n. 190, ha previsto leprime misure per arginare la crisi dei mercati finanziari, autorizzando, fra l’altro, il Ministero del-l’Economia e delle Finanze a sottoscrivere o garantire aumenti di capitale di banche che pre-sentino situazioni di inadeguatezza patrimoniale accertate dall’Autorità di vigilanza.Il Decreto legge 29 novembre 2008 n. 185 contiene molteplici interventi “anticrisi”. Significa-tive le agevolazioni per le famiglie, tra cui il bonus straordinario e la fissazione di un limite di tas-so per le rate di mutuo a tasso variabile scadenti nel 2009 relative all’acquisto della prima ca-sa. Per le imprese citiamo la deducibilità parziale dell’IRAP ai fini IRES e la possibilità da par-

18

te dello Stato di sottoscrivere speciali obbligazioni emesse dalle banche a fronte di specifici im-pegni a sostegno delle PMI e delle famiglie.Il Regolamento CE n. 1004/2008 del 15 ottobre 2008, pubblicato sulla Gazzetta Ufficiale dell’UnioneEuropea, di recepimento dell’emendamento allo IAS 39 emesso dall’International AccountingStandards Board (IASB). Il provvedimento consente, in presenza di circostanze eccezionali qua-li quelle verificatesi nella seconda parte del 2008, di derogare al divieto di trasferireattività finanziarie da portafogli valutati al fair value con contropartita a conto economico (manon dalla categoria della così detta “fair value option”) ad altra categoria che prevede la con-tabilizzazione al costo.Infine, la Finanziaria 2009, una finanziaria “leggera”, in quanto parte di essa era già stata anticipatanella manovra d’estate, nelle misure anticrisi o trasferita nei disegni di legge collegati alla stessa.

16. Fatti di rilievo avvenuti dopo la chiusura dell’esercizio

Così come previsto dalle vigenti normative, informiamo sui fatti di rilievo verificatisi dopo la chiu-sura dell’esercizio.Il nuovo anno non ha portato miglioramenti nella difficile situazione in cui si trovano i mercati fi-nanziari, e non si intravedono a breve significative inversioni di tendenza.Dal lato dell’economia reale, lo scenario che gli economisti prospettano come più probabile pre-vede che il punto più critico della crisi sia raggiunto nei prossimi mesi, dopodiché nella secondaparte del corrente anno dovrebbero finalmente manifestarsi gli effetti positivi delle ingenti mi-sure di stimolo economico adottate dai governi in tutto il mondo, delle riduzioni dei tassi di in-teresse attuate dalle principali Banche Centrali e della discesa del prezzo dell’energia.Dal punto di vista della Vostra Banca, sono stati completati i lavori di ristrutturazione nei localidove insedieremo alla fine del mese di marzo la nuova filiale di Collesalvetti.

19

La filiale di Rosignano Solvay

Sono in essere concrete trattative per l’acquisto dei locali per l’apertura della nuova filiale di Scar-lino, prevista entro la fine della stagione estiva.Sono stati selezionati circa 13 milioni di mutui ipotecari in bonis che saranno oggetto di carto-larizzazione entro il mese di aprile del corrente anno.

* * *

Signori soci,

dopo averVi relazionato sull’andamento della Vostra banca e sulle prospettive che prevediamoper l’immediato futuro, è ora doveroso ringraziare tutti coloro i quali hanno reso possibili i lu-singhieri risultati raggiunti: la Filiale della Banca d'Italia di Pisa, per la preziosa collaborazio-ne e la sensibilità dimostrata nei confronti della nostra attività; il Collegio Sindacale, per l’impegnoe la professionalità con i quali ha svolto il proprio lavoro; il Collegio dei Probiviri per la dispo-nibilità dimostrata; i dipendenti, per l’entusiasmo e la professionalità con la quale svolgono laloro quotidiana attività interpretando al meglio le peculiarità proprie di una banca locale; infi-ne, per il ruolo determinante di guida e collaborazione svolto da tanti anni, un particolare rin-graziamento alla nostra struttura di gruppo, la Cabel Srl, che ci consente di svolgere il nostrolavoro in un contesto caratterizzato da una crescente concorrenza e innovazione tecnologica enormativa.Rivolgiamo un pensiero commosso a Paolo Viviani, scomparso prematuramente nel giugno scor-so, fondatore e guida del Gruppo cabel e per tanti anni Presidente del nostro Collegio Sinda-cale.Infine il più sincero ringraziamento va alla nostra clientela ed in particolare a Voi soci che per-mettete, grazie alla fiducia e alla preferenza sempre dimostrataci, di continuare nello sviluppodella Vostra banca.

Il Consiglio di Amministrazione

20

21

Relazione del Collegio Sindacale

22

RELAZIONE DEL COLLEGIO SINDACALEAL BILANCIO CHIUSO AL 31 DICEMBRE 2008

Signori Soci,nell’espletamento del mandato conferitoci,Vi assicuriamo di avere puntualmente vigi-

lato sull’attività aziendale ponendo in atto le varie forme di controllo previste dalla Legge, dal-lo Statuto e dalle disposizioni di vigilanza.

Il Collegio Sindacale è sempre stato rappresentato alle riunioni del Consiglio di Am-ministrazione e del Comitato Esecutivo, convocate e tenute nel pieno rispetto delle disposi-zioni di Legge. In queste occasioni abbiamo potuto constatare che le scelte di gestione sonostate improntate a criteri di regolarità sotto il profilo formale e di sana e prudente gestionesul piano sostanziale.

Con specifico riferimento al disposto di cui ai D.Lgs 58/98 e 231/2007, tramite specifi-che azioni di verifica, abbiamo potuto accertare la sostanziale conformità dell'operato dellabanca alle disposizioni normative.

Si dà atto che la relazione degli amministratori indica specificamente i criteri, condivisidal Collegio Sindacale, che sono stati seguiti nella gestione per il perseguimento degli scopi isti-tuzionali conformi al carattere cooperativo della società, così come richiesto dalla legge 59/92.

I Sindaci attestano che nel corso dell’anno sono state regolarmente eseguite le verifi-che periodiche disposte dall’articolo 2403 del Codice Civile.Sulla base dei controlli svolti, è sempre emersa una sostanziale corrispondenza tra le risul-tanze materiali e la situazione contabile e non sono state riscontrate violazioni degli adempi-menti civilistici, statutari, fiscali o previdenziali.

In adesione al Decreto Legislativo 28 febbraio 2005 n. 38, il progetto di bilancio del-l'esercizio chiuso il 31 dicembre 2008, che viene sottoposto alla Vostra approvazione, è statoredatto in applicazione dei principi contabili internazionali (IAS) e, con riguardo alle formetecniche, sono stati adottati gli schemi costituiti dallo stato patrimoniale, conto economico,rendiconto finanziario e prospetto delle variazioni del patrimonio netto nonché le principaliinformative fornite dalla nota integrativa; il tutto corredato dalla relazione dell'Amministrazio-ne sull'andamento della gestione e sulla situazione della banca.Il bilancio al 31 dicembre 2008 unitamente alla relazione di gestione, che gli amministratorici hanno messo a disposizione nei termini previsti dalla legge, sono stati redatti secondo loschema e le normative contenute nel D. Lgs. 28/02/2005 n° 38 e secondo le istruzioni dettatedalla Banca D'Italia con provvedimento n. 262 del 22 dicembre 2005.Per la redazione del bilancio 2008 la Banca non si è avvalsa della facoltà di utilizzo dell’e-mendamento apportato allo IAS 39 emesso dall’International Accounting Standard Board(IASB) in data 13 ottobre 2008.

A compimento dei dovuti controlli, attribuiti al Collegio Sindacale in alternativa a quanto spet-tante alla Società di Revisione, secondo i criteri di suddivisione, dettati dal citato D. Lgs. 58/98,possiamo attestare che i documenti sono redatti nel pieno rispetto della forma richiesta dal-le disposizioni del Codice Civile, della Direttiva CEE relativa agli enti creditizi e finanziari,dalle istruzioni emanate dagli organi di vigilanza.

La relazione degli amministratori sulla gestione illustra in forma esaustiva la situazio-ne della banca, l'andamento della gestione nel suo complesso ed i fatti salienti intervenuti nelcorso dell'esercizio o dopo la chiusura dello stesso.

La nota integrativa contiene, oltre alle indicazioni richieste dalle disposizioni di Legge,ulteriori informazioni e prospetti contabili che l'Organo Amministrativo ha ritenuto opportunial fine di esporre in modo veritiero e corretto la situazione patrimoniale, economica e finan-ziaria della banca.

23

Peraltro gli amministratori hanno da tempo conferito mandato per la certificazione delbilancio alla società Bompani Audit Srl, la quale nell'ambito delle proprie competenze ha prov-veduto ad esercitare il controllo della veridicità delle risultanze contabili e dell'osservanza del-le norme stabilite per la valutazione del patrimonio sociale, accertandone la piena regolarità.

Alla medesima società è stato inoltre affidata la funzione di Controllo Contabile, ai sen-si dell'art. 2409 bis del C.C e la stessa ha provveduto alla redazione della relazione di cui al-l’art. 2409 ter del Codice Civile. In aderenza al disposto dell'art. 150, comma 3, del D. Lgs.58/98, precisiamo che nessun fatto di rilievo e tanto meno di senso negativo è emerso nel cor-so delle riunioni con i revisori.

Da menzionare l’importante collaborazione in essere con la soc. di auditing META Srl che in-tegra il lavoro del Collegio con controlli e successivi reports destinati agli Organi Ammini-strativi ed alla Direzione Generale.

Il contenuto del bilancio stesso può essere espresso nelle seguenti risultanze riepilogative:

CONTO ECONOMICO

Margine di interesseMargine di intermediazioneCosti operativiRisultato lordo di gestioneImposte sul redditoUtile d'esercizio

24

STATO PATRIMONIALE

Cassa e Disponibilità liquideAttività finanziarieCrediti(Banche e Clientela)Derivati di coperturaAdeg.to valore att.tà fin. Coper. Gen.PartecipazioniAttività materiali ed immaterialiAttività FiscaliAltre AttivitàTotale delle AttivitàDebiti (Banche e Clientela)Titoli in circolazionePassività finanziarieDerivati di coperturaPassività fiscaliAltre PassivitàTrattamento di fine rapporto Pers.leF.di per rischi e oneriTotale delle PassivitàPatrimonio netto (ante risul. d'es.)Utile nettoTotale a pareggio

EuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuroEuro

5.257.358,5352.844.984,76

516.560.592,12320.606,37

1.524.188,173.505.940,88

10.161.606,7162.839,13

17.802.855,48608.040.972,15272.874.946,69255.832.992,44

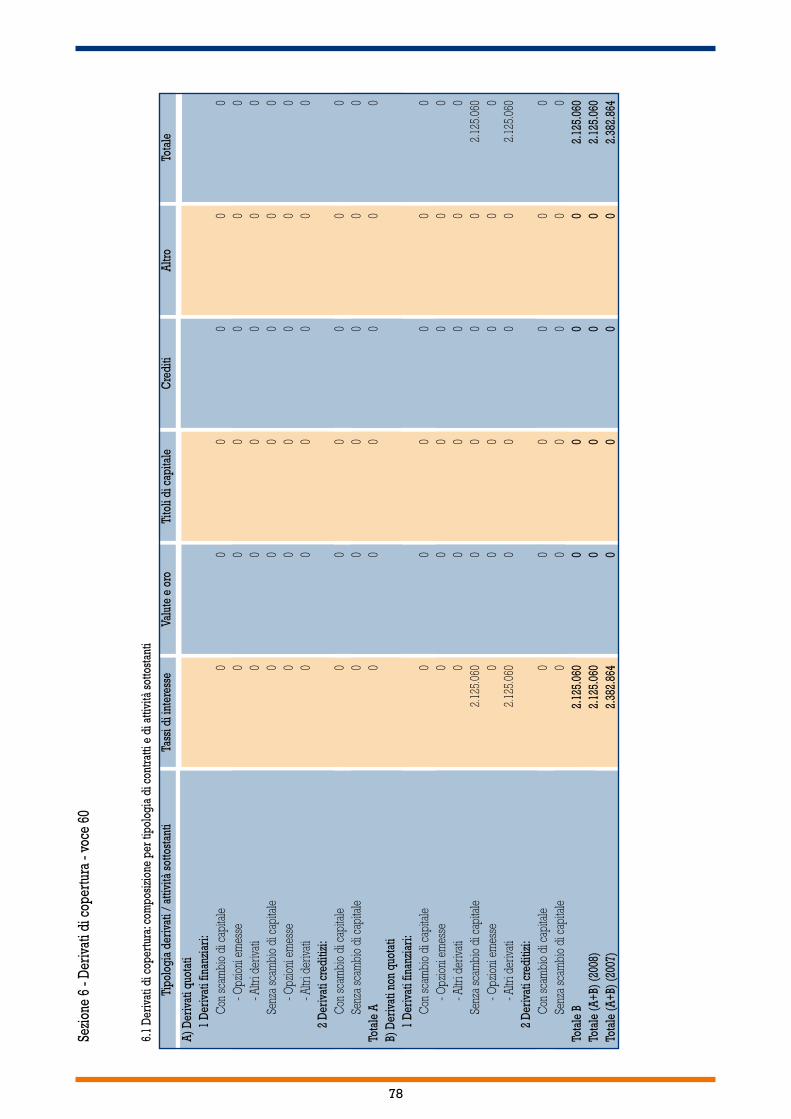

4.215,532.125.060,122.289.316,41

14.145.535,15696.214,52273.581,34

548.241.862,2052.744.888,20

7.054.221,75608.040.972,15

EuroEuroEuroEuroEuroEuro

14.773.847,7518.480.244,37-9.338.138,788.873.496,85

-1.819.275,107.054.221,75

Riteniamo opportuno precisare quanto segue:- il Collegio Sindacale esprime il proprio consenso all'iscrizione delle immobilizzazioni im-materiali;- l'accantonamento delle imposte a carico dell'esercizio tiene conto delle variazioni di impo-nibile di natura prettamente fiscale sia per la determinazione dell'onere tributario di compe-tenza dell'esercizio che per la contabilizzazione, in presenza di presupposti prevedibili di uti-lizzazione, delle imposte anticipate e di quelle differite.

In particolare il Collegio informa:

- che non sono state compiute operazioni non giustificabili in relazione all'oggetto sociale edalla strategia aziendale, né atipiche od inusuali rispetto ai criteri di sana e prudente gestionedella banca, né incoerenti con la struttura organizzativa;- che la frequenza ed il numero delle riunioni del Consiglio di Amministrazione che hannoavuto luogo nel corso del 2008 in conformità allo Statuto Sociale, risultano adeguate alle esi-genze operative della Banca e all'importanza degli argomenti trattati;- di aver vigilato sull'osservanza della composizione del patrimonio e dei requisiti pruden-ziali di vigilanza.

A seguito delle verifiche e controlli eseguiti nell'ambito delle competenze a esso spettanti, ilCollegio Sindacale può dare atto che:- le attività degli Organi preposti alla gestione della Banca si sono svolte nel rispetto delle nor-me di legge e dei poteri conferiti e le delibere adottate dalle persone delegate sono semprestate portate all'esame e alla ratifica del Consiglio;- è stata costantemente monitorata l'adeguatezza del sistema di controllo interno; i costantimiglioramenti eseguiti nelle tecniche di esame dei processi in ottica ispettiva e nei supportiinformatici alle indagini, attestano l'elevato grado di professionalità con i quali vengono con-dotti gli accertamenti ispettivi interni;- il monitoraggio dei rischi richiede continui investimenti e adeguamenti informatici per pre-venire il sorgere degli stessi o contestazioni o azioni da parte della clientela;- il sistema amministrativo-contabile, avvalorato da procedure informatiche, assolve egregia-mente alle proprie funzioni mediante una corretta rappresentazione dei fatti di gestione, rite-nuta affidabile.

Non si riscontrano reclami ricevuti da clientela; l'attività nel comparto della intermediazionein strumenti finanziari si è svolta nel rispetto delle norme legislative e regolamentari in ma-teria.

Per una particolareggiata esposizione delle partite afferenti al bilancio, i cui criteri di conta-bilizzazione sono stati da noi esaminati e condivisi, si fa rinvio alla nota integrativa allegata albilancio stesso.

Signori Soci,il Collegio Sindacale con riferimento al bilancio d'esercizio e relativi allegati,

oggetto della Vostra approvazione, sulla base delle informazioni assunte, ha riscontrato che:- i documenti da sottoporre alla Vostra approvazione sono stati predisposti secondo le normeche ne disciplinano la formazione e l'adozione dei principi contabili internazionali e senzaricorso all'esercizio di deroga alcuna;- la destinazione dell'utile proposta dal Consiglio di Amministrazione risulta conforme alledisposizioni di Legge e di Statuto.Considerato quanto sopra esposto, Vi invitiamo ad approvare il bilancio chiuso alla data del

25

31 dicembre 2008 nella sua interezza, nonché la proposta di ripartizione dell'utile netto d'e-sercizio, così come formulata dal Consiglio di Amministrazione.

Il Collegio Sindacale, sottolineando che l’anno appena trascorso è stato a livello mondialemolto difficile sia dal punto di vista finanziario che economico e che la banca ha comunquesaputo reagire agli impulsi negativi che ne sono derivati, riuscendo in tale contesto a conse-guire un risultato economico in linea con quello dell’anno precedente, desidera esprimere unvivo ringraziamento ed apprezzamento ai Consiglieri, alla Direzione Generale e a tutti i di-pendenti che, nei rispettivi ruoli e nell'espletamento delle proprie funzioni, si sono profusi inun'intensa attività, con grande impegno, professionalità e capacità operativa.

Il Collegio Sindacale

26

27

Relazione del Revisore Contabile

28

29

30

31

Bilancio

32

33

STATO PATRIMONIALE

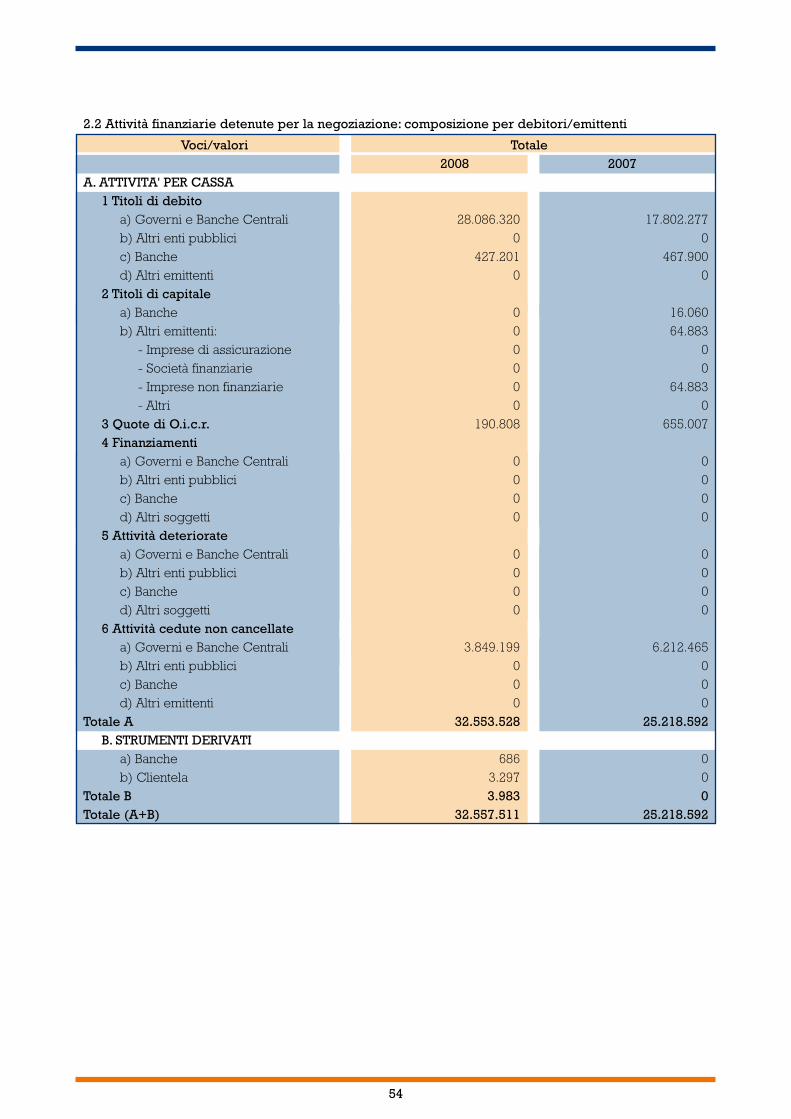

Voci dell’attivo 2008 200710 Cassa e disponibilità liquide 5.257.359 5.323.11820 Attività finanziarie detenute per la negoziazione 32.557.511 25.218.59230 Attività finanziarie valutate al fair value 0 040 Attività finanziarie disponibili per la vendita 20.287.474 6.499.03750 Attività finanziarie detenute sino alla scadenza 0 060 Crediti verso banche 6.913.187 17.348.39270 Crediti verso clientela 509.647.405 419.663.30180 Derivati di copertura 320.606 269.34590 Adeguamento di valore delle attività finanziarie oggetto di

copertura generica 1.524.188 -178.348100 Partecipazioni 3.505.941 3.505.941110 Attività materiali 10.071.758 9.521.935120 Attività immateriali 89.848 71.001

di cui avviamento 0 0

130 Attività fiscali 62.839 110.958a) correnti 0 0

b) anticipate 62.839 110.958

140 Attività non correnti e gruppi di attività in via di dismissione 0 0150 Altre attività 17.802.855 9.398.289Totale dell' attivo 608.040.972 496.751.561

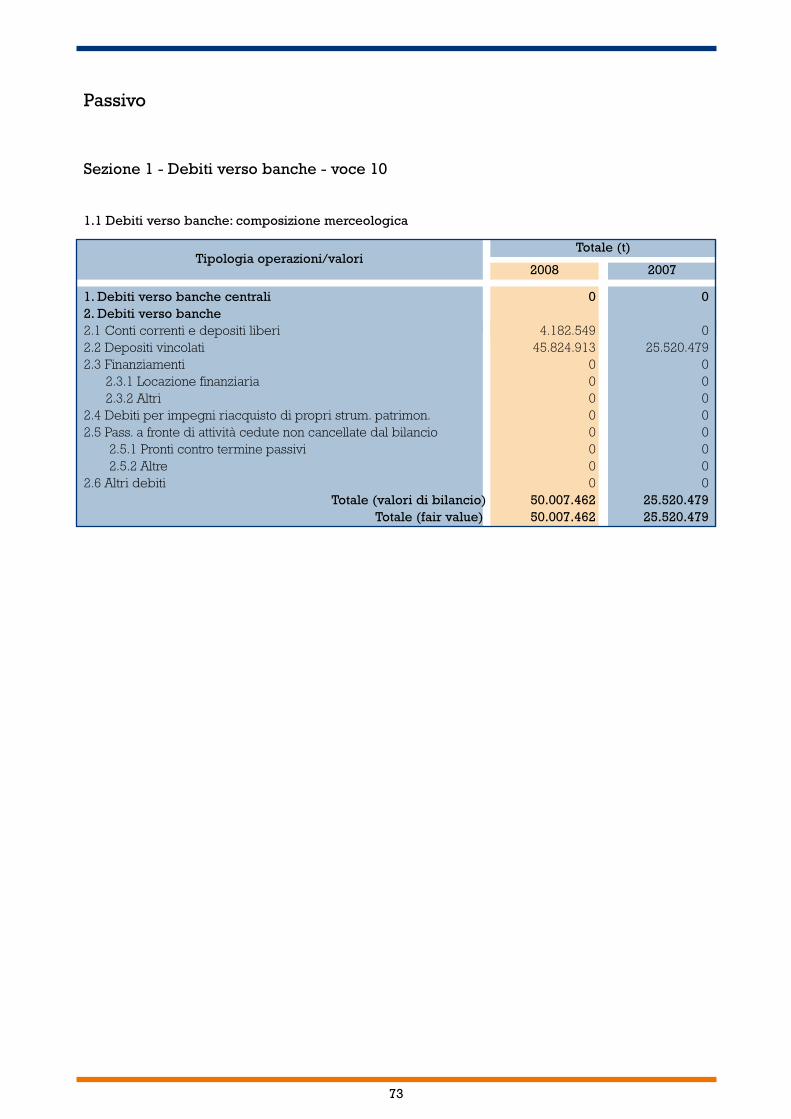

Voci del passivo e del patrimonio netto 2008 200710 Debiti verso banche 50.007.462 25.520.47920 Debiti verso clientela 222.867.485 172.698.18830 Titoli in circolazione 255.832.992 226.972.53840 Passività finanziarie di negoziazione 4.216 050 Passività finanziarie valutate al fair value 0 060 Derivati di copertura 2.125.060 2.382.86470 Adeguamento di valore delle passività finanziarie oggetto

di copertura generica 0 080 Passività fiscali 2.289.316 2.469.446

a) correnti 390.000 540.000

b) differite 1.899.316 1.929.446

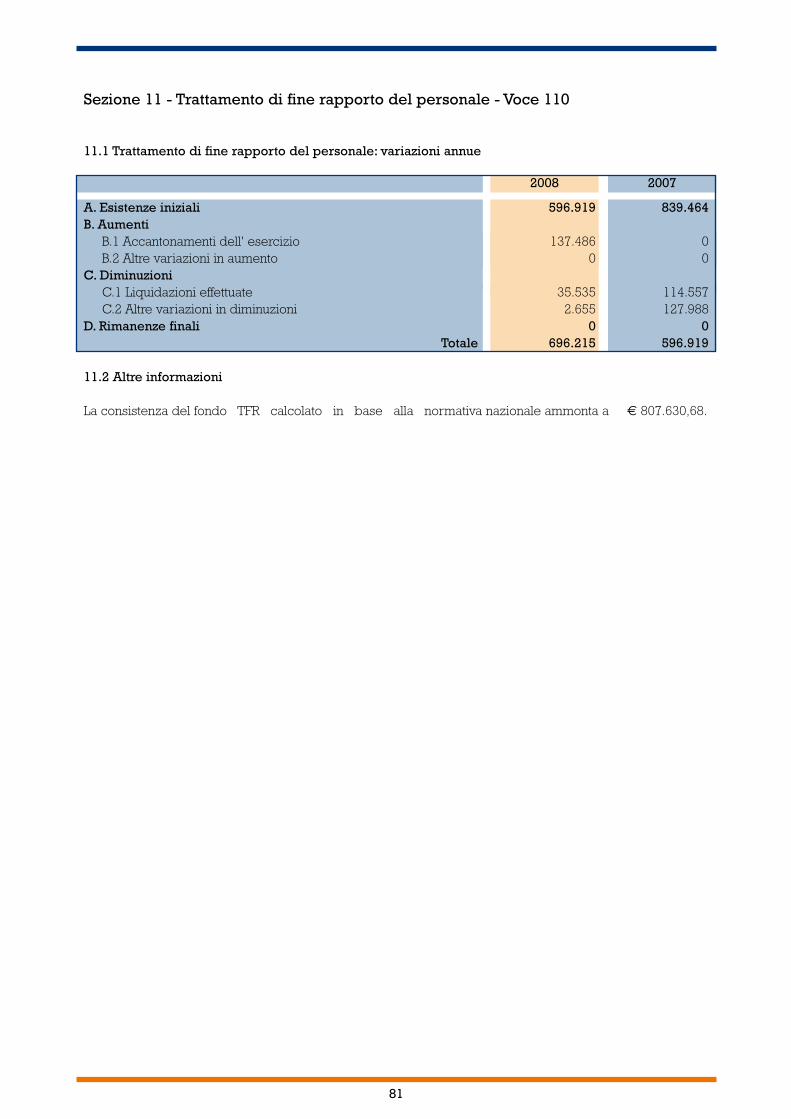

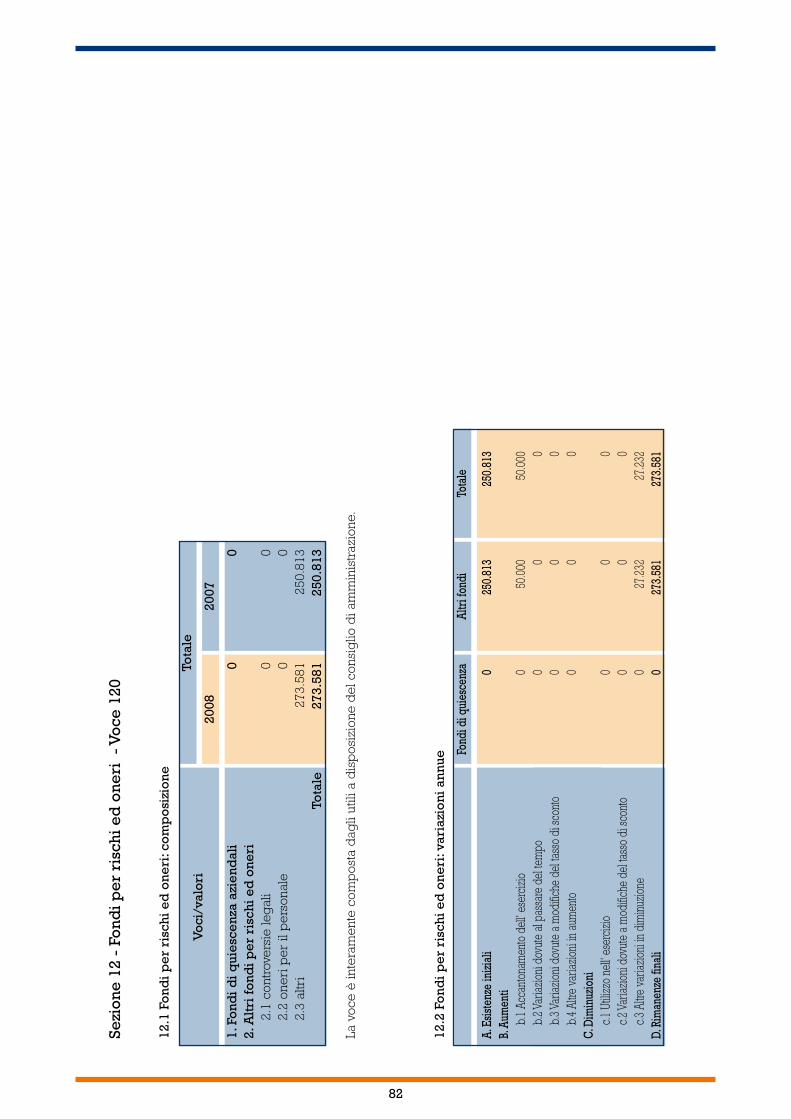

90 Passività associate a gruppi di attività in via di dismissione 0 0100 Altre passività 14.145.535 12.895.918110 Trattamento di fine rapporto del personale 696.215 596.919120 Fondi per rischi e oneri 273.581 250.813

a) quiescenza e obblighi simili 0 0

b) altri fondi 273.581 250.813

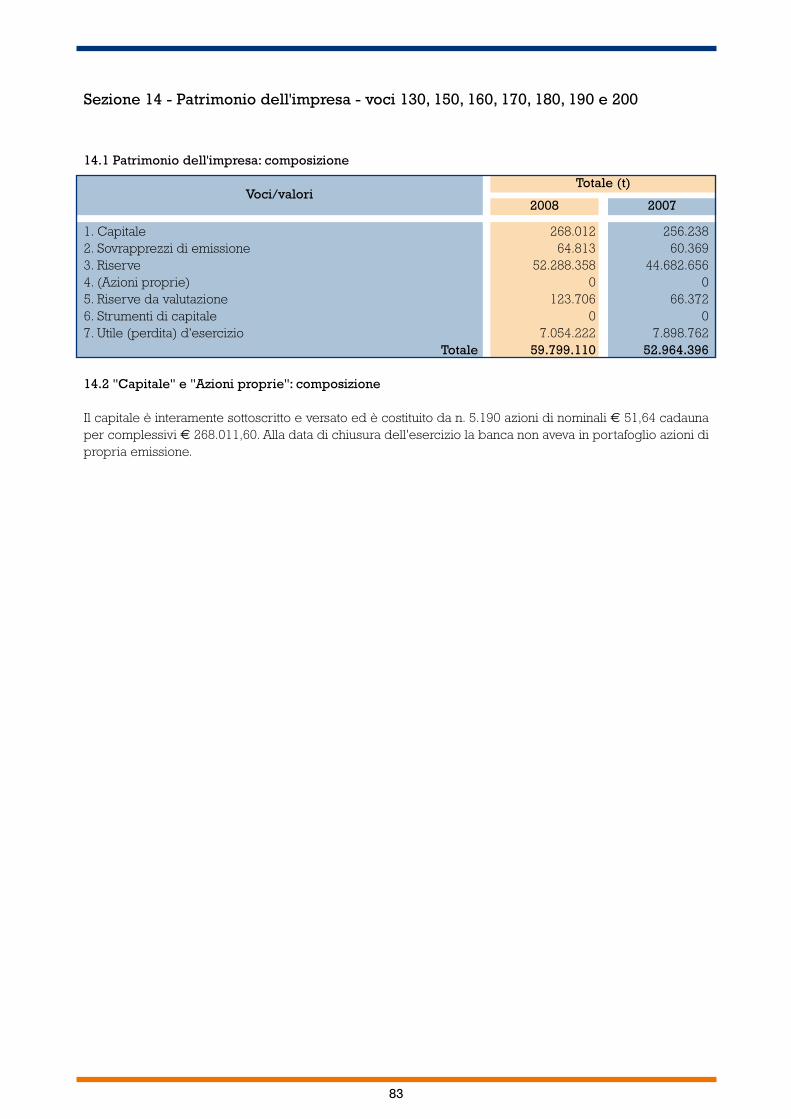

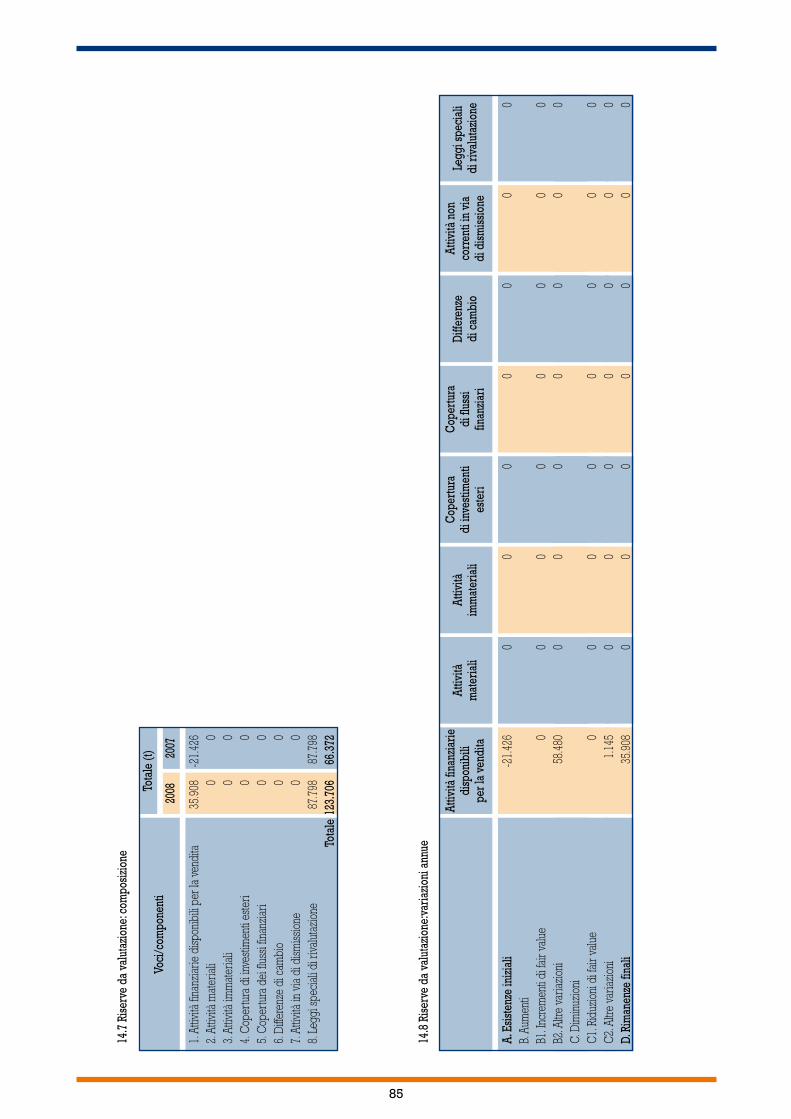

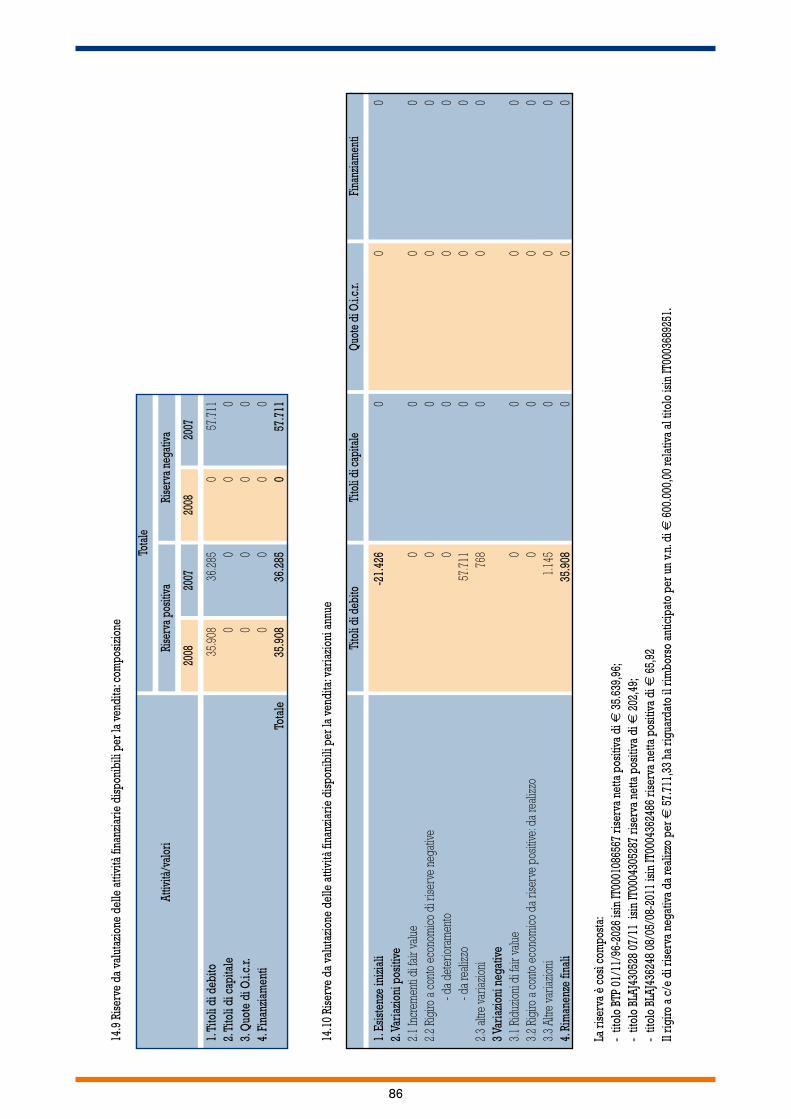

130 Riserve da valutazione 123.706 66.372140 Azioni rimborsabili 0 0150 Strumenti di capitale 0 0160 Riserve 52.288.358 44.682.656170 Sovrapprezzi di emissione 64.813 60.369180 Capitale 268.012 256.238190 Azioni proprie (-) 0 0200 Utile (perdita) d esercizio 7.054.222 7.898.762Totale del passivo e del patrimonio netto 608.040.972 496.751.561

34

CONTO ECONOMICO

2008 200710 Interessi attivi e proventi assimilati 34.987.642 26.057.66920 Interessi passivi e oneri assimilati -20.213.794 -11.783.50830 Margine Di Interesse 14.773.848 14.274.16140 Commissioni attive 4.117.751 3.780.64750 Commissioni passive -504.090 -373.88660 Commissioni Nette 3.613.660 3.406.76170 Dividendi e proventi simili 17.667 2.77680 Risultato netto dell' attività di negoziazione -78.549 -143.05090 Risultato netto dell' attività di copertura 211.330 -8.062100 Utile/perdita da cessione o riacquisto di: -57.711 -1.423

a) crediti 0 0

b) attività finanziarie disponibili per la vendita -57.711 -1.423

c) attività finanziarie detenute fino alla scadenza 0 0

d) passività finanziarie 0 0

110 Risultato netto delle attività e passività finanziarie

valutate al fair value 0 0

120 Margine Di Intermediazione 18.480.244 17.531.164130 Rettifiche di valore nette per deterioramento di: -261.480 -183.318

a) crediti -261.480 -183.318

b) attività finanziarie disponibili per la vendita 0 0

c) attività finanziarie detenute fino alla scadenza 0 0

d) altre operazioni finanziarie 0 0

140 Risultato Netto Della Gestione Finanziaria 18.218.764 17.347.846150 Spese amministrative: -9.369.455 -8.580.695

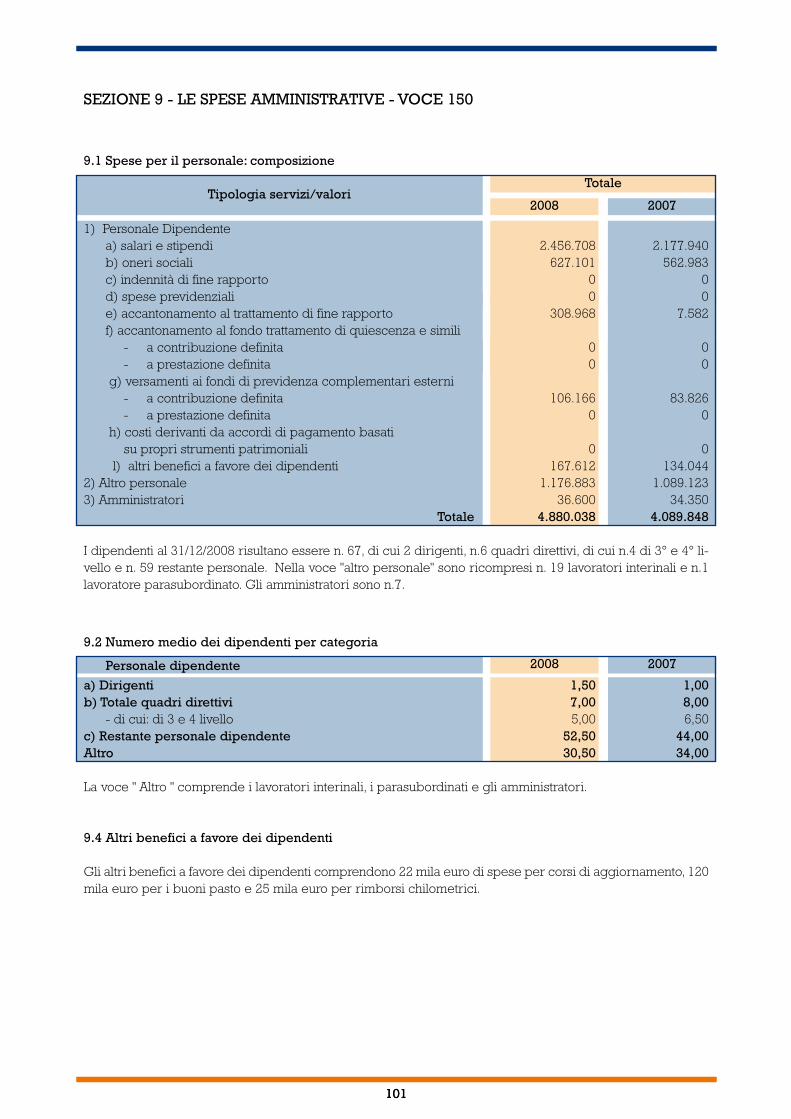

a) spese per il personale -4.880.038 -4.089.848

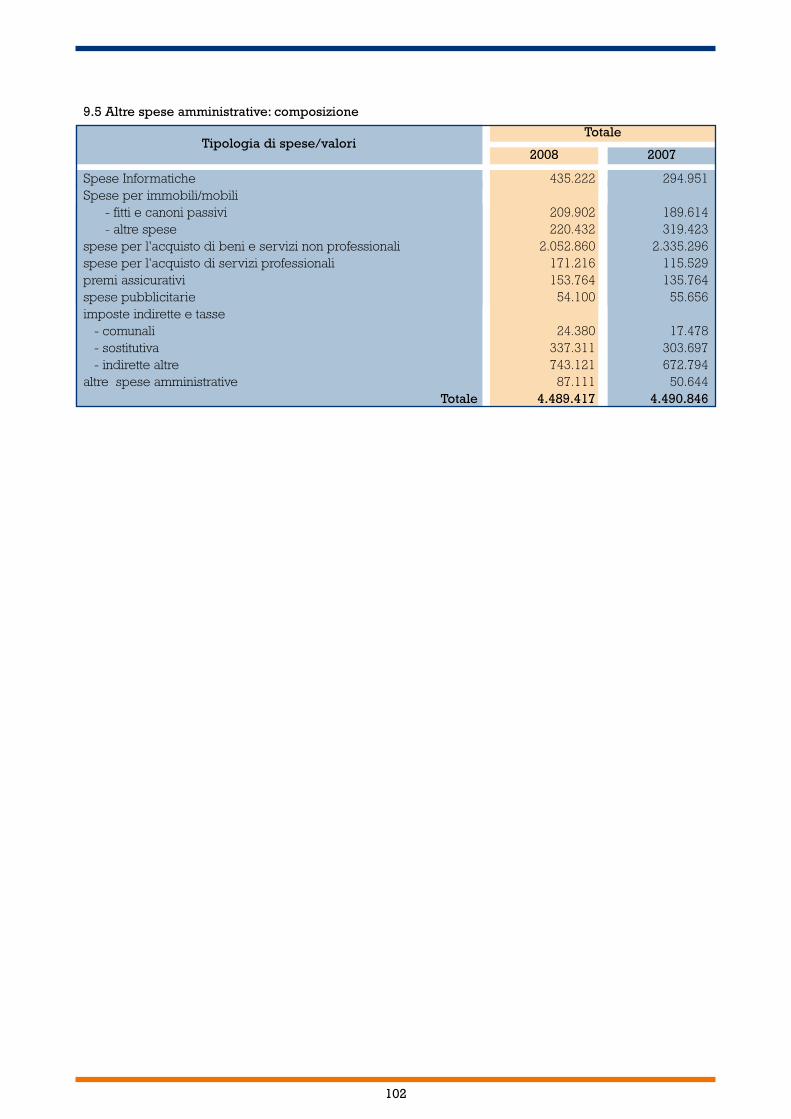

b) altre spese amministrative -4.489.417 -4.490.847

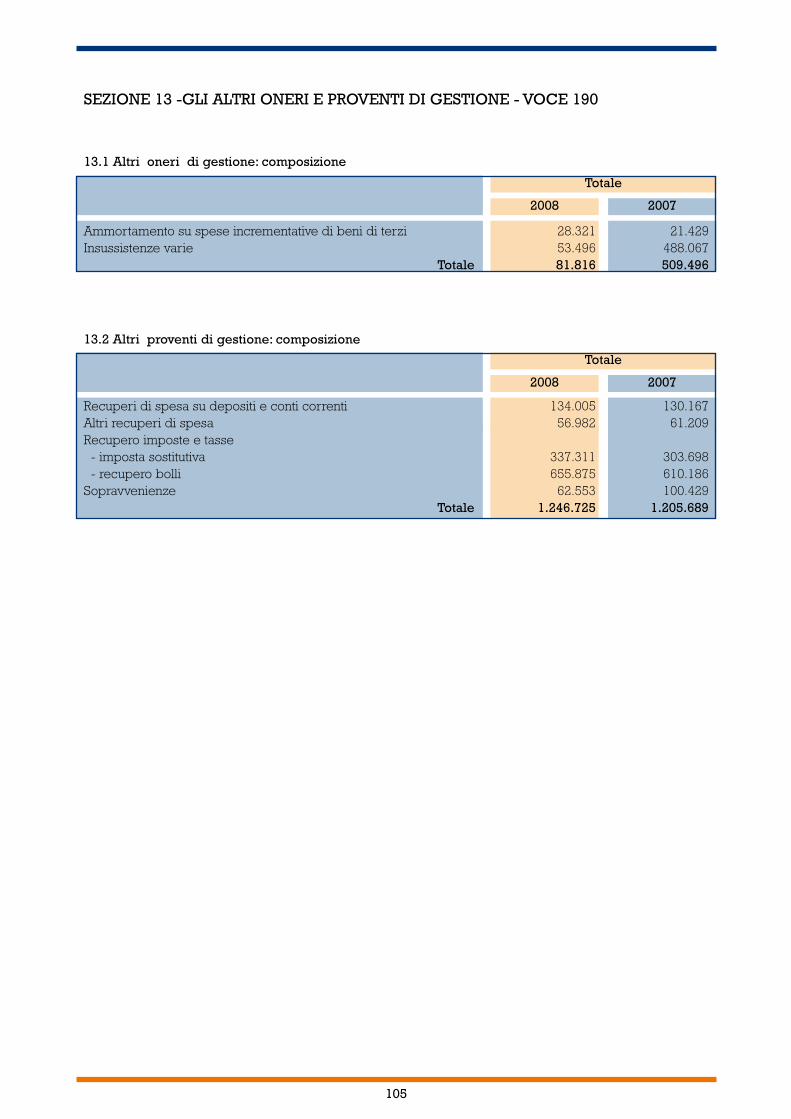

160 Accantonamenti netti ai fondi per rischi e oneri 0 0170 Rettifiche di valore nette su attività materiali -1.052.959 -952.374180 Rettifiche di valore nette su attività immateriali -80.632 -79.281190 Altri oneri\proventi di gestione 1.164.909 696.193200 Costi Operativi -9.338.139 -8.916.157210 Utili\perdite delle partecipazioni 0 584.887220 Risult. netto della var. al fair value delle att. materiali

e immateriali 0 0230 Rettifiche di valore dell' avviamento 0 0240 Utile\perdite da cessioni di investimenti -7.129 0250 Utile\perdita Dell' Operatività Corrente Al Lordo Delle Imposte 8.873.497 9.016.576260 Imposte sul reddito d esercizio dell' operatività corrente -1.819.275 -1.117.814270 Utile\perdita Dell' Operatività Corrente Al Netto Delle Imposte 7.054.222 7.898.762280 Utile\per. dei gruppi di attiv. in via di dismissione

al netto di imposte 0 0

290 Utile\perdita d’Esercizio 7.054.222 7.898.762

35

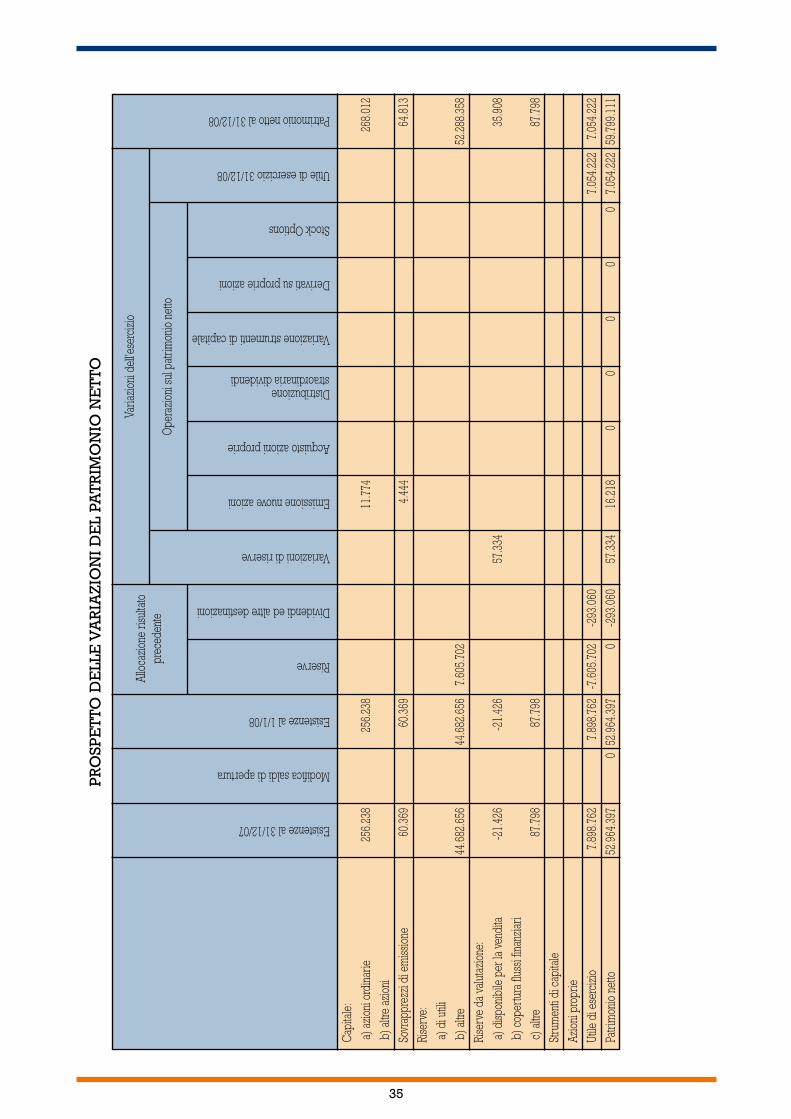

Esistenze al 31/12/07

Modifica saldi di apertura

Esistenze al 1/1/08

Riserve

Dividendi ed altre destinazioni

Variazioni di riserve

Emissione nuove azioni

Acquisto azioni proprie

Distribuzione

Variazione strumenti di capitale

Derivati su proprie azioni

Stock Options

Utile di esercizio 31/12/08

Patrimonio netto al 31/12/08

Allo

cazio

ne ri

sulta

topr

eced

ente

straordinaria dividendi

Varia

zioni

del

l'ese

rcizi

o

Ope

razio

ni su

l pat

rimon

io n

etto

Cap

itale

:

a) a

zioni

ord

inar

ie25

6.23

825

6.23

811

.774

268.

012

b) a

ltre

azio

ni

Sovr

appr

ezzi

di e

miss

ione

60

.369

60.3

694.

444

64.8

13

Rise

rve:

a) d

i util

i

b) a

ltre

44.6

82.6

5644

.682

.656

7.60

5.70

252

.288

.358

Rise

rve

da v

alut

azio

ne:

a) d

ispon

ibile

per

la v

endi

ta-2

1.42

6-2

1.42

657

.334

35.9

08

b) c

oper

tura

flus

si fin

anzia

ri

c) a

ltre

87.7

9887

.798

87.7

98

Stru

men

ti di

cap

itale

Azio

ni p

ropr

ie

Utile

di e

serc

izio

7.89

8.76

27.

898.

762

-7.6

05.7

02-2

93.0

607.

054.

222

7.05

4.22

2

Patri

mon

io n

etto

52.9

64.3

970

52.9

64.3

970

-293

.060

57.3

3416

.218

00

00

07.

054.

222

59.7

99.1

11

PR

OSP

ET

TO D

ELL

E V

AR

IAZ

ION

I D

EL

PAT

RIM

ON

IO N

ET

TO

36

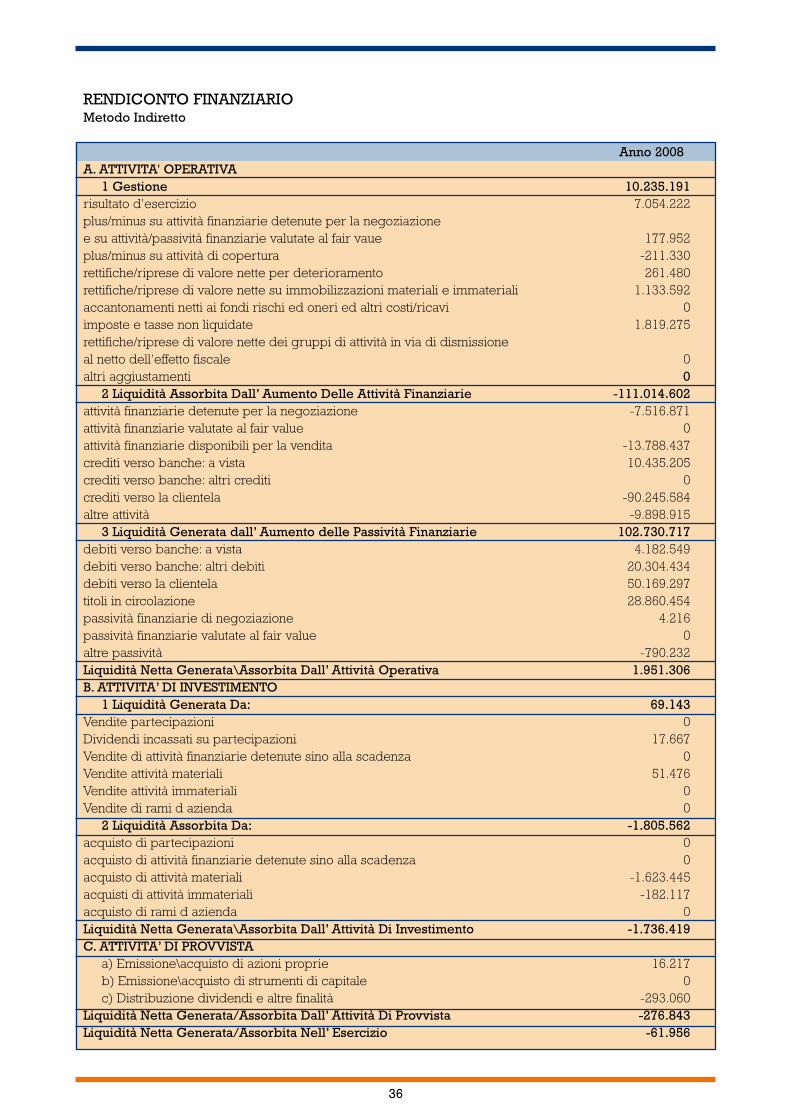

RENDICONTO FINANZIARIOMetodo Indiretto

Anno 2008A. ATTIVITA' OPERATIVA

1 Gestione 10.235.191risultato d’esercizio 7.054.222plus/minus su attività finanziarie detenute per la negoziazionee su attività/passività finanziarie valutate al fair vaue 177.952plus/minus su attività di copertura -211.330rettifiche/riprese di valore nette per deterioramento 261.480rettifiche/riprese di valore nette su immobilizzazioni materiali e immateriali 1.133.592accantonamenti netti ai fondi rischi ed oneri ed altri costi/ricavi 0imposte e tasse non liquidate 1.819.275rettifiche/riprese di valore nette dei gruppi di attività in via di dismissioneal netto dell’effetto fiscale 0altri aggiustamenti 0

2 Liquidità Assorbita Dall’ Aumento Delle Attività Finanziarie -111.014.602attività finanziarie detenute per la negoziazione -7.516.871attività finanziarie valutate al fair value 0attività finanziarie disponibili per la vendita -13.788.437crediti verso banche: a vista 10.435.205crediti verso banche: altri crediti 0crediti verso la clientela -90.245.584altre attività -9.898.915

3 Liquidità Generata dall’ Aumento delle Passività Finanziarie 102.730.717debiti verso banche: a vista 4.182.549debiti verso banche: altri debiti 20.304.434debiti verso la clientela 50.169.297titoli in circolazione 28.860.454passività finanziarie di negoziazione 4.216passività finanziarie valutate al fair value 0altre passività -790.232Liquidità Netta Generata\Assorbita Dall’ Attività Operativa 1.951.306B. ATTIVITA’ DI INVESTIMENTO

1 Liquidità Generata Da: 69.143Vendite partecipazioni 0Dividendi incassati su partecipazioni 17.667Vendite di attività finanziarie detenute sino alla scadenza 0Vendite attività materiali 51.476Vendite attività immateriali 0Vendite di rami d azienda 0

2 Liquidità Assorbita Da: -1.805.562acquisto di partecipazioni 0acquisto di attività finanziarie detenute sino alla scadenza 0acquisto di attività materiali -1.623.445acquisti di attività immateriali -182.117acquisto di rami d azienda 0Liquidità Netta Generata\Assorbita Dall’ Attività Di Investimento -1.736.419C. ATTIVITA’ DI PROVVISTA

a) Emissione\acquisto di azioni proprie 16.217b) Emissione\acquisto di strumenti di capitale 0c) Distribuzione dividendi e altre finalità -293.060

Liquidità Netta Generata/Assorbita Dall’ Attività Di Provvista -276.843Liquidità Netta Generata/Assorbita Nell’ Esercizio -61.956

37

RENDICONTO FINANZIARIORiconciliazione

VOCI DI BILANCIO 2008

Cassa e disponibilità liquide all'inizio dell'esercizio 5.323.118Liquidità totale netta generata/assorbita nell'esercizio -61.956Cassa e disponibilità liquide: effetto della variazione dei cambi -3.803Cassa e disponibilità liquide alla chiusura dell'esercizio 5.257.359

38

Nota integrativa

PARTE A - Politiche contabili

PARTE B - Informazioni sullo stato patrimoniale

PARTE C - Informazioni sul conto economico

PARTE E - Informazioni sui rischi e sulle relative politiche di copertura

PARTE F - Informazioni sul patrimonio

PARTE H - Operazioni con parti correlate

39

40

41

PARTE APolitiche contabili

42

A.1 Parte Generale

Sezione 1 - Dichiarazione di conformità ai principi contabili internazionaliLa Banca di Credito Cooperativo di Castagneto Carducci s.c.p.a. dichiara che il presente bilanciod'esercizio è stato predisposto in conformità di tutti i Principi Contabili Internazionali (IAS/IFRS)adottati dall'International Accounting Standard Board e delle relative interpretazioni dell'Inter-national Financial Reporting Interpretation Commitee, vigenti alla data del 31 dicembre 2008e omologati dalla Commissione Europea.

Sezione 2 - Principi generali di redazione Nella predisposizione del bilancio sono stati osservati i seguenti principi generali di redazio-ne dettati dallo IAS 1:1) Continuità aziendale. Il bilancio è stato predisposto nella prospettiva della continuazione del-l’attività aziendale, tale scelta ha comportato la valutazione di tutte le poste contabili di attivo epassivo secondo valori di funzionamento.2) Contabilizzazione per competenza economica. Costi e ricavi vengono rilevati, a prescinderedal momento del loro regolamento monetario, in base alla maturazione economica e secondoil criterio di correlazione.3) Coerenza nella classificazione delle voci di bilancio. La rappresentazione delle voci è man-tenuta in modo da consentire da un esercizio all’altro la comparabilità delle informazioni a me-no che una variazione sia richiesta da un Principio Contabile Internazionale o da una Interpretazioneoppure sia evidente che un’altra presentazione o classificazione consenta un risultato miglio-re in termini di rilevanza o affidabilità delle informazioni. In occasione di modifiche nella rap-presentazione delle voci , ove possibile ed opportuno, si provvede alla riclassificazione dei da-ti comparati evidenziando la natura ed i motivi che hanno condotto alla diversa presentazione.Gli schemi di bilancio e la nota integrativa sono stati predisposti secondo quanto previsto dalProvvedimento Banca d’Italia del 22 dicembre 2005.4) Rilevanza e aggregazione. Ogni classe rilevante di voci simili viene esposta distintamente inbilancio. Le voci di natura o destinazione dissimile vengono presentate separatamente a me-no che siano irrilevanti.5) Compensazione. A meno che non sia espressamente richiesto da un Principio Contabile In-ternazionale o da istruzioni dell'organo di vigilanza, attività, passività, costi e ricavi non vengonocompensati tra loro.6) Informativa comparativa. Le informazioni comparative vengono fornite per il periodo precedenteper tutti i dati esposti nei prospetti di bilancio ad eccezione di quando un Principio ContabileInternazionale o una Interpretazione consenta diversamente. E' stata applicata la normativa na-zionale nei casi in cui quest' ultima sia risultata compatibile con i principi ias. Pertanto le fon-ti normative recepite nella stesura del presente bilancio, oltre ai principi contabili internazionalie le relative interpretazioni, sono il D. Lgs. 87/92 ed il codice civile in tema di Relazione sullagestione (art. 2428 c.c.), Controllo Contabile (art. 2409bis c.c.) e Pubblicazione del bilancio (art.2435 c.c.) . Sono incluse anche informazioni di natura descrittiva, quando utili per la compren-sione dei dati.

Sezione 3 - Eventi successivi alla data di riferimento del bilancio Nel periodo di tempo intercorso tra la data di riferimento del presente bilancio e la sua approvazionenon sono intervenuti fatti che comportino una rettifica dei dati presentati né si sono verificati fat-ti di rilevanza tale da richiedere una integrazione all’informativa fornita.

Sezione 4 - Altri aspetti Nell’esercizio in rassegna i principi contabili adottati sono rimasti invariati rispetto a quelli adot-

43

tati nell’esercizio precedente opportunamente rettificato. Il bilancio è corredato dalla relazio-ne sulla gestione ed è costituito dallo stato patrimoniale, dal conto economico, dal prospetto del-le variazioni di patrimonio netto, dal rendiconto finanziario e dalla nota integrativa. Il bilancio èstato sottoposto a revisione contabile da parte di Bompani Audit S.r.l. in conformità alla deliberaassembleare del 21 maggio 2005. La nota integrativa è redatta in euro.Si rende noto che le informazioni riguardanti l’adeguatezza patrimoniale, l’esposizione ai rischie le caratteristiche dei sistemi preposti all’identificazione, alla misurazione e alla gestione di ta-li rischi previste dalle “Nuove disposizioni di vigilanza prudenziale per le banche” (Circolare27 dicembre 2006, n.263), al Titolo IV «Informativa al pubblico», verranno pubblicate sul sito in-ternet della banca all’indirizzo www.bcccastagneto.it, nella sezione «informativa al pubblico».

A.2 Parte relativa alle principali voci di bilancio

1. Attività finanziarie detenute per la negoziazione

Criteri di classificazioneContempla i titoli di debito, i titoli di capitale, le quote di partecipazione in OICR a suo tempoacquistati per la negoziazione e i contratti a termine in valuta. Non contiene i derivati di coperturaclassificati a parte.Criteri di iscrizione e/o cancellazione Le attività destinate al portafoglio di negoziazione vengono iscritte alla data di regolamento inbase al loro fair value, che corrisponde di norma al corrispettivo versato dalla banca; non so-no possibili trasferimenti da e per altri portafogli successivamente alla rilevazione iniziale, sal-vo i casi espressamente previsti dai principi contabili internazionali. I costi e i proventi ditransazione sono imputati direttamente a conto economico. La cancellazione avviene al momentodella cessione dell'attività.Criteri di valutazioneSuccessivamente alla loro iscrizione iniziale le attività finanziarie detenute per la negoziazio-ne sono valutate in base al fair value alla data di riferimento. Il fair value corrisponde, per gli stru-menti quotati su mercati attivi, alle quotazioni ufficiali di chiusura dei mercati, mentre per gli stru-menti non quotati su mercati attivi il fair value è determinato sulla base di tecniche di valutazioneche fanno riferimento a quotazioni, stime e modelli valutativi che tengono conto di tutti i fatto-ri di rischio correlati agli strumenti e che sono basati su dati rilevabili sul mercato.Le relative componenti reddituali sono rilevate a conto economico alla voce 80 "Risultato net-to dell'attività di negoziazione"

2. Attività finanziarie disponibili per la vendita

Criteri di classificazioneIn tale voce sono inclusi i titoli non oggetto di attività di negoziazione e i possessi azionari nonqualificabili come partecipazioni di controllo, controllo congiunto o collegamento non detenu-ti per "trading".

Criteri d' iscrizione e/o cancellazioneLe attività incluse in questa voce sono iscritte alla data di regolamento. La cancellazione avvieneal momento della definitiva cessione del titolo o al momento del suo rimborso. I titoli del por-tafoglio disponibile per la vendita sono inizialmente registrati in base al fair value che corrispondedi norma al valore corrente del corrispettivo versato per acquisirli, eventualmente rettificato de-gli eventuali costi e ricavi di transazione direttamente attribuibili a ciascuna operazione. Non so-no possibili trasferimenti dal portafoglio disponibile per la vendita ad altri portafogli e viceversa

44

ad eccezione delle deroghe previste dallo IAS 39. Se l’iscrizione avviene a seguito di riclassi-ficazione dalle Attività detenute sino a scadenza, il valore di iscrizione è rappresentato dal fairvalue al momento del trasferimento.Criteri di valutazioneDopo l'iscrizione iniziale le attività finanziarie disponibili per la vendita sono valutate in base alfair value (secondo i criteri illustrati per le attività detenute per la negoziazione) con l'imputa-zione in un'apposita riserva di patrimonio netto degli utili/perdite derivanti dalla variazione difair value. I titoli di capitale, per i quali non sia possibile determinare il fair value in maniera at-tendibile, sono mantenuti al costo. Ad ogni chiusura di bilancio o di situazione infrannuale, è ve-rificata l’esistenza di obiettive evidenze di riduzione di valore (impairment test). Le perdite da«impairment test» sono pari alla differenza tra il valore contabile dell’attività e il valore attualedei flussi finanziari stimati scontati al tasso di interesse effettivo originario. Eventuali successi-ve riprese di valore non possono eccedere l’ammontare delle rettifiche in precedenza registrate.

Criteri di rilevazione dei componenti di redditoGli interessi sono rilevati a conto economico e calcolati con il metodo del tasso di interesse ef-fettivo, che tiene conto dell’ammortamento dei costi di transazione e delle differenze tra il co-sto e il valore di rimborso. I proventi e gli oneri derivanti da una variazione di fair value sonoregistrati in apposita riserva di patrimonio netto, denominata «Riserve da valutazione», sino ache l’attività non è cancellata o sia rilevata una perdita di valore; al momento della cancellazioneo della rilevazione della perdita di valore l’utile o la perdita cumulati sono imputati a conto eco-nomico.Qualora i motivi della perdita di valore siano rimossi a seguito di un evento verificatosi successivamentealla riduzione del valore dell’attività finanziaria, le riprese di valore su titoli di debito sono im-putate a conto economico, mentre quelle su titoli di capitale sono imputate ad apposita riser-va di patrimonio netto denominata «Riserva da valutazione».

3. Attività finanziarie detenute sino alla scadenza La Banca non detiene attività finanziarie classificabili in questo portafoglio.

4. Crediti Criteri di classificazioneI crediti sono costituiti da attività finanziarie, non derivate, verso clientela e verso banche, cheprevedono pagamenti fissi o comunque determinabili e che non sono quotate in un mercatoattivo.Criteri di iscrizioneI crediti sono iscritti alla data di sottoscrizione del contratto, che normalmente coincide con ladata di erogazione alla controparte. I crediti inizialmente sono contabilizzati in base al loro fairvalue al momento dell'erogazione o dell'acquisto, che corrisponde di norma all'importo ero-gato o al valore corrente versato per acquisirli. Il valore di prima iscrizione include anche i co-sti o ricavi di transazione iniziali e direttamente attribuibili a ciascun credito.Criteri di valutazioneDopo l’iniziale rilevazione , i crediti vengono valutati in base al principio del costo ammortiz-zato utilizzando il tasso di interesse effettivo. Il costo ammortizzato è pari al valore iniziale al net-to di eventuali rimborsi di capitale, variato in aumento o diminuzione dalle rettifiche e ripresedi valore e dell'ammortamento della differenza tra l'importo erogato e quello rimborsabile a sca-denza. Il tasso di interesse effettivo è il tasso che uguaglia il valore attuale dei flussi di cassa fu-turi all'ammontare del credito erogato rettificato dai costi o ricavi di diretta imputazione. Il me-todo del costo ammortizzato non è stato applicato ai crediti a breve in considerazione del fat-to che per tali crediti l'effetto di attualizzazione è di norma non significativo: tali crediti sono va-lutati al costo storico.

45

Almeno una volta l'anno i crediti vengono sottoposti a "impairment test" per verificare se ricorronoevidenze obiettive dello stato di deterioramento della solvibilità dei debitori. Un credito si con-sidera deteriorato quando non si ritiene possibile recuperarne l'intero ammontare tenuto con-to delle condizioni contrattuali originarie. I crediti deteriorati vengono classificati nelle se-guenti categorie:- crediti in sofferenza;- crediti incagliati;- crediti scaduti.L' “impairment test” si articola in due fasi:- le valutazioni individuali, effettuate sui crediti in sofferenza, per la determinazione delle re-

lative rettifiche/riprese di valore;- le valutazioni collettive, effettuate sui restanti crediti, per la determinazione forfettaria delle

rettifiche di valore.L'impairment individuale sulle sofferenze è stato effettuato, in maniera conforme a quanto richiestodal principio contabile Ias 39, attualizzando i valori di presumibile realizzo dei crediti stessi inrelazione ai tempi attesi di recupero, e più in particolare considerando:- le previsioni di recupero effettuate dai gestori delle posizioni;- i tempi attesi di recupero stimati su base storico-statistica e monitorati dai gestori;- i tassi di attualizzazione, rappresentati dai tassi di interesse effettivo vigenti al momento del-

la classificazione della posizione a sofferenza.Con riferimento alle valutazioni collettive, che hanno riguardato i crediti incagliati, scaduti e inbonis, l'ammontare della svalutazione forfettaria è stata calcolata prendendo a riferimentoun’esposizione a rischio pari al 100% dei crediti incagliati e al 45% dei crediti in bonis. Essa èpari al prodotto tra il valore dell’esposizione del portafoglio e la sua PD (probabilità media didefault) .Il calcolo della PD è stato effettuato su base storica, prendendo a riferimento la media dell'ul-timo quinquennio dell'incidenza percentuale delle nuove posizioni a sofferenza sul totale dei cre-diti in bonis.Vista la marginalità della percentuale così ottenuta, pari allo 0,20% e la crisi che stavivendo l’economia in questo periodo, non si è provveduto al calcolo della LGD (tasso di per-dita in caso di default) ritenendo opportuno assumere la suddetta percentuale come E.L. (per-dite attese - espected losses).Le rettifiche di valore, determinate sia analiticamente sia collettivamente, sono iscritte a contoeconomico.Criteri di rilevazione delle componenti redditualiL'allocazione delle componenti reddituali nelle pertinenti voci di conto economico avviene sul-la base di quanto riportato di seguito:Gli interessi attivi ed i proventi assimilati dei crediti vengono allocati nella voce 10 “Interessi at-tivi e proventi assimilati” e sono iscritti in base al principio della competenza temporale.Gli utili e perdite da cessione dei crediti vengono allocati nella voce 100 “Utile/perdita da ces-sione o riacquisto di crediti”.Le rettifiche e le riprese di valore dei crediti vengono allocate nella voce 130a) “Rettifiche di va-lore nette per deterioramento: crediti”.Criteri di cancellazioneI crediti sono cancellati dal bilancio quando si verifica il sostanziale trasferimento dei rischi ebenefici e non sia mantenuto alcun controllo sugli stessi. Altrimenti vengono registrati dei de-biti nei confronti delle controparti acquirenti di importo pari alle somme riscosse unitamenteai costi corrispondenti ed ai ricavi sugli attivi sottostanti.

5. Attività finanziarie valutate al fair value Non si rilevano nel bilancio dell'Istituto attività finanziarie valutate al fair value.

46

6. Operazioni di copertura Il portafoglio delle operazioni di copertura include gli strumenti derivati acquisiti per annulla-re i rischi di tasso incidenti sulle posizioni oggetto di protezione.Le operazioni poste in essere dalla Banca sono dirette a voler effettuare adeguate ed efficacicoperture del rischio tasso di interesse di emissioni obbligazionarie e dell'intero gruppo di mu-tui a tasso fisso. Le coperture dei prestiti obbligazionari sono specifiche ed hanno condizionie valori speculari a quelli degli strumenti coperti, mentre quelle dei mutui sono effettuate in mo-do collettivo.Criteri di valutazione1) gli strumenti di copertura sono valutati al valore corrente; il fair value degli strumenti quo-tati in mercati attivi è dato dalle quotazioni di chiusura dei mercati, mentre per gli strumenti nonquotati in mercati attivi corrisponde ad una valutazione effettuata da terzi e basata sul valore at-tuale dei flussi di cassa attesi, determinata tenendo conto dei diversi profili di rischio insiti ne-gli strumenti oggetto di valutazione.2) anche le posizioni coperte sono valutate al valore corrente limitatamente alle variazioni di va-lore prodotte dai rischi oggetto di copertura e “sterilizzando” dunque le componenti di rischionon direttamente correlate all'operazione di copertura stessa.Criteri di rilevazione delle componenti redditualiL'allocazione delle componenti reddituali nelle pertinenti voci del conto economico avviene sul-la base di quanto riportato di seguito.I differenziali maturati sugli strumenti derivati di copertura del rischio tasso di interesse (oltreagli interessi delle posizioni oggetto di copertura) vengono allocati nella voce 10 del conto eco-nomico “interessi attivi e proventi assimilati” o nella voce 20 del conto economico “interessi pas-sivi ed oneri assimilati” a seconda del loro saldo algebrico.Le plusvalenze e minusvalenze dalla valutazione degli strumenti derivati di copertura e delleposizioni oggetto di copertura vengono allocate nella voce 90 del conto economico “risultatonetto dell'attività di copertura”.Criteri di cancellazioneLe relazioni di copertura cessano di produrre effetti contabili nel caso in cui giungano a scadenzao siano chiusi anticipatamente oppure non soddisfino più i requisiti di efficacia.

7. Partecipazioni Alla voce 100, partecipazioni sono allocate le interessenze azionarie in società appartenentia settori collegati con l'attività prevalente per le quali si evidenzia una situazione di controllocongiunto o collegamento. L'iscrizione iniziale è avvenuta al costo e la successiva valutazionecon il metodo del patrimonio netto in base all'entità della percentuale della partecipazione.I proventi relativi a tali investimenti sono contabilizzati a conto economico solo nella misura incui sono corrisposti dalla partecipata dividendi generati successivamente alla data diacquisizione, alla voce 70 del conto economico “dividendi e proventi simili”. I risultati divalutazione al patrimonio netto vengono contabilizzati alla voce 210 del conto economico“utili/perdite delle partecipazioni”, alla stessa voce vengono rilevati gli utili/perdite derivantidalla vendita delle partecipazioni. In questo esercizio la Banca non ha provveduto allarivalutazione poichè, alla data di presentazione del Bilancio al Consiglio di Amministrazioneper l'approvazione, non erano disponibili i dati definitivi dei bilanci delle società partecipatein quanto approvati successivamente.Le partecipazioni sono cancellate nel caso in cui vengano cedute a terzi con trasferimento ditutti i benefici e rischi connessi.

8. Attività materiali Compongono la voce i fabbricati, i terreni, gli impianti, gli arredi vari, i macchinari, le autovet-ture aziendali e i beni in leasing finanziario.

47