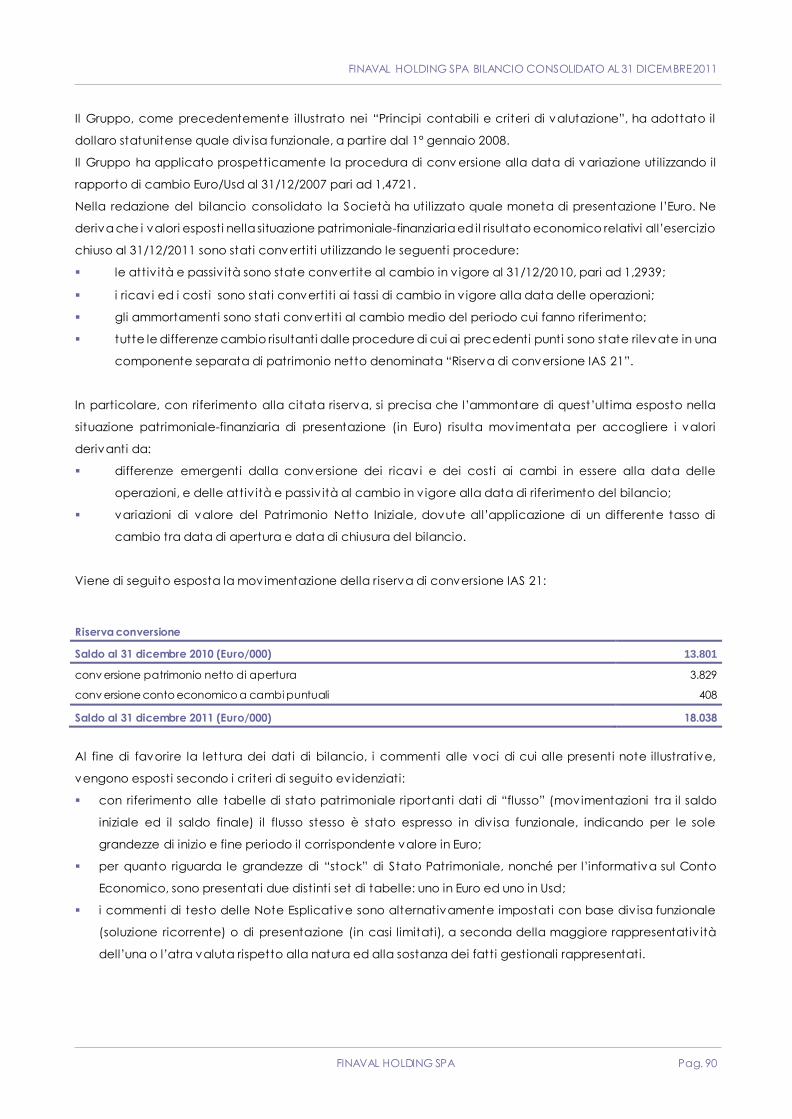

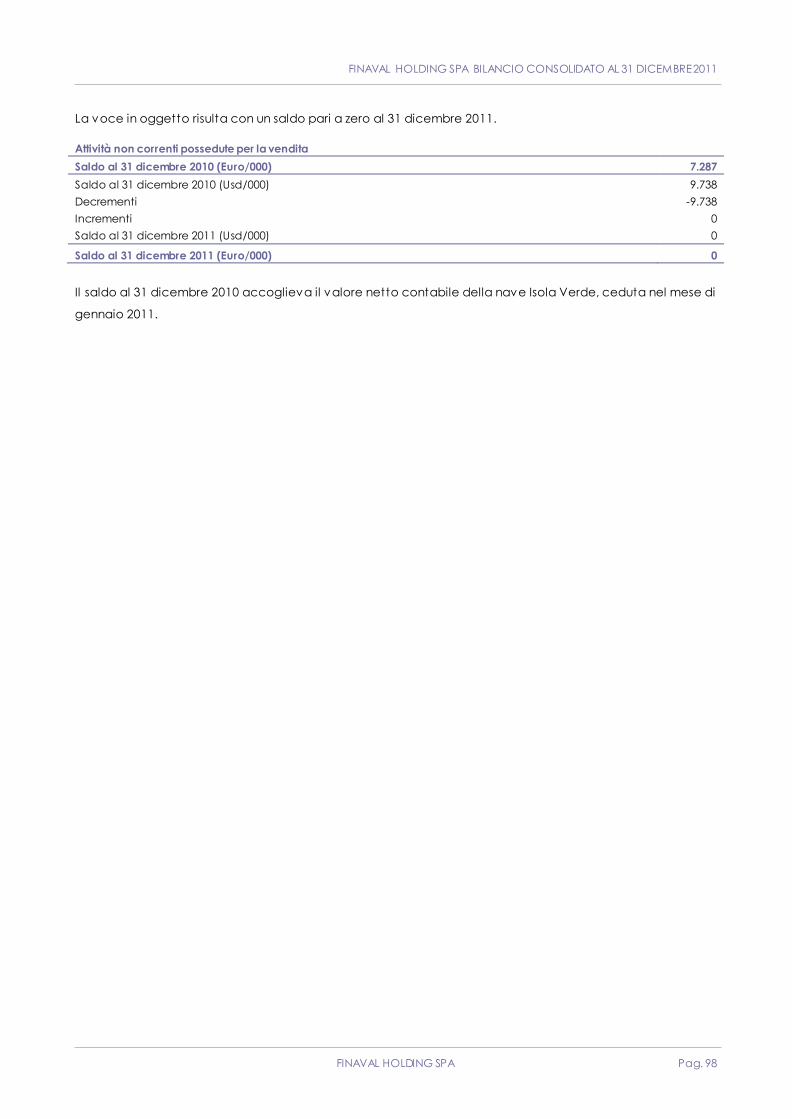

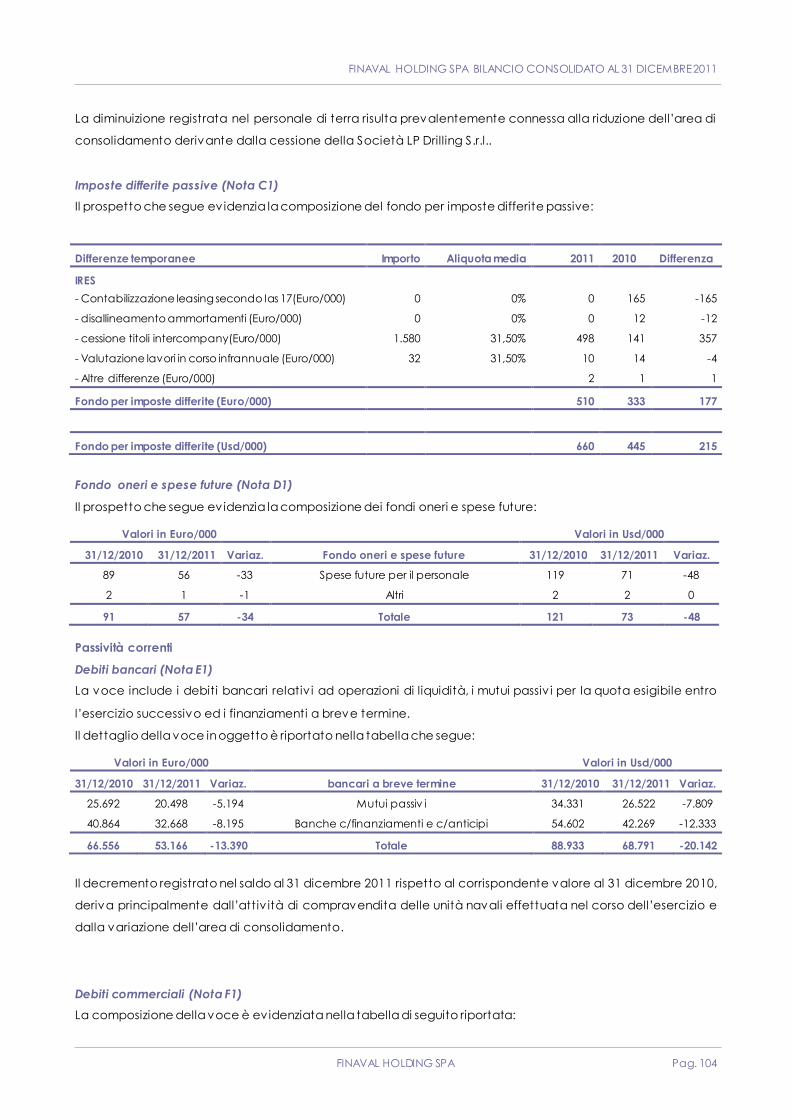

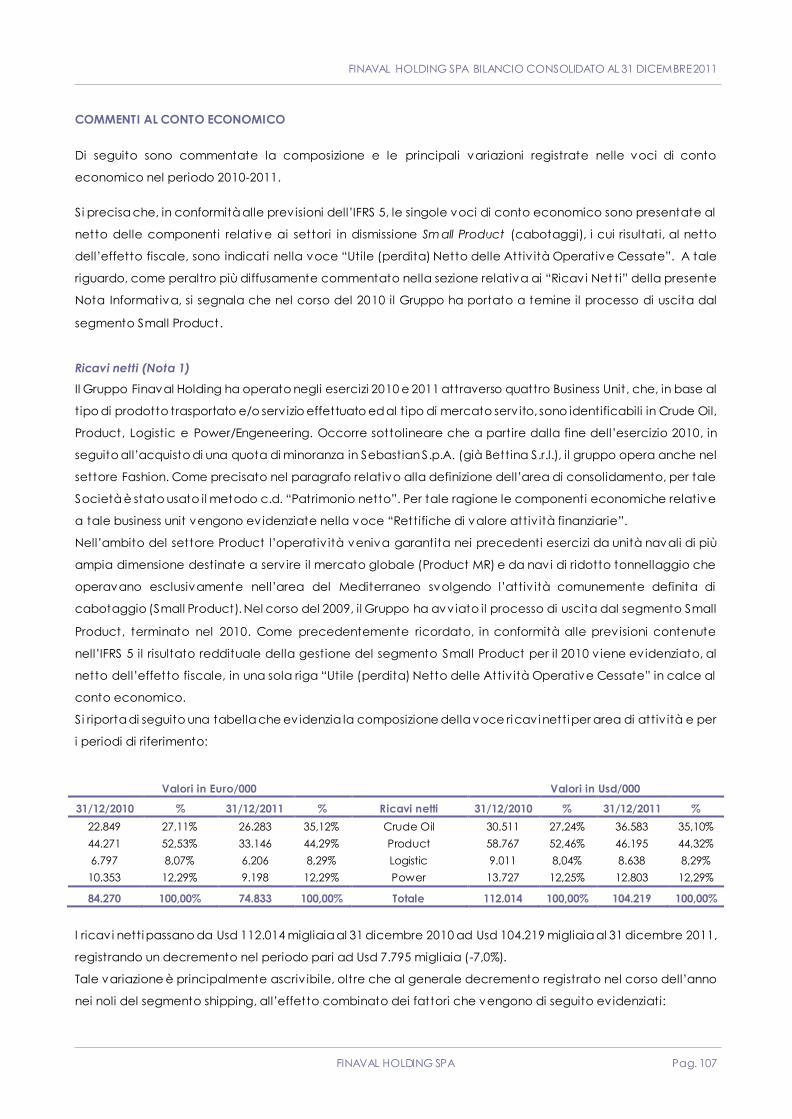

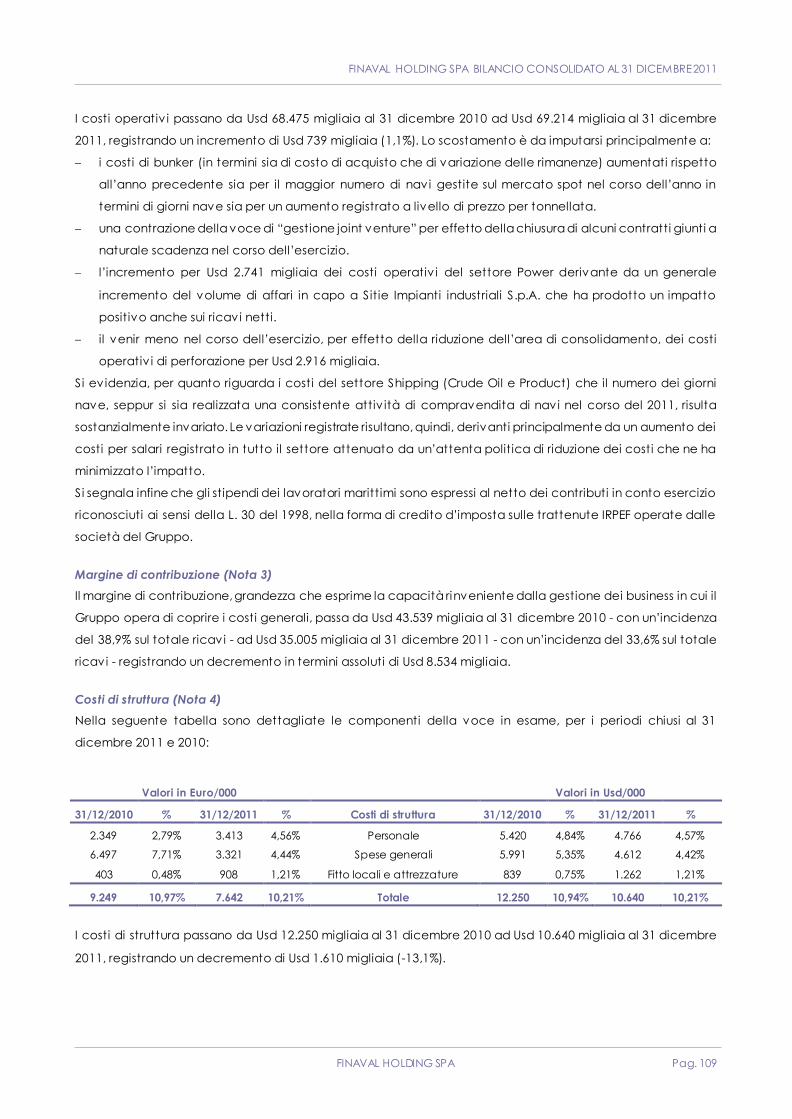

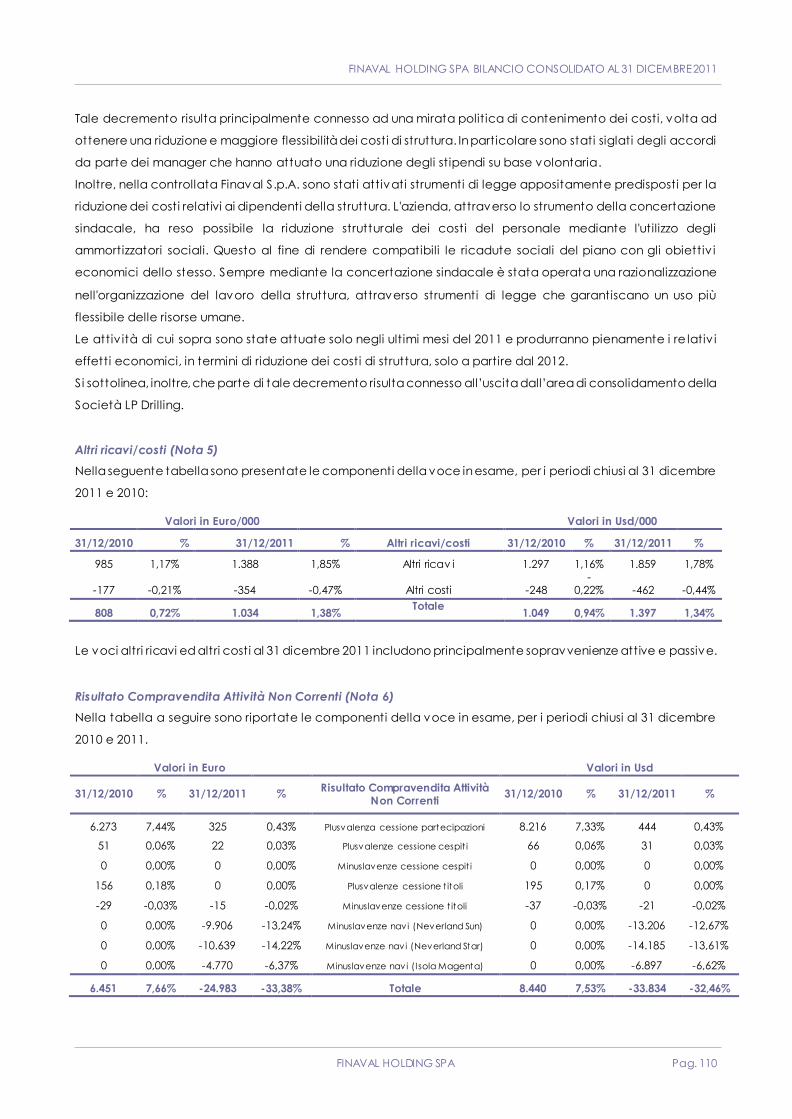

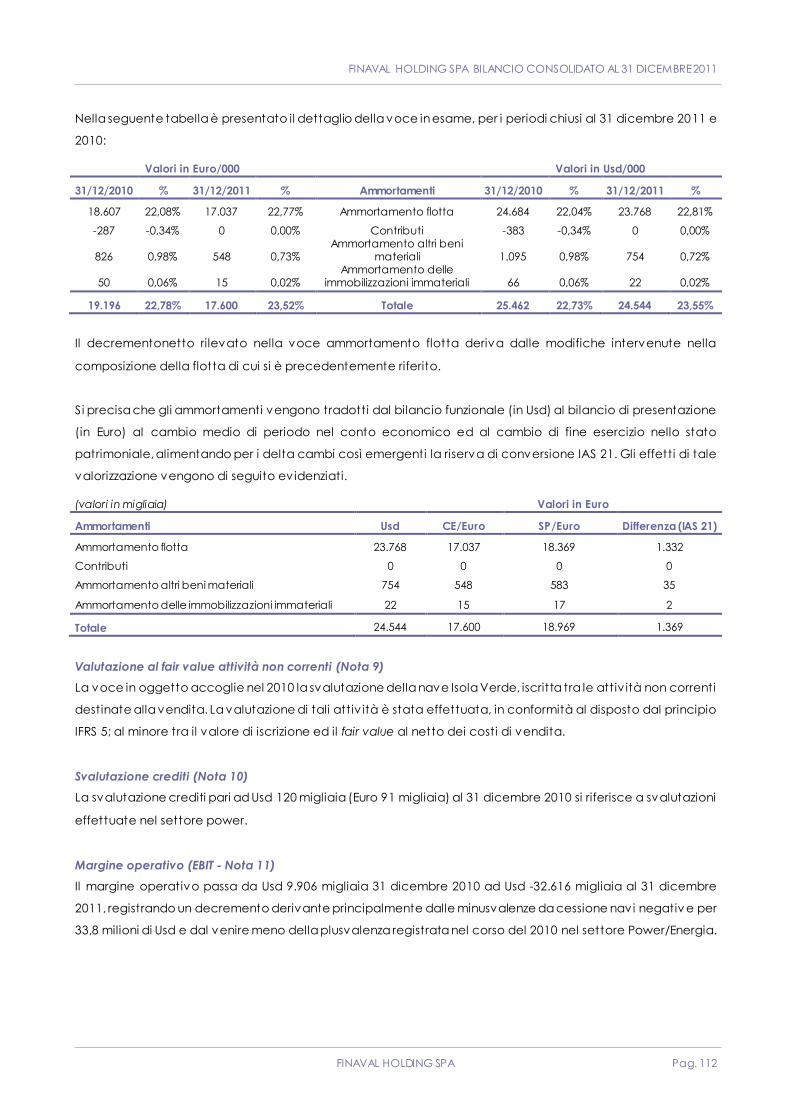

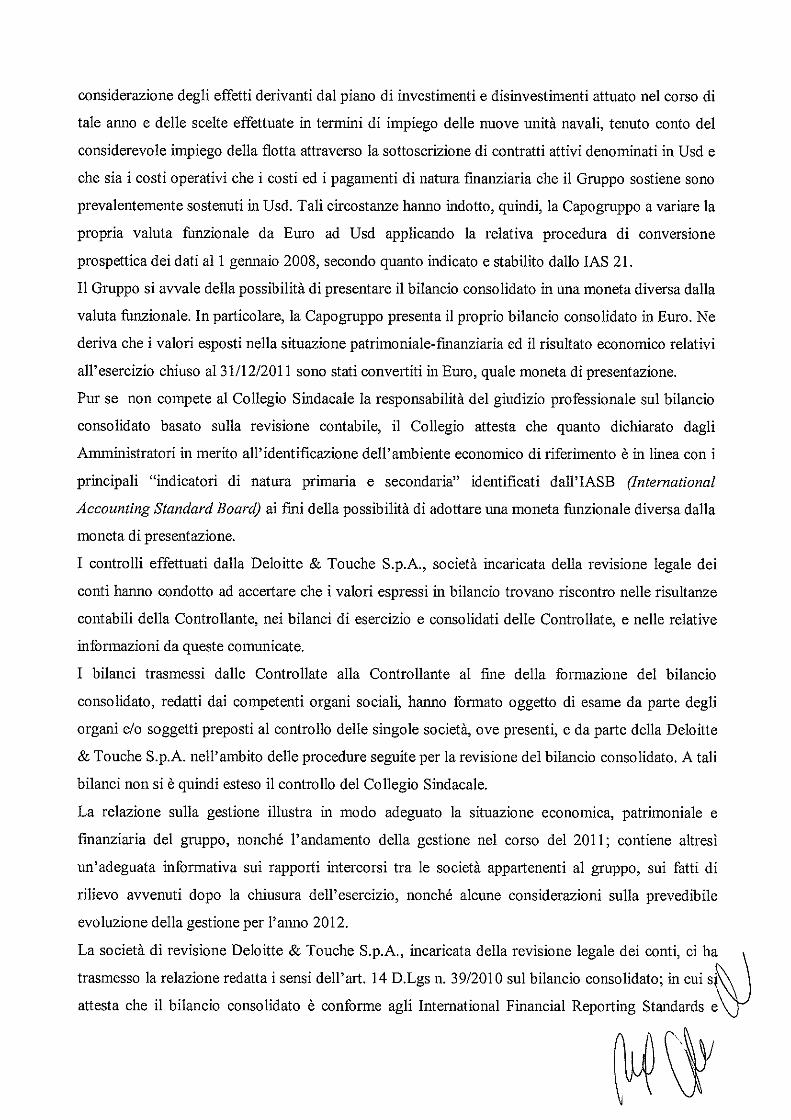

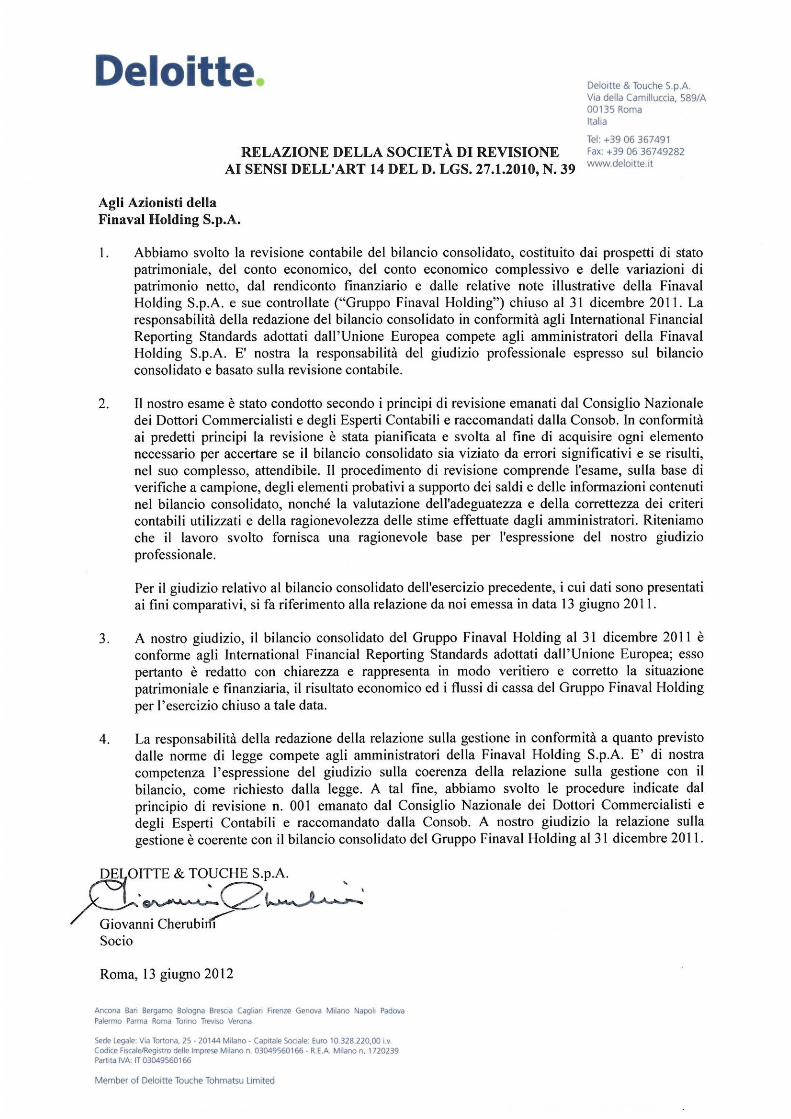

FINAVAL HOLDING SPA Bilancio Consolidato al 31 dicembre 2011 · 2012-07-18 · performance in tutte...

124

FINAVAL HOLDING SPA – Bilancio Consolidato al 31 dicembre 2011 Finav al News : registrazione Tribunale di Roma n. 7/2011 del 20/01/2011 www.finav alholding.com

Transcript of FINAVAL HOLDING SPA Bilancio Consolidato al 31 dicembre 2011 · 2012-07-18 · performance in tutte...

FINAVAL HOLDING SPA –

Bilancio Consolidato al 31 dicembre 2011

Finav al News : registrazione Tribunale di Roma n. 7/2011 del 20/01/2011 www.finav alholding.com

Siamo una holding di partecipazioni

vicina alle realtà aziendali in cui abbiamo

deciso di credere, investendo risorse finanziarie

ma anche e soprattutto manageriali.

Crediamo che i nostri valori, condivisi

con i nostri partners, siano il vero motore

di spinta ad uno sviluppo economico

e finanziario sostenibile.

Finaval Holding nel mondo:

Italia;

Francia;

Svizzera;

Croazia;

Polonia;

Grecia;

Canada;

Arabia Saudita;

Kazakistan

Malta;

India;

Manning agency:

India;

Filippine;

Bulgaria.

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 3

SOMMARIO

Relazione sulla gestione Mission

Profilo del gruppo

Struttura del gruppo

Highlights

Lettera agli azionisti

Lo scenario macro economico

L’andamento economico

L’evoluzione patrimoniale e finanziaria

Settore Fashion

Settore Real Estate

Settore shipping

Settore Logistica

Settore Energia

Settore Bancario

I fatti di rilievo avvenuti dopo la chiusura dell’esercizio, l’evoluzione della gestione

La gestione dei rischi aziendali

I rapporti con le società del gruppo

Altre informazioni

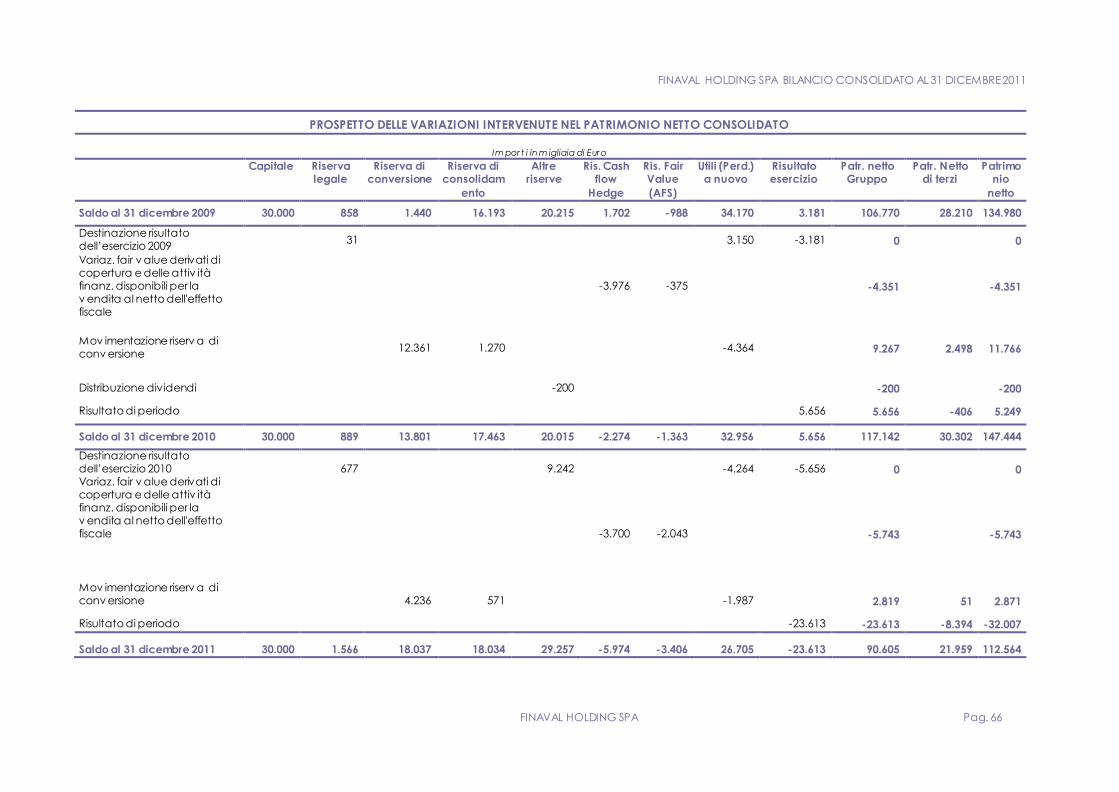

Bilancio consolidato Bilancio consolidato al 31 dicembre 2011

Area e criteri di consolidamento

Principi contabili e criteri di valutazione

Note illustrative al bilancio consolidato

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 4

FINAVAL HOLDING SPA

Consiglio di Amministrazione Giovanni Fagioli - Presidente

in carica fino all’approvazione Angelo Sani - Consigliere

del bilancio al 31 dicembre 2013 Francesco Zofrea - Consigliere

Collegio Sindacale Presidente del Collegio

in carica fino alla data di approvazione Maria Altamura

del bilancio al 31 dicembre 2012 Sindaci effettivi

Fabio Senese

Gigliola Di Chiara

Società di rev isione Deloitte & Touche S.p.a.

Capitale Sociale Euro 30.000.000,00 – Interamente versato

Sede Legale Via M. Bufalini 8 - 00161 ROMA

Tel. +39 06 44067.1 - Fax +39 06 44067.777

Cod. Fisc. 01922160351 R.E.A. 1070911

Finaval News : registrazione Tribunale di Roma n. 7/2011 del 20/01/2011

www.finavalholding.com

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 5

MISSION

Finaval Holding è una moderna investment company che combinando la visione imprenditoriale, l’alta

qualità del management e la reale esperienza, identifica opportunità d’investimento in settori di nicchia e ad

alto valore. L’approccio agli investimenti di Finaval Holding si fonda sulla convinzione di poter coniugare la

conoscenza dei mercati, la comprensione della tecnologia, la cultura aziendale del lavoro di squadra e della

condiv isione delle informazioni, il rigore dell’analisi e l’attenzione alla gestione del rischio per generare

performance in tutte le condizioni di mercato.

Finaval Holding investe in aree di business che presentano forti potenzialità di valorizzazione e crede che

l’attività di impresa vada oltre il mero rendimento economico-finanziario: E’ motore di conoscenza, coesione

sociale, patrimonio morale e culturale.

Tale approccio ha permesso a Finaval Holding di progettare e strutturare operazioni d’investimento

innovative, capaci di attrarre e sv iluppare partnership con i più qualificati player dei settori nei quali opera, in

Italia e all’estero.

Il nostro obiettivo resta creare costantemente valore aggiunto nell’ambito di un processo di controllo del

rischio senza mai dimenticare i nostri valori.

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 6

PROFILO DEL GRUPPO

SETTORE FASHION – SEBASTIAN

Il marchio Sebastian è nato circa quarant’anni fa ed è fin dagli anni 70/80 leader nella

produzione di calzature d’èlite. Oggi il marchio è riconosciuto come sinonimo di eccellenza e lusso in tutto il

mondo, collocandosi al vertice dell’industria calzaturiera italiana.

SETTORE REAL ESTATE – FINAVAL REAL ESTATE

L’avv io dell’attiv ità in tale settore è avvenuto con la costituzione nel corso de l 2010 della

Finaval Real Estate la quale ha acquistato un immobile localizzato nel centro storico di Milano

e due immobili sit i in Roma.

SETTORE SHIPPING – FINAVAL

FINAVAL è una tra le più attive compagnie europee nel trasporto v ia mare di prodotti

energetici ed intende proporsi quale operatore logistico di “energia”.

L’affidabilità’ delle proprie navi, tra le prime nel mondo ad utilizzare il doppio scafo a

maggior protezione del carico e dell’ambiente e la qualificazione degli equipaggi, unite

alla sistematicità delle manutenzioni, all’impiego delle più moderne tecnologie ed agli standard di esercizio in

linea con le più recenti normative, hanno permesso al gruppo Finaval di ottenere l’approvazione delle

maggiori compagnie petrolifere multinazionali ed una meritata fama di affidabilità, serietà e sicurezza.

L’attenzione alle diverse esigenze dei clienti, la presenza nelle aree strategiche del traffico merci, l’offerta di

serv izi altamente qualificati ed i continui investimenti hanno oggi consolidato il gruppo Finaval e gli hanno

dato quella connotazione di efficienza, professionalità e convenienza a cui guarda con interesse l’intero

mercato nazionale ed internazionale.

SETTORE LOGISTICA – F.H. BERTLING LOGISTIC ITALY

F.H. Bertling Logistic Italy si integra nella strategia dello sv iluppo dei trasporti e

della logistica ad alta tecnologia e valore aggiunto, perseguita dal gruppo.

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 7

L’iniziativa, pur essendo caratterizzata da forte novità imprenditoriale, si muove su elementi di continuità

rispetto alla storia del gruppo Finaval Holding che ha operato per oltre un decennio nello specifico settore in

oggetto sv iluppando competenze gestionali e rapporti commerciali.

SETTORE LOGISTICA – VIANN LOG/MBS

La società MBS - Mediterranean Bulk System N.V. - opera da anni nel settore dello

stoccaggio, della logistica e della movimentazione del carbone.

La sua attiv ità si svolge principalmente nel porto sloveno di Koper, dove MBS ha

stipulato contratti per la discarica e lo stoccaggio del carbone destinato alle centrali

elettriche dell’Adriatico.

SETTORE ENERGIA – AURORA/SITIE IMPIANTI INDUSTRIALI

Fin dal 1945 Sitie Impianti Industriali S.p.A. opera nel settore delle installazioni elettriche e di

strumentazione industriale, dalla progettazione all’avviamento degli impianti.

L’inserimento di tecnologie più avanzate, il rispetto delle esigenze di salvaguardia ambientale e l’adozione di

ogni possibile azione mirata al controllo ed alla eliminazione delle situazioni di rischio, saranno le linee guida

degli sv iluppi futuri.

La sfera di attiv ità, che ha portato l’azienda ad operare in ambito internazionale e per i più import anti clienti

del settore chimico, petrolchimico, petrolifero e dell’energia, ha consentito l’acquisizione di tecnologie e

metodologie avanzate, in particolare nel campo dei controlli di processo e della produzione energetica.

SETTORE ENERGIA – LARAF

Laraf nasce nel corso del 2009 con la finalità di ampliare gli investimenti del gruppo

nell’ambito dei serv izi a favore degli operatori del mercato energetico mondiale. Nel corso del 2010 Laraf ha

acquisito una partecipazione in:

ELLE è una joint venture tra Snatt Real Estate (51%) e Laraf (49%), finalizzata alla

realizzazione di impianti fotovoltaici. La prima iniziativa è stata la realizzazione di un

impianto di 2,2 MW sulla copertura dei capannoni di proprietà della Snatt Real Estate

situati a Campegine (Reggio Emilia).

SETTORE BANCARIO – BANCA POPOLARE EMILIA ROMAGNA

Il Gruppo BPER nasce nel 1994 su iniziativa di Banca popolare dell’Emilia Romagna, con

l’obiettivo di creare una realtà federale in cui ogni banca possa sfruttare le sinergie di un

grande gruppo mantenendo autonomia operativa e radicamento territoriale. Oggi con

la sua struttura federale raccoglie nove banche territoriali per circa 1.300 sportelli a

presidio della quasi totalità delle regioni italiane. Il Gruppo BPER può inoltre contare su

una solida rete di partnership e partecipazioni, alcune di controllo, in istituzioni finanziarie

straniere.

SETTORE BANCARIO – ALTRE

Finaval Holding detiene al 31 dicembre 2012, inoltre, partecipazioni in Cassa di Risparmio

di Ferrara e Banca Popolare di Vicenza.

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

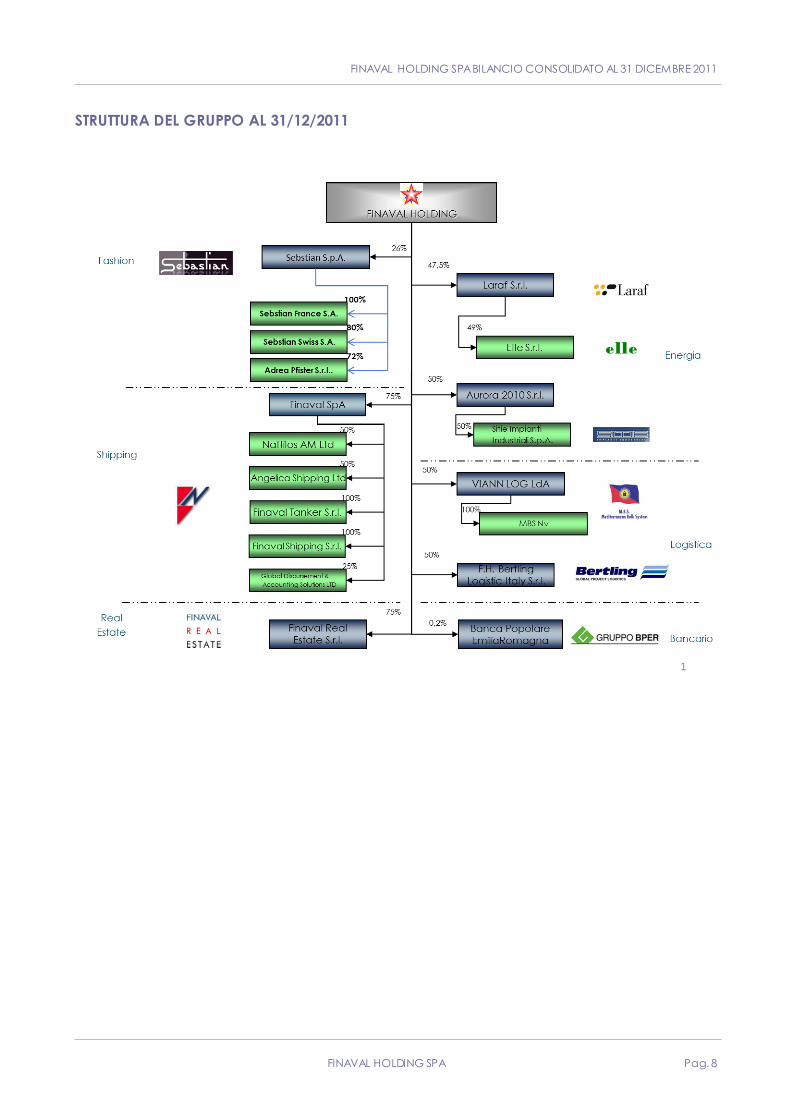

FINAVAL HOLDING SPA Pag. 8

STRUTTURA DEL GRUPPO AL 31/12/2011

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 9

HIGHLIGHTS

Il 2011 è stato un anno di transizione per il gruppo Finaval Holding il quale, dopo aver intensificato nel

corso del 2010 la propria attiv ità di investiment o e diversificato i mercati di riferimento, ha v isto il

consolidarsi delle nuove attività, che hanno prodotto risultati positivi, nonostante la crisi finanziaria in atto.

Al fine di dare maggior enfasi al processo di progressivo interessamento verso diversi settori industriali ad

alto valore aggiunto rispetto all’originario business navale, la Società ha programmato di modificare la

propria denominazione in “FH SPA”.

I ricavi consolidati delle prestazioni di serv izi sono risultati pari a Euro 74,8 milioni rispetto ai 84,3 milioni di

Euro del 2010. Il calo deriva essenzialmente dal settore shipping che ha registrato nel corso dell’anno il

livello medio dei noli più basso degli ultimi 10 anni con valori medi giornalieri pari ad Usd 9.061 per le navi

Product MR e Usd 13.528 per le navi Aframax. La controllata Finaval, grazie alla politica orientata ad un

impiego a lungo termine delle navi ed alla consolidata partnership commerciale con Vitol, primario

operatore del mercato internazionale del trading di prodotti petroliferi nonché socio di minoranza di

FInaval S.p.A., ha realizzato valori pari a circa 15.300 Usd al giorno in entrambi i settori, valori superiori sia al

mercato che ai “best competitors”.

Il risultato di esercizio è negativo e pari a circa 23,6 milioni di Euro.

Tale risultato deriva principalmente da componenti di carattere straordinario realizzate nel settore

Shipping per 25 milioni di Euro le quali, al contempo, hanno generato liquidità per circa 22 milioni di Euro.

Settore Fashion

Il Gruppo Finaval Holding è entrato in tale settore al termine del 2010 mediante l’ingresso nella compagine

societaria di Bettina S.r.l.. Nel corso dell’anno Bettina ha attuato un’importante operazione di snellimento

della struttura societaria, operando la fusione per incorporazione di Sebastian Leather Group S.p.A. e la

trasformazione in Società per azioni, assumendo la nuova denominazione di Sebastian S.p.A..

Nel corso del 2011 in data 28 aprile 2011 la società ha perfezionato l’acquisto del 100% della società di

diritto francese Sebastian France attiva nel commercio al dettaglio di calzature. In particolare la società

acquisita ha nel sul patrimonio un contratto di locazione per l’utilizzo dei locali sit i in Parigi, Rue St. Honoré,

416.

Il bilancio di esercizio chiuso al 31 dicembre 2011 presenta un risultato netto economico negativo pari a

Euro 208 mila, dopo aver accantonato ammortamenti per 290 mila Euro; gli highlights economici sono

molto positiv i, infatti, il valore della produzione ha segnato un incremento di oltre l’8,5% ri spetto al dato

aggregato del 2010 e l’EBITDA, indicatore della capacità operativa dell’impresa di generare cassa, si

attesta ad un confortante valore positivo pari a 177 mila Euro.

Si segnala inoltre che in data 11 gennaio 2012 è stato concluso il contratt o di affitto di ramo d’azienda

con la società Antichi Pellettieri S.p.A. mediante il quale Sebastian ha acquisito, in qualità di affittuaria,

l’utilizzo del ramo d’azienda sito in Parma, Via Langhirano, 85/b. Tale operazione riveste una notevole

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 10

importanza nell’ambito delle scelte operate e dei futuri indirizzi strategici in tale settore . Il gruppo si è, di

fatto, riappropriato della produzione diretta delle proprie calzature ed ha affrontato il primo importante

passo verso il programmato acquisto di uno stabilimento di proprietà. Va, inoltre, precisato che la Società

ha sottoscritto accordi per nuove licenze di produzione e distribuzione, che si affiancheranno alla linea

Sebastian, con i brand Missoni e Giambattista Valli .

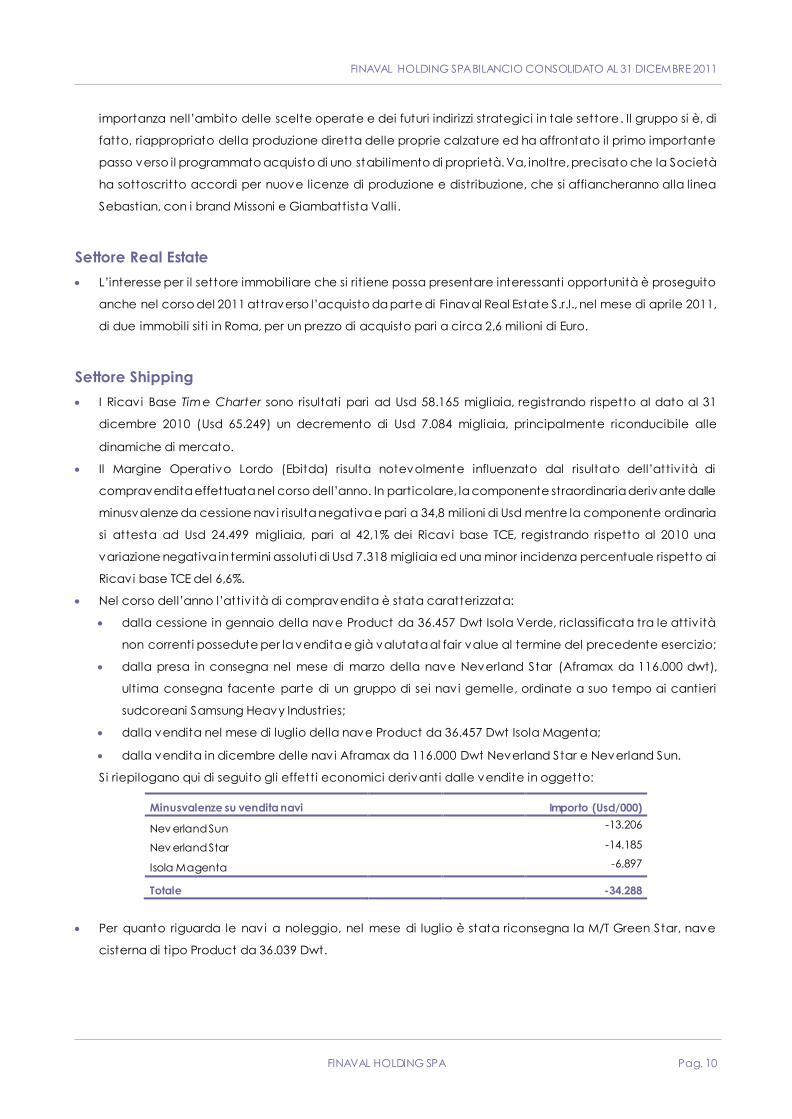

Settore Real Estate

L’interesse per il settore immobiliare che si rit iene possa presentare interessanti opportunità è proseguito

anche nel corso del 2011 attraverso l’acquisto da parte di Finaval Real Estate S.r.l., nel mese di aprile 2011,

di due immobili sit i in Roma, per un prezzo di acquisto pari a circa 2,6 milioni di Euro.

Settore Shipping

I Ricavi Base Tim e Charter sono risultati pari ad Usd 58.165 migliaia, registrando rispetto al dato al 31

dicembre 2010 (Usd 65.249) un decremento di Usd 7.084 migliaia, principalmente riconducibile alle

dinamiche di mercato.

Il Margine Operativo Lordo (Ebitda) risulta notevolmente influenzato dal risultato dell’attiv ità di

compravendita effettuata nel corso dell’anno. In particolare, la componente straordinaria derivante dalle

minusvalenze da cessione navi risulta negativa e pari a 34,8 milioni di Usd mentre la componente ordinaria

si attesta ad Usd 24.499 migliaia, pari al 42,1% dei Ricavi base TCE, registrando rispetto al 2010 una

variazione negativa in termini assoluti di Usd 7.318 migliaia ed una minor incidenza percentuale rispetto ai

Ricavi base TCE del 6,6%.

Nel corso dell’anno l’attiv ità di compravendita è stata caratterizzata:

dalla cessione in gennaio della nave Product da 36.457 Dwt Isola Verde, riclassificata tra le attiv ità

non correnti possedute per la vendita e già valutata al fair value al termine del precedente esercizio;

dalla presa in consegna nel mese di marzo della nave Neverland Star (Aframax da 116.000 dwt),

ultima consegna facente parte di un gruppo di sei navi gemelle, ordinate a suo tempo ai cantieri

sudcoreani Samsung Heavy Industries;

dalla vendita nel mese di luglio della nave Product da 36.457 Dwt Isola Magenta;

dalla vendita in dicembre delle navi Aframax da 116.000 Dwt Neverland Star e Neverland Sun.

Si riepilogano qui di seguito gli effetti economici derivanti dalle vendite in oggetto:

Minusvalenze su vendita navi

Importo (Usd/000)

Nev erland Sun -13.206

Nev erland Star -14.185

Isola Magenta -6.897

Totale -34.288

Per quanto riguarda le navi a noleggio, nel mese di luglio è stata riconsegna la M/T Green Star, nave

cisterna di tipo Product da 36.039 Dwt.

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 11

Settore Logistica

Nel corso dell’anno è stata effettuata un’importante operazione di joint venture con il gruppo Bertling,

concretizzatasi nella F.H. Bertling Logistics Italy, partecipata al 50% da Finaval Holding ed al 50% da F.H.

Bertling International Gmbh. L’operazione è stata effettuata mediante:

I. cessione a F.H. Bertling International Gmbh del 50% di Finaval Offshore, società del gruppo

Finaval Holding già operativa nel settore project forwarding e ridenominata F.H. Bertling

Logistics Italy S.r.l.;

II. successivo aumento di capitale da parte dei due soci per complessiv i 250 mila Euro,

finalizzato a garantire le risorse finanziarie necessarie all’atteso sv iluppo della Società.

La nuova società sta beneficiando dell’impostazione globale, degli standards internazionali e di qualifica

ed esperienza della forza lavoro di Bertling. Il gruppo Bertling è una delle aziende leader nel trasporto

merci e nelle spedizioni. La filosofia aziendale “Moving things in a big way" ha portato Bertling al

raggiungimento di una notevole solidità finanziaria.

La joint venture ha recato benefici in termini di presenza sul mercato grazie alla collaborazione con il

nuovo partner ed ha prodotto un consistente impatto positivo già sui risultati del 2011, impatto che si

prevede possa essere ancora più consistente nei prossimi anni. F.H. Bertling Logistics Italy ha realizzato nel

corso del 2011 un fatturato pari ad Euro 9,6 milioni, registrando una crescita del 70% rispetto a quanto

realizzato nel corso del 2009 (Euro 5,7 milioni). La marginalità operativa si è più che raddoppiata

registrando un consistente aumento dell’ebitda che è passato da 235 mila Euro nel 2010 a 554 mila Euro

nel 2011. Parimenti, l’utile di esercizio è aumentato di 216 mila Euro passando dai 126 mila Euro del 2010 ai

342 mila Euro del 2011.

E’ stata rinnovata fino a giugno 2012 la convenzione relativa ai serv izi di discarica, deposito e ripresa del

carbone presso il porto di Koper in Slovenia con Enel Trade SpA.

Settore Power/Engeneering

Nell’ambito di tale settore è stato dato avvio nei precedenti esercizi a due importanti filoni di investimento:

uno legato all’impiantistica a serv izio del mercato energetico mediante la costituzione della Joint

Venture Aurora 2010 S.r.l. ;

l’altro attraverso la partecipazione Laraf S.r.l., con la finalità di diversificare il gruppo Finaval Holding

nell’ambito del mercato “energetico”.

Per quanto riguarda l’impiantistica, Sitie, nel corso del 2011, ha affrontato con determinazione il perdurare

della non facile situazione economica italiana e mondiale, forte dell’esperienza maturata a livello

internazionale. Proprio le iniziative intraprese ormai da diversi anni in ambito europeo hanno consentito

all’azienda di incrementare il volume d’affari migliorando contemporaneamente la redditiv ità. L’aumento

di oltre il 25% registrato nei ricavi consolidati che sono passati da Euro 27.984 migliaia nel 2010 ad Euro

35.079 migliaia nel 2011 è stato, infatti, valorizzato dal l’altrettanto interessante incremento del l’utile netto

che ha raggiunto un valore di 845 mila Euro registrando un incremento di oltre il 10%. Si segnalano, nel

corso dell’anno, l’avv io dell’attiv ità della controllata Sitie Greenplant, operante nel mercato del

fotovoltaico, e la costituzione da parte di Sitie Kazakhstan di una joint venture paritetica con un

importante partner locale che ha acquisito già nel corso del 2011 lavori nel settore “Oil&Gas” per un

ammontare complessivo di circa 4 mil ioni di dollari americani.

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 12

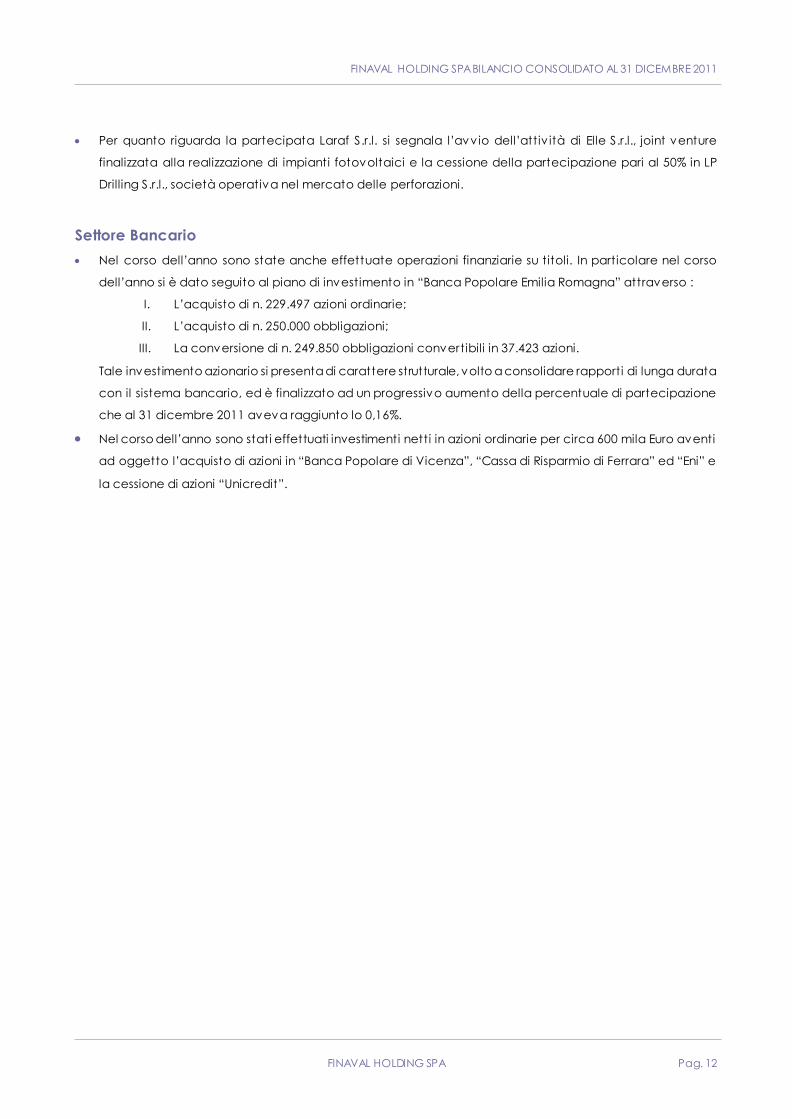

Per quanto riguarda la partecipata Laraf S.r.l. si segnala l’avv io dell’attiv ità di Elle S.r.l., joint venture

finalizzata alla realizzazione di impianti fotovoltaici e la cessione della partecipazione pari al 50% in LP

Drilling S.r.l., società operativa nel mercato delle perforazioni.

Settore Bancario

Nel corso dell’anno sono state anche effettuate operazioni finanziarie su titoli. In particolare nel corso

dell’anno si è dato seguito al piano di investimento in “Banca Popolare Emilia Romagna” attraverso :

I. L’acquisto di n. 229.497 azioni ordinarie;

II. L’acquisto di n. 250.000 obbligazioni;

III. La conversione di n. 249.850 obbligazioni convertibili in 37.423 azioni.

Tale investimento azionario si presenta di carattere strutturale, volto a consolidare rapporti di lunga durata

con il sistema bancario, ed è finalizzato ad un progressivo aumento della percentuale di partecipazione

che al 31 dicembre 2011 aveva raggiunto lo 0,16%.

Nel corso dell’anno sono stati effettuati investimenti netti in azioni ordinarie per circa 600 mila Euro aventi

ad oggetto l’acquisto di azioni in “Banca Popolare di Vicenza”, “Cassa di Risparmio di Ferrara” ed “Eni” e

la cessione di azioni “Unicredit”.

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 13

LETTERA DEL PRESIDENTE DEL CONSIGLIO DI AMMINISTRAZIONE(*)

Signori Azionisti,

il 2011 è stato per Finaval Holding SpA un anno particolarmente impegnativo, v issuto in un contesto di

mercato difficile e complesso.

Il risultato di esercizio è negativo e pari a circa 23,6 milioni di Euro;

Tale risultato deriva principalmente da componenti di carattere straordinario realizzate nel settore Shipping per

25 milioni di Euro le quali, al contempo, hanno generato liquidità per circa 22 milioni di Euro.

“Al già preoccupante scenario che si è presentato nel mercato dello shipping, vanno poi aggiunte le pessime

notizie arrivate da parte del mondo finanziario che, troppo preso dalle problematiche insite nel proprio

sistema, non ha saputo fornire la giusta assistenza agli operatori industriali.

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 14

La situazione congiunturale in cui ci siamo trovati ad operare ha risentito - e purtroppo continua a risentire -

della presenza concomitante di 3 fattori: la perdita di competitiv ità dell’industria in generale, la carenza di

infrastrutture e, soprattutto, il credit crunch considerato da molti osservatori di livello internazionale il principale

responsabile della recessione italiana dove la prima emergenza è considerata proprio la “ges tione del

credito”.

E’ pensiero diffuso che il sistema bancario italiano rischia di non essere abbastanza innovativo mancando di

finanziare progetti ad alto potenziale se non totalmente garantiti.

La prudenza mostrata dalle banche continua a penalizzare le imprese che, a corto di liquidità aziendale, non

hanno la possibilità di fare investimenti, né di competere ad armi pari con i propri competitors.

Spesso sono mancate nuove modalità di dialogo tra sistema bancario e imprese tese a favorire una completa

valorizzazione dell’analisi dell’attività imprenditoriale sotto il profilo quantitativo e qualitativo con l’obiettivo di

indiv iduare strumenti di finanziamento che possano supportare i processi di riequilibrio della gestione

finanziaria, di liquidità e ricapitalizzazione dell'impresa e di ausilio ai progetti di sv iluppo industriale.

I dati del bilancio 2011 vanno letti alla luce di questi scenari, comprendendo così meglio le logiche che hanno

portato ad alcune scelte effettuate dalla Società nella consueta ottica di rispetto degli interessi di tutti gli

attori coinvolti.

Nel 2011, Finaval ha operato sulle uniche leve a sua disposizione intervenendo, oltre che sui margini

economici, anche con la cessione di tre navi, a beneficio di un incremento sostanziale della propria liquidità.

Queste cessioni, pur producendo degli effetti negativ i sul bilancio 2011, generando delle consistenti

minusvalenze, hanno permesso di riorganizzare gli equilibri finanziari e di garantire consistenza alla Società .

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 15

Per quanto riguarda la gestione commerciale, l’85% delle navi gestite direttamente da Finaval sono

impegnate con contratti di lungo periodo attraverso contratti di “time charter + profit sharing”.

Al riguardo ci preme sottolineare come negli ultimi 5 anni Finaval si sia concentrata soprattutto sulla solidità

dell’azienda e sulle prospettive di crescita di lungo periodo alleandosi con un partner di primaria caratura

internazionale, quale Vitol SA (socio al 25%), ed ev itando qualsiasi attiv ità di natura speculativa. Tale

approccio ha consentito un continuo e costante impiego delle navi in contratti di lungo termine che,

malgrado la forte crisi che ha colpito il settore, ha permesso di gestire la flotta a dei livelli che superano

ampiamente quelli del mercato e dei migliori competitors.

Vitol è un primario operatore mondiale nel mercato del trading petrolifero, in grado di sv iluppare 297 miliardi

di dollari di fatturato nel 2011 con un incremento del 45% rispetto al 2010 . E’, inoltre, il più grande noleggiatore

indipendente di product tanker nel mondo, con oltre 200 navi in “acqua” ogni giorno . Nel 2011 ha

completato circa 5.460 v iaggi rispetto ai 5.300 del 2010.

Oltre che attraverso un’attenta gestione commerciale, nel corso del 2011 Finaval ha operato mediante un

piano di contenimento dei costi. In particolare, sono state attuate politiche volte a tutelare la marginalità,

attraverso la rinegoziazione di contratti di fornitura e l'attivazione di accordi di legge appositamente

predisposti per la riduzione temporanea dei costi del personale.

Nel corso dell’anno sono stati conclusi due accordi fondamentali per la riduzione temporanea del costo del

personale degli uffici di sede attraverso il ricorso a diversi tipi di ammortizzatori sociali. Fondamentali perché la

riduzione del costo è stata ottenuta senza ricorrere a riduzioni di personale.

Con i due distinti accordi, uno firmato da azienda, sindacati e Regione Lazio, l’altro da azienda e sindacati

sono rispettivamente stati attivati gli accordi relativi alla cassa interazione guadagni “in deroga” e i contratti di

solidarietà difensiv i per i dipendenti amministrativ i di Finaval.

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 16

Al riguardo un particolare ringraziamento va a coloro che continuano a credere nell’azienda e che,

attraverso il loro impegno e la loro dedizione, riescono a far fronte agli impegni nonostante le difficoltà

derivanti dalla riduzione delle ore lavorative.

Con riferimento alla gestione finanziaria si rileva come questa sia stata influenzata dalla conversione al

cambio di fine esercizio dell’indebitamento finanziario in Euro che ha prodotto un effetto negativo sul bilancio

2011 rispetto al 2010 pari a circa 3,5 milioni di Usd.

Vorrei inoltre sottolineare l’importanza della scelta operata da Finaval che, seppur conscia della difficile

situazione di mercato, ha proceduto alla cessione di alcune navi, consapevole che tale azione avrebbe

contemporaneamente peggiorato i dati di bilancio, v ista l’altissima volatilità del prezzo delle navi, e migliorato

la situazione finanziaria.

La cessione delle navi è avvenuta a favore di due Società partecipate da Kazmortransflot, compagnia di

stato del Kazakhstan.

Alla conclusione degli accordi di compravendita ha partecipato anche il Direttore Generale della

Kazmortransflot che ha voluto con la sua presenza suggellare i nascenti rapporti di collaborazione che

vedranno coinvolte le società. Molto importante per la finalizzazione delle intese è stato il coinvolgimento di

Vitol, partner storico di Finaval, che rappresenta oggi una delle compagnie petrolifere più attive nella regione.

Attraverso questa operazione la Società si è rafforzata rispetto al mercato generale dello Shipping, mercato

che si rit iene debba e possa evolversi in meglio perché, per effetto delle citate difficoltà, il gap tra domanda

ed offerta, raggiunto il suo picco massimo, ha iniziato ad assottigliarsi consentendo una ripresa dei noli. La

ripresa, secondo le prev isioni, dovrebbe concretizzarsi già nel secondo semestre 2012 e riguardare

principalmente le navi Medium Range che compongono prevalentemente la flotta Finaval.

Ciò nonostante, se guardiamo al futuro il mercato continuerà ad essere difficile e richiederà capacità costanti

di cambiamento e flessibilità e dovremo quindi compiere ulteriori sforzi di adeguamento della nostra strategia

sv iluppando tempi di reazione sempre più rapidi. I cicli di continuità e discontinuità dei mercati tendono a

divenire sempre meno prevedibili e Finaval dovrà pertanto ricorrere alla forte propensione al cambiamento

che ha caratterizzato e favorito il proprio sv iluppo negli ultimi anni.

La v ia tracciata da Finaval e l’impegno di tutti, m anagem ent , dipendenti ed attori esterni, sono leve chiave

per permettere – al di là delle difficoltà del presente – il consolidamento nel prossimo futuro di un

posizionamento competitivo che ci vede eccellere nel nostro core business .

Il Presidente

Giovanni Fagioli

(*) Lettera del Presidente del Consiglio di Amministrazione redatta in sede di presentazione del Bilancio

Consolidato 2011 della Società Finaval S.p.A..

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 17

LO SCENARIO MACRO ECONOMICO

Il 2011 è stato un anno caratterizzato da due fasi differenti e contrapposte in quanto a prospettive. I primi mesi

dell’anno sono stati caratterizzati dal protrarsi della ripresa economica che ha alimentato la speranza che la

grave crisi economica mondiale, innescata dall’esplosione della bolla immobiliare e finanziaria americana

nell’autunno del 2008, fosse ormai alle spalle. Purtroppo tale speranza è divenuta sempre più debole nel corso

dell’anno mostrando, soprattutto nell’area Euro, segnali poco rassicuranti circa le prospettive del prossimo

biennio.

In particolare, sono stati due i fattori che hanno generato tale inversione di tendenza:

il primo è stato l’acuirsi nel vecchio continente della crisi dei debiti sovrani che si è estesa

progressivamente dai paesi “periferici” anche a Spagna e Italia, lambendo persino la Francia;

il secondo fattore è stato il rapido peggioramento del quadro congiunturale , in gran parte

conseguente alle preoccupazioni sulle finanze pubbliche e sugli equilibri patrimoniali delle banche,

con un netto ridimensionamento delle stime di crescita dei paesi europei e degli Stati Uniti.

Questi ultimi presentano numerosi problemi economici interni, tra cui il forte incremento del debito pubblico

che va a sommarsi al già elevato debito privato, un forte disavanzo commerciale e un mercato immobiliare

che stenta tuttora a riprendersi.

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 18

Dal canto suo l’area euro ha mostrato un’evidente incapacità nel fronteggiare con la necessaria decisione e

rapidità la crisi dei debiti sovrani. Il Fondo Salva Stati ha stentato, e stenta tutt’ora, a decollare e la Germania

continua ad opporsi all’idea degli Eurobond per stabilizzare i debiti e finanziare nuovi investimenti

infrastrutturali. La crisi dei titoli di stato di molti paesi ha determinato un peggioramento degli attiv i delle

banche e i flussi di credito verso le imprese si sono nuovamente ridotti.

La debolezza dell’economia americana, unitamente alla perdita di v igore della ripresa europea, ha

influenzato nel corso dell’anno anche la crescita di altri importanti paesi che negli ultimi anni avevano

giocato il ruolo di locomotive dell’economia mondiale, in primis la Cina. Infatti, se nel primo trimestre dell’anno

il prodotto interno lordo del gigante cinese sembrava cavalcare ancora l’onda della forte crescita del 2010,

nei trimestri successiv i Pechino ha v isto materializzarsi un rallentamento della sua corsa.

In generale, quindi, l’economia mondiale nel 2011 ha vistosamente rallentato, rendendo più probabile il

rischio di una recessione nel 2012, soprattutto in Europa, dove nella seconda parte dell’anno si è già assistito

ad una caduta generalizzata della produzione industriale che non ha risparmiato nemmeno le economie più

dinamiche di Germania e Francia.

Il rallentamento dell’economia mondiale nel 2011 è stato accompagnato, e in parte influenzato, anche da

altri aspetti di natura politico-sociale e politico-economica. Dal punto di v ista politico-sociale ricordiamo

soprattutto le rivolte nei paesi del Nord Africa che, partendo dalla Tunisia, hanno interessato diversi paesi

nordafricani e hanno portato alla caduta di storici regimi, come quello di Gheddafi in Libia e di Mubarak in

Egitto.

In merito al 2012, il messaggio predominante che emerge dal rapporto World Economic Situation and

Prospects 2012 (WESP), pubblicato dal Dipartimento per gli Affari economici e sociali delle Nazioni Unite, risulta

chiaro e poco rassicurante, “a livello globale l'economia continua a rallentare e la crisi del debito sovrano,

nell'area dell'euro, persiste”.

Il rapporto fotografa minuziosamente la situazione economica mondiale, mostrando come il debito sovrano in

Europa, esploso in Grecia lo scorso maggio, continuerà a causare effetti negativ i fino a tutto il 2013. "Il

fallimento della politica, specialmente in Europa e negli Stati Uniti, nell'affrontare la crisi economica e

prevenire il debito pubblico insieme all'enorme fragilità del settore finanziario, costituiranno il maggior rischio

per l'economia globale del 2012-2013".

Da una parte Stati Uniti e Unione Europea registreranno tassi di crescita molto bassi; in particolare nel 2012 l'UE

dovrebbe registrare una crescita del PIL solo dello 0,7%, rispetto all'1,6%, dell'anno passato. Dall'altra parte, la

situazione è decisamente più rosea per i paesi in v ia di sv iluppo e per le economie in transizione dove la

crescita media per il 2012 si dovrebbe attestare intorno al 5,4% e arrivare l'anno successivo fino al 5,8%.

Basti pensare che l'India, che ultimamente aveva subito un calo di circa l'1%, dovrebbe crescere tra il 2012 -

2013 dal 7,7% al 7.9%, mentre per la Cina il tasso di crescita dovrebbe subire un calo dal 10.3% al 9.0% . Anche

il bollettino economico della Banca d'Italia, conferma che “l'economia globale sta rallentando" e punto

critico è ancora una volta il debito sovrano nell'area dell'euro che assume rilevanza sistemica” .

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 19

Nel 1987 Paul Kennedy pubblicava il suo libro “The rise and fall of the great powers”. In esso, egli presagiva che gli Stati Uniti

erano destinati al declino a causa dell’eccessiva spesa militare e della conseguente diminuzione degli invest iment i sulla

crescita economica. Kennedy non era l’unico a esprimere una certa ansia sullo status della superpotenz a del “mondo

libero”; i l cosiddetto declinismo, alla fine degli anni Ottanta, dominava il mondo accademico statunitense. La caduta di lì

a breve del muro di Berlino, seguita dalla dissoluzione dell’Unione Sovietica, tuttavia, rese il declinismo démodé. Gli anni

Novanta si aprivano con un panorama internazionale caratterizzato da un’omogeneità ideologica prima impensabile. In

quanto unica superpotenza rimasta, gli Stati Uniti erano i principali beneficiari di questa situazione. Molt i intellet tuali e

governanti statunitensi, tuttavia, cedettero alla tentazione di interpretare il “momento unipolare” in modo t rionfalist ico: fu

così rispolverato il sogno del “Secolo americano”, cioè della trasformazione del mondo a propria immagine e somiglianza.

La polit ica estera delle amministrazioni Clinton e Bush figlio – quest’ult ima limitatamente al periodo post -9/11 – di fat to

condivideva tale fine, ma differiva nella modalità della sua implementazione generale: possiamo dire che l’approccio di

Clinton considerava l’allargamento democrat ico come naturale conseguenza dell’allargamento del capitalismo

globalizzato, mentre l’approccio di George W. Bush considerava l’allargamento democrat ico come naturale

conseguenza della rimozione di regimi oppressivi. Il fallimento di entrambi gli approcci è evidente: da un lato la Cina ha

dimostrato – almeno fino a ora – che la liberalizzazione economica non porta necessariamente a una liberalizzazione

polit ica, mentre dall’altro i casi afgano e iracheno hanno dimost rato che la democrazia non sorge spontaneamente

ovunque. Dopo quasi due decenni di “complesso di superiorità”, i limit i del potere statunitense sono ritornat i

prepotentemente alla luce e, con essi, i l declinismo è tornato di moda, tanto che potremmo dire che oggi esso pervade

quasi tut te le analisi sulla posizione degli Stat i Unit i nel mondo.

Per quanto riguarda la politica monetaria, le tensioni sulla liquidità, ancor più della scarsità di capitale, hanno

progressivamente minacciato la stabilità degli istituti di credito. La Banca Centrale Europea (BCE) è

intervenuta con iniezioni di liquidità straordinarie con un effetto di riequilibrio solo temporaneo, in quanto per

determinare una duratura ripresa dell’economia è necessario un recupero dei mercati .

Sia la Federal Reserve (FED), sia la BCE hanno proseguito strategie espansive, coerenti con la necessità di

favorire la ripresa in un contesto ancora molto incerto.

Negli Stati Uniti, i tassi di riferimento sono stati mantenuti in un range compreso tra 0 e 0,25%; in Europa la BCE,

indotta dalla presenza di tensioni inflazionistiche, nella prima parte dell’anno ha innalzato di mezzo punto il

tasso di riferimento portandolo all’1,50% con due successive manovre, mentre negli ultimi due mesi lo ha

riportato al livello minimo dell’1%, a seguito del peggioramento della congiuntura.

I tassi del mercato monetario e finanziario hanno proseguito il percorso di crescita iniziato nel 2010 fino agli

ultimi mesi dell’anno, quando, influenzato dagli interventi della BCE, il trend è diventato decrescente: l’Euribor

tre mesi è aumentato dall’1,02% all’1,44%, toccando un massimo di 1,59% a luglio. Più v ivace la performance

dei titoli di Stato: il rendimento medio lordo dei BOT è salito dall’1,43% al 4,02%, dopo aver raggiunto il 4,9% a

novembre, quello dei CCT dal 2,82% all’8,91% e quello dei BTP dal 4,67% al 6,59%, con un massimo di 6,99% a

novembre.

Sul fronte del mercato petrolifero i prezzi del petrolio, nel corso del 2011, dopo un iniziale periodo crescente

nei primi tre mesi dell’anno ed il raggiungimento del valore massimo di 123,1 dollari al barile ad aprile, hanno

evidenziato nei mesi successiv i un trend in lieve discesa. A partire da maggio i prezzi del Brent hanno esibito

moderate variazioni mensili nonostante un’alta volatilità giornaliera, passando dai 114,4 dollari al barile a 107,7

dollari al barile in dicembre. Il venir meno dei fattori di tensione che nella prima parte dell’anno avevano

determinato l’aumento dei prezzi, tra cui la crisi politica in Libia ed Egitto e i relativ i timori

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 20

sull’approvvigionamento di petrolio sui mercati mondiali, ha contribuito a calmierare i prezzi del greggio.

Successivamente il declassamento del debito USA e la crescente incertezza nel panorama macroeconomico

mondiale a seguito della crisi nell’Area euro hanno limitato le oscillazioni al rialzo del petrolio, nonostante il

permanere di una situazione di instabilità politica in area mediorientale.

Rispetto al 2010 il prezzo del petrolio ha registrato un incremento del 38,1% a livello di media annua,

portandosi ad una media di 110,8 dollari al barile, la più elevata mai registrata in termini nominali.

Grazie all’apprezzamento della valuta europea rispetto a quella americana, il prezzo del petrolio in euro ha

registrato un aumento più contenuto rispetto a quello in dollari portandosi a una media di 79,6 euro per barile,

+31,6% rispetto alla media 2010.

Stime in rialzo per la domanda mondiale di petrolio: è la previsione dell'Opec contenuta nel Oil Outlook, che

analizza gli scenari del settore petrolifero nel medio e lungo termine, arrivando a prev isioni che riguardano il

2035. Riferendosi al 2015, la stima sale dai 91 milioni di barili al giorno indicati nel rapporto dello scorso anno

alla quota di 92,9 milioni, mentre se si guarda verso il 2035, la domanda dovrebbe attestarsi a 109,7 milioni di

barili, 23 milioni in più rispetto alle stime del 2010.

Le cause di questo incremento sono da ricercarsi, secondo l'Opec, in una crescita più rapida rispetto a quella

prevista nello scorso rapporto, ma non sono da trascurare alcuni rischi insiti nel sistema economico mondiale.

Primo fra tutti l'incertezza legata al debito che si sta diffondendo in Europa e al ricorso sempre più consistente

alle energie rinnovabili, spinte dalle politiche di lotta ai cambiamenti climatici e che, ovv iamente, frenano gli

investimenti nel petrolio.

In ogni caso, secondo l'Opec, il mercato petrolifero ha saputo reagire bene sia alle tensioni in Medio Oriente e

Nord Africa che al disastro di Fukushima e alla crisi mondiale. A livello globale, infatti, le prev isioni fino al 2035

parlano di una domanda energetica che crescerà del 51%, con le fonti fossili che contribuiranno al

fabbisogno totale per l’82%. "Ancora una volta - ha commentato il presidente del cartello, El-Badri - è stata

dimostrata la solidità del mercato e come il petrolio sia ancora una fonte di energia affidabile per soddisfare

la domanda mondiale di energia".

A trainare la domanda saranno soprattutto i paesi non Ocse, i cui trasporti assorbiranno ben il 90%

dell'incremento al 2035. Per quanto riguarda le varie fonti, si prevede che il petrolio venga superato dal

carbone, con il 29% circa della produzione energetica, contro un 28% del greggio (in calo rispetto all'attuale

34%). Bene il gas, che salirà dal 23% al 25%. Nel complesso la produzione Opec, che riguarda circa il 40% di

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 21

quella totale, è prev ista in aumento del 34% nei prossimi 25 anni, con 39,3 milioni di barili al giorno rispetto ai

29,3 del 2010.

Per quanto riguarda l’andamento del tasso di cambio euro/dollaro il 2011 è stato caratterizzato da un

generale apprezzamento della valuta europea che registra un valore medio annuo di 1,39 Usd per euro, in

aumento del 4,9% rispetto alla media annuale del 2011, pari a 1,33 Usd per euro.

In particolare, l’euro ha continuato ad apprezzarsi fino al mese di aprile quando ha raggiunto il cambio medio

di 1,44 Usd per euro; da maggio ad agosto il cambio è rimasto all’interno della forchetta 1,43-1,44; da

settembre ha iniziato la sua discesa, in concomitanza con l’acuirsi della crisi di fiducia nell’Area euro a seguito

del deteriorarsi delle condizioni di solv ibilità della Grecia e in seguito di altri Paesi tra cui l’Italia, fino a toccare

nel mese di dicembre il minimo dell’anno a 1,29 dollari per euro.

All’inizio del 2012 le prev isioni sul possibile andamento del cambio euro/dollaro erano le seguenti:

Istituto bancario 2012 Istituto bancario 2012

Intesa San Paolo 1,3400 Royal Bank of Scotland 1,3200

MPS Capital Serv ices 1,3750 Barclays 1,2000

Unicredit 1,2600

Deutsche ShiffsBank, Banca Popolare di Vicenza, Unipol, BPER, ABN Amro, BNPparibas : non disponibile

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 22

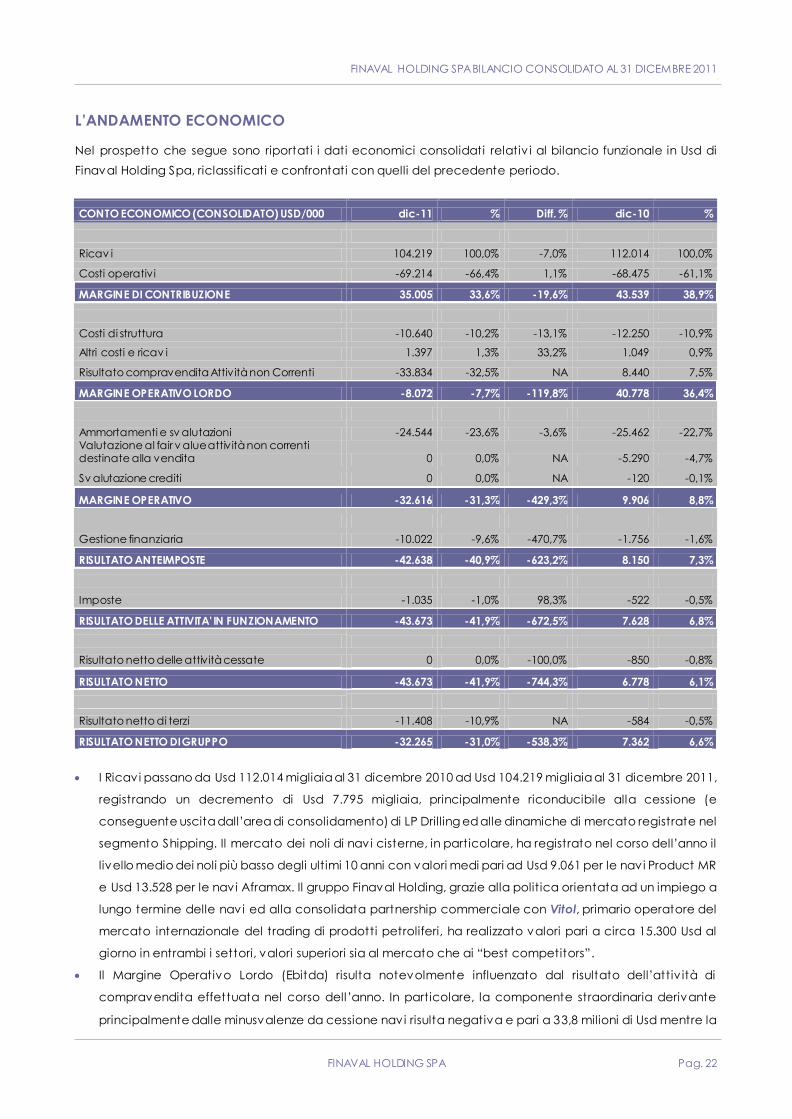

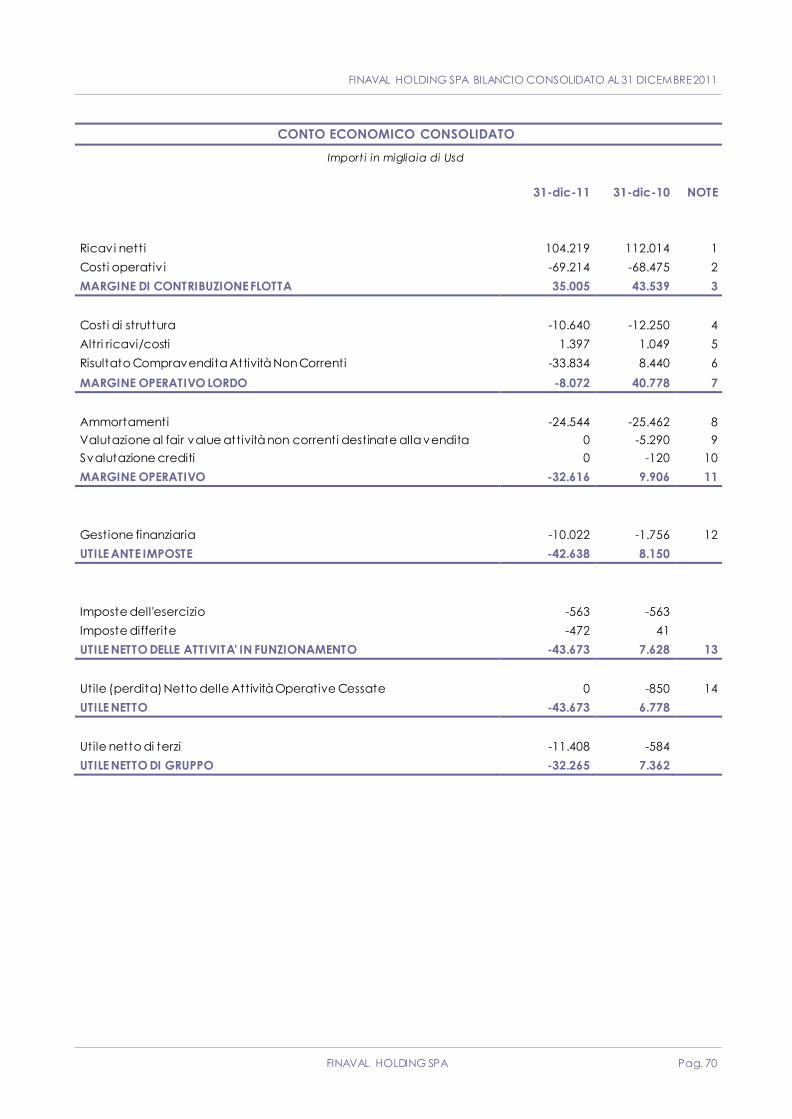

L’ANDAMENTO ECONOMICO

Nel prospetto che segue sono riportati i dati economici consolidati relativ i al bilancio funzionale in Usd di

Finaval Holding Spa, riclassificati e confrontati con quelli del precedente periodo.

CONTO ECONOMICO (CONSOLIDATO) USD/000 dic-11 % Diff. % dic-10 %

Ricav i 104.219 100,0% -7,0% 112.014 100,0%

Costi operativi -69.214 -66,4% 1,1% -68.475 -61,1%

MARGINE DI CONTRIBUZIONE 35.005 33,6% -19,6% 43.539 38,9%

Costi di struttura -10.640 -10,2% -13,1% -12.250 -10,9%

Altri costi e ricav i 1.397 1,3% 33,2% 1.049 0,9%

Risultato compravendita Attività non Correnti -33.834 -32,5% NA 8.440 7,5%

MARGINE OPERATIVO LORDO -8.072 -7,7% -119,8% 40.778 36,4%

Ammortamenti e sv alutazioni -24.544 -23,6% -3,6% -25.462 -22,7% Valutazione al fair v alue attività non correnti destinate alla vendita 0 0,0% NA -5.290 -4,7%

Sv alutazione crediti 0 0,0% NA -120 -0,1%

MARGINE OPERATIVO -32.616 -31,3% -429,3% 9.906 8,8%

Gestione finanziaria -10.022 -9,6% -470,7% -1.756 -1,6%

RISULTATO ANTEIMPOSTE -42.638 -40,9% -623,2% 8.150 7,3%

Imposte -1.035 -1,0% 98,3% -522 -0,5%

RISULTATO DELLE ATTIVITA' IN FUNZIONAMENTO -43.673 -41,9% -672,5% 7.628 6,8%

Risultato netto delle attività cessate 0 0,0% -100,0% -850 -0,8%

RISULTATO NETTO -43.673 -41,9% -744,3% 6.778 6,1%

Risultato netto di terzi -11.408 -10,9% NA -584 -0,5%

RISULTATO NETTO DI GRUPPO -32.265 -31,0% -538,3% 7.362 6,6%

I Ricavi passano da Usd 112.014 migliaia al 31 dicembre 2010 ad Usd 104.219 migliaia al 31 dicembre 2011,

registrando un decremento di Usd 7.795 migliaia, principalmente riconducibile alla cessione (e

conseguente uscita dall’area di consolidamento) di LP Drilling ed alle dinamiche di mercato registrate nel

segmento Shipping. Il mercato dei noli di navi cisterne, in particolare, ha registrato nel corso dell’anno il

livello medio dei noli più basso degli ultimi 10 anni con valori medi pari ad Usd 9.061 per le navi Product MR

e Usd 13.528 per le navi Aframax. Il gruppo Finaval Holding, grazie alla politica orientata ad un impiego a

lungo termine delle navi ed alla consolidata partnership commerciale con Vitol, primario operatore del

mercato internazionale del trading di prodotti petroliferi, ha realizzato valori pari a circa 15.300 Usd al

giorno in entrambi i settori, valori superiori sia al mercato che ai “best competitors”.

Il Margine Operativo Lordo (Ebitda) risulta notevolmente influenzato dal risultato dell’attiv ità di

compravendita effettuata nel corso dell’anno. In particolare, la componente straordinaria derivante

principalmente dalle minusvalenze da cessione navi risulta negativa e pari a 33,8 milioni di Usd mentre la

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 23

componente ordinaria si attesta ad Usd 25.762 migliaia, pari al 24,7% dei Ricavi, registrando rispetto al

2010 una variazione negativa in termini assoluti di Usd 6.576 migliaia. Tale decremento deriva da una

contrazione del margine di contribuzione per Usd 8.533 migliaia a cui si è contrapposta una contrazione

dei costi di costi di struttura per Usd 1.609 migliaia ed una miglior apporto della voce “Altri ricavi e costi”

per Usd 348 migliaia.

Gli ammortamenti e la gestione finanziaria risentono degli effetti derivanti dall a movimentazione della

flotta e dal cambio Euro/Usd. In particolare le differenze cambi registrano nel 2011 un saldo positivo pari

ad Usd 1.897 registrando un effetto negativo pari a 4.697 migliaia di Usd rispetto all’importo di Usd 6.593

migliaia registrato nel 2010.

La redditiv ità rispetto al capitale impiegato v iene riassunta come segue:

Return on Equity (Risultato netto/Capitale netto medio dell’esercizio): -23,6%;

Return on Investment (Margine operativo/Capitale investito medio dell’esercizio): 0,2%.

Si precisa che nel calcolo del ROI sono state escluse le componenti straordinarie, riferendosi lo stesso al

solo risultato operativo.

Si forniscono di seguito anche i dati economici consolidati espressi in valuta di presentazione (Euro),

riclassificati e confrontati con quelli del precedente periodo.

CONTO ECONOMICO (CONSOLIDATO) Euro/000 dic-11 % Diff. % dic-10 %

Ricav i 74.833 100,0% -11,2% 84.270 100,0%

Costi operativi -49.720 -66,4% -3,5% -51.541 -61,2%

MARGINE DI CONTRIBUZIONE 25.113 33,6% -23,3% 32.729 38,8%

Costi di struttura -7.642 -10,2% -17,4% -9.249 -11,0%

Altri costi e ricav i 1.034 1,4% -27,9% 808 1,0%

Risultato compravendirta Attiv ità non Correnti -24.983 -33,4% NA 6.451 7,7%

MARGINE OPERATIVO LORDO -6.478 -8,7% -121,1% 30.739 36,5%

Ammortamenti e sv alutazioni -17.600 -23,5% -8,3% -19.196 -22,8% Valutazione al fair v alue attività non correnti destinate alla vendita 0 0,0% NA -3.959 -4,7%

Sv alutazione crediti 0 0,0% NA -91 NA

MARGINE OPERATIVO -24.078 -32,2% -421,4% 7.493 8,9%

Gestione finanziaria -7.181 -9,6% -491,0% -1.215 -1,4%

RISULTATO ANTEIMPOSTE -31.259 -41,8% -597,9% 6.278 7,4%

Imposte -748 -1,0% 87,9% -398 -0,5%

RISULTATO DELLE ATTIVITA' IN FUNZIONAMENTO -32.007 -42,8% -644,3% 5.880 7,0%

Risultato netto delle attività cessate 0 0,0% -100,0% -630 -0,7%

RISULTATO NETTO -32.007 -42,8% -709,7% 5.250 6,2%

Risultato netto di terzi -8.394 -11,2% NA -406 -0,5%

RISULTATO NETTO DI GRUPPO -23.613 -31,6% -517,5% 5.656 6,7%

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 24

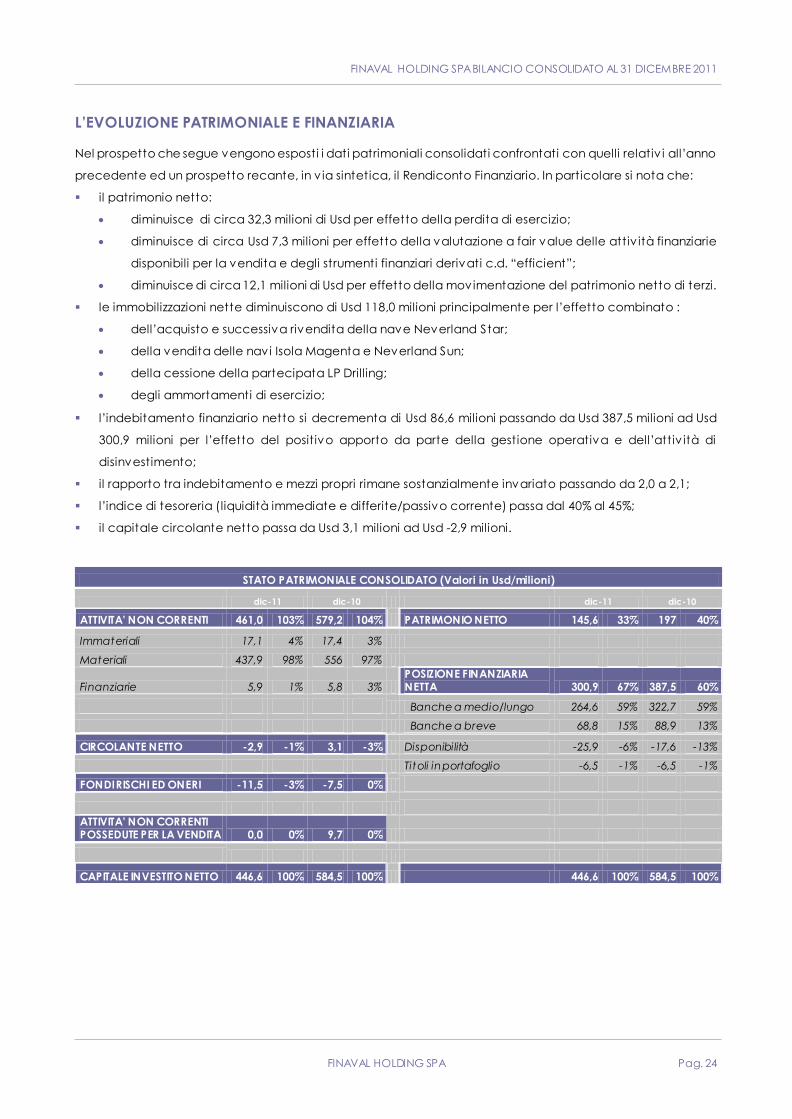

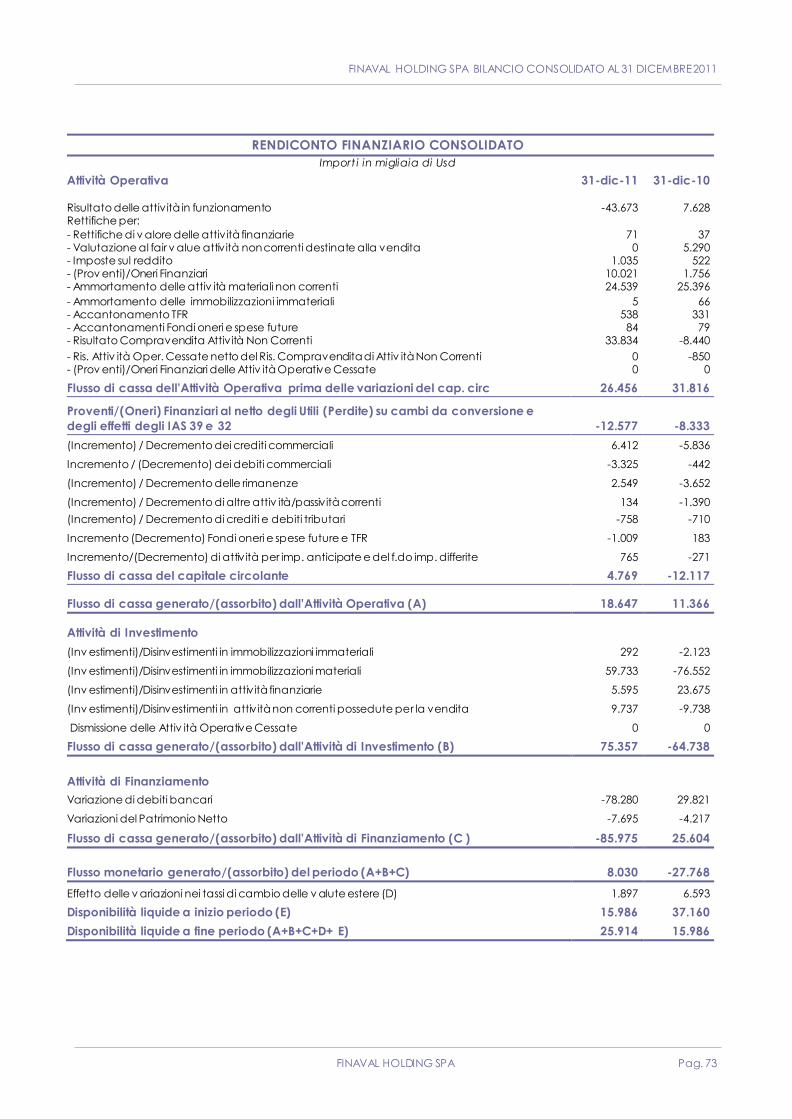

L’EVOLUZIONE PATRIMONIALE E FINANZIARIA

Nel prospetto che segue vengono esposti i dati patrimoniali consolidati confrontati con quelli relativ i all’anno

precedente ed un prospetto recante, in v ia sintetica, il Rendiconto Finanziario. In particolare si nota che:

il patrimonio netto:

diminuisce di circa 32,3 milioni di Usd per effetto della perdita di esercizio;

diminuisce di circa Usd 7,3 milioni per effetto della valutazione a fair value delle attiv ità finanziarie

disponibili per la vendita e degli strumenti finanziari derivati c.d. “efficient”;

diminuisce di circa 12,1 milioni di Usd per effetto della movimentazione del patrimonio netto di terzi.

le immobilizzazioni nette diminuiscono di Usd 118,0 milioni principalmente per l’effetto combinato :

dell’acquisto e successiva rivendita della nave Neverland Star;

della vendita delle navi Isola Magenta e Neverland Sun;

della cessione della partecipata LP Drilling;

degli ammortamenti di esercizio;

l’indebitamento finanziario netto si decrementa di Usd 86,6 milioni passando da Usd 387,5 milioni ad Usd

300,9 milioni per l’effetto del positivo apporto da parte della gestione operativa e dell’attiv ità di

disinvestimento;

il rapporto tra indebitamento e mezzi propri rimane sostanzialmente invariato passando da 2,0 a 2,1;

l’indice di tesoreria ( liquidità immediate e differite/passivo corrente) passa dal 40% al 45%;

il capitale circolante netto passa da Usd 3,1 milioni ad Usd -2,9 milioni.

STATO PATRIMONIALE CONSOLIDATO (Valori in Usd/milioni)

dic-11 dic-10 dic-11 dic-10

ATTIVITA' NON CORRENTI 461,0 103% 579,2 104% PATRIMONIO NETTO 145,6 33% 197 40%

Immateriali 17,1 4% 17,4 3%

Materiali 437,9 98% 556 97%

Finanziarie 5,9 1% 5,8 3% POSIZIONE FINANZIARIA NETTA 300,9 67% 387,5 60%

Banche a medio/lungo 264,6 59% 322,7 59%

Banche a breve 68,8 15% 88,9 13%

CIRCOLANTE NETTO -2,9 -1% 3,1 -3% Disponibilità -25,9 -6% -17,6 -13%

Titoli in portafoglio -6,5 -1% -6,5 -1%

FONDI RISCHI ED ONERI -11,5 -3% -7,5 0%

ATTIVITA' NON CORRENTI POSSEDUTE PER LA VENDITA 0,0 0% 9,7 0%

CAPITALE INVESTITO NETTO 446,6 100% 584,5 100% 446,6 100% 584,5 100%

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 25

STATO PATRIMONIALE CONSOLIDATO (Valori in Euro/milioni)

dic-11 dic-10 dic-11 dic-10

ATTIVITA' NON CORRENTI 356,3 103% 433,9 104% PATRIMONIO NETTO 112,6 33% 147,4 40%

Immateriali 13,2 4% 13,1 3%

Materiali 338,5 98% 416,1 97%

Finanziarie 4,6 1% 4,7 3% POSIZIONE FINANZIARIA NETTA 232,6 67% 290,4 66%

Banche a medio/lungo 204,5 59% 241,5 55%

Banche a breve 53,2 15% 66,6 15%

CIRCOLANTE NETTO -2,3 -1% 2,3 -3% Disponibilità -20,0 -6% -13,2 -3%

Titoli in portafoglio -5,0 -1% -4,5 -1%

FONDI RISCHI ED ONERI -8,9 -3% -5,7 0%

ATTIVITA' NON CORRENTI POSSEDUTE PER LA VENDITA 0,0 0% 7,3 0%

CAPITALE INVESTITO NETTO 345,1 100% 437,8 100% 345,1 100% 437,8 100%

RENDICONTO FINANZIARIO CONSOLIDATO SINTETICO – Usd/000

31-dic-11 31-dic-10

Flusso di cassa dell'Attiv ità Operativa prima delle variazioni del cap. circolante 26.456 31.816

Prov enti/(Oneri) finanziari al netto del risultato su cambi da conversione e degli effetti degli IAS 39 e 32 (12.577) (8.333)

Flusso di cassa del capitale circolante 4.769 (12.117)

Flusso di cassa generato/(assorbito) dall'Attività Operativa (A) 18.647 11.366

Flusso di cassa generato/(assorbito) dall'Attività di Investimento (B) 75.357 (64.738)

Flusso di cassa generato/(assorbito) dall'Attività di Finanziamento (C ) (85.975) 25.604

Flusso monetario generato/(assorbito) del periodo (A+B+C) 8.030 (27.768)

Effetto delle v ariazioni nei tassi di cambio delle v alute estere (D) 1.897 6.593

Disponibilità liquide a inizio periodo (E) 15.986 37.160

Disponibilità liquide a fine periodo (A+B+C+D+ E) 25.914 15.986

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 26

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 27

SETTORE FASHION

SEBASTIAN

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 28

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 29

SETTORE FASHION

Il Gruppo Finaval Holding è entrato in tale settore al termine del 2010 mediante l’ ingresso nella compagine

societaria di Bettina S.r.l.. Nel corso dell’anno 2011 è stata attuata un’importante operazione di snellimento

della struttura societaria, attraverso la la fusione per incorporazione della sua controllata Sebastian Leather

Group S.p.A., la contestuale trasformazione in Società per azioni e la modifica della denominazione in

Sebastian S.p.A..

Il marchio Sebastian è nato circa quarant’anni fa ed è fin dagli anni 70/80 indiscusso leader nella produzione

di calzature d’èlite. Oggi il marchio è riconosciuto come sinonimo di eccellenza e lusso in tutto il mondo,

collocandosi al vertice dell’industria calzaturiera italiana.

In data 28 aprile 2011 la società ha perfezionato l’acquisto del 100% della società di diritto francese SEBASTIAN

FRANCE attiva nel commercio al dettaglio di calzature con negozio sito a Parigi, Rue St. Honoré, 416. Il bilancio

di esercizio chiuso al 31 dicembre 2011 della Sebastian S.p.A. presenta un risultato netto economico negativo

pari a Euro 208 mila, dopo aver accantonato ammortamenti per 290 mila Euro; gli highlights economici sono

molto positiv i, infatti, il valore della produzione ha segnato un incremento di oltre l’8,5% ris petto al dato

aggregato del 2010 e l’EBITDA, indicatore della capacità operativa dell’impresa di generare cassa, infatti si

attesta ad un confortante + 177 mila Euro.

Si segnala inoltre che in data 11 gennaio 2012 è stato concluso un contratto di affitto di ramo d’azienda con

la società Antichi Pellettieri S.p.A. mediante il quale SEBASTIAN ha acquisito, in qualità di affittuaria, l’utilizzo del

ramo d’azienda sito in Parma, Via Langhirano, 85/b. Il contratto avrà durata fino al 30 aprile 2014, non

tacitamente rinnovabile, e prevede il versamento da parte dell’affittuario Sebastian di un canone d’affitto

annuo pari ad 85mila euro.

Tale operazione riveste una notevole importanza nell’ambito degli indirizzi strategici in tale settore., Il gruppo

Sebastian si è, di fatto, riappropriato della produzione diretta delle proprie calzature ed ha affrontato il primo

importante passo verso il programmato acquisto di uno stabilimento di proprietà. Va, inoltre, precisato che la

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 30

Società ha sottoscritto nuove licenze di produzione e distribuzione, che si affiancheranno alla linea Sebastian,

con i brand Missoni e Giambattista Valli .

Il progetto strategico di Sebastian prevede la riappropriazione del ruolo di primario operatore nel mercato

della calzatura di alta qualità che da sempre gli appartiene.

Nell’ambito di tale progetto è in corso di attuazione una fase di ridefinizione e snellimento della struttura

societaria – già attuata tra la fine del 2010 ed il 2011 - e di ottimizzazione della struttura dei costi.

Nel biennio 2012 e 2013 si intensificherà la campagna promozionale per rilanciare il marchio ed al termine del

biennio si valuterà la convenienza a proseguire con l’affitto o ad acquistare/costruire uno stabilimento di

proprietà.

Sebastian

Milano

Paris

Reggio Emilia London

Jeddah

Dubai

Parma Lugano Forte dei Marmi

Brescia

Beirut

Abu Dabi Al Khobar

Istanbul

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 31

SETTORE REAL ESTATE

FINAVAL REAL ESTATE

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 32

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 33

SETTORE REAL ESTATE

L’avvio dell’attività in tale settore è avvenuto con la costituzione nel corso de l 2010 della Finaval Real Estate.

Tale iniziativa nasce con l’intento di cogliere le opportunità che il mercato immobiliare offre in una fase

sicuramente caratterizzata da forti incertezze e rilevanti potenzialità.

Finaval Real Estate è una società immobiliare di recente costituzione con sede in Roma, costituita al fine di

ampliare e sv iluppare l’attiv ità del gruppo nell’ambito del settore immobiliare.

La Società ha avviato la sua attiv ità attraverso l’acquisto di un immobile localizzato nel centro storico di

Milano.

L’attiv ità di compravendita è proseguita anche nel corso del 2011 attraverso l’acquisto, nel mese di aprile

2011, di due immobili sit i in Roma, per un prezzo di acquisto pari a circa 2,6 milioni di Euro.

Tali investimenti sono stati i primi passi per cogliere le opportunità che si rit iene si possano presentare nel

settore immobiliare.

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 34

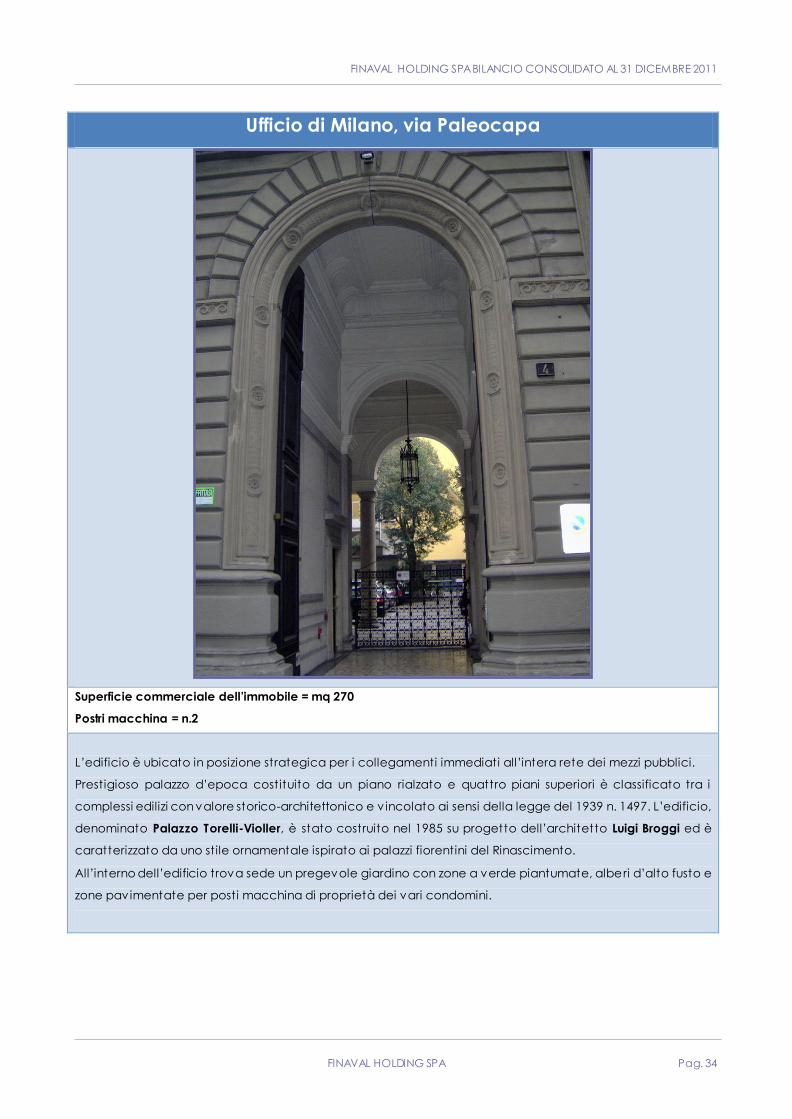

Ufficio di Milano, via Paleocapa

Superficie commerciale dell’immobile = mq 270

Postri macchina = n.2

L’edificio è ubicato in posizione strategica per i collegamenti immediati all’intera rete dei mezzi pubblici.

Prestigioso palazzo d’epoca costituito da un piano rialzato e quattro piani superiori è classificato tra i

complessi edilizi con valore storico-architettonico e v incolato ai sensi della legge del 1939 n. 1497. L’edificio,

denominato Palazzo Torelli-Violler, è stato costruito nel 1985 su progetto dell’architetto Luigi Broggi ed è

caratterizzato da uno stile ornamentale ispirato ai palazzi fiorentini del Rinascimento.

All’interno dell’edificio trova sede un pregevole giardino con zone a verde piantumate, alberi d’alto fusto e

zone pavimentate per posti macchina di proprietà dei vari condomini.

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 35

SETTORE SHIPPING

FINAVAL

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 36

Il 2011 è stato un anno caratterizzato dal continuo susseguirsi di comunicazioni poco rassicuranti circa

l’evoluzione dello scenario economico. Gli eventi di maggior rilievo sono stati certamente il perdurare

dell’incerta situazione geopolitica in Nord Africa ed in Medio Oriente e la crisi del debito pubblico in Europa.

Le stime di crescita del Pil e, conseguentemente, le prev isioni sulla domanda di prodotti petroliferi hanno

subito nel corso dell’anno continue rev isioni al ribasso.

Nel corso dell’anno sono state cedute o dismesse numerose raffinerie, a causa della riduzione dei margini di

raffinazione e ciò ha prodotto una riduzione dei margini nel settore delle navi cisterna. L’aumento è stato

quasi esclusivamente trainato dai paesi emergenti, anche se, principalmente a causa di tensioni

inflazionistiche, l’intensificazione della domanda è stata frenata dal rallentamento economico registrato in tali

paesi.

Per quanto riguarda i settori di nostra competenza e cioè Aframax e Product i valori medi del 2011 registrati

per le varie tratte worldwide sono stati di circa Usd 13.500 per le Aframax e di circa Usd 9.000 per le Produc ts.

La Finaval ha realizzato valori superiori sia al mercato che ai “best competitors” quotati sui mercati azionari.

Ricavi TCE 2011 Finaval Best competitors Mercato 2011 Mercato 2010

Product MR

15.257 14.265 9.061 11.085

Aframax 15.254 14.684 13.528 19.792

LA FLOTTA GESTITA

flotta del gruppo Finaval al 31 dicembre 2011

NAVE SCAFO CLASSIFICAZIONE DWT/Mc Anno PROPRIETA’

Crude

Neverland Doppio Scafo N/A 105.411 2003 Finaval

Neverland Angel Doppio Scafo N/A 115.928 2009 Finaval

Neverland Dream Doppio Scafo N/A 115.909 2010 Finaval

Product

Isola Bianca Doppio Scafo N/A 50.926 2008 Finaval

Isola Celeste Doppio Scafo N/A 50.100 2008 Finaval Tanker

Isola Blu Doppio Scafo N/A 50.696 2008 Finaval

Isola Corallo Doppio Scafo N/A 50.607 2008 FinavalShipping

Shipping Naftilos AN Doppio Scafo IMO III 37.379 2003 Naftilos AM (*)

Angelica Doppio Scafo IMO III 46.408 1999 Angelica Sh.(*)

Shipping (*)

ShippingNaftilos

AM (*)

(*) Società del Gruppo Finaval in Joint Venture con il Gruppo Ancora Shipping

Nonostante il non favorevole contesto macroeconomico in cui Finaval, al pari di molte altre aziende, si è

trovata ad operare nel corso del 2011, è rimasta immutata la filosofia del Gruppo nella gestione delle risorse

umane attraverso una continua formazione del personale più giovane con il supporto di esperti del settore già

presenti nel contesto aziendale, in modo da poter sv iluppare una significativa conoscenza ed esperienza nel

settore.

In sintesi, la Formazione e lo Sv iluppo delle Risorse Umane si è incentrata nei seguenti ambitii:

padroneggiare e gestire le procedure Aziendali attraverso la formazione continua, in aderenza alle

dinamiche operative aziendali;

svolgere compiti di assistenza, anche in riferimento a situazioni di emergenza;

gestire attiv ità di programmazione finalizzate all’orientamento professionale;

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 37

conoscere le teorie e i modelli organizzativ i dell’Azienda e le relative metodologie di intervento

operativo.

Inoltre, per quanto riguarda l’attenzione alla salvaguardia delle risorse umane, si ev idenzia il progetto nato

dalla collaborazione tra UNICAM, CIRM e FINAVAL denominato Health Protection and Safety on Board Ships,

acronimo Healthy Ship, che mira a realizzare, con cadenza bimestrale, campagne informative in ordine ai

principali rischi per la salute dei naviganti e sulla relativa prevenzione. Ogni campagna è preceduta dalla

raccolta di informazioni, attraverso distribuzione di un questionario, sulla consapevolezza da parte del

personale di bordo dei problemi che sono oggetto di trattazione durante le campagne informative.

Età media flotta

Composizione flotta

2010

64%

36%

Crude Product

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 38

% Impiego Flotta

Time charter Spot Time charter Spot

Crude 81% 19% 69% 31%

Product 64% 36% 83% 17%

Total 75% 25% 74% 26%

Fleet usage20112010

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 39

SETTORE LOGISTICA

VIANN LOG – M.B.S.

F.H. BERTLING LOGISTIC ITALY

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 40

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 41

SETTORE LOGISTICA: PROJECT FORWARDING - F.H. BERTLING LOGISTIC ITALY

F.H. Bertling Logistic Italy si integra nella strategia dello sv iluppo dei trasporti e della logistica ad alta

tecnologia e valore aggiunto perseguita dal gruppo.

L’iniziativa, apparentemente innovativa per quanto attiene il settore imprenditoriale, si muove su elementi di

continuità rispetto alla storia del gruppo Finaval Holding che ha operato per oltre un decennio nello specifico

settore in oggetto sv iluppando competenze gestionali e rapporti commerciali.

Ad aprile 2011 è stato concluso un accordo di joint venture con il gruppo Bertling, concretizzatasi nella F.H.

Bertling Logistics Italy, partecipata al 50% da Finaval Holding ed al 50% da F.H. Bertli ng International Gmbh.

La nuova società sta beneficiando dell’impostazione globale, degli standards internazionali e di qualifica

nonché dell’esperienza della forza lavoro di Bertling. Il gruppo Bertling è una delle aziende leader nel trasporto

merci e nelle spedizioni. La filosofia aziendale “Moving things in a big way" ha portato Bertling al

raggiungimento di una notevole solidità finanziaria.

Gli effetti derivanti dalla collaborazione con il nuovo partner hanno prodotto un consistente impatto positiv o

già sui risultati del 2011 che si prevede possa essere ancora più consistente nei prossimi anni. F.H. Bertling

Logistics Italy ha realizzato nel corso del 2011 un fatturato pari ad Euro 9,6 milioni, registrando una crescita del

70% rispetto a quanto realizzato nel corso del 2009 (Euro 5,7 milioni). La marginalità operativa si è più che

raddoppiata registrando un consistente aumento dell’ebitda che è passato da 235 mila Euro nel 2010 a 554

mila Euro nel 2011. Parimenti l’utile di esercizio è aumentato di 216 mila Euro passando dai 126 mila Euro del

2010 ai 342 mila Euro del 2011.

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 42

SETTORE LOGISTICA - LOGISTICA DEL CARBONE VIANN LOG – M.B.S.

La Finaval Holding opera in questo settore tramite la sub holding Viann Log Lda., compartecipata al 50% con

CoeClerici Logistic S.p.a., il maggior operatore italiano della logistica legata al carbone.

La Viann Log Lda possiede integralmente la società MBS – (Mediterranean Bulk System N.V.) che opera da

anni nel settore dello stoccaggio, della logistica e della movimentazione del carbone.

La sua attiv ità si svolge prevalentemente nel porto sloveno di Koper dove MBS ha stipulato contratti in

esclusiva per lo stoccaggio del carbone destinato principalmente alle centrali elettriche dell’Adriatico e del

centro Europa.

Sul fronte commerciale si segnala che è stata rinnovata, fino a giugno 2012, la convenzione stipulata con Enel

Trade SpA relativa ai serv izi di discarica, deposito e ripresa del carbone in alto adriatico.

Proseguono le trattative con storici partner internazionali del gruppo Finaval Holding volte a favorire

l’espansione territoriale dell’attiv ità lungo l’asse Rotterdam-Monaco. Il progetto prevede di replicare in aree

del centro ed est Europa l’ormai consolidato modello di business che ha caratterizzato il successo

imprenditoriale di Viann Log. Tale iniziativa mira al possibile ampliamento oltre che del raggio d’azione anche

della tipologia di fornitura che potrebbe estendersi oltre che ai prodotti energetici solidi anche allo

stoccaggio di prodotti energet ici liquidi.

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 43

SETTORE ENERGIA

AURORA 2010 – SITIE

LARAF – ELLE

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 44

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 45

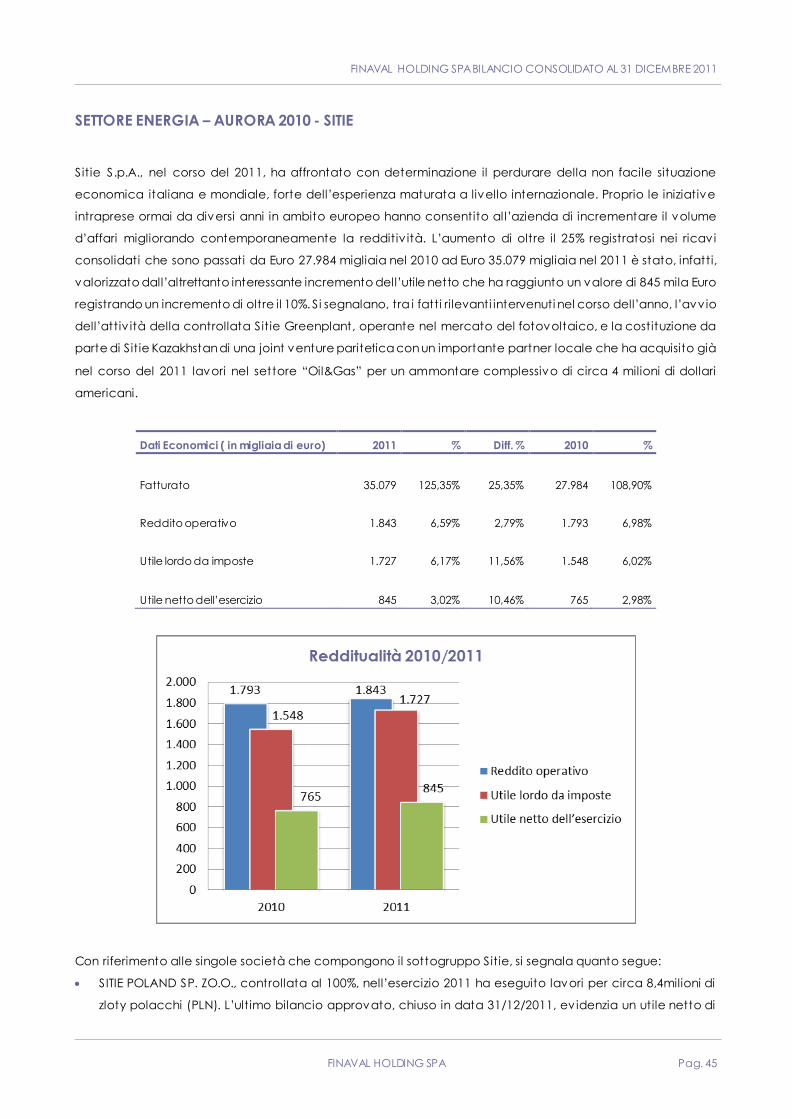

SETTORE ENERGIA – AURORA 2010 - SITIE

Sitie S.p.A., nel corso del 2011, ha affrontato con determinazione il perdurare della non facile situazione

economica italiana e mondiale, forte dell’esperienza maturata a livello internazionale. Proprio le iniziative

intraprese ormai da diversi anni in ambito europeo hanno consentito al l’azienda di incrementare il volume

d’affari migliorando contemporaneamente la redditiv ità. L’aumento di oltre il 25% registratosi nei ricavi

consolidati che sono passati da Euro 27.984 migliaia nel 2010 ad Euro 35.079 migliaia nel 2011 è stato, infatti,

valorizzato dal l’altrettanto interessante incremento del l’utile netto che ha raggiunto un valore di 845 mila Euro

registrando un incremento di oltre il 10%. Si segnalano, tra i fatti rilevanti intervenuti nel corso dell’anno, l’avv io

dell’attiv ità della controllata Sitie Greenplant, operante nel mercato del fotovoltaico, e la costituzione da

parte di Sitie Kazakhstan di una joint venture paritetica con un importante partner locale che ha acquisito già

nel corso del 2011 lavori nel settore “Oil&Gas” per un ammontare complessivo di circa 4 milioni di dollari

americani.

Dati Economici ( in migliaia di euro) 2011 % Diff. % 2010 %

Fatturato 35.079 125,35% 25,35% 27.984 108,90%

Reddito operativo 1.843 6,59% 2,79% 1.793 6,98%

Utile lordo da imposte 1.727 6,17% 11,56% 1.548 6,02%

Utile netto dell’esercizio 845 3,02% 10,46% 765 2,98%

Con riferimento alle singole società che compongono il sottogruppo Sitie, si segnala quanto segue:

SITIE POLAND SP. ZO.O., controllata al 100%, nell’esercizio 2011 ha eseguito lavori per circa 8,4milioni di

zloty polacchi (PLN). L’ultimo bilancio approvato, chiuso in data 31/12/2011, ev idenzia un utile netto di

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 46

1.248.125 PLN. Nel corso del 2011 il volume d’affari prodotto da SITIE IMPIANTI INDUSTRIALI SPA verso la

controllata polacca ammonta a euro 370.432.

SITIE KAZAKHSTAN LLC, anch’essa controllata al 100%, nel corso del 2011 ha costituito una J/V con

partecipazione paritetica con un importante partner locale. La nuova realtà, già nel corso del 2011 ha

acquisito lavori nel settore “Oil&Gas” per un ammontare complessivo di circa 4mln. di dollari americani. La

maggior parte del valore della produzione sarà sv iluppato nell’anno corrente, per cui l’eventual e

manifestazione economica per SITIE Kazakhstan sarà ev idente sotto forma di div idendi solamente a

partire dal prossimo esercizio.

La società “STS – Serv izi Tecnici Sitie s.r.l.” partecipata al 100%, pur riducendo ulteriormente il proprio

volume d’affari verso terzi, continua la caratteristica attiv ità di progettazione a supporto del gruppo,

conseguendo un modesto utile (dati bilancio al 31/12/2011 – Patrimonio Netto pari a euro 127.411 e utile

d’esercizio di euro 2.435). Nel corso del 2011 il volume d’affari prodotto da SITIE IMPIANTI INDUSTRIALI SPA

verso la società controllata ammonta a euro 11.500, mentre STS SRL ha sv iluppato un volume d’affari verso

la controllante di euro 190.549.

Nel corso del 2011 ha avviato la propria attiv ità la società SITIE GREENPLANT SRL, controllata con una

quota di partecipazione del 75%. Tale società svolge l’attiv ità di progettazione e installazione di impianti

nel settore delle energie rinnovabili. I dati dell’ultimo bilancio regolarmente approvato (bilancio al

31/12/2011) evidenziano un patrimonio netto di euro 472.381 e un utile d’esercizio di euro 372.381. Nel

corso del 2011 il volume d’affari prodotto da SITIE IMPIANTI INDUSTRIALI SPA verso la società controllata

ammonta a euro 1.661.203, mentre SITIE GREENPLANT SRL ha prodotto un volume d’affari verso la

controllante pari a euro 1.100.

A fine 2011 è stata costituita la società DELLED SRL, partecipata con una quota del 50%, che ha per

oggetto lo sv iluppo di progetti e prodotti di illuminotecnica a tecnologia LED. Il primo bilancio d’esercizio

della società partecipata verrà chiuso al 31.12.2012

- SITIE CANADA Ltd, se pur ancora inattiva, ha continuato a presidiare l’interessante mercato canadese

dell’”Oil&Gas”, soprattutto in considerazione della ripresa degli investimenti registrati già nel 2012. L’ultimo

bilancio approvato, chiuso in data 31/12/2011, riporta una perdita d’esercizio di 71.797 CAD. Tale importo

deriva dal mantenimento di una minima struttura che giustifichi una presenza attiva di SITIE in Canada.

Anche per l’anno 2011 SITIE IMPIANTI INDUSTRIALI SPA non ha generato volume d’affari verso la controllata

canadese, mentre SITIE CANADA ha prodotto un volume d’affari verso la società controllante per euro

2.214.

SITIE ARABIA Ltd. pur non avendo ancora acquisito ordini, mantiene v iva la presenza di SITIE nel

promettente quanto altamente competitivo mercato mediorientale. Rimane ferma la volontà di

sv iluppare accordi strategici per poter finalmente intraprendere la realizzazione di commesse nel mercato

locale.

Nella prospettiva di futuri lavori nell’area interessata, continua la partecipazione al consorzio “C.I.V.A.

Consorzio Impiantisti Val D’Agri”, che anche nel 2011 non ha svolto attiv ità di rilievo.

Continua, inoltre, la presenza nel Consorzio Industria Ferrara, avente come scopo la partecipazione alla

gara di appalto per i lavori di riconversione della centrale ENEL di Porto Tolle. Il bilancio regolarmente

approvato al 31/12/2011 riporta un patrimonio netto di euro 24.669.

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 47

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 48

SETTORE ENERGIA – LARAF – ELLE

Laraf nasce al fine di sv iluppare la diversificazione nell’ambito del mercato “energetico”, operando un

ampliamento dei settori di attiv ità in cui opera il gruppo Finaval Holding.

L’obiettivo di Laraf è la creazione di nuovo valore attraverso la partecipazione e l’impegno di significative

competenze consolidate da decenni nel settore energetico.

Laraf rit iene che il proprio patrimonio di competenze manageriali e tecniche e la loro continua valorizzazione

costituiscano una garanzia di credibilità dei progetti che verranno v ia v ia definiti e sv iluppati.

La collaborazione scorre nel DNA di LARAF. Le diverse unità di business lavorano di concerto per assicurare

efficacia e sinergie alle singole iniziative industriali. Questo rende LARAF una scelta naturale quale partner e le

consente di rispondere ai best standards con rigida affidabilità.

Le unità di business (B.U.) avv iate e/o in v ia di avv iamento sono attualmente quattro:

Attiv ità specialistiche per conto di operatori energetici;

Attiv ità di logistica primaria e commerciale nel settore petrolifero;

La generazione di energia elettrica e calore da fonti rinnovabili;

Ricerca, esplorazione e produzione mineraria di idrocarburi e di acqua ad alta Entalpia per la

produzione di Energia Elettrica.

Con riferimento all’esercizio 2011, si segnala la cessione, nel mese di agosto, della partecipazione del 50% in LP

Drilling S.r.l. (già Perazzoli Drilling S.r.l.), società operante nel settore delle perforazioni petrolifere.

Laraf detiene, inoltre, una partecipazione del 49% in Elle S.r.l., che opera nel settore di produzione di energia

elettrica da fonti rinnovabili.

FINAVAL HOLDING SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

FINAVAL HOLDING SPA Pag. 49

La crescente consapevolezza a livello mondiale dell’importanza di produrre energia pulita ha indotto Elle ad

avviare nel corso del 2010 un progetto per la produzione di energia elettrica da pannelli fotovoltaici,

commissionando l’impianto fotovoltaico a Enipower S.p.A. Il processo fotovoltaico converte le radiazioni solari

in energia elettrica senza produrre emissioni nociv e e sottoprodotti, come ad esempio l’acqua calda.

Le caratteristiche tecniche dell’impianto fotovoltaico sono di tutto rilievo, trattandosi di un impianto

fotovoltaico ricompreso nella tipologia degli impianti parzialmente integrati, composto da oltre 10.000

pannelli, avente una capacità produttiva annua di oltre 2.200.000 kwh, che v iene quasi totalmente assorbita

dalla società locataria degli immobili industriali sui quali sono stati posizionati i pannelli fotovoltaici, ovvero la

Snatt Logistica S.p.A.

Per meglio comprendere le potenzialità di detto impianto fotovoltaico che si posiziona, in termini di

produzione di energia pulita, al primo posto nella regione Emilia Romagna, basti pensare che è in grado di

soddisfare il fabbisogno energetico di circa 1.000 famiglie aventi un consumo medio annuo di circa 2.200 kwh.

Particolare attenzione è stata rivolta anche all’aspetto architettonico, infatti l’impianto fotovoltaico di Elle si

integra perfettamente con l’architettura dei magazzini utilizzati da Snatt Logistica S.p.A.