BATTERE IL MERCATO - coachtrading.it · 8 AGGIUSTARE IL TIRO 26 9 IL FATTORE PSICOLOGICO 29 10...

46

1 www.tradingeinvestimenti.it BATTERE IL MERCATO POCHE MOSSE PER COSTRUIRE IL TUO PORTAFOGLIO AZIONARIO SANDRO PINNA

-

Upload

hoangkhanh -

Category

Documents

-

view

216 -

download

0

Transcript of BATTERE IL MERCATO - coachtrading.it · 8 AGGIUSTARE IL TIRO 26 9 IL FATTORE PSICOLOGICO 29 10...

1

www.tradingeinvestimenti.it

BATTERE

IL MERCATO

POCHE MOSSE PER COSTRUIRE IL TUO

PORTAFOGLIO AZIONARIO

SANDRO PINNA

2

www.tradingeinvestimenti.it

Battere il mercato

Poche mosse per costruire il tuo portafoglio azionario

By Sandro Pinna

www.tradingeinvestimenti.it

3

www.tradingeinvestimenti.it

ABOUT

Dopo una lunga esperienza all’interno del settore bancario ho deciso di dedicarmi a

tempo pieno all’attività di trader grazie ai risultati ottenuti a partire dal 2009, quando ho iniziato ad operare sui mercati finanziari.

Nel corso degli anni ho testato e studiato una vasta quantità di differenti strategie di

investimento, selezionando i metodi migliori per ogni tipo di investitore e rischio collegato.

Ho svolto un'esperienza lavorativa nel 2015 presso la Aegis Capital Corp., banca

d'investimento con sede a New York. Ho lavorato nell'ufficio investimenti e Wealth

Management, dando il mio sostegno al Team Manager ed al Direttore per lo sviluppo di piani finanziari per i clienti ed il miglioramento della loro allocazione di portafoglio; ho

acquisito competenze rilevanti nel Portfolio Management, consulenza assicurativa e real

estate. Ho anche proposto, e in seguito sviluppato ulteriormente durante l’esperienza,

una strategia di portafoglio con un ottimo tasso di rendimento e una bassa volatilità.

Dal 2009 opero come trader professionista sviluppando la mia grande passione per i

mercati finanziari; faccio trading giornalmente su azioni e sul mercato del Forex. Dal

2012 al 2014 ho collaborato con riviste specializzate nel trading e nei mercati finanziari,

tra i quali Traders’s Magazine e Mediosfera per l'Annuario del Trading Online.

Se vuoi puoi seguirmi sul sito www.tradingeinvestimenti.it oppure visitare i miei profili

pubblici:

Linkedin - https://it.linkedin.com/in/sandropinna

Branded - https://branded.me/sandropinna

4

www.tradingeinvestimenti.it

INDICE

INTRODUZIONE 5

1 CHE INVESTITORE SEI 7

2 UNO SGUARDO AL MERCATO 9

3 LE ALTERNATIVE ALLE AZIONI 12

4 COME ANALIZZARE UN’AZIENDA 15

5 MISTER MARKET 18

6 OTTIME AZIENDE A PREZZI SCONTATI: COME FARE? 20

7 IL NOSTRO SISTEMA 24

8 AGGIUSTARE IL TIRO 26

9 IL FATTORE PSICOLOGICO 29

10 ULTERIORI CONFERME 31

11 ISTRUZIONI STEP BY STEP 34

12 AFFINARE IL PORTAFOGLIO 43

5

www.tradingeinvestimenti.it

INTRODUZIONE

L’aspetto più assurdo di questo libro è che è talmente semplice da capire che la maggior

parte delle persone che lo leggeranno non crederanno sicuramente a un primo sguardo

alla bontà di quanto vi è scritto; o forse nel dubbio, non essendo convinti al 100%, non

avranno la pazienza di seguirne i suggerimenti. Tutto ciò, per alcuni aspetti, può essere

anche un fatto positivo: normalmente in finanza quante più persone vengono a conoscenza di una dritta da seguire tanto più questa diventa costosa… e addio affari a

buon prezzo!

Decenni fa, se un privato voleva investire i propri soldi, poteva farlo solamente in fondi comuni e con un certo gradi di soddisfazione. In un secondo momento però le

commissioni e le spese di gestione sono diventate troppo alte e di conseguenza sono

entrati nel mercato fondi senza commissioni di entrata e uscita; sicuramente un netto

miglioramento: rimanevano però elevati costi di gestione da riconoscere ai manager. In risposta sono apparsi gli ETF (Exchange Traded Fund), ancora oggi in uso, che hanno

ridotto commissioni e spese di gestione all’osso; molto, molto bene.

Questo libro però non si ferma all’insegnamento dell’uso degli ETF …… il suo obbiettivo

primario è addestrare all’investimento NON in tutto l’indice azionario ma solamente in quelle aziende che perseguono ottimi risultati economico - finanziari e basse quotazioni.

Imparerete dunque un sistema molto semplice e rapido per trovarle e di conseguenza

inserirle nel vostro portafoglio.

Non tutti certamente possono “battere” il mercato, che per sua stessa definizione

rappresenta una media delle quotazioni di tutte le azioni (c’è chi vince e c’è chi perde);

vi garantisco però che chi avrà la pazienza di seguire il sistema che è trattato nel libro,

nel medio e lungo termine, raggiungerà degli ottimi risultati.

Le idee e i concetti esposti ti sembreranno semplici (forse troppo semplici per investitori

più esperti), ma ti consiglio comunque di non saltare i vari passaggi per andare a

leggere immediatamente i criteri finali del sistema: ogni capitolo è lì per un motivo, teso a farti entrare gradualmente nel metodo di ragionamento e costruzione del portafoglio.

Due verità non vengono quasi mai dette da consulenti ed “esperti” in finanza:

1 - I professionisti e gli accademici non sono in grado realmente di “battere il mercato” con le loro indicazioni;

2 - Rimane una sola reale e profittevole alternativa: fare da soli; costruire di anno in

anno il proprio portafoglio (consigliarvi in questo percorso è il mio obbiettivo).

6

www.tradingeinvestimenti.it

Non farti abbattere però: tu PUOI imparare come battere il mercato seguendo un

sistema di investimento molto semplice.

La mia formula, come vedrai, ti permetterà di superare il rendimento medio del mercato, e i risultati di professionisti e accademici con largo margine…..e il tutto con un

rischio molto basso.

Durante i vari capitoli imparerai:

- Come analizzare il mercato azionario;

- Perché molti professionisti e investitori non hanno successo;

- Come trovare le buone azioni a buon prezzo;

- Come battere il mercato facendo tutto da solo.

Scoprirai che non ti serve una laurea o un master alla Bocconi per imparare come

guadagnare investendo in azioni; padroneggiare sofisticate formule o conoscere teorie e

termini finanziari non è quello che fa la differenza in questo settore. Capire i semplici

concetti spiegati nel libro invece lo è.

Dunque buona lettura e vedrai che questo piccolo investimento di tempo potrà arricchire

(in termini di denaro!) il tuo futuro.

7

www.tradingeinvestimenti.it

1- CHE INVESTITORE SEI

Quale è il metodo migliore per investire i propri risparmi?

Questa è la domanda principe che ogni piccolo investitore alle prime armi si pone.

Ebbene, non esiste un metodo unico valido per tutti; ognuno di noi può utilizzare un

approccio diverso.

L’aspetto determinante rimane a mio avviso uno solo: IL TEMPO che si può dedicare, in

termini di studio e attenzione, agli investimenti che vogliamo fare.

Non si tratta quindi di talento, di particolari abilità o conoscenze e nemmeno del titolo di

studio di cui possiamo vantarci. Più tempo siamo in grado di dedicare ai nostri

investimenti e più alte saranno le percentuali di profitto cui potremo aspirare.

La prima cosa da stabilire è dunque quante ore siamo disposti a dedicare agli

investimenti e al trading: in base a questa scelta cambieranno le strategie e gli

strumenti da utilizzare per guadagnare sui mercati finanziari.

Se possiamo controllare i mercati durante tutta la normale giornata lavorativa (e vogliamo dunque essere dei trader professionisti), adotteremo delle strategie e degli

strumenti finanziari più rischiosi, in grado di garantire profitti elevati; al diminuire del

tempo speso nel controllo dei mercati dovremo necessariamente modificare anche le

metodologie di investimento utilizzate.

Un aspetto va subito chiarito: il grado di difficoltà di questi sistemi di investimento

rimane sempre la stessa. Il metodo da utilizzare per un investimento giornaliero, più

rischioso, non è quindi più complesso di quello da seguire per gestire il portafoglio su base mensile o annuale.

Il testo in oggetto è stato ideato in particolare per fornire un semplice ma efficace

metodo di investimento da predisporre una sola volta l’anno, adatto quindi a chi non può o non vuole dedicare molte ore allo studio dei mercati. Alla fine del libro sarai dunque in

grado di selezionare una serie di titoli su cui investire, dedicando in linea di massima un

paio di giorni all’analisi ed alla predisposizione del portafoglio. Una volta realizzati i

semplici calcoli e comprati i titoli individuati potrai non pensare più agli investimenti fino

alla fine dell’anno, quando, con grande soddisfazione, verificherai quanto guadagnato e passerai all’incasso.

Chi volesse invece adottare uno stile di investimento più reattivo, ad esempio su base

mensile, dovrebbe cambiare strategia (sul nostro sito puoi trovare tutte le indicazioni relative) e combinarla con quella spiegata in questo libro. Chi infine vuole operare

giornalmente potrà mescolare le due strategie menzionate (mensili e annuale)

8

www.tradingeinvestimenti.it

con quanto spieghiamo nei nostri corsi individuali e specifici sull’argomento (anche su

questo trovi tutte le informazioni sul nostro sito).

Molto spesso chi scrive su questo argomento si dilunga in approfonditi studi sulle diverse tipologie di analisi di borsa, sul funzionamento del mercato finanziario o del trading on-

line, sulle numerose tecniche di investimento o di fissazione del giusto prezzo di

un’azione, sulla spiegazione dettagliata degli innumerevoli prodotti finanziari. E tutto ciò

senza dare alla fine nessuna indicazione specifica e nessuna chiara strategia su come investire i nostri soldi.

Alla fine della nostra trattazione avrete invece a disposizione una metodologia molto

facile da capire e semplice da mettere in pratica, completa di tutti i passaggi: si passerà dalla individuazione di cosa comprare, al quando e come monetizzare l’investimento.

Vedrete infine come sia possibile adeguare la formula imparata al proprio profilo di

rischio, aumentando o diminuendo cioè le possibilità di perdita e di guadagno annuale.

9

www.tradingeinvestimenti.it

2- UN PRIMO SGUARDO AL MERCATO

Pensiamo ad una semplicissima attività imprenditoriale quale la vendita di gomme da

masticare.

Supponiamo che ogni pacchetto in vendita sia composto da 5 gomme, vendute ognuna a

25 centesimi per un totale di € 1.25 al pacchetto.

Supponiamo inoltre di poter comprare da un fornitore ogni pacchetto a 25 centesimi,

dopo tutto è un grossista e accettiamo di comprare da lui un grosso quantitativo di

gomme in modo da ottenere così lo sconto desiderato.

Con un costo di 25 centesimi al pacchetto siamo in grado di fare € 1 di profitto ogni

volta che vendiamo 5 gomme da masticare. Se ne vendessimo 4 al giorno quale sarebbe

il profitto alla fine dell’anno? Facciamo due calcoli: € 4 ogni giorno per 5 volte fanno € 20 la settimana. Dunque in 48 settimane sarebbero € 960 di profitto all’anno.

Dopo sei anni i profitti generati sarebbero € 5.760.

Ora, se ti venisse offerta l’opportunità di comprare metà della società di gomme da masticare, a quale prezzo accetteresti di concludere l’affare? In altre parole, hai la

possibilità di guadagnare più di € 3.000 tra 6 anni, ma ti viene richiesto di “comprare”

questo diritto pagando oggi una certa somma. Quanto spenderesti?

Beh, potresti obiettare che non c’è la certezza che l’azienda riesca a vendere sempre e

comunque 4 pacchetti al giorno, potrebbe venderne ad esempio solamente 3. Il profitto

annuale scenderebbe quindi ad € 720, e alla fine dei sei anni avremmo € 4.320 di

guadagni da spartire.

Dunque quanto spenderesti adesso per un profitto di € 2.160 tra 6 anni?

Immagino che se ti venisse proposto un prezzo di acquisto di € 2.160 saresti d’accordo, giusto?

Per niente, mi risponderesti! Perché spendere adesso € 2.160 per riavere € 2.160 tra sei

anni? Non ha alcun senso. Certo, l’azienda potrebbe anche vendere più di 3 pacchetti al

giorno ed i profitti essere maggiori, ma potrebbe anche fare peggio!

La concorrenza ad esempio potrebbe farsi più agguerrita o proporre prezzi più bassi,

pregiudicando gli € 4.320 di profitto di cui abbiamo parlato. Per non parlare delle tasse…

Se invece ti chiedessero di pagare solamente € 1 per metà della società? La

compreresti? Ovviamente sì! Quale idiota non accetterebbe? In effetti…

10

www.tradingeinvestimenti.it

Dunque ricapitoliamo: il giusto prezzo è qualcosa compreso tra € 1 ed € 2.160, si

potrebbe a questo punto proporre un prezzo di € 2.160 / 3 = € 720 per comprare metà

della società. Andiamo un po’ a naso, ma un terzo di quanto dovremmo guadagnare

potrebbe risultare un prezzo appetibile, certamente ci potrebbe interessare. Nel caso la proposta non fosse accettata l’affare non si farebbe.

Ok d’accordo ma non è tutto un po’ troppo semplice? Se un business vale € 2.160

perché mai uno dovrebbe venderlo per un terzo?

Questa è la giusta domanda che ogni piccolo investitore dovrebbe porsi, non limitarsi

cioè a valutare se un’azienda produce o meno utili ma stabilire anche quale potrebbe

essere un prezzo vantaggioso per acquistarne le azioni. E questo è proprio quello che cercherò di insegnarvi in questo libro.

E credetemi, esiste veramente un posto dove delle persone vendono quote di aziende ad

un prezzo scontato del 50%, ogni giorno, ed è il mercato azionario! Basta imparare dove

guardare, cosa cercare e come comprare, il mercato è pieno di affari a sconto.

Ma c’è un problema: non si tratta del fatto che il sistema per trovare questi affari a

sconto è difficile o complicato da imparare; non è che devi essere una sorta di genio in

grado di scovare gli affari a sconto del 50%; non è nemmeno questo.

Il problema è che devi avere il tempo e la pazienza di leggere e capire la storia che ti

racconto nel libro. E cosa ancor più importante devi credere nella storia, avere fiducia

sul fatto che sia vera . Alla fine del libro avrai a disposizione una formula ed un sistema per decidere su quali azioni investire; sfortunatamente, se non crederai al fatto che

questo sistema sarà in grado di farti guadagnare dei soldi, questo non accadrà mai.

D’altra parte, se crederai alla storia che ti racconterò (e intendo crederci realmente,

ciecamente), allora avrai le capacità e gli strumenti adatti per trovare dei buoni affari.

So cosa stai pensando. Di che storia stiamo parlando? Forse si tratta di una nuova

religione, di qualche nuova teoria new age o di una sfera di cristallo? Un semplice libro

può davvero farti diventare ricco? Ma non è possibile! Se fosse possibile, ognuno a questo punto sarebbe ricco.

E’ proprio per questo che ti chiedo di avere pazienza, di leggere il libro e di credere a

quanto imparerai alla fine. Come ho scritto all’inizio, nell’introduzione, “la maggior parte delle persone che lo leggeranno non crederanno sicuramente a un primo sguardo alla

bontà di quanto vi è scritto; o forse nel dubbio, non essendo convinti al 100%, non

avranno la pazienza di seguirne i suggerimenti”.

Comincerò dall’inizio, dalle basi. Per la maggior parte di voi si tratterà quasi sempre di

nuovi concetti e nuove informazioni. Ma ci saranno molte cose utili anche per chi già

conosce già qualcosa sull’argomento, e per chi pensa di saperne già molto, o per chi già

11

www.tradingeinvestimenti.it

opera nel settore. Molto spesso anche i professionisti hanno acquisito i concetti base in

modo sbagliato.

12

www.tradingeinvestimenti.it

3- LE ALTERNATIVE ALLE AZIONI

In fatto di investimenti, già l’essere pronti per partire è un bel traguardo. Tutti sappiamo

quanto tempo serve per risparmiare una certa somma di denaro da poter investire,

senza tenere in considerazione la pazienza e la disciplina necessarie per metterla da

parte. In più, non importa quanti soldi si guadagnano o si ricevono da terzi (ad es. da

eredità, vincite, ecc...), è molto più facile e soddisfacente spenderli velocemente piuttosto che riempire il salvadanaio.

Utilizzare i soldi per comprare oggetti o servizi utili per noi o per la nostra famiglia è

certamente accettabile ed è alla base della società in cui viviamo. Ma siamo tutti d’accordo che è altrettanto importante risparmiare soldi per il nostro futuro nonché per

quello dei nostri familiari.

Ipotizziamo che tu sia stato in grado di resistere alle molteplici tentazioni consumistiche che ogni giorno ci circondano; ipotizziamo anche che tu sia stato in grado di provvedere

a tutte le necessità della vita, cibo, vestiti, bollette, tasse; ipotizziamo infine che tu sia

riuscito a mettere da parte almeno una piccola parte degli introiti familiari. La sfida a

questo punto è quella di far si che questi soldi possano crescere e diventare il più

numerosi possibile.

Certamente potresti nasconderli sotto il materasso oppure semplicemente depositarli in

banca. Ma quando li andrai a riprendere, anche anni dopo, avrai sempre la stessa

somma di denaro; inoltre dal momento che i prezzi delle cose che potevi comprare con quei soldi saranno nel frattempo cresciuti, è come se i tuoi risparmi si fossero ridotti nel

tempo.

In poche parole, il conto corrente e il materasso non sono dei grandi affari.

Proviamo a pensare ad un piano B e speriamo sia migliore. Possiamo ad esempio

prestare i nostri soldi alla banca invece di aprire un conto corrente.

Ciò può essere fatto tramite operazioni chiamate pronti contro termine, un tipo di

prodotto finanziario che vincola le somme prestate per 3, 6 o fino a 12 mesi e

riconosce un interesse per il prestito. Non si tratta però di percentuali di guadagno

elevate, tranne per alcuni casi, però la soluzione è pur sempre migliorativa rispetto al

piano A.

Una possibile alternativa è comprare un’obbligazione emessa dalla banca. Ogni anno ti

verrà riconosciuto un interesse dalla banca, e nella maggioranza dei casi, più lungo è il

tempo che concedi alla banca per restituire il prestito e più alto è il tasso di interesse che guadagni. Se acquisti ad esempio un’obbligazione della durata di 5 anni per € 1.000

con un interesse del 5% annuo, alla fine dei primi 12 mesi collezioni € 50 di interesse e

la somma iniziale diventa € 1.050. Nel secondo anno guadagni un altro 5% sulla somma

13

www.tradingeinvestimenti.it

adesso più elevata di € 1.050, ovvero € 52.50 di interesse, e così via fino al quinto anno.

Alla fine di tutto il periodo i tuoi € 1.000 iniziali saranno diventati € 1.276. Non male,

certamente molto meglio del piano materasso.

Ma possiamo fare meglio con il piano C. In effetti, dove vanno i soldi che prestiamo alle

banche seguendo il piano B? Gli istituti bancari hanno la possibilità di investire i soldi

raccolti ad un tasso di interesse superiore a quello che riconoscono ai creditori, ad

esempio prestando direttamente ad aziende o privati. L’obiettivo del piano C è dunque quello di escludere le banche e investire direttamente in aziende quotate, comprandone

obbligazioni e bond.

Ovviamente non si tratta della bottega del calzolaio all’angolo, che non ha la possibilità di prendere a prestito somme di denaro tramite obbligazioni., ma le aziende più grandi,

come per esempio Apple o Coca-Cola, che regolarmente operano tramite i mercati

finanziari regolamentati.

Se acquisti € 1.000 di obbligazioni da una società quotata potresti ricevere un interesse annuo che normalmente potrebbe aggirarsi sul 6 / 8 %; un risultato quindi più elevato

di quanto previsto dai pronti contro termine.

C’è un piccolo problema tuttavia: se compri una di queste obbligazioni societarie e poi qualcosa va male nella vita dell’azienda, puoi rischiare di non veder riconosciuto nessun

interesse o addirittura di non rivedere più una parte di quanto inizialmente investito.

Questo è il motivo per cui le aziende più rischiose normalmente riconoscono ai creditori

un tasso di interesse ben più elevato rispetto alle società più sane e solide, ed è lo stesso motivo per cui le obbligazioni societarie hanno un rendimento superiore rispetto a

quelle bancarie.

Nel caso in cui non ti sentissi a tuo agio nel correre alcun rischio probabilmente la

migliore strategia è quella di acquistare bond emessi da uno Stato. Anche se non esiste niente di sicuro al 100%, le obbligazioni governative sono quanto di più solido ci possa

essere sul mercato; i tassi di interesse sono un po’ inferiori a quelli riconosciuti dalle

obbligazioni bancarie, ma se l’orizzonte temporale si allunga, ad esempio 10 o 15 anni,

il rendimento potrebbe avvicinarsi in media al 4 / 6 % annuo tipico dei bond bancari.

Nel corso di questo libro le uniche obbligazioni di cui parleremo saranno quelle

governative della durata di 10 anni. Ma non tratteremo questa opzione come

un’alternativa; al contrario la userò come metro di paragone per il sistema di investimento che intendo presentarvi.

Se ad esempio il rendimento del Btp a 10 anni è del 6%, questo significa che chi vuole

investire i propri soldi per 10 anni ma vuole correre allo stesso tempo il minimo rischio possibile, può aspettarsi di ricevere appunto il 6% ogni anno di rendimento sui soldi

investiti. In altre parole, il Btp a 10 anni può essere considerato il massimo rendimento

senza rischio, ovvero quello che in inglese si chiama Opportunity Cost.

14

www.tradingeinvestimenti.it

E’ importante capire questo concetto. Significa che se qualcuno, ad esempio un’azienda,

ti chiede di prestarle una certa somme di denaro deve necessariamente offrire una

“ricompensa” più alta rispetto al 6% del Btp a 10 anni.

Tornando all’esempio dell’azienda di gomme da masticare, solamente con un

rendimento superiore al 6% sarebbe conveniente prestare soldi alla società o investire

direttamente acquistandone le azioni.

Si aggiunge un altro tassello a quanto visto nel capitolo precedente: non solo bisogna

cercare aziende con buoni profitti e pagarne le azioni a sconto del 50% o giù di lì,

dobbiamo anche assicurarci che il rendimento garantito da queste azioni sia ben

maggiore di quello proposto dai Btp a 10 anni.

15

www.tradingeinvestimenti.it

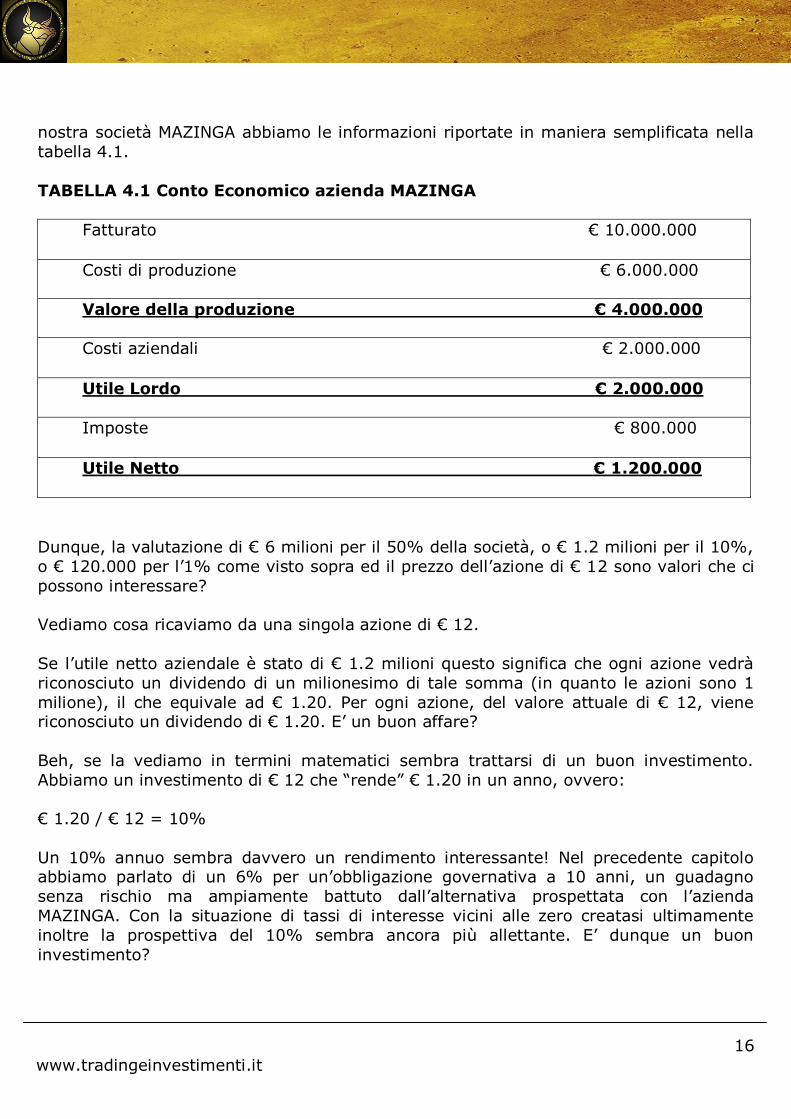

4- COME ANALIZZARE UN’AZIENDA

Ma iniziamo a fare qualche calcolo e qualche esempio.

Supponiamo ad esempio che sia quotata un’azienda MAZINGA con 1 milione di azioni del

valore ciascuna di € 12. Possiamo poi pensare che 500.000 azioni siano già in possesso

del proprietario della società, che offre il rimanente 50% di controllo al mercato, per un valore totale di € 6 milioni.

Se volessi investire nell’azienda e comprare, ad esempio, 10.000 azioni tra quelle offerte

sul mercato, dovrei pagare € 120.000; controllerei in tal modo l’1% dell’intera società MAZINGA (10.000 azioni diviso il totale di azioni in circolazione di 1 milione).

Possedendo questa piccola percentuale dell’azienda sei titolare dell’1% dei futuri profitti

annuali che la società distribuirà ai propri azionisti. In altre parole, per valutare la bontà del tuo investimento, devi capire se il prezzo di € 12 ad azione, ed il totale di € 120.000

investito, siano inferiori rispetto alla parte di profitto che prevedi ti sarà riconosciuta.

Sembra difficile da stabilire? Vedrai nel corso del libro che non lo è poi così tanto.

Fortunatamente abbiamo anche altre informazioni a disposizione sull’azienda MAZINGA. Ad esempio sappiamo che lo scorso esercizio MAZINGA ha registrato un fatturato di € 10

milioni, una bella somma ma che sfortunatamente non coincide con gli utili che saranno

distribuiti agli azionisti. La società ha infatti sostenuto dei costi durante l’anno per

comprare le materie prime necessarie alla produzione del bene in vendita, pari ad € 6 milioni. Ciò porta i profitti ad € 4 milioni, ma non cantiamo vittoria troppo presto, siamo

ancora lontani dall’utile finale.

Dobbiamo anche considerare i costi per gli affitti dei locali e dei macchinari di produzione, e ancora qualcos’altro per quei “fannulloni” dei dipendenti che per qualche

ragione si aspettano di essere pagati solamente perché vendono e mantengono puliti i

locali. E poi c’è l’elettricità, il riscaldamento, i costi amministrativi… per un totale circa di

€ 2 milioni.

L’ utile rimasto di € 2 milioni non è ancora quello finale.

Restano da considerare, come sappiamo bene, le tasse, circa il 40% degli utili, pari ad

€ 800.000, se ne sono destinate alla fornitura dei (pochi) servizi che i governanti riconoscono a imprese e cittadini.

L’utile netto finale è di € 1,2 milioni.

Per ogni azienda quotata potete trovare tutte queste informazioni in vari siti internet,

scaricando il Conto Economico dell’impresa riferito all’ultimo esercizio concluso. Per la

16

www.tradingeinvestimenti.it

nostra società MAZINGA abbiamo le informazioni riportate in maniera semplificata nella

tabella 4.1.

TABELLA 4.1 Conto Economico azienda MAZINGA

Fatturato € 10.000.000

Costi di produzione € 6.000.000

Valore della produzione € 4.000.000

Costi aziendali € 2.000.000

Utile Lordo € 2.000.000

Imposte € 800.000

Utile Netto € 1.200.000

Dunque, la valutazione di € 6 milioni per il 50% della società, o € 1.2 milioni per il 10%,

o € 120.000 per l’1% come visto sopra ed il prezzo dell’azione di € 12 sono valori che ci

possono interessare?

Vediamo cosa ricaviamo da una singola azione di € 12.

Se l’utile netto aziendale è stato di € 1.2 milioni questo significa che ogni azione vedrà

riconosciuto un dividendo di un milionesimo di tale somma (in quanto le azioni sono 1

milione), il che equivale ad € 1.20. Per ogni azione, del valore attuale di € 12, viene riconosciuto un dividendo di € 1.20. E’ un buon affare?

Beh, se la vediamo in termini matematici sembra trattarsi di un buon investimento.

Abbiamo un investimento di € 12 che “rende” € 1.20 in un anno, ovvero:

€ 1.20 / € 12 = 10%

Un 10% annuo sembra davvero un rendimento interessante! Nel precedente capitolo abbiamo parlato di un 6% per un’obbligazione governativa a 10 anni, un guadagno

senza rischio ma ampiamente battuto dall’alternativa prospettata con l’azienda

MAZINGA. Con la situazione di tassi di interesse vicini alle zero creatasi ultimamente

inoltre la prospettiva del 10% sembra ancora più allettante. E’ dunque un buon

investimento?

17

www.tradingeinvestimenti.it

Aspettiamo prima di prendere decisioni avventate, sembra tutto troppo facile! L’azienda

MAZINGA sembra davvero un ottimo investimento ma ci sono ancora un paio di cose da

considerare prima di deciderci definitivamente.

Innanzitutto € 1.2 per azione è quanto l’azienda ha fatto registrare l’anno scorso. Come

possiamo essere sicuri che anche quest’anno i profitti saranno gli stessi? Partiamo da

una ragionevole base ovviamente, abbiamo analizzato il bilancio dell’ultimo esercizio e

dunque ci sono delle fondamenta razionali e matematiche in base alle quali siamo giunti alla conclusione che l’azienda MAZINGA sembra un buon investimento. Però il futuro può

sempre riservare delle sorprese, dobbiamo tenerne conto.

In secondo luogo bisogna considerare anche il grado di incertezza circa gli utili futuri che si pensa possa conseguire l’impresa. Se infatti calcoliamo che l’incertezza è fra € 1.2 ad

azione e € 1.35 è cosa molto diversa da una previsione compresa, ad esempio, tra € 0.5

e € 3! Una valutazione così incerta potrebbe essere data dal fatto che nell’ultimo anno

l’impresa ha conseguito profitti o costi di natura straordinaria, difficilmente replicabili nei

futuri esercizi. Tali importi, di natura “eccezionale” vanno considerati oltre la gestione caratteristica, data dal valore di produzione e dai costi amministrativi.

Un terzo aspetto che non abbiamo ancora considerato è il fatto che facciamo una

valutazione sugli utili che si prevede l’azienda possa fare nell’anno successivo, ma appunto SOLO nell’anno successivo. Anche se MAZINGA guadagnerà € 1.2 ad azione il

prossimo anno, cosa possiamo dire sui successivi 3 o 4 o 5 anni? L’andamento potrebbe

essere nel frattempo migliorato, ma anche peggiorato; chi può dirlo?

Okay, stai iniziando ad andare nel panico. Ma non si trattava di un metodo semplice?

Come faccio a tenere conto di tutte queste variabili? Posso immaginare cosa stai

pensando: questa roba non fa per me. Anche perché, ipotizzando di essere in grado di

valutare correttamente un’azienda, non è forse vero che ci sono là fuori centinaia di

laureati, analisti, managers e professionisti geni della finanza che si occupano di analizzare tutte queste cose? Come può un appassionato principiante competere con

questi furbi, intelligenti e preparati professionisti?

Okay, non preoccuparti adesso di questo. Vedrai che alla fine del libro ti sarà chiaro come battere facilmente tutti questi esperti del settore. Un po’ di fiducia…. resta

incollato al filo del discorso e passiamo al prossimo capitolo.

18

www.tradingeinvestimenti.it

5- MISTER MARKET

Effettivamente potrebbe sembrare non troppo facile valutare quanto vale un business.

Riprenderemo questo aspetto più avanti e vedremo che in realtà è possibile ed è

semplice farlo seguendo poche e chiare regole; ancora un po’ di pazienza.

Chiariamo ora un ulteriore aspetto: esiste un luogo dove poter comprare le azioni di un azienda con uno sconto diciamo del 50%? Comprare ad esempio un’azione del valore

reale di € 100 al prezzo di € 50? Perché se fosse impossibile farlo, non avrebbe alcun

senso sprecare energie per valutare le azioni quotate sul mercato.

Ebbene questo spazio ovviamente esiste ed è il mercato borsistico.

Sul sito del Sole24Ore, o su qualsiasi altro sito di settore, si possono trovare le

quotazioni nel FtseMib (il principale indice azionario italiano) di tutte le grandi e più conosciute aziende; vediamo per esempio che YOOX quotava alla fine di una giornata €

25; vediamo anche però che il massimo prezzo toccato dall’azione nell’ultimo anno è

stato € 36 e che il minimo prezzo, sempre nell’ultimo anno, è stato invece di € 16.

Prendiamone un altro caso: TOD’S si poteva comprare lo stesso giorno per € 47; nel corso degli ultimi 12 mesi invece l’azione è passata da un minimo di € 46 ad un

massimo di € 97.

REPLY quotava € 123; ma nell’ultimo anno ha toccato un massimo di € 132 ed un minimo di € 59. Potrei andare avanti così per quasi tutte le aziende quotate.

Noti qualcosa in particolare? esiste un range di prezzi veramente molto ampio per

ciascuna azione; troppo ampio e ottenuto in un periodo di tempo troppo limitato affinché si potessero verificare condizioni tali da giustificare queste variazioni delle quotazioni.

Aggiungo che considerando un periodo di tempo un po’ più lungo, due o tre anni, la

situazione non migliora: il range dei prezzi potrebbe anche essere molto più ampio.

Come può accadere tutto ciò? In fondo si tratta di aziende piuttosto grandi, molto ben

conosciute. Eppure succede che ogni giorno, sul mercato azionario, migliaia e in alcuni

casi milioni di piccoli e grandi investitori si scambiano senza sosta le azioni di centinaia

di aziende. Si può ad esempio acquistare l’azione di una società come DE LONGHI per €

22 e, dal momento che il numero di azioni che compongono il capitale sociale dell’impresa sono quasi 150 milioni, questo implica che il prezzo per comprare l’intera

società è pari ad € 3,230 miliardi circa. Tuttavia, ad un certo punto durante l’ultimo

anno, l’azione DE LONGHI poteva essere comprata per € 28 e dunque il valore

dell’intera azienda era di € 4,176 miliardi.

Ti domando ancora una volta: come può accadere che Il valore di DE LONGHI possa

variare così tanto nel giro di un solo anno? Come si può passare da € 14 a € 28 nel giro

19

www.tradingeinvestimenti.it

di qualche mese? Forse il fatturato è raddoppiato, oppure l’utile e i margini di profitto

sono aumentati o i managers hanno preso qualche decisione di tipo drasticamente

diverso rispetto a qualche mese prima tale da giustificare un così grande cambiamento

di valore?

Certamente tutto ciò potrebbe succedere. Ma è possibile che questo possa accadere ogni

anno e per ogni singola azienda quotata? Perché, come visto, ogni giorno il tono delle

variazioni e dei risultati sono gli stessi per quasi tutte le azioni sul mercato.

Sembra quasi che non ci sia una reale giustificazione: la domanda allora diventa perché?

Perché in un singolo anno i prezzi delle azioni variano così tanto benché il valore delle

aziende rimanga molto più stabile?

Si tratta di un’ottima domanda, alla quale economisti, esperti di finanza, professori di

fama e premi Nobel hanno cercato nel corso del tempo di trovare una spiegazione

razionale. La cosa più sorprendente, ad essere sinceri, è che alcune di queste teorie

accademiche cercano di spiegare e incanalare in schemi di ripetibilità qualcosa che, come abbiamo visto, non segue alcuna logica. Dovrebbero essere “davvero molto

geniali” per riuscire in qualcosa del genere.

La verità è che non esiste una risposta soddisfacente e soprattutto non ci interessa e non è importante ai nostri fini conoscerla.

Può darsi che gli investitori in fondo siano completamente pazzi e che si divertano a

tirare numeri a caso. Oppure più semplicemente a volte sono un po’ depressi e non hanno voglia di puntare su acquisti e altre volte, invece euforici, sono disposti a fare

follie. Senza parlare poi del fatto che, come abbiamo già detto, non è così facile stabilire

quali saranno gli utili futuri delle aziende.

Ma noi non abbiamo alcun bisogno di sapere realmente perché la gente è disposta a scambiarsi le azioni a dei prezzi così differenti nel corso di periodi di tempo limitati.

L’unica cosa che ci interessa è prendere atto che lo fanno e sfruttare a nostro vantaggio

l’informazione!

Cosa possiamo ottenere da questa nostra consapevolezza?

Supponiamo di valutare l’azienda MAZINGA tra € 10 ed € 12 per azione, e che nel corso

dell’anno i prezzi abbiano toccato un minimo di € 6 ed un massimo di € 11. Ebbene, confidando nelle nostre valutazioni, comprare l’azione MAZINGA ad € 11 potrebbe

rivelarsi una decisione rischiosa in quanto il potenziale guadagno sarebbe solo di € 1 (ne

abbiamo valutato il valore massimo a € 12). Invece se si ha la possibilità di spendere

solamente € 6, sempre tenendo per buona la valutazione compresa tra € 10 ed € 12, si starebbe comprando l’azione con uno sconto dal 40 al 50% e un ipotetico guadagno

compreso tra € 4 e € 6.

L’affare dunque si fa quando si compra, NON quando si vende.

20

www.tradingeinvestimenti.it

Nella nostra visione del mercato sposiamo l’idea che ne ha uno dei più geniali investitori

del passato: Benjamin Graham. Egli immaginava di essere in società con un socio pazzo

chiamato Mr. Market. Mr. Market è molto lunatico e dall’umore facilmente variabile. Ogni

giorno ti offre di comprare le sue azioni o di vendergli le tue ad un particolare prezzo, che lui liberamente decide. Ti lascia la completa libertà di scegliere tra comprare le sue

azioni alla quotazione offerta da lui quel giorno, vendergliene parte o tutte sempre allo

stesso prezzo, oppure non fare niente.

Talvolta Mr. Market è di umore talmente buono che stabilisce un prezzo molto più alto

rispetto al valore reale del business che conducete insieme. In tali giorni ovviamente

sarebbe molto sensato vendere a Mr. Market la tua parte di azioni. Altre volte invece è

di umore pessimo e stabilisce un prezzo molto inferiore rispetto al valore della società. In questi casi è un’ottima cosa sfruttare la pazzia di Mr. Market e comprare le sue azioni.

Nei giorni in cui il prezzo stabilito non si discosta eccezionalmente dal valore del

business potresti molto ragionevolmente preferire non fare nessun acquisto o vendita.

Ecco, il mercato azionario funziona esattamente allo stesso modo. Il mercato è Mr. Market! Se ad esempio TOD’S quota € 48 hai tre scelte a disposizione: se pensi che il

reale valore di TOD’S è € 70 per azione allora € 48 è un ottimo prezzo per comprare; se

pensi che il valore sia € 30 allora potresti valutare di vendere le azioni TOD’S; se infine

valuti l’azione tra € 50 ed € 55, allora molto probabilmente non dovresti far niente in quanto il prezzo non è abbastanza scontato per valutare un acquisto, né abbastanza

elevato da poter spingere alla vendita.

In altre parole, non sei obbligato a comprare per forza qualcosa per investire i tuoi soldi. Devi aspettare e scegliere il momento nel quale il prezzo offerto da Mr. Market è

talmente conveniente da giustificare un acquisto o una vendita. In quel momento farai

l’affare.

In effetti, considerare il mercato come un soggetto un po’ pazzo e aspettare sconti sul valore reale consistenti (o al contrario prezzi alle stelle nel caso della vendita) è stato

nel passato un approccio utilizzato con molto successo dai più famosi investitori di tutti i

tempi.

Abbiamo fatto un passo importante, che chiarisce parte della strategia che voglio

proporvi. Ma ancora manca un aspetto fondamentale, ovvero come valutare un’azienda?

Siate pazienti, nel prossimo capitolo ci arriveremo.

21

www.tradingeinvestimenti.it

6- OTTIME AZIENDE A PREZZI SCONTATI: COME FARE?

Eccoci dunque arrivati all’annosa questione: come valutare la bontà di un’azienda?

Ti illustrerò nel capitolo due semplici criteri per effettuare tale valutazione ma ho

bisogno di un piccolo atto di fede da parte tua.

Infatti i due concetti che ti spiegherò sono talmente basilari che troverai difficile credere

che siano in grado di trasformarti in un esperto di mercato. Ma come ho scritto all’inizio

del libro questo è l’aspetto più divertente del racconto: è difficile convincere il lettore

che può essere davvero così semplice battere il mercato ed i più esperti professionisti di

finanza.

Riprendiamo il caso dell’azienda MAZINGA che abbiamo analizzato nel capitolo quattro.

Abbiamo visto che alla fine dell’anno ha conseguito un impressionante utile di € 1,2

milioni. Dal momento che il capitale sociale è composto da 1 milione di azioni abbiamo concluso che ognuna di queste aveva il diritto ad € 1,2 di utili (€ 1.200.000 diviso

1.000.000 di azioni).

Al prezzo corrente di € 12 ad azione l’azienda MAZINGA ha quindi un rendimento, basato sui dati dell’esercizio appena concluso, del 10% (€ 1,2 diviso € 12). Questo è

quello che si chiama tasso di rendimento degli utili, o earning yield in inglese. Nel

capitolo tre abbiamo anche suggerito di confrontare questo rendimento con un Btp a 10

anni per verificare che fosse ben superiore.

Rimangono sempre tutte le problematiche del caso, che abbiamo visto in chiusura del

capitolo quattro, riguardanti la valutazione degli utili futuri dell’azienda. Ci sono infatti

molte cose che non sappiamo, sulle quali saremmo costretti a fare delle previsioni e

delle congetture, proprio come fanno gli esperti del settore.

Ma invece di occuparci delle cose che non sappiamo concentriamoci su quelle che

sappiamo con certezza.

Abbiamo un tasso di rendimento della nostra azione pari al 10%. Ma quale sarebbe stato

questo tasso se MAZINGA avesse guadagnato € 2,4 ad azione nell’ultimo anno invece

dei € 1,2? Facile. € 2,4 diviso € 12 equivale al 20%. Se avesse guadagnato € 3,6 ad

azione invece il earning yield sarebbe stato del 30%.

Ora seguimi attentamente perché questo è il primo concetto da fissare. A parità di

condizioni, se potessi acquistare l’azione MAZINGA ad € 12, quale di questi tassi di

rendimento preferiresti? Sceglieresti € 1,2, € 2,4 o € 3,6 per azione? In altre parole,

preferiresti un earning yield del 10%, del 20% o del 30%? Rullo di tamburi…

22

www.tradingeinvestimenti.it

Il 30% è ovviamente da preferire al 20% e al 10%. Si deve preferire un rendimento in

termini di utili della nostra azione il più elevato possibile, ovvero un’azienda che

guadagna di più in rapporto al prezzo che stai pagando per comprarne l’azione.

Fin qui tutto semplice, il primo concetto è filato via velocemente: si è concentrato sul

prezzo, ovvero su quanti utili riceviamo in rapporto al prezzo pagato per l’acquisto.

Concentriamoci quindi sul secondo criterio. Stiamo cioè acquistando (a sconto) le azioni

di un’impresa in buone/ottime oppure in pessime condizioni?

Per scoprire questo abbiamo a disposizione numerose tecniche. Possiamo guardare alla

qualità dei prodotti o dei servizi offerti, alla fidelizzazione della clientela, al valore del

brand, all’efficienza produttiva, alla qualità del management, alla forza della concorrenza o infine alle prospettive a lungo termine del business.

Ovviamente ognuno di questi criteri, da solo o in congiunzione con gli altri, sarebbe

adatto a stabilire se quella che stiamo analizzando si tratta di una buona o di una

pessima azienda. Ma in molti casi dobbiamo fare comunque delle previsioni, delle stime o, talvolta, dare un giudizio su aspetti qualitativi, per natura soggettivi e difficili da

misurare. Concentriamoci ancora una volta, come fatto precedentemente, su quello che

già sappiamo con certezza, senza addentrarci in alcuna previsione del futuro.

Guardiamo ancora a quanto fatto nell’ultimo anno. Per esempio potremmo scoprire che

la nostra azienda MAZINGA ha speso € 400.000 totali (tra magazzini, computer, arredi,

locali, ecc.) per allestire la produzione di ogni negozio e che ognuno di questi locali ha

guadagnato € 200.000 di media in un anno, il che conduce ad un glorioso 50% di rendimento annuale (€ 200.000 diviso € 400.000) sul costo iniziale per l’apertura di un

negozio tipo. Tale rendimento potrebbe ipoteticamente perpetrarsi negli anni a venire.

Quello descritto è ciò che si chiama return on investment (ROI), e misura il rendimento

non rispetto a quanto paghiamo l’azione ma in rapporto a quanto l’azienda ha dovuto investire per generare il profitto. Ma veniamo ora al punto più difficile.

Se avessi la possibilità di investire nell’azienda MAZINGA sopra descritta o, in alternativa,

nella società DAITARN che, sempre a fronte di un costo di apertura negozio pari ad € 400.000, ha guadagnato invece € 10.000, quale sceglieresti? Un profitto di € 10.000

sull’investimento di € 400.000 significa un rendimento, ROI, del 2,5%. Quindi la

domanda: quale azienda sembra migliore? Un business con un 50% di ROI o uno con il

2,5%?

Ovviamente la risposta è semplice, e costituisce il secondo criterio da tenere a mente: si

deve preferire acquistare le azioni di un’impresa con un ROI più elevato possibile,

ovvero con il più alto rendimento sui capitali investiti.

E arriviamo infine al gran finale mettendo insieme i due principi sopra visti.

23

www.tradingeinvestimenti.it

Dunque funziona così: se acquisti regolarmente BUONE aziende (quelle con il più alto

ROI) e allo stesso tempo solamente quelle A SCONTO (quelle cioè con un elevato

earning yield), finirai sistematicamente per acquistare molte di quelle ottime aziende

che il pazzo furioso Mr. Market ha deciso letteralmente di svendere.

In questo modo otterrai rendimenti di portafoglio vergognosamente superiori a quelli

vantati da molti esperti di settore e professionisti del mercato. Per non parlare di

professori e accademici prestati alla finanza. Molto spesso sarai in grado di più che raddoppiare le performance degli indici di mercato azionario.

Ma c’è di più. Puoi fare tutto ciò in completa autonomia. Senza correre grossi rischi.

Senza metterti a fare complicate previsioni. Puoi farlo seguendo la semplice metodologia (più avanti la descriviamo in pratica) costituita dai due principi sopra descritti.

1- Acquistare azioni solamente quando sono offerte ad un prezzo molto scontato

rispetto agli utili che riconoscono agli azionisti (earning yield elevato).

2- Acquistare solamente azioni di aziende con i migliori rendimenti sugli investimenti

(ROI elevato).

Combinare i punti 1 e 2, acquistando dunque solamente ottime aziende a prezzi scontati, è il segreto per fare un sacco di soldi.

24

www.tradingeinvestimenti.it

7- IL NOSTRO SISTEMA

Iniziamo a vedere adesso come mettere in pratica concretamente i due criteri visti nel

precedente capitolo. Per tentare di convincere gli ultimi indecisi vediamo se un accenno

alle teorie di Benjamin Graham può essere di aiuto.

Abbiamo già accennato a Graham, certamente uno dei più stimati e influenti pionieri nel capo degli investimenti finanziari e l’uomo che ci ha consentito di introdurre la figura di

Mr. Market. Graham era convinto che la stragrande maggioranza degli investitori privati

e dei professionisti non era in grado di effettuare analisi talmente accurate da valutare,

con un buon livello di certezza, il reale valore delle aziende; non perché non ci fossero in circolazione professionisti ben preparati o geni assoluti della finanza, ma perché è

semplicemente impossibile (o quantomeno estremamente difficile) essere in grado di

prevedere gli andamenti futuri; pensava al contrario che una semplice formula, una che

andasse d’accordo con il buon senso e che avesse dimostrato di funzionare bene nel passato, sarebbe stata in grado di assicurare eccellenti risultati e un alto grado di

affidabilità.

Graham allora elaborò una facile ricetta che suggeriva di comprare aziende le cui azioni

fossero quotate ad un valore talmente basso che il prezzo dell’acquisto sarebbe stato inferiore a quanto si poteva ricavare semplicemente dalla cessazione dell’attività

d’impresa e dalla messa in vendita degli assets aziendali (magazzino, macchinari, locali,

ecc.).

Lui stesso poi utilizzò, senza ulteriori analisi e indagini, questo approccio con discreto

successo nei successivi 30 anni.

Sfortunatamente la formula di Graham fu ideata in un’epoca, molto differente da quella attuale, quando i prezzi delle azioni si trovavano a livelli molto bassi. Per molti anni dopo

il 1929, dopo il crash di Wall Street e durante la Grande Depressione che ne seguì,

investire in azioni era considerata un’attività estremamente rischiosa.

Ai giorni nostri la formula di Graham, sebbene abbia molto senso, è così restrittiva e

severa nel selezionare le aziende buone su cui investire che in pratica nessuna o quasi

nessuna impresa ne rispetta i requisiti. Nonostante ciò, la lezione da cogliere dopo aver

sentito la storia di Graham è che un semplice e sensato sistema, in grado di selezionare

le società quotate in borsa, è capace di assicurare buoni se non ottimi risultati finanziari; resta inoltre valido il suo concetto che in media i prezzi proposti da Mr. Market sono

realmente ingiustificati.

Vediamo quindi di riassumere anche i nostri due principi in un’unica formula, valida per i giorni nostri, flessibile e in grado di funzionare anche per gli anni a venire. Abbiamo

concluso nello scorso capitolo che se acquisti regolarmente BUONE aziende (quelle con il

più alto ROI) e allo stesso tempo solamente quelle A SCONTO (quelle cioè con un

25

www.tradingeinvestimenti.it

elevato earning yield), finirai sistematicamente per acquistare molte di quelle ottime

aziende che il pazzo furioso Mr. Market ha deciso letteralmente di svendere.

La metodologia che ti propongo analizzerà la lista completa di più di 200 aziende quotate nella borsa italiana. Il primo passo, tramite ad esempio Google Finance o altro

servizio di screening del mercato azionario, è di escludere dal computo le società con

meno di 35 milioni di capitalizzazione. Successivamente facciamo una classifica di quelle

rimanenti in base al ROA (Return on Assets, indicatore che si trova all’interno di Google Finance – si tratta di un indice leggermente diverso dal ROI e ne spiegherò i dettagli tra

poco). L’azienda con il ROA più elevato riceverà il punteggio di 1, quella con l’indice un

po’ meno alto 2 e così via, fino a quella con il ROA più basso.

In tal modo l’impresa con il quinto miglior ROA riceverà 5 punti, quella con il 15° miglior

ROA riceverà 15 punti etc.

Il passaggio successivo, seguendo la stessa procedura vista sopra, assegna un ranking

alle stesse aziende ma usando l’indicatore P/E (Price/Earnings, che in pratica è l’inverso dell’earning yield, anche di questo comunque tratterò a fondo successivamente). Anche

qui l’azienda con il P/E più basso (ovvero con l’earning yield più elevato) riceverà il

punteggio di 1, quella con il ventesimo più basso P/E 20 punti etc.

Dopodiché escludiamo, se esistono, le aziende con ROA negativo.

Non ci resta infine che combinare le due classifiche, sommando i due punteggi e

scegliendo le prime 20 migliori azioni. Il sistema dunque non premia l’impresa con il miglior rendimento sugli investimenti (ROA) né quella con il più alto rendimento rispetto

al prezzo dell’azione (P/E); piuttosto il metodo seleziona le azioni con la migliore

combinazione dei due indici. Così l’impresa con un punteggio ROA di 25 e P/E 35

riceverà un totale di punti pari a 60 (25 + 35). Un’azienda con ranking 1 in ROA ma 100

in P/E riceverà 101 punti totali.

La società con solamente il 25° posto nella classifica ROA può quindi risultare migliore di

quella prima nella stessa classifica. L’azienda con il 25° posto in ROA (un risultato

comunque buono su un totale di più di 200 società) ad un prezzo così basso da darci l’opportunità di ottenere anche un ottimo rendimento sull’investimento che effettueremo

(nell’esempio il 35° P/E). Ottenere un’eccellente punteggio in entrambe le classifiche è

preferibile rispetto al conseguimento del massimo risultato su un criterio e di uno

pessimo nel secondo indicatore.

Piuttosto semplice no?

26

www.tradingeinvestimenti.it

8- AGGIUSTARE IL TIRO

Tutto sembra troppo facile e sensato, semplice da mettere in pratica e alla portata di

tutti; chi non vorrebbe fare un sacco di soldi senza fare troppi sforzi?

Proviamo a vedere qualche numero.

Negli ultimi quattro anni la strategia, da me personalmente seguita, ha dato i seguenti

risultati:

Tavola 8.1 - Risultati della

strategia

Strategia FtseMib

2012-2013 24,90% 23,03%

2013-2014 32,09% 25,46%

2014-2015 31,71% 16,01%

2015-2016 -4,91% -25,04%

83,79% 39,46%

Ogni anno è analizzato a partire dal mese di Luglio, data in cui sono disponibili i bilanci

degli esercizi passati per tutte le società quotate sul mercato italiano.

I risultati percentuali della strategia sono comprensivi dei rendimenti garantiti dai dividendi delle società, anch’essi calcolabili con la pubblicazione annuale dei bilanci

d’esercizio.

Dunque il portafoglio composto ogni anno dalle migliori 20 società selezionate tramite la classifica illustrata nel precedente capitolo hanno registrato un rendimento totale

dell’83,79%; l’indice FtseMib invece, nello stesso periodo di tempo, ha totalizzato il

39,46%. Si tratta più o meno del doppio in termini di rendimento; non male.

Ma analizzando più attentamente i risultati possiamo capire un’altra cosa. Non solo la

nostra strategia ha rendimenti sempre maggiori rispetto al FtseMib, ma la differenza è

tanto più ampia quanto più il mercato è negativo, come accaduto durante l’ultimo anno.

Infatti a fronte di un indice negativo del 25% il nostro portafoglio registra una perdita solamente del 4,91%. Si può concludere che non solo il metodo garantisce risultati

elevati ma li ottiene con un livello di rischio e di drawdown inferiore.

27

www.tradingeinvestimenti.it

A questo punto possiamo fare un piccolo passo in avanti nel rifinire il nostro portafoglio.

Se infatti volessimo evitare del tutto possibili perdite? E’ forse possibile azzerare quasi

completamente il rischio di subire delle perdite nella gestione del nostro portafoglio mantenendo anche la possibilità di beneficiare di eventuali guadagni?

Ebbene, non solamente possiamo ridurre quasi a zero il rischio, ma siamo in grado

anche di sceglierne il livello che più ci soddisfa e ci rende tranquilli. Nell’esempio sopra riportato abbiamo una perdita nell’ultimo anno pari al 4,91%: benché sia ampiamente

inferiore al calo sofferto dall’indice FtseMib (pari al 25,04%) si tratta pur sempre di una

perdita. In definitiva, il portafoglio costruito con il nostro sistema corre in ogni caso il

rischio di incorrere in un’annata poco positiva per i mercati azionari, che inevitabilmente influisce sui risultati delle singole azioni inserite in portafoglio. Anche se le perdite si

rivelano inferiori a quelle della media del mercato, ed anche se gli anni positivi sono

molto più numerosi e compensano ampiamente le prestazioni negative, un investitore

particolarmente prudente potrebbe preferire risultati meno elevati a fronte di un rischio

di perdita quasi nullo.

Per realizzare questo obiettivo dobbiamo suddividere il nostro capitale totale in due parti

uguali. Il primo 50% lo investiamo seguendo le regole del nostro sistema, investendo

nelle stesse aziende ma acquistando la metà delle azioni previste. Dobbiamo invece investire la seconda parte del patrimonio in modo che si possa guadagnare a seguito di

perdite del mercato azionario.

In pratica, laddove si verificasse un’annata negativa per il FtseMib, finiremmo per subire una perdita di valore per il nostro portafoglio, ma allo stesso tempo potremmo

compensarla con i guadagni che avremmo a seguito proprio del calo dell’indice FtseMib.

E’ possibile guadagnare quando il mercato azionario perde? Certamente sì, ci sono dei

prodotti finanziari specifici in grado di fare proprio questo. Si chiamano Exchange Traded Fund (ETF) short, ed in pratica è come se fossero dei titoli azionari che replicano, al

contrario, l’andamento del FtseMib: se l’indice perde ad esempio il 5%, l’ETF short

guadagna il 5% (più o meno).

Avendo il 50% del capitale investito con il nostro sistema in azioni ed il restante 50% in

un ETF short sull’indice siamo protetti al 100% dall’andamento negativo del mercato. Vi

chiederete, ma allora come faccio a guadagnare se metà del mio patrimonio si muove in

controtendenza? Semplice, il risultato è che si guadagna quando siamo in grado di selezionare le aziende che fanno meglio della media di mercato. E per fare questo

abbiamo a disposizione la nostra metodologia di selezione delle aziende, che si prefigge

proprio tale scopo.

Non siamo più interessati quindi a scovare le aziende che nell’anno seguente

garantiscano percentuali di rendimento stratosferiche, è sufficiente semplicemente

individuare una ventina di imprese che nel complesso siano migliori della media di

mercato.

28

www.tradingeinvestimenti.it

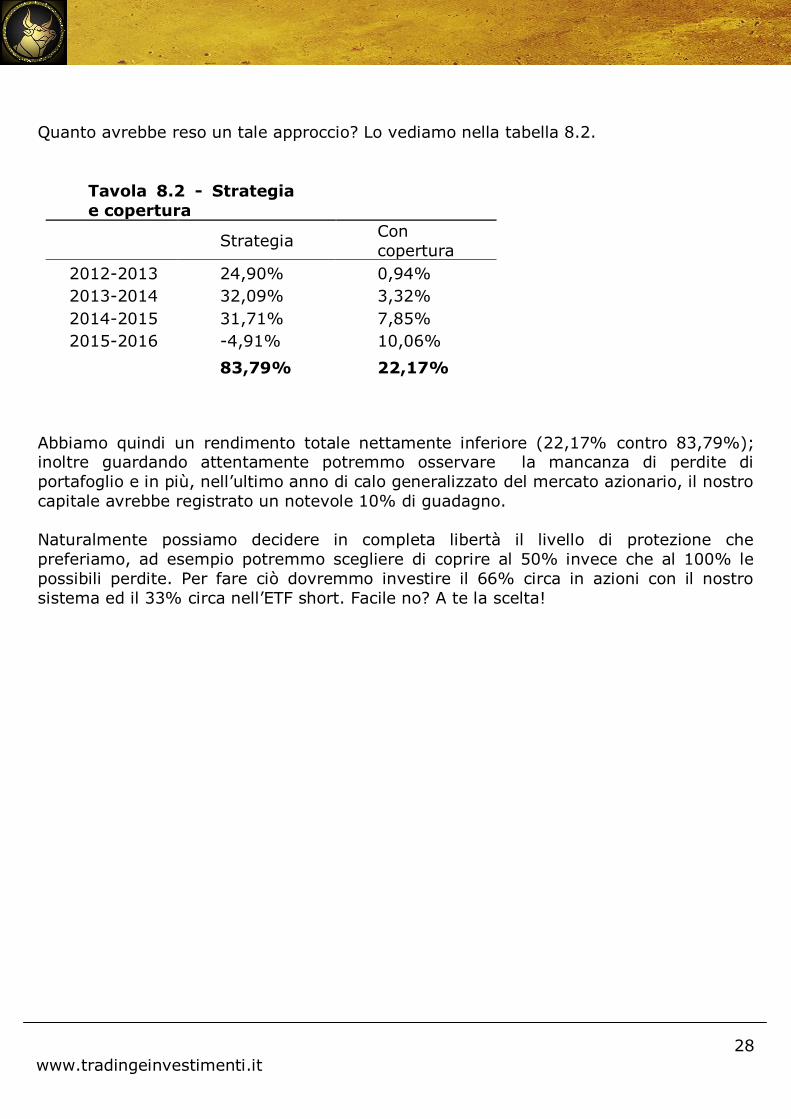

Quanto avrebbe reso un tale approccio? Lo vediamo nella tabella 8.2.

Abbiamo quindi un rendimento totale nettamente inferiore (22,17% contro 83,79%); inoltre guardando attentamente potremmo osservare la mancanza di perdite di

portafoglio e in più, nell’ultimo anno di calo generalizzato del mercato azionario, il nostro

capitale avrebbe registrato un notevole 10% di guadagno.

Naturalmente possiamo decidere in completa libertà il livello di protezione che

preferiamo, ad esempio potremmo scegliere di coprire al 50% invece che al 100% le

possibili perdite. Per fare ciò dovremmo investire il 66% circa in azioni con il nostro

sistema ed il 33% circa nell’ETF short. Facile no? A te la scelta!

Tavola 8.2 - Strategia

e copertura

Strategia

Con

copertura

2012-2013 24,90% 0,94%

2013-2014 32,09% 3,32%

2014-2015 31,71% 7,85%

2015-2016 -4,91% 10,06%

83,79% 22,17%

29

www.tradingeinvestimenti.it

9- IL FATTORE PSICOLOGICO

Abbiamo visto che negli ultimi 5 anni la nostra metodologia di investimento sembra

funzionare egregiamente. Possiamo dunque iniziare da domani mattina ad operare sul

mercato azionario con il 100% della certezza di ottenere profitto nell’anno successivo?

Assolutamente no; dobbiamo fare i conti con l’aspetto psicologico del problema.

Pensa a quanto succede in un casinò: il banco certamente non vince tutte le mani che

vengono giocate sul tavolo ma il suo obiettivo non è questo; il suo interesse è far

giocare un numero più alto possibile di mani al tavolo, in quanto la sua percentuale di

successo (che ad esempio, nel caso più semplice della roulette, è solamente del 51%) benché molto bassa garantirà di fare profitti nel lungo periodo, una volta che la legge

dei grandi numeri gioca a suo favore.

Tutto a posto dunque? In fondo, anche nel caso di un paio di anni di perdite (o di risultati inferiori a quelli della media di mercato), siamo sicuri di far bene nel lungo

periodo. Beh, non è proprio così semplice.

Pensi infatti che sarebbe così facile continuare a rimanere fedele ad un sistema che non

ha funzionato negli ultimi 2 o 3 anni? Credi che la tua reazione sarebbe qualcosa del tipo “ok, il sistema non sta funzionando da un bel po’ di tempo, ho perso un po’ di soldi ma

nel futuro andrà bene, continuiamo a fare le stesse cose che stiamo facendo”? Ti

assicuro che la tua reazione non sarebbe questa.

L’imprevedibilità di Mr. Market e la pressione della competizione con gli altri investitori

rende veramente difficile rimanere fedele alle regole di un qualsiasi sistema di

investimento, specialmente se non sta funzionando da un paio di anni. Questo succede

per ogni strategia, al di là dei risultati che ottiene nel lungo termine, e soprattutto a qualsiasi tipo di investitore, principiante o professionista.

Sapete cosa accade molto spesso ai gestori dei fondi di investimento? Inizialmente

usano una strategia che, secondo i loro studi, risulta la migliore e quella con più senso tra tutte le altre. Per i primi 10 anni magari funziona ottimamente, con risultati molto

superiori a quelli del mercato e della concorrenza. Poi accade che i risultati di un paio di

anni si rivelano peggiori dell’indice e della media generale del mercato. Il gestore rimane

fermamente convinto del suo metodo, ritiene ancora che abbia tremendamente senso e

che debba continuare a seguirlo rigidamente perché sa che nei successivi anni tornerà a battere ampiamente il rendimento del mercato. Sfortunatamente i suoi clienti non la

pensano allo stesso modo e molti di loro iniziano a ritirare i propri soldi, portandoli a

quei gestori che invece sembrano essersi mossi molto meglio nell’ultimo periodo.

Come puoi immaginare, solitamente questo comportamento dei piccoli investitori porta a

risultati pessimi. Anche in presenza di annate negative bisogna continuare ad investire

seguendo quei principi che abbiamo stabilito essere razionali e sensati, senza mettere in

30

www.tradingeinvestimenti.it

dubbio i nostri studi. In un tempo ragionevolmente lungo saremo sempre in grado di

battere il mercato.

Ma vi svelo un altro segreto: Il fatto che il nostro sistema non funzionerà sempre e comunque ogni singolo anno in cui lo useremo può essere un vantaggio. Perché? Se

funzionasse sempre probabilmente tutti lo userebbero; se tutti lo usassero

presumibilmente finirebbe di funzionare; se tutti comprassero le stesse azioni i prezzi

inizierebbero a salire, con il risultato di non essere più scontati rispetto al loro reale valore.

Il sistema non funziona sempre, e la gente non ha la pazienza di aspettare i risultati nel

lungo termine. Il loro orizzonte temporale per gli investimenti è semplicemente troppo breve. Dopo uno o al massimo un paio di anni di performance scadente la maggioranza

degli investitori va alla ricerca di altre strategie e altri consulenti finanziari, limitando la

ricerca semplicemente a quello che ha funzionato negli ultimi due anni.

I gestori più bravi dunque rischiano di perdere i propri clienti ed il posto di lavoro, se solamente registrano un paio di anni di perdite!

Per questo motivo anche i più bravi spesso possono utilizzare le stesse strategie che

usano altri gestori più scarsi (è l’unico modo per non correre il rischio di perdere il posto). Ma questo modo di operare porta a risultati scadenti nel lungo periodo.

Probabilmente inizi a capire perché una semplice strategia, razionale, sensata e che

dimostri di funzionare nel lungo termine non è utilizzata dalla maggioranza degli investitori.

Ecco perché all’inizio del libro parlavo di fiducia. Se non confidi nella bontà del sistema,

molto probabilmente finirai per abbandonarlo ancor prima che abbia avuto la reale

possibilità di funzionare. Semplicemente, evita di farlo.

31

www.tradingeinvestimenti.it

10- ULTERIORI CONFERME

Approfondiamo l’analisi della formula proposta per selezionare le aziende sulle quali

investire. I principi alla base della strategia non sono solamente razionali e sensati,

sembrano anche senza tempo, ovvero validi sia nel passato che nel futuro. E tra l’altro

questo giustifica il fatto di mantenere la fiducia intatta anche quando nel breve termine i

risultati non sono quelli desiderati.

Sapere che 2 più 2 equivale sempre a 4 è un concetto che una volta imparato non viene

più messo in discussione, non importa se qualcuno, anche se si tratta di persone esperte,

ci dice che non sia vero. Non ci smuoveremo dalla nostra convinzione che 2+2=4.

Ugualmente il nostro livello di fiducia nella formula proposta determinerà la nostra

capacità di resistere a risultati non soddisfacenti, alle opinioni contrarie di esperti di

finanza o alle proposte di strategie alternative.

Ma cosa hanno di eccezionale questi principi descritti nei precedenti capitoli da

giustificare la nostra fiducia incondizionata? Proviamo a spiegare meglio.

Abbiamo detto di selezionare le azioni in base ad una classifica. Le aziende che hanno contemporaneamente un buon ROA ed un soddisfacente earning yield sono quelle che

finiscono in cima al ranking. In altre parole, il sistema ci aiuta a trovare

sistematicamente azioni di società sopra la media che possiamo comprare ad un prezzo

sotto la media di mercato.

Per prima cosa, perché le aziende con un ROA elevato sono così speciali? Torniamo un

attimo alla nostra famosa società MAZINGA, che dovresti conoscere ormai molto bene.

Ognuno dei suoi negozi ha guadagnato l’anno scorso € 200.000. Dal momento che per ciascuno di essi ha investito € 400.000 (compresi computer, magazzino, arredi, ecc.),

questo significa che il tasso di rendimento sui capitali investiti nell’attività è pari ad un

impressionante 50%. Cosa significa?

La maggioranza degli investitori e delle aziende non sono in grado di investire ad un

tasso del 50% annuo di rendimento. Se la società MAZINGA può realmente guadagnare

il 50% all’anno semplicemente aprendo un nuovo negozio, beh questo fa di lei

un’azienda molto speciale. Pensaci un attimo. Avere la possibilità di investire i tuoi soldi

e guadagnare il 50% all’anno è piuttosto raro. Nonostante non ci sia alcuna garanzia che il nuovo negozio della MAZINGA (ma anche quelli vecchi) sarà in grado di realizzare il

50% di profitto l’esercizio successivo, gli elevati guadagni registrati nell’ultimo anno

possono essere un ottimo indicatore di quanto sia conveniente investire i propri soldi in

quello specifico business.

Ma non finisce qui. I profitti della MAZINGA non devono necessariamente rimanere

“fermi”, ovvero improduttivi di altri guadagni. Potrebbero ad esempio essere utilizzati

32

www.tradingeinvestimenti.it

per acquistare obbligazioni statali, Btp a 10 anni che rendono con certezza il 3 o 4%

l’anno (a seconda dei momenti storici). Ma c’è un’opzione migliore. L’azienda potrebbe

infatti investire i profitti generati in un nuovo negozio. In tal modo non solamente

MAZINGA continuerà a guadagnare il 50% l’anno dal primo negozio, ma aggiungerà un altro 50% sui profitti reinvestiti nella propria attività!

In altre parole, essere azionisti di un’azienda che ha la possibilità di investire parte o

tutti i suoi profitti a un tasso di rendimento molto elevato genera un ancor più alto tasso di crescita dei profitti!

Conosciamo a questo punto due importanti aspetti a proposito dell’investimento in azioni.

Il primo è che le aziende che hanno un ROA elevato hanno anche l’opportunità di reinvestire i profitti a tassi di rendimento a loro volta elevati. Dal momento che la

maggior parte delle persone investe i propri soldi solamente a tassi di rendimento nella

media del mercato, questa possibilità ha un valore speciale. Il secondo aspetto è

l’elevato tasso di crescita dei profitti, conseguenza del reinvestimento degli utili

nell’attività dell’azienda.

Rimane un dubbio da chiarire: se esistono aziende con ROA così elevato, come è

possibile che altre persone non se ne accorgano e non iniziano ad aprire attività

concorrenti?

Questo porterebbe ad una maggiore competizione sul mercato; ciò significa che

l’azienda esistente venderà meno prodotti rispetto al passato, oppure che dovrà

abbassare i prezzi per attirare i clienti (In teoria è così che funziona il nostro sistema economico capitalista); la concorrenza può abbassare il ROA di un’azienda dal 50% al

40%; ma un ritorno del 40% è ancora piuttosto elevato, altri imprenditori potrebbero

voler entrare nel mercato con nuove aziende concorrenti, che porterebbero il ROA al

30%; ma anche questo livello sembra piuttosto buono, tanto che genererebbe altra

competizione; e così via.

L’intero sistema capitalista sembra quindi spingere i profitti verso il basso fino al punto

in cui non ci sono più utili per nessuno! Che razza di sistema può funzionare in questo

modo!

Ma allora, se il capitalismo è un sistema competitivo così duro, come può la nostra

formula di investimento trovare sul mercato aziende in grado di generare ROA così

elevati? La risposta alla domanda è che queste aziende, almeno temporaneamente, hanno un qualche cosa di speciale che le distingue dalle altre. Altrimenti la concorrenza

avrebbe già portato il tasso di rendimento a livelli di mercato.

Queste aziende invece hanno prodotti innovativi, nuovi o migliori versioni o aggiornamenti di prodotto, un brand di successo oppure clienti estremamente fidelizzati.

In parole povere, sono imprese con caratteristiche o particolari vantaggi competitivi che

consentono di mantenere un tasso di rendimento ben sopra la media di mercato.

33

www.tradingeinvestimenti.it

Al contrario le aziende senza caratteristiche distintive speciali sono destinate a subire la

concorrenza e ottenere tassi di rendimento nella media di mercato. Se non c’è niente di

particolare in questi business allora sarà facile per chiunque entrare sul mercato come

concorrente, in un circolo vizioso che finisce solamente quando il profitto si attesta su livelli di mercato.

Ma il nostro sistema di investimento non seleziona le aziende con tassi di rendimento

nella media di mercato, né tantomeno quelle sotto la media. Al contrario, sceglie quelle che hanno i tassi di rendimento migliori. Certamente non tutte queste imprese saranno

in grado di mantenere lo stesso ROA negli anni successivi, ma in media tali aziende

avranno qualcosa di particolare che consente loro di ottenere elevati profitti e di

reinvestirli ad alti tassi di rendimento.

Il nostro metodo dunque seleziona, in media, un gruppo che contiene le migliori aziende

del mercato e tra queste ci indica quali possiamo comprare a prezzi scontati!

Il sistema infatti seleziona solamente le aziende che hanno ROA elevati e contemporaneamente alti earnings yield (cioè utili elevati in rapporto al prezzo che

paghiamo per ottenerli). Uhm..... comprare azioni di aziende molto sopra la media-

mercato a prezzi molto sotto la media-mercato…. Sembra davvero un’ottima cosa no?

34

www.tradingeinvestimenti.it

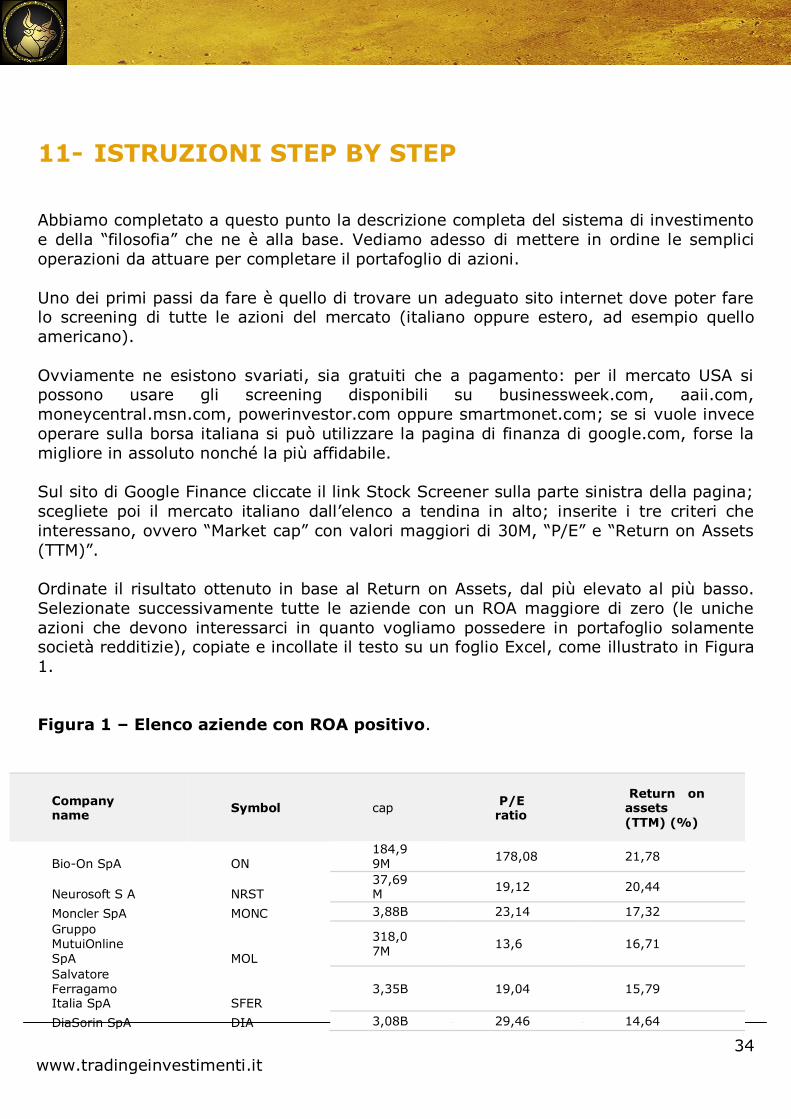

11- ISTRUZIONI STEP BY STEP

Abbiamo completato a questo punto la descrizione completa del sistema di investimento

e della “filosofia” che ne è alla base. Vediamo adesso di mettere in ordine le semplici

operazioni da attuare per completare il portafoglio di azioni.

Uno dei primi passi da fare è quello di trovare un adeguato sito internet dove poter fare lo screening di tutte le azioni del mercato (italiano oppure estero, ad esempio quello

americano).

Ovviamente ne esistono svariati, sia gratuiti che a pagamento: per il mercato USA si possono usare gli screening disponibili su businessweek.com, aaii.com,

moneycentral.msn.com, powerinvestor.com oppure smartmonet.com; se si vuole invece

operare sulla borsa italiana si può utilizzare la pagina di finanza di google.com, forse la

migliore in assoluto nonché la più affidabile.

Sul sito di Google Finance cliccate il link Stock Screener sulla parte sinistra della pagina;

scegliete poi il mercato italiano dall’elenco a tendina in alto; inserite i tre criteri che

interessano, ovvero “Market cap” con valori maggiori di 30M, “P/E” e “Return on Assets

(TTM)”.

Ordinate il risultato ottenuto in base al Return on Assets, dal più elevato al più basso.

Selezionate successivamente tutte le aziende con un ROA maggiore di zero (le uniche

azioni che devono interessarci in quanto vogliamo possedere in portafoglio solamente società redditizie), copiate e incollate il testo su un foglio Excel, come illustrato in Figura

1.

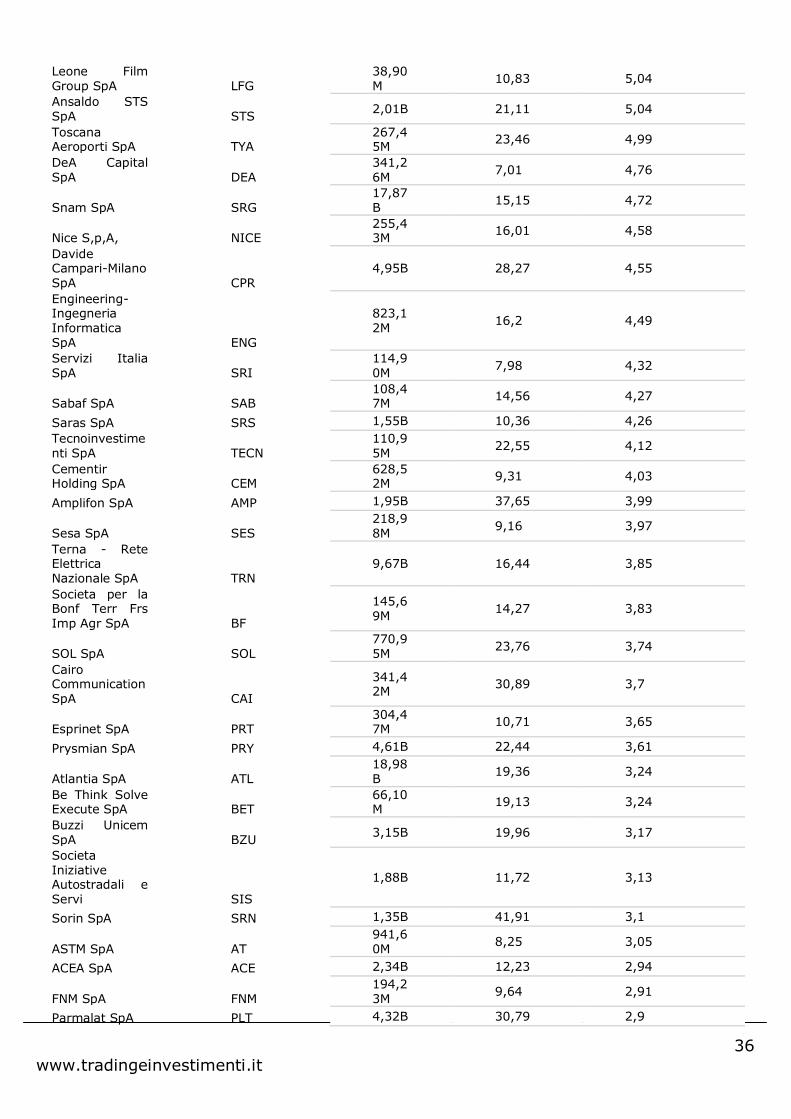

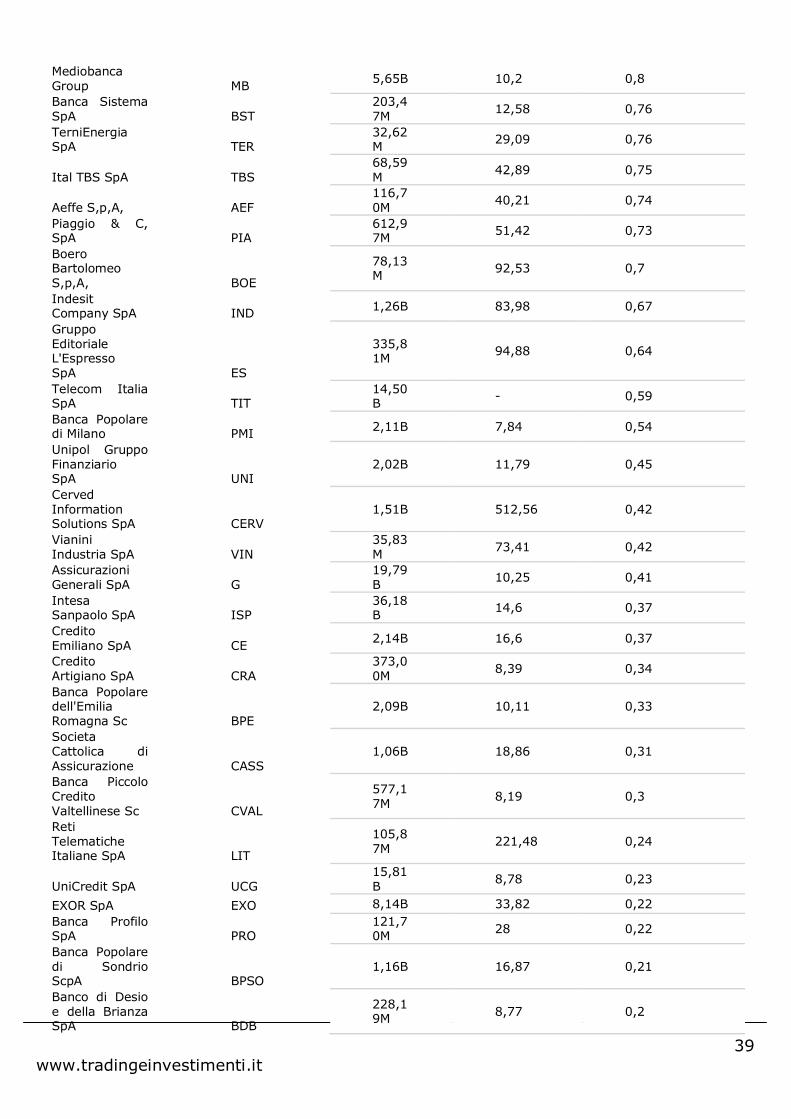

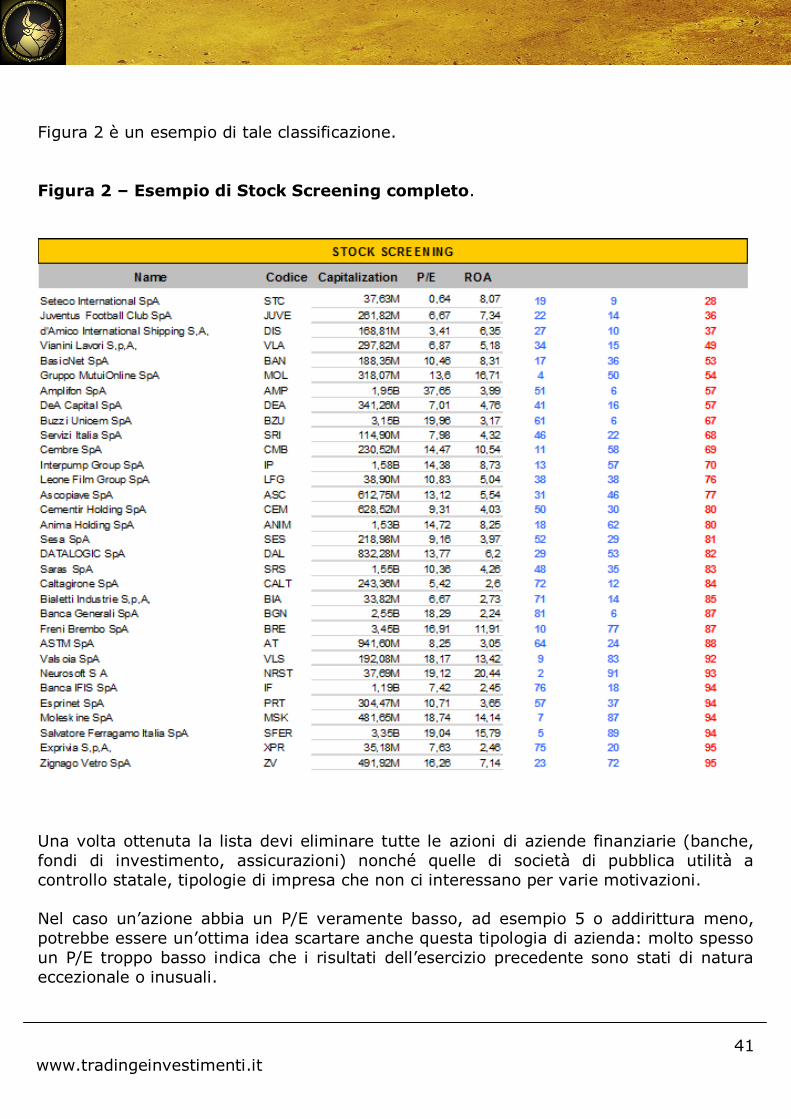

Figura 1 – Elenco aziende con ROA positivo.

Company name

Symbol cap P/E ratio

Return on assets (TTM) (%)

Bio-On SpA ON 184,99M

178,08 21,78

Neurosoft S A NRST 37,69M

19,12 20,44

Moncler SpA MONC 3,88B 23,14 17,32

Gruppo MutuiOnline SpA MOL

318,07M

13,6 16,71

Salvatore Ferragamo Italia SpA SFER

3,35B 19,04 15,79

DiaSorin SpA DIA 3,08B 29,46 14,64

35

www.tradingeinvestimenti.it

Moleskine SpA MSK 481,65M

18,74 14,14

Recordati SpA REC 5,56B 26,19 14,09

Valsoia SpA VLS 192,08M

18,17 13,42

Freni Brembo SpA BRE

3,45B 16,91 11,91

Cembre SpA CMB 230,52M

14,47 10,54

Rai Way SpA RWAY 1,04B 25,9 10,21

Interpump Group SpA IP

1,58B 14,38 8,73

Reply SpA REY 1,18B 20,75 8,72

Brunello Cucinelli SpA BC

1,18B 35,39 8,46

Luxottica Group SpA LUX

22,62B

28,04 8,39

BasicNet SpA BAN 188,35M

10,46 8,31

Anima Holding SpA ANIM

1,53B 14,72 8,25

Seteco International SpA STC

37,63M

0,64 8,07

Tod's SpA TOD 1,81B 18,04 7,81

IMA Industria Macchine Automatiche SpA IMA

2,07B 26,01 7,72

Juventus Football Club SpA JUVE

261,82M

6,67 7,34

Zignago Vetro SpA ZV

491,92M

16,26 7,14

MARR SpA MARR 1,15B 19,48 7

Ferrari NV RACE 8,04B 21,15 6,63

TXT e-solutions SpA TXT

93,64M

22,47 6,51

d'Amico International Shipping S,A, DIS

168,81M

3,41 6,35

Mondo Tv SpA MTV 102,25M

30,82 6,29

DATALOGIC SpA DAL

832,28M

13,77 6,2

El,En, SpA ELN 263,60M

18,34 6,05

Ascopiave SpA ASC

612,75M

13,12 5,54

Piquadro S,p,A, PQ

56,05M

15,3 5,36

Biesse SpA BSS 329,26M

15,62 5,21

Vianini Lavori S,p,A, VLA

297,82M

6,87 5,18

Ei Towers SpA EIT 1,38B 27,23 5,14

SAES Getters SpA SG

237,33M

23,6 5,11

Infrastrutture Wireless Italiane SpA INW

2,44B 23,51 5,09

36

www.tradingeinvestimenti.it

Leone Film Group SpA LFG

38,90M

10,83 5,04

Ansaldo STS SpA STS

2,01B 21,11 5,04

Toscana Aeroporti SpA TYA

267,45M

23,46 4,99

DeA Capital SpA DEA

341,26M

7,01 4,76

Snam SpA SRG 17,87B

15,15 4,72

Nice S,p,A, NICE 255,43M

16,01 4,58

Davide Campari-Milano SpA CPR

4,95B 28,27 4,55

Engineering-Ingegneria Informatica SpA ENG

823,12M

16,2 4,49

Servizi Italia SpA SRI

114,90M

7,98 4,32

Sabaf SpA SAB 108,47M

14,56 4,27

Saras SpA SRS 1,55B 10,36 4,26

Tecnoinvestimenti SpA TECN

110,95M

22,55 4,12

Cementir Holding SpA CEM

628,52M

9,31 4,03

Amplifon SpA AMP 1,95B 37,65 3,99

Sesa SpA SES 218,98M

9,16 3,97

Terna - Rete Elettrica Nazionale SpA TRN

9,67B 16,44 3,85

Societa per la Bonf Terr Frs Imp Agr SpA BF

145,69M

14,27 3,83

SOL SpA SOL 770,95M

23,76 3,74

Cairo Communication SpA CAI

341,42M

30,89 3,7

Esprinet SpA PRT 304,47M

10,71 3,65

Prysmian SpA PRY 4,61B 22,44 3,61

Atlantia SpA ATL 18,98B

19,36 3,24

Be Think Solve Execute SpA BET

66,10M

19,13 3,24

Buzzi Unicem SpA BZU

3,15B 19,96 3,17

Societa Iniziative Autostradali e Servi SIS

1,88B 11,72 3,13

Sorin SpA SRN 1,35B 41,91 3,1

ASTM SpA AT 941,60M

8,25 3,05

ACEA SpA ACE 2,34B 12,23 2,94

FNM SpA FNM 194,23M

9,64 2,91

Parmalat SpA PLT 4,32B 30,79 2,9

37

www.tradingeinvestimenti.it

Danieli & C Officine Meccaniche S,p,A, DAN

1,21B 8,92 2,87

Digital Bros S,p,A, DIB

102,23M

43,09 2,82

Reno de Medici S,p,A, RM

118,78M

12,08 2,76

Bialetti Industrie S,p,A, BIA

33,82M

6,67 2,73

Caltagirone SpA CALT

243,36M

5,42 2,6

Enervit SpA ENV 42,72M

42,51 2,58

Bolzoni S,p,A, BLZ 111,67M

40,9 2,49

Exprivia S,p,A, XPR

35,18M

7,63 2,46

Banca IFIS SpA IF

1,19B 7,42 2,45

Openjobmetis SpA Agenzia per il Lavoro OJM

94,75M

21,05 2,43

HERA SpA HER 3,61B 19,33 2,34

Immobiliare Grande Distribuzion SIIQ SpA IGD

608,16M

13,82 2,31

Benetton Group SpA BEN

773,31M

12,23 2,28

Banca Generali SpA BGN

2,55B 18,29 2,24

Emak SpA EM 117,46M

12,72 2,19

Azimut Holding SpA AZM

2,72B 18,05 2,14

Enel S,p,A, ENEL 39,93B

15,89 2,14

Iren SpA IRE 1,70B 13,86 2,13

Casa Damiani SpA DMN

82,52M

17,44 2,13

Autostrade Meridionali S,p,A, AUTME

70,44M

7,56 2,07

Prima Industrie SpA PRI

137,33M

15,09 2,04

Acegas Aps SpA AEG

357,15M

18,69 2,02

Maire Tecnimont SpA MT

716,77M

16,54 2,01

Tamburi Investment Partners S,p,A, TIP

520,24M

47,05 1,9

Astaldi SpA AST 390,75M

4,79 1,88

Elica SpA ELC 115,50M

19,83 1,87

PanariaGroup Industrie Ceramiche PAN

122,19M

17,93 1,85

38

www.tradingeinvestimenti.it

SpA

Tesmec SpA TES 54,40M

13,2 1,77

Massimo Zanetti Beverage Group SpA MZB

251,08M

21,59 1,73

Arnoldo Mondadori Editore SpA MN

271,66M

15,97 1,59

Gas Plus SpA GSP 119,01M

13,73 1,5

CIR Compagnie Industriali Riunite SpA CIR

799,06M

22,62 1,46

Geox SpA GEO 780,21M

72,04 1,43

CSP International Fashion Group S,p,A, CSP

34,79M

19,08 1,42

Salini Impregilo SpA SAL

1,41B 18,06 1,41

Aedes Societa di Invstmnt Imblr Quta SpA AE

126,32M

23,7 1,33

Falck Renewables SpA FKR

231,67M

43,85 1,28

IRCE S,p,A, IRC 46,80M

15,1 1,27

DADA SpA DA 38,30M

45,25 1,22

M&C SpA MEC 76,24M

70,22 1,18

CAD IT S,p,A, CAD 33,68M

32,48 1,11

COFIDE COF 269,78M

28,99 1,1

Intek Group SpA IKG

92,64M

13,29 1,07

FinecoBank Banca Fineco SpA FBK

3,90B 20,12 1,06

Vodafone Automotive SpA COB

144,16M

- 1,05

Yoox Net-A-Porter Group SpA YNAP

2,10B 137,45 1,02

Banca Finnat Euramerica SpA BFE

121,20M

13,5 1,02

Mediolanum SpA MED

5,57B 14,56 0,88

Fiera Milano SpA FM

124,06M

54,16 0,84

Banca Mediolanum SpA BMED

5,13B 13,77 0,82

UnipolSai Assicurazioni SpA US

4,47B 7,17 0,8

39

www.tradingeinvestimenti.it

Mediobanca Group MB

5,65B 10,2 0,8

Banca Sistema SpA BST

203,47M

12,58 0,76

TerniEnergia SpA TER

32,62M

29,09 0,76

Ital TBS SpA TBS 68,59M

42,89 0,75

Aeffe S,p,A, AEF 116,70M

40,21 0,74

Piaggio & C, SpA PIA

612,97M

51,42 0,73