BANCHE ED ASSICURAZIONI: L’INNOVAZIONE ED IL … · Per avere un reale vantaggio competitivo...

28

BANCHE ED ASSICURAZIONI: L’INNOVAZIONE ED IL GOVERNO DEL CAMBIAMENTO Torino, 13 Marzo 2018 Davide Riccardi – Dip. Studi FISAC Piemonte

Transcript of BANCHE ED ASSICURAZIONI: L’INNOVAZIONE ED IL … · Per avere un reale vantaggio competitivo...

BANCHE ED ASSICURAZIONI: L’INNOVAZIONE ED IL GOVERNO DEL CAMBIAMENTO

Torino, 13 Marzo 2018

Davide Riccardi – Dip. Studi FISAC Piemonte

2

Il nuovo che… avanza

La fabbrica del futuro avrà solo due operai: un uomo ed un cane

Compito dell'uomo è nutrire il cane, la cui funzione è tenere

l'uomo lontano dalla macchina

W. G. Bennis Prof. Emerito in Business Admin. Università South California

1925/2014

La fabbrica del futuro avrà solo due operai: un uomo ed un cane

Compito dell'uomo è nutrire il cane, la cui funzione è tenere

l'uomo lontano dalla macchina

W. G. Bennis Prof. Emerito in Business Admin. Università South California

1925/2014

3 3Fonte: ‘Digital yearbook 2018’, We are Social/Hootsuite

Il nuovo che… è avanzato:La «penetrazione» digitale è in atto…

4 4Fonte: ‘Digital yearbook 2018’, We are Social/Hootsuite

Il nuovo che… è avanzato:La «penetrazione» digitale è in atto…

5 5Fonte: ‘Digital yearbook 2018’, We are Social/Hootsuite

Il nuovo che… è avanzato:La «penetrazione» digitale è in atto…

6 6Fonte: ‘Digital yearbook’, We are Social/Hootsuite

Il «nuovo» che… è avanzato:Avvento dei G.A.F.A.

80 % degli italiani usa Facebook ogni giorno contro una media

globale del 59 %

7 7Fonte: ‘Digital yearbook ’, We are Social/Hootsuite

Il nuovo che… è avanzato:La «penetrazione» digitale è in atto…

8 8Fonte: ‘Digital yearbook ’, We are Social/Hootsuite

Il nuovo che… è avanzato:La «penetrazione» digitale è in atto…

9 9Fonte: ‘Digital yearbook ’, We are Social/Hootsuite

Il nuovo che… è avanzato:La «penetrazione» digitale è in atto…

10 10Fonte: ISTAT Rapporto annuale 2017

Il «nuovo» che… è avanzato:INTERNET si… ma per tutti ?

11 11Fonte: ISTAT Rapporto annuale 2017

Il «nuovo» che… è avanzato:INTERNET si… ma per tutti ?

12

Il «nuovo» che… è avanzato:

-Riduzione dell’occupazione-Riduzione reti fisiche-Nuovi modelli organizzativi-Aumento della penetrazione della banca on-line, Smartphone

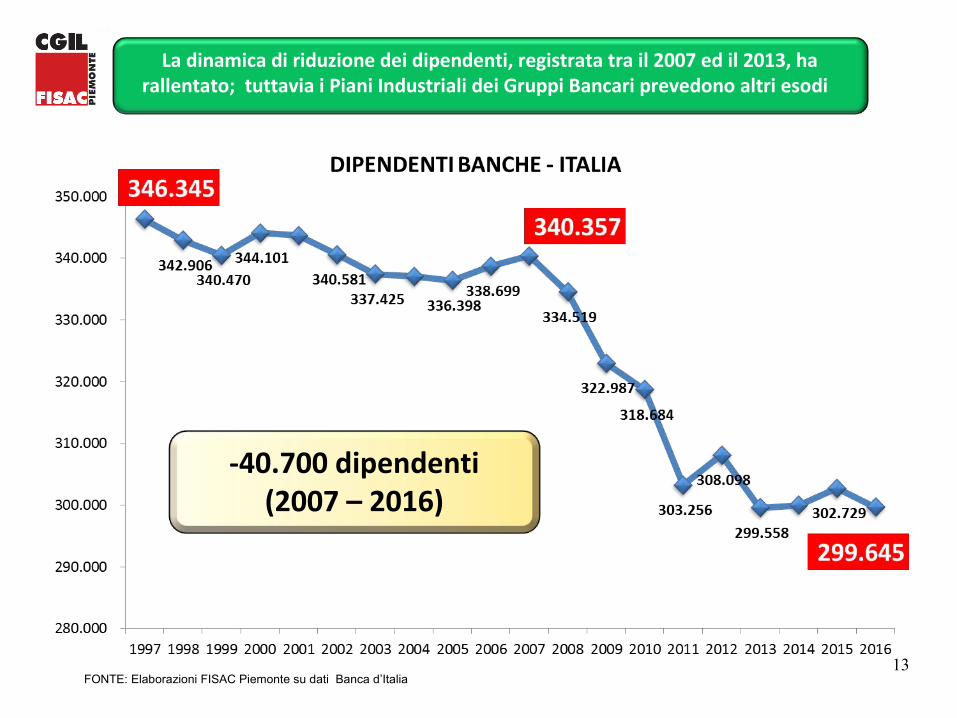

13 13

La dinamica di riduzione dei dipendenti, registrata tra il 2007 ed il 2013, ha rallentato; tuttavia i Piani Industriali dei Gruppi Bancari prevedono altri esodi

FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

-40.700 dipendenti(2007 – 2016)

14 14FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

Dopo una crescita inarrestabile nei primi anni 2000 le banche Italiane contano circa 5.000 sportelli in meno rispetto al massimo del 2009. Questa dinamica non

può essere solo correlata ai nuovi canali distributivi

-4.966 sportelli (2009-2016)

-15%

29.027

15 15

La riduzione degli addetti del settore si avvia già negli anni 2000, si ferma negli anni «d’oro» per le banche, riprende impetuosa nella crisi. Non così gli sportelli:

le dinamiche divergono ancora nel 2007-2009 (nei riquadri anno 2016)

Dipendenti scala SXSportelli scala DX

FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

29.027

299.645

16 16

Anche in Piemonte l’occupazione bancaria registra una più forte contrazione all’inizio della crisi, stabilizzandosi. Anche in Regione si osserveranno le ricadute dei Piani Industriali

FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

- 9.226 dipendenti

17 17

Il dato degli sportelli segue l’andamento Nazionale seppur in misura percentualmente inferiore

FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

-358 sportelli(2009 – 2016)

-13%

18 18

L’avvento delle nuove tecnologie insieme alla facilità di accesso alla «rete» data dai sistemi mobili, traina la crescita dei servizi bancari on line

FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

2007/2016= +15 mln utenti

1997

2007

2016

19 19

L’avvento delle nuove tecnologie insieme alla facilità di accesso alla «rete» data dai sistemi mobili, traina la crescita dei servizi bancari on line

FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

2007/2016= +1 mln utenti

1997

2007

2016

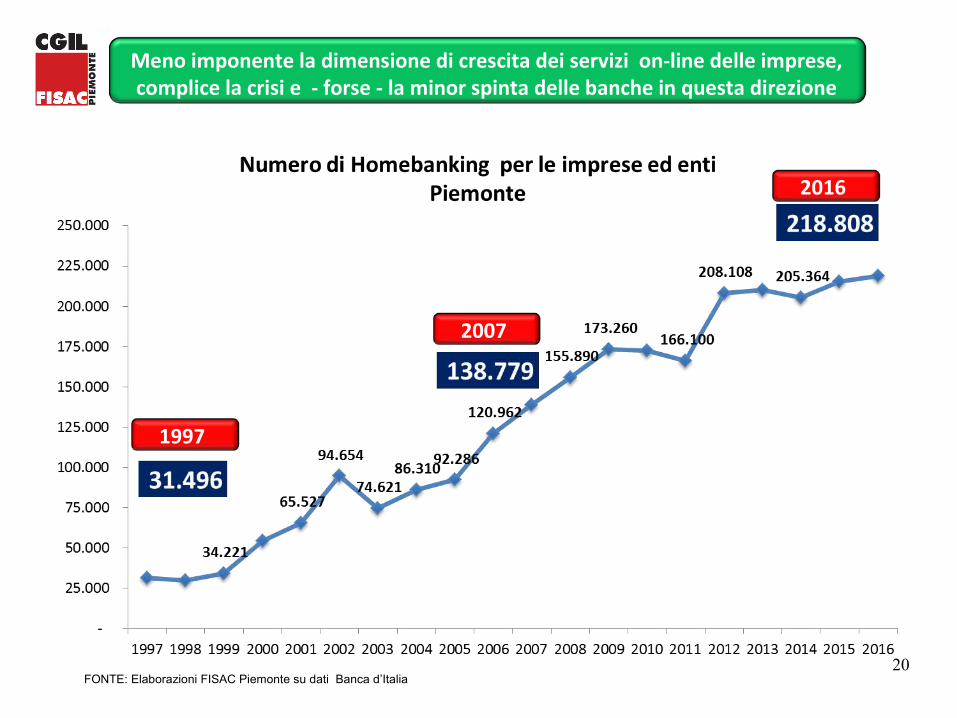

20 20

Meno imponente la dimensione di crescita dei servizi on-line delle imprese, complice la crisi e - forse - la minor spinta delle banche in questa direzione

FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

1997

2016

2007

21 21

Riprendono con forza i servizi di banca telefonica la cui crescita può essere correlata ai servizi via applicativi (smartphone)

FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

2016

1997

2007

22 22

Meno imponente la dimensione di crescita di questi servizi nella Regione

FONTE: Elaborazioni FISAC Piemonte su dati Banca d’Italia

1997

2007

2016

23

I progetti per il futuro delle Banche:

-Chiusure di sportelli -Esodi di personale-Nuovi modelli organizzativi (?)-Aumento della penetrazione della banca on-line e multicanalità, Smartphone

-Patrimonio, NPL…

24

I progetti per il futuro delle Assicurazioni:

...……...…...

25 25

Sebbene sia difficile prevedere con precisione quali saranno le tendenze future, una cosa è certa: gli istituti bancari stanno perdendo il vantaggio competitivo che li ha caratterizzati da sempre, l’esclusività nell’offerta dei propri prodotti e il rapporto diretto con la clientela. In quest’ottica non è quindi da escludere che, anche nel settore bancario, possa verificarsi un cambiamento radicale nell’arena competitiva, simile a quanto avvenuto nel settore della mobilità (con esperienze come Uber, BlaBlaCar, Car2Go, ecc.) o della ricettività turistica (con Airbnb, Booking, ecc.).

Per difendere le proprie quote di mercato da questi nuovi entranti, oltre ad acquisirne i metodi e le tecniche commerciali, le banche dovranno imparare a progettare ‘esperienze’, e non esclusivamente prodotti/servizi.Per avere un reale vantaggio competitivo rispetto ai nuovi entranti, le banche dovranno valorizzare le proprie specializzazioni e la propria capacità di dialogo su tematiche specifiche e, nel caso delle banche tradizionali, dare nuovo valore alla rete di filiali, per fornire un servizio più personalizzato e creare valore aggiunto per il cliente.

(I bisogni e le aspettative dei clienti delle banche Italiane – KPMG Marzo 2016)

Spunti per concludere…

26 26

«… Nel nostro paese la bassa propensione all’utilizzo dei canali virtuali, come evidenziano il minor utilizzo dei servizi bancari on line ed acquisti sul web rispetto alla media Europea potrebbe rallentare il cambiamento del modello di servizio bancario necessario al ridimensonamento della rete fisica…

La digitalizzazione nel sistema bancario non dovrebbe riguardare solamente la relazione con la clientela ma potrebbe avere inizio dalla revisione dei processi interni ancora troppo legati all’utilizzo di carta ed a passaggi farraginosi tra funzioni diverse… considerata la scala necessaria per fare gli investimenti… potrebbe riguardare nel breve periodo solo i principali operatori…

(Capacità produttiva e strutture in eccesso per le banche Italiane PROMETEIA – NOV 2016)

Spunti per concludere…

27 27

«… la tecnologia non è neutra, non è data in natura immodificabile e divina, è frutto di scelte e quindi governabile ed orientabile. Ha del fascino non c’è dubbio, lo esercita altrettanto indubbio, ma non ci possiamo fermare ai lustrini... la tecnologia non è buona in sé, mentre è vero che è inarrestabile … la rivoluzione digitale non è solo una rivoluzione industriale. Definizioni come industria 4.0, impresa 4.0 sono fuorvianti e riduttive. Alla fine utili ad immaginare che sia un tema delle imprese, e non tecnologie che informano e trasformano la società....Bisogna governare le scelte, orientare la tecnologia, se si vuole proporre una visione di paese. Allora si delinea con qualche nettezza una prima funzione della contrattazione; della contrattazione tutta: di categoria, di settore, quella aziendale...Contrattare lucidamente e senza farsi prendere dall’emozione del nuovo, non subire il fascino, ma avere lo sguardo lungo, comprendere gli effetti per costruire le risposte. (Susanna Camusso – Segretaria Generale CGIL –dalla Relazione alla Conferenza di programma, Milano 30 Gennaio 2018)

Spunti per concludere…

Ringraziamo per il lavoro svolto tutto il Dipartimento Studi della FISAC Piemonte:

Marianna Broczky, Marta Cimino, Enrico Brustolon, Ivano D’angelo, Massimo Alessio

GRAZIE PER L’ATTENZIONE