Banca-Impresa 2014: il punto della situazione.webtv.confindustria.vicenza.it/importedfiles/slides...

18

Banca-Impresa 2014: il punto della situazione. Trasparenza e corretta comunicazione contano più del bilancio? 21 gennaio 2014

Transcript of Banca-Impresa 2014: il punto della situazione.webtv.confindustria.vicenza.it/importedfiles/slides...

Banca-Impresa 2014: il punto della situazione. Trasparenza e corretta comunicazione contano più del bilancio?

21 gennaio 2014

Pagina 2© Confindustria Vicenza

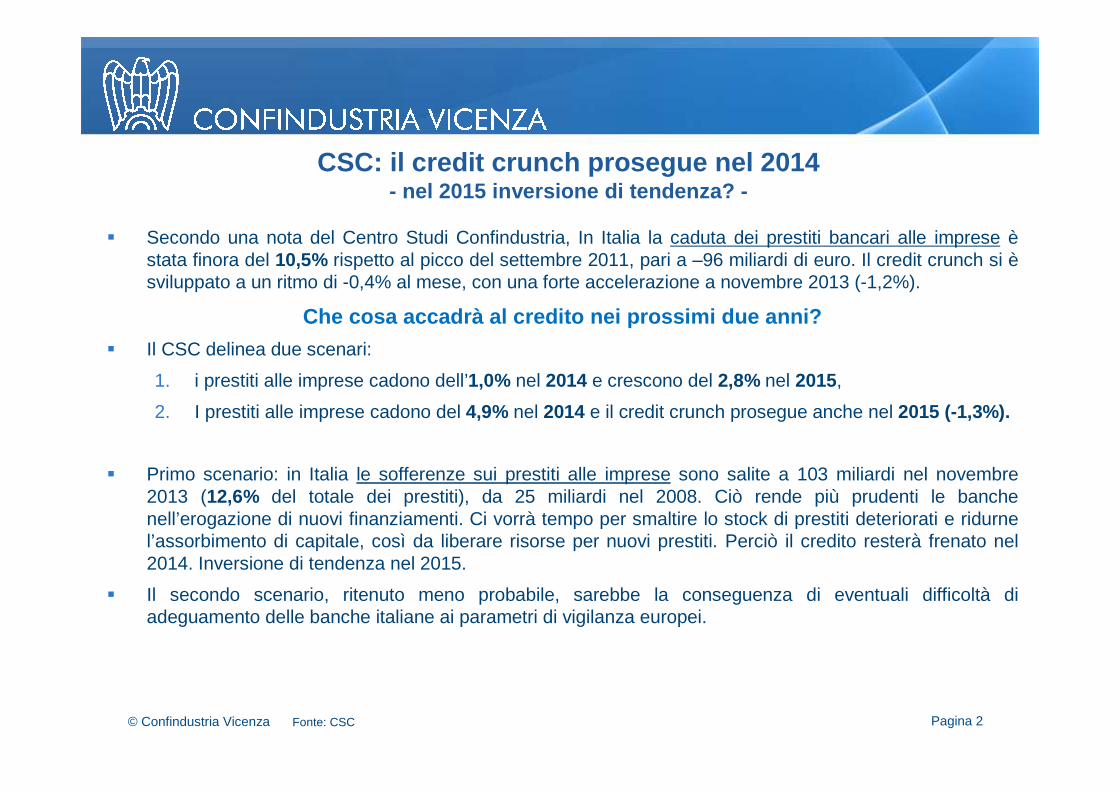

CSC: il credit crunch prosegue nel 2014- nel 2015 inversione di tendenza? -

� Secondo una nota del Centro Studi Confindustria, In Italia la caduta dei prestiti bancari alle imprese èstata finora del 10,5% rispetto al picco del settembre 2011, pari a –96 miliardi di euro. Il credit crunch si èsviluppato a un ritmo di -0,4% al mese, con una forte accelerazione a novembre 2013 (-1,2%).

Che cosa accadrà al credito nei prossimi due anni?

� Il CSC delinea due scenari:

1. i prestiti alle imprese cadono dell’1,0% nel 2014 e crescono del 2,8% nel 2015,

2. I prestiti alle imprese cadono del 4,9% nel 2014 e il credit crunch prosegue anche nel 2015 (-1,3%).

� Primo scenario: in Italia le sofferenze sui prestiti alle imprese sono salite a 103 miliardi nel novembre 2013 (12,6% del totale dei prestiti), da 25 miliardi nel 2008. Ciò rende più prudenti le banche nell’erogazione di nuovi finanziamenti. Ci vorrà tempo per smaltire lo stock di prestiti deteriorati e ridurne l’assorbimento di capitale, così da liberare risorse per nuovi prestiti. Perciò il credito resterà frenato nel 2014. Inversione di tendenza nel 2015.

� Il secondo scenario, ritenuto meno probabile, sarebbe la conseguenza di eventuali difficoltà di adeguamento delle banche italiane ai parametri di vigilanza europei.

Fonte: CSC

Pagina 3© Confindustria Vicenza

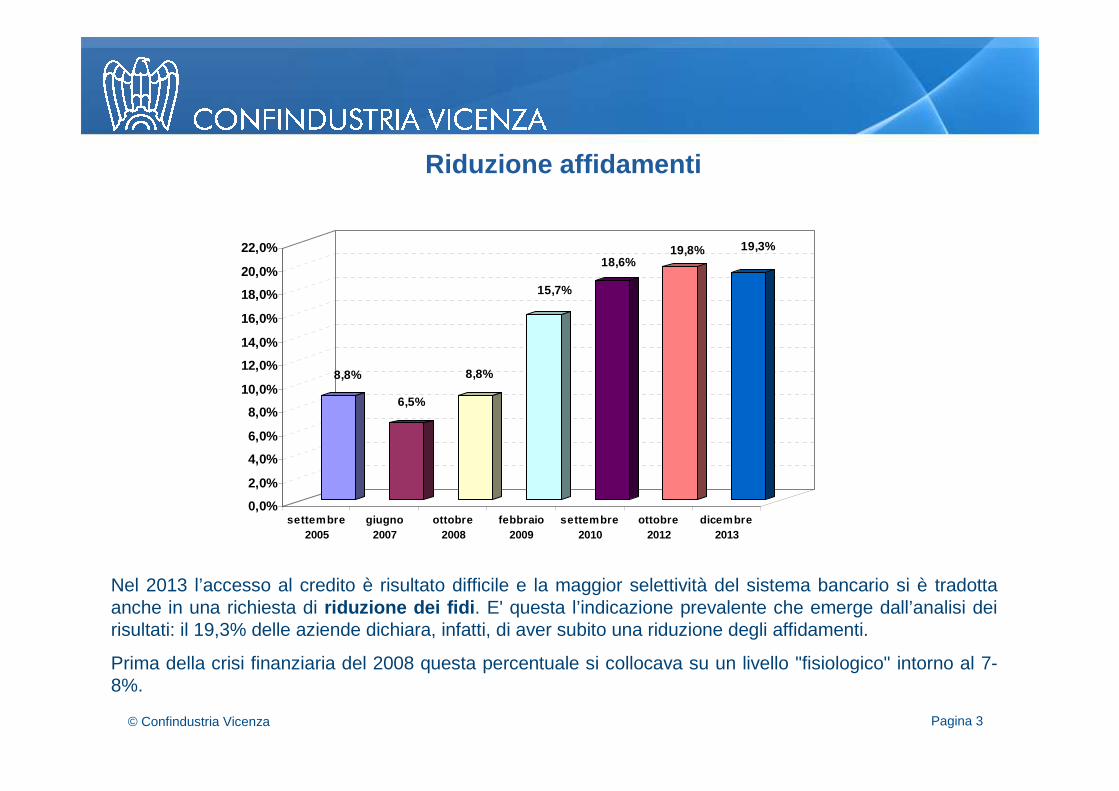

Riduzione affidamenti

8,8%

6,5%

8,8%

15,7%

18,6%19,8% 19,3%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

20,0%

22,0%

settembre2005

giugno2007

ottobre2008

febbraio2009

settembre2010

ottobre2012

dicembre2013

Nel 2013 l’accesso al credito è risultato difficile e la maggior selettività del sistema bancario si è tradotta anche in una richiesta di riduzione dei fidi . E' questa l’indicazione prevalente che emerge dall’analisi dei risultati: il 19,3% delle aziende dichiara, infatti, di aver subito una riduzione degli affidamenti.

Prima della crisi finanziaria del 2008 questa percentuale si collocava su un livello "fisiologico" intorno al 7-8%.

Pagina 4

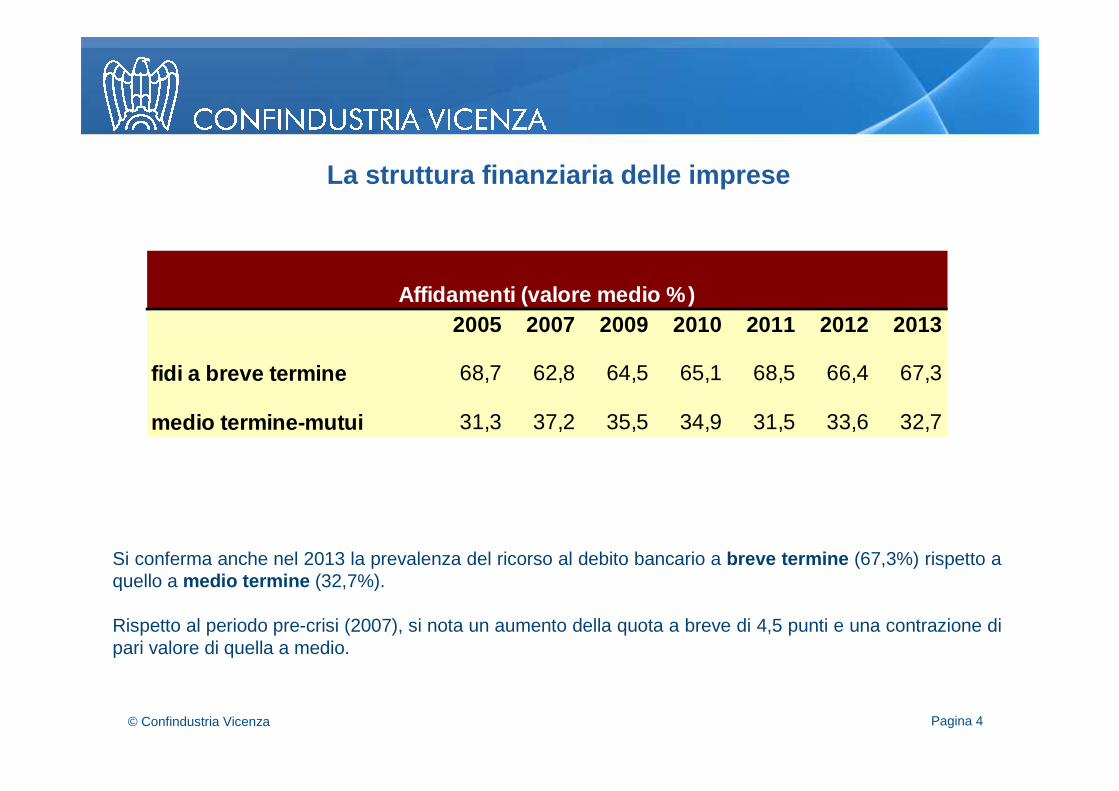

La struttura finanziaria delle imprese

© Confindustria Vicenza

2005 2007 2009 2010 2011 2012 2013

fidi a breve termine 68,7 62,8 64,5 65,1 68,5 66,4 67,3

medio termine-mutui 31,3 37,2 35,5 34,9 31,5 33,6 32,7

Affidamenti (valore medio %)

Si conferma anche nel 2013 la prevalenza del ricorso al debito bancario a breve termine (67,3%) rispetto a quello a medio termine (32,7%).

Rispetto al periodo pre-crisi (2007), si nota un aumento della quota a breve di 4,5 punti e una contrazione di pari valore di quella a medio.

Pagina 5© Confindustria Vicenza

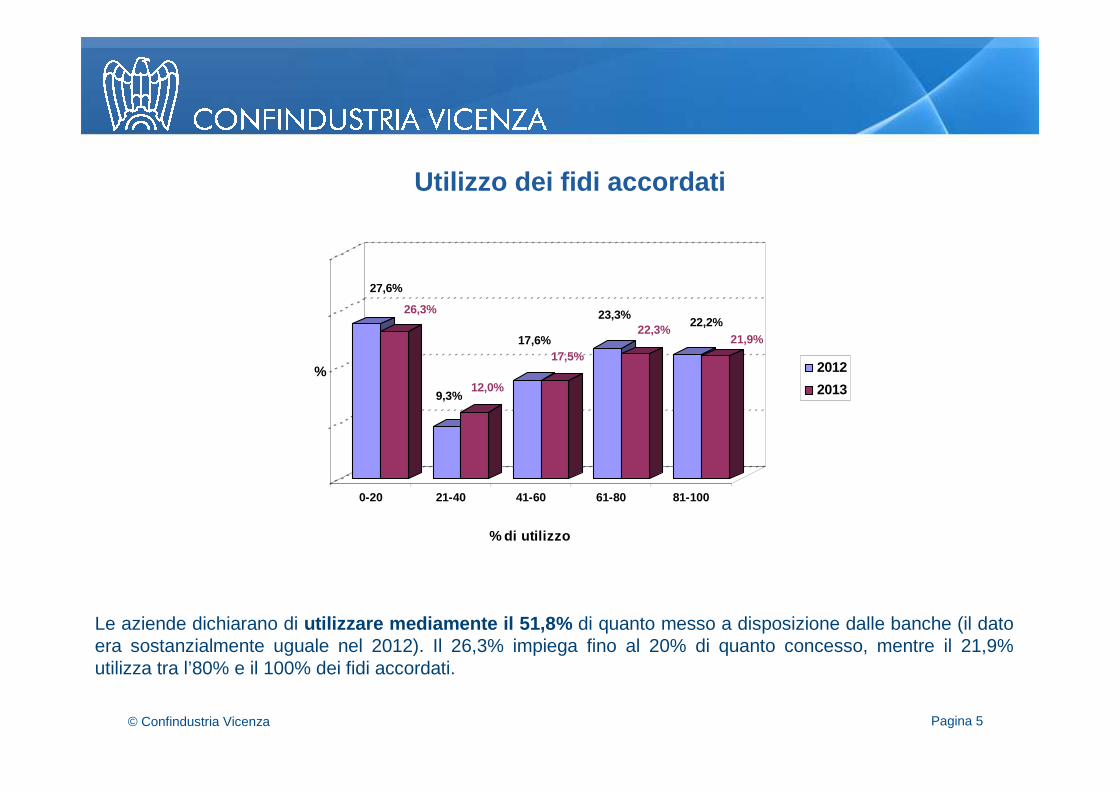

Utilizzo dei fidi accordati

27,6%

26,3%

9,3%12,0%

17,6%17,5%

23,3%22,3%

22,2%21,9%

%

0-20 21-40 41-60 61-80 81-100

% di utilizzo

2012

2013

Le aziende dichiarano di utilizzare mediamente il 51,8% di quanto messo a disposizione dalle banche (il dato era sostanzialmente uguale nel 2012). Il 26,3% impiega fino al 20% di quanto concesso, mentre il 21,9% utilizza tra l’80% e il 100% dei fidi accordati.

Pagina 6© Confindustria Vicenza

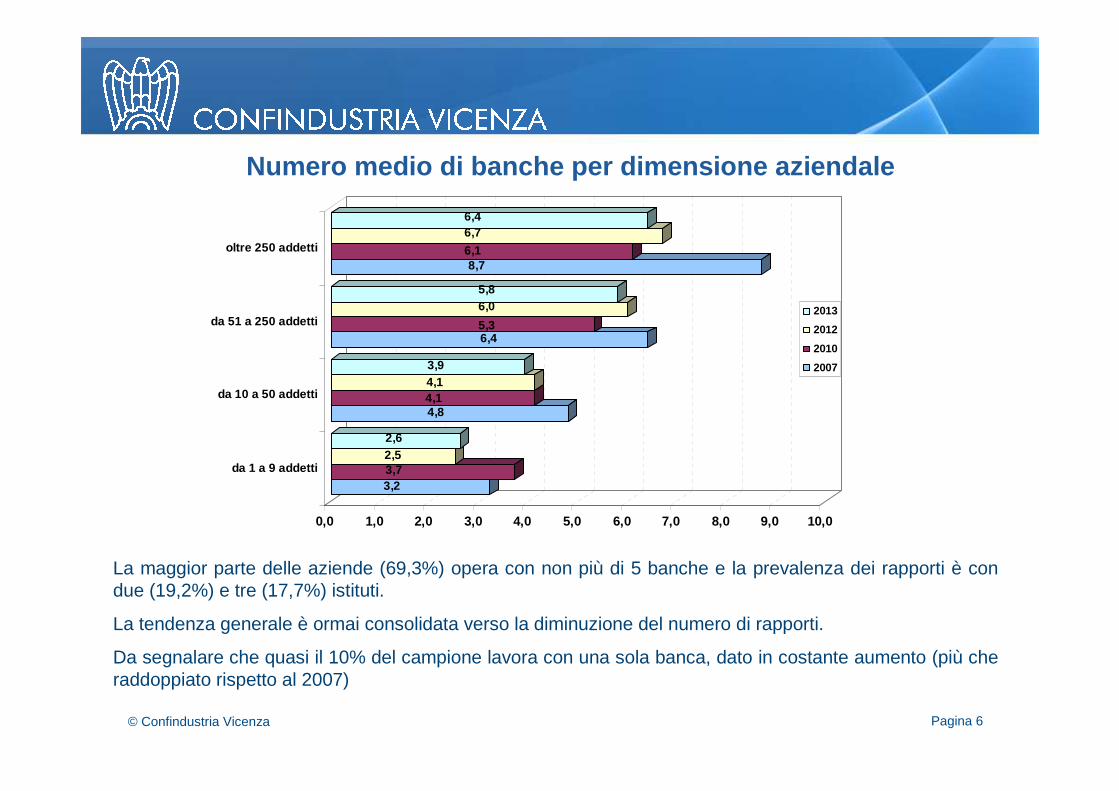

3,23,72,52,6

4,84,14,13,9

6,45,3

6,05,8

8,76,1

6,76,4

0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

da 1 a 9 addetti

da 10 a 50 addetti

da 51 a 250 addetti

oltre 250 addetti

2013

2012

2010

2007

Numero medio di banche per dimensione aziendale

La maggior parte delle aziende (69,3%) opera con non più di 5 banche e la prevalenza dei rapporti è con due (19,2%) e tre (17,7%) istituti.

La tendenza generale è ormai consolidata verso la diminuzione del numero di rapporti.

Da segnalare che quasi il 10% del campione lavora con una sola banca, dato in costante aumento (più che raddoppiato rispetto al 2007)

Pagina 7© Confindustria Vicenza

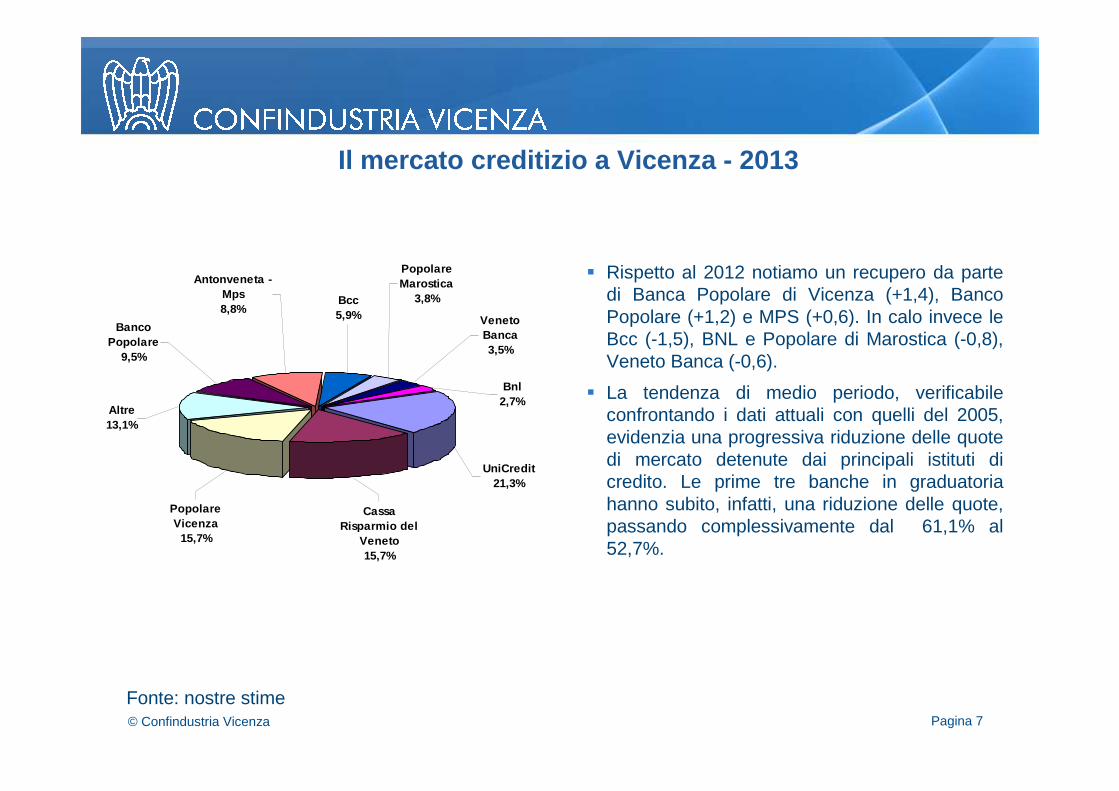

Il mercato creditizio a Vicenza - 2013

� Rispetto al 2012 notiamo un recupero da parte di Banca Popolare di Vicenza (+1,4), Banco Popolare (+1,2) e MPS (+0,6). In calo invece le Bcc (-1,5), BNL e Popolare di Marostica (-0,8), Veneto Banca (-0,6).

� La tendenza di medio periodo, verificabile confrontando i dati attuali con quelli del 2005, evidenzia una progressiva riduzione delle quote di mercato detenute dai principali istituti di credito. Le prime tre banche in graduatoria hanno subito, infatti, una riduzione delle quote, passando complessivamente dal 61,1% al 52,7%.

Fonte: nostre stime

Bnl2,7%

Bcc5,9%

Popolare Marostica

3,8%

Antonveneta - Mps8,8%

Banco Popolare

9,5%

Popolare Vicenza

15,7%

Altre 13,1%

Cassa Risparmio del

Veneto15,7%

UniCredit 21,3%

Veneto Banca3,5%

Pagina 8© Confindustria Vicenza

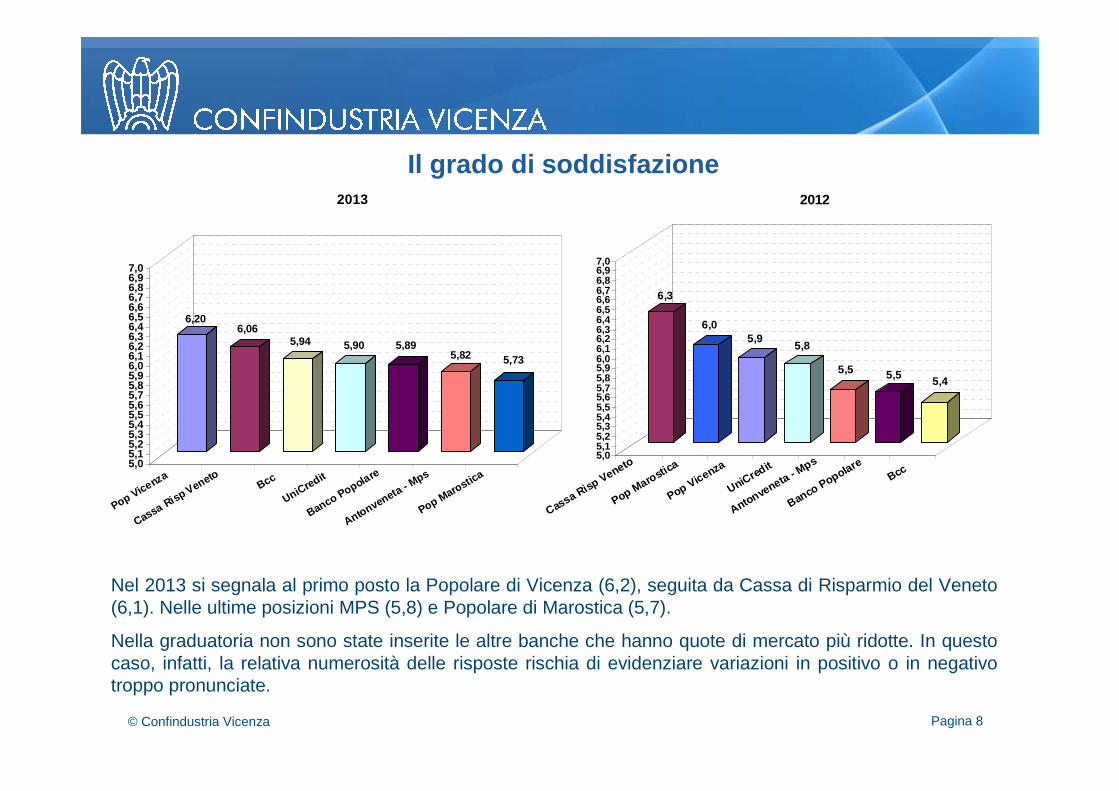

Il grado di soddisfazione

Nel 2013 si segnala al primo posto la Popolare di Vicenza (6,2), seguita da Cassa di Risparmio del Veneto (6,1). Nelle ultime posizioni MPS (5,8) e Popolare di Marostica (5,7).

Nella graduatoria non sono state inserite le altre banche che hanno quote di mercato più ridotte. In questo caso, infatti, la relativa numerosità delle risposte rischia di evidenziare variazioni in positivo o in negativo troppo pronunciate.

6,3

6,05,9

5,8

5,5 5,5 5,4

5,05,15,25,35,45,55,65,75,85,96,06,16,26,36,46,56,66,76,86,97,0

Cassa Risp Veneto

Pop Marostica

Pop Vicenza

UniCredit

Antonveneta - Mps

Banco Popolare

Bcc

2012

6,206,06

5,94 5,90 5,895,82 5,73

5,05,15,25,35,45,55,65,75,85,96,06,16,26,36,46,56,66,76,86,97,0

Pop Vicenza

Cassa Ri sp VenetoBcc

UniCredit

Banco Popolare

Antonveneta - Mps

Pop Marostica

2013

Pagina 9© Confindustria Vicenza

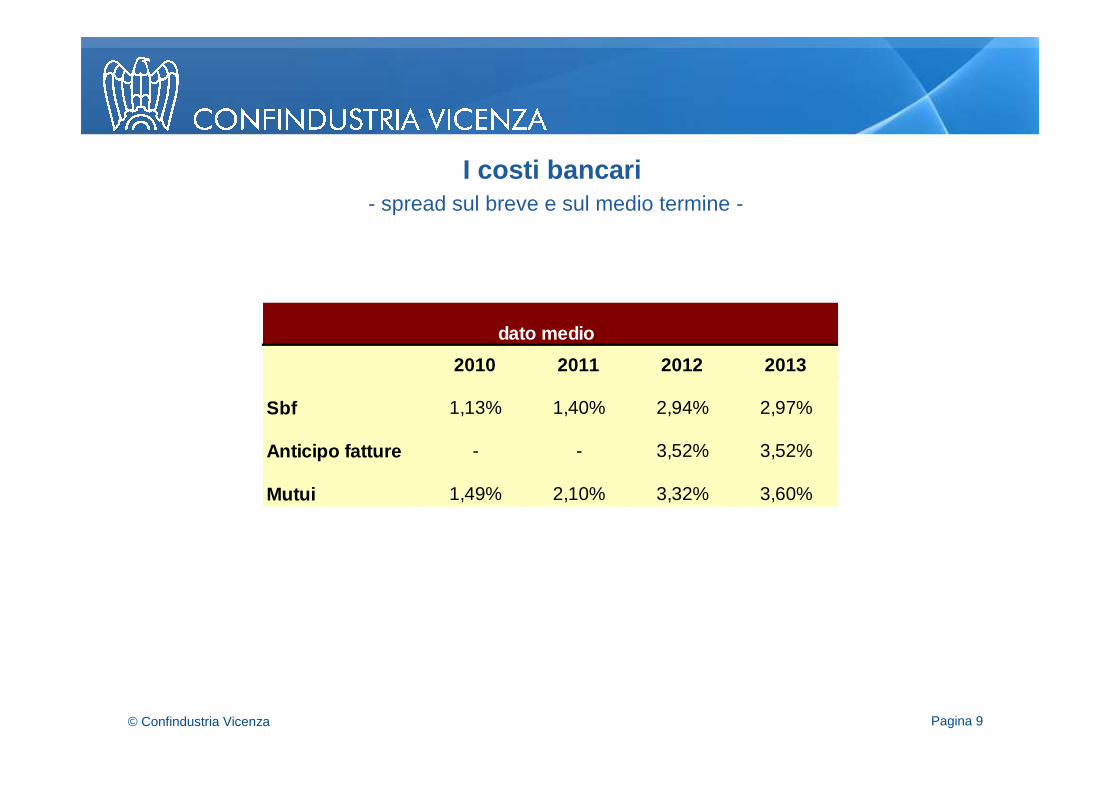

I costi bancari- spread sul breve e sul medio termine -

2010 2011 2012 2013

Sbf 1,13% 1,40% 2,94% 2,97%

Anticipo fatture - - 3,52% 3,52%

Mutui 1,49% 2,10% 3,32% 3,60%

dato medio

Pagina 10© Confindustria Vicenza

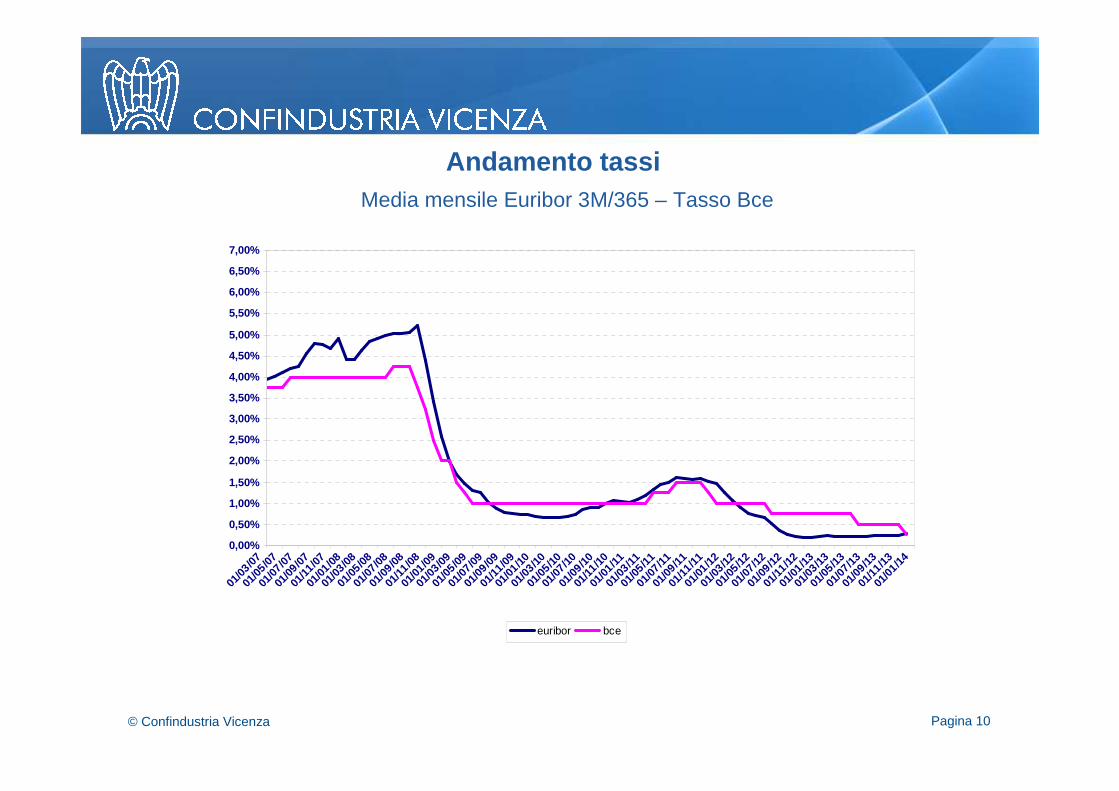

Andamento tassi

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

4,00%

4,50%

5,00%

5,50%

6,00%

6,50%

7,00%

01/03

/0701

/05/07

01/07

/0701

/09/07

01/11

/0701

/01/08

01/03

/0801

/05/08

01/07

/0801

/09/08

01/11

/0801

/01/09

01/03

/0901

/05/09

01/07

/0901

/09/09

01/11

/0901

/01/10

01/03

/1001

/05/10

01/07

/1001

/09/10

01/11

/1001

/01/11

01/03

/1101

/05/11

01/07

/1101

/09/11

01/11

/1101

/01/12

01/03

/1201

/05/12

01/07

/1201

/09/12

01/11

/1201

/01/13

01/03

/1301

/05/13

01/07

/1301

/09/13

01/11

/1301

/01/14

euribor bce

Media mensile Euribor 3M/365 – Tasso Bce

Pagina 11© Confindustria Vicenza

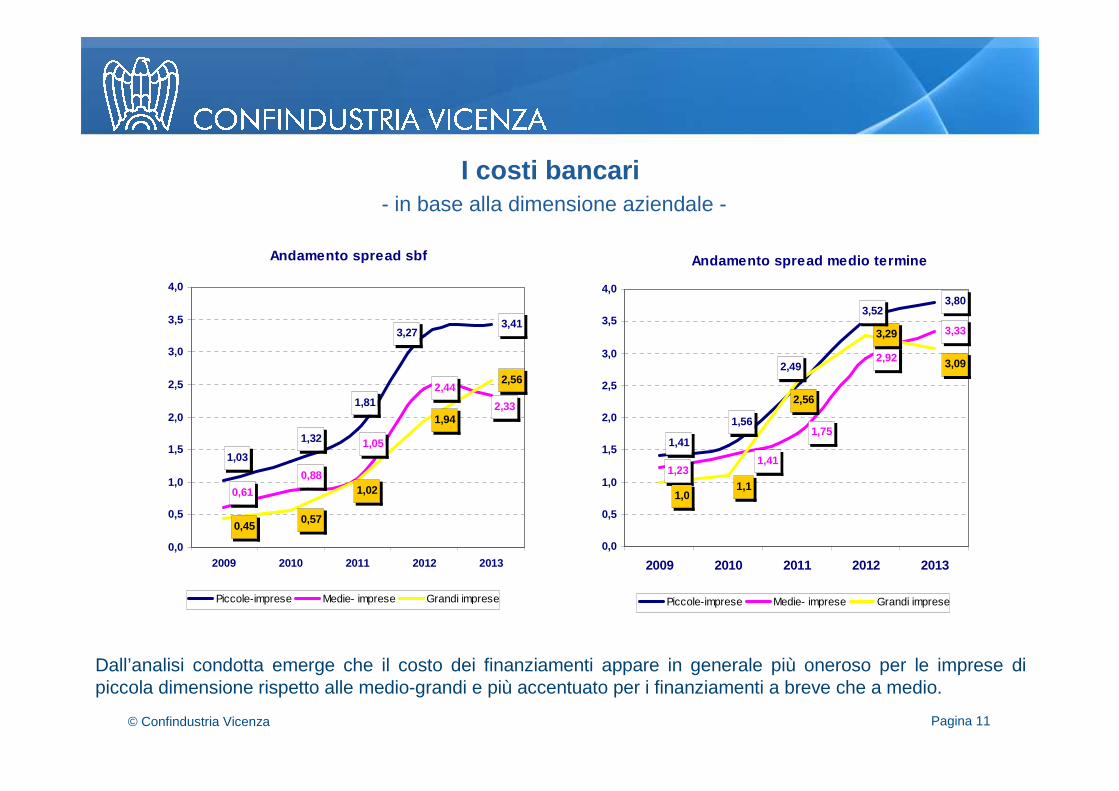

I costi bancari- in base alla dimensione aziendale -

Dall’analisi condotta emerge che il costo dei finanziamenti appare in generale più oneroso per le imprese di piccola dimensione rispetto alle medio-grandi e più accentuato per i finanziamenti a breve che a medio.

Andamento spread medio termine

3,80

2,92

3,333,29

1,56

1,41

2,49

3,52

1,231,41

1,75

2,56

1,01,1

3,09

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

2009 2010 2011 2012 2013

Piccole-imprese Medie- imprese Grandi imprese

Andamento spread sbf

3,41

2,44

1,94

2,56

3,27

1,81

1,32

1,03

0,61

1,05

0,88

2,33

0,570,45

1,02

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

2009 2010 2011 2012 2013

Piccole-imprese Medie- imprese Grandi imprese

Pagina 12© Confindustria Vicenza

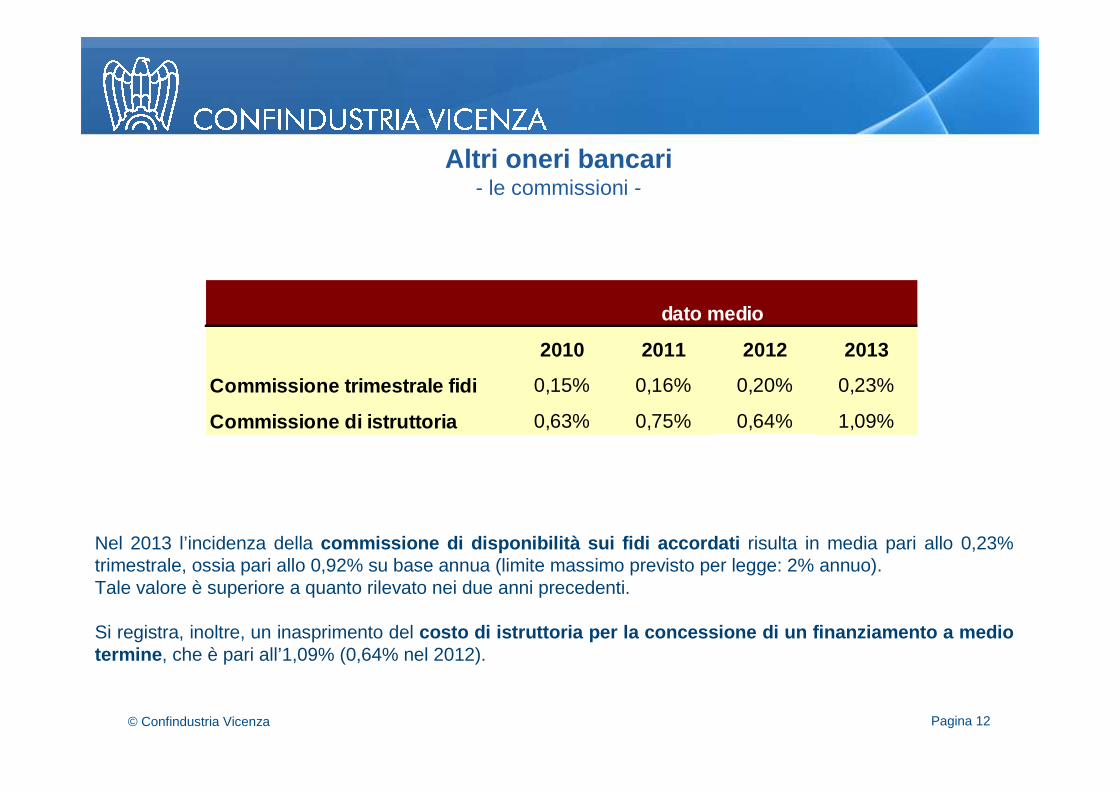

Nel 2013 l’incidenza della commissione di disponibilità sui fidi accordati risulta in media pari allo 0,23% trimestrale, ossia pari allo 0,92% su base annua (limite massimo previsto per legge: 2% annuo). Tale valore è superiore a quanto rilevato nei due anni precedenti.

Si registra, inoltre, un inasprimento del costo di istruttoria per la concessione di un finan ziamento a medio termine , che è pari all’1,09% (0,64% nel 2012).

Altri oneri bancari- le commissioni -

2010 2011 2012 2013

Commissione trimestrale fidi 0,15% 0,16% 0,20% 0,23%

Commissione di istruttoria 0,63% 0,75% 0,64% 1,09%

dato medio

Pagina 13© Confindustria Vicenza

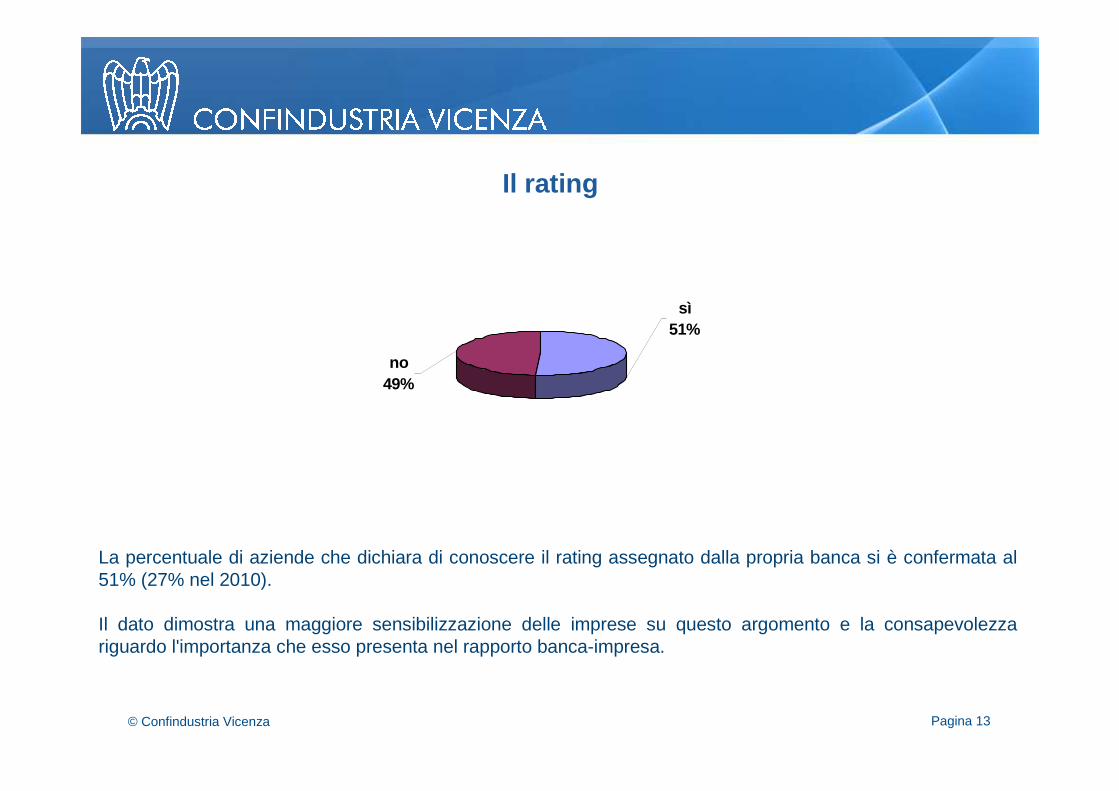

La percentuale di aziende che dichiara di conoscere il rating assegnato dalla propria banca si è confermata al 51% (27% nel 2010).

Il dato dimostra una maggiore sensibilizzazione delle imprese su questo argomento e la consapevolezza riguardo l'importanza che esso presenta nel rapporto banca-impresa.

Il rating

sì51%

no49%

Pagina 14© Confindustria Vicenza

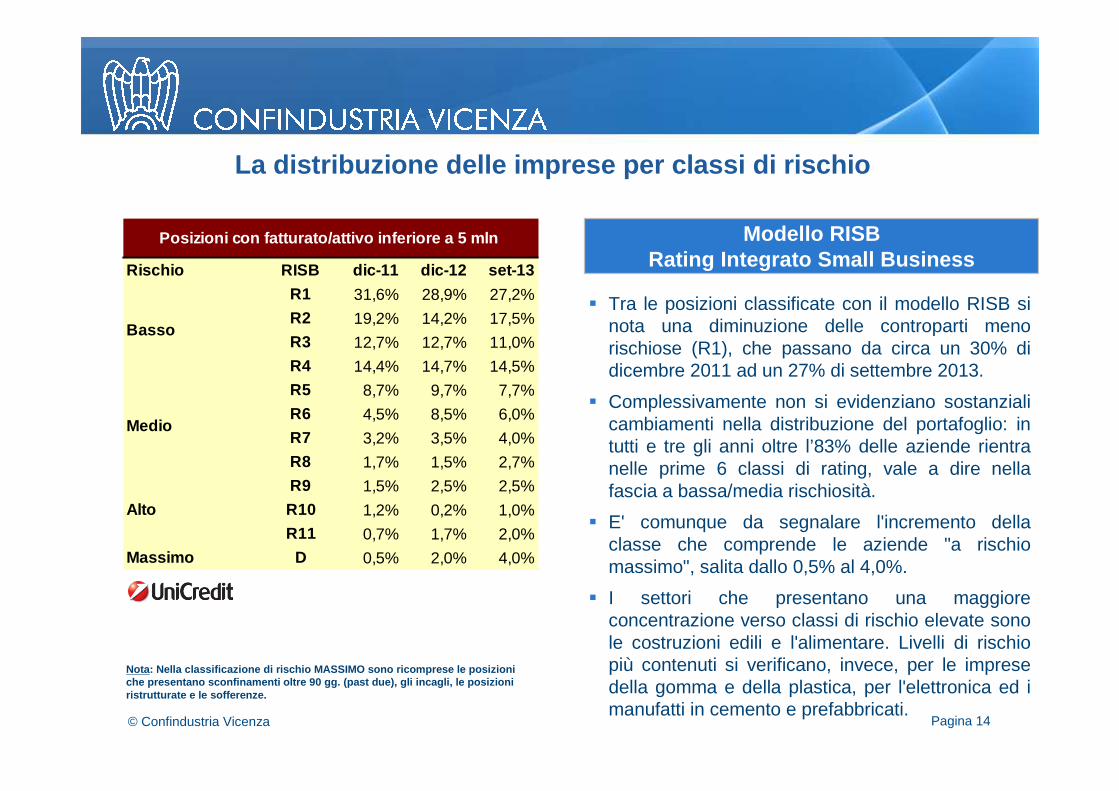

La distribuzione delle imprese per classi di rischio

Modello RISBRating Integrato Small Business

� Tra le posizioni classificate con il modello RISB si nota una diminuzione delle controparti meno rischiose (R1), che passano da circa un 30% di dicembre 2011 ad un 27% di settembre 2013.

� Complessivamente non si evidenziano sostanziali cambiamenti nella distribuzione del portafoglio: in tutti e tre gli anni oltre l’83% delle aziende rientra nelle prime 6 classi di rating, vale a dire nella fascia a bassa/media rischiosità.

� E' comunque da segnalare l'incremento della classe che comprende le aziende "a rischio massimo", salita dallo 0,5% al 4,0%.

� I settori che presentano una maggiore concentrazione verso classi di rischio elevate sono le costruzioni edili e l'alimentare. Livelli di rischio più contenuti si verificano, invece, per le imprese della gomma e della plastica, per l'elettronica ed i manufatti in cemento e prefabbricati.

Nota: Nella classificazione di rischio MASSIMO sono ric omprese le posizioni che presentano sconfinamenti oltre 90 gg. (past due) , gli incagli, le posizioni ristrutturate e le sofferenze.

Rischio RISB dic-11 dic-12 set-13

R1 31,6% 28,9% 27,2%

R2 19,2% 14,2% 17,5%

R3 12,7% 12,7% 11,0%

R4 14,4% 14,7% 14,5%

R5 8,7% 9,7% 7,7%

R6 4,5% 8,5% 6,0%

R7 3,2% 3,5% 4,0%

R8 1,7% 1,5% 2,7%

R9 1,5% 2,5% 2,5%

R10 1,2% 0,2% 1,0%

R11 0,7% 1,7% 2,0%

Massimo D 0,5% 2,0% 4,0%

Posizioni con fatturato/attivo inferiore a 5 mln

Basso

Medio

Alto

Pagina 15© Confindustria Vicenza

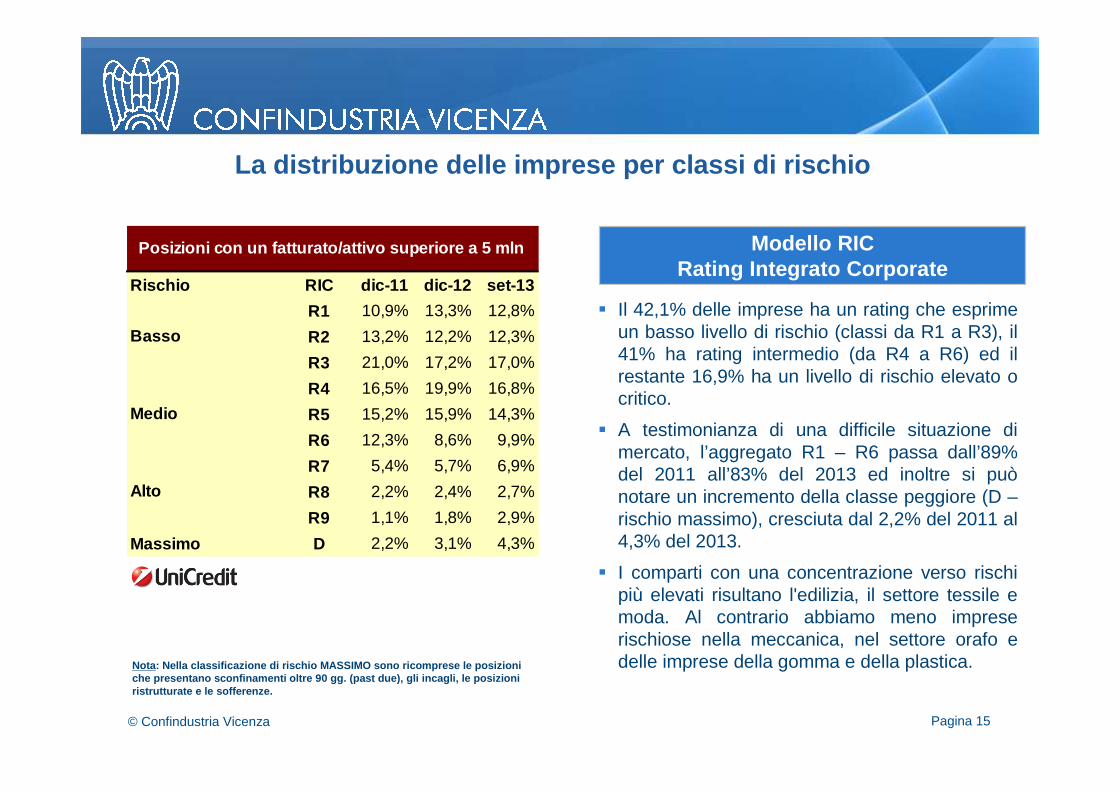

Rischio RIC dic-11 dic-12 set-13

R1 10,9% 13,3% 12,8%

R2 13,2% 12,2% 12,3%

R3 21,0% 17,2% 17,0%

R4 16,5% 19,9% 16,8%

R5 15,2% 15,9% 14,3%

R6 12,3% 8,6% 9,9%

R7 5,4% 5,7% 6,9%

R8 2,2% 2,4% 2,7%

R9 1,1% 1,8% 2,9%

Massimo D 2,2% 3,1% 4,3%

Medio

Alto

Posizioni con un fatturato/attivo superiore a 5 mln

Basso

Modello RIC Rating Integrato Corporate

� Il 42,1% delle imprese ha un rating che esprime un basso livello di rischio (classi da R1 a R3), il 41% ha rating intermedio (da R4 a R6) ed il restante 16,9% ha un livello di rischio elevato o critico.

� A testimonianza di una difficile situazione di mercato, l’aggregato R1 – R6 passa dall’89% del 2011 all’83% del 2013 ed inoltre si puònotare un incremento della classe peggiore (D –rischio massimo), cresciuta dal 2,2% del 2011 al 4,3% del 2013.

� I comparti con una concentrazione verso rischi più elevati risultano l'edilizia, il settore tessile e moda. Al contrario abbiamo meno imprese rischiose nella meccanica, nel settore orafo e delle imprese della gomma e della plastica.Nota: Nella classificazione di rischio MASSIMO sono ric omprese le posizioni

che presentano sconfinamenti oltre 90 gg. (past due) , gli incagli, le posizioni ristrutturate e le sofferenze.

La distribuzione delle imprese per classi di rischio

Pagina 16© Confindustria Vicenza

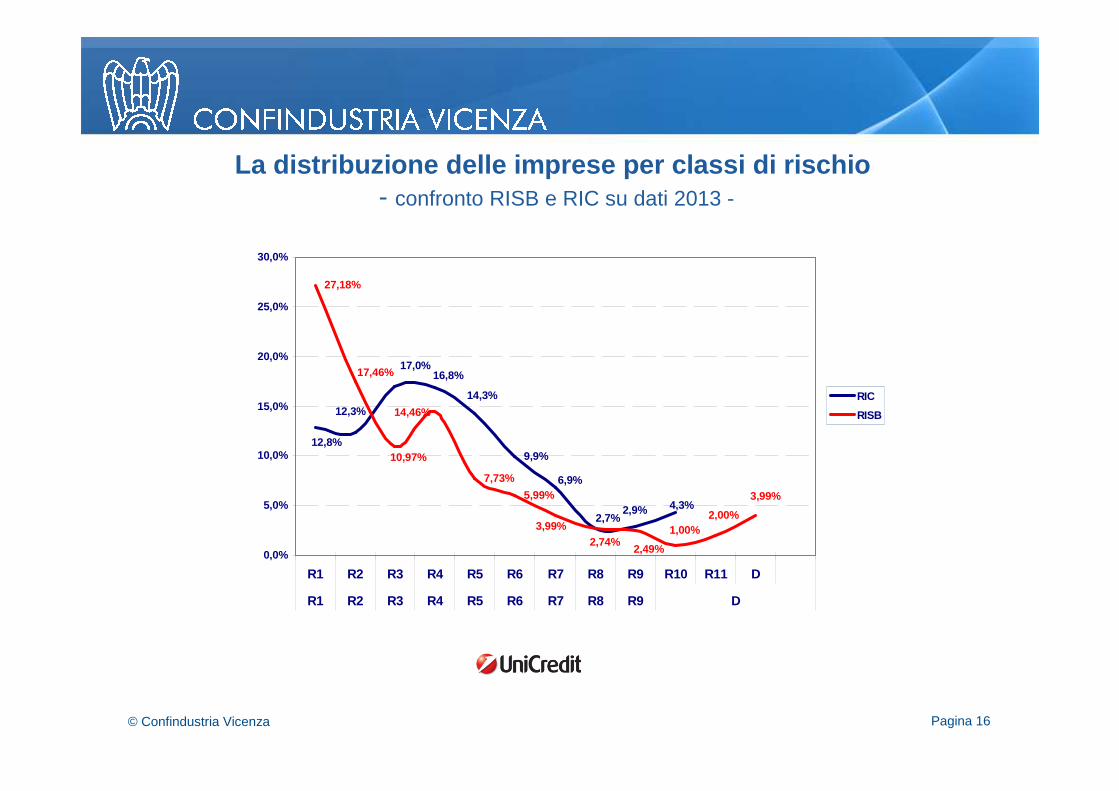

9,9%

27,18%

7,73%

5,99%6,9%

4,3%2,7%

2,9%

14,3%

16,8%

12,3%

12,8%

17,0%

14,46%

3,99%2,00%

1,00%

3,99%

2,49%2,74%

10,97%

17,46%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

R1 R2 R3 R4 R5 R6 R7 R8 R9 R10 R11 D

R1 R2 R3 R4 R5 R6 R7 R8 R9 D

RIC

RISB

La distribuzione delle imprese per classi di rischio- confronto RISB e RIC su dati 2013 -

Pagina 17© Confindustria Vicenza

Dalla nostra indagine risulta che soltanto il 30,9% delle aziende controlla regolarmente la Centrale rischi. Il dato è lievemente inferiore rispetto a quanto rilevato nel 2012 (32,2%).

Mediante specifica richiesta è possibile conoscere la propria posizione presso la Centrale dei Rischi rivolgendosi ad una delle banche con cui si lavora o direttamente alla filiale di Banca d’Italia nel cui ambito territoriale l’impresa ha la sua sede legale.

Controllo Centrale Rischi

sì30,9%

no32,1%

raramente30,9%

nr6,1%

Pagina 18© Confindustria Vicenza

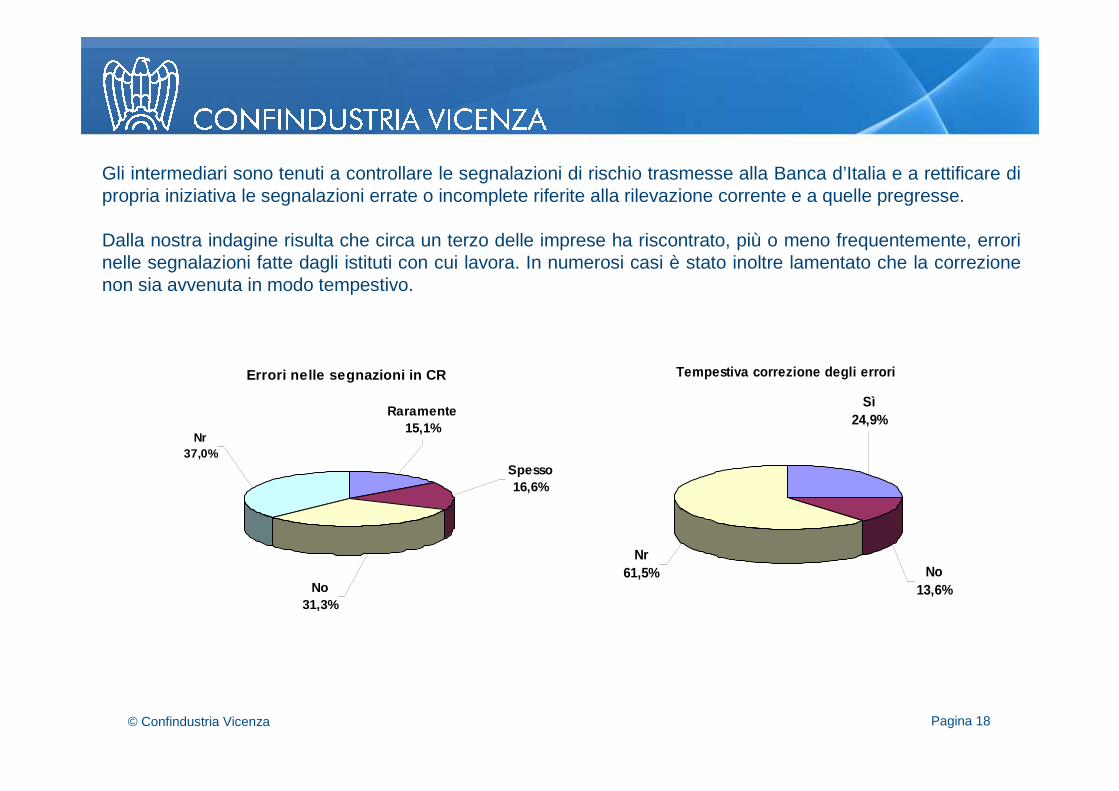

Gli intermediari sono tenuti a controllare le segnalazioni di rischio trasmesse alla Banca d’Italia e a rettificare di propria iniziativa le segnalazioni errate o incomplete riferite alla rilevazione corrente e a quelle pregresse.

Dalla nostra indagine risulta che circa un terzo delle imprese ha riscontrato, più o meno frequentemente, errori nelle segnalazioni fatte dagli istituti con cui lavora. In numerosi casi è stato inoltre lamentato che la correzione non sia avvenuta in modo tempestivo.

Errori nelle segnazioni in CR

Nr37,0%

No 31,3%

Spesso16,6%

Raramente15,1%

Tempestiva correzione degli errori

Sì 24,9%

No13,6%

Nr61,5%