audizione MEF 12 novembre 2008 - definitivo disposizioni volte a realizzare una sostanziale...

32

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI REVISIONE LEGALE DEI CONTI RECEPIMENTO DIRETTIVA 2006/43/CE AUDIZIONE MEF ROMA, 12 NOVEMBRE 2008

Transcript of audizione MEF 12 novembre 2008 - definitivo disposizioni volte a realizzare una sostanziale...

CONSIGLIO NAZIONALE

DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI

REVISIONE LEGALE DEI CONTI

RECEPIMENTO DIRETTIVA

2006/43/CE

AUDIZIONE MEF

ROMA, 12 NOVEMBRE 2008

EXECUTIVE SUMMARY

La direttiva 2006/43/CE relativa alle revisioni legali dei conti annuali e dei conti consolidati contiene

disposizioni volte a realizzare una sostanziale armonizzazione degli obblighi in materia di revisione

legale dei conti senza peraltro incidere sull’individuazione dell’area di obbligatorietà della stessa, che

trova disciplina nella quarta e nella settima direttiva, e sull’autonomia degli Stati membri di definire il

sistema dei controlli cui sottoporre le società operanti nel territorio nazionale.

Il recepimento della direttiva si articola in due fasi: (1) l’approvazione della legge comunitaria e (2) la

definizione dei decreti di attuazione.

In considerazione della necessità di dettare alcune modifiche all’attuale sistema dei controlli societari

definiti per le società italiane e considerato che il recepimento della direttiva sulla revisione costituisce

certamente la sede più opportuna per operare una razionalizzazione degli stessi, anche alla luce

dell’attuale situazione finanziaria, sembra opportuno che all’interno della legge comunitaria 2008 siano

specificati i principi ed i criteri direttivi a cui il Governo dovrà attenersi nella disciplina del sistema dei

controlli e nel recepimento della direttiva.

Come già evidenziato nel documento presentato lo scorso giugno a seguito della consultazione del MEF1,

elenchiamo di seguito dei passaggi fondamentali che riteniamo non possano essere trascurati nel

recepimento della direttiva sulla revisione legale dei conti:

1. il mantenimento dell’attuale impianto normativo relativo ai controlli societari definito dalla

riforma del diritto societario e dal Testo Unico della Finanza. Ne deriva il mantenimento, nei casi già

previsti dalla normativa di riferimento, dei controlli contabili in capo al collegio sindacale formato

esclusivamente da soggetti iscritti nel registro dei revisori contabili;

2. l’ esclusione di ulteriori esenzioni dal controllo contabile. Ne consegue che tutte le S.p.A.

dovranno continuare ad essere obbligate alla nomina del collegio sindacale, ovvero nel caso facciano

ricorso al mercato dei capitali di rischio alla nomina del collegio sindacale e del revisore contabile;

3. la nomina giudiziaria dell’organo di controllo nei casi di omissione da parte dell’assemblea. Il

recepimento della direttiva potrebbe rappresentare l’occasione per colmare tale lacuna legislativa;

4. la limitazione della responsabilità civile del revisore e dei componenti degli organi di controllo;

5. la negazione di ogni ipotesi di creazione di un albo autonomo e all’aspettativa di dare luogo

alla creazione di una nuova professione, in luogo della disciplina di una specifica funzione ampiamente

compresa nella esistente professione economico-contabile;

6. la disciplina del sistema pubblico di vigilanza secondo una ripartizione delle competenze che

consenta agli ordini professionali di gestire il registro, di esercitare attività connesse all’abilitazione,

alla formazione professionale, alla deontologia, al controllo di qualità e alla funzione disciplinare;

1 Disponibile su: http://www.cndcec.it/PORTAL/Documenti/2448_cvggismyrp.pdf

3

7. la previsione dell’applicabilità generalizzata dei principi di revisione internazionali omologati

dalla Commissione Europea, ferma rimanendo la possibilità di definire delle procedure specifiche per le

piccole e medie imprese coerenti con detti principi internazionali;

8. la definizione delle norme per l’abilitazione, tenendo conto della riforma universitaria e della

necessità di mantenere inalterato il sistema di esoneri per coloro che hanno già sostenuto un esame di

abilitazione analogo e più ampio rispetto a quello dei revisori contabili;

9. l’assegnazione al collegio sindacale delle funzioni che la direttiva assegna al comitato per il

controllo interno e per la revisione contabile.

Di seguito viene riportato uno schema che sintetizza i principali aspetti connessi all’implementazione

della direttiva revisione, ponendo in evidenza la disciplina attuale e le prospettive ed i suggerimenti di

regolamentazione individuati dal CNDCEC.

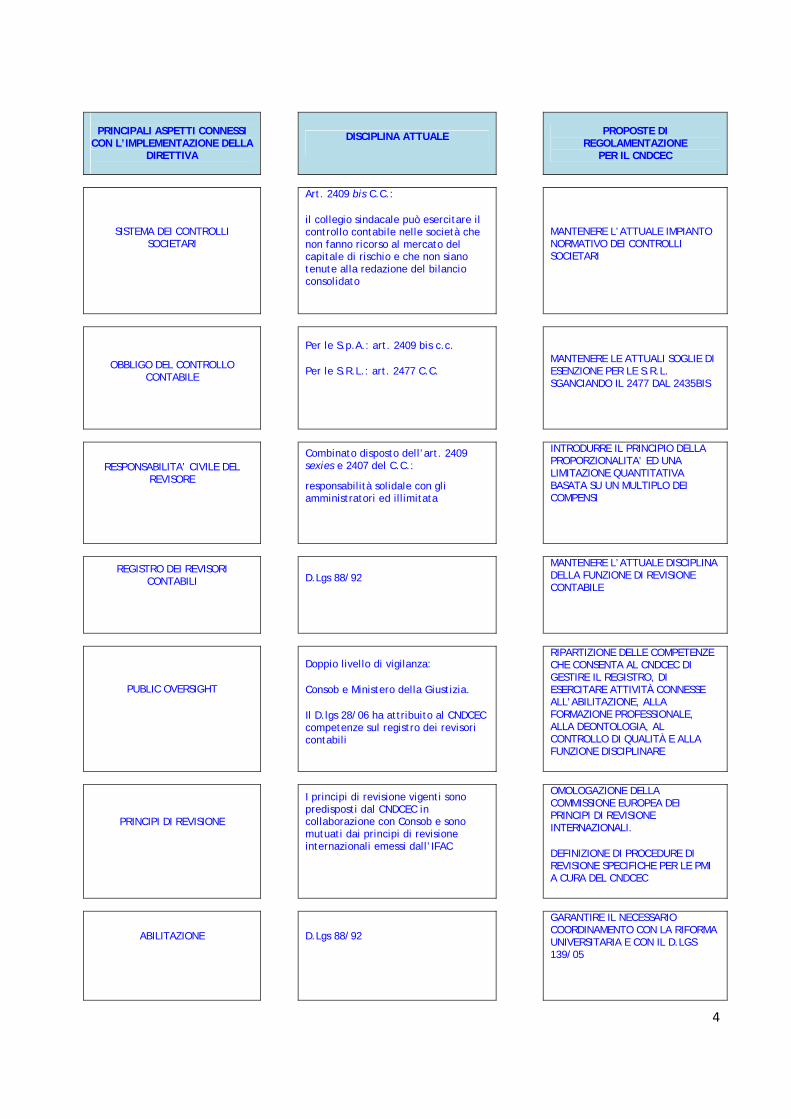

4

PRINCIPALI ASPETTI CONNESSI CON L’IMPLEMENTAZIONE DELLA

DIRETTIVA

DISCIPLINA ATTUALE

PROPOSTE DI

REGOLAMENTAZIONE PER IL CNDCEC

SISTEMA DEI CONTROLLI SOCIETARI

Art. 2409 bis C.C.:

il collegio sindacale può esercitare il controllo contabile nelle società che non fanno ricorso al mercato del capitale di rischio e che non siano tenute alla redazione del bilancio consolidato

MANTENERE L’ATTUALE IMPIANTO NORMATIVO DEI CONTROLLI SOCIETARI

OBBLIGO DEL CONTROLLO CONTABILE

Per le S.p.A.: art. 2409 bis c.c.

Per le S.R.L.: art. 2477 C.C.

MANTENERE LE ATTUALI SOGLIE DI ESENZIONE PER LE S.R.L. SGANCIANDO IL 2477 DAL 2435BIS

RESPONSABILITA’ CIVILE DEL REVISORE

Combinato disposto dell’art. 2409 sexies e 2407 del C.C.:

responsabilità solidale con gli amministratori ed illimitata

INTRODURRE IL PRINCIPIO DELLA PROPORZIONALITA’ ED UNA LIMITAZIONE QUANTITATIVA BASATA SU UN MULTIPLO DEI COMPENSI

REGISTRO DEI REVISORI CONTABILI

D.Lgs 88/92

MANTENERE L’ATTUALE DISCIPLINA DELLA FUNZIONE DI REVISIONE CONTABILE

PUBLIC OVERSIGHT

Doppio livello di vigilanza:

Consob e Ministero della Giustizia.

Il D.lgs 28/06 ha attribuito al CNDCEC competenze sul registro dei revisori contabili

RIPARTIZIONE DELLE COMPETENZE CHE CONSENTA AL CNDCEC DI GESTIRE IL REGISTRO, DI ESERCITARE ATTIVITÀ CONNESSE ALL’ABILITAZIONE, ALLA FORMAZIONE PROFESSIONALE, ALLA DEONTOLOGIA, AL CONTROLLO DI QUALITÀ E ALLA FUNZIONE DISCIPLINARE

PRINCIPI DI REVISIONE

I principi di revisione vigenti sono predisposti dal CNDCEC in collaborazione con Consob e sono mutuati dai principi di revisione internazionali emessi dall’IFAC

OMOLOGAZIONE DELLA COMMISSIONE EUROPEA DEI PRINCIPI DI REVISIONE INTERNAZIONALI.

DEFINIZIONE DI PROCEDURE DI REVISIONE SPECIFICHE PER LE PMI A CURA DEL CNDCEC

ABILITAZIONE

D.Lgs 88/92

GARANTIRE IL NECESSARIO COORDINAMENTO CON LA RIFORMA UNIVERSITARIA E CON IL D.LGS 139/05

5

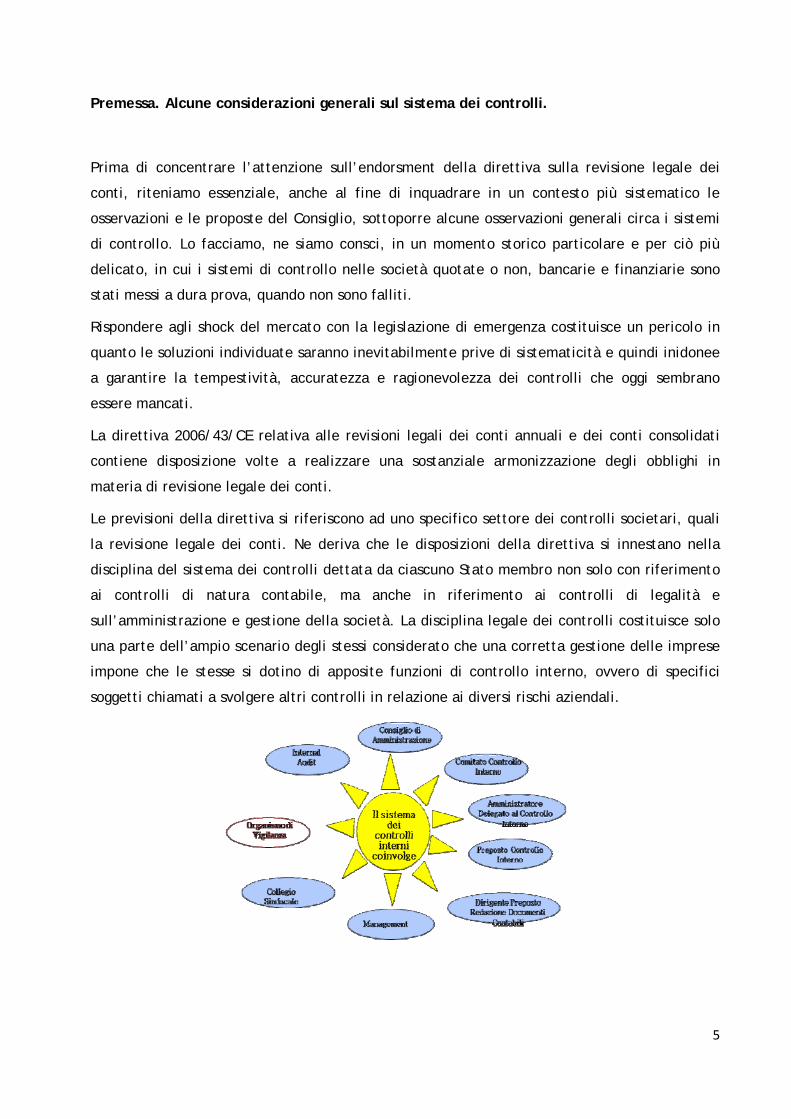

Premessa. Alcune considerazioni generali sul sistema dei controlli.

Prima di concentrare l’attenzione sull’endorsment della direttiva sulla revisione legale dei

conti, riteniamo essenziale, anche al fine di inquadrare in un contesto più sistematico le

osservazioni e le proposte del Consiglio, sottoporre alcune osservazioni generali circa i sistemi

di controllo. Lo facciamo, ne siamo consci, in un momento storico particolare e per ciò più

delicato, in cui i sistemi di controllo nelle società quotate o non, bancarie e finanziarie sono

stati messi a dura prova, quando non sono falliti.

Rispondere agli shock del mercato con la legislazione di emergenza costituisce un pericolo in

quanto le soluzioni individuate saranno inevitabilmente prive di sistematicità e quindi inidonee

a garantire la tempestività, accuratezza e ragionevolezza dei controlli che oggi sembrano

essere mancati.

La direttiva 2006/43/CE relativa alle revisioni legali dei conti annuali e dei conti consolidati

contiene disposizione volte a realizzare una sostanziale armonizzazione degli obblighi in

materia di revisione legale dei conti.

Le previsioni della direttiva si riferiscono ad uno specifico settore dei controlli societari, quali

la revisione legale dei conti. Ne deriva che le disposizioni della direttiva si innestano nella

disciplina del sistema dei controlli dettata da ciascuno Stato membro non solo con riferimento

ai controlli di natura contabile, ma anche in riferimento ai controlli di legalità e

sull’amministrazione e gestione della società. La disciplina legale dei controlli costituisce solo

una parte dell’ampio scenario degli stessi considerato che una corretta gestione delle imprese

impone che le stesse si dotino di apposite funzioni di controllo interno, ovvero di specifici

soggetti chiamati a svolgere altri controlli in relazione ai diversi rischi aziendali.

6

Il sistema generale dei controlli si presenta in modo abbastanza variegato ed accanto agli

organi di controllo legale (collegio sindacale, consiglio di sorveglianza, comitato per il

controllo sulla gestione, organismo di vigilanza ex D.Lgs. 231/2001), trovano spazio quelli

definiti dall’autonomia statutaria (comitato per il controllo interno previsto dal Codice Preda

per le società quotate), oltre che specifiche funzioni aziendali (internal auditing, controllo

interno). L’innesto di questi nuovi controlli non è stato ben omogeneizzato con le funzioni

degli organi di controllo storicamente esistenti ed ha creato delle zone di sovrapposizione fra i

diversi soggetti del controllo, ancorché gli stessi siano definiti, come detto in precedenza, per

rispondere ad esigenze diverse.

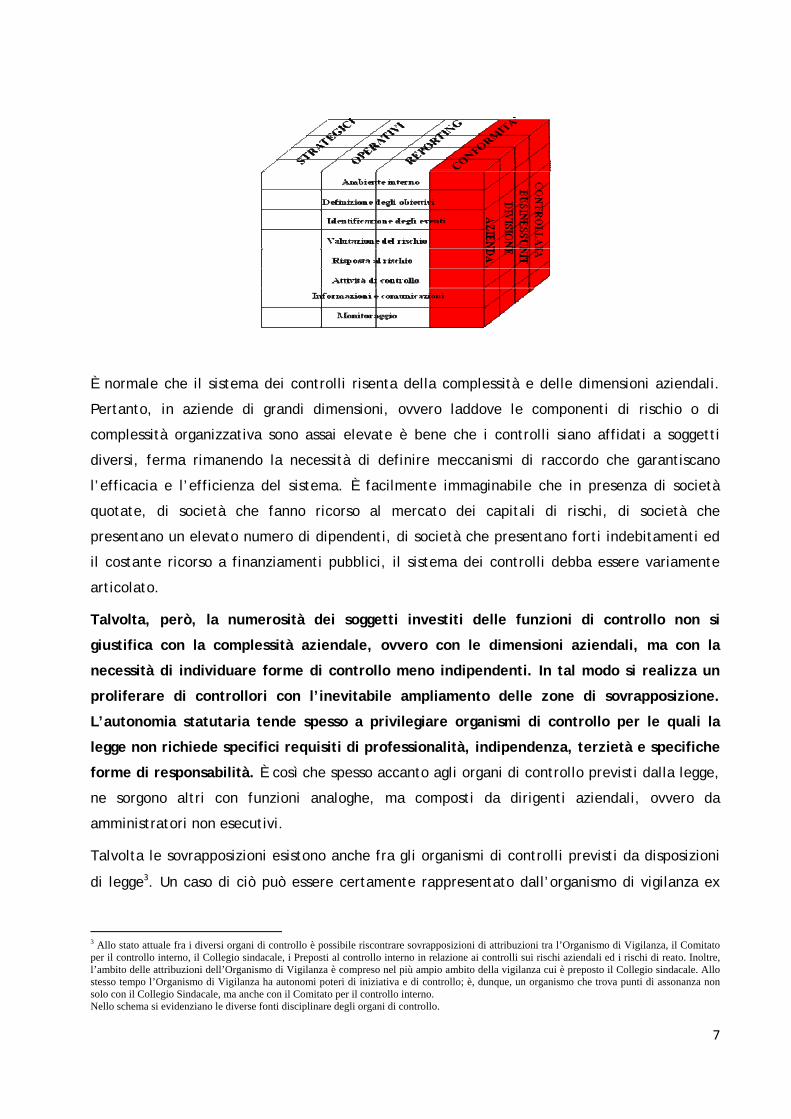

E’ infatti possibile parlare dell’esistenza di un sistema modulare dei controlli aziendali, pur se

non organicamente regolato. Così, il sistema di controllo interno - costituito dall’insieme delle

regole, procedure e strutture organizzative volte a consentire, tramite un adeguato processo

di identificazione, misurazione, gestione e monitoraggio dei principali rischi, una conduzione

dell’impresa sana, corretta e coerente con gli obiettivi prefissati2 - pone in rapporto diretti gli

obiettivi (ossia ciò che un’azienda si sforza di conseguire) ed i componenti del sistema di

controllo. Ciascuno dei controllori è parte del sistema di controllo interno e mira ad assicurare

il raggiungimento di alcuni specifici obiettivi.

2 Definizione fornita dal CoSo Report (Committe of Sponsoring Organizations of the Treadway Commission. Gli obiettivi aziendali possono essere così individuati: - Strategici: sono espressi in termini generali e devono essere allineati alla mission aziendale e la devono supportare. Riflettono la scelta del

management di come l’azienda si adopera per creare valore per i suoi stakeholder; - Operativi: riguardano l’efficacia e l’efficienza delle operazioni aziendali. E’ necessario che riflettano l’ambiente micro – macro economico nel

quale l’azienda opera. Il management deve assicurarsi che gli obiettivi siano reali, riflettano le esigenze del mercato e siano espressi nei giusti termini al fine di consentire un’attendibile valutazione della performance;

- di reporting: riguardano le informazioni, che devono essere accurate, complete e coerenti con i fini perseguiti; - di conformità: le aziende devono condurre le loro attività (e spesso assumere provvedimenti particolari) in conformità alle leggi e ai

regolamenti in vigore. L’implementazione del “Modello organizzativo 231/01” soddisfa proprio questo bisogno. Le componenti del sistema di controllo sono così costituite: - Ambiente interno: il management formula la filosofia di base e determina il livello di accettabilità del rischio. Determina, in termini generali, i

modi in cui il rischio è considerato e affrontato dalle persone che operano in azienda. - Definizione degli obiettivi: gli obiettivi devono essere fissati prima di procedere all’identificazione degli eventi che possono pregiudicare il

loro conseguimento. - Identificazione degli eventi: devono essere identificati gli eventi che possono avere un impatto sull’attività aziendale. Comporta

l’identificazione di fatti potenziali di origine interna e esterna che possono pregiudicare il conseguimento degli obiettivi. E’ necessario distinguere gli eventi che rappresentano rischi da quelli che rappresentano opportunità.

- Valutazione del rischio: i rischi identificati sono analizzati al fine di determinare come devono essere gestiti. I rischi sono collegati agli obiettivi e possono pregiudicarne il raggiungimento. I rischi sono valutati sia in termini di rischio inerente (rischio in assenza di qualsiasi intervento) sia di rischio residuo (rischio dopo aver attivato interventi per ridurlo), determinando la probabilità che il rischio si verifichi e il relativo impatto.

- Risposta al rischio: il management identifica e valuta le risposte possibili al rischio, che potrebbero essere: evitare, accettare, ridurre e compartecipare il rischio. Seleziona una serie di azioni per allineare i rischi emersi con la tolleranza al rischio e al rischio accettabile.

- Attività di controllo: devono essere definite e realizzate politiche e procedure per assicurare che le risposte al rischio siano efficacemente eseguite.

- Informazioni e comunicazione: le informazioni pertinenti devono essere identificate, raccolte e diffuse nella forma e nei tempi che consentano alle persone di adempiere alle proprie responsabilità. Si devono attivare comunicazioni efficaci in modo che queste fluiscano per l’intera struttura organizzativa: verso il basso, verso l’alto e trasversalmente.

- Monitoraggio: l’intero processo deve essere monitorato e modificato se necessario. Il monitoraggio si concretizza in interventi continui, integrati nella normale attività operativa aziendale, in valutazioni oppure in una combinazione dei due metodi.

7

È normale che il sistema dei controlli risenta della complessità e delle dimensioni aziendali.

Pertanto, in aziende di grandi dimensioni, ovvero laddove le componenti di rischio o di

complessità organizzativa sono assai elevate è bene che i controlli siano affidati a soggetti

diversi, ferma rimanendo la necessità di definire meccanismi di raccordo che garantiscano

l’efficacia e l’efficienza del sistema. È facilmente immaginabile che in presenza di società

quotate, di società che fanno ricorso al mercato dei capitali di rischi, di società che

presentano un elevato numero di dipendenti, di società che presentano forti indebitamenti ed

il costante ricorso a finanziamenti pubblici, il sistema dei controlli debba essere variamente

articolato.

Talvolta, però, la numerosità dei soggetti investiti delle funzioni di controllo non si

giustifica con la complessità aziendale, ovvero con le dimensioni aziendali, ma con la

necessità di individuare forme di controllo meno indipendenti. In tal modo si realizza un

proliferare di controllori con l’inevitabile ampliamento delle zone di sovrapposizione.

L’autonomia statutaria tende spesso a privilegiare organismi di controllo per le quali la

legge non richiede specifici requisiti di professionalità, indipendenza, terzietà e specifiche

forme di responsabilità. È così che spesso accanto agli organi di controllo previsti dalla legge,

ne sorgono altri con funzioni analoghe, ma composti da dirigenti aziendali, ovvero da

amministratori non esecutivi.

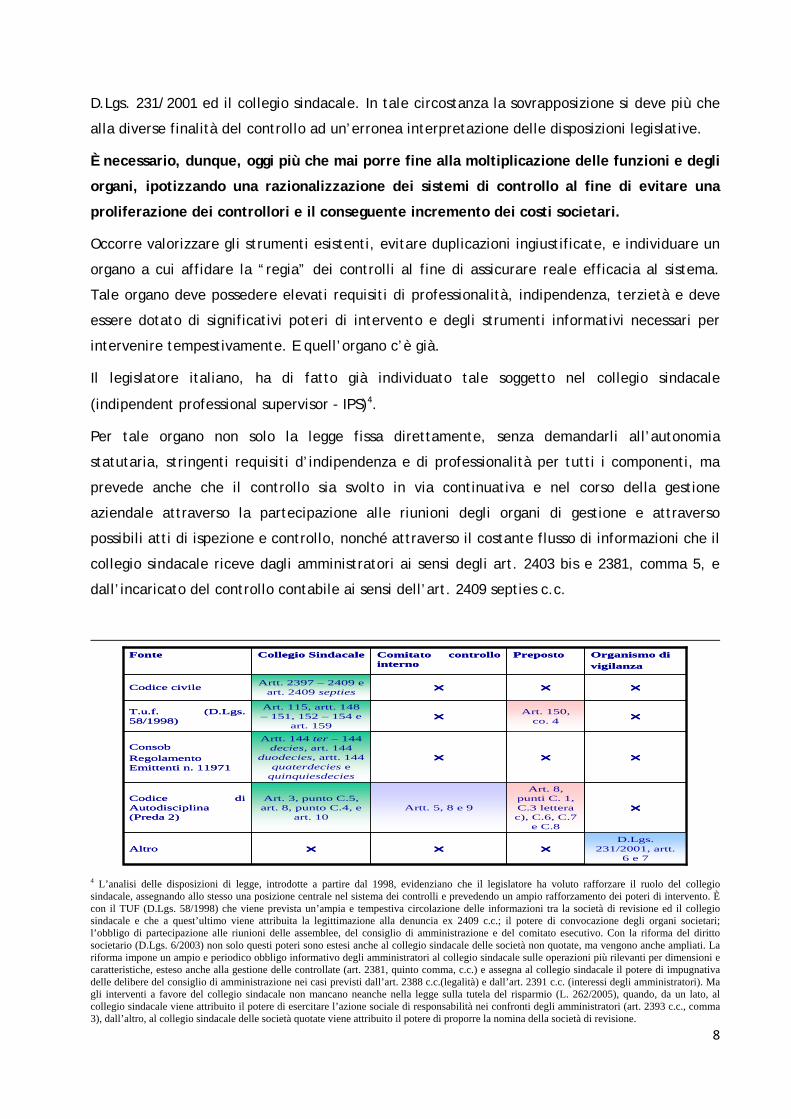

Talvolta le sovrapposizioni esistono anche fra gli organismi di controlli previsti da disposizioni

di legge3. Un caso di ciò può essere certamente rappresentato dall’organismo di vigilanza ex

3 Allo stato attuale fra i diversi organi di controllo è possibile riscontrare sovrapposizioni di attribuzioni tra l’Organismo di Vigilanza, il Comitato per il controllo interno, il Collegio sindacale, i Preposti al controllo interno in relazione ai controlli sui rischi aziendali ed i rischi di reato. Inoltre, l’ambito delle attribuzioni dell’Organismo di Vigilanza è compreso nel più ampio ambito della vigilanza cui è preposto il Collegio sindacale. Allo stesso tempo l’Organismo di Vigilanza ha autonomi poteri di iniziativa e di controllo; è, dunque, un organismo che trova punti di assonanza non solo con il Collegio Sindacale, ma anche con il Comitato per il controllo interno. Nello schema si evidenziano le diverse fonti disciplinare degli organi di controllo.

8

D.Lgs. 231/2001 ed il collegio sindacale. In tale circostanza la sovrapposizione si deve più che

alla diverse finalità del controllo ad un’erronea interpretazione delle disposizioni legislative.

È necessario, dunque, oggi più che mai porre fine alla moltiplicazione delle funzioni e degli

organi, ipotizzando una razionalizzazione dei sistemi di controllo al fine di evitare una

proliferazione dei controllori e il conseguente incremento dei costi societari.

Occorre valorizzare gli strumenti esistenti, evitare duplicazioni ingiustificate, e individuare un

organo a cui affidare la “regia” dei controlli al fine di assicurare reale efficacia al sistema.

Tale organo deve possedere elevati requisiti di professionalità, indipendenza, terzietà e deve

essere dotato di significativi poteri di intervento e degli strumenti informativi necessari per

intervenire tempestivamente. E quell’organo c’è già.

Il legislatore italiano, ha di fatto già individuato tale soggetto nel collegio sindacale

(indipendent professional supervisor - IPS)4.

Per tale organo non solo la legge fissa direttamente, senza demandarli all’autonomia

statutaria, stringenti requisiti d’indipendenza e di professionalità per tutti i componenti, ma

prevede anche che il controllo sia svolto in via continuativa e nel corso della gestione

aziendale attraverso la partecipazione alle riunioni degli organi di gestione e attraverso

possibili atti di ispezione e controllo, nonché attraverso il costante flusso di informazioni che il

collegio sindacale riceve dagli amministratori ai sensi degli art. 2403 bis e 2381, comma 5, e

dall’incaricato del controllo contabile ai sensi dell’art. 2409 septies c.c.

D.Lgs. 231/2001, artt.

6 e 7

Organismo di vigilanza

PrepostoComitato controllo interno

Collegio SindacaleFonte

Altro

Art. 8, punti C. 1, C.3 lettera c), C.6, C.7

e C.8

Artt. 5, 8 e 9Art. 3, punto C.5, art. 8, punto C.4, e

art. 10

Codice di Autodisciplina (Preda 2)

Artt. 144 ter – 144 decies, art. 144

duodecies, artt. 144quaterdecies e

quinquiesdecies

ConsobRegolamento Emittenti n. 11971

Art. 150, co. 4

Art. 115, artt. 148 – 151, 152 – 154 e

art. 159

T.u.f. (D.Lgs. 58/1998)

Artt. 2397 – 2409 e art. 2409 septiesCodice civile

D.Lgs. 231/2001, artt.

6 e 7

Organismo di vigilanza

PrepostoComitato controllo interno

Collegio SindacaleFonte

Altro

Art. 8, punti C. 1, C.3 lettera c), C.6, C.7

e C.8

Artt. 5, 8 e 9Art. 3, punto C.5, art. 8, punto C.4, e

art. 10

Codice di Autodisciplina (Preda 2)

Artt. 144 ter – 144 decies, art. 144

duodecies, artt. 144quaterdecies e

quinquiesdecies

ConsobRegolamento Emittenti n. 11971

Art. 150, co. 4

Art. 115, artt. 148 – 151, 152 – 154 e

art. 159

T.u.f. (D.Lgs. 58/1998)

Artt. 2397 – 2409 e art. 2409 septiesCodice civile

4 L’analisi delle disposizioni di legge, introdotte a partire dal 1998, evidenziano che il legislatore ha voluto rafforzare il ruolo del collegio sindacale, assegnando allo stesso una posizione centrale nel sistema dei controlli e prevedendo un ampio rafforzamento dei poteri di intervento. È con il TUF (D.Lgs. 58/1998) che viene prevista un’ampia e tempestiva circolazione delle informazioni tra la società di revisione ed il collegio sindacale e che a quest’ultimo viene attribuita la legittimazione alla denuncia ex 2409 c.c.; il potere di convocazione degli organi societari; l’obbligo di partecipazione alle riunioni delle assemblee, del consiglio di amministrazione e del comitato esecutivo. Con la riforma del diritto societario (D.Lgs. 6/2003) non solo questi poteri sono estesi anche al collegio sindacale delle società non quotate, ma vengono anche ampliati. La riforma impone un ampio e periodico obbligo informativo degli amministratori al collegio sindacale sulle operazioni più rilevanti per dimensioni e caratteristiche, esteso anche alla gestione delle controllate (art. 2381, quinto comma, c.c.) e assegna al collegio sindacale il potere di impugnativa delle delibere del consiglio di amministrazione nei casi previsti dall’art. 2388 c.c.(legalità) e dall’art. 2391 c.c. (interessi degli amministratori). Ma gli interventi a favore del collegio sindacale non mancano neanche nella legge sulla tutela del risparmio (L. 262/2005), quando, da un lato, al collegio sindacale viene attribuito il potere di esercitare l’azione sociale di responsabilità nei confronti degli amministratori (art. 2393 c.c., comma 3), dall’altro, al collegio sindacale delle società quotate viene attribuito il potere di proporre la nomina della società di revisione.

9

Il collegio sindacale costituisce un punto nevralgico dei sistemi di controllo e le informazioni in

suo possesso gli consentono di intervenire prontamente e se del caso procedere alla

convocazione dell’assemblea, alle impugnative delle delibere del consiglio di amministrazione,

alle denunzie al tribunale, all’esercizio dell’azione di responsabilità.

Inoltre è bene sottolineare che al fine di avere un sistema di controlli efficace, netta deve

essere la separazione fra l’organo chiamato a gestire la società e quello chiamato a svolgere

attività di controllo.

Solo grazie alla chiara definizione di responsabilità, si assicura la regolarità dei sistemi di

controllo.

La necessità di definire con chiarezza i compiti ed i poteri di amministrazione e controllo è

stata affermata anche recentemente dalla Banca d’Italia nelle “Disposizioni di vigilanza in

materia di organizzazione e governo societario delle banche”, emanate lo scorso 4 marzo. In

particolare, la Banca d’Italia ha affermato che “nei modelli dualistico e monistico le banche

devono adottare idonee cautele – statutarie, regolamentari e organizzative – volte a prevenire

i possibili effetti pregiudizievoli per l’efficacia e l’efficienza dei controlli derivanti dalla

compresenza nello stesso organo di funzioni di amministrazione e controllo. […..] Nel caso di

adozione del modello dualistico e di quello monistico, le cariche dei componenti dell’organo

di controllo devono avere caratteristiche di stabilità idonee a preservare la continuità

nell’azione di controllo.”

10

PROPOSTE

1. Mantenimento dei controlli contabili in capo al collegio sindacale nelle srl e nelle spa

che non fanno ricorso al mercato dei capitali di rischio.

Il recepimento della direttiva sulla revisione legale dei conti si innesta nell’ambito di una

disciplina societaria ampiamente riformata nel corso dell’ultimo decennio ed ancora in fase di

consolidamento.

Il testo unico della finanza e, successivamente, la riforma del diritto societario, nonché, da

ultimo, i provvedimenti per la tutela del risparmio, hanno ampiamente modificato e rafforzato

il sistema dei controlli societari. È evidente dunque che i futuri interventi in tale materia

dovranno essere attentamente valutati e coordinati con tale impianto normativo.

In particolare, riteniamo che il Governo possa procedere al recepimento della direttiva

senza intervenire sulle norme che definiscono le funzioni degli organi di controllo

societario, sia perché queste risultano essere già in linea con gli obblighi comunitari, sia

perché la direttiva non esclude la possibilità che i controlli contabili siano affidati al

collegio sindacale, né prevede che il revisore debba essere un soggetto esterno alla

società.

Per i controlli contabili nelle società non quotate il legislatore ha già previsto un sistema

modulare, la cui intensità é funzione del diverso orientamento e dell'apertura della società

verso il mercato del capitale di rischio5. È evidente, dunque, che laddove la complessità

aziendale non impone la separazione dei controlli contabili da quelli sulla gestione, valutazioni

anche di ordine economico ci spingono a ritenere che il collegio sindacale possa svolgere

efficacemente anche la revisione legale dei conti.

Il collegio sindacale non solo risponde ai requisiti formali, di professionalità e di indipendenza

previsti della direttiva, ma anzi soddisfa criteri qualitativi ben più elevati e stringenti.

Dal punto di vista prettamente formale, la figura del sindaco, così come dell’intero collegio

sindacale, trova riscontro in entrambe le definizione di “revisore contabile” e di “impresa di

5 In particolare, i livelli di controllo contabile previsti sono quattro: - nelle s.r.l. il controllo, facoltativo fino a determinate soglie dimensionali, diviene obbligatorio superate tali soglie ed è affidato, salvo diversa disposizione dell'atto costitutivo, al collegio sindacale; - nelle s.p.a. "chiuse", non soggette all'obbligo di consolidamento, il controllo sulla gestione è rimesso al collegio sindacale e quello contabile è sempre obbligatorio e affidato ad un revisore o ad una società di revisione, a meno che una diversa disposizione statutaria non lo assegni al collegio sindacale; - nelle s.p.a. "chiuse", soggette all'obbligo di consolidamento, il controllo sulla gestione è rimesso al collegio sindacale ed il controllo contabile è sempre obbligatorio ed è affidato ad un revisore esterno o ad una società di revisione iscritti nel registro dei revisori; - nelle s.p.a. "aperte", il controllo contabile è sempre obbligatorio ed è affidato ad una società di revisione iscritta nel registro dei revisori contabili, assoggettata alla disciplina di cui al d.lgs. 58/98 (Tuf) e ai regolamenti Consob.

11

revisione contabile” contenute nella direttiva6. Il collegio sindacale chiamato a svolgere i

controlli contabili ai sensi dell’art. 2409 bis, comma 3, del codice civile, è composto, infatti,

esclusivamente da revisori contabili abilitati ed iscritti nel registro istituito presso il Ministero

della Giustizia. Inoltre, il collegio sindacale, in quanto organo costituito da soggetti abilitati ad

esercitare l’attività di controllo contabile, che operano congiuntamente sulla base del

principio di collegialità, costituisce certamente “ente abilitato ad esercitare la revisione legale

dei conti”7.

Quanto alla qualificazione professionale dei sindaci chiamati a svolgere la revisione legale dei

conti, il nostro ordinamento giuridico non pone alcuna differenziazione nel percorso formativo

e nell’esame di abilitazione che tutti i soggetti iscritti nel registro dei revisori devono

sostenere. È evidente quindi che sindaci e revisori esterni devono essere in possesso della

stessa qualificazione professionale. Se proprio esiste una differenziazione, questa è

sicuramente a vantaggio dei membri del collegio sindacale che spesso oltre ad essere iscritti

nel registro dei revisori contabili sono iscritti anche in altri albi professionali, per l’iscrizione

nei quali sono richieste conoscenze più ampie (che certo incidono positivamente anche nello

svolgimento dell’attività di revisione legale dei conti) di quelle richieste per l’abilitazione del

revisore contabile.

Relativamente al dualismo funzionale tra collegio sindacale e revisore contabile è evidente, da

un lato, che i compiti del collegio sindacale non sono mai limitati al controllo contabile e,

dall’altro lato, che il revisore contabile privo di ulteriori qualificazioni non può disporre della

preparazione propria degli specialisti delle discipline extracontabili. Anche in considerazione

dei requisiti di indipendenza nulla osta a che al collegio sindacale sia attribuita la revisione

legale dei conti. Gli Stati membri infatti, ai sensi dell’art. 22, par. 1 della direttiva devono

assicurare che “il revisore legale e/o l'impresa di revisione contabile che effettuano la

revisione legale dei conti di un ente siano indipendenti da quest'ultimo e non siano in alcun

modo coinvolti nel suo processo decisionale”. Entrambi i requisiti (d’indipendenza e di

estraneità al processo decisionale della società sottoposta a revisione) sono certamente

posseduti dal collegio sindacale e sono disciplinati in modo anche più rigoroso dalla

legislazione italiana vigente8.

6 La direttiva qualifica il “revisore contabile” come “una persona fisica abilitata ad esercitare la revisione legale dei conti dalle autorità competenti di uno Stato membro a norma della presente direttiva” e la “impresa di revisione contabile” come “una persona giuridica o qualsiasi altro ente, indipendentemente dalla sua forma giuridica, abilitato ad esercitare le revisioni legali dei conti dalle autorità competenti di uno Stato membro a norma della presente direttiva”. 7 In tal senso, considerato che per la direttiva non rileva la forma giuridica assunta dall’ente, il collegio sindacale può essere visto come un ente collettivo (comitato, secondo il diritto italiano), costituito tipicamente da tre revisori effettivi e da due supplenti, il cui unico scopo consta nell’effettuare il controllo contabile in una data società e per la durata prevista dal conferimento dell’incarico di revisione. 8 Per qualificare l’indipendenza del revisore ciò che importa evidentemente non è un dato formale o concettuale (c.d. rapporto organico piuttosto che rapporto di prestazione d’opera), quanto i profili sostanziali del rapporto. Al proposito si deve sottolineare che il collegio sindacale è designato dall’assemblea (in conformità con il disposto dell’art. 37 della direttiva); che i sindaci non sono revocabili se non per giusta causa (in conformità con l’art. 38); che il compenso dei sindaci è determinato incondizionatamente all’atto della nomina e non dipende dalla prestazione di servizi aggiuntivi (in conformità all’art. 25).

12

La tutela dell’indipendenza dei sindaci nell’esercizio delle funzioni di vigilanza è ulteriormente

garantita dalla disciplina della loro revocabilità che, a differenza di quanto è previsto per tutti

gli amministratori (anche per quelli indipendenti), può infatti avvenire solo in presenza di

giusta causa e con l’effetto della delibera di revoca che è inoltre sospensivamente

condizionato all’esito dell’accertamento rimesso all’Autorità giudiziaria (che decide peraltro

solo previa audizione del sindaco interessato).

In merito, poi, all’esercizio dell’attività di revisione legale dei conti, l’art. 26 della direttiva

prevede che le revisioni legali siano eseguite conformemente ai principi di revisione

internazionali.

Anche in questo caso occorre rilevare che i principi e le procedure tecniche cui il collegio

sindacale ed i revisori esterni fanno riferimento per esprimere con ragionevole certezza un

giudizio sul bilancio di esercizio non sono certo differenziate. Anzi è bene sottolineare come il

CNDCEC sia da sempre lo standard setter dei principi di revisione e come i sindaci iscritti anche

nell’albo dei dottori commercialisti e degli esperti contabili siano già da anni sottoposti a

rigorosi programmi di formazione professionale continua, che certo non trascurano il tema

della revisione legale dei conti. Peraltro, l’esperienza maturata nel corso di questi decenni,

permette ai sindaci di effettuare con estrema professionalità l’attività di revisione.

Infine, anche in relazione ai controlli e alla vigilanza cui sono sottoposti i sindaci iscritti nel

registro dei revisori contabili ed i revisori contabili esterni non è possibile riscontrare alcuna

differenziazione. Anche in questo caso, così come rilevato per la qualificazione professionale, i

sindaci iscritti in albi professionali sono sottoposti anche alla ulteriore vigilanza degli ordini

professionali per il rispetto della deontologia professionale.

Alla luce di quanto sopra esposto appare evidente che la normativa comunitaria non

imponga in alcun modo un ripensamento dell’impostazione adottata dal legislatore della

riforma, che ha consentito nelle società di minore dimensione di cumulare la funzione di

controllo contabile con quella di controllo sull’amministrazione svolta dal collegio

sindacale. L’esercizio congiunto di tali funzioni ha prodotto notevoli benefici, assicurando

una più efficace conoscenza della società e innegabili sinergie per una funzione di

controllo sempre più efficiente.

Oggi l’opzione di attribuire il controllo contabile al collegio sindacale è una scelta liberamente

esercitabile, cui sempre più spesso le società ricorrono. I dati9 dimostrano che il 78% delle

In merito all’estraneità rispetto al processo decisionale, si osserva che il collegio sindacale, ancorché organo della società chiamato a partecipare anche alle riunioni degli organi amministrativi, non influisce nella gestione della società. Il collegio sindacale, a differenza del comitato di controllo interno del sistema monistico e del consiglio di sorveglianza del sistema dualistico, non è in alcun modo coinvolto nella gestione della società e non ha poteri diretti nei confronti dell’organo amministrativo: è anzi il controllore della legittimità dei processi decisionali, limitandosi a riferire all’assemblea del comportamento degli organi amministrativi, o ad agire anche autonomamente in via giudiziaria nell’interesse della società e dei terzi. 9 Fonte: Infocamere.

13

S.p.A. iscritte al Registro delle imprese al 31.12.2007 attribuiscono i controlli contabili al

collegio sindacale e che il 21,7% li attribuiscono ad un revisore contabile esterno (il 7,9% ad un

revisore persona fisica, il 13,8% ad una società di revisione).

Per contro, un’eventuale separazione dei controlli accresce la complessità ed i costi delle

imprese. Tale scelta, infatti, è stata effettuata nel nostro Paese con riferimento a società

(società quotate nei mercati regolamentati, società che fanno ricorso al mercato dei capitali di

rischio, ovvero che redigono il bilancio consolidato) che già presentano grandi dimensioni,

ovvero complessità decisamente maggiori di quelle riscontrabili nelle PMI. Laddove esiste la

separazione fra controlli sull’amministrazione e controlli contabili, le disposizioni normative

impongono una serie di obblighi informativi a carico dei soggetti chiamati ad effettuare le

attività di controllo al fine di garantire l’efficacia del sistema dei controlli. Tali ulteriori

obblighi, se sicuramente appaiono giustificabili nelle società di maggiori dimensioni,

difficilmente sono estendibili nelle PMI senza generare ulteriori costi o complessità.

La tradizione italiana del collegio sindacale è una esperienza alla quale stanno guardando con

interesse diversi Paesi europei: i recenti scandali finanziari hanno, infatti, evidenziato i forti

limiti, in termini di effettiva indipendenza e di efficacia, del comitato di controllo interno

(audit committee) costituito da membri indipendenti del consiglio di amministrazione e

tuttora è assai vivo il dibattito sul rapporto tra questi comitati di controllo e la società di

revisione esterna 10.

Appare opportuno, infine, evidenziare in proposito che i sindaci, a differenza degli

amministratori indipendenti, sono del tutto estranei all’organo amministrativo (pur essendo

tenuti a partecipare alle relative riunioni, così come a quelle del comitato esecutivo) e ciò gli

conferisce una maggiore indipendenza sostanziale nell’esecuzione dell’incarico, non dovendo

esercitare alcun potere (decisionale o di controllo) attinente al merito dell’amministrazione. A

fronte di ciò i sindaci sono però muniti di più incisivi e diretti poteri di controllo sulla

legittimità e correttezza della gestione, dovendo svolgere una vigilanza che, da un lato, non

può arrestarsi sulla soglia delle informazioni ricevute dagli organi delegati e che, dall’altro

lato, prevede un loro fattivo coinvolgimento nell’interscambio dei flussi informativi all’interno

del gruppo.

10 Sulle carenze funzionali dell’audit committee, si veda anche: J. TIEDJE, How to combat corporate malpractice? “Principles versus rules”?, IAS Conference, ottobre 2006, disponibile su http://ec.europa.eu/dgs/internal_audit/docs/ias_conferences/06/IAS2006_principles_Tiedje.pdf.

14

2. Esenzioni dal controllo contabile.

La direttiva 43/2006 non incide direttamente sulla obbligatorietà della revisione legale dei

conti che trova disciplina nella quarta e nella settima direttiva, rispettivamente per il bilancio

d’esercizio e per il bilancio consolidato.

La scelta operata sino ad oggi dal legislatore italiano nell’attuare le citate norme comunitarie

in materia di assoggettamento delle società di capitali al controllo contabile si è, alla prova

dei fatti, dimostrata equilibrata nel contesto della struttura economica del nostro Paese, dove

la maggior parte delle imprese, e quindi la parte più significativa ed importante

dell’economia, sono di piccole e medie dimensioni. Tale scelta, inoltre, considera, oltre

l’aspetto dimensionale, il grado di apertura al mercato dei capitali di rischio delle società.

Non si ritiene, pertanto, auspicabile procedere ad ulteriori esclusioni dalla revisione legale dei

conti poiché ciò condurrebbe alla produzione di informazioni economico finanziarie non

attendibili e quindi nuocerebbe notevolmente al sistema produttivo nazionale. Non si può

infatti non ricordare che la presenza di un controllo sull’altrui operato – quando l’altrui

operare può incidere sulla propria sfera giuridica – è perfettamente connaturale anche alla

tradizione storica del nostro ordinamento giuridico: basti pensare all’obbligo di rendiconto (o

bilancio) previsto dalle disposizioni in tema di mandato (1713 cod. civ.), società di persone

(2261, 2302 e 2320 cod. civ.), associazione in partecipazione (2552 cod. civ.). Persino il fallito

ha diritto di contestare il rendiconto del curatore (116 LF). La revisione legale dei conti rientra

a pieno titolo tra le attività preordinate a tutelare l’interesse generale ad un’informativa

economico-finanziaria di elevata qualità.

La correttezza e la trasparenza dell’informativa, resa attraverso il bilancio d’esercizio, sono

elementi fondamentali in un sistema di mercato efficiente.

Il bilancio d’esercizio delle imprese costituisce, infatti, un punto di riferimento essenziale per

gli operatori economici ai quali consente di effettuare scelte ragionate e consapevoli, basate

sulla conoscenza della reale situazione patrimoniale e finanziaria e dell’andamento economico

dell’impresa.

Le esigenze informative degli stakeholders delle società di più piccole dimensioni non sono

certo minori, in termini di trasparenza e intelligibilità, rispetto a quelle degli stakeholders

delle grandi società. La revisione legale dei conti annuali e consolidati ha significativamente

ridotto il rischio di frodi ed insolvenze, incidendo positivamente sul livello di criminalità

economica e sui fenomeni di riciclaggio e corruzione. La revisione legale dei conti riveste un

ruolo fondamentale e strategico anche nella prevenzione delle crisi aziendali, rivelandosi un

15

punto nevralgico dei sistemi di governance aziendali.

Semmai può dirsi che la sola revisione legale dei conti non appare sufficiente se non integrata

con un controllo di legittimità dell’operato dell’organo amministrativo che sia svolto nel suo

divenire e non solo a consuntivo.

In proposito, un recente studio realizzato dal CNDCEC, “Analisi dei fallimenti delle imprese per

forma giuridica e ruolo del Collegio Sindacale”11, dimostra che l’obbligatorietà della revisione

legale dei conti ha significativamente ridotto il rischio d’insolvenza ed ha contribuito alla

crescita in termini qualitativi, organizzativi e produttivi delle realtà che formano la maggior

parte del tessuto economico italiano. In particolare dallo studio è emerso che le S.p.A.

presentano tassi di fallimento più contenuti rispetto alle S.r.l. e che le S.r.l. con collegio

sindacale fanno registrare tassi di fallimento inferiori rispetto a quelli delle S.r.l. prive

dell’organo di controllo. In particolare nel periodo 2002-2006, il tasso di fallimento delle S.p.A.

è stato pari al 3,77 per mille ed il tasso di fallimento delle S.r.l. con collegio sindacale è stato

pari al 4,27 per mille, a fronte di un tasso fallimento delle S.r.l. senza collegio sindacale pari

al 6,44 per mille, e di un tasso di fallimento complessivo delle S.r.l. del 6,34 per mille.

In altri termini, questo significa che l’incidenza dei fallimenti nelle società dotate di collegio

sindacale è inferiore di almeno 1/3 rispetto alle società prive dell’organo di controllo.

La revisione legale dei conti ha assunto, inoltre, un ruolo di primo piano anche alla luce degli

accordi internazionali di Basilea II.

L’efficacia dei controlli posti a garanzia dell’attendibilità dell’informativa fornita agli enti

finanziatori contribuisce a migliorare e facilitare l’accesso al credito, divenendo un ottimo

punto di riferimento per gli stessi ai fini della valutazione del merito creditizio dell’impresa.

Tutte le considerazioni sopra esposte portano viceversa a ritenere quanto mai opportuna la

presenza di soggetti preposti alla revisione legale dei conti anche in contesti aziendali ove essa

non risulta attualmente prevista, ad esempio, dove sia presente un finanziamento pubblico che

si dimostri particolarmente rilevante per l’impresa, nonché per gli enti non lucrativi che

raggiungono determinati parametri quantitativi.

Per altro verso la scelta di esonerare dalla revisione – tra le società di capitali – le sole società

a responsabilità limitata con limitato capitale e con modesti valori dimensionali, non altera il

principio di simmetria tra i benefici per l’imprenditore derivanti della limitazione della

responsabilità ed il c.d. dovere di “accountability”.

In altre parole, il beneficio della responsabilità limitata, concesso all’imprenditore che opera

in forma di società di capitali e che trasferisce così sulla società nel suo complesso i costi 11 Si veda: CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI/FONDAZIONE ARISTEIA, Fallimenti e collegio sindacale, ottobre 2007, disponibile su http://ishop1.zucchetti.com/isroot/aristeia/documenti/Fallimenti_ottobre2007.pdf

16

dell’insuccesso e dell’insolvenza (si pensi alle piccole imprese fornitrici, ai dipendenti,

all’Erario), deve trovare un contemperamento, una contropartita, nel dovere di accountability,

ossia nel dovere di rendere conto del suo operato, mediante pubblicazione di conti annuali

redatti con qualità e trasparenza e sottoposti a revisione da parte di soggetti qualificati e

indipendenti. Solo in tal modo l’imprenditore rende partecipi gli stakeholders del suo operato

e consente loro di misurare il rischio di credito che essi si assumono.

La riduzione degli oneri amministrativi a carico delle PMI costituisce la principale motivazione

che muove il progetto comunitario di semplificazione12 del contesto normativo in cui operano

le imprese in materia di diritto societario, contabilità e revisione contabile.

Oltre a non concordare con un approccio che prescinde da una indagine obiettiva sulle reali

necessità degli utilizzatori delle informazioni finanziarie delle PMI, riteniamo che le misure di

esenzione dal controllo contabile proposte dalla Commissione Europea non producano risparmi

netti per le società escluse dalla revisione obbligatoria giacché è ragionevole ritenere che

sarebbe loro ugualmente richiesto, da parte delle banche e di altri stakeholders, un diverso

controllo dei conti, non solo annuali, di tipo facoltativo.

Ad ulteriore riprova di quanto sopra detto, si rileva che una recente ricerca compiuta a livello

mondiale e commissionata dallo Small and Medium Practices Committee (SMPC) dell’IFAC -in

cui ha preso parte anche il CNDCEC-, ha evidenziato che i finanziatori (lender) siano tra i

soggetti maggiormente interessati all’attendibilità dell’informativa economico-finanziaria

fornita dalle imprese di minori dimensioni nonché che i prospetti finalizzati a fornire la

situazione finanziaria-patrimoniale e l’andamento gestionale siano i documenti più richiesti ai

fini dell’analisi per la concessione del prestito13.

Inoltre, l’opportunità di mantenere adeguati sistemi di comunicazioni economico-finanziarie e

di controllo trova conferma anche nella risoluzione del Parlamento europeo del 21 maggio

2008. Nella risoluzione il Parlamento europeo “propone che le disposizioni derogatorie per le

piccole e medie imprese e le piccolissime imprese si concentrino soprattutto sulla riduzione

dell'onere e dei costi amministrativi senza però pregiudicare giustificati requisiti di

informazione e l'accesso alle opportunità di finanziamento”, sottolineando “che la revisione

contabile contribuisce a promuovere lo sviluppo di un'economia di mercato efficiente, sana e

responsabile” e proponendo “di prorogare idoneamente i periodi transitori per quanto riguarda

12 Si veda: COMMISSIONE DELLE COMUNITÀ EUROPEE, Comunicazione della Commissione Europea (2007) 394 su una semplificazione del contesto in cui operano le imprese in materia di diritto societario, contabilità e revisione contabile, luglio 2007, disponibile su http://ec.europa.eu/internal_market/company/docs/simplification/com2007_394_it.pdf. 13 Si veda: INTERNATIONAL FEDERATION OF ACCOUNTANTS/ SMALL AND MEDIUM PRACTICES COMMITTEE, Micro-Entity Financial Reporting: Some Empirical Evidence on the Perspectives of Preparers and Users, gennaio 2008, disponibile su http://www.ifac.org/Members/DownLoads/Micro-Entity_Financial_Reporting.pdf.

17

gli obblighi di rendicontazione delle società che superano tali soglie”14.

In questa prospettiva, sembrerebbe opportuno delineare un sistema di controllo sistematico

obbligatorio anche per le società di capitali escluse dalla revisione legale dei conti

obbligatoria. Tale previsione apporterebbe sicuramente grande beneficio al funzionamento dei

mercati e supporterebbe l’imprenditorialità delle società di minori dimensioni.

A questo fine, potrebbe essere opportuno richiedere a tali soggetti un controllo di review,

meno oneroso rispetto alla revisione legale dei conti, ma egualmente capace di attestare che il

bilancio della società che richiede il prestito fornisce indicazioni non fuorvianti 15.

L’esenzione della revisione legale dei conti obbligatoria (o di altro controllo alternativo

obbligatorio) potrebbe avere, inoltre, effetti negativi sulla concorrenza degli studi

professionali, determinando l’uscita dal mercato della revisione di molti professionisti che fino

ad oggi hanno svolto la funzione di controllo delle piccole società di capitali, contribuendo così

all’aumento della concentrazione del mercato tra pochi grandi soggetti della revisione

internazionale16, che facilmente contratterebbero con i grandi gruppi bancari la fornitura di

servizi di assurance.

Del resto, il tema dell’eccessiva concentrazione del mercato della revisione contabile tra

pochissimi fornitori di dimensioni multinazionali è oggetto di dibattito e di grande attenzione

da parte della Commissione Europea, per le giuste preoccupazioni che gli effetti negativi di

tale concentrazione stanno generando e potrebbero sempre più generare in futuro, ove il

trend verso la concentrazione non registrasse una inversione di tendenza.

Appare infine di fondamentale importanza considerare con l’implementazione della

direttiva 43/2006/CE anche la relazione tra disposizioni in tema di redazione del bilancio

semplificato ed esenzione dalla revisione obbligatoria.

La IV direttiva concede, inoltre, agli Stati membri la facoltà di esentare le società che non

superano determinati parametri quantitativi (IV direttiva, art. 11) dall’applicazione di

particolari disposizioni in tema di redazione del bilancio. Tali limiti possono essere, come

detto, adottati anche per prevedere l’esenzione dalla revisione obbligatoria.

14 Si veda: PARLAMENTO EUROPEO, Risoluzione del 21 maggio 2008 su una semplificazione del contesto in cui operano le imprese in materia di diritto societario, contabilità e revisione contabile. 15 L’International Standard on Review Engagements (ISRE) 2400 (attualmente in fase di riformulazione) dispone che la finalità di una review consista in “…enable a practitioner to state whether, on the basis of procedures which do not provide all the evidence that would be required in an audit, anything has come to the practitioner’s attention that causes the practitioner to believe that the financial statements are not prepared, in all material respects, in accordance with the applicable financial reporting framework (negative assurance)”. Si veda: INTERNATIONAL FEDERATION OF ACCOUNTANTS/INTERNATIONAL AUDITING AND ASSURANCE STANDARDS BOARD, ISRE 2400, Engagements to review financial statements, par. 3. 16 La concentrazione del mercato della revisione è una delle preoccupazioni del Commissario europeo Mc Creevy espressa nella sua relazione al Parlamento europeo il 19 dicembre 2007. Si veda: C. MCCREEVY, European Commissioner for Internal Market and Services Mr. McCreevy presents statutory audit package JURI Committee, European Parliament Brussels, dicembre 2007, disponibile su http://europa.eu/rapid/pressReleasesAction.do?reference=SPEECH/07/835&format=HTML&aged=0&language=FR&guiLanguage=fr Sullo stesso argomento si veda anche: OXERA, Ownership rules of audit firms and their consequences for audit market concentration, ottobre 2007, disponibile su http://ec.europa.eu/internal_market/auditing/docs/market/oxera_report_en.pdf.

18

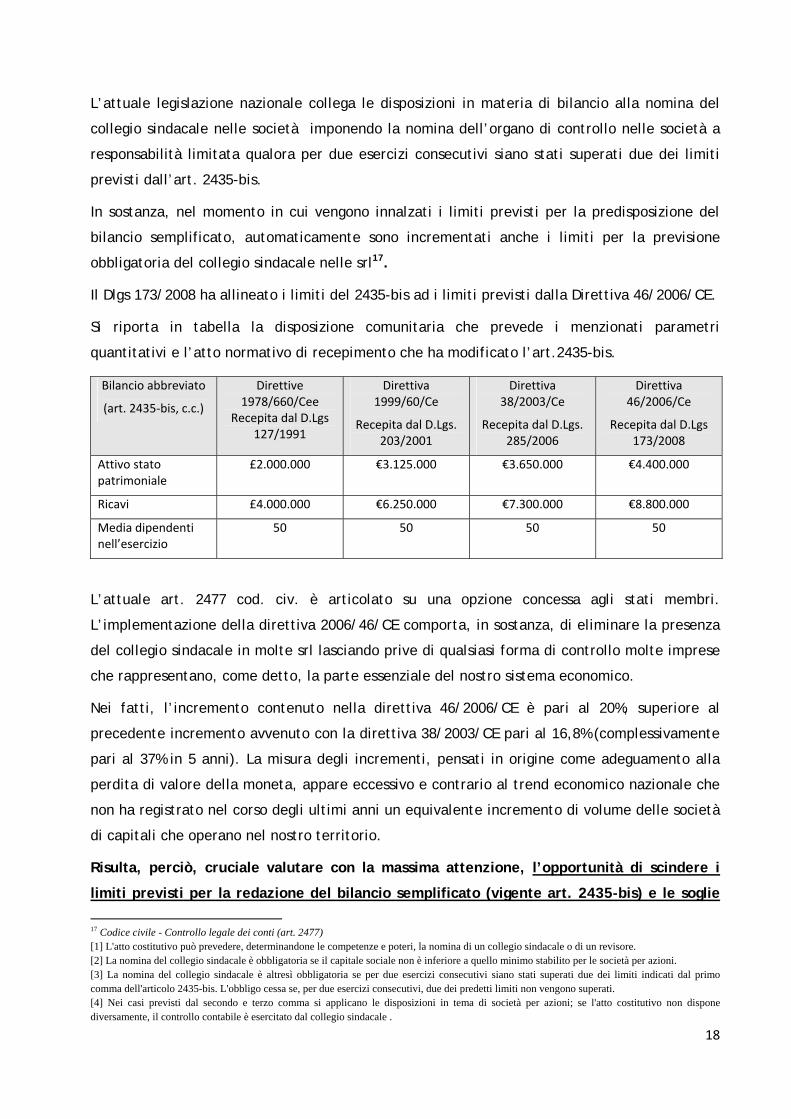

L’attuale legislazione nazionale collega le disposizioni in materia di bilancio alla nomina del

collegio sindacale nelle società imponendo la nomina dell’organo di controllo nelle società a

responsabilità limitata qualora per due esercizi consecutivi siano stati superati due dei limiti

previsti dall’art. 2435-bis.

In sostanza, nel momento in cui vengono innalzati i limiti previsti per la predisposizione del

bilancio semplificato, automaticamente sono incrementati anche i limiti per la previsione

obbligatoria del collegio sindacale nelle srl17.

Il Dlgs 173/2008 ha allineato i limiti del 2435-bis ad i limiti previsti dalla Direttiva 46/2006/CE.

Si riporta in tabella la disposizione comunitaria che prevede i menzionati parametri

quantitativi e l’atto normativo di recepimento che ha modificato l’art.2435-bis.

Bilancio abbreviato

(art. 2435‐bis, c.c.)

Direttive 1978/660/Cee

Recepita dal D.Lgs 127/1991

Direttiva 1999/60/Ce

Recepita dal D.Lgs. 203/2001

Direttiva 38/2003/Ce

Recepita dal D.Lgs. 285/2006

Direttiva 46/2006/Ce

Recepita dal D.Lgs 173/2008

Attivo stato patrimoniale

£2.000.000 €3.125.000 €3.650.000 €4.400.000

Ricavi £4.000.000 €6.250.000 €7.300.000 €8.800.000

Media dipendenti nell’esercizio

50 50 50 50

L’attuale art. 2477 cod. civ. è articolato su una opzione concessa agli stati membri.

L’implementazione della direttiva 2006/46/CE comporta, in sostanza, di eliminare la presenza

del collegio sindacale in molte srl lasciando prive di qualsiasi forma di controllo molte imprese

che rappresentano, come detto, la parte essenziale del nostro sistema economico.

Nei fatti, l’incremento contenuto nella direttiva 46/2006/CE è pari al 20%, superiore al

precedente incremento avvenuto con la direttiva 38/2003/CE pari al 16,8% (complessivamente

pari al 37% in 5 anni). La misura degli incrementi, pensati in origine come adeguamento alla

perdita di valore della moneta, appare eccessivo e contrario al trend economico nazionale che

non ha registrato nel corso degli ultimi anni un equivalente incremento di volume delle società

di capitali che operano nel nostro territorio.

Risulta, perciò, cruciale valutare con la massima attenzione, l’opportunità di scindere i

limiti previsti per la redazione del bilancio semplificato (vigente art. 2435-bis) e le soglie

17 Codice civile - Controllo legale dei conti (art. 2477) [1] L'atto costitutivo può prevedere, determinandone le competenze e poteri, la nomina di un collegio sindacale o di un revisore. [2] La nomina del collegio sindacale è obbligatoria se il capitale sociale non è inferiore a quello minimo stabilito per le società per azioni. [3] La nomina del collegio sindacale è altresì obbligatoria se per due esercizi consecutivi siano stati superati due dei limiti indicati dal primo comma dell'articolo 2435-bis. L'obbligo cessa se, per due esercizi consecutivi, due dei predetti limiti non vengono superati. [4] Nei casi previsti dal secondo e terzo comma si applicano le disposizioni in tema di società per azioni; se l'atto costitutivo non dispone diversamente, il controllo contabile è esercitato dal collegio sindacale .

19

quantitative indicate per la presenza obbligatoria del collegio sindacale nelle srl (vigente

art. 2477). Così facendo, l’ordinamento societario risulterebbe conforme alle indicazioni

comunitarie (in quanto, si ripete, non è previsto un obbligo, bensì una facoltà di esenzione

dalla revisione legale dei conti per le piccole società) e contestualmente sarebbe tutelata

l’affidabilità del nostro modello economico per mezzo della salvaguardia dell’attuale

sistema dei controlli che ha dimostrato, in questi contesti, di essere assai affidabile.

Se infatti è ritenuta condivisibile la necessità per le imprese di ridurre gli oneri

amministrativi, è proprio questa riduzione informativa che deve viceversa approfondire il

controllo contabile. Ad un aumento dell’esezione dall’informativa contabile completa deve

aumentare il livello del controllo legale dei conti

A tal fine il testo del terzo comma dell’art.2477 C.C. potrebbe essere sostituito dal seguente:

“La nomina del collegio sindacale è altresì obbligatoria se la società ha utilizzato contributi o

finanziamenti pubblici in misura superiore alla voce A) del passivo dello stato patrimoniale,

ovvero il rapporto tra la voce D) e la voce A) del passivo dello stato patrimoniale superi il

valore cinque, nonché quando per due esercizi consecutivi siano stati superati due dei seguenti

limiti:

1) totale dell'attivo dello stato patrimoniale: 3.650.000 euro;

2) ricavi delle vendite e delle prestazioni: 7.300.000 euro;

3) dipendenti occupati in media durante l’esercizio: 50 unità”

20

3.Nomina giudiziaria dell’organo di controllo nei casi di omissione da parte dell’assemblea.

Da una indagine del CERVED del gennaio 2006 emerge che circa 4.000 S.p.A., tenute ai sensi di

legge alla nomina del collegio sindacale, risultano sprovviste di tale organo. I dati relativi

all’assenza dell’organo di controllo nei casi in cui questo sia obbligatorio per legge potrebbero

assumere contorni dimensionali ancora più sorprendenti, se si verificasse quante sono le S.r.l.

che versano in tale stato di “anomalia” per non aver nominato il collegio sindacale, pur

trovandosi in una situazione di obbligatorietà del medesimo, ai sensi dell’art. 2477 del codice

civile.

L’attuale disciplina degli organi di controllo non prevede alcun rimedio per tale situazione,

consentendo di fatto l’estendersi di un fenomeno che rischia di ledere fortemente gli interessi

dei terzi e dell’intera economia.

Come dimostrato dai dati più sopra indicati, Il sistema della prorogatio dei componenti degli

organi controllo non è da solo idoneo a garantire la presenza dell’organo di controllo, pertanto

si rende opportuno prevedere meccanismi di nomina sostitutiva, come avviene nel caso della

mancata nomina della società di revisione nelle società quotate. In tali società, infatti, è

attribuito alla Consob il potere di procedere all’affidamento dell’incarico alla società di

revisione qualora l’assemblea non vi abbia provveduto.

Il recepimento della direttiva appare la sede opportuna per porre rimedio a tale lacuna

legislativa, prevedendo la nomina giudiziaria dell’organo di controllo delle società, quotate

e non quotate, qualora l’assemblea non vi abbia provveduto e per introdurre un’esplicita

ed adeguata sanzione pecuniaria e l’interdizione al rilascio di visure o di certificati

camerali per quelle società che ignorano l’obbligo di nomina del revisore e/o dell’organo di

controllo.

In particolare, nelle spa i sindaci in prorogatio dovrebbero poter richiedere dapprima ai soci e

successivamente al Tribunale di procedere alla nomina dell’organo di controllo.

Nelle srl, in sede di deposito dei bilanci presso il registro delle imprese dovrebbe essere

imposto l’obbligo di comunicare il superamento dei parametri di cui all’art. 2477 c.c..

Qualora tali parametri siano stati superati e la società non abbia provveduto alla nomina

dell’organo di controllo, il giudice del registro dovrebbe intimare ai soci di procedere alla

nomina nel termine fissato. Nel caso di perdurante omissione la nomina dell’organo di

controllo sarà affidata al Tribunale.

Il potere di impulso per la nomina dell’organo di controllo potrebbe essere attribuito anche

a chiunque altro interessato.

21

4. Limitazione della responsabilità civile del revisore e dei componenti degli organi di

controllo

Sull’efficacia dei sistemi di controllo societario pesa l’incertezza della risarcibilità del danno

connessa all’assenza di una limitazione della responsabilità. Ciò pone anche una serie di

ulteriori problematiche tra cui:

− la difficoltà per il professionista di accedere al mercato dell’assicurazione per responsabilità

professionale;

− il rischio di vanificare l’efficacia delle polizze laddove vi siano delle richieste di risarcimento

che superino i massimali assicurativi garantiti dalle polizze in uso.

La difficoltà di accesso al mercato assicurativo è connessa al fatto che le compagnie di

assicurazione sono sempre più restie ad assicurare i crescenti rischi insiti nella revisione legale

dei conti, dovuti in parte alla forte capitalizzazione di mercato delle società il cui bilancio è

sottoposto a controllo contabile. Il peso economico delle polizze, oltre ad incidere

inevitabilmente sul costo del servizio, risulta spesso eccessivamente gravoso, specialmente per

i singoli professionisti, rappresentando così un deterrente all’esercizio dell’attività di revisione

contabile con le prevedibili conseguenze in termini di concentrazione degli incarichi di

revisione nelle mani di pochissime società di revisione di matrice internazionale.

Alla luce delle considerazione sopra esposte il CNDCEC ritiene quanto mai necessario

introdurre forme più efficaci di protezione del professionista incaricato del controllo contabile,

a fronte di crescenti richieste di risarcimento dei danni.

Riteniamo che la forma auspicabile sia la configurazione di limiti quantitativi alla

responsabilità civile del sindaco/revisore basati su un multiplo dei suoi compensi.

Tale soluzione, che ha l’indiscusso pregio di essere particolarmente oggettiva e flessibile,

prende senz’altro in considerazione il fatto che il compenso del revisore è stabilito in funzione

della dimensione della società sottoposta a revisione contabile e del rischio correlato al

settore.

Questo sistema offre, inoltre, la possibilità ai revisori contabili di conoscere i rischi economici

ai quali sono esposti e quindi di richiedere le coperture assicurative adeguate. Al mercato,

d’altro lato, viene reso noto l’ammontare del danno cui il revisore, in caso di negligenza, è

preparato a far fronte.

Tale soluzione sarebbe in linea con gli orientamenti comunitari desumibili dalla recente

22

Raccomandazione della Commissione europea del 5 giugno 2008 n. 227418 le cui previsioni

dovrebbero essere estese anche ai revisori delle società non quotate e agli altri organi di

controllo.

18 Disponibile su: http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2008:162:0039:0040:IT:PDF

23

5. Contrasto alla creazione di un nuovo albo professionale.

Le disposizioni dell’art. 24 della legge comunitaria 2007 hanno creato non poche perplessità

laddove delegavano il Governo ad adottare un’esplicita disciplina “dell’albo dei revisori” e

hanno generato aspettative in merito alla creazione di una nuova professione, in luogo della

disciplina di una specifica funzione ampiamente compresa nella esistente professione

economico-contabile.

Né l’ottava direttiva (direttiva 84/256/CEE), né la direttiva 2006/43/CE prevedono

dell’istituzione di un albo professionale. Infatti, se l’ottava direttiva si riferisce all’abilitazione

dei soggetti incaricati del controllo legale dei conti senza mai citare né il termine albo, né il

termine registro, nella direttiva 2006/43/CE occorre distinguere fra la terminologia utilizzata

nelle diverse versioni linguistiche: se l’art. 15 della versione italiana della direttiva utilizza il

termine “albo”, l’art. 15 della versione inglese parla di “public register”.

I termini albo e registro non possono essere utilizzati come sinonimi soprattutto

nell’ordinamento giuridico italiano, dove la parola albo si ricollega immediatamente

all’istituzione di un ordinamento professionale, di per sé riferito ad una determinata attività

professionale per il cui esercizio vi sia una regolamentazione all’accesso che il nostro Paese ha

individuato, in via costituzionale, nel superamento di un esame di Stato. Appare evidente

come la parola albo, nella versione italiana della direttiva, sia stata tradotta ed utilizzata in

maniera non appropriata. Il titolo di revisore contabile, infatti, come ben evidenziato dalla

stessa terminologia utilizzata dalle disposizioni nazionali di recepimento dell’ottava direttiva e

dalle disposizioni comunitarie (si vedano i considerando 9) e 16) e gli artt. 16; 21, par. 2; 22,

par. 4; 28, par. 2; 29, par. 2; 44, par. 1), è un titolo di funzione e assolutamente non è una

qualifica professionale. La revisione contabile è da considerarsi una mera attività

professionale, parte di un sistema più vasto di attività che complessivamente costituiscono una

professione quale è quella dei dottori commercialisti e degli esperti contabili.

Obiettivo della direttiva non è certo quello di creare un nuovo ordine professionale,

specialmente in un Paese come l’Italia nel quale esiste da sempre un ordine professionale

(ordine dei dottori commercialisti e degli esperti contabili) dotato di caratteristiche di

competenza superiori a quelle previste dalla stessa direttiva, bensì quello di assoggettare la

funzione di revisione contabile ad un controllo di tipo pubblicistico ancor più stringente di

quello cui sono soggette le professioni ordinistiche, nel senso che il controllo sull’operato del

singolo non può essere affidato soltanto all’ordine di appartenenza, bensì anche ad un

organismo pubblico che risponde ai precisi requisiti della direttiva.

È evidente dunque che il recepimento della direttiva sulla revisione legale non può diventare

24

la sede per elevare dei registri pubblici al rango superiore di un ordinamento professionale,

senza che ciò trovi riscontro nel necessario procedimento legislativo informato al rispetto del

dettato costituzionale.

25

6.Disciplina del sistema pubblico di vigilanza (Public Oversight System).

Il recepimento della direttiva 2006/43/CE implica una rivisitazione della disciplina del sistema

pubblico di vigilanza sui revisori contabili.

La direttiva propone un sistema di regolamentazione e/o controllo dei revisori contabili su due

livelli:

- primo livello: autorità competenti (definite dalla direttiva come autorità o organismi

designati dalla legge che sono responsabili per la regolamentazione e/o il controllo dei

revisori legali e delle imprese di revisione contabile ovvero di loro aspetti specifici) che

potrebbero essere anche gli organismi professionali (nel nostro sistema gli ordini) a cui

attribuire la “responsabilità” sulle funzioni previste dalla direttiva e, pertanto, la

responsabilità per la regolamentazione e/o il controllo dei revisori contabili (art. 2, par. 1,

n. 10);

- secondo livello: sistema di controllo pubblico19 che assume la “responsabilità finale” del

controllo sulle funzioni previste dalla direttiva, ovvero che controlla l’attività delle autorità

competenti.

Le previsioni della direttiva consentono di superare l’attuale modello di gestione dei revisori

contabili, passando da un sistema di gestione accentrata ad un sistema che accresce le

funzioni degli ordini in relazione alle singole funzioni individuate dalla direttiva.

Tale orientamento ha trovato recenti conferme con specifico riferimento alla delega delle

funzioni ispettiva e disciplinare. Il commissario McCreevy ha riconosciuto la necessità che i

professional bodies (ossia, in Italia, il CNDCEC) partecipino, per mezzo di propri

rappresentanti (i “practitioner”), al processo ispettivo. Questi dovrebbero agire in qualità

di esperti, supportando il lavoro dell’ispettore, il quale resterebbe responsabile ultimo

dell’attività di ispezione20.

La profonda esperienza che gli iscritti nell’albo dei dottori commercialisti e degli esperti

contabili hanno maturato risulta sicuramente preziosa per garantire al mercato, soprattutto

19 La direttiva individua specifiche caratteristiche per i soggetti chiamati alla direzione del sistema di controllo pubblico (art. 32, par. 3). Deve trattarsi di:

1. persone esterne alla professione di revisione, che ai sensi dell’art. 2, par. 1, n. 15 della direttiva sono “qualsiasi persona fisica che, per almeno tre anni prima della sua partecipazione alla direzione del sistema di controllo pubblico, non abbia effettuato revisioni legali dei conti, non abbia detenuto diritti di voto in un'impresa di revisione contabile, non sia stata membro dell'organo di amministrazione o di direzione di un'impresa di revisione contabile e non sia stata impiegata presso un'impresa di revisione contabile né sia stata ad essa altrimenti associata”. Tuttavia, la direttiva (art. 32, par. 3) consente agli stati membri di autorizzare una minoranza di persone della professione a partecipare alla direzione del sistema di controllo pubblico;

2. persone che abbiano buone conoscenze nelle materie rilevanti per la revisione legale; 3. persone selezionate secondo una procedura di nomina indipendente e trasparente.

20 Si veda: C. MCCREEVY, European Commissioner for Internal Market and Services Mr. McCreevy presents statutory audit package JURI Committee, European Parliament Brussels, dicembre 2007, disponibile su http://europa.eu/rapid/pressReleasesAction.do?reference=SPEECH/07/835&format=HTML&aged=0&language=FR&guiLanguage=fr.

26

nella fase di avviamento di un nuovo sistema, il corretto funzionamento dei controlli pubblici.

Si deve, poi, rilevare che la Commissione Europea ha emanato in data 6 maggio 2008 una

specifica Raccomandazione concernente il controllo della qualità dei revisori e delle imprese di

revisione contabile che effettuano la revisione legale dei conti degli enti di interesse

pubblico21. Se è vero che la richiamata Raccomandazione indica che i soggetti che esercitano

la professione di revisore legale nonché i dipendenti di un revisore legale o di un’impresa di

revisione contabile o gli associati in altro modo non dovrebbero essere autorizzati a esercitare

l’attività di ispettore nelle public-interest entities, niente viene detto con riferimento alle non

public-interest entities, confermando in tal modo quanto dichiarato da McCreevy, ossia che il

coinvolgimento dell’organismo professionale e dei suoi iscritti non solo è possibile, bensì è

auspicabile. Peraltro, il coinvolgimento dell’organismo professionale e dei suoi iscritti è il

fondamento del sistema di monitored peer review, utilizzato per l’attività ispettiva nel campo

delle non public-interest entities nei principali Paesi europei che hanno implementato il

sistema di controllo pubblico sull’attività di revisione.

Nel documento di consultazione predisposto dal MEF e nel conseguente schema di decreto

legislativo si propone l’istituzione di una “Commissione di vigilanza sull’attività di revisione

legale dei conti (Covire)” cui attribuire la responsabilità del controllo della qualità sui revisori

legali e le società di revisione che non hanno incarichi di revisione legale su enti di interesse

pubblico e la vigilanza su:

a) l’abilitazione, ivi compreso lo svolgimento del tirocinio e l’iscrizione nel registro dei

revisori legali e delle società di revisione legale;

b) la tenuta del registro e del registro del tirocinio;

c) la formazione continua;

d) il rispetto delle disposizioni in tema di revisione contabile da parte dei revisori legali e

le società di revisione che non hanno incarichi di revisione legale su enti di interesse

pubblico.

La Covire può delegare ad “enti idonei” in tutto o in parte, i compiti, anche di indagine e

accertamento, connessi all’abilitazione dei revisori legali e delle società di revisione legale,

alla tenuta del Registro e del registro del tirocinio, allo svolgimento della formazione continua

e al controllo della qualità.

Riteniamo di dover sottolineare quanto segue:

21 Si veda: COMMISSIONE DELLE COMUNITÀ EUROPEE, Raccomandazione della Commissione del 6 maggio 2008 sul controllo esterno della qualità dei revisori legali e delle imprese di revisione contabile che effettuano la revisione legale dei conti degli enti di interesse pubblico, pubblicata nella Gazzetta Ufficiale dell’Unione Europea del 7 maggio 2008. Disponibile su http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2008:120:0020:0024:IT:PDF.

27

- la composizione dell’organismo di controllo pubblico di nuova istituzione dovrebbe

essere di tipo misto, con la designazione della maggioranza dei membri da parte di

soggetti pubblici e la partecipazione minoritaria di rappresentati designati dalle

professioni;

- gli “enti idonei” cui affidare i compiti, anche di indagine e accertamento, connessi

all’abilitazione dei revisori legali e delle società di revisione legale, alla tenuta del

Registro e del registro del tirocinio, allo svolgimento della formazione continua e al

controllo della qualità devono essere individuati nel CNDCEC, in quanto ordine

professionale istituito a tutela della fede pubblica, già sottoposto alla vigilanza di

un’autorità pubblica22 (Ministero della Giustizia) e già titolare di alcune funzioni quali la

tenuta del registro, la formazione continua23, e l’elaborazione dei principi di revisione;

- la definizione delle norme deontologiche e dei principi di revisione deve essere

attribuita al CNDCEC, salvo prevedere la loro l’approvazione da parte della Covire

d’intesa con la Consob;

- la definizione della regolamentazione relativa alla formazione professionale deve

essere attribuita al CNDCEC il quale vi provvede nell’ambito dei principi generali e

criteri direttivi stabiliti dalla Covire.

L’attribuzione delle suddette funzioni al CNDCEC consentirà non soltanto di contenere i costi

della gestione del Registro dei revisori contabili, ma anche di sfruttare le significative

esperienze già maturate e le competenze e conoscenze acquisite dalle organizzazioni

professionali.

22 La direttiva nel definire le autorità competenti cui assegnare le singole funzioni non fa riferimento ad enti di natura privata come invece veniva prospettato nel documento di consultazione elaborato dal MEF. È bene sottolineare che solo con riferimento alla funzione di “abilitazione dei revisori legali e delle imprese di revisione contabile”, l’art. 3, par. 2 della direttiva ammette che “le autorità competenti possono essere associazioni professionali a condizione che siano soggette a un sistema di controllo pubblico quale previsto nel capo VIII”. Lo stesso termine “associazione professionale” utilizzato dalla direttiva suscita perplessità, in quanto non si può non ricordare che la direttiva si rivolge alla generalità degli Stati membri all’interno dei quali la regolamentazione delle professioni è demandata a soggetti diversi: lo Stato e gli ordini professionali nei Paesi di tradizione latina, le associazioni nei Paesi anglosassoni. Non vi è infatti Paese nel quale i due sistemi coesistano, né ciò sarebbe logico. 23 Il CNDCEC non solo è portatore di una pluriennale esperienza nei programmi di formazione della professione contabile, formalmente prevista dal D.Lgs. 139/2005 (artt. 12 e 29), ma esercita le attività connesse alla formazione professionale continua anche nelle materie oggetto della revisione contabile per espressa previsione legislativa e quindi con piena legittimazione e riconoscimento giuridico. Il CNDCEC, inoltre, è già titolare di un potere di proposta del regolamento della formazione ai sensi del D.Lgs. 28/2006, ed è altresì lo standard setter dei principi di revisione nazionali. L’attribuzione delle attività connesse alla formazione professionale continua al CNDCEC consentirebbe di evitare duplicazioni con l’attività formativa già svolta dai revisori contabili iscritti nell’albo dei dottori commercialisti e degli esperti contabili (tenuto conto che si tratta della maggioranza dei revisori).

28

7. Applicabilità dei principi di revisione internazionali

I principi di revisione che devono essere utilizzati negli incarichi di revisione legale dei conti

non possono che essere gli International Standards on Auditing (ISAs), così come questi

saranno omologati dall’Unione Europea secondo il processo di endorsement delineato dalla

direttiva (art. 26, par. 2).

Il CNDCEC ne sta curando la traduzione per conto della UE, a seguito di un due process che

prevede l’intervento di tutte le autorità di vigilanza nonché degli altri operatori del settore.

Gli ISAs, pur essendo ad oggi i principi di revisione più autorevoli, sono documenti “principles

based” e, per questo, necessitano di essere calati nel contesto giuridico di riferimento e

adattati alla realtà dell’impresa a cui sono applicati. È necessario, quindi, che il revisore possa

disporre di procedure differenziate in base alle dimensioni aziendali e all’attività svolta. Le

procedure necessarie per effettuare la revisione legale dei conti, tenendo in considerazione le

specifiche realtà economiche a cui tale attività è indirizzata, dovrebbero essere sviluppate

dagli organismi professionali, come si verifica in molti altri contesti nazionali e come auspicato

da IFAC.

29

8. Definizione delle norme per l’abilitazione.

In sede di recepimento della direttiva sarà necessario operare le necessarie modifiche al D.Lgs.

88/1992 al fine di tener conto dell’intervenuta riforma universitaria e conseguentemente

prevedere che l’abilitazione potrà essere conseguita, oltre che da coloro che sono in possesso

di una laurea specialistica (magistrale), anche da coloro che siano in possesso di una laurea

triennale (che in ogni caso costituisce un titolo superiore a quello richiesto dalla direttiva).

Inoltre, occorrerà definire con precisione le classi delle lauree triennali e quinquennali che

consentiranno l’accesso all’esame di abilitazione, affinché sia garantita l’effettiva formazione

giuridico-contabile dei revisori. In particolare, l’accesso dovrebbe essere consentito ai

possessori del diploma di laurea della classe L17 (scienza dell’economia e della gestione

aziendale), ovvero della classe L28 (Scienze economiche) ed ai possessori del diploma di laurea

specialistica della classe 64/S (Scienze dell’economia), ovvero classe 84/S (Scienze economico-

aziendali)24.

Per quanto riguarda le materie oggetto dell’esame di abilitazione all’esercizio dell’attività di

revisore contabile e le ipotesi di esonero dall’esame di abilitazione, al fine di dare attuazione

alla direttiva, sarà necessario non solo ridefinire le materie dell’esame di abilitazione oggi

contenute nell’art. 4 del D.Lgs. 88/1992 per allinearle a quelle previste dall’art. 8 della

direttiva, ma anche rivedere le materie oggetto degli esami per l’accesso alle Sezioni A e B

dell’albo dei dottori commercialisti e degli esperti contabili (artt. 46 e 47 D.Lgs. 139/2005) al

fine di mantenere inalterato il sistema di esonero totale dall’esame per revisore già previsto

dal D.Lgs. 88/92.

L’esonero totale dall’esame per revisore previsto dal D.Lgs. 88/92 dovrà continuare ad operare

per tutti coloro che abbiano già sostenuto l’esame di abilitazione per l’accesso alle Sezioni A e

B dell’albo dei dottori commercialisti e degli esperti contabili (artt. 46 e 47 D.Lgs. 139/2005),

considerata non solo la perfetta coincidenza fra il contenuto dell’esame per l’accesso alla

Sezione B dell’albo dei dottori commercialisti e degli esperti contabili e quello previsto all’art.