Attrazione Roma: come turismo e cultura possono modernizzare la città

17

Turismo e cultura di fronte alla modernizzazione della città Dati, riflessioni e qualche traccia per il futuro di Roma Antonio Preiti 2 febbraio 2016

-

Upload

antonio-preiti -

Category

Documents

-

view

214 -

download

0

description

Un documento di riflessione sul futuro dell'industria dell'ospitalità a Roma

Transcript of Attrazione Roma: come turismo e cultura possono modernizzare la città

Turismo e cultura di fronte alla modernizzazione della città

Dati, riflessioni e qualche traccia per il futuro di Roma

Antonio Preiti

2 febbraio 2016

1. Il turismo e la cultura a Roma fra opportunità e minacce

È un momento particolare quello che Roma sta vivendo nella cultura e nel

turismo. Particolare, perché si vedono insieme le grandi prospettive che

possono ancora nascere da una loro crescita congiunta e allo stesso tempo

si hanno segnali che la città non riesca neppure a governare i processi in

corso, per cui si teme che il futuro possa essere segnato, ancor prima che si

avveri, dall’incapacità di governare quel che succede qui e ora.

I fenomeni che la coinvolgono maggiormente possono così essere

sintetizzati:

Crescita continua della domanda: anche ben oltre i dati ufficiali

sulle presenze turistiche, Roma mostra una costante crescita di

attrazione, d’interesse, e di conseguenza anche di visite turistiche.

Lo stato dell’arte delle statistiche non ci permette di quantificare

con esattezza i termini della crescita, ma alcuni dati oggettivi ci

consentono di affermare che la crescita è solida e costante;

Grande effervescenza nella speculare crescita dell’offerta di

pernottamenti: c’è un intreccio tra illecito, informale e nuove

forme di ospitalità che ha bisogno di un ripensamento generale sia

della classificazione alberghiera, sia di una semplificazione che

porti ad accogliere nuove forme di ospitalità che possono dare un

grande contributo anche alle finanze pubbliche, oltre che

all’economia delle famiglie. Il punto è che a fronte di una crescita

alberghiera, che si è registrata a ridosso e sull’onda lunga del

Giubileo del 2000, negli ultimi anni l’offerta strettamente

alberghiera non è cresciuta ai ritmi precedenti, anche perché, dato

l’elevato costo dei suoli e degli edifici, chi ha creato alberghi negli

ultimi dieci anni, ha fatto solo 4 e 5 stelle, perciò generando un

vuoto d’offerta sull’80 % del mercato che, sostanzialmente, arriva

fino alle tre stelle (che poi le stelle oggi significhino poco, è un

altro discorso);

2

Prossima apertura del Giubileo della Misericordia che, seppure

con toni da evento (ma non di contenuti) più bassi rispetto al

precedente e con presumibile minore impatto di massa,

rappresenta comunque un ulteriore crescita della domanda

turistica per tutto il 2016;

Allargamento del concetto geografico di Roma, sia per lo sviluppo

di offerte alberghiere nei comuni limitrofi, sia per l’eccellente

servizio di collegamento ferroviario con Firenze e Milano, che

rende la città sempre più connessa alle altre, tale per cui la

presenza a Roma (o Firenze) e conseguente pernottamento, non

sono più strettamente legati, perché si può visitare una città per

tutto il giorno e dormire nell’altra, o viceversa;

Esplosione della rivoluzione digitale nel turismo che ha modificato

radicalmente il modello di business del settore, che passa sempre

meno dagli intermediari tradizionali (tour operators, agenzie di

viaggio) e sempre più da quelli digitali delle OTA (agenzie on line)

e alla messa sul mercato delle abitazioni, che adesso hanno

trovato una piattaforma (airbnb) formidabile nel fare matching tra

la domanda e l’offerta;

Legame sempre più stretto tra logistica e offerta di ospitalità, nel

senso che spesso il vincolo alla crescita è dato dalla logistica

insufficiente, questo interroga sul legame sempre più necessario

tra le infrastrutture di trasporto e l’offerta di pernottamento. Basti

pensare alla funzione centrale dell’aeroporto di Fiumicino, alla

scarsa qualità di quello di Ciampino, ai collegamenti Roma –

Aeroporto, ai bus che collegano Roma con i dintorni (oggi

sostanzialmente assenti sul piano della comunicazione turistica),

alla crisi ATAC e alla metro:

Grande domanda verso la cultura, espressa come domanda di

visita ai musei, ma il cui orizzonte si ferma esattamente alla visita,

perché non ci sono valorizzazioni dell’esperienza museale e

culturale, non c’è una digitalizzazione del settore, e una debole

produzione culturale, e del tutto assenza il mix potenzialmente

straordinario tra l’offerta culturale e l’offerta degli altri elementi

3

che rappresentano il valore aggiunto italiano (la moda, il food, le

produzioni industriali emozionali);

Grande debolezza sul piano delle mostre, che oggi sono l’arma più

importante per moltiplicare e replicare le visite alla città. Una

volta visto il Colosseo, raramente si torna per vederlo una seconda

volta, si fa se c’è una mostra che richiami e rinnovi interesse verso

la città;

Attesa verso l’autonomia di tre grandi siti dell’offerta di beni

culturali (Colosseo, Galleria Borghese e Galleria Nazionale d’Arte

Moderna) che potrebbero costituire una grande novità, ma di cui,

al momento, non ci sono ancora segnali;

Rimane complessivamente la sensazione che alla crescita dei

flussi, della domanda potenziale, delle opportunità che si offrono

alla città, non corrisponda né un pensiero all’altezza, né una

capacità di management complessivo della città. Come si fosse

davanti a vecchi canali che non riescono a contenere i nuovi flussi,

né per quantità, né per qualità.

2. Alcuni dati di fondo

Prima ancora di arrivare a qualche proposta di lavoro, è forse utile offrire il quadro

essenziale di alcuni dati, proprio per poter focalizzare al meglio la situazione e della

città.

I dati di flusso.

Il dato che solitamente si consulta per valutare i flussi turistici di Roma è quello

EBTL, di cui però non sono evidenti i criteri di selezione delle strutture e di calcolo.

Secondo questa fonte le presenze turistiche a Roma (numero di notti) è di 25 milioni

(2014). L’impressione è che il numero sottostimi ampiamente il fenomeno reale.

Questo sia perché, come vedremo, c’è una moltitudine di offerte di pernottamento,

che probabilmente non sono comprese, sia perché altri indicatori (es. arrivi agli

4

aeroporti, arrivi ferroviari, ecc.) hanno avuto in questi ultimi anni dinamiche molto

più espansive. Tuttavia, la sensazione molto netta è che, nonostante i problemi della

città, i flussi sono in continua crescita. Anche perché ci sono elementi che

contribuiscono oggettivamente a creare domanda turistica e immagine positiva

della città (dal mondo del cinema, da ultimo Spectre, l’ultimo film di 007, la visita

solitaria di Obama al Colosseo, che è diventato un video virale del NYTimes, il

successo della grande Bellezza di Sorrentino e, soprattutto, dalla figura e

dall’attrazione suscitata da Papa Francesco).

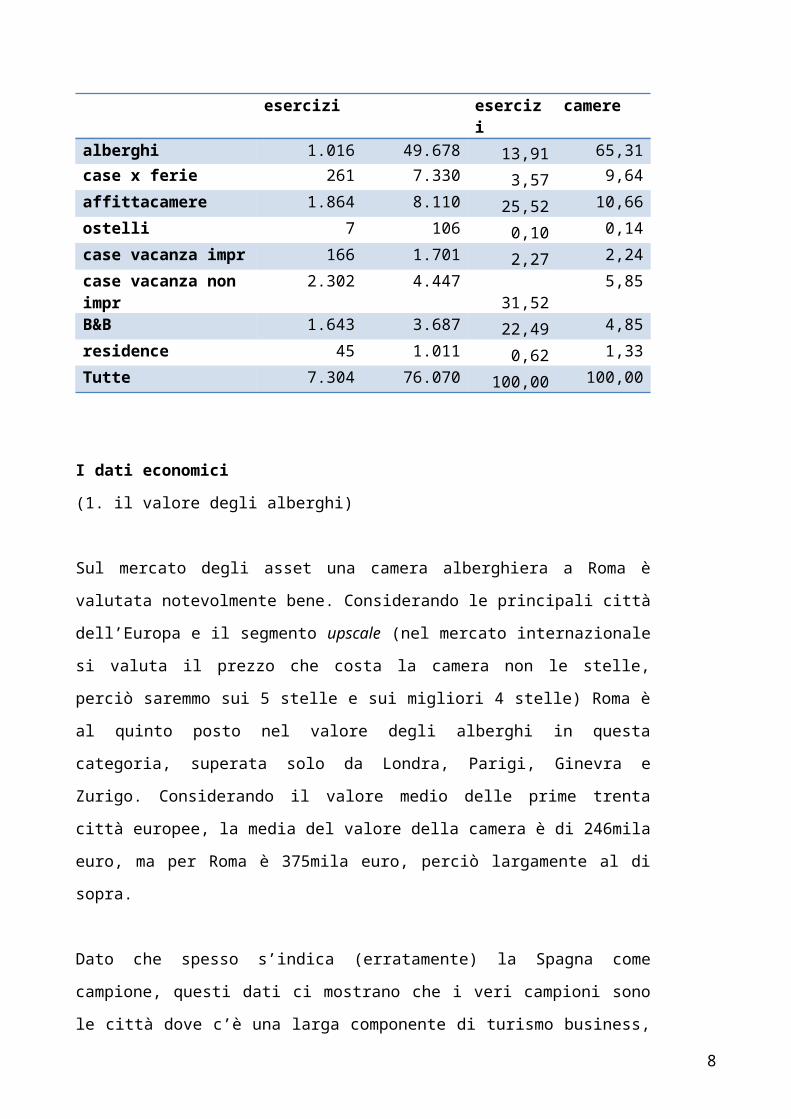

I dati sull’offerta ricettiva

Come si può osservare dalla tabella, a Roma ci sono circa mille alberghi per

un’offerta complessiva di 50mila camere, perciò il massimo dell’ospitalità della città

(se ci fermassimo alla sola offerta alberghiera) sarebbe di non più di 100mila

persone.

Accanto ai mille alberghi ci sono altre 6mila offerte di alloggio nelle varie forme

giuridiche, anche di difficile definizione. Tuttavia si tratta di micro offerte, perché

all’86,1 % di esercizi non alberghieri corrisponde solo il 34,7 % dell’offerta di

camere, che è il solo indicatore che conti sul mercato. In particolare, la dimensione

media degli alberghi è di circa 50 camere (48,9 % per l’esattezza) e per gli altri

esercizi non alberghieri è di 4 camere (per l’esattezza 4,2).

Tipologia Numero esercizi

Camere % sugli esercizi

% sulle camere

alberghi 1.016 49.678 13,91 65,31case x ferie 261 7.330 3,57 9,64

affittacamere 1.864 8.110 25,52 10,66

ostelli 7 106 0,10 0,14

case vacanza impr 166 1.701 2,27 2,24

case vacanza non impr 2.302 4.447 31,52 5,85

B&B 1.643 3.687 22,49 4,85

residence 45 1.011 0,62 1,33

Tutte 7.304 76.070 100,00 100,00

5

I dati economici

(1. il valore degli alberghi)

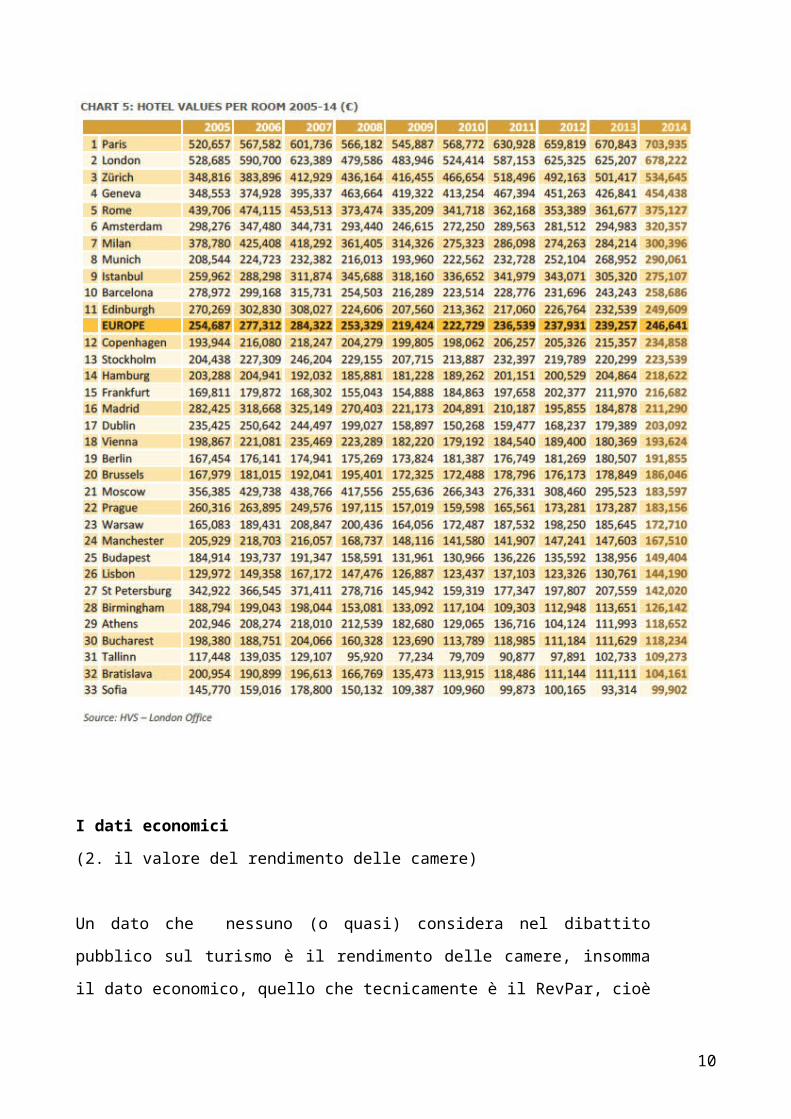

Sul mercato degli asset una camera alberghiera a Roma è valutata notevolmente

bene. Considerando le principali città dell’Europa e il segmento upscale (nel mercato

internazionale si valuta il prezzo che costa la camera non le stelle, perciò saremmo

sui 5 stelle e sui migliori 4 stelle) Roma è al quinto posto nel valore degli alberghi in

questa categoria, superata solo da Londra, Parigi, Ginevra e Zurigo. Considerando il

valore medio delle prime trenta città europee, la media del valore della camera è di

246mila euro, ma per Roma è 375mila euro, perciò largamente al di sopra.

Dato che spesso s’indica (erratamente) la Spagna come campione, questi dati ci

mostrano che i veri campioni sono le città dove c’è una larga componente di turismo

business, sostanzialmente le grandi capitali, come appunto Parigi e Londra e poi le

città più piccole che hanno un elevatissimo standing internazionale, come Ginevra,

Zurigo, Amsterdam.

Merita un’osservazione anche l’andamento complessivo del valore degli alberghi in

tutte le grandi città europee. Nel 2008 c’è stato il punto di crisi maggiore (- 19 %), il

segno meno è rimasto anche nel 2009 ( - 15 %), per poi riprendere nel 2010 (+3,0

%) e proseguendo la crescita fino al 2014. Perciò siamo davanti a una ripresa del

mercato immobiliare relativo agli alberghi, ben più positivo di quello immobiliare

residenziale che ha dinamiche di crescita minore, e in Italia ancora meno.

6

I dati economici

(2. il valore del rendimento delle camere)

Un dato che nessuno (o quasi) considera nel dibattito pubblico sul turismo è il

rendimento delle camere, insomma il dato economico, quello che tecnicamente è il

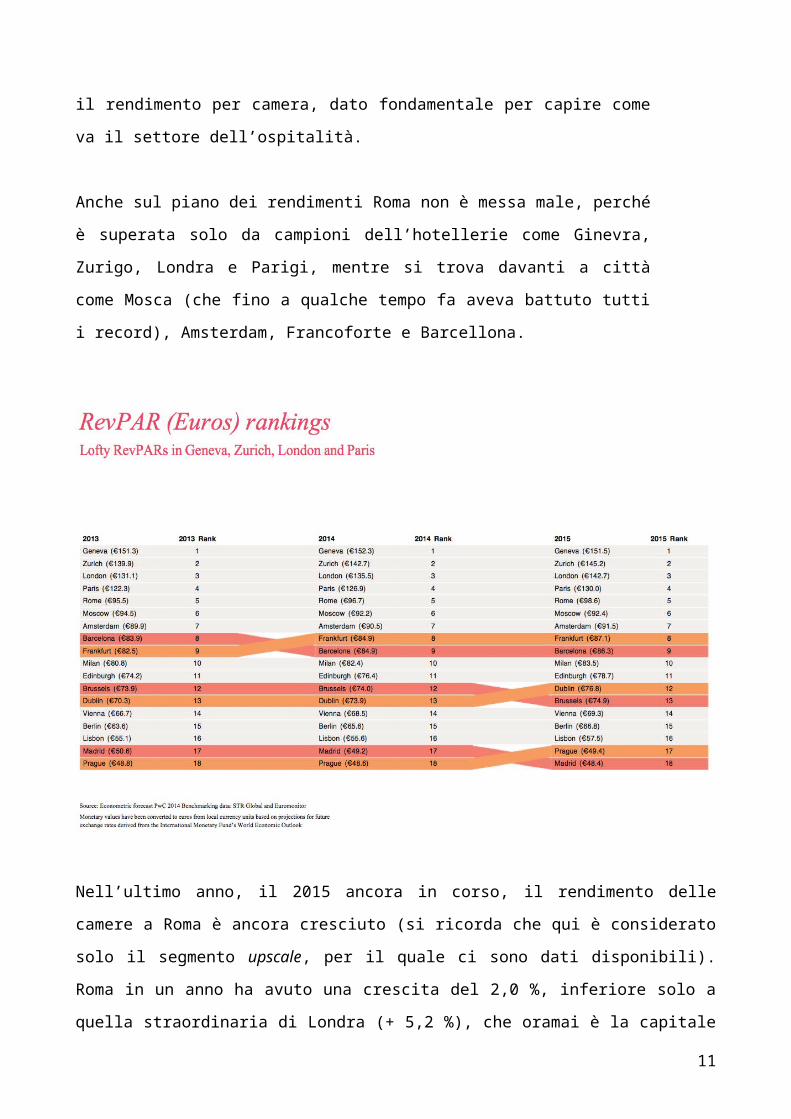

RevPar, cioè il rendimento per camera, dato fondamentale per capire come va il

settore dell’ospitalità.

7

Anche sul piano dei rendimenti Roma non è messa male, perché è superata solo da

campioni dell’hotellerie come Ginevra, Zurigo, Londra e Parigi, mentre si trova

davanti a città come Mosca (che fino a qualche tempo fa aveva battuto tutti i record),

Amsterdam, Francoforte e Barcellona.

Nell’ultimo anno, il 2015 ancora in corso, il rendimento delle camere a Roma è ancora

cresciuto (si ricorda che qui è considerato solo il segmento upscale, per il quale ci sono dati

disponibili). Roma in un anno ha avuto una crescita del 2,0 %, inferiore solo a quella

straordinaria di Londra (+ 5,2 %), che oramai è la capitale mondiale dell’hotellerie, anche

grazie alla spinta delle recenti olimpiadi. (I casi di Lisbona e Dublino sono piuttosto

congiunturali).

Naturalmente ben diverso sarebbe la situazione (se si avessero i dati per valutarla) degli

alberghi più piccoli, che sono sottoposti a una pesante contribuzione verso le agenzie on line

che raccolgono almeno il 20/25 % sul totale incassato dal singolo albergo.

8

Il valore alberghiero a Roma dipende soprattutto, come per qualunque asset dell’economia,

dalle prospettive future. Guardando perciò ai dati sul segmento più alto, si può dire che la

piazza di Roma è giudicata avere grandi prospettive sul mercato dell’ospitalità.

9

Tracce per il futuro

1. Turismo + cultura = sviluppo al quadrato. Oggi i due settori rimangono distanti.

Abbiamo bisogno di una grande modernizzazione della cultura, che significa migliorare il

display delle opere, l’organizzazione dei musei, la digitalizzazione dell’esperienza di visita. È

necessario che si arrivi a una vera e propria politica industriale per i beni culturali .

Poiché la domanda in questo settore è quasi tutta pubblica, è indispensabile che sia proprio il

soggetto pubblico a mettere l’asticella il più alto possibile, cioè facendo gare su chi è in grado

di proporre il miglior progetto di valorizzazione culturale complessivo. In questo caso i

termini della gara sono rovesciati: non è migliore chi costa di meno al bilancio pubblico, ma

chi offra la migliore valorizzazione, consentendo anche delle entrate al pubblico, che potrà

utilizzare le risorse anche per la garanzia di sopravvivenza e sviluppo di musei piccoli, archivi,

biblioteche, che hanno maggiori difficoltà ad avere una valorizzazione economica. Il concetto

non è (solo) “razionalizzare la spesa”, ma affermare un modello che estragga valore, con

benefici per la comunità locale e nazionale. Ovviamente dentro un quadro di cura e tutela che

va salvaguardato e rafforzato. Il punto è che senza risorse la prospettiva è il degrado. E non

vice versa. Una proposta potrebbe essere la nascita di una fondazione di tipo privatistico a

maggioranza pubblica (con Comune, regione, ecc.) che unisca la Galleria d’Arte Moderna e la

Galleria Borghese, per altro dentro un ambiente comune, per rendere possibile mostre,

attività culturali, fundraising, insomma iniziative guidate anche da una logica di marketing;

2. Decida il mercato dove l’investimento promette di più. Attrarre gli investimenti

internazionali è oggi un imperativo per Roma. La caduta del settore immobiliare non permette

più che imprese “locali” possano portare quell’ammodernamento da città globale di cui Roma

ha bisogno. La città deve perciò dotarsi di strumenti e procedure urbanistiche che consentano

di attrarre i capitali come a Londra e Parigi. Oggi è ancora più urgente, in quanto Roma sta

cambiando pelle (ridimensionamento PA, dissolvimento mondo delle ex Partecipazioni statali,

trasferimento sedi delle ex banche romane). È una grande occasione di riqualificazione delle

zone centrali che, da una vocazione direzionale e di commercio tradizionale, deve passare a

una vocazione di turismo, cultura e retail di livello internazionale. Questo processo di

trasformazione richiede grandi risorse finanziarie ed esperienze che solo gli investitori

internazionali possono portare. Per attrarre questi soggetti è necessario attuare una radicale

discontinuità: nei municipi centrali si dovrebbero equiparare le destinazioni direzionali con il

commerciale e l’alberghiero, così da favorire l’afflusso di capitali esteri non più bloccati da

10

regole iper-settoriali che hanno prodotto corruzione e restrizioni del mercato e non hanno più

senso di fronte alla rapidità con cui i capitali si spostano da un settore all’altro. A fronte di

queste semplificazioni, agli investitori si potrebbe chiedere - sulla base di tariffe certe e

predeterminate – il pagamento di consistenti (ben più di quelli attuali) compensazioni

economiche a beneficio del Comune.

3. Liberare le potenzialità dell’industria dell’ospitalità. Nel mondo dell’industria

dell’ospitalità siamo nel piano di una rivoluzione, i cui driver sono dettati da internet.

Abbiamo in rapida successione l’affermazione delle agenzie on line, che oggi sono padrone del

mercato; abbiamo il fenomeno airbnb che ha messo in pista più camere di qualunque catena

alberghiera al mondo e cresce in maniera esponenziale; abbiamo l’auto-organizzazione della

vacanza che fa declinare il ruolo dei tour operators e della agenzie di viaggio. Il mondo

pubblico è molto indietro. Ad esempio, oggi gli albergatori hanno una classificazione che li

obbliga a non poter ospitare l’offerta ristorativa dentro la hall dell’albergo, ma in un locale a

parte, devono avere i letti non più larghi di un determinato numero di centimetri, ecc. nel

frattempo internet ha permesso forme facili di prenotazione, che hanno messo sul mercato

migliaia di abitazioni. La tendenza è a far aumentare la regolamentazione, ma è difficile

pretendere le stesse regole (già soffocanti per gli alberghi) per chi offre due o tre camere. Per

altro la perfetta tracciabilità d’internet permetterebbe grandi ricavi dal semplice accoglimento

delle offerte di ospitalità informali. Inoltre, la trasformazione del lavoro porta sempre più le

persone a considerarsi come soggetti che cercano di garantirsi flussi di reddito piuttosto che

un lavoro uguale nel tempo e da solo in grado di rispondere alle esigenze di qualità della vita e

del consumo. Insomma, è il momento di permettere che ci siano per tutti meno regole, ma più

rispettate e soprattutto che si lasci ogni albergatore di fare il proprio lavoro in piena libertà,

arrivando alla perfezione di offrire a ciascun ospite quello che vuole (un’ospitalità informale o

una formalissima o ancora di lusso internazionale) per essere i migliori in ciascun segmento.

11