ATTIVITA’ DELLA GUARDIA DI FINANZA A RICHIESTA PISANI · per azione od omissione, ... affermato...

21

ATTIVITA’ DELLA GUARDIA DI FINANZA A RICHIESTA DELLA CORTE DEI CONTI

Transcript of ATTIVITA’ DELLA GUARDIA DI FINANZA A RICHIESTA PISANI · per azione od omissione, ... affermato...

ATTIVITA’ DELLA GUARDIA DI FINANZA A RICHIESTA DELLA

CORTE DEI CONTI

Sezioni Accertamento Danni Erariali

NUCLEO POLIZIA TRIBUTARIA ROMA

Dette articolazioni, svolgono l’attività operativa a favore della Procura Regionale della Corte dei Conti nell’ambito delle istruttorie amministrativo-contabili delegate, volta per volta, dai singoli Pubblici Ministeri titolari delle vertenze contabili, giusto quanto stabilito dall’art. 16 della Legge 203/91 nonché dal combinato disposto di cui all’art. 5, comma 6 della Legge nr. 19/94 ed all’art. 3, comma 8 della Legge 20/94.

NUCLEO POLIZIA TRIBUTARIA ROMA

La Responsabilità Amministrativa

La preminente funzione istituzionale assegnata alla Corte dei Conti è da individuarsi nella garanzia della corretta gestione delle pubbliche r isorse e nell 'esigenza del buon funzionamento delle Amministrazioni per la realizzazione degli interessi pubblici generali e quindi della Comunità amministrata.

NUCLEO POLIZIA TRIBUTARIA ROMA

Segue - La Responsabilità Amministrativa

Il supporto costituzionale delle richiamate garanzie va individuato. rispettivamente, negli articoli 97, 100, 103, comma 2°, della Carta Costituzionale. La giurisdizione amministrativo-contabile nasce dal giudizio del conto cui erano sottoposti gli agenti contabili dello Stato e degli Enti pubblici sin dalla Legge istitutiva della Corte dei Conti n. 800/1862

NUCLEO POLIZIA TRIBUTARIA ROMA

Segue - La Responsabilità Amministrativa

In sistesi, i funzionari che: per azione od omissione, anche solo colposa (intendendosi questa nella forma della “colpa grave”); nell’esercizio delle loro funzioni; cagionino danno all’Amministrazione, sono tenuti a risarcirlo (art.82, comma1 L. Cont. Stato) .

NUCLEO POLIZIA TRIBUTARIA ROMA

Gli elementi essenziali che integrano la responsabilità amministrativo-contabile nei contesti di diritto pubblico sono: • qualità di pubblico funzionario, compreso l"onorario", o

impiegato; • danno erariale; • dolo o colpa; • nesso di causalità; • patrimonialità del danno.

Segue - La Responsabilità Amministrativa

NUCLEO POLIZIA TRIBUTARIA ROMA

La patr imonial i tà del danno è stata, di recente, significativamente rivisitata con la definizione di un nuovo, più esteso, concetto comprendente anche la lesione di interessi generali della collettività. Anche in quest’ottica sono da citare le pronunce in materia di “Danno all’immagine” patito dalla pubblica Amministrazione per effetto dei riflessi negativi sull’opinione pubblica dell’illecito operato dai suoi dipendenti.

Segue - La Responsabilità Amministrativa

NUCLEO POLIZIA TRIBUTARIA ROMA

Le innovazioni legislative in questa materia sono rimarcate dalla portata delle norme contenute nell'art. 3 della Legge n. 639/96 che, oltre a quanto ribadito in tema di prescrizione e personalità, ha affermato alcuni nuovi concetti afferenti allo specifico comparto, ovvero: • Responsabilità, limitata ai fatti commessi con dolo o colpa

grave;

• Scelte discrezionali - i l giudice non può sostituirsi all'Amministratore nel valutare l'opportunità della scelta. Ne consegue che l'atto generale di indirizzo non può comportare responsabilità;

Segue - La Responsabilità Amministrativa

NUCLEO POLIZIA TRIBUTARIA ROMA

• Vantaggi conseguiti, per cui occorre considerare, nei giudizi di responsabilità, i vantaggi conseguiti dall’Amministrazione;

• Delibere collegiali - la responsabilità si limita, esclusivamente, ai componenti del collegio che hanno espresso voto favorevole;

• Esclusione della solidarietà - solo i concorrenti che abbiano conseguito un illecito arricchimento o abbiano agito con dolo sono solidalmente responsabili;

Segue - La Responsabilità Amministrativa

NUCLEO POLIZIA TRIBUTARIA ROMA

• Elemento psicologico - la condotta cui è riconducibile l'evento dannoso per l'Erario deve potersi qualificare come colposa;

• Potere riduttivo – potere determinativo del quantum del danno risarcibile che viene esercitato dal giudice in considerazione del contesto in cui il funzionario ha operato, nonché del grado di colpa attribuibile;

• " temporanea ineleggibi l i tà a r icopr i re incar ichi nell'Amministrazione pubblica“, introdotta quale nuova sanzione accessoria con D.Lgs. 15 settembre 1997 nr.387, art. 8.

Segue - La Responsabilità Amministrativa

NUCLEO POLIZIA TRIBUTARIA ROMA

Presupposto della responsabilità amministrativo-contabile è la causazione, a seguito di un’azione od omissione da parte di chi è tenuto ad assumere comportamenti concludenti, di un danno erariale, da intendersi, nella sua configurazione civilistica, sia come danno emergente (perdita subita per cosa distrutta o perduta, somma erogata, entrata non acquisita) che come lucro cessante (mancato guadagno).

Segue - La Responsabilità Amministrativa

NUCLEO POLIZIA TRIBUTARIA ROMA

Il Danno Erariale

Il "Danno Erariale" consiste in qualsiasi lesione del patrimonio dello Stato, e degli altri enti pubblici, prodotta da soggetti che, inseriti nello stesso apparato statale o pubblico, agiscono per conto della pubblica amministrazione.

NUCLEO POLIZIA TRIBUTARIA ROMA

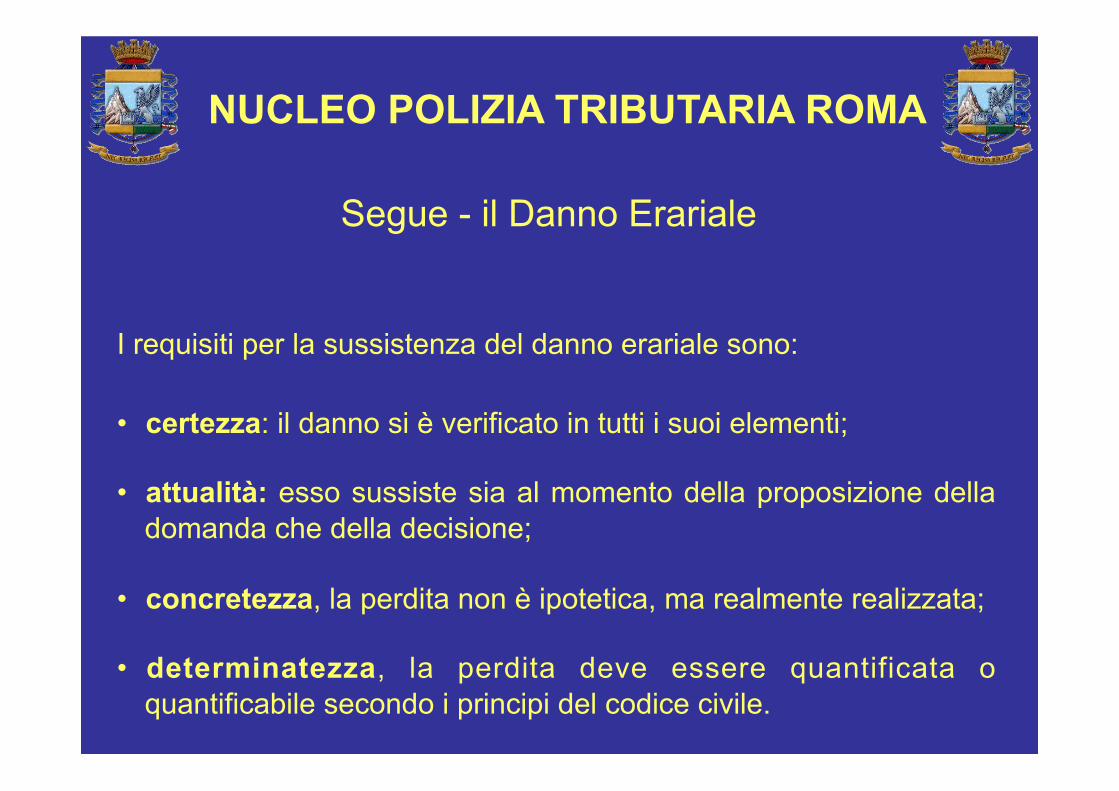

Segue - il Danno Erariale

I requisiti per la sussistenza del danno erariale sono:

• certezza: il danno si è verificato in tutti i suoi elementi;

• attualità: esso sussiste sia al momento della proposizione della domanda che della decisione;

• concretezza, la perdita non è ipotetica, ma realmente realizzata;

• determinatezza, la perdita deve essere quantificata o quantificabile secondo i principi del codice civile.

NUCLEO POLIZIA TRIBUTARIA ROMA

Il danno erariale, tra l’altro, si distingue in:

• diretto, ove causato sin dall'origine alla Pubblica Amministrazione;

• indiretto, in cui il danno causato originariamente nei confronti dei terzi, si riverbera a carico dell'Amministrazione in conseguenza di una sentenza risarcitoria emessa nei confronti di quest'ultima o per transazione dalla stessa stipula.

Segue - il Danno Erariale

Il ruolo e le prerogative della Corte dei Conti: tendenze evolutive

NUCLEO POLIZIA TRIBUTARIA ROMA

I più recenti sviluppi dell’assetto statuale (con le modifiche al Titolo V della Costituzione) e l’appartenenza alla U.E., con i vincoli di Bilancio connessi ai trattati sottoscritti in tale ambito, comportano l’esigenza di garantire: un controllo unitario delle spese poste in essere dagli enti locali; una costante rendicontazione dell’efficiente e corretto uso dei fondi comunitari percepiti .

NUCLEO POLIZIA TRIBUTARIA ROMA

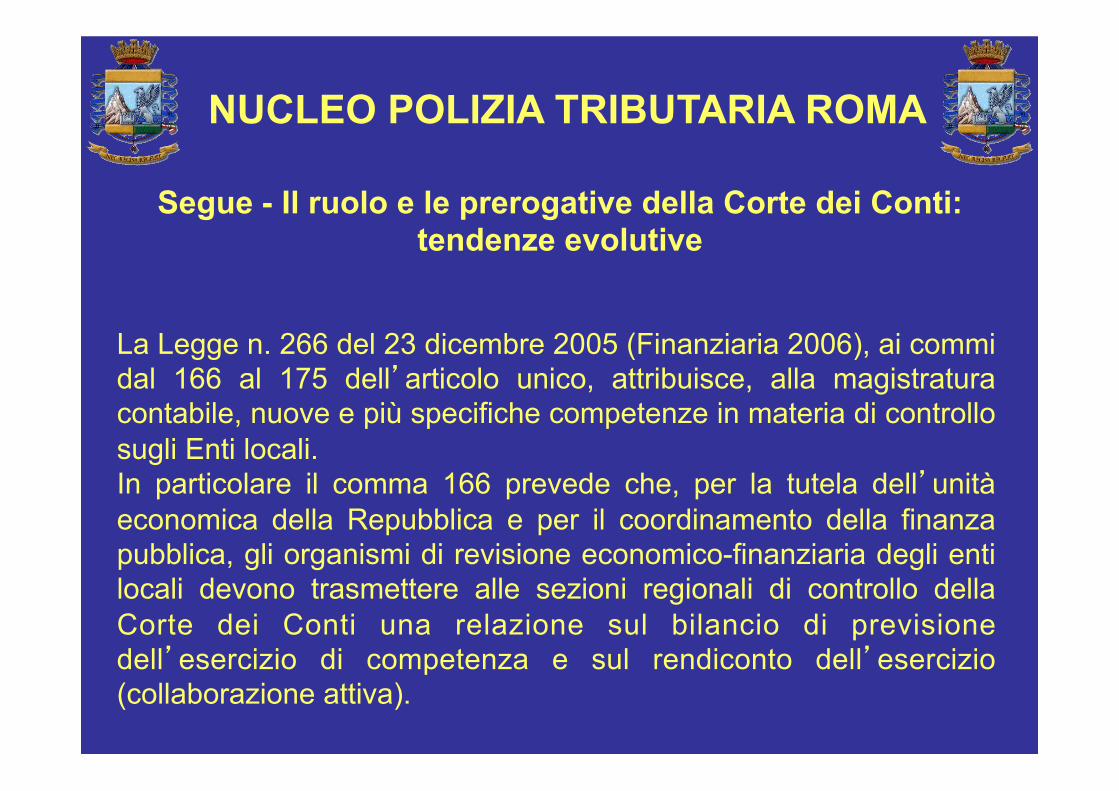

La Legge n. 266 del 23 dicembre 2005 (Finanziaria 2006), ai commi dal 166 al 175 dell’articolo unico, attribuisce, alla magistratura contabile, nuove e più specifiche competenze in materia di controllo sugli Enti locali. In particolare il comma 166 prevede che, per la tutela dell’unità economica della Repubblica e per il coordinamento della finanza pubblica, gli organismi di revisione economico-finanziaria degli enti locali devono trasmettere alle sezioni regionali di controllo della Corte dei Conti una relazione sul bilancio di previsione dell’esercizio di competenza e sul rendiconto dell’esercizio (collaborazione attiva).

Segue - Il ruolo e le prerogative della Corte dei Conti: tendenze evolutive

NUCLEO POLIZIA TRIBUTARIA ROMA

Segue - Il ruolo e le prerogative della Corte dei Conti: tendenze evolutive

In materia di fondi erogati dall’Unione Europea, invece, proprio la giurisprudenza della Suprema Corte (Sentenza n. 4511 SS.UU.

Civili del 1 marzo 2006) ha fornito la cifra del progressivo ampliamento, in atto, delle competenze del magistrato contabile. In tal senso è stata accertata la configurabilità, nei confronti del

privato, del danno erariale a fronte del cattivo uso di fondi comunitari

NUCLEO POLIZIA TRIBUTARIA ROMA

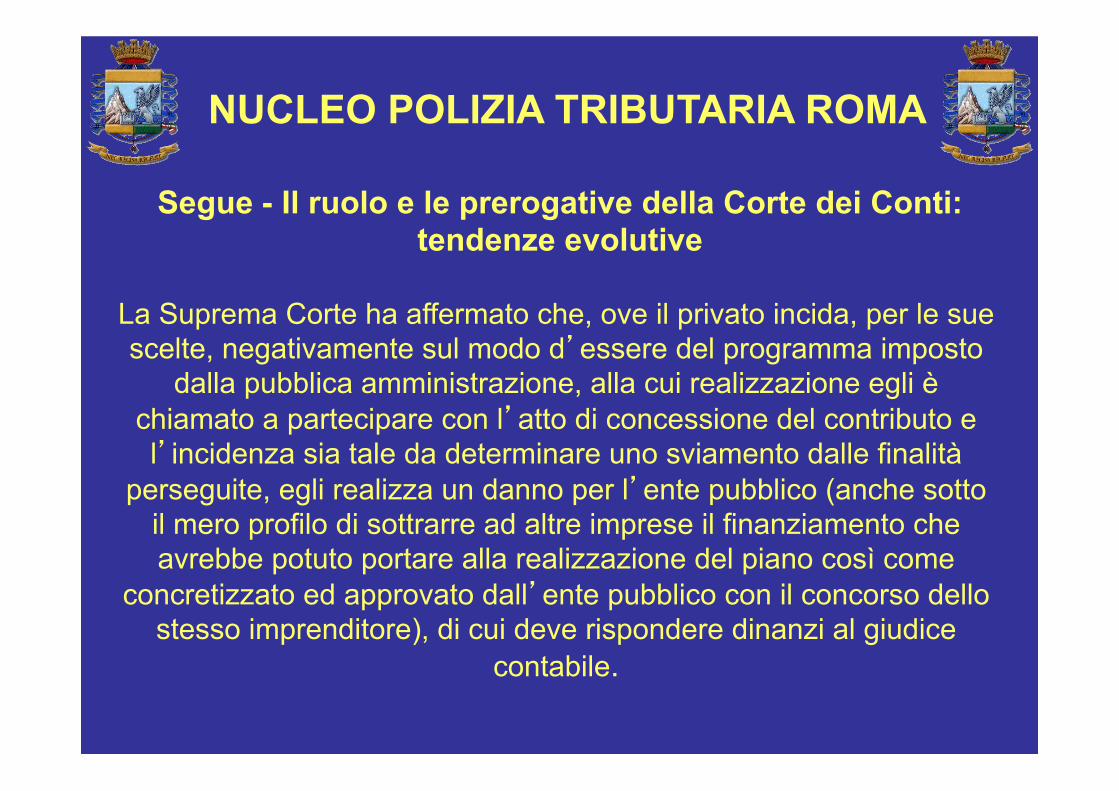

Segue - Il ruolo e le prerogative della Corte dei Conti: tendenze evolutive

La Suprema Corte ha affermato che, ove il privato incida, per le sue scelte, negativamente sul modo d’essere del programma imposto

dalla pubblica amministrazione, alla cui realizzazione egli è chiamato a partecipare con l’atto di concessione del contributo e l’incidenza sia tale da determinare uno sviamento dalle finalità

perseguite, egli realizza un danno per l’ente pubblico (anche sotto il mero profilo di sottrarre ad altre imprese il finanziamento che avrebbe potuto portare alla realizzazione del piano così come

concretizzato ed approvato dall’ente pubblico con il concorso dello stesso imprenditore), di cui deve rispondere dinanzi al giudice

contabile.

LA FASE ISTRUTTORIA ED I POTERI DEL P.M. CONTABILE

NUCLEO POLIZIA TRIBUTARIA ROMA

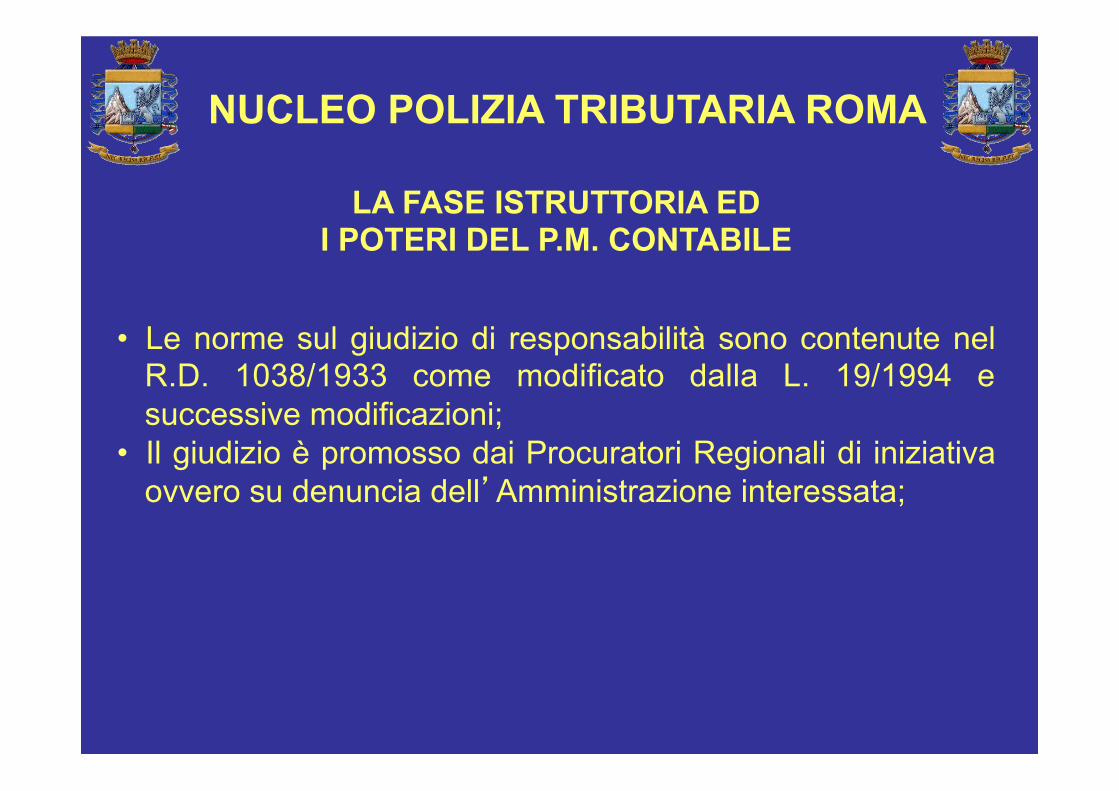

• Le norme sul giudizio di responsabilità sono contenute nel R.D. 1038/1933 come modificato dalla L. 19/1994 e successive modificazioni;

• Il giudizio è promosso dai Procuratori Regionali di iniziativa ovvero su denuncia dell’Amministrazione interessata;

NUCLEO POLIZIA TRIBUTARIA ROMA

Le attività istruttorie delegabili dalla Magistratura contabile sono le seguenti:

• esibizione di documenti; • effettuazione di ispezioni ed accertamenti diretti presso le

pubbliche amministrazioni e di terzi contraenti o beneficiari di provvidenze finanziarie a carico dei bilanci pubblici;

• sequestro di documenti; • audizioni personali; • accertamenti patrimoniali, propedeutici all’adozione della

misura cautelativa del sequestro conservativo.

Segue – Rapporti con la Guardia di Finanza

La fase istruttoria: il Sequestro conservativo

NUCLEO POLIZIA TRIBUTARIA ROMA

Il Sequestro conservativo è una Misura cautelare prevista dal Codice di Procedura Civile quale misura di conservazione della garanzia patrimoniale contro il pericolo di insolvenza del debitore e per assicurare al creditore, dopo l’accertamento definitivo del diritto al credito vantato, la possibilità di soddisfarsi sui beni del debitore.