Assicurazione RC professionale dei medici chirurghi e...

34

Assicurazione RC professionale dei medici chirurghi e degli odontoiatri

Transcript of Assicurazione RC professionale dei medici chirurghi e...

Assicurazione RC professionale dei medici chirurghi e degli odontoiatri

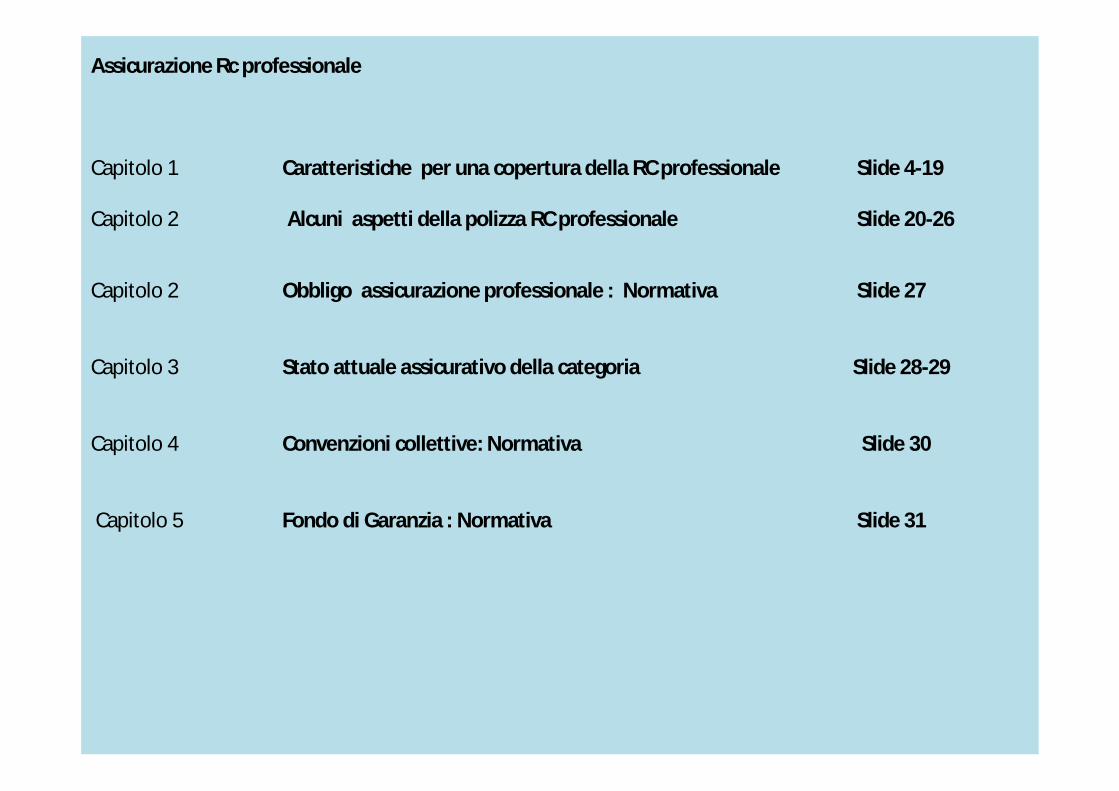

Assicurazione Rc professionale

Capitolo 1 Caratteristiche per una copertura della RC professionale Slide 4-19

Capitolo 2 Alcuni aspetti della polizza RC professionale Slide 20-26

Capitolo 2 Obbligo assicurazione professionale : Normativa Slide 27

Capitolo 3 Stato attuale assicurativo della categoria Slide 28-29

Capitolo 4 Convenzioni collettive: Normativa Slide 30

Capitolo 5 Fondo di Garanzia : Normativa Slide 31

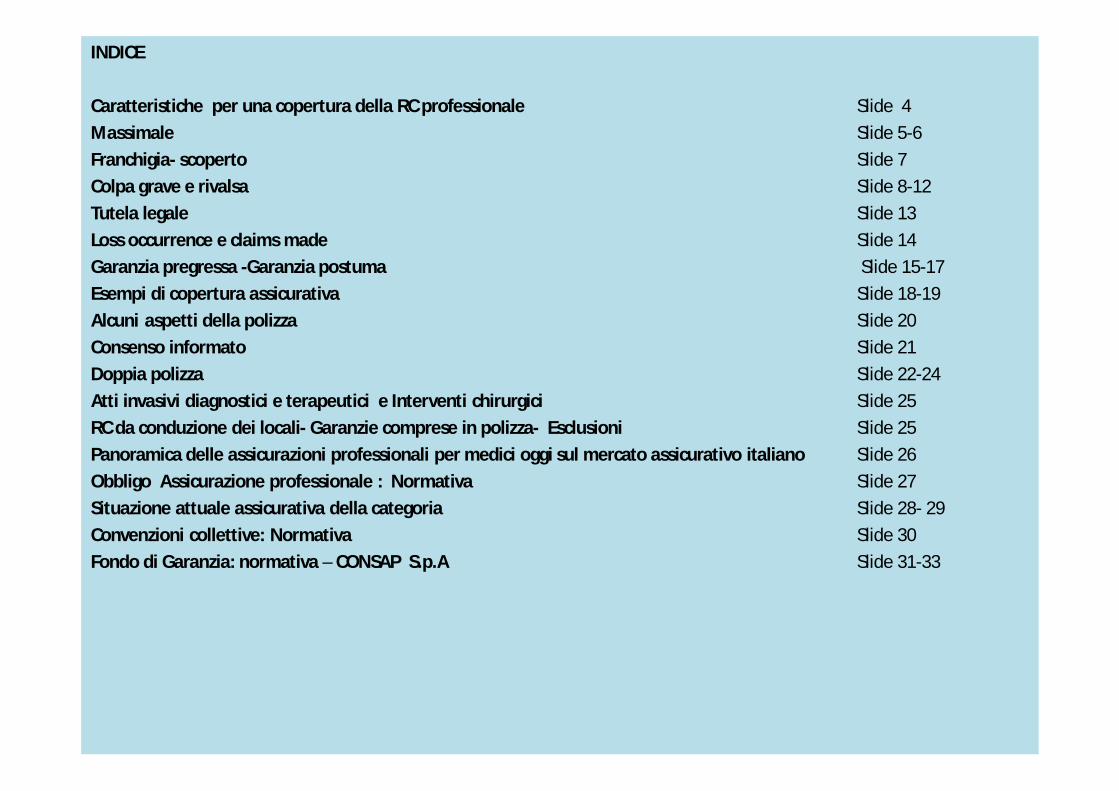

INDICE

Caratteristiche per una copertura della RC professionale Slide 4Massimale Slide 5-6Franchigia- scoperto Slide 7Colpa grave e rivalsa Slide 8-12Tutela legale Slide 13Loss occurrence e claims made Slide 14Garanzia pregressa -Garanzia postuma Slide 15-17Esempi di copertura assicurativa Slide 18-19Alcuni aspetti della polizza Slide 20Consenso informato Slide 21Doppia polizza Slide 22-24Atti invasivi diagnostici e terapeutici e Interventi chirurgici Slide 25RC da conduzione dei locali- Garanzie comprese in polizza- Esclusioni Slide 25Panoramica delle assicurazioni professionali per medici oggi sul mercato assicurativo italiano Slide 26Obbligo Assicurazione professionale : Normativa Slide 27Situazione attuale assicurativa della categoria Slide 28- 29Convenzioni collettive: Normativa Slide 30Fondo di Garanzia: normativa – CONSAP S.p.A Slide 31-33

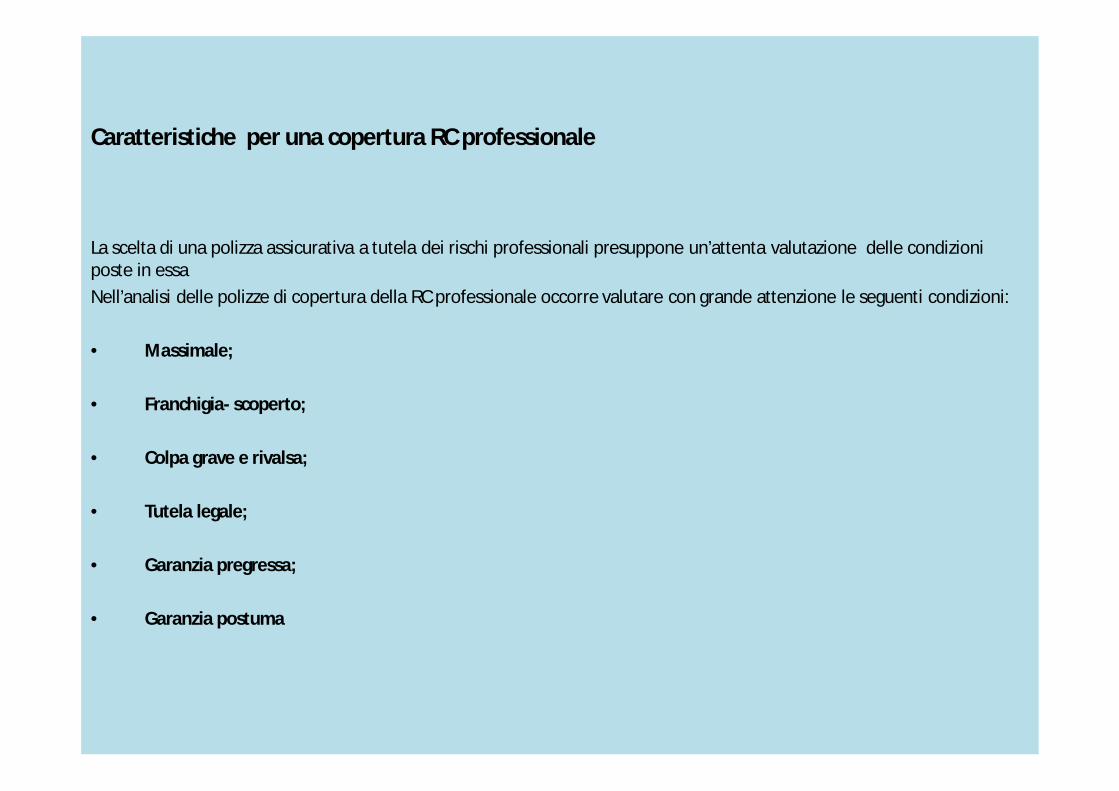

Caratteristiche per una copertura RC professionale

La scelta di una polizza assicurativa a tutela dei rischi professionali presuppone un’attenta valutazione delle condizioni poste in essa Nell’analisi delle polizze di copertura della RC professionale occorre valutare con grande attenzione le seguenti condizioni:

• Massimale;

• Franchigia- scoperto;

• Colpa grave e rivalsa;

• Tutela legale;

• Garanzia pregressa;

• Garanzia postuma

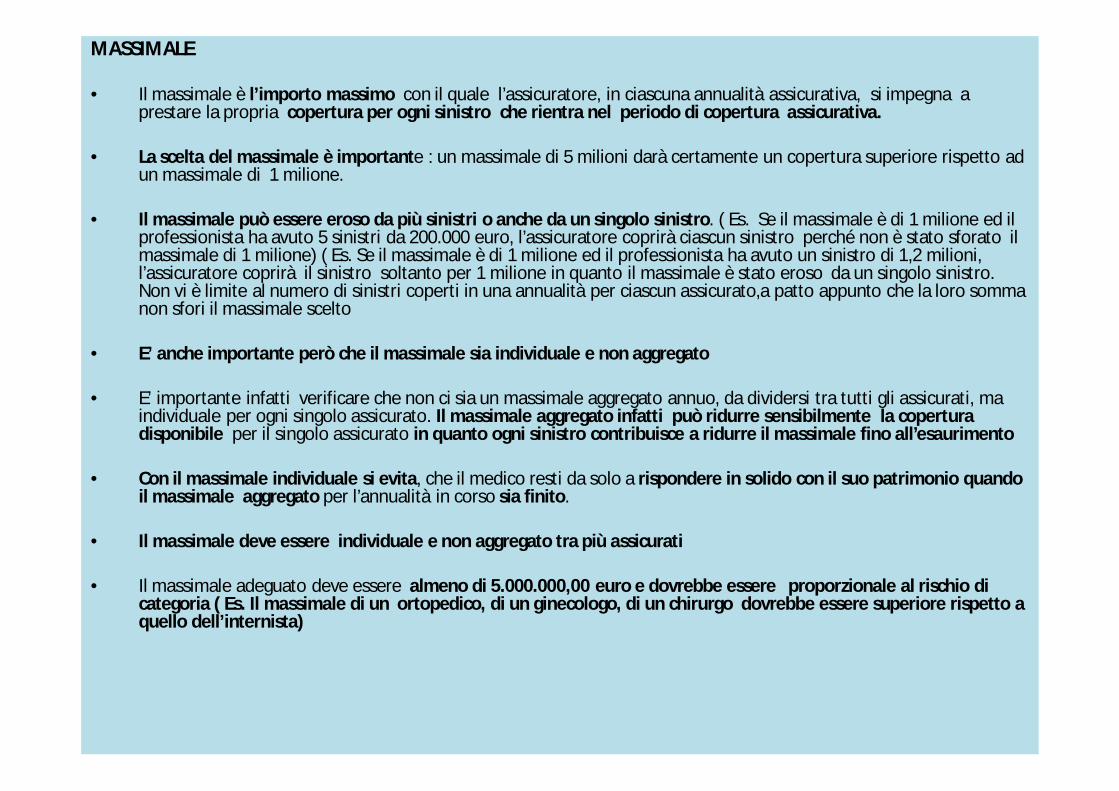

MASSIMALE

• Il massimale è l’importo massimo con il quale l’assicuratore, in ciascuna annualità assicurativa, si impegna a prestare la propria copertura per ogni sinistro che rientra nel periodo di copertura assicurativa.

• La scelta del massimale è importante : un massimale di 5 milioni darà certamente un copertura superiore rispetto ad un massimale di 1 milione.

• Il massimale può essere eroso da più sinistri o anche da un singolo sinistro. ( Es. Se il massimale è di 1 milione ed il professionista ha avuto 5 sinistri da 200.000 euro, l’assicuratore coprirà ciascun sinistro perché non è stato sforato il massimale di 1 milione) ( Es. Se il massimale è di 1 milione ed il professionista ha avuto un sinistro di 1,2 milioni, l’assicuratore coprirà il sinistro soltanto per 1 milione in quanto il massimale è stato eroso da un singolo sinistro.Non vi è limite al numero di sinistri coperti in una annualità per ciascun assicurato,a patto appunto che la loro somma non sfori il massimale scelto

• E’ anche importante però che il massimale sia individuale e non aggregato

• E’ importante infatti verificare che non ci sia un massimale aggregato annuo, da dividersi tra tutti gli assicurati, ma individuale per ogni singolo assicurato. Il massimale aggregato infatti può ridurre sensibilmente la copertura disponibile per il singolo assicurato in quanto ogni sinistro contribuisce a ridurre il massimale fino all’esaurimento

• Con il massimale individuale si evita, che il medico resti da solo a rispondere in solido con il suo patrimonio quando il massimale aggregato per l’annualità in corso sia finito.

• Il massimale deve essere individuale e non aggregato tra più assicurati

• Il massimale adeguato deve essere almeno di 5.000.000,00 euro e dovrebbe essere proporzionale al rischio di categoria ( Es. Il massimale di un ortopedico, di un ginecologo, di un chirurgo dovrebbe essere superiore rispetto a quello dell’internista)

Massimale per corresponsabilità

• Esiste in alcune coperture assicurative il cosiddetto massimale per corresponsabilità

• E’ l'importo massimo che l'assicuratore si impegna a corrispondere nel caso vi sia un unico sinistro che coinvolga più assicurati alla convenzione.

• L’importo in questo caso è superiore al massimale individuale.

• Il massimale per corresponsabilità è ovviamente diverso dal massimale aggregato

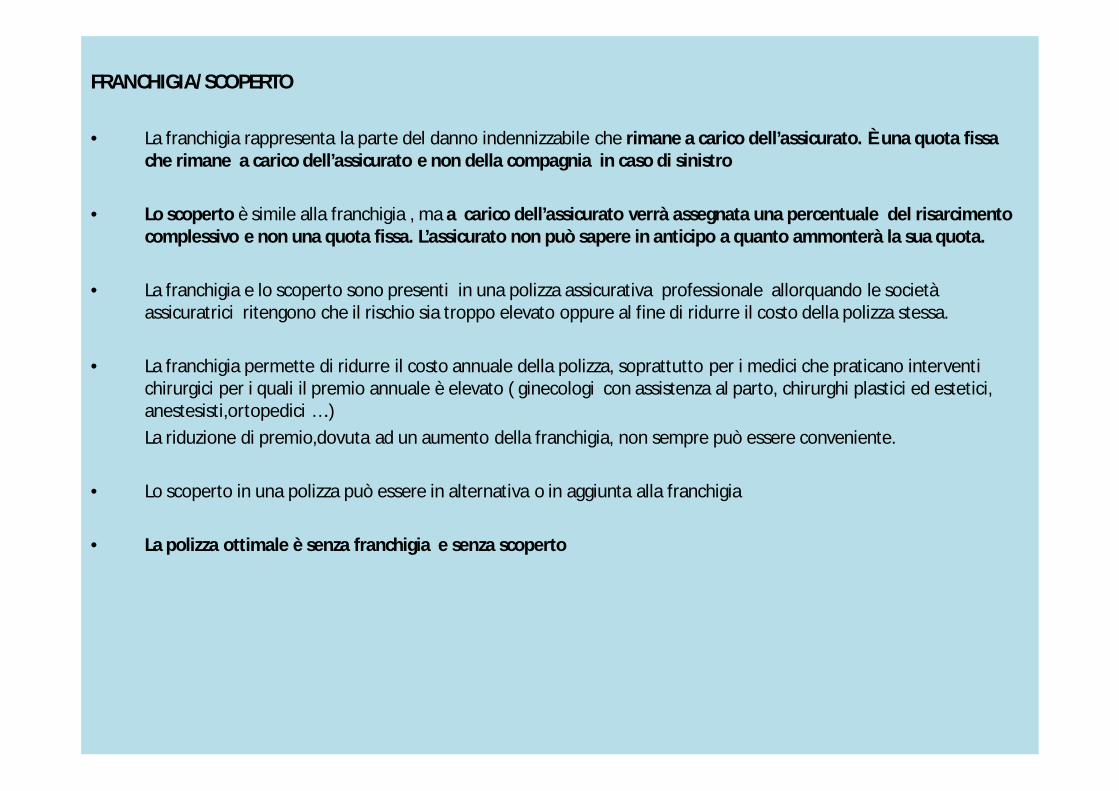

FRANCHIGIA/SCOPERTO

• La franchigia rappresenta la parte del danno indennizzabile che rimane a carico dell’assicurato. È una quota fissa che rimane a carico dell’assicurato e non della compagnia in caso di sinistro

• Lo scoperto è simile alla franchigia , ma a carico dell’assicurato verrà assegnata una percentuale del risarcimento complessivo e non una quota fissa. L’assicurato non può sapere in anticipo a quanto ammonterà la sua quota.

• La franchigia e lo scoperto sono presenti in una polizza assicurativa professionale allorquando le società assicuratrici ritengono che il rischio sia troppo elevato oppure al fine di ridurre il costo della polizza stessa.

• La franchigia permette di ridurre il costo annuale della polizza, soprattutto per i medici che praticano interventi chirurgici per i quali il premio annuale è elevato ( ginecologi con assistenza al parto, chirurghi plastici ed estetici, anestesisti,ortopedici ….)La riduzione di premio,dovuta ad un aumento della franchigia, non sempre può essere conveniente.

• Lo scoperto in una polizza può essere in alternativa o in aggiunta alla franchigia

• La polizza ottimale è senza franchigia e senza scoperto

Copertura assicurativa per colpa lieve e per colpa grave La polizza deve coprire la colpa professionale senza limitazione, quindi sia la colpa lieve che quella grave La polizza è diversa a seconda dell’attività svolta

• Il medico libero professionista ed il medico convenzionato con il SSN in qualità di medico di base, pediatra di liberascelta, medico di continuità assistenziale (ex guardia medica) devono provvedere ad una polizza che copra sia la colpalieve che quella grave

• Il medico che opera esclusivamente in una struttura sanitaria pubblica del SSN ha una copertura assicurativa percolpa lieve che viene fornita dall’Ente di appartenenza per cui dovrà provvedere alla copertura assicurativa per lacolpa grave La copertura assicurativa per la colpa grave non è quindi a carico dell'Ente di appartenenza, ma è a carico del medico dipendente di una struttura sanitaria pubblica

• Il medico che opera in una struttura sanitaria pubblica del SSN in regime di intramoenia ha una copertura assicurativa percolpa lieve che viene fornita dall’Ente di appartenenza per cui dovrà provvedere alla copertura assicurativa per lacolpa grave

• Il medico che opera in una struttura sanitaria pubblica del SSN in regime di extramoenia ha una copertura assicurativa per colpa lieve che viene fornita dall’Ente di appartenenza Per l’attività svolta al di fuori della struttura sanitaria pubblica è necessario acquistare una copertura a parte, poiché tale attività, dal punto di vista assicurativo, è equiparabile all’attività libero professionale. Quindi bisogna contrarre una polizza assicurativa per l'attività libero professionale

NormativaAi sensi dell’art. 21, 1° comma del CCNL 2005 della Dirigenza Medica Pubblica la struttura sanitaria pubblica deve provvederealla copertura assicurativa per colpa lieve del medico dipendente , anche estesa all’attività libero professionale intramoenia. Tale norma contrattuale prevede inoltre che il medico ,pagando un tributo, può accedere ad una copertura assicurativa per colpagrave

• Il medico che opera in una struttura sanitaria privata convenzionata con il SSN in regime di intramoenia ha una copertura assicurativa per colpa lieve a carico dell’Ente di appartenenza. Non può acquistare una copertura esclusivamente per la colpa grave, poiché l’attività presso una casa di cura convenzionata corrisponde, dal punto di vista assicurativo, all’attività di libero professionista (sia per i medici che operano in regime di intramoenia che per quelli in regime di extramoenia). Quindi bisogna contrarre una polizza assicurativa per l'attività libero professionale.

Normativa Di recente la Legge 11 agosto 2014,n.114 , di conversione del D.L. 90/2014 (Legge sulla Pubblica Amministrazione all’articolo 27 comma 1-bis prevede l’obbligo alle strutture sanitarie pubbliche e private di “dotarsi di coperturaassicurativa o di altre analoghe misure per la responsabilità civile verso terzi (RCT) e per la responsabilità civile verso prestatori d'opera (RCO)”

Considerazioni • E’ opportuno comunque che il medico valuti con grande attenzione le condizioni ( massimale, franchigia, scoperto,

tutela legale, garanzia pregressa e postuma) presenti nella polizza assicurativa stipulata dalla struttura con la compagnia assicurativa. In ogni caso la copertura assicurativa riguarda solo la colpa lieve, quindi è opportuno provvedere alla copertura della colpa grave

• La copertura assicurativa per colpa grave è estremamente utile soprattutto in caso di rivalsa da parte della struttura • La polizza deve coprire la colpa professionale senza limitazione, quindi sia la colpa lieve che quella grave

COLPA GRAVE e RIVALSA Medici dipendenti di strutture pubbliche • Le polizze assicurative dell’azienda sanitaria non prevedono la copertura dell’azione di rivalsa da parte dell’azienda

sul dipendente in caso di accertamento di colpa grave.• In caso di accertamento di colpa grave l’azienda sanitaria può rivalersi sul medico dipendente.• La colpa grave dà diritto ad azione di rivalsa da parte della struttura pubblica nei confronti del medico dipendente.

E’ raccomandabile perciò che il medico dipendente abbia una copertura assicurativa per colpa grave.• La colpa lieve, contrariamente alla colpa grave o al dolo, non dà diritto ad azioni di rivalsa da parte della struttura

pubblica nei confronti del medico dipendente anche se alcuna giurisprudenza talvolta non è stata di tale avviso. • Al contrario un medico dipendente, condannato a risarcire il danno in sede civile per colpa lieve può esercitare

un’azione di rivalsa nei confronti della pubblica amministrazione che verrà valutata dal giudice.Azioni di rivalsa dell’erario contro i medici dipendenti di strutture pubbliche • Nel caso di colpa grave può esserci un’azione di rivalsa dell’erario nei riguardi del medico dipendente• N.B. Le azioni di rivalsa dell’erario contro i medici dipendenti di strutture pubbliche sono aumentate . Spesso l’

Azienda Sanitaria e l’assicurazione trattano autonomamente il contenzioso a volte per anni e non informano il medico . Poi fanno una transazione all’insaputa del medico . A questo punto l’Azienda segnala il fatto( talvolta anche quando non c’è colpa grave!!!) alla Corte dei Conti , che fa richiesta al medico di migliaia o centinaia di migliaia di euro. Il medico, che dovrebbe potersi difendere già in corso di trattativa in sede extragiudiziale, è costretto a nominare un suo avvocato per difendersi Esistono inoltre casi in cui la Corte dei Conti si rivale sull’Ospedale che a sua volta si rivale sul professionista

COLPA GRAVE e RIVALSA Medici convenzionati • La colpa grave non dà diritto ad azione di rivalsa da parte della ASL nei confronti del medico convenzionato che ha

commesso un danno per errore professionale• In questo caso , se il medico convenzionato ha una copertura assicurativa anche per colpa grave , la Compagnia

assicurativa interverrà sostituendosi al medico per il pagamento relativo al danno arrecatoAzioni di rivalsa dell’erario contro i medici convenzionati• L’azione di rivalsa dell’erario può riguardare anche il medico convenzionato ( per esempio nel caso di iperprescrizione

ai pazienti di farmaci o indagini diagnostiche non necessarie)

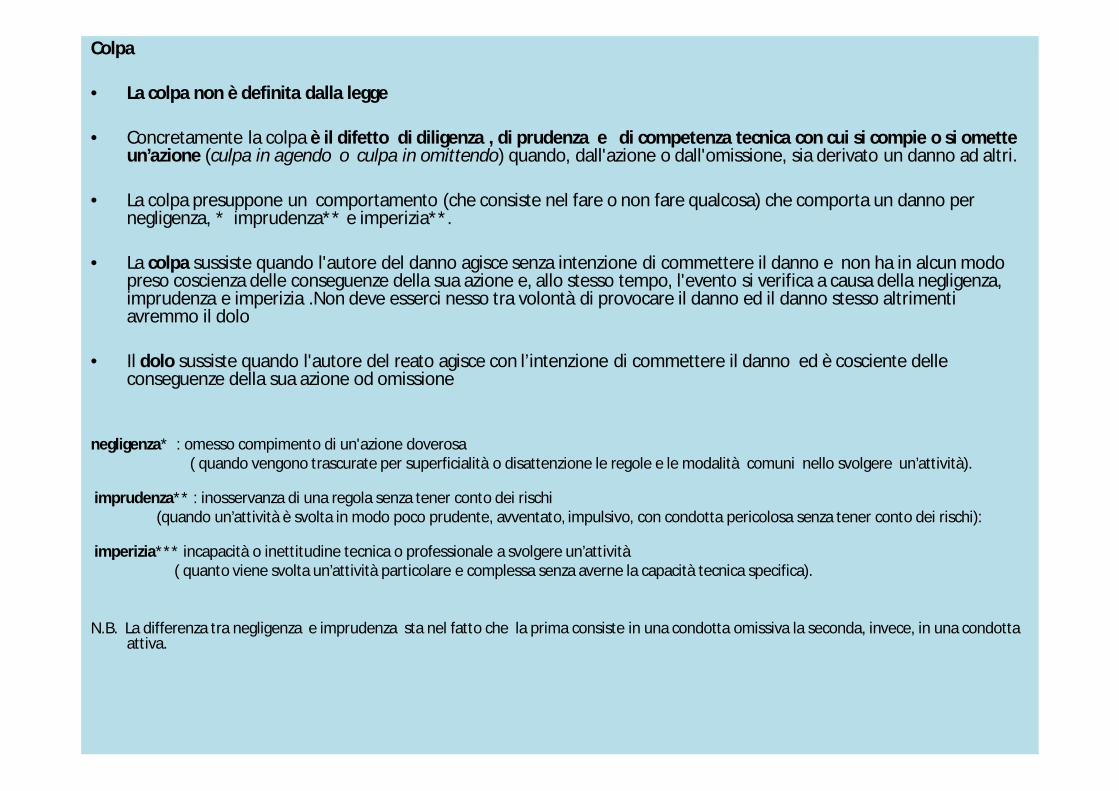

Colpa

• La colpa non è definita dalla legge

• Concretamente la colpa è il difetto di diligenza , di prudenza e di competenza tecnica con cui si compie o si omette un’azione (culpa in agendo o culpa in omittendo) quando, dall'azione o dall'omissione, sia derivato un danno ad altri.

• La colpa presuppone un comportamento (che consiste nel fare o non fare qualcosa) che comporta un danno per negligenza, * imprudenza** e imperizia**.

• La colpa sussiste quando l'autore del danno agisce senza intenzione di commettere il danno e non ha in alcun modo preso coscienza delle conseguenze della sua azione e, allo stesso tempo, l'evento si verifica a causa della negligenza, imprudenza e imperizia .Non deve esserci nesso tra volontà di provocare il danno ed il danno stesso altrimenti avremmo il dolo

• Il dolo sussiste quando l'autore del reato agisce con l’intenzione di commettere il danno ed è cosciente delle conseguenze della sua azione od omissione

negligenza* : omesso compimento di un'azione doverosa ( quando vengono trascurate per superficialità o disattenzione le regole e le modalità comuni nello svolgere un’attività).

imprudenza** : inosservanza di una regola senza tener conto dei rischi (quando un’attività è svolta in modo poco prudente, avventato, impulsivo, con condotta pericolosa senza tener conto dei rischi):

imperizia*** incapacità o inettitudine tecnica o professionale a svolgere un’attività( quanto viene svolta un’attività particolare e complessa senza averne la capacità tecnica specifica).

N.B. La differenza tra negligenza e imprudenza sta nel fatto che la prima consiste in una condotta omissiva la seconda, invece, in una condotta attiva.

Colpa lieve e colpa grave

Circa i termini di colpa grave e lieve manca una definizione precisa La distinzione tra colpa lieve e colpa grave non è puntualmente codificata dal legislatore, esistono però dei criteri diindividuazione enunciati dalla giurisprudenza e dalla dottrina.

La colpa grave è ravvisabile quando l’errore è determinato :• da comportamenti inescusabili gravemente negligenti;• dall’imprudente inosservanza delle comuni regole di comportamento, delle regole dell’arte, dei regolamenti, delle

leggi, senza tener conto dei rischi;• da grave imperizia (incapacità o inettitudine tecnica o professionale)

La colpa grave si configura quando per disattenzione o superficialità si omette di compiere un’attività diagnostica oterapeutica routinaria, atta a scongiurare determinate complicazioni. In tali situazioni il comportamento del medico èconsiderato gravemente negligente e privo della diligenza minima in considerazione dell’assoluta prevedibilità dell’evento.Colpa grave per inescusabile negligenza, inescusabile disattenzione e per estrema superficialità

La colpa grave si configura quando si agisce con avventatezza, con ingiustificata fretta,con impulsività senza adottarele cautele indicate dalla comune esperienza o da precise regole dettate dalla scienza medica e senza tener conto dei rischi .Colpa grave per grave imprudenza

La colpa grave si configura quando la condotta del medico è incompatibile con quel livello minimo di cognizione tecnica, dicultura, di esperienza e di capacità professionale, che costituiscono il presupposto necessario per l’esercizio dellaprofessione medica (Cassazione penale, Sez. IV, 16.02.1987). La colpa grave si configura quando viene svolta un’attivitàparticolare e complessa senza averne la capacità tecnica specifica; ad esempio un chirurgo che cagiona un danno perchéeffettua un intervento in una branca della chirurgia in cui non ha esperienza professionale). Colpa grave per grave imperizia

TUTELA LEGALE

Di solito la tutela legale prevista nella polizza RC • non prevede la scelta dell’avvocato, dei consulenti e dei periti da parte dell’assicurato, • non opera per colpa grave,• non tutela fino a tutti i gradi di giudizio • ed opera entro un determinato limite di spesa fino ad un quarto del massimale(ai sensi dell’art. 1917 del C.C.)

La polizza ideale, anche mediante un premio aggiuntivo, deve offrire la la garanzia di una tutela legale completa per tutte le conflittualità

Tutela legale completa

Permette al medico di scegliere l’avvocato di fiducia che lo assista in qualsiasi ordine e grado di giudizio per assistenza legale sia in sede civile che penale

Copre le spese legali e peritali, extragiudiziali e giudiziali per ogni grado di giudizio

Permette al medico la difesa nei procedimenti di responsabilità per colpa grave avanti Corte dei Conti e altre autorità competenti

Due tipi formule assicurative:

LOSS OCCURRENCELoss occurrence ( insorgenza del danno) era una formula assicurativa con la quale si richiedeva che il professionista fosse assicurato al momento in cui eseguiva la prestazione all’origine del danno In tal caso l’assicurazione provvedeva al risarcimento del danno indipendentemente dalla data di accadimento del sinistro stesso. Tale tipo di regime ormai non lo applica più nessuna compagnia assicurativa

CLAIMS MADEClaims made ( a richiesta fatta) rappresenta, ormai, la formula adottata da tutte le assicurazioni.

Permette di coprire le richieste di risarcimento pervenute per la prima volta dopo la stipula del contratto assicurativooriginate da errori professionali non noti fino a quel momento.

La clausola claims made tuttavia presenta degli svantaggi qualora non sia associata a forme di garanzie supplementari quali la “retroattività” e la “postuma”.

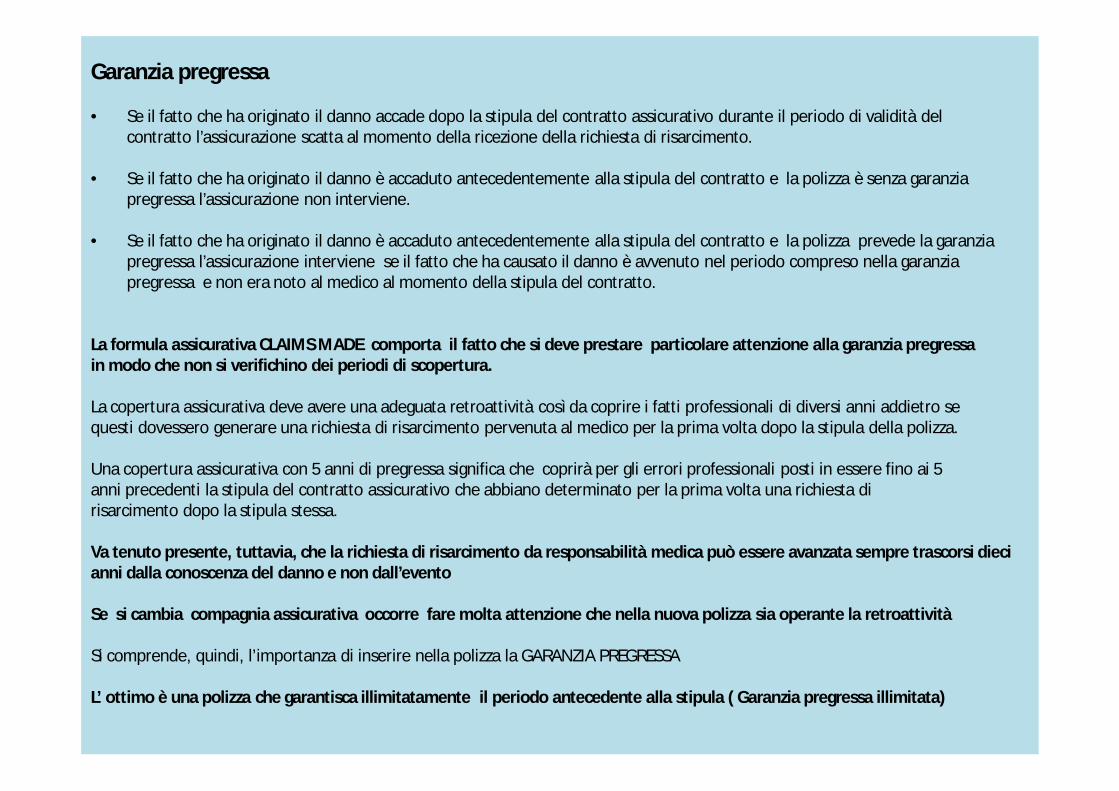

Garanzia pregressa

• Se il fatto che ha originato il danno accade dopo la stipula del contratto assicurativo durante il periodo di validità delcontratto l’assicurazione scatta al momento della ricezione della richiesta di risarcimento.

• Se il fatto che ha originato il danno è accaduto antecedentemente alla stipula del contratto e la polizza è senza garanziapregressa l’assicurazione non interviene.

• Se il fatto che ha originato il danno è accaduto antecedentemente alla stipula del contratto e la polizza prevede la garanziapregressa l’assicurazione interviene se il fatto che ha causato il danno è avvenuto nel periodo compreso nella garanziapregressa e non era noto al medico al momento della stipula del contratto.

La formula assicurativa CLAIMS MADE comporta il fatto che si deve prestare particolare attenzione alla garanzia pregressain modo che non si verifichino dei periodi di scopertura.

La copertura assicurativa deve avere una adeguata retroattività così da coprire i fatti professionali di diversi anni addietro sequesti dovessero generare una richiesta di risarcimento pervenuta al medico per la prima volta dopo la stipula della polizza.

Una copertura assicurativa con 5 anni di pregressa significa che coprirà per gli errori professionali posti in essere fino ai 5anni precedenti la stipula del contratto assicurativo che abbiano determinato per la prima volta una richiesta dirisarcimento dopo la stipula stessa.

Va tenuto presente, tuttavia, che la richiesta di risarcimento da responsabilità medica può essere avanzata sempre trascorsi diecianni dalla conoscenza del danno e non dall’evento

Se si cambia compagnia assicurativa occorre fare molta attenzione che nella nuova polizza sia operante la retroattività

Si comprende, quindi, l’importanza di inserire nella polizza la GARANZIA PREGRESSA

L’ ottimo è una polizza che garantisca illimitatamente il periodo antecedente alla stipula ( Garanzia pregressa illimitata)

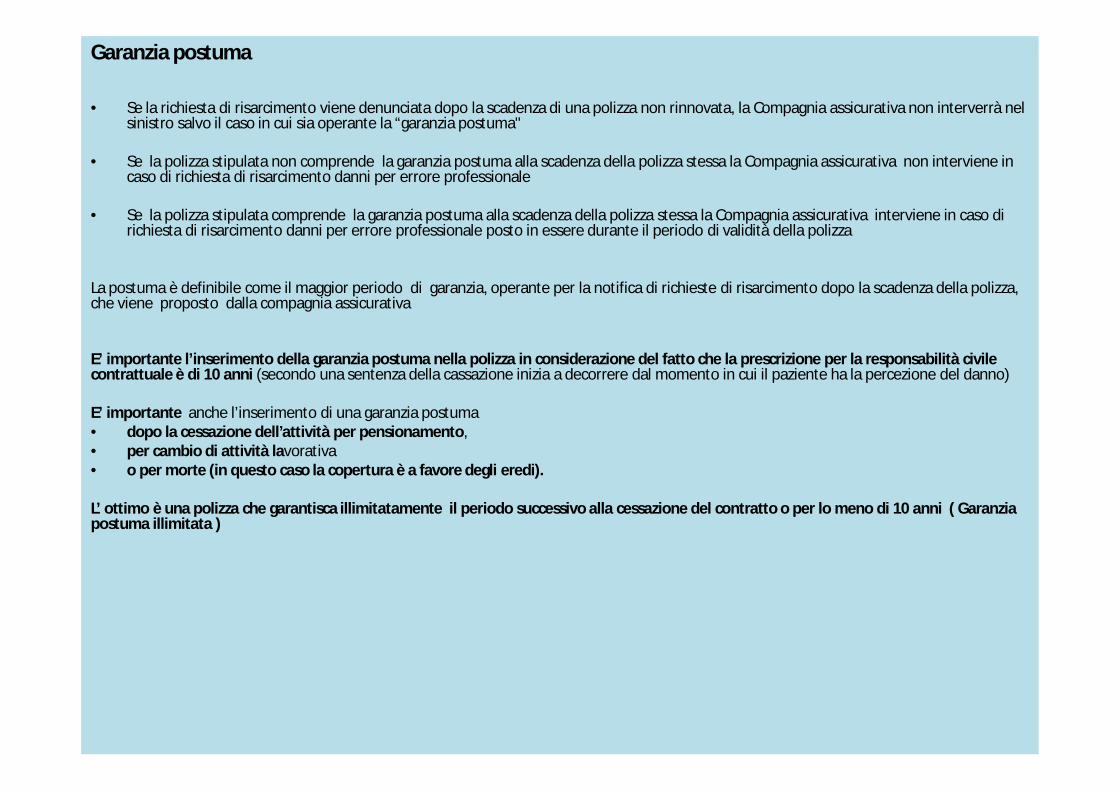

Garanzia postuma

• Se la richiesta di risarcimento viene denunciata dopo la scadenza di una polizza non rinnovata, la Compagnia assicurativa non interverrà nel sinistro salvo il caso in cui sia operante la “garanzia postuma"

• Se la polizza stipulata non comprende la garanzia postuma alla scadenza della polizza stessa la Compagnia assicurativa non interviene in caso di richiesta di risarcimento danni per errore professionale

• Se la polizza stipulata comprende la garanzia postuma alla scadenza della polizza stessa la Compagnia assicurativa interviene in caso di richiesta di risarcimento danni per errore professionale posto in essere durante il periodo di validità della polizza

La postuma è definibile come il maggior periodo di garanzia, operante per la notifica di richieste di risarcimento dopo la scadenza della polizza, che viene proposto dalla compagnia assicurativa

E’ importante l’inserimento della garanzia postuma nella polizza in considerazione del fatto che la prescrizione per la responsabilità civile contrattuale è di 10 anni (secondo una sentenza della cassazione inizia a decorrere dal momento in cui il paziente ha la percezione del danno)

E’ importante anche l’inserimento di una garanzia postuma • dopo la cessazione dell’attività per pensionamento, • per cambio di attività lavorativa • o per morte (in questo caso la copertura è a favore degli eredi).

L’ ottimo è una polizza che garantisca illimitatamente il periodo successivo alla cessazione del contratto o per lo meno di 10 anni ( Garanzia postuma illimitata )

Garanzia pregressa e garanzia postuma : Differenti esigenze

Medico neolaureatoÈ evidente che per un medico non avrà importanza l’acquisto anche di una garanzia pregressa in quanto non è stataesercitata l’attività negli anni precedenti.Per evitare però di rimanere nell’arco degli anni successivi senza la garanzia pregressa converrebbe che la polizzacontenesse la clausola che la garanzia pregressa partisse dal momento della stipula della polizza stessa.

Medico che cambia attività professionale Se si prevede un cambiamento dell’attività professionale di medico per esempio da una più rischiosa ad una menorischiosa ( dall’attività di medico che effettua interventi chirurgici per svolgere successivamente l’ attività di medico dimedicina generale) occorre acquistare una valida polizza RC professionale riguardante la nuova attività e deve avere una copertura postuma per quanto riguarda la precedente attività per accogliere eventuali richieste di risarcimento chedovessero prevenire in un momento in cui viene svolta la nuova attività. Ciò in quanto la polizza RC professionaleriguardante la nuova attività (medicina generale) anche se con garanzia pregressa, non coprirà eventuali richiesterelative alla precedente attività medica più rischiosa ( interventi chirurgici)

Medico pensionato E’ evidente che se si prevede di andare in pensione a breve conviene acquistare un garanzia postuma (preferibilmenteillimitata) che consente di accogliere le eventuali richieste di risarcimento pervenute dopo la cessazione definitivadell’attività professionale e della Polizza RC professionale

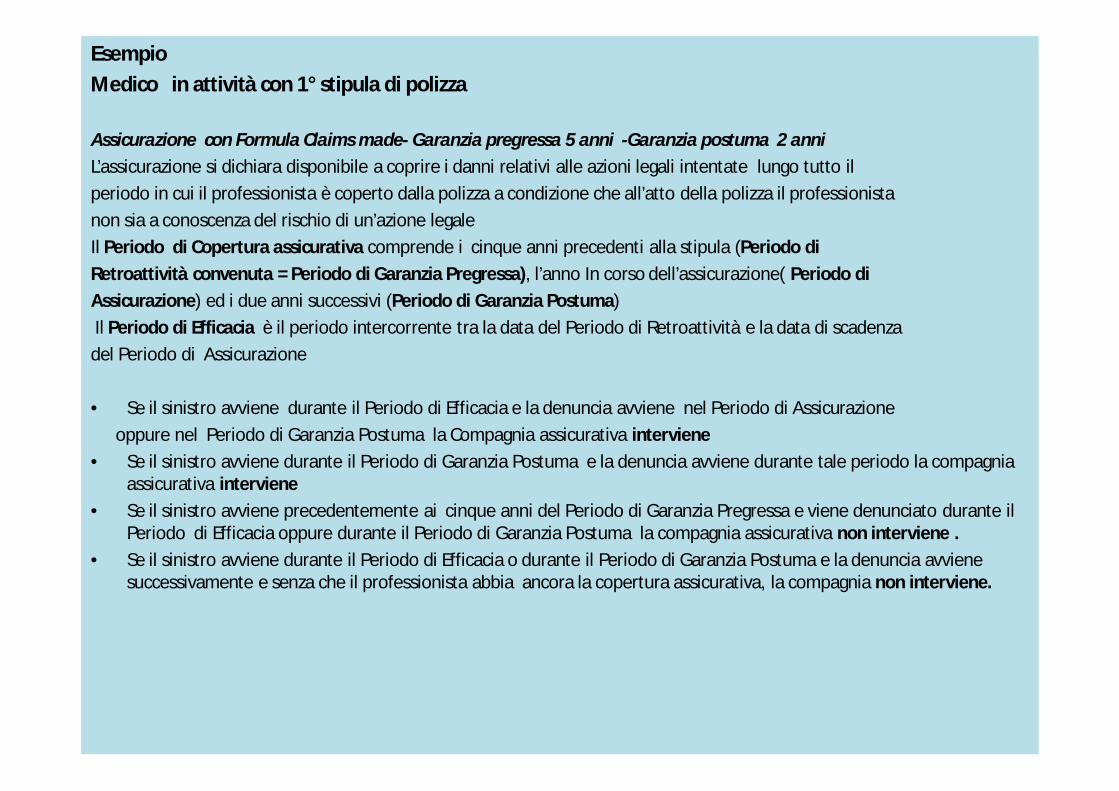

EsempioMedico in attività con 1° stipula di polizza

Assicurazione con Formula Claims made- Garanzia pregressa 5 anni -Garanzia postuma 2 anniL’assicurazione si dichiara disponibile a coprire i danni relativi alle azioni legali intentate lungo tutto ilperiodo in cui il professionista è coperto dalla polizza a condizione che all’atto della polizza il professionistanon sia a conoscenza del rischio di un’azione legaleIl Periodo di Copertura assicurativa comprende i cinque anni precedenti alla stipula (Periodo di Retroattività convenuta = Periodo di Garanzia Pregressa), l’anno In corso dell’assicurazione( Periodo diAssicurazione) ed i due anni successivi (Periodo di Garanzia Postuma)Il Periodo di Efficacia è il periodo intercorrente tra la data del Periodo di Retroattività e la data di scadenzadel Periodo di Assicurazione

• Se il sinistro avviene durante il Periodo di Efficacia e la denuncia avviene nel Periodo di Assicurazione oppure nel Periodo di Garanzia Postuma la Compagnia assicurativa interviene

• Se il sinistro avviene durante il Periodo di Garanzia Postuma e la denuncia avviene durante tale periodo la compagnia assicurativa interviene

• Se il sinistro avviene precedentemente ai cinque anni del Periodo di Garanzia Pregressa e viene denunciato durante il Periodo di Efficacia oppure durante il Periodo di Garanzia Postuma la compagnia assicurativa non interviene .

• Se il sinistro avviene durante il Periodo di Efficacia o durante il Periodo di Garanzia Postuma e la denuncia avviene successivamente e senza che il professionista abbia ancora la copertura assicurativa, la compagnia non interviene.

Esempio Medico in attività con rinnovo dell’assicurazioneAssicurazione con Formula Claims made- Garanzia pregressa 5 anni -Garanzia postuma 2 anni

In tal caso si verificano le stesse condizioni e situazioni spostandosi di un anno il Periodo di Assicurazione vengonospostati in avanti di un anno il Periodo della Garanzia pregressa ,della Garanzia postuma ed il Periodo di Efficacia

Esempio Medico pensionato o che cessa l’attività professionale In caso di cessazione dell’attività professionale o per libera volontà o per pensionamento , se si vuol tener conto delfatto che la prescrizione per la responsabilità civile è almeno di 10 anni, per mantenere tale durata di coperturaoccorre continuare a rinnovare per altri 10 l’assicurazione. Il problema non si pone se il medico ha una polizza stipulata prima delPensionamento o della cessazione dell’attività che comprende una garanzia postuma di 10 anni o meglio ancora una postumaillimitataN.B. Estensione della copertura assicurativaEsiste in alcune compagnie assicurative una clausola di estensione automatica dell’assicurazione di 2 anni ,senzaalcun premio aggiuntivo. L’estensione alla copertura di eventi , errori od omissioni accaduti o commessi durante ilPeriodo di Efficacia è valida purchè le richieste di risarcimento siano fatte contro l’assicurato e da lui debitamentedenunciate alla compagnia assicurativa nel corso di tale durata di due anni.

Esempio Medico pensionato che svolge attività professionale diversa rispetto a quella svolta precedentementeIn tal caso occorre una copertura assicurativa rivolta sia al periodo di attività precedente al pensionamento (se sivuol tener conto del fatto che la prescrizione per la responsabilità civile è almeno di 10 anni) e sia una coperturaassicurativa valida rivolta alla nuova attività lavorativa ( Esempio Medico ospedaliero o medico di medicinagenerale che dopo il pensionamento svolgono l’attività di direttore presso una RSA)

Esempio Medico che svolge attività professionale diversa rispetto a quella svolta precedentementeIn tal caso occorre una copertura assicurativa rivolta sia al periodo di attività precedente e sia una coperturaassicurativa valida rivolta alla nuova attività lavorativa

Alcuni aspetti della polizza RC professionale da valutare con attenzione

• CONSENSO INFORMATO

• DOPPIA POLIZZA

• ATTI INVASIVI DIAGNOSTICI E TERAPEUTICI E INTERVENTI CHIRURGICI.

• RC DA CONDUZIONE DEI LOCALI

• GARANZIE COMPRESE IN POLIZZA

• ESCLUSIONI

CONSENSO INFORMATO

• Ai fini di una valida copertura assicurativa riguardante la responsabilità sul consenso informato occorre prestare molta attenzione alle clausole riguardanti il consenso informato ,operanti della polizza onde evitare spiacevoli e significativi danni al momento di un eventuale sinistro

• Nella maggior parte delle polizze la compagnia assicurativa richiede l’acquisizione di valido consenso informato scritto e,ai fini dell’operatività della garanzia, non risponde di eventuali responsabilità imputabili esclusivamente ad assenza di valido consenso informato. Infatti nel caso in cui il paziente imputa al medico esclusivamente un tale tipo di responsabilità la polizza assicurativa non può agire, anche se il medico ha correttamente eseguito la sua prestazione. Essendo l'esclusione della garanzia limitata ai soli casi di responsabilità derivante dall’assenza di valido consenso informato scritto, la polizza assicurativa sarà comunque operativa nel caso in cui il paziente imputa al professionista di avere subito un danno a seguito di un intervento, senza in alcun modo porre detto danno in correlazione con l’acquisizione o meno di un valido consenso informato.

• Alcune polizze contengono clausole che escludono qualsiasi copertura assicurativa in mancanza di valido consenso informato scritto a prescindere dalla tipologia di responsabilità fatta valere dal paziente

• Altre polizze non precisano se il consenso debba essere scritto o verbale e, rimandando al momento della trattazione del sinistro la verifica dell'effettiva validità del consenso, non forniscono una certa e concreta portata applicativa della garanzia assicurativa.

• Infine esistono polizze che prevedono scoperti e/o franchigie a fronte della mancata acquisizione di valido consenso informato.

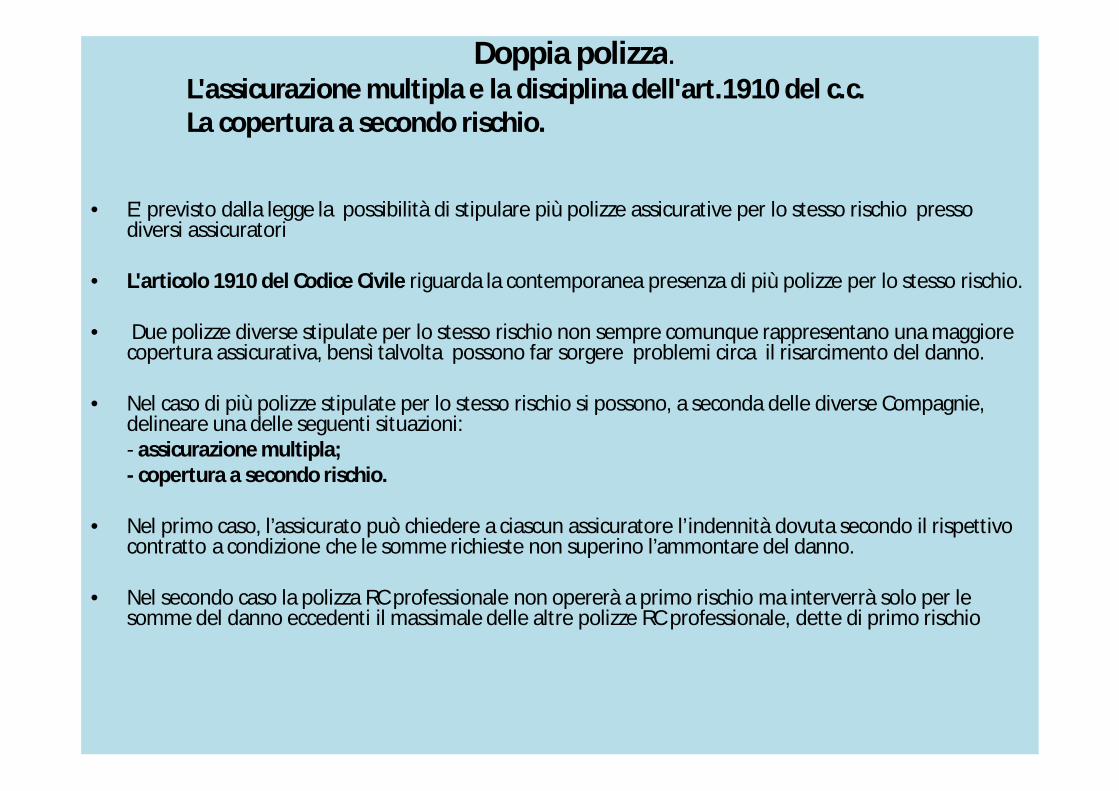

Doppia polizza.L'assicurazione multipla e la disciplina dell'art.1910 del c.c.La copertura a secondo rischio.

• E' previsto dalla legge la possibilità di stipulare più polizze assicurative per lo stesso rischio presso diversi assicuratori

• L'articolo 1910 del Codice Civile riguarda la contemporanea presenza di più polizze per lo stesso rischio.

• Due polizze diverse stipulate per lo stesso rischio non sempre comunque rappresentano una maggiore copertura assicurativa, bensì talvolta possono far sorgere problemi circa il risarcimento del danno.

• Nel caso di più polizze stipulate per lo stesso rischio si possono, a seconda delle diverse Compagnie, delineare una delle seguenti situazioni: - assicurazione multipla;- copertura a secondo rischio.

• Nel primo caso, l’assicurato può chiedere a ciascun assicuratore l’indennità dovuta secondo il rispettivo contratto a condizione che le somme richieste non superino l’ammontare del danno.

• Nel secondo caso la polizza RC professionale non opererà a primo rischio ma interverrà solo per le somme del danno eccedenti il massimale delle altre polizze RC professionale, dette di primo rischio

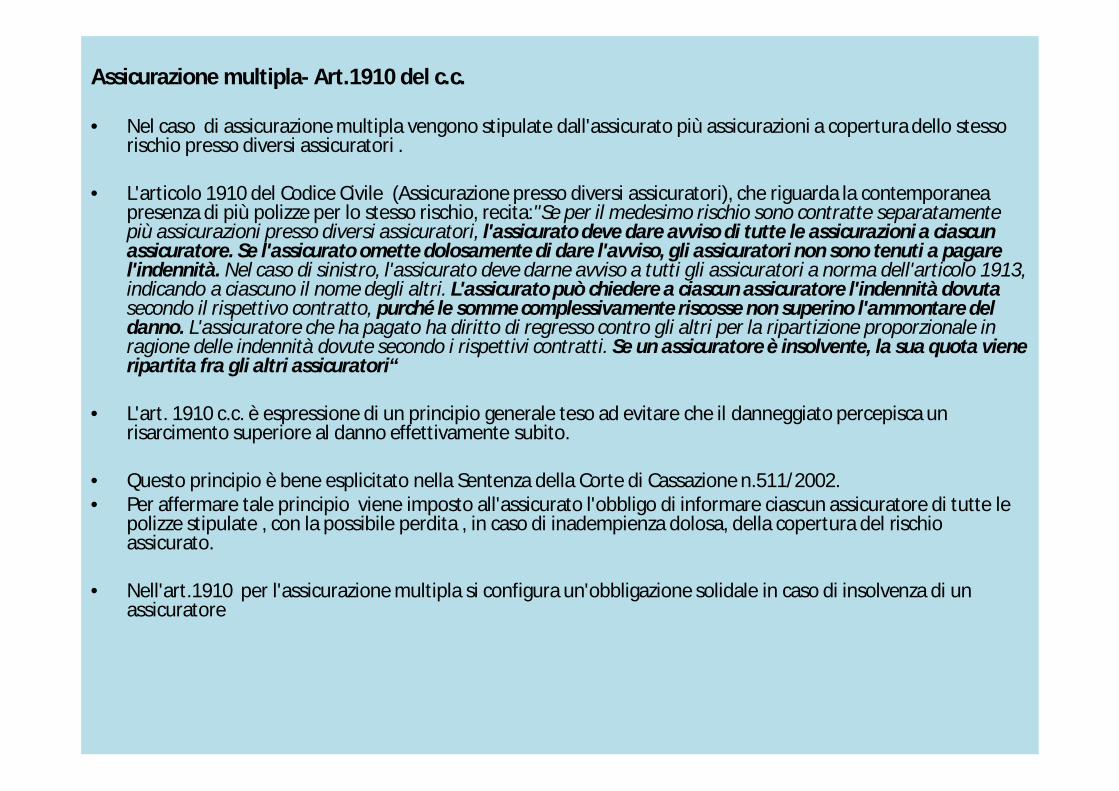

Assicurazione multipla- Art.1910 del c.c.

• Nel caso di assicurazione multipla vengono stipulate dall'assicurato più assicurazioni a copertura dello stesso rischio presso diversi assicuratori .

• L'articolo 1910 del Codice Civile (Assicurazione presso diversi assicuratori), che riguarda la contemporanea presenza di più polizze per lo stesso rischio, recita:"Se per il medesimo rischio sono contratte separatamente più assicurazioni presso diversi assicuratori, l'assicurato deve dare avviso di tutte le assicurazioni a ciascun assicuratore. Se l'assicurato omette dolosamente di dare l'avviso, gli assicuratori non sono tenuti a pagare l'indennità. Nel caso di sinistro, l'assicurato deve darne avviso a tutti gli assicuratori a norma dell'articolo 1913, indicando a ciascuno il nome degli altri. L'assicurato può chiedere a ciascun assicuratore l'indennità dovutasecondo il rispettivo contratto, purché le somme complessivamente riscosse non superino l'ammontare del danno. L'assicuratore che ha pagato ha diritto di regresso contro gli altri per la ripartizione proporzionale in ragione delle indennità dovute secondo i rispettivi contratti. Se un assicuratore è insolvente, la sua quota viene ripartita fra gli altri assicuratori“

• L'art. 1910 c.c. è espressione di un principio generale teso ad evitare che il danneggiato percepisca un risarcimento superiore al danno effettivamente subito.

• Questo principio è bene esplicitato nella Sentenza della Corte di Cassazione n.511/2002.• Per affermare tale principio viene imposto all'assicurato l'obbligo di informare ciascun assicuratore di tutte le

polizze stipulate , con la possibile perdita , in caso di inadempienza dolosa, della copertura del rischio assicurato.

• Nell'art.1910 per l'assicurazione multipla si configura un'obbligazione solidale in caso di insolvenza di un assicuratore

Copertura a secondo rischio

In ambito assicurativo è importante il concetto di “Copertura a primo rischio"e di"Copertura a secondo rischio"

Nelle condizioni generali di un contratto assicurativo occorre verificare: • se la copertura assicurativa è attiva per il primo o il secondo rischio;

• se la copertura a primo rischio sussiste solo se non sono state stipulate delle altre polizze di assicurazione per il medesimo rischio;

• se prendere in considerazione la possibilità di stipulare una polizza di “secondo rischio”;

• che ci sia una continuità della copertura del sinistro tra la polizza di primo rischio e quella di secondo rischio ( es. se la polizza di primo rischio copre il sinistro fino ad un massimale di 800.000, 00 euro , la polizza di secondo rischio coprirà il rischio a partire da 800.000,00 euro fino3 milioni di euro ; nel caso in cui il massimale della polizza di primo rischio fosse di un importo inferiore 500.000,00 la franchigia propria della polizza di secondo rischio comporterebbe inevitabilmente l'esposizione del professionista alla somma di 300.000, 00 euro riferita al rischio )

Le coperture di "secondo rischio", che si caratterizzano per avere una franchigia pari o superioreal massimale di un'altra polizza stipulata per il medesimo rischio, non rientrano nelle previsionidell'art.1910 del Codice Civile , in quanto non operano simultaneamente, pur riferendosi almedesimo rischio. La polizza di secondo rischio, infatti, inizia quando cessa l'operatività dellapolizza di primo rischio .

ATTI INVASIVI DIAGNOSTICI E TERAPEUTICI E INTERVENTI CHIRURGICI.In fase di stipula di una polizza di assicurazione medici, è importante avere chiare le definizioni di ATTI INVASIVI DIAGNOSTICI E TERAPEUTICI e diINTERVENTI CHIRURGICI . Abitualmente nel fascicolo informativo la compagnia assicurativa fornisce adeguate istruzioni circa quanto possarientrare nell’ambito della definizione di atto invasivo e intervento chirurgico. Nell’ambito del mercato assicurativo le Compagnie attribuiscono all’attuazione di interventi chirurgici un livello di rischio assicurativoestremamente elevato con conseguente innalzamento del premio. Gli atti di natura invasiva sono invece considerati di rischio inferiore Nella logica assicurativa le Compagnie distinguono tra medici che effettuano interventi chirurgici non ambulatoriali e/o attiinvasivi e medici solo ambulatoriali che non effettuano alcun intervento invasivo.La differenza in questione è di fondamentale importanza al fine di acquisire un’ assicurazione professionale che copra tali atti, se svoltiQuesti atti incidono sulla determinazione del premio assicurativo della polizza Rc professionale

RC DA CONDUZIONE DEI LOCALI.Nelle polizze RC professionali per medici e odontoiatri può essere ricompresa la copertura dei danni cagionati a terzi( RCT) in relazione allaconduzione dei locali adibiti ad attività professionale esercitata autonomamente o in regime di extamoenia. Nelle polizze RC professionali per medici e odontoiatri può essere ricompresa la copertura assicurativa per la responsabilità civile verso idipendenti ( RCO), che prestano la loro opera nella conduzione dello studio o ambulatorio, per infortuni in occasione di lavoro o di servizio Nelle polizze RC professionali per medici e odontoiatri può essere ricompresa la copertura assicurativa per furto , incendio delleattrezzature e altri beni mobili presenti nel locali Nelle polizze RC professionali per medici e odontoiatri può essere ricompresa la copertura assicurativa per la detenzione e l’impiego di alcuniapparecchi che possono essere utilizzati in uno studio o ambulatorio.Bisogna porre attenzione se la copertura riguarda la detenzione e l’impiego di apparecchi ai raggi x e se i danni conseguenti al loro impiegosono coperti o se invece questa copertura è limitata agli specialisti in radiologia. radiologi. Bisogna porre attenzione se la copertura riguarda ladetenzione e l’impiego del laser o di altri apparecchi per altri usi e se i danni conseguenti al loro uso sono compresi.( L’uso di sostanzeradioattive e di apparecchi per l’accelerazione artificiale del nucleo a scopo diagnostico e terapeutico è limitato ai medici specialisti in medicinanucleare o in radiologia).

GARANZIE COMPRESE IN POLIZZAOccorre analizzare attentamente le garanzie prestate dalle Compagnie Assicurative Occorre analizzare inoltre la polizza RC professionale per verificare se c’è la copertura della • colpa lieve, • colpa grave,• esercizio dell’attività medica in regime di libera professione

ESCLUSIONI Occorre analizzare il paragrafo delle esclusioni che viene riportato in ciascun fascicolo informativo e che permette di conoscerel’ambito di copertura della polizza. Importante l’esclusione in mancanza di consenso informato

Panoramica delle assicurazioni professionali per medici oggi sul mercato assicurativo italiano• Sono in regime di claims made• Talune senza retroattività • Altre con una retroattività limitata nel tempo (1, 2, 3… al massimo 5 anni), • Pochissime con una retroattività illimitata nel tempo. • Generalmente la garanzia postuma non è contemplata• Poche con postuma di 2-5 anni• Pochissime con una garanzia postuma illimitata nel tempo

Particolarmente vantaggioso per il Medico sarebbe invece ottenere un’ assicurazione professionale con una garanzia retroattiva molto estesa ed una garanzia postuma quanto più ampia possibile.

La situazione ideale sarebbe ottenere una postuma illimitata, perché la stessa, in associazione alla retroattività illimitata,farebbe sì che non si possa verificare alcuna “scopertura” assicurativa, neppure nelle ipotesi di passaggi tra diverse polizzedi diverse Compagnie senza soluzione di continuità tra loro.

Obbligo Assicurazione professionale : Normativa

Per le professioni sanitarie esiste l’obbligo assicurativo RCP a partire dal 15 agosto 2014 in base all’ art. 44 della Legge n.98del 9 agosto 2013. L’obbligo assicurativo RCP nasce con il Decreto Legge 138/2011, convertito nella Legge n.148 del 14 settembre 2011L’obbligo assicurativo RCP viene ulteriormente ripreso dal Decreto Legge n.1 del 24/1/12, convertito nella Legge n.27/2012,e sancito dal DPR n.137del 7 agosto 2012

L’obbligo assicurativo ha subito due proroghe :una prima si è avuta con il Dpr 132/2012 di conversione del DL 89/2012 cheaveva fissato nel 13 agosto 2013 la scadenza dell'adempimento; una seconda proroga è stata invece concessa mediante unemendamento al DL 69/2013 che ha fatto slittare al 13 agosto 2014

D.L. 138/2011 convertito nella Legge 148/2011• La Manovra Finanziaria (D.L. 138 del 13 agosto 2011, convertito nella L. 138/2011) prevede all’art. 3 punto 5 lettera e), l’obbligatorietà di

una polizza assicurativa per i liberi professionisti in genere; tale obbligo conseguentemente viene esteso anche a coloro che svolgono la professione medica.

• Il professionista, a tutela del cliente, è tenuto a stipulare idonea assicurazione per i rischi derivanti dall’esercizio dell’attività professionale e deve rendere noti al cliente/paziente, al momento dell’assunzione dell’incarico, gli estremi della polizza stipulata per la responsabilità professionale e il relativo massimale.

• Inoltre, la predetta manovra ha stabilito che le condizioni generali delle polizze assicurative possono essere negoziate , in convenzione coi propri iscritti , dai Collegi Nazionali e dagli Enti previdenziali dei professionisti e che, entro dodici mesi dall’approvazione del predetto decreto, dovrà provvedersi alla riforma degli Ordinamenti Professionali.

• Chi non provvederà a stipulare un’assicurazione professionale entro l’agosto del 2012 avrà sanzioni disciplinari dal proprio Ordine e dovrà provvedere in proprio all’indennizzo del cliente/paziente

D.L. n.1/ 2012 convertito nella Legge n.27/2012• Il D.L 1/2012 all'art.9 comma .4 impone al professionista l'obbligo, tra gli altri, di indicare al proprio cliente, al momento del conferimento

dell'incarico, i dati della polizza assicurativa per i danni provocati nell'esercizio dell'attività professionale.

D.P.R. n. 137/2012 • Il D.P.R. n. 137/2012 del 14 agosto 2012 “ Regolamento recante riforma degli ordinamenti professionali a norma dell'articolo 3, comma 5,

del decreto-legge 13 agosto 2011, n. 138, convertito, con modificazioni, dalla legge 14 settembre 2011, n. 148” ha sancito l’obbligo per i professionisti di disporre di una copertura assicurativa

Situazione attuale assicurativa nelle categorie della professione - Obbligo assicurativo Legge sulla pubblica amministrazione ( Legge 114/2014)

MEDICI DIPENDENTI SSN - MEDICI DIPENDENTI di Strutture sanitarie private - SPECIALISTI AMBULATORIALI

L’Obbligo assicurativo è per tutti i medici chirurghi e odontoiatri che esercitano la professioneLa norma sulla Pubblica amministrazione è stata da molti intesa erroneamente come un superamento dell’obbligo assicurativo deiMedici dipendenti , in realtà non prevede alcuna deroga per i medici all’obbligo assicurativo sancito dal D.P.R. n. 137/2012 L’articolo 27 (Disposizioni di semplificazione e razionalizzazione in materia sanitaria) della Legge 11 agosto 2014,n.114 , diconversione del D.L. 90/2014 ( Legge sulla Pubblica Amministrazione) al comma 1-bis prevede l’obbligo “a ciascuna azienda delservizio sanitario nazionale (SSN), a ciascuna struttura o ente privato operante in regime autonomo o accreditato con il SSN e aciascuna struttura o ente che, a qualunque titolo, renda prestazioni sanitarie a favore di terzi di dotarsi di copertura assicurativa o dialtre analoghe misure per la responsabilità civile verso terzi (RCT) e per la responsabilità civile verso prestatori d'opera (RCO), a tuteladei pazienti e del personale”.

L’obbligo alle strutture pubbliche e private di copertura assicurativa non esime il medico che ivi opera dall’obbligoassicurativo • E’ opportuno quindi che il medico verifichi innanzitutto se la struttura sanitaria si è dotata di copertura assicurativa

perché alcune non sono assicurate• E’ importante inoltre che il medico valuti con grande attenzione le condizioni ( massimale, franchigia, scoperto, tutela legale,

garanzia pregressa e postuma) presenti nella polizza assicurativa stipulata dalla struttura stessa con la compagnia assicurativa.

• Alcune strutture pubbliche sono auto assicurate ma Corte dei Conti chiede al medico di pagare il danno erariale se l'ente risarcisce con soldi pubblici il sinistro di cui avrebbe colpa anche il medico

• Alcune strutture poi hanno la cosiddetta “ rivalsa facile” In ogni caso la copertura assicurativa riguarda solo la colpa lieve per cui è opportuno che il medico si doti anche della copertura percolpa grave Gli specialisti ambulatoriali per contratto sono coperti dall’Azienda Sanitaria locale con la quale hanno sono convenzionati Per lorovalgono le stesse considerazioni su esposte

SPECIALIZZANDINel caso degli specializzandi resta valida la legge 368/1999 che in base all'art. 41comma 3 statuisce che l’azienda sanitariadeve provvedere alla copertura assicurativa Rc professionale dello specializzando al pari del medico strutturato. : "L'aziendasanitaria, presso la quale il medico in formazione specialistica svolge attività formativa, provvede, con oneri a proprio carico,alla copertura assicurativa dei rischi professionali, per la responsabilità civile verso terzi e gli infortuni connessi all'attivitàassistenziale svolta dal medico medesimo nelle proprie strutture, alle stesse condizioni del proprio personale”

MEDICI di MEDICINA GENERALE - LIBERI PROFESSIONISTI- TIROCINANTI in medicina generaleI medici di medicina generale al pari di tutti i liberi professionisti, convenzionati o no con il SSN, non sono copertidall'assicurazione Asl e devono provvedere a coprire il rischio RC professionaleI Liberi professionisti costituiscono quella parte di categoria più in difficoltà in merito alla copertura assicurativaI medici tirocinanti in medicina generale devono, anche loro, assicurarsi

Nota Proposta di legge ( Marco Di Lello) (gruppo misto)La proposta di Legge, costituita da un unico articolo, dispone l’esonero dall’obbligo di assicurazione r.c. professionale per i giovaniprofessionisti (per i primi cinque anni di attività), medici compresi. Tale proposta di legge fa porre seri dubbi In un periodo il cui la mancanza di esperienza espone maggiormente ai rischi professionali la mancanzadi una copertura assicurativa Rc professionale lascerebbe privi di tutela i colleghi più giovani

Convenzioni collettive: Normativa

Convenzioni collettive negoziate da ENPAM e FNOMCeOIn base al D.L. 138/2011 convertito nella Legge 148/2011 e al D.P.R. n. 137/2012 del 14 agosto 2012 le condizioni generalidelle polizze assicurative possono essere negoziate , in convenzione con i propri iscritti , dai Collegi Nazionali e dagli Entiprevidenziali dei professionistiL’art.5 del DPR 137/2012 prevede quanto segue:Il professionista è tenuto a stipulare , anche per il tramite di convenzioni collettive negoziate dai collegi nazionali e daglienti previdenziali dei professionisti , idonea assicurazione per i danni derivati al cliente dall’esercizio dell’attivitàprofessionale,comprese le attività di custodia di documenti e valori ricevuti dal cliente stesso. Il professionista deve renderenoti al cliente, al momento dell’assunzione dell’incarico, gli estremi della polizza professionale, il relativo massimale e ognivariazione successiva.

Fondo di garanzia: normativa

Il Decreto Balduzzi ( art. 3, del Decreto Legge n. 158 / 2012, convertito, con modificazioni, nella Legge n.189/2012 ) haprevisto la costituzione di un Fondo di garanzia per un’idonea copertura assicurativa agli esercenti la professione sanitaria

La legge sulla pubblica amministrazione(Legge n 114/2014) ha modificato in parte il Decreto Balduzzi su questo argomento

Considerando le modifiche apportate risulta che:• il Fondo “costituisce un'apposita garanzia per i professionisti sanitari che hanno difficoltà a trovare un'adeguata

copertura assicurativa sul mercato e opera nell'ambito e nel rispetto dei principi generali vigenti in materia di responsabilità civile”;

• Il Fondo ha lo scopo “di garantire idonea copertura assicurativa agli esercenti le professioni sanitarie, anche nell'esercizio dell'attività libero professionale intramuraria, nei limiti delle risorse del fondo stesso“;

• Il Fondo è finanziato dal contributo dei professionisti “nella misura determinata dal soggetto gestore del fondo” e dal contributo delle compagnie assicurative “ in misura percentuale ai premi incassati nel precedente esercizio, comunque non superiore al 4 per cento del premio stesso”.

Per poter accedere al Fondo occorrono dei requisiti che saranno stabiliti dal DPCM ( Decreto del Presidente del Consigliodei Ministri) che deve essere adottato su proposta del ministro della Salute, sentita l'Ania, le Federazioni degli Ordini e deiCollegi e i sindacati più rappresentativi

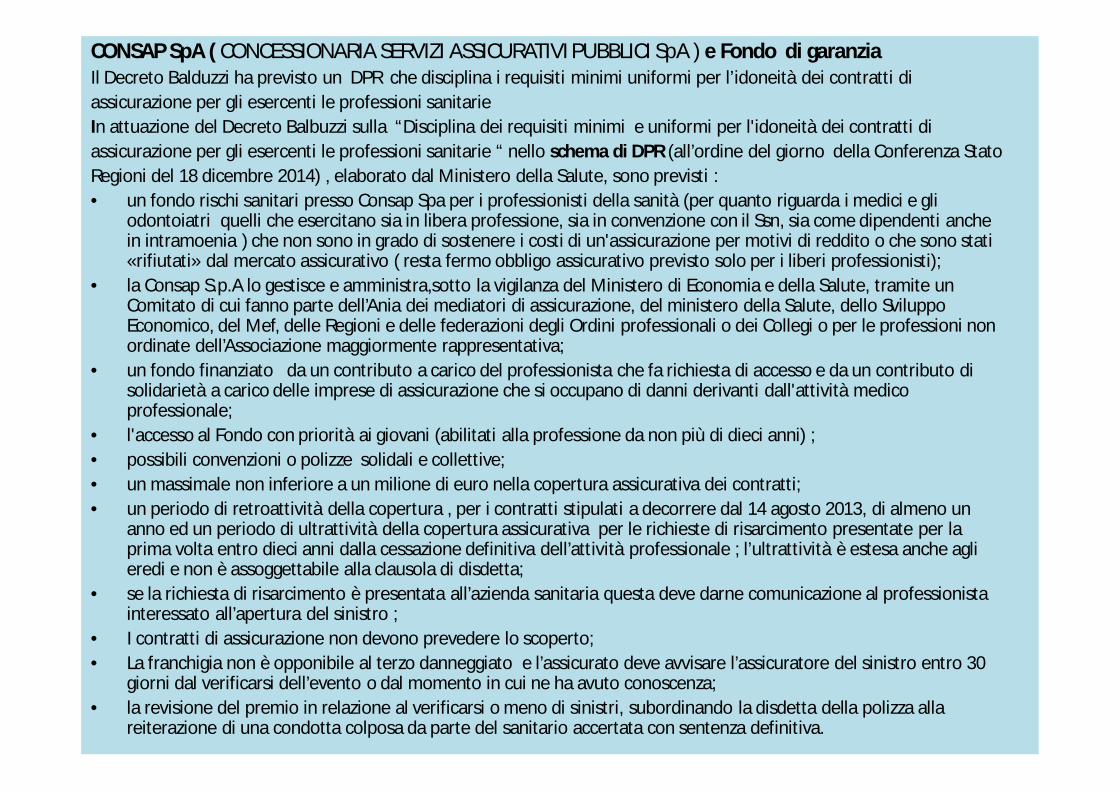

CONSAP SpA ( CONCESSIONARIA SERVIZI ASSICURATIVI PUBBLICI SpA ) e Fondo di garanzia Il Decreto Balduzzi ha previsto un DPR che disciplina i requisiti minimi uniformi per l’idoneità dei contratti diassicurazione per gli esercenti le professioni sanitarieIn attuazione del Decreto Balbuzzi sulla “Disciplina dei requisiti minimi e uniformi per l'idoneità dei contratti diassicurazione per gli esercenti le professioni sanitarie “ nello schema di DPR (all’ordine del giorno della Conferenza StatoRegioni del 18 dicembre 2014) , elaborato dal Ministero della Salute, sono previsti :• un fondo rischi sanitari presso Consap Spa per i professionisti della sanità (per quanto riguarda i medici e gli

odontoiatri quelli che esercitano sia in libera professione, sia in convenzione con il Ssn, sia come dipendenti anche in intramoenia ) che non sono in grado di sostenere i costi di un'assicurazione per motivi di reddito o che sono stati «rifiutati» dal mercato assicurativo ( resta fermo obbligo assicurativo previsto solo per i liberi professionisti);

• la Consap S.p.A lo gestisce e amministra,sotto la vigilanza del Ministero di Economia e della Salute, tramite un Comitato di cui fanno parte dell’Ania dei mediatori di assicurazione, del ministero della Salute, dello Sviluppo Economico, del Mef, delle Regioni e delle federazioni degli Ordini professionali o dei Collegi o per le professioni non ordinate dell’Associazione maggiormente rappresentativa;

• un fondo finanziato da un contributo a carico del professionista che fa richiesta di accesso e da un contributo di solidarietà a carico delle imprese di assicurazione che si occupano di danni derivanti dall'attività medico professionale;

• l'accesso al Fondo con priorità ai giovani (abilitati alla professione da non più di dieci anni) ;• possibili convenzioni o polizze solidali e collettive;• un massimale non inferiore a un milione di euro nella copertura assicurativa dei contratti; • un periodo di retroattività della copertura , per i contratti stipulati a decorrere dal 14 agosto 2013, di almeno un

anno ed un periodo di ultrattività della copertura assicurativa per le richieste di risarcimento presentate per la prima volta entro dieci anni dalla cessazione definitiva dell’attività professionale ; l’ultrattività è estesa anche agli eredi e non è assoggettabile alla clausola di disdetta;

• se la richiesta di risarcimento è presentata all’azienda sanitaria questa deve darne comunicazione al professionista interessato all’apertura del sinistro ;

• I contratti di assicurazione non devono prevedere lo scoperto; • La franchigia non è opponibile al terzo danneggiato e l’assicurato deve avvisare l’assicuratore del sinistro entro 30

giorni dal verificarsi dell’evento o dal momento in cui ne ha avuto conoscenza; • la revisione del premio in relazione al verificarsi o meno di sinistri, subordinando la disdetta della polizza alla

reiterazione di una condotta colposa da parte del sanitario accertata con sentenza definitiva.

Conferenza Stato-Regioni e parere favorevole allo schema di DPRLa Conferenza Stato-Regioni nella seduta del 18 dicembre 2014 ha dato parere favorevole allo schema di DPR chedisciplina i requisiti minimi uniformi per l’idoneità dei contratti di assicurazione per gli esercenti le professioni sanitarie,elaborato dal Ministero della Salute

Consiglio di Stato e parere sul DPRIl Consiglio di Stato ha espresso un parere favorevole al DPR previsto dal Decreto Balduzzi , sottolineando tuttavia che“ il sistema delineato appare, per così dire, incompiuto rispetto agli obiettivi che si propone di realizzare”.Per il Consiglio “rimane uno spazio non coperto dalla normativa costituito da tutte le situazioni nelle quali al mancatoaccesso (volontario o non) al Fondo corrisponda anche la mancata stipula di un contratto di assicurazione da parte delprofessionista incapace di sostenere il costo della polizza o respinto dal mercato”.

Salvatore Altomare

![[Megafileupload]eBook Di Fotografia Profession Ale](https://static.fdocumenti.com/doc/165x107/557201574979599169a15515/megafileuploadebook-di-fotografia-profession-ale.jpg)