![elezioni e... · Riservato al C.A.F. o at professionista ... Quadro RL mese anno mese glorno g]orno mese ... MODELLO AA7/10, AA9/11, AA5/6 ) ...](https://static.fdocumenti.com/doc/165x107/5c691e8909d3f25c6a8c9071/elezioni-e-riservato-al-caf-o-at-professionista-quadro-rl-mese-anno.jpg)

Ascom Servizi C.A.F. srl Monfalcone e Mandamento Istituto ... · Il report delinea le...

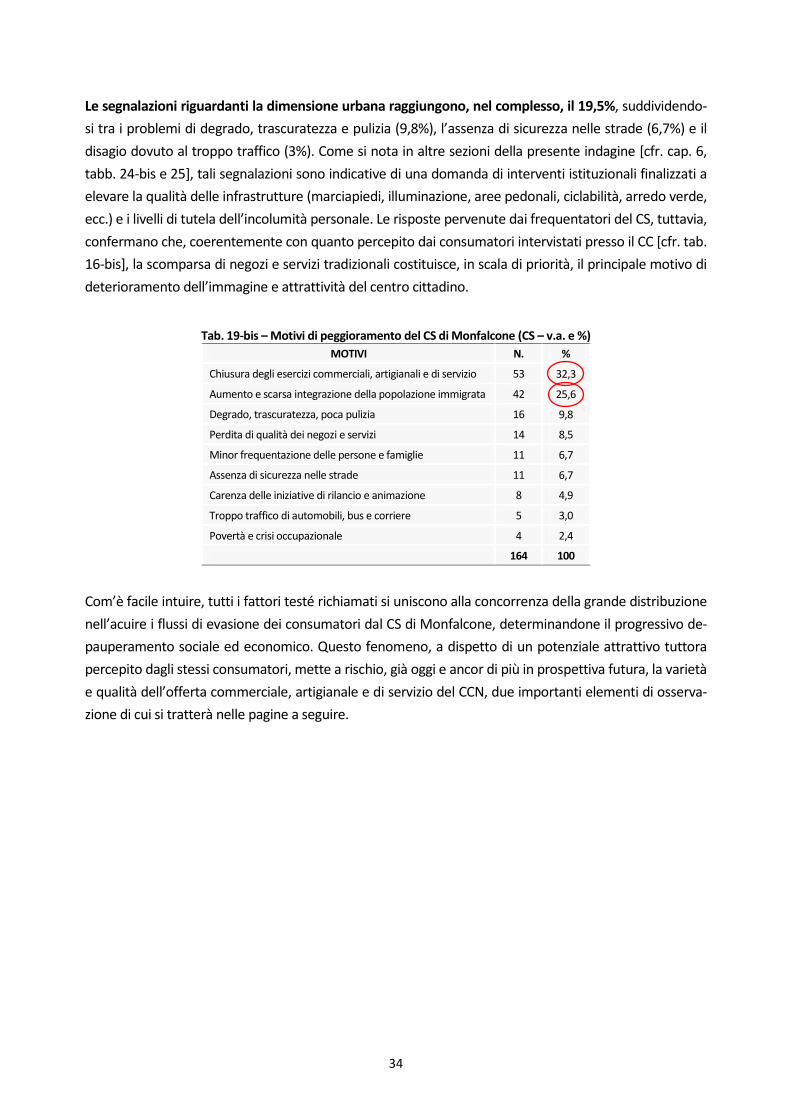

65

Ascom Servizi C.A.F. srl Monfalcone e Mandamento Istituto di Ricerche Economiche e Sociali del Friuli Venezia Giulia – Impresa Sociale L.r. 11/2011 Progetto CCN DI MONFALCONE Attuazione della fase di ricerca IMMAGINE E ATTRATTIVITÀ DEL CENTRO COMMERCIALE NATURALE DI MONFALCONE Report finale DICEMBRE 2013

Transcript of Ascom Servizi C.A.F. srl Monfalcone e Mandamento Istituto ... · Il report delinea le...

Ascom Servizi C.A.F. srl

Monfalcone e Mandamento

Istituto di Ricerche Economiche e Sociali

del Friuli Venezia Giulia – Impresa Sociale

L.r. 11/2011 Progetto CCN DI MONFALCONE

Attuazione della fase di ricerca

IMMAGINE E ATTRATTIVITÀ DEL CENTRO COMMERCIALE NATURALE

DI MONFALCONE

Report finale

DICEMBRE 2013

2

Indice

Introduzione 3

1 – Il campione degli intervistati 5

1.1 – Le caratteristiche socio-anagrafiche 6

1.2 – La provenienza territoriale 12

2 – La concorrenza della grande distribuzione 17

3 – La frequentazione del centro storico 25

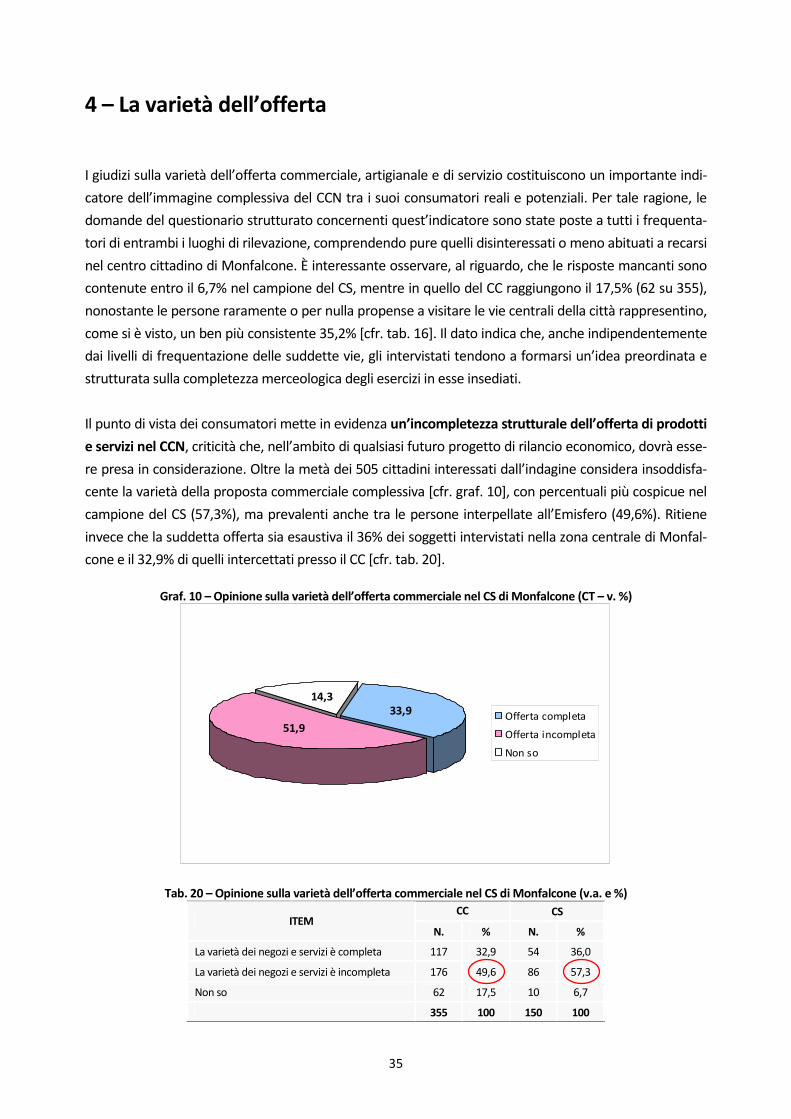

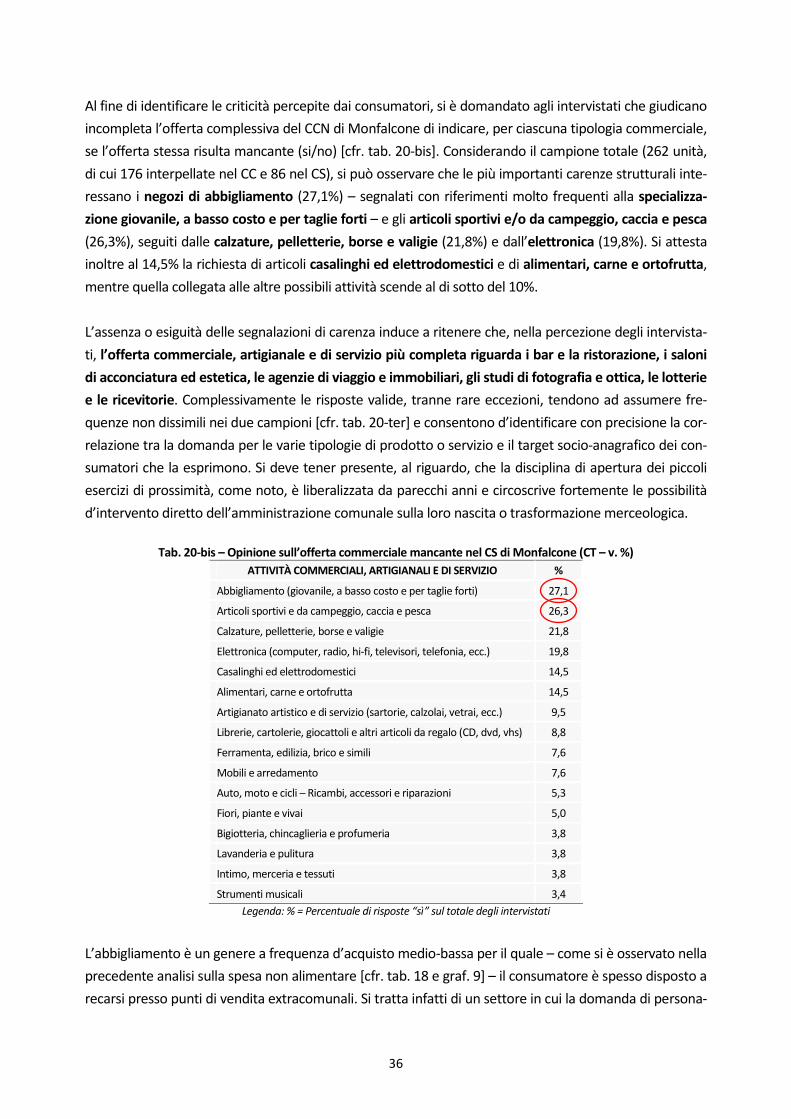

4 – La varietà dell’offerta 35

5 – La qualità dei negozi e servizi 39

6 – Le politiche urbane e infrastrutturali 44

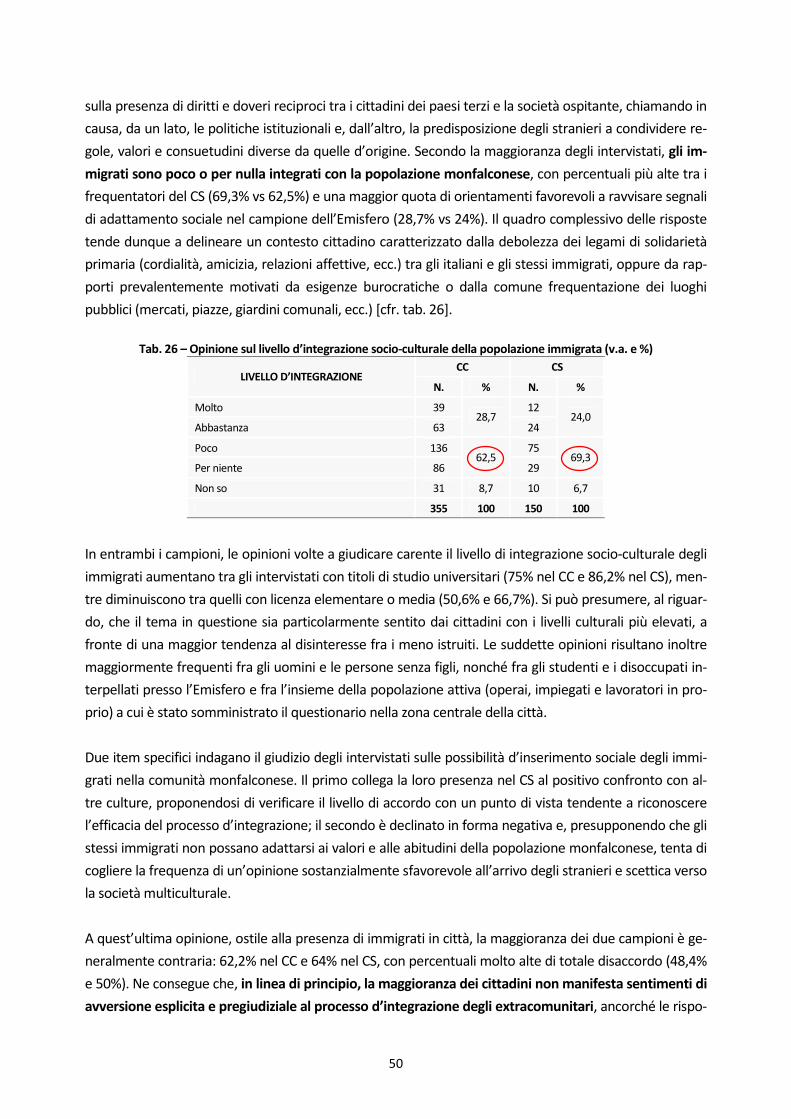

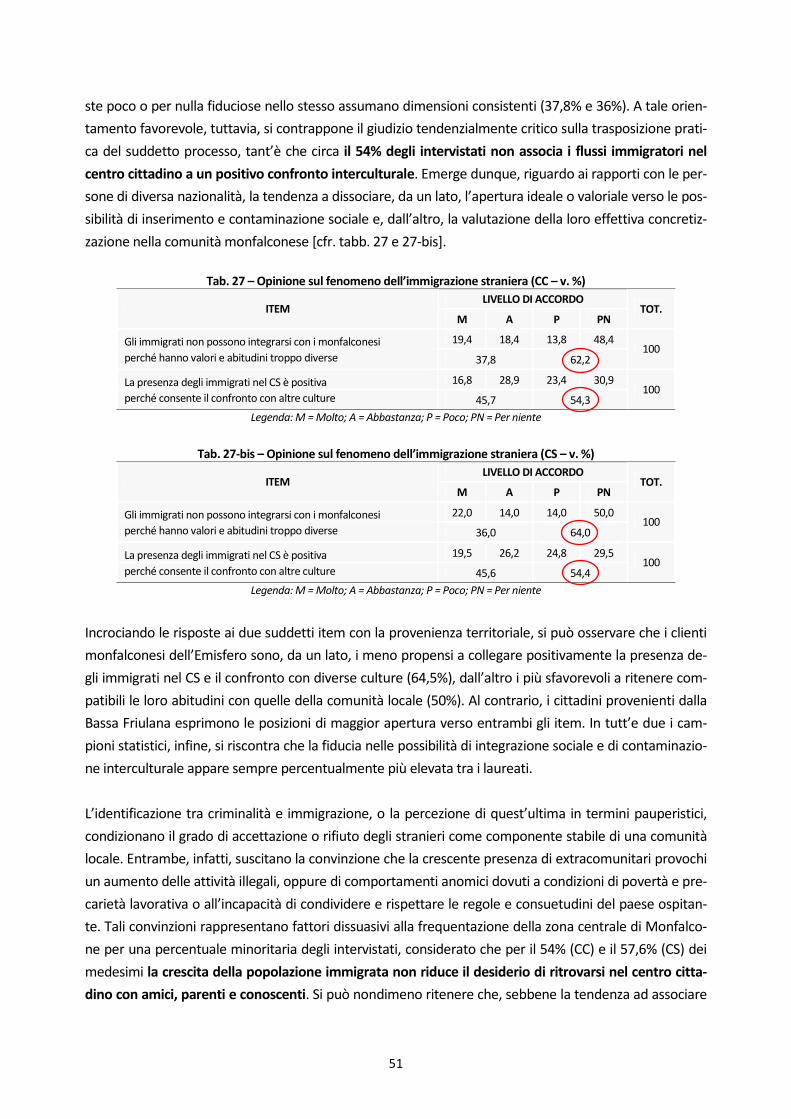

7 – Il fenomeno dell’immigrazione 49

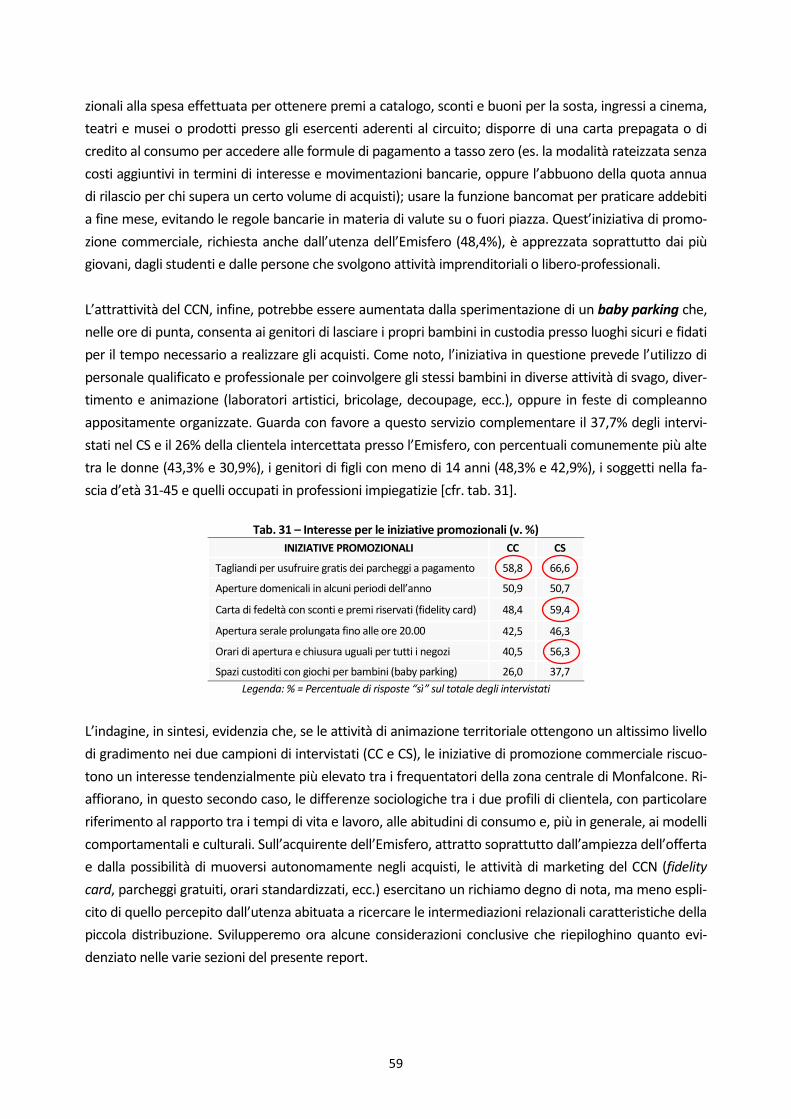

8 – Le iniziative di promozione e animazione territoriale 56

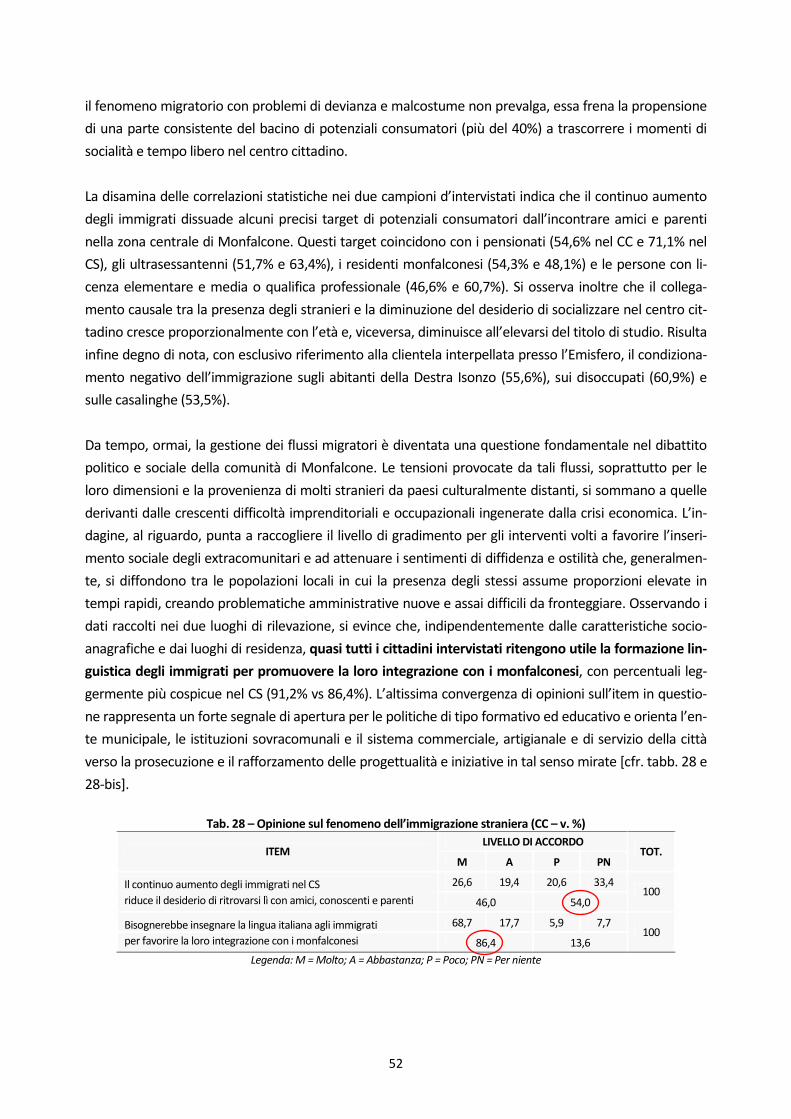

Conclusioni 60

Bibliografia 64

Allegato n. 1 – Questionario per i frequentatori dei centri commerciali

Allegato n. 2 – Questionario per i frequentatori del centro storico

3

Introduzione

Il presente report di ricerca è il prodotto finale dell’indagine di marketing territoriale prevista dal proget-

to «Centro Commerciale Naturale di Monfalcone» (da ora in avanti CCN), presentato da Ascom Servizi

C.A.F. srl e approvato dalla Regione Friuli Venezia Giulia nell’ambito delle finalità contemplate dai com-

mi 43, 44, 45, 46 e 47 della l.r. n. 11 d.d. 11 agosto 2011. Tale progetto persegue l’obiettivo generale di

promuovere la creazione di un polo di negozi e servizi di vicinato a gestione integrata nell’area centrale

della municipalità monfalconese, sostenendone il rilancio e lo sviluppo economico, urbanistico, ambien-

tale, culturale e ricreativo.

Il CCN promosso dal progetto è costituito dall’insieme delle attività commerciali, artigianali e di servizio

localizzate nelle direttrici principali della zona centrale di Monfalcone, caratterizzata dalla presenza di u-

na pluralità di negozi, esercizi, locali pubblici e strutture istituzionali, bancarie e direzionali. A tali attività

s’intende conferire una più solida organizzazione distributiva e ricettiva attraverso interventi di rivitaliz-

zazione che interessano, in particolare, il contesto urbano delimitato dalle seguenti arterie stradali e pe-

donali: Corso del Popolo, Viale San Marco, Via Bixio, Piazza Dante, Via Roma, Via Oberdan e Via San

Francesco.

Il progetto persegue tre obiettivi specifici coerenti con quello generale di sostenere la creazione di un

Centro Commerciale Naturale:

• rafforzare l’immagine e l’identità economico-culturale del CCN, diffondendone la valenza tra i citta-

dini di Monfalcone e i residenti dei Comuni limitrofi;

• aumentare l’attrattività, la fruibilità e la vivibilità del CCN, quale presupposto per incentivare gli ac-

quisti dei beni e servizi offerti;

• potenziare la sinergia e l’associazionismo tra gli operatori commerciali, culturali, artigianali, turistici e

del terziario localizzati nel centro storico.

L’indagine dell’IRES FVG si collega al primo dei tre suddetti obiettivi e contribuisce all’individuazione del-

le linee d’intervento per il rilancio e la valorizzazione degli esercizi di prossimità. Uno dei principali pre-

supposti dell’efficacia progettuale, infatti, è la disponibilità di dati e informazioni sull’immagine e attrat-

tività del CCN, così come esse sono percepite e valutate dal suo universo reale e potenziale di consuma-

tori. In quest’indagine, tale universo viene rappresentato da un campione totale (CT) di 505 soggetti in-

tervistati attraverso questionari anonimi presso due differenti luoghi di rilevazione: il centro commercia-

le Emisfero (CC) e il centro storico di Monfalcone (CS). Il report delinea le caratteristiche socio-anagrafi-

che e la provenienza territoriale dei cittadini interpellati e analizza, tramite i loro vissuti e opinioni, le se-

guenti tematiche commerciali, socio-economiche e amministrative:

• la concorrenza della grande distribuzione;

• la frequentazione del centro storico;

• la varietà dei prodotti e servizi del CCN;

• la qualità degli esercizi;

4

• le politiche urbane e infrastrutturali;

• il fenomeno dell’immigrazione;

• le iniziative di promozione e animazione territoriale.

Alla fase di formulazione del disegno di ricerca e definizione degli strumenti di rilevazione hanno parte-

cipato tre ricercatori senior dell’IRES FVG: il dott. Gianluca Masotti, autore del testo scritto; il dott. Mi-

chele Flaibani, coordinatore dell’attività di raccolta ed elaborazione statistica dei dati; la dott.ssa More-

na Mauro, con compiti di consulenza e supervisione generale. Altre indagini, i cui questionari hanno rap-

presentato un punto di partenza utile per individuare le batterie di domande da effettuare, sono debi-

tamente citate in bibliografia e nelle note a piè di pagina. Nel presente report, infine, si utilizzano quat-

tro acronimi per indicare i seguenti concetti e significati:

• CCN (Centro Commerciale Naturale) è l’insieme dei negozi e servizi a gestione integrata localizzati nel

centro storico di Monfalcone;

• CS (centro storico) designa le vie, piazze e ambientazioni storicamente costitutive della zona urbana

centrale di Monfalcone;

• CC (centro commerciale) coincide con i punti vendita collocati nel complesso edilizio denominato E-

misfero e situato in località San Polo a Monfalcone;

• CT corrisponde al campione totale (505 unità), vale a dire alla somma degli intervistati nel CC (355) e

nel CS (150).

5

1 – Il campione degli intervistati

Gli universi di riferimento dell’indagine sono costituiti dai frequentatori del centro storico di Monfalcone

e da quelli del vicino Emisfero, struttura commerciale situata nella località di San Polo del territorio co-

munale monfalconese. L’obiettivo generale di analizzare l’immagine e l’attrattività del CCN in rapporto

alla concorrenza della grande distribuzione ha indotto gli autori del disegno di ricerca a osservare e con-

frontare due popolazioni caratterizzate da differenti stili di vita e abitudini di consumo, rappresentate da

altrettanti campioni non probabilistici. Si precisa, al riguardo, che tali popolazioni, sebbene concettual-

mente separabili, mostrano, nella realtà quotidiana, comportamenti sovrapponibili: una parte di cliente-

la del CC si reca, con frequenza più o meno assidua, a fare acquisti anche nel CS, così come numerosi av-

ventori degli esercizi di vicinato integrano la propria spesa nei grossi punti vendita.

La metodologia della ricerca è di tipo quantitativo e prevede la realizzazione di interviste face to face in

location dopo aver individuato le zone aperte al pubblico presso cui effettuarle. Sono state interpellate,

in totale, 505 persone: 355 all’uscita dei punti vendita interni all’Emisfero e 150 in prossimità di alcuni e-

sercizi di vicinato insediati nel centro storico e dotati di particolare capacità attrattiva. I due campioni

statistici, differenziati per numerosità al fine di rappresentare le proporzioni verosimilmente diverse dei

loro universi di riferimento, risultano composti da cittadini maggiorenni, residenti in Friuli Venezia Giulia

e di esclusiva nazionalità italiana, essendo un obiettivo specifico del disegno di ricerca l’analisi delle opi-

nioni sul fenomeno dell’immigrazione.

L’indagine, come premesso, ricorre a campioni non probabilistici. Nell’impossibilità di reperire gli elenchi

nominativi completi di entrambi gli universi reali, si è utilizzata una tecnica sistematica che applica il me-

todo statistico casuale alla selezione dei soggetti da interpellare nei due luoghi di rilevazione, sommini-

strando i questionari predisposti dai ricercatori dell’IRES FVG a una persona su quattro nelle ore o gior-

nate poco affollate e a una su otto in quelle con maggior assembramento. Per evitare di sovrarappre-

sentare la popolazione disoccupata o inattiva, le attività di raccolta dei dati sono state intensificate il sa-

bato e nel momento serale (dalle 18.00 alle 21.00).

Si è infine previsto di somministrare due questionari differenziati a seconda del luogo di raccolta dei da-

ti. Tali questionari, tuttavia, contengono molte domande in comune e soltanto alcune variazioni dovute

alla necessità di cogliere, con quesiti specifici, le possibili diversità d’opinione e comportamento della

popolazione intercettata nella zona centrale di Monfalcone. Le informazioni contenute nel presente re-

port provengono da rilevazioni effettuate nei primi dieci giorni del dicembre 2013, periodo temporale in

cui esse sono state concentrate per evitare le possibili distorsioni analitiche legate ai particolari effetti

delle festività natalizie sulla predisposizione al consumo.

6

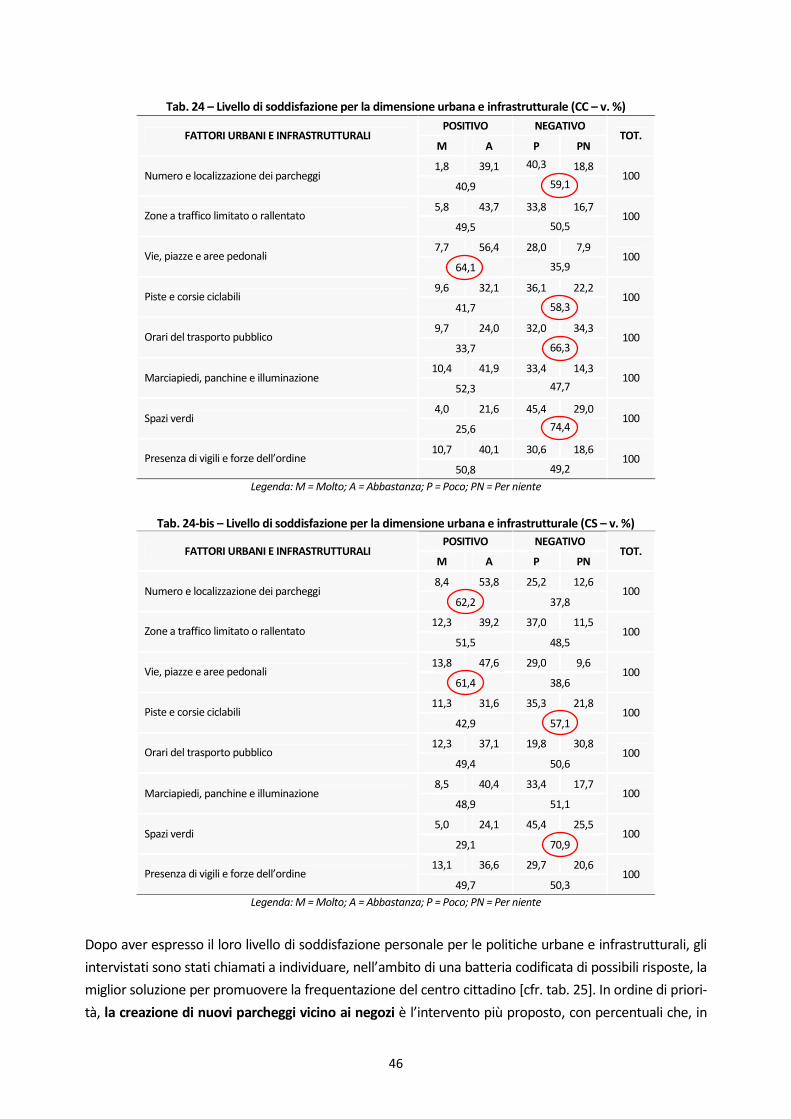

31,168,9

Maschi

Femmine

1.1 – Le caratteristiche socio-anagrafiche

Per valutare e programmare lo sviluppo di una rete integrata di esercizi nel CS di Monfalcone è indispen-

sabile, in premessa, analizzare le caratteristiche socio-demografiche del suo possibile bacino di consu-

matori. Esse comprendono il genere, l’età, il titolo di studio, la professione e lo status familiare, tutte va-

riabili che possono condizionare, anche in modo marcato, le preferenze per le tipologie di prodotto o

servizio, la disponibilità alla spesa e i luoghi, gli interessi e i bisogni d’acquisto. La conoscenza di tali ca-

ratteristiche diviene dunque fondamentale ai fini di una pianificazione mirata delle iniziative di promo-

zione e rilancio del CCN.

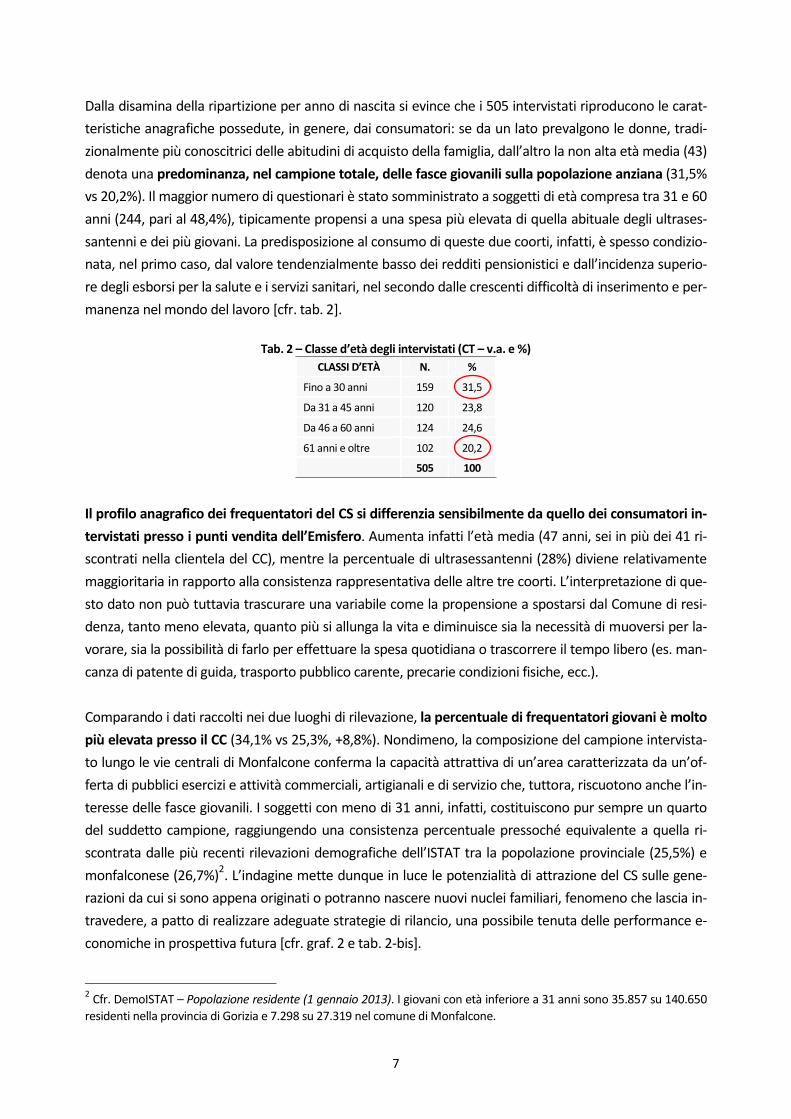

Nell’effettuare l’analisi di genere si deve tenere conto che, secondo l’ISTAT1, la consistenza della spesa

mensile delle famiglie con figure di riferimento femminili appare più bassa (€ 2.053,00) di quella dei nu-

clei in cui le stesse figure sono rappresentate dagli uomini (€ 2.596,00). Le prime, infatti, presentano una

maggior incidenza di componenti sole o anziane, mentre i secondi, al contrario, risultano mediamente

più numerosi in quanto composti soprattutto da coppie con o senza figli. Gli intervistati sono rappre-

sentati in prevalenza da donne, tanto nel campione totale (348 unità su 505, pari al 68,9%), quanto in

quelli del CC (240 su 355 – 67,6%) e del CS (108 su 150 – 72%), a conferma di una più frequente assun-

zione di responsabilità delle donne medesime negli acquisti familiari. I maschi ammontano globalmente

a 157 (31,1%), di cui 115 intercettati presso la struttura commerciale Emisfero (32,4%) e 42 nel centro

storico di Monfalcone (28%) [cfr. graf. 1 e tab. 1].

Graf. 1 – Genere degli intervistati (CT – v. %)

Tab. 1 – Genere degli intervistati (v.a. e %)

CC CS GENERE

N. % N. %

Maschi 115 32,4 42 28,0

Femmine 240 67,6 108 72,0

355 100 150 100

1 Cfr. ISTAT [2013], I consumi delle famiglie – Anno 2012, Roma, Statistiche Report.

7

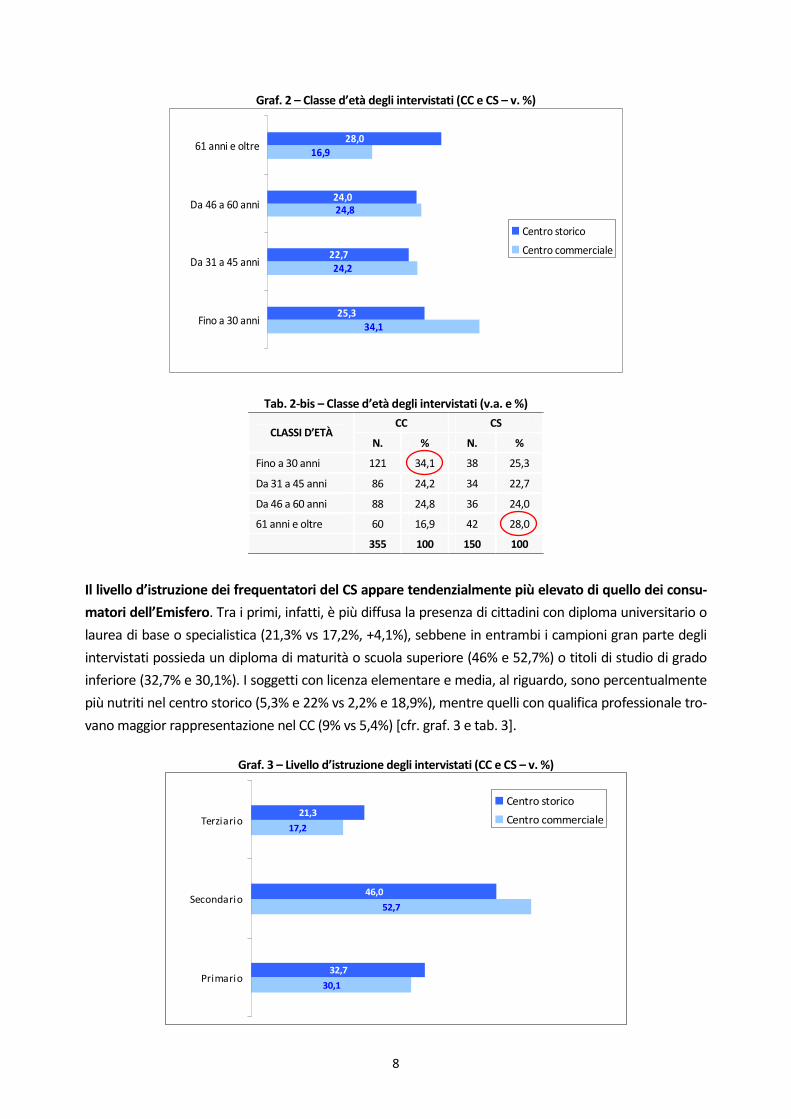

Dalla disamina della ripartizione per anno di nascita si evince che i 505 intervistati riproducono le carat-

teristiche anagrafiche possedute, in genere, dai consumatori: se da un lato prevalgono le donne, tradi-

zionalmente più conoscitrici delle abitudini di acquisto della famiglia, dall’altro la non alta età media (43)

denota una predominanza, nel campione totale, delle fasce giovanili sulla popolazione anziana (31,5%

vs 20,2%). Il maggior numero di questionari è stato somministrato a soggetti di età compresa tra 31 e 60

anni (244, pari al 48,4%), tipicamente propensi a una spesa più elevata di quella abituale degli ultrases-

santenni e dei più giovani. La predisposizione al consumo di queste due coorti, infatti, è spesso condizio-

nata, nel primo caso, dal valore tendenzialmente basso dei redditi pensionistici e dall’incidenza superio-

re degli esborsi per la salute e i servizi sanitari, nel secondo dalle crescenti difficoltà di inserimento e per-

manenza nel mondo del lavoro [cfr. tab. 2].

Tab. 2 – Classe d’età degli intervistati (CT – v.a. e %)

CLASSI D’ETÀ N. %

Fino a 30 anni 159 31,5

Da 31 a 45 anni 120 23,8

Da 46 a 60 anni 124 24,6

61 anni e oltre 102 20,2

505 100

Il profilo anagrafico dei frequentatori del CS si differenzia sensibilmente da quello dei consumatori in-

tervistati presso i punti vendita dell’Emisfero. Aumenta infatti l’età media (47 anni, sei in più dei 41 ri-

scontrati nella clientela del CC), mentre la percentuale di ultrasessantenni (28%) diviene relativamente

maggioritaria in rapporto alla consistenza rappresentativa delle altre tre coorti. L’interpretazione di que-

sto dato non può tuttavia trascurare una variabile come la propensione a spostarsi dal Comune di resi-

denza, tanto meno elevata, quanto più si allunga la vita e diminuisce sia la necessità di muoversi per la-

vorare, sia la possibilità di farlo per effettuare la spesa quotidiana o trascorrere il tempo libero (es. man-

canza di patente di guida, trasporto pubblico carente, precarie condizioni fisiche, ecc.).

Comparando i dati raccolti nei due luoghi di rilevazione, la percentuale di frequentatori giovani è molto

più elevata presso il CC (34,1% vs 25,3%, +8,8%). Nondimeno, la composizione del campione intervista-

to lungo le vie centrali di Monfalcone conferma la capacità attrattiva di un’area caratterizzata da un’of-

ferta di pubblici esercizi e attività commerciali, artigianali e di servizio che, tuttora, riscuotono anche l’in-

teresse delle fasce giovanili. I soggetti con meno di 31 anni, infatti, costituiscono pur sempre un quarto

del suddetto campione, raggiungendo una consistenza percentuale pressoché equivalente a quella ri-

scontrata dalle più recenti rilevazioni demografiche dell’ISTAT tra la popolazione provinciale (25,5%) e

monfalconese (26,7%)2. L’indagine mette dunque in luce le potenzialità di attrazione del CS sulle gene-

razioni da cui si sono appena originati o potranno nascere nuovi nuclei familiari, fenomeno che lascia in-

travedere, a patto di realizzare adeguate strategie di rilancio, una possibile tenuta delle performance e-

conomiche in prospettiva futura [cfr. graf. 2 e tab. 2-bis].

2 Cfr. DemoISTAT – Popolazione residente (1 gennaio 2013). I giovani con età inferiore a 31 anni sono 35.857 su 140.650

residenti nella provincia di Gorizia e 7.298 su 27.319 nel comune di Monfalcone.

8

34,1

16,9

24,8

24,2

25,3

28,0

24,0

22,7

Fino a 30 anni

Da 31 a 45 anni

Da 46 a 60 anni

61 anni e oltre

Centro storico

Centro commerciale

30,1

52,7

17,2

32,7

46,0

21,3

Primario

Secondario

Terziario

Centro storico

Centro commerciale

Graf. 2 – Classe d’età degli intervistati (CC e CS – v. %)

Tab. 2-bis – Classe d’età degli intervistati (v.a. e %)

CC CS CLASSI D’ETÀ

N. % N. %

Fino a 30 anni 121 34,1 38 25,3

Da 31 a 45 anni 86 24,2 34 22,7

Da 46 a 60 anni 88 24,8 36 24,0

61 anni e oltre 60 16,9 42 28,0

355 100 150 100

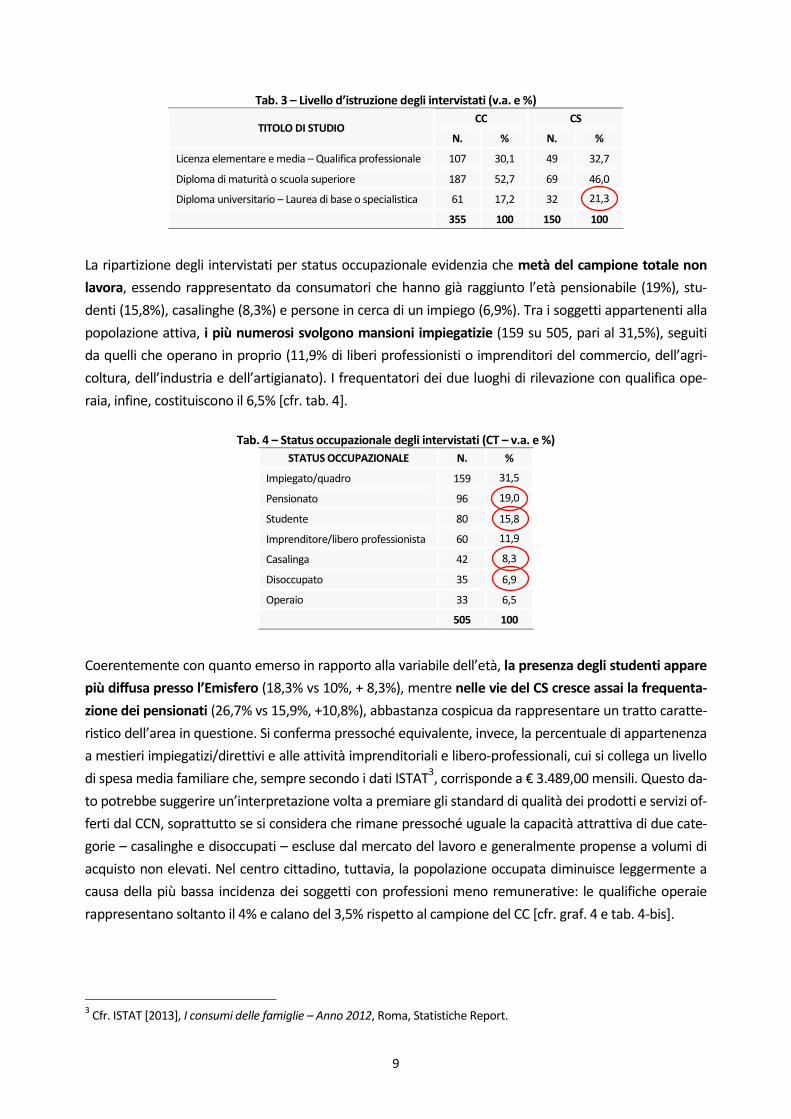

Il livello d’istruzione dei frequentatori del CS appare tendenzialmente più elevato di quello dei consu-

matori dell’Emisfero. Tra i primi, infatti, è più diffusa la presenza di cittadini con diploma universitario o

laurea di base o specialistica (21,3% vs 17,2%, +4,1%), sebbene in entrambi i campioni gran parte degli

intervistati possieda un diploma di maturità o scuola superiore (46% e 52,7%) o titoli di studio di grado

inferiore (32,7% e 30,1%). I soggetti con licenza elementare e media, al riguardo, sono percentualmente

più nutriti nel centro storico (5,3% e 22% vs 2,2% e 18,9%), mentre quelli con qualifica professionale tro-

vano maggior rappresentazione nel CC (9% vs 5,4%) [cfr. graf. 3 e tab. 3].

Graf. 3 – Livello d’istruzione degli intervistati (CC e CS – v. %)

9

Tab. 3 – Livello d’istruzione degli intervistati (v.a. e %)

CC CS TITOLO DI STUDIO

N. % N. %

Licenza elementare e media – Qualifica professionale 107 30,1 49 32,7

Diploma di maturità o scuola superiore 187 52,7 69 46,0

Diploma universitario – Laurea di base o specialistica 61 17,2 32 21,3

355 100 150 100

La ripartizione degli intervistati per status occupazionale evidenzia che metà del campione totale non

lavora, essendo rappresentato da consumatori che hanno già raggiunto l’età pensionabile (19%), stu-

denti (15,8%), casalinghe (8,3%) e persone in cerca di un impiego (6,9%). Tra i soggetti appartenenti alla

popolazione attiva, i più numerosi svolgono mansioni impiegatizie (159 su 505, pari al 31,5%), seguiti

da quelli che operano in proprio (11,9% di liberi professionisti o imprenditori del commercio, dell’agri-

coltura, dell’industria e dell’artigianato). I frequentatori dei due luoghi di rilevazione con qualifica ope-

raia, infine, costituiscono il 6,5% [cfr. tab. 4].

Tab. 4 – Status occupazionale degli intervistati (CT – v.a. e %)

STATUS OCCUPAZIONALE N. %

Impiegato/quadro 159 31,5

Pensionato 96 19,0

Studente 80 15,8

Imprenditore/libero professionista 60 11,9

Casalinga 42 8,3

Disoccupato 35 6,9

Operaio 33 6,5

505 100

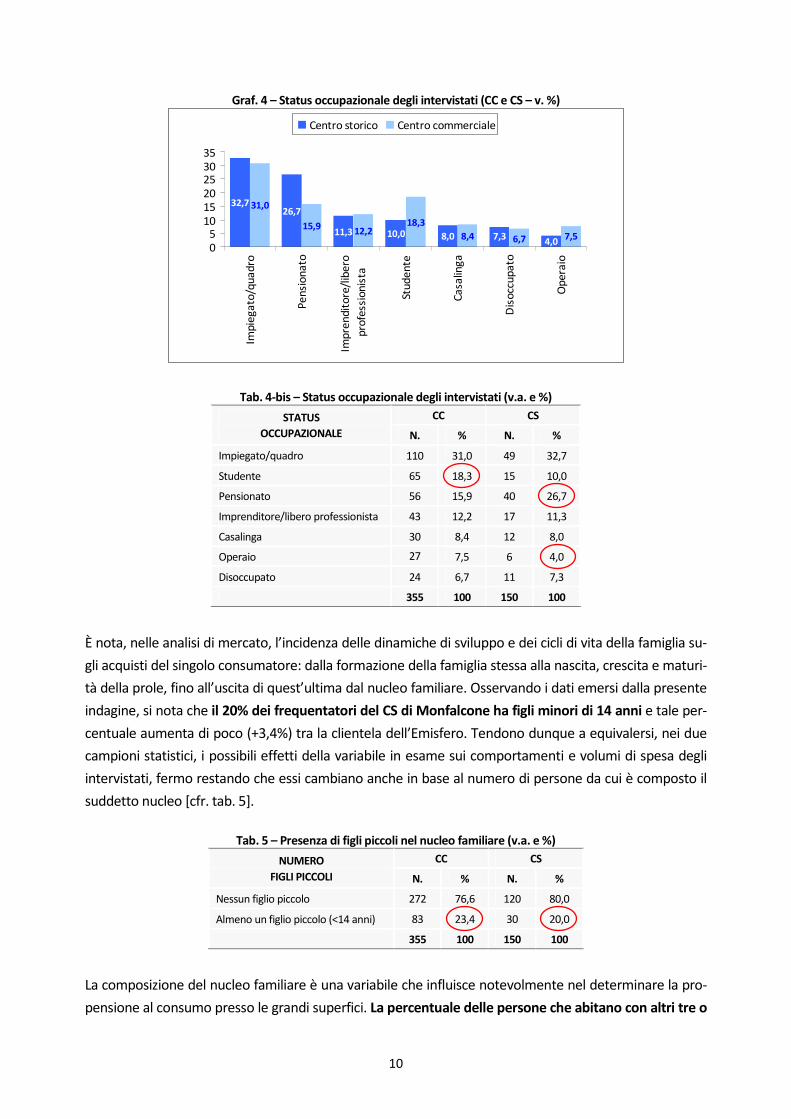

Coerentemente con quanto emerso in rapporto alla variabile dell’età, la presenza degli studenti appare

più diffusa presso l’Emisfero (18,3% vs 10%, + 8,3%), mentre nelle vie del CS cresce assai la frequenta-

zione dei pensionati (26,7% vs 15,9%, +10,8%), abbastanza cospicua da rappresentare un tratto caratte-

ristico dell’area in questione. Si conferma pressoché equivalente, invece, la percentuale di appartenenza

a mestieri impiegatizi/direttivi e alle attività imprenditoriali e libero-professionali, cui si collega un livello

di spesa media familiare che, sempre secondo i dati ISTAT3, corrisponde a € 3.489,00 mensili. Questo da-

to potrebbe suggerire un’interpretazione volta a premiare gli standard di qualità dei prodotti e servizi of-

ferti dal CCN, soprattutto se si considera che rimane pressoché uguale la capacità attrattiva di due cate-

gorie – casalinghe e disoccupati – escluse dal mercato del lavoro e generalmente propense a volumi di

acquisto non elevati. Nel centro cittadino, tuttavia, la popolazione occupata diminuisce leggermente a

causa della più bassa incidenza dei soggetti con professioni meno remunerative: le qualifiche operaie

rappresentano soltanto il 4% e calano del 3,5% rispetto al campione del CC [cfr. graf. 4 e tab. 4-bis].

3 Cfr. ISTAT [2013], I consumi delle famiglie – Anno 2012, Roma, Statistiche Report.

10

32,726,7

11,3 10,0 8,0 7,3

31,0

15,9 12,218,3

8,4 7,54,06,7

05

101520253035

Impi

ega

to/q

ua

dro

Pe

nsi

on

ato

Imp

ren

dito

re/l

ibe

ro

pro

fess

ion

ista

Stu

de

nte

Ca

salin

ga

Dis

occ

up

ato

Op

era

io

Centro storico Centro commerciale

Graf. 4 – Status occupazionale degli intervistati (CC e CS – v. %)

Tab. 4-bis – Status occupazionale degli intervistati (v.a. e %)

STATUS CC CS

OCCUPAZIONALE N. % N. %

Impiegato/quadro 110 31,0 49 32,7

Studente 65 18,3 15 10,0

Pensionato 56 15,9 40 26,7

Imprenditore/libero professionista 43 12,2 17 11,3

Casalinga 30 8,4 12 8,0

Operaio 27 7,5 6 4,0

Disoccupato 24 6,7 11 7,3

355 100 150 100

È nota, nelle analisi di mercato, l’incidenza delle dinamiche di sviluppo e dei cicli di vita della famiglia su-

gli acquisti del singolo consumatore: dalla formazione della famiglia stessa alla nascita, crescita e maturi-

tà della prole, fino all’uscita di quest’ultima dal nucleo familiare. Osservando i dati emersi dalla presente

indagine, si nota che il 20% dei frequentatori del CS di Monfalcone ha figli minori di 14 anni e tale per-

centuale aumenta di poco (+3,4%) tra la clientela dell’Emisfero. Tendono dunque a equivalersi, nei due

campioni statistici, i possibili effetti della variabile in esame sui comportamenti e volumi di spesa degli

intervistati, fermo restando che essi cambiano anche in base al numero di persone da cui è composto il

suddetto nucleo [cfr. tab. 5].

Tab. 5 – Presenza di figli piccoli nel nucleo familiare (v.a. e %)

NUMERO CC CS

FIGLI PICCOLI N. % N. %

Nessun figlio piccolo 272 76,6 120 80,0

Almeno un figlio piccolo (<14 anni) 83 23,4 30 20,0

355 100 150 100

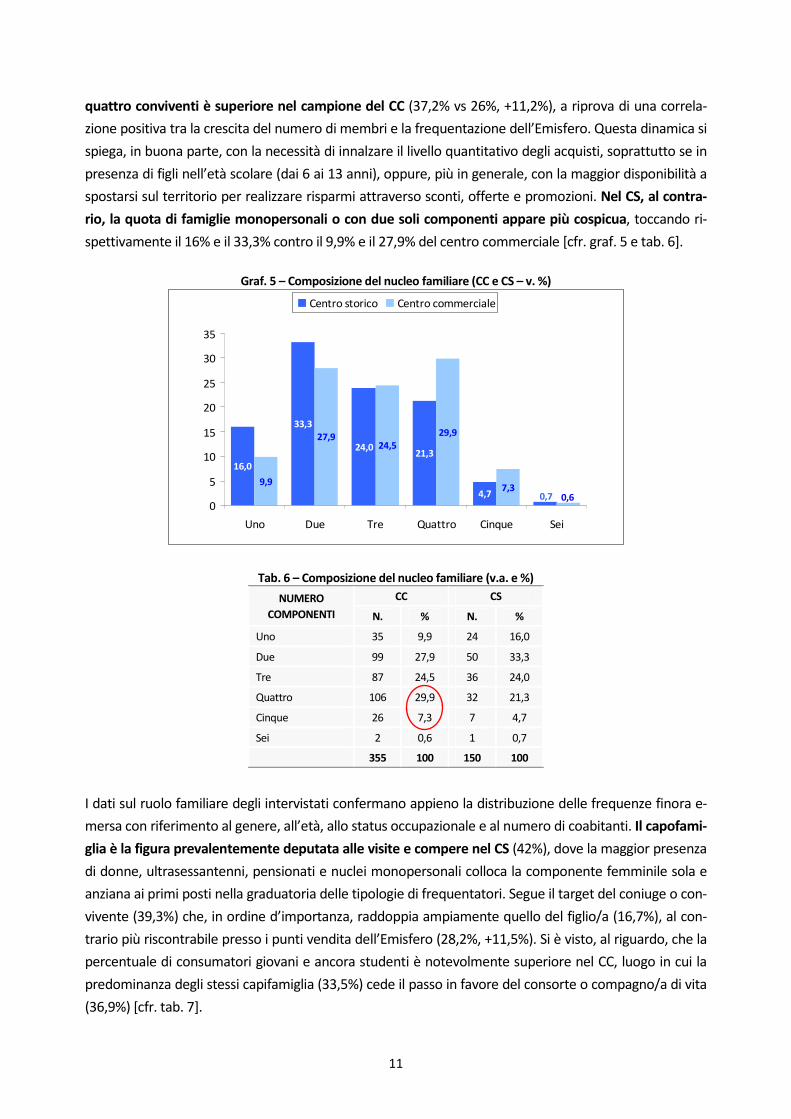

La composizione del nucleo familiare è una variabile che influisce notevolmente nel determinare la pro-

pensione al consumo presso le grandi superfici. La percentuale delle persone che abitano con altri tre o

11

16,0

33,3

24,021,3

4,79,9

27,924,5

29,9

7,30,7 0,6

0

5

10

15

20

25

30

35

Uno Due Tre Quattro Cinque Sei

Centro storico Centro commerciale

quattro conviventi è superiore nel campione del CC (37,2% vs 26%, +11,2%), a riprova di una correla-

zione positiva tra la crescita del numero di membri e la frequentazione dell’Emisfero. Questa dinamica si

spiega, in buona parte, con la necessità di innalzare il livello quantitativo degli acquisti, soprattutto se in

presenza di figli nell’età scolare (dai 6 ai 13 anni), oppure, più in generale, con la maggior disponibilità a

spostarsi sul territorio per realizzare risparmi attraverso sconti, offerte e promozioni. Nel CS, al contra-

rio, la quota di famiglie monopersonali o con due soli componenti appare più cospicua, toccando ri-

spettivamente il 16% e il 33,3% contro il 9,9% e il 27,9% del centro commerciale [cfr. graf. 5 e tab. 6].

Graf. 5 – Composizione del nucleo familiare (CC e CS – v. %)

Tab. 6 – Composizione del nucleo familiare (v.a. e %)

NUMERO CC CS

COMPONENTI N. % N. %

Uno 35 9,9 24 16,0

Due 99 27,9 50 33,3

Tre 87 24,5 36 24,0

Quattro 106 29,9 32 21,3

Cinque 26 7,3 7 4,7

Sei 2 0,6 1 0,7

355 100 150 100

I dati sul ruolo familiare degli intervistati confermano appieno la distribuzione delle frequenze finora e-

mersa con riferimento al genere, all’età, allo status occupazionale e al numero di coabitanti. Il capofami-

glia è la figura prevalentemente deputata alle visite e compere nel CS (42%), dove la maggior presenza

di donne, ultrasessantenni, pensionati e nuclei monopersonali colloca la componente femminile sola e

anziana ai primi posti nella graduatoria delle tipologie di frequentatori. Segue il target del coniuge o con-

vivente (39,3%) che, in ordine d’importanza, raddoppia ampiamente quello del figlio/a (16,7%), al con-

trario più riscontrabile presso i punti vendita dell’Emisfero (28,2%, +11,5%). Si è visto, al riguardo, che la

percentuale di consumatori giovani e ancora studenti è notevolmente superiore nel CC, luogo in cui la

predominanza degli stessi capifamiglia (33,5%) cede il passo in favore del consorte o compagno/a di vita

(36,9%) [cfr. tab. 7].

12

92,0

4,0 4,00,0

89,0

6,5 4,20,3

0

10

20

30

40

50

60

70

80

90

100

Gorizia Udine Trieste Pordenone

Centro storico Centro commerciale

Tab. 7 – Vincolo parentale con il capofamiglia (v.a. e %)

VINCOLO CC CS

PARENTALE N. % N. %

Coniuge/convivente 131 36,9 59 39,3

Capofamiglia 119 33,5 63 42,0

Figlio/a 100 28,2 25 16,7

Genitore 4 1,1 3 2,0

Fratello/sorella 1 0,3 - -

355 100 150 100

Nel paragrafo successivo sarà analizzata la provenienza territoriale del campione di intervistati, suddivi-

dendo i frequentatori del CS e della struttura commerciale Emisfero per provincia, comune e area di re-

sidenza.

1.2 – La provenienza territoriale

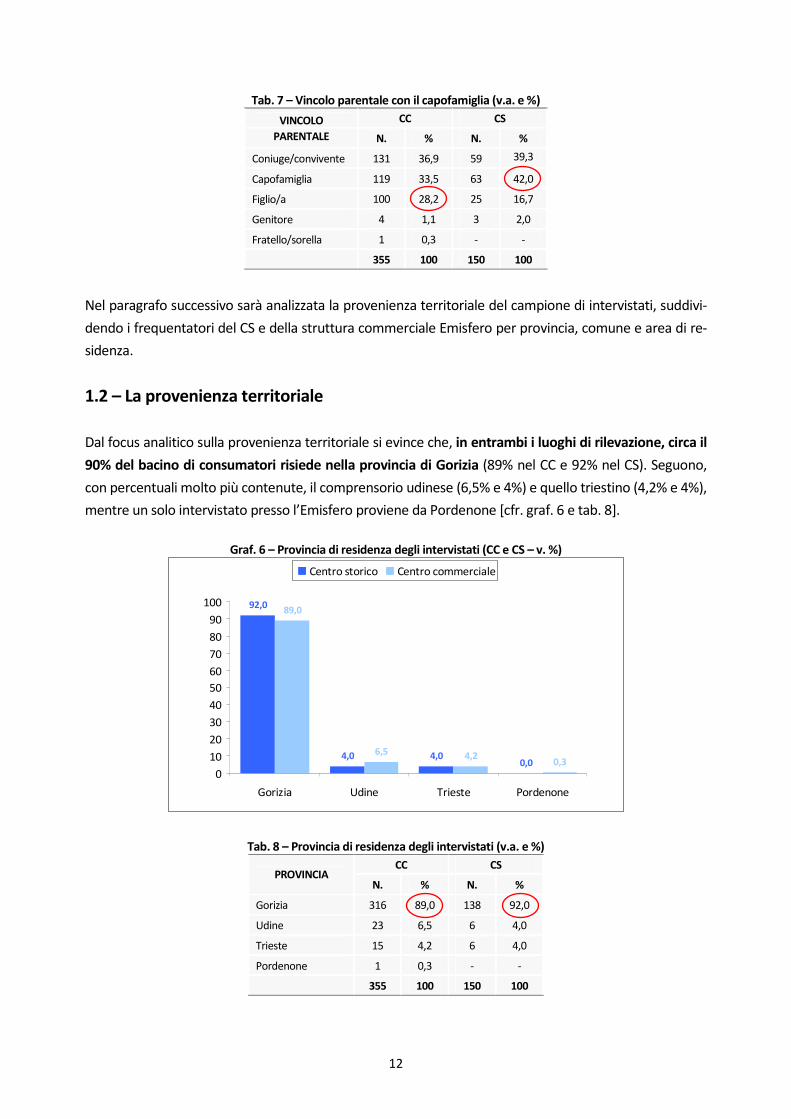

Dal focus analitico sulla provenienza territoriale si evince che, in entrambi i luoghi di rilevazione, circa il

90% del bacino di consumatori risiede nella provincia di Gorizia (89% nel CC e 92% nel CS). Seguono,

con percentuali molto più contenute, il comprensorio udinese (6,5% e 4%) e quello triestino (4,2% e 4%),

mentre un solo intervistato presso l’Emisfero proviene da Pordenone [cfr. graf. 6 e tab. 8].

Graf. 6 – Provincia di residenza degli intervistati (CC e CS – v. %)

Tab. 8 – Provincia di residenza degli intervistati (v.a. e %)

CC CS PROVINCIA

N. % N. %

Gorizia 316 89,0 138 92,0

Udine 23 6,5 6 4,0

Trieste 15 4,2 6 4,0

Pordenone 1 0,3 - -

355 100 150 100

13

I dati intercensuari forniti dall’ISTAT4 evidenziano, sotto il profilo demografico, l’incremento della popo-

lazione provinciale di Gorizia nel decennio 2002-2011: da 136.300 a 140.463 (+3,1%). Tale incremento è

dovuto alla crescita assai consistente dei residenti stranieri (da 3.734 a 9.838, +163,5%) e a quella più

contenuta degli under 15 (+14,7%) e della componente anziana (+13,9%). Diminuisce invece la presenza

dei giovani da 18 a 34 anni (-25,2%) – in parte attratti da altri luoghi dove realizzare i loro progetti di vita

e lavoro – e, in minor misura, il numero degli abitanti nelle classi d’età attive (-2,6%). La provincia isonti-

na appare inoltre interessata da alcuni fenomeni caratteristici di tutti i paesi industrializzati: dalla dimi-

nuzione del tasso di natalità (dall’8,2 del 2008 al 7,3 del 2011, -0,9) all’invecchiamento (24,9% di ultra-

sessantacinquenni nel 2011, +2,4% a confronto con il 2002), fino alla crescente diffusione delle famiglie

monopersonali. Si tratta di cambiamenti fatalmente destinati a incidere sulla vitalità economica e occu-

pazionale del territorio in questione, modificando nel tempo la propensione e le abitudini di consumo

del suo tessuto sociale di riferimento.

Osservando i due campioni statistici a livello aggregato, poco più di un terzo degli intervistati abita a

Monfalcone (174 su 505, pari al 34,5%) [cfr. tab. 9], Comune che, nel periodo intercensuario 2002-2011,

è stato altresì trasformato dai suddetti cambiamenti. Si assiste infatti a un incremento complessivo dei

residenti (da 26.401 a 27.305, +3,4%), della popolazione infantile e adolescenziale (+17,3%) e della com-

ponente anziana (+10,1%), mentre cala la presenza giovanile (-18,7%) e il trend dei soggetti in età lavo-

rativa (-1,5%). Emerge tuttavia, in rapporto all’evoluzione demografica provinciale, una caratteristica di-

stintiva del territorio monfalconese: se le variabili testé menzionate mostrano andamenti analoghi a

quelli riscontrati in tutta l’area isontina, la crescita dell’immigrazione, in assoluto e per consistenza per-

centuale sul totale, assume proporzioni vistosamente più elevate, passando da 943 unità (3,6%) a 3.925

(14,4%). Questo dato attesta che, nel corso del decennio, le persone con cittadinanza straniera si qua-

druplicano e la quota delle stesse sull’universo degli abitanti aumenta del 10,8%.

Tab. 9 – Provenienza territoriale degli intervistati (CT – v.a. e %)

COMUNE/AREA TERRITORIALE N. %

Monfalcone 174 34,5

Ronchi dei Legionari 95 18,8

Bassa Sinistra Isonzo (San Canzian d’Isonzo, Turriaco e Grado) 61 12,1

Staranzano 54 10,7

Alta Sinistra Isonzo (San Pier d’Isonzo, Fogliano-Redipuglia, Sagrado e Doberdò del Lago) 47 9,3

Udine e Bassa Friulana (Aquileia, Cervignano del Friuli, Fiumicello, Villa Vicentina, Carlino e Ruda) 29 5,7

Destra Isonzo (Gorizia, Gradisca d’Isonzo, Villesse, Cormons, Romans d’Isonzo e Mossa) 23 4,6

Trieste/Duino-Aurisina 21 4,2

Altro 1 0,2

505 100

4 Cfr. DemoISTAT [2012] – Ricostruzione intercensuaria della popolazione (2002-2011).

14

9,39,312,0

4,0 2,7

52,7

6,04,0

0,0

6,5

26,8

21,7

13,211,3 10,7

5,3 4,20,3

0

10

20

30

40

50

60

Mon

falco

ne

Ronch

i dei L

egio

nari

Bassa

Sin

istra

Isonz

o

Stara

nzano

Alta Si

nistra

Isonzo

Udine

e Bas

sa F

riula

na

Destra

Isonz

o

Triest

e/Duin

o-Auris

ina

Altro

Centro storico Centro commerciale

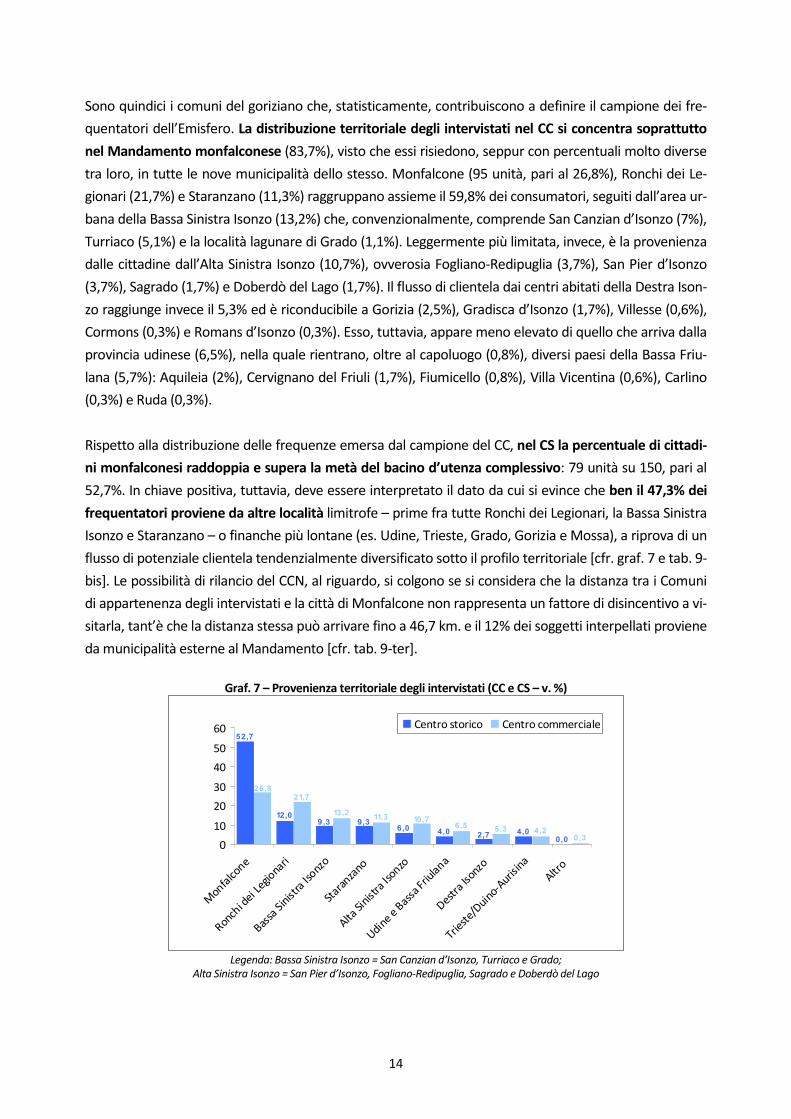

Sono quindici i comuni del goriziano che, statisticamente, contribuiscono a definire il campione dei fre-

quentatori dell’Emisfero. La distribuzione territoriale degli intervistati nel CC si concentra soprattutto

nel Mandamento monfalconese (83,7%), visto che essi risiedono, seppur con percentuali molto diverse

tra loro, in tutte le nove municipalità dello stesso. Monfalcone (95 unità, pari al 26,8%), Ronchi dei Le-

gionari (21,7%) e Staranzano (11,3%) raggruppano assieme il 59,8% dei consumatori, seguiti dall’area ur-

bana della Bassa Sinistra Isonzo (13,2%) che, convenzionalmente, comprende San Canzian d’Isonzo (7%),

Turriaco (5,1%) e la località lagunare di Grado (1,1%). Leggermente più limitata, invece, è la provenienza

dalle cittadine dall’Alta Sinistra Isonzo (10,7%), ovverosia Fogliano-Redipuglia (3,7%), San Pier d’Isonzo

(3,7%), Sagrado (1,7%) e Doberdò del Lago (1,7%). Il flusso di clientela dai centri abitati della Destra Ison-

zo raggiunge invece il 5,3% ed è riconducibile a Gorizia (2,5%), Gradisca d’Isonzo (1,7%), Villesse (0,6%),

Cormons (0,3%) e Romans d’Isonzo (0,3%). Esso, tuttavia, appare meno elevato di quello che arriva dalla

provincia udinese (6,5%), nella quale rientrano, oltre al capoluogo (0,8%), diversi paesi della Bassa Friu-

lana (5,7%): Aquileia (2%), Cervignano del Friuli (1,7%), Fiumicello (0,8%), Villa Vicentina (0,6%), Carlino

(0,3%) e Ruda (0,3%).

Rispetto alla distribuzione delle frequenze emersa dal campione del CC, nel CS la percentuale di cittadi-

ni monfalconesi raddoppia e supera la metà del bacino d’utenza complessivo: 79 unità su 150, pari al

52,7%. In chiave positiva, tuttavia, deve essere interpretato il dato da cui si evince che ben il 47,3% dei

frequentatori proviene da altre località limitrofe – prime fra tutte Ronchi dei Legionari, la Bassa Sinistra

Isonzo e Staranzano – o finanche più lontane (es. Udine, Trieste, Grado, Gorizia e Mossa), a riprova di un

flusso di potenziale clientela tendenzialmente diversificato sotto il profilo territoriale [cfr. graf. 7 e tab. 9-

bis]. Le possibilità di rilancio del CCN, al riguardo, si colgono se si considera che la distanza tra i Comuni

di appartenenza degli intervistati e la città di Monfalcone non rappresenta un fattore di disincentivo a vi-

sitarla, tant’è che la distanza stessa può arrivare fino a 46,7 km. e il 12% dei soggetti interpellati proviene

da municipalità esterne al Mandamento [cfr. tab. 9-ter].

Graf. 7 – Provenienza territoriale degli intervistati (CC e CS – v. %)

Legenda: Bassa Sinistra Isonzo = San Canzian d’Isonzo, Turriaco e Grado;

Alta Sinistra Isonzo = San Pier d’Isonzo, Fogliano-Redipuglia, Sagrado e Doberdò del Lago

15

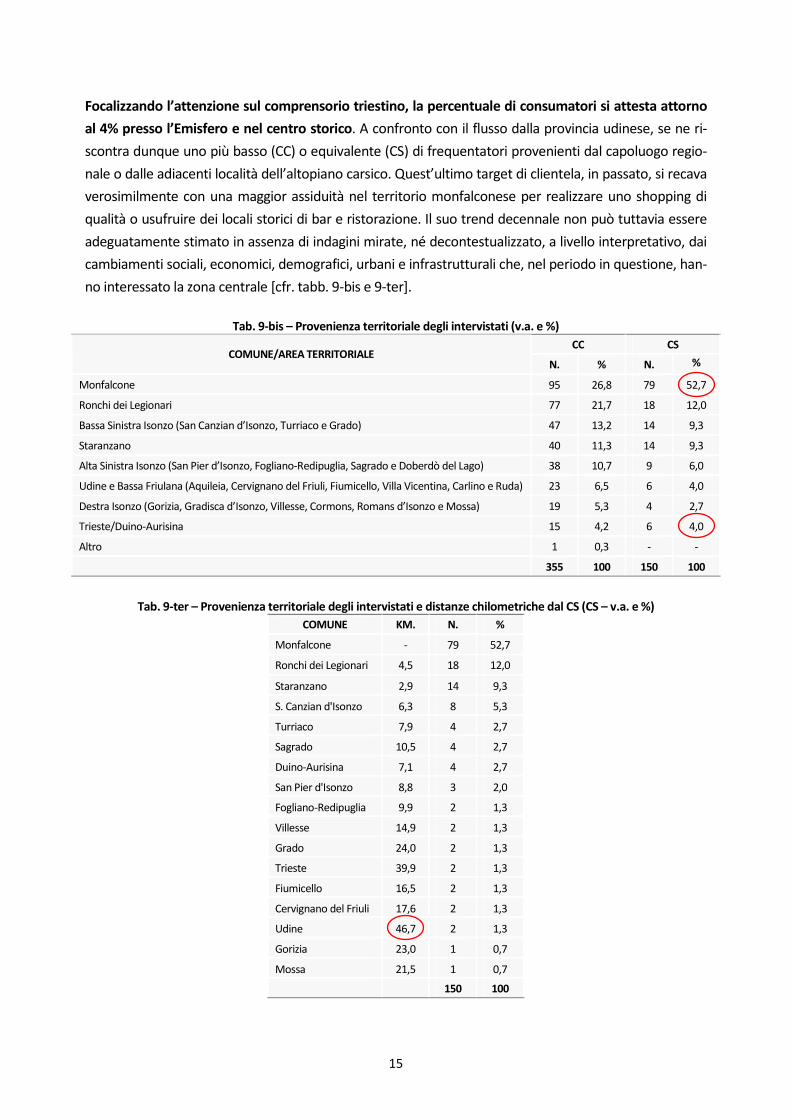

Focalizzando l’attenzione sul comprensorio triestino, la percentuale di consumatori si attesta attorno

al 4% presso l’Emisfero e nel centro storico. A confronto con il flusso dalla provincia udinese, se ne ri-

scontra dunque uno più basso (CC) o equivalente (CS) di frequentatori provenienti dal capoluogo regio-

nale o dalle adiacenti località dell’altopiano carsico. Quest’ultimo target di clientela, in passato, si recava

verosimilmente con una maggior assiduità nel territorio monfalconese per realizzare uno shopping di

qualità o usufruire dei locali storici di bar e ristorazione. Il suo trend decennale non può tuttavia essere

adeguatamente stimato in assenza di indagini mirate, né decontestualizzato, a livello interpretativo, dai

cambiamenti sociali, economici, demografici, urbani e infrastrutturali che, nel periodo in questione, han-

no interessato la zona centrale [cfr. tabb. 9-bis e 9-ter].

Tab. 9-bis – Provenienza territoriale degli intervistati (v.a. e %)

CC CS COMUNE/AREA TERRITORIALE

N. % N. %

Monfalcone 95 26,8 79 52,7

Ronchi dei Legionari 77 21,7 18 12,0

Bassa Sinistra Isonzo (San Canzian d’Isonzo, Turriaco e Grado) 47 13,2 14 9,3

Staranzano 40 11,3 14 9,3

Alta Sinistra Isonzo (San Pier d’Isonzo, Fogliano-Redipuglia, Sagrado e Doberdò del Lago) 38 10,7 9 6,0

Udine e Bassa Friulana (Aquileia, Cervignano del Friuli, Fiumicello, Villa Vicentina, Carlino e Ruda) 23 6,5 6 4,0

Destra Isonzo (Gorizia, Gradisca d’Isonzo, Villesse, Cormons, Romans d’Isonzo e Mossa) 19 5,3 4 2,7

Trieste/Duino-Aurisina 15 4,2 6 4,0

Altro 1 0,3 - -

355 100 150 100

Tab. 9-ter – Provenienza territoriale degli intervistati e distanze chilometriche dal CS (CS – v.a. e %)

COMUNE KM. N. %

Monfalcone - 79 52,7

Ronchi dei Legionari 4,5 18 12,0

Staranzano 2,9 14 9,3

S. Canzian d'Isonzo 6,3 8 5,3

Turriaco 7,9 4 2,7

Sagrado 10,5 4 2,7

Duino-Aurisina 7,1 4 2,7

San Pier d'Isonzo 8,8 3 2,0

Fogliano-Redipuglia 9,9 2 1,3

Villesse 14,9 2 1,3

Grado 24,0 2 1,3

Trieste 39,9 2 1,3

Fiumicello 16,5 2 1,3

Cervignano del Friuli 17,6 2 1,3

Udine 46,7 2 1,3

Gorizia 23,0 1 0,7

Mossa 21,5 1 0,7

150 100

16

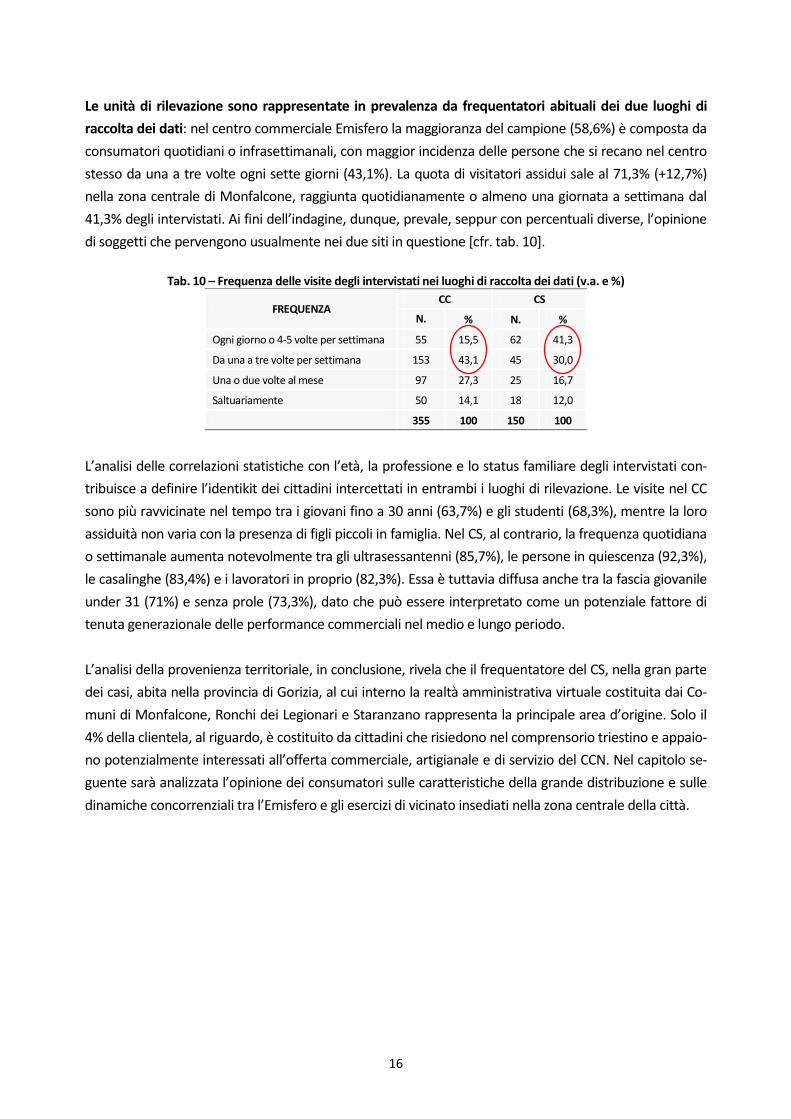

Le unità di rilevazione sono rappresentate in prevalenza da frequentatori abituali dei due luoghi di

raccolta dei dati: nel centro commerciale Emisfero la maggioranza del campione (58,6%) è composta da

consumatori quotidiani o infrasettimanali, con maggior incidenza delle persone che si recano nel centro

stesso da una a tre volte ogni sette giorni (43,1%). La quota di visitatori assidui sale al 71,3% (+12,7%)

nella zona centrale di Monfalcone, raggiunta quotidianamente o almeno una giornata a settimana dal

41,3% degli intervistati. Ai fini dell’indagine, dunque, prevale, seppur con percentuali diverse, l’opinione

di soggetti che pervengono usualmente nei due siti in questione [cfr. tab. 10].

Tab. 10 – Frequenza delle visite degli intervistati nei luoghi di raccolta dei dati (v.a. e %)

CC CS FREQUENZA

N. % N. %

Ogni giorno o 4-5 volte per settimana 55 15,5 62 41,3

Da una a tre volte per settimana 153 43,1 45 30,0

Una o due volte al mese 97 27,3 25 16,7

Saltuariamente 50 14,1 18 12,0

355 100 150 100

L’analisi delle correlazioni statistiche con l’età, la professione e lo status familiare degli intervistati con-

tribuisce a definire l’identikit dei cittadini intercettati in entrambi i luoghi di rilevazione. Le visite nel CC

sono più ravvicinate nel tempo tra i giovani fino a 30 anni (63,7%) e gli studenti (68,3%), mentre la loro

assiduità non varia con la presenza di figli piccoli in famiglia. Nel CS, al contrario, la frequenza quotidiana

o settimanale aumenta notevolmente tra gli ultrasessantenni (85,7%), le persone in quiescenza (92,3%),

le casalinghe (83,4%) e i lavoratori in proprio (82,3%). Essa è tuttavia diffusa anche tra la fascia giovanile

under 31 (71%) e senza prole (73,3%), dato che può essere interpretato come un potenziale fattore di

tenuta generazionale delle performance commerciali nel medio e lungo periodo.

L’analisi della provenienza territoriale, in conclusione, rivela che il frequentatore del CS, nella gran parte

dei casi, abita nella provincia di Gorizia, al cui interno la realtà amministrativa virtuale costituita dai Co-

muni di Monfalcone, Ronchi dei Legionari e Staranzano rappresenta la principale area d’origine. Solo il

4% della clientela, al riguardo, è costituito da cittadini che risiedono nel comprensorio triestino e appaio-

no potenzialmente interessati all’offerta commerciale, artigianale e di servizio del CCN. Nel capitolo se-

guente sarà analizzata l’opinione dei consumatori sulle caratteristiche della grande distribuzione e sulle

dinamiche concorrenziali tra l’Emisfero e gli esercizi di vicinato insediati nella zona centrale della città.

17

2 – La concorrenza della grande distribuzione

Quant’è forte, per il CCN di Monfalcone, la concorrenza dell’Emisfero e degli altri centri commerciali?

Perché tali strutture si dimostrano capaci di attrarre e fidelizzare un sempre maggior numero di consu-

matori? È soltanto la percezione di un risparmio di tempo e denaro a richiamare la clientela in questi

luoghi di shopping, oppure entrano in gioco anche alcuni fattori connessi alla qualità dei prodotti e alle

nuove dinamiche di socialità e fruizione del tempo libero? In questo capitolo s’intende dare una risposta

almeno parziale alle domande appena poste, ricercando le motivazioni principali che orientano i giovani

e le famiglie verso la grande distribuzione e possono contribuire in modo determinante ad aggravare la

crisi del commercio tradizionale.

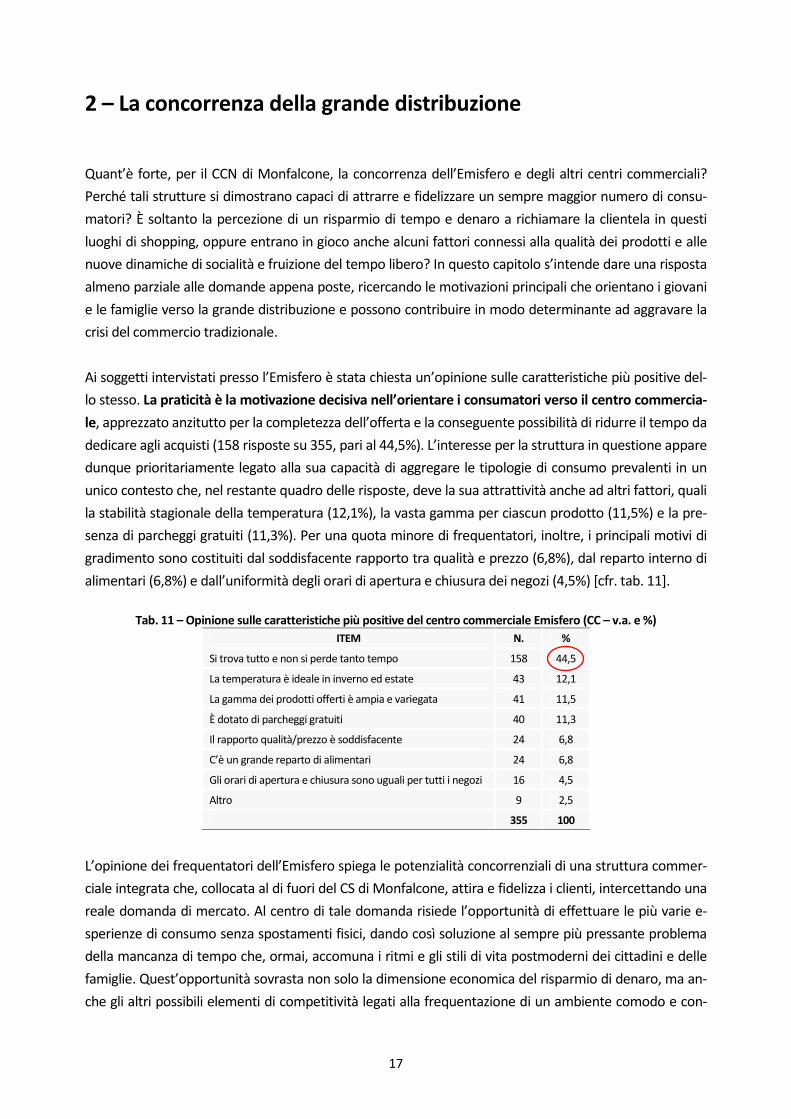

Ai soggetti intervistati presso l’Emisfero è stata chiesta un’opinione sulle caratteristiche più positive del-

lo stesso. La praticità è la motivazione decisiva nell’orientare i consumatori verso il centro commercia-

le, apprezzato anzitutto per la completezza dell’offerta e la conseguente possibilità di ridurre il tempo da

dedicare agli acquisti (158 risposte su 355, pari al 44,5%). L’interesse per la struttura in questione appare

dunque prioritariamente legato alla sua capacità di aggregare le tipologie di consumo prevalenti in un

unico contesto che, nel restante quadro delle risposte, deve la sua attrattività anche ad altri fattori, quali

la stabilità stagionale della temperatura (12,1%), la vasta gamma per ciascun prodotto (11,5%) e la pre-

senza di parcheggi gratuiti (11,3%). Per una quota minore di frequentatori, inoltre, i principali motivi di

gradimento sono costituiti dal soddisfacente rapporto tra qualità e prezzo (6,8%), dal reparto interno di

alimentari (6,8%) e dall’uniformità degli orari di apertura e chiusura dei negozi (4,5%) [cfr. tab. 11].

Tab. 11 – Opinione sulle caratteristiche più positive del centro commerciale Emisfero (CC – v.a. e %)

ITEM N. %

Si trova tutto e non si perde tanto tempo 158 44,5

La temperatura è ideale in inverno ed estate 43 12,1

La gamma dei prodotti offerti è ampia e variegata 41 11,5

È dotato di parcheggi gratuiti 40 11,3

Il rapporto qualità/prezzo è soddisfacente 24 6,8

C’è un grande reparto di alimentari 24 6,8

Gli orari di apertura e chiusura sono uguali per tutti i negozi 16 4,5

Altro 9 2,5

355 100

L’opinione dei frequentatori dell’Emisfero spiega le potenzialità concorrenziali di una struttura commer-

ciale integrata che, collocata al di fuori del CS di Monfalcone, attira e fidelizza i clienti, intercettando una

reale domanda di mercato. Al centro di tale domanda risiede l’opportunità di effettuare le più varie e-

sperienze di consumo senza spostamenti fisici, dando così soluzione al sempre più pressante problema

della mancanza di tempo che, ormai, accomuna i ritmi e gli stili di vita postmoderni dei cittadini e delle

famiglie. Quest’opportunità sovrasta non solo la dimensione economica del risparmio di denaro, ma an-

che gli altri possibili elementi di competitività legati alla frequentazione di un ambiente comodo e con-

18

fortevole (aria condizionata, luoghi di sosta senza pagamento e fasce orarie condivise), oppure alla va-

rietà della scelta nello shopping alimentare e non.

Correlando la casistica delle risposte con l’anno di nascita e la professione degli intervistati, si può osser-

vare che la caratteristica della praticità – vale a dire la possibilità di coniugare la varietà tipologica dell’of-

ferta con il risparmio di tempo – è gradita dal 51,1% dei consumatori nelle fasce d’età professionalmen-

te più attive (31-45 e 46-60). L’apprezzamento per tale caratteristica diviene ancor più diffuso tra le ca-

salinghe (72,4%), mentre quello per la stabilità della temperatura al variare delle stagioni cresce tra i

giovani under 31 (19%) e gli studenti (27%). Fra le persone con qualifica operaia, invece, si eleva l’attri-

buzione d’importanza al rapporto tra qualità e prezzo (15,4%).

La suddetta domanda è stata altresì posta al campione intervistato nelle vie centrali di Monfalcone, mi-

rando stavolta a ottenere un’opinione generale non specificamente riferita all’Emisfero. Osservando le

percentuali attribuite ai singoli fattori di attrattività, il quadro interpretativo non cambia e ne esce anzi

rafforzato: i centri commerciali, concentrando diversi prodotti e servizi nel medesimo luogo, consen-

tono di risparmiare tempo prezioso (84 risposte su 150, pari al 56%). Passano decisamente in secondo

piano, anche tra i frequentatori del CS, altre caratteristiche positive come la dotazione di parcheggi gra-

tuiti (10%), la specializzazione per articoli (8,7%), l’ideale comfort climatico (8,7%) e l’uniformità degli o-

rari di apertura e chiusura (6%). Nella scala di valutazione degli intervistati, infine, la concorrenzialità dei

prezzi scivola all’ultimo posto assieme all’ampio assortimento che può caratterizzare l’offerta alimentare

interna (3,3%) [cfr. tab. 11-bis].

Tab. 11-bis – Opinione sulle caratteristiche più positive dei centri commerciali (CS – v.a. e %)

ITEM N. %

Si trova tutto e non si perde tanto tempo 84 56,0

Sono dotati di parcheggi gratuiti 15 10,0

La temperatura è ideale in inverno ed estate 13 8,7

La gamma dei prodotti offerti è ampia e variegata 13 8,7

Gli orari di apertura e chiusura sono uguali per tutti i negozi 9 6,0

Il rapporto qualità/prezzo è soddisfacente 6 4,0

C’è un grande reparto di alimentari 5 3,3

Altro 5 3,3

150 100

I dati raccolti nel CS, in sintesi, confermano il primato della praticità già emerso dalle interviste realizzate

presso l’Emisfero. I centri commerciali rappresentano strutture in grado di rispondere a una domanda

stabile dei consumatori, originata dalla diffusa esigenza di ridurre gli spostamenti e trovare una vasta ti-

pologia di articoli e servizi in un unico luogo e in un arco temporale relativamente limitato. Tali strutture

perseguono l’accentramento di offerte merceologiche diverse, attuando una strategia di contaminazio-

ne che intercetta fabbisogni reali e una massa critica non raggiungibile dal singolo punto vendita del

19

CCN, soprattutto in assenza di progetti o iniziative di cooperazione e valorizzazione delle peculiarità ter-

ritoriali5.

Una specifica domanda del questionario per i frequentatori dell’Emisfero mira a osservare la concorren-

za della grande distribuzione nella realizzazione della spesa alimentare. Come noto, i comportamenti del

consumatore vengono influenzati, anche in questo settore dell’offerta commerciale, da alcune variabili

socio-economiche (reddito disponibile, prezzi, fiducia nella qualità del prodotto e professionalità del

venditore, ecc.) e dalla fase del ciclo di vita in cui si trova lo stesso consumatore. I modelli culturali di ri-

ferimento, inoltre, svolgono un ruolo determinante nel definire i luoghi e le tipologie d’esercizio abitual-

mente preferite dai cittadini. L’indagine, al riguardo, opera una distinzione tra i piccoli negozi di prossi-

mità e le più ampie strutture di vendita, nelle quali rientrano:

• i minimarket al dettaglio con superfici comprese tra i 200 e i 399 mq.;

• i supermercati al dettaglio con pagamento all’uscita e superficie di vendita tra i 400 e i 2.500 mq.;

• i discount store di prodotti a largo consumo con assortimento limitato e superficie inferiore ai 1.000

mq.;

• gli ipermercati al dettaglio con ampio parcheggio e superficie di vendita superiore ai 2.500 mq.;

• i centri commerciali in cui operano almeno otto attività al dettaglio – tra cui una delle tre precedenti

– che si diversificano per settore e sono gestite con criteri unitari attraverso servizi, infrastrutture e par-

cheggi comuni.

I dati raccolti confermano i risultati prodotti da indagini precedenti6: la spesa alimentare si fa general-

mente nelle medie e grandi strutture di vendita. I grossi acquisti settimanali, in particolare, vengono

quasi sempre effettuati nei diversi luoghi di distribuzione con superfici superiori ai 400 mq., non neces-

sariamente interni ai centri commerciali (95,4%). È davvero modesta, al riguardo, la casistica delle per-

sone che, per questa tipologia di consumo, si serve dei piccoli esercizi tradizionali ubicati nei vari comuni

di provenienza (4,6%). Le percentuali cambiano significativamente con riferimento alle compere quoti-

diane (pane, latte, frutta, verdura, formaggi, carne, ecc.), effettuate nei negozi di vicinato dal 27,4% degli

intervistati [cfr. tab. 12].

Tab. 12 – Tipologie di esercizio commerciale abituali per la spesa alimentare (CC – v. %)

ESERCIZI COMMERCIALI PS GS

Negozi di vicinato 27,4 4,6

Minimarket – Medie e grandi strutture di vendita 72,6 95,4

100 100

Legenda: PS = Piccola spesa (pane, latte, frutta, verdura, formaggi, carne, ecc.); GS = Grande spesa

Disarticolando l’analisi per singola struttura di vendita, si può osservare che, nella maggioranza dei casi,

la grossa spesa alimentare è realizzata presso i supermercati, gli ipermercati e i discount (60,8%), com-

5 Cfr. Vescovi T., Cecchinato F. [2003], Luoghi di esperienza e strategie competitive nel dettaglio, Congresso Internaziona-

le «Le tendenze di marketing», Università Ca’ Foscari Venezia, 28-29 novembre. 6 Cfr. Comune di Monfalcone [2009], Indagini sui frequentatori del Centro Storico, Report di ricerca.

20

prendendo in tale categoria anche i minimarket al dettaglio7. Meno elevato appare, per questa tipologia

di consumo, il livello di frequentazione dei centri commerciali, nei quali un più basso 34,6% degli intervi-

stati si reca per fare le scorte settimanali. La percezione di una convenienza economica, la disponibilità

di una vasta scelta di prodotti e il risparmio di tempo possono verosimilmente essere considerati i prin-

cipali motivi che spingono gli utilizzatori finali a compiere i propri acquisti presso la grande distribuzione

[cfr. tab. 12-bis].

Tab. 12-bis – Esercizi commerciali abituali per la spesa alimentare (CC – v. %)

ESERCIZI COMMERCIALI PS GS

Negozi di vicinato 27,4 4,6

Supermercati, ipermercati e discount 55,6 60,8

Centri commerciali 17,0 34,6

100 100

Legenda: PS = Piccola spesa (pane, latte, frutta, verdura, formaggi, carne, ecc.); GS = Grande spesa

I dati sulle abitudini di spesa per i generi nutritivi sono stati incrociati con l’anno di nascita, lo status oc-

cupazionale e il numero dei componenti familiari. La professione e la struttura della famiglia, al riguardo,

non determinano sensibili variazioni nei comportamenti di consumo degli intervistati. Emerge invece u-

na correlazione diretta tra l’avanzare dell’età e la propensione a realizzare i piccoli acquisti presso i ne-

gozi di vicinato, essendo quest’ultima assai più alta tra gli ultrasessantenni (39%) e i pensionati (38,9%)

che all’interno delle fasce giovanili (25,9%) o comprese tra i 31 e i 60 anni (24,4%). Gli esercizi alimentari

di prossimità devono dunque confrontarsi con un processo di caratterizzazione anagrafica della clientela

che costituisce sia un potenziale fenomeno di criticità nel lungo periodo, sia un possibile terreno di ela-

borazione delle progettualità di rilancio commerciale.

Al fine di soppesare la concorrenzialità della grande distribuzione con i negozi e servizi ubicati nel CS di

Monfalcone, si è chiesto ai frequentatori dello stesso di segnalare se hanno l’abitudine di recarsi nei cen-

tri commerciali per fare shopping o acquisti. La domanda consente di valutare, più in generale, i com-

portamenti del campione verso entrambe le tipologie di offerta, completamente differenti tra loro e da

molto tempo in seno al dibattito tra associazioni di categoria, istituzioni e mass-media. Entrando nello

specifico, i soggetti intervistati sono stati altresì sollecitati a precisare i nominativi e le localizzazioni delle

strutture di vendita più spesso visitate.

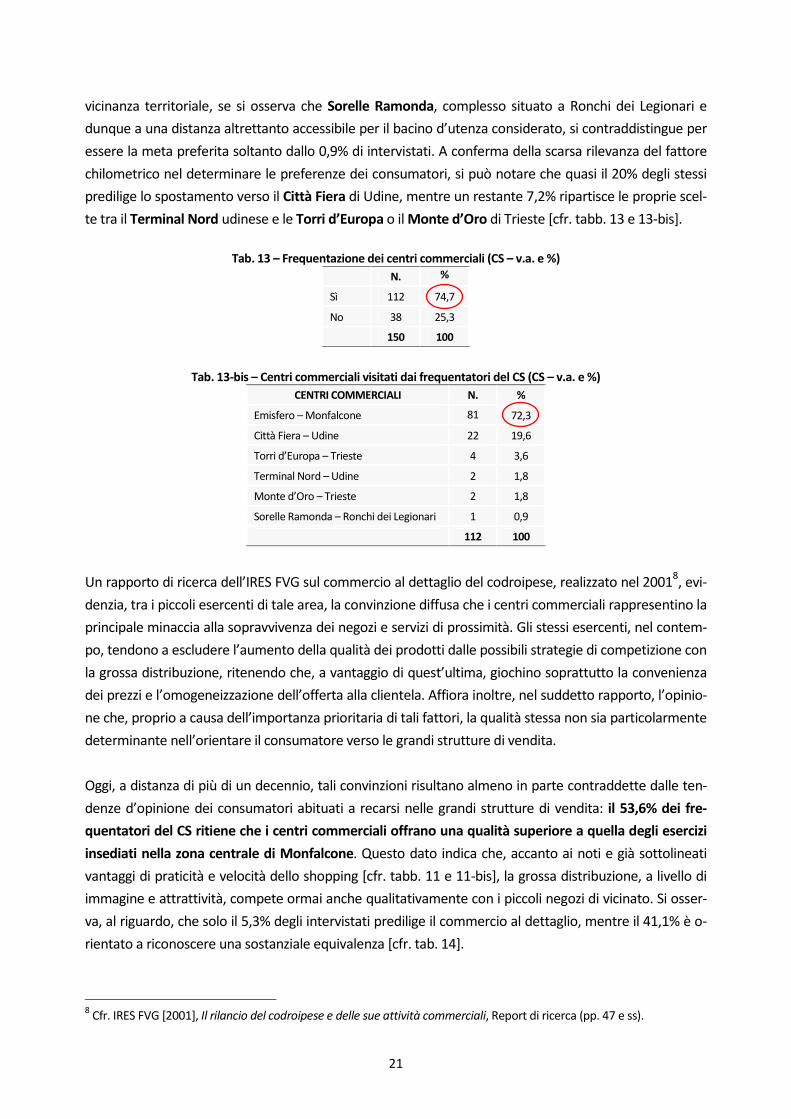

Tra i visitatori del CS di Monfalcone è molto diffusa l’abitudine di recarsi presso i centri commerciali

(112 su 150, pari al 74,7%), con percentuali massime tra i giovani under 31 (89,5%) e minime tra gli ul-

trasessantenni (66,7%). La concorrenzialità più elevata proviene dall’Emisfero, raggiunto con regolarità

dal 72,3% delle persone che rispondono in modo affermativo alla domanda sulla frequentazione dei CC.

Le potenzialità attrattive della struttura in questione non possono essere spiegate soltanto in termini di

7 Con il termine “supermercato”, gli intervistati tendono genericamente a indicare tutti gli esercizi con vasto assortimen-

to alimentare in cui prevale il libero servizio, pur in presenza di reparti con vendita assistita (es. banco salumi). Devono dunque essere compresi, nello stesso termine, anche i minimarket con superfici tra i 200 e i 399 mq. Cfr., al riguardo, I-scom Group [2007], Ricerca sugli stili di vita e sui consumi dei residenti in Emilia Romagna, Bologna, Regione Emilia Ro-magna (pp. 18 e ss.).

21

vicinanza territoriale, se si osserva che Sorelle Ramonda, complesso situato a Ronchi dei Legionari e

dunque a una distanza altrettanto accessibile per il bacino d’utenza considerato, si contraddistingue per

essere la meta preferita soltanto dallo 0,9% di intervistati. A conferma della scarsa rilevanza del fattore

chilometrico nel determinare le preferenze dei consumatori, si può notare che quasi il 20% degli stessi

predilige lo spostamento verso il Città Fiera di Udine, mentre un restante 7,2% ripartisce le proprie scel-

te tra il Terminal Nord udinese e le Torri d’Europa o il Monte d’Oro di Trieste [cfr. tabb. 13 e 13-bis].

Tab. 13 – Frequentazione dei centri commerciali (CS – v.a. e %)

N. %

Sì 112 74,7

No 38 25,3

150 100

Tab. 13-bis – Centri commerciali visitati dai frequentatori del CS (CS – v.a. e %)

CENTRI COMMERCIALI N. %

Emisfero – Monfalcone 81 72,3

Città Fiera – Udine 22 19,6

Torri d’Europa – Trieste 4 3,6

Terminal Nord – Udine 2 1,8

Monte d’Oro – Trieste 2 1,8

Sorelle Ramonda – Ronchi dei Legionari 1 0,9

112 100

Un rapporto di ricerca dell’IRES FVG sul commercio al dettaglio del codroipese, realizzato nel 20018, evi-

denzia, tra i piccoli esercenti di tale area, la convinzione diffusa che i centri commerciali rappresentino la

principale minaccia alla sopravvivenza dei negozi e servizi di prossimità. Gli stessi esercenti, nel contem-

po, tendono a escludere l’aumento della qualità dei prodotti dalle possibili strategie di competizione con

la grossa distribuzione, ritenendo che, a vantaggio di quest’ultima, giochino soprattutto la convenienza

dei prezzi e l’omogeneizzazione dell’offerta alla clientela. Affiora inoltre, nel suddetto rapporto, l’opinio-

ne che, proprio a causa dell’importanza prioritaria di tali fattori, la qualità stessa non sia particolarmente

determinante nell’orientare il consumatore verso le grandi strutture di vendita.

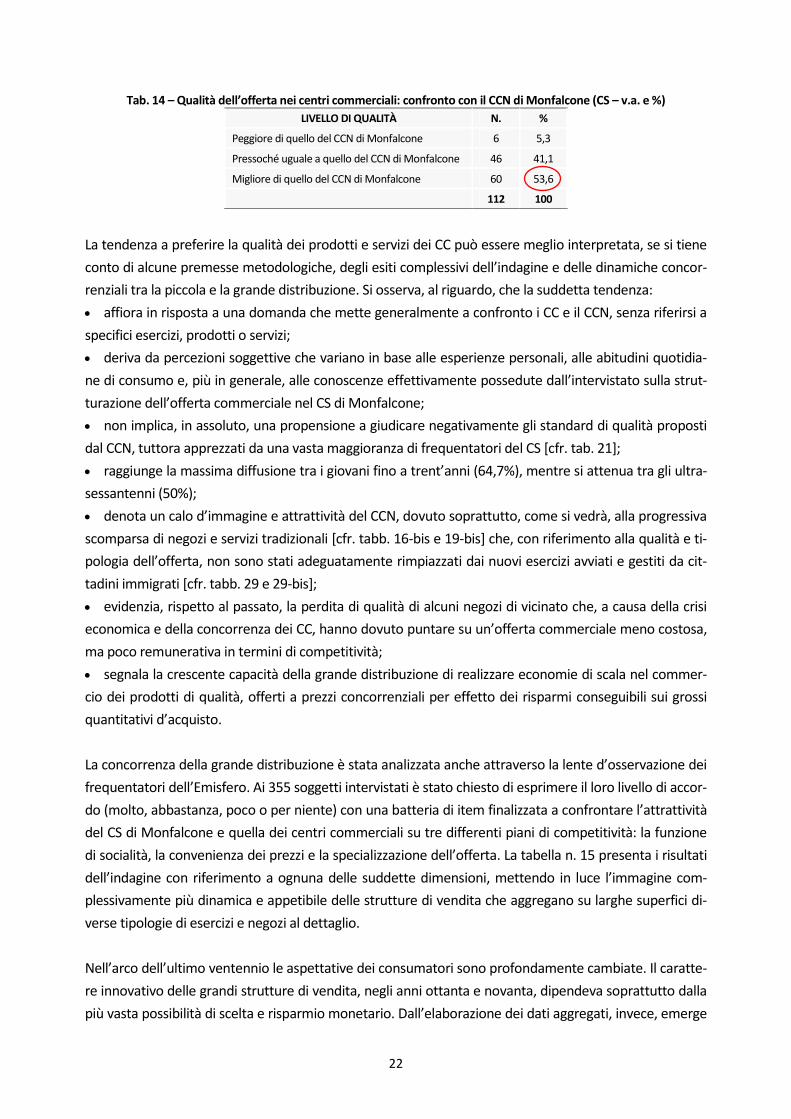

Oggi, a distanza di più di un decennio, tali convinzioni risultano almeno in parte contraddette dalle ten-

denze d’opinione dei consumatori abituati a recarsi nelle grandi strutture di vendita: il 53,6% dei fre-

quentatori del CS ritiene che i centri commerciali offrano una qualità superiore a quella degli esercizi

insediati nella zona centrale di Monfalcone. Questo dato indica che, accanto ai noti e già sottolineati

vantaggi di praticità e velocità dello shopping [cfr. tabb. 11 e 11-bis], la grossa distribuzione, a livello di

immagine e attrattività, compete ormai anche qualitativamente con i piccoli negozi di vicinato. Si osser-

va, al riguardo, che solo il 5,3% degli intervistati predilige il commercio al dettaglio, mentre il 41,1% è o-

rientato a riconoscere una sostanziale equivalenza [cfr. tab. 14].

8 Cfr. IRES FVG [2001], Il rilancio del codroipese e delle sue attività commerciali, Report di ricerca (pp. 47 e ss).

22

Tab. 14 – Qualità dell’offerta nei centri commerciali: confronto con il CCN di Monfalcone (CS – v.a. e %)

LIVELLO DI QUALITÀ N. %

Peggiore di quello del CCN di Monfalcone 6 5,3

Pressoché uguale a quello del CCN di Monfalcone 46 41,1

Migliore di quello del CCN di Monfalcone 60 53,6

112 100

La tendenza a preferire la qualità dei prodotti e servizi dei CC può essere meglio interpretata, se si tiene

conto di alcune premesse metodologiche, degli esiti complessivi dell’indagine e delle dinamiche concor-

renziali tra la piccola e la grande distribuzione. Si osserva, al riguardo, che la suddetta tendenza:

• affiora in risposta a una domanda che mette generalmente a confronto i CC e il CCN, senza riferirsi a

specifici esercizi, prodotti o servizi;

• deriva da percezioni soggettive che variano in base alle esperienze personali, alle abitudini quotidia-

ne di consumo e, più in generale, alle conoscenze effettivamente possedute dall’intervistato sulla strut-

turazione dell’offerta commerciale nel CS di Monfalcone;

• non implica, in assoluto, una propensione a giudicare negativamente gli standard di qualità proposti

dal CCN, tuttora apprezzati da una vasta maggioranza di frequentatori del CS [cfr. tab. 21];

• raggiunge la massima diffusione tra i giovani fino a trent’anni (64,7%), mentre si attenua tra gli ultra-

sessantenni (50%);

• denota un calo d’immagine e attrattività del CCN, dovuto soprattutto, come si vedrà, alla progressiva

scomparsa di negozi e servizi tradizionali [cfr. tabb. 16-bis e 19-bis] che, con riferimento alla qualità e ti-

pologia dell’offerta, non sono stati adeguatamente rimpiazzati dai nuovi esercizi avviati e gestiti da cit-

tadini immigrati [cfr. tabb. 29 e 29-bis];

• evidenzia, rispetto al passato, la perdita di qualità di alcuni negozi di vicinato che, a causa della crisi

economica e della concorrenza dei CC, hanno dovuto puntare su un’offerta commerciale meno costosa,

ma poco remunerativa in termini di competitività;

• segnala la crescente capacità della grande distribuzione di realizzare economie di scala nel commer-

cio dei prodotti di qualità, offerti a prezzi concorrenziali per effetto dei risparmi conseguibili sui grossi

quantitativi d’acquisto.

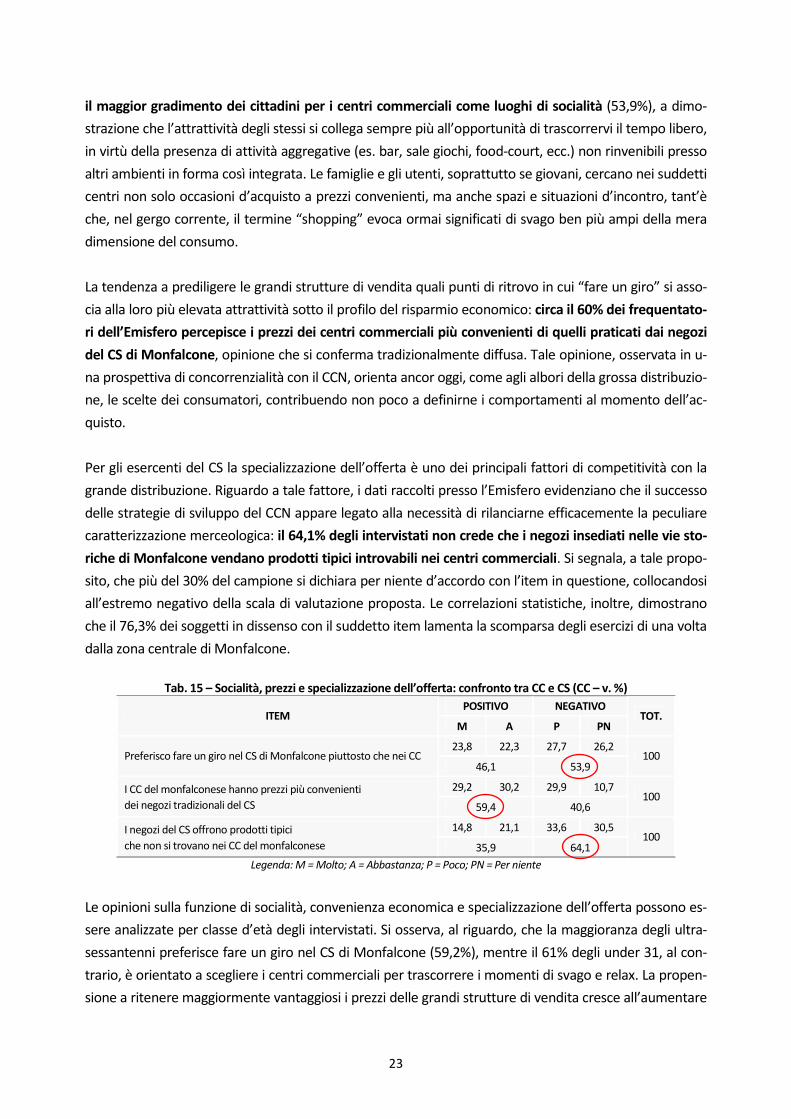

La concorrenza della grande distribuzione è stata analizzata anche attraverso la lente d’osservazione dei

frequentatori dell’Emisfero. Ai 355 soggetti intervistati è stato chiesto di esprimere il loro livello di accor-

do (molto, abbastanza, poco o per niente) con una batteria di item finalizzata a confrontare l’attrattività

del CS di Monfalcone e quella dei centri commerciali su tre differenti piani di competitività: la funzione

di socialità, la convenienza dei prezzi e la specializzazione dell’offerta. La tabella n. 15 presenta i risultati

dell’indagine con riferimento a ognuna delle suddette dimensioni, mettendo in luce l’immagine com-

plessivamente più dinamica e appetibile delle strutture di vendita che aggregano su larghe superfici di-

verse tipologie di esercizi e negozi al dettaglio.

Nell’arco dell’ultimo ventennio le aspettative dei consumatori sono profondamente cambiate. Il caratte-

re innovativo delle grandi strutture di vendita, negli anni ottanta e novanta, dipendeva soprattutto dalla

più vasta possibilità di scelta e risparmio monetario. Dall’elaborazione dei dati aggregati, invece, emerge

23

il maggior gradimento dei cittadini per i centri commerciali come luoghi di socialità (53,9%), a dimo-

strazione che l’attrattività degli stessi si collega sempre più all’opportunità di trascorrervi il tempo libero,

in virtù della presenza di attività aggregative (es. bar, sale giochi, food-court, ecc.) non rinvenibili presso

altri ambienti in forma così integrata. Le famiglie e gli utenti, soprattutto se giovani, cercano nei suddetti

centri non solo occasioni d’acquisto a prezzi convenienti, ma anche spazi e situazioni d’incontro, tant’è

che, nel gergo corrente, il termine “shopping” evoca ormai significati di svago ben più ampi della mera

dimensione del consumo.

La tendenza a prediligere le grandi strutture di vendita quali punti di ritrovo in cui “fare un giro” si asso-

cia alla loro più elevata attrattività sotto il profilo del risparmio economico: circa il 60% dei frequentato-

ri dell’Emisfero percepisce i prezzi dei centri commerciali più convenienti di quelli praticati dai negozi

del CS di Monfalcone, opinione che si conferma tradizionalmente diffusa. Tale opinione, osservata in u-

na prospettiva di concorrenzialità con il CCN, orienta ancor oggi, come agli albori della grossa distribuzio-

ne, le scelte dei consumatori, contribuendo non poco a definirne i comportamenti al momento dell’ac-

quisto.

Per gli esercenti del CS la specializzazione dell’offerta è uno dei principali fattori di competitività con la

grande distribuzione. Riguardo a tale fattore, i dati raccolti presso l’Emisfero evidenziano che il successo

delle strategie di sviluppo del CCN appare legato alla necessità di rilanciarne efficacemente la peculiare

caratterizzazione merceologica: il 64,1% degli intervistati non crede che i negozi insediati nelle vie sto-

riche di Monfalcone vendano prodotti tipici introvabili nei centri commerciali. Si segnala, a tale propo-

sito, che più del 30% del campione si dichiara per niente d’accordo con l’item in questione, collocandosi

all’estremo negativo della scala di valutazione proposta. Le correlazioni statistiche, inoltre, dimostrano

che il 76,3% dei soggetti in dissenso con il suddetto item lamenta la scomparsa degli esercizi di una volta

dalla zona centrale di Monfalcone.

Tab. 15 – Socialità, prezzi e specializzazione dell’offerta: confronto tra CC e CS (CC – v. %)

POSITIVO NEGATIVO ITEM

M A P PN TOT.

23,8 22,3 27,7 26,2 Preferisco fare un giro nel CS di Monfalcone piuttosto che nei CC

46,1 53,9 100

I CC del monfalconese hanno prezzi più convenienti 29,2 30,2 29,9 10,7

dei negozi tradizionali del CS 59,4 40,6 100

I negozi del CS offrono prodotti tipici 14,8 21,1 33,6 30,5

che non si trovano nei CC del monfalconese 35,9 64,1 100

Legenda: M = Molto; A = Abbastanza; P = Poco; PN = Per niente

Le opinioni sulla funzione di socialità, convenienza economica e specializzazione dell’offerta possono es-

sere analizzate per classe d’età degli intervistati. Si osserva, al riguardo, che la maggioranza degli ultra-

sessantenni preferisce fare un giro nel CS di Monfalcone (59,2%), mentre il 61% degli under 31, al con-

trario, è orientato a scegliere i centri commerciali per trascorrere i momenti di svago e relax. La propen-

sione a ritenere maggiormente vantaggiosi i prezzi delle grandi strutture di vendita cresce all’aumentare

24

degli anni, fino a raggiungere il 69,4% tra i soggetti anziani. Una correlazione diretta emerge altresì per la

predisposizione a distinguere e apprezzare i prodotti tipici dei negozi insediati nel CCN, più diffusa tra i

consumatori over 60 (45,1%), pari al 43,1% e al 38,9% tra le due fasce intermedie (46-60 e 31-45) e assai

bassa tra le coorti giovanili (22,9%).

Si è visto, nel presente capitolo, che il CS di Monfalcone, oltre a soffrire notevolmente la tradizionale

concorrenza delle medie e grandi strutture di vendita nel campo della spesa alimentare, tende a subire

un deficit d’immagine nel confronto con l’Emisfero e i centri affini. Questo deficit interessa i più diversi

fattori di potenziale attrattività per il consumatore: dalla convenienza economica alla specializzazione e

adeguatezza qualitativa dell’offerta, sino alla funzione di svago e incontro sociale. Ne consegue che la

proposta commerciale integrata in ampi spazi chiusi e coperti non attira il cliente soltanto in virtù del

buon rapporto tra qualità e prezzo o della maggior efficienza logistica. Essa, infatti, dimostra di poter

soddisfare anche la diffusa propensione a ricercare uno shopping ricreativo, emotivo ed esperienziale,

durante il quale il cliente stesso è libero di socializzare ed esplorare l’offerta a modo suo. La partecipa-

zione al processo d’acquisto diviene più attiva e influenzabile nel suo svolgimento, mentre la connessio-

ne con l’ambiente visitato implica un’immersione fisica e mentale nel medesimo. Si tratta di aspetti psi-

co-sociali di cui tener conto nel pianificare una prospettiva di rilancio e sviluppo del CCN di Monfalcone,

luogo che, nelle pagine seguenti, sarà osservato in un’ottica incentrata sui motivi principali di frequenta-

zione e sulle diverse tipologie di consumo.

25

3 – La frequentazione del centro storico

La frequentazione del centro cittadino di Monfalcone è un fenomeno sociale strettamente connesso alla

dimensione commerciale dell’indagine. Nel presente capitolo saranno individuati alcuni profili tipici dei

visitatori del CS, al fine di comprendere fino a che punto essi rappresentino un reale o potenziale bacino

di consumatori. S’indagano inoltre i comportamenti di disinteresse o disaffezione e i loro principali moti-

vi, così come le ragioni che, al contrario, spingono la clientela a raggiungere abitualmente l’area urbana

del CCN, creando i presupposti per l’acquisto di prodotti e servizi. Verranno analizzate, infine, le tipolo-

gie di spesa prevalenti, la loro connessione con le caratteristiche anagrafiche degli intervistati e i cambia-

menti socio-economici percepiti dai cittadini in rapporto al passato.

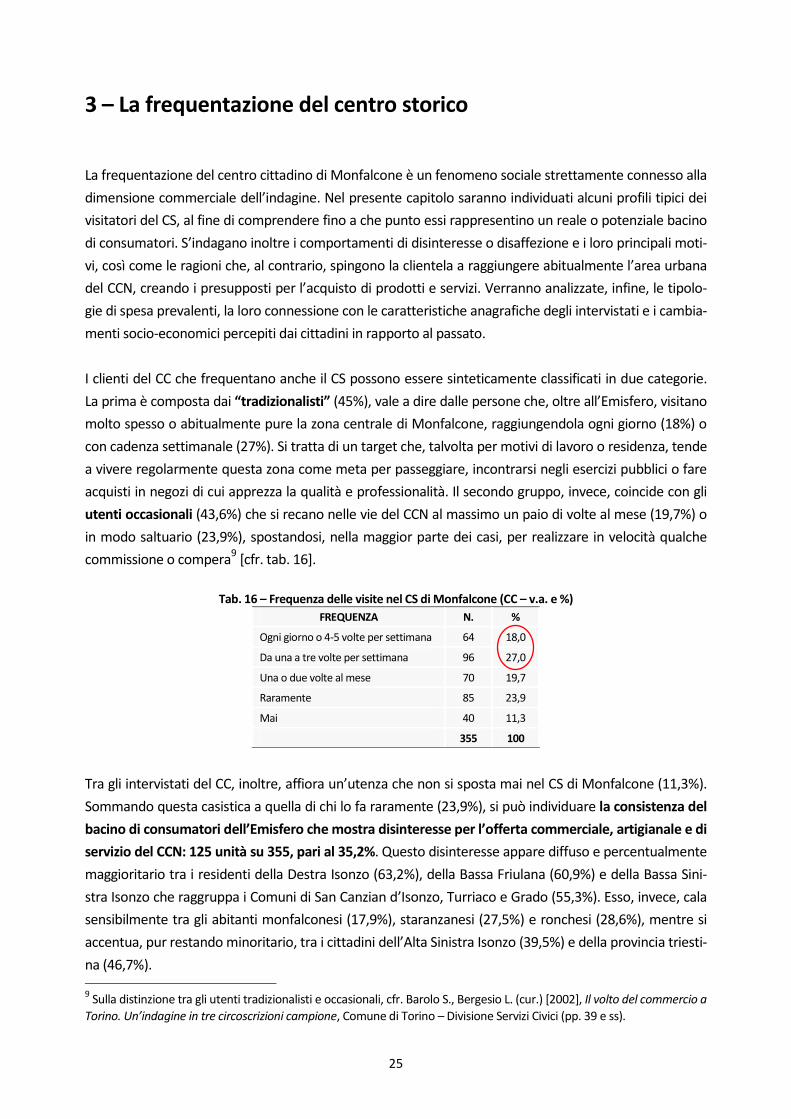

I clienti del CC che frequentano anche il CS possono essere sinteticamente classificati in due categorie.

La prima è composta dai “tradizionalisti” (45%), vale a dire dalle persone che, oltre all’Emisfero, visitano

molto spesso o abitualmente pure la zona centrale di Monfalcone, raggiungendola ogni giorno (18%) o

con cadenza settimanale (27%). Si tratta di un target che, talvolta per motivi di lavoro o residenza, tende

a vivere regolarmente questa zona come meta per passeggiare, incontrarsi negli esercizi pubblici o fare

acquisti in negozi di cui apprezza la qualità e professionalità. Il secondo gruppo, invece, coincide con gli

utenti occasionali (43,6%) che si recano nelle vie del CCN al massimo un paio di volte al mese (19,7%) o

in modo saltuario (23,9%), spostandosi, nella maggior parte dei casi, per realizzare in velocità qualche

commissione o compera9 [cfr. tab. 16].

Tab. 16 – Frequenza delle visite nel CS di Monfalcone (CC – v.a. e %)

FREQUENZA N. %

Ogni giorno o 4-5 volte per settimana 64 18,0

Da una a tre volte per settimana 96 27,0

Una o due volte al mese 70 19,7

Raramente 85 23,9

Mai 40 11,3

355 100

Tra gli intervistati del CC, inoltre, affiora un’utenza che non si sposta mai nel CS di Monfalcone (11,3%).

Sommando questa casistica a quella di chi lo fa raramente (23,9%), si può individuare la consistenza del

bacino di consumatori dell’Emisfero che mostra disinteresse per l’offerta commerciale, artigianale e di

servizio del CCN: 125 unità su 355, pari al 35,2%. Questo disinteresse appare diffuso e percentualmente

maggioritario tra i residenti della Destra Isonzo (63,2%), della Bassa Friulana (60,9%) e della Bassa Sini-

stra Isonzo che raggruppa i Comuni di San Canzian d’Isonzo, Turriaco e Grado (55,3%). Esso, invece, cala

sensibilmente tra gli abitanti monfalconesi (17,9%), staranzanesi (27,5%) e ronchesi (28,6%), mentre si

accentua, pur restando minoritario, tra i cittadini dell’Alta Sinistra Isonzo (39,5%) e della provincia triesti-

na (46,7%). 9 Sulla distinzione tra gli utenti tradizionalisti e occasionali, cfr. Barolo S., Bergesio L. (cur.) [2002], Il volto del commercio a

Torino. Un’indagine in tre circoscrizioni campione, Comune di Torino – Divisione Servizi Civici (pp. 39 e ss).

26

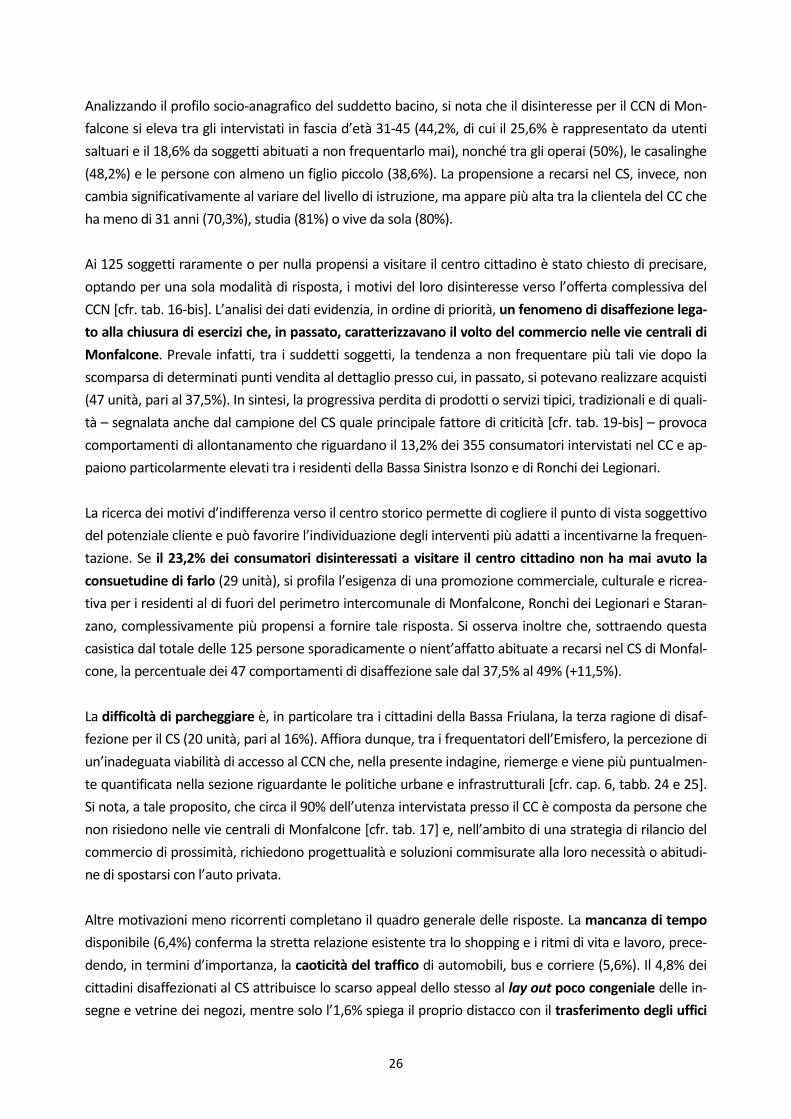

Analizzando il profilo socio-anagrafico del suddetto bacino, si nota che il disinteresse per il CCN di Mon-

falcone si eleva tra gli intervistati in fascia d’età 31-45 (44,2%, di cui il 25,6% è rappresentato da utenti

saltuari e il 18,6% da soggetti abituati a non frequentarlo mai), nonché tra gli operai (50%), le casalinghe

(48,2%) e le persone con almeno un figlio piccolo (38,6%). La propensione a recarsi nel CS, invece, non

cambia significativamente al variare del livello di istruzione, ma appare più alta tra la clientela del CC che

ha meno di 31 anni (70,3%), studia (81%) o vive da sola (80%).

Ai 125 soggetti raramente o per nulla propensi a visitare il centro cittadino è stato chiesto di precisare,

optando per una sola modalità di risposta, i motivi del loro disinteresse verso l’offerta complessiva del

CCN [cfr. tab. 16-bis]. L’analisi dei dati evidenzia, in ordine di priorità, un fenomeno di disaffezione lega-

to alla chiusura di esercizi che, in passato, caratterizzavano il volto del commercio nelle vie centrali di

Monfalcone. Prevale infatti, tra i suddetti soggetti, la tendenza a non frequentare più tali vie dopo la

scomparsa di determinati punti vendita al dettaglio presso cui, in passato, si potevano realizzare acquisti

(47 unità, pari al 37,5%). In sintesi, la progressiva perdita di prodotti o servizi tipici, tradizionali e di quali-

tà – segnalata anche dal campione del CS quale principale fattore di criticità [cfr. tab. 19-bis] – provoca

comportamenti di allontanamento che riguardano il 13,2% dei 355 consumatori intervistati nel CC e ap-

paiono particolarmente elevati tra i residenti della Bassa Sinistra Isonzo e di Ronchi dei Legionari.

La ricerca dei motivi d’indifferenza verso il centro storico permette di cogliere il punto di vista soggettivo

del potenziale cliente e può favorire l’individuazione degli interventi più adatti a incentivarne la frequen-

tazione. Se il 23,2% dei consumatori disinteressati a visitare il centro cittadino non ha mai avuto la

consuetudine di farlo (29 unità), si profila l’esigenza di una promozione commerciale, culturale e ricrea-

tiva per i residenti al di fuori del perimetro intercomunale di Monfalcone, Ronchi dei Legionari e Staran-

zano, complessivamente più propensi a fornire tale risposta. Si osserva inoltre che, sottraendo questa

casistica dal totale delle 125 persone sporadicamente o nient’affatto abituate a recarsi nel CS di Monfal-

cone, la percentuale dei 47 comportamenti di disaffezione sale dal 37,5% al 49% (+11,5%).

La difficoltà di parcheggiare è, in particolare tra i cittadini della Bassa Friulana, la terza ragione di disaf-

fezione per il CS (20 unità, pari al 16%). Affiora dunque, tra i frequentatori dell’Emisfero, la percezione di

un’inadeguata viabilità di accesso al CCN che, nella presente indagine, riemerge e viene più puntualmen-

te quantificata nella sezione riguardante le politiche urbane e infrastrutturali [cfr. cap. 6, tabb. 24 e 25].

Si nota, a tale proposito, che circa il 90% dell’utenza intervistata presso il CC è composta da persone che

non risiedono nelle vie centrali di Monfalcone [cfr. tab. 17] e, nell’ambito di una strategia di rilancio del

commercio di prossimità, richiedono progettualità e soluzioni commisurate alla loro necessità o abitudi-

ne di spostarsi con l’auto privata.

Altre motivazioni meno ricorrenti completano il quadro generale delle risposte. La mancanza di tempo

disponibile (6,4%) conferma la stretta relazione esistente tra lo shopping e i ritmi di vita e lavoro, prece-

dendo, in termini d’importanza, la caoticità del traffico di automobili, bus e corriere (5,6%). Il 4,8% dei

cittadini disaffezionati al CS attribuisce lo scarso appeal dello stesso al lay out poco congeniale delle in-

segne e vetrine dei negozi, mentre solo l’1,6% spiega il proprio distacco con il trasferimento degli uffici

27

pubblici in zone più decentrate della città. Ne consegue, in conclusione, che il disinteresse dei consuma-

tori per il CCN di Monfalcone si collega principalmente alla perdita di attrattività commerciale e solo in

secondo grado alla dimensione urbanistica o infrastrutturale.

Tab. 16-bis – Motivi di disinteresse o disaffezione per il CS di Monfalcone (CC – v.a. e %)

ITEM N. %

Non si trovano più i prodotti e gli esercizi di una volta 47 37,6

Non l’ho mai frequentato 29 23,2

È troppo difficile parcheggiare 20 16,0

Mi manca il tempo 8 6,4

C’è troppo traffico di automobili, bus e corriere 7 5,6

Le insegne e vetrine dei negozi sono brutte 6 4,8

Non ci sono più gli uffici pubblici 2 1,6

Altro 6 4,8

125 100

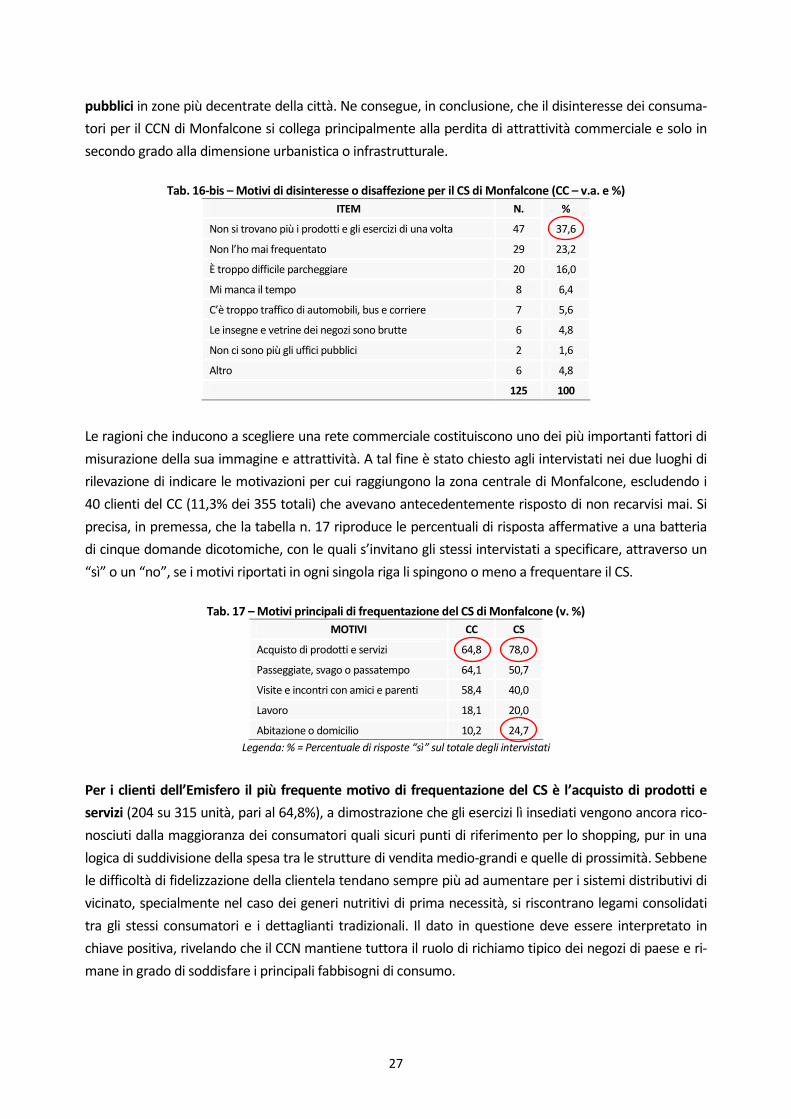

Le ragioni che inducono a scegliere una rete commerciale costituiscono uno dei più importanti fattori di

misurazione della sua immagine e attrattività. A tal fine è stato chiesto agli intervistati nei due luoghi di

rilevazione di indicare le motivazioni per cui raggiungono la zona centrale di Monfalcone, escludendo i

40 clienti del CC (11,3% dei 355 totali) che avevano antecedentemente risposto di non recarvisi mai. Si

precisa, in premessa, che la tabella n. 17 riproduce le percentuali di risposta affermative a una batteria

di cinque domande dicotomiche, con le quali s’invitano gli stessi intervistati a specificare, attraverso un

“sì” o un “no”, se i motivi riportati in ogni singola riga li spingono o meno a frequentare il CS.

Tab. 17 – Motivi principali di frequentazione del CS di Monfalcone (v. %)

MOTIVI CC CS

Acquisto di prodotti e servizi 64,8 78,0

Passeggiate, svago o passatempo 64,1 50,7

Visite e incontri con amici e parenti 58,4 40,0

Lavoro 18,1 20,0

Abitazione o domicilio 10,2 24,7

Legenda: % = Percentuale di risposte “sì” sul totale degli intervistati

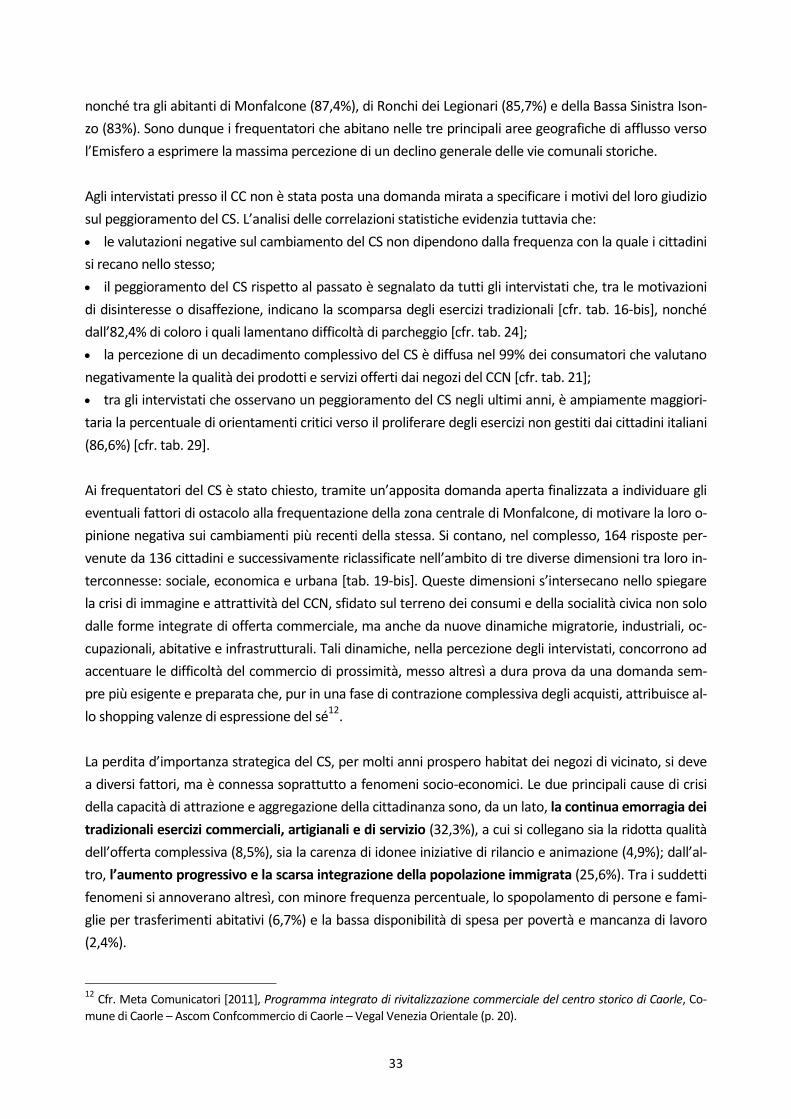

Per i clienti dell’Emisfero il più frequente motivo di frequentazione del CS è l’acquisto di prodotti e

servizi (204 su 315 unità, pari al 64,8%), a dimostrazione che gli esercizi lì insediati vengono ancora rico-

nosciuti dalla maggioranza dei consumatori quali sicuri punti di riferimento per lo shopping, pur in una

logica di suddivisione della spesa tra le strutture di vendita medio-grandi e quelle di prossimità. Sebbene

le difficoltà di fidelizzazione della clientela tendano sempre più ad aumentare per i sistemi distributivi di

vicinato, specialmente nel caso dei generi nutritivi di prima necessità, si riscontrano legami consolidati

tra gli stessi consumatori e i dettaglianti tradizionali. Il dato in questione deve essere interpretato in

chiave positiva, rivelando che il CCN mantiene tuttora il ruolo di richiamo tipico dei negozi di paese e ri-

mane in grado di soddisfare i principali fabbisogni di consumo.

28

20,0

78,0

50,7

40,0

24,718,1

10,2

58,464,164,8

0

10

20

30

40

50

60

70

80

90

Acquisto di

prodotti e

servizi

Passeggiate,

svago o

passatempo

Incontri con

amici e parenti

Abitazione o

domicilio

Lavoro

Centro storico Centro commerciale

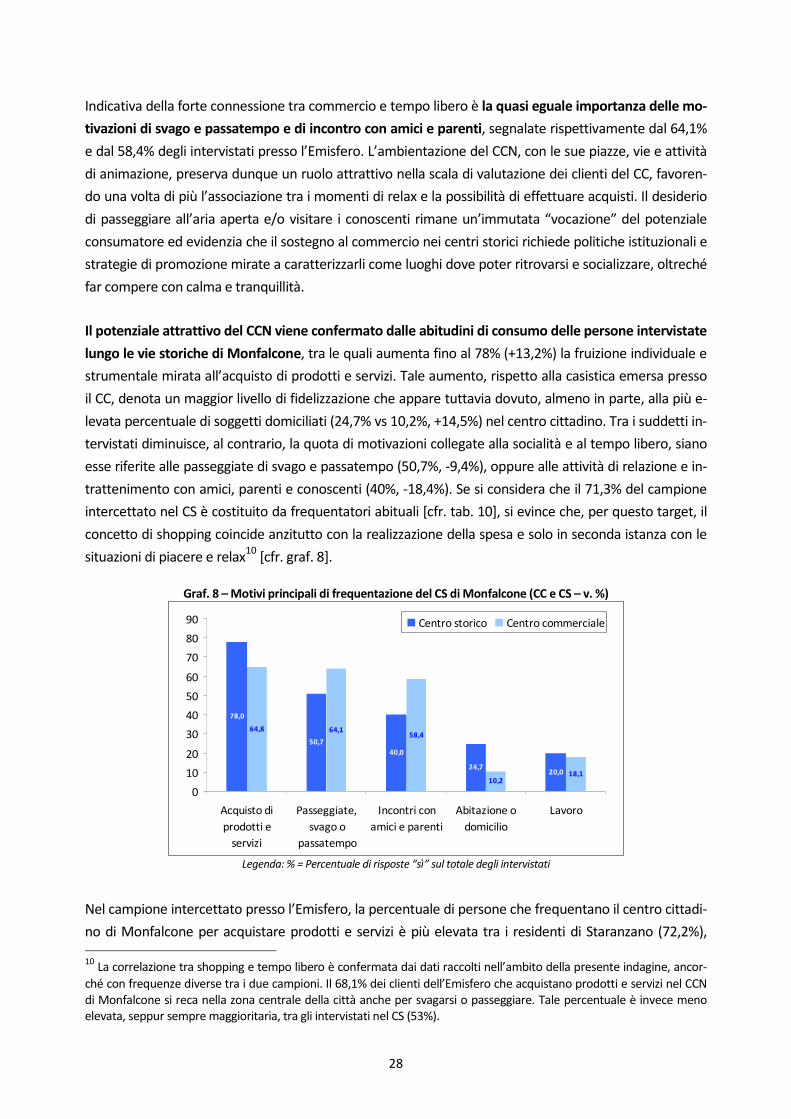

Indicativa della forte connessione tra commercio e tempo libero è la quasi eguale importanza delle mo-

tivazioni di svago e passatempo e di incontro con amici e parenti, segnalate rispettivamente dal 64,1%

e dal 58,4% degli intervistati presso l’Emisfero. L’ambientazione del CCN, con le sue piazze, vie e attività

di animazione, preserva dunque un ruolo attrattivo nella scala di valutazione dei clienti del CC, favoren-

do una volta di più l’associazione tra i momenti di relax e la possibilità di effettuare acquisti. Il desiderio

di passeggiare all’aria aperta e/o visitare i conoscenti rimane un’immutata “vocazione” del potenziale

consumatore ed evidenzia che il sostegno al commercio nei centri storici richiede politiche istituzionali e

strategie di promozione mirate a caratterizzarli come luoghi dove poter ritrovarsi e socializzare, oltreché

far compere con calma e tranquillità.

Il potenziale attrattivo del CCN viene confermato dalle abitudini di consumo delle persone intervistate

lungo le vie storiche di Monfalcone, tra le quali aumenta fino al 78% (+13,2%) la fruizione individuale e

strumentale mirata all’acquisto di prodotti e servizi. Tale aumento, rispetto alla casistica emersa presso

il CC, denota un maggior livello di fidelizzazione che appare tuttavia dovuto, almeno in parte, alla più e-

levata percentuale di soggetti domiciliati (24,7% vs 10,2%, +14,5%) nel centro cittadino. Tra i suddetti in-

tervistati diminuisce, al contrario, la quota di motivazioni collegate alla socialità e al tempo libero, siano

esse riferite alle passeggiate di svago e passatempo (50,7%, -9,4%), oppure alle attività di relazione e in-

trattenimento con amici, parenti e conoscenti (40%, -18,4%). Se si considera che il 71,3% del campione

intercettato nel CS è costituito da frequentatori abituali [cfr. tab. 10], si evince che, per questo target, il

concetto di shopping coincide anzitutto con la realizzazione della spesa e solo in seconda istanza con le

situazioni di piacere e relax10

[cfr. graf. 8].

Graf. 8 – Motivi principali di frequentazione del CS di Monfalcone (CC e CS – v. %)

Legenda: % = Percentuale di risposte “sì” sul totale degli intervistati

Nel campione intercettato presso l’Emisfero, la percentuale di persone che frequentano il centro cittadi-

no di Monfalcone per acquistare prodotti e servizi è più elevata tra i residenti di Staranzano (72,2%),

10 La correlazione tra shopping e tempo libero è confermata dai dati raccolti nell’ambito della presente indagine, ancor-

ché con frequenze diverse tra i due campioni. Il 68,1% dei clienti dell’Emisfero che acquistano prodotti e servizi nel CCN di Monfalcone si reca nella zona centrale della città anche per svagarsi o passeggiare. Tale percentuale è invece meno elevata, seppur sempre maggioritaria, tra gli intervistati nel CS (53%).

29

nonché tra gli ultrasessantenni (69,1%) e i giovani fino a 30 anni (66,1%). Coerentemente, tale percen-

tuale cresce tra chi possiede lo status occupazionale di studente (74,6%) e pensionato (72%), mentre

tende con evidenza ad abbassarsi tra i disoccupati (36,4%). Se si osservano la provenienza territoriale e

le caratteristiche socio-anagrafiche degli intervistati nel CS, la quota di consumatori raggiunge i maggiori

livelli tra gli abitanti monfalconesi (86,1%) e tra le donne e gli uomini con età superiore a 60 (90,5%) e in

quiescenza (94,9%).

La conoscenza delle tendenze di consumo, osservate per macrosettori merceologici, permette di identi-

ficare i punti di forza e debolezza di un sistema distributivo. L’indagine mira a individuare, attraverso il

questionario strutturato, le attività economiche del CCN maggiormente attrattive per i frequentatori dei

due luoghi di rilevazione. Confrontando le abitudini di entrambi gli aggregati statistici, si possono coglie-

re alcune significative differenze nella propensione alla spesa per i generi alimentari, il vestiario, gli arti-

coli personali, i prodotti artigianali, le consumazioni negli esercizi pubblici e la fruizione dei servizi. La ta-

bella n. 18 evidenzia, al riguardo, le percentuali di risposta affermative a una batteria di sei domande di-

cotomiche, con le quali viene chiesto agli intervistati che effettuano acquisti nel CS di precisare, attraver-

so un “sì” o un “no”, la tipologia degli stessi.

Tab. 18 – Tipologie di consumi nel CS di Monfalcone (v. %)

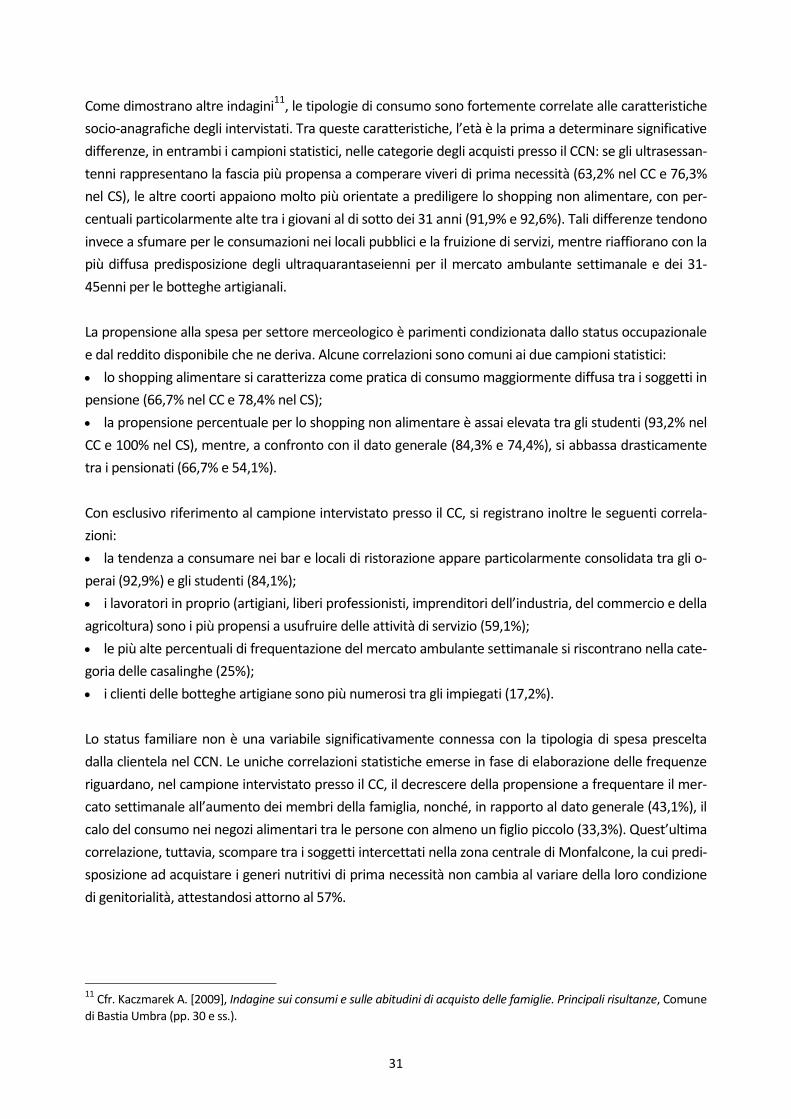

TIPOLOGIA DI CONSUMO CC CS

Shopping non alimentare (abbigliamento, calzature, profumeria, casalinghi, libri, giornali, tabacchi, beni personali e altri articoli) 84,3 74,4

Consumazioni in bar, enoteche, gelaterie, pasticcerie, pizzerie, trattorie, ristoranti, ecc. 80,9 61,5

Fruizione di servizi (acconciatura, estetica, fotografia, lavanderia, lotterie, agenzie, banche, teatro, cinema, ecc.) 54,4 35,0

Spesa in negozi alimentari (pane, latte, frutta, verdura, formaggi, carne, ecc.) 43,1 57,3